Embed Size (px)

Citation preview

¿CÓMO ESTOY EN MI NEGOCIO?..............................................................................................................................................4

MI NEGOCIO..................................................................................................................................................................................5¿Cuál es la razón de ser de mi negocio?...................................................................................................................................6

¿Cuáles son las mejores condiciones de crédito para tu negocio?..................................................................................11

¿Qué son los costos en mi negocio?.......................................................................................................................................40

¿Cómo elaborar el presupuesto de mi negocio?..................................................................................................................35

¿Qué es invertir y cómo hacerlo?...........................................................................................................................................20

¡Pon en práctica lo aprendido!................................................................................................................................................23

¿Cómo registro las entradas y salidas de dinero en mi negocio?....................................................................................26

¿Hacia dónde quiero llevar mi negocio?...................................................................................................................................7

¿Por qué el crédito innovador tiene mejores condiciones que los créditos que normalmente te ofrecen en el mercado?.......15

¡Pon en práctica lo aprendido!................................................................................................................................................42

¡Pon en práctica lo aprendido!................................................................................................................................................38

¡Pon en práctica lo aprendido!................................................................................................................................................52

El ahorro como una herramienta de inversión.....................................................................................................................21

¡Pon en práctica lo aprendido!................................................................................................................................................29

¿Cómo utilizar mejor tu microcrédito?..................................................................................................................................17

¿Cómo establezco el precio de mis productos?...................................................................................................................43

¿Cómo alcanzar las metas de inversión de tu negocio?.....................................................................................................22

¡Pon en práctica lo aprendido!................................................................................................................................................33¿Cómo llevar el flujo de efectivo de mi negocio?................................................................................................................31

¡Pon en práctica lo aprendido!................................................................................................................................................18

¿Sabes cuánto necesitas vender de tus productos o servicios para cubrir los costos totales de tu negocio?......46¡Pon en práctica lo aprendido!................................................................................................................................................47

¡Pon en práctica lo aprendido!..................................................................................................................................................8

MICROCRÉDITO PRODUCTIVO...............................................................................................................................................10

COSTOS Y FIJACIÓN DE PRECIOS DE MI NEGOCIO.............................................................................................................39

PRESUPUESTO DE MI NEGOCIO.............................................................................................................................................34

REFERENCIAS BIBLIOGRÁFICAS..............................................................................................................................................49

FORMATOS.................................................................................................................................................................................53

ANEXO 1 Calcula el punto de equilibrio de tu negocio......................................................................................................50

INVERSIÓN Y AHORRO.............................................................................................................................................................19

REGISTRO DE ENTRADAS Y SALIDAS DE MI NEGOCIO......................................................................................................25

¡Acompáñame y sigue mis pasos

para hacer crecer tu negocio!

¡Ella es Lucy, es una empresaria y tiene un negocio como tú!

3

Lucy te compartirá sus experiencias para ayudarte a

Lograr eL éxito de tu negocio.

¡Hola! Hace 12 meses abrí mi tienda de

abarrotes y hoy es muy exitosa gracias al curso en

educación financiera y empresarial que tomé.

¡Soy empresaria!

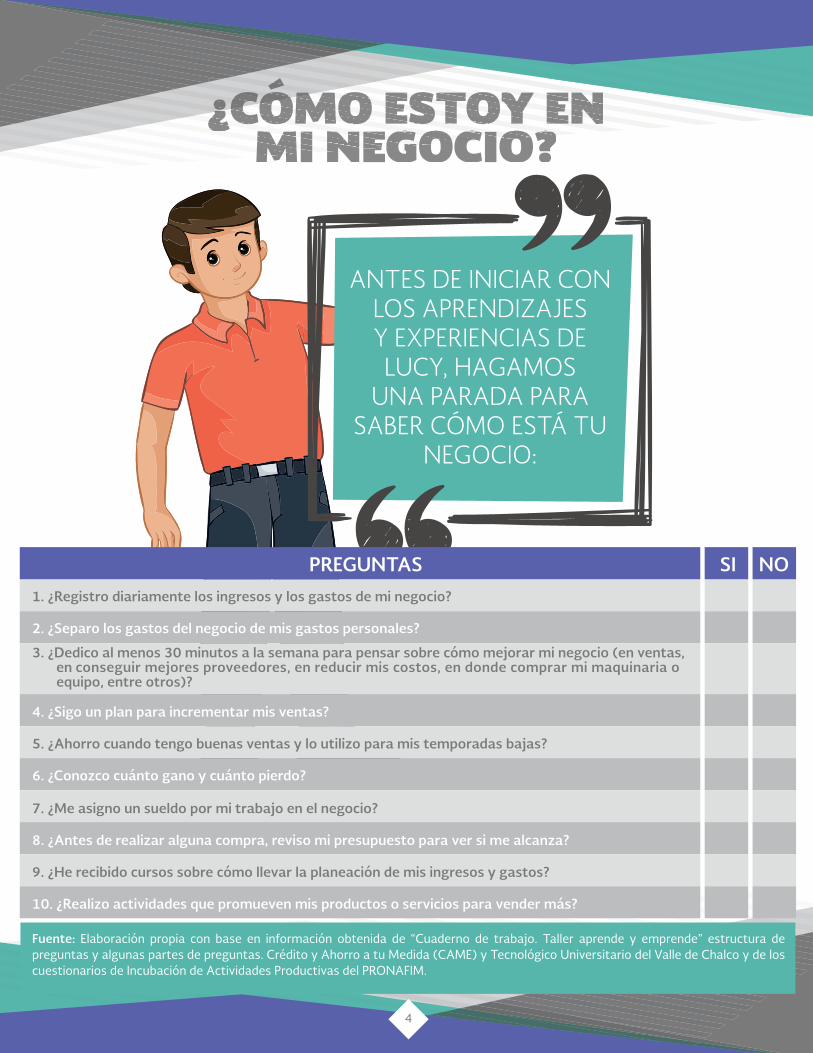

antes de iniciar con Los aprendizajes y experiencias de Lucy, hagamos

una parada para saber cómo está tu

negocio:

PREGUNTAS

1. ¿Registro diariamente los ingresos y los gastos de mi negocio?

2. ¿Separo los gastos del negocio de mis gastos personales?

3. ¿Dedico al menos 30 minutos a la semana para pensar sobre cómo mejorar mi negocio (en ventas, en conseguir mejores proveedores, en reducir mis costos, en donde comprar mi maquinaria o equipo, entre otros)?

4. ¿Sigo un plan para incrementar mis ventas?

5. ¿Ahorro cuando tengo buenas ventas y lo utilizo para mis temporadas bajas?

6. ¿Conozco cuánto gano y cuánto pierdo?

7. ¿Me asigno un sueldo por mi trabajo en el negocio?

8. ¿Antes de realizar alguna compra, reviso mi presupuesto para ver si me alcanza?

9. ¿He recibido cursos sobre cómo llevar la planeación de mis ingresos y gastos?

10. ¿Realizo actividades que promueven mis productos o servicios para vender más?

SI NO

Fuente: Elaboración propia con base en información obtenida de “Cuaderno de trabajo. Taller aprende y emprende” estructura de preguntas y algunas partes de preguntas. Crédito y Ahorro a tu Medida (CAME) y Tecnológico Universitario del Valle de Chalco y de los cuestionarios de Incubación de Actividades Productivas del PRONAFIM.

4

OBJETIVO DE APRENDIZAJE

En esta sección podrás conocer la razón de ser de tu negocio y

saber a dónde lo quieres llevar a través de la definición de la misión y visión, las cuales te ayudarán a

orientar tus acciones.

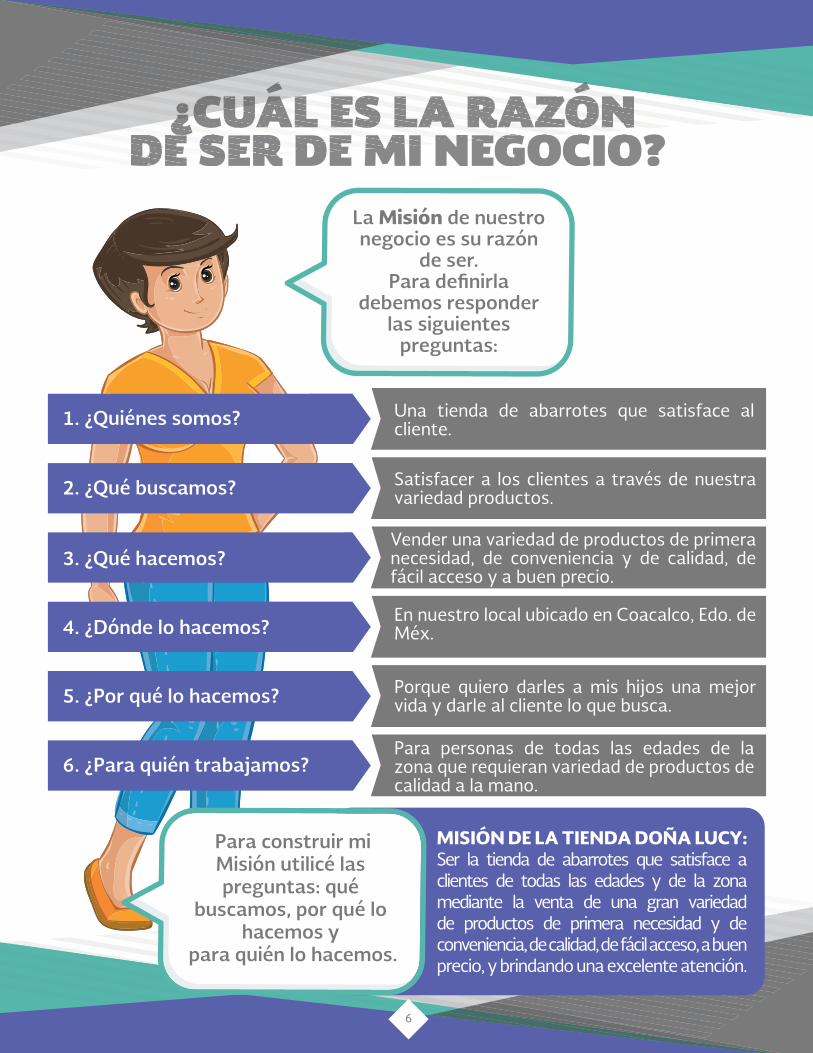

¿Cuál es la razón de ser mi negocio?

¿Hacia dónde quiero llevar mi negocio?

¡Pon en práctica lo aprendido!

5

6

1. ¿Quiénes somos?

6. ¿Para quién trabajamos?

5. ¿Por qué lo hacemos?

4. ¿Dónde lo hacemos?

3. ¿Qué hacemos?Vender una variedad de productos de primera necesidad, de conveniencia y de calidad, de fácil acceso y a buen precio.

En nuestro local ubicado en Coacalco, Edo. de Méx.

Porque quiero darles a mis hijos una mejor vida y darle al cliente lo que busca.

Para personas de todas las edades de la zona que requieran variedad de productos de calidad a la mano.

Una tienda de abarrotes que satisface al cliente.

Satisfacer a los clientes a través de nuestra variedad productos.2. ¿Qué buscamos?

La Misión de nuestro negocio es su razón

de ser.Para definirla

debemos responder las siguientes

preguntas:

Para construir mi Misión utilicé las preguntas: qué

buscamos, por qué lo hacemos y

para quién lo hacemos.

MISIÓN DE LA TIENDA DOÑA LUCY:Ser la tienda de abarrotes que satisface a clientes de todas las edades y de la zona mediante la venta de una gran variedad de productos de primera necesidad y de conveniencia, de calidad, de fácil acceso, a buen precio, y brindando una excelente atención.

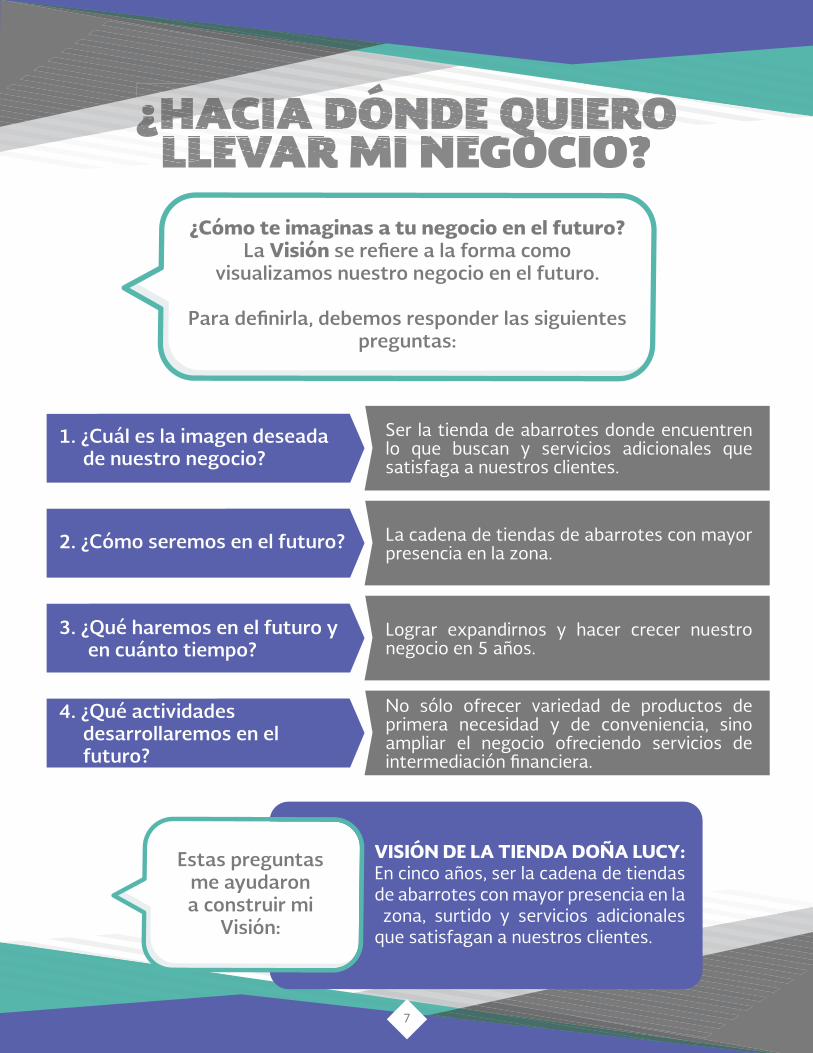

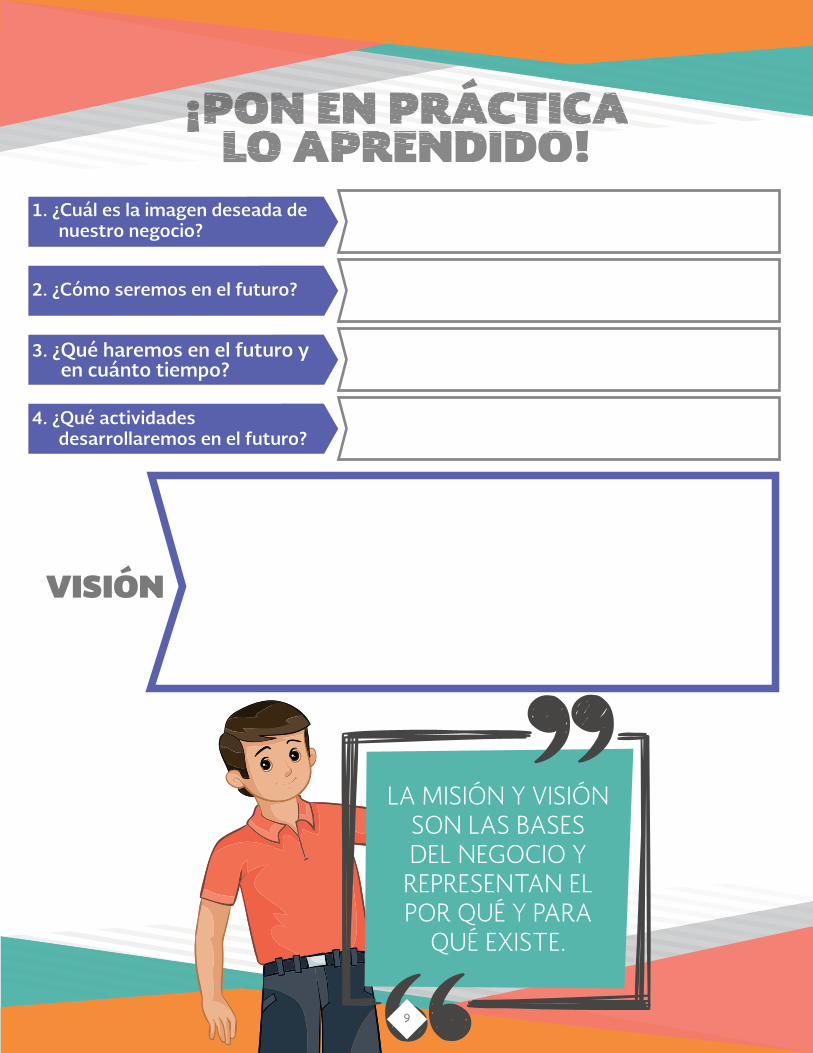

1. ¿Cuál es la imagen deseada de nuestro negocio?

2. ¿Cómo seremos en el futuro?

3. ¿Qué haremos en el futuro y en cuánto tiempo?

4. ¿Qué actividades desarrollaremos en el futuro?

No sólo ofrecer variedad de productos de primera necesidad y de conveniencia, sino ampliar el negocio ofreciendo servicios de intermediación financiera.

Lograr expandirnos y hacer crecer nuestro negocio en 5 anos.

La cadena de tiendas de abarrotes con mayor presencia en la zona.

Ser la tienda de abarrotes donde encuentren lo que buscan y servicios adicionales que satisfaga a nuestros clientes.

Estas preguntas me ayudaron a construir mi

Visión:

¿Cómo te imaginas a tu negocio en el futuro? La Visión se refiere a la forma como

visualizamos nuestro negocio en el futuro.

Para definirla, debemos responder las siguientes preguntas:

VISIÓN DE LA TIENDA DOÑA LUCY:En cinco anos, ser la cadena de tiendas de abarrotes con mayor presencia en la zona, surtido y servicios adicionales que satisfagan a nuestros clientes.

7

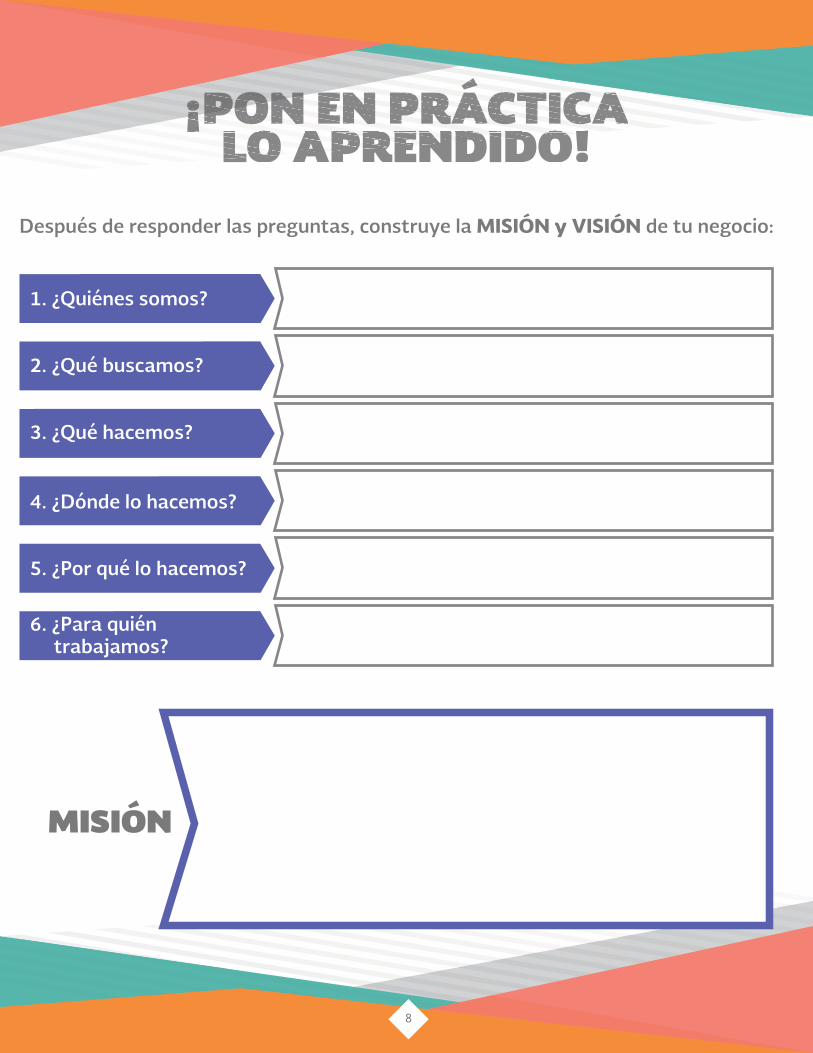

1. ¿Quiénes somos?

6. ¿Para quién trabajamos?

5. ¿Por qué lo hacemos?

4. ¿Dónde lo hacemos?

3. ¿Qué hacemos?

2. ¿Qué buscamos?

Después de responder las preguntas, construye la MISIÓN y VISIÓN de tu negocio:

MISIÓN

8

1. ¿Cuál es la imagen deseada de nuestro negocio?

2. ¿Cómo seremos en el futuro?

3. ¿Qué haremos en el futuro y en cuánto tiempo?

4. ¿Qué actividades desarrollaremos en el futuro?

VISIÓN

La misión y Visión son Las bases deL negocio y

representan eL por qué y para

qué existe.

9

OBJETIVO DE APRENDIZAJE

En esta sección podrás conocer cómo elegir el microcrédito que

mejor se adapta a las necesidades de tu negocio y cómo utilizarlo

adecuadamente para hacerlo crecer.

¿Cuáles son las mejores condiciones de crédito para tu negocio?

¿Por qué el crédito innovador tiene mejores condiciones que los créditos que normalmente se ofrecen en el mercado?

¿Cómo utilizar mejor tu microcrédito?

¡Pon en práctica lo aprendido!

10

ESIMPORTANTE SABERQUE…

Antes de solicitar mi primer crédito, comparé el producto de crédito grupal con pagos semanales y un plazo de 16 semanas de distintas Microfinancieras:

¡Checa los resultados!

11

Entre más se adapten las condiciones de un microcrédito a las necesidades de

tu negocio más te conviene.Para saber cuáles son las mejores condiciones

del microcrédito para tu negocio, debes fijarte en lo siguiente:

1. Checa para qué necesitas el crédito. Recuerda que tu crédito sirve para cubrir las necesidades de tu negocio. Antes de pedirlo, debes estar segura(o) en qué lo vas a invertir.

2. Fijate que el monto, el plazo y los pagos se ajusten a las necesidades de inversión de tu negocio.

3. Compara la tasa de interés de un mismo producto de crédito de diferentes Microfinancieras, bajo las mismas condiciones de plazo y pagos, y calcula cuál va a ser tu pago total al concluir el ciclo del crédito.

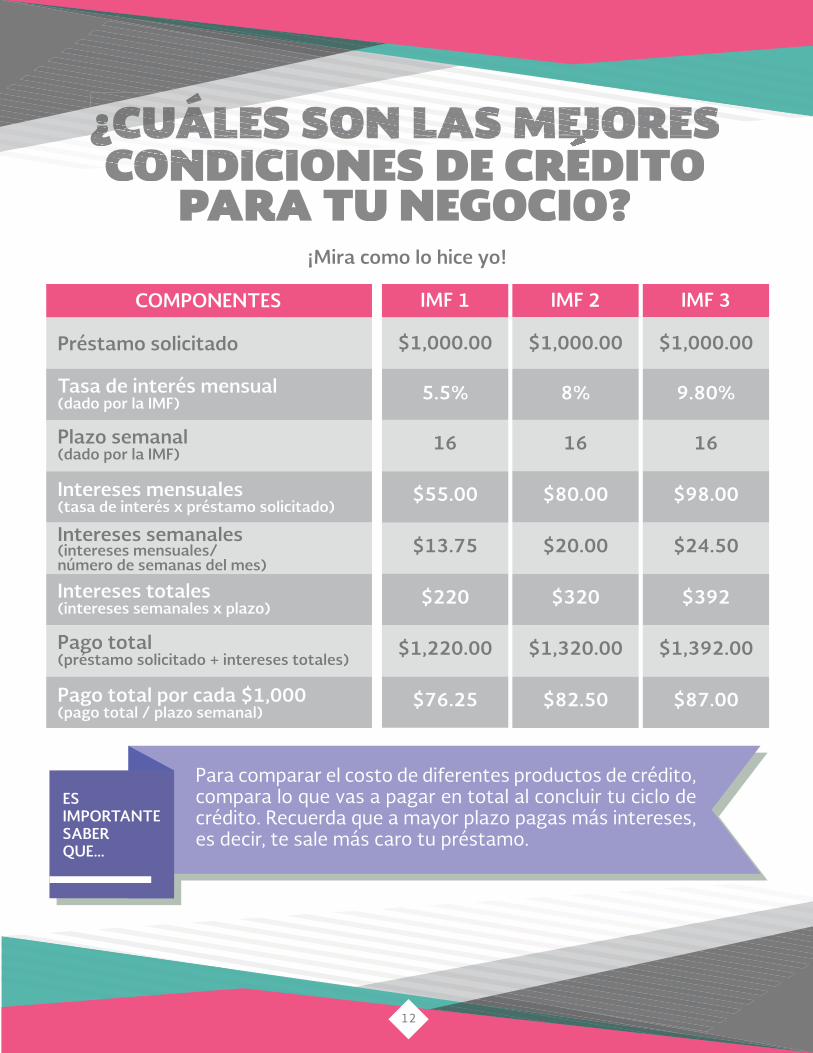

12

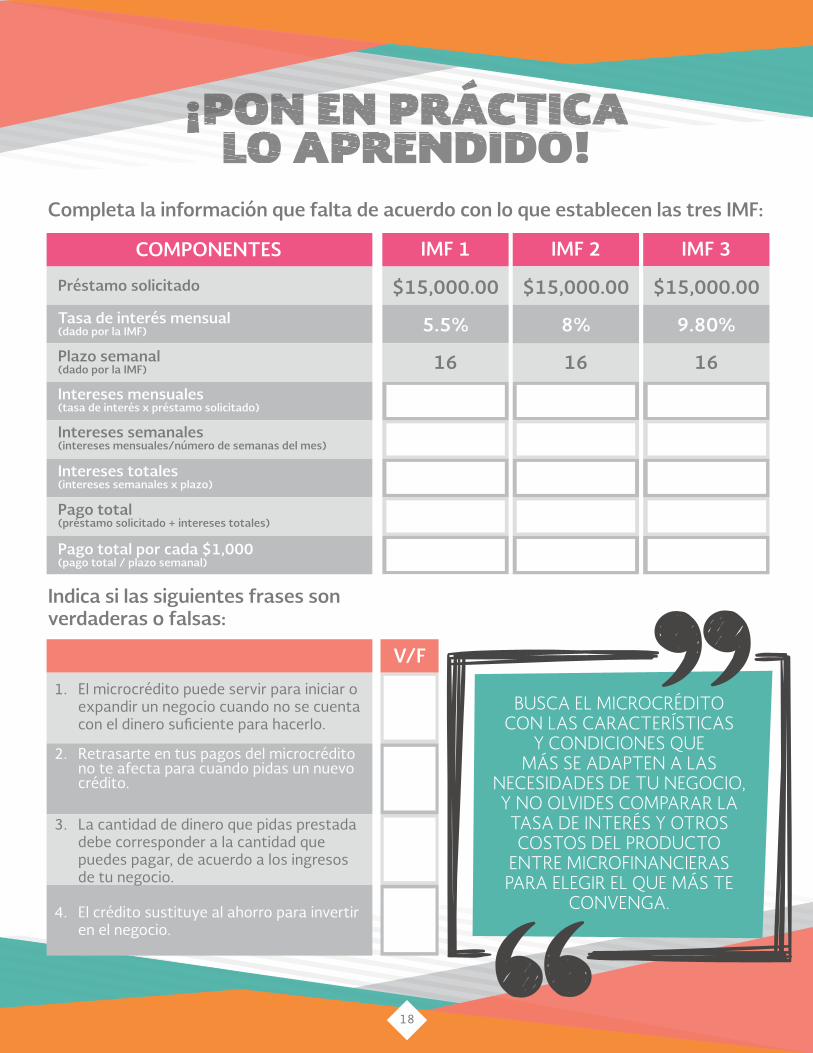

COMPONENTES

Préstamo solicitado

Tasa de interés mensual(dado por la IMF)

Plazo semanal(dado por la IMF)

Intereses mensuales(tasa de interés x préstamo solicitado)

Intereses semanales(intereses mensuales/ número de semanas del mes)

Intereses totales(intereses semanales x plazo)

Pago total(préstamo solicitado + intereses totales)

Pago total por cada $1,000(pago total / plazo semanal)

IMF 1

$1,000.00 $1,000.00 $1,000.00

5.5%

IMF 2

8%

IMF 3

9.80%

16

$13.75

$1,220.00

16

$20.00

$1,320.00

16

$24.50

$1,392.00

$55.00

$220

$76.25

$80.00

$320

$82.50

$98.00

$392

$87.00

¡Mira como lo hice yo!

ESIMPORTANTE SABERQUE…

Para comparar el costo de diferentes productos de crédito, compara lo que vas a pagar en total al concluir tu ciclo de crédito. Recuerda que a mayor plazo pagas más intereses, es decir, te sale más caro tu préstamo.

13

Averigua si tu monto ya incluye impuestos y qué otros costos además de tu tasa de interés debes pagar. Estos costos como comisiones y por otros servicios se incluyen en el Costo Anual Total (CAT).

a. Recuerda que estos costos adicionales se suman a tu tasa de interés. Aunque parezca que te están ofreciendo una tasa de interés baja, si el crédito incluye comisiones o costos por otros servicios, puede ser que no te convenga ese producto. ¡No pierdas de vista esta información!

Revisa qué otro tipo de servicios financieros te ofrecen junto con el crédito, como el seguro y ahorro, y checa si te convienen.Revisa qué Microfinancieras te ofrecen beneficios adicionales que puedan ayudar a tu negocio, como un periodo de gracia, es decir el aplazamiento de tu primer pago, y capacitación en educación financiera y empresarial.

4.

5.

6.

A mí, al igual que a ti, me ofrecieron un crédito

grupal innovador con condiciones adaptadas a las necesidades de mi

negocio. ¡Mira!

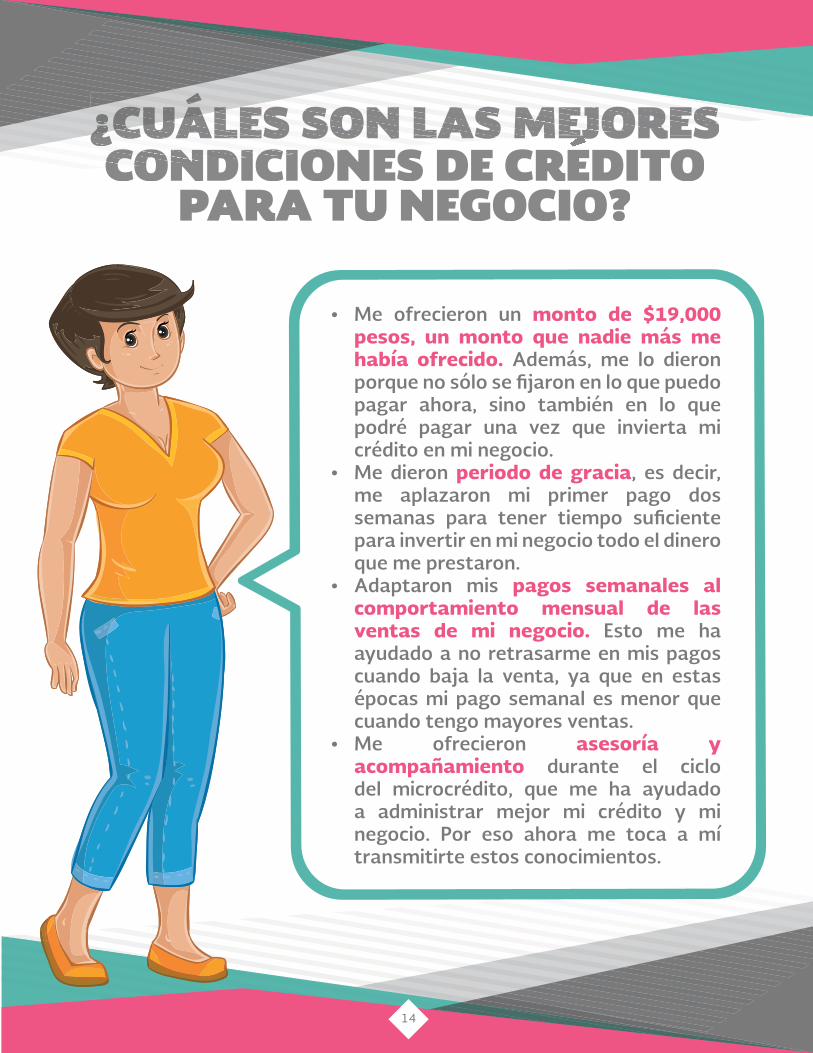

• Me ofrecieron un monto de $19,000 pesos, un monto que nadie más me había ofrecido. Además, me lo dieron porque no sólo se fijaron en lo que puedo pagar ahora, sino también en lo que podré pagar una vez que invierta mi crédito en mi negocio.

• Me dieron periodo de gracia, es decir, me aplazaron mi primer pago dos semanas para tener tiempo suficiente para invertir en mi negocio todo el dinero que me prestaron.

• Adaptaron mis pagos semanales al comportamiento mensual de las ventas de mi negocio. Esto me ha ayudado a no retrasarme en mis pagos cuando baja la venta, ya que en estas épocas mi pago semanal es menor que cuando tengo mayores ventas.

• Me ofrecieron asesoría y acompañamiento durante el ciclo del microcrédito, que me ha ayudado a administrar mejor mi crédito y mi negocio. Por eso ahora me toca a mí transmitirte estos conocimientos.

14

15

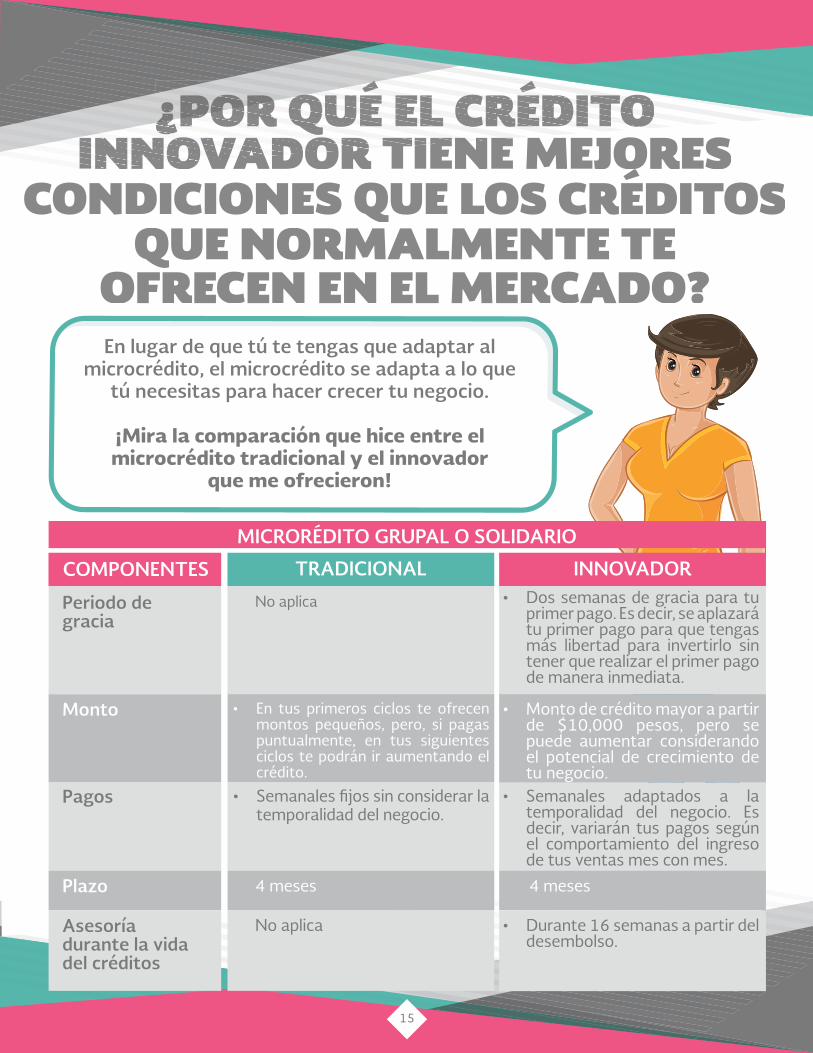

En lugar de que tú te tengas que adaptar al microcrédito, el microcrédito se adapta a lo que

tú necesitas para hacer crecer tu negocio.

¡Mira la comparación que hice entre el microcrédito tradicional y el innovador

que me ofrecieron!

MICRORÉDITO GRUPAL O SOLIDARIO

Periodo degracia

Monto

Pagos

Plazo

Asesoría durante la vida del créditos

• Dos semanas de gracia para tu primer pago. Es decir, se aplazará tu primer pago para que tengas más libertad para invertirlo sin tener que realizar el primer pago de manera inmediata.

• Semanales adaptados a la temporalidad del negocio. Es decir, variarán tus pagos segun el comportamiento del ingreso de tus ventas mes con mes.

• Durante 16 semanas a partir del desembolso.

No aplica

• Monto de crédito mayor a partir de $10,000 pesos, pero se puede aumentar considerando el potencial de crecimiento de tu negocio.

• En tus primeros ciclos te ofrecen montos pequenos, pero, si pagas puntualmente, en tus siguientes ciclos te podrán ir aumentando el crédito.

COMPONENTES TRADICIONAL INNOVADOR

• Semanales fijos sin considerar la temporalidad del negocio.

4 meses 4 meses

No aplica

16

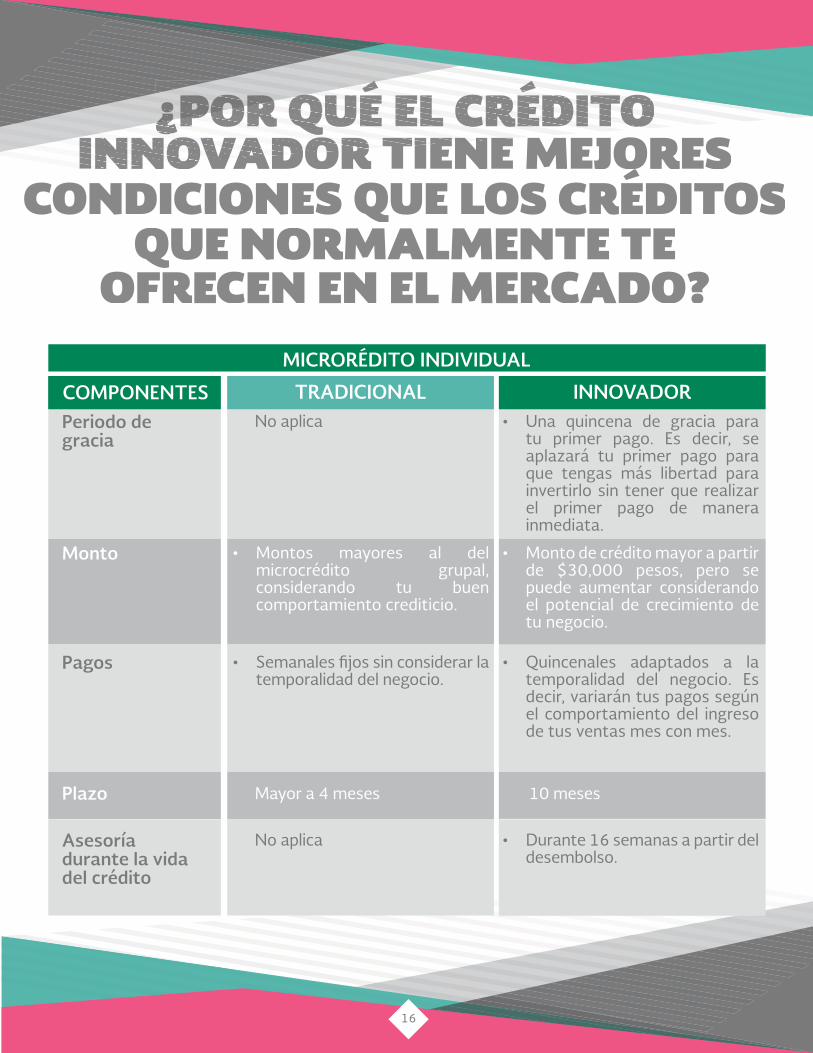

MICRORÉDITO INDIVIDUAL

Periodo degracia

Monto

Pagos

Plazo

Asesoría durante la vida del crédito

• Una quincena de gracia para tu primer pago. Es decir, se aplazará tu primer pago para que tengas más libertad para invertirlo sin tener que realizar el primer pago de manera inmediata.

• Quincenales adaptados a la temporalidad del negocio. Es decir, variarán tus pagos segun el comportamiento del ingreso de tus ventas mes con mes.

• Durante 16 semanas a partir del desembolso.

No aplica

• Monto de crédito mayor a partir de $30,000 pesos, pero se puede aumentar considerando el potencial de crecimiento de tu negocio.

• Montos mayores al del microcrédito grupal, considerando tu buen comportamiento crediticio.

COMPONENTES TRADICIONAL INNOVADOR

• Semanales fijos sin considerar la temporalidad del negocio.

Mayor a 4 meses 10 meses

No aplica

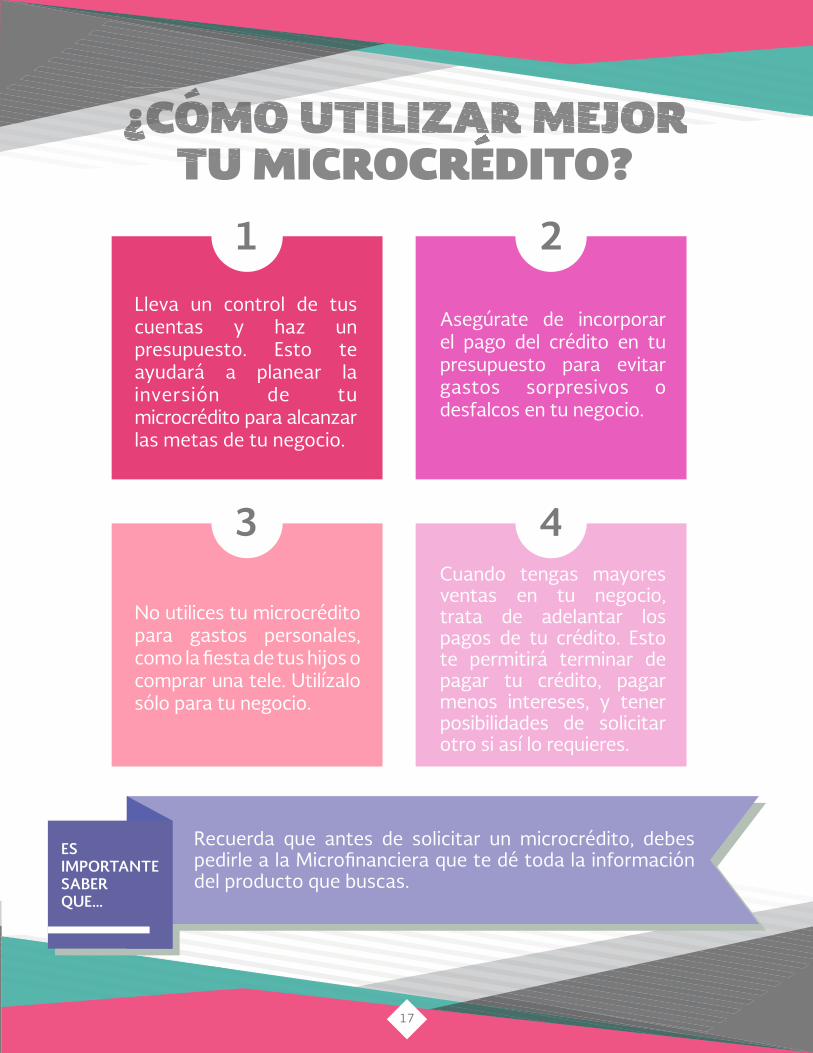

Lleva un control de tus cuentas y haz un presupuesto. Esto te ayudará a planear la inversión de tu microcrédito para alcanzar las metas de tu negocio.

No utilices tu microcrédito para gastos personales, como la fiesta de tus hijos o comprar una tele. Utilizalo sólo para tu negocio.

Asegurate de incorporar el pago del crédito en tu presupuesto para evitar gastos sorpresivos o desfalcos en tu negocio.

Cuando tengas mayores ventas en tu negocio, trata de adelantar los pagos de tu crédito. Esto te permitirá terminar de pagar tu crédito, pagar menos intereses, y tener posibilidades de solicitar otro si asi lo requieres.

17

1

3

2

4

ESIMPORTANTE SABERQUE…

Recuerda que antes de solicitar un microcrédito, debes pedirle a la Microfinanciera que te dé toda la información del producto que buscas.

Completa la información que falta de acuerdo con lo que establecen las tres IMF:

Indica si las siguientes frases son verdaderas o falsas:

COMPONENTES

V/F

Préstamo solicitado

1. El microcrédito puede servir para iniciar o expandir un negocio cuando no se cuenta con el dinero suficiente para hacerlo.

2. Retrasarte en tus pagos del microcrédito no te afecta para cuando pidas un nuevo crédito.

3. La cantidad de dinero que pidas prestada debe corresponder a la cantidad que puedes pagar, de acuerdo a los ingresos de tu negocio.

4. El crédito sustituye al ahorro para invertir en el negocio.

Tasa de interés mensual(dado por la IMF)

Plazo semanal(dado por la IMF)

Intereses mensuales(tasa de interés x préstamo solicitado)

Intereses semanales(intereses mensuales/número de semanas del mes)

Intereses totales(intereses semanales x plazo)

Pago total(préstamo solicitado + intereses totales)

Pago total por cada $1,000(pago total / plazo semanal)

IMF 1

$15,000.00 $15,000.00 $15,000.00

5.5%

IMF 2

8%

IMF 3

9.80%

16 16 16

busca eL microcrédito con Las caracteristicas

y condiciones que más se adapten a Las

necesidades de tu negocio, y no oLVides comparar La

tasa de interés y otros costos deL producto

entre microfinancieras para eLegir eL que más te

conVenga.

18

OBJETIVO DE APRENDIZAJE

En esta sección podrás saber cómo alcanzar las metas de inversión de

tu negocio y hacerlo crecer.

¿Qué es invertir y cómo hacerlo?

El ahorro como una meta de inversión

¿Cómo alcanzar las metas de inversión de tu negocio?

¡Pon en práctica lo aprendido!

19

20

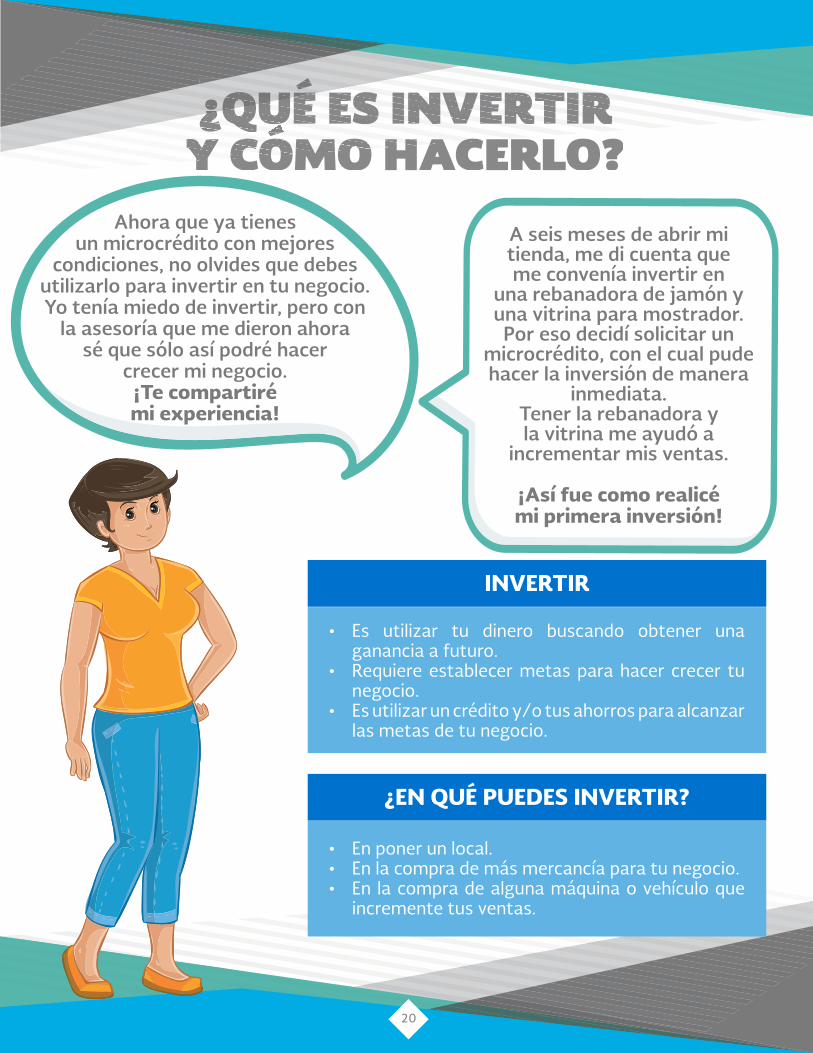

Ahora que ya tienes un microcrédito con mejores

condiciones, no olvides que debes utilizarlo para invertir en tu negocio. Yo tenía miedo de invertir, pero con

la asesoría que me dieron ahora sé que sólo así podré hacer

crecer mi negocio.¡Te compartirémi experiencia!

INVERTIR

¿EN QUÉ PUEDES INVERTIR?

• Es utilizar tu dinero buscando obtener una ganancia a futuro.

• Requiere establecer metas para hacer crecer tu negocio.

• Es utilizar un crédito y/o tus ahorros para alcanzar las metas de tu negocio.

• En poner un local.• En la compra de más mercancia para tu negocio.• En la compra de alguna máquina o vehiculo que

incremente tus ventas.

A seis meses de abrir mi tienda, me di cuenta que me convenía invertir en

una rebanadora de jamón y una vitrina para mostrador.

Por eso decidí solicitar un microcrédito, con el cual pude hacer la inversión de manera

inmediata.Tener la rebanadora y la vitrina me ayudó a

incrementar mis ventas.

¡Así fue como realicé mi primera inversión!

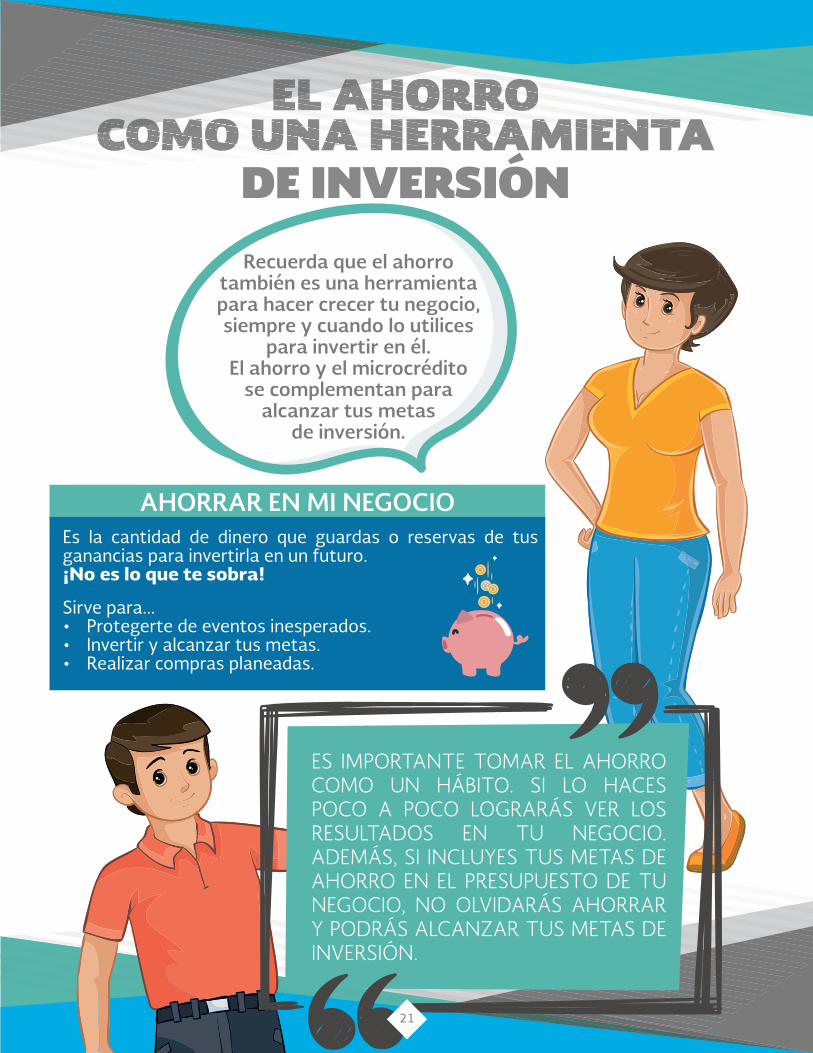

Recuerda que el ahorro también es una herramienta para hacer crecer tu negocio, siempre y cuando lo utilices

para invertir en él. El ahorro y el microcrédito

se complementan para alcanzar tus metas

de inversión.

AHORRAR EN MI NEGOCIOEs la cantidad de dinero que guardas o reservas de tus ganancias para invertirla en un futuro.¡No es lo que te sobra!

Sirve para...• Protegerte de eventos inesperados.• Invertir y alcanzar tus metas.• Realizar compras planeadas.

es importante tomar eL ahorro como un hábito. si Lo haces poco a poco Lograrás Ver Los resuLtados en tu negocio. además, si incLuyes tus metas de ahorro en eL presupuesto de tu negocio, no oLVidarás ahorrar y podrás aLcanzar tus metas de inVersión.

21

22

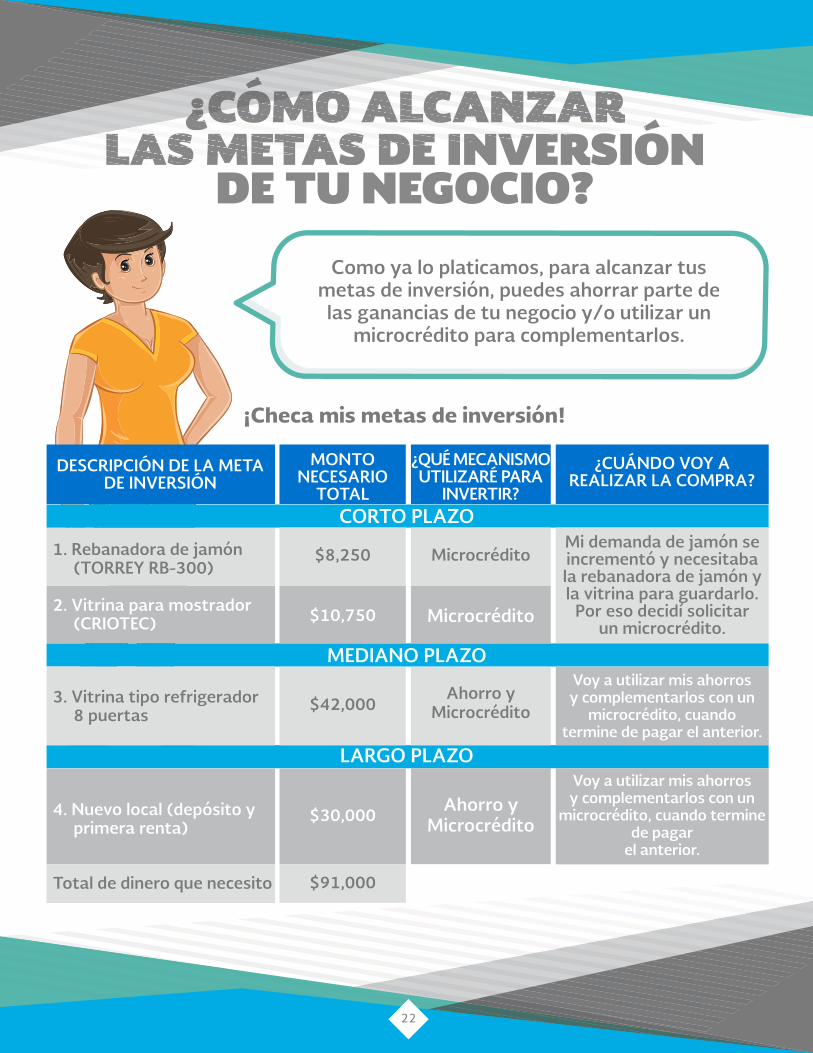

Como ya lo platicamos, para alcanzar tus metas de inversión, puedes ahorrar parte de las ganancias de tu negocio y/o utilizar un

microcrédito para complementarlos.

DESCRIPCIÓN DE LA META DE INVERSIÓN

CORTO PLAZO

MEDIANO PLAZO

LARGO PLAZO

1. Rebanadora de jamón (TORREY RB-300)

2. Vitrina para mostrador (CRIOTEC)

3. Vitrina tipo refrigerador 8 puertas

4. Nuevo local (depósito y primera renta)

Total de dinero que necesito

MONTO NECESARIO

TOTAL

$8,250 MicrocréditoMi demanda de jamón se incrementó y necesitaba la rebanadora de jamón y la vitrina para guardarlo.

Por eso decidí solicitar un microcrédito.

$10,750

¿QUÉ MECANISMO UTILIZARÉ PARA

INVERTIR?

Microcrédito

¿CUÁNDO VOY A REALIZAR LA COMPRA?

Voy a utilizar mis ahorros y complementarlos con un

microcrédito, cuando termine de pagar el anterior.

$42,000Ahorro y

Microcrédito

$30,000

$91,000

Ahorro y Microcrédito

Voy a utilizar mis ahorros y complementarlos con un

microcrédito, cuando termine de pagar

el anterior.

¡Checa mis metas de inversión!

DESCRIPCIÓN DE LA META DE INVERSIÓN

CORTO PLAZO

MEDIANO PLAZO

LARGO PLAZO

1.

4.

7.

2.

5.

8.

3.

6.

9.

Total de dinero que necesito

MONTO NECESARIO

TOTAL

¿QUÉ MECANISMO UTILIZARÉ PARA

INVERTIR?

¿CUÁNDO VOY A REALIZAR LA COMPRA?

Establece tus metas de inversión y planea cómo las vas a alcanzar:

23

Escribe tus estrategias para incrementar tus ahorros y los de tu negocio:

123456789

10

es importante que destines una parte de tus ganancias

aL ahorro para inVertir en tu negocio y recuerda

que siempre Los puedes compLementar con un

microcrédito. Verás que te ayudará para hacer crecer

tu negocio.

24

OBJETIVO DE APRENDIZAJE

En esta sección aprenderás a registrar las entradas y salidas de dinero en tu negocio y ver cómo

varían en el tiempo (flujo de efectivo) para saber si

tienes pérdidas o ganancias.

¿Cómo registrar las entradas y salidas de dinero en mi negocio?

¿Cómo llevar el flujo de efectivo de mi negocio?

25

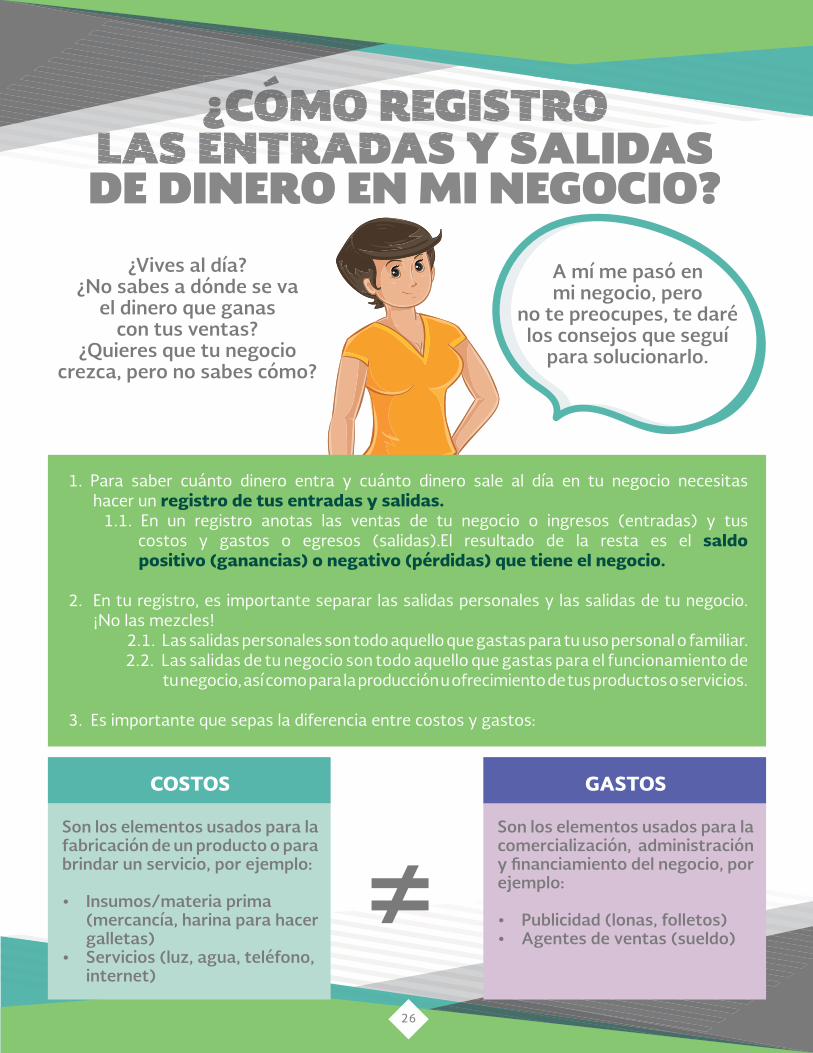

¿Vives al día?¿No sabes a dónde se va

el dinero que ganas con tus ventas?

¿Quieres que tu negocio crezca, pero no sabes cómo?

A mí me pasó enmi negocio, pero

no te preocupes, te daré los consejos que seguí

para solucionarlo.

COSTOS

Son los elementos usados para la fabricación de un producto o para brindar un servicio, por ejemplo:

• Insumos/materia prima (mercancía, harina para hacer galletas)

• Servicios (luz, agua, teléfono, internet)

GASTOS

Son los elementos usados para la comercialización, administración y financiamiento del negocio, por ejemplo:

• Publicidad (lonas, folletos)• Agentes de ventas (sueldo)

≠26

1. Para saber cuánto dinero entra y cuánto dinero sale al dia en tu negocio necesitas hacer un registro de tus entradas y salidas. 1.1. En un registro anotas las ventas de tu negocio o ingresos (entradas) y tus costos y gastos o egresos (salidas).El resultado de la resta es el saldo positivo (ganancias) o negativo (pérdidas) que tiene el negocio.

2. En tu registro, es importante separar las salidas personales y las salidas de tu negocio. ¡No las mezcles! 2.1. Las salidas personales son todo aquello que gastas para tu uso personal o familiar. 2.2. Las salidas de tu negocio son todo aquello que gastas para el funcionamiento de tu negocio, asi como para la producción u ofrecimiento de tus productos o servicios.

3. Es importante que sepas la diferencia entre costos y gastos:

27

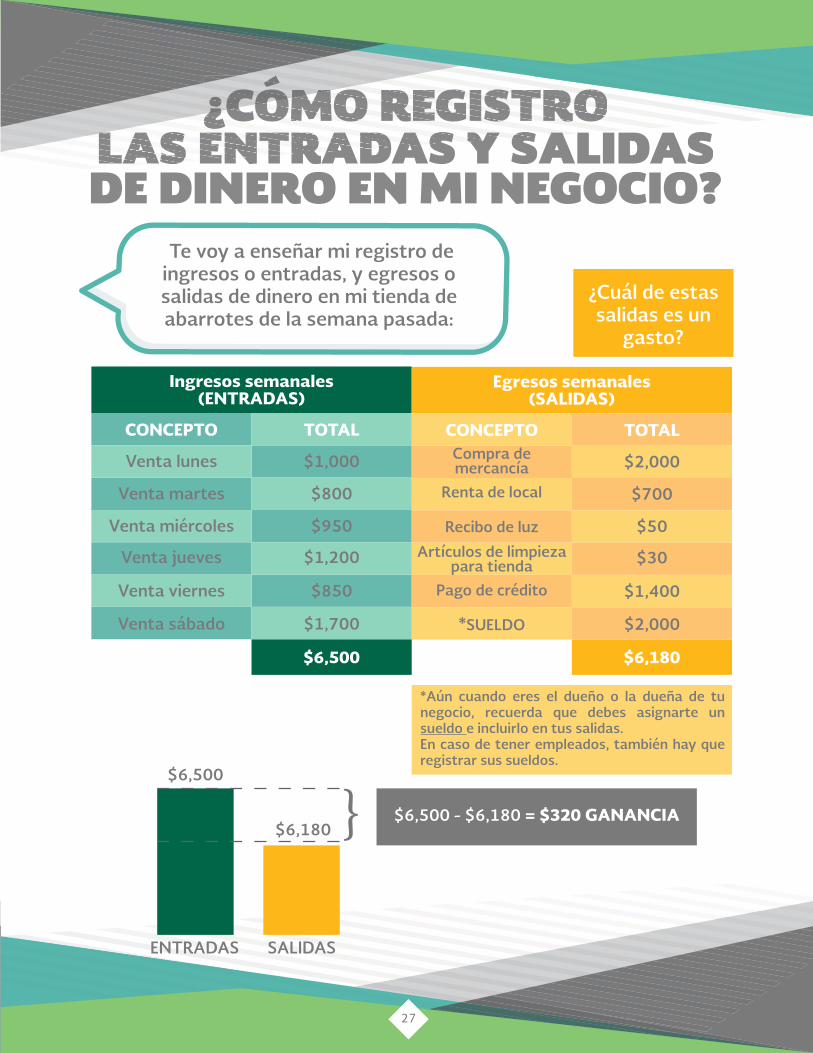

Te voy a enseñar mi registro de ingresos o entradas, y egresos o salidas de dinero en mi tienda de abarrotes de la semana pasada:

Ingresos semanales(ENTRADAS)

ENTRADAS

$6,500

SALIDAS

$6,180

Egresos semanales(SALIDAS)

CONCEPTO CONCEPTOTOTAL TOTAL

Venta lunes Compra de mercancía

Renta de local

Recibo de luz

Artículos de limpieza para tienda

Pago de crédito

*SUELDO

*Aún cuando eres el dueño o la dueña de tu negocio, recuerda que debes asignarte un sueldo e incluirlo en tus salidas.En caso de tener empleados, también hay que registrar sus sueldos.

Venta martes

Venta miércoles

Venta jueves

Venta viernes

Venta sábado

$1,000 $2,000

$800 $700

$950 $50

$1,200 $30

$850 $1,400

$1,700

$6,500 $6,180

$2,000

$6,500 - $6,180 = $320 GANANCIA}

¿Cuál de estas salidas es un

gasto?

28

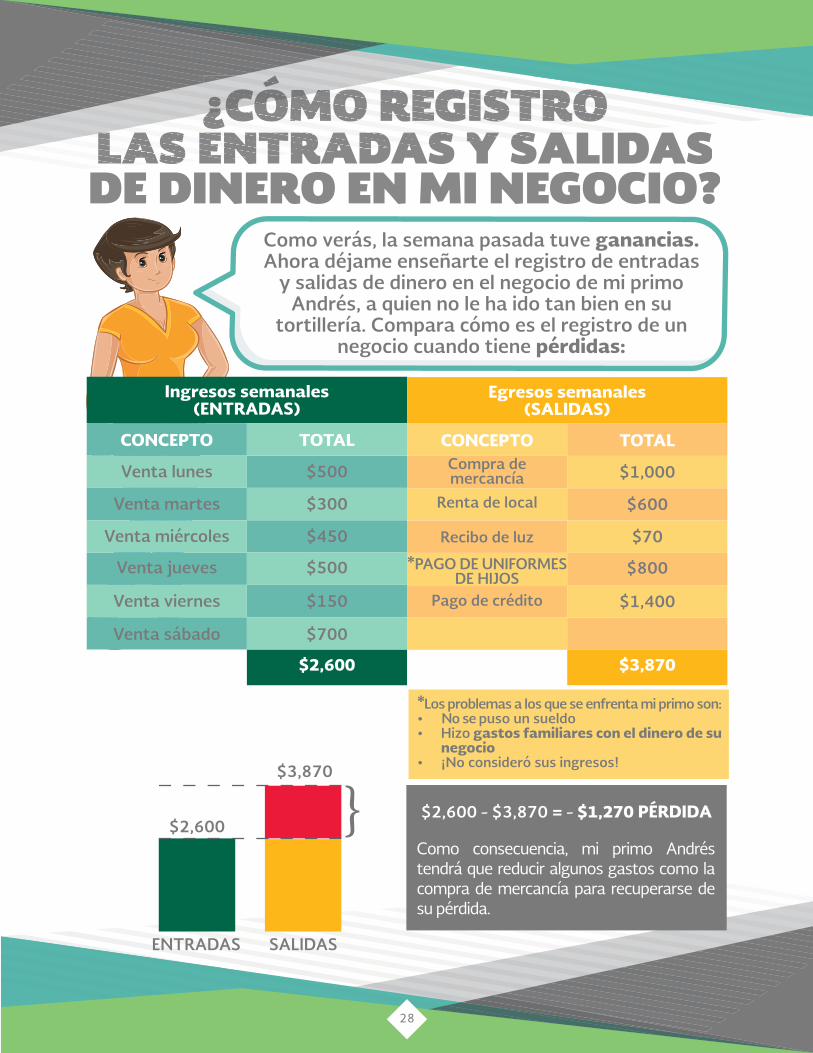

Como verás, la semana pasada tuve ganancias. Ahora déjame enseñarte el registro de entradas

y salidas de dinero en el negocio de mi primo Andrés, a quien no le ha ido tan bien en su

tortillería. Compara cómo es el registro de un negocio cuando tiene pérdidas:

Ingresos semanales(ENTRADAS)

Egresos semanales(SALIDAS)

CONCEPTO CONCEPTOTOTAL TOTAL

Venta lunes Compra de mercancía

Renta de local

Recibo de luz

*PAGO DE UNIFORMES DE HIJOS

Pago de crédito

Venta martes

Venta miércoles

Venta jueves

Venta viernes

Venta sábado

$500 $1,000

$300 $600

$450 $70

$500 $800

$150 $1,400

$700

$2,600 $3,870

*Los problemas a los que se enfrenta mi primo son: • No se puso un sueldo • Hizo gastos familiares con el dinero de su

negocio • ¡No consideró sus ingresos!

ENTRADAS

$2,600

SALIDAS

$3,870

$2,600 - $3,870 = - $1,270 PÉRDIDA}Como consecuencia, mi primo Andrés tendrá que reducir algunos gastos como la compra de mercancia para recuperarse de su pérdida.

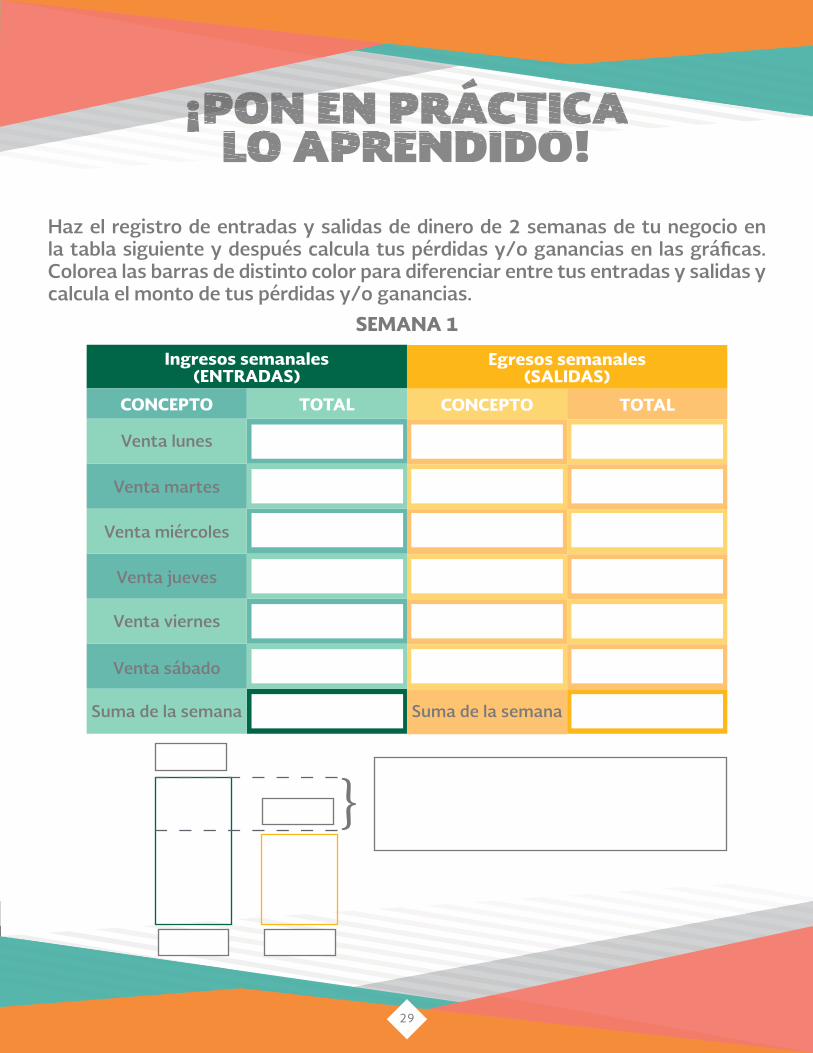

Haz el registro de entradas y salidas de dinero de 2 semanas de tu negocio en la tabla siguiente y después calcula tus pérdidas y/o ganancias en las gráficas. Colorea las barras de distinto color para diferenciar entre tus entradas y salidas y calcula el monto de tus pérdidas y/o ganancias.

SEMANA 1

Ingresos semanales(ENTRADAS)

Egresos semanales(SALIDAS)

CONCEPTO CONCEPTOTOTAL TOTAL

Venta lunes

Venta martes

Venta miércoles

Venta jueves

Venta viernes

Venta sábado

Suma de la semana Suma de la semana

29

}

SEMANA 2

Ingresos semanales(ENTRADAS)

Egresos semanales(SALIDAS)

CONCEPTO CONCEPTOTOTAL TOTAL

Venta lunes

Venta martes

Venta miércoles

Venta jueves

Venta viernes

Venta sábado

Suma de la semana Suma de la semana

• debes reaLizar tu registro periódicamente.

• anotando tus entradas y saLidas de dinero puedes tener un mejor manejo de tus finanzas, ya que puedes identificar cuando ganas más y cuando gastas más.

• también un registro te ayudará a pensar en maneras en Las que puedes incrementar tus Ventas y/o en cómo puedes reducir tus costos o gastos.

30

}

Una vez realizadoel registro de entradas

y salidas, hay que hacer el flujo de efectivo para nuestro negocio.

Un flujo de efectivo es una herramienta que te ayuda a ver cómo avanza

tu negocio en el tiempo.El flujo de efectivo nos ayuda a lo siguiente:• Ver cómo y cuándo varían tus entradas y

salidas, así como tus ganancias o pérdidas• Tomar decisiones sobre cuánto de tus

ganancias puedes reinvertir en tu negocio y si estás alcanzando tus metas de inversión

Ahora que sabes registrar tus entradas y salidas, es muy fácil

hacer tu flujo de efectivo.¡Mira cómo hice el mío!

31

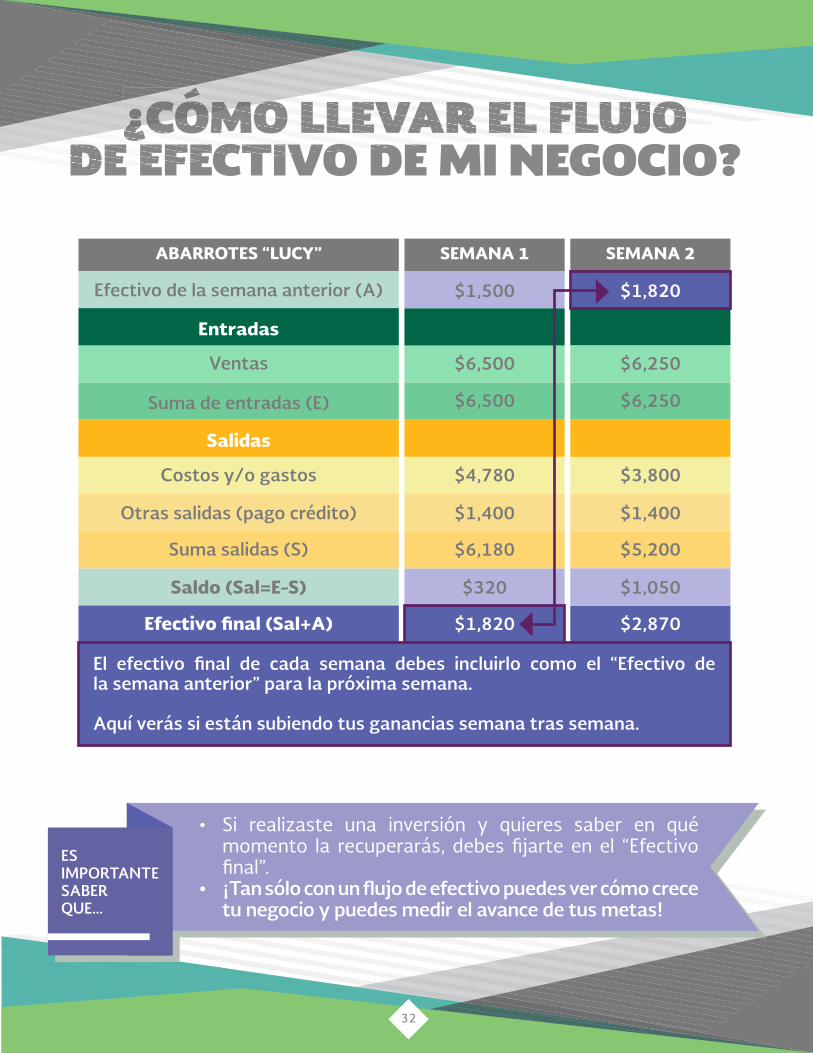

ABARROTES “LUCY” SEMANA 1 SEMANA 2

Efectivo de la semana anterior (A)

Ventas

Suma de entradas (E)

Salidas

Costos y/o gastos

Suma salidas (S)

Efectivo final (Sal+A)

Otras salidas (pago crédito)

Saldo (Sal=E-S)

$6,250$6,500

$1,820$1,500

$6,250$6,500

$3,800$4,780

$5,200$6,180

$2,870$1,820

$1,400$1,400

$1,050$320

El efectivo final de cada semana debes incluirlo como el “Efectivo de la semana anterior” para la próxima semana.

Aquí verás si están subiendo tus ganancias semana tras semana.

ESIMPORTANTE SABERQUE…

• Si realizaste una inversión y quieres saber en qué momento la recuperarás, debes fijarte en el “Efectivo final”.

• ¡Tan sólo con un flujo de efectivo puedes ver cómo crece tu negocio y puedes medir el avance de tus metas!

32

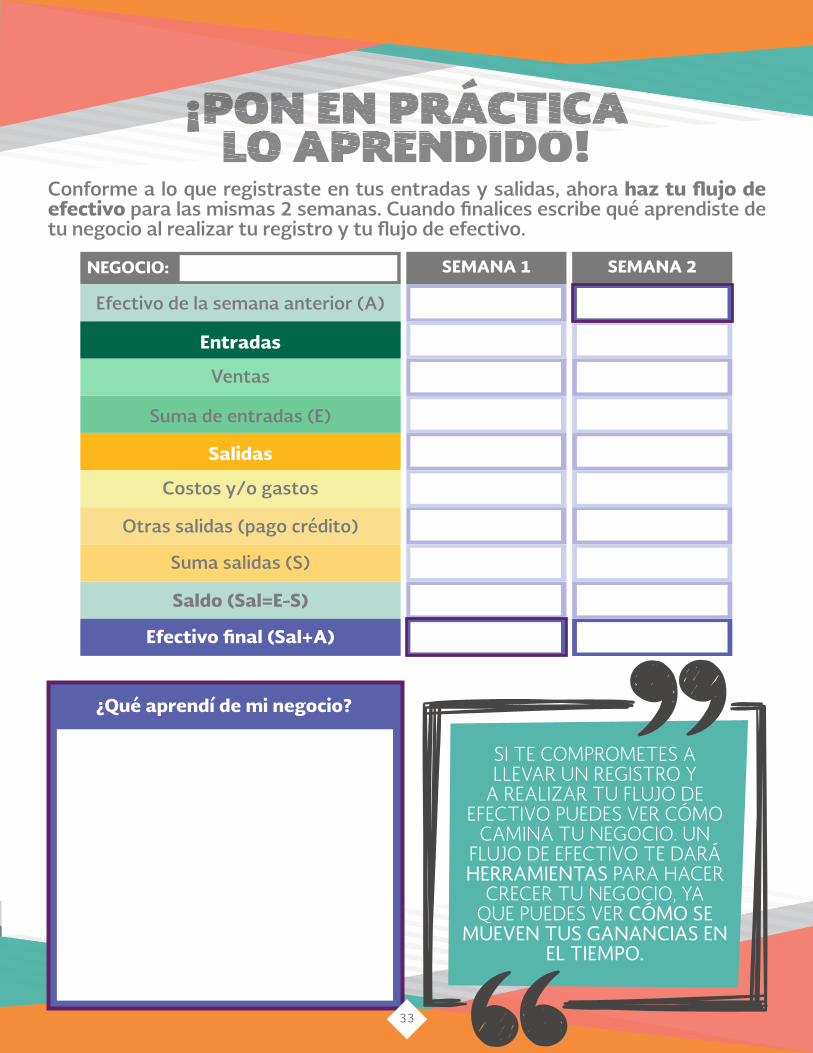

Entradas

NEGOCIO: SEMANA 1 SEMANA 2

Entradas

Efectivo de la semana anterior (A)

Ventas

Suma de entradas (E)

Salidas

Costos y/o gastos

Suma salidas (S)

Efectivo final (Sal+A)

Otras salidas (pago crédito)

Saldo (Sal=E-S)

Conforme a lo que registraste en tus entradas y salidas, ahora haz tu flujo de efectivo para las mismas 2 semanas. Cuando finalices escribe qué aprendiste de tu negocio al realizar tu registro y tu flujo de efectivo.

si te comprometes a LLeVar un registro y

a reaLizar tu fLujo de efectiVo puedes Ver cómo

camina tu negocio. un fLujo de efectiVo te dará hERRAMIENTAS para hacer

crecer tu negocio, ya que puedes Ver CóMO SE

MUEVEN TUS gANANCIAS EN EL TIEMPO.

¿Qué aprendí de mi negocio?

33

OBJETIVO DE APRENDIZAJE

En esta sección aprenderás a construir un presupuesto para

controlar y planear las salidas de tu negocio y alcanzar tus metas de

ahorro e inversión.

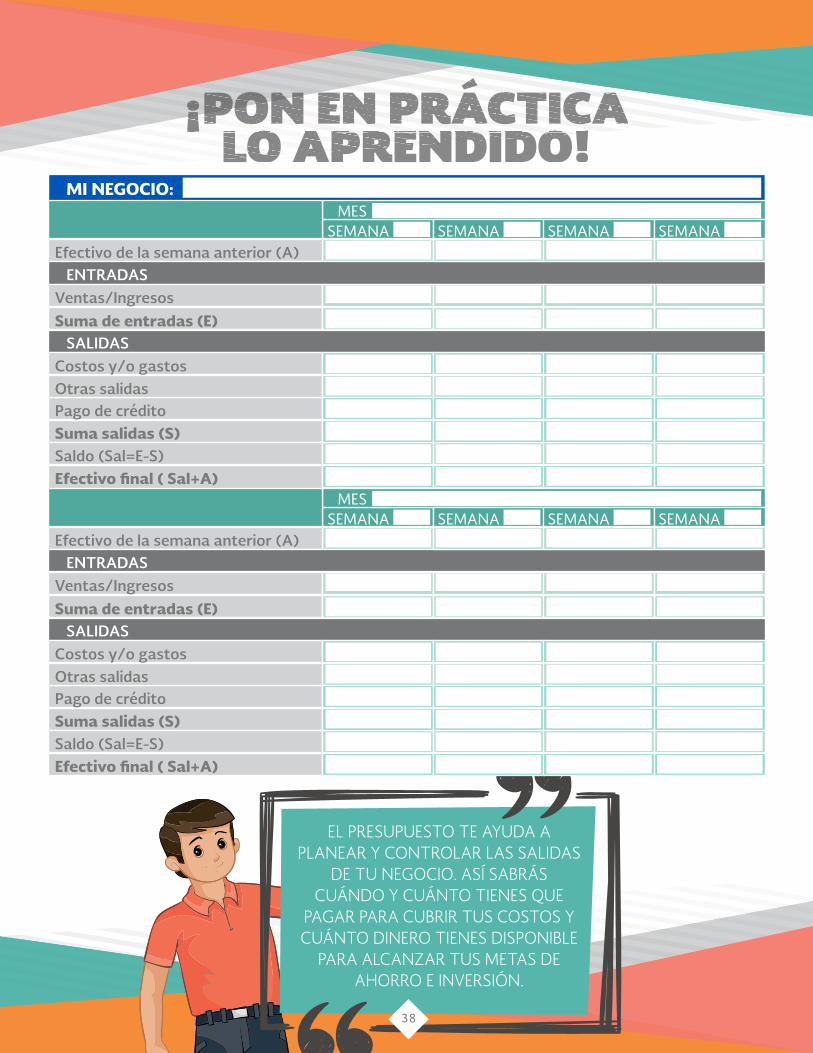

¿Cómo elaborar el presupuesto de mi negocio?

¡Pon en práctica lo aprendido!

34

¿Te ha pasadoque a la mitad de semanate quedas sin dinero y te das cuenta de que ya no

puedes cubrir los costos de tu negocio?

¿PARA QUÉ ES ÚTIL UN PRESUPUESTO?

CONSEJOS

• Para saber cuánto gastar y cuánto ahorrar a fin de lograr las metas de tu negocio.

• Para planear y controlar los egresos o salidas de tu negocio.

• Para asegurar que tus entradas sean mayores a tus salidas y evitar pérdidas.

• Realiza un presupuesto semanal para tu negocio; te ayudará a alcanzar tus metas de ahorro e inversión.

• Establece prioridades de gasto según tus metas.• Utiliza tu flujo de efectivo para constituir el

presupuesto de tu negocio.

Quedarse justo o sin dinero se debe a que no prevemos cuánto debemos gastar, además de que tendemos a comprar cosas que no necesitamos. Por eso, a la par de llevar un registro, es importante realizar un presupuesto para el negocio y seguirlo. Tener un presupuesto ayuda a proyectar a futuro los egresos o salidas de nuestro negocio dependiendo de sus necesidades, siempre tomando en cuenta los ingresos o entradas que pretendemos tener en un periodo determinado.

¡Deja te comparto los siguientes consejos!

35

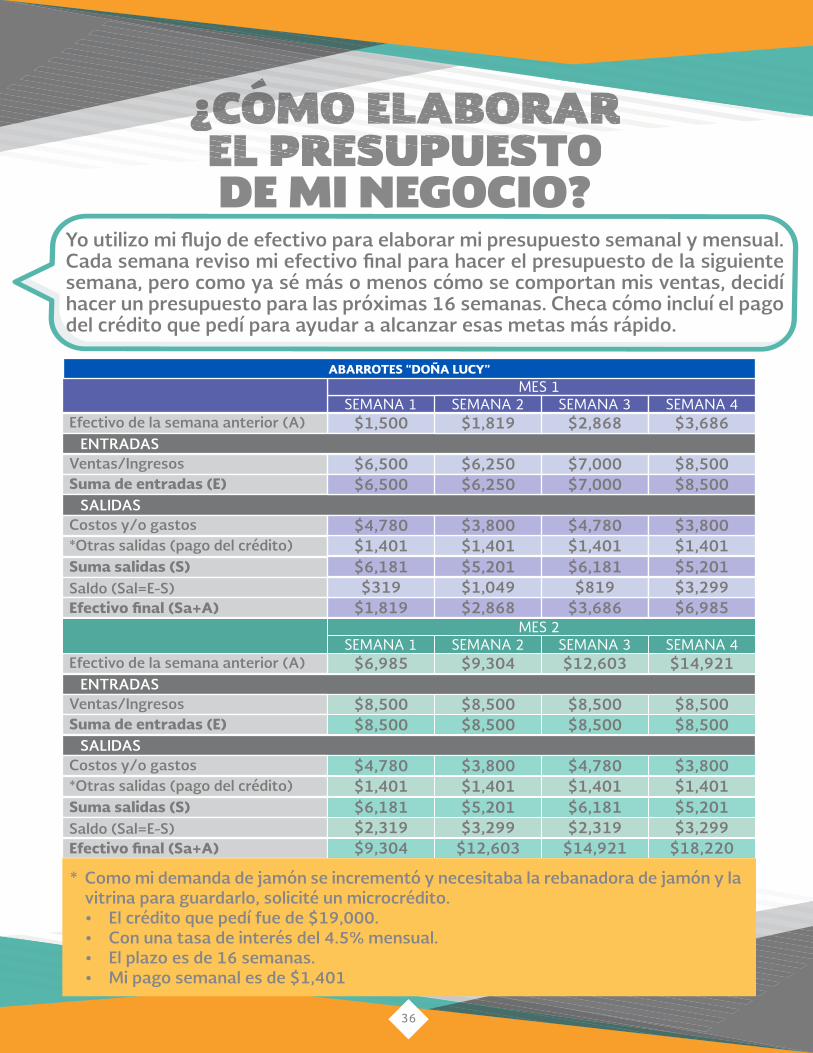

36

SEMANA 1

SEMANA 1

MES 1

MES 2

SEMANA 3

SEMANA 3

SEMANA 2

SEMANA 2

SEMANA 4

SEMANA 4

$1,500

$6,985

Efectivo de la semana anterior (A)

Efectivo de la semana anterior (A)

ENTRADAS

ENTRADAS

Ventas/Ingresos

Ventas/Ingresos

Suma de entradas (E)

Suma de entradas (E)

SALIDAS

SALIDAS

Costos y/o gastos

Costos y/o gastos

*Otras salidas (pago del crédito)

*Otras salidas (pago del crédito)

Efectivo final (Sa+A)

Efectivo final (Sa+A)

Suma salidas (S)

Suma salidas (S)

Saldo (Sal=E-S)

Saldo (Sal=E-S)

$6,500

$8,500

$1,401

$1,401

$6,181

$6,181

$1,819

$9,304

$6,500

$8,500

$4,780

$4,780

$319

$2,319

$1,819

$9,304

$6,250

$8,500

$1,401

$1,401

$5,201

$5,201

$2,868

$12,603

$6,250

$8,500

$3,800

$3,800

$1,049

$3,299

$2,868

$12,603

$7,000

$8,500

$1,401

$1,401

$6,181

$6,181

$3,686

$14,921

$7,000

$8,500

$4,780

$4,780

$819

$2,319

$3,686

$14,921

$8,500

$8,500

$1,401

$1,401

$5,201

$5,201

$6,985

$18,220

$8,500

$8,500

$3,800

$3,800

$3,299

$3,299

ABARROTES “DOÑA LUCY”

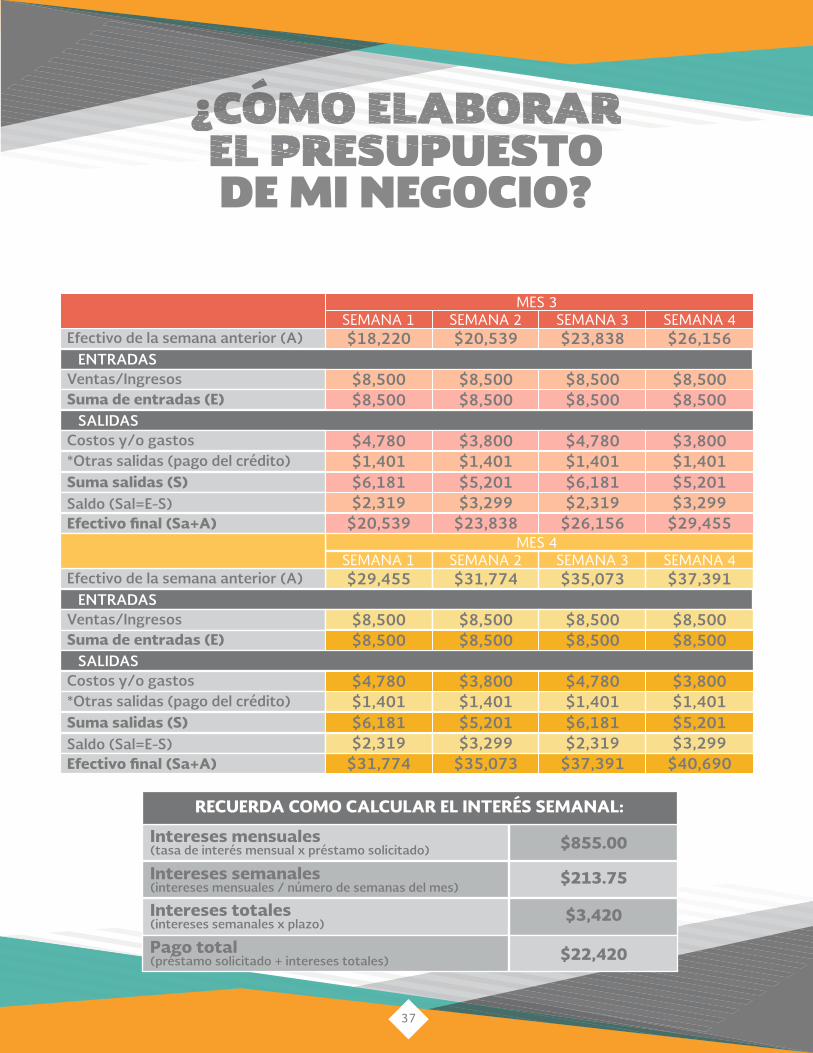

Como mi demanda de jamón se incrementó y necesitaba la rebanadora de jamón y la vitrina para guardarlo, solicité un microcrédito. • El crédito que pedí fue de $19,000.• Con una tasa de interés del 4.5% mensual.• El plazo es de 16 semanas.• Mi pago semanal es de $1,401

*

Yo utilizo mi flujo de efectivo para elaborar mi presupuesto semanal y mensual. Cada semana reviso mi efectivo final para hacer el presupuesto de la siguiente semana, pero como ya sé más o menos cómo se comportan mis ventas, decidí hacer un presupuesto para las próximas 16 semanas. Checa cómo incluí el pago del crédito que pedí para ayudar a alcanzar esas metas más rápido.

37

SEMANA 1

SEMANA 1

MES 3

MES 4

SEMANA 3

SEMANA 3

SEMANA 2

SEMANA 2

SEMANA 4

SEMANA 4

$18,220

$29,455

Efectivo de la semana anterior (A)

Efectivo de la semana anterior (A)

ENTRADAS

ENTRADAS

Ventas/Ingresos

Ventas/Ingresos

Suma de entradas (E)

Suma de entradas (E)

SALIDAS

SALIDAS

Costos y/o gastos

Costos y/o gastos

*Otras salidas (pago del crédito)

*Otras salidas (pago del crédito)

Efectivo final (Sa+A)

Efectivo final (Sa+A)

Suma salidas (S)

Suma salidas (S)

Saldo (Sal=E-S)

Saldo (Sal=E-S)

$8,500

$8,500

$1,401

$1,401

$6,181

$6,181

$20,539

$31,774

$8,500

$8,500

$4,780

$4,780

$2,319

$2,319

$20,539

$31,774

$8,500

$8,500

$1,401

$1,401

$5,201

$5,201

$23,838

$35,073

$8,500

$8,500

$3,800

$3,800

$3,299

$3,299

$23,838

$35,073

$8,500

$8,500

$1,401

$1,401

$6,181

$6,181

$26,156

$37,391

$8,500

$8,500

$4,780

$4,780

$2,319

$2,319

$26,156

$37,391

$8,500

$8,500

$1,401

$1,401

$5,201

$5,201

$29,455

$40,690

$8,500

$8,500

$3,800

$3,800

$3,299

$3,299

RECUERDA COMO CALCULAR EL INTERÉS SEMANAL:

Intereses mensuales(tasa de interés mensual x préstamo solicitado) $855.00

$213.75

$3,420

$22,420

Intereses semanales(intereses mensuales / número de semanas del mes)

Intereses totales(intereses semanales x plazo)

Pago total(préstamo solicitado + intereses totales)

SEMANA

SEMANA

SEMANA

SEMANA

SEMANA

SEMANA

SEMANA

SEMANA

MES

MES

Efectivo de la semana anterior (A)

Efectivo de la semana anterior (A)

ENTRADAS

ENTRADAS

Ventas/Ingresos

Ventas/Ingresos

Suma de entradas (E)

Suma de entradas (E)

SALIDAS

SALIDAS

Costos y/o gastos

Costos y/o gastos

Pago de crédito

Pago de crédito

Otras salidas

Otras salidas

Suma salidas (S)

Suma salidas (S)

Saldo (Sal=E-S)

Saldo (Sal=E-S)

Efectivo final ( Sal+A)

Efectivo final ( Sal+A)

MI NEGOCIO:

eL presupuesto te ayuda a pLanear y controLar Las saLidas

de tu negocio. asi sabrás cuándo y cuánto tienes que

pagar para cubrir tus costos y cuánto dinero tienes disponibLe

para aLcanzar tus metas de ahorro e inVersión.

38

OBJETIVO DE APRENDIZAJE

En esta sección aprenderás a clasificar los tipos de costos para obtener el costo unitario de tus

productos y con ello, determinar el punto de equilibrio de tu negocio.

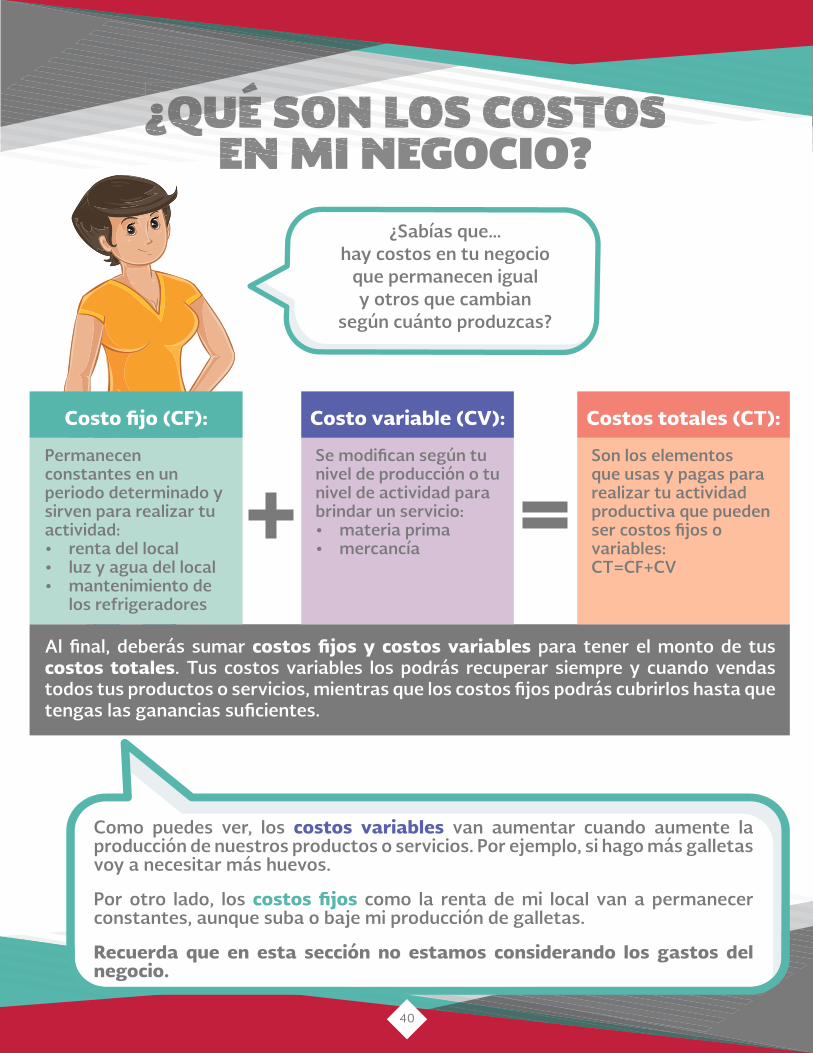

¿Qué son los costos en mi negocio?

¡Pon en práctica lo aprendido!

¿Cómo establezco el precio de mis productos?

¿Sabes cuánto necesitas vender de tus producto o servicios para cubrir los costos totales de tu negocio?

¡Pon en práctica lo aprendido!

39

Costo fijo (CF):

Permanecen constantes en un periodo determinado y sirven para realizar tu actividad:• renta del local• luz y agua del local• mantenimiento de

los refrigeradores

Al final, deberás sumar costos fijos y costos variables para tener el monto de tus costos totales. Tus costos variables los podrás recuperar siempre y cuando vendas todos tus productos o servicios, mientras que los costos fijos podrás cubrirlos hasta que tengas las ganancias suficientes.

Costo variable (CV): Costos totales (CT):

Se modifican según tu nivel de producción o tu nivel de actividad para brindar un servicio:• materia prima • mercancía

Son los elementos que usas y pagas para realizar tu actividad productiva que pueden ser costos fijos o variables:CT=CF+CV

+ =

Como puedes ver, los costos variables van aumentar cuando aumente la producción de nuestros productos o servicios. Por ejemplo, si hago más galletas voy a necesitar más huevos.

Por otro lado, los costos fijos como la renta de mi local van a permanecer constantes, aunque suba o baje mi producción de galletas.

Recuerda que en esta sección no estamos considerando los gastos del negocio.

40

¿Sabías que…hay costos en tu negocio

que permanecen igual y otros que cambian

según cuánto produzcas?

COSTOS VARIABLES (CV)

COSTOS VARIABLES (CV)

COSTOS FIJOS (CF)

COSTOS TOTALES

COSTOS FIJOS (CF)

CONCEPTO CONCEPTOIMPORTE POR UNIDAD

MATERIAPRIMA

MANO DEOBRA

CANTIDAD IMPORTETOTAL

Refrescos 50 botellas $10 $500 X

Harina 1 kg $15 $15 X

Matequilla 600 g $80 $80 X

Huevos 4 huevos$30 por docena $10 X

Azúcar 500 g $30 por kg $15 X

Enlatados 25 latas $26 $650 X

Verduras 40 verduras $13.25 $530 X

Aguas 10 botellas $20 $200 X

TOTAL $2,000

$2,000 $4,150 $6,150

TOTAL $4,150

Renta de local

Recibo de luz

Pago de crédito

Salario

$700

$50

$1,400

$2,000

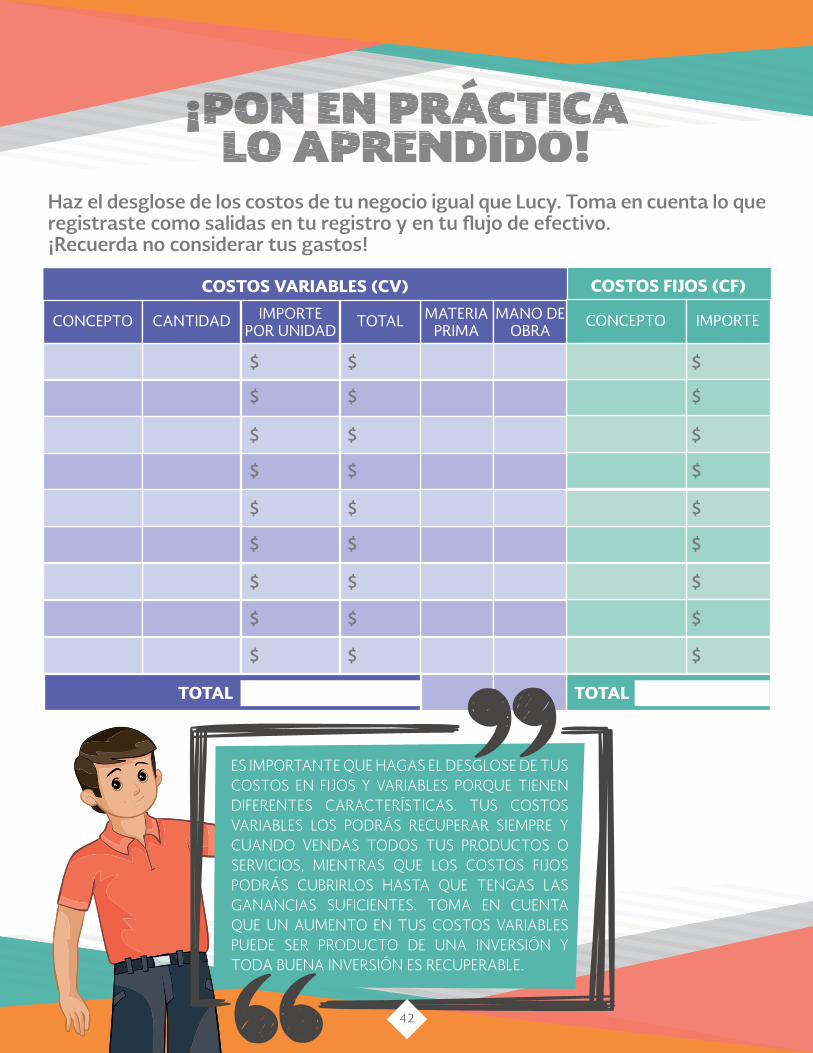

¡Mira cómo hago el desglose de los costos fijos y variables de algunos productos de mi tienda de abarrotes en la Semana 1 de mi registro de salidas!

+ =

Recuerda que los artículos de limpieza

son un gasto, por eso no se incluyen en

la tabla.

41

COSTOS VARIABLES (CV) COSTOS FIJOS (CF)

CONCEPTO CONCEPTOIMPORTE POR UNIDAD

MATERIAPRIMA

MANO DEOBRA

CANTIDAD IMPORTETOTAL

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

TOTAL TOTAL

Haz el desglose de los costos de tu negocio igual que Lucy. Toma en cuenta lo que registraste como salidas en tu registro y en tu flujo de efectivo.¡Recuerda no considerar tus gastos!

es importante que hagas eL desgLose de tus costos en fijos y VariabLes porque tienen diferentes caracteristicas. tus costos VariabLes Los podrás recuperar siempre y cuando Vendas todos tus productos o serVicios, mientras que Los costos fijos podrás cubrirLos hasta que tengas Las ganancias suficientes. toma en cuenta que un aumento en tus costos VariabLes puede ser producto de una inVersión y toda buena inVersión es recuperabLe.

42

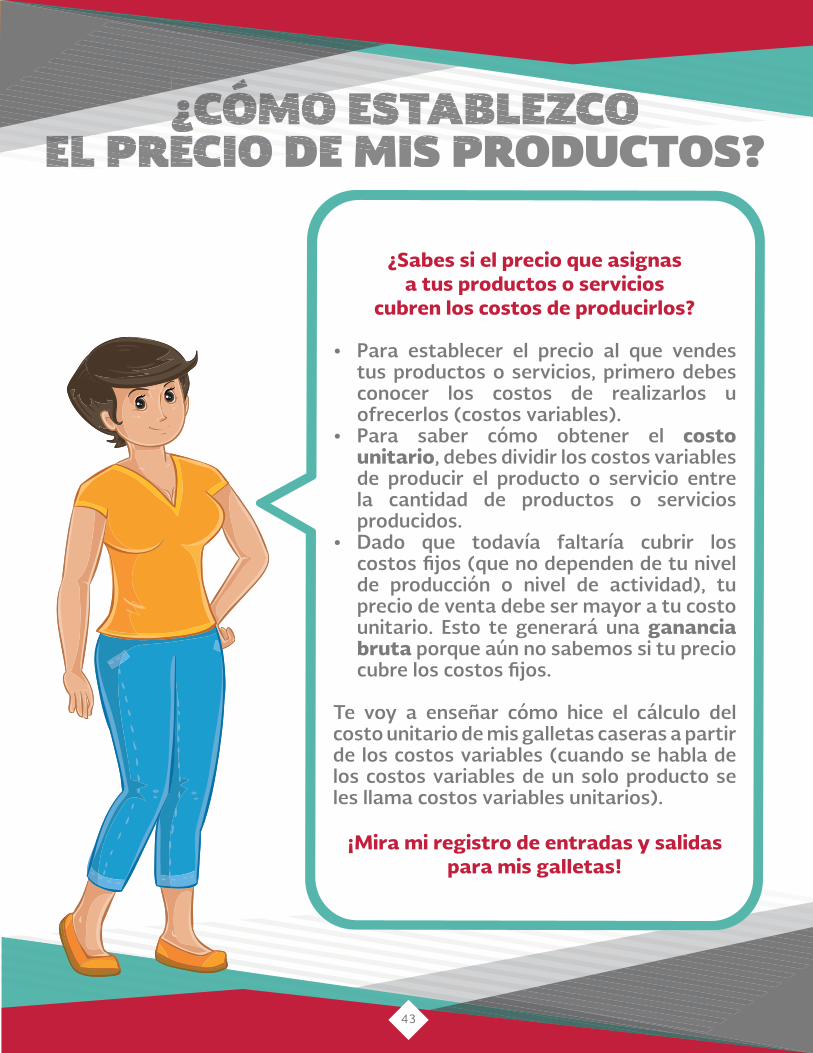

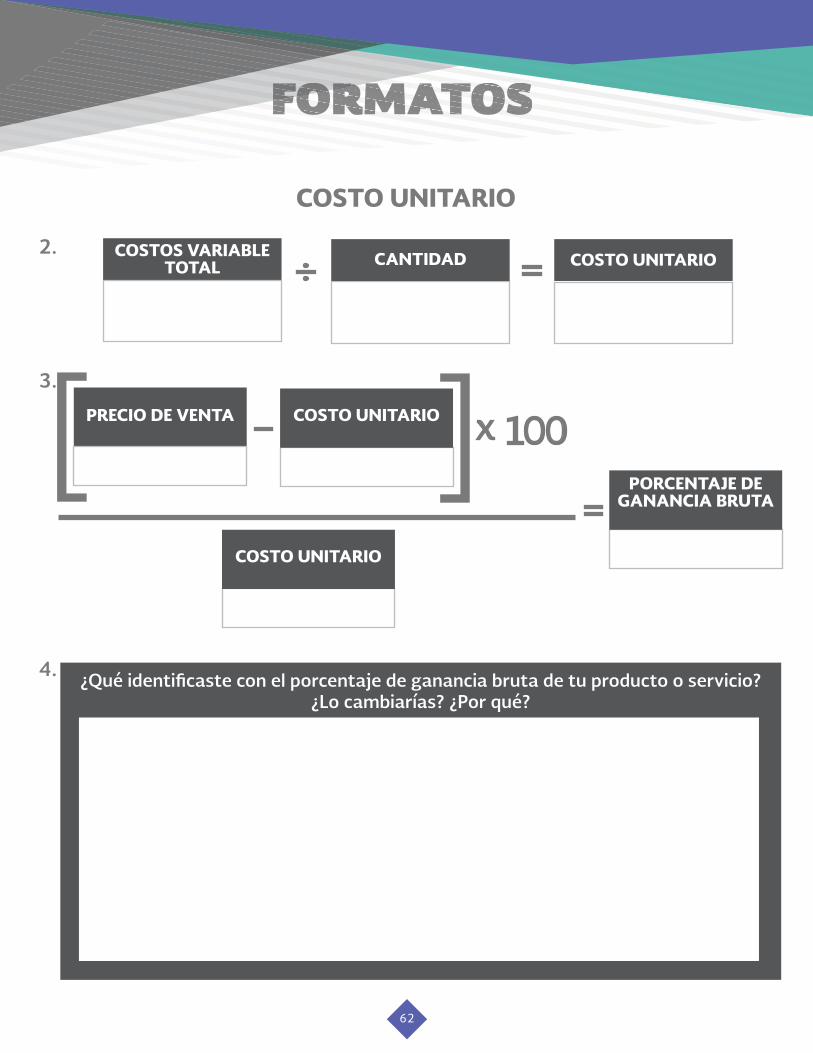

¿Sabes si el precio que asignas a tus productos o servicios

cubren los costos de producirlos?

• Para establecer el precio al que vendes tus productos o servicios, primero debes conocer los costos de realizarlos u ofrecerlos (costos variables).

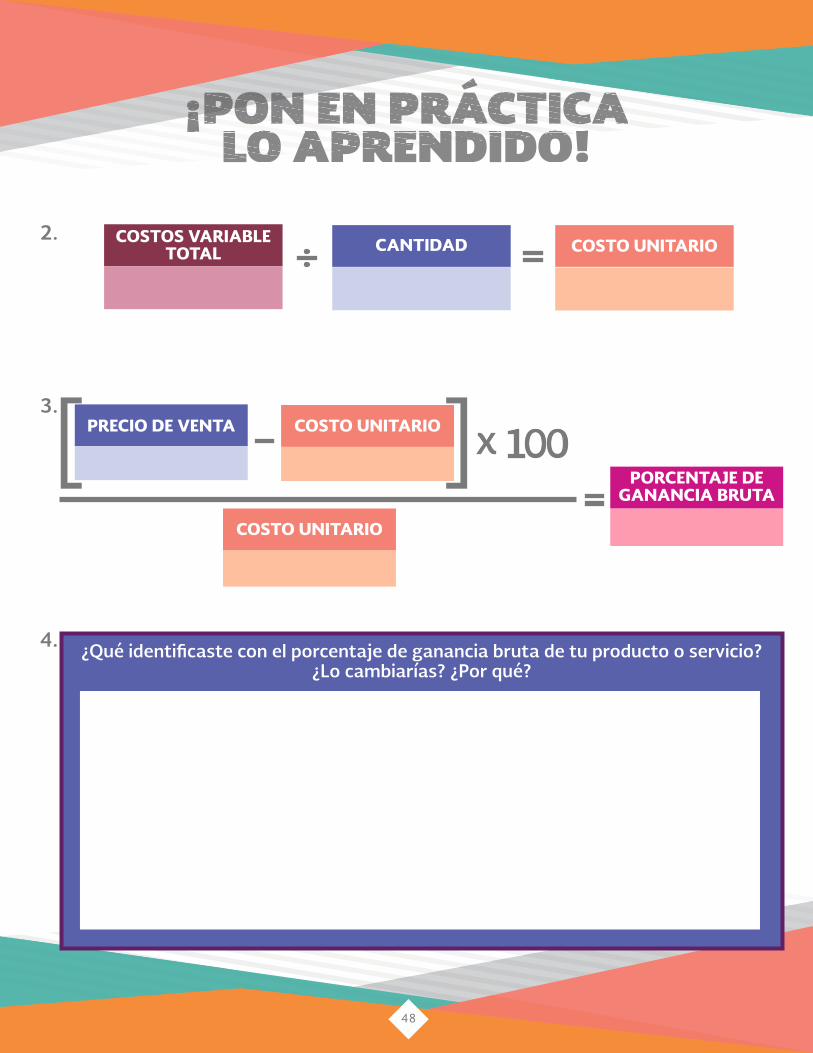

• Para saber cómo obtener el costo unitario, debes dividir los costos variables de producir el producto o servicio entre la cantidad de productos o servicios producidos.

• Dado que todavía faltaría cubrir los costos fijos (que no dependen de tu nivel de producción o nivel de actividad), tu precio de venta debe ser mayor a tu costo unitario. Esto te generará una ganancia bruta porque aún no sabemos si tu precio cubre los costos fijos.

Te voy a enseñar cómo hice el cálculo del costo unitario de mis galletas caseras a partir de los costos variables (cuando se habla de los costos variables de un solo producto se les llama costos variables unitarios).

¡Mira mi registro de entradas y salidas para mis galletas!

43

CONCEPTO CANTIDAD COSTO VARIABLE

CONCEPTO CANTIDAD PRECIO DE VENTA

Venta de Galletas 60 $2.50 Harina

Mantequilla

Huevos

Azúcar

1 kg

600 g

4 huevos

500 g

TOTALTOTAL $120$150

$15

$80

$10

$15

ENTRADAS/INGRESOS SALIDAS/EGRESOS

COSTOS VARIABLE TOTAL CANTIDAD COSTO UNITARIO

$120 60 $2.00÷ =

44

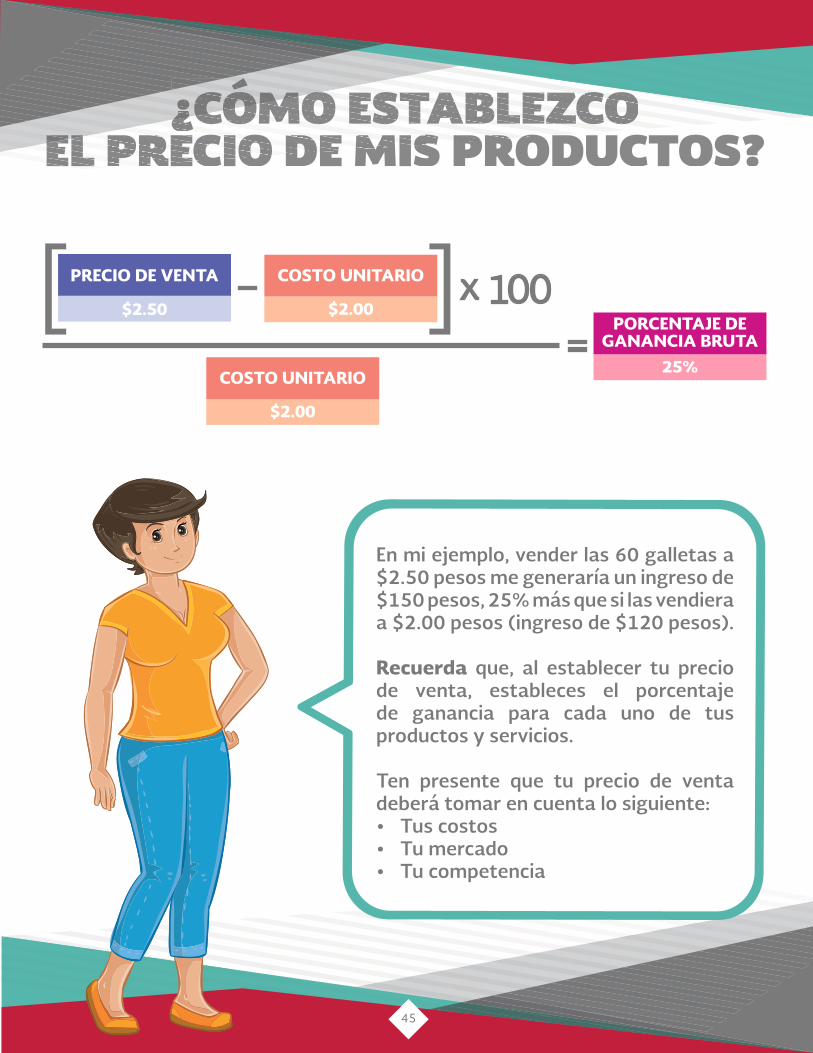

Por lo tanto, $2.00 es el precio mínimo al que Lucy debe vender las galletas para cubrir los costos de producirlas. Esto quiere decir que, con el precio al que Lucy vende las galletas ($2.50) tiene un porcentaje de ganancia bruta por la venta de galletas.

¡Calculemos el porcentaje de ganancia bruta!

Es importante que cuando calcules el porcentaje (%) de un valor con respecto al valor total, debes dividir el valor

entre el valor total, y el resultado multiplicarlo por 100.

PRECIO DE VENTA

PORCENTAJE DE GANANCIA BRUTA

COSTO UNITARIO

COSTO UNITARIO

$2.50

25%

$2.00

$2.00

− x 100][=

En mi ejemplo, vender las 60 galletas a $2.50 pesos me generaría un ingreso de $150 pesos, 25% más que si las vendiera a $2.00 pesos (ingreso de $120 pesos).

Recuerda que, al establecer tu precio de venta, estableces el porcentaje de ganancia para cada uno de tus productos y servicios.

Ten presente que tu precio de venta deberá tomar en cuenta lo siguiente:• Tus costos• Tu mercado• Tu competencia

45

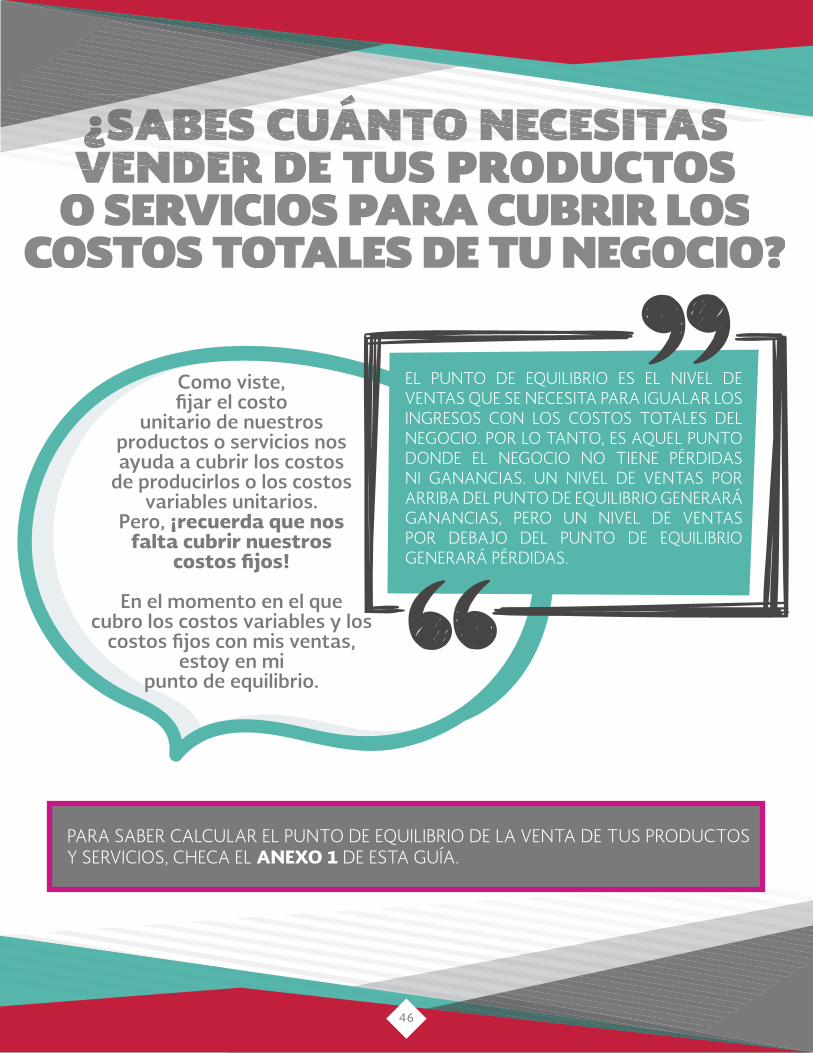

Como viste, fijar el costo

unitario de nuestros productos o servicios nos ayuda a cubrir los costos

de producirlos o los costos variables unitarios.

Pero, ¡recuerda que nos falta cubrir nuestros

costos fijos!

En el momento en el que cubro los costos variables y los

costos fijos con mis ventas,estoy en mi

punto de equilibrio.

eL punto de equiLibrio es eL niVeL de Ventas que se necesita para iguaLar Los ingresos con Los costos totaLes deL negocio. por Lo tanto, es aqueL punto donde eL negocio no tiene pérdidas ni ganancias. un niVeL de Ventas por arriba deL punto de equiLibrio generará ganancias, pero un niVeL de Ventas por debajo deL punto de equiLibrio generará pérdidas.

para saber caLcuLar eL punto de equiLibrio de La Venta de tus productos y serVicios, checa eL ANEXO 1 de esta guia.

46

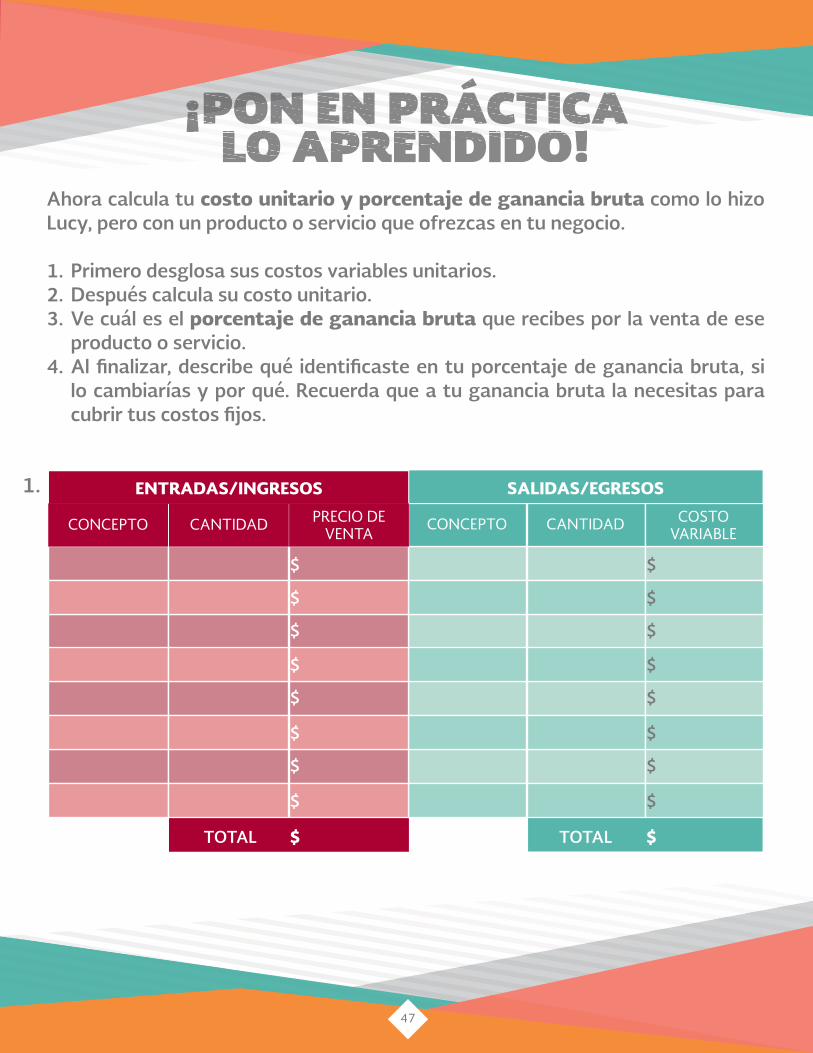

Ahora calcula tu costo unitario y porcentaje de ganancia bruta como lo hizo Lucy, pero con un producto o servicio que ofrezcas en tu negocio.

1. Primero desglosa sus costos variables unitarios.2. Después calcula su costo unitario.3. Ve cuál es el porcentaje de ganancia bruta que recibes por la venta de ese

producto o servicio.4. Al finalizar, describe qué identificaste en tu porcentaje de ganancia bruta, si

lo cambiarías y por qué. Recuerda que a tu ganancia bruta la necesitas para cubrir tus costos fijos.

CONCEPTO CANTIDAD COSTO VARIABLE

CONCEPTO CANTIDAD PRECIO DE VENTA

$ $

$

$

$

$

$

$

$

$

$

$

$

$

$ $

TOTALTOTAL $$

ENTRADAS/INGRESOS SALIDAS/EGRESOS1.

47

COSTOS VARIABLE TOTAL CANTIDAD COSTO UNITARIO÷ =

PRECIO DE VENTA

PORCENTAJE DE GANANCIA BRUTA

COSTO UNITARIO

COSTO UNITARIO

−

2.

3.

4.

x 100][=

¿Qué identificaste con el porcentaje de ganancia bruta de tu producto o servicio? ¿Lo cambiarías? ¿Por qué?

48

• Asesores y Consultores Calpulli S.C. 2016. Fortalecimiento de Capacidades Financieras y Empresariales con Perspectiva de Género y Responsabilidad Social.

• Asesores y Consultores Calpulli S.C. 2016. Incubación de actividades productivas.• Caja Popular Ezequiel Montes S.C. de A. P. de R. L. de C.V. Taller Crecimiento

Microempresarios.• Instituto de Microfinanzas A.C. 2016. Educación Financiera y Administración de

Negocios.• Consejo de Asistencia al Microemprendedor, S.A. de C.V., S.F.P. (CAME). Taller Aprende

y Emprende. Cuaderno de trabajo.• Fundación Alemana Servicios A. C. (FAS). Las 4 reglas de oro para mejorar tus finanzas.

Material de trabajo para el participante.• Fundación Alemana Servicios A. C. (FAS). Mi dinero en juego. Yo y mis opciones. Libro

del alumno.• Fundación Alemana Servicios A. C. (FAS). Mi negocio y mi dinero. Manual del

participante, nivel básico.• Fundación Alemana Servicios A. C. (FAS). Taller mi hogar y mi dinero. Manual para el

facilitador.• Fundación Alemana Servicios A. C. (FAS). Yo y mis finanzas. Mi presupuesto familiar.• Fundación ProEmpleo Productivo, A.C. 2016. Mejora tu negocio con ideas efectivas.

México: Fundación ProEmpleo Productivo, A.C.• Hernández Garciadiego, Raúl y Herrerías Guerra Gisela (2013). Para ejercitar las

cuentas. Guía para la elaboración de ejercicios. Cuaderno de ejercicios. Editorial Alternativas y Procesos de Participación Social, A.C. y Educación Financiera Banamex.

• Kotler, Philip y Armstrong, Gary. Mercadotecnia. PEARSON EDUCACIÓN, México, 2012.

• ProDesarrollo Finanzas y Microempresa A.C. (ProDesarrollo) y Metodología para la Incorporación del Enfoque de Género en las Instituciones de Microfinancieras Mexicanas (MEGIM) (2012). Guía de apoyo para las promotoras y promotores. Módulo II.

49

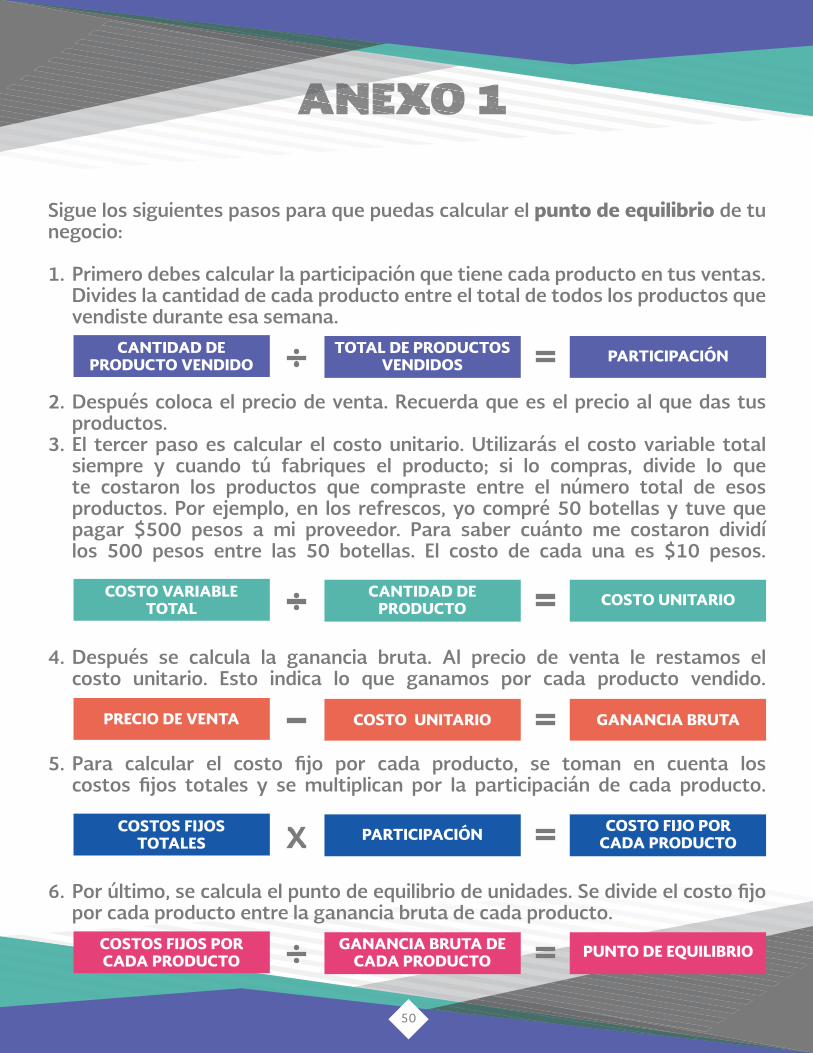

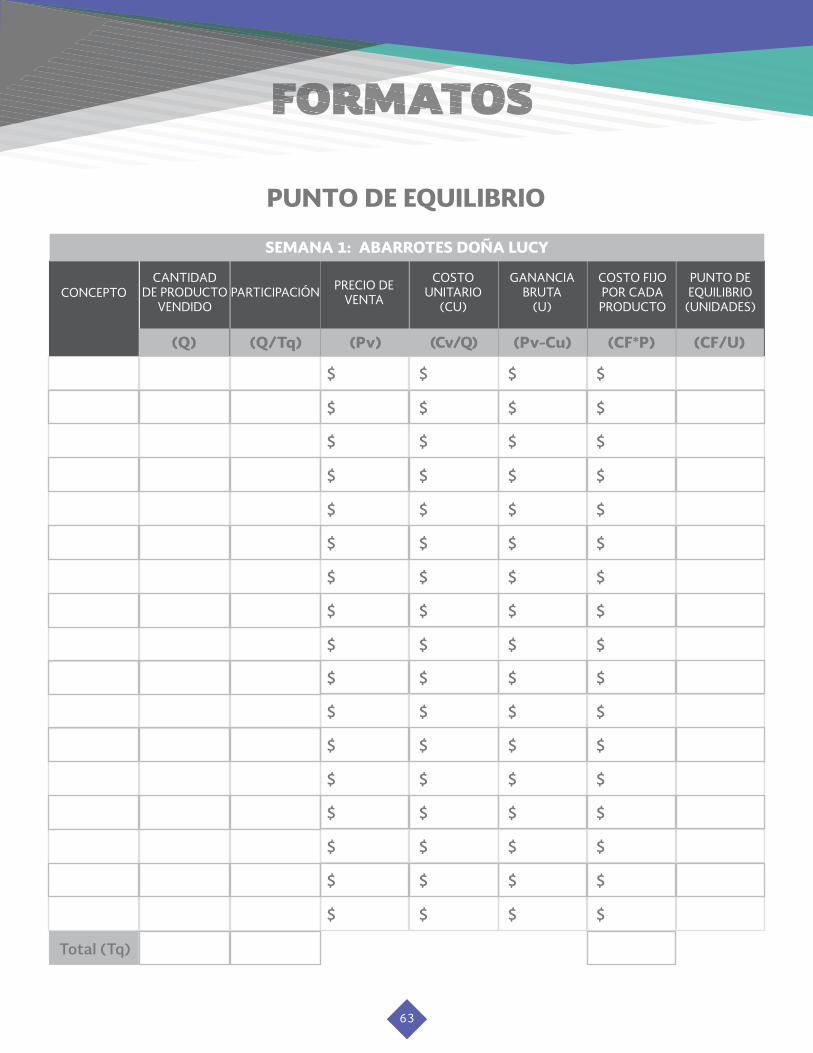

Sigue los siguientes pasos para que puedas calcular el punto de equilibrio de tu negocio:

1. Primero debes calcular la participación que tiene cada producto en tus ventas. Divides la cantidad de cada producto entre el total de todos los productos que vendiste durante esa semana.

2. Después coloca el precio de venta. Recuerda que es el precio al que das tus productos.

3. El tercer paso es calcular el costo unitario. Utilizarás el costo variable total siempre y cuando tú fabriques el producto; si lo compras, divide lo que te costaron los productos que compraste entre el número total de esos productos. Por ejemplo, en los refrescos, yo compré 50 botellas y tuve que pagar $500 pesos a mi proveedor. Para saber cuánto me costaron dividí los 500 pesos entre las 50 botellas. El costo de cada una es $10 pesos.

4. Después se calcula la ganancia bruta. Al precio de venta le restamos el costo unitario. Esto indica lo que ganamos por cada producto vendido.

5. Para calcular el costo fijo por cada producto, se toman en cuenta los costos fijos totales y se multiplican por la participacián de cada producto.

6. Por último, se calcula el punto de equilibrio de unidades. Se divide el costo fijo por cada producto entre la ganancia bruta de cada producto.

CANTIDAD DE PRODUCTO VENDIDO

COSTO VARIABLE TOTAL

PRECIO DE VENTA

COSTOS FIJOSTOTALES

COSTOS FIJOS POR CADA PRODUCTO

TOTAL DE PRODUCTOS VENDIDOS

CANTIDAD DE PRODUCTO

COSTO UNITARIO

PARTICIPACIÓN

GANANCIA BRUTA DE CADA PRODUCTO

PARTICIPACIÓN

COSTO UNITARIO

GANANCIA BRUTA

COSTO FIJO POR CADA PRODUCTO

PUNTO DE EQUILIBRIO

÷

÷

−

x

÷

=

=

=

=

=

50

PRECIO DE VENTA

COSTO UNITARIO

(CU)

gANANCIABRUTA

(U)

COSTO FIJO POR CADA PRODUCTO

PUNTO DE EQUILIBRIO

(UNIDADES)

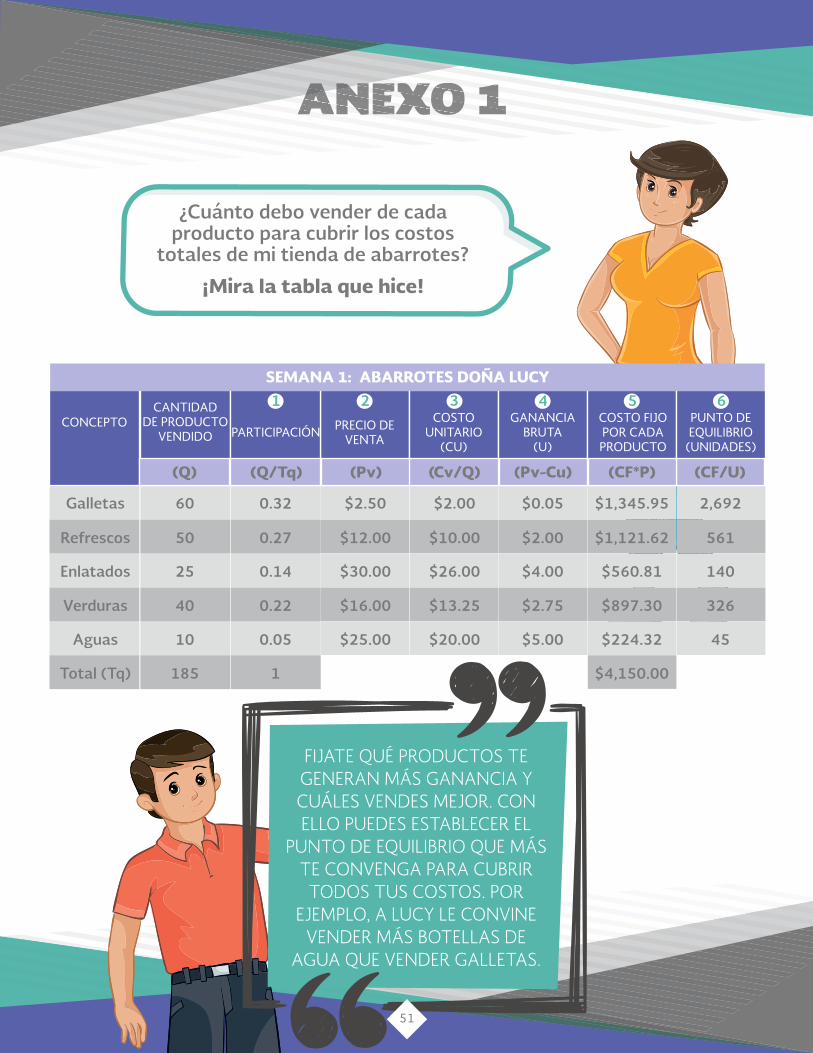

CONCEPTO

SEMANA 1: ABARROTES DOÑA LUCY

CANTIDADDE PRODUCTO

VENDIDO PARTICIPACIóN

(Q) (Q/Tq) (Pv) (Cv/Q) (Pv-Cu) (CF*P) (CF/U)

Galletas 60 0.32 $2.50 $2.00 $0.05 $1,345.95 2,692

Refrescos 50 0.27 $12.00 $10.00 $2.00 $1,121.62 561

Enlatados 25 0.14 $30.00 $26.00 $4.00 $560.81 140

Verduras 40 0.22 $16.00 $13.25 $2.75 $897.30 326

Aguas 10 0.05 $25.00 $20.00 $5.00 $224.32 45

Total (Tq) 185 1 $4,150.00

1 2 3 4 5 6

¿Cuánto debo vender de cada producto para cubrir los costos

totales de mi tienda de abarrotes?

¡Mira la tabla que hice!

fijate qué productos te generan más ganancia y cuáLes Vendes mejor. con eLLo puedes estabLecer eL

punto de equiLibrio que más te conVenga para cubrir

todos tus costos. por ejempLo, a Lucy Le conVine

Vender más boteLLas de agua que Vender gaLLetas.

51

PRECIO DE VENTA

COSTO UNITARIO

(CU)

gANANCIABRUTA

(U)

COSTO FIJO POR CADA PRODUCTO

PUNTO DE EQUILIBRIO

(UNIDADES)CONCEPTO

SEMANA 1: ABARROTES DOÑA LUCY

CANTIDADDE PRODUCTO

VENDIDOPARTICIPACIóN

(Q) (Q/Tq) (Pv) (Cv/Q) (Pv-Cu) (CF*P) (CF/U)

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

Total (Tq)

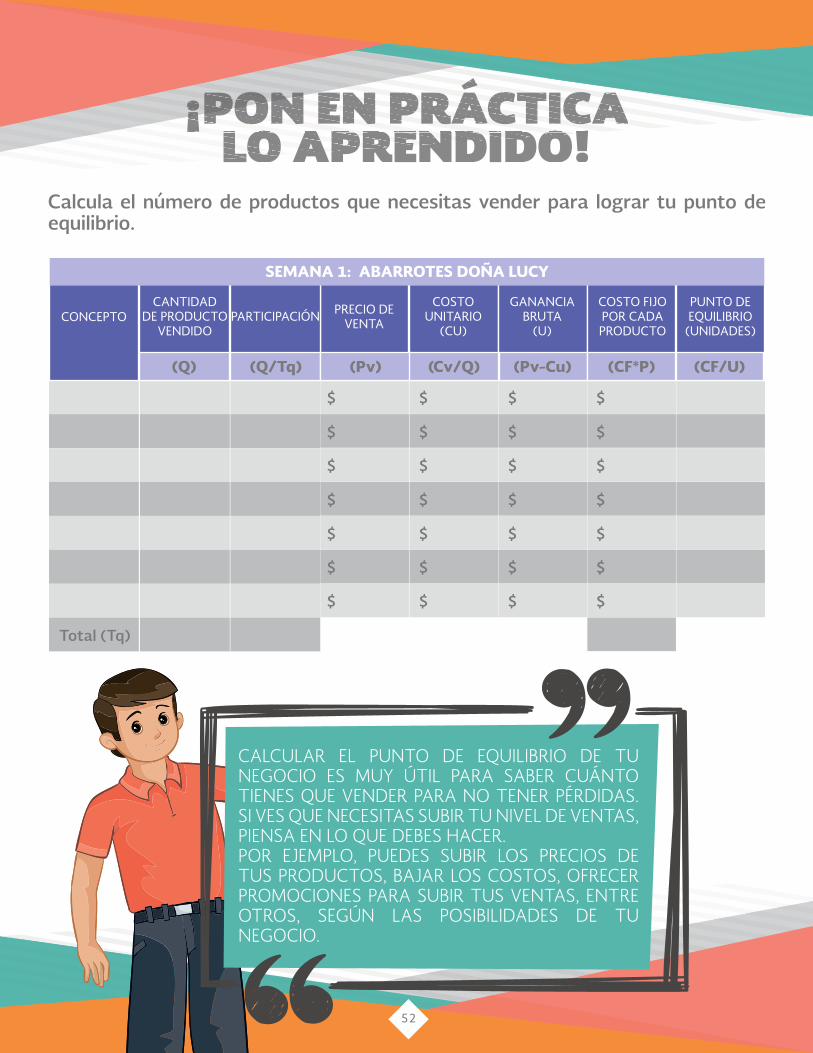

Calcula el número de productos que necesitas vender para lograr tu punto de equilibrio.

52

caLcuLar eL punto de equiLibrio de tu negocio es muy útiL para saber cuánto tienes que Vender para no tener pérdidas. si Ves que necesitas subir tu niVeL de Ventas, piensa en Lo que debes hacer. por ejempLo, puedes subir Los precios de tus productos, bajar Los costos, ofrecer promociones para subir tus Ventas, entre otros, según Las posibiLidades de tu negocio.

1. ¿Quiénes somos?

6. ¿Para quién trabajamos?

5. ¿Por qué lo hacemos?

4. ¿Dónde lo hacemos?

3. ¿Qué hacemos?

2. ¿Qué buscamos?

1. ¿Cuál es la imagen deseada de nuestro negocio?

2. ¿Cómo seremos en el futuro?

3. ¿Qué haremos en el futuro y en cuánto tiempo?

4. ¿Qué actividades desarrollaremos en el futuro?

PREGUNTAS

PREGUNTAS

MISIÓN

VISIÓN

RESPUESTAS

MI NEGOCIO

RESPUESTAS

53

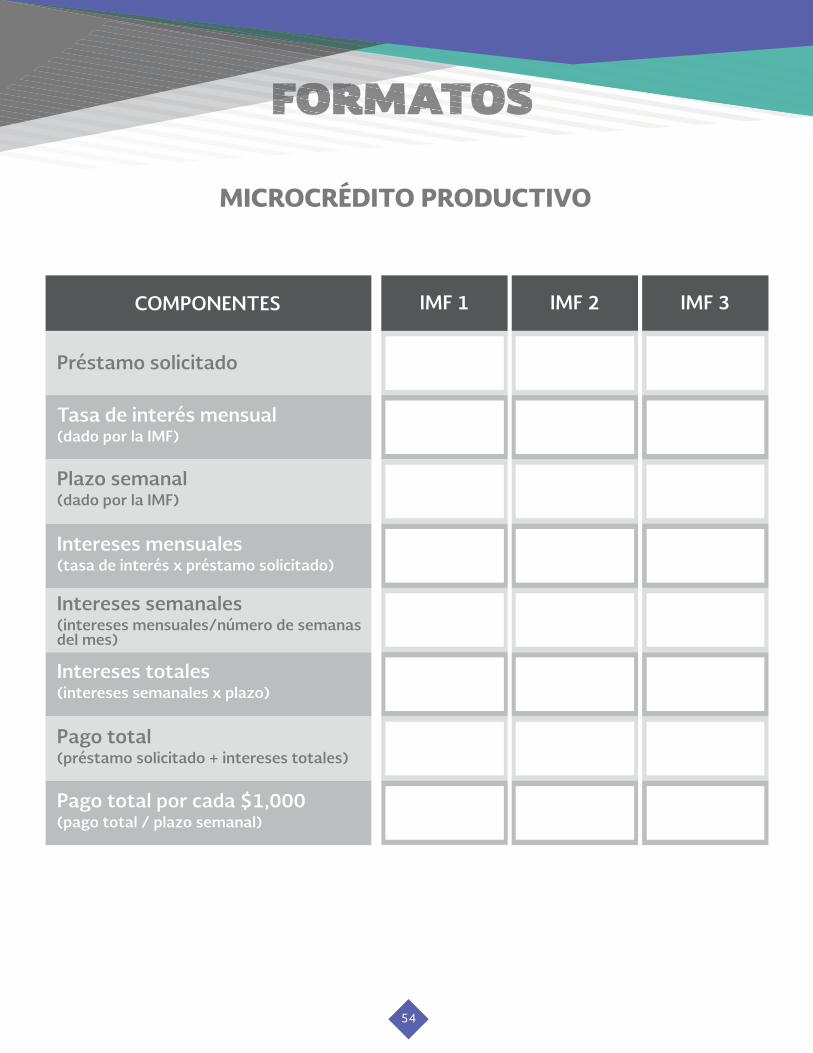

MICROCRÉDITO PRODUCTIVO

COMPONENTES

Préstamo solicitado

Tasa de interés mensual(dado por la IMF)

Plazo semanal(dado por la IMF)

Intereses mensuales(tasa de interés x préstamo solicitado)

Intereses semanales(intereses mensuales/número de semanas del mes)

Intereses totales(intereses semanales x plazo)

Pago total(préstamo solicitado + intereses totales)

Pago total por cada $1,000(pago total / plazo semanal)

IMF 1 IMF 2 IMF 3

54

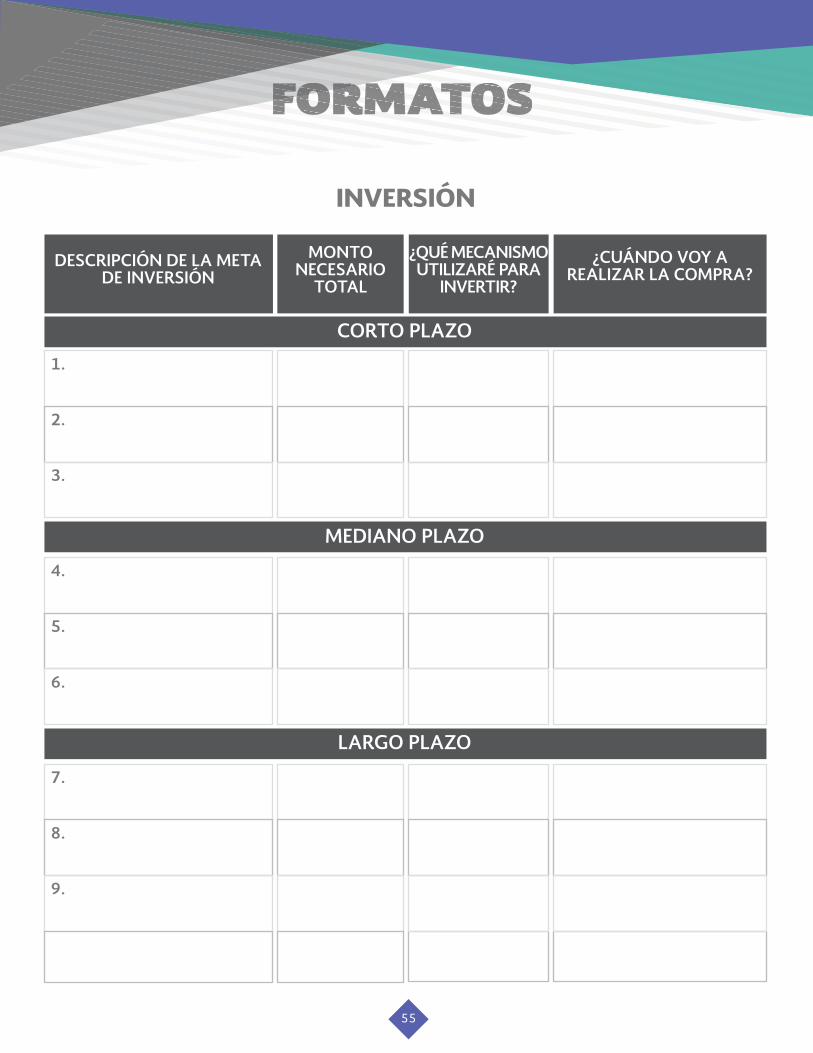

INVERSIÓN

DESCRIPCIÓN DE LA META DE INVERSIÓN

CORTO PLAZO

MEDIANO PLAZO

LARGO PLAZO

1.

4.

7.

2.

5.

8.

3.

6.

9.

Total de ahorros requeridos

MONTO NECESARIO

TOTAL

¿QUÉ MECANISMO UTILIZARÉ PARA

INVERTIR?

¿CUÁNDO VOY A REALIZAR LA COMPRA?

55

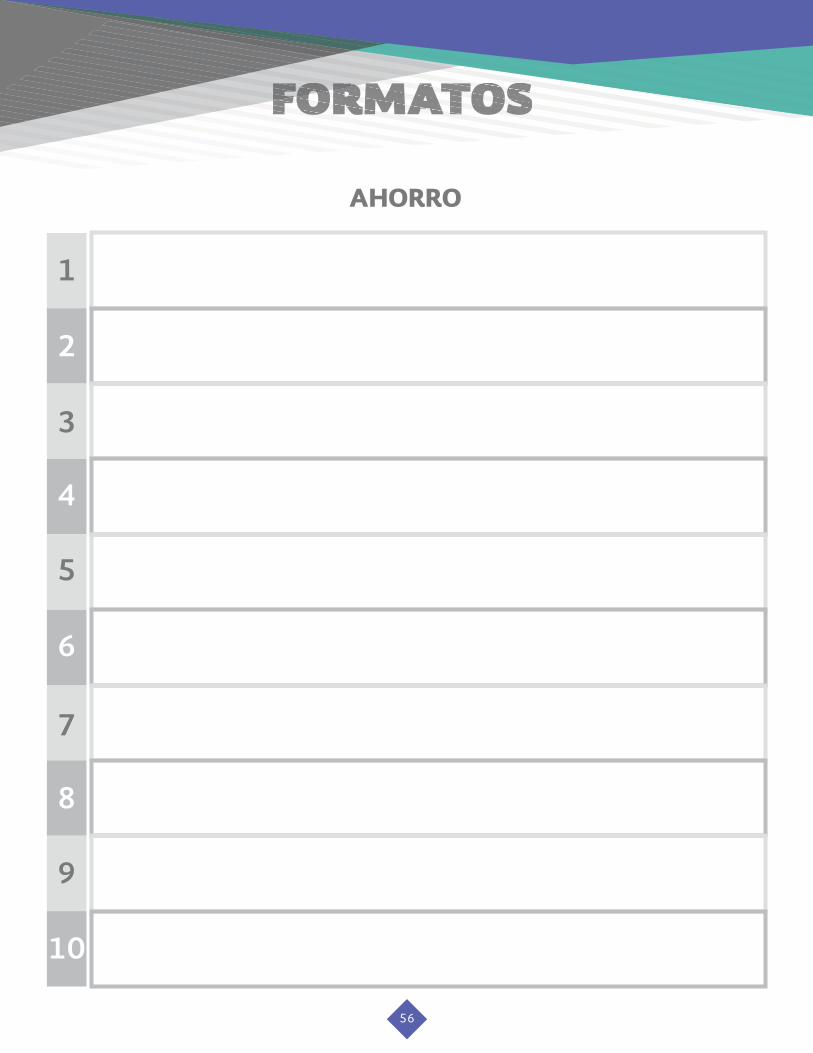

AHORRO

1

2

3

4

5

6

7

8

9

10

56

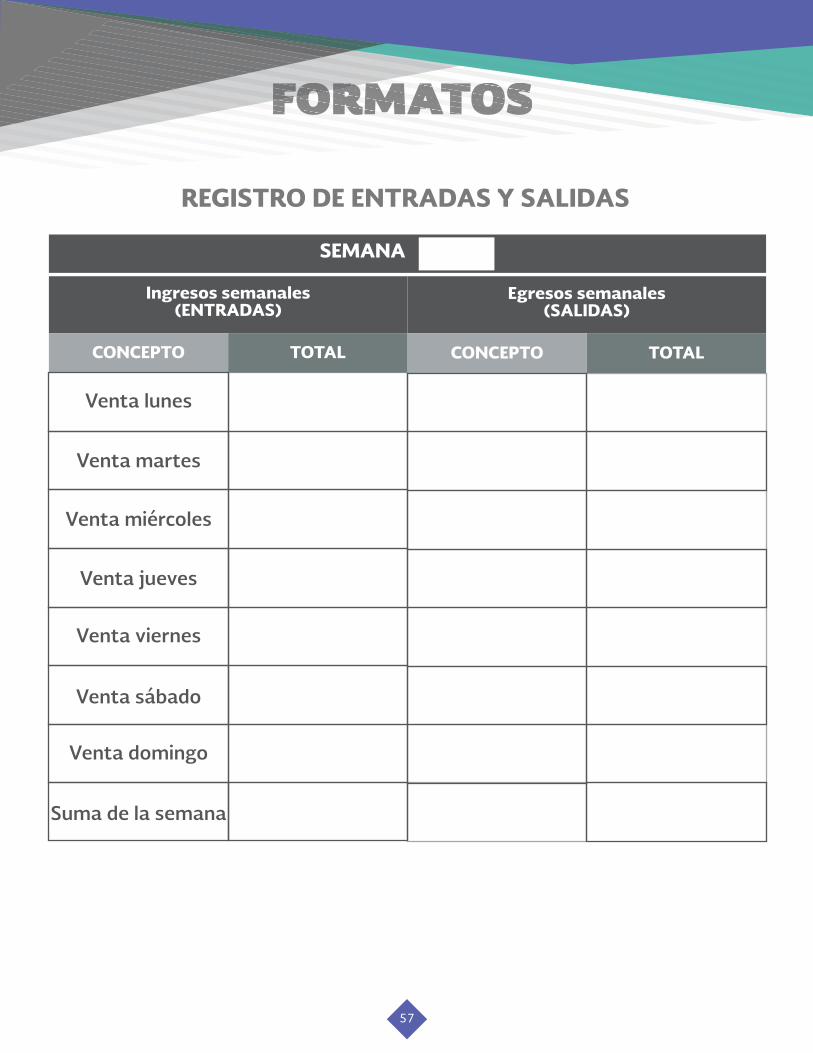

REGISTRO DE ENTRADAS Y SALIDAS

Ingresos semanales(ENTRADAS)

Egresos semanales(SALIDAS)

CONCEPTO CONCEPTOTOTAL TOTAL

Venta lunes

Venta martes

Venta miércoles

Venta jueves

Venta viernes

Venta sábado

Suma de la semana Suma de la semana

SEMANA

Venta domingo

57

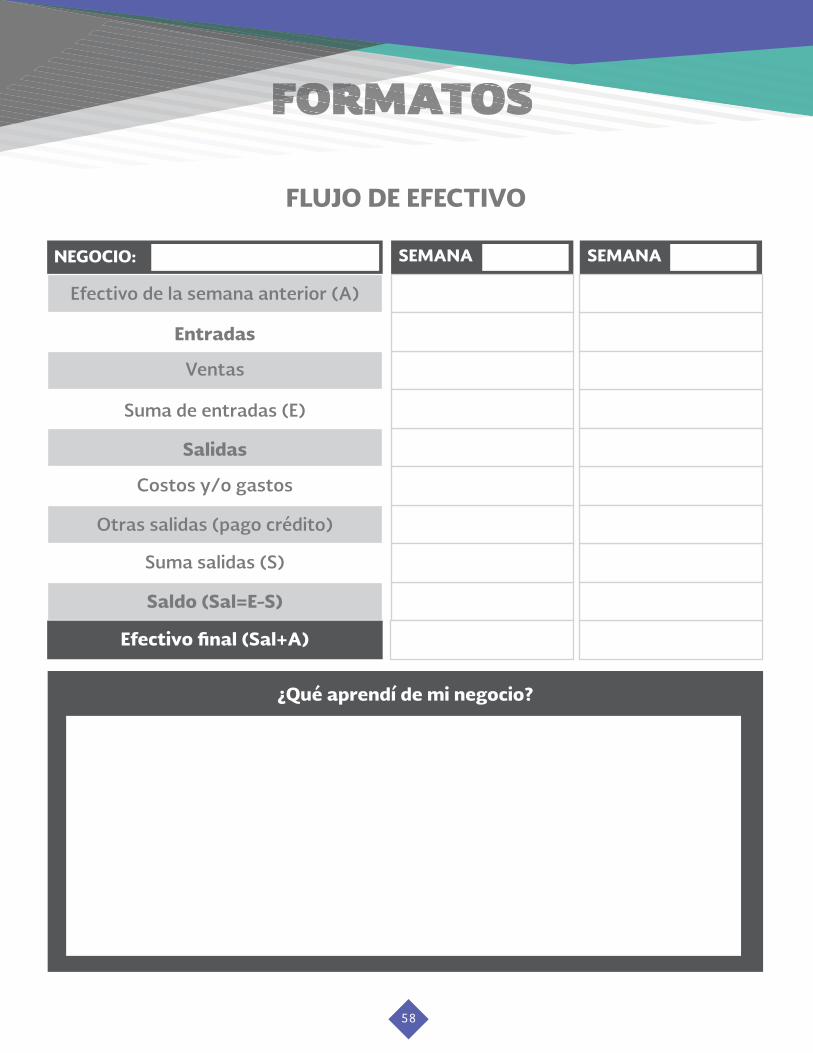

FLUJO DE EFECTIVO

NEGOCIO: SEMANA SEMANA

Entradas

Efectivo de la semana anterior (A)

Ventas

Suma de entradas (E)

Salidas

Costos y/o gastos

Suma salidas (S)

Efectivo final (Sal+A)

Otras salidas (pago crédito)

Saldo (Sal=E-S)

¿Qué aprendí de mi negocio?

58

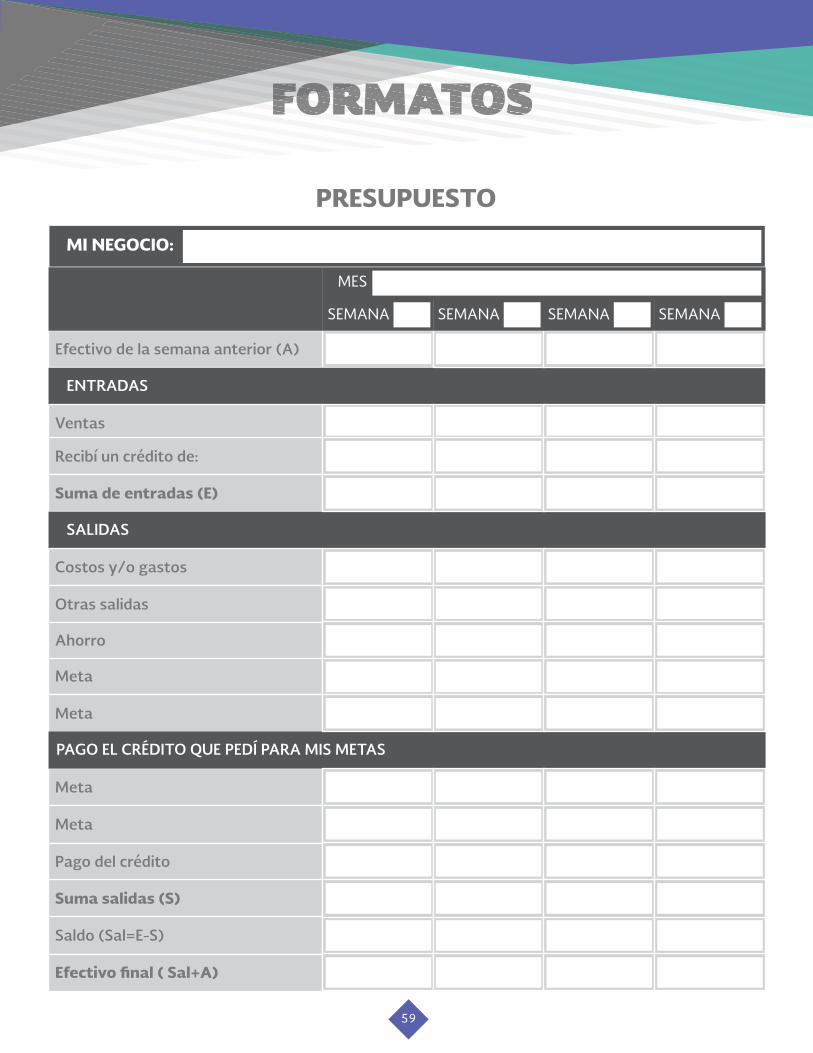

PRESUPUESTO

SEMANA SEMANA SEMANA SEMANA

MES

Efectivo de la semana anterior (A)

ENTRADAS

Ventas

Recibí un crédito de:

Meta

Meta

Meta

Meta

Pago del crédito

Suma de entradas (E)

SALIDAS

Costos y/o gastos

Ahorro

Otras salidas

PAGO EL CRÉDITO QUE PEDÍ PARA MIS METAS

Suma salidas (S)

Saldo (Sal=E-S)

Efectivo final ( Sal+A)

MI NEGOCIO:

59

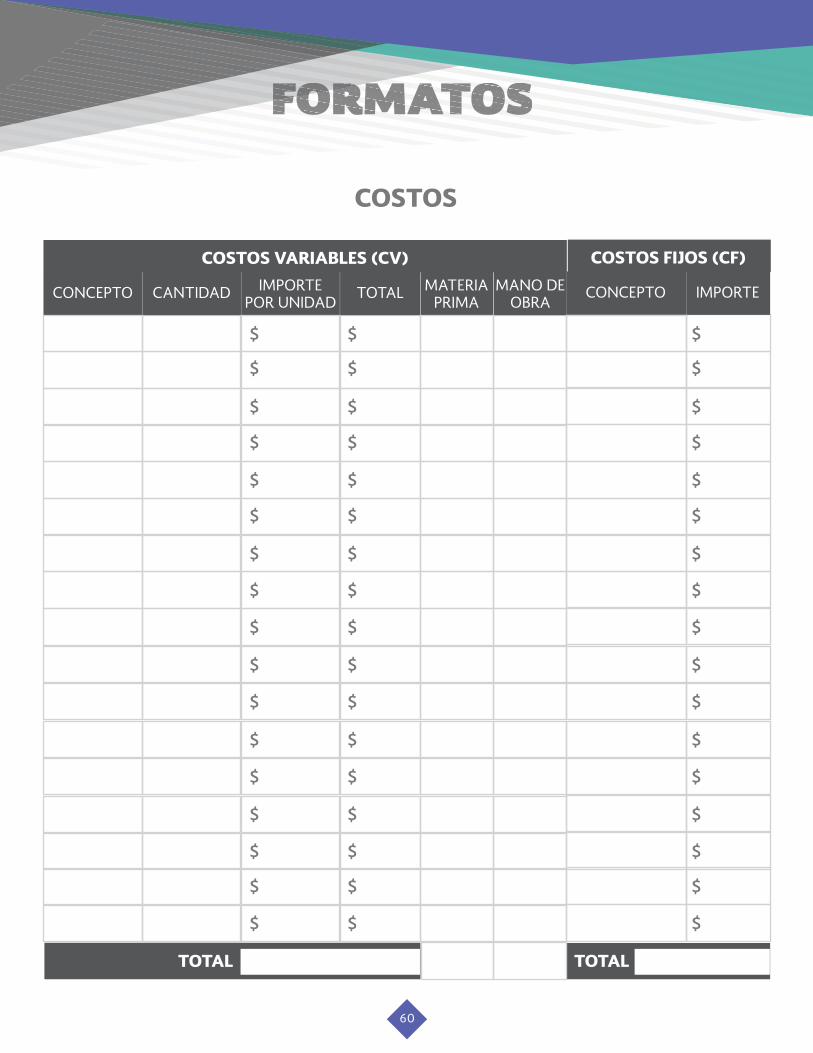

COSTOS

COSTOS VARIABLES (CV) COSTOS FIJOS (CF)

CONCEPTO CONCEPTOIMPORTE POR UNIDAD

MATERIAPRIMA

MANO DEOBRA

CANTIDAD IMPORTETOTAL

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$ $ $

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

TOTAL TOTAL

60

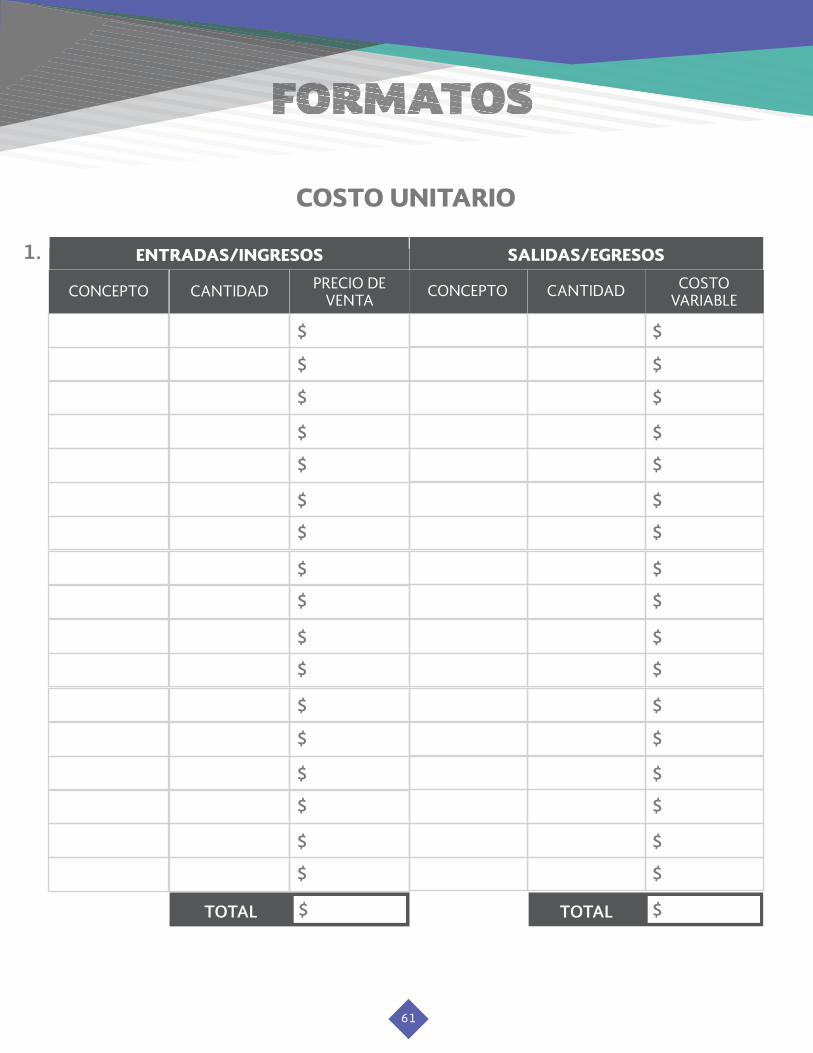

COSTO UNITARIO

CONCEPTO CANTIDAD COSTO VARIABLE

CONCEPTO CANTIDAD PRECIO DE VENTA

TOTALTOTAL

ENTRADAS/INGRESOS SALIDAS/EGRESOS1.

$ $

$ $

$ $

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

61

COSTO UNITARIO

COSTOS VARIABLE TOTAL CANTIDAD COSTO UNITARIO÷ =

PRECIO DE VENTA

PORCENTAJE DE GANANCIA BRUTA

COSTO UNITARIO

COSTO UNITARIO

−

2.

3.

4.

x 100][=

¿Qué identificaste con el porcentaje de ganancia bruta de tu producto o servicio? ¿Lo cambiarías? ¿Por qué?

62

PUNTO DE EQUILIBRIO

PRECIO DE VENTA

COSTO UNITARIO

(CU)

gANANCIABRUTA

(U)

COSTO FIJO POR CADA PRODUCTO

PUNTO DE EQUILIBRIO

(UNIDADES)CONCEPTO

SEMANA 1: ABARROTES DOÑA LUCY

CANTIDADDE PRODUCTO

VENDIDOPARTICIPACIóN

(Q) (Q/Tq) (Pv) (Cv/Q) (Pv-Cu) (CF*P) (CF/U)

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

$

Total (Tq)

63

Como viste a lo largo de esta guia, mi negocio ha crecido y he mejorado la forma de administrar mi negocio.

gracias a la asesoria sobre educación financiera y empresarial que tuve, ahora tengo mejor organizadas las entradas y las salidas de mi negocio, además de contemplar todo en mi presupuesto.

Recuerda la importancia de reforzar tus conocimientos en materia empresarial y financiera. Si la IMF te ofrece asesoria y/o acompanamiento durante la vida del microcrédito, ¡tómalo y asiste a tus sesiones!