Embed Size (px)

Citation preview

COLOMBIA:

Análisis para la comercialización de pastas, snacks, galletería y salsas

Cindy Medaglia M

Inteligencia Comercial

OBJETIVO GENERAL

Identificar y/o confirmar que existen posibilidades

de comercialización en el canal moderno de

Colombia, para las categorías de pastas, snacks,

salsas preparadas y galletería.

Resumen Ejecutivo

• En Colombia existen 4 principales ciudades, Bogotá, Medellín, Cali y Barranquilla, siendo

Bogotá la más importante y en la que se establecen tendencias varias.

• La alta concentración de sus exportaciones de petróleo y el bajo precio internacional

del mismo, ha desestimulado las importaciones. Sin embargo, en general, la participación

de Colombia en el comercio exterior es baja por ser un país muy autosuficiente en su

producción local.

• Esta autosuficiencia puede que haya fomentado el alto consumo y fidelidad hacia

marcas y productos locales o tradicionales, siendo esto un reto para marcas importadas.

• Se evidencian más oportunidades a nivel de suministros al sector industrial, como el

químico-farmacéutico y agrícola, que las que pudieran existir en el sector alimentario.

• Lo anterior se evidencia en particular por el alto nivel de proteccionismo que tiene el

sector a nivel de tratados de libre comercio, donde por ejemplo el de Colombia-Costa

Rica mantendría muchos de sus productos con un arancel del 15%.

• A pesar del gran tamaño del mercado interno en cada una de las categorías

estudiadas: pastas, snacks, galletas y salsas preparadas, las oportunidades alcanzan a lo

sumo un 7% de estos mercados.

Hallazgos relevantes

• Colombia tiene cuatro grandes ciudades, siendo Bogotá la más importante y

la que establece tendencias.

• Dada la alta concentración de las exportaciones en petróleo y la baja en el

precio internacional del mismo, se ha desincentivado las importaciones.

• La participación del canal moderno es del 40%, siendo los formatos más

importantes los de supermercados e hipermercados. Sin embargo hay una

creciente dinamismo de las tiendas independientes.

• Colombia es mercado proteccionista dad la alta productividad local en el

sector de alimentos.

• En relación a las cuatro categorías analizadas (pastas, galletas, snacks y

salsas) quienes importan, y muy poco, son las cadenas minoristas; esto muy

relacionado con la alta producción local antes mencionada.

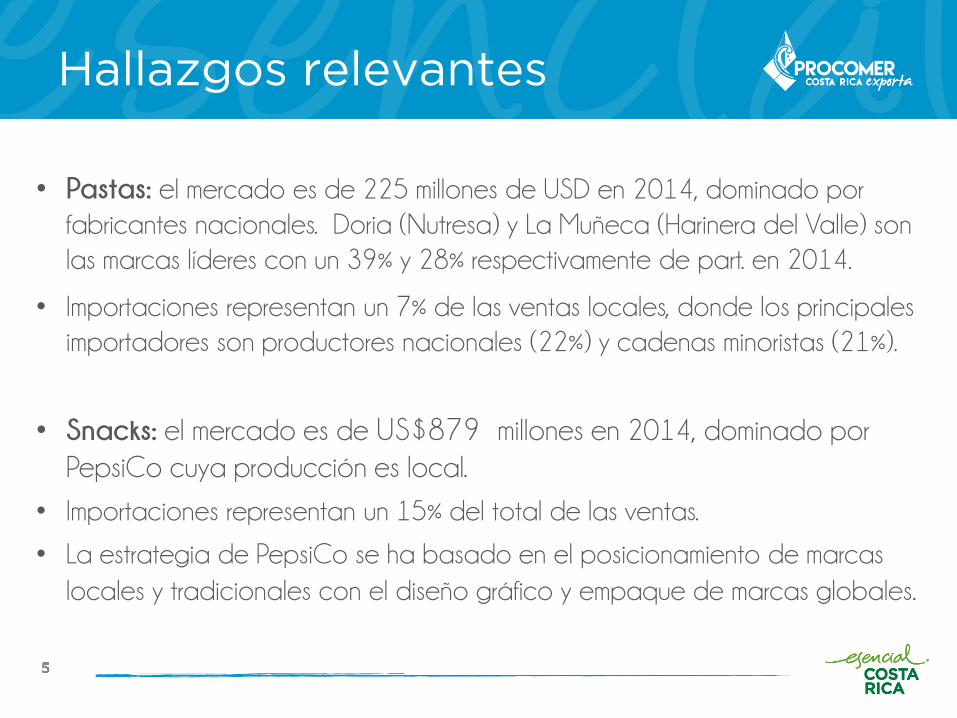

Hallazgos relevantes

• Pastas: el mercado es de 225 millones de USD en 2014, dominado por

fabricantes nacionales. Doria (Nutresa) y La Muñeca (Harinera del Valle) son

las marcas líderes con un 39% y 28% respectivamente de part. en 2014.

• Importaciones representan un 7% de las ventas locales, donde los principales

importadores son productores nacionales (22%) y cadenas minoristas (21%).

• Snacks: el mercado es de US$879 millones en 2014, dominado por

PepsiCo cuya producción es local.

• Importaciones representan un 15% del total de las ventas.

• La estrategia de PepsiCo se ha basado en el posicionamiento de marcas

locales y tradicionales con el diseño gráfico y empaque de marcas globales.

Hallazgos relevantes

• Galletería: el mercado es de US$594 millones en 2014 y está conformado

por empresas tradicionales (Nutresa y Colombina), multinacionales (Nestlé,

Mondelez) y la industria de galletas especializadas o artesanales. Sin

embargo, el liderazgo está concentrado en las tres primeras (93%).

• Las importaciones representan un 10% de las ventas locales, donde el

principal importador es Mondelez y algunas cadenas minoristas.

• Salsas, aderezos y condimentos: la categoría alcanzó los US$386

millones en 2014 compuesta básicamente por salsas de mesa y

condimentos (ketchup y mayonesa) (47%) y salsas para cocinar (41%).

El consumo de salsas en Colombia tradicionalmente se ha enfocado en

ketchup, sin embargo poco a poco las empresas han realizado esfuerzos

para ampliar la variedad de salsas.

• Las importaciones representan un 7% de las ventas locales.

Recomendaciones

1. Para entrar al mercado colombiano, particularmente Bogotá, se recomienda buscar

alianzas con las cadenas de supermercado (maquila de marca privada), lo que

implica un menor nivel de riesgo que hacerlo de forma directa con marcas o

estructuras propias.

2. Bajo un esquema de marca propia se debe considerar el fuerte tradicionalismo de

consumo de marcas que prevalence en distintas categorías de alimentos y otros de

Bogotá.

3. El tema de precio dependiendo de la categoría puede ser o no un factor a

considerar, dependiendo al segmento de mercado al que se deseen ingresar, dado

que existe un nicho de consumidores de alto poder adquisitivo.

4. Tomar en consideración lo agresivo que es el marketing en el punto de venta en

Colombia (más BTl que ATL.).

5. Elaborar una nueva investigación para analizar las oportunidades en el sector

industrial o de insumos agrícolas, así como en otras regiones de Colombia que

puedan mostrar diferencias al caso de Bogotá.

Contenido

I. Territorio y población

II. Características socioeconómicas

III. Gasto en consumo y tendencias

IV. Estructura del canal detallista

V. Estructura de importaciones y requisitos de ingreso

VI. Análisis de viabilidad comercial por categoría: pastas,

snacks, galletería y salsas.

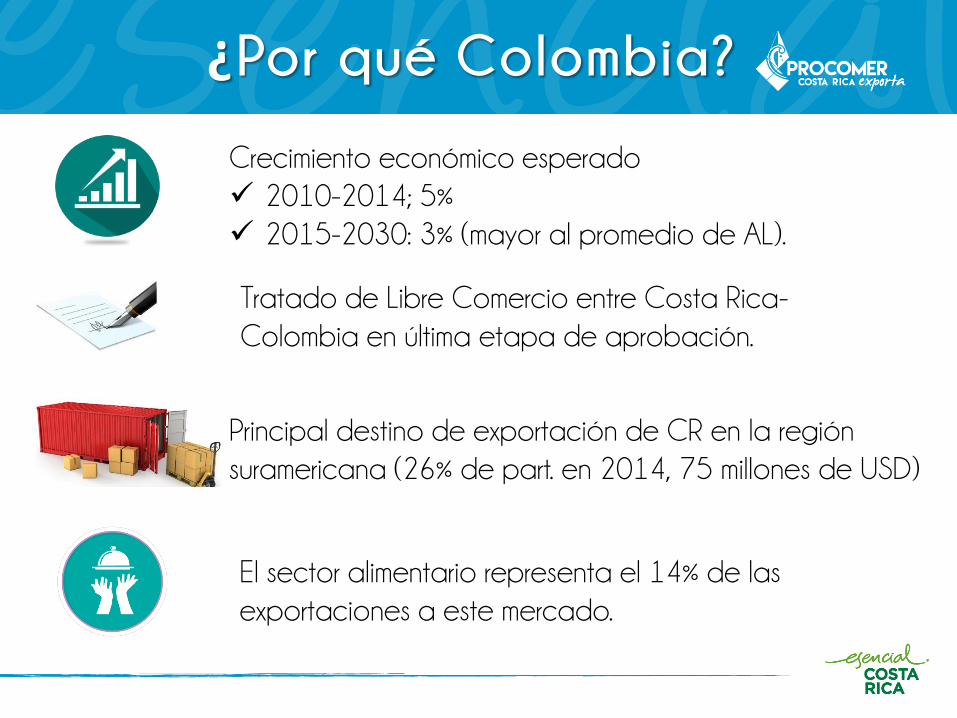

¿Por qué Colombia?

Crecimiento económico esperado

2010-2014; 5%

2015-2030: 3% (mayor al promedio de AL).

Tratado de Libre Comercio entre Costa Rica-

Colombia en última etapa de aprobación.

El sector alimentario representa el 14% de las

exportaciones a este mercado.

Principal destino de exportación de CR en la región

suramericana (26% de part. en 2014, 75 millones de USD)

TERRITORIO

Y POBLACION

Hallazgos relevantes

• Condiciones montañosas generan una geografía

fragmentada (reto en distribución).

• País de alta concentración en cuatro ciudades:

Bogotá, Medellín, Cali y Barranquilla.

• Bogotá DC: no solo concentra 16% población, sino

que es el motor económico y donde se establece

tendencias de consumo.

Condiciones montañosas generan una

geografía fragmentada (reto distribución)

• 32 departamentos y un

Distrito Capital (Bogotá).

• 48 millones de personas.,

perfil joven pero reducción

paulatina del grupo

económicamente

dependiente.

• Disminución de la tasa de

dependencia (personas entre 0-14

años o +65)

2005: 59,4% 2015: 51,9%

Fuente: DANE

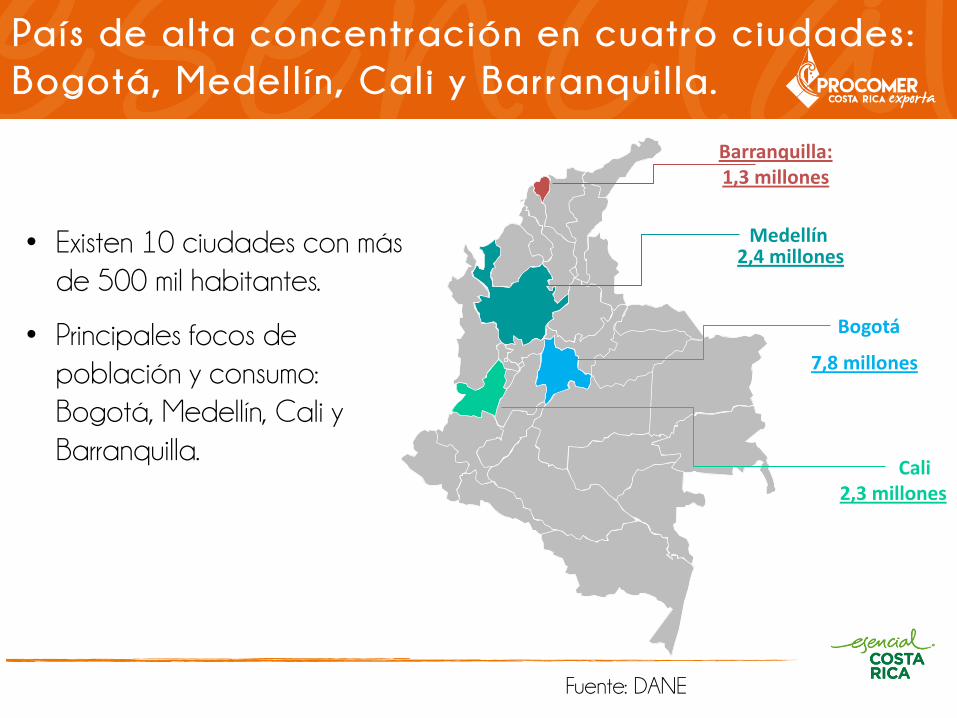

País de alta concentración en cuatro ciudades:

Bogotá, Medellín, Cali y Barranquilla.

Bogotá

7,8 millones

Medellín2,4 millones

Cali

Barranquilla:1,3 millones

2,3 millones

• Existen 10 ciudades con más

de 500 mil habitantes.

• Principales focos de

población y consumo:

Bogotá, Medellín, Cali y

Barranquilla.

Fuente: DANE

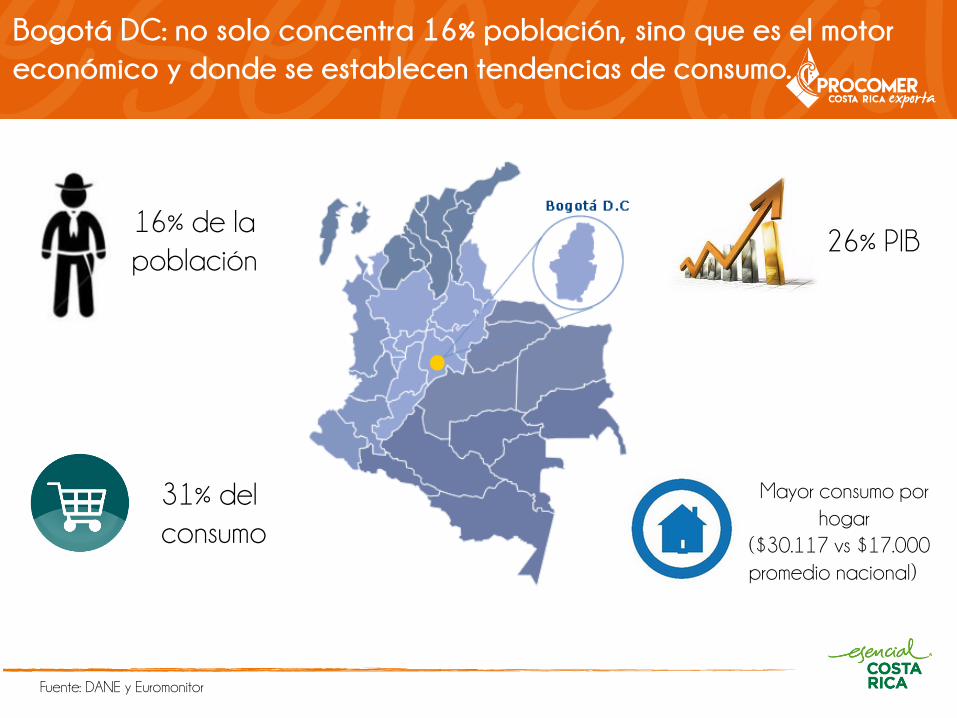

Bogotá DC: no solo concentra 16% población, sino que es el motor

económico y donde se establecen tendencias de consumo.

26% PIB

31% del

consumo

16% de la

población

Mayor consumo por

hogar

($30.117 vs $17.000

promedio nacional)

Fuente: DANE y Euromonitor

CARACTERÍSTICAS

SOCIOECONOMICAS

Hallazgos relevantes

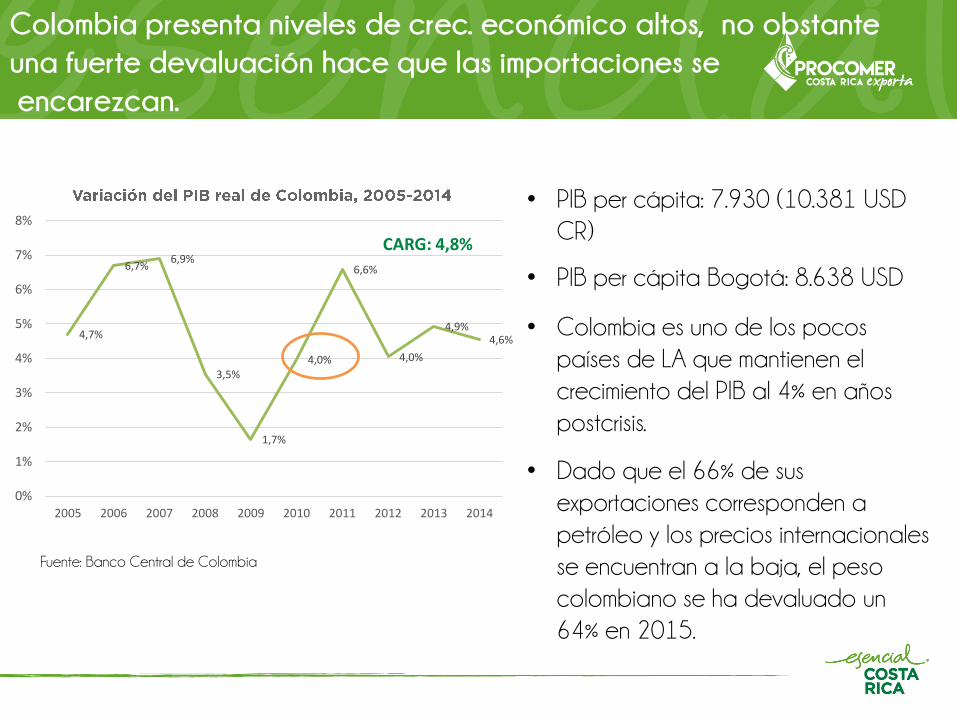

• Colombia presenta niveles de crec. económico altos, no obstante

una fuerte devaluación hace que las importaciones se encarezcan.

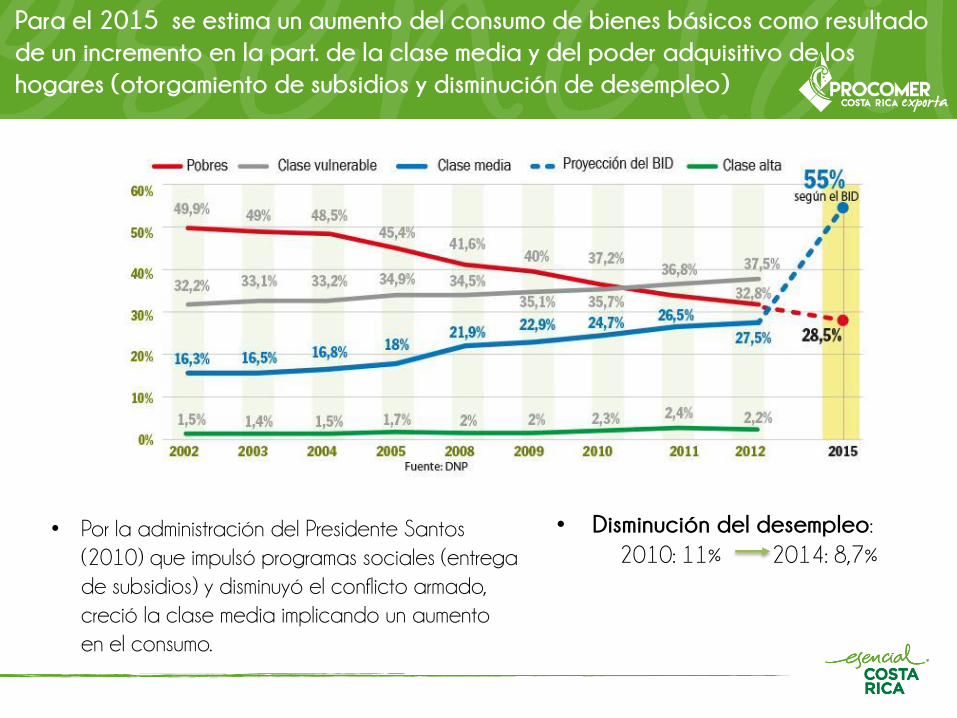

• Para el 2015 se estima un aumento del consumo de bienes

básicos como resultado de un incremento en la part. de la clase

media y el aumento del poder adquisitivo de los hogares

(otorgamiento de subsidios y disminución de desempleo).

Colombia presenta niveles de crec. económico altos, no obstante

una fuerte devaluación hace que las importaciones se

encarezcan.

4,7%

6,7%6,9%

3,5%

1,7%

4,0%

6,6%

4,0%

4,9%4,6%

0%

1%

2%

3%

4%

5%

6%

7%

8%

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

• PIB per cápita: 7.930 (10.381 USD

CR)

• PIB per cápita Bogotá: 8.638 USD

• Colombia es uno de los pocos

países de LA que mantienen el

crecimiento del PIB al 4% en años

postcrisis.

• Dado que el 66% de sus

exportaciones corresponden a

petróleo y los precios internacionales

se encuentran a la baja, el peso

colombiano se ha devaluado un

64% en 2015.

CARG: 4,8%

Fuente: Banco Central de Colombia

Para el 2015 se estima un aumento del consumo de bienes básicos como resultado

de un incremento en la part. de la clase media y del poder adquisitivo de los

hogares (otorgamiento de subsidios y disminución de desempleo)

• Disminución del desempleo:

2010: 11% 2014: 8,7%• Por la administración del Presidente Santos

(2010) que impulsó programas sociales (entrega

de subsidios) y disminuyó el conflicto armado,

creció la clase media implicando un aumento

en el consumo.

COMERCIO EXTERIOR

Hallazgos relevantes

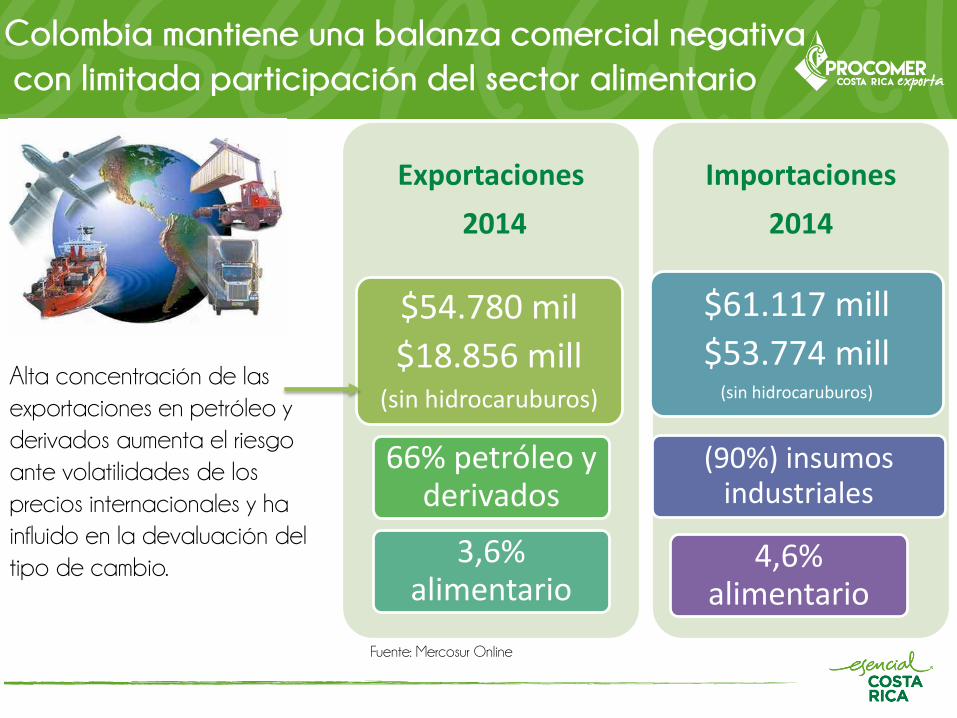

• Colombia mantiene una balanza comercial negativa con limitada participación

del sector alimentario.

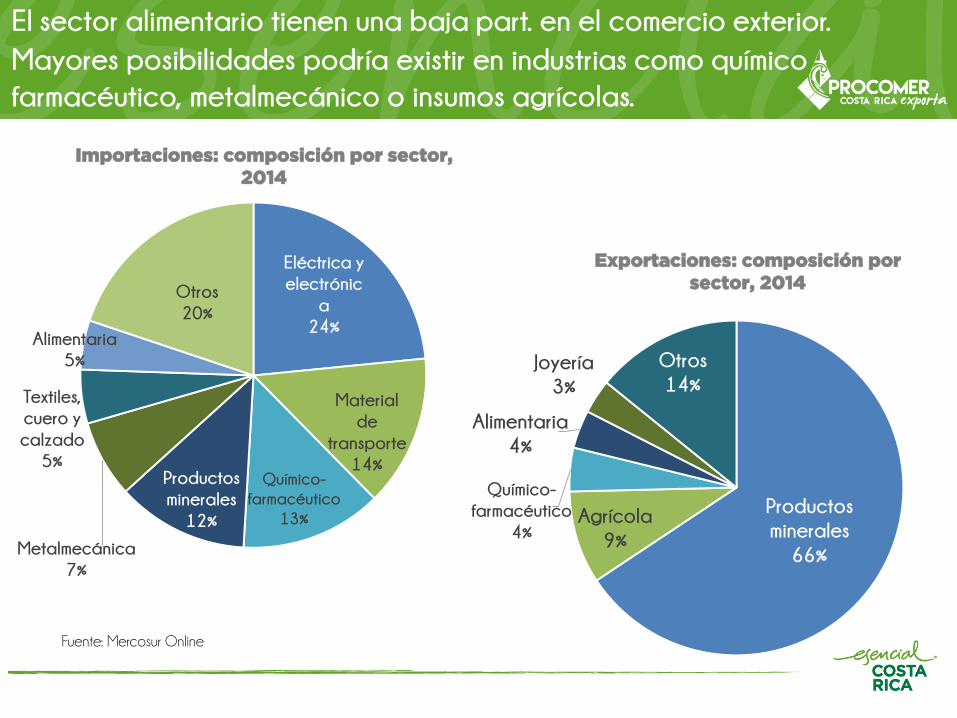

• El sector alimentario tienen una baja participación tanto por el lado de las

importaciones como de las exportaciones. Mayores posibilidades podría existir

en sectores como químico –farmacéutico, metalmecánico o bien insumos

agrícolas dado la autosuficiencia.

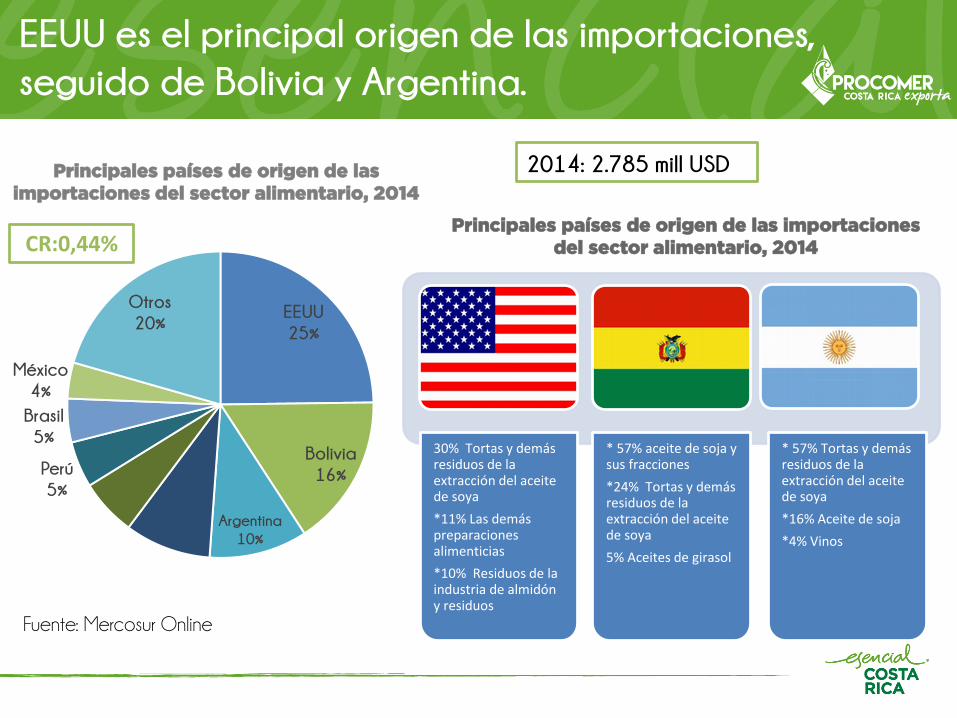

• Venezuela es el primer destino de exportación y EEUU es el principal origen de

las importaciones.

• El intercambio comercial del sector alimentario se compone de materia prima

como azúcar y aceite de palma para la industria y producto final como

productos de confitería y panadería.

• Desde el 2000 Colombia inicia un intenso proceso de apertura comercial, lo

que aumentó la oferta de productos importados en el canal detallista.

Hallazgos relevantes

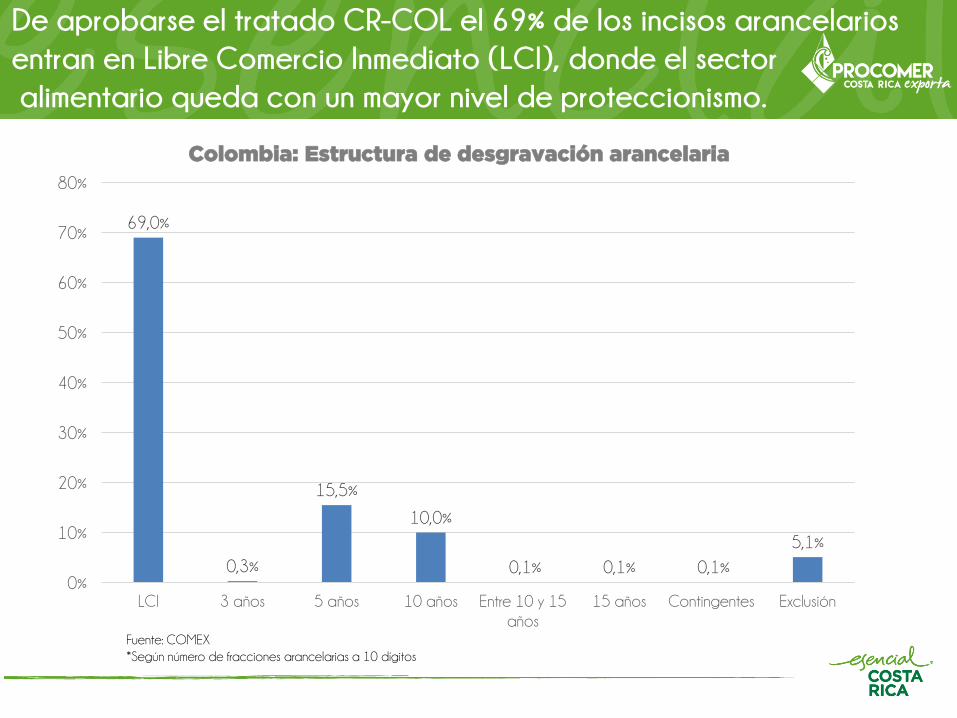

• De aprobarse el TLC el 69% de los incisos arancelarios entran en

libre comercio inmediato (LCI), donde la minoría son del sector

agroalimentario evidenciando un mayor proteccionismo.

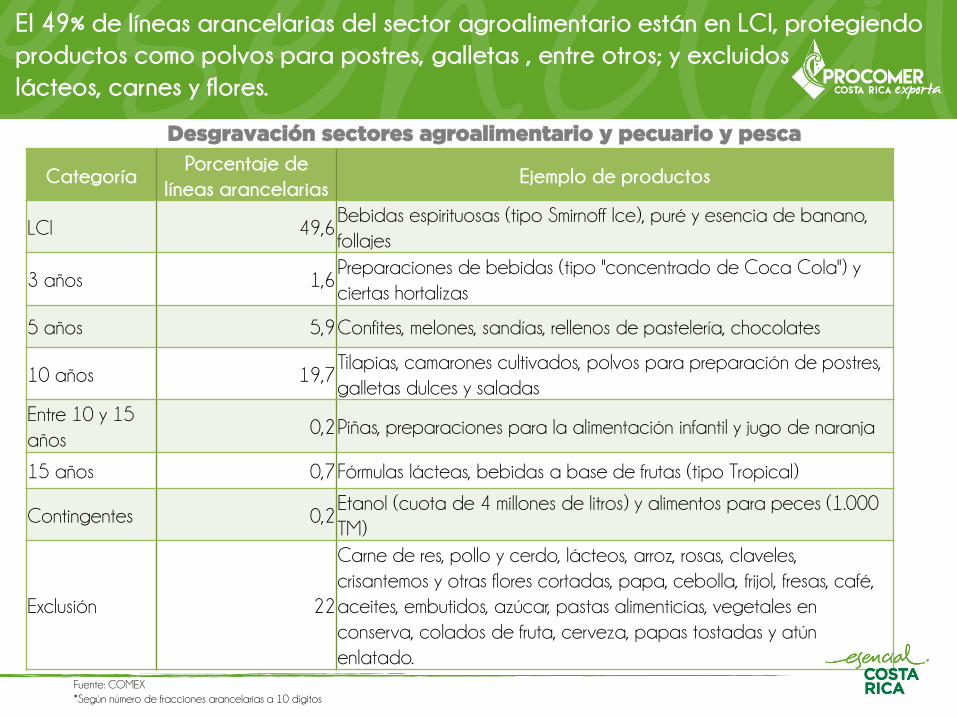

• El 49% de líneas arancelarias del sector agroalimentario están en

LCI al entrar en vigencia el tratado, protegiendo productos como

polvos para postres, galletas , entre otros; y excluidos lácteos,

carnes y flores.

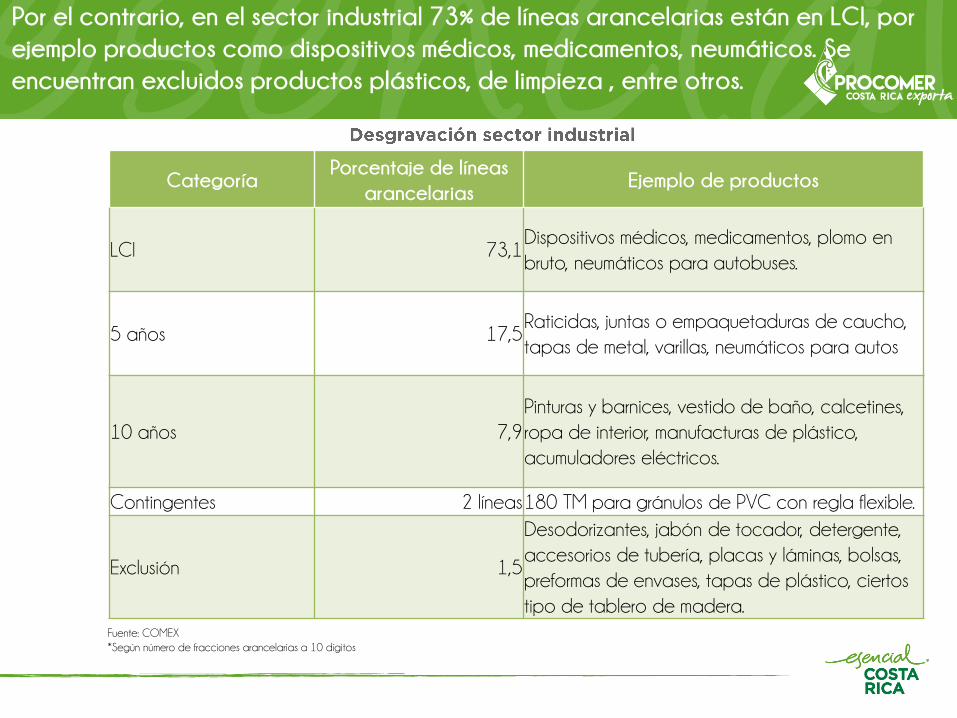

• Por el contrario, en el sector industrial el 73% de líneas arancelarias

están en LCI, por ejemplo productos como dispositivos médicos,

medicamentos, neumáticos. Se encuentran excluidos productos

plásticos, de limpieza , entre otros.

Exportaciones

2014

$54.780 mil

$18.856 mill(sin hidrocaruburos)

66% petróleo y derivados

3,6% alimentario

Importaciones

2014

$61.117 mill

$53.774 mill(sin hidrocaruburos)

(90%) insumos industriales

4,6% alimentario

Colombia mantiene una balanza comercial negativa

con limitada participación del sector alimentario

Alta concentración de las

exportaciones en petróleo y

derivados aumenta el riesgo

ante volatilidades de los

precios internacionales y ha

influido en la devaluación del

tipo de cambio.

Fuente: Mercosur Online

El sector alimentario tienen una baja part. en el comercio exterior.

Mayores posibilidades podría existir en industrias como químico –

farmacéutico, metalmecánico o insumos agrícolas.

Fuente: Mercosur Online

Eléctrica y

electrónic

a

24%

Material

de

transporte

14%Químico-

farmacéutico

13%

Productos

minerales

12%

Metalmecánica

7%

Textiles,

cuero y

calzado

5%

Alimentaria

5%

Otros

20%

Productos

minerales

66%

Agrícola

9%

Químico-

farmacéutico

4%

Alimentaria

4%

Joyería

3%

Otros

14%

Importaciones: composición por sector,

2014

Exportaciones: composición por

sector, 2014

EEUU es el principal origen de las importaciones,

seguido de Bolivia y Argentina.

EEUU

25%

Bolivia

16%

Argentina

10%

Ecuador

9%

Chile

6%

Perú

5%

Brasil

5%

México

4%

Otros

20%

Principales países de origen de las

importaciones del sector alimentario, 2014

Fuente: Mercosur Online

CR:0,44%

30% Tortas y demás residuos de la extracción del aceite de soya

*11% Las demás preparaciones alimenticias

*10% Residuos de la industria de almidón y residuos

* 57% aceite de soja y sus fracciones

*24% Tortas y demás residuos de la extracción del aceite de soya

5% Aceites de girasol

* 57% Tortas y demás residuos de la extracción del aceite de soya

*16% Aceite de soja

*4% Vinos

Principales países de origen de las importaciones

del sector alimentario, 2014

2014: 2.785 mill USD

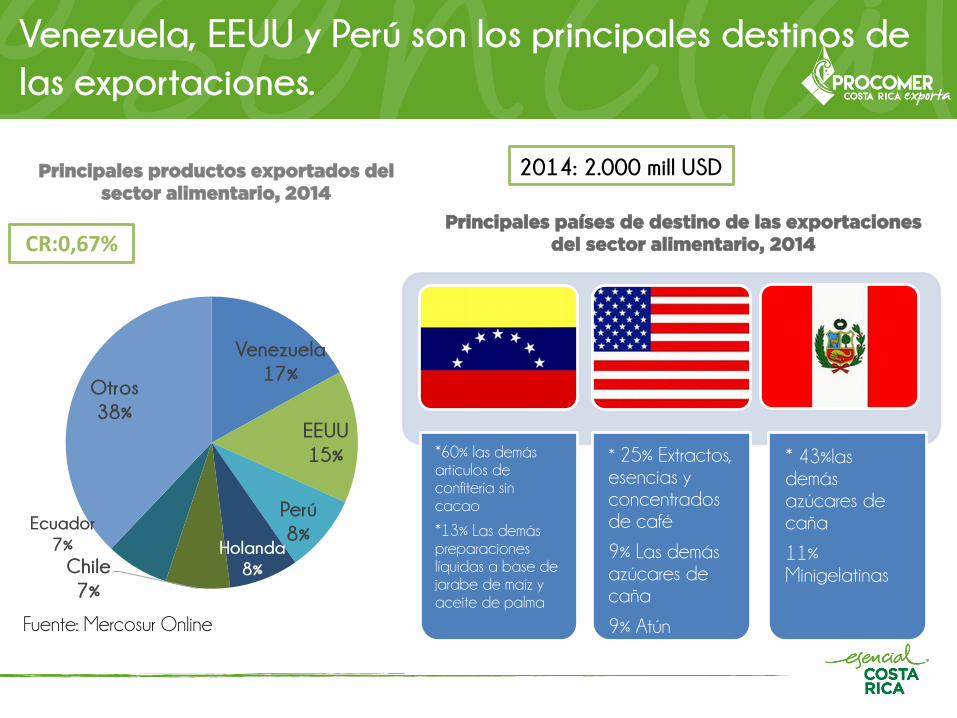

Venezuela, EEUU y Perú son los principales destinos de

las exportaciones.

Principales productos exportados del

sector alimentario, 2014

Fuente: Mercosur Online

CR:0,67%Principales países de destino de las exportaciones

del sector alimentario, 2014

Venezuela

17%

EEUU

15%

Perú

8%Holanda

8%Chile

7%

Ecuador

7%

Otros

38%

*60% las demás artículos de confitería sin cacao

*13% Las demás preparaciones líquidas a base de jarabe de maíz y aceite de palma

* 25% Extractos, esencias y concentradosde café

9% Las demásazúcares de caña

9% Atún

* 43%las demásazúcares de caña

11% Minigelatinas

2014: 2.000 mill USD

Descripción Part. 2014

Azúcar 19%

Artículos de confitería sin

cacao18%

Aceite de palma 12%

Extractos, esencias y

concentrados de café 11%

Productos de panadería

fina7%

DescripciónPart.

2014

Tortas y demás residuos sólidos

de la extracción de aceite de

soya

19,%

Aceite de soya y sus fracciones 10%

Preparaciones y conservas de

pescado8%

Hidrolizados de proteínas

vegetales7%

Alimento para animales 4%

Fuente: Mercosur Online

Principales productos exportados, 2014 Principales productos importados, 2014

El intercambio comercial del sector alimentario se compone de materia

prima como azúcar y aceite de palma y producto final

como productos de confitería y panadería.

Desde el 2000 Colombia inicia un intenso proceso

de apertura comercial

*Corresponde a El Salvador, Guatemala y Honduras.

Fuente: Ministerio de Comercio, Industria y Turismo

Socio comercial Estado Año en vigencia

México Vigente 1995

Mercosur Vigente 2005

Chile Vigente 2009

EFTA Vigente 2011

Canadá Vigente 2011

Venezuela Vigente 2012

EEUU Vigente 2012

Triángulo Norte* Vigente 2009-2010

Unión EuropeaAplicación

provisional

CR, Corea del Sur, Israel, Panamá, y

Alianza del PacíficoEn proceso

De aprobarse el tratado CR-COL el 69% de los incisos arancelarios

entran en Libre Comercio Inmediato (LCI), donde el sector

alimentario queda con un mayor nivel de proteccionismo.

69,0%

0,3%

15,5%

10,0%

0,1% 0,1% 0,1%

5,1%

0%

10%

20%

30%

40%

50%

60%

70%

80%

LCI 3 años 5 años 10 años Entre 10 y 15

años

15 años Contingentes Exclusión

Colombia: Estructura de desgravación arancelaria

Fuente: COMEX

*Según número de fracciones arancelarias a 10 dígitos

El 49% de líneas arancelarias del sector agroalimentario están en LCI, protegiendo

productos como polvos para postres, galletas , entre otros; y excluidos

lácteos, carnes y flores.

CategoríaPorcentaje de

líneas arancelariasEjemplo de productos

LCI 49,6Bebidas espirituosas (tipo Smirnoff Ice), puré y esencia de banano,

follajes

3 años 1,6Preparaciones de bebidas (tipo "concentrado de Coca Cola") y

ciertas hortalizas

5 años 5,9Confites, melones, sandías, rellenos de pastelería, chocolates

10 años 19,7Tilapias, camarones cultivados, polvos para preparación de postres,

galletas dulces y saladas

Entre 10 y 15

años0,2Piñas, preparaciones para la alimentación infantil y jugo de naranja

15 años 0,7Fórmulas lácteas, bebidas a base de frutas (tipo Tropical)

Contingentes 0,2Etanol (cuota de 4 millones de litros) y alimentos para peces (1.000

TM)

Exclusión 22

Carne de res, pollo y cerdo, lácteos, arroz, rosas, claveles,

crisantemos y otras flores cortadas, papa, cebolla, frijol, fresas, café,

aceites, embutidos, azúcar, pastas alimenticias, vegetales en

conserva, colados de fruta, cerveza, papas tostadas y atún

enlatado.

Fuente: COMEX

*Según número de fracciones arancelarias a 10 dígitos

Desgravación sectores agroalimentario y pecuario y pesca

Por el contrario, en el sector industrial 73% de líneas arancelarias están en LCI, por

ejemplo productos como dispositivos médicos, medicamentos, neumáticos. Se

encuentran excluidos productos plásticos, de limpieza , entre otros.

CategoríaPorcentaje de líneas

arancelariasEjemplo de productos

LCI 73,1Dispositivos médicos, medicamentos, plomo en

bruto, neumáticos para autobuses.

5 años 17,5Raticidas, juntas o empaquetaduras de caucho,

tapas de metal, varillas, neumáticos para autos

10 años 7,9

Pinturas y barnices, vestido de baño, calcetines,

ropa de interior, manufacturas de plástico,

acumuladores eléctricos.

Contingentes 2 líneas180 TM para gránulos de PVC con regla flexible.

Exclusión 1,5

Desodorizantes, jabón de tocador, detergente,

accesorios de tubería, placas y láminas, bolsas,

preformas de envases, tapas de plástico, ciertos

tipo de tablero de madera.

Fuente: COMEX

*Según número de fracciones arancelarias a 10 dígitos

GASTO EN CONSUMO

Y TENDENCIAS

Hallazgos relevantes

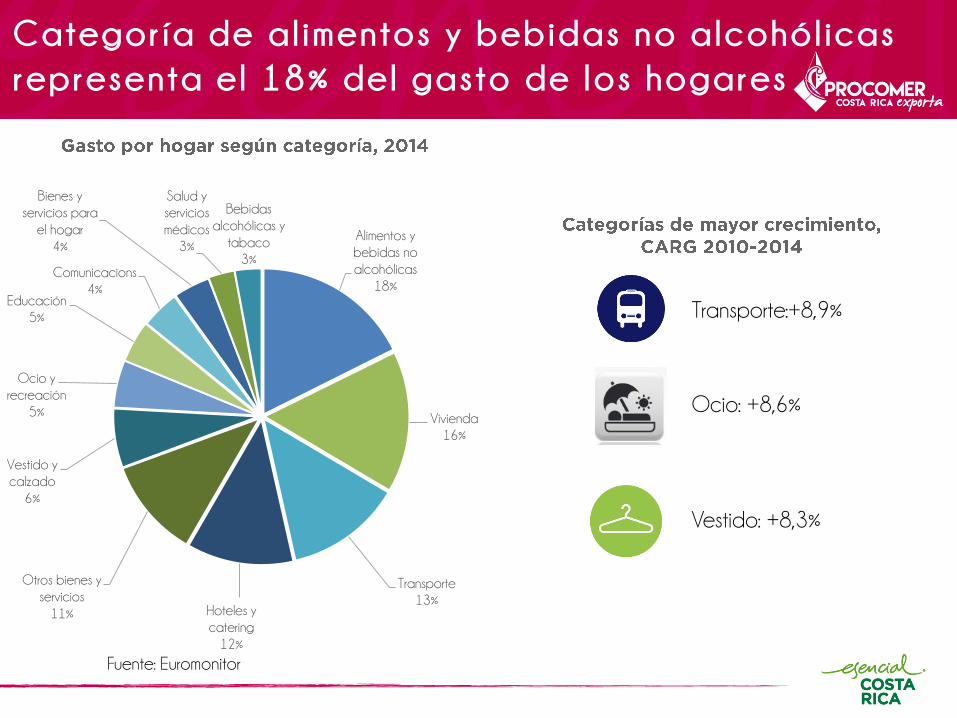

• Categoría de alimentos y bebidas no alcohólicas representa el

18% del gasto de los hogares.

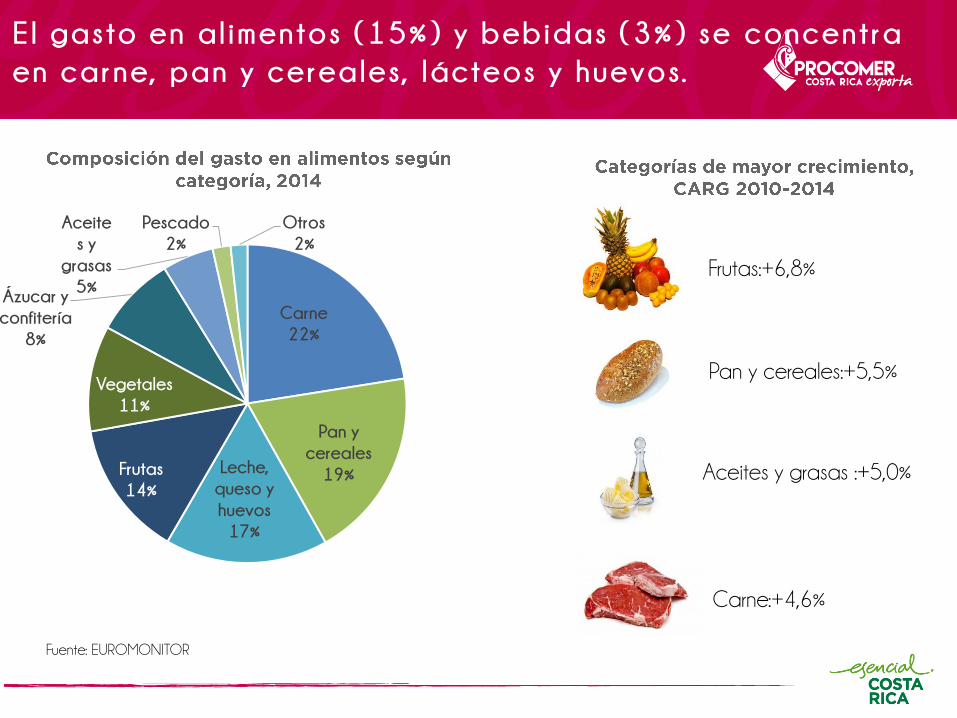

• El gasto en alimentos (15%) y bebidas (3%) se concentra en carne,

pan y cereales, lácteos y huevos.

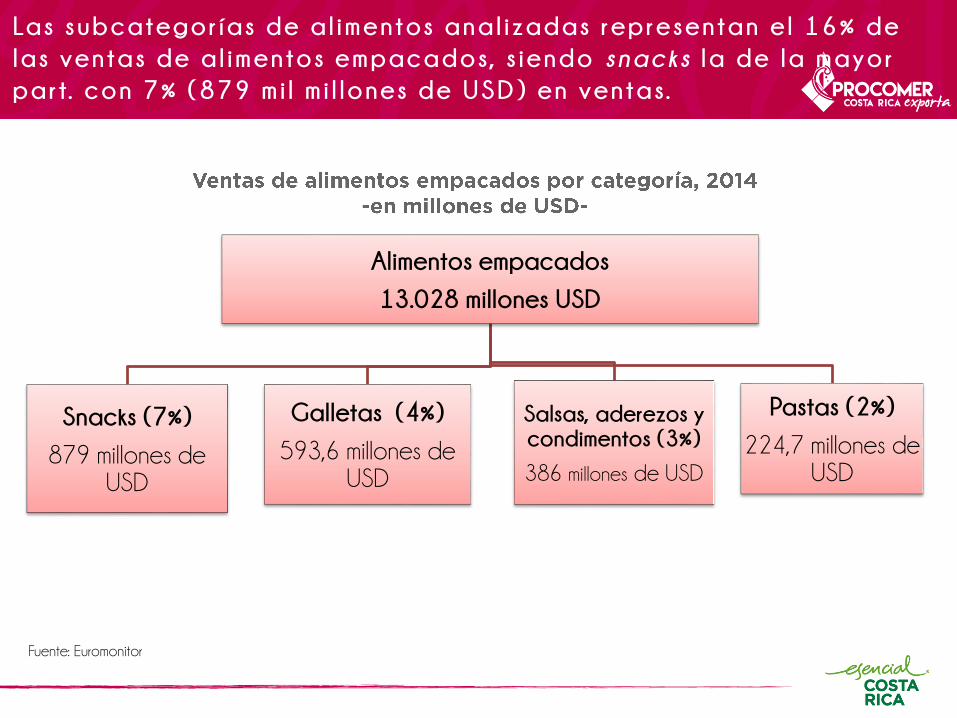

• Las categorías analizadas representan el 16% de las ventas de

alimentos empacados, donde snacks es la de la mayor part. con

7% de las ventas.

• Nutresa es la líder a nivel nacional de la categoría de alimentos

empacados. Muchas de las empresas líderes de las categorías, son

además líderes a nivel general y nacional.

• Producción local amplia y se encuentra diversificada.

Hallazgos relevantes

• Principales tendencias se centran en :

• Consumidor que valora lo local pero que cada vez más

está acostumbrado a productos importados.

• Aumento del ingreso disponible ha incrementado la

preferencia por productos diferenciados y de valor

agregado.

• Consumidor cada vez más preocupado por mantener la

salud y bienestar. Esta tendencia se refleja en el desarrollo

de líneas y secciones diferenciadas.

Categoría de alimentos y bebidas no alcohólicas

representa el 18% del gasto de los hogares

Alimentos y

bebidas no

alcohólicas

18%

Vivienda

16%

Transporte

13%Hoteles y

catering

12%

Otros bienes y

servicios

11%

Vestido y

calzado

6%

Ocio y

recreación

5%

Educación

5%

Comunicacions

4%

Bienes y

servicios para

el hogar

4%

Salud y

servicios

médicos

3%

Bebidas

alcohólicas y

tabaco

3%

Transporte:+8,9%

Ocio: +8,6%

Vestido: +8,3%

Fuente: Euromonitor

El gasto en al imentos (15%) y bebidas (3%) se concentra

en carne, pan y cereales, lácteos y huevos.

Carne

22%

Pan y

cereales

19%Leche,

queso y

huevos

17%

Frutas

14%

Vegetales

11%

Ázucar y

confitería

8%

Aceite

s y

grasas

5%

Pescado

2%

Otros

2%

Fuente: EUROMONITOR

Frutas:+6,8%

Pan y cereales:+5,5%

Aceites y grasas :+5,0%

Carne:+4,6%

Las subcategor ías de a l imentos anal izadas representan e l 16% de

las ventas de a l imentos empacados, s iendo snacks la de la mayor

part. con 7% (879 mi l m i l lones de USD) en ventas.

Alimentos empacados

13.028 millones USD

Snacks (7%)

879 millones de USD

Salsas, aderezos y condimentos (3%)

386 millones de USD

Galletas (4%)

593,6 millones de USD

Pastas (2%)

224,7 millones de USD

Fuente: Euromonitor

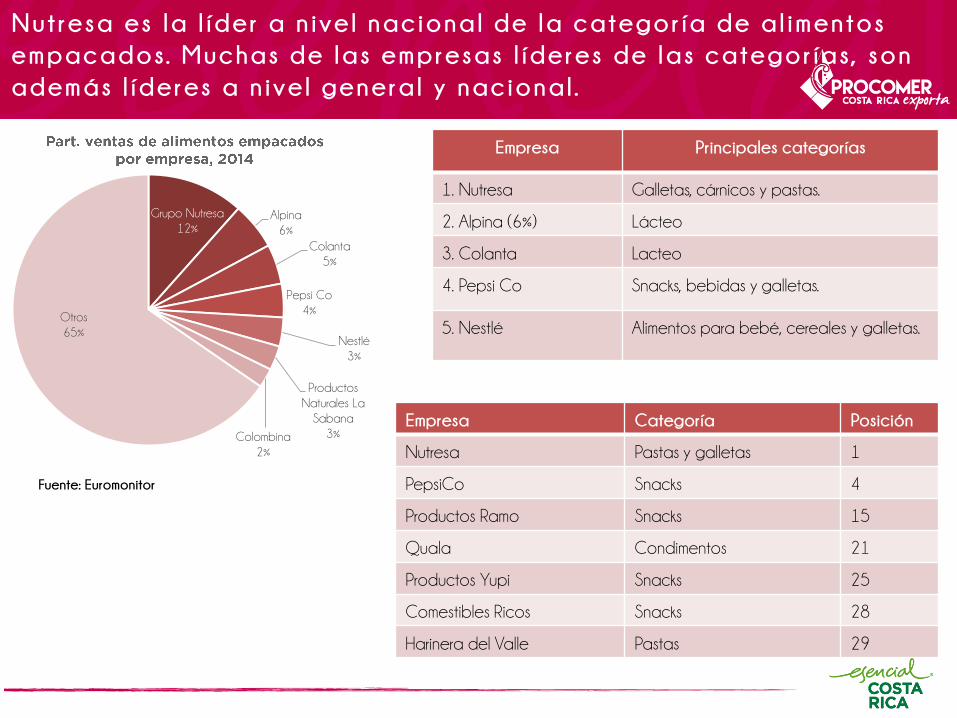

Nutresa es la l íder a n ive l nacional de la categor ía de a l imentos

empacados. Muchas de las empresas l íderes de las categor ías, son

además l íderes a n ive l general y nacional.

Grupo Nutresa

12%Alpina

6%

Colanta

5%

Pepsi Co

4%

Nestlé

3%

Productos

Naturales La

Sabana

3%Colombina

2%

Otros

65%

Empresa Principales categorías

1. Nutresa Galletas, cárnicos y pastas.

2. Alpina (6%) Lácteo

3. Colanta Lacteo

4. Pepsi Co Snacks, bebidas y galletas.

5. Nestlé Alimentos para bebé, cereales y galletas.

Fuente: Euromonitor

Empresa Categoría Posición

Nutresa Pastas y galletas 1

PepsiCo Snacks 4

Productos Ramo Snacks 15

Quala Condimentos 21

Productos Yupi Snacks 25

Comestibles Ricos Snacks 28

Harinera del Valle Pastas 29

Nutresa es la l íder en casi que en todas las categorías en

que part icipa, con un amplio portafol io de marcas.

Fuente: Nutresa

25%

42%

49%

52%

55%

55%

63%

67%

73%

0% 10% 20% 30% 40% 50% 60% 70% 80%

Modificadores de leche

Café soluble

Nueces

Pastas

Galletas

Café molido

Chocolate de mesa

Chocolates

Cárnicos

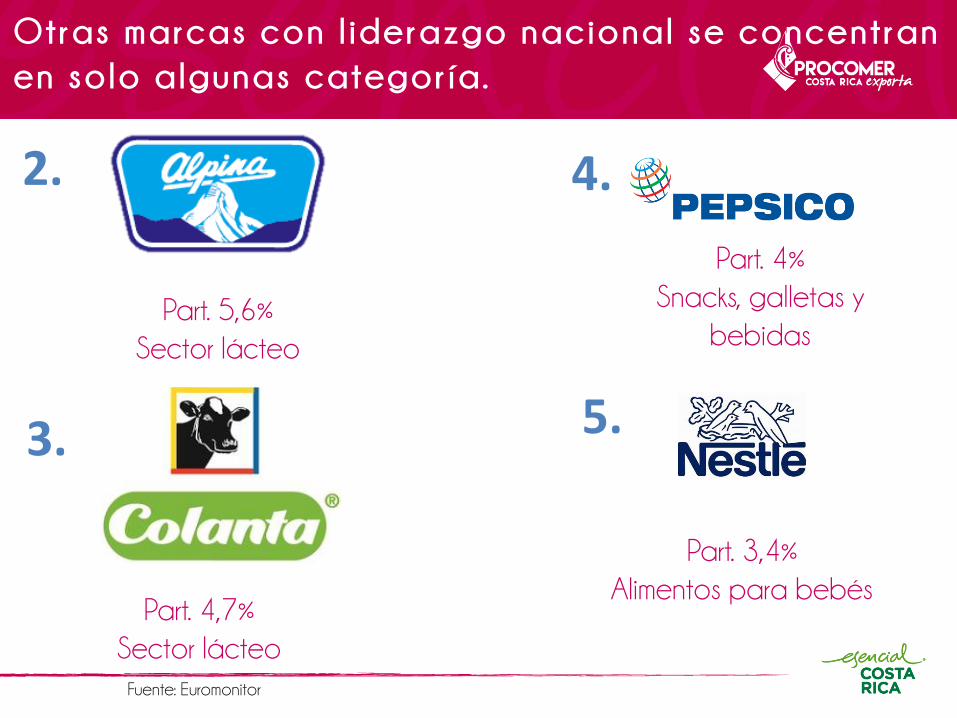

Otras marcas con liderazgo nacional se concentran

en solo algunas categoría.

2.

Part. 5,6%

Sector lácteo

3.

4.

Part. 4,7%

Sector lácteo

Part. 4%

Snacks, galletas y

bebidas

5.

Part. 3,4%

Alimentos para bebés

Fuente: Euromonitor

ESTRUCTURA DEL

CANAL DETALLISTA

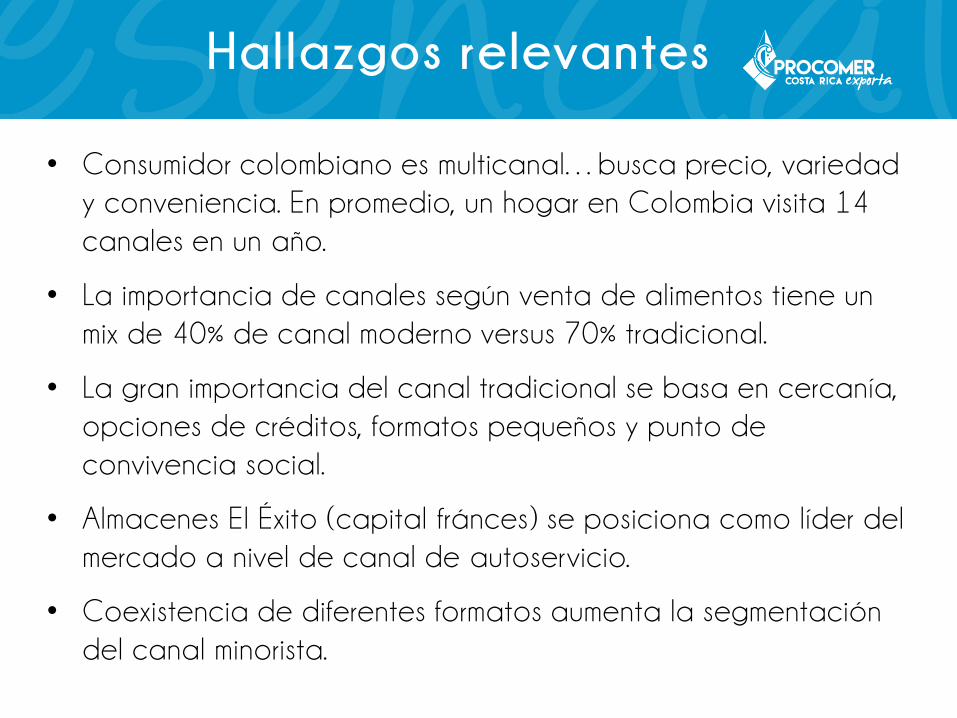

Hallazgos relevantes

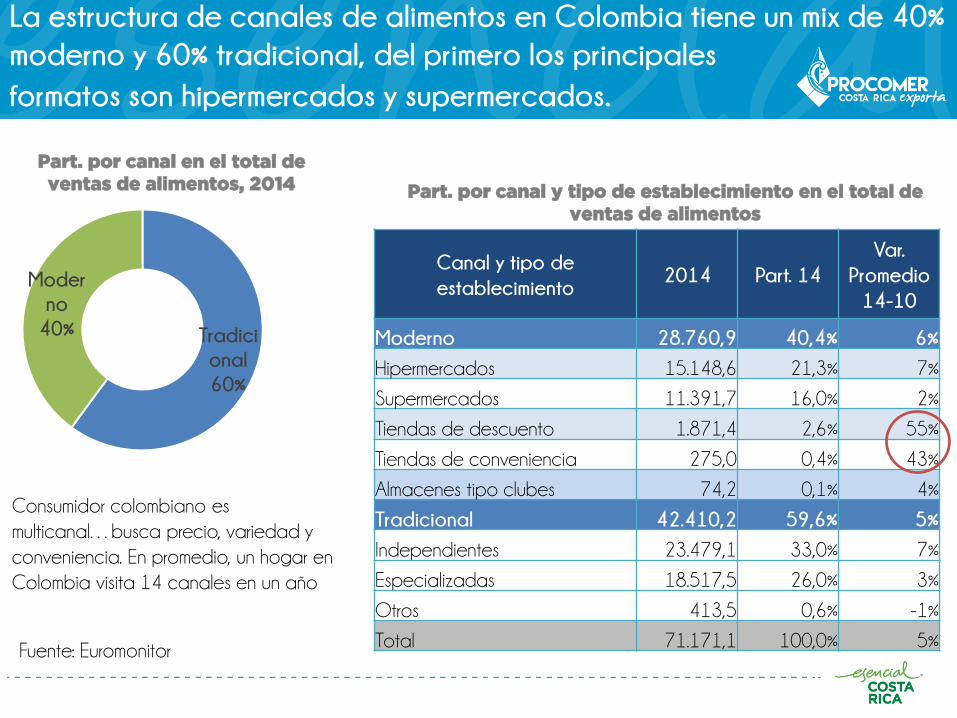

• Consumidor colombiano es multicanal…busca precio, variedad

y conveniencia. En promedio, un hogar en Colombia visita 14

canales en un año.

• La importancia de canales según venta de alimentos tiene un

mix de 40% de canal moderno versus 70% tradicional.

• La gran importancia del canal tradicional se basa en cercanía,

opciones de créditos, formatos pequeños y punto de

convivencia social.

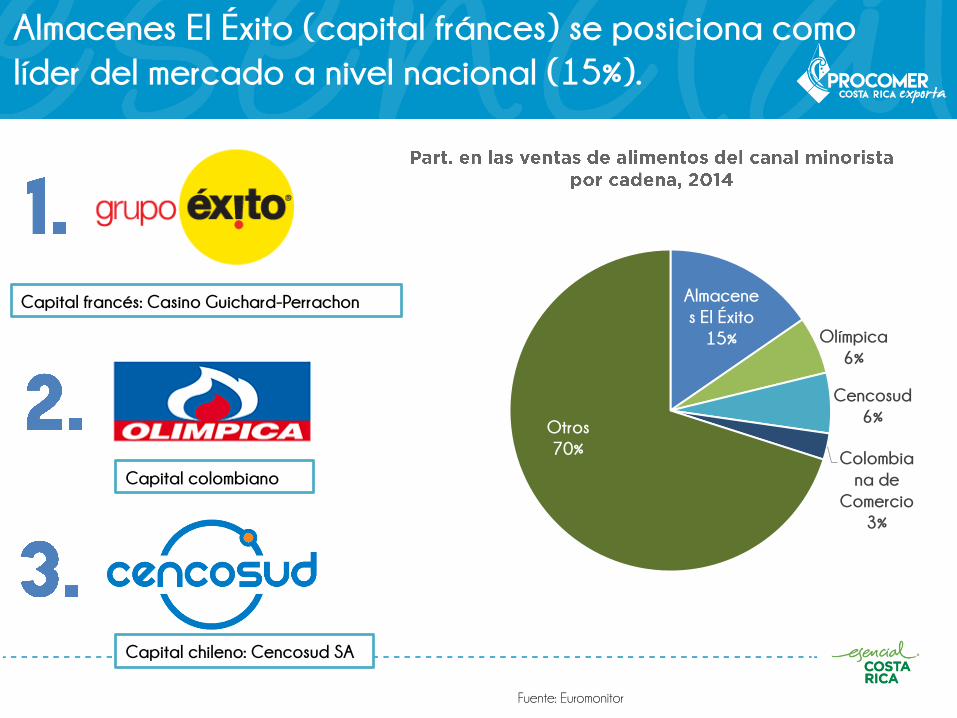

• Almacenes El Éxito (capital fránces) se posiciona como líder del

mercado a nivel de canal de autoservicio.

• Coexistencia de diferentes formatos aumenta la segmentación

del canal minorista.

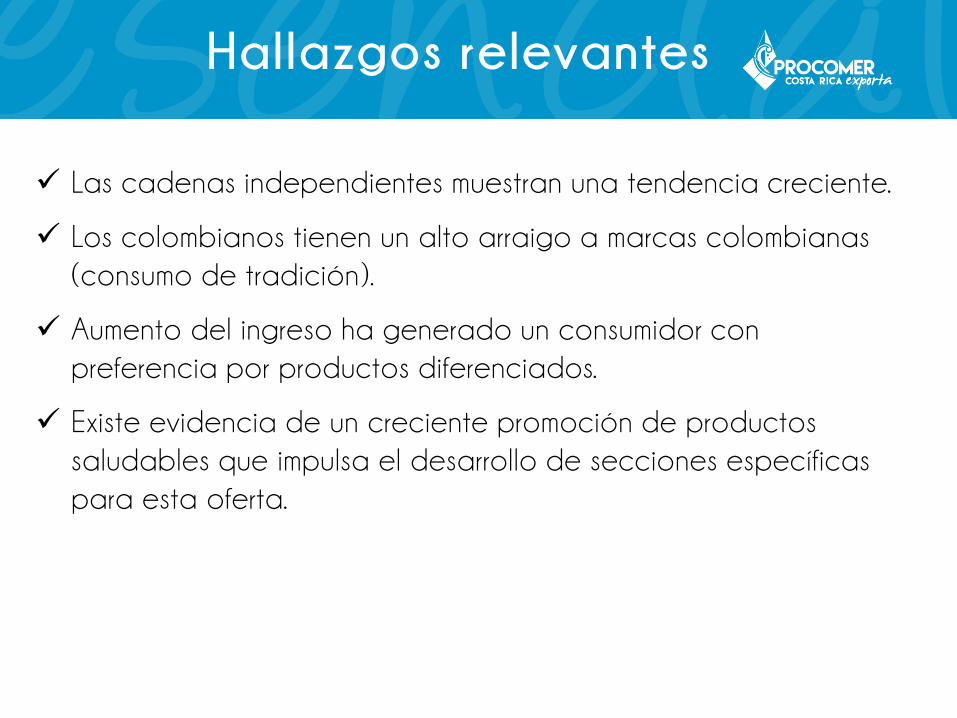

Hallazgos relevantes

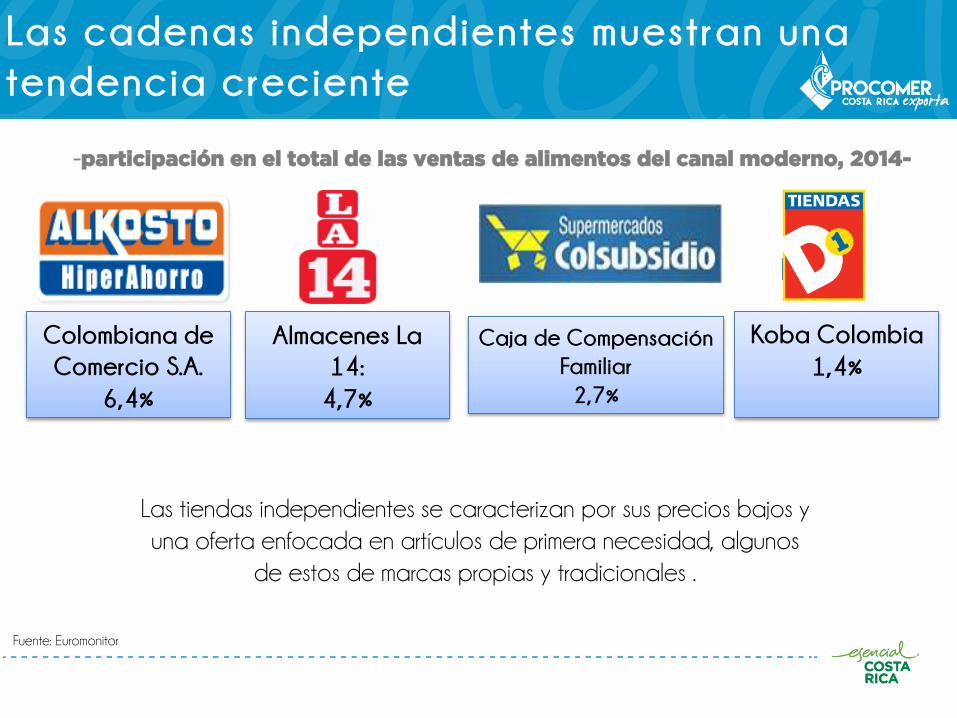

Las cadenas independientes muestran una tendencia creciente.

Los colombianos tienen un alto arraigo a marcas colombianas

(consumo de tradición).

Aumento del ingreso ha generado un consumidor con

preferencia por productos diferenciados.

Existe evidencia de un creciente promoción de productos

saludables que impulsa el desarrollo de secciones específicas

para esta oferta.

La estructura de canales de alimentos en Colombia tiene un mix de 40%

moderno y 60% tradicional, del primero los principales

formatos son hipermercados y supermercados.

Part. por canal y tipo de establecimiento en el total de

ventas de alimentos

Tradici

onal

60%

Moder

no

40%

Canal y tipo de

establecimiento 2014 Part. 14

Var.

Promedio

14-10

Moderno 28.760,9 40,4% 6%

Hipermercados 15.148,6 21,3% 7%

Supermercados 11.391,7 16,0% 2%

Tiendas de descuento 1.871,4 2,6% 55%

Tiendas de conveniencia 275,0 0,4% 43%

Almacenes tipo clubes 74,2 0,1% 4%

Tradicional 42.410,2 59,6% 5%

Independientes 23.479,1 33,0% 7%

Especializadas 18.517,5 26,0% 3%

Otros 413,5 0,6% -1%

Total 71.171,1 100,0% 5%

Part. por canal en el total de

ventas de alimentos, 2014

Consumidor colombiano es

multicanal…busca precio, variedad y

conveniencia. En promedio, un hogar en

Colombia visita 14 canales en un año

Fuente: Euromonitor

La gran importancia del canal tradicional se basa en cercanía,

opciones de créditos, formatos pequeños y punto

de convivencia social

Factores de éxito:

Facilidad al crédito (opción de dar fiado).

Cercanía a los hogares.

Amplia oferta de productos en formatos pequeños.

Punto de convivencia social.

Almacenes El Éxito (capital fránces) se posiciona como

líder del mercado a nivel nacional (15%).

Capital chileno: Cencosud SA

Capital francés: Casino Guichard-Perrachon

Capital colombiano

Fuente: Euromonitor

Almacene

s El Éxito

15% Olímpica

6%

Cencosud

6%

Colombia

na de

Comercio

3%

Otros

70%

Coexistencia de diferentes formatos aumenta la

segmentación del canal moderno.

30%

4%

3%

10%

5%

7%

6%

-participación en el total de las ventas de alimentos del canal moderno, 2014-

Fuente: Euromonitor

Las cadenas independientes muestran una

tendencia creciente

Colombiana de

Comercio S.A.

6,4%

Almacenes La

14:

4,7%

Caja de Compensación

Familiar

2,7%

Koba Colombia

1,4%

Las tiendas independientes se caracterizan por sus precios bajos y

una oferta enfocada en artículos de primera necesidad, algunos

de estos de marcas propias y tradicionales .

-participación en el total de las ventas de alimentos del canal moderno, 2014-

Fuente: Euromonitor

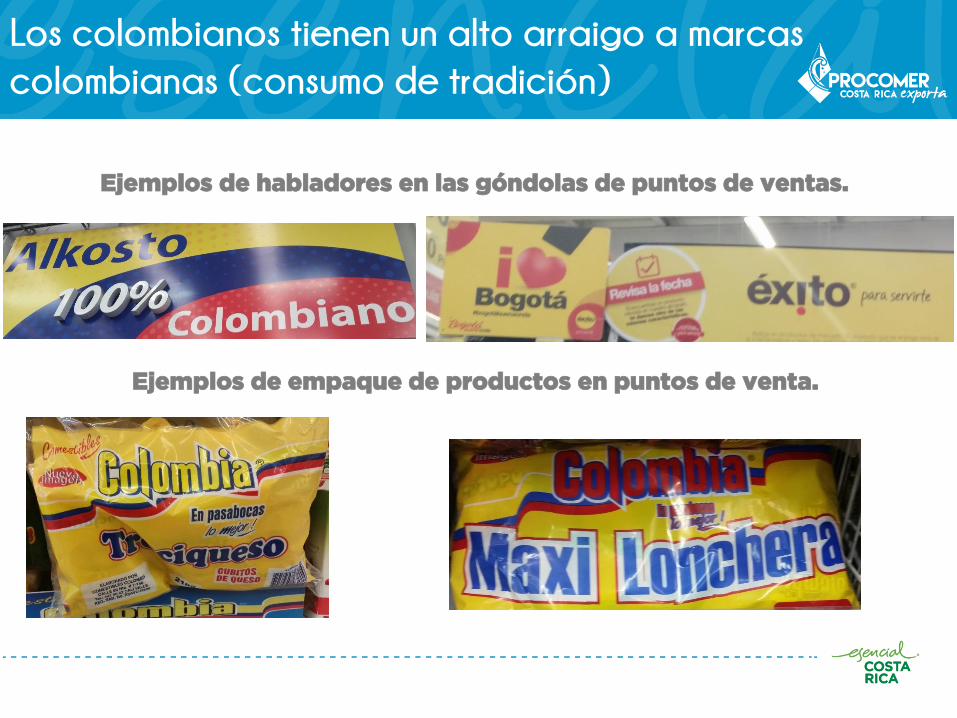

Los colombianos tienen un alto arraigo a marcas

colombianas (consumo de tradición)

Ejemplos de habladores en las góndolas de puntos de ventas.

Ejemplos de empaque de productos en puntos de venta.

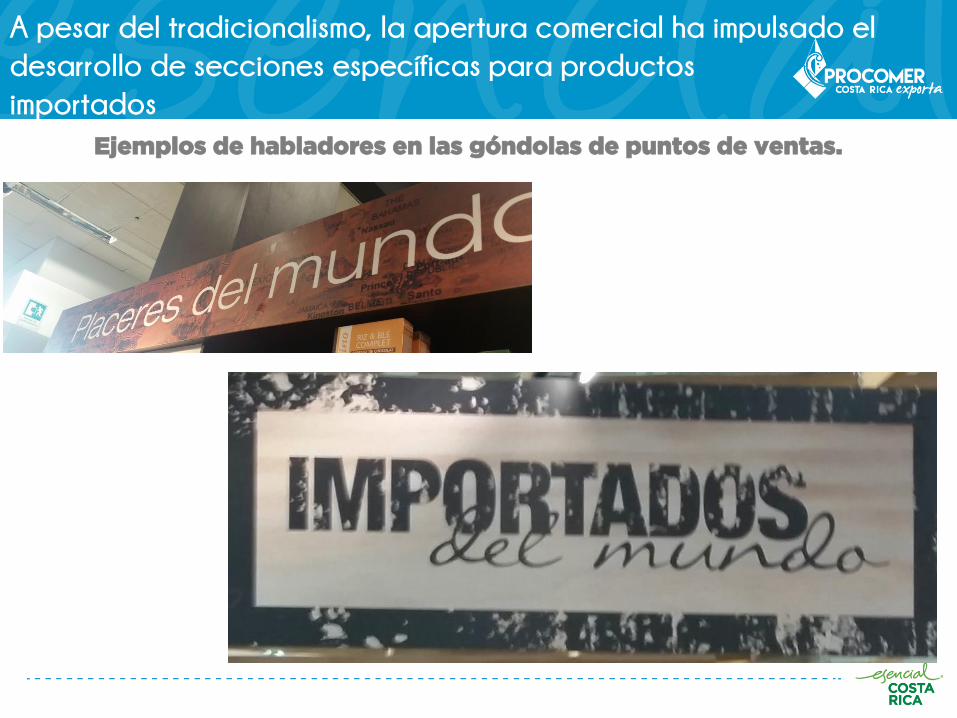

A pesar del tradicionalismo, la apertura comercial ha impulsado el

desarrollo de secciones específicas para productos

importados

Ejemplos de habladores en las góndolas de puntos de ventas.

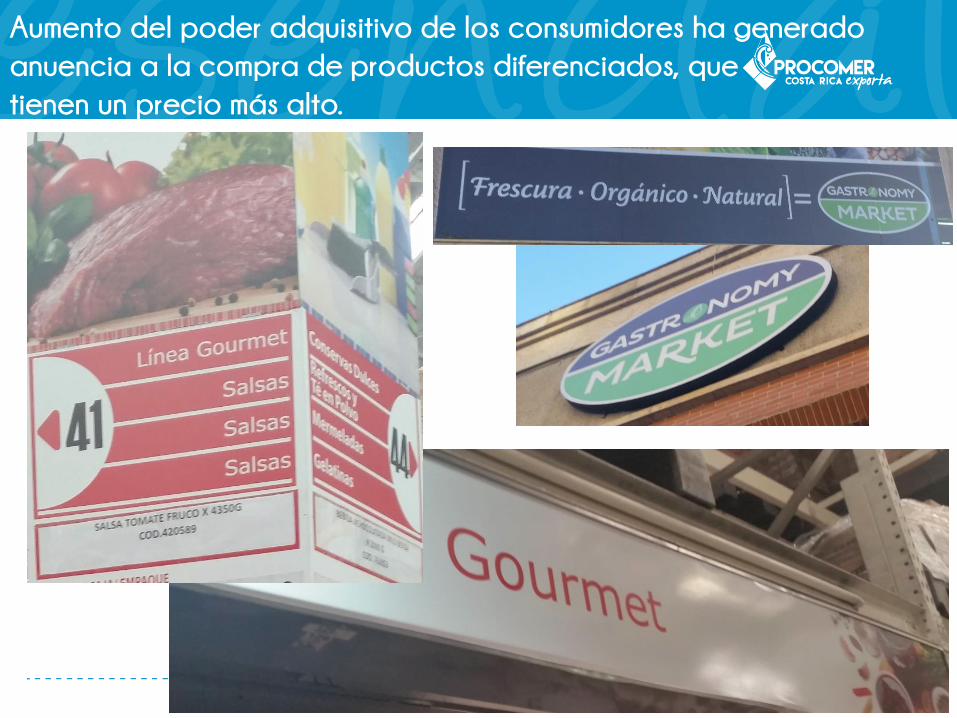

Aumento del poder adquisitivo de los consumidores ha generado

anuencia a la compra de productos diferenciados, que

tienen un precio más alto.

Existe evidencia de una creciente promoción de productos saludables,

lo que impulsa el desarrollo de secciones específicas

para esta oferta

Carulla

LA 14

Jumbo

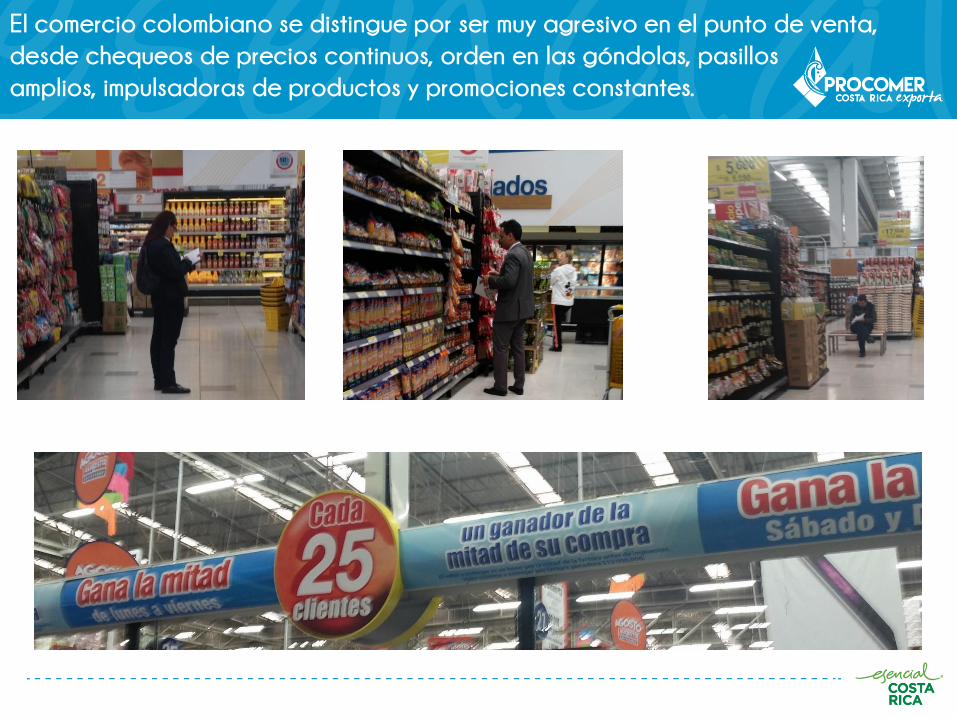

El comercio colombiano se distingue por ser muy agresivo en el punto de venta,

desde chequeos de precios continuos, orden en las góndolas, pasillos

amplios, impulsadoras de productos y promociones constantes.

Bogotá es considerada una de las peores ciudades de América Latina por su alto

nivel de tráfico. Es por esto que la proximidad es muy importante, lo que

ha impulsado el aumento de formatos “express” o de conveniencia.

A pesar de la baja part. de las tiendas de descuento (3% en 2014), este formato es

el de mayor crecimiento (55% en promedio en los últimos 5 años). Se posiciona como

una opción alternativa a las tiendas de barrio

Las tiendas de descuento D1 es

la cadena de mayor crecimiento

en Bogotá

Cadenas como El éxito han buscado

estrategias para aliarse con las

tiendas, tal es el caso

del programa “Aliado Surtimax”, en el

cual se abastece al comercio de

productos de la cadena a cambio

de asesoramiento técnico y comercial.

PROCEDIMIENTO DE IMPORTACIÓN

Y REQUISITOS DE INGRESO

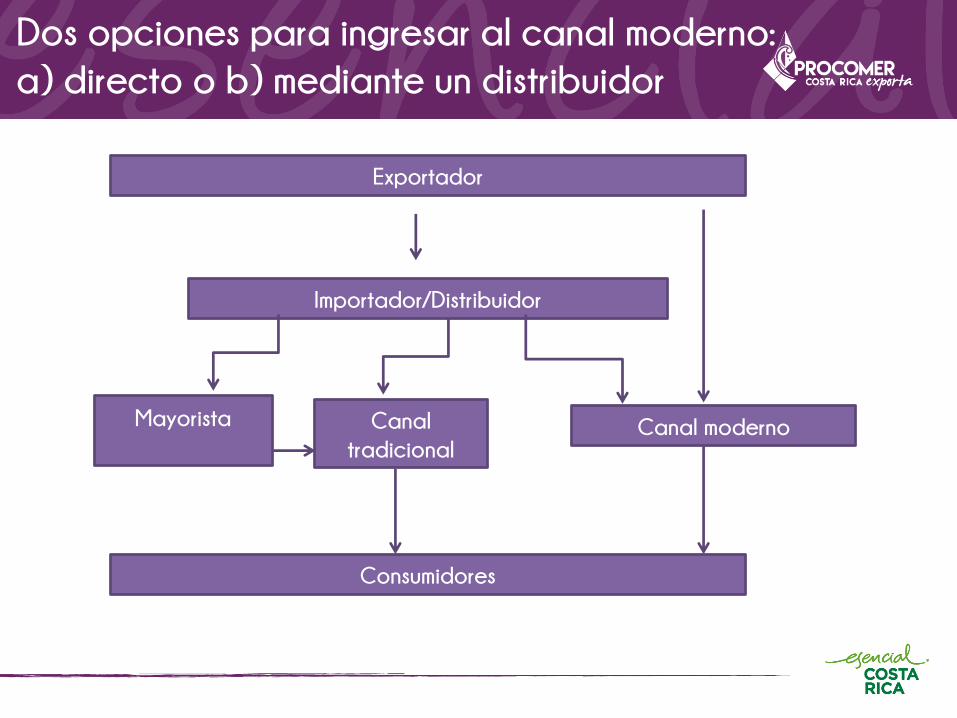

Dos opciones para ingresar al canal moderno:

a) directo o b) mediante un distribuidor

Exportador

Importador/Distribuidor

Canal

tradicionalCanal moderno

Consumidores

Mayorista

Exportador

Canal

tradicional

Canal

moderno

Consumidores

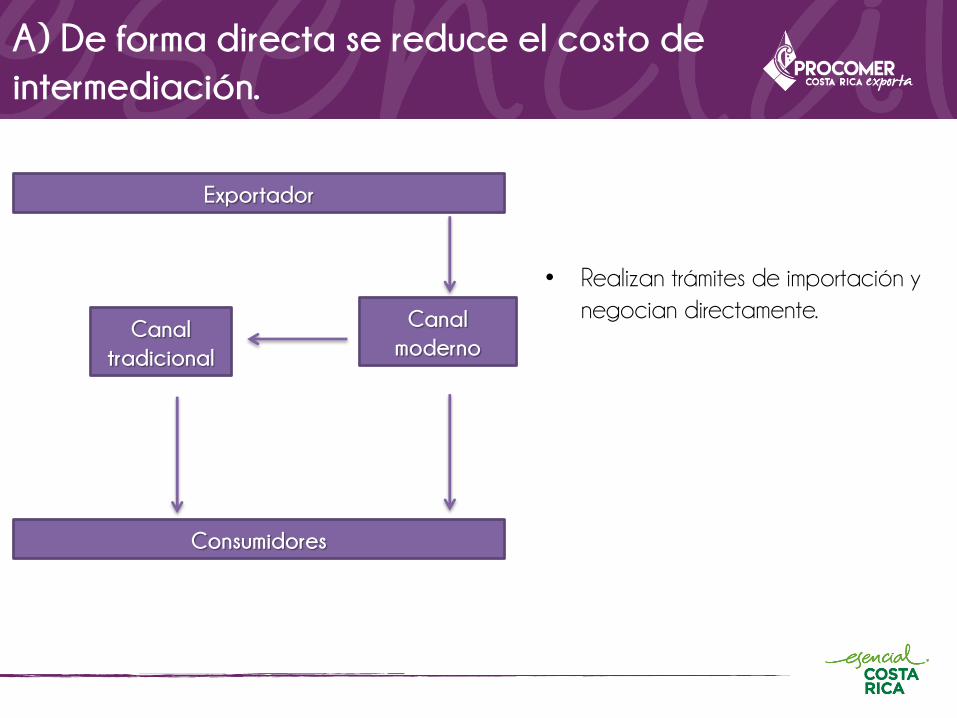

• Realizan trámites de importación y

negocian directamente.

A) De forma directa se reduce el costo de

intermediación.

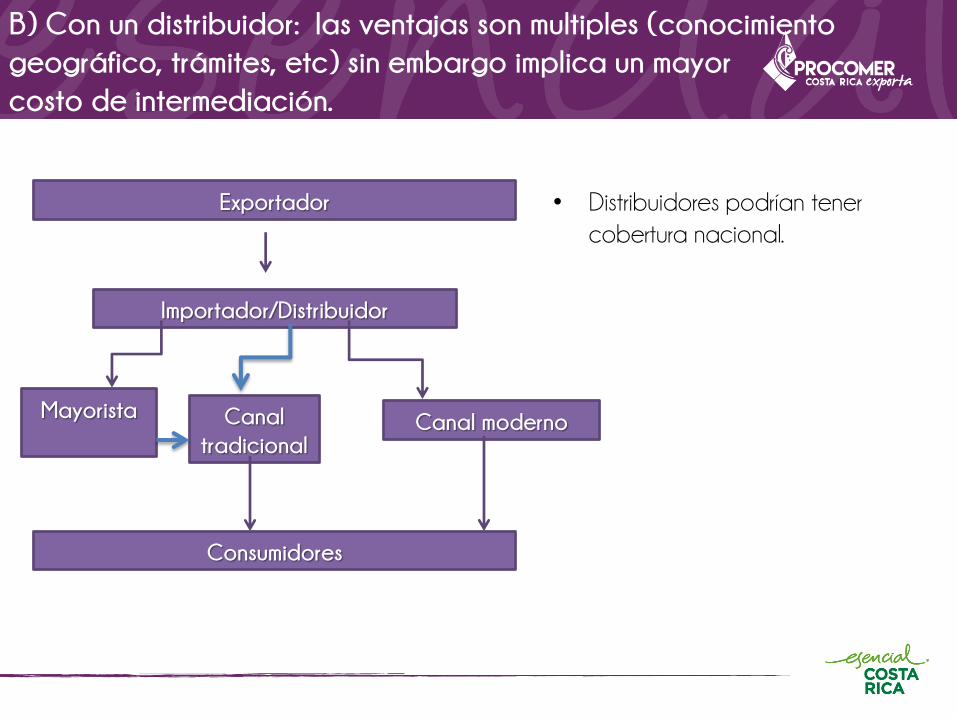

B) Con un distribuidor: las ventajas son multiples (conocimiento

geográfico, trámites, etc) sin embargo implica un mayor

costo de intermediación.

Exportador

Importador/Distribuidor

Canal

tradicionalCanal moderno

Consumidores

Mayorista

• Distribuidores podrían tener

cobertura nacional.

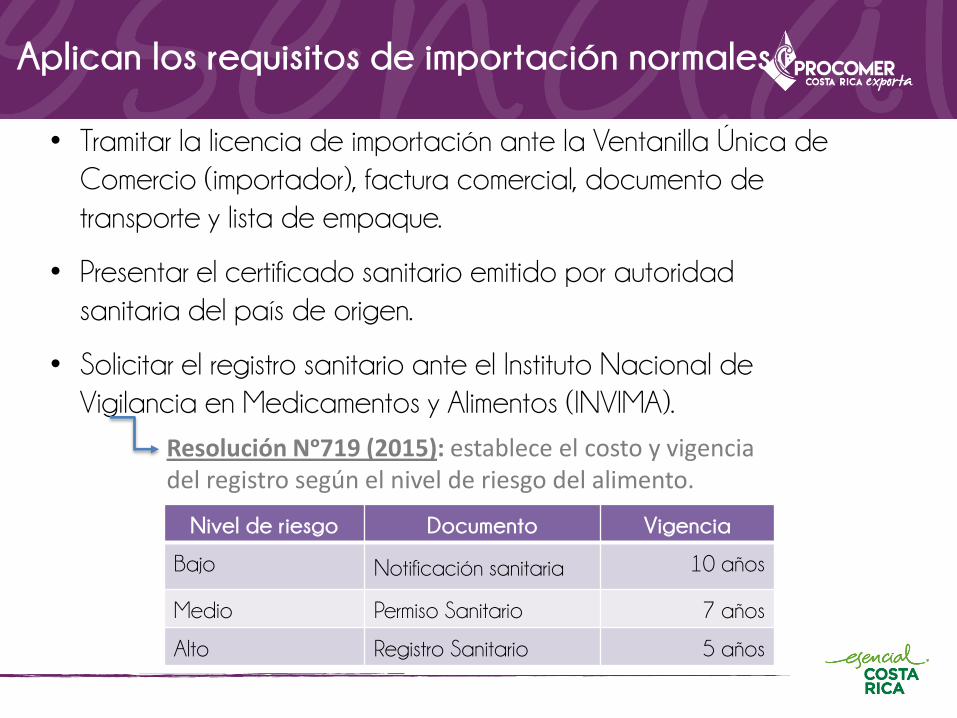

Aplican los requisitos de importación normales

• Tramitar la licencia de importación ante la Ventanilla Única de

Comercio (importador), factura comercial, documento de

transporte y lista de empaque.

• Presentar el certificado sanitario emitido por autoridad

sanitaria del país de origen.

• Solicitar el registro sanitario ante el Instituto Nacional de

Vigilancia en Medicamentos y Alimentos (INVIMA).

Nivel de riesgo Documento Vigencia

Bajo Notificación sanitaria 10 años

Medio Permiso Sanitario 7 años

Alto Registro Sanitario 5 años

Resolución Nᵒ719 (2015): establece el costo y vigencia del registro según el nivel de riesgo del alimento.

• Período de pago: 45-60 días en el canal moderno.

• Márgenes promedio: entre 25% y 30%, lo cual podría

variar según la categoría de producto.

• Alto nivel de competitividad de la industria alimentaria

nacional exige que se deba invertir fuertemente en

campañas de introducción de un nuevo producto,

aspecto en el cual el distribuidor y el empresario

trabajan en conjunto.

A nivel de requisitos del canal moderno consideras : periodo de pago (45-60

días), margen promedio (25%) y otros requisitos cuando se

trate de la introducción de nuevos productos.

CATEGORÍA DE

PASTAS

Hallazgos relevantes

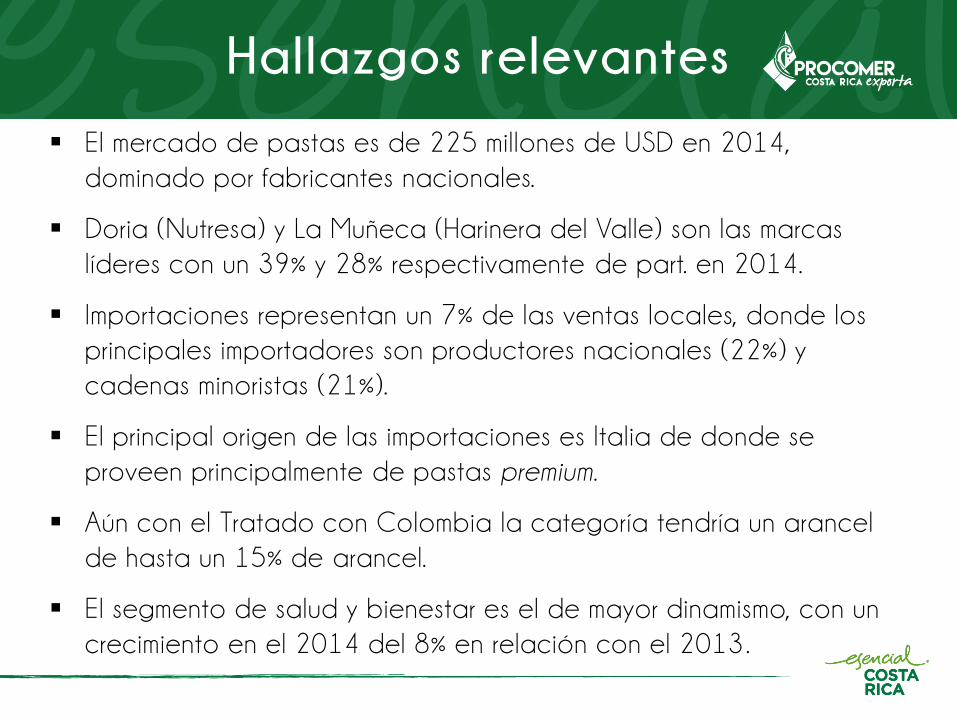

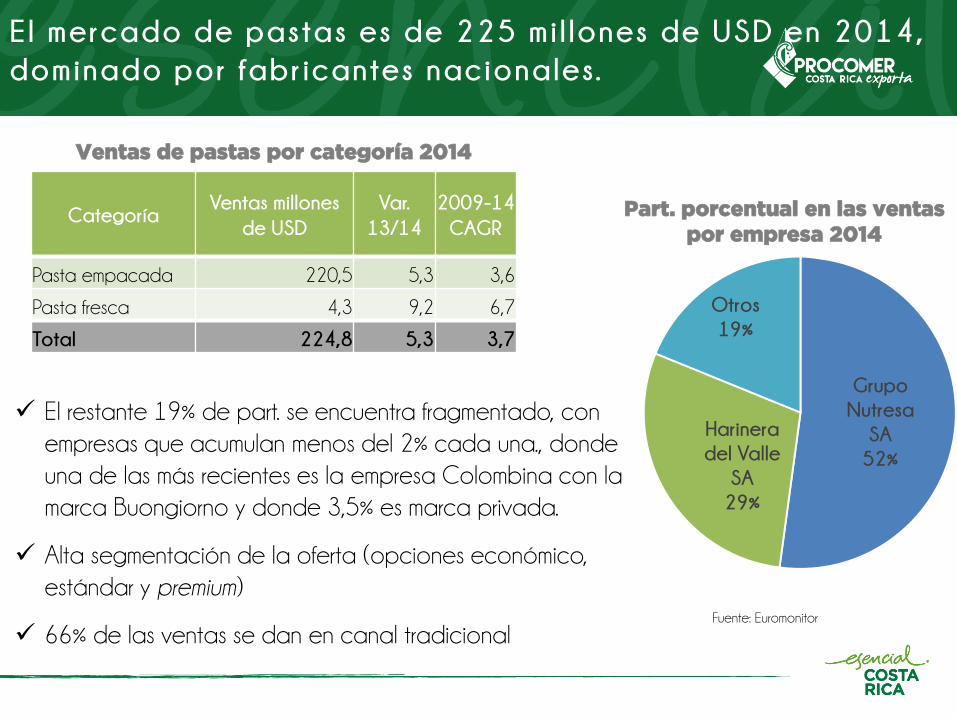

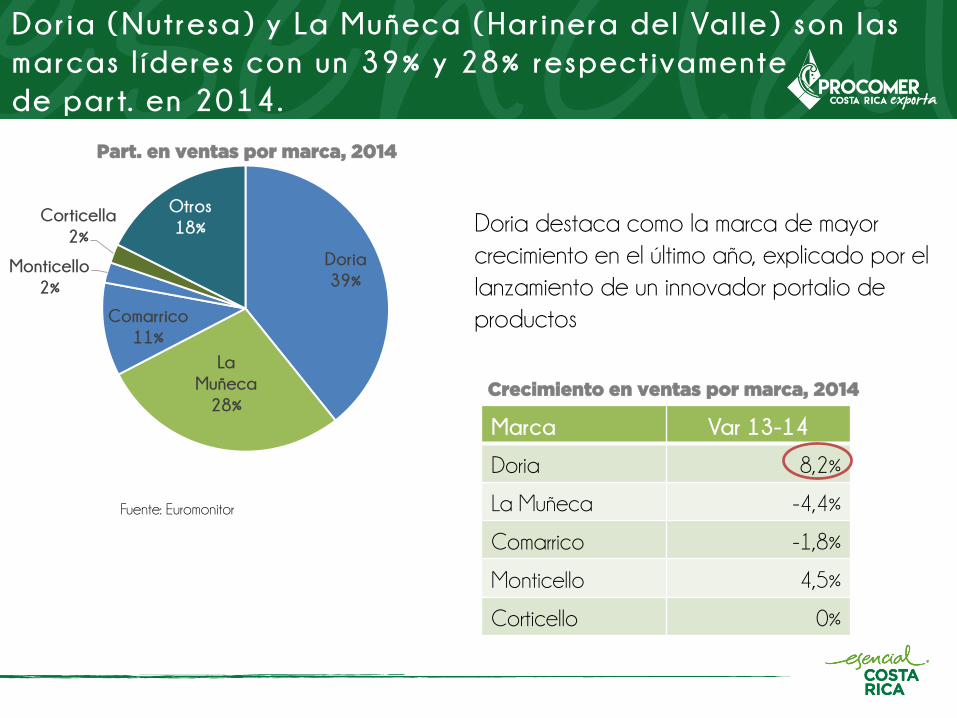

El mercado de pastas es de 225 millones de USD en 2014,

dominado por fabricantes nacionales.

Doria (Nutresa) y La Muñeca (Harinera del Valle) son las marcas

líderes con un 39% y 28% respectivamente de part. en 2014.

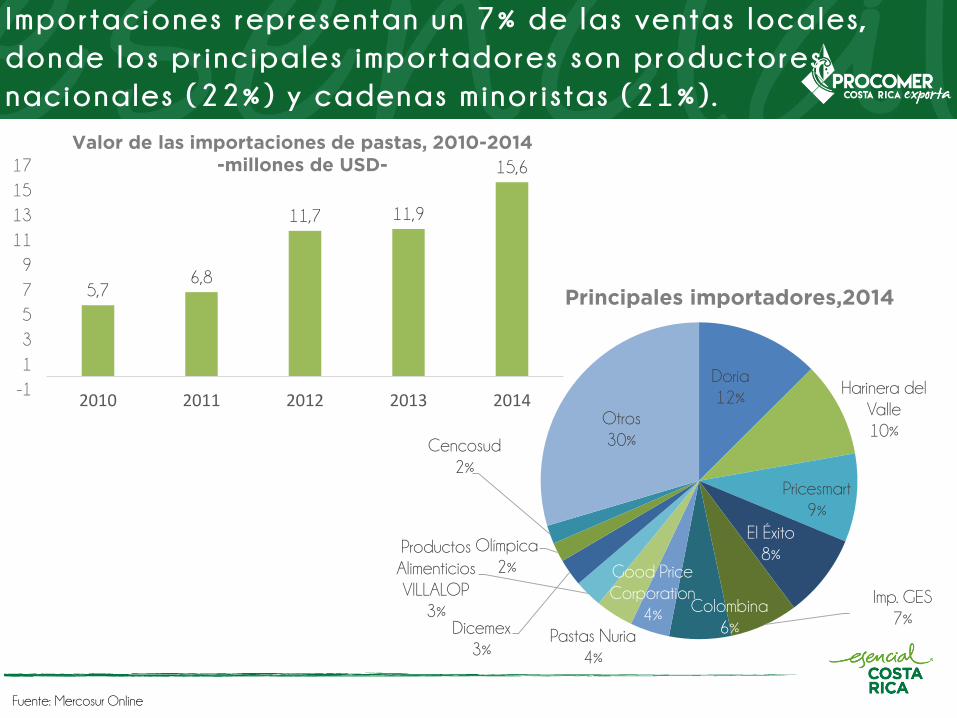

Importaciones representan un 7% de las ventas locales, donde los

principales importadores son productores nacionales (22%) y

cadenas minoristas (21%).

El principal origen de las importaciones es Italia de donde se

proveen principalmente de pastas premium .

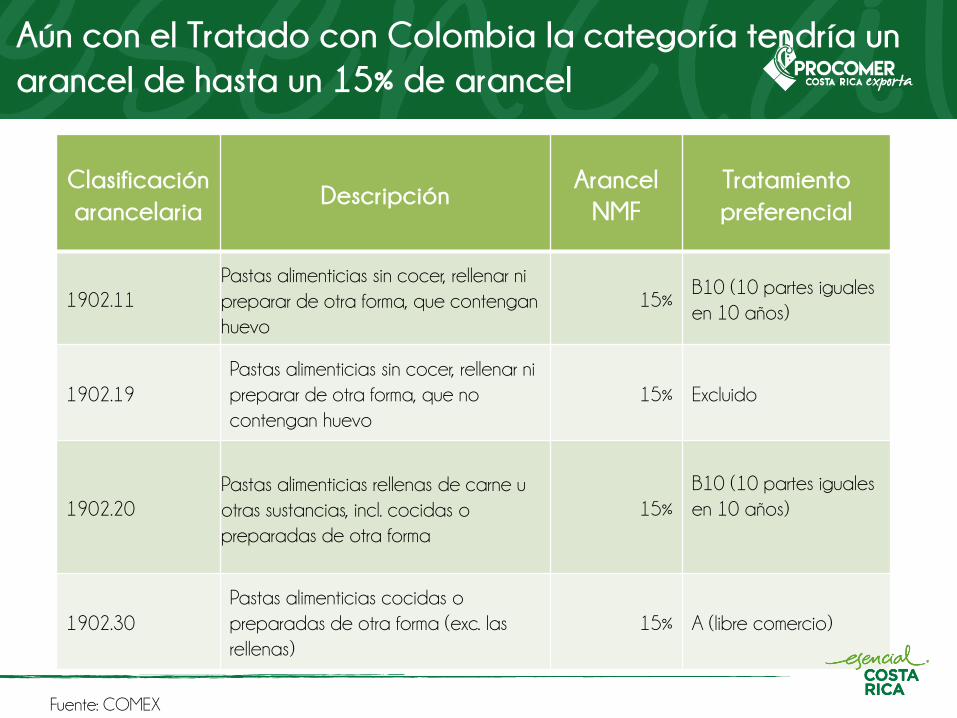

Aún con el Tratado con Colombia la categoría tendría un arancel

de hasta un 15% de arancel.

El segmento de salud y bienestar es el de mayor dinamismo, con un

crecimiento en el 2014 del 8% en relación con el 2013 .

Hallazgos relevantes

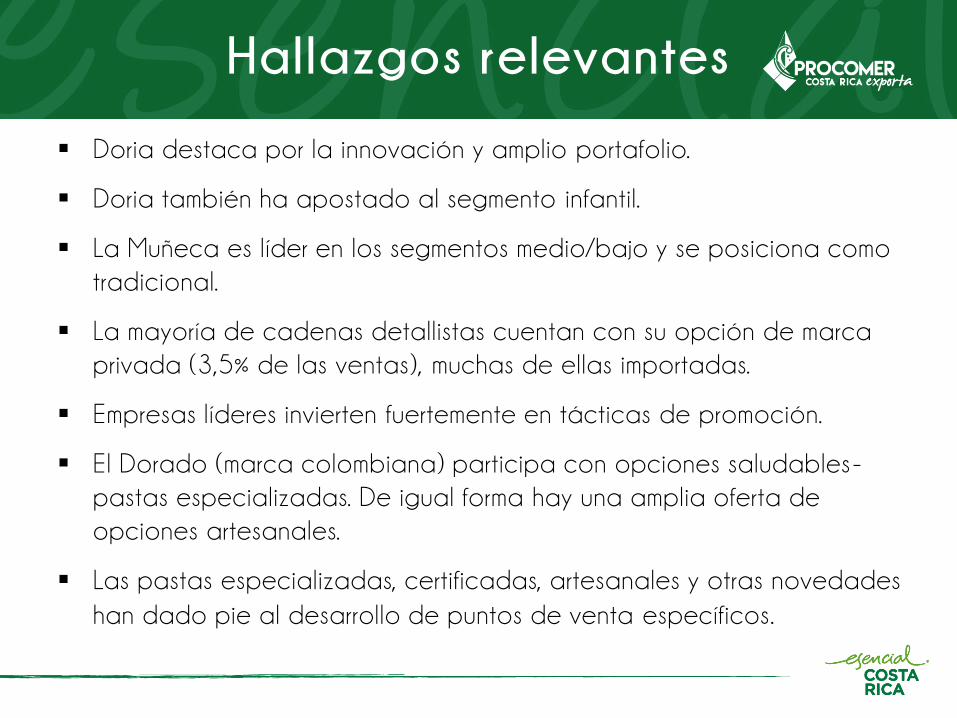

Doria destaca por la innovación y amplio portafolio.

Doria también ha apostado al segmento infantil.

La Muñeca es líder en los segmentos medio/bajo y se posiciona como

tradicional.

La mayoría de cadenas detallistas cuentan con su opción de marca

privada (3,5% de las ventas), muchas de ellas importadas.

Empresas líderes invierten fuertemente en tácticas de promoción.

El Dorado (marca colombiana) participa con opciones saludables -

pastas especializadas. De igual forma hay una amplia oferta de

opciones artesanales.

Las pastas especializadas, certificadas, artesanales y otras novedades

han dado pie al desarrollo de puntos de venta específicos .

El mercado de pastas es de 225 mi l lones de USD en 2014,

dominado por fabricantes nacionales.

CategoríaVentas millones

de USD

Var.

13/14

2009-14

CAGR

Pasta empacada 220,5 5,3 3,6

Pasta fresca 4,3 9,2 6,7

Total 224,8 5,3 3,7

Grupo

Nutresa

SA

52%

Harinera

del Valle

SA

29%

Otros

19%

Part. porcentual en las ventas

por empresa 2014

Fuente: Euromonitor

Ventas de pastas por categoría 2014

El restante 19% de part. se encuentra fragmentado, con

empresas que acumulan menos del 2% cada una., donde

una de las más recientes es la empresa Colombina con la

marca Buongiorno y donde 3,5% es marca privada.

Alta segmentación de la oferta (opciones económico,

estándar y premium)

66% de las ventas se dan en canal tradicional

Doria (Nutresa) y La Muñeca (Harinera del Val le) son las

marcas l íderes con un 39% y 28% respectivamente

de part. en 2014.

Part. en ventas por marca, 2014

Doria

39%

La

Muñeca

28%

Comarrico

11%

Monticello

2%

Corticella

2%

Otros

18%

Fuente: Euromonitor

Marca Var 13-14

Doria 8,2%

La Muñeca -4,4%

Comarrico -1,8%

Monticello 4,5%

Corticello 0%

Crecimiento en ventas por marca, 2014

Doria destaca como la marca de mayor

crecimiento en el último año, explicado por el

lanzamiento de un innovador portalio de

productos

Importaciones representan un 7% de las ventas locales,

donde los principales importadores son productores

nacionales (22%) y cadenas minoristas (21%).

Fuente: Mercosur Online

Valor de las importaciones de pastas, 2010-2014

-millones de USD-

5,76,8

11,7 11,9

15,6

-1

1

3

5

7

9

11

13

15

17

2010 2011 2012 2013 2014

Principales importadores,2014

Doria

12%Harinera del

Valle

10%

Pricesmart

9%

El Éxito

8%

Imp. GES

7%Colombina

6%

Good Price

Corporation

4%

Pastas Nuria

4%

Productos

Alimenticios

VILLALOP

3%Dicemex

3%

Olímpica

2%

Cencosud

2%

Otros

30%

El principal origen de las importaciones es Ital ia de

donde se proveen principalmente de pastas

premium .

Fuente: Mercosur Online

Principales países de origen

Italia

35%

México

27%

EEUU

10%

Turquía

8%

Chile

8%

Otros

12%

País origen ProductosPart.

2014Empresa Principal Proveedor

Italia

(Las demás pastas

alimenticias sin

cocer (190219)

49%

Doria (31%) Pastificio Bolognese

El Éxito (14%)Barilla

Pastas alimenticias

rellenas, incluso

cocidas (1902.20)

38%

Doria (83%) Pastificio Bolognese

Harinera del

Valle (16%)Pastificio Bolognese

México

Pastas alimenticias

sin cocerm que

contengan huevo

(1902.11)

99%

Importadora

GES (25%)Palmex Alimentos

Pastas Nuria

(14%)

Productos Alimenticios La

Moderna

Principales productos importados según país de origen

Aún con el Tratado con Colombia la categoría tendría un

arancel de hasta un 15% de arancel

Clasificación

arancelariaDescripción

Arancel

NMF

Tratamiento

preferencial

1902.11

Pastas alimenticias sin cocer, rellenar ni

preparar de otra forma, que contengan

huevo

15%B10 (10 partes iguales

en 10 años)

1902.19

Pastas alimenticias sin cocer, rellenar ni

preparar de otra forma, que no

contengan huevo

15% Excluido

1902.20

Pastas alimenticias rellenas de carne u

otras sustancias, incl. cocidas o

preparadas de otra forma

15%

B10 (10 partes iguales

en 10 años)

1902.30

Pastas alimenticias cocidas o

preparadas de otra forma (exc. las

rellenas)

15% A (libre comercio)

Fuente: COMEX

ALGUNAS ESTRATEGIASLOCALES

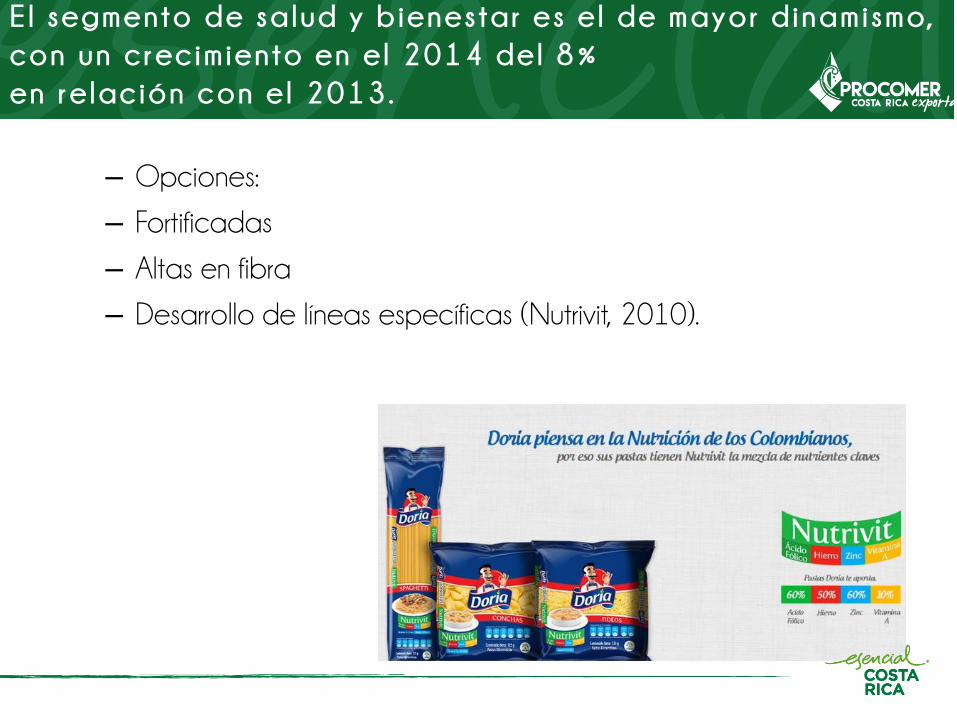

– Opciones:

– Fortificadas

– Altas en fibra

– Desarrollo de líneas específicas (Nutrivit, 2010).

El segmento de salud y bienestar es el de mayor dinamismo,

con un crecimiento en el 2014 del 8 %

en relación con el 2013.

Peso: 1.000 grCOP: 5.400-6.040

Peso: 500 grCOP: 3.200

Peso: 250 grCOP: 1.530-1.920

Peso: 500 grCOP: 3.150-3.600

Peso: 500 grCOP: 3.150-4.020

Peso: 500 grCOP: 2.000-2.430

Peso: 500 grCOP:1.500-1.920

Doria destaca por la innovación y amplio

portafolio

Doria también ha apostado al segmento

infantil

La Muñeca es líder en los segmentos medio/bajo

y se posiciona como tradicional

Peso: 1.000 grCOP: 2300-3.600.

Peso: 250 grCOP: 2.130

Peso: 500 grCOP: 2.200

La mayoría de cadenas detal l istas cuentan con su opción

de marca privada (3,5% de las ventas), muchas

de el las importadas

El Éxito

Fabricado por

Qbco S.A.

(Colombia)

El Éxito

Fabricado por Cogomo.

(Perú)

Olimpica

Fabricado por

Foodie (Turquía)

Jumbo

Fabricado por

Industria Italiana

(Italia)

Empresas líderes invierten fuertemente en

tácticas de promoción

El Dorado (marca colombiana) participa con opciones

saludables-pastas especializadas. De igual forma

hay una amplia oferta de opciones artesanales

Pasta gourmet marca

Pastichelli

Producto hecho de quinoa,

maíz y sin glutenPasta artesanal

Carulla

Las pastas especializadas, certificadas, artesanales y otras

novedades han dado pie al desarrollo de puntos de venta

específicos

2 . Alimentos Bonfiglio (15%)

1 . Pastas Pronto (50%)

3 . PASTICHELLI (13%)

CATEGORÍA DE

SNACKS

Hallazgos relevantes

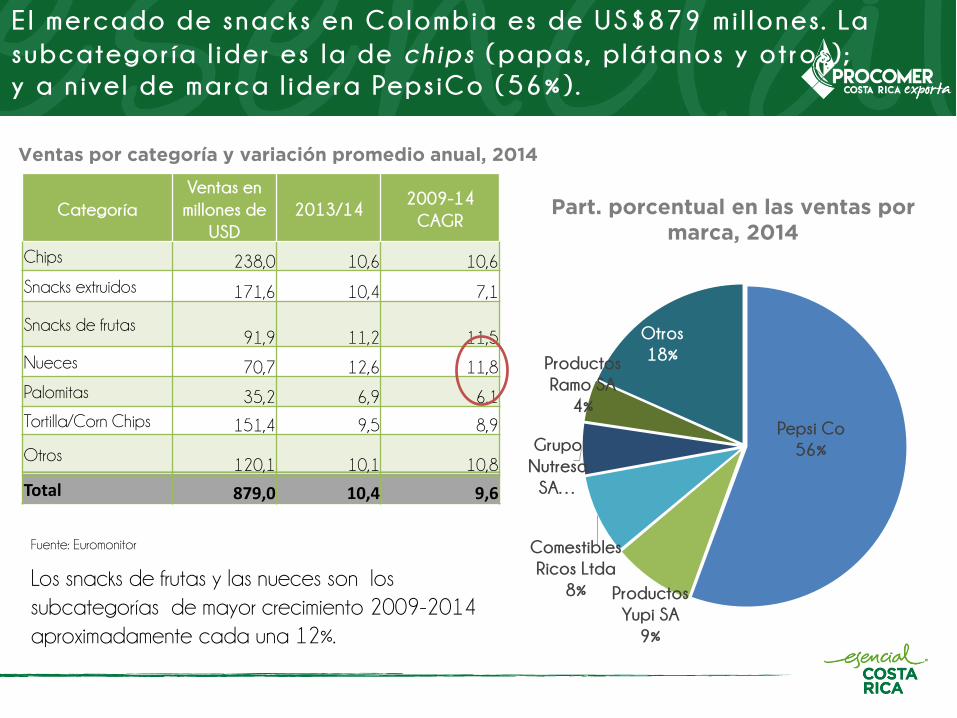

El mercado de snacks en Colombia es de US$879 millones. La

subcategoría líder es la de chips (papas, plátanos y otros); y a nivel

de marca lidera PepsiCo (56%).

El portafolio de marcas de PepsiCo está compuesto por marcas

tradicionales colombianas que han mantenido junto con sus marcas

internacionales.

Ninguno de los líderes comercializadores de snacks están registrados

como importadores, la categoría de importaciones incluye cereales y

nueces por lo que se tiene el supuesto que todo el mercado

colombiano es de producción local.

El principal origen de las importaciones es Chile, país desde el cual

se adquiere frutos secos, seguido de EEUU con un 29% de

participación en 2014.

Hallazgos relevantes

La categoría de snacks está protegida, donde aún con el TLC

con Colombia tendría un arancel de hasta un 15% de arancel

PEPSICO cuenta con una amplia cadena de producción y

distribución, gracias a un intenso proceso de fusiones y

adquisiciones.

PEPSICO tiene un portafolio amplio de marcas formado por

tradicionales colombianas a las que les aplicó la línea gráficas

de sus marcas globales

Hallazgos relevantes

Yupi (9% part, 2014) es de capital colombiano y participa

sobretodo en los subsegmentos de papas y plátanos tostados.

Comestibles Ricos es la tercera en part (8% en 2014), de

capital colombiano y pionera en la producción de papas fritas.

La principal tendencia es la de salud, lo que ha impulsado el

desarrollo de marcas y opciones en esta línea (fruta

deshidratada y etc).

La presentación de empaques más frecuente en el canal

moderno es el de tamaños grandes.

El mercado de snacks en Colombia es de US$879 mi l lones. La

subcategor ía l ider es la de chips (papas, plátanos y otros) ;

y a n ivel de marca l idera PepsiCo (56%) .

Categoría

Ventas en

millones de

USD

2013/142009-14

CAGR

Chips 238,0 10,6 10,6

Snacks extruidos 171,6 10,4 7,1

Snacks de frutas91,9 11,2 11,5

Nueces 70,7 12,6 11,8

Palomitas 35,2 6,9 6,1

Tortilla/Corn Chips 151,4 9,5 8,9

Otros120,1 10,1 10,8

Total 879,0 10,4 9,6

Fuente: Euromonitor

Ventas por categoría y variación promedio anual, 2014

Part. porcentual en las ventas por

marca, 2014

Los snacks de frutas y las nueces son los

subcategorías de mayor crecimiento 2009-2014

aproximadamente cada una 12%.

Pepsi Co

56%

Productos

Yupi SA

9%

Comestibles

Ricos Ltda

8%

Grupo

Nutresa

SA…

Productos

Ramo SA

4%

Otros

18%

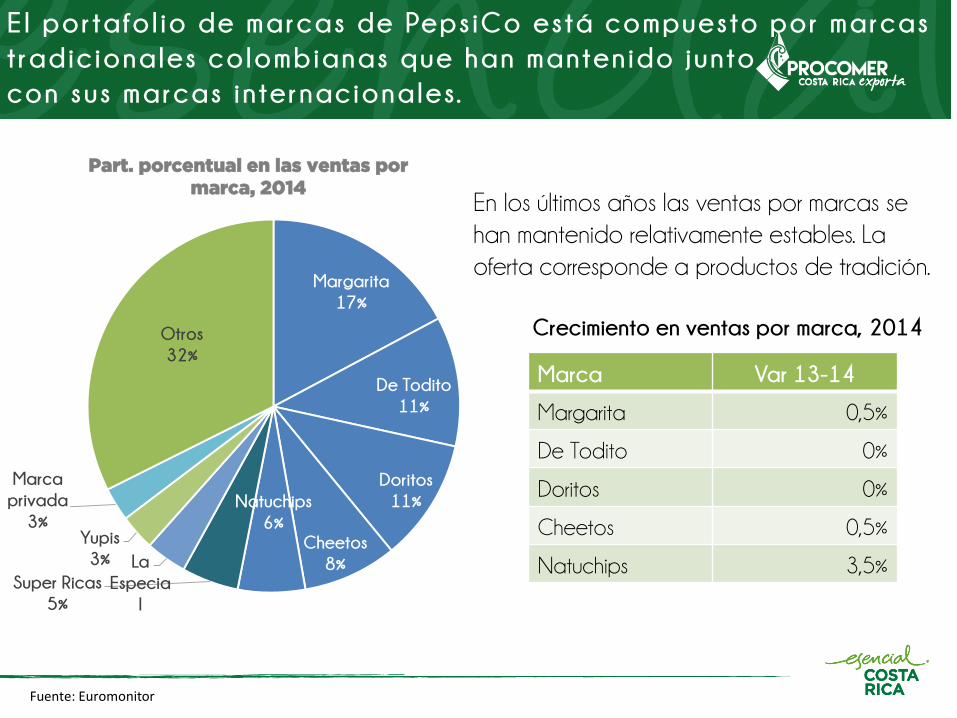

El portafol io de marcas de PepsiCo está compuesto por marcas

tradicionales colombianas que han mantenido junto

con sus marcas internacionales.

Fuente: Euromonitor

Part. porcentual en las ventas por

marca, 2014

Margarita

17%

De Todito

11%

Doritos

11%

Cheetos

8%

Natuchips

6%

Super Ricas

5%

La

Especia

l

4%

Yupis

3%

Marca

privada

3%

Otros

32%

Marca Var 13-14

Margarita 0,5%

De Todito 0%

Doritos 0%

Cheetos 0,5%

Natuchips 3,5%

Crecimiento en ventas por marca, 2014

En los últimos años las ventas por marcas se

han mantenido relativamente estables. La

oferta corresponde a productos de tradición.

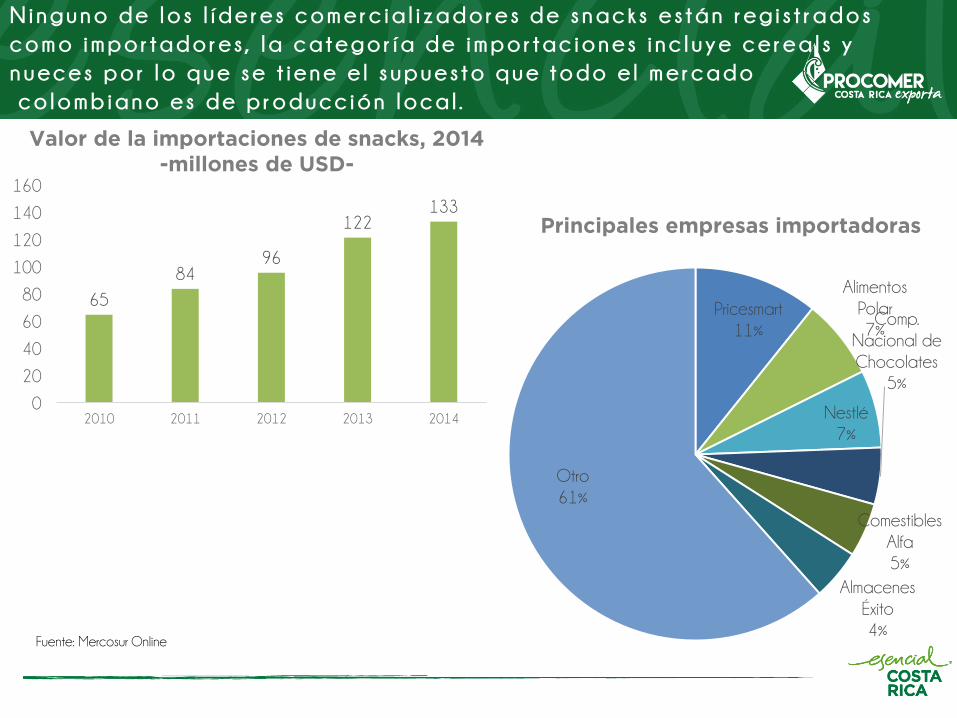

Ninguno de los l íderes comerc ia l i zadores de snacks es tán reg i s t rados

como impor tadores, la categor ía de impor tac iones inc luye cerea l s y

nueces por lo que se t iene e l supues to que todo e l mercado

colombiano es de producc ión loca l .

Fuente: Mercosur Online

Valor de la importaciones de snacks, 2014

-millones de USD-

Principales empresas importadoras

65

8496

122133

0

20

40

60

80

100

120

140

160

2010 2011 2012 2013 2014

Pricesmart

11%

Alimentos

Polar

7%

Nestlé

7%

Comp.

Nacional de

Chocolates

5%

Comestibles

Alfa

5%

Almacenes

Éxito

4%

Otro

61%

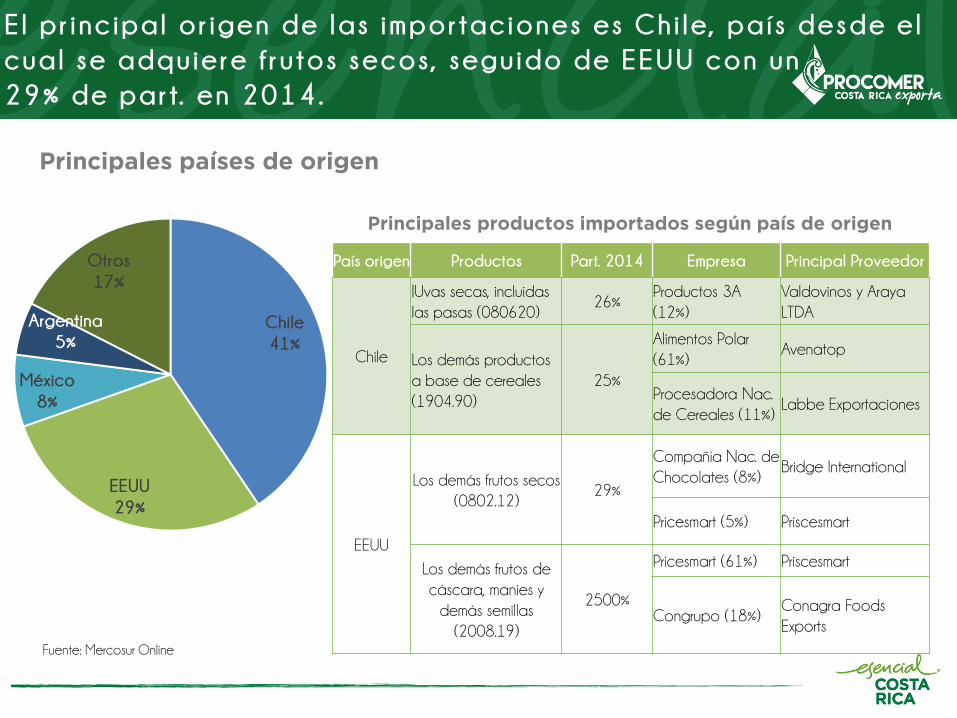

El pr incipal or igen de las importaciones es Chi le, país desde el

cual se adquiere frutos secos, seguido de EEUU con un

29% de part. en 2014.

Fuente: Mercosur Online

Principales países de origen

Chile

41%

EEUU

29%

México

8%

Argentina

5%

Otros

17%

Principales productos importados según país de origen

País origen Productos Part. 2014 Empresa Principal Proveedor

Chile

lUvas secas, incluidas

las pasas (080620)26%

Productos 3A

(12%)

Valdovinos y Araya

LTDA

Los demás productos

a base de cereales

(1904.90)

25%

Alimentos Polar

(61%)Avenatop

Procesadora Nac.

de Cereales (11%)Labbe Exportaciones

EEUU

Los demás frutos secos

(0802.12)29%

Compañía Nac. de

Chocolates (8%)Bridge International

Pricesmart (5%) Priscesmart

Los demás frutos de

cáscara, manies y

demás semillas

(2008.19)

2500%

Pricesmart (61%) Priscesmart

Congrupo (18%)Conagra Foods

Exports

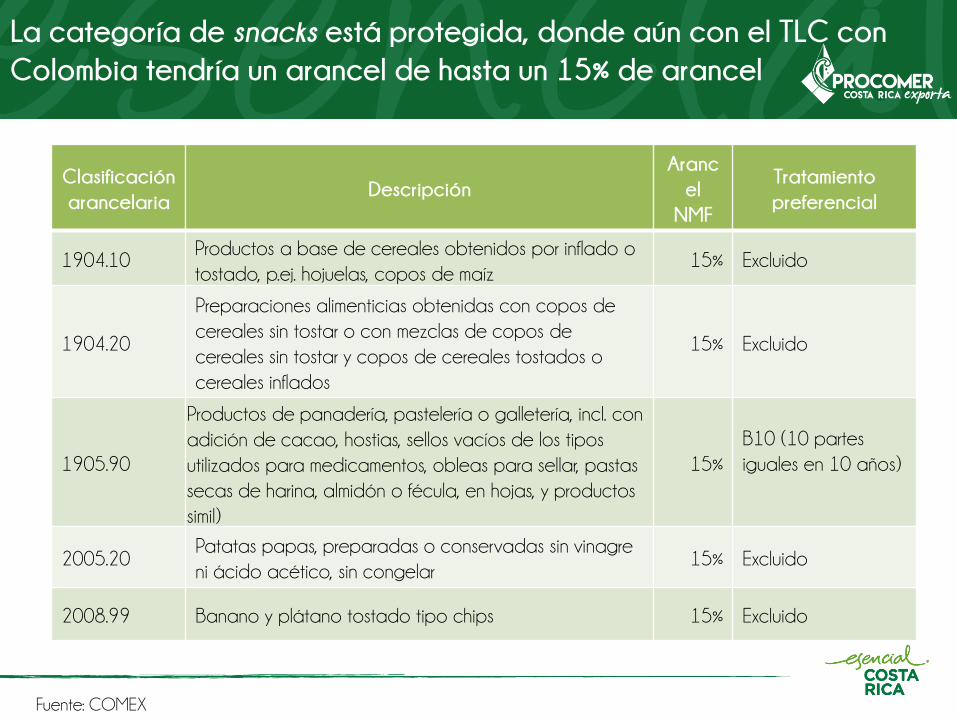

La categoría de snacks está protegida, donde aún con el TLC con

Colombia tendría un arancel de hasta un 15% de arancel

Clasificación

arancelariaDescripción

Aranc

el

NMF

Tratamiento

preferencial

1904.10Productos a base de cereales obtenidos por inflado o

tostado, p.ej. hojuelas, copos de maíz 15% Excluido

1904.20

Preparaciones alimenticias obtenidas con copos de

cereales sin tostar o con mezclas de copos de

cereales sin tostar y copos de cereales tostados o

cereales inflados

15% Excluido

1905.90

Productos de panadería, pastelería o galletería, incl. con

adición de cacao, hostias, sellos vacíos de los tipos

utilizados para medicamentos, obleas para sellar, pastas

secas de harina, almidón o fécula, en hojas, y productos

simil)

15%

B10 (10 partes

iguales en 10 años)

2005.20Patatas papas, preparadas o conservadas sin vinagre

ni ácido acético, sin congelar 15% Excluido

2008.99 Banano y plátano tostado tipo chips 15% Excluido

Fuente: COMEX

ALGUNAS ESTRATEGIASLOCALES

PEPSICO cuenta con una amplia cadena de producción y

distr ibución, gracias a un intenso proceso de

fusiones y adquis iciones.

1995: adquiereCompañía Cronch(1977)

1998: se fusiona con Jack´s Snacks (1960)

2000: adquiereProductos AlimenticiosMargarita (1950)

1

PEPSICO t iene un portafol io ampl io de marcas formado por

tradicionales colombianas a las que les apl icó la

l ínea gráf icas de sus marcas globales.

-participación del 56% en 2014-

Pasabocas hechos en aceite rico

en girasol, ofrece una línea de

plátanos verdes, maduros y yuca.

Pasabocas hechos de maíz con

sabor a limón.

Pasabocas con una mezcla de

productos como papa, plátano,

chicharrón, ofrece una línea

natural, BBQ y criollo.

Papas fritas, con variedad

de sabores pollo, limón, BBQ,

Costillitas BBQ, enre otros.

Peso: 140 gr

COP: 2.700

Peso: 240 gr

COP: 2.760Peso: 250 gr

COP: 5.180

Peso: 115 gr

COP: 2.440

2

Pasabocas con a arepa, empanada, nachos y plátanos.

Pasabocas de mezcla de papas, plátanos, tocinetas, chicharrones y arepas, en diferentes sabores .

Yupi (9% part, 2014) es de capital colombiano y part icipa

sobretodo en los subsegmentos de papas y

plátanos tostados.

-participación del 9% en 2014-

Papas fritas rizadas, con variedad

de sabores natural, pollo, limón y

mayonesa.

Pasabocas con a arepa,

empanada, nachos y plátanos.

Papas fritas lizas, con variedad de

sabores natural, pollo y limón, cada

paquete incluye un sobre de

mayonesa o salsa de tomate.

Peso: 115 gr

COP: 2,520

Peso: 150 gr

COP: 2.500

Peso: 40 gr

COP: 1,480

2

Pasabocas con a arepa, empanada, nachos y plátanos.

Pasabocas de mezcla de papas, plátanos, tocinetas, chicharrones y arepas, en diferentes sabores .

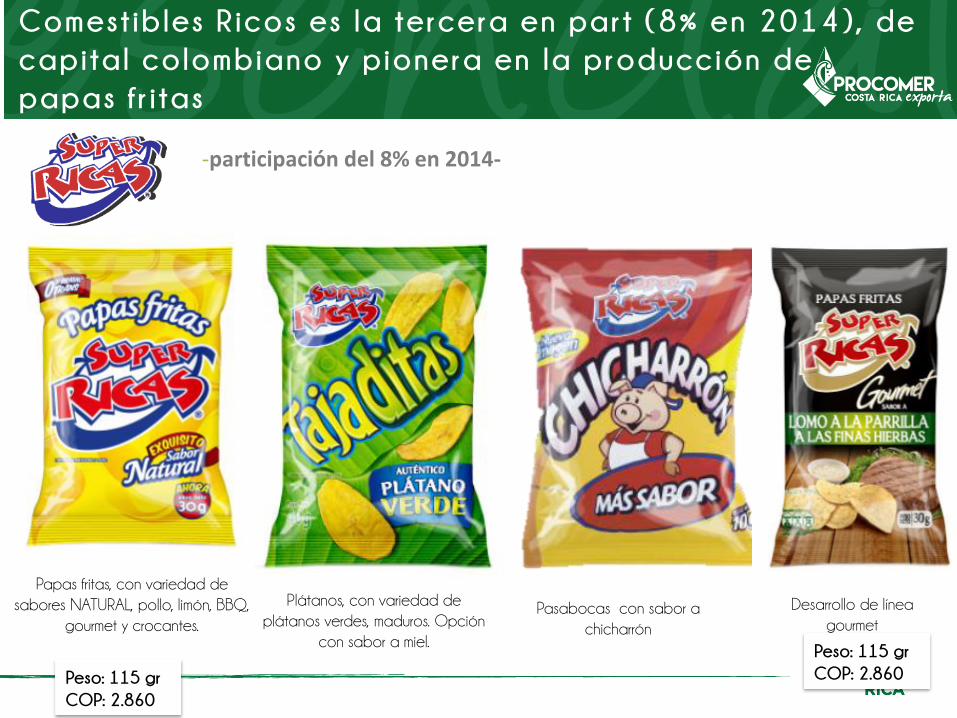

Comestibles Ricos es la tercera en part (8% en 2014), de

capital colombiano y pionera en la producción de

papas fr i tas

-participación del 8% en 2014-

Plátanos, con variedad de

plátanos verdes, maduros. Opción

con sabor a miel.

Papas fritas, con variedad de

sabores NATURAL, pollo, limón, BBQ,

gourmet y crocantes.Pasabocas con sabor a

chicharrón

Desarrollo de línea

gourmet

Peso: 115 gr

COP: 2.860Peso: 115 gr

COP: 2.860

NOVEDADES

La principal tendencia es la de salud, lo que ha impulsado

el desarrol lo de marcas y opciones en esta l ínea

(fruta deshidratada y etc).

Snack saludable de la marca

privada de El Éxito. Fruta

deshidratada mixta Tosh (Nutresa) incursiona en el

segmento de snacks en la

categoría de chips.

En el segmento de salud se incluyen también nueces y

f rutos secos (Nutresa y Manitoba)

La presentación de empaques más frecuente en el

canal moderno es el de tamaños grandes

Frito Lay surtido

6 paquetes

COP: 3.010

Yupi

12 paquetes

COP: 7.200

Yupi (12 paquetes) COP:

7.870

CATEGORÍA DE

GALLETERIA

Hallazgos relevantes

El mercado de galletas es de US$594 liderado por galletas saladas (49%),

seguido de dulces simples (19%) y tipo sandwich (13%).

A nivel de fabricante en Colombia se distinguen los empresas tradicionales

(Nutresa y Colombina), las multinacionales (Nestlé, Mondelez) y la industria de

galletas especializadas o artesanales. Sin embargo, el liderazgo está concentrado

en las tres primeras (93%).

Las importaciones representan un 10% de las ventas locales, donde el principal

importador es Mondelez y algunas cadenas minoristas.

La categoría de galletas está protegida, donde aún con el TLC Colombia tendría

un arancel de hasta un 15% de arancel.

Nutresa tienen plantas de producción en Colombia (4), CR (1) y EEUU, con sus

propios molinos de trigo y fábrica de empaques.

Nestlé cuenta con un portafolio amplio de marcas pero no tan grande como el de

NUTRESA.

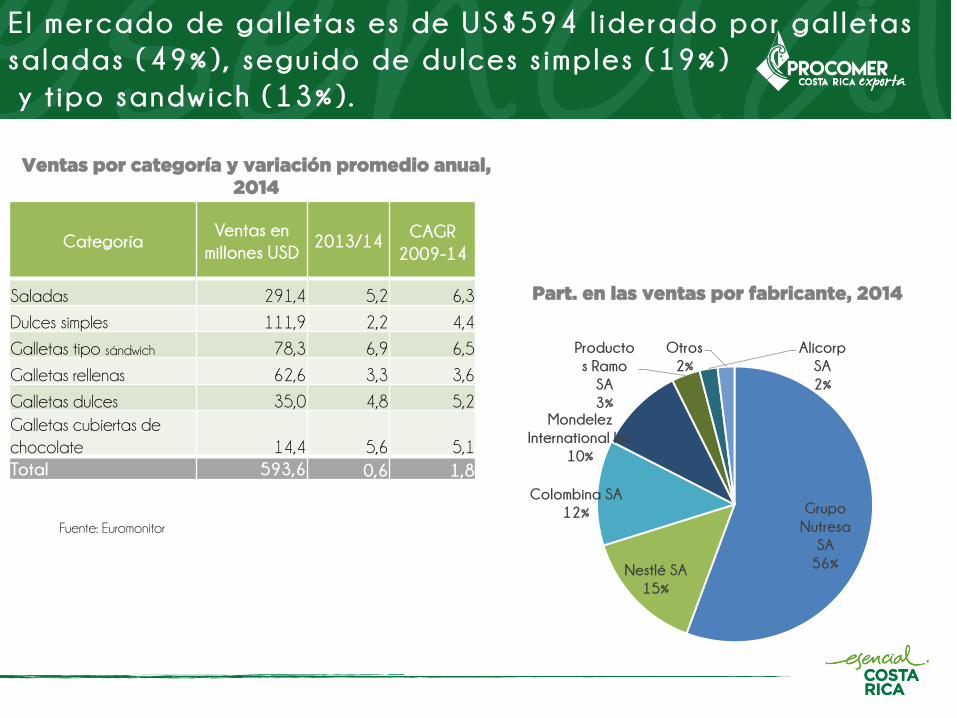

El mercado de gal letas es de US$594 l iderado por gal letas

saladas (49%), seguido de dulces simples (19%)

y t ipo sandwich (13%).

Fuente: Euromonitor

CategoríaVentas en

millones USD2013/14

CAGR

2009-14

Saladas 291,4 5,2 6,3

Dulces simples 111,9 2,2 4,4

Galletas tipo sándwich 78,3 6,9 6,5

Galletas rellenas 62,6 3,3 3,6

Galletas dulces 35,0 4,8 5,2

Galletas cubiertas de

chocolate 14,4 5,6 5,1

Total 593,6 0,6 1,8

Ventas por categoría y variación promedio anual,

2014

Part. en las ventas por fabricante, 2014

Grupo

Nutresa

SA

56%Nestlé SA

15%

Colombina SA

12%

Mondelez

International Inc

10%

Producto

s Ramo

SA

3%

Alicorp

SA

2%

Otros

2%

A n i v e l d e f a b r i c a n t e e n C o l o m b i a s e d i s t i n g u e n l o s e m pr e s a s t r a d i c i o n a l e s

( N u t r e s a y C o l o m b i n a ) , l a s m u l t i n a c i o n a l e s ( N e s t l é , M o n d e l e z ) y l a i n d u s t r i a d e

g a l l e t a s e spe c i a l i z a d a s o a r t e sa n a l e s . S i n e m b a r g o, e l l i d e r a z g o e s t á

c o n c e n t r a d o e n l a s t r e s p r i m e r a s ( 9 3 % ) .

Fuente: Euromonitor

Part. porcentual en las ventas por

marca, 2014

Marca Var 13-14

Saltin -1,2%

Tosh 6,5%

Noel -3%

Saltinas 0%

Ducales 0%

Crecimiento en ventas por marca, 2014

Saltín

25%

Tosh

11%

Noel

8%

Saltinas

5%

Ducales

4%

Bridge

4%

Crakeñas

4%

Sultanas

3%

Oreo

3%

La Rosa

3%

Otros

30%

La marca de mayor crecimiento en el último

año es Tosh (Nutresa) que compite en el

segmento de salud y bienestar

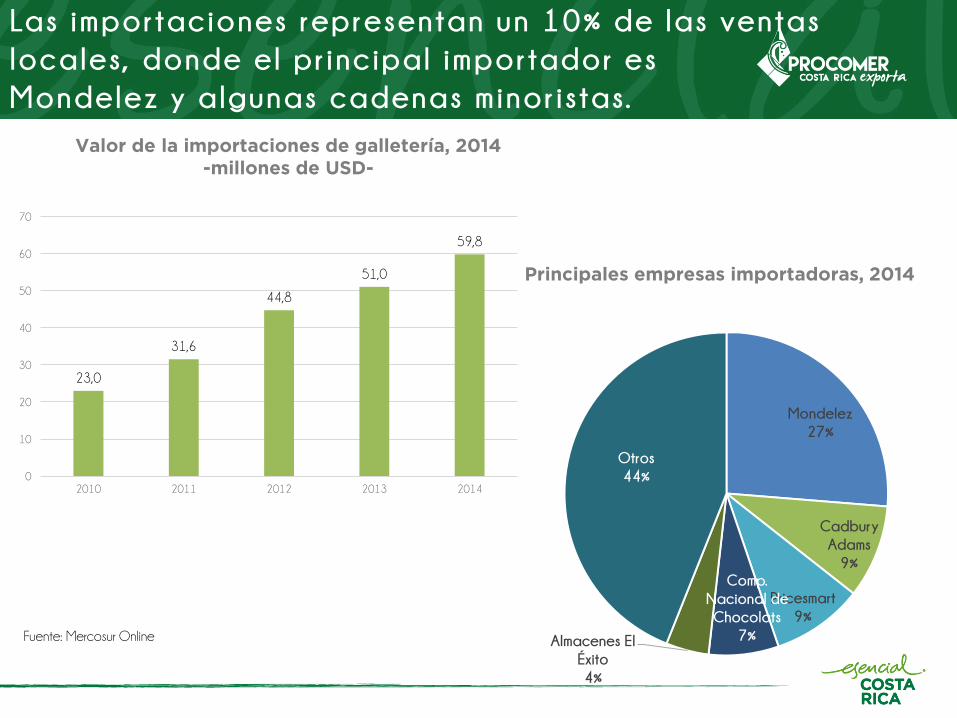

Las importaciones representan un 10% de las ventas

locales, donde el pr incipal importador es

Mondelez y algunas cadenas minoristas.

Fuente: Mercosur Online

Valor de la importaciones de galletería, 2014

-millones de USD-

Principales empresas importadoras, 2014

23,0

31,6

44,8

51,0

59,8

0

10

20

30

40

50

60

70

2010 2011 2012 2013 2014

Mondelez

27%

Cadbury

Adams

9%

Pricesmart

9%

Comp.

Nacional de

Chocolats

7%Almacenes El

Éxito

4%

Otros

44%

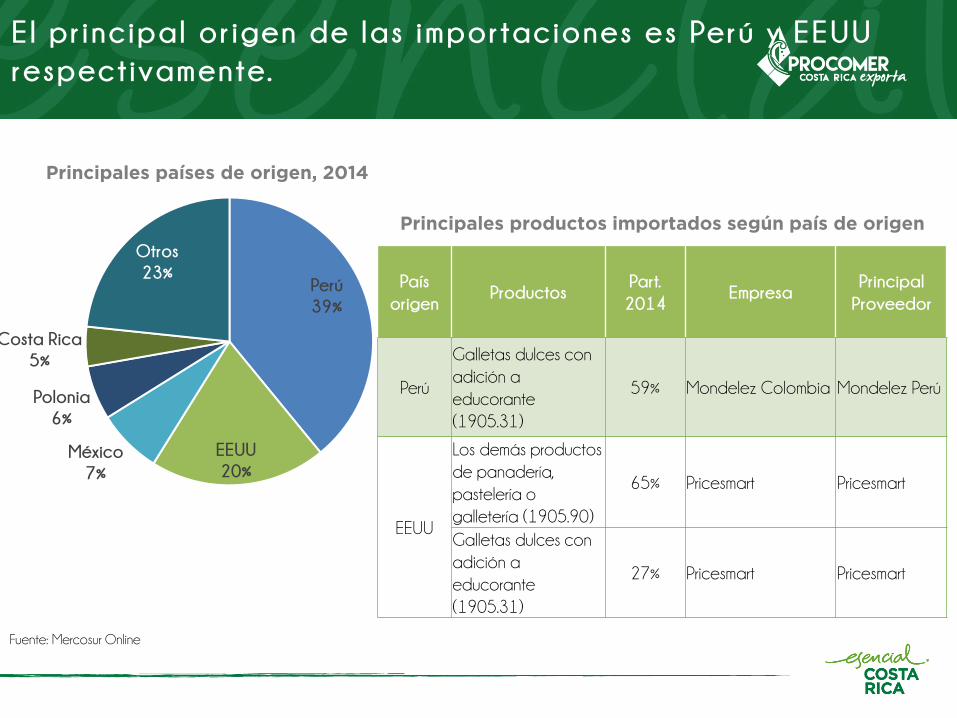

El pr incipal or igen de las importaciones es Perú y EEUU

respectivamente.

Fuente: Mercosur Online

Principales países de origen, 2014

Perú

39%

EEUU

20%México

7%

Polonia

6%

Costa Rica

5%

Otros

23%País

origenProductos

Part.

2014Empresa

Principal

Proveedor

Perú

Galletas dulces con

adición a

educorante

(1905.31)

59% Mondelez Colombia Mondelez Perú

EEUU

Los demás productos

de panadería,

pastelería o

galletería (1905.90)

65% Pricesmart Pricesmart

Galletas dulces con

adición a

educorante

(1905.31)

27% Pricesmart Pricesmart

Principales productos importados según país de origen

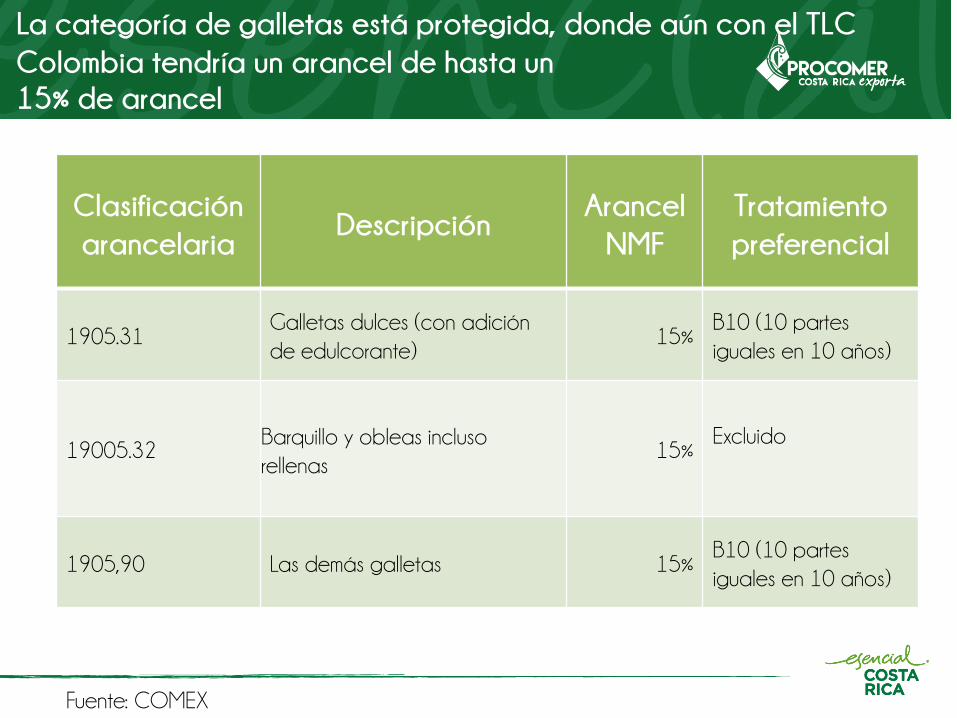

La categoría de galletas está protegida, donde aún con el TLC

Colombia tendría un arancel de hasta un

15% de arancel

Clasificación

arancelariaDescripción

Arancel

NMF

Tratamiento

preferencial

1905.31Galletas dulces (con adición

de edulcorante)15%

B10 (10 partes

iguales en 10 años)

19005.32Barquillo y obleas incluso

rellenas15%

Excluido

1905,90 Las demás galletas 15%B10 (10 partes

iguales en 10 años)

Fuente: COMEX

ALGUNAS ESTRATEGIASLOCALES

Nutresa t ienen plantas de producción en Colombia (4),

CR (1) y EEUU, con sus propios mol inos de tr igo y

fábr ica de empaques.

Galletas crackers saladas con variedad de presentaciones, natural,

integral, maíz, semillas y cereales, queso y mantequilla y sodas.

Galletas crackers dulces sin variedad de sabores.

Galletas sin colesterol ni grasas trans, tiene variedad de

presentaciones y sabores.

Galletas crackers saladas de sabor natural, integral, jalapeño y queso

cheddar

1. -part. del 56% en el 2014-

1

Nestlé cuenta con un portafolio amplio de marcas

pero no tan grande como el de NUTRESA.

Galletas crackers dulces sin

variedad de sabores.

Galletas crackers saladas con

variedad de presentaciones, natural,

integral, mantequilla y sodas.

2.

Galletas crackers nutritivas con

variedad ajonjolí, miel, integral,

avena y pasas, frutos rojos y coco.

-part. del 15% en el 2014-

CATEGORÍA DE

Salsas, aderezos y condimentos

Hallazgos relevantes

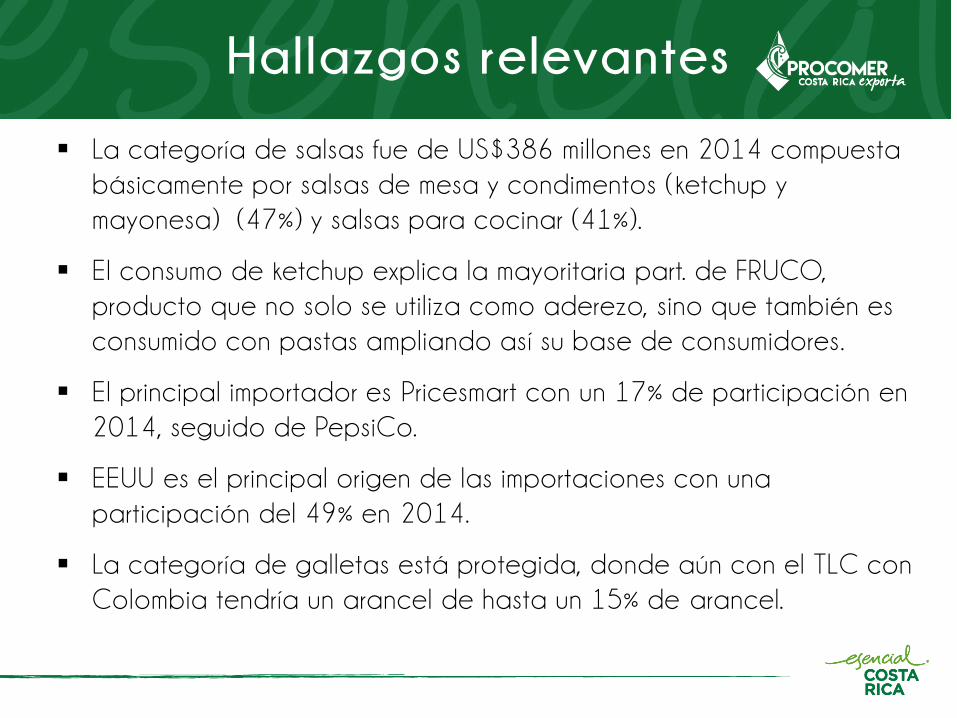

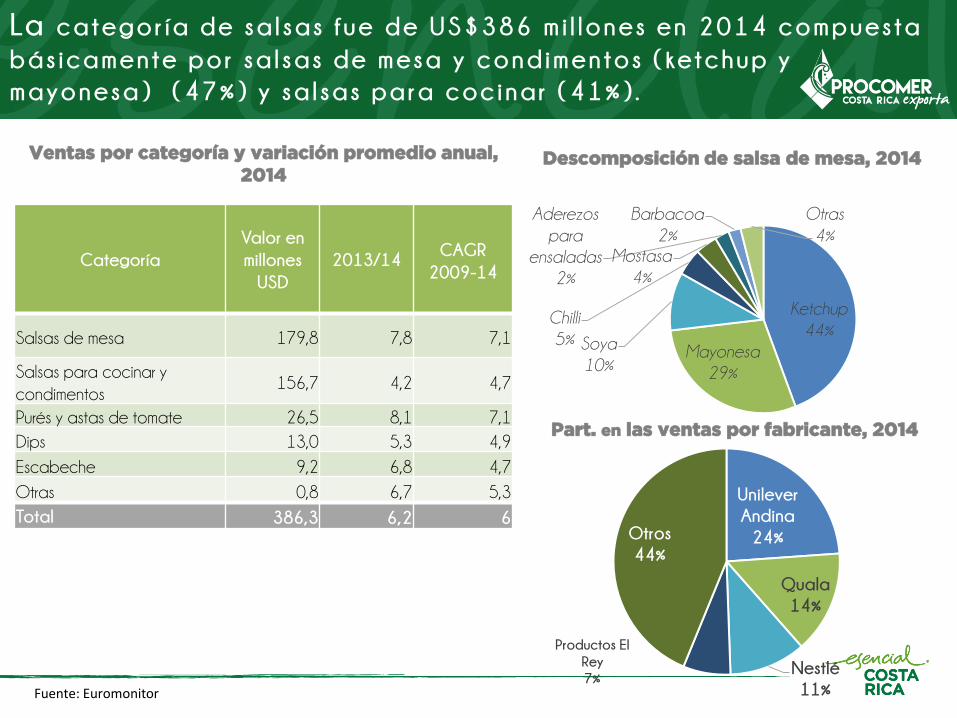

La categoría de salsas fue de US$386 millones en 2014 compuesta

básicamente por salsas de mesa y condimentos (ketchup y

mayonesa) (47%) y salsas para cocinar (41%).

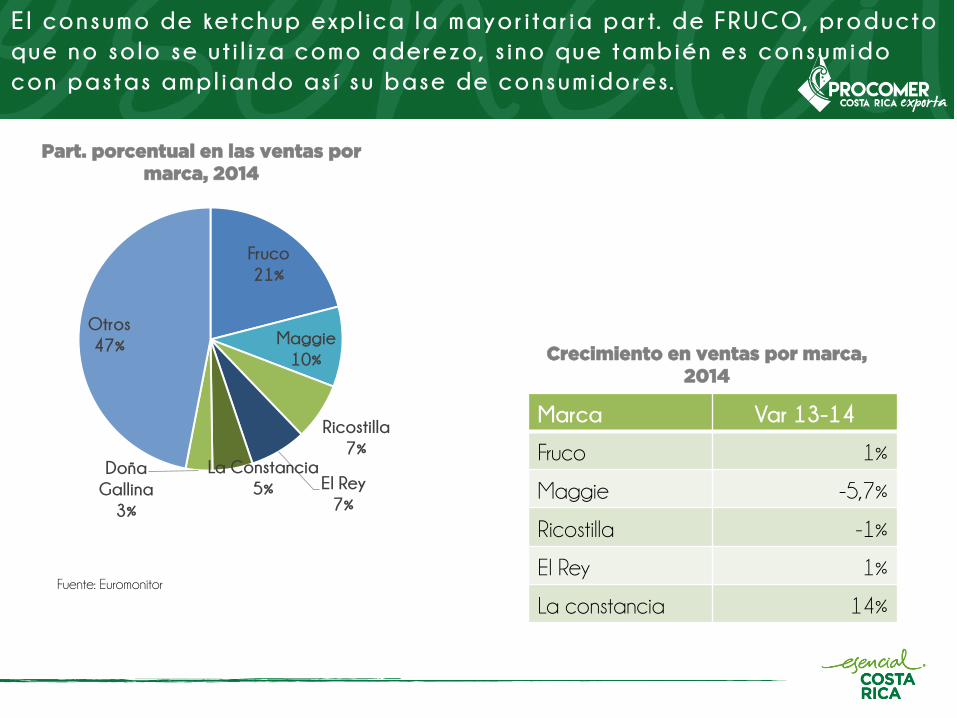

El consumo de ketchup explica la mayoritaria part. de FRUCO,

producto que no solo se utiliza como aderezo, sino que también es

consumido con pastas ampliando así su base de consumidores.

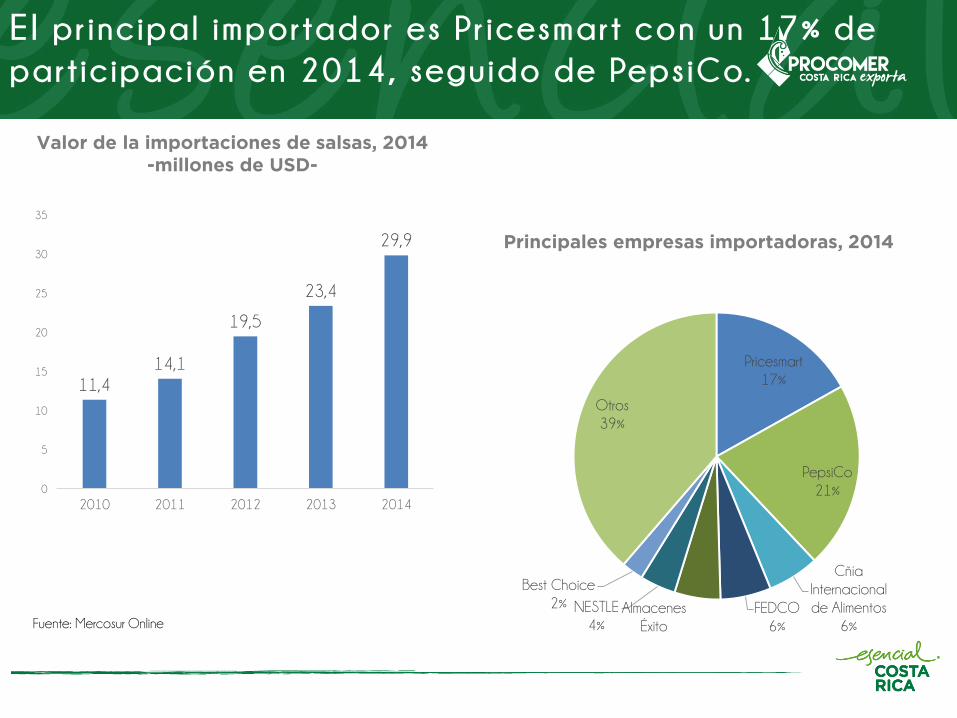

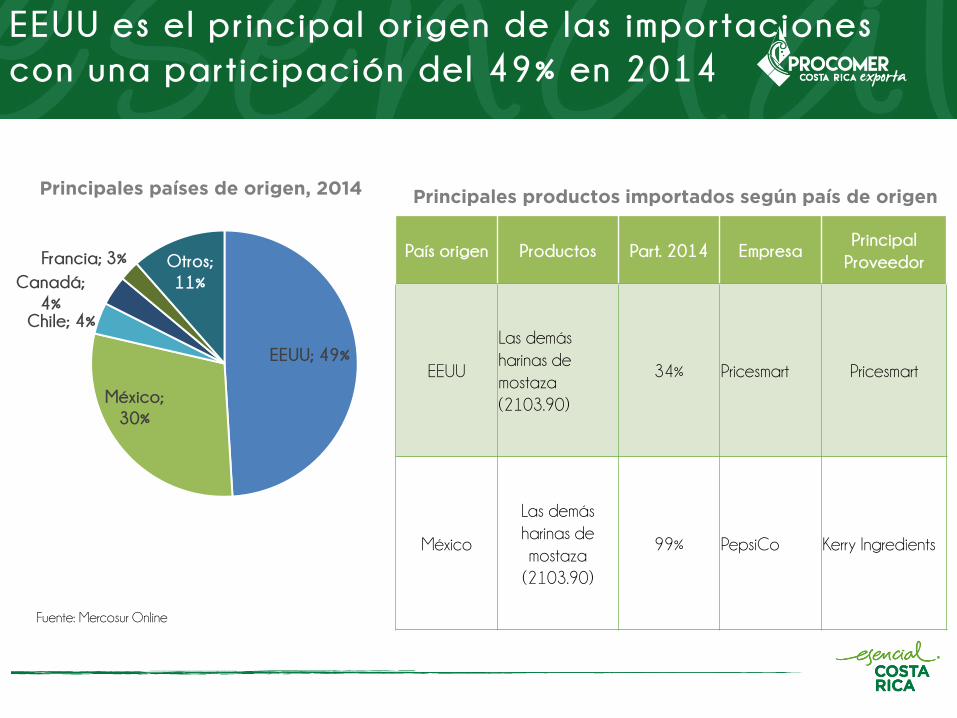

El principal importador es Pricesmart con un 17% de participación en

2014, seguido de PepsiCo.

EEUU es el principal origen de las importaciones con una

participación del 49% en 2014.

La categoría de galletas está protegida, donde aún con el TLC con

Colombia tendría un arancel de hasta un 15% de arancel.

Hallazgos relevantes

Unilever participa en los dos segmentos. En el caso de las salsas

ketchup tiene la marca líder tradicional Fruco.

Quala participa básicamente en el segmento de condimentos.

El consumo de salsas en Colombia tradicionalmente se ha enfocado

en ketchup, sin embargo poco a poco las empresas han realizado

esfuerzos para ampliar la variedad de salsas.

A pesar del dominio de salsas ketchup, hay presencia e impulso al

consumo de salsas especializadas.

La categor ía de sa lsas fue de US$386 mi l lones en 2014 compuesta

básicamente por salsas de mesa y condimentos (ketchup y

mayonesa) (47%) y sa lsas para cocinar (41%) .

Fuente: Euromonitor

Ventas por categoría y variación promedio anual,

2014

Categoría

Valor en

millones

USD

2013/14CAGR

2009-14

Salsas de mesa 179,8 7,8 7,1

Salsas para cocinar y

condimentos156,7 4,2 4,7

Purés y astas de tomate 26,5 8,1 7,1

Dips 13,0 5,3 4,9

Escabeche 9,2 6,8 4,7

Otras 0,8 6,7 5,3

Total 386,3 6,2 6

Part. en las ventas por fabricante, 2014

Unilever

Andina

24%

Quala

14%

Nestlé

11%

Productos El

Rey

7%

Otros

44%

Ketchup

44%

Mayonesa

29%

Soya

10%

Chilli

5%

Mostasa

4%

Aderezos

para

ensaladas

2%

Barbacoa

2%

Otras

4%

Descomposición de salsa de mesa, 2014

E l consumo de ketchup exp l ica la mayor i ta r ia par t. de FRUCO, producto

que no so lo se u t i l i za como aderezo, s ino que también es consumido

con pastas ampl iando as í su base de consum idores.

Fuente: Euromonitor

Part. porcentual en las ventas por

marca, 2014

Fruco

21%

Maggie

10%

Ricostilla

7%

El Rey

7%

La Constancia

5%

Doña

Gallina

3%

Otros

47%

Marca Var 13-14

Fruco 1%

Maggie -5,7%

Ricostilla -1%

El Rey 1%

La constancia 14%

Crecimiento en ventas por marca,

2014

El principal importador es Pricesmart con un 17% de

participación en 2014, seguido de PepsiCo.

Fuente: Mercosur Online

Valor de la importaciones de salsas, 2014

-millones de USD-

Principales empresas importadoras, 2014

11,4

14,1

19,5

23,4

29,9

0

5

10

15

20

25

30

35

2010 2011 2012 2013 2014

Pricesmart

17%

PepsiCo

21%

Cñía

Internacional

de Alimentos

6%

FEDCO

6%

Almacenes

Éxito

5%

NESTLE

4%

Best Choice

2%

Otros

39%

EEUU es el principal origen de las importaciones

con una participación del 49% en 2014

Fuente: Mercosur Online

Principales países de origen, 2014

EEUU; 49%

México;

30%

Chile; 4%

Canadá;

4%

Francia; 3% Otros;

11%

País origen Productos Part. 2014 EmpresaPrincipal

Proveedor

EEUU

Las demás

harinas de

mostaza

(2103.90)

34% Pricesmart Pricesmart

México

Las demás

harinas de

mostaza

(2103.90)

99% PepsiCo Kerry Ingredients

Principales productos importados según país de origen

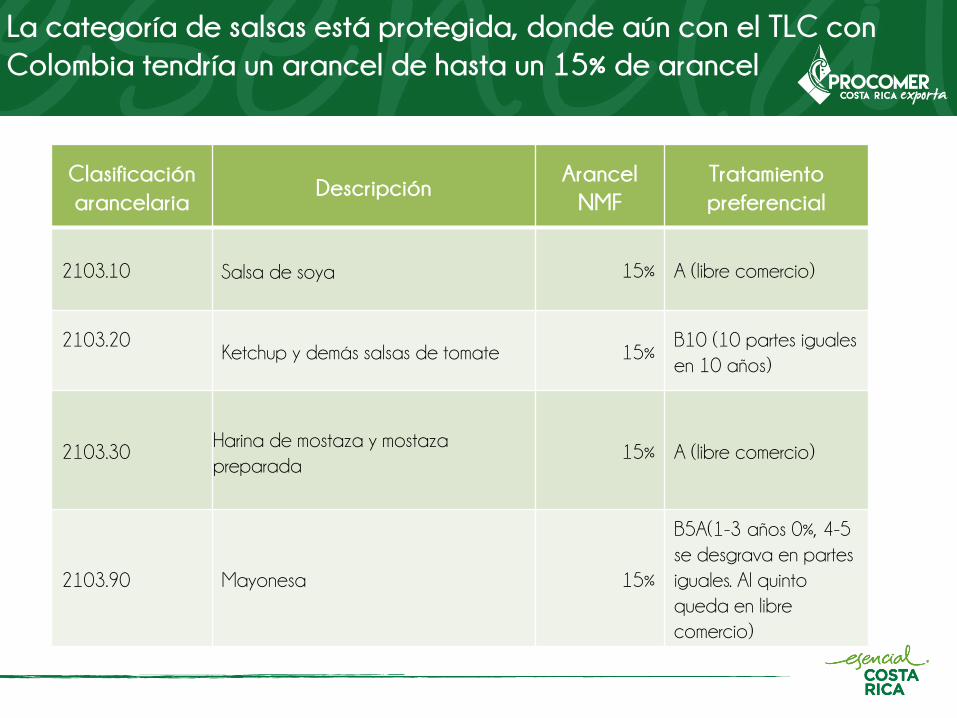

La categoría de salsas está protegida, donde aún con el TLC con

Colombia tendría un arancel de hasta un 15% de arancel

Clasificación

arancelariaDescripción

Arancel

NMF

Tratamiento

preferencial

2103.10 Salsa de soya 15% A (libre comercio)

2103.20Ketchup y demás salsas de tomate 15%

B10 (10 partes iguales

en 10 años)

2103.30Harina de mostaza y mostaza

preparada 15% A (libre comercio)

2103.90 Mayonesa 15%

B5A(1-3 años 0%, 4-5

se desgrava en partes

iguales. Al quinto

queda en libre

comercio)

Uni lever part icipa en los dos segmentos. En el caso de las

salsas ketchup t iene la marca líder tradicional Fruco.

-part. del 24% en el 2014-

Salsas tipo ketchup en

diversas presentacionesConsomé saborizado

De la categoría de

ketchup Unilever

acumula el 50% de part.

Quala part icipa básicamente en el segmento de

condimentos.

-part. del 15% en el 2014-

Condimento de pollo Consomé saborizadoDiversidad de condimentos

para la preparación de

alimentos.

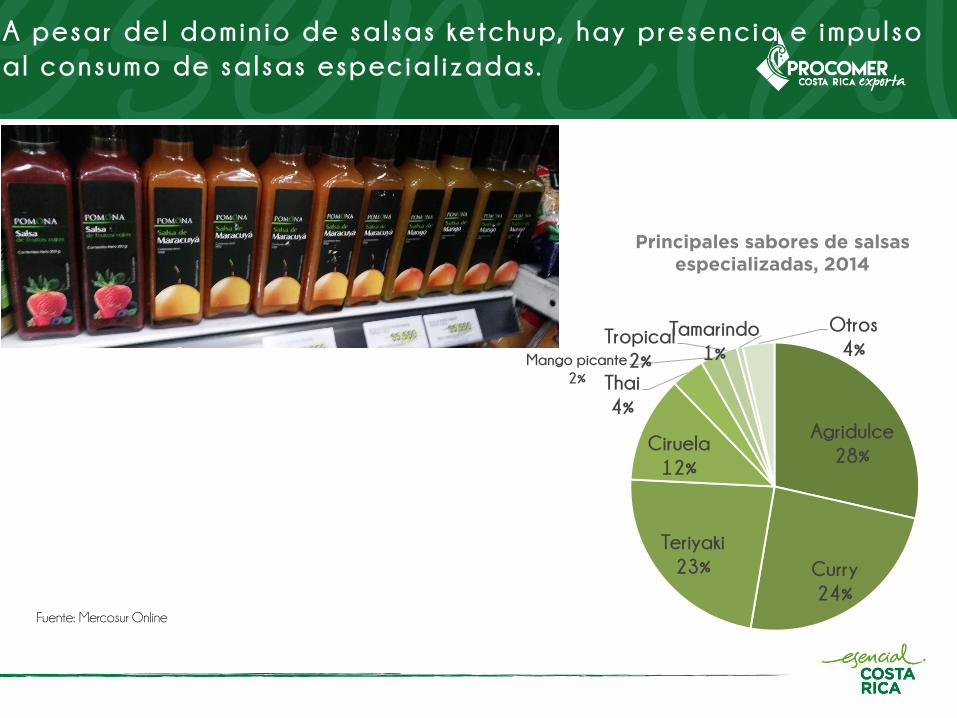

E l consumo de sa l sas en Colombia t rad ic ionalmente se ha en focado en

ketchup, s in embargo poco a poco las empresas han rea l i zado

es fuer zos para ampl ia r la var iedad de sa l sas.

Las salsas tradicionalmente han

estado dirigidas al segmento de

bajos ingresos. Las campañas

publicitarias han sido masivas

Colombina con el objetivo de

ampliar la base de consumidores

de salsas ha implementado una

campaña por redes sociales con

recetas para promover el consumo

de este productos.

A pesar del dominio de salsas ketchup, hay presencia e impulso

al consumo de salsas especial izadas.

Agridulce

28%

Curry

24%

Teriyaki

23%

Ciruela

12%

Thai

4%

Mango picante

2%

Tropical

2%

Tamarindo

1%

Otros

4%

Principales sabores de salsas

especializadas, 2014

Fuente: Mercosur Online

¡Muchas gracias!