Embed Size (px)

Citation preview

Comercialización de Madera en Colombia y sus Comercialización de Madera en Colombia y sus OportunidadesOportunidadesIbagué, Colombia, Diciembre 10 y 11 de 2007Ibagué, Colombia, Diciembre 10 y 11 de 2007

Ingeniero César PolancoIngeniero César Polanco

COMERCIALIZACIÓN DE MADERA EN COLOMBIA Y SUS OPORTUNIDADESCOMERCIALIZACIÓN DE MADERA EN COLOMBIA Y SUS OPORTUNIDADES

INTRODUCCION

La comercialización de maderas en el ámbito internacional está determinada por lospaíses desarrollados, siendo estos últimos los que poseen la mayor coberturaboscosa y quienes marcan la pauta sobre los tipos de productos y formas decomercialización. Últimamente, China se ha apropiado de gran parte de la tajada,haciendo presencia en todo el mundo y en todos los eslabones de la cadena ya seahaciendo presencia en todo el mundo y en todos los eslabones de la cadena, ya seacomo consumidor de materias primas u oferente de productos con algún tipo detransformación.

En el contexto Regional, Brasil y Chile han mostrado desarrollos significativos en lacomercialización hacía destinos como Norteamérica y Europa, pero en los últimosaños han volcado su visión hacía Colombia por diferentes razones; entre las quesobresalen un crecimiento de la economía local que ha favorecido la demanda ensobresalen, un crecimiento de la economía local que ha favorecido la demanda ensectores estratégicos, y la falta de una oferta ordenada de materias primas quesatisfaga las industrias de transformación nacional. Además se debe mencionar elbuen desempeño competitivo de estos países, originado a partir de la aplicación dep p p g p peconomías de escala y la integración vertical y horizontal en su escenario forestal.

Para nosotros en este foro es claro el papel preponderante que puede jugar eldesarrollo forestal en la economía local pero para alcanzarlo debe entrar una etapa

11

desarrollo forestal en la economía local, pero para alcanzarlo debe entrar una etapade concientización en los entes de decisión y darse una aplicación ordenada de lossupuestos que involucren lo más sanamente a los actores esenciales.

COMERCIALIZACIÓN DE MADERA EN COLOMBIA Y SUS OPORTUNIDADESCOMERCIALIZACIÓN DE MADERA EN COLOMBIA Y SUS OPORTUNIDADES

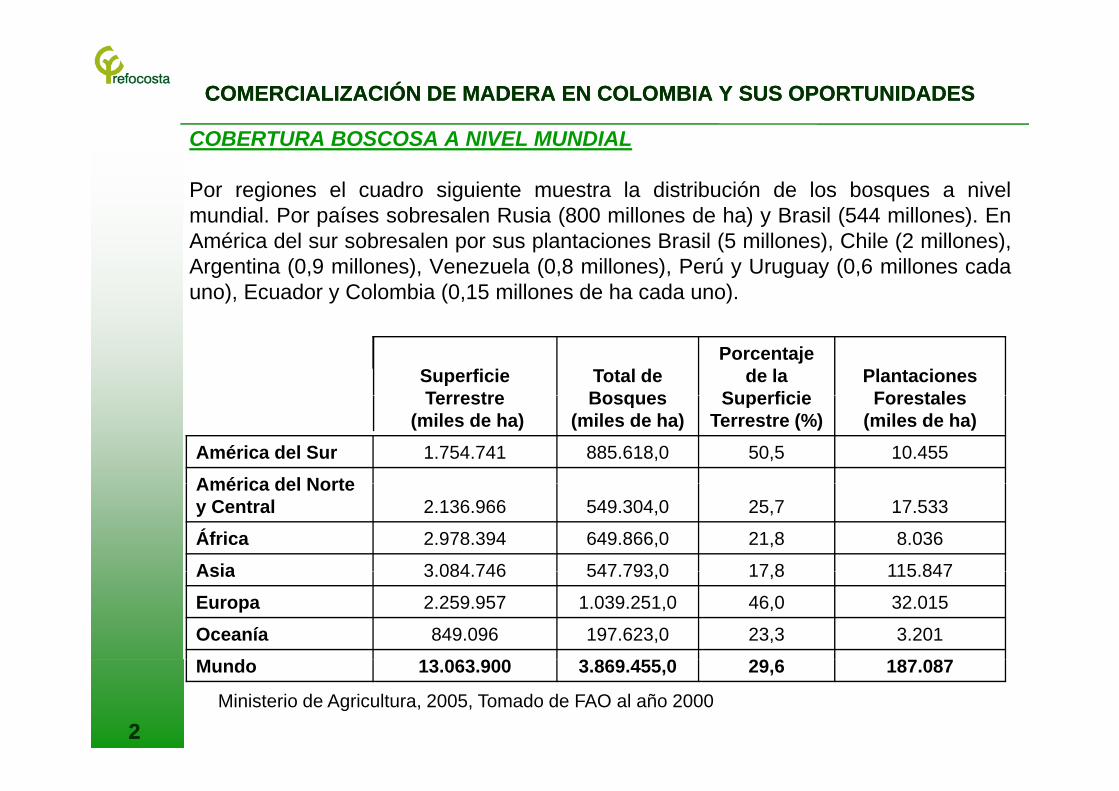

COBERTURA BOSCOSA A NIVEL MUNDIALCOBERTURA BOSCOSA A NIVEL MUNDIAL

Por regiones el cuadro siguiente muestra la distribución de los bosques a nivelmundial Por países sobresalen Rusia (800 millones de ha) y Brasil (544 millones) Enmundial. Por países sobresalen Rusia (800 millones de ha) y Brasil (544 millones). EnAmérica del sur sobresalen por sus plantaciones Brasil (5 millones), Chile (2 millones),Argentina (0,9 millones), Venezuela (0,8 millones), Perú y Uruguay (0,6 millones cadauno), Ecuador y Colombia (0,15 millones de ha cada uno).

Superficie Terrestre

Total de Bosques

Porcentaje de la

SuperficiePlantaciones

ForestalesTerrestre(miles de ha)

Bosques (miles de ha)

Superficie Terrestre (%)

Forestales (miles de ha)

América del Sur 1.754.741 885.618,0 50,5 10.455

América del NorteAmérica del Norte y Central 2.136.966 549.304,0 25,7 17.533

África 2.978.394 649.866,0 21,8 8.036

Asia 3 084 746 547 793 0 17 8 115 847Asia 3.084.746 547.793,0 17,8 115.847

Europa 2.259.957 1.039.251,0 46,0 32.015

Oceanía 849.096 197.623,0 23,3 3.201

M d 13 063 900 3 869 4 0 29 6 18 08

22

Mundo 13.063.900 3.869.455,0 29,6 187.087

Ministerio de Agricultura, 2005, Tomado de FAO al año 2000

COMERCIALIZACIÓN DE MADERA EN COLOMBIA Y SUS OPORTUNIDADESCOMERCIALIZACIÓN DE MADERA EN COLOMBIA Y SUS OPORTUNIDADES

VISTA GENERAL DE LA AMAZONIA

33

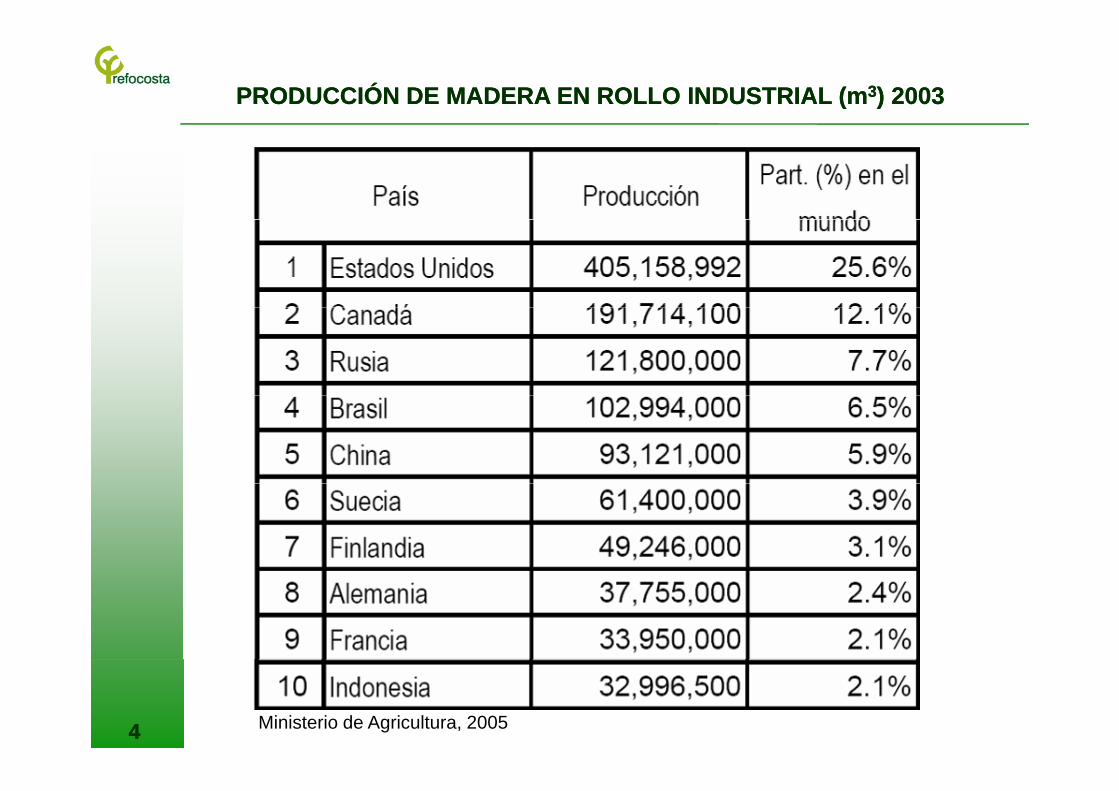

PRODUCCIÓN DE MADERA EN ROLLO INDUSTRIAL (mPRODUCCIÓN DE MADERA EN ROLLO INDUSTRIAL (m33) 2003) 2003

44 Ministerio de Agricultura, 2005

PRODUCCIÓN DE MADERA EN ROLLO INDUSTRIAL (mPRODUCCIÓN DE MADERA EN ROLLO INDUSTRIAL (m33) 2003) 2003

55Ministerio de Agricultura, 2005

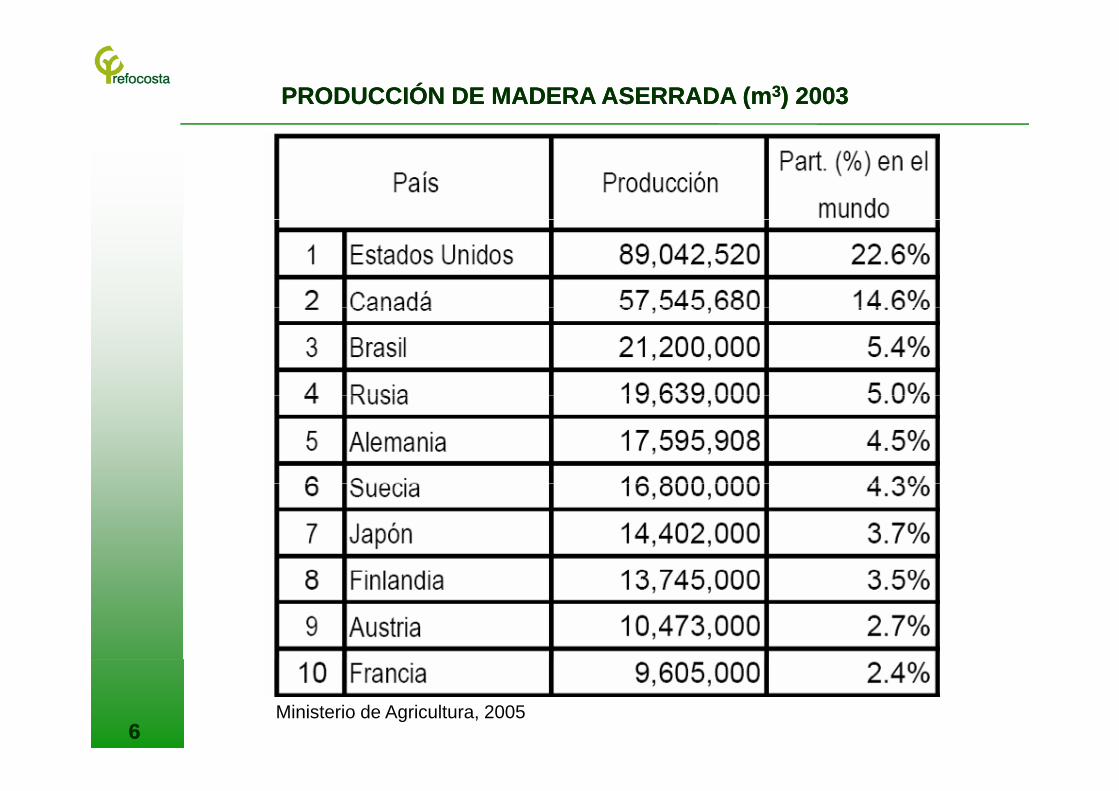

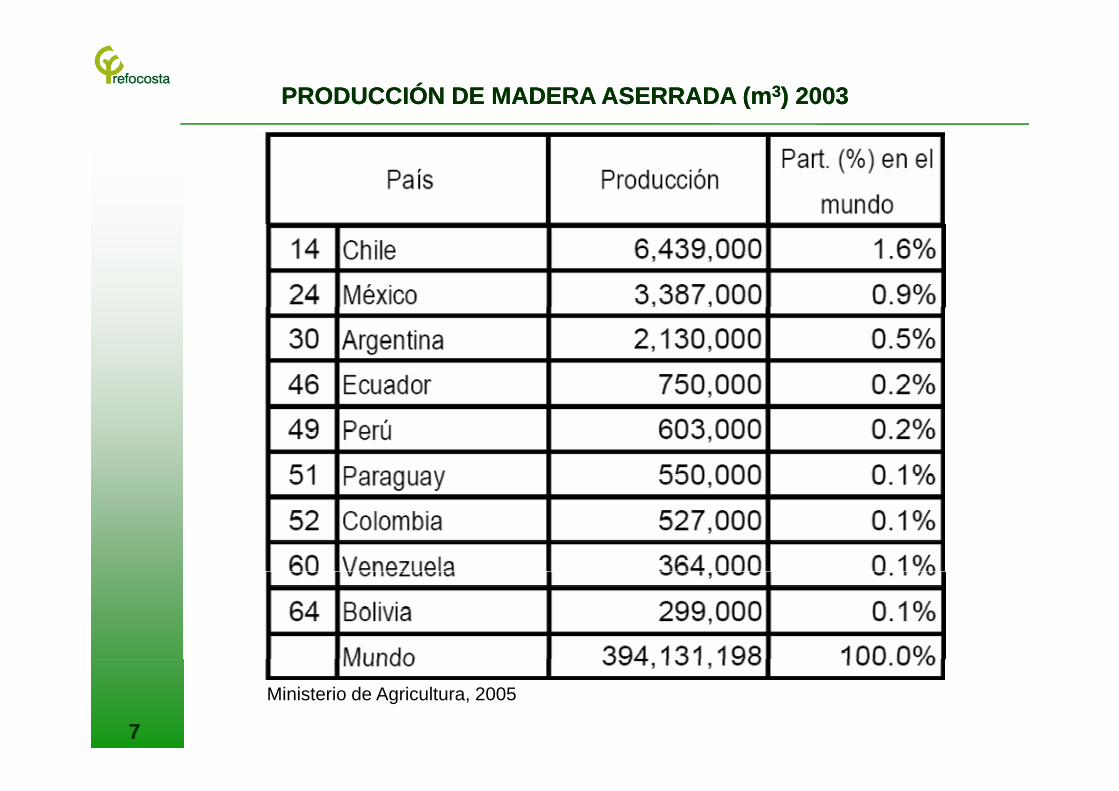

PRODUCCIÓN DE MADERA ASERRADA (mPRODUCCIÓN DE MADERA ASERRADA (m33) 2003) 2003

66Ministerio de Agricultura, 2005

PRODUCCIÓN DE MADERA ASERRADA (mPRODUCCIÓN DE MADERA ASERRADA (m33) 2003) 2003

77

Ministerio de Agricultura, 2005

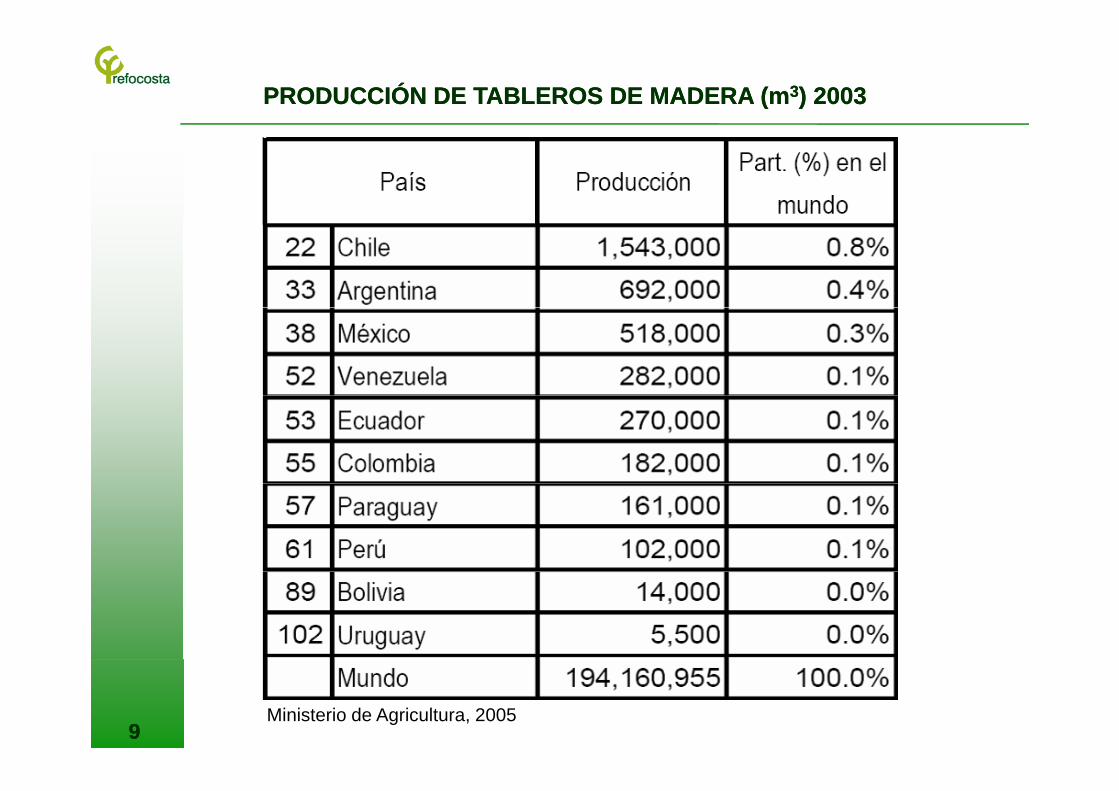

PRODUCCIÓN DE TABLEROS DE MADERA (mPRODUCCIÓN DE TABLEROS DE MADERA (m33) 2003) 2003

88Ministerio de Agricultura, 2005

PRODUCCIÓN DE TABLEROS DE MADERA (mPRODUCCIÓN DE TABLEROS DE MADERA (m33) 2003) 2003

99Ministerio de Agricultura, 2005

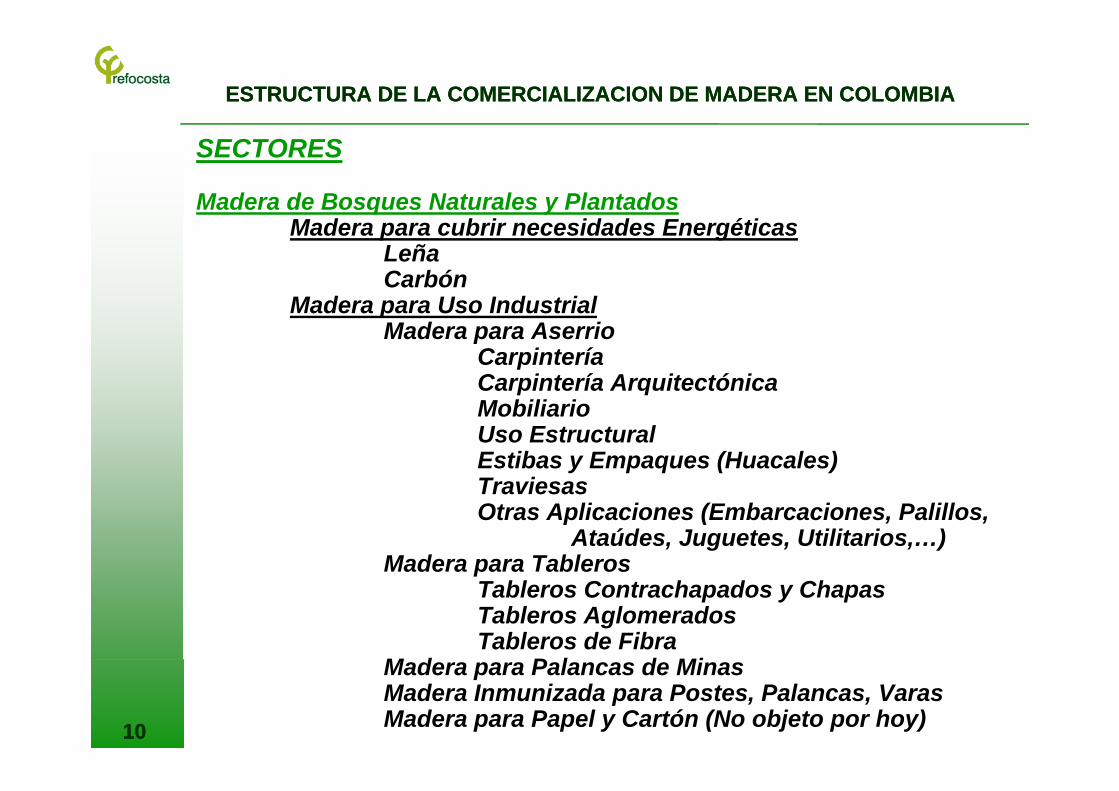

ESTRUCTURA DE LA COMERCIALIZACION DE MADERA EN COLOMBIAESTRUCTURA DE LA COMERCIALIZACION DE MADERA EN COLOMBIA

SECTORES

Madera de Bosques Naturales y PlantadosM d b i id d E étiMadera para cubrir necesidades Energéticas

LeñaCarbón

Madera para Uso IndustrialMadera para Uso IndustrialMadera para Aserrio

CarpinteríaCarpintería ArquitectónicaMobiliarioUso Estructural Estibas y Empaques (Huacales)TraviesasTraviesasOtras Aplicaciones (Embarcaciones, Palillos,

Ataúdes, Juguetes, Utilitarios,…) Madera para TablerosMadera para Tableros

Tableros Contrachapados y ChapasTableros AglomeradosTableros de Fibra

M d P l d Mi

1010

Madera para Palancas de MinasMadera Inmunizada para Postes, Palancas, VarasMadera para Papel y Cartón (No objeto por hoy)

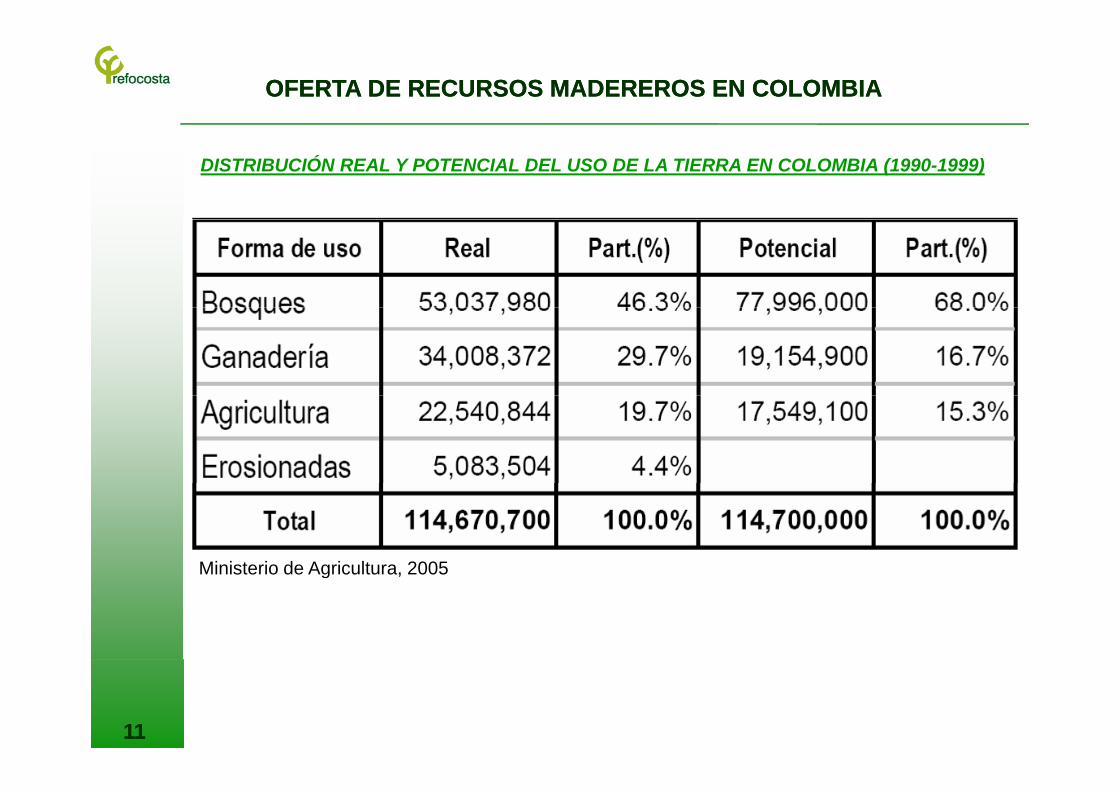

OFERTA DE RECURSOS MADEREROS EN COLOMBIAOFERTA DE RECURSOS MADEREROS EN COLOMBIA

DISTRIBUCIÓN REAL Y POTENCIAL DEL USO DE LA TIERRA EN COLOMBIA (1990-1999)

Ministerio de Agricultura 2005Ministerio de Agricultura, 2005

1111

OFERTA DE RECURSOS MADEREROS EN COLOMBIAOFERTA DE RECURSOS MADEREROS EN COLOMBIA

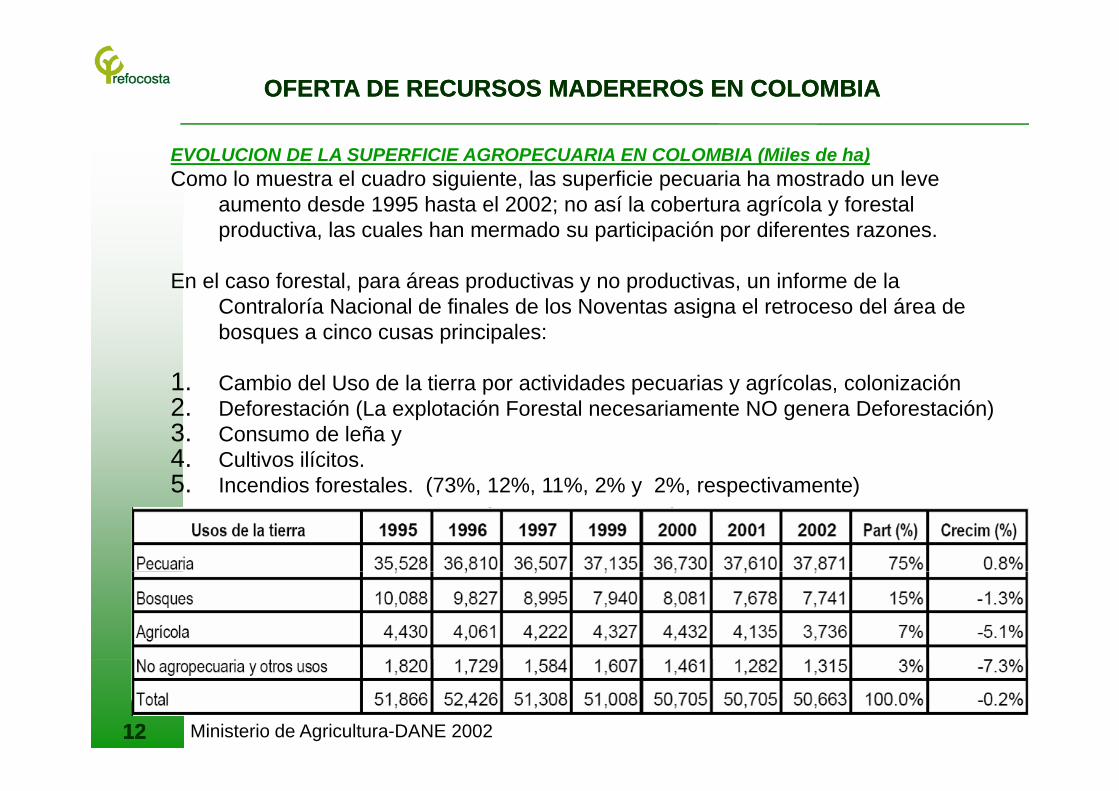

EVOLUCION DE LA SUPERFICIE AGROPECUARIA EN COLOMBIA (Miles de ha)Como lo muestra el cuadro siguiente, las superficie pecuaria ha mostrado un leve

aumento desde 1995 hasta el 2002; no así la cobertura agrícola y forestal productiva, las cuales han mermado su participación por diferentes razones.

En el caso forestal, para áreas productivas y no productivas, un informe de la Contraloría Nacional de finales de los Noventas asigna el retroceso del área deContraloría Nacional de finales de los Noventas asigna el retroceso del área de bosques a cinco cusas principales:

1. Cambio del Uso de la tierra por actividades pecuarias y agrícolas, colonización2. Deforestación (La explotación Forestal necesariamente NO genera Deforestación)3. Consumo de leña y 4. Cultivos ilícitos. 5 Incendios forestales (73% 12% 11% 2% y 2% respectivamente)5. Incendios forestales. (73%, 12%, 11%, 2% y 2%, respectivamente)

1212 Ministerio de Agricultura-DANE 2002

OFERTA DE RECURSOS MADEREROS EN COLOMBIAOFERTA DE RECURSOS MADEREROS EN COLOMBIA

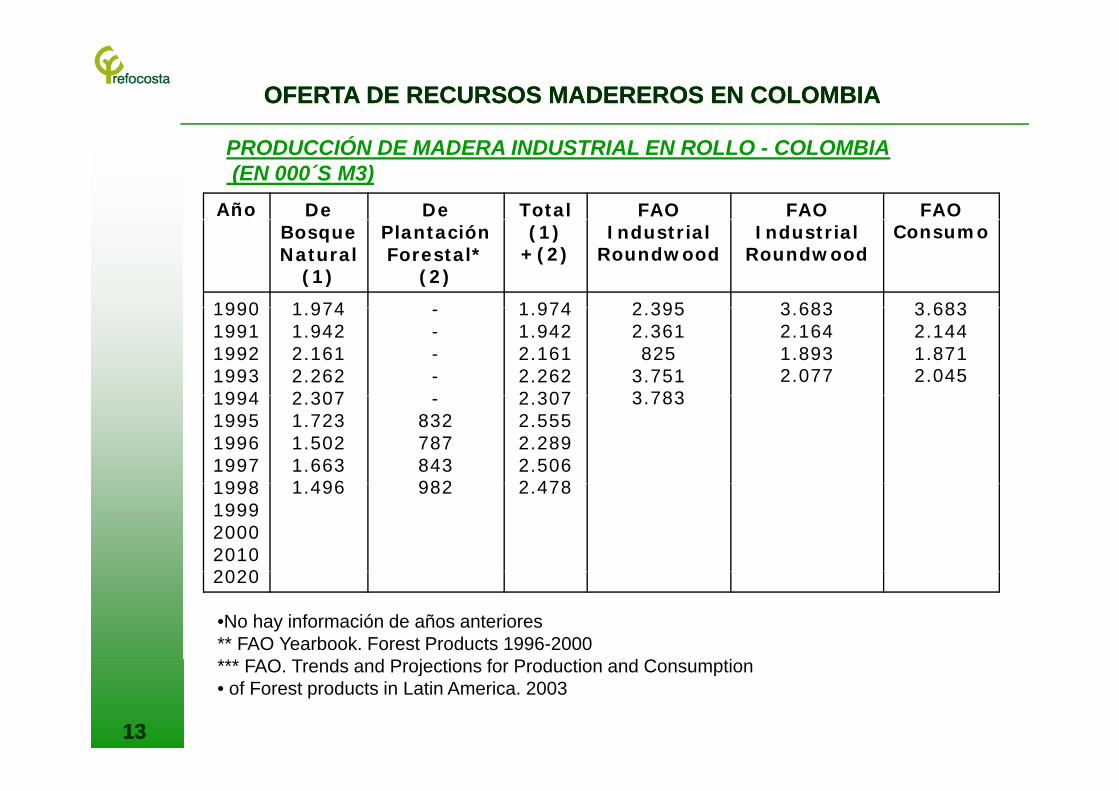

Año De De Total FAO FAO FAO

PRODUCCIÓN DE MADERA INDUSTRIAL EN ROLLO - COLOMBIA(EN 000´S M3)

Bosque Natural

(1)

Plantación Forestal*

(2)

(1) +(2)

Industrial Roundwood

Industrial Roundwood

Consumo

1990 1 974 1 974 2 395 3 683 3 68319901991199219931994

1.9741.9422.1612.2622 307

----

1.9741.9422.1612.2622 307

2.3952.361825

3.7513 783

3.6832.1641.8932.077

3.6832.1441.8712.045

19941995199619971998

2.3071.7231.5021.6631 496

-832787843982

2.3072.5552.2892.5062 478

3.783

19981999200020102020

1.496 982 2.478

2020

•No hay información de años anteriores** FAO Yearbook. Forest Products 1996-2000*** FAO T d d P j ti f P d ti d C ti

1313

*** FAO. Trends and Projections for Production and Consumption• of Forest products in Latin America. 2003

OFERTA DE RECURSOS MADEREROS EN COLOMBIAOFERTA DE RECURSOS MADEREROS EN COLOMBIA

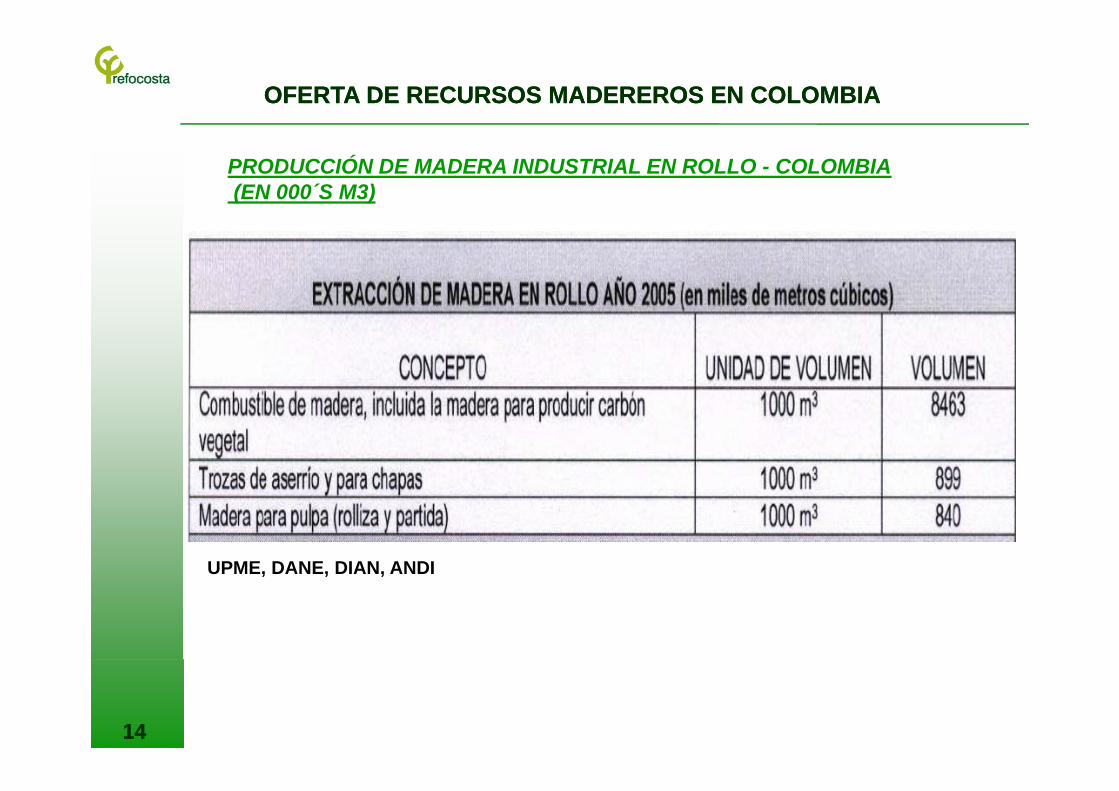

PRODUCCIÓN DE MADERA INDUSTRIAL EN ROLLO - COLOMBIA(EN 000´S M3)

UPME DANE DIAN ANDIUPME, DANE, DIAN, ANDI

1414

OFERTA DE RECURSOS MADEREROS EN COLOMBIAOFERTA DE RECURSOS MADEREROS EN COLOMBIA

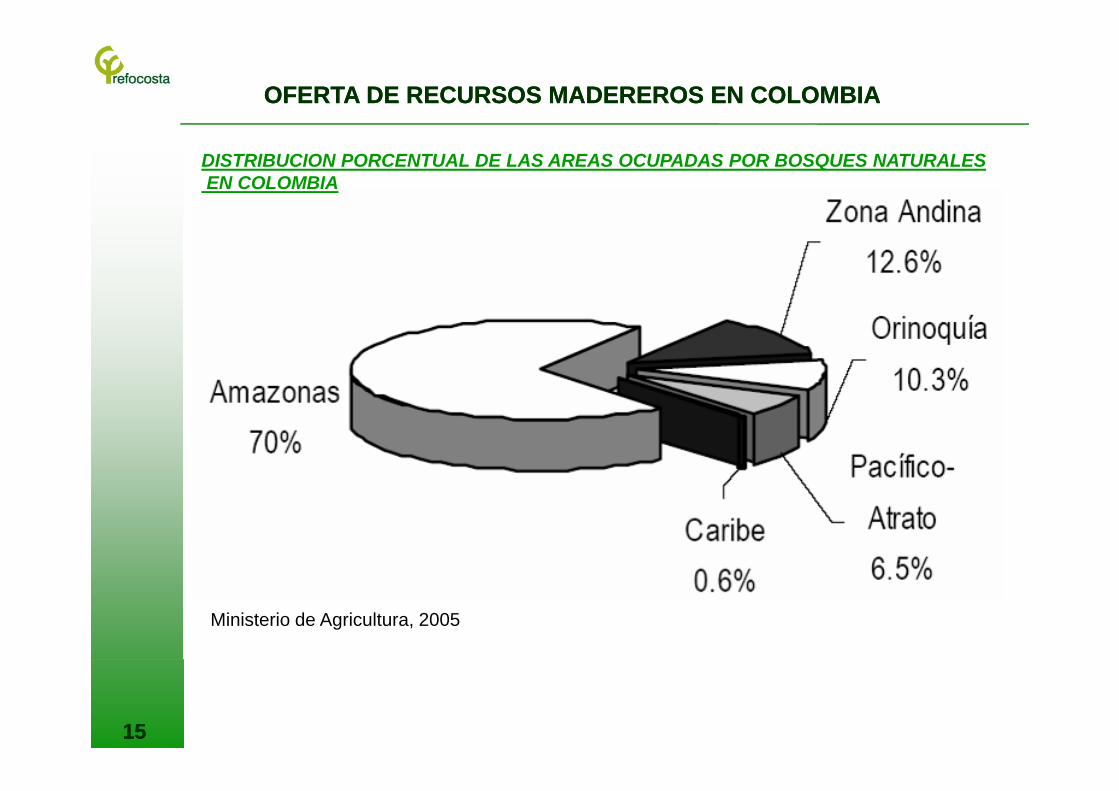

DISTRIBUCION PORCENTUAL DE LAS AREAS OCUPADAS POR BOSQUES NATURALESEN COLOMBIA

Ministerio de Agricultura, 2005

1515

OFERTA DE RECURSOS MADEREROS EN COLOMBIAOFERTA DE RECURSOS MADEREROS EN COLOMBIA

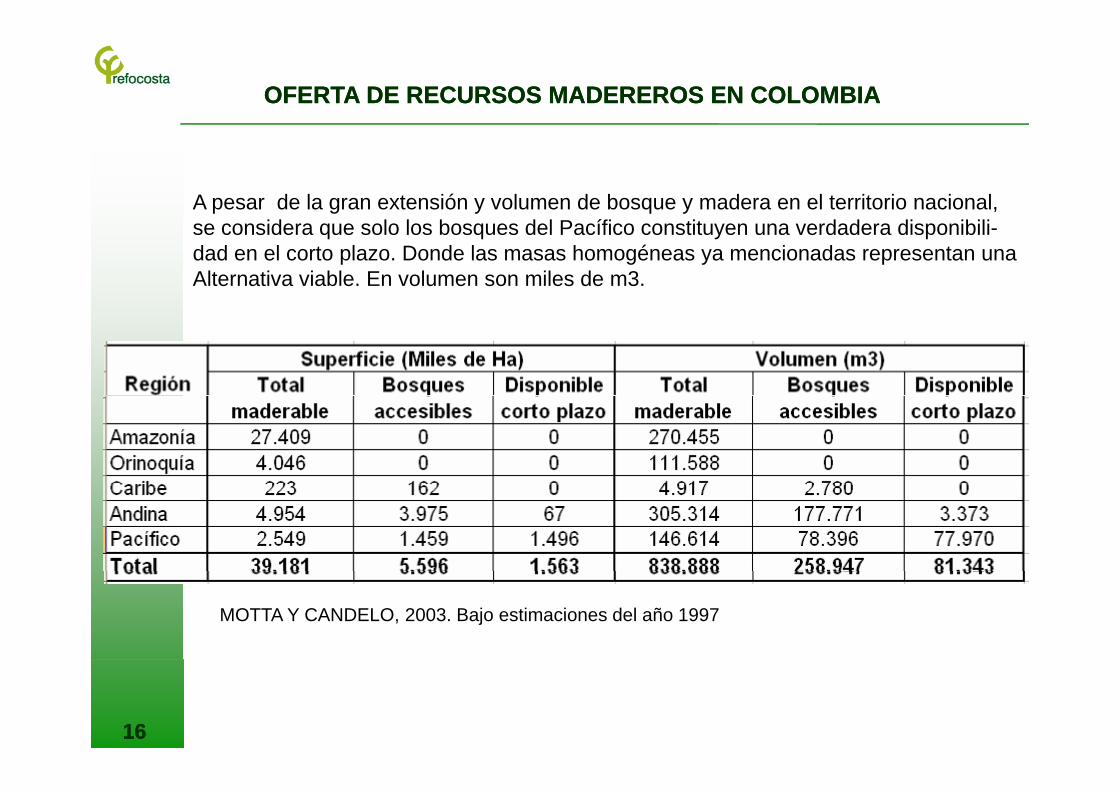

A pesar de la gran extensión y volumen de bosque y madera en el territorio nacional,id l l b d l P ífi i d d di ibilise considera que solo los bosques del Pacífico constituyen una verdadera disponibili-

dad en el corto plazo. Donde las masas homogéneas ya mencionadas representan unaAlternativa viable. En volumen son miles de m3.

MOTTA Y CANDELO, 2003. Bajo estimaciones del año 1997

1616

OFERTA DE RECURSOS MADEREROS EN COLOMBIAOFERTA DE RECURSOS MADEREROS EN COLOMBIA

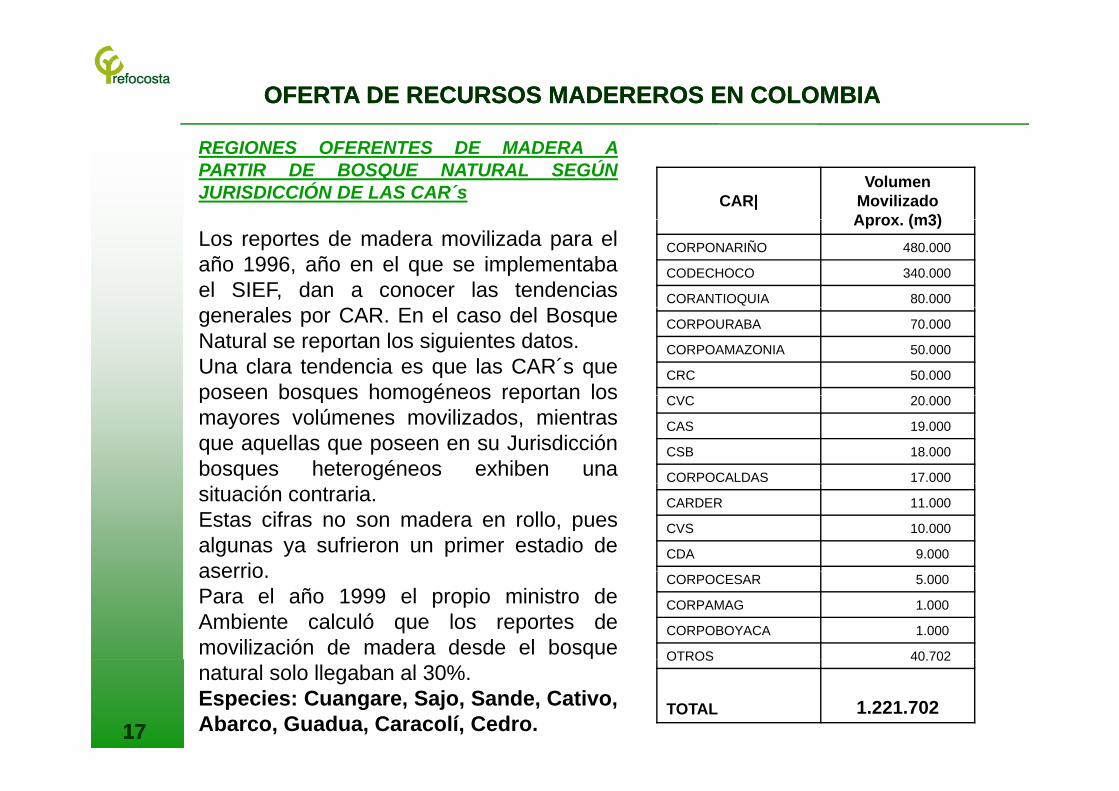

REGIONES OFERENTES DE MADERA APARTIR DE BOSQUE NATURAL SEGÚNJURISDICCIÓN DE LAS CAR´s CAR|

Volumen Movilizado Aprox (m3)

Los reportes de madera movilizada para elaño 1996, año en el que se implementabael SIEF, dan a conocer las tendencias

l CAR E l d l B

Aprox. (m3)CORPONARIÑO 480.000

CODECHOCO 340.000

CORANTIOQUIA 80.000 generales por CAR. En el caso del BosqueNatural se reportan los siguientes datos.Una clara tendencia es que las CAR´s queposeen bosques homogéneos reportan los

CORPOURABA 70.000

CORPOAMAZONIA 50.000

CRC 50.000 poseen bosques homogéneos reportan losmayores volúmenes movilizados, mientrasque aquellas que poseen en su Jurisdicciónbosques heterogéneos exhiben una

CVC 20.000

CAS 19.000

CSB 18.000

CORPOCALDAS 17.000 situación contraria.Estas cifras no son madera en rollo, puesalgunas ya sufrieron un primer estadio deaserrio

CARDER 11.000

CVS 10.000

CDA 9.000 aserrio.Para el año 1999 el propio ministro deAmbiente calculó que los reportes demovilización de madera desde el bosque

CORPOCESAR 5.000

CORPAMAG 1.000

CORPOBOYACA 1.000

OTROS 40 702

1717

natural solo llegaban al 30%.Especies: Cuangare, Sajo, Sande, Cativo,Abarco, Guadua, Caracolí, Cedro.

OTROS 40.702

TOTAL 1.221.702

OFERTA DE RECURSOS MADEREROS EN COLOMBIAOFERTA DE RECURSOS MADEREROS EN COLOMBIA

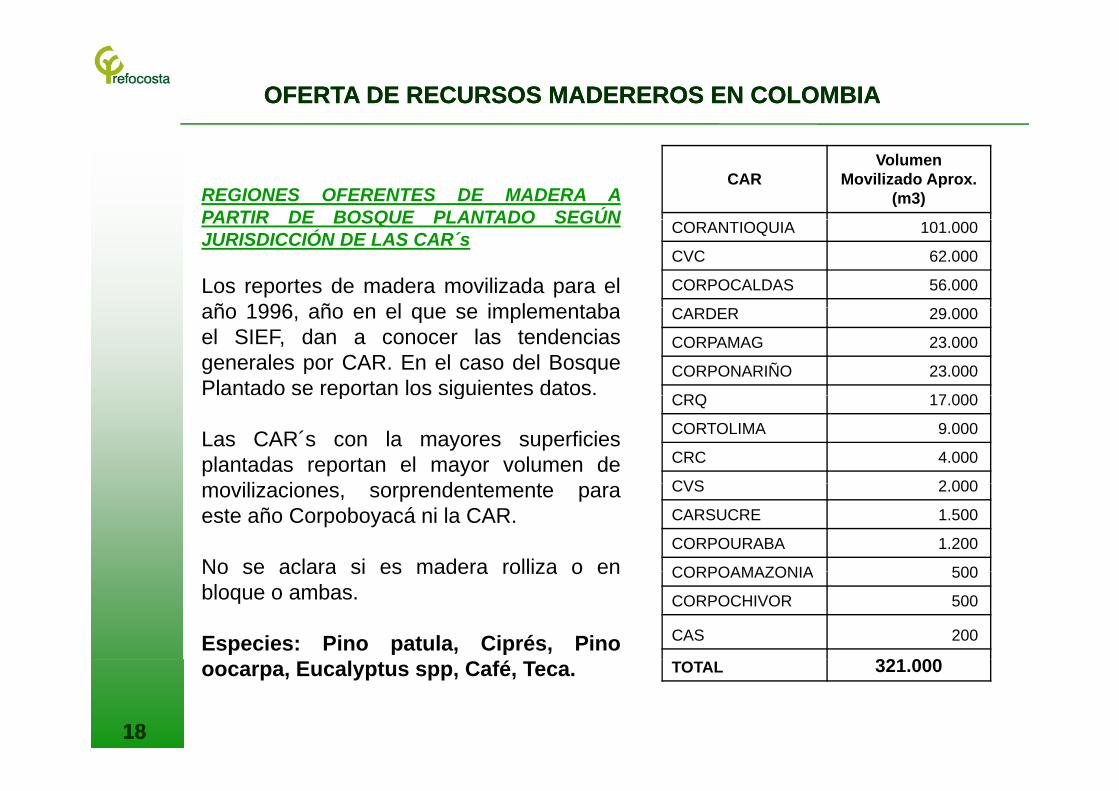

REGIONES OFERENTES DE MADERA APARTIR DE BOSQUE PLANTADO SEGÚN

CARVolumen

Movilizado Aprox. (m3)

PARTIR DE BOSQUE PLANTADO SEGÚNJURISDICCIÓN DE LAS CAR´s

Los reportes de madera movilizada para elaño 1996 año en el que se implementaba

CORANTIOQUIA 101.000

CVC 62.000

CORPOCALDAS 56.000

Caño 1996, año en el que se implementabael SIEF, dan a conocer las tendenciasgenerales por CAR. En el caso del BosquePlantado se reportan los siguientes datos.

CARDER 29.000

CORPAMAG 23.000

CORPONARIÑO 23.000

CRQ 17 000p g

Las CAR´s con la mayores superficiesplantadas reportan el mayor volumen de

ili i d t t

CRQ 17.000

CORTOLIMA 9.000

CRC 4.000

CVS 2 000movilizaciones, sorprendentemente paraeste año Corpoboyacá ni la CAR.

No se aclara si es madera rolliza o en

CVS 2.000

CARSUCRE 1.500

CORPOURABA 1.200

CORPOAMAZONIA 500No se aclara si es madera rolliza o enbloque o ambas.

Especies: Pino patula, Ciprés, Pino

CORPOAMAZONIA 500

CORPOCHIVOR 500

CAS 200

321 000

1818

oocarpa, Eucalyptus spp, Café, Teca. TOTAL 321.000

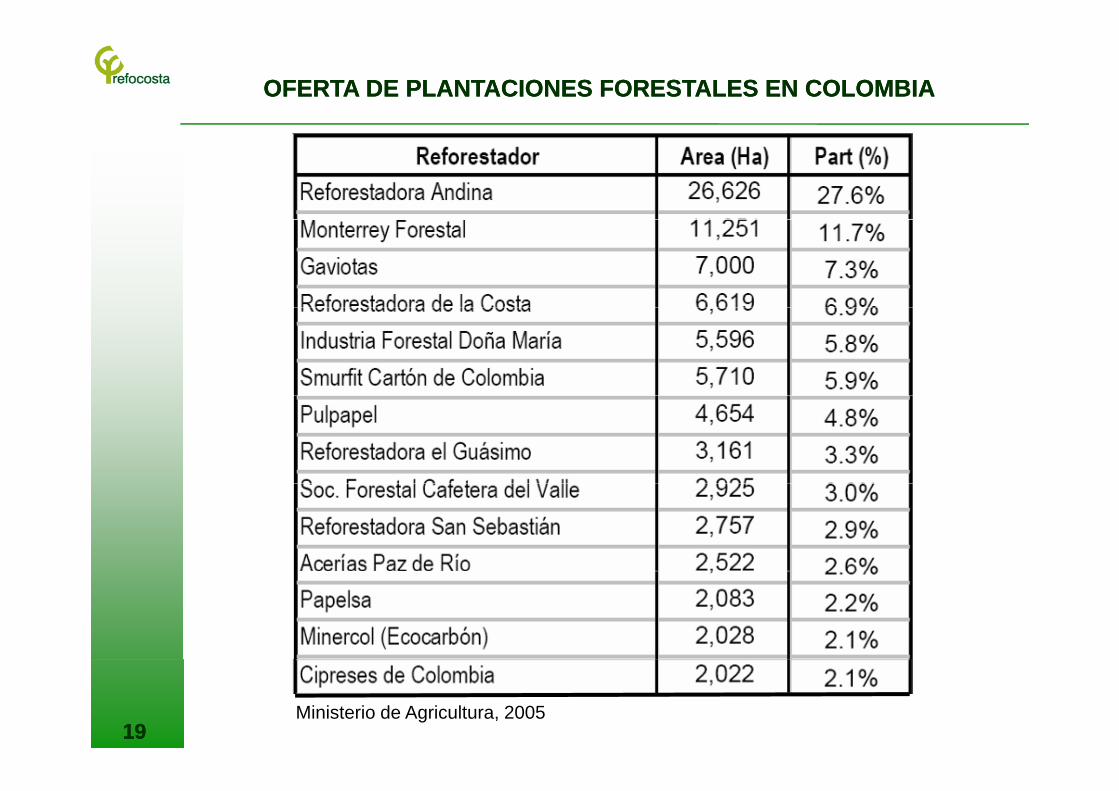

OFERTA DE PLANTACIONES FORESTALES EN COLOMBIAOFERTA DE PLANTACIONES FORESTALES EN COLOMBIA

1919Ministerio de Agricultura, 2005

OFERTA DE PLANTACIONES FORESTALES EN COLOMBIAOFERTA DE PLANTACIONES FORESTALES EN COLOMBIA

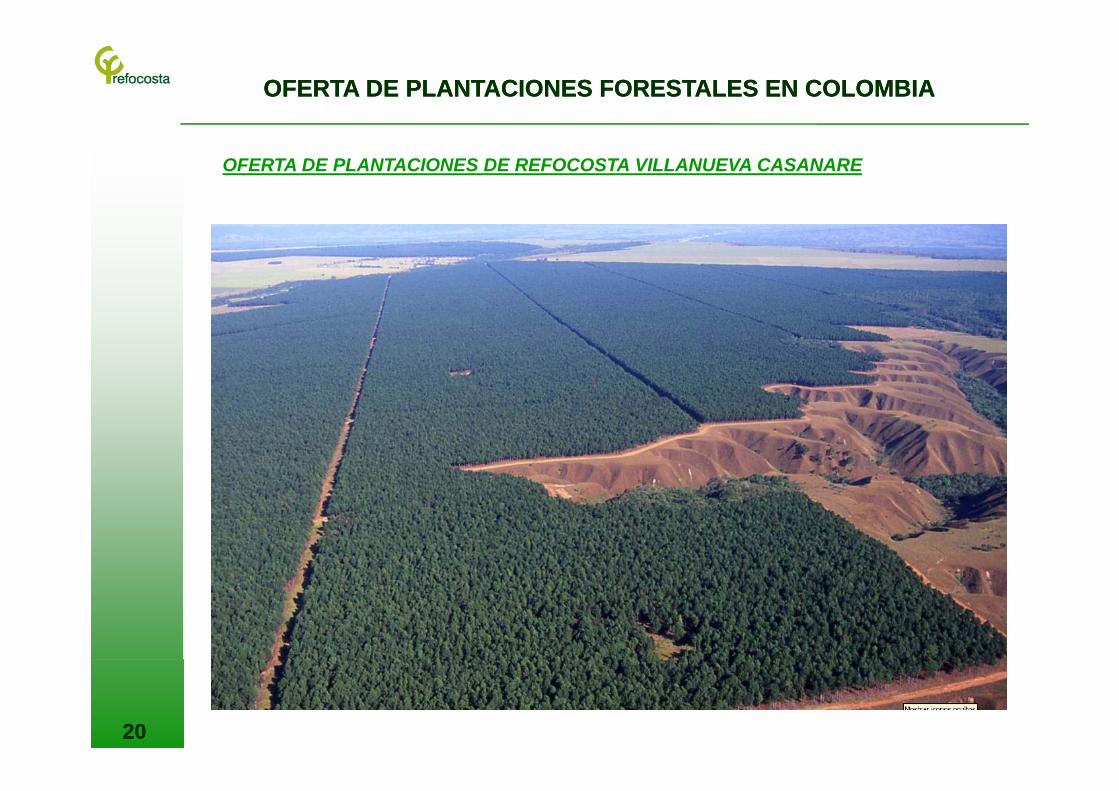

OFERTA DE PLANTACIONES DE REFOCOSTA VILLANUEVA CASANARE

2020

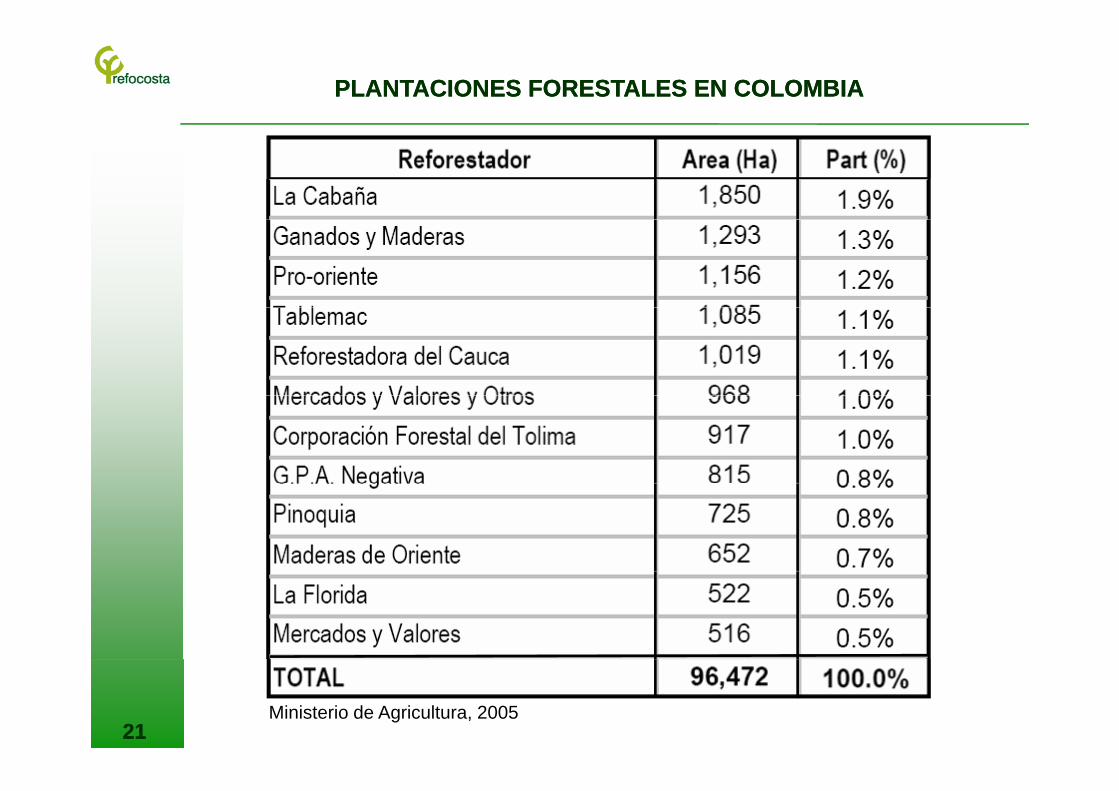

PLANTACIONES FORESTALES EN COLOMBIAPLANTACIONES FORESTALES EN COLOMBIA

2121Ministerio de Agricultura, 2005

COMERCIALIZACIÓN DE MADERA EN COLOMBIA Y SUS OPORTUNIDADESCOMERCIALIZACIÓN DE MADERA EN COLOMBIA Y SUS OPORTUNIDADES

FORMAS DE COMERCIALIZACION DE LA MADERA A PARTIR DE BOSQUE PLANTADO, BOSQUE NATURAL E IMPORTACIONES

BOSQUE PLANTADO:

En este caso, a pesar que los actores son más formales en las grandes extensionesl did l t i i b t l i l t d t f ióen la medida que la materia prima abastece las propias plantas de transformación;

existe la figura de comercialización de madera, sobre todo en extensiones pequeñas(normalmente menores a 200ha), donde un propietario o grupo de propietarioshereda el terreno y quiere liberarlos del vuelo forestal para iniciar allí otro tipo dehereda el terreno y quiere liberarlos del vuelo forestal para iniciar allí otro tipo deactividades, pecuarias o urbanísticas. En este caso cede ante la mejor oferta dealgún actor forestal sea este quien aprovecha, transforma o intermedia (normalmentetransporta) la venta de la madera y contrata cualquiera de los servicios anteriores,según el cliente al final.

En estos casos el valor de la venta cobija: 1. Compra madera en píe, 2. Aserrado(Bloque o troza) 3 Cargue Transporte y Descargue y 4 Utilidad(Bloque o troza), 3. Cargue, Transporte y Descargue y 4. Utilidad.

También es común que la compra la haga directamente un industrial y se pague enla medida que va sacando la madera del predio.

2222Dependiendo de condiciones muy particulares se vende en rollo o en bloque.

COMERCIALIZACIÓN DE MADERA EN COLOMBIA Y SUS OPORTUNIDADESCOMERCIALIZACIÓN DE MADERA EN COLOMBIA Y SUS OPORTUNIDADES

BOSQUE NATURAL:

La situación para el Bosque Natural cambia dependiendo de la propiedad de la tierra y la región del país.

Para el caso de la Región Pacífica en el Guandal lo que se práctica incluso despuésPara el caso de la Región Pacífica, en el Guandal, lo que se práctica incluso despuésde predicada la L. 70, es que se selecciona un área a aprovechar, se organiza unconvite para la labor más difícil de la faena de aprovechamiento: la apertura de laZanja, luego el líder y un ayudante apean los árboles que sirven de carrileras, sej , g y y p q ,apean los árboles comerciales adyacentes casi a Tala Rasa, se llevan hasta la zanja,se unen por las puntas y se trasladan al sitio de recogida por la embarcación, dondeel comprador liquida el volumen conciliado según la calidad y procede al pago, a

d ti i i i i L d ll ll d d dveces se dan anticipos irrisorios. La madera en rollo se lleva a un aserradero dondese convierte en Bloques.

2323

COMERCIALIZACIÓN DE MADERA EN COLOMBIA Y SUS OPORTUNIDADESCOMERCIALIZACIÓN DE MADERA EN COLOMBIA Y SUS OPORTUNIDADES

BOSQUE NATURAL:

Si es la zona del Magdalena Medio, los intermediarios o industriales hacenli it d d d l i l l ll id tifisolicitudes de madera a los empresarios locales, ellos identifican

espacialmente la madera en píe, si el predio es ajeno se paga un arriendo oservidumbre por rastra. Se preparan labores semanalmente oquincenalmente según la distancia o viajes a los que está la madera estoquincenalmente según la distancia o viajes a los que está la madera, estoes llevar combustibles, alimento, etc. Se inicia la labor de corte y se vaacumulando en sitios intermedios hasta llegar a la playa decomercialización por mula, río o ambos. Cuando se completa ciertovolumen, se procede a la cubicación, se negocia la merma y se cancela enefectivo o cheque. El comprador coloca el medio de transporte.

IMPORTACIONES:IMPORTACIONES:

Otra forma de aportar madera a la producción nacional es víaimportaciones de esto sobresalen los 18 000 m3 y los 50 000 m3 que seimportaciones de esto sobresalen los 18.000 m3 y los 50.000 m3, que setrajeron como madera aserrada y en forma de tableros para la industrianacional, respectivamente. Las fuentes como ya se sabe provienen deChile, Venezuela, Ecuador y Brasil, sobretodo.

2424

y

Especies: En madera aserrada básicamente es Pino radiata de Chile,los tableros de coníferas y las maderas duras de Brasil.

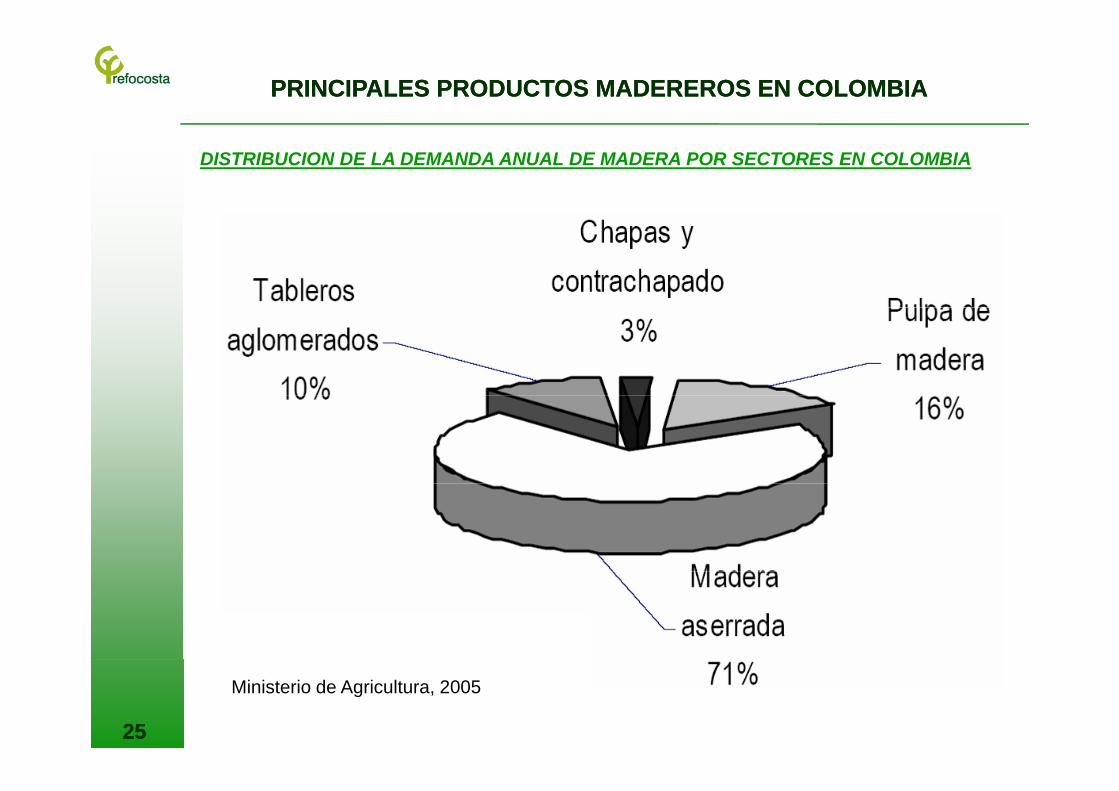

PRINCIPALES PRODUCTOS MADEREROS EN COLOMBIAPRINCIPALES PRODUCTOS MADEREROS EN COLOMBIA

DISTRIBUCION DE LA DEMANDA ANUAL DE MADERA POR SECTORES EN COLOMBIA

2525

Ministerio de Agricultura, 2005

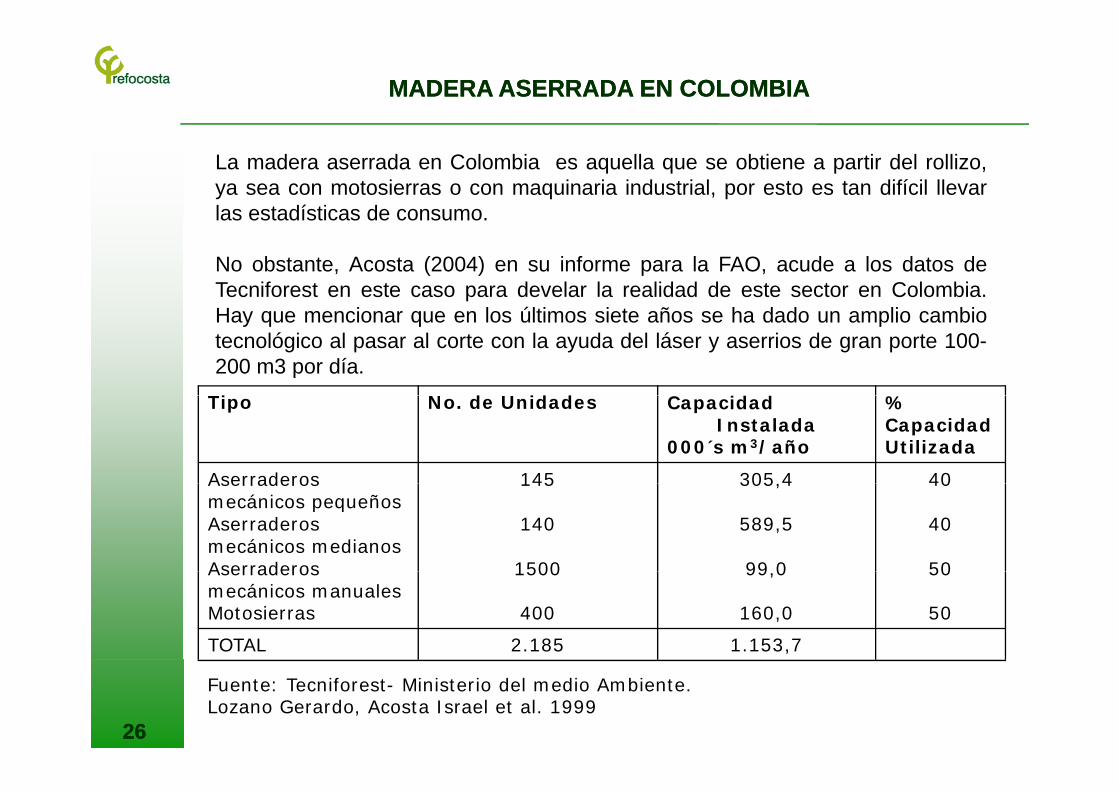

MADERA ASERRADA EN COLOMBIAMADERA ASERRADA EN COLOMBIA

La madera aserrada en Colombia es aquella que se obtiene a partir del rollizo,ya sea con motosierras o con maquinaria industrial, por esto es tan difícil llevarlas estadísticas de consumo.las estadísticas de consumo.

No obstante, Acosta (2004) en su informe para la FAO, acude a los datos deTecniforest en este caso para develar la realidad de este sector en Colombia.H i l úl i i ñ h d d li bi

Ti N d U id d C id d %

Hay que mencionar que en los últimos siete años se ha dado un amplio cambiotecnológico al pasar al corte con la ayuda del láser y aserrios de gran porte 100-200 m3 por día.

Tipo No. de Unidades CapacidadInstalada

000´s m3/año

%CapacidadUtilizada

Aserraderos 145 305,4 40Aserraderosmecánicos pequeñosAserraderosmecánicos medianosAserraderos

145

140

1500

305,4

589,5

99 0

40

40

50Aserraderosmecánicos manualesMotosierras

1500

400

99,0

160,0

50

50

TOTAL 2.185 1.153,7

2626

Fuente: Tecniforest- Ministerio del medio Ambiente.Lozano Gerardo, Acosta Israel et al. 1999

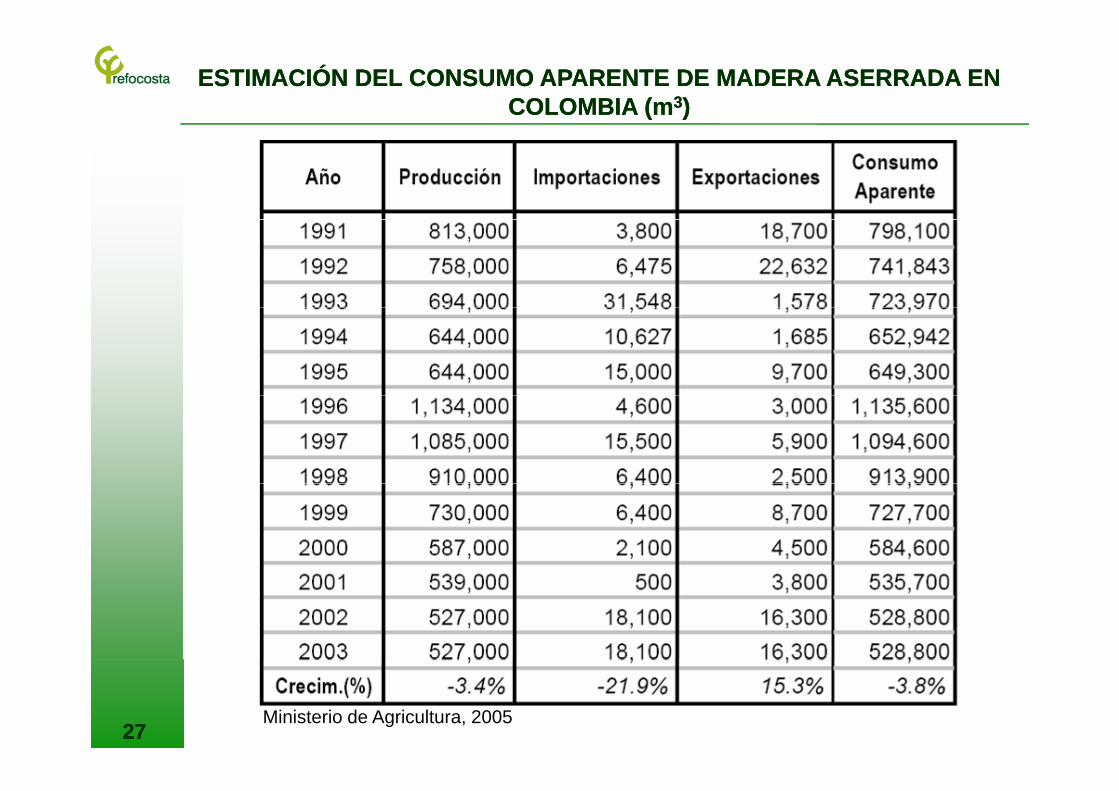

ESTIMACIÓN DEL CONSUMO APARENTE DE MADERA ASERRADA EN ESTIMACIÓN DEL CONSUMO APARENTE DE MADERA ASERRADA EN COLOMBIA (mCOLOMBIA (m33))

2727Ministerio de Agricultura, 2005

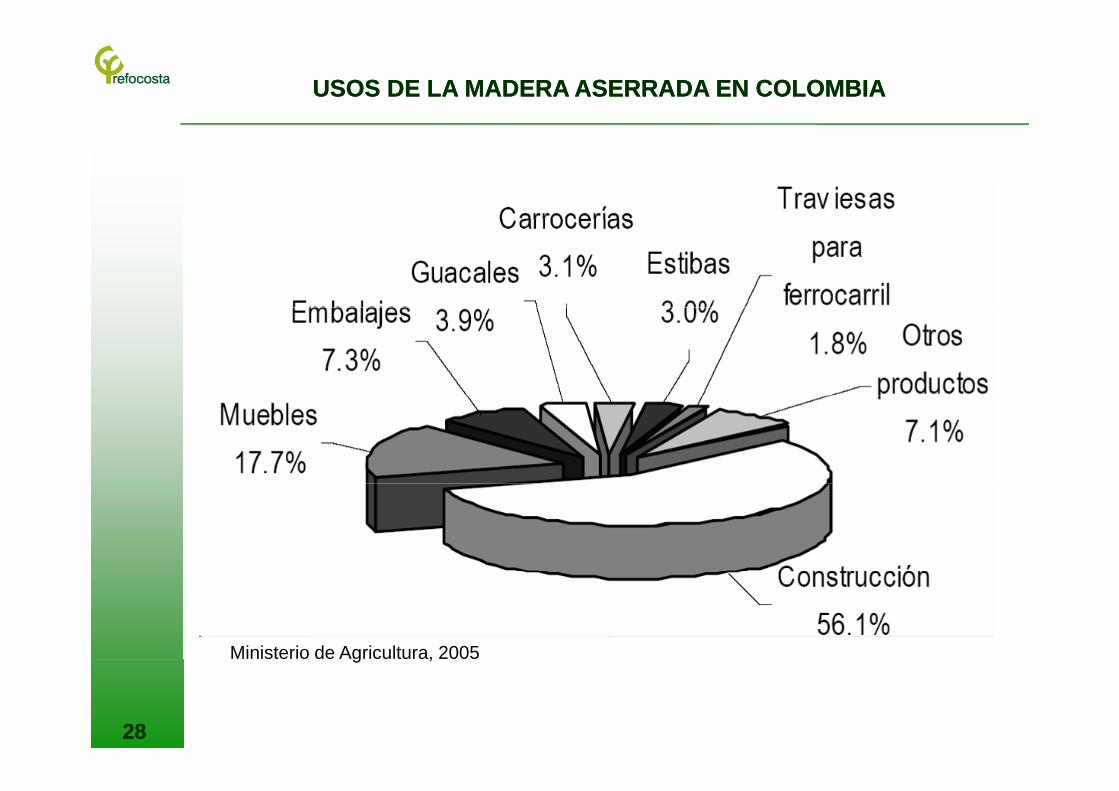

USOS DE LA MADERA ASERRADA EN COLOMBIAUSOS DE LA MADERA ASERRADA EN COLOMBIA

Ministerio de Agricultura, 2005

2828

g ,

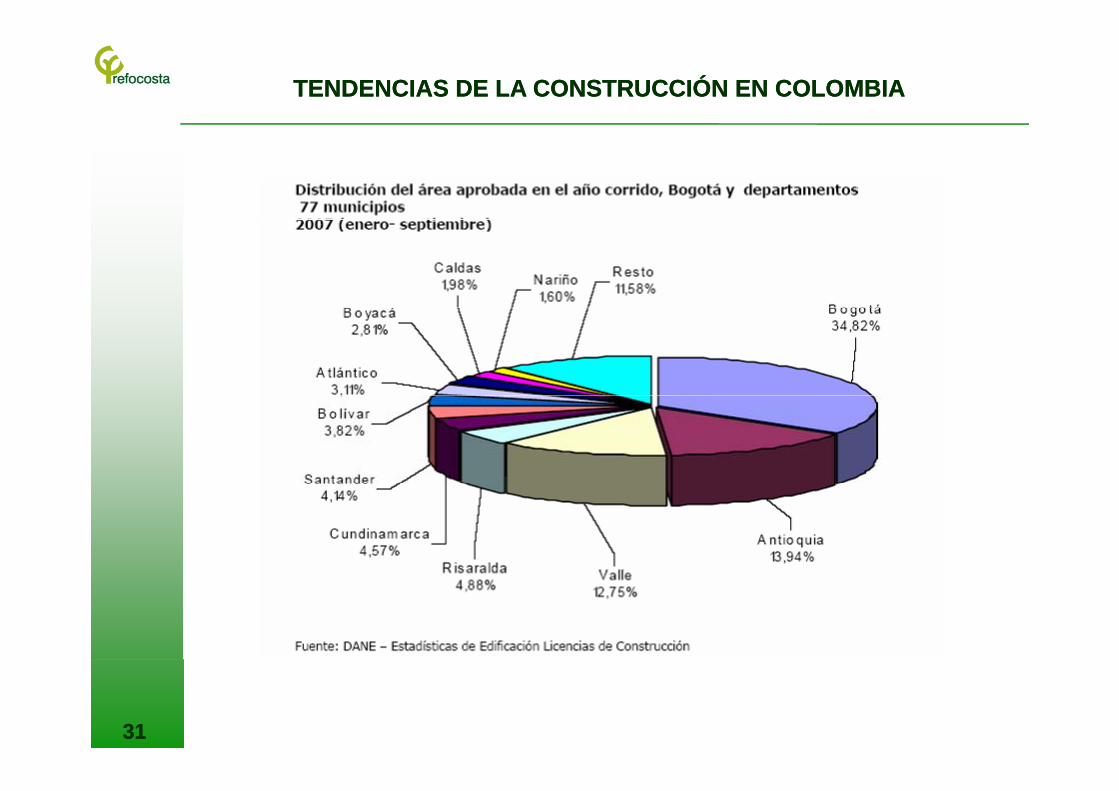

TENDENCIAS DE LA CONSTRUCCIÓN EN COLOMBIATENDENCIAS DE LA CONSTRUCCIÓN EN COLOMBIA

La mayor parte de la madera aserrada tiene como destino el sector de la construcción,he aquí un hecho muy diciente del tiempo presente, de este sector en el país.

2929

TENDENCIAS DE LA CONSTRUCCIÓN EN COLOMBIATENDENCIAS DE LA CONSTRUCCIÓN EN COLOMBIA

3030

TENDENCIAS DE LA CONSTRUCCIÓN EN COLOMBIATENDENCIAS DE LA CONSTRUCCIÓN EN COLOMBIA

3131

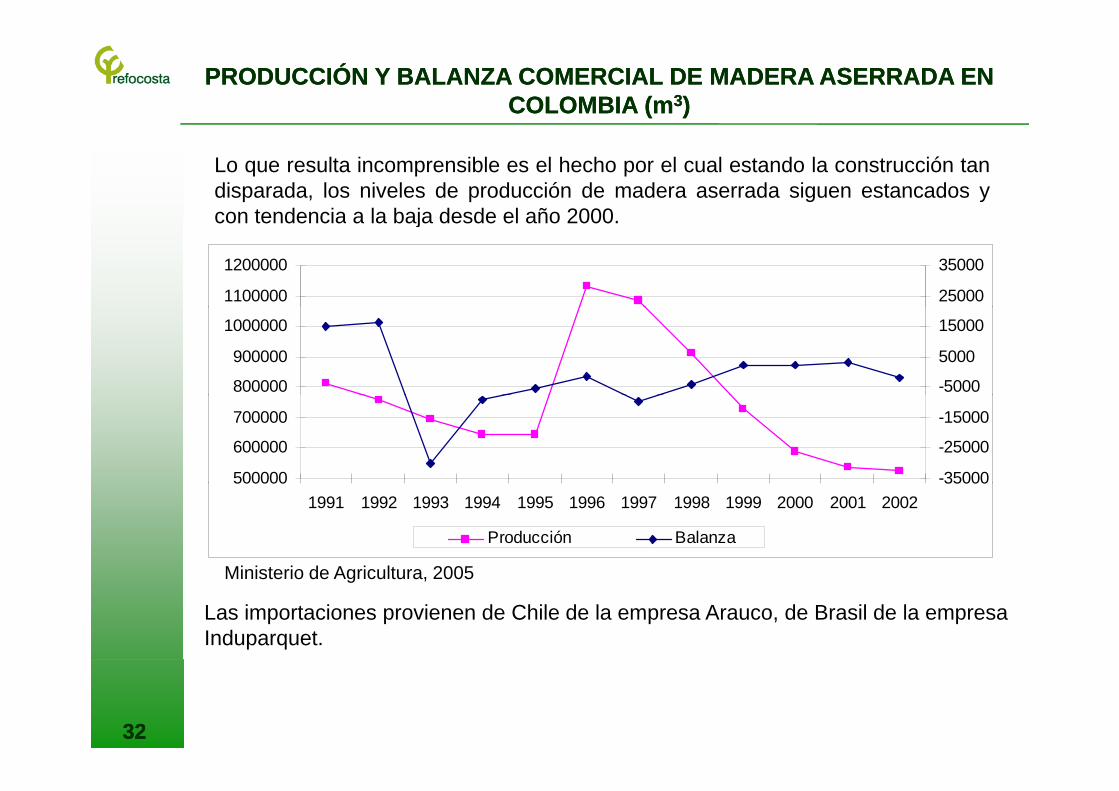

PRODUCCIÓN Y BALANZA COMERCIAL DE MADERA ASERRADA EN PRODUCCIÓN Y BALANZA COMERCIAL DE MADERA ASERRADA EN COLOMBIA (mCOLOMBIA (m33))

Lo que resulta incomprensible es el hecho por el cual estando la construcción tandisparada, los niveles de producción de madera aserrada siguen estancados ycon tendencia a la baja desde el año 2000con tendencia a la baja desde el año 2000.

1100000

1200000

25000

35000

800000

900000

1000000

-5000

5000

15000

500000

600000

700000

-35000

-25000

-15000

Ministerio de Agricultura 2005

5000001991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

35000

Producción Balanza

Ministerio de Agricultura, 2005

Las importaciones provienen de Chile de la empresa Arauco, de Brasil de la empresaInduparquet.

3232

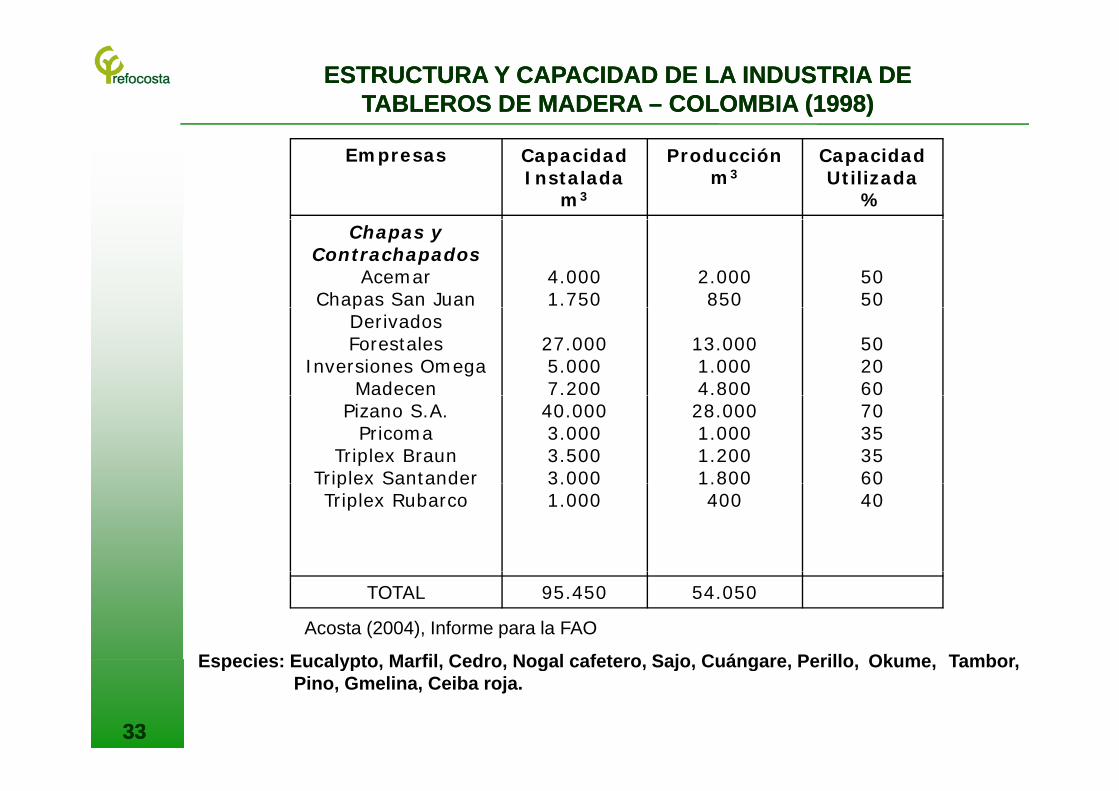

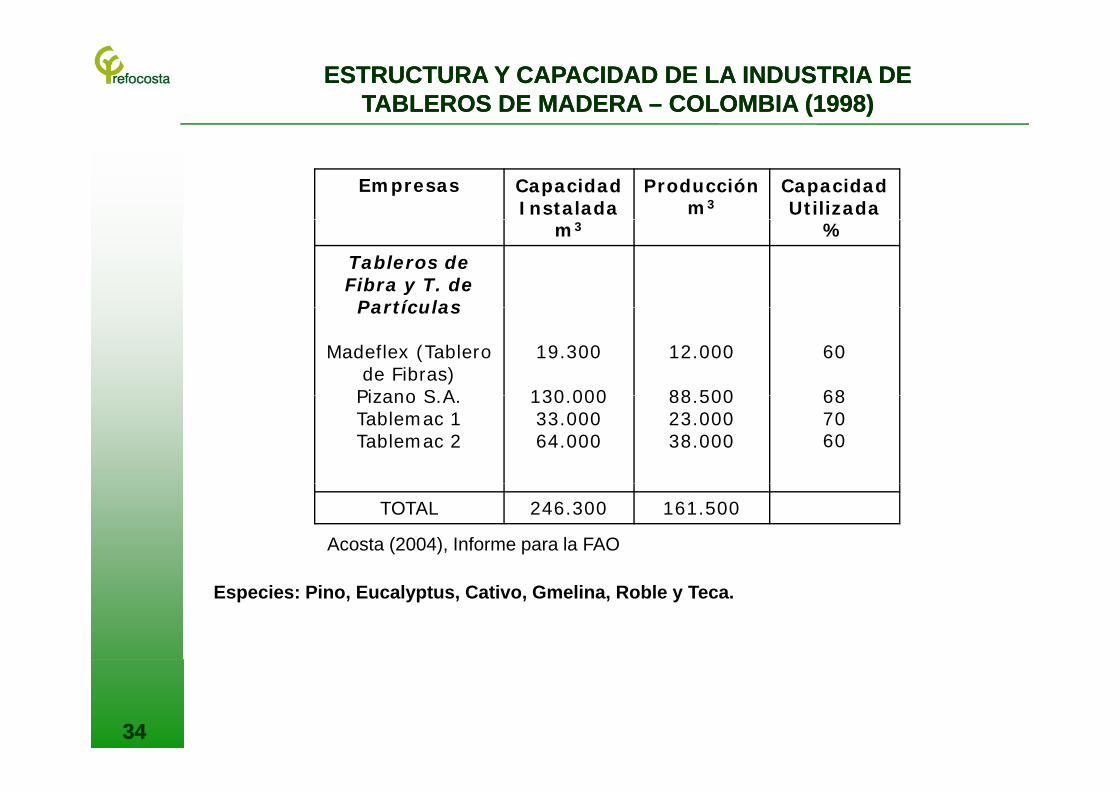

ESTRUCTURA Y CAPACIDAD DE LA INDUSTRIA DE ESTRUCTURA Y CAPACIDAD DE LA INDUSTRIA DE TABLEROS DE MADERA TABLEROS DE MADERA –– COLOMBIA (1998)COLOMBIA (1998)

Empresas Capacidad Instalada

m3

Producciónm3

Capacidad Utilizada

%

Chapas y Contrachapados

AcemarChapas San Juan

4.0001.750

2.000850

5050p

Derivados Forestales

Inversiones OmegaMadecen

27.0005.0007.200

13.0001.0004.800

502060

Pizano S.A.Pricoma

Triplex BraunTriplex Santander

40.0003.0003.5003.000

28.0001.0001.2001.800

70353560Triplex Santander

Triplex Rubarco3.0001.000

1.800400

6040

TOTAL 95.450 54.050

Acosta (2004), Informe para la FAO

Especies: Eucalypto Marfil Cedro Nogal cafetero Sajo Cuángare Perillo Okume Tambor

3333

Especies: Eucalypto, Marfil, Cedro, Nogal cafetero, Sajo, Cuángare, Perillo, Okume, Tambor,Pino, Gmelina, Ceiba roja.

ESTRUCTURA Y CAPACIDAD DE LA INDUSTRIA DE ESTRUCTURA Y CAPACIDAD DE LA INDUSTRIA DE TABLEROS DE MADERA TABLEROS DE MADERA –– COLOMBIA (1998)COLOMBIA (1998)

Empresas Capacidad Instalada

Producciónm3

Capacidad Utilizada

m3 %

Tableros de Fibra y T. de PartículasPartículas

Madeflex (Tablero de Fibras)Pizano S A

19.300

130 000

12.000

88 500

60

68Pizano S.A.Tablemac 1Tablemac 2

130.00033.00064.000

88.50023.00038.000

687060

TOTAL 246.300 161.500

Acosta (2004), Informe para la FAO

Especies: Pino, Eucalyptus, Cativo, Gmelina, Roble y Teca.

3434 Según datos informales, entre los años 2000 y 2001 dos o

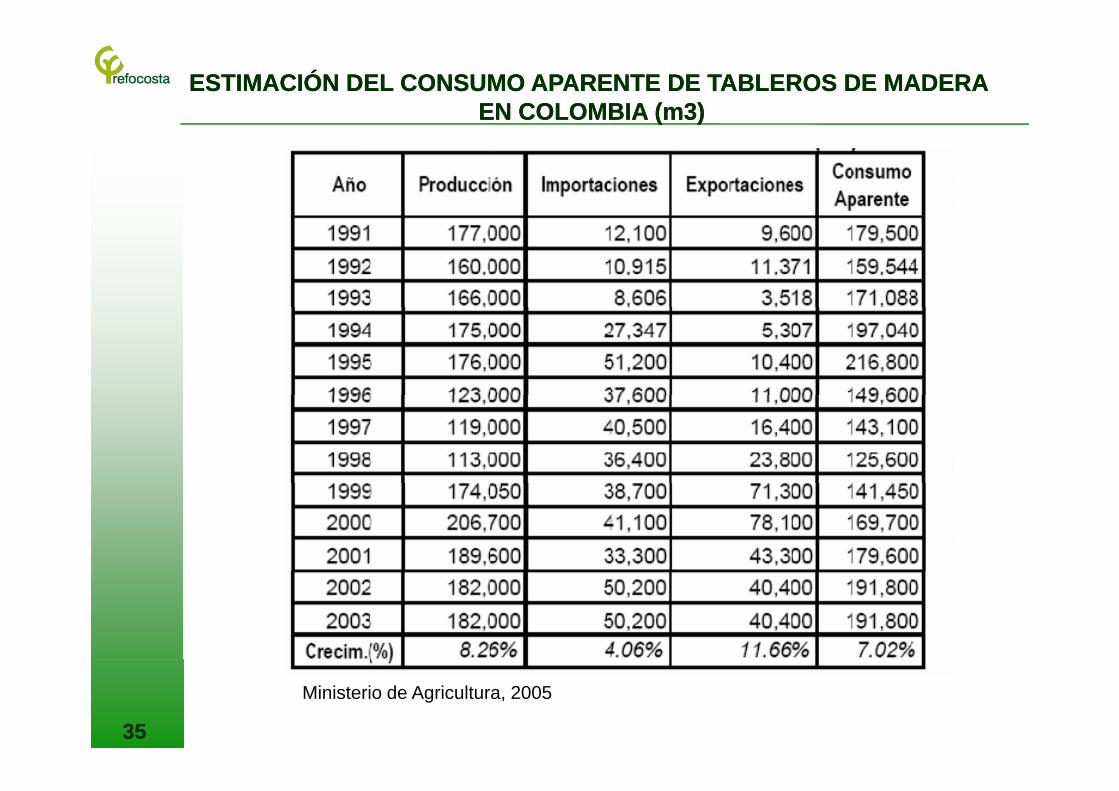

ESTIMACIÓN DEL CONSUMO APARENTE DE TABLEROS DE MADERA ESTIMACIÓN DEL CONSUMO APARENTE DE TABLEROS DE MADERA EN COLOMBIA (m3)EN COLOMBIA (m3)

3535

Ministerio de Agricultura, 2005

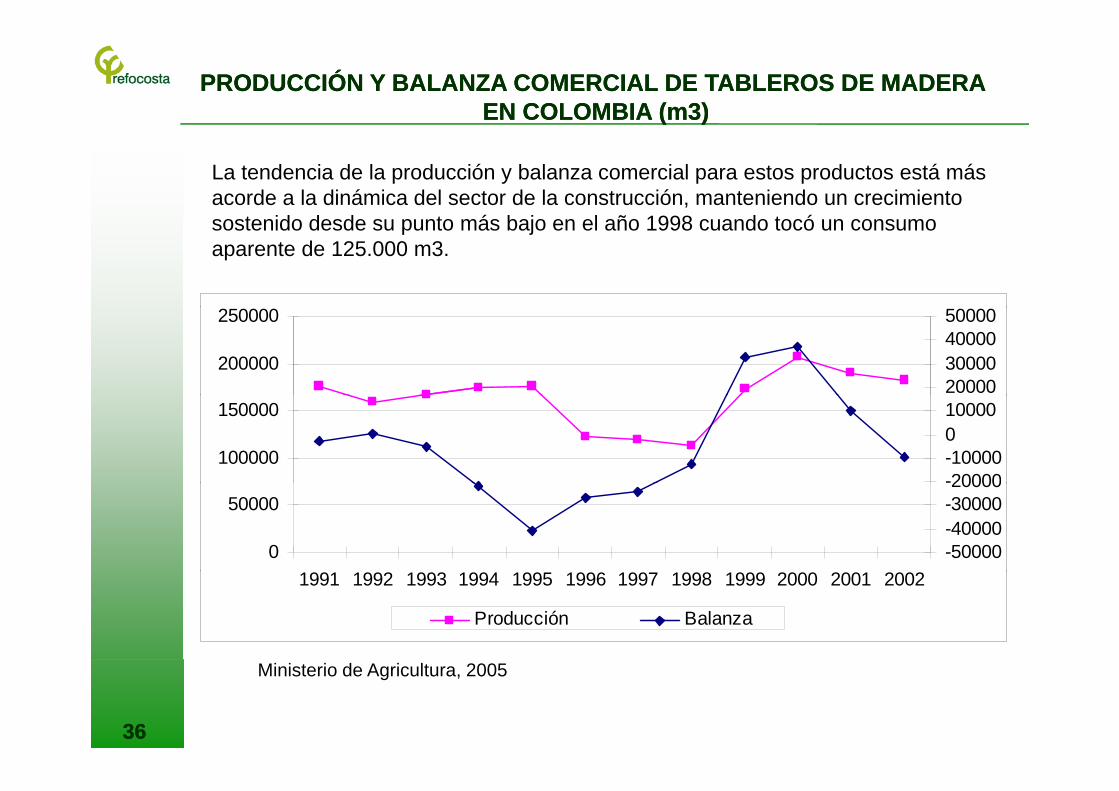

PRODUCCIÓN Y BALANZA COMERCIAL DE TABLEROS DE MADERA PRODUCCIÓN Y BALANZA COMERCIAL DE TABLEROS DE MADERA EN COLOMBIA (m3)EN COLOMBIA (m3)

La tendencia de la producción y balanza comercial para estos productos está másacorde a la dinámica del sector de la construcción, manteniendo un crecimientosostenido desde su punto más bajo en el año 1998 cuando tocó un consumosostenido desde su punto más bajo en el año 1998 cuando tocó un consumoaparente de 125.000 m3.

200000

250000

20000300004000050000

100000

150000

-20000-10000010000

0

50000

-50000-40000-3000020000

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

Producción Balanza

3636

Ministerio de Agricultura, 2005

COMERCIALIZACION DE LA MADERA PARA TABLEROS Y CHAPASCOMERCIALIZACION DE LA MADERA PARA TABLEROS Y CHAPAS

La comercialización de la madera para fabricar Tableros de Fibra yAglomerados es más formal que la realidad de la comercialización deAglomerados es más formal que la realidad de la comercialización dela madera destinada a la fabricación de chapas y sus derivados.

La principal causa de esta diferencia radica en la alta dependenciaLa principal causa de esta diferencia radica en la alta dependenciaexistente por la madera de bosque natural en el caso de las chapas ycontrachapados, que por los veteados de la madera otorgan un altovalor estético a los productos obtenidos.a o estét co a os p oductos obte dos

Esta es una característica muy apreciada en este producto.

De otro lado los tableros de fibra dependen en gran porcentaje delabastecimiento de materias primas de alta densidad, donde elEucalypto juega un papel preponderante.yp j g p p p p

Así mismo, estas empresas están integradas verticalmente.

3737

.

COMERCIALIZACION DE LA MADERA PARA TABLEROS Y CHAPASCOMERCIALIZACION DE LA MADERA PARA TABLEROS Y CHAPAS

Por su parte los tableros aglomerados dependen del Pino en el caso dePor su parte los tableros aglomerados dependen del Pino en el caso deTablemac y en el caso de Pizano, de las maderas nativas hasta hacealgunos años (Cativo), Plantaciones de Gmelina y Ceiba Roja (estas últimascompartidas con contrachapados) y últimamente los residuos de la

Con relación a las maderas importadas de Tablero Chapas se destacan arios

extracción forestal en plantaciones aledañas y los aserrios de las ciudadescercanas.

Con relación a las maderas importadas de Tablero y Chapas, se destacan varios orígenes: Chile, Venezuela, Ecuador, Brasil, España (Chapas decorativas) y Africa (Chapas para caras y contracaras)

Las empresas que exportan estos productos son Masisa de Chile (Venezuela con el grupo Terranova) y Brasil (OSB), Cotopaxi de Ecuador.

3838

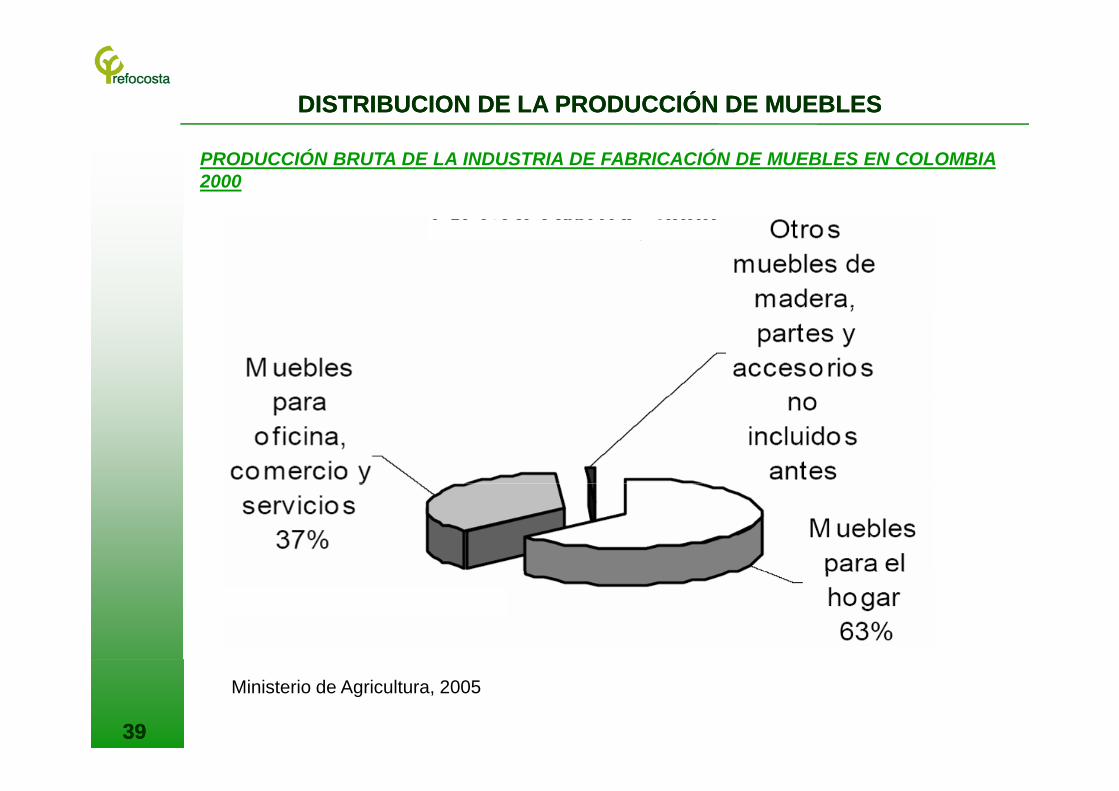

DISTRIBUCION DE LA PRODUCCIÓN DE MUEBLESDISTRIBUCION DE LA PRODUCCIÓN DE MUEBLES

PRODUCCIÓN BRUTA DE LA INDUSTRIA DE FABRICACIÓN DE MUEBLES EN COLOMBIA2000

3939

Ministerio de Agricultura, 2005

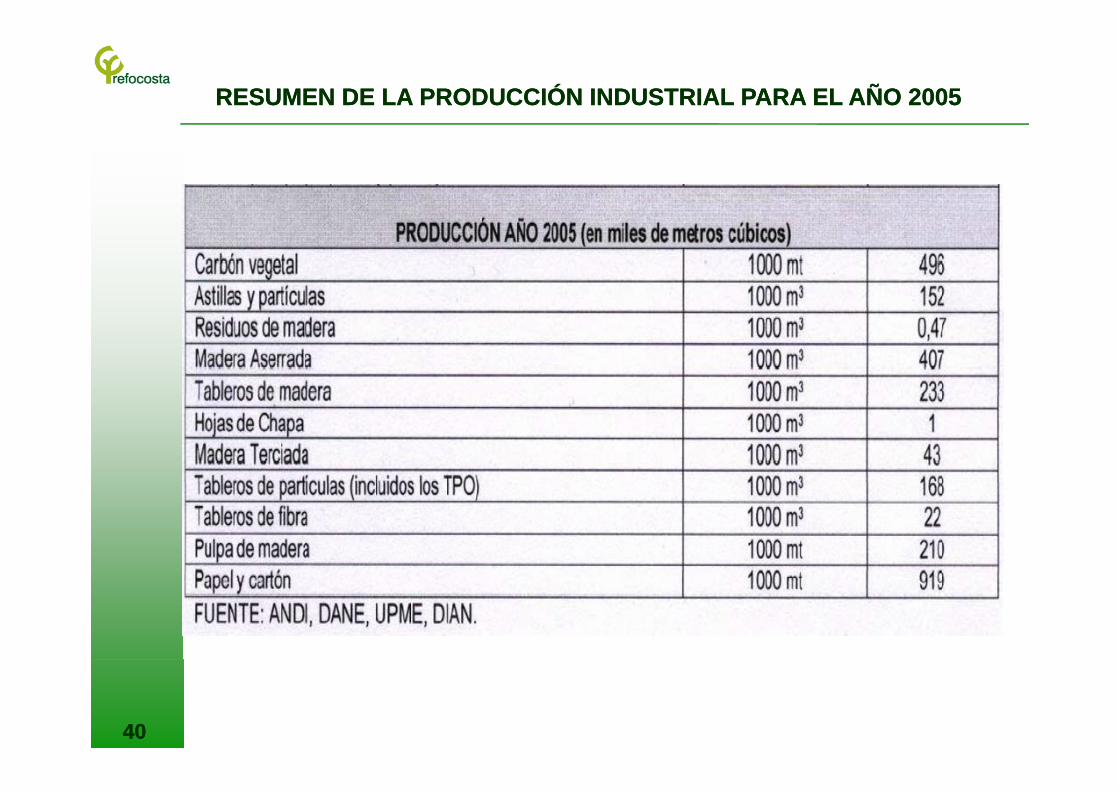

RESUMEN DE LA PRODUCCIÓN INDUSTRIAL PARA EL AÑO 2005RESUMEN DE LA PRODUCCIÓN INDUSTRIAL PARA EL AÑO 2005

4040

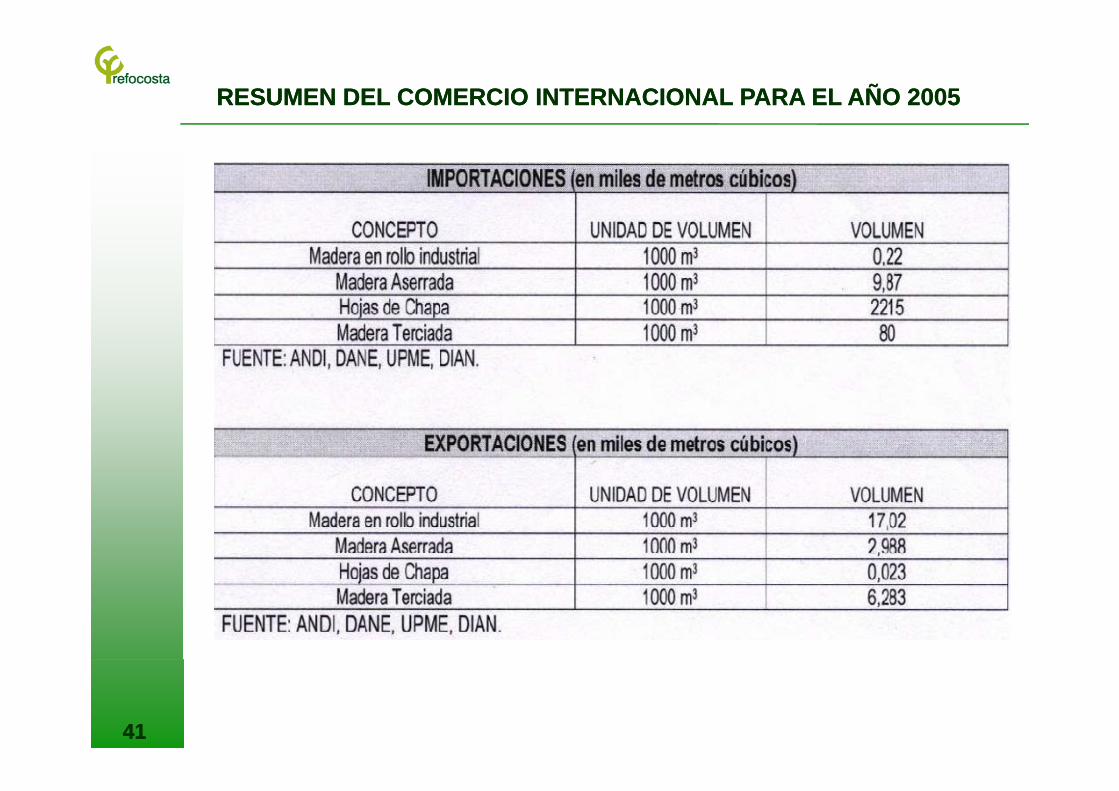

RESUMEN DEL COMERCIO INTERNACIONAL PARA EL AÑO 2005RESUMEN DEL COMERCIO INTERNACIONAL PARA EL AÑO 2005

4141

OPORTUNIDADES PARA LA MADERAOPORTUNIDADES PARA LA MADERA

-En Brasil, Santa Catarina, se inician asociaciones de madereros parallevar a cabo proyectos energéticos importantes de autogeneración apartir de clusters, también aumentan las iniciativas particulares contecnología local, “Becnecke” es un buen referente.

Nota: Si se da valor a los residuos para esta aplicación aumenta la competitividad bajanNota: Si se da valor a los residuos para esta aplicación, aumenta la competitividad, bajanlos costos totales, por ende pueden bajar los precios o aumentar los márgenes, sobre todocuando las tasas de cambio tienen un impacto local considerable, como sucede en laactualidad (hoy 1.8:1, antes 4:1 frente al dólar).

Además: Brasil no es un consumidor final de madera, es un exportador de bienes con valoragregado Aserrio, Tableros y Muebles.

4242

REALIDADES DE LOS BOSQUES NATURALES EN COLOMBIAREALIDADES DE LOS BOSQUES NATURALES EN COLOMBIA

1. Gran biodiversidad (Contraproducente para la productividad)

2. Bajos rendimientos por ha.

3. Deficiencias en la calidad de la madera aserrada con motosierra3. Deficiencias en la calidad de la madera aserrada con motosierra

4. Precios locales de la madera son deprimidos

5. La actividad maderera es itinerante entre los actores

6. No existe coherencia entre la legislación y la realidadg y

7. La heterogeneidad genera el fenómeno de ordinario el cual se paga como el Eucalyptoy

4343

REALIDADES DE LOS BOSQUES NATURALES EN COLOMBIAREALIDADES DE LOS BOSQUES NATURALES EN COLOMBIA

8. Separación en origen de los productores, lo cual impide estrategias de conjuntode conjunto

9. Ineficiencia en transporte

10. Desconocimiento de productos finales a elaborar

11.Excesivo desperdicio de madera (Anatomía)p ( )

12. Pérdidas de madera por características propias al proceso

13. Ausencia de capacitación

14. Dificultad de inclusión de modelos logísticos que articulen la gproducción con el transporte, dada la aleatoriedad de variables

4444

REALIDADES DE LOS BOSQUES PLANTADOS EN COLOMBIAREALIDADES DE LOS BOSQUES PLANTADOS EN COLOMBIA

1. No existen grandes masas forestales que aseguren la continuidad de los procesos industrialesde los procesos industriales

2. En muchos sitios difícil accesibilidad

3. Gran porcentaje de plantaciones no están articuladas con la industria. Entran en transacciones a pérdida

4. Existen presiones por liberar la tierra plantada, ya sea por presiones pecuarias, agrícolas o urbanísticas

5. Situación de las vías es compleja y los costos asociados al transporte son altos (34% del producto final)

6. La calidad de la madera no se adapta a los requerimientos exigidos, incluso en madera para pulpa.

4545

REALIDADES DE LOS BOSQUES PLANTADOS EN COLOMBIAREALIDADES DE LOS BOSQUES PLANTADOS EN COLOMBIA

7. No existe discriminación o clasificación de uso para la madera en píe

8. No existen plantaciones creadas para un uso específico

9. Altos costos de establecimiento (No accesible para gente de bajos recursos)

10. Puntos de equilibrio por encima de 50 ha

11. Baja disponibilidad de tierra para macroproyectos

12. Costos elevados de tierras aptas para reforestación

4646

REUTILIZACIÓN DE RESIDUOSREUTILIZACIÓN DE RESIDUOS

4747

BRIQUETAS Y PELLETSBRIQUETAS Y PELLETS

4848

VIRUTAS PARA CABALLERIZASVIRUTAS PARA CABALLERIZAS

4949

MADERA EN ROLLO DE EUCALYPTO PARA ASERRIOMADERA EN ROLLO DE EUCALYPTO PARA ASERRIO

5050

AGREGANDO VALOR A LAS MADERAS DIFICILESAGREGANDO VALOR A LAS MADERAS DIFICILES

5151

MADERA DE EUCALYPTO ASERRADA Y SECAMADERA DE EUCALYPTO ASERRADA Y SECA

5252

MADERA DE EUCALYPTO ASERRADA, SECA Y LISTA PARA FINGER JOINTMADERA DE EUCALYPTO ASERRADA, SECA Y LISTA PARA FINGER JOINT

5353

MADERA DE EUCALYPTO ENCOLADA Y ALISTONADAMADERA DE EUCALYPTO ENCOLADA Y ALISTONADA

5454

MADERA LISTA PARA EXPORTARMADERA LISTA PARA EXPORTAR

5555

MADERA CERTIFICADA LISTA PARA EXPORTARMADERA CERTIFICADA LISTA PARA EXPORTAR

5656

MADERA EUCALYPTO PARA MULTIPLES APLICACIONESMADERA EUCALYPTO PARA MULTIPLES APLICACIONES

5757

MADERA EUCALYPTO PARA MULTIPLES APLICACIONESMADERA EUCALYPTO PARA MULTIPLES APLICACIONES

5858

MADERAS LAMINADAS DE CONIFERASMADERAS LAMINADAS DE CONIFERAS

5959

MADERAS LAMINADAS DE CONIFERASMADERAS LAMINADAS DE CONIFERAS

6060

RELEVANCIA DE LAS REDES DE DISTRIBUCION PARA COLOCACION DE RELEVANCIA DE LAS REDES DE DISTRIBUCION PARA COLOCACION DE PRODUCTOSPRODUCTOS

6161

RELEVANCIA DE LAS REDES DE DISTRIBUCION PARA COLOCACION DE RELEVANCIA DE LAS REDES DE DISTRIBUCION PARA COLOCACION DE PRODUCTOSPRODUCTOS

6262

QUIEN POSEE LOS BOSQUES TIENE LA SARTEN POR EL MANGOQUIEN POSEE LOS BOSQUES TIENE LA SARTEN POR EL MANGO

6666