Embed Size (px)

Citation preview

Compartiendo

sueñosInforme anual 2011

II

CONTENIDO

2 Negocios

4 Datos Financieros

6 Carta a los Accionistas

16 Revestimientos

18 Adhesivos

20 Sanitarios

22 Desempeño Financiero

23 Gobierno Corporativo

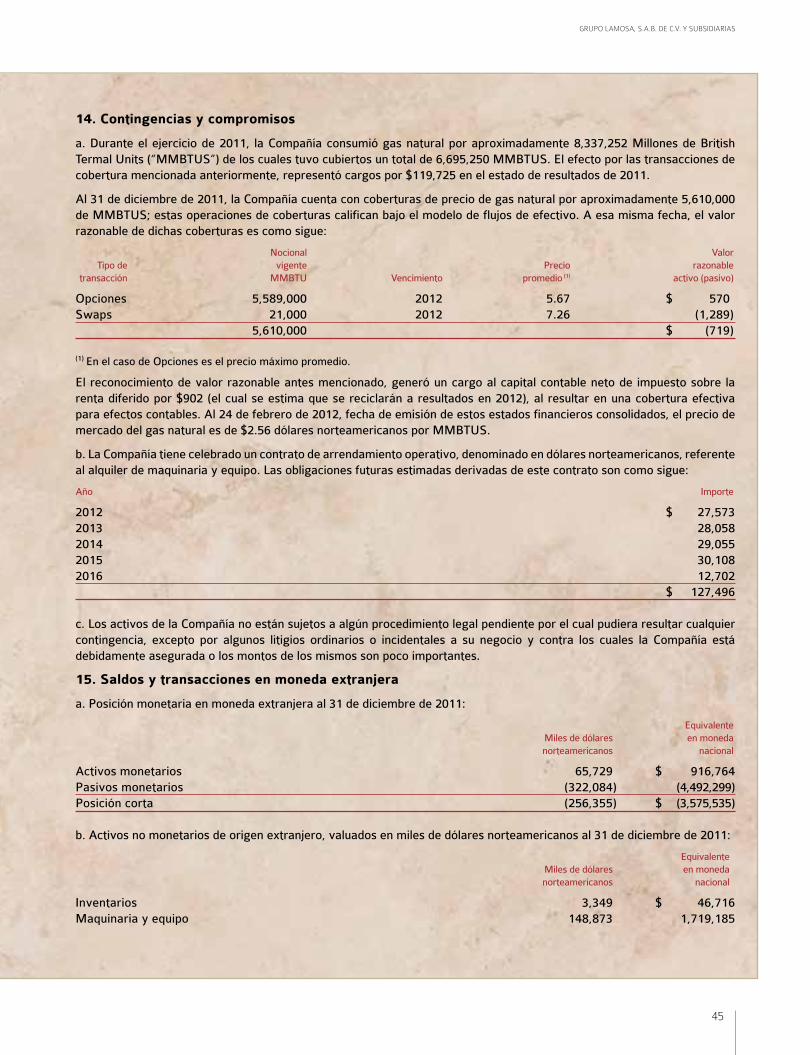

24 Consejo de Administración y Funcionarios

26 Informe del Comité de Auditoría

27 Informe del Comité de Prácticas Societarias

28 Estados Financieros

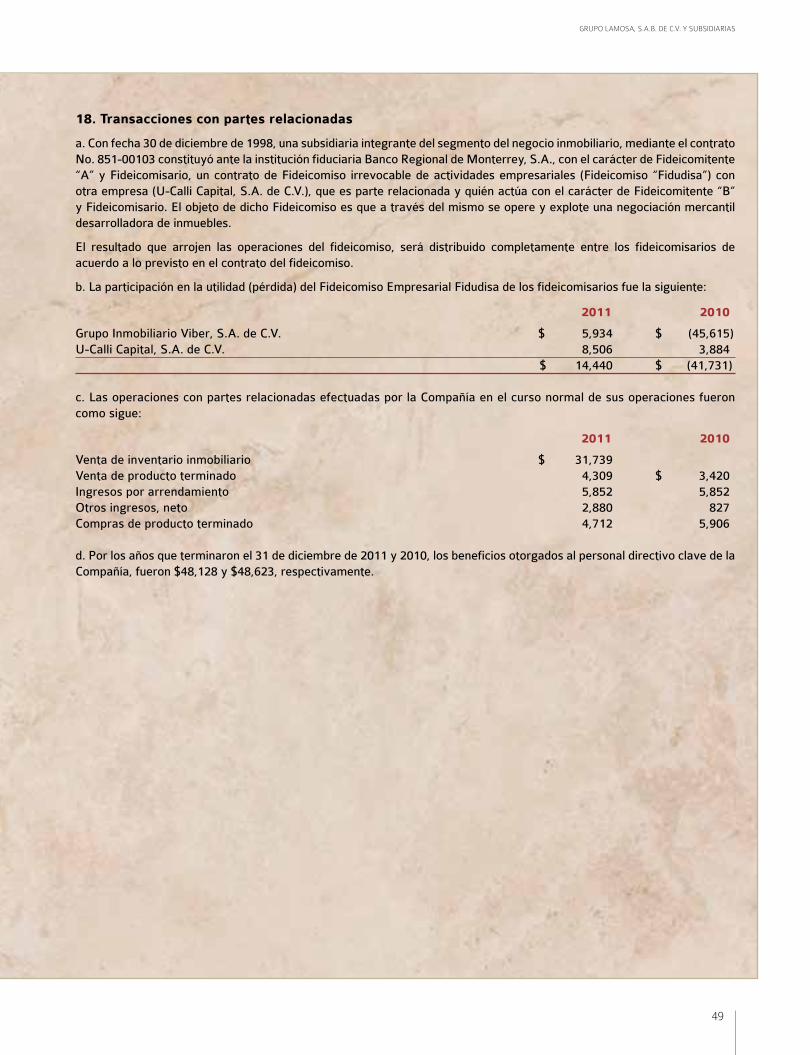

Con más de 120 años de presencia en el mercado

de la construcción en México, Grupo Lamosa en-

foca sus operaciones en la manufactura y comer-

cialización de revestimientos cerámicos, muebles

sanitarios y adhesivos cerámicos.

Las inversiones realizadas en los últimos años por

más de $1,000 millones de dólares, incluyendo la

adquisición de Porcelanite en 2007, le han permi-

tido contar con la tecnología de punta más avan-

zada y convertirse en el fabricante más grande del

mundo en términos de capacidad instalada, con

presencia relevante en el Continente Americano.

1

Sabemos que la compra de los productos de la

compañía no se guía por impulso; siempre constituye

una decisión muy importante.

Elegir un nuevo piso o recubrimiento, escoger

los muebles de baño y acabados, son decisio-

nes con las que los clientes vivirán por muchos

años y en muchos casos representan la culmi-

nación de un sueño.

Para hacer realidad este sueño, Grupo Lamosa

concentra esfuerzos para estar cada vez más

cerca de los clientes, anticipando sus necesi-

dades, respondiendo a sus diversos estilos de

vida y enriqueciendo la experiencia de compra

para asegurar su preferencia. Al hacerlo, Grupo

Lamosa también cumple su sueño: lograr venta-

jas competitivas que fortalecen su liderazgo, per-

mitiendo continuar con su crecimiento y generar

valor para los accionistas.

2

Gr

up

o

LA

MO

SA

Adh

esiv

osSa

nita

rios

Reve

stim

ient

os Negocio / Compañías

• Porcelanite Lamosa, S.A. de C.V.• Revestimientos Porcelanite, S.A. de C.V.• Revestimientos Porcelanite Lamosa, S.A. de C.V.• Servicios Comerciales Lamosa, S.A. de C.V.• Revestimientos Lamosa México, S.A. de C.V. PLANTAS Benito Juárez,

Tlaxcala (4), San Luis Potosí, Sonora, Querétaro, Guanajuato

Negocio / Compañías

• Crest, S.A. de C.V. PLANTAS Santa Catarina,

Guadalajara, Morelia, Chihuahua, Tizayuca

• Adhesivos de Jalisco, S.A. de C.V. PLANTAS Guadalajara, León,

Mérida• Industrias Niasa, S.A. de C.V. PLANTAS Guadalajara,

Chihuahua, Navojoa, Tijuana• Soluciones Técnicas para la

Construcción, S.A. de C.V. PLANTA Tizayuca

Negocio / Compañías

• Sanitarios Lamosa, S.A. de C.V. PLANTAS Monterrey, Benito Juárez

3

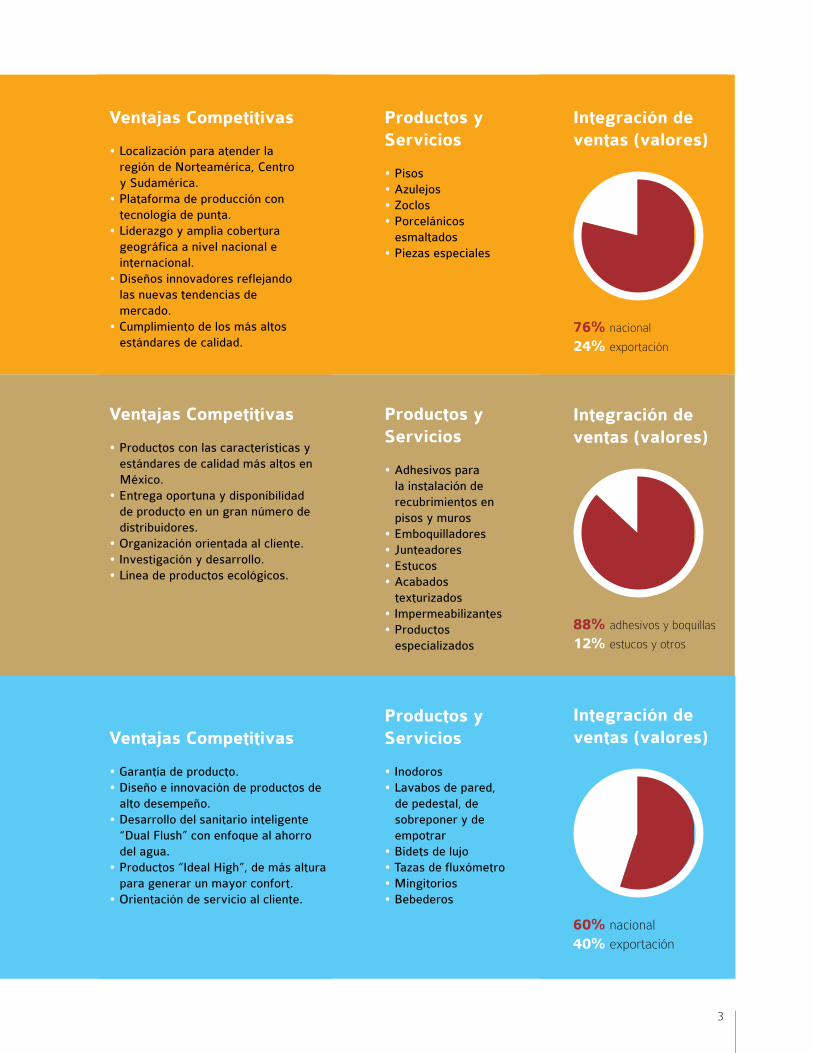

Ventajas Competitivas

• Localización para atender la región de Norteamérica, Centro y Sudamérica.

• Plataforma de producción con tecnología de punta.

• Liderazgo y amplia cobertura geográfica a nivel nacional e internacional.

• Diseños innovadores reflejando las nuevas tendencias de mercado.

• Cumplimiento de los más altos estándares de calidad.

Productos y Servicios

• Pisos• Azulejos• Zoclos• Porcelánicos

esmaltados• Piezas especiales

Integración de ventas (valores)

Integración de ventas (valores)

76% nacional

24% exportación

88% adhesivos y boquillas

12% estucos y otros

Ventajas Competitivas

• Productos con las características y estándares de calidad más altos en México.

• Entrega oportuna y disponibilidad de producto en un gran número de distribuidores.

• Organización orientada al cliente.• Investigación y desarrollo.• Línea de productos ecológicos.

Productos y Servicios

• Adhesivos para la instalación de recubrimientos en pisos y muros

• Emboquilladores• Junteadores• Estucos• Acabados

texturizados• Impermeabilizantes• Productos

especializados

Productos y Servicios

• Inodoros• Lavabos de pared,

de pedestal, de sobreponer y de empotrar

• Bidets de lujo• Tazas de fluxómetro• Mingitorios• Bebederos

Ventajas Competitivas

• Garantía de producto.• Diseño e innovación de productos de

alto desempeño.• Desarrollo del sanitario inteligente

“Dual Flush” con enfoque al ahorro del agua.

• Productos “Ideal High”, de más altura para generar un mayor confort.

• Orientación de servicio al cliente.

Integración de ventas (valores)

60% nacional

40% exportación

4

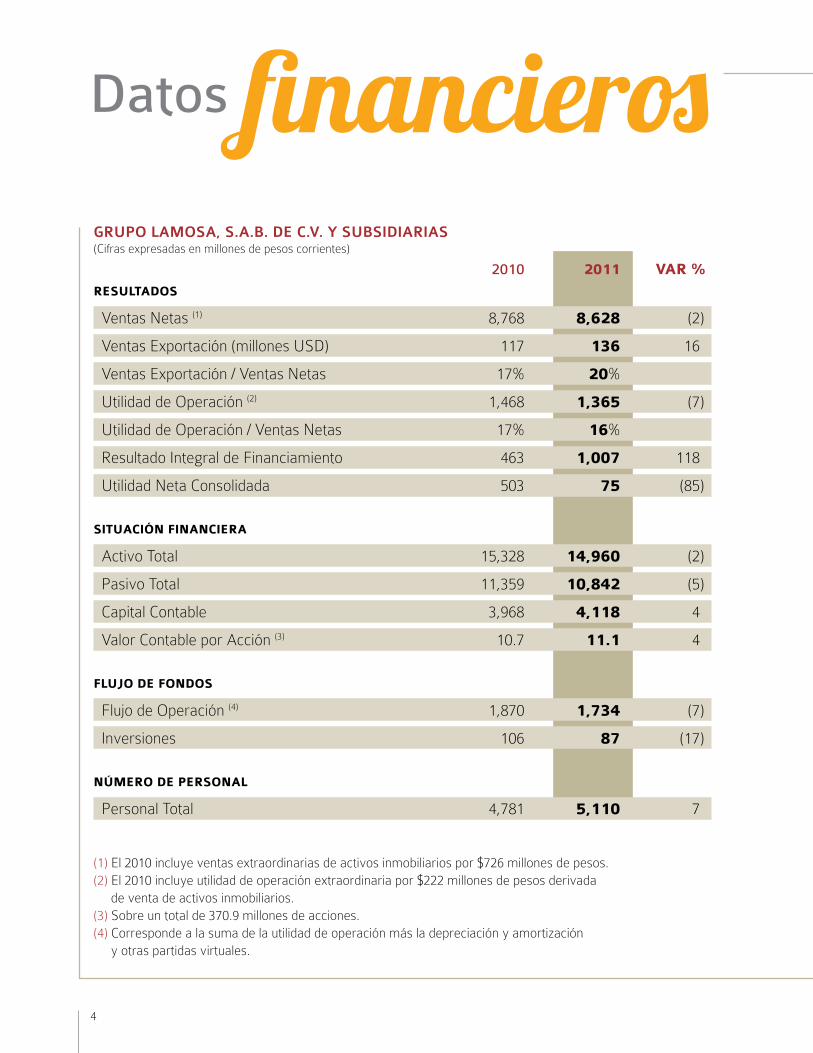

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS (Cifras expresadas en millones de pesos corrientes)

2010 2011 VAR %RESULTADOS

Ventas Netas (1) 8,768 8,628 (2)

Ventas Exportación (millones USD) 117 136 16

Ventas Exportación / Ventas Netas 17% 20%

Utilidad de Operación (2) 1,468 1,365 (7)

Utilidad de Operación / Ventas Netas 17% 16%

Resultado Integral de Financiamiento 463 1,007 118

Utilidad Neta Consolidada 503 75 (85)

SITUACIÓN FINANCIERA

Activo Total 15,328 14,960 (2)

Pasivo Total 11,359 10,842 (5)

Capital Contable 3,968 4,118 4

Valor Contable por Acción (3) 10.7 11.1 4

FLUJO DE FONDOS

Flujo de Operación (4) 1,870 1,734 (7)

Inversiones 106 87 (17)

NÚMERO DE PERSONAL

Personal Total 4,781 5,110 7

(1) El 2010 incluye ventas extraordinarias de activos inmobiliarios por $726 millones de pesos.(2) El 2010 incluye utilidad de operación extraordinaria por $222 millones de pesos derivada de venta de activos inmobiliarios. (3) Sobre un total de 370.9 millones de acciones. (4) Corresponde a la suma de la utilidad de operación más la depreciación y amortización y otras partidas virtuales.

financierosDatos

5

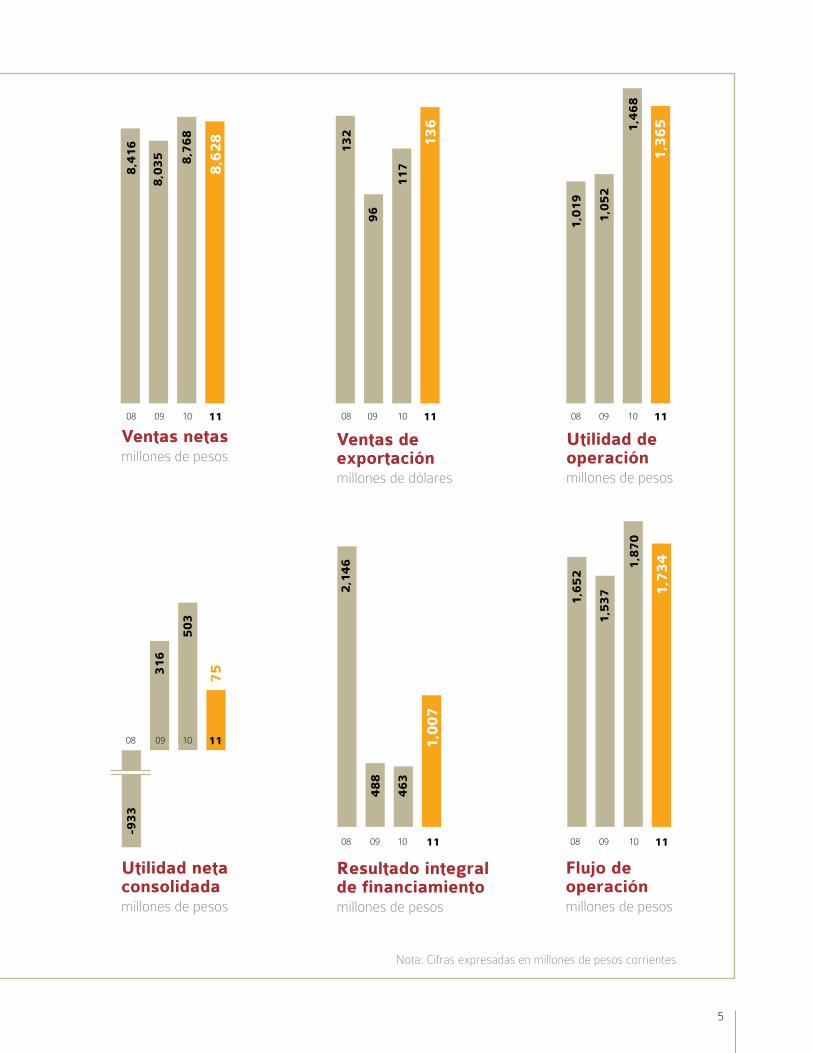

08

08

08

08

08

08

09

09

09

09

09

09

10

10

10

10

10

10

11

8,4

16 132

1,0

19

1,6

52

2,1

46

-93

3

8,0

35

96

1,0

52

1,5

37

48

8

31

6

8,7

68

117

1,4

68

1,8

70

46

3

50

3

8,6

28 136

1,3

65

1,7

34

1,0

07

75

11

11

11

11

11

Utilidad neta consolidadamillones de pesos

Ventas netasmillones de pesos

Resultado integral de financiamientomillones de pesos

Ventas de exportaciónmillones de dólares

Flujo de operaciónmillones de pesos

Utilidad de operaciónmillones de pesos

Nota: Cifras expresadas en millones de pesos corrientes.

6

7% y 5%

A lo largo del 2011, se alcanzaron logros muy

significativos para apuntalar el crecimiento futuro

de la compañía. Además de disminuir conside-

rablemente la deuda consolidada y fortalecer la

estructura financiera, se obtuvieron avances rele-

vantes en el posicionamiento de los distintos ne-

gocios del Grupo, dentro y fuera de México.

Grupo Lamosa finalizó el año obteniendo resul-

tados favorables en un entorno de recuperación,

y donde el PIB de la Construcción al igual que el

segmento de la edificación en nuestro país, toda-

vía muestran un rezago acumulado desde el año

2009 en que inició la crisis, en comparación con

el comportamiento registrado por otros sectores

de la economía.

Las ventas consolidadas de Grupo Lamosa du-

rante el 2011 ascendieron a $8,628 millones de

pesos generando un EBITDA de $1,734 millones

Para Grupo Lamosa el 2011 representó un año de recuperación y de mayor dinamismo, en el cual las industrias donde se participa mostraron crecimientos ligeramente superiores a los de la economía de nuestro país, alcanzando prácticamente los niveles que se tenían previos a la crisis desatada a finales del 2008.

Excluyendo los ingresos no recurrentes

de 2010 por desincorporación de

activos inmobiliarios, los crecimientos

en ventas y EBITDA se ubican

respectivamente en un

Carta a los accionistas

Grupo Lamosa exporta

sus productos a más de

15 países en Centro y

Sudamérica, además de los

Estados Unidos y Canadá.

7

de pesos. Es importante mencionar que durante

el 2010 Grupo Lamosa llevó a cabo la desincorpo-

ración de activos inmobiliarios, generando ingre-

sos extraordinarios por un monto de $726 millones

de pesos, los cuales representaron una utilidad de

$222 millones de pesos. Excluyendo dichas opera-

ciones no recurrentes, el crecimiento en ventas y

EBITDA de la compañía en el 2011 se ubica en un

7% y 5%, respectivamente.

Las acciones implementadas por Grupo Lamosa

para expandir sus mercados e incrementar la pre-

sencia de sus productos en otros países, permitie-

ron finalizar el año con ventas de exportación de

$1,687 millones de pesos. Dicho monto represen-

tó el 20% de las ventas totales del año, mostran-

do un crecimiento del 14% en relación a las ventas

realizadas al exterior durante el 2010. Actualmente

Grupo Lamosa exporta sus productos a más de 15

países en Centro y Sudamérica, además de los Es-

tados Unidos y Canadá.

Durante el 2011, Grupo Lamosa continuó con la

estrategia de acercamiento y entendimiento de

las necesidades de los consumidores de sus pro-

ductos. Conscientes de lo que representa para el

cliente final la elección de un nuevo piso o mue-

ble para baño, durante el año se llevaron a cabo

inversiones y acciones tendientes a satisfacer

sus requerimientos con productos y servicios de

alta calidad, con la finalidad de mejorar su expe-

riencia de compra y superar sus expectativas.

Sin duda alguna, uno de los logros más sobresa-

lientes alcanzados durante el año, fue el refinan-

ciamiento de la totalidad de la deuda por $605

millones de dólares durante el tercer trimestre del

2011. Este logro, representó un signo de confian-

za por parte de los acreedores financieros ante

el favorable desempeño operativo y financie-

ro mostrado por Grupo Lamosa, en un contexto

donde todavía se libran algunos de los embates

originados por una de las crisis más severas de

los últimos años.

Grupo Lamosa reconoce y agradece la confianza

depositada por parte de sus accionistas; el esfuer-

zo de su personal, comprometido con el cumpli-

miento de los objetivos trazados, y el apoyo de

sus acreedores, distribuidores, clientes y amigos.

Ing. Federico Toussaint ElosúaPresidente del Consejo de Administración y Director General

8

Compartiendo

sueños

Cambio trascendente

de cultura organizacional

9

... con nuestros colaboradores,

reinventando la forma como

hacemos negocio

Portafolio de productos con soluciones integrales y reconocimiento internacional

El espíritu innovador que siempre se ha dedicado a la fabri-

cación de los productos de la compañía, invirtiendo en la tecnología más avan-zada y desarrollando soluciones que

demanda el mercado, se ha extendido a todas las áreas de la empresa, concen-trando esfuerzos para un sólo objetivo: mayor acercamiento con el cliente final.

10

Compartiendo

sueños

Asesoría especializada y adecuada

exhibición de productos

11

... con nuestros distribuidores,

aliándonos estratégicamente en

beneficio mutuo

Presencia de los productos de la compañía a lo largo del Continente Americano

Los distribuidores representan uno de los canales de contacto con el consumidor final.

Con ellos se lleva a cabo un programa diri-gido a fortalecer la cercanía con el cliente

para facilitarle la selección de los productos y enriquecer su experiencia de compra. El

ser socios estratégicos de los distribuidores permite compartir con ellos sueños que nos

benefician mutuamente.

12

Compartiendo

sueños

Productos de alta calidad que garantizan las obras de los

profesionales de la construcción

13

... con nuestros clientes,

anticipando sus necesidades,

preferencias y estilos de vida

El cliente final representa el objetivo central de la estrategia de negocio.

Para el consumidor, que decide la com-pra y vive con los productos de la com-

pañía todos los días, la selección correcta representa la culminación del sueño de habitar en un entorno más confortable.

Para el instalador, contar con productos

confiables y de alta calidad asegura el

resultado de su trabajo

14

Compartiendo

sueños

Fortalecimiento de la estructura financiera de la

compañía

15

... con nuestros inversionistas, posicionándonos ventajosamente hacia el futuro

Las ventas de exportación crecieron un 16% con respecto al 2010

117

mdd

136

mdd

La estrategia llevada a cabo ha permitido alcanzar resultados favorables

y colocar a Grupo Lamosa en una situación ventajosa para atender sus mercados des-de una sólida posición de liderazgo. Grupo Lamosa continuará con sus planes de cre-cimiento y de generación de valor para la

realización de los sueños que comparte con sus inversionistas.

16

RevestimientosEl posicionamiento alcanzado por el negocio de Revestimientos en los últimos años, el cual sin duda ha sido impulsado significativamente con la adquisición de Porcelanite, permitió que el negocio capitalizara la recuperación que mostró el merca-do, finalizando el 2011 con resultados positivos.

El crecimiento en las ventas del negocio de Revestimientos durante el año ascendió a un 7%, resultado impactado favorablemente por un cre-cimiento extraordinario en las ventas de expor-tación, así como por la recuperación que mostró el mercado nacional, particularmente durante el segundo semestre del año.

A lo largo del año, el negocio de Revestimientos mantuvo los esfuerzos encaminados para alcan-zar un mayor acercamiento con el consumidor final, con el objetivo de entender sus demandas y necesidades y actuar en consecuencia con pro-ductos y servicios que le ofrezcan una experiencia de compra acorde a sus expectativas.

Con la finalidad de actualizar y complemen-tar sus líneas con productos vanguardistas y de acuerdo con las tendencias del mercado, el negocio de Revestimientos llevó a cabo el lanzamiento durante el 2011 de nuevos produc-tos de alto valor agregado pertenecientes a la línea Firenze. Entre los introducidos al mercado se encuentran el “Glacier”, “Madera Galeón” y “Pietra Romana”, productos porcelánicos ela-borados con la nueva tecnología Full Definition, tecnología innovadora, que permite reproducir con gran fidelidad piedras, mármoles y maderas en su forma natural.

Durante el 2011, el negocio de Revestimientos logró una mayor participación en el mercado institucional, fortaleciendo su oferta de pro-ductos dirigida a este segmento de mercado. Actualmente el negocio cuenta con la infraes-tructura adecuada y con el conocimiento reque-rido para atender las necesidades que implica el mercado de especificación de obra.

17

El negocio de Revestimientos llevó a cabo du-rante el año esfuerzos dirigidos a contribuir con la conservación del medio ambiente, a través del desarrollo y oferta de productos en sus diferentes líneas con características que per-miten reducciones en el consumo de energía, adecuados para participar en la construcción de edificaciones sustentables.

Durante el primer trimestre del 2011 el negocio de Revestimientos de Grupo Lamosa fue galar-donado con el premio Best in Show, durante su participación en la feria Coverings celebrada en la ciudad de Las Vegas, Nevada, en los Estados Unidos. Por cuarta ocasión en los últimos seis años y por segundo año consecutivo el negocio de Revestimientos fue reconocido por una de las ferias de cerámica más importantes a nivel mun-dial, en la que se dan cita cerca de 1,200 exposi-tores provenientes de más de 50 países.

Este reconocimiento reitera el compromiso de Grupo Lamosa por ofrecer productos sofistica-dos de clase mundial, con diseños vanguardis-tas en formatos y texturas, y elaborados con la tecnología más avanzada de la industria.

El crecimiento en las ventas del negocio de Revestimientos

durante el año ascendió a

un 7%, resultado impactado

favorablemente por un

crecimiento extraordinario en las

ventas de exportación.

Lanzamiento en el 2011 de nuevos productos de alto valor

agregado, elaborados con la nueva tecnología Full Definition

El negocio fue galardonado con el pre-mio Best in Show, durante su participa-ción en la feria Coverings

18

9%

Adhesivos

El negocio de Adhesivos finalizó el 2011 con un desempeño positivo y superior al comportamien-to mostrado por la industria, la cual todavía se encuentra en proceso de recuperación.

Este negocio finalizó el año registrando un creci-miento vigoroso en sus ventas del 9% en relación al año anterior, al igual que incrementos en sus indicadores de rentabilidad. El comportamiento favorable que presentó el negocio, estuvo impul-sado por el desarrollo y lanzamiento de nuevos productos de especialidades, así como por una mayor participación en el mercado institucional.

Durante el año, se llevó a cabo la incorporación de nuevas líneas de productos especializados, las cuales complementan las soluciones técnicas y de alto valor que este negocio ofrece a la industria de la construcción.

Este negocio finalizó el año registrando un El crecimiento en sus ventas en relación al

año anterior del

19

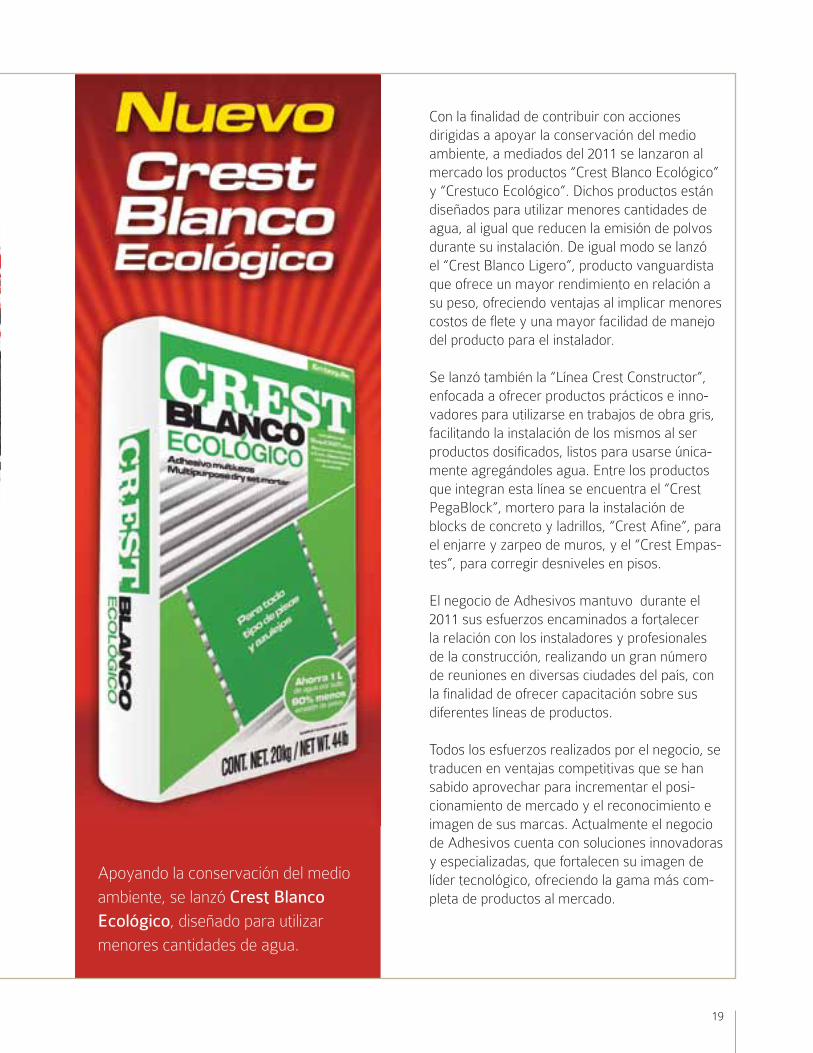

Con la finalidad de contribuir con acciones dirigidas a apoyar la conservación del medio ambiente, a mediados del 2011 se lanzaron al mercado los productos “Crest Blanco Ecológico” y “Crestuco Ecológico”. Dichos productos están diseñados para utilizar menores cantidades de agua, al igual que reducen la emisión de polvos durante su instalación. De igual modo se lanzó el “Crest Blanco Ligero”, producto vanguardista que ofrece un mayor rendimiento en relación a su peso, ofreciendo ventajas al implicar menores costos de flete y una mayor facilidad de manejo del producto para el instalador.

Se lanzó también la “Línea Crest Constructor”, enfocada a ofrecer productos prácticos e inno-vadores para utilizarse en trabajos de obra gris, facilitando la instalación de los mismos al ser productos dosificados, listos para usarse única-mente agregándoles agua. Entre los productos que integran esta línea se encuentra el “Crest PegaBlock”, mortero para la instalación de blocks de concreto y ladrillos, “Crest Afine”, para el enjarre y zarpeo de muros, y el “Crest Empas-tes”, para corregir desniveles en pisos.

El negocio de Adhesivos mantuvo durante el 2011 sus esfuerzos encaminados a fortalecer la relación con los instaladores y profesionales de la construcción, realizando un gran número de reuniones en diversas ciudades del país, con la finalidad de ofrecer capacitación sobre sus diferentes líneas de productos.

Todos los esfuerzos realizados por el negocio, se traducen en ventajas competitivas que se han sabido aprovechar para incrementar el posi-cionamiento de mercado y el reconocimiento e imagen de sus marcas. Actualmente el negocio de Adhesivos cuenta con soluciones innovadoras y especializadas, que fortalecen su imagen de líder tecnológico, ofreciendo la gama más com-pleta de productos al mercado.

Apoyando la conservación del medio ambiente, se lanzó Crest Blanco Ecológico, diseñado para utilizar menores cantidades de agua.

20

SanitariosA pesar de la recuperación que empezó a mos-trar el mercado doméstico y de las perspectivas favorables que se tenían a principios del 2011 en cuanto a un mayor dinamismo en los mercados de exportación, el menor desempeño observado a lo largo del año, trajo como consecuencia que los ingresos de este negocio finalizaran con una reducción del 3% en relación al año anterior.

Si bien la industria de la vivienda en los Estados Unidos –principal destino de las exportaciones del negocio de Sanitarios– empieza a mostrar se-ñales de recuperación, terminó el año con cerca del 40% del nivel que se tenía previo a la crisis del 2008, en términos del número de inicios de vivienda en dicho país.

Durante el 2011, el negocio mantuvo sus esfuer-zos para incrementar su presencia y participación en el canal de mayoristas plomeros, canal a tra-vés del cual se comercializa la cerámica de mayor

valor agregado, tanto en los en los Estados Unidos como en Canadá.

El negocio de Sanitarios participó en la feria Kitchen and Bath Industry Show celebrada en Las Vegas, Nevada, en los Estados Unidos, aprovechando su presencia para llevar a cabo el lanzamiento de nuevos modelos como la “Línea Sparta”, de alto desempeño hidráulico y respal-dada por la ADA (Americans with Disabilities Act), organización del gobierno de los Estados Unidos que promueve productos con diseños dirigidos a personas con discapacidad.

Al igual que el resto de los negocios del Grupo, du-rante el año el negocio de Sanitarios implementó acciones para atender las necesidades y requeri-mientos de sus clientes finales, que van desde el ama de casa o jefe de familia, hasta el arquitecto y constructor. Dentro de las acciones llevadas a cabo se encuentran aquellas orientadas al merca-

Lanzamiento de la Linea Sparta, de alto desempeño hidráulico

respaldada por la ADA (Americans with

Disabilities Act)

21

do de especificación, robusteciendo su línea de productos dirigida a este segmento y llevando a cabo encuentros con Colegios de Arquitectos y diversas constructoras en el país, con el objetivo de atender de cerca sus necesidades.

El negocio de Sanitarios participó en la Expo Ferretera, celebrada en la ciudad de Guadala-jara, Jalisco, lanzando al mercado durante el tercer trimestre del 2011 la “Línea Constructor”, dirigida al mercado de especificación de obra, ofreciendo muebles sanitarios con un diseño in-novador y con un desempeño superior al reque-rido por la norma mexicana.

Continuando con sus esfuerzos para ofrecer al mercado productos ecológicos y ahorradores de agua, durante el año el negocio lanzó al merca-do productos de lujo, como son el “Ecoextreme” y “Galicia”, muebles sanitarios que contribuyen a la conservación del medio ambiente.

Los logros alcanzados por el negocio, al igual que las acciones implementadas en los últimos años para hacerle cara al entorno difícil que le ha toca-do enfrentar, permitirán sin duda capitalizar en el futuro inmediato las oportunidades que indudable-mente se presentarán en el mercado.

El negocio de Sanitarios

implementó acciones para

atender las necesidades

y requerimientos de sus

clientes finales, que van

desde el ama de casa o

jefe de familia, hasta el

arquitecto y constructor.

Continuando con sus esfuerzos para ofrecer al mercado productos

ecológicos y ahorradores de agua, durante el año el negocio lanzó al mercado

productos de lujo, como el sanitario Ecoextreme

22

20182017201620152014201320122011201020092008

10,859

6.6

6.5

4.44.2

26%

30%

17%

11%

7%5%4%

9,762

8,156

7,239

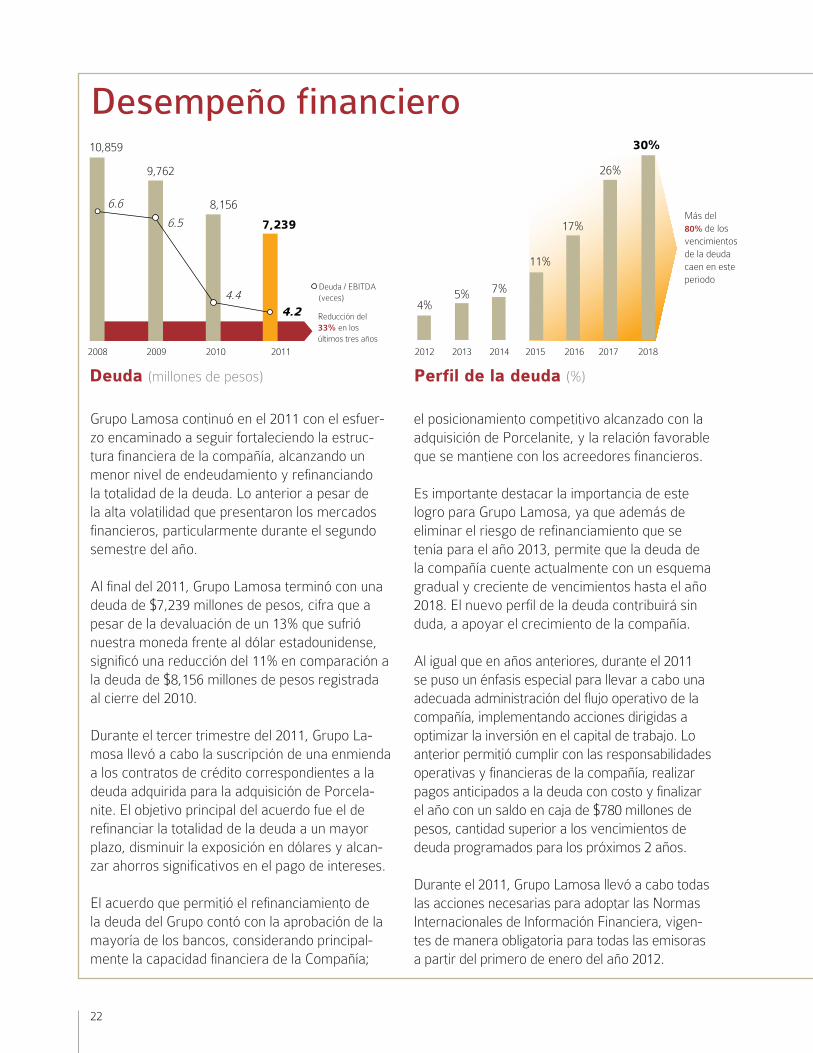

Desempeño financiero

Grupo Lamosa continuó en el 2011 con el esfuer-zo encaminado a seguir fortaleciendo la estruc-tura financiera de la compañía, alcanzando un menor nivel de endeudamiento y refinanciando la totalidad de la deuda. Lo anterior a pesar de la alta volatilidad que presentaron los mercados financieros, particularmente durante el segundo semestre del año.

Al final del 2011, Grupo Lamosa terminó con una deuda de $7,239 millones de pesos, cifra que a pesar de la devaluación de un 13% que sufrió nuestra moneda frente al dólar estadounidense, significó una reducción del 11% en comparación a la deuda de $8,156 millones de pesos registrada al cierre del 2010.

Durante el tercer trimestre del 2011, Grupo La-mosa llevó a cabo la suscripción de una enmienda a los contratos de crédito correspondientes a la deuda adquirida para la adquisición de Porcela-nite. El objetivo principal del acuerdo fue el de refinanciar la totalidad de la deuda a un mayor plazo, disminuir la exposición en dólares y alcan-zar ahorros significativos en el pago de intereses.

El acuerdo que permitió el refinanciamiento de la deuda del Grupo contó con la aprobación de la mayoría de los bancos, considerando principal-mente la capacidad financiera de la Compañía;

el posicionamiento competitivo alcanzado con la adquisición de Porcelanite, y la relación favorable que se mantiene con los acreedores financieros.

Es importante destacar la importancia de este logro para Grupo Lamosa, ya que además de eliminar el riesgo de refinanciamiento que se tenía para el año 2013, permite que la deuda de la compañía cuente actualmente con un esquema gradual y creciente de vencimientos hasta el año 2018. El nuevo perfil de la deuda contribuirá sin duda, a apoyar el crecimiento de la compañía.

Al igual que en años anteriores, durante el 2011 se puso un énfasis especial para llevar a cabo una adecuada administración del flujo operativo de la compañía, implementando acciones dirigidas a optimizar la inversión en el capital de trabajo. Lo anterior permitió cumplir con las responsabilidades operativas y financieras de la compañía, realizar pagos anticipados a la deuda con costo y finalizar el año con un saldo en caja de $780 millones de pesos, cantidad superior a los vencimientos de deuda programados para los próximos 2 años.

Durante el 2011, Grupo Lamosa llevó a cabo todas las acciones necesarias para adoptar las Normas Internacionales de Información Financiera, vigen-tes de manera obligatoria para todas las emisoras a partir del primero de enero del año 2012.

Perfil de la deuda (%)Deuda (millones de pesos)

Más del 80% de los vencimientos de la deuda caen en este periodo

Deuda / EBITDA(veces)

Reducción del 33% en los últimos tres años

23

Gobierno corporativo

Miembros del Comité de Auditoría:

C.P. Carlos Zambrano Plant (Presidente)

Ing. Eduardo Padilla SilvaLic. Maximino Michel González

Miembros del Comité de Prácticas Societarias:

Lic. Eduardo Elizondo Barragán (Presidente)

Ing. Bernardo Elosúa RoblesIng. Salvador Alva Gómez

En el 2011 Grupo Lamosa continuó promoviendo los valores y principios resguardados en el Có-digo de Ética de la empresa, al igual que las nor-mas de conducta que deben ser observadas por el personal y por terceros que interactúen con la compañía. Entre las acciones llevadas a cabo se encuentra la obtención de cartas compromiso por parte del personal empleado, acreditando el conocimiento de las normas éticas y el compro-miso para su total cumplimiento.

A lo largo del año, se atendieron denuncias recibidas a través de los distintos canales de co-municación que tiene la Línea de Transparencia de Lamosa. Dichas denuncias fueron revisadas y analizadas por el Comité de Ética, teniendo el Comité de Auditoría conocimiento a detalle de las mismas. Lo anterior permite refrendar el com-promiso para que el actuar de la Compañía se apegue a los niveles de transparencia y honesti-dad requeridos.

Durante el 2011 Grupo Lamosa dio seguimiento al esfuerzo realizado en años anteriores relacionado con la implementación de metodologías y prác-ticas para una adecuada administración integral de riesgos. Los programas de auditoría imple-mentados contemplaron revisiones a los distintos procesos de negocio generando recomendaciones que contribuyen a mitigar riesgos y robustecer el sistema de control interno de la compañía.

Al igual que en años anteriores, Grupo Lamo-sa finalizó el 2011 mostrando un alto grado de adhesión a las recomendaciones contenidas en el Código de Mejores Prácticas Corporativas, emi-tido por el Consejo Coordinador Empresarial. Del mismo modo, durante el año se dio cumplimiento a las disposiciones bursátiles vigentes aplicables a la compañía, las cuales incorporan e impulsan las prácticas y principios que corresponden a un

buen gobierno corporativo.

24

Ing. Federico Toussaint ElosúaPresidente del Consejo de Administración y Director General Grupo Lamosa Miembro desde 1989 P

Lic. José Alfonso Rubio ElosúaProfesionista IndependienteMiembro desde 1989 P

Ing. Bernardo Elosúa RoblesProfesionista IndependienteMiembro desde 1993 PComité Prácticas Societarias

Ing. Guillermo Barragán ElosúaDirector General de HidrobartMiembro desde 1993 P

Ing. Juan Miguel Rubio ElosúaDirector General Productos Alimenticios XICOMiembro desde 1996 P

Sr. Javier Saavedra ValdesPintor ProfesionalMiembro desde 1998 P

Ing. José Manuel Valverde ValdesServicios de Consultoría en Procesos de Decisión de Crédito al ConsumoMiembro desde 1998 P

Lic. Andrés Elosúa GonzálezDirector General Lafon Launay CosmeticsMiembro desde 2007 P

Lic. Eduardo Elizondo BarragánPresidente del Consejo de Administración y Director General CRIOTEC y subsidiariasMiembro desde 1992 IComité Prácticas Societarias

Ing. Armando Garza SadaPresidente del Consejo de Administración de ALFAMiembro desde 1997 I

C.P. Carlos Zambrano PlantConsultor. Miembro desde 1991 I Comité Auditoría

Ing. Eduardo Padilla SilvaDirector General FEMSA Comercio Miembro desde 2004 IComité Auditoría

Ing. Salvador Alva GómezRector del Sistema Tecnológico de MonterreyMiembro desde 2008 IComité Prácticas Societarias.

Lic. Maximino Michel GonzálezGerente de Operaciones de LiverpoolMiembro desde 2009 IComité Auditoría

P (Patrimonial)

I (Independiente)

Según Asamblea de Accionistas22 de marzo de 2011

Consejo de Administración

25

Principales funcionarios

Ing. Jorge Manuel Aldape LuengasDirector Adhesivos

Ing. José Mario Gutiérrez PeñaDirector Sanitarios

Ing. Federico Toussaint ElosúaDirector General

Ing. Julio Rafael Vargas QuintanillaDirector Recursos Humanos

Ing. Tomás Luis Garza de la GarzaDirector Administración y Finanzas

Ing. Sergio Narváez GarzaDirector División Cerámica y Revestimientos

De izquierda a derecha:

26

Informe del Comité de Auditoría

24 de Febrero de 2012Al Consejo de Administraciónde Grupo Lamosa, S.A.B. de C.V. (la “Sociedad”)

En mi carácter de Presidente del Comité de Audito-ría, presento a ustedes el informe correspondiente a las actividades llevadas a cabo por dicho Comité, referentes al ejercicio social concluido el 31 de diciembre de 2011, de acuerdo a los estatutos de la Sociedad y a las disposiciones legales vigentes:

1. Se revisaron los informes correspondientes al auditor externo y a los resultados de auditoría interna, correspondientes al ejercicio 2011.

2. Este Comité a la fecha, no tiene conocimiento de incumplimientos a los lineamientos y políticas de operación y de registro contable de la Socie-dad y Subsidiarias.

3. El Comité se ha reunido con el representante del despacho de auditores externos y ha evaluado el desempeño tanto de la persona moral como del auditor encargado de ésta, quienes son responsa-bles de expresar su opinión sobre la razonabilidad de los estados financieros de la Sociedad y la con-formidad de éstos con las normas de información financiera mexicana, considerando que a la fecha es satisfactoria.

4. Este Comité autorizó los honorarios de la persona moral que presta servicios de auditoría externa a la Sociedad por el ejercicio fiscal 2011.

5. Se dio seguimiento al plan de adopción de las Normas Internacionales de Información Finan-ciera a partir del 2012, analizando los principales impactos derivados de dicha adopción.

6. Se revisó el informe de operaciones de la Línea de Transparencia de Grupo Lamosa, asegurando que se les dé atención a los casos recibidos de acuerdo a los principios contenidos en el Código de Ética.

7. Durante el ejercicio no hubo observaciones relevantes respecto de la contabilidad, controles internos, auditoría interna y externa, ni tampoco denuncias de hechos irregulares de la Administra-ción. En opinión de este Comité, la Sociedad ha mostrado avances importantes en sus sistemas de gobierno corporativo y de control interno.

8. Se proporcionó al Consejo de Administración la opinión favorable respecto del Informe Anual del Director General y sobre el reporte de operaciones y actividades en que intervino el Consejo, corres-pondiente al ejercicio 2011.

9. Con base en el dictamen de los auditores externos, este Comité considera que las políticas y criterios contables y de información seguidos por la Sociedad son adecuados y suficientes y han sido aplicados consistentemente en la información presentada tanto por el Director General como por el Consejo de Admi-nistración, reflejando en forma razonable la situación financiera y los resultados de la Sociedad.

C.P. Carlos Zambrano PlantPresidente

27

Informe del Comité de Prácticas Societarias

24 de Febrero de 2012Al Consejo de Administraciónde Grupo Lamosa, S.A.B. de C.V. (la “Sociedad”)

En mi carácter de Presidente del Comité de Prác-ticas Societarias, presento a ustedes el informe correspondiente a las actividades llevadas a cabo por dicho Comité, referentes al ejercicio social concluido el 31 de diciembre de 2011, de acuerdo a los estatutos de la Sociedad y a las disposiciones legales vigentes.

1. Se revisaron las metas previamente fijadas, el desempeño individual y de la Sociedad durante el ejercicio, así como, en su caso, las observaciones respecto del desempeño de los directivos relevan-tes. De igual forma se revisó el sistema de evalua-ción empleado, el cual valida el desempeño de los Directivos Relevantes.

2. En base a las tendencias del mercado, se revi-saron las condiciones y estructura utilizada para la determinación de las remuneraciones integrales del Director General y Directivos Relevantes.

3. Este Comité no otorgó dispensas para que un Consejero, Directivo Relevante o persona con poder de mando, aproveche oportunidades de negocio para sí o a favor de terceros, que corres-pondan a la Sociedad o a sus Subsidiarias, y no tiene conocimiento de que el Consejo de Adminis-tración o algún Comité la haya otorgado.

4. El Comité de Prácticas Societarias continuará llevando a cabo todas las acciones necesarias que permitan dar cumplimiento a las disposiciones legales y estatutarias que lo rigen.

Lic. Eduardo Elizondo BarragánPresidente

28

Estados Financieros Consolidados

Dictamen de los Auditores independientes 29

Balances Generales Consolidados 30

Estados Consolidados de Resultados 31

Estados Consolidados de Variaciones en el Capital Contable 32

Estados Consolidados de Flujos de Efectivo 33

Notas a los Estados Financieros Consolidados 34

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS

Dictamen de los auditores independientes

Al Consejo de Administración y Accionistas de Grupo Lamosa, S.A.B. de C.V.

Hemos examinado los balances generales consolidados de Grupo Lamosa, S.A.B. de C.V. y subsidiarias (la Compañía) al 31 de diciembre de 2011 y 2010, y los estados consolidados de resultados, de variaciones en el capital contable y de flujos de efectivo, que les son relativos, por los años que terminaron en esas fechas. Dichos estados financieros son responsabilidad de la administración de la Compañía. Nuestra responsabilidad consiste en expresar una opinión sobre los mismos con base en nuestras auditorías.

Nuestros exámenes fueron realizados de acuerdo con las normas de auditoría generalmente aceptadas en México, las cuales requieren que la auditoría sea planeada y realizada de tal manera que permita obtener una seguridad razonable de que los estados financieros no contienen errores importantes, y de que están preparados de acuerdo con las normas de información financiera mexicanas (NIF). La auditoría consiste en el examen, con base en pruebas selectivas, de la evidencia que soporta las cifras y revelaciones de los estados financieros; asimismo, incluye la evaluación de las normas de información financiera utilizadas, de las estimaciones significativas efectuadas por la administración y de la presentación de los estados financieros tomados en su conjunto. Consideramos que nuestros exámenes proporcionan una base razonable para sustentar nuestra opinión.

Como se menciona en la nota 20 a los estados financieros adjuntos, la Compañía a partir del 1 de enero de 2012 adoptó las Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés), atendiendo a las modificaciones a la Circular Única de Emisoras publicada por la Comisión Nacional Bancaria y de Valores en enero de 2009. Los estados financieros consolidados que emitirá la Compañía al y por el año que terminará el 31 de diciembre de 2012 serán sus primeros estados financieros anuales que cumplan con IFRS. La fecha de transición de NIF a IFRS será el 1 de enero de 2011 y, por lo tanto, los estados financieros al y por el año terminado el 31 de diciembre de 2011 se incluirán en forma comparativa con los de 2012, de acuerdo con la norma de adopción IFRS 1, Adopción Inicial de las Normas Internacionales de Información Financiera. De acuerdo a IFRS 1, la Compañía aplicará las excepciones obligatorias relevantes y ciertas exenciones opcionales a la aplicación retrospectiva de IFRS a los estados financieros de 2011.

En nuestra opinión, los estados financieros consolidados antes mencionados presentan razonablemente, en todos los aspectos importantes, la situación financiera de Grupo Lamosa, S.A.B. de C.V. y subsidiarias al 31 de diciembre de 2011 y 2010, y los resultados de sus operaciones, las variaciones en el capital contable y los flujos de efectivo, por los años que terminaron en esas fechas, de conformidad con las normas de información financiera mexicanas.

Galaz, Yamazaki, Ruiz Urquiza, S.C. Miembro de Deloitte Touche Tohmatsu Limited

C.P.C. A. Alejandra Villagómez García 24 de febrero de 2012

29

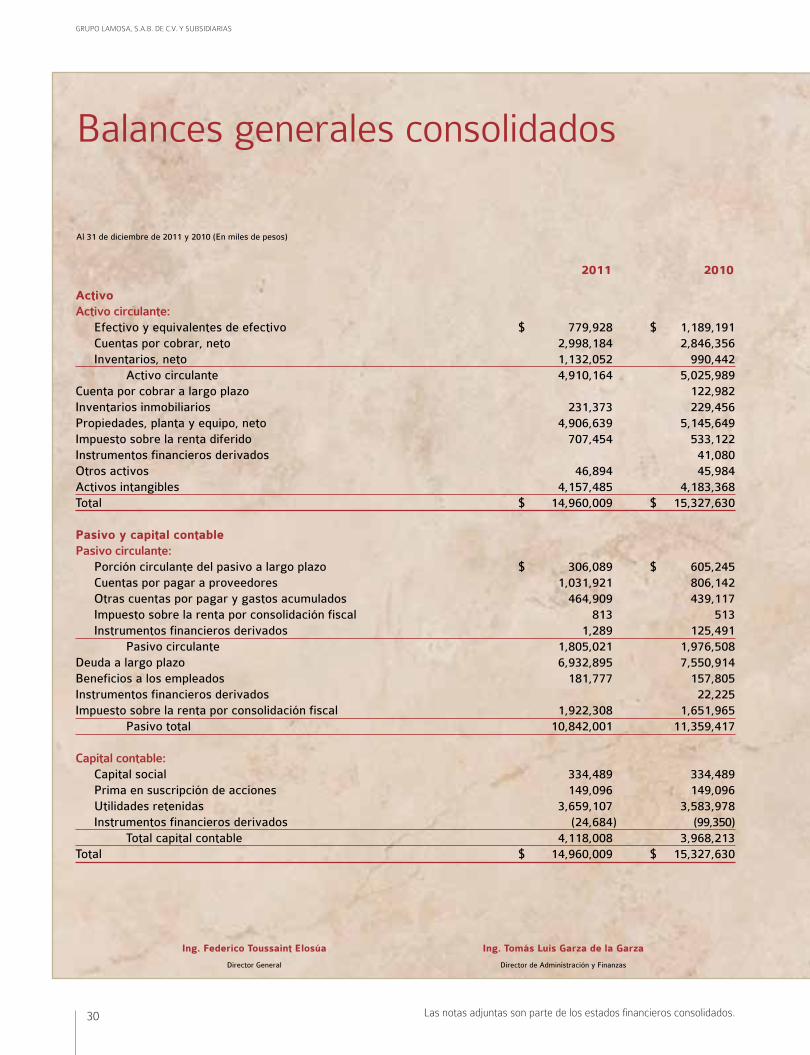

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS

Balances generales consolidados

Al 31 de diciembre de 2011 y 2010 (En miles de pesos)

Las notas adjuntas son parte de los estados financieros consolidados.

Ing. Federico Toussaint Elosúa

Director General

Ing. Tomás Luis Garza de la Garza

Director de Administración y Finanzas

2011 2010

ActivoActivo circulante: Efectivo y equivalentes de efectivo $ 779,928 $ 1,189,191 Cuentas por cobrar, neto 2,998,184 2,846,356 Inventarios, neto 1,132,052 990,442 Activo circulante 4,910,164 5,025,989Cuenta por cobrar a largo plazo 122,982Inventarios inmobiliarios 231,373 229,456Propiedades, planta y equipo, neto 4,906,639 5,145,649Impuesto sobre la renta diferido 707,454 533,122Instrumentos financieros derivados 41,080Otros activos 46,894 45,984Activos intangibles 4,157,485 4,183,368Total $ 14,960,009 $ 15,327,630

Pasivo y capital contablePasivo circulante: Porción circulante del pasivo a largo plazo $ 306,089 $ 605,245 Cuentas por pagar a proveedores 1,031,921 806,142 Otras cuentas por pagar y gastos acumulados 464,909 439,117 Impuesto sobre la renta por consolidación fiscal 813 513 Instrumentos financieros derivados 1,289 125,491 Pasivo circulante 1,805,021 1,976,508Deuda a largo plazo 6,932,895 7,550,914Beneficios a los empleados 181,777 157,805Instrumentos financieros derivados 22,225Impuesto sobre la renta por consolidación fiscal 1,922,308 1,651,965 Pasivo total 10,842,001 11,359,417

Capital contable: Capital social 334,489 334,489 Prima en suscripción de acciones 149,096 149,096 Utilidades retenidas 3,659,107 3,583,978 Instrumentos financieros derivados (24,684) (99,350) Total capital contable 4,118,008 3,968,213Total $ 14,960,009 $ 15,327,630

30

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS

Estados consolidados de resultados

2011 2010

Ventas netas $ 8,628,146 $ 8,767,926

Costos y gastos: Costo de ventas 5,342,304 5,515,904 Gastos de operación 1,920,635 1,784,025 7,262,939 7,299,929

Utilidad de operación 1,365,207 1,467,997Otros gastos, neto 223,821 164,696

Resultado integral de financiamiento: Gastos financieros 573,365 809,754 Productos financieros (28,138) (27,375) Pérdida (utilidad) cambiaria, neta 440,677 (282,931) Efectos de valuación de instrumentos financieros derivados 21,325 (36,922) 1,007,229 462,526 Utilidad antes de impuestos a la utilidad 134,157 840,775Impuestos a la utilidad 58,936 337,731

Utilidad neta consolidada $ 75,221 $ 503,044

Utilidad por acción $ 0.20 $ 1.37

Por los años que terminaron el 31 de diciembre de 2011 y 2010 (En miles de pesos, excepto la utilidad por acción la cual está en pesos)

Las notas adjuntas son parte de los estados financieros consolidados. 31

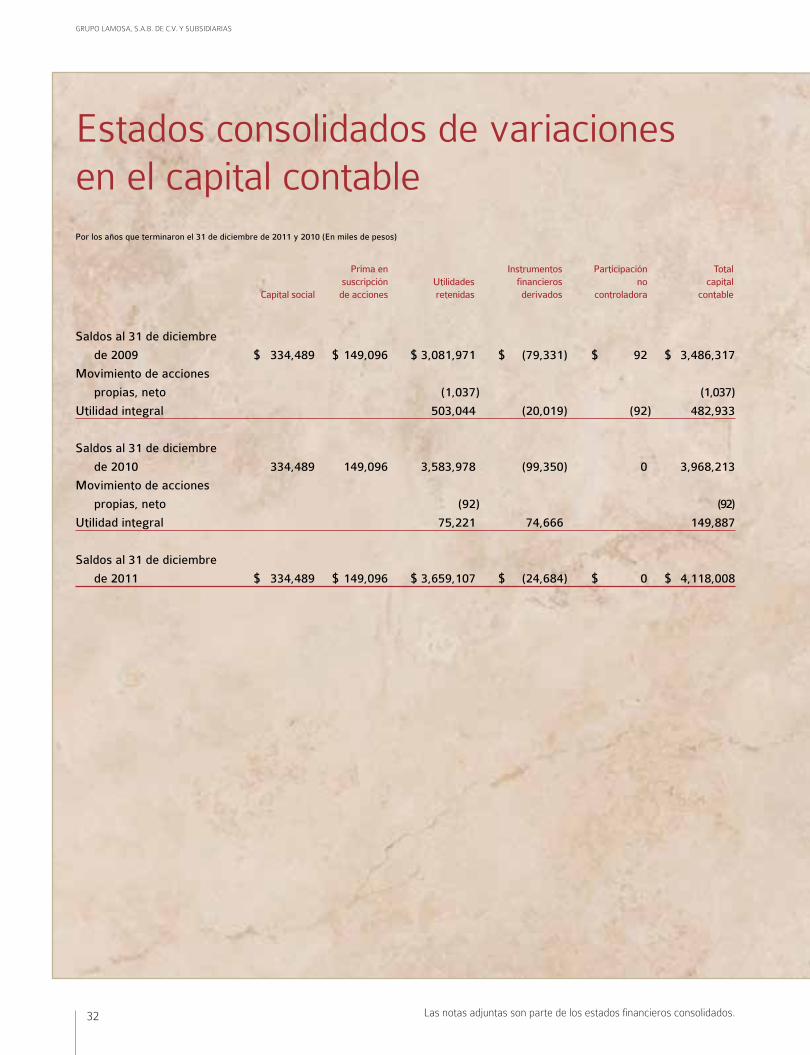

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS

Estados consolidados de variaciones en el capital contable

Prima en Instrumentos Participación Total suscripción Utilidades financieros no capital Capital social de acciones retenidas derivados controladora contable

Saldos al 31 de diciembre

de 2009 $ 334,489 $ 149,096 $ 3,081,971 $ (79,331) $ 92 $ 3,486,317

Movimiento de acciones

propias, neto (1,037) (1,037)

Utilidad integral 503,044 (20,019) (92) 482,933

Saldos al 31 de diciembre

de 2010 334,489 149,096 3,583,978 (99,350) 0 3,968,213

Movimiento de acciones

propias, neto (92) (92)

Utilidad integral 75,221 74,666 149,887

Saldos al 31 de diciembre

de 2011 $ 334,489 $ 149,096 $ 3,659,107 $ (24,684) $ 0 $ 4,118,008

Por los años que terminaron el 31 de diciembre de 2011 y 2010 (En miles de pesos)

Las notas adjuntas son parte de los estados financieros consolidados.32

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS

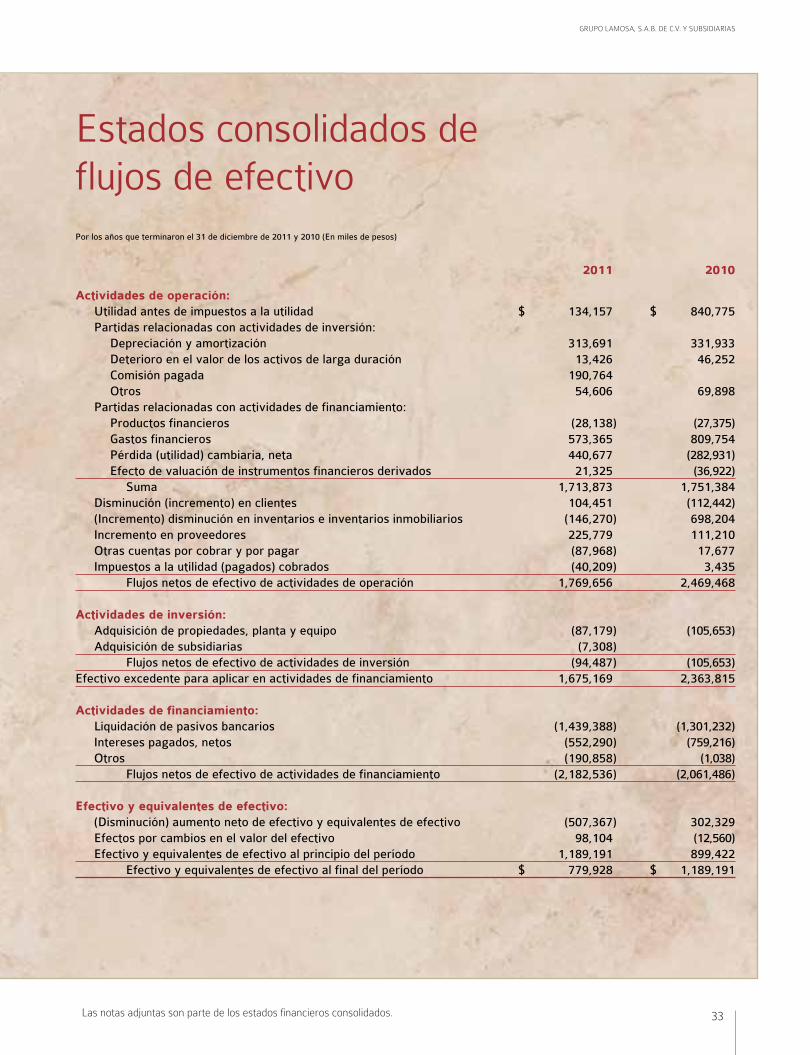

Estados consolidados de flujos de efectivo

Las notas adjuntas son parte de los estados financieros consolidados.

2011 2010

Actividades de operación: Utilidad antes de impuestos a la utilidad $ 134,157 $ 840,775 Partidas relacionadas con actividades de inversión: Depreciación y amortización 313,691 331,933 Deterioro en el valor de los activos de larga duración 13,426 46,252 Comisión pagada 190,764 Otros 54,606 69,898 Partidas relacionadas con actividades de financiamiento: Productos financieros (28,138) (27,375) Gastos financieros 573,365 809,754 Pérdida (utilidad) cambiaria, neta 440,677 (282,931) Efecto de valuación de instrumentos financieros derivados 21,325 (36,922) Suma 1,713,873 1,751,384 Disminución (incremento) en clientes 104,451 (112,442) (Incremento) disminución en inventarios e inventarios inmobiliarios (146,270) 698,204 Incremento en proveedores 225,779 111,210 Otras cuentas por cobrar y por pagar (87,968) 17,677 Impuestos a la utilidad (pagados) cobrados (40,209) 3,435 Flujos netos de efectivo de actividades de operación 1,769,656 2,469,468

Actividades de inversión: Adquisición de propiedades, planta y equipo (87,179) (105,653) Adquisición de subsidiarias (7,308) Flujos netos de efectivo de actividades de inversión (94,487) (105,653)Efectivo excedente para aplicar en actividades de financiamiento 1,675,169 2,363,815

Actividades de financiamiento: Liquidación de pasivos bancarios (1,439,388) (1,301,232) Intereses pagados, netos (552,290) (759,216) Otros (190,858) (1,038) Flujos netos de efectivo de actividades de financiamiento (2,182,536) (2,061,486)

Efectivo y equivalentes de efectivo: (Disminución) aumento neto de efectivo y equivalentes de efectivo (507,367) 302,329 Efectos por cambios en el valor del efectivo 98,104 (12,560) Efectivo y equivalentes de efectivo al principio del período 1,189,191 899,422 Efectivo y equivalentes de efectivo al final del período $ 779,928 $ 1,189,191

Por los años que terminaron el 31 de diciembre de 2011 y 2010 (En miles de pesos)

33

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS

Notas a los estados financieros consolidadosPor los años que terminaron el 31 de diciembre de 2011 y 2010 (En miles de pesos)

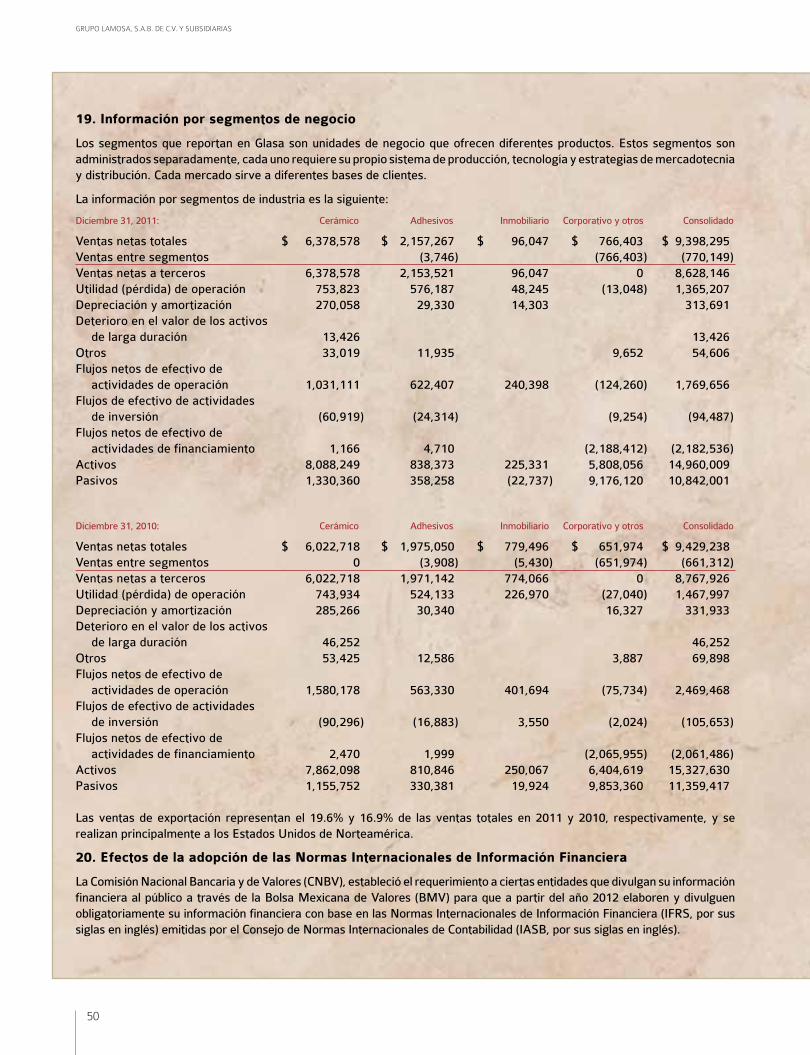

1. Operaciones

Grupo Lamosa, S.A.B. de C.V. y sus subsidiarias (la “Compañía”) se dedican a la fabricación y venta de productos cerámicos para revestimientos de muros y pisos, sanitarios y adhesivos para revestimientos cerámicos, así como a la venta de proyectos inmobiliarios. La Compañía está dividida en tres segmentos de negocios, los cuales son cerámicos, adhesivos e inmobiliarios.

2. Bases de presentación

a. Unidad monetaria de los estados financieros - Los estados financieros y notas al 31 de diciembre de 2011 y 2010 y por los años que terminaron en esas fechas incluyen saldos y transacciones en pesos de diferente poder adquisitivo.

b. Consolidación de estados financieros - Para formular los estados financieros consolidados se consideran los estados financieros de Grupo Lamosa, S.A.B. de C.V. (“Glasa”) y los de las empresas en las que mantiene control. La tenencia del capital social y derechos fideicomisarios en la mayoría de las subsidiarias es del 100%. Para fines de la consolidación se eliminan todos los saldos y transacciones importantes entre compañías afiliadas.

Las empresas subsidiarias y asociadas, agrupadas por segmento de negocio, son las siguientes:

Negocio cerámico:Lamosa Revestimientos, S.A. de C.V. Mercantil de Pisos y Baños, S.A. de C.V. Lamosa USA Inc. General de Minerales, S.A. de C.V.(2) Sanitarios Lamosa, S.A. de C.V. Revestimientos Lamosa México, S.A. de C.V. (3)

Porcelanite, S.A. de C.V. Ital Gres, S.A. de C.V. Porcel, S.A. de C.V.

Gres, S.A. de C.V. Productos Cerámicos de Querétaro, Pavillion, S.A. de C.V. S.A. de C.V.

PLG Ceramics Inc. (antes Estudio Cerámico México, S.A. de C.V.(1) Servigesa, S.A. de C.V.(1) Revestimientos Lamosa S.A. de C.V.)(3)

Porcelanite Lamosa, S.A. de C.V. Revestimientos Porcelanite, S.A. de C.V. Servicios Comerciales Lamosa, S.A. de C.V.

Revestimientos Porcelanite Gresaise, S.A. de C.V.(5) Intangibles Porcelanite, S.A. de C.V.(4) Lamosa, S.A. de C.V.

Intangibles Ital Gres, S.A. de C.V. (4) Sanitarios Azteca, S.A. de C.V. Italaise, S.A. de C.V.(5)

Revestimientos y Servicios Comerciales, S.A de C.V. (antes L&L Consorcio Inmobiliario, S.A. de C.V.)

Negocio adhesivos:Crest, S.A. de C.V. Proyeso, S.A. de C.V. Adhesivos de Jalisco, S.A. de C.V.

Industrias Niasa, S.A. de C.V. Tecnocreto, S.A. Servicios de Administración de Adhesivos, S.A. de C.V.

Servicios Industriales de Soluciones Técnicas para la Adhesivos, S.A. de C.V. Construcción, S.A. de C.V.

34

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS

Negocio inmobiliario:Grupo Inmobiliario Viber, S.A. de C.V. Inmobiliaria Galerías Valle Oriente, Inmobiliaria Plaza Cumbres, S.A. de C.V. (6) S.A. de C.V. (6)

Servicios Inmobiliarios Fideicomiso de actividades Inmobiliaria Revolución, S.A. de C.V. Viber, S.A. de C.V. (6) empresariales para el desarrollo de inmuebles No. 851-00103

Lamosa Desarrollos Inmobiliarios, S.A. de C.V.

Corporativo y otros - Servicios Administrativos Lamosa, S.A. de C.V., Ladrillera Monterrey, S.A. de C.V. (2) y Lamosa Servicios Administrativos, S.A. de C.V. (antes Barros y Pizarras S.A. de C.V.)(1) Compañías asociadas en las cuales la Compañía participa en un 49% de sus acciones.(2) Compañías fusionadas con Proyeso, S.A. de C.V. el 22 de Octubre de 2011.(3) Compañías escindidas el 6 de noviembre de 2011. En el caso de PLG Ceramics Inc. cambió de residencia al extranjero el 6 de diciembre

de 2011.(4) Compañías fusionadas con Grupo Lamosa, S.A.B. de C.V. el 22 de marzo de 2011.(5) Compañías adquiridas el 15 de septiembre de 2011.(6) Compañías fusionadas en Grupo Inmobiliario Viber, S.A. de C.V. el 30 de diciembre de 2011.

La inversión en asociadas se valúa conforme al método de participación.

c. Utilidad integral - Es la modificación del capital contable durante el ejercicio por conceptos que no son distribuciones y movimientos del capital contribuido; se integra por la utilidad neta del ejercicio más otras partidas que representan una ganancia o pérdida del mismo periodo, las cuales se presentan directamente en el capital contable sin afectar el estado de resultados. Las otras partidas de utilidad integral están representadas en 2011 y 2010 principalmente por el efecto de la efectividad de los instrumentos financieros derivados designados como cobertura. Al momento de realizarse los activos y pasivos que originaron las otras partidas de utilidad integral, estas últimas se reconocen en el estado de resultados.

d. Clasificación de costos y gastos - Los costos y gastos presentados en el estado de resultados fueron clasificados atendiendo a su función debido a que es la clasificación que se utiliza en el sector en que participa la Compañía, por lo que se separó el costo de ventas de los demás costos y gastos.

e. Utilidad de operación - La utilidad de operación se obtiene de disminuir a las ventas netas el costo de ventas y los gastos de operación. Aún y cuando la NIF B-3, Estado de resultados, no lo requiere, se incluye este renglón en los estados de resultados consolidados que se presentan ya que contribuye a un mejor entendimiento del desempeño económico y financiero de la Compañía.

3. Resumen de las principales políticas contables

Los estados financieros consolidados adjuntos cumplen con las Normas de Información Financiera Mexicanas (“NIF”). Su preparación requiere que la administración de la Compañía efectúe ciertas estimaciones y utilice determinados supuestos para valuar algunas de las partidas de los estados financieros y para efectuar las revelaciones que se requieren en los mismos. Sin embargo, los resultados reales pueden diferir de dichas estimaciones. La administración de la Compañía, aplicando el juicio profesional, considera que las estimaciones y supuestos utilizados fueron los adecuados en las circunstancias. Las principales políticas contables seguidas por la Compañía son las siguientes:

a. Cambios contables - A partir del año 2011, la Compañía adoptó las siguientes nuevas NIF y mejoras 2011 a las NIF, las cuales no tuvieron efectos significativos en los estados financieros adjuntos y sus revelaciones:

Nuevas NIF.

NIF B-5, Información financiera por segmentos - Establece el enfoque gerencial para revelar la información financiera por segmentos a diferencia del Boletín B-5 que, aunque manejaba un enfoque gerencial, requería que la información a revelar se clasificara por segmentos económicos, áreas geográficas o por grupos homogéneos de clientes; requiere revelar por separado los ingresos por intereses, gastos por intereses y pasivos; e información sobre productos, servicios, áreas geográficas y principales clientes y proveedores.

35

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS

NIF C-4, Inventarios - Elimina el costeo directo como un sistema de valuación y el método de valuación de últimas entradas primeras salidas; establece que la modificación relativa al costo de adquisición de inventarios sobre la base del costo o valor de mercado, el que sea menor, sólo debe hacerse sobre la base del valor neto de realización. Requiere ampliar algunas revelaciones principalmente sobre consumos de inventarios y pérdidas por deterioro.

NIF C-5, Pagos anticipados - Establece como una característica básica de los pagos anticipados el que estos no le transfieren aún a la Compañía los riesgos y beneficios inherentes a los bienes y servicios que está por adquirir o recibir; requiere que se reconozca deterioro cuando pierdan su capacidad para generar dichos beneficios y su presentación en el balance general, en el activo circulante o largo plazo.

NIF C-6, Propiedades, planta y equipo - Incorpora el tratamiento del intercambio de activos en atención a la sustancia comercial; incluye las bases para determinar el valor residual de un componente, considerando montos actuales; elimina la regla de asignar un valor determinado con avalúo a las propiedades, planta y equipo adquiridas sin costo alguno o a un costo que es inadecuado; establece la regla de continuar depreciando un componente cuando no se esté utilizando, salvo que se utilicen métodos de depreciación en función a la actividad.

Mejoras a las NIF 2011.

NIF B-1, Cambios contables y correcciones de errores - Requiere que en el caso de aplicar un cambio contable o corregir un error, se presente un balance general al inicio del periodo más antiguo por el que se presente información financiera comparativa con la del periodo actual ajustado con la aplicación retrospectiva.

Boletín C-3, Cuentas por cobrar - Se incluyen normas para el reconocimiento de ingresos por intereses y no permite reconocer aquellos derivados de cuentas por cobrar de difícil recuperación.

Boletín D-5, Arrendamientos - Establece que la tasa de descuento que debe utilizar el arrendatario para determinar el valor presente debe ser la tasa de interés implícita en el contrato de arrendamiento siempre que sea práctico determinarla de lo contrario, debe utilizarse la tasa de interés incremental; que tanto el arrendador como el arrendatario revelen información más completa sobre sus operaciones de arrendamiento; se requiere que el resultado en la venta y arrendamiento capitalizable en vía de regreso, se difiera y amortice en el plazo del contrato y que la utilidad o pérdida en la venta y arrendamiento operativo en vía de regreso se reconozca en resultados en el momento de la venta, cuando la operación se establezca a valor razonable.

Boletín C-10, Instrumentos financieros derivados y operaciones de cobertura - Aclara que cuando se cubra solo una parte de la posición sujeta a riesgo, los efectos de los riesgos no cubiertos de la posición primaria se deben reconocer de conformidad con el método de valuación que corresponda a dicha posición primaria.

b. Reconocimiento de los efectos de la inflación - La inflación acumulada de los tres ejercicios anuales anteriores al 31 de diciembre de 2011 y 2010, es 15.19% y 14.48%, respectivamente; por lo tanto, el entorno económico califica como no inflacionario en ambos ejercicios. Los porcentajes de inflación por los años que terminaron el 31 de diciembre de 2011 y 2010 fueron 3.82% y 4.40%, respectivamente.

A partir del 1 de enero de 2008, la Compañía suspendió el reconocimiento de los efectos de la inflación en los estados financieros; sin embargo, los activos y pasivos no monetarios, el capital contable incluyen los efectos de reexpresión reconocidos hasta el 31 de diciembre de 2007.

c. Efectivo y equivalentes de efectivo - Consisten principalmente en depósitos bancarios en cuentas de cheques e inversiones diarias de excedentes de efectivo con disponibilidad inmediata. Se valúan a su valor nominal y los rendimientos que se generan se reconocen en los resultados conforme se devengan.

d. Inventarios - Los inventarios se valúan al menor de su costo promedio o valor neto de realización utilizando el método de costos estándar.

La Compañía revisa el valor en libros de los inventarios, ante la presencia de algún indicio de deterioro que llegara a indicar que su valor en libros pudiera no ser recuperable, estimando el valor neto de realización, cuya determinación se basa en la evidencia más confiable disponible al momento en que se hace la estimación del importe en que se espera realizarlos. El deterioro se registra si el valor neto de realización es menor que el valor en libros. Los indicios de deterioro que se consideran son, entre otros, obsolescencia, baja en los precios de mercado, daño y compromisos de venta en firme.

36

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS

e. Inventarios inmobiliarios - Los inventarios inmobiliarios se integran principalmente del costo de adquisición de terrenos, licencias e impuestos, materiales y gastos directos e indirectos que se incurren en la actividad del negocio inmobiliario de la Compañía, y se valúan al menor de su costo o valor de realización.

Se capitaliza el resultado integral de financiamiento (“RIF”) incurrido por créditos relacionados con el proceso de construcción. En el caso del RIF, expresamente acordado o implícito, de adeudos por la adquisición de terrenos inmobiliarios, sólo se capitaliza durante el período de desarrollo de los mismos.

f. Propiedades, planta y equipo - Se registran al costo de adquisición. Los saldos que provienen de adquisiciones de procedencia nacional realizadas hasta el 31 de diciembre de 2007 se actualizaron aplicando factores derivados del Índice Nacional de Precios al Consumidor (“INPC”) hasta esa fecha. En el caso de activos fijos de origen extranjero su costo de adquisición se actualizó, hasta esa misma fecha, con la inflación del país de origen y se consideró la fluctuación del peso mexicano con relación a la moneda de dicho país de origen. Excepto la depreciación de la maquinaria y equipo, la depreciación se calcula conforme al método de línea recta con base en la vida útil remanente, como sigue:

2011 2010

Edificios y mejoras 28 31Maquinaria y equipo (1) 11Equipo de transporte 2 3Equipo de cómputo 2 3Mobiliario y equipo 5 4

(1) A partir de 2011, la depreciación de la maquinaria y equipo se calcula de acuerdo a las unidades producidas en el ejercicio con relación a la producción total estimada de los activos durante su vida de servicio. La depreciación del año representó una tasa del 8.69%, del valor de los activos relativos.(Ver nota 9).

El RIF incurrido durante el período de construcción e instalación de las propiedades, planta y equipo, se capitaliza como parte del costo de adquisición, y se actualizó hasta el 31 de diciembre de 2007, aplicando el INPC.

Los gastos de mantenimiento y reparación se registran directamente en los costos del ejercicio en que se efectúan.

g. Deterioro de activos de larga duración en uso - La Compañía revisa el valor en libros de los activos de larga duración en uso, ante la presencia de algún indicio de deterioro que pudiera indicar que el valor en libros de los mismos pudiera no ser recuperable, considerando el mayor del valor presente de los flujos netos de efectivo futuros o el precio neto de venta en el caso de su eventual disposición. El deterioro se registra considerando el importe del valor en libros que excede al mayor de los valores antes mencionados. Los indicios de deterioro que se consideran para estos efectos, son entre otros, las pérdidas de operación o flujos de efectivo negativos en el periodo si es que están combinados con un historial o proyección de pérdidas, depreciaciones y amortizaciones cargadas a resultados que en términos porcentuales, en relación con los ingresos, sean substancialmente superiores a las de ejercicios anteriores, efectos de obsolescencia, reducción en la demanda de los productos que se fabrican, competencia, cierre definitivo de plantas y otros factores económicos y legales. Por los años que terminaron al 31 de diciembre de 2011 y 2010, la Compañía llevó a cabo los estudios correspondientes, no habiendo deterioro por registrar.

h. Política de administración de riesgos financieros - Las actividades que realiza la Compañía la exponen a una diversidad de riesgos financieros que incluyen: el riesgo de mercado (riesgo cambiario, tasas de interés y el precio del gas natural, el cual es uno de los principales insumos de la Compañía), el riesgo crediticio y el riesgo de liquidez. La Compañía busca minimizar los efectos negativos potenciales de estos riesgos en su desempeño financiero a través de un programa general de administración de riesgos, utilizando instrumentos financieros derivados para cubrir algunas exposiciones a los riesgos financieros alojados en el balance general (activos y pasivos reconocidos). La Compañía cuenta con lineamientos internos para la realización de operaciones con instrumentos financieros derivados, mismos que están enfocados a realizar este tipo de operaciones únicamente con fines de cobertura. El Consejo de Administración de la Compañía cuenta con un Comité de Finanzas, el cual está conformado por consejeros independientes y patrimoniales.

i. Instrumentos financieros derivados - La Compañía valúa todos los activos y pasivos de operaciones con instrumentos financieros derivados en el balance general a valor razonable, independientemente de la intención de su tenencia. El valor razonable se determina con base en precios de mercados reconocidos y si no cotizan en un mercado se determinan con base a valuaciones técnicas aceptadas en el ámbito financiero.

37

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS

Cuando los derivados contratados con la finalidad de cubrir riesgos cumplen con todos los requisitos de cobertura, se documenta su designación al inicio de la operación de cobertura describiendo el objetivo, características, reconocimiento contable y como se llevará a cabo la medición de la efectividad, aplicables a esa operación. La negociación con instrumentos derivados se realiza sólo con instituciones de reconocida solvencia. La política de la Compañía es la de no realizar operaciones con propósitos de especulación con instrumentos financieros derivados.

Los derivados designados de cobertura reconocen los cambios en valor razonable como sigue: (1) si son de valor razonable, las fluctuaciones tanto del derivado como la partida cubierta se valúan contra resultados, o (2) si son de flujo de efectivo se reconocen temporalmente en la utilidad integral y se reclasifican a resultados cuando la partida cubierta los afecta. La porción inefectiva del cambio en el valor razonable se reconoce de inmediato en resultados, en el RIF, independientemente de si el derivado está designado como cobertura de valor razonable o de flujo de efectivo.

La Compañía suspende la contabilidad de coberturas cuando el derivado ha vencido, ha sido vendido, es cancelado o ejercido, cuando el derivado no alcanza una alta efectividad para compensar los cambios en el valor razonable o flujos de efectivo de la partida cubierta, o cuando la entidad decide cancelar la designación de cobertura.

Al suspender la contabilidad de coberturas en el caso de coberturas de flujo de efectivo, las cantidades que hayan sido registradas en el capital contable como parte de la utilidad (en su caso, pérdida) integral, permanecen en el capital hasta el momento en que los efectos de la transacción pronosticada o compromiso en firme afecten los resultados. En el caso de que ya no sea probable que el compromiso en firme o la transacción pronosticada ocurra, las ganancias o las pérdidas que fueron acumuladas en la cuenta de utilidad (en su caso, pérdida) integral son reconocidas inmediatamente en resultados. Cuando la cobertura de una transacción pronosticada se mostró satisfactoria y posteriormente no cumple con la prueba de efectividad, los efectos acumulados en la utilidad (en su caso, pérdida) integral en el capital contable, se llevan de manera proporcional a los resultados, en la medida que el activo o pasivo pronosticado afecte los resultados.

La Compañía principalmente utiliza swaps de tasa de interés, de divisas y de precio de mercado de commodities (gas natural), para administrar su exposición a las fluctuaciones de tasas de interés, de moneda extranjera y de los precios de mercado del gas natural, respectivamente.

j. Activos intangibles - Estos activos representan erogaciones cuyos beneficios serán recibidos en el futuro. La Compañía clasifica sus activos intangibles en activos con vida definida y activos con vida indefinida, de acuerdo con el período en el cual la Compañía espera recibir los beneficios.

Los activos intangibles con vida definida son amortizados a lo largo de la vida útil y están representados por comisiones pagadas por contratación de deuda. Los activos intangibles con vida indefinida no están sujetos a amortización y son objeto de una evaluación anual para determinar si existe deterioro en el valor de los activos. La Compañía cuenta principalmente con marcas y crédito mercantil.

El crédito mercantil representa el excedente entre el valor pagado sobre el valor razonable de las acciones y/o activos netos adquiridos, que no haya sido identificada directamente con un activo intangible y se actualizó hasta el 31 de diciembre de 2007 aplicando el INPC y se sujeta cuando menos anualmente, a pruebas de deterioro.

k. Beneficios a los empleados - El pasivo por primas de antigüedad, pensiones, indemnizaciones por terminación de la relación laboral, se registra conforme se devenga, el cual se calcula por actuarios independientes con base en el método de crédito unitario proyectado utilizando tasas de interés nominales.

l. Impuestos a la utilidad - El impuesto sobre la renta (“ISR”) y el impuesto empresarial a tasa única (“IETU”) se registran en los resultados del año en que se causan. Para reconocer el impuesto diferido se determina si, con base en proyecciones financieras, la Compañía causará ISR o IETU y reconoce el impuesto diferido que corresponda al impuesto que esencialmente pagará. El diferido se reconoce aplicando la tasa correspondiente a las diferencias temporales que resultan de la comparación de los valores contables y fiscales de los activos y pasivos, y en su caso, se incluyen los beneficios de las pérdidas fiscales por amortizar y de algunos créditos fiscales. El impuesto diferido activo se registra sólo cuando existe alta probabilidad de que pueda recuperarse.

El impuesto al activo (“IMPAC”), que se espera recuperar, se registra como un crédito fiscal y se presenta en el balance general aumentando el activo del impuesto sobre la renta diferido.

38

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS

m. Participación de los trabajadores en las utilidades (PTU) - La PTU se registra en los resultados del año en que se causa y se presenta en el rubro de otros gastos en el estado de resultados adjunto. La PTU diferida se determina por diferencias temporales que resultan de la comparación de los valores contables y fiscales de los activos y pasivos y se reconoce sólo cuando se pueda presumir razonablemente que van a provocar un pasivo o beneficio, y no exista algún indicio de que vaya a cambiar esa situación, de tal manera que los pasivos o los beneficios no se materialicen.

n. Provisiones - Se reconocen cuando se tiene una obligación presente como resultado de un evento pasado, que probablemente resulte en la salida de recursos económicos y que pueda ser estimada razonablemente.

o. Transacciones en moneda extranjera - Las transacciones en moneda extranjera se registran al tipo de cambio vigente a la fecha de su celebración. Los activos y pasivos monetarios en moneda extranjera se valúan en moneda nacional al tipo de cambio vigente a la fecha de los estados financieros. Las fluctuaciones cambiarias se registran en los resultados del ejercicio, excepto en el caso de financiamientos para la construcción de activos fijos, por los que se capitaliza el RIF durante la construcción de los mismos.

p. Reconocimiento de ingresos - Los ingresos se reconocen en el período en el que se transfieren los riesgos y beneficios de los inventarios a los clientes que los adquieren, lo cual generalmente ocurre cuando se entregan dichos inventarios en cumplimiento de sus pedidos, e igualmente en el caso de los bienes inmobiliarios.

q. Utilidad por acción - Se calcula dividiendo la utilidad neta consolidada, entre el promedio ponderado de acciones en circulación durante cada período. La utilidad por acción está basada en 367,826,770 y 367,823,345 del promedio ponderado de las acciones en circulación durante 2011 y 2010, respectivamente.

r. Reclasificaciones - Los estados financieros por el año que terminó el 31 de diciembre de 2010 han sido reclasificados en ciertos rubros para conformar su presentación con la utilizada en 2011.

4. Efectivo y equivalentes de efectivo

2011 2010

Efectivo y depósitos bancarios $ 87,694 $ 85,229Equivalentes de efectivo - Mesa de dinero 692,234 1,103,962 $ 779,928 $ 1,189,191

5. Cuentas por cobrar, neto

2011 2010

Clientes $ 2,712,464 $ 2,547,542Estimación para cuentas de cobro dudoso (66,272) (65,142)Estimación por descuentos a clientes (211,984) (149,084) 2,434,208 2,333,316Impuestos por recuperar 232,741 69,479Cuentas por cobrar a partes relacionadas 19,083 41,866Vencimiento a corto plazo de la cuenta por cobrar a largo plazo 138,840 234,235Instrumentos financieros derivados 570 5,455Anticipo a proveedores 1,671 25,205Otras 171,071 136,800 $ 2,998,184 $ 2,846,356

39

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS

6. Inventarios, neto

2011 2010

Productos terminados $ 781,094 $ 692,096Productos en proceso 92,016 87,942Materias primas 202,683 155,753Accesorios y refacciones 102,171 91,238Mercancías en tránsito 948 1,240Estimación para pérdida por deterioro (46,860) (37,827) $ 1,132,052 $ 990,442

El importe de los inventarios consumidos y reconocidos como parte del costo de ventas por el año que terminó el 31 de diciembre de 2011 y 2010, ascendió a $2,922,555 y $2,548,786, respectivamente.

7. Cuenta por cobrar a largo plazo

2011 2010

Cuenta por cobrar a largo plazo $ 138,840 $ 357,217Vencimiento a corto plazo (138,840) (234,235) $ 0 $ 122,982

La cuenta por cobrar a largo plazo derivada de la venta de un terreno que la Compañía realizó en el año 2010 por un importe de $547,716 (US$43,114 miles de dólares norteamericanos), del cual $357,217, su vencimiento fue establecido en varias fechas hasta el año 2012. Los efectos principales de esta transacción en el estado de resultados al 31 de diciembre de 2010 representaron ventas netas de $547,716 y un incremento en la utilidad de operación de $200,362.

Los recursos generados por dicha transacción fueron destinados al pago de deuda a largo plazo.

8. Inventarios inmobiliarios

2011 2010

Inmuebles para venta $ 101,486 $ 99,767Terrenos en breña 129,887 129,689 $ 231,373 $ 229,456

40

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS

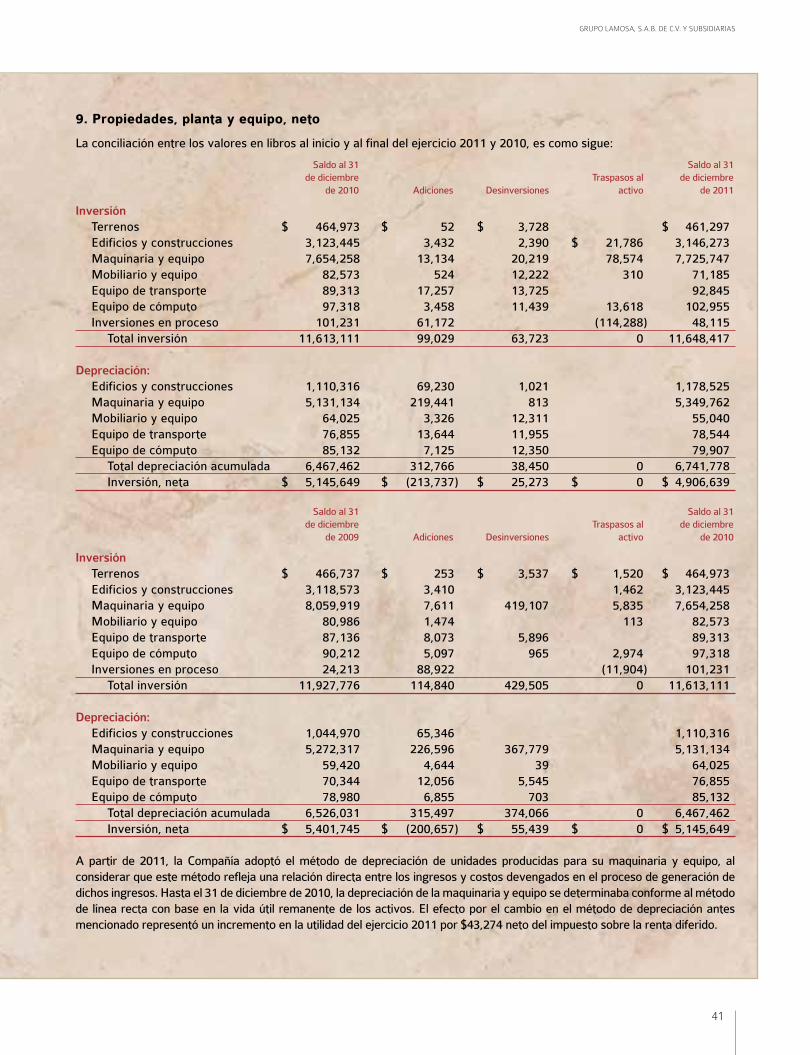

9. Propiedades, planta y equipo, neto

La conciliación entre los valores en libros al inicio y al final del ejercicio 2011 y 2010, es como sigue:

Saldo al 31 Saldo al 31 de diciembre Traspasos al de diciembre de 2010 Adiciones Desinversiones activo de 2011

Inversión Terrenos $ 464,973 $ 52 $ 3,728 $ 461,297 Edificios y construcciones 3,123,445 3,432 2,390 $ 21,786 3,146,273 Maquinaria y equipo 7,654,258 13,134 20,219 78,574 7,725,747 Mobiliario y equipo 82,573 524 12,222 310 71,185 Equipo de transporte 89,313 17,257 13,725 92,845 Equipo de cómputo 97,318 3,458 11,439 13,618 102,955 Inversiones en proceso 101,231 61,172 (114,288) 48,115 Total inversión 11,613,111 99,029 63,723 0 11,648,417

Depreciación: Edificios y construcciones 1,110,316 69,230 1,021 1,178,525 Maquinaria y equipo 5,131,134 219,441 813 5,349,762 Mobiliario y equipo 64,025 3,326 12,311 55,040 Equipo de transporte 76,855 13,644 11,955 78,544 Equipo de cómputo 85,132 7,125 12,350 79,907 Total depreciación acumulada 6,467,462 312,766 38,450 0 6,741,778 Inversión, neta $ 5,145,649 $ (213,737) $ 25,273 $ 0 $ 4,906,639

Saldo al 31 Saldo al 31 de diciembre Traspasos al de diciembre de 2009 Adiciones Desinversiones activo de 2010

Inversión Terrenos $ 466,737 $ 253 $ 3,537 $ 1,520 $ 464,973 Edificios y construcciones 3,118,573 3,410 1,462 3,123,445 Maquinaria y equipo 8,059,919 7,611 419,107 5,835 7,654,258 Mobiliario y equipo 80,986 1,474 113 82,573 Equipo de transporte 87,136 8,073 5,896 89,313 Equipo de cómputo 90,212 5,097 965 2,974 97,318 Inversiones en proceso 24,213 88,922 (11,904) 101,231 Total inversión 11,927,776 114,840 429,505 0 11,613,111

Depreciación: Edificios y construcciones 1,044,970 65,346 1,110,316 Maquinaria y equipo 5,272,317 226,596 367,779 5,131,134 Mobiliario y equipo 59,420 4,644 39 64,025 Equipo de transporte 70,344 12,056 5,545 76,855 Equipo de cómputo 78,980 6,855 703 85,132 Total depreciación acumulada 6,526,031 315,497 374,066 0 6,467,462 Inversión, neta $ 5,401,745 $ (200,657) $ 55,439 $ 0 $ 5,145,649

A partir de 2011, la Compañía adoptó el método de depreciación de unidades producidas para su maquinaria y equipo, al considerar que este método refleja una relación directa entre los ingresos y costos devengados en el proceso de generación de dichos ingresos. Hasta el 31 de diciembre de 2010, la depreciación de la maquinaria y equipo se determinaba conforme al método de línea recta con base en la vida útil remanente de los activos. El efecto por el cambio en el método de depreciación antes mencionado representó un incremento en la utilidad del ejercicio 2011 por $43,274 neto del impuesto sobre la renta diferido.

41

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS

Durante los años terminados el 31 de diciembre de 2011 y 2010 se tuvo una capacidad no utilizada de 17.6% y 21%, respectivamente, del total de la planta productiva; esto derivado principalmente a la baja en la demanda de productos, lo que obligó a la Compañía a buscar nuevas alternativas para eficientar los recursos productivos.

El resultado integral de financiamiento capitalizado pendiente de amortizar al 31 de diciembre de 2011 y 2010, asciende a $30,461 y $32,277, respectivamente.

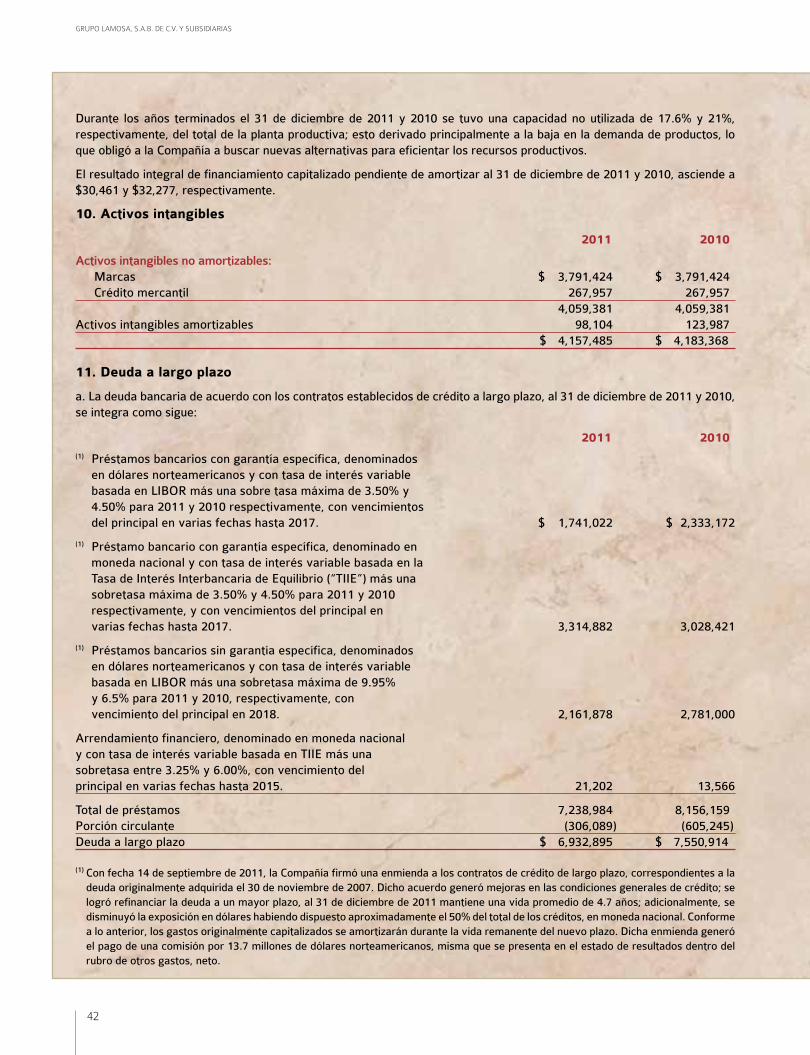

10. Activos intangibles

2011 2010

Activos intangibles no amortizables: Marcas $ 3,791,424 $ 3,791,424 Crédito mercantil 267,957 267,957 4,059,381 4,059,381Activos intangibles amortizables 98,104 123,987 $ 4,157,485 $ 4,183,368

11. Deuda a largo plazo

a. La deuda bancaria de acuerdo con los contratos establecidos de crédito a largo plazo, al 31 de diciembre de 2011 y 2010, se integra como sigue:

2011 2010(1) Préstamos bancarios con garantía específica, denominados

en dólares norteamericanos y con tasa de interés variable basada en LIBOR más una sobre tasa máxima de 3.50% y 4.50% para 2011 y 2010 respectivamente, con vencimientos del principal en varias fechas hasta 2017. $ 1,741,022 $ 2,333,172

(1) Préstamo bancario con garantía específica, denominado en moneda nacional y con tasa de interés variable basada en la Tasa de Interés Interbancaria de Equilibrio (“TIIE”) más una sobretasa máxima de 3.50% y 4.50% para 2011 y 2010 respectivamente, y con vencimientos del principal en varias fechas hasta 2017. 3,314,882 3,028,421

(1) Préstamos bancarios sin garantía específica, denominados en dólares norteamericanos y con tasa de interés variable basada en LIBOR más una sobretasa máxima de 9.95% y 6.5% para 2011 y 2010, respectivamente, con vencimiento del principal en 2018. 2,161,878 2,781,000

Arrendamiento financiero, denominado en moneda nacional y con tasa de interés variable basada en TIIE más una sobretasa entre 3.25% y 6.00%, con vencimiento del principal en varias fechas hasta 2015. 21,202 13,566

Total de préstamos 7,238,984 8,156,159Porción circulante (306,089) (605,245)Deuda a largo plazo $ 6,932,895 $ 7,550,914

(1) Con fecha 14 de septiembre de 2011, la Compañía firmó una enmienda a los contratos de crédito de largo plazo, correspondientes a la deuda originalmente adquirida el 30 de noviembre de 2007. Dicho acuerdo generó mejoras en las condiciones generales de crédito; se logró refinanciar la deuda a un mayor plazo, al 31 de diciembre de 2011 mantiene una vida promedio de 4.7 años; adicionalmente, se disminuyó la exposición en dólares habiendo dispuesto aproximadamente el 50% del total de los créditos, en moneda nacional. Conforme a lo anterior, los gastos originalmente capitalizados se amortizarán durante la vida remanente del nuevo plazo. Dicha enmienda generó el pago de una comisión por 13.7 millones de dólares norteamericanos, misma que se presenta en el estado de resultados dentro del rubro de otros gastos, neto.

42

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS

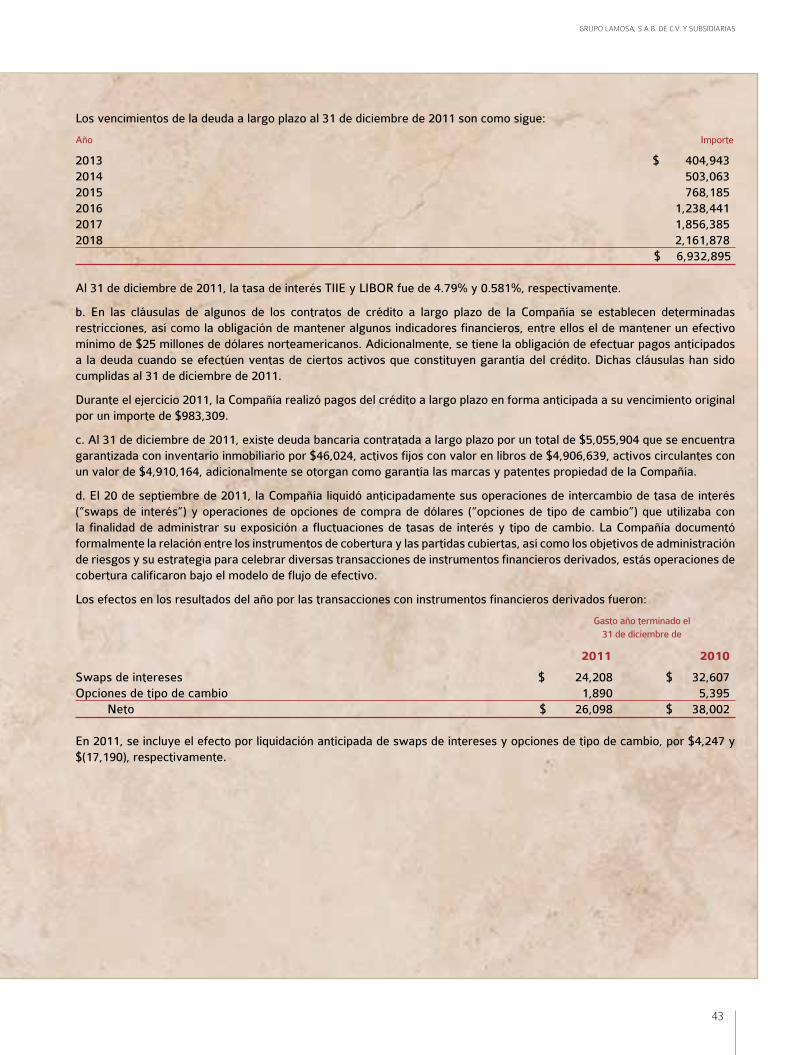

Los vencimientos de la deuda a largo plazo al 31 de diciembre de 2011 son como sigue:

Año Importe

2013 $ 404,9432014 503,0632015 768,1852016 1,238,4412017 1,856,3852018 2,161,878 $ 6,932,895

Al 31 de diciembre de 2011, la tasa de interés TIIE y LIBOR fue de 4.79% y 0.581%, respectivamente.

b. En las cláusulas de algunos de los contratos de crédito a largo plazo de la Compañía se establecen determinadas restricciones, así como la obligación de mantener algunos indicadores financieros, entre ellos el de mantener un efectivo mínimo de $25 millones de dólares norteamericanos. Adicionalmente, se tiene la obligación de efectuar pagos anticipados a la deuda cuando se efectúen ventas de ciertos activos que constituyen garantía del crédito. Dichas cláusulas han sido cumplidas al 31 de diciembre de 2011.

Durante el ejercicio 2011, la Compañía realizó pagos del crédito a largo plazo en forma anticipada a su vencimiento original por un importe de $983,309.

c. Al 31 de diciembre de 2011, existe deuda bancaria contratada a largo plazo por un total de $5,055,904 que se encuentra garantizada con inventario inmobiliario por $46,024, activos fijos con valor en libros de $4,906,639, activos circulantes con un valor de $4,910,164, adicionalmente se otorgan como garantía las marcas y patentes propiedad de la Compañía.

d. El 20 de septiembre de 2011, la Compañía liquidó anticipadamente sus operaciones de intercambio de tasa de interés (“swaps de interés”) y operaciones de opciones de compra de dólares (“opciones de tipo de cambio”) que utilizaba con la finalidad de administrar su exposición a fluctuaciones de tasas de interés y tipo de cambio. La Compañía documentó formalmente la relación entre los instrumentos de cobertura y las partidas cubiertas, así como los objetivos de administración de riesgos y su estrategia para celebrar diversas transacciones de instrumentos financieros derivados, estás operaciones de cobertura calificaron bajo el modelo de flujo de efectivo.

Los efectos en los resultados del año por las transacciones con instrumentos financieros derivados fueron:

Gasto año terminado el 31 de diciembre de

2011 2010

Swaps de intereses $ 24,208 $ 32,607Opciones de tipo de cambio 1,890 5,395 Neto $ 26,098 $ 38,002

En 2011, se incluye el efecto por liquidación anticipada de swaps de intereses y opciones de tipo de cambio, por $4,247 y $(17,190), respectivamente.

43

GRUPO LAMOSA, S.A.B. DE C.V. Y SUBSIDIARIAS

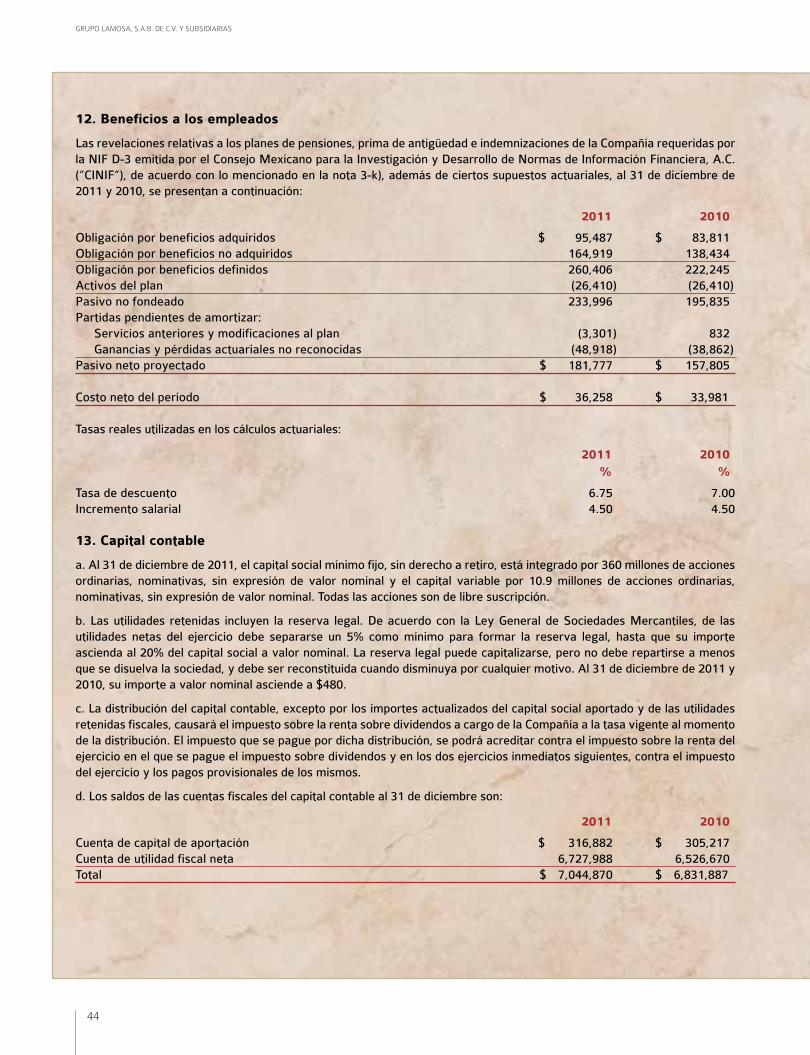

12. Beneficios a los empleados