Embed Size (px)

Citation preview

CONSEJO DE ESTADO SALA DE LO CONTENCIOSO ADMINISTRATIVO SECCIÓN CUARTA Bogotá, D. C. cinco (5) de marzo de dos mil quince (2015) Consejera Ponente: CARMEN TERESA ORTIZ DE RODRÍGUEZ Radicación: 730012331000201000709 01 Referencia: 19313 Demandante: COOPERATIVA DE TRABAJO ASOCIADO CERES Demandado: DIRECCIÓN DE IMPUESTOS Y ADUANAS NACIONALES DIAN Asunto: Impuesto sobre las ventas del primero (1°) al sexto (6°) bimestre de 2006

FALLO

Se decide el recurso de apelación interpuesto por la demandante contra la sentencia del Tribunal Administrativo del Tolima, proferida el 14 de diciembre de 2011, que negó las súplicas de la demanda.

ANTECEDENTES

En la oportunidad legal, la Cooperativa de Trabajo Asociado CERES presentó las declaraciones del impuesto sobre las ventas por los seis (6) bimestres del año gravable 2006. El 14 de marzo de 2007, la División de Fiscalización Tributaria de la Dirección Seccional de Impuestos y Aduanas de Ibagué profirió los Autos de Apertura de Investigación N° 090632007000080, 090632007000081, 090632007000082, 090632007000083, 090632007000084 y 090632007000085, por el impuesto sobre las ventas, por el programa “Denuncia de Terceros”. Con el fin de verificar los datos registrados en las declaraciones tributarias de los referidos bimestres, la misma división profirió seis (6) requerimientos ordinarios en los que solicitó información relacionada con los diferentes valores consignados y ordenó la práctica de inspección tributaria con el fin de verificar las facturas de ventas expedidas. El 20 de marzo de 2009, la aludida división profirió los Requerimientos Especiales N° 0906320060007, 0906320060008, 0906320060009, 0906320060010, 0906320060011, y 0906320060012, mediante los cuales propuso modificar las declaraciones del impuesto sobre las ventas correspondiente a los seis (6) bimestres del año 2006, en el sentido de incrementar los ingresos brutos por operaciones gravadas, el impuesto generado a la

tarifa del 16%, y el impuesto generado por operaciones gravadas y disminuir el impuesto generado a la tarifa del 10% e imponer sanción por inexactitud. La modificación propuesta se fundamentó en que la demandante calculó el IVA sobre el AIU del respectivo contrato, a la tarifa del 10% y no sobre el valor total de la operación, a la tarifa general del 16%. En el término legal establecido en el artículo 707 del Estatuto Tributario, la actora manifestó su desacuerdo con las modificaciones propuestas y advirtió que la entidad vulneró el artículo 779 del Estatuto Tributario, pues el acta de inspección tributaria no hace parte de los requerimientos. El 4 de diciembre de 2009, la División de Liquidación practicó las Liquidaciones Oficiales de Revisión 092412009000040, 092412009000041, 092412009000043, 092412009000044, 092412009000045 y 092412009000046, correspondientes a los seis (6) bimestre del año gravable 2006, en la forma propuesta en los requerimientos especiales, sin aplicar sanción por inexactitud porque consideró que las cifras denunciadas son completas y verdaderas. El 9 de febrero de 2010, la actora interpuso recurso de reconsideración contra las liquidaciones oficiales de revisión; el 11 de agosto de 2010 fueron decididos mediante las Resoluciones N° 092362010000017, 092362010000018, 092362010000019, 092362010000020, 092362010000021 y 092362010000022, que las confirmó.

DEMANDA

La sociedad demandante, en ejercicio de la acción de nulidad y restablecimiento del derecho consagrada en el artículo 85 del Código Contencioso Administrativo, formuló las siguientes pretensiones:

“1. Se declare la Nulidad de la Resolución N° 092362010000017 del 11 de agosto de 2010 que falla el Recurso de Reconsideración contra la Liquidación Oficial de Revisión de IVA 2006 Bimestre 1°, a cargo de la COOPERATIVA DE TRABAJO ASOCIADO CERES NIT. 809.012.624-2. 2. Se declare la Nulidad de la Liquidación Oficial de Revisión N° 092412009000040 del 4 de diciembre de 2009, notificada por correo el 4 de diciembre de 2009 correspondiente al 1° Bimestre de IVA 2006 a cargo de la COOPERATIVA DE TRABAJO ASOCIADO CERES NIT. 809.012.624-2. 3. Se declare la Nulidad de la Resolución N° 092362010000018 del 11 de agosto de 2010 que falla el Recurso de Reconsideración contra la Liquidación Oficial de Revisión de IVA 2006 Bimestre 2°, a cargo de la COOPERATIVA DE TRABAJO ASOCIADO CERES NIT. 809.012.624-2.

4. Se declare la Nulidad de la Liquidación Oficial de Revisión N° 092412009000041 del 4 de diciembre de 2009, notificada por correo el 4 de diciembre de 2009 correspondiente al 2° Bimestre de IVA 2006 a cargo de la COOPERATIVA DE TRABAJO ASOCIADO CERES NIT. 809.012.624-2. 5. Se declare la Nulidad de la Resolución N° 092362010000019 del 11 de agosto de 2010 que falla el Recurso de Reconsideración contra la Liquidación Oficial de Revisión de IVA 2006 Bimestre 3°, a cargo de la COOPERATIVA DE TRABAJO ASOCIADO CERES NIT. 809.012.624-2. 6. Se declare la Nulidad de la Liquidación Oficial de Revisión N° 092412009000043 del 4 de diciembre de 2009, notificada por correo el 4 de diciembre de 2009 correspondiente al 3° Bimestre de IVA 2006 a cargo de la COOPERATIVA DE TRABAJO ASOCIADO CERES NIT. 809.012.624-2. 7. Se declare la Nulidad de la Resolución N° 092362010000020 del 11 de agosto de 2010 que falla el Recurso de Reconsideración contra la Liquidación Oficial de Revisión de IVA 2006 Bimestre 4°, a cargo de la COOPERATIVA DE TRABAJO ASOCIADO CERES NIT. 809.012.624-2. 8. Se declare la Nulidad de la Liquidación Oficial de Revisión N° 092412009000044 del 4 de diciembre de 2009, notificada por correo el 4 de diciembre de 2009 correspondiente al 4° Bimestre de IVA 2006 a cargo de la COOPERATIVA DE TRABAJO ASOCIADO CERES NIT. 809.012.624-2. 9. Se declare la Nulidad de la Resolución N° 092362010000021 del 11 de agosto de 2010 que falla el Recurso de Reconsideración contra la Liquidación Oficial de Revisión de IVA 2006 Bimestre 5°, a cargo de la COOPERATIVA DE TRABAJO ASOCIADO CERES NIT. 809.012.624-2. 10. Se declare la Nulidad de la Liquidación Oficial de Revisión N° 092412009000045 del 4 de diciembre de 2009, notificada por correo el 4 de diciembre de 2009 correspondiente al 5° Bimestre de IVA 2006 a cargo de la COOPERATIVA DE TRABAJO ASOCIADO CERES NIT. 809.012.624-2. 11. Se declare la Nulidad de la Resolución N° 092362010000022 del 11 de agosto de 2010 que falla el Recurso de Reconsideración contra la Liquidación Oficial de Revisión de IVA 2006 Bimestre 6°, a cargo de la COOPERATIVA DE TRABAJO ASOCIADO CERES NIT. 809.012.624-2. 12. Se declare la Nulidad de la Liquidación Oficial de Revisión N° 092412009000046 del 4 de diciembre de 2009, notificada por correo el 4 de diciembre de 2009 correspondiente al 6° Bimestre de IVA 2006 a cargo de la COOPERATIVA DE TRABAJO ASOCIADO CERES NIT. 809.012.624-2. 13. Como consecuencia de lo anterior se restablezca el derecho a mi representada consistente en que se declaren en firme cada una de las declaraciones privadas del Impuesto de IVA del año gravable 2006 de la COOPERATIVA DE TRABAJO ASOCIADO CERES NIT. 809.012.624-2, así: N° 3625202011436 del 9 de marzo de 2006 correspondiente al Primer Bimestre de 2006, N° 3625202011754 del 11 de mayo de 2006 correspondiente al Segundo Bimestre de 2006, N° 3625202011944 del 13 de julio de 2006 correspondiente al Tercer Bimestre de 2006, N° 3625202012117 del 14 de septiembre de 2006 correspondiente al Cuarto Bimestre de 2006, N° 1920905000800 del 15 de noviembre de 2006 correspondiente al Quinto Bimestre de 2006

y N° 1921302052894 del 12 de enero de 2007 correspondiente al Sexto Bimestre de 2007 (sic). 14. Que se condene en costas y agencias en derecho a la parte demandada”.

Invocó como normas violadas los artículos 13, 29, 95 numeral 9 y 363 de la Constitución Política; 28, 69, 73, 74, 85 y 135 al 139 del Código Contencioso Administrativo; 102-3, 103, 468-3, 476 numeral 6, 647, 683, 720, 722, 726, 728, 730, 732, 734, 744 y 779 del Estatuto Tributario. Para desarrollar el concepto de la violación propuso los siguientes cargos: Nulidad de las resoluciones que agotaron la vía gubernativa por violación del debido proceso Manifestó que la DIAN omitió decretar y practicar las pruebas, oportuna y debidamente solicitadas, con ocasión de los recursos de reconsideración, relacionadas con los beneficiarios de los servicios de adecuación de tierras prestados por la CTA en el año gravable 2006. Dijo que al omitir las pruebas solicitadas se desconoció en forma grave y abierta el debido proceso, en lo que tiene que ver con el derecho de defensa, lo que genera la nulidad de las resoluciones que resolvieron los recursos de reconsideración. Aludió al artículo 744 del Estatuto Tributario, para afirmar que de haberse decretado y practicado las pruebas, la entidad hubiera establecido que los ingresos obtenidos en el año gravable 2006 eran excluidos del impuesto sobre las ventas, por tratarse de servicios agrícolas. Nulidad de las liquidaciones oficiales de revisión porque el acta de inspección tributaria no hizo parte de los requerimientos especiales Indicó que cuando de la práctica de la inspección tributaria se derive una actuación administrativa, el acta respectiva constituirá parte de la misma. Que, por lo tanto, lo señalado en las liquidaciones oficiales como “relación parcial de hechos”, no puede aceptarse como tal, en la medida en que no contiene los hechos, las pruebas, los fundamentos en que se sustenta, la fecha de cierre de la investigación y la firma de los funcionarios que la suscribieron, ya que solo refiere a la solicitud de fotocopias de facturas. Advirtió que la DIAN no puede asimilar la naturaleza del acta de inspección a la de un informe final de auditoría, pues éste se elabora en todos los expedientes al finalizar el

proceso de fiscalización, conforme lo establece la Orden Administrativa 00011 del 15 de octubre de 2009, de la DIAN. Que el hecho de que los requerimientos especiales contengan todos los elementos legales, que permitieron al contribuyente ejercer el derecho de defensa, no subsana la omisión del acta de inspección tributaria. Agregó que de la ilegalidad de los requerimientos especiales, por omitir las explicaciones en que sustenta los cargos, deviene la nulidad de las liquidaciones oficiales de revisión, causal de nulidad contemplada en el numeral 2° del artículo 730 del Estatuto Tributario. El IVA de las Cooperativas de Trabajo Asociado Indicó que, según el artículo 468-3 del Estatuto Tributario, la base gravable del impuesto sobre las ventas para los servicios de aseo, vigilancia y temporales, está constituida solamente por los conceptos de administración, imprevistos y utilidad (AIU), a la misma tarifa aplicable para los servicios prestados por las empresas de vigilancia y aseo, sin tener en cuenta los demás conceptos que puedan configurar la remuneración del servicio. Dijo que el artículo 52 de la Ley 863 de 2003 permite a las Cooperativas aplicar, respecto de todos los servicios que presten, el régimen especial previsto del impuesto sobre las ventas establecido en el numeral 2 del artículo 468-3 del Estatuto Tributario. Que según el artículo 103 del Estatuto Tributario, las compensaciones recibidas por el trabajo asociado cooperativo son rentas de trabajo exentas, y según lo establecido en el artículo 102-3 del Estatuto Tributario, adicionado por el artículo 53 de la Ley 863 de 2003, para efectos de los impuestos nacionales, los ingresos por servicios que prestan las cooperativas de trabajo asociado (CTA), se deben registrar así: para los trabajadores asociados cooperadores la parte correspondiente a la compensación ordinaria y extraordinaria, de conformidad con el reglamento de compensación y para la cooperativa el valor que corresponda, una vez descontado el ingreso de las compensaciones entregado a los trabajadores asociados cooperadores. Que, por lo tanto, la DIAN no puede gravar el ciento por ciento de los ingresos recibidos por la CTA CERES, pues debe excluir las compensaciones por corresponder a rentas de trabajo. Precisó que si bien el artículo en comento determina la forma de distribución de los ingresos en las cooperativas de trabajo asociado, para el impuesto sobre la renta, ello

no significa que se refiere exclusivamente a ese tributo, pues el legislador aludió a los impuestos nacionales, de los que hace parte el IVA. Que, en consecuencia, las CTA pueden aplicar, respecto de todos los servicios que presten, el régimen especial previsto para el impuesto sobre las ventas en el numeral 2 del artículo 468-3 del Estatuto Tributario. Aludió al artículo 32 de la Ley 1111 de 2006, para precisar que los servicios prestados por las cooperativas de trabajo asociado, así como los servicios de vigilancia, aseo y temporal de empleo están gravados a la tarifa del 1.6% sobre el valor total de la operación; norma que está orientada en el mismo sentido que la Ley 863 de 2003. Servicios agropecuarios excluidos Indicó que, conforme con el numeral 12 del artículo 476 del Estatuto Tributario, los servicios destinados a la adecuación de tierras, a la producción agropecuaria y pesquera y a la comercialización de los respectivos productos, son excluidos del IVA. Afirmó que la Cooperativa prestó servicios excluidos durante el año 2006, en cuantía de $404.492.052, los que pretende gravar la DIAN a la tarifa del 16%, desconociendo que son ingresos para terceros y rentas de trabajo. Manifestó que los certificados de las empresas que contrataron los servicios, echados de menos por la DIAN, fueron allegados con la respuesta a los requerimientos especiales, pero no fueron aceptados porque no estaban firmados por la persona natural o por el representante legal de la sociedad, ignorando que, según el artículo 572 del Estatuto Tributario, los deberes formales los cumplen también los administradores y los gerentes de las empresas, por lo que la DIAN no debe exigir requisitos que no han sido establecidos por el legislador, teniendo en cuenta que para demostrar que un servicio está excluido del IVA no se requiere de certificaciones de terceros.

CONTESTACIÓN DE LA DEMANDA

En la oportunidad legal, la apoderada de la Dirección de Impuestos y Aduanas Nacionales DIAN, en escrito de contestación a la demanda se opuso a las pretensiones por las razones que a continuación se enuncian. Nulidad de las resoluciones que agotaron la vía gubernativa por violación del debido proceso

Advirtió que, conforme con el artículo 752 del Estatuto Tributario, la prueba testimonial no es admisible para demostrar hechos que, de acuerdo con normas generales o especiales, no sean susceptibles de probarse por dicho medio, ni para establecer situaciones que por su naturaleza suponen la existencia de documentos o registros escritos, como en el caso que nos ocupa. Que, por lo tanto, no era necesario decretar la prueba testimonial solicitada por la actora porque la Administración Tributaria contaba con las copias de las facturas y de los contratos denominados “oferta comercial de servicios de labor”, documentos idóneos para el proceso. Nulidad de las liquidaciones oficiales porque el acta de inspección tributaria no formó parte del requerimiento especial Aclaró que la Orden Administrativa 00011 del 15 de octubre de 2009, aludida por la actora, no había sido expedida para la fecha de expedición de los requerimientos especiales; que, además, fue derogada por la Orden Administrativa 003 del 5 de abril de 2010. En cuanto a la discusión de fondo, se refirió a los artículos 684 y 688 del Estatuto Tributario para precisar que la Administración Tributaria profirió el auto de inspección tributaria, con el fin de verificar las facturas de ventas que expidió la Cooperativa por los contratos de oferta comercial de servicios de labor, suscritos para la prestación de servicios, y el libro auxiliar de la cuenta impuesto sobre las ventas por pagar. Señaló que la División de Fiscalización comunicó a la actora las inconsistencias de carácter fiscal evidenciadas, invitándola a corregir las declaraciones. Que, posteriormente, los funcionarios comisionados, en cumplimiento de lo ordenado en el auto de inspección tributaria, elaboraron el informe final de auditoría en el que consignaron las inconsistencias constatadas, y concluyeron que era procedente proferir requerimiento especial. Dijo que en la oportunidad legal, la actora respondió los requerimientos especiales, haciendo uso del derecho de defensa y contradicción que le asiste por mandato constitucional. Que, asimismo, interpuso los recursos de reconsideración contra las liquidaciones oficiales de revisión. Que, por lo tanto, la Administración Tributaria garantizó el debido proceso de la actora. Indicó que en las actas de inspección, denominadas informe final de auditoría, se puede verificar que se realizó una visita de verificación a las facturas, contratos y libros

contables; que se analizaron las respuestas a los requerimientos de información y los documentos aportados. Advirtió que la formalidad que esgrime la actora no genera nulidad alguna de las liquidaciones oficiales de revisión, porque no se vulneró el debido proceso en la medida en que los requerimientos especiales fueron proferidos y notificados en debida forma. El IVA de las Cooperativas de Trabajo Asociado Refirió que el servicio lo prestó y lo facturó la Cooperativa de Trabajo Asociado CERES y no el asociado bajo su propio riesgo y dirección; asimismo, que el contrato denominado “oferta comercial de servicios de labor” lo firmó el representante legal. Que, además, se establecieron una serie de inconsistencias relacionados con el objeto social y la actividad económica, entre otras. Que, adicionalmente, el Ministerio de Protección Social, mediante oficio GTESS 001765 del 11 de agosto de 2009, manifestó que la Cooperativa CERES no está autorizada para funcionar como empresa de servicios temporales ni agropecuarios; que no puede contratar la prestación de servicios con terceros beneficiarios para colaborar temporalmente en el desarrollo de sus actividades. Especificó que la CTA CERES no prestó servicios relacionados con aseo y vigilancia, aprobados por la Superintendencia de Vigilancia, ni temporales de empleo; que, por lo tanto, la base gravable del IVA es el valor total de la operación, liquidada a la tarifa general del 16%, de conformidad con los artículos 447 y 468 del Estatuto Tributario. Respecto de las compensaciones recibidas por los asociados, advirtió que son rentas de trabajo y, como tales, no generan el impuesto sobre las ventas; que el artículo 102-3 del Estatuto Tributario fijó el procedimiento especial para la determinación de la renta bruta de las cooperativas de trabajo asociado, razón por la cual el ámbito de aplicación de la disposición legal está limitado al impuesto sobre la renta y complementarios. Servicios agropecuarios excluidos Aclaró que los servicios señalados en los literales a) al p) del numeral 12 del artículo 476 del Estatuto Tributario no fueron prestados por la CTA CERES, ni coinciden con la descripción registrada en las facturas cambiarias de compraventa ni con la cláusula segunda de los contratos de “oferta comercial de servicios de labor”.

Que las actividades desarrolladas corresponden a servicios administrativos, de cargue, descargue, de apoyo operativo, de apoyo técnico industrial, de abonadores, de administración, de apoyo profesional, etc., gravados con IVA a la tarifa general. En cuanto a las certificaciones de contador y revisor fiscal, indicó que la representación legal para el cumplimiento de deberes formales, en materia tributaria, es muy diferente a la que tienen los profesionales mencionados, por lo que no puede haber lugar a confusión; que, además, las normas tributarias establecen que en caso de que se delegue la responsabilidad de los representantes legales, debe informarse a la Administración Tributaria. Que, en todo caso, las certificaciones no son pruebas idóneas, pertinentes, ni conducentes.

LA SENTENCIA APELADA

Mediante sentencia del 14 de diciembre de 2011, el Tribunal Administrativo del Tolima, negó las súplicas de la demanda. Las razones aducidas en la decisión son las siguientes: Anotó, respecto de la prueba testimonial, que no es admisible para demostrar hechos que, de acuerdo con normas generales o especiales, no sean susceptibles de probarse por dicho medio, ni para establecer situaciones que por su naturaleza suponen la existencia de documentos o registros escritos, salvo que, en este último caso, y en las circunstancias en que otras disposiciones lo permitan exista un indicio escrito. Indicó que para el caso en estudio no resulta aplicable lo señalado en el numeral 2 del artículo 462-1 del Estatuto Tributario, porque a la Cooperativa le fueron autorizados los regímenes de trabajo, compensaciones y seguridad social; está conformada como entidad sin ánimo de lucro y sometida al Decreto 468 de 1990 y no es una empresa de empleo. Que para la aplicación de la disposición en comento, es decir, la tarifa del IVA del 1.6%, es necesario que el servicio se refiera a mano de obra y que se haya cumplido con todas las compensaciones. Advirtió que el impuesto sobre las ventas se debe liquidar sobre el total de los servicios prestados por la Cooperativa pues, como antes se dijo, corresponden a actividades a las que les corresponde la tarifa general del 16%, conforme con el artículo 468 del Estatuto Tributario.

Precisó que para gozar del beneficio contemplado en el numeral 12 del artículo 476 ibídem, es necesario que los usuarios de los servicios excluidos expidan una certificación a quien preste el servicio, en donde conste la destinación, el valor y el nombre e identificación del mismo y quien preste el servicio deberá conservar dicha certificación durante el plazo señalado en el artículo 632 del Estatuto Tributario, la cual servirá como soporte para la exclusión de los servicios. Que al no cumplir la demandante la exigencia anotada, no puede llevar como ingresos excluidos del impuesto sobre las ventas los servicios agropecuarios. Consideró, respecto del acta de inspección tributaria, que no procede la nulidad de los actos de determinación porque la actora, desde el inicio del proceso de fiscalización, estuvo enterada de todas las actuaciones de la Administración y ejerció su derecho de defensa.

EL RECURSO DE APELACIÓN

Inconforme con la decisión de primera instancia, la demandante interpuso recurso de apelación en el que solicitó revocar la sentencia impugnada. Manifestó que el a-quo no se pronunció sobre el cargo de violación relacionado con la base gravable del impuesto sobre las ventas para las cooperativas de trabajo asociado. Para el efecto, reiteró los argumentos expuestos en la demanda, en el sentido de que CERES liquidó la base sobre el valor del AIU, conforme con el artículo 468-3 del Estatuto Tributario. Insistió en la aplicación de los artículos 102-3 y 103 ibídem, relacionados con las rentas de trabajo, que no hacen parte de la base gravable del IVA. Dijo que durante el año 2006, CERES obtuvo ingresos excluidos del IVA por corresponder a la prestación de servicios agrícolas, de los señalados en el numeral 12 del artículo 476 del Estatuto Tributario; que la DIAN no ofició a cada uno de los clientes para que certificaran lo antes afirmado. Precisó que la prueba testimonial sí es procedente, porque son los terceros que contrataron los servicios con CERES los que deben certificar la destinación del servicio. Que el a-quo no podía invocar el artículo 32 de la Ley 1111 de 2006, en virtud del principio de irretroactividad de las normas; que si en algún momento refirió la mencionada disposición, era para demostrar cómo el legislador salvaguarda las compensaciones recibidas por los cooperados, de la tarifa del IVA del 16%.

Advirtió que el a-quo se pronunció sobre un argumento no presentado en la vía administrativa ni en la vía jurisdiccional; que en ninguna de las etapas se ha discutido el término de conservación de la información. Insistió en que del acta de la inspección tributaria se da traslado con el requerimiento especial y, no puede suplirse esa exigencia con el informe final de auditoría.

ALEGATOS DE CONCLUSIÓN

La demandante reiteró los argumentos expuestos en la demanda y en el recurso de apelación. La demandada insistió en los argumentos expuestos en la contestación de la demanda. El Ministerio Público no intervino en esta etapa procesal.

CONSIDERACIONES DE LA SALA

En los términos del recurso de apelación interpuesto por la parte demandante, la Sala decidirá sobre la legalidad de los actos administrativos por medio de los cuales la Dirección Seccional de Impuestos y Aduanas de Ibagué modificó el impuesto sobre las ventas a la Cooperativa de Trabajo Asociado CERES, por los seis (6) bimestre del año gravable 2006. Por consiguiente, la Sala determinará i) si los actos administrativos por medio de los cuales se modificó el impuesto sobre las ventas, son nulos por violación al debido proceso y al derecho de defensa, porque la DIAN no decretó las pruebas solicitadas por la actora y porque el acta de inspección tributaria no formó parte de los requerimientos especiales; y ii) si la actora debía calcular el IVA por los servicios que prestó durante el año 2006 sobre el AIU o sobre el valor total del contrato. 1. Debido proceso El debido proceso se encuentra establecido en la Constitución Política de 1991, como derecho fundamental de aplicación inmediata, en los siguientes términos:

“Artículo 29. El debido proceso se aplicará a toda clase de actuaciones judiciales y administrativas.

Nadie podrá ser juzgado sino conforme a leyes preexistentes al acto que se le imputa, ante juez o tribunal competente y con observancia de la plenitud de las formas propias de cada juicio. En materia penal, la ley permisiva o favorable, aun cuando sea posterior, se aplicará de preferencia a la restrictiva o desfavorable. Toda persona se presume inocente mientras no se la haya declarado judicialmente culpable.

Quien sea sindicado tiene derecho a la defensa y a la asistencia de un abogado escogido por él, o de oficio, durante la investigación y el juzgamiento; a un debido proceso público sin dilaciones injustificadas; a presentar pruebas y a controvertir las que se alleguen en su contra; a impugnar la sentencia condenatoria, y a no ser juzgado dos veces por el mismo hecho. Es nula, de pleno derecho, la prueba obtenida con violación del debido proceso”.

De la norma en cita se concluye que el debido proceso comporta varias garantías a favor de la persona, a saber: (i) ser juzgado de acuerdo con la ley preexistente a la conducta que se le imputa; (ii) ser juzgado con arreglo al procedimiento y las formas propias para cada juicio, señaladas en la ley, y ante la autoridad judicial o administrativa competente; (iii) que se presume su inocencia respecto de la conducta ilícita que se le atribuye, hasta que no se demuestre su culpa; (iv) no puede ser juzgado dos veces por el mismo hecho; (v) la aplicación de la norma más favorable en materia penal; y (vi) el derecho a aportar pruebas y controvertir las que se aduzcan en su contra. Según lo ha establecido la Sala, el debido proceso consagrado en el artículo 29 de la Constitución Política es una garantía y un derecho fundamental de aplicación inmediata compuesto por tres ejes fundamentales: i) el derecho de defensa y contradicción, ii) el impulso y trámite de los procesos conforme con las formas establecidas para cada juicio o procedimiento y iii) que el asunto sea resuelto por el juez o funcionario competente para ello. Que, en esa medida, la violación de cualquiera de esos ejes comporta la vulneración de esa garantía fundamental. En el mismo sentido, la Sala ha precisado que el debido proceso es aplicable a todas las actuaciones judiciales y administrativas y que dentro de las garantías establecidas en la Constitución Política se encuentra el derecho a presentar pruebas y a controvertir las que se alleguen. Por lo tanto, es de la esencia del derecho de defensa que se brinde la oportunidad de pedir o aportar las pruebas que permitan demostrar los hechos alegados y que se valoren esas pruebas, eso sí, siempre que sean legales, pertinentes, conducentes y

útiles. Ahora bien, para que se configure la vulneración del derecho al debido proceso como causal de nulidad, es menester que la violación sea de tal entidad que amerite declarar la nulidad, lo que ocurre cuando la prueba denegada era de tal relevancia que si se hubiera decretado y valorado otro habría sido el sentido del fallo. Solicitud de pruebas. Indicó la actora que la DIAN, al resolver el recurso de reconsideración, no se pronunció sobre las pruebas solicitadas, relacionadas con testimonios de terceros y las certificaciones de los usuarios de los servicios, con las que demostraba que las sumas declaradas corresponden a ingresos excluidos del IVA. Por su parte, la DIAN consideró que la prueba testimonial y las certificaciones de los terceros no son admisibles para demostrar ingresos, en la medida en que éstos se demuestran con las facturas de ventas y con los registros contables. Advierte la Sala: Por regla general, la prestación de servicios en el territorio nacional se encuentra gravada con el impuesto a las ventas, pero por expresa disposición legal algunos servicios se encuentran excluidos del impuesto. Las excepciones se señalan en el artículo 476 del Estatuto Tributario. El artículo 476 del Estatuto Tributario dispone:

“Artículo 476. Servicios excluidos del impuesto sobre las ventas. Se exceptúan del impuesto los siguientes servicios: (…) 12. Los siguientes servicios, siempre que se destinen a la adecuación de tierras, a la producción agropecuaria y pesquera y a la comercialización de los respectivos productos: a) El riego de terrenos dedicados a la explotación agropecuaria; b) El diseño de sistemas de riego, su instalación, construcción, operación, administración y conservación; c) La construcción de reservorios para la actividad agropecuaria; d) La preparación y limpieza de terrenos de siembra; e) El control de plagas, enfermedades y malezas, incluida la fumigación aérea y terrestre de sembradíos; f) El corte y recolección manual y mecanizada de productos agropecuarios. g) Aplicación de fertilizantes y elementos de nutrición edáfica y foliar de los cultivos.

h) Aplicación de sales mineralizadas. i) Aplicación de enmiendas agrícolas. j) Aplicación de insumas como vacunas y productos veterinarios

k) El pesaje y el alquiler de corrales en ferias de ganado mayor y menor; l) La siembra; m) La construcción de drenajes para la agricultura; n) La construcción de estanques para la piscicultura; o) Los programas de sanidad animal; p) La perforación de pozos profundos para la extracción de agua; q) Los usuarios de los servicios excluidos por el presente numeral deberán expedir una certificación a quien preste el servicio, en donde conste la destinación, el valor y el nombre e identificación del mismo. Quien preste el servicio deberá conservar dicha certificación durante el plazo señalado en el artículo 632 del Estatuto Tributario, la cual servirá como soporte para la exclusión de los servicios.

Para que resulte aplicable la exclusión del impuesto sobre las ventas es necesario que los responsables cumplan con todas las exigencias legales, las que se concretan en el presente caso en dos, de acuerdo con el precepto transcrito: 1°) la prestación de servicios destinados exclusivamente a la adecuación de tierras, a la producción agropecuaria y pesquera y a la comercialización de los respectivos productos, y 2°) que los usuarios de los servicios mencionados expidan una certificación a quien preste el servicio, en donde conste la destinación, el valor y el nombre e identificación del mismo y que quien preste el servicio conserve la referida certificación durante cinco (5) años, conforme con el artículo 632 del Estatuto Tributario. Pues bien, según los antecedentes del proceso, la DIAN encontró que la Cooperativa liquidó el impuesto sobre las ventas correspondiente a los servicios prestados, diferentes a los de aseo, vigilancia y temporales de empleo, sobre la base gravable del AIU, con una tarifa del 10%, a pesar de que, en su criterio, debió hacerlo sobre el valor total del contrato, a la tarifa general del 16%. En los requerimientos especiales, la DIAN advirtió que en desarrollo de la práctica de la inspección tributaria verificó las facturas de venta expedidas en los seis (6) bimestres del año 2006, en relación con las transacciones por prestación de servicios contables, administrativos, apoyo técnico industrial, apoyo profesional, mercaderistas, apoyo operativo molino, empaquetado, y estableció que la CTA registró el 95% como ingresos de terceros asociados y el 5% como ingresos administrativos (AIU), y sobre esta última base liquidó el IVA a la tarifa del 10%. Además, advirtió que las facturas de venta por prestación de servicios agropecuarios, expedidas a otros usuarios, no cumplen con el requisito de estar certificadas para

efectos de la exclusión del IVA y que, por lo tanto, la base gravable del impuesto corresponde al valor total del servicio. Respecto de los servicios agropecuarios, la entidad solicitó a la actora, mediante requerimiento ordinario del 28 de octubre de 2008, anexar las copias de los certificados expedidos por todos los usuarios de los servicios. El 11 de noviembre de 2008 la actora aportó las certificaciones de las sociedades Cano Sanz y Cía. S.C.A., Drink’s Distribuciones E.U., Energy Negocios y Mercadeo, Gonzalo Sarmiento Gómez y Solla S.A. Asimismo, informó que “quedaba pendiente por aportar las fotocopias de los certificados expedidos por los usuarios de cada uno de los servicios agropecuarios por el año 2006, ya que se encuentran en trámite en algunos, a las vez que se presentan algunos inconvenientes con clientes que ya no existen o que han cambiado su domicilio, debido a que esta información es de hace dos años y en algunos casos es difícil solicitar tales certificados, por lo tanto, solicito prórroga (sic) para la entrega de dicha información”. La Administración Tributaria, mediante oficio N° 1092012389-036 del 14 de noviembre de 2008, concedió la prórroga solicitada hasta el 27 del mismo mes y año. Del análisis de las certificaciones, la DIAN estableció que la actora prestó servicios agropecuarios solo con las sociedades Cano Sanz y Cía. S.C.A. y Gonzalo Sarmiento Gómez. Posteriormente, la entidad profirió los Requerimientos Especiales N° 0906320060007, 0906320060008, 0906320060009, 0906320060010, 0906320060011, y 0906320060012, todos del 20 de marzo de 2009, en los que propuso la modificación de las declaraciones tributarias del impuesto sobre las ventas de los seis (6) bimestres del año 2006. La Sala observa que en la respuesta a los requerimientos especiales, la actora afirmó que “la Cooperativa Ceres no está obligada a aportar los certificados, que debieron expedir los terceros, que si bien en algunos casos no los expidieron, no puede el ente fiscalizador cambiar la naturaleza del servicio excluido a gravado, por cuanto la misma aplicación de la norma denota ya una imposibilidad táctica que consiste en que si se factura el servicio excluido, queda quien presta el servicio, en este caso la Cooperativa, al libre arbitrio del que adquiere el servicio, de si desea o no certificar en los términos del literal q) del numeral 12 del artículo 476 del Estatuto Tributario. (…) si estos no lo expiden no puede, conforme a derecho, sancionar a la Cooperativa, obligándola a pagar el IVA de unos ingresos que, además, no obtuvo. (…)” Agregó que “(…) no está la Cooperativa obligada conforme a disposición expresa del artículo 46 de la Ley 962 de 2005, a aportar dicha prueba. (…)”

La DIAN, en las liquidaciones oficiales de revisión, advirtió que “en desarrollo del Auto de Inspección Tributaria no fueron aportados los aludidos certificados incumpliendo con lo establecido en los artículos 476 y 632 del Estatuto Tributario, al no conservar la información y prueba específica contempladas en las normas vigentes, que dan derecho a beneficios tributarios, como es, la exención del impuesto sobre las ventas en la prestación de los servicios agropecuarios. (…)” La actora, en el memorial del recurso de reconsideración, solicitó a la DIAN que “Se oficie a los siguientes beneficiarios de los servicios prestados por la Cooperativa en el año 2006, destinados a adecuación de tierras, con el fin de que certifiquen la destinación de dichos servicios en los términos del literal q) del numeral 12 del artículo 476 del Estatuto Tributario: (…)” Considera la Sala que si bien la Administración Tributaria no se pronunció sobre la solicitud presentada por la actora en el recurso de reconsideración, ello no implica, per se, un desconocimiento del derecho al debido proceso y al derecho de defensa, como lo afirma la demandante. En los actos demandados, la DIAN consideró las pruebas recaudadas en la inspección tributaria, en la que verificó las facturas de ventas expedidas en los seis (6) bimestres del año 2006 y las certificaciones de unos usuarios de los servicios prestados por la CTA CERES, medios probatorios conducentes para desvirtuar la presunción de legalidad de las declaraciones tributarias del impuesto sobre las ventas. Por otra parte, desde el inicio de la investigación solicitó a la demandante las certificaciones de los usuarios, con el fin de valorarlas y establecer que se cumplían los requisitos exigidos por el literal q) del numeral 12 del artículo 476 del Estatuto Tributario, sin que la actora las hubiera aportado, pues consideró que no estaba obligada a presentarlas, conforme con el artículo 46 de la Ley 962 de 2005. Para el caso concreto, la Administración afirmó que la CTA CERES no prestó ninguno de los servicios relacionados en el numeral 12 del artículo 476 del Estatuto Tributario. Esta afirmación desplaza la carga probatoria al contribuyente, quien estaba obligado a demostrar la realidad del ingreso. En materia tributaria, quien alegue a su favor un beneficio le corresponde la carga de la prueba del cumplimiento de los requisitos para su procedencia, no sólo porque es principio general que quien afirma tener un derecho debe probarlo, sino porque tratándose de un beneficio fiscal, el derecho a acceder a él se encuentra sujeto al cumplimiento de los requisitos legales que lo fundamentan y originan.

Respecto de la inconformidad de la apelante, relacionada con la prueba testimonial, observa la Sala que el artículo 752 del Estatuto Tributario prevé:

“La prueba testimonial no es admisible para demostrar hechos que de acuerdo con normas generales o especiales no sean susceptibles de probarse por dicho medio, ni para establecer situaciones que por su naturaleza suponen la existencia de documentos o registros escritos, salvo que en este último caso y en las circunstancias en que otras disposiciones lo permitan exista un indicio escrito.”

De acuerdo con lo anterior, y teniendo en cuenta que las glosas propuestas por la Administración Tributaria se contraen a la adición de ingresos gravados con el impuesto sobre las ventas, se advierte que el sustento probatorio debe estar conformado por las facturas de ventas, los certificados de los usuarios de los servicios excluidos, de que trata el literal q) del numeral 12 del artículo 476 del Estatuto Tributario, en los que conste la destinación, el valor y el nombre e identificación del usuario del servicio, así como los soportes y documentos contables de la cooperativa investigada, lo que hace inconducente la prueba testimonial. En ese sentido, la decisión del Tribunal se ajustó a derecho pues, en este caso, las certificaciones de los usuarios de los servicios excluidos cobran mayor importancia que la información rendida por terceros, pues el artículo 743 del Estatuto Tributario precisa que la idoneidad de los medios de prueba depende de las exigencias que para establecer determinados hechos preceptúen las leyes tributarias o las leyes que regulan el hecho por demostrarse. En este caso, es evidente que primaban los documentos (certificados) sobre la prueba testimonial; dado que la actora no los aportó en sede administrativa ni ante la jurisdicción, se debe confirmar, en este punto, la sentencia apelada. Inspección tributaria El Estatuto Tributario consagró la inspección tributaria como un medio de prueba autónomo en las investigaciones fiscales, que se practica de oficio o a solicitud de parte, a través de la cual la Administración Tributaria verifica directamente los hechos que interesan al proceso, su existencia, características y demás circunstancias de tiempo, modo y lugar, con el fin de establecer la exactitud de las declaraciones, la existencia de hechos gravables declarados o no, y el cumplimiento de las obligaciones formales a cargo de los contribuyentes.

A través de la inspección tributaria la Administración puede realizar toda clase de actuaciones tendientes a establecer hechos que interesan al proceso tributario, mediante la utilización de todos los demás medios de prueba establecidos en la ley. La práctica de esta prueba presupone la expedición de un auto notificado por correo o personalmente al contribuyente, en el que se indican los hechos materia de la investigación y los funcionarios comisionados para practicarla. Iniciada la inspección, los funcionarios levantan y suscriben un acta con los hechos, pruebas y fundamentos en que se sustenta la diligencia, la cual constituye parte de la diligencia. En el caso concreto, la actora reclama la nulidad de la actuación administrativa porque afirma que las actas de inspección tributaria no hicieron parte de los requerimientos especiales. Pues bien, la Sala observa que por Autos 090632008000039 del 4 de febrero de 2008, notificado el 7 del mismo mes y año, 090632008000056 del 8 de abril de 2008, notificado el 10 del mismo mes y año y, 090632008000073/74/75 y /76 del 9 de julio de 2008, notificados el 11 de julio de 2008, la Administración Local de Impuestos de Ibagué comisionó a los señores Germán Enrique Mayorga Vergara y Olga Lucia Calvache Reyes, para practicar inspección tributaria a la Cooperativa de Trabajo Asociado CERES, con el fin de verificar la exactitud de las declaraciones del impuesto sobre las ventas presentadas en el año 2006 y establecer la existencia de hechos gravados. La práctica de las inspecciones tributarias por los bimestres primero al sexto de 2006 se llevó a cabo los días 25 de febrero, 21 de mayo, 24 de julio, 25 de julio y 28 de julio de 2008, (la correspondiente al quinto (5°) y sexto (6°) bimestres); en las mencionadas fechas se elaboró en el formato preimpreso el acta de la diligencia que contiene los datos generales del contribuyente, la fecha de la visita, la constancia de la revisión de las facturas y la solicitud de una serie de documentos relacionados con los bimestres investigados, tales como fotocopia de los contratos de prestación de servicios, de las facturas y el contrato de arrendamiento de la oficina. Además de lo anterior, se observa que las actas fueron firmadas por la señora Dina María Rivera Rodríguez, en calidad de gerente de la actora y por el funcionario de la DIAN identificado con la cédula de ciudadanía 93.200.005, que según los autos de inspección tributaria corresponde a Germán Enrique Mayorga Vergara, funcionario comisionado para el efecto.

Los datos que aparecen en las actas se entienden tomados de la documentación inspeccionada, sin que la demandante haya cuestionado tal aspecto, y esas actas como tal, se insiste, forman parte de las actuaciones que surgieron con las inspecciones, esto es, de los requerimientos especiales. En los requerimientos especiales la Administración Tributaria indicó que en la práctica de la inspección tributaria se estableció que no era procedente que una Cooperativa determinara el impuesto sobre las ventas correspondiente a los servicios contables, administrativos, de apoyo técnico industrial, apoyo profesional, mercaderistas, apoyo molino, y empaquetado, que prestó, sobre la base gravable del AIU (administración, imprevistos y utilidades) y a la tarifa del 10%. Precisa la Sala que con base en la verificación realizada durante las inspecciones tributarias adelantadas, antes descrita, la entidad demandada estaba facultada para proponer, en el requerimiento especial, la modificación de las declaraciones del impuesto sobre las ventas correspondientes a los seis (6) bimestres del año 2006. Además, la información plasmada en el requerimiento especial ofreció elementos suficientes para que la demandante se opusiera al medio probatorio decretado, con ocasión de la respuesta a dicho acto de trámite, dado que la existencia del mismo descarta automáticamente el traslado individual del acta previsto en el artículo 783 Estatuto Tributario. Así pues, no existen irregularidades que invaliden dicho medio probatorio, pues las actas de inspección tributaria hacen parte de los requerimientos especiales y con la notificación de los mismos se corrió el traslado respectivo. Entonces, la DIAN no violó el debido proceso de la sociedad, pues esta pudo controvertirla al responder el requerimiento especial. En consecuencia, no prospera el cargo de apelación. 2. Impuesto sobre las ventas para las cooperativas de trabajo asociado El problema jurídico que ahora ocupa la atención de la Sala se contrae a determinar si la demandante estaba autorizada para liquidar el impuesto sobre las ventas, a la tarifa del 10%, sobre la base gravable especial conformada por el AUI (administración, utilidad e imprevistos), como lo establecen los artículos 102-3 y 468-3 del Estatuto Tributario, o si debió seguir la regla general prevista en los artículos 447 y 468 ibídem, esto es, aplicando la tarifa del 16% sobre el valor total de la operación. Teniendo en cuenta que la Sala ya analizó un caso similar al asunto de fondo que nos ocupa, esto es, si una CTA podía liquidar el impuesto sobre las ventas a la tarifa del 10% y sobre la base gravable especial conformada por el AIU durante el año 2006,

reitera, en esta oportunidad, el criterio expuesto en la sentencia 19467 del 13 de marzo de 2014, en la que, para controvertir los mismos argumentos ahora presentados por las partes, precisó: Base gravable Para efectos de determinar la base gravable de los servicios prestados por las cooperativas de trabajo asociado, con anterioridad a la entrada en vigencia de la Ley 1111 de 2006 que estableció una base gravable y una tarifa específicas para dichos entes, es preciso acudir a las reglas de distribución de los ingresos percibidos por estas formas asociativas, establecidas en el artículo 53 de la Ley 863 de 2003, que adicionó el artículo 102-3 del Estatuto Tributario, así:

“Artículo 53. Distribución de los ingresos en las Cooperativas de Trabajo Asociado. Adiciónese el Estatuto Tributario con el siguiente artículo:

Artículo 102-3. Distribución de los ingresos en las Cooperativas de Trabajo Asociado. En los servicios que presten las cooperativas de trabajo asociado, para efectos de los impuestos nacionales y territoriales, las empresas deberán registrar el ingreso así: para los trabajadores asociados cooperados la parte correspondiente a la compensación ordinaria y extraordinaria de conformidad con el reglamento de compensaciones y para la cooperativa el valor que corresponda una vez descontado el ingreso de las compensaciones entregado a los

trabajadores asociados cooperados, lo cual forma parte de su base gravable”. La norma transcrita es clara al afirmar que para efectos de los impuestos nacionales y territoriales, la base gravable de los servicios prestados por las C.T.A. está conformada por los valores resultantes, una vez detraído el ingreso de las compensaciones entregadas a los trabajadores asociados cooperados, circunstancia acorde con la naturaleza misma de dichos entes asociados. En efecto, las mencionadas cooperativas son personas jurídicas de origen contractual, y sin ánimo de lucro, que vinculan el trabajo personal de sus asociados, entre otros, para la prestación de servicios en forma autogestionaria, de tal forma que los trabajadores fungen como aportantes y gestores de la empresa. Así, son los asociados quienes desarrollan personalmente y a título de aporte las actividades previstas en el objeto social de la cooperativa, a fin de satisfacer las obligaciones comerciales que esta última adquiere con terceros, a cambio de una compensación establecida en función de “… la especialidad, el rendimiento y la cantidad del trabajo aportado”, que fue considerada como renta de trabajo por el artículo 21 de la Ley 633 del 29 de diciembre de 2000, que modificó el artículo 103 del Estatuto Tributario, así:

“Artículo 21.- Rentas de trabajo. Modifícase el artículo 103 del Estatuto Tributario el cual quedará así: Artículo 103. Rentas de trabajo. Se consideran rentas exclusivas de trabajo, las obtenidas por personas naturales por concepto de salarios, comisiones, prestaciones sociales, viáticos, gastos de representación, honorarios, emolumentos eclesiásticos, compensaciones recibidas por el trabajo asociado cooperativo y en general, las compensaciones por servicios generales”.

En tal sentido, las compensaciones son rentas de trabajo que solo pueden ser percibidas por personas naturales y que, por tanto, no pueden considerarse como un ingreso de las cooperativas de trabajo asociado. No obstante, dentro de los rubros recibidos por los servicios prestados en el marco del objeto social de las cooperativas, éstas perciben un porcentaje por concepto de administración, siendo este un ingreso propio de la cooperativa, que surge, como lo dispuso el citado artículo 102-3 del Estatuto Tributario, al descontar “… el ingreso de las compensaciones entregado a los trabajadores asociados cooperados”, y que sirve de base gravable del impuesto sobre las ventas. De lo dicho hasta el momento, se advierte que la determinación de la base gravable por los servicios prestados por las cooperativas de trabajo asociado está regulada en forma especial por el artículo 102-3 del Estatuto Tributario, y se constituye por el monto resultante de restar, del ingreso percibido, las compensaciones ordinarias y extraordinarias entregadas a los trabajadores, norma que fue interpretada por la Sala, así:

“Está dirigida a los servicios que presten las Cooperativas de Trabajo Asociado, sin que haya precisado alguna clase especial de estos. Tiene efectos en los impuestos nacionales y territoriales.

Señala qué ingresos corresponden a la Cooperativa y cuáles al asociado.

Establece expresamente que los ingresos de la Cooperativa determinados en la forma como lo establece la disposición forman parte de su base gravable.

De acuerdo con lo anterior, se advierte que con la distribución de ingresos por los servicios de las CTA se determina la base gravable para este tipo de entidades, distribución que expresamente tiene efectos en los impuestos nacionales y territoriales. Restringir el alcance de la norma al cálculo de los ingresos en el impuesto de renta, es limitar la intención plasmada por el Legislador al hacerlo extensivo no sólo a los demás impuestos nacionales,

como sería en este caso el IVA, sino a la determinación de la base gravable para las Cooperativas.

Por lo tanto, la Sala observa que el artículo 102-3 E.T. es norma aplicable en materia del IVA para los servicios que en general prestan las CTA y dado que es una disposición posterior y especial para la materia objeto de regulación, prevalece respecto del artículo 447 E.T., para efectos de la base gravable de los servicios que presten las Cooperativas, para períodos anteriores al 2007, pues a partir de este año, en virtud de la Ley 1111 de 2006, se estableció una base gravable y tarifa específicas para las CTA.

Así las cosas, del total de los ingresos gravados percibidos por la actora durante los bimestres discutidos, se deben detraer las sumas que corresponden a compensaciones ordinarias y extraordinarias por fuerza de trabajo asociado, y el resultado equivale a la base gravable del impuesto sobre las ventas. Por lo tanto, para la Sala, la base gravable del impuesto sobre las ventas del 1º al 6º bimestre de 2006, llevada por la actora a sus declaraciones tributarias por la suma de $30.715.000, $29.661.000, 30.585.000, $33.226.000, $33.622.000, y 32.110.000, respectivamente, responden a las previsiones traídas por el artículo 102-3 del Estatuto Tributario, y, por tanto, en cuanto a la base gravable los actos administrativos demandados no se ajustaron a la legalidad. Tarifa En el caso de marras, la Sala observa que la actora hizo uso de la tarifa diferencial del 10% sobre la base gravable antes indicada, para lo cual se fundamentó en el artículo 468-3, vigente durante el período que es objeto de la litis. El texto del artículo 468-3 del Estatuto Tributario, vigente para el los seis (6º) bimestres de 2006, dispuso:

“Art. 468-3. Servicios gravados con la tarifa del 7%. Artículo adicionado por el artículo 35 de la Ley 788 de 2002. A partir del 1° de enero de 2003, los siguientes servicios quedan gravados con la tarifa del 7%: (…)

2. Numeral modificado por el artículo 52 de la Ley 863 de 2003. Los servicios de aseo, los servicios de vigilancia aprobados por la Superintendencia de Vigilancia Privada y los servicios temporales de empleo cuando sean prestados por empresas autorizadas por el Ministerio de Protección Social o autoridad competente en la parte correspondiente al AUI (Administración, Utilidad e Imprevistos). (…) Igual procedimiento se seguirá con las cooperativas de trabajo asociado constituidas bajo los parámetros señalados en el presente numeral.

PARÁGRAFO 1°. A partir del 1o. de enero de 2005, los anteriores servicios quedarán gravados con la tarifa del 10%”.

De la lectura de la norma se evidencia que no toda cooperativa de trabajo asociado puede hacer uso de la tarifa diferencial del 10%, y por tanto su aplicación es restrictiva para aquellas que cumplan con los siguientes requisitos: · Que se trate de empresas que presten los servicios de aseo y vigilancia aprobados por la Superintendencia de Vigilancia Privada; · Que presten los servicios temporales de empleo, siempre y cuando se trate de empresas autorizadas por el Ministerio de la Protección Social o por la autoridad competente. Conforme con lo anterior, para la aplicación de la tarifa especial del impuesto sobre las ventas del 10%, durante los seis (6) bimestres del año 2006, era necesario que la CTA CERES hubiera prestado los servicios de aseo y vigilancia, aprobados por la Superintendencia de Vigilancia Privada o los servicios temporales de empleo autorizado por el Ministerio de Protección Social. Según el certificado de constitución, existencia y representación legal de Cooperativas y Precooperativas de Trabajo Asociado, expedido por la Superintendencia de la Economía Solidaria, CERES tiene como objetivos generales del acuerdo cooperativo “Vincular voluntariamente el trabajo personal de sus asociados y sus aportes económicos para la ejecución de labores materiales o intelectuales; organizada para extraer recursos naturales, producir bienes, distribuirlos, ejecutar obras o prestar servicios en forma autogestionaria, todas ellas que propendan por su realización como ser humano y contribuyan al mejoramiento del nivel de vida, social, cultural y personal del asociado y su familia. Los servicios y bienes que brinden o produzcan serán ofrecidos a la comunidad en general (…)”. Por lo expuesto, la actora debió liquidar el impuesto sobre las ventas de los seis (6º) bimestres del año gravable 2006 a la tarifa general del 16% prevista en el artículo 468 del Estatuto Tributario, sobre la base gravable, antes indicada, de conformidad con lo establecido en el artículo 102-3 del mismo ordenamiento. Así las cosas, resultan ajustados a la legalidad los actos administrativos que modificaron las declaraciones del impuesto sobre las ventas correspondiente a los seis (6º) bimestres del año 2006, presentadas por la CTA CERES, en cuanto aplicaron la tarifa del 16% sobre el valor total de la operación.

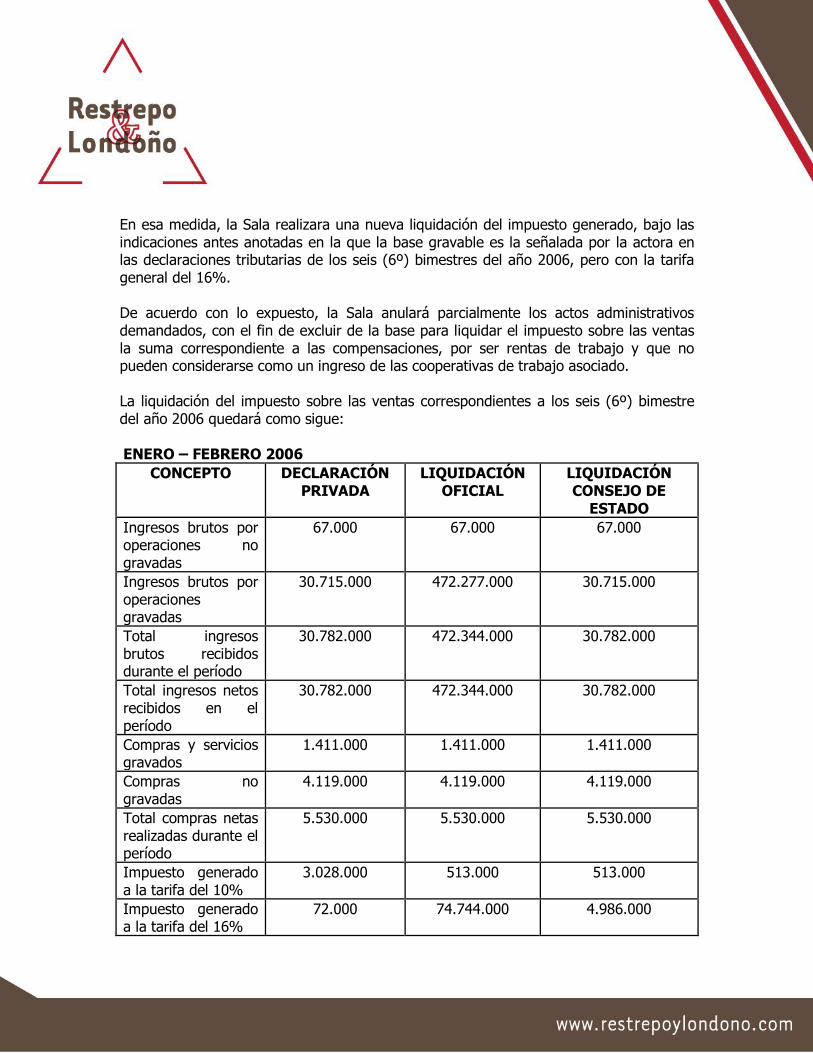

En esa medida, la Sala realizara una nueva liquidación del impuesto generado, bajo las indicaciones antes anotadas en la que la base gravable es la señalada por la actora en las declaraciones tributarias de los seis (6º) bimestres del año 2006, pero con la tarifa general del 16%. De acuerdo con lo expuesto, la Sala anulará parcialmente los actos administrativos demandados, con el fin de excluir de la base para liquidar el impuesto sobre las ventas la suma correspondiente a las compensaciones, por ser rentas de trabajo y que no pueden considerarse como un ingreso de las cooperativas de trabajo asociado. La liquidación del impuesto sobre las ventas correspondientes a los seis (6º) bimestre del año 2006 quedará como sigue:

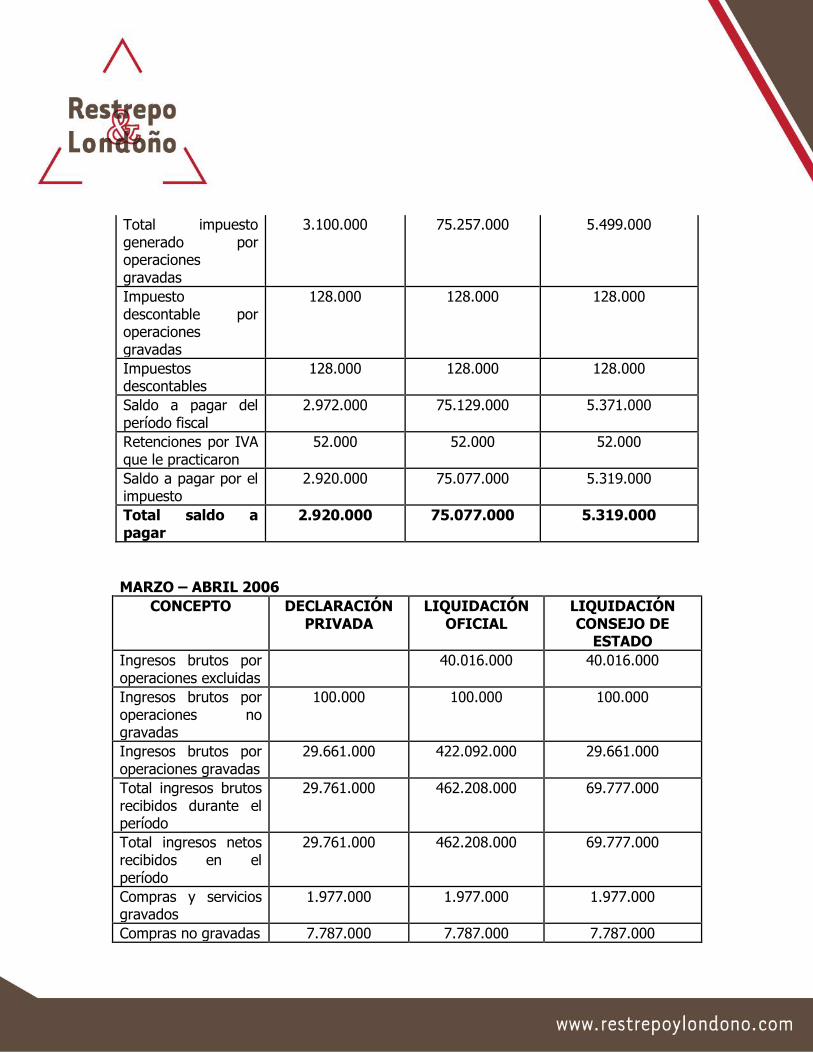

ENERO – FEBRERO 2006

CONCEPTO DECLARACIÓN PRIVADA

LIQUIDACIÓN OFICIAL

LIQUIDACIÓN CONSEJO DE

ESTADO

Ingresos brutos por operaciones no gravadas

67.000 67.000 67.000

Ingresos brutos por operaciones gravadas

30.715.000 472.277.000 30.715.000

Total ingresos brutos recibidos durante el período

30.782.000 472.344.000 30.782.000

Total ingresos netos recibidos en el período

30.782.000 472.344.000 30.782.000

Compras y servicios gravados

1.411.000 1.411.000 1.411.000

Compras no gravadas

4.119.000 4.119.000 4.119.000

Total compras netas realizadas durante el período

5.530.000 5.530.000 5.530.000

Impuesto generado a la tarifa del 10%

3.028.000 513.000 513.000

Impuesto generado a la tarifa del 16%

72.000 74.744.000 4.986.000

Total impuesto generado por operaciones gravadas

3.100.000 75.257.000 5.499.000

Impuesto descontable por operaciones gravadas

128.000 128.000 128.000

Impuestos descontables

128.000 128.000 128.000

Saldo a pagar del período fiscal

2.972.000 75.129.000 5.371.000

Retenciones por IVA que le practicaron

52.000 52.000 52.000

Saldo a pagar por el impuesto

2.920.000 75.077.000 5.319.000

Total saldo a pagar

2.920.000 75.077.000 5.319.000

MARZO – ABRIL 2006

CONCEPTO DECLARACIÓN PRIVADA

LIQUIDACIÓN OFICIAL

LIQUIDACIÓN CONSEJO DE

ESTADO

Ingresos brutos por operaciones excluidas

40.016.000 40.016.000

Ingresos brutos por operaciones no gravadas

100.000 100.000 100.000

Ingresos brutos por operaciones gravadas

29.661.000 422.092.000 29.661.000

Total ingresos brutos recibidos durante el período

29.761.000 462.208.000 69.777.000

Total ingresos netos recibidos en el período

29.761.000 462.208.000 69.777.000

Compras y servicios gravados

1.977.000 1.977.000 1.977.000

Compras no gravadas 7.787.000 7.787.000 7.787.000

Total compras netas realizadas durante el período

9.764.000 9.764.000 9.764.000

Impuesto generado a la tarifa del 10%

2.793.000 282.000 282.000

Impuesto generado a la tarifa del 16%

276.000 67.083.000 5.022.000

Total impuesto generado por operaciones gravadas

3.069.000 67.365.000 5.304.000

Impuesto descontable por operaciones gravadas

174.000 174.000 174.000

Impuestos descontables

174.000 174.000 174.000

Saldo a pagar del período fiscal

2.895.000 67.191.000 5.130.000

Retenciones por IVA que le practicaron

48.000 48.000 48.000

Saldo a pagar por el impuesto

2.847.000 67.143.000 5.082.000

Total saldo a pagar 2.847.000 67.143.000 5.082.000

MAYO – JUNIO 2006

CONCEPTO DECLARACIÓN PRIVADA

LIQUIDACIÓN OFICIAL

LIQUIDACIÓN CONSEJO DE

ESTADO

Ingresos brutos por operaciones excluidas

0 31.922.000 31.922.000

Ingresos brutos por operaciones no gravadas

355.000 355.000 355.000

Ingresos brutos por operaciones gravadas

30.585.000 450.995.000 30.585.000

Total ingresos brutos recibidos durante el período

30.940.000 483.272.000 62.862.000

Total ingresos netos recibidos en el

30.940.000 483.272.000 62.862.000

período

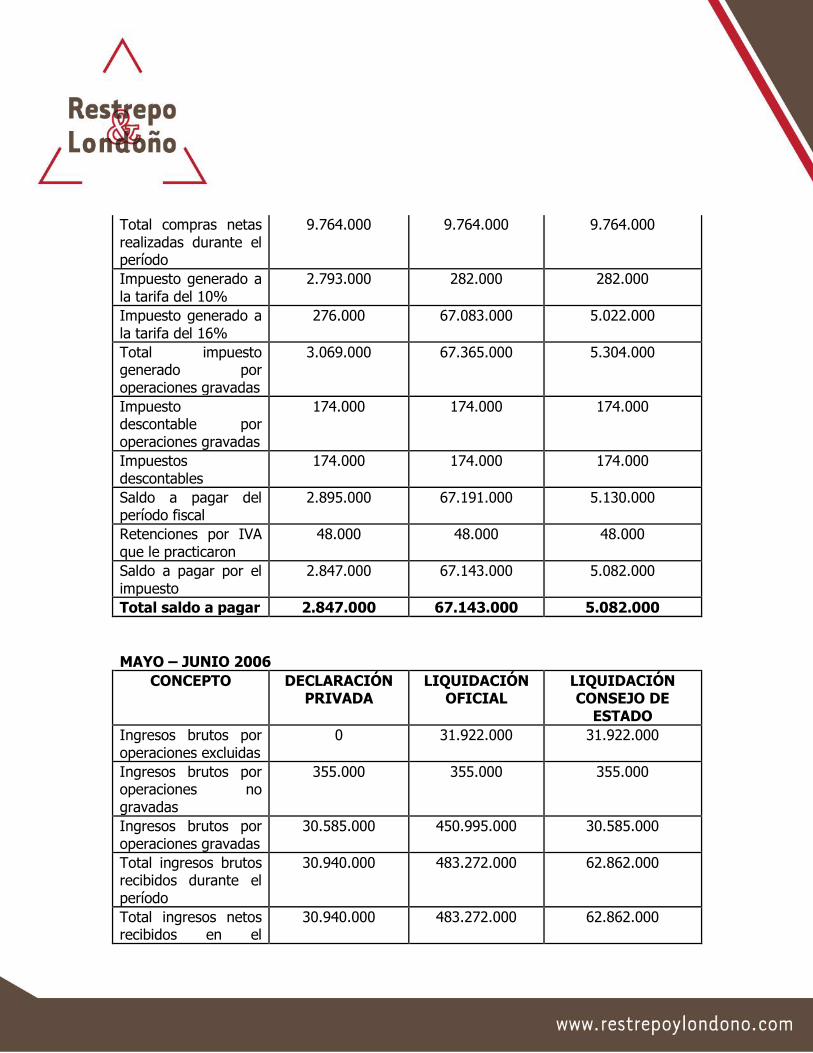

Compras y servicios gravados

8.294.000 8.294.000 8.294.000

Compras no gravadas 5.723.000 5.723.000 5.723.000

Total compras netas realizadas durante el período

14.017.000 14.017.000 14.017.000

Impuesto generado a la tarifa del 10%

2.922.000 391.000 391.000

Impuesto generado a la tarifa del 16%

218.000 71.534.000 5.112.000

Total impuesto generado por operaciones gravadas

3.140.000 71.925.000 5.503.000

Impuesto descontable por operaciones gravadas

1.120.000 1.120.000 1.120.000

Impuestos descontables

1.120.000 1.120.000 1.120.000

Saldo a pagar del período fiscal

2.020.000 70.805.000 4.383.000

Retenciones por IVA que le practicaron

50.000 50.000 50.000

Saldo a pagar por el impuesto

1.970.000 70.755.000 4.333.000

Total saldo a pagar 1.970.000 70.755.000 4.333.000

JULIO – AGOSTO 2006

CONCEPTO DECLARACIÓN PRIVADA

LIQUIDACIÓN OFICIAL

LIQUIDACIÓN CONSEJO DE

ESTADO

Ingresos brutos por operaciones excluidas

17.340.000 17.340.000

Ingresos brutos por operaciones no gravadas

130.000 130.000 130.000

Ingresos brutos por operaciones gravadas

33.226.000 530.887.000 33.226.000

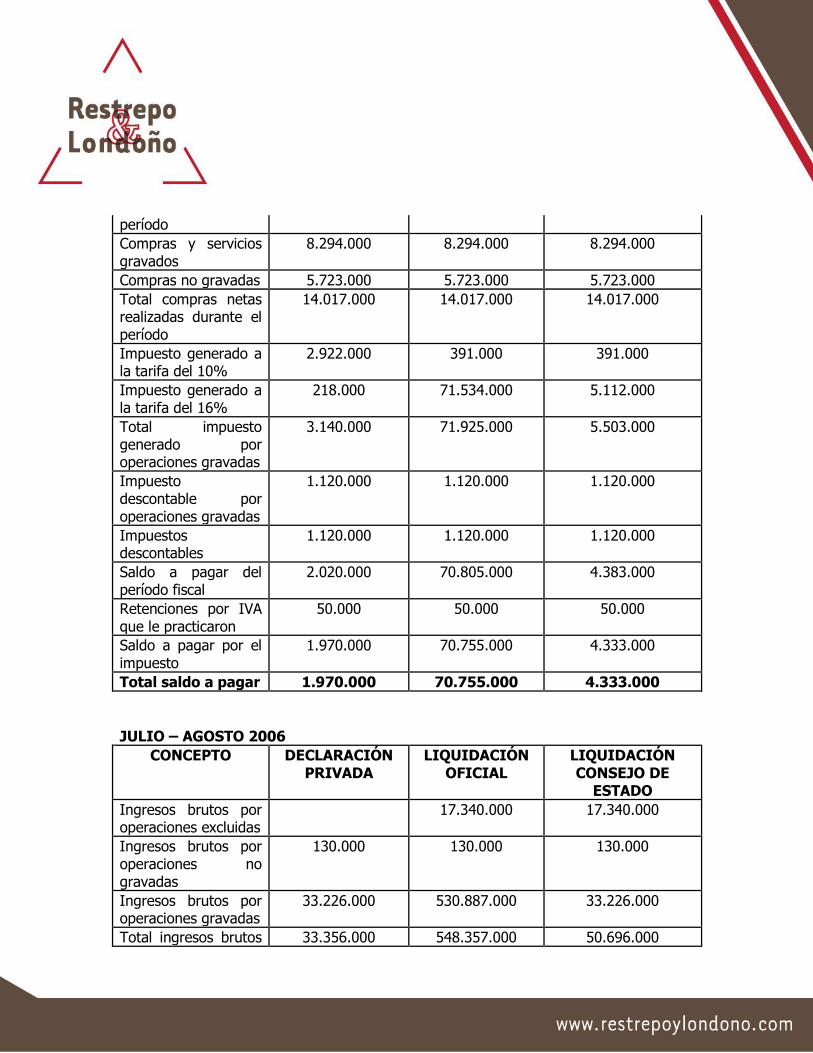

Total ingresos brutos 33.356.000 548.357.000 50.696.000

recibidos durante el período

Total ingresos netos recibidos en el período

33.356.000 548.357.000 50.696.000

Compras y servicios gravados

6.735.000 6.735.000 6.735.000

Compras no gravadas 11.611.000 11.611.000 11.611.000

Total compras netas realizadas durante el período

18.346.000 18.346.000 18.346.000

Impuesto generado a la tarifa del 10%

3.218.000 497.000 497.000

Impuesto generado a la tarifa del 16%

167.000 84.147.000 5.483.000

Total impuesto generado por operaciones gravadas

3.385.000 84.644.000 5.980.000

Impuesto descontable por operaciones gravadas

506.000 506.000 506.000

Impuestos descontables

506.000 506.000 506.000

Saldo a pagar del período fiscal

2.879.000 84.138.000 5.474.000

Retenciones por IVA que le practicaron

82.000 82.000 82.000

Saldo a pagar por el impuesto

2.797.000 84.056.000 5.392.000

Total saldo a pagar 2.797.000 84.056.000 5.392.000

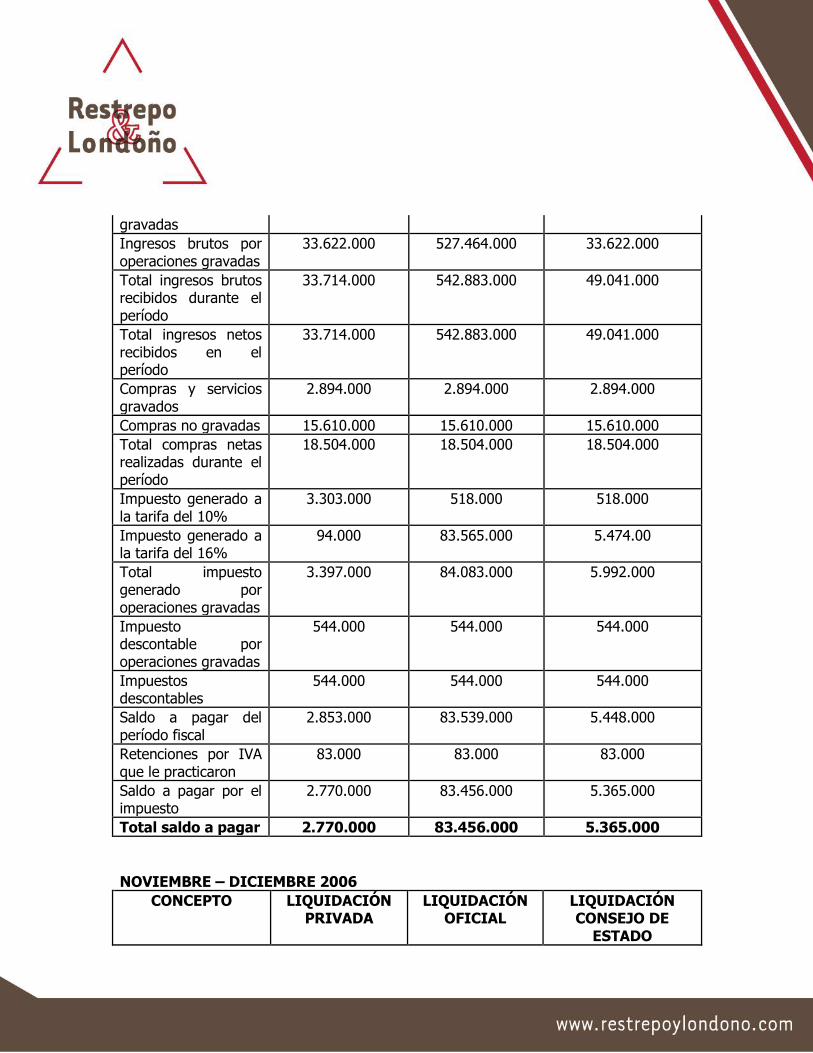

SEPTIEMBRE – OCTUBRE 2006

CONCEPTO DECLARACIÓN PRIVADA

LIQUIDACIÓN OFICIAL

LIQUIDACIÓN CONSEJO DE

ESTADO

Ingresos brutos por operaciones excluidas

0 15.327.000 15.327.000

Ingresos brutos por operaciones no

92.000 92.000 92.000

gravadas

Ingresos brutos por operaciones gravadas

33.622.000 527.464.000 33.622.000

Total ingresos brutos recibidos durante el período

33.714.000 542.883.000 49.041.000

Total ingresos netos recibidos en el período

33.714.000 542.883.000 49.041.000

Compras y servicios gravados

2.894.000 2.894.000 2.894.000

Compras no gravadas 15.610.000 15.610.000 15.610.000

Total compras netas realizadas durante el período

18.504.000 18.504.000 18.504.000

Impuesto generado a la tarifa del 10%

3.303.000 518.000 518.000

Impuesto generado a la tarifa del 16%

94.000 83.565.000 5.474.00

Total impuesto generado por operaciones gravadas

3.397.000 84.083.000 5.992.000

Impuesto descontable por operaciones gravadas

544.000 544.000 544.000

Impuestos descontables

544.000 544.000 544.000

Saldo a pagar del período fiscal

2.853.000 83.539.000 5.448.000

Retenciones por IVA que le practicaron

83.000 83.000 83.000

Saldo a pagar por el impuesto

2.770.000 83.456.000 5.365.000

Total saldo a pagar 2.770.000 83.456.000 5.365.000

NOVIEMBRE – DICIEMBRE 2006

CONCEPTO LIQUIDACIÓN PRIVADA

LIQUIDACIÓN OFICIAL

LIQUIDACIÓN CONSEJO DE

ESTADO

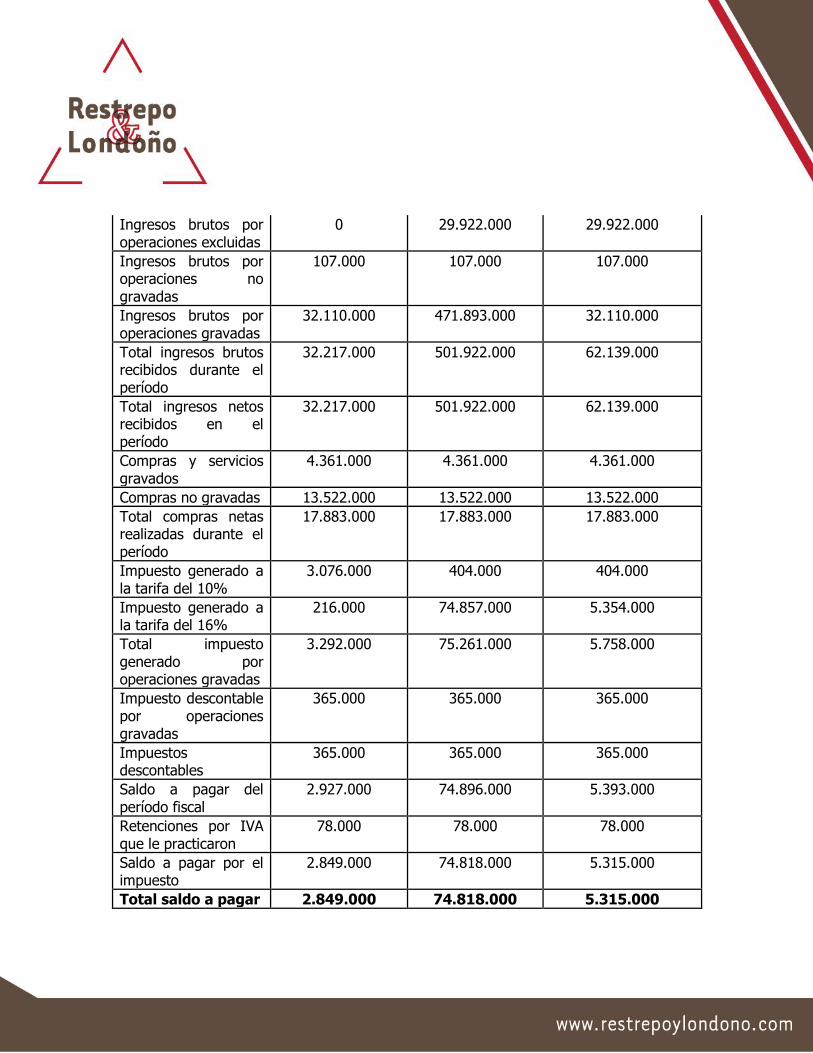

Ingresos brutos por operaciones excluidas

0 29.922.000 29.922.000

Ingresos brutos por operaciones no gravadas

107.000 107.000 107.000

Ingresos brutos por operaciones gravadas

32.110.000 471.893.000 32.110.000

Total ingresos brutos recibidos durante el período

32.217.000 501.922.000 62.139.000

Total ingresos netos recibidos en el período

32.217.000 501.922.000 62.139.000

Compras y servicios gravados

4.361.000 4.361.000 4.361.000

Compras no gravadas 13.522.000 13.522.000 13.522.000

Total compras netas realizadas durante el período

17.883.000 17.883.000 17.883.000

Impuesto generado a la tarifa del 10%

3.076.000 404.000 404.000

Impuesto generado a la tarifa del 16%

216.000 74.857.000 5.354.000

Total impuesto generado por operaciones gravadas

3.292.000 75.261.000 5.758.000

Impuesto descontable por operaciones gravadas

365.000 365.000 365.000

Impuestos descontables

365.000 365.000 365.000

Saldo a pagar del período fiscal

2.927.000 74.896.000 5.393.000

Retenciones por IVA que le practicaron

78.000 78.000 78.000

Saldo a pagar por el impuesto

2.849.000 74.818.000 5.315.000

Total saldo a pagar 2.849.000 74.818.000 5.315.000

Por las razones antes expuestas, la Sala revocará la sentencia apelada que negó las súplicas de la demanda y anulará parcialmente los actos administrativos demandados. En mérito de lo expuesto, el Consejo de Estado, Sala de lo Contencioso Administrativo, Sección Cuarta, administrando justicia en nombre de la República y por autoridad de la ley.

F A L L A

REVÓCASE la sentencia del 14 de diciembre de 2011, proferida por el Tribunal Administrativo del Tolima dentro de la acción de nulidad y restablecimiento del derecho instaurada por la Cooperativa de Trabajo Asociado CERES contra la Dirección de Impuestos y Aduanas Nacionales, DIAN. En su lugar, dispone: Primero: ANÚLANSE PARCIALMENTE las Liquidaciones Oficiales de Revisión 092412009000040, 092412009000041, 092412009000043, 092412009000044, 092412009000045 y 092412009000046 del 4 de diciembre de 2009 y las N° 092362010000017, 092362010000018, 092362010000019, 092362010000020, 092362010000021 y 092362010000022, del 11 de agosto de 2010, que las confirmó, que modificaron las declaraciones del impuesto sobre las ventas presentada por la CTA CERES por los seis (6º) bimestres de 2006. Como consecuencia de lo anterior y a título de restablecimiento del derecho, DECLÁRASE que el impuesto sobre las ventas por los seis (6º) bimestres de 2006, corresponde a las liquidaciones consignadas en la parte motiva de esta sentencia. Segundo: RECONÓCESE personería a la doctora Luz Nelly Urian Suesca como apoderada de la parte demandada, según poder que obra en el folio 12 del cuaderno principal. Cópiese, notifíquese, comuníquese y devuélvase el expediente al Tribunal de origen. Cúmplase.

La anterior providencia se estudió y aprobó en sesión de la fecha.

JORGE OCTAVIO RAMÍREZ RAMÍREZ Presidente

HUGO FERNANDO BASTIDAS BÁRCENAS

MARTHA TERESA BRICEÑO DE VALENCIA

CARMEN TERESA ORTIZ DE RODRÍGUEZ Oficio Nº 004938 Febrero 18 de 2015 Dirección de impuestos y aduanas nacionales Referencia: Radicado 003848 del 12/02/2015 Tema Procedimiento Tributario Descriptores Facilidades para el Pago. Prescripción de la Acción de Cobro Fuentes formales Estatuto Tributario artículo 793 literal f), 814, 814-2, 817, 818, 828-1. Oficio 108797 de 2008. Oficio 000526 de 2015 De conformidad con el artículo 19 del Decreto 4048 de 2008, es función de esta Dirección absolver las consultas escritas que se formulen sobre interpretación y aplicación de las normas tributarias de carácter nacional, aduaneras y cambiarias en lo de competencia de esta Entidad.

En el escrito de la referencia, solicita se reconsidere la tesis expuesta en el Oficio 000526 de 2015, donde se indicó, que cuando prescribe una obligación para el deudor principal, esto también pasaba con el garante de la misma. Argumenta, que debido a la regulación especial que se encuentra en la normativa tributaria, especialmente lo que regulan los artículos 814 del Estatuto Tributario, referido a la posibilidad de conceder facilidades de pago con las condiciones entre otras que se otorgue garantía por el deudor o por un tercero, y además señala la relevancia de los artículos 793, 828-1, 814-2 y 818 del E.T. Frente a sus argumentos, este Despacho se permite hacer las siguientes consideraciones: De acuerdo con lo establecido en el artículo 828-1 del E.T., que ordena que: “La vinculación del deudor solidario se hará mediante la notificación de mandamiento de pago. Este deberá librarse determinado individualmente el monto de la obligación del respectivo

deudor […]”. Es decir, siendo el garante (en los términos del 793 literal f) del E.T.), un deudor solidario de la obligación principal, deberá este vincularse, a través del mandamiento de pago respectivo. Ahora bien, según el artículo 818 del E.T., que señala los casos en que el término de la prescripción se interrumpe, y que indica que esta opera una vez realizada la notificación del mandamiento de pago, entre otras por el otorgamiento de facilidades de pago, señala además la norma en comento que: “Interrumpida la prescripción en la forma aquí prevista, el término empezará a correr de nuevo desde el día siguiente a la notificación del mandamiento de pago [...]” En dicho orden de ideas, si bien el término de prescripción de la acción de cobro en un primer momento inicia al mismo tiempo tanto para el deudor principal como para el deudor solidario, debido a la interrupción de la prescripción mencionado anteriormente, y regulado en los artículos 817 y 818 del E.T., este puede variar, tal como lo señaló este Despacho en Oficio 108797 de 2008:

“Se debe tener en cuenta, en todo caso, que el término de la prescripción de la acción de cobro y sus posibles interrupciones y suspensiones, tanto para el deudor principal como para los deudores solidarios y subsidiarios atienden a lo previsto en los artículos 817 y 818 del Estatuto Tributario, para cada uno de ellos de manera independiente. En consecuencia antes de proceder a decretar la prescripción de la acción de cobro, la Administración Tributaria deberá verificar el estado en que se encuentra cada uno de los procesos de cobro coactivo contra deudores principales, solidarios y subsidiarios, pues como se afirmó pueden tener términos de prescripción diferentes”.

De acuerdo con lo anterior, antes de decretar la prescripción de la acción de cobro que ostenta de administración tributaria, se deberá evaluar, cuando efectivamente, empezó a correr el término para cada uno de los obligados (principales, solidarios, subsidiarios), según lo describen las normas y doctrina en cita. Se precisa adicionalmente, que el supuesto estudiado en el Oficio 000526 de 2015, se refiere al caso en que el mandamiento de pago se notifica al tiempo tanto para el deudor principal como para el deudor solidario. Asimismo, se adicionan supuestos de hecho, al ya estudiado en el concepto anteriormente citado. En los anteriores términos se resuelve su consulta. De otra parte le manifestamos que la Dirección de Impuestos y Aduanas Nacionales, con el fin de facilitar a los contribuyentes, usuarios y público en general el acceso directo a sus pronunciamientos doctrinarios, ha publicado en su página de Internet www.dian.gov.co, la base de los Conceptos en materia Tributaria, aduanera y cambiaria expedidos desde el año 2001, a la cual se puede ingresar por el ícono de “Normatividad” -“Técnica”-, dando click en el link “Doctrina - Dirección de Gestión Jurídica”. Atentamente,

La Directora de Gestión Jurídica, Dalila Astrid Hernández Corzo. Publicado en D.O. 49.458 del 19 de marzo de 2015.