Embed Size (px)

Citation preview

2011 Consejo Monetario Centroamericano

Secretaría Ejecutiva

[ MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS ]

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

2

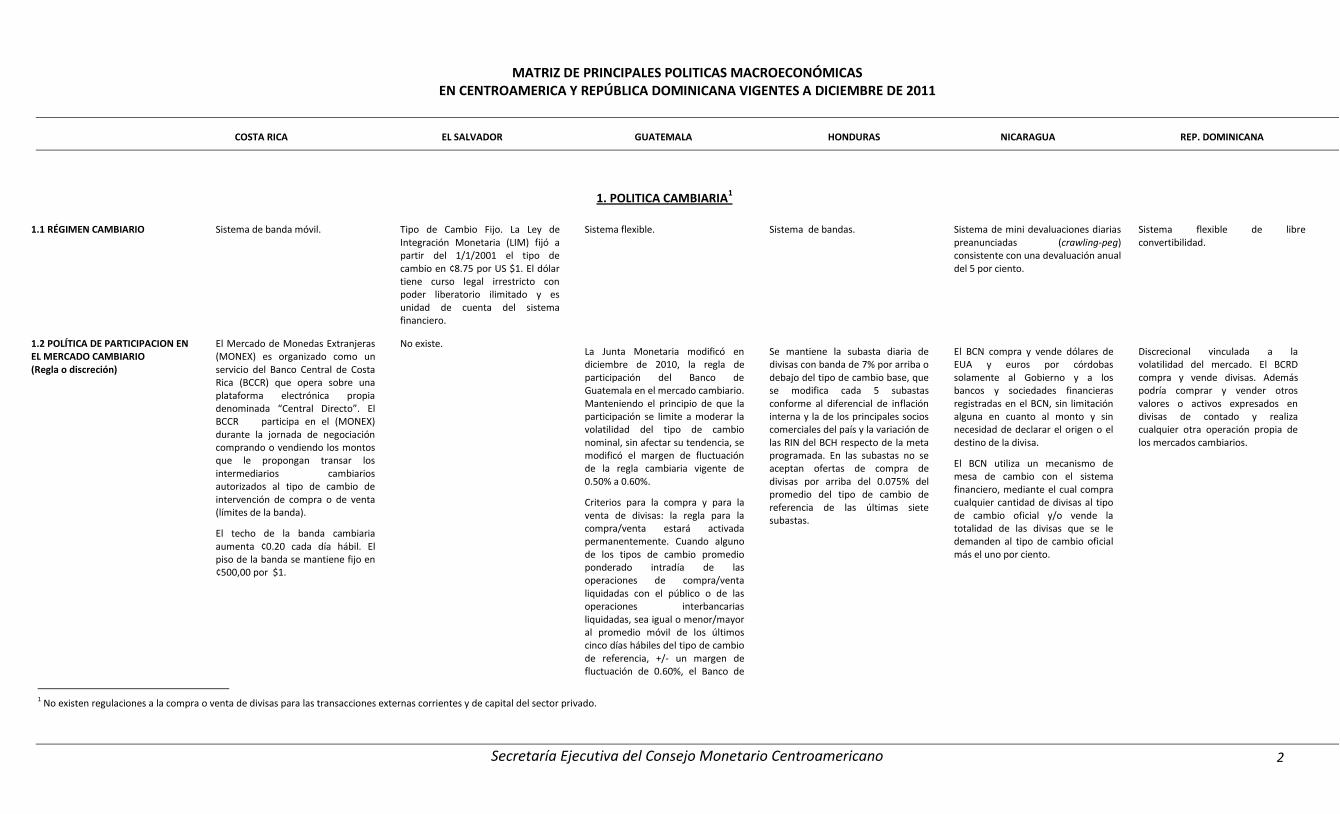

1. POLITICA CAMBIARIA1

1.1 RÉGIMEN CAMBIARIO Sistema de banda móvil.

Tipo de Cambio Fijo. La Ley de Integración Monetaria (LIM) fijó a partir del 1/1/2001 el tipo de cambio en ¢8.75 por US $1. El dólar tiene curso legal irrestricto con poder liberatorio ilimitado y es unidad de cuenta del sistema financiero.

Sistema flexible. Sistema de bandas. Sistema de mini devaluaciones diarias preanunciadas (crawling-peg) consistente con una devaluación anual del 5 por ciento.

Sistema flexible de libre convertibilidad.

1.2 POLÍTICA DE PARTICIPACION EN EL MERCADO CAMBIARIO (Regla o discreción)

El Mercado de Monedas Extranjeras (MONEX) es organizado como un servicio del Banco Central de Costa Rica (BCCR) que opera sobre una plataforma electrónica propia denominada “Central Directo”. El BCCR participa en el (MONEX) durante la jornada de negociación comprando o vendiendo los montos que le propongan transar los intermediarios cambiarios autorizados al tipo de cambio de intervención de compra o de venta (límites de la banda).

El techo de la banda cambiaria aumenta ¢0.20 cada día hábil. El piso de la banda se mantiene fijo en ¢500,00 por $1.

No existe. La Junta Monetaria modificó en diciembre de 2010, la regla de participación del Banco de Guatemala en el mercado cambiario. Manteniendo el principio de que la participación se limite a moderar la volatilidad del tipo de cambio nominal, sin afectar su tendencia, se modificó el margen de fluctuación de la regla cambiaria vigente de 0.50% a 0.60%.

Criterios para la compra y para la venta de divisas: la regla para la compra/venta estará activada permanentemente. Cuando alguno de los tipos de cambio promedio ponderado intradía de las operaciones de compra/venta liquidadas con el público o de las operaciones interbancarias liquidadas, sea igual o menor/mayor al promedio móvil de los últimos cinco días hábiles del tipo de cambio de referencia, +/- un margen de fluctuación de 0.60%, el Banco de

Se mantiene la subasta diaria de divisas con banda de 7% por arriba o debajo del tipo de cambio base, que se modifica cada 5 subastas conforme al diferencial de inflación interna y la de los principales socios comerciales del país y la variación de las RIN del BCH respecto de la meta programada. En las subastas no se aceptan ofertas de compra de divisas por arriba del 0.075% del promedio del tipo de cambio de referencia de las últimas siete subastas.

El BCN compra y vende dólares de EUA y euros por córdobas solamente al Gobierno y a los bancos y sociedades financieras registradas en el BCN, sin limitación alguna en cuanto al monto y sin necesidad de declarar el origen o el destino de la divisa.

El BCN utiliza un mecanismo de mesa de cambio con el sistema financiero, mediante el cual compra cualquier cantidad de divisas al tipo de cambio oficial y/o vende la totalidad de las divisas que se le demanden al tipo de cambio oficial más el uno por ciento.

Discrecional vinculada a la volatilidad del mercado. El BCRD compra y vende divisas. Además podría comprar y vender otros valores o activos expresados en divisas de contado y realiza cualquier otra operación propia de los mercados cambiarios.

1 No existen regulaciones a la compra o venta de divisas para las transacciones externas corrientes y de capital del sector privado.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

3

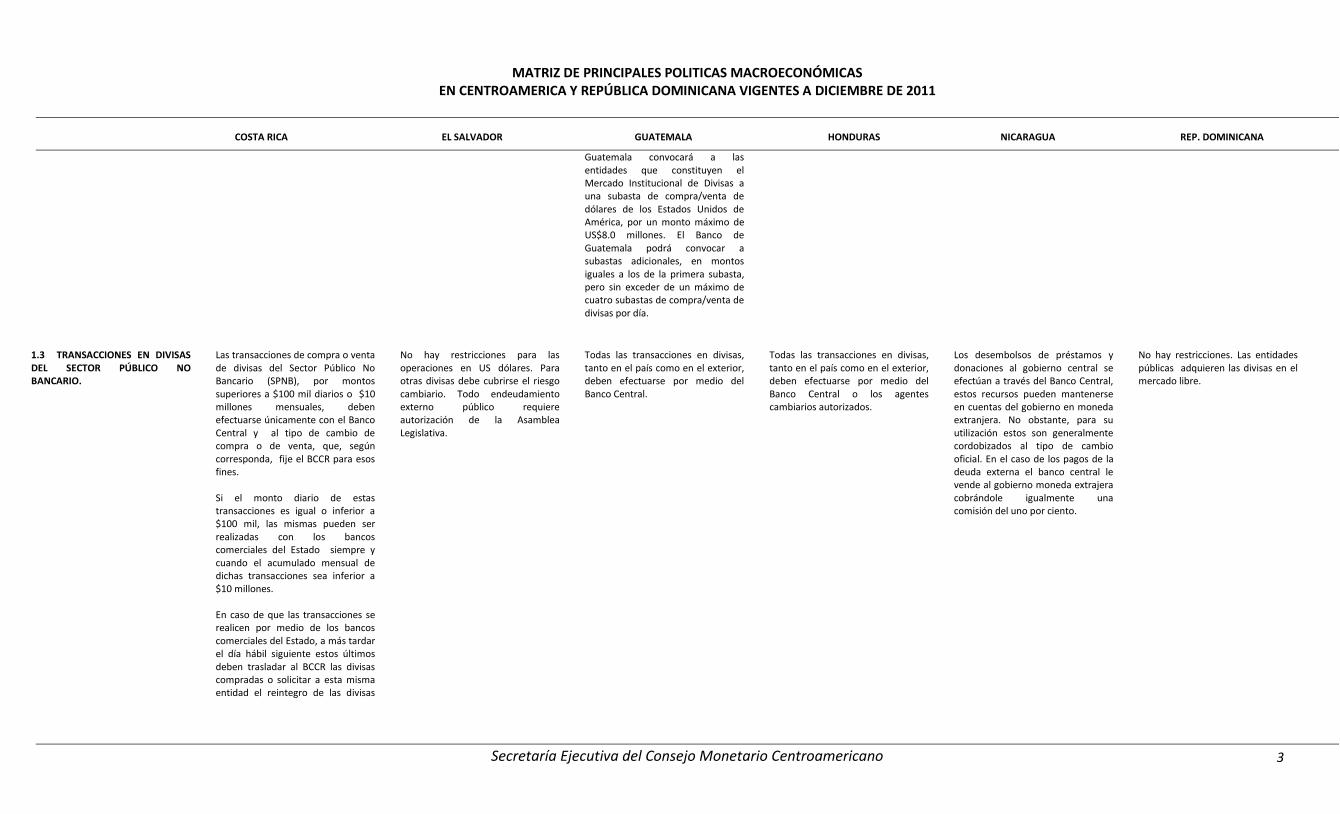

Guatemala convocará a las entidades que constituyen el Mercado Institucional de Divisas a una subasta de compra/venta de dólares de los Estados Unidos de América, por un monto máximo de US$8.0 millones. El Banco de Guatemala podrá convocar a subastas adicionales, en montos iguales a los de la primera subasta, pero sin exceder de un máximo de cuatro subastas de compra/venta de divisas por día.

1.3 TRANSACCIONES EN DIVISAS DEL SECTOR PÚBLICO NO BANCARIO.

Las transacciones de compra o venta de divisas del Sector Público No Bancario (SPNB), por montos superiores a $100 mil diarios o $10 millones mensuales, deben efectuarse únicamente con el Banco Central y al tipo de cambio de compra o de venta, que, según corresponda, fije el BCCR para esos fines. Si el monto diario de estas transacciones es igual o inferior a $100 mil, las mismas pueden ser realizadas con los bancos comerciales del Estado siempre y cuando el acumulado mensual de dichas transacciones sea inferior a $10 millones. En caso de que las transacciones se realicen por medio de los bancos comerciales del Estado, a más tardar el día hábil siguiente estos últimos deben trasladar al BCCR las divisas compradas o solicitar a esta misma entidad el reintegro de las divisas

No hay restricciones para las operaciones en US dólares. Para otras divisas debe cubrirse el riesgo cambiario. Todo endeudamiento externo público requiere autorización de la Asamblea Legislativa.

Todas las transacciones en divisas, tanto en el país como en el exterior, deben efectuarse por medio del Banco Central.

Todas las transacciones en divisas, tanto en el país como en el exterior, deben efectuarse por medio del Banco Central o los agentes cambiarios autorizados.

Los desembolsos de préstamos y donaciones al gobierno central se efectúan a través del Banco Central, estos recursos pueden mantenerse en cuentas del gobierno en moneda extranjera. No obstante, para su utilización estos son generalmente cordobizados al tipo de cambio oficial. En el caso de los pagos de la deuda externa el banco central le vende al gobierno moneda extrajera cobrándole igualmente una comisión del uno por ciento.

No hay restricciones. Las entidades públicas adquieren las divisas en el mercado libre.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

4

vendidas, operaciones que se liquidan al mismo tipo de cambio que, para esos fines, fijó el Banco Central el día de la transacción. Esos tipos de cambio corresponden al promedio ponderado diario resultante de las transacciones que realiza el BCCR en el MONEX para satisfacer los requerimientos netos propios y los del SPNB, aún cuando, en situaciones especiales, estos últimos requerimientos sean satisfechos con reservas monetarias internacionales del mismo Banco Central. Las entidades del SPNB que requieran mantener divisas, deben solicitar la respectiva autorización al BCCR.

1.4 COLOCACIÓN DE TÍTULOS DEL BANCO CENTRAL EN MONEDA EXTRANJERA

No se ha realizado recientemente. Sí. Todas las emisiones son en dólares por ser éstos de curso legal.

Sí. Vigente únicamente para operaciones de corto plazo.

Si. Letras del Banco Central de Honduras denominadas en dólares estadounidenses.

El Banco Central tiene la facultad de hacerlo. Sin embargo, en la práctica emite títulos denominados en moneda extranjera, pero pagaderos en moneda nacional.

No.

2. POLITICA MONETARIA 2.1 OBJETIVO FINAL DE LA POLITICA MONETARIA

Estabilidad interna y externa de la moneda nacional.

No hay política monetaria, por tanto no hay objetivo final.

Estabilidad de precios Mantener el valor interno y externo de la moneda nacional.

Garantizar la estabilidad de la moneda y el normal desenvolvimiento de los pagos internos y externos, establecido en el arto. 3 de su Ley Orgánica.

Estabilidad de precios.

2.2 ESTRATEGIA DE POLITICA MONETARIA

Transición hacia un régimen de “Meta Explícita de Inflación”.

No posee política monetaria. Régimen dolarizado.

Esquema de Metas Explícitas de Inflación

Control de la liquidez. Tasas de interés de corto plazo como variable operativa y agregados monetarios como metas indicativas.

Utiliza tipo de cambio como ancla nominal de precios.

Metas monetarias. Hay una propuesta en el Acuerdo con el FMI de preparación para la adopción de un esquema de metas de inflación a principios de 2012.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

5

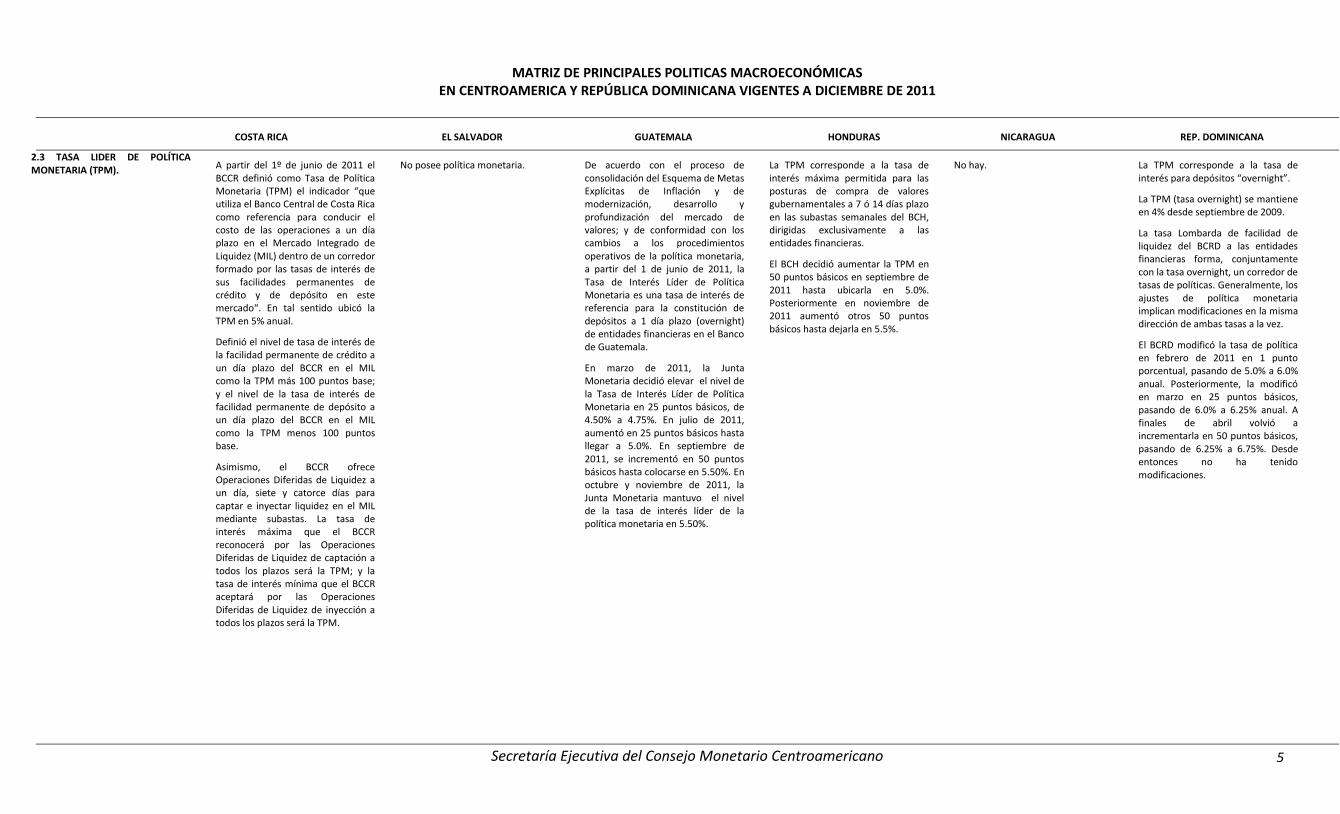

2.3 TASA LIDER DE POLÍTICA MONETARIA (TPM). A partir del 1º de junio de 2011 el

BCCR definió como Tasa de Política Monetaria (TPM) el indicador “que utiliza el Banco Central de Costa Rica como referencia para conducir el costo de las operaciones a un día plazo en el Mercado Integrado de Liquidez (MIL) dentro de un corredor formado por las tasas de interés de sus facilidades permanentes de crédito y de depósito en este mercado“. En tal sentido ubicó la TPM en 5% anual.

Definió el nivel de tasa de interés de la facilidad permanente de crédito a un día plazo del BCCR en el MIL como la TPM más 100 puntos base; y el nivel de la tasa de interés de facilidad permanente de depósito a un día plazo del BCCR en el MIL como la TPM menos 100 puntos base.

Asimismo, el BCCR ofrece Operaciones Diferidas de Liquidez a un día, siete y catorce días para captar e inyectar liquidez en el MIL mediante subastas. La tasa de interés máxima que el BCCR reconocerá por las Operaciones Diferidas de Liquidez de captación a todos los plazos será la TPM; y la tasa de interés mínima que el BCCR aceptará por las Operaciones Diferidas de Liquidez de inyección a todos los plazos será la TPM.

No posee política monetaria. De acuerdo con el proceso de consolidación del Esquema de Metas Explícitas de Inflación y de modernización, desarrollo y profundización del mercado de valores; y de conformidad con los cambios a los procedimientos operativos de la política monetaria, a partir del 1 de junio de 2011, la Tasa de Interés Líder de Política Monetaria es una tasa de interés de referencia para la constitución de depósitos a 1 día plazo (overnight) de entidades financieras en el Banco de Guatemala.

En marzo de 2011, la Junta Monetaria decidió elevar el nivel de la Tasa de Interés Líder de Política Monetaria en 25 puntos básicos, de 4.50% a 4.75%. En julio de 2011, aumentó en 25 puntos básicos hasta llegar a 5.0%. En septiembre de 2011, se incrementó en 50 puntos básicos hasta colocarse en 5.50%. En octubre y noviembre de 2011, la Junta Monetaria mantuvo el nivel de la tasa de interés líder de la política monetaria en 5.50%.

La TPM corresponde a la tasa de interés máxima permitida para las posturas de compra de valores gubernamentales a 7 ó 14 días plazo en las subastas semanales del BCH, dirigidas exclusivamente a las entidades financieras.

El BCH decidió aumentar la TPM en 50 puntos básicos en septiembre de 2011 hasta ubicarla en 5.0%. Posteriormente en noviembre de 2011 aumentó otros 50 puntos básicos hasta dejarla en 5.5%.

No hay. La TPM corresponde a la tasa de interés para depósitos “overnight”.

La TPM (tasa overnight) se mantiene en 4% desde septiembre de 2009.

La tasa Lombarda de facilidad de liquidez del BCRD a las entidades financieras forma, conjuntamente con la tasa overnight, un corredor de tasas de políticas. Generalmente, los ajustes de política monetaria implican modificaciones en la misma dirección de ambas tasas a la vez.

El BCRD modificó la tasa de política en febrero de 2011 en 1 punto porcentual, pasando de 5.0% a 6.0% anual. Posteriormente, la modificó en marzo en 25 puntos básicos, pasando de 6.0% a 6.25% anual. A finales de abril volvió a incrementarla en 50 puntos básicos, pasando de 6.25% a 6.75%. Desde entonces no ha tenido modificaciones.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

6

2.4 INSTRUMENTOS DE POLITICA MONETARIA 2.4.1 POLÍTICA DE OPERACIONES DE MERCADO ABIERTO

El BCCR implementa las operaciones de mercado abierto (OMA) mediante la colocación (emisión) de títulos propios denominados Bonos de Estabilización Monetaria (BEM) y Depósitos Electrónicos a Plazo (DEP). Los BEM se colocan en subastas competitivas conjuntas con el Gobierno. Los DEP se colocan en ventanilla electrónica, accesible en la página WEB del BCCR, mediante el servicio automatizado denominado “Central Directo”. La Ley Orgánica del BCCR y la regulación relacionada establecen los siguientes lineamientos generales sobre las OMA: A. El BCCR, puede realizar OMA mediante compra o emisión de títulos propios. También, podrá realizar OMA en el mercado secundario de valores, mediante la compra o venta de instrumentos financieros de primera clase, de absoluta seguridad y liquidez y de transacción normal y corriente en el mercado. B. Las OMA pueden realizarse en moneda nacional o en moneda extranjera. C. Las OMA pueden pactarse a la vista o a plazo. Asimismo, podrán realizarse mediante ventanilla, subastas o, cuando se requiera de una intervención más rápida, el BCCR podrá efectuar negociaciones

No hay. A partir del 1 de junio de 2011, conforme los cambios a los procedimientos operativos de la política monetaria, las Operaciones de Estabilización Monetaria se realizarán mediante los siguientes mecanismos: a) Operaciones de neutralización de liquidez: i) Mesa Electrónica Bancaria de Dinero y ii) Sistema de Valores de la Bolsa de Valores Nacional, S.A.: mediante estos mecanismos se realizarán captaciones de los bancos del sistema y sociedades financieras, por medio de subastas y de la facilidad permanente de neutralización de liquidez, al plazo de 1 día (overnight). iii) Subasta: mediante este mecanismo se realizarán captaciones por medio de la bolsa de valores que opera en el país con cupos determinados y en forma directa sin cupos, utilizando subastas de derechos de constitución de depósitos a plazo por fechas de vencimiento. iv) Ventanilla: mediante este mecanismo se realizarán captaciones con entidades del sector público. A partir del 1 de enero de 2012 no se realizarán operaciones con el público. b) Operaciones de inyección de liquidez. Se realizarán operaciones con los bancos del sistema y sociedades financieras, aceptando depósitos a plazo en el Banco Central y Bonos del Tesoro de la República de Guatemala, mediante

- Política mediante colocación de Letras del Banco Central en subastas competitivas. Se realizan también operaciones con títulos del gobierno. - Instauración de las Facilidades Permanentes de Inversión y de Crédito para regular la liquidez diaria de los bancos comerciales.

Para evitar fluctuaciones inmoderadas en la liquidez de la economía y de acuerdo con los términos del correspondiente programa monetario anual, el BCN podrá emitir, vender, amortizar y rescatar valores negociables que representarán una deuda del propio Banco, y que serán emitidos según lo determine el Consejo Directivo, el cual fijará las condiciones generales que considere convenientes para su emisión, circulación y rescate. Estos valores podrán emitirse en moneda nacional o extranjera. Asimismo, estos valores serán libremente negociables por cualquier persona natural o jurídica, inclusive las entidades financieras. Podrán ser rescatados por el BCN, ya sea por compra directa a los tenedores, o en operaciones de mercado abierto. Los intereses devengados y los valores que no fueren cobrados dentro de los tres años siguientes a la fecha de su vencimiento, prescribirán a favor del BCN. El Banco Central podrá operar en el mercado secundario con valores emitidos por el Banco o por el Gobierno. Igualmente, podrá colocar o rescatar valores emitidos por el Gobierno actuando como agente financiero del mismo.

Letras del BCRD y Notas de Renta Fija, colocados mediante subastas competitivas. También existe una ventanilla de colocación directa al público en general, pero ésta se encuentra temporalmente suspendida. El Banco Central realiza operaciones de mercado abierto mayormente con entidades de intermediación financiera e inversionistas institucionales. Tales operaciones, en cualesquiera de las modalidades habituales de mercado, se realizan, garantizan o se colateralizan solamente con títulos de deuda pública o con títulos emitidos por el Banco Central, cualesquiera que sean sus términos, moneda y condiciones de emisión. El Banco Central emite valores para implementar las operaciones de mercado abierto, previa autorización de la Junta Monetaria. Cuando el Banco Central realiza compra de títulos de deuda pública para sus operaciones de mercado abierto debe hacerlo exclusivamente en el mercado secundario con títulos emitidos por lo menos un (1) año antes de la operación.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

7

directas. D. La Junta Directiva del BCCR determina, también, la tasa de interés de captación a un día plazo. Las tasas de interés brutas para las operaciones del mercado abierto a plazos superiores a un día deben ser las necesarias para captar o inyectar los montos requeridos. Para este fin, la Administración del BCCR cuenta con un margen de variación de ±200 puntos base que utiliza de acuerdo con la metodología establecida por el Comité de Gestión de Pasivos, aprobada por la Junta Directiva del BCCR. E. Los títulos valores negociados por medio de operaciones de mercado abierto pueden ser vendidos o comprados a un valor diferente del facial, esto es con premio o con descuento, siempre y cuando el rendimiento de la operación se ajuste a los límites que en materia de tasas de interés dicte la Junta Directiva del BCCR. F. La Gerencia del BCCR debe procurar que la información pertinente acerca de las operaciones de mercado abierto realizadas por el Banco Central, sea canalizada de manera oportuna y eficaz hacia el público.

los mecanismos siguientes: i) Mesa Electrónica Bancaria de Dinero y ii) Sistema de Valores de la Bolsa de Valores Nacional, S.A.: por medio de subastas y de la facilidad permanente de inyección de liquidez, al plazo de 1 día (overnight). c) Recepción de depósitos a plazo, cuyos vencimientos sean mayores de un año: cuando los espacios monetarios lo permitan, y en coordinación con la política fiscal, se realizarán operaciones de estabilización monetaria, cuyos vencimientos sean mayores a un año. d) Operaciones de mercado abierto: El Banco de Guatemala podrá realizar operaciones de mercado abierto en el mercado secundario de valores, mediante la negociación de Bonos del Tesoro de la República de Guatemala de conformidad con lo establecido en el artículo 46 de la Ley Orgánica del Banco de Guatemala.

2.4.2 POLÍTICA DE ENCAJES

2.4.2.1 OBLIGACIONES PASIVAS SUJETAS A ENCAJE

La Junta Directiva del BCCR tiene la facultad de aplicar el requisito de encaje mínimo legal al saldo de todas las operaciones de captación de recursos financieros del público,

No hay encaje, pero funciona la reserva de liquidez que se aplica de manera proporcional a todos los depósitos y obligaciones. La establece la Superintendencia del

Todas las obligaciones pasivas en moneda nacional y extranjera, incluyendo las operaciones derivadas de fideicomisos en las que participe un Banco como fiduciario.

Todas las obligaciones pasivas en moneda nacional y extranjera, excepto las operaciones interbancarias y el endeudamiento externo.

Los pasivos financieros de los bancos y sociedades financieras con el público detallados en los siguientes rubros del Manual Único de Cuentas (MUC) aprobado por la

Todas las obligaciones pasivas en moneda nacional y extranjera, excepto las operaciones interbancarias y el endeudamiento externo.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

8

en moneda nacional y extranjera, realizada en forma habitual por las entidades financieras mediante depósitos o cualquier otra figura que, por su magnitud y sus características, se considere similar a las operaciones de captación de los bancos. Actualmente, por disposición de la Junta Directiva del BCCR están eximidas de este control monetario algunas entidades financieras no bancarias en función del tamaño de sus activos, del número de asociados o de la realización de operaciones con un grupo cerrado de asociados. Estas entidades deben mantener reservas de liquidez por el mismo porcentaje del encaje mínimo legal. La reserva de liquidez en moneda nacional debe ser invertida en su totalidad en títulos valores emitidos por el BCCR.

La reserva de liquidez en moneda extranjera debe mantenerse en títulos del Gobierno Central y en títulos e instrumentos de depósito del Sistema Bancario Nacional, incluido el BCCR.

A la fecha están sujetos a encaje legal los siguientes pasivos de entidades financieras: 1. Los depósitos y obligaciones de exigibilidad inmediata o a la vista, incluidos los depósitos en cuenta corriente, los constituidos por medio del sistema de ahorro por libreta, los cheques certificados, los cheques de

Sistema Financiero. Superintendencia de Bancos y Otras Instituciones Financieras: - Depósitos a la vista - Depósitos de ahorro - Depósitos a plazo - Otros depósitos del público. - Obligaciones por bonos emitidos. - Obligaciones diversas con el público. - Acreedores por Operaciones de Valores con Opción de Recompra. - Acreedores por Operaciones de Reporto. - Operaciones con Instrumentos Financieros Derivados.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

9

gerencia, los depósitos y obligaciones a plazo vencido, los pasivos originados en operaciones de venta de títulos con pacto de retro compra a la vista, así como cualquier otra obligación de exigibilidad inmediata. 2. Los depósitos y obligaciones exigibles a plazo, incluidos aquellos originados en operaciones de venta de títulos con pacto de recompra a plazo. 3. Las operaciones de captación de recursos realizadas habitualmente mediante fideicomiso o contratos de administración. Se exceptúan del requerimiento de encaje mínimo legal las siguientes operaciones: a) Los empréstitos externos, b) Los préstamos otorgados por el BCCR c) Los recursos recibidos por la banca estatal de entidades financieras privadas en cumplimiento de las condiciones establecidas, para estas últimas, para tener acceso al redescuento o poder captar depósitos en cuenta corriente, según lo estipulado en los artículos 52 de la Ley Orgánica del BCCR y 59 de la Ley Orgánica del Sistema Bancario Nacional. d) Los fideicomisos o contratos de administración que se constituyen exclusivamente y en forma limitada

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

10

para administrar un patrimonio, cuyos fines sólo se consiguen después de transcurrido cierto tiempo, por lo que los recursos fideicometidos no se pueden transformar en efectivo hasta que dichas condiciones se cumplan. e) La captación de recursos para capital de trabajo o para el financiamiento de proyectos de inversión de carácter no financiero de las empresas emisoras o subsidiarias registradas ante la Superintendencia General de Valores, según lo dispuesto en el Artículo 116 de la Ley Orgánica del Banco Central de Costa Rica. f) Las obligaciones a 14 días o menos, constituidas en los mercados organizados de dinero por las entidades sujetas a la supervisión de la SUGEF, SUGEVAL, SUPEN y SUGESE.

2.4.2.2 TASAS DE ENCAJE

A) MONEDA NACIONAL

15% no remunerada.

No hay. Todas las cuentas están dolarizadas.

14.6%, 0.6% en el caso del encaje remunerado.

6.0% no remunerado y 12.0% en inversiones obligatorias. Estas últimas podrán ser computadas hasta en 8.0% con Bonos y Letras del Gobierno emitidos por la Secretaría de Finanzas durante los años 2008, 2009 y 2010.

La tasa del encaje obligatorio diario será del doce por ciento (12.00%) y la tasa del encaje obligatorio catorcenal será del quince por ciento (15.00%), para instrumentos en moneda nacional.

En noviembre de 2011, el BCRD modificó los encajes bancarios. El requerimiento de encaje legal de los Bancos múltiples será de 15.6%. Las asociaciones de ahorros y préstamos tendrán un encaje legal de 11.1%. Los Bancos de Ahorro y Crédito tendrán un encaje legal de 11.1%. Las corporaciones de crédito tendrán un encaje legal de 11.1%.

B) MONEDA EXTRANJERA 15% no remunerada. Reservas de liquidez remuneradas:

Cuenta Corriente: 25%

14.6%, 0.6% en el caso del encaje remunerado.

12.0% no remunerado. y un 2.0% de encaje adicional en inversiones líquidas en instituciones financieras

La tasa del encaje obligatorio diario será del doce por ciento (12.00%) y la tasa del encaje obligatorio catorcenal será del quince por

Tasa actual es de 20% sobre los pasivos de la banca múltiple.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

11

Dep. Ahorro y a Plazo: 20%.

Títulos de emisión propia pactados a menos de un 1 año, 20% y a más de 1 año, 15%.

del exterior de primer orden.

Adicionalmente, 10.0% en inversiones obligatorias en cuentas de inversión en el BCH.

ciento (15.00%) para instrumentos en moneda extranjera.

2.4.2.3 MODALIDAD DEL COMPUTO DEL ENCAJE El cálculo de requerimiento del

encaje se realiza sobre el promedio de saldos diarios de las operaciones sujetas a este requisito, de una quincena natural, esto es, del 1° al 15 y del 16 al último día natural de cada mes. En el cálculo intervienen todos los días de la quincena, para los fines de semana y días feriados se repite la información del último día hábil anterior.

Las entidades que tienen operaciones sujetas a los requerimientos de encaje están obligadas a mantener en el BCCR, en forma de depósitos en cuenta corriente, un monto que no debe ser menor al encaje mínimo legal.

El control del encaje contempla los siguientes elementos:

1. Se realiza con base en el promedio quincenal del saldo de los depósitos en cuenta corriente al final del día, con un rezago de dos quincenas naturales después de iniciada la quincena de cálculo.

2. Además, durante todos y cada uno de los días del período de control del encaje, el saldo al final del día de los depósitos de encaje mantenidos en el Banco Central no debe ser inferior al 97,5% del monto de encaje mínimo legal

Catorcenal.

La reserva de liquidez se calcula sobre los saldos promedio diarios de 14 días consecutivos anteriores al período de cumplimiento, iniciando martes y finalizando el lunes.

La reserva podrá estar constituida total o parcialmente en el BCRES en forma de depósitos a la vista en USD o en títulos valores emitidos por el BCRES en la misma moneda. La reserva también podrá estar invertida en el exterior.

Mensual.

Se calcula como la suma algebraica de las posiciones diarias de encaje que ocurrieren en cada uno de los días del mes, dividida entre el número de días del mismo mes.

Catorcenal.

Se calcula sobre el promedio de las obligaciones depositarias de la catorcena inmediata anterior. Se permite el desencaje diario siempre que el promedio catorcenal cumpla lo requerido. No hay restricción en su composición (caja o depósitos en el BCH).

El encaje obligatorio será medido en dos períodos: Diario y Catorcenal.

El encaje obligatorio diario requerido para cada banco o sociedad financiera se calculará multiplicando la base de cálculo del encaje legal por la tasa de encaje obligatorio diario de 12%.

El encaje obligatorio catorcenal requerido para cada banco o sociedad financiera se calculará multiplicando su base de cálculo del encaje legal por la tasa de encaje obligatorio catorcenal de 15%.

El encaje diario sólo será requerido en los días hábiles para el BCN. El período catorcenal comprende desde el lunes de una semana hasta el domingo de la semana subsiguiente.

La base de cálculo del encaje diario y catorcenal será la misma, y se define como el promedio aritmético del saldo de las obligaciones sujetas a encaje de ese banco o sociedad financiera, correspondientes a los días hábiles para los bancos y sociedades financieras del período sujeto a medición.

Semanal.

El cálculo se realiza sobre la base diaria y para los días feriados se utiliza el monto del último día anterior laborable, tanto para MN como ME. Las entidades de intermediación financiera deberán calcular diariamente los requerimientos de encaje dispuestos para cada tipo de institución.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

12

requerido.

2.4.2.4 SANCIONES POR INCUMPLIMIENTO DEL ENCAJE

Una vez que la SUGEF ratifica y comunica oficialmente el incumplimiento del encaje a la Junta Directiva del BCCR, se debita la cuenta corriente de la entidad financiera por el monto resultante de aplicar una tasa de interés igual a la tasa de redescuento al monto de la insuficiencia en el encaje. Si el saldo de la cuenta corriente de la entidad es insuficiente para cubrir el monto de la multa, se tramita la respectiva acción de cobro.

Si la deficiencia persiste dos o más veces dentro de un período de tres meses calendario, además del débito de la cuenta corriente por el monto de la multa indicada, la Junta Directiva del BCCR, puede prohibir a las entidades la realización de nuevas operaciones de crédito e inversiones.

En casos de solventar problemas de liquidez, si se utiliza el segundo tramo de las reservas de liquidez, el Banco Central cobrará y aplicará un cargo proporcional a la cantidad retirada de fondos de este tramo. La utilización del tercer tramo será previa autorización de la Superintendencia del Sistema Financiero, debiendo presentar un plan de regularización de conformidad con la Ley de Bancos. El Banco Central cobrará un cargo proporcional a la cantidad retirada del segundo tramo.

Se aplica multa sobre importe de deficiencia equivalente a una vez y media la tasa activa máxima de interés nominal que el banco con deficiencia en su encaje haya aplicado durante el período de cómputo de encaje. Si persiste deficiencia por más de 3 períodos consecutivos o durante 6 períodos distintos dentro de 12 meses a partir de la primera comunicación, queda prohibido al banco que se trate efectuar nuevos préstamos e inversiones hasta que se mantenga cuando menos durante 3 períodos consecutivos los encajes bancarios mínimos, sin perjuicio de que el banco haga efectivas la multas impuestas por la Superintendencia de Bancos.

Se aplica al monto del desencaje la tasa de interés máxima activa promedio vigente durante el mes anterior en el Sistema Financiero Nacional más 4 puntos porcentuales. La tasa promedio se determina por tipo de institución del sistema financiero. Las instituciones del sistema financiero que incurran en deficiencias reiteradas en el cumplimiento de la posición de encaje requerido por el BCH se sujetarán a las sanciones de la Comisión Nacional de Bancos y Seguros según lo previsto para estos casos en la Ley del Sistema Financiero.

En caso de incumplimiento del encaje diario por más de dos días en una catorcena, sean estos continuos o discontinuos, el Superintendente de Bancos aplicará una multa a la respectiva entidad financiera, a partir del tercer desencaje diario observado y a los posteriores que se observaren.

En caso de incumplimiento del encaje catorcenal, el Superintendente de Bancos aplicará una multa a la respectiva entidad financiera. Además de esta multa y mientras dure la deficiencia de encaje catorcenal, el Superintendente de Bancos podrá prohibir al banco o sociedad financiera de que se trate, efectuar nuevos préstamos e inversiones.

Se aplica una multa equivalente a un décimo del uno por ciento por día sobre el monto de la deficiencia de encaje legal.

2.5 FACILIDADES DE CRÉDITO DEL BANCO CENTRAL A INTERMEDIARIOS FINANCIEROS BAJO SU FUNCIÓN DE PRESTAMISTA DE ÚLTIMA INSTANCIA

2.5.1 CONDICIONES BAJO LAS CUALES SE PROPORCIONA ASISTENCIA FINANCIERA

La función de prestamista de última instancia es ejercida por el BCCR bajo los siguientes mecanismos:

1- Crédito de redescuento.

Es un financiamiento, otorgado a instituciones financieras supervisadas por la SUGEF para

Según artículo 49-A del Decreto Legisltativo No.595 del 20/1/2011, se faculta al BCRES para que con recursos de organismos financieros internacionales o regionales, bancos centrales u otros estados, conceda créditos o cualquier forma de financiamiento de liquidez a los

El Banco de Guatemala puede otorgar crédito a los bancos del sistema sólo para solventar deficiencias temporales de liquidez, tomando en cuenta para ello un informe que sobre la situación patrimonial y de cartera del banco solicitante le deberá presentar el

El BCH podrá otorgar créditos para atender insuficiencias temporales de liquidez a bancos, asociaciones de ahorro y préstamo y sociedades financieras, autorizadas para funcionar de acuerdo a lo previsto en la Ley del Sistema Financiero. Para ello el BCH requerirá de una

El BCN puede otorgar préstamos de última instancia destinados a resolver situaciones de liquidez de bancos comerciales de muy corto plazo. El BCN decidirá con entera independencia, la aceptación o el

El BCRD puede otorgar créditos de última instancia a instituciones financieras con deficiencias temporales de liquidez, no ocasionadas por problemas de solvencia.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

13

enfrentar problemas temporales de liquidez.

Para acceder a este financiamiento se deben cumplir los requisitos que al respecto establece la Junta Directiva en las Regulaciones de Política Monetaria.

- Estos préstamos son tramitados por la Comisión de Redescuentos y aprobados por esta última o por la Junta Directiva del BCCR.

2- Línea de financiamiento especial para enfrentar requerimientos extraordinarios de liquidez.

Mecanismo de financiamiento en moneda nacional, de carácter revolutivo que opera en forma más ágil y oportuna que el crédito por redescuento ya que, completados los requisitos establecidos por el correspondiente reglamento, la eventual aprobación de la línea debe darse, a más tardar, el día hábil siguiente.

Pueden acceder a esta línea de crédito las entidades financieras supervisadas por la SUGEF que cumplan lo dispuesto en el “Reglamento sobre operaciones especiales para enfrentar requerimientos extraordinarios de liquidez”.

La vigencia de este mecanismo es aprobado temporalmente por la Junta Directiva del BCCR cuando se presentan o se prevén eventuales problemas de liquidez de las entidades del sistema financiero.

bancos, según lo determine su Consejo, para atender retiros de depósitos, únicamente en los siguientes casos: a) en caso de deterioro estructural de la liquidez de una o más instituciones, b) para prevenir situaciones de iliquidez general del sistema financiero, c) para restablecer la liquidez en caso de una crisis causada por una fuerte contracción del mercado y d) calamidad pública.

Los términos de otorgamiento de estos créditos, deberán guardar armonía con la fuente de recursos.

Superintendente de Bancos. La Superintendencia de Bancos deberá informar a la Junta Monetaria, en un plazo que no exceda de 10 días hábiles después del otorgamiento del crédito, sobre las causas que originaron las deficiencias de liquidez, así como la calidad y situación en que se encuentran las garantías que respaldan el crédito.

Certificación emitida por la Comisión Nacional de Bancos y Seguros, en la que se establezca que la entidad peticionaria ha cumplido durante los últimos seis (6) meses previos a la solicitud con los requerimientos de adecuación de capital vigentes y que con base a la última información disponible no existen evidencias que permitan prever su deterioro futuro; dicha certificación deberá ser emitida en un plazo no mayor de dos (2) días hábiles.

El uso de las facilidades permanentes de crédito (FPC) y los Acuerdos de Recompra (reportos) sólo está sujeta a la firma de un convenio con el BCH.

rechazo de cualquier documento o solicitud de crédito que se le presente. El Comité de Crédito será la instancia responsable de autorizar las solicitudes de crédito presentadas por los bancos comerciales y sociedades financieras en concepto de crédito overnight, Reportos y Asistencia Financiera, definidos como sigue:. Overnight: Es un crédito en córdobas destinado exclusivamente a atender insuficiencias de liquidez de los bancos comerciales derivadas de los resultados de la Cámara de Compensación Interbancaria y/o de requerimientos de efectivo para cumplir con el encaje legal diario. Reportos de títulos valores emitidos por el BCN y MHCP: Es un mecanismo de compra-venta de títulos valores bajo la modalidad de contratos utilizados como una operación de crédito en córdobas a corto plazo. La Asistencia Financiera: Es una línea de crédito en córdobas destinada a resolver situaciones de iliquidez de corto plazo de los bancos comerciales y sociedades financieras. Adicionalmente, el BCN ofrece la Línea de Asistencia Financiera Extraordinaria (LAFEX), es una línea de crédito extraordinaria, autorizada en córdobas, con el propósito de

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

14

Para acceder a este financiamiento se deben cumplir los siguientes requisitos que al respecto se establecen en el correspondiente reglamento.

- Estos préstamos son tramitados y aprobados por una Comisión integrada por el Presidente, el Gerente del BCCR y el Director de la División de Activos y Pasivos del BCCR.

3- Préstamos de emergencia.

Mecanismo de financiamiento previsto para entidades financieras que se encuentren intervenidas por la SUGEF.

Para acceder a este financiamiento se deben cumplir los siguientes requisitos que al respecto establece la Junta Directiva del BCCR en las Regulaciones de Política Monetaria.

- Estos préstamos son tramitados por la Administración del BCCR y aprobados por su Junta Directiva.

asistir a los bancos y sociedades financieras que experimenten disminución en su liquidez definida mediante el ratio “disponibilidades totales/obligaciones sujetas a Encaje, en el caso que dicha ratio sea menor al 24%. Las instituciones podrán tener acceso a esta línea, una vez que i) presenten por escrito la solicitud, que debe ir acompañada de la documentación necesaria que fundamente su petición y de un detalle de los activos propuestos a ser entregados al BCN en calidad de garantía, ii) cumplir con la adecuación de capital requerida por la SIBOIF, iii) no exceder el límite máximo de endeudamiento con el BCN, el cual corresponde al 80%del patrimonio de la respectiva institución financiera, iv) no tener obligaciones vencidas con el BCN, y v) haber constituido garantías a favor del BCN por un monto equivalente al 125% del valor del crédito.

2.5.2 MONTO MÁXIMO DEL CRÉDITO (% DEL CAPITAL Ó % DE LA GARANTÍA)

- El total de operaciones de crédito del Banco Central con una entidad financiera (incluidas las tres líneas de crédito anteriores) no puede exceder el 50% del valor de los activos realizables de ésta.

En el caso del crédito de redescuento y los préstamos de emergencia este financiamiento no podrá exceder el 80% del valor de los documentos presentados.

En el caso de la línea de crédito

No especificado.

Monto no mayor al 50% del patrimonio computable del banco de que se trate.

El BCH podrá conceder créditos para atender insuficiencias temporales de liquidez, bajo las categorías de créditos Tipo A y Tipo B, los cuales podrán ser otorgados bajo los siguientes tramos: (I.) Créditos por montos que no excedan el diez por ciento (10%) del capital y reservas de capital de la institución del sistema financiero solicitante. (II.) Créditos por montos mayores al diez por ciento (10%) de su capital y reservas de capital, que no excedan

El límite máximo de endeudamiento de los bancos y sociedades financieras con el BCN, será el 30% del patrimonio de la respectiva institución financiera, de conformidad al último balance general disponible remitido por la Superintendencia de Bancos y de Otras Instituciones Financieras.

BCRD puede otorgar créditos hasta 1.5 veces el capital pagado de la entidad, según la Ley Monetaria y Financiera. El valor del colateral no podrá ser menor a 1.5 veces el principal del préstamo.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

15

revolutivo, cada entidad financiera el monto máximo de financiamiento es la suma del equivalente, en moneda nacional, del 30% de sus obligaciones totales a la vista y del 10% de sus obligaciones totales a plazo, vigentes al último día del mes anterior a la solicitud.

del cincuenta por ciento (50%) del mismo. (III.) Créditos por montos mayores al cincuenta por ciento (50%) del capital y reservas de capital, que no excedan el total del capital y reservas del capital de la institución solicitante.

En los casos de las FPC y Reportos el monto máximo se determinará aplicando un descuento de cinco por ciento (5.0%) sobre el valor presente de los valores gubernamentales ofrecidos en garantía.

2.5.3 GARANTÍAS En el caso del crédito de redescuento, las garantías pueden ser: a) Documentos de crédito categoría A o B. b) Títulos valores de otros intermediarios, siempre y cuando la SUGEF no haya determinado que dichas entidades se encuentran en situaciones de inestabilidad o irregularidad financiera. c) Bonos de Estabilización Monetaria. d) Títulos del Gobierno Central. e) Títulos de entidades no financieras del sector privado cuya emisión esté clasificada en el nivel más alto de capacidad de pago, por alguna de las empresas autorizadas por la Comisión Nacional de Valores a realizar ese tipo de clasificación. f) Bienes inmuebles.

Según artículo 54 (DL 595 del 20/1/1/2011), si fuera necesario que un banco o una financiera a requerimiento del Banco Central y para garantizar obligaciones a su cargo, deberá constituir prenda sobre créditos de su pertenencia a favor del mencionado Banco Central, no será necesaria la entrega material de los títulos ni la notificación al deudor para la perfección del acto.

Garantía prendaria de créditos o hipotecaria.

El tipo de garantías aceptadas y sus descuentos varían de acuerdo con los tramos de crédito. Para el tramo I: valores gubernamentales y cartera crediticia categoría I. Para el tramo II: Además se podrá admitir cartera crediticia categoría II. Para el tramo III: Para cubrir el exceso del crédito sobre el cincuenta por ciento (50%) del capital y reservas de capital se requerirán garantías solidarias complementarias no relacionadas con los activos de la institución, a satisfacción del Directorio del BCH.

Para el uso de la FPC y los Reportos la garantía aceptada son valores gubernamentales anotados en cuenta, a precio de mercado. Ambos instrumentos tienen un “haircut” de 5%.

Las garantías, una vez aplicados los descuentos, deberán ser iguales o superiores al monto del crédito otorgado, más los intereses que se causarán.

Overnight: La entidad deudora deberá constituir una garantía a favor del BCN equivalente al 110% del valor del crédito, sobre los activos que se detallan:

- Efectivo

- Valores desmaterializados del BCN (Letras y Bonos)

- Letras desmaterializadas de Tesorería y Bonos desmaterializados de la República de Nicaragua, ambos emitidos por el MHCP

- Certificados de Bonos de Pago de Indemnización (CBPI) desmaterializados.

Reportos:

- Entrega física de los títulos valores reportados emitidos por el BCN (Letras y Bonos) y MHCP (Títulos Valores Gubernamentales, Letras de Tesorería y Bonos de la República de Nicaragua).

Asistencia Financiera: se deberá constituir una garantía a facor del

Los créditos de última instancia deberán ser garantizados por depósitos diferentes del encaje legal y títulos emitidos por el Banco Central, títulos emitidos por el gobierno, cartera de crédito calificada A y B por la Superintendencia de Bancos con garantía hipotecaria, según lo establecido en el Reglamento de Prestamista de Última Instancia.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

16

En cuanto a la línea de financiamiento especial para enfrentar requerimientos extraordinarios de liquidez, el monto máximo de financiamiento que se otorgue con respaldo en valores no podrá exceder del 85% del valor negociable de los valores presentados con plazos de vencimiento menores o iguales a 360 días y del 75% de los valores con plazos de vencimiento mayores a 360 días. Para tales fines se empleará el valor negociable que determine la División Gestión de Activos y Pasivos del Banco Central de Costa Rica, al momento de la operación. El valor de los documentos de crédito, se determinará como el 70% del saldo pendiente de pago, menos el porcentaje de provisión establecido por la SUGEF, según la categoría de crédito a que pertenezca. Dicho cálculo será realizado por la División Gestión de Activos y Pasivos. En el caso de los préstamos de emergencia, estos deben ser garantizados con valores en moneda nacional y extranjera emitidos por el Banco Central, el Gobierno de la República de Costa Rica y los bancos comerciales del Estado, bonos del tesoro del Gobierno de los Estados Unidos de América, o bien con documentos de crédito clasificados dentro de las categorías A1 y A2, según el Acuerdo SUGEF 1-05 “Reglamento para la calificación de

BCN equivalente al 125% del valor del crédito con los siguientes activos:

- Efectivo; - Títulos valores estandarizados del BCN (Letras y Bonos del BCN); - Letras de Tesorería y Bonos de la República emitidos por el MHCP;

- - Cartera de créditos comerciales con garantía hipotecaria o créditos hipotecarios para vivienda; se excluyen como garantía los créditos de arrendamiento financiero, créditos de consumo o personales y micro-créditos.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

17

deudores”. Estas garantías deben tener un plazo, al vencimiento, de al menos tres meses y cinco días (hábiles) al momento de aprobarse la línea de crédito.

2.5.4 PLAZOS En el caso del crédito de redescuento, el plazo no podrá exceder un mes. La solicitud de prórroga es aprobada por la Junta Directiva del BCCR.

En el caso de la línea de financiamiento especial para enfrentar requerimientos extraordinarios de liquidez, los préstamos, deberán ser cancelados en un solo pago a más tardar tres meses después de otorgados. No obstante, las entidades pueden cancelar estos créditos antes de esa fecha, en cuyo caso se hará la devolución correspondiente de intereses.

El plazo de estos créditos se podrá prorrogar por una única vez y hasta por tres meses adicionales.

El plazo de los préstamos de emergencia no podrá exceder los seis meses y será establecido en cada caso, por la Junta Directiva del BCCR, al igual que las respectivas solicitudes de prórroga.

No especificado.

Plazo máximo de 30 días calendario, prorrogable por la mitad del plazo original.

Los créditos por insuficiencias de liquidez tendrán un plazo de sesenta (60) días calendario a partir de la fecha en que se efectúe el primer desembolso, prorrogable a solicitud de la entidad peticionaria por períodos de treinta (30) días calendario, hasta un plazo máximo de ciento ochenta (180) días calendario. Tales prórrogas deberán contar con el dictamen favorable de la CNBS.

La FPC es overnight, prorrogable con castigo en tasa. Los acuerdos de recompra son hasta 6 días plazo, prorrogable sucesivamente hasta 45 días.

Línea Overnight: Un plazo de 24 horas improrrogables. Reporto: El plazo máximo de una operación de Reporto será hasta 7 días calendarios. Asistencia Financiera: Será de hasta un máximo de treinta (30) días calendario por cada desembolso.

El plazo del crédito es de un máximo de 30 días. Se podrán solicitar créditos a plazos de siete (7) y catorce (14) días. Los créditos a 7 días pueden ser renovados por tres veces adicionales, para alcanzar un máximo de 28 días y los créditos a 14 días pueden ser renovados por un período adicional, para alcanzar 28 días.

2.5.5 TASAS En el caso del crédito de redescuento y los préstamos de emergencia, la tasa de interés que se cobra es igual a la tasa de interés

No especificado.

Tasa de interés superior a la que en promedio aplique en operaciones activas el banco solicitante.

Establecida por el Directorio del BCH.

Para los créditos por insuficiencias

Overnight: La tasa de interés anual del crédito Overnight corresponderá a la establecida libremente por el Comité de Crédito, la cual tendrá

Tasa de interés equivalente al promedio ponderado de la tasa activa de la banca más un margen, en función al plazo de los créditos:

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

18

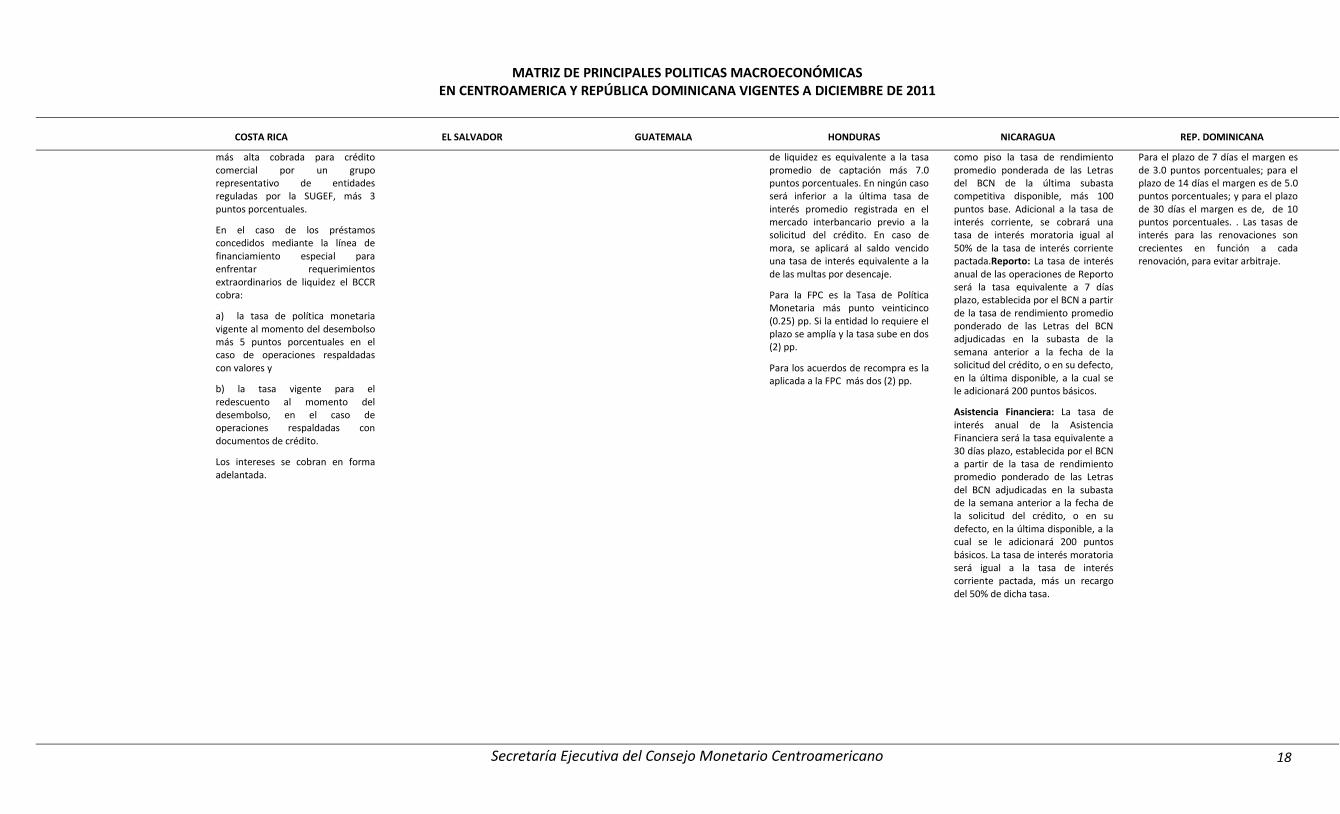

más alta cobrada para crédito comercial por un grupo representativo de entidades reguladas por la SUGEF, más 3 puntos porcentuales.

En el caso de los préstamos concedidos mediante la línea de financiamiento especial para enfrentar requerimientos extraordinarios de liquidez el BCCR cobra:

a) la tasa de política monetaria vigente al momento del desembolso más 5 puntos porcentuales en el caso de operaciones respaldadas con valores y

b) la tasa vigente para el redescuento al momento del desembolso, en el caso de operaciones respaldadas con documentos de crédito.

Los intereses se cobran en forma adelantada.

de liquidez es equivalente a la tasa promedio de captación más 7.0 puntos porcentuales. En ningún caso será inferior a la última tasa de interés promedio registrada en el mercado interbancario previo a la solicitud del crédito. En caso de mora, se aplicará al saldo vencido una tasa de interés equivalente a la de las multas por desencaje.

Para la FPC es la Tasa de Política Monetaria más punto veinticinco (0.25) pp. Si la entidad lo requiere el plazo se amplía y la tasa sube en dos (2) pp.

Para los acuerdos de recompra es la aplicada a la FPC más dos (2) pp.

como piso la tasa de rendimiento promedio ponderada de las Letras del BCN de la última subasta competitiva disponible, más 100 puntos base. Adicional a la tasa de interés corriente, se cobrará una tasa de interés moratoria igual al 50% de la tasa de interés corriente pactada.Reporto: La tasa de interés anual de las operaciones de Reporto será la tasa equivalente a 7 días plazo, establecida por el BCN a partir de la tasa de rendimiento promedio ponderado de las Letras del BCN adjudicadas en la subasta de la semana anterior a la fecha de la solicitud del crédito, o en su defecto, en la última disponible, a la cual se le adicionará 200 puntos básicos.

Asistencia Financiera: La tasa de interés anual de la Asistencia Financiera será la tasa equivalente a 30 días plazo, establecida por el BCN a partir de la tasa de rendimiento promedio ponderado de las Letras del BCN adjudicadas en la subasta de la semana anterior a la fecha de la solicitud del crédito, o en su defecto, en la última disponible, a la cual se le adicionará 200 puntos básicos. La tasa de interés moratoria será igual a la tasa de interés corriente pactada, más un recargo del 50% de dicha tasa.

Para el plazo de 7 días el margen es de 3.0 puntos porcentuales; para el plazo de 14 días el margen es de 5.0 puntos porcentuales; y para el plazo de 30 días el margen es de, de 10 puntos porcentuales. . Las tasas de interés para las renovaciones son crecientes en función a cada renovación, para evitar arbitraje.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

19

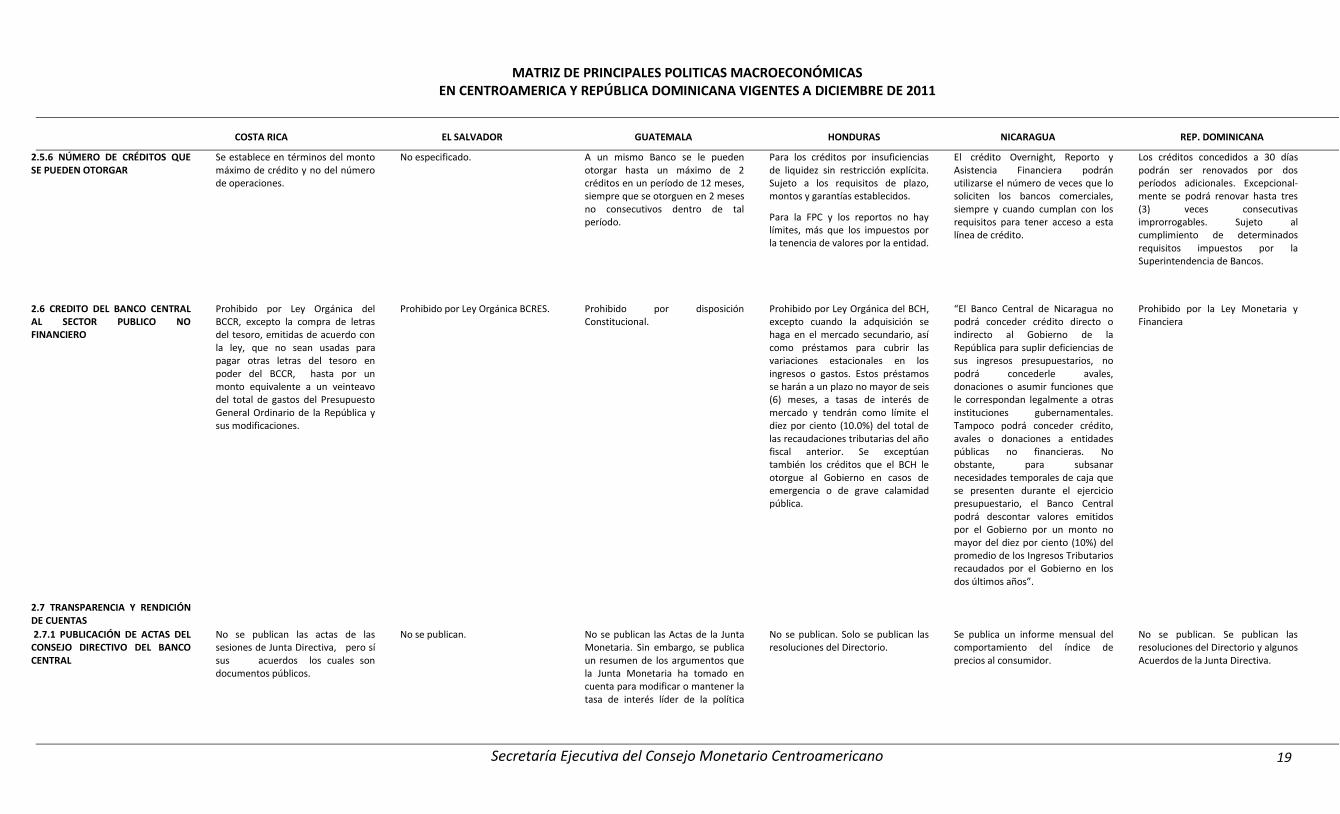

2.5.6 NÚMERO DE CRÉDITOS QUE SE PUEDEN OTORGAR

Se establece en términos del monto máximo de crédito y no del número de operaciones.

No especificado.

A un mismo Banco se le pueden otorgar hasta un máximo de 2 créditos en un período de 12 meses, siempre que se otorguen en 2 meses no consecutivos dentro de tal período.

Para los créditos por insuficiencias de liquidez sin restricción explícita. Sujeto a los requisitos de plazo, montos y garantías establecidos.

Para la FPC y los reportos no hay límites, más que los impuestos por la tenencia de valores por la entidad.

El crédito Overnight, Reporto y Asistencia Financiera podrán utilizarse el número de veces que lo soliciten los bancos comerciales, siempre y cuando cumplan con los requisitos para tener acceso a esta línea de crédito.

Los créditos concedidos a 30 días podrán ser renovados por dos períodos adicionales. Excepcional-mente se podrá renovar hasta tres (3) veces consecutivas improrrogables. Sujeto al cumplimiento de determinados requisitos impuestos por la Superintendencia de Bancos.

2.6 CREDITO DEL BANCO CENTRAL AL SECTOR PUBLICO NO FINANCIERO

Prohibido por Ley Orgánica del BCCR, excepto la compra de letras del tesoro, emitidas de acuerdo con la ley, que no sean usadas para pagar otras letras del tesoro en poder del BCCR, hasta por un monto equivalente a un veinteavo del total de gastos del Presupuesto General Ordinario de la República y sus modificaciones.

Prohibido por Ley Orgánica BCRES.

Prohibido por disposición Constitucional.

Prohibido por Ley Orgánica del BCH, excepto cuando la adquisición se haga en el mercado secundario, así como préstamos para cubrir las variaciones estacionales en los ingresos o gastos. Estos préstamos se harán a un plazo no mayor de seis (6) meses, a tasas de interés de mercado y tendrán como límite el diez por ciento (10.0%) del total de las recaudaciones tributarias del año fiscal anterior. Se exceptúan también los créditos que el BCH le otorgue al Gobierno en casos de emergencia o de grave calamidad pública.

“El Banco Central de Nicaragua no podrá conceder crédito directo o indirecto al Gobierno de la República para suplir deficiencias de sus ingresos presupuestarios, no podrá concederle avales, donaciones o asumir funciones que le correspondan legalmente a otras instituciones gubernamentales. Tampoco podrá conceder crédito, avales o donaciones a entidades públicas no financieras. No obstante, para subsanar necesidades temporales de caja que se presenten durante el ejercicio presupuestario, el Banco Central podrá descontar valores emitidos por el Gobierno por un monto no mayor del diez por ciento (10%) del promedio de los Ingresos Tributarios recaudados por el Gobierno en los dos últimos años”.

Prohibido por la Ley Monetaria y Financiera

2.7 TRANSPARENCIA Y RENDICIÓN DE CUENTAS

2.7.1 PUBLICACIÓN DE ACTAS DEL CONSEJO DIRECTIVO DEL BANCO CENTRAL

No se publican las actas de las sesiones de Junta Directiva, pero sí sus acuerdos los cuales son documentos públicos.

No se publican. No se publican las Actas de la Junta Monetaria. Sin embargo, se publica un resumen de los argumentos que la Junta Monetaria ha tomado en cuenta para modificar o mantener la tasa de interés líder de la política

No se publican. Solo se publican las resoluciones del Directorio.

Se publica un informe mensual del comportamiento del índice de precios al consumidor.

No se publican. Se publican las resoluciones del Directorio y algunos Acuerdos de la Junta Directiva.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

20

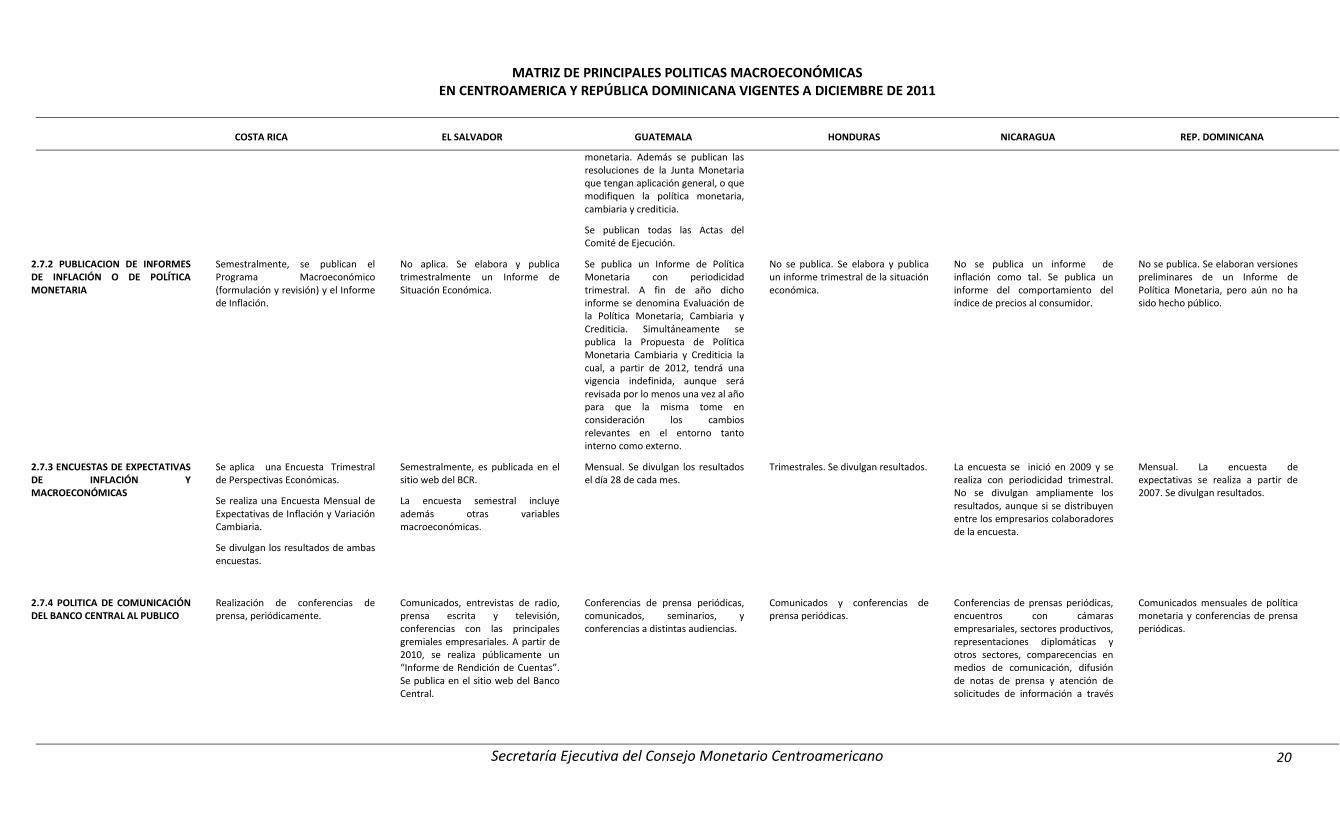

monetaria. Además se publican las resoluciones de la Junta Monetaria que tengan aplicación general, o que modifiquen la política monetaria, cambiaria y crediticia.

Se publican todas las Actas del Comité de Ejecución.

2.7.2 PUBLICACION DE INFORMES DE INFLACIÓN O DE POLÍTICA MONETARIA

Semestralmente, se publican el Programa Macroeconómico (formulación y revisión) y el Informe de Inflación.

No aplica. Se elabora y publica trimestralmente un Informe de Situación Económica.

Se publica un Informe de Política Monetaria con periodicidad trimestral. A fin de año dicho informe se denomina Evaluación de la Política Monetaria, Cambiaria y Crediticia. Simultáneamente se publica la Propuesta de Política Monetaria Cambiaria y Crediticia la cual, a partir de 2012, tendrá una vigencia indefinida, aunque será revisada por lo menos una vez al año para que la misma tome en consideración los cambios relevantes en el entorno tanto interno como externo.

No se publica. Se elabora y publica un informe trimestral de la situación económica.

No se publica un informe de inflación como tal. Se publica un informe del comportamiento del índice de precios al consumidor.

No se publica. Se elaboran versiones preliminares de un Informe de Política Monetaria, pero aún no ha sido hecho público.

2.7.3 ENCUESTAS DE EXPECTATIVAS DE INFLACIÓN Y MACROECONÓMICAS

Se aplica una Encuesta Trimestral de Perspectivas Económicas.

Se realiza una Encuesta Mensual de Expectativas de Inflación y Variación Cambiaria.

Se divulgan los resultados de ambas encuestas.

Semestralmente, es publicada en el sitio web del BCR.

La encuesta semestral incluye además otras variables macroeconómicas.

Mensual. Se divulgan los resultados el día 28 de cada mes.

Trimestrales. Se divulgan resultados. La encuesta se inició en 2009 y se realiza con periodicidad trimestral. No se divulgan ampliamente los resultados, aunque si se distribuyen entre los empresarios colaboradores de la encuesta.

Mensual. La encuesta de expectativas se realiza a partir de 2007. Se divulgan resultados.

2.7.4 POLITICA DE COMUNICACIÓN DEL BANCO CENTRAL AL PUBLICO

Realización de conferencias de prensa, periódicamente.

Comunicados, entrevistas de radio, prensa escrita y televisión, conferencias con las principales gremiales empresariales. A partir de 2010, se realiza públicamente un “Informe de Rendición de Cuentas”. Se publica en el sitio web del Banco Central.

Conferencias de prensa periódicas, comunicados, seminarios, y conferencias a distintas audiencias.

Comunicados y conferencias de prensa periódicas.

Conferencias de prensas periódicas, encuentros con cámaras empresariales, sectores productivos, representaciones diplomáticas y otros sectores, comparecencias en medios de comunicación, difusión de notas de prensa y atención de solicitudes de información a través

Comunicados mensuales de política monetaria y conferencias de prensa periódicas.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

21

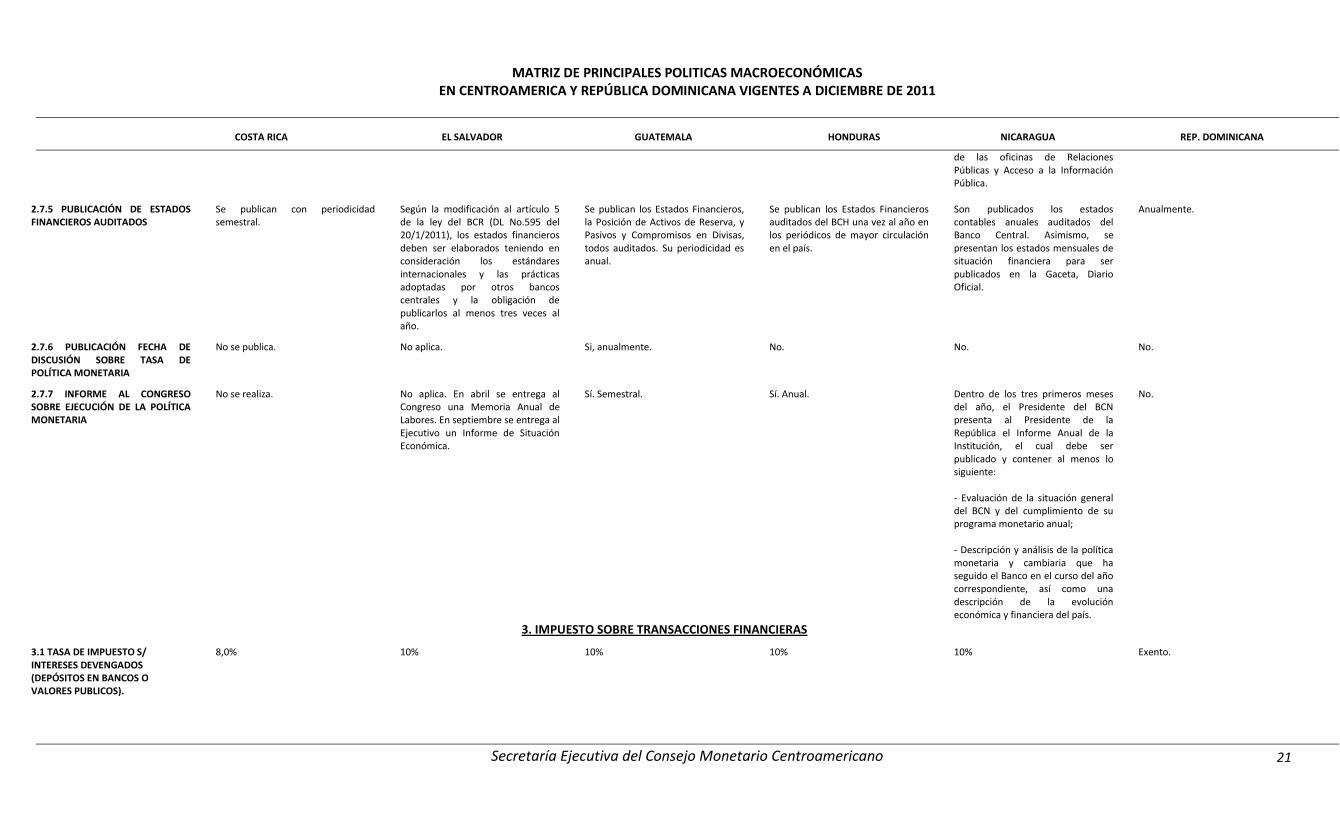

de las oficinas de Relaciones Públicas y Acceso a la Información Pública.

2.7.5 PUBLICACIÓN DE ESTADOS FINANCIEROS AUDITADOS

Se publican con periodicidad semestral.

Según la modificación al artículo 5 de la ley del BCR (DL No.595 del 20/1/2011), los estados financieros deben ser elaborados teniendo en consideración los estándares internacionales y las prácticas adoptadas por otros bancos centrales y la obligación de publicarlos al menos tres veces al año.

Se publican los Estados Financieros, la Posición de Activos de Reserva, y Pasivos y Compromisos en Divisas, todos auditados. Su periodicidad es anual.

Se publican los Estados Financieros auditados del BCH una vez al año en los periódicos de mayor circulación en el país.

Son publicados los estados contables anuales auditados del Banco Central. Asimismo, se presentan los estados mensuales de situación financiera para ser publicados en la Gaceta, Diario Oficial.

Anualmente.

2.7.6 PUBLICACIÓN FECHA DE DISCUSIÓN SOBRE TASA DE POLÍTICA MONETARIA

No se publica.

No aplica.

Si, anualmente.

No.

No.

No.

2.7.7 INFORME AL CONGRESO SOBRE EJECUCIÓN DE LA POLÍTICA MONETARIA

No se realiza. No aplica. En abril se entrega al Congreso una Memoria Anual de Labores. En septiembre se entrega al Ejecutivo un Informe de Situación Económica.

Sí. Semestral. Sí. Anual. Dentro de los tres primeros meses del año, el Presidente del BCN presenta al Presidente de la República el Informe Anual de la Institución, el cual debe ser publicado y contener al menos lo siguiente: - Evaluación de la situación general del BCN y del cumplimiento de su programa monetario anual; - Descripción y análisis de la política monetaria y cambiaria que ha seguido el Banco en el curso del año correspondiente, así como una descripción de la evolución económica y financiera del país.

No.

3. IMPUESTO SOBRE TRANSACCIONES FINANCIERAS

3.1 TASA DE IMPUESTO S/ INTERESES DEVENGADOS (DEPÓSITOS EN BANCOS O VALORES PUBLICOS).

8,0% 10% 10% 10% 10% Exento.

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

22

4. POLITICA FINANCIERA

4.1 GESTIONES DE FINANCIAMIENTO CON ORGANISMOS INTERNACIONALES

En marzo de 2011 el FMI finalizó la segunda revisión del Programa Precautorio de 3 años con El Salvador.

En febrero/marzo de 2011 tuvo lugar la primera revisión del Acuerdo Precautorio de 18 meses con el FMI por aproximadamente US $203 millones, aprobado en octubre de 2011.

En septiembre del 2011, el BCN suscribió con el BCIE la renovación de un contrato de línea de crédito para contingencias de liquidez por hasta US$200 millones.

Es una línea de crédito con carácter revolvente y está compuesta por dos tramos de hasta US$100 millones cada uno, los que podrán ser utilizados exclusivamente para uso del Fondo de Garantía de Depósitos de las Instituciones Financieras (FOGADE) en el cumplimiento de sus funciones y para uso del BCN en apoyo de la liquidez del sistema financiero.La renovación de esta línea, que tiene vigencia por un año a partir del 20 agosto 2011, se enmarca en el objetivo del BCN, de fortalecer la red de seguridad financiera del país.

Asimsimo, en octubre del 2011 concluyó la séptima y última revisión del Programa Económico Financiero de Nicaragua, apoyado con recursos financieros del FMI a través del Servicio de Crédito Ampliado (SCA). Los desembolsos acumulados bajo el SCA durante el período 2007-2011 ascendieron a 78,000,000 DEG, equivalentes a US$122,886,718.

En octubre de 2009, la República Dominicana y el FMI llegaron a un entendimiento para suscribir un Acuerdo Stand-By de 28 meses por un monto de US$1,700 millones, con una duración de 28 meses. Para marzo de 2011 se habían hecho tres revisiones del Acuerdo Precautorio.

MEDIDAS DE POLÍTICA MONETARIA Y FINANCIERA PARA ATENUAR LOS EFECTOS ADVERSOS DE LA CRISIS DE DEUDA

5.1 Espacio de los Bancos Centrales para Adoptar Medidas de Política Monetaria y/o Financiera

Contrario a lo ocurrido en el contexto de la crisis del 2008-09, en esta oportunidad las acciones de política del BCCR estarán

a) Espacio de los propios bancos: Los bancos del sistema administran liquidez propia (autónoma, 3%) para cubrir operaciones de corto plazo.

La postura actual de la política monetaria es restrictiva, debido a que las expectativas de inflación de los agentes económicos se

A diferencia de la crisis financiera de 2008, la cual se caracterizó por el endurecimiento de las líneas de crédito externas, la actual crisis de

a) El objetivo fundamental del Banco Central es la estabilidad de la moneda nacional y el normal desenvolvimiento de los pagos

El BCRD cuenta con distintos instrumentos consuetudinarios para hacer política monetaria, ergo TPM, tasa de encaje, OMAs, operaciones

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

23

condicionadas a lo que suceda en materia fiscal y cambiaria. El objetivo primario del BCCR será velar por la estabilidad interna y externa de la moneda nacional y para ello es fundamental que exista un contexto de sostenibilidad y solvencia fiscal. En efecto, si bien actualmente el gobierno se ha venido financiando mediante la colocación neta de bonos de deuda interna sin generar presiones al alza sobre las tasas de interés; lo cierto es que tampoco da espacio para bajarlas en caso de una eventual crisis externa que requiera la aplicación de medidas de política monetaria contracíclicas. Por otra parte, Costa Rica está la transición hacia una flotación cambiaria administrada, la cual daría mayor espacio para la aplicación de acciones de política monetaria y financiera que contribuyan a atenuar las consecuencias de una nueva crisis internacional.

Esto es por la vía de disponibilidades. Manejan inversiones financieras (6%) que pueden convertir fácilmente en liquidez. Los bancos pueden usar los Tramos I y II de la Reserva de Liquidez, y acceder al tramo III con autorización del Banco Central.

b) Espacio del banco central: i. Según reformas a la ley orgánica del Banco Central, éste puede sustituir activos de los bancos e instituciones del sistema financiero (incluidas cooperativas, sociedades de ahorro, seguros, fondos de pensiones y casas de bolsa) por documentos e inversiones propias (Art. 49); ii. El Banco Central tiene la facultad para conceder créditos o cualquier forma de financiamiento de liquidez a los bancos utilizando recursos externos para atender retiros de depósitos en las condiciones como lo estipula el Art. 49-A de su ley orgánica; iii. El Banco Central puede realizar operaciones de reporto con títulos emitidos por el Estado, por el Banco Central o por el Instituto de Garantía de Depósitos, con los fondos que para tal efecto le deposite el Estado, en los casos definidos en el Art. 49-B de su ley orgánica; iv. El Banco Central podrá otorgar financiamiento al Instituto de Garantía de Depósitos para los propósitos establecidos en el Art. 179 de la Ley de Bancos.

Adicionalmente, se cuenta con una Estrategia de Liquidez del Banco Central que establece límites de endeudamiento del Banco Central,

encuentran desancladas y a que persiste la necesidad de procurar que la trayectoria de la inflación converja a la meta de mediano plazo de 4% +/- 1 punto porcentual por lo que el espacio para aplicar una política monetaria expansiva es limitado. No obstante, ante la transmisión de la crisis de deuda por cualquiera de los dos canales (financiero o real), el Banco Central podría considerar reducciones en la tasa de interés líder hasta el punto en que las mismas no comprometan significativamente la convergencia a la meta de inflación de mediano plazo. Asimismo, implementaría los mecanismos de provisión de liquidez con los que cuenta.

deuda se gesta en una situación de mucha liquidez en el mercado internacional de capitales y el problema radica en la confianza. En ese sentido, el BCH se mantiene expectante al contexto externo al mismo tiempo que continúa fortaleciendo el marco de política monetaria y cambiaria. Para el caso, con la flexibilización de la política cambiaria se genera una mayor independencia de la política monetaria, al mismo tiempo que se cuenta con una variable de ajuste ante la posible turbulencia en los flujos corrientes y de capital. Adicionalmente, el BCH ha conducido a una política monetaria activa que permite, además del control de los precios internos, salvaguardar una posición externa favorable para hacerle frente a las turbulencias que podría generar la actual crisis de deuda. Bajo este contexto durante septiembre y noviembre se incrementó la Tasa de Política Monetaria (TPM) en cincuenta puntos básicos en cada ocasión, para ubicarla en 5.50%. La medida busca ajustar el rendimiento real de las inversiones en moneda nacional, con el propósito de proteger el ahorro doméstico y salvaguardar la posición externa internacional, ante un entorno internacional incierto. Asimismo, se ampliaron las opciones de inversión en Letras del Banco Central de Honduras en instrumentos más líquidos; es decir con menores plazos y siempre bajo el mecanismo de emisión por tramos, medida encaminada a

internos y externos, atendiendo este objetivo el BCN determina y ejecuta la política monetaria y cambiaria del país.

b) En este marco, el BCN tiene facultades para contraer directamente obligaciones derivadas de préstamos internacionales con el propósito de fortalecer la estabilidad monetaria y cambiaria y el desarrollo institucional del Banco. En estos casos, el Banco Central será responsable de presupuestar y efectuar los pagos correspondientes con sus propios recursos. En tanto, el Banco, mediante acuerdo presidencial, podrá suscribir créditos en representación del Gobierno de la República en su carácter de agente financiero del mismo.

c) En cuanto al crédito al sistema financiero, se establece que ante dificultades transitorias de liquidez, el Banco Central podrá conceder a los bancos y sociedades financieras préstamos o anticipos como apoyo para enfrentar estas dificultades por un plazo máximo de treinta (30) días, con garantía de valores y otros activos.

d) En cuanto a crédito al Gobierno, el BCN no podrá conceder crédito directo o indirecto al Gobierno de la República para suplir deficiencias de sus ingresos presupuestarios, no podrá concederle avales, donaciones o asumir funciones que le correspondan legalmente a otras instituciones gubernamentales. Tampoco podrá conceder crédito,

cambiarias, etc. Si existiera la necesidad de implementar una política expansiva, el BCRD puede reducir su TPM, reducir su encaje, vender RIN, recomprar sus letras o una combinación de esos instrumentos. En caso inverso, también es posible en la coyuntura actual contraer mediante los instrumentos antes mencionados.

En noviembre de 2011 el BCRD emitió el Instructivo para Disminuir el Coeficiente de Encaje Legal Aplicado a las Entidades de Intermediación Financiera en Moneda Nacional. El instructivo establece los montos liberados para cada tipo de institución: Banca múltiple RD$5,895.9 millones, Asociaciones de Ahorro y Préstamo RD$1,156.6 millones, Banco de Ahorro y Crédito RD$188.9 millones y Corporaciones de crédito RD $26.8 millones. El instructivo establece el destino del crédito por tipo de institución: Bancos múltiples crédito para adquisición de vivienda, préstamos personales y de consumo, y para sectores productivos como el agropecuario, industria manufacturera local, construcción, micro, pequeña y mediana empresa. El requerimiento de encaje legal de los Bancos múltiples será de 15.6%. Las asociaciones de ahorros y préstamos destinarán los recursos liberados a otorgar préstamos hipotecarios para la vivienda; el encaje legal será de 11.1%. Los Bancos de Ahorro y Crédito podrán destinar los recursos liberados a préstamos personales y

MATRIZ DE PRINCIPALES POLITICAS MACROECONÓMICAS EN CENTROAMERICA Y REPÚBLICA DOMINICANA VIGENTES A DICIEMBRE DE 2011

COSTA RICA EL SALVADOR GUATEMALA HONDURAS NICARAGUA REP. DOMINICANA

Secretaría Ejecutiva del Consejo Monetario Centroamericano

24

un perfil de maduración de vencimientos de títulos, renovación de vencimientos de títulos y líneas de crédito externas y el diseño de una política integral de liquidez (PIL). La PIL está constituida por el fortalecimiento de la normativa prudencial para el manejo adecuado de liquidez de las instituciones, un fondo de liquidez, las funciones en el marco de prestamista de última instancia y el desarrollo del mercado interbancario.

absorber una mayor cantidad de recursos. A su vez, se ampliaron los montos anunciados en las subastas de valores del BCH buscando una mayor colocación.

avales o donaciones a entidades públicas no financieras.

de consumo, y para sectores productivos; el encaje legal será de 11.1%. Las corporaciones de crédito podrán destinar los recursos liberados a préstamos personales y de consumo y sectores productivos; el encaje legal será de 11.1% para dichas instituciones.

5.2 Instrumentos y/o medidas de política monetaria y/o financiera contingentes y complementarios

El BCCR ha venido adoptando acciones concretas de carácter contingente para blindar el sistema financiero, ya que subsidiariamente el banco central debe velar por el robustecimiento, solidez, estabilidad y competencia del sistema financiero nacional.

Eventualmente, el BCCR podría recurrir a suscribir convenios de tipo Stand By con el FMI y el FLAR, para contar con el blindaje financiero que requería enfrentar de nuevo una crisis.

El 5 de diciembre entró en vigencia el Reglamento de Instrumentos Contingentes de Provisión de Liquidez por parte del BCCR, cuyo objetivo es poner a disposición de los participantes del Sistema Financiero Nacional instrumentos crediticios contingentes de provisión de liquidez, que les permita atender faltantes sistémicos extraordinarios de liquidez. Para ello, se constituyó una Comisión para Operaciones Contingentes de Liquidez con una

i) Líneas de crédito externo contingentes; por ejemplo, un acuerdo Stand-By con el FMI permitiría acceder a recursos por cerca de US $800 millones para atender corridas de depósitos del sistema bancario; y ii) Implementación del Sistema Financiero para Fomento al Desarrollo, constituido por el Banco de Desarrollo de El Salvador, el Fondo de Desarrollo Económico y el Fondo Salvadoreño de Garantías.

Dado lo anterior, el Banco Central tendría tres medidas por adoptar: i) una política monetaria flexible; ii) aseguramiento de niveles adecuados de liquidez al mercado; iii) el fortalecimiento de la posición externa del país. La experiencia con estas tres medidas en 2009 fue: una reducción de 275 puntos básicos en la tasa de interés líder de política monetaria; la flexibilización moderada y temporal del cómputo del encaje bancario, inyección de liquidez en dólares mediante operaciones de reporto, la redención anticipada de depósitos a plazo constituidos en el Banco de Guatemala; operaciones de compra de Bonos del Tesoro en poder de las entidades bancarias; y la suscripción de un acuerdo Stand-By de carácter precautorio con el FMI, que permitió al Banco Central contar con un monto de recursos contingentes en Derechos Especiales de Giro DEG) equivalentes a alrededor de US$935.0 millones para apoyo de la balanza de pagos.

Bajo el marco legal vigente, el BCH podrá otorgar créditos para atender insuficiencias temporales de liquidez a bancos, asociaciones de ahorro y préstamo y sociedades financieras, autorizadas para funcionar de acuerdo a lo previsto en la Ley del Sistema Financiero. Adicionalmente, el BCH cuenta con la ventanilla de facilidades permanentes de crédito (FPC) y los Acuerdos de Recompra (reportos), los cuales permiten el fondeo overnight y a seis días, respectivamente, sujeto a la firma de un convenio con el BCH. Por su parte, actualmente se cuenta con un Acuerdo Stand By y Servicio de Crédito Stand-By a 18 meses con el Fondo Monetario Internacional, acuerdo aprobado el 1 de octubre de 2010 por un monto de DEG129.5 millones (alrededor de US$202.1 millones), mismos que con las revisiones trimestrales se han puesto a disposición del país; sin embargo, se continúa dando un carácter precautorio al acuerdo.

a) Flexibilización de las condiciones del “overnight”, crédito en córdobas destinado exclusivamente a atender insuficiencias de liquidez

de los bancos comerciales derivados de los resultados de la Cámara de Compensación Interbancaria;

b) Se ofrece asistencia financiera a los bancos comerciales y sociedades financieras en calidad de línea de crédito en córdobas destinada a resolver situaciones de iliquidez de corto plazo a un plazo máximo de treinta (30) días calendario;

c) Reducción de la tasa de encaje obligatorio;

d) Redención neta de títulos valores emitidos por el BCN acorde con la política de reducción de deuda interna de la Autoridad Monetaria;