Embed Size (px)

Citation preview

El presente documento consta de 3 secciones:

- Informe de los auditores independientes

- Estados Financieros Consolidados

- Notas a los Estados Financieros Consolidados

ENEL AMÉRICAS S.A. y FILIALES

Miles de Dólares - MUS$

ESTADOS FINANCIEROS CONSOLIDADOS

correspondientes al ejercicio terminado

al 31 de Diciembre de 2017

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 2

ENEL AMÉRICAS S.A. Y FILIALES

Estados de Situación Financiera Consolidados

al 31 de dicembre de 2017, 31 de diciembre de 2016 y 1 de enero de 2016(En miles de dólares - MUS$)

31-12-2017

31-12-2016

(Re-expresado)

(*)

01-01-2016

(Re-expresado)

(*)

MUS$ MUS$ MUS$

ACTIVOS CORRIENTES

Efectivo y equivalentes al efectivo 8 1.472.763 2.689.456 1.668.868

Otros activos financieros corrientes 9 110.352 136.256 96.123

Otros activos no financieros corrientes 195.516 143.435 143.614

Cuentas comerciales por cobrar y otras cuentas por cobrar corrientes 10 2.465.905 1.538.858 1.532.234

Cuentas por cobrar a entidades relacionadas corrientes 11 7.403 45.620 5.023

Inventarios corrientes 12 246.089 99.198 133.854

Activos por impuestos corrientes 13 47.393 122.971 66.822

4.545.421 4.775.794 3.646.538

Activos no corrientes o grupos de activos para su disposición clasificados como

mantenidos para la venta o como mantenidos para distribuir a los propietarios6 - - 7.496.812

ACTIVOS CORRIENTES TOTALES 4.545.421 4.775.794 11.143.350

ACTIVOS NO CORRIENTES

Otros activos financieros no corrientes 9 1.752.267 1.029.310 689.321

Otros activos no financieros no corrientes 464.501 108.407 109.219

Cuentas comerciales por cobrar y otras cuentas por cobrar no corrientes 10 712.717 537.212 561.417

Cuentas por cobrar a entidades relacionadas no corriente 11 2.845 360 501

Inversiones contabilizadas utilizando el método de la participación 14 2.747 1.770 43.596

Activos intangibles distintos de la plusvalía 15 3.682.479 1.810.158 1.381.941

Plusvalía 16 713.175 714.758 625.492

Propiedades, planta y equipo 17 8.092.467 7.693.156 7.045.689

Activos por impuestos diferidos 18 200.371 180.547 153.944

ACTIVOS NO CORRIENTES TOTALES 15.623.569 12.075.678 10.611.120

TOTAL ACTIVOS 20.168.990 16.851.472 21.754.470

NotaACTIVOS

Total de activos corrientes distintos de los activos o grupos de activos para su

disposición clasificados como mantenidos para la venta o como mantenidos para

distribuir a los propietarios

(*) Ver Nota 3.

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 3

ENEL AMÉRICAS S.A. Y FILIALES

Estados de Situación Financiera Consolidados

al 31 de dicembre de 2017, 31 de diciembre de 2016 y 1 de enero de 2016(En miles de dólares - MUS$)

31-12-2017

31-12-2016

(Re-expresado)

(*)

01-01-2016

(Re-expresado)

(*)

MUS$ MUS$ MUS$

PASIVOS CORRIENTES

Otros pasivos financieros corrientes 19 689.768 753.857 968.618

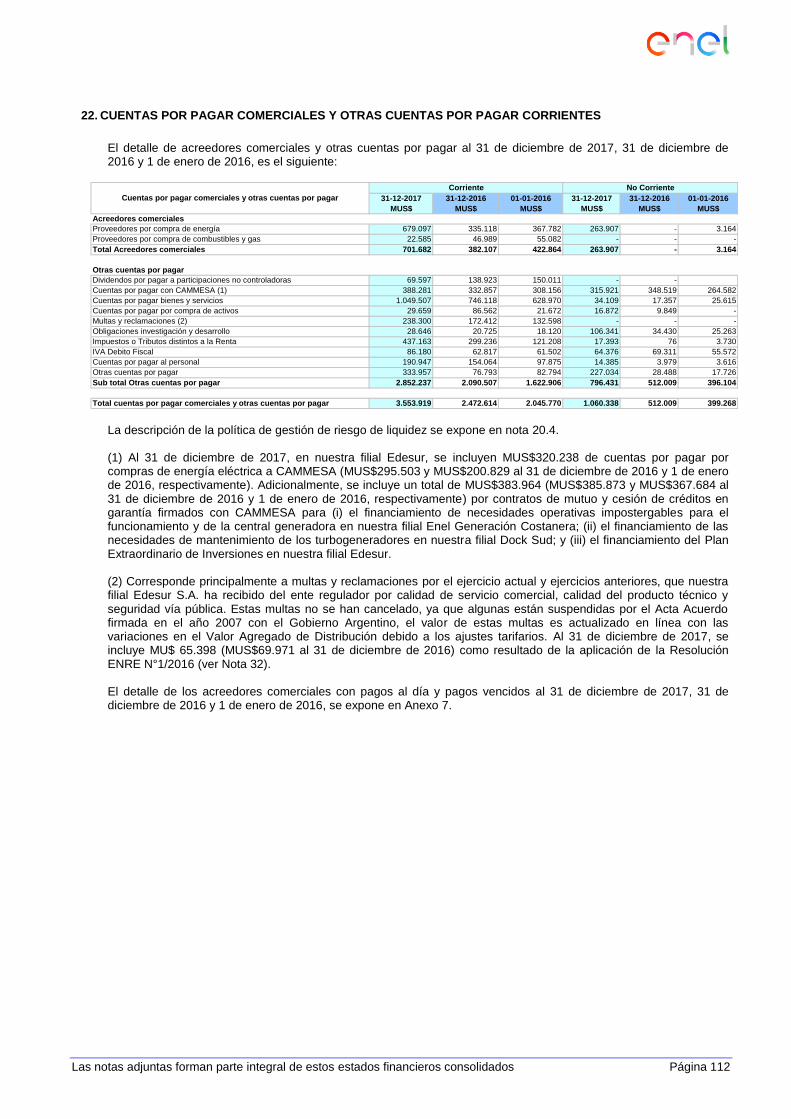

Cuentas por pagar comerciales y otras cuentas por pagar corrientes 22 3.553.919 2.472.614 2.045.770

Cuentas por pagar a entidades relacionadas corrientes 11 225.027 166.854 154.750

Otras provisiones corrientes 23 269.966 179.266 179.254

Pasivos por impuestos corrientes 13 172.638 201.467 200.811

Otros pasivos no financieros corrientes 23.017 48.054 55.236

4.934.335 3.822.112 3.604.439

Pasivos incluidos en grupos de activos para su disposición clasificados como

mantenidos para distribuir a los propietarios- - 2.739.738

PASIVOS CORRIENTES TOTALES 4.934.335 3.822.112 6.344.177

PASIVOS NO CORRIENTES

Otros pasivos financieros no corrientes 19 4.349.515 3.580.077 2.601.240

Cuentas por pagar comerciales y otras cuentas por pagar no corrientes 22 1.060.338 512.009 399.268

Otras provisiones no corrientes 23 660.305 348.454 258.883

Pasivo por impuestos diferidos 18 455.311 329.559 326.553

Provisiones por beneficios a los empleados no corrientes 24 388.931 341.353 263.702

Otros pasivos no financieros no corrientes 41.748 38.169 28.304

PASIVOS NO CORRIENTES TOTALES 6.956.148 5.149.621 3.877.950

TOTAL PASIVOS 11.890.483 8.971.733 10.222.127

PATRIMONIO

Capital emitido 25.1 6.763.204 9.023.164 10.680.663

Acciones propias en cartera 25.1 - (139.630) -

Ganancias acumuladas 3.583.831 4.023.919 5.809.538

Otras reservas 25.5 (3.866.564) (6.707.819) (8.004.579)

6.480.471 6.199.634 8.485.622

Participaciones no controladoras 25.6 1.798.036 1.680.105 3.046.721

PATRIMONIO TOTAL 8.278.507 7.879.739 11.532.343

20.168.990 16.851.472 21.754.470TOTAL PATRIMONIO Y PASIVOS

NotaPATRIMONIO Y PASIVOS

Total de pasivos corrientes distintos de los pasivos incluidos en grupos de activos

para su disposición clasificados como mantenidos para la venta

Patrimonio atribuible a los propietarios de la controladora

(*) Ver Nota 3.

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 4

ENEL AMÉRICAS S.A. Y FILIALES

Estados de Resultados Integrales Consolidados, por NaturalezaPor los ejercicios terminados el 31 de diciembre de 2017 y 2016

(En miles de dólares - MUS$)

20172016

(Re-expresado) (*)

MUS$ MUS$

Ingresos de actividades ordinarias 26 9.591.590 7.051.459

Otros ingresos, por naturaleza 26 948.737 634.674

Total de Ingresos de Actividades Ordinarias y Otros Ingresos por Naturaleza 10.540.327 7.686.133

Materias primas y consumibles utilizados 27 (5.985.112) (3.911.769)

Margen de Contribución 4.555.215 3.774.364

Otros trabajos realizados por la entidad y capitalizados4 a)

4 d.1173.186 99.449

Gastos por beneficios a los empleados 28 (837.984) (626.102)

Gasto por depreciación y amortización 29 (648.114) (473.238)

Reversión de pérdidas por deterioro de valor (pérdidas por deterioro de valor) reconocidas en el

resultado del periodo29 (79.748) (157.078)

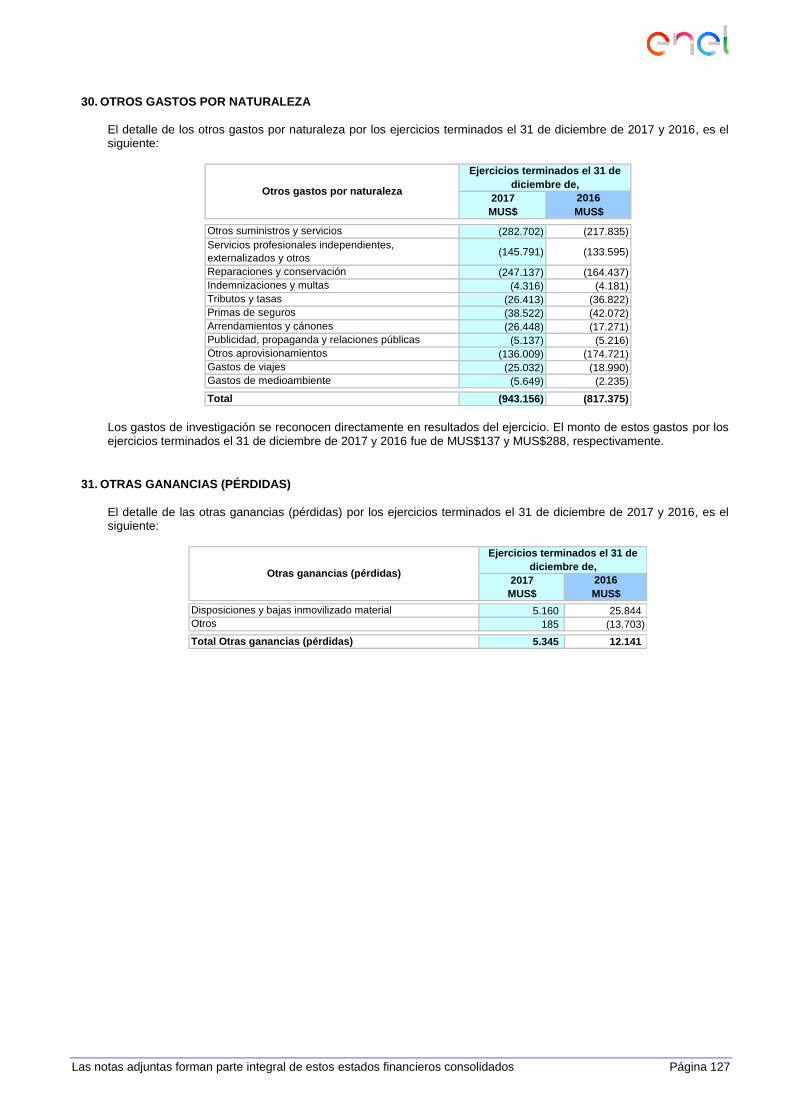

Otros gastos por naturaleza 30 (943.156) (817.375)

Resultado de Explotación 2.219.399 1.800.020

Otras ganancias (pérdidas) 31 5.345 12.141

Ingresos financieros 32 293.843 276.457

Costos financieros 32 (869.535) (773.157)

Participación en las ganancias (pérdidas) de asociadas y negocios conjuntos que se contabilicen

utilizando el método de la participación14 3.310 2.706

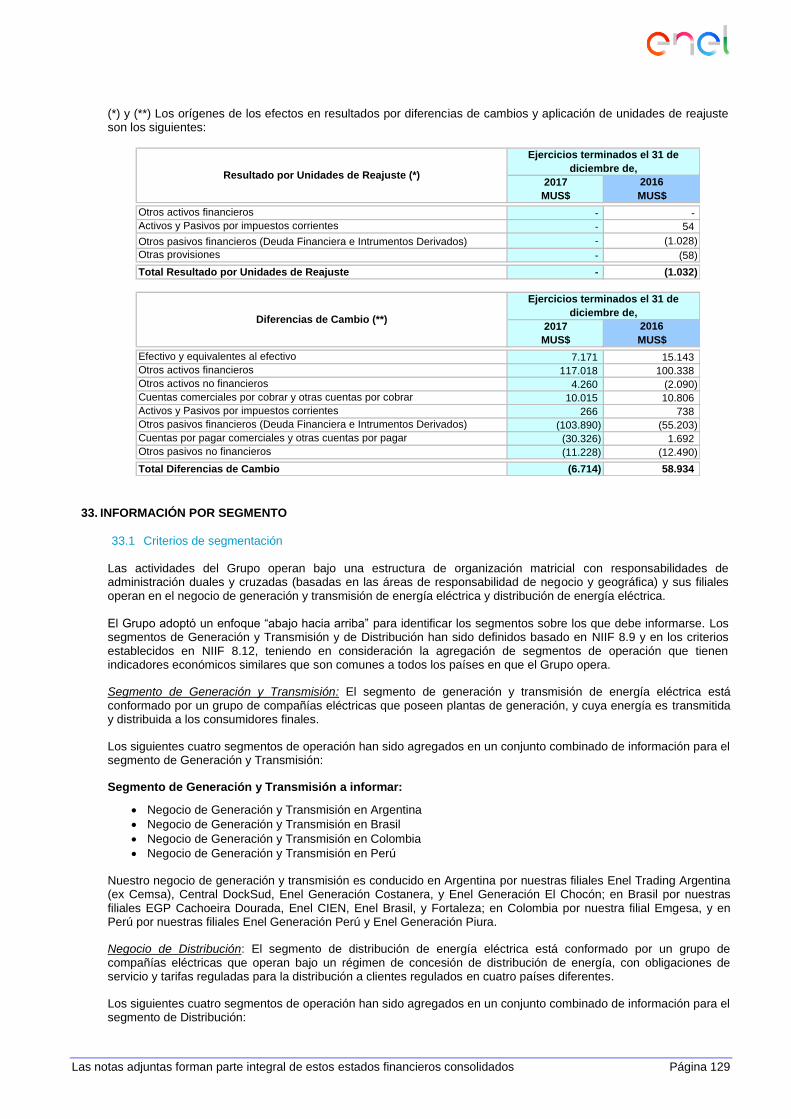

Diferencias de cambio 32 (6.714) 58.934

Resultado por unidades de reajuste 32 - (1.032)

Ganancia (pérdida) antes de impuestos 1.645.648 1.376.069

Gasto por impuestos a las ganancias, operaciones continuadas 18 (519.134) (531.461)

Ganancia (pérdida) procedente de operaciones continuadas 1.126.514 844.608

Ganancia (pérdida) procedente de operaciones discontinuadas 6.1.II.iii - 170.263

GANANCIA (PÉRDIDA) 1.126.514 1.014.871

Ganancia (pérdida) atribuible a los propietarios de la controladora 709.043 566.497

Ganancia (pérdida) atribuible a participaciones no controladoras 25.6 417.471 448.374

GANANCIA (PÉRDIDA) 1.126.514 1.014.871

- -

Ganancia por acción básica

Ganancia (pérdida) por acción básica en operaciones continuadas US$ / acción 0,01234 0,00907

Ganancia (pérdidas por acción básica en operaciones discontinuadas US$ / acción - 0,00232

Ganancia (pérdida) por acción básica US$ / acción 0,01234 0,01139

Número promedio ponderado de acciones ordinarias en circulación 57.452.641.516 49.768.783.340

Ganancias por acción diluidas

Ganancias (pérdida) diluida por acción procedente de operaciones continuadas US$ / acción 0,01234 0,00907

Ganancias (pérdida) diluida por acción procedentes de operaciones discontinuadas US$ / acción - 0,00232

Ganancias (pérdida) diluida por acción US$ / acción 0,01234 0,01139

Número promedio ponderado de acciones ordinarias en circulación 57.452.641.516 49.768.783.340

Ganancia (pérdida) atribuible a

NotaESTADO DE RESULTADOS INTEGRALES CONSOLIDADOS

Ganancia (pérdida)

enero - diciembre

(*) Ver Nota 3.

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 5

ENEL AMÉRICAS S.A. Y FILIALES

Estados de Resultados Integrales Consolidados, por Naturaleza

Por los ejercicios terminados el 31 de diciembre de 2017 y 2016

(En miles de dólares - MUS$)

2017

2016

(Re-expresado)

(*)

MUS$ MUS$

1.126.514 1.014.871

Componentes de otro resultado integral que no se reclasificarán al resultado del período, antes de impuestos

Ganancias (pérdidas) por nuevas mediciones de planes de beneficios definidos 24.2.b (4.941) (29.399)

(4.941) (29.399)

Componentes de otro resultado integral que se reclasificarán al resultado del período, antes de impuestos

Ganancias (pérdidas) por diferencias de cambio por conversión (95.501) 214.887

Ganancias (pérdidas) por nuevas mediciones de activos financieros disponibles para la venta (829) 976

Participación de otro resultado integral de asociadas y negocios conjuntos contabilizados

utilizando el método de la participación - (20.832)

Ganancias (pérdidas) por coberturas de flujos de efectivo 12.723 22.030

Ajustes de reclasificación en coberturas de flujos de efectivo transferidas a resultados 12 6.701

(83.595) 223.762

(88.536) 194.363

Impuestos a las ganancias relativos a componentes de otro resultado integral que no se reclasificarán al resultado del periodo

Impuesto a las ganancias relacionado con planes de beneficios definidos 3.694 9.592

Impuestos a las ganancias relativos a componentes de otro resultado integral

que no se reclasificarán al resultado del periodo 3.694 9.592

Impuestos a las ganancias relativos a componentes de otro resultado integral que se reclasificaran al resultado del periodo

Impuesto a las ganancias relacionado con coberturas de flujos de efectivo (5.088) (6.816)

Impuesto a las ganancias relacionadas con activos financieros disponibles para la venta - -

Impuestos a las ganancias relativos a componentes de otro resultado integral

que se reclasificarán al resultado del periodo (5.088) (6.816)

Total Otro resultado integral (89.930) 197.139

TOTAL RESULTADO INTEGRAL 1.036.584 1.212.010

Resultado integral atribuible a

Resultado integral atribuible a los propietarios de la controladora 650.731 788.647

Resultado integral atribuible a participaciones no controladoras 385.853 423.363

TOTAL RESULTADO INTEGRAL 1.036.584 1.212.010

enero - diciembre

Otro resultado integral que se reclasificaran al resultado del periodo

Otros componentes de otro resultado integral, antes de impuestos

Ganancia (Pérdida)

NotaESTADO DE RESULTADOS INTEGRALES CONSOLIDADOS

Otro resultado integral que no se reclasificarán al resultado del periodo

(*) Ver Nota 3.

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 6

ENEL AMÉRICAS S.A. Y FILIALES Estado de Cambios en el Patrimonio Neto Consolidado

Por los ejercicios terminados el 31 de diciembre de 2017 y 2016 (En miles de dólares – MUS$)

Reservas por

diferencias de

cambio por

conversión

Reservas de

coberturas de flujo

de caja

Reservas de

ganancias y

pérdidas por

planes de

beneficios

definidos

Reservas de

ganancias o

pérdidas en la

remedición de

activos

financieros

disponibles para

la venta

Otras reservas

varias

Importes

reconocidos en

otro resultado

integral y

acumulados en el

patrimonio

relativos a activos

no corrientes o

grupos de activos

para su

disposición

mantenidos para

la venta

Total otras

reservas

9.023.164 (139.630) (2.610.348) (2.877) - 217 (4.093.262) (1.549) (6.707.819) 4.023.919 6.199.634 1.680.105 7.879.739

(2.119.480) (849) 2.221.406 (8.546) - 10 728.703 1.549 2.943.122 (822.793) - - -

6.903.684 (140.479) (388.942) (11.423) - 227 (3.364.559) - (3.764.697) 3.201.126 6.199.634 1.680.105 7.879.739

- - - - - - - - - - - - -

Ganancia (pérdida) - - - - - - - - - 709.043 709.043 417.471 1.126.514

Otro resultado integral - - (65.053) 7.951 (808) (402) - - (58.312) - (58.312) (31.618) (89.930)

Resultado integral - - - - - - - - - - 650.731 385.853 1.036.584

- - - - - - - - - (325.530) (325.530) (230.272) (555.802)

(140.480) 140.479 - - 808 - (44.363) (43.555) (808) (44.364) (37.650) (82.014)

(140.480) 140.479 (65.053) 7.951 - (402) (44.363) - (101.867) 382.705 280.837 117.931 398.768

6.763.204 - (453.995) (3.472) - (175) (3.408.922) - (3.866.564) 3.583.831 6.480.471 1.798.036 8.278.507

Reservas por

diferencias de

cambio por

conversión

Reservas de

coberturas de flujo

de caja

Reservas de

ganancias y

pérdidas por

planes de

beneficios

definidos

Reservas de

ganancias o

pérdidas en la

remedición de

activos

financieros

disponibles para

la venta

Otras reservas

varias

Importes

reconocidos en

otro resultado

integral y

acumulados en el

patrimonio

relativos a activos

no corrientes o

grupos de activos

para su

disposición

mantenidos para

la venta (2)

Total otras

reservas

10.680.663 - (3.165.288) (6.100) - (256) (4.659.748) (173.187) (8.004.579) 5.809.538 8.485.622 3.046.721 11.532.343

- - - - - - - - - - - - -

Ganancia (pérdida) - - - - - - - - - 566.497 566.497 448.374 1.014.871

Otro resultado integral - - 554.940 3.223 (13.224) 473 (189) (2.693) 542.530 - 542.530 129.483 672.013

Resultado integral - - - - - - - - - - 1.109.027 577.857 1.686.884

- - - - - - - - - (300.696) (300.696) (291.001) (591.697)

(3.211.186) - - - - - 1.366.382 174.331 1.540.713 (2.038.196) (3.708.669) (921.670) (4.630.339)

1.553.687 - - - 13.224 - (799.707) - (786.483) (13.224) 753.980 (731.802) 22.178

- (139.630) - - - - - - - - (139.630) - (139.630)

(1.657.499) (139.630) 554.940 3.223 - 473 566.486 171.638 1.296.760 (1.785.619) (2.285.988) (1.366.616) (3.652.604)

9.023.164 (139.630) (2.610.348) (2.877) - 217 (4.093.262) (1.549) (6.707.819) 4.023.919 6.199.634 1.680.105 7.879.739Saldo Final al 31/12/2016 (Re-expresado)

Incremento (disminución) por otros cambios

Incremento (disminución) por transacciones de acciones en cartera

Total de cambios en patrimonio

Dividendos

Disminución (incremento) por otras distribuciones a los propietarios

Cambios en patrimonio

Resultado Integral

Ganancias

(pérdidas)

acumuladas

Estado de Cambios en el Patrimonio Consolidado Capital emitido

Saldo Inicial al 01/01/2016 (Re-expresado)

Total de cambios en patrimonio

Saldo Final al 31/12/2017

Dividendos

Incremento (disminución) por otros cambios

Cambios en patrimonio

Estado de Cambios en el Patrimonio Consolidado

Saldo Inicial al 01/01/2017

Saldo Inicial Reexpresado después de ajuste

Resultado Integral

Incremento (disminución) por cambios en políticas contables (1)

Capital emitido

Acciones

propias en

cartera

Patrimonio

atribuible a los

propietarios de la

controladora

Patrimonio

atribuible a los

propietarios de la

controladora

Total Patrimonio

Ganancias

(pérdidas)

acumuladas

Participaciones

no controladoras

Acciones

propias en

cartera

Participaciones

no controladorasTotal Patrimonio

Cambios en Otras Reservas

Cambios en Otras Reservas

(1) Corresponde a ajuste por cambio en moneda funcional, ver nota 3. (2) Ver nota 6.1.II.ii).

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 7

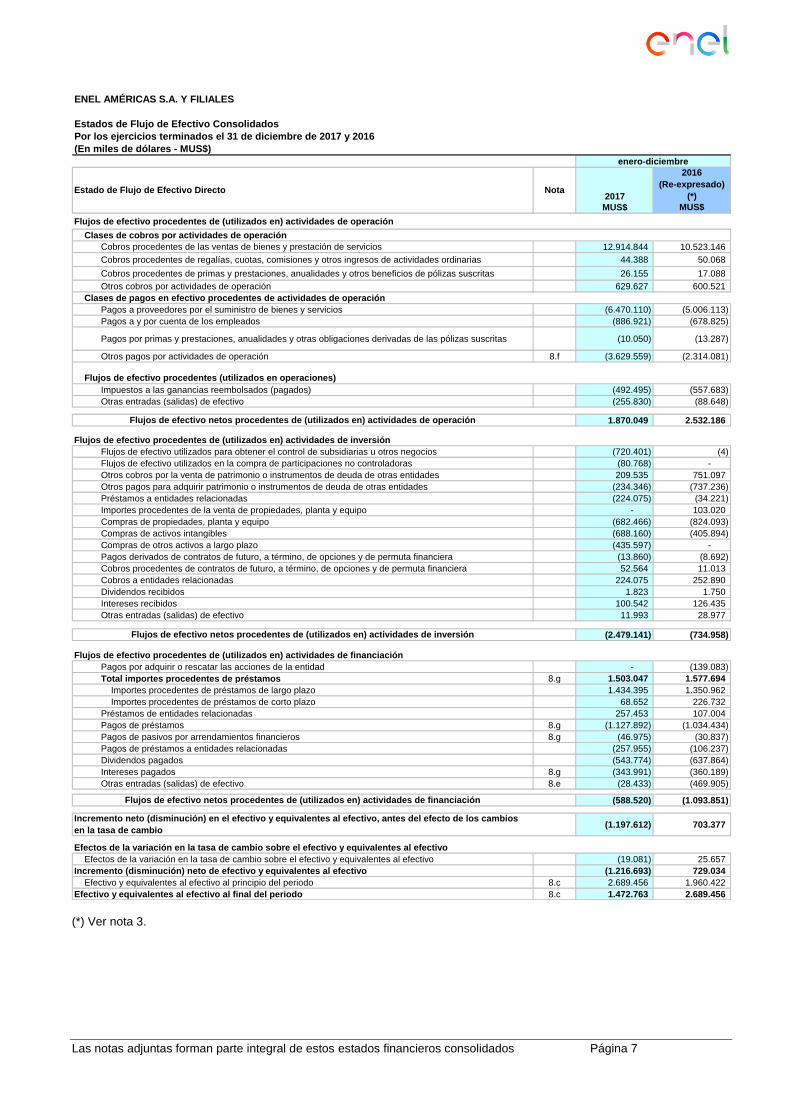

ENEL AMÉRICAS S.A. Y FILIALES

Estados de Flujo de Efectivo Consolidados

Por los ejercicios terminados el 31 de diciembre de 2017 y 2016

(En miles de dólares - MUS$)

2017

2016

(Re-expresado)

(*)

MUS$ MUS$

Flujos de efectivo procedentes de (utilizados en) actividades de operación

Clases de cobros por actividades de operación

Cobros procedentes de las ventas de bienes y prestación de servicios 12.914.844 10.523.146

Cobros procedentes de regalías, cuotas, comisiones y otros ingresos de actividades ordinarias 44.388 50.068

Cobros procedentes de primas y prestaciones, anualidades y otros beneficios de pólizas suscritas 26.155 17.088

Otros cobros por actividades de operación 629.627 600.521

Clases de pagos en efectivo procedentes de actividades de operación

Pagos a proveedores por el suministro de bienes y servicios (6.470.110) (5.006.113)

Pagos a y por cuenta de los empleados (886.921) (678.825)

Pagos por primas y prestaciones, anualidades y otras obligaciones derivadas de las pólizas suscritas (10.050) (13.287)

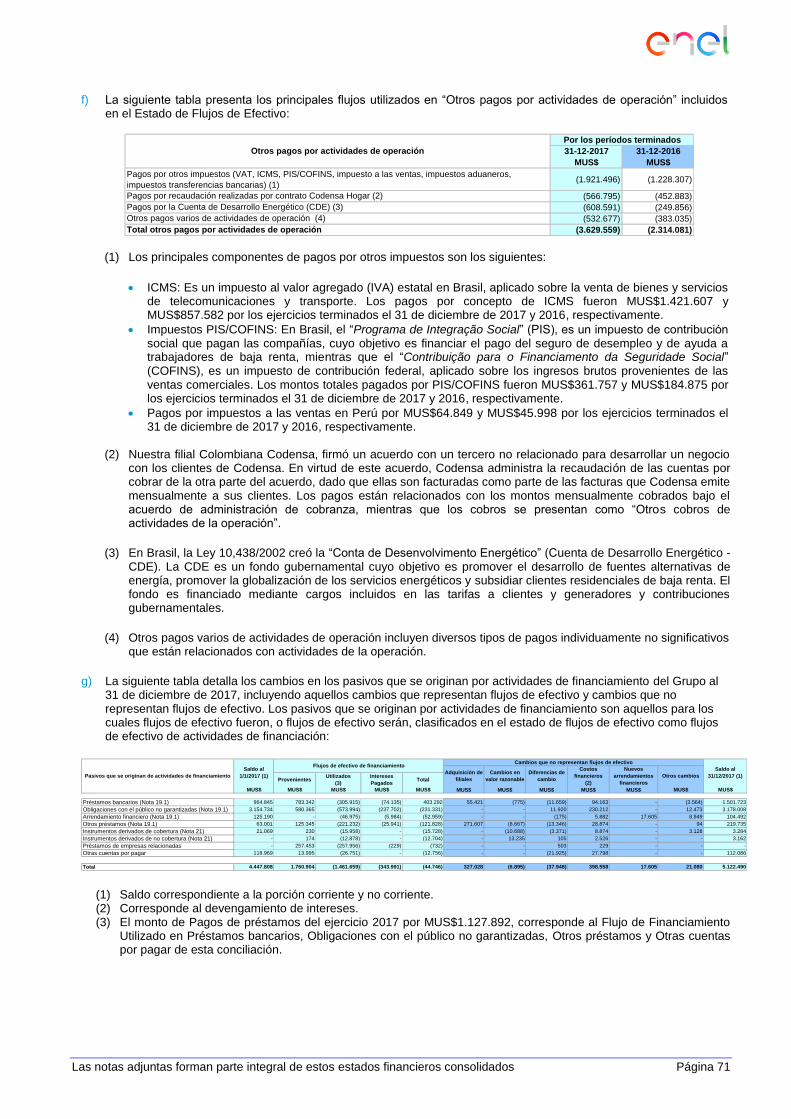

Otros pagos por actividades de operación 8.f (3.629.559) (2.314.081)

Flujos de efectivo procedentes (utilizados en operaciones)

Impuestos a las ganancias reembolsados (pagados) (492.495) (557.683)

Otras entradas (salidas) de efectivo (255.830) (88.648)

1.870.049 2.532.186

Flujos de efectivo procedentes de (utilizados en) actividades de inversión

Flujos de efectivo utilizados para obtener el control de subsidiarias u otros negocios (720.401) (4)

Flujos de efectivo utilizados en la compra de participaciones no controladoras (80.768) -

Otros cobros por la venta de patrimonio o instrumentos de deuda de otras entidades 209.535 751.097

Otros pagos para adquirir patrimonio o instrumentos de deuda de otras entidades (234.346) (737.236)

Préstamos a entidades relacionadas (224.075) (34.221)

Importes procedentes de la venta de propiedades, planta y equipo - 103.020

Compras de propiedades, planta y equipo (682.466) (824.093)

Compras de activos intangibles (688.160) (405.894)

Compras de otros activos a largo plazo (435.597) -

Pagos derivados de contratos de futuro, a término, de opciones y de permuta financiera (13.860) (8.692)

Cobros procedentes de contratos de futuro, a término, de opciones y de permuta financiera 52.564 11.013

Cobros a entidades relacionadas 224.075 252.890

Dividendos recibidos 1.823 1.750

Intereses recibidos 100.542 126.435

Otras entradas (salidas) de efectivo 11.993 28.977

(2.479.141) (734.958)

Flujos de efectivo procedentes de (utilizados en) actividades de financiación

Pagos por adquirir o rescatar las acciones de la entidad - (139.083)

Total importes procedentes de préstamos 8.g 1.503.047 1.577.694

Importes procedentes de préstamos de largo plazo 1.434.395 1.350.962

Importes procedentes de préstamos de corto plazo 68.652 226.732

Préstamos de entidades relacionadas 257.453 107.004

Pagos de préstamos 8.g (1.127.892) (1.034.434)

Pagos de pasivos por arrendamientos financieros 8.g (46.975) (30.837)

Pagos de préstamos a entidades relacionadas (257.955) (106.237)

Dividendos pagados (543.774) (637.864)

Intereses pagados 8.g (343.991) (360.189)

Otras entradas (salidas) de efectivo 8.e (28.433) (469.905)

(588.520) (1.093.851)

(1.197.612) 703.377

Efectos de la variación en la tasa de cambio sobre el efectivo y equivalentes al efectivo

Efectos de la variación en la tasa de cambio sobre el efectivo y equivalentes al efectivo (19.081) 25.657

Incremento (disminución) neto de efectivo y equivalentes al efectivo (1.216.693) 729.034

Efectivo y equivalentes al efectivo al principio del periodo 8.c 2.689.456 1.960.422

Efectivo y equivalentes al efectivo al final del periodo 8.c 1.472.763 2.689.456

enero-diciembre

Incremento neto (disminución) en el efectivo y equivalentes al efectivo, antes del efecto de los cambios

en la tasa de cambio

Flujos de efectivo netos procedentes de (utilizados en) actividades de operación

Flujos de efectivo netos procedentes de (utilizados en) actividades de inversión

Flujos de efectivo netos procedentes de (utilizados en) actividades de financiación

Estado de Flujo de Efectivo Directo Nota

(*) Ver nota 3.

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 8

ENEL AMÉRICAS S.A. Y FILIALES

NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS

1. ACTIVIDAD Y ESTADOS FINANCIEROS DEL GRUPO .............................................................................................. 11 2. BASES DE PRESENTACION DE LOS ESTADOS FINANCIEROS CONSOLIDADOS ............................................... 12

2.1 Principios contables ................................................................................................................................................. 12

2.2 Nuevos pronunciamientos contables. ...................................................................................................................... 13

2.3 Responsabilidad de la información, juicios y estimaciones realizadas .................................................................... 19

2.4 Sociedades filiales ................................................................................................................................................... 19

2.4.1 Variaciones del perímetro de consolidación .............................................................................................. 20 2.4.2 Sociedades consolidadas con participación económica inferior al 50% .................................................... 20

2.5 Entidades asociadas ................................................................................................................................................ 20

2.6 Acuerdos conjuntos ................................................................................................................................................. 21

2.7 Principios de consolidación y combinaciones de negocio ........................................................................................ 21

3. CAMBIO DE MONEDA FUNCIONAL Y MONEDA DE PRESENTACION .................................................................... 23 4. CRITERIOS CONTABLES APLICADOS ...................................................................................................................... 25

a) Propiedades, planta y equipo................................................................................................................................... 25

b) Plusvalía .................................................................................................................................................................. 27

c) Activos intangibles distintos de la plusvalía ............................................................................................................. 27

c.1) Concesiones .............................................................................................................................................. 27 c.2) Gastos de investigación y desarrollo ......................................................................................................... 28 c.3) Otros activos intangibles ............................................................................................................................ 28

d) Deterioro del valor de los activos no financieros ...................................................................................................... 28

e) Arrendamientos ........................................................................................................................................................ 30

f) Instrumentos financieros .......................................................................................................................................... 30

f.1) Activos financieros no derivados ............................................................................................................... 30 f.2) Efectivo y otros medios líquidos equivalentes ........................................................................................... 31 f.3) Deterioro de valor de los activos financieros .................................................................................................. 31 f.4) Pasivos financieros excepto derivados ...................................................................................................... 31 f.5) Derivados y operaciones de cobertura ...................................................................................................... 32 f.6) Baja de activos y pasivos financieros ........................................................................................................ 33 f.7) Compensación de activos y pasivos financieros ............................................................................................ 33 f.8) Contratos de garantías financieras ................................................................................................................ 33

g) Medición del valor razonable ................................................................................................................................... 33

h) Inversiones contabilizadas por el método de participación ...................................................................................... 34

i) Inventarios ............................................................................................................................................................... 35

j) Activos no corrientes (o grupo de activos para su disposición) clasificados como mantenidos para la venta o como

mantenidos para distribuir a los propietarios y operaciones discontinuadas ..................................................................... 35

k) Acciones propias en cartera..................................................................................................................................... 36

l) Provisiones .............................................................................................................................................................. 36

l.1) Provisiones por obligaciones post empleo y otras similares ...................................................................... 36 m) Conversión de saldos en moneda extranjera ........................................................................................................... 37

n) Clasificación de saldos en corrientes y no corrientes .............................................................................................. 37

o) Impuesto a las ganancias ........................................................................................................................................ 37

p) Reconocimiento de ingresos y gastos ..................................................................................................................... 38

q) Ganancia (pérdida) por acción ................................................................................................................................. 39

r) Dividendos ............................................................................................................................................................... 39

s) Gastos de emisión y colocación de acciones........................................................................................................... 40

t) Estado de flujos de efectivo ..................................................................................................................................... 40

5. REGULACIÓN SECTORIAL Y FUNCIONAMIENTO DEL SISTEMA ELÉCTRICO ...................................................... 41 a) Marco regulatorio: .................................................................................................................................................... 41

b) Revisiones tarifarias: ................................................................................................................................................ 56

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 9

6. ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA O MANTENIDOS PARA DISTRIBUIR A LOS PROPIETARIOS Y OPERACIONES DISCONTINUADAS ..................................................................................................... 62 7. COMBINACIONES DE NEGOCIOS Y ADQUISICIONES ............................................................................................ 66 8. EFECTIVO Y EQUIVALENTES AL EFECTIVO ............................................................................................................ 70 9. OTROS ACTIVOS FINANCIEROS ............................................................................................................................... 72 10. CUENTAS COMERCIALES POR COBRAR Y OTRAS CUENTAS POR COBRAR ..................................................... 72 11. SALDOS Y TRANSACCIONES CON PARTES RELACIONADAS ............................................................................... 74

11.1 Saldos y transacciones con entidades relacionadas ................................................................................................ 74

a) Cuentas por cobrar a entidades relacionadas.......................................................................................................... 74

b) Cuentas por pagar a entidades relacionadas........................................................................................................... 75

c) Transacciones más significativas y sus efectos en resultados: ............................................................................... 76

11.2 Directorio y personal clave de la gerencia ............................................................................................................... 77

11.3 Retribución del personal clave de la gerencia.......................................................................................................... 79

a) Remuneraciones recibidas por el personal clave de la gerencia ............................................................................. 79

b) Garantías constituidas por la Sociedad a favor del personal clave de la gerencia. ................................................. 79

11.4 Planes de retribución vinculados a la cotización de la acción .................................................................................. 79

12. INVENTARIOS ............................................................................................................................................................. 80 13. ACTIVOS Y PASIVOS POR IMPUESTOS ................................................................................................................... 80 14. INVERSIONES CONTABILIZADAS UTILIZANDO EL MÉTODO DE LA PARTICIPACIÓN ......................................... 81

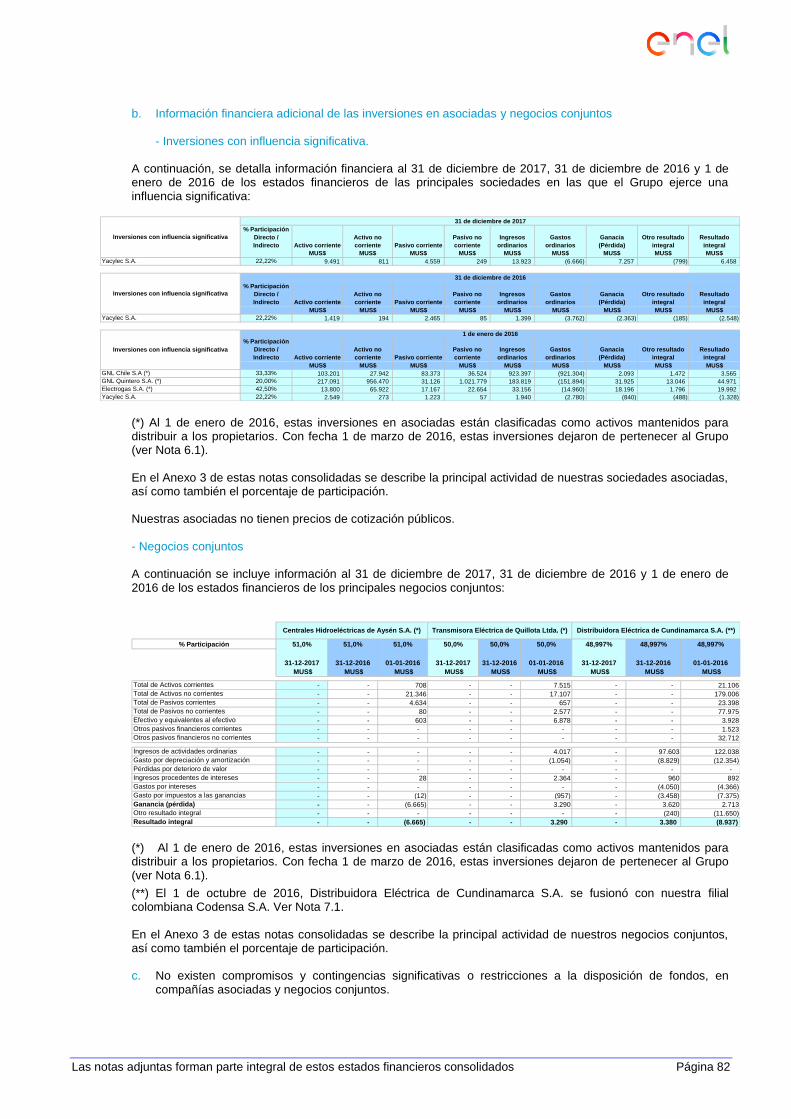

14.1 Inversiones contabilizadas por el método de participación ........................................................................................ 81

15. ACTIVOS INTANGIBLES DISTINTOS DE LA PLUSVALÍA ......................................................................................... 83 16. PLUSVALÍA .................................................................................................................................................................. 85 17. PROPIEDADES, PLANTA Y EQUIPO .......................................................................................................................... 86 18. IMPUESTO A LAS GANANCIAS E IMPUESTOS DIFERIDOS .................................................................................... 90 a) Impuesto a las ganancias ............................................................................................................................................. 90 b) Impuestos diferidos ....................................................................................................................................................... 91 19. OTROS PASIVOS FINANCIEROS ............................................................................................................................... 93

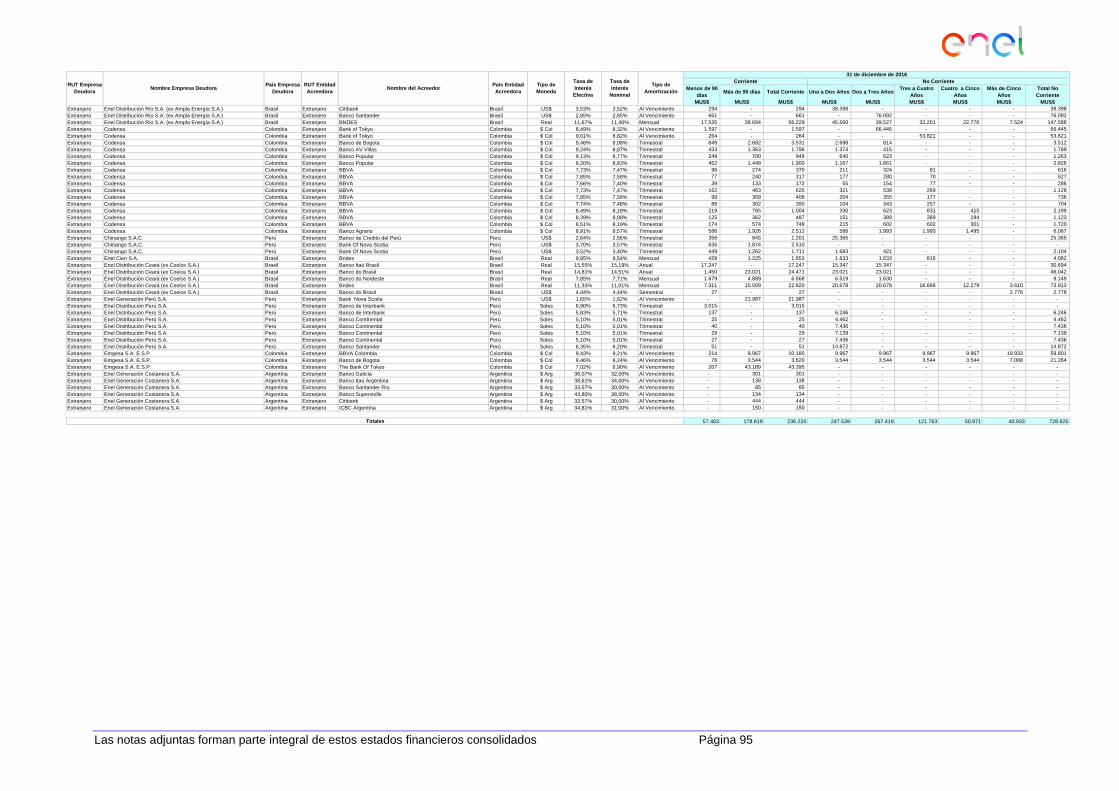

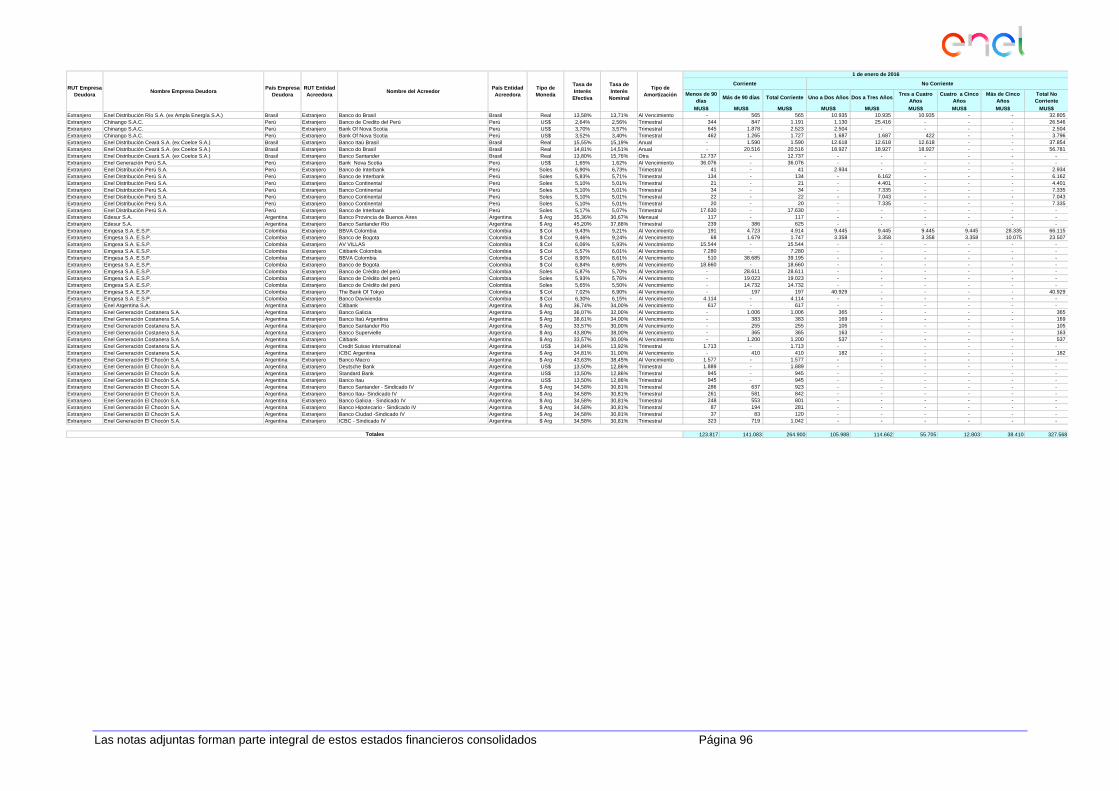

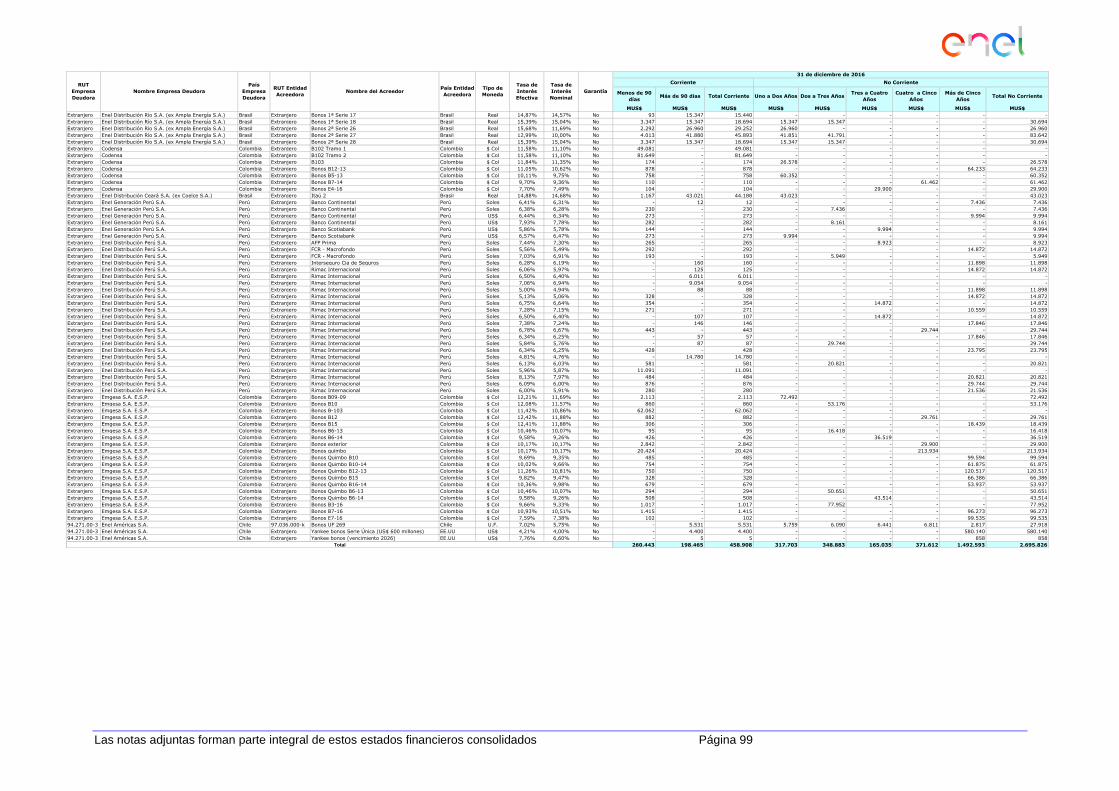

19.1 Préstamos que devengan intereses. ........................................................................................................................ 93

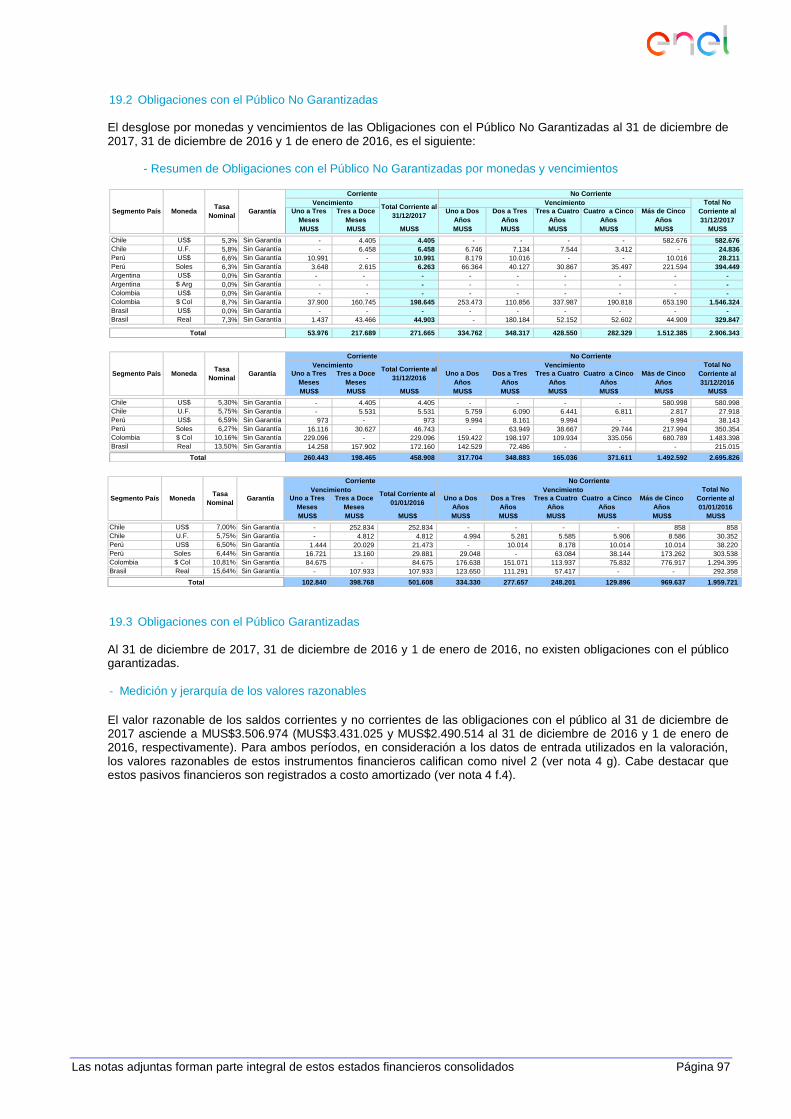

19.2 Obligaciones con el Público No Garantizadas ......................................................................................................... 97

19.3 Obligaciones con el Público Garantizadas ............................................................................................................... 97

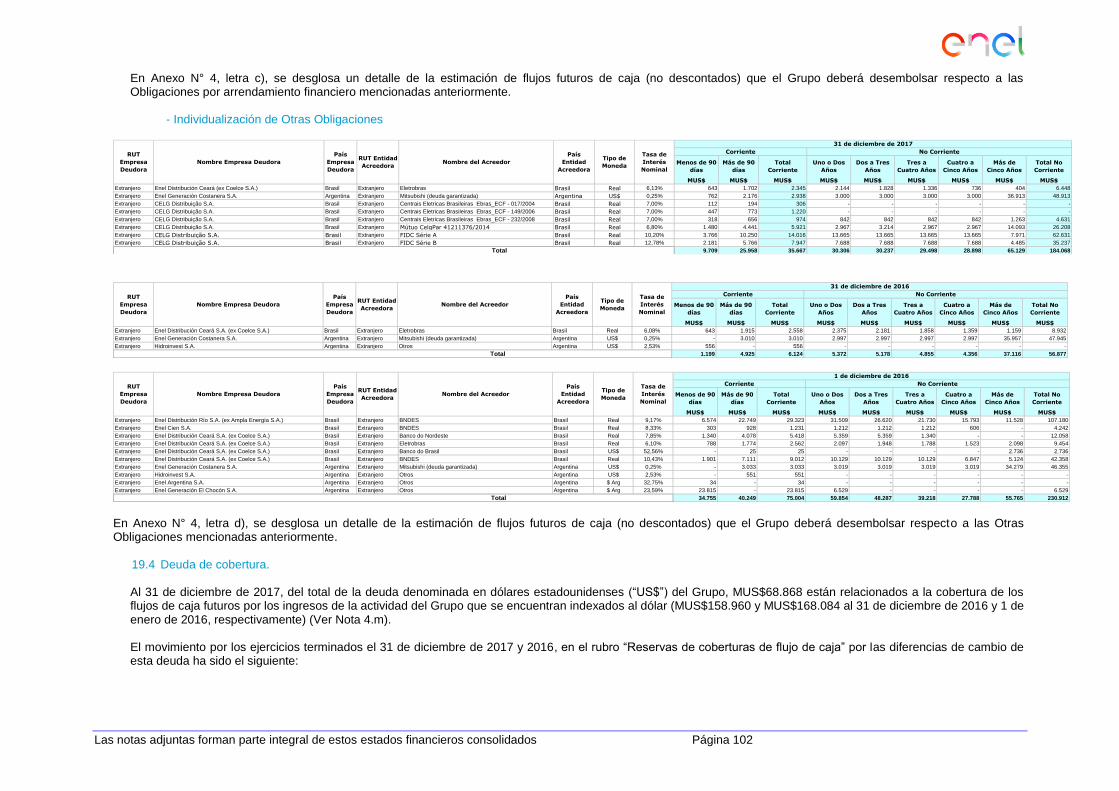

19.4 Deuda de cobertura. .............................................................................................................................................. 102

19.5 Otros aspectos. ...................................................................................................................................................... 103

20. POLITICA DE GESTIÓN DE RIESGOS ..................................................................................................................... 104 20.1 Riesgo de tasa de interés ...................................................................................................................................... 104

20.2 Riesgo de tipo de cambio....................................................................................................................................... 104

20.3 Riesgo de “commodities” ....................................................................................................................................... 105

20.4 Riesgo de liquidez .................................................................................................................................................. 105

20.5 Riesgo de crédito ................................................................................................................................................... 105

20.6 Medición del riesgo ................................................................................................................................................ 106

21. INSTRUMENTOS FINANCIEROS .............................................................................................................................. 107 21.1 Clasificación de instrumentos financieros de activo por naturaleza y categoría. ................................................... 107

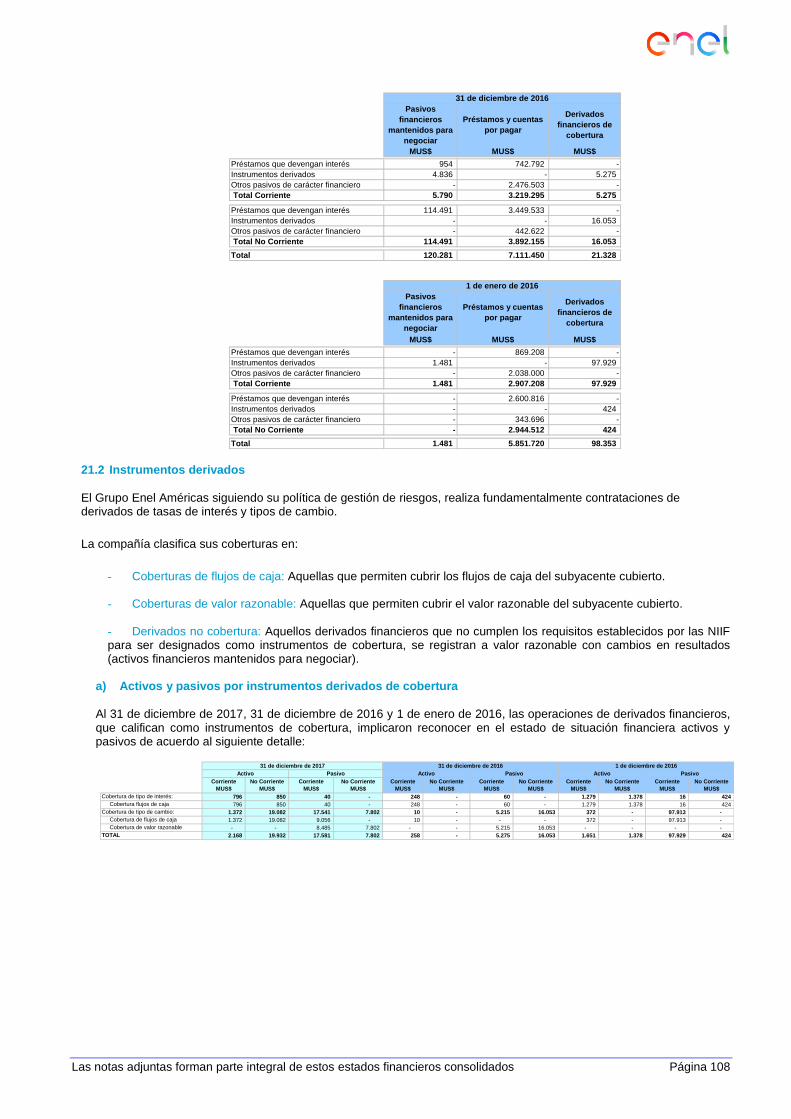

21.2 Instrumentos derivados .......................................................................................................................................... 108

21.3 Jerarquías del valor razonable ............................................................................................................................... 110

22. CUENTAS POR PAGAR COMERCIALES Y OTRAS CUENTAS POR PAGAR CORRIENTES ................................ 112 23. PROVISIONES ........................................................................................................................................................... 113 24. OBLIGACIONES POR BENEFICIOS POST EMPLEO – Grupo Enel Américas ......................................................... 114

24.1 Aspectos generales: .............................................................................................................................................. 114

24.2 Aperturas, movimientos y presentación en estados financieros: ........................................................................... 115

25. PATRIMONIO ............................................................................................................................................................. 119 25.1 Patrimonio atribuible a los propietarios de la controladora. ................................................................................... 119

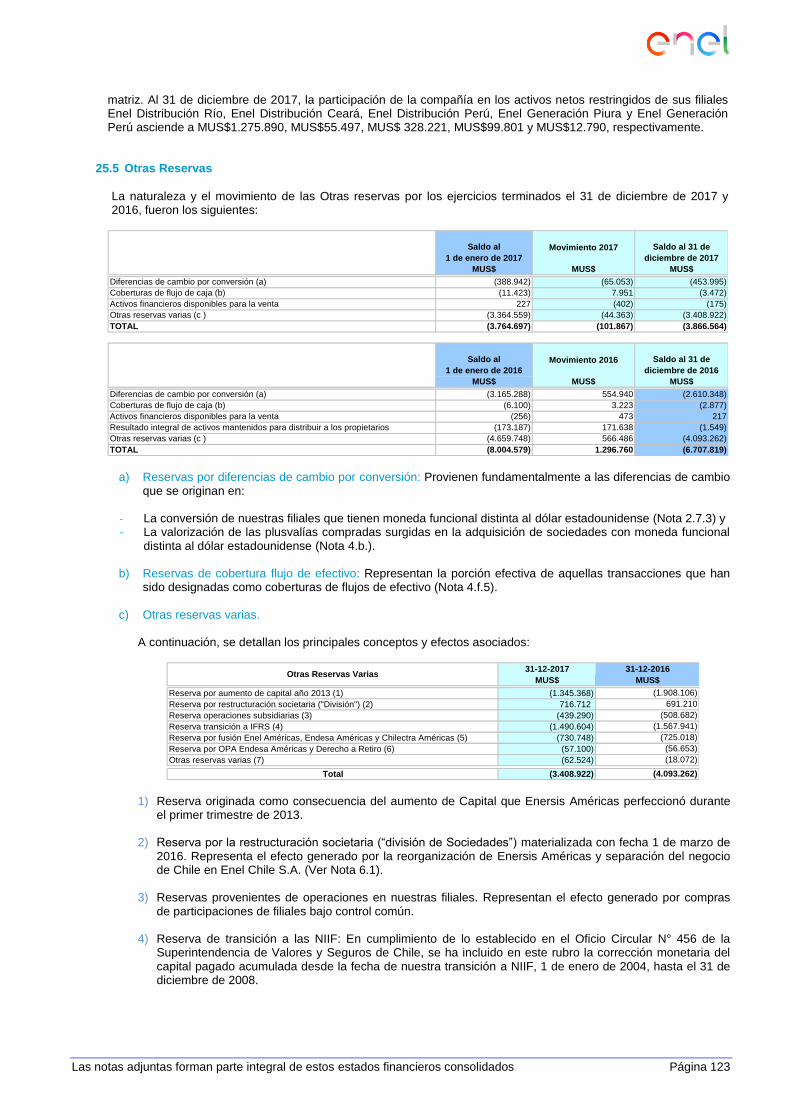

25.2 Reservas por diferencias de cambio por conversión ............................................................................................. 122

25.3 Gestión del capital ................................................................................................................................................. 122

25.4 Restricciones a la disposición de fondos de las filiales (Nota de Patrimonio) ........................................................ 122

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 10

25.5 Otras Reservas ...................................................................................................................................................... 123

25.6 Participaciones no controladoras. .......................................................................................................................... 124

26. INGRESOS DE ACTIVIDADES ORDINARIAS Y OTROS INGRESOS ...................................................................... 125 27. MATERIAS PRIMAS Y CONSUMIBLES UTILIZADOS .............................................................................................. 126 28. GASTOS POR BENEFICIOS A LOS EMPLEADOS ................................................................................................... 126 29. GASTO POR DEPRECIACIÓN, AMORTIZACIÓN Y PÉRDIDA POR DETERIORO .................................................. 126 30. OTROS GASTOS POR NATURALEZA ...................................................................................................................... 127 31. OTRAS GANANCIAS (PÉRDIDAS) ............................................................................................................................ 127 32. RESULTADO FINANCIERO ....................................................................................................................................... 128 33. INFORMACIÓN POR SEGMENTO ............................................................................................................................ 129

33.1 Criterios de segmentación ..................................................................................................................................... 129

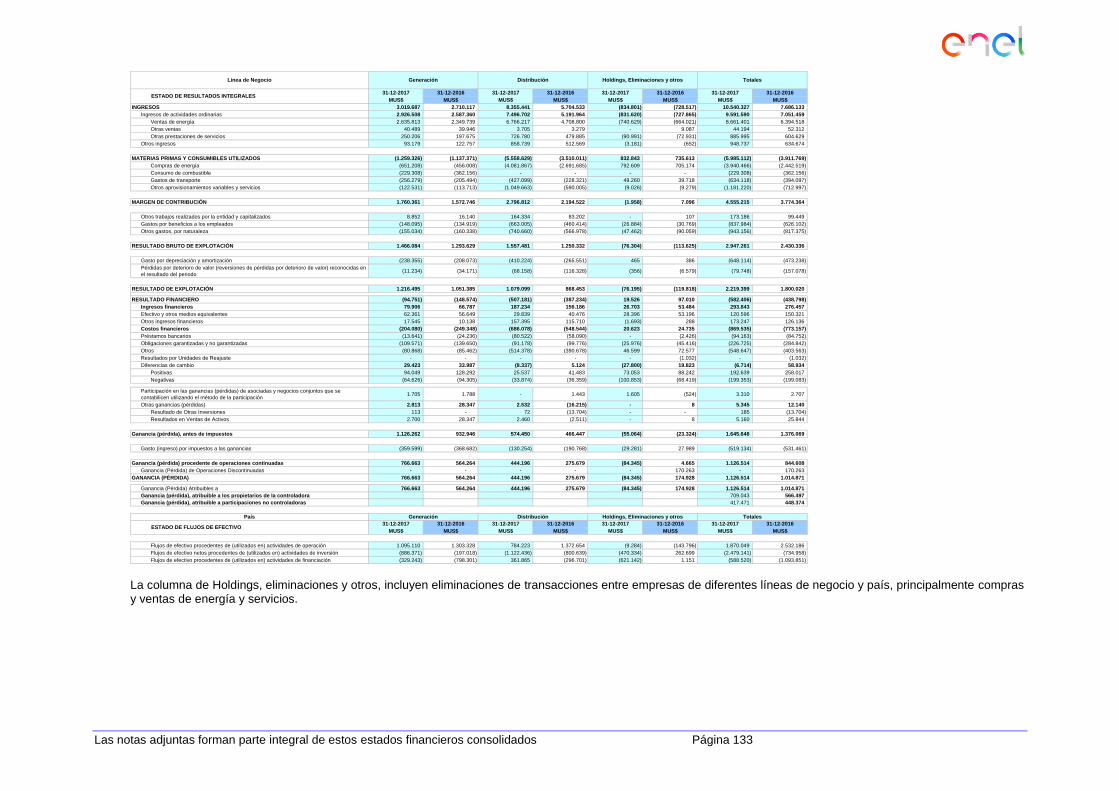

33.2 Generación y Transmisión, Distribución y otros ..................................................................................................... 131

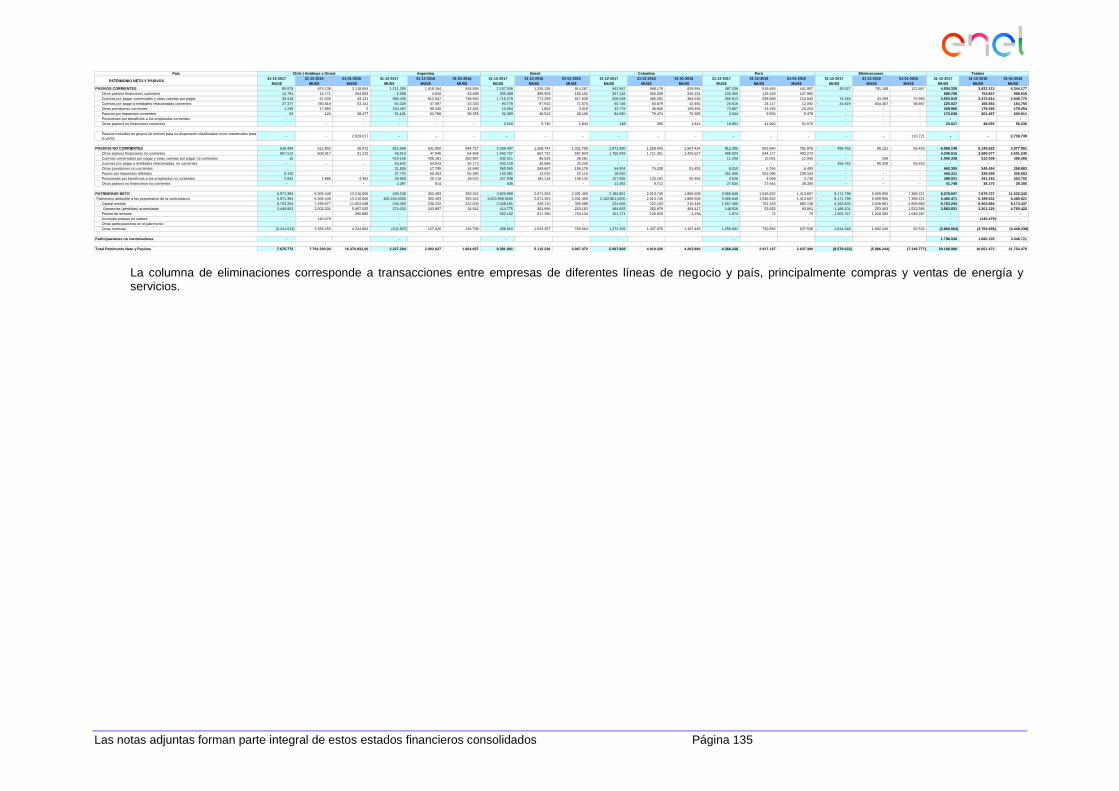

33.3 Países .................................................................................................................................................................... 134

33.4 Generación y Transmisión, y Distribución por países ............................................................................................ 137

34. GARANTÍAS COMPROMETIDAS CON TERCEROS, OTROS ACTIVOS Y PASIVOS CONTINGENTES Y OTROS COMPROMISOS.................................................................................................................................................................. 143

34.1 Garantías directas .................................................................................................................................................. 143

34.2 Garantías Indirectas ............................................................................................................................................... 143

34.3 Litigios y arbitrajes ................................................................................................................................................. 144

34.4 Restricciones financieras. ...................................................................................................................................... 161

34.5 Otras informaciones ............................................................................................................................................... 165

35. DOTACIÓN ................................................................................................................................................................. 176 36. SANCIONES............................................................................................................................................................... 177 37. MEDIO AMBIENTE ..................................................................................................................................................... 182 38. INFORMACIÓN FINANCIERA RESUMIDA DE FILIALES ......................................................................................... 184 39. HECHOS POSTERIORES ......................................................................................................................................... 186 ANEXO N°1 SOCIEDADES QUE COMPONEN EL GRUPO ENEL AMÉRICAS ................................................................. 187 ANEXO N°2 VARIACIONES DEL PERÍMETRO DE CONSOLIDACIÓN ............................................................................. 188 ANEXO N°3 SOCIEDADES ASOCIADAS Y NEGOCIOS CONJUNTOS............................................................................. 189 ANEXO N°4 INFORMACIÓN ADICIONAL SOBRE DEUDA FINANCIERA ......................................................................... 190 ANEXO N°5 DETALLE DE ACTIVOS Y PASIVOS EN MONEDA EXTRANJERA ............................................................... 200 ANEXO N°6 INFORMACIÓN ADICIONAL OFICIO CIRCULAR N° 715 DEL 3 DE FEBRERO DE 2012 ........................... 204 ANEXO N°6.1 INFORMACIÓN COMPLEMENTARIA DE CUENTAS COMERCIALES ....................................................... 208 ANEXO N°6.2 ESTIMACIONES DE VENTAS Y COMPRAS DE ENERGÍA, POTENCIA Y PEAJE .................................... 212 ANEXO N°7 DETALLE VENCIMIENTO PROVEEDORES .................................................................................................. 213

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 11

ENEL AMÉRICAS S.A. Y FILIALES NOTAS A LOS ESTADOS FINANCIEROS CONSOLIDADOS POR LOS EJERCICIOS TERMINADOS AL 31 DE DICIEMBRE DE 2017 Y 2016 (En miles de dólares – MUS$)

1. ACTIVIDAD Y ESTADOS FINANCIEROS DEL GRUPO

Enel Américas (en adelante, la “Sociedad Matriz” o la “Sociedad”) y sus sociedades filiales, integran el Grupo Enel Américas (en adelante, “Enel Américas” o el “Grupo”).

Enel Américas S.A. es una sociedad anónima abierta y tiene su domicilio social y oficinas principales en Avenida Santa Rosa, número 76, Santiago de Chile. La Sociedad se encuentra inscrita en el registro de valores de la Comisión para el Mercado Financiero de Chile (en adelante “CMF”, ex Superintendencia de Valores y Seguros de Chile, en adelante “SVS”), con el N° 0175. Además, está registrada en la Securities and Exchange Commission de los Estados Unidos de Norteamérica (en adelante “SEC”) y sus acciones se transan en el New York Stock Exchange desde 1993.

Enel Américas es filial de Enel S.p.A. (en adelante, Enel), entidad que posee una participación accionaria del 51,8%.

La Sociedad fue constituida, inicialmente, bajo la razón social de Compañía Chilena Metropolitana de Distribución Eléctrica S.A. en 1981. Posteriormente, el 1 de agosto de 1988 la compañía pasó a llamarse Enersis S.A., mediante modificación de los estatutos. En el contexto del proceso de reorganización societaria llevado a cabo por el Grupo (ver Nota 6.1), el 1 de marzo de 2016, como parte de la etapa de ”División”, la entonces Enersis S.A. pasó a denominarse Enersis Américas S.A. El 1 de diciembre de 2016, durante la etapa de “Fusión”, se modificó la razón social de la compañía mediante reforma de estatutos, pasando a denominarse finalmente Enel Américas S.A. Para efectos tributarios la Sociedad opera bajo Rol Único Tributario N° 94.271.000-3.

La dotación del Grupo alcanzó los 11.393 trabajadores al 31 de diciembre de 2017. En promedio la dotación que el Grupo tuvo durante el ejercicio 2017 fue de 11.518 trabajadores. Para más información respecto a la distribución de nuestros trabajadores, por clase y ubicación geográfica ver Nota 35.

Enel Américas tiene como objeto social realizar, en el país o en el extranjero, la exploración, desarrollo, operación, generación, distribución, transmisión, transformación y/o venta de energía en cualquiera de sus formas o naturaleza, directamente o por intermedio de otras empresas, como, asimismo, actividades en telecomunicaciones y la prestación de asesoramiento de ingeniería, en el país y en el extranjero. La Sociedad tiene también como objeto invertir y administrar su inversión en sociedades filiales y asociadas, que sean generadoras, transmisoras, distribuidoras o comercializadoras de energía eléctrica o cuyo giro corresponda a cualquiera de los siguientes:

(i) la energía en cualquiera de sus formas o naturaleza,

(ii) al suministro de servicios públicos o que tengan como insumo principal la energía,

(iii) las telecomunicaciones e informática, y

(iv) negocios de intermediación a través de Internet.

Los estados financieros consolidados de Enel Américas correspondientes al ejercicio 2016 fueron aprobados por su Directorio en sesión celebrada el día 24 de febrero de 2017, y posteriormente, presentados a consideración de la Junta General de Accionistas, celebrada con fecha 27 de abril de 2017, órgano que aprobó en forma definitiva los mismos.

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 12

2. BASES DE PRESENTACION DE LOS ESTADOS FINANCIEROS CONSOLIDADOS

2.1 Principios contables

Los estados financieros consolidados de Enel Américas al 31 de diciembre de 2017, aprobados por su Directorio en sesión celebrada con fecha 28 de febrero de 2018, han sido preparados de acuerdo a las Normas Internacionales de Información Financiera (NIIF), emitidas por el International Accounting Standards Board (IASB).

Los presentes estados financieros consolidados reflejan fielmente la situación financiera de Enel Américas y sus filiales al 31 de diciembre de 2017, 31 de diciembre de 2016 y 1 de enero de 2016, y los resultados de las operaciones, los cambios en el patrimonio neto y los flujos de efectivo por los ejercicios terminados al 31 de diciembre de 2017 y 2016 y sus correspondientes notas.

Estos estados financieros consolidados se han preparado siguiendo el principio de empresa en marcha mediante la aplicación del método de costo, con excepción, de acuerdo a NIIF, de aquellos activos y pasivos que se registran a valor razonable, y de aquellos activos no corrientes y grupos en desapropiación disponibles para la venta, que se registran al menor entre el valor contable y el valor razonable menos costos de venta (ver Notas 4.g y 4.j).

Los presentes estados financieros consolidados han sido preparados a partir de los registros de contabilidad mantenidos por la Sociedad y sus filiales. Cada entidad prepara sus estados financieros siguiendo los principios y criterios contables en vigor en cada país, por lo que en el proceso de consolidación se han introducido los ajustes y reclasificaciones necesarios para homogeneizar entre sí tales principios y criterios para adecuarlos a las NIIF.

Estos estados financieros consolidados se presentan en miles de dólares estadounidenses, salvo mención expresa, por ser ésta la moneda funcional de la Sociedad Matriz y de presentación del Grupo (ver Nota 3). Las operaciones en el extranjero se incluyen de conformidad con las políticas contables establecidas en las Notas 2.7 y 4.m.

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 13

2.2 Nuevos pronunciamientos contables.

a) Pronunciamientos contables con aplicación efectiva a contar del 1 de enero de 2017:

Mejoras y Enmiendas Aplicación obligatoria

para períodos anuales iniciados a partir del:

Enmienda a NIC 12: Reconocimiento de activos por impuestos diferidos por pérdidas no realizadas El objetivo de las enmiendas a NIC 12 “Impuesto a las Ganancias” es aclarar la contabilización de activos por impuesto diferidos procedentes de pérdidas no realizadas relacionadas con instrumentos de deuda medidos a valor razonable.

1 de enero de 2017

Enmienda a NIC 7: Iniciativa sobre información a revelar Las modificaciones a NIC 7 “Estado de Flujos de Efectivo” forman parte de la iniciativa del IASB para mejorar la presentación y revelación de información en los estados financieros. Estas modificaciones introducen requerimientos adicionales de revelación a cerca de las actividades de financiación del estado de flujos de efectivo.

1 de enero de 2017

Mejoras a las NIIF (Ciclo 2014-2016) Corresponde a una serie de enmiendas de alcance limitado que aclaran, corrigen o eliminan una redundancia en la NIIF 12 “Información a revelar sobre participaciones en otras entidades”.

1 de enero de 2017

Las enmiendas y mejoras a la normativa, que han entrado en vigor a partir del 1 de enero de 2017, no han tenido efectos significativos en los estados financieros consolidados de Enel Américas y filiales. b) Pronunciamientos contables con aplicación efectiva a contar del 1 de enero de 2018 y siguientes:

A la fecha de emisión de los presentes estados financieros consolidados, los siguientes pronunciamientos contables habían sido emitidos por el IASB, pero no eran de aplicación obligatoria:

Nuevas Normas Aplicación obligatoria

para períodos anuales iniciados a partir del:

NIIF 9: Instrumentos Financieros

1 de enero de 2018

NIIF 15: Ingresos de actividades ordinarias procedentes de contratos con clientes

1 de enero de 2018

NIIF 16: Arrendamientos

1 de enero de 2019

CINIIF 22: Transacciones en moneda extranjera y contraprestaciones anticipadas

1 de enero de 2018

CINIIF 23: Incertidumbre frente a los tratamientos del impuesto a las ganancias

1 de enero de 2019

NIIF 9 “Instrumentos Financieros”

En julio de 2014 el IASB emitió la versión final de la NIIF 9, que reemplaza a la NIC 39 “Instrumentos Financieros: Reconocimiento y Medición” y sustituye a todas las versiones anteriores del nuevo estándar. La NIIF 9 es efectiva

para los períodos anuales que comiencen a partir del 1 de enero de 2018 y se permite su adopción anticipada. La compañía adoptará la norma en la fecha de aplicación efectiva sin re-expresar períodos anteriores, reconociendo el efecto acumulado de su aplicación inicial como un ajuste al saldo de apertura de las ganancias acumuladas (u otro componente del patrimonio, según proceda).

La NIIF 9 reúne los resultados de las tres fases del proyecto del IASB sobre instrumentos financieros: clasificación y medición, deterioro y contabilidad de cobertura.

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 14

Enel Américas llevó cabo una evaluación detallada de los tres aspectos de la norma y su impacto en los estados financieros consolidados del Grupo. Esta evaluación se basa en la información actualmente disponible y, por lo tanto, puede estar sujeta a cambios derivados de información adicional disponible durante el 2018. (i) Clasificación y medición

La NIIF 9 introduce un nuevo enfoque de clasificación para los activos financieros, basado en dos conceptos: las

características de los flujos de efectivo contractuales del activo financiero y el modelo de negocio de la compañía. Bajo este nuevo enfoque se sustituyen las cuatro categorías de clasificación de la NIC 39 por las tres categorías siguientes:

- costo amortizado, si los activos financieros se mantienen dentro de un modelo de negocio cuyo objetivo es

obtener flujos de efectivo contractuales; - valor razonable con cambios en otro resultado integral, si los activos financieros se mantienen en un modelo

de negocio cuyo objetivo se logra obteniendo flujos de efectivo contractuales y vendiendo activos financieros; o

- valor razonable con cambios en resultados, categoría residual que comprende los instrumentos financieros que no se mantienen bajo uno de los dos modelos de negocio indicados anteriormente, incluyendo aquellos mantenidos para negociar y aquellos designados a valor razonable en su reconocimiento inicial.

Respecto a los pasivos financieros, la NIIF 9 conserva en gran medida el tratamiento contable previsto en la NIC 39, realizando modificaciones limitadas, bajo el cual la mayoría de estos pasivos se miden a costo amortizado, permitiendo designar un pasivo financiero a valor razonable con cambios en resultados, si se cumplen ciertos requisitos.

No obstante, la norma introduce nuevas disposiciones para los pasivos designados a valor razonable con cambios en resultados, en virtud de las cuales, en ciertas circunstancias, los cambios en el valor razonable relacionados con la variación del “riesgo de crédito propio” se reconocerán en otro resultado integral. Con base en la evaluación realizada, el Grupo ha determinado que los nuevos requerimientos de clasificación no tendrán un impacto significativo sobre la contabilización de sus activos financieros. Los préstamos y cuentas por cobrar se mantienen para obtener los flujos de efectivo contractuales que representan únicamente pago de principal e intereses, por lo tanto, cumplen los criterios para ser medidos a costo amortizado bajo NIIF 9. Las inversiones en instrumentos de patrimonio clasificadas como disponibles para la venta continuarán midiéndose a valor razonable con cambios en otro resultado integral, exceptuando aquellas para las cuales el costo representa la mejor estimación del valor razonable. (ii) Deterioro del valor

El nuevo modelo de deterioro de valor de NIIF 9 se basa en pérdidas crediticias esperadas, a diferencia del modelo de pérdida incurrida de NIC 39. Esto significa que con NIIF 9, los deterioros se registrarán, con carácter general, de forma anticipada a los actuales.

El nuevo modelo de deterioro se aplicará a los activos financieros medidos a costo amortizado o medidos a valor razonable con cambios en otro resultado integral, excepto por las inversiones en instrumentos de patrimonio. Las provisiones por deterioro se medirán en base a:

- las pérdidas crediticias esperadas en los próximos 12 meses, o - las pérdidas crediticias esperadas durante toda la vida del activo, si en la fecha de presentación de los

estados financieros se produjera un aumento significativo en el riesgo crediticio de un instrumento financiero, desde el reconocimiento inicial.

La norma permite aplicar un enfoque simplificado para cuentas por cobrar comerciales, activos contractuales o cuentas por cobrar por arrendamientos, de modo que el deterioro se registre siempre en referencia a las pérdidas esperadas durante toda la vida del activo. El Grupo ha elegido aplicar esta política para los activos financieros señalados.

(iii) Contabilidad de cobertura

La NIIF 9 introduce un nuevo modelo de contabilidad de coberturas, con el objetivo de alinear la contabilidad más estrechamente con las actividades de gestión de riesgos de las compañías y establecer un enfoque más basado en principios. El nuevo enfoque permitirá reflejar mejor las actividades de gestión de riesgos en los estados financieros, permitiendo que más elementos sean elegibles como elementos cubiertos: componente de riesgo de partidas no financieras, posiciones netas y exposiciones agregadas (es decir, una combinación de una exposición no derivada y un derivado).

Los cambios más significativos con respecto a los instrumentos de cobertura en comparación con el método de contabilidad de coberturas utilizado en la NIC 39, tiene relación con la posibilidad de diferir el valor temporal de una

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 15

opción, los puntos forward de los contratos forward y el diferencial de la base monetaria en Otro Resultado Integral, hasta el momento en que el elemento cubierto Impacta resultados.

La NIIF 9 elimina el requisito cuantitativo actual de las pruebas de efectividad, en virtud del cual los resultados deben estar dentro del rango 80%-125%, permitiendo que la evaluación de la eficacia se alinee con la gestión del riesgo a través de la demostración de la existencia de una relación económica entre el instrumento de cobertura y la partida cubierta, y brinda la posibilidad de reequilibrar la relación de cobertura si el objetivo de gestión de riesgos permanece sin cambios. No obstante, debe seguir valorándose y reconociéndose en resultados la ineficacia retrospectiva.

Al aplicar por primera vez la NIIF 9, el Grupo puede elegir como política contable seguir aplicando los requisitos de contabilidad de cobertura de la NIC 39, en lugar de los requisitos de la NIIF 9, hasta el momento en que se publique y adopte la normativa relativa a “macro-coberturas”. El Grupo ha escogido aplicar los nuevos requerimientos de la NIIF 9 en la fecha de su adopción.

NIIF 15 “Ingresos de actividades ordinarias procedentes de contratos con clientes”

El IASB emitió en mayo de 2015 la NIIF 15, norma aplicable a todos los contratos con clientes, con algunas excepciones (contratos de arrendamiento y seguros, instrumentos financieros, e intercambios no monetarios.), que reemplaza a todas las normas actuales relacionadas con el reconocimiento de ingresos:

- NIC 11 Contratos de Construcción; - NIC 18 Ingresos de Actividades Ordinarias; - CINIIF 13 Programas de Fidelización de Clientes; - CINIIF 15 Acuerdos para la Construcción de Inmuebles; - CINIIF 18 Transferencias de Activos procedentes de Clientes; y - SIC-31 Ingresos—Permutas de Servicios de Publicidad.

Se requiere aplicar la norma para períodos anuales que comiencen a partir del 1 de enero de 2018, permitiéndose su adopción anticipada. El grupo adoptará la norma en la fecha de aplicación efectiva mediante el método retroactivo modificado, reconociendo el efecto acumulado de la aplicación inicial de la norma como un ajuste al saldo de apertura de las ganancias acumuladas (u otro componente del patrimonio, según proceda) en la fecha de aplicación inicial. Según este método, la norma es aplicable sólo a contratos que no estén terminados al 1 de enero de 2018 y no se requiere re-expresar períodos comparativos.

Este nuevo estándar establece un marco general para el reconocimiento y medición de los ingresos de actividades ordinarias, basado en el principio de que los ingresos se reconocen por un monto que refleje la contraprestación a la que la entidad espera tener derecho a cambio de transferir bienes o servicios a un cliente. Este principio fundamental debe ser aplicado en base a un modelo de cinco pasos: (1) identificación del contrato con el cliente; (2) identificación de las obligaciones de desempeño del contrato; (3) determinación del precio de la transacción; (4) asignación del precio de la transacción a las obligaciones de desempeño; y (5) reconocimiento de los ingresos cuando (o a medida que) se satisfacen las obligaciones de desempeño.

La NIIF 15 requiere revelaciones más detalladas que las normas actuales con el fin de proporcionar información más completa sobre la naturaleza, importe, calendario y certidumbre de los ingresos y flujos de efectivo derivados de los contratos con clientes. Los requisitos de divulgación representan un cambio importante respecto a la práctica actual y aumentan significativamente el volumen de revelaciones a incluir en los estados financieros del Grupo.

En abril de 2016 el IASB emitió enmiendas a la NIIF 15, clarificando algunos requerimientos y proporcionando soluciones prácticas adicionales para la transición. Las modificaciones tienen la misma fecha de aplicación obligatoria que la norma, es decir, 1 de enero 2018.

El Grupo llevó a cabo un proyecto de implementación, para identificar y medir los posibles impactos de la aplicación de la NIIF 15 en sus estados financieros consolidados. Este proyecto involucró la identificación de todos los flujos de ingresos de actividades ordinarias de Enel Américas y sus filiales, conocimiento de las prácticas tradicionales del negocio, una evaluación exhaustiva de cada tipología de contratos con clientes y la determinación de la metodología de registro de estos ingresos bajo las normas vigentes. La evaluación se desarrolló con especial atención en aquellos contratos que presentan aspectos claves de la NIIF 15 y características particulares de interés del Grupo, tales como: identificación de las obligaciones contractuales; contratos con múltiples obligaciones y oportunidad del reconocimiento; contratos con contraprestación variable; componente de financiación significativo, análisis de principal versus agente; existencia de garantías de tipo servicio; y capitalización de los costos de obtener y cumplir con un contrato. El Grupo Enel Américas posee participación directa e indirecta en los negocios de Generación y Transmisión, y Distribución de energía eléctrica. Con base en la naturaleza de los bienes y servicios ofrecidos y las características

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 16

de los flujos de ingresos señaladas, el Grupo no espera que la aplicación de la NIIF 15 resulte en un impacto significativo en los estados financieros consolidados de Enel Américas y filiales.

- Venta y transporte de electricidad: la principal fuente de ingresos ordinarios de Enel Américas está relacionada con la venta de una serie de bienes o servicios cuyo control se transfiere a lo largo del tiempo, dado que el cliente recibe y consume de manera simultánea los beneficios proporcionados por la compañía. De acuerdo a los criterios establecidos por NIIF 15, el Grupo continuará reconociendo estos ingresos a lo largo del tiempo en lugar de hacerlo en un determinado momento.

- Contratos de construcción: los ingresos por trabajos en progreso se reconocen a lo largo del tiempo en función de su grado de avance. La compañía concluyó que de acuerdo a NIIF 15, estos contratos cumplen los criterios para ser considerados obligaciones de desempeño que se satisfacen a lo largo del tiempo, ya que el cliente controla el activo a medida que se crea o mejora. Por lo tanto, la aplicación de la norma no modificará el calendario o la cantidad de ingresos reconocidos en virtud de estos acuerdos.

- Venta de otros bienes y servicios: principalmente venta de bienes y servicios complementarios al negocio

eléctrico, cuyo control es transferido al cliente en un determinado momento. El ingreso es reconocido en el momento en que el control del bien o servicio es transferido al cliente, es decir cuando el cliente obtiene sustancialmente todos los beneficios del activo y la capacidad para dirigir su uso. La aplicación de la norma no modificará el calendario o la cantidad de ingresos reconocidos en virtud de estos acuerdos.

El Grupo está evaluando los cambios y mejoras que serán necesarias en los sistemas, controles internos, políticas y procedimientos, para cumplir con los nuevos requerimientos de información a revelar de la NIIF 15.

NIIF 16 “Arrendamientos”

La NIIF 16 fue emitida en enero de 2016 por el IASB, y establece los principios para el reconocimiento, medición y presentación de los arrendamientos, y sus revelaciones asociadas. La nueva norma sustituye a la actual NIC 17 “Arrendamientos” y a sus interpretaciones: CINIIF 4 “Determinación de si un acuerdo contiene un arrendamiento”, “SIC 15 “Arrendamiento operativos – incentivos”, SIC 27 “Evaluación de la esencia de las transacciones que adoptan la forma legal de un arrendamiento”.

La norma es efectiva para los períodos anuales que comiencen a partir del 1 de enero de 2019. La adopción anticipada está permitida para las compañías que aplican la NIIF 15 antes de la fecha de aplicación inicial de NIIF 16. El grupo no tiene previsto adoptar la norma anticipadamente.

Aunque la NIIF 16 no modifica la definición de un contrato de arrendamiento establecida en la NIC 17, el cambio principal se representa mediante la introducción del concepto de control dentro de esa definición. Respecto al tratamiento contable para el arrendador y el arrendatario la nueva norma establece lo siguiente:

i) Contabilidad del arrendatario: la NIIF 16 requiere que los arrendatarios contabilicen todos los

arrendamientos bajo un único modelo, similar a la contabilización de arrendamientos financieros bajo la NIC 17. Esto es, en la fecha de inicio de un contrato de arrendamiento, el arrendatario reconocerá en el estado de situación financiera un activo por el derecho de uso del bien y un pasivo por las cuotas futuras a pagar, y en el estado de resultados la depreciación por el activo involucrado separadamente del interés correspondiente al pasivo relacionado. La norma incluye dos exenciones de reconocimiento voluntarias para los arrendamientos de bajo valor y arrendamientos de corto plazo.

ii) Contabilidad del arrendador: no se modifica sustancialmente respecto al modelo vigente de la NIC 17.

El arrendador continuará clasificando los arrendamientos bajo los mismos principios de la norma actual, como arrendamientos operativos o financieros.

La NIIF 16 plantea una serie de soluciones prácticas para la transición, tanto para la definición de arrendamiento como para la aplicación retroactiva de la norma. El Grupo aún no ha decidido si utilizará alguna o todas las soluciones prácticas.

El Grupo está evaluando el impacto potencial de la futura aplicación de NIIF 16 en sus estados financieros consolidados. El efecto cuantitativo dependerá, entre otros aspectos, del método de transición elegido, de en qué medida el Grupo utilice las soluciones prácticas y las exenciones de reconocimiento, y de cualquier arrendamiento adicional que el Grupo celebre en el futuro. Enel Américas espera revelar su método de transición e información cuantitativa antes de la fecha de adopción.

CINIIF 22 “Transacciones en moneda extranjera y contraprestaciones anticipadas”

Esta interpretación aborda la forma de determinar la fecha de transacción a efectos de establecer el tipo de cambio a utilizar en transacciones en moneda extranjera, cuando la contraprestación se paga o se recibe antes de reconocer los ingresos, gastos o activos relacionados. A estos efectos, la fecha de la transacción es la fecha en que

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 17

una entidad reconoce inicialmente el activo o pasivo no monetario que surge del pago o cobro de la contraprestación anticipada.

La norma es efectiva para los períodos anuales que comiencen a partir del 1 de enero de 2018, permitiéndose su aplicación anticipada.

El grupo estima que la nueva interpretación no tendrá un impacto significativo en los estados financieros consolidados de Enel Américas y filiales.

CINIIF 23 “Incertidumbre frente a los tratamientos del impuesto a las ganancias”

En junio de 2017, el IASB emitió esta interpretación para aclarar la aplicación de los criterios de reconocimiento y medición de la NIC 12 “Impuesto a las Ganancias” cuando existe incertidumbre sobre los tratamientos a aplicar. La interpretación aborda los siguientes temas: aplicación conjunta o independiente de los tratamientos tributarios; los supuestos a realizar sobre la revisión de los tratamientos impositivos por las autoridades fiscales; cómo determinar la ganancia (pérdida) tributaria, las bases imponibles, pérdidas tributarias no utilizadas, créditos fiscales no utilizados y tasas impositivas; y cómo considerar los cambios en hechos y circunstancias. La norma es efectiva para los períodos anuales que comiencen a partir del 1 de enero de 2019, permitiéndose su aplicación anticipada.

La Administración se encuentra evaluando el impacto que potencialmente podría generar la CINIIF 23 en los estados financieros consolidados del Grupo, en la fecha de su aplicación efectiva.

.

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 18

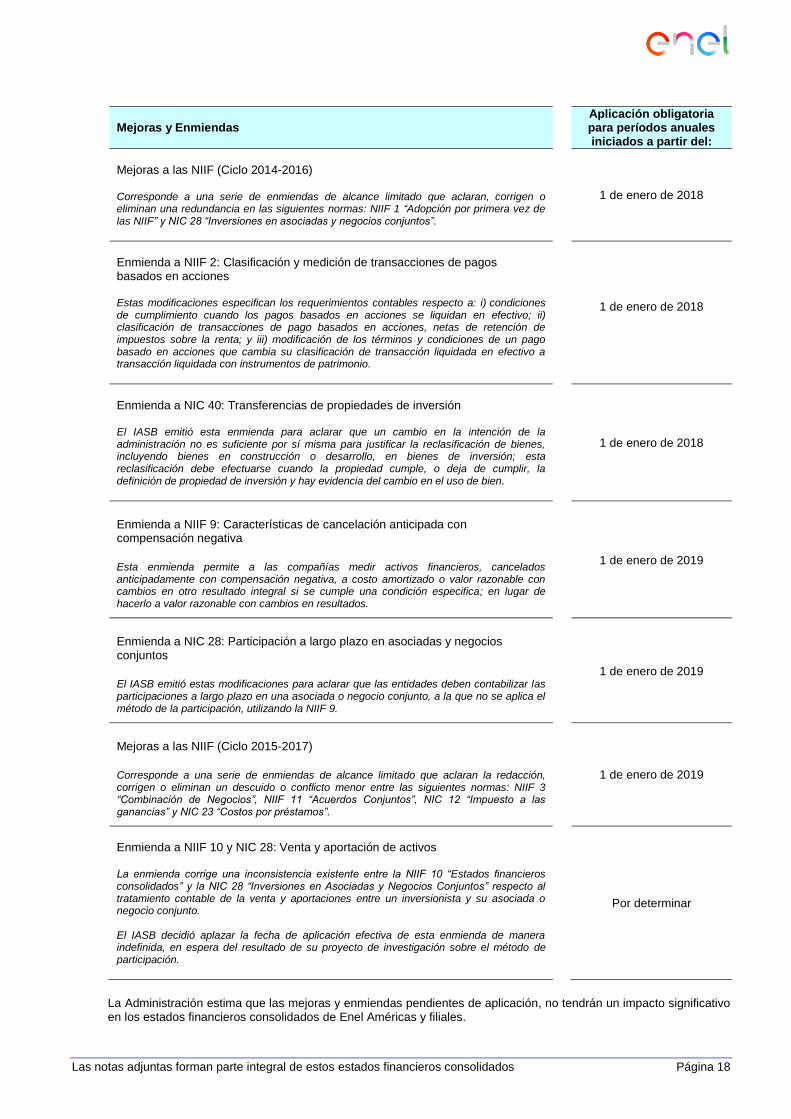

Mejoras y Enmiendas Aplicación obligatoria

para períodos anuales iniciados a partir del:

Mejoras a las NIIF (Ciclo 2014-2016) Corresponde a una serie de enmiendas de alcance limitado que aclaran, corrigen o eliminan una redundancia en las siguientes normas: NIIF 1 “Adopción por primera vez de las NIIF” y NIC 28 “Inversiones en asociadas y negocios conjuntos”.

1 de enero de 2018

Enmienda a NIIF 2: Clasificación y medición de transacciones de pagos basados en acciones Estas modificaciones especifican los requerimientos contables respecto a: i) condiciones de cumplimiento cuando los pagos basados en acciones se liquidan en efectivo; ii) clasificación de transacciones de pago basados en acciones, netas de retención de impuestos sobre la renta; y iii) modificación de los términos y condiciones de un pago basado en acciones que cambia su clasificación de transacción liquidada en efectivo a transacción liquidada con instrumentos de patrimonio.

1 de enero de 2018

Enmienda a NIC 40: Transferencias de propiedades de inversión El IASB emitió esta enmienda para aclarar que un cambio en la intención de la administración no es suficiente por sí misma para justificar la reclasificación de bienes, incluyendo bienes en construcción o desarrollo, en bienes de inversión; esta reclasificación debe efectuarse cuando la propiedad cumple, o deja de cumplir, la definición de propiedad de inversión y hay evidencia del cambio en el uso de bien.

1 de enero de 2018

Enmienda a NIIF 9: Características de cancelación anticipada con compensación negativa

Esta enmienda permite a las compañías medir activos financieros, cancelados anticipadamente con compensación negativa, a costo amortizado o valor razonable con cambios en otro resultado integral si se cumple una condición especifica; en lugar de hacerlo a valor razonable con cambios en resultados.

1 de enero de 2019

Enmienda a NIC 28: Participación a largo plazo en asociadas y negocios conjuntos

El IASB emitió estas modificaciones para aclarar que las entidades deben contabilizar las participaciones a largo plazo en una asociada o negocio conjunto, a la que no se aplica el método de la participación, utilizando la NIIF 9.

1 de enero de 2019

Mejoras a las NIIF (Ciclo 2015-2017)

Corresponde a una serie de enmiendas de alcance limitado que aclaran la redacción, corrigen o eliminan un descuido o conflicto menor entre las siguientes normas: NIIF 3 “Combinación de Negocios”, NIIF 11 “Acuerdos Conjuntos”, NIC 12 “Impuesto a las ganancias” y NIC 23 “Costos por préstamos”.

1 de enero de 2019

Enmienda a NIIF 10 y NIC 28: Venta y aportación de activos La enmienda corrige una inconsistencia existente entre la NIIF 10 “Estados financieros consolidados” y la NIC 28 “Inversiones en Asociadas y Negocios Conjuntos” respecto al tratamiento contable de la venta y aportaciones entre un inversionista y su asociada o negocio conjunto. El IASB decidió aplazar la fecha de aplicación efectiva de esta enmienda de manera indefinida, en espera del resultado de su proyecto de investigación sobre el método de participación.

Por determinar

La Administración estima que las mejoras y enmiendas pendientes de aplicación, no tendrán un impacto significativo en los estados financieros consolidados de Enel Américas y filiales.

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 19

2.3 Responsabilidad de la información, juicios y estimaciones realizadas

La información contenida en estos estados financieros consolidados es responsabilidad del Directorio de la Sociedad, que manifiesta expresamente que se han aplicado en su totalidad los principios y criterios incluidos en las NIIF.

En la preparación de los estados financieros consolidados se han utilizado determinados juicios y estimaciones realizados por la Gerencia del Grupo, para cuantificar algunos de los activos, pasivos, ingresos, gastos y compromisos que figuran registrados en ellos.

Las áreas más importantes que han requerido juicio profesional son las siguientes:

- En un acuerdo de concesión de servicios, determinación de si un concedente controla o regula qué servicios debe proporcionar el operador, a quién y a qué precio, factores esenciales para la aplicación de CINIIF 12 Acuerdos de Concesión de Servicios (ver Nota 4.c.1).

- Identificación de las Unidades Generadoras de Efectivo (UGE), para la realización de pruebas de deterioro (ver Nota 4.d).

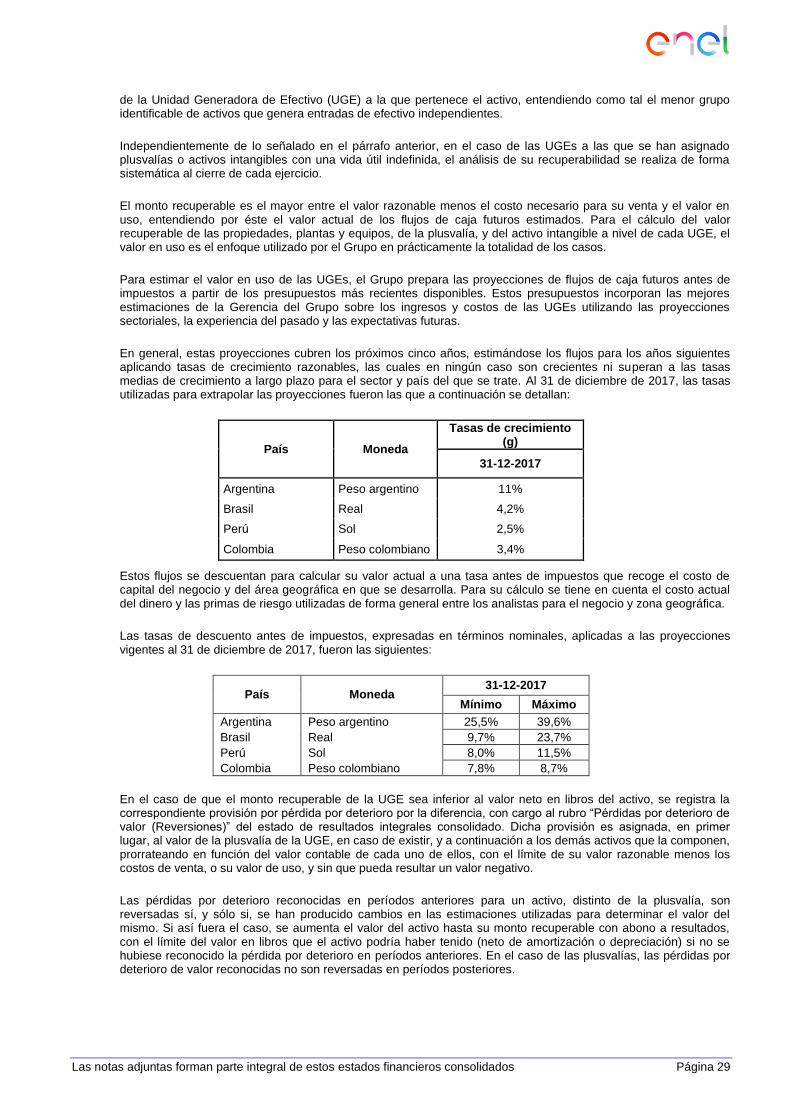

- Nivel de jerarquía de los datos de entrada utilizados para valorar activos y pasivos medidos a valor razonable (ver Nota 4.g).

Las estimaciones se refieren básicamente a: - Las valoraciones realizadas para determinar la existencia de pérdidas por deterioro de activos y plusvalías o

fondos de comercio (ver Nota 4.d). - Las hipótesis empleadas en el cálculo actuarial de los pasivos y obligaciones con los empleados, tales como

tasas de descuentos, tablas de mortalidad, incrementos salariales, entre otros (ver Notas 4.l.1 y 24). - La vida útil de las propiedades, plantas y equipos e intangibles (ver Notas 4.a y 4.c). - Las hipótesis utilizadas para el cálculo del valor razonable de los instrumentos financieros (ver Notas 4.g y 21). - La energía suministrada a clientes pendientes de lectura en medidores.

- Determinadas magnitudes del sistema eléctrico, incluyendo las correspondientes a otras empresas, tales como producción, facturación a clientes, energía consumida, etc., que permiten estimar la liquidación global del sistema eléctrico que deberá materializarse en las correspondientes liquidaciones definitivas, pendientes de emitir en la fecha de emisión de los estados financieros y que podría afectar a los saldos de activos, pasivos, ingresos y costos, registrados en los mismos (ver Anexo 6.2).

- La probabilidad de ocurrencia y el monto de los pasivos de monto incierto o contingentes (ver Nota 4.l). - Los desembolsos futuros para el cierre de las instalaciones y restauración de terrenos, así como también las

tasas de descuento a utilizar (ver Nota 4.a). - Los resultados fiscales de las distintas sociedades del Grupo, que se declararán ante las respectivas

autoridades tributarias en el futuro, y otras estimaciones que han servido de base para el registro de los distintos saldos relacionados con los impuestos sobre las ganancias en los presentes estados financieros consolidados (ver Nota 4.o).

- Los valores razonables de activos adquiridos y pasivos asumidos, y de la participación pre-existente en la adquirida, en una combinación de negocios.

A pesar de que estos juicios y estimaciones se han realizado en función de la mejor información disponible en la fecha de emisión de los presentes estados financieros consolidados, es posible que acontecimientos que puedan tener lugar en el futuro obliguen a modificarlos (al alza o a la baja) en próximos períodos, lo que se haría de forma prospectiva, reconociendo los efectos del cambio de juicio o estimación en los correspondientes estados financieros consolidados futuros.

2.4 Sociedades filiales

Se consideran entidades filiales a aquellas sociedades controladas por Enel Américas, directa o indirectamente. El control se ejerce sí, y sólo si, están presenten los siguientes elementos: i) poder sobre la filial, ii) exposición, o

Las notas adjuntas forman parte integral de estos estados financieros consolidados Página 20

derecho, a rendimientos variables de estas sociedades, y iii) capacidad de utilizar poder para influir en el monto de estos rendimientos.

Enel Américas tiene poder sobre sus filiales cuando posee la mayoría de los derechos de voto sustantivos, o sin darse esta situación, posee derechos que le otorgan la capacidad presente de dirigir sus actividades relevantes, es decir, las actividades que afectan de forma significativas los rendimientos de la filial.

El Grupo re-evaluará si tiene o no control en una sociedad filial si los hechos y circunstancias indican que ha habido cambios en uno o más de los elementos de control mencionados anteriormente.

Las entidades filiales se consolidan por integración global, tal como se describe en la nota 2.7.

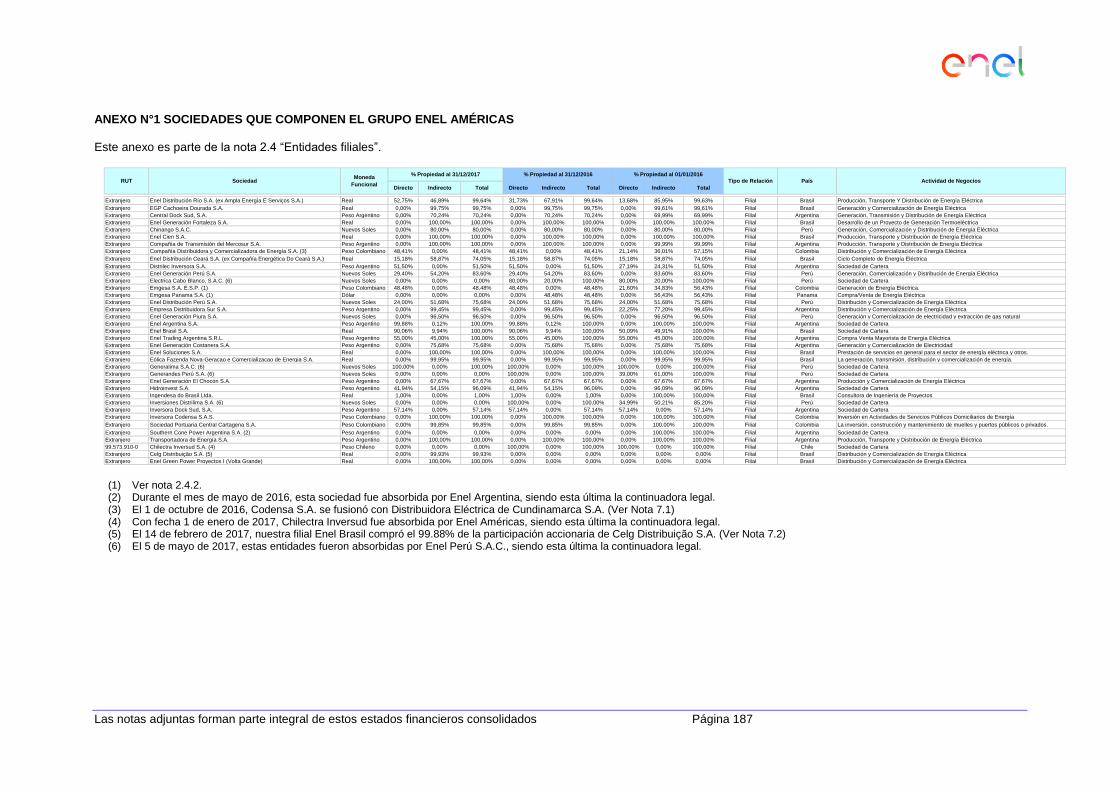

En el Anexo N° 1 de los presentes estados financieros consolidados, denominado “Sociedades que componen el Grupo Enel Américas”, se describe la relación de la Sociedad con cada una de sus filiales.

2.4.1 Variaciones del perímetro de consolidación

Con fecha 1 de marzo de 2016, en el marco del proceso de reorganización societaria y como consecuencia de la operación de división descrita en la Nota 6.1, se ha producido la baja de la totalidad de las sociedades que formaban parte del negocio de generación y distribución en Chile, las cuales se detallan en el Anexo N° 2. El impacto de esta operación sobre los estados financieros consolidados de Enel Américas, se detalla en la Nota 6.1.

El 1 de octubre de 2016, se perfeccionó la fusión por absorción de nuestra filial colombiana Codensa S.A. E.S.P., la entidad absorbente, con Distribuidora Eléctrica de Cundinamarca S.A. E.S.P. y Empresa de Energía de Cundinamarca S.A. E.S.P., las entidades absorbidas, que hasta esa fecha tenían la consideración de negocios conjunto. El impacto de esta operación en los estados financieros consolidados de Enel Américas se detalla en la Nota 7.1.

Durante el primer trimestre de 2017, nuestra filial Enel Brasil S.A. perfeccionó la compra de un total de 99,88% del capital social de Celg Distribuição S.A. El impacto de esta operación en los estados financieros consolidados de Enel Américas, más otros antecedentes relacionados con esta adquisición, se detallan en la Nota 7.2.

El 30 de noviembre de 2017, Enel Brasil S.A. adquirió la Sociedad EGP Projecto I (Volta Grande) (ver Nota 4.c.1 y Nota 9).

2.4.2 Sociedades consolidadas con participación económica inferior al 50%