Embed Size (px)

Citation preview

ConsultoresActuarialesyenDesarrolloEstratégicodelCapitalHumano

Ins$tutodeSeguridadSocialdelosTrabajadoresdelEstadodeChiapas

Diagnós9codeSituaciónActualyPropuestadeReforma(Cifrasal30dejuniode2012)

Sep$embrede2012

CONTENIDO

I. Objetivos

II. Esquema Actual

III. Características de la reforma

IV. Impacto de la Reforma

V. Conclusiones y Recomendaciones

q Diagnóstico de la situación actual: Determinar el grado de suficiencia de los recursos que contempla la Ley para financiar el esquema de prestaciones.

q Describir las características principales de la Reforma propuesta. q Presentar indicadores sobre el impacto de la Reforma:

o En la evolución financiera del ISSTECH o En las Finanzas Estatales

OBJETIVOS

3

Esquema Actual

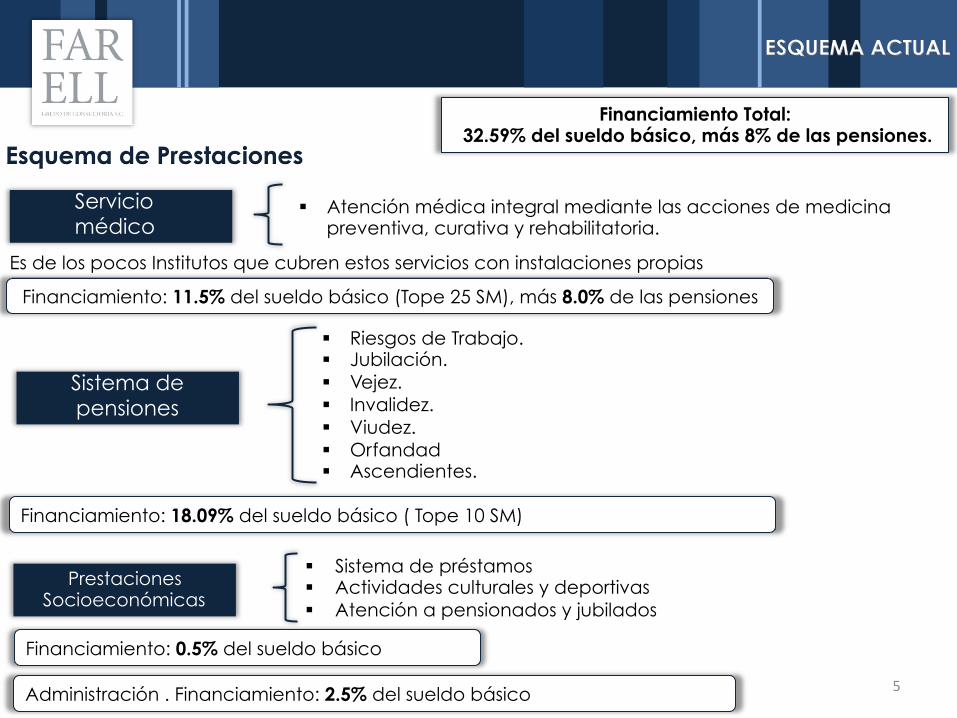

Esquema de Prestaciones

Servicio médico

Sistema de pensiones

Prestaciones Socioeconómicas

5

§ Riesgos de Trabajo. § Jubilación. § Vejez. § Invalidez. § Viudez. § Orfandad § Ascendientes.

§ Atención médica integral mediante las acciones de medicina preventiva, curativa y rehabilitatoria.

§ Sistema de préstamos § Actividades culturales y deportivas § Atención a pensionados y jubilados

ESQUEMA ACTUAL

Financiamiento: 11.5% del sueldo básico (Tope 25 SM), más 8.0% de las pensiones

Financiamiento: 18.09% del sueldo básico ( Tope 10 SM)

Es de los pocos Institutos que cubren estos servicios con instalaciones propias

Financiamiento: 0.5% del sueldo básico

Administración . Financiamiento: 2.5% del sueldo básico

Financiamiento Total: 32.59% del sueldo básico, más 8% de las pensiones.

6

Estructura de Estados Financieros

Prestaciones Socioeconómicas

Servicios Médicos

Pensiones y Jubilaciones

Administración General

Evolución Financiera Observada

ESQUEMA ACTUAL

7

Evolución Financiera Observada

ESQUEMA ACTUAL

Concepto 2007 2008 2009 2010 2011 jun-12

INGRESOS

Administración General 54.3 52.6 68.0 66.6 103.4 53.1

Pensiones y Jubilaciones 586.8 580.6 647.3 715.0 923.3 413.8

Prestaciones Socioeconómicas 55.7 58.3 93.1 63.7 73.8 31.7

Servicios Médicos * 673.6 679.4 537.0 715.0 930.4 453.1

Suma 1,370.3 1,370.9 1,345.3 1,560.3 2,030.9 951.8

EGRESOS

Administración General 48.8 51.5 66.4 63.5 68.2 31.1

Pensiones y Jubilaciones 630.4 559.4 624.8 746.1 944.9 473.3

Prestaciones Socioeconómicas 14.1 14.8 16.7 17.3 21.1 7.2

Servicios Médicos 581.2 675.3 716.2 715.3 940.4 376.8

Suma 1,274.6 1,301.0 1,424.0 1,542.1 1,974.6 888.5

Ingresos menos Egresos

Administración General 5.5 1.0 1.6 3.1 35.2 22.1

Pensiones y Jubilaciones -43.6 21.3 22.5 -31.1 -21.6 -59.5

Prestaciones Socioeconómicas 41.6 43.5 76.4 46.4 52.7 24.5

Servicios Médicos 92.3 4.1 -179.2 -0.3 -10.0 76.3

Suma 95.8 69.9 -78.7 18.2 56.4 63.3

Subsidio Servicios Médicos 30.56 32.61 30.4 172.6 289.7 148.9

*Incluye ingresos por subsidios .

8

Evolución Financiera Observada

ESQUEMA ACTUAL

Ingresos Egresos

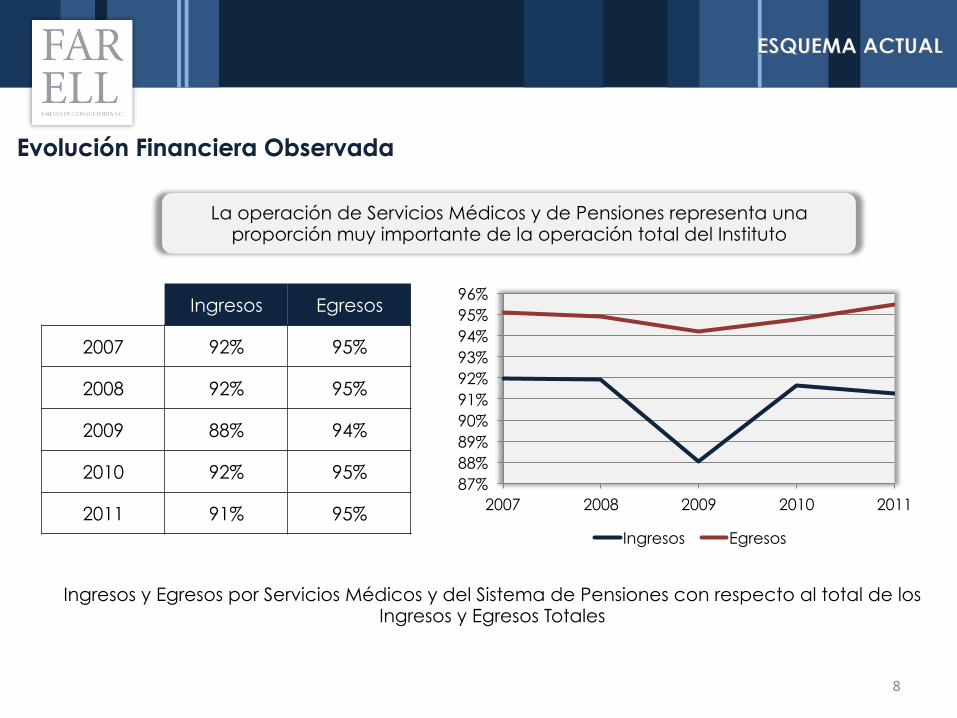

2007 92% 95%

2008 92% 95%

2009 88% 94%

2010 92% 95%

2011 91% 95%

Ingresos y Egresos por Servicios Médicos y del Sistema de Pensiones con respecto al total de los Ingresos y Egresos Totales

87% 88% 89% 90% 91% 92% 93% 94% 95% 96%

2007 2008 2009 2010 2011

Ingresos Egresos

La operación de Servicios Médicos y de Pensiones representa una proporción muy importante de la operación total del Instituto

9

Dos grandes problemas a resolver

Déficit de Servicios Médicos Inminente desfinanciamiento del

Sistema de Pensiones

-

50

100

150

200

250

300

350

1999 2001 2003 2005 2007 2009 2011

Déficit de Servicios Médicos (Millones de Pesos)

Evolución Reportada del Déficit de Servicios Médicos (Millones de Pesos)

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

20.29 38.86 60.36 65.50 80.23 86.47 165.30 258.86 283.13 170.06 214.74 173.65 330.79

ESQUEMA ACTUAL

-5%

0%

5%

10%

15%

20%

25%

30%

35%

2009 2010 2011

Tasas de Crecimiento de los Ingresos y Egresos de Pensiones y Jubilaciones

Ingresos Ingresos por Cuotas y Aportaciones Egresos

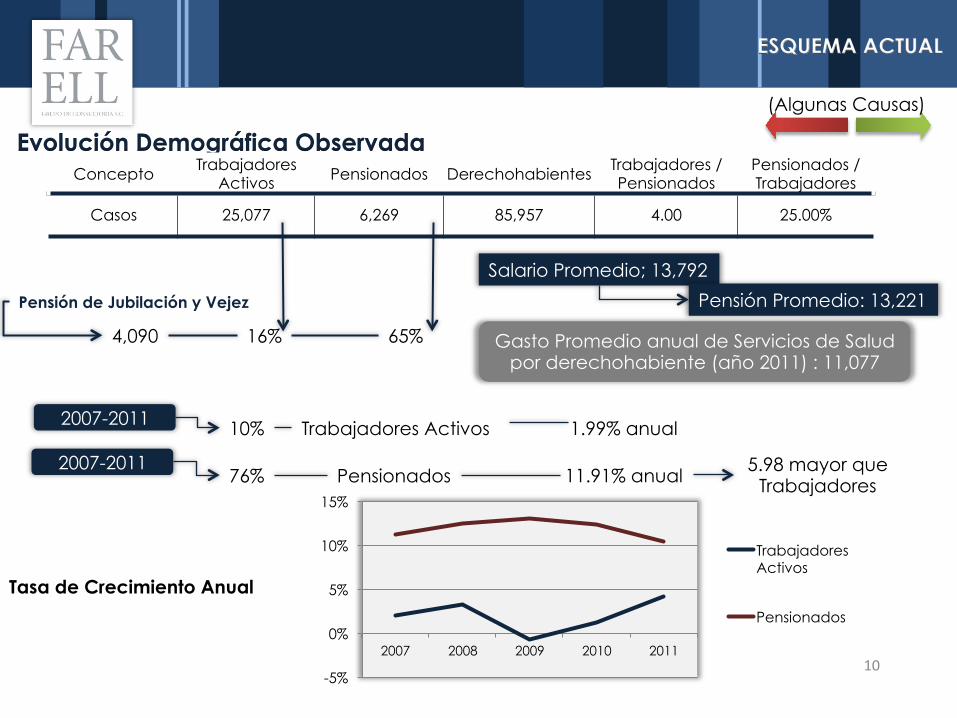

Evolución Demográfica Observada

2007-2011 10% Trabajadores Activos 1.99% anual

76% Pensionados 11.91% anual 5.98 mayor que

Trabajadores

4,090

Pensión de Jubilación y Vejez

65% 16%

10

Concepto Trabajadores

Activos Pensionados Derechohabientes Trabajadores / Pensionados

Pensionados / Trabajadores

Casos 25,077 6,269 85,957 4.00 25.00%

2007-2011

ESQUEMA ACTUAL

-5%

0%

5%

10%

15%

2007 2008 2009 2010 2011

Trabajadores Activos

Pensionados

Tasa de Crecimiento Anual

Salario Promedio; 13,792

Pensión Promedio: 13,221

Gasto Promedio anual de Servicios de Salud por derechohabiente (año 2011) : 11,077

(Algunas Causas)

Expectativas a Corto, Mediano y Largo Plazo

11

ESQUEMA ACTUAL

12

Expectativas a Corto Plazo

Pensiones

Número de

Trabajadores % con respecto

al total 0 4,090 16%

1 1,299 5%

2 777 3%

3 675 3%

4 584 2%

5 624 2%

6 560 2%

7 498 2%

8 545 2%

9 615 2%

10 782 3%

Total 11,049 44%

7,425 30%

2012-2018

20% Trabajadores Activos

14% anual

69% Pensionados

2.58% anual

Gasto por Pensiones 150%

7.79% anual

ESQUEMA ACTUAL

Concepto 2009 2010 2011 jun-12 2012 2013 2014 2015 2016 2017 2018

INGRESOS

Administración General 68 67 103 53 114 120 129 138 148 159 171

Pensiones y Jubilaciones 647 715 923 414 859 845 863 889 941 1,011 1,088 Prestaciones Socioeconómicas 93 64 74 32 79 82 89 96 104 110 118

Servicios Médicos* 537 715 930 453 656 700 755 814 877 944 1,018

Suma 1,345 1,560 2,031 952 1,707 1,748 1,836 1,936 2,071 2,223 2,394

EGRESOS

Administración General 66 63 68 31 74 78 83 89 96 103 111

Pensiones y Jubilaciones 625 746 945 473 1,181 1,333 1,526 1,723 1,946 2,162 2,395 Prestaciones Socioeconómicas 17 17 21 7 23 24 26 28 31 33 35

Servicios Médicos 716 715 940 377 1,011 1,113 1,223 1,340 1,469 1,604 1,752

Suma 1,424 1,542 1,975 888 2,289 2,547 2,858 3,181 3,543 3,902 4,293

Ingresos menos Egresos

Administración General 2 3 35 22 40 43 45 49 52 56 60

Pensiones y Jubilaciones 22 (31) (22) (60) (322) (487) (663) (834) (1,005) (1,152) (1,307) Prestaciones Socioeconómicas 76 46 53 24 55 58 63 67 73 77 83

Servicios Médicos (179) (0) (10) 76 (355) (412) (468) (526) (592) (660) (735)

Suma (79) 18 56 63 (581) (799) (1,023) (1,245) (1,472) (1,678) (1,899)

Prestaciones Socioeconómicas

Servicios Médicos

Pensiones y Jubilaciones

Administración General

*Incluye ingresos por subsidios durante el periodo 2009-junio 2012

Expectativas a Corto Plazo

ESQUEMA ACTUAL

13

14

Déficit de Servicios Médicos

(De acuerdo a Estados Financieros) Inminente desfinanciamiento del

Sistema de Pensiones

Expectativas a Corto Plazo

ESQUEMA ACTUAL

-1,400

-1,200

-1,000

-800

-600

-400

-200

0

200

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Déficit en Millones de Pesos

Servicios Médicos Sistema de Pensiones

15

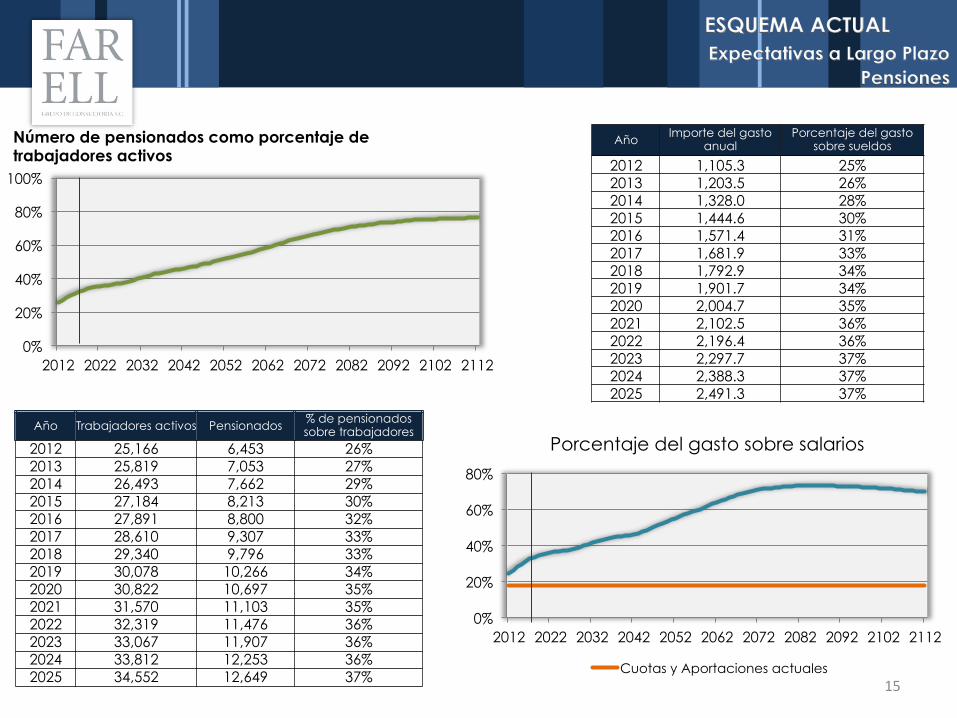

Expectativas a Largo Plazo

0%

20%

40%

60%

80%

100%

2012 2022 2032 2042 2052 2062 2072 2082 2092 2102 2112

Número de pensionados como porcentaje de trabajadores activos

0%

20%

40%

60%

80%

2012 2022 2032 2042 2052 2062 2072 2082 2092 2102 2112

Porcentaje del gasto sobre salarios

Cuotas y Aportaciones actuales

Pensiones

Año Trabajadores activos Pensionados % de pensionados sobre trabajadores

2012 25,166 6,453 26% 2013 25,819 7,053 27% 2014 26,493 7,662 29% 2015 27,184 8,213 30% 2016 27,891 8,800 32% 2017 28,610 9,307 33% 2018 29,340 9,796 33% 2019 30,078 10,266 34% 2020 30,822 10,697 35% 2021 31,570 11,103 35% 2022 32,319 11,476 36% 2023 33,067 11,907 36% 2024 33,812 12,253 36% 2025 34,552 12,649 37%

Año Importe del gasto

anual Porcentaje del gasto

sobre sueldos

2012 1,105.3 25% 2013 1,203.5 26% 2014 1,328.0 28% 2015 1,444.6 30% 2016 1,571.4 31% 2017 1,681.9 33% 2018 1,792.9 34% 2019 1,901.7 34% 2020 2,004.7 35% 2021 2,102.5 36% 2022 2,196.4 36% 2023 2,297.7 37% 2024 2,388.3 37% 2025 2,491.3 37%

ESQUEMA ACTUAL

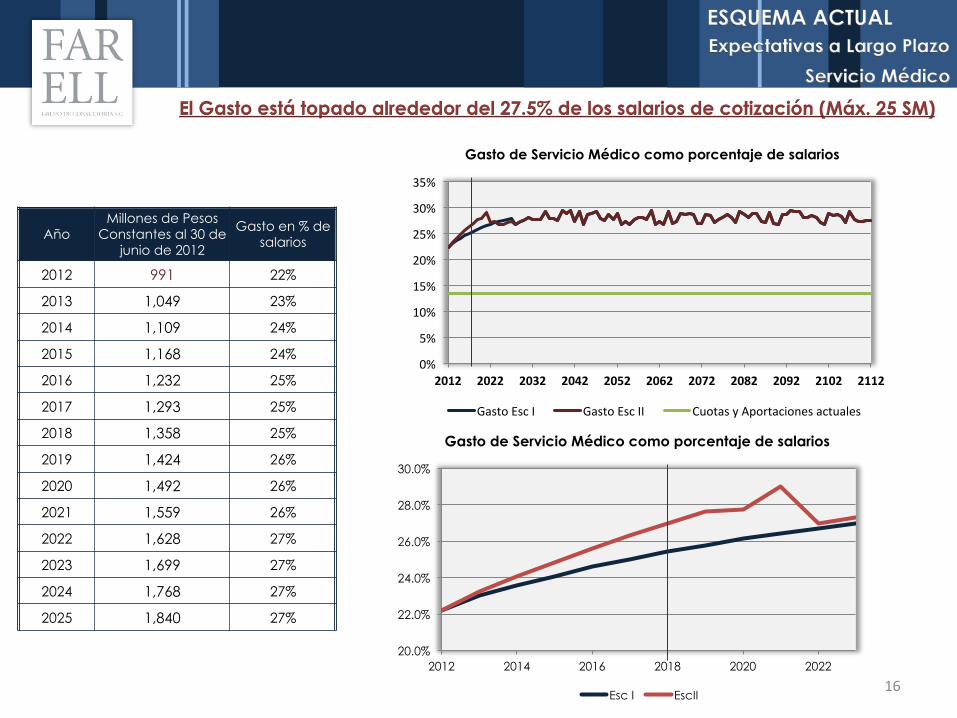

16

Año Millones de Pesos

Constantes al 30 de junio de 2012

Gasto en % de salarios

2012 991 22%

2013 1,049 23%

2014 1,109 24%

2015 1,168 24%

2016 1,232 25%

2017 1,293 25%

2018 1,358 25%

2019 1,424 26%

2020 1,492 26%

2021 1,559 26%

2022 1,628 27%

2023 1,699 27%

2024 1,768 27%

2025 1,840 27%

Expectativas a Largo Plazo

Servicio Médico

El Gasto está topado alrededor del 27.5% de los salarios de cotización (Máx. 25 SM)

ESQUEMA ACTUAL

20.0%

22.0%

24.0%

26.0%

28.0%

30.0%

2012 2014 2016 2018 2020 2022

Gasto de Servicio Médico como porcentaje de salarios

Esc I EscII

0%

5%

10%

15%

20%

25%

30%

35%

2012 2022 2032 2042 2052 2062 2072 2082 2092 2102 2112

Gasto de Servicio Médico como porcentaje de salarios

GastoEscI GastoEscII CuotasyAportacionesactuales

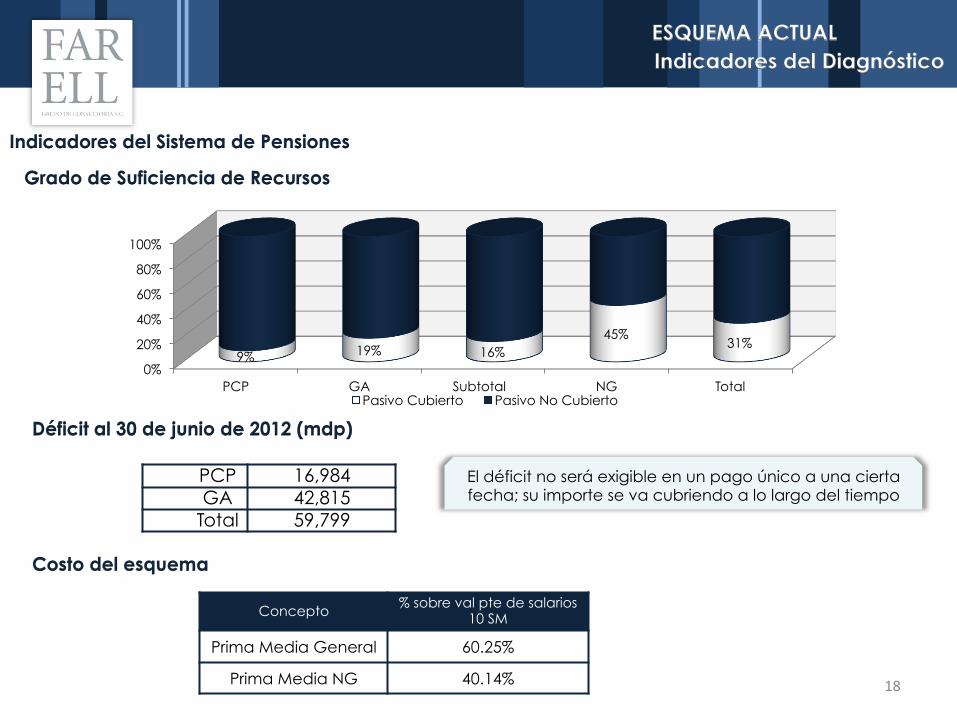

Indicadores del Diagnóstico

17

ESQUEMA ACTUAL

18

Indicadores del Sistema de Pensiones

Concepto % sobre val pte de salarios

10 SM

Prima Media General 60.25%

Prima Media NG 40.14%

Grado de Suficiencia de Recursos

Déficit al 30 de junio de 2012 (mdp)

PCP 16,984 GA 42,815

Total 59,799

El déficit no será exigible en un pago único a una cierta fecha; su importe se va cubriendo a lo largo del tiempo

Costo del esquema

0%

20%

40%

60%

80%

100%

PCP GA Subtotal NG Total

9% 19% 16% 45%

31%

Pasivo Cubierto Pasivo No Cubierto

Indicadores del Diagnóstico ESQUEMA ACTUAL

19

Suficiencia

Periodo de Suficiencia: Año 2014

Sistema de Pensiones

Periodo de Suficiencia: 0 Años

Prima Requerida: 27.5% Prima Requerida: 60.25% (40.14% NG)

0.00% 10.00% 20.00% 30.00% 40.00% 50.00% 60.00% 70.00%

Pensiones

SM

18.09%

13.50%

60.25%

27.50%

Requerida Cobrada

Servicios Médicos

Para mantener Servicios Médicos y Sistema de Pensiones

0

200

400

600

800

1,000

1,200

1,400

1,600

2012 2013 2014 2015 2016

Evolución de la Reserva del Sistema de Pensiones

Indicadores del Diagnóstico ESQUEMA ACTUAL

20

Recursos Adicionales

Año Aportaciones Recursos

Adicionales Total % Salarios

2013 1,063 348 1,411 31%

2014 1,098 383 1,481 31%

2015 1,136 1,002 2,138 44%

2016 1,175 1,295 2,470 49%

2017 1,215 1,415 2,630 51%

2018 1,258 1,536 2,794 52%

Suma 6,945 5,978 12,924

Indicadores del Diagnóstico ESQUEMA ACTUAL

Características de la Reforma

21

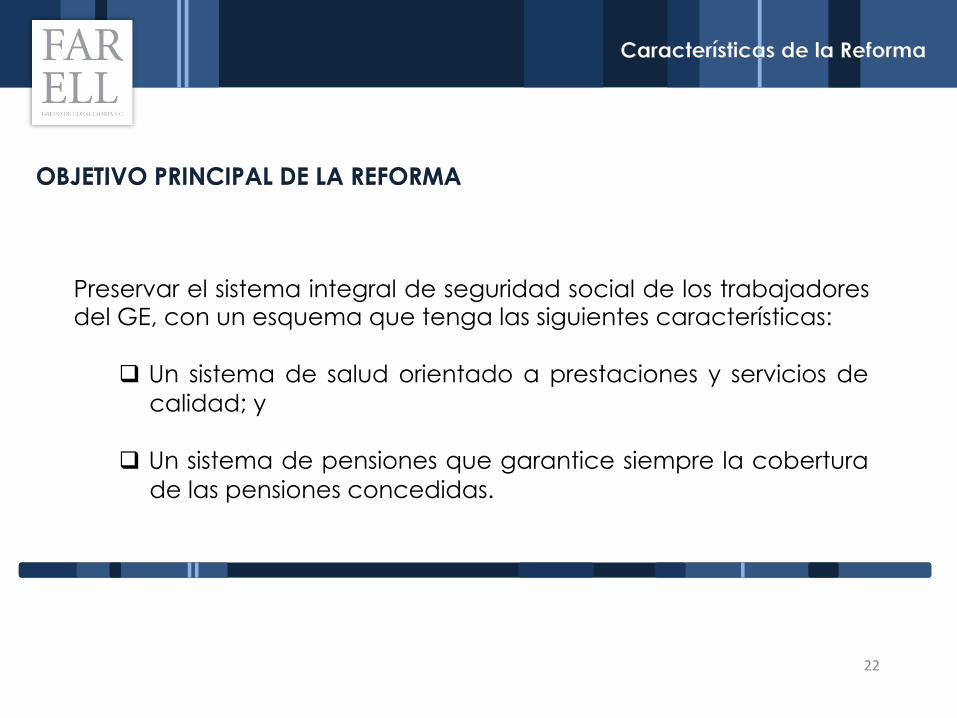

Características de la Reforma

OBJETIVO PRINCIPAL DE LA REFORMA

Preservar el sistema integral de seguridad social de los trabajadores del GE, con un esquema que tenga las siguientes características:

q Un sistema de salud orientado a prestaciones y servicios de calidad; y

q Un sistema de pensiones que garantice siempre la cobertura

de las pensiones concedidas.

22

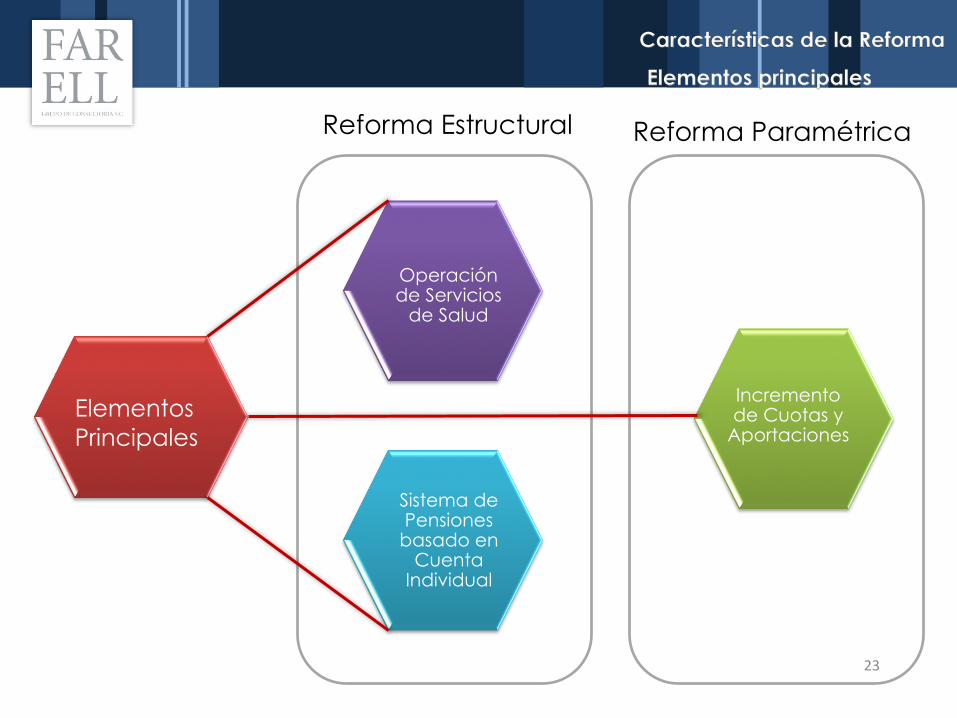

Características de la Reforma

Elementos principales

Elementos Principales

Operación de Servicios

de Salud

Sistema de Pensiones

basado en Cuenta

Individual

Incremento de Cuotas y

Aportaciones

Reforma Estructural Reforma Paramétrica

23

Características de la Reforma Incremento de Cuotas y Aportaciones

Concepto Trabajadores Dependencia Total

SM 3.50% 8.00% 11.50%

Pensiones 3.00% 15.09% 18.09%

Prest SE 0.25% 0.25% 0.50%

Admón 1.25% 1.25% 2.50%

Suma 8.00% 24.59% 32.59%

Pensionados Dependencia SM 4.00% 4.00% 8.00%

Concepto Trabajadores Dependencia Total

Salud 4.50% 13.50% 18.00%

RCV 3.65% 16.35%, más CS 20.00% más CS

IV 0.75% 1.75% 2.50%

RT 0.00% 0.50% 0.50%

Préstamos, deportivas 0.25% 0.25% 0.50%

Admón 0.85% 0.85% 1.70%

Suma 10.00% 33.20% más CS 43.20% más CS

Pensionados Dependencia

SM 0.00% 0.00% 0.00%

Trabajadores incorporados antes de la reforma Trabajadores que ingresen a partir de la reforma

Actuales

Concepto Trabajadores Dependencia Total

Salud 4.50% 13.50% 18.00%

Pensiones 4.40% 18.60% 23.00%

Prest SE 0.25% 0.25% 0.50%

Admón 0.85% 0.85% 1.70%

Suma 10.00% 33.20% 43.20%

Pensionados Dependencia

SM 4.00% 4.00% 8.00%

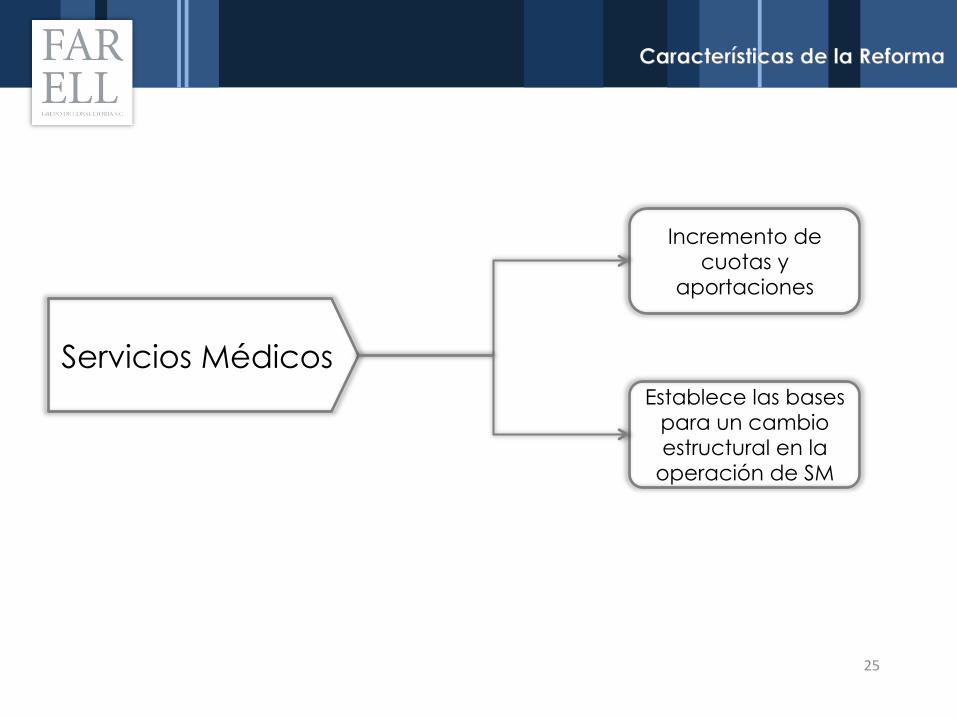

Servicios Médicos

Incremento de cuotas y

aportaciones

Establece las bases para un cambio estructural en la

operación de SM

Características de la Reforma

25

• El objetivo es proveer al Instituto de herramientas y mecanismos que permitan

asegurar al derechohabiente servicios de calidad y eficiencia, así como también

asegurar la viabilidad financiera de los servicios.

26

Operativamente el cambio debe ser gradual

Características de la Reforma

Nuevo Modelo de Salud

• El Instituto desarrollará las siguientes funciones:

a) Una función prestadora de servicios de salud. b) Una función financiera.

Función prestadora de Servicios de Salud

Atención médica: preventiva, curativa, de maternidad, de rehabilitación física y mental

Atención en unidades propias

Subrogación de servicios

Venta capacidad excedente

Posibilidad de otorgar el Seguro de Salud a través de

otra Instituciones

Modelo de Gestión de los Servicios de Salud

27

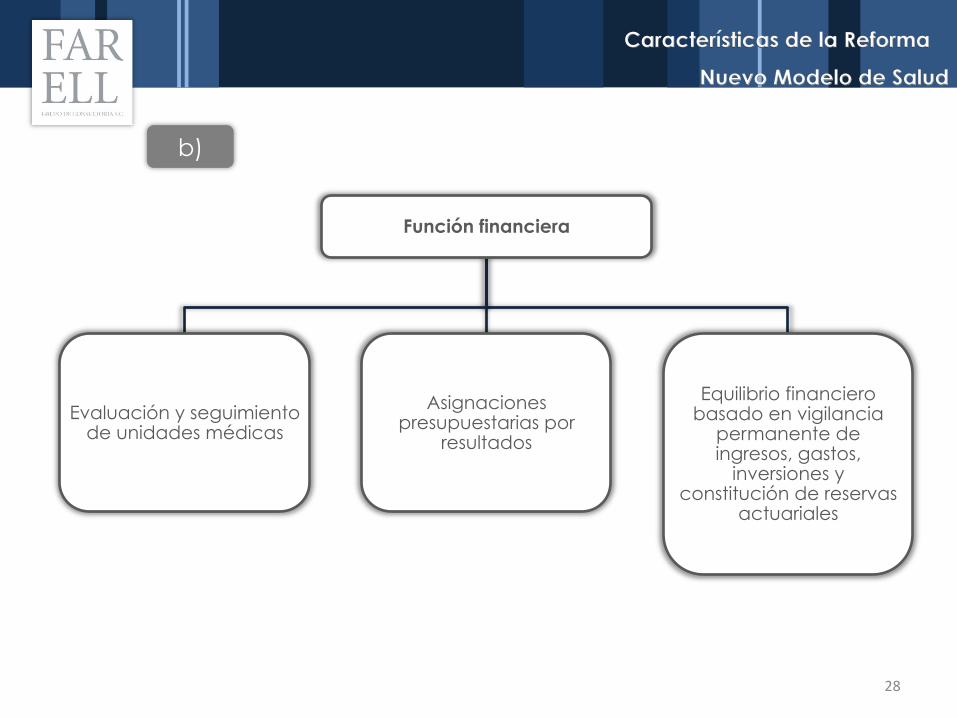

a)

Características de la Reforma

Nuevo Modelo de Salud

Función financiera

Evaluación y seguimiento de unidades médicas

Asignaciones presupuestarias por

resultados

Equilibrio financiero basado en vigilancia

permanente de ingresos, gastos,

inversiones y constitución de reservas

actuariales

28

b)

Características de la Reforma

Nuevo Modelo de Salud

Incremento de cuotas y

aportaciones

Sistema de Cuentas

Individuales

Características de la Reforma

Sistema de Pensiones

29

Invalidez y Vida (IV)

Invalidez por causas

ajenas al servicio

Viudez, orfandad y

ascendencia

Retiro, Cesantía en

edad avanzada y Vejez (RCV)

Jubilación Vejez

Seguro de Riesgos de

Trabajo (RT)

Incapacidad por riesgos de trabajo

Muerte por riesgos de

trabajo

30

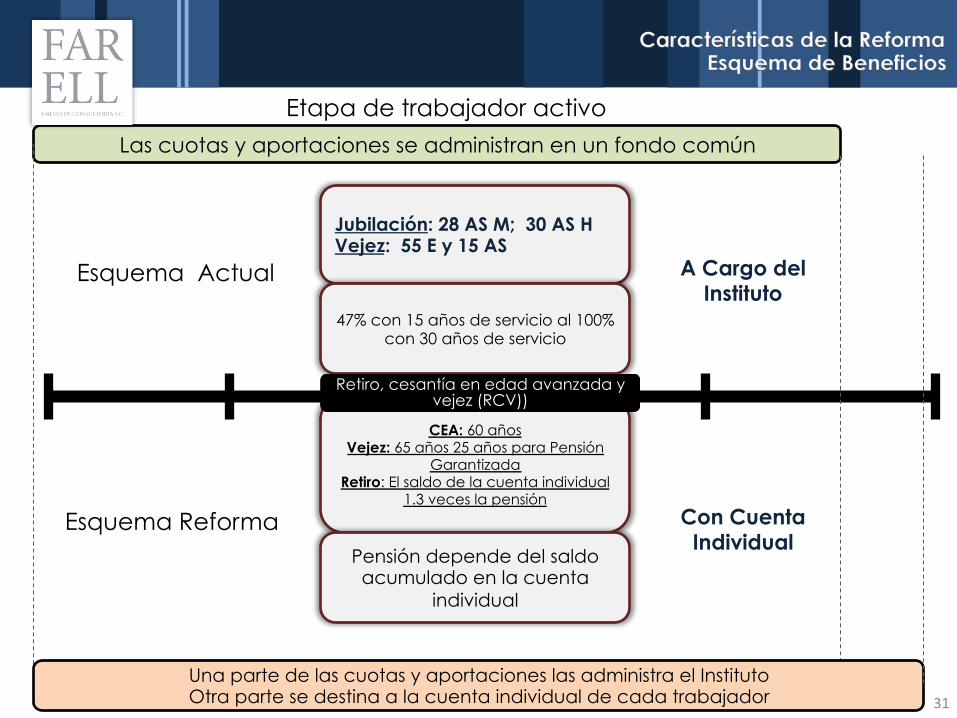

Características de la Reforma Esquema de Beneficios

Trabajadores de Nuevo Ingreso Trabajadores ya Incorporados Círculoshomogéneos

Esquema Actual

Esquema Reforma

Las cuotas y aportaciones se administran en un fondo común

Jubilación: 28 AS M; 30 AS H Vejez: 55 E y 15 AS

47% con 15 años de servicio al 100% con 30 años de servicio

CEA: 60 años Vejez: 65 años 25 años para Pensión

Garantizada Retiro: El saldo de la cuenta individual

1.3 veces la pensión

Pensión depende del saldo acumulado en la cuenta

individual

Retiro, cesantía en edad avanzada y vejez (RCV))

Etapa de trabajador activo

Una parte de las cuotas y aportaciones las administra el Instituto Otra parte se destina a la cuenta individual de cada trabajador 31

A Cargo del Instituto

Con Cuenta Individual

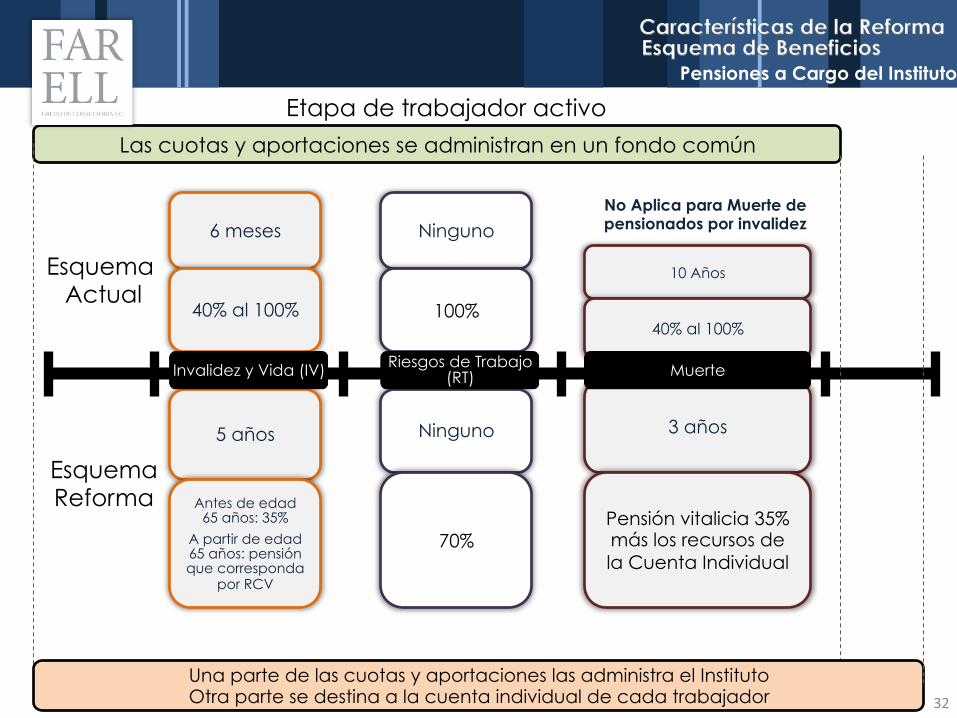

Características de la Reforma Esquema de Beneficios

Esquema Actual

Esquema Reforma

Las cuotas y aportaciones se administran en un fondo común

6 meses

40% al 100%

5 años

Antes de edad 65 años: 35%

A partir de edad 65 años: pensión que corresponda

por RCV

Invalidez y Vida (IV)

Ninguno

100%

Ninguno

70%

Riesgos de Trabajo (RT)

10 Años

40% al 100%

3 años

Pensión vitalicia 35% más los recursos de la Cuenta Individual

Muerte

Etapa de trabajador activo

Una parte de las cuotas y aportaciones las administra el Instituto Otra parte se destina a la cuenta individual de cada trabajador

Pensiones a Cargo del Instituto

32

No Aplica para Muerte de pensionados por invalidez

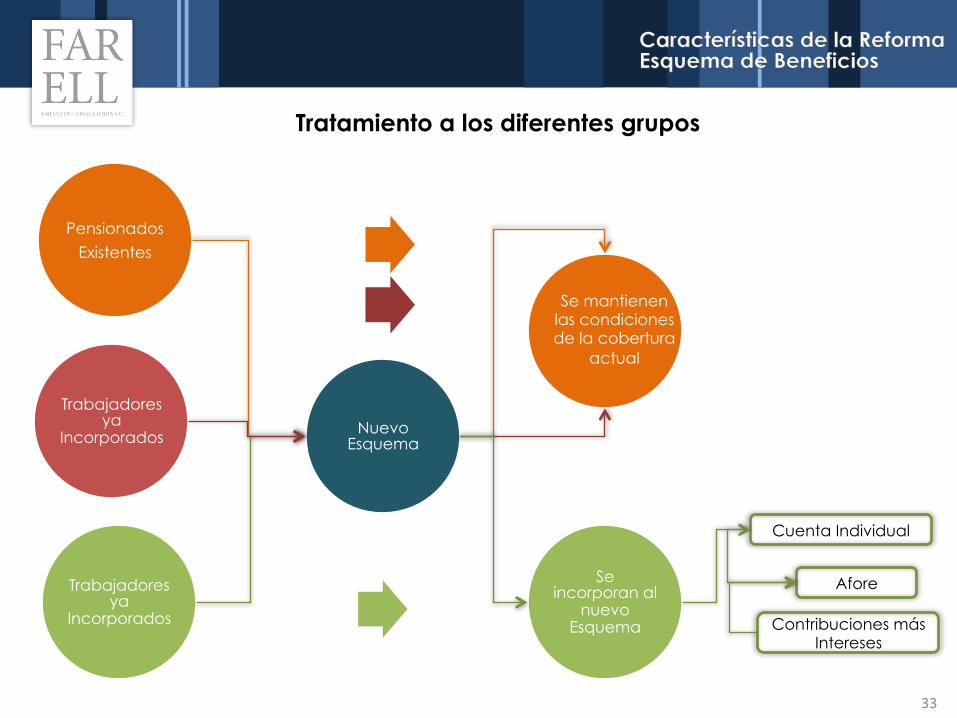

Características de la Reforma Esquema de Beneficios

Trabajadores ya

Incorporados

Trabajadores ya

Incorporados

Nuevo Esquema

Pensionados

Existentes

Se mantienen las condiciones de la cobertura

actual

Se incorporan al

nuevo Esquema

Tratamiento a los diferentes grupos

Cuenta Individual

Contribuciones más Intereses

Afore

33

Características de la Reforma Esquema de Beneficios

Prestaciones Socioeconómicas

• Préstamos • Actividades Culturales y Deportivas • Atención al Adulto Mayor • Vivienda

Disminuyen los recursos destinados a su financiamiento,

para destinarlos a otras prestaciones

Características de la Reforma

Gastos de Administración

34

35

IMPACTO DE LA REFORMA

Impacto de la reforma en el corto

y mediano plazo

Asigna mayores recursos al Instituto

Disminuye el déficit de servicios médicos

Permite el reordenamiento de la operación de servicios médicos

Impacto de la reforma en el largo

plazo

Sanea el esquema de pensiones

Da viabilidad financiera a servicios médicos

Incrementa el costo fiscal a cargo del GE. El costo Fiscal podrá ser

disminuido dependiendo del éxito de las estrategias de contención del costo de Servicios Médicos

En la evolución financiera del Instituto En las finanzas estatales

36

Impacto de la Reforma

37

Largo Plazo Pensiones

Pensionados %depensionadossobretrabajadores

Año Trabajadores

activos Esquema

Actual Esquema Propuesto

Esquema Actual Esquema Propuesto

2012 25,166 6,453 6,453 26% 26% 2013 25,819 7,053 7,053 27% 27% 2014 26,493 7,662 7,662 29% 29% 2015 27,184 8,213 8,213 30% 30% 2016 27,891 8,800 8,800 32% 32% 2017 28,610 9,307 9,308 33% 33% 2018 29,340 9,796 9,798 33% 33% 2019 30,078 10,266 10,272 34% 34% 2020 30,822 10,697 10,708 35% 35% 2021 31,570 11,103 11,120 35% 35% 2022 32,319 11,476 11,501 36% 36% 2023 33,067 11,907 11,942 36% 36% 2024 33,812 12,253 12,297 36% 36% 2025 34,552 12,649 12,702 37% 37%

Importe del gasto anual

Porcentaje del gasto sobre sueldos

Año Esquema

Actual Esquema Propuesto

Esquema Actual Esquema Propuesto

2012 1,105 1,105 25% 25% 2013 1,204 1,204 26% 26% 2014 1,328 1,328 28% 28% 2015 1,445 1,445 30% 30% 2016 1,571 1,573 31% 31% 2017 1,682 1,685 33% 33% 2018 1,793 1,798 34% 34% 2019 1,902 1,908 34% 35% 2020 2,005 2,013 35% 35% 2021 2,102 2,113 36% 36% 2022 2,196 2,209 36% 36% 2023 2,298 2,313 37% 37% 2024 2,388 2,406 37% 37% 2025 2,491 2,511 37% 37%

0%

10%

20%

30%

40%

50%

60%

70%

80%

2012 2022 2032 2042 2052 2062 2072 2082 2092 2102

Porcentaje del gasto sobre salarios

Esquema Actual Propuesta de Reporma

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

2012 2022 2032 2042 2052 2062 2072 2082 2092 2102

Número de pensionados como porcentaje de trabajadores activos

Esquema Actual Propuesta de Reporma

Impacto de la Reforma

38

Servicios Médicos

Estrategias de contención de gasto

Aún con el incremento de cuotas y aportaciones

Largo Plazo

0%

5%

10%

15%

20%

25%

30%

35%

2013 2023 2033 2043 2053 2063 2073 2083 2093 2103

Ingresos y Egresos de Servicio Médico en por ciento de salarios

Ingresos Esquema Actual Ingresos Esquema Propuesto Gasto Esc I Gasto Esc II

Meta de las Estrategias de Contención de Gasto

Impacto de la Reforma

Impacto de la Reforma

Costo fiscal ( 2013-2018) en millones de pesos constantes

Esquema Actual Propuesta de Reforma

2013-2018 12,924 13,068

Corto Plazo

§ En servicio médico y pensiones disminuye el déficit de operación.

§ Se incrementa el costo fiscal

Año Ingreso Gasto Recursos Adicionales

Esquema Actual 2013 1,643 2,402 348

2014 1,655 2,591 383 2015 1,682 2,773 1,002 2016 1,736 2,970 1,295 2017 1,792 3,144 1,415 2018 1,855 3,327 1,536

Esquema Propuesto 2013 2,059 2,402 96 2014 2,061 2,592 123 2015 2,057 2,773 221 2016 2,069 2,972 930 2017 2,098 3,149 1,082 2018 2,134 3,333 1,235

39

Impacto de la Reforma

40

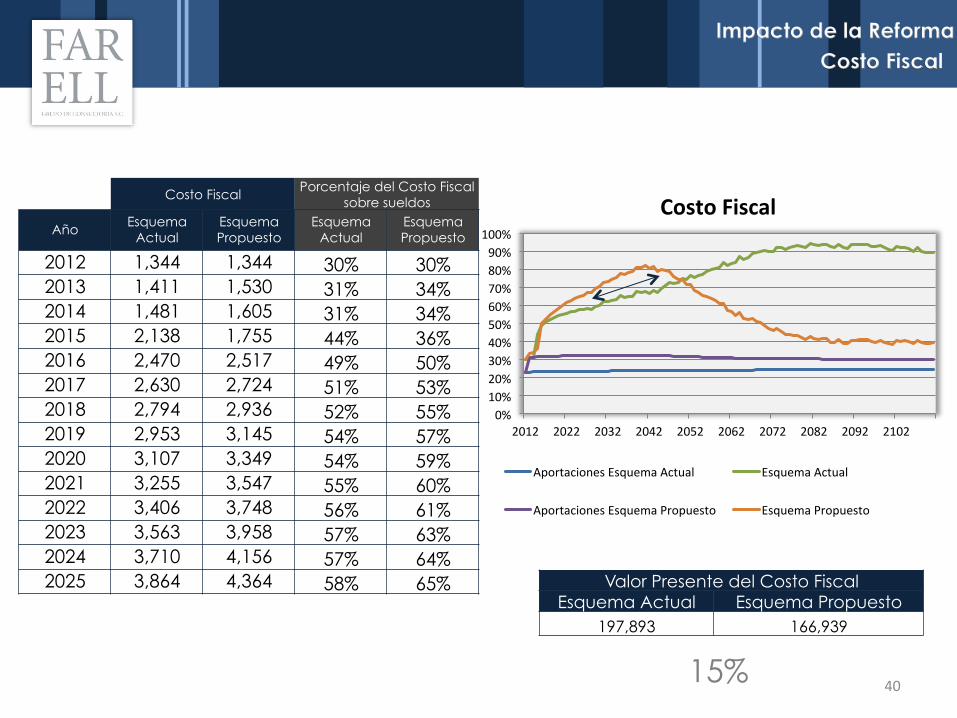

Costo Fiscal

Valor Presente del Costo Fiscal Esquema Actual Esquema Propuesto

197,893 166,939

Costo Fiscal

Porcentaje del Costo Fiscal sobre sueldos

Año Esquema

Actual Esquema Propuesto

Esquema Actual

Esquema Propuesto

2012 1,344 1,344 30% 30% 2013 1,411 1,530 31% 34% 2014 1,481 1,605 31% 34% 2015 2,138 1,755 44% 36% 2016 2,470 2,517 49% 50% 2017 2,630 2,724 51% 53% 2018 2,794 2,936 52% 55% 2019 2,953 3,145 54% 57% 2020 3,107 3,349 54% 59% 2021 3,255 3,547 55% 60% 2022 3,406 3,748 56% 61% 2023 3,563 3,958 57% 63% 2024 3,710 4,156 57% 64% 2025 3,864 4,364 58% 65%

0%10%20%30%40%50%60%70%80%90%

100%

2012 2022 2032 2042 2052 2062 2072 2082 2092 2102

CostoFiscal

AportacionesEsquemaActual EsquemaActual

AportacionesEsquemaPropuesto EsquemaPropuesto

15%

Impacto de la Reforma

41

CONCLUSIONES Y RECOMENDACIONES

Costo del esquema actual Financieramente inviable90% del sueldo de los trabajadores activos

Entre más se mantenga la operación actual Incremento en su déficit actuarial

Crecimiento costo de servicios médicos Lo hará insostenible

Reforma necesaria para sostener el Sistema de Seguridad SocialDesequilibrio actual en Estados Financieros

Las principales virtudes de la reforma son:

→ Proveer de mayores recursos al Instituto;

→ Respetar los derechos adquiridos por los pensionados y trabajadores

incorporados antes de la reforma;

→ Permitir un replanteamiento de la operación de servicios médicos; y

→ Permitir el saneamiento financiero del sistema de pensiones en el largo plazo.

a)

b)

c)

d)

e)

Conclusiones y Recomendaciones

42

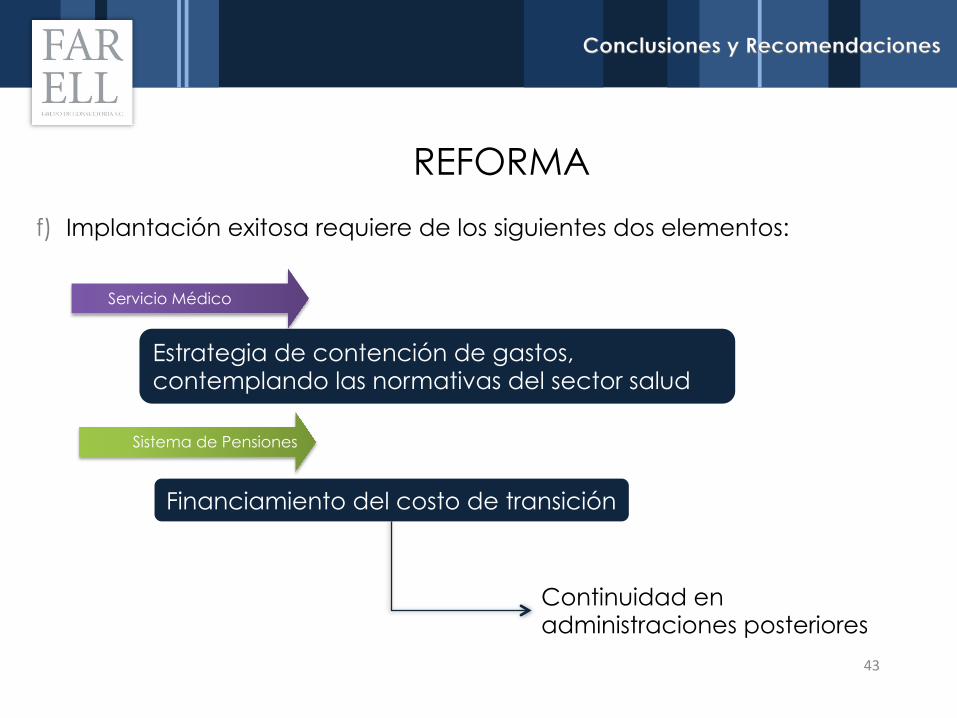

f) Implantación exitosa requiere de los siguientes dos elementos:

REFORMA

Estrategia de contención de gastos, contemplando las normativas del sector salud

Financiamiento del costo de transición

Continuidad en administraciones posteriores

Servicio Médico

Sistema de Pensiones

43

Conclusiones y Recomendaciones

ConsultoresActuarialesyenDesarrolloEstratégicodelCapitalHumano

Ins$tutodeSeguridadSocialdelosTrabajadoresdelEstadodeChiapas

Diagnós9codeSituaciónActualyPropuestadeReforma(Cifrasal30dejuniode2012)

Sep$embrede2012