Embed Size (px)

DESCRIPTION

XXII CONGRESO NACIONAL DE CONTADORES PUBLICOS DEL PERU ICA - 2012 Conferencia CONTABILIDAD Y DERECHO Luis Llaque Calderón. - PowerPoint PPT Presentation

Citation preview

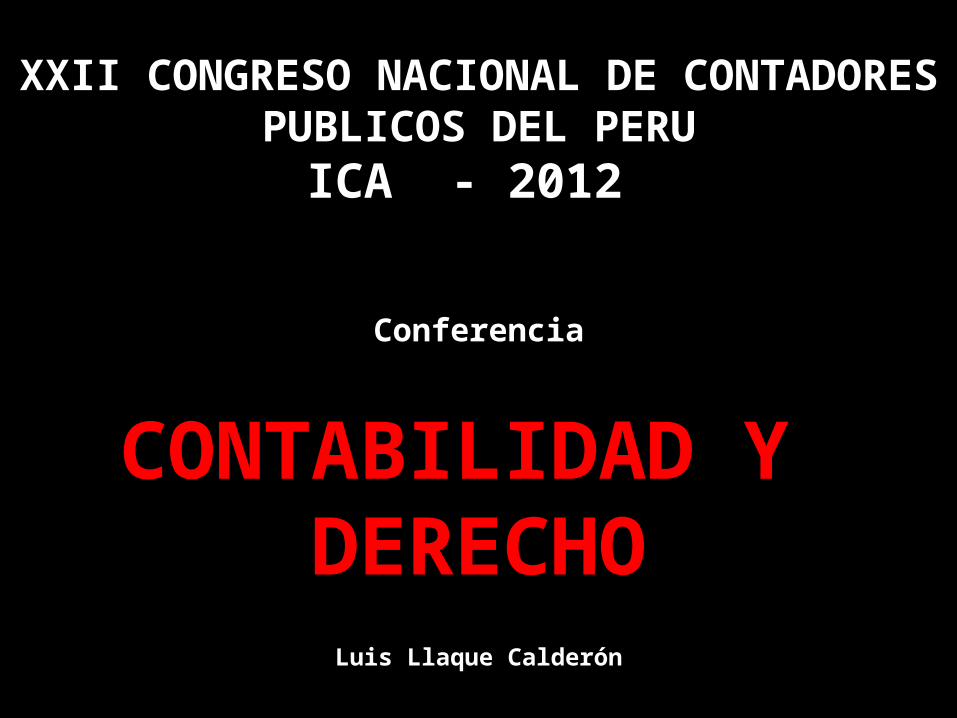

XXII CONGRESO NACIONAL DE CONTADORES PUBLICOS DEL PERU

ICA - 2012

Conferencia

CONTABILIDAD Y DERECHO

Luis Llaque Calderón

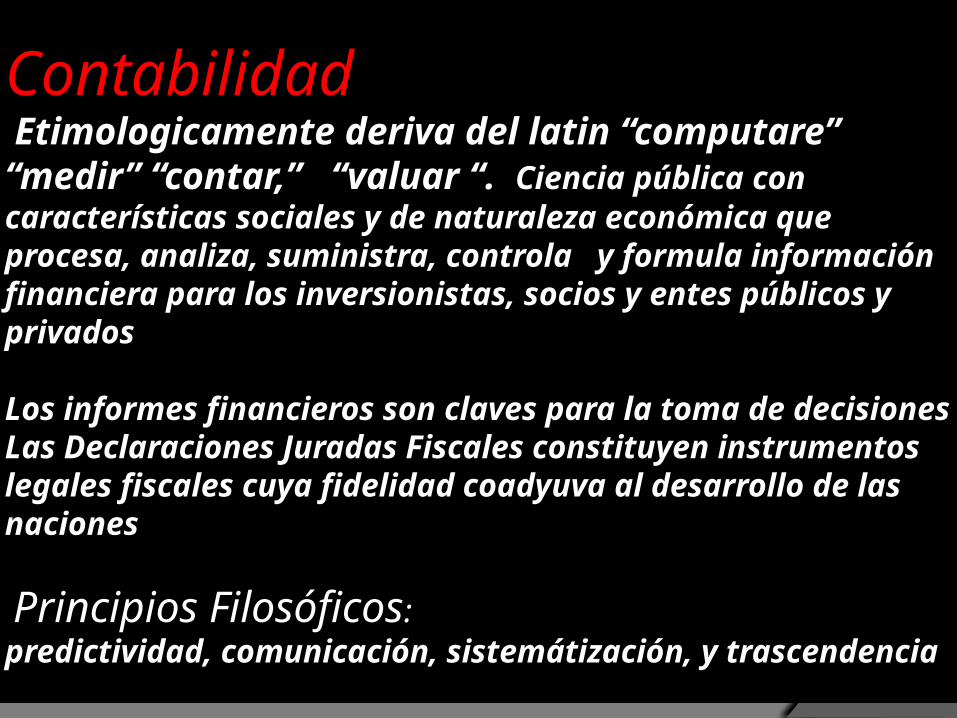

Contabilidad Etimologicamente deriva del latin “computare” “medir” “contar,” “valuar “. Ciencia pública con características sociales y de naturaleza económica que procesa, analiza, suministra, controla y formula información financiera para los inversionistas, socios y entes públicos y privados

Los informes financieros son claves para la toma de decisionesLas Declaraciones Juradas Fiscales constituyen instrumentos legales fiscales cuya fidelidad coadyuva al desarrollo de las naciones

Principios Filosóficos: predictividad, comunicación, sistemátización, y trascendencia

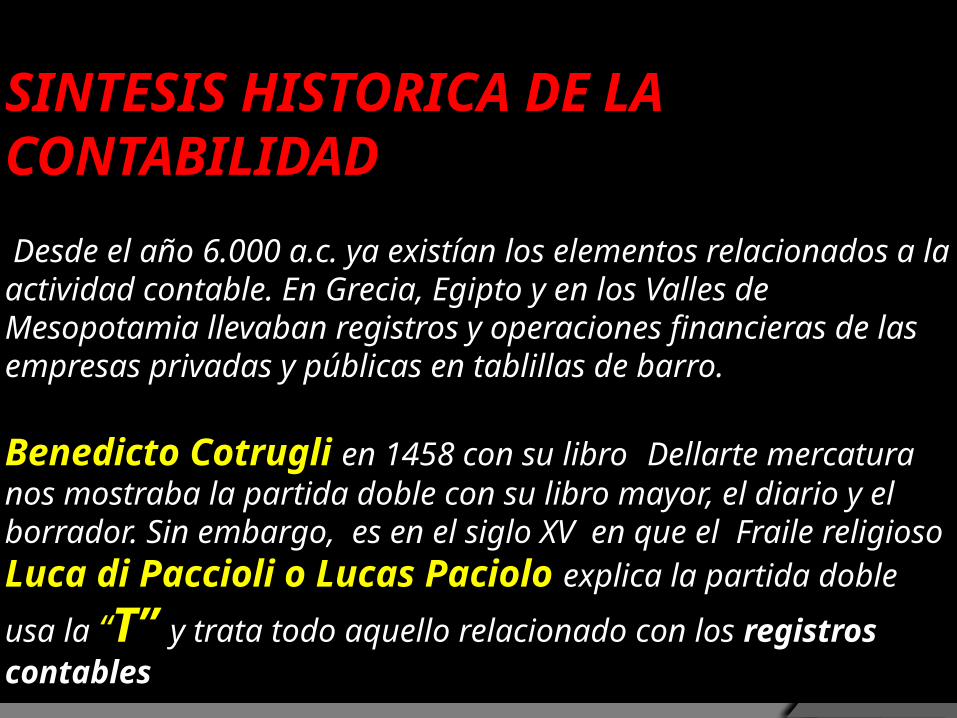

SINTESIS HISTORICA DE LA CONTABILIDAD

Desde el año 6.000 a.c. ya existían los elementos relacionados a la actividad contable. En Grecia, Egipto y en los Valles de Mesopotamia llevaban registros y operaciones financieras de las empresas privadas y públicas en tablillas de barro.

Benedicto Cotrugli en 1458 con su libro Dellarte mercatura nos mostraba la partida doble con su libro mayor, el diario y el borrador. Sin embargo, es en el siglo XV en que el Fraile religioso Luca di Paccioli o

Lucas Paciolo explica la partida doble usa la “T” y trata todo aquello relacionado con los registros contables

DENOMINACIONES DEL CONTADOR Profesional Contable (España)Contador Público Nacional,(Argentina)Contador Público Colegiado, (Perú)Licenciado en Contabilidad, (Mejico)Contador Público Auditor (Chile) Contador Público Autorizado (Puerto Rico, Panamá, República Dominicana, Ecuador, etc) Contador Público Certificado (Canadá)

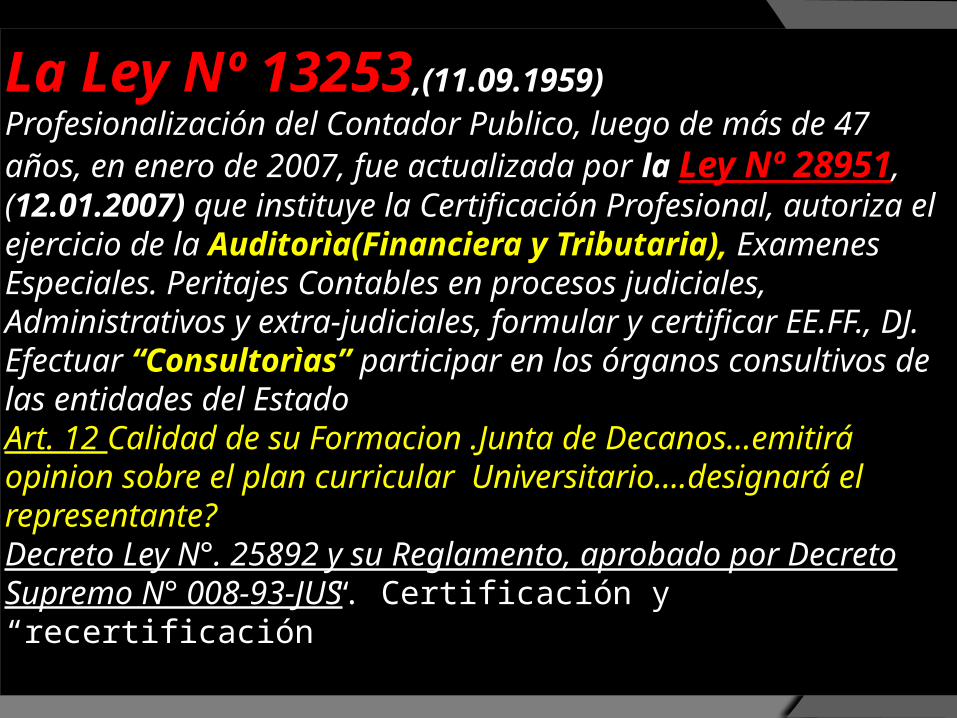

La Ley Nº 13253,(11.09.1959) Profesionalización del Contador Publico, luego de más de 47 años, en enero de 2007, fue actualizada por la Ley Nº 28951, (12.01.2007) que instituye la Certificación Profesional, autoriza el ejercicio de la Auditorìa(Financiera y Tributaria), Examenes Especiales. Peritajes Contables en procesos judiciales, Administrativos y extra-judiciales, formular y certificar EE.FF., DJ. Efectuar “Consultorìas” participar en los órganos consultivos de las entidades del Estado Art. 12 Calidad de su Formacion .Junta de Decanos…emitirá opinion sobre el plan curricular Universitario….designará el representante? Decreto Ley N°. 25892 y su Reglamento, aprobado por Decreto Supremo N° 008-93-JUS. Certificación y “recertificación”

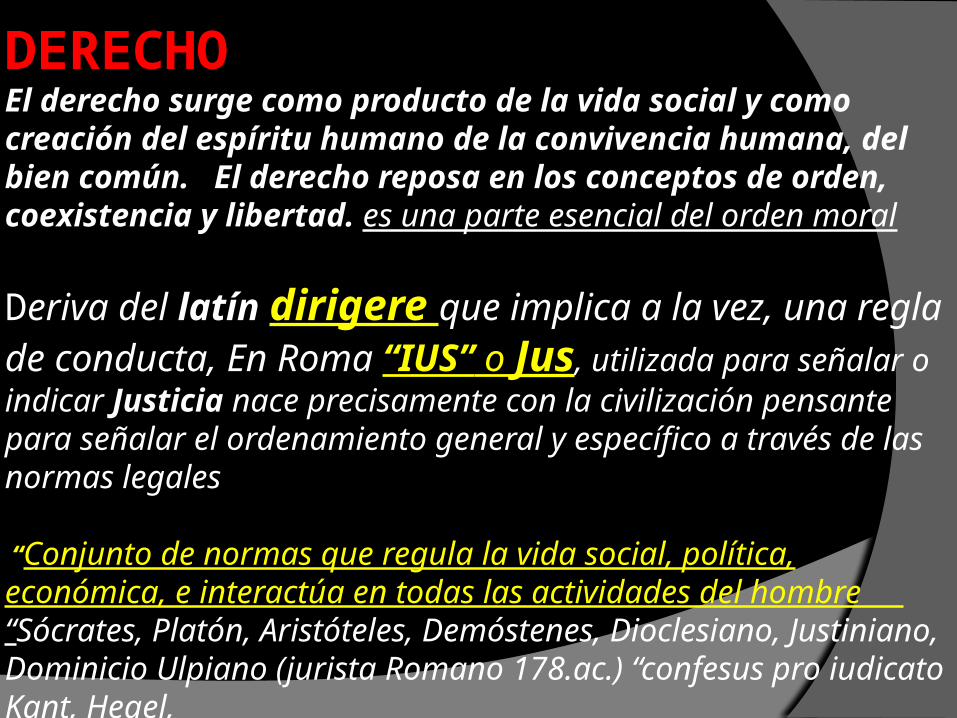

DERECHOEl derecho surge como producto de la vida social y como creación del espíritu humano de la convivencia humana, del bien común. El derecho reposa en los conceptos de orden, coexistencia y libertad. es una parte esencial del orden moral

Deriva del latín dirigere que implica a la vez, una regla de conducta, En Roma “IUS” o Jus, utilizada para señalar o indicar Justicia nace precisamente con la civilización pensante para señalar el ordenamiento general y específico a través de las normas legales “Conjunto de normas que regula la vida social, política, económica, e interactúa en todas las actividades del hombre “Sócrates, Platón, Aristóteles, Demóstenes, Dioclesiano, Justiniano, Dominicio Ulpiano (jurista Romano 178.ac.) “confesus pro iudicato Kant, Hegel,

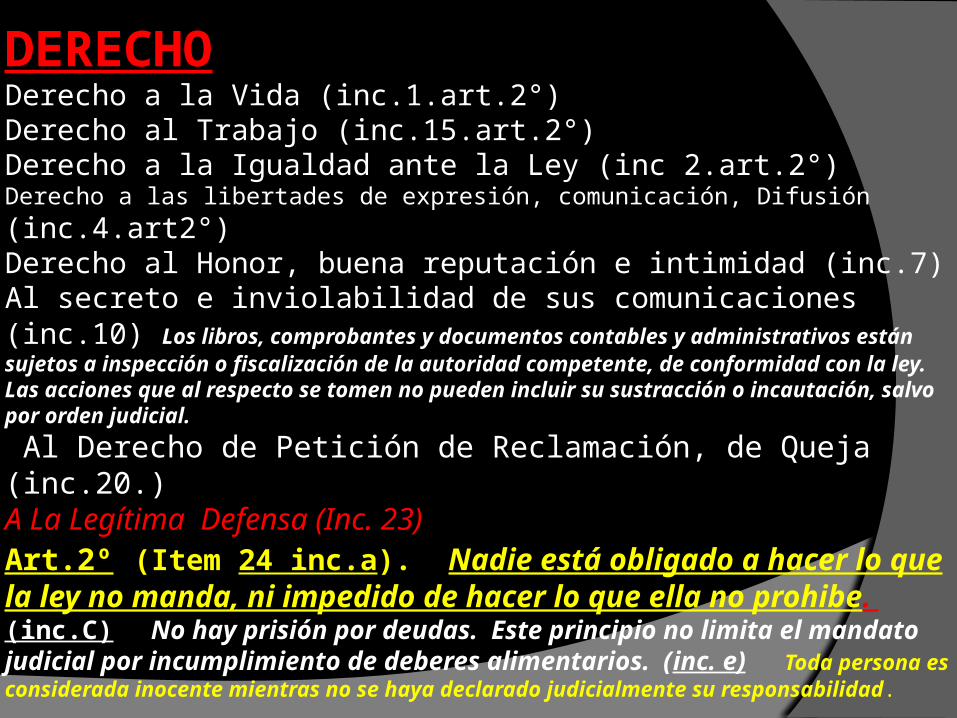

DERECHODerecho a la Vida (inc.1.art.2°)Derecho al Trabajo (inc.15.art.2°)Derecho a la Igualdad ante la Ley (inc 2.art.2°)Derecho a las libertades de expresión, comunicación, Difusión (inc.4.art2°)Derecho al Honor, buena reputación e intimidad (inc.7)Al secreto e inviolabilidad de sus comunicaciones (inc.10) Los libros, comprobantes y documentos contables y administrativos están sujetos a inspección o fiscalización de la autoridad competente, de conformidad con la ley. Las acciones que al respecto se tomen no pueden incluir su sustracción o incautación, salvo por orden judicial.

Al Derecho de Petición de Reclamación, de Queja (inc.20.)A La Legítima Defensa (Inc. 23)Art.2º (Item 24 inc.a). Nadie está obligado a hacer lo que la ley no manda, ni impedido de hacer lo que ella no prohibe. (inc.C) No hay prisión por deudas. Este principio no limita el mandato judicial por incumplimiento de deberes alimentarios. (inc. e) Toda persona es considerada inocente mientras no se haya declarado judicialmente su responsabilidad.

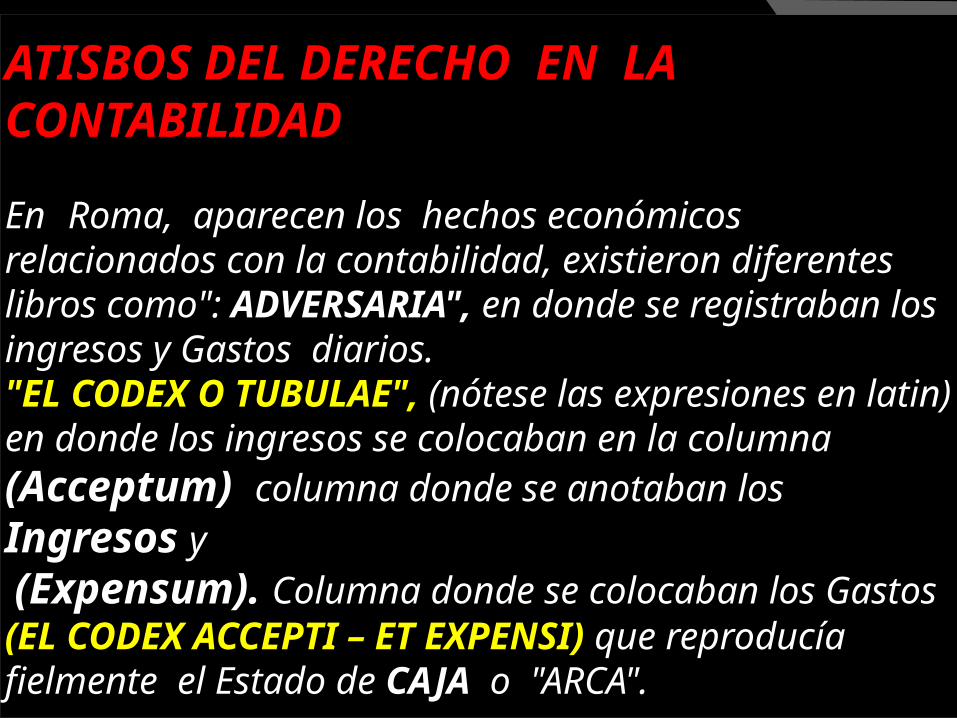

ATISBOS DEL DERECHO EN LA CONTABILIDAD

En Roma, aparecen los hechos económicos relacionados con la contabilidad, existieron diferentes libros como": ADVERSARIA", en donde se registraban los ingresos y Gastos diarios. "EL CODEX O TUBULAE", (nótese las expresiones en latin) en donde los ingresos se colocaban en la columna (Acceptum) columna donde se anotaban los Ingresos y (Expensum). Columna donde se colocaban los Gastos (EL CODEX ACCEPTI – ET EXPENSI) que reproducía fielmente el Estado de CAJA o "ARCA".

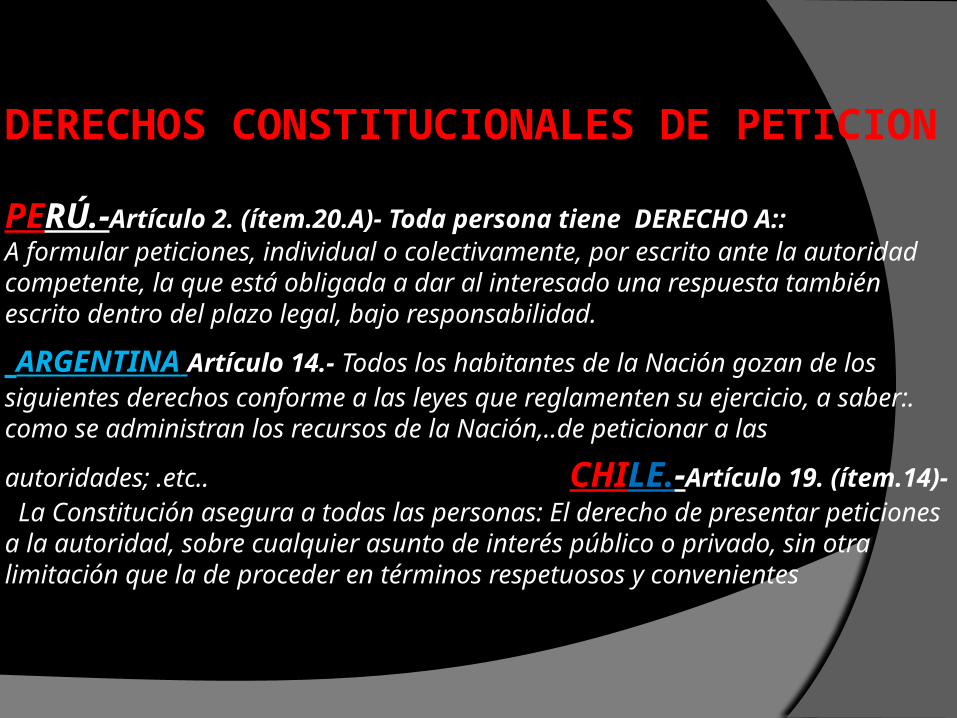

DERECHOS CONSTITUCIONALES DE PETICION PERÚ.-Artículo 2. (ítem.20.A)- Toda persona tiene DERECHO A:: A formular peticiones, individual o colectivamente, por escrito ante la autoridad competente, la que está obligada a dar al interesado una respuesta también escrito dentro del plazo legal, bajo responsabilidad.

ARGENTINA Artículo 14.- Todos los habitantes de la Nación gozan de los siguientes derechos conforme a las leyes que reglamenten su ejercicio, a saber:. como se administran los recursos de la Nación,..de peticionar a las

autoridades; .etc.. CHILE.-Artículo 19. (ítem.14)- La Constitución asegura a todas las personas: El derecho de presentar peticiones a la autoridad, sobre cualquier asunto de interés público o privado, sin otra limitación que la de proceder en términos respetuosos y convenientes

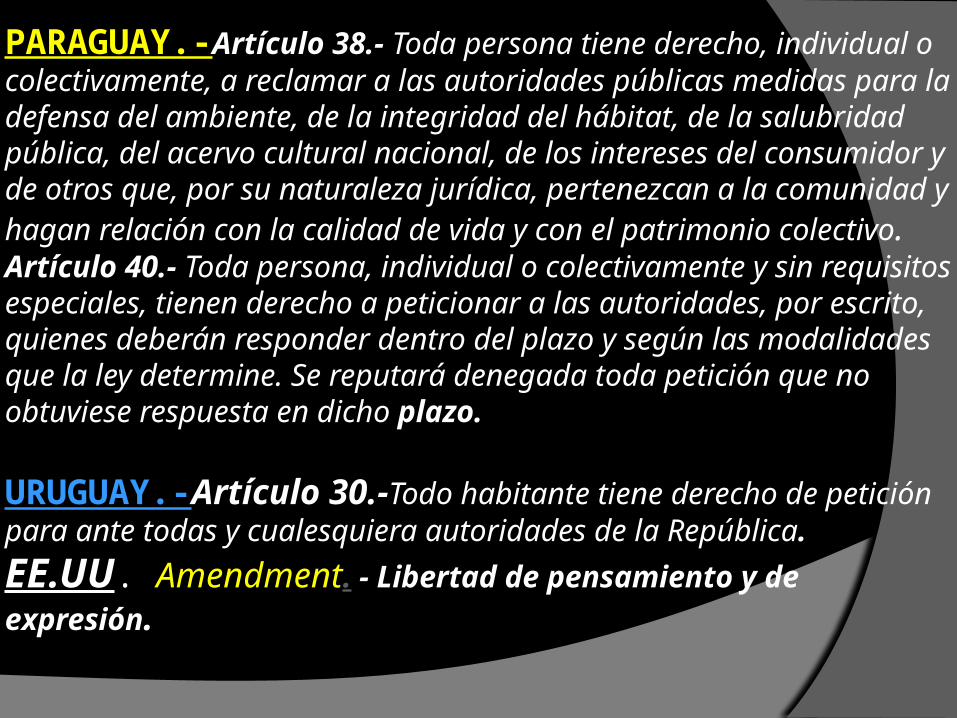

PARAGUAY.-Artículo 38.- Toda persona tiene derecho, individual o colectivamente, a reclamar a las autoridades públicas medidas para la defensa del ambiente, de la integridad del hábitat, de la salubridad pública, del acervo cultural nacional, de los intereses del consumidor y de otros que, por su naturaleza jurídica, pertenezcan a la comunidad y hagan relación con la calidad de vida y con el patrimonio colectivo. Artículo 40.- Toda persona, individual o colectivamente y sin requisitos especiales, tienen derecho a peticionar a las autoridades, por escrito, quienes deberán responder dentro del plazo y según las modalidades que la ley determine. Se reputará denegada toda petición que no obtuviese respuesta en dicho plazo. URUGUAY.-Artículo 30.-Todo habitante tiene derecho de petición para ante todas y cualesquiera autoridades de la República.

EE.UU. Amendment. - Libertad de pensamiento y de expresión.

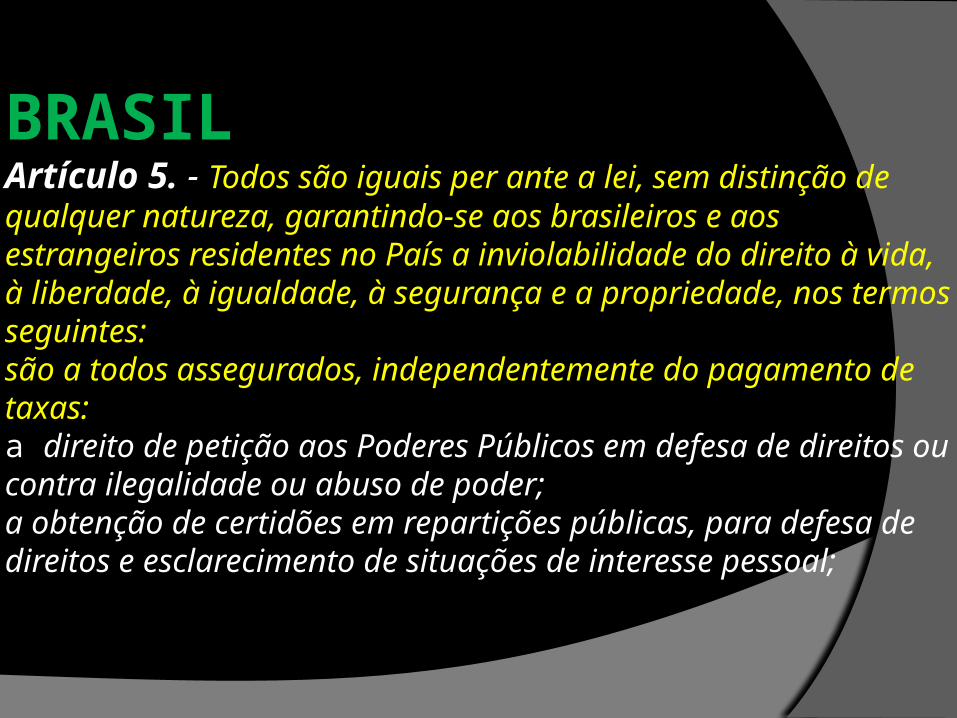

BRASILArtículo 5. - Todos são iguais per ante a lei, sem distinção de qualquer natureza, garantindo-se aos brasileiros e aos estrangeiros residentes no País a inviolabilidade do direito à vida, à liberdade, à igualdade, à segurança e a propriedade, nos termos seguintes: são a todos assegurados, independentemente do pagamento de taxas: a direito de petição aos Poderes Públicos em defesa de direitos ou contra ilegalidade ou abuso de poder; a obtenção de certidões em repartições públicas, para defesa de direitos e esclarecimento de situações de interesse pessoal;

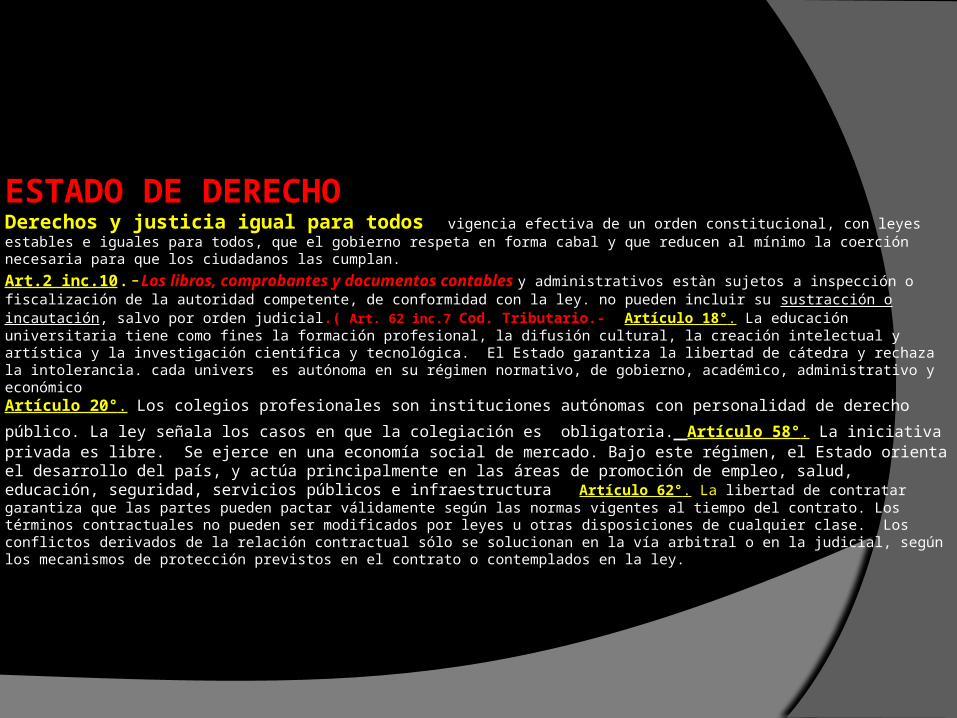

ESTADO DE DERECHODerechos y justicia igual para todos vigencia efectiva de un orden constitucional, con leyes estables e iguales para todos, que el gobierno respeta en forma cabal y que reducen al mínimo la coerción necesaria para que los ciudadanos las cumplan.

Art.2 inc.10.-Los libros, comprobantes y documentos contables y administrativos estàn sujetos a inspección o fiscalización de la autoridad competente, de conformidad con la ley. no pueden incluir su sustracción o incautación, salvo por orden judicial.( Art. 62 inc.7 Cod. Tributario.- Artículo 18°. La educación universitaria tiene como fines la formación profesional, la difusión cultural, la creación intelectual y artística y la investigación científica y tecnológica. El Estado garantiza la libertad de cátedra y rechaza la intolerancia. cada univers es autónoma en su régimen normativo, de gobierno, académico, administrativo y económicoArtículo 20°. Los colegios profesionales son instituciones autónomas con personalidad de derecho público. La

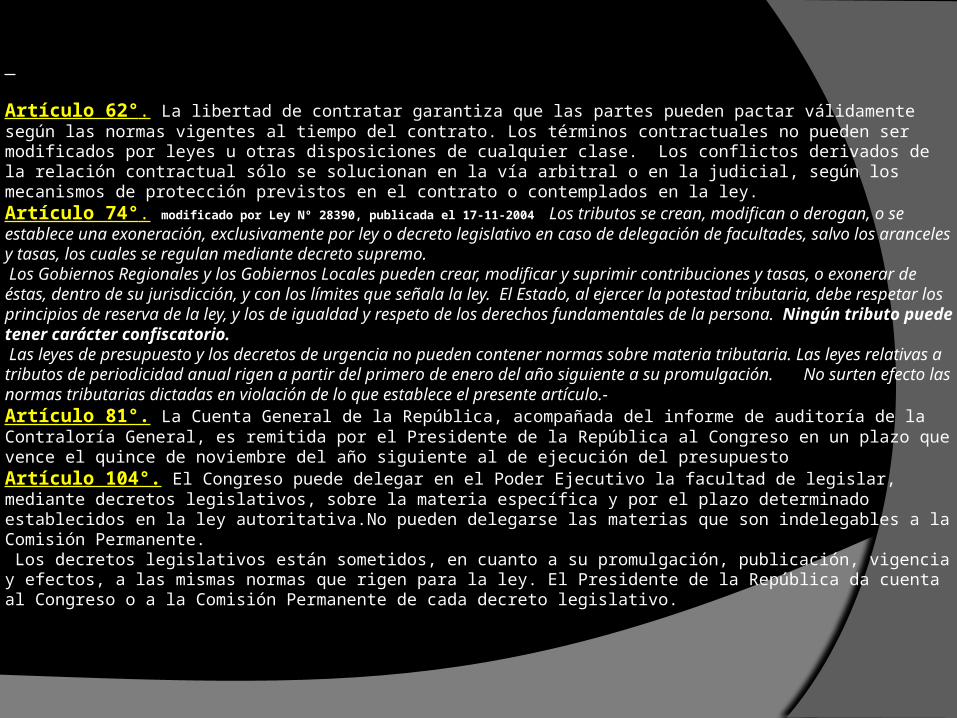

ley señala los casos en que la colegiación es obligatoria. Artículo 58°. La iniciativa privada es libre. Se ejerce en una economía social de mercado. Bajo este régimen, el Estado orienta el desarrollo del país, y actúa principalmente en las áreas de promoción de empleo, salud, educación, seguridad, servicios públicos e infraestructura Artículo 62°. La libertad de contratar garantiza que las partes pueden pactar válidamente según las normas vigentes al tiempo del contrato. Los términos contractuales no pueden ser modificados por leyes u otras disposiciones de cualquier clase. Los conflictos derivados de la relación contractual sólo se solucionan en la vía arbitral o en la judicial, según los mecanismos de protección previstos en el contrato o contemplados en la ley.

Artículo 62°. La libertad de contratar garantiza que las partes pueden pactar válidamente según las normas vigentes al tiempo del contrato. Los términos contractuales no pueden ser modificados por leyes u otras disposiciones de cualquier clase. Los conflictos derivados de la relación contractual sólo se solucionan en la vía arbitral o en la judicial, según los mecanismos de protección previstos en el contrato o contemplados en la ley. Artículo 74°. modificado por Ley Nº 28390, publicada el 17-11-2004 Los tributos se crean, modifican o derogan, o se establece una exoneración, exclusivamente por ley o decreto legislativo en caso de delegación de facultades, salvo los aranceles y tasas, los cuales se regulan mediante decreto supremo. Los Gobiernos Regionales y los Gobiernos Locales pueden crear, modificar y suprimir contribuciones y tasas, o exonerar de éstas, dentro de su jurisdicción, y con los límites que señala la ley. El Estado, al ejercer la potestad tributaria, debe respetar los principios de reserva de la ley, y los de igualdad y respeto de los derechos fundamentales de la persona. Ningún tributo puede tener carácter confiscatorio. Las leyes de presupuesto y los decretos de urgencia no pueden contener normas sobre materia tributaria. Las leyes relativas a tributos de periodicidad anual rigen a partir del primero de enero del año siguiente a su promulgación. No surten efecto las normas tributarias dictadas en violación de lo que establece el presente artículo.- Artículo 81°. La Cuenta General de la República, acompañada del informe de auditoría de la Contraloría General, es remitida por el Presidente de la República al Congreso en un plazo que vence el quince de noviembre del año siguiente al de ejecución del presupuestoArtículo 104°. El Congreso puede delegar en el Poder Ejecutivo la facultad de legislar, mediante decretos legislativos, sobre la materia específica y por el plazo determinado establecidos en la ley autoritativa.No pueden delegarse las materias que son indelegables a la Comisión Permanente. Los decretos legislativos están sometidos, en cuanto a su promulgación, publicación, vigencia y efectos, a las mismas normas que rigen para la ley. El Presidente de la República da cuenta al Congreso o a la Comisión Permanente de cada decreto legislativo.

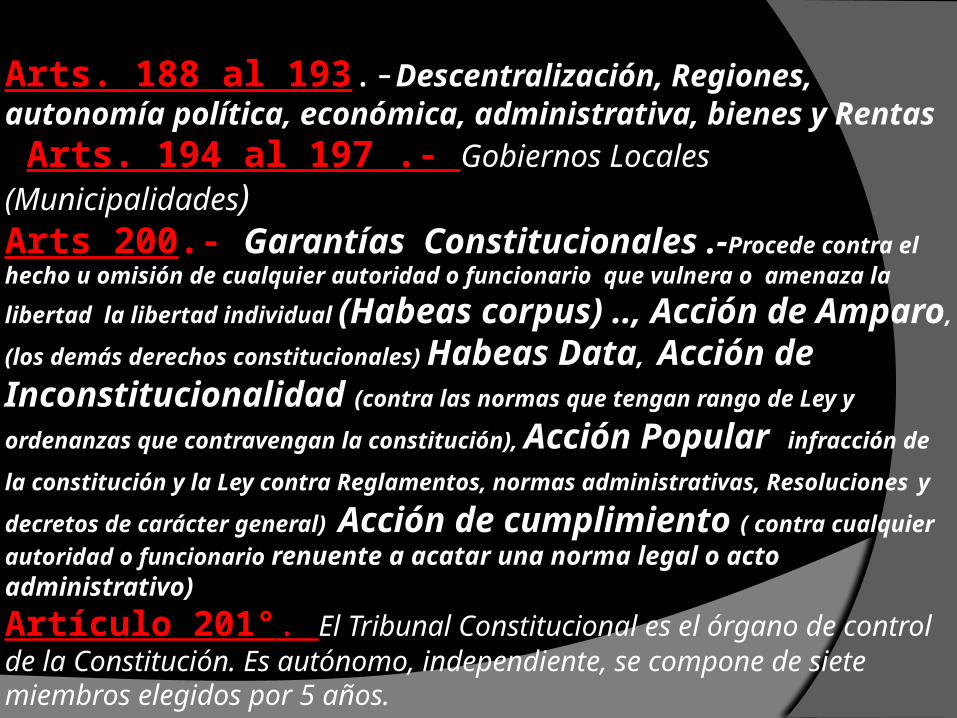

Arts. 188 al 193.-Descentralización, Regiones, autonomía política, económica, administrativa, bienes y Rentas Arts. 194 al 197 .- Gobiernos Locales (Municipalidades)Arts 200.- Garantías Constitucionales .-Procede contra el hecho u omisión de cualquier autoridad o funcionario que vulnera o

amenaza la libertad la libertad individual (Habeas corpus) .., Acción de Amparo,(los demás derechos constitucionales)

Habeas Data, Acción de Inconstitucionalidad (contra las normas que tengan rango de Ley y ordenanzas que contravengan la

constitución), Acción Popular infracción de la constitución y la Ley

contra Reglamentos, normas administrativas, Resoluciones y decretos de

carácter general) Acción de cumplimiento ( contra cualquier autoridad o funcionario renuente a acatar una norma legal o acto administrativo)

Artículo 201°. El Tribunal Constitucional es el órgano de control de la Constitución. Es autónomo, independiente, se compone de siete miembros elegidos por 5 años.

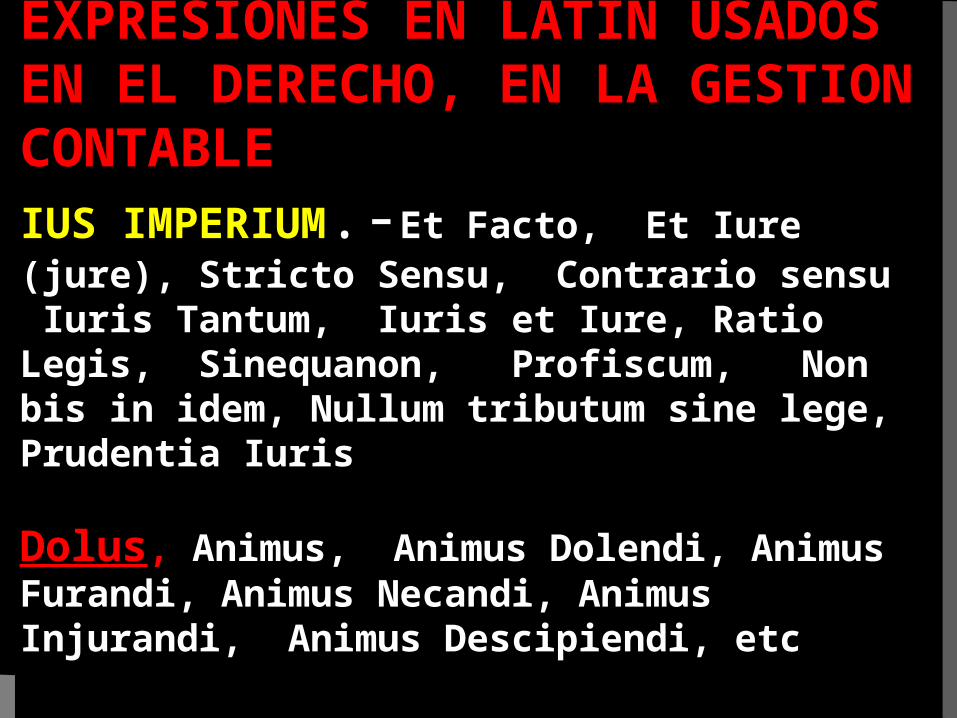

EXPRESIONES EN LATIN USADOS EN EL DERECHO, EN LA GESTION CONTABLE IUS IMPERIUM.-Et Facto, Et Iure (jure), Stricto Sensu, Contrario sensu Iuris Tantum, Iuris et Iure, Ratio Legis, Sinequanon, Profiscum, Non bis in idem, Nullum tributum sine lege, Prudentia Iuris

Dolus, Animus, Animus Dolendi, Animus Furandi, Animus Necandi, Animus Injurandi, Animus Descipiendi, etc

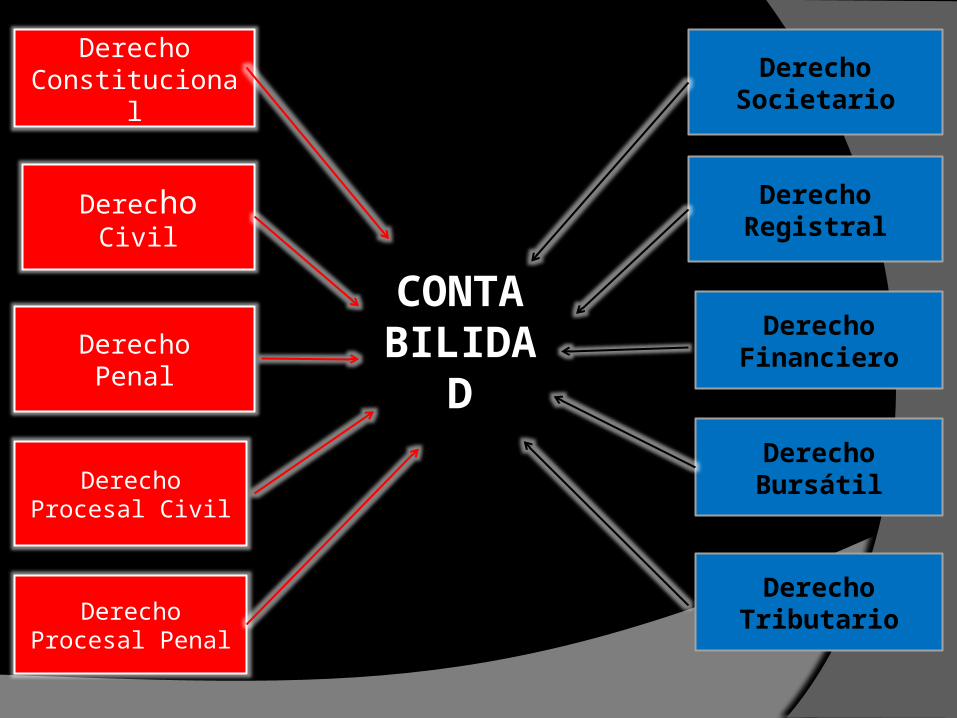

CONTABILIDAD

DerechoConstitucional

DerechoSocietario

DerechoCivil

DerechoPenal

DerechoProcesal Civil

DerechoProcesal Penal

DerechoFinanciero

DerechoRegistral

DerechoBursátil

DerechoTributario

Derecho Civil. Derecho de las personas, los Actos jurìdicos, D.Sucesorio, D.Real

Derecho Penal.- El Derecho Penal realiza su misión de protección de la Sociedad,

castigando las infracciones ya cometidas, por lo que es de naturaleza represiva. “ius puniendi”

Derecho Procesal Civil.- Derecho Procesal penal.- Conjunto de normas que regulan todos los aspectos de la función jurisdiccional del Estado y que fijan los procedimientos a seguir por el derecho positivo en casos concretos

DERECHO SOCIETARIO.- rama del derecho privado, mercantil, empresarial que regula y estudia las sociedades y los contratos asociativos, Síntesis de sus “relaciones” CON EL DERECHO CONSTITUCIONAL.- La constitución establece el derecho a asociarse.

CON EL DERECHO CIVIL.- el còdigo civil peruano contiene algunas normas sobre las personas jurìdicas, las cuales se aplican a todo el derecho

CON EL DERECHO PROCESAL.- las sociedades litigan y pueden tramitarse procesos especiales al amparo de la ley general de sociedades

CON EL DERECHO TRIBUTARIO.- las sociedades tributan, al igual que cualquier agente econòmico.

CON EL DERECHO REGISTRAL.- las sociedades se inscriben en registros pùblicos.

CON EL DERECHO NOTARIAL.- para la inscripción en el registro de sociedades es necesaria la intervención previa del notario, el cual se rige entre otras normas por la ley del notariado, CON EL DERECHO PENAL.- las sociedades, sus representantes y sus socios pueden cometer ilìcitos penales que deben ser ventilados ante los tribunales.

CON EL DERECHO MUNICIPAL.-las sociedades deben tramitar su licencia de funcionamiento, la cual es necesario para poder abrir sus oficinas.

CON EL DERECHO CAMBIARIO.- El derecho societario se relaciona con el derecho cambiario porque las sociedades utilizan tìtulos valores.

CON EL DERECHO CONCURSAL las sociedades son declardas en concurso y tambièn porque las mismas quiebran y salen del mercado por dicho motivo, entre otros.

CON EL DERECHO BURSATIL.- Algunas sociedades anònimas tienen inscritas sus acciones en bolsa las cuales se compran y venden en el mercado de valores, es necesario tener en cuenta el derecho bursátil por que las sociedades pueden celebrar contratos de securitizaciòn o bursatilizaciòn o titulizaciòn o titularizaciòn de activos.

ASPECTOS LEGALES QUE SE ASUMEN EN LA CONSTITUCION DE NEGOCIOS PERSONALES, SOCIETARIOS SIRL, SRL, SA, SAC, SAA

*Inscripción del Testimonio en el Registro Mercantil (SUNARP) *Elaboración de la Escritura Pública (NOTARIA)*Registro de Marcas y Patentes INDECOPI*Legalización de Libros, Registros Contables, Societarios u Hojas sueltas previo pago de Honorarios y trámites de Registro *SUNAT .- Inscripción en el RUC., autorizaciòn de comprobantes de pago, Regìmen del impuesto a loa Renta

DERECHO FINANCIERO.- corresponde al Derecho Público, persigue fines colectivos, y se refiere exclusivamente a la actividad del Estado y las finanzas públicas.(Carlos Giuliani Fonrouge)

DERECHO TRIBUTARIO.o Derecho fiscal es una rama del derecho público, que estudia las normas jurídicas a través de las cuales el Estado (fisco) ejerce su poder tributario con el propósito de obtener los INGRESOS que sirvan para sufragar el gasto público es aquella parte del derecho financiero que regula y disciplina los Tributos los principios y normas relativas al establecimiento y recaudación de los tributos, y regula las relaciones jurídicas que de ello resultan.

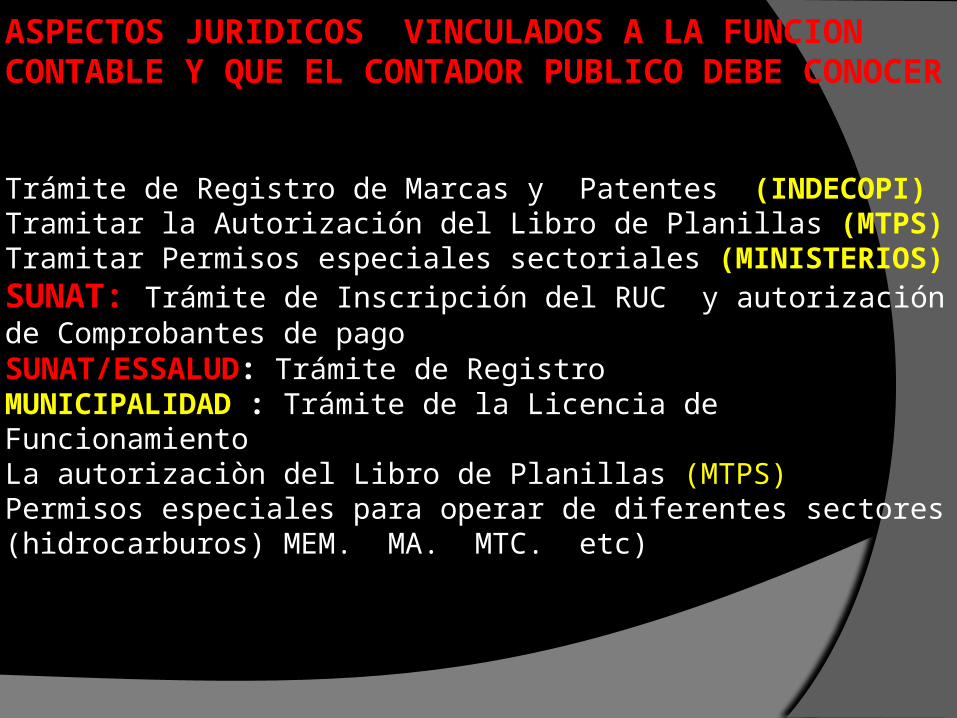

ASPECTOS JURIDICOS VINCULADOS A LA FUNCION CONTABLE Y QUE EL CONTADOR PUBLICO DEBE CONOCER

Trámite de Registro de Marcas y Patentes (INDECOPI)Tramitar la Autorización del Libro de Planillas (MTPS)Tramitar Permisos especiales sectoriales (MINISTERIOS)SUNAT: Trámite de Inscripción del RUC y autorización de Comprobantes de pagoSUNAT/ESSALUD: Trámite de Registro MUNICIPALIDAD : Trámite de la Licencia de FuncionamientoLa autorizaciòn del Libro de Planillas (MTPS)Permisos especiales para operar de diferentes sectores (hidrocarburos) MEM. MA. MTC. etc)

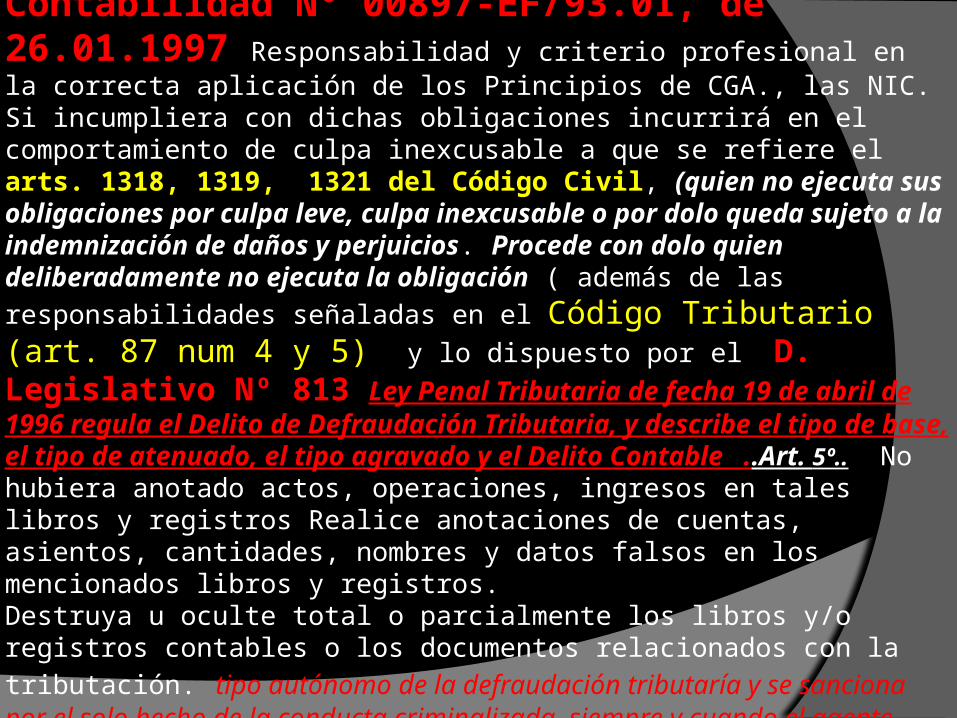

Resolución del Consejo Normativo de Contabilidad Nº 00897-EF/93.01, de 26.01.1997 Responsabilidad y criterio profesional en la correcta aplicación de los Principios de CGA., las NIC. Si incumpliera con dichas obligaciones incurrirá en el comportamiento de culpa inexcusable a que se refiere el arts. 1318, 1319, 1321 del Código Civil, (quien no ejecuta sus obligaciones por culpa leve, culpa inexcusable o por dolo queda sujeto a la indemnización de daños y perjuicios. Procede con dolo quien deliberadamente no ejecuta la obligación ( además de las responsabilidades señaladas en el Código Tributario (art. 87 num 4 y 5) y lo dispuesto por el D. Legislativo Nº 813 Ley Penal Tributaria de fecha 19 de abril de 1996 regula el Delito de Defraudación Tributaria, y describe el tipo de base, el tipo de atenuado, el tipo agravado y el Delito Contable ..Art. 5º.. No hubiera anotado actos, operaciones, ingresos en tales libros y registros Realice anotaciones de cuentas, asientos, cantidades, nombres y datos falsos en los mencionados libros y registros.Destruya u oculte total o parcialmente los libros y/o registros contables o los documentos relacionados con la tributación. tipo autónomo de la defraudación tributaría y se sanciona por el solo hecho de la conducta criminalizada, siempre y cuando el agente haya actuado con dolo (conciencia y voluntad), aún cuando no haya tenido como resultado el dejar de pagar tributos.

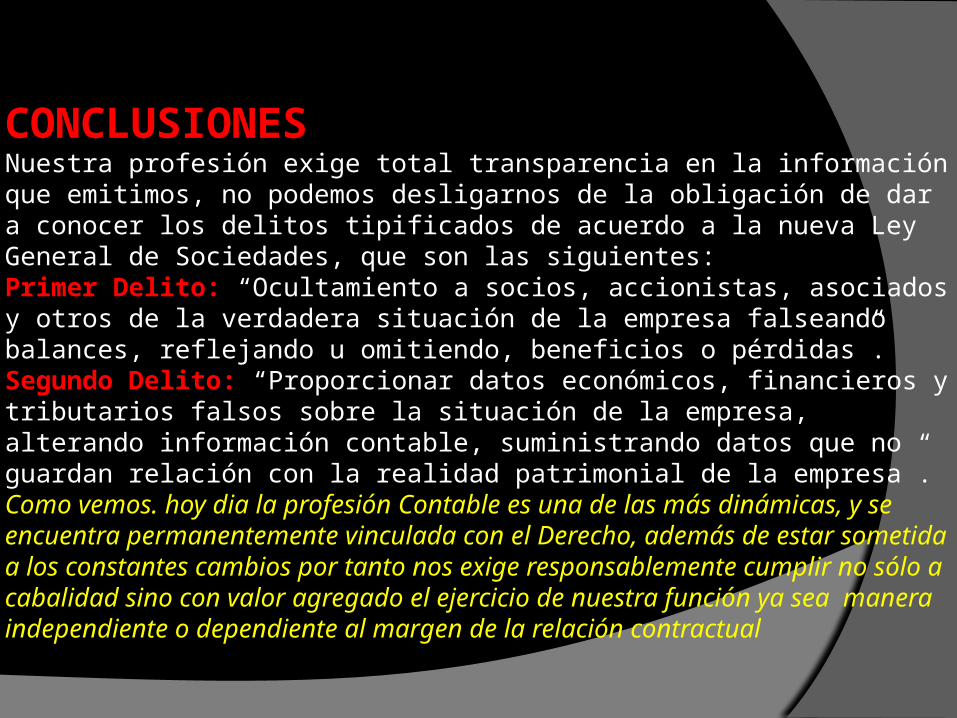

CONCLUSIONESNuestra profesión exige total transparencia en la información que emitimos, no podemos desligarnos de la obligación de dar a conocer los delitos tipificados de acuerdo a la nueva Ley General de Sociedades, que son las siguientes:Primer Delito: “Ocultamiento a socios, accionistas, asociados y otros de la verdadera situación de la empresa falseando balances, reflejando u omitiendo, beneficios o pérdidas”.Segundo Delito: “Proporcionar datos económicos, financieros y tributarios falsos sobre la situación de la empresa, alterando información contable, suministrando datos que no guardan relación con la realidad patrimonial de la empresa”.Como vemos. hoy dia la profesión Contable es una de las más dinámicas, y se encuentra permanentemente vinculada con el Derecho, además de estar sometida a los constantes cambios por tanto nos exige responsablemente cumplir no sólo a cabalidad sino con valor agregado el ejercicio de nuestra función ya sea manera independiente o dependiente al margen de la relación contractual

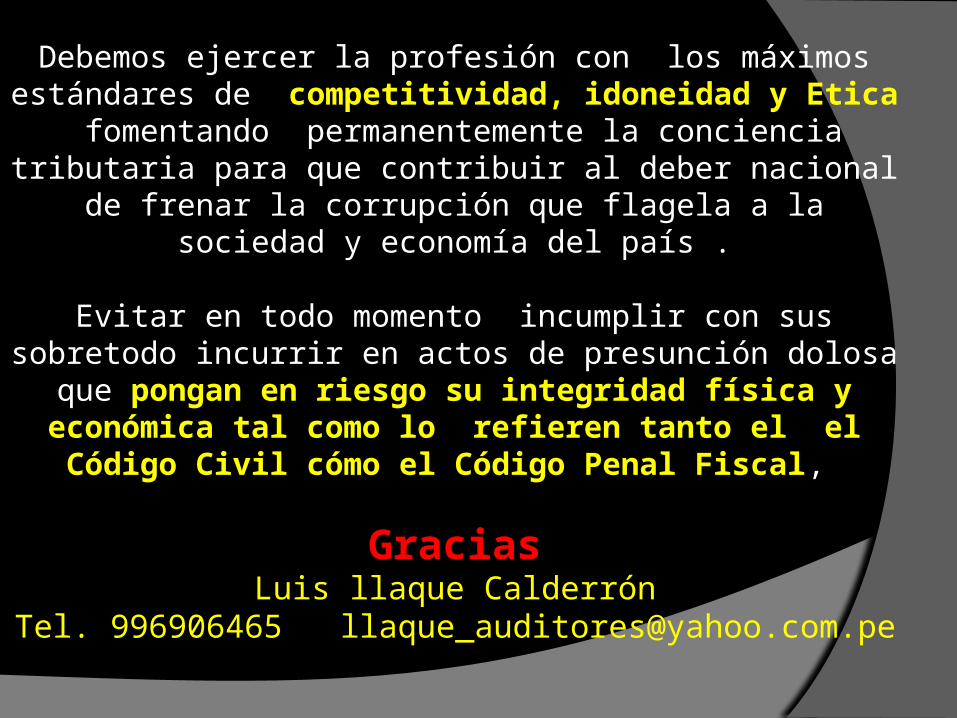

Debemos ejercer la profesión con los máximos estándares de competitividad, idoneidad y Etica

fomentando permanentemente la conciencia tributaria para que contribuir al deber nacional de frenar la

corrupción que flagela a la sociedad y economía del país .

Evitar en todo momento incumplir con sus sobretodo incurrir en actos de presunción dolosa que pongan en riesgo su integridad física y económica tal como

lo refieren tanto el el Código Civil cómo el Código Penal Fiscal,

GraciasLuis llaque Calderrón

Tel. 996906465 [email protected]