Embed Size (px)

Citation preview

MEMORIA ANUAL 2007

CONTENIDO

Misión, Valores y Filosofía Operativa

Indicadores Financieros

Carta del Presidente

Informe de la Junta de Directores

Reseña de las Asambleas Celebradas

Estructura Orgánica

Productos y Servicios

Entorno Macroeconómico

Informe de la Fitch

Informe Anual de Gobierno Corporativo

Carta de Los Comisarios

Informe de Los Auditores Independientes

Directorio de Sucursales

2

3

4

5

8

15

18

24

26

28

47

48

88

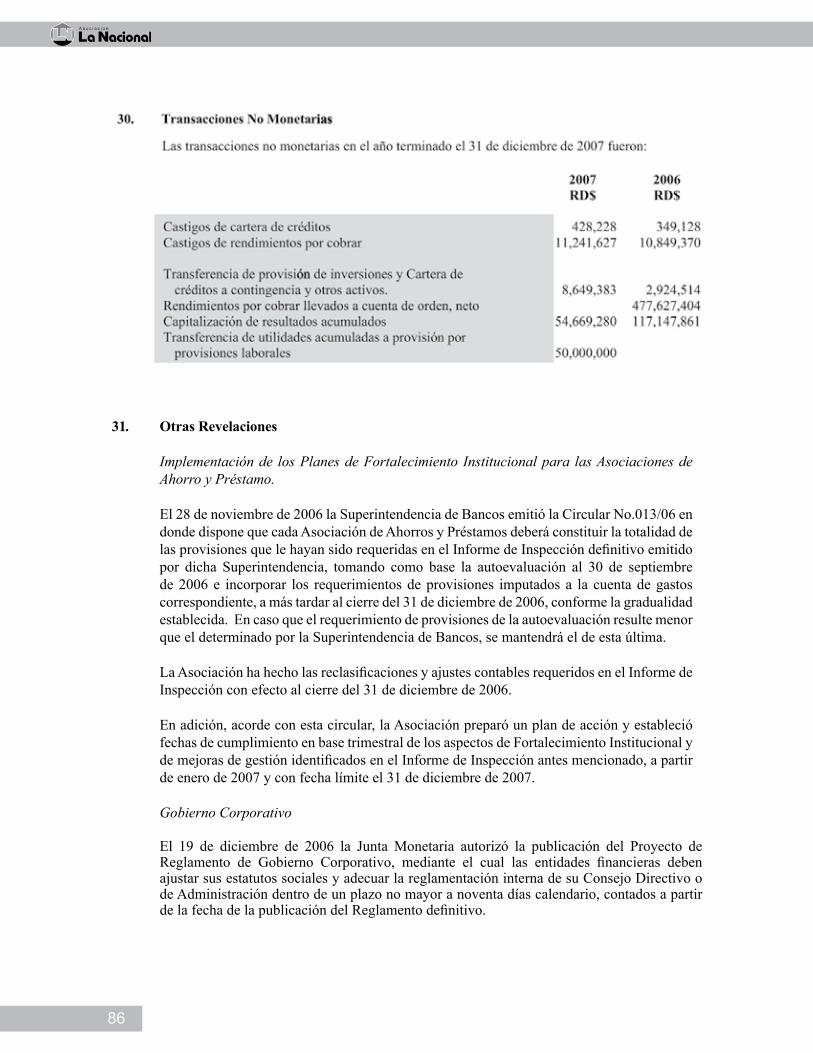

2

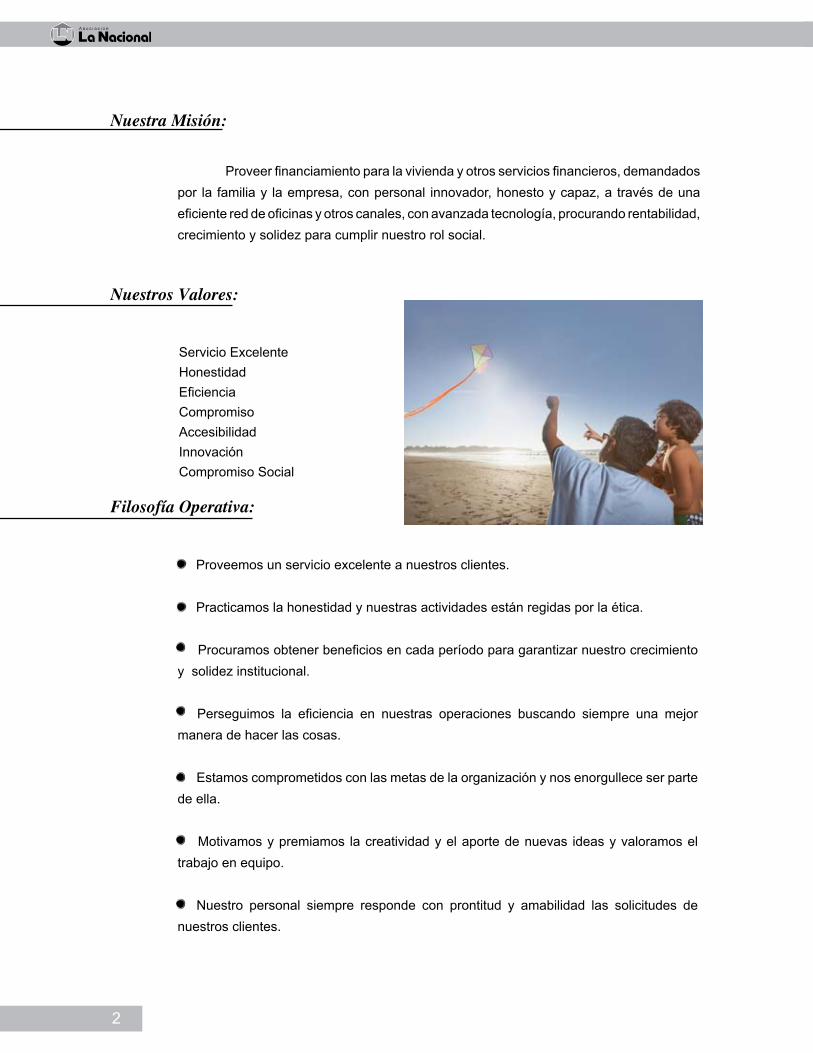

Nuestra Misión:

Nuestros Valores:

Filosofía Operativa:

Proveer financiamiento para la vivienda y otros servicios financieros, demandados por la familia y la empresa, con personal innovador, honesto y capaz, a través de una eficiente red de oficinas y otros canales, con avanzada tecnología, procurando rentabilidad, crecimiento y solidez para cumplir nuestro rol social.

Servicio ExcelenteHonestidadEficienciaCompromisoAccesibilidadInnovaciónCompromiso Social

Proveemos un servicio excelente a nuestros clientes.

Practicamos la honestidad y nuestras actividades están regidas por la ética.

Procuramos obtener beneficios en cada período para garantizar nuestro crecimiento y solidez institucional.

Perseguimos la eficiencia en nuestras operaciones buscando siempre una mejor manera de hacer las cosas.

Estamos comprometidos con las metas de la organización y nos enorgullece ser parte de ella.

Motivamos y premiamos la creatividad y el aporte de nuevas ideas y valoramos el trabajo en equipo.

Nuestro personal siempre responde con prontitud y amabilidad las solicitudes de nuestros clientes.

MEMORIA ANUAL 2007

3

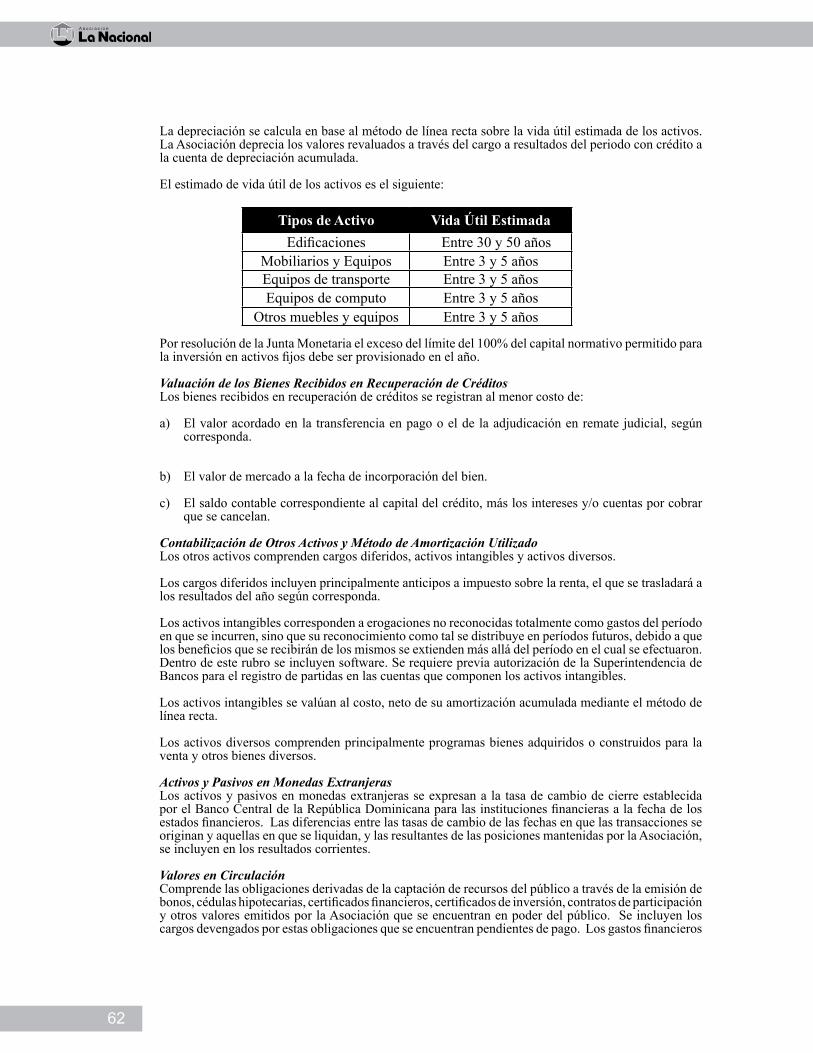

INDICADORES FINANCIEROS

COMPORTAMIENTO OPERACIONAL DEL PERÍODO

COMPOSICIÓN DE LOS ACTIVOS

Cartera de Crédito 47.09%

Activos Líquidos 47.99%

Activos Fijos 3.23%

Otros Activos 1.69%

COMPOSICIÓN DE LOS PASIVOS Y PATRIMONIO

Recursos Captados 87.04%

Otros Pasivos 3.28%

Patrimonio 9.68%

INDICADORES FINANCIEROS

Índice de Solvencia 16.04%

Rendimiento Total del Activo 1.35%

Margen Financiero 6.41%

Retorno sobre Activos (ROA) 1.71%

Retorno sobre Patrimonio (ROE) 15.93%

4

CARTA DEL PRESIDENTE

Estimados Asociados:

Nos satisface presentarle la Memoria Anual de la Asociación La Nacional de Ahorros y Préstamos, correspondiente al período Enero-Diciembre 2007. En la misma damos a conocer las principales actividades realizadas, así como los resultados financieros; avalados por las Firmas PriceWaterHouseCoopers y la oficina jurídica experta en Gobierno Corporativo Jorge Prats y Asociados y la calificación de la Firma Fitch Ratings.

Ha sido un ejercicio financiero y administrativo de muy buenos éxitos, tanto por el resultado de nuestras gestiones de negocios, como se aprecian en los Estados Financieros, base de esta Memoria. También por la revisión y adopción de nuevas políticas, normas y procedimientos que nos fortalecen, garantizando la continuidad de nuestros negocios y acciones financieras.

Otro de los aspectos importantes es el fortalecimiento de nuestra estructura organizacional dándole un carácter mucho más funcional conforme a las exigencias del mercado, la demanda de nuestros servicios y como se nota por la creación de nuevas líneas de negocios, y nuevos productos destinados a la clase media, la mediana y pequeña empresa, con una profundización y efectividad de nuestras áreas de soportes en sentido general. Es conocido que desde nuestra organización en el 1972, hemos sido fieles cumplidores de las mejores prácticas financieras manteniendo un principio de autoregulación, lo que nos ha facilitado adaptarnos y poner en práctica las normas basadas en Basilea II y de Buen Gobierno Corporativo dictadas por la Junta Monetaria y su aplicación por la Superintendencia de Bancos de la República Dominicana. Con orgullo podemos señalar que somos una de las entidades pioneras dentro del sector financiero en dar cumplimiento en todas sus partes a estas disposiciones de Buen Gobierno Corporativo, cuyo fundamento es la aplicación de políticas modernas y estándares nacionales e internacionales que hacen más transparente operaciones e informaciones financieras desde su aplicación en noviembre del 2007.

En nombre del buen gobierno corporativo de nuestra Junta de Directores, de nuestro Consejo de Asesores y de los funcionarios y empleados de la Asociación La Nacional, queremos agradecer a nuestros asociados las más expresivas gracias por depositar recursos, confianzas, anhelos, esperanzas y sueños para su realización por nuestra organización, con su efectivo e invariable principio de acción: donde todo es más fácil!

Dr. Freddy Reyes

MEMORIA ANUAL 2007

5

Bahía EscocesaMaría Trinidad Sánchez

INFORME DE LA JUNTA DE DIRECTORES

Presentamos a la Asamblea General Ordinaria el informe que rinde la Junta de Directores de esta Asociación, sobre los Balances de fin de ejercicio financiero y las actividades más relevantes del año 2007, de conformidad con el Artículo No. 17 y siguientes de los Estatutos de la Asociación La Nacional de Ahorros y Préstamos para la Vivienda.

A diciembre del 2007 la población laboral de La Asociación La Nacional de Ahorros y Préstamos estaba conformada por un total de 511 empleados, experimentándose un crecimiento de un 14% con relación al año 2006.

Al cierre del año 2007 nuestros activos totales, ascendieron a RD$12,385 millones, los pasivos a RD$11,186 y el patrimonio a RD$1,199.0 millones, con un crecimiento de RD$117 millones, es decir, un 11% de incremento. Durante el ejercicio fiscal del año 2007, en el Estado de Resultados, se observa que obtuvimos un ingreso neto de RD$167 millones.

Nuestra Cartera de Crédito, al concluir las operaciones del año 2007, presenta un saldo de RD$5,926 millones, distribuidos en un 66% de Préstamos Hipotecarios, 23% Préstamos para Consumo y 11% Préstamos Comerciales. En el transcurso del año otorgamos nuevos préstamos por la suma de RD$3,447 millones, lo que benefició a 15,874 asociados. Asimismo queremos significar que en los 35 años de vida institucional hemos otorgado créditos por un monto de RD$18,791 millones de pesos a un total de 160,433 asociados.

El número de socios ahorrantes al 31 de diciembre del 2007 se incrementó en 5%, al pasar de 578,101 en el 2006 a 608,302, con una variación absoluta de 30,201 socios.

Para el cierre de este ejercicio habíamos proyectado que nuestros Activos ascenderían a RD$12,498 millones, logrando esta meta en un 99%. Estimamos que el total de la Cartera de Crédito sería de RD$6,639 millones, logrando este objetivo en un 89%. Estimamos alcanzar un balance en la captación de recursos del público de RD$10,892 millones, logrando esta meta en un 99%. Proyectamos que nuestro Patrimonio ascendería a RD$1,160 millones, logrando y sobrepasando esta meta en un 3%.Nos sentimos complacidos por todos estos logros, que en algunos casos fueron sobrepasados y en otros cumplidos en más de un 89%.

6

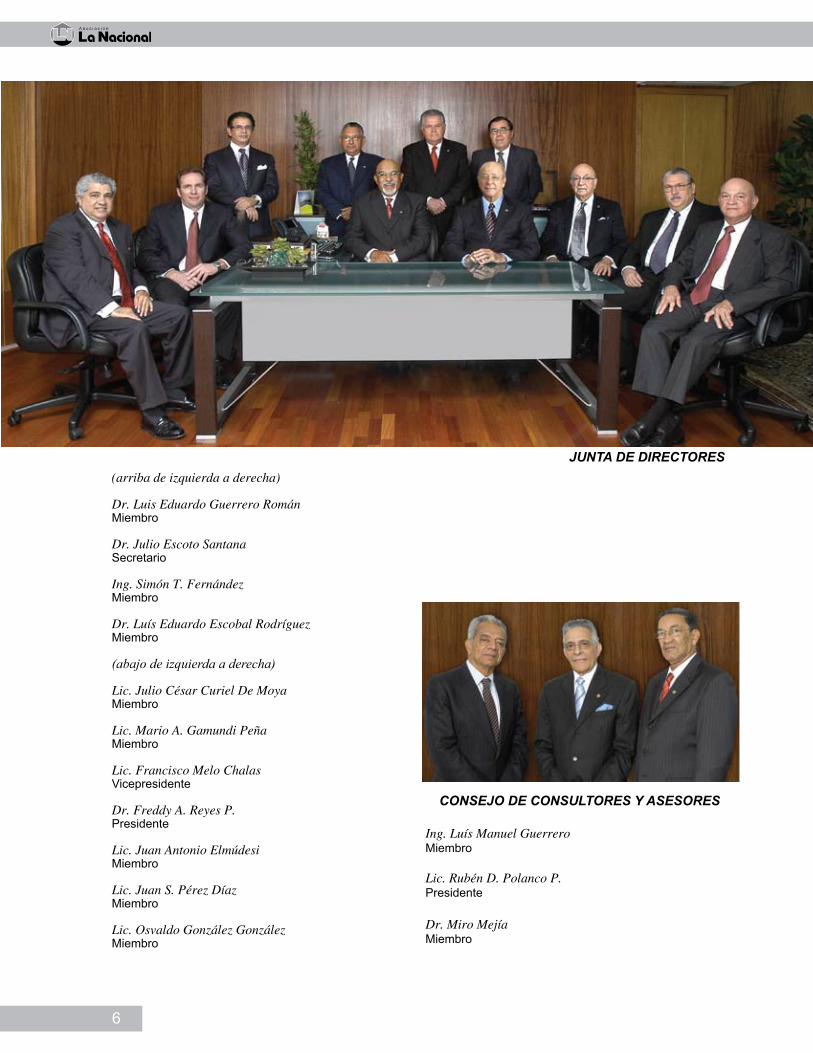

(arriba de izquierda a derecha)

Dr. Luis Eduardo Guerrero RománMiembro

Dr. Julio Escoto SantanaSecretario

Ing. Simón T. FernándezMiembro

Dr. Luís Eduardo Escobal RodríguezMiembro

(abajo de izquierda a derecha)

Lic. Julio César Curiel De MoyaMiembro

Lic. Mario A. Gamundi PeñaMiembro

Lic. Francisco Melo ChalasVicepresidente

Dr. Freddy A. Reyes P.Presidente

Lic. Juan Antonio ElmúdesiMiembro

Lic. Juan S. Pérez DíazMiembro

Lic. Osvaldo González GonzálezMiembro

JUNTA DE DIRECTORES

CONSEJO DE CONSULTORES Y ASESORES

Ing. Luís Manuel GuerreroMiembro

Lic. Rubén D. Polanco P.Presidente

Dr. Miro MejíaMiembro

MEMORIA ANUAL 2007

7

Nuestras proyecciones son que al cerrar el año 2008 el balance total de cartera de crédito alcance RD$8,691 millones; el balance total de recursos colocados en disponibilidades e inversiones en valores ascienda a RD$4,791 millones; el balance de los recursos captados del público ascienda a RD$11,822 millones; y obtener ingresos netos por RD$103 millones.

A finales de este año iniciamos nuestras operaciones de compra y venta de divisas, dando origen a una Línea de Negocios que nos permitirá incrementar nuestras relaciones con las empresas, sobre todo con las pequeñas y medianas, que demanden recursos para la compra de mercancías en el exterior. En principio estaremos operando con Dólares, los cuales facilitaremos a nuestros clientes de tarjetas de crédito para el pago de sus consumos en el extranjero o compras por Internet.

En el 2007 cumplimos con la resolución emitida por la Superintendencia de Bancos sobre la aplicación de políticas de Buen Gobierno Corporativo, que entró en vigencia a partir de noviembre 2007.

Nos encontramos inmersos en un proceso de expansión que contempla la apertura de varias oficinas y la fusión con tres asociaciones regionales de pequeño tamaño en término de activos, que cuentan en conjunto con adecuado perfil financiero. Esto contribuirá a expandir nuestro alcance comercial, fortalecernos, aumentar nuestro tamaño y la posición que ocupamos en el mercado financiero dominicano.

Uno de los acontecimientos de mayor trascendencia durante el año, lo fue la adquisición e inauguración del edificio que aloja nuestra Oficina Principal.Este evento es la respuesta a una serie de importantes acontecimientos que surgen a partir de la puesta en marcha de nuestro Plan Estratégico. Es apreciable que durante su vigencia hemos ido creciendo en número de empleados, en nuevas Líneas de Negocios; hemos transformado nuestra Estructura Orgánica,haciéndola más funcional; hemos fortalecido la práctica de Buen Gobierno Corporativo, con la adopción de nuevas y modernas políticas y la creación deComités de Apoyo a la Junta de Directores; hemos realizado grandes inversiones en tecnología, creando mayores facilidades de acceso al público. Todo esto no podía ser posible sin unas instalaciones amplias, modernas y amigables, que faciliten el buen desempeño de empleados y funcionarios.

En Santo Domingo, República Dominicana, a los veintiocho (28) días del mes de abril del año dos mil ocho (2008).

JUNTA DE DIRECTORES

8

La Asociación La Nacional de Ahorros y Préstamos para la Vivienda fue fundada el 14 de julio de 1972, mediante Resolución dictada por el Banco Nacional de la Vivienda (BNV), entidad reguladora de las AAYP en esa fecha. Se encuentra organizada y regida conforme a sus Estatutos Sociales; lo previsto por la Ley No. 5897 del 14 de mayo de 1962 sobre Asociaciones de Ahorros y Préstamos, y su reglamento de aplicación; por la Ley No. 183-02, de fecha 21 de noviembre de 2002, Ley Monetaria y Financiera, sus reglamentos de aplicación; o cualquier otra disposición sobre la materia.

De acuerdo a los Estatutos Sociales, las Leyes y Reglamentos que rigen la Asociación, las Asambleas Generales se constituyen en el máximo organismo y sus decisiones son soberanas. Las mismas se clasifican en Constitutivas, Ordinarias y Extraordinarias. La Asamblea General Ordinaria es aquella destinada a conocer los temas relativos a la administración y gestión de la Asociación y se celebran anualmente en los primeros cuatro (4) meses que sigan al cierre del ejercicio fiscal. Aquellas convocadas durante el ejercicio corresponderán a las Asambleas Generales Ordinarias reunidas extraordinariamente y tendrán las mismas atribuciones establecidas para las ordinarias anuales con excepción de la aprobación o no del balance anual. Asimismo, las Asambleas Generales Extraordinarias se realizan para conocer asuntos fuera de lo habitual.

Asamblea Constitutiva

El 22 de mayo del 1972, se realizó la Asamblea Constitutiva de esta Asociación, la cual eligió los primeros nueve miembros de la Junta de Directores, integrada por los señores Dr. Miguel E. Feris I., Dr. Rodolfo Bonetti, Sr. Juan Ant. Elmúdesi, Lic. José Vitienes, Dr. Freddy A. Reyes P., Dr. Juan Tomás Mejía Feliu, Sr. Salvador Pérez Leyba, Lic. Manuel Alvarez Reyes e Ing. José Ramón Báez López-Pehna.

Asamblea General Ordinaria Anual 2007

La última Asamblea General Ordinaria Anual de esta Asociación, se celebró el 24 de abril del 2007 en el Gran Salón del Hotel Meliá y contó con la asistencia de los Directores de la Junta, Comisarios, funcionarios, empleados y socios ahorrantes de esta institución.

El Lic. Rubén D. Polanco P., asumió la Presidencia de la Asamblea General Ordinaria Anual de Asociados, la cual fue debidamente convocada, conforme a publicación en el periódico Listín Diario, Sección D, Pág. 6, del día 14 de abril del año 2007. Asimismo y de conformidad a lo dispuesto en las Leyes del Sistema de Ahorros y Préstamos y en los estatutos de la institución, el Dr. Freddy A. Reyes P. asumió la Secretaría de la Asamblea. Los señores Juan Ant. Elmúdesi y Dr. Julio Escoto S., fungieron como escrutadores de votos. Asimismo formaron parte de la mesa directiva los Comisarios designados para el ejercicio del año 2006, Lic. Federico Castro y Lic. Radhamés Caraballo.

RESEñA DE LAS ASAmbLEAS CELEbRADAS

MEMORIA ANUAL 2007

9

El Dr. Freddy A. Reyes P., en su calidad de Secretario de la Asamblea certificó la presencia y la debida representación en la Asamblea de la totalidad de los asociados, por lo cual ésta se encontró en capacidad de deliberar válidamente los asuntos de su competencia.

Los temas de la orden del día fueron los siguientes:

1. Examinar y aprobar los informes de la Junta de Directores y de los Comisarios sobre los balances de fin de ejercicio financiero y las cuentas de resultados del año 2006, y dar descargo a los Miembros de la Junta de Directores de la Asociación. Al efecto, los documentos para tales fines se encuentran depositados a disposición de los Asociados en el domicilio principal de la Asociación, conforme lo disponen los Artículos 28 y 32 de nuestros Estatutos;

2. Conocer las memorias de la Asociación del año 2007;

3. Designar uno o varios Comisarios para el ejercicio del presente año 2007;

4. Cualquier otro asunto que sea de su competencia.

Dicha Asamblea dio como aprobados los Informes de la Junta de Directores y de los Comisarios sobre los balances de fin de ejercicio y las cuentas de ganancias y pérdidas de la Asociación La Nacional de Ahorros y Préstamos para la Vivienda, cerrados al 31 de diciembre del año 2006. Asimismo, por decisión de todos los presentes y representados, reeligió como Comisarios de Cuentas para rendir informe a la Asamblea General que se reunirá en el año 2008, con el objeto de conocer y aprobar las cuentas del ejercicio del año 2007, a los señores Lic. Radhamés Caraballo y Lic. Federico Castro.

El Lic. Rubén D. Polanco P., Presidente de la Asamblea, agradeció en nombre de la Junta de Directores y del personal, la presencia de todos los asistentes, y al no haber más puntos que tratar, dio por concluida la Sesión General Ordinaria Anual, cuyos trabajos fueron cerrados a las siete y treinta y dos de la noche (7:32 P. M.)

Asamblea General Extraordinaria de fecha 3 de agosto 2007

El Lic. Rubén D. Polanco P., asumió la Presidencia de la Asamblea General Extraordinaria de Asociados, la cual fue debidamente convocada, conforme avisos publicados el día 31 del mes de julio del año 2007, en la Página 16B, Sección El País, del Periódico de Circulación Nacional HOY, y en la Página 13, del Periódico de de Circulación Nacional EL NACIONAL. Asimismo y de conformidad a lo dispuesto en las Leyes del Sistema de Ahorros y Préstamos y en los Estatutos Sociales de la Institución, el Dr. Freddy A. Reyes P. asumió la Secretaría de la Asamblea. Los señores Juan Ant. Elmúdesi y Dr. Julio Escoto S., fungieron como escrutadores de votos.

El Dr. Freddy A. Reyes P., en su calidad de Secretario de la Asamblea certificó la presencia y la debida representación en la Asamblea de la totalidad de los asociados, por lo cual ésta se encontró en capacidad de deliberar válidamente los asuntos de su competencia.

Los temas de la orden del día fueron los siguientes:

1. Conocer sobre la Fusión por Absorción de la Asociación La Nacional de Ahorros y Préstamos Para la Vivienda (entidad absorbente) a las Asociaciones Higuamo y Barahona de Ahorros y Préstamos Para la Vivienda (entidades absorbidas), y;

10

2. Cualquier otro asunto que sea de su competencia.

Dicha Asamblea dio por aprobada la fusión por absorción de la Asociación Higuamo de Ahorros y Préstamos dentro de la Asociación La Nacional de Ahorros y Prestamos para la Vivienda (por absorción), sujeta a los términos, especificaciones y condiciones del Acuerdo de Intención de Fusión, suscrito en fecha treinta y uno (31) del mes de octubre del año dos mil seis (2006), y a que se obtenga la aprobación de las Autoridades Monetarias y Financieras.

La Asamblea aprobó, además, la fusión por absorción de la Asociación Barahona de Ahorros y Préstamos dentro de la Asociación La Nacional de Ahorros y Prestamos para la Vivienda, sujeta a los términos, especificaciones y condiciones del Acuerdo de Intención de Fusión, suscrito en fecha (26) del mes de junio del año dos mil siete (2007). Asimismo, confirió plenos poderes, de administración y de disposición, conjunta o separadamente al Lic. Rubén D. Polanco P., el Dr. Freddy A. Reyes P. y el Lic. Francisco E. Melo C., para la ejecución de todo lo establecido en los Acuerdos de Fusión, y para la gestión por ante la Junta Monetaria, vía la Superintendencia de Bancos, de la autorización requerida para llevar a cabo las fusiones por absorción con las Asociaciones antes mencionadas.

El Lic. Rubén D. Polanco P., Presidente de la Asamblea, agradeció en nombre de la Junta de Directores y del personal, la presencia de todos los asistentes, y al no haber más puntos que tratar, dio por concluida la Sesión General Ordinaria Anual, cuyos trabajos fueron cerrados a las doce y treinta minutos de la tarde (12:30 P. M.)

Asamblea General Extraordinaria del 6 de agosto de 2007

El Lic. Rubén D. Polanco P., asumió la Presidencia de la Asamblea General Extraordinaria de Asociados, la cual fue debidamente convocada, conforme aviso publicado el día 3 del mes de agosto del año 2007, en la Página 20, Sección El País, del Periódico de Circulación Nacional HOY. Asimismo y de conformidad a lo dispuesto en las Leyes del Sistema de Ahorros y Préstamos y en los Estatutos Sociales de la Institución, el Dr. Freddy A. Reyes P. asumió la Secretaría de la Asamblea. Los señores Juan Ant. Elmúdesi y Dr. Julio Escoto S., fungieron como escrutadores de votos.

El Dr. Freddy A. Reyes P., en su calidad de Secretario de la Asamblea certificó la presencia y la debida representación en la Asamblea de la totalidad de los asociados, por lo cual ésta se encontró en capacidad de deliberar válidamente los asuntos de su competencia.

Los temas de la orden del día fueron los siguientes:

1. Conocer sobre la Fusión por Absorción de la Asociación La Nacional de Ahorros y Préstamos Para la Vivienda (entidad absorbente) con la Asociación Norteña de Ahorros y Préstamos para la Vivienda (entidad absorbida), y;

2. Cualquier otro asunto que sea de su competencia.

Dicha Asamblea dio por aprobada la fusión por absorción de la Asociación Norteña de Ahorros y Préstamos dentro de la Asociación La Nacional de Ahorros y Préstamos para la Vivienda (por absorción), sujeta a los términos, especificaciones y condiciones del Acuerdo de Intención de Fusión, suscrito en fecha diez (10) del mes de julio del año dos mil siete (2007), y a que se obtenga

MEMORIA ANUAL 2007

11

la aprobación de las Autoridades Monetarias y Financieras. Asimismo, confirió plenos poderes, de administración y de disposición, conjunta o separadamente al Lic. Rubén D. Polanco P., el Dr. Freddy A. Reyes P. y el Lic. Francisco E. Melo C., para la ejecución de todo lo establecido en el Acuerdo de Fusión, y para la gestión por ante la Junta Monetaria, vía la Superintendencia de Bancos, de la aprobación requerida para llevar a cabo la fusión por absorción con la Asociación antes mencionada.

El Lic. Rubén D. Polanco P., Presidente de la Asamblea, agradeció en nombre de la Junta de Directores y del personal, la presencia de todos los asistentes, y al no haber más puntos que tratar, dio por concluida la Sesión General Ordinaria Anual, cuyos trabajos fueron cerrados a las cinco y cuarenta y cinco de la tarde (5:45 P. M.)

Asamblea General Extraordinaria del 16 de octubre de 2007

El Lic. Rubén D. Polanco P., asumió la Presidencia de la Asamblea General Extraordinaria de Asociados, la cual fue debidamente convocada, conforme aviso publicado el día 13 del mes de octubre del año 2007, en la Página 30, Sección Deportes, del Periódico de Circulación Nacional EL NACIONAL. Asimismo y de conformidad a lo dispuesto en las Leyes del Sistema de Ahorros y Préstamos y en los Estatutos Sociales de la Institución, el Dr. Freddy A. Reyes P. asumió la Secretaría de la Asamblea. Los señores Juan S. Pérez Díaz y Dr. Julio Escoto S., fungieron como escrutadores de votos.

El Dr. Freddy A. Reyes P., en su calidad de Secretario de la Asamblea certificó la presencia y la debida representación en la Asamblea de la totalidad de los asociados, por lo cual ésta se encontró en capacidad de deliberar válidamente los asuntos de su competencia.

Los temas de la orden del día fueron los siguientes:

1. Aprobar los nuevos Estatutos Sociales de la Asociación La Nacional de Ahorros y Préstamos, adecuados al Reglamento de Buen Gobierno Corporativo;

2. Cualquier otro asunto que sea de su competencia.

Dicha Asamblea dio por aprobados los nuevos Estatutos Sociales de la Asociación La Nacional de Ahorros y Préstamos, adecuados al Reglamento de Buen Gobierno Corporativo. Asimismo confirió plenos poderes, conjunta o separadamente, al Lic. Rubén D. Polanco P., el Dr. Freddy A. Reyes Pérez y el Lic. Francisco E. Melo C., para proseguir con los trámites relativos a esta modificación estatutaria, así como los demás aspectos contemplados en el Reglamento sobre Gobierno Corporativo en Entidades de Intermediación Financiera;

El Lic. Rubén D. Polanco P., Presidente de la Asamblea, agradeció en nombre de la Junta de Directores y del personal, la presencia de todos los asistentes, y al no haber más puntos que tratar, dio por concluida la Sesión General Ordinaria Anual, cuyos trabajos fueron cerrados a las cinco y treinta y dos de la tarde (5:32 P. M.)

Asamblea General Extraordinaria del 29 de octubre de 2007

El Lic. Rubén D. Polanco P., asumió la Presidencia de la Asamblea General Extraordinaria de Asociados, la cual fue debidamente convocada, conforme aviso publicado el día 18 del mes de octubre del año 2007, en la Página 17-D, Sección Economía, del Periódico de Circulación Nacional HOY.

12

Asimismo y de conformidad a lo dispuesto en las Leyes del Sistema de Ahorros y Préstamos y en los Estatutos Sociales de la Institución, el Dr. Freddy A. Reyes P. asumió la Secretaría de la Asamblea. Los señores Juan Ant. Elmúdesi y Dr. Julio Escoto S., fungieron como escrutadores de votos.

El Dr. Freddy A. Reyes P., en su calidad de Secretario de la Asamblea certificó la presencia y la debida representación en la Asamblea de la totalidad de los asociados, por lo cual ésta se encontró en capacidad de deliberar válidamente los asuntos de su competencia.

Los temas de la orden del día fueron los siguientes:

1. Elegir a los nuevos Miembros de la Junta de Directores de la Asociación La Nacional de Ahorros y Préstamos;

2. Conformación del Consejo de Consultores y de Asesores de la Asociación;

3. Punto Libre.

Dicha Asamblea eligió hasta Abril del 2010, conforme a lo estipulado en los Estatutos de la Asociación, como Directores, a los señores Dr. Freddy A. Reyes Pérez, Presidente; Lic. Francisco E. Melo C., Vicepresidente; Dr. Julio Escoto Santana, Secretario; Dres. Luis E. Guerrero y Luis E. Escobal R.; Ing. Simón T. Fernández; y Licdos. Juan Ant. Elmúdesi, Juan S. Pérez Díaz, Julio César Curiel de Moya, Osvaldo González González y Mario Alberto Gamundi Peña.

La Asamblea declaró, además, que el Sr. Francisco E. Melo Chalas es el Miembro Interno o Ejecutivo; los señores Freddy A. Reyes Pérez, Julio Escoto Santana, Luis E. Guerrero, Luis Eduardo Escobal Rodríguez, Simón Tomás Fernández, Juan Antonio Elmúdesi, Juan

Salvador Pérez Díaz, Miembros Externos No Independientes; y los señores Julio César Curiel de Moya, Osvaldo González González y Mario Alberto Gamundi Peña, Miembros Externos Independientes; disponiendo que los Miembros de la Junta de Directores, en función de su categoría, deberán asumir las funciones, obligaciones y responsabilidades que para cada tipo de Miembros establecen la Ley Monetaria y Financiera, el Reglamento de Gobierno Corporativo en Entidades de Intermediación Financiera, adoptado por la Junta Monetaria, y los nuevos Estatutos Sociales de la Asociación.

La Asamblea General Extraordinaria eligió, de conformidad a lo establecido en los Artículos 25.iv) y 63 de los nuevos Estatutos, al Lic. Rubén D. Polanco P., como Presidente del Consejo de Consultores y Asesores. Asimismo, dispuso que el Dr. Miro Mejía y el Ing. Luis Ml. Guerrero formaran parte como Miembros del Consejo de Consultores y Asesores de la Asociación, hasta la celebración de la Asamblea General Anual de Abril del 2008.

El Lic. Rubén D. Polanco P., Presidente de la Asamblea, agradeció en nombre de la Junta de Directores y del personal, la presencia de todos los asistentes, y al no haber más puntos que tratar, dio por concluida la Sesión General Extraordinaria Anual, cuyos trabajos fueron cerrados a las siete y diez de la noche (7:10 P. M.)

Sobre el Buen Gobierno Corporativo en ALNAP

En ocasión de la promulgación de la Ley Monetaria y Financiera No. 183-02, así como de sus reglamentos complementarios, se produjo una transformación del marco operativo de las Asociaciones de Ahorros y Préstamos para la Vivienda, lo que implicó para este tipo de entidades

MEMORIA ANUAL 2007

13

el reto de convertirse de entidades especializadas fundamentalmente en el financiamiento hipotecario, a entidades de intermediación financiera, que habrían de competir con el resto de las entidades del sistema.

Asimismo, el nuevo marco legal del sistema financiero, particularmente el Reglamento de Gobierno Corporativo aprobado por las autoridades monetarias, requería de una nueva estructura organizacional para las entidades de intermediación financiera, por lo que, en cumplimento de sus disposiciones, la Junta de Directores dispuso la conformación de equipos de trabajo, y la contratación de asesores externos con la finalidad de adecuar el funcionamiento de esta Asociación a los señalados requerimientos. Resultado directo de estos esfuerzos lo constituyen los nuevos Estatutos Sociales que se aprobaron en la Asamblea General Extraordinaria del 16 de octubre de 2007, conteniendo incorporadas las observaciones y sugerencias realizadas por la Superintendencia de Bancos.

Desde el punto de vista de su alcance, el Proyecto de Gobernabilidad Corporativa ha conllevado y conlleva la evaluación y rediseño de las principales normas de regulación interna de la entidad, así como la profundización de los niveles de información, cumplimiento y responsabilidad frente a todos y cada unos de los grupos de interés relacionados con la Asociación, en especial, sus asociados, clientes, acreedores, proveedores, sociedad y organismos reguladores.

Los Estatutos Sociales sometidos a la consideración de esta Asamblea se ajustan plenamente a la “Declaración de Principios” adoptada por la Junta de Directores de la Asociación, en su sesión del 25 de Septiembre de 2007, la cual contiene las prácticas y valores que fundamentan y caracterizan las operaciones de la Asociación, y que a su vez trazan los lineamientos generales sobre los objetivos, directrices y actuaciones de la Asociación respecto

del mercado financiero nacional e internacional y, en especial, respecto de sus asociados, clientes y demás grupos relacionados.

Los diferentes principios adoptados en la Declaración citada precedentemente son, a saber: 1º.) “Una Junta de Directores responsable y comprometida con la rendición de cuentas y el control de gestión”; 2º.) “Los Asociados son el centro de La Nacional”; 3º.) “La protección de los usuarios es eje fundamental de la intermediación financiera”; 4º.) “El cumplimiento regulatorio es base esencial de una gestión efectiva”; 5º.) “La responsabilidad social es el signo distintivo del nuevo mutualismo”; 6º.) “La transparencia es la clave del buen gobierno financiero”; 7º.) “La prevención del lavado de activos contribuye a un sistema financiero sano y estable”; y 8º.) “Las mejoras prácticas internacionales son el norte a seguir por La Nacional”.

Como es del conocimiento de los Asociados, uno de los aspectos que se encuentran en la filosofía del nuevo régimen legal de la actividad de intermediación financiera contenido en la Ley Monetaria y Financiera, lo constituye el relativo al fortalecimiento institucional de dichas entidades a través de la adopción e implementación de sanas prácticas de Gobierno Corporativo.

Entre los aspectos básicos del Buen Gobierno Corporativo figura el atinente a la conformación de una estructura de dirección integrada por tres categorías de miembros: (i) internos o ejecutivos; (ii) externos no independientes; y (iii) externos independientes. Asimismo estas reglas asignan roles específicos dentro del funcionamiento de las entidades de intermediación financiera a cada categoría de miembros de los Consejos de Dirección.

En vista de que estas disposiciones entraban en vigencia a partir del 1 del mes de noviembre de 2007, fue necesario que la Asociación continuara el proceso de adecuación al nuevo marco

14

normativo, lo que inició a través de la adopción de unos nuevos Estatutos Sociales, por lo que se hacía impostergable conformar una Junta de Directores acorde con dichos Estatutos y el Reglamento de Gobierno Corporativo en Entidades de Intermediación Financiera dictado por la Honorable Junta Monetaria del Banco Central de la República. Esa nueva Junta de Directores deberá continuar el proceso de adecuar nuestra Asociación a las previsiones de la citada normativa legal.

Como el período de vigencia de la Junta de Directores cesaba en abril del año 2008, el Presidente de la Junta puso a la disposición de la Asamblea su condición de miembro de la Junta de Directores, con la finalidad de facilitar el proceso de conformación de la estructura de dirección de la Asociación a la nueva normativa, por lo que invitó a sus compañeros de la Junta a tener el mismo gesto.

En Asamblea General Extraordinaria celebrada el 29 de octubre de 2007, quedó constituida la actual Junta de Directores de la Asociación La Nacional, compuesta por los once (11) miembro.

Asimismo, en la Asamblea General Extraordinaria del 29 de octubre de 2007, quedó constituido el Consejo de Consultores y Asesores de la Asociación, mediante su Segunda Resolución.

Dentro del proceso de adecuación al nuevo marco normativo, han sido instituidos los Comités de Apoyo a la Junta de Directores. Algunos de estos Comités están en proceso de reformulación y ampliación; asimismo otros serán conformados

Historial institucional

A través de su desarrollo histórico como entidad mutualista con personalidad jurídica, la Asociación La Nacional de Ahorros y Préstamos ha crecido e instalado nuevas sucursales, contando en la

actualidad con 25 oficinas en la ciudad de Santo Domingo y 6 distribuidas en las ciudades de Santiago, San José de Ocoa, Higüey, Hato Mayor y El Seybo.

Hoy en día, la Asociación La Nacional de Ahorros y Préstamos ocupa un importante lugar dentro del Sistema Financiero Dominicano, el cual incluye 16 Asociaciones de Ahorros y Préstamos para la Vivienda. Dicha posición satisface y enorgullece grandemente a sus directivos, funcionarios, empleados y asociados, dado el competitivo mercado actual. ALNAP ha ganado este prestigio gracias a su solidez y facilidad en los servicios que forman parte de la imagen que siempre ha proyectado, la cual es percibida por la comunidad.

MEMORIA ANUAL 2007

15

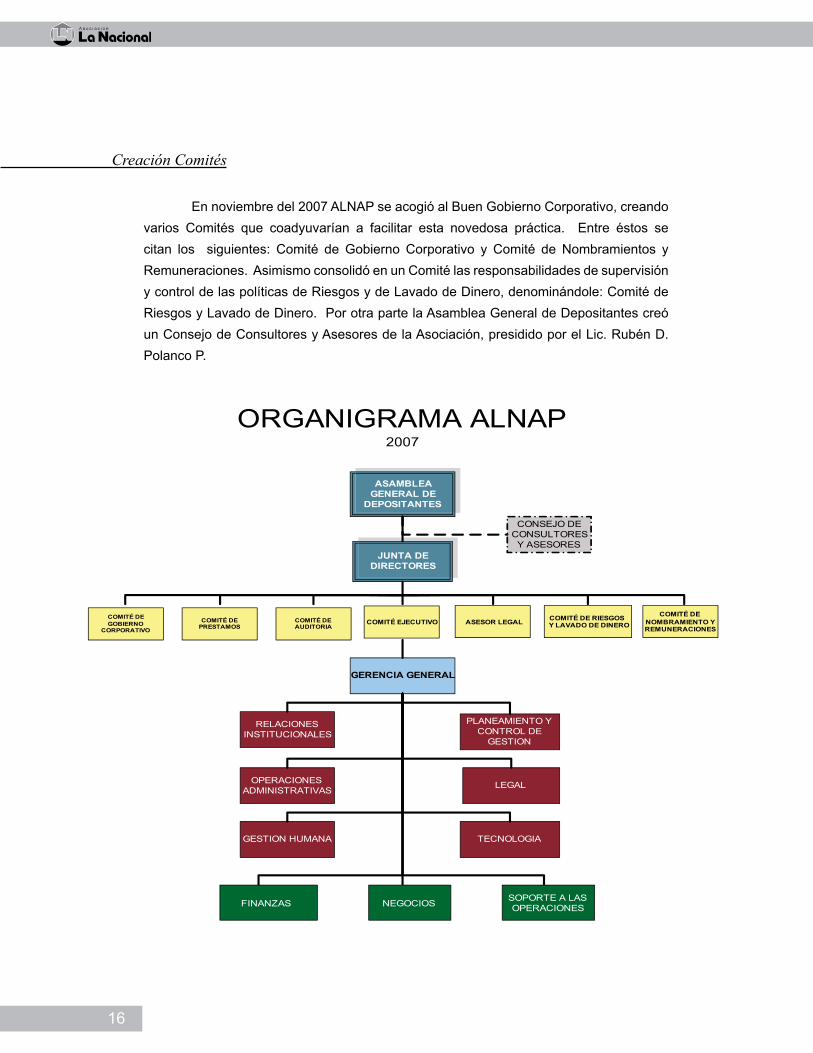

ESTRUCTURA ORgáNICA

Nuevos Departamentos

La Junta de Directores consciente de que el éxito de las organizaciones está dado en función a las transformaciones de sus procesos y al cambio profundo de sus procedimientos, y consciente de la importancia hoy en día de la Calidad del Servicio, basada en los tiempos de respuesta; aprobó en febrero 2007 el inicio del Proyecto de Optimización de Procesos y Estructura Orgánica de la Asociación. Para ello contrata la firma de asesores Keymc Group-MH Visión Integral. Dicho proyecto inicia con una revisión general de la estructura de ALNAP, identificándose las funciones generales y definiendo los procesos de cada área de punta a punta. Tales trabajos, aún en desarrollo en su segunda fase, han impactado de manera considerable la estructura orgánica existente, orientándola hacia una estructura de visión cliente, que responda a las nuevas exigencias de las autoridades financieras y monetarias, de los mercados y del potencial de la tecnología actual. Asimismo dichos cambios fueron adoptados bajo las directrices de un Buen Gobierno Corporativo, según los principios establecidos por el Comité de Supervisión Bancaria de Basilea II.

En el nuevo organigrama, apoyados por el Proyecto de Revisión y Optimización de Procesos y Estructura Organizacional iniciado en febrero 2007, ALNAP incorpora en julio del 2007 cambios a su estructura orgánica, incorporando nuevas áreas y departamentos en procura de una mayor efectividad y eficiencia organizacional. Se establecen como nuevas áreas la Dirección de Planeamiento Estratégico y Control de Gestión (Planeamiento, Proyectos, Procesos, Control de Gestión, Calidad y Productividad); Dirección de Relaciones Institucionales (Comunicación Institucional, Relaciones Públicas, Imagen de Marca y Publicidad); Dirección de Operaciones Administrativas (Seguridad, Compras, Activos Fijos y Servicios Generales); Dirección de Soporte a las Operaciones (Soporte Básico y Control Interno). Se crean los Departamentos de Tesorería, Centro de Contacto y la Unidad de Canales Electrónicos. Asimismo la Dirección de Negocios sufre una gran reestructuración y se incorpora a su estructura orgánica la gestión de negocios de punta a punta, incorporando los canales (Sucursales, Canales Electrónicos), los Productos y el Mercadeo (Gerencias de Productos, Mercadeo y Promociones); la Formalización y Análisis (Análisis de Crédito y Formalización de Préstamos y Garantías) y los Cobros. Se incorpora a la Dirección de Administración de Riesgos, la Unidad de Cumplimiento. Por otra parte, y en apoyo al Buen Gobierno Corporativo fue creada la Sección de Secretaría de la Junta de Directores.

16

Creación Comités

En noviembre del 2007 ALNAP se acogió al Buen Gobierno Corporativo, creando varios Comités que coadyuvarían a facilitar esta novedosa práctica. Entre éstos se citan los siguientes: Comité de Gobierno Corporativo y Comité de Nombramientos y Remuneraciones. Asimismo consolidó en un Comité las responsabilidades de supervisión y control de las políticas de Riesgos y de Lavado de Dinero, denominándole: Comité de Riesgos y Lavado de Dinero. Por otra parte la Asamblea General de Depositantes creó un Consejo de Consultores y Asesores de la Asociación, presidido por el Lic. Rubén D. Polanco P.

JUNTA DE DIRECTORES

COMITÉ EJECUTIVOCOMITÉ DE AUDITORIA

COMITÉ DE PRESTAMOS

GERENCIA GENERAL

PLANEAMIENTO Y CONTROL DE

GESTION

OPERACIONES ADMINISTRATIVAS

TECNOLOGIAGESTION HUMANA

LEGAL

RELACIONES INSTITUCIONALES

FINANZAS NEGOCIOS SOPORTE A LAS OPERACIONES

ORGANIGRAMA ALNAP2007

ASAMBLEA GENERAL DE

DEPOSITANTES

CONSEJO DE CONSULTORES Y ASESORES

COMITÉ DE GOBIERNO

CORPORATIVO

COMITÉ DE NOMBRAMIENTO Y REMUNERACIONES

COMITÉ DE RIESGOS Y LAVADO DE DINEROASESOR LEGAL

MEMORIA ANUAL 2007

17

STAFF DE FUNCIONARIOS

GERENCIA GENERAL FRANCISCO MELO CHALAS

DIRECCIÓN FINANCIERA ANSELMO TAPIA DÍAZ

DIRECCIÓN DE NEGOCIOS GUSTAVO ZULUAGA ALAM

DIRECCIÓN PLANEAMIENTOESTRATÉGICO Y CONTROL DE GESTIÓN NEFRI ERICKSON GONZÁLEZ

DIRECCIÓN OPERACIONES ADMINISTRATIVAS FAUSTO PANTALEÓN

DIRECCIÓN RELACIONES INSTITUCIONALES MIGUEL LÓPEZ

DIRECCIÓN LEGAL OLIVO RODRIGUEZ HUERTAS

DIRECCIÓN GESTIÓN HUMANA AMARILYS CRUZ MEJÍA

DIRECCIÓN TECNOLOGÍA AMEIRA MÉNDEZ SENA

DIRECCIÓN SOPORTE A LAS OPERACIONES NILVA CHALAS GUERRERO

DIRECCIÓN ADMINISTRACIÓN DE RIESGOS MANUEL JULIO MATOS T.

AUDITOR GENERAL INTERNO CÉSAR ACOSTA RAMIREZ

CRÉDITO Y FORMALIZACIÓN AIDA GUERRA GUERRERO

18

PRODUCTOS Y SERVICIOS

Río Higuamo,San Pedro de Macorís

MEMORIA ANUAL 2007

19

Ahorros e Inversiones

Este ha sido un año de mucha significación en cuanto a los resultados que hemos obtenido en este renglón, que es uno de los más apreciados por todo el sector financiero por su bajo costo de manejo. Lo presupuestado fue alcanzado en un 92%, para un incremento de 25% con respecto al 2006, teniendo esto un efecto positivo en cuanto a la composición de los recursos captados, pues en nuestro mix de fondos para el 2006 representaban el 16.10% y del cierre de este año representaba el 19.20%.

Este es el fruto de una gran gestión enmarcada en el desarrollo de una serie de estrategias, como la participación en eventos externos o ferias, reuniones de orientación con sectores de la pequeña y mediana empresa, celebración de concursos, así como mejora a productos existentes. Algo de mucha relevancia para nosotros fue el lanzamiento del Club del Ahorro Divertido, de gran motivación para el fomento del ahorro entre niños de 3 a 12 años, caracterizado por la emisión de una tarjeta de identificación para obtener descuentos en establecimientos afiliados.

Nuestros productos en cuentas de ahorros son: Cuenta Clásica, para todo público. Ahorro Fácil Acumulativo (AFA), para adultos interesados en cumplir metas a corto y mediano plazo. Ahorro Divertido, para fomentar al ahorro entre los niños .Nuestra Cuenta Enlace, dirigida a pequeñas y medianas empresas, la cual facilita la emisión

de cheques, es novedosa y única en el Sector Financiero. La misma nos ha permitido tener un mayor acercamiento

con el Sector Empresarial, facilitándole nuestra gama de productos y servicios.

También contamos con nuestros tradicionales Certificados de Depósitos y Contratos de Participación en hipotecas aseguradas, dirigidas a personas adultas y empresas.

Club del Ahorro Divertido

20

Esta cartera no experimentó crecimiento, pero su gestión fue exitosa, pues el objetivo principal era reducirla al menor costo financiero, logrando una tasa ponderada de 7.60% en comparación con el 8.11% al cierre del 2006. Esta estrategia acompañada con los resultados en cuentas de ahorro nos presenta una tasa promedio ponderada de la cartera total de 6.39% en comparación con la del 8.11% a diciembre del 2006.

Préstamos Hipotecarios

Durante todo el año, esta cartera mostró una gran dinámica en su crecimiento, apoyada por una excelente gestión que daba cumplimiento a las estrategias planteadas como base para lograr lo presupuestado. El presupuesto fue logrado a un 106%, cuya ejecución de RD$2,178,935,928 superó en un 66% ala ejecución de año 2006. Nuestra fuerza de venta se concentró en los grandes proyectos inmobiliarios, ofertando tasas preferenciales entre 12.95% y 13.50%. Un evento novedoso, que sirvió de soporte a estos logros, fue la promoción de nuestro 35 aniversario, en la que se ofertó la tasa del 10.95% para préstamos solicitados durante todo el mes de Julio.

Los préstamos hipotecarios básicamente están destinados al financiamiento de la adquisición de viviendas por un público de clase media. Dentro de la línea también tenemos los Préstamos Preaprobados, dirigidos a personas que han observado un excelente comportamiento de pago y cuyos recursos pueda destinarlos a cualquier actividad lícita distinta a la adquisición de viviendas. También contamos con los llamados Interinos, dirigidos al financiamiento de proyectos, esencialmente emprendidos por empresas inmobiliarias.

Préstamos de Consumo y Pymes

Esta línea de producto cerró con una formidable ejecución presupuestaría, habiendo logrado un 116%, representando un 103% de ejecución en comparación con el año 2006, siendo los Préstamos Personales, los de Vehículos y los Pymes los de mayor relevancia.

Estos logros encontraron su soporte en gestiones desarrolladas por sus gestores de negocios en el entorno de nuestras sucursales, pero con mayor acento en la participación en ferias, tales como: ASONAINCO, Autofuturo, Colegio Médico, Electro

MEMORIA ANUAL 2007

21

Ganadores de los facilitos

Muebles, Mamá 2007, Aniversario de Autoventa. Cabe destacar que durante este año se aumento el número de Oficiales Pymes logrando una mayor frecuencia de visitas a establecimientos comerciales.

Esta línea de productos ofrece préstamos, dirigidos al sector empresarial enmarcados en la categoría de Pymes. También ofrece financiamiento para la adquisición de vehículos nuevos y usados, dirigidos a todo público. Al Igual que préstamos para la adquisición de cualquier tipo de artículo. También oferta sus créditos a empleados para ser descontados para la nómina de las empresas participantes. Todos estos préstamos están concentrados en nuestra línea Préstamás.

Tarjetas de Crédito y Electron

Tarjetas de Crédito

Podemos decir que la ejecución durante el año fue razonablemente buena, pues alcanzó un 97% de su presupuesto, contribuyendo a un incremento en la facturación de un 35% en comparación con el año 2006. Esta ejecutoria estuvo avalada por una serie de acciones en manos de sus gestores, tales como: activaciones de tarjetas rezagadas, colocaciones vía el Centro de Contacto (para la línea algo novedoso), desarrollo del concurso “Los Facilitos” (San Valentín, Semana Santa y Navidad), que en Navidad contó con el respaldo de la aerolínea Delta Air Lines, la cual facilitó 5 boletas para 2 personas

y descuentos especiales en la compra con el uso de la tarjeta. En el programa de marcas compartidas con UNASE (Unión Nacional de Supermercados Económicos) ofrecimos descuentos en compras de un 5% a través de nuestra campaña “Ahora lleva más pagando menos”.

Otras acciones importantes fueron las dirigidas a subproductos de la línea

22

diferida, mediante campañas a “Consolidación de Deudas” al “Plan de Financiamiento Educativo”. También se produjeron acercamiento con empresarios de las pequeñas y medianas empresas.

Esta línea de tarjetas de crédito cuenta con los siguientes productos: Clásica (local e internacional), Gold (local e internacional), Garantizada, UNASE (de marcas compartidas), Línea de Crédito Diferido; con los subproductos: Compramás, Compramás Educativo y Compramás Consolidación.

Tarjetas Electron

Esta tarjeta es representativa de las cuentas de ahorros y se emite sola o acompañada de una libreta conforme a exigencias de los Asociados. El objetivo principal de la misma es facilitar al cliente la utilización de sus fondos en cualquier momento y una mayor rapidez en operaciones realizadas en nuestras oficinas. Fruto del uso en establecimientos comerciales, motivadas por campañas internas y orientaciones por parte de nuestros empleados, las mismas alcanzaron una ejecución presupuestaría de un 108% con un incremento en la facturación de un 25% con respecto al año 2006.

Mediante alianza firmada con la empresa Remesas Quisqueyana, Inc. la Alnap comenzó en Julio del 2007 a procesar transferencias de remesas a través de tarjetas Visa Electron Prepagadas. La plataforma tecnológica fue habilitada para procesar operaciones con diferentes empresas remesadoras. La alianza con Remesas Quisqueyana se encuentra en fase piloto.

Como dato adicional sobre tarjetas, tenemos que las tarjetas enmarcadas dentro del programa Solidaridad, que al cierre contaba con 75,822, alcanzaron una ejecución de un 119%, para una facturación de RD$ 426,840,911.00, o sea, un 25% de incremento con respecto al año 2006. Esta tarjeta contribuye con todos los beneficiarios, pues los subsidiados por el Gobierno cuentan con un instrumento electrónico confiable para hacer uso de sus recursos y los comerciantes dentro del plan ven aumentado su volumen de ventas mensuales, con la seguridad de su oportuno retorno.

MEMORIA ANUAL 2007

23

Canales Electrónicos.

Esta Línea de Negocios está provista de una serie de productos y servicios que facilitan al cliente el acceso a consultas y transacciones desde cualquier lugar y en horario extendido, mediante el uso de medios electrónicos. A través del teléfono contamos con Fonofácil, en la web con Facilnet. También contamos con la Red de Cajeros Fácil, disponibles en cada una de nuestras sucursales. A la pequeña y mediana empresa les ofrecemos el servicio de Pago de Nómina, mediante la emisión de una tarjeta electron a cada uno de sus empleados. Facilitamos a nuestros clientes el Pago de Servicios Externos, tales como agua, teléfono, cable, basura y próximamente el pago de la luz. Mediante nuestros cajeros los clientes pueden adquirir tarjetas de llamadas de las diferentes marcas y denominaciones.

Divisas.

La incorporación de esta nueva Línea de Negocios, como oferta de nuevos productos al público, nos coloca en la lista de instituciones financieras de avanzada, elevando nuestro nivel de competencia al fortalecer nuestros vínculos con clientes cautivos y creando la expectativa de un mayor crecimiento. Los clientes y público en general podrán adquirir Dólares y cambiar éstos por pesos, según sean sus necesidades. El proyecto se extenderá para ser ofrecido en todas nuestras sucursales, favoreciendo de manera directa a clientes de tarjetas de crédito con obligaciones de pagos por consumos realizados en el extranjeroo por Internet. Esta línea nos ofrecerá un mayor acercamiento con las Pymes y grandes empresas que adquieren mercancías en el exterior.

24

ENTORNO MACROECONóMICO

En la República Dominicana el Producto Interno Bruto creció en el año 2007, en relación con el nivel alcanzado en el año 2006, a una tasa de 8.5%. La inflación acumulada fue de 8.88%. La tasa de cambio promedio de compra de dólares estadounidenses fue de RD$33.02 por dólar.

El sector construcción creció, con relación al año 2006, en un 3.2%. Los préstamos canalizados a través de las instituciones financieras aumentaron en 12.2% con relación al año 2006, destacándose la cuota aportada por las Asociaciones de Ahorros y Préstamos, que contribuyeron significativamente con estos resultados.

El sistema financiero experimentó un desempeño favorable, logrando un crecimiento significativo en sus principales renglones de activos y pasivos, fortalecimiento patrimonial y buenos resultados operacionales. La cartera de crédito ha sido el renglón de mayor crecimiento y participación dentro de los activos totales del sector. Las tasas de interés disminuyeron. En el aspecto regulatorio, la Junta Monetaria aprobó de forma definitiva el Reglamento de Cuentas Inactivas y/o Abandonadas en las Entidades de Intermediación Financiera.

Las perspectivas macroeconómicas para el año 2008 del Banco Central de la República Dominicana son que la economía dominicana podría crecer en torno al 5.5%. Este pronóstico presenta una cierta desaceleración respecto al crecimiento experimentado en el 2007, asociado principalmente a la desaceleración esperada de la economía estadounidense y al mantenimiento de los altos precios del petróleo.

Asimismo, han diseñado un programa monetario que tiene como objetivo alcanzar un nivel de inflación alrededor de 6.0%. Sin embargo, existen presiones inflacionarias, asociadas a los efectos rezagados de las tormentas Noel y Olga, la posibilidad de un mayor gasto público asociado al período electoral y los mayores precios del petróleo, que podrían afectar este objetivo, así como los incrementos de los precios internacionales de los granos y la leche. El proceso de desgravación de ciertos productos beneficiados por la implementación del DR-CAFTA y las negociaciones con la Unión Europea podría moderar la inflación importada en los precios internos.

MEMORIA ANUAL 2007

25

En el marco de estas proyecciones, nuestra entidad, como parte del sistema financiero dominicano, se mantendrá desarrollando estrategias adecuadas que permitan nuestra permanencia en el mercado. Procuraremos un alto grado de eficiencia en nuestros gastos y crearemos nuevas fuentes de ingresos, que nos conduzcan a obtener un nivel de rentabilidad que garantice nuestra fortaleza si ocurriese un deterioro de la economía nacional o internacional.

En relación al entorno internacional, según los pronósticos del Fondo Monetario Internacional, el crecimiento global de la economía mundial al finalizar el año 2007 sería de una tasa estimada de 4.9%, sustentado por las economías de China, India y Rusia. El panorama económico mundial se caracterizó por los desequilibrios de los mercados de capitales internacionales, generados por las expectativas en torno al deterioro del mercado inmobiliario de los Estados Unidos y su posible transmisión hacia otros sectores relacionados; la persistente depreciación del dólar frente al euro y otras monedas relevantes y los incrementos del precio del petróleo.

El FMI espera que al cierre del año 2008 la economía mundial crezca a una tasa estimada de 4.1%, menor a la del 2007, debido a las turbulencias de los mercados financieros generadas por la persistencia de la falta de liquidez en los mercados internacionales. La incertidumbre existente en estos mercados ante la situación estadounidense, ha provocado altibajos en las cotizaciones bursátiles, así como en el precio del petróleo y del dólar. Los principales efectos que las economías emergentes enfrentarán ante dicha crisis serán las presiones inflacionarias y la apreciación de sus monedas, lo que les obligará a imponer controles de precios y a reducir aranceles.

26

INFORME DE LA FITCH

FitchRatings know your risk

Fitch Ratifica Calificaciones de Riesgo Nacionales a la Asociación La Nacional

26 de Marzo de 2008: 05:00 PM

Fitch Ratings-Santo Domingo-26 de marzo de 2008: Fitch ratifica las calificaciones de riesgo nacionales de largo plazo en el nivel BBB+(dom) y de corto plazo en F-2 (dom) de la Asociación La Nacional de Ahorro y Préstamos (ALNAP). Dichas calificaciones de riesgo de ALNAP están soportadas por los todavía bajos niveles de morosidad y los adecuados niveles de liquidez, así como por el conocimiento de su mercado. Por su parte, la baja relación de rentabilidad con tendencia decreciente y los estrechos niveles de capitalización, en medio de un entorno operativo competitivo, limitan las calificaciones. El fortalecimiento de los niveles de capitalización, impulsados principalmente por mejoras importantes y sostenibles de las relaciones de rentabilidad podría impactar positivamente sus calificaciones, mientras que un mayor deterioro de la calidad del activo y reducción de las relaciones liquidez en presencia de mayores concentraciones afectarían su perfil de riesgo.

Como parte de su plan de negocios, ALNAP experimentó un importante crecimiento en su cartera de créditos (impulsado por los préstamos al consumo), reflejando un leve aumento de la morosidad, pero todavía comparando favorablemente con el promedio del sistema. La asociación espera seguir incursionando con mayor énfasis en el mercado de consumo, aunque manteniendo la preponderancia histórica de los créditos para la adquisición de viviendas, mercado tradicional donde la asociación dispone de una amplia experiencia.

La asociación sigue reflejando adecuados niveles de liquidez que compara favorablemente con el promedio del sistema. A pesar del característico descalce estructural de vencimientos entre activos y pasivos, ALNAP parcialmente ha mitigado dicho riesgo al mantener un fondeo relativamente estable y un elevado nivel de liquidez.

La baja rentabilidad de ALNAP durante el 2007 mantuvo la tendencia negativa de períodos anteriores, con lo cual se espera que en el mediano plazo la continua mejora

MEMORIA ANUAL 2007

27

del margen financiero por la mayor participación de los préstamos al consumo, junto a avances en la mezcla de fondos hacia instrumentos de menor costo financiero y la diversificación de ingresos, podrían más compensar el elevado ritmo de crecimiento de los gastos de administración derivados de las adecuaciones a la infraestructura operativa y de los gastos por provisiones por crecimiento de cartera.

Lo anterior resulta clave al considerar los estrechos niveles de capitalización de ALNAP, además de las limitaciones propias que caracterizan una institución mutualista. En ese sentido, la mejora de la rentabilidad representa uno de los grandes retos que enfrentará ALNAP en el mediano plazo, dado el crecimiento esperado del volumen de negocios y su mayor perfil de riesgo.

ALNAP fundada en el año 1972, es una institución financiera de carácter mutualista dedicada a la intermediación financiera. ALNAP es la tercera mayor asociación de ahorros y préstamos de la República Dominicana. La asociación manejaba el 2,3% de los activos totales del sistema al cierre de 2007.

28

INFORME ANUAL DE gOBIERNO CORPORATIVO

Bahía San Lorenzo, Hato Mayor

MEMORIA ANUAL 2007

29

1. Introduccion .

Desde su fundación, la Asociación La Nacional de Ahorros y Préstamos (ALNAP) ha manifestado una plena vocación al desarrollo económico y social de la República Dominicana. Esta forma de conducirse y actuar en el sistema financiero nacional durante décadas ha estado cimentada especialmente en una cultura de buen gobierno y en profundas políticas conductuales y éticas.

Desde inicio de la presente década, siguiendo las tendencias y recomendaciones de las mejores prácticas internacionales en la materia, así como de las iniciativas que desde el propio sector de ahorros y préstamos y de los organismos reguladores se han venido gestando, ALNAP ha iniciado un proceso de profunda revisión y actualización de las herramientas internas que fundamentan su sistema de gobierno. Particular importancia revistió para todo este proceso la publicación por parte de la Junta Monetaria en fecha 4 de mayo de 2007, del Reglamento sobre Gobierno Corporativo en Entidades de Intermediación Financieras, cuya definitiva entrada en vigencia fue fijada para inicios del mes de noviembre del pasado año.

A partir de esa disposición de los órganos reguladores del sistema monetario y financiero y como consecuencia de las mejoras en los sistemas de gobierno que ALNAP venía realizando, en el 2007 fue iniciado el Proyecto GC-ALNAP, iniciativa destinada a proveer a la Asociación de las más modernas políticas en materia de gobierno corporativo y conforme a los mejores estándares en la materia tanto a nivel nacional e internacional.

Con el Proyecto GC-ALNAP como estandarte, en la fecha de entrada en vigencia definitiva del Reglamento sobre Gobierno Corporativo, ALNAP se encontraba ya en cumplimiento de las disposiciones básicas requeridas en el mismo y otras derivadas de su implementación. Entre las medidas adoptadas por ALNAP para su adecuación completa a las disposiciones del citado Reglamento y de las mejores prácticas internacionales resaltan:

• Modificación y adecuación de los Estatutos Sociales de la Asociación;• Modificación y adecuación de la composición de los miembros de la Junta de Directores en atención a las disposiciones de las normas reglamentarias;• Adopción del Reglamento Interno de la Junta de Directores;• Adecuación de los reglamentos internos de cada uno de los Comités de apoyo de la Junta de Directores;• Creación de nuevos Comités de apoyo a la Junta de Directores; y,• Adopción de las reglas sobre conflictos de intereses en relación a los miembros de la Junta de Directores.

A todo ello se agrega la adopción de políticas y creación de estructuras no exigidas por las disposiciones reglamentarias, sino en el interés voluntario de ALNAP de establecer el más completo sistema de gobierno para entidades de su tipo en la República Dominicana.

30

Entre estas actuaciones adoptadas y en proceso de adopción por ALNAP, fundamentadas en los principios de autorregulación, se encuentran:

• La adopción de la Declaración de Principios;• La adopción del Reglamento General de Asamblea (en proceso);• La ampliación de las funciones y mecanismos de medición del cumplimiento regulatorio (en proceso);• La creación de la Oficina de Atención al Asociado (en proceso); y,• La adopción de las políticas internas sobre remuneraciones, conflictos de intereses y evaluación;

1.1. Declaración de Principios. Mediante la Resolución No. 86/2007, de fecha 25 de septiembre de 2007, la Junta de Directores de ALNAP aprobó a unanimidad su Declaración de Principios o conjunto de principios rectores de la entidad, los cuales fundamentan la esencia de su accionar y la fijación de sus objetivos como entidad de intermediación financiera y como empresa socialmente comprometida con la sociedad dominicana. A continuación el texto de la Declaración de Principios:

PRINCIPIO PRIMERO:

“Una Junta de Directores responsable y comprometida con la rendición de cuentas y el control de la gestión”.

Reconocemos la obligación de sostener una Junta de Directores responsable y comprometida con el control y la fiscalización de la Alta Gerencia de la entidad, así como con niveles óptimos de capacitación, independencia y participación que hagan de la misma el órgano esencial de administración. Asimismo, reconocemos la importancia de sus miembros y la relevancia que todos ellos poseen y han poseído para el desarrollo de la entidad durante décadas, desde el momento mismo de su fundación.

PRINCIPIO SEGUNDO:

“Los Asociados son el centro de La Nacional”.

Reconocemos los derechos de los Asociados como parte fundamental y esencial de la Asociación, así como el compromiso con la fijación de los mecanismos y procedimientos para la tutela real y efectiva de esos derechos. Asimismo, la Junta reconoce la importancia de que los Asociados cumplan con los deberes propios de su calidad de Asociados, así como aquellos que le corresponden como ciudadanos ante las leyes y principios que rigen y ordenan la sociedad.

PRINCIPIO TERCERO:

“La protección de los usuarios es eje fundamental de la intermediación financiera”.

Reconocemos el derecho del usuario de los servicios financieros como un derecho fundamental de carácter universal y, por ende, asumimos el compromiso absoluto con su protección y la fijación de

MEMORIA ANUAL 2007

31

los mecanismos y procedimientos legal y reglamentariamente exigidos para el tutelaje de los mismos. Asimismo, la Junta reconoce su deber y compromiso de fomentar hacia lo interno de la Asociación la cultura de protección al usuario y el apego irrestricto a las buenas prácticas y usos bancarios, así como el cumplimiento de sus obligaciones bajo el más amplio principio de debida diligencia. Por tanto, en todo momento, La Nacional velará por la continuidad de los negocios, fomentando su eficiencia, todo ello en base a un trato sencillo, familiar, honesto y efectivo.

PRINCIPIO CUARTO:

“El cumplimiento regulatorio es base esencial de una gestión efectiva”.

Reconocemos la trascendencia e importancia de las normas legales, en especial, aquellas reguladoras del sistema monetario y financiero y del sector mutualista. En este sentido, la Junta de Directores reconoce la obligación que posee dar estricto cumplimiento a las normas que les aplican y del deber de cooperación formal e informal que posee respecto de los organismos reguladores del sistema financiero nacional e internacional. En definitiva, la Junta de Directores se compromete a poseer el adecuado sistema de cumplimiento y de asegurar apoyo absoluto a las iniciativas y actuaciones que dentro del marco de los principios y disposiciones que fundamentan nuestro sistema legal y económico, adopten las autoridades competentes. Asimismo, nos comprometemos a continuar las buenas prácticas de gestión que caracterizan a La Nacional desde su fundación y al cumplimiento de las normas de gobierno corporativo dictadas por las autoridades reguladoras.

PRINCIPIO QUINTO:

“La responsabilidad social es el signo distintivo del nuevo mutualismo”.

Reconocemos, como entidad de intermediación financiera y, en especial, como Asociación de Ahorros y Préstamos, la importancia que deben tener las políticas de la misma respecto de la sociedad en su conjunto. En consecuencia, como parte del propio fundamento que sustenta el sector de ahorros y préstamos, la Junta de Directores se compromete a liderar la Asociación en base a principios de responsabilidad social interna y externa y a fundamentar sus operaciones de intermediación financiera en base a políticas de financiación socialmente responsable. La Junta de Directores se compromete a mantener los más altos estándares internacionales en la materia, los cuales servirán de guía y fundamento de sus actuaciones.

PRINCIPIO SEXTO:

“La transparencia es la clave del buen gobierno financiero”.

Se consagra el deber de información mediante amplios principios y lineamientos de transparencia, tanto respecto del mercado en su conjunto, como de los reguladores, Asociados y demás relacionados a la entidad. En este sentido, la Junta de Directores se compromete a la fijación y mantenimiento de altos niveles de transparencia respecto de todos los grupos relacionados a la entidad, en la forma y condiciones necesarias para que cada uno de ellos pueda ejercitar sus derechos y cumplir con sus deberes. En especial, la Junta de Directores reconoce la obligación que posee con el suministro de

32

información a los órganos reguladores del sistema monetario y financiero para la correcta supervisión y regulación del mismo, así como de sus Asociados para el ejercicio de sus derechos y cumplimiento de sus deberes. La Junta de Directores se compromete a cumplir sus estándares de transparencia mediante información constante, certera, precisa, comprensible y relevante.

PRINCIPIO SÉPTIMO:

“La prevención del lavado de activos contribuye a un sistema financiero sano y estable”.

Reconocemos la relevancia que posee para el sano crecimiento del sistema monetario y financiero nacional la prevención del lavado de activos y el carácter criminal de la indicada práctica. En este sentido, la Junta de Directores reafirma su compromiso con el mantenimiento de los mecanismos y procedimientos necesarios para la correcta prevención del lavado de activos y, a su vez, con la promoción a lo interno de la Asociación de dicha cultura. Asimismo, la Junta de Directores se compromete no sólo con el cumplimiento de las normas nacionales sobre prevención de lavado de activos, sino con todas aquellas directrices internacionales fijadas como mejores prácticas en la materia, como forma de ayudar y cooperar con el enfrentamiento y mitigación de esta actividad criminal que afecta el sistema económico y, en el fondo, el seno de las familias en todo el mundo.

PRINCIPIO OCTAVO:

“Las mejores prácticas internacionales son el norte a seguir por La Nacional”.

Reconocemos la internacionalización y globalización de las operaciones y servicios financieros y, por tanto, de la trascendencia que para nuestro sistema monetario y financiero poseen las directrices y mejores prácticas internacionales. En este sentido, la Junta de Directores se compromete a mantener la Asociación bajo los más altos estándares internacionales en materia de entidades de intermediación financiera y, en especial, las dictadas por los organismos rectores de los sistemas financieros internacionales. Con ello la Junta reconoce la importancia que estas directrices poseen para la estabilidad y desarrollo del sistema financiero nacional en su conjunto y para la Asociación como parte importante del mismo, así como el reconocimiento de los deberes generales de cumplimiento a que la misma se encuentra sometida y que reconoce en la presente Declaración de Principios.

2.- Órganos de Gobierno Corporativo. ALNAP se ha caracterizado a lo largo de su historia por reconocer la importancia y trascendencia que para la administración y dirección de ALNAP, en un ambiente de estabilidad, desarrollo y sostenibilidad, poseen sus órganos de gobierno: Asamblea de Depositantes, Junta de Directores, Consejo de Asesores y Alta Gerencia.

2.1.- Asamblea de Depositantes. La Asamblea de Depositantes es el órgano supremo de decisión de ALNAP. En ella se concentran las responsabilidades de tomar las decisiones esenciales de la Asociación como entidad. Este órgano tiene, al menos, las funciones esenciales e indelegables de:

• Discutir,enmendar,aprobaro rechazar losbalancesdefindeejerciciosy lascuentasdeinformesquedebanrendirlaJuntadeDirectoresylosComisarios;

MEMORIA ANUAL 2007

33

• ElegirlosmiembrosdelaJuntadeDirectores,fijarsuremuneración,revocaryreemplazarlosmismosenlostérminosestablecidosenlosEstatutosSociales;

• DesignaraunoovariosComisariosyfijarlessuremuneración;

• Reformar los Estatutos Sociales y someter enmiendas o modificaciones de los mismos,previoagotamientodelosprocedimientosyautorizacionespreviasestablecidasporlasnormasdelsectorfinanciero;

• DecretarladisoluciónvoluntariadelaAsociaciónconelvotodelasdosterceras(2/3)partesdelosAsociados;

• Decidir, con la aprobación de las autoridades correspondientes, y de acuerdo a losmecanismosprevistosenlanormativalegal,sobrelafusióntotaloparcialdelaAsociaciónconotrauotrasentidadesdeintermediaciónfinancieraolaconversióndelamismaenotrotipodeentidaddeintermediaciónfinanciera;y,

• CambiarelnombredelaAsociación.

Para el correcto funcionamiento de las Asambleas, los Estatutos Sociales de ALNAP fijan los mecanismos de información y convocatoria que permiten la mayor participación de los Asociados en las mismas y el correcto ejercicio de sus derechos. En adición a ello, en 2008 esta Asamblea aprobará el Reglamento de Asamblea como instrumentos que plasma y desarrolla de manera expresa el funcionamiento de este órgano rector de la entidad.

2.2. Junta de Directores. Desde el plano de la administración de la entidad, la Junta de Directores constituye el órgano supremo de dirección y toma de decisiones y políticas. En este sentido, la propia Declaración de Principios reconoce “la obligación de sostener una Junta de Directores responsable y comprometida con el control y la fiscalización de la Alta Gerencia de la entidad, así como con niveles óptimos de capacitación, independencia y participación que hagan de la misma el órgano esencial de administración”. Asimismo, se reconoce “la importancia de sus miembros y la relevancia que todos ellos poseen y han poseído para el desarrollo de la entidad durante décadas, desde el momento mismo de su fundación” (Principio Primero). Este compromiso es el vivo reflejo de que ALNAP no sólo valora a la Junta de Directores y sus miembros en función de sus roles en ese órgano, sino como ejemplo para el resto de los miembros de la entidad y para la sociedad dominicana. Ejemplo de comportamiento objetivo, vertical, ético y de referente moral que, por demás, irradia hacia el interior y el exterior de la sociedad.

2.2.1. Composición. La composición de las Juntas de Directores de las Asociaciones de Ahorros y Préstamos se ha regido desde el año 1962 por las disposiciones de la Ley No. 5897 de fecha 14 de mayo de 1962, Ley de Asociaciones de Ahorros y Préstamos. Estas disposiciones se complementan con las dictadas por las Ley No. 183-02, de fecha 21 de noviembre de 2002, Ley Monetaria y Financiera (LMF), por las del Reglamento sobre Gobierno Corporativo, así como por las disposiciones que en el orden interno establecen los Estatutos Sociales de la Asociación como parte del régimen de gobierno de la entidad.

Mediante la Primera Resolución de fecha 16 de octubre de 2007, la Asamblea General Extraordinaria convocada a esos efectos adoptó los Estatutos Sociales que actualmente rigen a ALNAP, previa aprobación de la Superintendencia de Bancos. En éstos se refleja la nueva forma de composición y categorización de los miembros de la Junta, conforme los disponen las recientes normas reglamentarias. Sobre este particular las normas en materia de gobierno corporativo exigen la siguiente composición

34

para el caso de Asociaciones de Ahorros y Préstamos: “un miembro interno o ejecutivo; y al menos un miembro externo independiente por cada dos miembros del Consejo Directivo o de Administración que tengan” (Artículo 10.c Reglamento sobre Gobierno Corporativo).

Actualmente, la Junta de Directores de ALNAP se encuentra compuesta por los once (11) miembros siguientes y con las indicadas categorías:

2.2.2.- Miembros. La Junta de directores de ALNAP respeta los porcentajes establecidos por el Artículo 38.f de la LMF en lo relativo a la inclusión de miembros de experiencia financiera o afín, en al menos un cuarenta por ciento (40%) de su composición. Asimismo, en su composición, la Junta de Directores de ALNAP conjuga miembros que aportan tanto experiencia, tradición empresarial, conocimiento, especialización y valores éticos y morales. A continuación se presentan los perfiles de los actuales miembros de la Junta de Directores:

Miembro Cargo Categoría Freddy A. Reyes Pérez Presidente Externo No Independiente Julio Escoto Santana Secretario Externo No Independiente Francisco Melo Chalas Miembro Interno o Ejecutivo

Gerente General ALNAP Luis E. Guerrero Román Miembro Externo No Independiente Luis E. Escobal Rodríguez Miembro Externo No Independiente Simón Tomás Fernández Miembro Externo No Independiente Juan Antonio Elmúdesi Miembro Externo No Independiente Juan S. Pérez Díaz Miembro Externo No Independiente Julio César Curiel de Moya Miembro Externo Independiente Osvaldo González González Miembro Externo Independiente Mario Alberto Gamundi Peña Miembro Externo Independiente

Vicepresidente

Freddy A. Reyes PérezPresidente

Egresado de la Facultad de Derecho de la Universidad Autónoma de Santo Domingo (UASD);Ex-diplomático en Sudamérica y Japón. Es Cónsul Honorario de Trinidad & Tobago en República Dominicana desde el año 1991;Ha ocupado los cargos de Secretario, Tesorero, Vice Decano y Decano en la Junta Directiva del Cuerpo Consular Acreditado en República Dominicana; Desde su fundación, en el año 1972, dirige la Asociación La Nacional de Ahorros y Préstamos para la Vivienda;Actualmente es Vicepresidente de la Liga Dominicana de Asociaciones de Ahorros y Préstamos, Inc. (LlDAAPI);Miembro del Comité Ejecutivo de la Caribbean Association of Housing Finance Institutions (CASHFI) y de la internacional Union of Housing Finance (IUHF);Presidente de la Conferencia Interamericana para la Vivienda (Río de Janeiro 1991);Presidente de la Conferencia de UNIAPRAVI (México 1991);Presidente del II Foro para la Vivienda (Bolivia 1991); Ex Presidente de la Unión Interamericana para la Vivienda (UNIAPRAVI);Autor de la obra “Detrás del Biombo”, distribuida en Chile, Perú y Venezuela. Así como de las Epístolas”, y “la Alegría de Vivir”.

MEMORIA ANUAL 2007

35

Julio Escoto SantanaSecretario

Doctor en Derecho de la Universidad Autónoma de Santo Domingo (UASD);Ex Presidente del Instituto Jurídico Interamericano Internacional para la Vivienda;Ex Presidente del Instituto Jurídico de las Cajas de Ahorros Latinoamericana;Ex Sub-Gerente de Relaciones de la Industria CEA y Miembro de la Comisión laboral de la misma;Ex Gerente General de la Liga de Asociaciones de Ahorros y Préstamos (LlDAAPI) por un período de 25 años;Ex Presidente de la Caribbean Association of Building Societies and Housing Finance (CABSHFI);Actual Primer Vicepresidente de la UNIAPRAVI y Miembro del Comité Ejecutivo de la misma.

Francisco melo ChalasVicepresidente – Gerente General

Licenciado en Contabilidad y Auditoria, egresado de la Universidad Nacional Pedro Henríquez Ureña (UNPHU) año 1972;Postgrados en Administración Financiera en el Institute of Financial Education and Inter-American Union of Saving and Loan at Northwestern University, Chicago;Docente de la Universidad Pedro Henríquez Ureña (UNPHU) y UNAPEC en materia de Contabilidad.Director de la Escuela de Contabilidad de UNAPEC;Profesor de Préstamos Hipotecarios de la Escuela de Banca de la UNPHU.Miembro de la Asociación La Nacional desde al año 1974.

Luis E. Guerrero Román

Doctor en Medicina; Maestría de Medicina del Seguro de la Universidad de México Y Kolniche Re; Entrenamientos en Administración de Empresas y Mercadeo.

Miembro del Consejo de la Colonial, S. A., y Director de la Junta de Directores de la Asociación La Nacional de Ahorros y Préstamos, Miembro Consejo de Directores de Reaseguradota Santo Domingo (REASANTO), Miembro de la Asociación Dominicana de Administradores de Riesgo de Salud (ADOAR).

Ex Vicepresidente Primero y Presidente de la Comisión Regional del Centro y del Caribe de la Federación Internacional de Empresas de Seguros (FIDES), Presidente Comité Organizador del XXVIII Congreso de Aseguradores de Centroamérica, Panamá y el Caribe (año 2000), Presidente Comité Organizador del XXIX Conferencia Hemisférica de Seguros (FIDES 2003).

36

Actualmente es Vicepresidente Ejecutivo de la Compañía de Seguros La Colonial, S. A., con veinte años de labores interrumpidas, desde el 9 de abril del 1988. Director de La Asociación La Nacional de Ahorros y Préstamos.Presidente de la Cámara Dominicana de Aseguradores y Reaseguradores, Inc. (CADOAR), período 2006-2008.

Luis E. Escobal Rodríguez

Doctor en Derecho y Licenciado en Filosofía de la Universidad de Santo Domingo (1955);Consejero ante los Organismos Internacionales de las Naciones Unidas en Ginebra, Suiza; Director Administrativo de la Universidad Pedro Henríquez Ureña (UNPHU) y docente de la misma.Asesor Legal y Miembro de la Junta de Directores de la Asociación La Nacional de Ahorros y Préstamos.

Simón Tomás Fernández

Ingeniero Civil de la Universidad Autónoma de Santo Domingo (UASD).Ha sido Jefe de Campo en los Trabajos de Estudios Topográficos y de Diseño de Desagües Pluvial en la Zona de Licey al Medio, Santiago;Colaborador en la Construcción de los Desagües Pluviales y Aguas Negras en la Edificación del Hospital Infantil Arturo Grullón de la Ciudad de Santiago;Creador e Instalador de la Empresa Hoyo de Lima Industrial, C. por A.;Fundador de la Empresa Coasociado Agregados de Hormigón C. por A.;Presidente de la Asociación para el Desarrollo Inc., de Santiago;Presidente de la Asociación de Industrias de la República Dominicana Región Norte;Secretario de Estado de Obras Públicas y Comunicaciones y Secretario de Estado sin Cartera;Director de Autoridad Portuaria Dominicana;Presidente de la Junta de Directores del Plan Sierra;Presidente Administración de la Industria Femar, S.A, Bordador América S.A. y Femar Femar S.A.;Miembro fundador de la Corporación Zona Franca Industrial de Santiago; y,Miembro de la Junta de Directores de La Nacional desde el año 1991.

MEMORIA ANUAL 2007

37

Juan Antonio Elmúdesi

Licenciado en Administración de Empresas, graduado en Maniatan College, New York, U.S.A.Importación Mercancías -Tejidos - Santo Domingo;Gerente de Promoción Ventas de Seagram Overseas Sales Company;Importación de Bebidas de la Compañía Cesar Iglesias, Fabricación y Venta de Glicerina;Fundador de la Agencia de Viajes Sombrero Tours;Miembro de la Fundación Arca de la República Dominicana como Tesorero entre otras posiciones; Presidente de la Asociación Dominicana de Agentes de Viajes (ADAVIS);Actual Presidente y Director de la Compañía de Bienes Raíces Inversiones Elmúdesi Feris, S. A.;Vocal de la Junta de Directores de la Cámara de Comercio y Producción de Santo Domingo; y, Fundador de la Agencia de Viajes Sombrero Tours.

Juan Salvador Pérez Díaz

Licenciado en Administración de Empresas de la Universidad Pedro Henríquez Ureña (UNPHU). Entrenamientos Profesionales en Suiza, México, Brasil, Guatemala, Colombia y Chile;Ex Gerente de Mercadeo en SODOCAL (Nestlé en República Dominicana); Ex Gerente General de ALlNAC; Ex Gerente de Mercadeo en la Sociedad Industrial Dominicana (SID); Ex Director Comercial de Grupo Malla.

Julio César Curiel de moya

Egresado de la Escuela de Contabilidad y Auditoria de la Universidad Nacional Pedro Henríquez Ureña (UNPHU);Presidente Fundador del Grupo Carol, S.A. empresa propietaria de la marca comercial Farmacias Carol (1987-2007);Presidente Fundador de Inmobiliaria Cuda, S.A. empresa comercial dedicada a la compra de inmuebles para alquiler. Propietaria de los locales de Farmacias Carol, Baskin Robins, etc (2001-2007);Ex Tesorero y ex Presidente del Consejo de Administración de Unión Comercial Consolidadas, S.A. empresa con mas de 23 años de operaciones dedicada a la distribución de productos farmacéuticos en todo el país;Tesorero - Director de la Junta Directiva de Unión de Farmacias, Inc.,

38

Ex Vicepresidente Ejecutivo de La Colonial, S.A. Compañía de Seguros;Ex Gerente de Operaciones de la Asociación La Nacional de Ahorros y Prestamos;Ex Vicepresidente de la Cámara Dominicana de Aseguradores y Reaseguradores, Inc.;Ex Vicepresidente de la Asociación de Jóvenes Empresarios, Inc. (ANJE)Secretario del Club de Ejecutivo de Santo Domingo, Inc.;Ex Presidente Nacional de Jaycees Dominicana;Presidente Fundador del Capítulo Jaycees 80

Osvaldo González González