Embed Size (px)

Citation preview

CONTRALORIA GENERAL DE LA REPUBLICA

DIVISION DE FISCALIZACION OPERATIVAY EVALUATIVA

CIRCULAR CON ALGUNAS DISPOSICIONES LEGALES YTÉCNICAS SOBRE EL SISTEMA PLANIFICACIÓN

PRESUPUESTO DE LOS ENTES Y ÓRGANOS PÚBLICOS,SUJETOS A LA APROBACIÓN PRESUPUESTARIA DE LA

CONTRALORÍA GENERAL DE LA REPÚBLICA

CIRCULAR NO. 8270 DEL 17 DE AGOSTO DE 2000

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

Al contestar refiérase

al oficio Nº 08270

CIRCULAR

17 de agosto, 2000DFOE343

SeñoresMinistros de GobiernoPresidentes EjecutivosDirectores EjecutivosRegulador GeneralGerentes GeneralesDecanos de los Colegios Universitarios

Estimados señores:

Asunto: Circular con algunas disposiciones legales y técnicas sobre el sistemaplanificaciónpresupuesto de los entes y órganos, sujetos a la aprobaciónpresupuestaria de la Contraloría General de la República

En el curso de los últimos años, se han producido importantes cambios en el marconormativo que rige el accionar de la Contraloría General de la República. En tal sentido,sobresalen la nueva Ley Orgánica de la Contraloría General, la Ley de la ContrataciónAdministrativa y su Reglamento, el Reglamento sobre el refrendo de las contrataciones de laAdministración Pública, así como los proyectos de reforma constitucional y legal, en punto apresupuestos y gasto público. Por su parte, la jurisprudencia constitucional vertida durante laúltima década ha contribuido a dimensionar el marco de competencias y facultades del OrganoContralor. De igual manera, ha resultado de gran trascendencia la reforma reciente al artículo11 de la Constitución Política, que somete a la Administración Pública en sentido amplio, a unprocedimiento de evaluación de resultados y rendición de cuentas, con la consecuenteresponsabilidad personal para los funcionarios en el cumplimiento de sus deberes.

En este orden de ideas, es menester buscar nuevas formas y herramientas que le densentido de excelencia a lo que hoy nos corresponde llevar a cabo, las que, sin interferir en lasacciones que correspondan a la Administración activa, permitan a la sociedad conocer qué

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

22

hicieron gobernantes y administradores superiores con el mandato y los recursos públicos queles confió al amparo y funcionamiento del régimen democrático.

La existencia de tal mandato, unida al propósito que nos anima de orientar al SectorPúblico, gradual y concertadamente, hacia una nueva cultura en lo que se refiere a laadministración de los fondos públicos, que conduzca hacia una administración del desempeño yrendición de cuentas, nos mueve a establecer algunas disposiciones que faciliten y acelerendicho proceso.

Las acciones antes señaladas se complementan con un conjunto de medidas que,también aplicadas gradualmente, otorgarán mayor flexibilidad a los entes y órganos en larealización de las diferentes fases del proceso de planificaciónpresupuesto.

De toda suerte, es una de las más elevadas aspiraciones de este Organo Contralor,contribuir con todos aquellos esfuerzos que tengan como propósito que el planpresupuesto delas instituciones se constituya en herramienta política, que expresa las decisiones de la altadirección en acciones específicas; instrumento de planificación, por cuanto contiene objetivos ymetas por cumplir con determinados medios; e instrumento de administración en cuanto exigese realicen acciones específicas para coordinar, ejecutar, controlar y evaluar los planes yprogramas.

En consonancia con los propósitos antes señalados, se presenta a continuación unacircular que recoge algunas disposiciones legales y técnicas sobre el sistema planificaciónpresupuesto de los entes y órganos, sujetos a la aprobación presupuestaria de la ContraloríaGeneral de la República. La circular contiene tres secciones: la primera de ellas comprendealgunas disposiciones que se deben considerar en la formulación y presentación de losproyectos de presupuesto ordinario, ante este Organo Contralor. Tales disposiciones tienencomo finalidad flexibilizar los trámites presupuestarios y la ejecución presupuestaria, así comolograr, en la medida de lo posible, la vinculación de los presupuestos con los objetivos y metasestablecidos en los planes operativos anuales institucionales.

En la segunda sección se presentan una serie de disposiciones aplicables a lapresentación y contenido de los planes operativos anuales institucionales, complementadas conun marco conceptual de referencia que aporta elementos para el desarrollo efectivo de laplanificación estratégica, la valoración de propuestas sobre objetivos y metas y suestablecimiento efectivo, el desarrollo de instrumentos de medición de resultados y lacorrespondiente evaluación del desempeño.

Finalmente, la tercera sección contempla el detalle de la información sobre losproyectos de inversión física y de desarrollo que llevan a cabo los entes y órganos, sobre loscuales deberán informar, como complemento a los documentos presupuestarios objeto deaprobación. Ello, con el propósito de vincular la planificación operativa y la presupuestación,en lo que a dichos proyectos se refiere.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

33

La presente circular deja sin efecto todas aquellas comunicaciones que establezcandisposiciones que se le opongan, en la materia aquí regulada.

Esta circular se encuentra disponible en la página web de esta Contraloría Generalwww.cgr.go.cr, en la sección de Servicios de Información.

Atentamente,

Lic. Walter Ramírez RamírezGerente de División

HSM/kamc

ci Auditoría InternaDepartamento de PlanificaciónDepartamento FinancieroDepartamento de PresupuestoAsamblea LegislativaConsejo de GobiernoSeñor Ministro de HaciendaSeñor ViceMinistro de HaciendaAutoridad Presupuestaria, Ministerio de HaciendaSeñor Contralor General de la RepúblicaSeñor Subcontralor General de la RepúblicaSecretaría Técnica – DFOE, CGRDepartamento Organismos Descentralizados Presupuesto, CGRDepartamento Empresas Públicas Presupuesto, CGRDepartamento Municipal Presupuesto, CGRDepartamento Gobierno Central Presupuesto, CGRDepartamento Organismos Descentralizados Auditoría, CGRDepartamento Empresas Públicas Auditoría, CGRDepartamento Municipal Auditoría, CGRDepartamento Gobierno Central Auditoría, CGRGerentes designados – DFOE, CGR (9)Archivo Central (2)Copiador 1

Circulares

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

I. DISPOSICIONES QUE SE DEBEN CONSIDERAR EN LA FORMULACIÓN YPRESENTACIÓN DE LOS PROYECTOS DE PRESUPUESTO ORDINARIO.

1. INGRESOS

1.1 Presentación del Presupuesto de ingresos:

Los ingresos se clasificarán de acuerdo con el clasificador oficial de ingresos delsector público y se reflejarán sus respectivos porcentajes en relación con el total delpresupuesto (ver anexo Nº 1).

1.2 Justificación de los ingresos:

Son las explicaciones que las instituciones deben incorporar en el planpresupuesto con respecto a algunas partidas de ingresos.

Se dividen en dos tipos: generales y específicas.

1.2.1 Justificaciones generales:

Son las explicaciones que se deben remitir sobre los renglones deingresos, que por su monto y características especiales así lo ameriten, como pueden ser:

a) Variaciones sustanciales con respecto al año anterior.

b) Ingresos que por primera vez se incorporan o bien que dejarán depercibirse.

c) Las partidas más significativas.

Las justificaciones deben comprender los siguientes aspectos:

a) Base legal: Citar el fundamento legal que respalda surecaudación.

b) Metodología: Indicar el método utilizado, la composición de losingresos, su estacionalidad, e información que incluya unidadesfísicas y monetarias que sustente los montos estimados.

c) Relación entre ingresos y gastos: Identificar los ingresosespecíficos con su aplicación.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

22

1.2.2. Justificaciones específicas:

Son las justificaciones que se deben aportar cada vez que se incorporenen algún documento presupuestario los ingresos que a continuación se enumeraran.

Para cada uno de los ingresos se indicara la información que requieren remitir comoparte de las justificaciones.

a) Impuestos, tasas y tarifas: La resolución respectiva publicada enLa Gaceta.

b) Transferencias: Ente u órgano que las otorga, finalidad, baselegal y cualquier otro dato relevante asociado.

c) Recursos del crédito (interno y externo):

♦ Nombre del acreedor.♦ Monto contratado.♦ Fecha de formalización del crédito.♦ Plazo.♦ Régimen de desembolsos.♦ Tipo de cambio.♦ Finalidad del crédito.♦ Naturaleza del crédito (efectivo, crédito de proveedores).♦ Acuerdo de la autoridad superior del ente u órgano

aprobando el crédito.♦ Base legal, cuando corresponda.

Aquellas instituciones que legalmente estén facultadas para emitir bonos:

♦ Base legal que la autoriza.♦ Monto de la emisión.♦ Finalidad.♦ Plazo.♦ Características de los bonos.♦ Condiciones.♦ Acuerdo de la autoridad superior del ente u órgano

aprobando la emisión.

Para los recursos del crédito deben incorporar, cuando corresponda, copia de lasautorizaciones que deben emitir el Banco Central, el Ministerio de Planificación Nacional y

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

33

Política Económica y la Autoridad Presupuestaria, según lo dispuesto en el articulo 7 de la ley6947 y sus reformas.

d) Transferencias provenientes del presupuesto de la República,cuya fuente de financiación sean préstamos o donaciones orecursos que se van a utilizar como contrapartida local :

♦ Los objetivos y metas por cumplir con esos recursos.

♦ El código presupuestario con el que se incorpora dichatransferencia en la ley de presupuesto.

♦ Certificación de la Tesorería Nacional en la que se indique lasuma que será girada en el periodo presupuestario respectivo.

1.3 Cuadros de información general:

La siguiente información deberá incorporarse como anexo del presupuestoordinario:

1.3.1 Serie histórica de los ingresos efectivos: Que contemple por lo menoslos últimos cinco años; la cual servirá de base para elaborar proyecciones de ingresos ypermitirá observar el comportamiento de los ingresos en esos años (ver anexo Nº 2).

1.3.2 Cuadro comparativo de ingresos: Relaciona la estimación de ingresospropuestos, con los ingresos habidos en el ejercicio anterior y con los del ejercicio vigenteproyectado sobre la base del primer semestre (ver anexo Nº 3).

2. EGRESOS

2.1 Presentación del Presupuesto de egresos:

El presupuesto de egresos se presentará en un formato en el que se puedanobservar las apropiaciones por el objeto del gasto para cada programa y a nivel general (total depresupuesto), con sus respectivos porcentajes (ver anexo Nº 4).

2.2. Justificación de egresos:

Son las explicaciones que los entes u órganos deben incorporar en el planpresupuesto con respecto a las partidas y/o subpartidas de egresos en función de los objetivos ymetas del plan operativo anual institucional.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

44

Se dividen en dos tipos: generales y específicas.

2.2.1 Justificaciones generales:

Son las explicaciones que se deben aportar sobre las partidas y/osubpartidas, de acuerdo con el nivel de aprobación, que por su monto y característicasespeciales así lo ameriten, como pueden ser:

a) Variaciones sustanciales con respecto al año anterior.

b) Gastos que por primera vez se incorporan.

c) Los que son relevantes en el cumplimiento de objetivos y metas.

d) Las partidas más significativas de cada programa.

Las justificaciones deben comprender los siguientes aspectos:

a) Referirse a los egresos que se pretenden realizar y no transcribirlas descripciones del clasificador por objeto del gasto.

b) Relacionarse con los objetivos y metas definidos en el planoperativo anual.

c) Si fuere del caso, deben hacer mención de la base legal y/o elcriterio jurídico que respalde la erogación. Se deben justificaraquellos gastos que se incorporan por primera vez.

Deben presentarse con el siguiente formato:

Justificación de partidas y/o subpartidas de egresos

PARTIDA/SUBPARTIDA

MONTO(MILES DE COLONES)

JUSTIFICACIÓN RELACIÓN OBJETIVOS ESPECÍFICOS O METAS

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

55

2.2.2 Justificaciones específicas:

Son las explicaciones, que deben aportar cada vez que se incorpore enalgún documento presupuestario alguna partida y/o subpartida, así como los egresos, que acontinuación se enumeran.

Para cada una de las partidas y/o subpartidas se indicará la información que debenremitir como parte de las justificaciones.

2.2.2.1 Servicios personales:

a) Aumento de salarios: Se pueden presentar dossituaciones:

i. Reserva de salarios: Los entes y órganos puedenincluir en sus presupuestos, en las subpartidas de gastos respectivas (y no en la relación depuestos), una suma estimada para el eventual aumento general de salarios del primero y delsegundo semestre y/o posibles reasignaciones. Estos aspectos deben regirse por lo estipuladoen el punto 4 del capítulo 2 – de los egresos de la circular 5126 de 5 de noviembre de 1998.

Además, indicar los porcentajes o el monto incorporado como reserva para el aumentode cada semestre.

ii. Incremento de salarios incorporado en larelación de puestos :

♦ Monto o porcentaje del incremento.♦ Fundamento legal.♦ Periodo de vigencia.♦ Sesión y transcripción del acuerdo en

donde se aprobó por la autoridad superiordel ente u órgano.

b) Plazas nuevas:

♦ Detallar las plazas y el programa en el que seubican.

♦ Autorización de la Autoridad Presupuestaria, según loestablece el artículo 80 de la ley 7097, para los entes uórganos que se rigen por los lineamientos de dichaautoridad y/o que no están excluidos de la aplicaciónde la norma citada..

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

66

♦ Justificación de la creación de las plazas, en funciónde la prestación de nuevos programas o servicios o dela ampliación de los ya existentes, para los entes uórganos que no están sujetos a los lineamientos de laAutoridad Presupuestaria.

c) Dietas:

♦ Número de directores.♦ Dieta por sesión.♦ Numero de sesiones por mes.♦ Monto mensual♦ Total anual.♦ Base legal

2.2.2.2 Equipo de cómputo: Cuando se incorporen en el presupuestogastos relevantes por ese concepto deben remitir:

♦ Un plan informático acompañado de la justificaciónrespectiva.

♦ La información establecida en el punto 1.2; de la SecciónIII de la presente circular; cuando las erogaciones reúnanlas condiciones indicadas en ese punto.

2.2.2.3 Transferencias (excepto cargas sociales, becas, prestacioneslegales, indemnizaciones). Para cada transferencia:

♦ Base legal que la autoriza.♦ Nombre completo del beneficiario directo.♦ Finalidad.♦ Monto.

2.2.2.4 Servicio de la deuda: Cuando se presupuesten los siguientesconceptos, la información que a continuación se indica:

a) Intereses y amortización: Para cada préstamo tantointerno como externo, así como para los créditos deproveedores:

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

77

♦ Identificación del préstamo: Número de préstamo ynombre del acreedor.

♦ Intereses.♦ Amortización.♦ Saldo.

Si se presentan variaciones en los montos producto de ajustes como pueden ser en eltipo de cambio, deben remitir las justificaciones correspondientes para actualizar los sistemasde información que tiene está Contraloría General.

b) Amortización del déficit: Indicar, cuando corresponda, elmonto, así como el plan de amortización y el número de sesión y del acuerdo en que laautoridad superior del ente u órgano lo aprobó.

c) Cuentas pendientes del año anterior: Aportar lasjustificaciones debidamente fundamentadas con los detalles correspondientes.

2.2.2.5 Construcciones, adiciones y mejoras: Todos los entes uórganos que realicen obras por administración deben indicar los proyectos que van a llevar acabo con su respectivo monto, clasificados en edificios, vías de comunicación, obrasurbanísticas, instalaciones y otras construcciones.

En el caso de aquellas entidades que realicen obras por contrato y cuyo nivel deaprobación es el de partida, de acuerdo con la Circular 7758 de 1 de agosto de 2000, debensuministrar para estas obras un detalle similiar al indicado en el párrafo anterior.

2.2.2.6 Cuando se presupuesten recursos para la construcción deedificios públicos cuyo costo sobrepase los diez millones de colones, se debe incluir en elpresupuesto el respectivo porcentaje para la adquisición de obras de arte, según lo establece elartículo 7 de la ley 6750 y su reglamento (Decreto Nº 18215CH del 23 de junio de 1988). Porlo tanto, deben indicar cuando corresponda en qué partida del objeto de gasto se estáincorporando ese porcentaje.

2.2.2.7 Proyectos de reforma institucional y reestructuración:

♦ Costo o financiamiento del proyecto.

♦ Ventajas que se espera obtener.

♦ Señalar los objetivos y metas que se establecen en el planoperativo relacionados con el proyecto.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

88

♦ Acuerdo de la autoridad superior del ente u órganoaprobando el proyecto.

♦ Visto bueno del Ministerio de Planificación Nacional yPolítica Económica (si se trata de entes sujetos a loslineamientos de política presupuestaria del PoderEjecutivo).

♦ La información establecida en el punto 1.2; de la SecciónIII de la presente circular; cuando las erogaciones reúnanlas condiciones indicadas en ese punto.

2.2.2.8 “Ley de igualdad de oportunidades para las personas condiscapacidad”: Para cumplir con lo requerido en el artículo 4 de la ley 7600 deben:

♦ Señalar los objetivos y metas que se incorporan en el planoperativo anual institucional.

♦ Remitir un desglose de los montos asignados en elpresupuesto.

2.2.2.9 Aprovisionamiento presupuestal para prevenir situacionesde riesgo inminente de emergencia y atención de emergencias. El articulo 36 de laley 7914 “ Ley Nacional de emergencias” establece que todos los organismos de laAdministración central o descentralizada y los Gobiernos locales incluirán, en suspresupuestos, una partida presupuestaria destinada a prevenir situaciones de riesgoinminente de emergencia y atención de emergencias. Por lo tanto, deben remitir undetalle de las asignaciones presupuestarias incorporadas en el presupuesto ordinariopara cumplir con lo señalado en dicha ley.

2.3 Otros Aspectos

2.3.1 Incentivos salariales: Todos los reconocimientos salariales (comopueden ser: dedicación exclusiva, anualidades, prohibición, carrera profesional),independientemente como se ha venido utilizando, se presentarán en el presupuesto en una solasubpartida denominada “Otros incentivos”. El detalle se mostrará en la relación de puestos ( veranexo Nº 5).

No obstante lo anterior, las entidades deben seguir llevando a nivel de planilla elregistro de los incentivos correspondientes a cada trabajador, para entre otros aspectosalimentar el proceso de toma de decisiones, información a sus funcionarios, certificaciones,controles que exige la naturaleza de la institución y el marco jurídico vigente.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

99

Para la presupuestación y ejecución de los incentivos deben considerar las siguientesdisposiciones:

a) Remitir, por una sola vez, un documento en el cual se detalle para cada uno de losreconocimientos salariales, la base legal que lo respalda, el procedimiento decálculo y toda aquella información que se considere importante. Cuando proceda,se deberá actualizar esta información.

b) El cálculo de esos incentivos se hará lo más próximo posible a las necesidadesreales de sus desembolsos, con un margen razonable para imprevistos.

c) Los disponibles que se presenten en la ejecución presupuestaria de los conceptosagrupados en “Otros incentivos”, podrán utilizarse para reconocer obligacionespor casos nuevos, sin autorización previa de la Contraloría General de laRepública o modificación presupuestaria, siempre que se ajusten a lasdisposiciones legales vigentes que correspondan y no se den variaciones en losporcentajes, montos o demás características que rijan en el ente u órgano.

d) Se debe tramitar, cuando corresponda, por modificación externa, o informar a estaContraloría General sobre las variaciones en los montos o porcentajes de losincentivos, las originadas en modificaciones a los procedimientos de cálculo ocualquier situación particular.

e) Esas mismas regulaciones se aplicarán a la subpartida de servicios especiales, lacual deberá tener su relación de puestos con el mismo formato de sueldos fijos.

2.3.2 Detalle de sueldos fijos y servicios especiales: Remitir un detalle anivel general (relación de puestos debidamente actualizada) con el formato que se presenta enanexo Nº 5.

2.3.3 Límite presupuestario: Las entidades cubiertas por el ámbito de laAutoridad Presupuestaria deben remitir el detalle del cálculo del límite de gasto presupuestariocorrespondiente al presupuesto ordinario acorde con lo establecido en las Directrices generalesde política presupuestaria.

2.3.4 Información y publicidad: Aportar una certificación del encargado delos asuntos financieros, en que haga constar que la institución está cumpliendo con loestablecido en la ley 4325, en cuanto a los gastos de publicidad e información por radio ytelevisión.

2.3.5 Recursos asignados a la unidad de auditoría interna: Enviar con elpresupuesto ordinario, así como con las modificaciones o presupuestos extraordinarios en quese varíen los recursos a dicha unidad, una declaración del auditor, en la que se señale que los

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

1010

recursos asignados en el plan presupuesto son suficientes para atender adecuadamente susfunciones y el plan de trabajo presentado a esta Contraloría General.

2.3.6 Cuadros de información general:

La siguiente información deberá incorporarse como anexo delpresupuesto ordinario:

2.3.6.1 Distribución del presupuesto por objeto del gasto para cadaprograma: Es un cuadro que compara el monto presupuestado por programa con el totalgeneral del periodo (ver anexo Nº 6).

2.3.6.2 Evolución del gasto: Cuadro que relaciona la estimación delpresupuesto de egresos propuesto con los gastos habidos en el ejercicio anterior y con los delperiodo vigente proyectados sobre la base del primer semestre (ver anexo Nº 7).

Para los entes u órganos que se rigen por la circular Nº 7758 de fecha 1 de agosto de2000, el cuadro se presentará a nivel de resumen general. Para las otras instituciones ademásde ese nivel debe presentarse para cada programa.

2.3.6.3 Información sobre los presupuestos para la adquisición debienes y servicios no personales. Cuadro que resuma los egresos propuestos, de acuerdo aldetalle presentado en el anexo Nº 8, para cumplir con lo señalado en el artículo 3 delReglamento sobre el refrendo de las contrataciones de la Administración Pública, emitido poresta Contraloría General.

3. ASPECTOS GENERALES

3.1 Presentación del proyecto de presupuesto ordinario.

Los proyectos del planpresupuesto se presentarán en original y una copia y laspáginas del documento deben tener numeración corrida. Los entes u órganos que utilicen parala presentación del planpresupuesto formatos compatibles con excel y word 97 o versionesanteriores deben remitir, además, un disquete con esa información.

El Presupuesto ordinario debe tener el siguiente orden:

a) Indice.

b) Carta de presentación firmada por la autoridad superior del ente u órgano.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

1111

c) Trascripción del acuerdo de la Junta Directiva o la autoridad superior del ente uórgano, según corresponda, mediante el cual se aprobó el presupuesto.

d) Detalle de origen y aplicación de recursos, de tal forma que sea posiblevisualizar la fuente de financiamiento de cada programa.

e) Sección de ingresos.

f) Sección de egresos.

g) Justificación de ingresos y detalles correspondientes.

h) Justificación de egresos y detalles correspondientes.

i) Certificaciones, vistos buenos, declaraciones (CCSS, ley 4325, AutoridadPresupuestaria, MIDEPLAN, Banco Central, Auditoría Interna)

3.2 Requisitos legales.

3.2.1 Requisitos necesarios para iniciar el trámite de los documentospresupuestarios: Son los requisitos que los entes u órganos deben cumplir para que losdocumentos presupuestarios puedan ser tramitados por esta Contraloría General, de acuerdocon las disposiciones legales vigentes. Estos son :

a) Certificación de la Caja Costarricense de Seguro Social, según loestablecido en el artículo 74 de la Ley Constitutiva de la CajaCostarricense de Seguro Social y sus reformas.

b) Estar al día con la información que indica el artículo 36 de la Ley6955, Ley para el equilibrio financiero del sector público y figuraren la lista que debe remitir la Autoridad Presupuestaria a estaContraloría General.

c) Certificación de la Autoridad Presupuestaria sobre elcumplimiento de los lineamientos específicos, para aquellos entesque tienen esa obligación.

d) Inclusión en el presupuesto ordinario de las primas del seguro deriesgos del trabajo que el Instituto Nacional de Seguros hayaseñalado.

e) Incorporación en el presupuesto del contenido presupuestario parahacer frente a los juicios con sentencia firme y para los cualeshaya transcurrido el plazo indicado por esta Contraloría General;

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

1212

o certificación del encargado de los asuntos financieros en dondese especifique el monto, la partida y el programa presupuestario,así como el documento en el que se incluyó dicha obligación.

3.2.2 Requisitos necesarios para aprobar algunas partidas: Son losrequisitos que los entes u órganos deben aportar, según corresponda, para que los contenidospresupuestarios de algunas partidas puedan ser aprobados por esta Contraloría General, deacuerdo con la legislación vigente. Estos son:

a) Visto bueno del Ministerio de Planificación Nacional y PolíticaEconómica para los programas de inversión pública, según lodispuesto en el artículo 9º de la Ley 5525.

b) Vistos buenos del Banco Central, Ministerio de PlanificaciónNacional y Política Económica y Autoridad Presupuestariacuando se incorporan recursos del crédito.

c) Visto bueno de la Dirección Ejecutora de Proyectos deMIDEPLAN cuando se incorporen recursos provenientes delPrograma PL480.

d) Visto bueno del Ministerio de Cultura, Juventud y Deportes:según lo dispuesto en el artículo 7 de la Ley 6750 y su reglamento(Decreto Nº 18215CH) que obliga a incluir en el presupuesto elporcentaje para la adquisición de obras de arte en aquellos casosde construcción de edificios públicos cuyo costo sobrepase losdiez millones de colones.

e) Inclusión en el presupuesto ordinario de las entidades autónomasde la cuota a organismos internacionales:

f) Visto Bueno Ministro de Trabajo (artículo 14 de la Ley Nº 5662),para aquellos entes u órganos que incorporan en sus presupuestosrecursos del Fondo de Desarrollo Social de AsignacionesFamiliares, cuyo origen no sea una ley que asigne un monto fijo oun porcentaje.

g) Ajustarse a los límites de gasto fijados por el Poder Ejecutivo.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

1313

Anexo Nº 1

Entidad:

Presupuesto ordinario año(en miles de colones)

INGRESOS

Ingresos %

Ingresos corrientes XXXXX X

Ingresos no tributarios XXXX XVenta de bienes y servicios XXX XVenta de servicios XXX X

Alquiler de edificios XXX X

Derechos y tasas administrativas XXX XDerecho de certificaciones XXX XDerecho de matricula XXX X

Transferencias Corrientes XXX XDel Ejercicio XXX XDel Gobierno Central XXX XAporte Ley Nº XXX X

Ingresos de Capital XXX X

Transferencias de capital XXX XDel Ejercicio XXX XDel Gobierno Central XXX XAporte Ley Nº XXX X

Total de Ingresos XXXXX 100%

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

1414

Anexo Nº 2

Entidad

Serie histórica de ingresos efectivosAños 19991995

(en miles de colones)

1999 1998 1997 1996 1995

Ingresos

Ingresos corrientes XXX XXX XXX XXX XXX

Ingresos no tributarios XXX XXX XXX XXX XXXVenta de bienes yservicios

XXX XXX XXX XXX XXX

Venta de servicios XXX XXX XXX XXX XXXAlquiler de edificios XXX XXX XXX XXX XXX

Derechos y tasasadministrativas

XXX XXX XXX XXX XXX

Derecho de certificaciones XXX XXX XXX XXX XXXDerecho de matricula XXX XXX XXX XXX XXX

Transferencias Corrientes XXX XXX XXX XXX XXXDel EjercicioDel Gobierno Central XXX XXX XXX XXX XXXAporte Ley Nº XXX XXX XXX XXX XXX

Ingresos de Capital XXX XXX XXX XXX XXX

Transferencias de capital XXX XXX XXX XXX XXXDel Ejercicio

Del Gobierno Central XXX XXX XXX XXX XXXAporte Ley Nº XXX XXX XXX XXX XXX

Total de Ingresos XXXX XXXX XXXX XXXX XXXX

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

1515

Anexo Nº 3:

Entidad

Cuadro comparativo de ingresos( en miles de colones)

PresupuestoAño 2001

(a)

% Ingresosreales a

junio2000ProyectadosA Dic 2000

(b)

% %variación

(ab)

Ingresos realesAño 1999

(c)

% %variación

(bc)

Ingresos

Ingresos corrientes XXX X XXX X X XXX X X

Ingresos no tributarios XXX X XXX X X XXX X X Venta de bienes y servicios XXX X XXX X X XXX X X Venta de servicios XXX X XXX X X XXX X X Alquiler de edificios XXX X XXX X X XXX X X

Derechos y tasasadministrativas

XXX X XXX X X XXX X X

Derecho de certificaciones XXX X XXX X X XXX X X Derecho de matricula XXX X XXX X X XXX X X

Transferencias Corrientes XXX X XXX X X XXX X XDel EjercicioDel Gobierno Central XXX X XXX X X XXX X X

Aporte Ley Nº XXX X XXX X X XXX X X

Ingresos de Capital XXX X XXX X X XXX X X

Transferencias de capital XXX X XXX X X XXX X X Del Ejercicio Del Gobierno Central XXX X XXX X X XXX X X Aporte Ley Nº XXX X XXX X X XXX X X

Total de Ingresos XXXX 100 XXXX 100 XXXX 100

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

1616

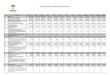

Anexo Nº 4

Entidad:

Presupuesto ordinario año (en miles de colones)

EGRESOS

Total % Nombre delPrograma

% Nombre delPrograma

% Nombre delPrograma

%

Servicios personales XXX X XXX X XXX X XXX XSueldos fijos XXX X XXX X XXX X XXX XJornales XXX X XXX X XXX X XXX XDecimotercer mes XXX X XXX X XXX X XXX XOtros incentivos XXX X XXX X XXX X XXX XEtc. XXX X XXX X XXX X XXX X

Servicios no personales XXX X XXX X XXX X XXX XHonorarios y consultorías yservicios contratados

XXX X XXX X XXX X XXX X

Seguro de riesgos profesionales XXX X XXX X XXX X XXX X

Materiales y suministros XXX X XXX X XXX X XXX X

Maquinaria y equipo XXX X XXX X XXX X XXX X

Desembolsos financieros XXX X XXX X XXX X XXX X

Construcciones adiciones ymejoras

XXX X XXX X XXX X XXX X

Transferencias corrientes XXX X XXX X XXX X XXX XPrestaciones legales XXX X XXX X XXX X XXX XEtc. XXX X XXX X XXX X XXX X

Servicio de la deuda XXX X XXX X XXX X XXX X

Asignaciones globales XXX X XXX X XXX X XXX X

Total General XXXX 100 XXXX 100 XXXX 100 XXXX 100

Nota : Las apropiaciones por objeto del gasto deben presentarse de acuerdo al nivel establecido en lacircular remitida recientementea cada ente u órgano

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

1717

Anexo N 5

Entidad

Resumen general de la relación de puestos

Categoría Clase Jornada Númerode

puestos

Salariobase

actual

Salariobase

propuesto

Númerode

meses

Totalanual(miles)

Total XXX XXXX

OtrosincentivosAnualidad XxxDedicaciónexclusiva

Xxx

Prohibición XxxEtc XxxTotal XXX

Categoría Clase Jornada Total Nombre delprograma

Nombre delprograma

Nombre delprograma

Nombre delprograma

Númerode

puestos

Anual(miles)

NúmeroDe

puestos

Anual(miles)

Númerode

puestos

Anual(miles)

Númerode

puestos

Anual(miles)

Númerode

puestos

Anual(miles)

Total Xxx Xxx Xxx Xxx Xxx xxx Xxx Xxx Xxx Xxx

OtrosincentivosAnualidad Xxx Xxx Xxx Xxx XxxDedicaciónexclusiva

Xxx Xxx Xxx Xxx Xxx

Prohibición Xxx Xxx Xxx Xxx XxxEtc. Xxx Xxx Xxx Xxx XxxTotal otrosincentivos

Xxxx Xxxx xxxx Xxxx Xxxx

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

1818

Anexo Nº 6

Entidad

Distribución del presupuesto por objeto del gastopara cada programa (análisis horizontal)

(en miles de colones)

Partidas/subpartidas PresupAño

% Nombre delPrograma

% Nombre delPrograma

% Nombre delPrograma

%

Servicios personales XXX 100 XXX X XXX X XXXSueldos fijos XXX 100 XXX X XXX X XXX XJornales XXX 100 XXX X XXX X XXX XDecimotercer mes XXX 100 XXX X XXX X XXX XOtros incentivos XXX 100 XXX X XXX X XXX XEtc. XXX 100 XXX X XXX X XXX X

Servicios no personales XXX 100 XXX X XXX X XXX XHonorarios, consultorías yservicios contratados

XXX 100 XXX X XXX X XXX X

Seguro riesgos profesionales XXX 100 XXX X XXX X XXX X

Materiales y suministros XXX 100 XXX X XXX X XXX X

Maquinaria y equipo XXX 100 XXX X XXX X XXX XMob. Y equipo de computo XXX 100 XXX X XXX X XXX X

Desembolsos Financieros XXX 100 XXX X XXX X XXX X

Construcciones ,adiciones ymejorar

XXX 100 XXX X XXX X XXX X

Transferencias corrientes XXX 100 XXX X XXX X XXX XPrestaciones legales XXX 100 XXX X XXX X XXX XEtc. XXX 100 XXX X XXX X XXX X

Servicio de la deuda XXX 100 XXX X XXX X XXX X

Asignaciones globales XXX 100 XXX X XXX X XXX X

Total General XXXX 100 XXXX X XXXX X XXXX X

Nota : Las apropiaciones por objeto del gasto deben presentarse de acuerdo al nivel establecido en lacircular remitida recientemente a cada ente u órgano

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

1919

Anexo Nº 7

Entidad

Evolución del gasto(en miles de colones)

PresupuestoAño 2001

(a)

% Egresosreales a junio

2000ProyectadosA Dic 2000

(b)

% %variación

(ab)

Egresosreales

Año 1999(c)

% %variación

(bc)

Servicios personales XXX X XXX X X XXX X XSueldos fijos XXX X XXX X X XXX X XJornales XXX X XXX X X XXX X XDecimotercer mes XXX X XXX X X XXX X XOtros incentivos XXX X XXX X X XXX X XEtc. XXX X XXX X X XXX X X

Servicios no personales XXX X XXX X X XXX X XHonorarios, consultorías y

serv. ContratadosXXX X XXX X X XXX X X

Seguro riesgos profesionales XXX X XXX X X XXX X X

Materiales y suministros XXX X XXX X X XXX X X

Maquinaria y equipo XXX X XXX X X XXX X X

Desembolsos Financieros XXX X XXX X X XXX X X

Construcciones,adiciones y mejoras

XXX X XXX X X XXX X X

Transferencias corrientes XXX X XXX X X XXX X XPrestaciones legales XXX X XXX X X XXX X XEtc. XXX X XXX X X XXX X X

Servicio de la deuda XXX X XXX X X XXX X X

Asignaciones globales XXX X XXX X X XXX X X

Total General XXXX 100 XXXX 100 XXXX 100

Nota : Las apropiaciones por objeto del gasto deben presentarse de acuerdo al nivel establecido en la circular remitidarecientemente a cada ente u órgano

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

2020

Anexo Nº 8

Entidad

Resumen de los egresos (artículo 3 del Reglamento sobre el refrendode las contrataciones de la Administración Pública)

( en miles de colones)

Servicios no personales XXXMateriales y suministros XXXMaquinaria y equipo XXXConstrucciones adiciones y mejoras XXXDesembolsos financieros (1) XXX

Total XXX

(1) Desembolsos financieros XXX

Menos

Adquisición de valores XXXAportes a fideicomisos XXXConcesión de préstamos XXX

Total XXX (2)

(2) Este dato es el que se incorpora en “Desembolsos finacieros “ del cuadro.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

2121

II. PRESENTACIÓN Y CONTENIDO DEL PLAN OPERATIVO ANUAL

1.1 Fecha de presentación

El plan operativo anual y los proyectos de presupuesto ordinario se presentaráante este órgano contralor, a más tardar el 30 de setiembre, de conformidad con el artículo 19de la Ley Orgánica de la Contraloría General de la República.

1.2 Requisitos del plan operativo anual

a) Debidamente aprobado por el nivel superior respectivo.

b) Presentado bajo el esquema de vinculación al presupuesto, al menos, enlo que respecta a los programas sustantivos del ente u órgano.

c) Que cumpla con las disposiciones y normas que sobre esta materia hayaemitido esta Contraloría General, mediante circulares, oficios y el"Manual de normas técnicas sobre presupuesto...".

d) Que contenga un índice del contenido y esté numerado en ordenconsecutivo.

1.3 Condiciones para la formulación del plan operativo anual institucional

De conformidad con el contenido del "Manual de normas técnicas sobrepresupuesto que deben observar las entidades, órganos descentralizados, unidadesdesconcentradas y municipalidades, sujetos a la fiscalización de la Contraloría General de laRepública", seguidamente se enlistan, entre otras, una serie de disposiciones que deben sertomadas en cuenta en la formulación del plan operativo anual institucional:

a) Establecer mecanismos que faciliten la coordinación permanenteinterinstitucional, a efecto de orientar los planes de la entidad con los de las entidades del sectoro sectores de los que forma parte. (Norma 503).

b) Es responsabilidad funcional de toda jerarquía administrativa participaren el proceso de planificación y presupuestación y generar iniciativas e ideas para hacerlas delconocimiento de las unidades responsables de formular los planes y presupuestos. (Norma504).

c) Establecer y aplicar mecanismos de coordinación, entre las diferentesunidades y niveles de la entidad interrelacionados, en el marco del proceso de planificación yde formulación de los planes y presupuestos, para armonizar sus acciones. (Norma 505).

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

2222

d) Integrar grupos interdisciplinarios, necesariamente con los responsablesde cada programa y la asistencia permanente de los encargados de planificación y presupuestoo, en su efecto, de quienes conocen y manejen los asuntos financieros y contables paraformular el plan operativo anual institucional y el presupuesto. (Norma 507).

e) Los funcionarios que tienen bajo su responsabilidad la formulación,organización y administración de los programas del plan operativo anual institucional y elpresupuesto, deberán ser idóneos para el desempeño de esas funciones. (Norma 508).

f) Los encargados de presupuesto y de planificación de la entidad, o en sudefecto, quienes manejan los asuntos financieros y contables, serán quienes, segúncorresponda, reciban los proyectos de planes y presupuestos, formulados por los gruposnombrados al efecto, los combinen, integren, consoliden y preparen el plan operativo anualinstitucional y el proyecto de presupuesto anual por programas. (Norma 556).

g) Observar lo dispuesto en la norma 511 del referido Manual respecto de laformulación del plan operativo anual institucional.

1.4 Número de ejemplares

Se presentará a esta Contraloría un ejemplar del plan operativo anualinstitucional.

1.5 Orden de presentación y contenido del plan anual operativo

El plan operativo anual institucional que los entes y órganos presentarán a esta ContraloríaGeneral deberá reunir el siguiente contenido, agrupando los elementos informativos requeridos,según el orden y las disposiciones que se describen a continuación:

1.5.1 Marco jurídico institucional

Se debe incluir actualizado por esta vez período presupuestario 2001 yen los períodos presupuestarios subsiguientes se remitirán a esta Contraloría General sólo loseventuales cambios en ese marco jurídico. En caso de que no existan variaciones en esa materiatambién se debe indicar esa situación a este órgano contralor.

1.5.2 Diagnóstico institucional

Se debe incluir por esta vez período presupuestario 2001 el últimodiagnóstico institucional realizado por la entidad y en los períodos presupuestariossubsiguientes se comunicará a esta Contraloría General sólo los cambios de fondoexperimentados, en función de la realización de nuevos diagnósticos. En caso de que no se den

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

2323

variaciones importantes respecto del último diagnóstico enviado a esta Contraloría General, sedebe indicar esa situación.

1.5.3 Estructura organizativa

Incluir por esta vez período presupuestario 2001, un detalle de lasprincipales funciones o actividades de las diferentes unidades administrativas del ente u órganoy para períodos presupuestarios subsiguientes informar únicamente respecto de las variacionesimportantes ocurridas en la entidad. Incluir además el organigrama actualizado y remitirloúnicamente cuando sufra modificaciones, en cuyo caso deberán remitirse las autorizacionescorrespondientes. De no producirse variación en las funciones de las unidades o en elorganigrama, se debe indicar tal situación.

1.5.4 Estructura programática del planpresupuesto

Se debe incluir por esta vez período presupuestario 2001 el esquemageneral de la estructura programática del planpresupuesto, con la descripción detallada de losprogramas, subprogramas y actividades, independientemente del nivel de aprobación. Enperíodos presupuestarios subsiguientes, deberán comunicar a esta Contraloría lasmodificaciones que sufra esta información, a efecto de que se mantenga actualizada. En talcaso, deberán remitirse además las justificaciones y autorizaciones correspondientes.

1.5.5 Marco estratégico institucional

El ente u órgano deberá remitir como parte de su plan operativo anual lossiguientes elementos relacionados con su proceso de planificación estratégica.

a) Visión/Misión.b) Políticas institucionales.c) Objetivos generales o estratégicos del ente u órgano.d) Valores.e) Factores claves de éxito.

1.5.6 Formulario resumen para integrar el planpresupuesto

La información relativa a políticas institucionales, objetivos generales oestratégicos, objetivos específicos u operativos, metas, unidades de medida, responsables,indicadores de gestión, fuente y monto del financiamiento y la correspondiente asignaciónpresupuestaria por objeto del gasto para cada meta, se remitirá a esta Contraloría General, paracada programa presupuestario, haciendo uso del formulario denominado "Formulario resumenpara integrar el planpresupuesto" (Anexo No. 9), que se adjunta a esta circular.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

2424

Se debe hacer mención de aquellos objetivos estratégicos u operativos que requierencoordinación con otros entes u órganos para su cumplimiento.

Las políticas institucionales y los objetivos generales o estratégicos, se presentaránmediante los formatos y siguiendo el orden de prioridades que la entidad estime másadecuados. No obstante, tanto las políticas como los objetivos deberán codificarse de tal formaque puedan referenciarse en las columnas respectivas del referido "Formulario resumen paraintegrar el planpresupuesto".

Respecto de los elementos informativos contenidos en el citado formulario, se adviertela importancia de darle un énfasis especial, a los programas sustantivos institucionales.

Además, en caso de imposibilidad material de vincular el planpresupuesto a nivel demetas para el período presupuestario correspondiente al año 2001, según se establece en el"Formulario resumen para integrar el planpresupuesto", se requiere que la entidad realiceesfuerzos por vincular, al menos, a nivel de objetivo operativo o específico.

La información contenida en el formulario de marras no sustituye en ningún extremo laobligación del ente u órgano respectivo de presentar el presupuesto ordinario, en los términos ycondiciones requeridos en la presente y en las anteriores circulares u oficios de estaContraloría.

1.5.7 Mercado público (mercado meta)

La información contenida en este aparte debe hacer referencia alconjunto de personas naturales o jurídicas al que se dirige la acción final del ente u órganomediante la producción de bienes o la prestación de servicios, así como a las estrategiasdefinidas para cubrirlo.

1.5.8 Producto o servicio

En relación con el producto institucional, sea este un bien o un servicio,deberá aportarse como parte del plan operativo anual, según corresponda, información sobre:

a) Tipo de servicio por brindar o bien por producir.

b) Características propias del producto o servicio.

c) Volumen de producción.

d) Volumen de ventas (en términos físicos y financieros).

e) Estructura del costo de producción del bien o servicio.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

2525

f) Estructura de precios o tarifas del producto o servicio.

g) Productos finales y subproductos generados.

h) Demanda potencial del bien o servicio.

i) Estudios de mercado sobre el bien o servicio.

j) Estudios sobre el usuario del bien o servicio.

k) Controles de calidad sobre la producción de bienes o la prestación deservicios.

l) Volumen de facturación (en términos físicos y financieros).

m) Estacionalidad del cobro de los impuestos, tasas y tarifas.

1.5.9 Cronograma para la ejecución física y financiera de los programas

El ente u órgano debe presentar como parte del plan operativo anualinstitucional, un cronograma para la ejecución física y financiera de los programas.

1.5.10 Vinculación del plan operativo anual con el Plan Nacional deDesarrollo.

Se debe hacer mención de los programas del plan operativo anualinstitucional que tienen vinculación con el Plan Nacional de Desarrollo Humano.

1.6 Evaluación física y financiera del plan operativo anual

La evaluación es un estudio, sistemático y objetivo, del diseño, la ejecución y losresultados de un proyecto, programa o política en curso de ejecución o aplicación y tiene porobjeto determinar la pertinencia y el cumplimiento de los objetivos y metas, la eficiencia entérminos de desarrollo, su eficacia, efectos y sostenibilidad.

En el marco actual la evaluación debe asumir un papel más activo, encarar laproblemática de ser parte del proceso de toma de decisiones públicas y formar parte de loscentros de toma de decisión. Existe consenso, en que se debe centrar más la atención en losresultados (o productos) que en los insumos, como un mejor camino para mejorar el manejo deproyectos del sector público, así como los programas y las políticas.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

2626

Debe existir un mayor acercamiento de la evaluación a los niveles operativos de lasorganizaciones, pues como verdadera herramienta gerencial, la evaluación debe estar presenteen cada etapa del proceso presupuestario y en cada etapa del ciclo de un proyecto o programa.

La evaluación es al mismo tiempo un mecanismo de aprendizaje institucional ycondición para lograr mayor transparencia y responsabilidad en la gestión de los recursospúblicos. Por ello, la institucionalización de la evaluación, hasta convertirla en parte integrantede las reglas del juego de una organización, puede tener como resultado una mayor eficiencia yeficacia en la gestión del Sector Público.

Para obtener mejores resultados con la evaluación, se debe dar la vinculación entre laevaluación de la gestión y los procesos presupuestarios, a efecto de lograr un sistemapresupuestario basado en resultados.

La modernización del Estado introduce opciones de cambio en la gestión yadministración pública, lo cual crea incertidumbre sobre las opciones presentadas. Por lo queen este ambiente, la evaluación es una herramienta que permite tomar las decisiones con baseen información confiable y que guía el logro de los objetivos estratégicos y operativos que sepretenden alcanzar.

En el contexto de la modernización del Estado, el fortalecimiento de la capacidadevaluativa no sólo tiene como objetivo mejorar la calidad de información para la toma dedecisiones (función intrainstitucional), sino que además coadyuve a la determinación deresponsabilidades por resultados y aumenta la transparencia de las actividades estatales(función extrainstitucional).

En el mismo enfoque de responsabilidad por resultados, existe una gran responsabilidadgerencial por los resultados, por lo tanto, la evaluación necesita concentrarse en informaciónobjetiva sobre resultados de programas y si las políticas, sistema de manejo y control apoyan larealización de los resultados que se pretenden lograr.

En este orden de ideas, el propósito de los informes sobre los resultados de laevaluación, es proporcionar información retroactiva sobre cuál ha sido el resultado realmentealcanzado con los recursos asignados.

El seguimiento de ejecución física (cumplimiento de objetivos y metas) y análisisfinanciero de los programas, debe contar con los elementos informativos que permitan en unmomento dado, evaluar los programas independientemente y en forma integral, para conocerlos resultados obtenidos y poder apreciar sus diferentes aspectos, con señalamiento de losproblemas, si los hubiere, que han dificultado el cumplimiento de los objetivos y metasprevistos en el plan operativo anual institucional. Todo ello encaminado a retroalimentar elproceso presupuestario propiamente, para mejorarlo o adoptar las medidas correctivas

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

2727

necesarias y proporcionar, a su vez, información para la planificación y formulación de lospresupuestos de períodos futuros.

En lo posible, la formulación de los objetivos y las metas debe estructurarse sobre labase de un producto final que pueda expresarse en unidades significativas, homogéneas ycuantificables de bienes o servicios destinados directa o indirectamente al bienestar de lacolectividad. Cuando un programa presupuestario cuenta con un buen presupuesto deresultados (objetivos y metas), se transforma en una herramienta eficaz para expresar en elcorto plazo las orientaciones y objetivos de los planes y hacer factible el control y la evaluacióndel cumplimiento de las metas programadas para el período presupuestario.

La estructuración de los programas presupuestarios no sólo debe incluir el presupuestode resultados (objetivos y metas), sino que debe indicar también la unidad de la organizaciónque tiene a su cargo la responsabilidad de administrar el programa y sus recursos.

1.6.1 Fecha de presentación de los informes de evaluación del planoperativo anual institucional

Los entes y órganos respectivos deben presentar a la Contraloría Generalde la República, informes semestrales (30 de junio y 31 de diciembre) sobre el avance de losprogramas del plan operativo anual institucional, con explicación clara del grado decumplimiento de sus objetivos y metas, que deberán contar con el visto bueno del jerarcasuperior autorizado.

1.6.2 Requisitos de los informes de evaluación del plan operativo anual

a) Tener el visto bueno del jerarca superior de la institución o de quienél delegue.

b) Remitir, cuando corresponda, copia del acta o actas de aprobación delos informes.

c) Remitir cualquier otra información que se haya solicitado por mediode oficios y circulares o que la institución considere pertinente.

d) Contar con un índice del contenido y numeración consecutiva.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

2828

1.6.3 Contenido de los informes de evaluación del plan operativo anual

Los informes de evaluación del plan operativo anual institucional,deberán contar, al menos, con los siguientes elementos informativos:

a) Nivel de realización de los objetivos y metas.

b) Costos en que se ha incurrido en su realización.

c) Desviaciones físicas y financieras más significativas, respecto delas previsiones de sus indicadores.

d) Exposición y análisis de las causas de las desviaciones detectadas,clasificándolas en internas o externas, según deriven decircunstancias propias o ajenas a la gestión.

e) Expresión de las medidas correctivas que se adoptarán o que seproponen, según el caso.

1.7 Marco conceptual de referencia

Con el fin de contar con algún marco conceptual de referencia común y de lograruniformidad en la utilización de algunos términos relacionados con la materia relativa alplan operativo anual, sin pretender ser exhaustivos en su desarrollo, se procede a definir lossiguientes conceptos:

1.7.1 Visión

La visión es una perspectiva y describe el estado futuro de la organización.Es una concepción que tiene gran relevancia entre quienes pretenden asumir liderazgo dentrode la organización, porque permite visualizar los deseos, sueños, anhelos y aspiraciones que sequieren traer a la realidad. Se le considera un resultado por obtener que motiva a las personas adar lo mejor de sí para llegar a ese estado, ya que una visión clara y compartida ayuda areconocer hacia dónde se deben orientar los esfuerzos, permitiendo identificar cuáles son losajustes que hay que hacer a la realidad actual en el tránsito a ese estado futuro.

Dado que la visión define la forma en que las cosas deben ser, como declaración delfuturo deseable, ésta se convierte en un pacto colectivo y creativo que moviliza para lograr todoaquello que realmente interesa a la organización, permitiéndole sobrevivir con desarrollo. Elenunciado de la visión es responsabilidad del equipo gerencial y debe englobar valores yaspectos básicos que sirvan de estímulo y de base a la cultura organizacional. La redacción dela visión de futuro debe:

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

2929

♦ Ser formulada por líderes.

♦ Tener dimensión de tiempo.

♦ Ser integradora: compartida entre el grupo gerencial y los colaboradores.

♦ Ser amplia y detallada.

♦ Ser positiva y alentadora.

♦ Ser realista en lo posible.

♦ Comunicar entusiasmo.

♦ Proyectar sueños y esperanzas.

♦ Incorporar valores e intereses comunes.

♦ Usar un lenguaje ennoblecedor, gráfico y metafórico.

♦ Lograr sinergismo (concurso activo y concertado de los miembros).

♦ Ser difundida interna y externamente.

1.7.2 Misión

La misión constituye el propósito último de una organización, delimitando elcampo de actuación de ésta y proporcionando un sentido claro de dirección. La misión tienecarácter de permanencia, por lo que cabe situarla en un horizonte temporal de largo plazo.

La misión es la principal razón de ser de la organización y se centra en lo que laorganización define para sí misma que debe ser hoy. Se concibe como la última y más elevadaaspiración hacia la cual todos sus esfuerzos deben estar encaminados. Como sustentofundamental expresa el sentido de propósito básico que diferencia a la organización decualquier otra entidad, considerando elementos centrales como productosservicios, mercadosclientes y otras características organizacionales. Su combinación con la visión y objetivosforman la esencia que orienta el corto y largo plazo y por ende, las estrategias a desarrollar.

La determinación de la misión constituye uno de los aspectos claves del procesoplanificador, por lo que debe ser adecuadamente fijada, aceptada y comprendida en la mismaforma por todos los agentes de la organización. La mayoría de las organizaciones integrantesdel sector público responden a la necesidad de prestar un determinado servicio a la sociedad,siendo por tanto, su misión la satisfacción de esta necesidad. En este sentido, en el campo delas organizaciones públicas, la misión normalmente cuenta con una referencia normativa y seadapta, con el paso del tiempo, a las nuevas situaciones a que debe responder por medio de unproceso de análisis crítico que da respuesta al porqué de su existencia.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

3030

La misión considerada de forma aislada no es operativa, siendo necesario para sucumplimiento desarrollar y concretar su contenido. Esta concreción de la misión se logramediante el establecimiento de objetivos estratégicos, es decir, de las metas que la organizaciónpretende alcanzar y el plazo que se marca para alcanzarlas. El establecimiento de la misiónconstituye el primer escalón a partir del cual cobran sentido las diferentes actuacionesdesarrolladas por la organización; de ahí que su definición suponga un aspecto clave delproceso planificador.

En el ámbito público, la misión viene determinada en mayor o menor grado por lanormativa legal, ya sea ésta de carácter general o la de creación de la correspondienteorganización. Por tanto, al momento de establecer la misión de una organización pública esnecesario realizar, en primer lugar, un análisis de la normativa jurídica que regula su actuación,determinando cuál es el marco dentro del que debe definirse el propósito de la entidad. Ensegundo lugar, a fin de que la misión sea adecuada a la realidad en que se desarrolla laorganización, se debe efectuar una evaluación del contexto en que aquella se pretendeconseguir.

La definición clara de la misión de la organización permite tener objetivosorganizacionales claros y realistas. Es el fundamento de las prioridades, las estrategias, losplanes y las asignaciones de trabajo. Además, una buena declaración de misión debe reflejarlas expectativas de los clientes.

1.7.3 Políticas

Las políticas representan guías para los miembros del ente u órgano en elcumplimiento de su labor; en otras palabras, son pautas que establecen parámetros para tomardecisiones y son lineamientos generales para el comportamiento organizacional. En el nivelestratégico, las políticas generalmente establecen premisas amplias y restricciones dentro de lascuales tienen lugar las actividades posteriores a la planeación.

Las políticas son dictadas por la autoridad competente que orienta el accionar de un enteu órgano para el cumplimiento de sus fines. De esta forma se canaliza el pensamiento de losmiembros del ente u órgano para que sea compatible con sus objetivos. Las políticas sonnormas que condicionan la forma como tienen que lograrse los objetivos y desarrollarse lasestrategias.

1.7.4 Objetivos

Los objetivos constituyen una concreción de la misión por alcanzar porparte de la organización, que permite dotarla de operatividad, orientando el proceso gerencialde toma de decisiones.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

3131

El establecimiento de los objetivos debe ser coherente con la misión y estar cimentadosobre la realidad institucional. De ahí que, una vez definida la misión, sea necesario, concarácter previo a la fijación de los objetivos, desarrollar un diagnóstico del estado de situaciónsobre el que se quiere actuar. Diagnóstico que debe basarse, por una parte, en el análisis delentorno, especialmente las necesidades de productos o servicios públicos que se pretendensatisfacer y los niveles potenciales de demanda, y por otra parte, en el estudio de la capacidadde la organización para responder a estos requerimientos.

Los objetivos son la expresión de los resultados que la organización pretende conseguiren un tiempo determinado, constituyéndose en el elemento esencial de los programas:identifican los resultados deseados, orientan la asignación de recursos y guían la gestión.

Los objetivos juegan un papel importante en cualquier organización, proporcionando nosólo la base para la selección de los recursos y para la formulación de los planes a largo y cortoplazo, sino también información a la administración y a la sociedad para evaluar el desempeñoy progreso de la organización.

Dentro del concepto genérico de objetivo es necesario diferenciar entre diversos tipos,en función de su horizonte temporal y grado de concreción. En este sentido, se debendiferenciar tres niveles básicos de metas a alcanzar que por su generalidad son perfectamenteaplicables a cualquiera de las organizaciones dentro del sector público. Dichos niveles estánconstituidos por la misión, los objetivos estratégicos y los objetivos operativos (o específicos).

En la definición de objetivos se deben tomar en cuenta aspectos rutinarios, que estánestrechamente vinculados con las funciones permanentes del ente u órgano; aspectosinnovadores, que están orientados a desarrollar nuevas situaciones y mejorar las existentes enprocura del crecimiento y excelencia de la organización; y aspectos coyunturales que tienenque ver con situaciones del momento. Los objetivos se pueden ordenar de acuerdo conprioridades, analizando criterios de conveniencia, oportunidad y capacidad institucional, entreotros.

1.7.5 Objetivos generales o estratégicos

Los objetivos estratégicos desarrollan y concretan el contenido de lamisión, determinando los resultados que la organización pretende conseguir a mediano plazo,debiendo expresarse, en la medida de lo posible, de manera cuantitativa. En cualquier caso,debe ser posible realizar una valoración futura sobre el cumplimiento de éstos, los cualesconstituyen el punto de partida del que derivan los objetivos operativos (o específicos) delprograma.

Una vez definidos los objetivos estratégicos, es preciso establecer su distribucióntemporal y las grandes líneas de acción de la organización para la consecución de cada uno deellos. El número de líneas de acción a establecer vendrá determinado por la complejidad del

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

3232

objetivo considerado, si bien es aconsejable que el número de actuaciones no sea excesivo parapermitir un diseño y profundización adecuados.

1.7.6 Objetivos operativos o específicos.

Los objetivos operativos constituyen la concreción anual de los objetivosestratégicos, es decir, reflejan el nivel concreto de resultados fijados para ser conseguidos en elplazo de un ejercicio (un año presupuestario).

Los objetivos operativos deben ser tan específicos como sea posible (aquelloscontenidos en el plan operativo anual), orientando las operaciones de la organización yenfocados a la consecución de los objetivos generales o estratégicos. Asimismo, han de serviables y han de expresarse de manera clara, concisa y medible, de modo que sea posibledeterminar con una precisión suficiente el grado en que se están alcanzando.

La mayoría de los objetivos operativos requieren contar con indicadores de gestión paradeterminar si se están o no alcanzando. Por ejemplo, un objetivo en el área de la salud públicapodría ser mejorar la salud infantil, que necesitaría, para determinar su grado de consecución, elestablecimiento de indicadores tales como las tasas de mortalidad o morbilidad infantil,porcentaje de inmunización, frecuencia de las revisiones pediátricas y otros similares.

Los objetivos operativos deben ser consecuentes con los recursos aprobados en elpresupuesto. En caso de modificaciones en las propuestas presupuestarias o reasignaciones derecursos se debe proceder a ajustar el plan anual operativo original.

1.7.7 Meta

Meta es el objetivo al que se le ha fijado sujeto de acción, costo y plazopara alcanzarlo. Es un determinado resultado que se espera alcanzar al ejecutar un programa,actividad o proyecto como parte de un objetivo más general y se expresa por una magnitud yuna unidad de servicios o de producto, en una determinada zona geográfica y en undeterminado plazo para alcanzarla.

Es también el parámetro para la medición del programa y se puede expresar por mediode productos parciales, subproductos y productos finales.

La fijación de metas determinadas hace posible la medición de los resultados y laevaluación del grado de cumplimiento y eficiencia logrados por el ejecutor responsable de larealización de una meta. En otras palabras, la meta es la cuantificación del objetivo específico uoperativo, localizado en tiempo y lugar. En este sentido, las metas deben ser entonces:

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

3333

♦ Precisas: Debidamente explícitas.

♦ Medibles: Señalar unidades de medida.

♦ Periódicas: Para ser alcanzadas en un determinado período.

♦ Coherentes: Vinculadas con los objetivos.

♦ Realistas: Para ser alcanzadas.

1.7.8 Necesidades públicas

Son aquellas exigencias que de manera directa o indirecta demanda lacomunidad, en procura de satisfacer necesidades que considera indispensables para susupervivencia y desarrollo.

Ante la limitación de recursos con que cuentan las instituciones, situación agravada enlos últimos años, amerita realizar ingentes esfuerzos para ordenar, según su prioridad, lasnecesidades públicas que cada ente u órgano debe atender de acuerdo con los objetivos quejustifican su existencia.

1.7.9 Mercado público (mercado meta)

Está representado por el conjunto de personas naturales o jurídicas al que se dirige la acciónfinal de la entidad mediante la producción de bienes o la prestación de servicios. Al respecto, laentidad debe preparar al menos información derivada del diagnóstico institucional sobre:

• Población a la que va dirigida la actividad institucional.

• Demanda potencial del servicio o bien producido.

• Estudios de mercado sobre el bien o servicio.

• Estudios sobre el consumidor del bien o servicio.

• Estrategias definidas para cubrir el mercado meta.

1.7.10 Producto o servicio

Está representado por un bien o servicio, que pretende satisfacer lasnecesidades colectivas o generales de la población o parte de ella, de acuerdo con políticas yobjetivos preestablecidos.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

3434

Son los bienes o servicios que surgen como resultado, cualitativamente diferente, de lacombinación de los insumos que requieren sus respectivas producciones. Así por ejemplo, elproducto "vivienda" es diferente, cualitativamente, de los insumos que se utilizaron paraconstruirla.

Todo bien o servicio producido posee características cualitativas y puede ser, con mayoro menor dificultad, cuantificado. En todos los casos es de naturaleza diferente a los insumosque se requieren para su producción.

Cuando los productos se materializan en cosas tangibles, suele predominar locuantitativo sobre lo cualitativo, por ejemplo, raciones alimenticias, expedientes, escuelas,carreteras, etc. Por el contrario, en la producción de algunos servicios como, por ejemplo, elmantenimiento de la presencia del país en el exterior que presta el Ministerio de RelacionesExteriores, la ausencia de materialidad los hace esencialmente cualificables antes quecuantificables.

1.7.11 Diagnóstico institucional

Consiste en recabar, en forma sistemática y ordenada,información sobre el estado actual del ente u órgano, con el propósito de obtener unconocimiento profundo del quehacer institucional en todos los campos de su competencia,identificando los principales problemas y sus causas. La información debe ser objetiva,confiable y actualizada; además, se debe seleccionar y ordenar por temas a efecto de facilitar suanálisis, presentación e interpretación.

La información que se genera mediante el diagnóstico institucional, debe serconsiderada por la junta directiva o el superior jerárquico del ente u órgano, para definir loslineamientos, objetivos y políticas generales para el período, en concordancia con la misión y lavisión institucionales.

Entre los instrumentos más utilizados para la realización del diagnóstico institucional secuenta con el denominado análisis FODA, el cual considera los puntos fuertes y débilesinternos de un ente u órgano, así como sus oportunidades y amenazas externas.

Este tipo de análisis es una herramienta de fácil uso para obtener una rápida visióngeneral de la situación estratégica de una organización; por lo tanto, debe permitir conocer sucapacidad interna (sus puntos fuertes y débiles) y su situación externa (reflejada en parte porsus oportunidades y amenazas). En este sentido, puede decirse que un punto fuerte es algo queel ente u órgano puede hacer bien o una característica que le proporciona una capacidadimportante; puede consistir en una habilidad, una capacidad, un recurso valioso o situaciónfavorable en el mercado (como tener un mejor producto, un mayor reconocimiento a sunombre, una tecnología superior o un mejor servicio al cliente). Por el contrario, un punto

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

3535

débil es algo que hace falta al ente u órgano o que este hace mal (en comparación con otros) obien una condición que lo coloca en situación desfavorable.

El análisis externo comprende un estudio de las características del entorno actual yfuturo, identificando oportunidades, problemas y amenazas. Las oportunidades son aquellosaspectos que pueden favorecer la actuación de la organización, los problemas son los factorescon efecto negativo y las amenazas son los riesgos a tener en cuenta por su magnitud e impacto.

El análisis interno comprende una revisión de los recursos y características de laorganización, que para entidades de carácter administrativo comprenderá el estudio de suestructura orgánica y funcional, los procedimientos y los recursos con que cuenta,identificando fortalezas, debilidades y carencias en relación con la misión que pretendedesarrollar. Las fortalezas son las ventajas diferenciales a explorar, las debilidades son lascaracterísticas que representan una desventaja real o potencial y las carencias son los recursos ycaracterísticas que debería poseer la organización para mejorar su efectividad.

El análisis conjunto de esos factores internos y externos permitirá determinar laadecuación de la estructura administrativa, las actividades, los procedimientos y los medios enrelación con las metas. El resultado de este análisis, junto con la capacidad de obtención derecursos financieros, así como de reestructuración organizativa y funcional del ente u órgano,facilitará la determinación de los posibles escenarios alternativos en que va a desarrollarse laactuación de la organización, constituyendo la referencia más adecuada para la fijación de losobjetivos institucionales.

1.7.12 Vinculación planpresupuesto

El plan operativo anual institucional debe estar reflejado en términosfinancieros en el presupuesto, de tal forma que se convierta en un instrumento que permitallevar a cabo los fines de la organización, mediante una adecuada definición de los objetivos ymetas que se pretenden alcanzar, de manera que se utilicen los recursos con eficiencia, eficaciay economicidad.

El planpresupuesto exige que se llegue al nivel de tener la cuantificación global delcosto de cada una de las metas, para obtener el costo aproximado de cada programa. Laconsolidación de los costos de todos los programas establece el costo total presupuestario paraun ejercicio, de la atención de la demanda pública dirigida a la entidad.

Si se da una adecuada formulación de los distintos aspectos inherentes al plan operativoanual tales como políticas, objetivos estratégicos y operativos y metas, esto facilita lavinculación del plan con el presupuesto, en el entendido de que el presupuesto es la expresiónfinanciera del plan.

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

3636

Una vez designada la persona responsable del programa y definidos los objetivosoperativos o específicos y las metas correspondientes, se procede a determinar las acciones ylos medios necesarios para llevarlas a cabo, posteriormente se hace una cuantificación entérminos muy generales del costo de cada una de las metas y el costo total del programa.

Definidos los aspectos del plan, se pasa a otras etapas que corresponden a la vinculacióndel planpresupuesto y a la formulación detallada del presupuesto.

En primera instancia se relacionan las metas con las asignaciones presupuestarias. Esdecir, definidas las metas, acciones o tareas para lograr las metas y los responsables, así comoel costo de cada meta y el costo total del programa, se procede a desglosar ese costo de cadameta y el total que en términos muy generales se había estimado en el plan; ese desglose serealiza por objeto del gasto en el nivel de partida. Para lo anterior es conveniente elaborar uncuadro o formulario, donde se consideren en una primera parte los aspectos inherentes al planoperativo anual (objetivos específicos u operativos, unidades de medida, metas, costo de cadauna de las metas, costo total del programa, unidad ejecutora responsable). En la segunda partedel cuadro o formulario se deben considerar las asignaciones presupuestarias con el desgloseen el nivel de partida del objeto del gasto necesarias para el logro de las metas propuestas.

1.7.13 Unidades de medida

Son instrumentos que permiten cuantificar el volumen de trabajo, elproducto y subproducto finales, la labor realizada, el tiempo utilizado, etc. Al definirse lasmetas, se deben definir también las unidades de medida, cuya selección debe hacerse encoordinación con todos los niveles de la administración, especialmente con la participación delos niveles técnicos en las respectivas materias.

La selección de la unidad de medida se hará tomando en cuenta que el costo de lainformación resultante, no sea superior a los beneficios obtenidos, debiendo recurrirse asistemas opcionales para decidir lo que más convenga a los intereses institucionales.

En un sistema de medición de resultados se pueden distinguir básicamente tres tipos deunidades de medida, las cuales se explican a continuación:

a) Unidades de volumen de trabajo, las cuales se expresan en unidades de medición deltrabajo que reflejan el volumen de acciones internas que se ejecutan en un organismopara lograr los resultados previstos. Se relacionan por ejemplo, con el número declases dictadas en un establecimiento educacional y no con el número de estudiantesgraduados o capacitados.

b) Unidades de producto final, las cuales reflejan los resultados de la actividad o trabajode una organización y tiene como objetivo directo lograr la meta fijada. Representanlos bienes y servicios concretos proporcionados a la comunidad. Se refieren, por

Click t

o buy NOW!

PDFXCHANGE

www.docutrack.com Clic

k to buy N

OW!PDFXCHANGE

www.docutrack.com

3737

ejemplo, al número de estudiantes graduados o capacitados y no al número de clasesdictadas.

c) Unidades de realizaciones, las cuales reflejan los efectos de los resultados obtenidosde un programa en términos del logro de los objetivos señalados por la políticainstitucional para satisfacer una necesidad pública. Este tipo de medida tiene que ver,por ejemplo, con la disminución del porcentaje de analfabetos de un país y no con elnúmero de clases ofrecidas o de estudiantes graduados.