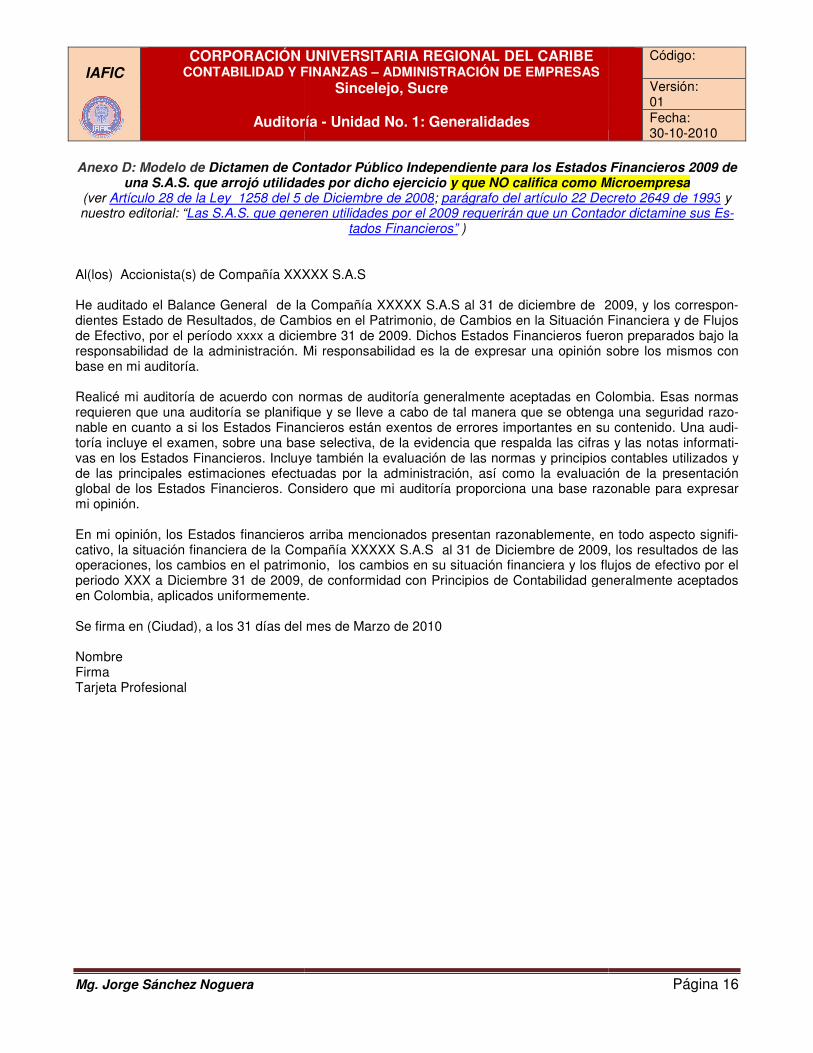

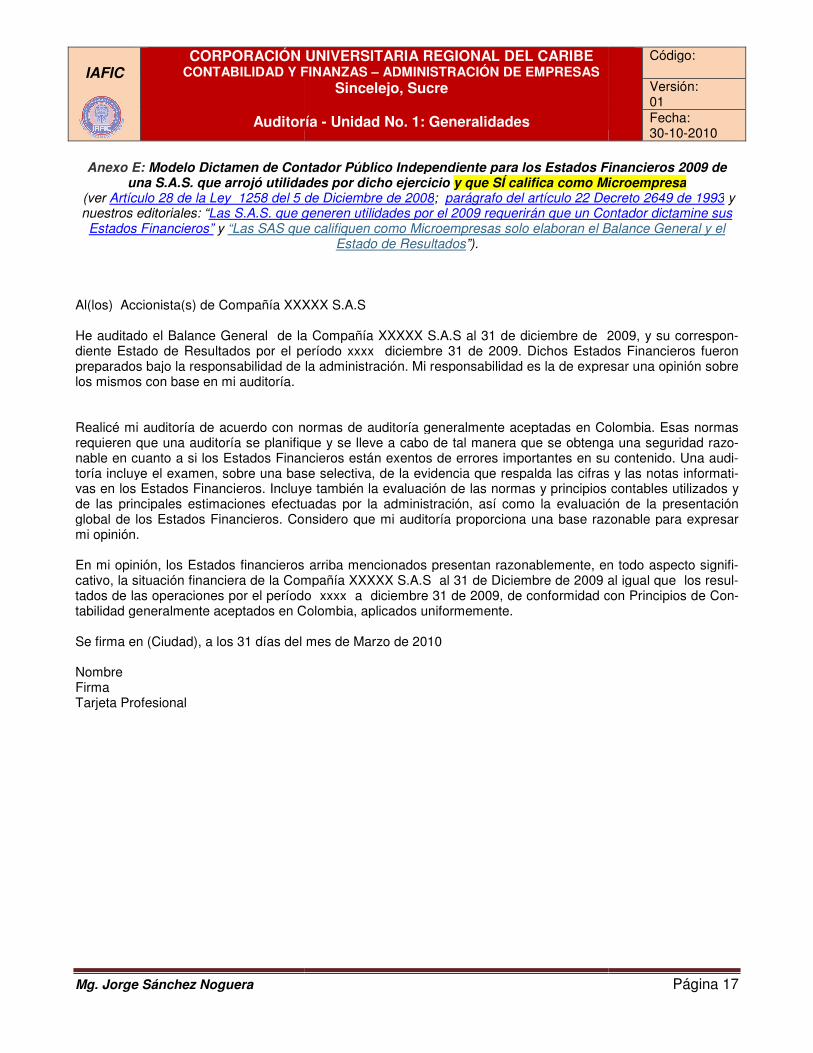

Embed Size (px)

Citation preview

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Auditoría

Mg. Jorge Sánchez Noguera

UNIDAD No. 1: GENERALIDADES

1. DESARROLLO HISTÓRICO DE LAAUDITORÍA

Originalmente

la palabra auditar prviene de la antigua práctca de registrar el cargamento de un barco a medida que la

nombraba los diferentes artículos y sus cantdades. La palabra auditar proviene del latín auris (oído). El auditor (oyente) representaba al rey y su presencia aseguraba que registraran apropiadamente todos los impuestos del cagamento, así la palabra auditoría proviene del verbo latino "audire", que significa "oír". Desde este temprano inicio la labor del auditor se asoció con controles y cumplimiento. Es interesante hacer notar que el significado orignal de auditar continúa siendo utilizado en el ambiente académico. Cuando usted asiste a un aula (auditorio) como oyente, no participa ni recibe créditos en su certificado de estudios, usted sólo escucha. El proceso de auditoría, como se práctica en la actualidad, tiene sus raíces en la aplicaciones financieras. A medida que la civilización occdental pasó de la Edad Media al período del Renacimiento, el préstamo de dinero adquirió gran importancia tanto para el comercio como para los reinos. Así, surgió la necesidad de contar con un agente externo e imparcial que diera fe de la honradez tanto de lostas como de los prestatarios. Aún en la actualdad, la gran mayoría de las auditorías se realzan en las industrias de servicios financieros, como: banca, impuestos, seguros y contabildad. Los auditores financieros deben de revsar las cuentas y registros para verificar que son correctos. Ellos contrastan la información

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Auditoría - Unidad No. 1: Generalidades

GENERALIDADES

RICO DE LA

Originalmente la palabra auditar pro-viene de la antigua prácti-ca de registrar el cargamento de un barco a medida que la

tripulación nombraba los diferentes artículos y sus canti-

proviene del latín (oído). El auditor (oyente) representaba al

rey y su presencia aseguraba que registraran damente todos los impuestos del car-

proviene del significa "oír".

Desde este temprano inicio la labor del auditor se asoció con controles y cumplimiento. Es interesante hacer notar que el significado origi-nal de auditar continúa siendo utilizado en el ambiente académico. Cuando usted asiste a

como oyente, no participa ni recibe créditos en su certificado de estudios,

El proceso de auditoría, como se práctica en la actualidad, tiene sus raíces en la aplicaciones financieras. A medida que la civilización occi-

al pasó de la Edad Media al período del Renacimiento, el préstamo de dinero adquirió gran importancia tanto para el comercio como para los reinos. Así, surgió la necesidad de contar con un agente externo e imparcial que diera fe de la honradez tanto de los prestamis-tas como de los prestatarios. Aún en la actuali-dad, la gran mayoría de las auditorías se reali-zan en las industrias de servicios financieros, como: banca, impuestos, seguros y contabili-dad. Los auditores financieros deben de revi-

registros para verificar que son correctos. Ellos contrastan la información

registrada con los requisitos de contabilidad para obtener hallazgos de hechos. Debido a que los auditores están catalogados como iparciales, los accionistas aceptan y considerana sus informes como veraces. Por ello una sociedad siempre necesitará de auditores fnancieros. Al pretender indagar sobre los orígenes de la auditoría, nos encontramos que slas evidencias históricas que dan cuenta de la práctica de la auditoría desde hace varios sglos:

En un papiro de Zenón se hace referencia a que en el año 254 (a. C.) de finanzas del rey Filadelfo, de la dinastía de los Ptolomeo de Egipto, haberse pagado de su caja siete talentplata sin su autorización. A su turno, se ordno que fueran comparadas las teo, uno de los tesoreros, Artemidoro y de Zenón, administrador de todos sus intereses y jefe de Contabilidad para ser inspeccionadas por Pythen,tado, a quien deberían entregar sus fondos que tuviesen en su poder mas tarde. En la Europa Feudal esta profesión comenzó a fundamentarse hasta llegar a identificarfunciones relacionadas con el cargo de auditor. El nombre del “auditor” se a su origen, a la forma en que se recibían las liquidaciones de las cuentas (oyéndolas)que los primeros auditores ejercían su función juzgando la verdad o falsedad de lo que les era sometido, a su verificación principalmente oyendo. Hay que agregar que desde entonces, Reyes y gente poderosa exigían la ción correcta de las cuentas por parte de los escribanos, para evitar desfalcoschamiento ilegal de sus riquezas Otros antecedentes dan cuenta rra de los siglos XIII y XIV, se dio origen a esta profesión, en razón de las siguientes causas:

Código: Versión: 01 Fecha: 30-10-2010

Página 1

registrada con los requisitos de contabilidad para obtener hallazgos de hechos. Debido a que los auditores están catalogados como im-parciales, los accionistas aceptan y consideran a sus informes como veraces. Por ello una sociedad siempre necesitará de auditores fi-

Al pretender indagar sobre los orígenes de la auditoría, nos encontramos que son variadas las evidencias históricas que dan cuenta de la

oría desde hace varios si-

se hace referencia a C.) Apolunios, Ministro

de finanzas del rey Filadelfo, de la dinastía de fue requerido por

haberse pagado de su caja siete talentos de A su turno, se orde-

no que fueran comparadas las cuentas de Aris-, las del mayordomo

Zenón, administrador de todos de Contabilidad para ser

inspeccionadas por Pythen, banquero del Es-tado, a quien deberían entregar sus fondos que tuviesen en su poder para ser devueltos

En la Europa Feudal esta profesión comenzó a hasta llegar a identificar las

funciones relacionadas con el cargo de auditor. se debe precisamente

a la forma en que se recibían las liquidaciones de las cuentas (oyéndolas), ya que los primeros auditores ejercían su función

lsedad de lo que les era a su verificación principalmente

Hay que agregar que desde entonces, exigían la administra-

de las cuentas por parte de los evitar desfalcos o el aprove-

riquezas.

Otros antecedentes dan cuenta que en Inglate-, se dio origen a esta

profesión, en razón de las siguientes causas:

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Auditoría

Mg. Jorge Sánchez Noguera

1. La necesidad de comprobar la honestidad de aquellos que administraban los bienes ydinero de otros. 2. El deseo de los administradores de que su honradez quedase comprobada. 3. La falta de conocimientos en realidad, para rendir informen y cuentas de la gestiónda. A partir del siglo XVII, el feudalismo se debiltaba. Se desarrollaba la clase burguesalando la banca, el seguro, el tráfico marítimo, los mercados y la incipiente industriaponiendo su poderío económico a la hía feudal terminando por derrotar almo. Comienza así una era de gran desarrollo en las actividades comerciales e industriales. Entre las nuevas actividades que surgen econtramos la Contabilidad Pública. Segúnantecedentes comúnmente aceptados por tdos los tratadistas de la contabilidad. GeorgeWatson fue el primer contador que ofpúblico sus servicios como auditor en el año1645 en Escocia. Durante muchos años Wason desempeño cargos de tesorero, cajero ycontador del Banco de Escocia. De igual manera, el desarrollo de la contaduría pública en el mundo, principalmenterra, tuvo una gran importancia dada vulsiones económicas y financierastadas por la humanidad en el siglo XIX. En 1862 aparece por primera vez el ejercicio de la auditoria como profesión, bajo la supervsión de la ley británica de Sociedades Anónmas y con el fin de evitar todo tipo de fraude en las cuentas. Los auditores eran personas especializadas y ajenas al proceso con el fin de garantizar resultados con transparencia. En el año 1799 había varias firmas de contadres públicos ejerciendo en Inglaterra, lomás tarde dio lugar a la creación de varias asociaciones de la nueva profesión:

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Auditoría - Unidad No. 1: Generalidades

1. La necesidad de comprobar la honestidad de aquellos que administraban los bienes y

2. El deseo de los administradores de que su

3. La falta de conocimientos en realidad, para rendir informen y cuentas de la gestión realiza-

A partir del siglo XVII, el feudalismo se debili-llaba la clase burguesa contro-

lando la banca, el seguro, el tráfico marítimo, los mercados y la incipiente industria contra-

endo su poderío económico a la hegemon-ía feudal terminando por derrotar al feudalis-mo. Comienza así una era de gran desarrollo

industriales.

Entre las nuevas actividades que surgen en-contramos la Contabilidad Pública. Según los antecedentes comúnmente aceptados por to-

de la contabilidad. George Watson fue el primer contador que ofreció al público sus servicios como auditor en el año 1645 en Escocia. Durante muchos años Wat-son desempeño cargos de tesorero, cajero y

el desarrollo de la contaduría pública en el mundo, principalmente en Inglate-

dada las con-vulsiones económicas y financieras experimen-tadas por la humanidad en el siglo XIX.

aparece por primera vez el ejercicio de la auditoria como profesión, bajo la supervi-

Sociedades Anóni-mas y con el fin de evitar todo tipo de fraude en las cuentas. Los auditores eran personas especializadas y ajenas al proceso con el fin de garantizar resultados con transparencia.

En el año 1799 había varias firmas de contado-ejerciendo en Inglaterra, lo que

más tarde dio lugar a la creación de varias ciaciones de la nueva profesión:

� La primera asociación fue Escocia en el año 1854.

� En 1880 se organizó lacontadores certificado de Inglaterra y Gales.

� En 1885 se fundó latadores incorporados yglaterra.

� En 1896 se fundó la atadores públicos de Estados

En el año 1916 se comenzó la preparación de un programa mínimo de procedimientosguir en las auditorías quedando establecidas las primeras reglas que rigieron lapública. Ahora bien, la auditoría como profesión, desde sus comienzos y hasta principios del siglo XX, fue creciendo y su demanda se extendió por toda Inglaterra, llegando donde los antecedentes de las auditorias atuales fueron forjándose, en busca de nuevos objetivos donde la detección y la prevención del fraude pasaban a segundo plano y perdía cierta importancia. En 1940 los objetivos de las auditoriasban, no tanto el fraude, como las posiciones financieras de la empresa o de los socios o clientes que las constituían, de modo que se pudieran establecer objetivos económicos en función de dichos estudios. De manera paralla a dicho crecimiento de la auditoria en Amérca, aparece también el antecedente de la audtoría interna o auditoria de gobierno que en 1921 fue establecida de manera oficial mediate la construcción de la Oficina general de cotabilidad.

Junto al desarrollo de las grandes edesarrolló la Contabilidad, haciéndosevez más profunda, más analista. Creándose especialidades y mecanizándose los sistemas contables, facilitando a las auditorias el mejramiento de los métodos y procedimientos, a establecer reglas y principios, y a mantener una constante superación para no estancarse.

Código: Versión: 01 Fecha: 30-10-2010

Página 2

asociación fue formada en Escocia en el año 1854. En 1880 se organizó la asociación de

certificado de Inglaterra y

En 1885 se fundó la asociación de con-tadores incorporados y auditores de In-

En 1896 se fundó la asociación de con-tadores públicos de Estados Unidos.

En el año 1916 se comenzó la preparación de un programa mínimo de procedimientos a se-

las auditorías quedando establecidas las primeras reglas que rigieron la contaduría

a auditoría como profesión, desde y hasta principios del siglo XX,

fue creciendo y su demanda se extendió por a Estados Unidos,

donde los antecedentes de las auditorias ac-tuales fueron forjándose, en busca de nuevos objetivos donde la detección y la prevención del fraude pasaban a segundo plano y perdía

En 1940 los objetivos de las auditorias abarca-ban, no tanto el fraude, como las posiciones financieras de la empresa o de los socios o clientes que las constituían, de modo que se pudieran establecer objetivos económicos en función de dichos estudios. De manera parale-

a auditoria en Améri-ca, aparece también el antecedente de la audi-toría interna o auditoria de gobierno que en 1921 fue establecida de manera oficial median-te la construcción de la Oficina general de con-

o al desarrollo de las grandes empresas se la Contabilidad, haciéndose cada

más analista. Creándose mecanizándose los sistemas

facilitando a las auditorias el mejo-ramiento de los métodos y procedimientos, a

cipios, y a mantener una constante superación para no estancarse.

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Auditoría

Mg. Jorge Sánchez Noguera

Luego de la Gran Depresión Económica Mudial se creó en el año de 1940, el Instituto deAuditores Internos como una respuesta a la escalada de fraudes en la sociedad empresrial norteamericana, en este mismo añoemiten los estándares para el ejercicio de la profesión.

A manera de conclusión, de lascaracterísticaslas avanzadasenorme de información que se desprede. El la empresa, solo por su

tal y trabajo, sino también por el número de usuarios que vincula. Para que dicha informción, sea adecuada y correcta, es necesario que esté fundamentada de ciertas garantíaspara creer en ella. Así por ejemplo, es necesrio que una tercera persona, como es el audtor, garantice que podemos creer en No obstante los testimonios que dan cuenta de la existencia de la Auditoría desde tiempos remotos, podemos asegurar que su desarrollo gira en torno a la revolución industrial (histórico comprendido entre la segunda mitad del siglo XVIII y principios del XIX).

2. OBJETIVO GENERAL DE LA AUDITORÍA

En forma general, la auditoría como profesión es una disciplina intelectual, basada en la lógca, dado que tiene como fin el establecimiento de los hechos y la evaluación de las conclusines resultantes, juzgando si son o no válidas. De igual manera, la auditoría hace referencia al examen sistemático de los estados financiros, registros y operaciones con la finalidad de determinar si están de acuerdo conpios de contabilidad generalmente aceptados,

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Auditoría - Unidad No. 1: Generalidades

go de la Gran Depresión Económica Mun-1940, el Instituto de

Auditores Internos como una respuesta a la dad empresa-

na, en este mismo año se los estándares para el ejercicio de la

A manera de conclusión, una de las principales características de

sociedades avanzadas, es el enorme caudal de información que se despren-de. El tamaño de

empresa, no solo por su capi-

por el número de cha informa-

correcta, es necesario e ciertas garantías

Así por ejemplo, es necesa-tercera persona, como es el audi-

en ella.

los testimonios que dan cuenta de desde tiempos

que su desarrollo revolución industrial (periodo

histórico comprendido entre la segunda mitad

AUDITORÍA

En forma general, la auditoría como profesión es una disciplina intelectual, basada en la lógi-

, dado que tiene como fin el establecimiento de los hechos y la evaluación de las conclusio-nes resultantes, juzgando si son o no válidas.

hace referencia examen sistemático de los estados financie-

ros, registros y operaciones con la finalidad de determinar si están de acuerdo con los princi-pios de contabilidad generalmente aceptados,

con las políticas establecidas porcon cualquier otro tipo de exigencias legales o voluntariamente aceptadas. Ahora bien, en forma específica podemos asgurar que la auditoría tiene como objeto averguar la exactitud, integridad y autenticidad de los estados financieros, exdocumentos administrativotados por la dirección, así como sugerir las mejoras administrativo-contables que procdan. Por otra parte, para entender cuál es el objetvo general de la auditoria, es preciso respoder, ¿qué se entiende por de auditoría, criterio de auditoría, hallazgo de auditoría, conclusiones de auditoría, clientes de auditoría, auditado, auditor, y equipo audtor?, entre otros aspectos:

� ¿Qué es auditoría?temático, independiente y documentado para obtener evidencias de la auditoria y evaluarlas de manera objetiva con el fin de determinar la extensión en que se cumplen los criterios

� ¿Qué es un programa de la auditoía? Es una auditoria o conjunto torías planificadas para un periodo de tiempo determinado y dirigidas hacia un propósito específico.

� ¿Qué es criterios de auditoría?conjunto de políticas, procedimientos o requisitos utilizados como referencia para llevar a cabo la auditoría.

� ¿Qué se considera como hallazgos de la auditoría? Los resultados de la evaluación de la evidencia de la audtoría recopilada frente a los criterios de auditoría.

� ¿Qué son las conclusiones de la aditoría? Son los resultados de una aditoría que proporciontor tras considerar los objetivos de la auditoría y todos los hallazgos de la auditoría.

Código: Versión: 01 Fecha: 30-10-2010

Página 3

con las políticas establecidas por la dirección y con cualquier otro tipo de exigencias legales o voluntariamente aceptadas.

Ahora bien, en forma específica podemos ase-a auditoría tiene como objeto averi-

guar la exactitud, integridad y autenticidad de los estados financieros, expedientes y demás documentos administrativo-contables presen-tados por la dirección, así como sugerir las

contables que proce-

Por otra parte, para entender cuál es el objeti-vo general de la auditoria, es preciso respon-

auditoría, programa de auditoría, criterio de auditoría, hallazgo de auditoría, conclusiones de auditoría, clientes

auditado, auditor, y equipo audi-

¿Qué es auditoría? Es un proceso sis-temático, independiente y documentado para obtener evidencias de la auditoria y evaluarlas de manera objetiva con el fin de determinar la extensión en que se cumplen los criterios acordados. ¿Qué es un programa de la auditor-

Es una auditoria o conjunto de audi-torías planificadas para un periodo de tiempo determinado y dirigidas hacia un propósito específico. ¿Qué es criterios de auditoría? Es el conjunto de políticas, procedimientos o requisitos utilizados como referencia

la auditoría. ¿Qué se considera como hallazgos

Los resultados de la evaluación de la evidencia de la audi-toría recopilada frente a los criterios de

¿Qué son las conclusiones de la au-Son los resultados de una au-

ditoría que proporciona el equipo audi-tor tras considerar los objetivos de la auditoría y todos los hallazgos de la

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Auditoría

Mg. Jorge Sánchez Noguera

� ¿Quién es el cliente de la auditoría?Es la organización o persona que solicta una auditoria.

� ¿Quién es el auditado? La organizción que es auditada.

� ¿Quién es el auditor? La persona con la competencia para llevar a cabo una auditoría.

� ¿Qué es un equipo auditor?más auditores que llevan a cabo una auditoría.

3. NORMAS DE AUDITORIA

Las normas generales de auditoría en Colobia están reguladas por la Ley 43 de diciembre 13 de 1990. A continuación se transcriben las normas pesonales, relativas a la ejecución del trabajo y relativas a la rendición de informes consigndas en el Artículo 7 de la Ley 43/90: ARTICULO 7. DE LAS NORMAS DE AUDTORIA GENERALMENTE ACEPTADASnormas de auditoría generalmente aceptadas, se relacionan con las cualidades profesionales del Contador Público, con el empleo de su buen juicio en la ejecución de su examen y en su informe referente al mismo. Las normas de auditoría son las siguientes: 1. Normas Personales:

1. El examen debe ser ejecutado por pesonas que tengan entrenamiento adcuado y estén habilitadas legalmente para ejercer la Contaduría Pública en Colombia.

2. El Contador Público debe tener indpendencia mental en todo lo relaciondo con su trabajo, para garantizar la imparcialidad y objetividad de sus jucios.

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Auditoría - Unidad No. 1: Generalidades

¿Quién es el cliente de la auditoría? Es la organización o persona que solici-

La organiza-

La persona con la competencia para llevar a cabo una

¿Qué es un equipo auditor? Es uno o más auditores que llevan a cabo una

3. NORMAS DE AUDITORIA

Las normas generales de auditoría en Colom-por la Ley 43 de diciembre

A continuación se transcriben las normas per-sonales, relativas a la ejecución del trabajo y relativas a la rendición de informes consigna-das en el Artículo 7 de la Ley 43/90:

DE LAS NORMAS DE AUDI-GENERALMENTE ACEPTADAS. Las

generalmente aceptadas, se relacionan con las cualidades profesionales del Contador Público, con el empleo de su buen juicio en la ejecución de su examen y en su informe referente al mismo. Las normas de

El examen debe ser ejecutado por per-sonas que tengan entrenamiento ade-cuado y estén habilitadas legalmente para ejercer la Contaduría Pública en

El Contador Público debe tener inde-mental en todo lo relaciona-

do con su trabajo, para garantizar la imparcialidad y objetividad de sus jui-

3. En la ejecución de su examen y en la preparación de sus informes, debe prceder con diligencia profesional.

2. Normas relativas a la ejecución jo:

1. El trabajo deber ser técnicamente plneado y debe ejercerse una supervisión apropiada sobre los asistentes, si los hubiere.

2. Debe hacerse un apropiado estudio y una evaluación del sistema de control interno existente, de manera que se pueda confiar en él como base para la determinación de la extensión y oportnidad de los procedimientos de ía.

3. Debe obtenerse evidencia valida y sufciente por medio de análisis, inspeción, observación, interrogación, cofirmación y otros procedimientditoría, con el propósito de allegar bses razonables para el otorgamiento de un dictamen sobre los Estados Finacieros sujetos a revisión.

3. Normas relativas a la rendición de infomes:

1. Siempre que el nombre de un Contador Público sea asociadnancieros, deberá expresar de manera clara e inequívoca la naturaleza de su relación con tales estados. Si la praticó un examen de ellos, el Contador Público deberá expresar claramente el carácter de su examen, su alcance y su dictamen profesional sobre lo razonable de la información contenida en dichos Estados Financieros.

2. El informe debe contener indicación sobre si los Estados Financieros están presentados de acuerdo con principios

Código: Versión: 01 Fecha: 30-10-2010

Página 4

En la ejecución de su examen y en la preparación de sus informes, debe pro-ceder con diligencia profesional.

Normas relativas a la ejecución del traba-

El trabajo deber ser técnicamente pla-neado y debe ejercerse una supervisión apropiada sobre los asistentes, si los

Debe hacerse un apropiado estudio y una evaluación del sistema de control interno existente, de manera que se

confiar en él como base para la determinación de la extensión y oportu-nidad de los procedimientos de auditor-

Debe obtenerse evidencia valida y sufi-ciente por medio de análisis, inspec-ción, observación, interrogación, con-firmación y otros procedimientos de au-ditoría, con el propósito de allegar ba-ses razonables para el otorgamiento de un dictamen sobre los Estados Finan-cieros sujetos a revisión.

Normas relativas a la rendición de infor-

Siempre que el nombre de un Contador Público sea asociado con estados fi-nancieros, deberá expresar de manera clara e inequívoca la naturaleza de su relación con tales estados. Si la prac-ticó un examen de ellos, el Contador Público deberá expresar claramente el carácter de su examen, su alcance y su

fesional sobre lo razonable de la información contenida en dichos Estados Financieros.

El informe debe contener indicación sobre si los Estados Financieros están presentados de acuerdo con principios

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Auditoría

Mg. Jorge Sánchez Noguera

de contabilidad generalmente aceptdos en Colombia.

3. El informe debe contener indicación sobre si tales principios han sido aplcados de manera uniforme en el perido corriente en relación con el período anterior.

4. Cuando el Contador Público considere necesario expresar salvedades sobre algunas de las afirmaciones genéricas de su informe y dictamen, deberá epresarlas de manera clara e inequívoca

4. INFORME DE AUDITORIA

4.1 GENERALIDADES DEL INFORME DE AUDITORIA

La gerencia de la empresa y las unidades organizativas auditadas tienen el derecho de ser informadas periódcamente sobre el transcurso de la auditoría y sobre los

resultados intermedios obtenidos. El informe reviste tanta importancia como la auditoría misma, a fin de garantizar la transparencia del análisis y de permitir que tanto los respbles como los afectados, tengan la posibilidad de participar en su configuración. El informe puede ser verbal o escrito. Básicmente, después de la finalización de los análsis en cualquier unidad organizativa relevante, se debería entregar un informe verbalde conferencia final. Los resultados de la auditoría preliminar deben documentarse por escrito y, en principio, están concebidos exclusivamente para el uso inteno. Los informes deben elaborarse de manera breve o detallada, según a quien vayan dirigdos, estar estructurados en formamanera concisa y precisa.

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Auditoría - Unidad No. 1: Generalidades

de contabilidad generalmente acepta-

El informe debe contener indicación sobre si tales principios han sido apli-cados de manera uniforme en el perio-do corriente en relación con el período

Cuando el Contador Público considere necesario expresar salvedades sobre

afirmaciones genéricas de su informe y dictamen, deberá ex-presarlas de manera clara e inequívoca

4. INFORME DE AUDITORIA

4.1 GENERALIDADES DEL INFORME DE

La gerencia de la empresa y las unidades organizativas auditadas tienen el derecho

ser informadas periódi-camente sobre el transcurso de la auditoría y sobre los

resultados intermedios obtenidos. El informe reviste tanta importancia como la auditoría misma, a fin de garantizar la transparencia del análisis y de permitir que tanto los responsa-bles como los afectados, tengan la posibilidad

escrito. Básica-mente, después de la finalización de los análi-sis en cualquier unidad organizativa relevante,

verbal en forma

auditoría preliminar deben documentarse por escrito y, en principio, están concebidos exclusivamente para el uso inter-no. Los informes deben elaborarse de manera

vayan dirigi-dos, estar estructurados en forma clara y de

Tomando en cuenta las deficiencias determnadas, se proponen medidas o se emiten rcomendaciones que deberían conducir a una corrección de las desviaciones entre valores de referencia y valores reales. Las meddas/recomendaciones pueden desglosarse, por ejemplo, en aquéllas relativas a la gerecia, a la organización, la técnica y la formación. Las medidas/recomendaciones desarrolladas para dichos sectores deberían subdividilas siguientes prioridades:

� Medidas inmediatas (periodo de realzación, por ejemplo, aproximadamente 3 meses).

� Medidas a corto plazo (período de relización, por ejemplo, aproximadamente 1 año)

� Medidas a largo plazo (período de relización, por ejemplo, aproximadamente 3 años)

� A base de la comparación de valores de referencia y valores reales y de las medidas, en la auditoría preliminar se debería desarrollar el programa de caldad para la empresa.

Aquí se pueden contraponer:

� Objetivos empresariales� Medidas � Hitos para el control de éxitos� Responsabilidades

4.2 OBJETIVOS DEL INFORME DE AUDITRIA

� Informar a la gerencia� Documentar la situación real, evalua

situación y determina� Informar al personal de la empresa

iniciación de operaciones correctivas Los contenidos de los informes se orientan en los grupos objetivo/destinatarios. Los destintarios de informes pueden ser:

� Socios (informe muy breve)

Código: Versión: 01 Fecha: 30-10-2010

Página 5

deficiencias determi-s, se proponen medidas o se emiten re-

comendaciones que deberían conducir a una corrección de las desviaciones entre valores e referencia y valores reales. Las medi-

das/recomendaciones pueden desglosarse, por ejemplo, en aquéllas relativas a la geren-cia, a la organización, la técnica y la formación. Las medidas/recomendaciones desarrolladas para dichos sectores deberían subdividirse en

edidas inmediatas (periodo de reali-zación, por ejemplo, aproximadamente

edidas a corto plazo (período de rea-lización, por ejemplo, aproximadamente

edidas a largo plazo (período de rea-ejemplo, aproximadamente

A base de la comparación de valores de referencia y valores reales y de las medidas, en la auditoría preliminar se debería desarrollar el programa de cali-dad para la empresa.

Aquí se pueden contraponer:

ariales

Hitos para el control de éxitos

EL INFORME DE AUDITO-

la gerencia la situación real, evaluar la

determinar plan de medidas personal de la empresa la operaciones correctivas

Los contenidos de los informes se orientan en los grupos objetivo/destinatarios. Los destina-tarios de informes pueden ser:

Socios (informe muy breve)

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Auditoría

Mg. Jorge Sánchez Noguera

� Gerencia � Responsables de las unidades organ

zativas/unidades operativas � Jefes de instalaciones � Departamento Administrativo� Departamento legal � Marketing

Los conocimientos y medidas relevantes para cada grupo-meta deben ser elaborados epecíficamente para el mismo. De acuerdo con la reglamentación, el Informe final de una auditoría preliminar debería contner lo siguiente. Informaciones generales:

� Objetivo de la auditoría preliminar� Destinatarios del informe alcances de la

auditoría preliminar � Equipo auditor � Período en el que fue realizada la aud

toría � Descripción de la empresa (cuadro r

sumido) Fundamentos de la auditoría preliminar:

� Descripción de la empresa (detallada según unidades auditadas)

� Fundamentos legales � Listas de control empleadas, guías para

entrevistas, etc.

Comprobaciones de la auditoría: � Deficiencias en el sistema de gestión� Deficiencias en la organización� Técnicas � Métodos de análisis � Infracciones de leyes � Comprobaciones positivas � Medidas efectivas en cuanto a costo

Recomendaciones: � Planes de medidas para la gerencia

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Auditoría - Unidad No. 1: Generalidades

Responsables de las unidades organi-

Departamento Administrativo

Los conocimientos y medidas relevantes para meta deben ser elaborados es-

De acuerdo con la reglamentación, el Informe debería conte-

bjetivo de la auditoría preliminar estinatarios del informe alcances de la

eríodo en el que fue realizada la audi-

empresa (cuadro re-

ditoría preliminar:

escripción de la empresa (detallada

istas de control empleadas, guías para

as en el sistema de gestión eficiencias en la organización

edidas efectivas en cuanto a costo

lanes de medidas para la gerencia

� Planes de medidas para la ción

� Medidas en el sector de instalaciones técnicas

� Medidas en el sector de formación y perfeccionamiento estimacióntos y rentabilidad

4.3 PREPARACIÓN Y ESTRUCTURA DEL INFORME DE AUDITORIA 4.3.1 Preparación del informe de auditoríaEl informe de auditoría se prepara bajo la drección de auditor jefe, quien es responsable de que sea preciso y completo.incluir en el informe de auditoría deben ser aquellos establecidos en el plan de auditoría.Cualquier cambio deseado epreparar el informe debe ser acordado con las partes concernientes. 4.3.2 Contenido del informe de auditoríaUna vez concluida la reunión final, la actividad que seguidamente se efectúa es la elaboración del informe final: Éste es responsabilidad del auditor jefe y ha de ser un escrito exacto y completo. Deberá refljar todos los aspectos de la auditoría, tanto del contenido como la forma en que se ha llevado a cabo. El contenido del informe se ajustará, en genral, a lo siguiente:

� Objetivo y alcance de la auditoría.� Identificación del equipo auditor.� Personas responsables del área aud

tada. � Detalles del plan de auditoría.

Código: Versión: 01 Fecha: 30-10-2010

Página 6

lanes de medidas para la organiza-

edidas en el sector de instalaciones

edidas en el sector de formación y perfeccionamiento estimación de cos-

PREPARACIÓN Y ESTRUCTURA DEL

Preparación del informe de auditoría: El informe de auditoría se prepara bajo la di-rección de auditor jefe, quien es responsable de que sea preciso y completo. Los temas a incluir en el informe de auditoría deben ser aquellos establecidos en el plan de auditoría. Cualquier cambio deseado en el momento de preparar el informe debe ser acordado con las

Contenido del informe de auditoría: Una vez concluida la reunión final, la actividad que seguidamente se efectúa es la elaboración

nsabilidad del auditor jefe y ha de ser un escrito exacto y completo. Deberá refle-jar todos los aspectos de la auditoría, tanto del contenido como la forma en que se ha llevado

El contenido del informe se ajustará, en gene-

jetivo y alcance de la auditoría. Identificación del equipo auditor. Personas responsables del área audi-

Detalles del plan de auditoría.

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Auditoría

Mg. Jorge Sánchez Noguera

� Identificación de los documentos de rferencia en base a los cuales se ha llvado a cabo la auditoría.

� Desarrollo de la auditoría y juicio del equipo auditor del grado de cumplmiento.

� Las observaciones de no conformiddes.

� Lista de distribución del informe. El informe final será distribuido de acuerdo a lo establecido en el procedimiento, pero genralmente se entrega al responsable deso y al auditado. Hay que tener en cuenta que los informes se utilizan como datos de partida para las revisines por la dirección, por lo que constituyen un registro y deben enviarse a la dirección genral. Finalmente, es necesario que se realice el “sguimiento y comprobación de la eficacia” del sistema en particular. El auditado, junto al responsable deserán los encargados de iniciar las acciones correctivas necesarias para paliar las no coformidades detectadas durante la auditoría. Ambos también llevarán a cabo el seguimiento y posterior cierre de dichas acciones correctvas, una vez hayan comprobado su eficacia(Ver modelos adjuntos).

4.3.3 Distribución del iforme de auditoría.forme de auditoría debe enviado al cliente por el audtor jefe. La distribución del informe de auditoría debe ser determinada por el cliente de acuerdo con el plan de aud

toría. El auditado debe recibir una copia deinforme de auditoría, salvo que el cliente lo excluya específicamente. Toda distribución adicional del informe fuera de la organización del auditado requiere el permiso del auditado.Los informes de auditoría son propiedad excl

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Auditoría - Unidad No. 1: Generalidades

Identificación de los documentos de re-ferencia en base a los cuales se ha lle-

de la auditoría y juicio del equipo auditor del grado de cumpli-

Las observaciones de no conformida-

Lista de distribución del informe.

El informe final será distribuido de acuerdo a lo establecido en el procedimiento, pero gene-

a al responsable del proce-

Hay que tener en cuenta que los informes se utilizan como datos de partida para las revisio-nes por la dirección, por lo que constituyen un registro y deben enviarse a la dirección gene-

ario que se realice el “se-guimiento y comprobación de la eficacia” del

El auditado, junto al responsable del sistema, serán los encargados de iniciar las acciones correctivas necesarias para paliar las no con-

rante la auditoría. Ambos también llevarán a cabo el seguimiento y posterior cierre de dichas acciones correcti-vas, una vez hayan comprobado su eficacia

4.3.3 Distribución del in-forme de auditoría. El in-forme de auditoría debe ser enviado al cliente por el audi-

La distribución del informe de auditoría debe ser

por el cliente de acuerdo con el plan de audi-

El auditado debe recibir una copia del informe de auditoría, salvo que el cliente lo

ecíficamente. Toda distribución adicional del informe fuera de la organización

tado requiere el permiso del auditado. Los informes de auditoría son propiedad exclu-

siva del cliente y la confidencialidad debe ser respetada y protegida adecuadamente auditores y por todos los receptores del infome. El informe de auditoría debe ser emitido dentro del plazo de tiempo acordado, de acuerdo con el plan de auditoría. Si esto no fuera posible, se deben comunicar formalmente las razones por la demora tanto al cliente como al auditado y se debe establecer una nueva fecha de emsión. 4.3.4 Retención de los documentoslos documentos de trabajo así como borradres e informes finales pertenecientes a la audtoría deben ser retenidos por acuerdo adodo entre el cliente, el auditor jefe y el auditado, y en concordancia con los requisitos aplicbles.

5. CLASES DE AUDITORIA Las auditorias se pueden clasificar en diferetes categorías: 5.1 SEGÚN ¿QUIÉN AUDITA A QUIÉN? Una auditoria puede ser realizada por tres grpos de auditores y auditados distintos: De prmera, De segunda y de Tercera parte.

5.1.1 mera Parte. de primera parte es concida como AUDINTERNA o AUTOAUDITORIA. Esta se reliza dentro de su propia

empresa o compañía, puede ser que un grupo de la compañía central audite a una de las plantas; que se realice una la división, que sea una auditoria local dentro de la planta o cualquier número de combinciones parecidas. Aquí no existe una relación de auditoría externa y clienteclientes externos y proveedores.

Código: Versión: 01 Fecha: 30-10-2010

Página 7

siva del cliente y la confidencialidad debe ser tada y protegida adecuadamente por los

auditores y por todos los receptores del infor-

El informe de auditoría debe ser emitido dentro del plazo de tiempo acordado, de acuerdo con el plan de auditoría. Si esto no fuera posible, se deben comunicar formalmente las razones

tanto al cliente como al auditado y se debe establecer una nueva fecha de emi-

Retención de los documentos. Todos los documentos de trabajo así como borrado-res e informes finales pertenecientes a la audi-toría deben ser retenidos por acuerdo adopta-do entre el cliente, el auditor jefe y el auditado, y en concordancia con los requisitos aplica-

5. CLASES DE AUDITORIA

Las auditorias se pueden clasificar en diferen-

5.1 SEGÚN ¿QUIÉN AUDITA A QUIÉN?

realizada por tres gru-pos de auditores y auditados distintos: De pri-mera, De segunda y de Tercera parte.

5.1.1 Auditorias de Pri-mera Parte. La auditoria de primera parte es cono-cida como AUDITORIA INTERNA o AUTO-AUDITORIA. Esta se rea-liza dentro de su propia

pañía, puede ser que un grupo de la compañía central audite a una de las

alice una auditoría dentro de la división, que sea una auditoria local dentro de la planta o cualquier número de combina-

parecidas. Aquí no existe una relación na y cliente-proveedor, sólo

clientes externos y proveedores.

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Auditoría

Mg. Jorge Sánchez Noguera

5.1.2 Auditorias de Sgunda Parte.puede realizar de segunda parte a un proveedor. Generalmete esto se hace cuexiste un contrato eambas partes y ya se

están suministrando o se proveerán bienes en el futuro. Si usted utiliza éstas técnditoría en el proceso de aprobación de un prveedor potencial, antes de firmar el contrato, en realidad usted está inspeccionaproveedor. Si por el contrario, se efectúa depués de que el contrato esté firmado, entonces se le denomina Auditoria. A las Auditorias de segunda parte también se les conoce como AUDITORIAS EXTERNAS, si es usted quien la realiza. Si su cliente lo audita a usted, aún se le denomina auditoria de segunda parte, pero ya que es usted quién la recibe, se le denomna AUDITORIA EXTRINSECA (no externa). 5.1.3 Auditorias de Tercera Parte.

dades encargadas del cuplimiento de las o los certificdores son quienes realizan las Auditorias de Tercera Parte. Los inspectores del gobierno pueden inspeccionar sus opraciones para examinar si está cumpliendo con las no

establecidas. Esto es muy común en ireguladas en los Estados Unidos, cestaciones de energía nuclear y las manufactreras de dispositivos médicos. A través de etas auditorías gubernamentales, el público consumidor tiene la confianza de que se cuplen las normas y de que los productos cuplen los aspectos mínimos de seguridad. Las auditorias de registro son realizadas como una condición para pertenecer a un grupo o para aprobar su registro. Existen agencias no gbernamentales que acreditan que los hosples y universidades cumplen con ciertas nomas industriales. Quizá las organizaciones de comercio podrían desear promover la segdad y calidad de sus productos industriales o

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Auditoría - Unidad No. 1: Generalidades

Auditorias de Se-gunda Parte. Un cliente puede realizar auditorías de segunda parte a un proveedor. Generalmen-te esto se hace cuando existe un contrato entre ambas partes y ya se

están suministrando o se proveerán bienes en el futuro. Si usted utiliza éstas técnicas de au-

en el proceso de aprobación de un pro-veedor potencial, antes de firmar el contrato,

tá inspeccionando a dicho proveedor. Si por el contrario, se efectúa des-

do, entonces se le denomina Auditoria. A las Auditorias de segunda parte también se les conoce como AUDITORIAS EXTERNAS, si es usted quien la

Si su cliente lo audita a usted, aún se da parte, pero

ya que es usted quién la recibe, se le denomi-na AUDITORIA EXTRINSECA (no externa).

Auditorias de Tercera Parte. Las enti-dades encargadas del cum-

los certifica-dores son quienes realizan las

ditorias de Tercera Parte. Los inspectores del gobierno pueden inspeccionar sus ope-raciones para examinar si está cumpliendo con las normas

establecidas. Esto es muy común en industrias s Unidos, como las

estaciones de energía nuclear y las manufactu-reras de dispositivos médicos. A través de es-

gubernamentales, el público consumidor tiene la confianza de que se cum-plen las normas y de que los productos cum-

ínimos de seguridad. Las auditorias de registro son realizadas como una condición para pertenecer a un grupo o para aprobar su registro. Existen agencias no gu-bernamentales que acreditan que los hospita-les y universidades cumplen con ciertas nor-

iales. Quizá las organizaciones de comercio podrían desear promover la seguri-dad y calidad de sus productos industriales o

servicios a través de un programa de y de un sello de aprobación. Otros países utilzan a menudo el término certificación gar del de registro. 5.1.4 Auditoria de suficiencia

la norma. Se trata de una revde oficina. No hay visita a lasla empresa. Esta revisión permite asegurar que con todos los requerimiensobre las cuales está basado 5.2 SEGÚN SU PROPÓSITO De acuerdo con su propósito las auditorias se pueden dividir en dos categorías: De cumplmiento y De productividad. 5.2.1 Auditoria de Cumplimiento. nombre lo indica busca el cumplimiento de un grupo de reglas establecidas previamente y que no pueden ser cuestionadas. Algunos ejemplos de éstas incluyen las siguientes:

� Auditorias Tributarias.

fiscales a nivel local, estatal y nacional son quienes realizan éstas Ellos verifican que los impuestos sean

Código: Versión: 01 Fecha: 30-10-2010

Página 8

servicios a través de un programa de auditoría y de un sello de aprobación. Otros países utili-

certificación en lu-

Auditoria de suficiencia. Permite reali-zar una de-tallada revi-sión de los documentos para deter-minar el grado de cumplimien-to con los “debes” de

la norma. Se trata de una revisión de papeles, de oficina. No hay visita a las instalaciones de

sión permite asegurar que se cumpla ntos de las normas

basado el sistema.

5.2 SEGÚN SU PROPÓSITO

De acuerdo con su propósito las auditorias se s categorías: De cumpli-

Auditoria de Cumplimiento. Como su nombre lo indica busca el cumplimiento de un grupo de reglas establecidas previamente y que no pueden ser cuestionadas. Algunos ejemplos de éstas incluyen las siguientes:

Auditorias Tributarias. Los agentes fiscales a nivel local, estatal y nacional son quienes realizan éstas auditorías. Ellos verifican que los impuestos sean

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Auditoría

Mg. Jorge Sánchez Noguera

presentados y pagados de acuerdo con los códigos tributarios.

� Auditorias financieras. Sontradicionales utilizadas para los contrles de contabilidad como cuentas por pagar, cuentas por cobrar y nómina. Aseguran la precisión de los balances y estado de resultados, además de que previenen despilfarros, fraudes o absos.

� Auditorias Gubernamentales.bierno regula: la producción de energía, la administración del medio ambiente, la producción de alimentos, la proteción de los trabajadores y el uso de dispositivos médicos. El auditor verifica que se apliquen éstas leyes y normas.

� Auditoria de alto riesgo. Para algunos eventos son inaceptables las conscuencias de su fallo. Incluye la operción de aviones, submarinos y cohetes espaciales. Los auditores verifican los registros de inspección, de capacidad del artefacto, de revisión del otros documentos de prueba.

� Auditorias de Registro. El programa de evaluación de la conformidad se desarrolló hace varios años con el propósito de promover el comercio iternacional. Cuando en 1987 se publicó la primera Norma ISO 9001, el conceto de evaluación de la conformidad era aplicado a los sistemas de gestión de la calidad.

5.2.2 Auditorias de Productividad.

auditoria de productividad busca tres cosas:

� Cumplimiento de las reglas: El primer punto relacionado con el cumplimiento se discutió anteriormente.

� Saber que tan efectiva es la aplicación de las reglas: Podemos decir que un control efectivo es aquel que trabaja de acuerdo a como fue diseñado. ¿Es técnicamente correcto? ¿El usuario lo entiende fácilmente? ¿Es accesible?

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Auditoría - Unidad No. 1: Generalidades

dos de acuerdo con

Son auditorias das para los contro-

dad como cuentas por pagar, cuentas por cobrar y nómina.

sión de los balances y , además de que

farros, fraudes o abu-

bernamentales. El go-bierno regula: la producción de energía, la administración del medio ambiente, la producción de alimentos, la protec-ción de los trabajadores y el uso de dispositivos médicos. El auditor verifica que se apliquen éstas leyes y normas.

Para algunos eventos son inaceptables las conse-cuencias de su fallo. Incluye la opera-ción de aviones, submarinos y cohetes espaciales. Los auditores verifican los registros de inspección, de capacidad del artefacto, de revisión del diseño y otros documentos de prueba.

El programa de evaluación de la conformidad se desarrolló hace varios años con el propósito de promover el comercio in-ternacional. Cuando en 1987 se publicó la primera Norma ISO 9001, el concep-o de evaluación de la conformidad era

aplicado a los sistemas de gestión de la

Auditorias de Productividad. Una auditoria de productividad busca tres

Cumplimiento de las reglas: El primer cumplimiento

Saber que tan efectiva es la aplicación de las reglas: Podemos decir que un

es aquel que trabaja de acuerdo a como fue diseñado. ¿Es técnicamente correcto? ¿El usuario lo entiende fácilmente? ¿Es accesible?

� Qué tan adecuadas son las reglas para alcanzar las metas de la organización: La adecuación examina la habilidad de los controles para finalizar de manera eficiente una labor. ¿Tiene la amplitud y la profanidad para llevar a la organizción desde aquí hasta allson las correctas?

Una auditoria de productividad busca eficiencia y resultados económicos. Sin embargo recnocemos que no todo es perfecto. Algunas veces hacemos lo posible con resultados diponibles. En éste tipo de auditoríasnan las reglas; no obstante los principios báscos que las soportan son aceptados sin prguntar. Este tipo de auditoría va más allá del cumplmiento (Ver Tabla 1). Primero requiere un etendimiento profundo de los controles desedos. Luego examina los muchos métodos que están siendo utilizados para lograr estos cotroles. Basándose en los fundamentos deAuditoria de Cumplimiento, se reúnen datos en campo. Estos fragmentos de datos binarios (observaciones) no están listos aún, para ser publicados primero deben analizarse para dterminar si en realidad se están alcanzando los resultados deseados.

Código: Versión: 01 Fecha: 30-10-2010

Página 9

tan adecuadas son las reglas para alcanzar las metas de la organización:

examina la habilidad de los controles para finalizar de manera eficiente una labor. ¿Tiene la amplitud y la profanidad para llevar a la organiza-ción desde aquí hasta allá? ¿Las reglas

Una auditoria de productividad busca eficiencia y resultados económicos. Sin embargo reco-nocemos que no todo es perfecto. Algunas veces hacemos lo posible con resultados dis-

auditorías se cuestio-nan las reglas; no obstante los principios bási-cos que las soportan son aceptados sin pre-

va más allá del cumpli-miento (Ver Tabla 1). Primero requiere un en-tendimiento profundo de los controles desea-

ina los muchos métodos que están siendo utilizados para lograr estos con-troles. Basándose en los fundamentos de la Auditoria de Cumplimiento, se reúnen datos en campo. Estos fragmentos de datos binarios (observaciones) no están listos aún, para ser

dos primero deben analizarse para de-terminar si en realidad se están alcanzando los

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Auditoría

Mg. Jorge Sánchez Noguera

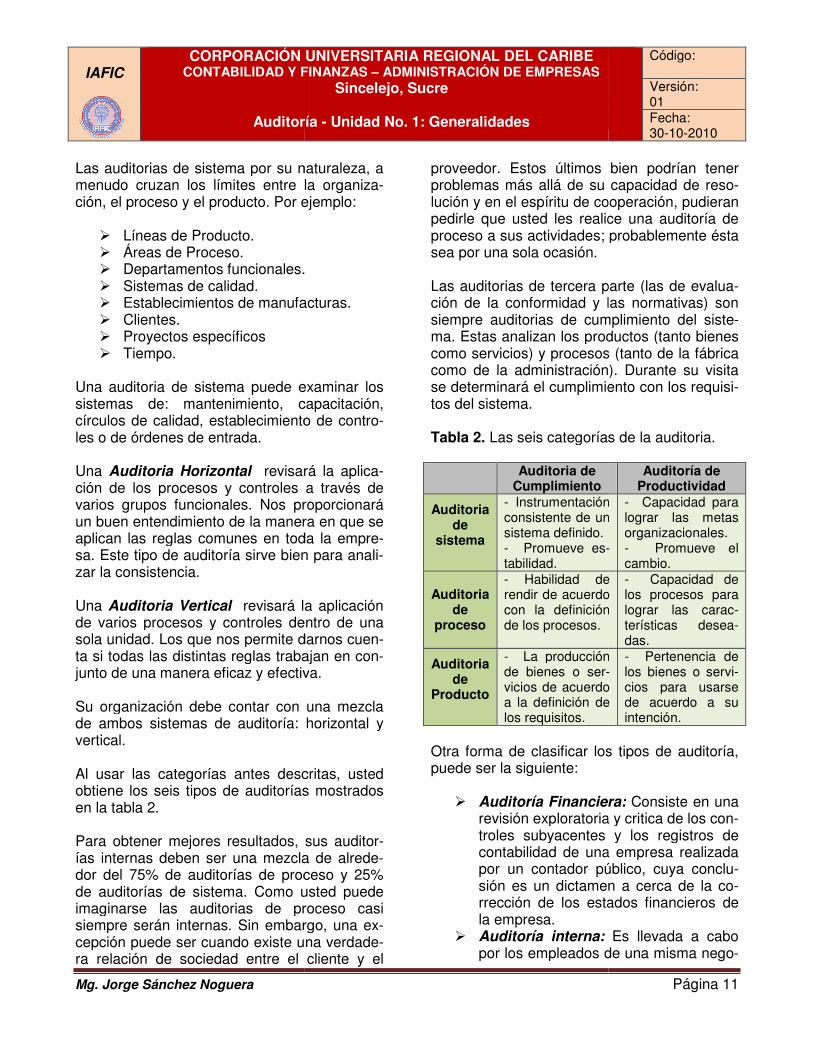

Tabla 1. Auditorias de Cumplimiento y de Prductividad

Auditoría de

Cumplimiento Auditoría de

ProductividadLos requerimientos están establecidos.

Los requerimientos son cuestionados.

Está enfocada en la estabilidad.

Está enfocada en los resultados de la epresa.

Realizada por Auditores de primera, segunda y tercera parte.

Generalmente sólo la realizan auditores de primera parte.

Es muy bien conocida. No es muy conocida

Es importante hacer notar que antes que nadaque las auditorias de productividad tiene que reunir los datos de cumplimiento. Usted debe contar con hechos qué analizar; algunas veces necesitará una pequeña cantidad de datos para realizar éste tipo de auditoríariedad siempre será mejor. Necesitalos patrones y las razones de por qué suceden las cosas. 5.3 SEGÚN SU ÁMBITO DE ACCIÓN Las auditorias también pueden ser clasificadas por su ámbito de acción en: Auditorias de Prducto, de Proceso y de Sistema.

5.3.1 de Producto. muy similar a una inspección, en donde se examina el producto final o la labor de acuerdo a los requis

establecidos. Algunas veces, el artículo termnado es destruido durante el proceso de medción de las características necesarias. Tabién se revisa toda la documentación ascon la elaboración de estos artículos. Las Auditorias de Producto requieren la invesión de muchos recursos, pero a menudo la ganancia obtenida de tal inspección es muy

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Auditoría - Unidad No. 1: Generalidades

Auditorias de Cumplimiento y de Pro-

Auditoría de Productividad

Los requerimientos son cuestionados. Está enfocada en los resultados de la em-

Generalmente sólo la realizan auditores de primera parte. No es muy conocida

Es importante hacer notar que antes que nada, las auditorias de productividad tiene que

reunir los datos de cumplimiento. Usted debe contar con hechos qué analizar; algunas veces necesitará una pequeña cantidad de datos

auditoría pero la va-riedad siempre será mejor. Necesita explorar los patrones y las razones de por qué suceden

5.3 SEGÚN SU ÁMBITO DE ACCIÓN

Las auditorias también pueden ser clasificadas por su ámbito de acción en: Auditorias de Pro-

Auditorias de Producto. Es muy similar a una inspección, en donde se examina

ducto final o la labor de acuerdo a los requisitos

establecidos. Algunas veces, el artículo termi-nado es destruido durante el proceso de medi-ción de las características necesarias. Tam-

a toda la documentación asociada con la elaboración de estos artículos.

Las Auditorias de Producto requieren la inver-sión de muchos recursos, pero a menudo la

inspección es muy

baja. Éstas se enfocan en qué tan completos están los bienes terminados o servicios ofrecdos y no requieren una gran capacitación por parte de los Auditores, no obstante su utilidad es limitada.

5.3.2 Auditorias de Proceso. Hoy existe más interés en el enfoque sobre el proceso para manejar una organización. resultado demanera más eficiente cualas actividades y los recursos necesarios son administr

como parte de un proceso. El aumento en la atención a los procesos natal incremento en la atención a las auditproceso. Aún así, muchos tratan a las auditrias de proceso como si fusistema de auditoría. En amditoría existen similitudes, pero también diferencias fundamentales.

Este tipo de Auditorias pueden realizarse para verificar el cumplimiento solamente o pueden tratar algunos asuntos de productividad. Usted puede utilizar a las auditorias de procso como una herramienta para resolver pblemas al examinar el producto.

5.3.4 Auditorias de Sistema. una agrupación de procesos interrelacionados, en la que todos trabajan juntos para lograr una meta en común.

Una Auditoria de Sistema auditará los procsos (y controles) y se encuentra en un nivelmás elevado que las auditorias de proceso o de producto. Estas auditoríascumplen muchas aplicaciones distintas. Analza a una empresa a un nivel macro, mientras las auditorias de producto y de proceso hacen lo propio con las actividades de la empresa a nivel micro.

Código: Versión: 01 Fecha: 30-10-2010

Página 10

baja. Éstas se enfocan en qué tan completos están los bienes terminados o servicios ofreci-dos y no requieren una gran capacitación por parte de los Auditores, no obstante su utilidad

Auditorias de Proceso. existe más interés en el

enfoque sobre el proceso para manejar una organización. Un

eseado se logra de manera más eficiente cuando

des y los recursos necesarios son administrados

como parte de un proceso. El aumento en la los procesos naturalmente conlleva

al incremento en la atención a las auditorias de proceso. Aún así, muchos tratan a las audito-rias de proceso como si fueran un pequeño

mbas formas de au-tudes, pero también existen

Este tipo de Auditorias pueden realizarse para verificar el cumplimiento solamente o pueden tratar algunos asuntos de productividad.

Usted puede utilizar a las auditorias de proce-so como una herramienta para resolver pro-blemas al examinar el producto.

Auditorias de Sistema. Un sistema es una agrupación de procesos interrelacionados, en la que todos trabajan juntos para lograr una

Una Auditoria de Sistema auditará los proce-encuentra en un nivel

más elevado que las auditorias de proceso o auditorías son más largas y

cumplen muchas aplicaciones distintas. Anali-za a una empresa a un nivel macro, mientras las auditorias de producto y de proceso hacen

o con las actividades de la empresa a

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Auditoría

Mg. Jorge Sánchez Noguera

Las auditorias de sistema por su naturaleza, a menudo cruzan los límites entre la organizción, el proceso y el producto. Por ejemplo:

� Líneas de Producto. � Áreas de Proceso. � Departamentos funcionales.� Sistemas de calidad. � Establecimientos de manufacturas.� Clientes. � Proyectos específicos � Tiempo.

Una auditoria de sistema puede examinar los sistemas de: mantenimiento, capacitación, círculos de calidad, establecimiento de contrles o de órdenes de entrada.

Una Auditoria Horizontal revisará la aplicción de los procesos y controles a través de varios grupos funcionales. Nos proporcionará un buen entendimiento de la manera en que se aplican las reglas comunes en toda la emprsa. Este tipo de auditoría sirve bien para analzar la consistencia.

Una Auditoria Vertical revisará la aplicación de varios procesos y controles dentro de una sola unidad. Los que nos permite darnos cueta si todas las distintas reglas trabajan en cojunto de una manera eficaz y efectiv

Su organización debe contar con una mezcla de ambos sistemas de auditoría: horizontal y vertical. Al usar las categorías antes descritasobtiene los seis tipos de auditoríasen la tabla 2. Para obtener mejores resultados, sus ías internas deben ser una mezcla de alreddor del 75% de auditorías de proceso y 25% de auditorías de sistema. Como usted puede imaginarse las auditorias de proceso casi siempre serán internas. Sin embargo, una ecepción puede ser cuando existe unara relación de sociedad entre el cliente y el

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Auditoría - Unidad No. 1: Generalidades

Las auditorias de sistema por su naturaleza, a menudo cruzan los límites entre la organiza-ción, el proceso y el producto. Por ejemplo:

Departamentos funcionales.

Establecimientos de manufacturas.

Una auditoria de sistema puede examinar los sistemas de: mantenimiento, capacitación, círculos de calidad, establecimiento de contro-

revisará la aplica-ción de los procesos y controles a través de varios grupos funcionales. Nos proporcionará un buen entendimiento de la manera en que se aplican las reglas comunes en toda la empre-

ien para anali-

revisará la aplicación de varios procesos y controles dentro de una sola unidad. Los que nos permite darnos cuen-ta si todas las distintas reglas trabajan en con-junto de una manera eficaz y efectiva.

Su organización debe contar con una mezcla : horizontal y

antes descritas, usted auditorías mostrados

Para obtener mejores resultados, sus auditor-internas deben ser una mezcla de alrede-

de proceso y 25% de sistema. Como usted puede

imaginarse las auditorias de proceso casi siempre serán internas. Sin embargo, una ex-cepción puede ser cuando existe una verdade-ra relación de sociedad entre el cliente y el

proveedor. Estos últimos bien podrían tener problemas más allá de su capacidad de reslución y en el espíritu de cooperación, pudieran pedirle que usted les realice una proceso a sus actividades; probablemente ésta sea por una sola ocasión. Las auditorias de tercera parte (las de evalución de la conformidad y las normativas) son siempre auditorias de cumplimiento del sistma. Estas analizan los productos (tanto bienes como servicios) y procesos (tanto de la fábrica como de la administración). Durante su visita se determinará el cumplimiento con los requistos del sistema. Tabla 2. Las seis categorías de la auditoria. Auditoria de

Cumplimiento

Auditoria de

sistema

- Instrumentación consistente de un sistema definido. - Promueve es-tabilidad.

Auditoria de

proceso

- Habilidad de rendir de acuerdo con la definición de los procesos.

Auditoria de

Producto

- La producción de bienes o ser-vicios de acuerdo a la definición de los requisitos.

Otra forma de clasificar los tipos de auditoría, puede ser la siguiente:

� Auditoría Financiera:revisión exploratoria y critica de los cotroles subyacentes y los registros de contabilidad de una empresa realizada por un contador públicosión es un dictamen a cerca de la crrección de los estados financieros de la empresa.

� Auditoría interna: por los empleados d

Código: Versión: 01 Fecha: 30-10-2010

Página 11

proveedor. Estos últimos bien podrían tener problemas más allá de su capacidad de reso-lución y en el espíritu de cooperación, pudieran pedirle que usted les realice una auditoría de

dades; probablemente ésta

Las auditorias de tercera parte (las de evalua-ción de la conformidad y las normativas) son siempre auditorias de cumplimiento del siste-ma. Estas analizan los productos (tanto bienes

cesos (tanto de la fábrica como de la administración). Durante su visita se determinará el cumplimiento con los requisi-

Las seis categorías de la auditoria.

Auditoría de

Productividad Instrumentación

consistente de un

s-

- Capacidad para lograr las metas organizacionales. - Promueve el cambio.

Habilidad de rendir de acuerdo con la definición

- Capacidad de los procesos para lograr las carac-terísticas desea-das.

La producción r-

vicios de acuerdo a la definición de

- Pertenencia de los bienes o servi-cios para usarse de acuerdo a su intención.

Otra forma de clasificar los tipos de auditoría,

Financiera: Consiste en una revisión exploratoria y critica de los con-troles subyacentes y los registros de contabilidad de una empresa realizada

público, cuya conclu-sión es un dictamen a cerca de la co-rrección de los estados financieros de

Es llevada a cabo por los empleados de una misma nego-

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Auditoría

Mg. Jorge Sánchez Noguera

ciación y dependiendo de la adminitración de dicha empresa. Proviene de la auditoría financiera y consiste en: una actividad de evaluación que se dsarrolla en forma independiente dentro de una organización, a fin de revisar la contabilidad, las finanzas y otras opraciones como base de un servicio prtector y constructivo para la administrción. En un instrumento de control que funciona por medio de la evaluación de la eficiencia de otras clses de control, tales como: procedmientos; contabilidad y demástros; informes financieros; normas de ejecución etc.

� Auditoría externa: Es aquella que es llevada a cabo por una persona indpendiente o firma de contadores públcos. Aquí el auditor independiente no es un empleado del cliente. Su relación con la administración no es otra distinta a una relación profesional.

� Auditoria de operaciones:como una técnica para evaluar sistemticamente de una función o una unidad con referencia a normas de la empresa, utilizando personal no especializado en el área de estudio, con el objeto de asegurar a la administración, que sus objetivos se cumplan, y determinar condiciones pueden mejorarse. A cotinuación se dan algunos ejemplos de la autoridad de operaciones: -Evaluación del cumplimiento de polítcas y procedimientos. -Revisión de prácticas de compras.

� Auditoria administrativa: men detallado de la administración de un organismo social realizado por un profesional de la administración con el fin de evaluar la eficiencia de sus resutados, sus metas fijadas con base en la organización, sus recursos humanos, financieros, materiales, sus controles, y su forma de operar.

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Auditoría - Unidad No. 1: Generalidades

ciación y dependiendo de la adminis-Proviene de

financiera y consiste en: una actividad de evaluación que se de-sarrolla en forma independiente dentro de una organización, a fin de revisar la

d, las finanzas y otras ope-raciones como base de un servicio pro-tector y constructivo para la administra-ción. En un instrumento de control que funciona por medio de la medición y evaluación de la eficiencia de otras cla-ses de control, tales como: procedi-

demás regis-tros; informes financieros; normas de

Es aquella que es llevada a cabo por una persona inde-pendiente o firma de contadores públi-cos. Aquí el auditor independiente no

iente. Su relación con la administración no es otra distinta

Auditoria de operaciones: Se define como una técnica para evaluar sistemá-

o una unidad con referencia a normas de la empresa,

al no especializado en de estudio, con el objeto de

asegurar a la administración, que sus objetivos se cumplan, y determinar qué condiciones pueden mejorarse. A con-tinuación se dan algunos ejemplos de la autoridad de operaciones:

cumplimiento de políti-

de compras.

Es un exa-men detallado de la administración de un organismo social realizado por un profesional de la administración con el

ia de sus resul-tados, sus metas fijadas con base en la organización, sus recursos humanos, financieros, materiales, sus métodos y controles, y su forma de operar.

� Auditoría fiscal: Consiste en verificar el correcto y oportuno pago de los difrentes impuestos y obligaciones fiscles de los contribuyentes desde el puto de vista físico, direcciones o ías de hacienda estatales o municipales.

� Auditoria de resultados de progrmas: Esta auditoría verifica congruencia alcanzadas en el logro de los objetivos y las metas establecidas, en relación con el avance del ejercicio presupuestal.

� Auditoria de legalidad:auditoría tiene como finalidad revisar si la dependencia o entidad, en errollo de sus actividades, ha observado el cumplimiento de disposiciones legles que sean aplicables (leyes, reglmentos, decretos, circulares,

� Auditoria integral: proporciona una evaluación objetiva y constructiva acerca del los recursos humanos, financieros y materiales son manejados con debidas economías, eficacia y eficiencia.

TALLER DE APLICACIÓN No. 1

OBJETIVO: Conceptualizar y aplicar los coceptos y principios estudiadosNo. 1 y lecturas complementarias.

Taller a desarrollar:(2 estudiantes por grupo, para entregar el próximo sábado 6 de noviembre de 2010)

1. Identifique tipos de auditoría, ía en su empresa y justifique por qué?2. Analice el documento “Las Etapas de la Revolución Industrial” y responda, según su criterio, ¿De qué manera incidió la Revolución Industrial en el desarrollo de la Auditoría?3. Proponga en forma creativa formato para el Informe de na en su empresa.

ÉXITOS

Código: Versión: 01 Fecha: 30-10-2010

Página 12

Consiste en verificar el correcto y oportuno pago de los dife-

tos y obligaciones fisca-les de los contribuyentes desde el pun-

, direcciones o tesorer-de hacienda estatales o tesorerías

Auditoria de resultados de progra-auditoría verifica la eficacia y

congruencia alcanzadas en el logro de los objetivos y las metas establecidas,

con el avance del ejercicio

Auditoria de legalidad: Este tipo de tiene como finalidad revisar si

la dependencia o entidad, en el desa-rrollo de sus actividades, ha observado el cumplimiento de disposiciones lega-les que sean aplicables (leyes, regla-mentos, decretos, circulares, etc.)

Es un examen que proporciona una evaluación objetiva y constructiva acerca del grado en que los recursos humanos, financieros y materiales son manejados con debidas

, eficacia y eficiencia.

TALLER DE APLICACIÓN No. 1

Conceptualizar y aplicar los con-ceptos y principios estudiados en la Unidad No. 1 y lecturas complementarias.

Taller a desarrollar: (2 estudiantes por grupo, para entregar el próximo sábado 6 de noviembre de 2010)

1. Identifique tipos de auditoría, ¿cuál realizar-en su empresa y justifique por qué?

“Las Etapas de la y responda, según su

criterio, ¿De qué manera incidió la Revolución Industrial en el desarrollo de la Auditoría?

en forma creativa el diseño de un formato para el Informe de una Auditoría Inter-

ÉXITOS

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Auditoría

Mg. Jorge Sánchez Noguera

Informe No. Proceso auditado: Auditor Líder:

4. Documentación analizada (criterios)

5. Aspectos favorables de la actividad auditada

6. Aspectos débiles de la actividad auditada

Observaciones:

FIRMA AUDITOR

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Auditoría - Unidad No. 1: Generalidades

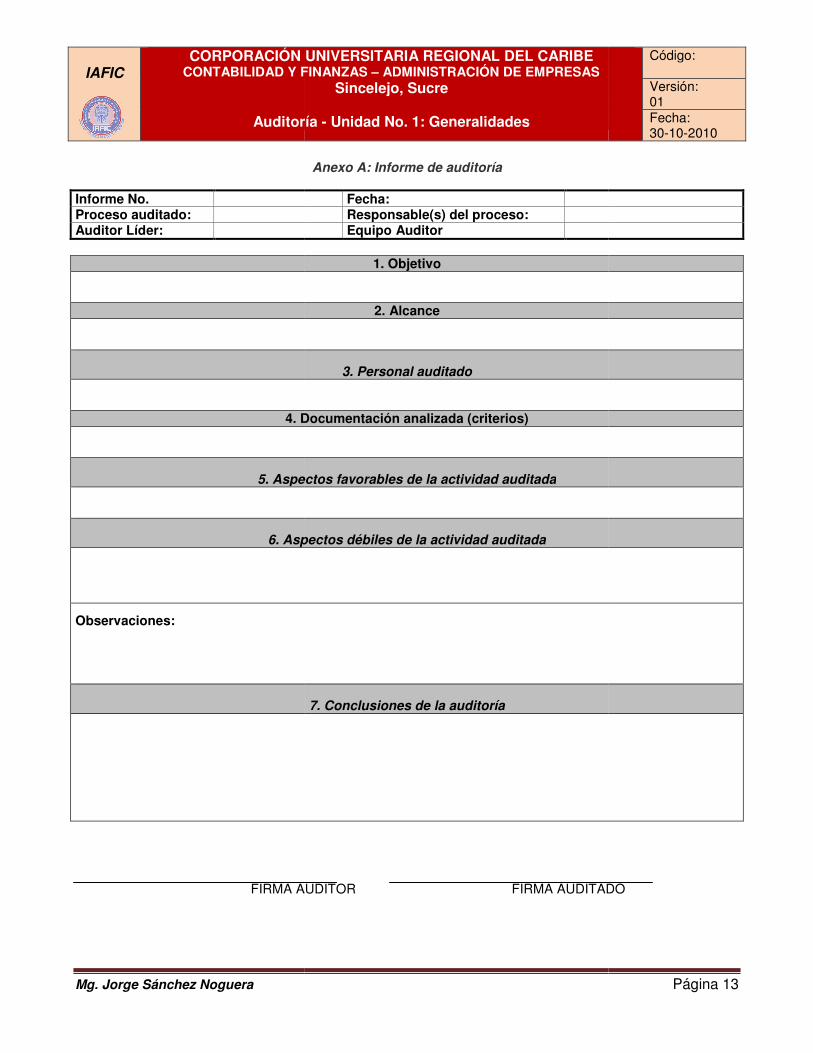

Anexo A: Informe de auditoría

Fecha: Responsable(s) del proceso: Equipo Auditor

1. Objetivo

2. Alcance

3. Personal auditado

4. Documentación analizada (criterios)

5. Aspectos favorables de la actividad auditada

6. Aspectos débiles de la actividad auditada

7. Conclusiones de la auditoría

FIRMA AUDITOR FIRMA AUDITADO

Código: Versión: 01 Fecha: 30-10-2010

Página 13

FIRMA AUDITADO

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Auditoría

Mg. Jorge Sánchez Noguera

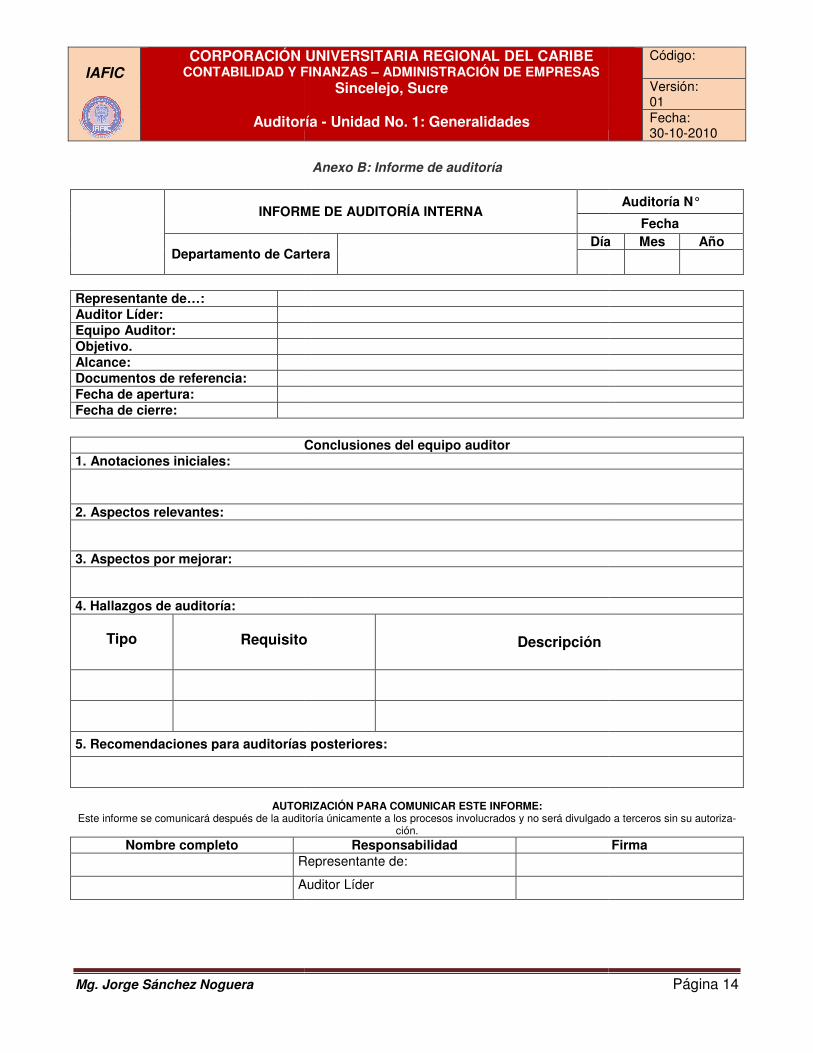

INFORME DE AUDITORÍA INTERNA

Departamento de Cartera

Representante de…: Auditor Líder: Equipo Auditor: Objetivo. Alcance: Documentos de referencia: Fecha de apertura: Fecha de cierre:

Conclusiones del equipo auditor1. Anotaciones iniciales:

2. Aspectos relevantes:

3. Aspectos por mejorar:

4. Hallazgos de auditoría:

Tipo

Requisito

5. Recomendaciones para auditorías posteriores:

AUTORIZACIÓN PARA COMUNICAR ESTE INFORME:

Este informe se comunicará después de la auditoría únicamente a los procesos involucrados y no será

Nombre completo Representante de:

Auditor Líder

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Auditoría - Unidad No. 1: Generalidades

Anexo B: Informe de auditoría

INFORME DE AUDITORÍA INTERNA

Departamento de Cartera Día

Conclusiones del equipo auditor

Requisito Descripción

5. Recomendaciones para auditorías posteriores:

AUTORIZACIÓN PARA COMUNICAR ESTE INFORME: Este informe se comunicará después de la auditoría únicamente a los procesos involucrados y no será divulgado a terceros sin su autoriz

ción. Responsabilidad

Representante de:

Auditor Líder

Código: Versión: 01 Fecha: 30-10-2010

Página 14

Auditoría N°

Fecha Día Mes Año

divulgado a terceros sin su autoriza-

Firma

IAFIC

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS

Auditoría

Mg. Jorge Sánchez Noguera

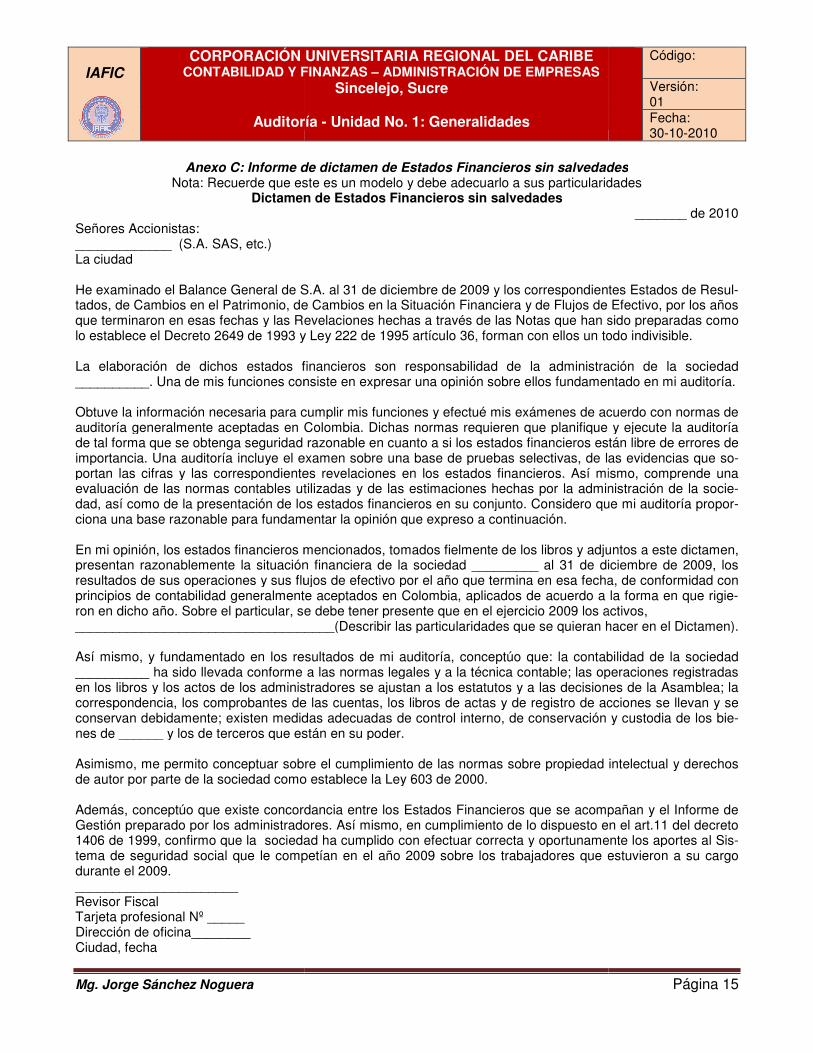

Anexo C: Informe de dictamen de Estados Financieros sin salvedadesNota: Recuerde que este es un modelo y debe adecuarlo a sus

Dictamen de Estados Financieros sin salvedades

Señores Accionistas: _____________ (S.A. SAS, etc.) La ciudad He examinado el Balance General de S.A. al 31 de diciembre de 2009 y los correspondientes Estados de Resutados, de Cambios en el Patrimonio, de Cambios en la Situación Financiera y de Flujos de Efectivo, por los años que terminaron en esas fechas y las Revelaciones hechas a través de las Notas que han sido preparadas como lo establece el Decreto 2649 de 1993 y Ley 222 de 1995 artículo 36, forman con ellos un todo indivisible. La elaboración de dichos estados financieros son responsabilidad de la administración de la sociedad __________. Una de mis funciones consiste en expresar una opinión sobre ellos fundam Obtuve la información necesaria para cumplir mis funciones y efectué mis exámenes de acuerdo con normas de auditoría generalmente aceptadas en Colombia. Dichas normas requieren que planifique y ejecute la auditoría de tal forma que se obtenga seguridad razonable en cuanto a si los estados financieros están libre de errores de importancia. Una auditoría incluye el examen sobre una base de pruebas selectivas, de las evidencias que sportan las cifras y las correspondientes revelacioneevaluación de las normas contables utilizadas y de las estimaciones hechas por la administración de la socidad, así como de la presentación de los estados financieros en su conjunto. Considero que mi ciona una base razonable para fundamentar la opinión que expreso a continuación. En mi opinión, los estados financieros mencionados, tomados fielmente de los libros y adjuntos a este dictamen, presentan razonablemente la situación financiresultados de sus operaciones y sus flujos de efectivo por el año que termina en esa fecha, de conformidad con principios de contabilidad generalmente aceptados en Colombia, aplicados de acuerdo ron en dicho año. Sobre el particular, se debe tener presente que en el ejercicio 2009 los activos,_______________________________ Así mismo, y fundamentado en los resultados de mi auditoría, conceptúo que: la contabilidad de la sociedad __________ ha sido llevada conforme a las normas legales y a la técnica contable; las operaciones registradas en los libros y los actos de los administradores se ajustan a los correspondencia, los comprobantes de las cuentas, los libros de actas y de registro de acciones se llevan y se conservan debidamente; existen medidas adecuadas de control interno, de conservación y custodia dnes de ______ y los de terceros que están en su poder. Asimismo, me permito conceptuar sobre el de autor por parte de la sociedad como establece la Ley 603 de 2000. Además, conceptúo que existe concordancia entre los Estados Financieros que se acompañan y el Informe de Gestión preparado por los administradores. Así mismo, en cumplimiento de lo dispuesto en el art.11 del decreto 1406 de 1999, confirmo que la sociedad ha cumplido ctema de seguridad social que le competían en el año 2009 sobre los trabajadores que estuvieron a su cargo durante el 2009. ______________________ Revisor Fiscal Tarjeta profesional Nº _____ Dirección de oficina________ Ciudad, fecha

CORPORACIÓN UNIVERSITARIA REGIONAL DEL CARIBE CONTABILIDAD Y FINANZAS – ADMINISTRACIÓN DE EMPRESAS

Sincelejo, Sucre

Auditoría - Unidad No. 1: Generalidades

Anexo C: Informe de dictamen de Estados Financieros sin salvedadesNota: Recuerde que este es un modelo y debe adecuarlo a sus particularidades

Dictamen de Estados Financieros sin salvedades

S.A. al 31 de diciembre de 2009 y los correspondientes Estados de Resutados, de Cambios en el Patrimonio, de Cambios en la Situación Financiera y de Flujos de Efectivo, por los años que terminaron en esas fechas y las Revelaciones hechas a través de las Notas que han sido preparadas como

y Ley 222 de 1995 artículo 36, forman con ellos un todo indivisible.

La elaboración de dichos estados financieros son responsabilidad de la administración de la sociedad . Una de mis funciones consiste en expresar una opinión sobre ellos fundamentado en mi auditoría.

Obtuve la información necesaria para cumplir mis funciones y efectué mis exámenes de acuerdo con normas de auditoría generalmente aceptadas en Colombia. Dichas normas requieren que planifique y ejecute la auditoría

se obtenga seguridad razonable en cuanto a si los estados financieros están libre de errores de importancia. Una auditoría incluye el examen sobre una base de pruebas selectivas, de las evidencias que sportan las cifras y las correspondientes revelaciones en los estados financieros. Así mismo, comprende una evaluación de las normas contables utilizadas y de las estimaciones hechas por la administración de la socidad, así como de la presentación de los estados financieros en su conjunto. Considero que mi ciona una base razonable para fundamentar la opinión que expreso a continuación.

En mi opinión, los estados financieros mencionados, tomados fielmente de los libros y adjuntos a este dictamen, presentan razonablemente la situación financiera de la sociedad _________ al 31 de diciembre de 2009, los resultados de sus operaciones y sus flujos de efectivo por el año que termina en esa fecha, de conformidad con principios de contabilidad generalmente aceptados en Colombia, aplicados de acuerdo a la forma en que rigiron en dicho año. Sobre el particular, se debe tener presente que en el ejercicio 2009 los activos,___________________________________(Describir las particularidades que se quieran hacer en el Dictamen).

n los resultados de mi auditoría, conceptúo que: la contabilidad de la sociedad __________ ha sido llevada conforme a las normas legales y a la técnica contable; las operaciones registradas en los libros y los actos de los administradores se ajustan a los estatutos y a las decisiones de la Asamblea; la correspondencia, los comprobantes de las cuentas, los libros de actas y de registro de acciones se llevan y se conservan debidamente; existen medidas adecuadas de control interno, de conservación y custodia dnes de ______ y los de terceros que están en su poder.

Asimismo, me permito conceptuar sobre el cumplimiento de las normas sobre propiedad intelectual y derechos de autor por parte de la sociedad como establece la Ley 603 de 2000.