Embed Size (px)

Citation preview

CRISIS, OCUPACIÓ I

POLÍTIQUES DE PROMOCIÓ ECONÒMICA A TERRASSA

Una perspectiva històrica

Document de treball

Foment de Terrassa, SA Observatori Econòmic i Social

i de la Sostenibilitat de Terrassa

Terrassa, maig de 2009

CRISIS, OCUPACIÓ I POLÍTIQUES DE PROMOCIÓ ECONÒMICA A TERRASSA

Una perspectiva històrica

Realització de l’estudi:

Observatori Econòmic i Social i de la Sostenibilitat de Terrassa (OESST)

Xavier Muñoz i Torrent (dir.) Marc Armengol i Rabal

Enric Sanllehí i Bitrià

Amb el suport de

Terrassa, maig de 2009

ÍNDEX

Pàg.

Introducció: L'impacte d'una crisi global 1

Tres crisis: reindustrialització, recessió postolímpica, deslocalització iincertesa

1. Ubicació temporal de les tres crisis 52. La crisi del petroli i la reindustrialització 83. La ressaca postolímpica 164. Deslocalitzacions i desinflació de la construcció 21

Projeccions de la població activa, de la desocupació i dels assalariats 39

Conclusions 45

1

Introducció:L'Impacte d'una crisi global

A la fi de 2007, i després d’anys d’un considerable dinamisme, l'estructuraeconòmica local de Terrassa va començar a mostrar els efectes de ladesacceleració dels sectors que l'havien protagonitzat. Molt especialment, laimportant inflació del sector de la Construcció ha acabat saturant-se, perproduir-se una notable punxada, que ha afectat el treball assalariat i també elcomportament del consum. La magnitud de la punxada, que semblavaarrossegar molt concretament les activitats complementàries o annexes a laconstrucció (com el comerç de mobles, del parament de la llar od'electrodomèstics, o el sector de l'administració i venda d'immobles), haacabat fent-ho amb gran part dels principals sectors de l'economia.

Al llarg de 2008 els símptomes d'esgotament no només s'han confirmat, sinóque s'han accelerat, manifestant-se, a l'escala humana, l'escenari de recessióeconòmica observat en l'entorn de l'occident capitalista. Tan és així que, almoment de tancar l'exercici, la taxa d’atur estricta registrada al municipi se situaper sobre del 17%1; una dada a la que no s’arribava des de la crisi dels 80. Defet, des de 2005 (moment en qual es trenca la sèrie), la taxa a Terrassa no haparat de pujar; però ha estat el darrer any quan ha passat de l’11,84% a la xifraesmentada, per tant, guanyant més 5,5 punts en només un any.

Aquest ritme del creixement de l'atur, altament alarmant, ens situa obertamenten l'ull d'una crisi de procés incert, en tant que les causes són aparentmentforça diferents a les que històricament s'han observat en la cíclica del'economia del sistema urbà terrassenc.

L’actual crisi econòmica però, ni és la primera ni de ben segur serà la darrera,ja que de manera cíclica el sistema econòmic capitalista expressa d’aquestaforma la seva necessitat de reajustament i readaptació per tal d’assegurar laseva pervivència i viabilitat. I els territoris, les ciutats, i els col·lectius humansque els habiten, de la mateixa manera que suporten els efectes d’aquestesaccions de transformació a escala global, també tenen l’oportunitat d’adaptar-se als nous requeriments que emanen de les noves estructures i pautes defuncionament resultants d’aquestes situacions d’ajust per tal de sortir-ne benposicionats, i fins hi tot reforçats, en el nou escenari que s’estableix un copfinalitzat aquest procés de transformació.

D’aquesta manera, per exemple, la darrera gran crisi del capitalisme, quetingué lloc a mitjans de la dècada dels setanta del segle passat malgrat elsseus impactes i conseqüències es deixaren sentir amb especial força sobretotal llarg de la dècada següent, suposà per a Terrassa el declivi de la seva base

1 Calculada respecte de la població activa censal del 2001.

2

productiva industrial, afectant de manera paradigmàtica al substrat industrialtèxtil que permetia explicar, en bona mesura, l’evolució urbana, social i culturaldel darrer segle i mig. Indústries tant emblemàtiques com Saphil (SocietatAnònima de Pentinat i Filatura de Llana), Terrassa Industrial, Torredemer,Fontanals, Sala i Badrinas, Filatures Matarí, per enumerar-ne només algunes,tancaren definitivament les seves portes davant la impossibilitat d’adaptar-seals nous requeriments derivats de la reestructuració d’un sistema productiu queadquiria una escala plenament planetària.

És evident, que els impactes econòmics i socials d’aquest procés per a la ciutathan estat dramàtics, car suposava la caiguda d’un sector econòmic que haviaestat fonamental per explicar el posicionament de la ciutat al llarg del darrersegle i mig. Però malgrat tot, Terrassa ha sabut ressorgir-ne, tot aprofitant finshi tot aquest llegat industrial productivament obsolet, per arribar al segle XXI enuna posició capdavantera i d’avantatge en relació a molts d’altres àmbitsterritorials que no han sabut o no pogut aprofitar les potencialitats derivadesd’aquest procés de reestructuració econòmica.

Proposta d’ordenació de l’àmbit de la fàbrica de Pont, Aurell i Armengol que apareixen el corresponent PMU de Transformació, on s’aprecia també el projecte resultant de

la transformació del Vapor Gran.

Enmig d’aquest llarg camí que va des de l’ofegament de la base industrialterrassenca fonamentada en el sector tèxtil fins a l’esdevenir una ciutat dereferència en l’entorn metropolità barceloní, profundes mutacions han tingut llocper tal de transformar el substrat urbà de la ciutat: la terciarització de la sevaestructura econòmica, l’emergència de nous sectors d’activitat, la consolidacióde la ciutat com a segona ciutat universitària del país, transformacionsurbanístiques que han convertit aquest llegat industrial decadent en elementsde nova centralitat urbana, un important creixement demogràfic, una posició delideratge en l’articulació de la corona metropolitana i en d’altres xarxes urbanes,etc. I entremig, en els inicis de la dècada dels 90, una nova sotragadaeconòmica, en aquest cas més subtil, que no féu res més que acabar

3

d’accentuar aquest procés de transformació i alhora de rellançament, de novesoportunitats.

És doncs en aquest context actual d’evolució negativa d’aquells indicadors queserveixen per avaluar la salut de l’estructura econòmica d’un territori, i desd’aquesta visió a llarg termini potencialment positiva d’aquests processoscíclics de reajustament del sistema econòmic, que es planteja la elaboració delpresent estudi per tal de posar en relació les tres darreres crisis viscudes perl’estructura econòmica terrassenca (finals dels 70 del segle passat, inicis dels90 i l’actual), cercar paral·lelismes i divergències entre elles, avaluar i mesurar-ne els impactes i les conseqüències de cada una d’elles.

Es planteja per tant l’abordatge d’un estudi amb caràcter descriptiu, que tractiacuradament i relacioni aquests tres períodes concrets de la recent històriaterrassenca, i que permeti i possibiliti situar en aquest procés de progréstemporal el moment present que està vivint la ciutat. En clau d'observació delscicles viscuts, doncs, es demanda una anàlisi executiva de les característiquesde les tres crisis econòmiques que s'han deixat sentir en l'entorn productiuterrassenc: la crisi que a nivell mundial arrencà en la segona meitat de ladècada dels setanta del segle passat, la crisi del petroli, i que es deixà sentiramb força al llarg de la dècada dels vuitanta; la crisi post-olímipica ques’experimentà en el curt període 1993-1995; i l’actual crisi iniciada a finals del’any 2007.

Es pretén posar en relació aquests tres períodes de la història recent terrassenca:causes, impactes i conseqüències econòmiques i socials, similituds, divergències, irespostes per part de l’administració i dels agents econòmics i socials.

L’estudi compta amb dos enfocaments parcialment diferenciats, ja que mentreper a dos dels tres períodes temporals analitzats aquests han estat viscuts jaen la seva totalitat (els seus impactes i repercussions són perfectamentanalitzables), per al darrer dels períodes objecte d’anàlisi, atès que es tractad’un procés que encara està en marxa i la durada del qual és incerta, ladeterminació de l’abast real dels seus impactes i conseqüències és el resultatd’un exercici de prospectiva dotat d’una dosi important d’incertesa, i l’anàlisi deles respostes formulades per part dels agents econòmics, socials i institucionalshaurà de ser necessàriament parcial.

4

5

Tres crisis:Reindustrialització, recessió postolímpica,deslocalització i incertesa

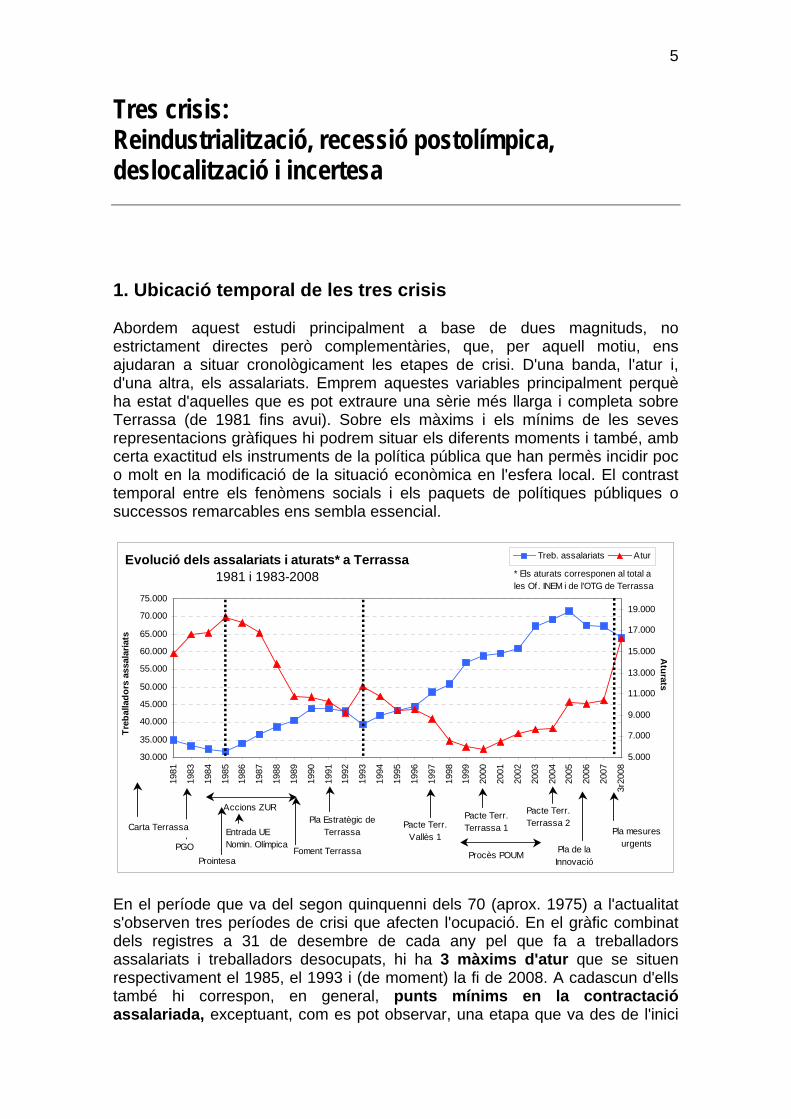

1. Ubicació temporal de les tres crisis

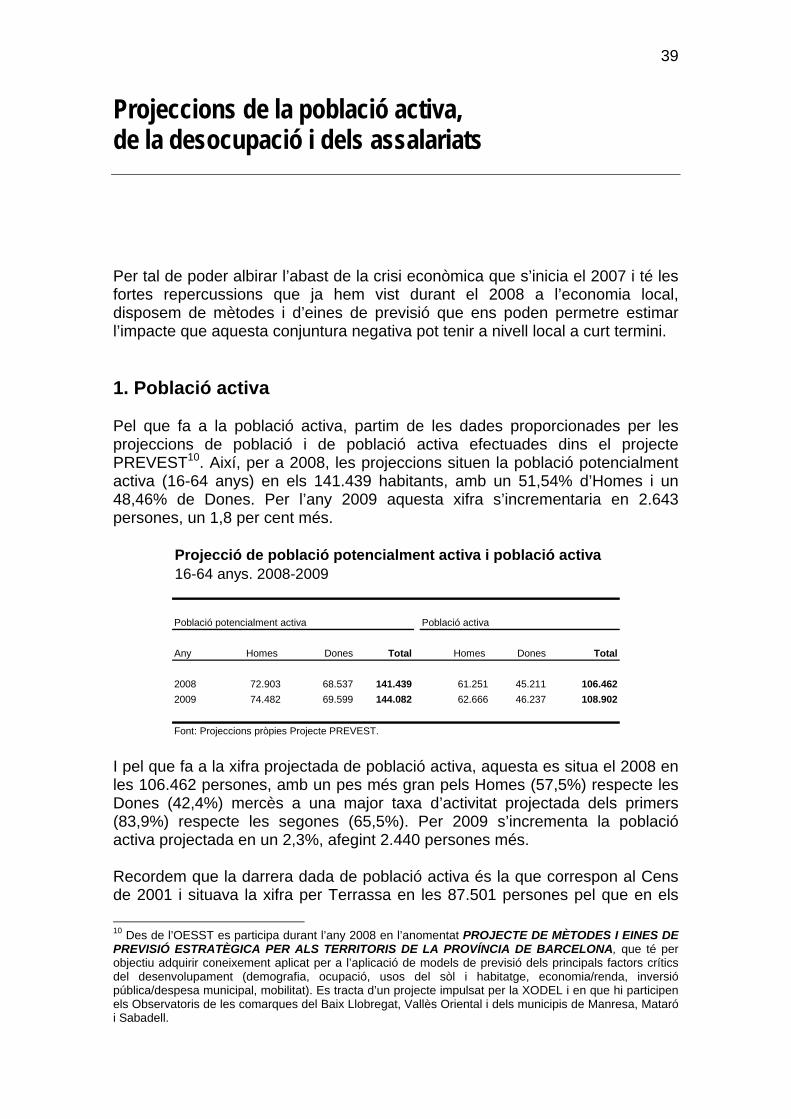

Abordem aquest estudi principalment a base de dues magnituds, noestrictament directes però complementàries, que, per aquell motiu, ensajudaran a situar cronològicament les etapes de crisi. D'una banda, l'atur i,d'una altra, els assalariats. Emprem aquestes variables principalment perquèha estat d'aquelles que es pot extraure una sèrie més llarga i completa sobreTerrassa (de 1981 fins avui). Sobre els màxims i els mínims de les sevesrepresentacions gràfiques hi podrem situar els diferents moments i també, ambcerta exactitud els instruments de la política pública que han permès incidir poco molt en la modificació de la situació econòmica en l'esfera local. El contrasttemporal entre els fenòmens socials i els paquets de polítiques públiques osuccessos remarcables ens sembla essencial.

Evolució dels assalariats i aturats* a Terrassa 1981 i 1983-2008

30.000

35.000

40.000

45.000

50.000

55.000

60.000

65.000

70.000

75.000

1981

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

3r20

08

Treb

alla

dors

ass

alar

iats

5.000

7.000

9.000

11.000

13.000

15.000

17.000

19.000

Aturats

Treb. assalariats Atur

Pla mesures urgents

Accions ZURPla Estratègic de

TerrassaPacte Terr.

Vallès 1Pla de la Innovació

Procès POUM

Carta TerrassaPacte Terr. Terrassa 1

Pacte Terr. Terrassa 2

* Els aturats corresponen al total a les Of. INEM i de l'OTG de Terrassa

PGO Foment Terrassa

Entrada UENomin. Olímpica

Prointesa

En el període que va del segon quinquenni dels 70 (aprox. 1975) a l'actualitats'observen tres períodes de crisi que afecten l'ocupació. En el gràfic combinatdels registres a 31 de desembre de cada any pel que fa a treballadorsassalariats i treballadors desocupats, hi ha 3 màxims d'atur que se situenrespectivament el 1985, el 1993 i (de moment) la fi de 2008. A cadascun d'ellstambé hi correspon, en general, punts mínims en la contractacióassalariada, exceptuant, com es pot observar, una etapa que va des de l'inici

6

de segle fins 2005 durant la qual s'observa el que es denomina una"paradoxa" en el mercat de treball, en la que simultàniament a l'augment del'ocupació assalariada s'hi ha observat també un augment de l'atur. Aquestdarrer fenomen, com ja vam estudiar en un altre informe 2, es devia al ràpidcreixement de la població activa en aquell període, provocat principalment perun saldo migratori positiu, que incorporava molta població amb edat detreballar.

La primera de les crisis correspon al que es denominà pel mitjans decomunicació "període reconversió industrial" (potser als nostres efectes, unaprimera fase de reconversió industrial), malgrat estava lligada molt íntimamentamb la crisi petrolífera iniciada a nivell mundial el 1973, amb l'augment delpreu de l'energia.

La segona correspon al "període post-olímpic", que esdevingué com aressaca posterior a l'eufòria econòmica generada pels Jocs Olímpic de 1992;que, de fet, representaren estadísticament un gran biaix a l'evolució del'estructura econòmica de Catalunya, a tots nivells i també, és clar, a nivell localde Terrassa, que hem de recordar que fou ciutat olímpica.

Finalment, la tercera és l'encetada fa un any. Encara no ha tocat sostre i laseva durada és incerta, per tal com les causes, com en el primer dels casos,són principalment exògenes; són efecte d'una reestructuració econòmica anivell mundial, que repercuteix especialment els processos de la producciófísica que tendiran a relocalitzar-se a escala planetària, allà on els incentiusfiscals siguin més alts i els sous de la mà d'obra més baixos. La relocalitzaciósignifica a la pràctica el tancament de les plantes menys rendibles o la retalladadràstica de les plantilles en el centres "matrius" o tradicionals, afectantespecialment els treballadors menys qualificats, menys adaptats, i els territorismés dependents.

És en aquest sentit que un primer moment de la tercera crisi coincideix ambl'inici del denominat "període de deslocalització" pel que fa a l'activitatindustrial. Aquest període té una traducció directa en l'afebliment constant delconsum de les famílies, i aquest, a la vegada, és el causant del fort retraïmenten el sector de la construcció, que havia estat des de finals del segle anterior elsector-refugi de l'oferta menys qualificada. S'entra, doncs, en una següent fase,la denominada "crisi del totxo", que visualitza sense cap dubte l'ingrés en unauna nova recessió, de magnituds molt superiors a les anteriors, ja sia pel que faa nombre de treballadors efectats, ja sia pel ritme en el qual s'està produint.

2 OEST: Informe sobre el creixement de l'atur a Terrassa, Terrassa, Foment de Terrassa, 11 gen 2002.Descarregable a la intranet municipal: http://intranet/foment/aturtrim/creixatur160102.pdf

7

Evolució del nombre d'assalariats. 1981 i 1983-3r trim. 2008

30.00035.000

40.00045.000

50.00055.000

60.00065.000

70.00075.000

1981

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

3r200

8

Evolució del nombre d'empreses. 1981 i 1983-3r trim. 2008

0

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

1981

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

3r200

8

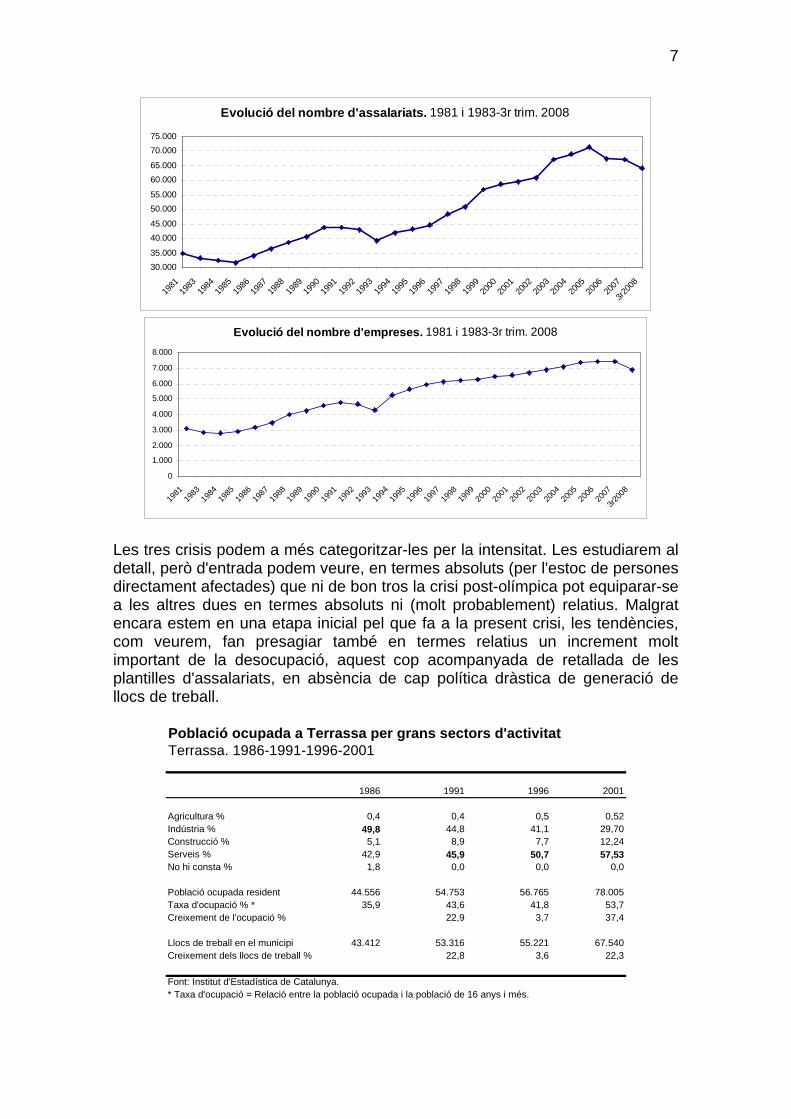

Les tres crisis podem a més categoritzar-les per la intensitat. Les estudiarem aldetall, però d'entrada podem veure, en termes absoluts (per l'estoc de personesdirectament afectades) que ni de bon tros la crisi post-olímpica pot equiparar-sea les altres dues en termes absoluts ni (molt probablement) relatius. Malgratencara estem en una etapa inicial pel que fa a la present crisi, les tendències,com veurem, fan presagiar també en termes relatius un increment moltimportant de la desocupació, aquest cop acompanyada de retallada de lesplantilles d'assalariats, en absència de cap política dràstica de generació dellocs de treball.

Població ocupada a Terrassa per grans sectors d'activitatTerrassa. 1986-1991-1996-2001

1986 1991 1996 2001

Agricultura % 0,4 0,4 0,5 0,52Indústria % 49,8 44,8 41,1 29,70Construcció % 5,1 8,9 7,7 12,24Serveis % 42,9 45,9 50,7 57,53No hi consta % 1,8 0,0 0,0 0,0

Població ocupada resident 44.556 54.753 56.765 78.005Taxa d'ocupació % * 35,9 43,6 41,8 53,7Creixement de l'ocupació % 22,9 3,7 37,4

Llocs de treball en el municipi 43.412 53.316 55.221 67.540Creixement dels llocs de treball % 22,8 3,6 22,3

Font: Institut d'Estadística de Catalunya.* Taxa d'ocupació = Relació entre la població ocupada i la població de 16 anys i més.

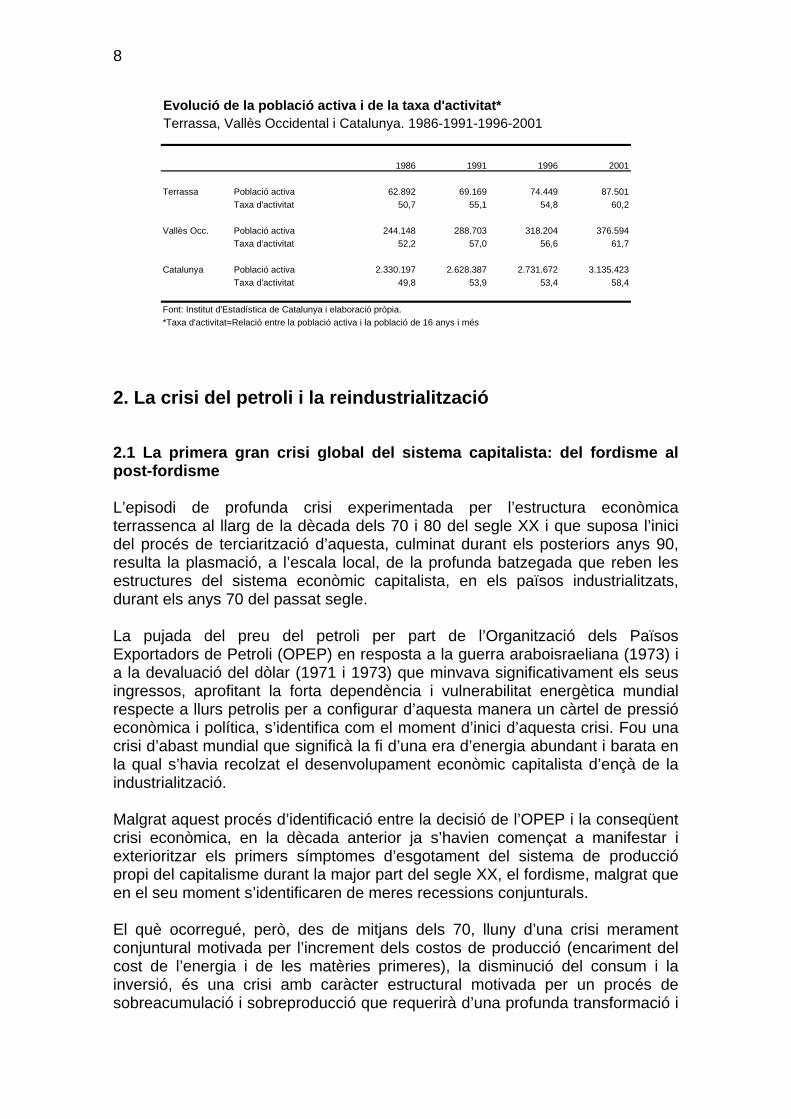

8

Evolució de la població activa i de la taxa d'activitat*Terrassa, Vallès Occidental i Catalunya. 1986-1991-1996-2001

1986 1991 1996 2001

Terrassa Població activa 62.892 69.169 74.449 87.501Taxa d'activitat 50,7 55,1 54,8 60,2

Vallès Occ. Població activa 244.148 288.703 318.204 376.594Taxa d'activitat 52,2 57,0 56,6 61,7

Catalunya Població activa 2.330.197 2.628.387 2.731.672 3.135.423Taxa d'activitat 49,8 53,9 53,4 58,4

Font: Institut d'Estadística de Catalunya i elaboració pròpia.*Taxa d'activitat=Relació entre la població activa i la població de 16 anys i més

2. La crisi del petroli i la reindustrialització

2.1 La primera gran crisi global del sistema capitalista: del fordisme alpost-fordisme

L’episodi de profunda crisi experimentada per l’estructura econòmicaterrassenca al llarg de la dècada dels 70 i 80 del segle XX i que suposa l’inicidel procés de terciarització d’aquesta, culminat durant els posteriors anys 90,resulta la plasmació, a l’escala local, de la profunda batzegada que reben lesestructures del sistema econòmic capitalista, en els països industrialitzats,durant els anys 70 del passat segle.

La pujada del preu del petroli per part de l’Organització dels PaïsosExportadors de Petroli (OPEP) en resposta a la guerra araboisraeliana (1973) ia la devaluació del dòlar (1971 i 1973) que minvava significativament els seusingressos, aprofitant la forta dependència i vulnerabilitat energètica mundialrespecte a llurs petrolis per a configurar d’aquesta manera un càrtel de pressióeconòmica i política, s’identifica com el moment d’inici d’aquesta crisi. Fou unacrisi d’abast mundial que significà la fi d’una era d’energia abundant i barata enla qual s’havia recolzat el desenvolupament econòmic capitalista d’ençà de laindustrialització.

Malgrat aquest procés d’identificació entre la decisió de l’OPEP i la conseqüentcrisi econòmica, en la dècada anterior ja s’havien començat a manifestar iexterioritzar els primers símptomes d’esgotament del sistema de producciópropi del capitalisme durant la major part del segle XX, el fordisme, malgrat queen el seu moment s’identificaren de meres recessions conjunturals.

El què ocorregué, però, des de mitjans dels 70, lluny d’una crisi meramentconjuntural motivada per l’increment dels costos de producció (encariment delcost de l’energia i de les matèries primeres), la disminució del consum i lainversió, és una crisi amb caràcter estructural motivada per un procés desobreacumulació i sobreproducció que requerirà d’una profunda transformació i

9

reestructuració del propi sistema capitalista per tal de garantir la sevasubsistència i preeminència.

El resultat més evident d’aquest procés serà el canvi gradual del sistema deproducció fordista (procés de producció associat a grans cadenes de muntatgei a economies d’escala que primen la concentració dels factors productius) perun sistema de producció, anomenat post-fordista, que passarà a considerarl’escala planetària en la localització dels factors productius, aprofitant, per acada indret òptim de localització, el factor diferencial que aquest pot aportar(mà d’obra d’escassa qualificació a baix preu per exportar aquells processosproductius de baix valor afegit, elevada qualificació pel manteniment dedeterminades fases del procés productiu, aquelles dotades de més valor afegiten els tradicionals països industrialitzats). D’aquesta manera, els processosproductius que abans es concentraven en grans àmbits fabrils, s’esmicolen, esfragmenten i s’escampen per relligar-los mitjançant les noves tecnologies de lainformació i la comunicació que, aprofitant aquesta conjuntura, rebran unimpuls accelerat. A la vegada, les unitats empresarials aprofitaran perexternalitzar diverses parts del procés donant, d’aquesta manera, una empentadecisiva al procés de terciarització de l’economia dels països tradicionalmentidentificats com a industrialitzats.

2.2. De l’explosió demogràfica a l’estabilització

Demogràficament, Terrassa experimenta en aquest període un períoded’estancament que és compartit pel conjunt del país i l’àmbit metropolità deBarcelona, malgrat que aquest darrer amaga en aquesta fase d’aparent atoniademogràfica un intens procés de redistribució de la població en el seu interiorque reforçarà, progressivament, el seu caràcter metropolità. Estem parlantd'una fase d’estabilització que contrastarà amb el marcat dinamisme dels anysprecedents fruït de les intenses migracions que, vingudes de la resta de l’Estat ia la recerca d’oportunitats de treball en la indústria i la construcció, tindran coma destinació Barcelona, el seu entorn metropolità més immediat, i les ciutatsmadures de la segona corona metropolitana.

Així, els 165.077 habitants que la ciutat tenia l’any 1976 no es superaran fins amitjans de la dècada dels noranta, és a dir, pràcticament dues dècades després(l’any 1995 Terrassa comptava amb 165.604 habitants), fruït bàsicament d’unaaturada del creixement natural de la població (la crisi econòmica deixarà sentirels seus efectes en la davallada de la natalitat), i d’un saldo migratori ques’estabilitza sinó pren valors negatius motivats, ja sigui per incipients i puntualsmoviments de retorn que són també reflex de la complicada conjunturaeconòmica, o de manera majoritària fruït d’aquest procés de redistribució de lapoblació en el sí de l’àmbit metropolità esmentat anteriorment (desconcentraciói dispersió territorial atenent al mercat de l’habitatge).

10

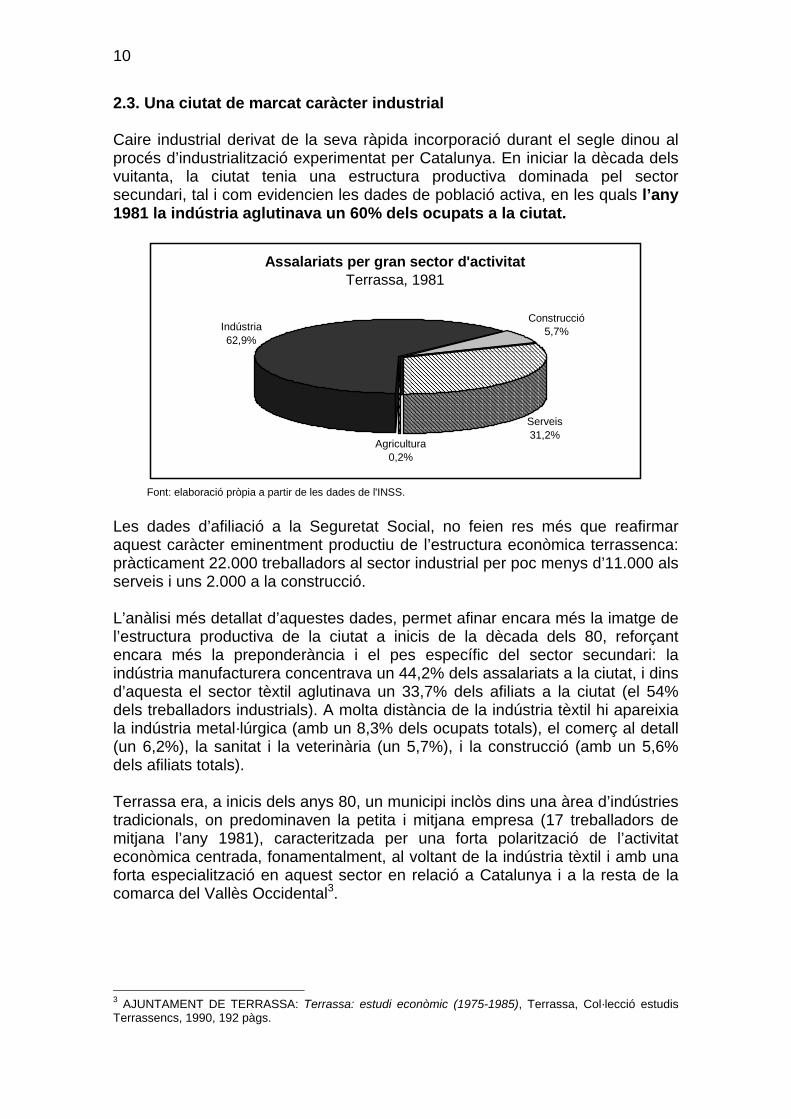

2.3. Una ciutat de marcat caràcter industrial

Caire industrial derivat de la seva ràpida incorporació durant el segle dinou alprocés d’industrialització experimentat per Catalunya. En iniciar la dècada delsvuitanta, la ciutat tenia una estructura productiva dominada pel sectorsecundari, tal i com evidencien les dades de població activa, en les quals l’any1981 la indústria aglutinava un 60% dels ocupats a la ciutat.

Font: elaboració pròpia a partir de les dades de l'INSS.

Assalariats per gran sector d'activitatTerrassa, 1981

Agricultura0,2%

Indústria62,9%

Construcció5,7%

Serveis31,2%

Les dades d’afiliació a la Seguretat Social, no feien res més que reafirmaraquest caràcter eminentment productiu de l’estructura econòmica terrassenca:pràcticament 22.000 treballadors al sector industrial per poc menys d’11.000 alsserveis i uns 2.000 a la construcció.

L’anàlisi més detallat d’aquestes dades, permet afinar encara més la imatge del’estructura productiva de la ciutat a inicis de la dècada dels 80, reforçantencara més la preponderància i el pes específic del sector secundari: laindústria manufacturera concentrava un 44,2% dels assalariats a la ciutat, i dinsd’aquesta el sector tèxtil aglutinava un 33,7% dels afiliats a la ciutat (el 54%dels treballadors industrials). A molta distància de la indústria tèxtil hi apareixiala indústria metal·lúrgica (amb un 8,3% dels ocupats totals), el comerç al detall(un 6,2%), la sanitat i la veterinària (un 5,7%), i la construcció (amb un 5,6%dels afiliats totals).

Terrassa era, a inicis dels anys 80, un municipi inclòs dins una àrea d’indústriestradicionals, on predominaven la petita i mitjana empresa (17 treballadors demitjana l’any 1981), caracteritzada per una forta polarització de l’activitateconòmica centrada, fonamentalment, al voltant de la indústria tèxtil i amb unaforta especialització en aquest sector en relació a Catalunya i a la resta de lacomarca del Vallès Occidental3.

3 AJUNTAMENT DE TERRASSA: Terrassa: estudi econòmic (1975-1985), Terrassa, Col·lecció estudisTerrassencs, 1990, 192 pàgs.

11

2.4. Els efectes de la crisi en l’estructura econòmica local

La crisi econòmica que a nivell mundial va esclatar l’any 1973 es començà adeixar a sentir amb força a Catalunya a partir de 1975. La situació es visquéamb especial rellevància a la ciutat perquè la davallada general va coincidiramb una profunda i duríssima crisi del sector tèxtil, que tal i com hem vist eramajoritari a la ciutat.

En el període comprès entre l’any 1981 i 1985, les dades de l’INSS posen demanifest la destrucció experimentada de llocs de treball en l’estructuraproductiva local i els inicis de la reestructuració d’aquesta. En aquests quatreanys, en termes globals, desapareixen 166 empreses (un 5,4% de les existentsl’any 1981) i s’eliminen 3.151 llocs de treball assalariats (un 9% dels existentsen l’inici del període analitzat), un procés que té una intensitat similar al’experimentat pel conjunt comarcal, i que es mostra més suavitzat que el viscutpel conjunt del país.

D’aquesta manera, es constata com la crisi econòmica força a lareestructuració empresarial que, en un context feble de demanda, es tradueixen una davallada en el nombre d’empreses i en el nombre d’assalariats. Com aconseqüència d’aquest procés, la taxa d’atur a la ciutat passarà del 20,9%existent l’any 1980, a una taxa d’atur del 30,6% l’any 1985 (18.244 aturats), lamés alta de la història recent de la ciutat de Terrassa.

Pel que fa a la desaparició de centres de cotització (empreses), el momentculminant serà però un any abans del final del període d’anàlisi, l’any 1984, enel qual l’estructura econòmica local comptarà amb el mínim de 2.786 centres decotització, que suposava una pèrdua neta global de 293 (un 9,5% menys) enrelació als 3.079 existents l’any 1981.

L’impacte d’aquesta reestructuració es deixarà sentir amb força en el sectorindustrial que aglutina pràcticament la meitat dels centres de cotitzaciódesapareguts (135 empreses menys, el 46% de la pèrdua globalexperimentada), mentre que la construcció i els serveis es repartiran a partsiguals la resta de pèrdues.

Entre 1984 i 1985, malgrat que la dinàmica no es repeteix en relació alstreballadors assalariat, es començaran a percebre certs símptomes derecuperació pel que fa al volum d’empreses presents en l’estructura econòmicaterrassenca. De fet, malgrat el balanç negatiu del conjunt, entre 1984 i 1985apareixen 127 nous centres de cotització, amb balanços positius en tots elssectors malgrat que és els serveis on es manifesta amb més força aquestafeble dinàmica positiva (un 78% dels nous centres de cotització apareixenadscrits a aquest sector d’activitat). De fet, el sector dels serveis és l’únic queen conjunt del període presenta un balanç positiu: en l’any 1984, moment en elqual s’assoleix el mínim d’empreses del període, ja s’hi observen un 2% denoves empreses en relació a les existents l’any 1981.

Així, d’aquesta manera, la crisi participarà de manera decisiva en latransformació en profunditat del conjunt de l’aparell productiu local, que es

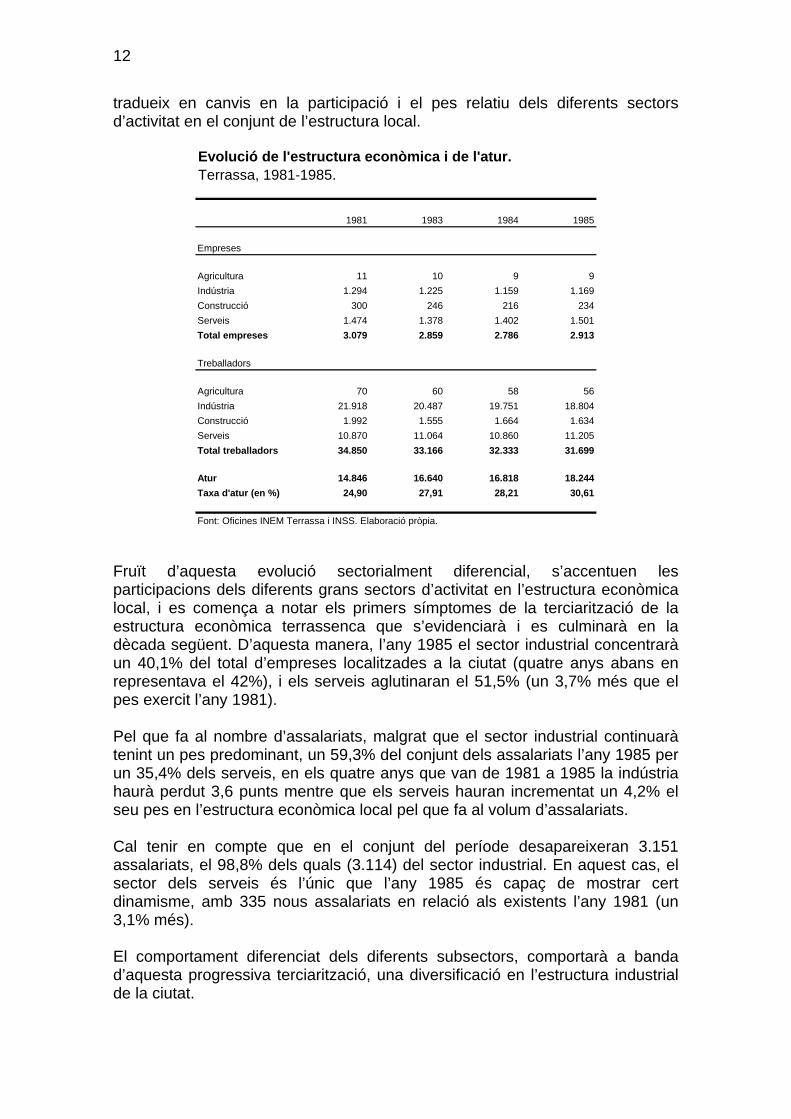

12

tradueix en canvis en la participació i el pes relatiu dels diferents sectorsd’activitat en el conjunt de l’estructura local.

Evolució de l'estructura econòmica i de l'atur.Terrassa, 1981-1985.

1981 1983 1984 1985

Empreses

Agricultura 11 10 9 9Indústria 1.294 1.225 1.159 1.169Construcció 300 246 216 234Serveis 1.474 1.378 1.402 1.501Total empreses 3.079 2.859 2.786 2.913

Treballadors

Agricultura 70 60 58 56Indústria 21.918 20.487 19.751 18.804Construcció 1.992 1.555 1.664 1.634Serveis 10.870 11.064 10.860 11.205Total treballadors 34.850 33.166 32.333 31.699

Atur 14.846 16.640 16.818 18.244Taxa d'atur (en %) 24,90 27,91 28,21 30,61

Font: Oficines INEM Terrassa i INSS. Elaboració pròpia.

Fruït d’aquesta evolució sectorialment diferencial, s’accentuen lesparticipacions dels diferents grans sectors d’activitat en l’estructura econòmicalocal, i es comença a notar els primers símptomes de la terciarització de laestructura econòmica terrassenca que s’evidenciarà i es culminarà en ladècada següent. D’aquesta manera, l’any 1985 el sector industrial concentraràun 40,1% del total d’empreses localitzades a la ciutat (quatre anys abans enrepresentava el 42%), i els serveis aglutinaran el 51,5% (un 3,7% més que elpes exercit l’any 1981).

Pel que fa al nombre d’assalariats, malgrat que el sector industrial continuaràtenint un pes predominant, un 59,3% del conjunt dels assalariats l’any 1985 perun 35,4% dels serveis, en els quatre anys que van de 1981 a 1985 la indústriahaurà perdut 3,6 punts mentre que els serveis hauran incrementat un 4,2% elseu pes en l’estructura econòmica local pel que fa al volum d’assalariats.

Cal tenir en compte que en el conjunt del període desapareixeran 3.151assalariats, el 98,8% dels quals (3.114) del sector industrial. En aquest cas, elsector dels serveis és l’únic que l’any 1985 és capaç de mostrar certdinamisme, amb 335 nous assalariats en relació als existents l’any 1981 (un3,1% més).

El comportament diferenciat dels diferents subsectors, comportarà a bandad’aquesta progressiva terciarització, una diversificació en l’estructura industrialde la ciutat.

13

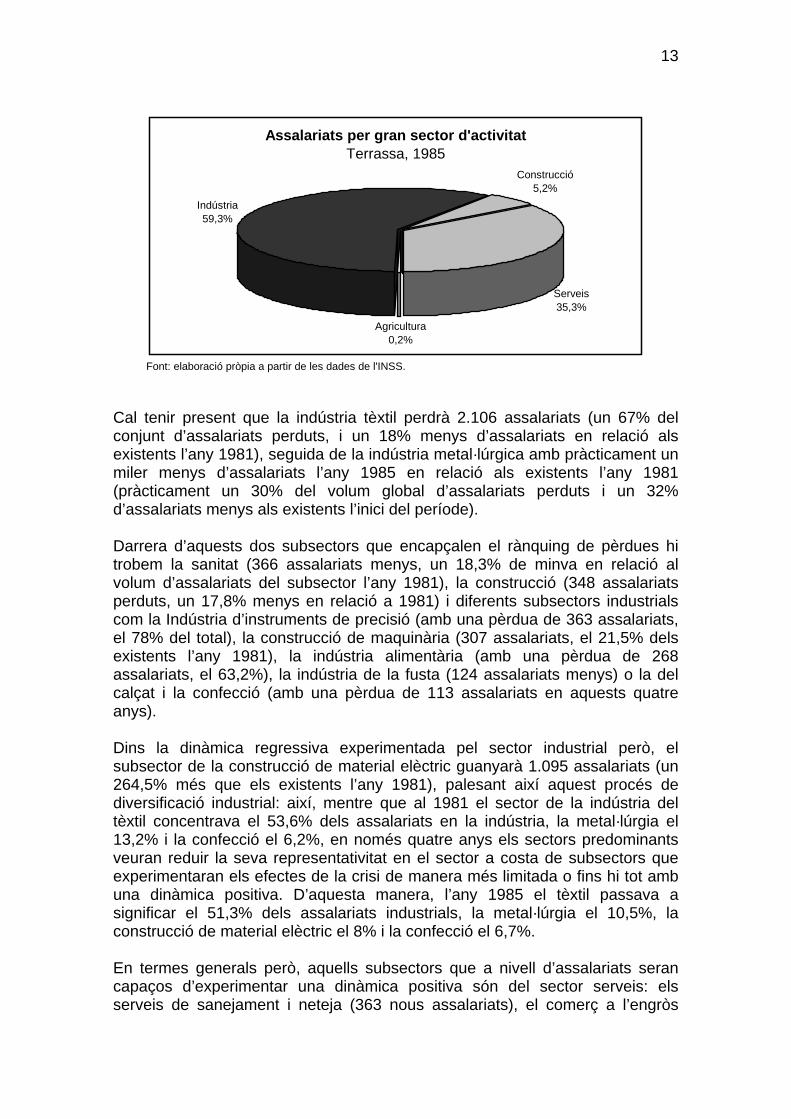

Font: elaboració pròpia a partir de les dades de l'INSS.

Assalariats per gran sector d'activitatTerrassa, 1985

Agricultura0,2%

Indústria59,3%

Construcció5,2%

Serveis35,3%

Cal tenir present que la indústria tèxtil perdrà 2.106 assalariats (un 67% delconjunt d’assalariats perduts, i un 18% menys d’assalariats en relació alsexistents l’any 1981), seguida de la indústria metal·lúrgica amb pràcticament unmiler menys d’assalariats l’any 1985 en relació als existents l’any 1981(pràcticament un 30% del volum global d’assalariats perduts i un 32%d’assalariats menys als existents l’inici del període).

Darrera d’aquests dos subsectors que encapçalen el rànquing de pèrdues hitrobem la sanitat (366 assalariats menys, un 18,3% de minva en relació alvolum d’assalariats del subsector l’any 1981), la construcció (348 assalariatsperduts, un 17,8% menys en relació a 1981) i diferents subsectors industrialscom la Indústria d’instruments de precisió (amb una pèrdua de 363 assalariats,el 78% del total), la construcció de maquinària (307 assalariats, el 21,5% delsexistents l’any 1981), la indústria alimentària (amb una pèrdua de 268assalariats, el 63,2%), la indústria de la fusta (124 assalariats menys) o la delcalçat i la confecció (amb una pèrdua de 113 assalariats en aquests quatreanys).

Dins la dinàmica regressiva experimentada pel sector industrial però, elsubsector de la construcció de material elèctric guanyarà 1.095 assalariats (un264,5% més que els existents l’any 1981), palesant així aquest procés dediversificació industrial: així, mentre que al 1981 el sector de la indústria deltèxtil concentrava el 53,6% dels assalariats en la indústria, la metal·lúrgia el13,2% i la confecció el 6,2%, en només quatre anys els sectors predominantsveuran reduir la seva representativitat en el sector a costa de subsectors queexperimentaran els efectes de la crisi de manera més limitada o fins hi tot ambuna dinàmica positiva. D’aquesta manera, l’any 1985 el tèxtil passava asignificar el 51,3% dels assalariats industrials, la metal·lúrgia el 10,5%, laconstrucció de material elèctric el 8% i la confecció el 6,7%.

En termes generals però, aquells subsectors que a nivell d’assalariats serancapaços d’experimentar una dinàmica positiva són del sector serveis: elsserveis de sanejament i neteja (363 nous assalariats), el comerç a l’engròs

14

(354), el dels serveis a les empreses (308), l’ensenyament (248) o el comerç aldetall (209 nous assalariats en relació a 1981).

2.5. Les respostes a la crisi

El sector del tèxtil, que tal i com hem pogut constatar tenia un pes preponderanten l’estructura econòmica local, ja feia anys que estava immers en unaprofunda crisi, enfrontat a una pèrdua d’influència en l’estructura productiva i ala creixent competència exterior, fet que comportà el tancament de moltes deles empreses centenàries del sector identificades inevitablement amb la històriarecent de la ciutat (Fontanals, Tarrasa Industrial, Sala y Bardrinas, etc.).

Per fer front a aquesta dinàmica regressiva del sector, des de la dècada delsseixanta del segle passat, a nivell estatal s’impulsaren diversitat de plans dereestructuració amb resultats diversos pel que fa a la incidència i a l’abast final,tant pel sector en general com per l’estructura productiva local. Es tractava deplans de suport institucional al sector bàsicament orientats a la renovació delsequips productius (com el Decret d’organització del tèxtil cotoner i llaner(1960)), o a l’impuls a la desaparició d’aquelles empreses inviables iescassament competitives (o seccions d’empreses) i a la renovació d’equipsobsolets (com, per exemple, el Pla de reestructuració i ordenació de laindústria tèxtil llanera (1975-1979)).

D’aquest conjunt d’instruments impulsats a escala estatal per ajudar a lareconversió del sector, els dos darrers, el Pla de reestructuració i ordenació dela indústria tèxtil llanera esmentat i el Pla de reconversió del tèxtil (1981-1986) són els que varen aconseguir un nivell d’incidència major en l’estructuraproductiva de la ciutat.

El primer dels dos, adreçat específicament al subsector llaner (les ciutats deTerrassa i Sabadell reunien el 76,5% de les empreses del subsector existents al’estat i el 69% dels treballadors) tenia com a fita agilitar el procés dedesaparició d’unitats empresarials marginals, l’eliminació de maquinàriaobsoleta i d’aquelles seccions que dificultaven assolir la competitivitat de lesmateixes. En els quatre anys de vigència del pla es va produir una fortaremodelació en l’estructura industrial local, doncs el pla va suposar ladesaparició del 20,5% de les empreses del subsector a la ciutat (64 de les 308existents) i d’un 33,6% de la ocupació (4.145 treballadors dels 12.350 totals delsubsector), malgrat que no va assolir l’objectiu últim de millora de lacompetitivitat del subsector.

La dràstica reestructuració, doncs, no va aconseguir acabar amb la constantpresentació d’expedients de crisi, l’atur local continuava la seva tendènciaalcista, i, a més a més, el pla contribuí al desenvolupament de l’economiasubmergida (gran part dels equips productius substituïts amb les ajudesoriginàries del pla no varen ser retirats realment de l’estructura productiva).

El segon dels plans esmentats, el Pla de reconversió del tèxtil (1981-1986), eraadreçat al conjunt del sector tèxtil amb la finalitat última de millorar les

15

estructures productives i comercials d’aquest, i amb els objectius específics dela millora i la modernització productiva, el sanejament financer de les empresesdel sector, el foment i impuls de factors de competitivitat, i l’aturada en ladestrucció d’ocupació. Aquest instrument, finalment però, va comptar amb unaincidència feble en la indústria tèxtil de la ciutat, ja que només s’hi varen acollir33 empreses integrants de l’estructura productiva local, es diu que pelsrequisits de transparència en relació a la situació de l’empresa que s’exigia ales unitats empresarials que s’hi acollien.

Molt relacionat amb els efectes de la crisi a que es veia sotmès el sector tèxtillocal, als quals s’hi va afegir els efectes de la crisi econòmica experimentada aescala global, al mes de març de 1978 s’aprovà la Carta de Terrassa, unmanifest de compromís conjunt signat per l’Ajuntament de Terrassa, lescentrals sindicals, la patronal, les diferents forces polítiques, i el movimentveïnal de la ciutat per reclamar ajudes urgents a l’estat per apaivagar la situacióde deteriorament que a nivell local s’estava vivint a nivell socioeconòmic,industrial i laboral. Com a exemple d’aquesta situació de deterioramentprogressiu i sense aturador, n’hi ha prou amb constatar com en el momentd’aprovació d’aquest document de compromís dels agents econòmics i socialslocals la ciutat comptava amb prop de 7.500 aturats (taxa d’atur del 14,3%) inomés sis mesos més tard el gruix de desocupats sobrepassava els 10.500 (elque suposava una taxa d’atur del 20,3%).

Però no només el sector tèxtil passava per una situació difícil, i tal i com hemvist en l’escala local, era el sector industrial en el seu conjunt el que es veiaabocat a una reconversió urgent que n’assegurés la seva supervivència davantd’una situació crítica que en termes generals calia atribuir a la pèrdua decompetitivitat, a l’increment de costos, i a la debilitat de la demanda (el sectorindustrial espanyol perdé, entre 1974 i 1983, més de 700.000 llocs de treball,dels quals pràcticament mig milió en els tres darrers anys del període).

Aquesta evident necessitat de reconversió de la base industrial en el seuconjunt, motivà l’impuls de diverses mesures de política industrial pel recuperatgovern de la Generalitat de Catalunya que s’acabava d’estrenar i que haviad’afrontar una profunda crisi industrial que si bé afectava el conjunt de l’estat aCatalunya, “la fàbrica d’espanya”, assolia un impacte especialment intens.

D’aquesta manera, l’any 1980 es creà la Comissió Interdepartamentald’Ajuda a la Reconversió Industrial (CARIC) per tal d’impulsar la presentacióde programes de reestructuració industrial i donar suport (concessió d’avals decrèdits) a operacions col·lectives de reconversió, de reestructuració, demodernització o d’expansió dins d’un sector determinat. Les actuacions de laCARIC, que varen abastar la totalitat dels sectors més representatius del’activitat productiva catalana, afectaren 236 empreses catalanes i 34.405treballadors del conjunt del país.

Així mateix, el govern català va aconseguir participar d’un pla estataldesenvolupat per fer front a sectors en crisi, anomenades Zonas de UrgenteReindustrialización (ZUR). Les ZUR foren creades l’any 1984 com acomplement a les mesures estrictament encaminades a reajustar la capacitat

16

productiva dels sectors en reconversió. Les zones i polígons qualificats com asòl industrial a Terrassa quedaren definides com una de les ZUR reconegudesen el sí del cinturó industrial barceloní, fet que suposà, entre d’altres,l’adequació i dinamització d’aquestes i l’impuls al nou polígon industrial d'ElsBellots.

En les ZUR s’establiren un seguit de beneficis per aquelles empreses queprojectessin la creació de noves activitats industrials que suposessin lageneració d’ocupació estable, la modernització del teixit industrial i una millorade la competitivitat internacional.

Per al desenvolupament i gestió de nou sòl industrial, i a fi de fer participar elsactors econòmics, la ciutat creà al desembre de 1985, Promocions Industrialsde Terrassa SA (Prointesa), que s'encarregà, de fet, de la gestió de larecuperació de polígons antics, com Can Parellada, i de la gestió idesenvolupament de polígons amb la participació de capital públic o semi-públic, com el ja esmentat d'Els Bellots, en el que intervingué l'INCASÒL, o elde Santa Margarida II, en el que es comptà amb la participació del Consorci dela Zona Franca de Barcelona (CZFB).

Paral.lelament a això cal destacar molt especialment una resposta popularque va lligada amb l'aprofitament eficient dels recursos. En el seu avenç, la crisigenera una economia sumergida que en els moments més àlgids s'estima quepodria situar-se al voltant del 10% dels desocupats registrats. D'altre manera ésdel tot impossible imaginar un escenari amb una taxa xifrada a l'entorn del 30%d'atur en tot el cinturó metropolità sense que hi hagués una revolta social4.Aquest és un aspecte diferencial entre aquell període de crisi i els posteriors.

3. La ressaca post-olímpica

L'entrada en la Unió Europea i, molt especialment a nivell català, l'elecció deBarcelona com a seu dels XXV Jocs Olímpics, suposaren una importantinjecció d'inversions en l'escena econòmica catalana, una demanda creixent i,per tant, el ràpid ascens de l'activitat econòmica i l'ocupació.

L'acció d'alguns instruments com ja hem explicat dels programes ZUR queredunden en el desenvolupament de nous polígons industrials, situen Terrassaen un escenari d'evolució cap a la diversificació productiva. En començar ladècada dels 90 s'evidenciaria com els processos de reconversió ja havientingut els seus efectes i havien fet desbancar la indústria a favor dels serveis, 4 No hi hagué una revolta social massiva, però si que es registraren mobilitzacions concretes en els barrisobrers per exemple davant la manca d'habitatge assequible, que s'afegia a la creixent desocupació. Aixívan apareixer l'Assemblea de Parados de Terrassa, que cercava la defensa de les condicions i dels llocsde treball. Aquesta assemblea va denunciar que a Terrassa hi havia problemes que anaven més enllà del'atur. A principis de 1978 es va organitzar l'Asamblea de Trabajadores por una Vivienda Digna (ATVD),amb la finalitat de detectar i organitzar grups de població que vivia en situacions de greu precarietat, permanca d'habitatges amb les mínimes condicions d'habitalitat. La manifestació més destacable d'aquestesagrupacions va ser l'ocupació el 16 de setembre de 1978 dels edificis en construcció de Can Vilardell, quevan originar un sonat desallotjament per part de la policia nacional. Sobre aquest tema podeu consultarOEST: Estudi per al desenvolupament integral dels barris del Sector Est de Terrassa. Montserrat,Torresana i Can Vilardell, Foment de Terrassa, 1997

17

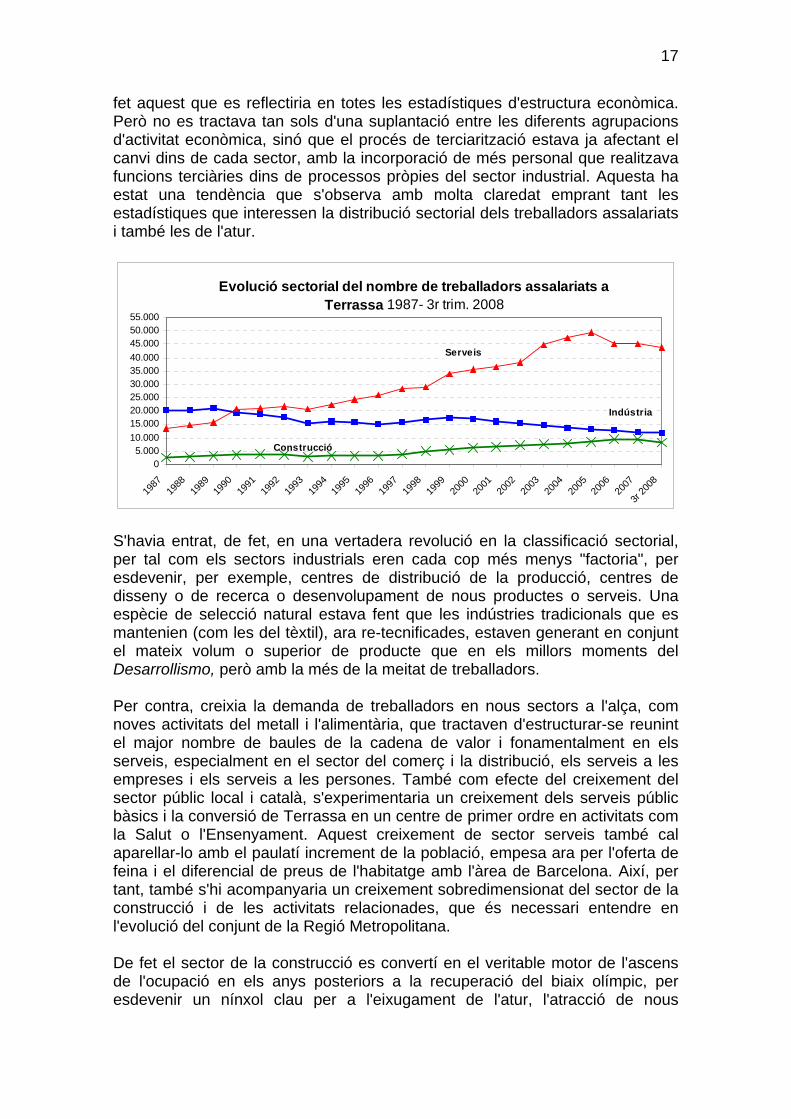

fet aquest que es reflectiria en totes les estadístiques d'estructura econòmica.Però no es tractava tan sols d'una suplantació entre les diferents agrupacionsd'activitat econòmica, sinó que el procés de terciarització estava ja afectant elcanvi dins de cada sector, amb la incorporació de més personal que realitzavafuncions terciàries dins de processos pròpies del sector industrial. Aquesta haestat una tendència que s'observa amb molta claredat emprant tant lesestadístiques que interessen la distribució sectorial dels treballadors assalariatsi també les de l'atur.

Evolució sectorial del nombre de treballadors assalariats a Terrassa 1987- 3r trim. 2008

05.000

10.00015.00020.00025.00030.00035.00040.00045.00050.00055.000

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

3r 20

08

Indústria

Serveis

Construcció

S'havia entrat, de fet, en una vertadera revolució en la classificació sectorial,per tal com els sectors industrials eren cada cop més menys "factoria", peresdevenir, per exemple, centres de distribució de la producció, centres dedisseny o de recerca o desenvolupament de nous productes o serveis. Unaespècie de selecció natural estava fent que les indústries tradicionals que esmantenien (com les del tèxtil), ara re-tecnificades, estaven generant en conjuntel mateix volum o superior de producte que en els millors moments delDesarrollismo, però amb la més de la meitat de treballadors.

Per contra, creixia la demanda de treballadors en nous sectors a l'alça, comnoves activitats del metall i l'alimentària, que tractaven d'estructurar-se reunintel major nombre de baules de la cadena de valor i fonamentalment en elsserveis, especialment en el sector del comerç i la distribució, els serveis a lesempreses i els serveis a les persones. També com efecte del creixement delsector públic local i català, s'experimentaria un creixement dels serveis públicbàsics i la conversió de Terrassa en un centre de primer ordre en activitats comla Salut o l'Ensenyament. Aquest creixement de sector serveis també calaparellar-lo amb el paulatí increment de la població, empesa ara per l'oferta defeina i el diferencial de preus de l'habitatge amb l'àrea de Barcelona. Així, pertant, també s'hi acompanyaria un creixement sobredimensionat del sector de laconstrucció i de les activitats relacionades, que és necessari entendre enl'evolució del conjunt de la Regió Metropolitana.

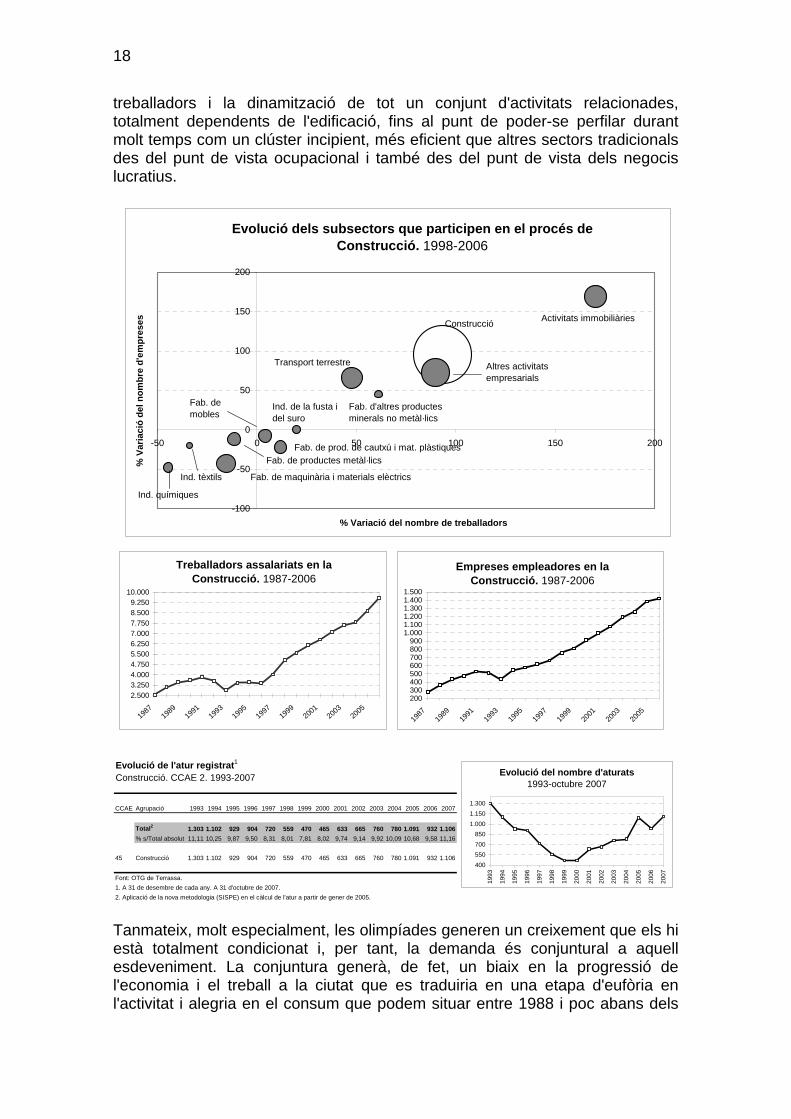

De fet el sector de la construcció es convertí en el veritable motor de l'ascensde l'ocupació en els anys posteriors a la recuperació del biaix olímpic, peresdevenir un nínxol clau per a l'eixugament de l'atur, l'atracció de nous

18

treballadors i la dinamització de tot un conjunt d'activitats relacionades,totalment dependents de l'edificació, fins al punt de poder-se perfilar durantmolt temps com un clúster incipient, més eficient que altres sectors tradicionalsdes del punt de vista ocupacional i també des del punt de vista dels negocislucratius.

Evolució dels subsectors que participen en el procés de Construcció. 1998-2006

-100

-50

0

50

100

150

200

-50 0 50 100 150 200

% Variació del nombre de treballadors

% V

aria

ció

del n

ombr

e d'

empr

eses Activitats immobiliàries

Altres activitats empresarials

Construcció

Transport terrestre

Fab. d'altres productes minerals no metàl·lics

Fab. de prod. de cautxú i mat. plàstiques

Ind. de la fusta i del suro

Fab. de mobles

Fab. de maquinària i materials elèctrics

Fab. de productes metàl·lics

Ind. tèxtils

Ind. químiques

Treballadors assalariats en la Construcció. 1987-2006

2.5003.2504.0004.7505.5006.2507.0007.7508.5009.250

10.000

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

Empreses empleadores en la Construcció. 1987-2006

200300400500600700800900

1.0001.1001.2001.3001.4001.500

1987

1989

1991

1993

1995

1997

1999

2001

2003

2005

Evolució de l'atur registrat1

Construcció. CCAE 2. 1993-2007

CCAE Agrupació 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Total2 1.303 1.102 929 904 720 559 470 465 633 665 760 780 1.091 932 1.106% s/Total absolut 11,11 10,25 9,87 9,50 8,31 8,01 7,81 8,02 9,74 9,14 9,92 10,09 10,68 9,58 11,16

45 Construcció 1.303 1.102 929 904 720 559 470 465 633 665 760 780 1.091 932 1.106

Font: OTG de Terrassa.1. A 31 de desembre de cada any. A 31 d'octubre de 2007. 2. Aplicació de la nova metodologia (SISPE) en el càlcul de l'atur a partir de gener de 2005.

Evolució del nombre d'aturats1993-octubre 2007

400550700850

1.0001.1501.300

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Tanmateix, molt especialment, les olimpíades generen un creixement que els hiestà totalment condicionat i, per tant, la demanda és conjuntural a aquellesdeveniment. La conjuntura generà, de fet, un biaix en la progressió del'economia i el treball a la ciutat que es traduiria en una etapa d'eufòria enl'activitat i alegria en el consum que podem situar entre 1988 i poc abans dels

19

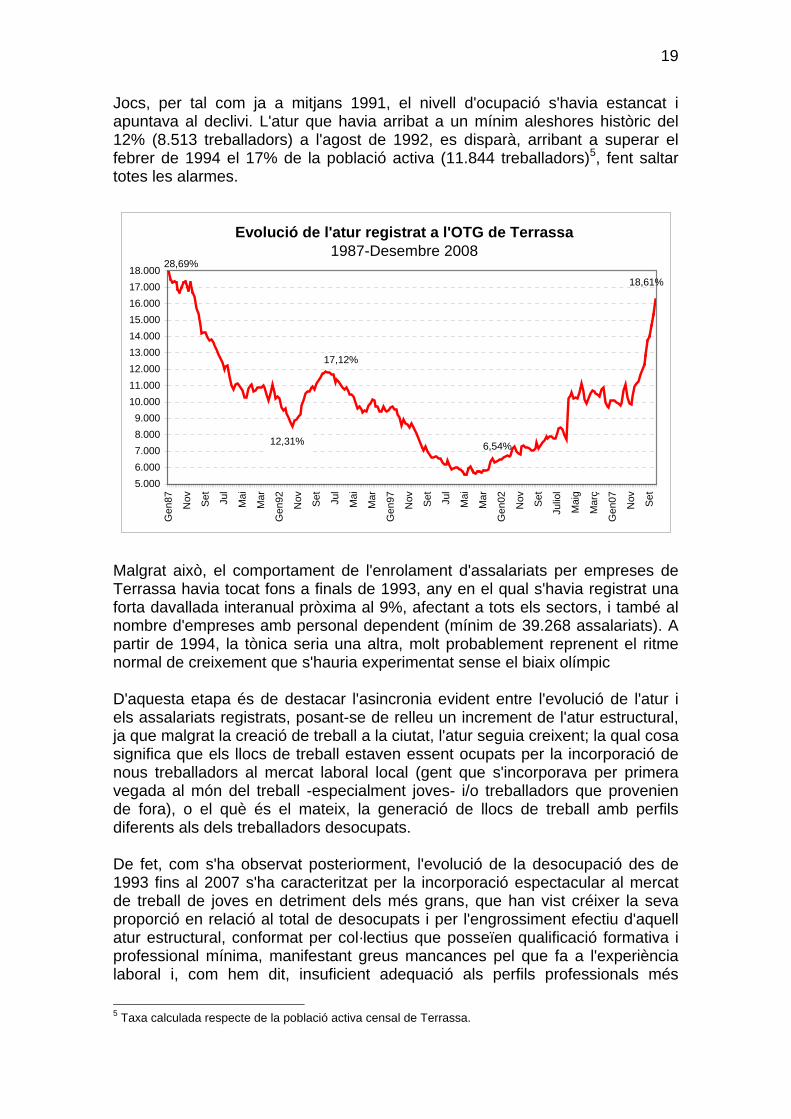

Jocs, per tal com ja a mitjans 1991, el nivell d'ocupació s'havia estancat iapuntava al declivi. L'atur que havia arribat a un mínim aleshores històric del12% (8.513 treballadors) a l'agost de 1992, es disparà, arribant a superar elfebrer de 1994 el 17% de la població activa (11.844 treballadors)5, fent saltartotes les alarmes.

Evolució de l'atur registrat a l'OTG de Terrassa1987-Desembre 2008

5.0006.0007.0008.0009.000

10.00011.00012.00013.00014.00015.00016.00017.00018.000

Gen

87

Nov Set Ju

l

Mai

Mar

Gen

92

Nov Set Ju

l

Mai

Mar

Gen

97

Nov Set Ju

l

Mai

Mar

Gen

02

Nov Set

Julio

l

Mai

g

Mar

ç

Gen

07

Nov Set

17,12%

12,31%

28,69%

18,61%

6,54%

Malgrat això, el comportament de l'enrolament d'assalariats per empreses deTerrassa havia tocat fons a finals de 1993, any en el qual s'havia registrat unaforta davallada interanual pròxima al 9%, afectant a tots els sectors, i també alnombre d'empreses amb personal dependent (mínim de 39.268 assalariats). Apartir de 1994, la tònica seria una altra, molt probablement reprenent el ritmenormal de creixement que s'hauria experimentat sense el biaix olímpic

D'aquesta etapa és de destacar l'asincronia evident entre l'evolució de l'atur iels assalariats registrats, posant-se de relleu un increment de l'atur estructural,ja que malgrat la creació de treball a la ciutat, l'atur seguia creixent; la qual cosasignifica que els llocs de treball estaven essent ocupats per la incorporació denous treballadors al mercat laboral local (gent que s'incorporava per primeravegada al món del treball -especialment joves- i/o treballadors que proveniende fora), o el què és el mateix, la generació de llocs de treball amb perfilsdiferents als dels treballadors desocupats.

De fet, com s'ha observat posteriorment, l'evolució de la desocupació des de1993 fins al 2007 s'ha caracteritzat per la incorporació espectacular al mercatde treball de joves en detriment dels més grans, que han vist créixer la sevaproporció en relació al total de desocupats i per l'engrossiment efectiu d'aquellatur estructural, conformat per col·lectius que posseïen qualificació formativa iprofessional mínima, manifestant greus mancances pel que fa a l'experièncialaboral i, com hem dit, insuficient adequació als perfils professionals més

5 Taxa calculada respecte de la població activa censal de Terrassa.

20

demandats per les empreses. Aquesta situació es manifesta habitualment ambforça significació en el segment dels treballadors més grans de 45 anys i, molten concret, entre les dones, provenint de la indústria 6.

Aquests extrems ja s'havien observat en els estudis que s'havien encarregatamb motiu de la implementació del Pla Estratègic de la Ciutat de Terrassa(PECT), destinats a la presa de decisió en matèria de promoció econòmica 7,que advertiren sobre les febleses de l'estructura econòmica i del treball local,entre els quals estava l'escassa formació dels obrers o la manca de quadresamb formació a la indústria, o el dèficit de personal titulat. També esdestacaven altres tipus d'estrangulaments relatius a les infrastructures per a laproducció, com ara la manca de disponibilitat sòl i sostre industrial.

Els treballs de redacció del PECT, que s'havien engegat en un momentd'entusiasme de la història terrassenca, que refermava i formalitzava el concerteconòmic i social entre les institucions i els principals agents, es cloïen en canvien un moment de marcada retracció de l'economia. Tanmateix, s'assentavenles bases per a l'acció concertada, principalment basades en polítiques demarcat caràcter econòmic: impuls a la transformació urbana de Terrassa decara a la integració dels diferents zones de la Ciutat i a la millora de l'entornurbà; augmentar la relació universitat-empresa-ciutat (impuls i foment de lainnovació), i la preservació de l'entorn de la Ciutat i la reafirmació del papercapital de Terrassa respecte del seu districte (el què s'ha denominatposteriorment com el seu sistema urbà).

En les accions destinades al foment de l'activitat empresarial, n'hi havia uncapítol d'accions destinat a l'enfortiment de les infrastructures de recolzament al'activitat econòmica, que incloïa la potenciació d'un Viver d'Empreses, el seulligam amb la universitat, així com també altres de tanta transcendència com larevitalització del sector comercial. Aquestes activitats que tan solss'enunciaven, ajudarien a orientar o il·lustrar unes polítiques que certamentforen encertades, molt especialment en el camp de la promoció de la creaciód'empreses, l'orientació professional i la formació, i també en el camp del'ordenació del teixit comercial.

El gruix important de l'atur que es mantenia des dels 80, havia obligat elmunicipi a assumir serveis de foment de l'ocupació i l'activitat econòmica(polítiques actives: escoles-taller, formació ocupacional i orientació per a lainserció, cases d'oficis i viver), que a la fi del decenni (1989) s'aglutinaren en lacreació de l'empresa municipal Foment de Terrassa SA. Foment de Terrassapassà a desenvolupar una activitat contínua i integrada enfocada a lacapacitació professional amb la finalitat de desplegar les polítiques actives pera la promoció de l'ocupació de la població activa o potencialment activa deTerrassa, tot proporcionant-los els recursos necessaris, desenvolupant doseixos principals: (a) el foment de l'ocupació a través de facilitar els treballadorsque cerquen feina recursos per a la seva inserció assalariada (informació,

6 Vegeu OEST: Informe de conjuntura de Terrassa 2007, 2008, apartat II.1, Atur registrat: persistència delcicle alcista.7 Per exemple a SOY, A, i URSA, Y., Una estratègia pel desenvolupament futur de Terrassa, Barcelona,Centre d'Estudis de Planificació, 1991.

21

coneixements i intermediació per a l'inserció professional dels ciutadans) i (b) elfoment de l'ocupació a través de facilitar-los recursos per a la seva inserciómitjançant la creació de negocis propis (autoocupació a través d'assessoramenti recolzament logístic per a la creació de petites i mitjanes empreses).Paral·lelament la patronal CECOT i les centrals sindicals també passaren aorganitzar sengles serveis d'ocupació.

En conjunt l'activitat promotora sobre els treballadors ha estat molt intensa ipermanent, acompanyant l'increment de l'ocupació i de la creació d'empreses,de forma que ràpidament es passà pàgina sobre la crisi post-olímpica, perconsiderar-se en la perspectiva dels anys, en un producte del biaix exogen iconjuntural que representaren els Jocs olímpics. Al creixement esbiaixat isobtat de l'economia local [i regional que fou de Barcelona i nacional deCatalunya] hi succeí una caiguda de les mateixes característiques. Dels motorsconjunturals es pot esperar creixements ràpids i decreixements també en lamateixa intensitat. Tanmateix alguna cosa quedà, especialment en formad'infrastructures i recursos en el territori (també know-how), que foren i són labase sobre la qual s'ha fonamentat la fase o fases del creixement posterior.

4. Deslocalitzacions i desinflació de la construcció

Al llarg d’aquests mesos de l’any 2008, diferents indicadors que serveixen permesurar la vitalitat de l’estructura econòmica i productiva municipal, trenquende manera estructural amb la tendència positiva que caracteritzà la sevaevolució en el primer quinquenni del segle:

• Per una banda, el nombre d’empreses i assalariats que no havia parat decréixer, de manera ininterrompuda des de l’any 1994, comença a davallar(64.100 assalariats el mes de setembre, un 5,1% menys en relació alsexistents un any abans), concentrant-se aquesta davallada en el sector dela construcció (en un any redueix en un 20% tant el volum d’empreses comd’assalariats i en un 8% el de treballadors autònoms).

• Per altra banda, el nombre d’aturats inicia a partir de novembre de 2007 unascens continu que a octubre de 2008 suposa un increment absolut de4.531 efectius, situant-los pràcticament a la ratlla dels 13.700 aturats en unaprogressió que, de moment i a curt termini, no sembla haver tocat sostre(l’increment en els darrers 12 mesos ha estat, en termes relatius del 5,51%).La taxa d’atur (del 17,35%) a la ciutat ha arribat a valors que no s’assoliendes de mitjans de l’any 1994.

22

Evolució de l'atur registrat a Terrassa Gener 2005- Desembre 2008

7.500

8.500

9.500

10.500

11.500

12.500

13.500

14.500

15.500

Gen05

Abril

Julio

lOct

Gen06

Abril

Julio

lOct

Gen07

Abril

Julio

l

Octubre

Gen08

Abril

Julio

l

Octubre

12,75%

11,08%

12,68%

10,46%

17,35%

11,35%

• Tal i com s’apuntava, el sector de la construcció protagonitza també aquestaugment d’aturats, amb un increment del 120,4% entre octubre de 2007 i elmateix mes de l’any 2008. El sector suporta pràcticament el 30% del gruixde l’increment d’aturats experimentat en aquest darrer any a la ciutat.

• També davalla el nombre de contractacions d’un any per l’altre en més d’un22%, el que constitueix una mostra més del menor dinamisme del mercat detreball.

• Com a conseqüència, el diferencial de la taxa d’atur de la ciutat respectedels altres àmbits territorials s’ha incrementat: és gairebé 2 punts superior ala taxa d’atur comarcal, 3,6 punts superior a la provincial i la catalana i 1punt superior a l’espanyola.

Les conseqüències d’aquesta davallada de l’activitat econòmica es concentrenen un primer moment en el sector de la construcció, però progressivaments’han anat estenent als altres grans sectors, com la indústria (on el sector tèxtilperd treballadors i empreses des de fa anys), i els serveis (on el comerç i lesaltres activitats empresarials perden pes després de ser els principals creadorsd’ocupació durant els darrers temps). La presentació de diversos expedients deregulació per part d’empreses de sectors tant diversos com Reiter-Saifa, SonyEspaña, Construcciones Juanes o Novaforma és una mostra de l’impacterecent de la crisi a Terrassa i els seus entorns.

4.1. El creixement fins 2007

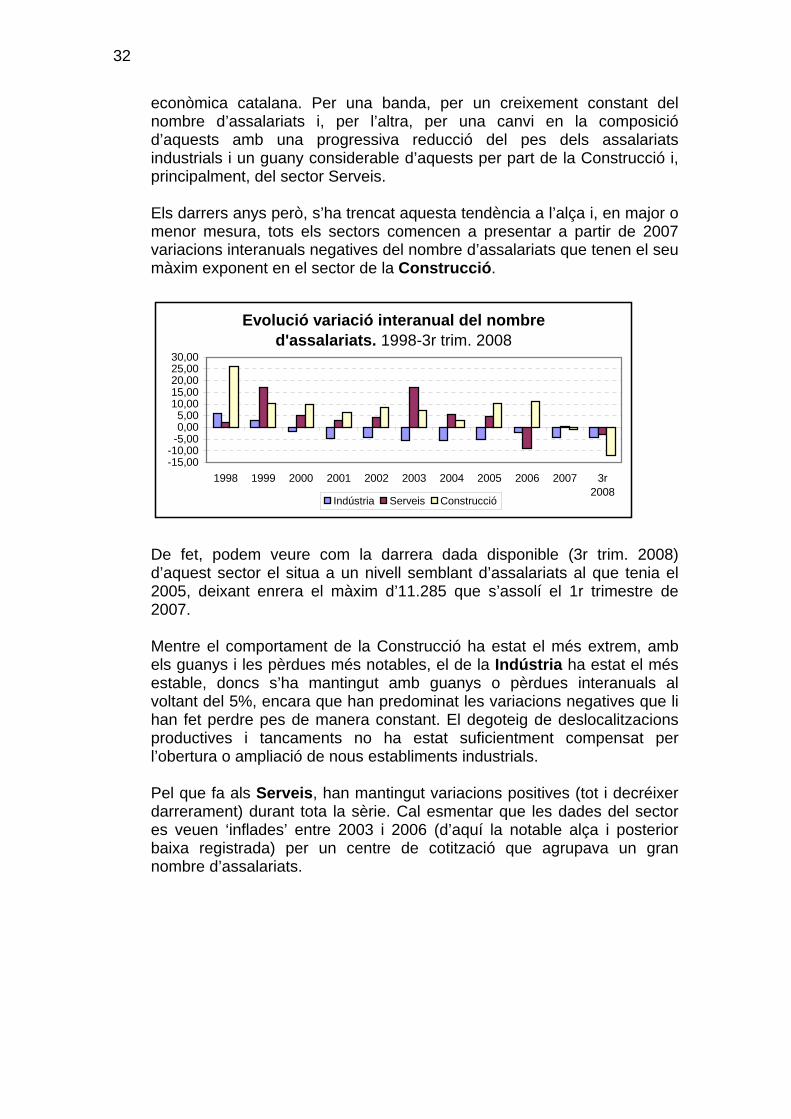

D’ençà la darrera crisi dels anys 90 i fins el 2007 el creixement de l’estructuraeconòmica terrassenca ha estat continuat, amb increments constants tant delnombre d’empreses com de treballadors dependents i d’autònoms.Creixements que, de la mateixa manera que en el context barceloní, hanpivotat al voltant dels diferents sectors dels serveis i de la construcció, mentreque la indústria ha anat perdent pes progressivament.

23

Efectivament, d’ençà 1993 la massa de treballadors assalariats per firmesinstal·lades a Terrassa s’ha gairebé doblat i l'increment del nombre d'empresesempleadores ha estat superior al 60%. Terrassa ha estat, per tant, un centre decreació d'ocupació i de riquesa (per seguir aquesta evolució, vegeu els gràficsde les pàgs. 6 i 16).

El creixement de l'ocupació ha anat, com hem vist, de la mà de l'engreixamenttant del sector serveis, d'acord amb noves demandes del mercat, directamentinfluenciada per l'exigència de nous mínims en la qualitat de vida (sanitat,ensenyament) i els canvis en les costums socials i en els hàbits de consum(cultura i lleure, comerç) com del sector de la construcció, impulsat fortament apartir de 2003 pel desenvolupament d’un nou planejament urbanísticrecentment aprovat.

En paral·lel, i retroalimentant aquest creixement, l’augment de la població activade la ciutat ha estat molt important durant aquests anys impulsada per uncreixement de la població de la ciutat que l’ha portat dels 161.428 habitants el1993 als més de 200.000 a partir de l’any 2005 en què es superen per primercop. Malgrat la intensitat del creixement de l’economia terrassenca, aquesta noha estat capaç d’absorbir el creixement constant del nombre d’actius.

Per corroborar-ho, podem fixar-nos en les dades de la població activaproporcionades pels censos de 1991 i 2001 on podem veure com aquesta creixen només 10 anys per damunt del 26% en passar dels 69.169 actius als 87.501i on també s’ha incrementat la taxa d’activitat. L’acceleració del creixementdemogràfic de la ciutat durant el darrer quinquenni fa pensar que a hores d’arael nombre d’actius a Terrassa ja supera llargament els 100.000, tot i que caldràesperar a les dades del proper cens per confirmar-ho.

Així, s’ha generat atur entre treballadors amb experiència anterior, alhora quel'estructura empresarial local ha presentat augments en la contractacióassalariada, una situació aparentment paradoxal. Això ha succeït en els sectorsaltament volàtils, on les rotacions, l'estacionalitat i la temporalitat sóncaracterístiques. La construcció, un dels màxims exponents de la creaciód'ocupació des de 1996, ha mantingut també un creixent atur la qual cosa ensduu a pensar que els nous llocs de treball han pogut estar ocupats perpersones residents fora del municipi (població no registrada en el padróterrassenc). Aquest efecte també s’ha patit, en menor mesura, en els altressectors volàtils que experimenten creixement i que mantenen una estretarelació estructural amb el sector de la Construcció, com els Serveis a lesEmpreses.

Per la seva banda, la indústria ha viscut dos moments fins arribar a l’actualitat.En un primer moment viu una dinàmica expansiva fins a l’any 2000 en què ladavallada del sector tèxtil era compensada per un increment i diversificació delsaltres subsectors industrials, particularment pel Metall que l’acabarà superanten volum d’assalariats l’any 2003, però també per la Indústria química, laalimentària o bé l’edició i les arts gràfiques. Però a partir de l’any 2000 lesseves xifres absolutes en nombre d’assalariats comencen a davallar tant pelstancaments d’empreses que segueixen afectant el sector tèxtil (la darrera

24

liberalització de mercats n’és una causa) com per les deslocalitzacions a larecerca de mà d’obra més barata a l’Europa de l’Est o al tercer món o bé de sòlindustrial amb millors preus.

Han estat, per tant, el sector serveis i la construcció els que han imposatfonamentalment el ritme del creixement, que en molts casos no ha estatconsolidat (especialment totes aquelles activitats de serveis desvinculades dela indústria i del consum de primera necessitat) i li ha donat al conjunt un aired'inconsistència i de poca regularitat, de rotació i mobilitat, que redundanecessàriament en la seva debilitat davant elements característics de larecessió en l'escala humana, com la retracció del consum privat.

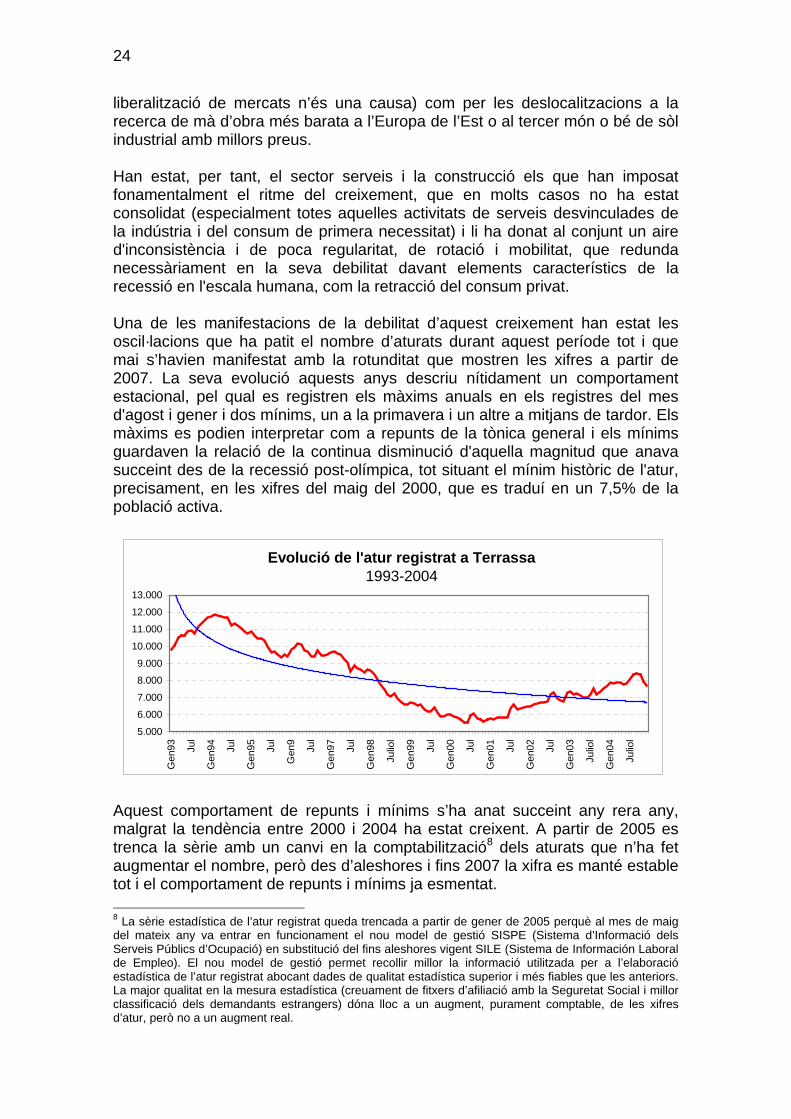

Una de les manifestacions de la debilitat d’aquest creixement han estat lesoscil·lacions que ha patit el nombre d’aturats durant aquest període tot i quemai s’havien manifestat amb la rotunditat que mostren les xifres a partir de2007. La seva evolució aquests anys descriu nítidament un comportamentestacional, pel qual es registren els màxims anuals en els registres del mesd'agost i gener i dos mínims, un a la primavera i un altre a mitjans de tardor. Elsmàxims es podien interpretar com a repunts de la tònica general i els mínimsguardaven la relació de la continua disminució d'aquella magnitud que anavasucceint des de la recessió post-olímpica, tot situant el mínim històric de l'atur,precisament, en les xifres del maig del 2000, que es traduí en un 7,5% de lapoblació activa.

Evolució de l'atur registrat a Terrassa1993-2004

5.000

6.000

7.000

8.000

9.000

10.000

11.000

12.000

13.000

Gen

93 Jul

Gen

94 Jul

Gen

95 Jul

Gen

9

Jul

Gen

97 Jul

Gen

98

Julio

l

Gen

99 Jul

Gen

00 Jul

Gen

01 Jul

Gen

02 Jul

Gen

03

Julio

l

Gen

04

Julio

l

Aquest comportament de repunts i mínims s’ha anat succeint any rera any,malgrat la tendència entre 2000 i 2004 ha estat creixent. A partir de 2005 estrenca la sèrie amb un canvi en la comptabilització8 dels aturats que n’ha fetaugmentar el nombre, però des d’aleshores i fins 2007 la xifra es manté establetot i el comportament de repunts i mínims ja esmentat. 8 La sèrie estadística de l’atur registrat queda trencada a partir de gener de 2005 perquè al mes de maigdel mateix any va entrar en funcionament el nou model de gestió SISPE (Sistema d’Informació delsServeis Públics d’Ocupació) en substitució del fins aleshores vigent SILE (Sistema de Información Laboralde Empleo). El nou model de gestió permet recollir millor la informació utilitzada per a l’elaboracióestadística de l’atur registrat abocant dades de qualitat estadística superior i més fiables que les anteriors.La major qualitat en la mesura estadística (creuament de fitxers d’afiliació amb la Seguretat Social i millorclassificació dels demandants estrangers) dóna lloc a un augment, purament comptable, de les xifresd’atur, però no a un augment real.

25

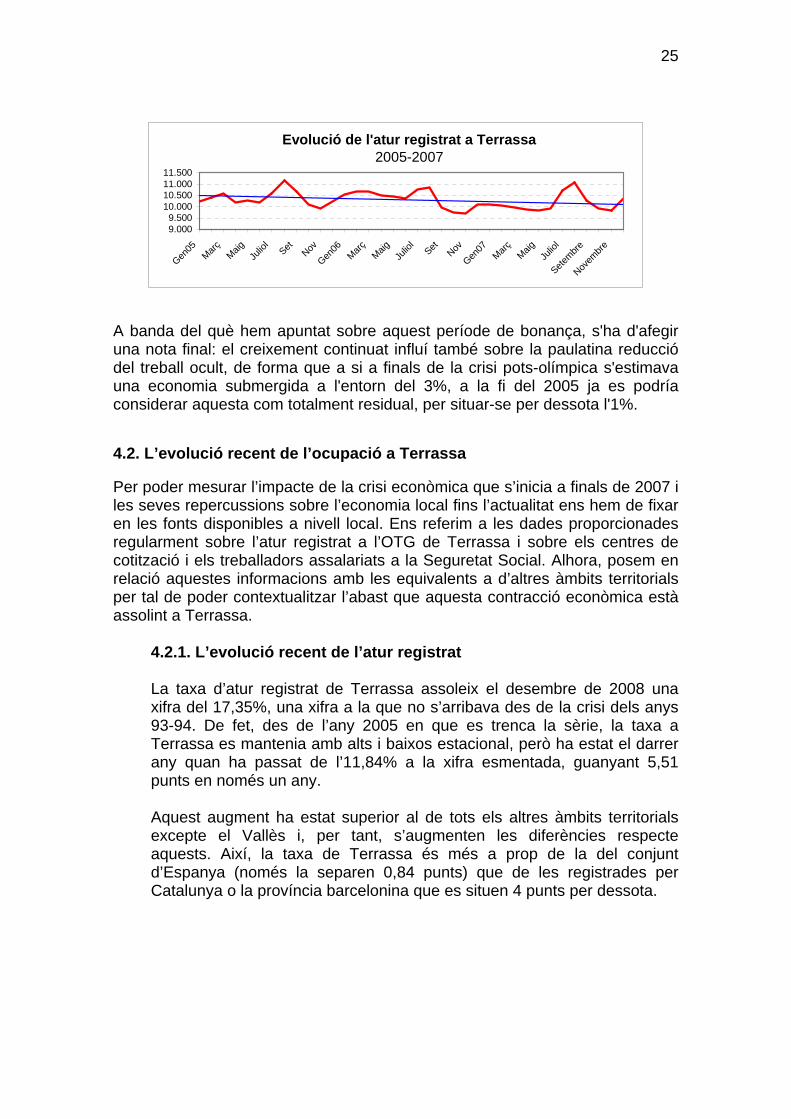

Evolució de l'atur registrat a Terrassa 2005-2007

9.0009.500

10.00010.50011.00011.500

Gen05

Març MaigJu

liol

Set Nov

Gen06

Març MaigJu

liol

Set Nov

Gen07

Març MaigJu

liol

Setembre

Novem

bre

A banda del què hem apuntat sobre aquest període de bonança, s'ha d'afegiruna nota final: el creixement continuat influí també sobre la paulatina reducciódel treball ocult, de forma que a si a finals de la crisi pots-olímpica s'estimavauna economia submergida a l'entorn del 3%, a la fi del 2005 ja es podríaconsiderar aquesta com totalment residual, per situar-se per dessota l'1%.

4.2. L’evolució recent de l’ocupació a Terrassa

Per poder mesurar l’impacte de la crisi econòmica que s’inicia a finals de 2007 iles seves repercussions sobre l’economia local fins l’actualitat ens hem de fixaren les fonts disponibles a nivell local. Ens referim a les dades proporcionadesregularment sobre l’atur registrat a l’OTG de Terrassa i sobre els centres decotització i els treballadors assalariats a la Seguretat Social. Alhora, posem enrelació aquestes informacions amb les equivalents a d’altres àmbits territorialsper tal de poder contextualitzar l’abast que aquesta contracció econòmica estàassolint a Terrassa.

4.2.1. L’evolució recent de l’atur registrat

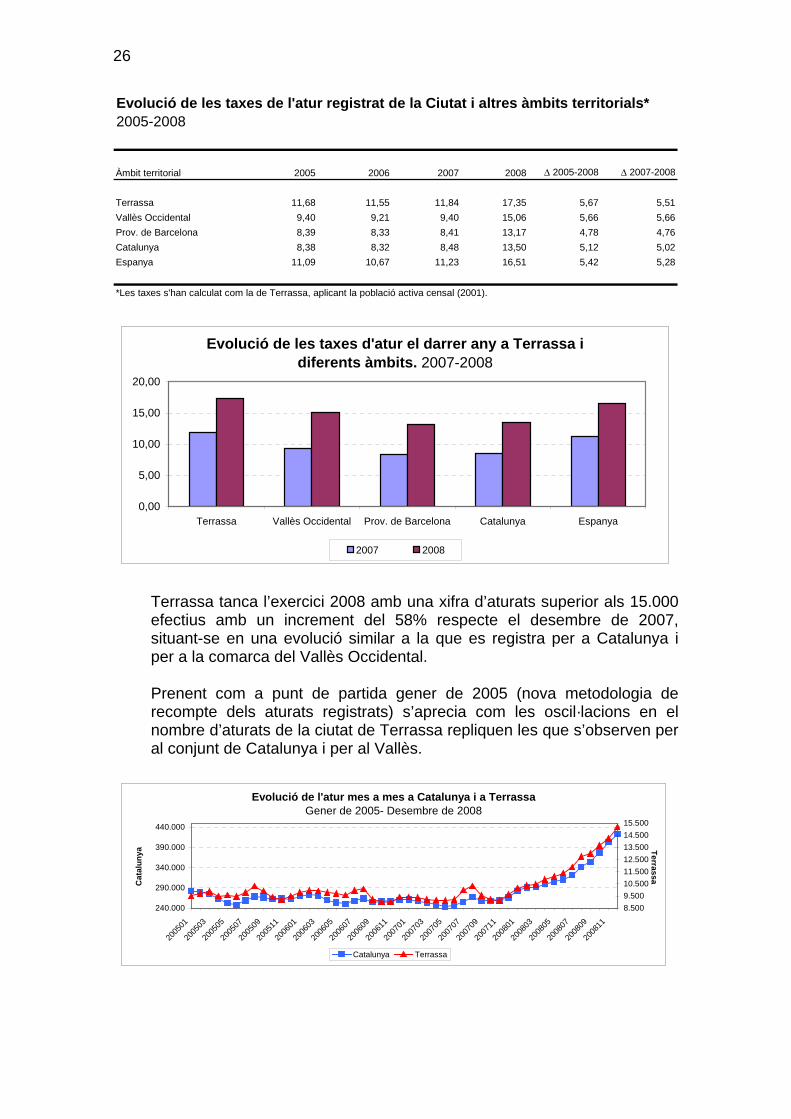

La taxa d’atur registrat de Terrassa assoleix el desembre de 2008 unaxifra del 17,35%, una xifra a la que no s’arribava des de la crisi dels anys93-94. De fet, des de l’any 2005 en que es trenca la sèrie, la taxa aTerrassa es mantenia amb alts i baixos estacional, però ha estat el darrerany quan ha passat de l’11,84% a la xifra esmentada, guanyant 5,51punts en només un any.

Aquest augment ha estat superior al de tots els altres àmbits territorialsexcepte el Vallès i, per tant, s’augmenten les diferències respecteaquests. Així, la taxa de Terrassa és més a prop de la del conjuntd’Espanya (només la separen 0,84 punts) que de les registrades perCatalunya o la província barcelonina que es situen 4 punts per dessota.

26

Evolució de les taxes de l'atur registrat de la Ciutat i altres àmbits territorials*2005-2008

Àmbit territorial 2005 2006 2007 2008 ∆ 2005-2008 ∆ 2007-2008

Terrassa 11,68 11,55 11,84 17,35 5,67 5,51Vallès Occidental 9,40 9,21 9,40 15,06 5,66 5,66Prov. de Barcelona 8,39 8,33 8,41 13,17 4,78 4,76Catalunya 8,38 8,32 8,48 13,50 5,12 5,02Espanya 11,09 10,67 11,23 16,51 5,42 5,28

*Les taxes s'han calculat com la de Terrassa, aplicant la població activa censal (2001).

Evolució de les taxes d'atur el darrer any a Terrassa i diferents àmbits. 2007-2008

0,00

5,00

10,00

15,00

20,00

Terrassa Vallès Occidental Prov. de Barcelona Catalunya Espanya

2007 2008

Terrassa tanca l’exercici 2008 amb una xifra d’aturats superior als 15.000efectius amb un increment del 58% respecte el desembre de 2007,situant-se en una evolució similar a la que es registra per a Catalunya iper a la comarca del Vallès Occidental.

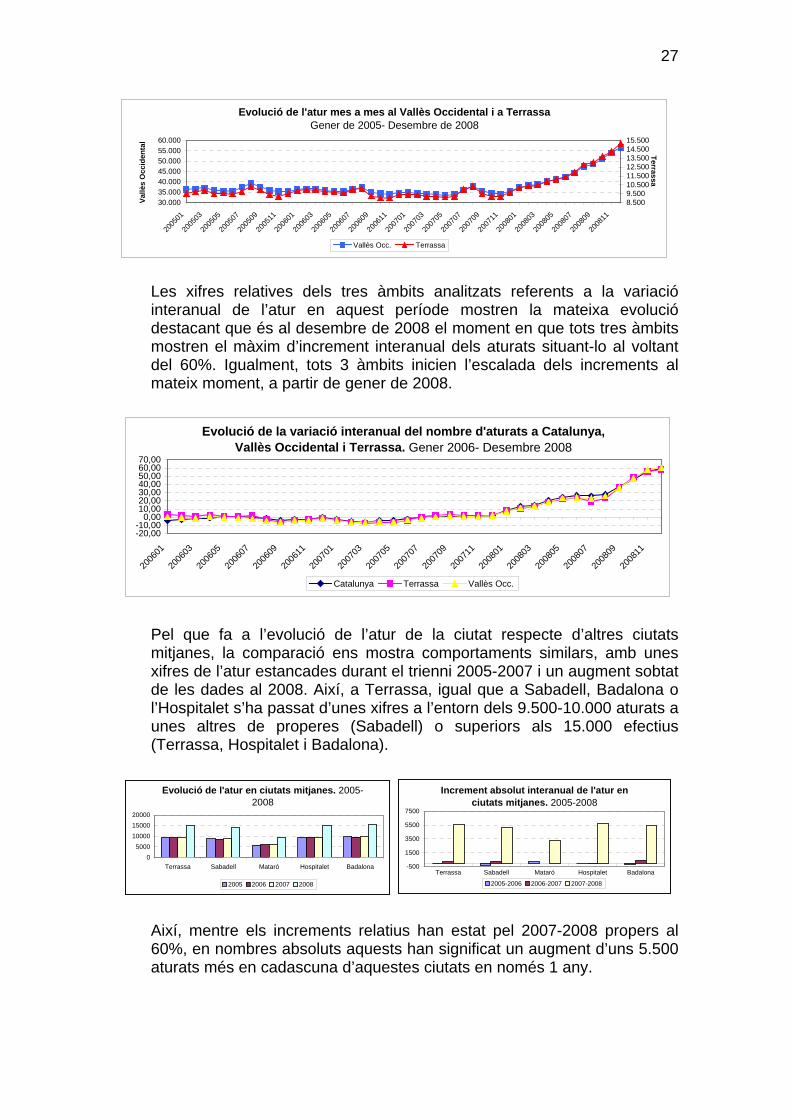

Prenent com a punt de partida gener de 2005 (nova metodologia derecompte dels aturats registrats) s’aprecia com les oscil·lacions en elnombre d’aturats de la ciutat de Terrassa repliquen les que s’observen peral conjunt de Catalunya i per al Vallès.

Evolució de l'atur mes a mes a Catalunya i a Terrassa Gener de 2005- Desembre de 2008

240.000

290.000

340.000

390.000

440.000

2005

01

2005

03

2005

05

2005

07

2005

09

2005

11

2006

01

2006

03

2006

05

2006

07

2006

09

2006

11

2007

01

2007

03

2007

05

2007

07

2007

09

2007

11

2008

01

2008

03

2008

05

2008

07

2008

09

2008

11

Cat

alun

ya

8.5009.50010.50011.50012.50013.50014.50015.500

Terrassa

Catalunya Terrassa

27

Evolució de l'atur mes a mes al Vallès Occidental i a Terrassa Gener de 2005- Desembre de 2008

30.00035.00040.00045.00050.00055.00060.000

2005

01

2005

03

2005

05

2005

07

2005

09

2005

11

2006

01

2006

03

2006

05

2006

07

2006

09

2006

11

2007

01

2007

03

2007

05

2007

07

2007

09

2007

11

2008

01

2008

03

2008

05

2008

07

2008

09

2008

11

Vallè

s O

ccid

enta

l

8.5009.50010.50011.50012.50013.50014.50015.500

Terrassa

Vallès Occ. Terrassa

Les xifres relatives dels tres àmbits analitzats referents a la variacióinteranual de l’atur en aquest període mostren la mateixa evoluciódestacant que és al desembre de 2008 el moment en que tots tres àmbitsmostren el màxim d’increment interanual dels aturats situant-lo al voltantdel 60%. Igualment, tots 3 àmbits inicien l’escalada dels increments almateix moment, a partir de gener de 2008.

Evolució de la variació interanual del nombre d'aturats a Catalunya, Vallès Occidental i Terrassa. Gener 2006- Desembre 2008

-20,00-10,00

0,0010,0020,0030,0040,0050,0060,0070,00

2006

01

2006

03

2006

05

2006

07

2006

09

2006

11

2007

01

2007

03

2007

05

2007

07

2007

09

2007

11

2008

01

2008

03

2008

05

2008

07

2008

09

2008

11

Catalunya Terrassa Vallès Occ.

Pel que fa a l’evolució de l’atur de la ciutat respecte d’altres ciutatsmitjanes, la comparació ens mostra comportaments similars, amb unesxifres de l’atur estancades durant el trienni 2005-2007 i un augment sobtatde les dades al 2008. Així, a Terrassa, igual que a Sabadell, Badalona ol’Hospitalet s’ha passat d’unes xifres a l’entorn dels 9.500-10.000 aturats aunes altres de properes (Sabadell) o superiors als 15.000 efectius(Terrassa, Hospitalet i Badalona).

Evolució de l'atur en ciutats mitjanes. 2005-2008

05000

100001500020000

Terrassa Sabadell Mataró Hospitalet Badalona

2005 2006 2007 2008

Increment absolut interanual de l'atur en ciutats mitjanes. 2005-2008

-500

1500

3500

5500

7500

Terrassa Sabadell Mataró Hospitalet Badalona

2005-2006 2006-2007 2007-2008

Així, mentre els increments relatius han estat pel 2007-2008 propers al60%, en nombres absoluts aquests han significat un augment d’uns 5.500aturats més en cadascuna d’aquestes ciutats en només 1 any.

28

Evolució de l'increment interanual (%) de l'atur en ciutats mitjanes. 2005-2008

-10,00

10,00

30,00

50,00

70,00

Terrassa Sabadell Mataró Hospitalet Badalona2005-2006 2006-2007 2007-2008

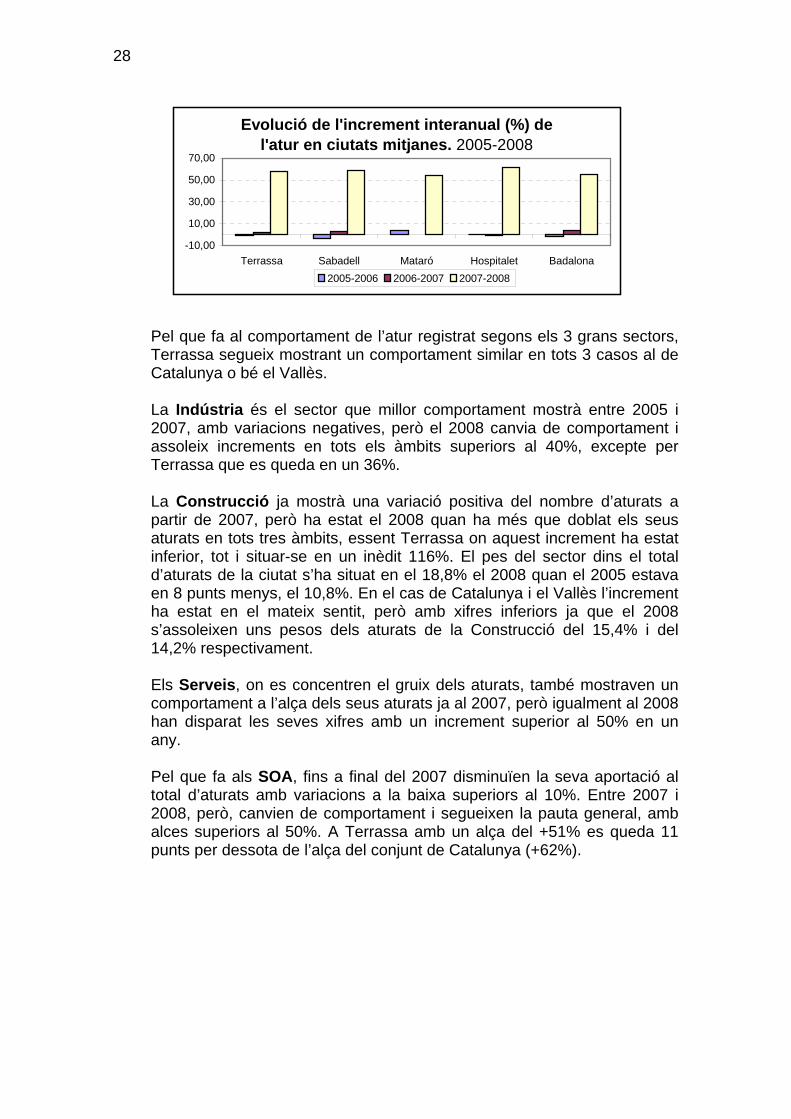

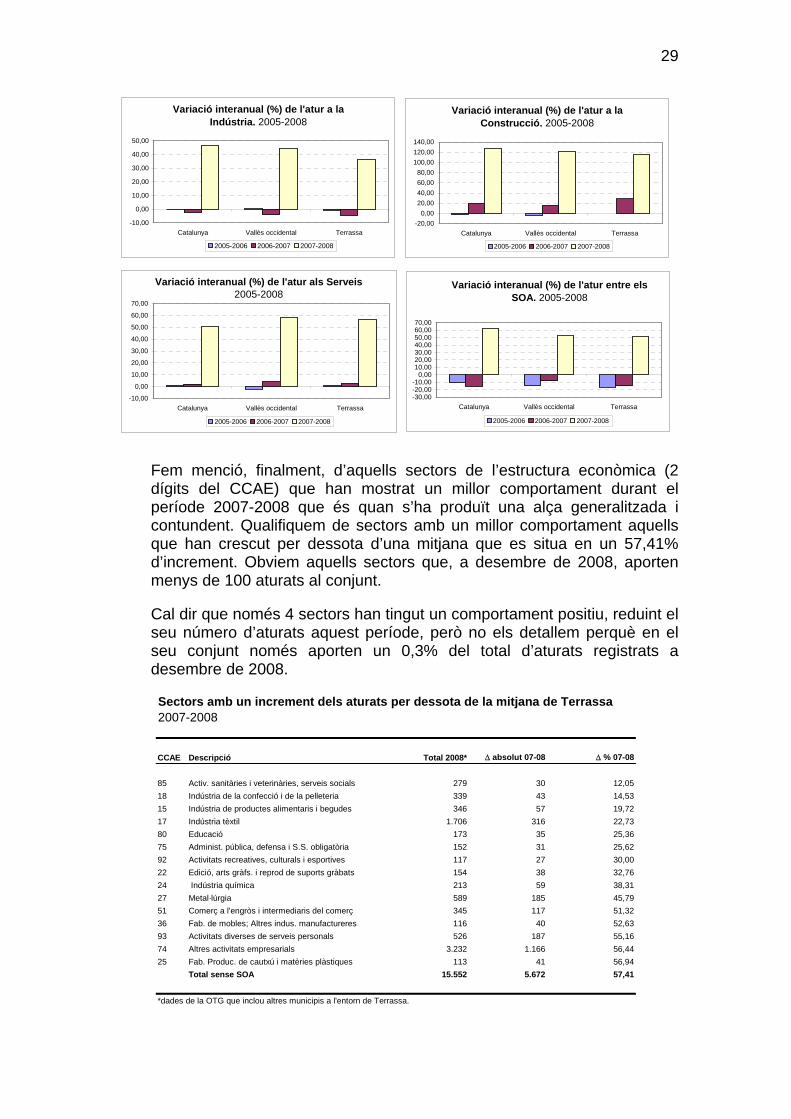

Pel que fa al comportament de l’atur registrat segons els 3 grans sectors,Terrassa segueix mostrant un comportament similar en tots 3 casos al deCatalunya o bé el Vallès.

La Indústria és el sector que millor comportament mostrà entre 2005 i2007, amb variacions negatives, però el 2008 canvia de comportament iassoleix increments en tots els àmbits superiors al 40%, excepte perTerrassa que es queda en un 36%.

La Construcció ja mostrà una variació positiva del nombre d’aturats apartir de 2007, però ha estat el 2008 quan ha més que doblat els seusaturats en tots tres àmbits, essent Terrassa on aquest increment ha estatinferior, tot i situar-se en un inèdit 116%. El pes del sector dins el totald’aturats de la ciutat s’ha situat en el 18,8% el 2008 quan el 2005 estavaen 8 punts menys, el 10,8%. En el cas de Catalunya i el Vallès l’incrementha estat en el mateix sentit, però amb xifres inferiors ja que el 2008s’assoleixen uns pesos dels aturats de la Construcció del 15,4% i del14,2% respectivament.

Els Serveis, on es concentren el gruix dels aturats, també mostraven uncomportament a l’alça dels seus aturats ja al 2007, però igualment al 2008han disparat les seves xifres amb un increment superior al 50% en unany.

Pel que fa als SOA, fins a final del 2007 disminuïen la seva aportació altotal d’aturats amb variacions a la baixa superiors al 10%. Entre 2007 i2008, però, canvien de comportament i segueixen la pauta general, ambalces superiors al 50%. A Terrassa amb un alça del +51% es queda 11punts per dessota de l’alça del conjunt de Catalunya (+62%).

29

Variació interanual (%) de l'atur a la Indústria. 2005-2008

-10,00

0,00

10,00

20,00

30,00

40,00

50,00

Catalunya Vallès occidental Terrassa

2005-2006 2006-2007 2007-2008

Variació interanual (%) de l'atur a la Construcció. 2005-2008

-20,000,00

20,0040,0060,0080,00

100,00120,00140,00

Catalunya Vallès occidental Terrassa

2005-2006 2006-2007 2007-2008

Variació interanual (%) de l'atur als Serveis2005-2008

-10,00

0,00

10,00

20,00

30,00

40,00

50,00

60,00

70,00

Catalunya Vallès occidental Terrassa

2005-2006 2006-2007 2007-2008

Variació interanual (%) de l'atur entre els SOA. 2005-2008

-30,00-20,00-10,00

0,0010,0020,0030,0040,0050,0060,0070,00

Catalunya Vallès occidental Terrassa

2005-2006 2006-2007 2007-2008

Fem menció, finalment, d’aquells sectors de l’estructura econòmica (2dígits del CCAE) que han mostrat un millor comportament durant elperíode 2007-2008 que és quan s’ha produït una alça generalitzada icontundent. Qualifiquem de sectors amb un millor comportament aquellsque han crescut per dessota d’una mitjana que es situa en un 57,41%d’increment. Obviem aquells sectors que, a desembre de 2008, aportenmenys de 100 aturats al conjunt.

Cal dir que només 4 sectors han tingut un comportament positiu, reduint elseu número d’aturats aquest període, però no els detallem perquè en elseu conjunt només aporten un 0,3% del total d’aturats registrats adesembre de 2008.

Sectors amb un increment dels aturats per dessota de la mitjana de Terrassa2007-2008

CCAE Descripció Total 2008* ∆ absolut 07-08 ∆ % 07-08

85 Activ. sanitàries i veterinàries, serveis socials 279 30 12,0518 Indústria de la confecció i de la pelleteria 339 43 14,5315 Indústria de productes alimentaris i begudes 346 57 19,7217 Indústria tèxtil 1.706 316 22,7380 Educació 173 35 25,3675 Administ. pública, defensa i S.S. obligatòria 152 31 25,6292 Activitats recreatives, culturals i esportives 117 27 30,0022 Edició, arts gràfs. i reprod de suports gràbats 154 38 32,7624 Indústria química 213 59 38,3127 Metal·lúrgia 589 185 45,7951 Comerç a l'engròs i intermediaris del comerç 345 117 51,3236 Fab. de mobles; Altres indus. manufactureres 116 40 52,6393 Activitats diverses de serveis personals 526 187 55,1674 Altres activitats empresarials 3.232 1.166 56,4425 Fab. Produc. de cautxú i matèries plàstiques 113 41 56,94

Total sense SOA 15.552 5.672 57,41

*dades de la OTG que inclou altres municipis a l'entorn de Terrassa.

30

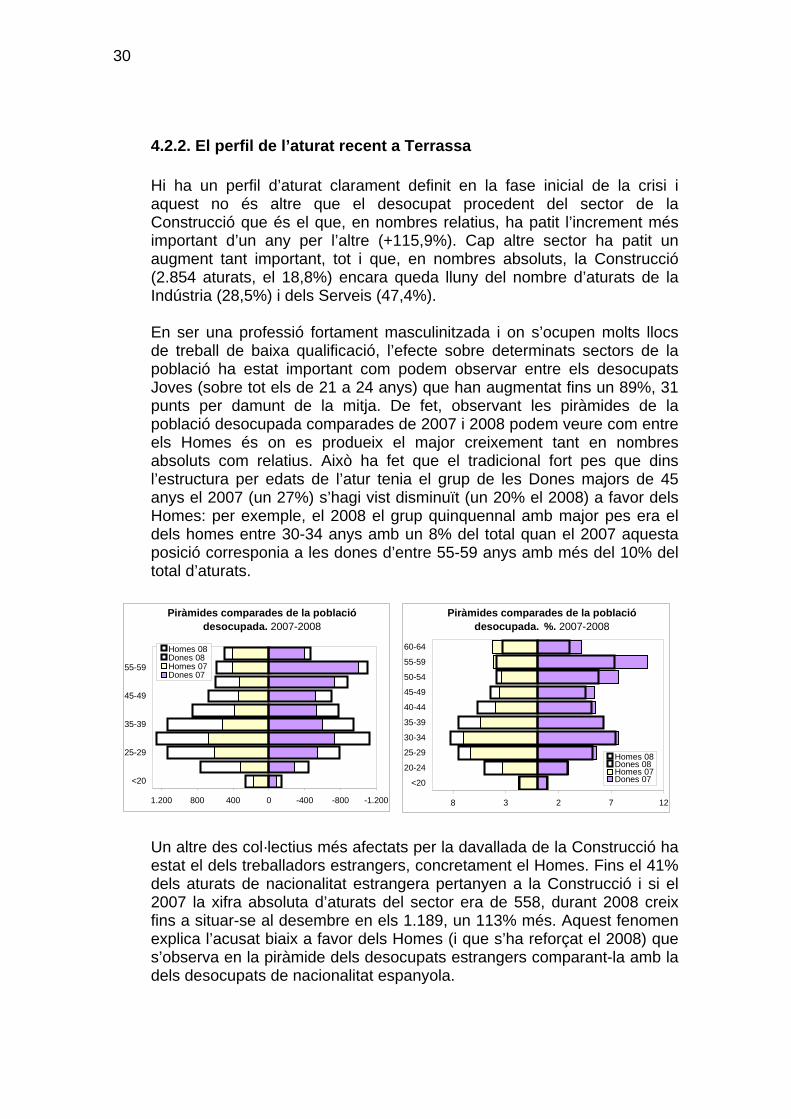

4.2.2. El perfil de l’aturat recent a Terrassa

Hi ha un perfil d’aturat clarament definit en la fase inicial de la crisi iaquest no és altre que el desocupat procedent del sector de laConstrucció que és el que, en nombres relatius, ha patit l’increment mésimportant d’un any per l’altre (+115,9%). Cap altre sector ha patit unaugment tant important, tot i que, en nombres absoluts, la Construcció(2.854 aturats, el 18,8%) encara queda lluny del nombre d’aturats de laIndústria (28,5%) i dels Serveis (47,4%).

En ser una professió fortament masculinitzada i on s’ocupen molts llocsde treball de baixa qualificació, l’efecte sobre determinats sectors de lapoblació ha estat important com podem observar entre els desocupatsJoves (sobre tot els de 21 a 24 anys) que han augmentat fins un 89%, 31punts per damunt de la mitja. De fet, observant les piràmides de lapoblació desocupada comparades de 2007 i 2008 podem veure com entreels Homes és on es produeix el major creixement tant en nombresabsoluts com relatius. Això ha fet que el tradicional fort pes que dinsl’estructura per edats de l’atur tenia el grup de les Dones majors de 45anys el 2007 (un 27%) s’hagi vist disminuït (un 20% el 2008) a favor delsHomes: per exemple, el 2008 el grup quinquennal amb major pes era eldels homes entre 30-34 anys amb un 8% del total quan el 2007 aquestaposició corresponia a les dones d’entre 55-59 anys amb més del 10% deltotal d’aturats.

Homes 08Dones 08Homes 07Dones 07

Piràmides comparades de la població desocupada. 2007-2008

-1.200-800-40004008001.200

<20

25-29

35-39

45-49

55-59

Homes 08Dones 08Homes 07Dones 07

Piràmides comparades de la població desocupada. %. 2007-2008

127238

<20

20-24

25-29

30-34

35-39

40-44

45-49

50-54

55-59

60-64

Homes 08Dones 08Homes 07Dones 07

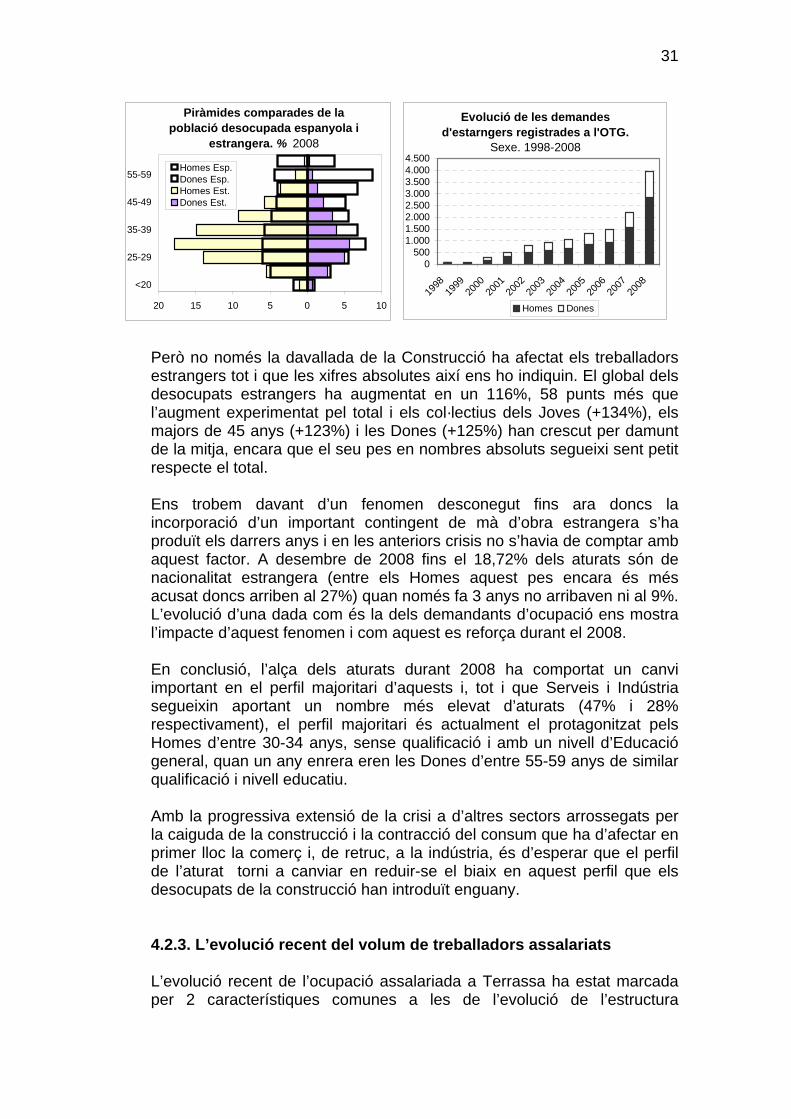

Un altre des col·lectius més afectats per la davallada de la Construcció haestat el dels treballadors estrangers, concretament el Homes. Fins el 41%dels aturats de nacionalitat estrangera pertanyen a la Construcció i si el2007 la xifra absoluta d’aturats del sector era de 558, durant 2008 creixfins a situar-se al desembre en els 1.189, un 113% més. Aquest fenomenexplica l’acusat biaix a favor dels Homes (i que s’ha reforçat el 2008) ques’observa en la piràmide dels desocupats estrangers comparant-la amb ladels desocupats de nacionalitat espanyola.

31

Piràmides comparades de la població desocupada espanyola i

estrangera. % 2008

10505101520

<20

25-29

35-39

45-49

55-59Homes Esp.Dones Esp.Homes Est.Dones Est.

Evolució de les demandes d'estarngers registrades a l'OTG.

Sexe. 1998-2008

0500

1.0001.5002.0002.5003.0003.5004.0004.500

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Homes Dones

Però no només la davallada de la Construcció ha afectat els treballadorsestrangers tot i que les xifres absolutes així ens ho indiquin. El global delsdesocupats estrangers ha augmentat en un 116%, 58 punts més quel’augment experimentat pel total i els col·lectius dels Joves (+134%), elsmajors de 45 anys (+123%) i les Dones (+125%) han crescut per damuntde la mitja, encara que el seu pes en nombres absoluts segueixi sent petitrespecte el total.

Ens trobem davant d’un fenomen desconegut fins ara doncs laincorporació d’un important contingent de mà d’obra estrangera s’haproduït els darrers anys i en les anteriors crisis no s’havia de comptar ambaquest factor. A desembre de 2008 fins el 18,72% dels aturats són denacionalitat estrangera (entre els Homes aquest pes encara és mésacusat doncs arriben al 27%) quan només fa 3 anys no arribaven ni al 9%.L’evolució d’una dada com és la dels demandants d’ocupació ens mostral’impacte d’aquest fenomen i com aquest es reforça durant el 2008.