Embed Size (px)

Citation preview

ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN LA ZONA DEL EURO

El objetivo principal de esta encuesta es mejorar el conocimiento del Eurosistema sobre el papel que el

crédito desempeña en el mecanismo de transmisión de la política monetaria y ampliar así la

información en la que se basan el análisis y la valoración de la política monetaria. La encuesta está

dirigida a directivos responsables del área de préstamos con una elevada posición en el organigrama

de las entidades bancarias, p. ej. presidentes de comités de riesgos, que sean miembros del consejo

de administración o de los órganos inmediatamente inferiores a éste, y se llevará a cabo cuatro veces

al año.

En el cuestionario se solicita a los encuestados una valoración del comportamiento de sus respectivas

entidades en relación con aspectos tales como los criterios aplicados para la aprobación de

préstamos, así como a las condiciones aplicables a los mismos. Asimismo se solicita una valoración

de los factores que influyen en la demanda de crédito.

El cuestionario consta de dieciocho preguntas fijas sobre préstamos a empresas y a hogares. Su

estructura es la siguiente: la primera parte se compone de siete preguntas sobre préstamos o líneas

de crédito a empresas, mientras que la segunda incluye diez preguntas sobre préstamos a hogares.

En lo que respecta a los hogares, parte de las preguntas se refieren a préstamos para la adquisición

de vivienda y otras al crédito al consumo y otros préstamos.

A fin de reflejar tanto la evolución real como las expectativas de los mercados de crédito, trece

preguntas se refieren a la situación pasada y cuatro a la situación futura.

Al final del cuestionario, hay una pregunta abierta en la que se solicita información sobre aspectos de

la evolución del mercado de crédito que pudieran no haber quedado recogidos en las otras preguntas.

En algunos casos, pueden añadirse preguntas sobre cuestiones de interés específico.

En general, la terminología y los conceptos utilizados en el cuestionario se corresponden con los

empleados en las estadísticas bancarias elaboradas por el BCE. El anexo incluye asimismo

definiciones de algunos términos empleados con el fin de facilitar la respuesta al cuestionario. No

obstante, éste se ha redactado de forma que para responder a las preguntas no se precise un

conocimiento detallado de las definiciones estadísticas.

Se respetará la confidencialidad del contenido de las respuestas individuales.

Anexo

Directrices para responder al cuestionario de la encuesta sobre préstamos bancarios

En las preguntas que se refieren a la situación pasada (todas excepto las preguntas 6, 7, 16 y 17), el

horizonte temporal contemplado es de tres meses. Por ejemplo, la encuesta de enero se refiere a las

variaciones ocurridas entre final de septiembre y final de diciembre.

En las preguntas referidas a la situación futura (6, 7, 16 y 17), en principio, el horizonte temporal es

asimismo de tres meses, incluido el mes en el que se realiza la encuesta, admitiendo cierta flexibilidad,

dados los diferentes períodos de tiempo considerados en la formulación de las políticas de crédito y

en las expectativas de demanda de crédito.

En las preguntas 2, 3, 5, 9, 10, 11, 12, 14 y 15 debe darse respuesta a todos los factores. Si no

dispone de información sobre algún factor determinado, seleccione la opción «No procede» (columna

NP del cuestionario). Si considerase que existen otros factores o segmentos concretos del mercado

que repercuten significativamente en la evolución general, especifíquelo en la opción «Otros factores».

Términos utilizados en el cuestionario de la encuesta sobre préstamos bancarios

Capital (pregunta 2)

Se define de conformidad con los requisitos de adecuación de capital de Basilea, e incluye los activos

de la lista uno (capital básico) y los de la lista dos (capital complementario).

Compromiso (pregunta 3)

Acuerdo o estipulación expresado en los contratos de préstamo, en particular en los suscritos con

empresas, por el que el prestatario se compromete a realizar determinadas acciones (compromiso

positivo) o a abstenerse de otras (compromiso negativo) y, por consiguiente, forma parte de las

condiciones de un préstamo.

Condiciones aplicables a los préstamos (preguntas 3, 10 y 12)

Se refieren a las obligaciones específicas acordadas entre prestamista y prestatario. A los efectos de

esta encuesta sobre préstamos bancarios, se refieren al precio directo o tipo de interés, al importe

máximo del préstamo y a las condiciones para su concesión, así como a otras condiciones tales como

gastos distintos de intereses (p. ej. comisiones), garantías exigidas (incluidos los saldos

compensatorios), compromisos asociados a los contratos de préstamo y plazo de vencimiento (a

corto o a largo plazo).

Confianza de los consumidores (preguntas 14 y 15)

Se trata de la valoración de los consumidores de las tendencias económica y financiera de un país

concreto, de la zona del euro o de ambos. Comprende la valoración de la situación financiera pasada

y presente de los hogares y de las consiguientes perspectivas futuras, de la situación económica

general pasada y presente y de las consiguientes perspectivas futuras, así como de la conveniencia de

realizar inversiones residenciales (pregunta 14), particularmente en términos de capacidad de pago, y

compras importantes de bienes de consumo duradero (pregunta 15).

Costes de financiación y disponibilidad de fondos (preguntas 2, 9 y 11)

El capital de la entidad y los costes relacionados con su posición de capital pueden constituir una

limitación que puede obstaculizar la expansión de su volumen de préstamo. Adicionalmente, para una

determinada posición de capital, la oferta de préstamo de la entidad podría verse afectada por su

posición de liquidez y capacidad de acceso a los mercados monetario y de deuda. Igualmente, una

entidad podría abstenerse de conceder préstamos, o ser reticente a prestar, si sabe que no podrá

transferir el riesgo (titulización sintética) o el activo completo (titulización real) fuera del balance.

Criterios de aprobación de préstamos (preguntas 1, 2, 6, 8, 9, 11 y 16)

Directrices o criterios internos que reflejan la política de concesión de préstamos de la entidad. Son

normas escritas y no escritas, u otras prácticas, sobre la política en esta materia, que definen los tipos

de préstamos que la entidad estima convenientes o no convenientes, las prioridades de orden

geográfico, las garantías que se consideran aceptables o inaceptables, etc. En la encuesta, las

modificaciones de las normas escritas sobre concesión de préstamos deberán considerarse

conjuntamente con las modificaciones de su aplicación.

Empresas (preguntas 1, 4, 6 y 7)

Son sociedades no financieras, es decir, las unidades institucionales tanto públicas como privadas,

cualesquiera sea su tamaño y forma jurídica, cuya actividad principal no sea la intermediación

financiera, sino la producción de bienes y la prestación de servicios no financieros.

Expectativas relativas a la actividad económica general (pregunta 11)

Incluye variaciones en las perspectivas de desempleo. Cualquier otro cambio significativo de los

factores socioeconómicos se consignará en la opción «Otros factores».

Garantía (preguntas 2, 3, 10, 11 y 12)

Activos entregados por el prestatario al prestamista como garantía del reembolso del préstamo.

Pueden ser determinados activos financieros, como acciones u otro tipo de valores, bienes inmuebles

o saldos compensatorios. Estos últimos son las cantidades mínimas de un préstamo que el prestatario

está obligado a mantener en una cuenta en la entidad prestamista.

Gastos excluidos intereses (preguntas 3, 10 y 12)

Comprende diversos tipos de comisiones que pueden formar parte del precio de un préstamo, tales

como comisiones por compromiso en los préstamos renovables, gastos de administración (p. ej.

costes de preparación de documentos), y costes en concepto de solicitud de información, garantías y

aseguramientos.

Hogares (preguntas 8 a 17)

Comprende los individuos o grupos de individuos en su condición de consumidores o de productores

de bienes y servicios no financieros destinados exclusivamente a su propio consumo final y los

productores a pequeña escala.

Instituciones no bancarias (preguntas 2, 5, 9 y 11)

Se trata, en general, de sociedades financieras no monetarias. En concreto, abarcan empresas de

seguro y fondos de pensiones, auxiliares financieros y otros intermediarios financieros.

Línea de crédito (preguntas 1 a 7)

Servicio crediticio con un importe máximo fijado que una empresa puede tomar a préstamo de una

entidad en cualquier momento. En la encuesta, las modificaciones de las líneas de crédito deben

interpretarse como las variaciones del importe neto dispuesto de una línea de crédito ya existente o de

otra nueva.

Perspectivas del mercado de la vivienda (preguntas 9 y 14)

En la pregunta 9, «Perspectivas relativas al mercado de la vivienda» hace referencia (además de a la

evolución de los tipos de interés) al riesgo relativo a las garantías solicitadas. En la pregunta 14, incluye

las expectativas de los hogares en relación con variaciones de los precios de la vivienda.

Plazo de vencimiento (preguntas 1, 4, 6 y 7)

El concepto de vencimiento empleado en la encuesta sobre préstamos bancarios es el vencimiento

inicial y sólo se utilizan dos tipos de vencimiento: a corto y a largo plazo. Préstamos a corto plazo son

los que tienen un plazo de vencimiento inicial de un año como máximo y, en consecuencia, préstamos

a largo plazo son los que tienen un plazo de vencimiento inicial superior a un año.

Préstamos

La encuesta sobre préstamos bancarios se refiere a los concedidos a residentes en la zona del euro

por sucursales en el propio país, incluidos préstamos o líneas de crédito a empresas, préstamos a

hogares para la adquisición de vivienda y crédito al consumo y otros préstamos a hogares.

La definición de préstamos es la que figura en el Reglamento (CE) nº 2423/2001 del Banco Central

Europeo, de 22 de noviembre de 2001, relativo al balance consolidado del sector de las instituciones

financieras monetarias (IFM) (BCE/2001/13). No obstante, deben excluirse los préstamos

interbancarios. De conformidad con esta definición, los contratos de arrendamiento financiero

suscritos con una IFM serán contabilizados como préstamos. A los efectos de la encuesta, los

contratos de factoring recibirán también la consideración de préstamo, si se hubieran suscrito con una

IFM. No se incluirán los contratos de arrendamiento financiero y de factoring suscritos con

instituciones distintas de las IFM.

Reestructuración de la deuda (pregunta 5)

La reestructuración de la deuda es un factor importante en el contexto de la encuesta sobre

préstamos bancarios en la medida en que da lugar a un aumento o disminución de la demanda de

préstamos como resultado de la decisión de las sociedades, con obligaciones pendientes, de

modificar las condiciones aplicables a los préstamos. En general, las sociedades utilizan la

reestructuración de deuda para evitar el incumplimiento de obligaciones o para aprovechar

reducciones efectivas o esperadas de los tipos de interés. La reestructuración de la deuda no debe

entenderse como intercambio entre distintas categorías de deuda (como préstamos de IFM o valores

de renta fija; que ya se incluye en «Emisión de valores de renta fija»), reestructuración del capital

(sustitución entre renta fija y variable) o recompra de acciones (ya incluidas en «Emisión de acciones»).

La reestructuración de deuda en forma de préstamo entre empresas relacionadas se incluye en

«Préstamos de instituciones no bancarias», mientras que la realizada en forma de sustitución entre

préstamos a corto y a largo plazo no constituye una variación de la demanda general de préstamo.

Relación entre el principal y el valor de la garantía (pregunta 10)

Relación entre el importe tomado a préstamo y la valoración o valor de mercado de los activos de

garantía, generalmente suele tomarse en consideración en relación con los préstamos utilizados para

la financiación de bienes inmuebles.

Tamaño de la empresa (preguntas 1, 2, 3, 4, 6 y 7)

La distinción entre pequeña, mediana y gran empresa se basa en el volumen de ventas anuales. Se

considera gran empresa aquélla cuyo volumen de negocio neto anual es superior a 50 millones de

euros.

Página 1 de 19

CUESTIONARIO

ENCUESTA SOBRE PRÉSTAMOS BANCARIOS EN LA ZONA DEL

EURO

Página 2 de 199

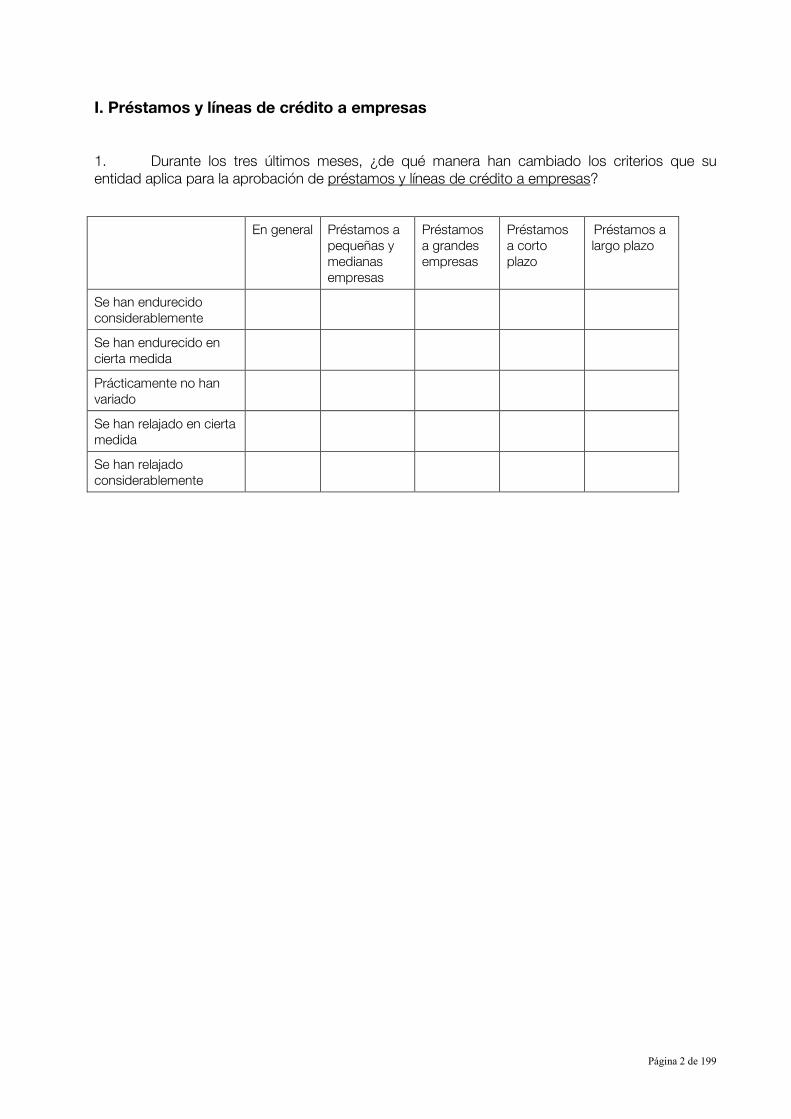

I. Préstamos y líneas de crédito a empresas

1. Durante los tres últimos meses, ¿de qué manera han cambiado los criterios que su

entidad aplica para la aprobación de préstamos y líneas de crédito a empresas?

En general Préstamos a

pequeñas y

medianas

empresas

Préstamos

a grandes

empresas

Préstamos

a corto

plazo

Préstamos a

largo plazo

Se han endurecido

considerablemente

Se han endurecido en

cierta medida

Prácticamente no han

variado

Se han relajado en cierta

medida

Se han relajado

considerablemente

Página 3 de 199

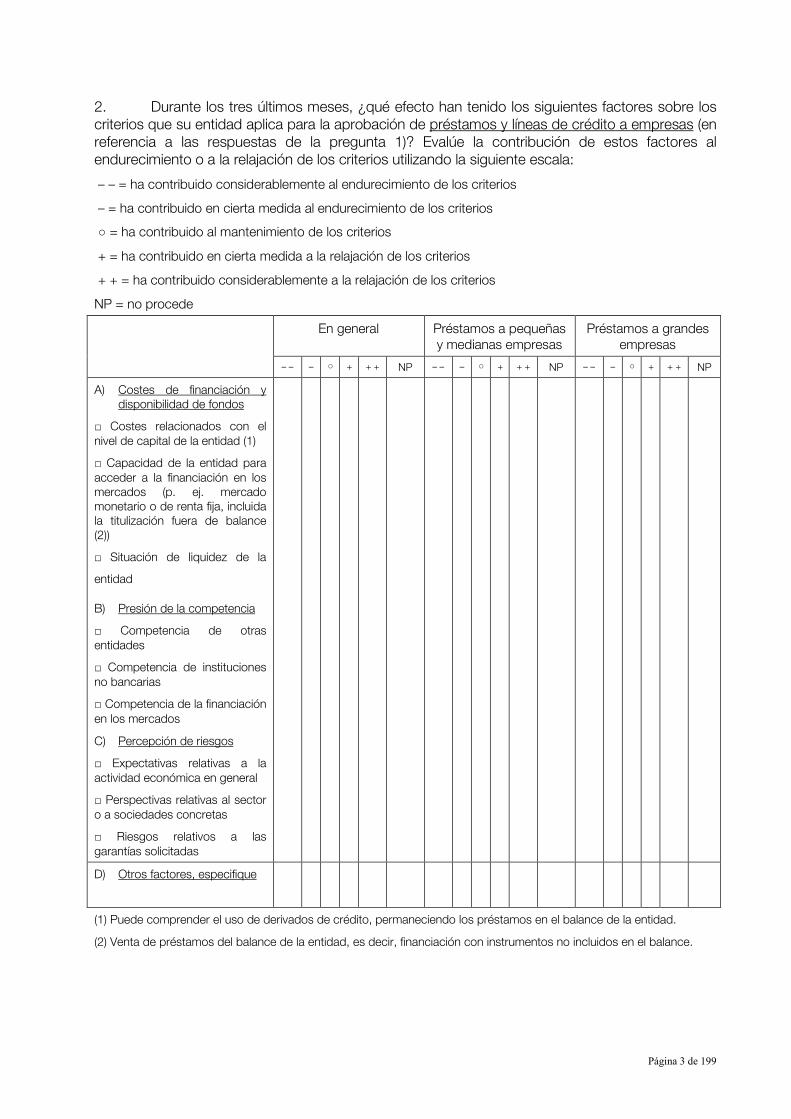

2. Durante los tres últimos meses, ¿qué efecto han tenido los siguientes factores sobre los

criterios que su entidad aplica para la aprobación de préstamos y líneas de crédito a empresas (en

referencia a las respuestas de la pregunta 1)? Evalúe la contribución de estos factores al

endurecimiento o a la relajación de los criterios utilizando la siguiente escala:

– – = ha contribuido considerablemente al endurecimiento de los criterios

– = ha contribuido en cierta medida al endurecimiento de los criterios

○ = ha contribuido al mantenimiento de los criterios

+ = ha contribuido en cierta medida a la relajación de los criterios

+ + = ha contribuido considerablemente a la relajación de los criterios

NP = no procede

En general Préstamos a pequeñas

y medianas empresas

Préstamos a grandes

empresas

– – – ○ + + + NP – – – ○ + + + NP – – – ○ + + + NP

A) Costes de financiación y

disponibilidad de fondos

□ Costes relacionados con el

nivel de capital de la entidad (1)

□ Capacidad de la entidad para

acceder a la financiación en los

mercados (p. ej. mercado

monetario o de renta fija, incluida

la titulización fuera de balance

(2))

□ Situación de liquidez de la

entidad

B) Presión de la competencia

□ Competencia de otras

entidades

□ Competencia de instituciones

no bancarias

□ Competencia de la financiación

en los mercados

C) Percepción de riesgos

□ Expectativas relativas a la

actividad económica en general

□ Perspectivas relativas al sector

o a sociedades concretas

□ Riesgos relativos a las

garantías solicitadas

D) Otros factores, especifique

(1) Puede comprender el uso de derivados de crédito, permaneciendo los préstamos en el balance de la entidad.

(2) Venta de préstamos del balance de la entidad, es decir, financiación con instrumentos no incluidos en el balance.

Página 4 de 199

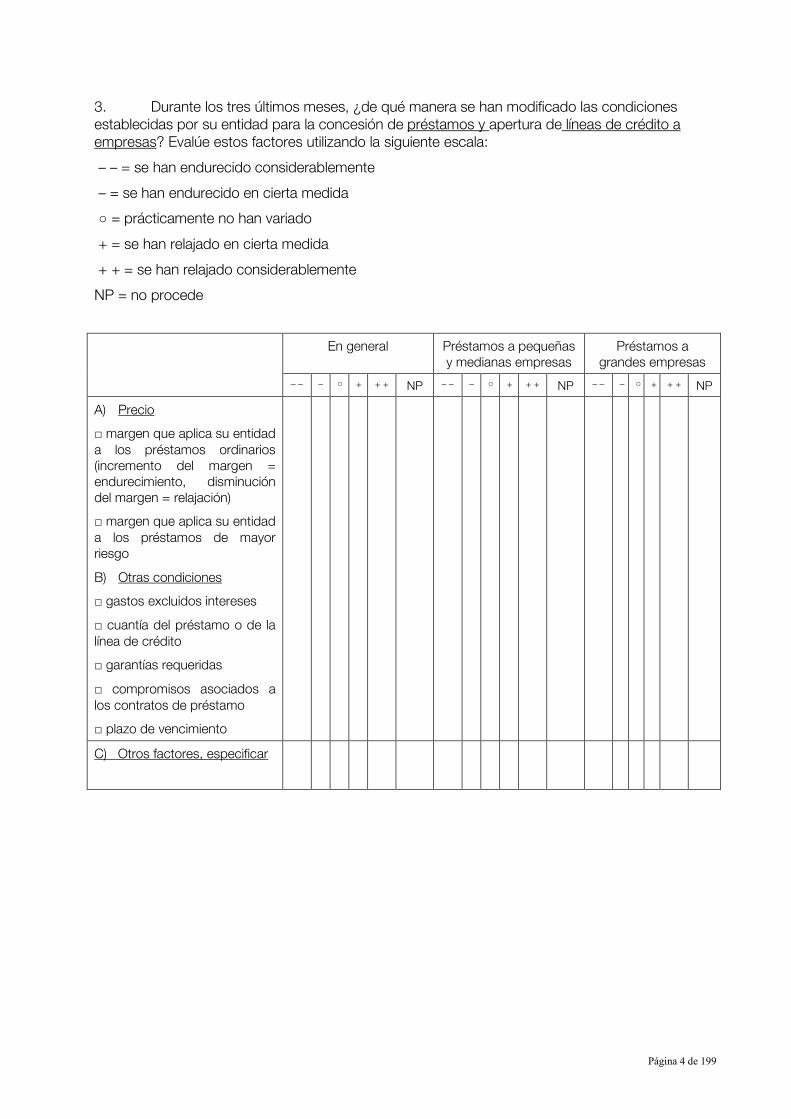

3. Durante los tres últimos meses, ¿de qué manera se han modificado las condiciones

establecidas por su entidad para la concesión de préstamos y apertura de líneas de crédito a

empresas? Evalúe estos factores utilizando la siguiente escala:

– – = se han endurecido considerablemente

– = se han endurecido en cierta medida

○ = prácticamente no han variado

+ = se han relajado en cierta medida

+ + = se han relajado considerablemente

NP = no procede

En general Préstamos a pequeñas

y medianas empresas

Préstamos a

grandes empresas

– – – ○ + + + NP – – – ○ + + + NP – – – ○ + + + NP

A) Precio

□ margen que aplica su entidad

a los préstamos ordinarios

(incremento del margen =

endurecimiento, disminución

del margen = relajación)

□ margen que aplica su entidad

a los préstamos de mayor

riesgo

B) Otras condiciones

□ gastos excluidos intereses

□ cuantía del préstamo o de la

línea de crédito

□ garantías requeridas

□ compromisos asociados a

los contratos de préstamo

□ plazo de vencimiento

C) Otros factores, especificar

Página 5 de 199

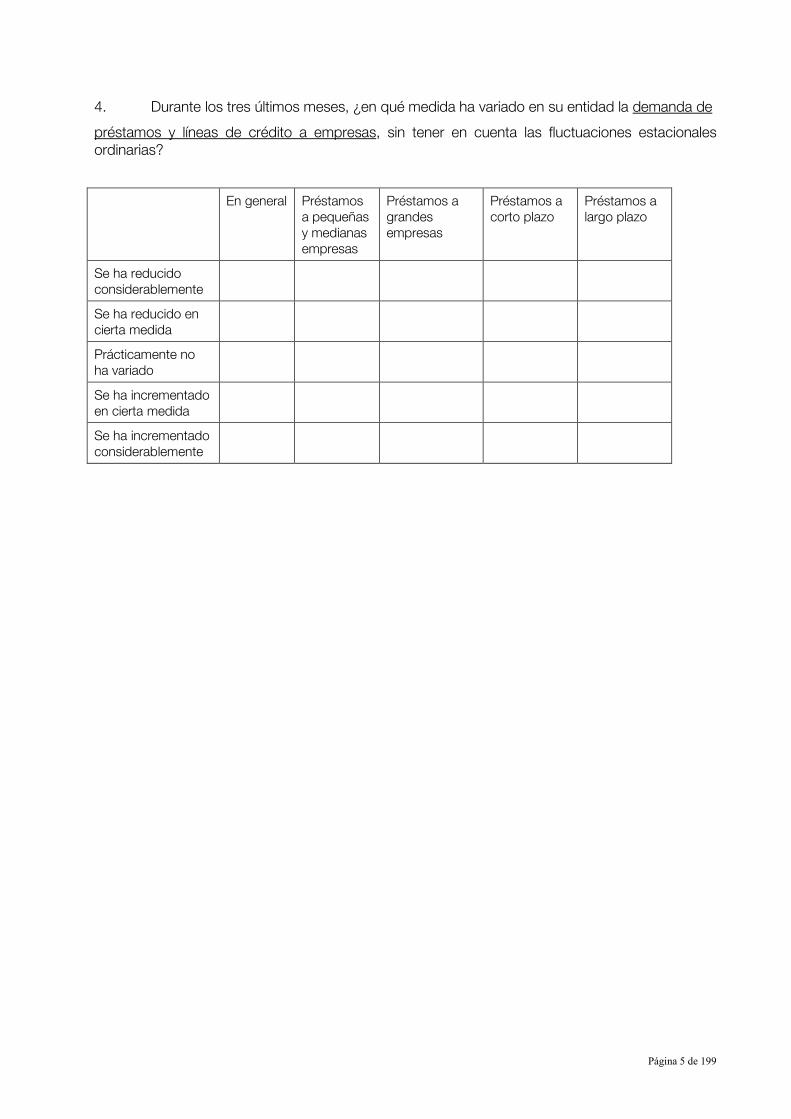

4. Durante los tres últimos meses, ¿en qué medida ha variado en su entidad la demanda de

préstamos y líneas de crédito a empresas, sin tener en cuenta las fluctuaciones estacionales

ordinarias?

En general Préstamos

a pequeñas

y medianas

empresas

Préstamos a

grandes

empresas

Préstamos a

corto plazo

Préstamos a

largo plazo

Se ha reducido

considerablemente

Se ha reducido en

cierta medida

Prácticamente no

ha variado

Se ha incrementado

en cierta medida

Se ha incrementado

considerablemente

Página 6 de 199

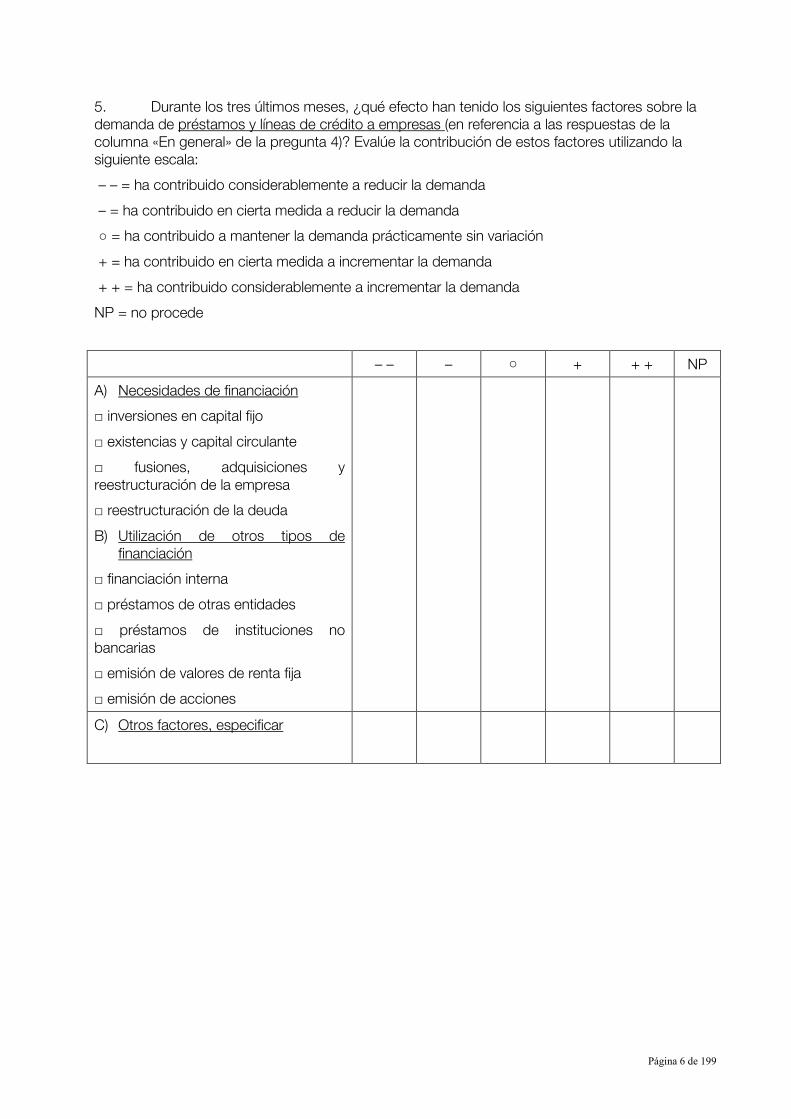

5. Durante los tres últimos meses, ¿qué efecto han tenido los siguientes factores sobre la

demanda de préstamos y líneas de crédito a empresas (en referencia a las respuestas de la

columna «En general» de la pregunta 4)? Evalúe la contribución de estos factores utilizando la

siguiente escala:

– – = ha contribuido considerablemente a reducir la demanda

– = ha contribuido en cierta medida a reducir la demanda

○ = ha contribuido a mantener la demanda prácticamente sin variación

+ = ha contribuido en cierta medida a incrementar la demanda

+ + = ha contribuido considerablemente a incrementar la demanda

NP = no procede

– – – ○ + + + NP

A) Necesidades de financiación

□ inversiones en capital fijo

□ existencias y capital circulante

□ fusiones, adquisiciones y

reestructuración de la empresa

□ reestructuración de la deuda

B) Utilización de otros tipos de

financiación

□ financiación interna

□ préstamos de otras entidades

□ préstamos de instituciones no

bancarias

□ emisión de valores de renta fija

□ emisión de acciones

C) Otros factores, especificar

Página 7 de 199

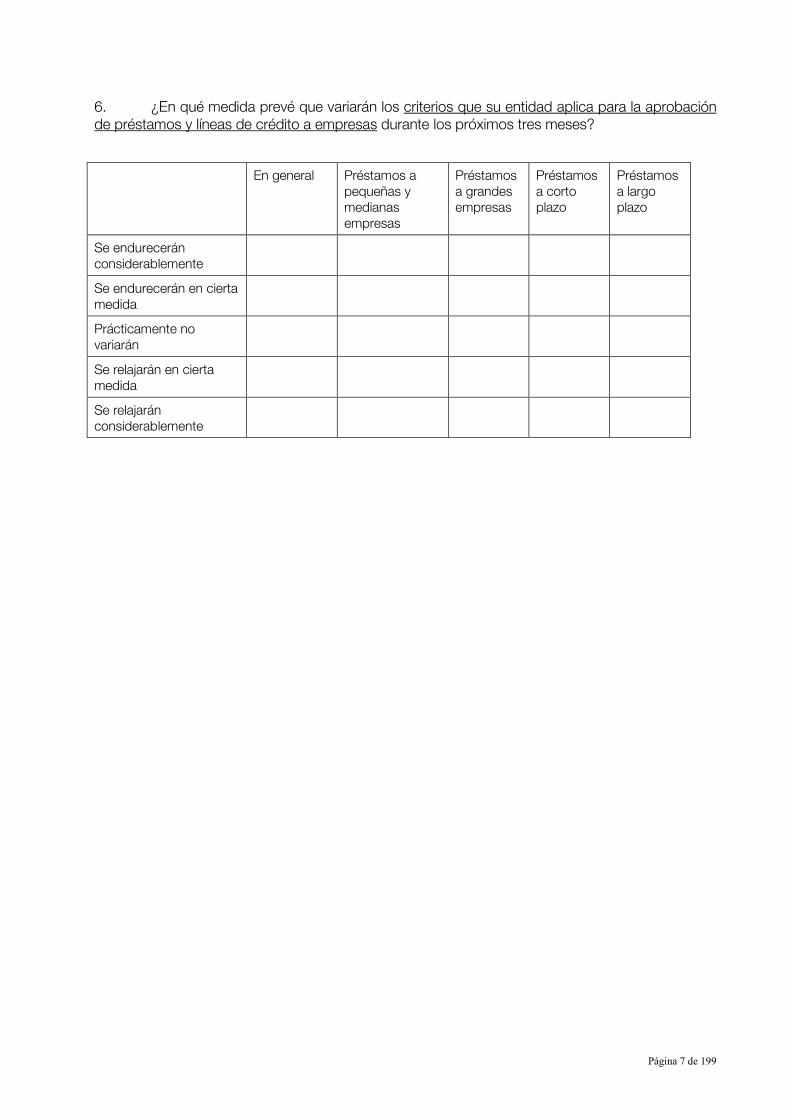

6. ¿En qué medida prevé que variarán los criterios que su entidad aplica para la aprobación

de préstamos y líneas de crédito a empresas durante los próximos tres meses?

En general

Préstamos a

pequeñas y

medianas

empresas

Préstamos

a grandes

empresas

Préstamos

a corto

plazo

Préstamos

a largo

plazo

Se endurecerán

considerablemente

Se endurecerán en cierta

medida

Prácticamente no

variarán

Se relajarán en cierta

medida

Se relajarán

considerablemente

Página 8 de 199

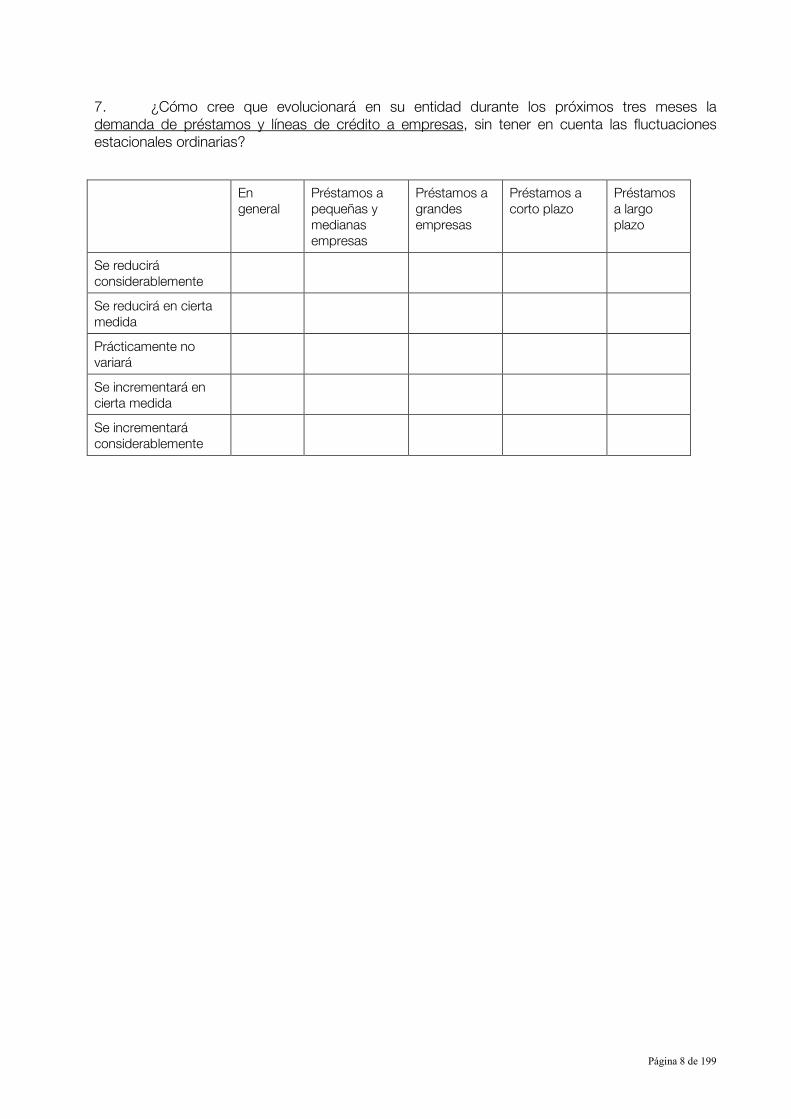

7. ¿Cómo cree que evolucionará en su entidad durante los próximos tres meses la

demanda de préstamos y líneas de crédito a empresas, sin tener en cuenta las fluctuaciones

estacionales ordinarias?

En

general

Préstamos a

pequeñas y

medianas

empresas

Préstamos a

grandes

empresas

Préstamos a

corto plazo

Préstamos

a largo

plazo

Se reducirá

considerablemente

Se reducirá en cierta

medida

Prácticamente no

variará

Se incrementará en

cierta medida

Se incrementará

considerablemente

Página 9 de 199

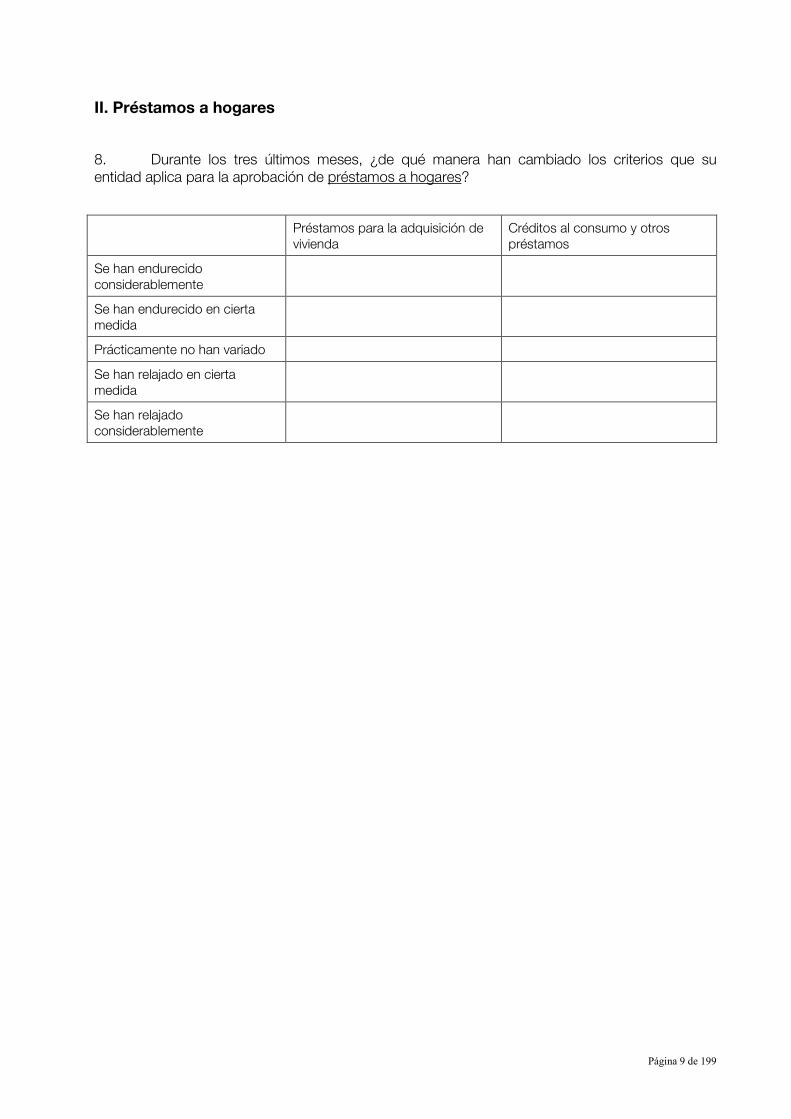

II. Préstamos a hogares

8. Durante los tres últimos meses, ¿de qué manera han cambiado los criterios que su

entidad aplica para la aprobación de préstamos a hogares?

Préstamos para la adquisición de

vivienda

Créditos al consumo y otros

préstamos

Se han endurecido

considerablemente

Se han endurecido en cierta

medida

Prácticamente no han variado

Se han relajado en cierta

medida

Se han relajado

considerablemente

Página 10 de 199

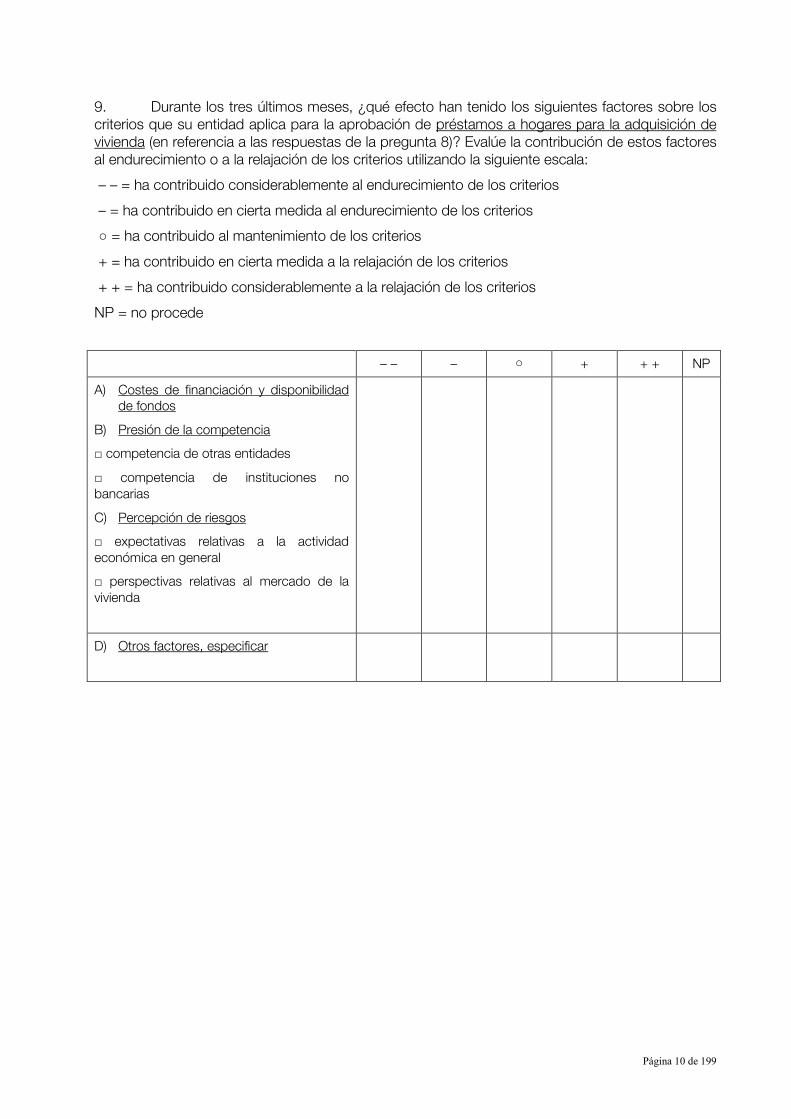

9. Durante los tres últimos meses, ¿qué efecto han tenido los siguientes factores sobre los

criterios que su entidad aplica para la aprobación de préstamos a hogares para la adquisición de

vivienda (en referencia a las respuestas de la pregunta 8)? Evalúe la contribución de estos factores

al endurecimiento o a la relajación de los criterios utilizando la siguiente escala:

– – = ha contribuido considerablemente al endurecimiento de los criterios

– = ha contribuido en cierta medida al endurecimiento de los criterios

○ = ha contribuido al mantenimiento de los criterios

+ = ha contribuido en cierta medida a la relajación de los criterios

+ + = ha contribuido considerablemente a la relajación de los criterios

NP = no procede

– – – ○ + + + NP

A) Costes de financiación y disponibilidad

de fondos

B) Presión de la competencia

□ competencia de otras entidades

□ competencia de instituciones no

bancarias

C) Percepción de riesgos

□ expectativas relativas a la actividad

económica en general

□ perspectivas relativas al mercado de la

vivienda

D) Otros factores, especificar

Página 11 de 19

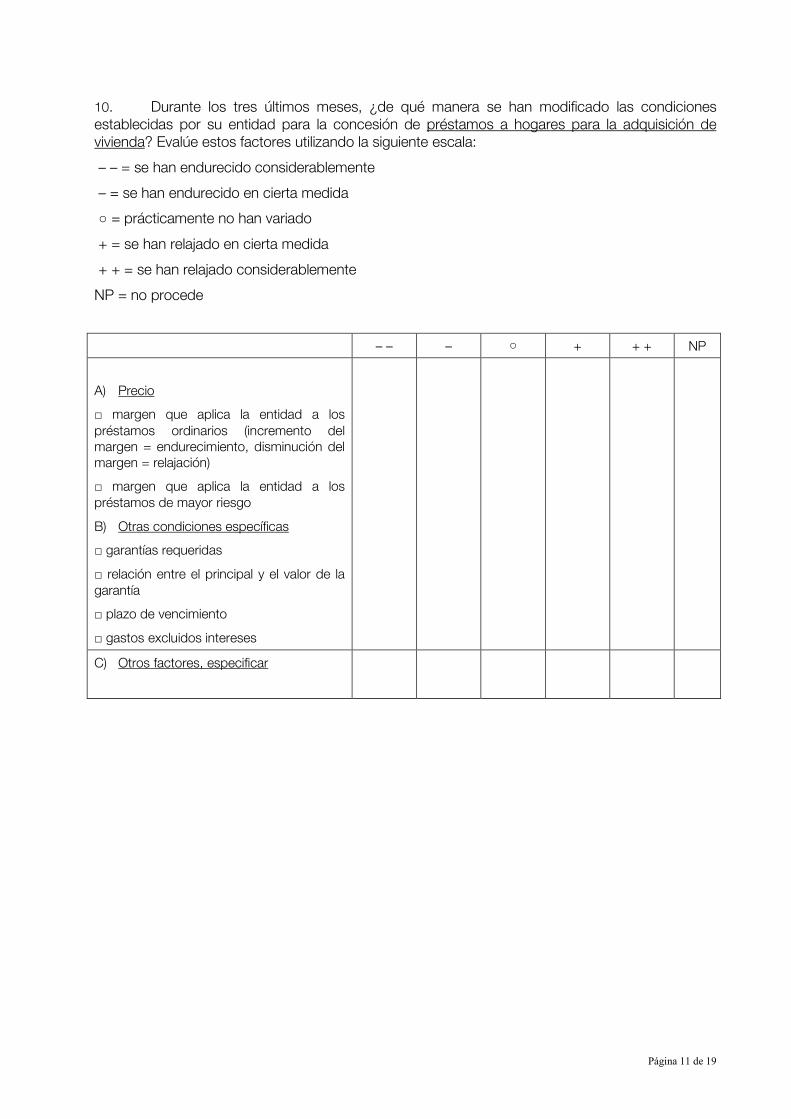

10. Durante los tres últimos meses, ¿de qué manera se han modificado las condiciones

establecidas por su entidad para la concesión de préstamos a hogares para la adquisición de

vivienda? Evalúe estos factores utilizando la siguiente escala:

– – = se han endurecido considerablemente

– = se han endurecido en cierta medida

○ = prácticamente no han variado

+ = se han relajado en cierta medida

+ + = se han relajado considerablemente

NP = no procede

– – – ○ + + + NP

A) Precio

□ margen que aplica la entidad a los

préstamos ordinarios (incremento del

margen = endurecimiento, disminución del

margen = relajación)

□ margen que aplica la entidad a los

préstamos de mayor riesgo

B) Otras condiciones específicas

□ garantías requeridas

□ relación entre el principal y el valor de la

garantía

□ plazo de vencimiento

□ gastos excluidos intereses

C) Otros factores, especificar

Página 12 de 19

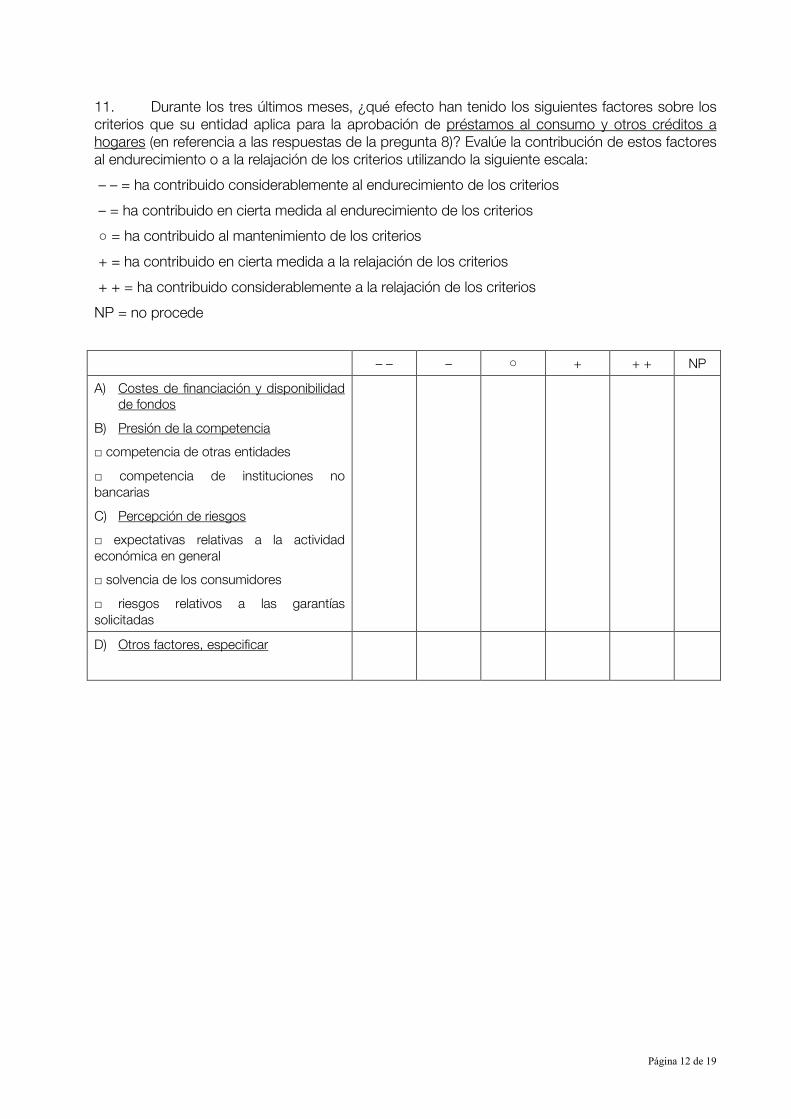

11. Durante los tres últimos meses, ¿qué efecto han tenido los siguientes factores sobre los

criterios que su entidad aplica para la aprobación de préstamos al consumo y otros créditos a

hogares (en referencia a las respuestas de la pregunta 8)? Evalúe la contribución de estos factores

al endurecimiento o a la relajación de los criterios utilizando la siguiente escala:

– – = ha contribuido considerablemente al endurecimiento de los criterios

– = ha contribuido en cierta medida al endurecimiento de los criterios

○ = ha contribuido al mantenimiento de los criterios

+ = ha contribuido en cierta medida a la relajación de los criterios

+ + = ha contribuido considerablemente a la relajación de los criterios

NP = no procede

– – – ○ + + + NP

A) Costes de financiación y disponibilidad

de fondos

B) Presión de la competencia

□ competencia de otras entidades

□ competencia de instituciones no

bancarias

C) Percepción de riesgos

□ expectativas relativas a la actividad

económica en general

□ solvencia de los consumidores

□ riesgos relativos a las garantías

solicitadas

D) Otros factores, especificar

Página 13 de 19

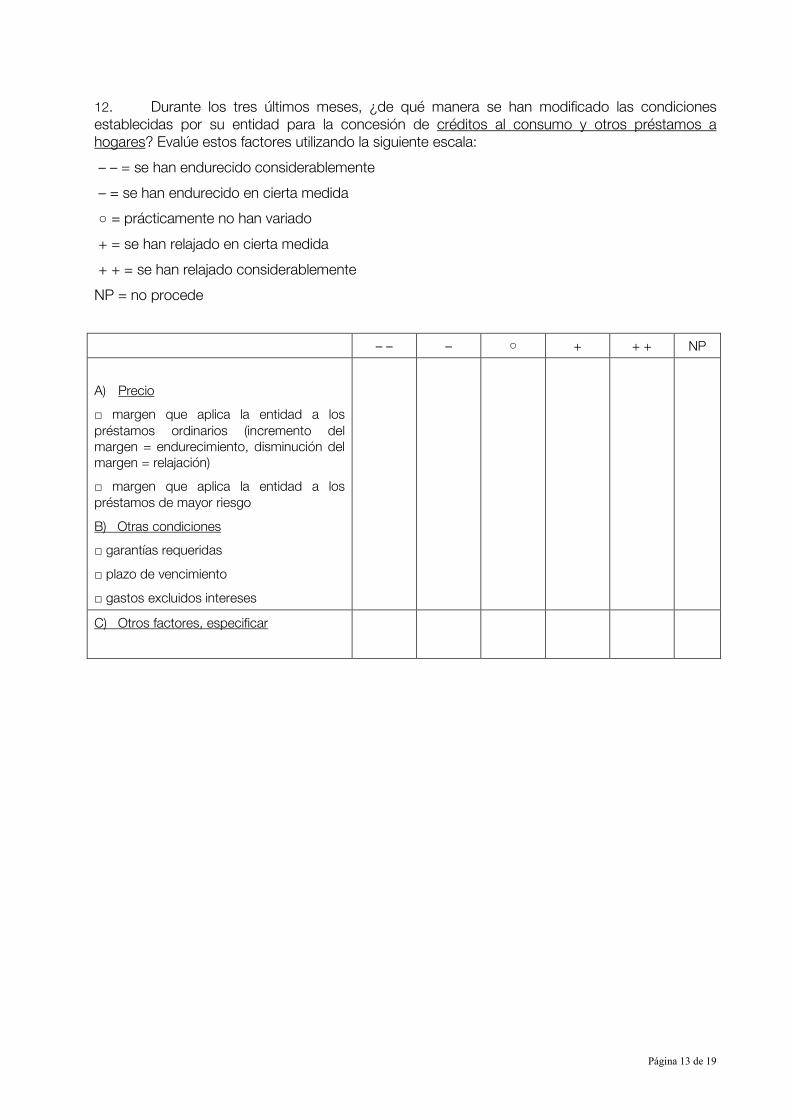

12. Durante los tres últimos meses, ¿de qué manera se han modificado las condiciones

establecidas por su entidad para la concesión de créditos al consumo y otros préstamos a

hogares? Evalúe estos factores utilizando la siguiente escala:

– – = se han endurecido considerablemente

– = se han endurecido en cierta medida

○ = prácticamente no han variado

+ = se han relajado en cierta medida

+ + = se han relajado considerablemente

NP = no procede

– – – ○ + + + NP

A) Precio

□ margen que aplica la entidad a los

préstamos ordinarios (incremento del

margen = endurecimiento, disminución del

margen = relajación)

□ margen que aplica la entidad a los

préstamos de mayor riesgo

B) Otras condiciones

□ garantías requeridas

□ plazo de vencimiento

□ gastos excluidos intereses

C) Otros factores, especificar

Página 14 de 19

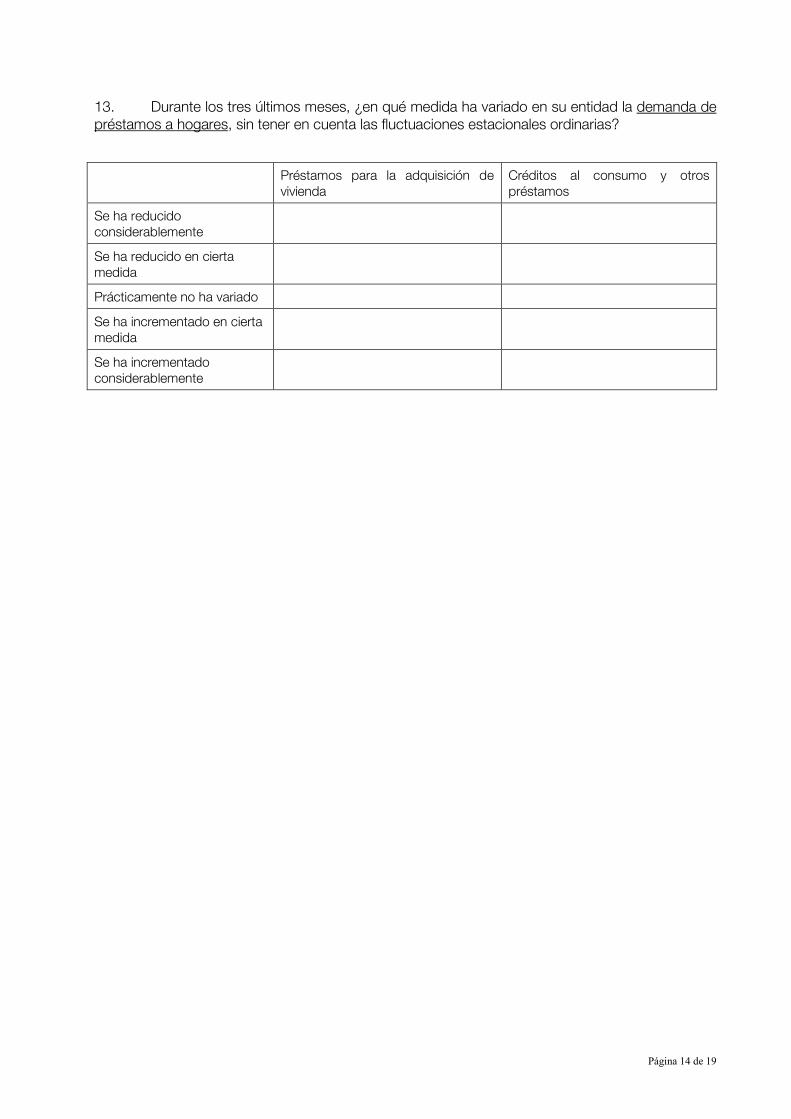

13. Durante los tres últimos meses, ¿en qué medida ha variado en su entidad la demanda de

préstamos a hogares, sin tener en cuenta las fluctuaciones estacionales ordinarias?

Préstamos para la adquisición de

vivienda

Créditos al consumo y otros

préstamos

Se ha reducido

considerablemente

Se ha reducido en cierta

medida

Prácticamente no ha variado

Se ha incrementado en cierta

medida

Se ha incrementado

considerablemente

Página 15 de 19

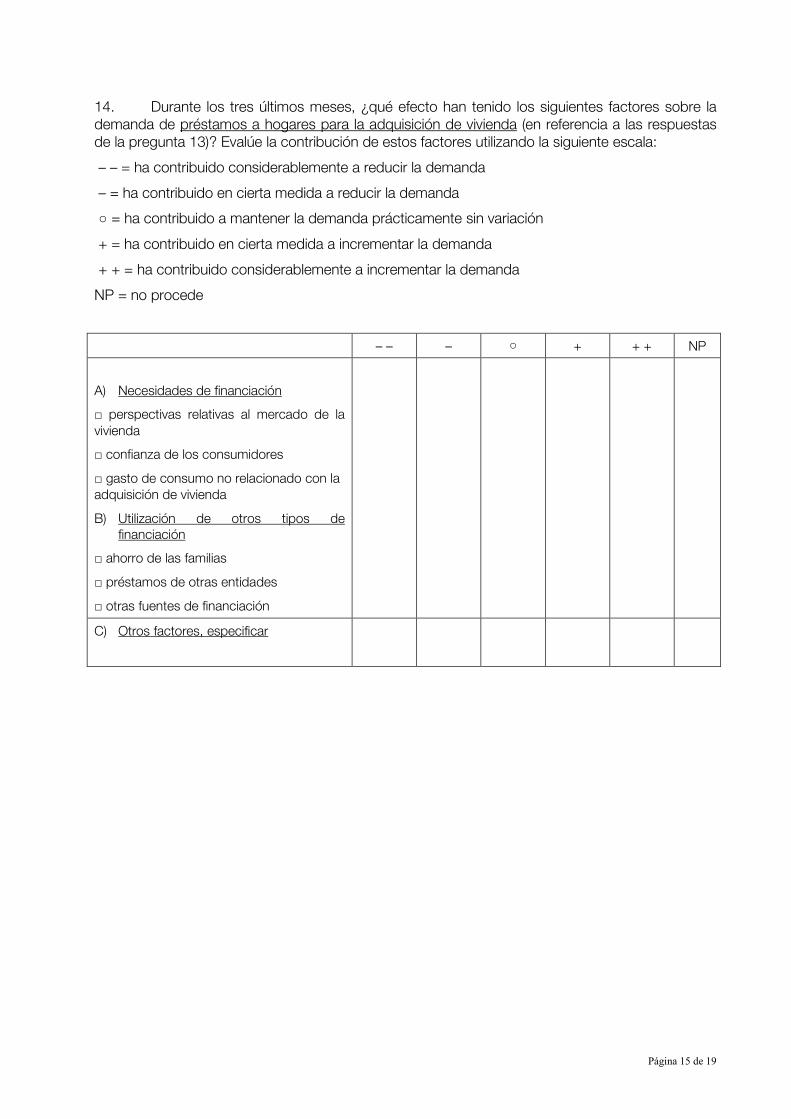

14. Durante los tres últimos meses, ¿qué efecto han tenido los siguientes factores sobre la

demanda de préstamos a hogares para la adquisición de vivienda (en referencia a las respuestas

de la pregunta 13)? Evalúe la contribución de estos factores utilizando la siguiente escala:

– – = ha contribuido considerablemente a reducir la demanda

– = ha contribuido en cierta medida a reducir la demanda

○ = ha contribuido a mantener la demanda prácticamente sin variación

+ = ha contribuido en cierta medida a incrementar la demanda

+ + = ha contribuido considerablemente a incrementar la demanda

NP = no procede

– – – ○ + + + NP

A) Necesidades de financiación

□ perspectivas relativas al mercado de la

vivienda

□ confianza de los consumidores

□ gasto de consumo no relacionado con la

adquisición de vivienda

B) Utilización de otros tipos de

financiación

□ ahorro de las familias

□ préstamos de otras entidades

□ otras fuentes de financiación

C) Otros factores, especificar

Página 16 de 19

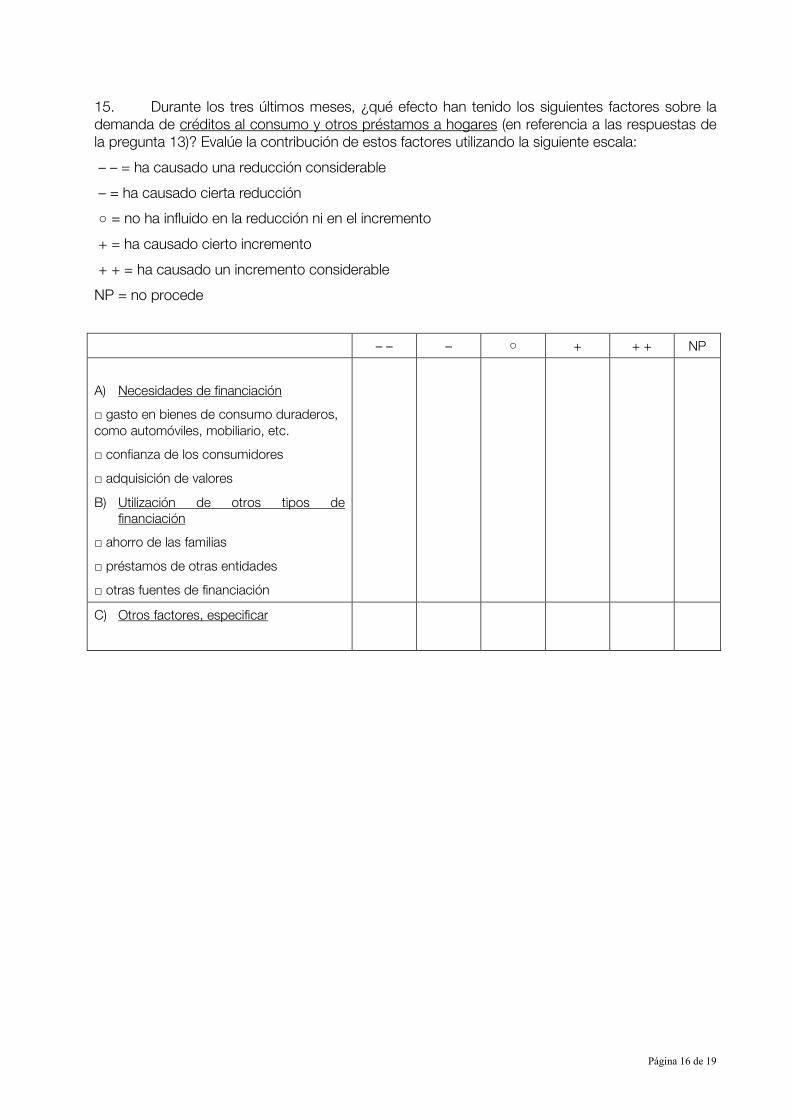

15. Durante los tres últimos meses, ¿qué efecto han tenido los siguientes factores sobre la

demanda de créditos al consumo y otros préstamos a hogares (en referencia a las respuestas de

la pregunta 13)? Evalúe la contribución de estos factores utilizando la siguiente escala:

– – = ha causado una reducción considerable

– = ha causado cierta reducción

○ = no ha influido en la reducción ni en el incremento

+ = ha causado cierto incremento

+ + = ha causado un incremento considerable

NP = no procede

– – – ○ + + + NP

A) Necesidades de financiación

□ gasto en bienes de consumo duraderos,

como automóviles, mobiliario, etc.

□ confianza de los consumidores

□ adquisición de valores

B) Utilización de otros tipos de

financiación

□ ahorro de las familias

□ préstamos de otras entidades

□ otras fuentes de financiación

C) Otros factores, especificar

Página 17 de 19

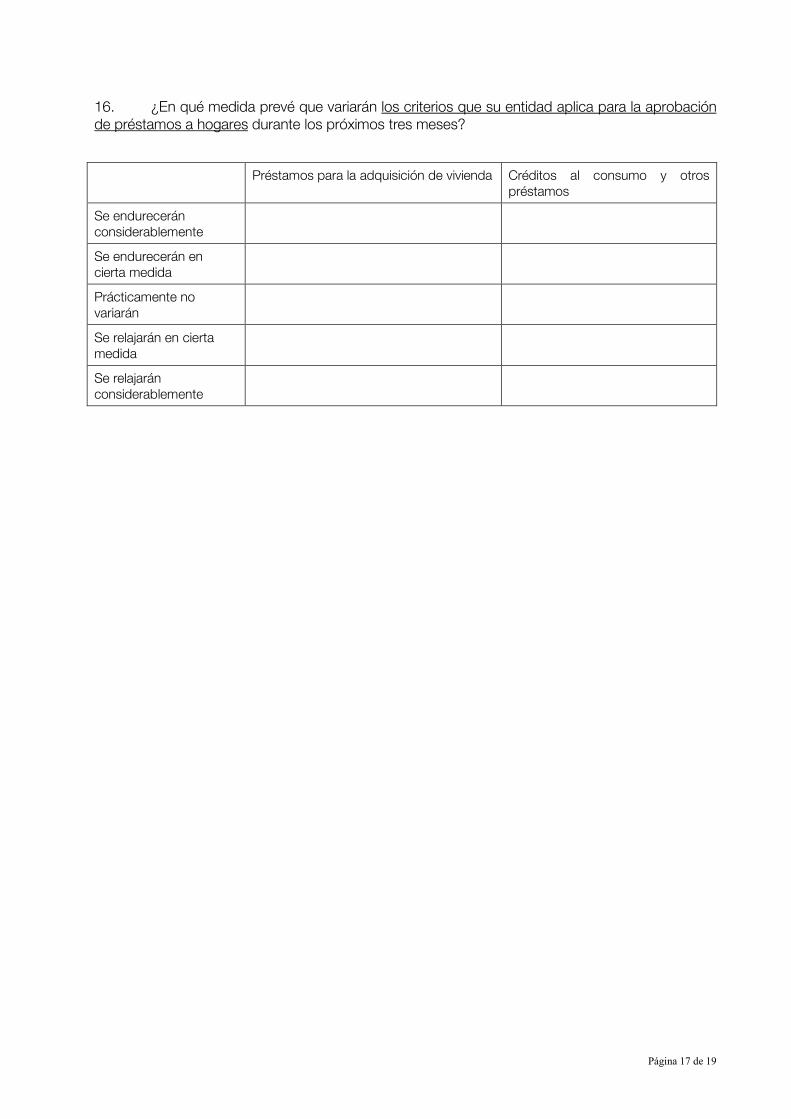

16. ¿En qué medida prevé que variarán los criterios que su entidad aplica para la aprobación

de préstamos a hogares durante los próximos tres meses?

Préstamos para la adquisición de vivienda Créditos al consumo y otros

préstamos

Se endurecerán

considerablemente

Se endurecerán en

cierta medida

Prácticamente no

variarán

Se relajarán en cierta

medida

Se relajarán

considerablemente

Página 18 de 19

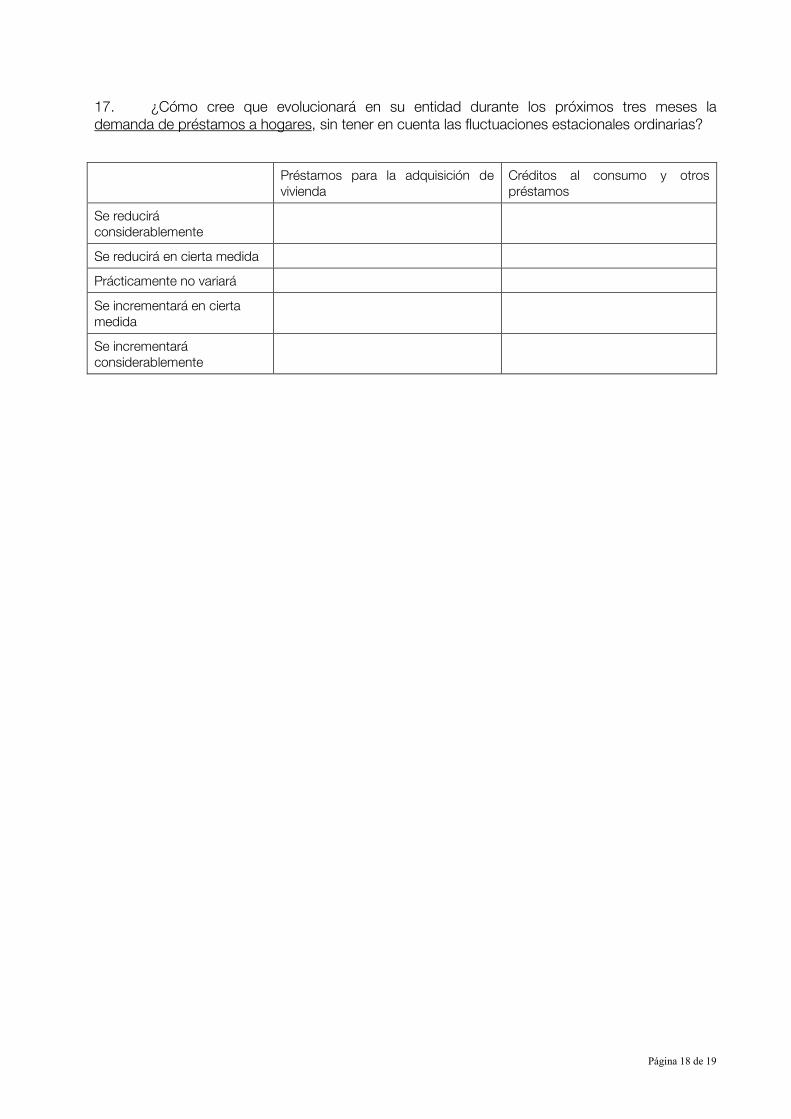

17. ¿Cómo cree que evolucionará en su entidad durante los próximos tres meses la

demanda de préstamos a hogares, sin tener en cuenta las fluctuaciones estacionales ordinarias?

Préstamos para la adquisición de

vivienda

Créditos al consumo y otros

préstamos

Se reducirá

considerablemente

Se reducirá en cierta medida

Prácticamente no variará

Se incrementará en cierta

medida

Se incrementará

considerablemente

Página 19 de 19

III. Pregunta abierta

18. Durante los tres últimos meses, ¿han surgido otras cuestiones relevantes para la política

de préstamos de la entidad en la zona del euro o en su país que no hayan sido mencionadas en

este cuestionario?

[IV. Otras preguntas sobre asuntos de interés específico en esta materia]