Embed Size (px)

Citation preview

Daniel Vicente Romero

Cámara de Grandes Consumidores de Energía y GasPANEL DEL MERCADO DE ENERGÍA ELÉCTRICA “EN LA EVOLUCIÓN DEL

ESQUEMA REGULATORIO EN COLOMBIA”

Octubre 2016

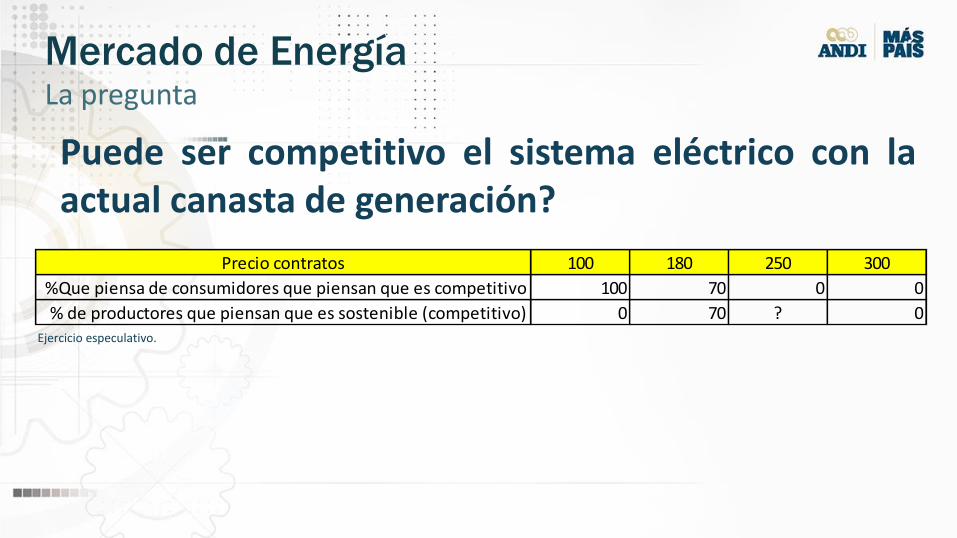

Mercado de Energía La pregunta

Puede ser competitivo el sistema eléctrico con laactual canasta de generación?

Precio contratos 100 180 250 300

%Que piensa de consumidores que piensan que es competitivo 100 70 0 0

% de productores que piensan que es sostenible (competitivo) 0 70 ? 0Ejercicio especulativo.

La oferta de energía

Generación de energía

Fuente: XM, Cálculos ANDI

Cargos variables

• Carbón ≈ 180$/KWh

• Líquidos > 470$/KWh

Participación Térmica

Mercado de Energía La pregunta

Puede ser competitivo el sistema eléctrico con laactual canasta de generación?

Respuesta: no y hay evidencia. No somoscompetitivos con países relevantes.

La pregunta

Puede ser competitivo el sistema eléctrico con lasplantas actuales o se necesita más parque degeneración?

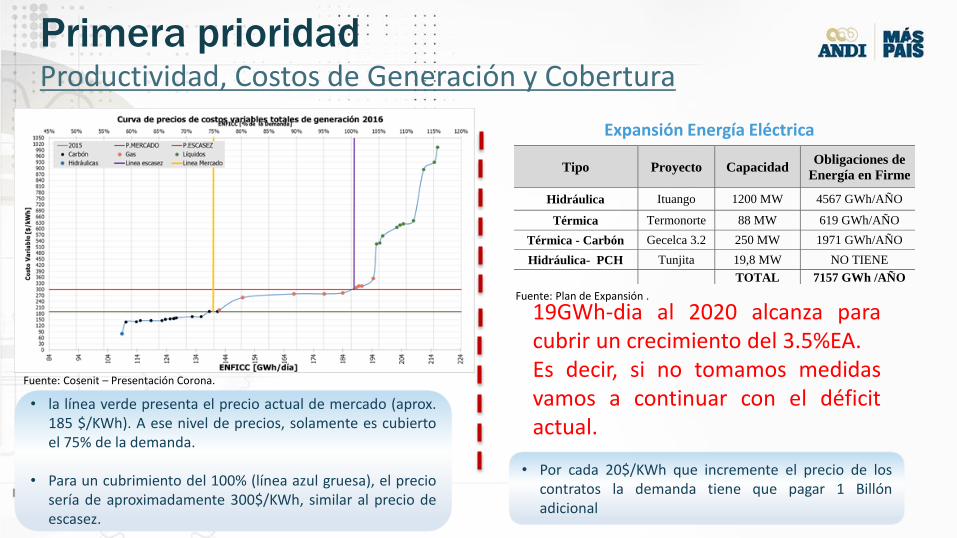

Primera prioridadProductividad, Costos de Generación y Cobertura

Expansión Energía Eléctrica

Fuente: Cosenit – Presentación Corona.

Fuente: Plan de Expansión .

Tipo Proyecto Capacidad Obligaciones de

Energía en Firme

Hidráulica Ituango 1200 MW 4567 GWh/AÑO

Térmica Termonorte 88 MW 619 GWh/AÑO

Térmica - Carbón Gecelca 3.2 250 MW 1971 GWh/AÑO

Hidráulica- PCH Tunjita 19,8 MW NO TIENE

TOTAL 7157 GWh /AÑO

19GWh-dia al 2020 alcanza paracubrir un crecimiento del 3.5%EA.Es decir, si no tomamos medidasvamos a continuar con el déficitactual.

• la línea verde presenta el precio actual de mercado (aprox.185 $/KWh). A ese nivel de precios, solamente es cubiertoel 75% de la demanda.

• Para un cubrimiento del 100% (línea azul gruesa), el preciosería de aproximadamente 300$/KWh, similar al precio deescasez.

• Por cada 20$/KWh que incremente el precio de loscontratos la demanda tiene que pagar 1 Billónadicional

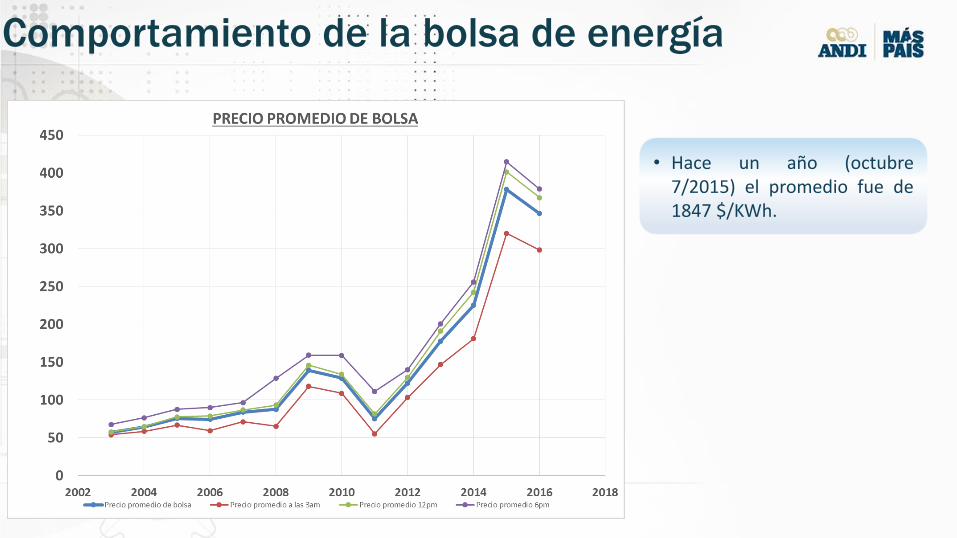

Comportamiento de la bolsa de energía

• Hace un año (octubre7/2015) el promedio fue de1847 $/KWh.

Y los usuarios industriales.Exposición a Bolsa

Fuente: ANDI

¿Cómo esta contratando la Industria?

• De las industrias con exposición (41%), el69% indican que tienen un porcentaje deexposición superior al 50%, lo cual no fueproducto de una decisión empresarialsino de no haber recibido ofertas a preciofijos.

La pregunta

Puede ser competitivo el sistema eléctrico con lasplantas actuales o se necesita más parque degeneración?

Respuesta: No. Se requiere más plantas con energíacompetitiva.

Mercado de Energía Revisar

Ley 143/94Artículo 20. En relación con el sector energético la función de regulación por parte del Estado tendrácomo objetivo básico asegurar una adecuada prestación del servicio mediante el aprovechamientoeficiente de los diferentes recursos energéticos, en beneficio del usuario en términos de calidad,oportunidad y costo del servicio. Para el logro de este objetivo, promoverá la competencia, creará ypreservará las condiciones que la hagan posible.

Funciones CREG- Artículo 23. a) Crear las condiciones para asegurar la disponibilidad de una oferta energética eficiente,capaz de abastecer la demanda bajo criterios sociales, económicos, ambientales y de viabilidadfinanciera, promover y preservar la competencia.

• El sistema eléctrico debe ser capaz de cubrir el 100% de los requerimientos de energía, conplantas de generación cuyo costo variable de generación sea capaz de competir por elmercado .

• Se requiere abastecer 13.000GWh anuales, que son equivalentes a una planta de 2000MW,con un factor de utilización del 75%.

PROPUESTA 1 • Hacer una subasta de forma inmediata, para aumentar la capacidad de generación de

energía en 2000MW. Las condiciones: se deben presentar plantas que tengan la

capacidad de competir por salir despachados en el mercado diario de la bolsa de

energía y competir en el mercado bilateral por abastecer directamente la demanda.

Primera prioridadIncrementar la oferta de energía

• Como antecedente indica la necesidad de contar con plantas nuevas quepuedan ofertar energía para contratos, en cumplimiento de las bases delPlan Nacional de Desarrollo 2014-2018.

• Ilustra que el balance de oferta y demanda en el mediano plazo va arequerir utilizar el gas natural importado bajo un escenario dedisponibilidad de energía media. Por supuesto, cambios mínimos haciauna menor hidrología, pueden llevar a la utilización del GLN engeneración.

• Como opciones de mejora propone realizar una nueva subasta, en lacual se presenten solo plantas con costo variable inferior al 80% deprecio de escasez, lo cual brinda señales competitivas, siempre y cuandoel precio de escasez no sea modificado.

• Igualmente propone que para las plantas que reciben cargo porconfiabilidad de forma administrada (las que no se lo ganaron ensubasta), tengan prelación las plantas cuyos precios promedio ofertadosen la bolsa de energía estén por debajo del precio de escasez. Estogenera señales de eficiencia, siempre y cuando no se modifique el actualprecio de escasez.

• Es necesario implementar la Resolución 109 de 2015, para aumentar la capacidad de generación de energía en 2000MW.

Resumen Resolución CREG 109 de 2015.

Mientras no se realice el incremento en la capacidad de generación, modificar el precio de escasez es inaceptable, porque:

• El mecanismo es de participación voluntaria por parte de los generadores, pero es obligatorio su pago ycompromiso por parte de la demanda.

• Es transferir rentas del sector industrial consumidor al sector de generación, cuyos agentes suscribieronvoluntariamente compromisos para colocar su energía en firme al precio máximo del precio de escasez,a cambio de una remuneración. Informe de la Contraloría.

Primera prioridadSobre el precio de escasez..

• Bajo las formulas del precio de escasez, no perdieron todos los agentes del sector de generación, por lo cual noes un problema de todo el sector de generación sino de las reglas de asignación de los recursos. De acuerdocon el informe de la Contraloría, los agentes hidráulicos percibieron durante el Fenómeno del Niño ingresospor 4.3 Billones, los cuales son pagados principalmente por los consumidores que tienen exposición en la bolsade energía.

Primera prioridadSobre el precio de escasez..

Fuente: Informe de la contraloría “Actuación Especial de Fiscalización sobre el manejo de recursos del Cargo por Confiabilidad junio 2016”

Los 13,000GWh a 53 $/KWh dan un cargopor confiabilidad anual de 0,7Billones. Por lotanto, a manera de ejemplo, los $4,3Billonesalcanzan para cubrir 6 años de cargo porconfiabilidad para las nuevas plantas,genera beneficios en la bolsa diaria deenergía y en la contratación de todo el país.

• Si el Gobierno modifica $100 de incremento en el precio de escasez, lademanda expuesta en bolsa, paga al sector de generación 1 Billón de pesosadicionales ante fenómenos hidrológicos como el pasado Niño.

• Fue el mercado el que definió el actual cargo por confiabilidad con base en elprecio de escasez fijado. Entonces, como dijo el consultor Diego Jara:“Cualquier modificación del PE debe estar asociado a los ingresos del CxC, amayor PE deberá recibir menor CxC”.

Primera prioridadSobre el precio de escasez..

Y adicionalmente no soluciona el problema.Al finalizar el pago no hay ningún activoadicional.

Primera prioridadSobre el precio de escasez..

Con gas natural a 9 USD/MBTU:HR: 7 Costo variable 189HR: 10Costo variable 270HR: 13 Costo variable 350Con PESC_Actualizado al máscostoso!! No hay incentivo a laeficiencia.

Otras medidas necesariasIncentivar: Autogeneración y Cogeneración

Sin generar subsidios cruzados entre tipos de consumidores, es necesario optimizar la utilización de la red de forma tal que la autogeneración y

cogeneración sean procesos viables

Propuesta 2

• Desde el año 2014 la industria no ha emprendido proyectos deautogeneración y cogeneración, como consecuencia de las propuestasregulatorias que ha presentado la CREG para remunerar el respaldo quebrinda la red, las cuales hacen inviable los proyectos de auto ycogeneración

• Establecer cargos de respaldo voluntarios y generar incentivos para que losdistribuidores y auto-cogeneradores optimicen el uso de la red

• Si la industria autogeneradora puede ubicar sus requerimientos de respaldo por fuerade las horas pico, sin generar presión para realizar nuevas inversiones, el respaldodebería ser cero (para cargos de distribución)

Otras medidas necesariasIncentivar: Respuesta de la Demanda

• En generación, la demanda es inflexible a las señales de precio de bolsaimpidiendo lograr un mercado eficiente

• Una pequeña reducción de la demanda, principalmente en las horas pico, puededesplazar generación costosa que impone el precio para todo el sistema

• Poner esta reducción de demanda a disposición de las autoridades queadministran el sistema eléctrico equivale a reducir el pico de demanda delsistema, mejorando la utilización de la capacidad instalada de generación ytransmisión.

• Plantear un esquema de interrumpibilidad para los grandes consumidores deenergía eléctrica el cual permita la reducción del consumo en momentos desaturación de la capacidad de las redes de transmisión y/o de la capacidad degeneración del sistema nacional.

• Contraprestación por este servicio: reducción del costo de energía eléctrica agrandes consumidores industriales mediante la reducción de los cargos asociados alrepago de la infraestructura del sistema

Propuesta 3

Gracias

Cámara de Grandes Consumidores de Energía y Gas

Octubre 2016