Embed Size (px)

Citation preview

Desarrollo conceptual para determinar las necesidades de capital de trabajo en proyectos

manufactureros ... , ............................................................ .

Economista de la Universidad Nacional de Colombia. Maestría en Administración de Negocios de Clark University (Bastan, Massachussets, EEUU). Docente Facultad de Ingeniería de la Universidad Libre. Asesor de la Dirección Nacional de Planeación de la Universidad Libre.

1 Jairo Romero Torres, MBA.

INTRODUCCIÓN

Este documento contiene elementos conceptuales que contribuyen a definir

las inversiones en activos corrientes de proyectos manufactureros y se

expone como ayudo poro lo formación en temas financieros. Para ello

enfatiza en lo comprensión del ambiente interno y externo que rige las

decisiones empresariales y en las operaciones técnico-administ rat ivas que

obran en los procesos productivos. Se aclaro también que la empresa no

es un ente aparte del mundo real. Por el contrario, su relación con agentes

internos y externos es de dependencia, haciendo necesario establecer

unidad de equ ipo con proveedores y distribuidores. A partir de lo anterior,

se cua lifican las necesidades de inversión en activos corrientes de los

proyectos referidos.

1. Visión general del problema

l. El capi tal de trabajo bruto

equ ivale a las inversiones

corrient es de un proyecto

(cuentas por cobrar, inventarios,

efectivo y otros). Los mismos son

financiados con recursos de

corto pl azo, denominados

pasivos corrientes (cuentas por

pagar a bancos, anticipos de

c l ientes, proveedores y otras

fuentes) 1. La diferencia entre el

capita l de trabajo bruto y los

pasivos corrientes se denomino

capital de trabajo neto. La

importancia de este último radica

en la confianza que brinda a los

acreedores y la flexibi lidad que

concede a la administración.

2. Durante la preparación de

un proyecto debe estimarse el

capital de t rabajo bruto. El

resultado constituye un

componente importante del costo

total del proyecto y su estimación

requiere de amplio y suficiente

conocimiento de la empresa y del

sector, en materia de mercado,

duración de los procesos,

Un balance puede contener otras cuentas en el pasivo corriente: impuesto por pagar, porción corriente de la deuda a mediano y largo plazo, y otras que no son financiamiento y por tanto no se restan del capital de trabajo bruto para obtener el neto.

11.8 A cADÉMICO / =......::....__ ___ _______,

eficiencia de los proveedores

y los aspectos particulares a

cada tipo de empresa, entre

otros.

3. La experiencia indica que al

estimar los requerimentos se

cometen más errores y omisiones

que en otros componentes del

costo del proyecto, lo que se

explica por la mayor atención

dispensada, p.e., a las

inversiones en activos de

mediana y larga duración, y no

obstante el peso del capital de

trabajo bruto en el total de la

inversión de un proyecto. No es

extraño que ese capital se

aproxime al de los activos fijos.

Un rápido examen de esa

situación permite concluir que en

la manufactura los inventarios

copan 20% o más de los activos

totales, las cuentas por cobrar

16% y el efectivo y otros 7%,

para un total cercano al 45%,

esto es, una participación

representativa, no muy lejana del

55% de los demás activos.

4. En países en vía de desarrollo los

requerimentos empresariales de

inversiones corrientes superan a

sus equivalentes de países

avanzados, por ineficiencias en

el funcionamiento del mercado

y por falta de objetivos claros

en las empresas. A su vez,

estas últimas enfrentan las

consecuencias de una actividad

económica general volátil,

típica de países similares a Co

lombia. En ese contexto y

comparados con los proyectos

de empresas pequeñas y

medianas, puede ocurrir que los

proyectos de empresas grandes,

en su mayoría de capital

intensivo, exhiban inversiones

proporcionalmente menores en

activos corrientes. Igual ocurre,

p.e., en empresas de servicios

públicos.

2 . Necesidades de activos corrientes y sus componentes

l. Inventarios. Comprenden

materias primas, productos en

proceso y terminados y otros, y sirven de colchón para la

operación de la empresa. Son

requeridos por: i) los proveedores no siempre

disponen de materias primas

cuando y como se necesitan y a

precios estables. Cuando la ma

teria prima se importa la

inversión es generalmente

mayor. Igual puede ocurrir

cuando se trata de insumas

estacionales; ii) Las ventas

pueden no ser estables y las

variaciones impredecibles; iii) La

operación manufacturera no siempre es estable o sostenida;

iv) Difíci lmente los programas de

producción pueden diseñarse

para coincidir con las ventas. Así

y por razones de costos, la

producción tiene lugar por lotes.

Un ejemplo de lo anterior lleva

a que, enfrentándose a una

caída en ventas, la

administración continúe con el

programa de producción y

acumule inventarios, sin reducir

la operación. Si las ventas se

recuperan, se evitan los costos

de "parar" y "arrancar",

acudiendo a dicha acumulación,

a la vez que se amortigua la

fluctuación en las ventas.

Los inventarios de productos en

proceso son necesarios para

hacer flexible la producción,

permitiendo, p.e., la operación

del proceso A cuando la del B está interrumpida. También para

permitir la fabricación en lotes

de tamaño económico, cuando

un bien se produce mediante

operaciones secuencia les.

2. Cuentas por cobrar. Comprende

créditos comerciales concedidos

a los compradores como

estrategia para la venta, la que

se fija según la industria. Muchas

empresas aplican políticas de descuento. También pueden

practicarse condiciones

especiales para incrementar las

ventas e introducir nuevos

productos. Las ventas a l

gobierno requieren plazos muy

"especiales".

3. Efectivo. Es requerido para otorgar

cierto margen de seguridad y

pagar sueldos, servicios públicos

y otros. La inversión en este

renglón puede sustentarse en el

volumen de las transacciones en

efectivo y en los motivos

Precaución y Especulación a que

se refiere la teoría económica.

En últimas, Brea ley expresa:

" ... se trata de mantener tesorería

hasta el punto en que el valor

marginal de la liqu idez iguale a l

interés a ganar invi rtiendo los

recursos en títulos va lores"2

3. Proyección del capital de trabajo bruto

l . Los requerimentos se estiman

para incluir en el costo del

proyecto el capital del primer

año, trabajando, por ejemplo, al

60 % de capacidad y no al

1 00%. Lo anterior supone que

el efectivo generado en ese

prim er año financiará las

necesidades incrementales de

los años subsiguientes, y así

hasta nivelar la producción. Si

aquello no se cumple, será

necesa rio a cud ir a re cursos

alternativos, lo que también

debe preverse.

2. Luego de cierta experiencia, los

proyectistas tienden a usar

estándares como: "tres meses de

materia prima", "un mes de

Véase Breodley, Richard y o t ros . Fundamentos de finanzas corporativos. Me Grow Hill. Madrid, España. 1997.

Formar un profesional integral con capacidad de planificar, analizar, diseñar, implementar y administrar las tecnologías y los sistemas de información en las organizaciones y en la sociedad en general, con sentido humano, social y de trabajo interdisciplinario, con alto dominio del pensamiento sistémico y la habilidad para modelar sistemas de todo tipo. Las tecnologías de información incluyen áreas como Ingeniería de Software, infraestructura computacional, de telecomunicaciones y gestión de la cultura informática.

El Ingeniero de Sistemas será un profesional con capacidad de investigar, diagnosticar, diseñar, construir, evaluar, auditar y mantener sistemas informáticos aplicados en las áreas administrativas, técnicas, científicas y sociales. Tendrá capacidad para planear y desarrollar la transferencia, asimilación y uso de la tecnología de Información. Por lo anterior nuestro profesional debe desarrollar las siguientes habilidades:

• Fundamentación científica para entender problemas organizacionales, humanos, técnicos y científicos, implícitos en el estudio de los sistemas a nivel general y de informática.

• Capacidad de comunicación y sentido de trabajo de equipo en grupos interdisciplinarios y autonomía para dirigir su desarrollo personal y una actitud de compromiso hacia la sociedad que lo circunda.

• Capacidad para Gerenciar y Liderar proyectos de solución informática que incluyen la planeación, análisis, diseño, desarrollo, implementación, administración, mantenimiento y control, utilizando la tecnología de punta tanto de hardware como de desarrollo de software e infraestructura de cómputo y telecomunicaciones.

• Capacidad de desarrollar servicios de asesoría, consultoría, interventoría y auditoría en proyectos de servicios informáticos.

El Ingeniero de Sistemas egresado de la Universidad Libre está en capacidad de:

• Liderar Proyectos para diseñar y construir sistemas de información integrados con el apoyo de tecnologías modernas.

• Solución creativa de problemas empleando para ello pensamiento sistémico y modelos matemáticos, entre otros.

• Liderar el proceso de planeación estratégica de informática en las organizaciones.

• Realizar monitoreo de las tecnologías de información y establecer ventajas competitivas para las organizaciones con base en su utilización.

• Dirigir proyectos de desarrollo de software (Jefe de Proyectos). • Comprender problemas, plantear y modelar soluciones mediante el uso

de métodos, técnicas y herramientas de la Ingeniería de Software. • Aplicar los avances tecnológicos de la ingeniería de sistemas y la in

formática en beneficio de los diferentes procesos, productos y servicios del sector productivo nacional.

• Manejar estrategias de negociación que le permitan adquirir, transferir y en general implementar tecnologías disponibles en los mercados mundiales.

ACADÉMICO / ____ ____,.

producto terminado", etc., lo

que puede ser errado y costoso.

Para evitarlo, cada uno de los

componentes debe obedecer al

proyecto específico y a las

condiciones que lo influencian.

3. Para determinar los inventarios

se debe tener en cuenta: i) El

volumen de inventarios de

seguridad para no interrumpir

la producción. Los criterios

serían: confiabilidad en los

proveedores, oportunidad en

las entregas, seguridad en el

transporte y en los puertos,

agi lidad en las aduanas y ot ros;

ii) Economías, o deseconomías

en las compras (descuentos

por cantidad, costo de las

órdenes, cargos por transporte,

etc.; iii) Volumen a utilizar y

posibles variaciones; iv) Costos

de mantener inventarios

(costo de los recursos,

seguros, almacenamiento,

obsolescencia, deterioro y

pérdida; v) Disponibilidad

estacional y su condición de

perecibilidad; vi) Posibles

limitaciones de divisas,

cuando los inventarios son

importados.

4. El inventario de productos en

proceso depende, principalmente, de la duración del proceso, si es

continuo o por cachadas, de la

secuencia de los procesos y de

la eficiencia del programa de

producción. Ejemplos son: poco

para desmotadoras de algodón,

sustancial para fundición, escasos

para hilaturas y suficiente para

hilatura-tejeduría-terminado de

prod uctos3.

5. Los requerimentos para inventarios

de productos terminados deben estimarse, entre otros, según

consideraciones de producción como: tiempo de conversión y

duración del proceso, el sistema

de mercadeo y los patrones de estacionalidad de oferta y

demanda. Ciertos productos

pueden procesarse durante

meses y acumularse hasta navidad. Otros, hasta el tiempo de vacaciones, de la siembra, etc.

6. De las cuentas por cobrar, cabe

decir que mientras los promotores del proyecto esperan vender al contado, la verdad es que

siempre surgirá la necesidad de conceder plazos. Eso dependerá

de cada producto y de la estructura de su mercado. Así, la inversión resultará de: i) la

capacidad de crédito de los compradores considerados

confiables y de la política de la compañía. Atención especial debe otorgarse cuando el cliente

es el gobierno o un comprador mayor; ii) Del costo de los recursos de crédito para

mantener los niveles de cartera; iii) El efecto en las utilidades como

consecuencia de ampliar los plazos, lograr más ventas y estimar posibles incumplimientos; iv) Del nivel de la actividad

económica general del país.

4. Contingencias

Considerando que la estimación de

activos y pasivos corrientes enfrenta

incertidumbre, cabe apropiar ciertas

cantidades para imprevistos y

escalamiento de costos. La necesidad

Poro mejores referencias, véase p.e. Manufacturo de categoría mundial. Norma. 1992.

es real, pero a menudo se olvida. En

últimas, conviene adelantarse a

eventos como alza de los márgenes

requeridos por los bancos, o por la

necesidad de almacenar materias

primas por incrementos esperados en

los precios o por cambios esperados

en las tasas de cambio.

5. Comentario general

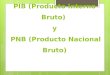

1. En el Cuadro 1 aparecen las

características de los requerimentos

de capital de trabajo bruto para

la actividad de varios sectores y

empresas seleccionadas. Obsérvese

las diferencias, para reconocer la

complejidad del problema

considerado.

2. Algunas agroindustrias presentan

casos especiales, por la

estacionalidad de sus materias

primas. En otros casos las materias primas deben ser procesadas rápidamente, causando niveles

importantes de inventarios de productos terminados.

3. La estimación de inventarios

basados en el "tamaño de orden más económica" deben tratarse

con reserva en razón, entre otros, de: i) la inflación desvirtúa los cálculos, y ii) la disponibilidad de

divisas está sujeta a modificaciones por escasez o por cambio de la

política económica exterior, lo que se traduce en altos inventarios

de materias primas.

4. Es recomendable utilizar como

referencia de las inversiones en capital de trabajo bruto, las de otras empresas comparables,

esto es, una especie de "benchmarking".

-Cuadro 1. Requerimientos de capital de trabajo bruto para proyectos en sectores

y empresas seleccionados (Concepción Cuantitativo)

ACTIVIDADES . INVENTARIOS CARTERA

Molino de Harina Poco Normal Normal

Ingenio Azucarero

Grosos y Aceites

Vegetales Enlatados

Muy Alto

Ba jo

Muy Alto

Bajo

Bajo

Bajo

Bajo

Muy Alto

Normal o Muy Alto

Muy Alto

Normal

Normal

Normal

Acería Integrado Alto Substancial Substancial Normal a Alto

Cemento Bajo Ba jo Normal Normal o Alto

Ferti lizantes Normal o Alto Bajo Muy Alto Normal o Alto

Productos Moquinodos Normal o Alto A Veces Normal o Alto Normal a Alto

Desmotadora de Algodón Normal o Alto Bajo

Bienes de Capital Normal a Alto Alto a Muy Alto

Energía Hidroeléctrica Muy Poco Alto

Acueducto Poco

CONCLUSIÓN

Las consideraciones presentadas que

se derivan de la experiencia

académica y fáctica del autor, no pueden cubrir de manera importante

el problema del capital de traba jo bruto de las empresas manufactureras. El problema es más

complejo de lo que se puede describir, lo que resulta, entre otros,

de la dinámico de lo economía y de la incertidumbre propia no solo de

los negocios, sino también de la economía de los países en vía de desarrollo. Así, la intención es evitar

que el problema se convierta en una tarea rutinaria y carente de

Alto

confiabilidod, sino más bien en una

labor detal lada que con sid ere, además, la naturaleza diferente de los componentes del activo corriente y las implicaciones de la variedad de los

sectores y la de los mercados y sus características.

El paso de lo conceptual a lo

cuantitativo constituye o tro de los

elementos importantes del trabajo de

administrar los activos y pasivos

corrientes; sin embargo, lo tarea

habrá de suaviza rse, teniendo en

cuenta y profundizando, entre otros,

en los determinantes revisados y los

que sea necesario contempla r según

el caso específico de cada proyecto.

Normal Normal

Bajo Normal a Alto

Muy Poco Muy Poco

Alto Muy Poco

BIBLIOGRAFÍA

BREADLEY, Richard y o t ros.

Fundamentos de finanzas corporativas.

McGraw Hill. Madrid, España. 1996.

GUTIÉRREZ, Fernando. Finanzas

prácticos para países en desarrollo.

Editorial Norma. Bogotá. 1992.

HAY, Edwa rd. Justo a tiempo.

Editorial Norma. Bogotá. 1989.

SCHOBERGER, Richard. Manufactura

de categoría mundial. Segunda edición.

Editorial Norma. Bogotá. 1997.

VAN HORNE, James. Administración

financiera. Me Graw Hill. Bogotá. 1998.