Embed Size (px)

Citation preview

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

EXTRA FEB 2010

EXAMEN MATEMATICAS FINANCIERAS CEU EXTRAORDINARIA FEBRERO 2010

1. Contestar las siguientes cuestiones:

a) Un banco nos ofrece invertir en un deposito renovable mensualmente al 2,05%

TAE. Actualmente, tenemos nuestro dinero invertido en una imposición a plazo

renovable por trimestres al 2,02% de tipo nominal. ¿Debemos aceptar la oferta

de la entidad de financiación?

SOLUCION TAE = 2,05%

( )

b) Pujamos en la subasta del Tesoro Público por letras del Tesoro a un tipo de

descuento del 1,75% a 363 días. Si los precios de adjudicación marginal y medio

son del 98,05% y 98,35% respectivamente, indicar el importe en euros al que

adquirirá cada letra del Tesoro.

SOLUCION

d = 1,75% (

)

Precio de adjudicación:

c) Hace 4 años invertimos 50.000 € en un bono cupón cero al 4,5% de interés a un

plazo de 10 años. Hoy, vendemos el bono a un tercero por 60.000€, ¿Qué

rentabilidad espera obtener el nuevo comprador con su inversión?

SOLUCION ( )

d) Si somos un inversor y queremos comprar un bono a seis años, ¿Qué será mejor

para nosotros, que nos apliquen la base A/365 o la base A/A?

1

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

EXTRA FEB 2010

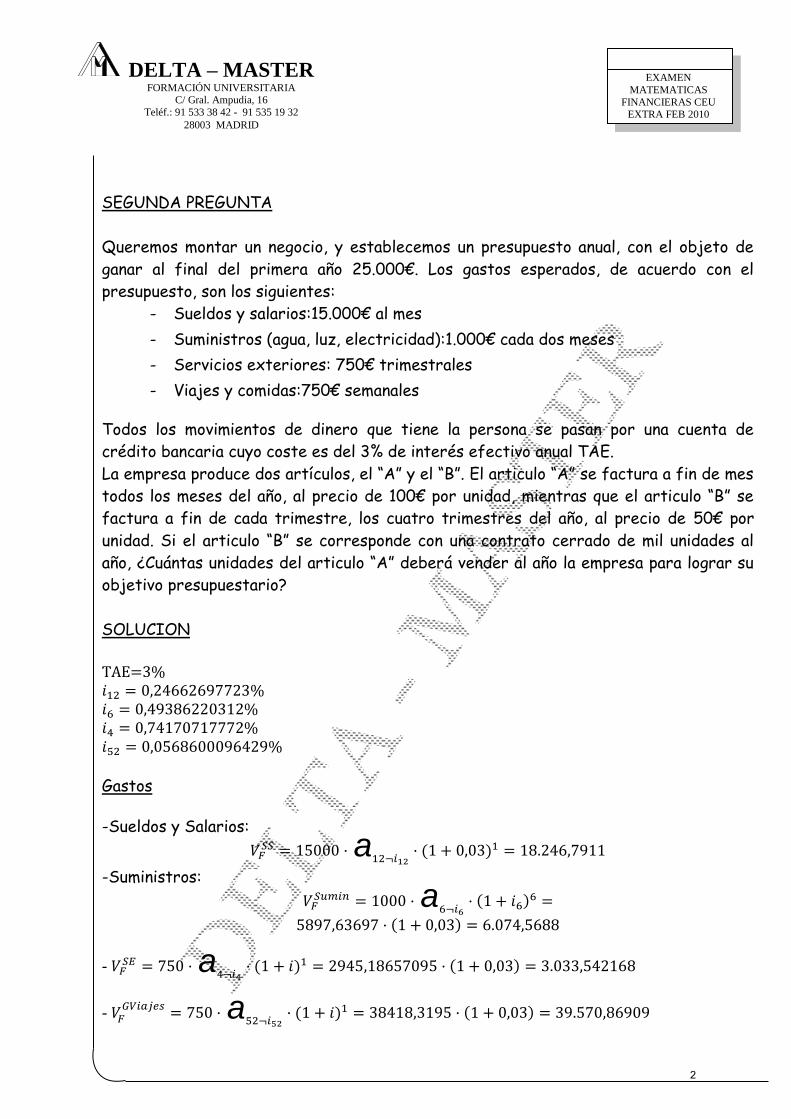

SEGUNDA PREGUNTA

Queremos montar un negocio, y establecemos un presupuesto anual, con el objeto de

ganar al final del primera año 25.000€. Los gastos esperados, de acuerdo con el

presupuesto, son los siguientes:

- Sueldos y salarios:15.000€ al mes

- Suministros (agua, luz, electricidad):1.000€ cada dos meses

- Servicios exteriores: 750€ trimestrales

- Viajes y comidas:750€ semanales

Todos los movimientos de dinero que tiene la persona se pasan por una cuenta de

crédito bancaria cuyo coste es del 3% de interés efectivo anual TAE.

La empresa produce dos artículos, el “A” y el “B”. El articulo “A” se factura a fin de mes

todos los meses del año, al precio de 100€ por unidad, mientras que el articulo “B” se

factura a fin de cada trimestre, los cuatro trimestres del año, al precio de 50€ por

unidad. Si el articulo “B” se corresponde con una contrato cerrado de mil unidades al

año, ¿Cuántas unidades del articulo “A” deberá vender al año la empresa para lograr su

objetivo presupuestario?

SOLUCION

TAE=3%

Gastos

-Sueldos y Salarios:

a

( )

-Suministros:

a

( )

( )

- a

( ) ( )

-

a

( ) ( )

2

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

EXTRA FEB 2010

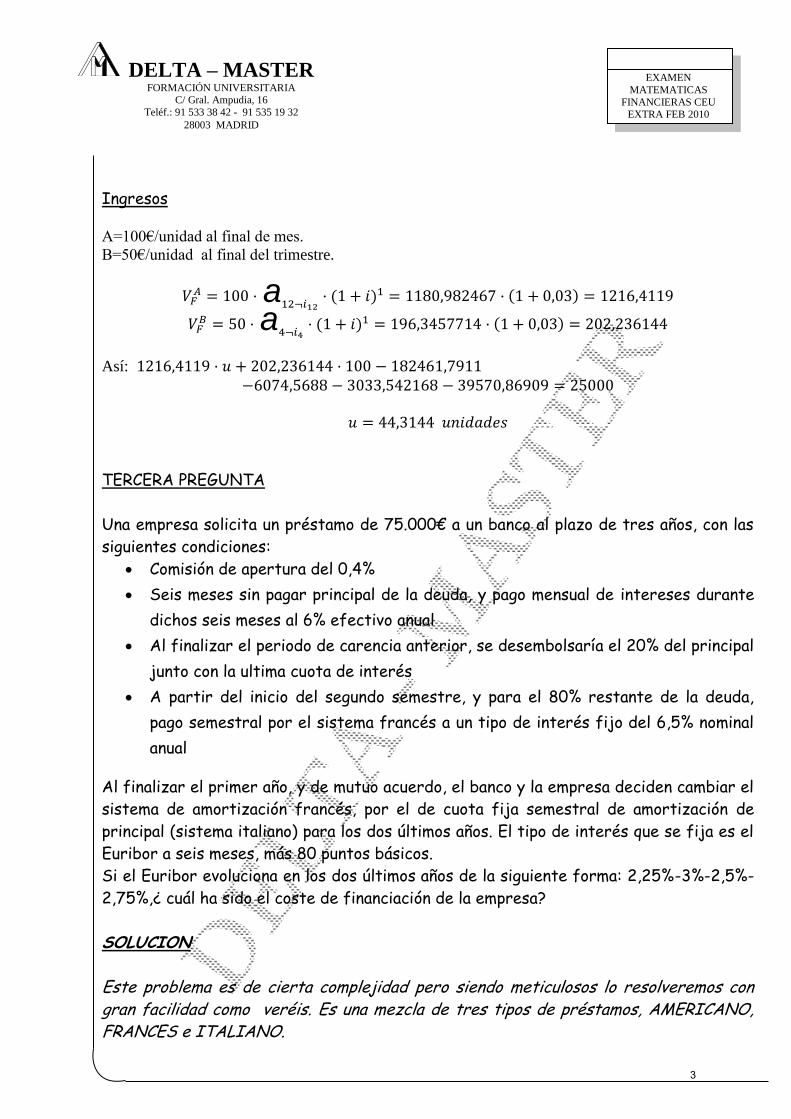

Ingresos

A=100€/unidad al final de mes.

B=50€/unidad al final del trimestre.

a

( ) ( )

a

( ) ( )

Así:

TERCERA PREGUNTA

Una empresa solicita un préstamo de 75.000€ a un banco al plazo de tres años, con las

siguientes condiciones:

Comisión de apertura del 0,4%

Seis meses sin pagar principal de la deuda, y pago mensual de intereses durante

dichos seis meses al 6% efectivo anual

Al finalizar el periodo de carencia anterior, se desembolsaría el 20% del principal

junto con la ultima cuota de interés

A partir del inicio del segundo semestre, y para el 80% restante de la deuda,

pago semestral por el sistema francés a un tipo de interés fijo del 6,5% nominal

anual

Al finalizar el primer año, y de mutuo acuerdo, el banco y la empresa deciden cambiar el

sistema de amortización francés, por el de cuota fija semestral de amortización de

principal (sistema italiano) para los dos últimos años. El tipo de interés que se fija es el

Euribor a seis meses, más 80 puntos básicos.

Si el Euribor evoluciona en los dos últimos años de la siguiente forma: 2,25%-3%-2,5%-

2,75%,¿ cuál ha sido el coste de financiación de la empresa?

SOLUCION Este problema es de cierta complejidad pero siendo meticulosos lo resolveremos con gran facilidad como veréis. Es una mezcla de tres tipos de préstamos, AMERICANO, FRANCES e ITALIANO.

3

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

EXTRA FEB 2010

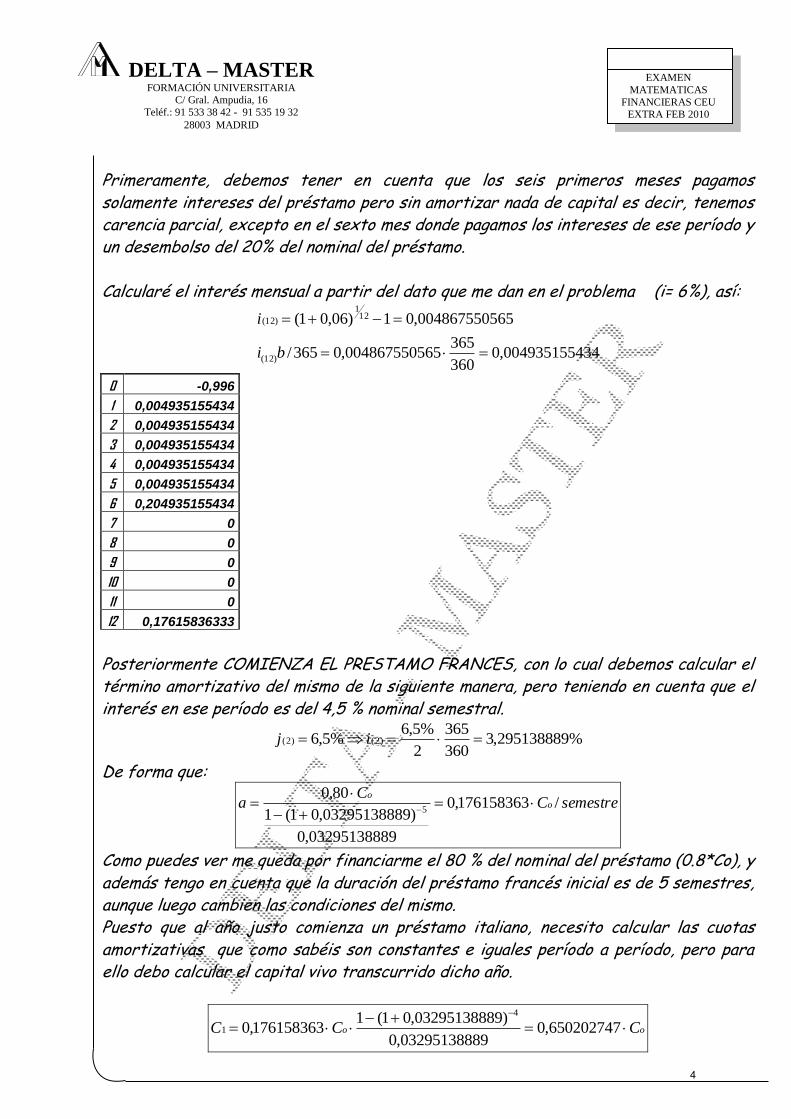

Primeramente, debemos tener en cuenta que los seis primeros meses pagamos solamente intereses del préstamo pero sin amortizar nada de capital es decir, tenemos carencia parcial, excepto en el sexto mes donde pagamos los intereses de ese período y un desembolso del 20% del nominal del préstamo. Calcularé el interés mensual a partir del dato que me dan en el problema (i= 6%), así:

340049351554,0360

365650048675505,0365/

650048675505,01)06,01(

)12(

121

)12(

bi

i

0 -0,996

1 0,004935155434

2 0,004935155434

3 0,004935155434

4 0,004935155434

5 0,004935155434

6 0,204935155434

7 0

8 0

9 0

10 0

11 0

12 0,17615836333

Posteriormente COMIENZA EL PRESTAMO FRANCES, con lo cual debemos calcular el término amortizativo del mismo de la siguiente manera, pero teniendo en cuenta que el interés en ese período es del 4,5 % nominal semestral.

%295138889,3360

365

2

%5,6%5,6 )2()2( ij

De forma que:

semestreCC

a oo

/176158363,0

90329513888,0

)90329513888,01(1

80,05

Como puedes ver me queda por financiarme el 80 % del nominal del préstamo (0.8*Co), y además tengo en cuenta que la duración del préstamo francés inicial es de 5 semestres, aunque luego cambien las condiciones del mismo. Puesto que al año justo comienza un préstamo italiano, necesito calcular las cuotas amortizativas que como sabéis son constantes e iguales período a período, pero para ello debo calcular el capital vivo transcurrido dicho año.

oo CCC

650202747,090329513888,0

)90329513888,01(1176158363,0

4

1

4

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

EXTRA FEB 2010

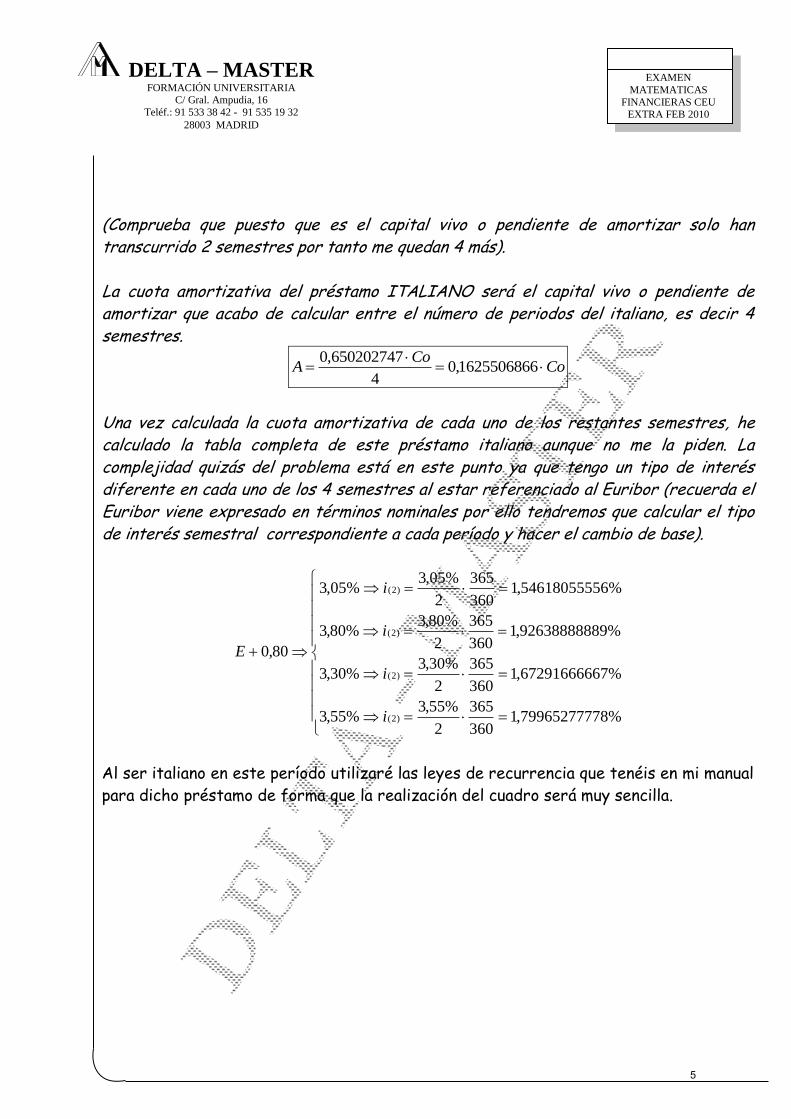

(Comprueba que puesto que es el capital vivo o pendiente de amortizar solo han transcurrido 2 semestres por tanto me quedan 4 más). La cuota amortizativa del préstamo ITALIANO será el capital vivo o pendiente de amortizar que acabo de calcular entre el número de periodos del italiano, es decir 4 semestres.

CoCo

A

1625506866,04

650202747,0

Una vez calculada la cuota amortizativa de cada uno de los restantes semestres, he calculado la tabla completa de este préstamo italiano aunque no me la piden. La complejidad quizás del problema está en este punto ya que tengo un tipo de interés diferente en cada uno de los 4 semestres al estar referenciado al Euribor (recuerda el Euribor viene expresado en términos nominales por ello tendremos que calcular el tipo de interés semestral correspondiente a cada período y hacer el cambio de base).

%87996527777,1360

365

2

%55,3%55,3

%76729166666,1360

365

2

%30,3%30,3

%99263888888,1360

365

2

%80,3%80,3

%65461805555,1360

365

2

%05,3%05,3

80,0

)2(

)2(

)2(

)2(

i

i

i

i

E

Al ser italiano en este período utilizaré las leyes de recurrencia que tenéis en mi manual

para dicho préstamo de forma que la realización del cuadro será muy sencilla.

5

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

EXTRA FEB 2010

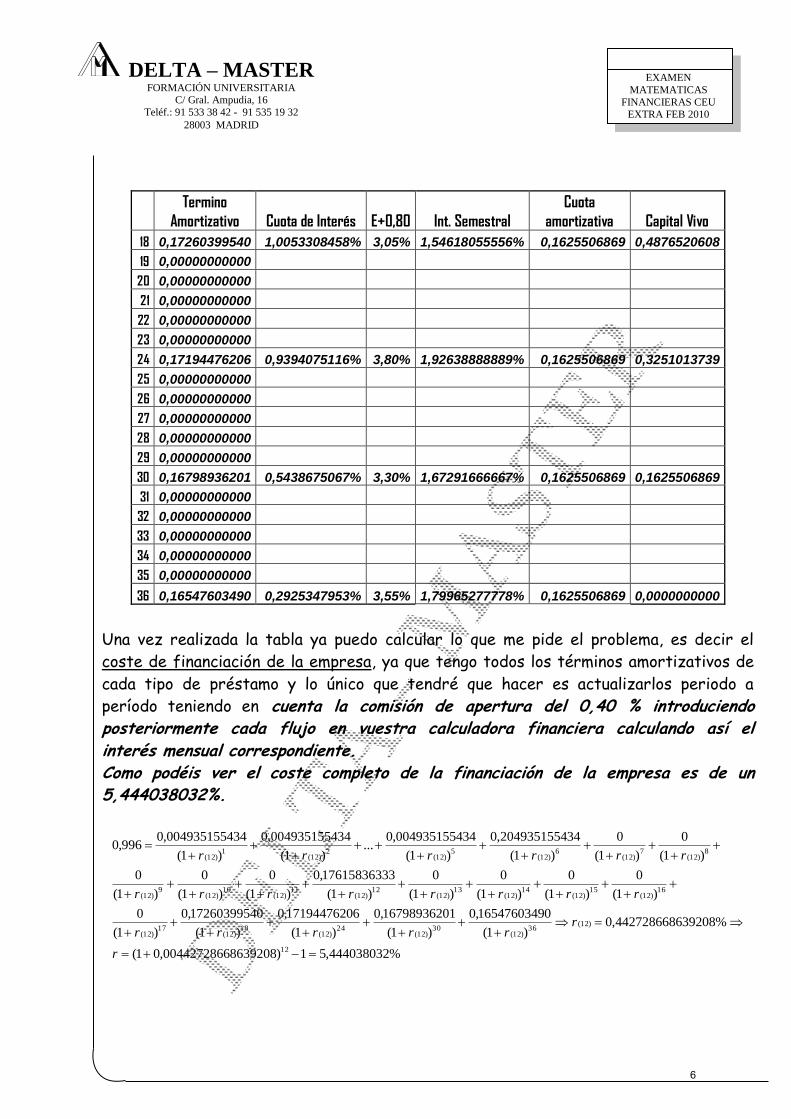

Termino

Amortizativo Cuota de Interés E+0,80 Int. Semestral

Cuota

amortizativa Capital Vivo

18 0,17260399540 1,0053308458% 3,05% 1,54618055556% 0,1625506869 0,4876520608

19 0,00000000000

20 0,00000000000

21 0,00000000000

22 0,00000000000

23 0,00000000000

24 0,17194476206 0,9394075116% 3,80% 1,92638888889% 0,1625506869 0,3251013739

25 0,00000000000

26 0,00000000000

27 0,00000000000

28 0,00000000000

29 0,00000000000

30 0,16798936201 0,5438675067% 3,30% 1,67291666667% 0,1625506869 0,1625506869

31 0,00000000000

32 0,00000000000

33 0,00000000000

34 0,00000000000

35 0,00000000000

36 0,16547603490 0,2925347953% 3,55% 1,79965277778% 0,1625506869 0,0000000000

Una vez realizada la tabla ya puedo calcular lo que me pide el problema, es decir el

coste de financiación de la empresa, ya que tengo todos los términos amortizativos de

cada tipo de préstamo y lo único que tendré que hacer es actualizarlos periodo a

período teniendo en cuenta la comisión de apertura del 0,40 % introduciendo posteriormente cada flujo en vuestra calculadora financiera calculando así el interés mensual correspondiente. Como podéis ver el coste completo de la financiación de la empresa es de un 5,444038032%.

%444038032,51)86392080044272866,01(

%392084427286686,0)1(

01654760349,0

)1(

11679893620,0

)1(

61719447620,0

)1(

01726039954,0

)1(

0

)1(

0

)1(

0

)1(

0

)1(

0

)1(

31761583633,0

)1(

0

)1(

0

)1(

0

)1(

0

)1(

0

)1(

342049351554,0

)1(

340049351554,0...

)1(

340049351554,0

)1(

340049351554,0996,0

12

)12(36

)12(30

)12(24

)12(18

)12(17

)12(

16)12(

15)12(

14)12(

13)12(

12)12(

11)12(

10)12(

9)12(

8)12(

7)12(

6)12(

5)12(

2)12(

1)12(

r

rrrrrr

rrrrrrrr

rrrrrr

6

DELTA – MASTER FORMACIÓN UNIVERSITARIA

C/ Gral. Ampudia, 16

Teléf.: 91 533 38 42 - 91 535 19 32

28003 MADRID

EXAMEN

MATEMATICAS

FINANCIERAS CEU

EXTRA FEB 2010

CUARTA PREGUNTA

Una empresa española decide emitir bonos a cinco años, con pago de cupón anual del 5%

y vencimiento único, con una comisión de colocación en origen del 0,35%. Si el precio de

emisión es del 97,75%, calcular cual sería el coste financiero de la emisión para la

empresa, y cual la rentabilidad financiera para un suscriptor de uno de los bonos.

Un inversor estudia si le interesa participar en esta emisión, o invertir en un depósito

bancario al mismo plazo, en el que le pagarían al final del periodo el 130% de su

inversión, ¿le interesaría a este inversión comprar bonos, o sería mejor para el invertir

en el depósito bancario?

SOLUCION

Es un problema tremendamente sencillo, ya que lo único que debemos hacer es plantear

la recta temporal del bono y calcular el coste del emisor del mismo teniendo en cuenta

la comisión de colocación flat, que cobra la entidad al emisor y la rentabilidad financiera

del suscriptor o comprador del bono.

RENTABILIDAD FINANCIERA SUSCRIPTOR

( )

( )

( )

( )

( )

COSTE DEL EMISOR

( )

( )

( )

( )

( )

Si adquirimos el depósito bancario a cinco y obtenemos el 130% de nuestra inversión, la

rentabilidad que obtendríamos sería del 5,387395%, que es inferior a la rentabilidad

que obtendríamos si adquirimos el bono (5,52729136%).

( )

( )

0 1 2 3 4 5

97,75 5 5 5 5 105

7