Embed Size (px)

Citation preview

Asociación de Investigación

y Estudios Sociales

AANNÁÁLLIISSIISS DDEELL PPRROOYYEECCTTOO DDEE PPRREESSUUPPUUEESSTTOO DDEE IINNGGRREESSOOSS

YY EEGGRREESSOOSS DDEELL EESSTTAADDOO PPAARRAA 22000099

Departamento de Investigaciones y Consultoría Económica DICE

Con el apoyo de la Fundación Konrad Adenauer

Guatemala, Noviembre de 2008

2

Índice

Introducción...................................................................................................................... 3

1. Presupuesto de ingresos............................................................................................ 4

1.1. Integración del presupuesto de ingresos............................................................... 5

1.2. Estructura tributaria .............................................................................................. 7

1.3. Carga tributaria ..................................................................................................... 7

1.4. Financiamiento del presupuesto ........................................................................... 9

2. Deuda Pública......................................................................................................... 10

3. Presupuesto de Egresos .......................................................................................... 11

3.1 Asignaciones presupuestarias prioritarias .......................................................... 16

3.2 Presupuesto por finalidad y función ................................................................... 17

4. Déficit Fiscal .......................................................................................................... 18

Conclusiones................................................................................................................... 20

ANÁLISIS DEL PROYECTO DE PRESUPUESTO DE INGRESOS Y EGRESOS DEL ESTADO PARA 2,009.

Introducción Al igual que en años anteriores, y por considerarlo de sumo interés, en esta ocasión ASIES ha realizado el análisis del proyecto de presupuesto de Ingresos y Egresos del Estado para el año 2009, entregado al Congreso de la República el día 2 de septiembre de 2008 para su discusión y aprobación dentro del plazo contemplado por la ley, durante el primer año de la Administración Gubernamental presidida por el Ingeniero Álvaro Colom Caballeros. La elaboración anual del presupuesto, aparte de cumplir el requerimiento legal, constituye un valioso instrumento para que la administración pública planifique sus programas de gasto, de conformidad con los planes y políticas que desea impulsar el Gobierno, en atención a las prioridades establecidas para cumplir no sólo con programar las erogaciones que por mandato constitucional debe realizar, sino también considerar los gastos destinados a la inversión y al funcionamiento operativo del aparato estatal, así como las obligaciones derivadas de la atención al servicio de la deuda pública. La programación del gasto requiere también de una estimación objetiva y realista de los ingresos esperados, en particular los provenientes de la recaudación de impuestos. El presente documento incluye el análisis de la estructura de los ingresos y el gasto público, el déficit presupuestal y su financiamiento, la estructura tributaria, la carga tributaria, la incidencia del desbalance presupuestario en la deuda pública y el manejo del déficit fiscal, así como su incidencia en la conducción de la política fiscal en coordinación con la política monetaria de la banca central; la última sección contiene las conclusiones del estudio realizado. En la parte del ingreso, se evalúa la viabilidad de recaudar los montos presupuestados de acuerdo con el entorno económico nacional e internacional y en la del gasto, su consistencia con los compromisos adquiridos en los Acuerdos de Paz y el Pacto Fiscal, particularmente lo relativo a los programas orientados a la atención de las necesidades básicas de la población. Es importante hacer notar que al momento de concluir el presente estudio, tanto el presupuesto como la propuesta de modernización fiscal que incluye nuevos impuestos o modificaciones a tributos vigentes, están en proceso de estudio y debate en el Congreso de la República. En consecuencia, no es posible recoger en el mismo el impacto de las modificaciones que pudieran aprobarse en el seno de dicho organismo, incluso de la no aprobación de alguno de los impuestos incluidos en la propuesta, que podrían alterar la base de la planificación de ingresos presupuestados.

3

1. Presupuesto de ingresos El presupuesto de ingresos es fundamental para proveer los recursos requeridos para la ejecución del gasto planificado para el año que corresponde. La elaboración del presupuesto de ingresos y egresos del Estado debe tener en cuenta los objetivos de los Acuerdos de Paz, los del Pacto Fiscal, los Objetivos de Desarrollo del Milenio (ODM) así como los planes y programas específicos de Gobierno y las circunstancias coyunturales que podrían afectar su ejecución y el impacto de ésta. En efecto, la exposición de motivos del proyecto de presupuesto confirma que la programación y ejecución presupuestaria se apegará al cumplimiento de los principios y compromisos contenidos en los mencionados acuerdos, y procurará que las medidas de política fiscal guarden congruencia con los esfuerzos de estabilidad macroeconómica que el país ha realizado en los últimos cinco años.

La sustentación principal del presupuesto de ingresos son los ingresos tributarios directos e indirectos, los que se complementan con ingresos no tributarios y donaciones, principalmente del exterior, y con la colocación de deuda tanto interna como externa. En todo caso, el monto de la deuda pública a contratar dependerá del tamaño de la brecha entre los ingresos y los gastos del Gobierno, así como de la naturaleza del gasto a ser financiado con esos recursos, que en todo caso deberá destinarse a la inversión pública y no a gasto recurrente.

Debe tenerse en cuenta que el año 2009 será el segundo de la actual administración y que el presupuesto del año anterior fue propuesto y aprobado por la legislatura saliente. En consecuencia, el presupuesto 2008 no tuvo la orientación ni contemplaba todas las necesidades y programas del nuevo gobierno que tuvo que acomodarse y trabajar con el mismo, con el agregado de que la ejecución del gasto del 2007 excedió las expectativas y el monto presupuestado, especialmente por la ejecución extraordinaria de obra pública, que incluyó la conclusión de carreteras y la remodelación del aeropuerto internacional La Aurora, así como aeropuertos del interior, lo que obligó a plantear una solicitud de ampliación a dicho presupuesto, aprobada por el Congreso de la República el 2 de septiembre de 2008 por Q 1,600.0 millones, que en mayor parte correspondió al Ministerio de Comunicaciones, Infraestructura y Vivienda por el tipo de gasto que quedó pendiente de pago el año anterior y que fue registrada como deuda flotante. El presupuesto de ingresos para el ejercicio fiscal 2009 asciende a la cantidad de Q 49,723.1 millones, equivalentes al 15.6% del PIB estimado y un incremento de Q 7,187.6 millones respecto del año anterior (16.9%). En la proyección de estos ingresos se tomaron en cuenta tanto las estimaciones elaboradas por el Banco de Guatemala para las variables macroeconómicas, especialmente las relacionadas con el comportamiento del Producto Interno Bruto (PIB), la tasa de inflación y el tipo de cambio, por la incidencia que podrían tener en la dinámica de las variables fiscales. Asimismo, se tomaron en cuenta las proyecciones de crecimiento económico oficiales y las elaboradas por organismos internacionales. Sin embargo, cabe hacer la observación que estos escenarios fueron realizados en un contexto económico internacional significativamente diferente al actual y de una estimación del crecimiento del PIB superior al establecido en la última revisión, lo que podría afectar los montos programados inicialmente en este presupuesto.

4

1.1. Integración del presupuesto de ingresos

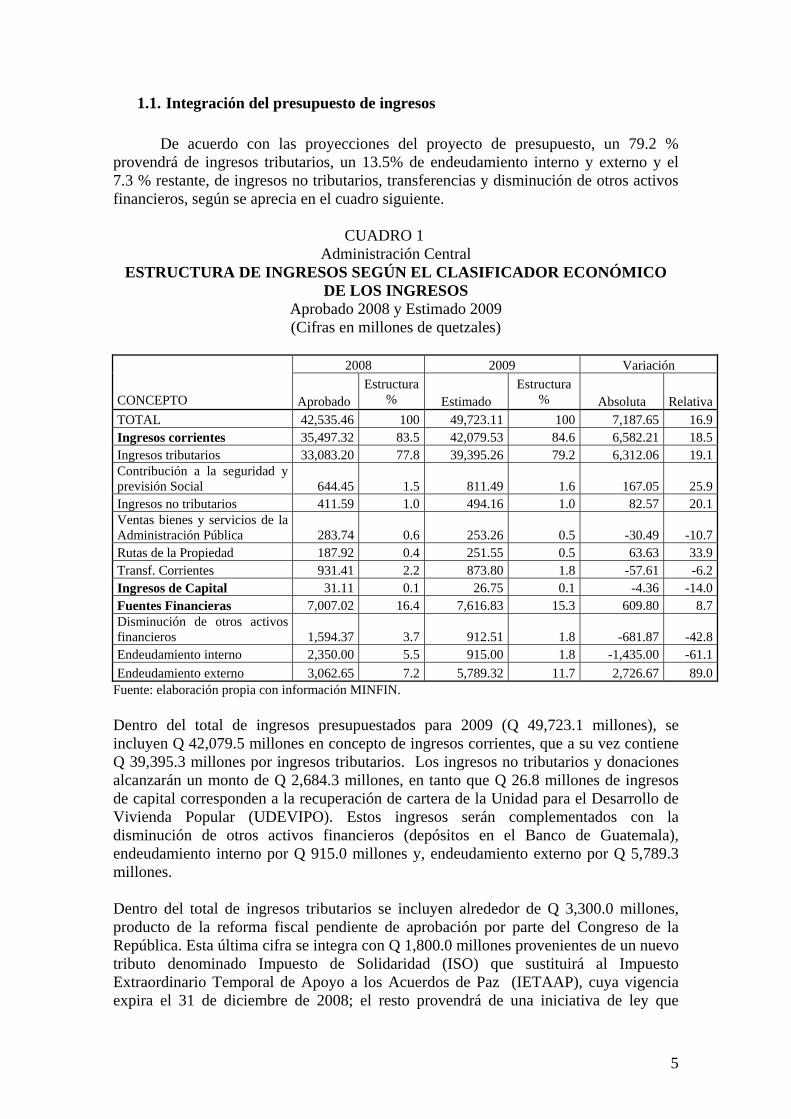

De acuerdo con las proyecciones del proyecto de presupuesto, un 79.2 % provendrá de ingresos tributarios, un 13.5% de endeudamiento interno y externo y el 7.3 % restante, de ingresos no tributarios, transferencias y disminución de otros activos financieros, según se aprecia en el cuadro siguiente.

CUADRO 1

Administración Central ESTRUCTURA DE INGRESOS SEGÚN EL CLASIFICADOR ECONÓMICO

DE LOS INGRESOS Aprobado 2008 y Estimado 2009 (Cifras en millones de quetzales)

2008 2009 Variación

CONCEPTO Aprobado Estructura

% Estimado Estructura

% Absoluta RelativaTOTAL 42,535.46 100 49,723.11 100 7,187.65 16.9Ingresos corrientes 35,497.32 83.5 42,079.53 84.6 6,582.21 18.5Ingresos tributarios 33,083.20 77.8 39,395.26 79.2 6,312.06 19.1Contribución a la seguridad y previsión Social 644.45 1.5 811.49 1.6 167.05 25.9Ingresos no tributarios 411.59 1.0 494.16 1.0 82.57 20.1Ventas bienes y servicios de la Administración Pública 283.74 0.6 253.26 0.5 -30.49 -10.7Rutas de la Propiedad 187.92 0.4 251.55 0.5 63.63 33.9Transf. Corrientes 931.41 2.2 873.80 1.8 -57.61 -6.2Ingresos de Capital 31.11 0.1 26.75 0.1 -4.36 -14.0Fuentes Financieras 7,007.02 16.4 7,616.83 15.3 609.80 8.7Disminución de otros activos financieros 1,594.37 3.7 912.51 1.8 -681.87 -42.8Endeudamiento interno 2,350.00 5.5 915.00 1.8 -1,435.00 -61.1Endeudamiento externo 3,062.65 7.2 5,789.32 11.7 2,726.67 89.0

Fuente: elaboración propia con información MINFIN.

Dentro del total de ingresos presupuestados para 2009 (Q 49,723.1 millones), se incluyen Q 42,079.5 millones en concepto de ingresos corrientes, que a su vez contiene Q 39,395.3 millones por ingresos tributarios. Los ingresos no tributarios y donaciones alcanzarán un monto de Q 2,684.3 millones, en tanto que Q 26.8 millones de ingresos de capital corresponden a la recuperación de cartera de la Unidad para el Desarrollo de Vivienda Popular (UDEVIPO). Estos ingresos serán complementados con la disminución de otros activos financieros (depósitos en el Banco de Guatemala), endeudamiento interno por Q 915.0 millones y, endeudamiento externo por Q 5,789.3 millones. Dentro del total de ingresos tributarios se incluyen alrededor de Q 3,300.0 millones, producto de la reforma fiscal pendiente de aprobación por parte del Congreso de la República. Esta última cifra se integra con Q 1,800.0 millones provenientes de un nuevo tributo denominado Impuesto de Solidaridad (ISO) que sustituirá al Impuesto Extraordinario Temporal de Apoyo a los Acuerdos de Paz (IETAAP), cuya vigencia expira el 31 de diciembre de 2008; el resto provendrá de una iniciativa de ley que

5

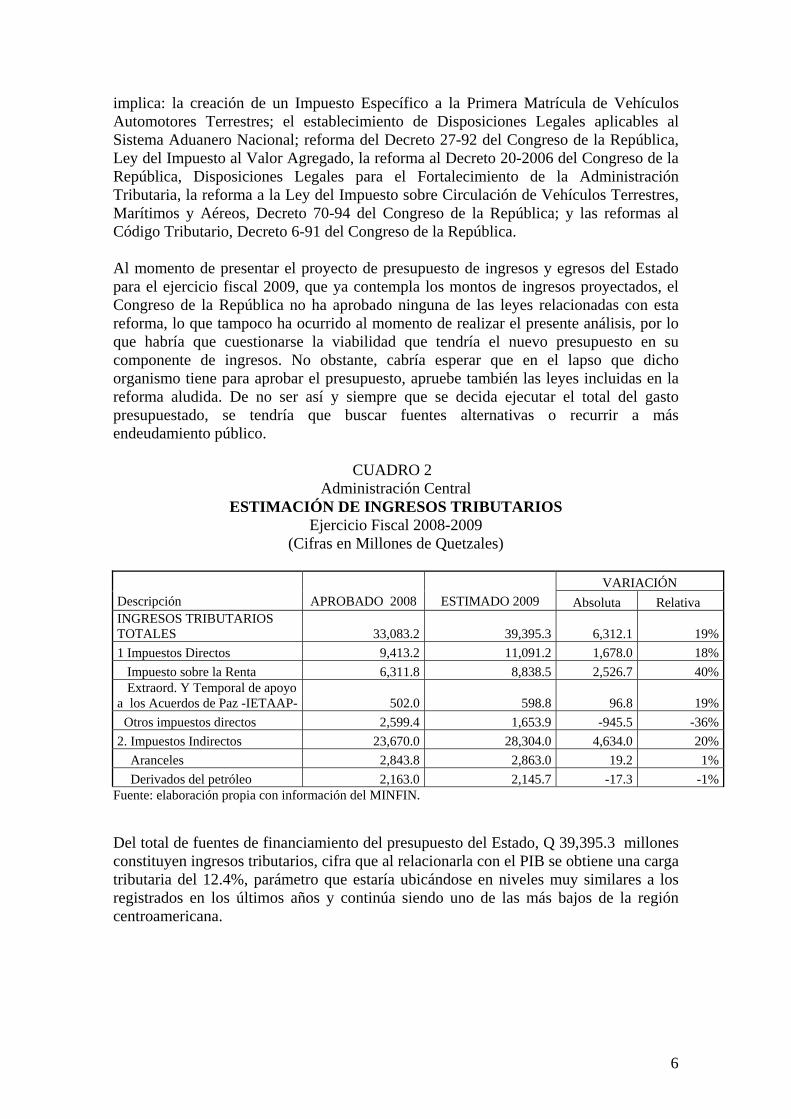

implica: la creación de un Impuesto Específico a la Primera Matrícula de Vehículos Automotores Terrestres; el establecimiento de Disposiciones Legales aplicables al Sistema Aduanero Nacional; reforma del Decreto 27-92 del Congreso de la República, Ley del Impuesto al Valor Agregado, la reforma al Decreto 20-2006 del Congreso de la República, Disposiciones Legales para el Fortalecimiento de la Administración Tributaria, la reforma a la Ley del Impuesto sobre Circulación de Vehículos Terrestres, Marítimos y Aéreos, Decreto 70-94 del Congreso de la República; y las reformas al Código Tributario, Decreto 6-91 del Congreso de la República. Al momento de presentar el proyecto de presupuesto de ingresos y egresos del Estado para el ejercicio fiscal 2009, que ya contempla los montos de ingresos proyectados, el Congreso de la República no ha aprobado ninguna de las leyes relacionadas con esta reforma, lo que tampoco ha ocurrido al momento de realizar el presente análisis, por lo que habría que cuestionarse la viabilidad que tendría el nuevo presupuesto en su componente de ingresos. No obstante, cabría esperar que en el lapso que dicho organismo tiene para aprobar el presupuesto, apruebe también las leyes incluidas en la reforma aludida. De no ser así y siempre que se decida ejecutar el total del gasto presupuestado, se tendría que buscar fuentes alternativas o recurrir a más endeudamiento público. CUADRO 2

Administración Central ESTIMACIÓN DE INGRESOS TRIBUTARIOS

Ejercicio Fiscal 2008-2009 (Cifras en Millones de Quetzales)

VARIACIÓN

Descripción APROBADO 2008 ESTIMADO 2009 Absoluta Relativa INGRESOS TRIBUTARIOS TOTALES 33,083.2 39,395.3 6,312.1 19%1 Impuestos Directos 9,413.2 11,091.2 1,678.0 18% Impuesto sobre la Renta 6,311.8 8,838.5 2,526.7 40% Extraord. Y Temporal de apoyo a los Acuerdos de Paz -IETAAP- 502.0 598.8 96.8 19% Otros impuestos directos 2,599.4 1,653.9 -945.5 -36%2. Impuestos Indirectos 23,670.0 28,304.0 4,634.0 20% Aranceles 2,843.8 2,863.0 19.2 1% Derivados del petróleo 2,163.0 2,145.7 -17.3 -1%

Fuente: elaboración propia con información del MINFIN. Del total de fuentes de financiamiento del presupuesto del Estado, Q 39,395.3 millones constituyen ingresos tributarios, cifra que al relacionarla con el PIB se obtiene una carga tributaria del 12.4%, parámetro que estaría ubicándose en niveles muy similares a los registrados en los últimos años y continúa siendo uno de las más bajos de la región centroamericana.

6

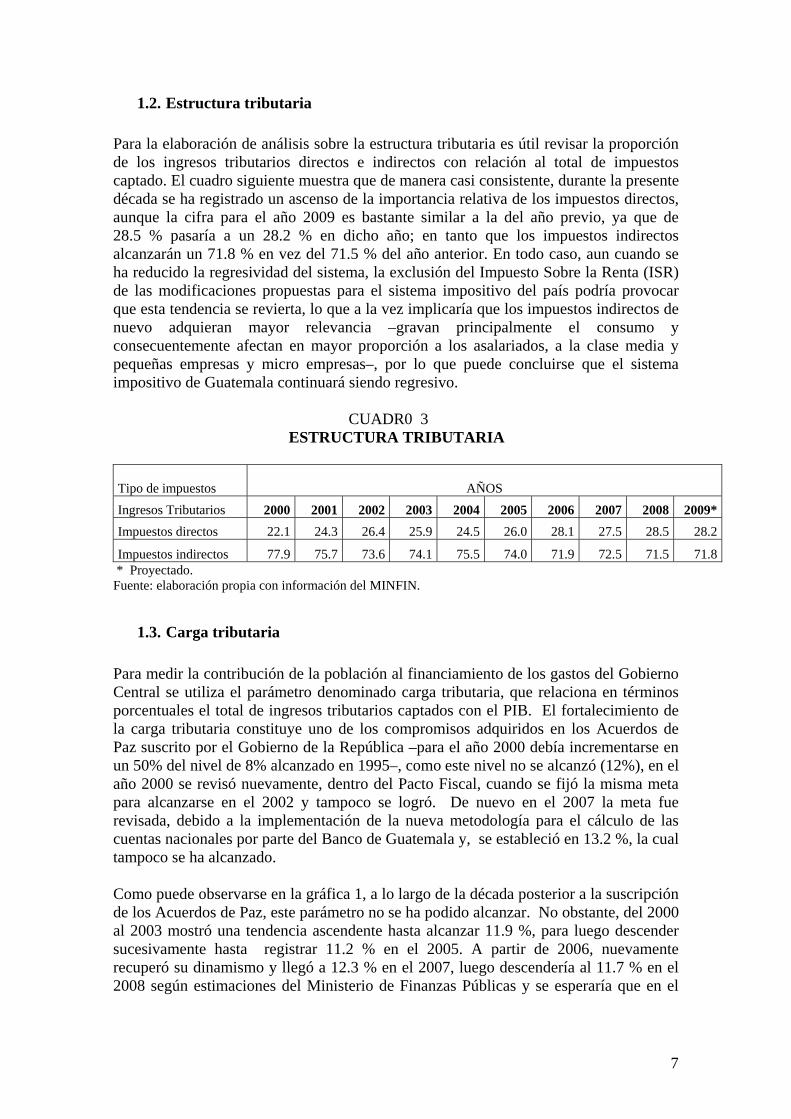

1.2. Estructura tributaria

Para la elaboración de análisis sobre la estructura tributaria es útil revisar la proporción de los ingresos tributarios directos e indirectos con relación al total de impuestos captado. El cuadro siguiente muestra que de manera casi consistente, durante la presente década se ha registrado un ascenso de la importancia relativa de los impuestos directos, aunque la cifra para el año 2009 es bastante similar a la del año previo, ya que de 28.5 % pasaría a un 28.2 % en dicho año; en tanto que los impuestos indirectos alcanzarán un 71.8 % en vez del 71.5 % del año anterior. En todo caso, aun cuando se ha reducido la regresividad del sistema, la exclusión del Impuesto Sobre la Renta (ISR) de las modificaciones propuestas para el sistema impositivo del país podría provocar que esta tendencia se revierta, lo que a la vez implicaría que los impuestos indirectos de nuevo adquieran mayor relevancia –gravan principalmente el consumo y consecuentemente afectan en mayor proporción a los asalariados, a la clase media y pequeñas empresas y micro empresas–, por lo que puede concluirse que el sistema impositivo de Guatemala continuará siendo regresivo.

CUADR0 3 ESTRUCTURA TRIBUTARIA Tipo de impuestos AÑOS Ingresos Tributarios 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009*Impuestos directos 22.1 24.3 26.4 25.9 24.5 26.0 28.1 27.5 28.5 28.2

Impuestos indirectos 77.9 75.7 73.6 74.1 75.5 74.0 71.9 72.5 71.5 71.8 * Proyectado. Fuente: elaboración propia con información del MINFIN.

1.3. Carga tributaria

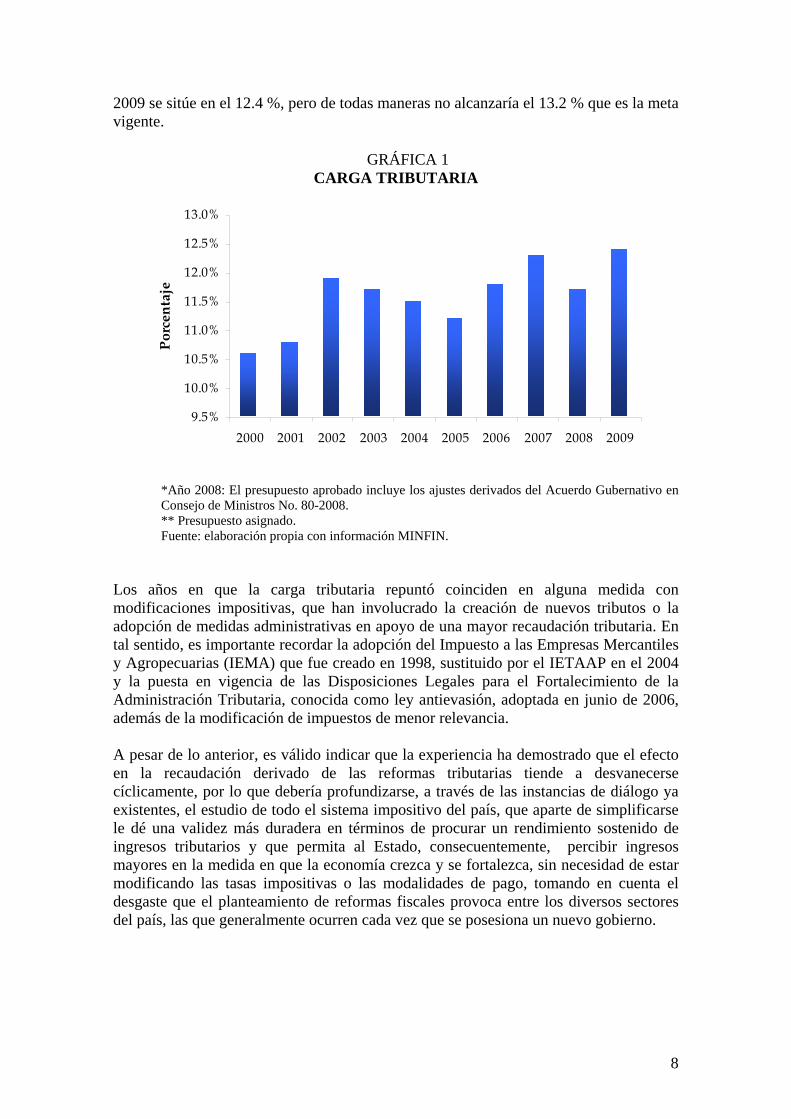

Para medir la contribución de la población al financiamiento de los gastos del Gobierno Central se utiliza el parámetro denominado carga tributaria, que relaciona en términos porcentuales el total de ingresos tributarios captados con el PIB. El fortalecimiento de la carga tributaria constituye uno de los compromisos adquiridos en los Acuerdos de Paz suscrito por el Gobierno de la República –para el año 2000 debía incrementarse en un 50% del nivel de 8% alcanzado en 1995–, como este nivel no se alcanzó (12%), en el año 2000 se revisó nuevamente, dentro del Pacto Fiscal, cuando se fijó la misma meta para alcanzarse en el 2002 y tampoco se logró. De nuevo en el 2007 la meta fue revisada, debido a la implementación de la nueva metodología para el cálculo de las cuentas nacionales por parte del Banco de Guatemala y, se estableció en 13.2 %, la cual tampoco se ha alcanzado.

Como puede observarse en la gráfica 1, a lo largo de la década posterior a la suscripción de los Acuerdos de Paz, este parámetro no se ha podido alcanzar. No obstante, del 2000 al 2003 mostró una tendencia ascendente hasta alcanzar 11.9 %, para luego descender sucesivamente hasta registrar 11.2 % en el 2005. A partir de 2006, nuevamente recuperó su dinamismo y llegó a 12.3 % en el 2007, luego descendería al 11.7 % en el 2008 según estimaciones del Ministerio de Finanzas Públicas y se esperaría que en el

7

2009 se sitúe en el 12.4 %, pero de todas maneras no alcanzaría el 13.2 % que es la meta vigente.

GRÁFICA 1

CARGA TRIBUTARIA

9.5%

10.0%

10.5%

11.0%

11.5%

12.0%

12.5%

13.0%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Porc

enta

je

*Año 2008: El presupuesto aprobado incluye los ajustes derivados del Acuerdo Gubernativo en Consejo de Ministros No. 80-2008. ** Presupuesto asignado. Fuente: elaboración propia con información MINFIN.

Los años en que la carga tributaria repuntó coinciden en alguna medida con modificaciones impositivas, que han involucrado la creación de nuevos tributos o la adopción de medidas administrativas en apoyo de una mayor recaudación tributaria. En tal sentido, es importante recordar la adopción del Impuesto a las Empresas Mercantiles y Agropecuarias (IEMA) que fue creado en 1998, sustituido por el IETAAP en el 2004 y la puesta en vigencia de las Disposiciones Legales para el Fortalecimiento de la Administración Tributaria, conocida como ley antievasión, adoptada en junio de 2006, además de la modificación de impuestos de menor relevancia.

A pesar de lo anterior, es válido indicar que la experiencia ha demostrado que el efecto en la recaudación derivado de las reformas tributarias tiende a desvanecerse cíclicamente, por lo que debería profundizarse, a través de las instancias de diálogo ya existentes, el estudio de todo el sistema impositivo del país, que aparte de simplificarse le dé una validez más duradera en términos de procurar un rendimiento sostenido de ingresos tributarios y que permita al Estado, consecuentemente, percibir ingresos mayores en la medida en que la economía crezca y se fortalezca, sin necesidad de estar modificando las tasas impositivas o las modalidades de pago, tomando en cuenta el desgaste que el planteamiento de reformas fiscales provoca entre los diversos sectores del país, las que generalmente ocurren cada vez que se posesiona un nuevo gobierno.

8

1.4. Financiamiento del presupuesto

El proyecto de presupuesto de ingresos para 2009 prevé que contará con financiamiento por Q 6,704.3 millones (Cuadro No. 1), integrado por un endeudamiento público externo de Q 5,789.3 millones, colocación de deuda pública interna por Q 915.0 millones, y la disminución de otros activos financieros –saldos de caja depositados en el Banco de Guatemala–, por Q 912.5 millones. La exposición general de motivos del proyecto de presupuesto del Estado para 2009 puntualiza que la ejecución presupuestaria se realizará con apego a los principios de solidaridad y justicia, de manera que propicie el desarrollo humano integral sostenido y sustentable de la población guatemalteca. Este propósito constituye una de las justificaciones para proponer el fortalecimiento de los ingresos fiscales, mediante la creación del Impuesto de Solidaridad (ISO), hasta donde se sabe de aplicación indefinida1, que sustituiría al IETAAP y garantizaría la disponibilidad de recursos para la continuidad de los programas económicos y sociales necesarios para el desarrollo del país. Se señala además, que durante el ejercicio fiscal 2009 se tiene previsto presentar al Organismo Legislativo la reforma integral del ISR, como parte de una segunda fase de la Modernización Fiscal planteada, aún pendiente de aprobación. Es pertinente indicar que las reformas al ISR formaban parte de la propuesta; sin embargo, como se sabe por publicaciones de prensa, el Gobierno pospuso su envío al Congreso de la República para el año 2009, con el fin de asegurar una consideración amplia y abierta del proyecto por parte de todos los sectores sociales. El destino de los ingresos que generen las medidas de Modernización Fiscal será la atención de los programas prioritarios contenidos en el Plan de Gobierno, considerados fundamentales para el desarrollo. En tal sentido, los recursos se canalizarán principalmente a las áreas de educación, salud, protección social e infraestructura rural, tema que será tratado con amplitud en el análisis del gasto público. Con este planteamiento, cabría esperar que la obtención de los fondos complementarios provenientes del nuevo endeudamiento público, aparte de que ya están identificadas las fuentes, no tendría problema en cuanto a su disponibilidad porque están reconocidos los proyectos a los cuales se destinarían y, dentro de las políticas de los organismos financieros internacionales usualmente, son atendibles este tipo de destinos. Otro de los compromisos asumidos en la instancia de diálogo del pacto fiscal es procurar un presupuesto balanceado. Ello implica la adopción de políticas de ingreso y de gasto que concurran a dicho objetivo. A este respecto, cabe señalar que las fuentes de financiamiento del presupuesto previstas son las usuales; sin embargo, se observa que una parte de los ingresos tributarios contemplados en el presupuesto todavía requieren la aprobación legislativa correspondiente y que otra parte, aunque no muy significativa, implicaría el uso de los depósitos que el gobierno mantiene en el Banco de Guatemala, lo que se traduciría en monetización adicional. Empero, en la exposición de motivos del proyecto de presupuesto se puntualiza que la política fiscal continuará coordinándose con la política monetaria del Banco Central para coadyuvar al mantenimiento de la estabilidad macroeconómica lograda, previéndose que en todo caso podrá recurrirse a operaciones de estabilización monetaria para neutralizar cualquier efecto no deseado en las variables correspondientes.

1 Se contemplaba que estaría vigente hasta que se aprobaran las reformas al ISR.

9

Una debilidad recurrente en la elaboración del Presupuesto de Ingresos y Egresos del Estado es que al momento de elaborar las proyecciones del gasto no se tiene mayor certeza sobre el monto de los ingresos esperados para encontrar el balance deseado. Un país en vías de desarrollo como Guatemala demanda una atención prioritaria en la inversión social y desde este punto de vista es comprensible y plausible que el gobierno priorice –además de los compromisos constitucionales– los gastos destinados a educación, salud, vivienda y otros. Sin embargo, la propuesta del presupuesto no cuenta con una sustentación convincente y realista en la parte de los ingresos, que genera duda en la realización del gasto en la dimensión presupuestada, o bien estaría obligando a mayores niveles de endeudamiento si se ejecutara el gasto en la forma presupuestada sin contar con su fuente de ingresos. En consecuencia, es necesario tener una estructura impositiva eficiente que garantice razonablemente la cobertura del gasto que se programe.

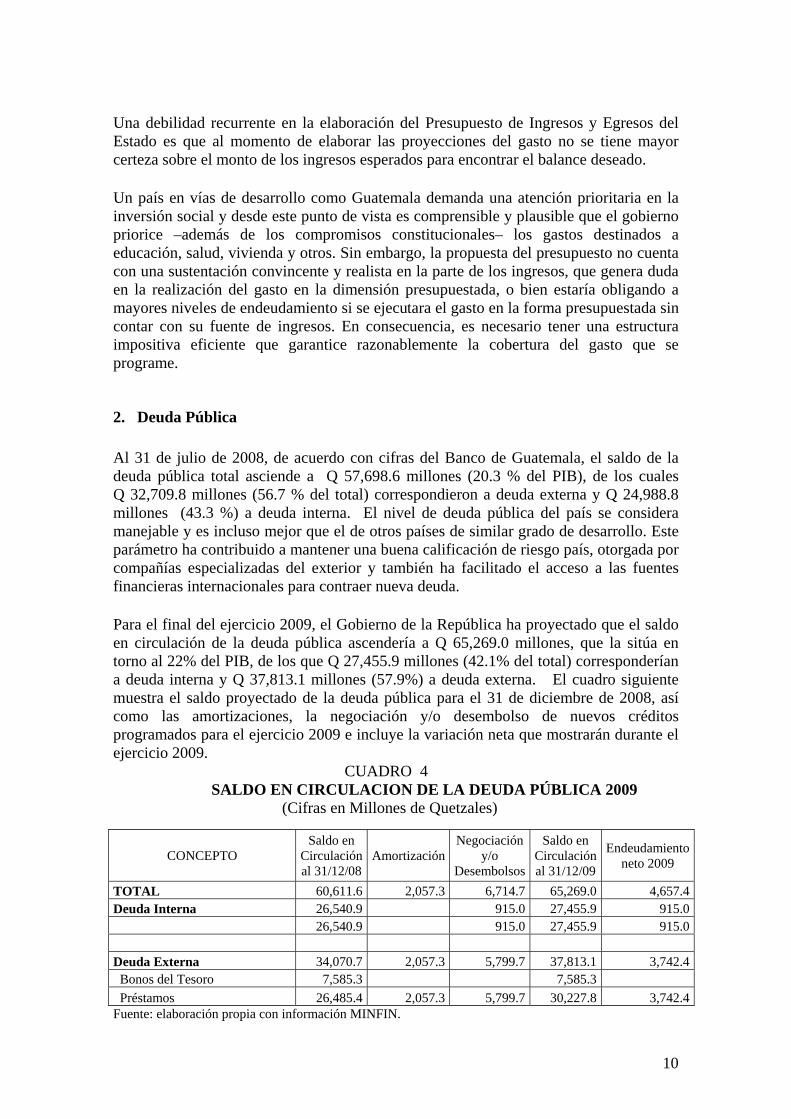

2. Deuda Pública Al 31 de julio de 2008, de acuerdo con cifras del Banco de Guatemala, el saldo de la deuda pública total asciende a Q 57,698.6 millones (20.3 % del PIB), de los cuales Q 32,709.8 millones (56.7 % del total) correspondieron a deuda externa y Q 24,988.8 millones (43.3 %) a deuda interna. El nivel de deuda pública del país se considera manejable y es incluso mejor que el de otros países de similar grado de desarrollo. Este parámetro ha contribuido a mantener una buena calificación de riesgo país, otorgada por compañías especializadas del exterior y también ha facilitado el acceso a las fuentes financieras internacionales para contraer nueva deuda.

Para el final del ejercicio 2009, el Gobierno de la República ha proyectado que el saldo en circulación de la deuda pública ascendería a Q 65,269.0 millones, que la sitúa en torno al 22% del PIB, de los que Q 27,455.9 millones (42.1% del total) corresponderían a deuda interna y Q 37,813.1 millones (57.9%) a deuda externa. El cuadro siguiente muestra el saldo proyectado de la deuda pública para el 31 de diciembre de 2008, así como las amortizaciones, la negociación y/o desembolso de nuevos créditos programados para el ejercicio 2009 e incluye la variación neta que mostrarán durante el ejercicio 2009. CUADRO 4

SALDO EN CIRCULACION DE LA DEUDA PÚBLICA 2009 (Cifras en Millones de Quetzales)

Fuente: elaboración propia con información MINFIN.

CONCEPTO Saldo en

Circulación al 31/12/08

Amortización Negociación

y/o Desembolsos

Saldo en Circulación al 31/12/09

Endeudamiento neto 2009

TOTAL 60,611.6 2,057.3 6,714.7 65,269.0 4,657.4Deuda Interna 26,540.9 915.0 27,455.9 915.0

26,540.9 915.0 27,455.9 915.0 Deuda Externa 34,070.7 2,057.3 5,799.7 37,813.1 3,742.4 Bonos del Tesoro 7,585.3 7,585.3 Préstamos 26,485.4 2,057.3 5,799.7 30,227.8 3,742.4

10

El saldo en circulación de la deuda pública para el año 2009 será mayor al del año 2008 en Q 4,657.4 millones. El incremento de la deuda interna por Q 915.0 millones corresponde a la negociación y colocación de bonos del tesoro, cuyo destino será principalmente la atención del Programa del Adulto Mayor y el pago de servicios de la deuda pública. Además, para el ejercicio 2009 no se contempla la amortización de títulos de emisiones anteriores, lo que seguramente implica una política de recolocación de los vencimientos que ocurran durante el año. El incremento en el saldo de la deuda externa para el ejercicio 2009, que se ubicaría en Q 3,742.4 millones, será el resultado del desembolso de Q 5,799.7 millones programado en préstamos y la amortización de Q 2,057.3 millones.

El monto contemplado para el pago de los intereses de la deuda pública para el ejercicio 2009, asciende a Q 4,723.4 millones, equivalente al 9.5 % del total del proyecto de presupuesto de gastos para dicho ejercicio fiscal y al 1.5 % del PIB estimado para ese mismo año.

3. Presupuesto de Egresos El Proyecto de Presupuesto de Ingresos y Egresos del Estado para el año 2009 contempla recursos por Q 49,723.1 millones; este presupuesto reviste singular importancia en relación a los anteriores debido a la coyuntura económica internacional en la cual se prevé una baja en el crecimiento económico mundial y por ende una baja en la estimación oficial del crecimiento esperado del PIB. Dadas las circunstancias financieras internacionales es propicio hacer un recordatorio de la responsabilidad implícita en el manejo de los recursos públicos para no generar distorsiones en el equilibrio macroeconómico alcanzado en el país durante los últimos años; la prudencia en el gasto será un elemento que atenuará los posibles efectos negativos que la economía nacional perciba durante el próximo año debido a la crisis financiera internacional. Posiblemente se perciban los efectos de la crisis por el lado de las exportaciones nacionales debido a la caída de la demanda de uno de los principales socios comerciales (Estados Unidos); también por el lado de las remesas familiares, probablemente por la caída de la demanda de la fuerza de trabajo de emigrantes guatemaltecos en aquel país, así como por el sector del turismo que podría percibir un impacto desfavorable. Los programas estratégicos dentro de la Política General del Gobierno que orientarían la ejecución presupuestaria del próximo año son los siguientes:

- Solidaridad - Gobernabilidad - Productividad - Regionalidad

11

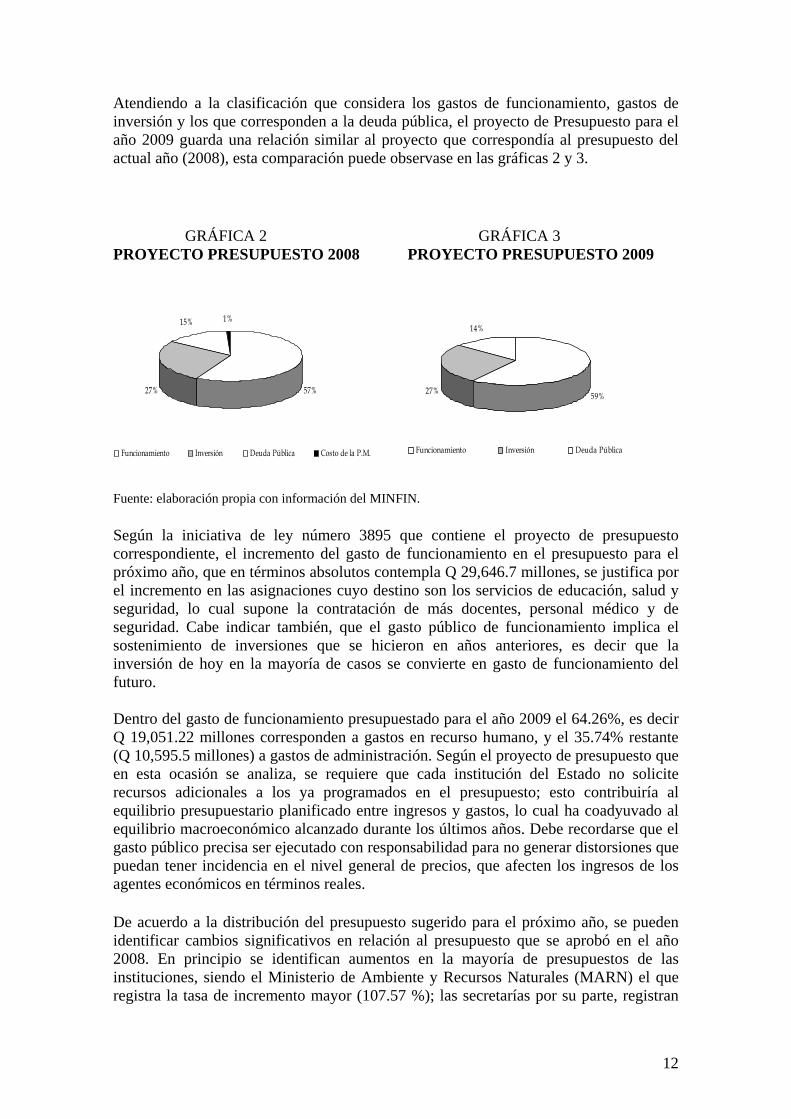

Atendiendo a la clasificación que considera los gastos de funcionamiento, gastos de inversión y los que corresponden a la deuda pública, el proyecto de Presupuesto para el año 2009 guarda una relación similar al proyecto que correspondía al presupuesto del actual año (2008), esta comparación puede observase en las gráficas 2 y 3. GRÁFICA 2 GRÁFICA 3 PROYECTO PRESUPUESTO 2008 PROYECTO PRESUPUESTO 2009

59%27%

14%

Funcionamiento Inversión Deuda Pública

Fuente: elaboración propia con información del MINFIN.

57%27%

15% 1%

Funcionamiento Inversión Deuda Pública Costo de la P.M.

Según la iniciativa de ley número 3895 que contiene el proyecto de presupuesto correspondiente, el incremento del gasto de funcionamiento en el presupuesto para el próximo año, que en términos absolutos contempla Q 29,646.7 millones, se justifica por el incremento en las asignaciones cuyo destino son los servicios de educación, salud y seguridad, lo cual supone la contratación de más docentes, personal médico y de seguridad. Cabe indicar también, que el gasto público de funcionamiento implica el sostenimiento de inversiones que se hicieron en años anteriores, es decir que la inversión de hoy en la mayoría de casos se convierte en gasto de funcionamiento del futuro. Dentro del gasto de funcionamiento presupuestado para el año 2009 el 64.26%, es decir Q 19,051.22 millones corresponden a gastos en recurso humano, y el 35.74% restante (Q 10,595.5 millones) a gastos de administración. Según el proyecto de presupuesto que en esta ocasión se analiza, se requiere que cada institución del Estado no solicite recursos adicionales a los ya programados en el presupuesto; esto contribuiría al equilibrio presupuestario planificado entre ingresos y gastos, lo cual ha coadyuvado al equilibrio macroeconómico alcanzado durante los últimos años. Debe recordarse que el gasto público precisa ser ejecutado con responsabilidad para no generar distorsiones que puedan tener incidencia en el nivel general de precios, que afecten los ingresos de los agentes económicos en términos reales. De acuerdo a la distribución del presupuesto sugerido para el próximo año, se pueden identificar cambios significativos en relación al presupuesto que se aprobó en el año 2008. En principio se identifican aumentos en la mayoría de presupuestos de las instituciones, siendo el Ministerio de Ambiente y Recursos Naturales (MARN) el que registra la tasa de incremento mayor (107.57 %); las secretarías por su parte, registran

12

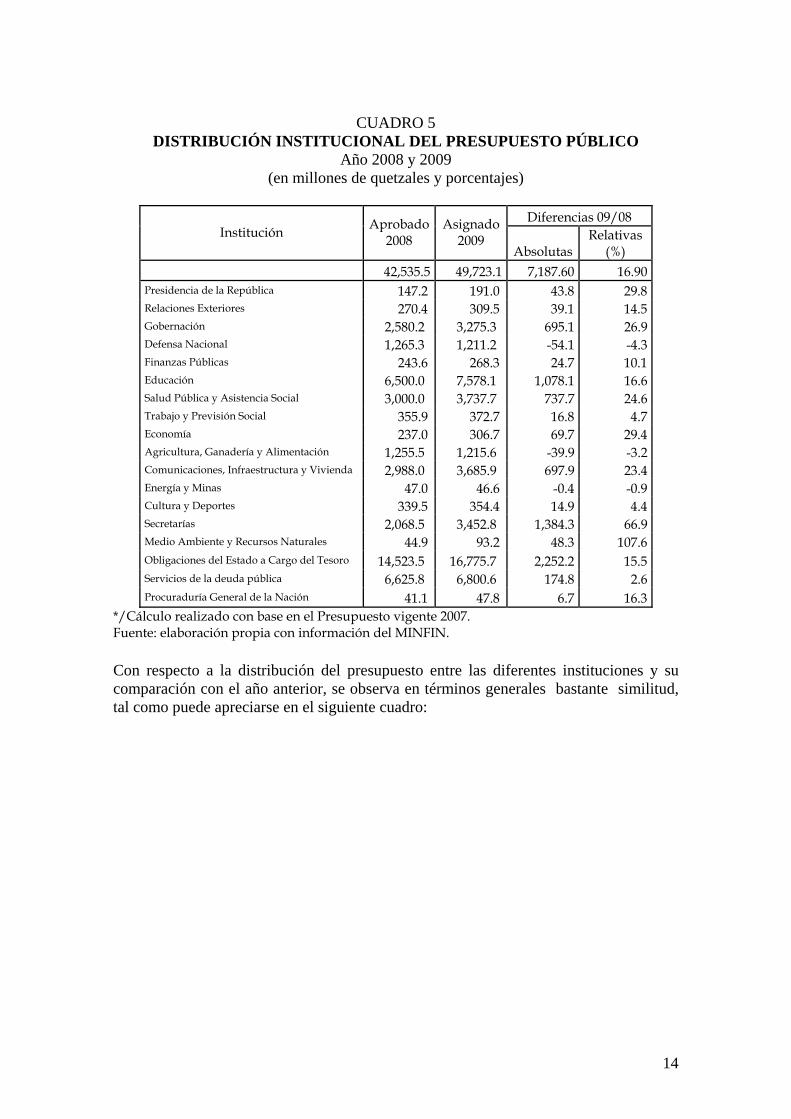

un incremento presupuestal en el proyecto respectivo de 66.92 % y el Ministerio de Economía de 29.41 %. Pudo identificarse que la tasa de crecimiento observada en el caso del Ministerio de Ambiente y Recursos Naturales, está influida por la creación del programa presupuestario denominado “Desarrollo Ambiental del Petén” el cual contempla recursos por Q 19,300,000.00 equivalentes al 20.7% del presupuesto total de ese ministerio. Este programa presupuestario incluye actividades como dirección y coordinación, cobertura agrícola, ambiental, biodiversidad, turismo y cultural. Se incluyen también proyectos como construcción de infraestructura agropecuaria sostenible, un sistema de tratamiento de agua potable, así como un parque infantil, ecosistema y la restauración del patrimonio histórico de la biosfera Maya. En materia de turismo, sector económico que ha sido considerado como un motor del desarrollo, se considera que las inversiones en Petén, el departamento más grande del país, contribuirán en gran medida a su desarrollo, ya que éste constituye un sitio de interés turístico significativo, en el que se encuentra el parque arqueológico de Tikal. De acuerdo a la “Agenda Nacional 2008–2011” de ASIES, denominada Una propuesta..., el turismo ha sido identificado en Guatemala como uno de los cuatro sectores con potencial competitivo a nivel internacional y es obvio que el país tiene condiciones de base altamente favorables como la belleza y diversidad de su medio ambiente natural, su patrimonio arqueológico y sus culturas vivas. El turismo sostenible podría convertirse en el motor de un conjunto de círculos virtuosos de desarrollo, susceptibles de realizarse económicamente mediante diversos aspectos, tal como el incremento de los ingresos fiscales derivados de una mayor dinámica económica. En la mayoría de instituciones se observan mayores incrementos de asignaciones presupuestarias en relación a los observados en el presupuesto asignado en 2008; tal el caso de los Ministerios de Educación, Salud Pública y Asistencia Social, el de Gobernación, entre otros. Es importante apuntar que además del presupuesto contemplado en el proyecto para el año 2009, el Organismo Ejecutivo está solicitando un incremento adicional de aproximadamente Q 3,000.0 millones y su justificación es el tema de seguridad. Atendiendo a los plazos establecidos en la ley para la presentación y aprobación del presupuesto, esos recursos deberían haberse contemplado desde un inicio, antes de presentar el proyecto de presupuesto al Congreso de la República. A nivel general, el presupuesto contenido en el referido proyecto se estaría incrementando 16.9% con respecto al presupuesto aprobado para el año 2008, porcentaje mayor si se compara con el incremento entre el presupuesto asignado en 2008 con respecto al que se aprobó en 2007 que fue de 5.8%. El cuadro 5 muestra las diferencias absolutas y relativas entre el presupuesto aprobado para el año 2008 y el presupuesto asignado para el año 2009.

13

CUADRO 5

DISTRIBUCIÓN INSTITUCIONAL DEL PRESUPUESTO PÚBLICO Año 2008 y 2009

(en millones de quetzales y porcentajes)

Diferencias 09/08 Institución Aprobado

2008 Asignado

2009 Absolutas

Relativas (%)

42,535.5 49,723.1 7,187.60 16.90 Presidencia de la República 147.2 191.0 43.8 29.8 Relaciones Exteriores 270.4 309.5 39.1 14.5 Gobernación 2,580.2 3,275.3 695.1 26.9 Defensa Nacional 1,265.3 1,211.2 -54.1 -4.3 Finanzas Públicas 243.6 268.3 24.7 10.1 Educación 6,500.0 7,578.1 1,078.1 16.6 Salud Pública y Asistencia Social 3,000.0 3,737.7 737.7 24.6 Trabajo y Previsión Social 355.9 372.7 16.8 4.7 Economía 237.0 306.7 69.7 29.4 Agricultura, Ganadería y Alimentación 1,255.5 1,215.6 -39.9 -3.2 Comunicaciones, Infraestructura y Vivienda 2,988.0 3,685.9 697.9 23.4 Energía y Minas 47.0 46.6 -0.4 -0.9 Cultura y Deportes 339.5 354.4 14.9 4.4 Secretarías 2,068.5 3,452.8 1,384.3 66.9 Medio Ambiente y Recursos Naturales 44.9 93.2 48.3 107.6 Obligaciones del Estado a Cargo del Tesoro 14,523.5 16,775.7 2,252.2 15.5 Servicios de la deuda pública 6,625.8 6,800.6 174.8 2.6 Procuraduría General de la Nación 41.1 47.8 6.7 16.3

*/Cálculo realizado con base en el Presupuesto vigente 2007. Fuente: elaboración propia con información del MINFIN. Con respecto a la distribución del presupuesto entre las diferentes instituciones y su comparación con el año anterior, se observa en términos generales bastante similitud, tal como puede apreciarse en el siguiente cuadro:

14

CUADRO 6

DISTRIBUCIÓN DEL PRESUPUESTO A NIVEL INSTITUCIONAL Año 2008 y 2009

(en millones de quetzales y porcentajes)

Institución Asignado 2009 (en millones de Q) 2009 2008

49,723.1 100.0 100.0 Presidencia de la República 191.0 0.4 0.3 Relaciones Exteriores 309.5 0.6 0.7 Gobernación 3,275.3 6.6 6.4 Defensa Nacional 1,211.2 2.4 3.2 Finanzas Públicas 268.3 0.5 0.6 Educación 7,578.1 15.2 15.3 Salud Pública y Asistencia Social 3,737.7 7.5 7.1 Trabajo y Previsión Social 372.7 0.7 0.8 Economía 306.7 0.6 0.6 Agricultura, Ganadería y Alimentación 1,215.6 2.4 3.1 Comunicaciones, Infraestructura y Vivienda 3,685.9 7.4 7.1 Energía y Minas 46.6 0.1 0.1 Cultura y Deportes 354.4 0.7 0.8 Secretarías 3,452.8 6.9 5.0 Medio Ambiente y Recursos Naturales 93.2 0.2 0.1 Obligaciones del Estado a Cargo del Tesoro 16,775.7 33.7 33.3 Servicios de la deuda pública 6,800.6 13.7 15.6 Procuraduría General de la Nación 47.8 0.1 0.1

Fuente: elaboración propia con información del MINFIN. Dentro del proyecto de presupuesto para el año 2009, también se contemplan algunas medidas para mejorar el control presupuestario, lo que constituye un factor fundamental en materia de transparencia, las medidas consideradas son las siguientes:

1. Fortalecimiento de la obligatoriedad de registrar en el Sistema de Inversión Pública los proyectos ejecutados mediante convenios;

2. quedarían también sujetas a esta obligatoriedad las unidades ejecutoras de fondos en fideicomisos en relación a los contratos que suscriban;

3. Se mantiene una cuenta única para recursos externos y 4. Se aumentarán los requisitos de información a publicarse en Guatecompras.

El artículo 13 del proyecto de ley de presupuesto indica que los fondos públicos que ejecuten las Organizaciones No Gubernamentales, Asociaciones legalmente constituidas o cualquier Organismo Regional o Internacional estarán sujetos a la fiscalización de la Contraloría General de Cuentas por el monto de los recursos anticipados y ejecutados. Para tal fin deberán proporcionar al mencionado ente fiscalizador toda la documentación e información que se les requiera. Este artículo constituye un importante instrumento de transparencia y control del gasto público ya que en ejecuciones presupuestarias de años anteriores se han presentado casos en los

15

cuales no ha sido posible determinar con precisión el destino de los recursos públicos que ejecutan este tipo de entidades. Con la aprobación reciente del Decreto Número 57-2008 Ley de Acceso a la Información Pública la ciudadanía cuenta con una importante herramienta para concretizar la auditoria social de la gestión pública, la cual es necesaria y apunta hacia la calidad del gasto.

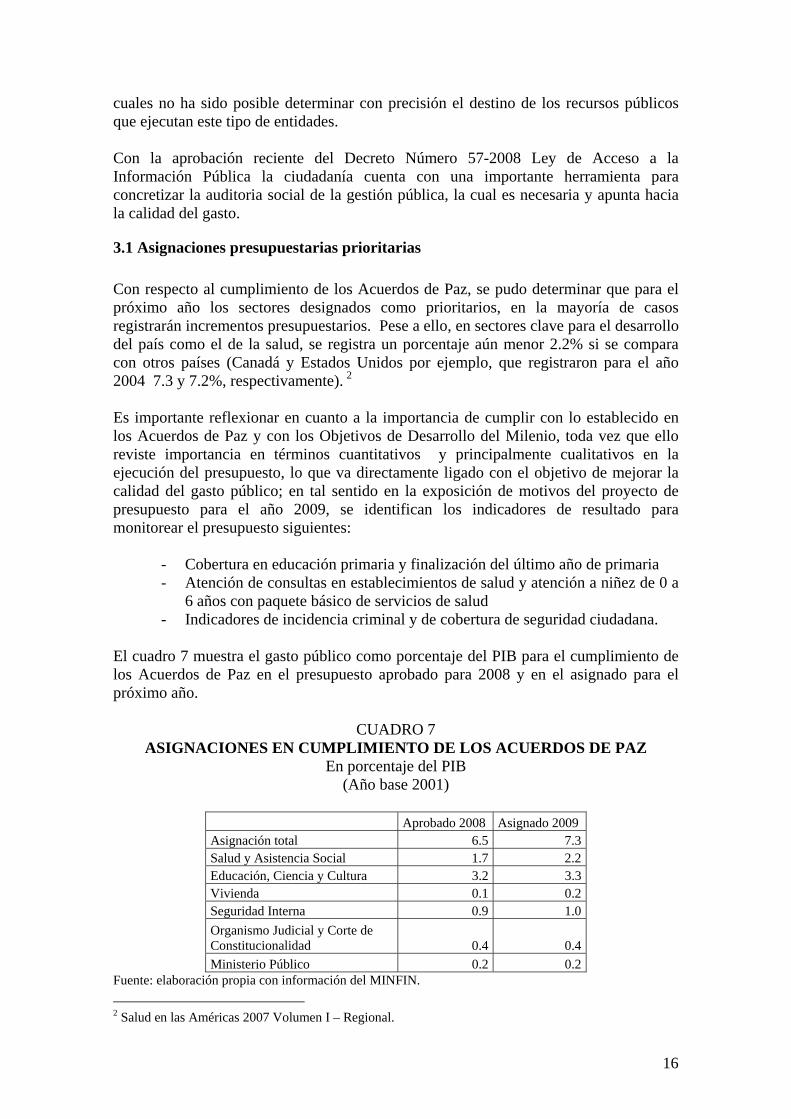

3.1 Asignaciones presupuestarias prioritarias Con respecto al cumplimiento de los Acuerdos de Paz, se pudo determinar que para el próximo año los sectores designados como prioritarios, en la mayoría de casos registrarán incrementos presupuestarios. Pese a ello, en sectores clave para el desarrollo del país como el de la salud, se registra un porcentaje aún menor 2.2% si se compara con otros países (Canadá y Estados Unidos por ejemplo, que registraron para el año 2004 7.3 y 7.2%, respectivamente). 2 Es importante reflexionar en cuanto a la importancia de cumplir con lo establecido en los Acuerdos de Paz y con los Objetivos de Desarrollo del Milenio, toda vez que ello reviste importancia en términos cuantitativos y principalmente cualitativos en la ejecución del presupuesto, lo que va directamente ligado con el objetivo de mejorar la calidad del gasto público; en tal sentido en la exposición de motivos del proyecto de presupuesto para el año 2009, se identifican los indicadores de resultado para monitorear el presupuesto siguientes:

- Cobertura en educación primaria y finalización del último año de primaria - Atención de consultas en establecimientos de salud y atención a niñez de 0 a

6 años con paquete básico de servicios de salud - Indicadores de incidencia criminal y de cobertura de seguridad ciudadana.

El cuadro 7 muestra el gasto público como porcentaje del PIB para el cumplimiento de los Acuerdos de Paz en el presupuesto aprobado para 2008 y en el asignado para el próximo año.

CUADRO 7 ASIGNACIONES EN CUMPLIMIENTO DE LOS ACUERDOS DE PAZ

En porcentaje del PIB (Año base 2001)

Aprobado 2008 Asignado 2009 Asignación total 6.5 7.3 Salud y Asistencia Social 1.7 2.2 Educación, Ciencia y Cultura 3.2 3.3 Vivienda 0.1 0.2 Seguridad Interna 0.9 1.0 Organismo Judicial y Corte de Constitucionalidad 0.4 0.4 Ministerio Público 0.2 0.2

Fuente: elaboración propia con información del MINFIN. 2 Salud en las Américas 2007 Volumen I – Regional.

16

Dentro del gasto prioritario, en el proyecto de presupuesto para el año 2009 se identifica otra clasificación relacionada con el gasto social y por ende con los Acuerdos de Paz; esta se refiere al gasto prioritario. Los rubros considerados en esta clasificación son los siguientes:

- Desarrollo, protección e inversión social - Desarrollo rural - Seguridad pública y justicia - Gestión de riesgos y atención de desastres - Otros programas prioritarios de Gobierno

Dentro de Desarrollo, protección e inversión social, se incluyen los programas dirigidos a la atención a familias en situación de pobreza y vulnerabilidad, destaca el denominado “Mi Familia Progresa” al cual se le estarían destinando Q 1,000.0 millones; este programa a cargo de la Secretaría de Coordinación Ejecutiva de la Presidencia (SCEP) está dirigido a familias de escasos recursos y consiste en el aporte de transferencias condicionadas, para lo que las familias beneficiarias adquieren ciertos compromisos, especialmente en las áreas de salud y educación. También bajo esa misma clasificación son significativos los recursos destinados a las Obligaciones del Estado a cargo del Tesoro, en donde entre otros se destinan Q 2,959.5 millones a las clases pasivas del Estado, así como al Consejo Nacional para la atención de las personas con Discapacidad (CONADI) (Q 11.5 millones) y al Consejo Nacional de Adopciones (Q 10 millones). En la parte que corresponde al Desarrollo Rural, son significativos los recursos incluidos también en las Obligaciones del Estado a Cargo del Tesoro, ya que en ese rubro se contempla el traslado de impuestos a las municipalidades por un monto de Q 4,818.7 millones. En el apartado de Seguridad Pública y Justicia, se consideran cuantiosos recursos al Ministerio de Gobernación (Q 2,970.5 millones) que se consideran necesarios para garantizar la seguridad de los ciudadanos. En lo que se refiere a la Gestión de Riesgos y Atención de Desastres, se contemplan recursos dentro del Ministerio de Comunicaciones, Infraestructura y Vivienda para el programa de reconstrucción originado por la Tormenta Tropical Stan por Q 357 millones; dentro de las Obligaciones del Estado a Cargo del Tesoro se tienen presupuestados para la Coordinadora Nacional para la Reducción de Desastres (CONRED) Q 32. 2 millones.

3.2 Presupuesto por finalidad y función De acuerdo a la clasificación del presupuesto por finalidad y por función, se determinó que el mayor porcentaje de los recursos se destinará a los servicios sociales (55.4%) –finalidad– y de acuerdo a la función es la educación la que absorberá mayores recursos (19.8%) seguida de la salud y asistencia social (11.73%). Como se observa, es el gasto social el que representa el mayor peso dentro del presupuesto, lo cual es positivo pero dado que los problemas sociales son tan grandes se hace necesario contar con más

17

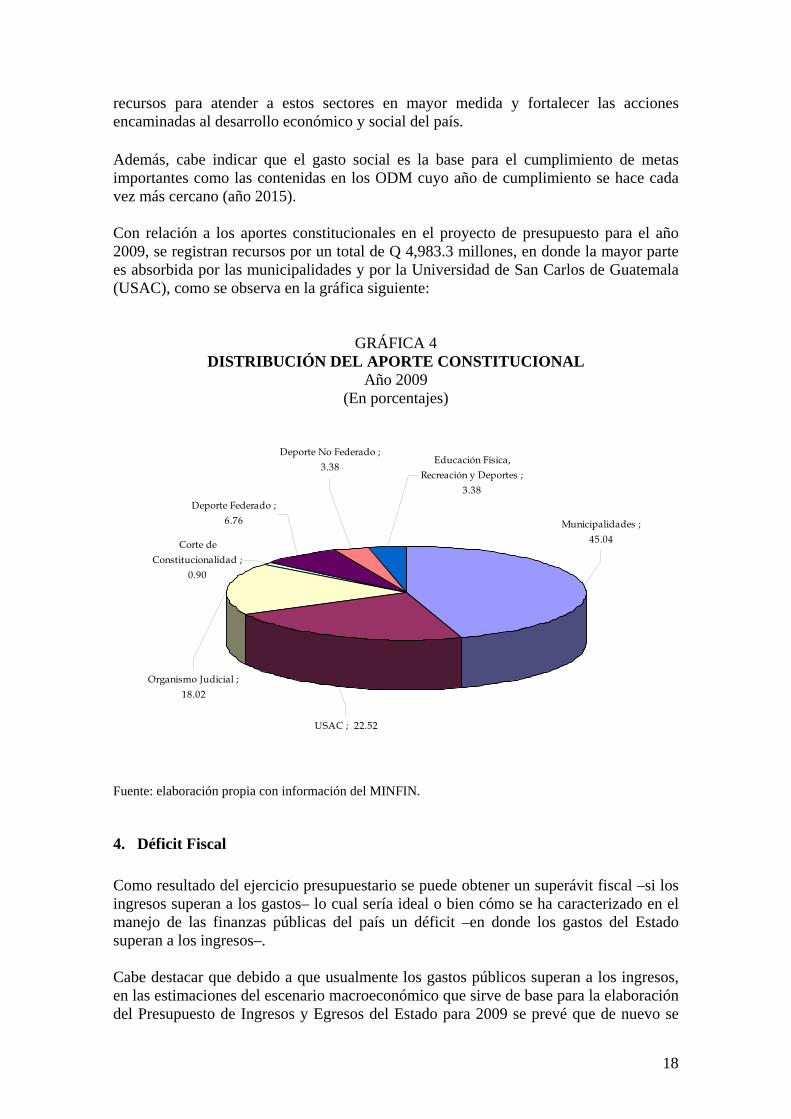

recursos para atender a estos sectores en mayor medida y fortalecer las acciones encaminadas al desarrollo económico y social del país. Además, cabe indicar que el gasto social es la base para el cumplimiento de metas importantes como las contenidas en los ODM cuyo año de cumplimiento se hace cada vez más cercano (año 2015). Con relación a los aportes constitucionales en el proyecto de presupuesto para el año 2009, se registran recursos por un total de Q 4,983.3 millones, en donde la mayor parte es absorbida por las municipalidades y por la Universidad de San Carlos de Guatemala (USAC), como se observa en la gráfica siguiente:

GRÁFICA 4 DISTRIBUCIÓN DEL APORTE CONSTITUCIONAL

Año 2009 (En porcentajes)

Corte de Constitucionalidad ;

0.90

USAC ; 22.52

Municipalidades ; 45.04

Organismo Judicial ; 18.02

Deporte Federado ; 6.76

Deporte No Federado ; 3.38

Educación Física, Recreación y Deportes ;

3.38

Fuente: elaboración propia con información del MINFIN.

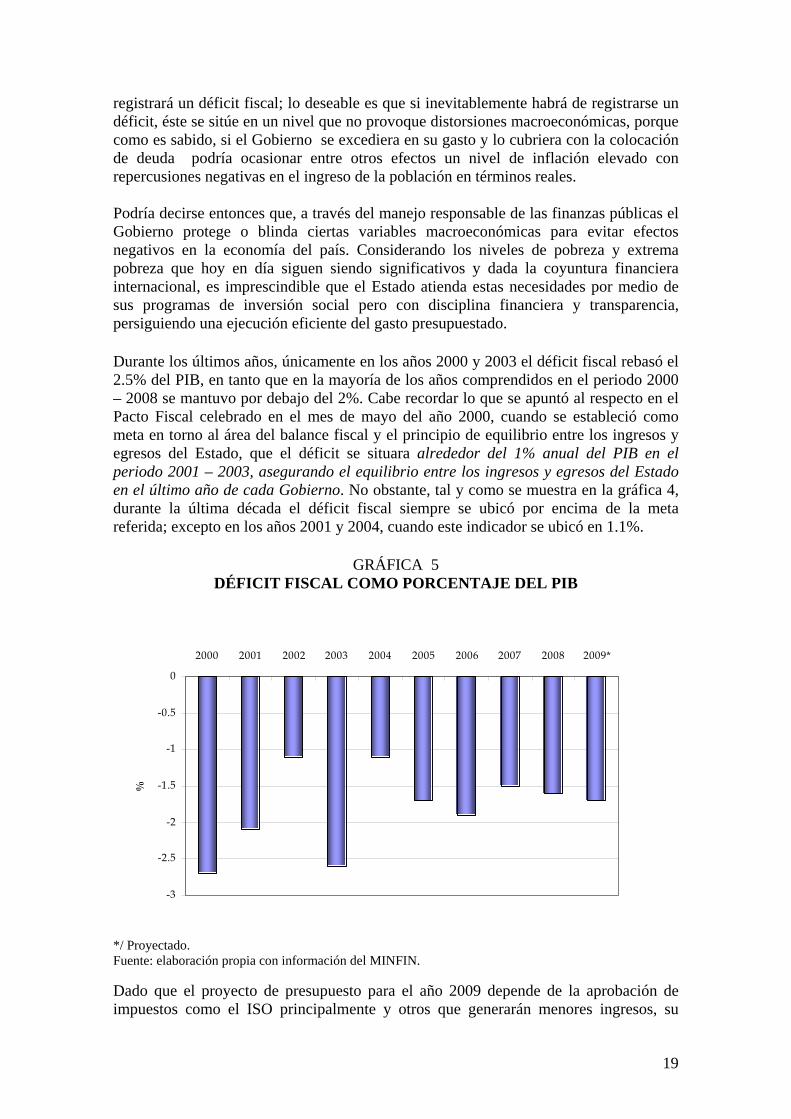

4. Déficit Fiscal Como resultado del ejercicio presupuestario se puede obtener un superávit fiscal –si los ingresos superan a los gastos– lo cual sería ideal o bien cómo se ha caracterizado en el manejo de las finanzas públicas del país un déficit –en donde los gastos del Estado superan a los ingresos–. Cabe destacar que debido a que usualmente los gastos públicos superan a los ingresos, en las estimaciones del escenario macroeconómico que sirve de base para la elaboración del Presupuesto de Ingresos y Egresos del Estado para 2009 se prevé que de nuevo se

18

registrará un déficit fiscal; lo deseable es que si inevitablemente habrá de registrarse un déficit, éste se sitúe en un nivel que no provoque distorsiones macroeconómicas, porque como es sabido, si el Gobierno se excediera en su gasto y lo cubriera con la colocación de deuda podría ocasionar entre otros efectos un nivel de inflación elevado con repercusiones negativas en el ingreso de la población en términos reales. Podría decirse entonces que, a través del manejo responsable de las finanzas públicas el Gobierno protege o blinda ciertas variables macroeconómicas para evitar efectos negativos en la economía del país. Considerando los niveles de pobreza y extrema pobreza que hoy en día siguen siendo significativos y dada la coyuntura financiera internacional, es imprescindible que el Estado atienda estas necesidades por medio de sus programas de inversión social pero con disciplina financiera y transparencia, persiguiendo una ejecución eficiente del gasto presupuestado. Durante los últimos años, únicamente en los años 2000 y 2003 el déficit fiscal rebasó el 2.5% del PIB, en tanto que en la mayoría de los años comprendidos en el periodo 2000 – 2008 se mantuvo por debajo del 2%. Cabe recordar lo que se apuntó al respecto en el Pacto Fiscal celebrado en el mes de mayo del año 2000, cuando se estableció como meta en torno al área del balance fiscal y el principio de equilibrio entre los ingresos y egresos del Estado, que el déficit se situara alrededor del 1% anual del PIB en el periodo 2001 – 2003, asegurando el equilibrio entre los ingresos y egresos del Estado en el último año de cada Gobierno. No obstante, tal y como se muestra en la gráfica 4, durante la última década el déficit fiscal siempre se ubicó por encima de la meta referida; excepto en los años 2001 y 2004, cuando este indicador se ubicó en 1.1%.

GRÁFICA 5 DÉFICIT FISCAL COMO PORCENTAJE DEL PIB

-3

-2.5

-2

-1.5

-1

-0.5

0

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009*

%

*/ Proyectado. Fuente: elaboración propia con información del MINFIN. Dado que el proyecto de presupuesto para el año 2009 depende de la aprobación de impuestos como el ISO principalmente y otros que generarán menores ingresos, su

19

financiamiento no está asegurado, y a pesar de que en dicho proyecto se prevé un déficit fiscal de 1.7%, esta cifra pudiera ampliarse de no aprobarse en la forma propuesta las iniciativas de ley enviadas al Congreso de la República, que contienen reformas impositivas, cuyos ingresos ya fueron considerados en el proyecto de presupuesto.

Conclusiones

1. Al igual que para el año 2007, se observa que el presupuesto de ingresos no tiene asegurada la captación de la totalidad de los recursos que requerirá para cubrir el gasto público proyectado para el ejercicio 2009, dado que los ingresos esperados dependen de la propuesta de modernización fiscal enviada por el Organismo Ejecutivo al Congreso de la República, de la cual provendrían alrededor de Q 3,300.0 millones. Aun cuando es bastante probable que la aprobación de estas leyes se concrete, de todas maneras al momento de presentarse el presupuesto no se tiene certeza total sobre la disponibilidad de los fondos, lo que resta credibilidad a la propuesta.

2. La propuesta de modernización fiscal presentada al Congreso de la República, incluye entre otros un nuevo tributo denominado Impuesto de Solidaridad (ISO) que sustituirá al IETAAP, cuyo vencimiento está previsto para el 31 de diciembre de 2008. Hasta donde se conoce este impuesto –a diferencia del IETAAP–, tendría aplicación indefinida, gravaría los ingresos brutos y los activos netos de la misma forma que el impuesto actualmente vigente; tales características garantizaría la disponibilidad de recursos para la continuidad de los programas contemplados en el presupuesto, lo cual se considera positivo, ya que no solo se convertiría en un impuesto permanente sino que le daría un aporte sostenido a la caja fiscal por su recaudación trimestral.

3. La propuesta de modernización fiscal aludida, implica otros proyectos

contenidos en las “Disposiciones Complementarias para la Modernización del Sistema Tributario Indirecto y Aduanero”. En esta iniciativa de ley se incluye en un mismo cuerpo legal: la creación de un impuesto específico a la primera matrícula de vehículos automotores terrestres; disposiciones aplicables al Sistema Aduanero Nacional; reforma al Decreto 27-92 del Congreso de la República, Ley del Impuesto al Valor Agregado; reforma al Decreto 20-2006 del Congreso de la República, Disposiciones Legales para el Fortalecimiento de la Administración Tributaria; reforma a la Ley del Impuesto sobre Circulación de Vehículos Terrestres, Marítimos y Aéreos, Decreto 70-94 del Congreso de la República; y las reformas al Código Tributario, Decreto 6-91 del Congreso de la República, los que en su conjunto proveerían más recursos al fisco.

4. No obstante los esfuerzos que se han venido realizando mediante el

fortalecimiento de las tareas de recaudación y administración tributaria y la formulación de propuestas para reformar el sistema impositivo, con el propósito de incrementar la captación de ingresos tributarios, en todos los presupuestos generalmente existe una deficiencia de ingresos corrientes para cubrir el gasto, lo que obliga a la colocación de deuda como un mecanismo viable para que los gobiernos puedan cumplir la ejecución presupuestaria que programan. En el caso de Guatemala es importante señalar sin embargo, que se tiene la ventaja que el perfil de su deuda es bastante manejable, ya que se ubica en torno al 22 % del

20

PIB. Este nivel y la atención oportuna del servicio de dicha deuda, además de la estabilidad macroeconómica de los últimos años, ha permitido mantener una buena calificación de riesgo país por parte de las principales calificadoras internacionales.

5. Como instrumento de redistribución del ingreso nacional, el gasto público

reviste la mayor importancia, más aún si se toma en cuenta que la prosperidad económica que suponen las tasas de crecimiento del PIB en los últimos años no se ha traducido en una mejora palpable en las condiciones de vida de la población. El presupuesto de egresos para 2009 representa un incremento del 16.9% con respecto al del año anterior, lo que involucra una mejora importante en el gasto destinado a inversión social para financiar los programas que el actual gobierno está implementando. En consecuencia, se esperaría que la ejecución de los referidos programas contribuya gradualmente, en la medida en que pudieran fortalecerse en el mediano plazo, a reducir de manera perceptible los niveles de pobreza en general y en especial los de pobreza extrema.

6. Una debilidad que vulnera en su totalidad el presupuesto asignado para el 2009

la constituye la dependencia de la aprobación del Impuesto de Solidaridad (ISO) y de la modificación de otros impuestos específicos por parte del Congreso de la República, cuyos recursos ya fueron asignados en el presupuesto de gastos.

7. Por el lado del gasto, la mayor parte de recursos contemplados en el presupuesto

como en años anteriores se dedicarán a gastos de funcionamiento especialmente en el rubro de recurso humano. Atendiendo a la información que provee el proyecto de presupuesto para el próximo año, el incremento en el gasto de funcionamiento se justifica por la atención a los sectores de educación, salud y seguridad. También en este presupuesto se contemplan indicadores de resultado para medir el impacto del gasto en esas áreas.

8. Se identificó en la clasificación institucional del gasto público un incremento significativo de recursos para el Ministerio de Ambiente y Recursos Naturales, al cual se le está asignando para el próximo año más del doble de recursos con relación al presupuesto aprobado en el año 2008. En el presupuesto de este ministerio se identificó el programa presupuestario “Desarrollo Ambiental del Petén” que explica tal incremento y que considera importantes actividades como dirección y coordinación, coberturas agrícola, ambiental, biodiversidad, turismo y cultural. Es importante la protección de los recursos naturales de este departamento (el más grande del país) por la riqueza natural y cultural que posee.

9. Además de los recursos ya contemplados para el sector de seguridad, el

Organismo Ejecutivo está solicitando alrededor de Q 3,000 millones adicionales; sin embargo, atendiendo a los plazos contemplados en la ley para la presentación y aprobación del presupuesto, hubiese sido ideal que estos recursos fueran contemplados desde el inicio de la elaboración del proyecto, ya que como recursos adicionales tendrían el riesgo de no ser aprobados por lo extemporáneo de la gestión, a pesar de la importancia que el tema seguridad tiene para la sociedad guatemalteca.

21

22

10. Se identifican en el proyecto de presupuesto para el próximo año, mecanismos

de control que obligan, a los proyectos ejecutados mediante convenios y a las unidades ejecutoras de fondos en fideicomisos, a registrarse en el Sistema de Inversión Pública.

11. Dentro de la clasificación que se refiere al gasto prioritario se encuentran las

áreas de desarrollo, protección e inversión social; desarrollo rural; seguridad pública y justicia; gestión de riesgos y atención de desastres y otros programas prioritarios de Gobierno. Dentro de la primera área mencionada se considera el programa “Mi Familia Progresa” al cual se estarían destinando Q 1,000.0 millones a cargo de la SCEP.

12. La transparencia en el uso de los fondos públicos debe ser una característica

constante que refleje una ejecución presupuestaria ajena a sesgos políticos partidistas en la aplicación y orientación del gasto. La aplicación objetiva de la ley de Acceso a la Información Pública, permitirá elementos para que tanto la Contraloría de Cuentas como los medios de comunicación, entidades académicas y sociedad civil en general, puedan pronunciarse al respecto.

13. Aun cuando el déficit fiscal ha sido una constante en materia de presupuesto

público, es pertinente indicar que su magnitud ha sido moderada, particularmente durante la década iniciada en el año 2000, y que a pesar de no mantenerse al nivel de la meta establecida en el Pacto Fiscal, en el periodo 2000-2008 se situó por debajo del 2% y solamente en el 2000 y en el 2003, superó el 2.5% del PIB, en tanto que en el 2001 y 2004 se situó en 1.1% del PIB, muy cercano a dicha meta. En términos generales, puede afirmarse que durante el periodo analizado los niveles del déficit fiscal han sido manejables y han permitido apoyar el cumplimiento de las metas de la política monetaria, que a su vez ha coadyuvado al mantenimiento de la estabilidad macroeconómica lograda en los últimos años.