Embed Size (px)

Citation preview

Bogotá, 22 de Septiembre de 2015

Desafíos para el

desarrollo de la

Geotermia

2

Agenda

Experiencia Internacional: Modelos de Desarrollo

Desarrollo de la geotermia: riesgos/costos

EGP: Proyecto “Cerro Pabellón”

Grupo Enel – Enel Green Power

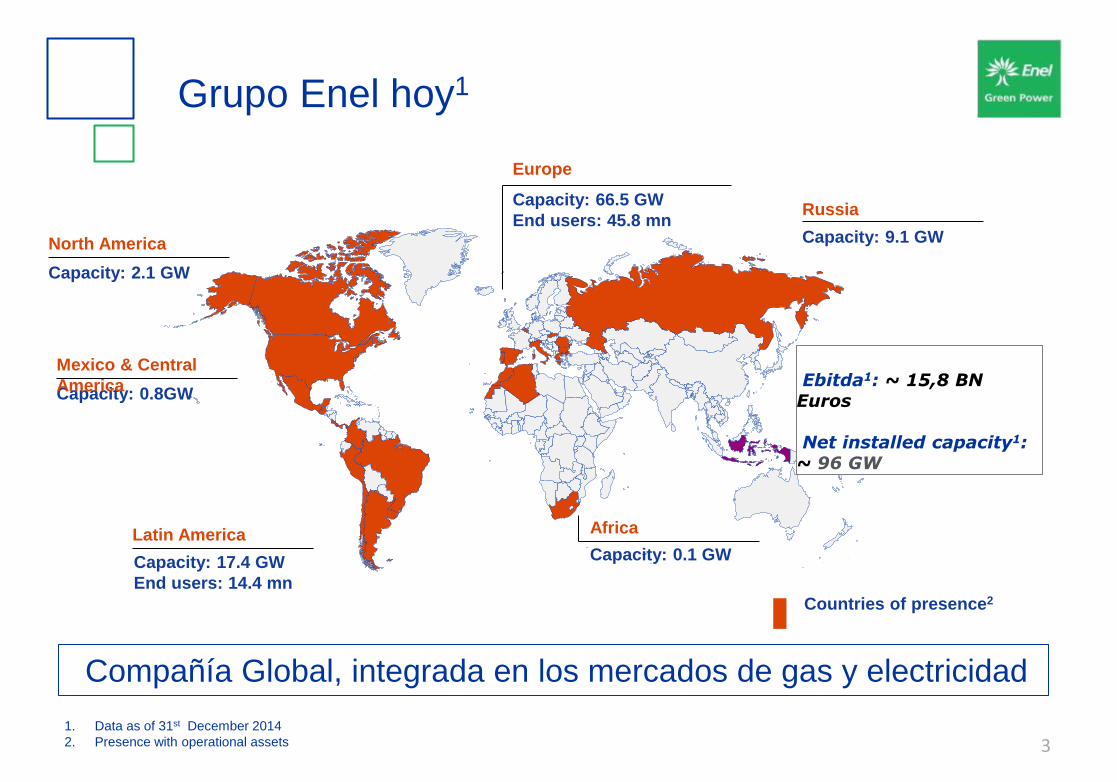

Grupo Enel hoy1

3

Compañía Global, integrada en los mercados de gas y electricidad

Capacity: 2.1 GW

North America

Capacity: 17.4 GW

End users: 14.4 mn

Latin America

Capacity: 0.8GW

Mexico & Central

America

Countries of presence2

Capacity: 66.5 GW

End users: 45.8 mn

Europe

Capacity: 0.1 GW

Africa

Capacity: 9.1 GW

Russia

1. Data as of 31st December 2014

2. Presence with operational assets

Ebitda1: ~ 15,8 BN Euros Net installed capacity1: ~ 96 GW

Enel: una compañía que lidera el cambio

4

Enel is the 5th company in the world that, according to Fortune, can “change the world”

“We expect revolutions to be led by tiny upstarts, not established giants. But Enel, Italy’s $101

billion-in-revenues utility—No. 69 on the Global 500—is charging the barricades when it comes

to clean power. Last year it generated 38% of its total output from renewable sources, including

wind, solar, and geothermal energy. CEO Francesco Starace says that figure will be 48% in

four years, and he has committed to making Enel—whose fastest-growing subsidiary is Green

Power, which had $3.9 billion in revenues last year—carbon-neutral by 2050”

1

2

3

4

5

5

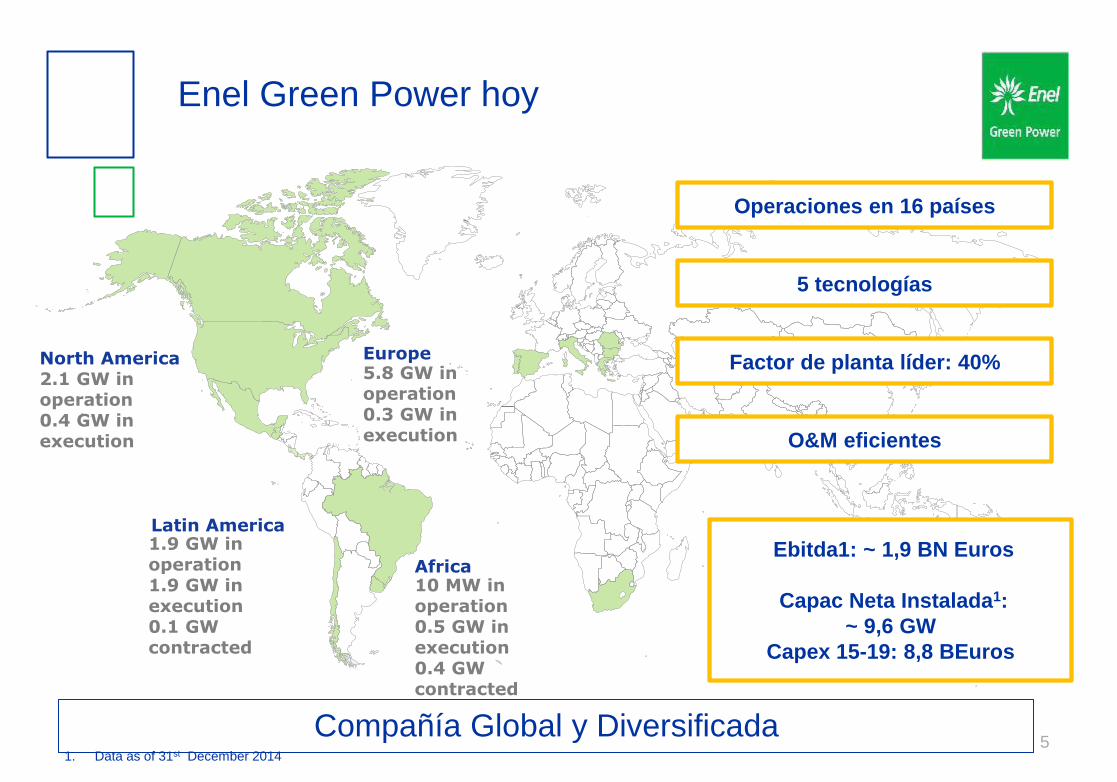

2.1 GW in operation 0.4 GW in execution

North America

10 MW in operation 0.5 GW in execution 0.4 GW contracted

Africa

5.8 GW in operation 0.3 GW in execution

Europe

1.9 GW in operation 1.9 GW in execution 0.1 GW contracted

Latin America

5 tecnologías

Operaciones en 16 países

Factor de planta líder: 40%

O&M eficientes

Enel Green Power hoy

Compañía Global y Diversificada

Ebitda1: ~ 1,9 BN Euros

Capac Neta Instalada1:

~ 9,6 GW

Capex 15-19: 8,8 BEuros

1. Data as of 31st December 2014

1. Capacidad y produccción al 31-12-2014

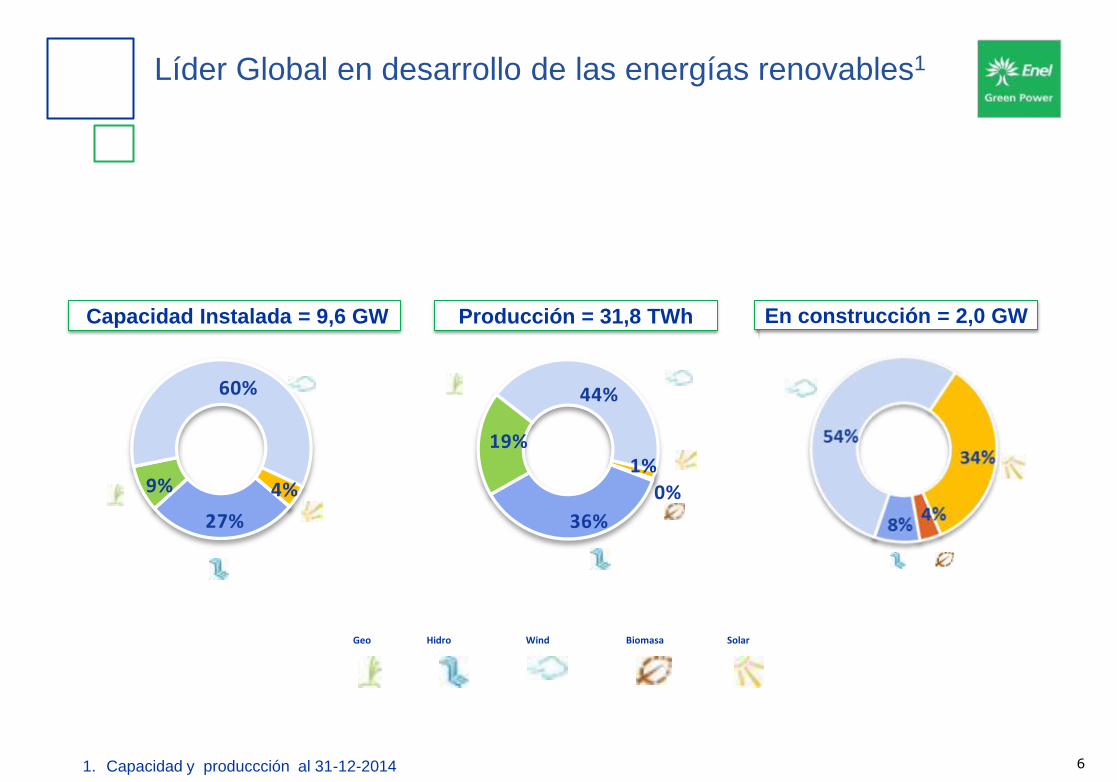

27%

9%

60%

4%

36%

19%

44%

1%

0%

Geo Hidro Wind Biomasa Solar

Capacidad Instalada = 9,6 GW Producción = 31,8 TWh En construcción = 2,0 GW

Líder Global en desarrollo de las energías renovables1

6

7

Enel y la geotermia 100 años de experiencia

Italia, primer país con energía geotérmica

34 plantas, 769 MW, 5TWh/año

26% demanda regional, 2 millones de familias

Calor para 8,700 clientes y 25 ha invernaderos

100 años de Larderello

Nuevas inversiones: EEUU y Latinoamérica

8

Agenda

Experiencia Internacional: Modelos de Desarrollo

Desarrollo de la geotermia: riesgos/costos

EGP: Proyecto “Cerro Pabellón”

Grupo Enel – Enel Green Power

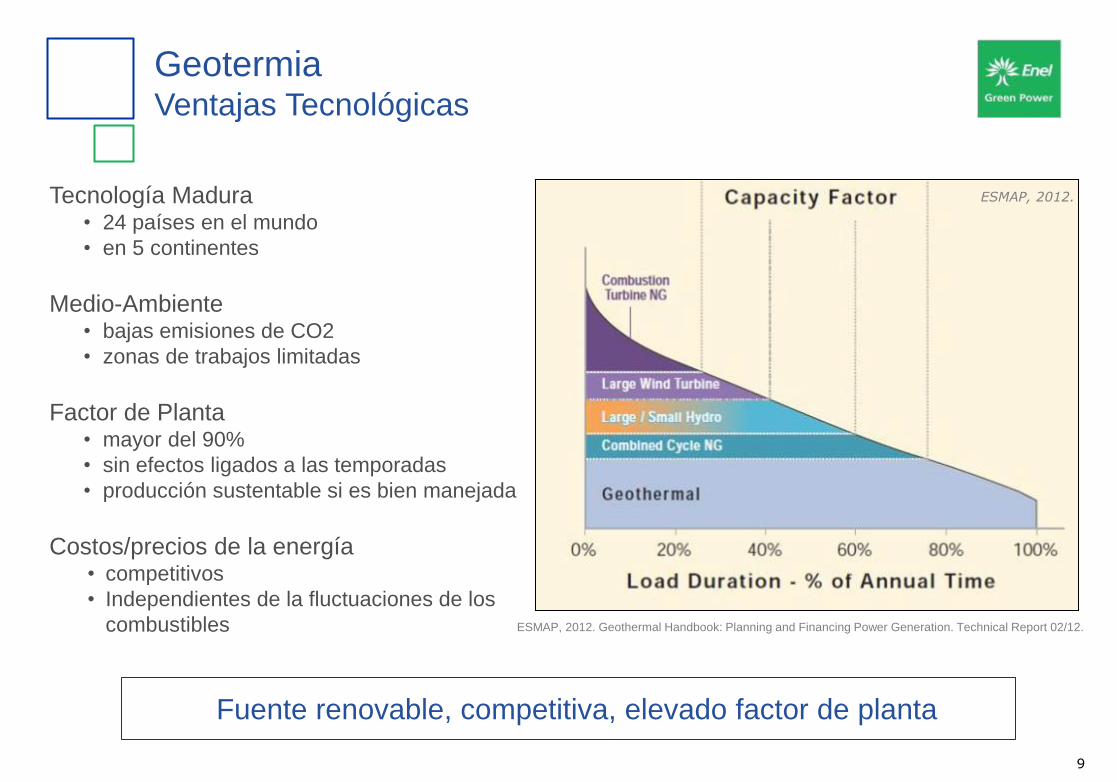

Tecnología Madura • 24 países en el mundo

• en 5 continentes

Medio-Ambiente • bajas emisiones de CO2

• zonas de trabajos limitadas

Factor de Planta • mayor del 90%

• sin efectos ligados a las temporadas

• producción sustentable si es bien manejada

Costos/precios de la energía • competitivos

• Independientes de la fluctuaciones de los

combustibles

ESMAP, 2012. Geothermal Handbook: Planning and Financing Power Generation. Technical Report 02/12.

ESMAP, 2012.

Geotermia Ventajas Tecnológicas

Fuente renovable, competitiva, elevado factor de planta

9

10

Geotermia Actividades, Tiempos y Costos

Actividades (1-2 años)

Reconocimiento, permisos,

geología, geoquímica,

geofísica, modelo geotérmico

Actividades (2-3 años)

Ingeniería de perforación

Geología de pozo

Ingeniería de reservorio

Actividades (2-3 años)

Ingeniería y construcción

Ingeniería de reservorio

Ingeniería de perforación

Actividades

Ingeniería de reservorio

Operación de la planta

Altas competencias técnicas, largos tiempos de ejecución,

elevada inversión en etapas iniciales

Operación

de la planta

Exploración

Superficial Profunda

Ingeniería y

construcción

Archivo fotográfico: 1 Enel Green Power, 2 ENEL, 3 Fabio Sartori.

1 2

3

3

3

1 1 1

1 1 1

1-2M$ 10-30M$ (4 pozos)

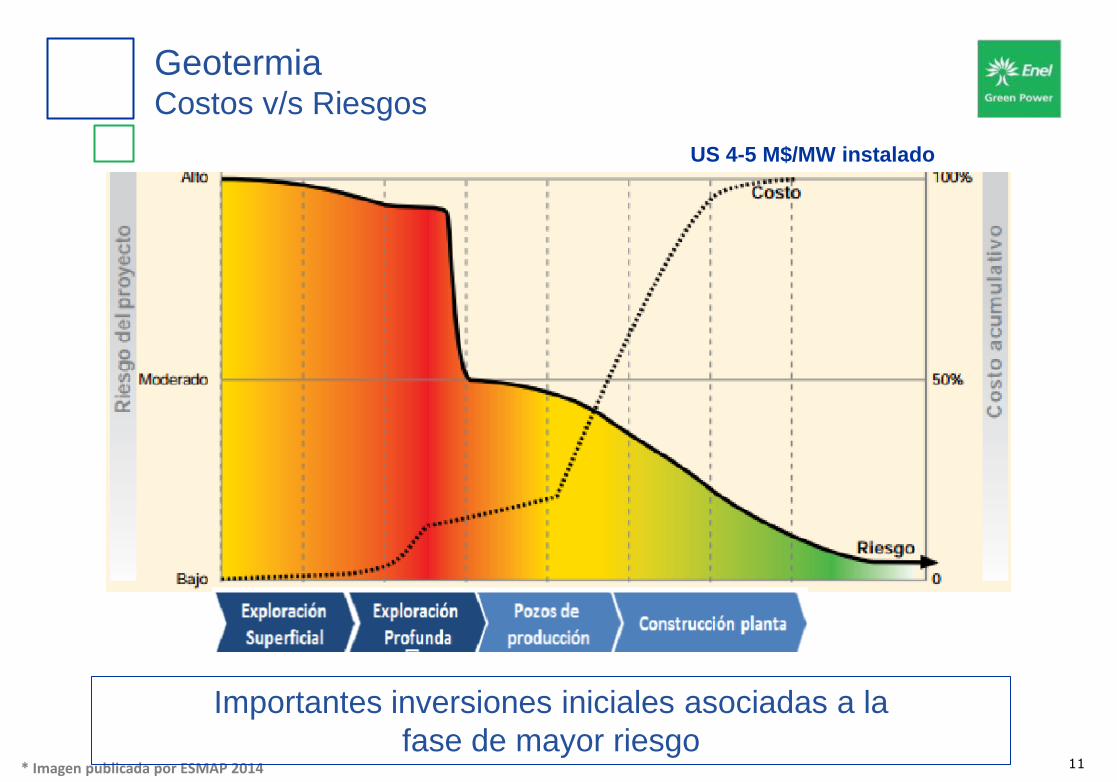

± US 4-5 M$/MW OPEX bajo menores de 15$/MWh

US 4-5 M$/MW instalado

Geotermia Costos v/s Riesgos

* Imagen publicada por ESMAP 2014 11

Importantes inversiones iniciales asociadas a la

fase de mayor riesgo

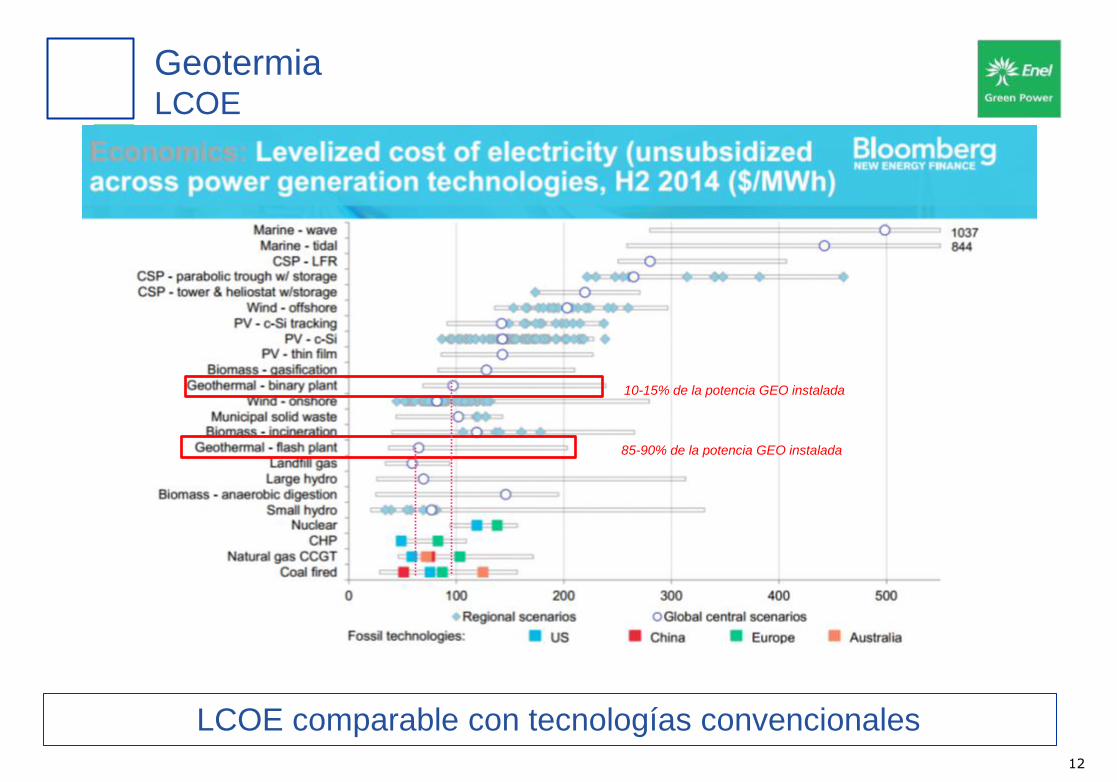

12

85-90% de la potencia GEO instalada

10-15% de la potencia GEO instalada

LCOE comparable con tecnologías convencionales

Geotermia LCOE

13

Agenda

Experiencia Internacional: Modelos de Desarrollo

Desarrollo de la geotermia: riesgos/costos

EGP: Proyecto “Cerro Pabellón”

Grupo Enel – Enel Green Power

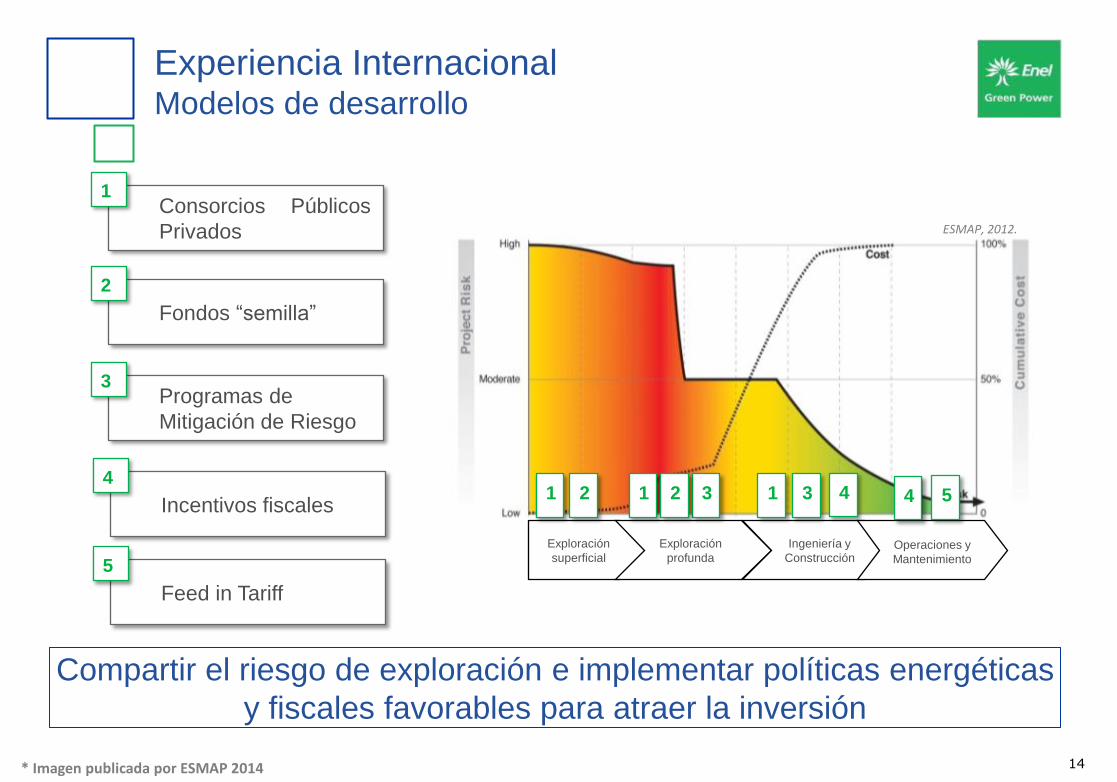

Exploración

superficial

Exploración

profunda

Ingeniería y

Construcción Operaciones y

Mantenimiento

Compartir el riesgo de exploración e implementar políticas energéticas

y fiscales favorables para atraer la inversión

Consorcios Públicos

Privados ESMAP, 2012.

1

Fondos “semilla”

2

Programas de

Mitigación de Riesgo

3

Experiencia Internacional Modelos de desarrollo

Incentivos fiscales

4

* Imagen publicada por ESMAP 2014

Feed in Tariff

5

1 2 3 1 2 3 1 4 4 5

14

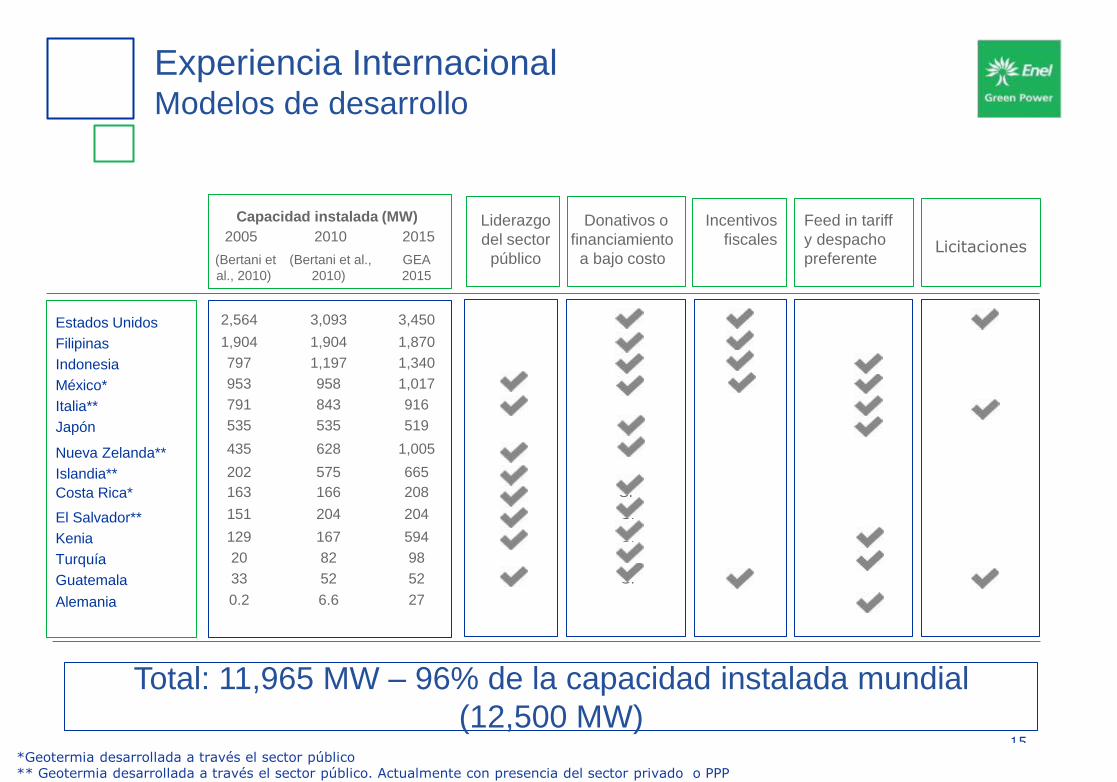

Capacidad instalada (MW) Liderazgo

del sector

público

Donativos o

financiamiento

a bajo costo

Incentivos

fiscales Feed in tariff

y despacho

preferente

2005 2010 2015

(Bertani et

al., 2010) (Bertani et al.,

2010) GEA

2015

Estados Unidos 2,564 3,093 3,450 SI SI

Filipinas 1,904 1,904 1,870 SI SI

Indonesia 797 1,197 1,340 SI SI SI

México* 953 958 1,017 SI SI SI SI

Italia** 791 843 916 SI SI

Japón 535 535 519 SI SI

Nueva Zelanda** 435 628 1,005 SI SI

Islandia** 202 575 665 SI

Costa Rica* 163 166 208 SI SI

El Salvador** 151 204 204 SI SI

Kenia 129 167 594 SI SI SI

Turquía 20 82 98 SI SI

Guatemala 33 52 52 SI SI SI

Alemania 0.2 6.6 27 SI

15 *Geotermia desarrollada a través el sector público ** Geotermia desarrollada a través el sector público. Actualmente con presencia del sector privado o PPP

Total: 11,965 MW – 96% de la capacidad instalada mundial

(12,500 MW)

Licitaciones

Experiencia Internacional Modelos de desarrollo

16

Experiencia Internacional Liderazgo del sector público

• Desarrollo liderado por el ICE (utility pública) – recurso en áreas naturales protegidas

Costa Rica

El Salvador • Desarrollo liderado por el sector público (antes se encontraba en partnership con el sector

privado)

Guatemala y Kenia

• Operador eléctrico público mediante sociedades especificas (Geothermal Development

Company e INDE) para la exploración superficial y profunda, cultivación de los campos

geotérmicos y suministro del vapor a las plantas geotérmicas

• Operador privado: invierte, construye y opera

• Tx y Dx públicas - el Estado asegura la venta de energía producida

• Feed-in tariff (Kenia), incentivos fiscales (Guatemala)

Italia • Sector eléctrico liberalizado en 1999. Hasta entonces era el Estado el que se ocupaba del

desarrollo

• Hasta 2010, desarrollo a cargo del Estado.

• Post crisis financiera, parte del asset público fue adquirido por el sector privado. El

sector público todavía controla gran parte de las instalaciones

Islandia

México • Desarrollo liderado por CFE (utility pública). Reforma energética: liberalización del

mercado energético (gas, petróleo y energía) y Ley de Energía Geotérmica

Nueva Zelanda • Hasta el 2000, desarrollo a cargo del Estado. Post reforma energética - formación de

sociedades público-privadas que controlan el asset geotérmico del país.

17

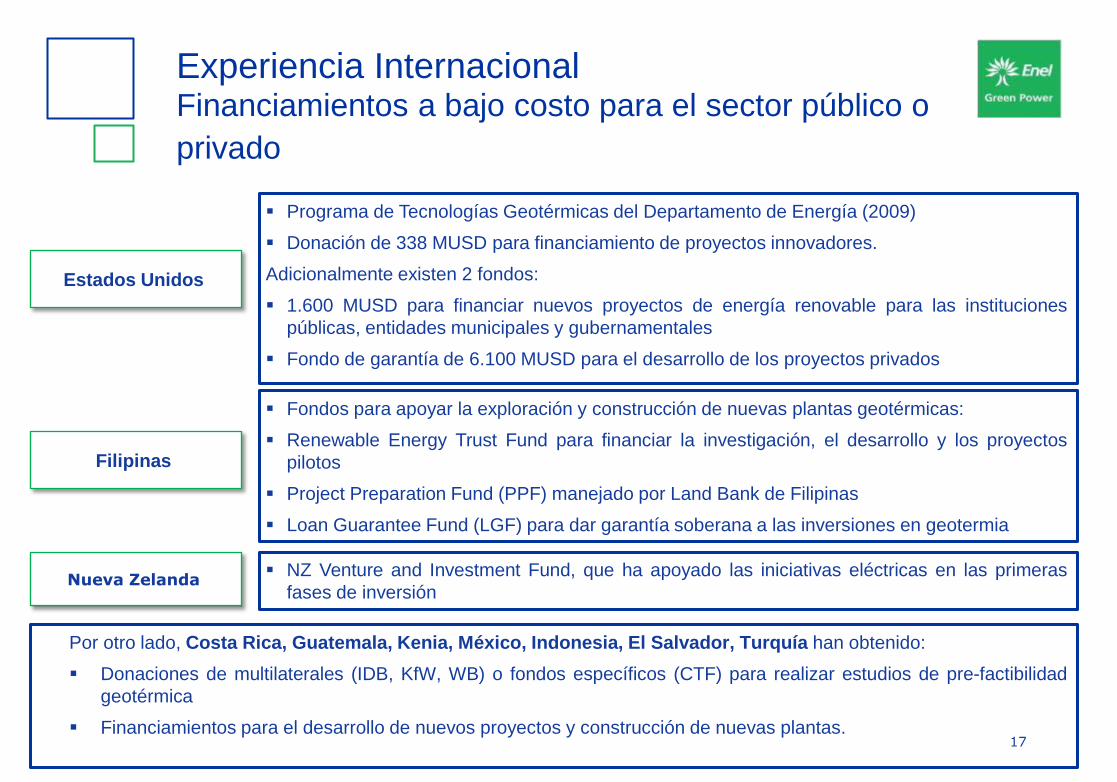

Experiencia Internacional Financiamientos a bajo costo para el sector público o

privado

Programa de Tecnologías Geotérmicas del Departamento de Energía (2009)

Donación de 338 MUSD para financiamiento de proyectos innovadores.

Adicionalmente existen 2 fondos:

1.600 MUSD para financiar nuevos proyectos de energía renovable para las instituciones

públicas, entidades municipales y gubernamentales

Fondo de garantía de 6.100 MUSD para el desarrollo de los proyectos privados

Estados Unidos

Filipinas

Fondos para apoyar la exploración y construcción de nuevas plantas geotérmicas:

Renewable Energy Trust Fund para financiar la investigación, el desarrollo y los proyectos

pilotos

Project Preparation Fund (PPF) manejado por Land Bank de Filipinas

Loan Guarantee Fund (LGF) para dar garantía soberana a las inversiones en geotermia

NZ Venture and Investment Fund, que ha apoyado las iniciativas eléctricas en las primeras

fases de inversión Nueva Zelanda

Por otro lado, Costa Rica, Guatemala, Kenia, México, Indonesia, El Salvador, Turquía han obtenido:

Donaciones de multilaterales (IDB, KfW, WB) o fondos específicos (CTF) para realizar estudios de pre-factibilidad

geotérmica

Financiamientos para el desarrollo de nuevos proyectos y construcción de nuevas plantas.

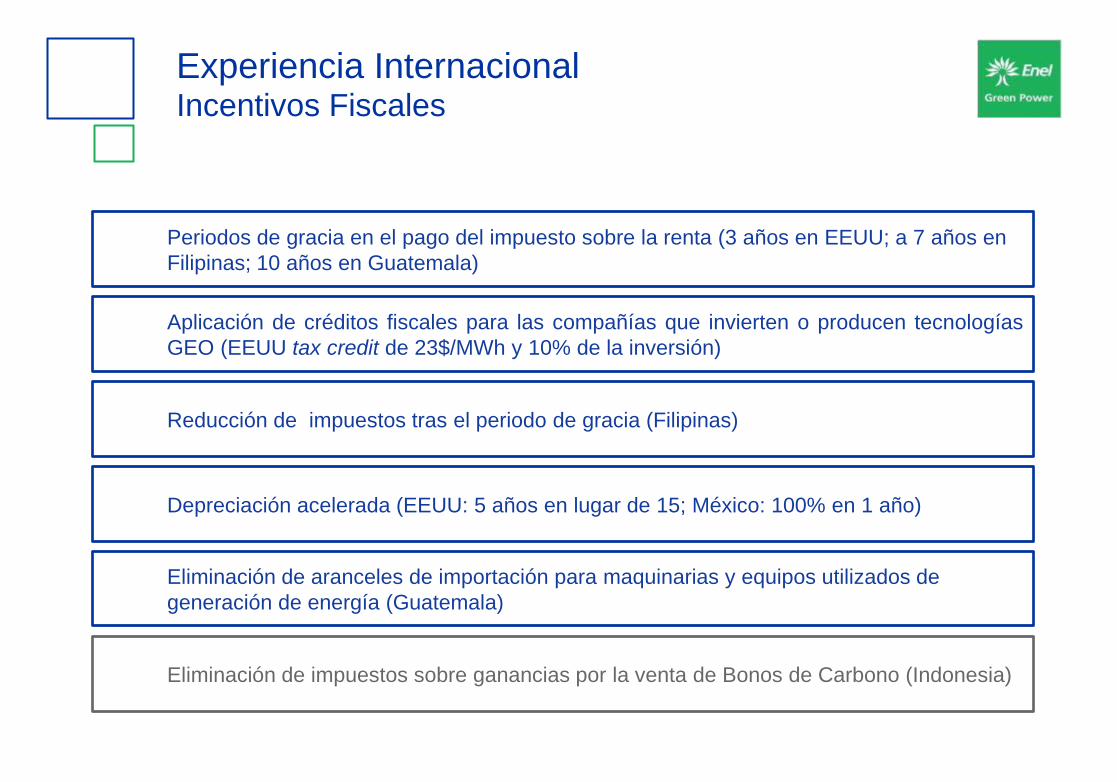

Experiencia Internacional Incentivos Fiscales

Periodos de gracia en el pago del impuesto sobre la renta (3 años en EEUU; a 7 años en

Filipinas; 10 años en Guatemala)

Aplicación de créditos fiscales para las compañías que invierten o producen tecnologías

GEO (EEUU tax credit de 23$/MWh y 10% de la inversión)

Reducción de impuestos tras el periodo de gracia (Filipinas)

Depreciación acelerada (EEUU: 5 años en lugar de 15; México: 100% en 1 año)

Eliminación de aranceles de importación para maquinarias y equipos utilizados de

generación de energía (Guatemala)

Eliminación de impuestos sobre ganancias por la venta de Bonos de Carbono (Indonesia)

19

País Aplicabilidad Feed in tariff Notas

Alemania

Capacidad <10MW

Capacidad >10MW

160€/MWh por 20 años

105€/MWh por 20 años

Adicionalmente cuentan con un

programa de financiamiento

«Market Incentive Program»

Japón Capacidad <15MW

Capacidad >15MW

±414USD/MWh por 15 años

±262USD/MWh por 15 años

Kenia Capacidad <70MW 85USD/MWh El Estado suministra el vapor

a las plantas

Indonesia

Capacidad <10MW

Capacidad entre10 y 20 MW

Capacidad entre 20 y 55 MW

Capacidad >55 MW

170USD/MWh para T > a 225°C

135USD/MWh para T > a 225°C

115USD/MWh para T > a 225°C

105USD/MWh para T > a 225°C

190USD/MWh para T < a 225°C

160USD/MWh para T < a 225°C

150USD/MWh para T < a 225°C

135USD/MWh para T < a 225°C

Italia

Capacidad <1MW

Capacidad <20MW

Capacidad >20MW

135€/MWh por 20 años

99€/MWh por 20 años

85€/MWh por 20 años

+30€/MWh x reinyección fluidos,

y primeros 10MW instalados

en c/ nueva concesión

+15€/MWh plantas con 95%

reducción de emisiones de H2S

Turquía Independiente de la capacidad 105USD/MWh por 10 años Si se utiliza tecnología hecha en

Turquía se puede obtener de 7

hasta 27 USD/MWh adicionales

Experiencia Internacional Feed in tariff y despacho preferente en el mercado

20

Agenda

Experiencia Internacional: Modelos de Desarrollo

Desarrollo de la geotermia: riesgos/costos

EGP: Proyecto “Cerro Pabellón”

Grupo Enel – Enel Green Power

• más de 100 años de experiencia

• Mas de 850 MW en operación

• Capacidad de integrar tecnologías

distintas

• 1° central en Sur America en

construcción

Divulgación y soporte

• Soportando instituciones publicas

• Seminarios y workshop

• Becas

• Museos interactivos

• Consorcios con compañías publicas

Geotermia: la experiencia de EGP “La Joya de la Corona”

EGP: líder global y activo promotor de la tecnología

100 años de experiencia

Agencias de Energías

Bancos de

Desarrollo

Estados

Networking multilateral con:

Asociaciones

EGP

• Compañía verticalmente integrada

• Mas de 300 expertos entre

geólogos, perforadores e

ingenieros

Verticalmente Integrada

Enel Green Power

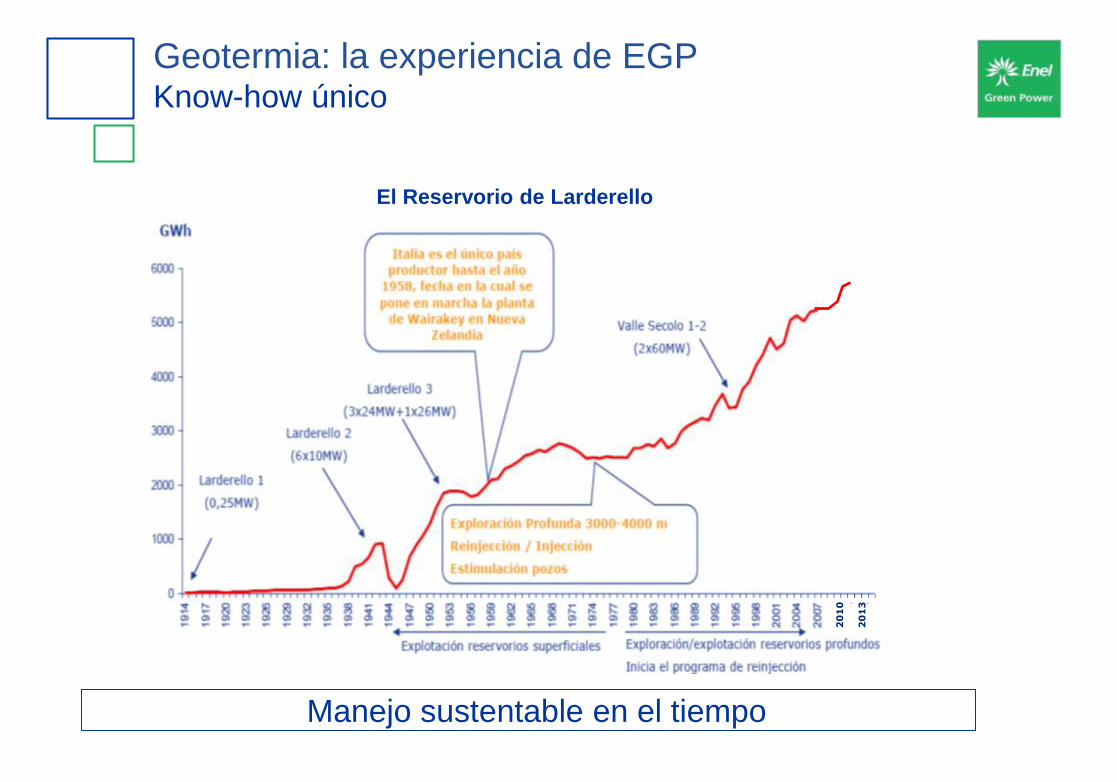

Manejo sustentable en el tiempo

20

10

2

01

3

El Reservorio de Larderello

Geotermia: la experiencia de EGP Know-how único

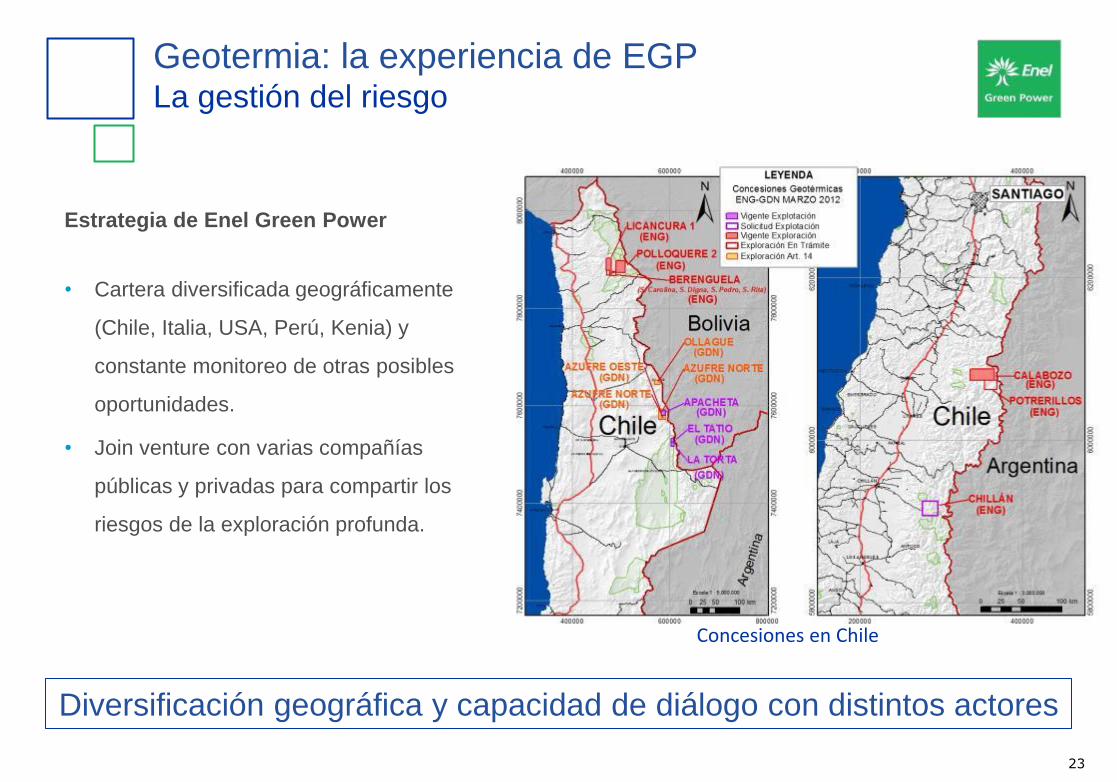

Estrategia de Enel Green Power

• Cartera diversificada geográficamente

(Chile, Italia, USA, Perú, Kenia) y

constante monitoreo de otras posibles

oportunidades.

• Join venture con varias compañías

públicas y privadas para compartir los

riesgos de la exploración profunda.

Diversificación geográfica y capacidad de diálogo con distintos actores

Concesiones en Chile

23

Geotermia: la experiencia de EGP La gestión del riesgo

Stillwater

Planta hibrida triple: Binaria (GEO) + PV + CSP

Híbrido que integra la tecnología de carga base geotérmica con el pico de

producción solar PV (para compensar la disminución de producción durante las

horas mas calientes del día) y con una planta solar a concentración que calienta

directamente los fluidos geotérmicos en entrada en la planta.

Cornea 2

Planta GEO + Biomasa

El vapor que entra en la planta se calienta para elevar la temperatura inicial de

150° -160 °, hasta los 370 ° - 380 °, aumentando así la capacidad neta de

generación de energía.

AMIS

Sistema integrado que reduce a 0 las emisiones de H2S y Hg

Sistema integrado a las plantas geotérmicas y con patente ENEL que reduce a 0 las

emisiones de H2S y Hg

Capacidad de integrar distintas tecnologías para maximizar la producción

Geotermia: la experiencia de EGP Innovación tecnológica

En el marco de la concesión geotérmica Apacheta en los años 2009 - 2011 se desarrollaron programas de exploración superficial y profunda: el proyecto geotérmico Cerro Pabellón.

El proyecto se ubica en el desierto de Atacama (Chile) a una altitud de 4500 m.s.n.m., a aprox. 100 km noreste de la ciudad de Calama, en el Norte de Chile.

En Julio 2015 se inició la construcción de proyecto inicial de 40 MW

neto, con una posible ampliación hasta 100 MW.

Será la primera planta geotérmica en

Sudamérica y es el resultado de

una importante estrategia de

gestión del riesgo

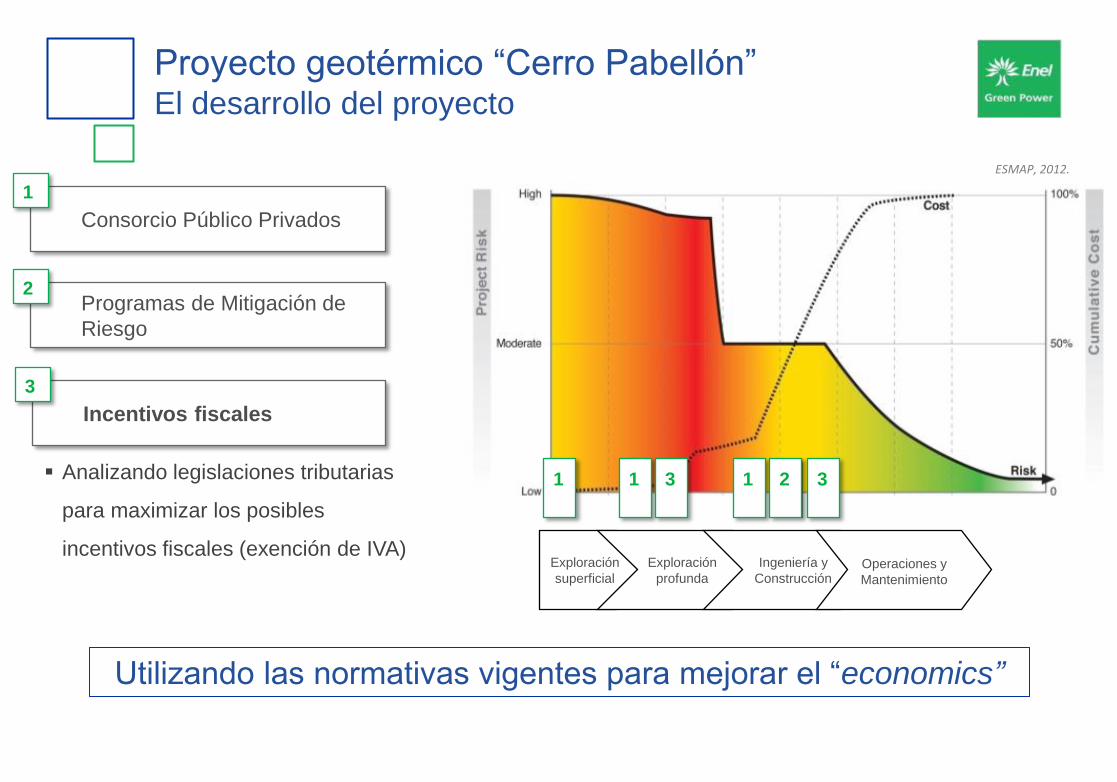

Geotermia: la experiencia de EGP Proyecto Geotérmico “Cerro Pabellón”

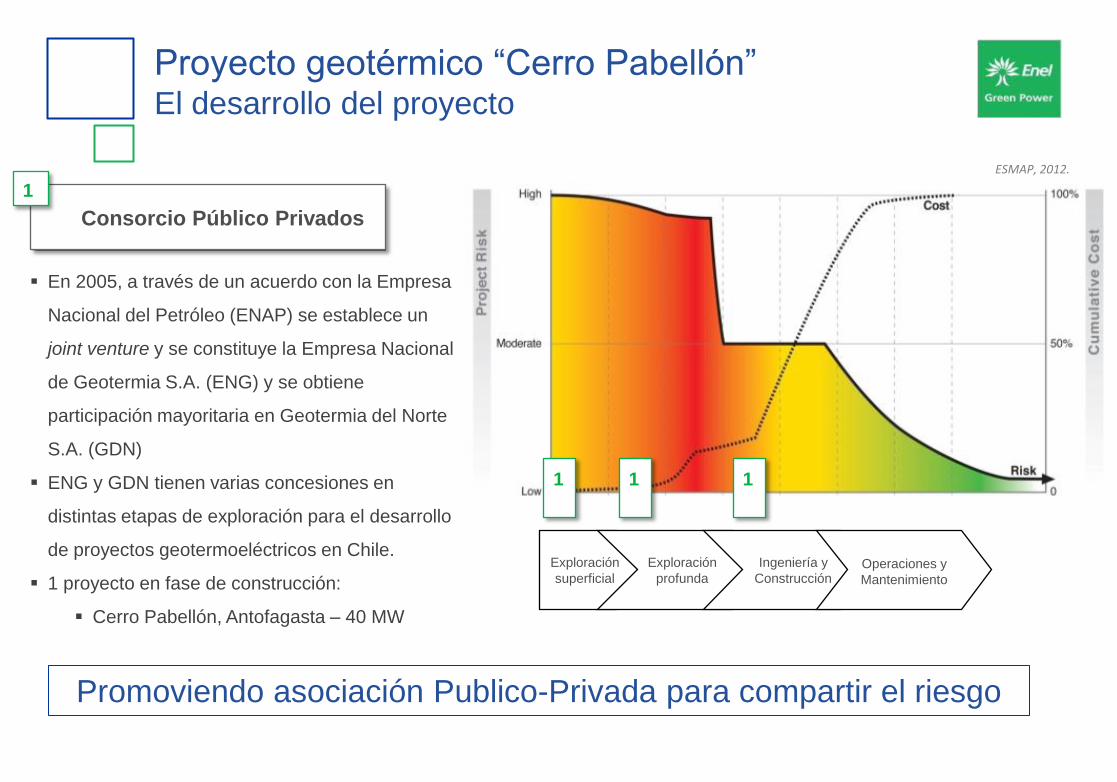

Promoviendo asociación Publico-Privada para compartir el riesgo

Proyecto geotérmico “Cerro Pabellón” El desarrollo del proyecto

Exploración

superficial

Exploración

profunda

Ingeniería y

Construcción Operaciones y

Mantenimiento

ESMAP, 2012.

Consorcio Público Privados

1

En 2005, a través de un acuerdo con la Empresa

Nacional del Petróleo (ENAP) se establece un

joint venture y se constituye la Empresa Nacional

de Geotermia S.A. (ENG) y se obtiene

participación mayoritaria en Geotermia del Norte

S.A. (GDN)

ENG y GDN tienen varias concesiones en

distintas etapas de exploración para el desarrollo

de proyectos geotermoeléctricos en Chile.

1 proyecto en fase de construcción:

Cerro Pabellón, Antofagasta – 40 MW

1 1 1

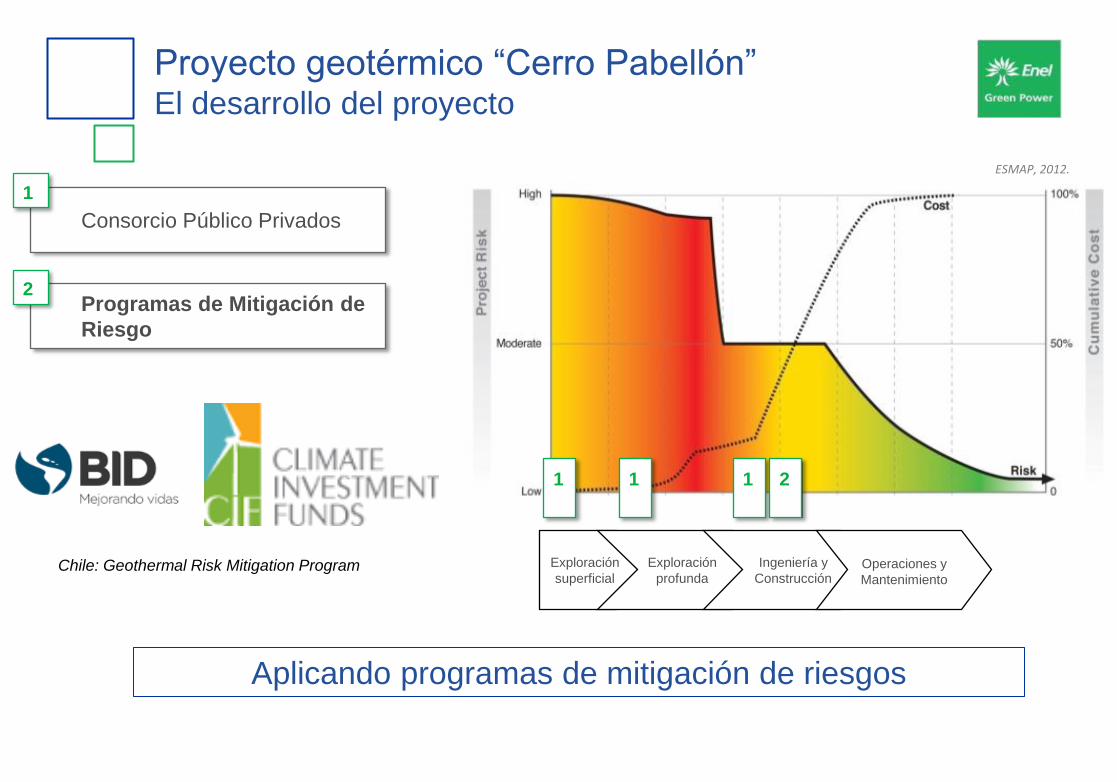

Consorcio Público Privados

Aplicando programas de mitigación de riesgos

1

Programas de Mitigación de

Riesgo

2

Exploración

superficial

Exploración

profunda

Ingeniería y

Construcción Operaciones y

Mantenimiento

ESMAP, 2012.

Chile: Geothermal Risk Mitigation Program

1 1 1 2

Proyecto geotérmico “Cerro Pabellón” El desarrollo del proyecto

Consorcio Público Privados

Utilizando las normativas vigentes para mejorar el “economics”

1

Programas de Mitigación de

Riesgo

2

Incentivos fiscales

3

Exploración

superficial

Exploración

profunda

Ingeniería y

Construcción Operaciones y

Mantenimiento

ESMAP, 2012.

Analizando legislaciones tributarias

para maximizar los posibles

incentivos fiscales (exención de IVA)

1 1 1 2 3 3

Proyecto geotérmico “Cerro Pabellón” El desarrollo del proyecto

29

Conclusiones

• Geotermia: fuente renovable, competitiva, con elevado factor de

planta

• Importantes inversiones en etapas iniciales asociadas a mayor

riesgo.

• LCOE comparable con tecnologías convencionales.

• Compartir el riesgo de exploración e implementar políticas

energéticas y fiscales favorables para atraer la inversión.

¡Gracias!

Azahara López Durán

Country Representative & Gerente Desarrollo de Negocio

Colombia & Ecuador

Enel Green Power

30