Embed Size (px)

Citation preview

Carlos ArenillasVicepresidente

Comisión Nacional Mercado de Valores (CNMV) España

Desarrollo, situación actual y tendencias de la inversión colectiva

Lima, 24 de noviembre 2005VII Reunión de Autoridades del Consejo del IIMV

1

Introducción

El objetivo de esta intervención es proponer la elaboración de un estudio sobre la industria de la inversión colectiva en América Latina, dirigido a fomentar el desarrollo y crecimiento de los fondos de la inversión en el conjunto del área.

A lo largo de esta presentación se plantean algunas de las cuestiones que podrían ser abordadas por dicho estudio en el conjunto de América Latina.

Todo ello con el objetivo último de identificar las fortalezas y debilidades de la situación actual, determinar las tendencias futuras, así como las recomendaciones, que a modo de conclusión del estudio, se establecerían para el adecuado desarrollo de los mercados.

.

1. El desarrollo de la inversión colectiva (IC)

2. Un análisis de la industria de fondos de inversión

3. Tendencias en el mercado de fondos de inversión

4. Principios de regulación de los fondos de inversión

5. Conclusiones y propuesta de actuación

2

Índice

1. El desarrollo de la inversión colectiva (IC)

2. Un análisis de la industria de fondos de inversión

3. Tendencias en el mercado de fondos de inversión

4. Principios de regulación de los fondos de inversión

5. Conclusiones y propuesta de actuación

• Cambios en los mercados financieros• Ventajas de la inversión colectiva• La experiencia española• Una visión global

3

1. El desarrollo de la inversión colectiva

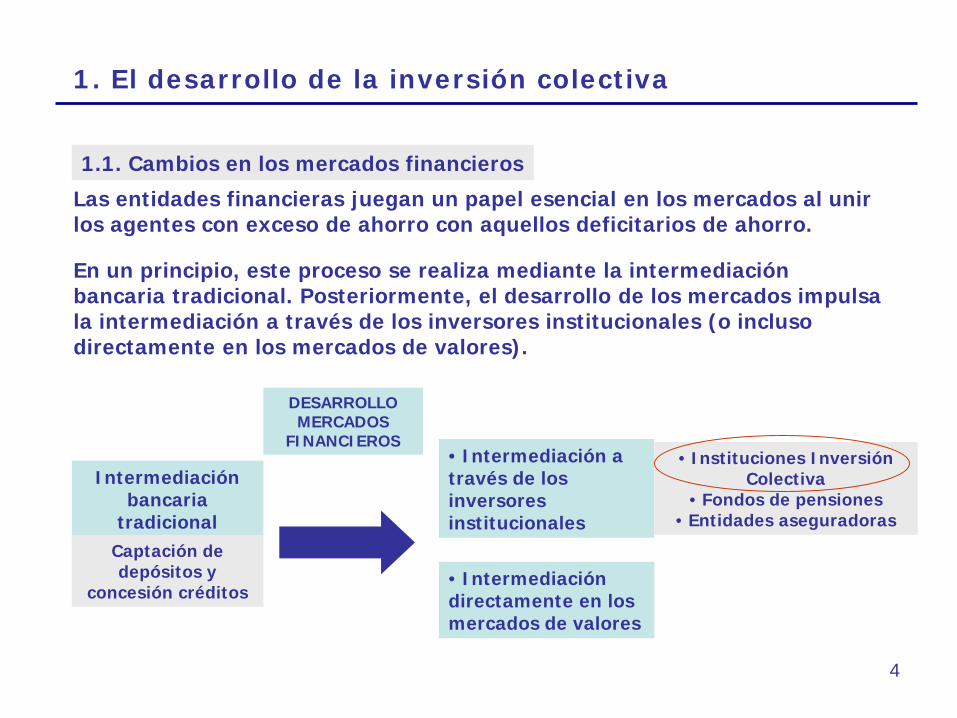

Intermediación bancaria

tradicionalCaptación de depósitos y

concesión créditos

Las entidades financieras juegan un papel esencial en los mercados al unir los agentes con exceso de ahorro con aquellos deficitarios de ahorro.

• Intermediación directamente en los mercados de valores

• Intermediación a través de los inversores institucionales

• Instituciones Inversión Colectiva

• Fondos de pensiones• Entidades aseguradoras

DESARROLLO MERCADOS

FINANCIEROS

En un principio, este proceso se realiza mediante la intermediación bancaria tradicional. Posteriormente, el desarrollo de los mercados impulsa la intermediación a través de los inversores institucionales (o incluso directamente en los mercados de valores).

1.1. Cambios en los mercados financieros

4

1. El desarrollo de la inversión colectiva

Las IIC pueden tener la forma jurídica de:

Fondo de Inversión

Sociedad de Inversión

• Sin personalidad jurídica• Pertenecientes a una pluralidad de inversores• Gestionadas por una sociedad gestora• Requiere entidad depositaria (custodia valores)

• Aquéllas IIC que adoptan la figura jurídica de sociedad anónima

Las instituciones de inversión colectiva son aquellas entidades cuyo objeto es la captación de fondos, bienes o derechos del público para gestionarlos e invertirlos en bienes, derechos o valores u otros instrumentos financieros o no, de modo que se establezca el rendimiento del inversor en función de los resultados colectivos.

5

1. El desarrollo de la inversión colectiva

• Acceso a una cartera de valores más amplia que a título individual

Para los inversores:

• Aumento de la capacidad de diversificación de las carteras

• Gestión profesionalizada de los ahorros

• Menores costes de transacción y mayor eficiencia por las existentes economías de escala

Para las instituciones financieras

• Diversificación riesgos y mejora gestión balance

1.2. Ventajas de la inversión colectiva

6

1. El desarrollo de la inversión colectiva

Para el conjunto de la economía:

• Aumento de la profundidad y amplitud de los mercados (deuda pública, renta variable…)

• Desarrollo de los mercados de activos locales y sobre todo de los mercados de derivados

• Reducción de la dependencia de los flujos de inversión externos

• Atracción de nuevos flujos de inversión: nuevas oportunidades de inversión para los fondos de pensiones y otros inversores institucionales

• Fomento sectores prestadores de servicios, depositarios, estudios, valoración…

7

1. El desarrollo de la inversión colectiva

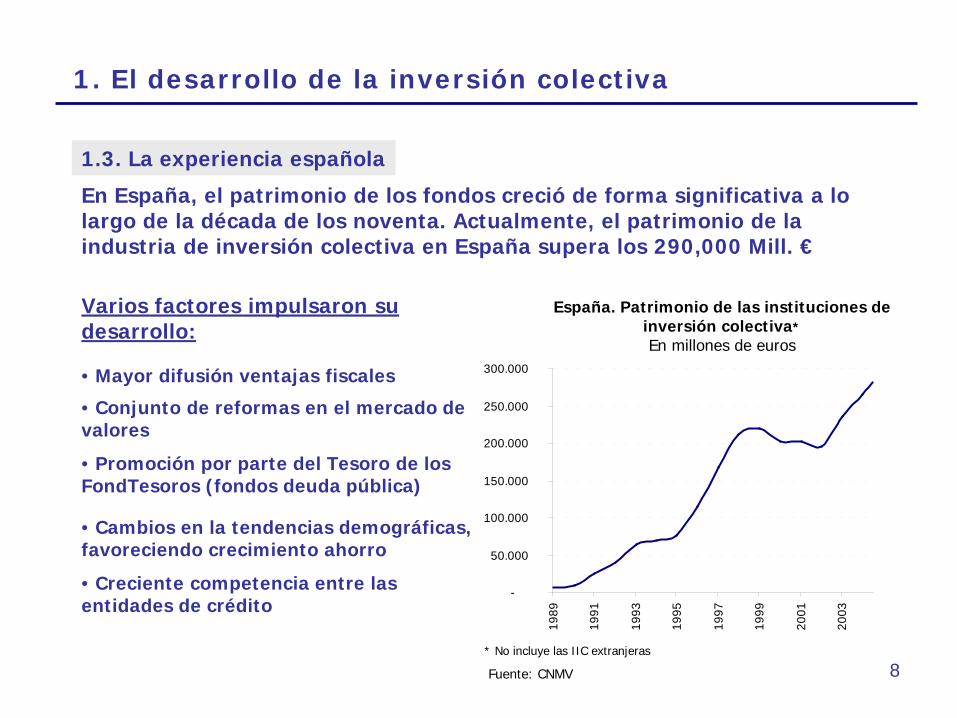

En España, el patrimonio de los fondos creció de forma significativa a lo largo de la década de los noventa. Actualmente, el patrimonio de la industria de inversión colectiva en España supera los 290,000 Mill. €

Varios factores impulsaron su desarrollo:

• Mayor difusión ventajas fiscales

• Promoción por parte del Tesoro de los FondTesoros (fondos deuda pública)

• Cambios en la tendencias demográficas, favoreciendo crecimiento ahorro

• Creciente competencia entre las entidades de crédito

• Conjunto de reformas en el mercado de valores

España. Patrimonio de las instituciones de inversión colectiva*En millones de euros

* No incluye las IIC extranjeras

Fuente: CNMV

-

50.000

100.000

150.000

200.000

250.000

300.000

1989

1991

1993

1995

1997

1999

2001

2003

1.3. La experiencia española

8

1. El desarrollo de la inversión colectiva

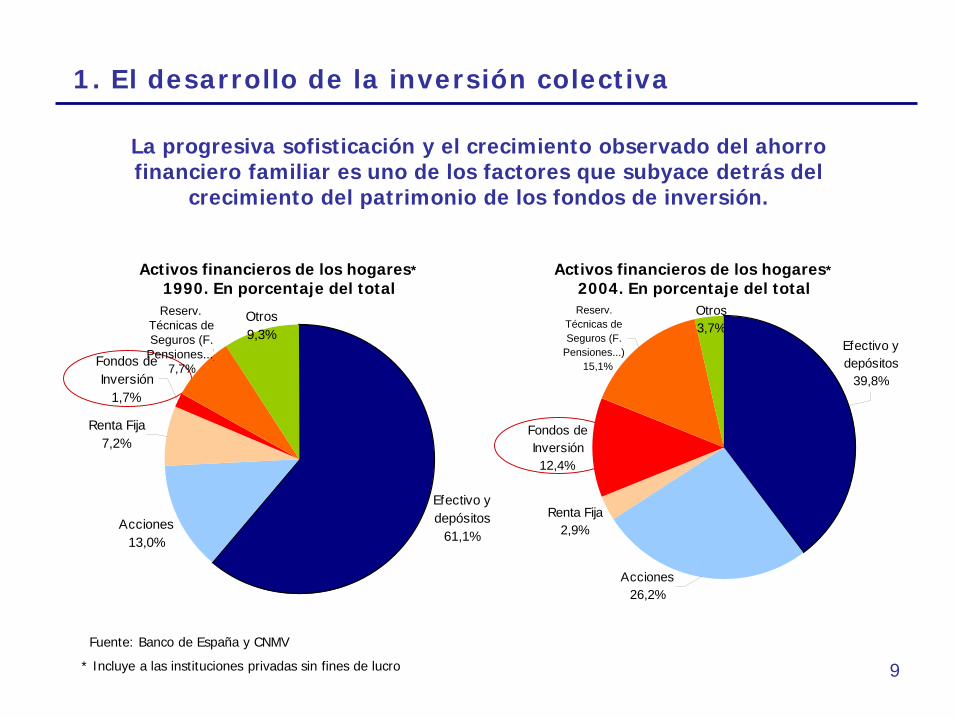

Activos financieros de los hogares*2004. En porcentaje del total

Activos financieros de los hogares*1990. En porcentaje del total

* Incluye a las instituciones privadas sin fines de lucro

Fuente: Banco de España y CNMV

La progresiva sofisticación y el crecimiento observado del ahorro financiero familiar es uno de los factores que subyace detrás del

crecimiento del patrimonio de los fondos de inversión.

Efectivo y depósitos

61,1%Acciones

13,0%

Renta Fija7,2%

Fondos de Inversión

1,7%

Otros9,3%

Reserv. Técnicas de Seguros (F.

Pensiones...)7,7%

Renta Fija2,9%

Fondos de Inversión12,4%

Reserv. Técnicas de Seguros (F.

Pensiones...)15,1%

Otros3,7%

Efectivo y depósitos

39,8%

Acciones26,2%

9

1. El desarrollo de la inversión colectiva

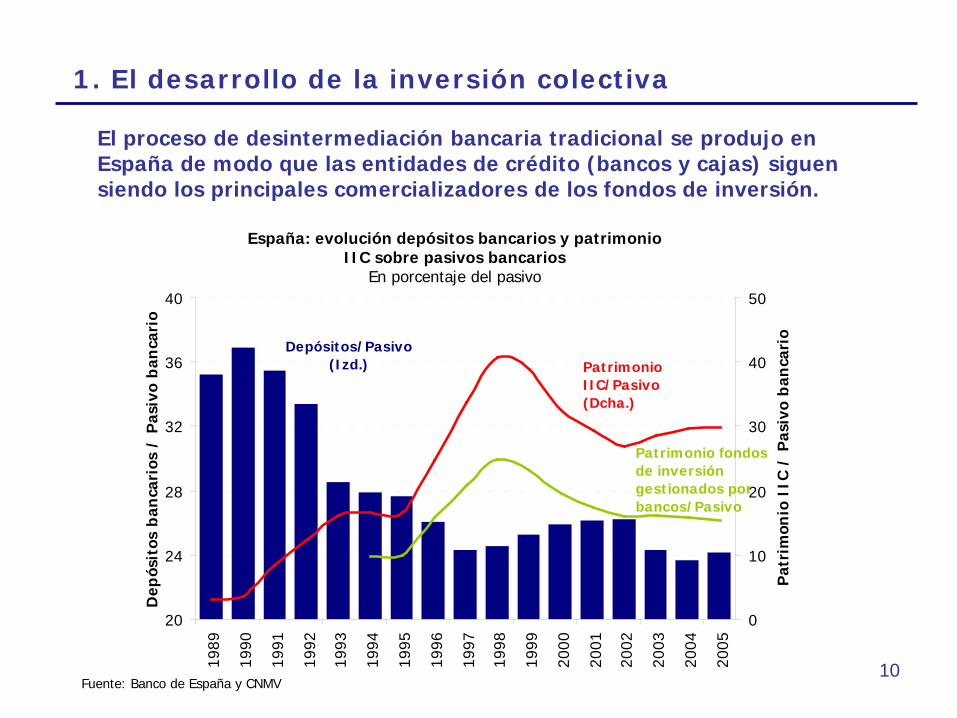

El proceso de desintermediación bancaria tradicional se produjo en España de modo que las entidades de crédito (bancos y cajas) siguen siendo los principales comercializadores de los fondos de inversión.

20

24

28

32

36

40

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

Dep

ósit

os b

anca

rios

/ P

asiv

o b

anca

rio

0

10

20

30

40

50

Pat

rim

onio

IIC

/ P

asiv

o b

anca

rio

Depósitos/Pasivo(Izd.) Patrimonio

IIC/Pasivo(Dcha.)

Patrimonio fondos de inversión gestionados por bancos/Pasivo

España: evolución depósitos bancarios y patrimonio IIC sobre pasivos bancarios

En porcentaje del pasivo

Fuente: Banco de España y CNMV10

0

10

20

30

40

50

60

70

80

1998 2000 2002 2004

1. El desarrollo de la inversión colectiva

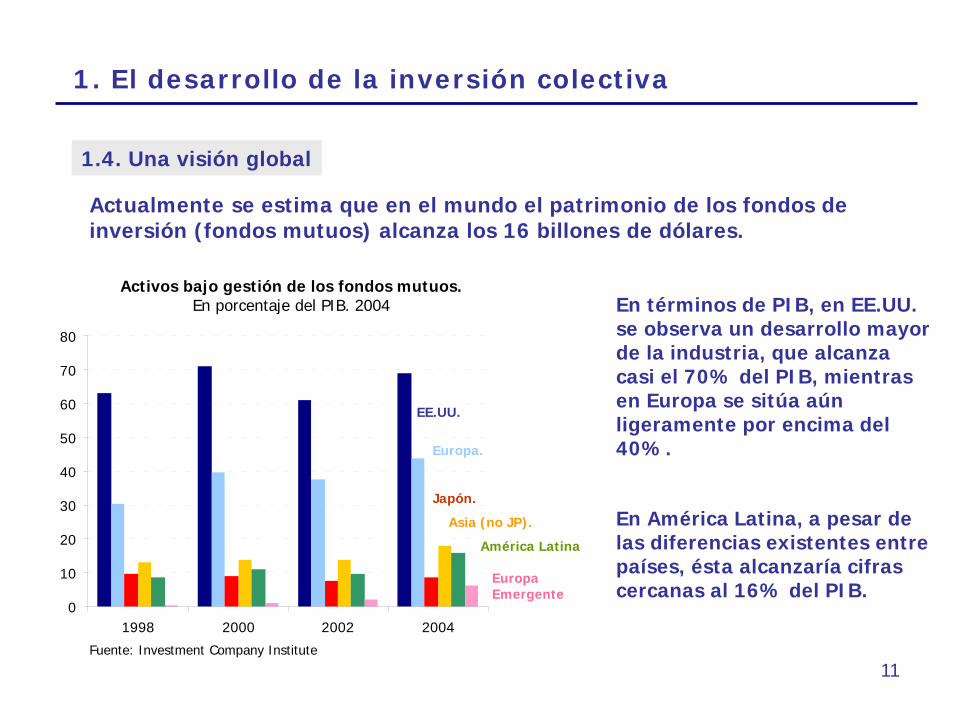

Actualmente se estima que en el mundo el patrimonio de los fondos de inversión (fondos mutuos) alcanza los 16 billones de dólares.

En términos de PIB, en EE.UU. se observa un desarrollo mayor de la industria, que alcanza casi el 70% del PIB, mientras en Europa se sitúa aún ligeramente por encima del 40%.

En América Latina, a pesar de las diferencias existentes entre países, ésta alcanzaría cifras cercanas al 16% del PIB.

Activos bajo gestión de los fondos mutuos. En porcentaje del PIB. 2004

EE.UU.

Europa.

Asia (no JP).

América Latina

Europa Emergente

Fuente: Investment Company Institute

Japón.

1.4. Una visión global

11

1. El desarrollo de la inversión colectiva

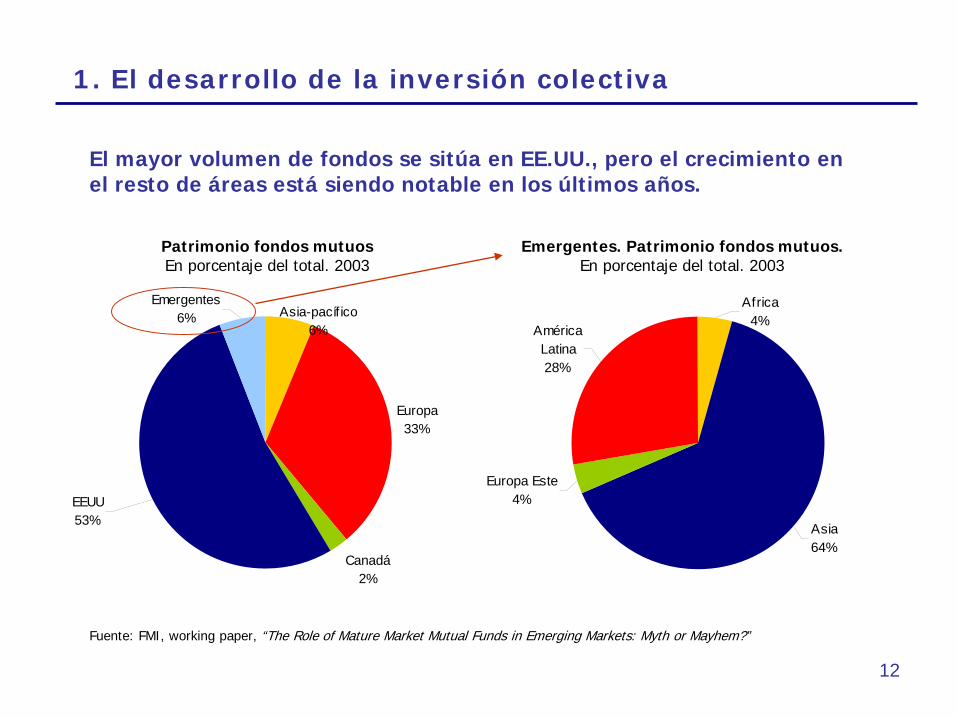

El mayor volumen de fondos se sitúa en EE.UU., pero el crecimiento en el resto de áreas está siendo notable en los últimos años.

Fuente: FMI, working paper, “The Role of Mature Market Mutual Funds in Emerging Markets: Myth or Mayhem?”

Europa33%

Canadá2%

Asia-pacíf ico6%

Emergentes6%

EEUU53%

Europa Este4%

Asia64%

América Latina28%

Africa4%

Patrimonio fondos mutuos En porcentaje del total. 2003

Emergentes. Patrimonio fondos mutuos. En porcentaje del total. 2003

12

1. El desarrollo de la inversión colectiva

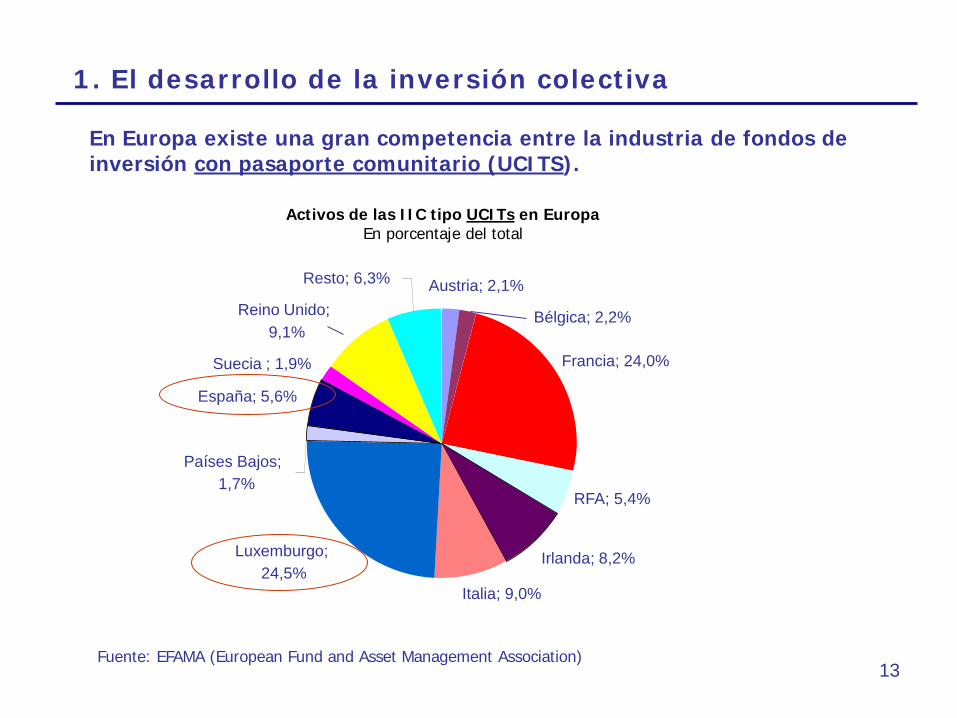

En Europa existe una gran competencia entre la industria de fondos de inversión con pasaporte comunitario (UCITS).

Fuente: EFAMA (European Fund and Asset Management Association)

Francia; 24,0%

RFA; 5,4%

Irlanda; 8,2%

Italia; 9,0%

Luxemburgo; 24,5%

España; 5,6%

Suecia ; 1,9%

Reino Unido; 9,1%

Resto; 6,3%

Países Bajos; 1,7%

Austria; 2,1%

Bélgica; 2,2%

Activos de las IIC tipo UCITs en Europa En porcentaje del total

13

Índice

1. El desarrollo de la inversión colectiva (IC)

2. Un análisis de la industria de fondos de inversión

3. Tendencias en el mercado de fondos de inversión

5. Conclusiones y propuesta de actuación

• Política de inversión y tipo de gestión • Tipo de inversor • El papel de la regulación y el papel de la fiscalidad• La nueva regulación española de IC

4. Principios de regulación de los fondos de inversión

14

2. Un análisis de la industria de fondos de inversión

Una revisión de la industria de la inversión colectiva puede realizarse desde distintos enfoques.

En España, por vocación inversora, existen los siguientes fondos:

Fondos de Inversión (fondos mutuos) :FI renta variableFI renta fija corto plazoFI renta fija largo plazoFI renta variable mixtaFI renta fija mixta …Fondos garantizados

La IIC pueden ser:

Los fondos de inversión* pueden clasificarse en función del tipo de activo en el que invierte el fondo en cuestión (política de inversión).

• Financieras (sociedades y fondos de inversión –fondos mutuos-)

• No financieras (sociedades y fondos de inversión inmobiliaria)

Fondos ÍndiceFI CotizadosFondos de Inversión Libre (hedge funds)Fondos de Fondos de Inversión Libre

* Por simplificación, se hablará de fondos, aunque éstos también puedan adoptar forma societaria

2.1. Política de inversión

15

2. Un análisis de la industria de fondos de inversión

El universo de los fondos de inversión también puede clasificarse en función del tipo de gestión o modelo de gestión de activos en el que se base:

Gestión pasiva:

Gestión activa:

El inversor debe conocer qué tipo de gestión está comprando.

Del mismo modo, las comisiones de gestión deben corresponderse el valor añadido que incorpore la gestión del fondo en cuestión.

Cuando se pretende replicar la composición de activos de un determinado índice o ancla (benchmark) representativo

Selección de activos con el objetivo de maximizar el rendimiento absoluto ajustado a un determinado nivel de riesgo asumido.

2.2. Tipo de gestión

16

2. Un análisis de la industria de fondos de inversión

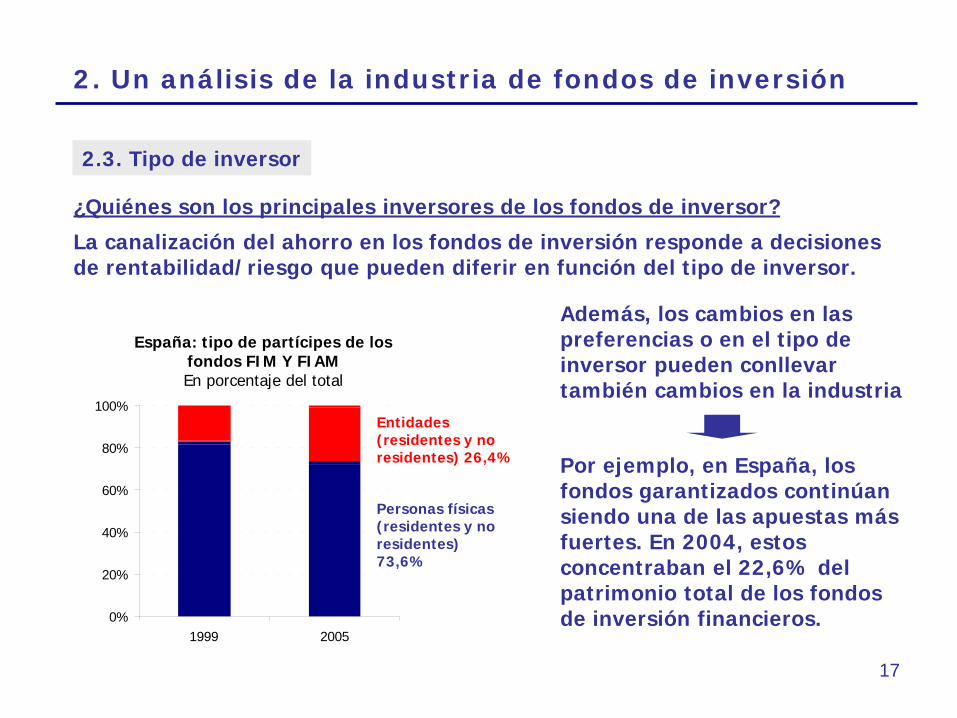

¿Quiénes son los principales inversores de los fondos de inversor?

La canalización del ahorro en los fondos de inversión responde a decisiones de rentabilidad/riesgo que pueden diferir en función del tipo de inversor.

2.3. Tipo de inversor

0%

20%

40%

60%

80%

100%

1999 2005

Personas físicas (residentes y no residentes) 73,6%

Entidades (residentes y no residentes) 26,4%

Además, los cambios en las preferencias o en el tipo de inversor pueden conllevar también cambios en la industria

Por ejemplo, en España, los fondos garantizados continúan siendo una de las apuestas más fuertes. En 2004, estos concentraban el 22,6% del patrimonio total de los fondos de inversión financieros.

España: tipo de partícipes de los fondos FIM Y FIAMEn porcentaje del total

17

2. Un análisis de la industria de fondos de inversión

Toda descripción de la industria debe considerar el marco de regulación y supervisión existente.

Éste delimita cuestiones como la organización, funcionamiento, requisitos de información y distribución, organización y prácticas de los operadores y entidades prestadoras de servicios … y puede diferir sustancialmente entre países.

La no homogeneidad de la regulación puede conllevar:

• Arbitraje regulatorio y competencia desleal entre países y entre los productos regulados y no regulados dentro de la propia jurisdicción

• Fragmentación del mercado e ineficiencia

• Ausencia de un mecanismo internacional de intercambio de información que permita responder rápidamente ante posibles situaciones de crisis

Por ello, sería conveniente avanzar en un enfoque lo más homogéneo posible en base a unos principios comunes

2.4. El papel de la regulación

18

2. Un análisis de la industria de fondos de inversión

2.5. El papel de la fiscalidad

• Evitar doble imposición en la cadena de inversión• Mejorar el tratamiento fiscal del ahorro

Las cuestiones fiscales son uno de los factores claves en el desarrollo de la industria.

El favorable tratamiento fiscal de los fondos de inversión responde por un lado a:

En España, se han introducido diversas modificaciones al respecto en los últimos años. Actualmente:

• Tributación de los Fondos de inversión al 1% • Los rendimientos de los partícipes son ganancias o pérdidas patrimoniales:

- A la escala general del impuesto de las personas físicas- Las obtenidas en un plazo superior a un año tributan al 15% - No tributación si se reinvierte en otro fondo

19

2. Un análisis de la industria de fondos de inversión

Objetivos

1. Flexibilizar regulación (más productos y mejor adaptación a los cambios)

2. Reforzar protección del inversor3. Modernizar y agilizar el régimen administrativo

Algunas novedades del reglamento

1. Nuevas figuras y productos

• Se regulan nuevas fórmulas jurídicas: IIC por compartimentos y clases de acciones y participaciones

• Nuevos productos: IIC de Inversión Libre, IIC de IIC de inversión libre, fondos cotizados, fondos índice

2.6. España: la nueva regulación de la inversión colectiva

20

2. Un análisis de la industria de fondos de inversión

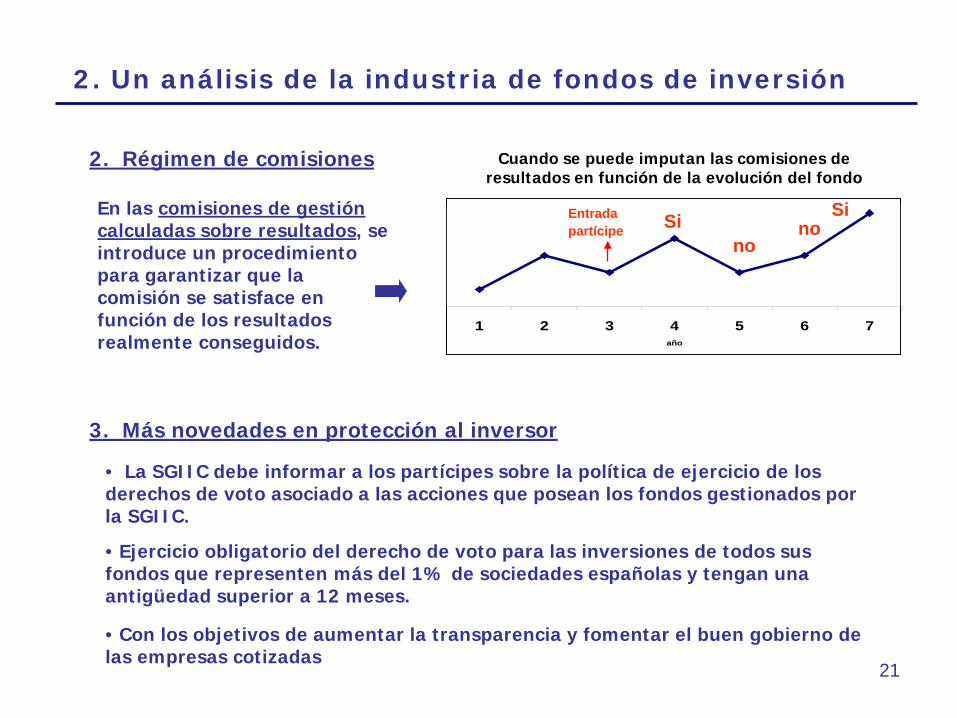

3. Más novedades en protección al inversor

• La SGIIC debe informar a los partícipes sobre la política de ejercicio de los derechos de voto asociado a las acciones que posean los fondos gestionados por la SGIIC.

2. Régimen de comisiones

1 2 3 4 5 6 7año

Entradapartícipe Si Si

nono

En las comisiones de gestióncalculadas sobre resultados, se introduce un procedimiento para garantizar que la comisión se satisface en función de los resultados realmente conseguidos.

Cuando se puede imputan las comisiones de resultados en función de la evolución del fondo

• Ejercicio obligatorio del derecho de voto para las inversiones de todos sus fondos que representen más del 1% de sociedades españolas y tengan una antigüedad superior a 12 meses.

• Con los objetivos de aumentar la transparencia y fomentar el buen gobierno de las empresas cotizadas

21

Índice

1. El desarrollo de la inversión colectiva (IC)

2. Un análisis de la industria de fondos de inversión

3. Tendencias en el mercado de fondos de inversión

4. Principios de regulación de los fondos de inversión

5. Conclusiones y propuesta de actuación

• Cambios en las preferencias de los inversores: mapa patrimonial• Desarrollo e innovación de los mercados: industria de hedge funds

22

3. Tendencias en el mercado de fondos de inversión

Para la correcta supervisión y conocimiento del mercado, es conveniente detectar los cambios y tendencias que en él se producen.

Estos cambios pueden producirse básicamente por dos vías:

• Cambio en las preferencias de los inversores

• Por tipo de inversor• Por cambios en el binomio rentabilidad/riesgo

• Desarrollo e innovación de los mercados

• Nuevas técnicas de gestión• Desarrollo de nuevos productos

23

3. Tendencias en el mercado de fondos de inversión

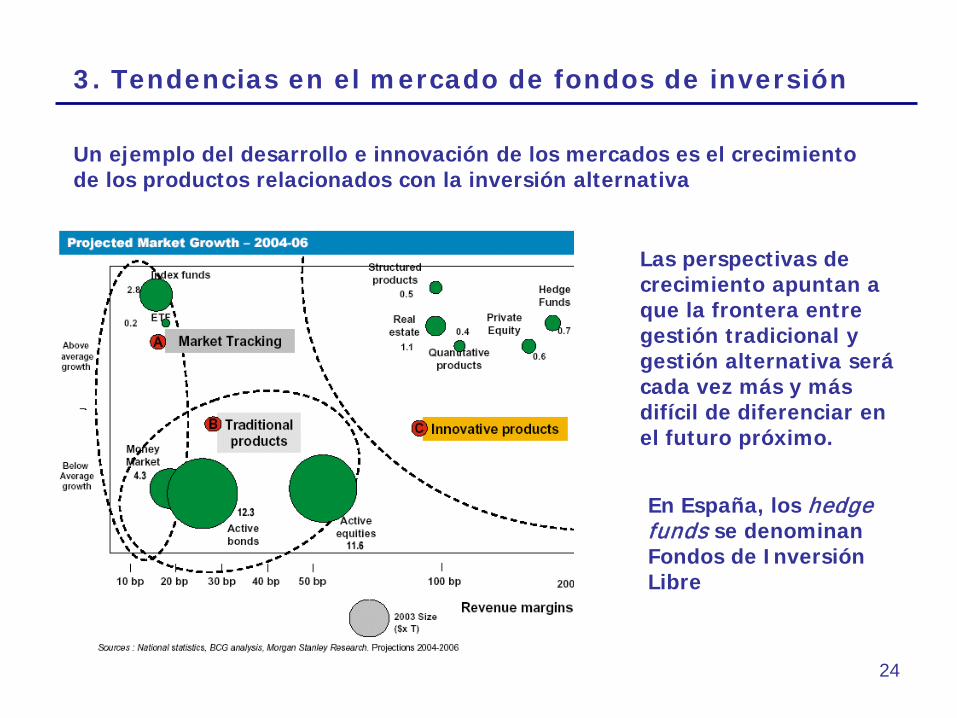

Las perspectivas de crecimiento apuntan a que la frontera entre gestión tradicional y gestión alternativa será cada vez más y más difícil de diferenciar en el futuro próximo.

Un ejemplo del desarrollo e innovación de los mercados es el crecimiento de los productos relacionados con la inversión alternativa

En España, los hedge funds se denominan Fondos de Inversión Libre

24

3. Tendencias en el mercado de fondos de inversión

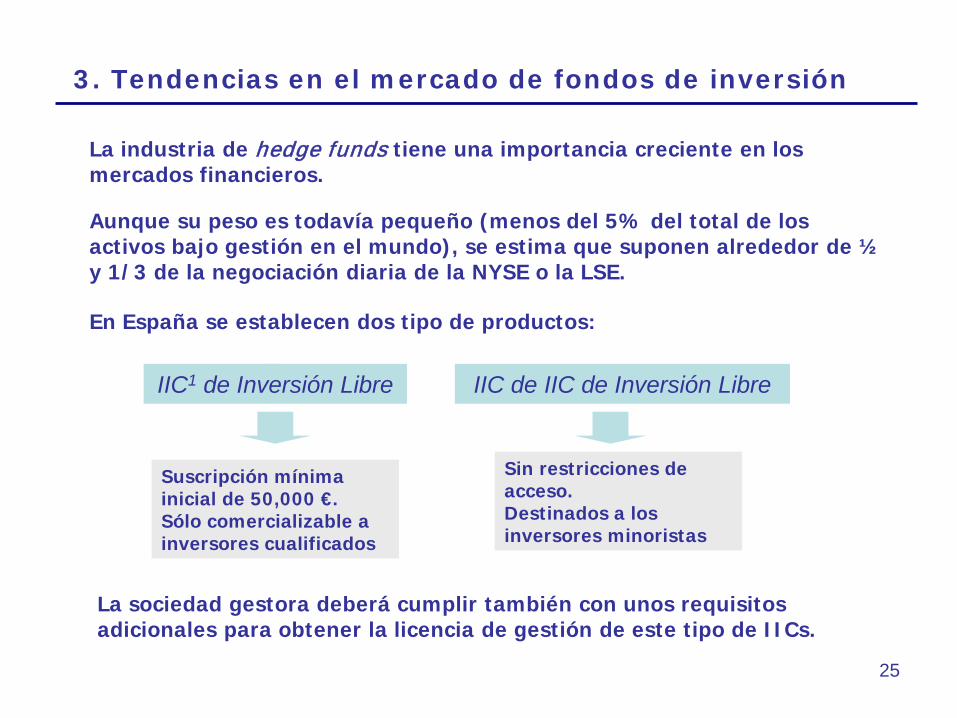

La industria de hedge funds tiene una importancia creciente en los mercados financieros.

Aunque su peso es todavía pequeño (menos del 5% del total de los activos bajo gestión en el mundo), se estima que suponen alrededor de ½ y 1/3 de la negociación diaria de la NYSE o la LSE.

En España se establecen dos tipo de productos:

IIC1 de Inversión Libre IIC de IIC de Inversión Libre

Suscripción mínima inicial de 50,000 €.Sólo comercializable a inversores cualificados

Sin restricciones de acceso. Destinados a los inversores minoristas

La sociedad gestora deberá cumplir también con unos requisitos adicionales para obtener la licencia de gestión de este tipo de IICs.

25

Índice

1. El desarrollo de la inversión colectiva (IC)

2. Un análisis de la industria de fondos de inversión

3. Tendencias en el mercado de fondos de inversión

4. Principios de regulación de los fondos de inversión

5. Conclusiones y propuesta de actuación

26

4. Principios de regulación de los fondos de inversión

Algunos de ellos tratan cuestiones como:

• Los procesos de colocación de los fondos de inversión deben adecuarse a unas determinadas normas de conducta

Sería conveniente avanzar en la elaboración o recopilación de una serie de principios básicos en regulación de la industria de inversión colectiva que sirviesen de base común.

• Los inversores deben poseer toda la información necesaria para poder entender y conocer la naturaleza del producto que deciden adquirir

• Identificación y gestión de los conflictos de interés

De hecho IOSCO promueve y desarrolla el establecimiento de unos principios comunes (con principios específicos sobre fondos de inversión)

A su vez, la International Investment Funds Association (IIFA) adoptó una serie de principios al respecto en su última reunión anual.

27

Índice

1. El desarrollo de la inversión colectiva (IC)

2. Un análisis de la industria de fondos de inversión

3. Tendencias en el mercado de fondos de inversión

4. Principios de regulación de los fondos de inversión

5. Conclusiones y propuesta de actuación

28

5. Conclusiones y propuesta de actuación

• El desarrollo de la inversión colectiva es esencial para el desarrollo de los mercados financieros y la mejora de la oferta de inversión para las familias.

• Es necesario conocer la situación actual del mercado, el grado de desintermediación bancaria de las economías, la composición del ahorro de las familias, el enfoque regulatorio y posibles cuestiones fiscales para poder determinar las áreas en las que se puede avanzar.

• La experiencia europea nos muestra que es esencial avanzar desde una perspectiva común, al máximo en la armonización.

• Las funciones de regulación y supervisión deberían partir de unos principios básicos comunes, que sirvan de base para el correcto funcionamiento de los mercados y el mantenimiento de la confianza de los inversores.

• El mercado avanza rápidamente y debemos estar preparados. Nuevas técnicas de gestión como los hedge funds deben gozar también de los mismos controles.

29

5. Conclusiones y propuesta de actuación

Se propone la elaboración de un estudio que analice con profundidad las cuestiones comentadas y determine las áreas en las que se debe avanzar, considerando elementos como los presentados en esta ponencia.

Gracias por su atención

Ello con el objetivo último de:

• Elaborar un mapa de la inversión colectiva en Latinoamérica (situación y tendencias)• Identificar las fortalezas y debilidades de la situación actual • Elaborar recomedaciones (fiscalidad, regulación, supervisión….)

30

Anexo

31

Anexo

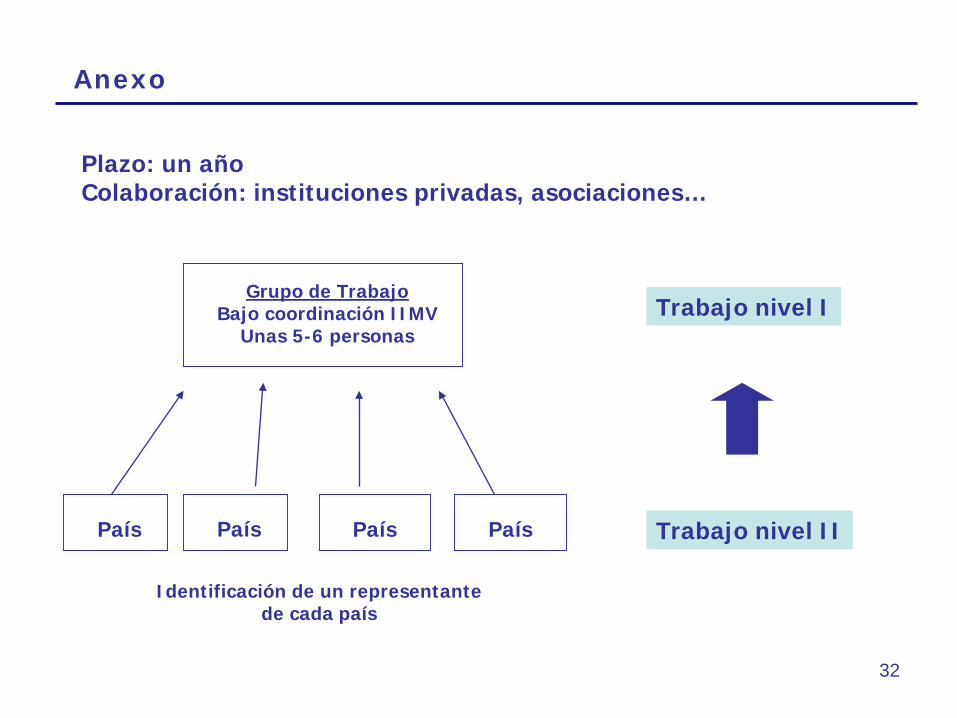

País País PaísPaís

Grupo de TrabajoBajo coordinación IIMV

Unas 5-6 personasTrabajo nivel I

Trabajo nivel II

Plazo: un añoColaboración: instituciones privadas, asociaciones…

Identificación de un representante de cada país

32

Carlos ArenillasVicepresidente

Comisión Nacional Mercado de Valores (CNMV) España

Desarrollo, situación actual y tendencias de la inversión colectiva

Lima, 24 de noviembre 2005VII Reunión de Autoridades del Consejo del IIMV

33