Embed Size (px)

Citation preview

1 © Deloitte S.C. 2018

21 de junio de 2018

Desayuno de trabajo

Uruguay en un contexto regional más agitado

2 © Deloitte S.C. 2018

Panorama regional:¿Cuán severo es el shock?

Las perspectivas 2018-2019: Nuestro escenario base para Uruguay

Los desafíos pendientes: Las vulnerabilidades de Uruguay y los ajustes que quedarán para el próximo gobierno

Temario

1

2

3

3 © Deloitte S.C. 2018

Panorama regional:¿Cuán severo es el shock?

@Objetiva_UY

#PerspectivasDeloitte

4 © Deloitte S.C. 2018

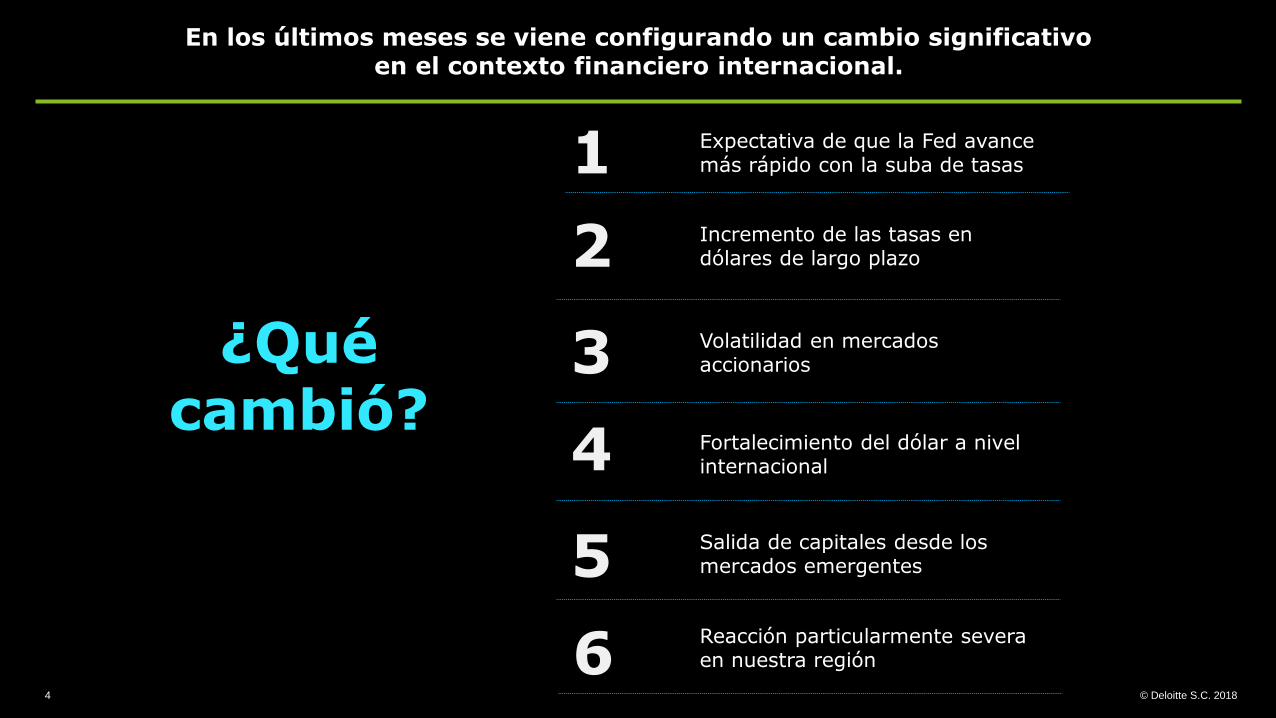

En los últimos meses se viene configurando un cambio significativoen el contexto financiero internacional.

Reacción particularmente severa en nuestra región

Incremento de las tasas en dólares de largo plazo

Expectativa de que la Fed avance más rápido con la suba de tasas

Salida de capitales desde los mercados emergentes

Volatilidad en mercados accionarios

1

2

3

4

5

¿Qué cambió?

Fortalecimiento del dólar a nivel internacional

6

5 © Deloitte S.C. 2018

0%

2%

4%

6%

8%

10%

1987 1991 1996 2000 2005 2010 2014 20192020*

Estados Unidos: tasa de interés de referencia Datos mensuales

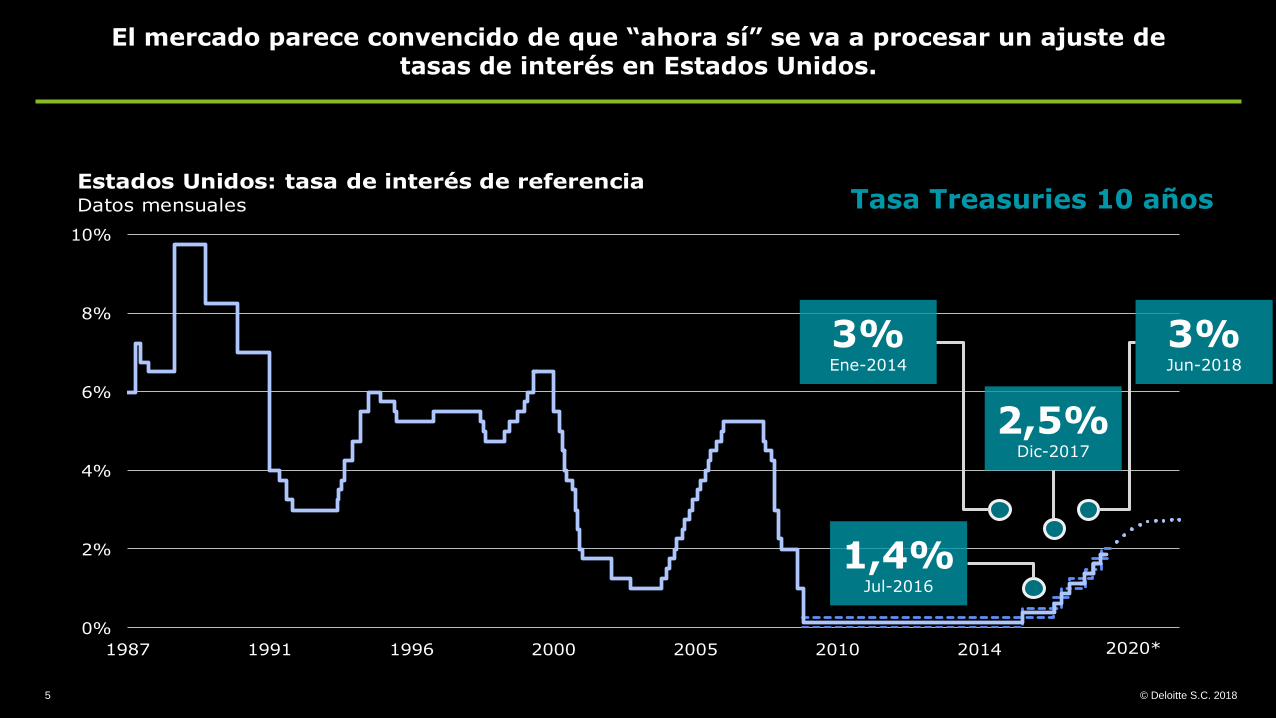

El mercado parece convencido de que “ahora sí” se va a procesar un ajuste detasas de interés en Estados Unidos.

Tasa Treasuries 10 años

3%Ene-2014

3%Jun-2018

1,4%Jul-2016

2,5%Dic-2017

6 © Deloitte S.C. 2018

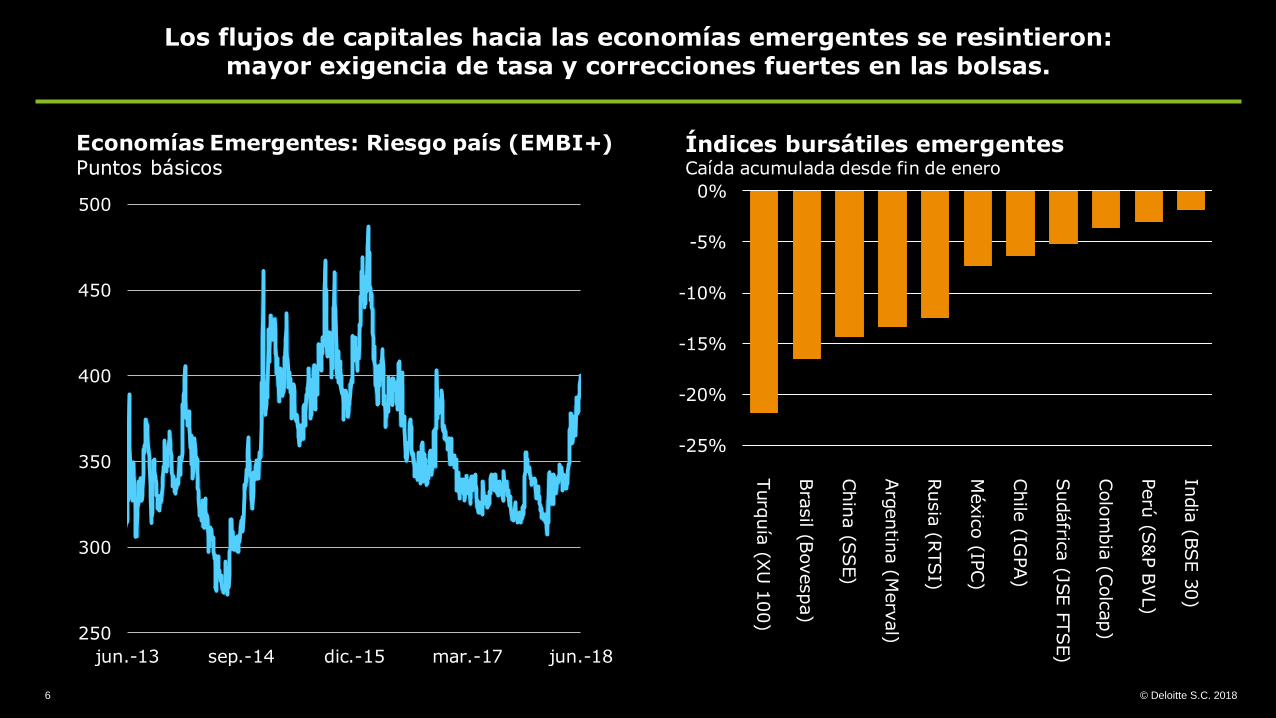

Los flujos de capitales hacia las economías emergentes se resintieron: mayor exigencia de tasa y correcciones fuertes en las bolsas.

250

300

350

400

450

500

jun.-13 sep.-14 dic.-15 mar.-17 jun.-18

Economías Emergentes: Riesgo país (EMBI+)Puntos básicos

Economías Emergentes: Riesgo país (EMBI+)Puntos básicos

-25%

-20%

-15%

-10%

-5%

0%

Turq

uía

(XU

100)

Bra

sil (B

ovespa)

Chin

a (S

SE)

Arg

entin

a (M

erv

al)

Rusia

(RTSI)

Méxic

o (IP

C)

Chile

(IGPA)

Sudáfric

a (JS

E F

TSE)

Colo

mbia

(Colc

ap)

Perú

(S&

P B

VL)

India

(BSE 3

0)

Índices bursátiles emergentesCaída acumulada desde fin de enero

7 © Deloitte S.C. 2018

Nuestra región tuvo una reacción particularmente severa, porque el cambio en elmarco internacional se sumó a serias vulnerabilidades locales.

+14%

3,77

2,7

2,9

3,1

3,3

3,5

3,7

3,9

4,1

4,3

jun.-15 jun.-16 jun.-17 jun.-18

Brasil: tipo de cambio R$/US$

28,9

8

11

14

17

20

23

26

29

Jun-15 Jun-16 Jun-17 Jun-18

Argentina: tipo de cambio AR$/US$

3,77

2,7

2,9

3,1

3,3

3,5

3,7

3,9

4,1

4,3

jun.-15 jun.-16 jun.-17 jun.-18

Brasil: tipo de cambio R$/US$

28,9

8

11

14

17

20

23

26

29

Jun-15 Jun-16 Jun-17 Jun-18

Argentina: tipo de cambio AR$/US$

8

11

14

17

20

23

26

29

32

Jun-15 Jun-16 Jun-17 Jun-18

Argentina: tipo de cambio AR$/US$

+50%

28,5

8 © Deloitte S.C. 2018

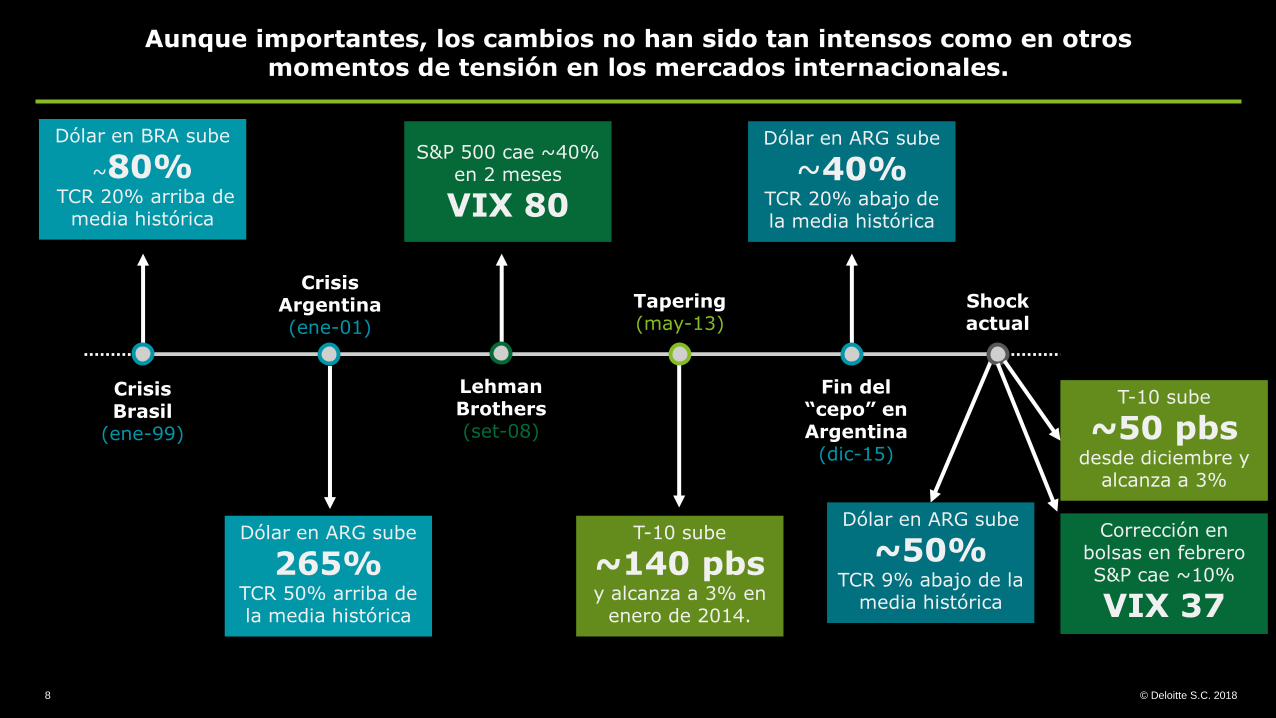

Aunque importantes, los cambios no han sido tan intensos como en otrosmomentos de tensión en los mercados internacionales.

Crisis Brasil

(ene-99)

Dólar en BRA sube

~80%TCR 20% arriba de

media histórica

Crisis Argentina(ene-01)

Tapering (may-13)

Lehman Brothers(set-08)

Fin del “cepo” en Argentina

(dic-15)

Shock actual

Dólar en ARG sube

265%TCR 50% arriba de la media histórica

S&P 500 cae ~40% en 2 meses

VIX 80

T-10 sube

~140 pbsy alcanza a 3% en

enero de 2014.

Dólar en ARG sube

~40%TCR 20% abajo de la media histórica

Corrección en bolsas en febrero S&P cae ~10%

VIX 37

T-10 sube

~50 pbsdesde diciembre y

alcanza a 3%

Dólar en ARG sube

~50%TCR 9% abajo de la

media histórica

9 © Deloitte S.C. 2018

-4%

0%

4%

8%

12%

16%

1960 1967 1974 1982 1989 1996 2003 2011 2018

Rendimientos de bonos públicos a 10 añosPromedios mensuales

Reino Unido

Alemania

Japón

Estados Unidos

Para Uruguay, es clave que las tasas de interés siguensiendo bajas en una perspectiva histórica…

10 © Deloitte S.C. 2018

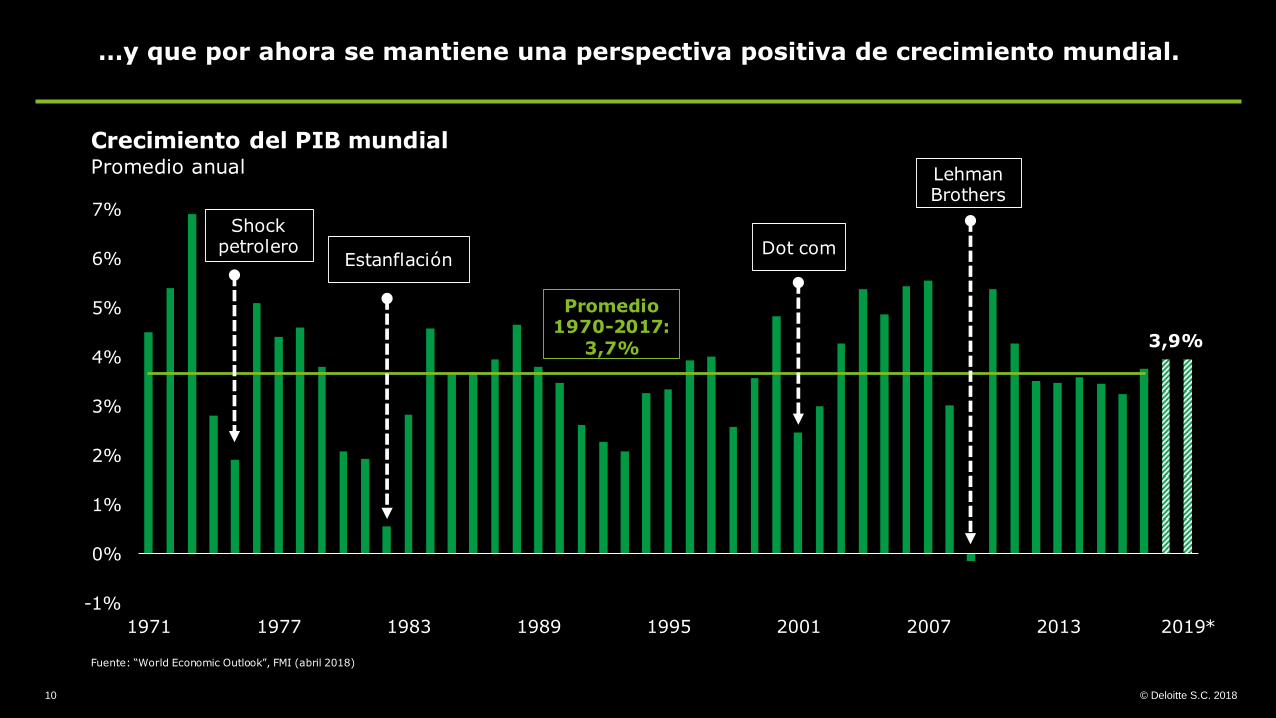

…y que por ahora se mantiene una perspectiva positiva de crecimiento mundial.

3,9%

-1%

0%

1%

2%

3%

4%

5%

6%

7%

1971 1977 1983 1989 1995 2001 2007 2013 2019*

Crecimiento del PIB mundialPromedio anual

Promedio 1970-2017:

3,7%

Fuente: “World Economic Outlook”, FMI (abril 2018)

Shock petrolero

EstanflaciónDot com

Lehman Brothers

11 © Deloitte S.C. 2018

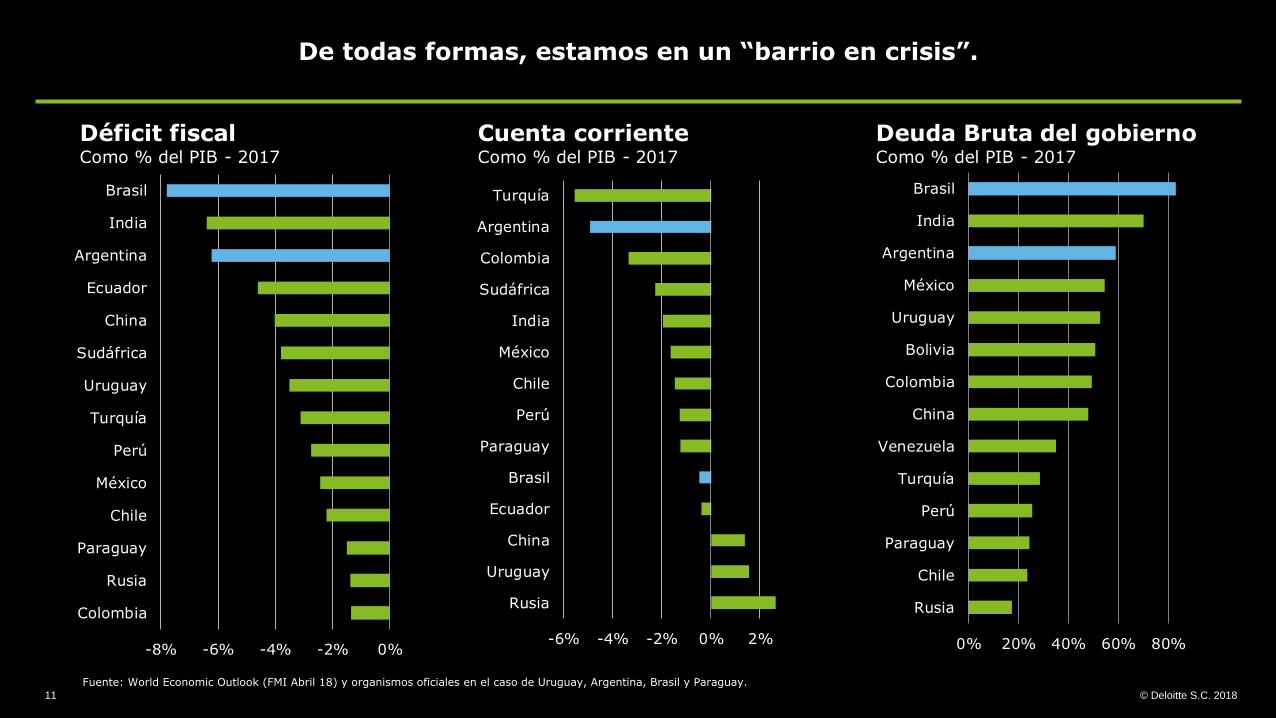

De todas formas, estamos en un “barrio en crisis”.

Fuente: World Economic Outlook (FMI Abril 18) y organismos oficiales en el caso de Uruguay, Argentina, Brasil y Paraguay.

0% 20% 40% 60% 80%

Rusia

Chile

Paraguay

Perú

Turquía

Venezuela

China

Colombia

Bolivia

Uruguay

México

Argentina

India

Brasil

Deuda Bruta del gobiernoComo % del PIB - 2017

-8% -6% -4% -2% 0%

Colombia

Rusia

Paraguay

Chile

México

Perú

Turquía

Uruguay

Sudáfrica

China

Ecuador

Argentina

India

Brasil

Déficit fiscalComo % del PIB - 2017

-6% -4% -2% 0% 2%

Rusia

Uruguay

China

Ecuador

Brasil

Paraguay

Perú

Chile

México

India

Sudáfrica

Colombia

Argentina

Turquía

Cuenta corrienteComo % del PIB - 2017

12 © Deloitte S.C. 2018

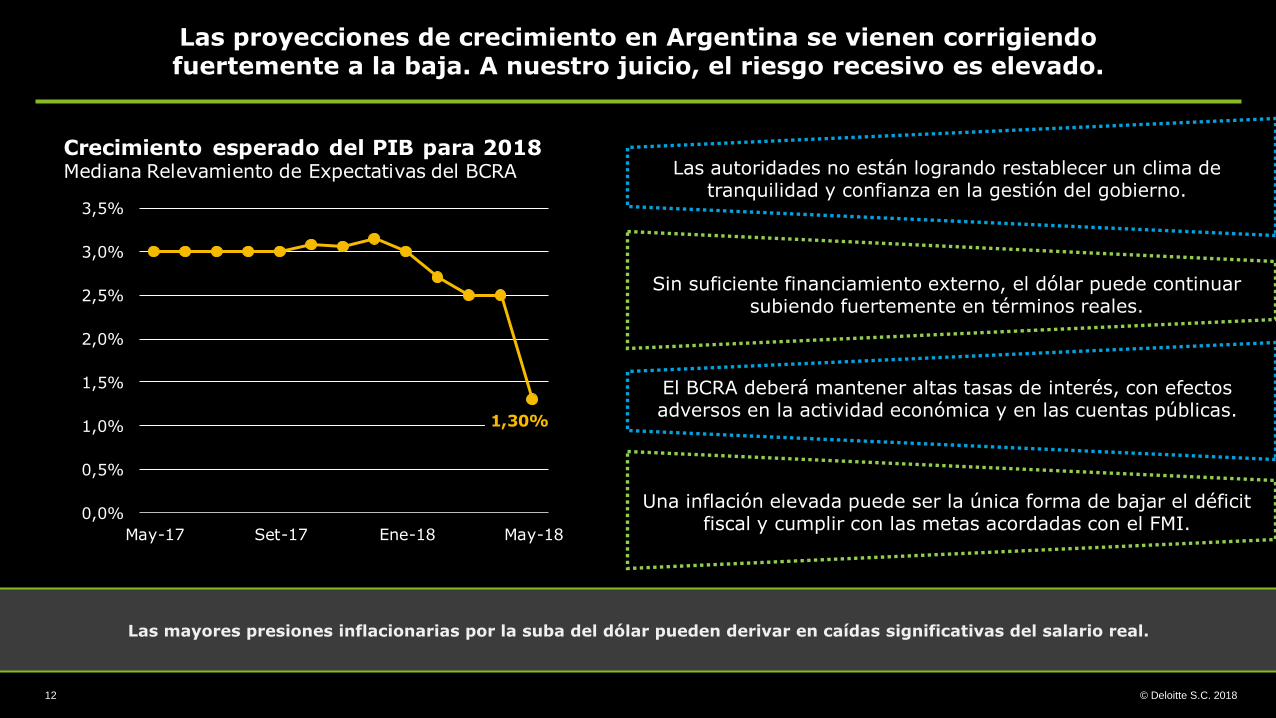

Las proyecciones de crecimiento en Argentina se vienen corrigiendofuertemente a la baja. A nuestro juicio, el riesgo recesivo es elevado.

Las mayores presiones inflacionarias por la suba del dólar pueden derivar en caídas significativas del salario real.

1,30%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

May-17 Set-17 Ene-18 May-18

Crecimiento esperado del PIB para 2018Mediana Relevamiento de Expectativas del BCRA

El BCRA deberá mantener altas tasas de interés, con efectos adversos en la actividad económica y en las cuentas públicas.

Las autoridades no están logrando restablecer un clima de tranquilidad y confianza en la gestión del gobierno.

Sin suficiente financiamiento externo, el dólar puede continuar subiendo fuertemente en términos reales.

Una inflación elevada puede ser la única forma de bajar el déficit fiscal y cumplir con las metas acordadas con el FMI.

13 © Deloitte S.C. 2018

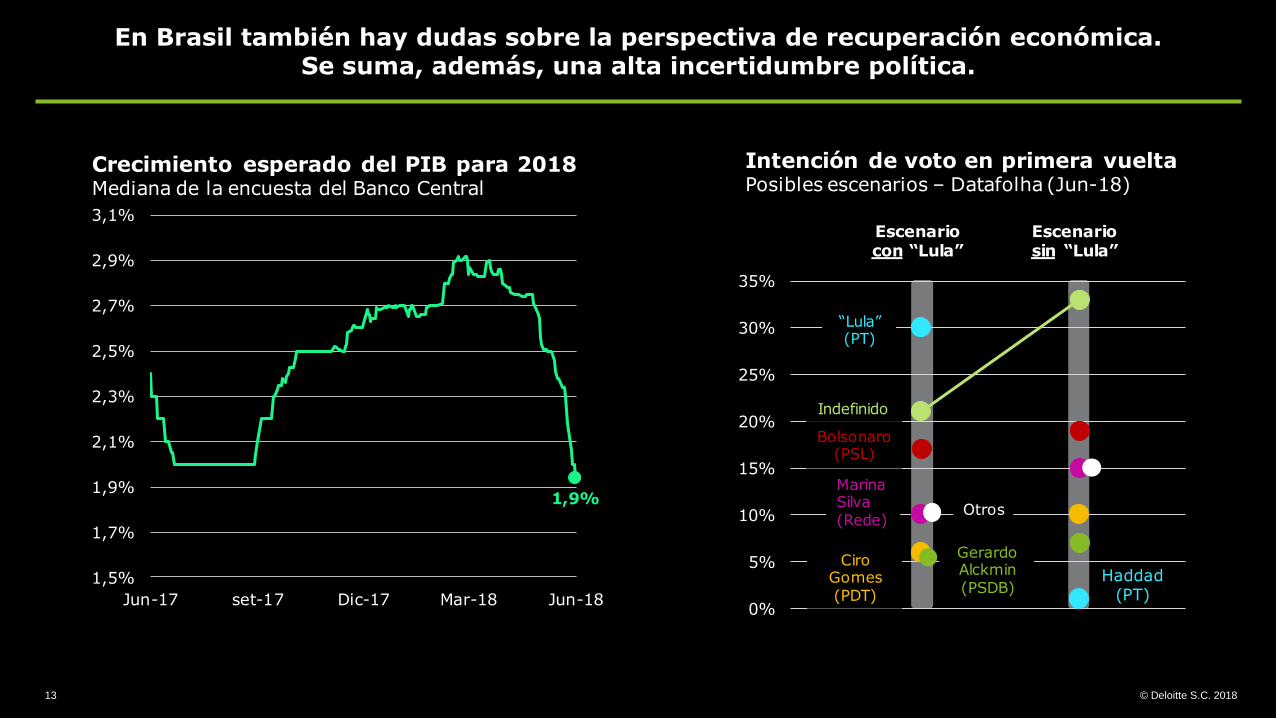

En Brasil también hay dudas sobre la perspectiva de recuperación económica. Se suma, además, una alta incertidumbre política.

0%

5%

10%

15%

20%

25%

30%

35%

Bolsonaro(PSL)

Marina Silva(Rede)

Otros1,9%

1,5%

1,7%

1,9%

2,1%

2,3%

2,5%

2,7%

2,9%

3,1%

Jun-17 set-17 Dic-17 Mar-18 Jun-18

Crecimiento esperado del PIB para 2018Mediana de la encuesta del Banco Central

Intención de voto en primera vueltaPosibles escenarios – Datafolha (Jun-18)

Escenario con “Lula”

Escenario sin “Lula”

“Lula” (PT)

Ciro Gomes (PDT)

Indefinido

Haddad(PT)

GerardoAlckmin(PSDB)

14 © Deloitte S.C. 2018

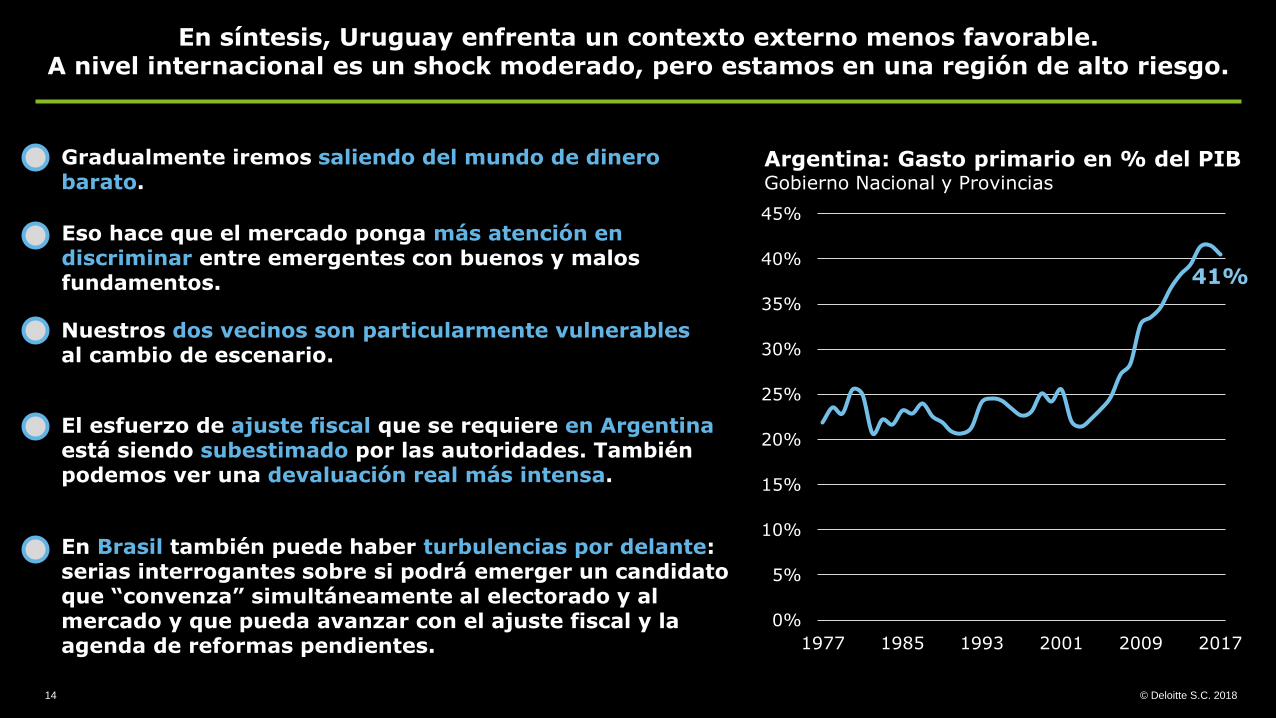

En síntesis, Uruguay enfrenta un contexto externo menos favorable.A nivel internacional es un shock moderado, pero estamos en una región de alto riesgo.

41%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

1977 1985 1993 2001 2009 2017

Argentina: Gasto primario en % del PIBGobierno Nacional y Provincias

Gradualmente iremos saliendo del mundo de dinero barato.

En Brasil también puede haber turbulencias por delante: serias interrogantes sobre si podrá emerger un candidato que “convenza” simultáneamente al electorado y al mercado y que pueda avanzar con el ajuste fiscal y la agenda de reformas pendientes.

Nuestros dos vecinos son particularmente vulnerables al cambio de escenario.

El esfuerzo de ajuste fiscal que se requiere en Argentinaestá siendo subestimado por las autoridades. También podemos ver una devaluación real más intensa.

Eso hace que el mercado ponga más atención en discriminar entre emergentes con buenos y malos fundamentos.

15 © Deloitte S.C. 2018

Las perspectivas 2018-2019: Nuestro escenario base para Uruguay

@Objetiva_UY

#PerspectivasDeloitte

16 © Deloitte S.C. 2018

La economía uruguaya moderó su ritmo de crecimiento desde finales de 2017.Estamos esperando una expansión modesta para 2018 y 2019.

Crecimiento anual

2017

2,7% 3,3%Sin efecto refinería

2018

2,4% 1,7%Sin efecto refinería

2019

2,5%

2,2%

-2%

0%

2%

4%

6%

8%

10%

12%

2010,1 2011,1 2012,1 2013,1 2014,1 2015,1 2016,1 2017,1 2018,1

Producto Interno BrutoVariación trimestral interanual

17 © Deloitte S.C. 2018

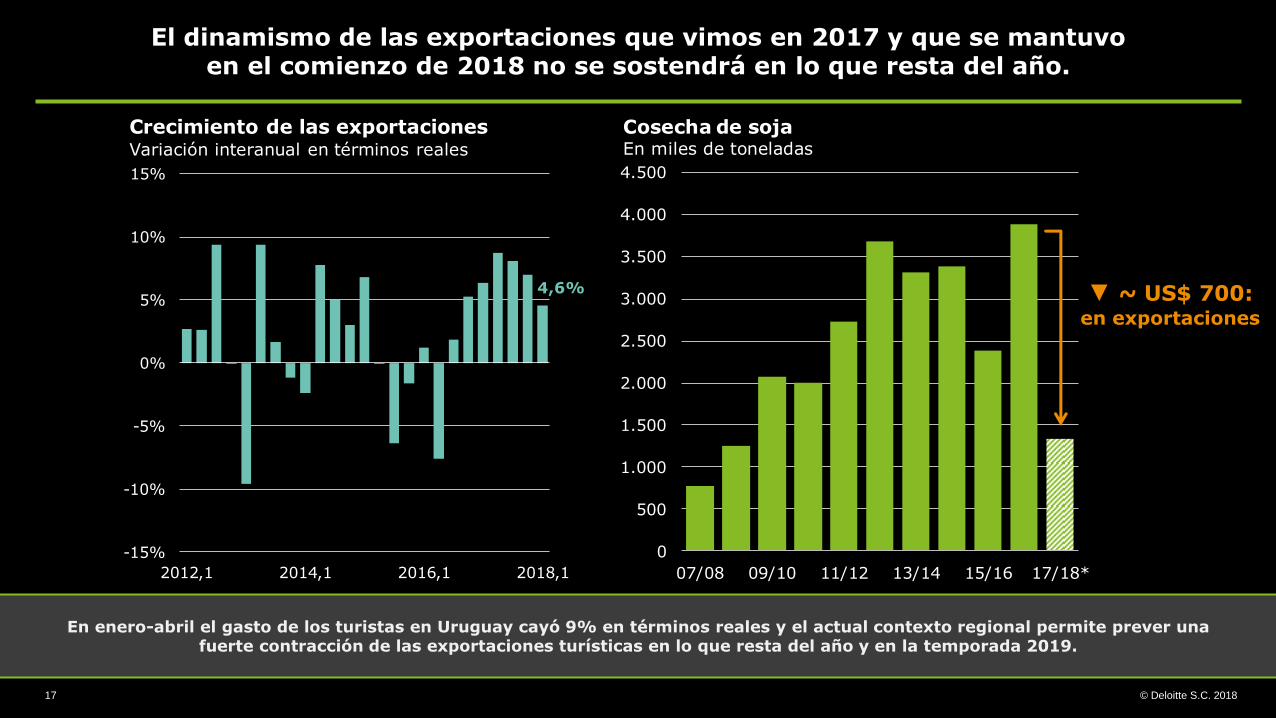

El dinamismo de las exportaciones que vimos en 2017 y que se mantuvo en el comienzo de 2018 no se sostendrá en lo que resta del año.

En enero-abril el gasto de los turistas en Uruguay cayó 9% en términos reales y el actual contexto regional permite prever una fuerte contracción de las exportaciones turísticas en lo que resta del año y en la temporada 2019.

4,6%

-15%

-10%

-5%

0%

5%

10%

15%

2012,1 2014,1 2016,1 2018,1

Crecimiento de las exportacionesVariación interanual en términos reales

▼ ~ US$ 700:en exportaciones

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

07/08 09/10 11/12 13/14 15/16 17/18*

Cosecha de sojaEn miles de toneladas

18 © Deloitte S.C. 2018

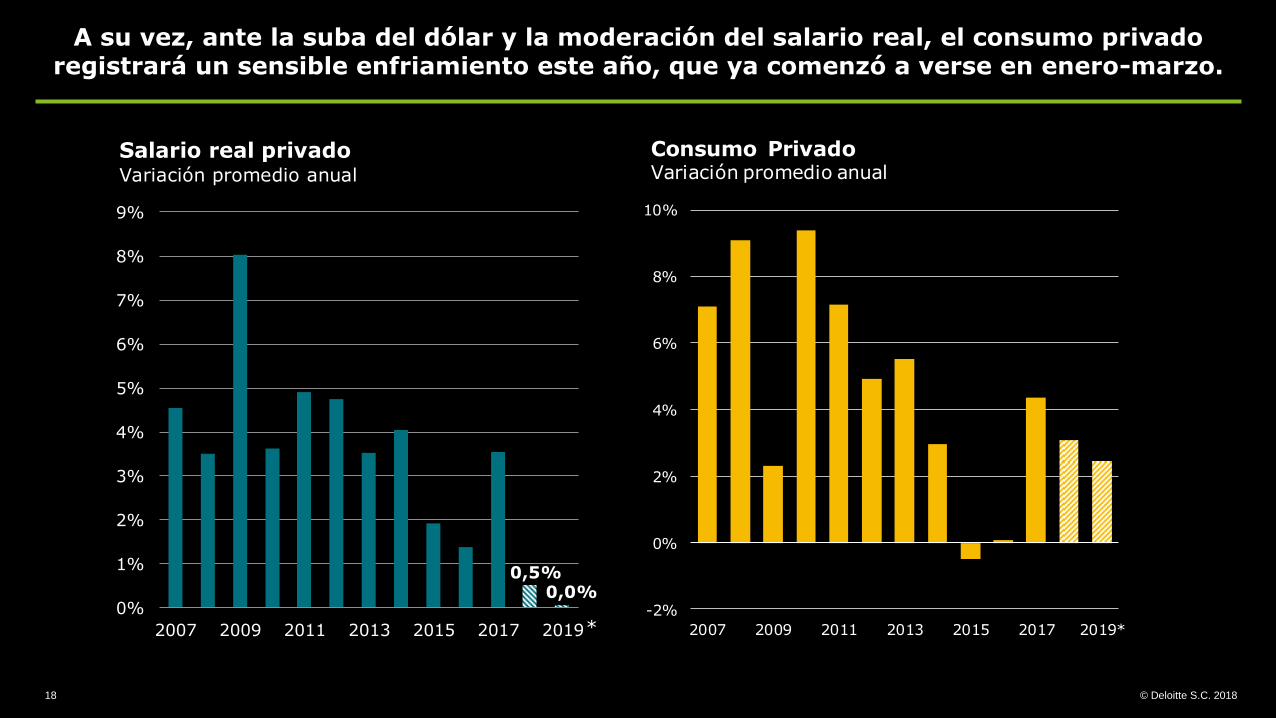

A su vez, ante la suba del dólar y la moderación del salario real, el consumo privado registrará un sensible enfriamiento este año, que ya comenzó a verse en enero-marzo.

0,5%0,0%

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

2007 2009 2011 2013 2015 2017 2019

Salario real privadoVariación promedio anual

*-2%

0%

2%

4%

6%

8%

10%

2007 2009 2011 2013 2015 2017 2019*

Consumo PrivadoVariación promedio anual

19 © Deloitte S.C. 2018

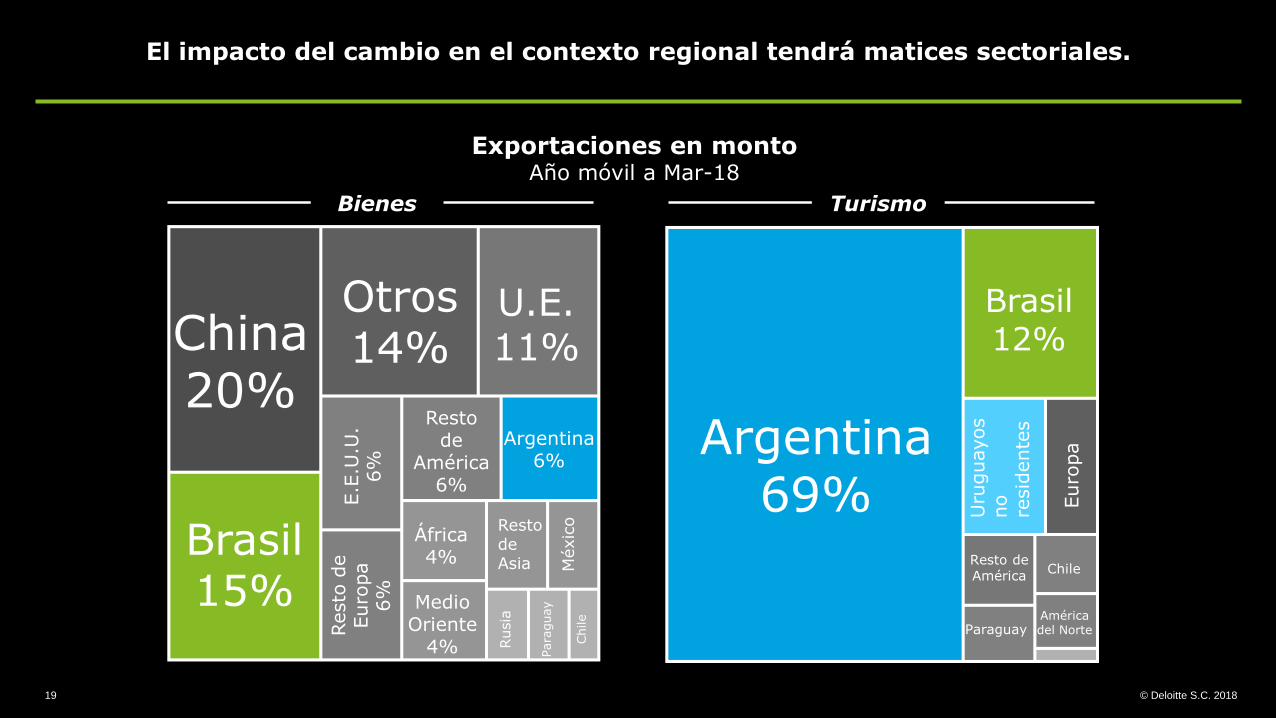

El impacto del cambio en el contexto regional tendrá matices sectoriales.

Exportaciones en montoAño móvil a Mar-18

China20%

Brasil15%

Resto de Asia M

éxic

o

Rusia

Argentina6%

Resto

de

Euro

pa

6%

África4%

Medio Oriente

4% Para

guay

Resto de América

Chile

ParaguayAmérica del Norte

Argentina69%

Brasil12%

Uru

guayos

no

resid

ente

s

Euro

pa

TurismoBienes

Otros14%

U.E.11%

E.E

.U.U

.6%

Resto de

América6%

Chile

20 © Deloitte S.C. 2018

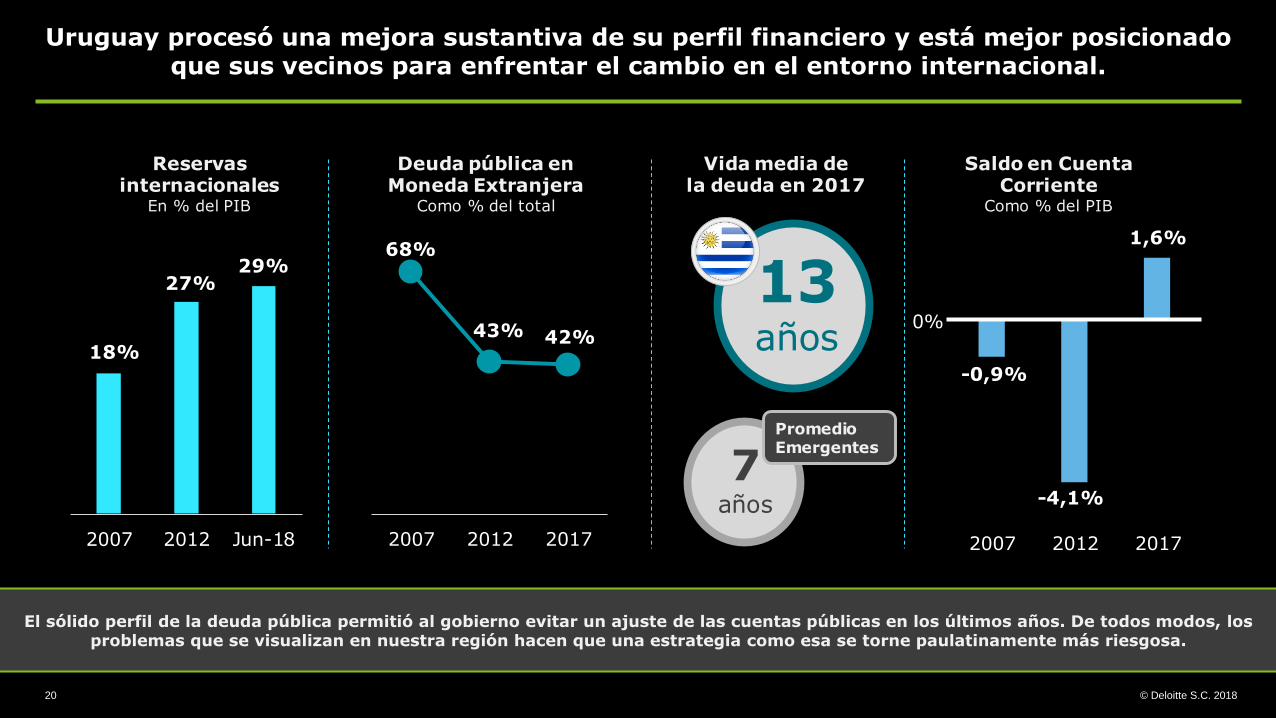

Uruguay procesó una mejora sustantiva de su perfil financiero y está mejor posicionadoque sus vecinos para enfrentar el cambio en el entorno internacional.

El sólido perfil de la deuda pública permitió al gobierno evitar un ajuste de las cuentas públicas en los últimos años. De todos modos, los problemas que se visualizan en nuestra región hacen que una estrategia como esa se torne paulatinamente más riesgosa.

18%

27%29%

2007 2012 Jun-18

Reservas internacionales

En % del PIB

68%

43% 42%

2007 2012 2017

Deuda pública en Moneda Extranjera

Como % del total

Vida media de la deuda en 2017

13años

7años

Saldo en Cuenta Corriente

Como % del PIB

PromedioEmergentes

-0,9%

-4,1%

1,6%

2007 2012 2017

0%

21 © Deloitte S.C. 2018

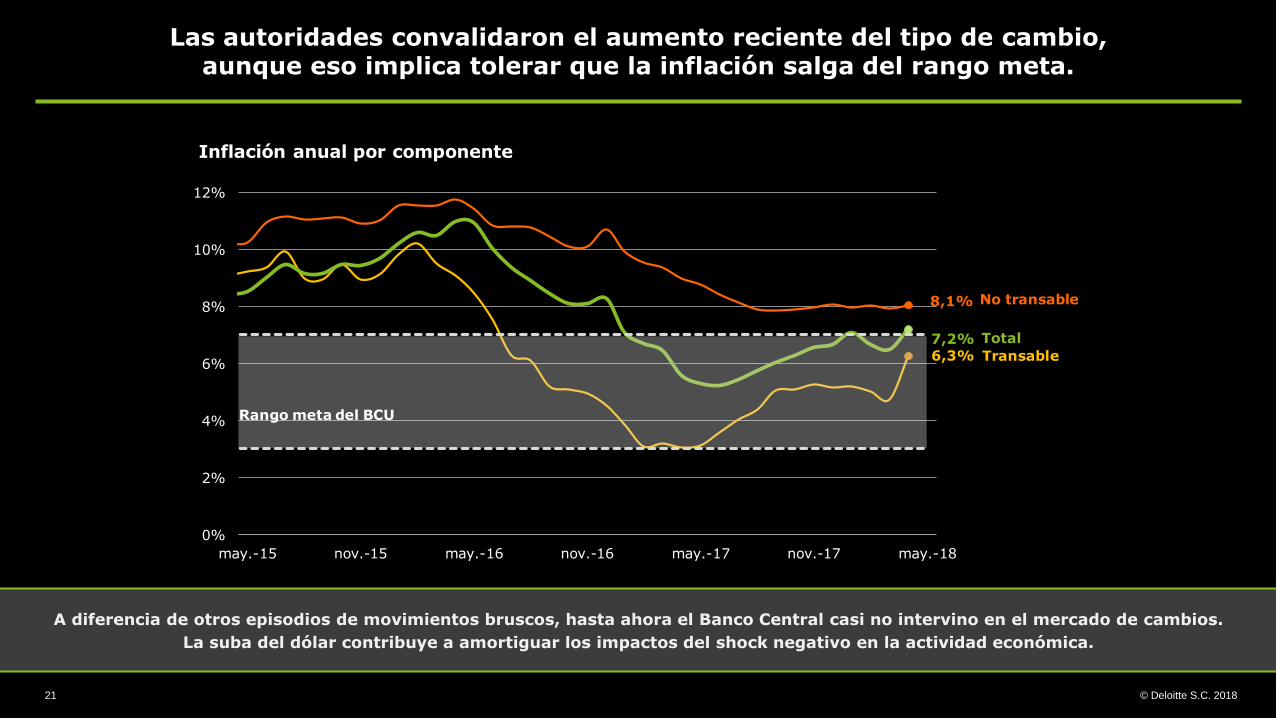

Las autoridades convalidaron el aumento reciente del tipo de cambio,aunque eso implica tolerar que la inflación salga del rango meta.

A diferencia de otros episodios de movimientos bruscos, hasta ahora el Banco Central casi no intervino en el mercado de cambios.

La suba del dólar contribuye a amortiguar los impactos del shock negativo en la actividad económica.

6,3%

8,1%

7,2%

0%

2%

4%

6%

8%

10%

12%

may.-15 nov.-15 may.-16 nov.-16 may.-17 nov.-17 may.-18

Inflación anual por componente

Transable

Rango meta del BCU

No transable

Total

22 © Deloitte S.C. 2018

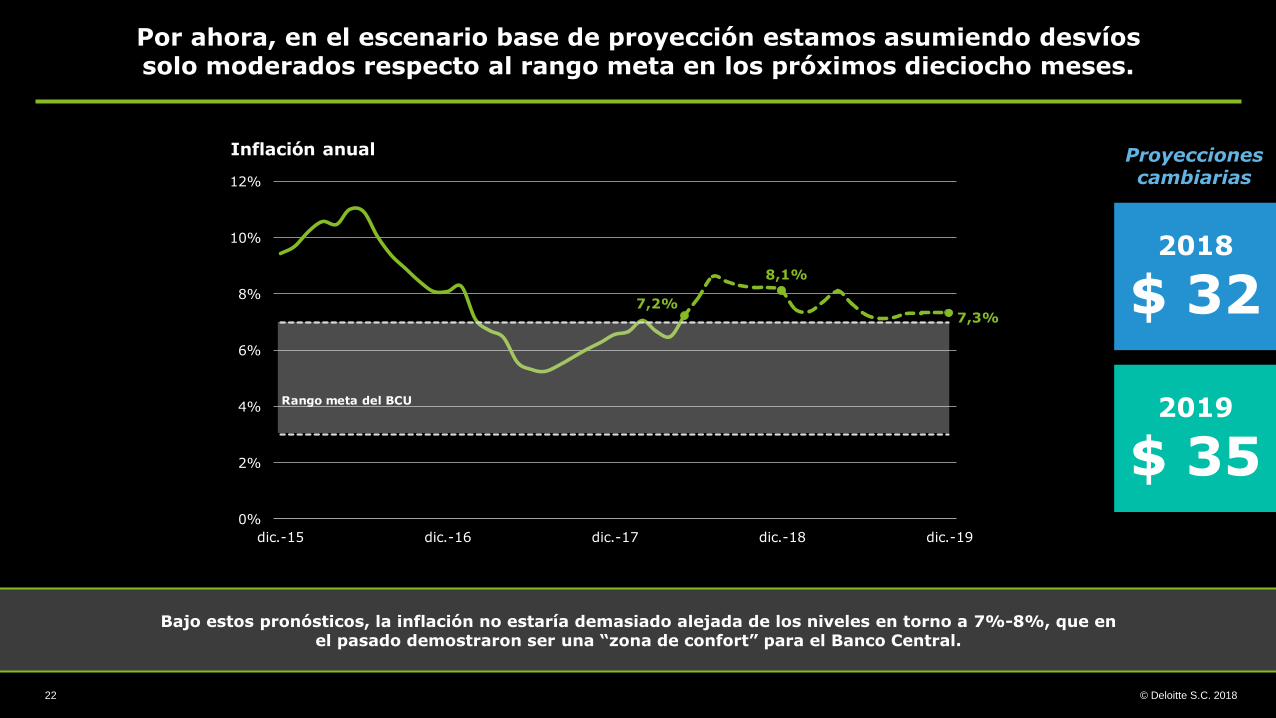

Por ahora, en el escenario base de proyección estamos asumiendo desvíossolo moderados respecto al rango meta en los próximos dieciocho meses.

Bajo estos pronósticos, la inflación no estaría demasiado alejada de los niveles en torno a 7%-8%, que en el pasado demostraron ser una “zona de confort” para el Banco Central.

2018

$ 32

2019

$ 35

Proyecciones cambiarias

7,2%

8,1%

7,3%

0%

2%

4%

6%

8%

10%

12%

dic.-15 dic.-16 dic.-17 dic.-18 dic.-19

Inflación anual

Rango meta del BCU

23 © Deloitte S.C. 2018

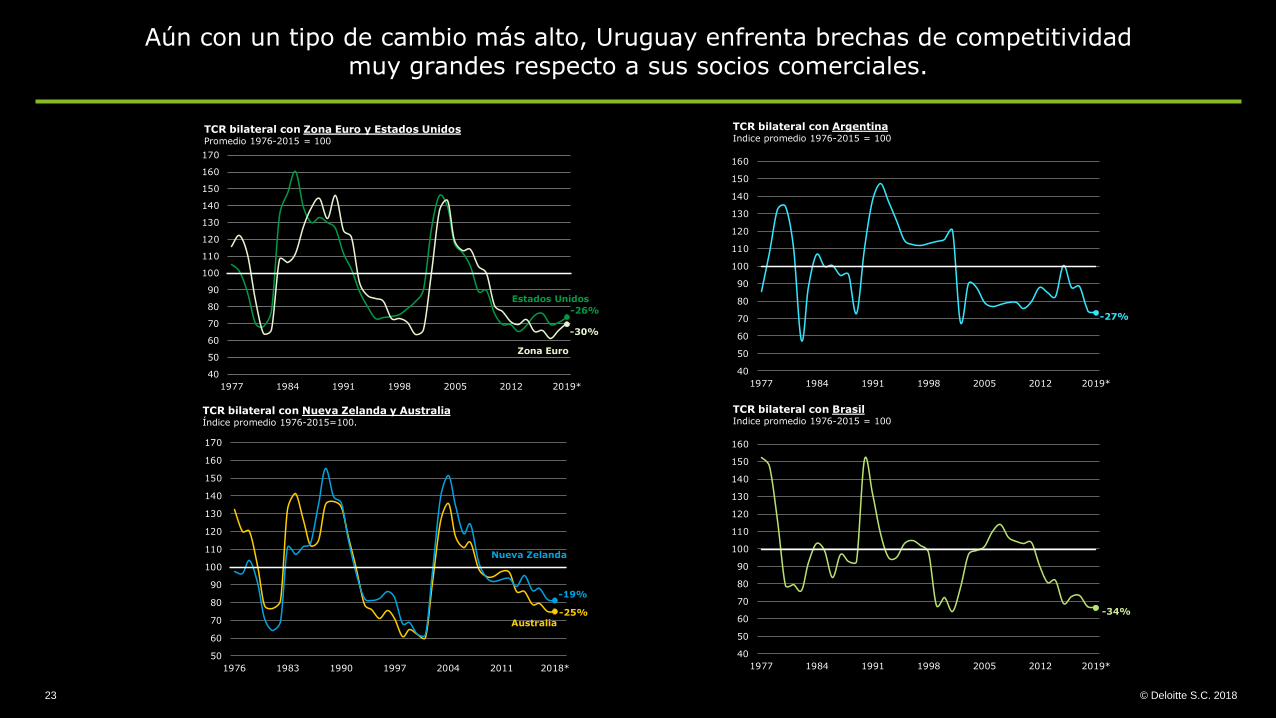

Aún con un tipo de cambio más alto, Uruguay enfrenta brechas de competitividadmuy grandes respecto a sus socios comerciales.

50

60

70

80

90

100

110

120

130

140

150

160

170

1976 1983 1990 1997 2004 2011 2018*

TCR bilateral con Nueva Zelanda y AustraliaÍndice promedio 1976-2015=100.

-25%

-19%

Australia

Nueva Zelanda

-34%

40

50

60

70

80

90

100

110

120

130

140

150

160

1977 1984 1991 1998 2005 2012 2019*

TCR bilateral con BrasilIndice promedio 1976-2015 = 100

-27%

40

50

60

70

80

90

100

110

120

130

140

150

160

1977 1984 1991 1998 2005 2012 2019*

TCR bilateral con ArgentinaIndice promedio 1976-2015 = 100

-26%

-30%

40

50

60

70

80

90

100

110

120

130

140

150

160

170

1977 1984 1991 1998 2005 2012 2019*

TCR bilateral con Zona Euro y Estados UnidosPromedio 1976-2015 = 100

Estados Unidos

Zona Euro

24 © Deloitte S.C. 2018

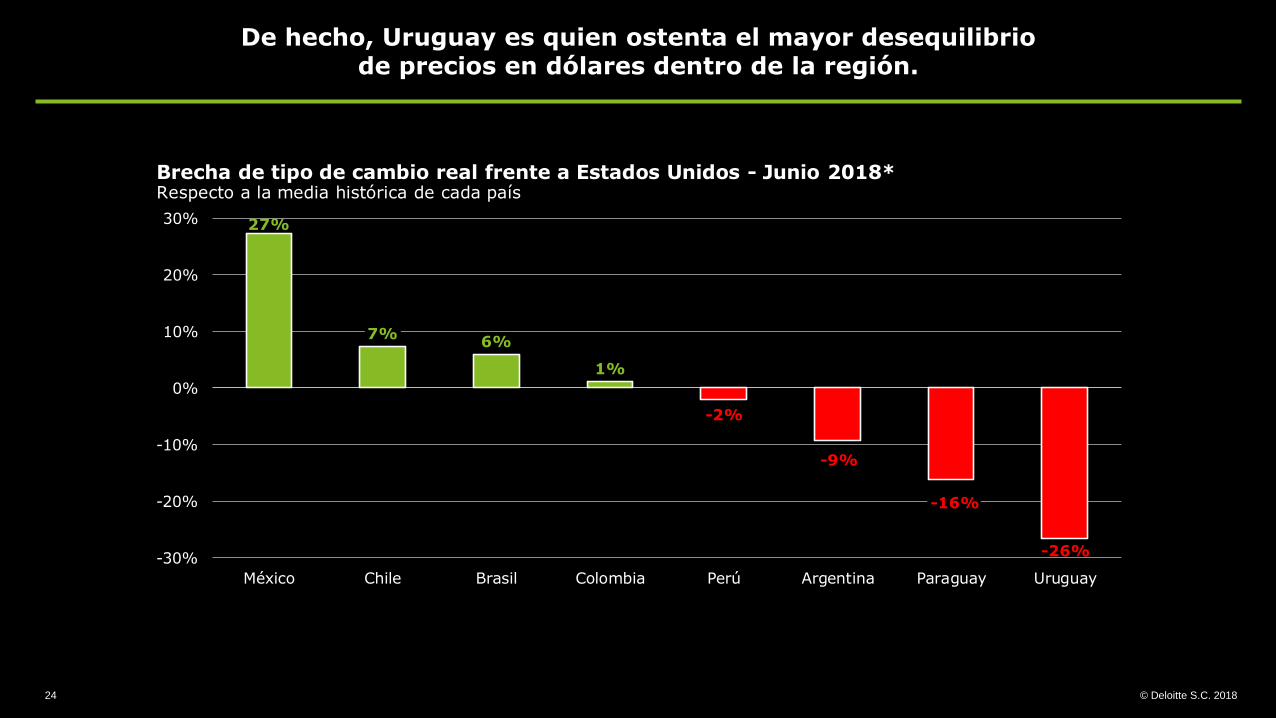

De hecho, Uruguay es quien ostenta el mayor desequilibriode precios en dólares dentro de la región.

27%

7%6%

1%

-2%

-9%

-16%

-26%-30%

-20%

-10%

0%

10%

20%

30%

México Chile Brasil Colombia Perú Argentina Paraguay Uruguay

Brecha de tipo de cambio real frente a Estados Unidos - Junio 2018*Respecto a la media histórica de cada país

25 © Deloitte S.C. 2018

Los desafíos pendientes: Las vulnerabilidades de Uruguay y los ajustes que

quedarán para el próximo gobierno

@Objetiva_UY

#PerspectivasDeloitte

26 © Deloitte S.C. 2018

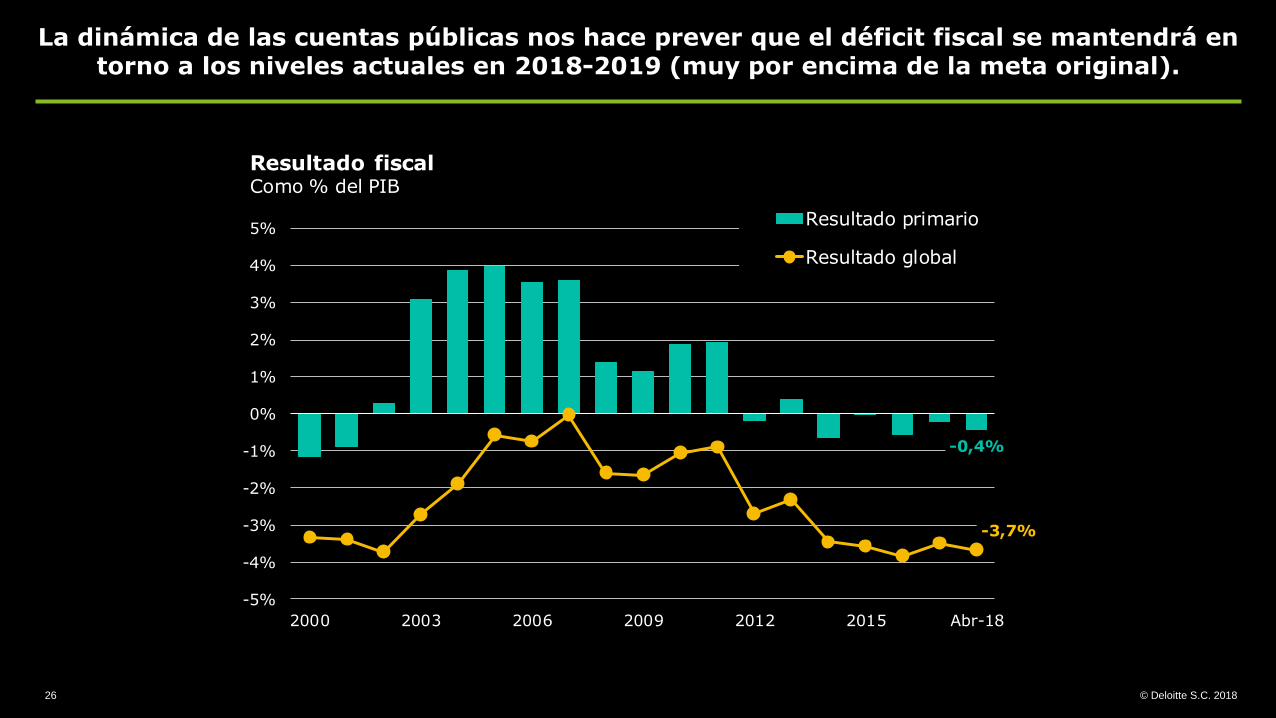

La dinámica de las cuentas públicas nos hace prever que el déficit fiscal se mantendrá en torno a los niveles actuales en 2018-2019 (muy por encima de la meta original).

La última rendición de cuentas – objetivo fiscal resignad

-0,4%

-3,7%

-5%

-4%

-3%

-2%

-1%

0%

1%

2%

3%

4%

5%

2000 2003 2006 2009 2012 2015 Abr-18

Resultado primario

Resultado global

Resultado fiscalComo % del PIB

27 © Deloitte S.C. 2018

Con una suba moderada del dólar, las pautas salariales le ponen un piso alto a la inflación y serán problemáticas si se materializa un escenario de mayor devaluación en la región.

La previsible suba de la inflación en los próximos meses puede dificultar el avance de las próximas negociaciones salariales. Sin embargo, estamos asumiendo que el gobierno no accederá a revisar las pautas ante eventuales reclamos sindicales.

8,2%

7,3%

0%

2%

4%

6%

8%

10%

12%

14%

Dic-14 Dic-15 Dic-16 Dic-17 Dic-18 Dic-19

Salario nominal privadoVariación interanual

28 © Deloitte S.C. 2018

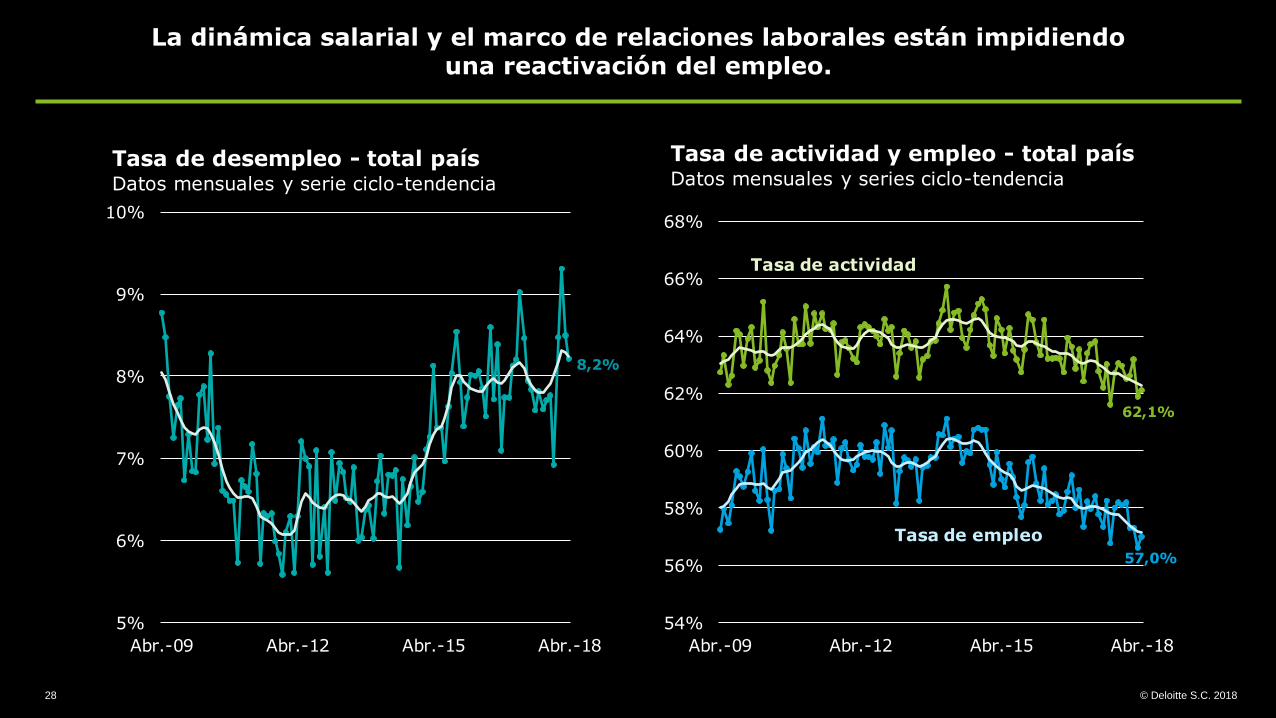

La dinámica salarial y el marco de relaciones laborales están impidiendouna reactivación del empleo.

La última rendición de cuentas – objetivo fiscal resignad

62,1%

57,0%

54%

56%

58%

60%

62%

64%

66%

68%

Abr.-09 Abr.-12 Abr.-15 Abr.-18Hundre

ds

Tasa de actividad y empleo - total paísDatos mensuales y series ciclo-tendencia

Tasa de actividad

Tasa de empleo

8,2%

5%

6%

7%

8%

9%

10%

Abr.-09 Abr.-12 Abr.-15 Abr.-18

Hundre

ds

Tasa de desempleo - total paísDatos mensuales y serie ciclo-tendencia

29 © Deloitte S.C. 2018

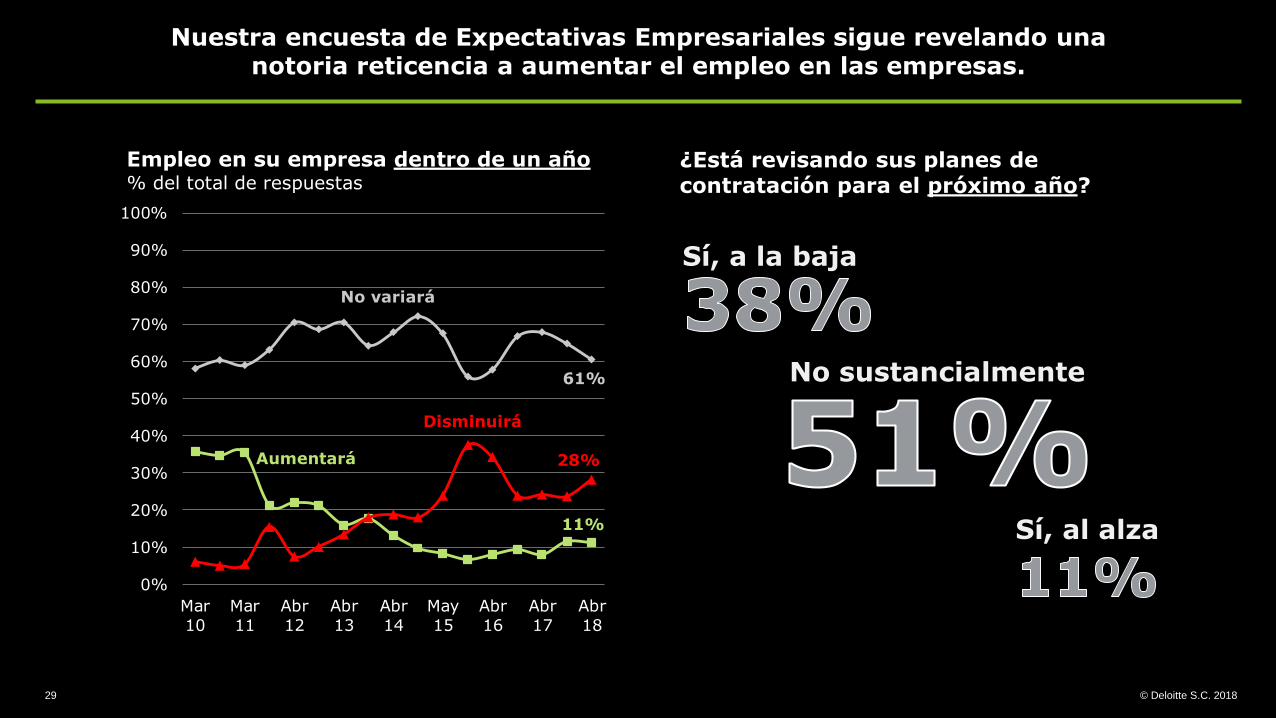

Nuestra encuesta de Expectativas Empresariales sigue revelando unanotoria reticencia a aumentar el empleo en las empresas.

La última rendición de cuentas – objetivo fiscal resignad

11%

61%

28%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Mar

10

Mar

11

Abr

12

Abr

13

Abr

14

May

15

Abr

16

Abr

17

Abr

18

Empleo en su empresa dentro de un año% del total de respuestas

Aumentará

No variará

Disminuirá

¿Está revisando sus planes de contratación para el próximo año?

Sí, a la baja

No sustancialmente

Sí, al alza

30 © Deloitte S.C. 2018

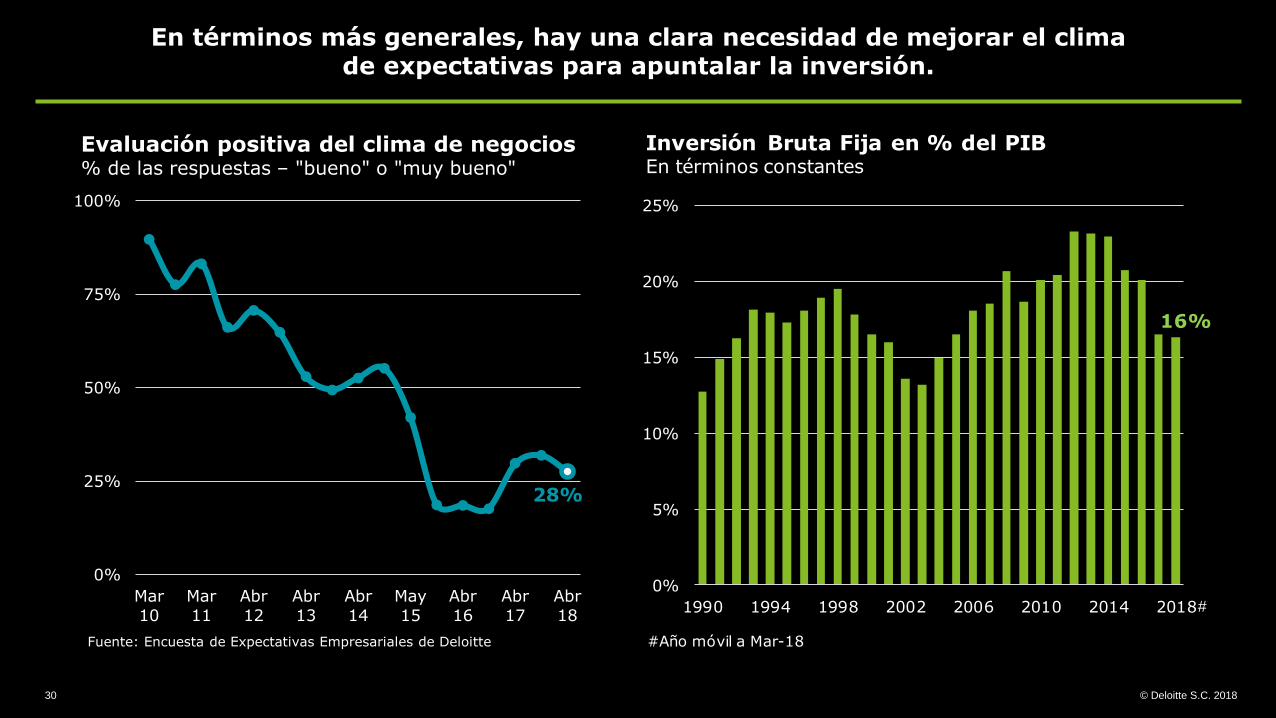

En términos más generales, hay una clara necesidad de mejorar el climade expectativas para apuntalar la inversión.

28%

0%

25%

50%

75%

100%

Mar

10

Mar

11

Abr

12

Abr

13

Abr

14

May

15

Abr

16

Abr

17

Abr

18

Evaluación positiva del clima de negocios % de las respuestas – "bueno" o "muy bueno"

Fuente: Encuesta de Expectativas Empresariales de Deloitte

16%

0%

5%

10%

15%

20%

25%

1990 1994 1998 2002 2006 2010 2014 2018

Inversión Bruta Fija en % del PIBEn términos constantes

#Año móvil a Mar-18

#

31 © Deloitte S.C. 2018

-2% 0% 2% 4% 6% 8%

El Salvador

México

Brasil

Venezuela

Guatemala

Argentina

Honduras

Nicaragua

Chile

Costa Rica

Ecuador

Colombia

Paraguay

Bolivia

Uruguay

Perú

Panamá

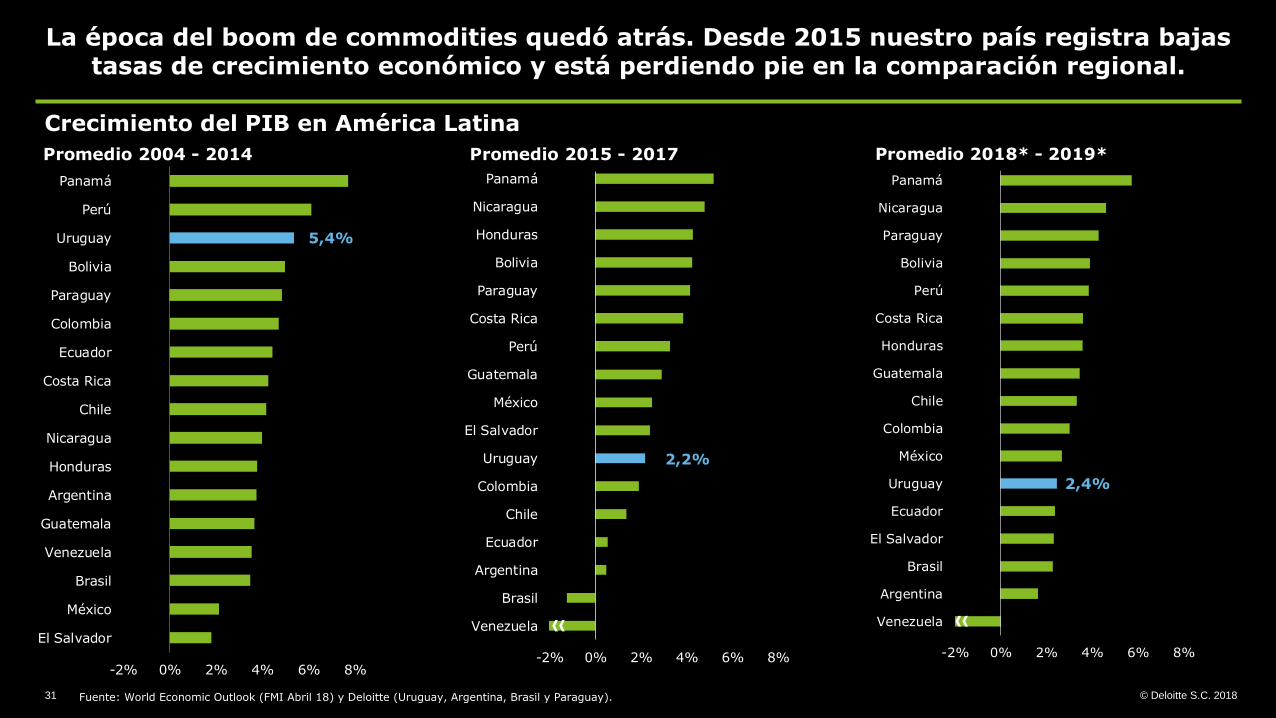

Promedio 2004 - 2014

5,4%

-2% 0% 2% 4% 6% 8%

Venezuela

Brasil

Argentina

Ecuador

Chile

Colombia

Uruguay

El Salvador

México

Guatemala

Perú

Costa Rica

Paraguay

Bolivia

Honduras

Nicaragua

Panamá

Promedio 2015 - 2017

2,2%

La época del boom de commodities quedó atrás. Desde 2015 nuestro país registra bajas tasas de crecimiento económico y está perdiendo pie en la comparación regional.

Crecimiento del PIB en América Latina

Fuente: World Economic Outlook (FMI Abril 18) y Deloitte (Uruguay, Argentina, Brasil y Paraguay).

-2% 0% 2% 4% 6% 8%

Venezuela

Argentina

Brasil

El Salvador

Ecuador

Uruguay

México

Colombia

Chile

Guatemala

Honduras

Costa Rica

Perú

Bolivia

Paraguay

Nicaragua

Panamá

Promedio 2018* - 2019*

2,4%

32 © Deloitte S.C. 2018

-1%

0%

1%

2%

3%

4%

5%

6%

Chile Colombia Rusia Perú Brasil Uruguay China México Sudáfrica India Argentina Turquía Paraguay Ecuador

2017

Promedio 2010 - 2015

Inversión extranjera directa netaComo % de PIB

(Fuera de escala)

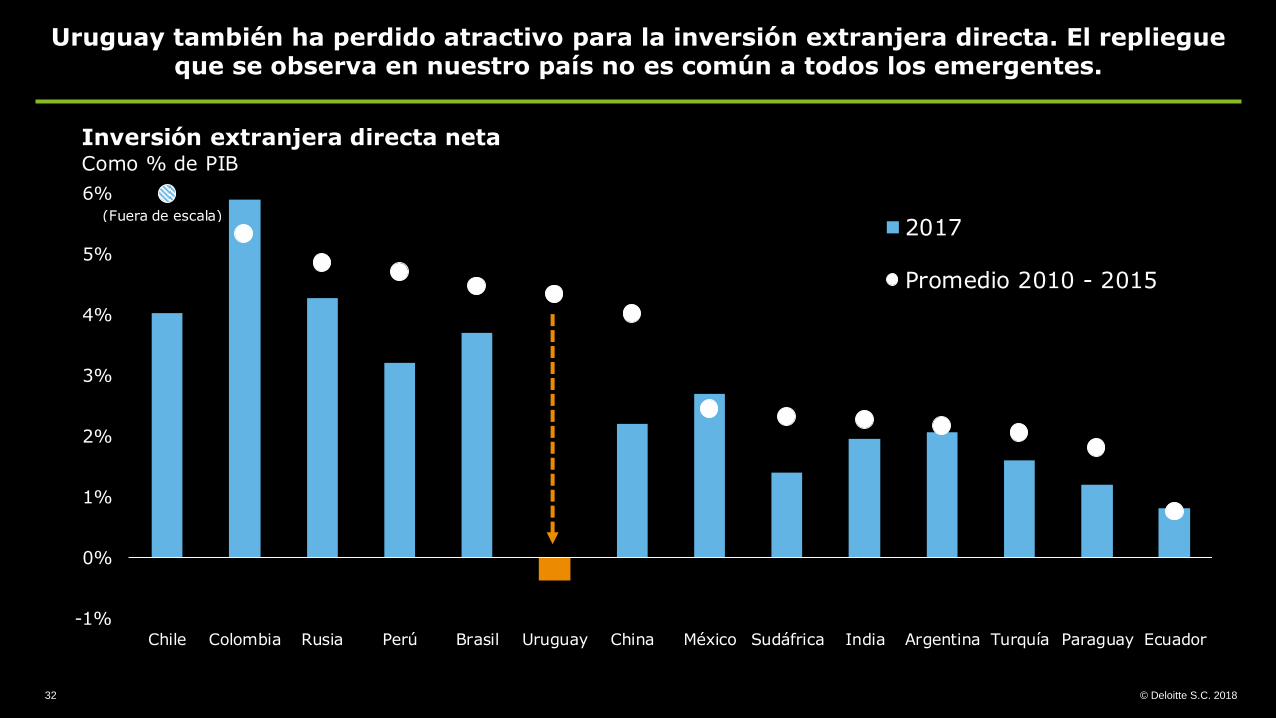

Uruguay también ha perdido atractivo para la inversión extranjera directa. El repliegue que se observa en nuestro país no es común a todos los emergentes.

33 © Deloitte S.C. 2018

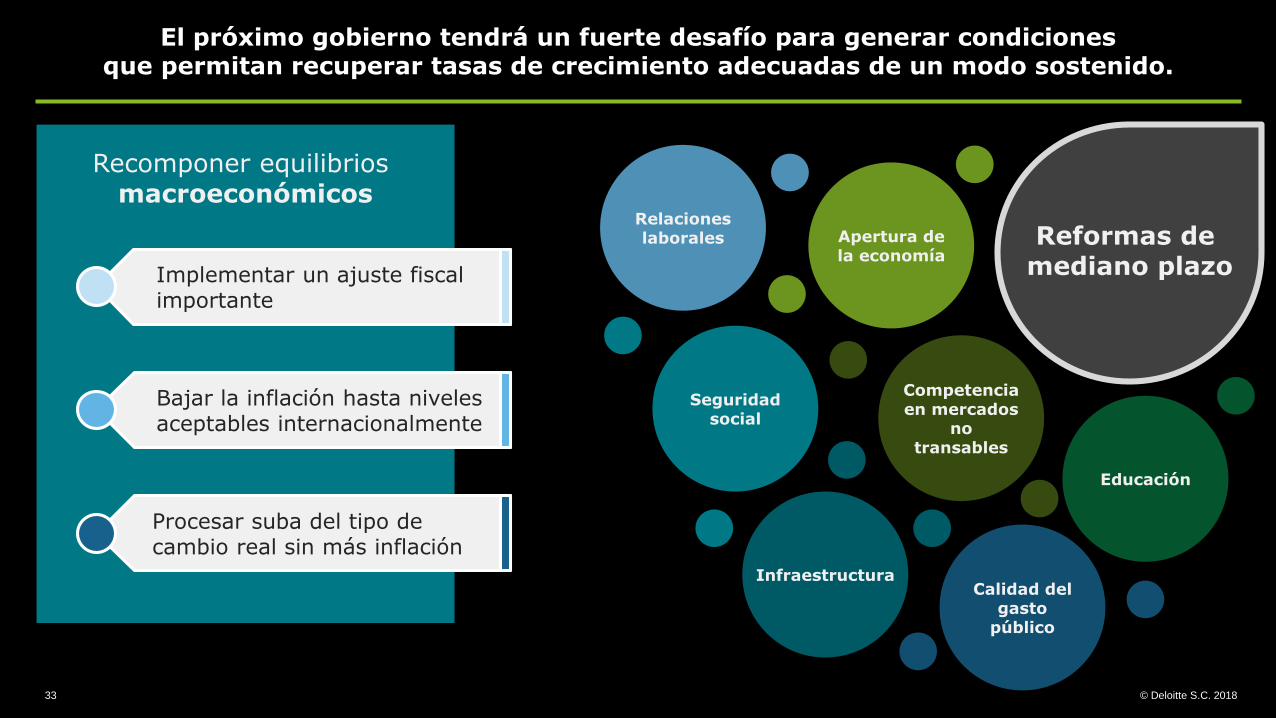

El próximo gobierno tendrá un fuerte desafío para generar condicionesque permitan recuperar tasas de crecimiento adecuadas de un modo sostenido.

Implementar un ajuste fiscal importante

Bajar la inflación hasta niveles aceptables internacionalmente

Procesar suba del tipo de cambio real sin más inflación

Recomponer equilibrios macroeconómicos

Reformas demediano plazo

Relaciones laborales Apertura de

la economía

Competencia en mercados

no transables

Educación

Calidad del gasto

público

Infraestructura

Seguridad social

34 © Deloitte S.C. 2018

Sin un deterioro adicional en nuestra región, la economía uruguaya presentará un desempeño “aceptable” en 2018-2019.

De todas formas, la incertidumbre en nuestros dos vecinos es sumamente relevante e imprime riesgos sobre los pronósticos.

Con los desequilibrios macroeconómicos que aún mantiene el país y sin avances recientes en materia estructural, la agenda del próximo gobierno estará cargada de desafíos.

¡Muchas gracias por acompañarnos hoy!La presentación estará disponible en www.objetiva.com.uy

Sobre Deloitte

Deloitte se refiere a una o más de las firmas miembros de Deloitte Touche Tohmatsu Limited, una compañía privada del Reino Unido limitada por garantía, y su red de firmas miembros, cada una como una entidad única e independiente y legalmente separada. Una descripción detallada de la estructura legal de Deloitte Touche Tohmatsu Limited y sus firmas miembros puede verse en el sitio web www.deloitte.com/about.

Deloitte presta servicios de auditoría, impuestos, consultoría y asesoramiento financiero a organizaciones públicas y privadas de diversas industrias. Con una red global de firmas miembros en más de 150 países, Deloitte brinda sus capacidades de clase mundial y su profunda experiencia local para ayudar a sus clientes a tener éxito donde sea que operen. Aproximadamente 263.900 profesionales de Deloitte se han comprometido a convertirse en estándar de excelencia.

© 2018 Deloitte S.C.

Seguinos en Twitter: @Objetiva_UY