Embed Size (px)

Citation preview

Secretaría EjecutivaSantiago, Mayo 2015

Diálogo para la Productividad de la Acuicultura

Informe final

Diálogo para la Productividad de la Acuicultura

Informe final

Secretaría EjecutivaSantiago, Mayo 2015

5

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

La mirada de EstadoLa necesidad de una nueva mirada a la competitividad de los sectores cruciales de la actividad productiva nacional es un desafío que ha sido abordado de diversas maneras durante los últi-mos años. Todas ellas conforman un esfuerzo dedicado a reflexionar y generar nuevas bases para que la industria y los servicios nacionales se ajusten y adapten a los cambios de entorno que impone una globalización ya consolidada, y a las exigencias que los mercados imponen a quienes los proveen de lo que consumen, en este caso, alimentos originados en la acuicultura.

Es de común aceptación que una economía orientada a la producción de materias primas, prin-cipalmente basada en recursos naturales, requiere analizar de manera permanente aquellos aspectos que pueden constituirse en limitaciones para que sus productos accedan de manera estable a los mercados de destino.

En este ámbito, la Agenda de Productividad, Innovación y Crecimiento, lanzada en mayo de 2014 por la Presidenta Michelle Bachelet para diversificar nuestra economía, asume de manera actualizada este desafío. En el docu-mento fundacional de esta Agenda se descri-be esta visión, la que se reproduce a conti-nuación:

Chile ha tenido en las últimas décadas una marcada vocación por el creci-miento económico como motor del de-sarrollo y la inclusión social. Los grandes cambios que han ocurrido en nuestro país a partir de 1990 –la recuperación y consolidación de la democracia, el fortaleci-miento y modernización de nuestras instituciones, las inversiones en infraestructura, la ampliación de nuestra clase media y los cambios en materia social– han ocurrido de la mano del crecimiento de nuestra economía.

Buena parte de ese crecimiento ha estado asociado a una estrategia de desarrollo orien-tado hacia la producción y exportación de bienes basados en nuestros recursos naturales. Ello ha permitido expandir nuestra economía y sostener tasas de crecimiento que se han traducido en un mayor bienestar para millones de compatriotas.

Con el paso de los años, sin embargo, también ha quedado en evidencia que esta estrategia no es suficiente si lo que queremos es que ese crecimiento sea sostenible en el mediano y largo plazo, y que sus beneficios sean compartidos por todos los chilenos y chilenas.

6

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

Si bien hemos logrado aumentar significativamente nuestros indicadores macroeconómi-cos, como el PIB y el ingreso per cápita, éstos siguen estando a una distancia considerable de los países más desarrollados. Tampoco esta estrategia ha logrado reducir de manera satisfactoria nuestros índices de desigualdad, y la concentración de nuestra canasta ex-portadora en un pequeño grupo de productos relevantes nos vuelve vulnerables a los vientos cambiantes de los mercados internacionales. La pregunta que debemos responder, entonces, es qué debemos hacer para garantizar tasas de crecimiento aceleradas y sostenidas en el tiempo que generen empleo y oportu-nidades a nuestros compatriotas, reduciendo también los niveles de desigualdad y ofre-ciéndonos cierto resguardo frente a los vaivenes de la economía mundial.

Como en otros momentos de nuestra historia, Chile está adoptando sus propios caminos para enfrentar estos desafíos. La reforma tributaria ( ) permitirá financiar una gran re-forma en materia de educación, que permitirá al país ofrecer a cada uno de los chilenos, independiente de su origen, una educación de calidad, contribuyendo de manera directa a democratizar las oportunidades. Pero también permitirá que el país cuente con un mayor y mejor capital humano, con el mejor talento de nuestros compatriotas. El plan de capaci-taciones para mujeres y jóvenes y las reformas en materia laboral, en tanto, mejorarán las oportunidades y mejorarán de manera considerable las condiciones de los trabajadores.

Estas acciones son no solo necesarias y justas, sino que también son prioritarias para el país. Pero tampoco serán suficientes para resolver por sí solas los dilemas que menciona-mos. Si queremos que el crecimiento se materialice tanto en el aumento de empleos de calidad y salarios, como en mejores oportunidades para desarrollarse en diversos cam-pos laborales y profesionales, y que estas ganancias sean sostenidas y sustentables en el tiempo, debemos impulsar políticas que eleven en forma significativa y constante la productividad de nuestra economía. Y lo debemos hacer a un paso acelerado. Esa es la forma en que ofreceremos más y mejores oportunidades a nuestros ciudadanos, y conse-cuentemente un mayor bienestar para todos.

Esta Agenda de Productividad Innovación y Crecimiento es nuestra respuesta al desafío. Una política integral que contiene un conjunto de instrumentos, que coordinados, apuntan a transformar nuestra estructura productiva. Lo haremos diversificando nuestros produc-tos y servicios, impulsando sectores productivos con ventajas competitivas, aumentando la competitividad de nuestras empresas y generando un nuevo impulso a las exporta-ciones. Pero, para hacerlo, requerimos apoyar la gestión y acceso al financiamiento de nuestras empresas, potenciar el desarrollo de la innovación y el emprendimiento e inver-tir fuertemente en infraestructura y bienes públicos, entre otros factores. Algo que sola-mente se puede conseguir con una estrecha cooperación y coordinación entre el Estado, los mercados y la ciudadanía.

7

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

Una transformación productiva

Una prioridad a la hora de elevar nuestra productividad es avanzar en una transformación productiva que nos permita diversificar nuestra economía. La experiencia internacional muestra que otros países de ingresos medios, como lo es Chile, no han alcanzado el de-sarrollo concentrando sus exportaciones en unas pocas áreas de la economía, sino pro-duciendo nuevos bienes y servicios, desarrollando nuevas industrias, generando nuevos polos de innovación.

Australia, Noruega, Canadá y Nueva Zelanda, por ejemplo, también son ricos en recur-sos naturales y poseen niveles de exportaciones per cápita de bienes primarios iguales o superiores a Chile. Pero, a pesar de ello, sus exportaciones de bienes no primarios son significativamente mayores a las nuestras.

Hasta ahora, nuestra estrategia de desarrollo ha conseguido diversificar los destinos de nuestros principales productos de exportación, pero no nuestra estructura productiva. El desafío que enfrentamos no es solo sumar más productos a la canasta exportadora, sino también ampliar nuestra base de productores.

Una nueva fase del desarrollo exportador necesita que más personas participen de este proceso y puedan disfrutar de sus beneficios, a través de todas las regiones de Chile.

Para ello nuestras actuales empresas deben dar un salto. Mejorar su gestión y estructu-ra de financiamiento, incorporar tecnología, conocimiento y nuevos procesos, innovar e internacionalizarse. En la medida que nuestras empresas crezcan y se vuelvan más pro-ductivas generarán mejores empleos y las oportunidades que queremos disponibles para todos. Pero también necesitamos que crezcan nuevos sectores que hoy están poco desa-rrollados, o que son inexistentes.

Para que esta transformación se produzca, el Estado tiene que cumplir un rol clave. Los incentivos del mercado muchas veces no bastan cuando se trata del desarrollo de nue-vos sectores económicos o de impulsar aquellos de alto potencial. Las fallas de mercado pueden ser abundantes y, en muchos casos, difíciles de identificar y solucionar. El Estado tiene las herramientas para jugar un rol coordinador y facilitador de los bienes públicos que son necesarios para que la iniciativa privada genere un nuevo sector productivo o expanda uno existente.

Una nueva estrategia de crecimiento, que nos permita dar un giro a nuestra estructura productiva y no seguir haciendo más de lo mismo, requiere que el Estado tenga una pre-sencia más activa y sistemática de la que hasta hoy ha tenido. Que sea capaz de proveer de infraestructura y bienes públicos que gatillen nuevas inversiones, que coordine los

8

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

actores relevantes, que identifique y elimine cuellos de botella que dificultan el desarrollo de un sector, y que genere una institucionalidad adecuada para la decisión y ejecución de estas tareas.

Países como los que antes mencionamos, que han recorrido este camino con éxito, han reformado sus estructuras productivas inyectando cuantiosos recursos a la educación –preescolar, escolar, técnica y universitaria– y a la capacitación laboral. Pero también han priorizado políticas e inversión pública para favorecer la creación y el crecimiento de las actividades productivas: infraestructura habilitante, facilidades logísticas, apoyo al finan-ciamiento y gestión de las empresas, regulaciones que garanticen la competencia y cer-tificaciones que permitan facilitar el acceso de los productores a los mercados.

9

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

La mirada sectorial En el marco de la Agenda de Productividad, Innovación y Crecimiento, el Ministerio de Econo-mía, Fomento y Turismo impulsó los Diálogos para la Productividad, una herramienta de trabajo público-privada destinada a evaluar las potencialidades y desafíos de distintos sectores de la economía, junto con detectar y consensuar las acciones más relevantes para elevar su produc-tividad.

De este modo, se brindó un marco para definir cómo abordar dichas necesidades mediante los instrumentos específicos que considera la Agenda de Productividad, como inversiones estraté-gicas, joint ventures, coordinación sectorial, nueva infraestructura, investigación, capacitación especializada y transferencia tecnológica, entre otros.

En este marco, el 6 de octubre de 2014 se convocó a los actores sectoriales relevantes a un Diá-logo para la Productividad de la Acuicultura, el que fue inaugurado por el ministro de Economía Fomento y Turismo, Luis Felipe Céspedes. La intervención de la autoridad, que se recoge a conti-nuación, recoge los aspectos más relevantes de los desafíos que enfrenta la acuicultura nacional.

Intervención del ministro de Economía, Fomento y Turismo, Luis Felipe Céspedes, en lanzamien-to del Diálogo para la Productividad de la Acuicultura:

Durante las últimas tres décadas, el principal motor del desarrollo y la inclusión social de los chilenos ha sido el crecimiento económico. Esa estrategia, asociada principalmente a la producción y exportación de bienes basados en nuestros recursos naturales, ha permi-tido expandir nuestra economía y sostener tasas de crecimiento que se han traducido en un mayor bienestar para millones de compatriotas.

Tenemos la convicción que debemos seguir avanzando por ese camino. Ese es el espíri-tu que anima, por ejemplo, la Ley de Presupuesto 2015 que enviamos al Congreso, que considera un aumento significativo de la inversión pública y la intención evidente de que actúe como motor de la reactivación económica.

Pero también es cierto que cada vez se vuelve más difícil sostener tasas de crecimiento elevadas en el largo plazo. Que, pese al avance de indicadores macroeconómicos como el PIB y el ingreso per cápita, estos siguen estando a una distancia considerable de los paí-ses más desarrollados. Y que la concentración de la canasta exportadora en un pequeño grupo de productos relevantes vuelve a nuestra economía vulnerable a las oscilaciones de los mercados internacionales.

¿Tiene sentido, entonces, seguir haciendo las cosas tal cual las hemos hecho hasta ahora? En el Gobierno creemos que no. Creemos que, para garantizar tasas de crecimiento ace-

10

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

leradas y sostenidas en el tiempo, que generen empleo y oportunidades a los chilenos y chilenas, es necesario impulsar políticas que eleven en forma significativa y constante la productividad de nuestra economía.

Es la única forma de ofrecer más y mejores oportunidades a las personas, reduciendo también los niveles de desigualdad y encontrando cierto resguardo frente a los vaivenes de la economía mundial.

Estas políticas son el corazón de la Agenda de Productividad, Innovación y Crecimiento que planeamos en mayo pasado. Una agenda que, si bien no es ajena a los desafíos de corto plazo que enfrenta nuestra economía, fija su mirada en la forma en que vamos a crecer en los próximos cinco, diez o 20 años.

Creemos que no sólo es necesario acelerar la marcha de nuestra economía, sino que me-jorar y enriquecer el combustible que hace posible esa marcha. Y estamos convencidos también que esos cambios necesarios no los va a generar el Estado ni están tampoco al alcance de las empresas de manera individual. Solamente se pueden llevar a cabo coor-dinando las capacidades del sector privado y el sector público.

Situación de la actividad acuícola

Esa coordinación es precisamente el sentido de estos Diálogos para la Productividad, que comenzaron en torno a la minería, siguen ahora con la acuicultura y, esperamos, conti-núen también en otros sectores prioritarios.

Nos enfrentamos a una creciente demanda mundial por proteínas de origen marino, espe-cialmente en los países de Asia. Por las tendencias de consumo de alimentos saludables y la disminución de las capturas provenientes de la pesca, entre otras razones, es la acuicul-tura la actividad destinada a satisfacer esta demanda, y Chile no puede estar ajeno a ello.

Sin duda se trata de una actividad muy relevante para la economía del país, y que, pese a que ha incorporado numerosas herramientas para mejorar su productividad, todavía en-frenta nudos y amenazas de distinto carácter.

Los hemos invitado para escuchar al mundo privado y definir con ustedes cuáles podrían ser las iniciativas público-privadas que necesitamos para mejorar las condiciones en las que se desarrolla la industria.

Y cuando digo iniciativas no estoy ocupando la palabra de manera antojadiza. Imagino que muchos de ustedes han participado en innumerables diagnósticos y análisis sobre la industria y sus proyecciones.

11

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

No es ese el sentido de este Diálogo. Tenemos un objetivo bastante preciso que es poder desarrollar, en el plazo de algunos meses, una propuesta concreta de qué acciones debe-mos realizar, y qué bienes públicos es necesario producir, para dale un impulso al sector utilizando los instrumentos que hemos definido en la Agenda.

El desafío de la diversificación

No quiero definir o pautear ahora cuáles son los temas que vamos a abordar. No tendría sentido este diálogo si así fuera. Pero sí tenemos claro algunas de las consideraciones que deberían ser parte de la discusión.

Un tema relevante, sin duda, es la diversificación. En la actualidad, el 93% de las exporta-ciones acuícolas corresponden a la salmonicultura. Esto determina una alta vulnerabilidad ante situaciones que afecten el cultivo de estas especies, como fue la crisis producida por el virus ISA. La diversificación es una tarea relevante y de futuro, que nos permitirá contar con producción de nuevas especies, en nuevas zonas geográficas, nuevos productos, para nuevos mercados y con una mejor y más moderna tecnología.

Este desafío tiene que ver, en primer lugar, con la necesidad de ampliar la gama de es-pecies y productos, sin que eso signifique privilegiar una industria sobre otra. Esta es una estrategia que Corfo ha venido empujando: la corvina, la seriola, el bacalao de profundidad y la merluza austral son parte de los Programas de Diversificación de la Acuicultura, que llevan varios años de desarrollo.

Vamos a seguir trabajando con las especies mencionadas y con otras que habrá que eva-luar cuidadosamente, lo mismo con emprendimientos privados apoyados con instrumen-tos Corfo, como el congrio colorado y el bacalao europeo, aún en etapa preindustrial.

Este es un trabajo de largo plazo y sabemos que la batería de incentivos puede mejorar, pero se requiere un mayor apoyo de la industria para asegurar que los desarrollos se diri-jan en la dirección correcta.

La diversificación de la industria debe ser evaluada de acuerdo a cada una de sus reali-dades, pero sin perder de vista que comparte el espacio en que se desarrolla y, en conse-cuencia, comparte la relación con otras actividades económicas, la comunidad costera y los riesgos ambientales y sanitarios.

Cada una de las actividades tiene la misión de agregar el mayor valor económico y social posible a los recursos naturales que los chilenos les han transferido para crear riqueza y producir alimentos para el mundo. Y esto incluye garantizar sustentabilidad, estabilidad y respeto a las condiciones en que cada uno efectúa su trabajo.

12

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

Cualquier visión que promueva el desarrollo y crecimiento de la acuicultura debe equili-brar adecuadamente todos los factores, y el rol del Gobierno en esto es ineludible.

Desarrollo territorial de la industria

También tenemos un desafío respecto del desarrollo territorial de la actividad. La acuicul-tura nacional existe gracias a las condiciones naturales que la costa ofrece.

Es necesario mejorar la arquitectura de la industria, particularmente en Los Lagos y Ay-sén, mejorando las condiciones sanitarias, ambientales y de manejo; aprovechar también, de manera sustentable, las posibilidades que ofrece la Región de Magallanes y Antártica Chilena, y abordar decididamente las oportunidades que todavía existen, especialmente desde la Región de la Araucanía hacia al norte.

El clúster existente ofrece insumos, materiales y servicios de alta calidad, pero requiere más apoyo, público y privado, para enfrentar los desafíos tecnológicos aún no resueltos, como cultivar en aguas expuestas y ser competitivos ante países que exportan el mismo recurso de origen natural.

Respecto a los problemas específicos, sabemos que la salmonicultura, por ejemplo, se en-cuentra aún en proceso de consolidación. La pasada crisis del ISA y la actual preocupación por otras amenazas sanitarias, como el SRS o el Cáligus, son desafíos a abordar ojalá con un plan común entre Gobierno y productores.

También tenemos trabajo por delante en el campo de la mitilicultura y la pectinicultura. Las semillas que dan origen a la cadena productiva, por ejemplo, se obtienen de capta-ción en el medio natural, y son eslabones frágiles frente a los cambios en las condiciones ambientales.

Todos estos casos nos muestran que la acuicultura en general tiene un amplio campo para desarrollar conocimiento científico y tecnológico, que permita mejorar todavía más la eficiencia de la industria y su capacidad de generar bienestar para los ciudadanos.

El Gobierno está comprometido a colaborar y apoyar las mejoras de competitividad, sus-tentabilidad e innovación de esta industria, tanto en la solución de problemas específicos como en la búsqueda de nuevas especies y nuevos espacios para cultivar. Y los producto-res, por cierto, deben hacer la parte que les corresponde.

Pero tenemos claro que este esfuerzo va a ser mejor y más eficaz si busca acompañar a las fuerzas del mercado y ayudarlas a desarrollar su potencial, y no imponer decisiones burocráticas.

13

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

Es esta selectividad inteligente, basada en una firme colaboración público-privada, la que nos permitirá tener una economía más sólida, más productiva y más inclusiva, que se tra-duzca en beneficios para todos y todas.

14

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

El desafío: una mirada a la acuicultura chilena al 2025Chile es un país con una economía orientada a la producción de materias primas, principalmente basada en recursos naturales. Esta característica trae consigo la necesidad de adecuarse cons-tantemente a los cambios globales, ajustándose a las exigencias de los distintos mercados, y al mismo tiempo, desarrollando y perfeccionando modelos de trabajo para que sean sustentables.

De esta forma, nuestro país tiene una mirada hacia los recursos terrestres. Sin embargo, hoy la acuicultura emerge como la tercera actividad exportadora del país, presentando aún un gran potencial de desarrollo. Con más de 25 mil kilómetros de costa y 200 millas de soberanía eco-nómica, la diversificación de esta actividad se presenta como una oportunidad importante, más allá del salmón y los mitílidos.

Hasta 1990, el desarrollo de la acuicultura en Chile era aún incipiente. Una apuesta en base a experiencias mínimas en torno al cultivo del salmón, y el establecimiento de ciertas normas, permitieron tener mil 200 millones de dólares exportados en 2002. La Política Nacional de Acui-cultura formulada ese año se planteó la meta de doblar el valor de la producción en la siguiente década. Hoy ese hito ha sido superado, incluso con una crisis sanitaria de por medio, con expor-taciones del orden de cuatro mil 600 millones de dólares en 2014. La regulación y los incentivos adecuados han mostrado ser capaces de dar a la industria impulso para crecer. Transcurrida más de una década desde la suscripción de dicha política nacional, ha llegado el momento de un nuevo compromiso de crecimiento con sustentabilidad.

Los alimentos originados en la acuicultura representan una importante fuente de beneficios para el país en términos de exportaciones, crecimiento y generación de empleo. Nos enfrenta-mos a una creciente demanda mundial por proteínas de origen marino, debido al incremento del consumo de alimentos saludables y la disminución de capturas provenientes de la pesca. Lo anterior posiciona a la acuicultura como la actividad destinada a satisfacer esta demanda.

El desarrollo de la industria acuícola ha sido posible porque existieron ciertos criterios y políticas del Estado, sumado a personas emprendedoras e innovadoras, que apostaron por el crecimiento del sector en un minuto en que no había mayores antecedentes. Esa apuesta ha dado frutos, apor-ta de muchas maneras al desarrollo de regiones aisladas del territorio nacional, y compite con países desarrollados de igual a igual en el exigente mercado mundial de productos alimenticios.

Esta industria, sin embargo, ocupa todavía una mínima parte de nuestra extensa costa y área marítima. No hay duda que la producción acuícola puede expandirse de manera sustentable, y aumentar el potencial exportador nacional. Para ello, sin embargo, se requiere de otro impulso decidido por parte del Estado, que permita alcanzar metas nuevas y ambiciosas. La acuicultura

15

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

debiese ser capaz, hacia 2025, de doblar nuevamente tanto el valor de sus exportaciones como el número de empleos que genera, y de consolidarse como productor y proveedor de servicios de excelencia para la industria acuícola mundial. Sus empresas y trabajadores están disponibles para asumir la parte que les corresponde en este desafío, y redoblar los esfuerzos por legitimar-se frente a la comunidad.

En este contexto ocurre la invitación del Ministerio de Economía a sostener un Diálogo sobre la Productividad de la Acuicultura, que se enmarca en la Agenda de Productividad, Innovación y Crecimiento que desarrolla el gobierno, y se da la oportunidad de relevar esta capacidad de producir alimentos para el mundo al nivel del desafío que el país y sus ventajas se merecen.

Los diálogos ponen foco en la necesidad de generar una mayor competitividad de los princi-pales sectores productivos, y desde ahí potenciar y situar al sector acuícola como uno de los más importantes en el país. Así, se reconoce la importancia de una mayor presencia del Estado, el que debe ser capaz de proveer infraestructura y bienes públicos que gatillen nuevas inver-siones, coordinar a los actores relevantes, identificar y eliminar cuellos de botella y proteger el patrimonio ambiental al que la industria agrega valor social y económico. Pero, sobre todo, se reconoce la necesidad de un Estado que genere una institucionalidad adecuada para la decisión y ejecución de políticas públicas que den estabilidad y ofrezcan espacios de crecimiento a una industria con grandes oportunidades por delante.

Es claro que este trabajo debe realizarse y evaluarse acorde a la realidad de las diferentes acti-vidades, sin perder de vista que estas comparten el espacio en el que se desarrollan, y en con-secuencia también los riesgos sanitarios y ambientales. Es importante considerar también que, el 93% de las exportaciones acuícolas corresponden a la salmonicultura, lo que determina una alta vulnerabilidad ante situaciones de crisis y hace de la diversificación una tarea primordial.

Esta labor requiere de mayor proactividad del Estado, pero al mismo tiempo de la disponibilidad y organización del sector para trabajar en conjunto. El impulso a una nueva etapa, y la diversi-ficación de la acuicultura en Chile, deben involucrar a los diferentes actores ligados al sector, además de la comunidad, como un activo importante para alcanzar una mayor competitividad. La historia ha enseñado que para legitimar una actividad industrial es necesario construir bue-nas políticas en conjunto con los actores de las zonas de influencia.

El potencial de desarrollo de nuestro mar sin duda va más allá del sector acuícola. Pero esta industria ofrece hoy, en diversas localidades costeras, el apoyo de lo ya creado y la voluntad de avanzar en conjunto con todos los actores de la sociedad. Es, junto a la minería, el segundo gran clúster nacional relevante a nivel global, con importancia en el mercado mundial de alimentos y presente a lo largo de todo el litoral. En definitiva, una fuente de riqueza para el país a partir de la capacidad de agregar valor a sus recursos naturales, que no debe desaprovechar la oportuni-dad de crecer con sustentabilidad y legitimidad.

16

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

La industria acuícolaLa acuicultura en Chile bordea los cien años de existencia. Ha transitado desde una actividad artesanal, destinada exclusivamente al consumo doméstico, hasta la actual industria, de alto nivel de sofisticación y destinada a ofrecer alimentos saludables a un gran número de personas en diversos países del orbe. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por su sigla en inglés), describe esta evolución en su visión general del sector acuícola nacional:

En Chile, los primeros esfuerzos en acuicultura comercial se realizaron en el período 1921-1973, mediante planes e iniciativas, principalmente estatales, sobre la base de cultivos extensivos y semi-intensivos. En esos años se crearon centros de cultivo de moluscos para el desarrollo de la ostricultura y mitilicultura, y centros de cultivo de especies salmoní-deas introducidas para la creación y desarrollo de pesquerías comerciales basadas en el cultivo tipo ranching (Basulto, 2003).

Sin embargo, la acuicultura comercial se inició en Chile en la década de los ochenta, co-herentemente con la política económica nacional que incentivó la actividad privada, la apertura al comercio internacional y como respuesta a la situación de aumento de sobre-explotación de stocks pesqueros locales de las especies nativas destinadas al mercado internacional. Así, rápidamente se desarrolló una acuicultura dirigida al comercio exterior, basada en el cultivo de especies introducidas de alto valor comercial y cuya técnica de cultivo era conocida.

El resultado es una industria que, de manera señera a nivel global, ha logrado incrementar la oferta de alimentos originados en la acuicultura desde no más de 50 mil toneladas en los ochenta, a más de un millón de toneladas a partir de 2012. De este modo, Chile se ubica dentro de los principales productores de recursos acuícolas del mundo.

Cosechas de la acuicultura nacional

* 2013, cifra preliminar.

17

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

País Participación (%)China 61,4India 7,8Vietnam 4,5Indonesia 3,8Bangladesh 2,2Tailandia 2,1Noruega 1,7Egipto 1,5Myanmar 1,4Filipinas 1,2Japón 1,2Chile 1,2EE.UU. 0,8Brasil 0,8Total mundial 100

Los principales recursos aportados por las cosechas de la acuicultura corresponden a peces, seguidos de moluscos y algas. En particular los recursos más importantes son el salmón del Atlántico, chorito y trucha arcoíris, que aportan con aproximadamente el 55%, 24% y 12 % del total cosechado durante 2014, respectivamente.

Estas cosechas se registran principalmente en las regiones de Los Lagos y Aysén, dando cuen-ta del rol relevante de esta actividad productiva en zonas alejadas de los grandes centros urbanos del país, donde contribuye con empleo, integración y transferencia de beneficios a la comunidad.

18

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

El cultivo de salmónidos

A comienzos de la década de los setenta, el Instituto de Fomento Pesquero (Ifop) implementó tecnologías extranjeras pioneras para cultivar distintas especies acuícolas, además de invitar a expertos internacionales a transmitir sus conocimientos especializados. En 1974, el inicio de cultivo de trucha arco iris con fines netamente comerciales para consumo nacional y exporta-ción, da un giro radical a la salmonicultura nacional.

A principios de la década de los ochenta, gracias a un pequeño grupo de visionarios empresarios que apostaron a un negocio incierto y desconocido, con altos niveles de riesgo en ese entonces, se comenzó a cultivar el salmón en Chile. Hacia 1985 existían en nuestro país 36 centros de cultivo operando y la producción total llegaba a más de mil 200 toneladas. Un año más tarde, comenzó el auge de la industria salmonicultora, donde los proyectos de factibilidad arrojaban cifras impresionantes de retorno y la producción superaba las dos mil cien toneladas anuales.

Para 1990, la salmonicultura nacional comenzó a desarrollar reproducción en el país y se obtu-vieron las primeras ovas nacionales de salmón Coho. Junto con las mejoras en los procesos de alimentación, la industria avanzó en otras técnicas de cultivo, y ese mismo año y como muestra de una consolidación definitiva de la actividad, se creó la Asociación de Productores de Salmón y Trucha de Chile A.G, hoy SalmonChile.

19

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

Actualmente la industria acuícola salmonera chilena es el tercer sector exportador del país, y también el segundo productor de salmones a nivel mundial, después de Noruega, generando más de 73 mil empleos directos e indirectos, y con presencia en más de 70 mercados internacionales. . La estructura actual de la industria reúne a 30 empresas, 1.291 centros de cultivo, 171 piscicultu-ras y 41 plantas de proceso, que la han convertido en un importante motor de desarrollo para las regiones sur australes del país, presente en La Araucanía, Los Lagos, Aysén y Magallanes.

La Asociación de la Industria del Salmón de Chile A.G. agrupa hoy a las principales empresas productoras de salmón Atlántico, Coho y trucha, junto a sus proveedores. Con 28 años de ex-periencia, el gremio se ha convertido en un referente de representatividad en Chile y el mundo.

El Instituto Tecnológico del Salmón (Intesal) es la plataforma de coordinación técnica del gre-mio, que contribuye con las empresas asociadas en la toma de decisiones en materias sanita-rias, productivas, ambientales y de inocuidad alimentaria. Intesal coordina también el desarrollo y la implementación de diversos programas de investigación, monitoreo y seguimiento de la actividad salmonicultora, a través de un sólido y prestigioso equipo de profesionales. Entre sus colaboradores nacionales destacan: ADL Diagnostic Chile., AVS Chile, Centro Fondap INCAR (Cen-tro Interdisciplinario de Investigación en Acuicultura Sustentable), Fraunhofer Chile Research Foundation, Fundación Chile, Fundación Wageningen UR Chile, Universidad Austral de Chile, Uni-versidad de Los Lagos y Universidad Católica de Temuco.

Entre sus colaboradores internacionales figuran el Atlantic Veterinary College de la Universidad de Prince Edward Island, en Canadá; el Instituto de Acuicultura de la Universidad de Stirling, en el Reino Unido, y la Escuela de Medicina Veterinaria de la Universidad de California-Davis, en Estados Unidos.

20

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

354.739 383.704 387.144 397.041

445.083

368.992

296.903

385.325

488.124 527.770

456.283

0

100.000

200.000

300.000

400.000

500.000

600.000

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 ENE-OCT

Exportaciones Chilenas de Salmón y TruchaToneladas netas

Evolución de Producción por Especie (2005-2013)

2005 2006 2007 2008 2009 2010 2011 2012 2013

Salar 385.779 376.476 331.042 388.847 203.067 122.744 264.354 398.316 490.300

Salmón coho 102.494 118.221 105.477 92.317 133.308 114.338 159.585 159.745 148.100

Trucha arcoíris 122.962 150.608 162.406 149.411 149.741 215.367 224.569 262.674 153.800

Salmón Rey 2.904 1.958 1.910 72 596

Total (Tons) 614.139 647.263 600.835 630.647 486.712 452.449 648.508 820.735 792.200Fuente: Sernapesca.

21

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

SalmonChile y sus asociados promueven diversas iniciativas de integración y apoyo a la comu-nidad, contribuyendo activa y voluntariamente al desarrollo integral de los trabajadores, sus familias y el entorno. La industria salmonicultora en Chile genera un total de 73.520 empleos, de los cuales 30.387 son empleos directos (41,3%), y los restantes 43.133 son indirectos (58,7%).

De acuerdo a datos de la Subsecretaría del Trabajo, un 75% del total de trabajadores directos del sector tiene contrato indefinido. En lo que respecta a los trabajadores indirectos del sector, el 80% (34.679) tiene contrato indefinido, mientras el 20% restante cuenta con otro tipo de contrato. De los trabajadores directos de la industria, el 28,5% trabaja en producción en mar; 13% en agua dulce; 7,1% en administración y 51,5% en plantas de procesamiento. Un 30% de los trabajadores del sector son mujeres. Por edad, un tercio de los trabajadores de la industria tiene entre 18 y 24 años, y más del 40% tiene menos de 30 años.

0

100.000

200.000

300.000

400.000

Ahumado

6.621

359.440

1.755

159.838

117

Congelado Convervas Fresco Salado

Exportaciones Chilenas de Salmón y TruchaAcumulado Ene-Dic: 527.770 toneladas netas

Año 2013

22

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

El cultivo de mitílidos

La mitilicultura chilena basa su actividad en la producción del molusco bivalvo comúnmente llamado chorito o mejillón (Mytilus chilensis). Los inicios de esta actividad datan de hace más de sesenta años, principalmente basado en iniciativas estatales con fines de repoblamiento. Es solo a partir de mediado de los años setenta que aparecen iniciativas privadas, de baja escala y carácter artesanal.

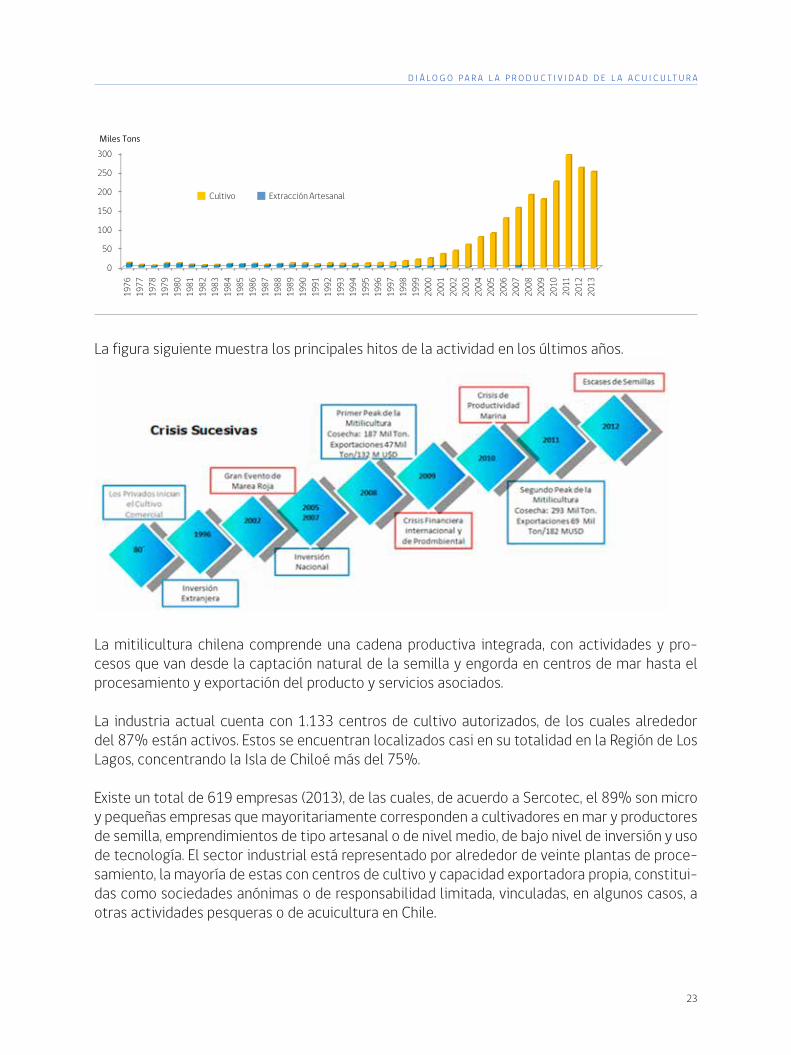

Entre fines de los noventa y principios de 2000, aparecen inversiones de nivel industrial, princi-palmente debido a la llegada de inversionistas españoles que, dado los problemas productivos y ambientales en Europa, y aprovechando las buenas condiciones ambientales de la Región de Los Lagos, se instalan en Chiloé. Posteriormente, a mediados de la década de 2000 se inicia un boom de nuevas empresas cultivadoras, procesadoras y exportadoras del molusco, que dan forma a la industria actual. El gráfico siguiente muestra el comportamiento de la producción de chorito en Chile.

Durante los últimos diez años, si bien la tendencia de producción ha sido creciente, diversos fenómenos afectaron fuertemente esta actividad. La crisis financiera internacional de 2009, la baja productividad marina de 2010 y la escasez de semilla en los años 2012 y 2013, entre otros eventos, han dificultado su desempeño y obtención de buenos resultados.

23

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

La figura siguiente muestra los principales hitos de la actividad en los últimos años.

La mitilicultura chilena comprende una cadena productiva integrada, con actividades y pro-cesos que van desde la captación natural de la semilla y engorda en centros de mar hasta el procesamiento y exportación del producto y servicios asociados.

La industria actual cuenta con 1.133 centros de cultivo autorizados, de los cuales alrededor del 87% están activos. Estos se encuentran localizados casi en su totalidad en la Región de Los Lagos, concentrando la Isla de Chiloé más del 75%.

Existe un total de 619 empresas (2013), de las cuales, de acuerdo a Sercotec, el 89% son micro y pequeñas empresas que mayoritariamente corresponden a cultivadores en mar y productores de semilla, emprendimientos de tipo artesanal o de nivel medio, de bajo nivel de inversión y uso de tecnología. El sector industrial está representado por alrededor de veinte plantas de proce-samiento, la mayoría de estas con centros de cultivo y capacidad exportadora propia, constitui-das como sociedades anónimas o de responsabilidad limitada, vinculadas, en algunos casos, a otras actividades pesqueras o de acuicultura en Chile.

0

50

100

150

200

250

300

1976

19

77

1978

19

79

1980

19

81

1982

19

83

1984

19

85

1986

19

87

1988

19

89

1990

19

91

1992

19

93

1994

19

95

1996

19

97

1998

19

99

2000

20

01

2002

20

03

2004

20

05

2006

20

07

2008

20

09

2010

20

11

2012

20

13

Cultivo Extracción Artesanal

Miles Tons

24

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

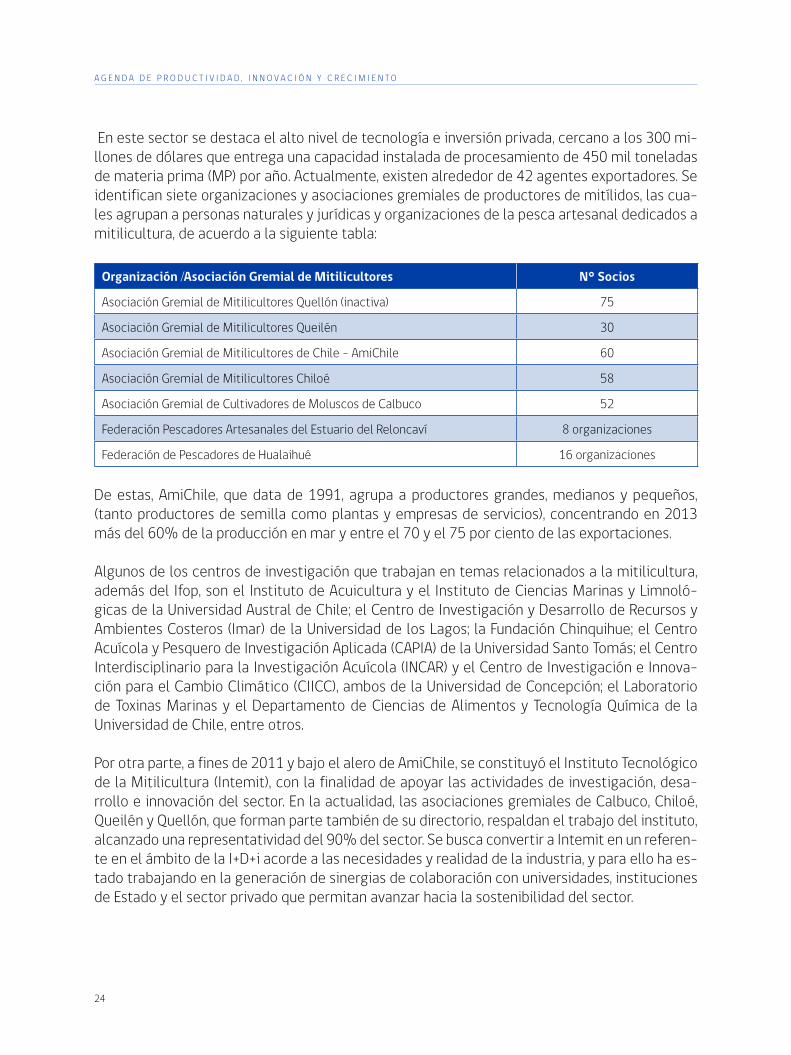

En este sector se destaca el alto nivel de tecnología e inversión privada, cercano a los 300 mi-llones de dólares que entrega una capacidad instalada de procesamiento de 450 mil toneladas de materia prima (MP) por año. Actualmente, existen alrededor de 42 agentes exportadores. Se identifican siete organizaciones y asociaciones gremiales de productores de mitílidos, las cua-les agrupan a personas naturales y jurídicas y organizaciones de la pesca artesanal dedicados a mitilicultura, de acuerdo a la siguiente tabla:

Organización /Asociación Gremial de Mitilicultores N° Socios

Asociación Gremial de Mitilicultores Quellón (inactiva) 75

Asociación Gremial de Mitilicultores Queilén 30

Asociación Gremial de Mitilicultores de Chile – AmiChile 60

Asociación Gremial de Mitilicultores Chiloé 58

Asociación Gremial de Cultivadores de Moluscos de Calbuco 52

Federación Pescadores Artesanales del Estuario del Reloncaví 8 organizaciones

Federación de Pescadores de Hualaihué 16 organizaciones

De estas, AmiChile, que data de 1991, agrupa a productores grandes, medianos y pequeños, (tanto productores de semilla como plantas y empresas de servicios), concentrando en 2013 más del 60% de la producción en mar y entre el 70 y el 75 por ciento de las exportaciones.

Algunos de los centros de investigación que trabajan en temas relacionados a la mitilicultura, además del Ifop, son el Instituto de Acuicultura y el Instituto de Ciencias Marinas y Limnoló-gicas de la Universidad Austral de Chile; el Centro de Investigación y Desarrollo de Recursos y Ambientes Costeros (Imar) de la Universidad de los Lagos; la Fundación Chinquihue; el Centro Acuícola y Pesquero de Investigación Aplicada (CAPIA) de la Universidad Santo Tomás; el Centro Interdisciplinario para la Investigación Acuícola (INCAR) y el Centro de Investigación e Innova-ción para el Cambio Climático (CIICC), ambos de la Universidad de Concepción; el Laboratorio de Toxinas Marinas y el Departamento de Ciencias de Alimentos y Tecnología Química de la Universidad de Chile, entre otros.

Por otra parte, a fines de 2011 y bajo el alero de AmiChile, se constituyó el Instituto Tecnológico de la Mitilicultura (Intemit), con la finalidad de apoyar las actividades de investigación, desa-rrollo e innovación del sector. En la actualidad, las asociaciones gremiales de Calbuco, Chiloé, Queilén y Quellón, que forman parte también de su directorio, respaldan el trabajo del instituto, alcanzado una representatividad del 90% del sector. Se busca convertir a Intemit en un referen-te en el ámbito de la I+D+i acorde a las necesidades y realidad de la industria, y para ello ha es-tado trabajando en la generación de sinergias de colaboración con universidades, instituciones de Estado y el sector privado que permitan avanzar hacia la sostenibilidad del sector.

25

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

La mitilicultura es la segunda actividad en importancia de la acuicultura nacional. Sin embargo, ha mostrado tener los mayores índices de crecimiento del sector desde el año 2000, con una tasa de crecimiento promedio anual en torno al 21%. Estos niveles posicionaron a Chile como el tercer productor mundial de choritos en 2011, superado solo por China y Tailandia y aventajan-do incluso a los tradicionales productores españoles.

En 2013 la mitilicultura generó ventas por 184,5 millones de dólares, con 250 mil toneladas de materia prima (equivalentes a 65 mil toneladas de producto final), en formatos carne, media concha y entero, congelados y conservas, cuyas exportaciones han estado históricamente con-centradas en el mercado europeo (ver figura y tabla siguiente).

23,996 35,446 43,753 59,561

79,153 89,139

128,465 155,173

189,331 177,737

224,015 293,058 259,98 250 240,885

3,95 6,7 8,65 11,99 17,8 18,75 27,082 38,6 45,4245 38,549 47,99 68,8 61,205 64,969 64,1

2,19 2,22 2,23 2,16 2,29 2,15

2,38 2,74

2,91

2,45 2,24

2,65 2,6 2,84

2,95

0

0,5

1

1,5

2

2,5

3

3,5

0

50

100

150

200

250

300

350

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

USD FOB Miles Tons

Evolución de Cosechas, Exportaciones y Precio del Mejillón Chileno

Miles de Tons Cosechadas Miles de Tons Exportadas Mitilidos USD/Kilos Choritos

Principales mercados de exportación 2013

País MU$D TonEspaña 50.371 14.373Francia 20.050 8.052USA 18.181 8.126Italia 16.894 6.298Rusia 14.828 5.476Hong Kong 1.118 401China 319 121Brasil 2.901 988Otros 59.879 21.129Total 184.541 64.964

26

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

En la actualidad, los esfuerzos de la industria se centran en la diversificación de mercados, de-sarrollando un proyecto que busca introducir la marca sectorial Patagonia Mussel en China, luego de haberlo hecho con éxito en Rusia y Brasil.

La mitilicultura representa una fuerza económica y social de gran envergadura en la Región de Los Lagos, genera alrededor de 12 mil empleos directos y otros cinco mil temporales, con énfasis en zonas con pocas alternativas productivas y de empleo, además de ser fuente de emprendimiento para muchos pequeños y medianos productores. Su desarrollo, junto con las demás actividades acuícolas, ha llevado a la zona a gozar de condiciones de pleno empleo en los últimos años.

Su valor social fundamental está dado por su carácter de actividad ciento por ciento regional, que convive y se complementa con la actividad industrial de transformación, su principal clien-te, integrando a actores sociales y productivos de distintos segmentos socioeconómicos, para generar así un potencial acuícola de grandes proyecciones y también con grandes desafíos en sus distintos ámbitos de acción.

El cultivo de pectínidos

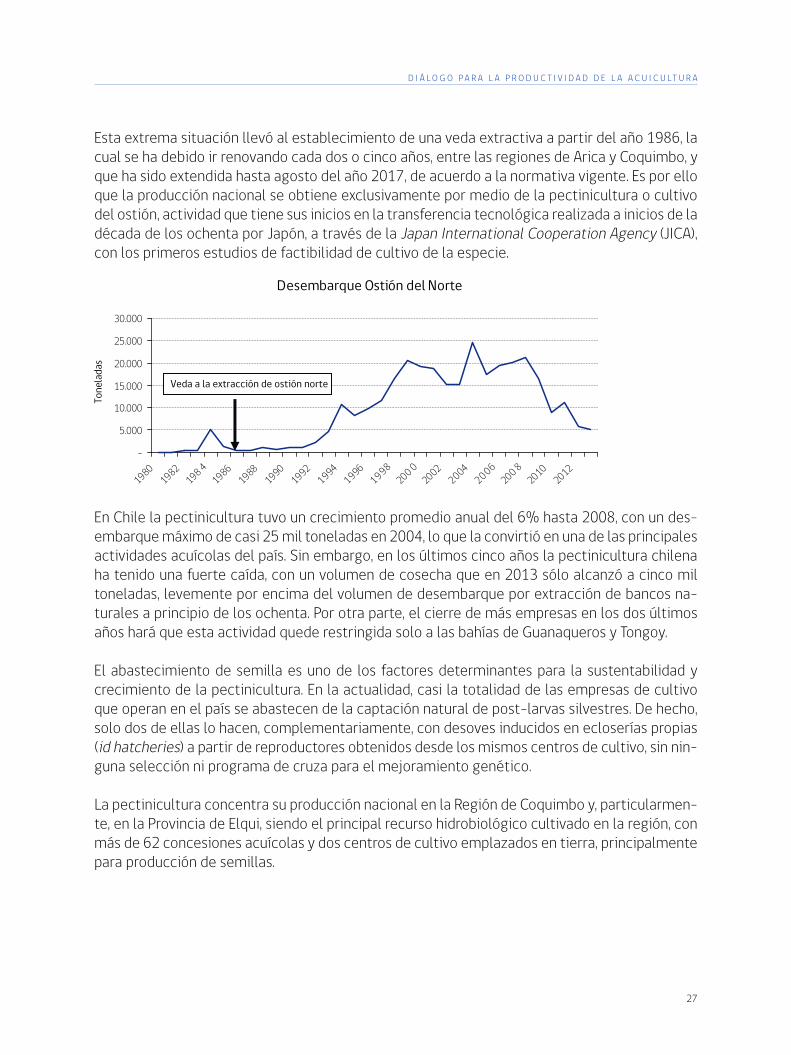

La alta tasa de extracción de la especie bentónica Argopecten purpuratus (ostión del norte) a comienzos de la década de los ochenta llevó rápidamente a la sobreexplotación de este recurso hidrobiológico. Esto produjo el colapso de sus poblaciones naturales en la zona norte del país, tras el esporádico pero significativo aumento de su biomasa ocurrida tras el intenso evento de El Niño de los años 1982-1983.

27

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

Esta extrema situación llevó al establecimiento de una veda extractiva a partir del año 1986, la cual se ha debido ir renovando cada dos o cinco años, entre las regiones de Arica y Coquimbo, y que ha sido extendida hasta agosto del año 2017, de acuerdo a la normativa vigente. Es por ello que la producción nacional se obtiene exclusivamente por medio de la pectinicultura o cultivo del ostión, actividad que tiene sus inicios en la transferencia tecnológica realizada a inicios de la década de los ochenta por Japón, a través de la Japan International Cooperation Agency (JICA), con los primeros estudios de factibilidad de cultivo de la especie.

En Chile la pectinicultura tuvo un crecimiento promedio anual del 6% hasta 2008, con un des-embarque máximo de casi 25 mil toneladas en 2004, lo que la convirtió en una de las principales actividades acuícolas del país. Sin embargo, en los últimos cinco años la pectinicultura chilena ha tenido una fuerte caída, con un volumen de cosecha que en 2013 sólo alcanzó a cinco mil toneladas, levemente por encima del volumen de desembarque por extracción de bancos na-turales a principio de los ochenta. Por otra parte, el cierre de más empresas en los dos últimos años hará que esta actividad quede restringida solo a las bahías de Guanaqueros y Tongoy.

El abastecimiento de semilla es uno de los factores determinantes para la sustentabilidad y crecimiento de la pectinicultura. En la actualidad, casi la totalidad de las empresas de cultivo que operan en el país se abastecen de la captación natural de post-larvas silvestres. De hecho, solo dos de ellas lo hacen, complementariamente, con desoves inducidos en ecloserías propias (id hatcheries) a partir de reproductores obtenidos desde los mismos centros de cultivo, sin nin-guna selección ni programa de cruza para el mejoramiento genético.

La pectinicultura concentra su producción nacional en la Región de Coquimbo y, particularmen-te, en la Provincia de Elqui, siendo el principal recurso hidrobiológico cultivado en la región, con más de 62 concesiones acuícolas y dos centros de cultivo emplazados en tierra, principalmente para producción de semillas.

28

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

La industria, en términos relativos, es pequeña: el sector pesca y acuicultura representa sólo un 2% del PIB de la región, y está limitado actualmente a las escasas Áreas Aptas para la Acui-cultura (AAA) disponibles en bahías que están libres de contaminación por descarga de aguas servidas.

La Región de Coquimbo concentró en los últimos cinco años un 67% de la producción nacional de ostión del norte, pero debido al cierre de centros en la Región de Atacama, en los dos últimos años su relevancia en la producción nacional se ha acercado al 100%. Esta se basa en tres em-presas privadas, todas ellas integradas verticalmente con sus centros de engorda y una planta de proceso (dos de ellas con hatchery, engorda y planta) y una asociación gremial de pescadores artesanales. Sin embargo, en cuanto a volumen la contribución de la región al sector acuícola nacional es casi marginal, aportando, en promedio, solo un 2% de la producción total del país.

Al ser el ostión del norte un molusco bivalvo nativo, su cultivo se desarrolla en base a instala-ciones de sistemas suspendidos en la columna de agua, de manera que los ejemplares puedan filtrar su alimento (microalgas) desde el ambiente, característica que lo cataloga como cultivo extensivo. La tecnología de cultivo considera tres fases: captación o producción de semillas, cultivo intermedio y cultivo de engorda. La mayor proporción de la cosecha de ostión proviene de cultivo de escala industrial, aunque también se han integrado a la actividad asociaciones de pescadores artesanales que han encontrado en esta actividad una alternativa o complemento de sus ingresos.

Durante los últimos años el comportamiento del mercado ha sido inestable en cuanto a volu-men y precio. Hasta fines de la década pasada, los principales mercados eran Francia (87% de participación), Italia (6,4%) y Australia (3,3%). En 2013, Europa continuaba siendo el principal destino de las exportaciones de ostión del norte chileno (con un 77,5% del total), pero España había superado levemente a Francia como destino, con un 33,9% y 33,5% del total, respectiva-mente. La diversificación de mercados de exportación permitió ventas a 22 países extranjeros, de los cuales el bloque de América Latina (Mercosur y México) alcanzó un 12,1% de participa-ción, seguido de Asia con un 7,6%.

29

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

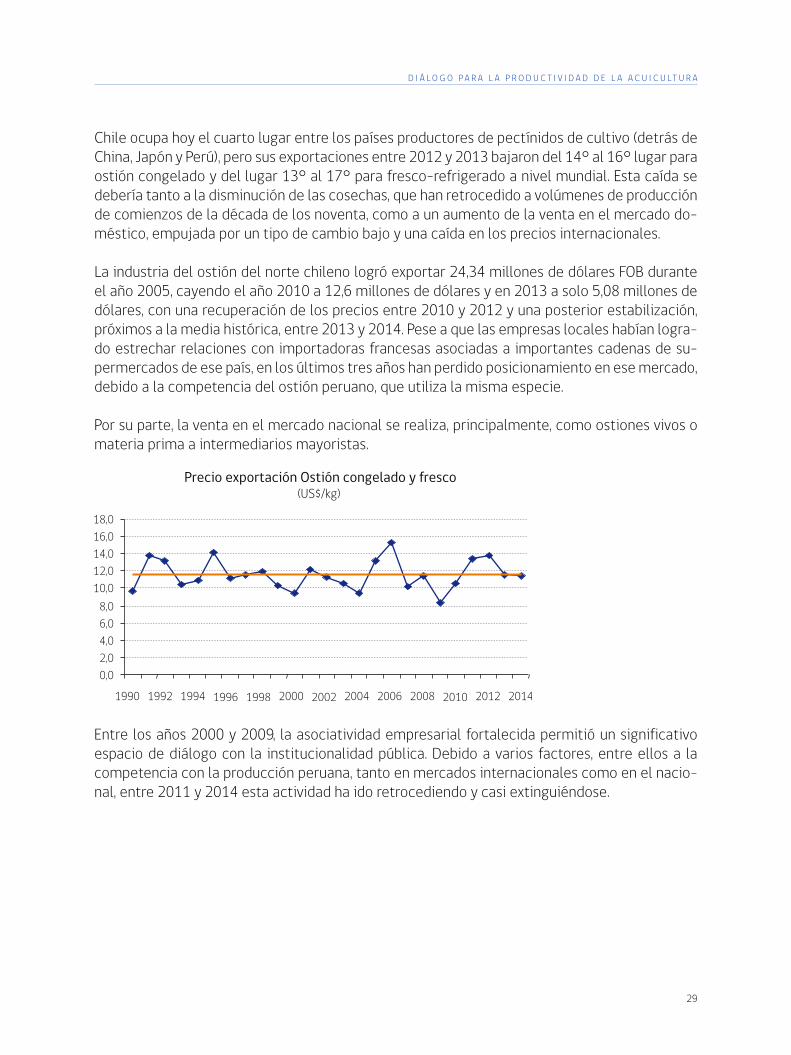

Chile ocupa hoy el cuarto lugar entre los países productores de pectínidos de cultivo (detrás de China, Japón y Perú), pero sus exportaciones entre 2012 y 2013 bajaron del 14° al 16° lugar para ostión congelado y del lugar 13° al 17° para fresco-refrigerado a nivel mundial. Esta caída se debería tanto a la disminución de las cosechas, que han retrocedido a volúmenes de producción de comienzos de la década de los noventa, como a un aumento de la venta en el mercado do-méstico, empujada por un tipo de cambio bajo y una caída en los precios internacionales.

La industria del ostión del norte chileno logró exportar 24,34 millones de dólares FOB durante el año 2005, cayendo el año 2010 a 12,6 millones de dólares y en 2013 a solo 5,08 millones de dólares, con una recuperación de los precios entre 2010 y 2012 y una posterior estabilización, próximos a la media histórica, entre 2013 y 2014. Pese a que las empresas locales habían logra-do estrechar relaciones con importadoras francesas asociadas a importantes cadenas de su-permercados de ese país, en los últimos tres años han perdido posicionamiento en ese mercado, debido a la competencia del ostión peruano, que utiliza la misma especie.

Por su parte, la venta en el mercado nacional se realiza, principalmente, como ostiones vivos o materia prima a intermediarios mayoristas.

Entre los años 2000 y 2009, la asociatividad empresarial fortalecida permitió un significativo espacio de diálogo con la institucionalidad pública. Debido a varios factores, entre ellos a la competencia con la producción peruana, tanto en mercados internacionales como en el nacio-nal, entre 2011 y 2014 esta actividad ha ido retrocediendo y casi extinguiéndose.

30

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

El cultivo de abalones

Hacia fines de la década de los ochenta, la Universidad Católica del Norte introdujo en nuestro país el abalón japonés o verde (Haliotis discus hanai) e inició un procedimiento de reproducción y cultivo en su sede de Coquimbo. A comienzo de la década siguiente, la Fundación Chile intro-dujo en su centro de cultivo de Tongoy el abalón californiano o rojo (Haliotis rufescens), logrando su reproducción y un piloto de engorda instalado en Las Cruces (Región de Valparaíso). Ambas instituciones ofrecieron el producto a empresas para desarrollar el cultivo a escala industrial. La Universidad del Norte encontró ciertos problemas técnico-biológicos para el cultivo del abalón japonés, y desarrolló paralelamente el abalón rojo.

El primer cultivo industrial en Chile se inició el año 1994 en la localidad de Los Molles, Región de Valparaíso, por parte de la empresa South Pacific Abalon, al alero de Seafood Resources Chile, dedicada en el mismo lugar al cultivo del turbot. Luego se generaron polos de desarrollo en Cal-dera, Tongoy y Chiloé. Los precios del producto en aquella época eran del orden de 50 dólares por kilo, lo que hacía muy atractiva esta actividad.

Corea Sudáfrica Nueva Zelandia Japón Filipinas

31

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

Desde la década de los noventa, y hasta 2012, se produjo un fuerte incremento del abalón de cultivo, pasando China de consumidor a principal productor a nivel mundial. Hoy la producción de abalones se concentra principalmente en Caldera, Tongoy, Los Molles y Chiloé; las empresas activas son aproximadamente ocho y en general tienen una estructura integrada verticalmente, desde la reproducción hasta las plantas de proceso (son pocas las plantas que tercerizan parte de su proceso productivo).

Si bien al comienzo algunas empresas intentaron cultivar el abalón japonés, hoy esa especie ha sido dejada de lado por su dificultad de manejo, y el 99% de la producción nacional corresponde al abalón rojo. La producción de semillas está localizada desde la Región de Valparaíso al norte, y la engorda está distribuida desde Caldera a Chiloé, donde los centros de cultivo están dedica-dos solo a engorda. Esta segregación se debe a lo sensible que es el abalón a las temperaturas. Las plantas del norte desarrollan sus cultivos en tierra, mientras en Chiloé los cultivos están en el mar.

La mayoría de las empresas partieron con el apoyo inicial de la Universidad Católica del Norte, pero al poco andar dejaron atrás a la institución y desarrollaron sus propias tecnologías. Hoy no existe una institución que desarrolle tecnología de cultivo ni de proceso para el abalón.

Existen dos entes gremiales que agrupan en forma cruzada las diferentes empresas: la Aso-ciación de Productores de Abalones (Aproa) y la Asociación Gremial de Abaloneros de Chiloé (Abach)

Este producto se vende principalmente en congelado y como conserva. El principal destino del congelado es Japón, y los de las conservas son China, el Sudeste Asiático y América del Norte. No existe consumo a nivel nacional.

Si bien el abalón rojo es originario de California, y se exportaba desde allí a Asia desde los años ochenta, fueron las empresas chilenas las que abrieron el mercado asiático al mundo e hicieron conocidos sus productos.

Debido a la alta producción mundial a que se llegó en el año 2012, y a una ley anticorrupción del gobierno chino que impidió a sus funcionarios consumir comidas de lujo, los precios del abalón se derrumbaron en 2013-2014, pasando de 600 dólares a 350 dólares la caja de conservas. Este descenso de los precios tiene a industria sumida en su peor crisis, provocando reestructuracio-nes y cierres de empresas.

32

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

Las plantas de abalón se ubican en general en zonas rurales de muy bajos ingresos y son de-mandantes de mano de obra tanto masculina como femenina. Por ello cumplen un rol social im-portante en el sector donde se ubican. La utilización de mano de obra es de aproximadamente de 0,4 trabajador por tonelada producida.

33

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

El cultivo de otras especies

Desde antes que en Chile se iniciaran las primeras acciones orientadas a masificar el cultivo de salmónidos, lo que ocurrió a comienzos de los ochenta, distintos investigadores de las ciencias marinas ya venían trabajando en la tarea de domesticar diferentes especies de moluscos, prin-cipalmente loco (Concholepas concholepas), cholga (Aulacomya ater), choro zapato (Choromyt-ilus chorus), chorito (Mytilus chilensis), macha (Mesodesma donacium) y ostra chilena (Tiostrea chilensis), entre otras.

Así, en paralelo al desarrollo de nuestra principal industria acuícola, la salmonicultura, nuevas especies se sumaron al intento de diversificar la acuicultura nacional. Ello con la clara intención de no solo incluir nuevas especies, sino además de ampliar la cobertura geográfica de esta na-ciente y prometedora actividad productiva.

Las primeras actividades acuícolas se desarrollaron en la zona sur del país, fuertemente influi-das por una cultura culinaria local arraigada a los productos marinos, destacando entre ellos los mitílidos. Poco a poco se fueron sumando nuevas especies de moluscos, como el ostión del norte (Argopecten purpuratus), la ostra del Pacífico (Crassostrea gigas) y luego el abalón rojo de California (Haliotis rufescens) y el abalón japonés (Haliotis discus hannai). También a inicios de la década de los ochenta comenzaron en nuestro país las primeras actividades de transferencia tecnológica para establecer cultivos de peces marinos. La primera tecnología, transferida desde Gran Bretaña y adaptada localmente, se centró en la producción y cultivo de turbot o rodaballo (Scophthalmus maximus), la cual sirvió de base para, posteriormente, desarrollar otras especies de peces tanto exóticos como nativos, entre ellos el lenguado japonés o hirame (Paralichthys olivaceus) y el lenguado nativo (Paralichthys adspersus), respectivamente.

Durante la primera mitad de la década de los noventa se afianzó la tecnología para el engorde de turbot y abalón rojo en las regiones de Coquimbo y Valparaíso, y se iniciaron las primeras investigaciones en especies como merluza austral (Merluccius australis) en Los Lagos, e hirame (P. olivaceus) en Tarapacá. Además, importantes avances se lograron en una especie ícono en el país, como el loco (C. concholepas)

Iniciado el nuevo siglo, otras especies de moluscos se desarrollaron en distintas universida-des nacionales e instituciones estatales. Así, en especies como navaja o huepo (Ensis macha), macha (M. donacium) y culengue (Gari solida) se lograron importantes avances en el estudio de sus respectivos ciclos de vida, y nacieron las primeras tecnologías para la producción de larvas competentes, asentamiento y producción de semillas a escala experimental. Otros, como pulpo (Octopus vulgaris), de tremendo interés acuícola, llevan años de investigación, sin lograr aún un protocolo para la producción estable de juveniles. En cuanto a los peces, comenzaron los estudios en tres especies de innegable valor en este proceso de diversificar la acuicultura: corvina (Cilus gilberti), especie en la cual se logró conformar un plantel reproductor silvestre

34

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

con ejemplares capturados en Chiloé; merluza austral (M. australis), en la cual se logró estruc-turar un manual para la producción experimental de ejemplares juveniles, y dorado o palometa (Seriola lalandi), con la conformación de planteles de reproductores silvestres a partir de peces capturados en las regiones de Antofagasta y Coquimbo.

Durante los primeros años de la actual década se logró protocolizar los procesos para la produc-ción de juveniles en corvina (C. gilberti) y dorado (S. lalandi). Además, los primeros avances en bacalao de profundidad o austral (Dissostichus eleginoides) son auspiciosos. Otras especies de peces que han alcanzado un interesante nivel de desarrollo tecnológico en estos últimos años son congrio colorado (Genypterus chilensis) y cojinova del norte (Seriolella violacea). También se iniciaron trabajos en congrio dorado (Genypterus blacodes), con la obtención de los primeros desoves espontáneos y juveniles de la especie.

Estructuras de macro proyectos en desarrollo

Una vez comprendido el hecho que el desarrollo acuícola de una nueva especie debe ser impul-sado y acompañado en el marco de un programa de largo aliento, más que mediante proyec-tos de corta duración, el Estado crea el Programa de Diversificación de la Acuicultura Chilena (PDACH). Esta iniciativa financia el desarrollo de dos especies para la zona sur (merluza y baca-lao austral, a cargo del Fondo de Fomento al Desarrollo Científico y Tecnológico, Fondef) y otras dos para la zona norte (corvina y dorado, bajo la responsabilidad de Corfo).

En el caso de Fondef, el programa se realiza bajo una modalidad de concurso repetitivo cada tres a cuatro años, similar a los proyectos de corta duración. A la fecha, el Programa Merluza está detenido por renuncia de la institución que lo desarrollaba y el Programa Bacalao concluyó su primera fase con resultados sorprendentes, que incluyen la obtención de los primeros juve-niles en cautiverio de la especie.

Las dos especies del norte desarrollan sus respectivos programas según lo planificado, con-cluyendo ambos sus respectivas fases de desarrollo inicial, por lo que se les autoriza el plan de trabajo presentado para desarrollar la segunda fase, de desarrollo tecnológico. A diferencia de la estrategia tomada por Fondef con las especies del sur, Corfo mantuvo su estrategia de finan-ciamiento de un programa de largo aliento, de ocho a nueve años, con evaluaciones intermedias de hitos y resultados comprometidos. Esto permite la necesaria estabilidad en el tiempo del programa y del equipo de trabajo.

De esta manera, por lo menos para las especies del norte, los PDACH han resultado ser un buen instrumento de apoyo, para el desarrollo de tecnologías acuícolas que permitan alcanzar una posición de pre escalamiento productivo. En estos programas, y específicamente en el PDACH de corvina, se ha logrado establecer una red virtuosa de colaboración científica tecnológica que enfrenta el desarrollo de distintas disciplinas, tales como genética, nutrición, medio ambiente,

35

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

salud animal, zootecnia larvaria, producción de juveniles y cultivo a peso comercial. Todas ellas en manos de distintos investigadores, tanto de universidades como de centros tecnológicos o empresas privadas, todos trabajando para la consecución de un objetivo común, desarrollar la tecnología acuícola de la especie objetivo.

Mercados objetivos y escalas de producción

Si bien el mercado objetivo para cualquier emprendimiento acuícola siempre será el interna-cional, con precios y demandas que justifican inversiones de gran monto e impacto económico y social, el ejemplo de varios países asiáticos, europeos y africanos demuestra la importancia de crear también un mercado local para los productos de la acuicultura. Dicho mercado debería ser variado y diverso, junto con incentivar en la población el consumo de productos del mar mediante programas bien diseñados y permanentes en el tiempo. De esta manera, la acuicul-tura se diversifica en muchas especies, en beneficio de una población demandante de recursos marinos, con impactos medibles en salud pública, bienestar social y empleabilidad, entre otros.

Los precios actuales de los productos marinos, por lo general al alza tanto fuera del país como internamente, permiten suponer que especies como corvina, lenguado, dorado y otras podrán ser cultivadas y ofrecidas a dichos mercados, más aun considerando la permanente caída de la oferta de estos mismos productos. La acuicultura de pequeña escala, en torno a las mil tonela-das/año de cualquiera de estas especies, será una realidad en el mediano plazo en nuestro país.

Un ejemplo que ilustra lo anterior es el caso del dorado, cuya captura reportada en los ochenta bordeaba las mil toneladas/año, capturadas en solo unos cuatro meses, debido a que se trata de una especie migratoria, de presencia estival en nuestras costas. El destino de esta captura era el consumo interno. Por lo tanto, una producción de acuicultura en torno a tres a cuatro mil toneladas/año se estima que podría ser absorbida totalmente por el mercado local. Un caso no muy distinto se observa en otras especies ya citadas, en las cuales la oferta de pesquería es cada vez más errática e inconsistente.

Especies potenciales para la macrozona norte

Además de las ya citadas, existen otras especies de interés comercial para diversificar la acui-cultura nacional, tales como el pulpo (O. vulgaris), loco (C. concholepas) y almeja (Venus antiqua); y peces como sargo (Anisotremus scapularis), hacha (Medialuna ancietae), mulata (Graus nigra), y los serránidos cabrilla (Paralabrax humeralis) y apañado (Hemilutjanus macrophthalmos). Este último, según los entendidos, con una de las mejores carnes de pescado de nuestro país. Todas ellas están en distintos estados de conocimiento biológico o desarrollo acuícola incipiente, y deben ser apoyadas con financiamiento para estudios de biología básica aplicada, orientada a la acuicultura. Además, poseen un tremendo arraigo culinario macroregional.

36

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

Potencial impacto social

La acuicultura, como actividad productiva comercial de apoyo o reemplazo a la actividad pes-quera extractiva, está llamada a ser un importante polo de desarrollo económico social en las distintas regiones del país. Esto ya ha ocurrido en la zona sur, en la medida que la actividad pes-quera extractiva se va reduciendo en volumen y especies.

Desde este punto de vista, la acuicultura está destinada a absorber la mano de obra calificada en pesca actualmente existente en la zona costera de nuestro país, especialmente en el extre-mo norte, donde existen caletas y pueblos de pescadores que fueron creciendo y se establecie-ron gracias a recursos que hoy están sobreexplotados y cada vez más escasos.

En el desierto costero del norte, las posibilidades de desarrollar nuevas actividades o emprendi-mientos son escasas, y van de la mano con los recursos marinos. La acuicultura, en sus variadas formas de manifestarse, sea privada a gran escala, o artesanal de mediana o pequeña escala, puede ser una actividad de un tremendo impacto social, ofreciendo empleo y estabilidad labo-ral a aquellas familias que se establecieron en el borde costero en los últimos treinta años, y sumando otro efecto positivo de la diversificación acuícola chilena.

37

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

El Diálogo Las visiones de los actores, que coinciden en el desafiante escenario que el país y sus activida-des productivas deben enfrentar para sostener la competitividad en los mercados de destino y mejorar su capacidad de aportar beneficio social a la comunidad en la que se insertan, reflejan que para abordarlo es necesaria una discusión inclusiva de las limitaciones a resolver.

Este diálogo debe basarse en una alianza público privada fundada en el trabajo común y la confianza, que aborde simultáneamente varias tareas. Entre las principales, debe revisar y con-sensuar formas de avanzar en la diversificación y desarrollo de las cadenas productivas, dismi-nuyendo la importancia relativa de materias primas sin valor agregado. También debe apoyar de manera eficaz y eficiente a los sectores con alto potencial de crecimiento, rescatando sus ventajas competitivas y potenciando su acceso a mercados de excelencia. Además, debe dise-ñar y poner en marcha instrumentos que faciliten el aumento de productividad de las empresas chilenas, y dar a las exportaciones el impulso que requieren, atendido que son el pilar funda-mental sobre la cual el país debe abordar las tareas de desarrollo, beneficio social y equidad.

En este escenario, donde la acuicultura nacional emerge como la tercera actividad exportadora del país, el Ministerio de Economía, Fomento y Turismo resolvió convocar a este Diálogo de Productividad con representantes de cada uno de los grupos productores hoy presentes a lo largo del territorio. Así, se invitó a personas involucradas con la producción nacional de salmo-nes, choritos, ostiones, abalones y nuevas especies, solicitándoles trabajar con mirada de país. Esto es, haciéndolo por encima de su propia actividad productiva y en el largo plazo, de manera de evitar abordar solo limitaciones de coyuntura.

Los invitados

A participar en esta conversación, en el marco de los criterios y consideraciones ya menciona-das, se invitó a las siguientes personas, por actividad acuícola:

Nombre Acuicultura de:

Antonio Vélez Nuevas especies

Carlos Pérez Abalones

Carlos Vial Salmones

Cristian Fernández Ostiones

Cristóbal Borda Abalones

Felipe Sandoval Salmones

Gonzalo Alcalde Ostiones

38

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

Nombre Acuicultura de:

Julio Traub Salmones

Mario Montanari Salmones

Rodrigo Rosales Mitílidos

Víctor Hugo Puchi Salmones

Walter Kaiser Mitílidos

Yohana González Mitílidos

Luis Pichott Secretario Ejecutivo

A los que se sumaron, en un rol de apoyo que favoreciera el diálogo entre los productores invi-tados,

Marcela Cabezas Ministerio de Economía

Andrés Zahler Ministerio de Economía

Eugenio Zamorano Subsecretaría de Pesca

Los productos

El Diálogo estableció como objetivos los siguientes productos, los que se lograrían secuencial-mente a lo largo de las sesiones de trabajo:

1. Las limitaciones a la competitividad. Un listado de aquellos problemas limitantes, en-tendidos como “lomos de toro”, a la productividad y competitividad de la industria, en los ámbitos de:

Institucionalidad. Arreglos o estructuras institucionales que deben crearse o modificarse para mejorar la competitividad de largo plazo de la actividad.

Normativa. Cambios o creación de regulación que mejore la competitividad, puede incluir el ordenamiento territorial u otros aspectos regulados.

Fiscalización y control. Cambios o creación de mecanismos de control y fiscalización que mejoren la competitividad.

Infraestructura y logística. Infraestructura pública y logística imprescindible para mejo-rar la competitividad.

39

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

Investigación, innovación y desarrollo. Modificar o implementar líneas de I+D+i para re-solver limitaciones tecnológicas o asimetrías de conocimiento que limiten la competitivi-dad.

Mercado. Fortalecer o buscar tanto nuevos mercados como estrategias para la mejor co-locación de productos de la actividad (i.e. certificaciones, aumento de valor de productos).

Desarrollo de capital social. Desarrollo de relaciones virtuosas entre los involucrados en la industria, supuesto que su inexistencia o debilidad afectan la competitividad de largo plazo,

Desarrollo de competencias. Formación o creación de competencias y capacidades nece-sarias para mejorar la competitividad.

2. Las prioridades. A partir de las limitaciones señaladas por los participantes, se efectuó un ejercicio destinado a:

a. Concordar las limitaciones de largo plazo a la competitividad de la industria acuicultora nacional, utilizando como insumo aquellas que fueron coincidentes en los documentos analizados en la sesión pasada, dejando excepcionalmente espacio para alguna no apa-recida con anterioridad, bajo la condición de concitar apoyo mayoritario.

b. Priorizar las soluciones a las limitaciones consensuadas según el punto anterior, no siendo imperativo, para privilegiar la focalización de las acciones de solución o por no concitar suficiente acuerdo por ejemplo, incluir todas las discutidas.

De tal ejercicio resultó lo siguiente:

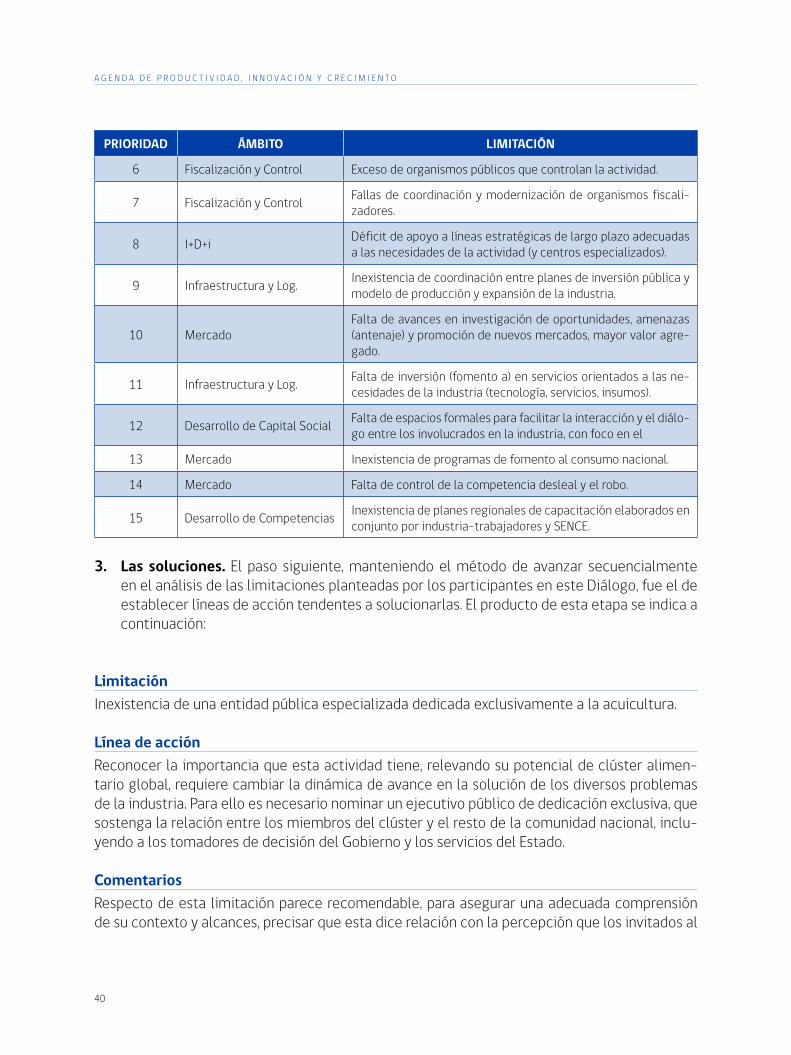

PRIORIDAD ÁMBITO LIMITACIÓN

1 Institucionalidad Inexistencia de una entidad pública especializada dedicada ex-clusivamente a la acuicultura.

2 Normativa Inexistencia de regulación adecuada a la realidad de cada acti-vidad acuicultora.

3 Normativa Inexistencia de un modelo de ordenamiento nacional del borde costero.

4 Normativa Obsolescencia del sistema para concesionar áreas de cultivo, incluidas las AAA.

5 Normativa Inexistencia de evaluación del efecto de las normas en la pro-ductividad.

40

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

PRIORIDAD ÁMBITO LIMITACIÓN

6 Fiscalización y Control Exceso de organismos públicos que controlan la actividad.

7 Fiscalización y Control Fallas de coordinación y modernización de organismos fiscali-zadores.

8 I+D+i Déficit de apoyo a líneas estratégicas de largo plazo adecuadas a las necesidades de la actividad (y centros especializados).

9 Infraestructura y Log. Inexistencia de coordinación entre planes de inversión pública y modelo de producción y expansión de la industria.

10 MercadoFalta de avances en investigación de oportunidades, amenazas (antenaje) y promoción de nuevos mercados, mayor valor agre-gado.

11 Infraestructura y Log. Falta de inversión (fomento a) en servicios orientados a las ne-cesidades de la industria (tecnología, servicios, insumos).

12 Desarrollo de Capital Social Falta de espacios formales para facilitar la interacción y el diálo-go entre los involucrados en la industria, con foco en el

13 Mercado Inexistencia de programas de fomento al consumo nacional.

14 Mercado Falta de control de la competencia desleal y el robo.

15 Desarrollo de Competencias Inexistencia de planes regionales de capacitación elaborados en conjunto por industria-trabajadores y SENCE.

3. Las soluciones. El paso siguiente, manteniendo el método de avanzar secuencialmente en el análisis de las limitaciones planteadas por los participantes en este Diálogo, fue el de establecer líneas de acción tendentes a solucionarlas. El producto de esta etapa se indica a continuación:

LimitaciónInexistencia de una entidad pública especializada dedicada exclusivamente a la acuicultura.

Línea de acciónReconocer la importancia que esta actividad tiene, relevando su potencial de clúster alimen-tario global, requiere cambiar la dinámica de avance en la solución de los diversos problemas de la industria. Para ello es necesario nominar un ejecutivo público de dedicación exclusiva, que sostenga la relación entre los miembros del clúster y el resto de la comunidad nacional, inclu-yendo a los tomadores de decisión del Gobierno y los servicios del Estado.

ComentariosRespecto de esta limitación parece recomendable, para asegurar una adecuada comprensión de su contexto y alcances, precisar que esta dice relación con la percepción que los invitados al

41

D I Á L O G O P A R A L A P R O D U C T I V I D A D D E L A A C U I C U LT U R A

Diálogo tienen sobre la importancia de la industria en la economía nacional (empleo relevante en varias regiones, en localidades aisladas con escasa diversidad de oferta laboral, segundo lu-gar en las exportaciones nacionales, etc.) y su relación con el Estado y los sistemas de gobierno. No se ve cercano lograr una adecuada simetría entre el potencial de la industria y las entidades de gobierno si no se resuelve la formalidad y estatura de la interlocución entre ambos sectores. Se reconoce que las demandas y urgencias del sector pesquero sobre las autoridades secto-riales de gobierno tienen prioridad, y que será difícil que bajo esta condición la acuicultura concrete su mayor potencial de desarrollo, y no supere frecuentemente la capacidad de los organismos de Estado de implementar políticas públicas adecuadas y oportunas.

Se manifiesta la necesidad de construir una institucionalidad que releve la oportunidad que esta industria tiene de ser un socio clave del desarrollo económico nacional, más allá del actual territorio productivo y geográfico, aprovechando adecuadamente el clúster ya existente, las condiciones naturales del país y la posición actual en el mercado de los alimentos saludables, por mencionar algunos factores relevantes.

LimitaciónInexistencia de una regulación adecuada a la realidad de cada actividad acuicultora.

Línea de acciónEn línea con la propuesta anterior en cuanto asignar esta tareas a un ejecutivo público que las aborde en exclusiva, de manera de implementar soluciones a las limitaciones de manera priorizada, con plazos y metas, se requiere construir una agenda de trabajo, en conjunto con los servicios públicos y coordinada por el ejecutivo a cargo, que permita avances concretos en los diversos aspectos planteados durante este Diálogo. Debe considerarse que tales acciones pueden involucrar entidades públicas distintas de aquellas en torno al Ministerio de Economía, como Defensa o Medio Ambiente (aporte de información validada para mejorar la regulación).

Como cuestión prioritaria en la búsqueda de mecanismos para facilitar la adecuada instalación de nuevos centros de cultivo, se estima necesario diseñar un nuevo sistema de asignación de concesiones, que de mayor agilidad y proyección a la producción originada en la acuicultura.

ComentariosEsta limitación, planteada en una redacción generalista para mantener la visión y estilo de tra-bajo que el Diálogo privilegió, tiene su origen en una regulación que no recoge de manera ade-cuada las especificidades de cada uno de los grupos productores, ni aquellas que derivan de su ubicación en regiones de muy distintas características a lo largo del país, ni la imperiosa nece-sidad de modificar el sistema de otorgamiento de concesiones. Este no solo impone una seria barrera al aprovechamiento del potencial de la industria en la producción de alimentos saluda-

42

A G E N D A D E P R O D U C T I V I D A D , I N N O V A C I Ó N Y C R E C I M I E N T O

bles, sino que establece restricciones todavía mayores a los productores de menor tamaño, para los cuales es difícil responder a la naturaleza y plazos de la tramitación vigente.