Embed Size (px)

Citation preview

COSTOS CONJUNTOS

INTEGRANTES:Poma Cabellos, MilagrosRamirez Huamán, AlexTapia Saldaña, VerónicaVásquez Villena, Vannia

FUNDAMENTOS DE LOS COSTOS CONJUNTOS

COSTOS CONJUNTOS

PUNTO DE SEPARACIÓN

COSTOS SEPARABLES

Son los costos de un proceso de producción que da lugar a múltiples productos de manera simultáneamente.

Es la confluencia de un proceso de producción conjunto cuando dos o más productos se vuelven identificables de forma separada.

Son todos los costos de fabricación, marketing, distribución y similares

• Tienen una relación física que requiere un procesamiento común simultáneo.

• Cuando se producen cantidades adicionales de un producto conjunto, las cantidades de los otros productos conjuntos se incrementan proporcionalmente.

• La manufactura de productos conjuntos siempre tiene un punto de separación en el cual surgen productos separados.

• Ninguno de los productos conjuntos es significativamente mayor en valor, está es la característica que diferencia a los productos conjuntos de los subproductos.

CARACTERISTICAS DE LOS COSTOS CONJUNTOS

PRODUCTOS PRINCIPALES,

COPRODUCTOS Y SUBPRODUCTOS

Prod. Valor positivo de ventas

Prod. Valor de ventas cero

AGUA

Procesamiento Hidrocarburos

COPRODUCTOS

Cuando un proceso de producción conjunta da lugar a dos o más productos que tienen altos valores totales de ventas.

SUBPRODUCTOS

Los productos resultantes de un proceso de producción conjunto que tienen bajos valores totales de ventas.

MADERA

FRAGMENTO

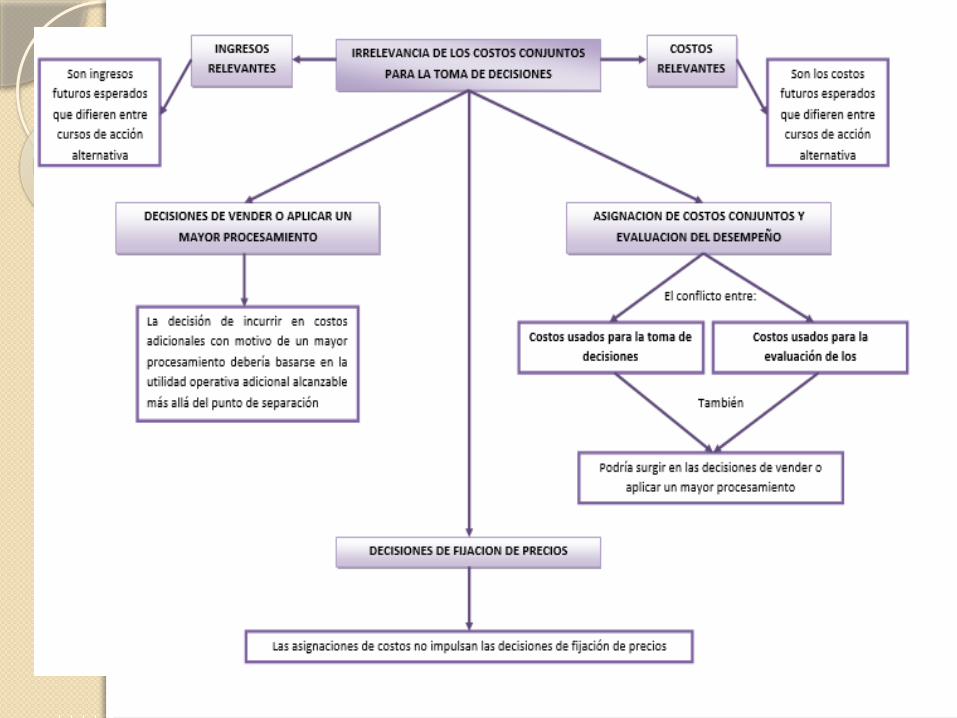

ENFOQUES PARA LA ASIGNACION DE COSTOSENFOQUE 1

Método Valor de ventas en punto de separación

Asigna Costos conjuntos a los coproductos sobre la base del valor total de ventas relativo en el punto de separación.

Método Valor Neto de Realización

Se usa por lo general, con preferencia sobre el método del valor de ventas en el punto de separación únicamente cuando no existe precios de venta para uno o más productos en el punto de separación

Método Porcentaje constante de margen bruto del VNR

Asigna Costos conjuntos a los coproductos de manera que el porcentaje general de margen bruto sea idéntico para los productos individuales.

ENFOQUE 2 Asigna los costos conjuntos usando medidas físicas tales como el peso o el

volumen

Asigna los costos conjuntos usando datos basados en el mercado tales como los

ingresos.

ENFOQUES PARA LA ASIGNACION DE COSTOSENFOQUE 1

Método Valor de ventas en punto de separación

Asigna Costos conjuntos a los coproductos sobre la base del valor total de ventas relativo en el punto de separación.

Método Valor Neto de Realización

Se usa por lo general, con preferencia sobre el método del valor de ventas en el punto de separación únicamente cuando no existe precios de venta para uno o más productos en el punto de separación

Método Porcentaje constante de margen bruto del VNR

Asigna Costos conjuntos a los coproductos de manera que el porcentaje general de margen bruto sea idéntico para los productos individuales.

ENFOQUE 2 Asigna los costos conjuntos usando medidas físicas tales como el peso o el

volumen

Asigna los costos conjuntos usando datos basados en el mercado tales como los

ingresos.

Problema

Solución

1. Proporcione dos ejemplos de industrias en las que se encuentren costos conjuntos.

Para cada ejemplo. ¿Cuáles son los productos individuales en el punto de

separación?• INDUSTRIA DE LA PESCA: Se obtienen de la misma especie unidades de diferentes tamaños, el costo de la captura hay que asignarlo a las diferentes especies, teniendo así el punto de separación el momento de elegir las diferentes especies de pescado para diferentes productos como, filetes de atún o filetes de caballa.

• INDUSTRIA LÁCTEA: En la industria láctea en el momento de procesar la leche al momento de separación podremos obtener productos como; leche descremada, leche en polvo, leche evaporada, leche condensada, entre otros.

Preguntas:

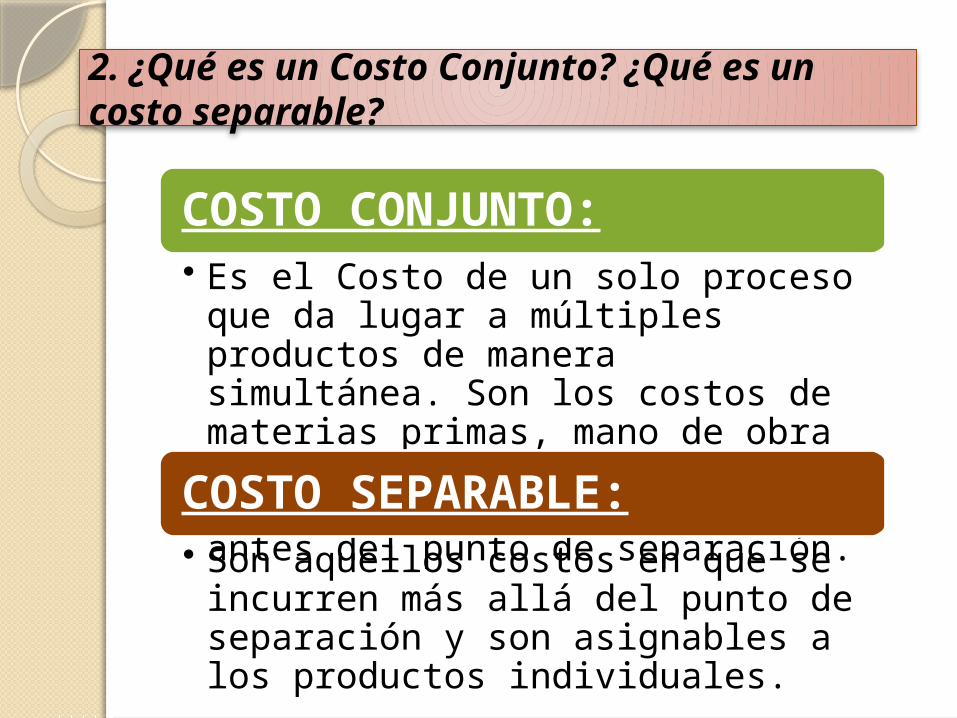

COSTO CONJUNTO:• Es el Costo de un solo proceso que

da lugar a múltiples productos de manera simultánea. Son los costos de materias primas, mano de obra y costos indirectos de fabricación que se acumulan antes del punto de separación.COSTO SEPARABLE:

• Son aquellos costos en que se incurren más allá del punto de separación y son asignables a los productos individuales.

2. ¿Qué es un Costo Conjunto? ¿Qué es un costo separable?

Son aquellos que surgen en el curso de procesos comunes que incluyen materias primas comunes.

COPRODUCTO:

Son productos derivados de un principal, es decir, de menos importancia relativa.

SUBPRODUCTO:

3. Distinga entre el coproducto y un subproducto.

4. Proporcione las razones para asignar los costos conjuntos a productos o servicios individuales.

Los costos de los productos conjuntos deben asignarse a los productos individuales con el fin de determinar el inventario final de productos en proceso y el inventario de productos terminados, el costo de los productos vendidos y la utilidad bruta.

5. Describa dos métodos especiales para contabilizar los subproductos:

TRATAMIENTO DE LAS VENTAS DE SUBPRODUCTOS COMO OTROS INGRESOS.- • Si su precio es muy pequeño,

muchas empresas lo consideran como si se tratara de desperdicio y se puede establecer un inventario de subproductos en cantidades mientras sean recuperados.

• En la cuenta de resultados están dentro de la partida de: Otros Ingresos.

REGISTRAR EL COSTO DEL SUBPRODUCTO ANTES Y DESPUÉS DE LA SEPARACIÓN DEL PRODUCTO PRINCIPAL.- • Se utiliza cuando el

subproducto tiene un valor alto y requiere procesamiento adicional después del punto de separación. Es el método más exacto, pero también el más costoso.

6. Distinga entre el Método del valor de ventas en el punto de separación y el método de VNR.

• Este método asigna los costos conjuntos a cada producto en proporción al valor de ventas de la producción total.

MÉTODO DEL VALOR DE VENTAS

EN EL PUNTO DE SEPARACIÓ

N• Este método asume que los

productos que más contribuyan a la generación de ingresos en el punto de separación deben asumir mayores costos, así no se vendan en este punto y requieran de procesamiento adicional.

MÉTODO DEL VALOR NETO DE

REALIZACIÓN

7. Proporcione dos limitaciones del método de unidades físicas para la asignación de costos conjuntos.

Al no considerar la capacidad de los coproducto de generar ingresos, puede ocasionar una asignación excesiva con relación al valor de mercado. En ocasiones el coproducto menos numeroso es el más caro o tiene un valor de venta mucho mayor que el otro coproducto.