Embed Size (px)

Citation preview

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

1

DIRECTIVA Nº 001-G/13

PARA : Todas la Gerencias y Oficinas

ASUNTO : Gestión y Evaluación del Proceso Presupuestario SERPOST S.A.

I. OBJETIVOS

1.1. Obtener información de gestión y evaluación del proceso presupuestario deSERPOST S.A. en forma mensual, trimestral y anual, considerando de maneraespecífica el cumplimiento de los objetivos establecidos por cada unidad orgánicade la Empresa.

1.2. Proporcionar a la Gerencia General de la Empresa y al Fondo Nacional deFinanciamiento de la Actividad Empresarial del Estado (FONAFE) en el plazoprevisto por la presente Directiva, los resultados de la gestión Empresarial deSERPOST S.A.

II. ALCANCE

A todas las Gerencias de la Empresa y Oficinas.

III. BASE LEGAL

3.1. Decreto Legislativo Nº 685 Ley de creación de SERPOST S.A.

3.2. Estatuto de SERPOST S.A

3.3. Decreto Legislativo Nº 1031, promueve la Eficiencia de la Actividad Empresarial del

Estado.

3.4. Decreto Legislativo N° 513, Ley del Sistema Nacional de Presupuesto de laActividad Empresarial del Estado.

3.5. Ley Nº 27170, Ley del Fondo Nacional de Financiamiento de la ActividadEmpresarial del Estado y sus modificatorias.

3.6. Ley Nº 29951, Ley de Presupuesto del Sector Público para el año fiscal 2013.

3.7. Ley Nº 26771, Ley que establece la prohibición de ejercer la facultad denombramiento y contratación de personal en el sector público, en casos deparentesco y su Reglamento aprobado por Decreto Supremo N° 021-2000-PCM.

3.8. Ley Nº 27245, Ley de Responsabilidad y Transparencia Fiscal

3.9. Ley Nº 27293, Ley del Sistema Nacional de Inversión Pública y su reglamentoaprobado por Decreto Supremo Nº 102-2007-EF

3.10. Ley Nº 27658, Ley Marco de Modernización de la Gestión del Estado.

3.11. Ley Nº 28411, Ley General del Sistema Nacional de Presupuesto.

3.12. Decreto Supremo Nº 163-2004-EF, Establecer disposiciones para la Mejora de lacalidad del Gasto Público y crea el Sistema de Seguimientos y Evaluación del GastoPúblico.

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

2

3.13. Decreto Supremo Nº 281-2012-EF, Medidas de austeridad, disciplina y calidad en elgasto público y de contratación de personal a aplicarse durante el Año Fiscal 2013para las empresas bajo el ámbito de FONAFE.

3.14. Resolución de Contraloría General N° 320-2006-CG Normas de Control Interno.

3.15. Resolución de Dirección Ejecutiva N° 065-2004/DE-FONAFE. Directiva deTransparencia en la gestión de las empresas bajo el ámbito de FONAFE y susmodificatorias.

3.16. Resolución de Dirección Ejecutiva N° 066-2004/DE-FONAFE, Directiva para laAprobación del Cuadro para Asignación de Personal de las empresas bajo el ámbitode FONAFE.

3.17. Acuerdo de Directorio N° 003-2005/018-FONAFE que aprueba la Directiva deGestión y Proceso Presupuestario de las Empresas bajo en ámbito de FONAFE.

3.18. Acuerdo de Directorio N° 004-2006/004-FONAFE que modifica la Directiva deGestión y Proceso Presupuestario de las Empresas bajo en ámbito de FONAFE.

3.19. Acuerdo de Directorio N° 003-2006/011-FONAFE que modifica la Directiva deGestión y Proceso Presupuestario de las Empresas bajo en ámbito de FONAFE.

3.20. Acuerdo de Directorio N° 003-2006/024-FONAFE que modifica la Directiva deGestión y Proceso Presupuestario de las Empresas bajo en ámbito de FONAFE.

3.21. Acuerdo de Directorio N° 011-2006/031-FONAFE que modifica la Directiva deGestión y Proceso Presupuestario de las Empresas bajo en ámbito de FONAFE.

3.22. Acuerdo de Directorio N° 003-2008/006-FONAFE que modifica la Directiva deGestión y Proceso Presupuestario de las Empresas bajo en ámbito de FONAFE.

3.23. Acuerdo de Directorio N° 008-2009/001-FONAFE que modifica la Directiva deGestión y Proceso Presupuestario de las Empresas bajo en ámbito de FONAFE.

3.24. Normativa interna

IV. CONCEPTOS

1. INSTRUMENTOS DE GESTIÓN

Son herramientas que miden resultados orientados a contribuir de manera efectivaa una mejor gestión de la Empresa y a la generación de beneficios para el Estado yla ciudadanía. Entre las principales herramientas se encuentran el Plan Operativo,Presupuesto, Convenio de Gestión, los Códigos de Buen Gobierno Corporativo, elGasto Integrado del Personal - GIP, el Tope de Ingreso Máximo Anual –TIMA yel Código Marco de Control Interno.

2. DEVENGADO

Obligación de pago que se asume como consecuencia de un compromisocontraído. Comprende la liquidación, identificación del acreedor y ladeterminación del monto a través del documento oficial. En el caso de bienes yservicios, se configura a partir de la verificación de conformidad del bien recibido,del servicio prestado o por haberse cumplido con los requisitos administrativos ylegales para los gastos sin contraprestación inmediata o directa.

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

3

3. PARTIDA

Descripción genérica de los ingresos o egresos, comprendiendo: IngresosOperativos, Egresos Operativos, Compra de bienes, Gastos de Personal, ServiciosPrestados por Terceros, Tributos, Gastos Diversos de Gestión, Gastos Financieros,Otros. Participación de Trabajadores, Gastos de Capital, Ingresos de Capital,Transferencias, Resultado Económico, Financiamiento Neto, Resultado deEjercicios Anteriores, Saldo Final, GIP.

4. PAGADO

Hace efectivo el pago por la transacción de bienes y/o servicios u otros conceptos.

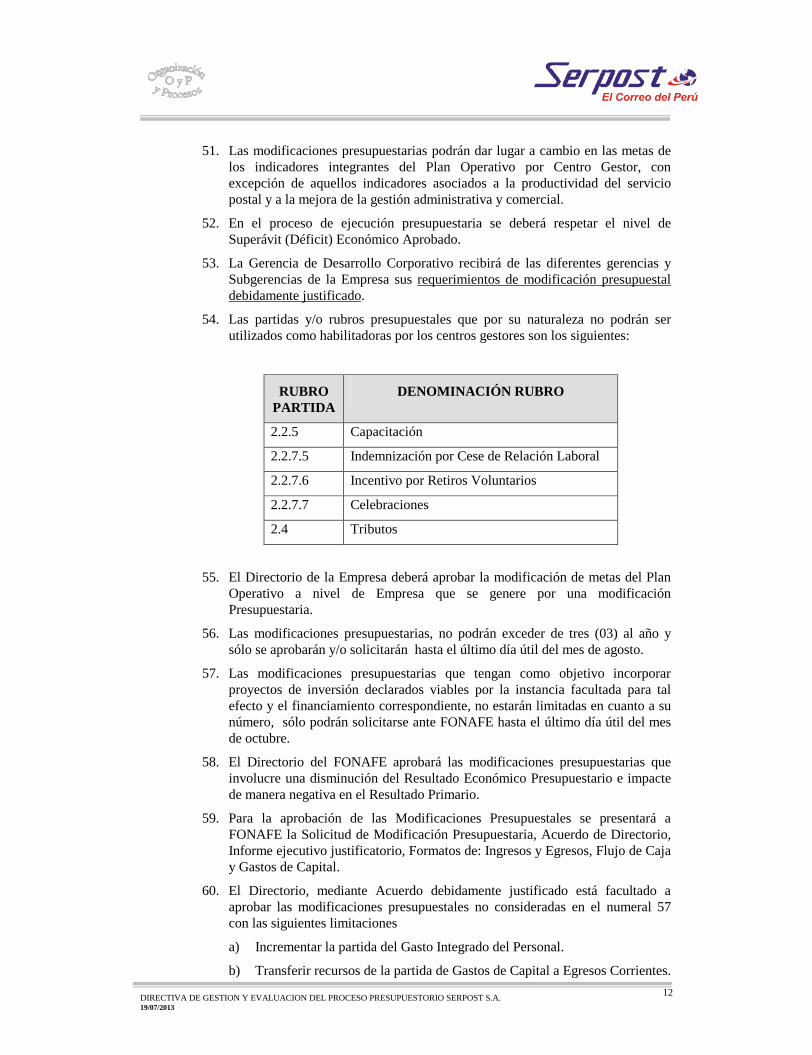

5. RESULTADO PRIMARIO

Superávit, déficit o equilibrio primario, determinado sobre la base del Flujo deCaja.

6. RUBROS

Descripción específica del tipo de ingreso o egreso, comprendiendo las noconsideradas en las Partidas descritas.

7. PLAN OPERATIVO A NIVEL DE EMPRESA

Es el instrumento de gestión que refleja los objetivos y metas que planea alcanzarla Empresa durante el año, los cuales deberán estar en concordancia con su PlanEstratégico y con los objetivos estratégicos y metas de FONAFE. A nivel deEmpresa es aprobado por el Directorio de SERPOST S.A.

8. PLAN OPERATIVO POR GERENCIAS Y SUBGERENCIAS

Es el instrumento de gestión que muestra las metas e indicadores a cumplir porcada gerencia, Subgerencia y departamentos; y que permitirá evaluar elcumplimiento de las acciones programadas.

Los indicadores que comprenden el Plan Operativo por estos centros gestoresserán formulados por la Gerencia de Desarrollo Corporativo, teniendo como baselos indicadores contenidos en los instrumentos de Gestión aprobados paraSERPOST S.A. tales como el Plan Estratégico 2009-2013, el Plan Operativo anivel de Empresa vigente para el presente ejercicio, así como la propuesta deindicadores formulada para dichos Centros Gestores.

Los Centros Gestores suscribirán la propuesta final, la misma que será aprobadapor la Gerencia General y distribuido a cada Gerencia de la Empresa para suejecución y control respectivo.

9. PRESUPUESTO ANALÍTICO POR CENTRO DE RESPONSABILIDAD

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

4

Es el instrumento de gestión donde se establecen los ingresos, egresos y gastos decapital que determina, orienta y asigna los recursos para que los Centros Gestorescumplan con los objetivos y metas trazados en sus planes operativos.

El Presupuesto Analítico por Centro de Responsabilidad será formulado por laGerencia de Desarrollo Corporativo, sobre la base de la información remitida porlas áreas interesadas; será aprobado por la Gerencia General y distribuido a cadaGerencia de la Empresa, para su ejecución y control, aplicando los principios deracionalidad y eficiencia en el marco de su Plan Estratégico aprobado.

10. GASTO INTEGRADO DE PERSONAL – GIP

Instrumento de gestión que permite administrar los gastos de personal enaplicación de los principios de racionalidad, eficiencia y flexibilidad, dentro delmarco de austeridad del Estado. Está conformado por el conjunto de Partidas yRubros presupuestarios relacionados con gastos de personal, sean éstos productode los servicios de personal prestados en forma directa o indirecta, y comprende: i)contratos a plazo indeterminado; ii) contratos a plazo fijo o sujetos a modalidad;iii) locación de servicios; iv) servicios no personales; v) provisión de personalmediante cooperativas de trabajadores y Empresas especiales de servicios; vi)condiciones de trabajo, beneficios, capacitación, bonificaciones, indemnizacionespor cese de relación laboral e incentivos por retiro voluntario; vii) gratificacionesordinarias y extraordinarias; viii) celebraciones; y, ix) cualquier otro concepto afíno similar que se derive de los anteriores.

La administración y ejecución del GIP es responsabilidad de la Gerencia deAdministración de Recursos a través de la Subgerencia de Recursos Humanos.

11. TOPE DE INGRESO MÁXIMO ANUAL - TIMA

Es el monto total máximo anual de ingresos que puede percibir un trabajador deuna determinada Empresa.

Los conceptos comprendidos en el TIMA son: remuneraciones, gratificaciones,bonificaciones, compra de vacaciones, quinquenios, asignaciones, compensaciónpor tiempo de servicios (CTS) y cualquier otro concepto remunerativo afín osimilar de libre disponibilidad que perciba el trabajador, incluyendo aquellosbeneficios que se paguen al trabajador, aun cuando éstos no tengan carácterremunerativo.

El bono derivado del Convenio de Gestión y la participación de utilidades, no sonconceptos comprendidos en el TIMA. La suma total de los ingresos anualespercibidos por un trabajador por conceptos comprendidos en el TIMA no podrásuperar el TIMA establecido para la Empresa.

12. ENDEUDAMIENTO EXTERNO A LARGO PLAZO

Operación por la cual la Empresa obtiene préstamos de bancos, gobiernos,proveedores, organismos internacionales y otras instituciones y otras entidades delexterior, pudiendo ser con aval o sin aval del gobierno, cuyo vencimiento es mayora un año.

13. ENDEUDAMIENTO INTERNO A LARGO PLAZO

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

5

Operación por la cual la Empresa obtiene préstamos de bancos, proveedores yotras entidades del país, pudiendo ser con aval o sin aval del gobierno, cuyovencimiento es mayor a un año.

14. MODIFICACIÓN PRESUPUESTARIA

Es el cambio en el monto asignado a las partidas o rubros del presupuesto.

15. RECATEGORIZACIÓN

Variación en el nivel o categoría ocupacional de un cargo, que involucra unamodificación sin que exista un cambio en las labores y/o responsabilidadesasignadas a dicho cargo.

V. NORMAS

A. PLAN OPERATIVO Y PRESUPUESTO

1. El Departamento de Gestión y Presupuesto de la Subgerencia de DesarrolloEmpresarial, es el órgano responsable de realizar la consolidación, seguimiento yevaluación del Plan Operativo y Presupuesto de la Empresa.

2. El Departamento de Gestión y Presupuesto de la Subgerencia de DesarrolloEmpresarial es el órgano responsable de consolidar, elaborar y difundir laejecución del volumen de producción a nivel empresa, dentro de los quince (15)días calendarios siguientes al mes evaluado.

Para tal efecto la Gerencia Postal a través de las Subgerencias de OperacionesPostales, Operaciones Aduaneras y las 37 Administraciones Postales, así como elDepartamento de Giros Postales, deberán remitir la información estadística deltráfico postal a más tardar a los seis (6) días calendarios de finalizado el mes areportar.

3. La Gerencia de Administración de Recursos, a través de la Subgerencia deRecursos Humanos es responsable de la ejecución mensual de las partidas GIP,de acuerdo al presupuesto aprobado por FONAFE.

4. La Gerencia de Administración de Recursos a través de la Subgerencia deLogística es la responsable de ejecutar los gastos de bienes, servicios einversiones, de acuerdo al presupuesto aprobado por FONAFE para el ejercicio.

5. La Gerencia de Administración de Recursos a través de la Subgerencia deFinanzas programará la ejecución presupuestaria de ingresos, gastos corrientes yde capital a nivel de Empresa y por Centro de Responsabilidad a fin de efectuarel control previo de la disponibilidad presupuestal en las asignaciones aprobadas.

6. La Gerencia de Administración de Recursos a través de la Subgerencia deFinanzas deberá establecer procedimientos de control previo al compromiso degastos que permitan asegurar su correcta aplicación en las partidaspresupuestales relativas a las metas programadas, de acuerdo a su marcopresupuestal aprobado, así como informar mensualmente sobre la ejecución deingresos, gastos corrientes y de capital al nivel de Empresa y Centro deResponsabilidad y saldos presupuéstales dentro de los once (11) días calendariosiguientes al mes evaluado.

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

6

7. La Gerencia de Administración de Recursos elaborará las propuestas deaplicación o inversión de los fondos excedentes de la Empresa en los diversosinstrumentos financieros del mercado, las mismas que serán elevadas por laGerencia General para aprobación del Directorio.

8. La Gerencia de Administración de Recursos a través de la Subgerencia deFinanzas es el órgano responsable del control previo presupuestal, así como deelaborar y remitir a la Gerencia de Desarrollo Corporativo, las cifras definitivasde la Evaluación de la Ejecución Presupuestal a nivel de Empresa, dentro de losonce (11) días calendario siguientes al mes evaluado.

Sin perjuicio de lo anterior, cada Centro Gestor es responsable de observar elmarco presupuestal asignado, desarrollando su gestión dentro de un marco deausteridad y racionalidad.

9. La Gerencia de Administración de Recursos a través de la Subgerencia deFinanzas es el órgano responsable de elaborar las cifras definitivas del informede los Estados Financieros, ratios financieros, proyecciones e Informe deEjecución Presupuestal y Financiera, los que serán entregados a la Gerencia deDesarrollo Corporativo, dentro de los once (11) días calendario siguientes al mesejecutado, para la consolidación de la Evaluación Presupuestal, así como laelaboración del Informe de Gestión de la Empresa.

10.Cada Gerencia, Subgerencia, Departamento y Administración Postal esresponsable de efectuar el seguimiento del cumplimiento de las metasestablecidas en su respectivo Plan Operativo.

Para tal efecto deberán reportar los resultados alcanzados en los indicadores delPlan Operativo en los formatos establecidos para tal fin, acompañados de surespectiva fuente auditable a la Gerencia de Desarrollo Corporativo, dentro delos once (11) días calendario de finalizado el trimestre ejecutado para surespectiva evaluación y consolidación a través del Plan Operativo a nivel deEmpresa. Asimismo, en caso de no cumplir con las metas programadas deberáadjuntar un informe que justifique dicho incumplimiento.

B. EJECUCIÓN PRESUPUESTAL

BB..11 CCoonnssiiddeerraacciioonneess GGeenneerraalleess::

11. Debe propiciarse la mejora de la calidad del gasto como una estrategiaprioritaria de la Empresa. Todos los funcionarios tienen la obligación depromover y velar para que las acciones sean eficaces, eficientes y equitativas, através del logro de resultados necesarios en el marco de sus funciones ycompetencias, de la obtención de la mayor rentabilidad, de la consecución demetas empresariales y el cumplimiento del rol social encomendado por elEstado.

12. Se debe privilegiar el gasto productivo respecto del administrativo, buscandoque la relación entre ambos alcance niveles competitivos de eficiencia en elmercado.

13. Cada Gerencia deberá revisar sus procesos y procedimientos operativos quepermitan la mayor congruencia de sus acciones con las funciones que lecorresponden legalmente para el cumplimiento de su misión y objetivos almínimo costo, en el marco de una simplificación administrativa.

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

7

14. Cada Gerencia es responsable de realizar las acciones necesarias que conllevena una efectiva racionalización de sus costos, sin perjuicio de la calidad de losbienes y servicios prestados por la Empresa.

BB..22 GGeessttiióónn ddee PPeerrssoonnaall::

15. Los gastos que SERPOST S. A. asuma con respecto a la capacitación de sustrabajadores deberán estar obligatoriamente en función al Plan de Capacitacióndebidamente aprobado por el Directorio y/o Gerencia General de la Empresa, yenmarcarse en el presupuesto aprobado al inicio de cada ejercicio. El gastoasignado a capacitación debe distribuirse equitativamente teniendo en cuentalas necesidades reales de la Empresa para promover su desarrollo y propiciandola participación del mayor número de trabajadores posible. Todas lasactividades de capacitación requeridas estarán sujetas a la disponibilidadeconómica en el presupuesto de la Empresa. Esta partida no es habilitadora yno puede ser habilitada, por lo tanto, no podrá sobregirarse.

16. La Gerencia de Administración de Recursos, a través de la Subgerencia deRecursos Humanos, estará facultada para administrar de manera flexible, todoslos rubros que componen el GIP, referidos a la autorización para realizartransferencias entre partidas del mismo, excepto las partidas de Tributos,Indemnización por Cese de Relación Laboral e Incentivo por RetirosVoluntarios y Celebraciones, las cuales no son habilitadoras y no pueden serhabilitadas, así mismo todo cambio que afecte el marco Presupuestal del GIPdeberá ser solicitado como una modificación presupuestal a la Gerencia deDesarrollo Corporativo, con el respectivo informe sustentatorio, para suelevación a la Gerencia General y posterior remisión al Directorio para suaprobación, y si es el caso lo requiera ante FONAFE.

17. El monto ejecutado del GIP del año correspondiente no podrá exceder el GIPautorizado mediante el Presupuesto aprobado.

18. No podrá celebrarse nuevos contratos de trabajo o contratos de locación deservicios con personas naturales, con excepción de los siguientes casos, ysiempre que exista el marco presupuestal necesario, teniendo en cuenta loscriterios de racionalidad y austeridad:

a) Renovación de contratos de trabajo o de locación de servicios.

b) Contratos de trabajo celebrados para la prestación de serviciosestrictamente vinculados con el incremento de la producción o el inicio deuna actividad.

c) Suscripción de contratos de locación de servicios para la realización delabores especializadas y no desarrolladas por el personal de la Empresa

19. Cada Gerencia es responsable de los requerimientos de personal que formulen.La justificación para la contratación de nuevo personal bajo cualquiermodalidad debe estar debidamente sustentada sobre la base de un informetécnico, que defina el perfil del candidato con relación a las funciones que leserán asignadas y las necesidades que se requieren cubrir con la contratación,bajo un marco de austeridad y racionalidad.

20. Cada Gerencia deberá adoptar las acciones necesarias que permitan ejecutar suPresupuesto en un marco de austeridad. Dichas acciones serán conciliadas conel cumplimiento de metas y objetivos previstos en los Planes Operativos por

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

8

Centro Gestor, Presupuesto asignado, así como del Plan Operativo a Nivel deEmpresa.

21. Las modificaciones del Cuadro de Asignación de Personal – CAP queconsideren recategorizaciones de plazas e incrementos del número de plazas,que representen mayor gasto para las Empresas requieren aprobación previa delDirectorio de FONAFE. Las demás modificaciones del CAP pueden seraprobadas por el Directorio de SERPOST S.A.

22. Las plazas del Cuadro de Asignación de Personal solo pueden ser ocupadas porlas personas con contratos de trabajo a plazo indeterminado o con contratos desuplencia temporal, no pudiendo ser ocupadas por locadores de servicios, o porpersonal destacado de una empresa especial de servicios (intermediación) o deuna cooperativa de trabajo.

23. Todas las modificaciones del CAP deben publicarse en la página web deSERPOST. S.A. y ser comunicadas a FONAFE, ambos en un plazo máximo detreinta días calendario desde su aprobación.

24. Las horas extras solo podrán ser pagadas en efectivo o en compensación, a lostrabajadores que realicen tareas estrictamente vinculadas a las operacionesproductivas de bienes o servicios de la Empresa. Las horas extras por efectuaractividades de naturaleza administrativa, solo podrán ser pagadas porcompensación con periodos de tiempo similares.

BB..33 AAddqquuiissiicciioonneess yy ccoonnttrraattaacciioonneess ddee bbiieenneess,, sseerrvviicciiooss yy oobbrraass

25. Se realizarán conforme a lo dispuesto en el Artículo Nº 13 la Ley Nº 29951 dePresupuesto del Sector Público para el año Fiscal 2013 y al Artículo Nº 19 delReglamento de la Ley de Contrataciones del Estado.

(*) D.S. N° 264-2012-EF (UIT= S/. 3 700,00) y el Art N°.3 numeral 3.3 h) de la Ley deContrataciones del Estado, aprobado D. L N° 1017

BIENES SERVICIOS OBRAS

S> = a 400 000 > = a 1 800 000

> = a 400 000

< de 400 000 < de 400 000 < de 1 800 000

> de 200 000 > de 200 000 > de 900 000

000< = a 200 000 < = a 200 000 < = a 900 000

000> = a 40 000 > = a 40 000 > = a 180 000

000< de 40 000 < de 40,000 < de 180 000

000> de 11 100 (*) > de 11 100 (*) > de 11 100 (*)Menor Cuantia

AÑO FISCAL 2013 (en soles)

Pública

Selectiva

AdjudicaciónDirecta

PROCESO DE SELECCIÓN

Licitación Pública

Concurso Público

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

9

26. Se podrán contratar servicios y adquirir bienes para la adecuación yremodelación de ambientes de sedes administrativas y comerciales, y laadquisición de mobiliario de oficina, alfombras, tabiquerías y otros de similarnaturaleza, para ello requerirán de la aprobación de la Gerencia General y/oDirectorio de SERPOST S. A., contar con presupuesto aprobado ypresentar un informe técnico justificando el gasto.

27. El arrendamiento de inmuebles para sedes administrativas o sociales sólo estápermitido en el caso de la celebración de nuevos contratos de arrendamiento ensustitución de los vigentes, siempre y cuando las estipulaciones se mantengansimilares o sean favorables para SERPOST S.A.

28. Está prohibida la construcción o compra de inmuebles para sedesadministrativas. La adquisición de sedes comerciales requerirá acuerdo deDirectorio de SERPOST S.A., presupuesto aprobado e informe técnico quejustifique la necesidad.

29. Las restricciones en la ejecución de gastos son las que se indican en la directivasobre Medidas de Austeridad, las políticas de la Empresa y la Directiva deGestión y Proceso Presupuestario de las Empresas bajo el ámbito de FONAFE –ysus modificatorias.

BB..44 EEnnddeeuuddaammiieennttoo

30. La Empresa se sujetará a lo dispuesto en el capítulo de endeudamiento de laDirectiva de Gestión y Proceso Presupuestario de las Empresas bajo el ámbito deFONAFE y sus modificatorias.

BB..55 GGaassttooss eenn AAsseessoorrííaass,, CCoonnssuullttoorrííaass yy AAuuddiittoorriiaass

31. Se ejecutarán en un marco de austeridad y racionalidad siempre y cuando elrequerimiento del servicio sea indispensable para el logro de las metasempresariales, el normal desarrollo de las actividades y el servicio no pueda sercubierto por personal de la Empresa.

32. Dentro de un marco de austeridad y racionalidad, cada Gerencia es responsablede los requerimientos de asesorías y consultorías que formulen. La justificaciónpara la contratación de tales servicios debe estar debidamente sustentada sobrela base de un informe técnico, que defina el perfil del profesional o entidadconsultora con relación a los servicios de investigación o asesoría a llevar acabo. El informe deberá proyectar cualitativa y/o cuantitativamente el valoragregado que el profesional o consultora habrá de aportar a la Empresa.

33. En el caso específico de las consultorías se orientarán de manera prioritaria aejecutar gastos para la revisión y/o elaboración de los procesos de gestión ycosteo por actividades.

34. La contratación de auditorias externas se realizará de conformidad con lasnormas del Sistema Nacional de Control, directivas del FONAFE y normativavigente.

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

10

BB..66 GGaassttooss DDiivveerrssooss

35. Los gastos de publicidad, promociones, impresiones y publicaciones se regiránexclusivamente a la consecución del objeto social de la Empresa en un marcode austeridad y racionalidad.

36. Los gastos para eventos y celebraciones institucionales se efectuarán deacuerdo a las políticas que apruebe la Empresa en un marco de racionalidad yausteridad, dentro del presupuesto inicial aprobado.

La Gerencia de Administración de Recursos será responsable de gestionar lapublicación de dichas políticas en la página web de SERPOST S.A., para locual deberá cumplir el procedimiento establecido en la Directiva interna:“Publicación de Información en la Página Web de la Empresa” (N° 009-G/09).

BB..77 PPrrooyyeeccttooss ddee GGaassttooss ddee CCaappiittaall

37.Los Proyectos de Inversión se sujetan a las siguientes fases:

a) Preinversión: Comprende la elaboración del Perfil, Prefactibilidad yFactibilidad, de acuerdo a las características del proyecto.

b) Inversión: Comprende la elaboración del Expediente Técnico y la Ejecucióndel Proyecto.

c) Postinversión: Comprende los procesos de Operación y Mantenimiento yEvaluación Ex post.

38. La Gerencia de Desarrollo Corporativo a través de la Subgerencia de DesarrolloEmpresarial, asesorará a los jefes de Proyectos de Inversión en la fase dePreinversión, con el apoyo de las áreas involucradas.

39. La Subgerencia de Desarrollo Empresarial, a través del Departamento deEstudios Económicos, es el área responsable de recibir el Perfil de cadaProyecto de Inversión, con la información elaborada por cada Jefe de Proyecto.

40. La Subgerencia de Desarrollo Empresarial registrará e ingresará la versiónelectrónica en el Banco de Proyectos del Sistema Nacional de Inversión Pública(SNIP).

41. La Gerencia General deberá enviar el Perfil y la ficha de registro del PIP(Formato SNIP-03) a la Oficina de Programación de Inversiones (OPI) delFONAFE para su evaluación y declaración de viabilidad.

42. Todos los Proyectos de Inversión deben contar con la aprobación del SNIP paraque sean considerados en el presupuesto.

43. Para la ejecución de cada Gasto de Capital se deberá tener en cuenta el marcopresupuestal aprobado y se considerará como un centro de costos.

CCoonnffoorrmmaacciióónn::

44. Cada proyecto de inversión estará a cargo de un jefe responsable de proyecto,quien será el encargado de la ejecución presupuestal y control permanente detodas las actividades previstas y cumplimiento de metas programadas.

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

11

45. Los proyectos a ejecutarse para el año 2013 son los siguientes:

GGAASSTTOOSS DDEE CCAAPPIITTAALL NNOOLLIIGGAADDOOSS AA PPRROOYYEECCTTOOSS DDEE

IINNVVEERRSSIIÓÓNNRREESSPPOONNSSAABBLLEE

Automatización del servicio postal..

Mejoramiento de locales..

Mejoramiento del servicio postal

Implementación del modelo degestión corporativo administrativo -ERP

Subgerente de Tecnologías de laInformación

Gerente de Administración deRecursos

Gerente Postal

Subgerente de Tecnologías de laInformación

FFuunncciioonneess ddeell JJeeffee ddeell PPrrooyyeeccttoo::

46. El jefe responsable es el encargado de la idoneidad del Gasto de Capital –Proyecto de Inversión y/o Gastos de Capital no ligados a Proyectos deInversión, de su formulación, ejecución y resultados.

47. El jefe responsable se encargará de proponer todas las medidas para que selleven a cabo los términos de referencia correspondientes, así como supervisary evaluar el avance de las metas de los proyectos a ejecutarse e informando sujustificación respecto a algún retraso.

48. El jefe determinará la prioridad de las inversiones del Gasto de Capital –proyecto- a su cargo por concepto de estudios, obras y equipos de acuerdo alpresupuesto establecido.

RReecceeppcciióónn ddee llooss iinnffoorrmmeess eemmiittiiddooss ppoorr llooss JJeeffeess ddee ccaaddaa PPrrooyyeeccttoo::

49. Los jefes responsables informarán a la Gerencia de Desarrollo Corporativosobre los avances, implementación, dificultades y estado de ejecución de cadaproyecto con su respectivo sustento técnico dentro de los once (11) díascalendarios siguientes al vencimiento del mes evaluado.

C. MODIFICACIONES PRESUPUESTALES

50. La Gerencia de Administración de Recursos, a través de la Subgerencia deRecursos Humanos es responsable de la presentación de la propuesta demodificación presupuestal de las partidas GIP.

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

12

51. Las modificaciones presupuestarias podrán dar lugar a cambio en las metas delos indicadores integrantes del Plan Operativo por Centro Gestor, conexcepción de aquellos indicadores asociados a la productividad del serviciopostal y a la mejora de la gestión administrativa y comercial.

52. En el proceso de ejecución presupuestaria se deberá respetar el nivel deSuperávit (Déficit) Económico Aprobado.

53. La Gerencia de Desarrollo Corporativo recibirá de las diferentes gerencias ySubgerencias de la Empresa sus requerimientos de modificación presupuestaldebidamente justificado.

54. Las partidas y/o rubros presupuestales que por su naturaleza no podrán serutilizados como habilitadoras por los centros gestores son los siguientes:

RUBROPARTIDA

DENOMINACIÓN RUBRO

2.2.5 Capacitación

2.2.7.5 Indemnización por Cese de Relación Laboral

2.2.7.6 Incentivo por Retiros Voluntarios

2.2.7.7 Celebraciones

2.4 Tributos

55. El Directorio de la Empresa deberá aprobar la modificación de metas del PlanOperativo a nivel de Empresa que se genere por una modificaciónPresupuestaria.

56. Las modificaciones presupuestarias, no podrán exceder de tres (03) al año ysólo se aprobarán y/o solicitarán hasta el último día útil del mes de agosto.

57. Las modificaciones presupuestarias que tengan como objetivo incorporarproyectos de inversión declarados viables por la instancia facultada para talefecto y el financiamiento correspondiente, no estarán limitadas en cuanto a sunúmero, sólo podrán solicitarse ante FONAFE hasta el último día útil del mesde octubre.

58. El Directorio del FONAFE aprobará las modificaciones presupuestarias queinvolucre una disminución del Resultado Económico Presupuestario e impactede manera negativa en el Resultado Primario.

59. Para la aprobación de las Modificaciones Presupuestales se presentará aFONAFE la Solicitud de Modificación Presupuestaria, Acuerdo de Directorio,Informe ejecutivo justificatorio, Formatos de: Ingresos y Egresos, Flujo de Cajay Gastos de Capital.

60. El Directorio, mediante Acuerdo debidamente justificado está facultado aaprobar las modificaciones presupuestales no consideradas en el numeral 57con las siguientes limitaciones

a) Incrementar la partida del Gasto Integrado del Personal.

b) Transferir recursos de la partida de Gastos de Capital a Egresos Corrientes.

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

13

c) La partida tributos y los rubros pagos por Indemnización por cese derelación laboral, celebraciones, incentivo por retiro voluntario,capacitación, las cuales no son habilitadoras.

61. Las modificaciones presupuestarias deberán ser comunicadas a FONAFE, anivel desagregado, junto con la evaluación presupuestaria del mes en el cual seaprobó, para lo cual se deberá adjuntar una copia del acuerdo del directorio, uninforme ejecutivo del sustento de la modificación aprobada, y todos losformatos que resulten afectados. Los Acuerdos de Directorio de ModificaciónPresupuestal deberán considerar en su aprobación el modelo que se incluye enel Anexo N° 03 de la “Directiva de Gestión y Proceso Presupuestario de lasEmpresas bajo el ámbito de FONAFE”.

D. EVALUACIÓN FINANCIERA Y PRESUPUESTARIA A REMITIRSE ALFONAFE

DD..11 RReemmiissiióónn ddee ffoorrmmaattooss

62. Cada Gerencia y Subgerencia responsable del cumplimiento de indicadorescontenidos en el Plan Operativo a nivel de Empresa, remitirá a la Gerencia deDesarrollo Corporativo la evaluación del cumplimiento de las metasprogramadas, de acuerdo al cuadro del Anexo N° 1 “Indicadores del PlanOperativo”, once (11) días calendario después de finalizado cada trimestre

La Evaluación deberá incluir un informe que explique las variaciones respectoa las metas programadas.

Las áreas responsables de la Evaluación del Presupuesto remitirán a laGerencia de Desarrollo Corporativo, dentro de los once (11) días calendarioposteriores al cierre de cada mes la información señalada en los formatos queaparecen en el cuadro “Formatos de Evaluación de FONAFE” Anexo Nº 2, asícomo los Informes Ejecutivos los mismos que deberán incluir los hechos deimportancia y desviaciones relevantes, respecto del marco presupuestalaprobado, ocurridos al mes de la evaluación y la Data Relevante de acuerdo alAnexo N° 03.

63. La Subgerencia de Finanzas, a través del Departamento de Contabilidad será laresponsable de realizar mensualmente y trimestralmente el Informe EjecutivoFinanciero, el cual deberá considerar los hechos más relevantes ocurridos en elmes de evaluación con respecto al mes anterior y al mismo mes del año anterioral nivel de Estados Financieros (Balance General y Estado de Ganancias yPérdidas), Presupuesto de ingresos y Egresos incluyendo la información real almes de evaluación y la proyección hasta el mes de diciembre del año en curso yFlujo de Caja, que incluya una explicación detallada sobre la disponibilidad delSaldo Final de Caja, distinguiendo los compromisos y la libre disponibilidad,ratios de rentabilidad, solvencia, gestión, liquidez y la Utilidad antes delintereses, depreciación, amortización e impuestos “EBITDA” comparadas conel mismo periodo del año anterior.

64. La Subgerencia de Desarrollo Empresarial a través del Departamento deGestión y Presupuesto, elaborará trimestralmente un informe ejecutivo quecomprenda la evaluación considerando los hechos de importancia ydesviaciones con respecto al marco presupuestal aprobado con respecto al mesde evaluación, en forma mensual y trimestral en base a la información

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

14

proporcionada por el Departamento de Costos y Control Presupuestal, laejecución al trimestre anterior y la ejecución al mismo trimestre del añoanterior.

65. La Subgerencia de Desarrollo Empresarial a través del Departamento deGestión y Presupuesto, efectuará el análisis de metas del Plan Operativo yconsolidará la evaluación de las metas de los indicadores a nivel de Empresa.

66. El presupuesto deberá incluir en el caso de proyectos y gastos no ligados deinversión, la explicación sobre los factores que incidieron en el nivel deejecución, indicando en cada caso lo siguiente:

a. Gestión Interna (inadecuada programación, demoras en elaboración deBases y otros).

b. Problemas del SNIP (Retrasos en Aprobación de Estudios y/o Viabilidad).

c. Problema de la Ley de Contrataciones del Estado (Retrasos enPronunciamientos de OSCE, observaciones e impugnaciones no técnicas aprocesos, etc.)

d. Problema de la naturaleza

e. Problemas de servidumbre

f. Incumplimiento de terceros

g. Otros, si son importes significativos, consignarlos por separado.

Los literales b, c, e y f deberán presentarse en los informes al mes de junio y almes de diciembre con la respectiva documentación sustentatoria.

67. La Gerencia de Administración de Recursos a través de la Subgerencia deLogística deberá remitir a la Gerencia de Desarrollo Corporativo la informaciónde compras dentro de los once (11) días calendario después de finalizado mes,de acuerdo al Anexo Nº 4.

68. La Gerencia de Administración de Recursos a través de la Subgerencia deLogística deberá remitir a la Gerencia de Desarrollo Corporativo la relación delos 50 principales proveedores de bienes y servicios de SERPOST S.A. dentrode los once (11) días calendario después de finalizado cada trimestre, deacuerdo al Anexo Nº 5.

69. La Gerencia de Administración de Recursos a través de la Subgerencia deFinanzas deberá remitir los costos por unidad de negocios dentro de los once(11) días calendario después de finalizado cada trimestre.

DD..22 FFoorrmmaattooss ppaarraa llaa Exposición de la Evaluación Presupuestal y Financiera

70. La Gerencia de Administración de Recursos a través de la Subgerencia deRecursos Humanos y la Subgerencia de Logística deberá remitir a la Gerenciade Desarrollo Corporativo la información de Gastos de Personal, de acuerdo alformato del anexo N° 6 y Vigilancia, de acuerdo al formato del anexo N° 7,respectivamente, dentro de los once (11) días calendario después de finalizadoel mes.

71. Los Jefes Responsables de Gastos de Capital deberán remitir a la Gerencia deDesarrollo Corporativo la información del avance de los mismos, de acuerdo alformato del Anexo N° 8, dentro de los once (11) días calendario de finalizadoel mes.

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

15

DD..33 EEvvaalluuaacciióónn ddee CCiieerrrree aannuuaall

72. La Subgerencia de Desarrollo Empresarial a través del Departamento deGestión y Presupuesto realizará el Informe Ejecutivo el cual comprenderá laevaluación respecto al marco presupuestal anual y la ejecución al cierre delejercicio anterior, la evaluación del nivel de cumplimiento de los objetivosestablecidos en el Plan Estratégico, la evaluación del nivel de cumplimiento delos objetivos establecidos en el Plan Operativo, sobre la base de la informaciónremitida por la Subgerencia de Finanzas.

73. La evaluación de la ejecución presupuestaria anual deberá ser a nivel de cadapartida, respecto al marco presupuestario anual aprobado, enfatizando en laspartidas cuya ejecución anual resulte mayor al marco presupuestal, así mismocontemplará una explicación de las diferencias que pudieran existir a nivel departidas, entre los informes remitidos en la evaluación del IV trimestre y laevaluación del cierre anual.

74. La Subgerencia de Finanzas presentará el análisis de estados financieros queincorpore análisis de ratios de rentabilidad, solvencia y gestión, la evaluacióndel flujo de caja, que incluya una explicación respecto a la disponibilidad delsaldo final de caja.

75. Las áreas responsables del cumplimiento de indicadores contenidos en el PlanOperativo a nivel de Empresa, remitirán a la Gerencia de DesarrolloCorporativo la evaluación de cierre anual del cumplimiento de las metasprogramadas.

DD..44 RReemmiissiióónn ddee IInnffoorrmmaacciióónn

76. Los datos requeridos en los Formatos del Anexo Nº 3 se procesarán en elSistema de FONAFE, cuyo cierre electrónico debe efectuarse dentro de losquince (15) días calendario posteriores de culminado el mes o trimestre.

77. Los informes ejecutivos financieros y presupuestales se remitirán en unejemplar impreso y deberán estar visados en cada una de las páginas por elGerente General, el Gerente de Administración de Recursos, el Subgerente deFinanzas, el Jefe del Departamento de Tesorería, el Jefe del Departamento deContabilidad, el Gerente de Desarrollo Corporativo, Subgerente de DesarrolloEmpresarial y el Jefe del Departamento de Gestión y Presupuesto y estaracompañados de los Formatos Impresos.

78. Todas las Gerencias y Subgerencias deberán remitir la información a laGerencia de Desarrollo Corporativo a más tardar a los once (11) días calendarioposteriores al período evaluado.

79. En caso de incumplimiento, la Gerencia de Desarrollo Corporativo informará ala Gerencia General sobre las áreas omisas a la presentación de informaciónpara la determinación de responsabilidades, conforme con el ReglamentoInterno de Trabajo.

80. La Subgerencia de Desarrollo Empresarial, a través del Departamento deGestión y Presupuesto, efectuará la evaluación mensual o trimestral, según seael caso, y procederá al cierre del Sistema FONAFE dentro de los quince (15)días calendario posteriores al cierre del mes. La Evaluación Presupuestal con

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

16

los formatos del sistema se remitirán a FONAFE después de dos (02) díashábiles de efectuado el cierre, vía SIED, así como a Infonafe.

81. La evaluación presupuestaria anual correspondiente al cierre del ejercicio, seremitirá por el Sistema a FONAFE en un plazo que no exceda el último díahábil del mes de febrero, del año siguiente; los ejemplares impresos tendráncomo fecha límite de remisión al FONAFE el tercer día hábil del mes de marzodel año siguiente.

82. El formato Capital Social e Inversiones de FONAFE (Formato 8E), debe serpermanentemente actualizado.

E. DE LA RESPONSABILIDAD

83. La Gerencia General evaluará y determinará la responsabilidad por elincumplimiento de las directivas y los acuerdos emitidos por FONAFE, asícomo determinará la gravedad y aplicará las sanciones respectivas. En caso laresponsabilidad recaiga en la Gerencia General será el Directorio de la Empresaquien evalúe el incumplimiento e imponga la sanción, conforme con loslineamientos establecidos por el FONAFE y el Reglamento Interno de Trabajo.

84. Constituye causal de remoción de un Director su inasistencia injustificada a lasreuniones convocadas por la Dirección Ejecutiva de FONAFE, así como elincumplimiento de las instrucciones dictadas por el Directorio de FONAFE,conforme con la normativa vigente.

85. La inasistencia de un funcionario o trabajador de la Empresa a reunionesconvocadas por la Dirección Ejecutiva de FONAFE y el incumplimiento de losacuerdos adoptados por el Directorio de FONAFE se consideraran como faltasgraves correspondiendo al cese en el cargo, salvo causa debidamentejustificada.

VI. DISPOSICIÓN COMPLEMENTARIA

1. El presente documento deroga la Directiva N° 001-G/12 aprobada el 2 de marzo de2012.

2. Ante algún problema con el Sistema de Intercambio Electrónico de Documentos –SIED, la información será enviada de manera física.

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

17

VII. AUTORIZACIÓN

La presente directiva queda autorizada por la Gerencia General y entrará en vigencia apartir de la fecha de su suscripción.

Lima, 25 de abril de 2013Original firmado por BARTOLOMÉ CUEVA SÁENZ

Gerente General (e)

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

18

Anexo Nº 1

INDICADORES DEL PLAN OPERATIVO

IINNDDIICCAADDOORR CCEENNTTRROO GGEESSTTOORR RREESSPPOONNSSAABBLLEE

Rentabilidad patrimonial (ROE) Gerencia de Administraciones de Recursos -Subgerencia de Finanzas

Eficiencia costo de venta Gerencia de Administraciones de Recursos -Subgerencia de Finanzas

Orientación de Ventas País hacia elCorreo Empresarial y encomiendas

Gerencia Comercial

Crecimiento de la cobertura postal confin social

Gerencia Postal - Subgerencia deAdministraciones Postales

Nivel de satisfacción de Cliente Gerencia Comercial – Oficina de Marketing yFilatelia

Atención de reclamos nacionalesdentro de los 16 días hábiles

Gerencia Postal - Área de Atención al Cliente

Grado de cumplimiento de laDirectiva de Transparencia

Gerencia de Desarrollo Corporativo –Subgerencia de Tecnologías de laInformación

Rotación de cuentas por cobrarnacionales

Gerencia de Administraciones de Recursos -Subgerencia de Finanzas

Control de la calidad en los plazos deencaminamiento

Gerencia Postal / Área de Encaminamiento

Nivel de integración tecnológica Gerencia de Desarrollo Corporativo –Subgerencia de Tecnologías de laInformación

Eficiencia en los egresos operativos Gerencia de Administraciones de Recursos -Subgerencia de Finanzas

Implementación del Sistema deControl Interno - COSO

Gerencia de Desarrollo Corporativo

Implementación del Código de BuenGobierno Corporativo - CBGC

Gerencia de Desarrollo Corporativo –Subgerencia de Tecnologías de laInformación

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

19

Talleres de difusión y fortalecimientode la cultura de SERPOST S.A.

Gerencia de Administraciones de Recursos -Subgerencia de Recursos Humanos

Clima laboral y motivación Gerencia de Administraciones de Recursos -Subgerencia de Recursos Humanos

Plan de Capacitación del personal anivel nacional

Gerencia de Administraciones de Recursos -Subgerencia de Recursos Humanos

Servicios soportados en tecnologías dela información.

Gerencia de Desarrollo Corporativo –Subgerencia de Tecnologías de laInformación

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

20

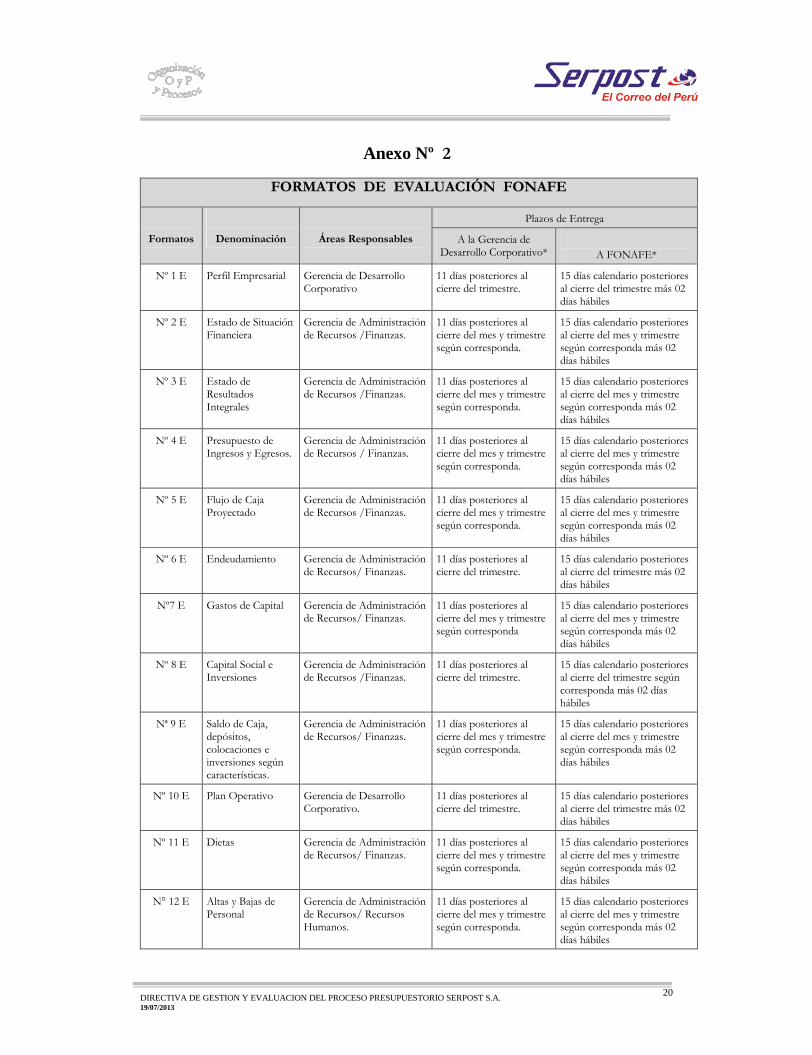

Anexo Nº 2

FFOORRMMAATTOOSS DDEE EEVVAALLUUAACCIIÓÓNN FFOONNAAFFEE

Formatos Denominación Áreas Responsables

Plazos de Entrega

A la Gerencia deDesarrollo Corporativo* A FONAFE*

Nº 1 E Perfil Empresarial Gerencia de DesarrolloCorporativo

11 días posteriores alcierre del trimestre.

15 días calendario posterioresal cierre del trimestre más 02días hábiles

Nº 2 E Estado de SituaciónFinanciera

Gerencia de Administraciónde Recursos /Finanzas.

11 días posteriores alcierre del mes y trimestresegún corresponda.

15 días calendario posterioresal cierre del mes y trimestresegún corresponda más 02días hábiles

Nº 3 E Estado deResultadosIntegrales

Gerencia de Administraciónde Recursos /Finanzas.

11 días posteriores alcierre del mes y trimestresegún corresponda.

15 días calendario posterioresal cierre del mes y trimestresegún corresponda más 02días hábiles

Nº 4 E Presupuesto deIngresos y Egresos.

Gerencia de Administraciónde Recursos / Finanzas.

11 días posteriores alcierre del mes y trimestresegún corresponda.

15 días calendario posterioresal cierre del mes y trimestresegún corresponda más 02días hábiles

Nº 5 E Flujo de CajaProyectado

Gerencia de Administraciónde Recursos /Finanzas.

11 días posteriores alcierre del mes y trimestresegún corresponda.

15 días calendario posterioresal cierre del mes y trimestresegún corresponda más 02días hábiles

Nº 6 E Endeudamiento Gerencia de Administraciónde Recursos/ Finanzas.

11 días posteriores alcierre del trimestre.

15 días calendario posterioresal cierre del trimestre más 02días hábiles

Nº7 E Gastos de Capital Gerencia de Administraciónde Recursos/ Finanzas.

11 días posteriores alcierre del mes y trimestresegún corresponda

15 días calendario posterioresal cierre del mes y trimestresegún corresponda más 02días hábiles

Nº 8 E Capital Social eInversiones

Gerencia de Administraciónde Recursos /Finanzas.

11 días posteriores alcierre del trimestre.

15 días calendario posterioresal cierre del trimestre segúncorresponda más 02 díashábiles

Nª 9 E Saldo de Caja,depósitos,colocaciones einversiones segúncaracterísticas.

Gerencia de Administraciónde Recursos/ Finanzas.

11 días posteriores alcierre del mes y trimestresegún corresponda.

15 días calendario posterioresal cierre del mes y trimestresegún corresponda más 02días hábiles

Nº 10 E Plan Operativo Gerencia de DesarrolloCorporativo.

11 días posteriores alcierre del trimestre.

15 días calendario posterioresal cierre del trimestre más 02días hábiles

Nº 11 E Dietas Gerencia de Administraciónde Recursos/ Finanzas.

11 días posteriores alcierre del mes y trimestresegún corresponda.

15 días calendario posterioresal cierre del mes y trimestresegún corresponda más 02días hábiles

N° 12 E Altas y Bajas dePersonal

Gerencia de Administraciónde Recursos/ RecursosHumanos.

11 días posteriores alcierre del mes y trimestresegún corresponda.

15 días calendario posterioresal cierre del mes y trimestresegún corresponda más 02días hábiles

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

21

Anexo Nº 3

DATA RELEVANTE

VENTA SERVICIOS POSTALES Miles de envíos Nacional Miles de envíos Correo Personal Sub Gerencia de Desarrollo Empresarial Miles de envíos Correo Empresarial Sub Gerencia de Desarrollo Empresarial Miles de envíos Correo Encomiendas Sub Gerencia de Desarrollo Empresarial Miles de envíos Filatelia y Nuevos Negocios Sub Gerencia de Desarrollo Empresarial Miles de envíos Internacional Miles de envíos Correo Personal Sub Gerencia de Desarrollo Empresarial Miles de envíos Correo Encomiendas Sub Gerencia de Desarrollo Empresarial Miles de envíosCOMPRA DE INSUMOS Sub Gerencia de Logística Miles de unidadesINDICE DE MOROSIDAD Sub Gerencia de Finanzas PorcentajeUTILIDAD O PERDIDA OPERATIVA Sub Gerencia de Finanzas Nuevos SolesUTILIDAD O PERDIDA DEL EJERCICIO (NETA) Sub Gerencia de Finanzas Nuevos SolesROA (Rentabilidad sobre el Activo) Sub Gerencia de Finanzas PorcentajeROE (Rentabilidad sobre el Patrimonio) Sub Gerencia de Finanzas PorcentajeNIVEL DE EJECUCIÓN PRESUPUESTO DE INVERSIÓN Sub Gerencia de Finanzas PorcentajePERSONALPlanilla Número Gerentes Sub Gerencia de Recursos Humanos Número Ejecutivos Sub Gerencia de Recursos Humanos Número Profesionales Sub Gerencia de Recursos Humanos Número Técnicos Sub Gerencia de Recursos Humanos Número Administrativos Sub Gerencia de Recursos Humanos NúmeroLocación de Servicios Sub Gerencia de Recursos Humanos NúmeroServicios de Terceros Número Personal de Cooperativas Número Personal de Services Número Otros Sub Gerencia de Logística NúmeroPensionistas Número Regimen 20530 Número Regimen ………… Número Regimen ……….. NúmeroPrácticantes ( Incluye Serum, Sesigras ) Sub Gerencia de Recursos Humanos Número

TOTAL1/ Acumulado a cada mes

Und. MedidaRESPONSABLERUBROS

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

22

Anexo Nº 4

Relación de Compras

UnidadMedida

Ejecución a…….. 2012

Ejecución a

a……. 2013

Var%

Ejecución a…….. 2012

Ejecución a……. 2013

Var%

Mercado Interno 0 0 0 0Estampillas UNIDCombustibl GAEconomato VARIOSForma VARIOSLubricante UNIDRepuestos VARIOSMateriales VARIOSTOTAL COMPRAS 0 0 0 0

COMPRAPRODUCTOS

En Volumen En

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.19/07/2013

23

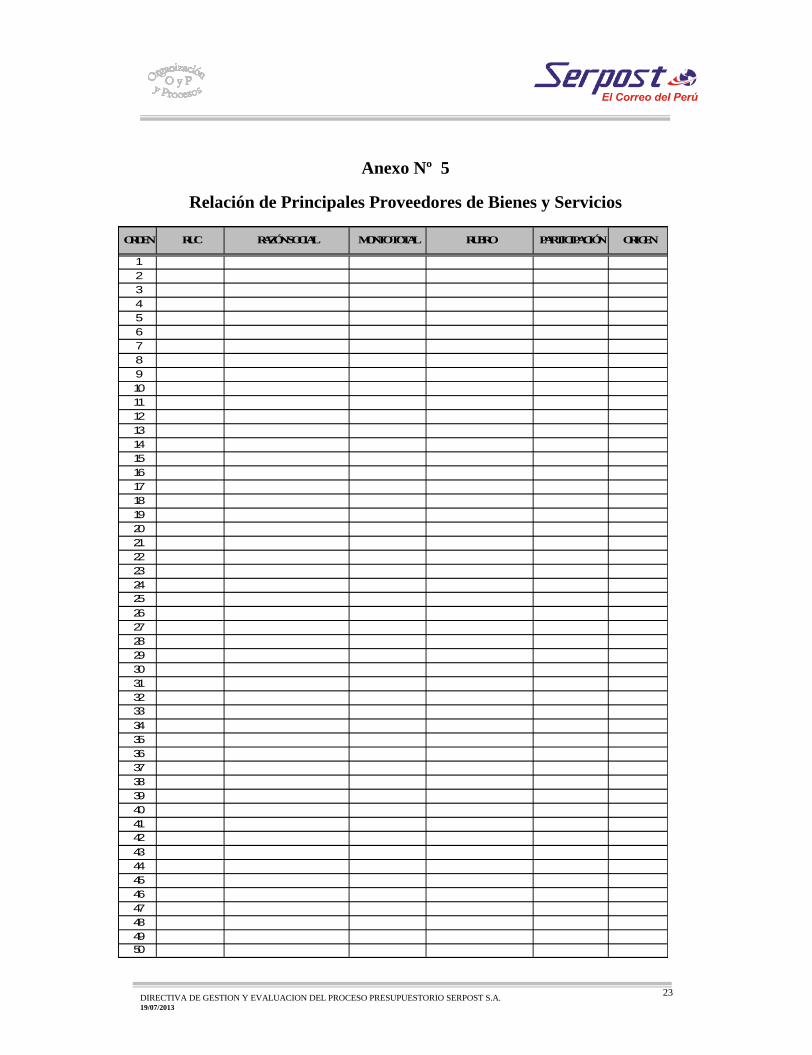

Anexo Nº 5

Relación de Principales Proveedores de Bienes y Servicios

ORDEN RUC RAZÓN SOCIAL MONTO TOTAL RUBRO PARTICIPACIÓN ORIGEN

1234567891011121314151617181920212223242526272829303132333435363738394041424344454647484950

En Proyecto

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.24

Anexo Nº 6

Gastos de Personal

Categorías I II IV V VI VII VIII IX X XI XII XIIIGerente GeneralGerente I Sub GerenteContador GeneralProfesional EspecializadoProfesional Analista Analista EspecialistaEspecialistaTécnico

o

Técnico

o

Auxiliar AuxiliarRubros2.2. Gastos de personal (GIP) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

2.2.1. Sueldos y Salarios (GIP) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0Básica (GIP)Bonificaciones (GIP)Gratificaciones (GIP)Asignaciones (GIP)Horas Extras (GIP)Otros (GIP)

2.2.2. Compensación por Tiempo de Servicios (GIP)2.2.3. Seguridad y previsión social (GIP)2.2.4. Dietas del directorio (GIP)2.2.5. Capacitación (GIP)2.2.6. Jubilaciones y pensiones (GIP)

2.2.7. Otros gastos de personal (GIP) 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0Refrigerio (GIP)Uniformes (GIP)Asistencia Médica (GIP)Seguro complementario de alto riesgo (GIP)Pago de indemnizac.por cese de relac.laboral(GIP)Incentivos por retiro voluntario (GIP)Celebraciones (GIP)Bono de Productividad (GIP)Otros (GIP)

Nota:Colocar la cantidad de personal que tiene cada categoría en la celda de letras rojas.

Ejecución a……...2012

Marco a……..2013

Ejecución a……….2013

III

En Proyecto

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.25

Anexo Nº 7

VIGILANCIA

Ejecución a…….. 2012

Ejecución a……... 2013

Ejecución a…….. 2012

Ejecución a……... 20132013

Ejecución a…….. 2012

Ejecución a……... 2013

LIMA Y CALLAO (*)

ICA, CHINCHA PISCOY NAZCAAREQUIP

CUZCO

TACNA

CHIMBOTE

TRUJILO

HUANCAY

PIUR

TUMBE

TARAPOTO

CHICLAYO

IQUITOS

HUANUC

**PUN

**ABANCAY

**MOQUEGUA

**CHACHAPOYAS

Total

Ejecución a……..2013

Marco……..2013

Lugar asignado

Número de Puestos

Puestos

Gasto Total08 HRS 12 HRS 24 HRS Ejecución a

……2012

En Proyecto

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.26

Anexo Nº 8

GASTOS DE CAPITALPRESUPUESTO 2013

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre1

TOTAL GASTOS DE CAPITAL 0 0 0 0 0 0 0 0 0 0 0 0 0 0

Departamento Provincia Distrito ExpedienteTécnico

Conformaciónde Comités

Elaboraciónde Bases

Convocatoriadel Proceso

Firma delContrato

EjecuciónFísica al 25%

EjecuciónFísica al 50%

EjecuciónFísica al 75%

Ejecución Físicaal 100%

Puesta enOperación

1

EJECUCIÓN A ……….2013

1

TOTAL GASTOS DE CAPITAL 0 0

Expediente Técnico Conformación deComités

Elaboración deBases

Convocatoriadel Proceso

Firma delContrato

EjecuciónFísica al25%

EjecuciónFísica al 50%

EjecuciónFísica al 75%

EjecuciónFísica al 100%

Puesta enOperación

1

NOMBRE_GASTO

PRESUPUESTO2013

NºNOMBRE_GASTO

UBICACIÓN

Nº NOMBRE_GASTO COSTO TOTAL CRONOGRAMA DE EJECUCIÓN (NUEVOS SOLES)

PROYECTOS DE INVERSIÓN Y GASTOS DE CAPITAL NO LIGADOS A PROYECTOS

CUMPLIMIENTO CRONOGRAMA DE EJECUCIÓN A ………...2013 (FECHAS)

MARCO A……... 2013 (S/.)

EJECUCIÓN A……….. 2013 (S/.)

CRONOGRAMA DE EJECUCIÓN (FECHAS MÁXIMAS)

SUSTENTO DERETRASOS

Nº

NOMBRE_GASTO

Nº

En Proyecto

DIRECTIVA DE GESTION Y EVALUACION DEL PROCESO PRESUPUESTORIO SERPOST S.A.27

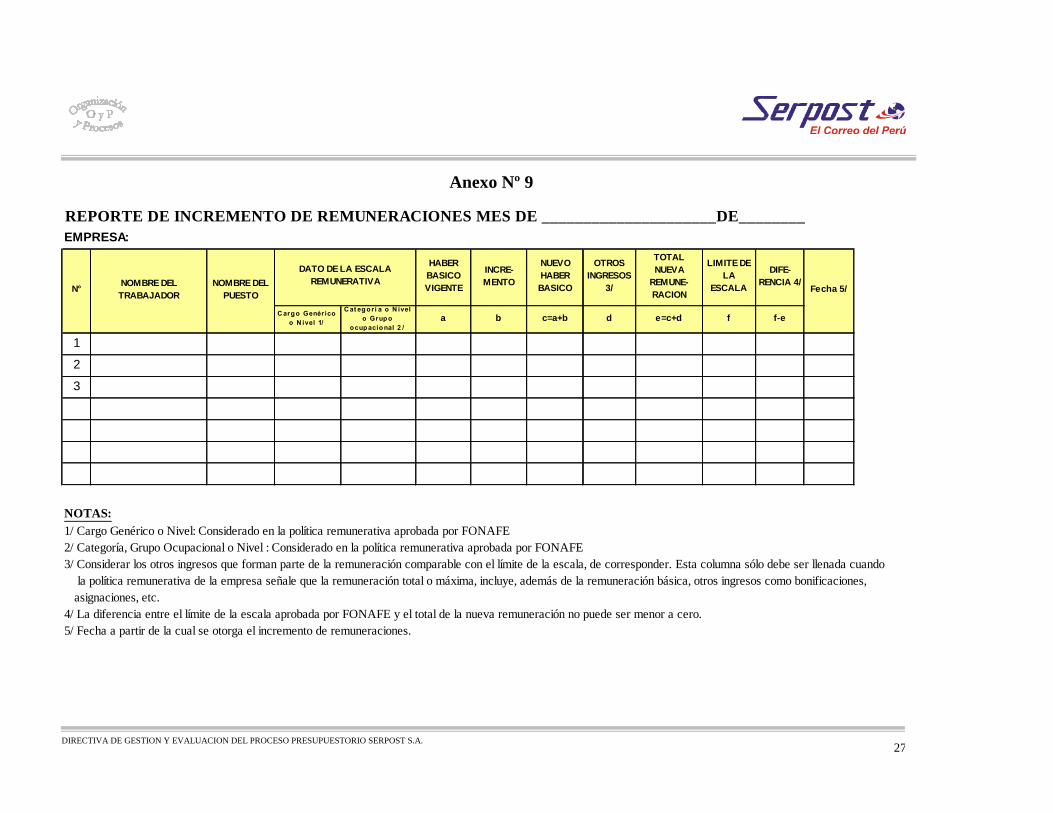

Anexo Nº 9

EMPRESA:

HABERBASICOVIGENTE

INCRE-MENTO

NUEVOHABERBASICO

OTROSINGRESOS

3/

TOTALNUEVA

REMUNE-RACION

LIMITE DELA

ESCALA

DIFE-RENCIA 4/

C arg o Genéricoo N ivel 1/

C at eg o rí a o N ivelo Grup o

o cup acio nal 2 /a b c=a+b d e=c+d f f-e

1

2

3

NOTAS:1/ Cargo Genérico o Nivel: Considerado en la política remunerativa aprobada por FONAFE2/ Categoría, Grupo Ocupacional o Nivel : Considerado en la política remunerativa aprobada por FONAFE3/ Considerar los otros ingresos que forman parte de la remuneración comparable con el límite de la escala, de corresponder. Esta columna sólo debe ser llenada cuando la política remunerativa de la empresa señale que la remuneración total o máxima, incluye, además de la remuneración básica, otros ingresos como bonificaciones, asignaciones, etc.4/ La diferencia entre el límite de la escala aprobada por FONAFE y el total de la nueva remuneración no puede ser menor a cero.5/ Fecha a partir de la cual se otorga el incremento de remuneraciones.

N°

DATO DE LA ESCALAREMUNERATIVANOMBRE DEL

TRABAJADORNOMBRE DEL

PUESTO

REPORTE DE INCREMENTO DE REMUNERACIONES MES DE _____________________DE________

Fecha 5/