Embed Size (px)

DESCRIPTION

dcoto

Citation preview

RESOLUCIÓN JUDICIAL Santiago, quince de mayo de dos mil quince

Vistos :Que el fundamento en el cual se basa la solictud en “contar con

información bancaria que de cuenta de la recepción de los dineros y su destino”

señalando diversas boletas y facturas , las cuales no tienen una relación

circunstanciada con lo que se solicita y teniendo presente lo dispuesto en el

artículo 154 de la ley general de bancos, que señala que el alzamiento lo es

sobre operaciones especificas, lo cual no es el caso. Se declara:

No ha lugar a lo solicitado

Notifíquese por correo electrónico a los fiscales requirentes.

RIT N° 6873 - 2014.

RUC N° 1400637392-6.

Resolvió, doña EMA MARGARITA TAPIA TORRES, Juez del Octavo Juzgado de

Garantía de Santiago.

ESCRITO DEL MINISTERIO PÚBLICO EN LO PRINCIPAL : SOLICITA ALZAMIENTO DE SECRETO BANCARIO. OTROSI: SE AUTORICE EN LOS TERMINOS QUE INDICA.

Sr. Juez de Garantía (8º)

CARMEN SEGURA GOMEZ, EMILIANO ARIAS MADARIAGA y PABLO NORAMBUENA ARIZABALOS, FISCALES ADJUNTOS DEL MINISTERIO PÚBLICO, en causa RUC 1400637392-6, por delitos tributarios, cohecho y otros a

SS. respetuosamente decimos:

Venimos en solicitar a S.S. que de acuerdo a lo dispuesto en los artículos

154 de la Ley General de Bancos y artículo 1 del DFL. Nº 707 Ley de Cuentas

Corrientes, levante el secreto bancario de las personas naturales y jurídicas que

se individualiza más adelante, por los siguientes fundamentos que paso a

exponer:

En lo que interesa para esta presentación, hacemos presente a S.S. que en

esta causa se han formalizado los siguientes hechos:

El imputado PATRICIO CONTESSE GONZÁLEZ, en su calidad de

Gerente General y representante legal de la Sociedad Química de Chile S,A,

empleó durante los años 2010, 2011, 2012, 2013 y 2014, procedimientos

dolosos encaminados a desfigurar el verdadero monto de las operaciones

realizadas por la sociedad o a burlar el impuesto que como contribuyente

aquella debía pagar, al haber resuelto e instruido el registro e incorporación en

la contabilidad de la sociedad y en las declaraciones juradas respectivas,

boletas de honorarios y facturas ideológicamente falsas, y la presentación

declaraciones de impuesto maliciosamente falsas.

En efecto, 891 boletas de honorarios y 222 facturas por un total de $5.430.342.885- que fueron registradas e incorporadas en la contabilidad de la

referida sociedad entre los años 2009 y 2014, resultaron ser ideológicamente falsas, por cuanto daban cuenta de: operaciones o servicios que jamás se realizaron ni se prestaron; fueron emitidas a SOQUIMICH por servicios

prestados a otros contribuyentes, correspondiendo, en ocasiones, a financiamientos encubiertos de campañas políticas, acciones que

consecuentemente permite afirmar también la falsedad de las declaraciones de

impuestos presentadas ante la autoridad tributaria mediante los respectivos

Formularios Nº22 en los años tributarios 2010, 2011, 2012, 2013 y 2014,

atendido que para la confección de estas declaraciones, el monto por el cual

fueron emitidas dichas boletas y facturas ideológicamente falsas, fue rebajado a

título de gastos, disminuyendo con ello la base imponible del Impuesto a la renta

de Primera Categoría de SQM, adicionalmente, como consecuencia de ordenar

el pago de dichas boletas y facturas, distrajo dineros que le fueron confiados en

administración por SQM perjudicando los intereses de los accionistas de

aquella.

A causa del empleo de dichos procedimientos dolosos, mediante los

cuales el imputado logró entre los años tributarios 2010 y 2014, desfigurar el

verdadero monto de las operaciones realizadas por SQM S. A. y burlar el real

monto del impuesto que como contribuyente aquella debía pagar, el imputado

ocasionando un perjuicio fiscal millonario .

Teniendo presente el anterior marco fáctico y en especial lo indicado en la

audiencia de formalización, esta Fiscalía solicita se levante judicialmente el

secreto bancario respecto de las siguientes personas naturales y jurídicas en

virtud de los fundamentos que para cada caso se exponen:

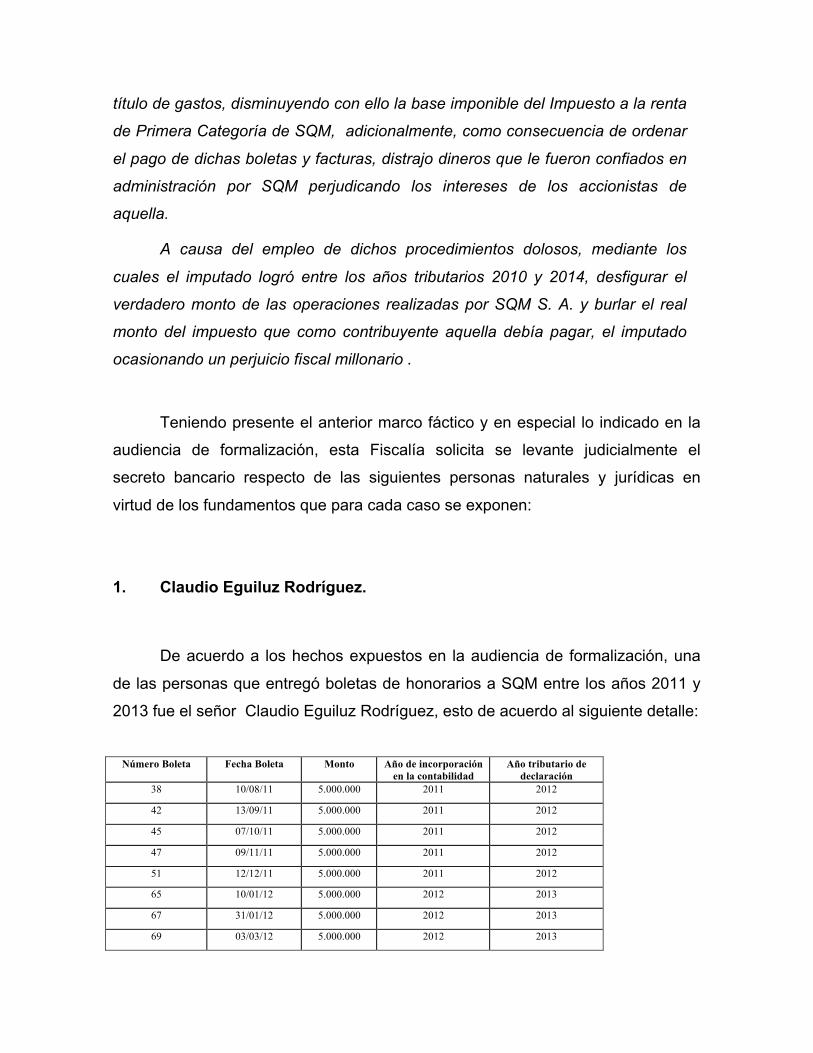

1. Claudio Eguiluz Rodríguez.

De acuerdo a los hechos expuestos en la audiencia de formalización, una

de las personas que entregó boletas de honorarios a SQM entre los años 2011 y

2013 fue el señor Claudio Eguiluz Rodríguez, esto de acuerdo al siguiente detalle:

Número Boleta Fecha Boleta Monto Año de incorporación

en la contabilidad Año tributario de

declaración 38 10/08/11 5.000.000 2011 2012

42 13/09/11 5.000.000 2011 2012

45 07/10/11 5.000.000 2011 2012

47 09/11/11 5.000.000 2011 2012

51 12/12/11 5.000.000 2011 2012

65 10/01/12 5.000.000 2012 2013

67 31/01/12 5.000.000 2012 2013

69 03/03/12 5.000.000 2012 2013

71 03/04/12 5.000.000 2012 2013

73 02/05/12 5.000.000 2012 2013

75 01/06/12 5.000.000 2012 2013

77 03/07/12 5.000.000 2012 2013

79 02/08/12 5.000.000 2012 2013

81 03/09/12 5.000.000 2012 2013

100 02/10/12 5.000.000 2012 2013

102 05/11/12 5.000.000 2012 2013

106 03/12/12 5.000.000 2012 2013

108 02/01/13 5.000.000 2013 2014

110 01/02/13 5.000.000 2013 2014

112 04/03/13 5.000.000 2013 2014

117 01/04/13 5.000.000 2013 2014

119 03/05/13 5.000.000 2013 2014

124 03/06/13 5.000.000 2013 2014

129 06/08/13 5.000.000 2013 2014

132 03/09/13 5.000.000 2013 2014

Cabe hacer presente a S.S. que fue la propia Sociedad Química y Minera

de Chile S.A. en adelante SQMquien manifestó ante las autoridades respectivas,

carecer de documentos y respaldos de este tipo de egresos de dinero, situación

que, de acuerdo a los antecedentes hasta ahora recopilados, daría cuenta de que

las boletas arriba indicadas podrían ser catalogadas como ideológicamente falsas.

Adicionalmente a lo anterior, en la carpeta de investigación, existen

antecedentes como por ejemplo las declaraciones de Luisa del Carmen Rebolledo

y María Del Pilar Torres Machuca, quiénescon fecha 17 de abril de 2015 en la

ciudad de Concepción, afirman haber emitido boletas de honorarios a

SOQUIMICH por servicios que nunca se prestaron. Ambas incluso señalan haber

entregado a Claudio Eguiluz personalmente el dinero en efectivo en la sucursal

bancaria, el día en que fue cobrado el cheque girado con ocasión a estas boletas.

Las boletas emitidas a SQM por ambas contribuyentes ascienden al monto de 40

millones de pesos bruto, en el caso de Luisa Del Carmen Figueroa Rebolledo; y en

cuanto a María Del Pilar Torres Machuca, asciende al monto de 20 millones de

pesos bruto. Las boletas fueron emitidas con fecha, 1 de febrero de 2013 y 4 de

marzo de 2013 en el caso de la primera; y con fecha 1 de abril de 2013 por Torres

Machuca.

Teniendo presente lo anterior, hechos que incluso podrían configurar el

delito descrito y sancionado en el artículo 97 Nº 4 inciso final del Código Tributario,

y siendo necesario contar con información bancaria que dé cuenta de la recepción

de los dineros y su destino, para lo cuales necesario que las instituciones

bancariasremitan las correspondientes cartolas bancarias con los movimientos de

saldos, depósitos, transferencias y giros de los períodos señalados y de los

destinatarios de las transferencias electrónicas posiblemente efectuadas, solicito a

S.S. que autorice el levantamiento bancario respecto del señor Claudio Eguiluz Rodríguez RUT Nº 7.753.323-0, por el periodo entre el 1/1/2011 y 31/12/2013,

en las siguientes instituciones financieras:

• Banco Corpbanca

• Banco BBVA

• Banco Santander

• Banco Security

• Banco de Crédito e Inversiones

• Banco de Chile

2. INVERSIONES ENJOY S A

De acuerdo a la formalización de la investigación, durante los años 2009,

2010, 2011 y 2012, el imputado LUIS ENRIQUE SALDIAS VARAS, en su calidad de representante de INVERSIONES ENJOY S A. facilitó a la

SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A. 35 facturas ideológicamente falsas, pues daban cuenta de servicios inexistentes que la

sociedad emisora nunca realizó ni prestó a SOQUIMICH, esto de acuerdo al

siguiente detalle:

N° documento Monto total Fecha de emisión

Año de incorporación

a la contabilidad

1 12.592.170 18/12/09 2009

5 12.524.370 28/01/10 2010

9 12.547.746 26/02/10 2010

12 12.597.894 30/03/10 2010

18 12.618.900 30/04/10 2010

22 12.667.446 31/05/10 2010

26 12.721.296 30/06/10 2010

28 12.736.542 29/07/10 2010

30 12.788.262 30/08/10 2010

32 12.804.846 28/09/10 2010

34 12.831.510 28/10/10 2010

36 12.858.630 26/11/10 2010

38 12.871.674 27/12/10 2010

39 12.883.296 24/01/11 2011

42 12.916.170 28/02/11 2011

44 12.944.454 28/03/11 2011

47 13.026.930 29/04/11 2011

50 13.084.638 30/05/11 2011

52 13.132.188 29/06/11 2011

54 13.165.788 28/07/11 2011

56 13.185.324 31/08/11 2011

58 13.207.614 30/09/11 2011

59 13.249.590 25/10/11 2011

62 13.310.340 22/11/11 2011

65 13.372.542 28/12/11 2011

68 13.445.016 31/01/12 2012

102 13.477.674 29/02/12 2012

104 13.520.106 30/03/12 2012

106 13.554.726 30/04/12 2012

108 13.572.480 31/05/12 2012

110 13.576.416 29/06/12 2012

112 13.547.496 27/07/12 2012

114 13.535.688 31/08/12 2012

117 13.552.824 28/09/12 2012

119 13.632.660 29/10/12 2012

Dichos hechos fueron calificados jurídicamente como constitutivos del

delito descrito y sancionado en el artículo 97 Nº 4 inciso final del Código

Tributario.

Cabe hacer presente a SS. que fue la propia SOQUIMICH quien manifestó

ante las autoridades respectivas, carecer de documentos y respaldos de este tipo

de egresos de dinero, situación que, de acuerdo a los antecedentes hasta ahora

recopilados, daría cuenta de que las facturas arriba indicadas podrían ser

catalogadas como ideológicamente falsas.

Ante el Servicio de Impuestos Internos, el representante de ENJOY,

manifestó que los supuestos servicios prestados a SOQUIMICH, aquellos que

dan cuenta las facturas arriba individualizadas, realmente corresponden a

“anticipos” de dinero que SOQUIMICH le entregó para comprar derechos de agua,

los que después transferiría a esta última, señalando que ENJOY “cuenta con el

dinero pagado por SOQUIMICH dentro de sus inversiones.” Confirmando así, a

juicio de esta Fiscalía, que las facturas adolecen de falsedad ideológica.

Teniendo presente lo anterior, y siendo necesario contar con información

bancaria que dé cuenta de la recepción de los dineros y su destino, para lo cuales

necesario que las instituciones bancariasremitan las correspondientes cartolas

bancarias con los movimientos de saldos, depósitos, transferencias y giros de los

períodos señalados y de los destinatarios de las transferencias electrónicas

posiblemente efectuadas, solicito a S.S. que autorice el levantamiento bancario

respecto de la sociedad INVERSIONES ENJOY LIMITADA RUT Nº 76.029.118-8,

por los periodos entre los periodos 1/12/2009 y 30/04/2015, en las siguientes

instituciones financieras:

• Banco Santander

• Banco de Crédito e Inversiones

• Banco de Chile

3. DASCO TECNOLOGIAS S.A.

De acuerdo a la formalización de la investigación, durante el año 2012, el

imputado LUIS ENRIQUE SALDIAS VARAS, en su calidad de representante de DASCO TECNOLOGIAS S.A., RUT 76.189.178-2,facilitó a la SOCIEDAD QUÍMICA Y MINERA DE CHILE S.A., RUT N° 93.007.000-9,6 facturas

ideológicamente falsas, de acuerdo al siguiente detalle:

N° Documento Base afecta Base exenta IVA Total documento Fecha

emisión

Año de incorporación

a la contabilidad

2 4.000.000 0 760.000 4.760.000 31/05/12 2012

4 2.000.000 0 380.000 2.380.000 29/06/12 2012

7 2.000.000 0 380.000 2.380.000 31/07/12 2012

10 2.000.000 0 380.000 2.380.000 31/08/12 2012

1 0 2.380.000 0 2.380.000 28/09/12 2012

3 0 2.380.000 0 2.380.000 31/10/12 2012

Dichos hechos fueron calificados jurídicamente como constitutivos del

delito descrito y sancionado en el artículo 97 Nº 4 inciso final del Código

Tributario.

Cabe hacer presente a SS. que fue la propia SOQUIMICH quien manifestó

ante las autoridades respectivas, carecer de documentos y respaldos de este tipo

de egresos de dinero, situación que, de acuerdo a los antecedentes hasta ahora

recopilados, daría cuenta de que las facturas arriba indicadas podrían ser

catalogadas como ideológicamente falsas.

Ante el Servicio de Impuestos Internos, el representante de DASCO, el

imputado Saldias, manifestó que los supuestos servicios prestados a

SOQUIMICH, aquellos que dan cuenta las facturas arriba individualizadas,

realmente corresponden a servicios prestados por un tercero (una empresa de

nombre SOMYL) a SOQUIMICH y no por DASCO. Confirmando así, a juicio de

esta Fiscalía, que las facturas adolecen de falsedad ideológica.

Teniendo presente lo anterior, y siendo necesario contar con información

bancaria que dé cuenta de la recepción de los dineros y su destino, para lo cuales

necesario que las instituciones bancariasremitan las correspondientes cartolas

bancarias con los movimientos de saldos, depósitos, transferencias y giros de los

períodos señalados y de los destinatarios de las transferencias electrónicas

posiblemente efectuadas, solicito a S.S. que autorice el levantamiento bancario

respecto de la sociedad DASCO TECNOLOGIAS S.A. RUT Nº 76.029.118-8, por los periodos entre el 1/5/2012 y 30/11/2012, en las siguientes instituciones

financieras:

• Banco Santander

• Banco de Crédito e Inversiones

4. LUIS ENRIQUE SALDIAS VARAS

De acuerdo al mérito de lo expuesto en los puntos 3 y 4 precedentes, y

teniendo el señor Saldías la representación legal tanto de ENJOY como DASCO,

esta Fiscalía entiende justificado y necesario que SS. acceda a levantar el secreto

bancario del imputado Saldías, quien fue formalizado el día 30 de abril por el delito

descrito y sancionado en el artículo 97 Nº 4 inciso final del Código Tributario, para

así contar con información bancaria que dé cuenta de la recepción de los dineros y

su destino, para lo cuales necesario que las instituciones bancariasremitan las

correspondientes cartolas bancarias con los movimientos de saldos, depósitos,

transferencias y giros de los períodos señalados y de los destinatarios de las

transferencias electrónicas posiblemente efectuadas. Lo anterior se solicita para el

periodo comprendido entre el 1/12/2009 y 30/04/2015,en las siguientes

instituciones financieras:

• Banco HSBC

• Banco Santander

• Banco de Crédito e Inversiones

• Banco de Chile

5. VENTUS CONSULTING S.A.

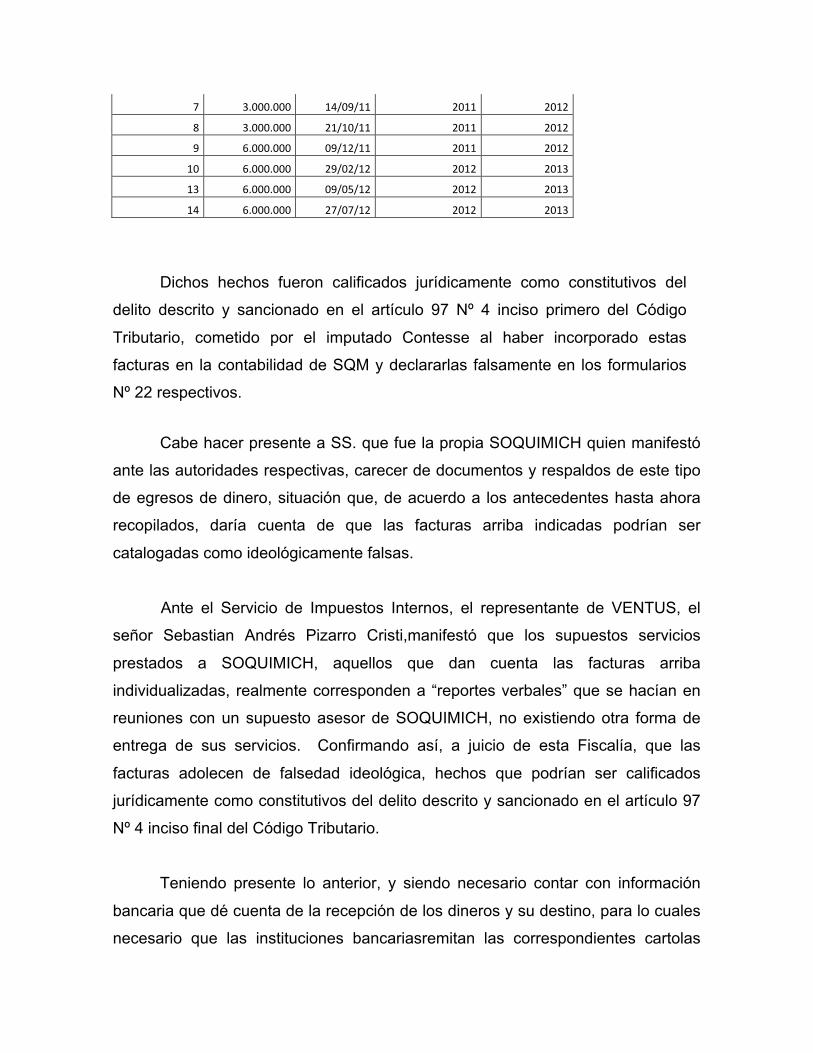

De acuerdo a los hechos expuestos en la audiencia de formalización, una

de las empresas que entregaron facturas exentas a SQM entre los años 2011 y

2012 fue la empresa VENTUS CONSULTING S.A. RUT Nº 76.091.326-K, esto de

acuerdo al siguiente detalle:

Número de documento

Total documento Fecha

Año de incorporación a la contabilidad

Año tributario de declaración

1 3.000.000 12/04/11 2011 2012

2 3.000.000 10/05/11 2011 2012

3 3.000.000 16/06/11 2011 2012

5 3.000.000 07/07/11 2011 2012

6 3.000.000 23/08/11 2011 2012

7 3.000.000 14/09/11 2011 2012

8 3.000.000 21/10/11 2011 2012

9 6.000.000 09/12/11 2011 2012

10 6.000.000 29/02/12 2012 2013

13 6.000.000 09/05/12 2012 2013

14 6.000.000 27/07/12 2012 2013

Dichos hechos fueron calificados jurídicamente como constitutivos del

delito descrito y sancionado en el artículo 97 Nº 4 inciso primero del Código

Tributario, cometido por el imputado Contesse al haber incorporado estas

facturas en la contabilidad de SQM y declararlas falsamente en los formularios

Nº 22 respectivos.

Cabe hacer presente a SS. que fue la propia SOQUIMICH quien manifestó

ante las autoridades respectivas, carecer de documentos y respaldos de este tipo

de egresos de dinero, situación que, de acuerdo a los antecedentes hasta ahora

recopilados, daría cuenta de que las facturas arriba indicadas podrían ser

catalogadas como ideológicamente falsas.

Ante el Servicio de Impuestos Internos, el representante de VENTUS, el

señor Sebastian Andrés Pizarro Cristi,manifestó que los supuestos servicios

prestados a SOQUIMICH, aquellos que dan cuenta las facturas arriba

individualizadas, realmente corresponden a “reportes verbales” que se hacían en

reuniones con un supuesto asesor de SOQUIMICH, no existiendo otra forma de

entrega de sus servicios. Confirmando así, a juicio de esta Fiscalía, que las

facturas adolecen de falsedad ideológica, hechos que podrían ser calificados

jurídicamente como constitutivos del delito descrito y sancionado en el artículo 97

Nº 4 inciso final del Código Tributario.

Teniendo presente lo anterior, y siendo necesario contar con información

bancaria que dé cuenta de la recepción de los dineros y su destino, para lo cuales

necesario que las instituciones bancariasremitan las correspondientes cartolas

bancarias con los movimientos de saldos, depósitos, transferencias y giros de los

períodos señalados y de los destinatarios de las transferencias electrónicas

posiblemente efectuadas, solicito a S.S. que autorice el levantamiento bancario

respecto de la sociedad VENTUS CONSULTING S.A. RUT Nº 76.091.326-K, por los periodos entre el 1/4/2011 y 31/8/2012, en las siguientes instituciones

financieras:

• Banco Security

• Banco de Crédito e Inversiones

Cabe señalar que S.S. al resolver las medidas cautelares el día 7 de marzo

de 2015, dio por acreditados los presupuestos materiales de los delitos que se

investigan respecto de estos hechos formalizados, que se enmarcan en el artículo

97 Nº 4 inciso primero y final del Código Tributario.

A mayor abundamiento cabe agregar que el subgerente General de SQM,

Patricio De Soliminihiac al prestar declaración en la Fiscalía con fecha 9 abril de

2015, manifestó:

“…

“Al listado inicial de 12 mil millones de pesos de gastos, se revisaron. El

consejo de Pablo González era que fuéramos conservadores y por lo tanto en los

casos en que hubo dudas se estimó que eran gastos que no se tendrían los

respaldos de los servicios correspondientes que permitieran justificar que eran

gastos necesarios para producir la renta. La revisión la hizo Gerardo Illanes con

Ricardo Ramos y luego la revisaron conmigo y luego la presentamos el directorio.

En aquellos casos en que ni a mí como Subgerente General, ni a Ricardo Ramos (

más de 20 años en SQM) como Vicepresidente de Finanzas, ni a Gerardo Illanes

(con varios años en la compañía) como Gerente de Finanzas nos constara que la

factura o la boleta de honorarios que tendríamos los respaldos del servicio o

producto necesario para producir la renta, procedimos a descartarla y la

incorporamos al listado que se rectificó ante el SII señalando que no se habían

encontrado respaldo de que fueran servicios necesarios para producir la renta.”….

“Respecto del listado de pagos efectuados a Sociedades señalo:

….. 7.- INVERSIONES ENJOY, se me exhibe la factura 1 del RUT 76029118-8 por $12.592.170, señalo que me he enterado recién por la prensa que es una sociedad que pertenece a un señor de apellido Saldías o a su cónyuge que es una persona que trabaja en las sociedades Cascada de Julio Ponce. No tengo conocimiento que Enjoy nos dio una asesoría comercial o que yo haya sabido al menos pues el tema comercial es o parte de una Vicepresidencia que está bajo mi dependencia y nunca supe de una asesoría de este tipo. Las restantes facturas a Enjoy tienen la misma explicación y fueron aprobadas por Patricio Contesse. …… 15.- VENTUS CONSULTING S A Ignoro que se hubieran prestado servicios por esta empresa. Se me exhibe la factura 10 de fecha 29 de febrero de 2012 por 6 millones de pesos, que dice servicios comunicacionales. Y la factura 13 de fecha 09 de mayo de 2012 por otros 6 millones. Lo mismo ignoro de qué se trata. Ambas también aprobadas por Patricio Contesse”

Además con fecha 27 de abril de 2015,prestó declaración ante la Fiscalía don Gerardo Andrés Illanes González, Gerente de Finanzas de SQM, quien manifestó:

…“Respecto de lo que se me pregunta de los pagos que se efectuaron por SOQUIMICH a las empresas que figuran en el listado:

… 5.- INVERSIONES ENJOY LTDA. Se me exhibe la factura 1 de fecha 18/12/09.,

glosa asesoría comercial noviembre y diciembre de 2009 por $12.592.170 RUT 76029118-8 asesoría comercial no es un tema de finanzas, no conozco la empresa, no era una empresa conocida por Solminihac ni por Ramos, no era una empresa de la que se acordara, y lo que más nos llamó la atención fue que tenía que estar haciendo Contesse en la contratación de este tipo de servicios. Este servicio lo aprobó Contesse ya que hay una forma que paree ser la de Contesse y fue ingresada por K Bischoff.

…. 12.- VENTUS CONSULTING S.A. se me exhiben dos facturas la 10 y la 13 ambas del año 2012. Factura 10 de 29/02/12, por glosa 2 Servicios comunicacionales, correspondientes al mes de diciembre y enero por 6.000.000, y factura 13 de fecha 09/05/13 por 2 Servicios comunicacionales, correspondientes al mes de marzo y abril por $6.000.000, no se nada de este contrato ni conozco a su proveedor, y de la revisión de las ordenes de compras respectivas aparece la firma de autorización de Patricio Contesse e ingresadas por K. Bischoff. …. A SU PREGUNTA: El área que está encargada de las declaraciones de impuesto a la renta es el Área Tributaria que depende de la Gerencia de Finanzas, esta función está a cargo de Danitza Yepez, no se con exactitud el proceso exacto de como lo hace, pero entiendo que estas declaraciones son un firmadas por un representante legal de la empresa, no se bien si había una revisión formal de los representantes, lo que si está

claro es que desde el momento que Patricio Contesse aprueba un un pago a través de la autorización en el sistema de aprobación de pagos, para lo cual Patricio Contesse tenía asignada una clave y sólo con ella podía ingresar al sistema para poder autorizar,la factura u orden de compra, Patricio Contesse sabía que la factura o boleta iba a la contabilidad de la empresa. Averiguaré como es el proceso de declaración de impuesto a la renta y sus controles y lo informaré a la fiscalía. Quiero agregar que todos los pagos que fueron cuestionados por facturas o boletas sin respaldo provenían de a aprobación de Patricio Contesse.”. Por su parte el Vicepresidente de Finanzas de SQM, Ricardo Andrés Ramos Rodríguez, prestó declaración ante la Fiscalía con fecha 10 de abril de 2015 y manifestó:

“Durante las primeras sesiones del Comité ad- hoc se le pide a de

Solminihac que haga un levantamiento de todos los gastos asociados al centro de

costos personal de Patricio Contesse. Los centros de costos son números que

asocian un gasto en la contabilidad. La gerencia general tiene varios centro de

costos asociados pero hay uno centro de costos que tiene que ver con los gastos

que él personalmente gestiona que los carga a ese centro. Ese centro de costos

es aproximadamente por unos 6,5 millones de dólares anuales que se encuentra

en el presupuesto de SQM.

Se envió el listado completo de esos gastos al Comité ad hoc del periodo

2009 al 2014. El Comité llamó a Contesse para que explicara y Contesse dijo que

tenía derecho a guardar silencio y no quiso explicar nada.

…. ….De Solminihac nos dio la instrucción de que revisáramos el listado y junto

con Gerardo Illanes y sacáramos los pagos que de acuerdo a nuestro

conocimiento de 20 años en la compañía eran reales. Luego hicimos un segundo

chequeo los tres con De Solminihac e Illanes. Hicimos lo mismo y volvimos

ajustar el listado a rectificar. Luego le dimos cuenta de esto mismo al directorio

donde estaba Ponce Lerou y los demás directores quienes estuvieron de acuerdo

con el criterio. Ninguno objetó la rectificación entendiendo que tampoco ellos

conocían a ninguna de las personas o empresas que supuestamente habían dado

servicios a SQM.

….

Respecto de los pagos a las siguientes empresas señalo:

…

7.- INVERSIONES ENJOY, se me exhibe la factura 1 del RUT 76029118-8 por $12.592.170, señalo que me he enterado recién por la prensa que es una sociedad que pertenece a un señor de apellido Saldías o a su cónyuge que es una persona que trabaja en las sociedades Cascada de Julio Ponce. A Saldías lo conozco hace mucho tiempo porque era un contador que trabajaba para Jorge Araya que era subgerente de Administración y después fue Gerente General de Calichera, persona de mucha confianza de Ponce Lerou. Nunca supe de una asesoría comercial de Saldías o de su señora a SQM. Lo considero extraordinariamente improbable de que esta asesoría se haya realizado. Las restantes facturas a Enjoy tienen la misma explicación y fueron aprobadas por Patricio Contesse. … 15.- VENTUS CONSULTING S A Ignoro que se hubieran prestado servicios por esta empresa. Se me exhibe la factura 14 de fecha 27 de junio de 2012 por 6 millones de pesos, que dice servicios comunicacionales. Ambas también aprobadas por Patricio Contesse. En todo caso los servicios comunicacionales no son mi área.”… POR TANTO, atendido lo dispuesto en el artículo 1 de DFL Nº 707 , Ley sobre cuentas corrientes bancarias y cheques y 154 de la Ley General de Bancos,

SOLICITAMOS A US.: se sirva acceder a lo solicitado levantado el secreto

bancario, oficiando a las instituciones respectivas para que remitan las

correspondientes cartolas bancarias con los movimientos de saldos, depósitos,

transferencias y giros de los períodos señalados y de los destinatarios de las

transferencias electrónicas efectuadas.

OTROSI: De acuerdo a lo descrito en el artículo 236 del Código Procesal Penal,

solicitamos a S.S. y para el caso que se acceda a lo pedido en esta presentación,

que se autorice a practicar esta diligencia sin previa comunicación de los

afectados.