Embed Size (px)

Citation preview

RESUMEN EJECUTIVO

El proceso de transformación de la industria hacia un

mayor aprovechamiento de economías de escala y

mejora de la eficiencia, ha dado importancia a la

estructura y la supervisión de grupos financieros.

Globalmente se ha observado una tendencia donde las

distinciones funcionales entre los diferentes tipos de

entidades financieras son menos claras.

En el presente estudio se examinan las prácticas

observadas en algunos conglomerados financieros del

país y se destacan prácticas observadas.

OBJETIVOS

Elevar estándares a partir de las prácticas

observadas en la industria.

Describir las características de los pisos financieros

utilizados por algunos conglomerados financieros

colombianos.

Entidades Interesadas

Miembros de AMV

Funcionarios Interesados

Directivos

Asesores

Operadores

Publicación:

Información de contacto

Felipe Rincón, Director de

Regulación

Regulación aplicable

Ley 222 de 1995

Código de Comercio

Decreto 4327 de 2009

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX

PISOS FINANCIEROS

BORRADOR

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

1 INTRODUCCIÓN

1.1 Objetivo

El objetivo de este documento consiste en:

Describir las características de los pisos financieros

utilizados por algunos conglomerados financieros

colombianos para el manejo de sus tesorerías.

Evaluar las eficiencias resultantes de la posibilidad de

compartir actividades e infraestructura entre diferentes

entidades del conglomerado para la realización de la

actividad de intermediación.

Analizar posibles vulnerabilidades en materia de

administración de conflictos de interés y en los

estándares para el manejo de información en los pisos

financieros.

Resaltar prácticas observadas en la industria

encaminadas a disminuir tales vulnerabilidades.

1.2 Antecedentes

En Colombia se ha implementado una estructura regulatoria sólida que atiende

los principios de unidad y coordinación, con una supervisión consolidada en la

Superintendencia Financiera de Colombia1. Una agencia integrada de

supervisión está mejor preparada para responder a los desafíos que presentan los

conglomerados financieros2.

La estructura regulatoria y en especial la supervisión consolidada de grupos

financieros ha acompañado el proceso de transformación de la industria hacia

un mayor aprovechamiento de economías de escala y mejora de la eficiencia.

1 Impacto de la Crisis Financiera Internacional en el Sistema Financiero Colombiano y en su

Regulación. Autorregulador del Mercado de Valores. Julio 2009. 2 El principio 20 de los Core Principles for effective Banking Regulation del Comité de

Basilea (BCBS) establece que la adecuada supervisión consolidada implica un esquema

de supervisión tal que los riesgos integrales del grupo son considerados. En el caso

colombiano el esquema de supervisión consolidada implica un enfoque matricial donde

transversalmente se examinan los riesgos a los que se enfrentan las entidades,

acompañado verticalmente de un enfoque institucional. Ver: Presentación del Simposio

Mercado de Capitales, Superintendencia Financiera de Colombia, Mayo 4 de 2006.

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

Igualmente, globalmente se ha observado una tendencia donde las distinciones

funcionales entre los diferentes tipos de entidades financieras son menos claras.

Con la implementación de un esquema de pisos financieros en Colombia se

alcanzaron algunas eficiencias resultantes de infraestructuras compartidas,

funciones y actividades comunes3, canales de distribución de productos para el

grupo y bases de datos de clientes comunes.

Los pisos financieros, sin adecuadas barreras chinas4, pueden generar algunas

vulnerabilidades en materia de administración de conflictos de interés y flujo de

información5. Mediante políticas y procedimientos las entidades separan aquellas

actividades generadoras de conflictos de interés, protegiendo el flujo de

información originada en la tesorería e imponiendo límites a la implementación

de estructuras gerenciales comunes e infraestructura compartida6.

En el presente estudio se examinan las prácticas observadas en algunos

conglomerados financieros del país y se destacan prácticas observadas. Este es

un esfuerzo del Autorregulador del Mercado de Valores por elevar estándares a

partir de las prácticas observadas en la industria. Lo anterior sin duda mejora la

estructura regulatoria sin la necesidad de que se desarrolle una normatividad

detalla que pueda disminuir las eficiencias alcanzadas.

2 LOS PISOS FINANCIEROS EN COLOMBIA

3 Las actividades y funciones comunes se refiere generalmente a procesos de

administración y control de riesgos consolidado y a procesos operativos del back office. 4 Para efectos del presente documento muralla china se refiere a cualquier exigencia de

carácter legal o a las disposiciones de carácter interno (políticas de la entidad) que

separan determinada función o actividad para evitar riesgos. Generalmente se asocia a

unos estándares de separación física, sin embargo, en el presente documento se observa

que la separación física aporta elementos de supervisión y prevención de los conflictos de

interés, pero en algunos casos no es la muralla china más relevante. Por lo tanto, se debe

entender el concepto de muralla china en un sentido económico amplio que involucra

cualquier tipo de separación física, decisoria y/o funcional. 5 Una de las medidas que se ha propuesto a partir de la crisis financiera en los EEUU es el

fortalecimiento de murallas chinas entre los bancos y sus filiales de manera que se proteja

la red de seguros disponibles para las actividades de los bancos previniendo que dicha

red de subsidios no se extienda a otras actividades. The Department of the Treasury of the

United States. Financial Regulation Reform. A New Foundation: Rebuilding Financial

Supervision and Regulation. 2009. 6 Mediante el Decreto 1121 de 2009 se estableció que los intermediarios de valores deben

implementar políticas y procedimientos que contengan los “mecanismos para que las

áreas, funciones, y sistemas de toma de decisiones susceptibles de entrar en conflictos de

interés estén separadas decisoria, física y operativamente”.

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

2.1 Definición de Piso Financiero

El reglamento de AMV define a los pisos financieros como “cualquier recinto en el

cual se encuentran mesas de negociación de valores de varias entidades”.

Este concepto se encuentra asociado al de Conglomerado Financiero:

Decreto 4327 de 2009. Artículo 79. Conglomerados: Para los efectos del

presente decreto se entiende por conglomerados quienes se encuentren

en las situaciones previstas en los artículos 260 del Código de Comercio y el

28 de la Ley 222 de 1995 y las normas que los modifiquen o adicionen,

aquellos respecto de los cuales la Superintendencia Financiera de

Colombia, en uso de sus atribuciones legales, ordene la consolidación de

estados financieros, y los demás que determinen las normas pertinentes.

Artículo 260 del Código de Comercio (modificado por la Ley 222): Una

sociedad será subordinada o controlada cuando su poder de decisión se

encuentre sometido a la voluntad de otra u otras personas que serán su

matriz o controlante, bien sea directamente, caso en el cual aquélla se

denominará filial o con el concurso o por intermedio de las subordinadas

de la matriz, en cuyo caso se llamará subsidiaria.

Artículo 28 de la Ley 222 de 1995. Grupo empresarial: Habrá grupo

empresarial cuando además del vínculo de subordinación, exista entre las

entidades unidad de propósito y dirección.

Se entenderá que existe unidad de propósito y dirección cuando la

existencia y actividades de todas las entidades persigan la consecución de

un objetivo determinado por la matriz o controlante en virtud de la

dirección que ejerce sobre el conjunto, sin perjuicio del desarrollo individual

del objeto social o actividad de cada una de ellas.

Corresponderá a la Superintendencia de Sociedades, o en su caso a la de

Valores o Bancaria, determinar la existencia del grupo empresarial cuando

exista discrepancia sobre los supuestos que lo originan.

Los pisos financieros son un resultado del proceso de crecimiento que han tenido

los conglomerados financieros del país. La unidad de propósito y el

direccionamiento respecto el manejo de recursos del grupo financiero se ha

traducido una integración de las tesorerías de los conglomerados.

Este fenómeno es también internacional. Un estudio del Banco Mundial en Chile

sobre conglomerados financieros encuentra que con los avances en la

regulación es deseable la creación de tesorerías a nivel de grupo en la matriz

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

(generalmente el banco)7. Fiole (2002) encuentra que para una adecuada

administración de activos y pasivos en los conglomerados financieros es deseable

una función de tesorería a nivel de grupo8.

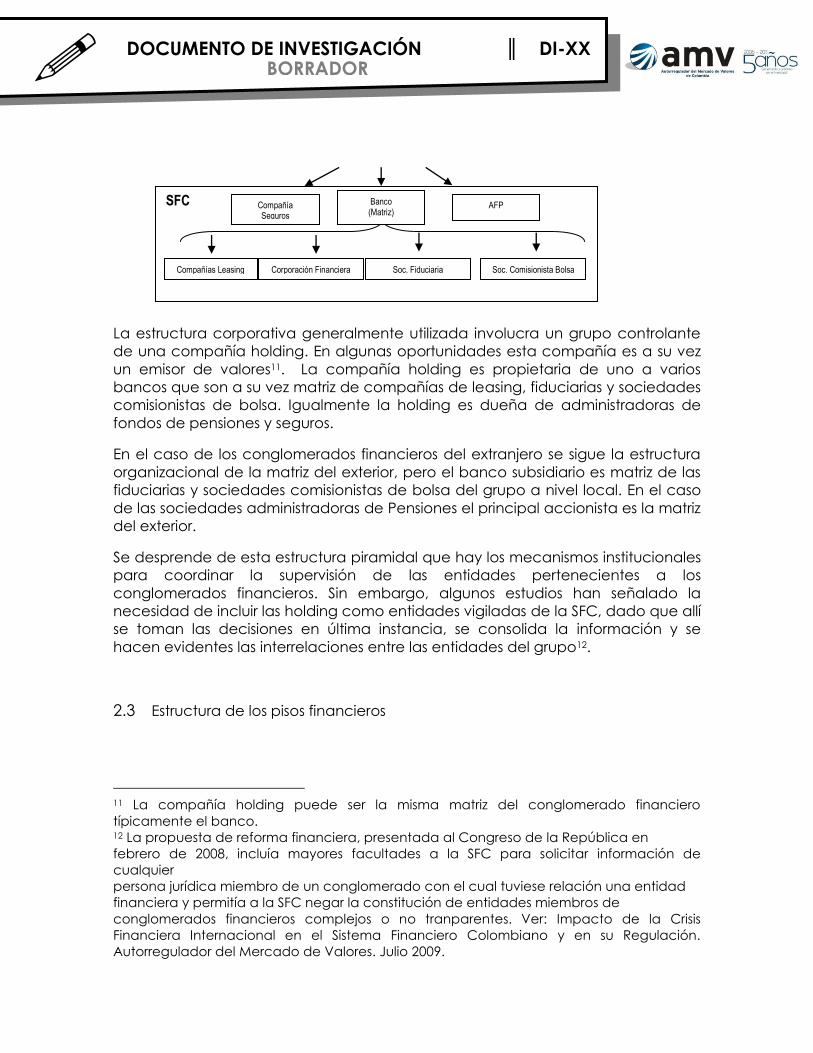

2.2 Conglomerados Financieros en Colombia

Los conglomerados financieros en Colombia son muy significativos en la estructura

del sistema financiero. En relación a que la Ley 45 de 1990 estableció un esquema

de banco matriz con filiales, todos los subsectores financieros han tendido a

organizarse en la forma de conglomerados financieros9.

La estructura típica de los conglomerados financieros se puede representar en el

siguiente diagrama10:

7 Constantinos Stephanou. Supervision of Financial Conglomerates: the case of Chile. 2005.

8 Fiole, utilizando los estudios de Schierenbeck y Wiedemann de 1995, destaca 5 funciones

de las tesorerías integradas de los conglomerados financieros: 1. Transformación de

monedas, tasas de interés y plazos; 2. Establecer los precios de referencia a los cuales las

diferentes divisiones del conglomerado deben realizar operaciones; 3. Negociar activos

financieros, separando la función de cuenta propia de la de comprar y vender para

terceros; 4. Administrar liquidez, con lo cual se pretende asegurar el cumplimiento de las

operaciones del conglomerado y administrar un adecuado colchón de liquidez; 5.

Coordinación, que implica un manejo integrado de la tesorería. La tesorería integrada es

la encargada entonces de administrar el capital del conglomerado, con lo cual se

pueden obtener unos resultados positivos sustanciales.

Elco Fiole. The Corporate Centre in a Financial Conglomerate: Governance under

Fundamental Industry Changes. University of Basel. 2002.

9 Más del 70% del total de activos del sistema financiero se encuentran en manos de

pocos conglomerados financieros. Presentación del Superintendente Financiero Casar

Prado en el Foro sobre Modelos de Supervisión, Comisión Nacional del Mercado de

Valores e Instituto Iberoamericano de Mercado de Valores. Madrid, 2008. 10 Constantinos Stephanou. Supervision of Financial Conglomerates: the case of Chile.

2005. La estructura de los conglomerados financieros analizados en el presente trabajo

siguen la misma estructura a la que se presenta en otros países de Latinoamérica como

Chile. De hecho, la Ley 45 de 1990 se inspiró en buena medida en la legislación chilena en

lo relacionado con los conglomerados financieros. Ver: Luis Alberto Zuleta. Regulación y

Supervisión de los Conglomerados Financieros en Colombia. Naciones Unidas. 1997.

La compañía holding puede ser

controlada por la SFC en la medida que

sea emisor.

Dueño

Definitivo

Patrimonio

autónomo/vehículo

de inversión

Compañía Holding

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

La estructura corporativa generalmente utilizada involucra un grupo controlante

de una compañía holding. En algunas oportunidades esta compañía es a su vez

un emisor de valores11. La compañía holding es propietaria de uno a varios

bancos que son a su vez matriz de compañías de leasing, fiduciarias y sociedades

comisionistas de bolsa. Igualmente la holding es dueña de administradoras de

fondos de pensiones y seguros.

En el caso de los conglomerados financieros del extranjero se sigue la estructura

organizacional de la matriz del exterior, pero el banco subsidiario es matriz de las

fiduciarias y sociedades comisionistas de bolsa del grupo a nivel local. En el caso

de las sociedades administradoras de Pensiones el principal accionista es la matriz

del exterior.

Se desprende de esta estructura piramidal que hay los mecanismos institucionales

para coordinar la supervisión de las entidades pertenecientes a los

conglomerados financieros. Sin embargo, algunos estudios han señalado la

necesidad de incluir las holding como entidades vigiladas de la SFC, dado que allí

se toman las decisiones en última instancia, se consolida la información y se

hacen evidentes las interrelaciones entre las entidades del grupo12.

2.3 Estructura de los pisos financieros

11 La compañía holding puede ser la misma matriz del conglomerado financiero

típicamente el banco. 12 La propuesta de reforma financiera, presentada al Congreso de la República en

febrero de 2008, incluía mayores facultades a la SFC para solicitar información de

cualquier

persona jurídica miembro de un conglomerado con el cual tuviese relación una entidad

financiera y permitía a la SFC negar la constitución de entidades miembros de

conglomerados financieros complejos o no tranparentes. Ver: Impacto de la Crisis

Financiera Internacional en el Sistema Financiero Colombiano y en su Regulación.

Autorregulador del Mercado de Valores. Julio 2009.

SFC

Compañías Leasing

Corporación Financiera

Soc. Fiduciaria

Soc. Comisionista Bolsa

Banco (Matriz)

AFP

Compañía Seguros

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

Las entidades que hacen parte de los pisos financieros usualmente corresponden

al banco (matriz), demás establecimientos de crédito del grupo, sociedad

fiduciaria y sociedad comisionista de bolsa. Bajo el modelo de pisos financieros se

asegura unidad de propósito en la operación de tesorería del conglomerado.

Los pisos financieros se estructuran de acuerdo con el nivel de integración en las

actividades que realizan la matriz (banco) y sus filiales. Dicho nivel de integración

puede variar en cada conglomerado, y en todo caso se encuentra limitada por

barreras chinas que imponen las propias políticas y procedimientos del grupo

para la administración de conflictos de interés y adecuada protección al flujo de

información.

En el anexo del presente documento se encuentra un diagnóstico detallado

sobre las características de los pisos financieros analizados. Por razones de

confidencialidad todos los nombres de las entidades se mantienen en reserva.

2.3.1 Actividades desarrolladas en los pisos financieros

Administración de los recursos propios del Conglomerado

Dentro de las actividades que por regla general son completamente integrables

está el manejo de los recursos propios del conglomerado13.

Al tratarse de los recursos del capital de un mismo beneficiario la utilización de un

piso financiero para su manejo asegura la inversión bajo parámetros y

lineamientos uniformes. En este caso no se puede considerar que hay un

potencial conflicto de interés pues no hay una relación de agencia con terceros

(son los recursos del conglomerado).

La administración de recursos del grupo financiero se realiza en un mismo recinto,

con acceso a la infraestructura (espacio físico y sistemas de información), control

del riesgo sistémico y ajustado a los lineamientos del conglomerado.

Administración de riesgos y control interno

Hay una tendencia marcada hacia la integración de las actividades de

administración de riesgos relacionadas con la gestión de tesorería. Las múltiples

interacciones de diferentes mercados y productos han llevado a la necesidad de

reducir los riesgos a los cuales se enfrentan las entidades del conglomerado y en

13 En algunas ocasiones esto incluye también el manejo de los recursos propios de

entidades no financieras propiedad del holding.

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

especial el riesgo sistémico mediante un control de integrado para el grupo

financiero. Con esto los costos de monitoreo se reducen.

El riesgo de los conglomerados financieros no es la agregación de los riesgos

individuales de cada entidad. Lo anterior porque hay una diversificación de las

líneas de negocio y una ampliación de los canales de distribución bajo una

misma infraestructura. Sin embargo, la diversificación no siempre resulta en un

menor riesgo para el caso de los conglomerados financieros14.

De la literatura internacional se desprenden dos argumentos para centralizar la

administración de riesgos de las tesorerías de entidades que conforman un

conglomerado: (i) la posibilidad de realizar líneas de negocio diferentes bajo

lineamientos de riesgo uniformes permite reducir la volatilidad de los ingresos

totales15; y (ii) El riesgo puede incrementarse porque la correlación entre los

ingresos de las diferentes líneas de negocio aumenta y hay un riesgo de contagio

de las filiales hacia la matriz llamado contagio reputacional.

Una de las lecciones más resaltadas de la crisis financiera en los Estados tiene que

ver con el contagio de filiales a matrices bancarias. Dentro de las reformas

propuestas a partir de la crisis en dicho país está la necesidad de asegurar que las

actividades de las filiales bancarias no afectan la red de seguridad a que tiene

acceso el banco. Esto porque en la crisis se observó como actividades diferentes

a la intermediación financiera tradicional generaron consecuencias para la

entidad bancaria, vía un contagio reputacional, con un alto costo social.

De lo anterior se desprende la necesidad que ven los directivos de

conglomerados por centralizar la gestión de riesgos y actividades de control

interno. En la medida en que las actividades de las filiales pueden poner en riesgo

la reputación e incluso la estabilidad del conglomerado, y especialmente su

matriz, resulta necesario centralizar el control de riesgos al interior del grupo.

Infraestructura

Corresponde a la actividad de mantener los recursos físicos y tecnológicos

necesarios para el adecuado desarrollo de las actividades de intermediación de

14 Andrew Kuritzkes, Til Schuermann, Scott M. Weiner. Risk Measurement, Risk Management

and Capital Adequacy in Financial Conglomerates. Financial Institutions Center, Wharton.

2002. 15 Sin embargo no se han encontrado resultados empíricos que soporten esta hipótesis y

aparentemente la diversificación no conlleva a una reducción de la volatilidad de

ingresos consolidados del grupo. Ver: Stiroh, Kevin. “Diversification in Banking: Is Noninterest

Income the Answer”. Federal Reserve, Bank of New York Staff Report, 2002.

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

valores. El mantenimiento y uso compartido de recursos, bajo estrictos estándares

de control de atribuciones y contraseñas, se traduce en ahorro en costos logrados

por economías de alcance.

En adición al espacio físico se comparten recursos tecnológicos tales como

software interno para la generación de reportes, acceso a sistemas

transaccionales y sus pantallas informativas, y plantas telefónicas y de grabación

de llamadas.

Back Office

Los pisos financieros de manera creciente han comenzado a implementar

mecanismos para compartir recursos a nivel de los back office. Sin embargo, se

mantienen murallas chinas para salvaguardar la reserva de operaciones de

terceros e información sensible.

Gestión jurídica

Los contratos financieros desarrollados en los pisos financieros tienen un alto nivel

de complejidad. Generalmente se trata de contratos entre partes muy

sofisticadas, que deben ser negociados y redactados cuidadosamente. Para ello

se ha considerado necesario que haya una importante interacción entre las áreas

jurídicas y las áreas comerciales.

De manera creciente la gestión de soporte jurídico se extiende a todas las

entidades de los conglomerados. Con lo anterior, en adición a las economías de

alcance, se permite construir una homogeneidad contractual, adoptando las

necesidades idiosincráticas del conglomerado en cada uno de sus contratos

complejos.

Ventajas producto de los flujos de información

Uno de las razones por las cuales de manera frecuente se justifica la

conformación de pisos financieros es para maximizar el flujo de información.

Massimo y Rehman (2006)16 encuentran que los flujos de información en los

conglomerados financieros impactan positivamente la rentabilidad del

conglomerado, la composición de los portafolios de terceros administrados por las

entidades del grupo y los retornos para los clientes. Sin embargo, los autores

también encuentran que puede estar haciéndose uso de información privilegiada

dado que los retornos de los fondos de las entidades de conglomerados

16 Massa, Massimo y Zahid Rehman. Information flows within financial conglomerates:

evidence from the Banks-Mutual funds relationship. INSEAD, 2006.

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

financieros son inusualmente altos, lo cual beneficia a los inversionistas de dichos

fondos.

Producto de las visitas realizadas a los pisos financieros locales se observó que la

posibilidad de generar ventajas informativas es un factor fundamental para la

creación de pisos financieros. Igualmente, se observó una preocupación

generalizada por que las ventajas informativas no se traduzcan en un potencial

generador de abusos mediante la utilización de información privilegiada.

La utilización de los recursos del conglomerado, las facilidades en materia de

investigaciones económicas (como se verá a continuación), los menores costos

de distribución producto de externalidades positivas conllevan a un mejor uso de

la información que fluye en el piso financiero y conlleva a incorporar esas ventajas

en las inversiones tanto de los recursos de terceros como del capital del

conglomerado.

Dado que la información es un recurso escaso, las ventajas informativas son

ampliamente reconocidas como un importante generador de valor agregado

para los grupos financieros y sus clientes. De hecho, los grupos financieros deben

balancear entre los objetivos regulatorios de: i. mantener un mercado equitativo

en el cual no se hace un uso indebido de información privada y ii. Maximizar la

rentabilidad de los recursos administrados para terceros.

En Colombia algunas prácticas observadas en la industria evidencian esta

complejidad. De una parte algunas entidades han buscado separar

completamente el contacto con los clientes de las actividades de originación y

administración de la posición propia del grupo financiero. Otras, por el contrario,

han buscado integrarlas más bajo la premisa que una relación estrecha en la que

se comparte información (bajo lineamientos claros que mantienen la reserva de

los clientes) entre la mesa de posición y la mesa de distribución conlleva a

mejores resultados para los clientes y el conglomerado.

Investigaciones económicas

De manera creciente las entidades de los grupos financieros han centralizado la

actividad de investigaciones económicas. Sin embargo, se mantienen

importantes murallas chinas para evitar los conflictos de interés y el uso indebido

de información en informes o reportes.

Se mantienen murallas chinas alrededor de la actividad de investigaciones

económicas por dos razones: (i) para asegurar que en los reportes (internos o

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

externos) no se incorpora información privilegiada y (ii) para mantener estándares

de independencia de los analistas y que sus reportes no se vean influenciados por

los intereses de diversas entidades del conglomerado.

La presencia de conflictos de interés cuando se realizan investigaciones

económicas en conjunto con actividades financieras (principalmente banca de

inversión e intermediación de valores) ha sido un tema ampliamente estudiado17.

Tras los escándalos financieros de la burbuja de internet y posteriormente los casos

de Enron y Worldcom, entre otros, varias entidades financieras acordaron pagar

millones de dólares en multas por la afectación a los inversionistas debido a que

no se administraron idóneamente los conflictos de interés. Como resultado se

hicieron más estrictas las barreras entre las actividades de banca de inversión e

investigación económica para mejorar la calidad de los reportes y así beneficiar a

los inversionistas.

Desde entonces hay un creciente interés de los reguladores de valores por

proteger la transparencia e integridad del mercado mediante la separación de la

actividad de investigaciones económicas. Sin embargo, cabe resaltar que varios

estudios demuestran que la separación absoluta de actividades puede no resultar

en el mejor interés de los inversionistas.

Los analistas utilizan sus ventajas de información respecto empresas y

selectivamente la incorporan a las perspectivas de las compañías, en especial si

hay reportes pesimistas por parte de analistas independientes.

Se han encontrado sesgos positivos en los reportes de las empresas cercanas al

conglomerado (o banco universal) que hacen uso de ventajas informativas. Este

resultado es consistente con la idea de que la actividad de investigaciones

económicas puede ser generadora de conflictos de interés respecto otras

actividades del conglomerado.

Sin embargo, también se ha encontrado que los reportes sesgados no afectan

negativamente a los inversionistas. Los reportes y predicciones de investigaciones

financieras que hacen uso de ventajas informativas son igual de precisos a los de

17 Por ejemplo Dugar y Nathan (1995), Lin y McNichols (1998), Michaely and Womack

(1999) Dechow et al. ( 2000) encuentran que las recomendaciones de underwritters son

más optimistas que de independientes.

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

analistas independientes, en el caso de expectativas positivas, o mejores, en el

caso de que los reportes independientes sean pesimistas18.

De otra parte, el conflicto de interés producto de las otras actividades que

desarrolla el conglomerado tiende a administrarse de manera natural por el

hecho de que existe el objetivo de mantener su reputación como analista

independiente.

De lo anterior se desprende que no se encuentra necesariamente en el mejor

interés de los inversionistas establecer estrictas murallas chinas entre las

actividades de investigación económica y demás actividades del conglomerado.

Existen en Colombia diversidad de prácticas y mecanismos para salvaguardar la

independencia del área de investigaciones económicas, incluso cuando se ubica

en el piso financiero, sin que se restrinja o límite innecesariamente la posibilidad

para aprovechar oportunamente ventajas informativas.

Operaciones con recursos de terceros

Respecto las operaciones con recursos de terceros19 se evidencia la necesidad

de mantener mayores estándares de separación física y otras murallas chinas. Si

bien se busca obtener las ventajas informativas mencionadas, los administradores

de recursos de terceros también buscan asegurar que no se utilice información

privilegiada que pueda otorgarles una ventaja injustificada respecto los

administradores que no pueden tener acceso a dicha información por no

pertenecer a un piso financiero.

En la práctica las entidades de los pisos financieros protegen la información de sus

clientes relacionada con las operaciones o posiciones. No obstante, hay un

importante flujo de información entre las actividades de posición propia, de

intermediación tradicional (créditos bancarios) y de administración de recursos de

terceros en los pisos financieros. Esto permite optimizar la gestión de tesorería lo

cual redunda en mayores rendimientos para los clientes y el conglomerado.

Existe una conciencia respecto la necesidad de limitar el uso de información

privilegiada que otorga una ventaja injusta frente otros participantes del

mercado. Por tal motivo, en las entidades analizadas se observó la

18 Lehar, Alfred y Otto Randl. “Chinese Walls in German Banks”. 2003. 19 Incluye las operaciones que realizan las fiduciarias y las sociedades comisionistas de

bolsa con recursos de terceros (carteras colectivas, fondos de pensiones voluntarios,

fiducia de inversión, comisión, administración de portafolios de terceros entre otros).

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

implementación de una cultura de cumplimiento respecto la necesidad de

salvaguardar la información de operaciones con recursos de terceros. Hay

políticas y procedimientos20 diseñados para prevenir la ocurrencia de un flujo de

información indebido en el piso financiero. No obstante, este es un tema que

requiere de mayor estudio pues las prácticas difieren entre entidades y no es claro

en todos los casos cual información es de libre acceso y cual es sujeta a reserva

(en adición a la identificación de los clientes que realizan operaciones).

En algunos casos se manejan bases de datos comunes con información de

clientes. Lo anterior permite al conglomerado mantener relaciones de largo plazo

con los clientes que requieren productos bancarios tradicionales y productos del

mercado de capitales, todo bajo el mismo techo. También se observan prácticas

encaminadas a mejorar las sinergias de información mediante el uso de comités

de “color de mercado” conjuntos.

2.4 Generalidades de las prácticas evidenciadas

2.4.1 Separación decisoria

En todos los conglomerados financieros analizados se observa una separación

entre actividades. Las responsabilidades de los órganos de administración y

dirección de matrices y filiales están bien definidas. Esto significa que el manejo

de las entidades del conglomerado se da al nivel de cada entidad. De hecho la

conformación del piso financiero responde a las economías de escala y sinergias

que la dirección del conglomerado definió.

Para las actividades que desarrolla el piso financiero generalmente se asignan

líneas de reporte a nivel de grupo mediante las cuales se asegura que el

direccionamiento es dictado por la matriz. Esto se observa en la manera como se

hace la separación jerárquica de algunas entidades, donde el presidente de la

filial en materia estratégica se somete a unos lineamientos dados en muchos

casos por funcionarios de muy alto nivel de la matriz (presidente de la matriz,

vicepresidente financiero o vicepresidente de tesorería).

20 En algunos casos las políticas y procedimientos están inmersas en la cultura

organizacional pero no necesariamente se han hecho explicitas mediante su

incorporación en un manual del conglomerado.

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

En la actividad de cuenta propia del conglomerado hay una creciente

integración de líneas de reporte a nivel de matriz. Entre las prácticas para la

administración de la cuenta propia están: (i) entregar la totalidad de los recursos

de las filiales a la matriz mediante un acuerdo de depósito, sobre el cual existe un

acuerdo sobre rendimientos financieros, (ii) los funcionarios de la filial encargados

de invertir los recursos propios dependen para sus actividades de directivos de la

matriz, y su ubicación física es en la mesa donde se administran los recursos del

conglomerado, (iii) Si bien hay cierto grado de discrecionalidad de los

funcionarios de las filiales para la inversión de los recursos propios hay controles y

limites de riesgo, junto con políticas respecto del plazo de la inversión

(generalmente se hace mención a que es de carácter estructural) y activos

admisibles, los cuales son establecidos y monitoreados por la matriz.

En las actividades que es necesario mantener un mayor grado de separación

física y mayores murallas chinas, tales como la inversión de recursos de terceros y

estudios económicos, se observan líneas de reporte independientes. Cada

actividad se maneja de manera separada a las demás y el direccionamiento a

nivel de grupo se da generalmente mediante la participación del controlante o

de funcionarios de la matriz en la junta directiva de las filiales.

2.4.2 Separación operativa

Hay diferentes estándares de separación operativa. Por definición, los pisos

financieros comparten infraestructura, siendo los sistemas de tecnología el

principal recurso compartido.

La separación operativa de los recursos informáticos se da mediante el estricto

control de atribuciones y contraseñas. Esto asegura también que el flujo de

información sea adecuado sin perder de vista potenciales ventajas informativas.

2.4.3 Separación física

Los estándares de separación física en los pisos financieros tienden a ser

reducidos. Los pisos financieros implican que se comparta el espacio físico,

generalmente con pocos controles de acceso entre cada actividad.

Se observó en todo caso una tendencia hacia una mayor separación física de las

actividades parcialmente integradas. En particular, la separación del manejo de

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

la cuenta propia del conglomerado de las actividades de administración de

recursos de terceros y en algunos casos de la labor de distribución, especialmente

a inversionistas institucionales.

Adicionalmente, algunas entidades han situado físicamente el departamento de

investigaciones económicas fuera del piso financiero, pero los analistas mantienen

posibilidades de acceso o presencia permanente en el piso para identificar

ventajas informativas.

En general se observó que la separación física no es fundamental para limitar los

conflictos de interés. Más importante que murallas chinas prescriptivas respecto la

localización física de actividades susceptibles de entrar en conflicto es la

implementación de una cultura de cumplimiento respecto la importancia de un

adecuado flujo de información en el piso financiero.

El adecuado flujo de información resulta de un estricto control de la separación

operativa y de un mecanismo y línea de reporte que separe debidamente las

actividades.

3 CONCLUSIONES

Con los avances regulatorios que han acompañado desarrollos de mercado

Colombia tiene una estructura regulatoria que le permite hacer una supervisión

consolidada, adecuada de los conglomerados financieros. Bajo esta estructura,

la misma industria ha podido implementar economías de escala y alcance que se

han traducido en mayores eficiencias.

Un reflejo del proceso de transformación de los conglomerados financieros hacia

mayor eficiencia son los pisos financieros. Las menores restricciones y posibilidad

de compartir funciones, recursos e infraestructura entre diferentes entidades de un

mismo conglomerado resultan en ahorros de costos y en mayores ventajas

informativas.

Sin embargo, las actividades de los pisos financieros pueden resultar en conflictos

de interés e inadecuada filtración de información privada que se puede acceder

producto de las operaciones que realizan los clientes (aunque existen políticas

muy claras respecto el grado de reserva de esta información) o de las

operaciones de intermediación tradicional que realiza el grupo financiero

(estudios para el otorgamiento de créditos).

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

Los conglomerados financieros que utilizan pisos financieros han implementado

políticas y procedimientos tendientes a evitar la ocurrencia de estos fenómenos.

Las ventajas informativas son deseables en la medida que producen mejores

rentabilidades para el conglomerado y para los portafolios de terceros

administrados. Sin embargo, se debe asegurar que no se incorpora información

privada que puede dar una ventaja injustificada a los portafolios administrados

por el conglomerado frente a otros administradores. Por lo tanto, es importante

avanzar en el estudio y definición de políticas y procedimientos que detallan que

información debe ser sujeta a reserva y que información es de libre acceso.

La estricta separación decisoria en la realización de actividades que no son

completamente integrables a nivel de grupo es el mecanismo más utilizado. Se ha

traducido en una cultura de cumplimiento que ha probado ser eficiente para la

prevención de conflictos de interés y manejo inadecuado de información.

Por su parte, el manejo independiente de cada actividad no completamente

integrable resulta en una baja interacción entre funcionarios de cada entidad,

pero sin perder las sinergias del piso financiero.

Igualmente permite que los conflictos de interés se administren de manera natural

por el interés del conglomerado financiero de mantener su reputación respecto la

debida independencia de actividades susceptibles de entrar en conflicto. Es así

como en los pisos financieros en los que hay actividad de investigaciones

económicas los informes y predicciones compartidas con los clientes pueden

incorporar ventajas informativas que mejoran la información disponible para los

inversionistas.

Los pisos financieros aportan eficiencias al manejo de las tesorerías de los

conglomerados. Tiene un impacto positivo en la administración de riesgos

consolidada del conglomerado al reducir contagios reputacionales entre

entidades del conglomerado.

Desde una perspectiva de política de regulación financiera la implementación

de mayores murallas chinas que limiten el desarrollo de los pisos financieros no

resulta necesariamente en el mejor interés de los inversionistas. Sin perjuicio de lo

anterior resulta necesario promover mejores prácticas evidenciadas en la industria

para disminuir la ocurrencia de conflictos de interés y manejo inadecuado de

información.

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

4 ANEXO 1: Diagnóstico de los pisos financieros en Colombia

A continuación se presentará el diagnóstico del los pisos financieros de los diferentes grupos financieros

visitados por la Dirección de Regulación de AMV.

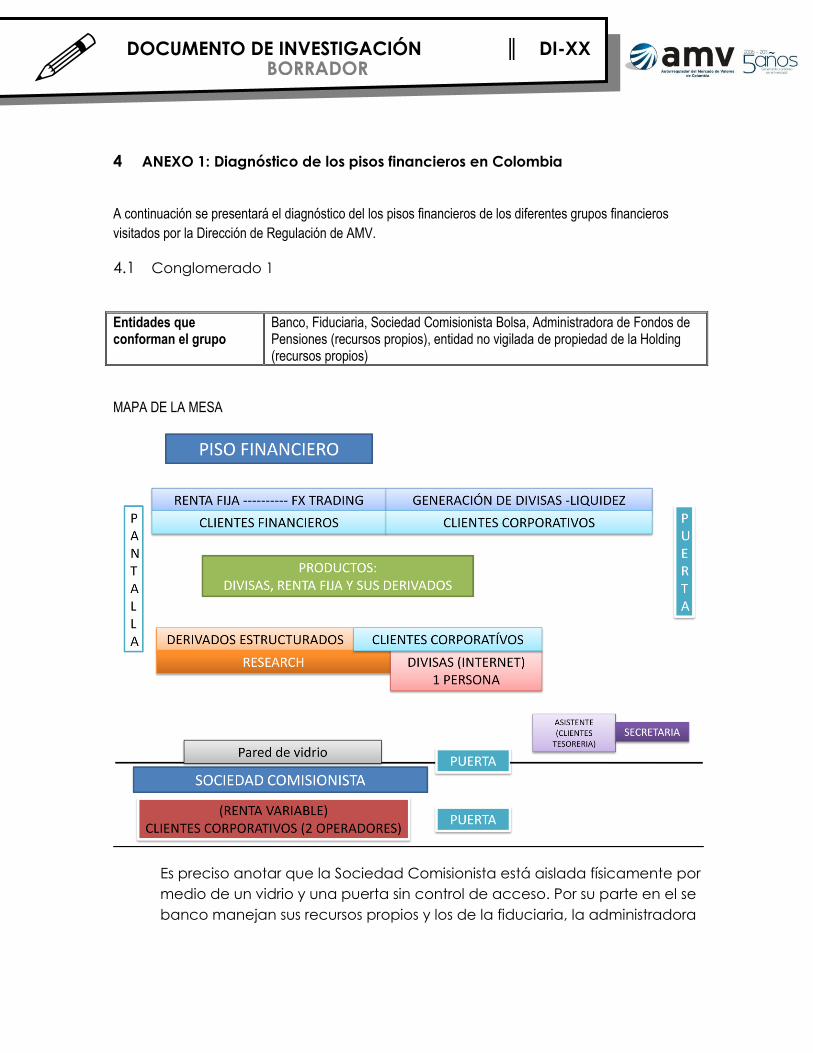

4.1 Conglomerado 1

Entidades que conforman el grupo

Banco, Fiduciaria, Sociedad Comisionista Bolsa, Administradora de Fondos de Pensiones (recursos propios), entidad no vigilada de propiedad de la Holding (recursos propios)

MAPA DE LA MESA

Es preciso anotar que la Sociedad Comisionista está aislada físicamente por

medio de un vidrio y una puerta sin control de acceso. Por su parte en el se

banco manejan sus recursos propios y los de la fiduciaria, la administradora

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

de fondos de pensiones y de una entidad relacionada no vigilada por la

SFC,

Tipo de productos que maneja cada entidad

Al interior del PF, la matriz administra sus recursos propios y los de la

fiduciaria, administradora de fondos de pensiones y entidad relacionada

no vigilada por la SFC en ejecución de un contrato suscrito para el efecto.

Los productos que se negocian en el PF son: renta fija y sus derivados,

divisas y derivados estructurados.

Adicionalmente, es preciso tener en cuenta que el banco realiza

actividades de compra y venta de valores únicamente para clientes que

según la clasificación que realiza los denomina corporativos, dentro de los

cuales se encuentran clientes financieros.

Las actividades de compra y venta de valores para personas naturales, las

realiza por medio de una mesa de negociación de la sociedad

comisionista en una locación diferente a la del piso financiero.

En la mesa de la sociedad comisionista que se encuentra en el piso

financiero, se realizan únicamente posiciones estructurales, ya que sus

recursos propios se manejan por medio de una cuenta corriente.

Políticas para evitar operaciones entre vinculados

Además de la restricciones legales existentes para operaciones entre

vinculados, aplican una política perteneciente a una regulación extranjera.

Sujetos que intervienen en el cumplimiento de las actividades del PF

La estructura jerárquica de dicho piso está dividida en dos líneas de

mando, una perteneciente a la matriz y la otra a sociedad comisionista de

bolsa:

Matriz: El Tesorero del banco

Sociedad Comisionista: El Presidente de dicha entidad.

En cabeza de estas personas, se encuentran las funciones de dirección y

manejo de las políticas y decisiones al interior del Piso Financiero

Comité de riesgos

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

El comité de riesgos es únicamente del banco, y en él se fijan las políticas

de riesgo general tanto para el banco, como para la ejecución de los

contratos de administración de los recursos propios que maneja de las

entidades ya mencionadas.

Por su parte la sociedad comisionista, no cuenta con un comité de riesgos,

debido a que no realiza posición propia.

Área de investigaciones económicas

El área de investigaciones económicas pertenece al banco, hay un

funcionario con una oficina ubicada fuera del piso financiero, por lo tanto,

existe una separación física de esta área con el PF.

La información a la que tienen acceso los integrantes del PF es únicamente

información pública; por normas internas no están autorizados a utilizar, ni a

circular otro tipo de información.

Personal de riesgos

El área de riesgos pertenece únicamente al banco y está ubicada fuera del

PF.

El control de riesgos de la SCB se administra en una locación diferente a la

del resto de entidades del conglomerado.

Recursos utilizados en el piso financiero

Los recursos tecnológicos utilizados por cada uno de los segmentos del PF

son diferentes. Existen perfiles de acceso, los cuales deben gestionarse

previa solicitud del usuario, se necesita autorización del jefe de dicho

usuario y autorización del dueño del sistema. Cada jefe debe revisar y

administrar las atribuciones de cada uno de sus funcionarios, con el fin de

que éstos puedan operar los sistemas.

Existe una pantalla de SetFX informativa ubicada en el PF, a la cual tiene

acceso todos integrantes del mismo.

Áreas de control interno

Al interior del banco existen dos instancias encargadas de ejercer el control

interno. La primera es la contraloría, la cual tiene competencia para todo el

grupo. La segunda es el área de compliance, la cual revisa cualquier tipo

de incumplimiento a la normatividad interna del grupo.

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

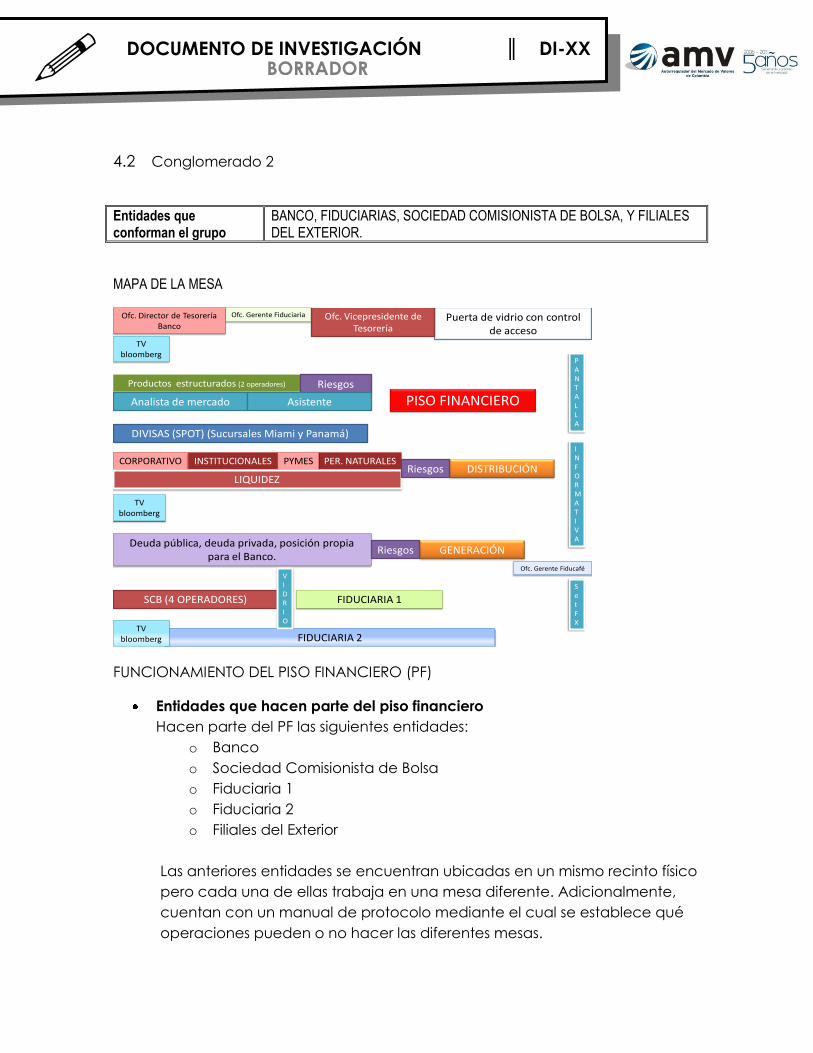

4.2 Conglomerado 2

Entidades que conforman el grupo

BANCO, FIDUCIARIAS, SOCIEDAD COMISIONISTA DE BOLSA, Y FILIALES DEL EXTERIOR.

MAPA DE LA MESA

Puerta de vidrio con control de acceso

Productos estructurados (2 operadores)

CORPORATIVO

Analista de mercado

Riesgos

DIVISAS (SPOT) (Sucursales Miami y Panamá)

PER. NATURALESPYMESINSTITUCIONALES

Deuda pública, deuda privada, posición propia para el Banco.

SCB (4 OPERADORES)

FIDUCIARIA 2

Asistente

LIQUIDEZ

FIDUCIARIA 1

VIDRI O

PANTALLA

DISTRIBUCIÓN

GENERACIÓN

Set FX

TV bloomberg

TV bloomberg

TV bloomberg

Ofc. Gerente Fiduciaria

Ofc. Gerente Fiducafé

PISO FINANCIERO

Ofc. Director de Tesorería Banco

Ofc. Vicepresidente de Tesorería

Riesgos

Riesgos

INFORMATIVA

FUNCIONAMIENTO DEL PISO FINANCIERO (PF)

Entidades que hacen parte del piso financiero

Hacen parte del PF las siguientes entidades:

o Banco

o Sociedad Comisionista de Bolsa

o Fiduciaria 1

o Fiduciaria 2

o Filiales del Exterior

Las anteriores entidades se encuentran ubicadas en un mismo recinto físico

pero cada una de ellas trabaja en una mesa diferente. Adicionalmente,

cuentan con un manual de protocolo mediante el cual se establece qué

operaciones pueden o no hacer las diferentes mesas.

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

El PF tiene una puerta de vidrio con control de acceso.

Tipo de productos que maneja cada entidad

El banco cuenta con 5 mesas diferentes, distribuidas así:

1. Generación

2. Liquidez

3. Distribución de clientes

4. Mesa internacional

5. Mesa de productos estructurados

Por su parte las fiduciarias cuentan con mesas separadas mediante las

cuales realizan las operaciones correspondientes a los portafolios que

administran.

La sociedad comisionista de bolsa tiene una mesa separada.

Sujetos que intervienen en la ejecución de las actividades del PF

A nivel grupo existen dos vicepresidencias, de las cuales dependen cada

una de las mesas según su especialidad:

1. Vicepresidencia de Tesorería: la cual se encarga de dirigir todo lo

relacionado con la posición propia del banco y sus filiales.

2. Vicepresidencia de Administración de Portafolios: La cual coordina la

administración de los portafolios de terceros.

Adicionalmente, cada una de las fiduciarias tiene un gerente que está

ubicado en el mismo piso en que está el PF pero no dentro de él. Dichos

sujetos se encargan de dirigir las políticas de las respectivas entidades.

Para el caso del banco, en la oficina ubicada al lado del PF se encuentra

ubicado el Director de Tesorería del Banco, quien depende del

Vicepresidente de de Tesorería, y se encarga de dirigir todo lo relacionado

con las mesa del banco.

Para el manejo de la posición propia de las filiales de Panamá y Miami, hay

un operador designado a cada una. Estos operadores son funcionarios del

banco. Su jefe funcional es el jefe de la mesa de divisas, pero

administrativamente reportan a sus filiales.

Comité de riesgos

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

El grupo cuenta con un comité de riesgos de inversiones, el cual es el

máximo órgano que aprueba las operaciones que se salen de las

atribuciones de los miembros de la tesorería. Todo lo que se aprueba en él,

queda aprobado para cada entidad individualmente. Incluye cuenta

propia y portafolios de terceros. Aprueba, entre otros, productos nuevos,

cupos, etc.

Está conformado por el Presidente del Banco, los de las fiduciarias, el de la

sociedad comisionista, el Vicepresidente de Crédito, el de riesgos y el de

tesorería.

Área de investigaciones económicas

Las funciones de dicha área las cumple la Dirección de Análisis Económico,

la cual es para toda la organización, realiza un análisis de grupo. Está

constituida por un director, un coordinador y 3 profesionales, de los cuales

hay algunos encargados de mirar el comportamiento de los mercados.

Se encuentra ubicada afuera del PF, pero las personas que realizan el

análisis de mercado están dentro del PF, ubicadas en una mesa aparte de

las mesas de negociación.

A todo el PF, se le distribuye homogéneamente la información. Con base en

dicha información cada entidad analiza la manera como acoge o no la

información para tomar sus decisiones.

Se llevan a cabo reuniones para analizar cierta información y para

retroalimentar a quienes realizan los informes.

Personal de riesgos

En cada una de las mesas hay una persona de riesgo que atiende las

necesidades de cada una de ellas. Dichas personas pertenecen al área de

riesgos el grupo, la cual está encargada de controlar las posiciones de éste.

Back office

El área de back office está unificada para el banco, las fiduciarias,

sociedad comisionista y las filiales del banco. Esta área se encuentra

ubicada en otro piso, es decir, hay una separación total de dicha área con

el PF. En dicha área hay una puerta de vidrio con control de acceso.

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

Front office

Es un área separada por cada entidad

Recursos utilizados en el piso financiero

Comparten tres pantallas informativas de SetFX. Con respecto a los demás

recursos tecnológicos, son independientes.

Adicionalmente, comparten el sistema telefónico, pero no tienen acceso

entre entidades. Hay un encargado de cada entidad para administrar el

perfil y para oír las llamadas.

En lo relacionado con la consulta de información, solamente se realiza por

parte del autorizado de cada entidad y en lo relativo a la misma.

Los reportes que realizan las entidades son vía intranet, no hay reportes

físicos y solo se realizan entre los funcionarios de la misma entidad, no entre

entidades. No hay posibilidad de pedir información a las otras entidades.

Áreas de control interno

Existe un área de auditoría interna y otra externa.

4.3 Conglomerado 3

Entidades que conforman el grupo

Banco, Sociedad Comisionista de Bolsa, Fiduciaria

MAPA DE LA MESA

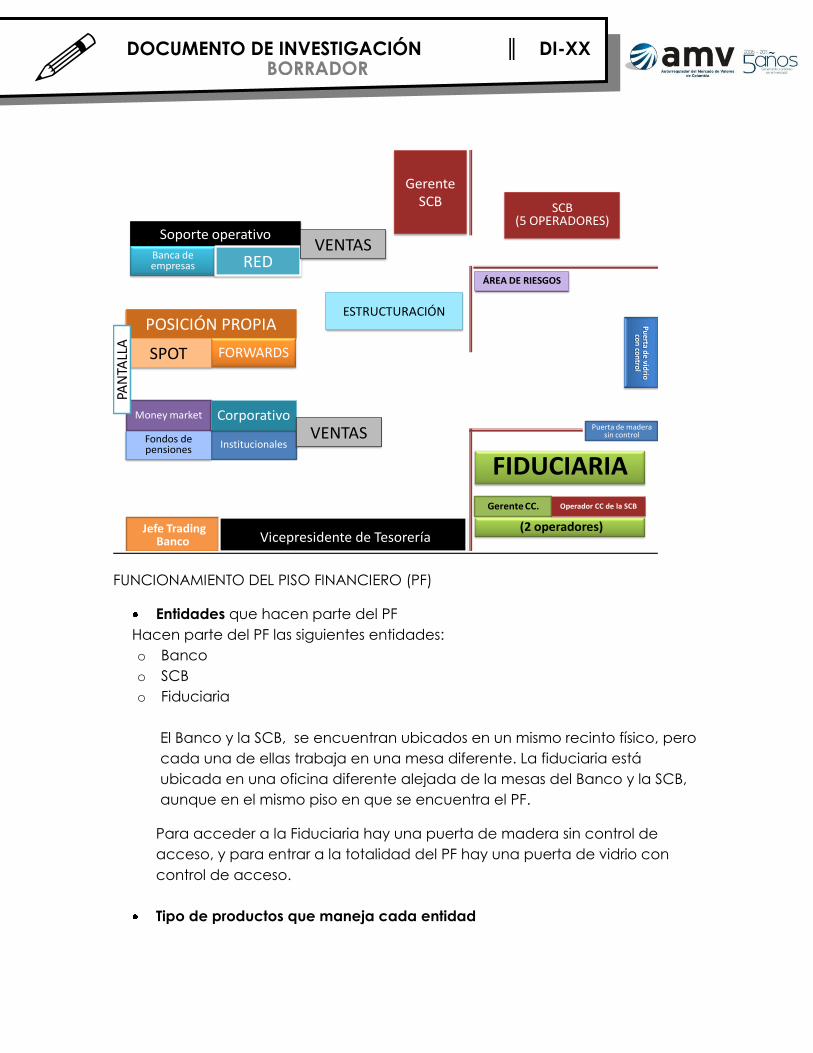

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

ESTRUCTURACIÓN

Soporte operativo

(2 operadores)

Gerente CC. Operador CC de la SCB

Puerta de madera sin control

Pu

erta de

vidrio

con

con

trol

SCB(5 OPERADORES)

ÁREA DE RIESGOS

Jefe Trading Banco Vicepresidente de Tesorería

Gerente SCB

Banca de empresas RED

InstitucionalesFondos de pensiones

Money market

POSICIÓN PROPIA

FORWARDSSPOT

CorporativoVENTAS

VENTAS

FIDUCIARIA

PAN

TALL

A

FUNCIONAMIENTO DEL PISO FINANCIERO (PF)

Entidades que hacen parte del PF

Hacen parte del PF las siguientes entidades:

o Banco

o SCB

o Fiduciaria

El Banco y la SCB, se encuentran ubicados en un mismo recinto físico, pero

cada una de ellas trabaja en una mesa diferente. La fiduciaria está

ubicada en una oficina diferente alejada de la mesas del Banco y la SCB,

aunque en el mismo piso en que se encuentra el PF.

Para acceder a la Fiduciaria hay una puerta de madera sin control de

acceso, y para entrar a la totalidad del PF hay una puerta de vidrio con

control de acceso.

Tipo de productos que maneja cada entidad

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

El Jefe de Trading del banco es quien maneja la posición propia del grupo,

excepto la posición de liquidez. La SCB maneja productos de banca de

inversión, así como de renta fija y renta variable pero únicamente para

clientes que en su mayoría son personas naturales. En la mesa de la

fiduciaria se encuentran ubicados los gerentes de las carteras colectivas

que ésta administra, y la persona encargada de administrar la cartera

colectiva de la SCB.

Sujetos que intervienen en el cumplimiento de las actividades del PF

Existe un vicepresidente ejecutivo del grupo, quien se encarga de temas

políticos, administrativos y estratégicos de las tesorerías de las entidades.

En la estructura jerárquica se encuentra un jefe de trading del Banco, quien

maneja la posición propia de las tres entidades y está a cargo de las mesas

de ventas y posición propia, así como de la reestructuración. En cada una

de estas mesas hay un tesorero que maneja la posición propia de cada una

de las entidades.

La SCB tiene un gerente general que se encarga de dirigir la mesa de la

SCB, en donde se operan los productos dirigidos a clientes.

Para el caso de la Fiduciaria, existen 3 gerentes de las carteras colectivas,

quienes están ubicados en la mesa de dicha entidad.

Comités

Existen varios comités a los cuales asisten diferentes funcionarios de las 3

entidades:

1. Comité de investigaciones: En el cual se presenta la información del

mercado, la cual es tomada de Bloomberg. No se da información de

posiciones de las entidades.

2. Comité de producto: Es un comité conjunto.

Área de investigaciones económicas

El tema de investigaciones económicas está completamente separado,

funciona para todo el grupo a nivel internacional. Se envía información

sectorizada mediante correos electrónicos y su contenido depende del

interés que tenga cada área del grupo. Hay personas que tienen acceso a

todo tipo de informes, generalmente son personas ubicadas en posiciones

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

jerárquicamente altas, y para acceder a la información manejan unas

claves personales.

No hay personas del área de investigaciones económicas ubicadas en el

PF.

Personal de riesgos

No hay personal del área de riesgos ubicado en el PF, se encuentran

ubicados físicamente en una oficina diferente.

En cuanto a las políticas de riesgo, la fiduciaria y la SCB siguen la

metodología que para estos efectos establece el Banco. Pero cada una

tiene un área de riesgos diferente.

Personal de Back office

Cada entidad tiene un back office diferente. En el caso del banco hay un

back office para las redes y otro para la tesorería.

Políticas de información

Existen políticas al interior del grupo, las cuales se encuentran plasmadas en

manuales, en los que se dice de manera expresa que no es posible

compartir información entre las diferentes entidades. Está prohibido divulgar

información de clientes conocida con ocasión de las funciones que se

cumplen.

Adicionalmente, tienen unas políticas de retiro de las entidades, cuando

concurren dos del mismo grupo al mismo negocio.

Recursos compartidos

Se compartan pantallas informativas. De igual manera se comparten

recursos humanos, como es el caso del asesor tributario y el abogado que

son para las tres entidades.

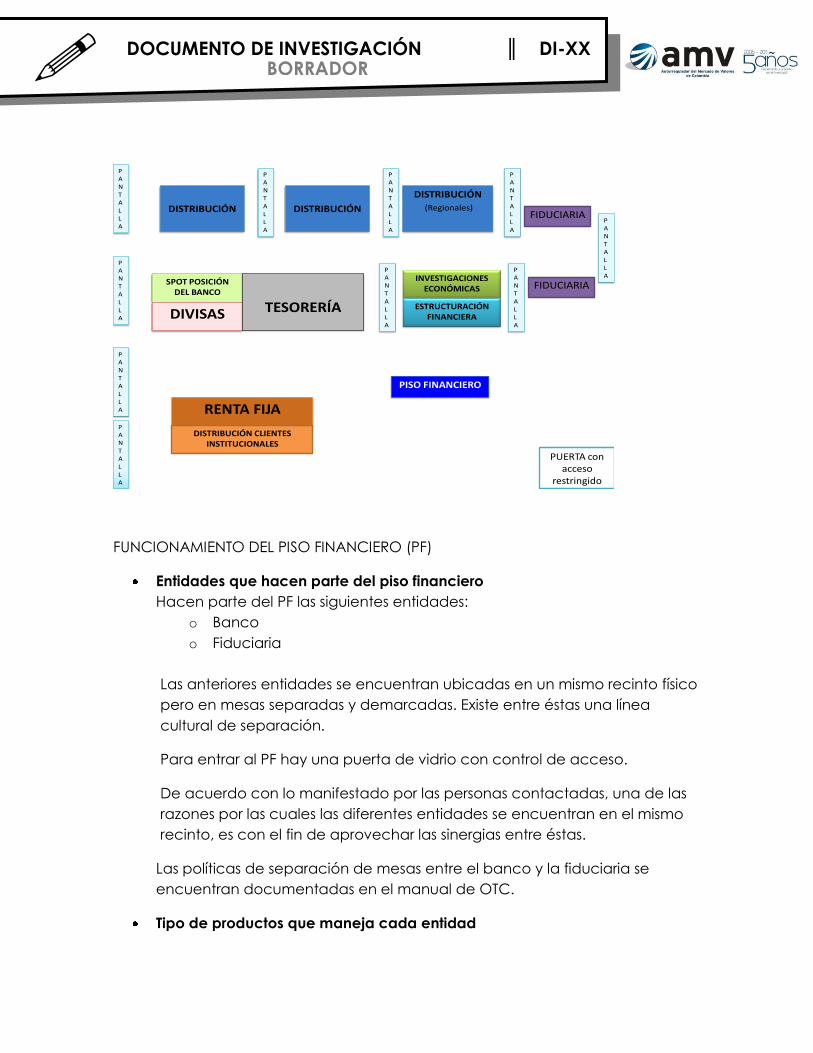

4.4 Conglomerado 4

Entidades que conforman el grupo

BANCO Y FIDUCIARIA

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

FIDUCIARIA

FIDUCIARIA

PANTALLA

DISTRIBUCIÓN

(Regionales)

PANTALLA

PANTALLA

INVESTIGACIONES ECONÓMICAS

ESTRUCTURACIÓN FINANCIERA

PUERTA con acceso

restringido

PANTALLA

PANTALLA

DISTRIBUCIÓN DISTRIBUCIÓN

PANTALLA

PANTALLA

RENTA FIJA

DISTRIBUCIÓN CLIENTES INSTITUCIONALES

PANTALLA

PANTALLA

PANTALLA

SPOT POSICIÓNDEL BANCO

DIVISAS TESORERÍA

PISO FINANCIERO

FUNCIONAMIENTO DEL PISO FINANCIERO (PF)

Entidades que hacen parte del piso financiero

Hacen parte del PF las siguientes entidades:

o Banco

o Fiduciaria

Las anteriores entidades se encuentran ubicadas en un mismo recinto físico

pero en mesas separadas y demarcadas. Existe entre éstas una línea

cultural de separación.

Para entrar al PF hay una puerta de vidrio con control de acceso.

De acuerdo con lo manifestado por las personas contactadas, una de las

razones por las cuales las diferentes entidades se encuentran en el mismo

recinto, es con el fin de aprovechar las sinergias entre éstas.

Las políticas de separación de mesas entre el banco y la fiduciaria se

encuentran documentadas en el manual de OTC.

Tipo de productos que maneja cada entidad

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

El banco cuenta con 5 mesas diferentes las cuales tienen un jefe de mesa

cada una:

1. Divisas. En esta mesa no se manejan clientes y se negocian los siguientes

productos:

o Otras monedas

o Operador que da precios y toma posiciones

o Spot peso-dólar

o Forward peso-dólar

o Operador que da precios a la mesa de distribución del banco

o Opciones dólar-peso y swap

2. Renta Fija. En esta mesa solo se atienden clientes en caso excepcional,

como bancos internacionales de gran tamaño. Es una mesa encargada

de dar precios contra la posición y riesgo del banco. Adicionalmente

hay una persona encargada de realizarle cobertura al portafolio de

moneda extranjera, en acuerdo realizado con la mesa de divisas.

3. Distribución. En esta mesa sus operadores tiene acceso a las pantallas

que operan las mesas de producto, pero no toman posición, ya que

únicamente están pendientes de mantener informados a sus clientes.

Esto se hace con el propósito de que las personas se puedan concentrar

en administrar sus riesgos y no estén pendientes de las funciones de

otros. Atienden los siguientes clientes:

o Clientes corporativos

o Clientes empresariales

o Clientes Pymes

o Regional Medellín

o Regional Cali

o Regional Costa Caribe

o Clientes institucionales

4. Tesorería (liquidez): Son los encargados de dar liquidez a la mesa de

renta fija y su principal función es manejar la caja del banco en pesos.

En ejercicio de esta función operan MEC y SEN. Adicionalmente, le da

precios a la mesa de distribución para realizar operaciones repo y

simultáneas

5. Investigaciones económicas: Esta mesa está compuesta por 4 personas

y un jefe y se encargan de entregar información a todos por igual por

medio de correos electrónicos. Sus principales funciones se centran en

temas internacionales, locales, soporte de cifras y soporte técnico.

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

En la mesa de la fiduciaria se realizan las operaciones propias del

cumplimiento de su objeto social, así como sus recursos propios

Sujetos que intervienen en la ejecución de las actividades del PF

La organización a nivel jerárquico es independiente para el banco y para

la fiduciaria.

En el banco se puede encontrar la Junta Directiva (se reúne cada 8 días),

el Presidente, el Vicepresidente Internacional y de tesorería. De éste último

dependen los gerentes de cada mesa y el gerente operativo de

internacional y de tesorería.

Por parte de la fiduciaria, solamente se mencionan las personas que se

encuentran en el PF, esto es, un gerente financiero, una persona de riesgos

de la fiduciaria y los operadores todos ubicados en la mesa de la fiduciaria

del PF.

Comité de riesgos

En el banco hay dos comités de riesgos:

1. Comité interno de riesgos: se realiza mensualmente o cuando se

requiera. Es básicamente una instancia interna para analizar el tema

antes de llevar el tema a la Junta Directiva. A este comité no asiste

ninguna persona de la fiduciaria, aunque las decisiones relacionadas

con el piso les afectan.

2. Comité de riesgos de la Junta Directivo: Al cual asisten cuatro miembros

de la Junta Directiva, quienes se encargan de analizar los riesgos de

mercado y de crédito.

El área de riesgos del banco tiene 3 gerencias:

1. Riesgo de Crédito

2. Riesgo de Tesorería

3. Estadística

El área se encuentra separada físicamente del PF, pero tienen acceso a él y

a los aplicativos en tiempo real.

En la fiduciaria, hay también un comité de riesgos al cual asiste miembros

de la fiduciaria y el gerente de la tesorería del banco. En la mesa de la

fiduciaria se encuentra ubicada una persona de riesgos de dicha entidad.

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

Área de investigaciones económicas

Las funciones de dicha área las cumple la mesa de investigaciones

económicas, la cual ya fue descrita anteriormente.

Adicionalmente, se hace una reunión diaria liderada por investigaciones

económicas, donde todos los jefes de mesa hablan por medio de un

altavoz. Únicamente participa el banco, la fiduciaria solo oye la

información.

Hay otro comité que se denomina Comité de traders, al cual asisten todos

los integrantes de las mesas del banco, inclusive la fiduciaria. Es un informe

de investigaciones económicas más avanzado, contiene gráficas etc.

Back office

Las funciones del área de back office las cumple la gerencia operativa de

tesorería y operaciones internacionales, la cual depende de la división de

sistemas y operaciones del banco. Dicha área se encuentra ubicada en un

piso diferente al del PF y está organizada por centros y realiza las labores de

back office de todas las mesas del banco. Al back office únicamente

puede entrar el personal autorizado, hay un control de acceso a la

entrada. Los centros son:

1. Centro operativo de valores

2. Centro de derivados

3. Centro de operaciones internacionales y tesorería

4. Swift

5. Informes y documentación cambiaria

El back office de la fiduciaria está ubica en el mismo piso que el back office

del banco, pero es un área independiente, con puerta y control de acceso.

A dicha área no pueden entrar ni las personas del PF ni las personas del

banco.

Recursos utilizados en el piso financiero

Al interior del PF están proyectadas pantallas de Set FX, Bloomberg, Reuters y

algunas de TES.

Seguridad de la información

Existe un área que dicta políticas de seguridad de la información.

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

4.5 Conglomerado 5

Entidades que conforman el grupo

Banco, Corporación Financiera, fiduciaria, leasing, fiduciaria y SCB

MAPA DE LA MESA

FID

UCI

ARIA

(C

ARTE

RAS

COLE

CTIV

AS)

BAN

CA D

E IN

VERS

IÓN

PANTALLA

LIQ

UID

EZ D

EL

BAN

CO

SCB

PUERTA con acceso

restringido

DISTRIBUCIÓN (CORPORATIVA)

DISTRIBUCIÓN (PYMES)

PANTALLA

PISO FINANCIERO

PANTALLA

LEASING

ESTR

UCT

URA

CIÓ

N

FID

UCI

ARIA

APO

YOFI

NAN

CIER

O

INVE

STIG

ACIO

NS

ECO

NÓ

MIC

AS

OPC

ION

ESFO

RWA

RD

DIS

TRIB

UCI

ÓN

SPO

TM

ON

EDA

S

DER

IVA

DO

S

DIS

TRIB

UCÍ

N

INST

ITU

CIO

NA

L

BON

O

NO

CIO

NA

L

TITU

LOS

INTE

RNA

CIO

NA

LES

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

FUNCIONAMIENTO DEL PISO FINANCIERO (PF)

Entidades que hacen parte del piso financiero

Hacen parte del PF las siguientes entidades:

o Banco

o Corporación Financiera

o Leasing

o Fiduciaria

o Sociedad Comisionista de Bolsa

Según lo comentado por las personas contactadas el concepto estratégico

de PF está establecido para el desarrollo de productos de tesorería.

Tipo de productos que maneja cada entidad

Los recursos propios del banco y de las filiales, los maneja la tesorería del

banco. Cada entidad tiene su gerente ubicado en PF, quien depende de

la respectiva entidad.

Adicionalmente, tienen una mesa de distribución en donde los operadores

están distribuidos por el tipo de cliente y por oficinas.

En el PF de la ciudad de Bogotá es el más grande y en él se manejan

negocios de todo el país, en las mesas de posición, Adicionalmente, hay un

PF más pequeño en Medellín.

Las carteras colectivas que administraba la SCB, son administradas por la

Fiduciaria actualmente.

Adicionalmente hay una mesa de estructuración y otra de análisis

económico.

Cuentan con un comité de posición propia, en el cual cada entidad

presenta las estrategias bajo el entendido de que son recursos de grupo. En

este comité están el vicepresidente de tesorería y los tesoreros de las

entidades del grupo.

Consideran que las ventajas de tener la organización del PF como se

describe, es porque las entidades pueden dedicarse a su negocio

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

directamente dejando el manejo de sus recursos propios a personas

especializadas, quienes actúan según directrices de grupo.

Sujetos que intervienen en la ejecución de las actividades del PF

A nivel grupo existe la Vicepresidencia de tesorería de la cual dependen los

gerentes de las mesas de negociación que hacen parte del PF y de la mesa

de investigaciones económicas. Los gerentes de cada entidad que están

en las mesas, dependen de la respectiva entidad.

Realizan quincenalmente un comité de jefes de mesa, en donde solamente

asiste el banco, en él se comentan los proyectos normativos y se revisan

temas relacionados con utilidades.

Área de riesgos

El área de riesgos está ubicada en un piso diferente al PF, pero tienen

conocimiento de las posiciones que se manejan. Es un área que dirige la

política de riesgos para todas las entidades del grupo, por lo tanto los

riesgos que se toman son a nivel de grupo. Hay un gerente de riesgos para

cada filial.

Área de investigaciones económicas

En el PF está ubicada una mesa que se encarga de las investigaciones

económicas a nivel de grupo. Sus funciones básicas es hacer el análisis de

temas puntuales solicitados por la tesorería. Adicionalmente publican en la

página web del grupo un informe diario, el cual es enviado al mismo tiempo

a los funcionarios vía correo electrónico.

Mensualmente presentan un resumen de la situación el mercado, el cual se

debe presentar a la Junta Directiva.

Esta área no tiene acceso a los sistemas ni a la información sobre las

operaciones del grupo.

Diariamente en la mañana, se realiza una teleconferencia con esta área en

donde solamente se le da información al banco.

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

Finalmente, aclaran que el informe o el pronunciamiento que se haga

relacionado con investigaciones económicas se hace en nombre del grupo

y no por entidad.

Back office

El área de back office es compartida, es decir es para todas las entidades

del grupo que hacen parte del PF.

Recursos utilizados en el piso financiero

Comparten pantallas de Reuters únicamente.

Área de control interno

En la actualidad están montando el área de compliance y pretender ubicar

a los funcionarios en el PF, con el fin de resolver dudas y mirar conductas.

Manejo de la información

Se comparte todo tipo de información, ya que consideran que la

información al final siempre se conoce, por lo tanto no es eficiente tener

políticas al respecto. Tiene un estándar de decir lo que está pasando, pero

no quien lo hace.

DOCUMENTO DE INVESTIGACIÓN ║ DI-XX BORRADOR

CLÁUSULA DE EXENCIÓN DE RESPONSABILIDAD

El presente Documento de Investigación se encuentra en estado “Borrador”; lo cual

implica que el contenido: Tiene propósito investigativo sobre el tema. Se comparte

como insumo de trabajo a personas o entidades que tengan especial interés y

conocimiento del tema

No contiene declaraciones de AMV y no compromete de manera alguna la política

de la entidad. No ha sido adoptado ni aprobado por el Autorregulador del Mercado

de Valores - AMV, ni por ninguno de sus directivos de manera formal o informal

No ha sido validado por AMV, por lo cual no asume ninguna responsabilidad por la

exactitud de los datos incluidos o referidos en el documento, ni por el uso que se haga

posteriormente de los mismos.

En razón de lo anterior, solicitamos utilizar la información contenida en este

documento solamente como un referente para formular comentarios a los

funcionarios de AMV.

Abstenerse de distribuirlo a terceros externos a la entidad en la cual labora el

funcionario. Solamente lo podría suministrar para discusión a otro funcionario de su

entidad. Cualquier persona que tenga acceso a este documento se encuentra sujeto

a esta restricción.

Abstenerse de reproducir el documento o citarlo, en razón a su naturaleza

confidencial. No utilizarlo como un concepto jurídico o referencia final para casos

concretos, ni tomarlo como soporte concluyente en la decisión de procesos

disciplinarios.

En caso de existir una duda puntual sobre la aplicación de la normatividad que por su

naturaleza requiera la realización de un estudio especial, este documento no puede

ser considerado como un reemplazo para el efecto.