Embed Size (px)

Citation preview

1

ECONOMETRÍA II

Práctica 5

Prof. Juan de Dios Tena

El objetivo de esta práctica es introducir al alumn o

en los ejercicios de especificación, estimación y a nálisis

de resultados de modelos multivariantes estacionari os en E-

views. El trabajo mostrará la utilidad de este anál isis y

también dejará patentes algunas limitaciones de la

metodología VAR en el análisis económico.

En esta práctica estudiaremos los movimientos de ti pos

de interés de la Reserva Federal y la manera en la que

estos movimientos están afectados por dos variables

económicas fundamentales: la inflación y el desempl eo en

los Estados Unidos.

Los tipos de interés oficiales de la Reserva Federa l

son el principal instrumento de política monetaria en los

Estados Unidos y sus movimientos están motivados po r la

situación del ciclo económico y la inflación. La ec uación

que define los movimientos de los tipos de interés

oficiales en función de otras variables se conoce e n la

literatura como regla de Taylor.

En esta práctica vamos a estimar una regla de Taylo r

muy simple utilizando datos mensuales obtenidos de la

Reserva Federal de San Luis a través de su página w eb:

http://research.stlouisfed.org/fred2/ . Los datos de los que

disponemos en nuestro fichero son las series mensua les del

Índice de Precios al Consumo y la tasa de desempleo en

Estados Unidos además del tipo de interés oficial d e la

reserva federal. Las series cubren el periodo 1990: 01-

2007:01. Debe mencionarse sobre estos datos que la serie de

desempleo está ajustada de estacionalidad. Esto es un

problema ya que, como se ha visto en clase, la mayo ría de

los métodos para ajustar datos por su estacionalida d

2

utilizan restricciones de identificación poco creíb les. De

cualquier manera, dado que en la web de la Reserva Federal

de San Luis sólo podemos obtener datos de desempleo

ajustados de estacionalidad se realizará la estimac ión

usando esta serie.

Antes de proceder al análisis econométrico es

conveniente un estudio visual de las series para co nocer

sus propiedades e indagar si el modelo teórico que queremos

estimar es plausible.

A continuación se muestran los gráficos y

correlogramas de los logaritmos naturales del ipc, (lipc),

tasa de desempleo (u), y los tipos de interés ofici ales,

(i).

IPC

4.8

4.9

5.0

5.1

5.2

5.3

5.4

1990 1992 1994 1996 1998 2000 2002 2004 2006

LIPC

3

Tasa de Desempleo

3

4

5

6

7

8

1990 1992 1994 1996 1998 2000 2002 2004 2006

U

4

Tipos de interés de la Reserva Federal

0

1

2

3

4

5

6

7

8

9

1990 1992 1994 1996 1998 2000 2002 2004 2006

I

5

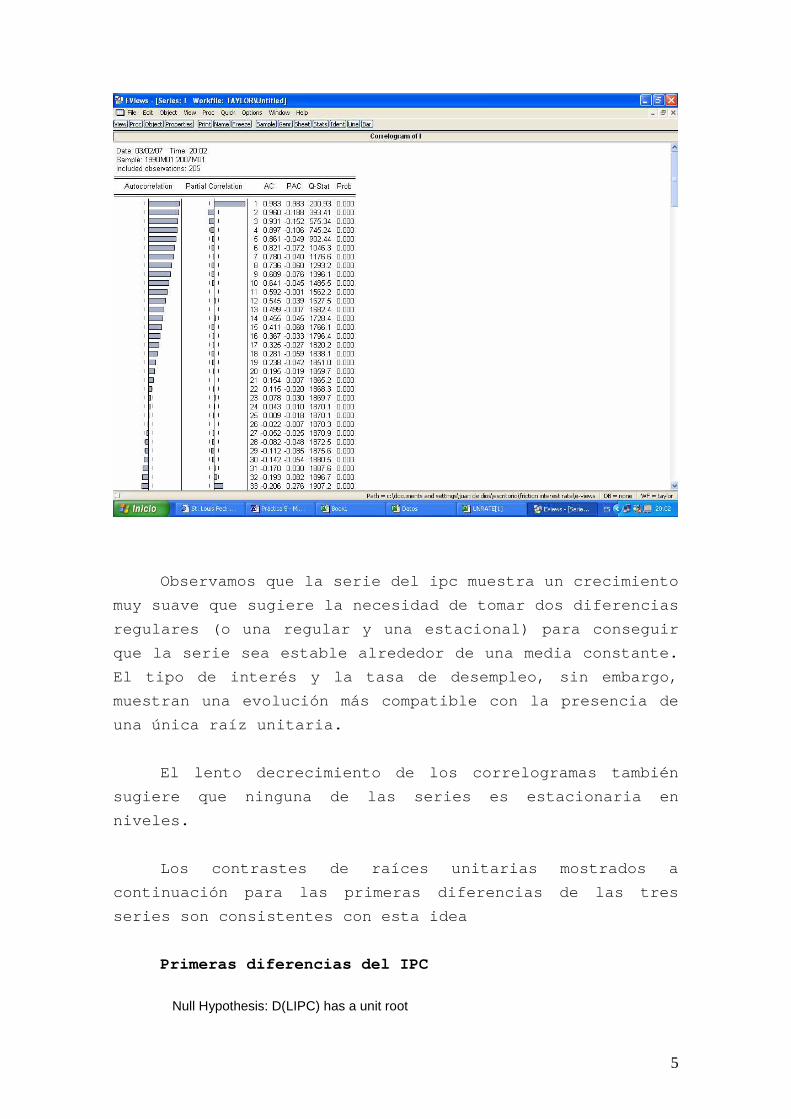

Observamos que la serie del ipc muestra un crecimie nto

muy suave que sugiere la necesidad de tomar dos dif erencias

regulares (o una regular y una estacional) para con seguir

que la serie sea estable alrededor de una media con stante.

El tipo de interés y la tasa de desempleo, sin emba rgo,

muestran una evolución más compatible con la presen cia de

una única raíz unitaria.

El lento decrecimiento de los correlogramas también

sugiere que ninguna de las series es estacionaria e n

niveles.

Los contrastes de raíces unitarias mostrados a

continuación para las primeras diferencias de las t res

series son consistentes con esta idea

Primeras diferencias del IPC

Null Hypothesis: D(LIPC) has a unit root

6

Exogenous: Constant Lag Length: 1 (Automatic based on SIC, MAXLAG=14)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -11.28691 0.0000

Test critical values: 1% level -3.462737 5% level -2.875680 10% level -2.574385 *MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(LIPC,2) Method: Least Squares Date: 03/02/07 Time: 20:11 Sample (adjusted): 1990M04 2007M01 Included observations: 202 after adjustments

Variable Coefficient Std. Error t-Statistic Prob. D(LIPC(-1)) -0.874815 0.077507 -11.28691 0.0000

D(LIPC(-1),2) 0.308734 0.067161 4.596899 0.0000 C 0.001965 0.000246 7.999337 0.0000 R-squared 0.400209 Mean dependent var -1.19E-05

Adjusted R-squared 0.394181 S.D. dependent var 0.003141 S.E. of regression 0.002445 Akaike info criterion -9.175046 Sum squared resid 0.001189 Schwarz criterion -9.125914 Log likelihood 929.6797 F-statistic 66.39119 Durbin-Watson stat 2.017728 Prob(F-statistic) 0.000000

Primeras diferencias de la tasa de desempleo

Null Hypothesis: D(U) has a unit root Exogenous: Constant Lag Length: 0 (Automatic based on SIC, MAXLAG=14)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -15.12100 0.0000

Test critical values: 1% level -3.462574 5% level -2.875608 10% level -2.574346 *MacKinnon (1996) one-sided p-values.

7

Augmented Dickey-Fuller Test Equation Dependent Variable: D(U,2) Method: Least Squares Date: 03/02/07 Time: 20:13 Sample (adjusted): 1990M03 2007M01 Included observations: 203 after adjustments

Variable Coefficient Std. Error t-Statistic Prob. D(U(-1)) -1.064552 0.070402 -15.12100 0.0000

C -0.003734 0.009594 -0.389242 0.6975 R-squared 0.532171 Mean dependent var 0.000985

Adjusted R-squared 0.529844 S.D. dependent var 0.199254 S.E. of regression 0.136624 Akaike info criterion -1.133364 Sum squared resid 3.751893 Schwarz criterion -1.100721 Log likelihood 117.0364 F-statistic 228.6445 Durbin-Watson stat 1.983378 Prob(F-statistic) 0.000000

Primeras diferencias de los tipos de interés oficiales

Null Hypothesis: D(I) has a unit root Exogenous: Constant Lag Length: 2 (Automatic based on SIC, MAXLAG=14)

t-Statistic Prob.* Augmented Dickey-Fuller test statistic -3.798393 0.0035

Test critical values: 1% level -3.462901 5% level -2.875752 10% level -2.574423 *MacKinnon (1996) one-sided p-values.

Augmented Dickey-Fuller Test Equation Dependent Variable: D(I,2) Method: Least Squares Date: 03/02/07 Time: 20:20 Sample (adjusted): 1990M05 2007M01 Included observations: 201 after adjustments

Variable Coefficient Std. Error t-Statistic Prob. D(I(-1)) -0.242570 0.063861 -3.798393 0.0002

D(I(-1),2) -0.372109 0.078443 -4.743691 0.0000

8

D(I(-2),2) -0.162742 0.070275 -2.315789 0.0216 C -0.003620 0.010299 -0.351516 0.7256 R-squared 0.282988 Mean dependent var 0.000149

Adjusted R-squared 0.272069 S.D. dependent var 0.170395 S.E. of regression 0.145379 Akaike info criterion -0.999243 Sum squared resid 4.163616 Schwarz criterion -0.933505 Log likelihood 104.4239 F-statistic 25.91706 Durbin-Watson stat 1.986307 Prob(F-statistic) 0.000000

Los contrastes sugieren que las tres series son

estacionarias tras tomar una diferencia regular. Si n

embargo, si observamos las primeras diferencias del ipc que

se muestra a continuación no está demasiado claro s i la

diferencia a tomar debe ser una diferencia regular o

estacional dado que las correlaciones en los retard os

múltiplos de 12 no tienden a desaparecer.

Por esta razón tomamos una estrategia conservadora e

incluimos en el modelo a estimar el ipc con una dif erencia

anual.

9

Para ver cual si existe retroalimentación entre la s

variables que analizamos, se muestran los contraste s de

causalidad de Granger:

Pairwise Granger Causality Tests Date: 03/02/07 Time: 20:34 Sample: 1990M01 2007M01 Lags: 2

Null Hypothesis: Obs F-Statistic Probability DI does not Granger Cause D12LIPC 191 2.08809 0.12682

D12LIPC does not Granger Cause DI 0.14464 0.86543 DU does not Granger Cause D12LIPC 191 1.47648 0.23111

D12LIPC does not Granger Cause DU 0.32803 0.72076 DU does not Granger Cause DI 202 7.07128 0.00108

DI does not Granger Cause DU 11.4271 2.0E-05

El test sugiere que sólo hay retroalimentación entr e el

desempleo y los tipos de interés. Sin embargo, es

importante enfatizar que el test de Granger no es u n test

de causalidad económica sino es sólo una forma de v er si

los movimientos de una variable preceden a las otra s. De

hecho, existe suficiente evidencia sobre la importa ncia de

la inflación a la hora de realizar movimientos en l os tipos

de interés oficiales de la reserva federal. Sin emb argo,

dado que los tipos de interés tardan un tiempo cons iderable

en afectar a la inflación, son sus expectativas fut uras a

uno o dos años lo que afectan los movimientos prese ntes en

los tipos de interés y no los valores retardados de la

inflación en los dos meses anteriores. Se necesitar ía un

modelo estructural bastante más complejo para estud iar esta

relación pero con el propósito de ilustración, cont inuamos

estimando un modelo VAR que incluya todas las varia bles.

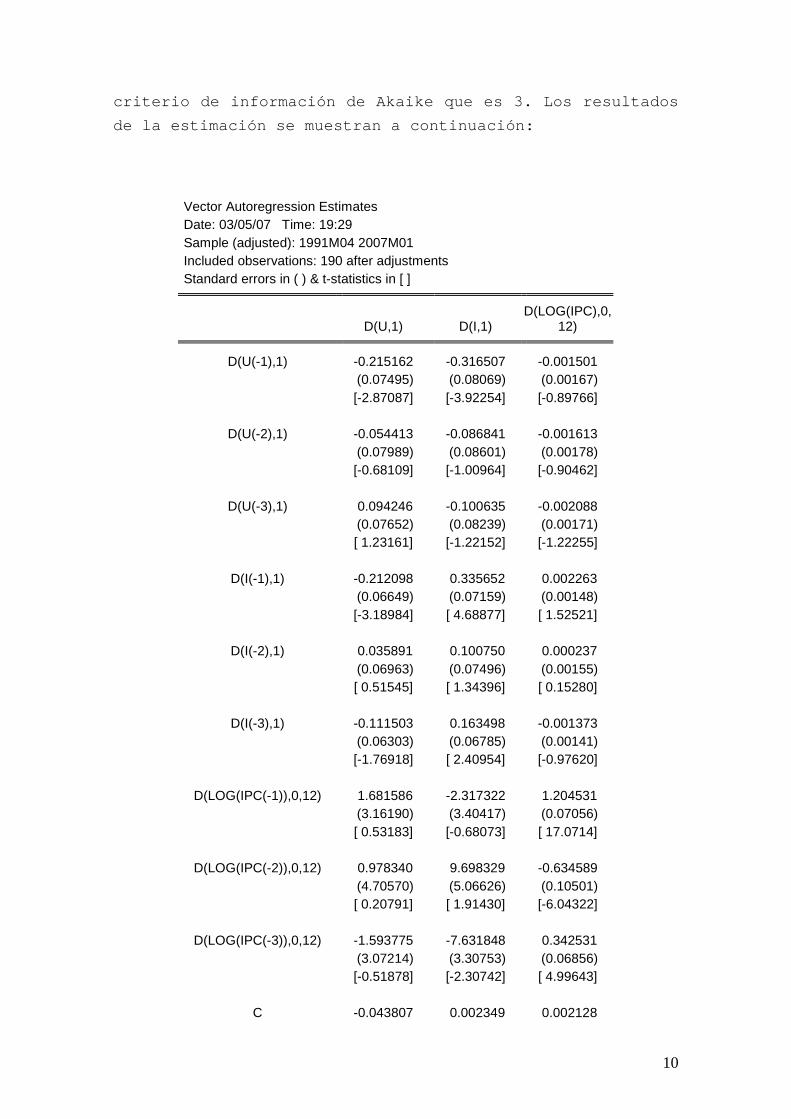

Para eso pulsamos ‘quick/estímate VAR’ y escribimo s en

las variables endógenas: d(u,1) d(i,1) d(log(ipc),0 ,12) y

seleccionamos el número de retardos que minimiza el

10

criterio de información de Akaike que es 3. Los res ultados

de la estimación se muestran a continuación:

Vector Autoregression Estimates Date: 03/05/07 Time: 19:29 Sample (adjusted): 1991M04 2007M01 Included observations: 190 after adjustments Standard errors in ( ) & t-statistics in [ ]

D(U,1) D(I,1) D(LOG(IPC),0,

12) D(U(-1),1) -0.215162 -0.316507 -0.001501 (0.07495) (0.08069) (0.00167) [-2.87087] [-3.92254] [-0.89766]

D(U(-2),1) -0.054413 -0.086841 -0.001613 (0.07989) (0.08601) (0.00178) [-0.68109] [-1.00964] [-0.90462]

D(U(-3),1) 0.094246 -0.100635 -0.002088 (0.07652) (0.08239) (0.00171) [ 1.23161] [-1.22152] [-1.22255]

D(I(-1),1) -0.212098 0.335652 0.002263 (0.06649) (0.07159) (0.00148) [-3.18984] [ 4.68877] [ 1.52521]

D(I(-2),1) 0.035891 0.100750 0.000237 (0.06963) (0.07496) (0.00155) [ 0.51545] [ 1.34396] [ 0.15280]

D(I(-3),1) -0.111503 0.163498 -0.001373 (0.06303) (0.06785) (0.00141) [-1.76918] [ 2.40954] [-0.97620]

D(LOG(IPC(-1)),0,12) 1.681586 -2.317322 1.204531 (3.16190) (3.40417) (0.07056) [ 0.53183] [-0.68073] [ 17.0714]

D(LOG(IPC(-2)),0,12) 0.978340 9.698329 -0.634589 (4.70570) (5.06626) (0.10501) [ 0.20791] [ 1.91430] [-6.04322]

D(LOG(IPC(-3)),0,12) -1.593775 -7.631848 0.342531 (3.07214) (3.30753) (0.06856) [-0.51878] [-2.30742] [ 4.99643]

C -0.043807 0.002349 0.002128

11

(0.03547) (0.03819) (0.00079) [-1.23508] [ 0.06152] [ 2.68865] R-squared 0.152370 0.482722 0.867440

Adj. R-squared 0.109988 0.456859 0.860812 Sum sq. resids 2.792541 3.236873 0.001391 S.E. equation 0.124556 0.134099 0.002779 F-statistic 3.595188 18.66396 130.8747 Log likelihood 131.3085 117.2812 853.7815 Akaike AIC -1.276932 -1.129276 -8.881910 Schwarz SC -1.106036 -0.958380 -8.711014 Mean dependent -0.011579 -0.004579 0.026691 S.D. dependent 0.132028 0.181958 0.007450

Determinant resid covariance (dof adj.) 2.07E-09

Determinant resid covariance 1.76E-09 Log likelihood 1106.342 Akaike information criterion -11.32992 Schwarz criterion -10.81723

Los modelos VAR son modelos muy complejos (con much os

parámetros a estimar) que rara vez sirven para hace r

predicciones. Pero si son útiles con propósito de

simulación para ver como un shock inesperado en una de las

variables afecta a las otras variables. Esto se pue de hacer

en E-views mediante la opción ‘Impulse’. Para que p odamos

hacer este tipo de análisis es necesario ortogonali zar los

shocks ya que, por ejemplo, los residuos en la ecua ción de

inflación pueden estar contemporáneamente correlaci onados

con los residuos de la ecuación de desempleo por lo que no

sabríamos si los valores de ese residuo están relac ionados

con shocks en la inflación o en el desempleo. E-vie ws por

defecto considera la opción de Cholesky para la

ortogonalización (mirar en ‘impulse response’ dentr o de

‘impulse definition’). Esta opción consiste en impo ner que

la última variable está afectada contemporáneamente por

movimientos en el resto de las variables, la penúlt ima está

afectada contemporáneamente por todas las variables menos

la última y así sucesivamente. El orden de las vari ables

que utilizamos es: d(u,1) d(i,1) d(log(ipc),0,12).

12

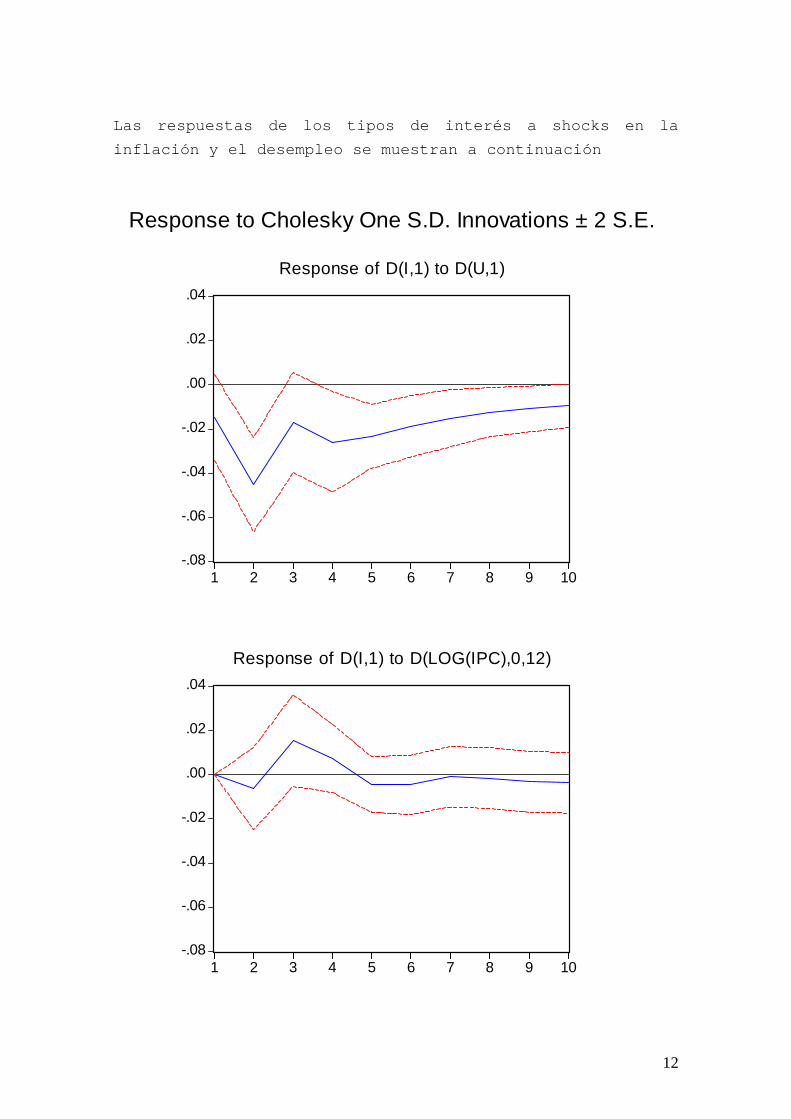

Las respuestas de los tipos de interés a shocks en la

inflación y el desempleo se muestran a continuación

-.08

-.06

-.04

-.02

.00

.02

.04

1 2 3 4 5 6 7 8 9 10

Response of D(I,1) to D(U,1)

-.08

-.06

-.04

-.02

.00

.02

.04

1 2 3 4 5 6 7 8 9 10

Response of D(I,1) to D(LOG(IPC),0,12)

Response to Cholesky One S.D. Innovations ± 2 S.E.

13

Estas respuestas son consistentes con la teoría eco nómica.

En concreto indican que un shock en la tasa de dese mpleo

genera un movimiento negativo en los tipos de inter és

mientras un shock en la tasa de inflación mueve los tipos

de interés al alza.

Para asegurarnos que las respuestas son robustas al orden

de las variables en la descomposición de Choleski g eneramos

respuestas a shocks usando el orden inverso obtenie ndo los

siguientes resultados:

14

-.06

-.04

-.02

.00

.02

.04

1 2 3 4 5 6 7 8 9 10

Response of D(I,1) to D(U,1)

-.06

-.04

-.02

.00

.02

.04

1 2 3 4 5 6 7 8 9 10

Response of D(I,1) to D(LOG(IPC),0,12)

Response to Cholesky One S.D. Innovations ± 2 S.E.

Vemos que no hay cambios cualitativos importantes e n las

respuestas.

15

Aunque los resultados que encontramos son consisten tes con

la teoría económica, en general esto no siempre es así.

Cuando esto ocurre probablemente la especificación no es la

correcta. Por ejemplo, uno debe estar seguro de inc luir

todas las variables relevantes en el modelo y que e l número

de retardos y de elementos deterministas en el mode lo es el

adecuado.

Por último, vamos a ver cómo cambian los resultados de

nuestra simulación si estimamos una única ecuación para los

tipos de interés y asumimos que no hay retroaliment ación

desde los tipos de interés al resto de las variable s. La

estimación de la única ecuación sería:

Dependent Variable: D(I,1) Method: Least Squares Date: 03/05/07 Time: 19:36 Sample (adjusted): 1991M04 2007M01 Included observations: 190 after adjustments

Variable Coefficient Std. Error t-Statistic Prob. C 0.002349 0.038187 0.061523 0.9510

D(U(-1),1) -0.316507 0.080689 -3.922545 0.0001 D(U(-2),1) -0.086841 0.086012 -1.009638 0.3140 D(U(-3),1) -0.100635 0.082385 -1.221524 0.2235 D(I(-1),1) 0.335652 0.071586 4.688772 0.0000 D(I(-2),1) 0.100750 0.074965 1.343962 0.1807 D(I(-3),1) 0.163498 0.067855 2.409542 0.0170

D(LOG(IPC(-1)),0,12) -2.317322 3.404169 -0.680730 0.4969 D(LOG(IPC(-2)),0,12) 9.698329 5.066262 1.914297 0.0572 D(LOG(IPC(-3)),0,12) -7.631848 3.307529 -2.307417 0.0222

R-squared 0.482722 Mean dependent var -0.004579

Adjusted R-squared 0.456859 S.D. dependent var 0.181958 S.E. of regression 0.134099 Akaike info criterion -1.129276 Sum squared resid 3.236873 Schwarz criterion -0.958380 Log likelihood 117.2812 F-statistic 18.66396 Durbin-Watson stat 2.008664 Prob(F-statistic) 0.000000

16

Vemos que los resultados de esta estimación son id énticos

a ecuación de la tasa de desempleo en el modelo VAR . Esto

no debe causar sorpresa dado que los modelos VAR se estiman

eficientemente ecuación por ecuación al tener todas las

ecuaciones del sistema las mismas variables explica tivas. A

partir de esta estimación observamos que el efecto a largo

plazo en las primeras tipos de interés de un increm ento en

la tasa de desempleo en una unidad es

mientras el efecto de un incremento en una unidad d e la

tasa de inflación es:

Estudiar la dinámica de estas reacciones en el cont exto

uniecuacional es algo que se deja como ejercicio pa ra el

alumno.

Como última punto de interés cabe preguntarse si es mejor

estudiar la dinámica de las reacciones de los tipos de

interés a las diferentes variables en el contexto

uniecuacional o en un modelo VAR en el que todas la s

variables son endógenas. La respuesta es que depend e de si

existe retroalimentación entre las diferentes varia bles. En

nuestro caso particular hemos visto en los tests de Granger

que se puede rechazar la hipótesis de que los tipos de

interés no afectan a la tasa de desempleo por lo qu e

estudiar la relación de estas variables dentro de u n

sistema VAR multiecuacional parece la estrategia má s

adecuada.