Embed Size (px)

Citation preview

Profesora: Dolores García Martos

E-mail:[email protected]

Variables aleatorias y procesos

estocásticos. La FAC y el correlograma

Este documento es un resumen de la

documentación elaborada por D. Antoni Espasa

Econometría II

Grado en finanzas y contabilidad

Variables aleatorias y procesos estocásticos

•Se pretende construir un modelo para explicar la estructura y prever la

evolución de una variable que se observa a lo largo del tiempo.

•Los datos se disponen a intervalos regulares (meses, trimestre, años,

etc.)

•Se utiliza la información que proporciona la propia historia de la serie

La ley estadística que “gobierna” el comportamiento de la serie se

supone se mantendrá en el futuro.

•El marco teórico es La Teoría de procesos estocásticos

Es el modelo matemático o soporte teórico de una serie

temporal

Suponemos que el valor observado de una serie en el instante “t” es

una extracción al azar de una variable aleatoria definida en dicho

instante.

Por tanto, una serie temporal será una muestra de un vector de n

variables aleatorias ordenadas en el tiempo.

Se llama proceso estocástico al conjunto de las variables

Variables aleatorias y procesos estocásticos

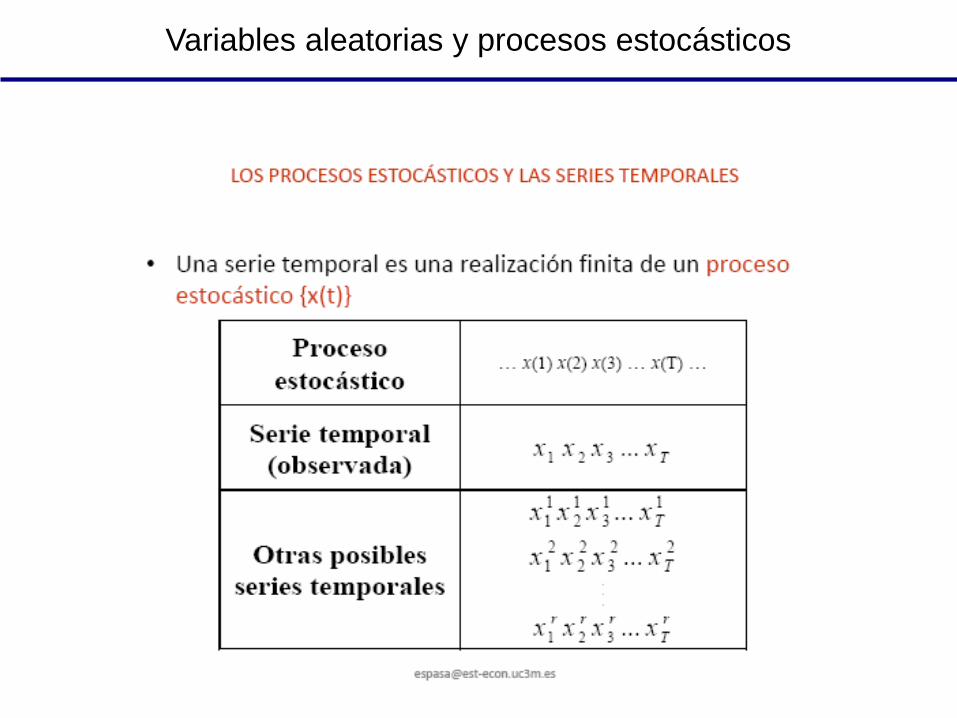

Procesos estocásticos estacionarios

• No nos interesan las variables aleatorias independientemente, sino

conjuntamente

• Necesitamos saber la distribución de probabilidad conjunta. Bajo

determinadas condiciones, la estructura probabilística del proceso

aleatorio {W(t)}1 está completamente especificada y tendrá una

distribución de probabilidad:

F (W(t1), W(t2),……………….W(tn))

• La idea es que la distribución conjunta de un elevado número de

puntos servirá para describir el comportamiento global del proceso

1Nomenclatura estándar de un proceso estocástico estacionario

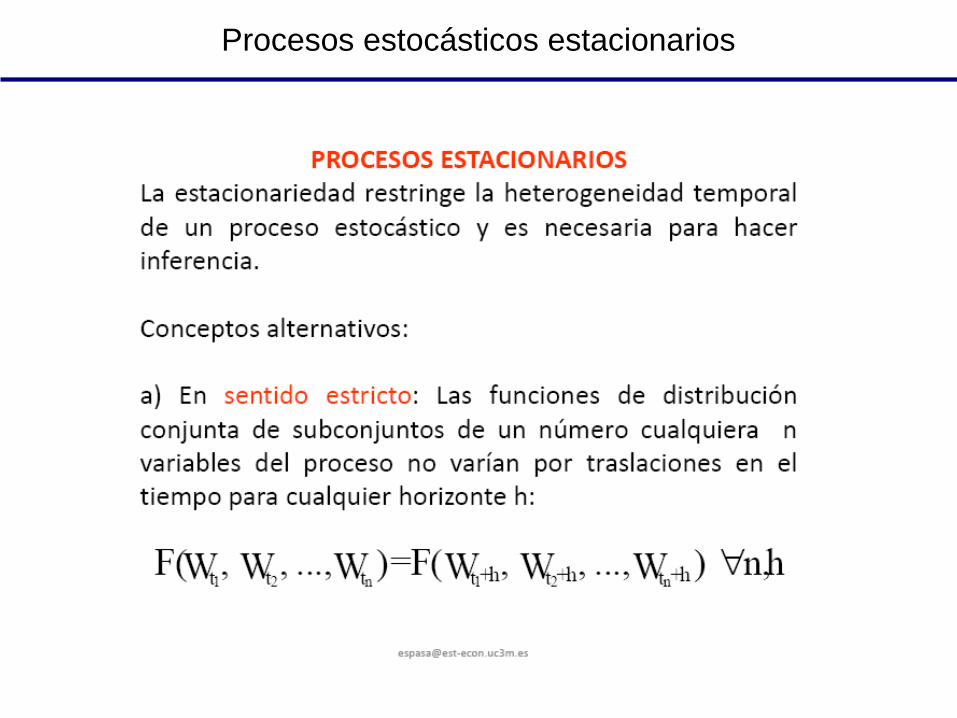

Procesos estocásticos estacionarios

Procesos estocásticos estacionarios

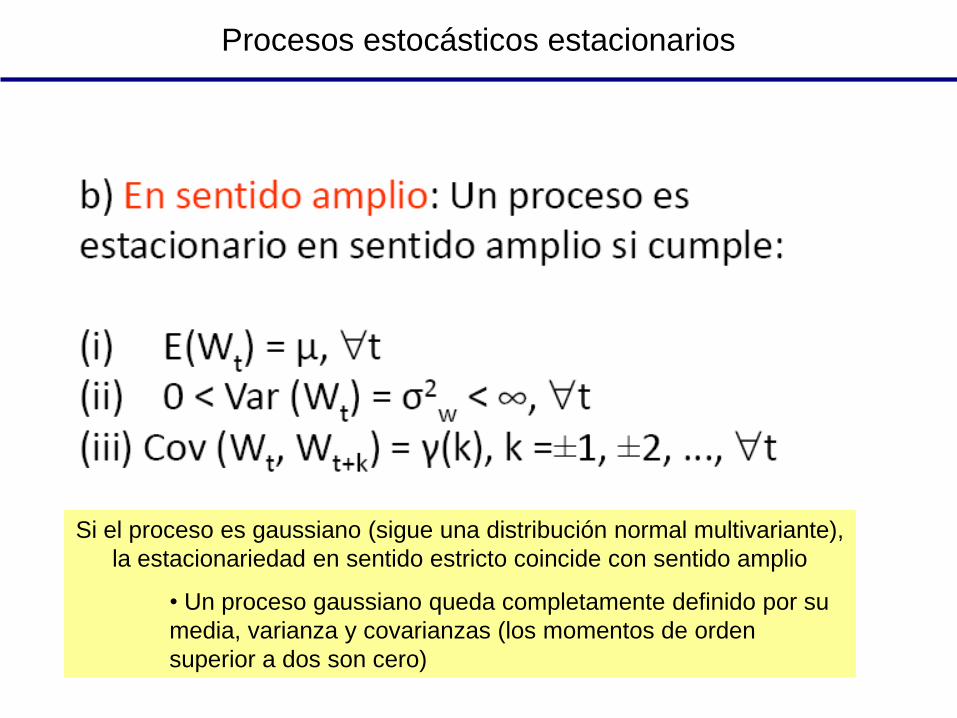

Si el proceso es gaussiano (sigue una distribución normal multivariante),

la estacionariedad en sentido estricto coincide con sentido amplio

• Un proceso gaussiano queda completamente definido por su

media, varianza y covarianzas (los momentos de orden

superior a dos son cero)

Procesos estocásticos estacionarios

Procesos estocásticos estacionarios

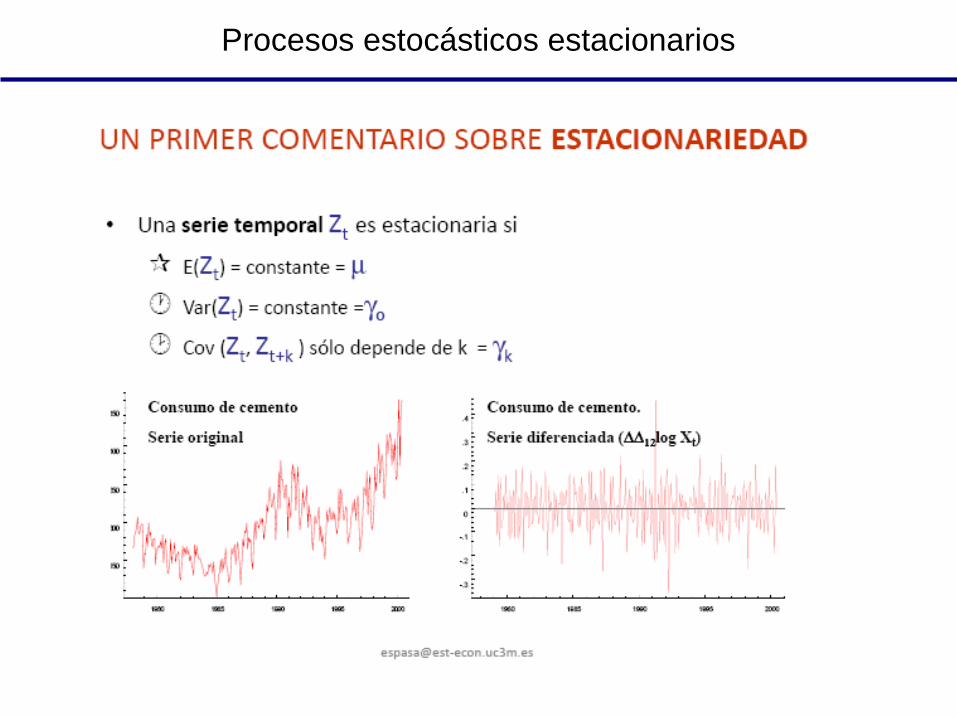

• La estacionariedad implica que la covarianza entre dos variables del

proceso solo dependen del desfase entre ellas

• La estacionariedad se obtiene diferenciando la serie y aplicando

logaritmos ( caso concreto de la transformación de Box-Cox).

•A partir de las covarianzas y, más concreto, de las correlaciones se

podrá tomar decisiones sobre el tipo de modelo estadístico más

adecuado para la serie.

•Con la imposición de estacionariedad, se ha reducido el número de

parámetros: µ, γ0 ,γk, k=1,2,3…..

•Todavía queda un número elevado de parámetros por γk

Procesos estocásticos estacionarios

• Dado el alto número de parámetros que se tiene, se necesita una

condición más:

• ERGODICIDAD (consistencia)

• Para realizar inferencia estadística sobre los parámetros se tiene una

serie temporal de T observaciones. Al aumentar el número de

observaciones aumentará el número de parámetros desconocidos.

•La lógica económica indica que las observaciones dependen de las

inmediatamente anteriores y que su relación con observaciones lejanas

es cada vez más pequeña e incluso inexistente.

•La condición de ergodicidad:

Una condición suficiente es que el lim γk = 0 cuando k tiende a

infinito

La correlación serial (entre variables) disminuye a medida

que nos alejamos en el tiempo (k tiende a infinito)

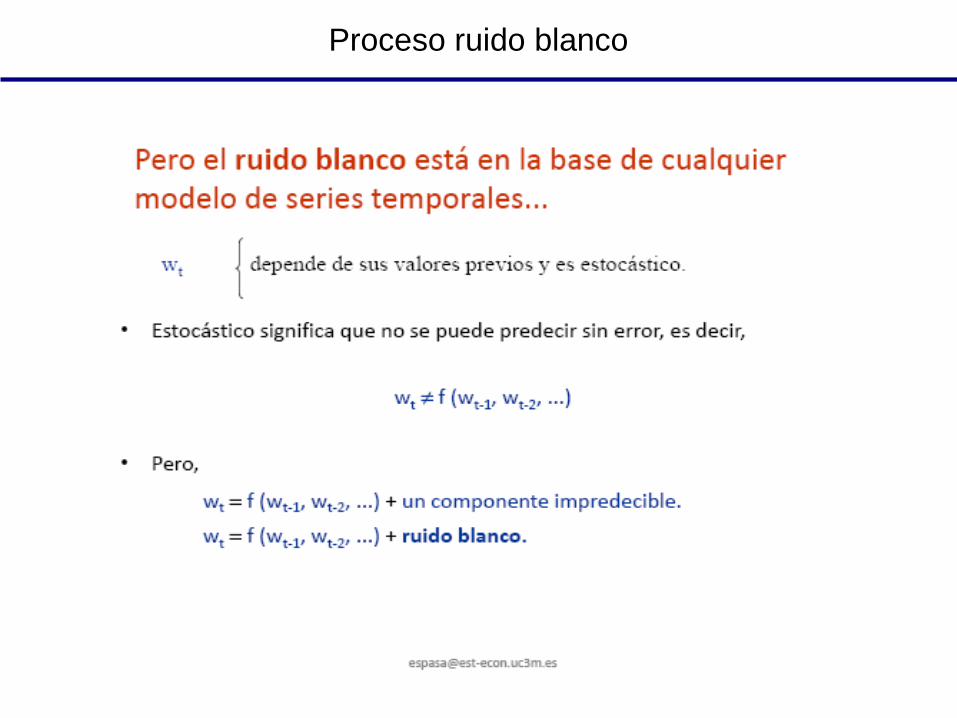

Proceso ruido blanco

•Es el modelo más simple de series temporales. Se trata de una

serie puramente aleatoria y se representa por at.

•Una serie temporal se corresponde con un proceso estocástico

ruido blanco cuando:

Su esperanza es constante,µ, e igual a cero

cov (at, at+k)= 0 para todo k≠ 0

• Se trata de un proceso en el que todas sus variables son

independientes.

•Ejemplos: los números ganadores de la lotería

Cada número es independiente del anterior

No hay dependencia entre el pasado y el futuro

Proceso ruido blanco

-0,0150

-0,0100

-0,0050

0,0000

0,0050

0,0100

0,0150

0,0200

1 6

11

16

21

26

31

36

41

46

51

56

61

66

71

76

81

86

91

96

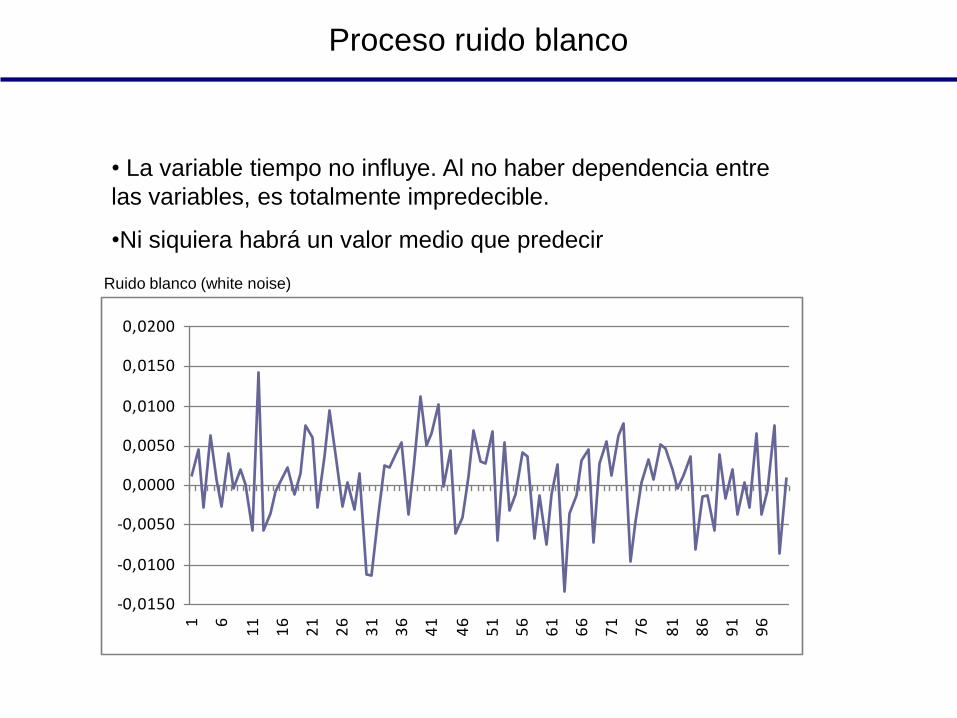

• La variable tiempo no influye. Al no haber dependencia entre

las variables, es totalmente impredecible.

•Ni siquiera habrá un valor medio que predecir

Ruido blanco (white noise)

Proceso ruido blanco

• El proceso ruido blanco va a tener un papel fundamental en la estimación

de modelos de series temporales

•Un modelo de series temporales adopta la siguiente expresión:

Wt = f(pasado) + at = f(W t-1, W t-2,…….)+ at

En t-1 la función es conocida

Pero at será desconocida (recuérdese que es una variable

aleatoria que no se puede predecir)

Sobre la base de la información conocida (pasado de la serie) se

puede obtener la predicción de la variable en Wt-1

Ŵ(t-1)+1 es la predicción de la variable que se obtiene a partir

de la función matemática sobre el pasado.

Entonces:

W t = Ŵ (t-1)+1 + a t

Es decir, la diferencia entre el valor real y la predicción es

at y se denomina innovación o sorpresa

Proceso ruido blanco

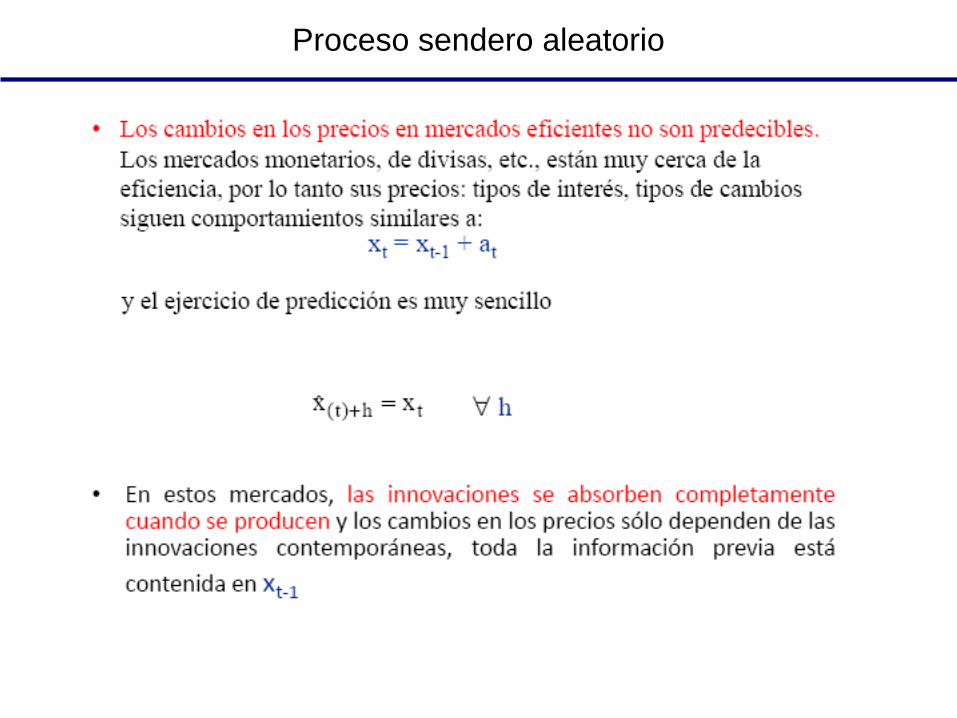

Proceso sendero aleatorio

El proceso sendero aleatorio adopta la siguiente expresión:

• X t = X t-1 + a t siendo at un proceso con estructura de ruido blanco

a t es un shock aleatorio que se incorpora a la serie en cada momento

Tiene una raiz unitaria ( coeficiente de X t-1) , por tanto, la serie muestra

un perfil evolutivo. Es no estacionario.

La desviación del presente con respecto al periodo inmediatamente

anterior es totalmente aleatorio

No presenta un crecimiento sistemático

•Es característico de mercados eficientes:

Un elevado número de agentes con información completa

Adaptan su comportamiento a la información disponible. Dado un

precio (por ej) en t-1, como no hay más información disponible, éste es el

precio que toman para futuro

En t, ocurren sucesos inesperados, información que incorporan a

la disponible y se conforma un nuevo precio que es el que toman de

referencia y utilizan a futuro

99,96

99,98

100,00

100,02

100,04

100,06

100,08

1 7 13 19 25 31 37 43 49 55 61 67 73 79 85 91 97

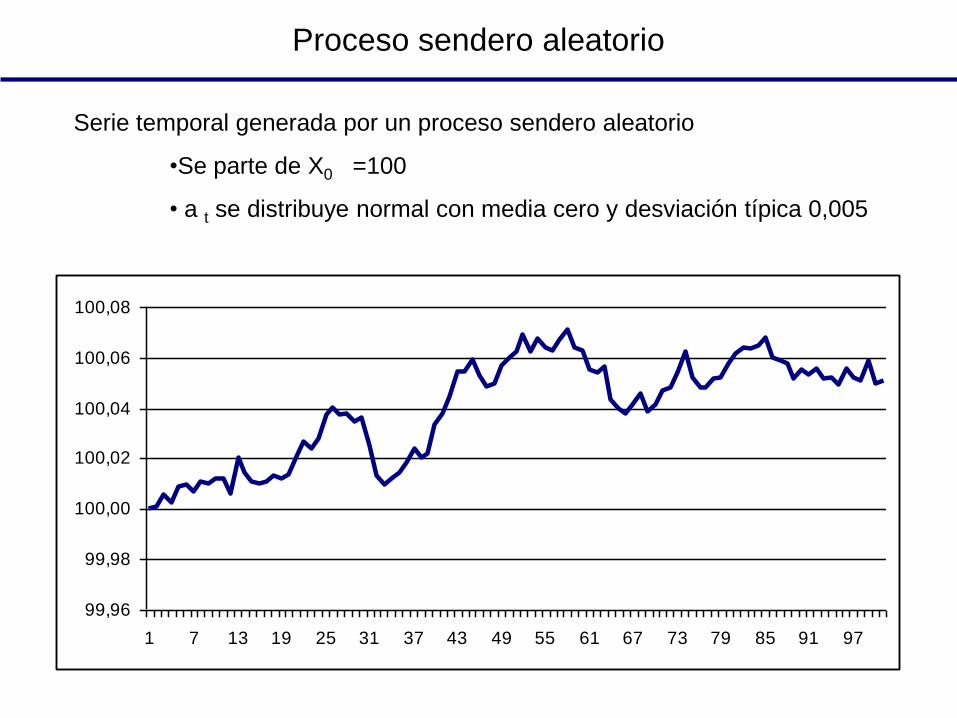

Proceso sendero aleatorio

Serie temporal generada por un proceso sendero aleatorio

•Se parte de X0 =100

• a t se distribuye normal con media cero y desviación típica 0,005

Proceso sendero aleatorio

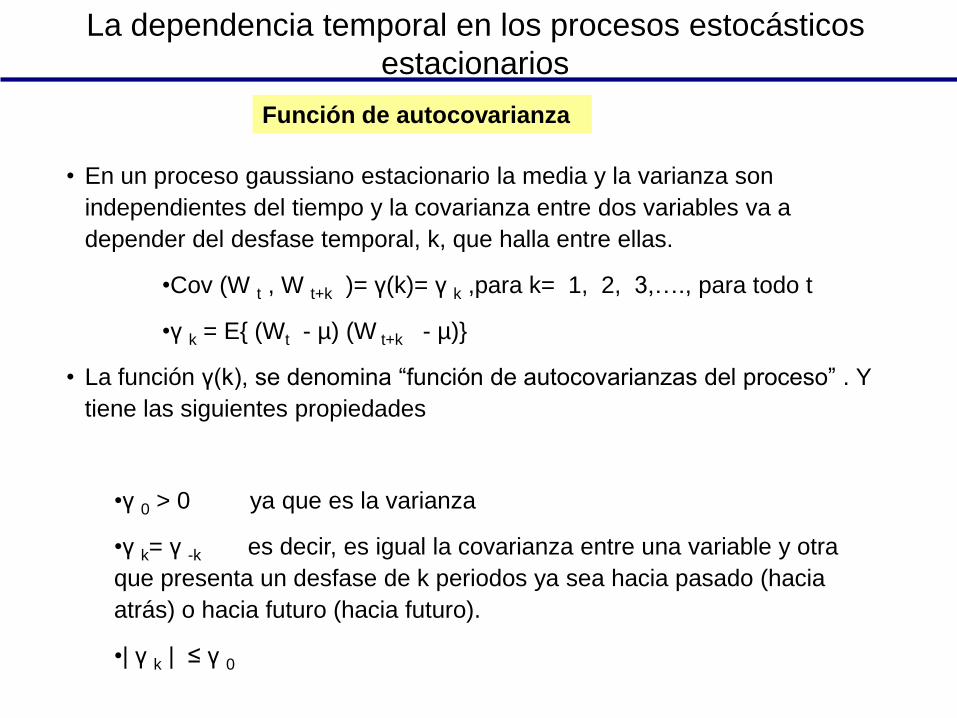

La dependencia temporal en los procesos estocásticos

estacionarios

Función de autocovarianza

• En un proceso gaussiano estacionario la media y la varianza son

independientes del tiempo y la covarianza entre dos variables va a

depender del desfase temporal, k, que halla entre ellas.

•Cov (W t , W t+k )= γ(k)= γ k ,para k= 1, 2, 3,…., para todo t

•γ k = E{ (Wt - µ) (W t+k - µ)}

• La función γ(k), se denomina “función de autocovarianzas del proceso” . Y

tiene las siguientes propiedades

•γ 0 > 0 ya que es la varianza

•γ k= γ -k es decir, es igual la covarianza entre una variable y otra

que presenta un desfase de k periodos ya sea hacia pasado (hacia

atrás) o hacia futuro (hacia futuro).

•| γ k | ≤ γ 0

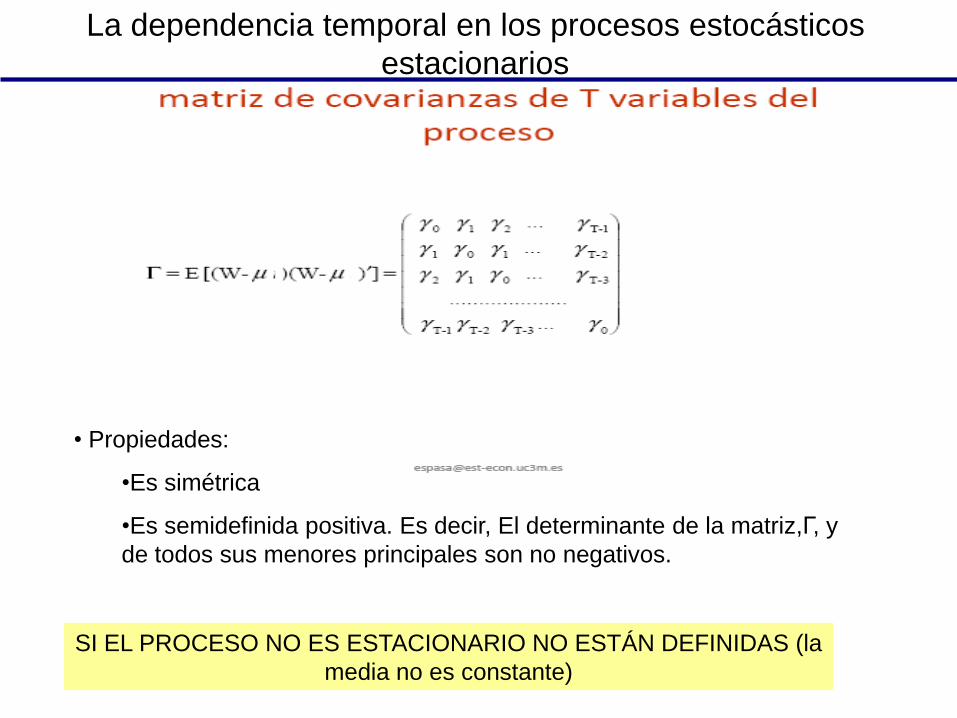

La dependencia temporal en los procesos estocásticos

estacionarios

• Propiedades:

•Es simétrica

•Es semidefinida positiva. Es decir, El determinante de la matriz,Г, y

de todos sus menores principales son no negativos.

SI EL PROCESO NO ES ESTACIONARIO NO ESTÁN DEFINIDAS (la

media no es constante)

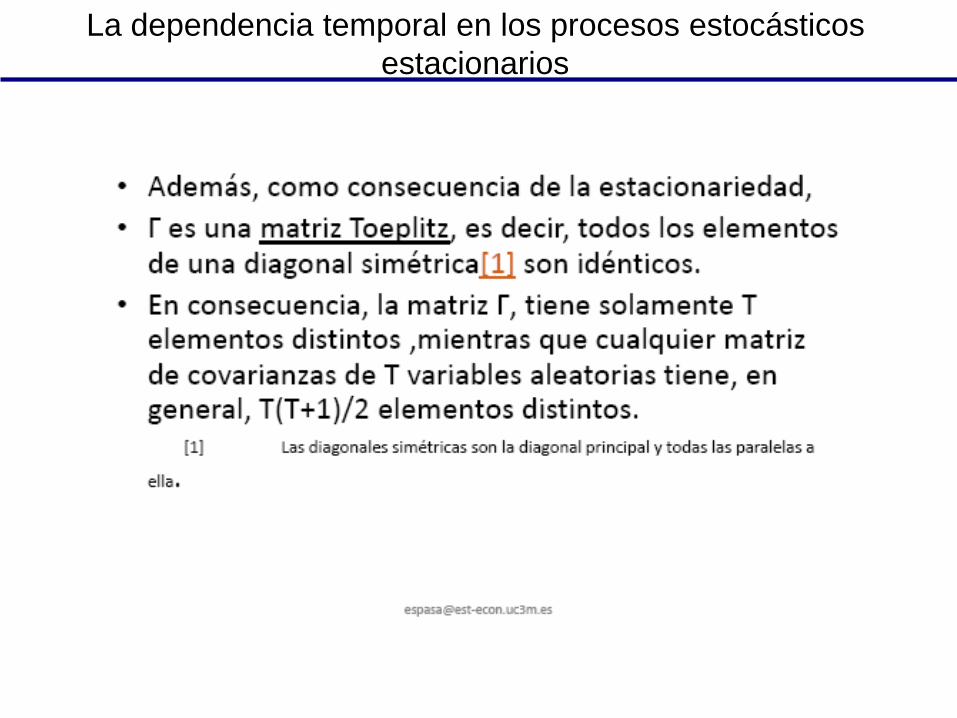

La dependencia temporal en los procesos estocásticos

estacionarios

La dependencia temporal en los procesos estocásticos

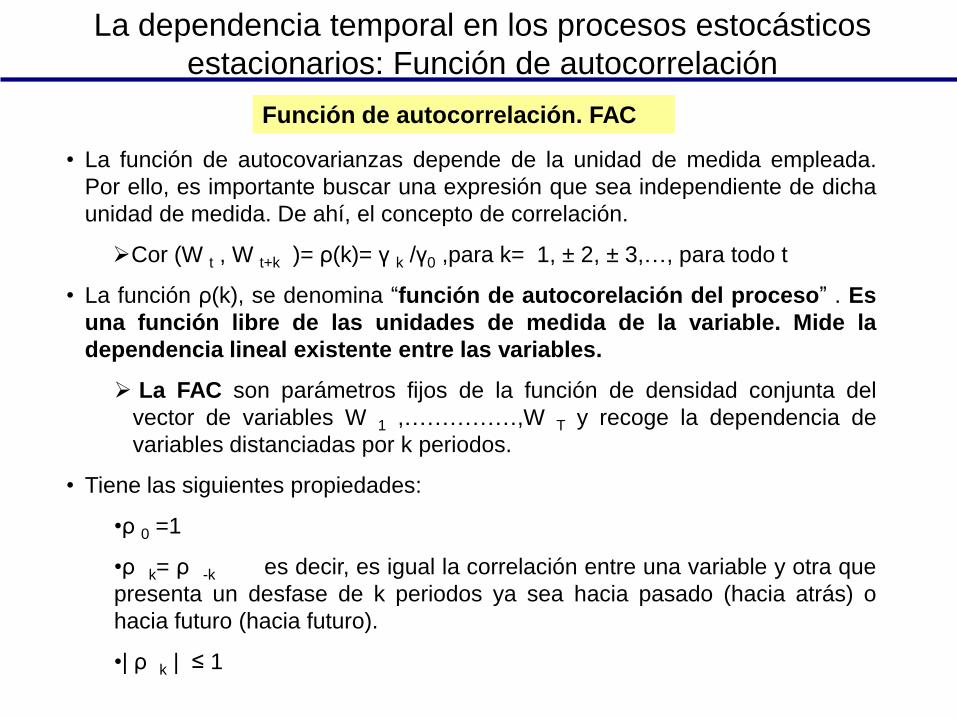

estacionarios: Función de autocorrelación

Función de autocorrelación. FAC

• La función de autocovarianzas depende de la unidad de medida empleada.

Por ello, es importante buscar una expresión que sea independiente de dicha

unidad de medida. De ahí, el concepto de correlación.

Cor (W t , W t+k )= ρ(k)= γ k /γ0 ,para k= 1, ± 2, ± 3,…, para todo t

• La función ρ(k), se denomina “función de autocorelación del proceso” . Es

una función libre de las unidades de medida de la variable. Mide la

dependencia lineal existente entre las variables.

La FAC son parámetros fijos de la función de densidad conjunta del

vector de variables W 1 ,……………,W T y recoge la dependencia de

variables distanciadas por k periodos.

• Tiene las siguientes propiedades:

•ρ 0 =1

•ρ k= ρ -k es decir, es igual la correlación entre una variable y otra que

presenta un desfase de k periodos ya sea hacia pasado (hacia atrás) o

hacia futuro (hacia futuro).

•| ρ k | ≤ 1

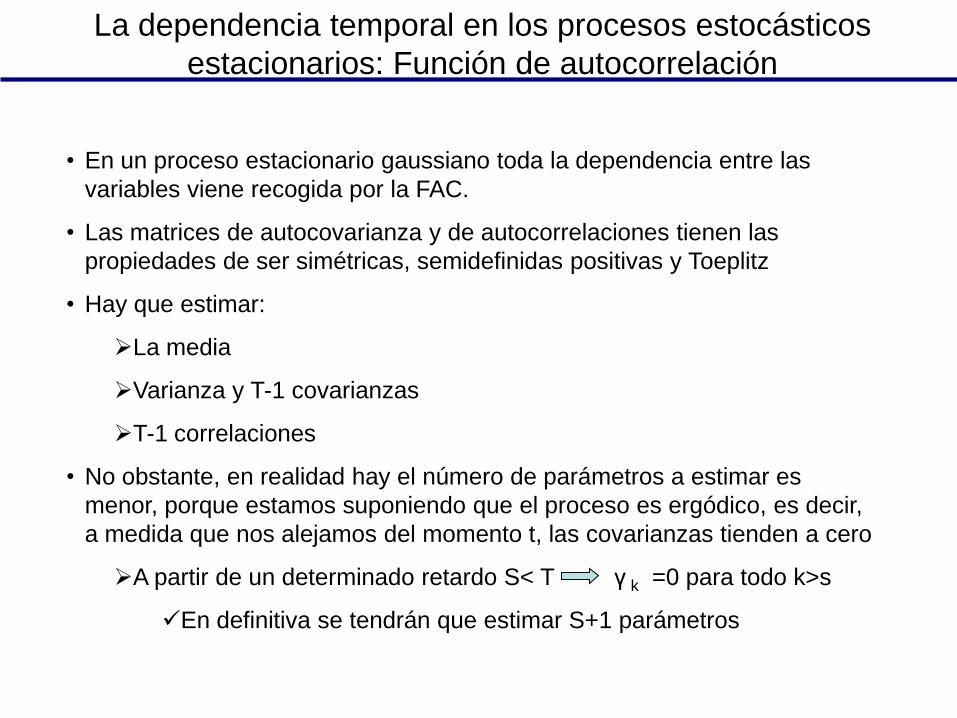

La dependencia temporal en los procesos estocásticos

estacionarios: Función de autocorrelación

• En un proceso estacionario gaussiano toda la dependencia entre las

variables viene recogida por la FAC.

• Las matrices de autocovarianza y de autocorrelaciones tienen las

propiedades de ser simétricas, semidefinidas positivas y Toeplitz

• Hay que estimar:

La media

Varianza y T-1 covarianzas

T-1 correlaciones

• No obstante, en realidad hay el número de parámetros a estimar es

menor, porque estamos suponiendo que el proceso es ergódico, es decir,

a medida que nos alejamos del momento t, las covarianzas tienden a cero

A partir de un determinado retardo S< T γ k =0 para todo k>s

En definitiva se tendrán que estimar S+1 parámetros

La dependencia temporal en los procesos estocásticos

estacionarios: Función de autocorrelación

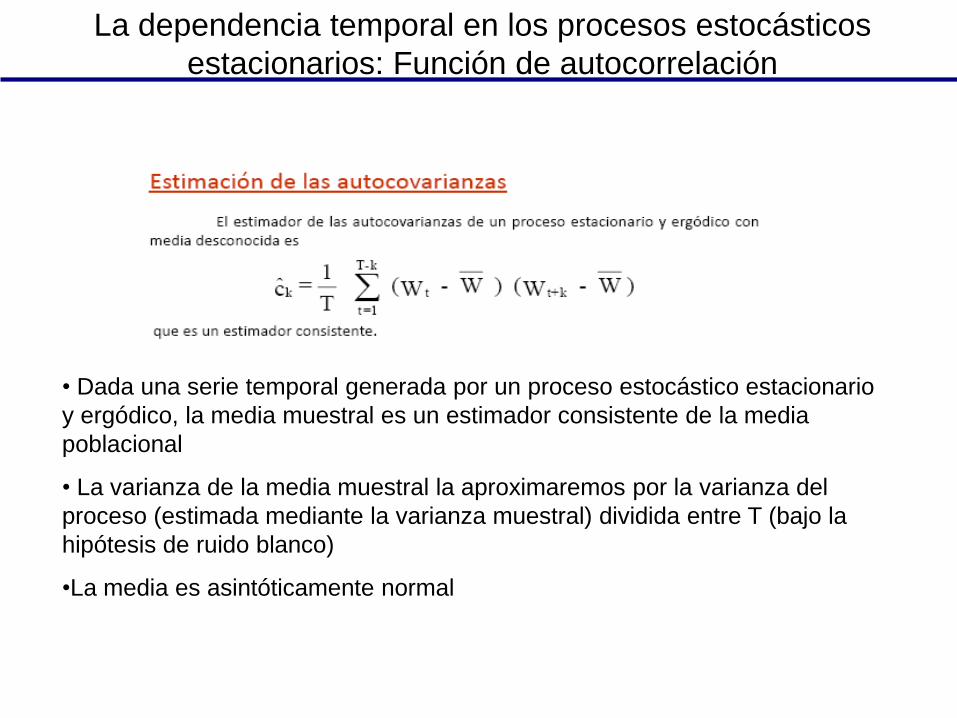

• Dada una serie temporal generada por un proceso estocástico estacionario

y ergódico, la media muestral es un estimador consistente de la media

poblacional

• La varianza de la media muestral la aproximaremos por la varianza del

proceso (estimada mediante la varianza muestral) dividida entre T (bajo la

hipótesis de ruido blanco)

•La media es asintóticamente normal

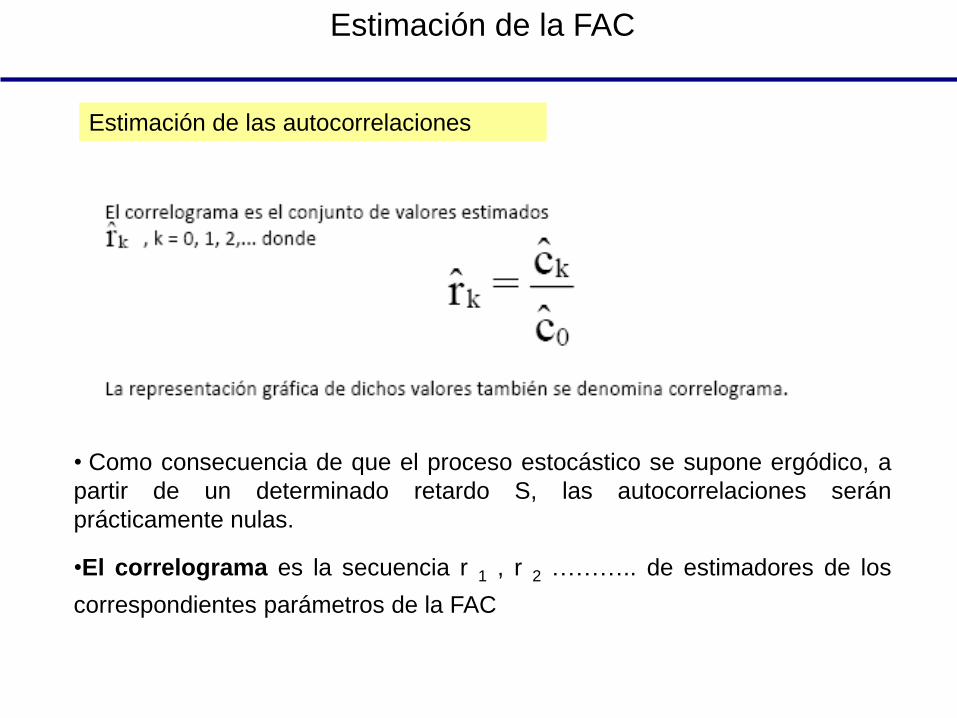

Estimación de la FAC

• Como consecuencia de que el proceso estocástico se supone ergódico, a

partir de un determinado retardo S, las autocorrelaciones serán

prácticamente nulas.

•El correlograma es la secuencia r 1 , r 2 ……….. de estimadores de los

correspondientes parámetros de la FAC

Estimación de las autocorrelaciones

•Estos estimadores son funciones, a su vez, de variables aleatorias y,

por tanto, son también variables aleatorias. Tendrán una distribución

de probabilidad, con esperanza y varianza.

•rk se distribuye asintóticamente normal y es insesgado. Es decir,

esperanza matemática es el parámetro poblacional ρk

•Su varianza viene dada por la expresión:

Var(r k ) ≈ 1/T Σqk=-q ρ

2k

Sustituyendo los parámetros poblacionales por sus

estimadores se obtendrá la fac muestral.

La varianza aumenta al aumentar k.

•Un correlograma está formado por las correlaciones estimadas y sus

desviaciones típicas.

Estimación de FAC´s

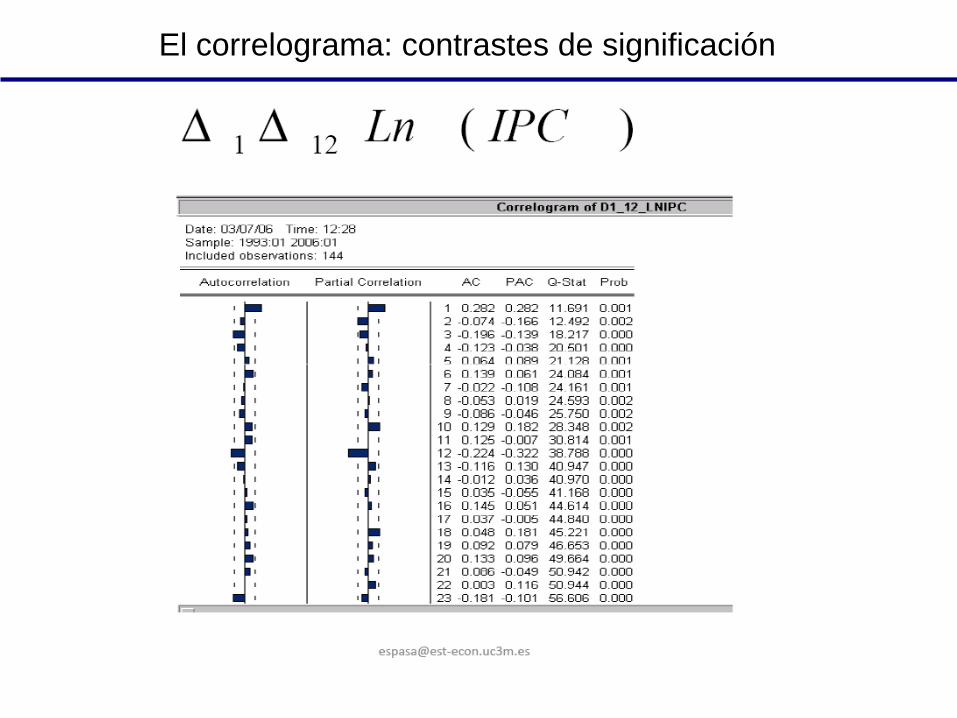

El correlograma: contrastes de significación

• Los valores del correlograma oscilarán con valores distintos de cero

aunque los correspondientes valores de la FAC sean cero.

•Es necesario contrastar mediante el estadístico “t” a partir de un

valor del correlograma, si el correspondiente parámetro de la FAC

es cero

Contraste de la Q

• Se denomina contraste de Box-Pierce & Ljung-Box

• Es un estadístico para contrastar la existencia de una correlación

superior a la de orden uno.

La hipótesis nula es que no hay autocorrelación de orden k.

•Se distribuye como un chi-cuadrado con un número de grados de

libertad igual al número de autocorrelaciones que se contrastan.

• El estadístico es el siguiente:

• Q= T (T+2) Σj=1k r2

j / (T-j)

El correlograma: contrastes de significación