Embed Size (px)

Citation preview

Estructura patrimonial y análisis de los estados

contables: Análisis económico y financiero

Economía de la Empresa

Estructura patrimonial y análisis de los estadoscontables: Análisis económico y financiero

1. Análisis de la información contable

El análisis de los estados contables o análisis económico-financiero es elconjunto de técnicas utilizadas para conocer y diagnosticar la situación económica yfinanciera en la que se encuentra una empresa y así poder tomar las decisionesoportunas.

El análisis de la información contable se lleva a cabo a través de diferentes métodos y técnicasaplicados principalmente sobre los documentos contables que hemos visto en los temas anteriores deesta unidad (Balance de Situación, Cuenta de Pérdidas y Ganancias, etc.).

Los métodos y técnicas de análisis utilizados

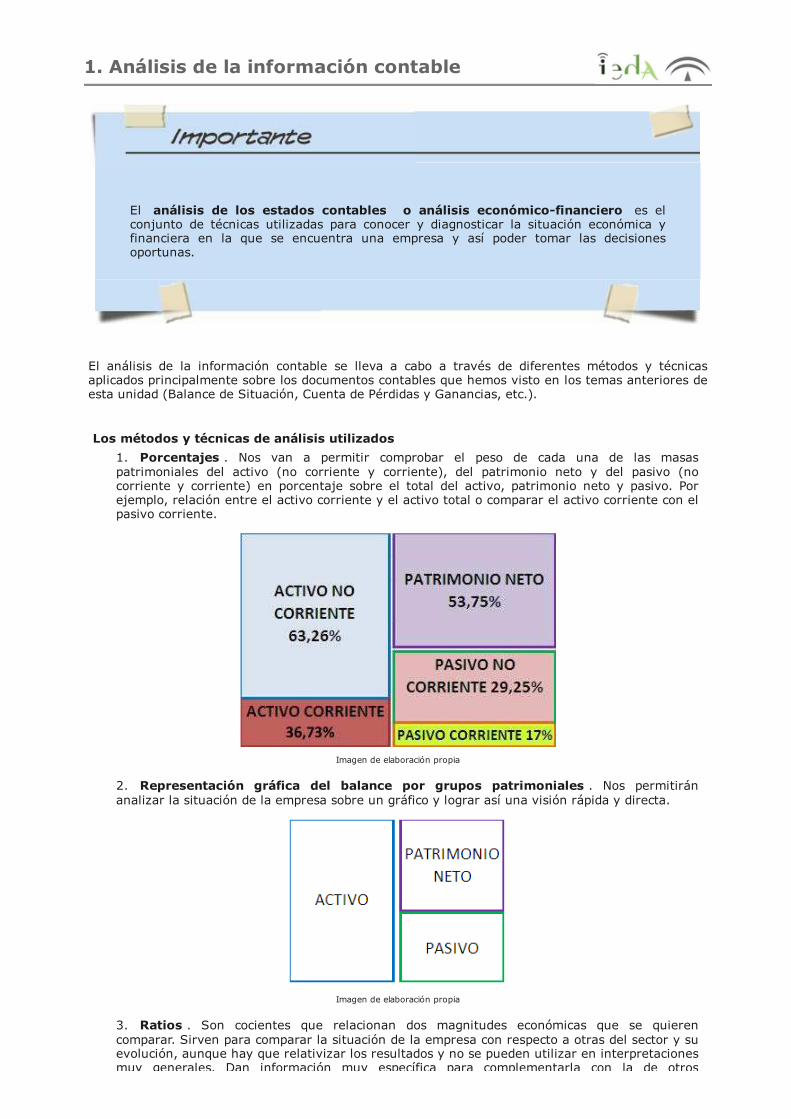

1. Porcentajes . Nos van a permitir comprobar el peso de cada una de las masaspatrimoniales del activo (no corriente y corriente), del patrimonio neto y del pasivo (nocorriente y corriente) en porcentaje sobre el total del activo, patrimonio neto y pasivo. Porejemplo, relación entre el activo corriente y el activo total o comparar el activo corriente con elpasivo corriente.

Imagen de elaboración propia

2. Representación gráfica del balance por grupos patrimoniales . Nos permitiránanalizar la situación de la empresa sobre un gráfico y lograr así una visión rápida y directa.

Imagen de elaboración propia

3. Ratios . Son cocientes que relacionan dos magnitudes económicas que se quierencomparar. Sirven para comparar la situación de la empresa con respecto a otras del sector y suevolución, aunque hay que relativizar los resultados y no se pueden utilizar en interpretacionesmuy generales. Dan información muy específica para complementarla con la de otros

Actividad1

indicadores y así hacer una valoración global de la situación de la empresa. En todo caso esrecomendable estudiar la evolución de los ratios y compararlos con la media del sector en quela empresa desenvuelve su actividad.

Ratio de endeudamiento total = Exigible total / Patrimonio neto =

36.000 €/ 150.000 € = 0,24

El valor indica que por cada euro de recursos propios, la empresa debe 0,24 €. Cuanto más bajosea este ratio, mayor es la calidad del endeudamiento; la empresa depende menos de lafinanciación ajena.

Fotografía en Flickr de Joi bajo CC

Al igual que vimos en el tema anterior enrelación con la información contable, elanálisis de dicha información resulta de granutilidad para los agentes que tienen relacióncon la empresa, tanto internos comoexternos:

Directivos

Accionistas y propietarios

Proveedores

Acreedores

Auditores de cuentas

Trabajadores

Inversores, etc.

La estructura económica de una empresa se asocia con los elementos patrimoniales del

, mientras que la estructura financiera se refiere a los del .

El análisis de la información contable se lleva a cabo a través de diferentes métodos y

técnicas: , y

.

Enviar

Lee el siguiente párrafo y rellena con las palabras que faltan .

Actividad

Actividad de Espacios en Blanco

Actividad

los resultados obtenidos.

Con estos resultados obtenidos e interpretados se elaboran informes para la gestión queson los informes que determinan las acciones que condicionan un negocio. Son tres losparámetros fundamentales a investigar: l iquidez, solvencia y rentabilidad. Estosparámetros se pueden medir a través de dos tipos de análisis de la informacióncontable:

Análisis Financiero . Su objetivo es analizar si la empresa dispone defondos suficientes para su normal desenvolvimiento y si estánadecuadamente distribuidos .

Análisis Económico . Analiza la rentabilidad de la empresa, es decir, losresultados obtenidos, estudiando la cuenta de Pérdidas y Ganancias. El análisis dela situación económica de la empresa nos permite conocer la marcha del negocioy sus perspectivas de futuro. También se ocupa de analizar la productividad delos factores de la empresa.

La situación económica y la financiera están relacionadas, de modo que cuanto máspróspero es un negocio, dispone de mayores medios financieros para llevar a cabo suactividad y su futuro será más prometedor.

Entre los objetivos principales del departamento financiero se encuentra garantizar elequilibrio financiero de la empresa, es decir, planificar la gestión de la liquidezgenerada por los activos para atender a las deudas.

A partir de un balance vamos a ver que, por un lado, tenemos la inversión oestructura económica y, por otro, la financiación o estructura financiera :

1. Vamos a calcular los porcentajes sobre el total que suponen cada una delas masas patrimoniales.

2. Representación gráfica del balance por grupos patrimoniales.

2. El análisis financiero

El análisis financiero informa sobre la situación de los fondos que utiliza la empresapara el desarrollo de su actividad económica y analiza si son aplicados adecuadamente.Es decir, se dedica a investigar los recursos financieros y su grado deadecuación a las inversiones.

Fotografía de elaboración propia

El empresario se encuentra siempre ante el dilemade emplear capitales ajenos , que puedenaumentar beneficios siempre que la rentabilidadobtenida sea mayor que el coste del capital, perodisminuyen la estabilidad y autonomía de laempresa, o emplear capitales propios , máslimitados, que dan independencia y estabilidad,pero impiden aprovechar oportunidades. El objetivoserá buscar un equilibrio entre ambos.

Los aspectos económico y financiero de la empresase encuentran en íntima relación, aunque suevolución no ha de ser necesariamente paralela. Sedan casos de empresas en buena situacióneconómica que pasan por apuros financieros,típicamente empresas en expansión con malaplanificación financiera.

El análisis financiero busca verificar si la empresa se encuentra en una situación de equilibriorespecto a dos aspectos fundamentales:

Equilibrio patrimonial : a partir de la ecuación básica del patrimonio (Activo = PatrimonioNeto + Pasivo), se estudia si las masas patrimoniales guardan una adecuada proporción.

Equilibrio financiero : trata de observar que la empresa esté en disposición de hacerfrente a los pagos, es decir, si tiene liquidez y satisfacer las obligaciones y deudas, es decir, sies solvente. El equilibrio financiero viene definido por la posibilidad de dar respuesta con laliquidez de los activos a la exigibilidad de las deudas.

El análisis financiero se realiza mediante el estudio del balance . Es importante que sepas que elanálisis financiero lo vamos a realizar a través de :

1. El cálculo del fondo de maniobra y el análisis del resultado.

2. El cálculo de ratios financieros que estudiarán la liquidez y la solvencia a corto y a largoplazo de la empresa.

Analizaremos el balance y sus masas patrimoniales y estudiaremos la liquidez y lasolvencia:

Liquidez: es el dinero efectivo. Desde el punto de vista financiero es lacapacidad que tiene la empresa para convertir sus inversiones en liquidezinmediatamente.

Actividad1

Actividad

con la garantía de sus inversiones. Podemos hablar de solvencia a largo plazo yde solvencia a corto plazo.

Recuerda que el riesgo financiero se refiere a la posibilidad de insolvencia de laempresa, es decir, a la incapacidad de la misma para atender a sus deudas.

Se entiende por liquidez :

La capacidad que tienen las empresas para hacer frente a sus deudas.

El dinero que la empresa obtiene en relación al activo invertido en su actividad.

La capacidad que tiene la empresa para convertir sus activos en dinero.

Todas las anteriores.

Se entiende por solvencia :

La capacidad que tienen las empresas para hacer frente a sus deudas.

El dinero que la empresa obtiene en relación al activo invertido en su actividad.

La capacidad que tiene la empresa para convertir sus activos en dinero.

Todas las anteriores.

Pregunta de Elección Múltiple

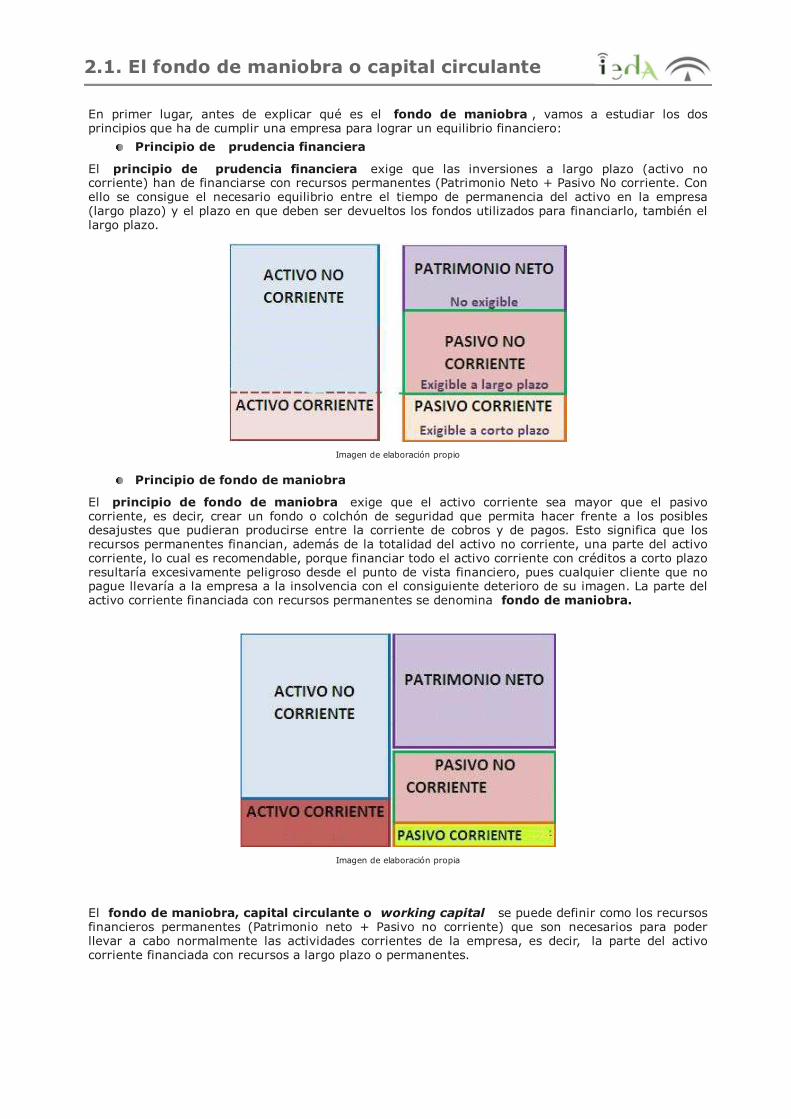

2.1. El fondo de maniobra o capital circulante

En primer lugar, antes de explicar qué es el fondo de maniobra , vamos a estudiar los dosprincipios que ha de cumplir una empresa para lograr un equilibrio financiero:

Principio de prudencia financiera

El principio de prudencia financiera exige que las inversiones a largo plazo (activo nocorriente) han de financiarse con recursos permanentes (Patrimonio Neto + Pasivo No corriente. Conello se consigue el necesario equilibrio entre el tiempo de permanencia del activo en la empresa(largo plazo) y el plazo en que deben ser devueltos los fondos utilizados para financiarlo, también ellargo plazo.

Imagen de elaboración propio

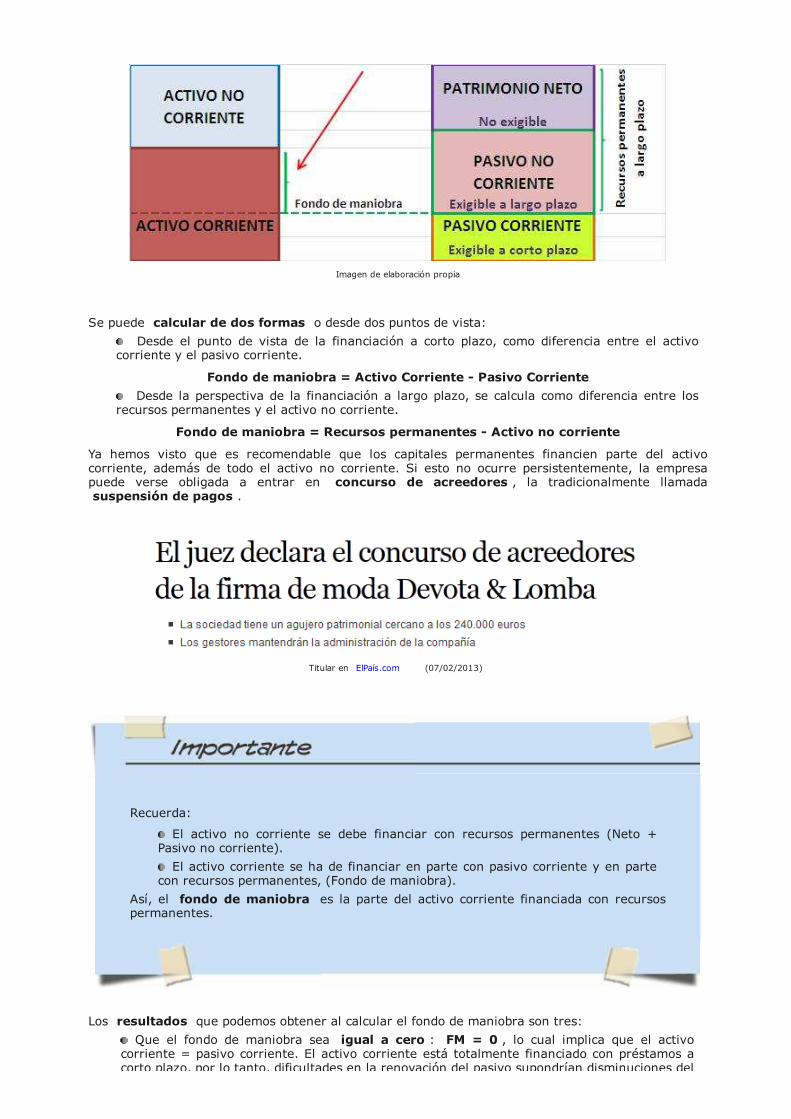

Principio de fondo de maniobra

El principio de fondo de maniobra exige que el activo corriente sea mayor que el pasivocorriente, es decir, crear un fondo o colchón de seguridad que permita hacer frente a los posiblesdesajustes que pudieran producirse entre la corriente de cobros y de pagos. Esto significa que losrecursos permanentes financian, además de la totalidad del activo no corriente, una parte del activocorriente, lo cual es recomendable, porque financiar todo el activo corriente con créditos a corto plazoresultaría excesivamente peligroso desde el punto de vista financiero, pues cualquier cliente que nopague llevaría a la empresa a la insolvencia con el consiguiente deterioro de su imagen. La parte delactivo corriente financiada con recursos permanentes se denomina fondo de maniobra.

Imagen de elaboración propia

El fondo de maniobra, capital circulante o working capital se puede definir como los recursosfinancieros permanentes (Patrimonio neto + Pasivo no corriente) que son necesarios para poderllevar a cabo normalmente las actividades corrientes de la empresa, es decir, la parte del activocorriente financiada con recursos a largo plazo o permanentes.

Imagen de elaboración propia

Se puede calcular de dos formas o desde dos puntos de vista:

Desde el punto de vista de la financiación a corto plazo, como diferencia entre el activocorriente y el pasivo corriente.

Fondo de maniobra = Activo Corriente - Pasivo Corriente

Desde la perspectiva de la financiación a largo plazo, se calcula como diferencia entre losrecursos permanentes y el activo no corriente.

Fondo de maniobra = Recursos permanentes - Activo no corriente

Ya hemos visto que es recomendable que los capitales permanentes financien parte del activocorriente, además de todo el activo no corriente. Si esto no ocurre persistentemente, la empresapuede verse obligada a entrar en concurso de acreedores , la tradicionalmente llamadasuspensión de pagos .

Titular en ElPaís.com (07/02/2013)

Recuerda:

El activo no corriente se debe financiar con recursos permanentes (Neto +Pasivo no corriente).

El activo corriente se ha de financiar en parte con pasivo corriente y en partecon recursos permanentes, (Fondo de maniobra).

Así, el fondo de maniobra es la parte del activo corriente financiada con recursospermanentes.

Los resultados que podemos obtener al calcular el fondo de maniobra son tres:

Que el fondo de maniobra sea igual a cero : FM = 0 , lo cual implica que el activocorriente = pasivo corriente. El activo corriente está totalmente financiado con préstamos acorto plazo, por lo tanto, dificultades en la renovación del pasivo supondrían disminuciones del

Actividad

activo rentable.

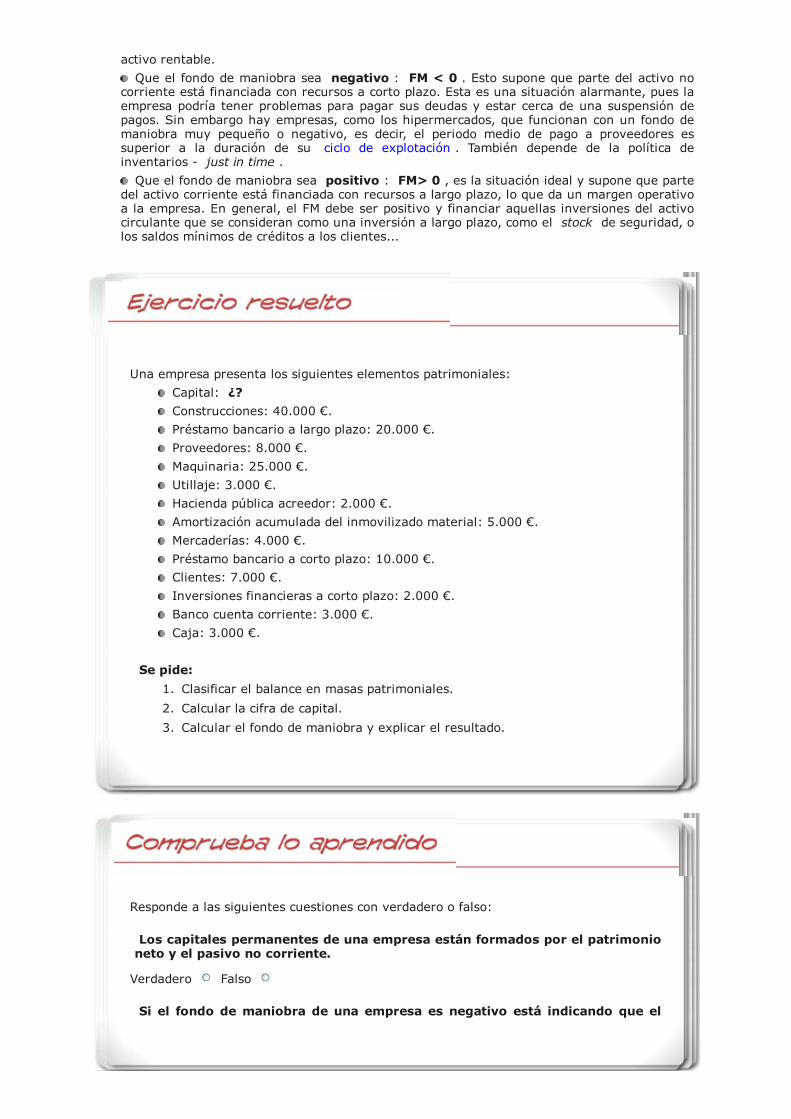

Que el fondo de maniobra sea negativo : FM < 0 . Esto supone que parte del activo nocorriente está financiada con recursos a corto plazo. Esta es una situación alarmante, pues laempresa podría tener problemas para pagar sus deudas y estar cerca de una suspensión depagos. Sin embargo hay empresas, como los hipermercados, que funcionan con un fondo demaniobra muy pequeño o negativo, es decir, el periodo medio de pago a proveedores essuperior a la duración de su ciclo de explotación . También depende de la política deinventarios - just in time .

Que el fondo de maniobra sea positivo : FM> 0 , es la situación ideal y supone que partedel activo corriente está financiada con recursos a largo plazo, lo que da un margen operativoa la empresa. En general, el FM debe ser positivo y financiar aquellas inversiones del activocirculante que se consideran como una inversión a largo plazo, como el stock de seguridad, olos saldos mínimos de créditos a los clientes...

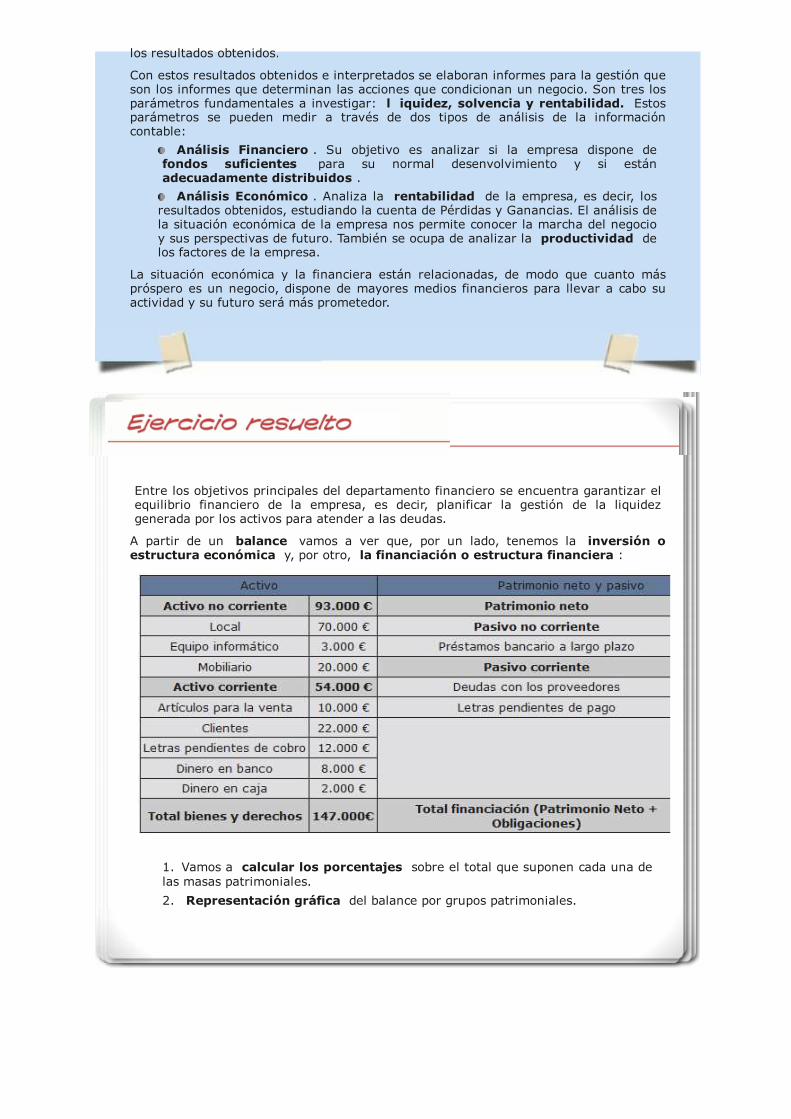

Una empresa presenta los siguientes elementos patrimoniales:

Capital: ¿?

Construcciones: 40.000 €.

Préstamo bancario a largo plazo: 20.000 €.

Proveedores: 8.000 €.

Maquinaria: 25.000 €.

Utillaje: 3.000 €.

Hacienda pública acreedor: 2.000 €.

Amortización acumulada del inmovilizado material: 5.000 €.

Mercaderías: 4.000 €.

Préstamo bancario a corto plazo: 10.000 €.

Clientes: 7.000 €.

Inversiones financieras a corto plazo: 2.000 €.

Banco cuenta corriente: 3.000 €.

Caja: 3.000 €.

Se pide:

1. Clasificar el balance en masas patrimoniales.

2. Calcular la cifra de capital.

3. Calcular el fondo de maniobra y explicar el resultado.

Verdadero Falso

Responde a las siguientes cuestiones con verdadero o falso:

Los capitales permanentes de una empresa están formados por el patrimonioneto y el pasivo no corriente.

Si el fondo de maniobra de una empresa es negativo está indicando que el

Pregunta Verdadero-Falso

Verdadero Falso

El fondo de maniobra es la parte del activo corriente financiada con recursospermanentes.

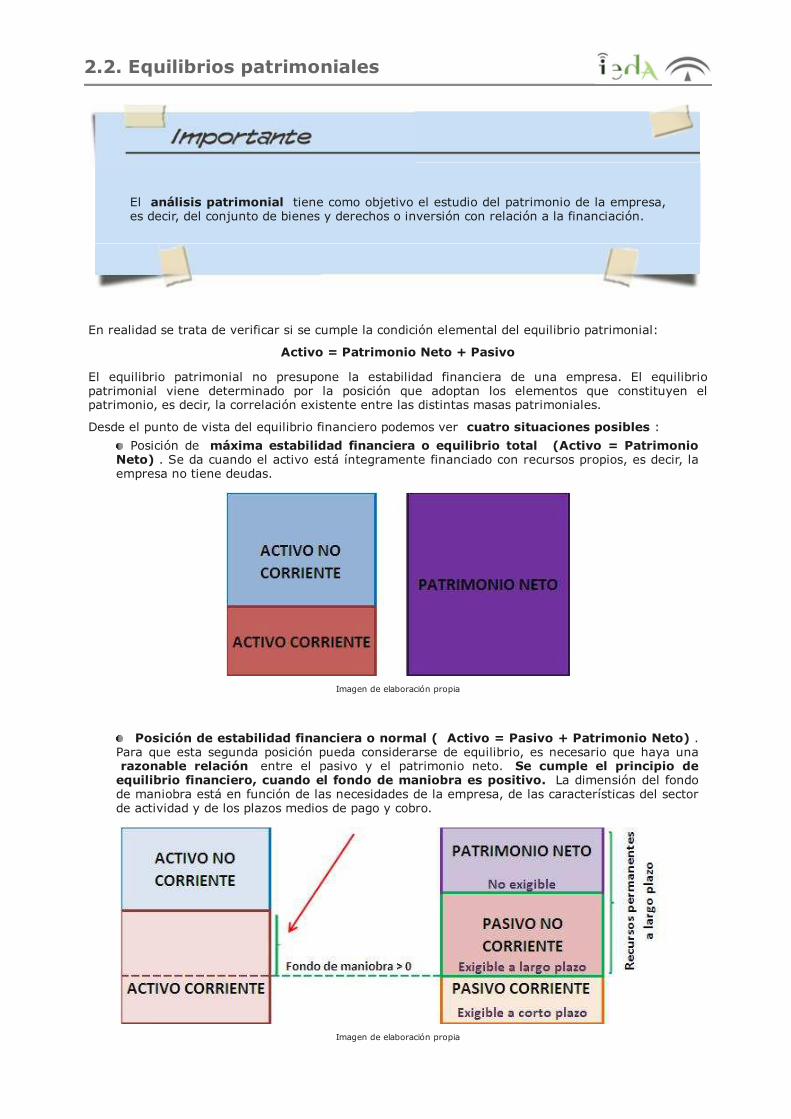

2.2. Equilibrios patrimoniales

El análisis patrimonial tiene como objetivo el estudio del patrimonio de la empresa,es decir, del conjunto de bienes y derechos o inversión con relación a la financiación.

En realidad se trata de verificar si se cumple la condición elemental del equilibrio patrimonial:

Activo = Patrimonio Neto + Pasivo

El equilibrio patrimonial no presupone la estabilidad financiera de una empresa. El equilibriopatrimonial viene determinado por la posición que adoptan los elementos que constituyen elpatrimonio, es decir, la correlación existente entre las distintas masas patrimoniales.

Desde el punto de vista del equilibrio financiero podemos ver cuatro situaciones posibles :

Posición de máxima estabilidad financiera o equilibrio total (Activo = PatrimonioNeto) . Se da cuando el activo está íntegramente financiado con recursos propios, es decir, laempresa no tiene deudas.

Imagen de elaboración propia

Posición de estabilidad financiera o normal ( Activo = Pasivo + Patrimonio Neto) .Para que esta segunda posición pueda considerarse de equilibrio, es necesario que haya unarazonable relación entre el pasivo y el patrimonio neto. Se cumple el principio de

equilibrio financiero, cuando el fondo de maniobra es positivo. La dimensión del fondode maniobra está en función de las necesidades de la empresa, de las características del sectorde actividad y de los plazos medios de pago y cobro.

Imagen de elaboración propia

Actividad1

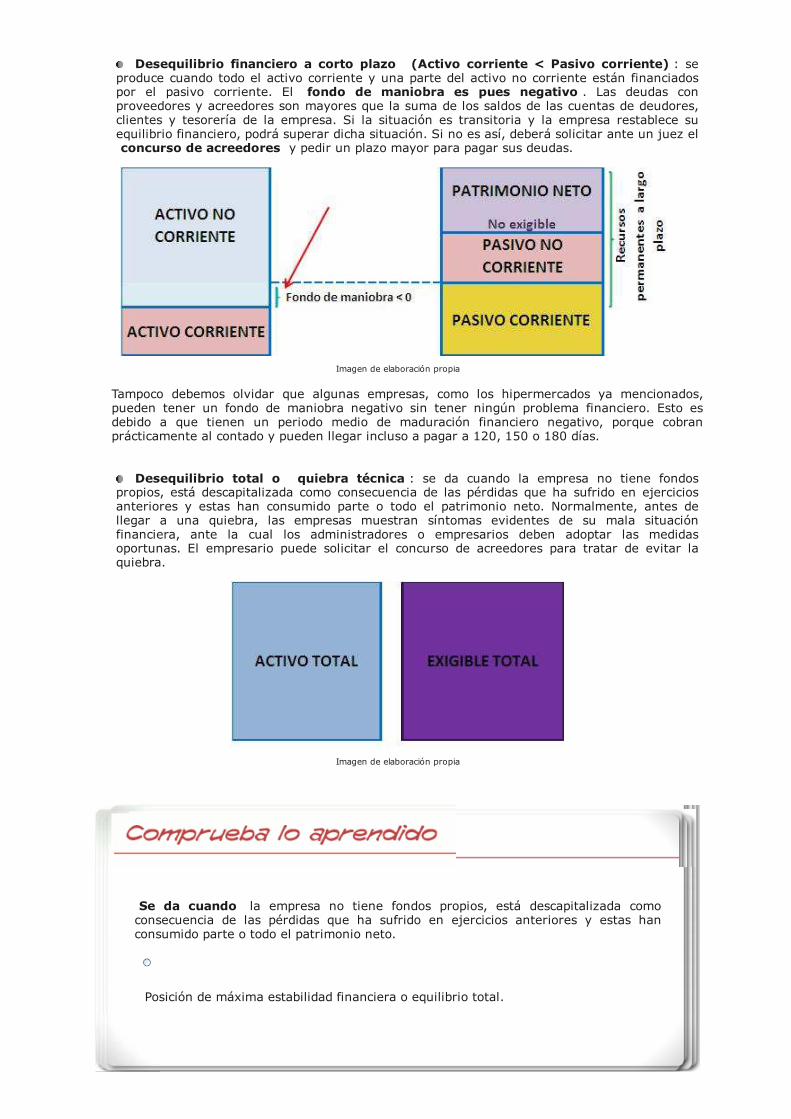

Desequilibrio financiero a corto plazo (Activo corriente < Pasivo corriente) : seproduce cuando todo el activo corriente y una parte del activo no corriente están financiadospor el pasivo corriente. El fondo de maniobra es pues negativo . Las deudas conproveedores y acreedores son mayores que la suma de los saldos de las cuentas de deudores,clientes y tesorería de la empresa. Si la situación es transitoria y la empresa restablece suequilibrio financiero, podrá superar dicha situación. Si no es así, deberá solicitar ante un juez elconcurso de acreedores y pedir un plazo mayor para pagar sus deudas.

Imagen de elaboración propia

Tampoco debemos olvidar que algunas empresas, como los hipermercados ya mencionados,pueden tener un fondo de maniobra negativo sin tener ningún problema financiero. Esto esdebido a que tienen un periodo medio de maduración financiero negativo, porque cobranprácticamente al contado y pueden llegar incluso a pagar a 120, 150 o 180 días.

Desequilibrio total o quiebra técnica : se da cuando la empresa no tiene fondospropios, está descapitalizada como consecuencia de las pérdidas que ha sufrido en ejerciciosanteriores y estas han consumido parte o todo el patrimonio neto. Normalmente, antes dellegar a una quiebra, las empresas muestran síntomas evidentes de su mala situaciónfinanciera, ante la cual los administradores o empresarios deben adoptar las medidasoportunas. El empresario puede solicitar el concurso de acreedores para tratar de evitar laquiebra.

Imagen de elaboración propia

Se da cuando la empresa no tiene fondos propios, está descapitalizada comoconsecuencia de las pérdidas que ha sufrido en ejercicios anteriores y estas hanconsumido parte o todo el patrimonio neto.

Posición de máxima estabilidad financiera o equilibrio total.

Pregunta de Elección Múltiple

Posición de estabilidad financiera o normal.

Desequilibrio financiero a corto plazo.

Desequilibrio total o quiebra técnica.

Es necesario que haya una razonable relación entre el pasivo y el patrimonio neto.Se cumple cuando el fondo de maniobra es positivo. La dimensión del fondo demaniobra está en función de las necesidades de la empresa, de las características delsector de actividad y de los plazos medios de pago y cobro.

Posición de máxima estabilidad financiera o equilibrio total.

Posición de estabilidad financiera o normal.

Desequilibrio financiero a corto plazo.

Desequilibrio total o quiebra técnica.

Se produce cuando todo el activo corriente y una parte del activo no corrienteestán financiados por el pasivo corriente. El fondo de maniobra es pues negativo. Lasdeudas con proveedores y acreedores son mayores que la suma de los saldos de lascuentas de deudores, clientes y tesorería de la empresa.

Posición de máxima estabilidad financiera o equilibrio total.

Posición de estabilidad financiera o normal.

Desequilibrio financiero a corto plazo.

Desequilibrio total o quiebra técnica.

Se da cuando el activo está íntegramente financiado con recursos propios, es decir,

Posición de máxima estabilidad financiera o equilibrio total.

Posición de estabilidad financiera o normal.

Desequilibrio financiero a corto plazo.

Desequilibrio total o quiebra técnica.

2.3. Los ratios financieros

Para que una empresa tenga equilibrio financiero, además de contar con un fondo de maniobrapositivo, debe analizar otras cuestiones como:

Si tiene capacidad de pago o solvencia para atender a sus deudas.

Si tiene la suficiente autonomía financiera.

El equilibrio financiero a corto plazo viene determinado por la liquidez de laempresa, es decir, la solvencia actual de la empresa, su capacidad de hacer frente a suscompromisos de pago a corto plazo.

Por tanto, la solvencia a corto plazo mide la capacidad de la empresa para hacerfrente a las deudas a corto plazo, para lo cual se comparan las partidas del activocorriente con las del pasivo corriente.

Fotografía de elaboración propia

Ratio de tesorería o acid test . Estudia la liquidez a cortoplazo de la empresa. Analiza la capacidad de la empresa paragenerar tesorería que le permita hacer frente a las deudas acorto plazo, sin usar las existencias.

Ratio de tesorería o acid test = Disponible + Realizable/ Exigible a corto plazo

El realizable está formado por los derechos de la empresa(clientes, clientes efectos comerciales a cobrar, deudores, etc.) ylas inversiones financieras a corto plazo, como acciones uobligaciones.

El resultado del ratio debe ser, como norma general, entre 0,75y 1 , lo que indica que la empresa puede hacer frente, con susdisponibilidades y derechos sobre sus clientes y otros deudores,que se denomina exigible, a los pagos más inmediatos.

Si es inferior a 0,75 y la situación perdura en el tiempo, nosavisaría del riesgo de carencia de efectivo para poder atender alos pagos inmediatos y se puede llegar a un supuesto desuspensión de pagos.

Tampoco interesa que sea mucho mayor que 1, pues eso implicaría recursos ociosos.

El valor de este ratio varía de unas empresas a otras y es importante el momento de su obtención,sobre todo en aquellas empresas que están sometidas a fluctuaciones estacionales.

El análisis financiero a largo plazo analiza la capacidad de la empresa para hacerfrente a sus deudas a largo plazo, es decir, la solvencia futura o a largo plazo.

Actividad

Actividad

Imagen de elaboración propia

Los ratios de endeudamiento total oapalancamiento, estudian la relación que existeentre la financiación ajena y los fondos propios. Nosva a decir, por cada unidad monetaria de recursospropios, cuántos recursos ajenos utiliza la empresa.Mide el riesgo financiero de la empresa, cuantomenor es este ratio menor es el riesgo financiero. Amedida que el apalancamiento es menor, mejor es lasituación financiera de la empresa.

Ratio de apalancamiento = Pasivo exigibletotal / Patrimonio neto

Un valor alto indica que la empresa está muyendeudada. Por el contrario, un valor bajo indicaráque la empresa está muy saneada financieramente.En términos generales, se puede recurrir alendeudamiento cuando la rentabilidad obtenida conla inversión sea mayor que el coste del capital ointerés, pues al aumentar el endeudamiento se elevala esperanza de rentabilidad financiera. A este efecto

se le denomina apalancamiento .

Fotografía de elaboración propia

La empresa Aguas Vivas S. A.presenta los siguientes elementospatrimoniales:

Construcciones: 50.000 €.

Capital social: 100.000 €.

Clientes efectos comerciales acobrar: 20.000 €.

Propiedad industrial(patentes): 44.000 €.

Amortización acumulada delinmovilizado intangible: 2.000€.

Amortización acumulada delinmovilizado material: 8.000 €.

Maquinaria: 24.000 €.

Reserva legal: 50.000 €.

Deudas a largo plazo con entidades de crédito: 24.000 €.

Proveedores: 12.000 €.

Banco: 18.000 €.

Materias primas: 40.000 €.

Se pide ordenar el balance en masas patrimoniales y calcular el ratio deliquidez.

Se pide calcular e interpretar el ratio de endeudamiento.

3. El análisis económico

Imagen de elaboración propia

En los apartados anteriores hemos visto cómorealizar un análisis patrimonial y financieroestudiando la estructura del balance de situación.Dichos análisis nos permiten conocer la situaciónpatrimonial de la empresa y su capacidad para hacerfrente a las obligaciones de pago, tanto a corto comoa largo.

Pero hay otro aspecto no menos importante queanalizar: La cuenta de resultados. El análisiseconómico nos va a dar una serie de técnicas quenos permitan analizar la cuenta de resultados yconocer la capacidad de la empresa paragenerar beneficio .

Empecemos, como siempre, con un ejemplo muysimple.

Supongamos que la empresa A ha obtenido unbeneficio de 10.000 €. ¿La situación de esta empresaes buena o mala?

El sentido común nos dice que solo con ese dato no podremos emitir una opinión, dependerá deltamaño de la empresa y del capital invertido en la misma. No será lo mismo ese beneficio en unaempresa en la que se haya invertido un capital de 1.000.000 € que en una empresa en la que sehaya invertido un capital de 100.000 €. La situación en la segunda empresa es mucho mejor que enla primera, pues con menos capital se ha conseguido el mismo beneficio.

Por tanto, para poder opinar sobre el resultado de una empresa necesitamos establecer una relaciónentre el resultado obtenido y el capital invertido, a esta relación se le llama Rentabilidad, y es lamagnitud más importante en el análisis económico.

El análisis económico analiza el resultado de la empresa y su capacidad paragenerar beneficio. La principal magnitud a estudiar es la rentabilidad.

Rentabilidad: es la relación entre el beneficio obtenido en un período de tiempo,normalmente, un año, y el capital invertido. Esta relación se suele expresar enporcentaje, por lo que el cociente lo multiplicamos por 100.

Fotografía de elaboración propia

Una rentabilidad del 5 % nos estará indicando quede cada 100 € invertidos estamos obteniendo unbeneficio de 5 €.

Cuando tengamos pérdidas, la rentabilidad seránegativa. Por ejemplo, una rentabilidad del -5 %nos está indicando que por cada 100 € invertidosestamos perdiendo 5.

En el análisis económico, será muy útil comparar larentabilidad de un año de una empresa con:

La rentabilidad de esa misma empresa deotros años.

La rentabilidad de otras empresas.

Actividad

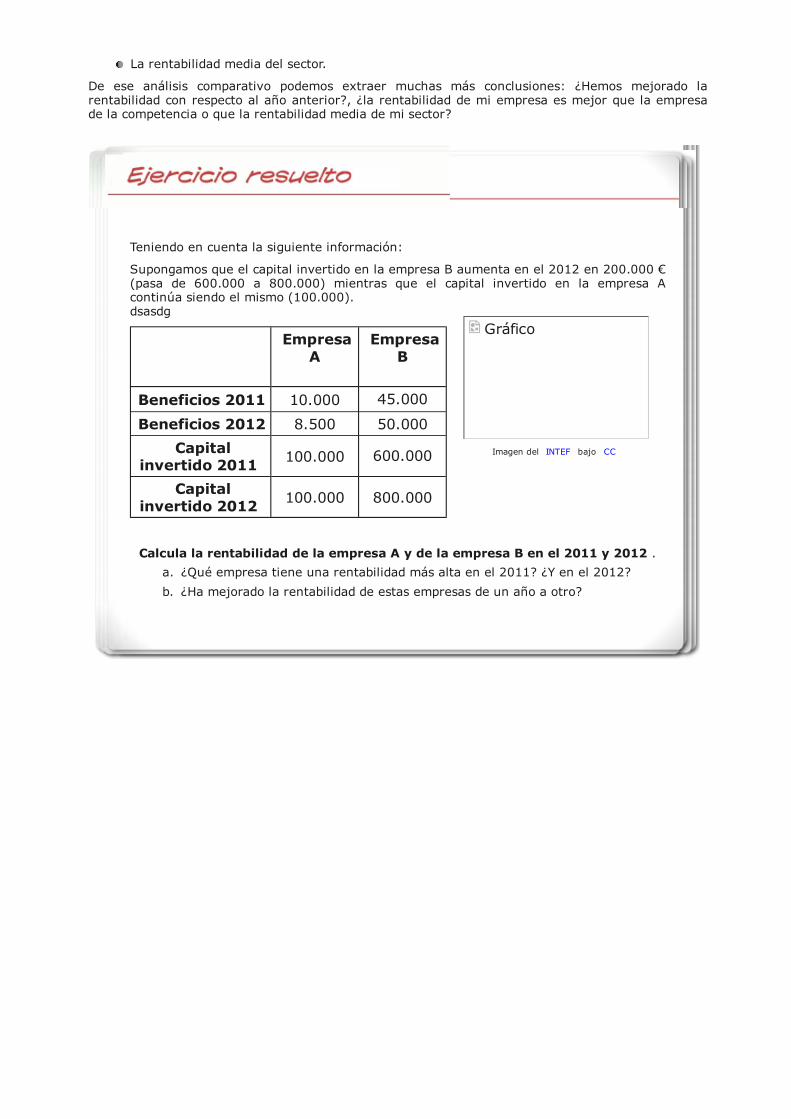

La rentabilidad media del sector.

De ese análisis comparativo podemos extraer muchas más conclusiones: ¿Hemos mejorado larentabilidad con respecto al año anterior?, ¿la rentabilidad de mi empresa es mejor que la empresade la competencia o que la rentabilidad media de mi sector?

Gráfico

Imagen del INTEF bajo CC

Teniendo en cuenta la siguiente información:

Supongamos que el capital invertido en la empresa B aumenta en el 2012 en 200.000 €(pasa de 600.000 a 800.000) mientras que el capital invertido en la empresa Acontinúa siendo el mismo (100.000).dsasdg

Empresa

AEmpresa

B

Beneficios 2011 10.000 45.000

Beneficios 2012 8.500 50.000

Capitalinvertido 2011

100.000 600.000

Capitalinvertido 2012

100.000 800.000

Calcula la rentabilidad de la empresa A y de la empresa B en el 2011 y 2012 .

a. ¿Qué empresa tiene una rentabilidad más alta en el 2011? ¿Y en el 2012?

b. ¿Ha mejorado la rentabilidad de estas empresas de un año a otro?

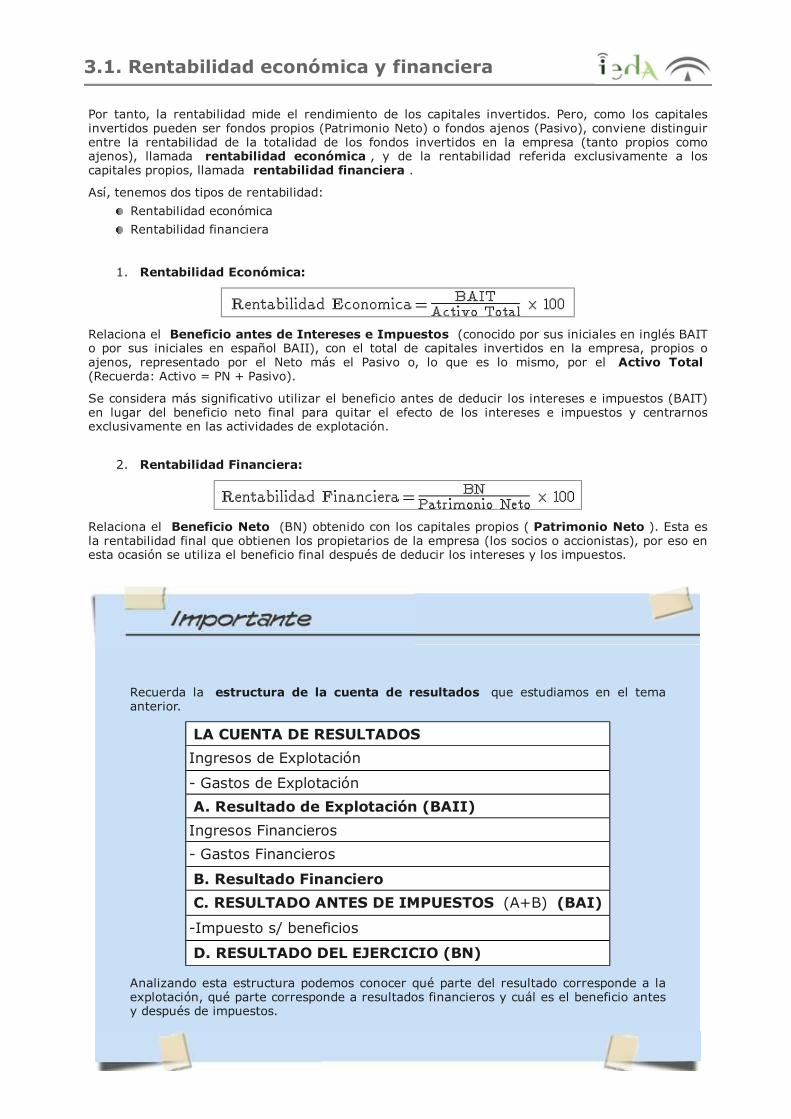

3.1. Rentabilidad económica y financiera

Por tanto, la rentabilidad mide el rendimiento de los capitales invertidos. Pero, como los capitalesinvertidos pueden ser fondos propios (Patrimonio Neto) o fondos ajenos (Pasivo), conviene distinguirentre la rentabilidad de la totalidad de los fondos invertidos en la empresa (tanto propios comoajenos), llamada rentabilidad económica , y de la rentabilidad referida exclusivamente a loscapitales propios, llamada rentabilidad financiera .

Así, tenemos dos tipos de rentabilidad:

Rentabilidad económica

Rentabilidad financiera

1. Rentabilidad Económica:

Relaciona el Beneficio antes de Intereses e Impuestos (conocido por sus iniciales en inglés BAITo por sus iniciales en español BAII), con el total de capitales invertidos en la empresa, propios oajenos, representado por el Neto más el Pasivo o, lo que es lo mismo, por el Activo Total(Recuerda: Activo = PN + Pasivo).

Se considera más significativo utilizar el beneficio antes de deducir los intereses e impuestos (BAIT)en lugar del beneficio neto final para quitar el efecto de los intereses e impuestos y centrarnosexclusivamente en las actividades de explotación.

2. Rentabilidad Financiera:

Relaciona el Beneficio Neto (BN) obtenido con los capitales propios ( Patrimonio Neto ). Esta esla rentabilidad final que obtienen los propietarios de la empresa (los socios o accionistas), por eso enesta ocasión se utiliza el beneficio final después de deducir los intereses y los impuestos.

Recuerda la estructura de la cuenta de resultados que estudiamos en el temaanterior.

LA CUENTA DE RESULTADOS

Ingresos de Explotación

- Gastos de Explotación

A. Resultado de Explotación (BAII)

Ingresos Financieros

- Gastos Financieros

B. Resultado Financiero

C. RESULTADO ANTES DE IMPUESTOS (A+B) (BAI)

-Impuesto s/ beneficios

D. RESULTADO DEL EJERCICIO (BN)

Analizando esta estructura podemos conocer qué parte del resultado corresponde a laexplotación, qué parte corresponde a resultados financieros y cuál es el beneficio antesy después de impuestos.

Actividad

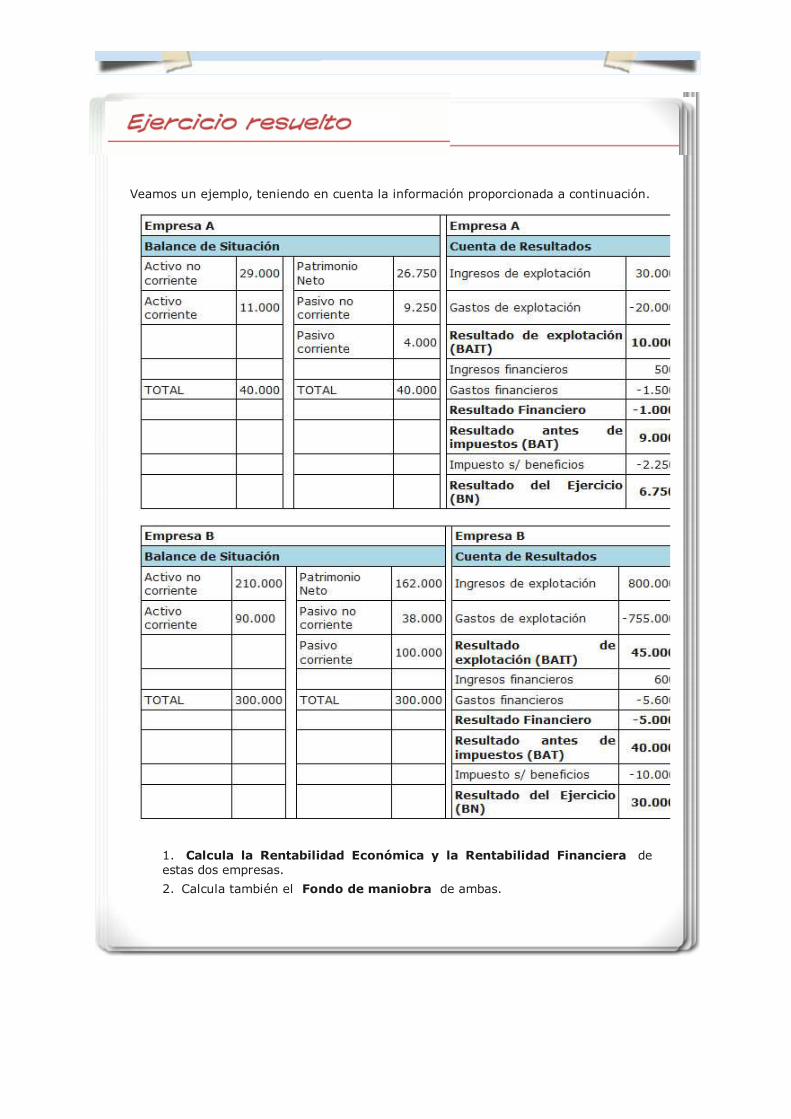

Veamos un ejemplo, teniendo en cuenta la información proporcionada a continuación.

1. Calcula la Rentabilidad Económica y la Rentabilidad Financiera deestas dos empresas.

2. Calcula también el Fondo de maniobra de ambas.

4. Apéndice

Amplía tus conocimientos sobre el análisis económico y financiero en los siguientes apartados.

Imagen de elaboración propia

4.1. Curiosidades

Uno de los aspectos más importantes del estudio de la rentabilidad es la comparacióncon la rentabilidad de otras empresas, principalmente con las empresas del mismosector.

Titular en Expansión.com (29/04/2011)

El conocido grupo Inditex publica mucha información económica y financierarelevante para sus accionistas e inversores. Consúltala sus datos financieros de losúltimos años, a través del enlace.

Imagen procedente de Inditex.es

Conocimiento previo

Curiosidad

4.2. Para saber más

Fotografía en Flickr de marfis 75 bajo CC

¿Qué es la ley concursal?

El objetivo de esta ley es evitar queuna empresa en crisis se vea envueltaen largos procesos judiciales queempeoren aún más su situación.Agrupa y simplifica la renegociacióndel pago de las deudas hasta unaposible quiebra en un proceso único:el concurso de acreedores .

El concurso de acreedores es unprocedimiento judicial por el que unadministrador concursal toma ladirección de la empresa para tratar desuperar una situación de insolvenciatransitoria. Su finalidad esencial es

permitir la supervivencia de la empresa y hacer que vuelva a ser solvente y viable, demanera que también los acreedores puedan ver satisfechas sus deudas pendientes decobro en la mayor proporción posible. Si esto no es posible, en última instancia, ordenay gestiona su liquidación.

El espíritu de la ley es fomentar el convenio hasta alcanzar el acuerdo de losacreedores y evitar la disolución de las empresas.

¿Cuándo debe solicitarse el concurso?

Cuando no puedan cumplirse regularmente las obligaciones exigibles y, en especial,cuando se cese en el pago corriente de las deudas, existan embargos que afecten a lamayoría del patrimonio, falte el pago de 3 meses de las cuotas de la Seguridad Social,tributos y salarios o cuando se prevea que no van a abonarse las deudas.

¿Quién puede solicitar el concurso?

Tanto los acreedores legítimos (concurso necesario) como el propio deudor (concursovoluntario) pueden solicitar el concurso.

¿Quiénes son los administradores concursales?

Son los componentes de la administración concursal, nombrados por el juez: unabogado, un auditor, un economista o titulado mercantil con al menos 5 años deexperiencia y un acreedor ordinario. Estos administradores sustituyen a laadministración de la sociedad en caso de concurso necesario y la intervienen en caso deconcurso voluntario. En este último caso, supervisan las operaciones del concursado,siendo necesaria su autorización para algunas de ellas, así como emiten un informe conel análisis de los datos del concurso.

Para el cálculo del fondo de maniobra (FM), se ha de partir del periodo medio de

Objetivos

Para saber más

Fotografía en Flickr de Benson Kua bajo CC

o materias primas aplicadas alproceso productivo. Así conocemoslas necesidades de liquidez de laempresa, que serán iguales a todoslos pagos que tenga que hacer.

La cuantía del FM dependerá delsector en el que opere la empresa,de la dimensión económica de lafirma, de la frecuencia de rotación...No tiene las mismas necesidades unaempresa que venda productos alcontado con rapidez y fluidaelaboración con pagos a proveedoresa 90 días (una pastelería, una tienda de venta de ropa, un restaurante), que otra quevenda mercaderías a crédito (una fábrica de camiones) y con menos rapidez... Por lotanto, cada empresa tiene su FM óptimo, que debe permitir atender los pagosnecesarios durante el PMM. Es claro que si este es de cien días, todos los pagos aefectuar en ese tiempo tendrán que proceder de recursos de la entidad distintos de lasventas, es decir, habrá que cubrirlos con capitales permanentes.

Las empresas con activos circulantes de lenta rotación , de largos períodos defabricación o que incorporan mucho valor añadido necesitan fondos de maniobraconsiderables para financiar sus ciclos de explotación. Lo contrario sucede en empresasde ritmos rápidos de fabricación, venta y cobro y que dispongan de plazos más grandespara pagar a los proveedores.

Es muy ilustrativo el ejemplo de las cadenas de hipermercados, que cobran a losclientes al contado y pagan a sus proveedores a 90, 120 e incluso 180 días. Sirenuevan su inventario con rapidez, pueden tener un PMM financiero y un fondo demaniobra negativos sin tener ningún problema de liquidez.

Imagen de elaboración propia

Como ya sabemos las cuentas anuales constituyen la base de la informaciónfinanciera externa destinada a accionistas, socios, acreedores, proveedores, clientes,empleados, Administración... Para las pymes estas cuentas anuales son:

1. El Balance

2. La Cuenta de Pérdidas y Ganancias

3. La memoria

4. Estado de cambios del patrimonio neto

Vamos a recordar:

Objetivos

meses a partir del cierre del ejercicio social.

¿Qué empresas están obligadas a auditar sus cuentas? Estaránobligadas a auditar aquellas sociedades que no puedan presentar balanceabreviado.

¿Cuándo se aprueban las cuentas anuales? La Junta General ordinaria deaccionistas se reunirá dentro de los 6 meses siguientes a la fecha de cierre de lascuentas del ejercicio para censurar la gestión social; aprobar, en su caso, lascuentas del ejercicio anterior; y resolver sobre la aplicación del resultado.

¿ Dónde se harán públicas las cuentas? Se publicarán en el Boletín Oficialdel Registro Mercantil dentro del mes siguiente a su aprobación.

¿Cómo se distribuye el beneficio? Una parte se destina a reservas oautofinanciación y otra parte se reparte entre los propietarios en forma dedividendos.

Consulta aquí los libros contables que deben utilizar las empresas en función de suforma jurídica.

![Curso plan de empresa 14032013 (1) [modo de compatibilidad]](https://img.pdfslide.es/doc/110x75/55962c401a28ab4a448b4658/curso-plan-de-empresa-14032013-1-modo-de-compatibilidad.jpg)