Embed Size (px)

Citation preview

El dilema de la economíainformal: evidencias y políticas

La coordinación general de este trabajo estuvo a cargodel Lic. Jorge Sarghini. La tarea de investigación fuerealizada por el Lic. Agustín Lódola y el Lic. DiegoMoccero.*

La Plata, Mayo de 2001.

*Colaboraron la Lic. Sonia Tarragona y el Sr. JorgeMongan. Todos los investigadores integran el Grupo deInvestigación Económica, Ministerio de Economía de laProvincia de Buenos Aires.

Autor idades

Dr. Carlos RuckaufGobernador

Ing. Felipe SoláVicegobernador

Lic. Jorge Emilio SarghiniMinistro de Economía

Lic. Gerardo OteroSubsecretario de Finanzas

Dr. Saúl BouerSubsecretario de Ingresos Públicos

Lic. Carlos FernándezSubsecretario de Política y Coordinación Fiscal

Director: Lic. Jorge Emilio Sarghini

Coordinador: Lic. Lisandro Menéndez Paratore

Pró logo

El estudio del sector informal ha sido pocoexplorado en la ciencia económica, fundamentalmenteporque durante mucho tiempo este fenómeno afectósólo a las economías en desarrollo muy pobres, quebasaban su producción en tecnologías muy retrasadas.Pero en las últimas décadas, la informalidad hacrecido en las naciones avanzadas, generando unimportante número de trabajos sobre el tema.

La existencia de una importante economía oculta,denota que la sociedad se encuentra dividida entreaquellos que respetan las normas y las regulaciones, ylos que no pueden o no quieren hacerlo. Talsegmentación obstaculiza el desarrollo, expone a unalto riesgo social a la población marginada y resienteel funcionamiento de las instituciones esenciales detoda comunidad organizada.

En Argentina, el aumento global de la economíainformal se potenció después de las transformacioneseconómicas y sociales de la última década. Los efectos“no deseados” de este proceso excluyeron a unconjunto importante de personas que se incorporaron alsector informal; también es notorio su crecimiento en elmercado de trabajo y en el de crédito.

En ediciones anteriores de Cuadernos deEconomía, se ha analizado y caracterizado el procesode crecimiento económico argentino en términos de

su volatilidad y falta de equidad (Cuaderno Nº 52) yse han estudiado en profundidad los problemas delmercado laboral (Cuaderno Nº 46). En este trabajo seinició un análisis tangencial de la informalidadlaboral. A partir de tales antecedentes, se ha podidoavanzar en un estudio más exhaustivo delfuncionamiento del sector informal.

Es particularmente importante la determinación delas causas de la informalidad, ya que a partir de allí sepuede delinear la estrategia más adecuada parareducirla. Sobre el tema existen dos enfoquestradicionales: el primero señala que la informalidad esun estado de elección de sus participantes; mientrasque el segundo la relaciona con la pobreza y laexclusión, resaltando que, bajo ciertas circunstancias,los individuos pueden verse incapacitados parapermanecer dentro del sector formal. Naturalmente,de cada uno de estos enfoques se derivan solucionesalternativas. Una posición superadora y abarcativa delas dos anteriores, surge de comprender estanaturaleza diferencial del problema y la importanciade diseñar acciones puntuales en cada caso.

La presente edición de Cuadernos de Economíalleva adelante un estudio orientado a clarificar lascaracterísticas de este fenómeno, poniendo especialénfasis en los mercados de trabajo y de crédito.

Jorge Emilio Sarghini

Ministro de EconomíaProvincia de Buenos Aires

IndiceEl dilema de la economía informal:

evidencias y políticasPág.

INTRODUCCION 9

CAPITULO 1: CONCEPTOS Y EVIDENCIA SOBRE INFORMALIDAD 12

1. INTRODUCCION 12

2. MARCO CONCEPTUAL 12

2.1. INFORMALIDAD: ORIGEN Y DEFINICION 12

2.2. DUALIDAD Y ELECCION 13

3. EVIDENCIA 15

3.1. LA INFORMALIDAD EN EL MUNDO 15

3.2. ARGENTINA EN EL CONTEXTO INTERNACIONAL 18

CAPITULO 2: LA INFORMALIDAD EN EL MERCADO LABORAL 21

1. INTRODUCCION 21

2. MARCO TEORICO 21

2.1. LA INFORMALIDAD LABORAL DESDE UNA PERSPECTIVA DUAL 21

2.2. LA ELECCION DE TRABAJAR INFORMALMENTE 23

3. CARACTERISTICAS 24

4. DETERMINANTES 25

4.1. LIMITES A LA LIBERTAD DE ELECCION 25

4.2. LA ELECCION DE LA INFORMALIDAD LABORAL 26

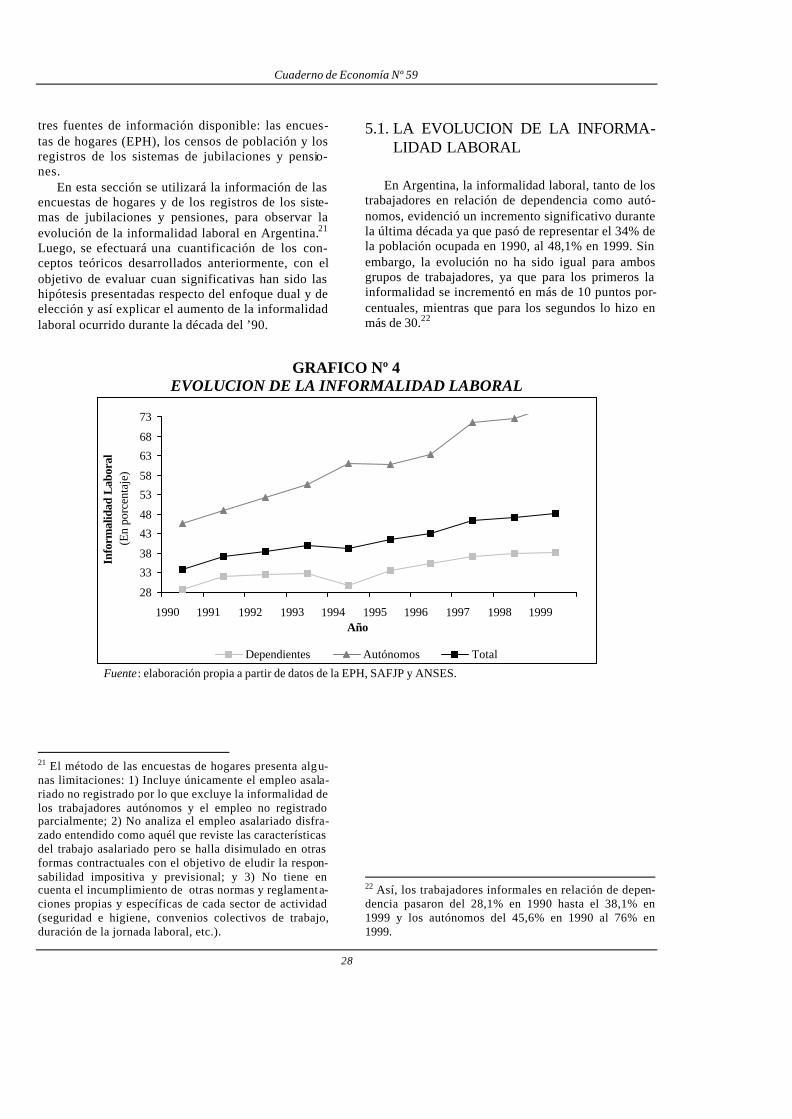

5. MAGNITUD Y EVOLUCION RECIENTE 27

5.1. LA EVOLUCION DE LA INFORMALIDAD LABORAL 28

5.2. LAS CAUSAS DE LA INFORMALIDAD LABORAL 32

6. EFECTOS 34

6.1. INFORMALIDAD LABORAL Y CRECIMIENTO ECONOMICO 34

6.2. INFORMALIDAD LABORAL Y EQUIDAD 36

7. ALGUNAS REFLEXIONES 36

CAPITULO 3: LA INFORMALIDAD EN EL SISTEMA FINANCIERO ARGENTINO 37

1. INTRODUCCION 37

2. MARCO TEORICO 37

2.1. INFORMACION ASIMETRICA 38

2.2. CONTRATOS INCOMPLETOS 40

2.3. EXTERNALIDADES 41

3. CARACTERISTICAS DEL SISTEMA FINANCIERO ARGENTINO 42

3.1. ACTORES Y PRODUCTOS 42

3.2. REQUISITOS DE ACCESO 43

3.3. ALCANCE GEOGRAFICO 43

3.4. MONTOS, PLAZOS Y TASAS DE LOS PRESTAMOS 44

4. DETERMINANTES 44

5. MAGNITUD Y EVOLUCION RECIENTE 45

5.1. LA EVOLUCION DE LA INFORMALIDAD FINANCIERA 45

5.2. LAS CAUSAS EN ARGENTINA 46

6. EFECTOS 50

6.1. LA INFORMALIDAD FINANCIERA Y EL CRECIMIENTO ECONOMICO 50

6.2. LA INFORMALIDAD FINANCIERA Y LA EQUIDAD 50

6.3. LA INFORMALIDAD FINANCIERA Y LA VOLATILIDAD ECONOMICA 51

7. ALGUNAS REFLEXIONES 51

CAPITULO 4: RESUMEN Y RECOMENDACIONES 52

1. INTRODUCCION 52

2. ELEMENTOS A CONSIDERAR EN EL DISEÑO DE POLITICAS 52

2.1. EL DILEMA DE LA INFORMALIDAD 52

2.2. INTERRELACIONES 53

3. RECOMENDACIONES 55

3.1. MERCADO LABORAL 56

3.2. MERCADO DE CREDITO 57

4. ALGUNAS REFLEXIONES FINALES 59

ANEXO 1 60

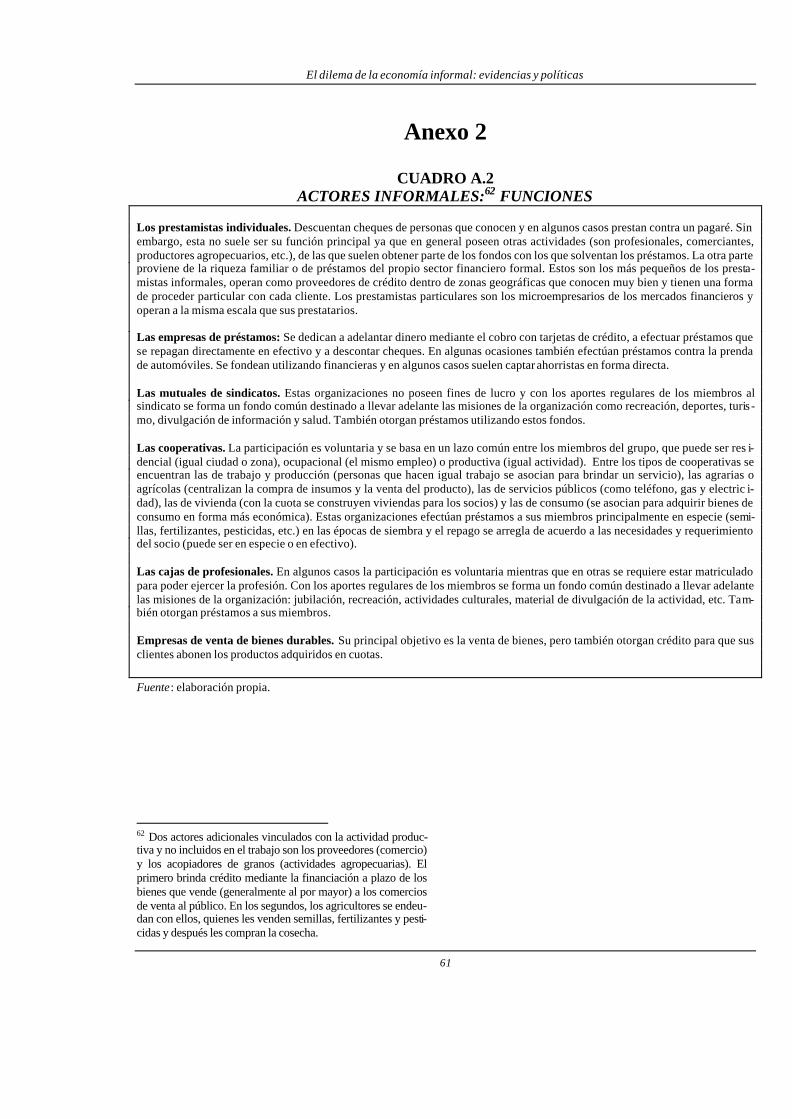

ANEXO 2 61

BIBLIOGRAFIA 64

El dilema de la economía informal: evidencias y políticas

9

Introducción

Motivación

En muchos análisis y evaluaciones de proble-mas económicos los académicos y profesionales seven obligados a trabajar con algún reflejo de lasituación que se observa, más que con el problemaen sí mismo. Esto que sin dudas es útil para algunascircunstancias, también puede llevar a un análisissesgado y superficial. Los estudios sobre la infor-malidad económica son muy propensos a caer eneste tipo de desviaciones.

La registración de la actividad económica, aligual que la economía, no es una ciencia exacta.En la literatura específica son muy comunes lasdiferencias entre lo que las estadísticas reflejan ylos conceptos que teóricamente deberían medirse.Por ejemplo, no es lo mismo la inflación que lo quepublican las oficinas de estadísticas, basada eníndices que sólo muestran la evolución de los pre-cios de una canasta fija de bienes y el cambio en elcosto de vida que sufren los consumidores, quetoma en consideración las modificaciones en eltiempo de los gustos y preferencias. De la mismaforma hay una cierta distancia entre el crecimientodel producto, que todos los años las cuentas nacio-nales reflejan y el verdadero incremento que exp e-rimenta la riqueza de un país.

Una de las cuestiones que explican esta última di-ferencia es la denominada economía informal (o eco-nomía “negra”, no registrada u oculta). Sin embargo,el fenómeno de la informalidad representa mucho másque un simple problema estadístico. Detrás de la eco-nomía informal existe una compleja problemática quees útil investigar por sus implicancias.

En un trabajo reciente (De Soto, 2001) se esta-blece que el problema de los países en desarrollono es la falta de capital, sino que el capital perma-nece fuera de la economía formal. En el mundo envías de desarrollo, donde los derechos de propiedadno están adecuadamente documentados, los activosno pueden ser negociados fuera de los círculoslocales donde la gente se conoce y tiene muchaconfianza; ni mucho menos pueden ser usadoscomo garantía para un préstamo, ni ofrecidos comoparticipación en una inversión. La existencia de unmercado informal para los activos productivos, decarácter puramente local, impide asignar estosrecursos a escala nacional de acuerdo a las produc-tividades relativas de las diferentes zonas y aprove-

char las capacidades productivas existentes paramaximizar el crecimiento económico.

Este contraste entre las cuestiones de mediciónde un fenómeno como la informalidad y sus deter-minantes más profundos, resalta las diferenciasentre el reflejo de un problema y el problema en símismo. Esta distinción no siempre se realiza en lamayoría de los análisis referidos a la economíainformal y, tal vez, sea la explicación del sesgo dealgunos análisis y la falta de profundidad en eltratamiento del tema.

La literatura se ha ocupado de la informalidaddesde hace tiempo, con cierta revitalización en losúltimos años. Como muchos temas en la ciencia eco-nómica, también respecto a la informalidad, la discu-sión comienza con su definición, pero más allá de lascuestiones semánticas existen diversos enfoques yvaloraciones sobre lo que es la informalidad. Para unsector, las actividades informales son consideradascomo una modalidad de producción y reproducciónsocial, de carácter subsidiario dentro del sistema ca-pitalista. En este caso, el concepto de sector informalse asemeja al de pequeña producción mercantil. Paraotros, la informalidad no es una característica empre-sarial, ni del proceso laboral, sino más bien una ca-racterística institucional.1

En este trabajo, a modo de presentar una defin i-ción preliminar, se considerará como informal a todaactividad económica no registrada, que no respetalas regulaciones del Estado (no respeta las “formas”)y por lo tanto queda afuera de su control. Como severá, la sencillez de la definición contrasta con lacomplejidad del tema que se estudia.

Las causas y las consecuencias de este fenóme-no han merecido un extenso tratamiento. Según losdistintos enfoques, la economía informal puededeberse a la existencia misma del Estado o a situa-ciones de pobreza y marginalidad.2 Respecto a lasconsecuencias, en general se observa una tendenciaque va desde una caracterización totalmente nega-tiva del fenómeno -al considerar a la informalidadasociada con la pobreza y la exclusión social (en-foque de la OIT)- hasta enfoques con una perspec-tiva más positiva, que ponen énfasis en que la in-

1 Esta visión está relacionada con la nueva economía insti-tucional, postulada por el Premio Nobel Douglas North.2 Para el caso de Argentina, el contraste entre enfoquespuede verse en dos recientes publicaciones: Carpio, Klein yNovacovsky (1999) y FIEL (2000).

Cuaderno de Economía Nº 59

10

formalidad representa la irrupción de genuinas fuer-zas del mercado en una economía constreñida por lasregulaciones estatales (De Soto, 1989).

La medición de la economía informal, ya sea enalgún mercado en particular o de la economía en suconjunto, ha sido abordada en muchos estudios yrepresenta un verdadero desafío empírico, ya que setrata de medir cuestiones que, por definición, estánocultas. Existen varios métodos para hacerlo y suresultado estará en función de los mismos. Además,aunque las metodologías se han ido sofisticando, elrango de variabilidad de las estimaciones resultanteses bastante amplio, tanto para una misma economía através del tiempo, como para varios países en un mo-mento en particular. Aún así, en un reciente estudiopublicado por el Journal of Economic Literature,Schneider y Enste (2000) estiman que en el mundo, el30% de la actividad económica es informal, lo cualrefleja la magnitud que ha alcanzado el fenómeno.

Los aspectos teóricos (definición, causas y conse-cuencias) y la evidencia internacional, forman unmarco propicio que demuestra la importancia deltema. Pero la principal motivación de este trabajo esla presunción de que la economía informal es cuanti-tativamente importante en Argentina y que ha crecidoen los últimos años. La nueva metodología de lasCuentas Nacionales revela que la subdeclaración ysubcaptación alcanzaba al 28% del PIB en 1993. Estevalor agregado era generado por locales cuyas activi-dades se desarrollaban fuera del circuito formal de laeconomía, en forma total o parcial y se manifestabaen ausencia de registros y de contribuciones al régi-men de seguridad social y al sistema tributario.

Además, tal como se muestra más adelante, la in-formalidad se ha incrementado en la última décadatanto en el mercado de trabajo como en el de créditoy ha alcanzado niveles muy significativos. La infor-malidad del total de trabajadores representaba el48,1% de la población ocupada en 1999; mientrasque en el segmento de créditos pequeños y media-nos, el sector financiero informal provee recursospor un monto similar al sistema bancario formal.

Estas evidencias indican la presencia de algúnproblema y la necesidad de corregirlo. Sin embargono queda claro cuál es la falla y tampoco las alterna-tivas de política. ¿La informalidad es en si misma unproblema o es lo que está detrás de este fenómeno,lo que verdaderamente importa? A su vez no se sabecon certeza si detrás de estas actividades existeninconvenientes en el control de las regulaciones,debilidad en las penas impuestas y en la ejecución delas mismas, comportamientos oportunísticos de losagentes económicos, o directamente hay fallas pro-

pias que obligan a un rediseño de las normas. Tam-bién la economía informal puede estar explicada porla falta de educación y de recursos de algunos agen-tes, que no les permite acceder a los requisitos mí-nimos de la “formalidad”.

Hipótesis General del Trabajo

Teniendo en cuenta lo enunciado, la hipótesiscentral del trabajo es que la informalidad es un dile-ma que tiene dos componentes principales, uno rela-cionado con la marginación y la exclusión social(enfoque dual) y otro producto de decisiones indiv i-duales, resultante de un análisis racional de benefi-cios y costos (enfoque de elección).

Con relación a este último, cabe mencionar quesegún la hipótesis, parte del tamaño de las activida-des informales, es producto de la elección racionalde los agentes: la informalidad sería voluntaria. Eneste caso el tamaño del sector informal puede estarmanifestando algunos problemas en el accionar delos mercados y la necesidad de remover regulacionesque impiden su correcto funcionamiento, para locual puede ser útil intentar modificar los costos ybeneficios de la formalidad y, de esta forma, amino-rar los problemas que ésta ocasiona.

El otro componente de la informalidad está rela-cionado con la marginación y la exclusión social;por lo que la informalidad sería en este caso, de tipoinvoluntaria. Forman parte de este grupo agenteseconómicos marginales que no tienen otra alternat i-va que ocultar su actividad, no por decisión propia,sino por no cumplir las condiciones mínimas paraacceder a la formalidad.3 En este caso las políticasrequeridas son más profundas y estructurales que lasanteriores y deben buscar que esos agentes alcancenel umbral requerido para acceder al sector formal. Sibien en el corto plazo estos agentes pueden deman-dar políticas asistenciales, hay que apuntar a incre-mentar la cobertura de la política de salud, educa-ción, vivienda, etc.4

3 Dentro de este grupo se encuentran, en general, las perso-nas por debajo de la línea de pobreza.4 Un tercer grupo de informalidad (no tratado en el trabajo)lo forman las actividades estrictamente ilegales como elnarcotráfico, el juego clandestino y la prostitución, entreotras. En estos casos la principal razón de su ocultamientosurge de la prohibición legal. Aquí las políticas son com-pletamente diferente a los dos grupos anteriores, ya que sedebe apuntar directamente al control y fortalecimiento delas fuerzas de seguridad, sistema judicial, etc.

El dilema de la economía informal: evidencias y políticas

11

El presente trabajo sostiene que se deben tener encuenta los dos componentes y que concentrarse enuno de ellos haría perder la riqueza de la investigaciónsobre el tema. Justamente se cree que la integraciónde las dos perspectivas, es una manera de construir uncampo fértil dónde pueda surgir, no sólo un diagnós-tico correcto de la situación, sino también medidasútiles de política.

Plan de Trabajo

En un estudio anterior (Sarghini y otros, 1999)se introdujo el tema de la informalidad específica-mente para el mercado laboral. En este caso serealizará un tratamiento más profundo y, además,se analizará la informalidad en el mercado de cré-ditos. Con esto se pretende avanzar en dos direc-ciones, primero en el entendimiento de la verdaderaproblemática que está detrás de la informalidad yluego, sobre algunas medidas de política que pue-dan emprenderse para atacar el dilema.

Con relación al primer aspecto, se intentará res-ponder las siguientes preguntas: ¿cuáles son lascaracterísticas del sector informal en los principales

mercados y de los diferentes actores que en ellosintervienen?; ¿cuál es su magnitud y su evoluciónen la última década?; ¿cuáles son los determinantesde las actividades económicas informales? y ¿quéefectos económicos tiene la existencia de un sectorinformal?.

El fenómeno de la informalidad se tratará pri-mero en su conjunto (Capítulo 1) y luego se anali-zarán más detalladamente estas preguntas dentro delos mercados de trabajo y de crédito (Capítulos 2 y3, respect ivamente).

En lo que hace a las medidas de política, deberesaltarse que la economía informal, como muchosotros temas implica un debate sobre el rol del Esta-do. Si se leen con atención los dos enfoques ex-puestos en el punto anterior, es posible advertir quedetrás de la visión de los mercados duales, hay unrol para el Estado muy diferente del que surge de lavisión de elección. Mientras que la primera le adju-dica al Estado una participación relevante en laresolución de los problemas de pobreza y falta deeducación, en definitiva de exclusión social; lasegunda le demanda al Estado disminuir su partic i-pación eliminando regulaciones. Este punto seinvestiga en el último capítulo del trabajo.

Cuaderno de Economía Nº 59

12

Capítulo 1Conceptos y evidencia sobre informalidad

1. INTRODUCCION

El estudio de la informalidad es un fenómenorelativamente reciente, ya que data de sólo unos 50años (téngase en mente que el estudio sistemáticode la economía comenzó hace más de 200 añoscuando Adam Smith presentó su trabajo “La rique-za de las naciones” en 1776). Sin embargo, a pesarde ser un área nueva, los trabajos sobre la materiahan proliferado y al compás de los mismos lo hanhecho las definiciones sobre lo que se entiende porsector in formal y las causas que lo originan.

La primera parte de este capítulo establece unmarco conceptual en el que se discute el origen delconcepto, su definición y se plantea un marco losuficientemente abarcativo para entender las razo-nes de la informalidad. La relevancia de esta parteradica en que aporta los conceptos necesarios paraguiar el desarrollo posterior del trabajo.

En la segunda parte se destaca que, si bien la in -formalidad es una de las características más im-portantes de los países en desarrollo, existe eviden-cia que también se ha incrementado en las nacionesmás avanzadas del mundo. Aquí se analizan losdeterminantes de este fenómeno utilizando unamuestra de países, incluyendo a Argentina dentrode este contexto.

2. MARCO CONCEPTUAL

2.1. INFORMALIDAD: ORIGEN Y DEFI-NICION

Hasta hace algunas décadas los economistas nole prestaban atención a las actividades que se desa-rrollaban al margen del sector formal de la econo-mía. Fueron los sociólogos y los antropólogos losprimeros en tenerlas en cuenta y fue a partir de losdecenios del 50 y 60 que se reconocieron comoimportantes y comenzaron a estudiarse en formasistemática.

El concepto “sector informal” se originó a partirde un estudio realizado en Africa por el antropólo-go social Keith Hart en 1971, quien utilizó el té r-mino para referirse a la parte de la fuerza laboralurbana localizada fuera del mercado de trabajo

formal. Hart definió al “sector informal” como elformado por trabajadores no asalariados o autoempleados. De esta manera, no es casualidad que lamayoría de los trabajos sobre el sector informaltengan su base en el estudio de la fuerza laboral yque cuando se utiliza ese término se tienda siemprea relacionarlo con ese mercado, aunque la informa-lidad afecte también al resto de la economía.

Otro aporte pionero fue el realizado por la Ofi-cina Internacional del Trabajo en 1972 sobre elempleo en Kenya. Según documenta Gerxhani(1999), la OIT define al sector informal como elque no cumple con las regulaciones gubernamen-tales y tributarias y sostiene que el principal objet i-vo del sector es la provisión de subsistencia a lasfamilias. Nótese que se amplía lo que se definecomo informal, porque también se tienen en cuentael no pago de tributos y el no cumplimiento de lasregulaciones gubernamentales.

En 1989, una investigación de De Soto confirióal término otro significado. En el marco de la co-rriente neoclásica de la economía, presentó lasactividades informales como una respuesta a lasmúltiples y anacrónicas regulaciones del Estado.Según el autor, la informalidad es la irrupción del“verdadero mercado”.

A medida que fueron avanzando las investiga-ciones fue cambiando el concepto sobre lo que seentendía por sector informal. En cada estudio fue-ron agregándose nuevos elementos de análisis, quese complementan para lograr una mejor compren-sión del fenómeno. Así, de sólo basarse en la in-formalidad laboral, se expandió el concepto paraconsiderar otro tipo de regulaciones no cumpli-mentadas, como las tributarias y, con posterioridadse incluyó la distinción entre actividades legales eilegales.

Las tres investigaciones son consideradas pione-ras en la materia y a pesar de haberse realizado ungran número de estudios a partir de allí, todavía nose ha llegado a un consenso sobre una definiciónprecisa. Más aún, con el correr de los años se handesarrollado nuevos términos para catalogar almismo fenómeno: economía informal, subterránea,oculta, clandestina, en negro, paralela, etc.

Esta falta de consenso para la definición de in -formalidad está relacionada con la complejidad yamplitud del fenómeno bajo estudio, que involucra

El dilema de la economía informal: evidencias y políticas

13

aspectos como la educación, la fortaleza de lasinstituciones políticas, la moral social y la eficien-cia económica, entre otros.

El fenómeno de la informalidad ha sido sujetode estudio de varias ciencias como la economía, lasociología y la antropología. Cada una de ellas hapuesto un énfasis parcial sobre algunos aspectos dela informalidad, llevando a que la definición utili-zada sea funcional al objeto de estudio.

De todas las definiciones posibles (ver Gerxha-ni, 1999 para un detalle de las mismas), aquí seadoptará la correspondiente con el criterio de re-gulación gubernamental, donde se explica a la in -formalidad por la situación de una empresa o act i-vidad en relación a las normas o regulaciones delgobierno y se la especifica según la falta de permi-so estatal para operar (actividad no registrada). Estadefinición se adaptará a cada uno de los mercadosparticulares. Así, en el estudio del mercado detrabajo, se definirá al empleo informal como aquelque no está declarado (total o parcialmente) a lasautoridades que deberían conocer de su existencia,y por esta razón se desarrolla sin atender a las obli-gaciones impuestas por la legislación vigente. En elcaso del sistema financiero, se considerará dentrodel sector informal a todas aquellas transaccionessimilares a las realizadas por los bancos pero quefuncionan al margen de las regulaciones impuestaspor el Banco Central.

2.2. DUALIDAD Y ELECCION

La informalidad atraviesa los diversos mercadosde un país y a diferentes países. Por eso en estasección se pretende desarrollar un marco teórico,suficientemente amplio, que sea útil para la expli-cación de esas variadas situaciones. En principio sepresentará un planteo general, privilegiando laamplitud a la profundidad, reservando para loscapítulos siguientes un tratamiento más específicode este fenómeno en cada uno de los mercados.

Los numerosos trabajos que se han desarrolladosobre la economía informal, pueden dividirse endos grandes grupos. Por un lado, se ubican aquellos

que tienen una visión “dual” del fenómeno, segúnla cual los agentes se ven “obligados” a pertenecera este sector. Por el otro, existen enfoques relacio-nados con la corriente principal de la economía(enfoque neoclásico), que consideran que la infor-malidad surge de una decisión racional de losagentes económicos, es decir de una elección quese fundamenta en un análisis de los beneficios y loscostos de ser informal.

La primera de las visiones tiene su base en elconcepto de economía dual, que se relaciona conlas asimetrías en la producción y/o en las organiza-ciones existentes en los países en desarrollo. Fueoriginalmente utilizado por Boeke (1953) en elcontexto de estudios socioeconómicos efectuadosen Indonesia.5 El autor usó el término para repre-sentar una economía y una sociedad que se encon-traba dividida en sectores tradicionales y sectoresmodernos, capitalistas.

Aplicado al objeto de estudio de este trabajo, esteconcepto implica la existencia de un sector formal yde otro informal, donde se resalta que los agentes quepertenecen a este último fueron marginados del pri-mero. En este caso se podría decir que no existe unaelección, por parte de los individuos, de participar deuno u otro mercado, por lo que se denominará comoinvoluntaria a esta clase de informalidad.

Esta visión tiene mucho que ver con las condi-ciones socioeconómicas por las que atraviesa lapoblación, como la pobreza, los niveles de ingre-sos, la educación alcanzada, etc. Por ejemplo, parael mercado laboral una persona con escasa o nulaeducación muy probablemente esté incapacitada deacceder al sector formal de la economía y, por lotanto, sólo podrá desarrollar trabajos marginales yde baja productividad en unidades económicas desubsistencia con remotas posibilidades de crec i-miento. También para el mercado de crédito pue-den encontrarse casos de este tipo. Las personaspobres y de bajos ingresos no podrán acceder afondos bancarios, por lo que serán totalmente mar-ginados de las operaciones formales y no tendránotra alternativa que financiarse con recursos prove-nientes de instituciones que están fuera del circuitoregulado por el Banco Central.

5 El planteamiento de estas asimetrías ha sido una de lascaracterísticas principales de los modelos duales de desa-rrollo que se han apartado del enfoque neoclásico. Entreellos cabe citar los modelos de desarrollo de dos sectores deLewis (1954), Uzawa (1961) y Jorgenson (1961). Otrotrabajo en la misma línea es el celebrado modelo de Harris yTodaro (1970).

Cuaderno de Economía Nº 59

14

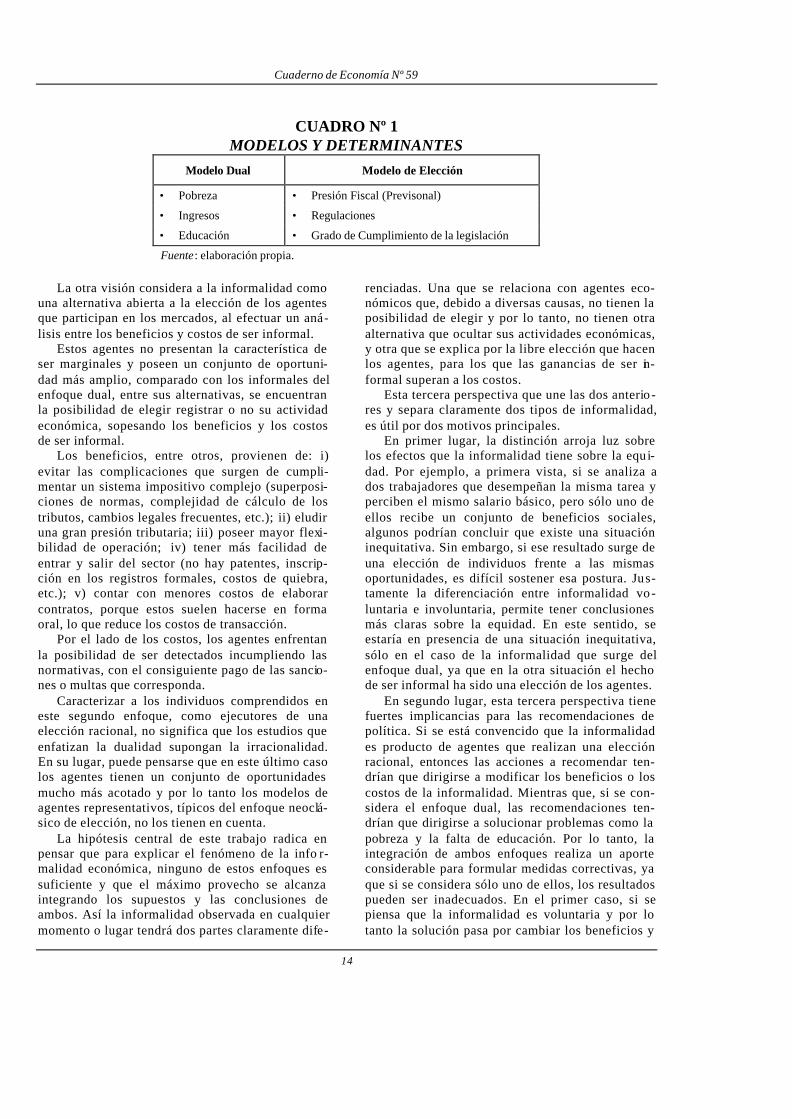

CUADRO Nº 1MODELOS Y DETERMINANTES

Modelo Dual Modelo de Elección

• Pobreza • Presión Fiscal (Previsonal)

• Ingresos • Regulaciones

• Educación • Grado de Cumplimiento de la legislación

Fuente: elaboración propia.

La otra visión considera a la informalidad comouna alternativa abierta a la elección de los agentesque participan en los mercados, al efectuar un aná-lisis entre los beneficios y costos de ser informal.

Estos agentes no presentan la característica deser marginales y poseen un conjunto de oportuni-dad más amplio, comparado con los informales delenfoque dual, entre sus alternativas, se encuentranla posibilidad de elegir registrar o no su actividadeconómica, sopesando los beneficios y los costosde ser informal.

Los beneficios, entre otros, provienen de: i)evitar las complicaciones que surgen de cumpli-mentar un sistema impositivo complejo (superposi-ciones de normas, complejidad de cálculo de lostributos, cambios legales frecuentes, etc.); ii) eludiruna gran presión tributaria; iii) poseer mayor flexi-bilidad de operación; iv) tener más facilidad deentrar y salir del sector (no hay patentes, inscrip-ción en los registros formales, costos de quiebra,etc.); v) contar con menores costos de elaborarcontratos, porque estos suelen hacerse en formaoral, lo que reduce los costos de transacción.

Por el lado de los costos, los agentes enfrentanla posibilidad de ser detectados incumpliendo lasnormativas, con el consiguiente pago de las sancio-nes o multas que corresponda.

Caracterizar a los individuos comprendidos eneste segundo enfoque, como ejecutores de unaelección racional, no significa que los estudios queenfatizan la dualidad supongan la irracionalidad.En su lugar, puede pensarse que en este último casolos agentes tienen un conjunto de oportunidadesmucho más acotado y por lo tanto los modelos deagentes representativos, típicos del enfoque neoclá-sico de elección, no los tienen en cuenta.

La hipótesis central de este trabajo radica enpensar que para explicar el fenómeno de la info r-malidad económica, ninguno de estos enfoques essuficiente y que el máximo provecho se alcanzaintegrando los supuestos y las conclusiones deambos. Así la informalidad observada en cualquiermomento o lugar tendrá dos partes claramente dife-

renciadas. Una que se relaciona con agentes eco-nómicos que, debido a diversas causas, no tienen laposibilidad de elegir y por lo tanto, no tienen otraalternativa que ocultar sus actividades económicas,y otra que se explica por la libre elección que hacenlos agentes, para los que las ganancias de ser in-formal superan a los costos.

Esta tercera perspectiva que une las dos anterio -res y separa claramente dos tipos de informalidad,es útil por dos motivos principales.

En primer lugar, la distinción arroja luz sobrelos efectos que la informalidad tiene sobre la equi-dad. Por ejemplo, a primera vista, si se analiza ados trabajadores que desempeñan la misma tarea yperciben el mismo salario básico, pero sólo uno deellos recibe un conjunto de beneficios sociales,algunos podrían concluir que existe una situacióninequitativa. Sin embargo, si ese resultado surge deuna elección de individuos frente a las mismasoportunidades, es difícil sostener esa postura. Jus-tamente la diferenciación entre informalidad vo-luntaria e involuntaria, permite tener conclusionesmás claras sobre la equidad. En este sentido, seestaría en presencia de una situación inequitativa,sólo en el caso de la informalidad que surge delenfoque dual, ya que en la otra situación el hechode ser informal ha sido una elección de los agentes.

En segundo lugar, esta tercera perspectiva tienefuertes implicancias para las recomendaciones depolítica. Si se está convencido que la informalidades producto de agentes que realizan una elecciónracional, entonces las acciones a recomendar ten-drían que dirigirse a modificar los beneficios o loscostos de la informalidad. Mientras que, si se con-sidera el enfoque dual, las recomendaciones ten-drían que dirigirse a solucionar problemas como lapobreza y la falta de educación. Por lo tanto, laintegración de ambos enfoques realiza un aporteconsiderable para formular medidas correctivas, yaque si se considera sólo uno de ellos, los resultadospueden ser inadecuados. En el primer caso, si sepiensa que la informalidad es voluntaria y por lotanto la solución pasa por cambiar los beneficios y

El dilema de la economía informal: evidencias y políticas

15

costos de ser informal, no se solucionará el dilemaporque esto no incide en aquellos que no tienenposibilidad de elegir. Si se siguen únicamente lasrecomendaciones del segundo enfoque y se ejecu-tan políticas para atacar el problema de la pobrezay la falta de educación, sin modificar el diseño delas regulaciones vigentes, una vez que se igualenlos conjuntos de elección, algunos aún decidiránser in formales.

Lo anterior lleva a la necesidad de integrar elenfoque de elección y dualidad. En la sección si-guiente se aplica el enfoque integrado para caracte-rizar a los diferentes países. En los próximos capí-tulos se utilizará esta perspectiva integrada en losmercados de trabajo y de crédito.

3. EVIDENCIA

3.1. LA INFORMALIDAD EN EL MUNDO

Antecedentes sobre la comparación interna-cional

El sector informal es un sector oculto por natu -raleza, por lo tanto resulta complicado obtener unamedición precisa de su magnitud en un país y pe-

ríodo de tiempo determinado. Todavía no ha surg i-do una metodología que pueda aplicarse sin incon-venientes y que permita la comparación de la in -formalidad en un conjunto amplio de países.

Un estudio reciente, que presenta un grado im-portante de homogeneidad en los datos presentadospara varias economías y que por lo tanto permitecierta comparación entre las mismas, demuestraque la informalidad se ha incrementado en las últ i-mas décadas para los países en transición y los dela OECD (Enste y Schneider, 1998). Diversos estu-dios también muestran que en los países latinoame-ricanos la informalidad ha crecido. Esto se ha ob-servado en Argentina, Brasil y Uruguay (Galín,1998), Chile y Perú (Tokman, 1999) y México(Portes, 1999).

En los países africanos el foco de atención ha de-jado de ser el análisis de la informalidad (recuérdeseque este es el origen de las investigaciones sobre eltema). En la actualidad, el fenómeno afecta tantopaíses desarrollados como en vías de desarrollo, perocon magnitudes y características particulares.

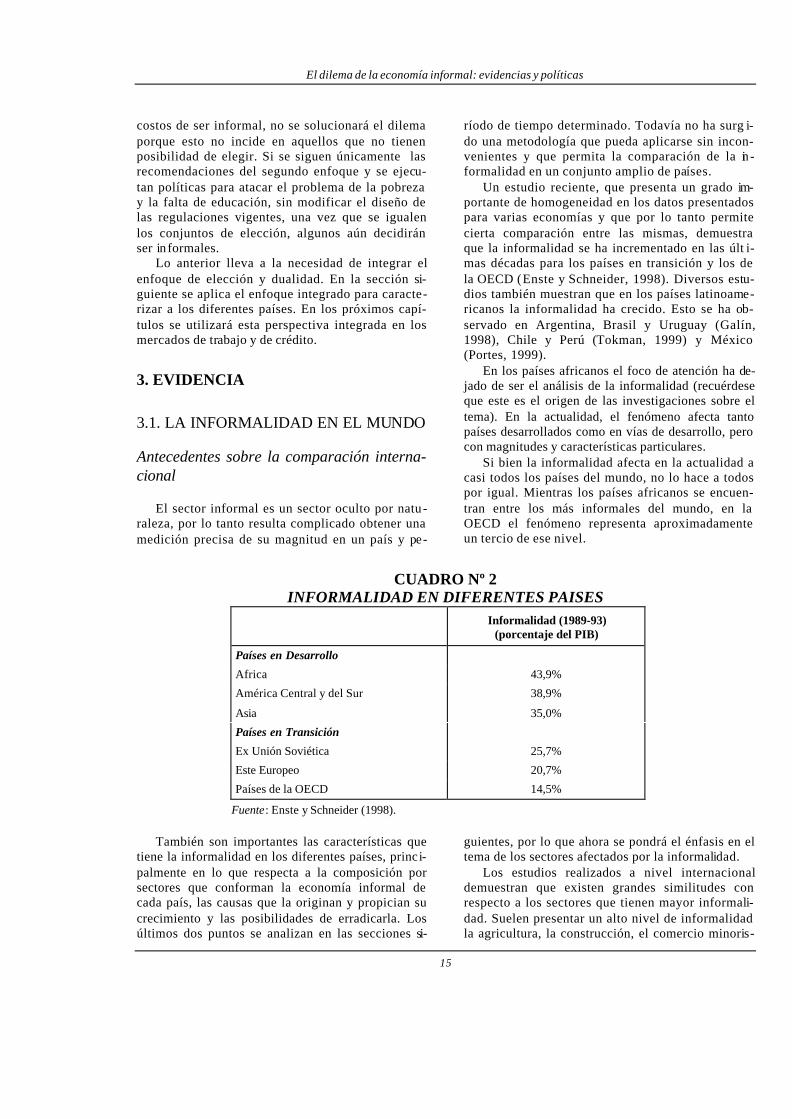

Si bien la informalidad afecta en la actualidad acasi todos los países del mundo, no lo hace a todospor igual. Mientras los países africanos se encuen-tran entre los más informales del mundo, en laOECD el fenómeno representa aproximadamenteun tercio de ese nivel.

CUADRO Nº 2INFORMALIDAD EN DIFERENTES PAISES

Informalidad (1989-93)(porcentaje del PIB)

Países en Desarrollo

Africa 43,9%

América Central y del Sur 38,9%

Asia 35,0%

Países en Transición

Ex Unión Soviética 25,7%

Este Europeo 20,7%

Países de la OECD 14,5%

Fuente: Enste y Schneider (1998).

También son importantes las características quetiene la informalidad en los diferentes países, princi-palmente en lo que respecta a la composición porsectores que conforman la economía informal decada país, las causas que la originan y propician sucrecimiento y las posibilidades de erradicarla. Losúltimos dos puntos se analizan en las secciones si-

guientes, por lo que ahora se pondrá el énfasis en eltema de los sectores afectados por la informalidad.

Los estudios realizados a nivel internacionaldemuestran que existen grandes similitudes conrespecto a los sectores que tienen mayor informali-dad. Suelen presentar un alto nivel de informalidadla agricultura, la construcción, el comercio minoris-

Cuaderno de Economía Nº 59

16

ta, el servicio doméstico y, en algunos casos, eltransporte público. Ello se debe a que estas activida-des se caracterizan por la poca capacitación quedemandan sus empleados y por la dificultad quetienen las autoridades competentes para controla rlas.

Sin embargo, existen dos diferencias de impor-tancia. Los sectores que son típicamente informalesposeen una importancia mayor dentro de la activ i-dad económica total en los países con un desarrollomenor. Este es el caso principalmente de la agri-cultura, el comercio minorista y el servicio domés-tico. Mientras que en Estados Unidos, la UniónEuropea y Japón, el sector de la agricultura aglut i-na el 6,5% del empleo total, en Latinoamérica esaparticipación ronda el 20% (Sarghini y otros 1999).

La otra diferencia se encuentra en las caracte-rísticas que poseen estos sectores en cada grupo depaíses. Si se considera la agricultura, se observaque en los países más desarrollados opera a granescala y está orientada a la exportación, mientrasque en las naciones más pobres está principalmentedestinado al mercado local y en algunos casos esuna producción de subsistencia, donde se producepara el autoconsumo. En cuanto al comercio mino-rista, en los países más avanzados son establec i-mientos de cierta envergadura con capacidad decrecimiento y de formalización, en tanto que en lospaíses pobres esta actividad toma la forma extremade venta ambulante y callejera. Esta actividad surgeante la imposibilidad de conseguir un empleo fo r-mal y es meramente de subsistencia, por lo que sóloprovee ingresos mínimos que no permiten prospe-rar ni crecer.

La integración de los enfoques de dualidad yelección para explicar la informalidad descriptaanteriormente y la posibilidad de distinguir doscomponentes de la informalidad, no sólo puedeaplicarse a un mercado en particular durante unperíodo de tiempo, sino también a los diferentespaíses, en un momento específico.

Los diversos estudios realizados, que analizanlas causas que influyen en la generación de infor-malidad, pueden agruparse -a grosso modo- dentrode alguna de las dos visiones presentadas. Así,dentro de la visión “dual” se encuentran principa l-mente los trabajos realizados para los países endesarrollo (latinoamericanos, asiáticos y africa-nos),6 mientras que para los países más desarrolla-dos la literatura reconoce que la informalidad tieneuna mayor base de “elección” (EEUU y Europa).

6 El trabajo de De Soto (1989) es una excepción a estaregla.

Los modelos de economías “duales” sostienenque el sector informal no tiene una relación estre-cha con los sectores formales de la economía y laspersonas que desempeñan sus actividades en elsector informal lo hacen porque no tienen la posi-bilidad de ingresar al sector formal. En estos tra-bajos aparece como una constante que muchaspersonas viven en zonas marginales y, por lo tanto,no pueden ingresar al sector formal debido a que nocuentan con los requisitos mínimos de educación ycapacitación para hacerlo. La única posibilidad queles queda es desempeñarse en el sector informal,donde los requisitos de capacitación son práctica-mente inexistentes. En esta línea se encuentran lostrabajos de Swaminathan (1991), Portes ySchauffler (1992) y Carpio y otros (1999).

Alternativamente a esta visión, en los países de-sarrollados prevalece el concepto que las personasdeciden ser informales voluntariamente. En part i-cular, las teorías elaboradas en estos países hacenreferencia al problema de la informalidad en elmercado laboral, donde se considera que las perso-nas deciden qué porcentaje de sus ingresos declarana las autoridades teniendo en cuenta que existecierta probabilidad de ser detectados evadiendo yque por ello se les aplica una multa. El aporte pio-nero en la materia fue efectuado por Allingham ySandmo en 1972. A partir de allí, otros trabajos quecontinuaron en la misma línea fueron los de Srin i-vasan (1973), Yitzhaki (1974) y Friedland y otros(1978) y más recientemente Bhattacharyya (1994)y Jung y otros (1994). El resultado de estos trabajosdemuestra que un aumento impositivo estimula elcrecimiento del sector informal, porque cuando lasalícuotas impositivas son mayores aumenta elmonto que “ganan” los contribuyentes evadiendosus responsabilidades.

Otra variable que ha sido identificada como re-levante para explicar la informalidad en este tipo depaíses, son los controles gubernamentales. Así, losagentes buscan evitar tener que aplicar todas lasregulaciones impuestas por los gobiernos, porqueesto les representa un mayor costo de operación yuna reducción de beneficios y deciden “pasarse” alsector informal de la economía. Este enfoque fueabordado en los trabajos de Loayza (1997) yFriedman y otros (2000).

Resumiendo, se puede decir que en los paísesdesarrollados la mayor parte de las personas queingresan al sector informal lo hacen en forma vo-luntaria, mientras que por el contrario, los queacuden al sector informal en las naciones más reza-gadas lo hacen, principalmente, porque no tienen

El dilema de la economía informal: evidencias y políticas

17

otra opción. Los estudios realizados para los paísessubdesarrollados incluyen como causa del surg i-miento de la informalidad, a la pobreza y la neces i-dad de subsistencia; mientras que en los países des a-rrollados la pobreza no es un fenómeno muy conside-rable.

Algunas reflexiones

En el párrafo anterior se dijo que para los paísesen vías de desarrollo el modelo que explica la mayorparte de la informalidad es el de dualidad, en tantoque para las naciones más avanzadas el modelo que seaplica es el de elección. Esto genera una diferenciacrucial entre ambos tipos de países respecto a lasposibilidades de erradicación de la informalidad.

En el primer grupo, la informalidad se relacionacon la pobreza y de esta manera, con métodos deproducción de subsistencia, bajos ingresos y poca

tecnología. El efecto inmediato que ello genera es unaescasa capacidad de acumulación de factores produc-tivos, llevando al estancamiento y a que sea muydificultoso el crecimiento del sector.7 La pobreza,como motor de la economía informal, dificulta laposibilidad de erradicar este sector en el corto o me-diano plazo, debido a que si no se soluciona la condi-ción de los individuos que ingresan al sector informal,por la imposibilidad de conseguir otro tipo de empleo,estos volverán a trabajar irregularmente buscando susubsistencia.

Por otro lado, la informalidad en los países des a-rrollados tiene cierta capacidad de generar acumula-ción de factores, crecer y poder pasar a formar partedel sector formal de la economía. Esto lleva a que lasposibilidades de formalización en los países desarro-llados puedan darse en el mediano e incluso en elcorto plazo. En el Cuadro Nº 3 se resumen las caracte-rísticas más relevantes de la informalidad en los paí-ses desarrollados y en vías de desarrollo.

CUADRO Nº 3CARACTERISTICAS FUNDAMENTALES DE LOS DISTINTOS GRUPOS DE PAISES

Países desarrollados Países en vías de desarrollo

Participación en la economíaEs importante en algunos países, sin embargoes significativamente menor que la de lospaíses en desarrollo.

La informalidad tiene una gran importancia enel producto, llegando a casos extremos endonde el sector informal llega a ser tan o másgrande que el formal.

Sectores más afectadosLos sectores más afectados son la agricultura,el comercio minorista, la construcción y elservicio doméstico.

Igual que para los países desarrollados peroestos sectores ocupan una proporción mayorde la actividad del país.

Causas para su surgimiento

La alta presión tributaria y los controles gu-bernamentales son las variables de mayorimportancia. También la moralidad fiscalinfluyen.

A las causas que lo favorecen en los paísesdesarrollados se le suman la pobreza y lanecesidad de subsistencia, como así también lapoca capacitación de la personas.

Dinámica del sector informalEl sector informal tiene posibilidad de capita-lización , aunque igualmente es menor a la delsector formal.

Las posibilidades de capitalización son nulas,el sector surge como un mecanismo de sub-sistencia.

Fuente: elaboración propia.

7 Sobre este punto véase Riofrío (1998) y Portes (1999).

Cuaderno de Economía Nº 59

18

3.2. ARGENTINA EN EL CONTEXTOINTERNACIONAL

La evolución de la informalidad total de la eco-nomía es un fenómeno poco analizado en Argent i-na. Adrián Guissarri realizó un estudio de largoplazo sobre el tema y concluyó que, en el período

que va desde 1930 hasta 1985, se elevó la partic i-pación del producto informal respecto del PIB total(Guissarri, 1989). Para Ahumada y otros (2000), loanterior también se verifica para el período 1993 a1999. Esto concuerda con lo que se expone en loscapítulos siguientes y donde se concluye que lainformalidad se incrementó durante la década del’90, tanto en el mercado laboral como financiero.

GRAFICO Nº 1LA EVOLUCION DE LA INFORMALIDAD ARGENTINA

EN EL LARGO PLAZO

Fuente: Guisarri (1989) y Ahumada (2000).

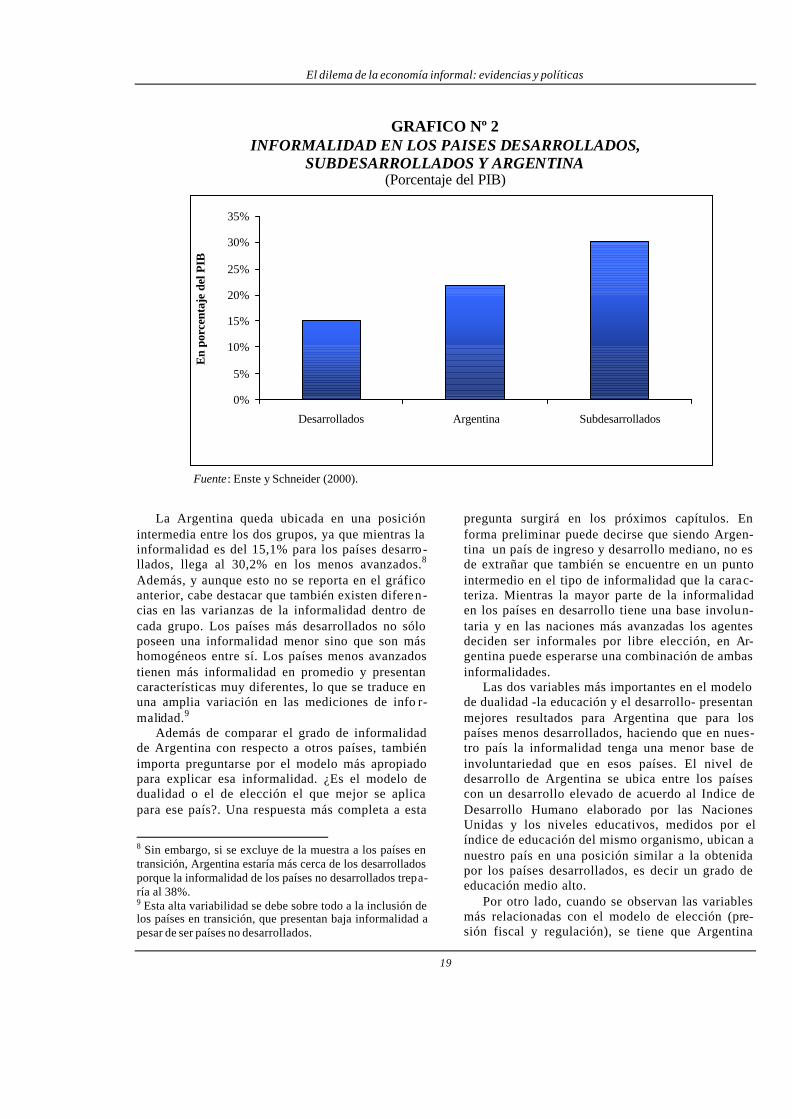

A pesar de estos incrementos históricos de lainformalidad, Argentina mantiene niveles relat i-vamente bajos en las comparaciones internacio-nales. En particular, utilizando los datos ya pre-sentados, se desprende que en 1990 la informali-

dad argentina se situaba en el 21,8%. Como seobserva en el Gráfico Nº 2, esta cifra es mayor ala media registrada para los países desarrollados,pero menor a la de los países en vías de desarro -llo.

100

150

200

250

300

350

400

450

500

1931

1935

1939

1943

1947

1951

1955

1959

1963

1967

1971

1975

1979

1983

1993

1997

Año

Ind

ice

(bas

e 19

31=

100)

El dilema de la economía informal: evidencias y políticas

19

GRAFICO Nº 2INFORMALIDAD EN LOS PAISES DESARROLLADOS,

SUBDESARROLLADOS Y ARGENTINA(Porcentaje del PIB)

Fuente: Enste y Schneider (2000).

La Argentina queda ubicada en una posiciónintermedia entre los dos grupos, ya que mientras lainformalidad es del 15,1% para los países desarro -llados, llega al 30,2% en los menos avanzados.8

Además, y aunque esto no se reporta en el gráficoanterior, cabe destacar que también existen diferen-cias en las varianzas de la informalidad dentro decada grupo. Los países más desarrollados no sóloposeen una informalidad menor sino que son máshomogéneos entre sí. Los países menos avanzadostienen más informalidad en promedio y presentancaracterísticas muy diferentes, lo que se traduce enuna amplia variación en las mediciones de info r-malidad.9

Además de comparar el grado de informalidadde Argentina con respecto a otros países, tambiénimporta preguntarse por el modelo más apropiadopara explicar esa informalidad. ¿Es el modelo dedualidad o el de elección el que mejor se aplicapara ese país?. Una respuesta más completa a esta

8 Sin embargo, si se excluye de la muestra a los países entransición, Argentina estaría más cerca de los desarrolladosporque la informalidad de los países no desarrollados trepa-ría al 38%.9 Esta alta variabilidad se debe sobre todo a la inclusión delos países en transición, que presentan baja informalidad apesar de ser países no desarrollados.

pregunta surgirá en los próximos capítulos. Enforma preliminar puede decirse que siendo Argen-tina un país de ingreso y desarrollo mediano, no esde extrañar que también se encuentre en un puntointermedio en el tipo de informalidad que la carac-teriza. Mientras la mayor parte de la informalidaden los países en desarrollo tiene una base involun-taria y en las naciones más avanzadas los agentesdeciden ser informales por libre elección, en Ar-gentina puede esperarse una combinación de ambasinformalidades.

Las dos variables más importantes en el modelode dualidad -la educación y el desarrollo- presentanmejores resultados para Argentina que para lospaíses menos desarrollados, haciendo que en nues-tro país la informalidad tenga una menor base deinvoluntariedad que en esos países. El nivel dedesarrollo de Argentina se ubica entre los paísescon un desarrollo elevado de acuerdo al Indice deDesarrollo Humano elaborado por las NacionesUnidas y los niveles educativos, medidos por elíndice de educación del mismo organismo, ubican anuestro país en una posición similar a la obtenidapor los países desarrollados, es decir un grado deeducación medio alto.

Por otro lado, cuando se observan las variablesmás relacionadas con el modelo de elección (pre-sión fiscal y regulación), se tiene que Argentina

0%

5%

10%

15%

20%

25%

30%

35%

Desarrollados Argentina Subdesarrollados

En

por

cen

taje

del

PIB

Cuaderno de Economía Nº 59

20

presenta una menor presión impositiva y una menorregulación sobre la actividad económica que la delos países desarrollados. La presión impositivamedida por la relación entre impuestos recaudadosy PIB alcanza en Argentina el 18% y en las nacio-nes más avanzadas se eleva hasta el 28%. Lo mis -mo acontece con las regulaciones de la actividadeconómica que surgen de las licencias requeridaspara operar en una actividad, las facilidades paraobtener licencias para negocios, la corrupción en la

burocracia, las regulaciones laborales y ambienta-les y otras regulaciones onerosas. Todo esto lleva apensar que en Argentina no haya tantos agentesinformales por libre elección como los hay en lasnaciones más avanzadas.

En conjunto, los resultados alcanzados muestranque hay indicios que evidencian que nuestro país nosólo se encuentra en un punto intermedio en lo quehace al nivel de informalidad, sino también en cuantoal modelo más útil para explicar esa informalidad.

GRAFICO Nº 3TIPOS DE INFORMALIDAD EN LOS PAISES DESARROLLADOS,

SUBDESARROLLADOS Y ARGENTINA

Fuente: elaboración propia.

0

10

20

30

40

50

60

70

80

90

100

Países en Desarrollo Argentina Países Desarrollados

En

por

cen

taje

Informalidad Voluntaria Informalidad Involuntaria

El dilema de la economía informal: evidencias y políticas

21

Capítulo 2 La informalidad en el mercado laboral

1. INTRODUCCION

Desde el punto de vista histórico el comienzo delos estudios teóricos sobre la informalidad laboral seremontan hasta Adam Smith, quien distinguía entretrabajo productivo e improductivo e introdujo unaheterogeneidad en el análisis del mercado de trabajo.Con posterioridad, durante la crisis del 30, varioseconomistas de naturaleza keynesiana acuñaron eltérmino “desempleo disfrazado” para hacer referen-cia a los vendedores ambulantes que se desplazabanpor la ciudad de Londres. Más tarde, a este tipo detrabajadores se los reconocería directamente comoinfo rmales.

Durante la segunda mitad del siglo XX, tal comose ha resaltado en el capítulo anterior, el interés por lainformalidad laboral comenzó a crecer especialmentea partir de los estudios realizados por el antropólogosocial Keith Hart en países africanos. Estos antece-dentes convierten al mercado laborar en el más estu-diado en cuanto a informalidad se refiere y tanto enArgentina como en el resto del mundo se han realiza-do numerosas mediciones para estimar la importanciay el comportamiento de este fenómeno.

Estos trabajos han utilizando una gran cantidadde expresiones para denominar al problema en cues-tión: informalidad laboral, trabajo en negro, trabajosubterráneo, oculto, no oficial, no registrado, preca-rio, etc. Más allá de estos conceptos, aquí se definiráal sector informal laboral como el que no respeta lasnormativas y las regulaciones existentes en la mate-ria, como los aportes al sistema de seguridad social,la duración de la jornada laboral, las condiciones dehigiene y seguridad, la cobertura de salud, etc.

Luego de definir al sector, se presenta el análisisde los distintos enfoques teóricos que han intentan-do explicar la informalidad y seguidamente se exp o-ne una breve caracterización de este tipo de trabaja-dores, resaltando los aspectos que los distinguen delos trabajadores “en blanco”. Luego, se avanza en elestudio de las causas que inducen a los individuos aingresar a este sector, a la luz de los enfoques teóri-cos ya enunciados. Estos determinantes se contrastanempíricamente en la sección posterior donde tam-bién se presenta y se describe la evolución de lainformalidad en la última década. Finalmente seanalizan los potenciales efectos que tiene la info r-malidad laboral y se exponen breves reflexiones.

2. MARCO TEORICO

En el mercado laboral, los diversos enfoques quehan intentando explicar la informalidad, pueden divi-dirse en dos grupos que se corresponden con el plan-teo de informalidad “voluntaria” e “involuntaria” delcapítulo anterior.

2.1. LA INFORMALIDAD LABORALDESDE UNA PERSPECTIVA DUAL

La dualidad aparece como denominador comúnen muchos de los trabajos que han estudiado am-pliamente la informalidad laboral, aun cuando pro-vengan de diferentes escuelas de pensamiento co-mo el enfoque del Programa Regional de Empleopara América Latina y el Caribe (PREALC) de laOIT, el de Pérez Sáinz (1998 y 1999) y el de Ranisy Steward (1999).

En el enfoque de la PREALC-OIT la dualidad sepresenta en las condiciones tecnológicas en que sedesarrolla la producción, distinguiéndose unidadeseconómicas de “alta/baja” productividad o “peque-ña/gran escala”. A menudo se describe a un sectorinformal que funciona como una “esponja” de bajaproductividad, que absorbe a los trabajadores que nohan encontrado empleo productivo en actividadesformales de carácter urbano y en su mayoría vincu-lan, de uno u otro modo, la informalidad con la po-breza. Una vez que se institucionalizó el concepto deinformalidad dentro de la OIT, los distintos estudiosentendieron que las unidades económicas pertene-cientes a la economía informal operan de un mododistinto que las formales y se caracterizan por tenerbajos niveles de capacitación dentro de sus planteles,tecnología pobre, sistemas de organización y admi-nistración muy elementales y a menudo están aso-ciados con la administración familiar, mercadosdesregulados y muy competitivos, producción depequeña escala y baja capacidad para generar exc e-dentes que permitan la acumulación.

Aunque la mayor parte de los estudios resaltan laimportante vinculación que existe entre informalidady pobreza, Pérez Sáinz (1998 y 1999) plantea que elmodo en que se relacionan ambos fenómenos puedeadquirir características particulares según permitan ono alternativas de superación de la pauperización. En

Cuaderno de Economía Nº 59

22

este contexto se presentan tres escenarios distintos: enel primero se entiende a la informalidad como elconjunto de actividades desarrolladas por los pobres ypara los pobres, donde los informales no encuentranninguna posibilidad de superar la situación de pobre-za. Así, la informalidad puede caracterizarse como de“subsistencia” y aparece como sinónimo de “econo-mía de la pobreza”.10

El segundo escenario plantea que las relacionesexistentes entre el sector formal y el informal deter-minarán las posibilidades o no de superación de lapobreza, de acuerdo al dinamismo que las caracterice.Es decir, a través de los vínculos que establecen losinformales pobres con la economía formal, puedenencontrar un modo de salir de su condición de supobreza, aunque no en todos los casos se logre latransición.11

La tercera alternativa plantea un panorama másprometedor y sugiere que las relaciones entre el sectorformal y el informal habilitan mecanismos viables parala superación de la pobreza. En este escenario, las em-presas formales asumen un rol productivo y dinámico ylas informales se constituyen en servicios de apoyo delas primeras. De este modo el crecimiento del sectorformal es determinante del crecimiento y desarrollo delas empresas del sector informal.12

Este último escenario ha permitido desarrollar laidea de que el sector informal puede generar unacreciente e importante contribución a la generación deempleo y riqueza y que es consistente con la existen-cia de mercados laborales segmentados. Un análisisclásico dentro de esta vertiente es el elaborado porHarris y Todaro para explicar las migraciones y eldesempleo urbano y aunque este modelo ignora alsector informal, su enfoque provee poderosas herra-mientas analíticas que pueden emplearse para la ex-plicación del fenómeno de la informalidad.13

10 En el actual sendero de globalización, se espera que importantessectores de la población no se incorporen de manera estable a talproceso, por el contrario permanecen excluidos del mismo.11 Este escenario es denominado por el autor “informalidadsubordinada” al sector de transables y el mismo se desarrollaríadentro del propio ámbito de la globalización.12 Así, el desarrollo de estrategias de intervención que movilicenrecursos en pos de incentivar el dinamismo de las empresasformales, se constituirán en un estímulo indirecto de las infor-males que permitirá, a través del crecimiento de la producción yel empleo, una reducción de la pobreza, largamente asociada almundo de la informalidad.13 Según Harris-Todaro (1970), las oportunidades relativas deempleo y las brechas de salarios entre la economía rural y laurbana explican las tasas de migración del campo a las ciudadesy el desempleo abierto urbano es el resultado de este proceso.

A partir de este enfoque, Ranis y Steward(1999) desarrollan un modelo dual con similarescaracterísticas, que se utiliza para la explicaciónde la informalidad urbana. Lo atractivo del análi-sis que realizan estos autores, es que dividen alsector informal en un componente dinámico ymodernizante (sector moderno) y un componentetradicional y estancado, y analizan las vinculacio-nes que se desarrollan entre ambos y entre éstos yel sector formal. A través de los dos subsectores,el análisis sugiere que el informal se constituyetanto en un factor dinámico que contribuye alcrecimiento, como en un refugio para los exclu i-dos del mercado de trabajo formal. No obstante,aunque el sector tradicional es concebido comoresidual, cumple una importante función al con-vertirse en una fuente de ingresos de subsistenciapara los pobres urbanos.

A partir de allí, el comportamiento dinámicodel modelo lleva a que puedan presentarse dosposibles escenarios en lo que hace a la evolucióndel sector informal. En el primero, el sector fo r-mal crece vigorosamente y genera una mayordemanda de bienes tanto de consumo como deproducción provenientes del sector moderno, queestimulan su nivel de actividad (hay una relaciónde complementariedad entre ambos). De esta ma-nera, a lo largo del tiempo, las firmas informalesdel sector moderno a medida que se expanden yque actualizan su tecnología, tienden a la formali-dad y eventualmente, el sector informal puede serabsorbido por el formal.

Un escenario opuesto también puede presenta r-se debido a que el estancamiento del sector formalproduce un estancamiento en el sector informalmoderno. Cuando existen bajas tasas de crec i-miento y débiles relaciones de complementaciónentre ambos sectores, la demanda por bienes deconsumo y de producción provenientes del sectorinformal moderno se verá reducida, limitando sucapacidad de generar empleo y alentando el cre-cimiento del sector tradicional.

El análisis sugiere que las políticas que se di-rijan a dotar de mayor competitividad y más di-namismo al sector formal, conducirán a un desa-rrollo del sector moderno informal siempre que sehayan desarrollado fuertes vínculos de coopera-ción entre ellos. Al mismo tiempo, las estrategiasorientadas a incentivar la inversión en tecnologíae infraestructura del sector informal moderno,facilitarán su adaptación a los requerimientos dedemanda del sector formal y propiciarán su crec i-miento.

El dilema de la economía informal: evidencias y políticas

23

2.2. LA ELECCION DE TRABAJAR IN-FORMALMENTE

En la sección anterior se expusieron las investi-gaciones que conciben al sector informal como elmás desfavorecido dentro de un mercado de trabajosegmentado. En este sentido, los trabajadores in -formales son a menudo asociados con individuossin calificación, empleados en unidades económi-cas irregulares o de baja productividad y hasta“incapaces” de obtener un trabajo en el mercadoformal. En definitiva, subyace la idea de que losindividuos se emplean en el sector informal mien-tras aguardan la oportunidad para insertarse en elsector formal.

Otros autores (Buttler, 1987; Levenson y Malo-ney, 1998; Maloney, 1999; Arango y Maloney,2000) sugieren que no necesariamente los individuosintervienen en la actividad informal a la espera detener una oportunidad en el sector formal, sino queeligen participar en él. En estos casos los agentesefectúan su análisis de costo-beneficio y a partir deallí deciden incorporarse al mercado informal (Bu-ttler, 1987). No se considera ninguna relación entreinformalidad y pobreza o niveles de educación, nitampoco se lo relaciona con las características quepuede presentar el mercado de trabajo.

En esta línea se ubican la mayor parte de los en-foques comúnmente llamados regulacionistas, queanalizan la informalidad sólo a partir del análisis delas reglamentaciones, las cuestiones burocráticas,la presión fiscal e impositiva y las sanciones por elno cumplimiento, identificándolas como algunas delas variables que inciden en los costos o en losbeneficios individuales (Frediani, 1988; Enste ySchneider, 1998; Giles, 1999; Giles y otros, 1999).

Según Maloney (1999) hay dos factores quealientan la búsqueda de empleo informal: el prime-ro se relaciona con la intención de evadir el pagode impuestos al trabajo. En un mercado con sala-rios inflexibles a la baja, el costo que implica laobtención de los beneficios no salariales (conside-rados obligatorios por las leyes laborales) reduce elsalario disponible alentando a evadirlos operandoen la informalidad y de este modo evitar las inefi-ciencias y rigideces que a menudo acompañan talesregulaciones.

El segundo factor está vinculado con las venta-jas que ofrece el trabajo informal, en lo relacionadocon la oportunidad de desarrollar una actividadindependiente, las posibilidades de obtener ciertoentrenamiento y la flexibilidad que permite. Sepuede mencionar el caso de trabajadores cuenta-

propistas que se inician informalmente, pero tienenlos mismos deseos, necesidades y la ambición em-presarial que los que manejan una empresa formal.En este caso la elección de ser informal está aso-ciada a la necesidad de lograr independencia ydesarrollar un negocio propio.

En muchos casos los individuos jóvenes quepresentan una alta tasa de preferencia intertemporaly no se ven apremiados por la necesidad de realizaraportes al sistema de seguridad social, eligen em-plearse informalmente como una forma de entre-namiento y capacitación para las tareas que proba-blemente desarrollen en la madurez, cuando lanecesidad de realizar aportes jubilatorios sea ma-yor. En estos casos se asume el período en que sedesempeñan informalmente como un tiempo decapacitación y entrenamiento.14

Este enfoque cita el caso de aquéllos que no re-ciben un salario regular, sino que son remuneradospor porcentajes, trabajos, piezas, comisiones o através de montos fijos. Estos trabajadores puedenelegir esta modalidad de empleo con el objetivo deobtener una mayor flexibilidad a través de acuerdosbilaterales con empresas formales. De este modo,tanto los trabajadores como las empresas, logransatisfacer sus objetivos de evitar las rigideces eimperfecciones implícitas en la legislación laboral.

En la misma línea, Gasparini (2000) presenta unmodelo de maximización de utilidades donde cadaindividuo decide su incorporación al mercado in -formal, en función de los costos y los beneficiosque percibe. El valor que cada individuo otorga alos beneficios sociales es diferente y puede estarrelacionado con sus características personales desexo, edad, nivel de educación y nivel de ingresos,entre otras. Para el caso de las firmas, la provisiónde beneficios sociales al personal, genera no sóloun incremento en los costos sino también una pér-dida de flexibilidad. Ambos efectos se traducen enla caída de los beneficios empresarios.

En este contexto, el mercado de trabajo no sepresenta segmentado sino que cualquier trabajadorpuede indistintamente localizarse en uno u otrosector. Tanto un trabajador sin calificación comouno muy capacitado pueden desempeñarse infor-malmente y la diferencia de actuar en uno u otromercado está dada por su decisión. Del mismomodo, tanto una gran empresa tecnológicamente

14 En el extremo opuesto, para los trabajadores mayores deedad, la informalidad puede ser un estado elegido dado queya se cuenta con beneficios previsionales y trabajar puedeconstituir una forma de completar ingresos.

Cuaderno de Economía Nº 59

24

avanzada como una pequeña, con escasa tecnifica-ción, pueden evadir el pago de aportes jubilatoriosa sus empleados; la diferencia nuevamente radicaen que en el primer caso existe una elección orien-tada a la maximización de beneficios y en el se-gundo probablemente la elección esté orientada agarantizar una mínima supervivencia.

3. CARACTERISTICAS

El objetivo del presente apartado es caracterizara los trabajadores formales e informales. A modode resumen, en el Cuadro Nº 4 se presentan lasprincipales diferencias entre ambos grupos.

CUADRO Nº 4CARACTERIZACION DE LOS TRABAJADORES FORMALES E INFORMALES

Característica Trabajador formal Trabajador informal

Aportes al sistema deseguridad social

Son efectuados por el empleador, en el casode los asalariados, o son realizados de ma-nera autónoma por los trabajadores inde-pendientes.

No realiza ningún tipo de aporte.

Jornada laboral y des-cansos obligatorios

Se cumple la jornada laboral legal y losdescansos semanales y anuales obligatorios.

La jornada laboral está sobreextendida olimitada según los requerimientos de losempleadores o su propia autodeterminación.

Comprobante de ingre-sos/salarios

En el caso de los asalariados, poseen recibode sueldo legal donde consta lo que efecti-vamente perciben y en el caso de los traba-jadores independientes, facturan los trabajosque realizan.

No poseen recibo de sueldo, o si lo poseenno figura la totalidad de los ingresos queperciben. En el caso de los independientes,no facturan sus trabajos.

Condiciones de higieney seguridad

En el caso de los asalariados trabajan enambientes seguros y protegidos. Poseenseguros de riesgo de trabajo.

Trabajo en condiciones inseguras, sin co-bertura de riesgo.

Cobertura en salud

En el caso de los asalariados, poseen obrasocial o mutual y en el caso de los trabaja-dores independientes, realizan aportes aempresas de medicina prepaga o a obrassociales estatales.

No poseen cobertura en salud, solo es posi-ble ser asistido en el sistema público.

Salario promedio Superior al salario medio de toda la economía. Inferior al salario medio de la economía.

Educación y calificaciónAlta o media, primaria completa y otrosestudios posteriores.

Escasa e insuficiente para pertenecer a lossectores más dinámicos de la economía.

Fuente: elaboración propia.

Existe cierto consenso, tanto a nivel teórico co-mo a partir de la evidencia empírica, sobre el tipode empresas en que se ubican los trabajadores quepresentan las características del Cuadro anterior.En particular, mientras los trabajadores formalestienden a ubicarse en empresas de tamaño medianoy grande que exhiben una alta utilización de capitaly presentan altas posibilidades de incorporación de

tecnologías de punta; los informales se ubican enempresas pequeñas y familiares.

Este tipo de empresas son las que comprenden alas unidades de producción de bienes y servicioscuyo objetivo primario es generar empleo e ingre-sos a las personas que participan de él. Estas un i-dades tienen una baja relación capital-trabajo, utili-zan tecnologías simples, emplean mano de obra con

El dilema de la economía informal: evidencias y políticas

25

baja calificación, tienen una baja productividad,poseen una casi inexistente división del trabajo,actúan en mercados de suma competitividad y em-plean el trabajo familiar o basado más en relacionespersonales que contractuales. A menudo no realizanseparación alguna entre los bienes de propiedad dela empresa y los bienes de sus propietarios, utili-zándolos indistintamente para propósitos persona-les o empresariales. Lo mismo ocurre con los in-gresos y gastos, ya que las transacciones familiaresy las que corresponden a las actividades que desa-rrolla la unidad productiva, son indistinguiblesunas de otras.

Un caso extremo de estas empresas viene dadopor el trabajo por cuenta propia y la actividad enrelación de dependencia a domicilio. El primergrupo, comprende a todos los individuos que desa-rrollan actividades por su cuenta, ya sea comofuente de ingresos principal o adicional, o comomedio de subsistencia. Se caracterizan por no po-seer empleados de manera permanente, no cumplirtodas o algunas de las regulaciones laborales o lasobligaciones impositivas y presentan reducidosgrados de productividad, al utilizar tecnologíassimples o prácticamente nulas. En el trabajo a do-micilio se consideran a todas aquéllas personas quedesarrollan actividades que se prestan en su propiodomicilio o en algún otro que ellos elijan. Se ca-racteriza por realizarse a destajo y en forma temp o-raria, sin la vigilancia directa del empleador o con-tratante.15

También existe consenso respecto de los secto-res de la economía en los que se presenta una ma-yor proporción de cada tipo de empresas. Así,mientras las empresas medianas y grandes predo-minan en la industria manufacturera y los serviciosfinancieros, las empresas chicas y el autoempleo sepresentan con mayor frecuencia en la construcción,el comercio minorista, el transporte y almacena-miento y los hoteles y restaurantes. La situación deestos últimos sectores es particularmente apropiadapara desarrollar actividades al margen de la forma-lidad, ya que son trabajadores desconcentrados oaislados, que operan sin grandes costos de maqui-narias, equipos o materiales, con baja calificación yque se desenvuelven en un ámbito donde el controles casi imposible, debido a que presentan dificulta-des de localización.

15 Pueden citarse como ejemplos las personas empleadas enla limpieza, mantenimiento de parques y jardines, “caseros”,cocineros, amas de llave, mayordomos, etc.

Por supuesto, la enumeración de las caracterí s-ticas escogidas no pretende ser exhaustiva y sólointenta brindar un panorama más amplio de losatributos o particularidades de los trabajadores decada sector. La sola posesión de las característicasenumeradas no implica ser considerado formal oinformal y el contenido de las descripciones paraambos casos está referida principalmente a lo quees predominante en cada uno de ellos. Así, es claroque existen unidades productivas que pueden serconsideradas como microempresas, que operancumpliendo con las regulaciones vigentes en cuantoa salarios, aportes a la seguridad social, condicio-nes apropiadas de seguridad e higiene y respetandola jornada laboral correspondiente. Asimismo, lostrabajadores por cuenta propia no necesariamenteoperan sin dar a conocer su actividad a las autori-dades y también existen individuos empleados en elservicio doméstico cuya relación laboral con susempleadores reviste todas las condiciones que re-quiere la formalidad.16

4. DETERMINANTES

Al igual que se ha hecho con la evidencia interna-cional, ahora se presentan los determinantes de lainformalidad laboral que se derivan, para el caso deArgentina, de los enfoques teóricos descriptos ante-riormente.

4.1. LIMITES A LA LIBERTAD DEELECCION

La razones que hacen que los individuos sean in-voluntariamente informales, pueden resumirse bási-camente en tres: la pobreza (a menudo resultado deldesempleo), la falta de educación y la condición deinmigrante ilegal.

Pobreza

Los denominados pobres por ingresos, sonaquellos individuos cuyos ingresos resultan insufi-cientes para hacer frente a las necesidades básicasde alimentación, vestimenta y servicios. En condi-

16 La legislación actual obliga a los empleadores a realizaraportes previsionales por los empleados en servicio domés-tico, sólo si trabajan más de cuatro horas diarias o más dedieciséis horas semanales.

Cuaderno de Economía Nº 59

26

ciones de alto desempleo y al no percibir los recur-sos necesarios, estos individuos se ven obligados abuscar un segundo empleo en la economía informal, sies que se encuentran ocupados; o a emplearse en estetipo de actividades, resignándose a perder los dere-chos y beneficios que otorga la pertenencia al sectorformal. Están dispuestos a aceptar hasta las condicio-nes menos favorables con tal de obtener alguna fuentede ingresos que les permita subsistir. Así, la informa-lidad termina siendo un refugio para los pobres. Co-mo afirma Rosenbluth (1994) “...la mayor parte delos pobres pertenece al sector informal de la econo-mía, pero ello no significa que todos los trabajadoresinformales sean pobres”. Puede identificarse, enton-ces, una vinculación unidireccional entre pobreza einformalidad, donde la pertenencia al grupo de pobreso excluidos hace que los individuos se vean obliga-dos, por falta de recursos o por poseer niveles ele-mentales o bajos de educación, a insertarse en el sec-tor informal. De este modo, la informalidad aparececomo una respuesta a la pobreza.

Educación

Otra de las condiciones que limitan la capacidadde efectuar una elección racional, es la falta deeducación. Los individuos que no han recibidoeducación o algún tipo de capacitación o entrena-miento no pueden ofrecerse más que para realizartrabajos marginales o de baja productividad,17 yesta condición reduce al mínimo la posibilidad denegociación cuando buscan empleo en el sectorformal. La educación es, cada vez más, un determi-nante de la desigualdad de ingresos y en conse-cuencia de la pobreza. 18 A partir de un estudio rea-lizado en la ciudad de Córdoba, en base a los datosde la encuesta de hogares, se concluye que a menornivel educativo mayor es la probabilidad que tieneun individuo de caer por debajo de la línea de po-breza (Mitnik y Montoya, 1996). Del mismo modo,la evolución propia de las economías modernasrequiere cada vez más, mayores niveles de educa-ción y capacitación como condición necesaria para

17 Un individuo ocupado en trabajos con estas característi-cas no necesariamente debe incluirse en la categoría de“informal”, sin embargo dentro del sector informal existe unpredominio de trabajos de este tipo.18 Del total de personas que pertenecen al estrato de ingre-sos más bajos (deciles 1 a 4), casi un 70% no ha completadoel nivel secundario de educación, mientras que entre los másricos (deciles 9 y 10) esta proporción alcanza sólo al 13,7%.

la incorporación de los individuos a los procesosproductivos, tecnológicamente más avanzados.

Inmigrante ilegal

Por último, la condición de inmigrante ilegalobliga a quienes se hallan en esta situación a em-plearse en sectores informales. La falta de docu-mentación y el temor a ser descubiertos los lleva aaceptar las condiciones que se les ofrecen, sin tenerninguna posibilidad de exigir que se les respetensus derechos. De manera más determinante que lasanteriores, esta condición veda totalmente la inclu-sión de estos individuos dentro del empleo formal.Lamentablemente, por falta de información, no esposible determinar la proporción de inmigrantesque revisten la condición de ilegales y mucho me-nos sus condiciones de empleo o inserción en losmercados de trabajo. En este contexto, tambiénpueden resultar apropiadas las herramientas quesurgen del modelo original de Harris-Todaro(1970) y la adaptación realizada por Ranis ySteward (1999). Los inmigrantes se ven motivadosa trasladarse a otros países porque esperan obteneringresos superiores a los que perciben en su locali-zación actual. Sin embargo, el salario esperado yano será función de los salarios formales y los in -formales, sino que estará vinculado exclusivamentea los salarios promedio del sector informal debido aque por su condición de ilegales la probabilidad deobtener un empleo en el sector formal, se reduce acero. En definitiva, al localizarse en otros países,estos individuos se incorporarán al sector informalo permanecerán desempleados.

4.2. LA ELECCION DE LA INFORMALI-DAD LABORAL

Como ya se ha resaltado, los agentes económicosque han elegido pertenecer parcial o totalmente alsector informal, toman su decisión en base a unanálisis racional de costo-beneficio. Muchas son lascausas que se han identificado como importantes enel surgimiento y el desarrollo de este tipo de info r-malidad. Pero existe coincidencia en la literaturarespectiva en cuanto a la importancia que tienen lapresión impositiva y previsional, el grado de regula-ción de la economía y los controles y sanciones de laactividad informal (Frediani, 1988; Giles, 1996 y1999; Enste y Schneider, 1998; Loayza, 1994 y1997, entre otros).

El dilema de la economía informal: evidencias y políticas

27

Presión fiscal y previsional

Ante la existencia de una elevada presión imposi-tiva y previsional, muchas personas encuentran atrac-tivo participar en el sector informal, ya que cuantomayor sea la parte de ingresos que debe destinarse alpago de impuestos, mayores serán las ganancias deoperar en la informalidad. Por naturaleza, los agenteseconómicos maximizadores de beneficios buscaránestablecer los factores de producción en aquellossectores, actividades y regiones, en que puedan obte-ner el mayor beneficio. Incluso cuando existe una altaconciencia fiscal, la creciente presión fiscal lograincentivar a los agentes a elegir ser partícipes delsector informal.19

Hay que destacar que la determinación de si unnivel de presión tributaria es o no elevado, dependeráde la relación que exista entre lo que se paga en con-cepto de impuestos y lo que se recibe por parte delEstado en forma de bienes y servicios públicos, tantoen cantidad como en calidad. Un contribuyente tendrála percepción de que está pagando elevados impuestossólo si no observa una devolución apropiada por partedel Estado.

Esta percepción de los contribuyentes acerca delos beneficios que reciben y los sacrificios monetariosque realizan para obtenerlos, conduce a la formaciónde un “valor” particular para cada uno de ellos quepodría ser definido como la razón entre beneficiospercibidos y el sacrificio realizado. Si este índice devalor es superior a la unidad, puede decirse que losindividuos no tendrán la imagen de que sus contribu-ciones son demasiado elevadas, por el contrario, alpercibir una mejora en su bienestar tenderán a desa-rrollar una aceptable cultura impositiva. Si, en cambioeste valor es inferior a la unidad, el bienestar se veráreducido, generando incentivos al no pago de im-puestos. En este último caso es cuando se crea unambiente propicio para el desplazamiento de las acti-vidades hacia los sectores informales.

Grado de regulación

La existencia de un gran número de normas y re-glamentaciones que recaen sobre la actividad econó-mica, hace más complicado y más cara la actividad

19 Tal es el caso de los países escandinavos y algunos otrospaíses de Europa que aún a pesar de haber desarrollado unaimportante cultura impositiva, ven incrementarse sus índi-ces de informalidad a medida que se incrementan sus nive-les de presión tributaria (Frediani, 1988).

formal, esto incentiva a los agentes a eludir y evadirlos controles.

Los trámites engorrosos, prolongados y dispersosen un gran número de agencias gubernamentales, aveces dificultan a los individuos a ingresar al siste-ma formal. En general quienes participan del sectorinformal poseen bajos niveles de capacitación y seencuentran limitados para cumplir con todos losprocedimientos administrativos que deben seguirpara obtener las habilitaciones o inscripciones co-rrespondientes.

A su vez, el hecho de destinar gran parte de sutiempo a estos trámites, genera costos adicionalesrelacionados con la movilidad, espera, etc., que enmuchos casos están imposibilitados de afrontar.20

Control y Sanciones