Embed Size (px)

Citation preview

El estado de resultados en la normativa IASB

Rafael Mérida Consultor financiero y ex-responsable financiero de Dagesa.

Las nuevas necesidades en el análisis de la información y, sobre todo, la demanda de comparabilidad y uniformidad con vistas a favorecer el desarrollo del mercado de activos financieros europeo son los motores del cambio en la normativa contable. La noción de resultado evoluciona según las demandas de información de sus usuarios y, por tanto, según el contexto económico en el que se desenvuelvan las empresas. Así, el estado de resultados que proponen las normas IASB hace frente a las necesidades de comparabilidad y relevancia de los usuarios precisas para desarrollar los mercados de capitales en la Unión Europea (lo afirma la Comisión en su comentario sobre estrategia en materia de información financiera). Diversas son las normas NIC/NIIF que afectan al resultado económico, al referirse al tratamiento contable de las partidas que lo componen, pero las que regulan más directamente el estado de resultados son la NIC 1 y la NIC 8. ¿Cuáles son los principales cambios con respecto al actual estado de resultados? En este apartado abordamos las novedades más destacables en el estado de resultados y en su presentación conforme a la normativa IASB, frente al modelo vigente en España. Algunos extremos, como la aplicación del valor razonable y su repercusión en los resultados, no habrán de tener necesariamente una expresión semejante en la futura norma española y otros, como las partidas extraordinarias, verán reducidos sus opciones para considerar un hecho como inhabitual. Tratamiento de los cambios contables En España se han regulado los cambios de criterios contables, restringiendo su uso a casos excepcionales que deben indicarse y justificarse en la memoria, incluyendo el efecto acumulado en resultados extraordinarios; a este respecto, los cambios en las estimaciones no se consideran cambios en los criterios contables. La Norma Internacional 8 diferencia claramente tres grupos de cambios contables, ofreciendo tratamientos preferentes y alternativos que la norma española de adaptación deberá precisar en el futuro (véase el cuadro 1).

• Cambios en las prácticas contables. A pesar de la obligatoriedad de mantener los criterios de contabilización de forma continuada, la normativa IASB contempla que ésta pueda ser modificada por dos motivos: porque sea obligatorio por una norma legal o porque el cambio produzca una presentación más adecuada de los sucesos y transacciones.

• Cambios en estimaciones contables. En aquellas partidas que se valoran teniendo en cuenta estimaciones, la aparición de una mejor información o el cambio de las circunstancias en las que se realizó la estimación motivan el cambio en la valoración de dichas partidas.

• Errores materiales. Estos cambios se producen cuando en estados anteriores se detectan errores fundamentales, que provocan que la información que contienen deje de ser fiable; por ejemplo, errores de aplicación de políticas contables, aritméticos, errores de interpretación, negligencias, fraudes, etc.

Incorporación del valor razonable El concepto de valor razonable supone uno de los avances más importantes de la nueva normativa IASB. Para algunas partidas renuncia a la valoración tradicional basada en el coste de adquisición y prudencia valorativa en aras de una mayor relevancia y mejor reflejo de la situación patrimonial de las empresas. Por ejemplo, en la normativa internacional no es necesaria la realización de un elemento para reconocer el beneficio generado; sería el caso de los activos financieros que, al valorarse por su valor de mercado, pueden generar plusvalías sin que hayan sido vendidos. El valor razonable es el importe por el cual dos partes interesadas, debidamente informadas e independientes, intercambiarían un activo o cancelarían un pasivo.

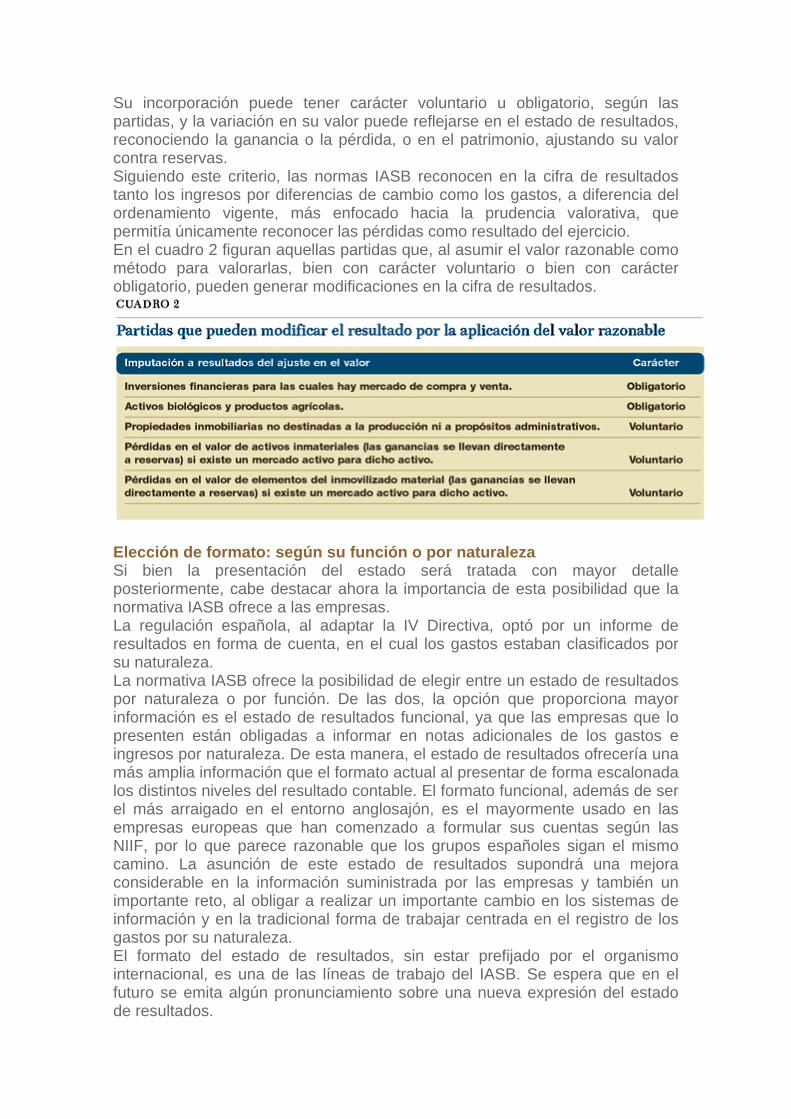

Su incorporación puede tener carácter voluntario u obligatorio, según las partidas, y la variación en su valor puede reflejarse en el estado de resultados, reconociendo la ganancia o la pérdida, o en el patrimonio, ajustando su valor contra reservas. Siguiendo este criterio, las normas IASB reconocen en la cifra de resultados tanto los ingresos por diferencias de cambio como los gastos, a diferencia del ordenamiento vigente, más enfocado hacia la prudencia valorativa, que permitía únicamente reconocer las pérdidas como resultado del ejercicio. En el cuadro 2 figuran aquellas partidas que, al asumir el valor razonable como método para valorarlas, bien con carácter voluntario o bien con carácter obligatorio, pueden generar modificaciones en la cifra de resultados.

Elección de formato: según su función o por naturaleza Si bien la presentación del estado será tratada con mayor detalle posteriormente, cabe destacar ahora la importancia de esta posibilidad que la normativa IASB ofrece a las empresas. La regulación española, al adaptar la IV Directiva, optó por un informe de resultados en forma de cuenta, en el cual los gastos estaban clasificados por su naturaleza. La normativa IASB ofrece la posibilidad de elegir entre un estado de resultados por naturaleza o por función. De las dos, la opción que proporciona mayor información es el estado de resultados funcional, ya que las empresas que lo presenten están obligadas a informar en notas adicionales de los gastos e ingresos por naturaleza. De esta manera, el estado de resultados ofrecería una más amplia información que el formato actual al presentar de forma escalonada los distintos niveles del resultado contable. El formato funcional, además de ser el más arraigado en el entorno anglosajón, es el mayormente usado en las empresas europeas que han comenzado a formular sus cuentas según las NIIF, por lo que parece razonable que los grupos españoles sigan el mismo camino. La asunción de este estado de resultados supondrá una mejora considerable en la información suministrada por las empresas y también un importante reto, al obligar a realizar un importante cambio en los sistemas de información y en la tradicional forma de trabajar centrada en el registro de los gastos por su naturaleza. El formato del estado de resultados, sin estar prefijado por el organismo internacional, es una de las líneas de trabajo del IASB. Se espera que en el futuro se emita algún pronunciamiento sobre una nueva expresión del estado de resultados.

Presentación del estado de resultados De acuerdo con el Reglamento de 7 de junio de 2002 de la Unión Europea, a partir del 1 de enero de 2005, los grupos españoles cotizados en bolsa tendrán que formular sus cuentas anuales consolidadas de acuerdo con las Normas Internacionales de Información Financiera. Esto supone que será necesario formular un estado de resultados del ejercicio 2004 junto al del ejercicio 2005, ambos conformes con las NIC/NIIF. Por tanto, durante el ejercicio 2004 será preciso registrar los hechos económicos según la actual regulación y, paralelamente, según las normas internacionales. En las NIIF no se establece ningún modelo de presentación, aunque sí se incluyen algunos ejemplos en la NIC 1 sobre la presentación por naturaleza o por función (véase el cuadro 4).

Información que debe suministrarse La NIC 1 enumera la información que debe aparecer por separado en el estado de resultados y aquélla que puede aparecer tanto en el estado como en notas adicionales; no obstante, en la NIC 8 se obliga a informar también por separado de aquellas partidas que, por su magnitud, cualidad o incidencia, son relevantes para explicar el rendimiento de la empresa en el ejercicio. Para las empresas que opten por la clasificación funcional, la NIC/NIIF 1 obliga a presentar información adicional sobre la naturaleza de los gastos, en la que se incluirán al menos el importe de los gastos por amortización y los gastos de personal. Información mínima que debe presentarse en el estado de resultados

• Ingresos ordinarios. • Resultado de la explotación. • Gastos financieros. • Participación en las pérdidas y ganancias en las empresas asociadas y negocios conjuntos que se contabilicen según el método de la participación. • Gasto por el impuesto sobre las ganancias. • Pérdidas o ganancias por las actividades ordinarias. • Resultados extraordinarios. • Intereses minoritarios. • Ganancia o pérdida neta del ejercicio.

Información que puede aparecer en el estado o en las notas adicionales

• Desglose de los gastos, por función o por naturaleza (se aconseja que se haga en el estado). • Información referente al importe de los dividendos por acción.

Para las empresas españolas, la presentación de un estado de resultados funcional supone algunas modificaciones importantes con respecto a la cuenta de resultados analítica que han de incluir en la memoria actualmente. Por ello, nos detendremos en un breve repaso a las principales partidas del estado de resultados funcional que proponen las NIC/NIIF (véase el cuadro 5):

• Beneficios realizados y por realizar. En la NIC 18 se definen los ingresos ordinarios como “las entradas brutas de beneficios económicos recibidos y por recibir”. La NIC permite, en el caso de las prestaciones de servicios o de los trabajos de larga duración, ir contabilizando los ingresos en la proporción en la que se vayan realizando o “porcentaje de realización”, como lo llama la propia norma. De nuevo, la normativa IASB apuesta por la relevancia de la información y deja en segundo plano la prudencia valorativa aplicada hasta la fecha en España, que no reconocía los ingresos hasta el momento de la venta efectiva.

• Valoración de los ingresos ordinarios. Debe hacerse utilizando el valor razonable de la contrapartida recibida o por recibir. Se va más allá del tradicional coste de adquisición, al considerar, para aquellos ingresos que llevan asociada la recepción de fondos diferida en el tiempo, el valor actualizado a tipos de mercado de los flujos comprometidos. La norma registra la diferencia resultante como ingresos o gastos financieros.

• Coste de las ventas. Son aquellos gastos atribuibles exclusivamente al valor de la producción vendida o a los servicios prestados. Las empresas tendrán que imputar analíticamente a su producción los costes, de forma escalonada, de modo que puedan extraer de sus sistemas de información el coste de producción, sin incluir los costes administrativos, comerciales o de distribución, que figurarán en epígrafes separados.

• Margen bruto. Representa el valor añadido de la producción de la empresa, incorporados todos los costes directos imputables al producto o

servicio, incluidos los gastos de personal y la amortización correspondiente. Será un indicador que dará una valiosa información sobre la eficiencia de la empresa y su estructura de costes.

• Resultado de la explotación. Para llegar al resultado de la explotación, por una parte se incorporan los gastos no directamente imputables al producto y, por otra, se registra la variación de existencias a coste de la producción, bien como ingreso o bien como gasto. Este dato completará la información suministrada por el margen bruto y terminará de ofrecernos una imagen del funcionamiento de la empresa, de forma bastante más fiel que la cuenta de resultados por naturaleza. No obstante, la norma no deja de tener en cuenta la importancia del análisis de la información de gastos e ingresos clasificados por naturaleza y obliga a informar sobre ellos de forma separada al estado de resultados funcional.

• Intereses minoritarios. Tal como define la NIC 22, son la parte de los resultados netos de la explotación, así como de los activos netos de la dependiente que no pertenecen, ya sea directa o indirectamente (a través de otras empresas dependientes), a la dominante del grupo.

• Ganancias por acción. La inclusión de esta ratio en el estado de resultados supone una gran novedad en la presentación del estado. Tal como define la NIC/NIIF 33, las ganancias por acción básicas se calculan dividiendo las ganancias o pérdidas netas del ejercicio atribuibles a los accionistas ordinarios entre el número medio ponderado de acciones en circulación durante el ejercicio. La propia norma tiene en consideración un gran número de particularidades, cuyo comentario excedería el propósito de este trabajo.

Cuenta de resultados para pymes Así como en nuestro ordenamiento actual existe una cuenta de resultados abreviada, para empresas de menor tamaño, las normas IASB no contemplan la opción de un estado reducido, pero sí se prevé la emisión de una norma que posibilite a las pymes, siempre y cuando no tengan que presentar contabilidad pública, utilizar las normas IASB, pero con ciertas excepciones o simplificaciones todavía por determinar. Esta norma parece muy necesaria, ya que, como parece, el proceso de adopción de las NIC/NIIF irá afectando paulatinamente a todas las empresas. Conclusiones Las nuevas necesidades en el análisis de la información y, sobre todo, la demanda de comparabilidad y uniformidad con vistas a favorecer el desarrollo del mercado de activos financieros europeo son los motores del cambio en la normativa contable. Uno de los principales exponentes de este cambio es el nuevo estado de resultados, que las empresas españolas deberán presentar dentro del conjunto de estados financieros. En los estados financieros consolidados de los principales grupos europeos, hemos podido observar que, al adaptar las normas IASB, coinciden en presentar el estado clasificado por función. Suponemos que, si uno de los objetivos de la adopción de la nueva normativa es la comparabilidad y homogeneidad de la información financiera,

según ese criterio, el formato que los grupos españoles adopten será el de clasificación funcional. Este cambio de enfoque de clasificación por naturaleza a funcional supondría un importante cambio, no tanto para los grupos cotizados, sino para el resto de las empresas que lo vayan adoptando a medida que la nueva normativa vaya extendiendo su uso al conjunto de las sociedades. En general, la elaboración del estado de resultados según la normativa IASB exigirá a las empresas, por una parte, cambios en la forma de contabilizar un gran número de partidas y, por otra parte, un importante control sobre otras, en las que la mayor relevancia del valor razonable exija registrar como ingresos o gastos los incrementos o decrementos que sufra su valoración. Es preciso que se avance, por parte del IASB, en el tratamiento de diversos aspectos, como el estado de resultados para pymes o la reducción de las alternativas posibles para registrar un mismo hecho contable, que provocaría que los estados de resultados perdieran en comparabilidad. En una empresa que sigue la normativa IASB para la elaboración de su información financiera, el estado de resultados podría no recoger la totalidad de los gastos e ingresos que tienen lugar en el ejercicio económico, al reflejarse algunos de estos hechos directamente en el balance, registrándose en el estado de variaciones en el neto como incrementos o decrementos del patrimonio. Es el caso, por ejemplo, de las ganancias que se producen al adoptar el criterio del valor razonable para valorar ciertos activos. Tendríamos en ese caso que agrupar los dos resultados (el del estado de resultados y el del estado de variaciones del neto) para confeccionar el resultado global de la empresa. Parece lógico pensar que en un futuro el estado de resultados podrá incluir también estas pérdidas o beneficios, que no son consecuencia de la actividad, sino de las modificaciones en el valor de las partidas que componen su patrimonio, lo cual dará origen a un estado de resultados ampliado, que refleje el nuevo concepto del resultado que se propone en las NIC/NIIF, que procede no sólo de la actividad de la empresa, sino también de las variaciones en el valor de las partidas que componen su patrimonio.