Embed Size (px)

Citation preview

EL INVENTARIO

UNIVERSIDAD NACIONAL ABIERTA

Centro Local Táchira

Asesora: MSc. Niurka M. Gómez M.

EL INVENTARIO

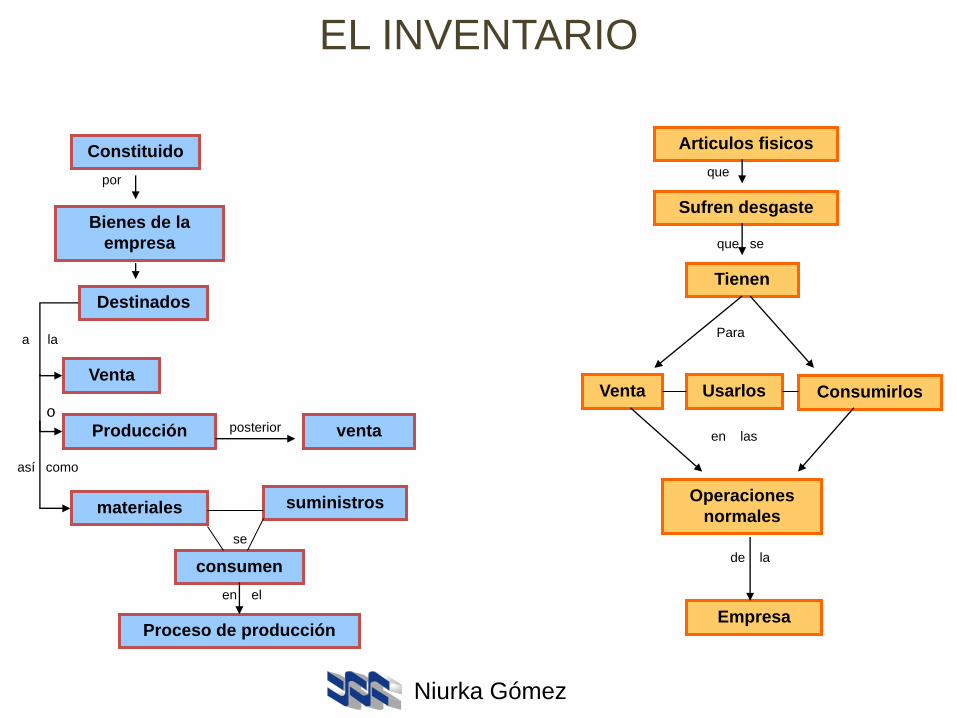

Constituido

por

Bienes de la

empresa

Destinados

a la

materiales

Venta

así como

suministros

se

consumen

en el

Proceso de producción

Articulos fisicos

que

Sufren desgaste

que se

Tienen

Para

Consumirlos Usarlos Venta

en las

Operaciones

normales

de la

Empresa

Producción venta posterior o

Niurka Gómez

EL INVENTARIO

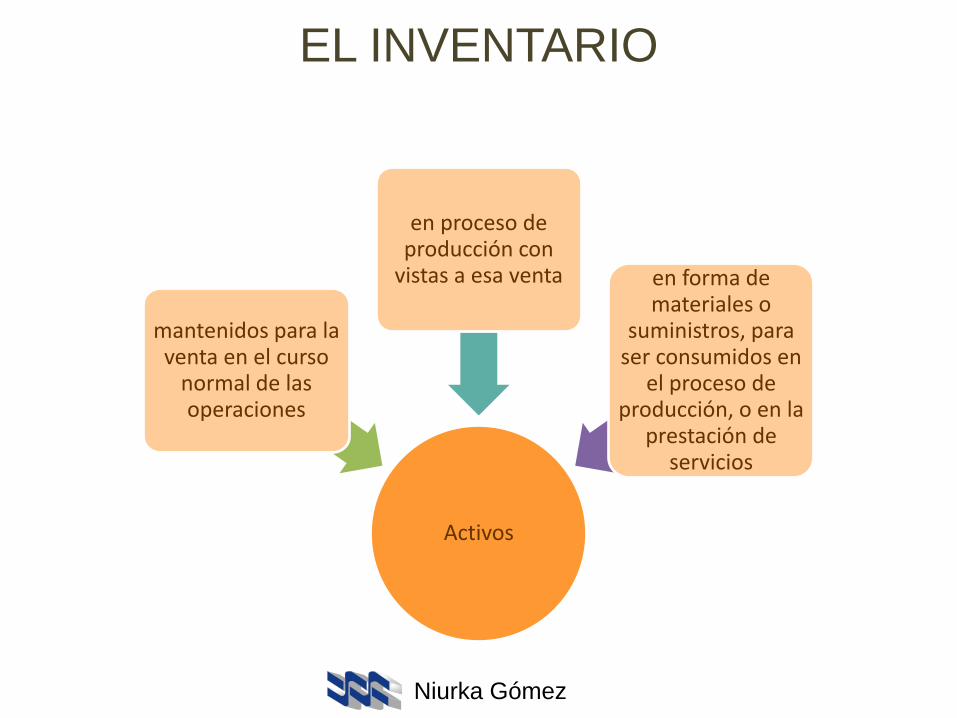

Activos

mantenidos para la venta en el curso

normal de las operaciones

en proceso de producción con

vistas a esa venta en forma de materiales o

suministros, para ser consumidos en

el proceso de producción, o en la

prestación de servicios

Niurka Gómez

EL INVENTARIO

Co

sto

Med

ició

n Importe

menor entre el costo

y el precio de venta estimado menos los costos de terminación y venta

Incluirá costos de compra, transformación y otros

Para darles su condición y ubicación actuales

Niurka Gómez

COSTOS

De adquisición

• Precio de compra

• Aranceles de importación y otros impuestos

• Transporte, manipulación y otros

• Descuentos, rebajas y otros se deducen

De transformación

• Directamente relacionados con las unidades de producción, como mano de obra directa

• Distribución sistemática de los costos indirectos variables o fijos

Niurka Gómez

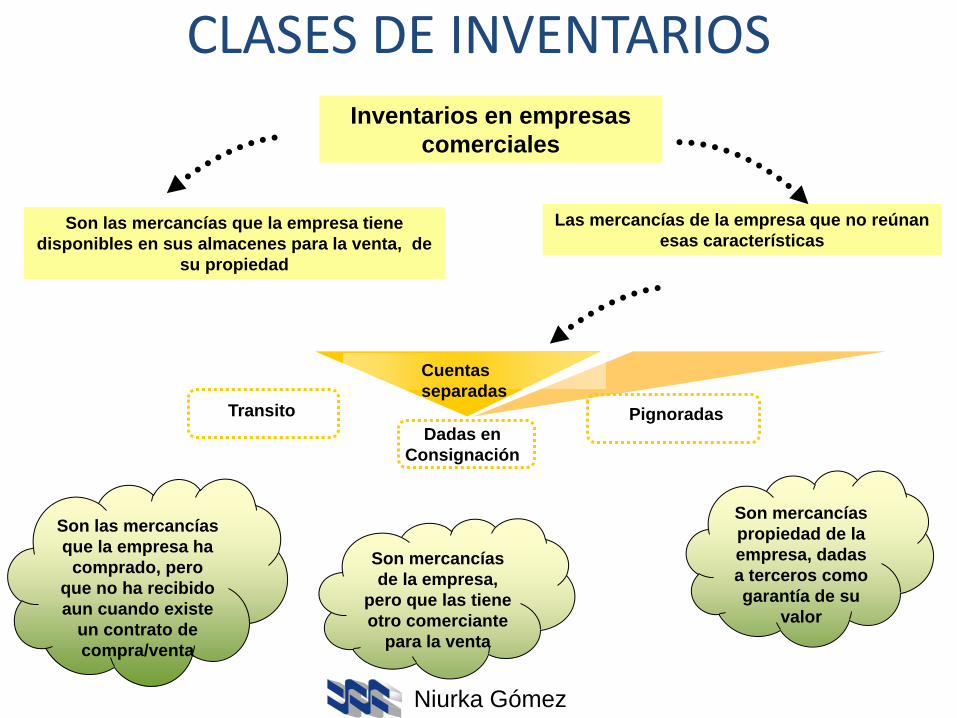

Inventarios en empresas

comerciales

Son las mercancías que la empresa tiene

disponibles en sus almacenes para la venta, de

su propiedad

Las mercancías de la empresa que no reúnan

esas características

Transito Pignoradas Dadas en

Consignación

CLASES DE INVENTARIOS

Son las mercancías

que la empresa ha

comprado, pero

que no ha recibido

aun cuando existe

un contrato de

compra/venta

Son mercancías

de la empresa,

pero que las tiene

otro comerciante

para la venta

Son mercancías

propiedad de la

empresa, dadas

a terceros como

garantía de su

valor

Cuentas

separadas

Niurka Gómez

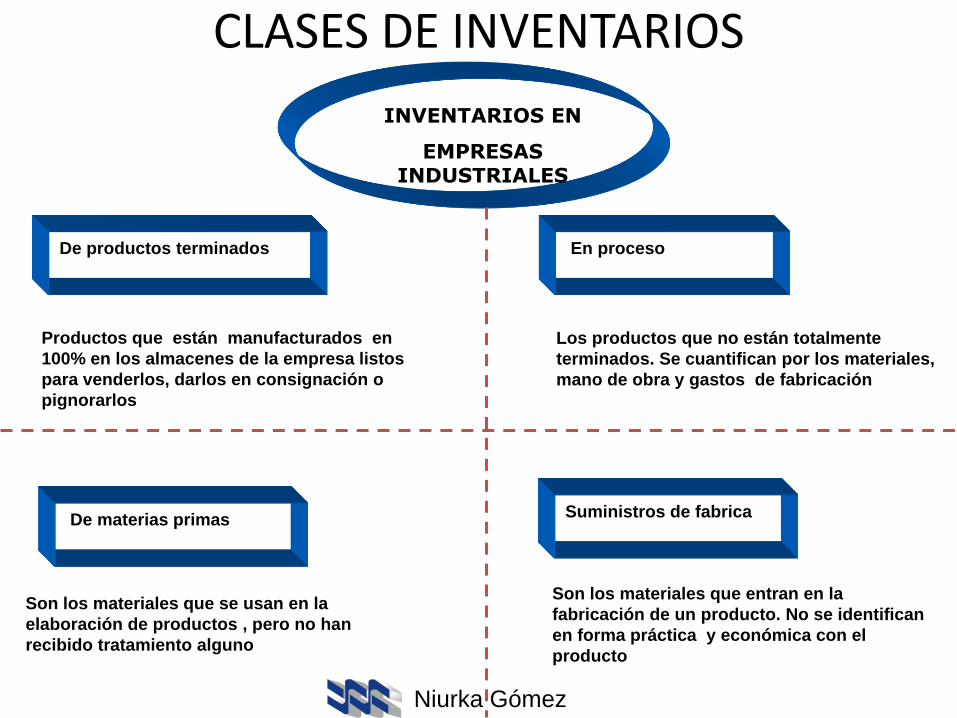

INVENTARIOS EN

EMPRESAS INDUSTRIALES

De productos terminados

En proceso

Los productos que no están totalmente

terminados. Se cuantifican por los materiales,

mano de obra y gastos de fabricación

De materias primas

Son los materiales que se usan en la

elaboración de productos , pero no han

recibido tratamiento alguno

Suministros de fabrica

Son los materiales que entran en la

fabricación de un producto. No se identifican

en forma práctica y económica con el

producto

CLASES DE INVENTARIOS

Productos que están manufacturados en

100% en los almacenes de la empresa listos

para venderlos, darlos en consignación o

pignorarlos

Niurka Gómez

que se

son

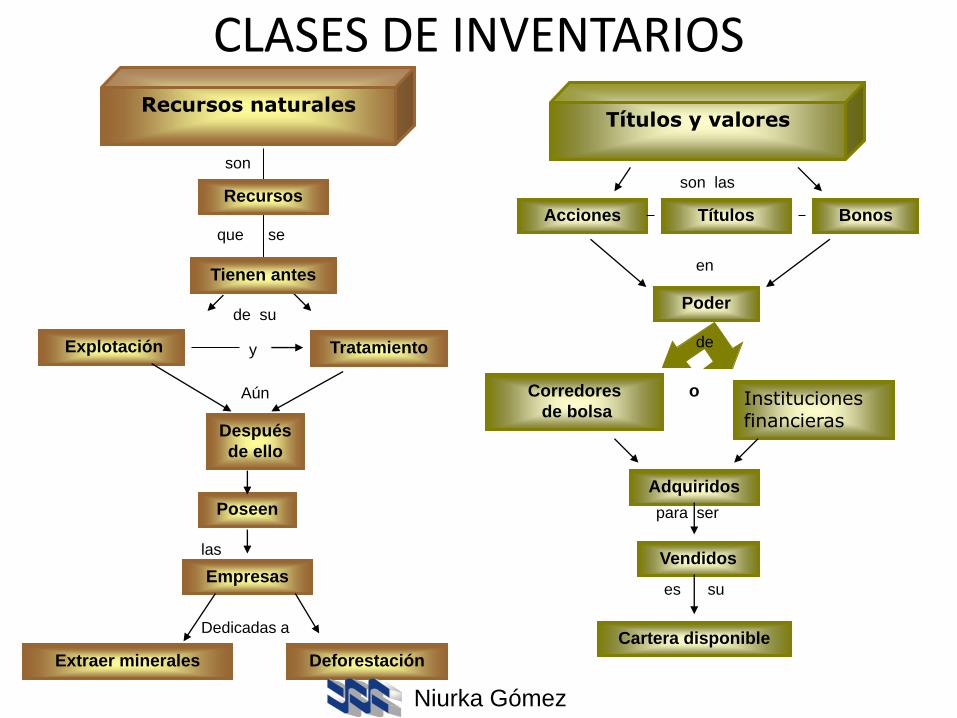

Recursos

Tienen antes

de su

Explotación Tratamiento y

Poseen

las

Empresas

Dedicadas a

Extraer minerales Deforestación

son las

Títulos Acciones Bonos

en

Poder

Corredores

de bolsa

para ser

Instituciones financieras

Adquiridos

Vendidos

es su

Cartera disponible

o

CLASES DE INVENTARIOS

de

Recursos naturales Títulos y valores

Después

de ello

Aún

Niurka Gómez

Técnicas de

medición

Precio de

compra

más reciente

Minoristas

Costo

estándar

Niveles

normales

Materias

primas

Suministros

Mano de obra

Eficiencia

Utilización de la

capacidad

Tendrán en

cuenta

Mide el costo

Reduciendo el precio de venta

Del inventario

Por un % apropiado de margen bruto

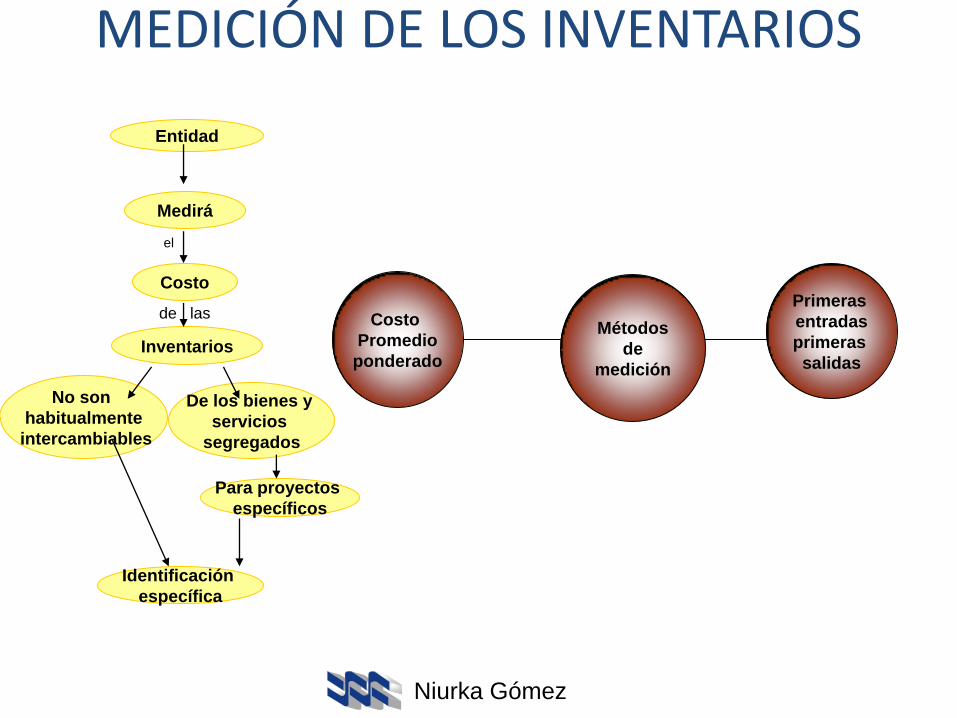

MEDICIÓN DE LOS INVENTARIOS

Niurka Gómez

Entidad

Medirá

Costo

Inventarios

No son

habitualmente

intercambiables

Para proyectos

específicos

Identificación

específica

el

de las

De los bienes y

servicios

segregados

MEDICIÓN DE LOS INVENTARIOS

Métodos

de

medición

Costo

Promedio

ponderado

Primeras

entradas

primeras

salidas

Niurka Gómez

de

la

de

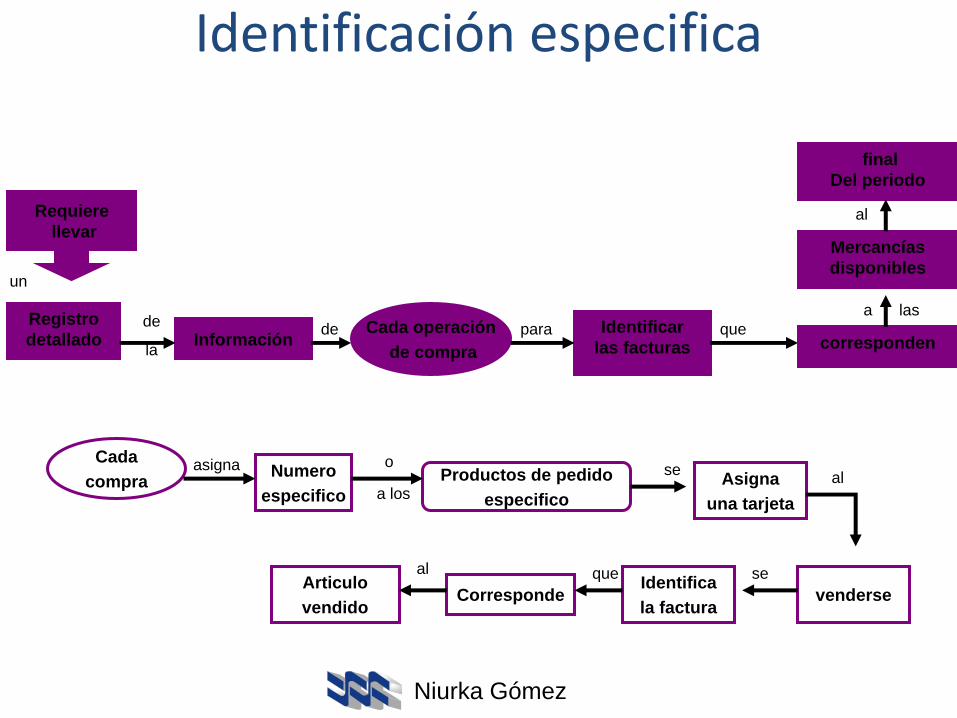

Identificación especifica

Registro

detallado Información

Numero

especifico

Cada operación

de compra

Cada

compra

Requiere

llevar

un

que Identificar

las facturas para

corresponden

Mercancías

disponibles

asigna Productos de pedido

especifico

a las

final

Del periodo

al

a los

se Asigna

una tarjeta

al

venderse

se Identifica

la factura

que

Corresponde

o

Articulo

vendido

al

Niurka Gómez

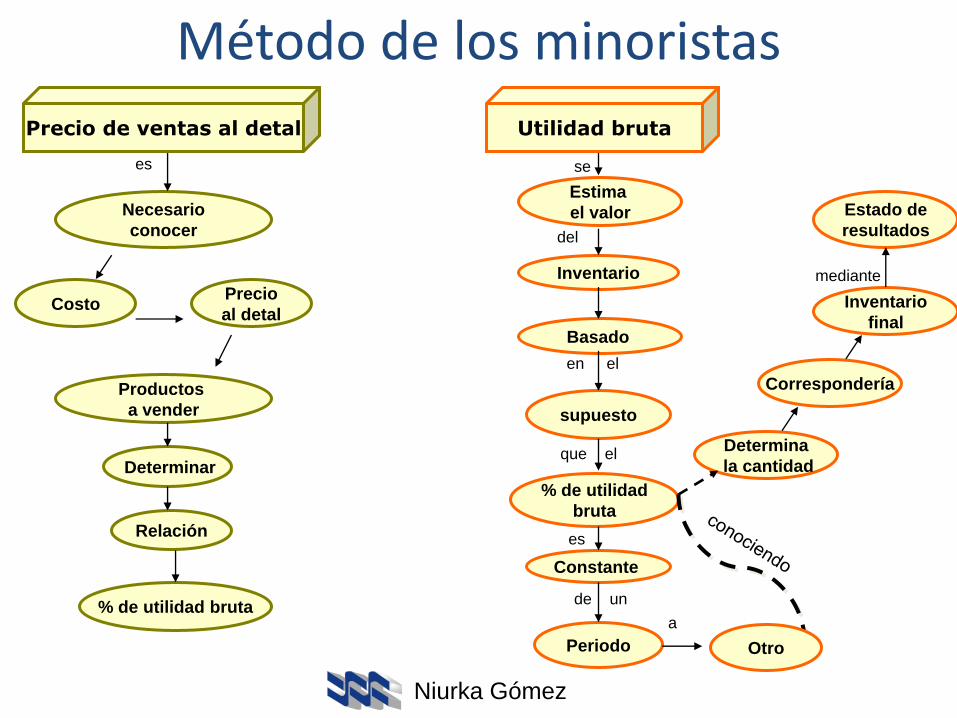

Necesario

conocer

Productos

a vender

Basado

Inventario

Estima

el valor

Periodo

Constante

% de utilidad

bruta

supuesto

es

Determinar

Relación

se

del

en el

que el

es

de un

Costo Precio

al detal

% de utilidad bruta a

Determina

la cantidad

Correspondería

mediante

Método de los minoristas

Precio de ventas al detal Utilidad bruta

Otro

Estado de

resultados

Inventario

final

Niurka Gómez

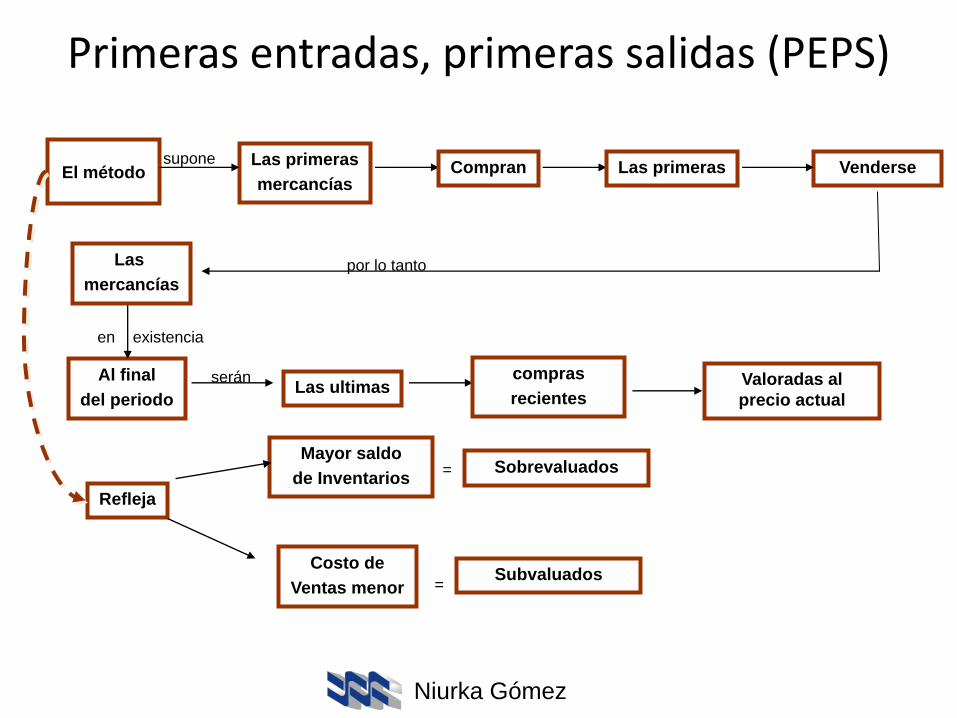

serán

Primeras entradas, primeras salidas (PEPS)

Las primeras

mercancías El método Compran Las primeras

Al final

del periodo Las ultimas

supone

en existencia

compras

recientes

Venderse

Valoradas al

precio actual

por lo tanto

Refleja

Las

mercancías

Mayor saldo

de Inventarios

Costo de

Ventas menor

= Sobrevaluados

= Subvaluados

Niurka Gómez

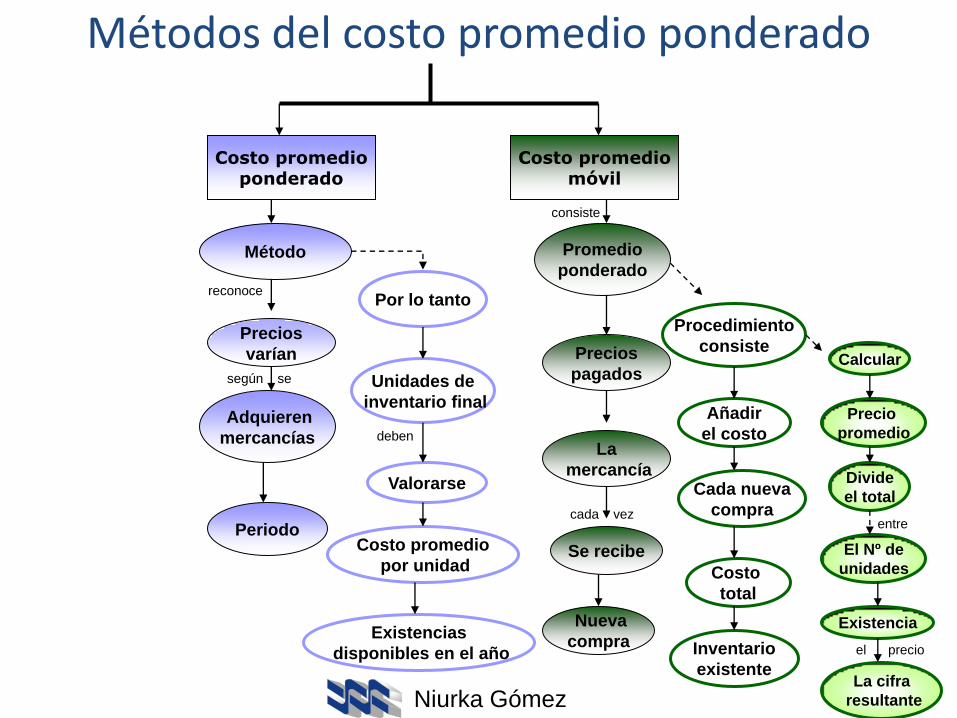

Precios

varían

Adquieren

mercancías

Periodo

Promedio

ponderado

La

mercancía

según se

Precios

pagados

Por lo tanto

Unidades de

inventario final

Valorarse

deben

Existencias

disponibles en el año

Método

reconoce

Costo promedio ponderado

Costo promedio

por unidad

Costo promedio móvil

consiste

cada vez

Se recibe

Nueva

compra

Procedimiento

consiste

Añadir

el costo

Cada nueva

compra

Costo

total

Inventario

existente

Calcular

Precio

promedio

entre

Divide

el total

El Nº de

unidades

el precio

Existencia

La cifra

resultante

Métodos del costo promedio ponderado

Niurka Gómez

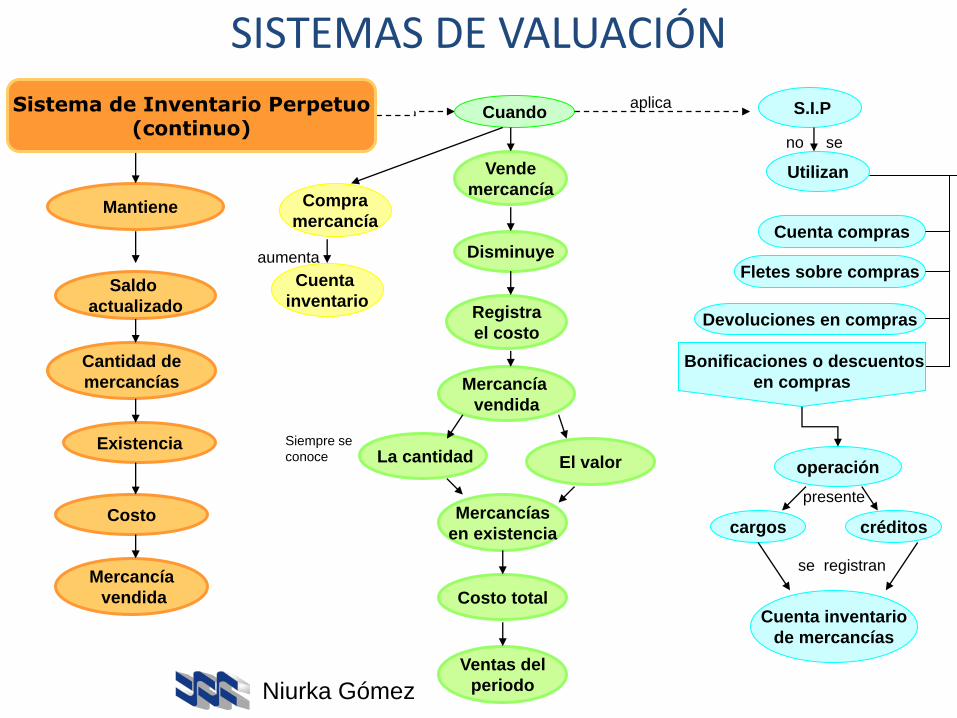

Mantiene

Saldo

actualizado

Cantidad de

mercancías

Existencia

Compra

mercancía

S.I.P

Vende

mercancía

Costo

Mercancía

vendida

aumenta

Cuenta

inventario

Cuando

Disminuye

Registra

el costo

Mercancía

vendida

El valor La cantidad

Mercancías

en existencia

Costo total

Ventas del

periodo

no se

aplica

Utilizan

operación

cargos créditos

se registran

Cuenta inventario

de mercancías

SISTEMAS DE VALUACIÓN

Sistema de Inventario Perpetuo (continuo)

Cuenta compras

Fletes sobre compras

Devoluciones en compras

Bonificaciones o descuentos

en compras

presente

Siempre se

conoce

Niurka Gómez

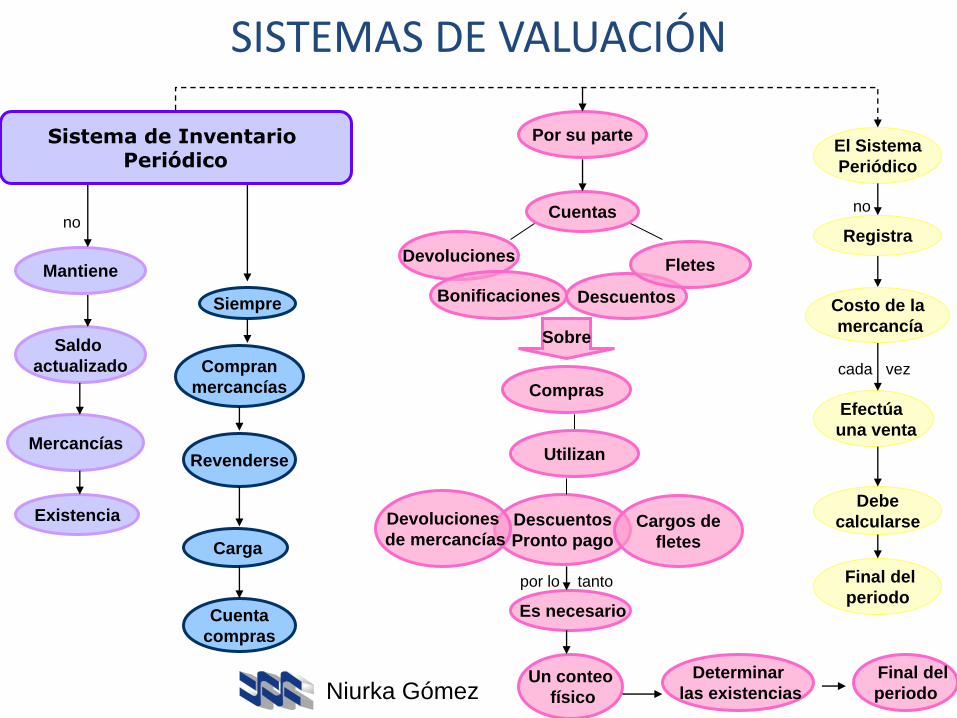

Mantiene

Saldo

actualizado

Mercancías

Existencia

Compran

mercancías

Revenderse

Cuentas

Descuentos

Compras

Utilizan

por lo tanto

Es necesario

Un conteo

físico

SISTEMAS DE VALUACIÓN

no

Carga

Cuenta

compras

Siempre

Por su parte

Fletes Devoluciones

Descuentos

Pronto pago Cargos de

fletes

Determinar

las existencias

Final del

periodo

El Sistema

Periódico

no

Costo de la

mercancía

cada vez

Efectúa

una venta

Debe

calcularse

Final del

periodo

Sistema de Inventario Periódico

Bonificaciones

Sobre

Devoluciones

de mercancías

Registra

Niurka Gómez