Embed Size (px)

Citation preview

1

Oficina Económica y Comercial de la Embajada de España en Bogotá

El Mercado del

Cosmético y la Belleza en

Colombia

2

Este estudio ha sido realizado por Antonio JoverArroyo, bajo la supervisión de la OficinaEconómica y Comercial de la Embajada de Españaen Bogotá.

Febrero de 2004

El Mercado del

Cosmético y la Belleza en

Colombia

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 3

INDICE RESUMEN Y PRINCIPALES CONCLUSIONES 5 1. TAMAÑO DEL MERCADO COLOMBIANO Y CUOTA DE MERCADO DE LAS MARCAS ESPAÑOLAS 5 2. BARRERAS COMERCIALES A LA IMPORTACIÓN 6 3. CANALES DE DISTRIBUCIÓN Y POLÍTICA DE PRECIOS 7 CAPITULO I. INTRODUCCIÓN 8 I.1. DEFINICIÓN Y CARACTERÍSTICAS DEL SECTOR Y SUBSECTORES RELACIONADOS 8 I.1.1. AMBITO DEL ESTUDIO 8 I.1.2. SECTORES Y SUBSECTORES INTEGRANTES DEL ESTUDIO 9 CAPITULO II. ANALISIS DE LA OFERTA 11 II.1. UN ENTORNO: COLOMBIA 11 II.1.1. FICHA PAIS COLOMBIA 11 II.1.2. TAMAÑO DEL MERCADO COLOMBIANO 12 II.1.3. SECTOR EXTERIOR COLOMBIANO 13 II.1.4. INVERSION EXTRANJERA 15 II.1.5. EVOLUCION DE LA MONEDA COLOMBIANA 17 II.1.6. PERSPECTIVA PARA LA ECONOMIA COLOMBIANA 18 II.1.7. DATOS PRACTICOS 19 II.2. ANALISIS CUANTITATIVO 20 II.2.1. TAMAÑO DE LA OFERTA 20 II.2.2 ANALISIS DE LOS COMPONENTES DE LA OFERTA 24 II.3. ANALISIS CUALITATIVO 27 II.3.1. PRODUCCIÓN 27 II.3.1.1. INVERSION EXTRANJERA DIRECTA 29 II.3.2. OBSTACULOS COMERCIALES 29 II.3.2.1. INESTABILIDAD FISCAL Y CAMBIO CONTINUO EN LAS

REGLAS DEL JUEGO 29 II.3.2.2 VOLATILIDAD DE LOS TIPOS DE CAMBIO 30 II.3.2.3 REGULACIÓN DE COSMÉTICOS DE LA COMUNIDAD

ANDINA. LA DECISIÓN 516 30 II.3.2.4. EL INVIMA Y EL REGISTRO SANITARIO 31 II.3.2.5. LA PROPIEDAD INDUSTRIAL Y EL REGISTRO DE MARCA 36 II.3.2.6. IMPUESTOS Y ARANCELES 36 II.3.2.7. EL CONTRABANDO 37 CAPITULO III 38

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 4

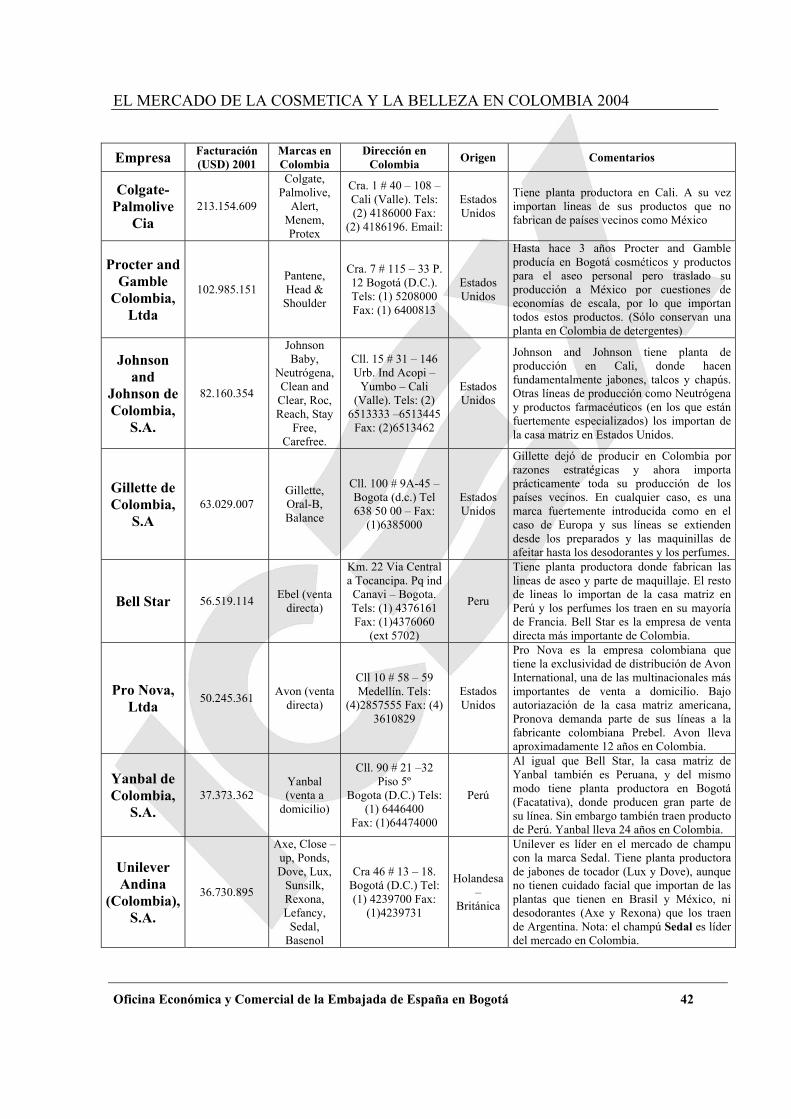

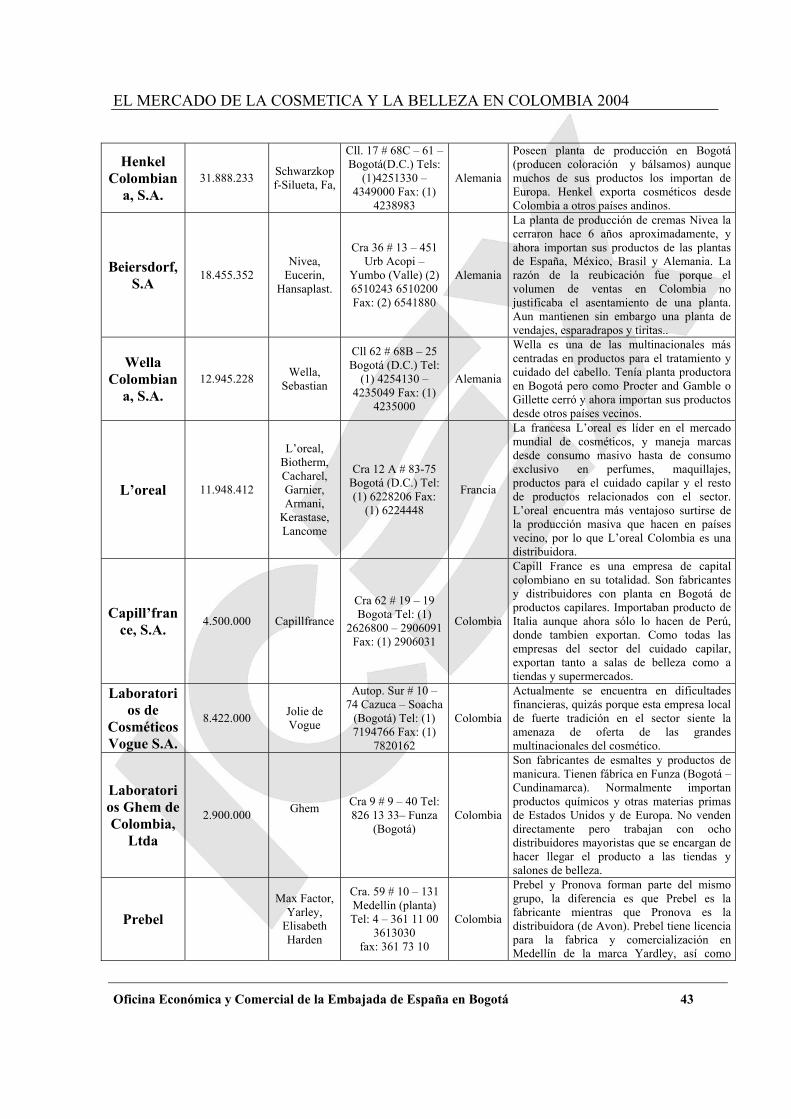

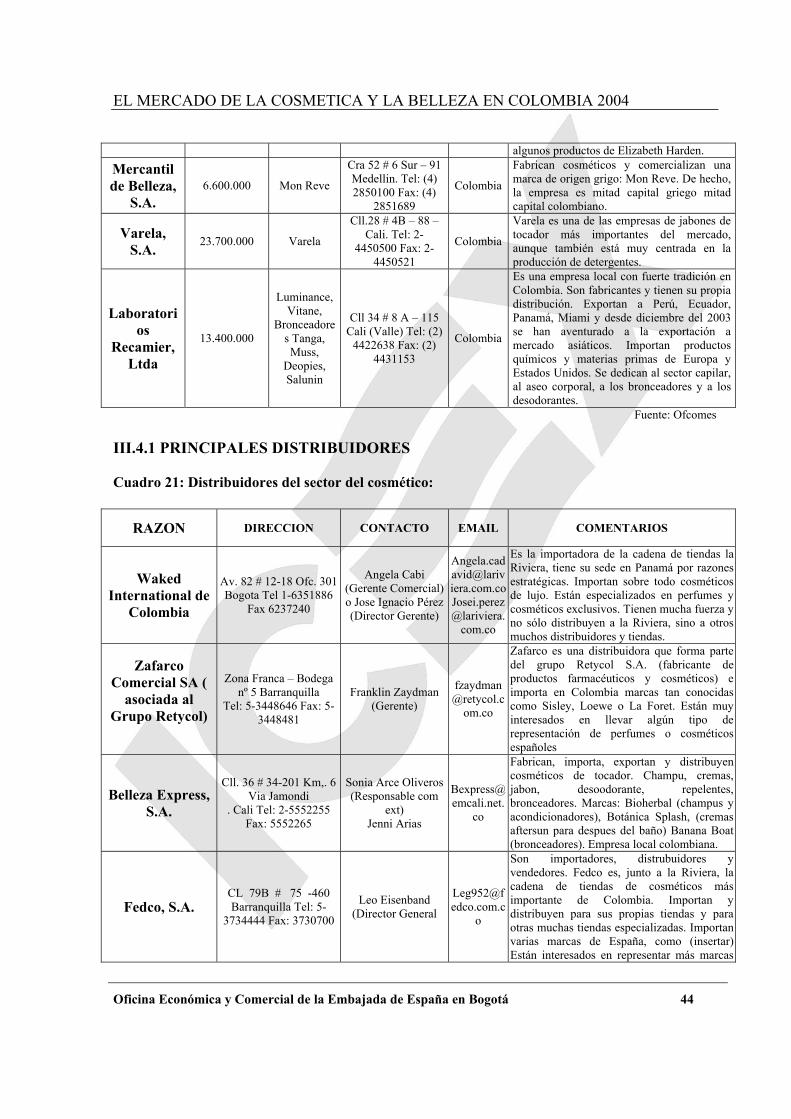

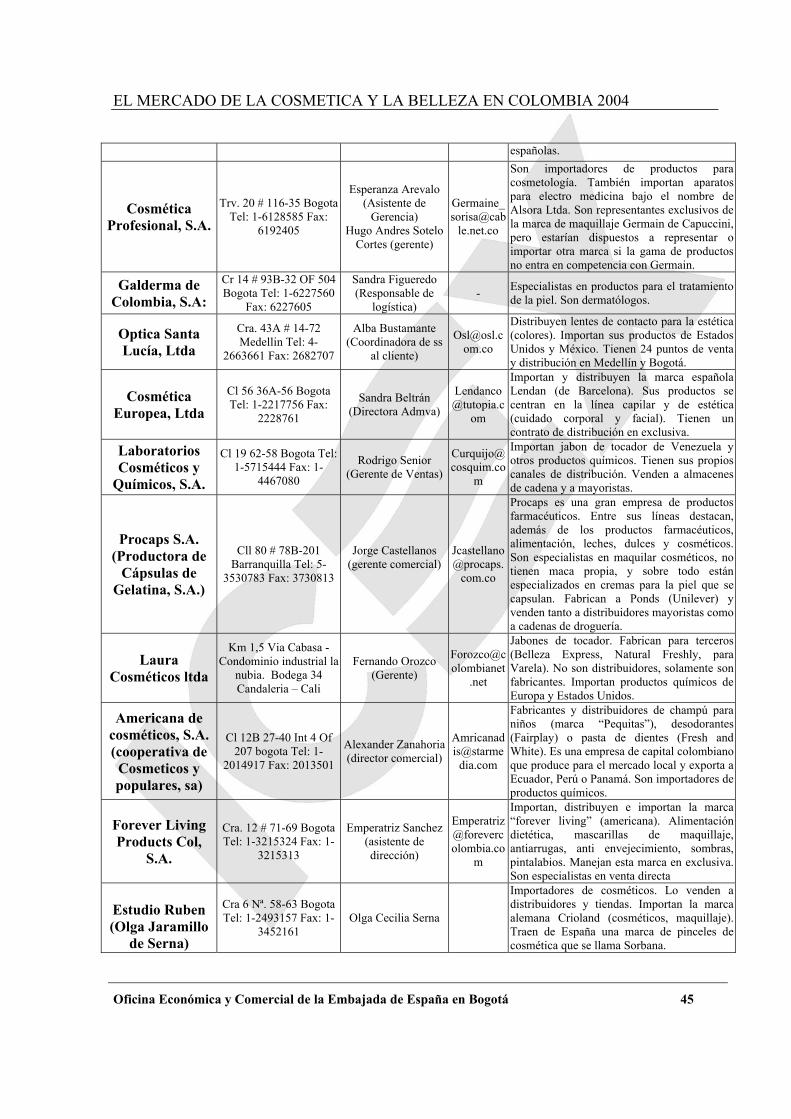

III.1. PANORAMA 38 III.2 CANALES DE DISTRIBUCIÓN 38 III.2.1. EVOLUCIÓN DE LOS CANALES DE DISTRIBUCION 39 III.2.2. ESTRUCTURA ACTUAL DE LA DISTRIBUCION 40 III.3. EXQUEMA DE LA DISTRIBUCION Y ALTERNATIVAS PARA EL EXPORTADOR 42 III.4. PRINCIPALES EMPRESAS Y DITRIBUIDORAS DEL SECTOR 43 III.4.1. PRINCIPALES DISTRIBUIDORES 47 III.4.2. LISTADO DE SUPERMERCADOS, GRANDES ALMACENES Y

CADENAS DE TIENDAS RELEVANTES 49 III.4.3. ANALISIS DE LAS EMPRESAS POR SEECTORES 50 CAPITULO IV. ANALISIS DE LA DEMANDA 52 IV.1 FACTORES SOCIALES, DEMOGRAFICOS Y ECONOMICOS 52 IV.2. EL COMPORTAMIENTO DEL CONSUMIDOR 53 IV.3. COMPORTAMIENTO DE LA DEMANDA 54 IV.4. PRECIOS REPRESENTATIVOS DEL SECTOR 55 IV.5. PERCEPCION Y POSICIONAMIENTO DEL COSMETICO

ESPAÑOL 57 CAPITULO V. ANEXOS 57 V.1. FERIAS REPRESENTATIVAS DEL SECTOR 57 V.2.ENTREVISTAS REALIZADAS 59 V.3. DIRECCIONES UTILES 60 V.4. FORMULARIO UNICO DE N.S.O. 62

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 5

RESUMEN Y PRINCIPALES CONCLUSIONES 1. TAMAÑO DEL MERCADO COLOMBIANO Y CUOTA DE

MERCADO DE LAS MARCAS ESPAÑOLAS Dentro del mercado mundial de cosméticos, Colombia ocupa una posición discreta, siendo el total de las ventas de su mercado de aproximadamente 900 millones de dólares, según datos de la Secretaría General de la Comunidad Andina. Del cuadro número 1, donde aparecen los 10 países con mayores ventas en el mundo en el 2001, se deduce que es un sector muy concentrado, ya que 10 países acaparan más del 65% de las ventas del mercado. El tamaño de mercado del sector de los cosméticos supone en Colombia unos 550 millones de dólares (esta cifra es sustancialmente inferior a la anterior porque está valorada a coste de producción y a valor comercial declarado de las facturas de importación y exportación). Cuadro 1: Participación en el mercado de los 10 países con mayores ventas en el mundo (2001) (expresado en millones de dólares americanos)

Mundo 191.444 1.3 1 Estados Unidos 49.078 25.6 2.8 2 Japón 20.132 10.5 -10.5 3 Alemania 9.450 4.9 5.9 4 Francia 9.236 4.8 5.9 5 Reino Unido 8.669 4.5 -2.9 6 Brasil 7.787 4.0 -7.6 7 Italia 7.220 3.8 9.4 8 China 5.279 2.8 9.4 9 Méjico 4.821 2.5 10.5 10 Rusia 4.570 2.4 8.1 Total 10 países

principales 126.240 65.9 0.8

Fuente: Euromonitor Gráfico 1: Comunidad Andina – Composición de consumo de cosméticos año 2002: (Fuente: Secretaría General de la Comunidad Andina)

De los 3 mil millones de dólares consumidos a precios de mercado en la Comunidad Andina, Colombia representa el 29%, es decir, consume un total de 900 millones de dólares. Es una cifra

Consumo Total Comunidad Andina: 3 mil millones USD

33%

29%

18%

10%10% VENEZUELA

COLOMBIAPERUBOLIVIA ECUADOR

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 6

representativa, pero además tiene muchas posibilidades de crecer, si tenemos en cuenta que el porcentaje es ligeramente inferior al de Venezuela, teniendo este país prácticamente la mitad de la población (Colombia posee 42 millones de habitantes mientras que Venezuela posee 24 millones). Se puede concluir por tanto que el consumo de cosméticos por habitante en Venezuela es prácticamente el doble que en Colombia; y si a este dato le añadimos el crecimiento tan marcado del sector cosmético en Colombia (mucho mayor que el crecimiento de la industria en general) y una cultura cada vez más vinculada al cosmético (como se analizará posteriormente en el comportamiento de la demanda), tenemos en este país un mercado con grandes posibilidades de crecimiento de la industria local y de desarrollo para el exportador o inversor español. Las importaciones de cosméticos alcanzaron los 123,8 millones de dólares en el 2002. Desglosando esta cantidad, las preparaciones de belleza (cosméticos, cremas y demás) representaron el 19%, los champús supusieron el 17 %, los desodorantes el 15%, las lociones capilares el 13% y los perfumes y dentífricos el 11% cada uno. Los principales países de origen de estas importaciones son: México con el 28%, Estados Unidos con el 20%, Panamá con el 12%, Chile con el 6% y Venezuela y Brasil con el 5%. España exportó a Colombia en el 2002 un total de 3,3 millones de dólares en cosméticos, lo que le sitúa como el décimo país en el ranking de exportadores de cosméticos a Colombia, y supone un 3,5% del total de las importaciones colombianas de estos productos. Aunque esta cifra puede resultar representativa, lo cierto es que en muchos subsectores el producto español está lejos de alcanzar un nivel de introducción deseable en un mercado en auge y lleno de potencialidades. 2. BARRERAS COMERCIALES A LA IMPORTACIÓN La norma fundamental que regula la entrada de cosméticos a Colombia es la Decisión 516 de la Comunidad Andina. La Decisión 516 se aprobó por la Comunidad Andina el 8 de marzo de 2002 y supone básicamente la armonización de legislaciones en materia de productos cosméticos para los cinco países de la Comunidad Andina. La novedad más importante de tal Decisión es la obligatoriedad de presentar a la Autoridad Nacional Competente la Notificación Sanitaria Obligatoria. La Notificación sanitaria Obligatoria es la comunicación mediante la cual el fabricante o comercializador, a título de declaración jurada, informa a la Autoridad Nacional Competente de su intención de comercializar un producto cosmético en el territorio nacional de cualquiera de los Países Miembros de la Comunidad Andina. La Autoridad Nacional Competente en Colombia encargada de gestionar la Notificación Sanitaria Obligatoria es el Instituto Nacional de Vigilancia de Medicamentos y Alimentos (INVIMA), dependiente del Ministerio de Sanidad. Dicha Notificación Sanitaria Obligatoria va encaminada a la obtención del Registro Sanitario, principal requisito para poder introducir un cosmético en Colombia. El INVIMA, además del Registro Sanitario, introduce normas referentes al etiquetado y envasado, así como el resto de reglas necesarias para poder introducir en el mercado un producto, ya sea mediante la exportación o mediante la fabricación local. La historia del INVIMA es relativamente reciente (Febrero de 1995), y supone una armonización y una solución al vacío legal existente en el país. Asimismo, el INVIMA supone para el exportador un abaratamiento de los costes y una mayor facilidad a la hora de iniciar trámites para la introducción de un producto cosmético. Sin embargo, es común la percepción entre las multinacionales ubicadas en Colombia de que los trámites para la introducción de estos productos son poco ágiles y confusos.

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 7

Por otro lado, es importante destacar que en Colombia el contrabando: el lavado de dólares, la falsificación, la piratería terrestre, etc, encuentran en el sector del cosmético un campo abonado para sus actividades, por tratarse de productos de consumo masivo, así como por el posicionamiento de marcas para todo el sector. Otra de las causas que favorece el contrabando son los grandes márgenes de rentabilidad que genera saltarse la gran cantidad de trabas de los diferentes organismos de control, como el INVIMA (Instituto Nacional de Vigilancia de Medicamentos y Alimentos), la DIAN (Dirección de Impuestos y Aduanas Nacionales), la Dirección Nacional de Estupefacientes, el Ministerio de Protección Social y la Superintendencia de Industria y Comercio. Por eso se requiere una mayor seguridad y control para reducir los niveles de contrabando pero también, por la misma razón que antes, es necesaria una mayor armonización, agilidad y abaratamiento a la hora de introducir estos productos. De hecho, es muy común encontrarse en mercados tradicionales productos cosméticos originales de marcas fuertemente posicionadas introducidos ilegalmente debido al contrabando. Este fenómeno es especialmente representativo en los cosméticos de lujo. Los aranceles colombianos en materia de cosméticos son muy elevados. De hecho, todos los productos cosméticos y de aseo incluidos en el estudio soportan un tipo arancelario del 20%, muy por encima de la media arancelaria de Colombia que es un 11,3%. Este tipo arancelario tan elevado no responde tanto a una política proteccionista del gobierno sino que tiene más que ver con motivos recaudatorios a corto plazo. De hecho, la inestabilidad fiscal reinante en el país y el cambio continuo en las reglas de juego es un problema que afecta de manera directa a la entrada de exportadores y en mucha mayor medida afecta a la decisión de un inversor de establecerse en Colombia. La volatilidad impositiva es, junto a la inseguridad ciudadana y la dificultad para sacar capitales del país, uno de los asuntos donde el gobierno debe hacer más hincapié para poder dar al inversor y al exportador la confianza necesaria, y fomentar así uno de los motores fundamentales del desarrollo económico. 3. CANALES DE DISTRIBUCIÓN Y POLÍTICA DE PRECIOS En los últimos años se ha producido un cambio en la estructura de los canales de distribución: si bien a principio de la década de los 90 la mayoría del mercado se concentraba en los supermercados y los establecimientos tradicionales (tiendas de barrio), en la actualidad estamos asistiendo al desarrollo de nuevos métodos alternativos de distribución: la venta directa (muy arraigada en sudamérica), el auge de las cadenas de tiendas de cosméticos especializadas y el crecimiento explosivo de los centros profesionales de estética o dermatología están suponiendo un cambio radical en el esquema de la distribución de cosméticos en Colombia. Es necesario que el potencial exportador tome buena nota de este fenómeno y se plantee la posibilidad de distribuir sus productos a través de estos nuevos canales. Los supermercados y los pequeños establecimientos siguen acaparando sin embargo el mayor porcentaje de la distribución con un 40% (ganando terreno los grandes hipermercados con repecto al pequeño establecimiento), seguido de la venta directa a domicilio, que supone en Colombia para el caso del cosmético un 16,4%. En tercer lugar en la venta de cosméticos y productos para el aseo se encuentran las farmacias y droguerías con un 15,6%, seguido por los almacenes por departamentos y las cadenas de tiendas especializadas, con un 11,8 y un 10,3 % respectivamente. Ante esta estructura de distribución, el exportador español se encuentra ante diferentes alternativas para introducir su producto en el mercado colombiano: el agente local comisionista es una figura bastante común en este mercado, así como el importador distribuidor que compra directamente. Otros métodos de introducción en el mercado son la creación de una filial de venta o producción (algo que requiere grandes costes de infraestructura) o la delegación de la marca en manos de una empresa colombiana. Con respecto a esto último cabe decir que en Colombia están muy difundidos los

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 8

convenios de maquila, mediante los cuales una empresa puede producir bajo pedido cualquier marca del mercado.

I. INTRODUCCIÓN I.1. DEFINICIÓN Y CARACTERÍSTICAS DEL SECTOR Y SUBSECTORES RELACIONADOS I.1.1 AMBITO DEL ESTUDIO El presente estudio tiene como objetivo ofrecer una visión detallada del mercado de la Cosmética y la Belleza en Colombia. Dado el creciente número de empresarios españoles interesados en conocer el mercado colombiano de la belleza y dada la falta de información agrupada sobre este sector, se convino la necesidad de crear este estudio para tratar de ayudar al profesional del sector a comprender la dinámica de la industria cosmética y la belleza colombiana. Este informe también habrá de servir como punto de apoyo práctico para facilitar la entrada de productos cosméticos españoles en el mercado colombiano, así como medio para identificar y contactar fabricantes, importadores y distribuidores colombianos con el fin último de establecer relaciones comerciales provechosas para ambas partes Además, este estudio ha sido creado en un periodo (diciembre 2003 – enero 2004) donde la economía, la política y la sociedad colombiana están inmersas en una serie de cambios que pueden definir de una manera fundamental sus relaciones con el exterior: las negociaciones para que la Comunidad Andina se integre en el ALCA (Área de Libre Comercio de las Américas) antes de finales del 2005 supondrán a medio y largo plazo un mayor nivel de integración y un incremento considerable de los niveles de comercio e inversión entre Colombia y los demás países firmantes del acuerdo. Por otro lado, algo no menos importante es que las negociaciones entre Colombia y Estados Unidos (principal socio comercial de Colombia) para llegar a un Tratado de Libre Comercio, parecen ir por buena senda y en menos de medio año se espera poder llegar a un acuerdo oficial. A un nivel más interno, la Administración del Presidente Alvaro Uribe parece firme en su propósito de reducir la inseguridad reinante en el país, para proporcionar un clima de confianza a nivel social y económico que indirectamente supondría una mayor inversión externa y un mayor nivel de exportaciones. Estos factores y muchos otros evidencian que nos encontramos en un mercado en vías de desarrollo muy dinámico y con muchas posibilidades de crecimiento. Hemos decidido estructurar el contenido del presente trabajo en 4 Capítulos fundamentales (aparte de la introducción en la que nos encontramos): - El Capítulo II: “Análisis de la Oferta”, muestra el tamaño del mercado de los cosméticos y de la

belleza en Colombia desde una perspectiva tanto cuantitativa como cualitativa, analizado desde un modo global o por componentes, con un detallado análisis sobre el país, la producción local de los bienes incluidos en el estudio, las importaciones y los agentes participantes en el mercado, así

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 9

como los obstáculos y la normatividad con los que se puede encontrar el exportador a la hora de introducir su producto

- En el Capítulo III: “Análisis del Comercio”, describiremos los diferentes canales de distribución

del sector del cosmético y sus estrategias, los diferentes mecanismos de formación de precios, las promociones comerciales típicas de Colombia o los métodos de venta directa a domicilio muy arraigados en este país. También se entrará a analizar el grado de profundización del producto español y sobre todo analizaremos profundamente las diferentes empresas líderes del mercado así como los principales distribuidores de cosméticos del país.

- El Capítulo IV: “Análisis de la Demanda”, profundiza en las tendencias del consumo, evolución

en los últimos años, estudia los modelos de comportamiento de los consumidores y en concreto cuál es, mediante una serie de estudios, la percepción del consumidor ante el producto español

- En el Capítulo V: “Anexos”, introduciremos una serie de información complementaria, tales

como las ferias representativas, las direcciones más importantes a las que se debe dirigir el empresario interesado, así como las entrevistas personales más importantes que nos han ayudado a comprender la estructura y el funcionamiento de este mercado.

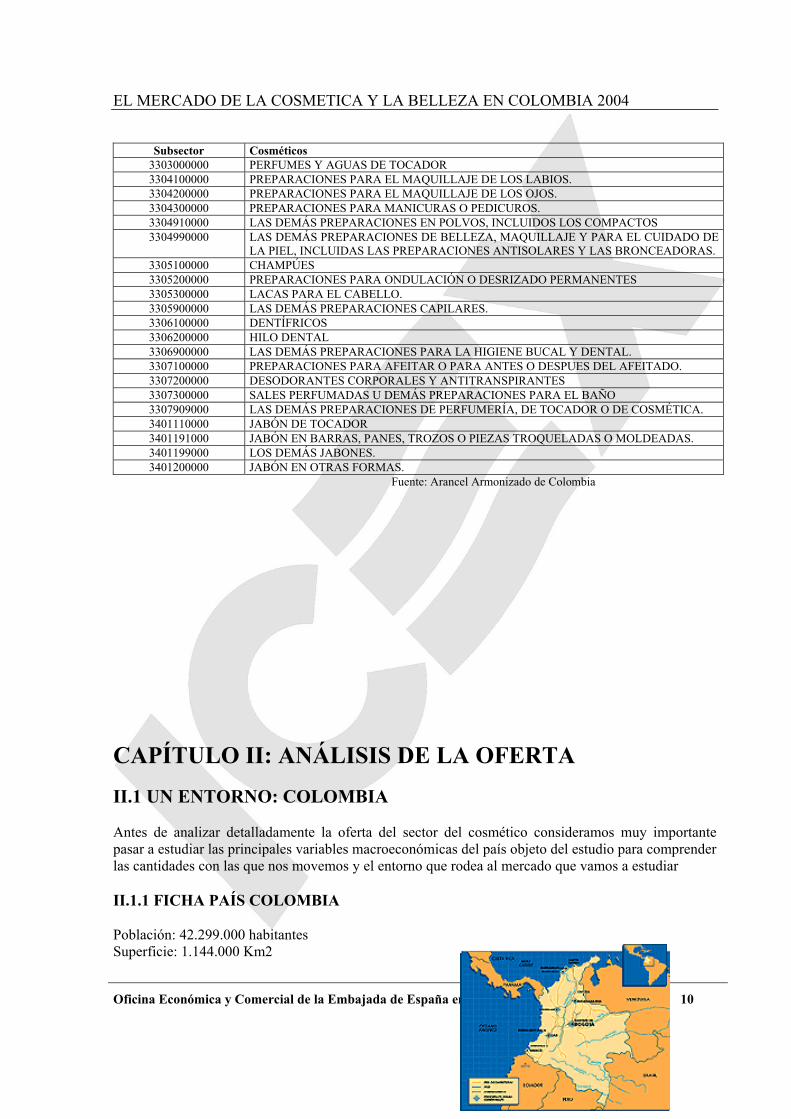

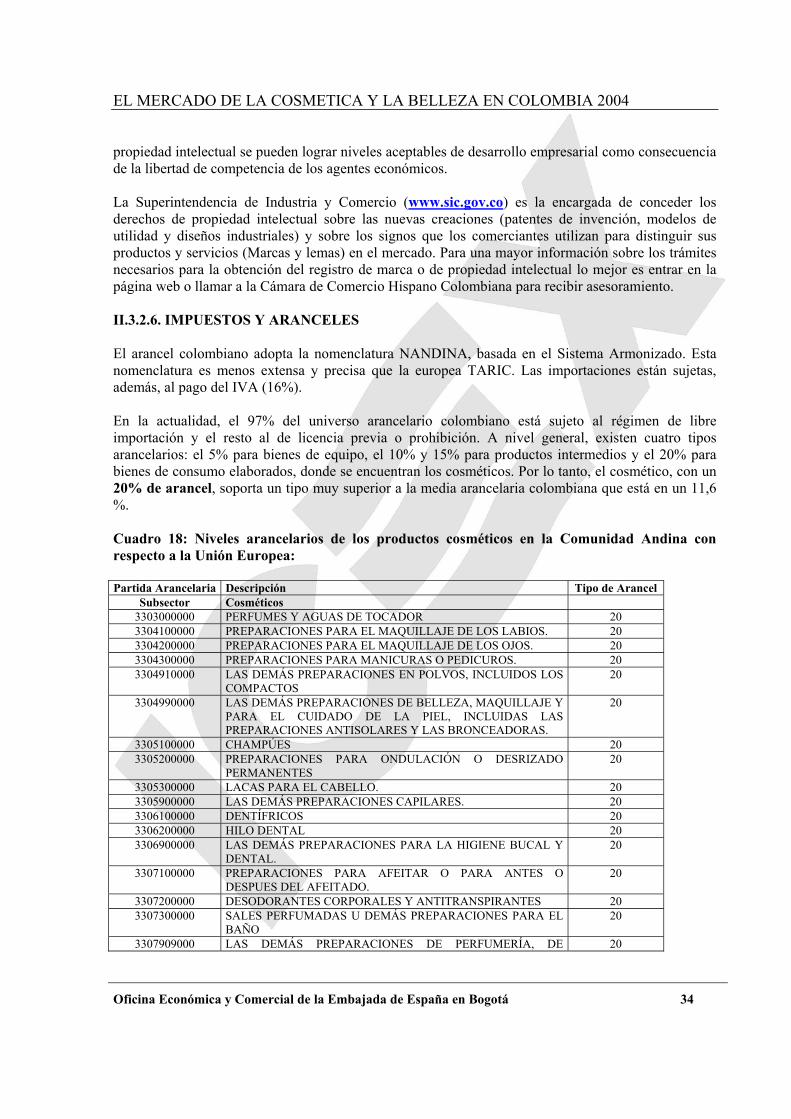

I.1.2 SECTORES Y SUBSECTORES INTEGRANTES DEL ESTUDIO Dada la amplitud del sector que nos ocupa, es conveniente delimitar de una manera estructurada los diferentes sectores objeto del estudio. Consideramos que la delimitación más detallada y concreta es la que se efectúa en función de la nomenclatura arancelaria. De este modo, cabría distinguir los siguientes apartados: COSMETICA, PERFUMERIA Y PELUQUERIA PERFUMERIA, englobado en el código 3303: Perfumes y aguas de tocador. COSMÉTICA o productos para el cuidado y la estética de la piel, maquillajes, cremas…enmarcado en el código 3304: Preparaciones de belleza, maquillaje y para el cuidado de la piel, (excepto los medicamentos), incluidas las preparaciones antisolares y bronceadoras, preparaciones para manicuras o pedicuros. PELUQUERÍA o productos para el cuidado del cabello, tintes capilares… enmarcados en el código 3305: Preparaciones capilares. HIGIENE BUCAL enmarcado en el código 3306 PREPARACIONES PARA EL AFEITADO, DEPILACIÓN Y DESODORANTES, enmarcados en el código 3307 JABONES PARA EL CUIDADO DE LA PIEL, englobados en el código 3401. Cuadro 2: Partidas Arancelarias incluidas en el estudio

Partida Arancelaria Descripción

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 10

Subsector Cosméticos 3303000000 PERFUMES Y AGUAS DE TOCADOR 3304100000 PREPARACIONES PARA EL MAQUILLAJE DE LOS LABIOS. 3304200000 PREPARACIONES PARA EL MAQUILLAJE DE LOS OJOS. 3304300000 PREPARACIONES PARA MANICURAS O PEDICUROS. 3304910000 LAS DEMÁS PREPARACIONES EN POLVOS, INCLUIDOS LOS COMPACTOS 3304990000 LAS DEMÁS PREPARACIONES DE BELLEZA, MAQUILLAJE Y PARA EL CUIDADO DE

LA PIEL, INCLUIDAS LAS PREPARACIONES ANTISOLARES Y LAS BRONCEADORAS. 3305100000 CHAMPÚES 3305200000 PREPARACIONES PARA ONDULACIÓN O DESRIZADO PERMANENTES 3305300000 LACAS PARA EL CABELLO. 3305900000 LAS DEMÁS PREPARACIONES CAPILARES. 3306100000 DENTÍFRICOS 3306200000 HILO DENTAL 3306900000 LAS DEMÁS PREPARACIONES PARA LA HIGIENE BUCAL Y DENTAL. 3307100000 PREPARACIONES PARA AFEITAR O PARA ANTES O DESPUES DEL AFEITADO. 3307200000 DESODORANTES CORPORALES Y ANTITRANSPIRANTES 3307300000 SALES PERFUMADAS U DEMÁS PREPARACIONES PARA EL BAÑO 3307909000 LAS DEMÁS PREPARACIONES DE PERFUMERÍA, DE TOCADOR O DE COSMÉTICA. 3401110000 JABÓN DE TOCADOR 3401191000 JABÓN EN BARRAS, PANES, TROZOS O PIEZAS TROQUELADAS O MOLDEADAS. 3401199000 LOS DEMÁS JABONES. 3401200000 JABÓN EN OTRAS FORMAS.

Fuente: Arancel Armonizado de Colombia

CAPÍTULO II: ANÁLISIS DE LA OFERTA II.1 UN ENTORNO: COLOMBIA Antes de analizar detalladamente la oferta del sector del cosmético consideramos muy importante pasar a estudiar las principales variables macroeconómicas del país objeto del estudio para comprender las cantidades con las que nos movemos y el entorno que rodea al mercado que vamos a estudiar II.1.1 FICHA PAÍS COLOMBIA Población: 42.299.000 habitantes Superficie: 1.144.000 Km2

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 11

Capital: Santa Fe de Bogotá Principales ciudades: Bogotá (7 millones hab), Cali (2,5 millones), Medellín (2 millones), Cartagena (1 millón). Forma de Estado: República presidencialista. Jefe de Estado: Presidente de la República, Alvaro Uribe Vélez (7 Agosto 2002) Moneda: Peso colombiano. (1 Euro = 3.200 pesos aproximadamente a finales de noviembre de 2003) Inflación: 6.99 (2002) Cuadro 3. Principales variables macroeconómicas de Colombia (1998-2002)

Variable 1999 2000 2001 2002 2003 PIB (M.US$) 86.516 83.227 81.719 80.804 77.403PIB per capita 2.100 1.976 1.922 1.887 1.832PIB (%) -4,30 2,74 1,4 1,6 2,5Déficit público (% PIB) -6,1 -3,8 -3,8 -4,0 -2,8Inflación 10,9 9,22 7,65 6,99 6,0 (6,49 dic.)Desempleo (%) 18,7 19,7 18,9 16,10 13,3 nov.Cuenta corriente/PIB 0,38 0,43 -2,05 -1,88 -0,94Rvas intnales. (M.US$) 8.103 9.006 10.191 10.840 10.921 dic.

Fuente: DNP, DANE, Banco de la República. Gráfica 2. Tasa de crecimiento anual del PIB 1994 – 2002 (Fuente: DANE)

Como se puede observar a partir del gráfico, la economía colombiana comenzó a experimentar una profunda crisis a partir del año 1997, (causas), lo que le hizo llegar al punto de experimentar un decrecimiento económico a partir de 1998. En el 2000 se recuperó con un crecimiento del 2,7%. Después de este crecimiento en el 2000 y con un crecimiento del 1,4% en el 2001, la economía colombiana cerró el 2002 con un crecimiento del PIB de apenas 1,5%, cifra que si bien no es suficiente para resolver los diversos problemas económicos y sociales del país, puede calificarse como aceptable, máxime si se tiene en cuenta que la mayoría de países de la región registraron tasas más bajas. Las proyecciones para el 2003 indican que el crecimiento económico de Colombia (2%) continuará por encima del promedio de la región (1,91%). En los dos primeros trimestres del año se han registrado crecimientos del 0,52 y 1,95% en términos trimestrales y del 3,82% y 2,93% variaciones anualizadas. II.1.2 TAMAÑO DEL MERCADO COLOMBIANO

CRECIMIENTO PIB

-6,00

-4,00

-2,00

0,00

2,00

4,00

6,00

1995 1996 1997 1998 1999 2000 2001 2002

% PIB

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 12

Colombia es la quinta economía en Latinoamérica después de México, Brasil, Argentina y Venezuela. Además es la segunda economía de los países de la Comunidad Andina, tan sólo superada por Venezuela Gráfico 3: Posición relativa de Colombia en América Latina. Expresado en miles de millones de USD. (Fuente: Coinvertir)

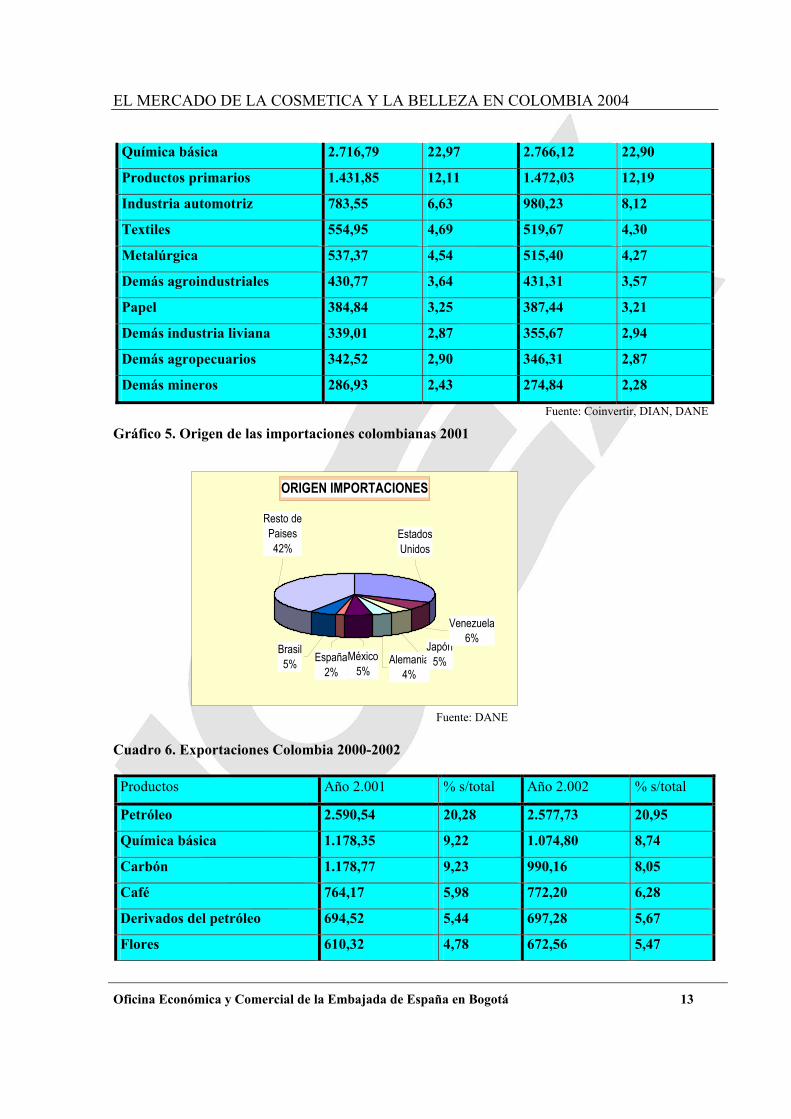

II.1.3 SECTOR EXTERIOR COLOMBIANO Cuadro 4: Balanza Comercial de Colombia:

Balanza Comercial 1.999 2.000 2.001 2.002 2.003

En mill. US$ 1.771 2.530 949 225,10 182,10 sept.

En % PIB 2,0 3,1 1,16 0,28 -0,23

*Datos de 2003 hasta septiembre Como puede observarse, la balanza comercial positiva es cada año menor, ya que las exportaciones son menores y las importaciones, mayores Fuente: DANE, DNP

Gráfico 4: Balanza Comercial Colombia (Fuente: Coinvertir)

Cuadro 5. Principales productos importados (en millones de dólares FOB)

Productos Año 2.001 % s/total Año 2.002 % s/total

25

55

64

71

94

103

449

642

0 200 400 600 800

ECUADOR

PERU

CHILE

COLOMBIA

VENEZUELA

ARGENTINA

BRAZIL

MEXICO

BALANZA COMERCIAL COLOMBIA

136191230312775

9967,3110899784,4

1207911826

0

5000

10000

15000

2000 2001 2002 2003*

AÑO

MIL

LON

ES

DÓ

LAR

ES

EXPORTACIONES IMPORTACIONES

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 13

Química básica 2.716,79 22,97 2.766,12 22,90

Productos primarios 1.431,85 12,11 1.472,03 12,19

Industria automotriz 783,55 6,63 980,23 8,12

Textiles 554,95 4,69 519,67 4,30

Metalúrgica 537,37 4,54 515,40 4,27

Demás agroindustriales 430,77 3,64 431,31 3,57

Papel 384,84 3,25 387,44 3,21

Demás industria liviana 339,01 2,87 355,67 2,94

Demás agropecuarios 342,52 2,90 346,31 2,87

Demás mineros 286,93 2,43 274,84 2,28

Fuente: Coinvertir, DIAN, DANE

Gráfico 5. Origen de las importaciones colombianas 2001

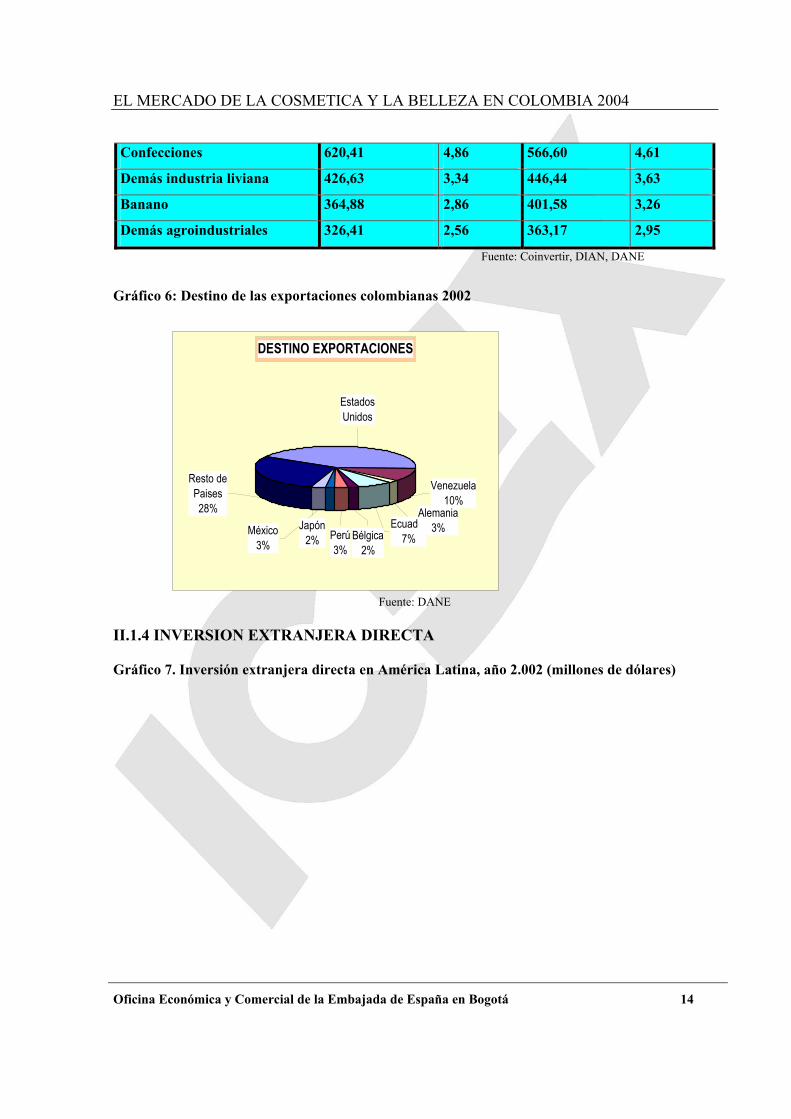

Fuente: DANE Cuadro 6. Exportaciones Colombia 2000-2002 Productos Año 2.001 % s/total Año 2.002 % s/total

Petróleo 2.590,54 20,28 2.577,73 20,95

Química básica 1.178,35 9,22 1.074,80 8,74

Carbón 1.178,77 9,23 990,16 8,05

Café 764,17 5,98 772,20 6,28

Derivados del petróleo 694,52 5,44 697,28 5,67

Flores 610,32 4,78 672,56 5,47

ORIGEN IMPORTACIONES

España2%

Brasil5% México

5%Alemania

4%

Japón5%

Venezuela 6%

Estados Unidos

Resto de Paises42%

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 14

Confecciones 620,41 4,86 566,60 4,61

Demás industria liviana 426,63 3,34 446,44 3,63

Banano 364,88 2,86 401,58 3,26

Demás agroindustriales 326,41 2,56 363,17 2,95

Fuente: Coinvertir, DIAN, DANE

Gráfico 6: Destino de las exportaciones colombianas 2002

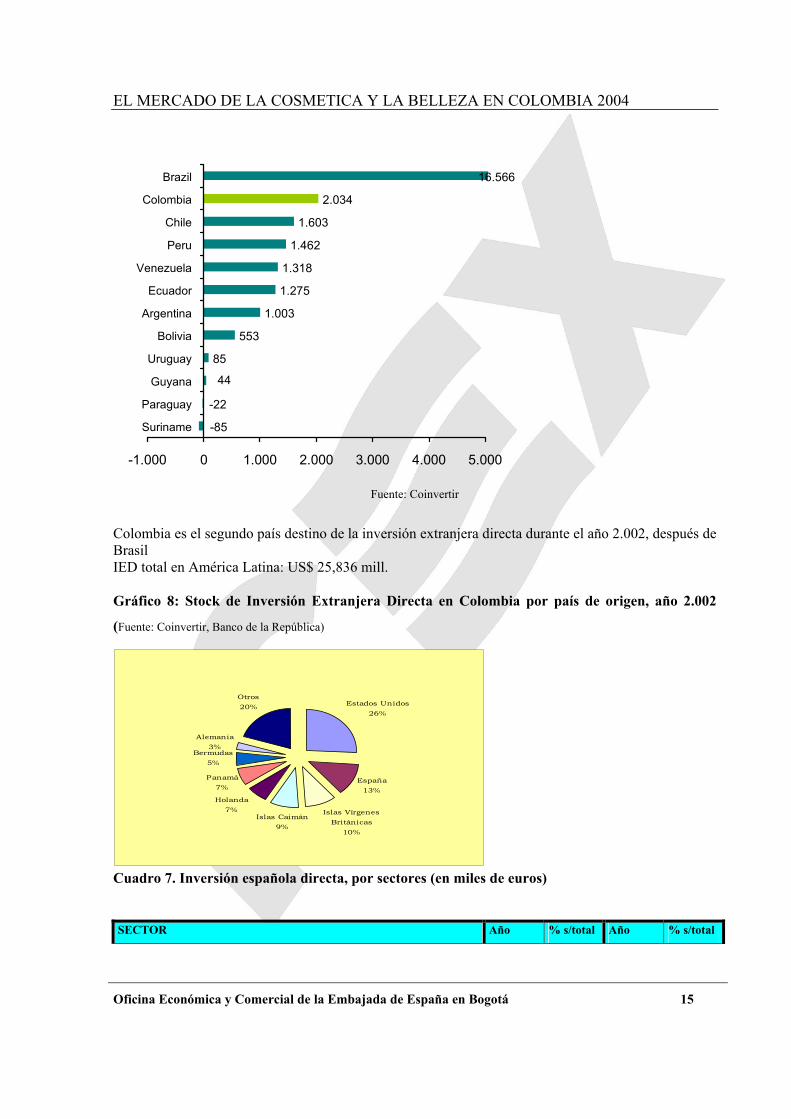

Fuente: DANE II.1.4 INVERSION EXTRANJERA DIRECTA Gráfico 7. Inversión extranjera directa en América Latina, año 2.002 (millones de dólares)

DESTINO EXPORTACIONES

Bélgica2%

Japón2% Perú

3%

Ecuador7%

Alemania 3%

Venezuela10%

México3%

Resto de Paises28%

Estados Unidos

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 15

Fuente: Coinvertir

Colombia es el segundo país destino de la inversión extranjera directa durante el año 2.002, después de Brasil IED total en América Latina: US$ 25,836 mill. Gráfico 8: Stock de Inversión Extranjera Directa en Colombia por país de origen, año 2.002

(Fuente: Coinvertir, Banco de la República)

Cuadro 7. Inversión española directa, por sectores (en miles de euros)

SECTOR Año % s/total Año % s/total

85

553

1.003

1.275

1.318

1.462

1.603

2.034

16.566

-85

-22

44

-1.000 0 1.000 2.000 3.000 4.000 5.000

Suriname

Paraguay

Guyana

Uruguay

Bolivia

Argentina

Ecuador

Venezuela

Peru

Chile

Colombia

Brazil

Estados Unidos26%

España13%

Islas Vírgenes Británicas

10%

Panamá7%

Bermudas5%

Alemania3%

Otros20%

Islas Caimán9%

Holanda7%

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 16

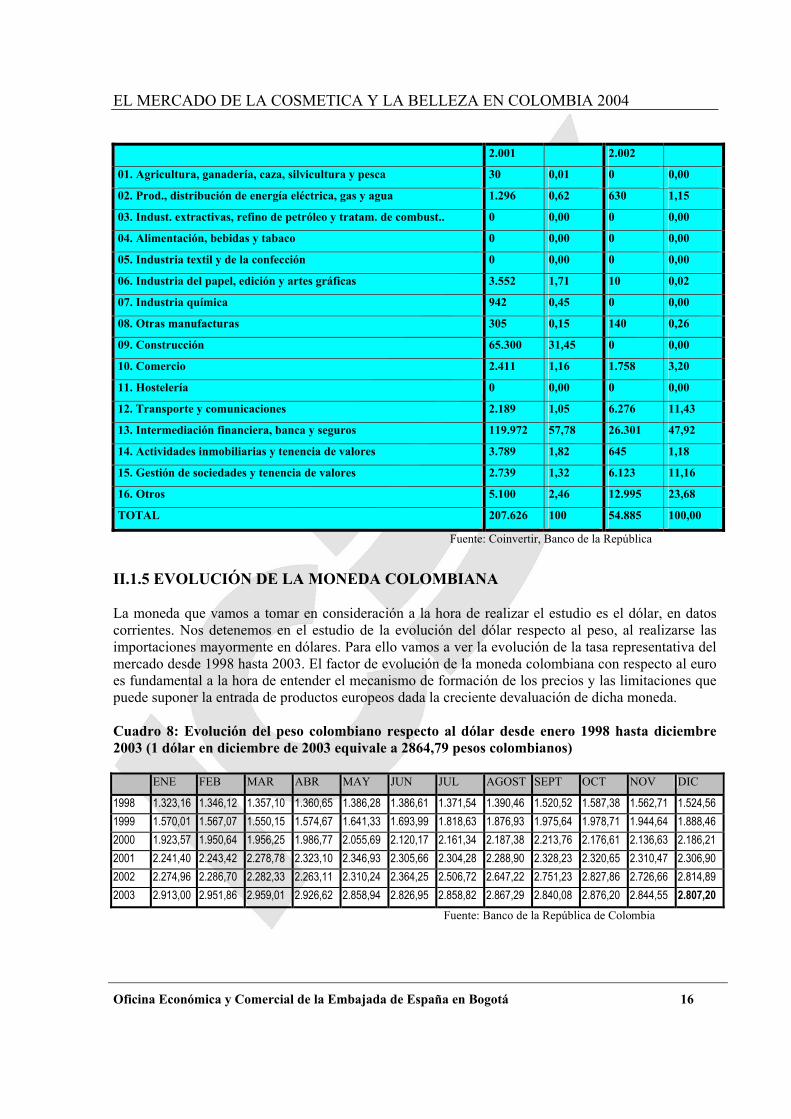

2.001 2.002

01. Agricultura, ganadería, caza, silvicultura y pesca 30 0,01 0 0,00

02. Prod., distribución de energía eléctrica, gas y agua 1.296 0,62 630 1,15

03. Indust. extractivas, refino de petróleo y tratam. de combust.. 0 0,00 0 0,00

04. Alimentación, bebidas y tabaco 0 0,00 0 0,00

05. Industria textil y de la confección 0 0,00 0 0,00

06. Industria del papel, edición y artes gráficas 3.552 1,71 10 0,02

07. Industria química 942 0,45 0 0,00

08. Otras manufacturas 305 0,15 140 0,26

09. Construcción 65.300 31,45 0 0,00

10. Comercio 2.411 1,16 1.758 3,20

11. Hostelería 0 0,00 0 0,00

12. Transporte y comunicaciones 2.189 1,05 6.276 11,43

13. Intermediación financiera, banca y seguros 119.972 57,78 26.301 47,92

14. Actividades inmobiliarias y tenencia de valores 3.789 1,82 645 1,18

15. Gestión de sociedades y tenencia de valores 2.739 1,32 6.123 11,16

16. Otros 5.100 2,46 12.995 23,68

TOTAL 207.626 100 54.885 100,00

Fuente: Coinvertir, Banco de la República

II.1.5 EVOLUCIÓN DE LA MONEDA COLOMBIANA La moneda que vamos a tomar en consideración a la hora de realizar el estudio es el dólar, en datos corrientes. Nos detenemos en el estudio de la evolución del dólar respecto al peso, al realizarse las importaciones mayormente en dólares. Para ello vamos a ver la evolución de la tasa representativa del mercado desde 1998 hasta 2003. El factor de evolución de la moneda colombiana con respecto al euro es fundamental a la hora de entender el mecanismo de formación de los precios y las limitaciones que puede suponer la entrada de productos europeos dada la creciente devaluación de dicha moneda. Cuadro 8: Evolución del peso colombiano respecto al dólar desde enero 1998 hasta diciembre 2003 (1 dólar en diciembre de 2003 equivale a 2864,79 pesos colombianos) ENE FEB MAR ABR MAY JUN JUL AGOST SEPT OCT NOV DIC

1998 1.323,16 1.346,12 1.357,10 1.360,65 1.386,28 1.386,61 1.371,54 1.390,46 1.520,52 1.587,38 1.562,71 1.524,56 1999 1.570,01 1.567,07 1.550,15 1.574,67 1.641,33 1.693,99 1.818,63 1.876,93 1.975,64 1.978,71 1.944,64 1.888,46 2000 1.923,57 1.950,64 1.956,25 1.986,77 2.055,69 2.120,17 2.161,34 2.187,38 2.213,76 2.176,61 2.136,63 2.186,21 2001 2.241,40 2.243,42 2.278,78 2.323,10 2.346,93 2.305,66 2.304,28 2.288,90 2.328,23 2.320,65 2.310,47 2.306,90 2002 2.274,96 2.286,70 2.282,33 2.263,11 2.310,24 2.364,25 2.506,72 2.647,22 2.751,23 2.827,86 2.726,66 2.814,89 2003 2.913,00 2.951,86 2.959,01 2.926,62 2.858,94 2.826,95 2.858,82 2.867,29 2.840,08 2.876,20 2.844,55 2.807,20

Fuente: Banco de la República de Colombia

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 17

De los datos anteriormente vistos, podemos determinar las siguientes tasas de depreciación anual del peso, tomados en consideración tanto desde el punto de vista de la variación anual, como de la variación respecto de enero de 1997. Cuadro 9. Variación porcentual de la TCRM (Tasa de Cambio Representativa del Mercado)

Año TRM a 31 de enero Variación anual

1998 1.323,16 19,06 1999 1.570,01 18,65 2000 1.923,57 22,51 2001 2.241,40 16,52 2002 2.274,96 1,49 2003 2.913,00 28,04

Fuente: Banco de la República de Colombia. De los datos que tenemos podemos apreciar como la tendencia ha sido a la depreciación del peso. El último año la depreciación ha sido acusada, de todos modos, se espera que el ritmo de depreciación se modere de cara al 2004. Estas previsiones, no obstante se combinan con la preocupación por la intervención del Banco de la República para contener la devaluación del peso colombiano y las consecuencias que pueda tener para la disminución de las reservas. Gráfico 9: Tasa Representativa de Mercado del peso respecto del dólar (1998-2003)

Fuente: Banco de la República de Colombia

II.1.6 PERSPECTIVAS PARA LA ECONOMÍA COLOMBIANA La violencia e inseguridad persistirán durante el 2004, así como la ofensiva militar contra los grupos subversivos. Debido al poder financiero y militar de la guerrilla, el conflicto se prevé que se prorrogue. Sin embargo, parece que el gobierno está firmemente determinado a reducir los problemas de inseguridad en país, lo que a largo plazo generará el clima necesario para dar confianza a los inversores y exportadores. La inestabilidad económica y la subida de impuestos reducirán la demanda doméstica en el corto plazo. Con un entorno exterior rodeado de incertidumbre sobre los dos principales clientes de Colombia, Venezuela y EEUU, sumado a los recelos que genera el nuevo gobierno del vecino Brasil,

0,00500,00

1.000,001.500,002.000,002.500,003.000,003.500,00

Tasa de cambio representativa del mercado

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 18

el crecimiento para el año 2002 ha sido sólo del 1,65%. Las buenas expectativas tanto para la economía interna como externa harán que el crecimiento alcance el 2,0% en el 2003 y 3,4% en el 2004. El proceso de disminución de la inflación continuará pero a un ritmo menor que en los últimos años. Los esfuerzos de la administración para alcanzar los objetivos del FMI y para acabar con el problema de la droga, promoverán la financiación externa. Las recomendaciones del FMI incluyen ambiciosas reformas estructurales, entre ellas la reforma del sistema de pensiones y la privatización de algunas empresas públicas, de cara a sanear las finanzas públicas. El sistema financiero continúa consolidándose tras la crisis de 1998-99. En el ámbito de las negociaciones de Colombia con sus países vecinos, está pendiente de aprobarse la entrada en el ALCA de la Comunidad Andina para finales del año 2004. Asimismo, parece más cercana la aprobación de un Tratado de Libre Comercio entre Colombia y Estados Unidos para el transcurso de este año. Esta progresiva liberalización del comercio puede suponer para Colombia un incremento de los intercambios comerciales y por lo tanto mayores niveles de renta y desarrollo económico para los próximos año.- II.1.7 DATOS PRACTICOS DOCUMENTOS NECESAIOS PARA ENTRAR EN EL PAÍS Pasaporte: Las personas que pretendan ingresar al país en condición de turistas, deben presentar pasaporte vigente ante la autoridad migratoria correspondiente, que estampará el permiso de visitante turista. Visado: No se precisa visado para entrar en el país como turista. Las autoridades de migración otorgan a los españoles a su entrada en el país el mencionado permiso de visitante turista por un término inicial de 180 días al año con múltiples entradas. Este término puede prorrogarse mediante solicitud presentada a la Dirección de Extranjería en Santa Fe de Bogotá, o a cualquier Dirección Seccional en cualquier capital de Departamento del País. En cualquier caso, las autoridades colombianas son extremadamente estrictas con lo que respecta a la normativa de visados, imponiendo considerables multas a quienes se encuentran en situación de ilegalidad (incluso por dedicarse a una actividad lucrativa, así sea en forma muy ocasional y absolutamente independiente, habiendo entrado como turista).

Vacunas: Obligatorias:Ninguna. Recomendables: Fiebre Amarilla. Normas para divisas: Está permitido el cambio mensual de hasta US$ 10.000, con un tope de US$ 25.000 durante los tres meses en que es posible la permanencia como turista. En cualquier caso, no existe un control que impida que un turista cambie cantidades mayores, utilizando simplemente para ello más de un Banco. El único requisito para efectuar el cambio es la presentación del pasaporte. La mayoría de los bancos cobran una comisión del 3 % Existe, en cualquier caso, un mercado paralelo, no ilegal, de casas de cambio algo menos favorable que el bancario, pero, en general, también de garantía. No hay prácticamente ningún Banco que cambie pesetas en efectivo, aunque sí es posible hacerlo a través de cheque en las Casas Centrales (muy difícilmente también en las sucursales). Es por ello

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 19

necesario el viajar con dólares. Generalmente, no se acepta el pago en dólares en casi ningún establecimiento. Aquellos que lo hacen, es muy probable que pretendan abusar. Así pues, es siempre necesario efectuar cambio a pesos colombianos. En los últimos meses se ha venido produciendo una lenta depreciación del peso que se sitúa ahora, para el turista, aproximadamente en torno a los 2.900 pesos por dólar y algo menos de 3.300 pesos por euro. Condiciones sanitarias: Es imprescindible la vacuna contra la fiebre amarilla. En caso de visita a zonas endémicas, (selva amazónica, por ejemplo) se recomienda profilaxis antipalúdica. En general, se desaconseja tomar verduras crudas, ensaladas y agua no embotellada. Es la mejor profilaxis para evitar las enfermedades gastrointestinales y la amebiasis, endémica en el país. Los hospitales y clínicas son aceptables, algunos incluso buenos, en las grandes ciudades del país. La atención médica en zonas rurales es impredecible y mucho más deficiente. Formalidades de entrada y salida: Para un periodo de permanencia inferior a 90 días no es necesario visado. Si la estancia es superior a ese periodo es necesario solicitar visado ante la Embajada o el Consulado de Colombia en España. No se exige pago de ninguna tasa de entrada; a la salida los no residentes deben pagar una tasa aproximadamente de 25 dólares (o su equivalente en pesos colombianos) cuando la estancia en el país ha sido inferior a 2 meses y de 48 dólares si ha sido superior. II.2 ANÁLISIS CUANTITATIVO II.2.1 TAMAÑO DE LA OFERTA El tamaño de mercado del sector de cosméticos supone un total aproximado de 550 millones de Dólares Americanos, valorado a precios de fabricación y de valor comercial de las facturas de importación. El tamaño de mercado se obtiene tras sumar a la producción local las importaciones y restarle las exportaciones. Según datos del DANE (Departamento Administrativo Nacional de Estadística), de la Cámara de Cosméticos del ANDI (Asociación Nacional de Industriales de Colombia), y de datos proporcionados por diferentes empresas representativas, este sector representa aproximadamente el 2,2% de la producción industrial con un total cercano a los 400 millones de dólares en el 2002 y el 3% del valor agregado de la industria con un total de 290 millones de dólares. Este sector genera 9.000 empleos directos, aunque esta cifra no es nada representativa si tenemos en cuenta que este mercado emplea a más de 260.000 personas indirectamente mediante canales de distribución alternativos como es la venta directa a domicilio, método muy difundido en Colombia en el sector del cosmético. Del mismo modo, este mercado beneficia indirectamente a aproximadamente 120.000 peluqueros y esteticistas. Por lo tanto, podemos afirmar que este mercado ocupa a más de 550.000 trabajadores, lo que supone aproximadamente el 2,4% del total de la población ocupada en Colombia. Las importaciones en el 2002 de este sector ascendieron a 97 millones de dólares, lo que supone un 17% de la producción total. Por lo tanto, el 83% del total del mercado lo acapara la producción local, mientras que el 17% corresponde a productos importados. Este porcentaje no debe subestimarse, ya que debe equivaler aproximadamente al 22-27% del valor total de venta al publico, puesto que el precio del cosmético de importación es notablemente mas caro que el nacional debido al arancel (que es un 20%), el IVA, los costes de importación, canales de distribución mas largos que en el mercado local, mayores márgenes aplicados por los distribuidores al por menor y un trabajo de promoción del producto más intenso. Es importante señalar por último que un 18% de la producción local se destina a

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 20

la exportación, con un total de 86,2 millones de dólares. Por lo tanto tenemos a Colombia como un país netamente importador Cuadro 10. Importaciones de Cosméticos en 2002 según país de origen: USD % Mexico 27.110.957 27,88 Estados Unidos 19.515.051 20,07 Panama 11.412.421 11,74 Chile 5.992.491 6,16 Venezuela 5.083.162 5,23 Brasil 4.806.836 4,94 Francia 4.514.013 4,64 Perú 4.424.756 4,55 Alemania 3.634.741 3,74 España 3.287.391 3,38 Argentina 2.269.614 2,33 Italia 1.013.904 1,04 Otros 4.178.478 4,3 Total 97.243.815

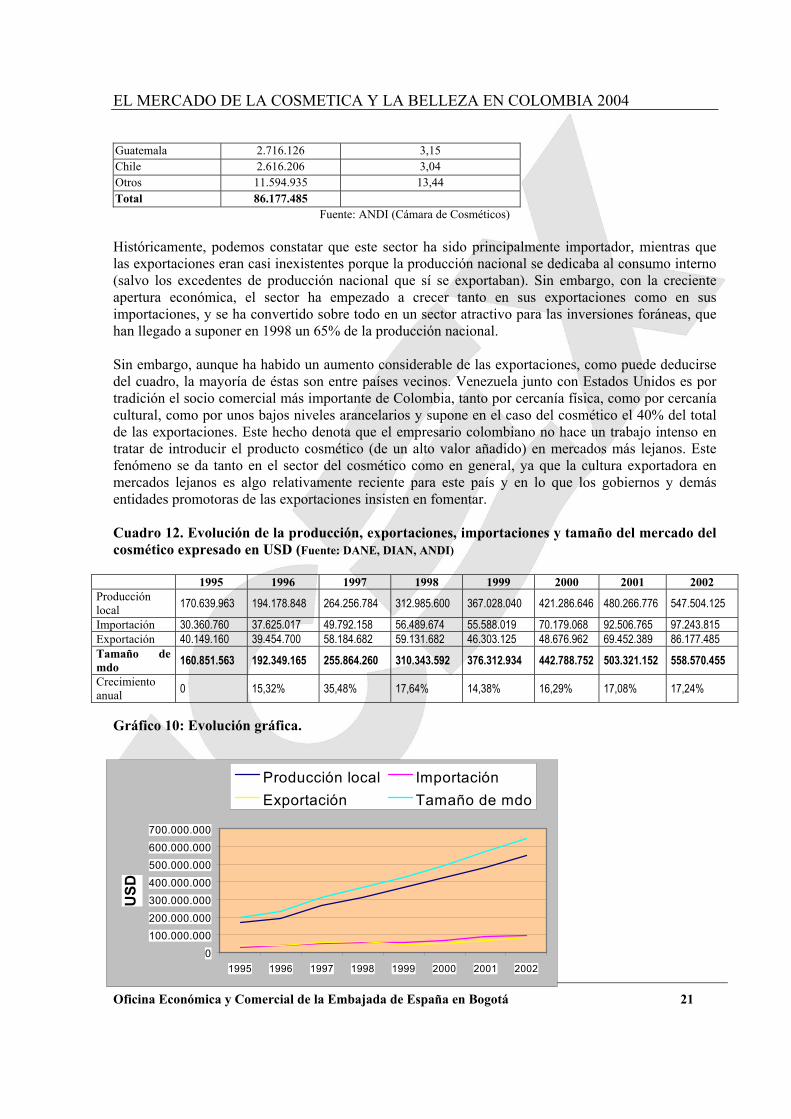

Fuente: Cámara de Cosméticos de la ANDI El principal país de origen de las importaciones colombianas de cosmético es México. Este fenómeno se debe a la tendencia de las casas matrices de las multinacionales a concentrar la producción en pocos países para el aprovechamiento de las economías de escala. Grandes multinacionales del sector como Procter & Gamble, Gillette o Wella han trasladado importantes plantas de producción de Colombia a México con el objetivo último de la reducción de costes y el aumento de la eficiencia. Este fenómeno se debe sobre todo al aprovechamiento de economías de escala, aunque también ha de explicarse por otro tipo de causas: el factor impositivo colombiano, los altos niveles arancelarios para el cosmético, una normatividad un tanto ambigua e inestable y la inseguridad hacen que otros países del entorno puedan resultar más atractivos. Sin embargo, Colombia sigue siendo un destino interesante para la ubicación de plantas productivas de grandes multinacionales, como es el caso de Henkel y Bell Star. Estas empresas se encuentran ante el reto de la reducción de costes y aumento de la eficiencia e incluso compiten con la producción de su misma empresa en otros países. Por lo tanto, es compromiso del gobierno el generar el aliciente necesario para que esas grandes empresas encuentren atractivo producir en Colombia. España ocupa el décimo lugar entre los exportadores de productos cosméticos a Colombia con más de 3 millones de dólares en el 2002, representando casi un 3,5% del total de importaciones colombianas. Si bien este porcentaje puede resultar poco representativo, lo cierto es que en algunos sectores dentro del cosmético como la perfumería o los productos para el cuidad capilar, el producto español esta bastante introducido. Cuadro 11: Exportaciones de Cosméticos de Colombia en 2002 según país de destino:

USD % Venezuela 34.358.696 39,87 Ecuador 15.804.322 18,34 Perú 11.863.171 13,77 México 7.224.029 8,38

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 21

Guatemala 2.716.126 3,15 Chile 2.616.206 3,04 Otros 11.594.935 13,44 Total 86.177.485

Fuente: ANDI (Cámara de Cosméticos) Históricamente, podemos constatar que este sector ha sido principalmente importador, mientras que las exportaciones eran casi inexistentes porque la producción nacional se dedicaba al consumo interno (salvo los excedentes de producción nacional que sí se exportaban). Sin embargo, con la creciente apertura económica, el sector ha empezado a crecer tanto en sus exportaciones como en sus importaciones, y se ha convertido sobre todo en un sector atractivo para las inversiones foráneas, que han llegado a suponer en 1998 un 65% de la producción nacional. Sin embargo, aunque ha habido un aumento considerable de las exportaciones, como puede deducirse del cuadro, la mayoría de éstas son entre países vecinos. Venezuela junto con Estados Unidos es por tradición el socio comercial más importante de Colombia, tanto por cercanía física, como por cercanía cultural, como por unos bajos niveles arancelarios y supone en el caso del cosmético el 40% del total de las exportaciones. Este hecho denota que el empresario colombiano no hace un trabajo intenso en tratar de introducir el producto cosmético (de un alto valor añadido) en mercados más lejanos. Este fenómeno se da tanto en el sector del cosmético como en general, ya que la cultura exportadora en mercados lejanos es algo relativamente reciente para este país y en lo que los gobiernos y demás entidades promotoras de las exportaciones insisten en fomentar. Cuadro 12. Evolución de la producción, exportaciones, importaciones y tamaño del mercado del cosmético expresado en USD (Fuente: DANE, DIAN, ANDI)

1995 1996 1997 1998 1999 2000 2001 2002 Producción local 170.639.963 194.178.848 264.256.784 312.985.600 367.028.040 421.286.646 480.266.776 547.504.125

Importación 30.360.760 37.625.017 49.792.158 56.489.674 55.588.019 70.179.068 92.506.765 97.243.815 Exportación 40.149.160 39.454.700 58.184.682 59.131.682 46.303.125 48.676.962 69.452.389 86.177.485 Tamaño de mdo 160.851.563 192.349.165 255.864.260 310.343.592 376.312.934 442.788.752 503.321.152 558.570.455 Crecimiento anual 0 15,32% 35,48% 17,64% 14,38% 16,29% 17,08% 17,24%

Gráfico 10: Evolución gráfica.

0

100.000.000200.000.000

300.000.000400.000.000

500.000.000600.000.000

700.000.000

1995 1996 1997 1998 1999 2000 2001 2002

USD

Producción local ImportaciónExportación Tamaño de mdo

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 22

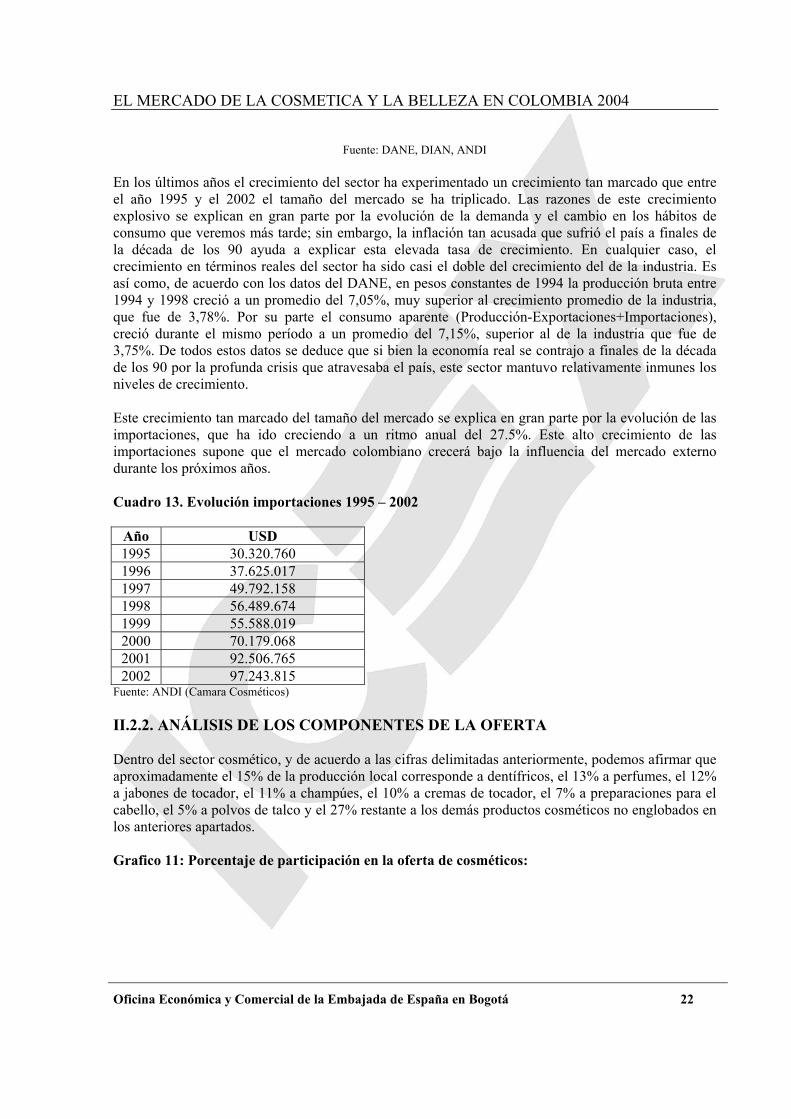

Fuente: DANE, DIAN, ANDI En los últimos años el crecimiento del sector ha experimentado un crecimiento tan marcado que entre el año 1995 y el 2002 el tamaño del mercado se ha triplicado. Las razones de este crecimiento explosivo se explican en gran parte por la evolución de la demanda y el cambio en los hábitos de consumo que veremos más tarde; sin embargo, la inflación tan acusada que sufrió el país a finales de la década de los 90 ayuda a explicar esta elevada tasa de crecimiento. En cualquier caso, el crecimiento en términos reales del sector ha sido casi el doble del crecimiento del de la industria. Es así como, de acuerdo con los datos del DANE, en pesos constantes de 1994 la producción bruta entre 1994 y 1998 creció a un promedio del 7,05%, muy superior al crecimiento promedio de la industria, que fue de 3,78%. Por su parte el consumo aparente (Producción-Exportaciones+Importaciones), creció durante el mismo período a un promedio del 7,15%, superior al de la industria que fue de 3,75%. De todos estos datos se deduce que si bien la economía real se contrajo a finales de la década de los 90 por la profunda crisis que atravesaba el país, este sector mantuvo relativamente inmunes los niveles de crecimiento. Este crecimiento tan marcado del tamaño del mercado se explica en gran parte por la evolución de las importaciones, que ha ido creciendo a un ritmo anual del 27.5%. Este alto crecimiento de las importaciones supone que el mercado colombiano crecerá bajo la influencia del mercado externo durante los próximos años. Cuadro 13. Evolución importaciones 1995 – 2002

Año USD 1995 30.320.760 1996 37.625.017 1997 49.792.158 1998 56.489.674 1999 55.588.019 2000 70.179.068 2001 92.506.765 2002 97.243.815

Fuente: ANDI (Camara Cosméticos) II.2.2. ANÁLISIS DE LOS COMPONENTES DE LA OFERTA Dentro del sector cosmético, y de acuerdo a las cifras delimitadas anteriormente, podemos afirmar que aproximadamente el 15% de la producción local corresponde a dentífricos, el 13% a perfumes, el 12% a jabones de tocador, el 11% a champúes, el 10% a cremas de tocador, el 7% a preparaciones para el cabello, el 5% a polvos de talco y el 27% restante a los demás productos cosméticos no englobados en los anteriores apartados. Grafico 11: Porcentaje de participación en la oferta de cosméticos:

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 23

Fuente: ANDI (Cámara Cosméticos) Cuadro 14: Principales cosméticos importados USD % Champues para el cabello 16.881.748 17,36 Desodorantes corporales 14.225.640 14,63 Demás preparaciones capilares (tintes, lacas..) 12.290.586 12,64 Perfumes y aguas de tocador 10.401.289 10,7 Dentífricos 10.249.007 10,54 Demas preparaciones de belleza 18.425.400 18,95 Otros 14.770.145 15,19 97.243.615

Fuente: ANDI (Cámara Cosméticos) Tradicionalmente, el producto importado es un producto de alta calidad donde el exportador o distribuidor hace un gran esfuerzo por introducir la marca en el mercado. Sólo mediante un gran gasto en lograr el posicionamiento de la marca se logrará competir contra un mercado local sumamente competitivo en precios. Pese al crecimiento experimentado por este sector en los últimos años los índices de consumo de cosméticos son todavía muy bajos en comparación con muchos de los países vecinos. El consumo per cápita de cosméticos en Colombia es dos veces menor que en Venezuela y Brasil, tres veces menor que en Uruguay y unas cuatro veces menor que en Chile o Argentina. Cuadro 15. Principales cosméticos exportados USD % Productos sólidos para el maquillaje 17.958.392 20,84 Jabones de tocador 14.791.663 17,16 Lociones capilares 12.415.066 14,41 Champues para el cabello 11.005.183 12,77 Perfumes y aguas de tocador 7.975.381 9,25

Componentes de la Oferta Sector Cosméticos

Champús (11%)

Jabones de tocador (12%)

Perfumes (13%)

Dentífricos (15%)

Otros cosméticos

(27%)

Cremas de Tocador (10%)

Preparaciones para el cabello

(7%)

Polvos de Talco (5%)

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 24

Productos para la higiene bucal 4.949.148 5,74 Preparaciones de maquillaje 4.815.285 5,59 Polvos, incluídos los compactos 3.610.716 4,19 Otros 8.656.651 10,05 Total 86.177.485

Fuente: ANDI (Cámara de Cosméticos) Componentes de la oferta por partida arancelaria: - El cosmético propiamente dicho, es decir, la parte de maquillaje, los productos contenidos en el

código 3304 (Preparaciones de belleza, maquillaje y para el cuidado de la piel) supone un total aproximado en el mercado de unos 70 millones de dólares, representando así un 10% del total de los productos para la belleza que analizamos en el presente estudio. Dentro de este sector del maquillaje distinguimos entre 4 productos representativos: productos para el cuidado y el maquillaje del rostro, productos para los ojos, para los labios y para las uñas. El porcentaje más elevado de este mercado lo mueven los productos para el maquillaje de los labios, con un 30% aproximado del total del mercado, seguido de los productos para el maquillaje del rostro con un 27% y los ojos con un 25%. Los productos para el maquillaje de las uñas ocupa la nada desdeñable cifra de un 18%. Estos productos de maquillaje tienen una gran aceptación en el mercado y son productos de un alto valor añadido, donde la calidad y los esfuerzos en promoción condicionan en enorme medida el precio. De hecho, este es uno de los sectores, junto con el de la perfumería, donde el posicionamiento de la marca y los esfuerzos en promoción determinan de una manera determinante la introducción en el mercado y el precio. De hecho, la oscilación del precio de un producto como una sombra de ojos puede oscilar entre 30 y 250 mil pesos (entre 9 y 75 euros) en función del posicionamiento de la marca (independientemente de la calidad). Por esa razón el producto procedente de las multinacionales en este sector tiene tanta aceptación, ya que son estas empresas las que más posibilidades tienen de invertir para que su marca sea reconocida. En este sentido una pyme nacional o extranjera dedicada al maquillaje tiene que utilizar otras ventajas comparativas para introducirse en este mercado, como por ejemplo el precio o como por ejemplo la cercanía cultural y las posibilidades de conocer mejor los detalles de la demanda.

- En cuanto al sector de la perfumería, contenido en la partida arancelaria 3303 (Perfumes y aguas

de tocador), se da un fenómeno muy similar al que sucede con la partida 3304, donde el posicionamiento de la marca juega un papel determinante. Esta partida supone en Colombia un total de la oferta del 13%, y como en España, el factor de la temporalidad es muy importante a la hora de valorar el mercado. En Colombia el perfume también es un recurso muy común a la hora de hacer un regalo o un obsequio, por lo que tanto las ventas como la oferta en fechas señaladas aumentan considerablemente. Tanto en esta partida como en la anterior, los profesionales del sector distinguen entre productos de consumo exclusivo y productos de consumo masivo.

- El sector del cuidado capilar, contenido en la partida 3305 (Preparaciones capilares) supone un

representativo 18% del total del mercado objeto del estudio. Empresas representativas del sector capilar como Wella Colombiana, S.A., Henkel Colombiana, S.A. o la española EVA coinciden en afirmar que hay dos tipos de sectores claramente definidos en el mercado de productos capilares: el mercado profesional y el mercado del gran público, que manejan productos y marcas diferentes. Si unificamos ambos mercados, podemos afirmar que el porcentaje más alto de este mercado lo acaparan los champúes y los acondicionadores con más de un 60%, seguidos de las lacas, los tintes capilares y demás productos para el cuidado y tratamiento capilar. Según datos de Wella Colombiana, S.A., el consumo de tinte capilar per cápita al año en Colombia es de 14 gramos,

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 25

mientras que en Europa la media de consumo asciende a 60 gramos per cápita. Este dato del relativamente bajo consumo de tinte capilar tiene varias explicaciones, una de las que más influye es la estacionalidad, en el sentido de que al no existir en Colombia el concepto de estaciones del año de Europa por ejemplo, no existen los cambios de color de pelo en función de la estación del año en que nos encontremos. Al contrario de lo que pueda parecer, esta circunstancia es muy influyente y no sólo afecta a un cosmético como el tinte capilar, sino a prácticamente todos. Esta circunstancia la estudiaremos más profundamente en el análisis de la demanda.

- El sector de la higiene bucal contenido en la partida arancelaria 3306 supone un 15% aproximado

del total del mercado cosmético, y dentro de este subsector los dentífricos ocupan el porcentaje más elevado, seguido por los cepillos de dientes y las soluciones para enjuague bucal.

- El subsector de los desodorantes y las preparaciones para el afeitado, incluído en la partida

arancelaria 3307 representa el 10% del total del sector. Según datos de la empresa Nielsen, el 15 % del mercado nacional se encuentra controlado por la marca Rexoña (Unilever); muy de cerca lo siguen las marcas Balance (Gillette) con el 14%, Axe (también de Unilever) con el 12%, Speed Stick (Colgate Palmolive) con el 9% y Lady Speed Stick (Colgate Palmolive) con el 8%. El grado de saturación y competencia del mercado de desodorantes hace realmente difícil la entrada de otras empresas.

- La partida arancelaria 3401 (jabones para el cuidado de la piel) está sujeto al mismo fenómeno que

la partida 3307, ya que el mercado se encuentra inundado de jabones para la piel de consumo masivo y a unos precios muy competitivos. En Colombia las pastillas de jabón suponen un 90% del total del mercado, en detrimento de los geles de baño líquidos que no tienen el mismo grado de difusión que en Europa. De todas las partidas, quizás esta 3401 es la que encuentra una demanda más inelástica con respecto a los ciclos económico, yo que tal vez sea el bien menos sustitutivo de todos los que se analizan.

II.3. ANÁLISIS CUALITATIVO II.3.1. PRODUCCIÓN El desarrollo de la producción local de cosméticos en Colombia tiene un desarrollo muy reciente si lo comparamos con el resto de los sectores relacionados con la industria química. El verdadero crecimiento del sector se ha experimentado a partir de la década de los 80 y en los 90 y principios de la nueva década el crecimiento ha sido explosivo. Sin embargo, grandes empresas del sector como Varela, S.A. (jabones), Unilever Andina (con marcas como Ponds, Rexona, Axe o Dove) o Colgate Palmolive Cia llevan creadas desde los años 40. Todas ellas entonces ya crearon una estrategia de posicionamiento que incluso hoy en día las coloca como empresas más importantes del sector. Y como es el caso de Colgate, Unilever o muchas otras empresas multinacionales, el mercado estuvo penetrado en parte desde el primer momento por capital extranjero, cuyo objetivo era la captura del mercado doméstico y las cuales lograron posicionar marcas de alto reconocimiento. Como consecuencia de la apertura creciente de los países y de la globalización en general, hay que destacar, como comentamos anteriormente, que la producción se ha ido reasentando en diferentes países, y el caso de Colombia no es una excepción, puesto que muchos centros de producción, sobre todo de multinacionales, se han trasladado a México. De hecho, cuatro importantes empresas del sector, una de las cuales generaba gran parte de las exportaciones colombianas (Procter and Gamble), se ha desplazado a México para aprovechar allí economías de escala. Por lo tanto, es importante el fenómeno del traslado de

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 26

importantes líneas de producción a otros países, pero también es importante el fenómeno contrario: hay empresas extranjeras que han centrado su producción aquí, por lo que se considera un sector atractivo para la inversión extranjera que ha mostrado un gran dinamismo en los últimos años. En todo caso, las plantas productoras de las multinacionales localizadas en Colombia están comprometidas con la reducción de costos y aumento de eficiencia, dado que están compitiendo con la producción de su misma empresa en otros países. Este es el caso de grandes empresas como Henkel y Bel Star, entre otras. Cuadro 16: Años de antigüedad de las principales empresas del sector: Empresa Años en Colombia Colgate Palmolive CIA 42 Bell star 15 Procter y Gamble Colombia, Ltda 42 Johnson & Johnson de Colombia, S.A. 47 Unilever Andina (Colombia), S.A. 52 Gillette de Colombia, S.A. 37 Henkel Colombiana, S.A. 44 Beiersdorf S.A. pdte Laboratorios Recamier Ltda 60 Wella Colombiana, S.A. 47 L’oreal Colombia 10 Laboratorios de Cosméticos Vogue S.A. 30

Fuente: L’oreal Colombia, S.A. También es importante destacar que aunque el sector del cosmético en Colombia es un sector muy heterogéneo, existe un grado de concentración muy elevado. Según datos del INVIMA (Instituto Nacional de Vigilancia de Medicamentos y Alimentos), de las 400 empresas aproximadas que operan en Colombia, 10 de ellas, multinacionales principalmente, concentran alrededor del 65% de la producción. A pesar de esta gran concentración en manos de las multinacionales, este sector tiene grandes posibilidades para las empresas nacionales de tamaño reducido. En este sentido, es muy representativo el caso de Italia, reconocido mundialmente por sus productos cosméticos. Italia ha promocionado mucho el desarrollo de las pymes dedicadas al cosmético y de las 2.024 empresas existentes en el mercado, tan sólo 25 de ellas son multinacionales y más de 600 tienen menos de 10 trabajadores. Por lo tanto, en Colombia son optimistas en cuanto al desarrollo de esta industria y en cuanto a la generación de empleo y desarrollo económico que puede suponer el fomento de las pequeñas y medianas empresas, aunque lo cierto es que el panorma actual refleja que cada vez más las multinacionales le están ganando terreno a las pequeñas empresas. En todo caso, por la naturaleza de este sector, el mercado está estructurado de tal forma que las empresas tienen poca posibilidad de influenciar en los precios o en el nivel de producción, por lo que la competencia radica en intentos por diferenciar los productos. Debido a este alto nivel de competencia entre las firmas y a la rápida evolución de la moda, las empresas han desarrollado una gran capacidad de especialización y diferenciación, que a su vez ha generado nuevos nichos de mercado. Vale la pena resaltar el de productos cosméticos para niños, tratamientos para la piel y cosméticos para consumidores con características específicas (e.g. cabello rizado, piel seca). Una situación muy similar ocurre en los productos de aseo.

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 27

También es evidente la relevancia de los gastos en publicidad, que como se analizará más adelante, permite diferenciar y posicionar las marcas. Al respecto, se debe mencionar que el sector se ha convertido en un líder en innovación en este campo, y de hecho en la mayoría de los casos es el gasto en publicidad el factor que marca la diferencia entre una marca y otra. Sin embargo, hoy en día es contrastable el hecho de que las grandes multinacionales se decantan tanto por una estrategia de diferenciación de sus marcas exclusivas a base de gastos enormes en promoción, publicidad y posicionamiento, pero también actúan por el lado del precio inundando el mercado de productos de bajo coste de consumo masivo. II.3.1.1 INVERSIÓN EXTRANJERA DIRECTA De acuerdo con cifras del Banco de la República, los flujos de inversión extranjera directa entre 1996 y 1999 en éste sector ascendieron a US$138, 7 millones en donde vale la pena destacar a Estados Unidos con US$93 millones (con empresas como Procter and Gamble, Colgate o Johnson and Johnson), Holanda con US$49 millones (Unilever) como los principales inversionistas, pero también a Canadá con un flujo negativo de inversión de –US$15 millones. II.3.2. OBSTÁCULOS COMERCIALES Existen una serie de normas impositivas y legislaciones que colocan a Colombia en una posición relativamente desfavorable, frente a otras naciones vecinas, en cuanto la toma de decisiones para la inversión de capitales foráneos y la exportación. Sin embargo, los esfuerzos por intentar una estabilidad a medio plazo son evidentes, y organismos como el INVIMA, encargado de normalizar todos los productos cosméticos, están haciendo un gran esfuerzo por proporcionar unas reglas de juego claras y armonizadas que le den al inversor y el exportador la confianza necesaria para introducir sus productos. Los procesos de reacomodación de las grandes firmas que hemos comentado anteriormente se deben sobre todo a cuestiones estratégicas globales que obedecen fundamentalmente al aprovechamiento de economías de escala; por poner un ejemplo, a L’oreal le resulta más eficiente ubicar en Brasil una planta de producción que genere 50 millones de champúes al año y luego distribuirlos por los países de la región. Pero este hecho no debe ocultar que estos procesos de reacomodación de la industria también son en parte consecuencia de aspectos como la inestabilidad fiscal o la dificultad para sacar capitales al exterior. II.3.2.1 INESTABILIDAD FISCAL Y CAMBIO CONTINUO EN LAS REGLAS DEL JUEGO: Dada la preocupación creciente del gobierno de subsanar las necesidades presupuestales a corto plazo del Sector Público, se han dado una serie de reformas tributarias que no han obedecido a una técnica fiscal estructurada y a largo plazo, sino ha recaudar el máximo en el menor tiempo posible. Por tanto, las reformas tributarias del gobierno no van encaminadas precisamente a la promoción de la inversión y a la exportación, algo que a largo plazo generaría mayores ingresos y estabilidad. Además, en Colombia es frecuente la corta permanencia de las reformas tributarias, algo que genera incertidumbre y entra en contradicción con uno de los principios básicos que condicionan la entrada del inversor y del exportador: reglas de juego claras y permanentes. De hecho, es representativa la derogatoria del artículo 169 de la Ley 223 de 1995, que consagraba el régimen especial de estabilidad tributaria con el cual, al tiempo que se reconocía la irregularidad en la permanencia de las disposiciones fiscales en el país, se ofrecía, mediante la celebración de un contrato,

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 28

algún grado de certeza sobre la tarifa del impuesto de renta para los diez años siguientes a la celebración del contrato. Con la anulación de este régimen especial desaparece un mecanismo que garantizaba al menos durante diez años la certeza de un carga impositiva constante sobre el impuesto de la renta que debía soportar el inversor, permaneciendo así al amparo de las variaciones en la carga tributaria. Un ejemplo de esta volatilidad impositiva se refleja en los contratos de asistencia técnica para servicios prestados desde el exterior. El tipo de retención por este servicio ha sido modificado constantemente, pasando de un 35% a un 10% actualmente, y también ha variado la lista de gastos deducibles por diferentes conceptos, y a pesar de lo positivo de la rebaja, refleja el grado de inestabilidad reinante. Otro ejemplo que refleja la inestabilidad es el cambio en el régimen del IVA. Anteriormente, el IVA pagado en la adquisición de bienes de capital tenía el carácter de descuento tributario, lo que significaba un beneficio importante para el contribuyente. Sin embargo, se decidió eliminar este mecanismo con la intención de incrementar la recaudación a corto plazo y se pasó a deducir este concepto en el impuesto sobre la renta, con lo que se reduce sustancialmente el benefició fiscal. Estas normativas en constante evolución alteran los análisis financieros de las empresas y son un factor que puede condicionar de una manera directa la entrada de una empresa, ya sea a través de inversión o de exportación. Por otro lado, el impuesto del timbre, aunque se ha planteado en diferentes ocasiones su eliminación por parte del gobierno, ha ido aumentando su tarifa hasta un 1,5% mediante dos reformas tributarias. Este tipo de modificaciones también elimina la posibilidad de realizar análisis económicos a largo plazo. II.3.2.2 VOLATILIDAD DE LOS TIPOS DE CAMBIO Otro de los hechos que limita en cierta medida el comercio es la inestabilidad de la moneda colombiana en los últimos años. De acuerdo con el cuadro 8, donde se analiza la evolución del peso colombiano con respecto al dólar, el peso se ha devaluado en los cinco últimos años (1998 – 2003) un 112,16 % con respecto al dólar, y lo ha hecho en un porcentaje aún mayor con respecto al euro. Esta devaluación no ha recibido una respuesta firme por parte de las autoridades, y si bien un peso más barato promociona la competitividad de las exportaciones, genera tensiones inflacionistas e incertidumbre entre las empresas ubicadas en Colombia. No es de extrañar que empresas como L’oreal en su estrategia financiera decidan decantarse por una política de negociación de tipo de cambio fijo acordado a principio de año, lo que le proporciona una estabilidad cambiaria y financiera, aunque un mayor coste por asegurarse esta operación. II.3.2.3 REGULACIÓN DE COSMÉTICOS POR PARTE DE LA COMUNIDAD ANDINA. LA DECISIÓN 516 La Comunidad Andina es una organización subregional con personalidad jurídica internacional constituida por Bolivia, Colombia, Ecuador, Perú y Venezuela y compuesta por los órganos e instituciones del Sistema Andino de Integración (SAI). El Sistema Andino de Integración (SAI) es el conjunto de órganos e instituciones que trabajan estrechamente vinculados entre sí y cuyas acciones están encaminadas a lograr los mismos objetivos: profundizar la integración subregional andina, promover su proyección externa y robustecer las acciones relacionadas con el proceso.

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 29

En materia de regulación, normalización, legislación, aranceles, normas en origen, etc, la Comunidad Andina establece Decisiones, que tienen carácter supranacional. Las Decisiones son normas jurídicas obligatorias en la Comunidad Andina. Se aplican en todos los Países Miembros desde su publicación en la Gaceta Oficial del Acuerdo de Cartagena, sin necesidad de ser incorporadas en las legislaciones nacionales. En caso de conflicto entre la ley nacional y la norma comunitaria, prima la norma comunitaria. Los avances del proceso de integración andino y los nuevos desarrollos en el tratamiento de los temas relacionados al campo de los productos con riesgo sanitario, así como de la regulación de las restricciones técnicas al comercio, hacen necesario el establecimiento de un marco normativo más amplio que armonice las legislaciones internas de los Países Miembros, en materia de productos cosméticos; En concreto, la norma que regula el comercio de los productos cosméticos en la Comunidad Andina, es la Decisión 516. Esta Decisión entró en vigor en el Acuerdo de Cartagena de 14 de marzo de 2002 y sustituye a la Decisión 412 de 1997. Básicamente, la novedad principal es la Notificación Sanitaria Obligatoria (NSO). La Notificació Sanitaria Obligatoria es la comunicación mediante la cual el fabricante o comercializador, a título de declaración jurada, informa a la Autoridad Nacional Competente (en el caso de Colombia el INVIMA, adscrito al Ministerio de Sanidad) de su intención de comercializar un producto cosmético en el territorio nacional de cualquiera de los Países Miembros de la Comunidad Andina (art. 6, Dec.516). Procedimiento para comercializar un cosmético en la Comunidad Andina: 1- Para comercializar productos cosméticos en la CAN se requiere la presentación de la Notificación

Sanitaria Obligatoria ante la Autoridad Nacional Competente (INVIMA) 2- Si un producto es manufacturado en la subregión, debe notificarse en el País Miembro donde se

produce. Si es importado, se debe notificar en el primer País Miembro donde se pretende comercializar

3- La NSO debe ser presentada a la Autoridad Nacional Competente junto con una serie de documentos e informaciones generales y técnicas.

4- Recibida la NSO por la Autoridad Nacional Competente, ésta revisa que la documentación exigida esté completa. Si eses es el caso, inmediatamente asigna un código a dicha NSO. De no presentar toda la información, la Autoridad informa al interesado de los recaudos faltantes sin demora.

5- La recepción de la NSO y de la documentación que la acompaña, la información de algún recaudo faltante y la asignación del código, se deben realizar en el acto, sin demora innecesaria y sin requerir de la expedición de una resolución administrativa ni de ni de ninguna otra formalidad.

Completados estos pasos, el producto está listo para ser comercializado en el país donde se realizó la notificación sanitaria obligatoria. II.3.2.4 El INVIMA Y EL REGISTRO SANITARIO El principal requisito para exportar cosméticos y productos para el aseo a Colombia es el Registro Sanitario exigido por el INVIMA (INSTITUTO NACIONAL DE VIGILANCIA DE MEDICAMENTOS Y ALIMENTOS). El INVIMA es la Autoridad Nacional Competente Colombiana, dependiente del Ministerio de Sanidad, encargada de gestionar la NSO establecida en la Decisión 516 de la CAN.

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 30

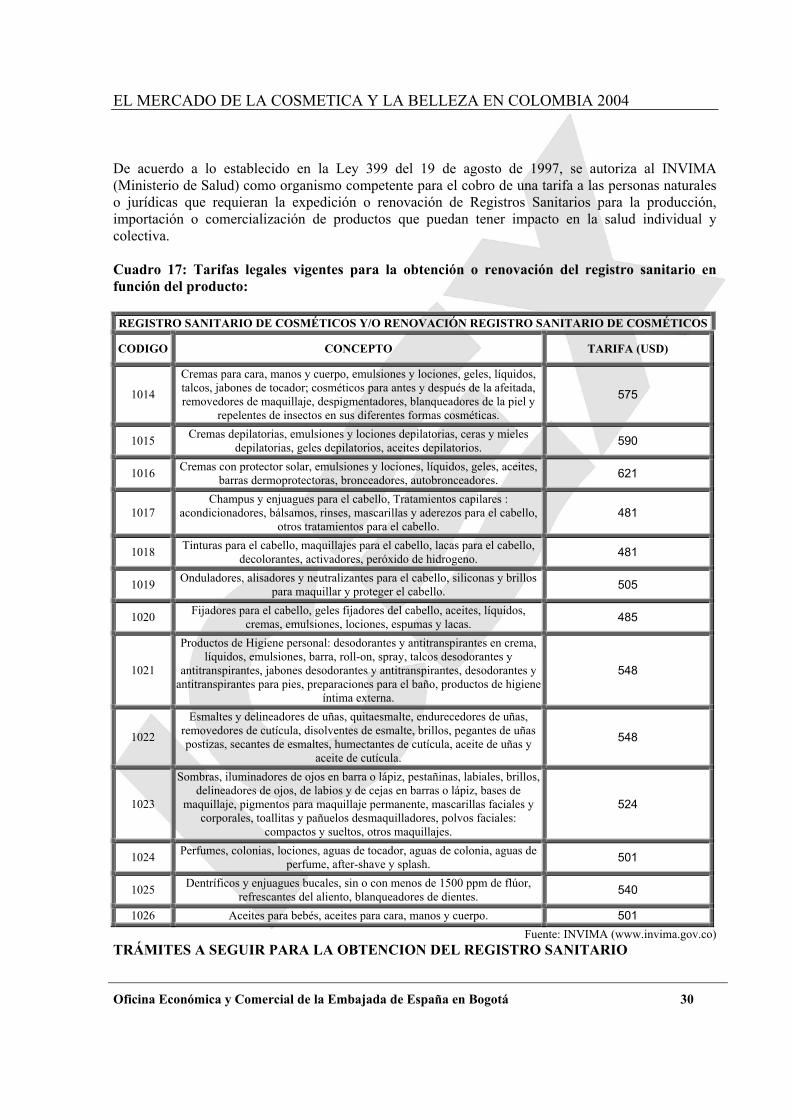

De acuerdo a lo establecido en la Ley 399 del 19 de agosto de 1997, se autoriza al INVIMA (Ministerio de Salud) como organismo competente para el cobro de una tarifa a las personas naturales o jurídicas que requieran la expedición o renovación de Registros Sanitarios para la producción, importación o comercialización de productos que puedan tener impacto en la salud individual y colectiva. Cuadro 17: Tarifas legales vigentes para la obtención o renovación del registro sanitario en función del producto: REGISTRO SANITARIO DE COSMÉTICOS Y/O RENOVACIÓN REGISTRO SANITARIO DE COSMÉTICOS

CODIGO CONCEPTO TARIFA (USD)

1014

Cremas para cara, manos y cuerpo, emulsiones y lociones, geles, líquidos, talcos, jabones de tocador; cosméticos para antes y después de la afeitada, removedores de maquillaje, despigmentadores, blanqueadores de la piel y

repelentes de insectos en sus diferentes formas cosméticas.

575

1015 Cremas depilatorias, emulsiones y lociones depilatorias, ceras y mieles depilatorias, geles depilatorios, aceites depilatorios. 590

1016 Cremas con protector solar, emulsiones y lociones, líquidos, geles, aceites, barras dermoprotectoras, bronceadores, autobronceadores. 621

1017 Champus y enjuagues para el cabello, Tratamientos capilares :

acondicionadores, bálsamos, rinses, mascarillas y aderezos para el cabello, otros tratamientos para el cabello.

481

1018 Tinturas para el cabello, maquillajes para el cabello, lacas para el cabello, decolorantes, activadores, peróxido de hidrogeno. 481

1019 Onduladores, alisadores y neutralizantes para el cabello, siliconas y brillos para maquillar y proteger el cabello. 505

1020 Fijadores para el cabello, geles fijadores del cabello, aceites, líquidos, cremas, emulsiones, lociones, espumas y lacas. 485

1021

Productos de Higiene personal: desodorantes y antitranspirantes en crema, líquidos, emulsiones, barra, roll-on, spray, talcos desodorantes y

antitranspirantes, jabones desodorantes y antitranspirantes, desodorantes y antitranspirantes para pies, preparaciones para el baño, productos de higiene

íntima externa.

548

1022

Esmaltes y delineadores de uñas, quitaesmalte, endurecedores de uñas, removedores de cutícula, disolventes de esmalte, brillos, pegantes de uñas postizas, secantes de esmaltes, humectantes de cutícula, aceite de uñas y

aceite de cutícula.

548

1023

Sombras, iluminadores de ojos en barra o lápiz, pestañinas, labiales, brillos, delineadores de ojos, de labios y de cejas en barras o lápiz, bases de

maquillaje, pigmentos para maquillaje permanente, mascarillas faciales y corporales, toallitas y pañuelos desmaquilladores, polvos faciales:

compactos y sueltos, otros maquillajes.

524

1024 Perfumes, colonias, lociones, aguas de tocador, aguas de colonia, aguas de perfume, after-shave y splash. 501

1025 Dentríficos y enjuagues bucales, sin o con menos de 1500 ppm de flúor, refrescantes del aliento, blanqueadores de dientes. 540

1026 Aceites para bebés, aceites para cara, manos y cuerpo. 501 Fuente: INVIMA (www.invima.gov.co)

TRÁMITES A SEGUIR PARA LA OBTENCION DEL REGISTRO SANITARIO

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 31

El usuario como persona jurídica o natural que desee solicitar la expedición ó renovación (cada 10 años) de un Registro Sanitario para productos cosméticos debe: 1. Cumplimentar el Formulario Único de Notificación Sanitaria obligatoria de cosméticos –

Expedición y Renovación (Original y copia), suministrado por el INVIMA sin costo alguno en el INVIMA Carrera 68D No. 17 - 11, oficina de atención al usuario, ó a través de la Pagina Internet del INVIMA. (modelo original en Anexo 1)

2. Cancelar el valor de la tarifa legal vigente en BANCAFE, cuenta empresarial No. 02699010-1.

Este valor es el que se muestra en la anterior tabla, y son datos suministrados por el Grupo Funcional de cosméticos de la Subdirección de Licencias y Registros, en la Oficina de Atención al usuario o consultando la pagina web de la entidad (www.invima.gov.co, Link tramites y Servicios – Tarifas legales vigentes por tipo de Producto). El pago debe efectuarse en forma individual es decir una consignación por cada producto ó trámite solicitado, de lo que se deduce que el potencial exportador o importador deberá solicitar tantos registros sanitarios como productos diferentes desee introducir en Colombia.

3. Presentar en la ventanilla de verificación documental del centro de Documentación del INVIMA

el formulario debidamente diligenciado junto con el expediente que contiene la documentación técnica y legal requerida, con el objeto de obtener visto bueno para radicar el trámite.

4. Una vez obtenido el visto bueno, se debe radicar el formulario de solicitud de trámite debidamente

aprobado, junto con la documentación técnica y legal en la ventanillas de Radicación trámites del centro de Atención al Usuario (INVIMA Carrera 68D No. 17 - 11).

5. El solicitante deberá ser notificado sobre la decisión que acoge la notificación sanitaria obligatoria. Las Renovaciones de los registros sanitarios de productos cosméticos se realizaran siguiendo este mismo procedimiento de expedición, en lo que hace referencia a los requisitos técnicos y legales incluido el mismo pago de la tarifa correspondiente a expedición, diferenciándose únicamente en marcar en el formato único de solicitud la casilla correspondiente a Solicitud de Renovación de Registro Sanitario. Se debe anexar copia del Registro inicialmente otorgado. Es muy importante destacar que el Registro Sanitario tiene una vigencia de 10 AÑOS, desde la presentación de la Notificación Sanitaria Obligatoria. Transcurrido este plazo se hace necesaria la renovación. Requisitos y documentos necesarios para efectuar el trámite: El formulario único de solicitud debidamente diligenciado por duplicado y, la totalidad de documentos solicitados deben presentarse en forma ordenada indicando los folios respectivos y en expediente cuya carátula y contracaratula sea de color ROSADA lo cual identifica a los productos cosméticos de los demás productos bajo vigilancia y control del INVIMA. Los documentos a presentar son los siguientes: 1. Copia al carbón del recibo de pago realizado en BANCAFE. 2. Formato de relación de documentos que constituyen el expediente indicando los folios respectivos. 3. Requisitos Generales

EL MERCADO DE LA COSMETICA Y LA BELLEZA EN COLOMBIA 2004

Oficina Económica y Comercial de la Embajada de España en Bogotá 32

- Nombre del representante legal o apoderado acompañado de los documentos que acrediten su representación, según normatividad nacional vigente.

- Nombre del producto o grupo cosmético para el cual se está presentando la notificación. - Forma cosmética - Nombre o razón social y dirección del fabricante o del responsable de la comercialización

autorizado por el fabricante, establecido en la subregión. - Pago de la tasa establecida por el país miembro 4. Requisitos Técnicos - La Descripción del producto con indicación de su formula cualitativa. - Adicionalmente se requerirá la declaración cuantitativa para aquellas sustancias de uso restringido

y los activos que se encuentren en normas con parámetros establecidos para que ejerza su acción cosmética, así no tenga restricciones.

- Nomenclatura internacional o genérica de los ingredientes. Nombre INCI. - Especificaciones organolépticas y fisicoquímicas del producto terminado. - Especificaciones microbiológicas de acuerdo con la naturaleza del producto terminado. - Justificación de las bondades o proclamas de carácter cosmético atribuibles al producto. Deberá

tenerse en cuenta que en dicha justificación no se podrá atribuir efectos terapéuticos a los productos cosméticos.

- Proyecto de arte final de la etiqueta o rotulado. - Instrucciones de uso del producto, cuando corresponda. - Indicación del material de envase primario. - El laboratorio fabricante debe tener capacidad de producción para poder solicitar la notificación. - La información y documentación deberán ser avalados por el responsable de la fabricación en el

caso de productos importados. En caso de los productos nacionales debe ser un químico farmacéutico en ejercicio de su profesión.