Embed Size (px)

Citation preview

SUSANA DE GÓMEZ-SELLES

Departamento de InformaciónSectorial Agroalimentarios yBienes de Consumo

DIRECCIÓN GENERALDE INFORMACIÓN

Septiembre 1998

El Sector deArtículos

Deportivos

NO

TA

S S

EC

TO

RIA

LES

Con la colaboración de:- Ofcomes Milán- Ofcomes París- Ofcomes Lisboa

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

2

INDICE

1.0 Introducción 3

1.1 Definición del Sector/Producto 3

2.0 El Sector en España 3

2.1 Producción 32.2 Comercio Exterior 8

2.2.1 Balanza Comercial 82.2.2 Exportaciones 10

2.2.2.1 Por producto 102.2.2.2 Por áreas geográficas/país destino 11

2.3 Direcciones y datos de interés (Ferias en España, Asociaciones Nacionales,Fuentes y Bibliografía) 11

3.0 Situación del sector en el mundo 13

3.1 Producción y Consumo 133.2 Principales países exportadores 143.3 Principales países importadores 15

4.0 Análisis de los mercados principales o de interés 16

4.1 Portugal 164.2 Italia 20

4.3 Francia 244.4 Japón 29

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

3

1.0 Introducción

1.1 Definición del sector/producto

Este informe comprende datos referidos a:

S El mercado interior de artículos deportivos.S Comercio exterior del sector de artículos deportivos.S Comercio mundial del sector de artículos deportivos.

La partidas arancelarias que se contemplan son, según el Sistema Armonizado:

S 9507 “Cañas de pescar, anzuelos y demás artículos para la pesca con caña...”S 950670 “Patines para hielo y patines de ruedas...” - 950611 “Esquís para nieve”.S 950612 “Sujeciones para esquís de nieve”.S 950619 “Artículos para la práctica del esquí de nieve...”S 950621 “Deslizadores a vela para la práctica de deportes acuáticos”.S 950631 “Palos (clubs) completos de golf”.S 950639 “Artículos para el golf...”S 950651 “Raquetas de tenis, incluso sin cordaje.”S 950659 “Raquetas de ‘badminton’ o similares...” S 420321 “Guantes y manoplas...diseñados especialmente para la practica de deporte”.S 950691 “Artículos y material para gimnasia o atletismo.”S 950640 “Artículos y material para tenis de mesa.”S 950661 “Pelotas de tenis.S 950662 “Balones y pelotas inflables.”S 950669 “Balones... excepto las de golf, tenis ...”S 950699 “Artículos y material para deportes al aire libre...”

Estas partidas corresponden a los códigos CUCI revisión 3:

S 894.7 (894.71-894.79) “Artículos para deportes.”

2.0 El Sector en España

2.1 Producción/ Consumo Nacional - Características de la oferta y la demanda

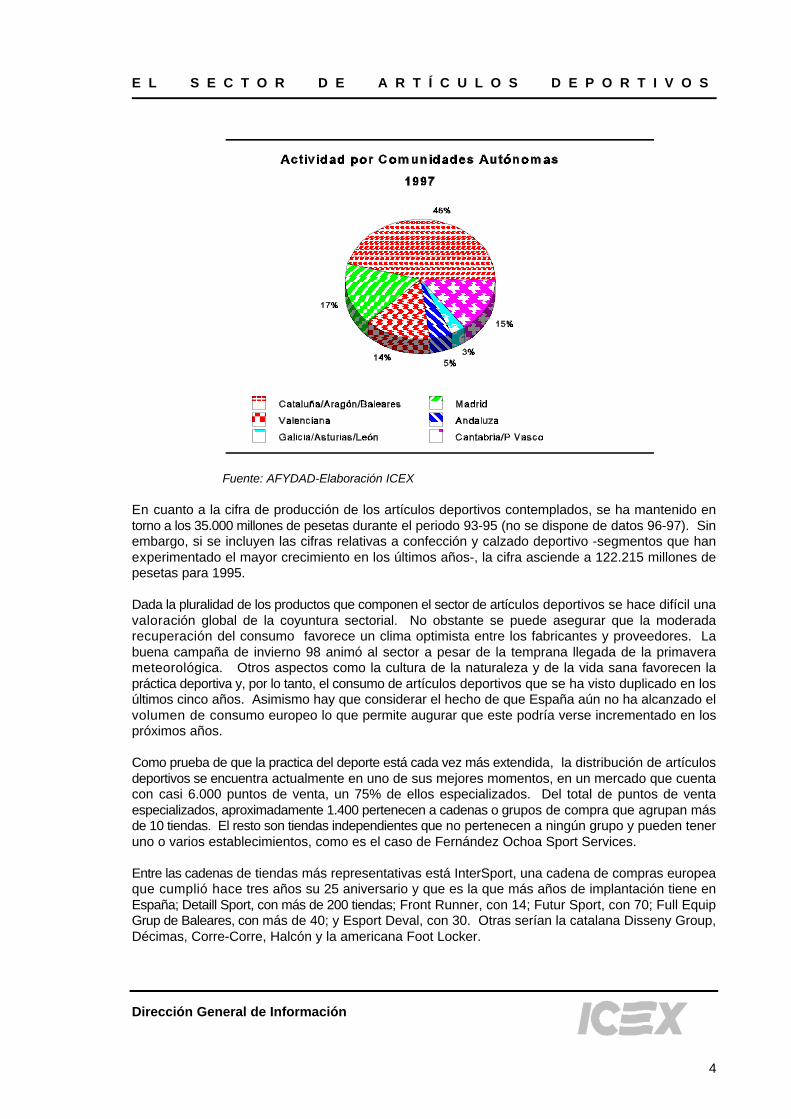

El sector en España se encuentra integrado por unas 650 empresas con un número medio de 20empleados por empresa, de las que 205 son exportadoras; El 50% de la exportación de artículosdeportivos se concentra en 44 empresas. El carácter marquista del sector supone que una gran partedel mercado esté copado por unas pocas marcas líderes, lo que dificulta la tarea de las pequeñas ymedianas empresas.

Cabe resaltar la alta concentración de la actividad en las comunidades autónomas de Cataluña,Aragón y Baleares que juntas reúnen el 46%, seguidas por la Comunidad Autónoma de Madrid (17%),la Comunidad Autónoma Vasca (15%) y la Comunidad Autónoma Valenciana (14%).

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

4

Fuente: AFYDAD-Elaboración ICEX

En cuanto a la cifra de producción de los artículos deportivos contemplados, se ha mantenido entorno a los 35.000 millones de pesetas durante el periodo 93-95 (no se dispone de datos 96-97). Sinembargo, si se incluyen las cifras relativas a confección y calzado deportivo -segmentos que hanexperimentado el mayor crecimiento en los últimos años-, la cifra asciende a 122.215 millones depesetas para 1995.

Dada la pluralidad de los productos que componen el sector de artículos deportivos se hace difícil unavaloración global de la coyuntura sectorial. No obstante se puede asegurar que la moderadarecuperación del consumo favorece un clima optimista entre los fabricantes y proveedores. Labuena campaña de invierno 98 animó al sector a pesar de la temprana llegada de la primaverameteorológica. Otros aspectos como la cultura de la naturaleza y de la vida sana favorecen lapráctica deportiva y, por lo tanto, el consumo de artículos deportivos que se ha visto duplicado en losúltimos cinco años. Asimismo hay que considerar el hecho de que España aún no ha alcanzado elvolumen de consumo europeo lo que permite augurar que este podría verse incrementado en lospróximos años.

Como prueba de que la practica del deporte está cada vez más extendida, la distribución de artículosdeportivos se encuentra actualmente en uno de sus mejores momentos, en un mercado que cuentacon casi 6.000 puntos de venta, un 75% de ellos especializados. Del total de puntos de ventaespecializados, aproximadamente 1.400 pertenecen a cadenas o grupos de compra que agrupan másde 10 tiendas. El resto son tiendas independientes que no pertenecen a ningún grupo y pueden teneruno o varios establecimientos, como es el caso de Fernández Ochoa Sport Services.

Entre las cadenas de tiendas más representativas está InterSport, una cadena de compras europeaque cumplió hace tres años su 25 aniversario y que es la que más años de implantación tiene enEspaña; Detaill Sport, con más de 200 tiendas; Front Runner, con 14; Futur Sport, con 70; Full EquipGrup de Baleares, con más de 40; y Esport Deval, con 30. Otras serían la catalana Disseny Group,Décimas, Corre-Corre, Halcón y la americana Foot Locker.

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

5

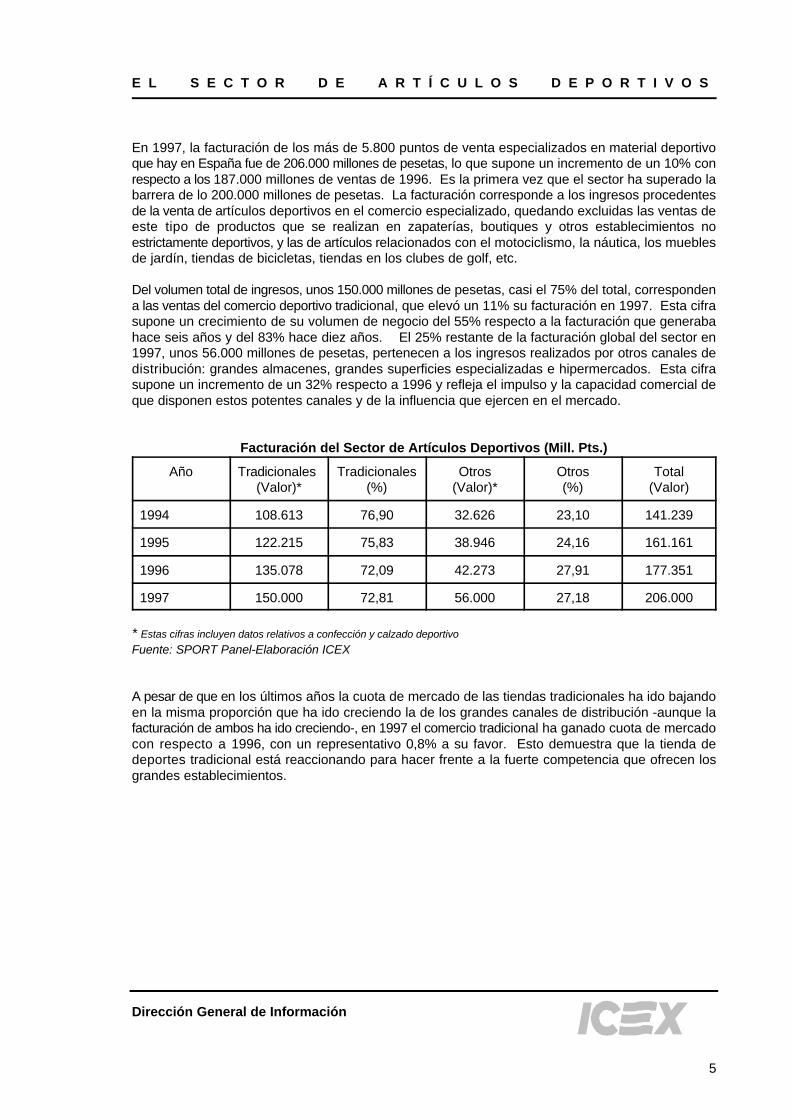

En 1997, la facturación de los más de 5.800 puntos de venta especializados en material deportivoque hay en España fue de 206.000 millones de pesetas, lo que supone un incremento de un 10% conrespecto a los 187.000 millones de ventas de 1996. Es la primera vez que el sector ha superado labarrera de lo 200.000 millones de pesetas. La facturación corresponde a los ingresos procedentesde la venta de artículos deportivos en el comercio especializado, quedando excluidas las ventas deeste tipo de productos que se realizan en zapaterías, boutiques y otros establecimientos noestrictamente deportivos, y las de artículos relacionados con el motociclismo, la náutica, los mueblesde jardín, tiendas de bicicletas, tiendas en los clubes de golf, etc.

Del volumen total de ingresos, unos 150.000 millones de pesetas, casi el 75% del total, correspondena las ventas del comercio deportivo tradicional, que elevó un 11% su facturación en 1997. Esta cifrasupone un crecimiento de su volumen de negocio del 55% respecto a la facturación que generabahace seis años y del 83% hace diez años. El 25% restante de la facturación global del sector en1997, unos 56.000 millones de pesetas, pertenecen a los ingresos realizados por otros canales dedistribución: grandes almacenes, grandes superficies especializadas e hipermercados. Esta cifrasupone un incremento de un 32% respecto a 1996 y refleja el impulso y la capacidad comercial deque disponen estos potentes canales y de la influencia que ejercen en el mercado.

Facturación del Sector de Artículos Deportivos (Mill. Pts.)

Año Tradicionales Tradicionales Otros Otros Total(Valor)* (%) (Valor)* (%) (Valor)

1994 108.613 76,90 32.626 23,10 141.239

1995 122.215 75,83 38.946 24,16 161.161

1996 135.078 72,09 42.273 27,91 177.351

1997 150.000 72,81 56.000 27,18 206.000

* Estas cifras incluyen datos relativos a confección y calzado deportivo

Fuente: SPORT Panel-Elaboración ICEX

A pesar de que en los últimos años la cuota de mercado de las tiendas tradicionales ha ido bajandoen la misma proporción que ha ido creciendo la de los grandes canales de distribución -aunque lafacturación de ambos ha ido creciendo-, en 1997 el comercio tradicional ha ganado cuota de mercadocon respecto a 1996, con un representativo 0,8% a su favor. Esto demuestra que la tienda dedeportes tradicional está reaccionando para hacer frente a la fuerte competencia que ofrecen losgrandes establecimientos.

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

6

Fuente: SPORT Panel-Elaboración ICEX

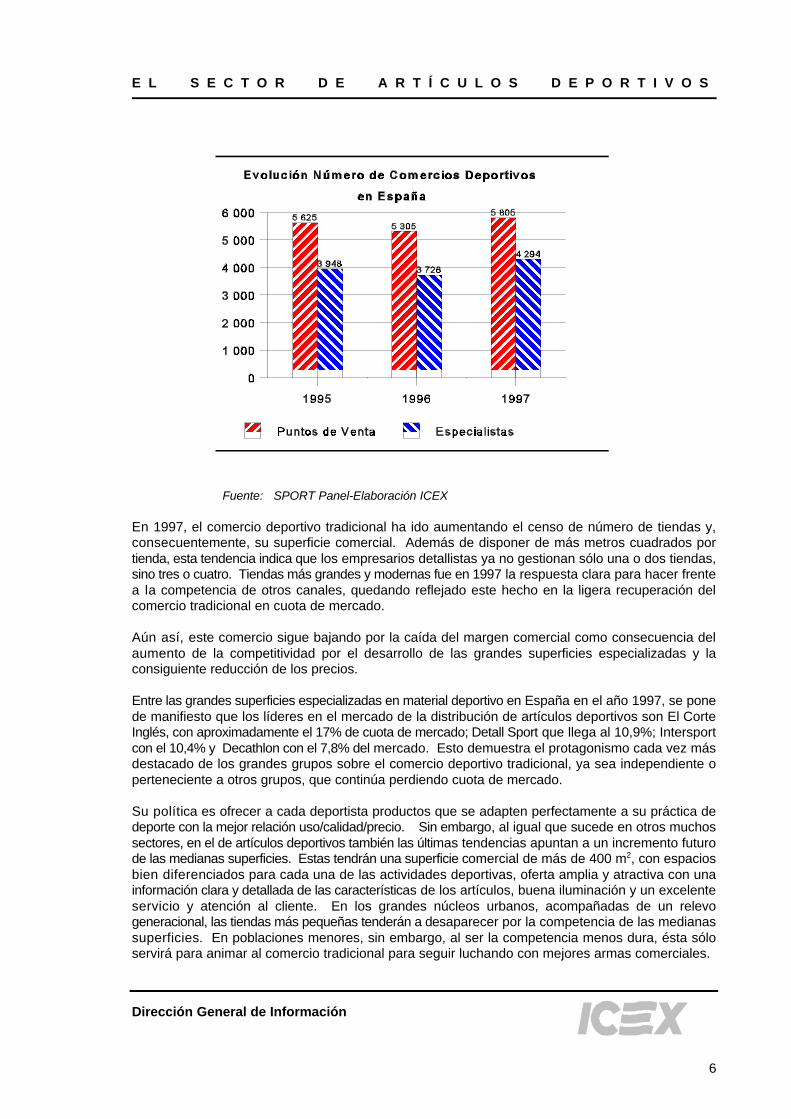

En 1997, el comercio deportivo tradicional ha ido aumentando el censo de número de tiendas y,consecuentemente, su superficie comercial. Además de disponer de más metros cuadrados portienda, esta tendencia indica que los empresarios detallistas ya no gestionan sólo una o dos tiendas,sino tres o cuatro. Tiendas más grandes y modernas fue en 1997 la respuesta clara para hacer frentea la competencia de otros canales, quedando reflejado este hecho en la ligera recuperación delcomercio tradicional en cuota de mercado.

Aún así, este comercio sigue bajando por la caída del margen comercial como consecuencia delaumento de la competitividad por el desarrollo de las grandes superficies especializadas y laconsiguiente reducción de los precios.

Entre las grandes superficies especializadas en material deportivo en España en el año 1997, se ponede manifiesto que los líderes en el mercado de la distribución de artículos deportivos son El CorteInglés, con aproximadamente el 17% de cuota de mercado; Detall Sport que llega al 10,9%; Intersportcon el 10,4% y Decathlon con el 7,8% del mercado. Esto demuestra el protagonismo cada vez másdestacado de los grandes grupos sobre el comercio deportivo tradicional, ya sea independiente operteneciente a otros grupos, que continúa perdiendo cuota de mercado.

Su política es ofrecer a cada deportista productos que se adapten perfectamente a su práctica dedeporte con la mejor relación uso/calidad/precio. Sin embargo, al igual que sucede en otros muchossectores, en el de artículos deportivos también las últimas tendencias apuntan a un incremento futurode las medianas superficies. Estas tendrán una superficie comercial de más de 400 m , con espacios2

bien diferenciados para cada una de las actividades deportivas, oferta amplia y atractiva con unainformación clara y detallada de las características de los artículos, buena iluminación y un excelenteservicio y atención al cliente. En los grandes núcleos urbanos, acompañadas de un relevogeneracional, las tiendas más pequeñas tenderán a desaparecer por la competencia de las medianassuperficies. En poblaciones menores, sin embargo, al ser la competencia menos dura, ésta sóloservirá para animar al comercio tradicional para seguir luchando con mejores armas comerciales.

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

7

En cuanto a las actividades con mayor demanda y rentabilidad, según manifiestan los detallistasespañoles, el fútbol es el deporte que en 1997 provocó un mayor aumento de la demanda de artículosdeportivos. El 22% de los detallistas asegura que el fútbol es la actividad que atrae más clientes ala tienda, mientras que el 12,5% afirma lo mismo respecto a las actividades de tiempo libre, categoríaque se encuentra en segundo lugar, superando a los deportes de montaña, incluido el trekking, queocupaban dicha posición en 1996. Tenis, atletismo, baloncesto, natación y fútbol-sala completan lalista de actividades que generaron un mayor aumento de la demanda el año pasado. En el caso dela natación, el aumento de cuota en 1997 ha estado motivado por haber sido éste un año excepcionalpara el turismo, por el aumento de bañadores “Beach-wear” y porque la práctica de este deporte siguesiendo muy fiel y prescrita facultativamente.

Estimación de Deportes más Rentables (Según detallistas)

1997 1996

Futbol 38,5% Futbol 29,6%

Tiempo Libre 14,3% Tiempo Libre 26,1%

Montaña/Trekking 11,2% Pesca 7,7%

Natación 5,5% Montaña/Trekking 6,9%

Pesca 5,1% Tenis 3,7%

Fuente: SPORT Panel-Elaboración ICEX

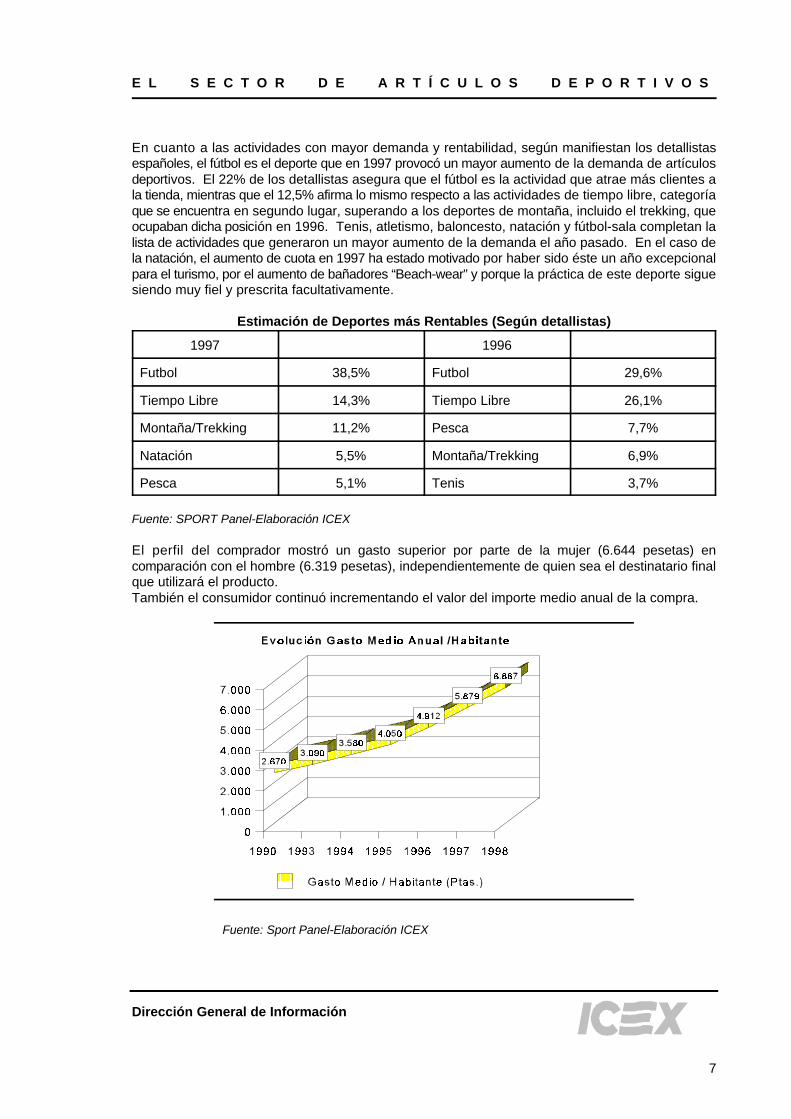

El perfil del comprador mostró un gasto superior por parte de la mujer (6.644 pesetas) encomparación con el hombre (6.319 pesetas), independientemente de quien sea el destinatario finalque utilizará el producto.También el consumidor continuó incrementando el valor del importe medio anual de la compra.

Fuente: Sport Panel-Elaboración ICEX

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

8

Del último informe realizado sobre “El consumidor de artículos deportivos y sus hábitos de compra”se extrae como conclusión que en 1996 el importe medio de compra fue de 6.446 pesetas, una cifratodavía muy debajo de la media europea, que se sitúa en las 10.000 pesetas.

Los resultados del citado estudio destacan, por franjas de edad, las 7.621 pesetas de media quegastan las personas de 45 a 49 años, seguida de las 6.832 pesetas de los jóvenes de 20 a 24 años.Hay que destacar la cifra de 6.387 pesetas de los más pequeños, entre 1 y 14 años, que ejercen unagran influencia sobre los padres en el momento de decidir la compra. Barcelona y Madrid son laszonas donde el importe medio anual de la compra por consumidor es alta, con 6.909 y 6.450 pesetasrespectivamente.

En cuanto al factor marca, el mercado está muy concentrado en manos de las primeras marcas,donde un 45,13% de los artículos comprados pertenecen a los tres grandes del sector: Adidas, Nikey Reebok. Por otro lado hay que destacar el poco peso que suponen los productos del distribuidor,es decir las marcas blancas o “sin marca”, que sólo representan el 9,83% de los productos adquiridos.Cabe reseñar que de las cinco marcas con mayor grado de conocimiento, cuatro son de origenamericano y tan sólo una europea. En cuanto a las marcas nacionales, Kelme destaca claramentedel resto (57,09%).

2.2 Comercio Exterior - España

2.2.1 Balanza Comercial

La balanza comercial española presenta un saldo negativo en los últimos cuatro años, alcanzandola cifra de -15.300 millones de pesetas en 1997, lo que representa el 22,2% sobre la cifra del añoanterior. Las importaciones crecen a un ritmo mayor que las exportaciones, 12,44% frente a 3,34%respectivamente (%97/96).

BALANZA COMERCIAL ESPAÑOLA

Datos en: Millones de pesetasProducto: Artículos deportivos, P.A.: 9507, 950670, 950611, 950612, 950619, 950621,

950629, 950631, 950639, 950651, 420321, 950691, 950640, 950661, 950662, 950669, 950699

1994 1995 1996 1997 %97/96IMPORTACIONES TOT. 21.136 22.336 25.977 29.208 12,44EXPORTACIONES TOT. 8.206 10.919 13.459 13.908 3,34SALDO TOTAL -12.930 -11.417 -12.518 -15.300 22,22Fuente: Estacom-ICEX

Evolución de la Balanza Comercial Española

-20.000

-15.000

-10.000

-5.000

0

5.000

10.000

15.000

20.000

25.000

30.000

1994 1995 1996 1997

IMPORTACIONES TOT. EXPORTACIONES TOT. SALDO TOTAL

Las importaciones españolas de artículos deportivos se han visto incrementadas en 1997 en un 12,44% sobre la cifra del año anterior, mientras que las exportaciones solo aumentaron un 3,34%, por lo que el saldo negativo se incrementa.

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

9

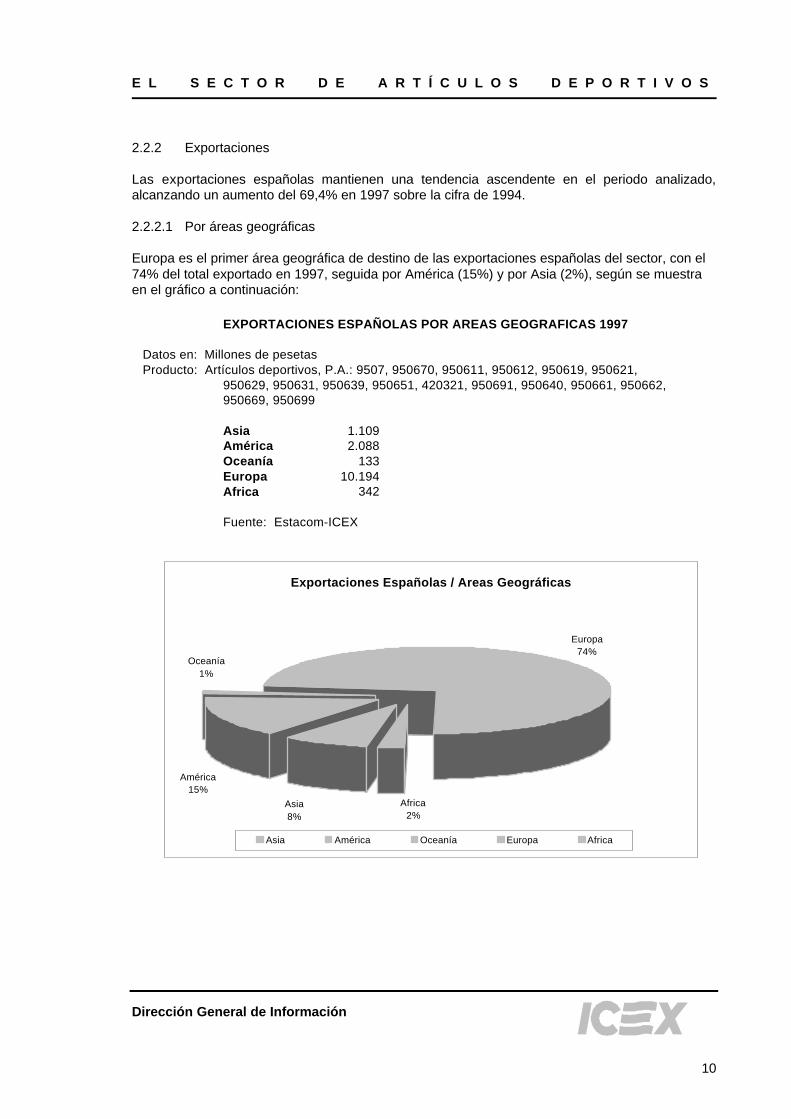

EXPORTACIONES ESPAÑOLAS POR AREAS GEOGRAFICAS 1997

Datos en: Millones de pesetasProducto: Artículos deportivos, P.A.: 9507, 950670, 950611, 950612, 950619, 950621,

950629, 950631, 950639, 950651, 420321, 950691, 950640, 950661, 950662, 950669, 950699

Asia 1.109América 2.088Oceanía 133Europa 10.194Africa 342

Fuente: Estacom-ICEX

Exportaciones Españolas / Areas Geográficas

Europa74%

Oceanía1%

Africa2%

Asia8%

América15%

Asia América Oceanía Europa Africa

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

10

2.2.2 Exportaciones

Las exportaciones españolas mantienen una tendencia ascendente en el periodo analizado,alcanzando un aumento del 69,4% en 1997 sobre la cifra de 1994.

2.2.2.1 Por áreas geográficas

Europa es el primer área geográfica de destino de las exportaciones españolas del sector, con el74% del total exportado en 1997, seguida por América (15%) y por Asia (2%), según se muestraen el gráfico a continuación:

EVOLUCION DE LAS EXPORTACIONES ESPAÑOLAS POR PAIS DE DESTINO

Datos en: Millones de pesetasProducto: Artículos deportivos, P.A.: 9507, 950670, 950611, 950612, 950619, 950621,

950629, 950631, 950639, 950651, 420321, 950691, 950640, 950661, 950662, 950669, 950699

Paises 1994 1995 1996 1997 %94 %95 %96 %971 Francia 1.942 2.789 4.050 3.397 23,67 25,54 30,09 24,422 Portugal 823 1.218 1.561 1.714 10,03 11,15 11,60 12,323 Italia 488 557 883 1.422 5,95 5,10 6,56 10,224 Estados U. 1.030 1.022 1.163 1.116 12,55 9,36 8,64 8,025 Alemania 300 544 871 866 3,66 4,98 6,47 6,236 Japón 799 1.009 679 588 9,74 9,24 5,04 4,237 Andorra 271 318 400 464 3,30 2,91 2,97 3,348 R.Unido 177 153 259 370 2,16 1,40 1,92 2,669 Suiza 146 194 219 269 1,78 1,78 1,63 1,93

10 Canadá 193 262 286 260 2,35 2,40 2,12 1,8711 Bel.-Lux. 100 246 245 256 1,22 2,25 1,82 1,8412 P.Bajos 187 148 281 239 2,28 1,36 2,09 1,7213 Marruecos 25 39 55 196 0,30 0,36 0,41 1,4114 Austria 63 73 150 195 0,77 0,67 1,11 1,4015 Corea Sur 106 193 282 179 1,29 1,77 2,10 1,29

Subtotal 6.650 8.765 11.384 11.531 81,04 80,27 84,58 82,91Otros 1.556 2.154 2.075 2.377 18,96 19,73 15,42 17,09Total 8.206 10.919 13.459 13.908 100,00 100,00 100,00 100,00Fuente: Estacom-ICEX

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

11

2.2.2.2 Por país de destino

Francia es el principal cliente de España en el periodo 94-97 con una cuota del 24,42% del totalexportado en el último año, seguido de Portugal e Italia con el 12,32% y 10,22% respectivamente.Cabe resaltar el descenso que han experimentado las exportaciones a Estados Unidos en 1997, quedurante los años anteriores se posicionaba como segundo país de destino. También desciendennotablemente las exportaciones a Japón a partir del año 95.

2.3 Direcciones y datos de interés

Ferias en España

SPORT - BarcelonaFeria anual que tiene lugar en el recinto ferial Montjuic-2 en Barcelona, en el mes de febrero. Decarácter profesional e internacional con expositores de veintiún países, que presentan todo tipo deartículos y trofeos deportivos. En la edición de 1996 estuvieron presentes un total de 168 expositoresdirectos y 292 representados, y 6.748 visitantes. Los datos de la Organización Ferial, Fira deBarcelona, Avda. Reina Ma. Cristina s/n, E-08004 Barcelona, Tel. 93-2332000, Fax 93-2332001.

Salón del TrofeoSe celebra en Madrid y este año tuvo lugar la segunda edición de este salón del 17 al 19 de enero.En la primera edición celebrada del 12 al 14 de enero de 1996, ocupando una superficie de 1.075 m ,2

se registraron 1.034 visitantes profesionales, con un total de 45 expositores de los cuales 23 fuerondirectos y 22 indirectos.

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

12

Asociaciones Nacionales

AFYDAD - Asociación Española de Fabricantes y Distribuidores de Artículos Deportivos.Avda. Diagonal 452-45408006 BarcelonaTel. 34-93-4169300 Fax: 34-93-4169301Gerente: Srta. Claire Vielle

Otras asociaciones afines al sector:

GECYS - Asociación Española de Fabricantes de Motos y Bicicletas, Recambios y AccesoriosBadal 49-51, Escalera D, Entresuelo 2ª08014 BarcelonaTel. 34-93-3318462 Fax: 34-93-4322524

CONSTRUNAUTICA - Agrupación de Constructores Españoles de Embarcaciones de NáuticaDeportivaCantalejos 4, 3º28035 MadridTel.: 34-91-3730744 Fax: 34-91-3730932

ADIN- Asociación Industrias NáuticasAvda. Reina Mª Cristina s/n08004 BARCELONATel.: 93 -2332432 Fax: 93-2332433

ASOCIACION ARMERAPlaza de Unzaga, 5-1ºApdo. Postal 27720600 Eibar (Guipuzcoa)Tel.: 34-943-208493 Fax: 34-943-700966

Fuentes:

- PC/TAS, Trade analysis system on personal computer, Estadísticas sobre comercio internacional de 74 países en código CUCI Rev.3, Naciones Unidas, 1996.- ESTACOM, Base de datos del Instituto Español de Comercio Exterior sobre estadísticas de comercio exterior español con datos de la Dirección General de Aduanas de España, 1998.- AFYDAD, Asociación Española de Fabricantes y Distribuidores de Artículos Deportivos.- “El Consumidor de Artículos Deportivos ante la Compra”, Sport Panel, 1997.- Oficina Comercial de España en Lisboa, Portugal.- Oficina Comercial de España en Paris, Francia.- Oficina Comercial de España en Milán, Italia.- JETRO, Japan External Trade Organization.- Difussion Sport Magazine.

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

13

3.0 Situación del sector en el mundo

3.1 Producción y Consumo

La concentración de la producción mundial de artículos deportivos tiende a trasladarse a paísesmenos desarrollados de Extremo Oriente, América Latina y países del Este de Europa, donde loscostes son mas bajos, para su posterior distribución a los principales mercados de Estados Unidos,Europa y Japón. Países como Vietnam, Corea del Sur y China destacan por sus precios competitivos frente a Italiacuyos productos se caracterizan por el diseño, Alemania, por ser gran productora de bicicletas yAustria por ser gran productora de artículos de esquí.

La ligera reactivación del consumo es perceptible en los principales mercados, donde el problemadel marquismo también se hace patente. Estados Unidos sigue registrando el mayor crecimientodebido a la gran afición deportiva de su población, seguido de Japón y Europa. El mercado comunitario sigue estando liderado por Alemania, seguido de Francia y Reino Unido;España ocupa la séptima posición con una facturación de doscientos mil millones de pesetas.

En cuanto a la distribución, comparando la evolución del volumen de negocio de España con el deotros países europeos, nuestro país continúa estando en los primeros lugares en cuanto a porcentajede incremento anual, siendo uno de los mercados de más rápido crecimiento europeo del año, juntoal Reino Unido y Finlandia. Intersport destaca por ser la cadena licenciada más importante de Europa,teniendo en cuenta que ocupa los primeros lugares de la distribución, por volumen de facturación,en los mercados de Alemania, Austria, Dinamarca, Finlandia, Italia, Suecia y Suiza, y es la segundaen Francia, Noruega y el Reino Unido, y tercera en España.

En lo que se refiere a Europa, según recoge la revista Trade Sport en uno de sus recientes números,puede afirmarse que el negocio de la venta de artículos deportivos alcanzó en 1997, para 13 paíseseuropeos, un volumen de 4.670 mil millones de pesetas, de los que España obtiene una cuota del4,66%, cifra que en 1996 fue de 4,16%. A diferencia de años anteriores cuando todos los mercadosregistraron evoluciones positivas, en 1997 se ha vivido una ligera recesión que ha afectadoespecialmente a Alemania, Austria, Bélgica, Italia, Noruega y Suiza, con caídas de entre el -1% y el-3%.

Alemania continúa gozando del mayor mercado en consumo de artículos deportivos, generando unasventas superiores a los 1.000 mil millones de pesetas, con una cuota europea del 21,8%. Le siguenen el ranking por cuota el Reino Unido (18,5%), que se ha adelantado a Francia (17,8%), encomparación con 1996, e Italia (13,6%). 3.2 Principales países exportadores

Las exportaciones mundiales alcanzan en 1996, 12.405.964 miles de dólares USA lo que supone unincremento del 25,7% sobre la cifra registrada en 1994. Los quince primeros países exportaron en1996 cerca del 89% del total mundial.

China se sitúa como el primer país exportador en el ranking mundial con una cuota del 21,8% del totalen 1996, seguida por Taiwán con el 15,8% y Estados Unidos con el 15%. España con el 0,6% ocupala vigésimo tercera posición, con un incremento del 52,7% sobre la cifra exportada en 1994.México es el país que registra un mayor incremento 96/94 de sus exportaciones, con el 79,1%,seguido por China con el 59,9%, e Italia con el 50,2%. Sin embargo, países como Austria y Pakistánreflejan decrementos en sus exportaciones mundiales, del -8,5% y -3,1% respectivamente.

C O M E R C IO M U N D I A L

E X P O R T A C I O N E S T O T A L E S

D a t o s e n : 1 . 0 0 0 D ó l a r e s U S A

S e c t o r : A r t í cu los Depor t i vos (CUCI Rev . 3 , 894 .71 -894 .79 )

P r i n c i p a l e s P r o v e e d o r e s 1 9 9 4 1 9 9 5 1 9 9 6 % 1 9 9 4 % 1 9 9 5 % 1 9 9 6 ∆∆ 9 6 /9 4 %

1 C H INA 1 . 6 9 0 . 3 1 3 2 . 2 9 5 . 1 4 4 2 . 7 0 2 . 1 5 3 1 7 , 1 1 9 , 6 2 1 , 8 5 9 , 9

2 T A IW A N 1 . 8 9 0 . 7 9 4 1 . 9 0 8 . 0 2 5 1 . 9 6 5 . 5 6 7 1 9 , 2 1 6 , 3 1 5 , 8 4 , 0

3 U S A 1 . 3 5 0 . 1 4 8 1 . 7 5 3 . 2 0 2 1 . 8 6 2 . 6 3 3 1 3 , 7 1 5 , 0 1 5 , 0 3 8 , 0

4 K O R E A R E P . 4 6 0 . 8 8 7 5 2 7 . 6 9 9 5 8 3 . 2 2 7 4 , 7 4 , 5 4 , 7 2 6 , 5

5 ITA L Y 3 4 6 . 0 5 9 4 9 3 . 0 4 3 5 1 9 . 6 8 0 3 , 5 4 , 2 4 , 2 5 0 , 2

6 F R A N C E 5 0 9 . 9 3 3 5 5 0 . 2 6 6 5 1 4 . 1 6 2 5 , 2 4 , 7 4 , 1 0 , 8

7 A U S T R IA 4 9 8 . 1 3 6 5 4 8 . 7 2 7 4 5 5 . 5 7 3 5 , 0 4 , 7 3 , 7 -8 ,5

8 C A N A D A 2 9 4 . 8 2 3 3 5 2 . 8 3 1 3 9 1 . 5 3 0 3 , 0 3 , 0 3 , 2 3 2 , 8

9 G E R M A N Y 3 2 3 . 4 5 7 4 1 3 . 0 0 3 3 8 4 . 2 8 9 3 , 3 3 , 5 3 , 1 1 8 , 8

1 0 J A P A N 3 5 4 . 4 2 7 3 6 8 . 4 0 1 3 8 3 . 2 8 7 3 , 6 3 , 1 3 , 1 8 , 1

1 1 T H A I L A N D 2 8 4 . 7 0 5 3 2 6 . 0 6 3 3 1 8 . 6 9 6 2 , 9 2 , 8 2 , 6 1 1 , 9

1 2 M E XIC O 1 4 6 . 0 8 0 1 7 4 . 0 5 8 2 6 1 . 6 0 7 1 , 5 1 , 5 2 , 1 7 9 , 1

1 3 P A K IS TA N 2 1 4 . 2 9 1 2 0 1 . 3 3 2 2 0 7 . 6 0 7 2 , 2 1 , 7 1 , 7 -3 ,1

1 4 U N T D K ING D O M 1 7 1 . 2 6 0 1 9 6 . 8 7 2 2 0 4 . 5 1 1 1 , 7 1 , 7 1 , 6 1 9 , 4

1 5 H O N G K O N G 1 4 3 . 5 1 9 1 8 4 . 9 6 1 1 7 6 . 3 8 1 1 , 5 1 , 6 1 , 4 2 2 , 9

2 3 S P A I N 5 2 . 0 2 1 6 4 . 4 5 7 7 9 . 4 2 0 0 , 5 0 , 6 0 , 6 5 2 , 7

S u b t o ta l 8 . 7 3 0 . 8 5 3 1 0 . 3 5 8 . 0 8 4 1 1 . 0 1 0 . 3 2 3 8 8 , 4 8 8 , 5 8 8 , 8 2 6 , 1

O t r o s P a í s e s 1 . 1 4 2 . 2 6 8 1 . 3 4 4 . 4 4 5 1 . 3 9 5 . 6 4 1 1 1 , 6 1 1 , 5 1 1 , 2 2 2 , 2

T o t a l 9 . 8 7 3 . 1 2 1 1 1 . 7 0 2 . 5 2 9 1 2 . 4 0 5 . 9 6 4 1 0 0 , 0 1 0 0 , 0 1 0 0 , 0 2 5 , 7

F u e n t e : P C / T A S - E l a b o r a c i ó n I C E X

1 9 9 3 1 9 9 4 1 9 9 5

C H INA 1 7 % 2 0 % 2 2 %

O T H . A S IA N E S 1 9 % 1 6 % 1 6 %

U S A 1 4 % 1 5 % 1 5 %

K O R E A R E P . 5 % 5 % 5 %

ITA L Y 4 % 4 % 4 %

F R A N C E 5 % 5 % 4 %

A U S T R IA 5 % 5 % 4 %

C A N A D A 3 % 3 % 3 %

G E R M A N Y 3 % 4 % 3 %

J A P A N 4 % 3 % 3 %

T H A I L A N D 3 % 3 % 3 %

M E XIC O 1 % 1 % 2 %

P A K IS TA N 2 % 2 % 2 %

U N T D K ING D O M 2 % 2 % 2 %

H O N G K O N G 1 % 2 % 1 %

1 % 1 % 1 %

8 8 % 8 9 % 8 9 %

O t r o s P a í s e s 1 2 % 1 1 % 1 1 %

1 0 0 % 1 0 0 % 1 0 0 %

Cuotas de mercado 1994-1996

0% 5% 10% 15% 20% 25%

CHINA

OTH.ASIA NES

USA

KOREA REP.

ITALY

FRANCE

A USTRIA

CANADA

GERMANY

JA PA N

THAILAND

MEXICO

PAKISTA N

UNTD KINGDOM

HONG KONG

Otros Países

1995

1994

1993

España incrementa sus exportaciones mundiales en 1996 en un 52,7% , respecto a la cifra alcanzada en 1994.

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

14

COMERCIO MUNDIAL

I M P O R T A C I O N E S T O T A L E S

Datos en : 1 .000 Dólares USA

Sector : Ar t ícu los Depor t ivos (CUCI Rev. 3 , 894.71-894.79)

Pr inc ipa les Compradores 1994 1995 1996 % 1994 % 1995 % 1996 ∆∆96/94%

1 U S A 3.070.680 3.324.517 3.430.804 31,4 28,7 27,8 11,7

2 J A P A N 1.627.706 2.131.161 2.138.248 16,6 18,4 17,3 31,4

3 G E R M A N Y 645.253 721.501 908.770 6,6 6,2 7,4 40,8

4 H O N G K O N G 542.335 728.543 811.984 5,5 6,3 6,6 49,7

5 U N T D K I N G D O M 421.086 483.179 602.715 4,3 4,2 4,9 43,1

6 F R A N C E 420.766 515.126 569.995 4,3 4,4 4,6 35,5

7 C A N A D A 485.369 583.746 524.451 5,0 5,0 4,2 8,1

8 ITALY 264.691 332.750 371.192 2,7 2,9 3,0 40,2

9 K O R E A R E P . 136.316 207.277 314.498 1,4 1,8 2,5 130,7

10 S W ITZ.L IECHT 195.552 240.660 255.300 2,0 2,1 2,1 30,6

11 A U S T R A L I A 187.538 206.714 249.032 1,9 1,8 2,0 32,8

12 S I N G A P O R E 173.071 231.242 245.000 1,8 2,0 2,0 41,6

13 A U S T R I A 160.413 197.572 244.379 1,6 1,7 2,0 52,3

14 N E T H E R L A N D S 175.727 182.486 220.437 1,8 1,6 1,8 25,415 SPAIN 159.200 137.394 211.873 1,6 1,2 1,7 33,1Subtota l 8.665.703 10.223.868 11.098.678 88,6 88,2 89,9 28,1Otros Países 1.111.041 1.365.355 1.244.435 11,4 11,8 10,1 12,0Tota l 9.776.744 11.589.223 12.343.113 100,0 100,0 100,0 26,2

Fuente : PC/TAS - E laborac ión ICEX

1993 1994 1995

U S A 3 1 % 2 9 % 2 8 %

J A P A N 1 7 % 1 8 % 1 7 %

G E R M A N Y 7 % 6 % 7 %

H O N G K O N G 6 % 6 % 7 %

U N T D K I N G D O M 4 % 4 % 5 %

F R A N C E 4 % 4 % 5 %

C A N A D A 5 % 5 % 4 %

ITALY 3 % 3 % 3 %

K O R E A R E P . 1 % 2 % 3 %

S W ITZ.L IECHT 2 % 2 % 2 %

A U S T R A L I A 2 % 2 % 2 %

S I N G A P O R E 2 % 2 % 2 %

A U S T R I A 2 % 2 % 2 %

N E T H E R L A N D S 2 % 2 % 2 %

S P A I N 2 % 1 % 2 %

#¡REF! # ¡REF! # ¡REF!

8 9 % 8 8 % 9 0 %Otros Países 1 1 % 1 2 % 1 0 %

100% 100% 100%

Cuotas de mercado 1994-1996

0% 5% 10% 15% 20% 25% 30% 35%

USA

JAPAN

GERMANY

HONG KONG

UNTD KINGDOM

FRANCE

CANADA

ITALY

KOREA REP.

SWITZ.LIECHT

AUSTRALIA

SINGAPORE

AUSTRIA

NETHERLANDS

SPAIN

Otros Países

1995

1994

1993

Las importaciones de Corea del Sur se incrementan en un 130% 96/94, muy por encima de la media mundial, 26,2%.

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

15

3.3 Principales países importadores

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

16

Las importaciones mundiales ascienden a 12.343.113 millones de dólares USA en el último ejercicio,lo que supone un incremento del 26,2% sobre la cifra de 1994. Los quince primeros importadoresalcanzaron el 89,9% del total mundial.

Estados Unidos se sitúa a la cabeza del ranking de países importadores con una cuota del 27,8% deltotal, seguido de Japón (17,3%), Alemania (7,4%) y Hong Kong con el 6,6%. España ocupa ladécimo quinta posición en este ranking, con una cuota del 1,7%.

Cabe destacar el importante incremento 96/94 de las importaciones de la república de Corea, del130,7%, y las austriacas, 52,3%. Para este mismo índice España refleja un incremento del 33,1%,por encima de la media mundial que se sitúa en el 26,2%, mientras las de Estados Unidos soloaumentan en un 11,7%.

4.0 Análisis de los principales mercados o de interés

4.1 Portugal

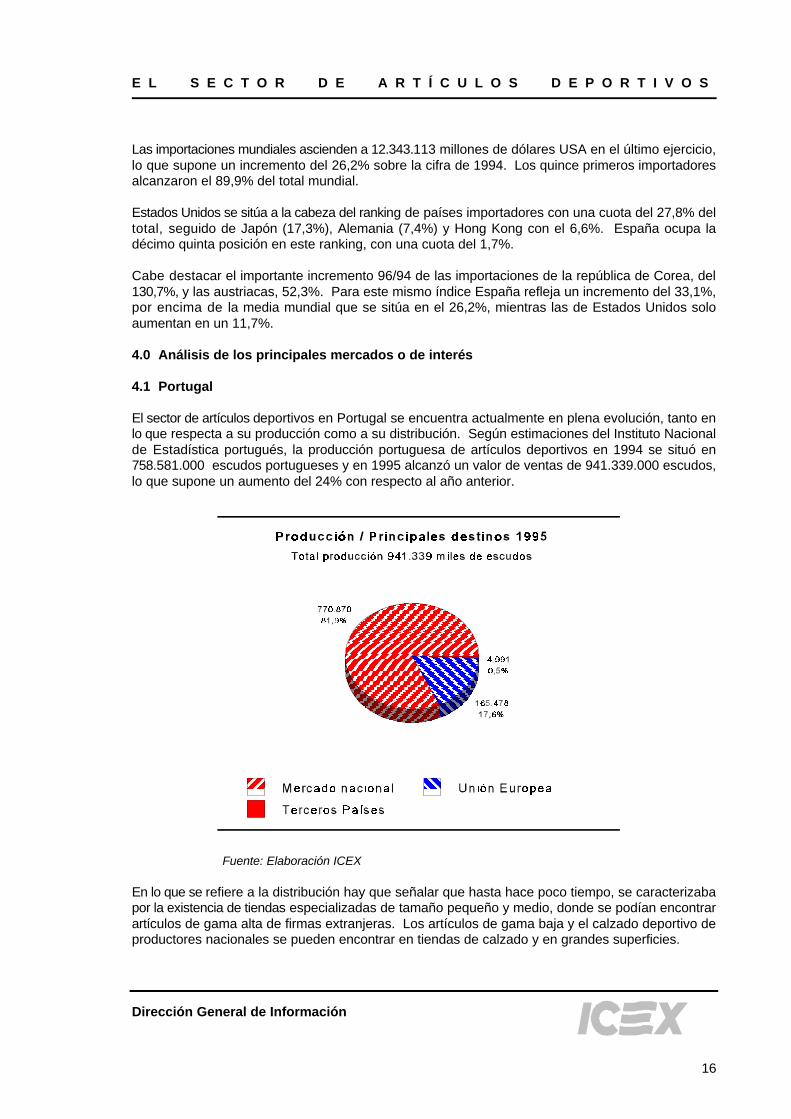

El sector de artículos deportivos en Portugal se encuentra actualmente en plena evolución, tanto enlo que respecta a su producción como a su distribución. Según estimaciones del Instituto Nacionalde Estadística portugués, la producción portuguesa de artículos deportivos en 1994 se situó en758.581.000 escudos portugueses y en 1995 alcanzó un valor de ventas de 941.339.000 escudos,lo que supone un aumento del 24% con respecto al año anterior.

Fuente: Elaboración ICEX

En lo que se refiere a la distribución hay que señalar que hasta hace poco tiempo, se caracterizabapor la existencia de tiendas especializadas de tamaño pequeño y medio, donde se podían encontrarartículos de gama alta de firmas extranjeras. Los artículos de gama baja y el calzado deportivo deproductores nacionales se pueden encontrar en tiendas de calzado y en grandes superficies.

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

17

Sin embargo, desde 1997 el panorama de la distribución ha cambiado. Se han abierto franquiciasde calzado y artículos deportivos y las grandes tiendas que han triunfado en otros países europeosse están lanzando a la conquista del mercado portugués. Este es el caso de la firma Intersport, queabrió su primera tienda en Portugal el pasado mes de Mayo y que tiene previsto abrir otras 50 antesdel año 2003.

Igualmente, hace unos meses la empresa Sonae Retalho inauguró la primera de las 35 tiendas“Sportzone” que piensa abrir en Portugal en los próximos 3 años. Esta cadena ha nacido con la ideade introducir una perspectiva global y especializada de la oferta a este mercado, desde vestuariohasta calzado, pasando por el equipamiento más técnico. Otra característica única es que se tratade una tienda de libre-servicio.

Ambos conceptos de tiendas están dirigidos a consumidores que aprecian y practican deporteregularmente, menores de 25 años, que cuentan con las mejores marcas y los más modernosequipamientos, razón por la cual están siempre buscando las últimas novedades de las marcaslíderes en artículos de deporte.

PAÍS IMPORTADOR: PORTUGALNº Orden en ranking mundial: 28Datos en: 1.000 Dólares USASector: Artículos Deportivos, CUCI Rev. 3 (894.71-894.79)

1993 1994 1995Importaciones Totales 26.020 36.374 41.138Cuota de mercado mundial 0,27 0,31 0,33

Importaciones Cuotas de Mercado VariaciónPrincipales Proveedores 1994 1995 1996 %1994 %1995 %1996 ∆∆96/94%

1 SPAIN 3.769 6.170 8.656 14,5 17,0 21,0 129,72 ITALY 2.024 3.601 4.436 7,8 9,9 10,8 119,23 FRANCE 4.066 4.229 4.356 15,6 11,6 10,6 7,14 CHINA 1.810 3.208 4.246 7,0 8,8 10,3 134,65 UNTD KINGDOM 1.404 2.879 3.189 5,4 7,9 7,8 127,16 NETHERLANDS 1.606 2.051 2.423 6,2 5,6 5,9 50,97 GERMANY 1.859 2.141 2.343 7,1 5,9 5,7 26,08 OTH.ASIA NES 1.423 1.809 2.328 5,5 5,0 5,7 63,69 PAKISTAN 1.898 2.897 2.213 7,3 8,0 5,4 16,6

10 USA 1.963 2.111 2.146 7,5 5,8 5,2 9,3Subtotal 21.822 31.096 34.190 83,9 85,5 83,1 56,7Otros Países 4.198 5.278 6.948 16,1 14,5 16,9 65,5Total 26.020 36.374 41.138 100,0 100,0 100,0 58,1Fuente : PC/TAS - Elaboración ICEX

14 4 6,00E+13

15 6,00E+136 9

Principales Países 1993 1994 1995SPAIN 14% 17% 21%ITALY 8% 10% 11%FRANCE 16% 12% 11%CHINA 7% 9% 10%UNTD KINGDOM 5% 8% 8%NETHERLANDS 6% 6% 6%GERMANY 7% 6% 6%OTH.ASIA NES 5% 5% 6%PAKISTAN 7% 8% 5%USA 8% 6% 5%Otros Países 16% 15% 17%

España es el principal proveedor de Portugal e incrementa notablemente su cuota en este mercado en 1996.

Cuotas de mercado 1994-1996

0% 5% 10% 15% 20% 25%

SPAIN

ITALY

FRANCE

CHINA

UNTD KINGDOM

NETHERLANDS

GERMANY

OTH.ASIA NES

PAKISTAN

USA

Otros Países

1995

1994

1993

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

18

Comercio Exterior - Portugal

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

19

Portugal es el vigésimo octavo importador mundial de artículos deportivos con una cuota de mercadodel 0,33% sobre el total mundial. España es su primer proveedor con una cuota del 21% del total importado por este país en 1996, cifraque supone un incremento del 129,7% sobre la alcanzada en 1994. A España le siguen Italia, conuna cuota del 10,8% y Francia con 10,6%, pero ambas con incrementos menores respecto a añosanteriores. Sin embargo, las importaciones portuguesas desde China y el Reino Unido si se han vistoincrementadas muy por encima de la media que se sitúa en el 58,1%, con el 134,6% y 127,1%respectivamente.

Normativa

La legislación que afecta a la comercialización de artículos deportivos en Portugal, es la relacionadacon el etiquetado, basada en el decreto ley nº 238/86 del 19 de Agosto de 1986, por el que eletiquetado deberá ir en lengua portuguesa, aunque también aparezca en lengua extranjera. Eldecreto ley nº42/88 del 6 de febrero de 1988, por el que el Instituto Português da Qualidade informade la necesidad de traducir a la lengua portuguesa la expresión “made in” por “fabricado em”,“produzido em”, o expresión equivalente, cuestión sobre la que la Procuradoría General da Repúblicase ha pronunciado asimismo en idénticos términos.

Direcciones y datos de interés

Oficina Comercial de España en LisboaCampo Grande, 28-2 A-E1700 LISBOATlf.: 07-3511-7930019/94Fax.: 07-3511-7966995

Ferias

Con el fin de dar a conocer la oferta de estos artículos en Portugal, se organizan a lo largo del añovarias ferias de carácter internacional en Lisboa y Oporto. En todas ellas hay presencia españoladirecta o indirecta ( a través de distribuidores o representantes).

NauticampoFeria de carácter internacional que se celebra en Lisboa a finales de febrero, donde se exponen todotipo de artículos para deportes acuáticos, deportes al aire libre, caza y pesca. Los datos de laorganización ferial, Feira Internacional de Lisboa, Praca de Indústrias, P - 1301 Lisboa Codex, Tel.01/3601500, fax, 01/3639048. En la última edición que tuvo lugar del 28 de febrero al 8 de marzodel 98, asistieron un total de 279 expositores nacionales de los que 14 eran indirectos y 395extranjeros de los que 221 eran indirectos, y con un total de 88.928 visitantes.

PortugalsportFeria de carácter internacional que se celebra en Oporto en el mes de febrero, donde se exponentodo tipo de artículos deportivos así como confección y calzado deportivos. Los datos de laorganización ferial, EXPONOR, Feira Internacional do Porto, P- 4450 Leca da Palmeira, Teléfono02/9981400, fax 02/9957499, E-mail: [email protected]_www.exponor.pt.

CampisportFeria de carácter internacional que se celebra en Oporto a finales de noviembre, donde se exponentodo tipo de productos de camping y actividades al aire libre, así como artículos de deportes deinvierno, pesca, caza y artículos para el ocio. Los datos de la organización ferial, EXPONOR (ver ladirección en la feria anterior Portugalsport). En la edición de 1996 se registraron un total de 41expositores extranjeros y 64 nacionales y 20.287 visitantes de los que 13.546 fueron profesionales.

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

20

Asociaciones sectoriales

Instituto do DesportoAvenida Infante Santo, 76 4º1300 LisboaTel.: 1/3953271 Fax: 1/602604Directora: Mirandela da Costa

4.2 Italia

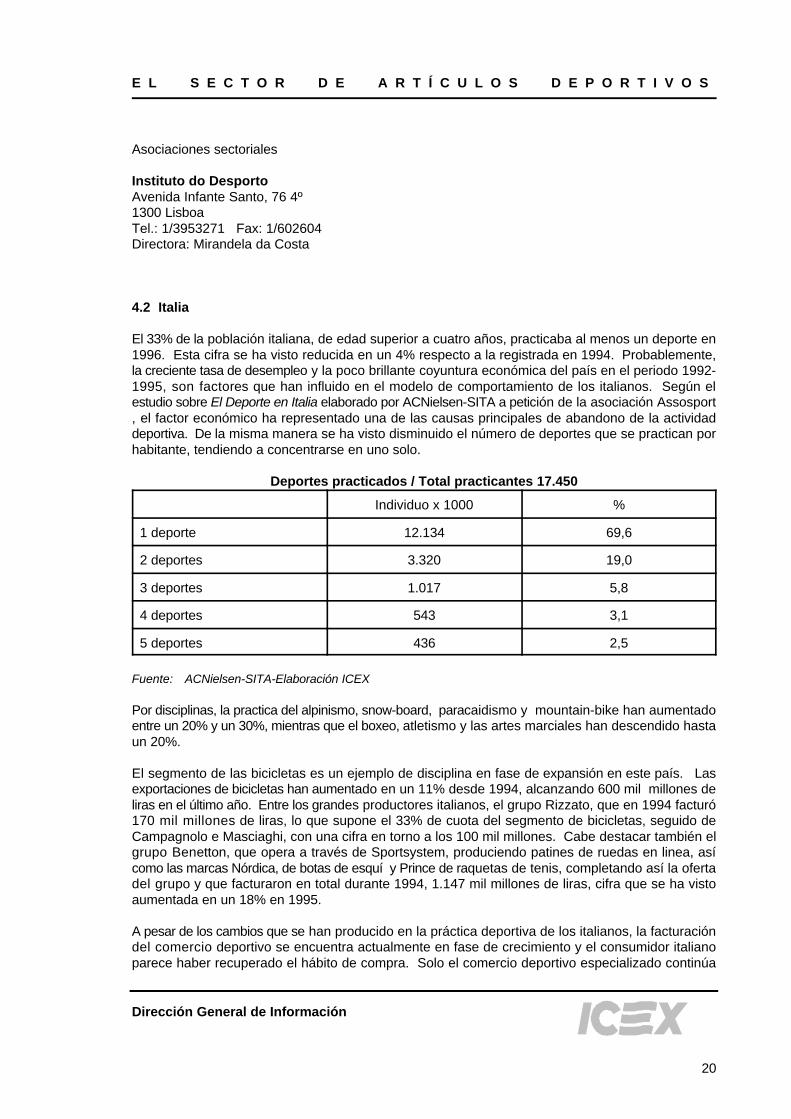

El 33% de la población italiana, de edad superior a cuatro años, practicaba al menos un deporte en1996. Esta cifra se ha visto reducida en un 4% respecto a la registrada en 1994. Probablemente,la creciente tasa de desempleo y la poco brillante coyuntura económica del país en el periodo 1992-1995, son factores que han influido en el modelo de comportamiento de los italianos. Según elestudio sobre El Deporte en Italia elaborado por ACNielsen-SITA a petición de la asociación Assosport, el factor económico ha representado una de las causas principales de abandono de la actividaddeportiva. De la misma manera se ha visto disminuido el número de deportes que se practican porhabitante, tendiendo a concentrarse en uno solo.

Deportes practicados / Total practicantes 17.450

Individuo x 1000 %

1 deporte 12.134 69,6

2 deportes 3.320 19,0

3 deportes 1.017 5,8

4 deportes 543 3,1

5 deportes 436 2,5

Fuente: ACNielsen-SITA-Elaboración ICEX

Por disciplinas, la practica del alpinismo, snow-board, paracaidismo y mountain-bike han aumentadoentre un 20% y un 30%, mientras que el boxeo, atletismo y las artes marciales han descendido hastaun 20%.

El segmento de las bicicletas es un ejemplo de disciplina en fase de expansión en este país. Lasexportaciones de bicicletas han aumentado en un 11% desde 1994, alcanzando 600 mil millones deliras en el último año. Entre los grandes productores italianos, el grupo Rizzato, que en 1994 facturó170 mil millones de liras, lo que supone el 33% de cuota del segmento de bicicletas, seguido deCampagnolo e Masciaghi, con una cifra en torno a los 100 mil millones. Cabe destacar también elgrupo Benetton, que opera a través de Sportsystem, produciendo patines de ruedas en linea, asícomo las marcas Nórdica, de botas de esquí y Prince de raquetas de tenis, completando así la ofertadel grupo y que facturaron en total durante 1994, 1.147 mil millones de liras, cifra que se ha vistoaumentada en un 18% en 1995.

A pesar de los cambios que se han producido en la práctica deportiva de los italianos, la facturacióndel comercio deportivo se encuentra actualmente en fase de crecimiento y el consumidor italianoparece haber recuperado el hábito de compra. Solo el comercio deportivo especializado continúa

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

21

en una situación crítica. Aumenta la competencia de las grandes superficies deportivas y de lascadenas, pero sobre todo la de otros canales de distribución del textil y el calzado, que han buscadoen el producto deportivo una salida a la crisis que les atenazaba.

En la actual situación macroeconómica los indicadores demuestran que el consumo ha dejado atrásel período crítico de la mitad de los años noventa para encaminarse hacia un crecimiento positivo yconstante del consumo de las familias italianas. Cabe destacar el aumento de la tendencia alconsumo que, del ejercicio 91/92 (79%) se estabilizará en toro al 85%. La mayor disponibilidad dedinero se traducirá en un aumento del consumo de las familias que, según los pronósticos, seincrementará en un 2,8% anual en tres años.

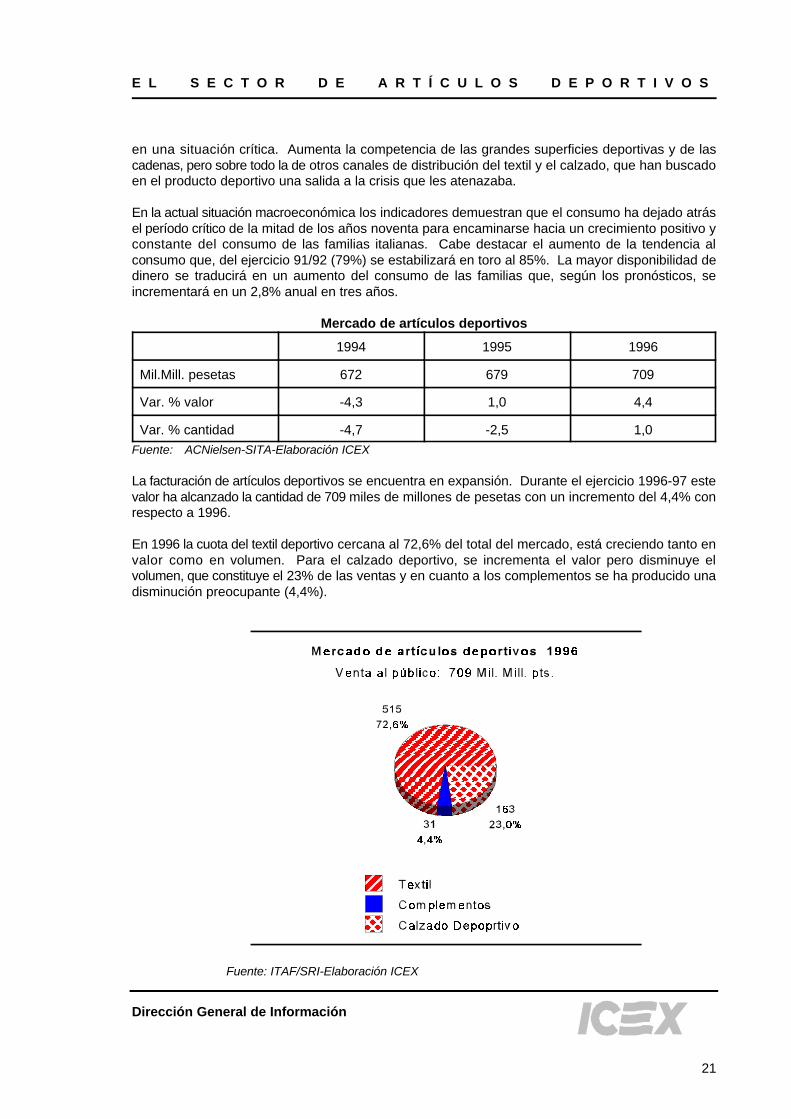

Mercado de artículos deportivos

1994 1995 1996

Mil.Mill. pesetas 672 679 709

Var. % valor -4,3 1,0 4,4

Var. % cantidad -4,7 -2,5 1,0

Fuente: ACNielsen-SITA-Elaboración ICEX La facturación de artículos deportivos se encuentra en expansión. Durante el ejercicio 1996-97 estevalor ha alcanzado la cantidad de 709 miles de millones de pesetas con un incremento del 4,4% conrespecto a 1996.

En 1996 la cuota del textil deportivo cercana al 72,6% del total del mercado, está creciendo tanto envalor como en volumen. Para el calzado deportivo, se incrementa el valor pero disminuye elvolumen, que constituye el 23% de las ventas y en cuanto a los complementos se ha producido unadisminución preocupante (4,4%).

Fuente: ITAF/SRI-Elaboración ICEX

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

22

Según se recoge en el artículo de Diffusion Sport Magazine, El comercio deportivo en Italia, defebrero de 1998, el mercado de artículos deportivos en Italia se encuentra en un momento de cambioestructural. Se prevé que en el futuro, el mercado experimentará un alza en los productos textilesy en el calzado deportivo, mientras que los complementos y accesorios sufrirán un descenso.

Cerca del 70% de la distribución deportiva está constituida por negocios independientes, lo querepresenta casi el triple de los que se registran en Francia o Alemania, donde la re-estructuracióndrástica de la distribución ha llevado al comercio tradicional a adoptar modelos de distribuciónmoderna para subsistir en su mercado.

Por otra parte la distribución se caracterizará por un aumento de la concentración y un desarrollo delas cadenas de establecimientos deportivos. En este apartado también se cita un incrementosignificativo en cuanto a la tendencia a la instalación en los puntos de venta de corners de marca y“shop in shops” y la clausura de más negocios marginales.

Las tendencias de los consumidores estarán caracterizadas por un aumento de la demanda deprendas textiles informales y de tiempo libre, el incremento de la posibilidad de elección entre máscanales de venta y una mejora en lo que respecta a la relación calidad-precio.

Comercio Exterior - Italia

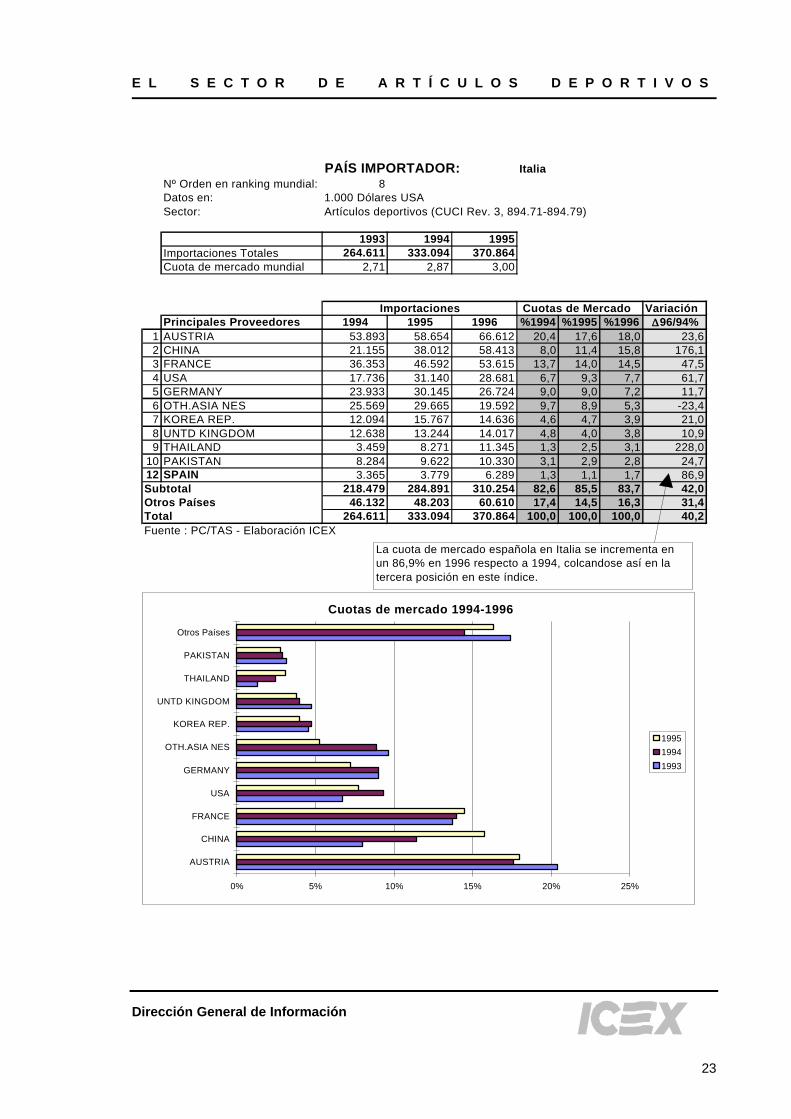

Italia es el octavo importador mundial de artículos deportivos, con una cuota del 3% del mercado en1996. Las importaciones italianas han incrementado en un 40,2% en 1996 respecto al año 1994.

Austria es su principal proveedor con 18% del total importado por Italia en 1996, seguida de Chinacon el 15,8% y Francia con el 14,5%. En el ranking de sus principales países proveedores, Españaocupa la décimo segunda posición, con una cuota del 1,7% del mercado italiano. Nuestrasexportaciones a Italia se han visto incrementadas en un 86,9%, 96/94.

Cabe destacar países como Tailandia, noveno proveedor de Italia, que ha incrementado su cuota demercado 96/94 en un 228% y China, con un 176,1%. Sin embargo las importaciones de Taiwán handescendido en un -23,4%.

PAÍS IMPORTADOR: ItaliaNº Orden en ranking mundial: 8Datos en: 1.000 Dólares USASector: Artículos deportivos (CUCI Rev. 3, 894.71-894.79)

1993 1994 1995Importaciones Totales 264.611 333.094 370.864Cuota de mercado mundial 2,71 2,87 3,00

Importaciones Cuotas de Mercado VariaciónPrincipales Proveedores 1994 1995 1996 %1994 %1995 %1996 ∆∆96/94%

1 AUSTRIA 53.893 58.654 66.612 20,4 17,6 18,0 23,62 CHINA 21.155 38.012 58.413 8,0 11,4 15,8 176,13 FRANCE 36.353 46.592 53.615 13,7 14,0 14,5 47,54 USA 17.736 31.140 28.681 6,7 9,3 7,7 61,75 GERMANY 23.933 30.145 26.724 9,0 9,0 7,2 11,76 OTH.ASIA NES 25.569 29.665 19.592 9,7 8,9 5,3 -23,47 KOREA REP. 12.094 15.767 14.636 4,6 4,7 3,9 21,08 UNTD KINGDOM 12.638 13.244 14.017 4,8 4,0 3,8 10,99 THAILAND 3.459 8.271 11.345 1,3 2,5 3,1 228,0

10 PAKISTAN 8.284 9.622 10.330 3,1 2,9 2,8 24,712 SPAIN 3.365 3.779 6.289 1,3 1,1 1,7 86,9Subtotal 218.479 284.891 310.254 82,6 85,5 83,7 42,0Otros Países 46.132 48.203 60.610 17,4 14,5 16,3 31,4Total 264.611 333.094 370.864 100,0 100,0 100,0 40,2Fuente : PC/TAS - Elaboración ICEX

17 62999916

72999954 14699999809 9

Principales Países 1993 1994 1995AUSTRIA 20% 18% 18%CHINA 8% 11% 16%FRANCE 14% 14% 14%USA 7% 9% 8%GERMANY 9% 9% 7%OTH.ASIA NES 10% 9% 5%KOREA REP. 5% 5% 4%UNTD KINGDOM 5% 4% 4%THAILAND 1% 2% 3%PAKISTAN 3% 3% 3%Otros Países 17% 14% 16%

La cuota de mercado española en Italia se incrementa en un 86,9% en 1996 respecto a 1994, colcandose así en la tercera posición en este índice.

Cuotas de mercado 1994-1996

0% 5% 10% 15% 20% 25%

AUSTRIA

CHINA

FRANCE

USA

GERMANY

OTH.ASIA NES

KOREA REP.

UNTD KINGDOM

THAILAND

PAKISTAN

Otros Países

1995

1994

1993

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

23

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

24

Direcciones y datos de interés

Oficina Comercial de España en MilánVia del Vecchio Politecnico, 3-16º20121 MILANTlf.: 07-392-781400Fax.: 07-392-781414

Ferias

MIAS - International Sportswear, Sporting Goods and Camping Equipment ExhibitionFeria de carácter internacional que se celebra dos veces al año, en enero y julio, en Milan. Sepresentan todo tipo de artículos deportivos, calzado deportivo y artículos de camping. Los datos dela organización ferial, Fiera Milano International spA, Largo Domodossola 1, I - 20145 Milano, Tel.02/485501, fax 02/49977712 - E.G. Mias, Via Petitti 16, I - 20149 Milano. En la edición de enero de1998 hubo un total de 470 expositores de los que 312 eran italianos, sobre una superficie de 18.000metros cuadrados y con un total de 12.683 visitantes de los que 670 fueron extranjeros.

FREIZEIT - Specialized Fair for Mountaineering, Sports Equipment, Tourism and RelaxationFeria de carácter internacional que se celebra a finales del mes de abril, en Bolzano. Se presentanartículos de camping, bicicletas y otros artículos deportivos. Los datos de la organización ferial, EnteAutonomo Fiera di Bolzano, Via Roma 18, I - 39100 Bolzano, Tel. 0471/280111, fax 0471/281308.En la edición de 1997 se registraron un total de 259 expositores nacionales y 17 extranjeros, y 31.698visitantes.

Asociaciones sectoriales

ASSOSPORT - Assoc. Naz. Produttori Articoli SportiviVia Petitti, 1620149 MilanoItaliaTel.: 02/39215282 Fax.: 02/39210982

Revistas sectoriales

Giornale degli articoli sportiviPeriódico mensual de información profesional de la industria y el comercio de artículos deportivos.Año de fundación: 1966. Editorial: Finedit, 20090 Segrate, Residenza I Portici, Tel.: 02-2142312.

Negoziante Caccia pesca & sport Año de fundación; 1982. Mensual. Editorial: CEI, 20124 Milano, Piazza de Lellis, 1, Tel.: 02-6572480.

Sport & Image NewsActualidad y noticias del mercado de artículos deportivos. Mensual. Año de fundación: 1983.Editorial: Sport, 20127 Milano, Via Battaglia 10, Tel.: 02-2841011.

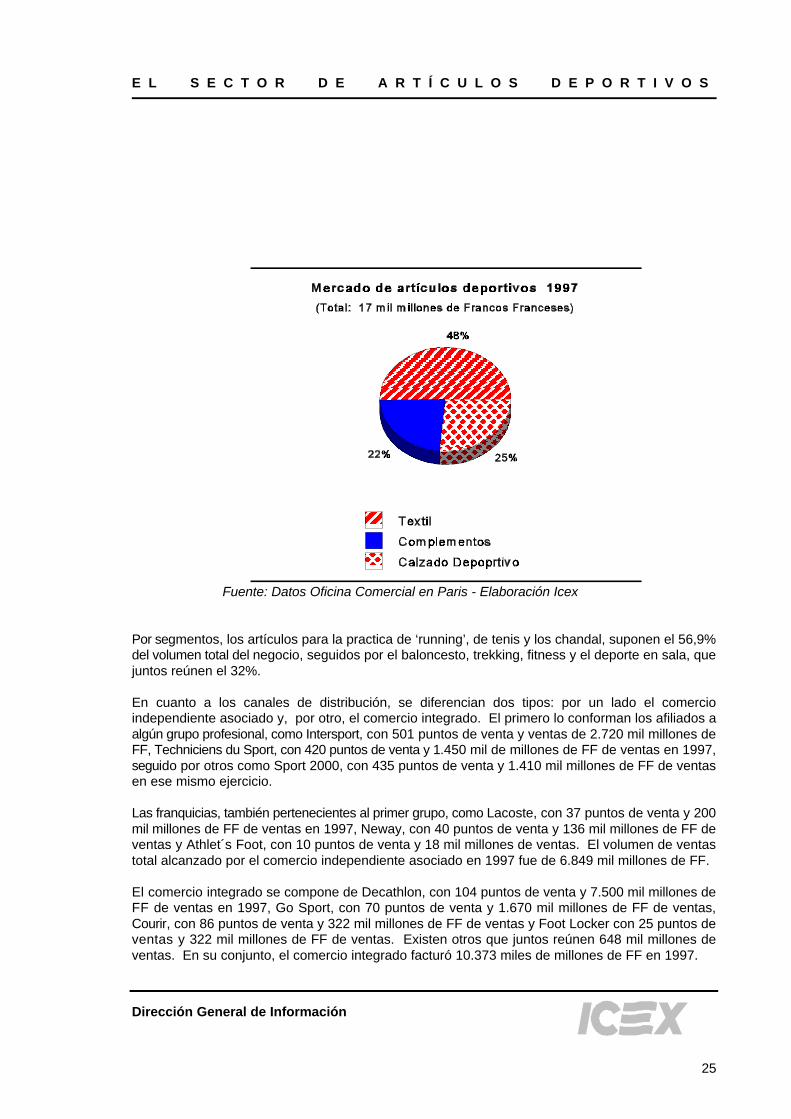

4.3 Francia

En 1997, el mercado de los artículos deportivos representó un volumen de negocio de 17 mil millonesde FF (francos franceses). Los artículos textiles representaron el 48%, el calzado el 25% y el materialdeportivo el 22%, cifra muy superior a la de Italia que se sitúa en un 4,4%.

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

25

Fuente: Datos Oficina Comercial en Paris - Elaboración Icex

Por segmentos, los artículos para la practica de ‘running’, de tenis y los chandal, suponen el 56,9%del volumen total del negocio, seguidos por el baloncesto, trekking, fitness y el deporte en sala, quejuntos reúnen el 32%.

En cuanto a los canales de distribución, se diferencian dos tipos: por un lado el comercioindependiente asociado y, por otro, el comercio integrado. El primero lo conforman los afiliados aalgún grupo profesional, como Intersport, con 501 puntos de venta y ventas de 2.720 mil millones deFF, Techniciens du Sport, con 420 puntos de venta y 1.450 mil de millones de FF de ventas en 1997,seguido por otros como Sport 2000, con 435 puntos de venta y 1.410 mil millones de FF de ventasen ese mismo ejercicio.

Las franquicias, también pertenecientes al primer grupo, como Lacoste, con 37 puntos de venta y 200mil millones de FF de ventas en 1997, Neway, con 40 puntos de venta y 136 mil millones de FF deventas y Athlet´s Foot, con 10 puntos de venta y 18 mil millones de ventas. El volumen de ventastotal alcanzado por el comercio independiente asociado en 1997 fue de 6.849 mil millones de FF.

El comercio integrado se compone de Decathlon, con 104 puntos de venta y 7.500 mil millones deFF de ventas en 1997, Go Sport, con 70 puntos de venta y 1.670 mil millones de FF de ventas,Courir, con 86 puntos de venta y 322 mil millones de FF de ventas y Foot Locker con 25 puntos deventas y 322 mil millones de FF de ventas. Existen otros que juntos reúnen 648 mil millones deventas. En su conjunto, el comercio integrado facturó 10.373 miles de millones de FF en 1997.

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

26

Fuente: Datos Oficina Comercial en Paris - Elaboración Icex

Comercio Exterior - Francia

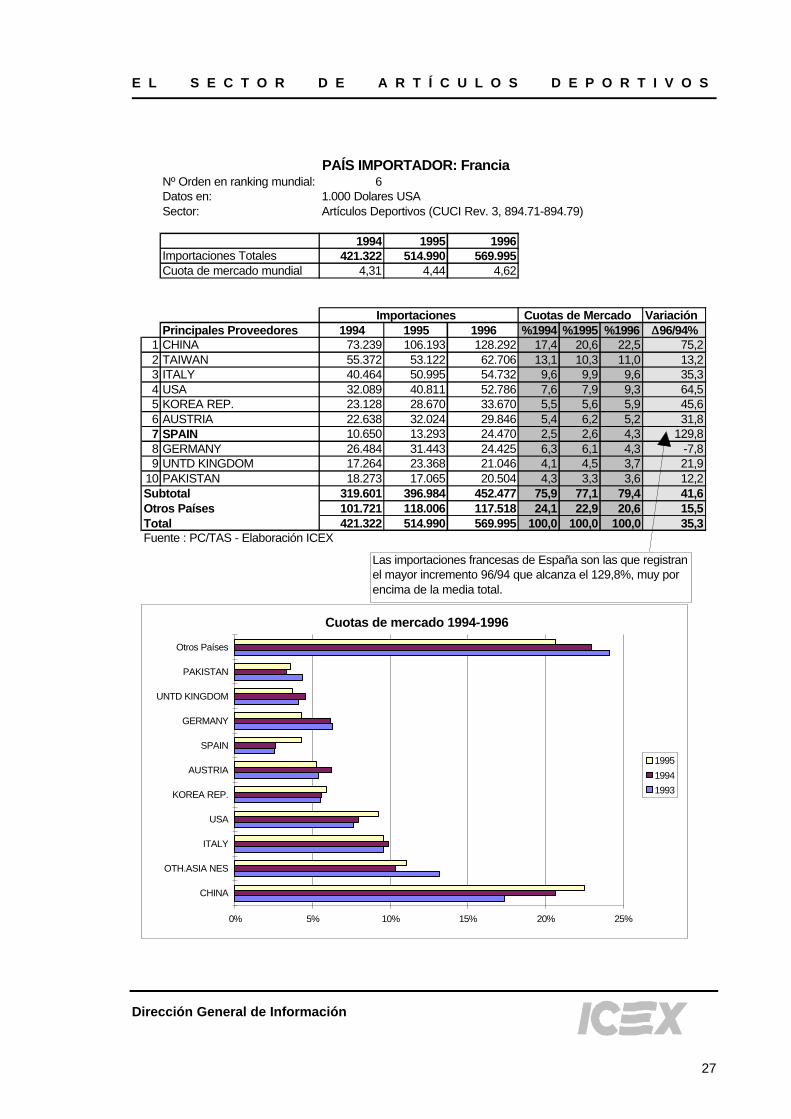

Francia ocupa la sexta posición en el ranking mundial de países importadores de artículos deportivoscon una cuota del 4,6% en 1996. Las importaciones francesas se han visto incrementadas en 1996en un 35,3% sobre la cifra alcanzada en 1994.

China es el primer país proveedor de Francia con una cuota del 22,5% sobre el total importado poreste país, seguida de Taiwán e Italia con el 11% y 9,6% respectivamente. España ocupa la séptimaposición con una cuota en el mercado francés del 4,3%, por delante de Alemania y el Reino Unido.

Cabe resaltar que las importaciones francesas de España han experimentado un incremento en 1996del 129,8% respecto a las efectuadas en 1994, colocandose así a la cabeza de este índice, seguidapor China con un incremento del 75,2% y de Estados Unidos con el 64,5% en el mismo periodo. Lasimportaciones francesas de Alemania se han visto disminuidas en un -7,8%, 96/94, muy por debajode la media que se sitúa en el 35,3%.

PAÍS IMPORTADOR: FranciaNº Orden en ranking mundial: 6Datos en: 1.000 Dolares USASector: Artículos Deportivos (CUCI Rev. 3, 894.71-894.79)

1994 1995 1996Importaciones Totales 421.322 514.990 569.995Cuota de mercado mundial 4,31 4,44 4,62

Importaciones Cuotas de Mercado VariaciónPrincipales Proveedores 1994 1995 1996 %1994 %1995 %1996 ∆∆96/94%

1 CHINA 73.239 106.193 128.292 17,4 20,6 22,5 75,22 TAIWAN 55.372 53.122 62.706 13,1 10,3 11,0 13,23 ITALY 40.464 50.995 54.732 9,6 9,9 9,6 35,34 USA 32.089 40.811 52.786 7,6 7,9 9,3 64,55 KOREA REP. 23.128 28.670 33.670 5,5 5,6 5,9 45,66 AUSTRIA 22.638 32.024 29.846 5,4 6,2 5,2 31,87 SPAIN 10.650 13.293 24.470 2,5 2,6 4,3 129,88 GERMANY 26.484 31.443 24.425 6,3 6,1 4,3 -7,89 UNTD KINGDOM 17.264 23.368 21.046 4,1 4,5 3,7 21,9

10 PAKISTAN 18.273 17.065 20.504 4,3 3,3 3,6 12,2Subtotal 319.601 396.984 452.477 75,9 77,1 79,4 41,6Otros Países 101.721 118.006 117.518 24,1 22,9 20,6 15,5Total 421.322 514.990 569.995 100,0 100,0 100,0 35,3Fuente : PC/TAS - Elaboración ICEX

20 6100006115999985 10

619999886 9630000114 7

Principales Países 1993 1994 1995CHINA 17% 21% 23%OTH.ASIA NES 13% 10% 11%ITALY 10% 10% 10%USA 8% 8% 9%KOREA REP. 5% 6% 6%AUSTRIA 5% 6% 5%SPAIN 3% 3% 4%GERMANY 6% 6% 4%UNTD KINGDOM 4% 5% 4%PAKISTAN 4% 3% 4%Otros Países 24% 23% 21%

Las importaciones francesas de España son las que registran el mayor incremento 96/94 que alcanza el 129,8%, muy por encima de la media total.

Cuotas de mercado 1994-1996

0% 5% 10% 15% 20% 25%

CHINA

OTH.ASIA NES

ITALY

USA

KOREA REP.

AUSTRIA

SPAIN

GERMANY

UNTD KINGDOM

PAKISTAN

Otros Países

1995

1994

1993

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

27

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

28

Direcciones y datos de interés

Oficina Comercial de España en París49/51 Avenue George V,375008 PARISTlf.: 07-33-153579550Fax.: 07-33-147209722

Ferias

SIG - Internacional Winter Sports Equipment Trade ShowFeria anual de carácter internacional que se celebra en el mes de Marzo en Grenoble, donde sepresentan artículos para el esquí, patinaje sobre hielo, tenis y otros artículos para la practicadeportiva. Los datos de la organización ferial, ALPEXPO, B.P. 2408, Av. d’Insbrück, F - 38034Grenoble Cédex 2, Tel. 04/76396600, Fax. 04/76093648, E-mail: [email protected]. Durante la últimaedición celebrada desde el 8 hasta el 11 de marzo de 1998, hubo 304 expositores nacionales y 421extranjeros, sobre una superficie total de 13.600 metros cuadrados y se registraron 11.780 visitantesde los cuales 917 eran extranjeros.

MONTAGNE EVASION - Mountaineering and Outdoor Trade FairFeria anual de carácter internacional que se celebra a finales de agosto en Grenoble, donde sepresentan artículos para el montañismo, escalada, sacos de dormir, tiendas, artículos para rafting ydemás actividades al aire libre. Los datos de la organización ferial, CONCERTO VERTICAL, 6 ruedu Lt. Chanaron, F - 38000 Grenoble, Tel.: 04/76887588, fax 04/76887589 - C.O.S.P. - Compagnied’Organisation des Salons de Professions, 22, av. Franklin-Roosevelt, F - 75008 Paris, Tel.01/40764500, fax 01/45637824. Durante la última edición celebrada desde el 30 de agosto hasta el1 de septiembre de 1998, hubo 92 expositores nacionales y 40 extranjeros, sobre una superficie totalde 3.971 metros cuadrados y se registraron 1.345 visitantes de los cuales 239 eran extranjeros.

Asociaciones sectoriales

Fédération Française des Industries du Sport18 rue de Curnonsky75017 ParisTel.: 1/47315623 Fax: 1/47315632E-mail: [email protected]

Revistas profesionales

Sport Premiere Magazine3 rue de Teheran75008 ParisTel: 1/42894104 Fax: 1/45611200

Montagne Magazine6 rue Irvoy38000 GrenobleTel.: 4/76705411 Fax: 4/76705412

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

29

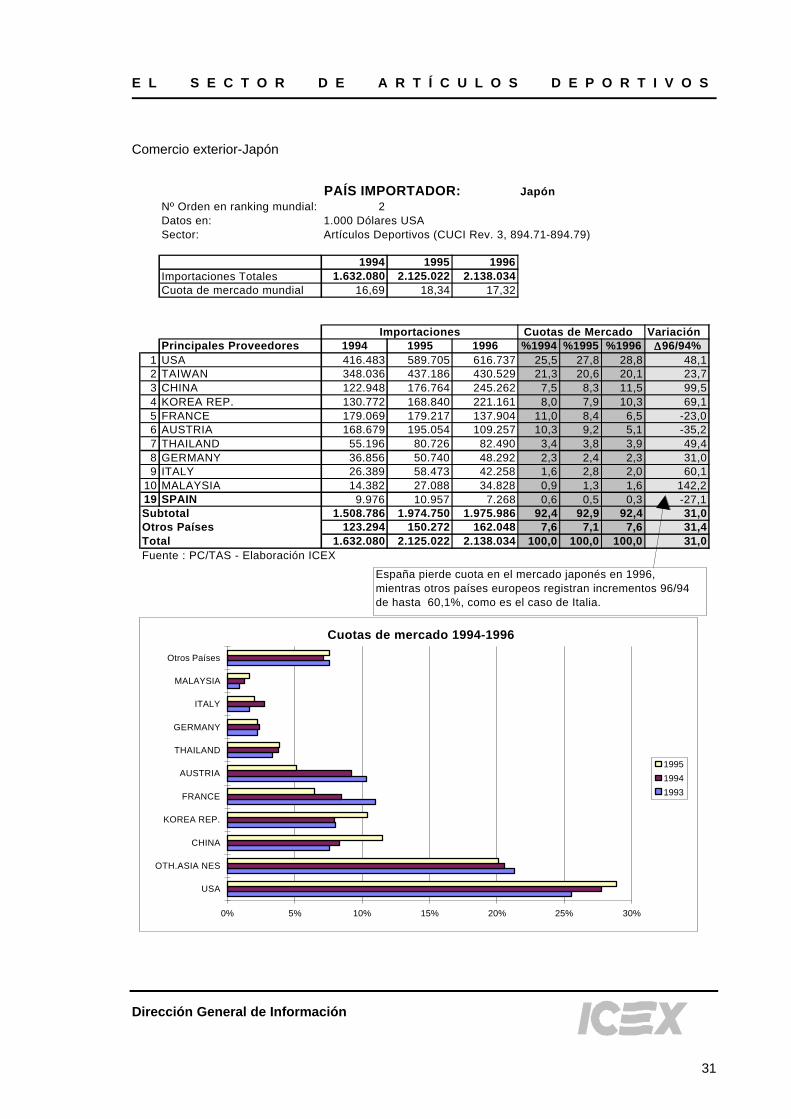

4.4 Japón

Japón es el segundo importador mundial de artículos deportivos y ocupa la sexta posición en elranking de países de destino de las exportaciones españolas lo que convierte a este país en unmercado atractivo para el exportador español. En el período 94-96 las importaciones japonesas deEspaña han disminuido en un -27,1% perdiendo así cuota en este mercado.

En el mercado japonés de artículos deportivos se diferencian dos segmentos, los artículos de fitness,con un volumen de 20 billones de yenes en 1994, y el segmento de artículos para actividades al airelibre que registró un volumen de 70,6 billones de yenes en ese mismo año.

En el segmento de actividades al aire libre, se incluyen pesca, montañismo, esquí, bicicleta, tenis yescalada entre otras. Cada una de estas actividades goza de un gran número de practicantes enJapón, lo que hace que este mercado se incremente a pesar la actual recesión económica queatraviesa el país.

Reaccionando a la grave situación económica que comenzó a principios de los 90, el consumidorjaponés se ha visto obligado a adquirir nuevos patrones de consumo: el número de horas de trabajose ha reducido drásticamente y dispone de menos dinero para el ocio y mas tiempo para dedicar aactividades de bajo coste. Esto se hace patente en la evolución del número de federados a laFederación japonesa de Camping y Caravaning que ha pasado de 4.600 en 1985 a 14.590 en 1994.

Fuente: Japan External Trade Organization-Elaboración ICEX

El 90% de los artículos deportivos consumidos en Japón son de importación: Las ventas de estosartículos fluctúan de manera estacional registrando dos temporadas punta al año, una en abril y otraen agosto, coincidiendo con las vacaciones Golden Week y Bon Festival respectivamente.

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

30

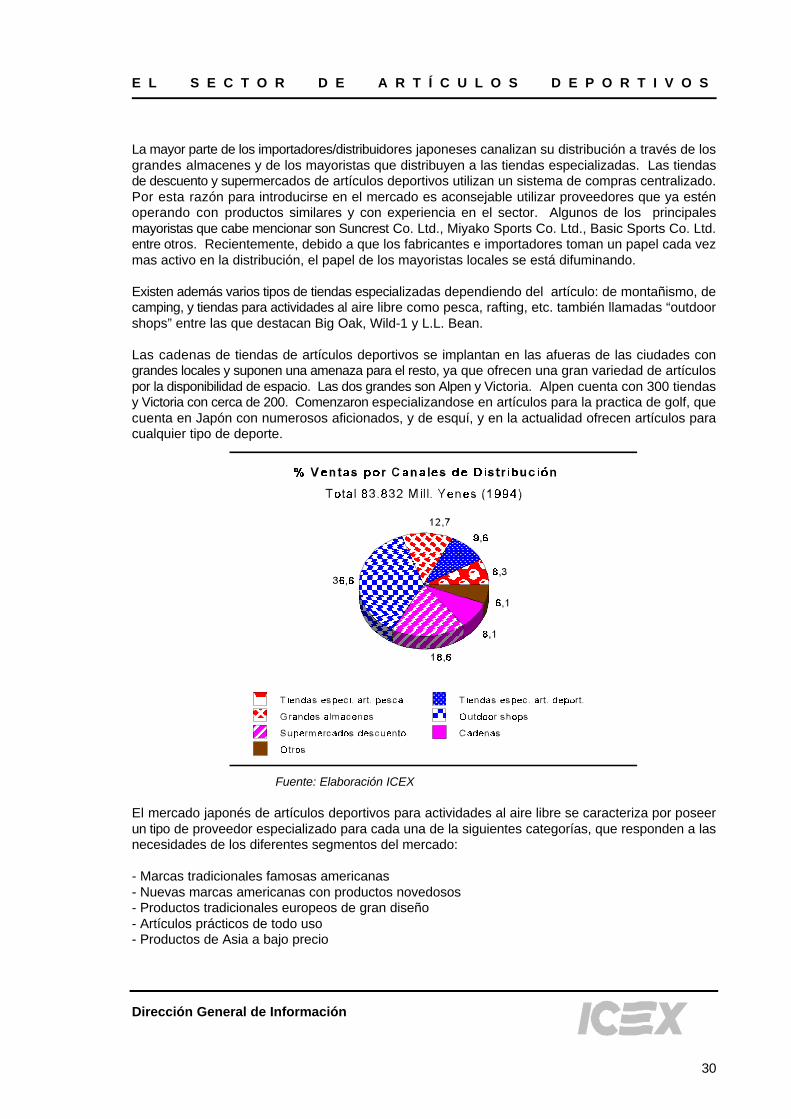

La mayor parte de los importadores/distribuidores japoneses canalizan su distribución a través de losgrandes almacenes y de los mayoristas que distribuyen a las tiendas especializadas. Las tiendasde descuento y supermercados de artículos deportivos utilizan un sistema de compras centralizado.Por esta razón para introducirse en el mercado es aconsejable utilizar proveedores que ya esténoperando con productos similares y con experiencia en el sector. Algunos de los principalesmayoristas que cabe mencionar son Suncrest Co. Ltd., Miyako Sports Co. Ltd., Basic Sports Co. Ltd.entre otros. Recientemente, debido a que los fabricantes e importadores toman un papel cada vezmas activo en la distribución, el papel de los mayoristas locales se está difuminando.

Existen además varios tipos de tiendas especializadas dependiendo del artículo: de montañismo, decamping, y tiendas para actividades al aire libre como pesca, rafting, etc. también llamadas “outdoorshops” entre las que destacan Big Oak, Wild-1 y L.L. Bean.

Las cadenas de tiendas de artículos deportivos se implantan en las afueras de las ciudades congrandes locales y suponen una amenaza para el resto, ya que ofrecen una gran variedad de artículospor la disponibilidad de espacio. Las dos grandes son Alpen y Victoria. Alpen cuenta con 300 tiendasy Victoria con cerca de 200. Comenzaron especializandose en artículos para la practica de golf, quecuenta en Japón con numerosos aficionados, y de esquí, y en la actualidad ofrecen artículos paracualquier tipo de deporte.

Fuente: Elaboración ICEX

El mercado japonés de artículos deportivos para actividades al aire libre se caracteriza por poseerun tipo de proveedor especializado para cada una de la siguientes categorías, que responden a lasnecesidades de los diferentes segmentos del mercado:

- Marcas tradicionales famosas americanas - Nuevas marcas americanas con productos novedosos- Productos tradicionales europeos de gran diseño- Artículos prácticos de todo uso- Productos de Asia a bajo precio

PAÍS IMPORTADOR: JapónNº Orden en ranking mundial: 2Datos en: 1.000 Dólares USASector: Artículos Deportivos (CUCI Rev. 3, 894.71-894.79)

1994 1995 1996Importaciones Totales 1.632.080 2.125.022 2.138.034Cuota de mercado mundial 16,69 18,34 17,32

Importaciones Cuotas de Mercado VariaciónPrincipales Proveedores 1994 1995 1996 %1994 %1995 %1996 ∆∆96/94%

1 USA 416.483 589.705 616.737 25,5 27,8 28,8 48,12 TAIWAN 348.036 437.186 430.529 21,3 20,6 20,1 23,73 CHINA 122.948 176.764 245.262 7,5 8,3 11,5 99,54 KOREA REP. 130.772 168.840 221.161 8,0 7,9 10,3 69,15 FRANCE 179.069 179.217 137.904 11,0 8,4 6,5 -23,06 AUSTRIA 168.679 195.054 109.257 10,3 9,2 5,1 -35,27 THAILAND 55.196 80.726 82.490 3,4 3,8 3,9 49,48 GERMANY 36.856 50.740 48.292 2,3 2,4 2,3 31,09 ITALY 26.389 58.473 42.258 1,6 2,8 2,0 60,1

10 MALAYSIA 14.382 27.088 34.828 0,9 1,3 1,6 142,219 SPAIN 9.976 10.957 7.268 0,6 0,5 0,3 -27,1Subtotal 1.508.786 1.974.750 1.975.986 92,4 92,9 92,4 31,0Otros Países 123.294 150.272 162.048 7,6 7,1 7,6 31,4Total 1.632.080 2.125.022 2.138.034 100,0 100,0 100,0 31,0Fuente : PC/TAS - Elaboración ICEX

27 6700000837999916 20

550000191 829999733 7

Principales Países 1993 1994 1995USA 26% 28% 29%OTH.ASIA NES 21% 21% 20%CHINA 8% 8% 11%KOREA REP. 8% 8% 10%FRANCE 11% 8% 6%AUSTRIA 10% 9% 5%THAILAND 3% 4% 4%GERMANY 2% 2% 2%ITALY 2% 3% 2%MALAYSIA 1% 1% 2%Otros Países 8% 7% 8%

España pierde cuota en el mercado japonés en 1996, mientras otros países europeos registran incrementos 96/94 de hasta 60,1%, como es el caso de Italia.

Cuotas de mercado 1994-1996

0% 5% 10% 15% 20% 25% 30%

USA

OTH.ASIA NES

CHINA

KOREA REP.

FRANCE

AUSTRIA

THAILAND

GERMANY

ITALY

MALAYSIA

Otros Países

1995

1994

1993

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

31

Comercio exterior-Japón

E L S E C T O R D E A R T Í C U L O S D E P O R T I V O S

Dirección General de Información

32

Japón ocupa la segunda posición en el ranking mundial de países importadores de artículosdeportivos con una cuota de mercado del 17,32% en 1996, que se ha visto incrementada en un 31%sobre la cifra de 1994. Estados Unidos es el principal proveedor de Japón con una cuota del 28,8%, seguido de Taiwán conel 20,1% y China con el 11,5%. España ocupa la décimo novena posición con una cuota del 0,3%,en 1996, experimentando un descenso del -27,1% respecto a la cifra de 1994 y muy por debajo dela media que se sitúa en el 31% perdiendo así cuota en ese mercado. Francia y Austria también haregistrado importantes bajas del -23% y -35,2% respectivamente, mientras países como Malasia hanincrementado sus exportaciones a Japón en un 142,2% en 1996 respecto a 1994.

Direcciones y datos de interés

Ferias

SPORTS JAPAN - International Trade Fair for Sports and LeisureFeria anual de carácter internacional que se celebra en Tokyo en los meses de febrero y agosto. Sepresentan artículos para la practica de deportes de invierno, deportes acuáticos, pesca, camping, yactividades al aire libre. Los datos de la organización ferial, Japan Sports Industries Federation,Nogakushorin Bldg., 3 Fl., 3-6 Kanda Jinbo-cho, Chiyoda-ku, J - Tokyo 101, Tel. 03/52760141, Fax03/52760288. En la edición de 1997 hubo presentes 100 expositores nacionales y 60 extranjeros, yun total de 10.194 visitantes.

Leisure & Recreation Feria bianual que se celebra en Tokyo en el mes de marzo. Se presentan artículos y equipamientopara la practica de deportes al aire libre. Organizada por JETRO - Japan External TradeOrganization, 2-2-5, Toranomon, Minato-ku, J - Tokyo 105, Tel. 03/35825242, fax 03/35050450. Laedición de 1996 registró un total de 7.923 visitantes.

Japan Golf FairFeria anual de carácter internacional que tiene lugar en Tokyo en el mes de febrero. Se presentantodo tipo de artículos y accesorios para la practica del golf. Asisten fabricantes, mayoristas ydetallistas. Los datos de la organización ferial, Japan Golf Goods Association, 6-11-11 Soto-Kanda,Chiyoda-ku, J - Tokyo 101, Tel.: 03/38328589, Fax 03/38328594. En la edición de 1997 seregistraron un total de 40.363 visitantes.

Asociaciones

Japan Sports Industries FederationNougaku Shorin Bldg. 3-6Kanda-Jinbocho, Chiyoda-KuTokyo 100Tel. 03/52760141 Fax: 03/52760288