Embed Size (px)

Citation preview

ELECTRODOMÉSTICOS DE LINEA BLANCA 1/111

Observatorio Industrial del

Sector de Fabricantes de Bienes de Equipo

EL SECTOR DE ELECTRODOMÉSTICOS

DE LÍNEA BLANCA EN ESPAÑA

FECHA: Enero 2009

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 2/111

Índice

Página

1. INTRODUCCIÓN .................................................................................................................. 4

1.1. PRESENTACIÓN Y ESTRUCTURA DEL INFORME ................................................. 4

1.2. DELIMITACIÓN DEL SECTOR ELECTRODOMÉSTICOS DE LÍNEA BLANCA ..................................................................................................................... 5

2. EL SECTOR EN LA UE Y EN EL MUNDO .......................................................................... 6

2.1. INTRODUCCIÓN ........................................................................................................ 6

2.2. EL SECTOR DE LOS ELECTRODOMÉSTICOS A NIVEL MUNDIAL ....................... 6

2.3. PRINCIPALES MAGNITUDES ECONÓMICAS DEL SECTOR EN LA UE-27 Y EVOLUCIÓN GENERAL EN LOS ÚLTIMOS AÑOS .............................................. 7

2.3.1. Caracterización del sector europeo de electrodomésticos ......................... 7

2.3.2. El sector de electrodomésticos en los países miembros de la UE-27 ................................................................................................................ 9

2.3.3. Principales organizaciones europeas del sector ....................................... 14

2.4. COMERCIO EXTERIOR DE ELECTRODOMÉSTICOS EN LA UE-27 .................... 17

2.4.1. Actividad exterior del sector de electrodomésticos y evolución reciente ..................................................................................................... 17

2.4.2. Análisis de los principales países extracomunitarios exportadores e importadores de electrodomésticos en la UE-27 ................................... 18

2.4.3. Principales ferias del sector a nivel europeo ............................................. 21

3. EL SECTOR EN ESPAÑA .................................................................................................. 22

3.1. INTRODUCCIÓN ...................................................................................................... 22

3.2. PRINCIPALES DATOS ECONÓMICOS DEL SECTOR EN ESPAÑA ..................... 23

3.2.1. Principales macromagnitudes del sector .................................................. 23

3.2.2. Análisis de la cuenta de resultados y principales ratios del sector de electrodomésticos en España .............................................................. 24

3.2.3. Aproximación a la producción por líneas de productos ............................ 28

3.3. TEJIDO EMPRESARIAL DEL SECTOR EN ESPAÑA ............................................. 32

3.3.1. Evolución del panorama empresarial ........................................................ 32

3.3.2. Número de empresas ............................................................................... 33

3.3.3. Principales empresas del sector ............................................................... 36

3.3.4. Entidades representativas del sector ........................................................ 42

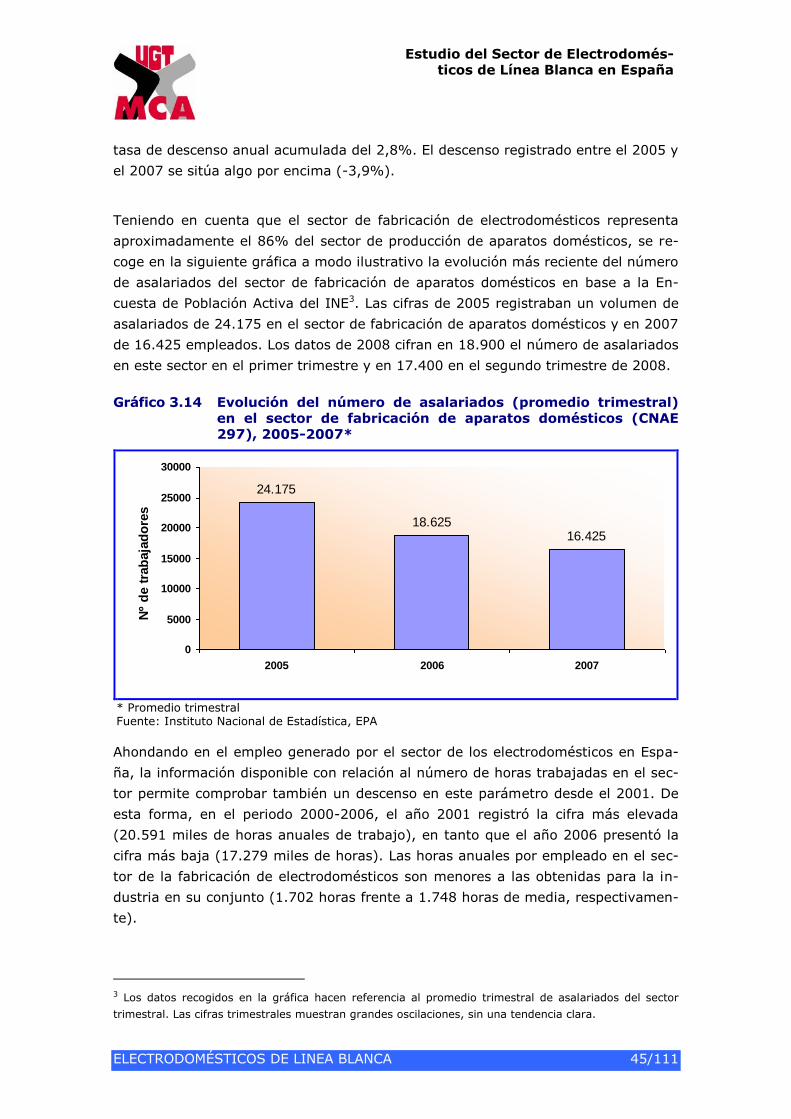

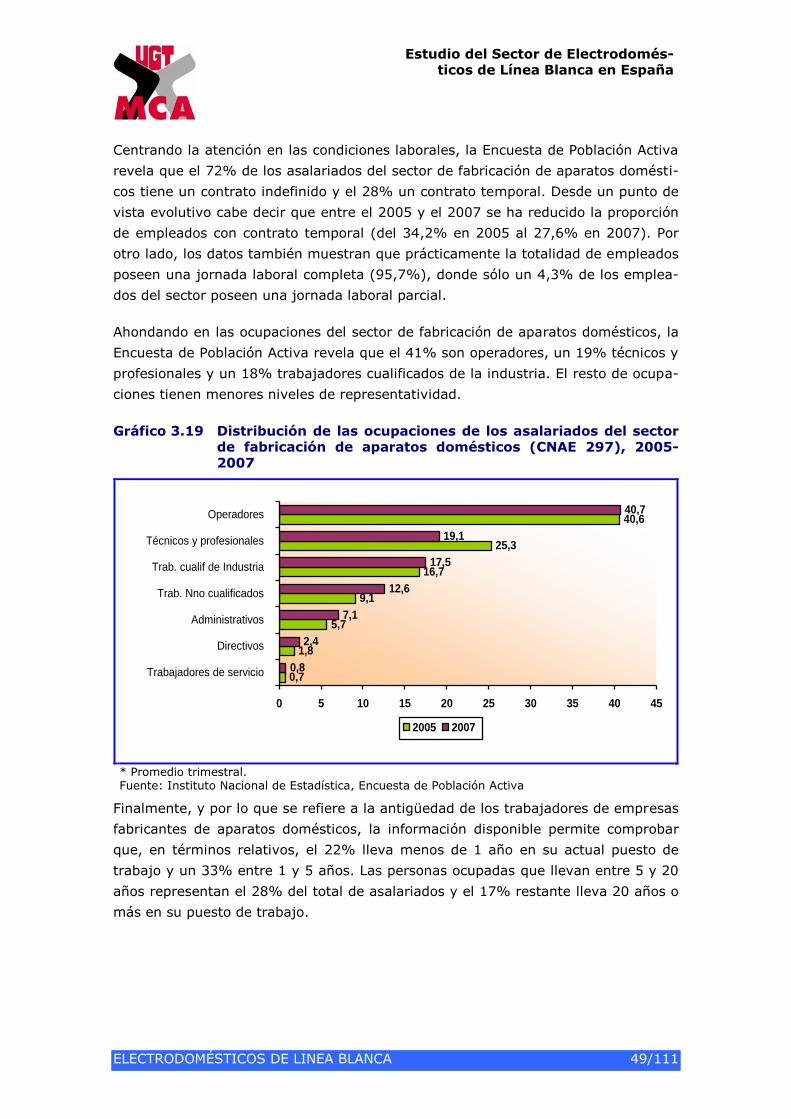

3.4. EMPLEO EN EL SECTOR ........................................................................................ 44

3.4.1. Cuantificación del empleo ......................................................................... 44

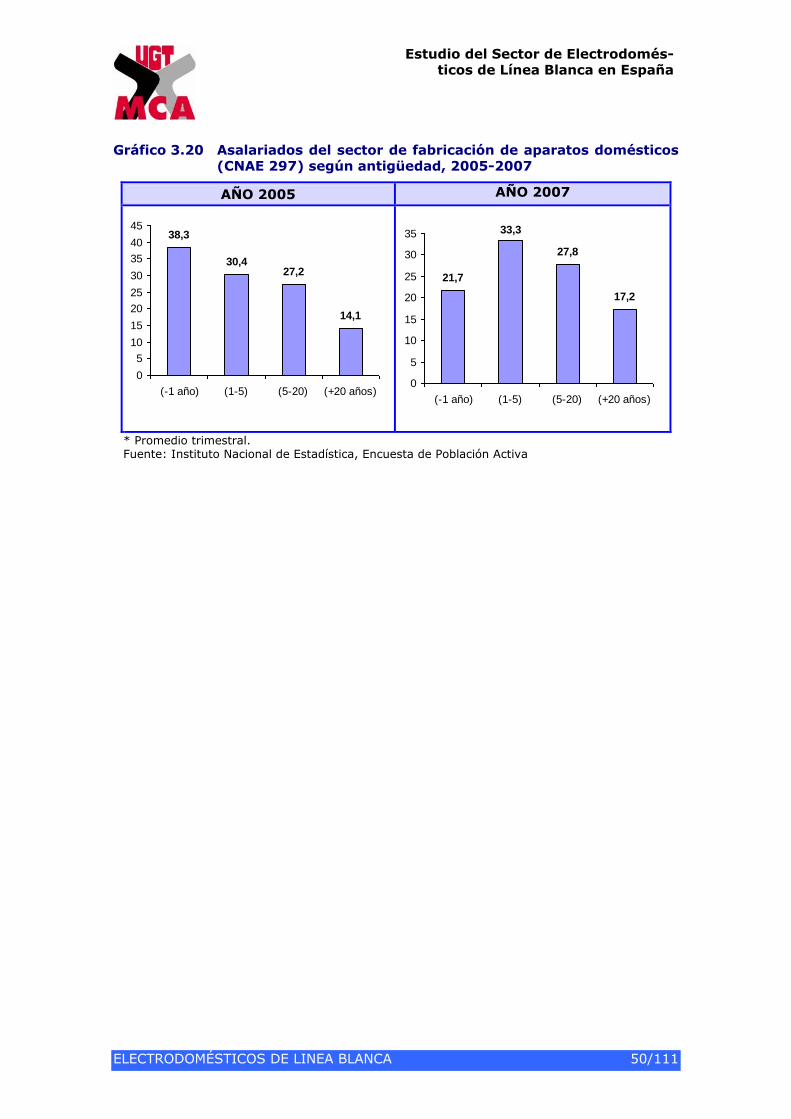

3.4.2. Caracterización del empleo sectorial ........................................................ 46

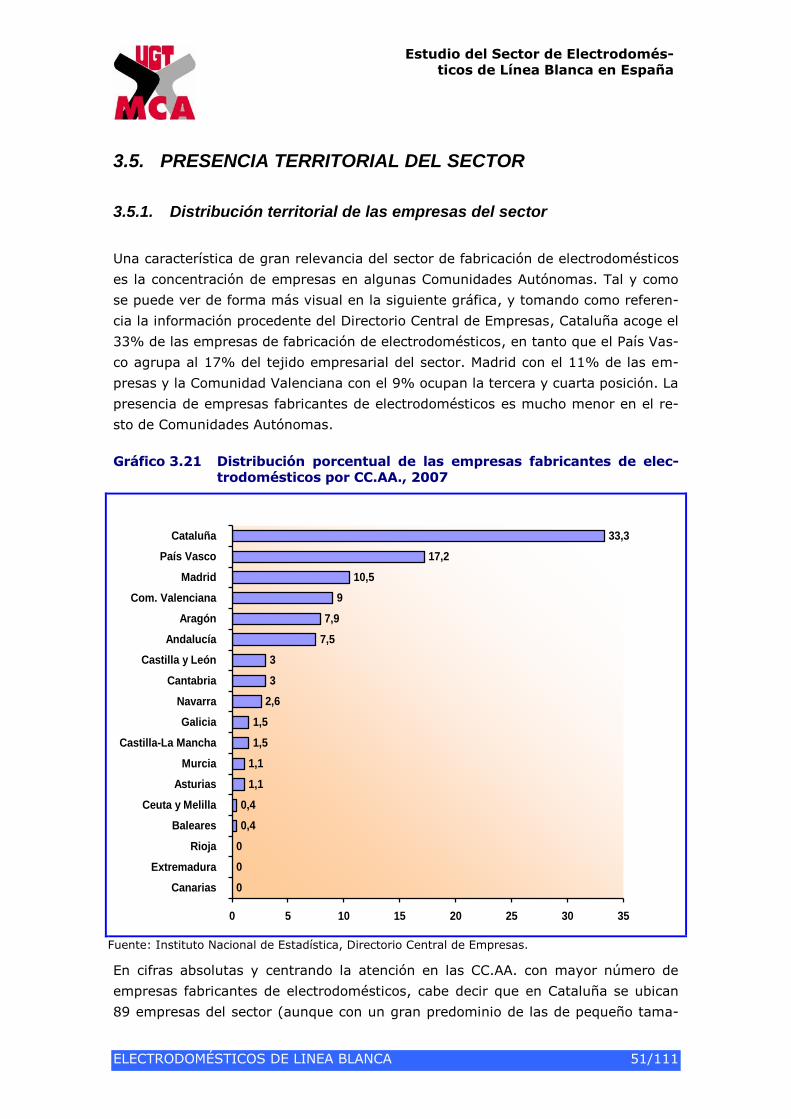

3.5. PRESENCIA TERRITORIAL DEL SECTOR ............................................................ 51

3.5.1. Distribución territorial de las empresas del sector .................................... 51

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 3/111

3.5.2. Distribución territorial del VAB y el empleo del sector de electrodomésticos ..................................................................................... 52

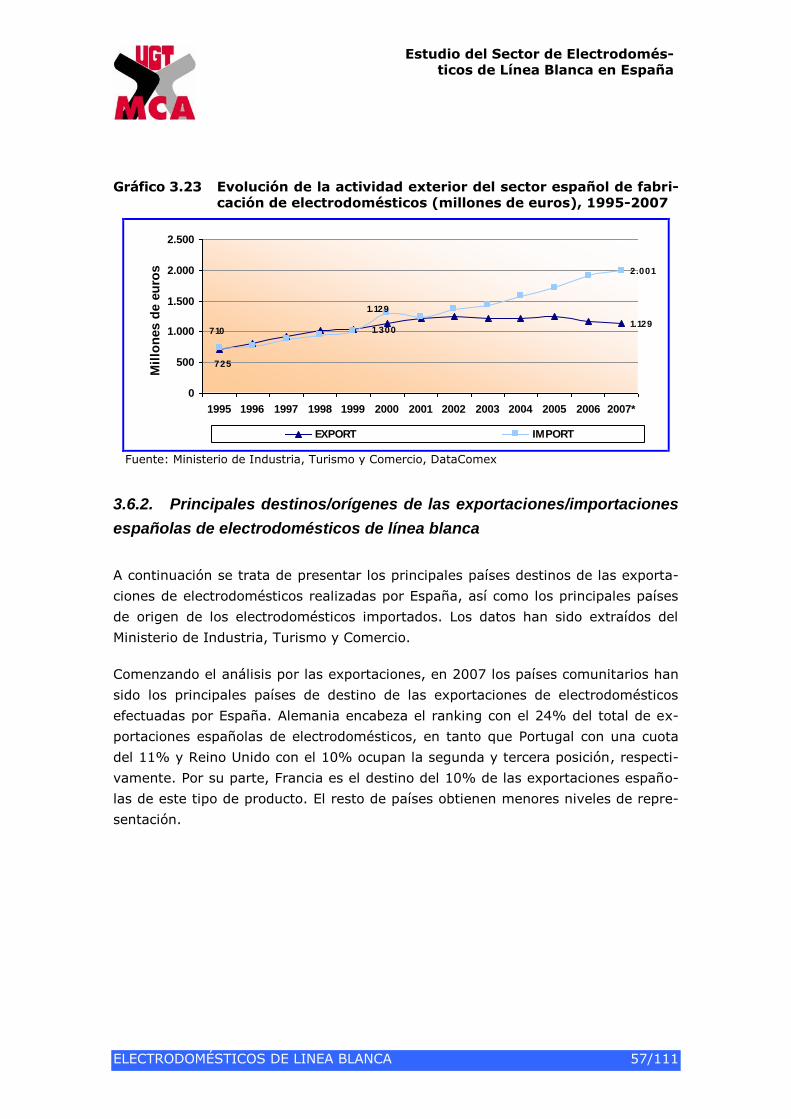

3.6. INTERNACIONALIZACIÓN Y ACTIVIDAD EXTERIOR ........................................... 56

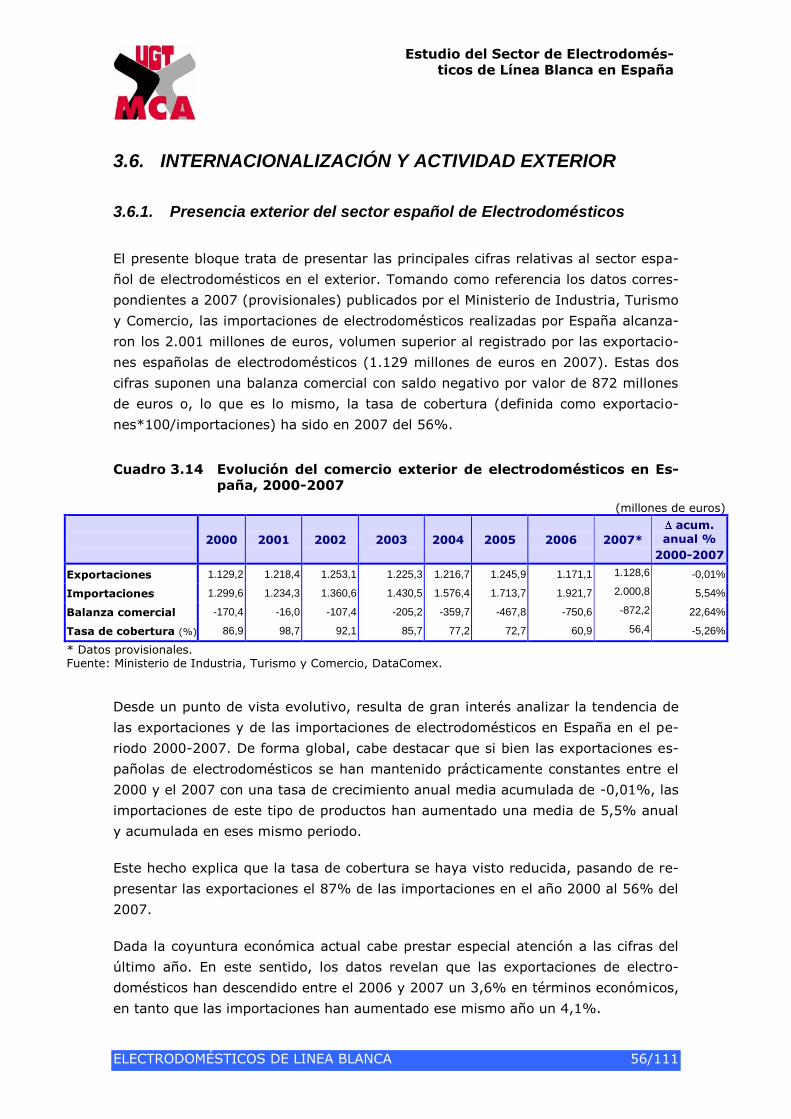

3.6.1. Presencia exterior del sector español de Electrodomésticos ................... 56

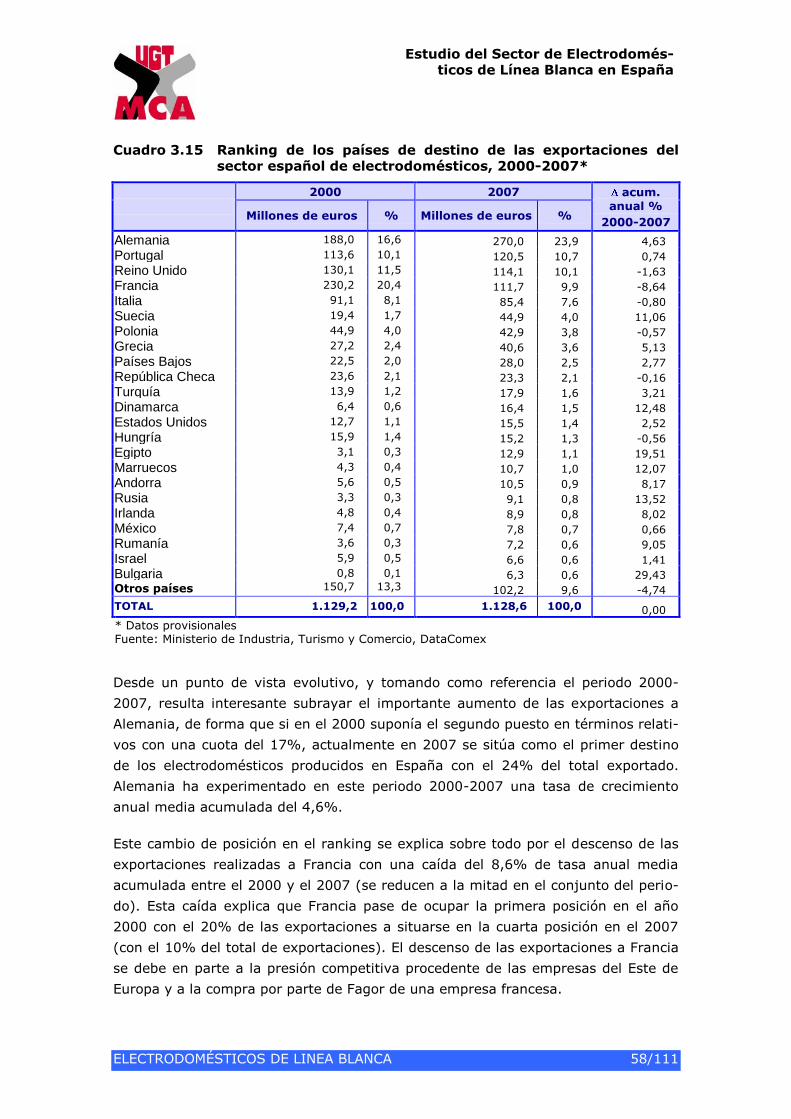

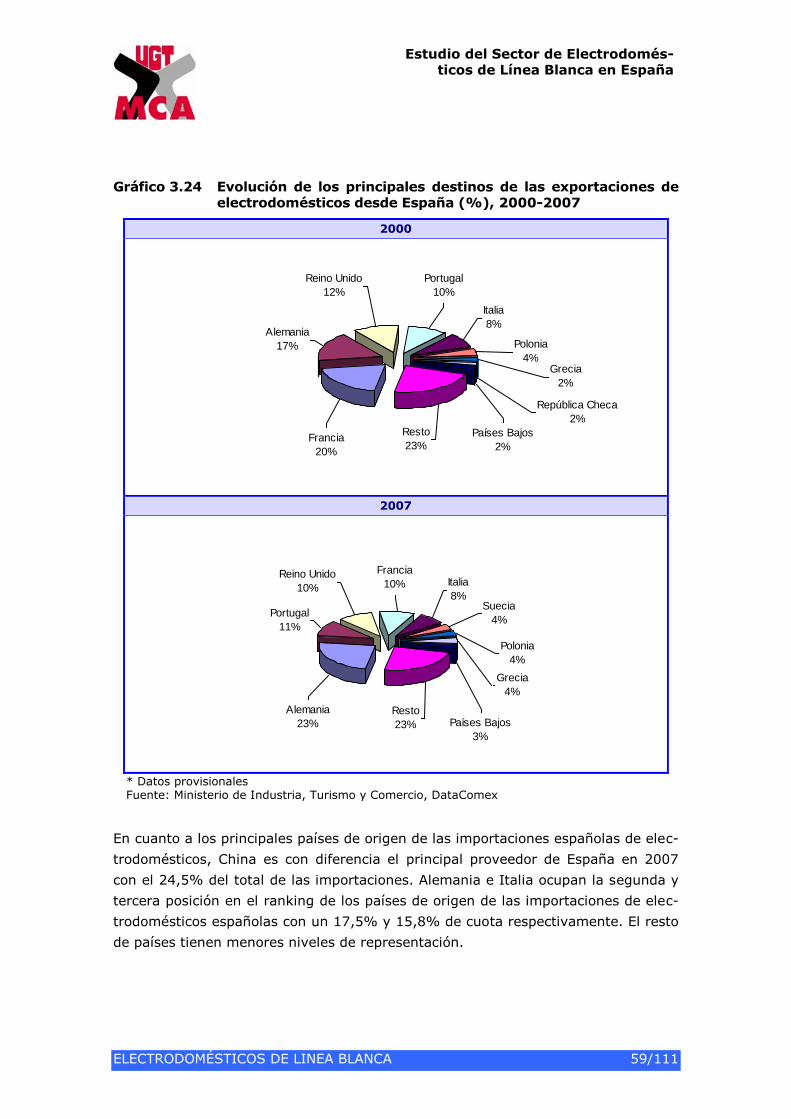

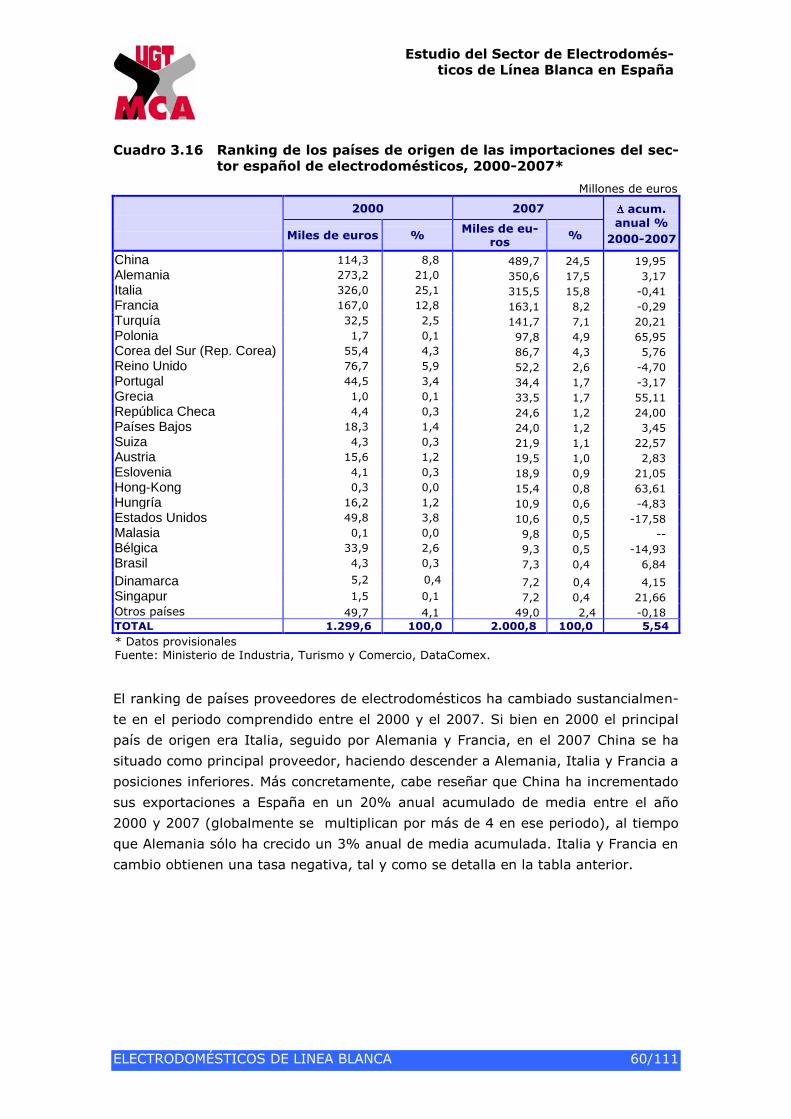

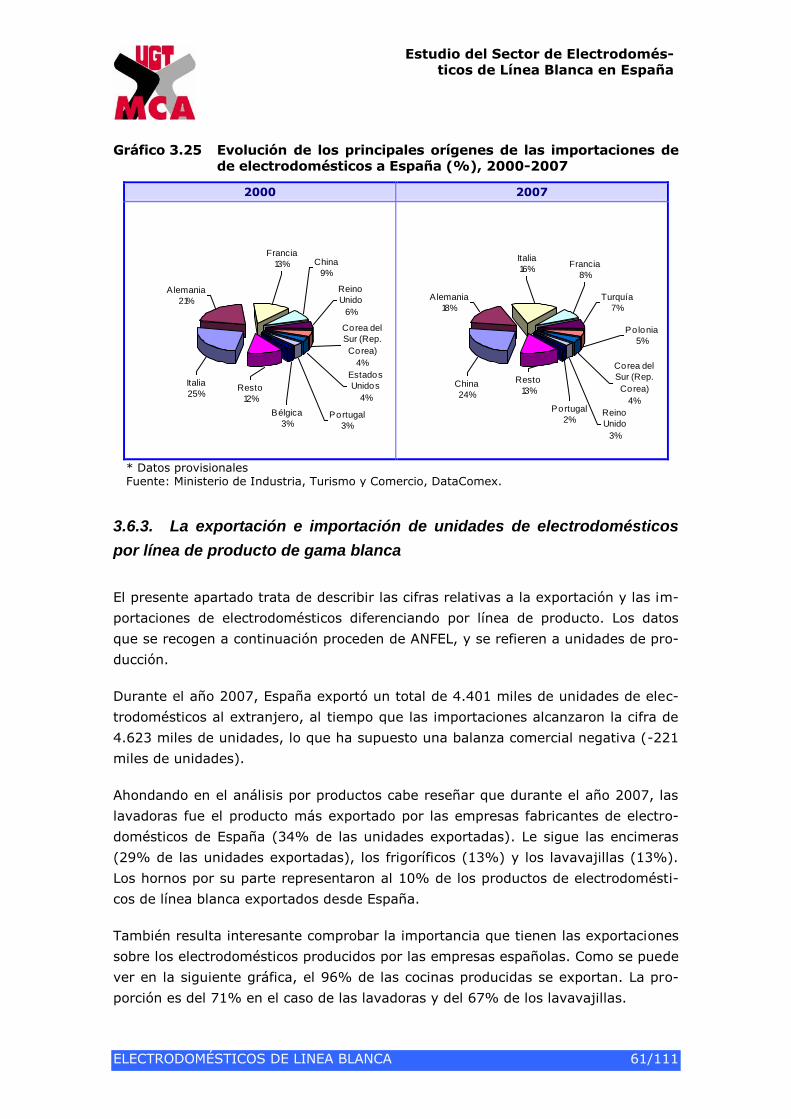

3.6.2. Principales destinos/orígenes de las exportaciones/importaciones españolas de electrodomésticos de línea blanca ..................................... 57

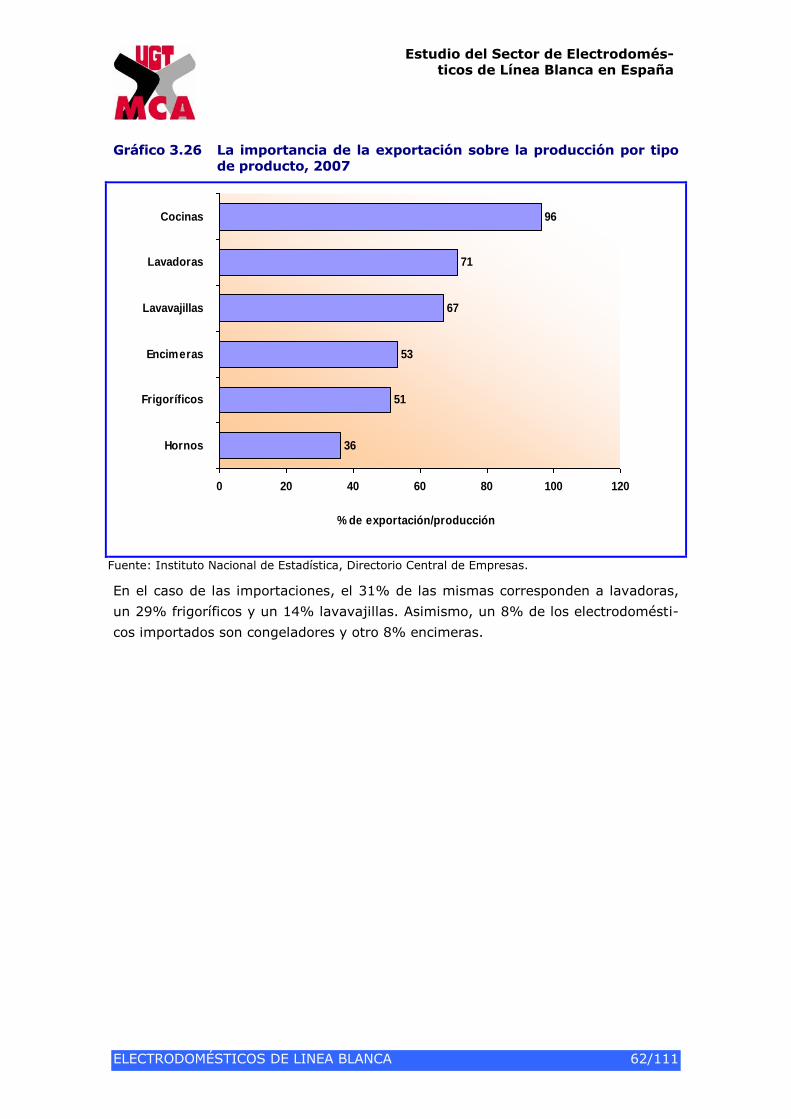

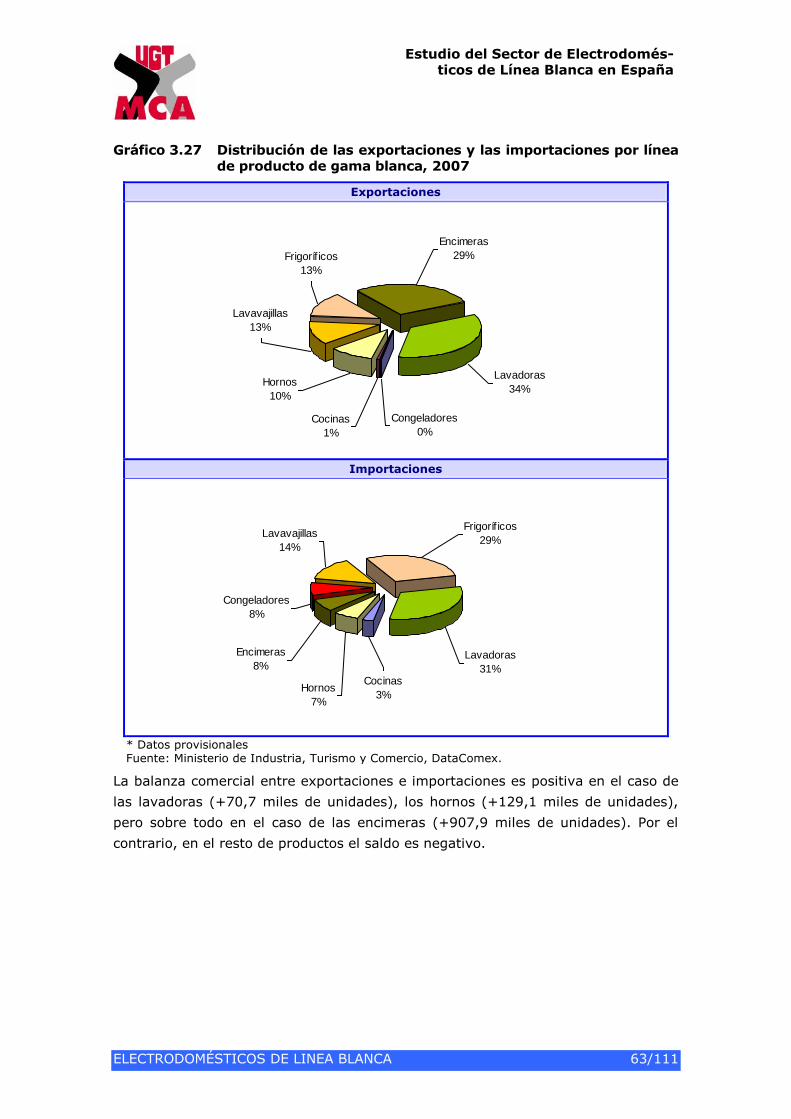

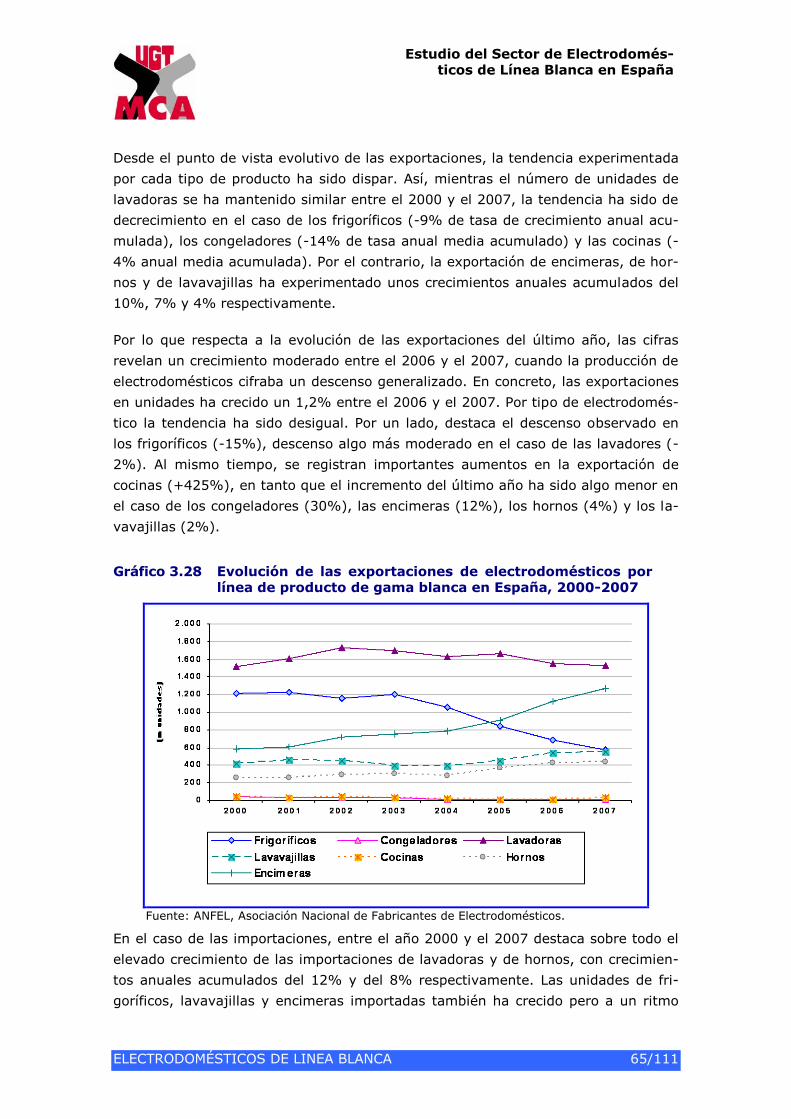

3.6.3. La exportación e importación de unidades de electrodomésticos por línea de producto de gama blanca ...................................................... 61

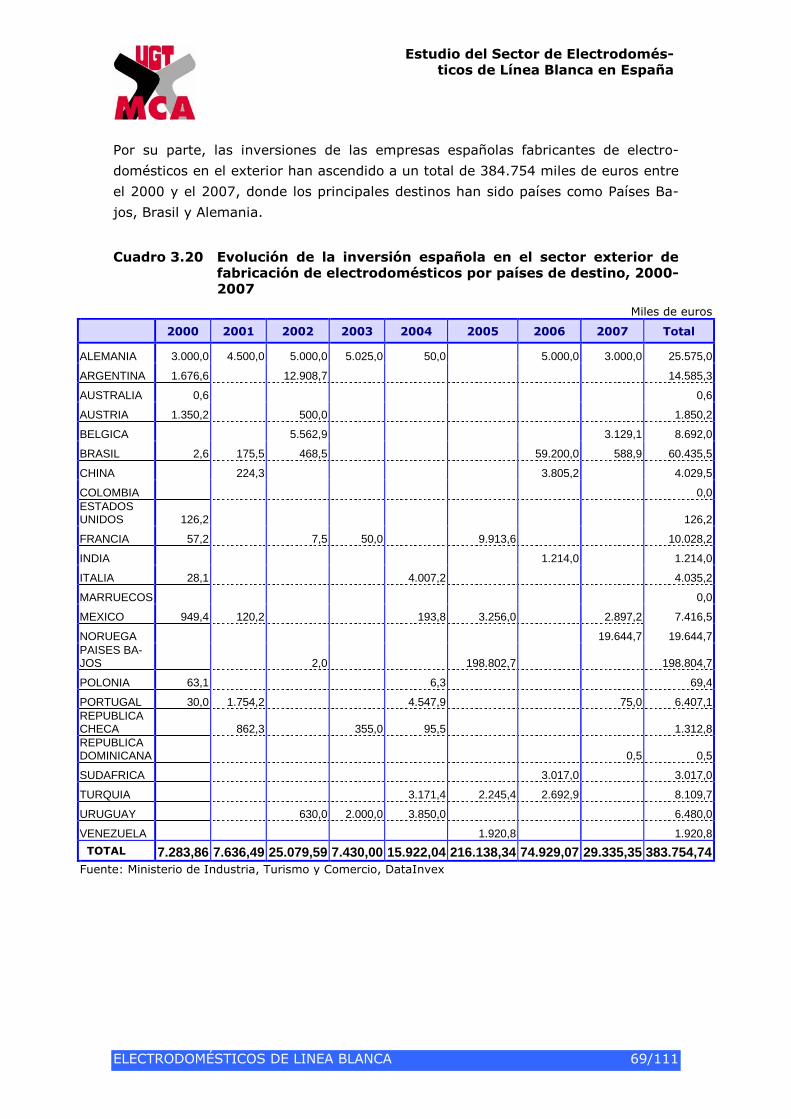

3.6.4. Inversiones de capital en el sector de Electrodomésticos ........................ 66

3.7. OTRAS VARIABLES DE COMPETITIVIDAD EN EL SECTOR ................................ 70

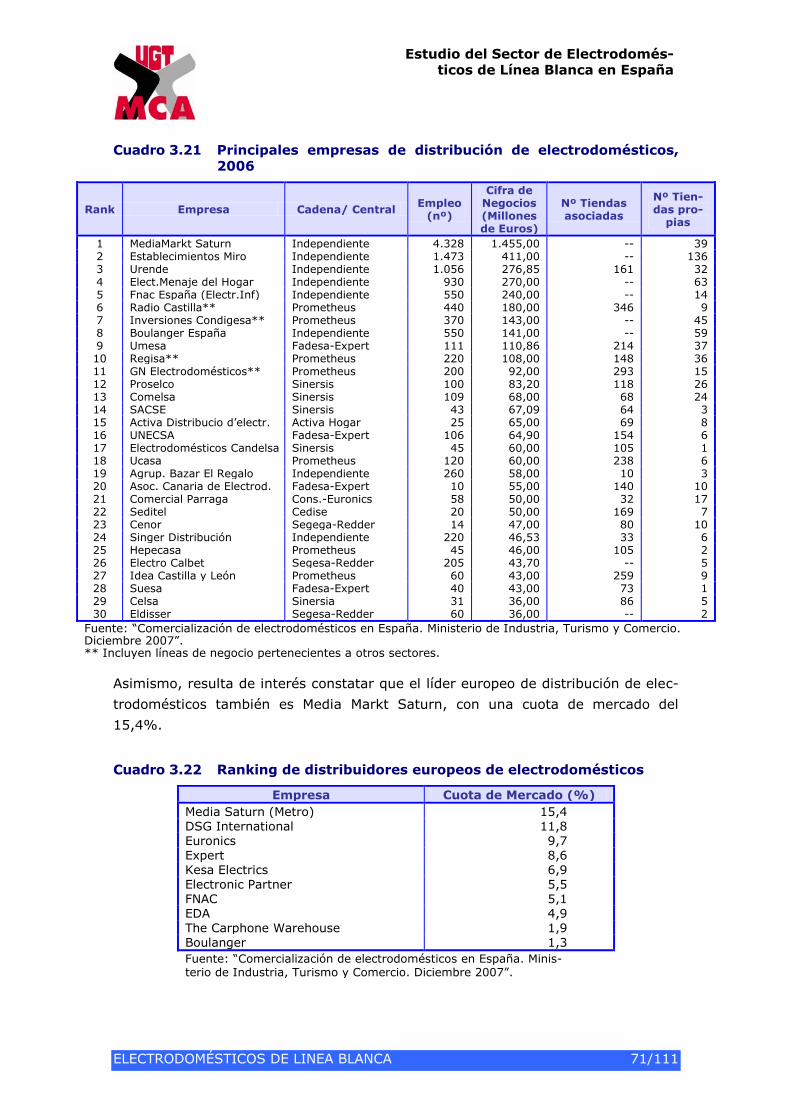

3.7.1. La comercialización de electrodomésticos ............................................... 70

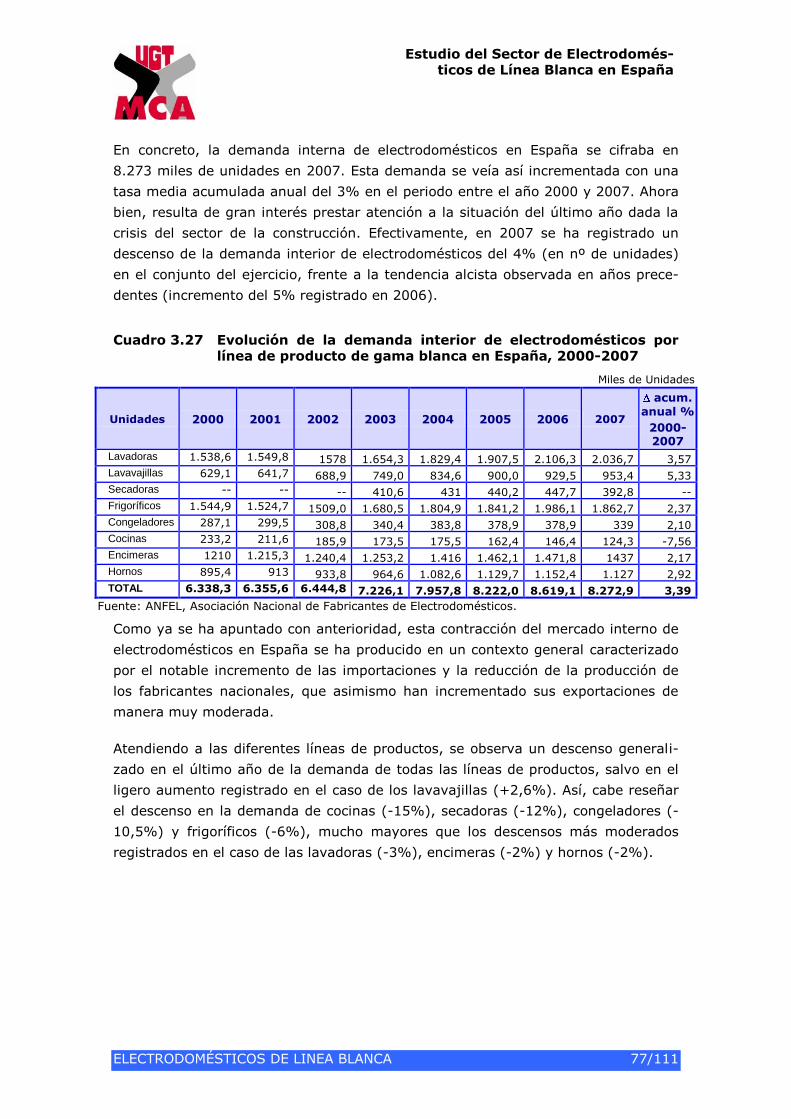

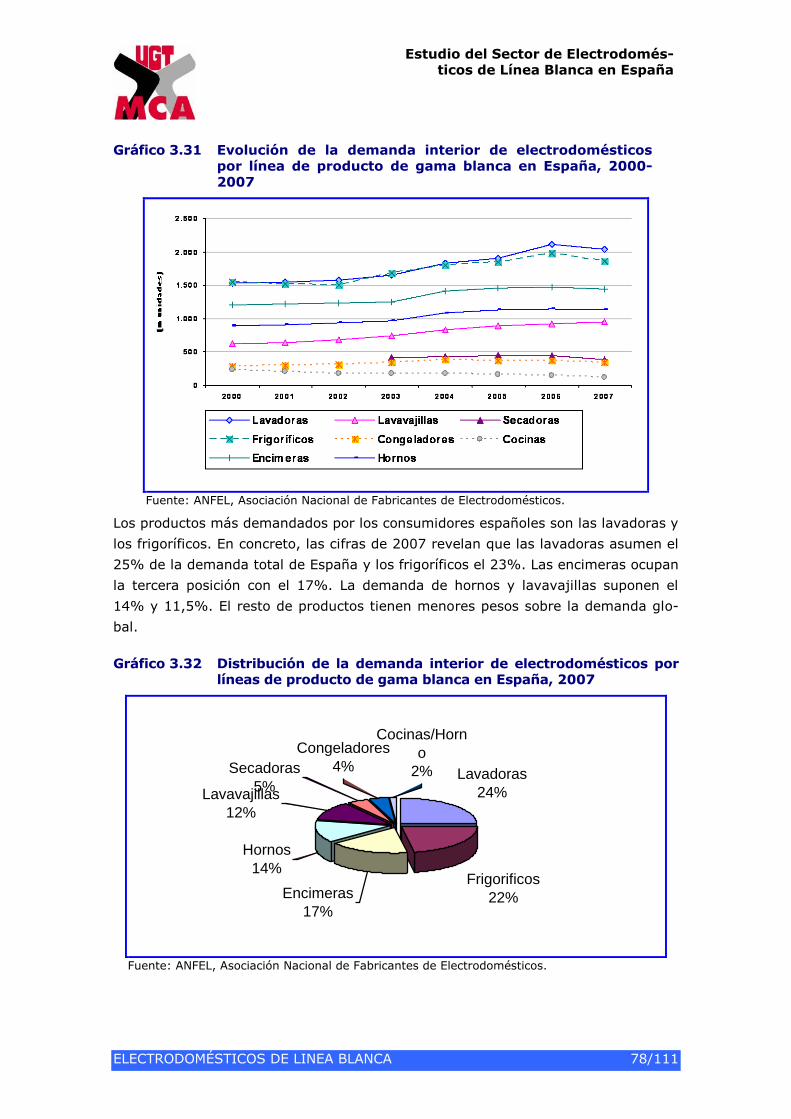

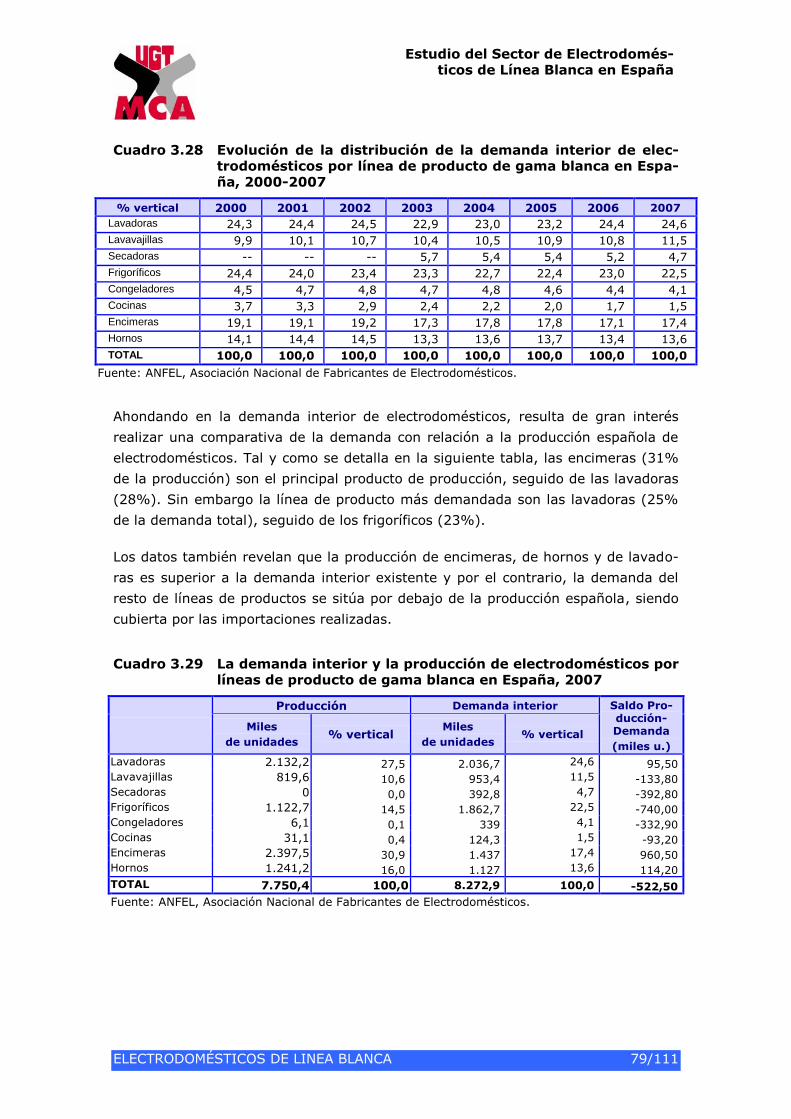

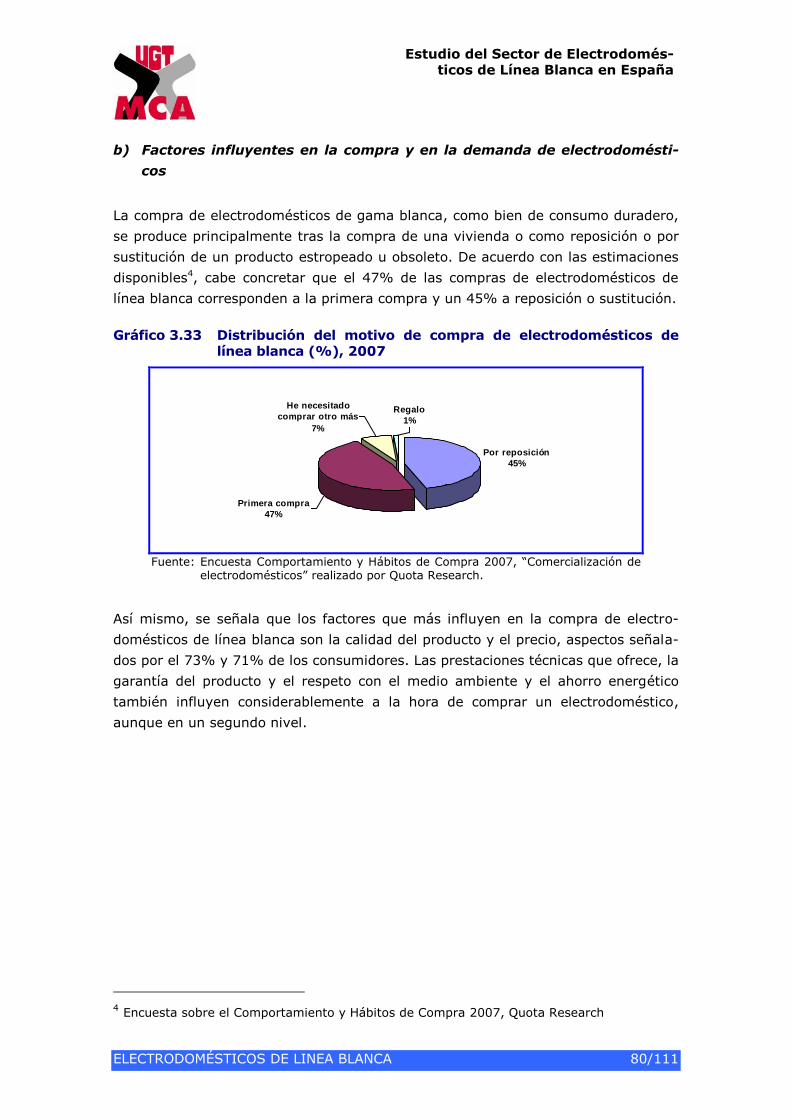

3.7.2. El comportamiento de la demanda española de Electrodomésticos de Línea Blanca ........................................................................................ 76

3.7.3. Actividades de I+D+i ................................................................................. 84

3.7.4. Aspectos medioambientales ..................................................................... 86

3.7.5. Las certificaciones de Sistemas de Gestión y de productos/servicios ................................................................................... 92

3.7.6. Formación: actividades y necesidades ..................................................... 94

4. RESUMEN Y CONCLUSIONES ........................................................................................ 97

4.1. CARACTERIZACIÓN DE LA ACTIVIDAD DEL SECTOR DE DE ELECTRODOMÉSTICOS EN ESPAÑA ................................................................... 97

4.2. MATRIZ DAFO SECTORIAL .................................................................................. 103

4.3. RECOMENDACIONES PARA EL SECTOR ........................................................... 105

5. ANEXOS ........................................................................................................................... 110

A.1.1 Fuentes de Información estadística utilizadas ....................... 110

A.1.2 Bibliografía utilizada y páginas web de interés ...................... 110

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 4/111

1. INTRODUCCIÓN

1.1. PRESENTACIÓN Y ESTRUCTURA DEL INFORME

En el marco del Observatorio Industrial del Sector de Fabricantes de Bienes de

Equipo, MCA–UGT, con la colaboración de Ikei Research & Consultancy, ha aborda-

do el estudio del Sector de Electrodomésticos de Línea Blanca en España, el cual

trata de ofrecer una visión pormenorizada del sector de los electrodomésticos de

línea blanca en España en el momento actual.

Con ese propósito, el presente informe se estructura en 5 capítulos, incluida esta

Introducción. El Capítulo 2 aborda la caracterización del sector de los electrodomés-

ticos a nivel mundial y particularmente en la Unión Europea, analizando las princi-

pales magnitudes del sector y su evolución en los últimos años, centrando después

la atención en los datos del comercio exterior europeo.

El capítulo 3 configura el núcleo del informe, estudia la situación del sector en Es-

paña: sus principales datos económicos, las características del tejido empresarial, el

empleo en el sector y la presencia territorial del sector. La internacionalización y la

actividad exterior de las empresas del sector son estudiadas en detallen en el si-

guiente apartado. El capítulo finaliza con la exposición de otras variables relaciona-

das con el sector como son la comercialización, el comportamiento de la demanda,

la innovación y los aspectos ambientales y la formación.

El capítulo 4 presenta un resumen y unas conclusiones generales del informe inclu-

yendo, además de una breve caracterización del sector de de los electrodomésticos

de línea blanca en España, una matriz DAFO sectorial. Asimismo, se recogen algu-

nas recomendaciones a corto y medio plazo para el sector de los electrodomésticos

en España.

El documento finaliza con una reseña de la bibliografía y principales fuentes de in-

formación utilizadas para la elaboración del informe.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 5/111

1.2. DELIMITACIÓN DEL SECTOR ELECTRODOMÉSTICOS DE

LÍNEA BLANCA

Desde un punto de vista metodológico, el sector de electrodomésticos de línea blan-

ca se encuadra estadísticamente en el código 2971 de la Clasificación Nacional del

Actividades (CNAE-93 rev.1), con la denominación de Fabricación de aparatos

electrodomésticos, e incluyendo:

La fabricación de máquinas, aparatos y dispositivos domésticos eléctricos: refri-

geradores y congeladores, lavavajillas, lavadoras y secadoras, aspiradores, en-

ceradoras para suelos, trituradoras de basuras, trituradores de alimentos, mez-

cladores, exprimidores de frutas, abrelatas eléctricos, maquinillas de afeitar

eléctricas, cepillos de dientes eléctricos, afiladores de cuchillos, campanas de

ventilación, etc.

La fabricación de aparatos electrotérmicos de uso doméstico: calentadores eléc-

tricos, mantas eléctricas, secadores, peines, cepillos, rizadores, planchas eléctri-

cas, aparatos eléctricos para calefacción de locales y ventiladores domésticos,

hornos eléctricos, hornos de microondas, cocinas, placas eléctricas, tostadoras,

aparatos para la preparación de té o de café, freidoras, asadores, parrillas, re-

sistencias de calor eléctrico, etc.

En consecuencia, esta clasificación incluye en el mismo grupo tanto los electro-

domésticos propiamente “blancos” (frigoríficos, lavadoras, lavavajillas,…) como el

pequeño electrodoméstico (batidoras, tostadoras, aspiradores, etc.).

Por otro lado, el sector se encuadra en la agrupación 297 Fabricación de aparatos

domésticos, de la que también forma parte la clase 2972 Fabricación de aparatos

domésticos no eléctricos, que incluye la fabricación de aparatos domésticos no eléc-

tricos (a gas, etc.) para calefacción y cocina, así como de hornos, estufas, calenta-

dores de agua, aparatos para cocinar.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 6/111

2. EL SECTOR EN LA UE Y EN EL MUNDO

2.1. INTRODUCCIÓN

El presente capítulo introduce el sector de fabricación de electrodomésticos a nivel

mundial y trata de presentar información detallada a nivel Europeo. Para ello, el

capítulo se estructura en tres bloques. Tras una breve presentación del sector a

nivel mundial, en el segundo apartado, se presentan las principales magnitudes

económicas en la UE-27 y la evolución en el periodo 2000-2005, últimas cifras dis-

ponibles en Eurostat. Por otro lado, se recoge una reseña sobre los principales in-

tercambios comerciales de electrodomésticos de los países europeos, prestando

especial atención a los países origen de las importaciones europeas y a los países

de destino de las exportaciones de la UE.

2.2. EL SECTOR DE LOS ELECTRODOMÉSTICOS A NIVEL

MUNDIAL

Europa y EE.UU. son dos de las principales áreas que tradicionalmente han venido

configurando y dominando el mercado mundial de electrodomésticos de línea blan-

ca. Hasta el comienzo de la década de los años 80, estos dos polos de actuación

habían convivido de una manera bastante independiente. Ahora bien, esta situación

cambia radicalmente durante la década de los ochenta, cuando en Europa y Estados

Unidos se desarrollan importantes procesos de concentración de empresas cuyas

consecuencias se derivan hasta la actualidad. De este modo, el sector pasa de estar

formado por empresas nacionales a estar dominado por empresas multinacionales,

en un mercado caracterizado por una fuerte competencia en precios.

En este sentido, actualmente existen empresas multinacionales que dominan el

mercado de los electrodomésticos de línea blanca a nivel mundial. En el caso de la

Unión Europea, el grupo alemán Bosch-Siemens lidera el mercado, seguido por el

grupo sueco Electrolux, el grupo italiano Merloni. Por su parte, el mercado nortea-

mericano aparece liderado por el grupo estadounidense Whirlpool.

En este contexto de elevada competencia, las empresas buscan reducir costes apro-

vechando las economías de escala, persiguen lograr la diferenciación de sus produc-

tos, el desarrollo de nuevos productos y tratan de potenciar la asistencia post-venta

como vía de captar y fidelizar a los clientes. Junto a estas estrategias también se

buscan nuevos mercados o mercados potenciales como son Europa del Este y Lati-

noamérica y las emergentes regiones asiáticas.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 7/111

La demanda mundial de electrodomésticos de línea blanca ha mantenido en 2007 la

tendencia de moderado crecimiento observada en años anteriores, impulsada por la

expansión observada en la actividad económica internacional.

Ahora bien, en el contexto general también se pueden observar comportamientos y

situaciones diferentes según áreas geográficas. En este sentido, cabe decir que la

evolución de la demanda de electrodomésticos de línea blanca continua siendo más

dinámica en el área asiática, destacando especialmente el mercado chino. Por su

parte, el mercado europeo presenta una desaceleración al hilo de la desaceleración

económica internacional, que se espera se vea reforzada en los próximos meses.

2.3. PRINCIPALES MAGNITUDES ECONÓMICAS DEL SECTOR

EN LA UE-27 Y EVOLUCIÓN GENERAL EN LOS ÚLTIMOS

AÑOS

2.3.1. Caracterización del sector europeo de electrodomésticos

Tomando como base la Statistical Classification of Economic Activities in the Euro-

pean Community, el sector de los electrodomésticos en Europa se ubica en la CNAE

297 (Clasificaction Europea NACE) que corresponde al “sector de fabricación de

utensilios domésticos”, que a su vez se subdivide en dos epígrafes (2971: Fabrica-

ción de utensilios domésticos eléctricos; 2972: Fabricación de utensilios domésticos

no eléctricos). Los datos presentados a continuación se centran en el sector de la

fabricación de utensilios domésticos eléctricos (CNAE 2971) y han sido extraídos de

Eurostat de la estadística “Annual detailed enterprise statistics on manufacturing

subsections”.

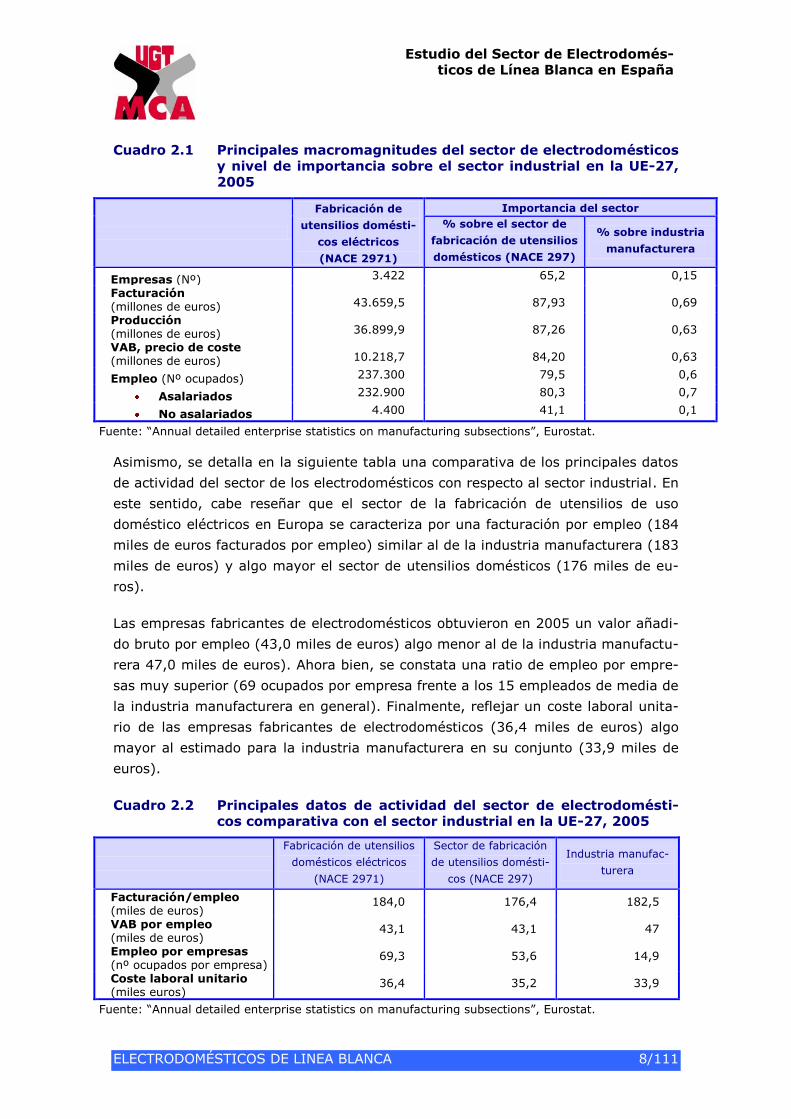

Según las últimas cifras publicadas en Eurostat, en 2005 se identifican en la UE-27

3.422 empresas en el sector de utensilios domésticos eléctricos, con un vo-

lumen de empleo aproximado de 237.300 personas trabajando en el sector (el

0,6% del empleo existente en la industria manufacturera).

Por su parte, la actividad de los electrodomésticos generó en 2005 un valor añadido

bruto de 10.219 millones de euros (datos para el conjunto de la UE-27 procedentes

también de Eurostat). Esta cuantía representaba el 0,6% del valor total generado

por la industria manufacturera en el mismo año.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 8/111

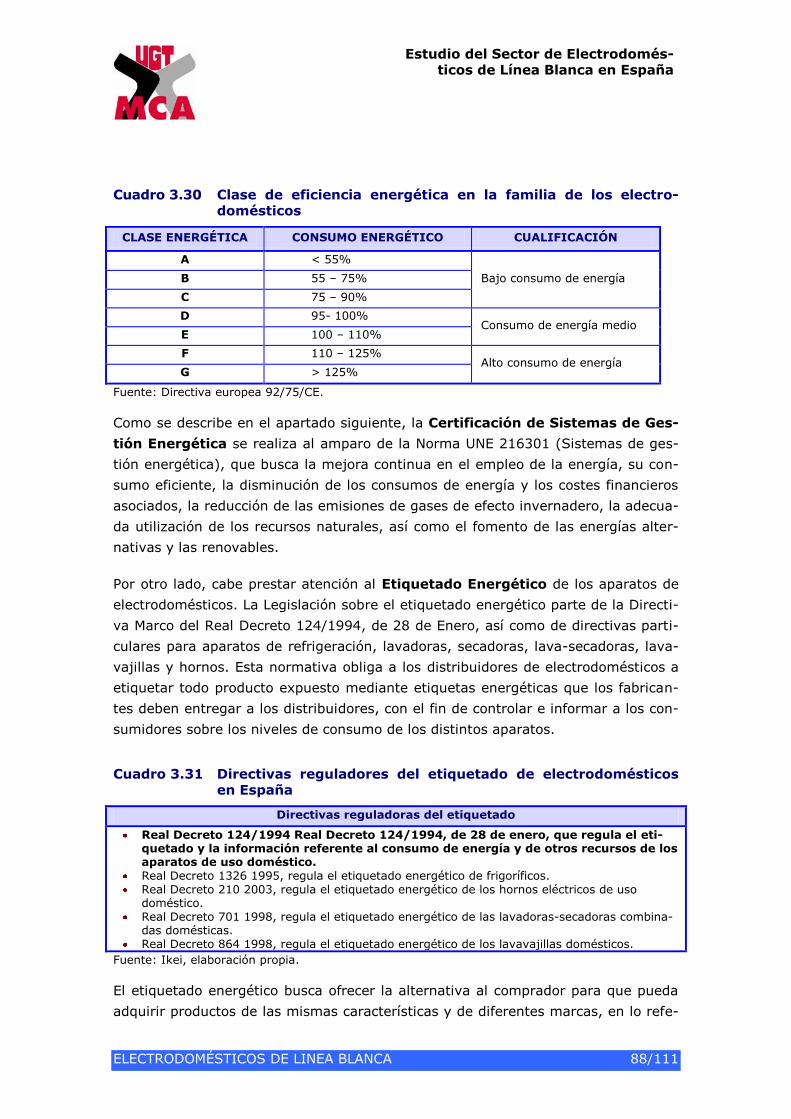

Cuadro 2.1 Principales macromagnitudes del sector de electrodomésticos y nivel de importancia sobre el sector industrial en la UE-27, 2005

Fabricación de

utensilios domésti-

cos eléctricos

(NACE 2971)

Importancia del sector

% sobre el sector de

fabricación de utensilios

domésticos (NACE 297)

% sobre industria

manufacturera

Empresas (Nº) 3.422 65,2 0,15

Facturación (millones de euros) 43.659,5 87,93 0,69

Producción (millones de euros) 36.899,9 87,26 0,63

VAB, precio de coste (millones de euros) 10.218,7 84,20 0,63

Empleo (Nº ocupados) 237.300 79,5 0,6

Asalariados 232.900 80,3 0,7

No asalariados 4.400 41,1 0,1

Fuente: “Annual detailed enterprise statistics on manufacturing subsections”, Eurostat.

Asimismo, se detalla en la siguiente tabla una comparativa de los principales datos

de actividad del sector de los electrodomésticos con respecto al sector industrial. En

este sentido, cabe reseñar que el sector de la fabricación de utensilios de uso

doméstico eléctricos en Europa se caracteriza por una facturación por empleo (184

miles de euros facturados por empleo) similar al de la industria manufacturera (183

miles de euros) y algo mayor el sector de utensilios domésticos (176 miles de eu-

ros).

Las empresas fabricantes de electrodomésticos obtuvieron en 2005 un valor añadi-

do bruto por empleo (43,0 miles de euros) algo menor al de la industria manufactu-

rera 47,0 miles de euros). Ahora bien, se constata una ratio de empleo por empre-

sas muy superior (69 ocupados por empresa frente a los 15 empleados de media de

la industria manufacturera en general). Finalmente, reflejar un coste laboral unita-

rio de las empresas fabricantes de electrodomésticos (36,4 miles de euros) algo

mayor al estimado para la industria manufacturera en su conjunto (33,9 miles de

euros).

Cuadro 2.2 Principales datos de actividad del sector de electrodomésti-cos comparativa con el sector industrial en la UE-27, 2005

Fabricación de utensilios

domésticos eléctricos

(NACE 2971)

Sector de fabricación

de utensilios domésti-

cos (NACE 297)

Industria manufac-

turera

Facturación/empleo (miles de euros)

184,0 176,4 182,5

VAB por empleo (miles de euros)

43,1 43,1 47

Empleo por empresas (nº ocupados por empresa)

69,3 53,6 14,9

Coste laboral unitario (miles euros)

36,4 35,2 33,9

Fuente: “Annual detailed enterprise statistics on manufacturing subsections”, Eurostat.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 9/111

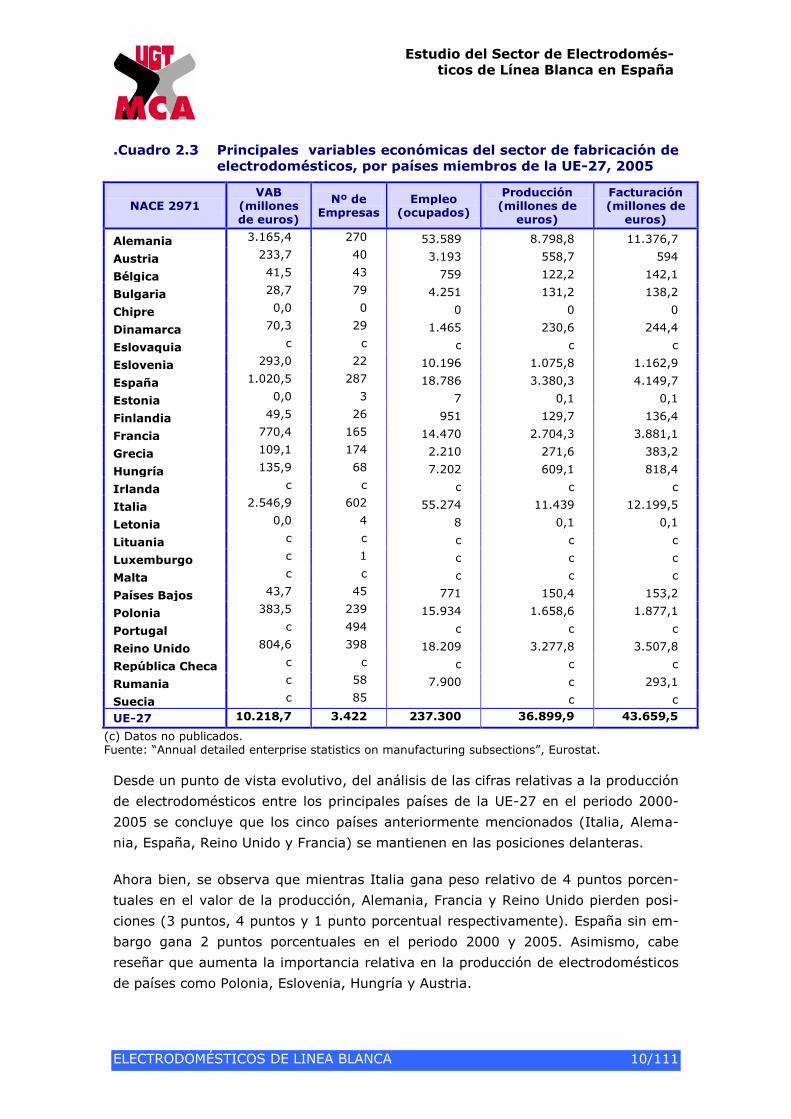

2.3.2. El sector de electrodomésticos en los países miembros de la UE-

27

Continuando con la información facilitada por Eurostat, cabe reseñar que la activi-

dad del sector de electrodomésticos en Europa se concentra principalmente en 5

países1.

Según la información disponible en 2005, Italia es el principal productor de electro-

domésticos con un valor de producción que ascendía a 11.439 millones de euros.

Alemania ocupa la segunda posición en valor de producción con 8.799 millones de

euros en 2005. Le sigue en tercera posición España, Reino Unido en cuarta y Fran-

cia en quinta (con 3.380, 3.278, 2.704 millones de euros respectivamente). Estos

cinco países concentran el 80% del valor de producción del sector de los electro-

domésticos de la UE-27.

Asimismo, estos cinco países europeos son los que presentan una mayor contribu-

ción al VAB del conjunto de la UE-27. Más concretamente, Alemania aportó el 31%,

Italia el 25%, España el 10% y Reino Unido y Francia el 8% respectivamente. Por

su parte, estos cinco países concentran el 95% de la facturación total del sector en

la UE-27, siendo Italia (28%) y Alemania (26%) las que presentan una mayor par-

ticipación.

1 Hay que reseñar que dado que el sector es muy pequeño (CNAE 2971), Eurostat no facilita informa-

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 10/111

.Cuadro 2.3 Principales variables económicas del sector de fabricación de electrodomésticos, por países miembros de la UE-27, 2005

NACE 2971 VAB

(millones de euros)

Nº de Empresas

Empleo (ocupados)

Producción (millones de

euros)

Facturación (millones de

euros)

Alemania 3.165,4 270 53.589 8.798,8 11.376,7

Austria 233,7 40 3.193 558,7 594

Bélgica 41,5 43 759 122,2 142,1

Bulgaria 28,7 79 4.251 131,2 138,2

Chipre 0,0 0 0 0 0

Dinamarca 70,3 29 1.465 230,6 244,4

Eslovaquia c c c c c

Eslovenia 293,0 22 10.196 1.075,8 1.162,9

España 1.020,5 287 18.786 3.380,3 4.149,7

Estonia 0,0 3 7 0,1 0,1

Finlandia 49,5 26 951 129,7 136,4

Francia 770,4 165 14.470 2.704,3 3.881,1

Grecia 109,1 174 2.210 271,6 383,2

Hungría 135,9 68 7.202 609,1 818,4

Irlanda c c c c c

Italia 2.546,9 602 55.274 11.439 12.199,5

Letonia 0,0 4 8 0,1 0,1

Lituania c c c c c

Luxemburgo c 1 c c c

Malta c c c c c

Países Bajos 43,7 45 771 150,4 153,2

Polonia 383,5 239 15.934 1.658,6 1.877,1

Portugal c 494 c c c

Reino Unido 804,6 398 18.209 3.277,8 3.507,8

República Checa c c c c c

Rumania c 58 7.900 c 293,1

Suecia c 85 c c

UE-27 10.218,7 3.422 237.300 36.899,9 43.659,5

(c) Datos no publicados. Fuente: “Annual detailed enterprise statistics on manufacturing subsections”, Eurostat.

Desde un punto de vista evolutivo, del análisis de las cifras relativas a la producción

de electrodomésticos entre los principales países de la UE-27 en el periodo 2000-

2005 se concluye que los cinco países anteriormente mencionados (Italia, Alema-

nia, España, Reino Unido y Francia) se mantienen en las posiciones delanteras.

Ahora bien, se observa que mientras Italia gana peso relativo de 4 puntos porcen-

tuales en el valor de la producción, Alemania, Francia y Reino Unido pierden posi-

ciones (3 puntos, 4 puntos y 1 punto porcentual respectivamente). España sin em-

bargo gana 2 puntos porcentuales en el periodo 2000 y 2005. Asimismo, cabe

reseñar que aumenta la importancia relativa en la producción de electrodomésticos

de países como Polonia, Eslovenia, Hungría y Austria.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 11/111

Gráfico 2.1 Distribución de la producción de electrodomésticos entre los principales países de la UE-27, 2000-2005

2000

R EST O

4%

H ungrí a

1%

Eslo venia

2%

Suecia

3%

España

8%

P o lo nia

2%

A ustria

1%

Italia

29%

A lemania

28%

F rancia

12%

R eino Unido

10%

2005

España

10%

H ungrí a

2%

Eslo venia

3%

P o lo nia

5%

R EST O

3%

R eino Unido

9%

F rancia

8%

A ustria

2%

Italia

33%

A lemania

25%

Fuente: “Annual detailed enterprise statistics on manufacturing subsections”, Eurostat.

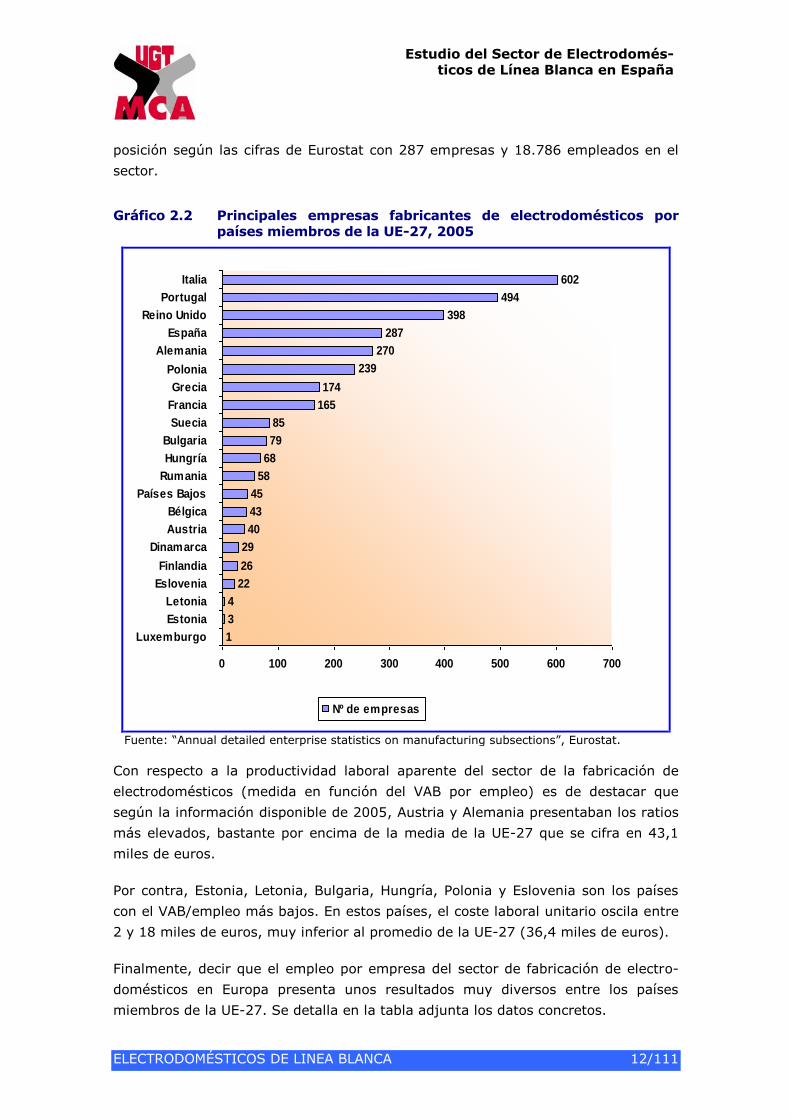

En cuanto al tejido empresarial del sector de los electrodomésticos en Europa, Italia

se sitúa a la cabeza con 602 empresas en 2005 (18% de las empresas del sector de

la UE-27) que facilitaron empleo a 55.274 personas (el 23% del empleo sectorial

total de Europa).

Portugal es el segundo país de la UE-27 en cuanto a número empresas productoras

de electrodomésticos con 494 empresas en 2005. Ahora bien, no se dispone de in-

formación detallada de su aportación al VAB, de su producción o de sus cifras de

facturación.

Reino Unido cuenta con 398 empresas fabricantes de electrodomésticos y su volu-

men de empleo se cifra en 18.209 empleados. Por su parte, España ocupa la cuarta

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 12/111

posición según las cifras de Eurostat con 287 empresas y 18.786 empleados en el

sector.

Gráfico 2.2 Principales empresas fabricantes de electrodomésticos por países miembros de la UE-27, 2005

1

3

4

22

26

29

40

43

45

58

68

79

85

165

174

239

270

287

398

494

602

0 100 200 300 400 500 600 700

Luxemburgo

Estonia

Letonia

Eslovenia

Finlandia

Dinamarca

Austria

Bélgica

Países Bajos

Rumania

Hungría

Bulgaria

Suecia

Francia

Grecia

Polonia

Alemania

España

Reino Unido

Portugal

Italia

Nº de empresas

Fuente: “Annual detailed enterprise statistics on manufacturing subsections”, Eurostat.

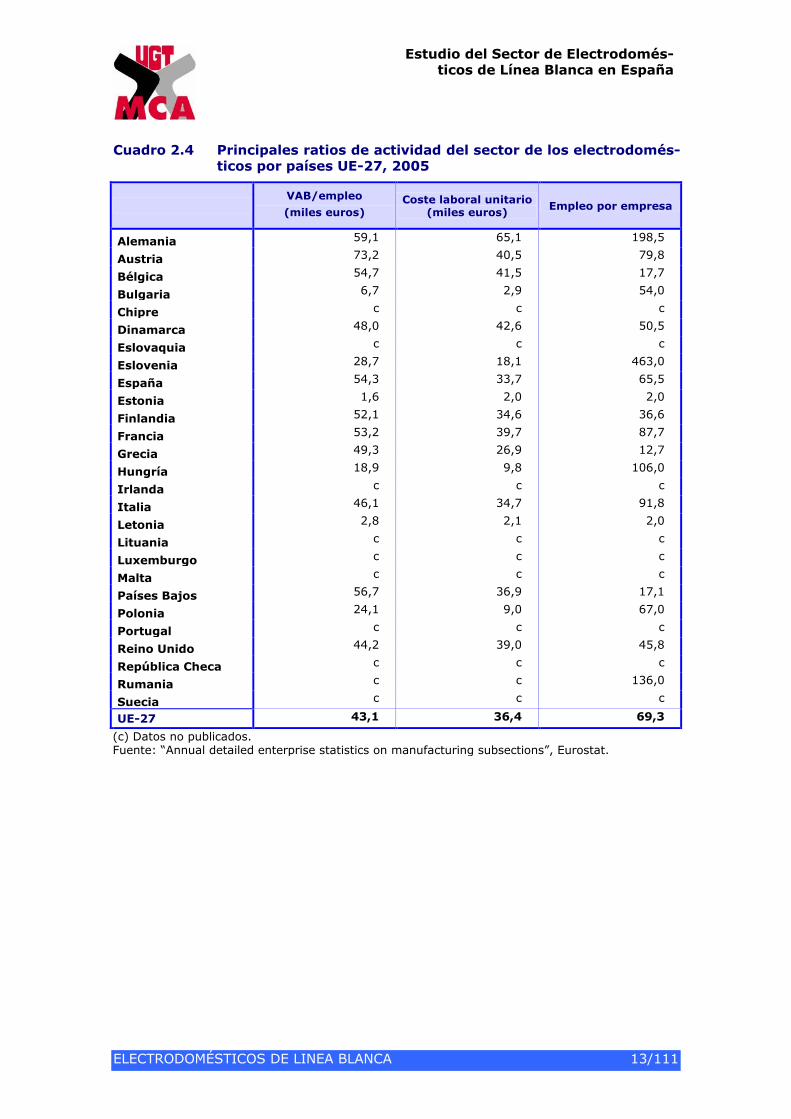

Con respecto a la productividad laboral aparente del sector de la fabricación de

electrodomésticos (medida en función del VAB por empleo) es de destacar que

según la información disponible de 2005, Austria y Alemania presentaban los ratios

más elevados, bastante por encima de la media de la UE-27 que se cifra en 43,1

miles de euros.

Por contra, Estonia, Letonia, Bulgaria, Hungría, Polonia y Eslovenia son los países

con el VAB/empleo más bajos. En estos países, el coste laboral unitario oscila entre

2 y 18 miles de euros, muy inferior al promedio de la UE-27 (36,4 miles de euros).

Finalmente, decir que el empleo por empresa del sector de fabricación de electro-

domésticos en Europa presenta unos resultados muy diversos entre los países

miembros de la UE-27. Se detalla en la tabla adjunta los datos concretos.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 13/111

Cuadro 2.4 Principales ratios de actividad del sector de los electrodomés-ticos por países UE-27, 2005

VAB/empleo

(miles euros) Coste laboral unitario

(miles euros) Empleo por empresa

Alemania 59,1 65,1 198,5

Austria 73,2 40,5 79,8

Bélgica 54,7 41,5 17,7

Bulgaria 6,7 2,9 54,0

Chipre c c c

Dinamarca 48,0 42,6 50,5

Eslovaquia c c c

Eslovenia 28,7 18,1 463,0

España 54,3 33,7 65,5

Estonia 1,6 2,0 2,0

Finlandia 52,1 34,6 36,6

Francia 53,2 39,7 87,7

Grecia 49,3 26,9 12,7

Hungría 18,9 9,8 106,0

Irlanda c c c

Italia 46,1 34,7 91,8

Letonia 2,8 2,1 2,0

Lituania c c c

Luxemburgo c c c

Malta c c c

Países Bajos 56,7 36,9 17,1

Polonia 24,1 9,0 67,0

Portugal c c c

Reino Unido 44,2 39,0 45,8

República Checa c c c

Rumania c c 136,0

Suecia c c c

UE-27 43,1 36,4 69,3

(c) Datos no publicados. Fuente: “Annual detailed enterprise statistics on manufacturing subsections”, Eurostat.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 14/111

2.3.3. Principales organizaciones europeas del sector

A nivel europeo, la principal entidad representativa del sector corresponde es el

Comité Europeo de empresas manufactureras del sector de los electrodomésticos

(CECED), que se constituyó en 1958 a iniciativa de las Asociaciones Nacionales de

Europa Occidental.

CECED representa la industria europea de electrodomésticos, que emplea a más

200.000 personas directamente y representa un volumen de ventas anual aproxi-

mado de 40 mil millones de euros. Desde 1997, CEDED cuenta con una oficina

permanente en Bruselas para representar mejor al sector de los electrodomésticos

en las instituciones europeas.

El objetivo principal de CECED es representar y defender los intereses del sector de

los electrodomésticos en Europa. Entre las actividades de la organización destaca la

representación de sus miembros ante las instituciones políticas de la Unión Euro-

pea, además de actuar como interlocutores con la prensa y medios de comunicación

así como con las organizaciones no gubernamentales que representan una gama de

intereses diferentes (incluyendo a consumidores y grupos ambientales).

CECED supone también un punto de encuentro del sector para alcanzar acuerdos

sobre cuestiones de interés común (i.e. estandarización de productos o procesos,

iniciativas reguladoras, etc).

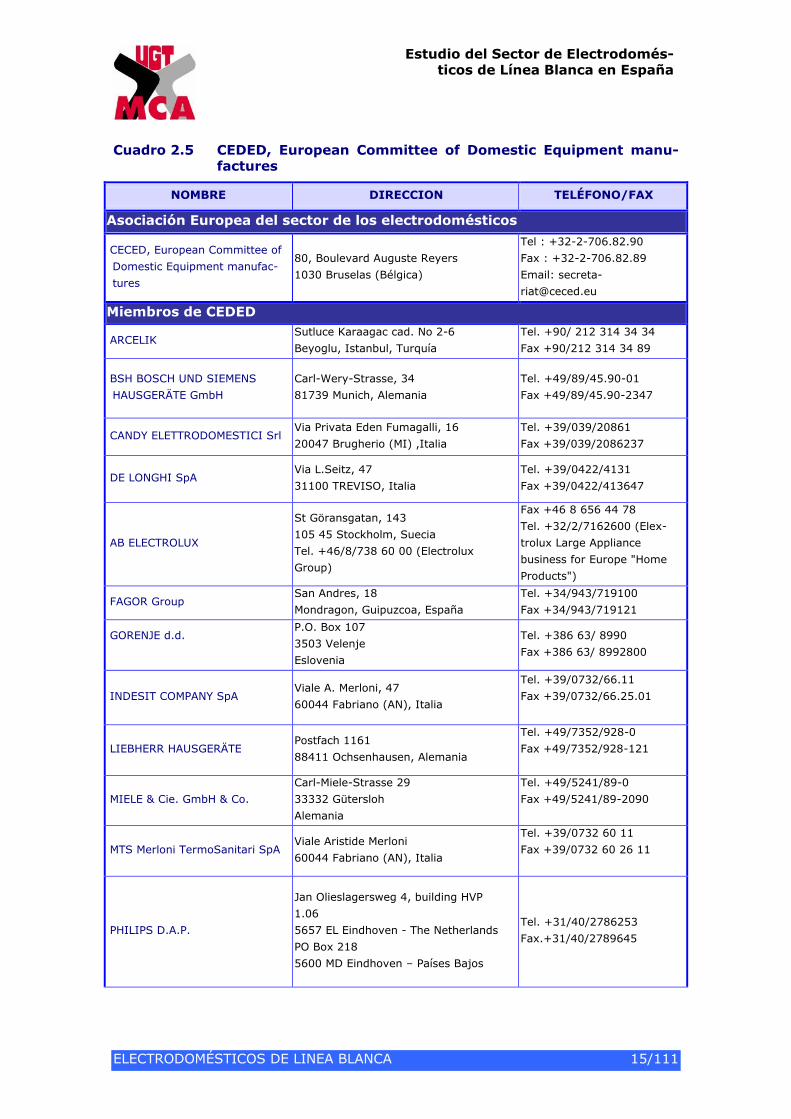

Actualmente, el CECED posee 15 Miembros Directos y 26 Asociaciones Nacionales

que representan a 23 países. Se detalla en la tabla adjunta la información de los

mismos.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 15/111

Cuadro 2.5 CEDED, European Committee of Domestic Equipment manu-factures

NOMBRE DIRECCION TELÉFONO/FAX

Asociación Europea del sector de los electrodomésticos

CECED, European Committee of

Domestic Equipment manufac-

tures

80, Boulevard Auguste Reyers

1030 Bruselas (Bélgica)

Tel : +32-2-706.82.90

Fax : +32-2-706.82.89

Email: secreta-

Miembros de CEDED

ARCELIK Sutluce Karaagac cad. No 2-6

Beyoglu, Istanbul, Turquía

Tel. +90/ 212 314 34 34

Fax +90/212 314 34 89

BSH BOSCH UND SIEMENS

HAUSGERÄTE GmbH

Carl-Wery-Strasse, 34

81739 Munich, Alemania

Tel. +49/89/45.90-01

Fax +49/89/45.90-2347

CANDY ELETTRODOMESTICI Srl Via Privata Eden Fumagalli, 16

20047 Brugherio (MI) ,Italia

Tel. +39/039/20861

Fax +39/039/2086237

DE LONGHI SpA Via L.Seitz, 47

31100 TREVISO, Italia

Tel. +39/0422/4131

Fax +39/0422/413647

AB ELECTROLUX

St Göransgatan, 143

105 45 Stockholm, Suecia

Tel. +46/8/738 60 00 (Electrolux

Group)

Fax +46 8 656 44 78

Tel. +32/2/7162600 (Elex-

trolux Large Appliance

business for Europe "Home

Products")

FAGOR Group San Andres, 18

Mondragon, Guipuzcoa, España

Tel. +34/943/719100

Fax +34/943/719121

GORENJE d.d.

P.O. Box 107

3503 Velenje

Eslovenia

Tel. +386 63/ 8990

Fax +386 63/ 8992800

INDESIT COMPANY SpA Viale A. Merloni, 47

60044 Fabriano (AN), Italia

Tel. +39/0732/66.11

Fax +39/0732/66.25.01

LIEBHERR HAUSGERÄTE Postfach 1161

88411 Ochsenhausen, Alemania

Tel. +49/7352/928-0

Fax +49/7352/928-121

MIELE & Cie. GmbH & Co.

Carl-Miele-Strasse 29

33332 Gütersloh

Alemania

Tel. +49/5241/89-0

Fax +49/5241/89-2090

MTS Merloni TermoSanitari SpA Viale Aristide Merloni

60044 Fabriano (AN), Italia

Tel. +39/0732 60 11

Fax +39/0732 60 26 11

PHILIPS D.A.P.

Jan Olieslagersweg 4, building HVP

1.06

5657 EL Eindhoven - The Netherlands

PO Box 218

5600 MD Eindhoven – Países Bajos

Tel. +31/40/2786253

Fax.+31/40/2789645

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 16/111

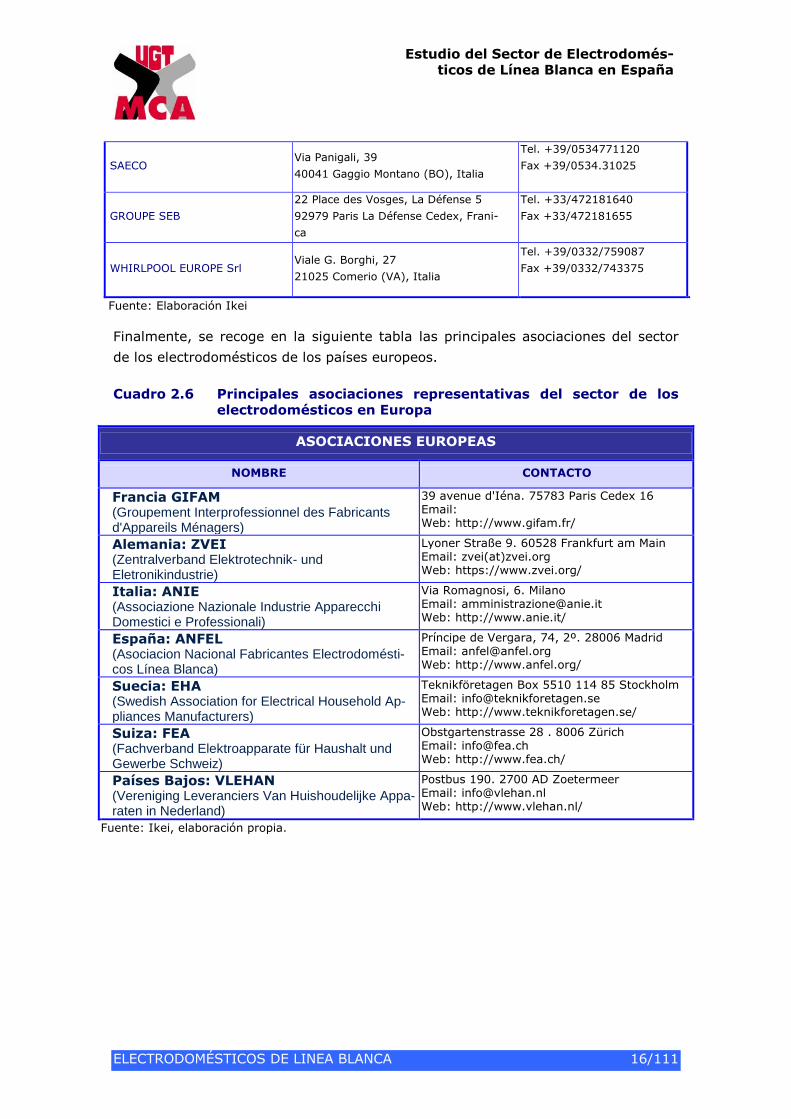

SAECO Via Panigali, 39

40041 Gaggio Montano (BO), Italia

Tel. +39/0534771120

Fax +39/0534.31025

GROUPE SEB

22 Place des Vosges, La Défense 5

92979 Paris La Défense Cedex, Frani-

ca

Tel. +33/472181640

Fax +33/472181655

WHIRLPOOL EUROPE Srl Viale G. Borghi, 27

21025 Comerio (VA), Italia

Tel. +39/0332/759087

Fax +39/0332/743375

Fuente: Elaboración Ikei

Finalmente, se recoge en la siguiente tabla las principales asociaciones del sector

de los electrodomésticos de los países europeos.

Cuadro 2.6 Principales asociaciones representativas del sector de los electrodomésticos en Europa

ASOCIACIONES EUROPEAS

NOMBRE CONTACTO

Francia GIFAM (Groupement Interprofessionnel des Fabricants d'Appareils Ménagers)

39 avenue d'Iéna. 75783 Paris Cedex 16 Email: Web: http://www.gifam.fr/

Alemania: ZVEI (Zentralverband Elektrotechnik- und Eletronikindustrie)

Lyoner Straße 9. 60528 Frankfurt am Main Email: zvei(at)zvei.org Web: https://www.zvei.org/

Italia: ANIE

(Associazione Nazionale Industrie Apparecchi Domestici e Professionali)

Via Romagnosi, 6. Milano Email: [email protected] Web: http://www.anie.it/

España: ANFEL (Asociacion Nacional Fabricantes Electrodomésti-cos Línea Blanca)

Príncipe de Vergara, 74, 2º. 28006 Madrid Email: [email protected] Web: http://www.anfel.org/

Suecia: EHA (Swedish Association for Electrical Household Ap-pliances Manufacturers)

Teknikföretagen Box 5510 114 85 Stockholm Email: [email protected] Web: http://www.teknikforetagen.se/

Suiza: FEA

(Fachverband Elektroapparate für Haushalt und Gewerbe Schweiz)

Obstgartenstrasse 28 . 8006 Zürich Email: [email protected] Web: http://www.fea.ch/

Países Bajos: VLEHAN

(Vereniging Leveranciers Van Huishoudelijke Appa-raten in Nederland)

Postbus 190. 2700 AD Zoetermeer Email: [email protected] Web: http://www.vlehan.nl/

Fuente: Ikei, elaboración propia.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 17/111

2.4. COMERCIO EXTERIOR DE ELECTRODOMÉSTICOS EN LA

UE-27

2.4.1. Actividad exterior del sector de electrodomésticos y evolución

reciente

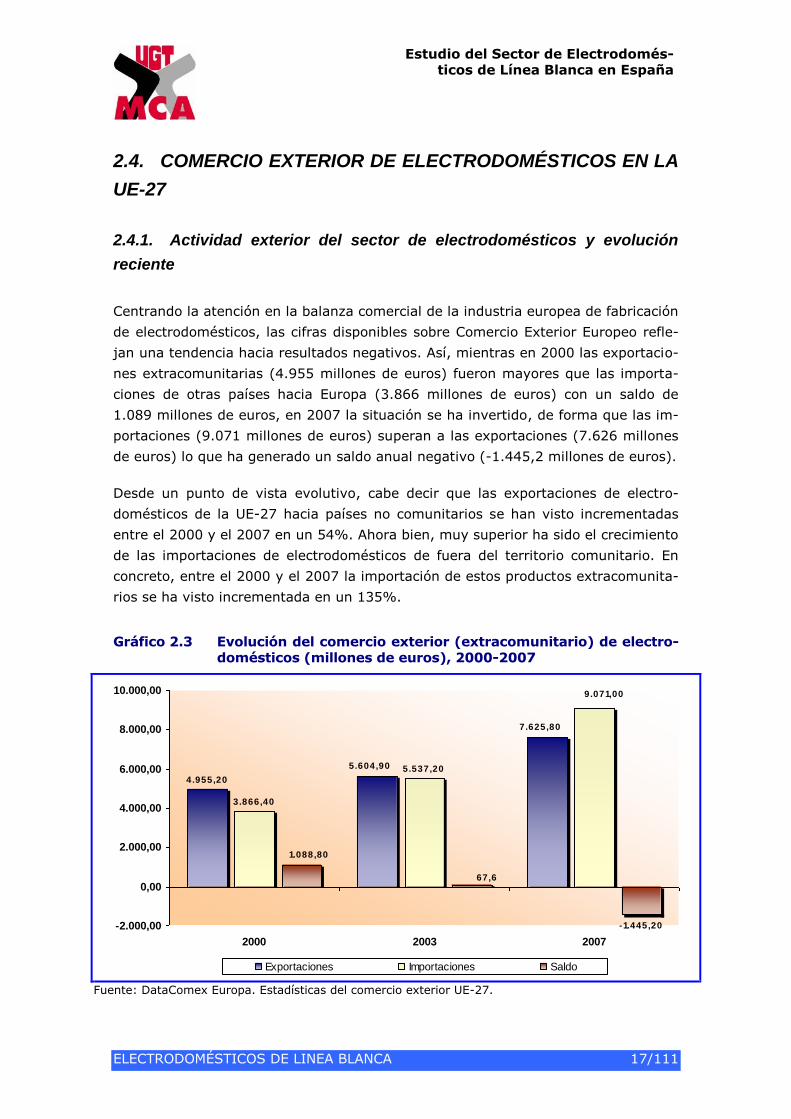

Centrando la atención en la balanza comercial de la industria europea de fabricación

de electrodomésticos, las cifras disponibles sobre Comercio Exterior Europeo refle-

jan una tendencia hacia resultados negativos. Así, mientras en 2000 las exportacio-

nes extracomunitarias (4.955 millones de euros) fueron mayores que las importa-

ciones de otras países hacia Europa (3.866 millones de euros) con un saldo de

1.089 millones de euros, en 2007 la situación se ha invertido, de forma que las im-

portaciones (9.071 millones de euros) superan a las exportaciones (7.626 millones

de euros) lo que ha generado un saldo anual negativo (-1.445,2 millones de euros).

Desde un punto de vista evolutivo, cabe decir que las exportaciones de electro-

domésticos de la UE-27 hacia países no comunitarios se han visto incrementadas

entre el 2000 y el 2007 en un 54%. Ahora bien, muy superior ha sido el crecimiento

de las importaciones de electrodomésticos de fuera del territorio comunitario. En

concreto, entre el 2000 y el 2007 la importación de estos productos extracomunita-

rios se ha visto incrementada en un 135%.

Gráfico 2.3 Evolución del comercio exterior (extracomunitario) de electro-domésticos (millones de euros), 2000-2007

4.955,20

3.866,40

5.537,20

-1.445,20

5.604,90

7.625,80

9.071,00

1.088,80

67,6

-2.000,00

0,00

2.000,00

4.000,00

6.000,00

8.000,00

10.000,00

2000 2003 2007

Exportaciones Importaciones Saldo

Fuente: DataComex Europa. Estadísticas del comercio exterior UE-27.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 18/111

2.4.2. Análisis de los principales países extracomunitarios exportadores

e importadores de electrodomésticos en la UE-27

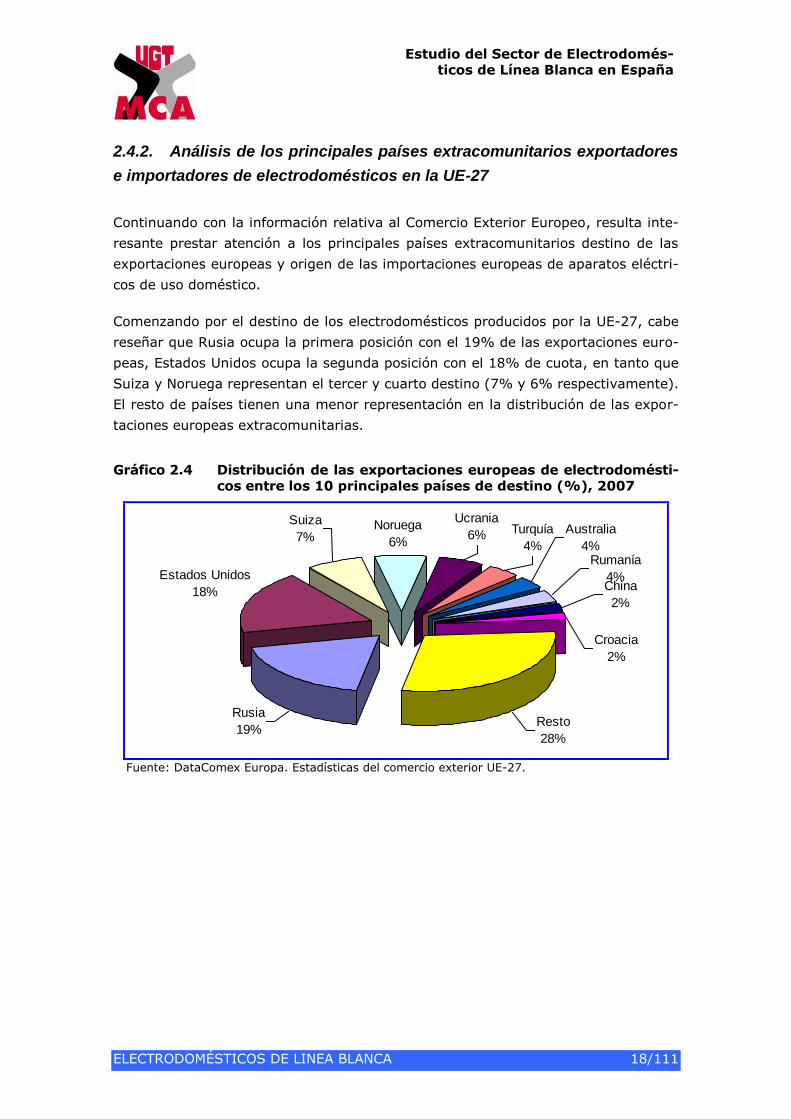

Continuando con la información relativa al Comercio Exterior Europeo, resulta inte-

resante prestar atención a los principales países extracomunitarios destino de las

exportaciones europeas y origen de las importaciones europeas de aparatos eléctri-

cos de uso doméstico.

Comenzando por el destino de los electrodomésticos producidos por la UE-27, cabe

reseñar que Rusia ocupa la primera posición con el 19% de las exportaciones euro-

peas, Estados Unidos ocupa la segunda posición con el 18% de cuota, en tanto que

Suiza y Noruega representan el tercer y cuarto destino (7% y 6% respectivamente).

El resto de países tienen una menor representación en la distribución de las expor-

taciones europeas extracomunitarias.

Gráfico 2.4 Distribución de las exportaciones europeas de electrodomésti-cos entre los 10 principales países de destino (%), 2007

Noruega

6%

Suiza

7%

Estados Unidos

18%

Rusia

19%Resto

28%

Ucrania

6% Turquía

4%

Australia

4%Rumanía

4%China

2%

Croacia

2%

Fuente: DataComex Europa. Estadísticas del comercio exterior UE-27.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 19/111

Centrando la atención en la evolución en cifras absolutas (millones de euros) de las

exportaciones en el periodo 2000-2007 de los principales países de destino de las

exportaciones extracomunitarias de electrodomésticos producidos en la UE-27, los

datos disponibles muestran un importante aumento entre el 2000 y el 2007 de las

exportaciones realizadas a Rusia pasando de representar el 9% del total de las

portaciones extracomunitarias de la UE-27 en 2000 al 19% en 2007 (lo que ha su-

puesto un incremento anual medio acumulado del 16% en dicho periodo).

También es de reseñar el fuerte crecimiento experimentado por algunos países

compradores de electrodomésticos como Ucrania y China, aunque su peso sobre el

total de las exportaciones de electrodomésticos sigue siendo bajo.

Cuadro 2.7 Evolución de los principales países extracomunitarios de des-tino de las exportaciones de electrodomésticos de la UE-27, 2000-2007

2000 2003 2007 acum. anual

%

2000-2007 Millones de euros

% sobre el total

Millones de euros

% sobre el total

Millones de euros

% sobre el total

Rusia 427,8 8,6 659,4 11,8 1.428,0 18,7 16,3

Estados Unidos 787,5 15,9 1.270,7 22,7 1.385,8 18,2 7,3

Suiza 455,3 9,2 432,0 7,7 541,8 7,1 2,2

Noruega 347,0 7,0 359,9 6,4 479,8 6,3 4,1

Ucrania 73,6 1,5 146,9 2,6 422,5 5,5 24,4

Turquía 293,7 5,9 168,8 3,0 324,8 4,3 1,3

Australia 202,3 4,1 227,7 4,1 265,6 3,5 3,5

China 74,2 1,5 109,8 2,0 167,4 2,2 10,7

Croacia 103,2 2,1 135,7 2,4 146,9 1,9 4,5

Resto de países 2.190,6 44,2 2.094,0 37,3 2.463,2 32,3 --

Total UE-27 4.955,2 100,0 5.604,9 100,0 7.625,8 100,0 5,5

Fuente: DataComex Europa. Estadísticas del comercio exterior UE-27.

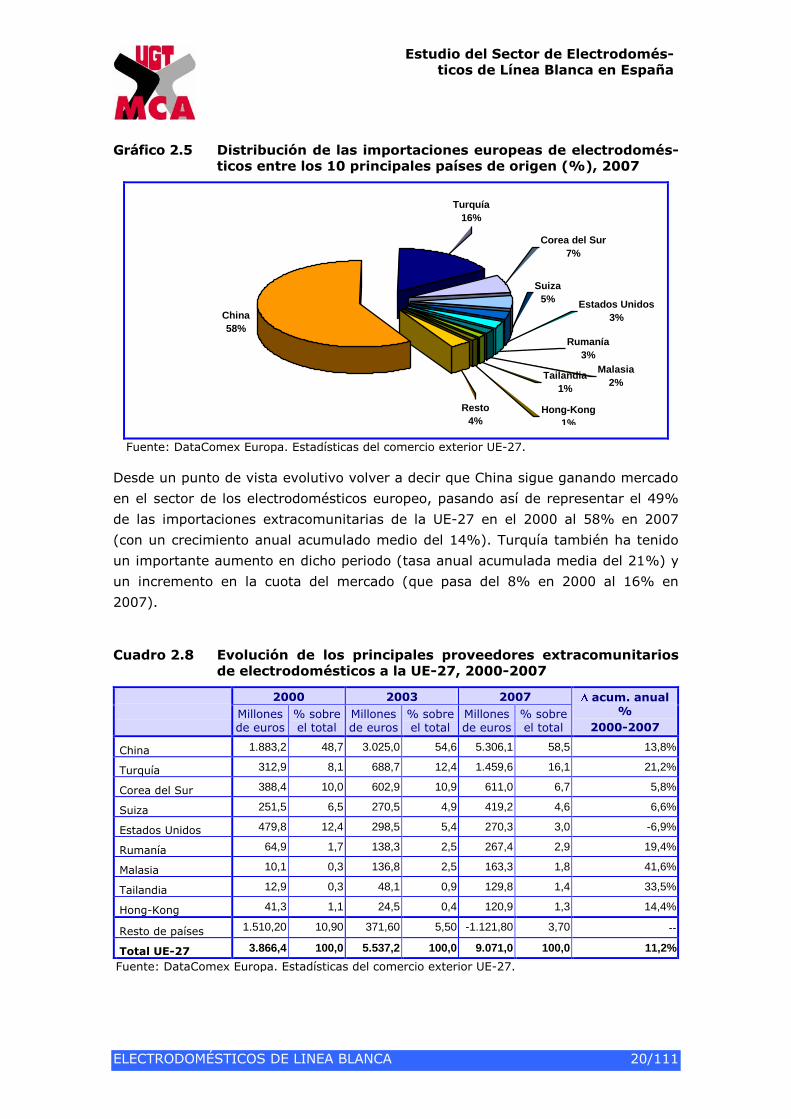

Por lo que se refiere a las importaciones de electrodomésticos realizadas por los

países de la UE-27, China se mantiene como el principal proveedor, con el 58% del

total de las importaciones extracomunitarias. Con bastante menor peso Turquía

ocupa la segunda posición en los países de origen de las importaciones de electro-

domésticos, con un 16% de la cuota. Corea del Sur (7%) y Suiza (5%) se sitúan en

tercera y cuarta posición. El resto de países tienen menores niveles de importancia.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 20/111

Gráfico 2.5 Distribución de las importaciones europeas de electrodomés-ticos entre los 10 principales países de origen (%), 2007

Resto

4%

Suiza

5%

Corea del Sur

7%

Turquía

16%

China

58%

Hong-Kong

1%

Tailandia

1%

Estados Unidos

3%

Rumanía

3%

Malasia

2%

Fuente: DataComex Europa. Estadísticas del comercio exterior UE-27.

Desde un punto de vista evolutivo volver a decir que China sigue ganando mercado

en el sector de los electrodomésticos europeo, pasando así de representar el 49%

de las importaciones extracomunitarias de la UE-27 en el 2000 al 58% en 2007

(con un crecimiento anual acumulado medio del 14%). Turquía también ha tenido

un importante aumento en dicho periodo (tasa anual acumulada media del 21%) y

un incremento en la cuota del mercado (que pasa del 8% en 2000 al 16% en

2007).

Cuadro 2.8 Evolución de los principales proveedores extracomunitarios de electrodomésticos a la UE-27, 2000-2007

2000 2003 2007 acum. anual

%

2000-2007 Millones de euros

% sobre el total

Millones de euros

% sobre el total

Millones de euros

% sobre el total

China 1.883,2 48,7 3.025,0 54,6 5.306,1 58,5 13,8%

Turquía 312,9 8,1 688,7 12,4 1.459,6 16,1 21,2%

Corea del Sur 388,4 10,0 602,9 10,9 611,0 6,7 5,8%

Suiza 251,5 6,5 270,5 4,9 419,2 4,6 6,6%

Estados Unidos 479,8 12,4 298,5 5,4 270,3 3,0 -6,9%

Rumanía 64,9 1,7 138,3 2,5 267,4 2,9 19,4%

Malasia 10,1 0,3 136,8 2,5 163,3 1,8 41,6%

Tailandia 12,9 0,3 48,1 0,9 129,8 1,4 33,5%

Hong-Kong 41,3 1,1 24,5 0,4 120,9 1,3 14,4%

Resto de países 1.510,20 10,90 371,60 5,50 -1.121,80 3,70 --

Total UE-27 3.866,4 100,0 5.537,2 100,0 9.071,0 100,0 11,2%

Fuente: DataComex Europa. Estadísticas del comercio exterior UE-27.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 21/111

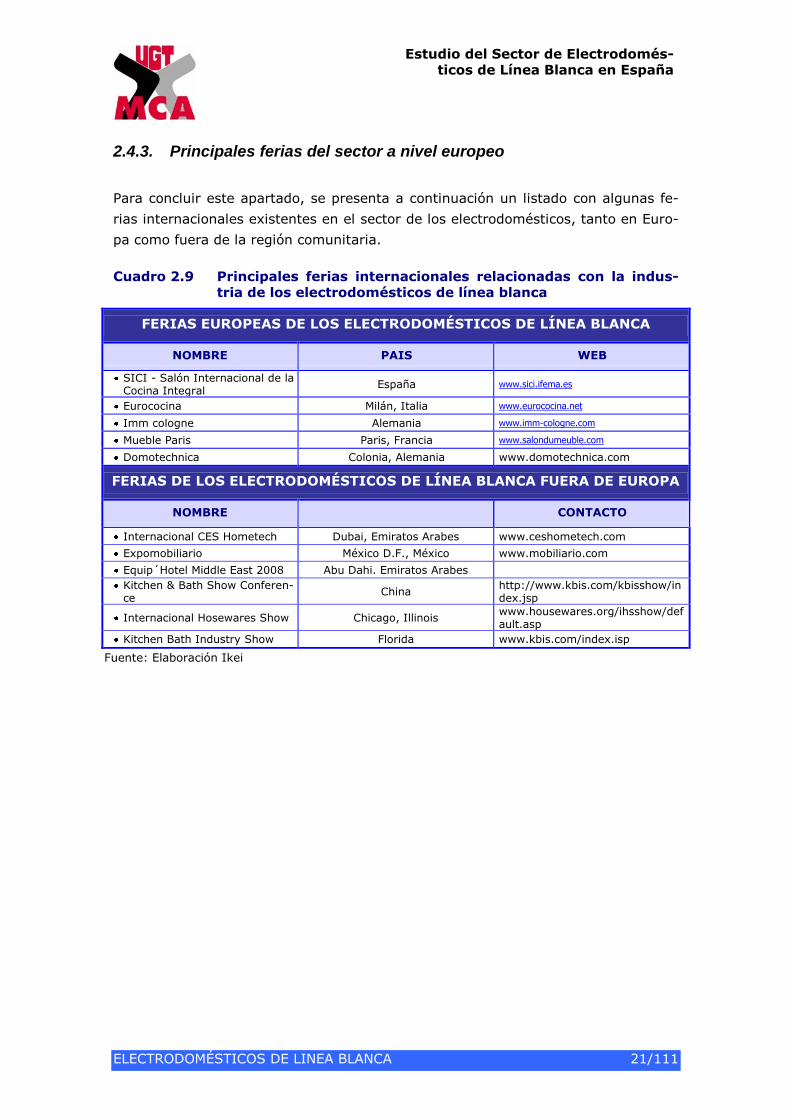

2.4.3. Principales ferias del sector a nivel europeo

Para concluir este apartado, se presenta a continuación un listado con algunas fe-

rias internacionales existentes en el sector de los electrodomésticos, tanto en Euro-

pa como fuera de la región comunitaria.

Cuadro 2.9 Principales ferias internacionales relacionadas con la indus-tria de los electrodomésticos de línea blanca

FERIAS EUROPEAS DE LOS ELECTRODOMÉSTICOS DE LÍNEA BLANCA

NOMBRE PAIS WEB

SICI - Salón Internacional de la Cocina Integral

España www.sici.ifema.es

Eurococina Milán, Italia www.eurococina.net

Imm cologne Alemania www.imm-cologne.com

Mueble Paris Paris, Francia www.salondumeuble.com

Domotechnica Colonia, Alemania www.domotechnica.com

FERIAS DE LOS ELECTRODOMÉSTICOS DE LÍNEA BLANCA FUERA DE EUROPA

NOMBRE CONTACTO

Internacional CES Hometech Dubai, Emiratos Arabes www.ceshometech.com

Expomobiliario México D.F., México www.mobiliario.com

Equip´Hotel Middle East 2008 Abu Dahi. Emiratos Arabes

Kitchen & Bath Show Conferen-ce

China http://www.kbis.com/kbisshow/index.jsp

Internacional Hosewares Show Chicago, Illinois www.housewares.org/ihsshow/default.asp

Kitchen Bath Industry Show Florida www.kbis.com/index.isp

Fuente: Elaboración Ikei

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 22/111

3. EL SECTOR EN ESPAÑA

3.1. INTRODUCCIÓN

El presente capítulo se propone presentar las principales cifras del sector de los

electrodomésticos en España. Parar ello, y tras esta breve introducción, el capítulo

está compuesto por 6 apartados adicionales. La sección 3.2 recoge los principales

datos económicos del sector, incluidas tanto las principales macromagnitudes, como

un análisis de la cuenta de resultados y una aproximación a la producción por líneas

de productos.

El apartado 3.3 trata de describir el tejido empresarial del sector, al tiempo que

hace una breve referencia a la principal entidad representativa del sector, ANFEL.

Posteriormente, en el bloque 3.4 se trata de cuantificar el empleo en el sector y de

presentar una caracterización del mismo. Por su parte, el capítulo 3.5 recoge diver-

sa información sobre la presencia territorial del sector español de fabricación de

electrodomésticos.

El apartado 3.6 analiza la actividad exterior del sector, incluyendo cifras relativas a

la presencia exterior, principales destinos de las exportaciones españolas y princi-

pales países de origen de las importaciones. Posteriormente, se describe la evolu-

ción de las cifras de la exportación y de la importación por línea de producto. El

apartado finaliza con información relativa a las inversiones de capital del sector de

los últimos años.

Finalmente, la sección 3.7 trata de indagar en otras variables del sector como son

la comercialización de los electrodomésticos, el comportamiento de la demanda, las

actividades de I + D + i realizadas por el sector, diversos aspectos medioambienta-

les y las actividades de formación.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 23/111

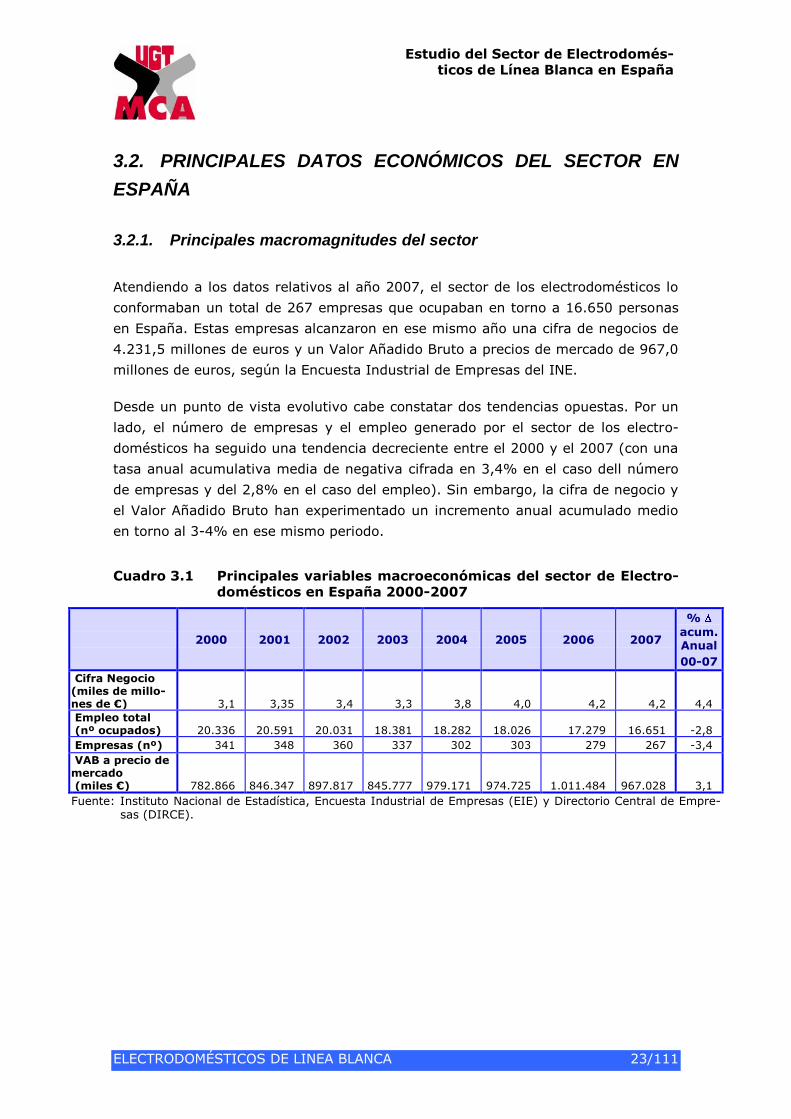

3.2. PRINCIPALES DATOS ECONÓMICOS DEL SECTOR EN

ESPAÑA

3.2.1. Principales macromagnitudes del sector

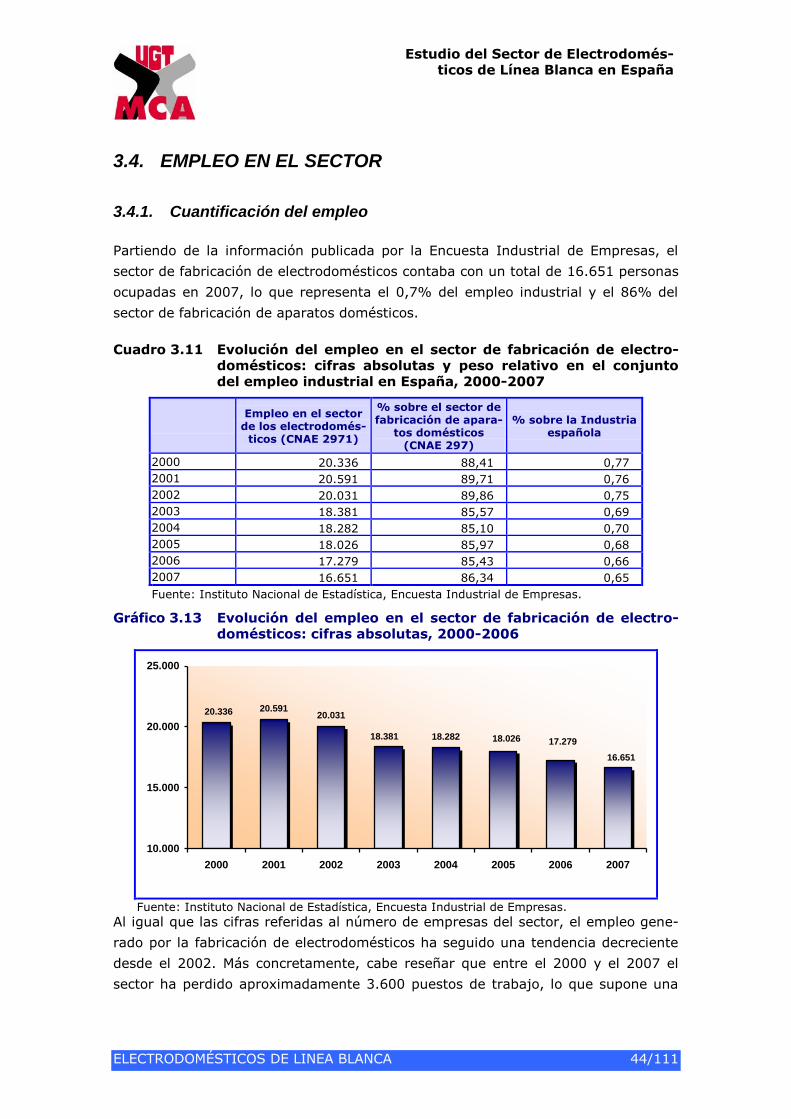

Atendiendo a los datos relativos al año 2007, el sector de los electrodomésticos lo

conformaban un total de 267 empresas que ocupaban en torno a 16.650 personas

en España. Estas empresas alcanzaron en ese mismo año una cifra de negocios de

4.231,5 millones de euros y un Valor Añadido Bruto a precios de mercado de 967,0

millones de euros, según la Encuesta Industrial de Empresas del INE.

Desde un punto de vista evolutivo cabe constatar dos tendencias opuestas. Por un

lado, el número de empresas y el empleo generado por el sector de los electro-

domésticos ha seguido una tendencia decreciente entre el 2000 y el 2007 (con una

tasa anual acumulativa media de negativa cifrada en 3,4% en el caso dell número

de empresas y del 2,8% en el caso del empleo). Sin embargo, la cifra de negocio y

el Valor Añadido Bruto han experimentado un incremento anual acumulado medio

en torno al 3-4% en ese mismo periodo.

Cuadro 3.1 Principales variables macroeconómicas del sector de Electro-domésticos en España 2000-2007

2000 2001 2002 2003 2004 2005 2006 2007

%

acum. Anual

00-07

Cifra Negocio (miles de millo-nes de €) 3,1 3,35 3,4 3,3 3,8 4,0 4,2 4,2 4,4

Empleo total (nº ocupados) 20.336 20.591 20.031 18.381 18.282 18.026 17.279 16.651 -2,8

Empresas (nº) 341 348 360 337 302 303 279 267 -3,4

VAB a precio de mercado (miles €) 782.866 846.347 897.817 845.777 979.171 974.725 1.011.484 967.028 3,1

Fuente: Instituto Nacional de Estadística, Encuesta Industrial de Empresas (EIE) y Directorio Central de Empre-sas (DIRCE).

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 24/111

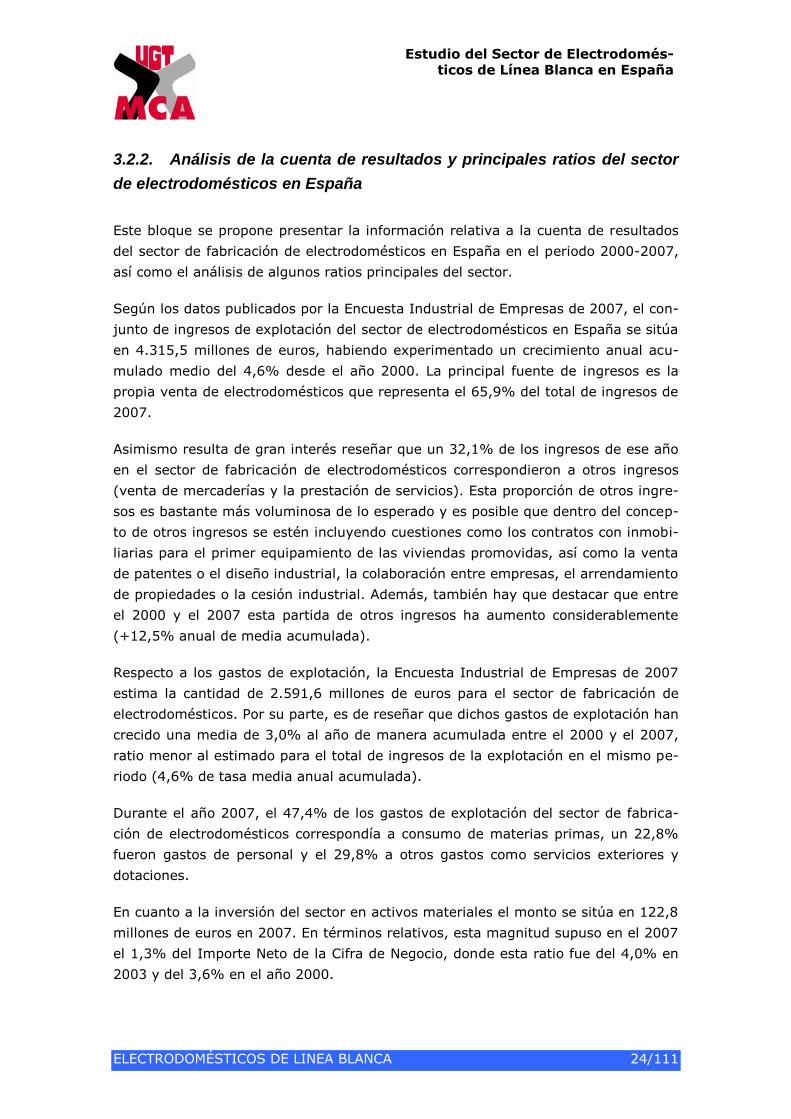

3.2.2. Análisis de la cuenta de resultados y principales ratios del sector

de electrodomésticos en España

Este bloque se propone presentar la información relativa a la cuenta de resultados

del sector de fabricación de electrodomésticos en España en el periodo 2000-2007,

así como el análisis de algunos ratios principales del sector.

Según los datos publicados por la Encuesta Industrial de Empresas de 2007, el con-

junto de ingresos de explotación del sector de electrodomésticos en España se sitúa

en 4.315,5 millones de euros, habiendo experimentado un crecimiento anual acu-

mulado medio del 4,6% desde el año 2000. La principal fuente de ingresos es la

propia venta de electrodomésticos que representa el 65,9% del total de ingresos de

2007.

Asimismo resulta de gran interés reseñar que un 32,1% de los ingresos de ese año

en el sector de fabricación de electrodomésticos correspondieron a otros ingresos

(venta de mercaderías y la prestación de servicios). Esta proporción de otros ingre-

sos es bastante más voluminosa de lo esperado y es posible que dentro del concep-

to de otros ingresos se estén incluyendo cuestiones como los contratos con inmobi-

liarias para el primer equipamiento de las viviendas promovidas, así como la venta

de patentes o el diseño industrial, la colaboración entre empresas, el arrendamiento

de propiedades o la cesión industrial. Además, también hay que destacar que entre

el 2000 y el 2007 esta partida de otros ingresos ha aumento considerablemente

(+12,5% anual de media acumulada).

Respecto a los gastos de explotación, la Encuesta Industrial de Empresas de 2007

estima la cantidad de 2.591,6 millones de euros para el sector de fabricación de

electrodomésticos. Por su parte, es de reseñar que dichos gastos de explotación han

crecido una media de 3,0% al año de manera acumulada entre el 2000 y el 2007,

ratio menor al estimado para el total de ingresos de la explotación en el mismo pe-

riodo (4,6% de tasa media anual acumulada).

Durante el año 2007, el 47,4% de los gastos de explotación del sector de fabrica-

ción de electrodomésticos correspondía a consumo de materias primas, un 22,8%

fueron gastos de personal y el 29,8% a otros gastos como servicios exteriores y

dotaciones.

En cuanto a la inversión del sector en activos materiales el monto se sitúa en 122,8

millones de euros en 2007. En términos relativos, esta magnitud supuso en el 2007

el 1,3% del Importe Neto de la Cifra de Negocio, donde esta ratio fue del 4,0% en

2003 y del 3,6% en el año 2000.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 25/111

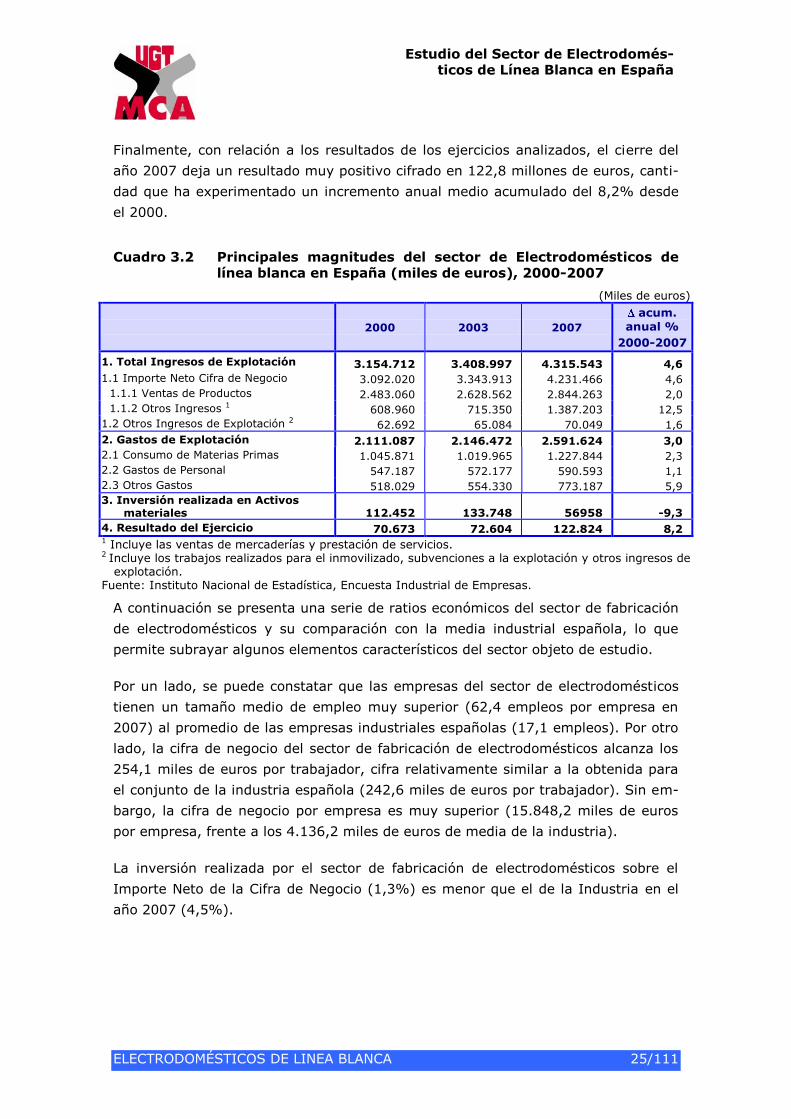

Finalmente, con relación a los resultados de los ejercicios analizados, el cierre del

año 2007 deja un resultado muy positivo cifrado en 122,8 millones de euros, canti-

dad que ha experimentado un incremento anual medio acumulado del 8,2% desde

el 2000.

Cuadro 3.2 Principales magnitudes del sector de Electrodomésticos de línea blanca en España (miles de euros), 2000-2007

(Miles de euros)

2000 2003 2007

acum.

anual %

2000-2007

1. Total Ingresos de Explotación 3.154.712 3.408.997 4.315.543 4,6

1.1 Importe Neto Cifra de Negocio 3.092.020 3.343.913 4.231.466 4,6

1.1.1 Ventas de Productos 2.483.060 2.628.562 2.844.263 2,0

1.1.2 Otros Ingresos 1 608.960 715.350 1.387.203 12,5

1.2 Otros Ingresos de Explotación 2 62.692 65.084 70.049 1,6

2. Gastos de Explotación 2.111.087 2.146.472 2.591.624 3,0

2.1 Consumo de Materias Primas 1.045.871 1.019.965 1.227.844 2,3

2.2 Gastos de Personal 547.187 572.177 590.593 1,1

2.3 Otros Gastos 518.029 554.330 773.187 5,9

3. Inversión realizada en Activos materiales 112.452 133.748 56958 -9,3

4. Resultado del Ejercicio 70.673 72.604 122.824 8,2 1 Incluye las ventas de mercaderías y prestación de servicios. 2 Incluye los trabajos realizados para el inmovilizado, subvenciones a la explotación y otros ingresos de

explotación. Fuente: Instituto Nacional de Estadística, Encuesta Industrial de Empresas.

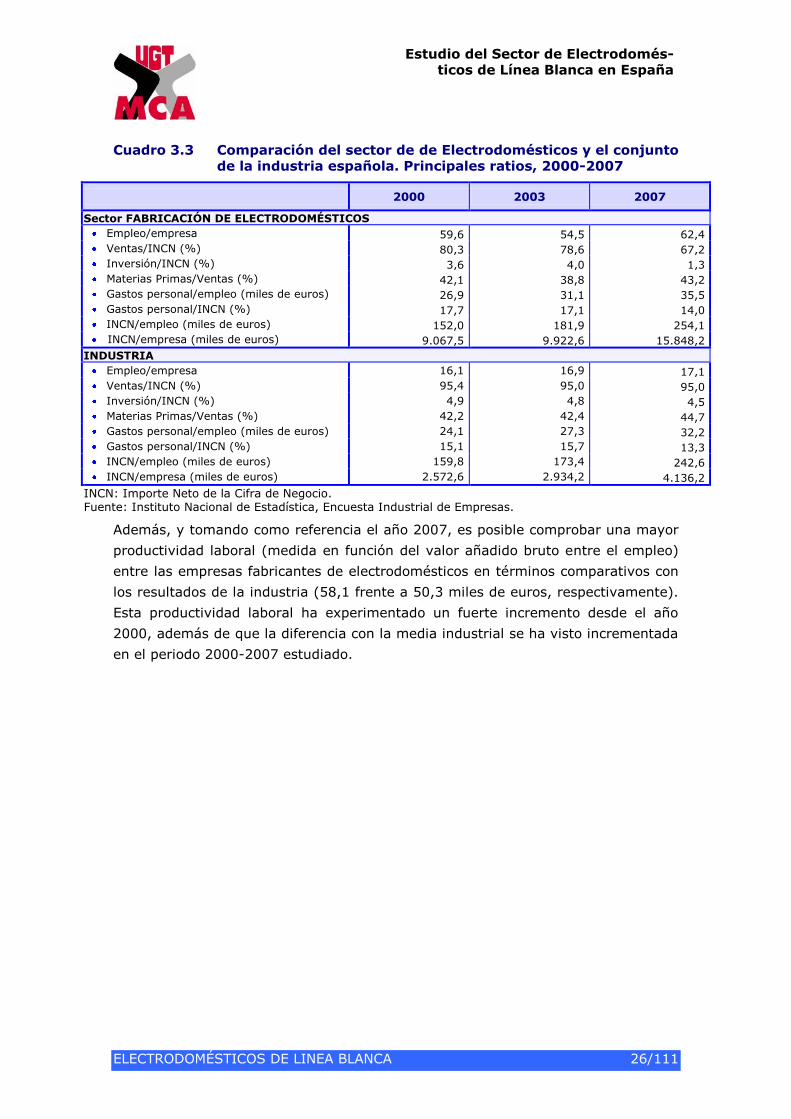

A continuación se presenta una serie de ratios económicos del sector de fabricación

de electrodomésticos y su comparación con la media industrial española, lo que

permite subrayar algunos elementos característicos del sector objeto de estudio.

Por un lado, se puede constatar que las empresas del sector de electrodomésticos

tienen un tamaño medio de empleo muy superior (62,4 empleos por empresa en

2007) al promedio de las empresas industriales españolas (17,1 empleos). Por otro

lado, la cifra de negocio del sector de fabricación de electrodomésticos alcanza los

254,1 miles de euros por trabajador, cifra relativamente similar a la obtenida para

el conjunto de la industria española (242,6 miles de euros por trabajador). Sin em-

bargo, la cifra de negocio por empresa es muy superior (15.848,2 miles de euros

por empresa, frente a los 4.136,2 miles de euros de media de la industria).

La inversión realizada por el sector de fabricación de electrodomésticos sobre el

Importe Neto de la Cifra de Negocio (1,3%) es menor que el de la Industria en el

año 2007 (4,5%).

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 26/111

Cuadro 3.3 Comparación del sector de de Electrodomésticos y el conjunto de la industria española. Principales ratios, 2000-2007

2000 2003 2007

Sector FABRICACIÓN DE ELECTRODOMÉSTICOS

Empleo/empresa 59,6 54,5 62,4

Ventas/INCN (%) 80,3 78,6 67,2

Inversión/INCN (%) 3,6 4,0 1,3

Materias Primas/Ventas (%) 42,1 38,8 43,2

Gastos personal/empleo (miles de euros) 26,9 31,1 35,5

Gastos personal/INCN (%) 17,7 17,1 14,0

INCN/empleo (miles de euros) 152,0 181,9 254,1

INCN/empresa (miles de euros) 9.067,5 9.922,6 15.848,2

INDUSTRIA

Empleo/empresa 16,1 16,9 17,1

Ventas/INCN (%) 95,4 95,0 95,0

Inversión/INCN (%) 4,9 4,8 4,5

Materias Primas/Ventas (%) 42,2 42,4 44,7

Gastos personal/empleo (miles de euros) 24,1 27,3 32,2

Gastos personal/INCN (%) 15,1 15,7 13,3

INCN/empleo (miles de euros) 159,8 173,4 242,6

INCN/empresa (miles de euros) 2.572,6 2.934,2 4.136,2

INCN: Importe Neto de la Cifra de Negocio. Fuente: Instituto Nacional de Estadística, Encuesta Industrial de Empresas.

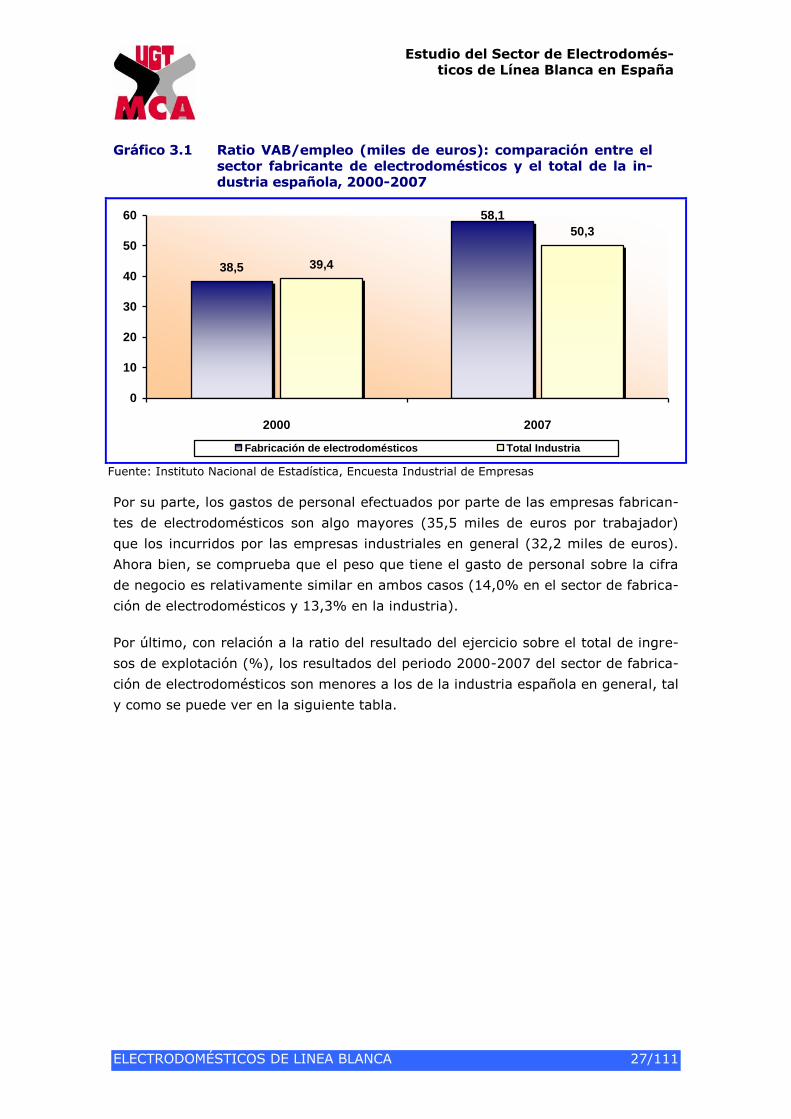

Además, y tomando como referencia el año 2007, es posible comprobar una mayor

productividad laboral (medida en función del valor añadido bruto entre el empleo)

entre las empresas fabricantes de electrodomésticos en términos comparativos con

los resultados de la industria (58,1 frente a 50,3 miles de euros, respectivamente).

Esta productividad laboral ha experimentado un fuerte incremento desde el año

2000, además de que la diferencia con la media industrial se ha visto incrementada

en el periodo 2000-2007 estudiado.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 27/111

Gráfico 3.1 Ratio VAB/empleo (miles de euros): comparación entre el sector fabricante de electrodomésticos y el total de la in-dustria española, 2000-2007

39,4

50,3

58,1

38,5

0

10

20

30

40

50

60

2000 2007

Fabricación de electrodomésticos Total Industria

Fuente: Instituto Nacional de Estadística, Encuesta Industrial de Empresas

Por su parte, los gastos de personal efectuados por parte de las empresas fabrican-

tes de electrodomésticos son algo mayores (35,5 miles de euros por trabajador)

que los incurridos por las empresas industriales en general (32,2 miles de euros).

Ahora bien, se comprueba que el peso que tiene el gasto de personal sobre la cifra

de negocio es relativamente similar en ambos casos (14,0% en el sector de fabrica-

ción de electrodomésticos y 13,3% en la industria).

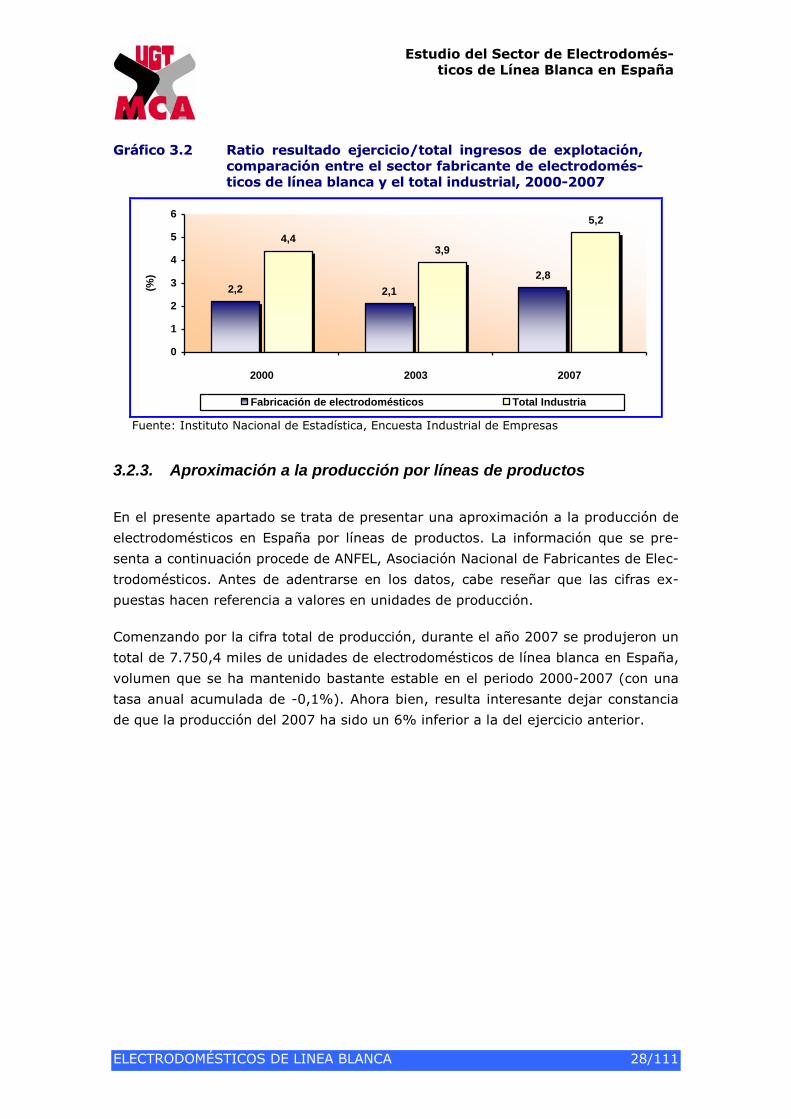

Por último, con relación a la ratio del resultado del ejercicio sobre el total de ingre-

sos de explotación (%), los resultados del periodo 2000-2007 del sector de fabrica-

ción de electrodomésticos son menores a los de la industria española en general, tal

y como se puede ver en la siguiente tabla.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 28/111

Gráfico 3.2 Ratio resultado ejercicio/total ingresos de explotación, comparación entre el sector fabricante de electrodomés-ticos de línea blanca y el total industrial, 2000-2007

4,43,9

5,2

2,8

2,12,2

0

1

2

3

4

5

6

2000 2003 2007

(%)

Fabricación de electrodomésticos Total Industria

Fuente: Instituto Nacional de Estadística, Encuesta Industrial de Empresas

3.2.3. Aproximación a la producción por líneas de productos

En el presente apartado se trata de presentar una aproximación a la producción de

electrodomésticos en España por líneas de productos. La información que se pre-

senta a continuación procede de ANFEL, Asociación Nacional de Fabricantes de Elec-

trodomésticos. Antes de adentrarse en los datos, cabe reseñar que las cifras ex-

puestas hacen referencia a valores en unidades de producción.

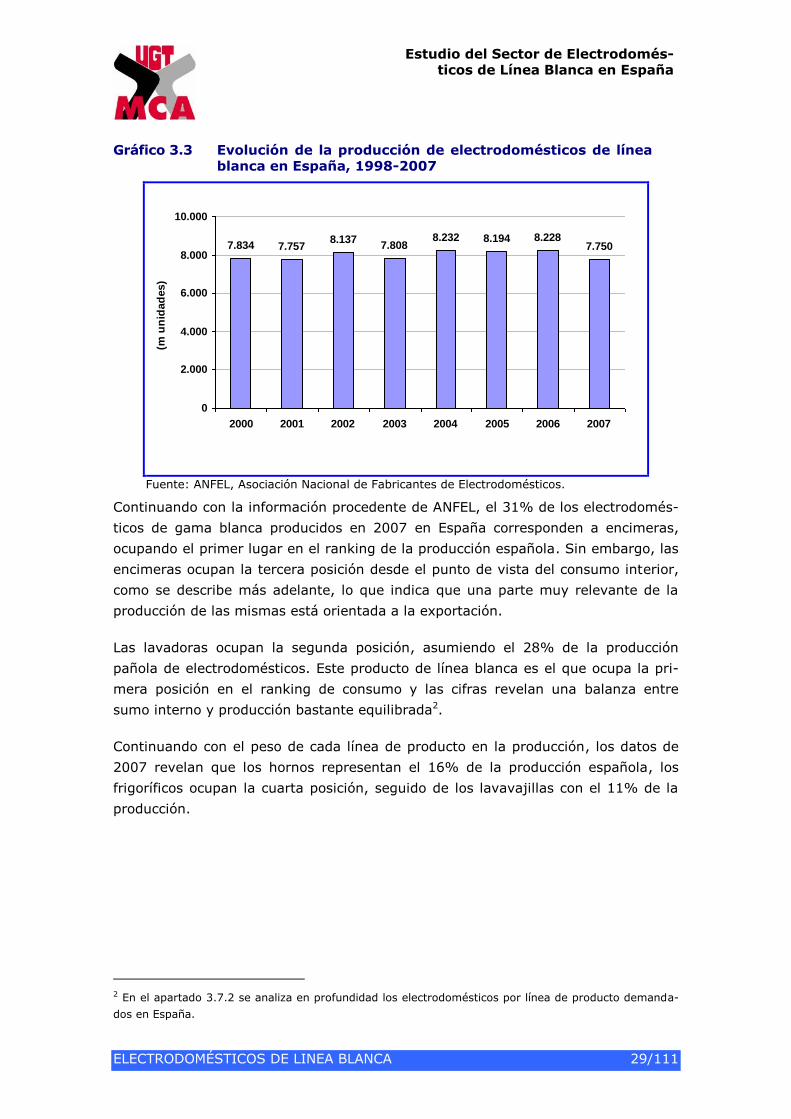

Comenzando por la cifra total de producción, durante el año 2007 se produjeron un

total de 7.750,4 miles de unidades de electrodomésticos de línea blanca en España,

volumen que se ha mantenido bastante estable en el periodo 2000-2007 (con una

tasa anual acumulada de -0,1%). Ahora bien, resulta interesante dejar constancia

de que la producción del 2007 ha sido un 6% inferior a la del ejercicio anterior.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 29/111

Gráfico 3.3 Evolución de la producción de electrodomésticos de línea blanca en España, 1998-2007

7.834 7.7578.137

7.8088.232 8.194 8.228

7.750

0

2.000

4.000

6.000

8.000

10.000

2000 2001 2002 2003 2004 2005 2006 2007

(m u

nid

ad

es)

Fuente: ANFEL, Asociación Nacional de Fabricantes de Electrodomésticos.

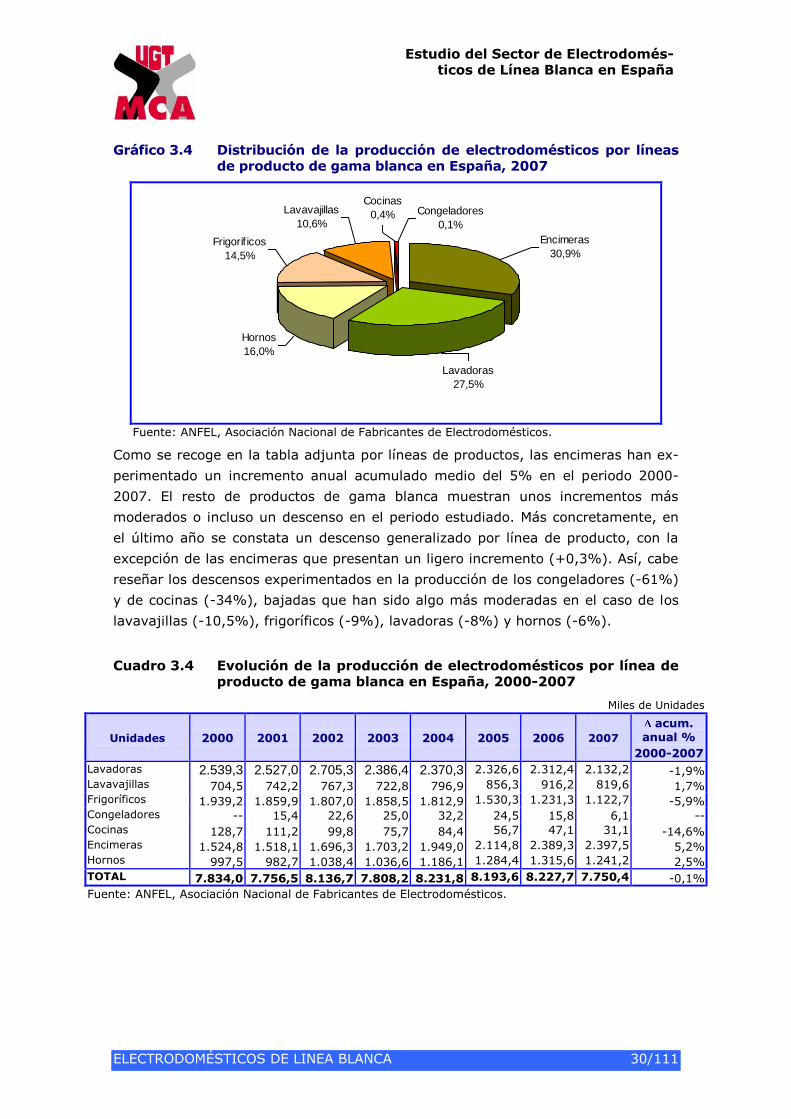

Continuando con la información procedente de ANFEL, el 31% de los electrodomés-

ticos de gama blanca producidos en 2007 en España corresponden a encimeras,

ocupando el primer lugar en el ranking de la producción española. Sin embargo, las

encimeras ocupan la tercera posición desde el punto de vista del consumo interior,

como se describe más adelante, lo que indica que una parte muy relevante de la

producción de las mismas está orientada a la exportación.

Las lavadoras ocupan la segunda posición, asumiendo el 28% de la producción

pañola de electrodomésticos. Este producto de línea blanca es el que ocupa la pri-

mera posición en el ranking de consumo y las cifras revelan una balanza entre

sumo interno y producción bastante equilibrada2.

Continuando con el peso de cada línea de producto en la producción, los datos de

2007 revelan que los hornos representan el 16% de la producción española, los

frigoríficos ocupan la cuarta posición, seguido de los lavavajillas con el 11% de la

producción.

2 En el apartado 3.7.2 se analiza en profundidad los electrodomésticos por línea de producto demanda-

dos en España.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 30/111

Gráfico 3.4 Distribución de la producción de electrodomésticos por líneas de producto de gama blanca en España, 2007

Lavadoras

27,5%

Hornos

16,0%

Frigoríf icos

14,5%

Lavavajillas

10,6%

Encimeras

30,9%

Cocinas

0,4% Congeladores

0,1%

Fuente: ANFEL, Asociación Nacional de Fabricantes de Electrodomésticos.

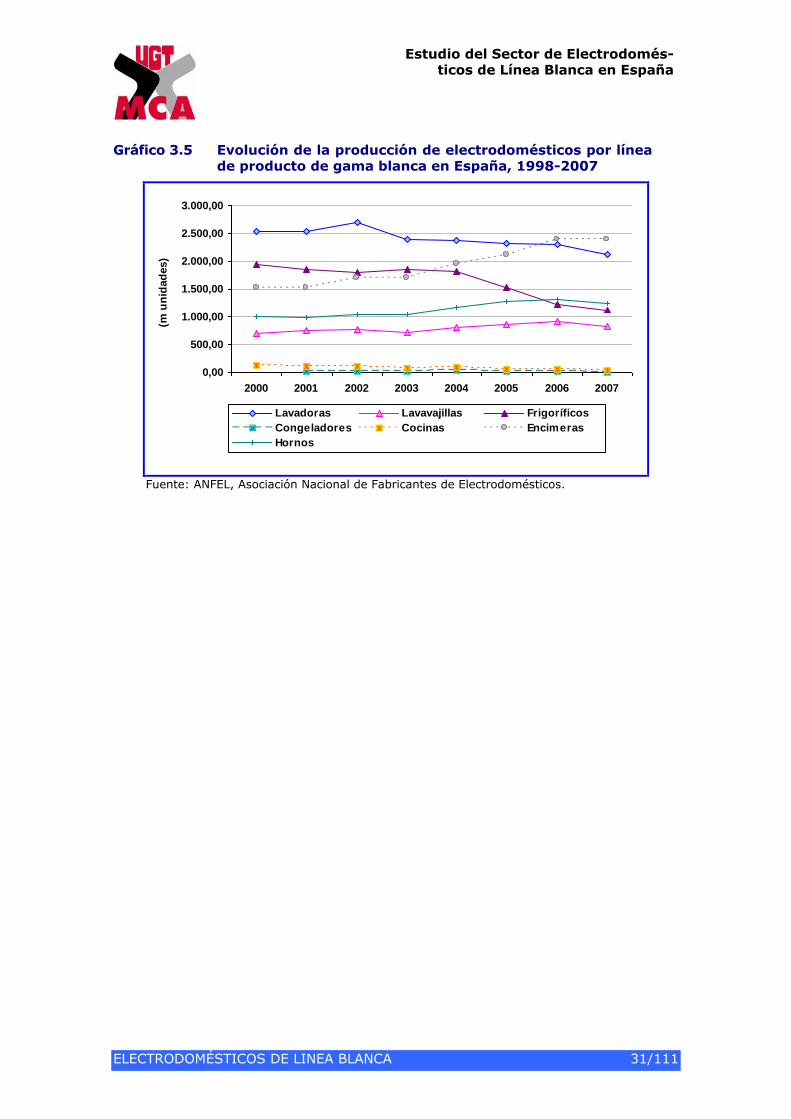

Como se recoge en la tabla adjunta por líneas de productos, las encimeras han ex-

perimentado un incremento anual acumulado medio del 5% en el periodo 2000-

2007. El resto de productos de gama blanca muestran unos incrementos más

moderados o incluso un descenso en el periodo estudiado. Más concretamente, en

el último año se constata un descenso generalizado por línea de producto, con la

excepción de las encimeras que presentan un ligero incremento (+0,3%). Así, cabe

reseñar los descensos experimentados en la producción de los congeladores (-61%)

y de cocinas (-34%), bajadas que han sido algo más moderadas en el caso de los

lavavajillas (-10,5%), frigoríficos (-9%), lavadoras (-8%) y hornos (-6%).

Cuadro 3.4 Evolución de la producción de electrodomésticos por línea de producto de gama blanca en España, 2000-2007

Miles de Unidades

Unidades 2000 2001 2002 2003 2004 2005 2006 2007

acum.

anual %

2000-2007

Lavadoras 2.539,3 2.527,0 2.705,3 2.386,4 2.370,3 2.326,6 2.312,4 2.132,2 -1,9% Lavavajillas 704,5 742,2 767,3 722,8 796,9 856,3 916,2 819,6 1,7% Frigoríficos 1.939,2 1.859,9 1.807,0 1.858,5 1.812,9 1.530,3 1.231,3 1.122,7 -5,9% Congeladores -- 15,4 22,6 25,0 32,2 24,5 15,8 6,1 -- Cocinas 128,7 111,2 99,8 75,7 84,4 56,7 47,1 31,1 -14,6% Encimeras 1.524,8 1.518,1 1.696,3 1.703,2 1.949,0 2.114,8 2.389,3 2.397,5 5,2% Hornos 997,5 982,7 1.038,4 1.036,6 1.186,1 1.284,4 1.315,6 1.241,2 2,5%

TOTAL 7.834,0 7.756,5 8.136,7 7.808,2 8.231,8 8.193,6 8.227,7 7.750,4 -0,1%

Fuente: ANFEL, Asociación Nacional de Fabricantes de Electrodomésticos.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 31/111

Gráfico 3.5 Evolución de la producción de electrodomésticos por línea de producto de gama blanca en España, 1998-2007

0,00

500,00

1.000,00

1.500,00

2.000,00

2.500,00

3.000,00

2000 2001 2002 2003 2004 2005 2006 2007

(m u

nid

ad

es)

Lavadoras Lavavajillas Frigoríficos

Congeladores Cocinas Encimeras

Hornos

Fuente: ANFEL, Asociación Nacional de Fabricantes de Electrodomésticos.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 32/111

3.3. TEJIDO EMPRESARIAL DEL SECTOR EN ESPAÑA

3.3.1. Evolución del panorama empresarial

El panorama empresarial del sector de los electrodomésticos en España ha pasado

por diferentes fases de expansión. Es en la década de los años sesenta cuando el

sector comienza a adquirir relevancia económica en España, debido principalmente

al despegue económico que permitió una demanda generalizada de productos de

consumo duradero y por el boom del sector de la construcción. En este sentido, la

década de los sesenta se caracterizó por una fuerte demanda de equipamiento en

los hogares españoles, sobre todo de frigoríficos y lavadoras.

Esta situación impulsó la aparición de numerosas empresas de reducido tamaño.

Con el paso del tiempo, la oferta comenzó a superar a la demanda, lo que generó

tanto una mayor competencia entre las empresas del sector como un proceso de

concentración empresarial, llegando a finales de los años 80 con una docena de

grandes empresas fabricantes de electrodomésticos que dominan el mercado espa-

ñol.

Posteriormente, la década de los ochenta fue especialmente clave en el desarrollo

del sector de línea blanca. En este sentido, el sector de los electrodomésticos pasó

en este década por una crisis económica en un contexto en el que la oferta siguió

siendo superior a la demanda, donde las empresas se caracterizaban en general por

una baja productividad, escasa competitividad, deficiente comercialización y excesi-

va fuerza laboral. En este contexto, la Administración puso en marcha un Plan de

Reconversión al que se sumaron diversas empresas.

Tras este proceso de reestructuración y concentración empresarial, fenómeno tam-

bién observado en el sector de los electrodomésticos a nivel internacional, el mer-

cado español de electrodomésticos de línea blanca actual se cifra en 267 empresas.

Ahora bien, el sector está dominado por tres grandes grupos empresariales (BSH

Electrodomésticos, la Sociedad Cooperativa de Fagor y Electrolux España).

En la actualidad, el mercado de los electrodomésticos se caracteriza por una acusa-

da competencia en precios entre las grandes empresas. Además, cabe reseñar que

como consecuencia de los altos niveles de saturación del mercado, la demanda ac-

tual de electrodomésticos está ligada principalmente a factores como el crecimiento

demográfico y la evolución del número de hogares (que influyen en las primeras

compras), la situación del mercado inmobiliario (compra-venta de viviendas) o la

evolución de la coyuntura económica y confianza del consumidor (que afecta el

mercado de reposición).

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 33/111

Finalmente, es de destacar que el mercado español de electrodomésticos ha sufrido

un cambio de tendencia en el año 2007, después de más de una década de creci-

mientos positivos, produciéndose una caída tanto en la producción como en la de-

manda de estos productos duraderos. Las desfavorables perspectivas económicas

generalizadas ya en 2008 obligarán a las empresas a asumir nuevos retos entre los

que destacan la productividad, la competencia, la flexibilidad y el medioambiente.

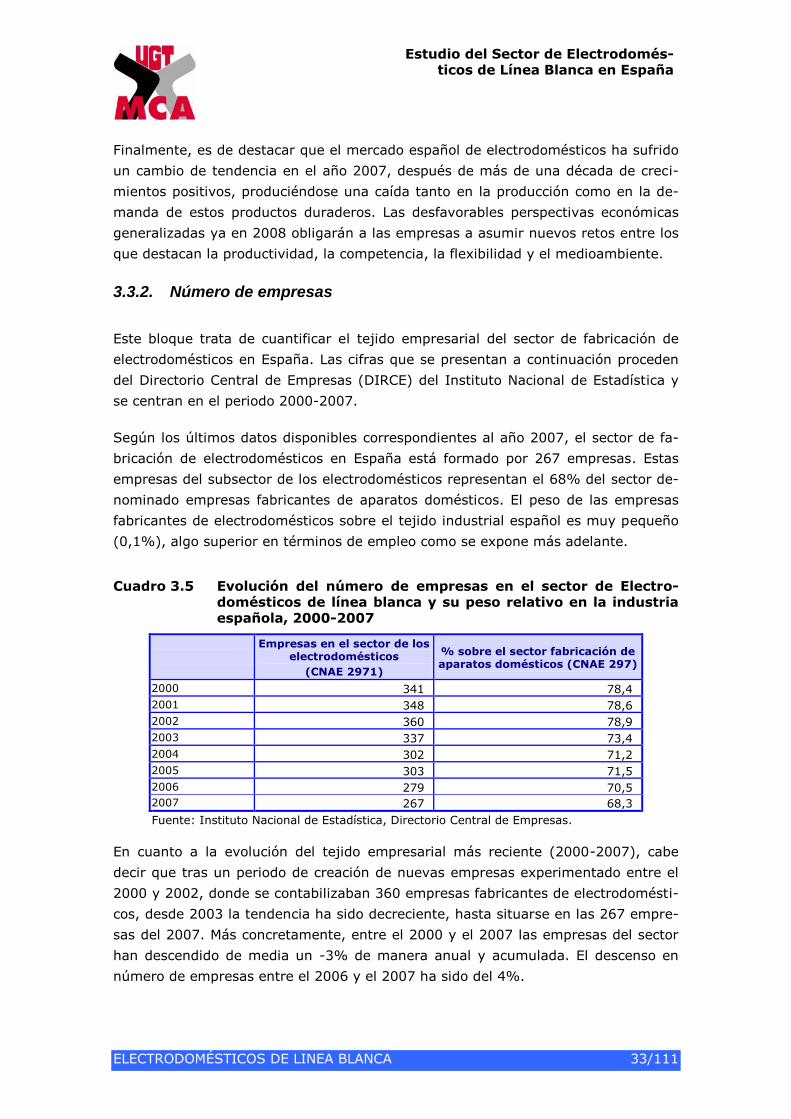

3.3.2. Número de empresas

Este bloque trata de cuantificar el tejido empresarial del sector de fabricación de

electrodomésticos en España. Las cifras que se presentan a continuación proceden

del Directorio Central de Empresas (DIRCE) del Instituto Nacional de Estadística y

se centran en el periodo 2000-2007.

Según los últimos datos disponibles correspondientes al año 2007, el sector de fa-

bricación de electrodomésticos en España está formado por 267 empresas. Estas

empresas del subsector de los electrodomésticos representan el 68% del sector de-

nominado empresas fabricantes de aparatos domésticos. El peso de las empresas

fabricantes de electrodomésticos sobre el tejido industrial español es muy pequeño

(0,1%), algo superior en términos de empleo como se expone más adelante.

Cuadro 3.5 Evolución del número de empresas en el sector de Electro-domésticos de línea blanca y su peso relativo en la industria española, 2000-2007

Empresas en el sector de los electrodomésticos

(CNAE 2971)

% sobre el sector fabricación de aparatos domésticos (CNAE 297)

2000 341 78,4

2001 348 78,6

2002 360 78,9

2003 337 73,4

2004 302 71,2

2005 303 71,5

2006 279 70,5

2007 267 68,3

Fuente: Instituto Nacional de Estadística, Directorio Central de Empresas.

En cuanto a la evolución del tejido empresarial más reciente (2000-2007), cabe

decir que tras un periodo de creación de nuevas empresas experimentado entre el

2000 y 2002, donde se contabilizaban 360 empresas fabricantes de electrodomésti-

cos, desde 2003 la tendencia ha sido decreciente, hasta situarse en las 267 empre-

sas del 2007. Más concretamente, entre el 2000 y el 2007 las empresas del sector

han descendido de media un -3% de manera anual y acumulada. El descenso en

número de empresas entre el 2006 y el 2007 ha sido del 4%.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 34/111

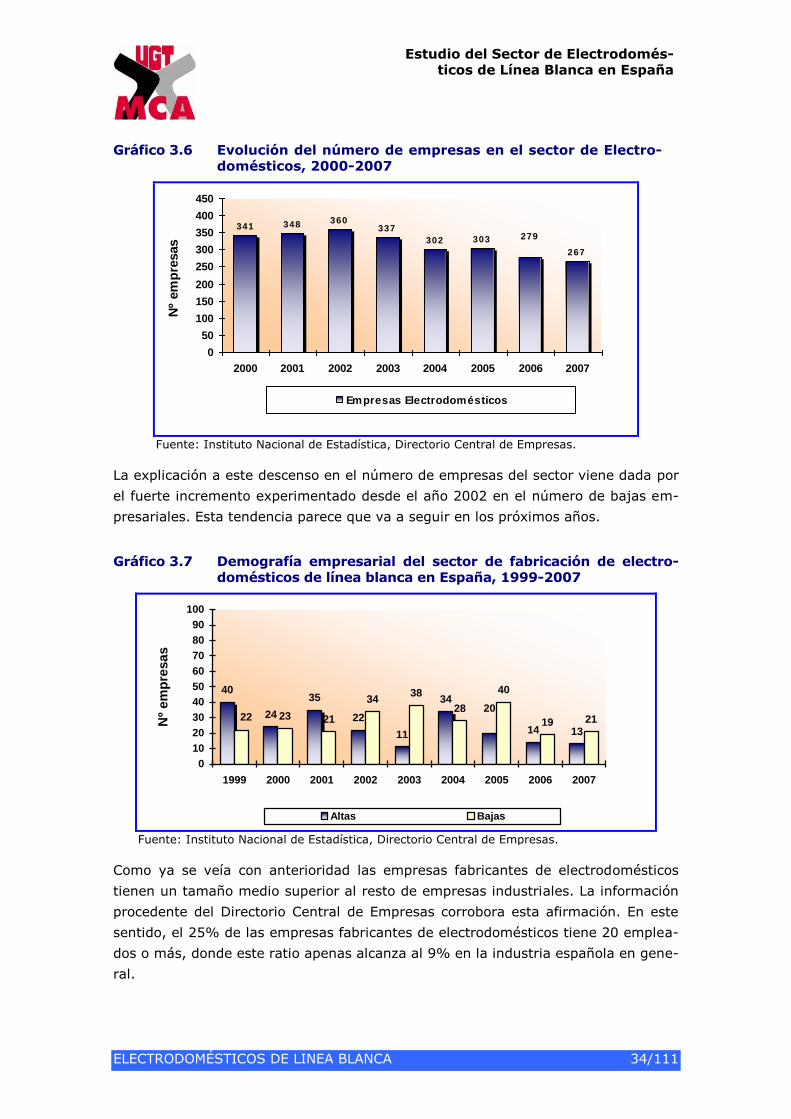

Gráfico 3.6 Evolución del número de empresas en el sector de Electro-domésticos, 2000-2007

341 348 360337

302 303

267

279

0

50

100

150

200

250

300

350

400

450

2000 2001 2002 2003 2004 2005 2006 2007

Nº

em

pre

sas

Empresas Electrodomésticos

Fuente: Instituto Nacional de Estadística, Directorio Central de Empresas.

La explicación a este descenso en el número de empresas del sector viene dada por

el fuerte incremento experimentado desde el año 2002 en el número de bajas em-

presariales. Esta tendencia parece que va a seguir en los próximos años.

Gráfico 3.7 Demografía empresarial del sector de fabricación de electro-domésticos de línea blanca en España, 1999-2007

40

24

35

22

11

34

14 13

23 21

3438

28

40

19 2120

22

0

10

20

30

40

50

60

70

80

90

100

1999 2000 2001 2002 2003 2004 2005 2006 2007

Nº

em

pre

sa

s

Altas Bajas

Fuente: Instituto Nacional de Estadística, Directorio Central de Empresas.

Como ya se veía con anterioridad las empresas fabricantes de electrodomésticos

tienen un tamaño medio superior al resto de empresas industriales. La información

procedente del Directorio Central de Empresas corrobora esta afirmación. En este

sentido, el 25% de las empresas fabricantes de electrodomésticos tiene 20 emplea-

dos o más, donde este ratio apenas alcanza al 9% en la industria española en gene-

ral.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 35/111

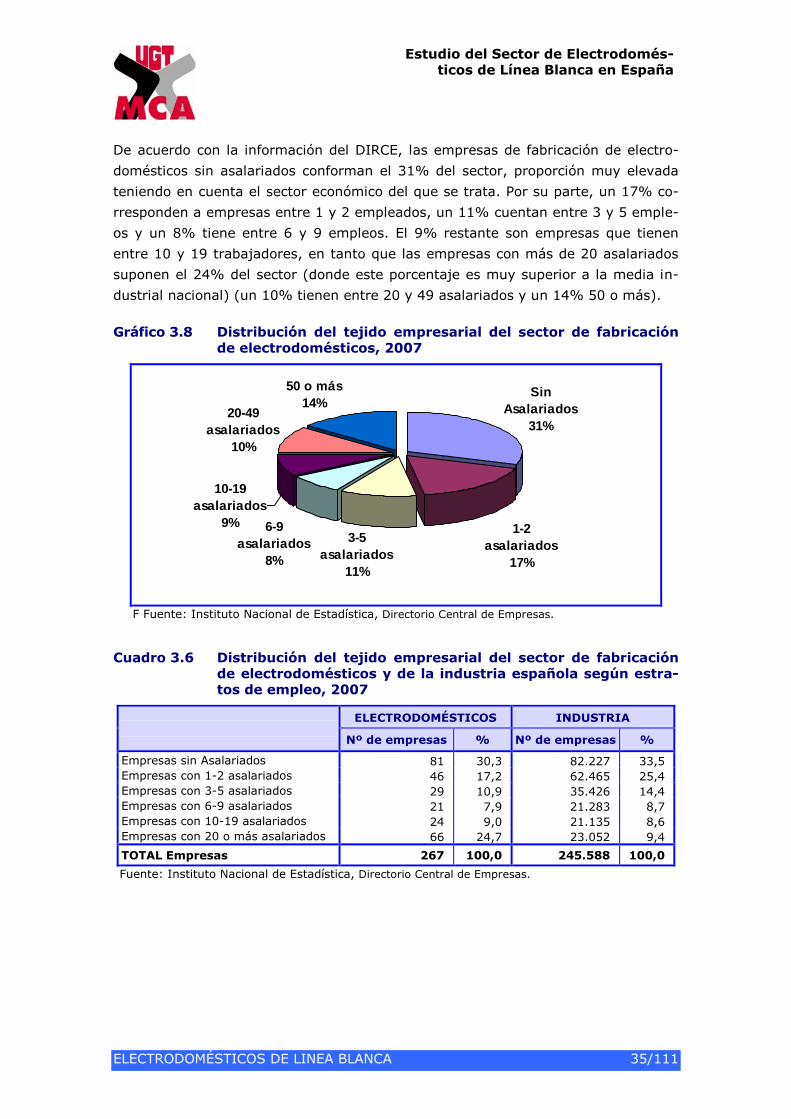

De acuerdo con la información del DIRCE, las empresas de fabricación de electro-

domésticos sin asalariados conforman el 31% del sector, proporción muy elevada

teniendo en cuenta el sector económico del que se trata. Por su parte, un 17% co-

rresponden a empresas entre 1 y 2 empleados, un 11% cuentan entre 3 y 5 emple-

os y un 8% tiene entre 6 y 9 empleos. El 9% restante son empresas que tienen

entre 10 y 19 trabajadores, en tanto que las empresas con más de 20 asalariados

suponen el 24% del sector (donde este porcentaje es muy superior a la media in-

dustrial nacional) (un 10% tienen entre 20 y 49 asalariados y un 14% 50 o más).

Gráfico 3.8 Distribución del tejido empresarial del sector de fabricación de electrodomésticos, 2007

Sin

Asalariados

31%

1-2

asalariados

17%

3-5

asalariados

11%

6-9

asalariados

8%

20-49

asalariados

10%

50 o más

14%

10-19

asalariados

9%

F Fuente: Instituto Nacional de Estadística, Directorio Central de Empresas.

Cuadro 3.6 Distribución del tejido empresarial del sector de fabricación de electrodomésticos y de la industria española según estra-tos de empleo, 2007

ELECTRODOMÉSTICOS INDUSTRIA

Nº de empresas % Nº de empresas %

Empresas sin Asalariados 81 30,3 82.227 33,5

Empresas con 1-2 asalariados 46 17,2 62.465 25,4

Empresas con 3-5 asalariados 29 10,9 35.426 14,4

Empresas con 6-9 asalariados 21 7,9 21.283 8,7

Empresas con 10-19 asalariados 24 9,0 21.135 8,6

Empresas con 20 o más asalariados 66 24,7 23.052 9,4

TOTAL Empresas 267 100,0 245.588 100,0

Fuente: Instituto Nacional de Estadística, Directorio Central de Empresas.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 36/111

Gráfico 3.9 Evolución de la distribución de la actividad del sector de fabri-cación de electrodomésticos en España según estratos de em-pleo, 2000 y 2007

116 81

11896

65 52

42 38

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2000 2007

Empresas con 50 y

más asalariados

Empresas con 10-49

asalariados

Empresas con 1-9

asalariados

Empresas Sin

Asalariados

Fuente: Instituto Nacional de Estadística, Directorio Central de Empresas

3.3.3. Principales empresas del sector

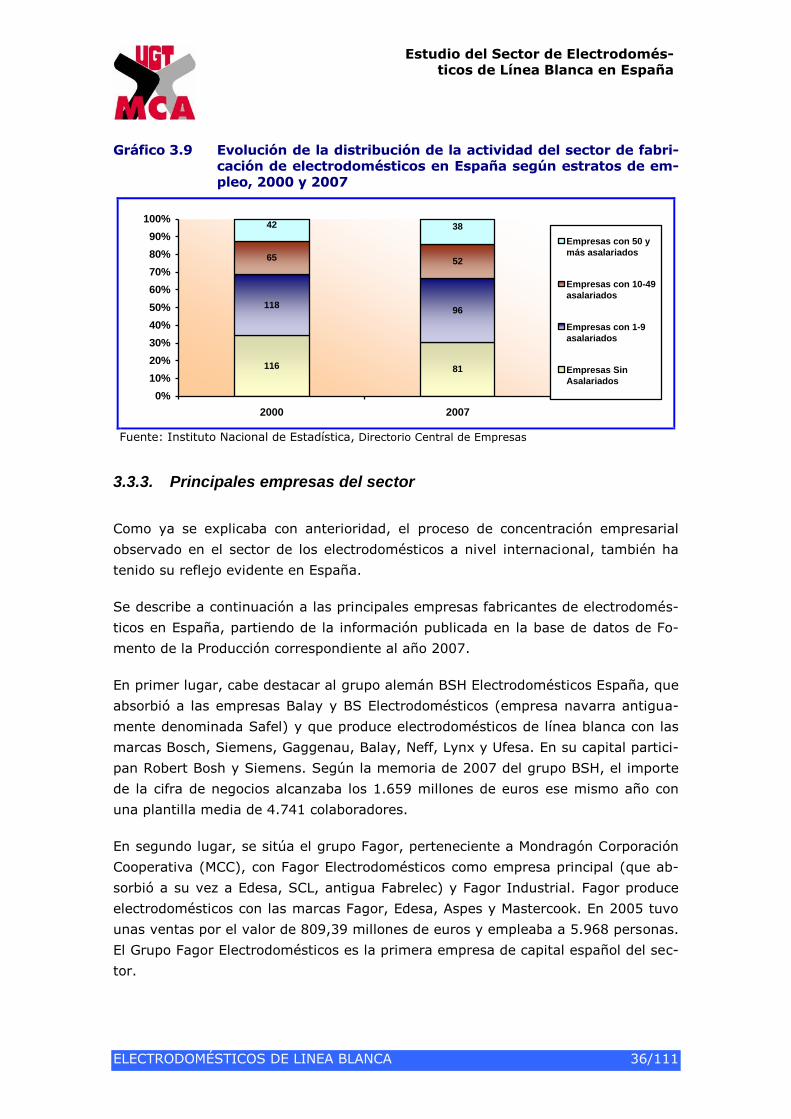

Como ya se explicaba con anterioridad, el proceso de concentración empresarial

observado en el sector de los electrodomésticos a nivel internacional, también ha

tenido su reflejo evidente en España.

Se describe a continuación a las principales empresas fabricantes de electrodomés-

ticos en España, partiendo de la información publicada en la base de datos de Fo-

mento de la Producción correspondiente al año 2007.

En primer lugar, cabe destacar al grupo alemán BSH Electrodomésticos España, que

absorbió a las empresas Balay y BS Electrodomésticos (empresa navarra antigua-

mente denominada Safel) y que produce electrodomésticos de línea blanca con las

marcas Bosch, Siemens, Gaggenau, Balay, Neff, Lynx y Ufesa. En su capital partici-

pan Robert Bosh y Siemens. Según la memoria de 2007 del grupo BSH, el importe

de la cifra de negocios alcanzaba los 1.659 millones de euros ese mismo año con

una plantilla media de 4.741 colaboradores.

En segundo lugar, se sitúa el grupo Fagor, perteneciente a Mondragón Corporación

Cooperativa (MCC), con Fagor Electrodomésticos como empresa principal (que ab-

sorbió a su vez a Edesa, SCL, antigua Fabrelec) y Fagor Industrial. Fagor produce

electrodomésticos con las marcas Fagor, Edesa, Aspes y Mastercook. En 2005 tuvo

unas ventas por el valor de 809,39 millones de euros y empleaba a 5.968 personas.

El Grupo Fagor Electrodomésticos es la primera empresa de capital español del sec-

tor.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 37/111

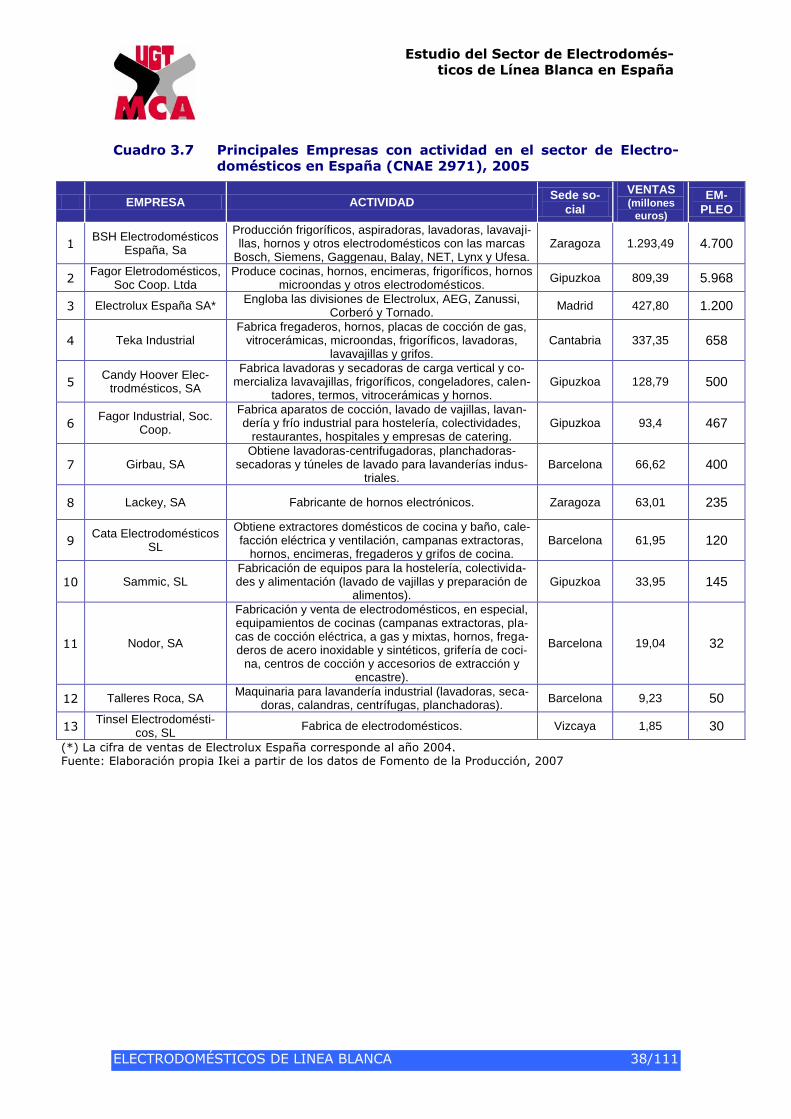

Y en tercer lugar, se encuentra Electrolux España que engloba divisiones de AEG,

Electrolux, Kelvinator, Zanussi, Corberó y Tornado. Pertenece al grupo sueco AB

Electrolux. Según las cifras de 2004, Electrolux España facturó 427,80 millones de

euros y tenía una plantilla de 1.200 empleados.

Ya con una menor importancia relativa, la empresa santanderina Teka, con un 85%

del capital escriturado por Teka B.V (Ámsterdam), posee una importante cuota de

mercado de las encimeras y de los hornos. La empresa guipuzcoana Candy Hoover

Electodomésticos ocupa la siguiente posición, empresa que cuenta con dos accionis-

tas principales, esto es, Cin (Luxemburgo) con el 63% de participación y Candy

France con el 37%, con un importante nicho de mercado en lavadoras de carga su-

perior y en los lavavajillas.

Por otro lado, también se considera de interés dejar constancia que en el mercado

español también operan una serie de empresas comercializadoras dependientes de

grandes grupos multinacionales, que sin disponer de factorías en España, se dedi-

can a la importación y la distribución de electrodomésticos. Casos a destacar son,

por ejemplo, Whirlpool Iberia (filial de la estadounidense Whirlpool Corporation),

Merloni Electrodomésticos (perteneciente al grupo italiano Merloni) y Miele (con

casa matriz en Alemania).

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 38/111

Cuadro 3.7 Principales Empresas con actividad en el sector de Electro-domésticos en España (CNAE 2971), 2005

EMPRESA ACTIVIDAD Sede so-

cial

VENTAS (millones

euros)

EM-

PLEO

1 BSH Electrodomésticos

España, Sa

Producción frigoríficos, aspiradoras, lavadoras, lavavaji-llas, hornos y otros electrodomésticos con las marcas

Bosch, Siemens, Gaggenau, Balay, NET, Lynx y Ufesa. Zaragoza 1.293,49 4.700

2 Fagor Eletrodomésticos,

Soc Coop. Ltda Produce cocinas, hornos, encimeras, frigoríficos, hornos

microondas y otros electrodomésticos. Gipuzkoa 809,39 5.968

3 Electrolux España SA* Engloba las divisiones de Electrolux, AEG, Zanussi,

Corberó y Tornado. Madrid 427,80 1.200

4 Teka Industrial Fabrica fregaderos, hornos, placas de cocción de gas,

vitrocerámicas, microondas, frigoríficos, lavadoras, lavavajillas y grifos.

Cantabria 337,35 658

5 Candy Hoover Elec-

trodmésticos, SA

Fabrica lavadoras y secadoras de carga vertical y co-mercializa lavavajillas, frigoríficos, congeladores, calen-

tadores, termos, vitrocerámicas y hornos. Gipuzkoa 128,79 500

6 Fagor Industrial, Soc.

Coop.

Fabrica aparatos de cocción, lavado de vajillas, lavan-dería y frío industrial para hostelería, colectividades,

restaurantes, hospitales y empresas de catering. Gipuzkoa 93,4 467

7 Girbau, SA Obtiene lavadoras-centrifugadoras, planchadoras-

secadoras y túneles de lavado para lavanderías indus-triales.

Barcelona 66,62 400

8 Lackey, SA Fabricante de hornos electrónicos. Zaragoza 63,01 235

9 Cata Electrodomésticos

SL

Obtiene extractores domésticos de cocina y baño, cale-facción eléctrica y ventilación, campanas extractoras,

hornos, encimeras, fregaderos y grifos de cocina. Barcelona 61,95 120

10 Sammic, SL Fabricación de equipos para la hostelería, colectivida-des y alimentación (lavado de vajillas y preparación de

alimentos). Gipuzkoa 33,95 145

11 Nodor, SA

Fabricación y venta de electrodomésticos, en especial, equipamientos de cocinas (campanas extractoras, pla-cas de cocción eléctrica, a gas y mixtas, hornos, frega-deros de acero inoxidable y sintéticos, grifería de coci-

na, centros de cocción y accesorios de extracción y encastre).

Barcelona 19,04 32

12 Talleres Roca, SA Maquinaria para lavandería industrial (lavadoras, seca-

doras, calandras, centrífugas, planchadoras). Barcelona 9,23 50

13 Tinsel Electrodomésti-

cos, SL Fabrica de electrodomésticos. Vizcaya 1,85 30

(*) La cifra de ventas de Electrolux España corresponde al año 2004. Fuente: Elaboración propia Ikei a partir de los datos de Fomento de la Producción, 2007

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 39/111

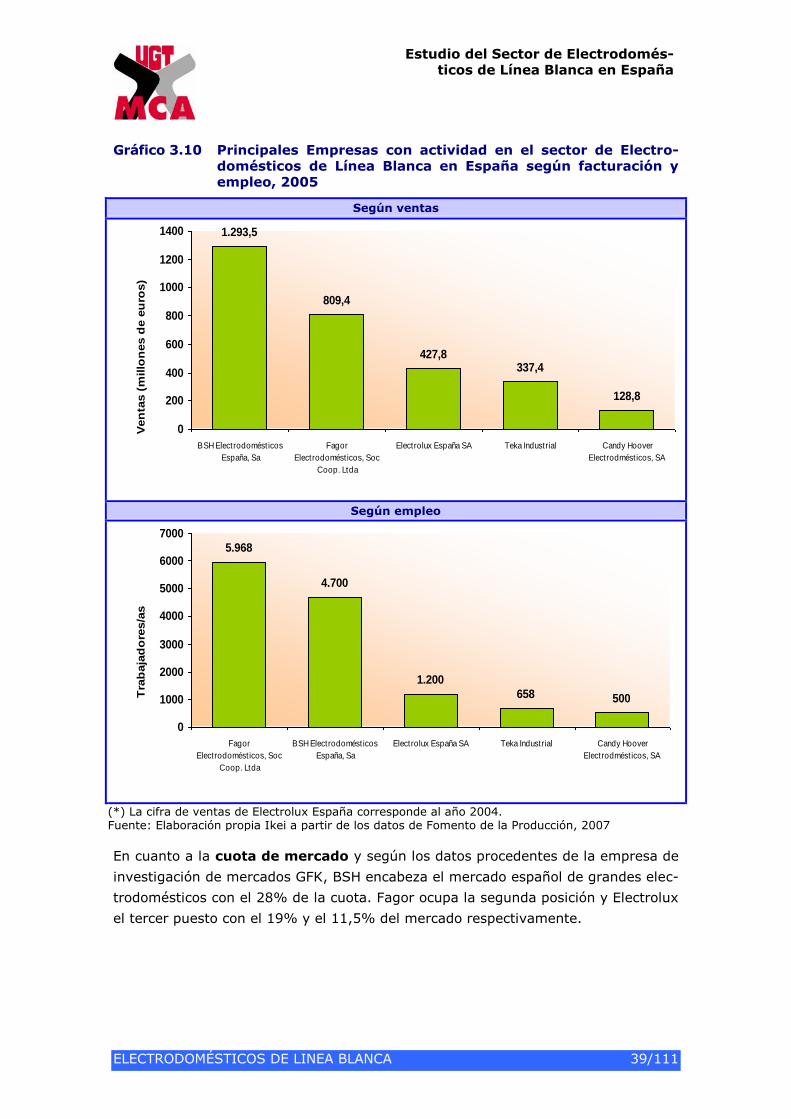

Gráfico 3.10 Principales Empresas con actividad en el sector de Electro-domésticos de Línea Blanca en España según facturación y empleo, 2005

Según ventas

128,8

337,4427,8

809,4

1.293,5

0

200

400

600

800

1000

1200

1400

BSH Electrodomésticos

España, Sa

Fagor

Electrodomésticos, Soc

Coop. Ltda

Electrolux España SA Teka Industrial Candy Hoover

Electrodmésticos, SA

Ven

tas (

millo

nes d

e e

uro

s)

Según empleo

500658

1.200

4.700

5.968

0

1000

2000

3000

4000

5000

6000

7000

Fagor

Electrodomésticos, Soc

Coop. Ltda

BSH Electrodomésticos

España, Sa

Electrolux España SA Teka Industrial Candy Hoover

Electrodmésticos, SA

Tra

baja

do

res/a

s

(*) La cifra de ventas de Electrolux España corresponde al año 2004. Fuente: Elaboración propia Ikei a partir de los datos de Fomento de la Producción, 2007

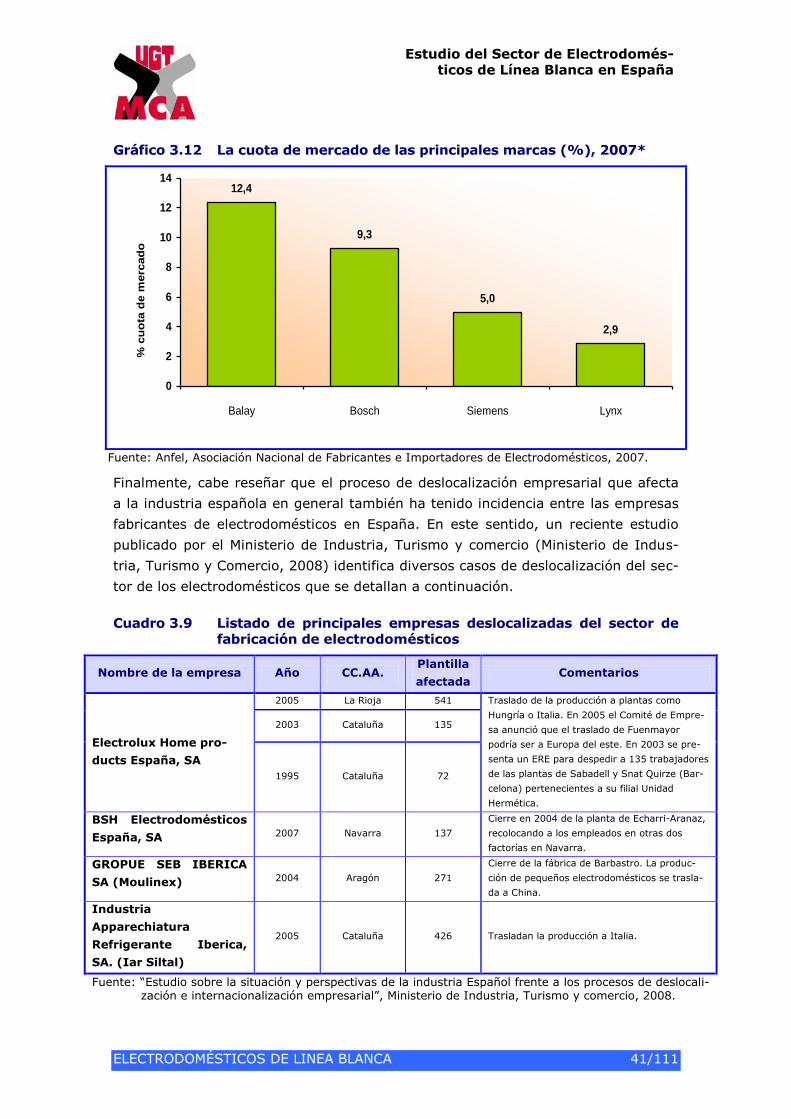

En cuanto a la cuota de mercado y según los datos procedentes de la empresa de

investigación de mercados GFK, BSH encabeza el mercado español de grandes elec-

trodomésticos con el 28% de la cuota. Fagor ocupa la segunda posición y Electrolux

el tercer puesto con el 19% y el 11,5% del mercado respectivamente.

Estudio del Sector de Electrodomés-ticos de Línea Blanca en España

ELECTRODOMÉSTICOS DE LINEA BLANCA 40/111