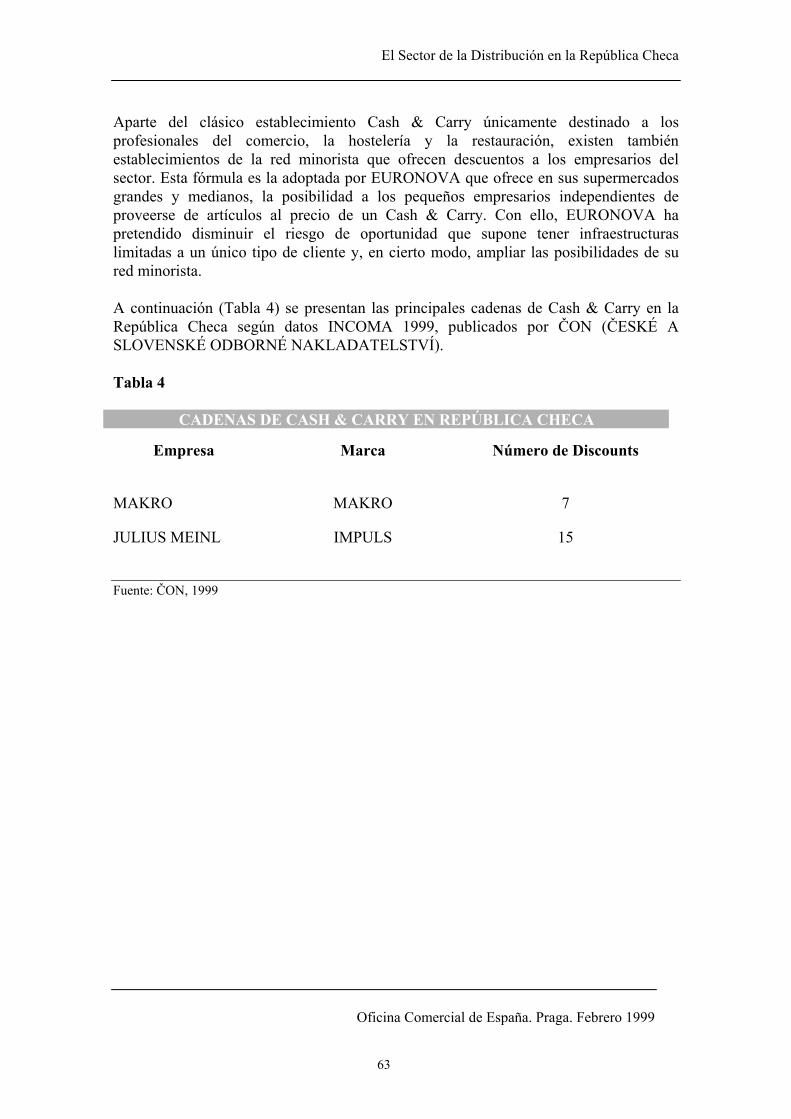

Embed Size (px)

Citation preview

Štěpánská 33 110 00 Praha 1, República Checa

Tel/Fax: (420 - 2) 2223 0588, 2223 31072223 2021, 2223 0587, 2223 1797, 2223 1804E-mail: [email protected]

Embajada de EspañaOFICINA COMERCIAL

EL SECTOR DE LA DISTRIBUCIÓNEN LA

REPUBLICA CHECA

Rafael Martín RiveraBecario Cámara de Comercio de Madrid

Oficina Comercial de EspañaPraga, Septiembre 1999

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

2

Indice

1. INTRODUCCIÓN 2. RESUMEN Y CONCLUSIONES 3. PANORÁMICA DEL PAÍS 3.1 Geografía, Población, Idioma y Moneda3.2 Situación Política3.3 Situación Económica3.4 Comercio Exterior

4. ANÁLISIS DE LA DEMANDA 4.1 Perfil adquisitivo del Consumidor Checo

4.1.1 Nivel de Vida de los Hogares Checos4.1.2 Distribución y Estructura del Gasto de los Hogares Checos4.1.3 Nivel de Equipamiento de los Hogares Checos

4.2 Hábitos del Consumidor Checo

4.2.1 Actitud del Consumidor ante el Producto4.2.2 Frecuencia y Lugar de Compra

5. ANÁLISIS DEL SECTOR DE LA DISTRIBUCIÓN

5.1 Evolución reciente de la distribución en la República Checa5.2 Posición del Sector en el conjunto de la Economía5.3 Estructura del Mercado de la Distribución5.4 La Competencia en el Sector de la Distribución

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

3

6. LOS CANALES DE DISTRIBUCIÓN

6.1 Hipermercados, Grandes Almacenes y Centros Comerciales6.2 Supermercados6.3 Discount y Hard Discount6.4 Cash and Carry6.5 Los Mayoristas 7. LAS GRANDES CADENAS DE DISTRIBUCIÓN

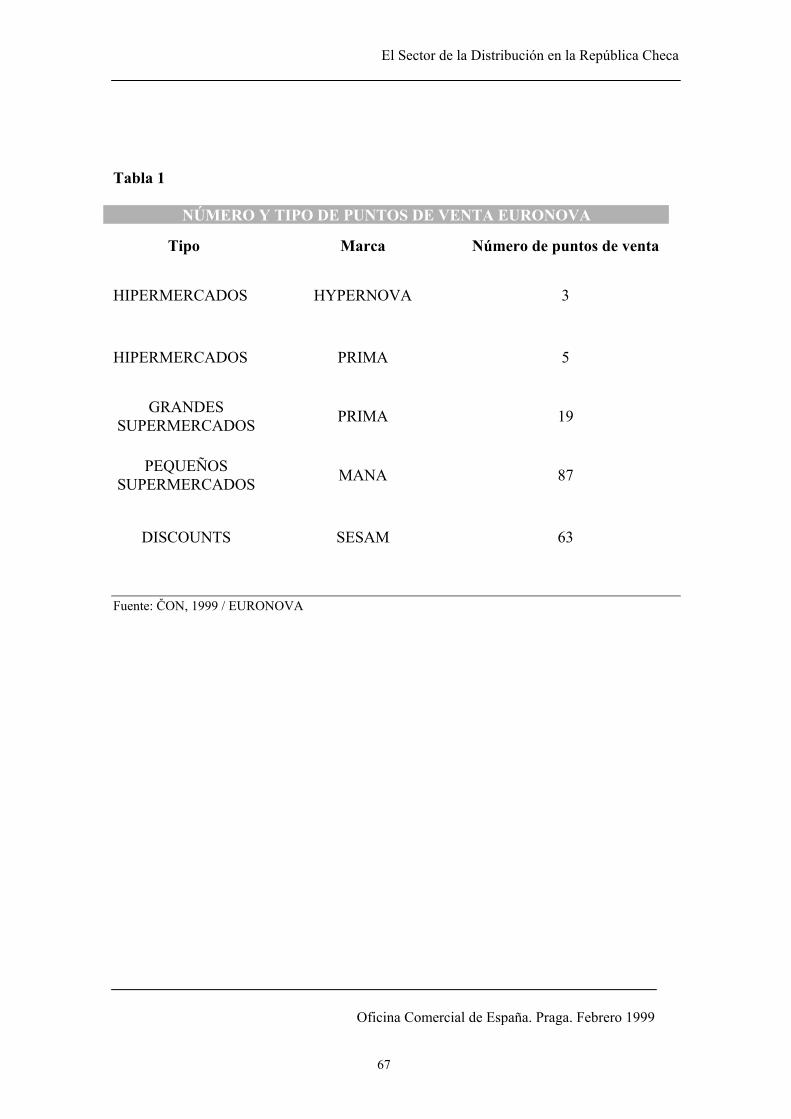

7.1 Euronova

7.1.1 Su Implantación y Puntos de venta7.1.2 Oferta de Productos7.1.3 Aprovisionamiento

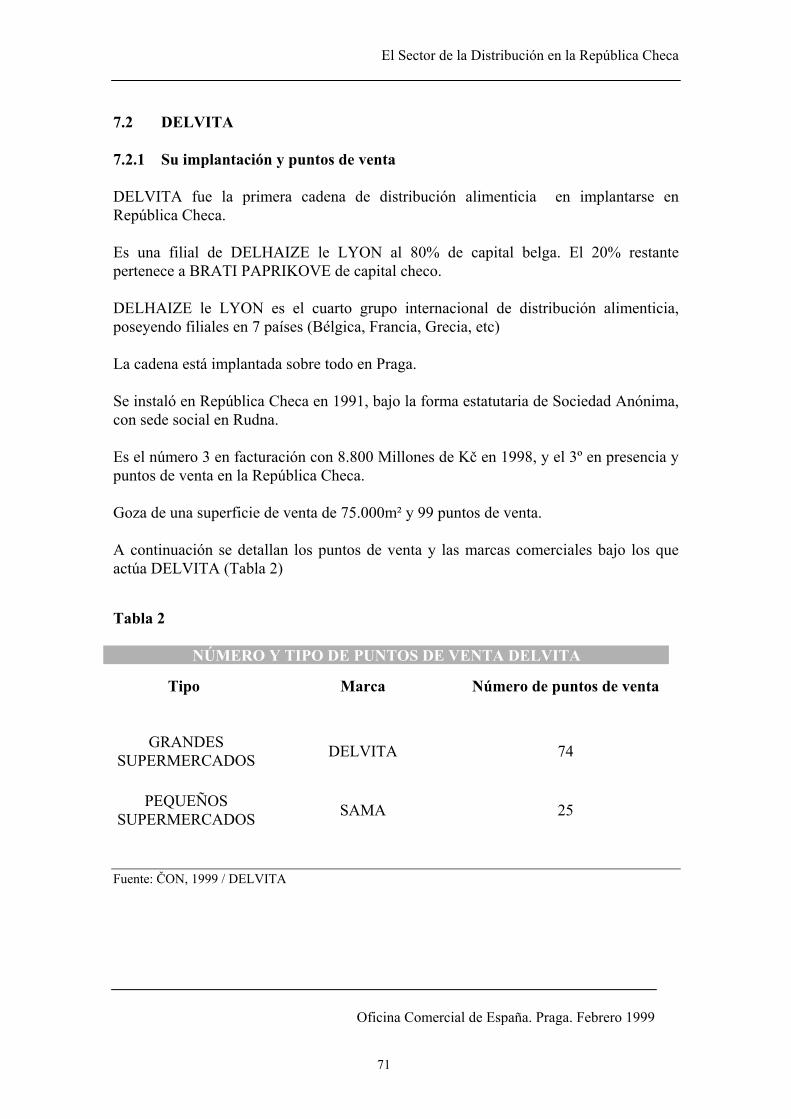

7.2 Delvita

7.2.1 Su Implantación y Puntos de venta7.2.2 Oferta de Productos7.2.3 Aprovisionamiento

7.3 Tesco

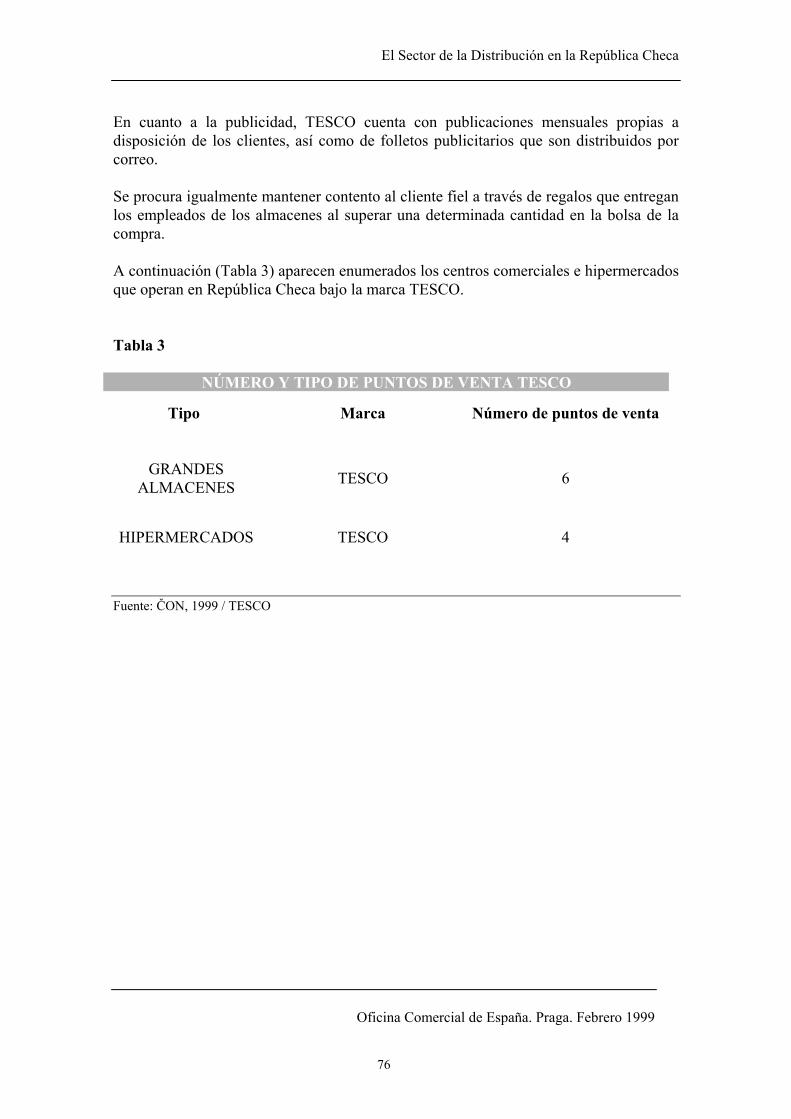

7.3.1 Su Implantación y Puntos de venta7.3.2 Oferta de Productos y Aprovisionamiento

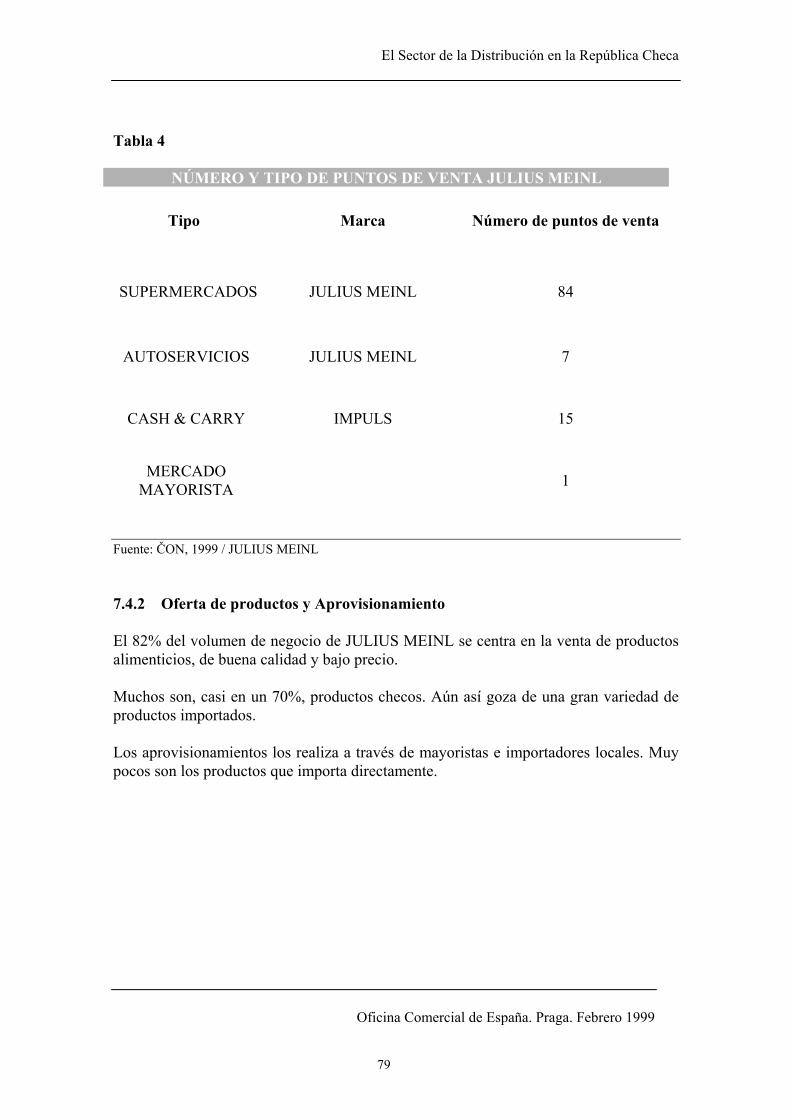

7.4 Julius Meinl

7.4.1 Su Implantación y Puntos de venta7.4.2 Oferta de Productos y Aprovisionamiento

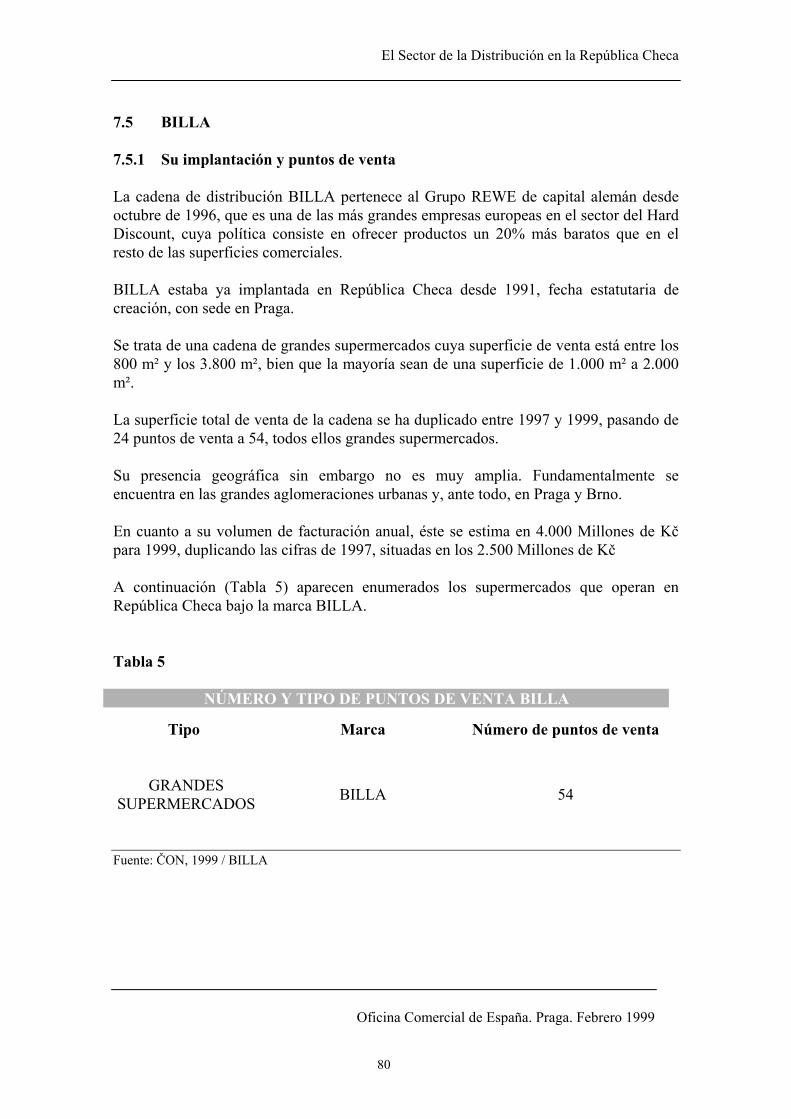

7.5 Billa

7.5.1 Su Implantación y Puntos de venta7.5.2 Oferta de Productos y Aprovisionamiento

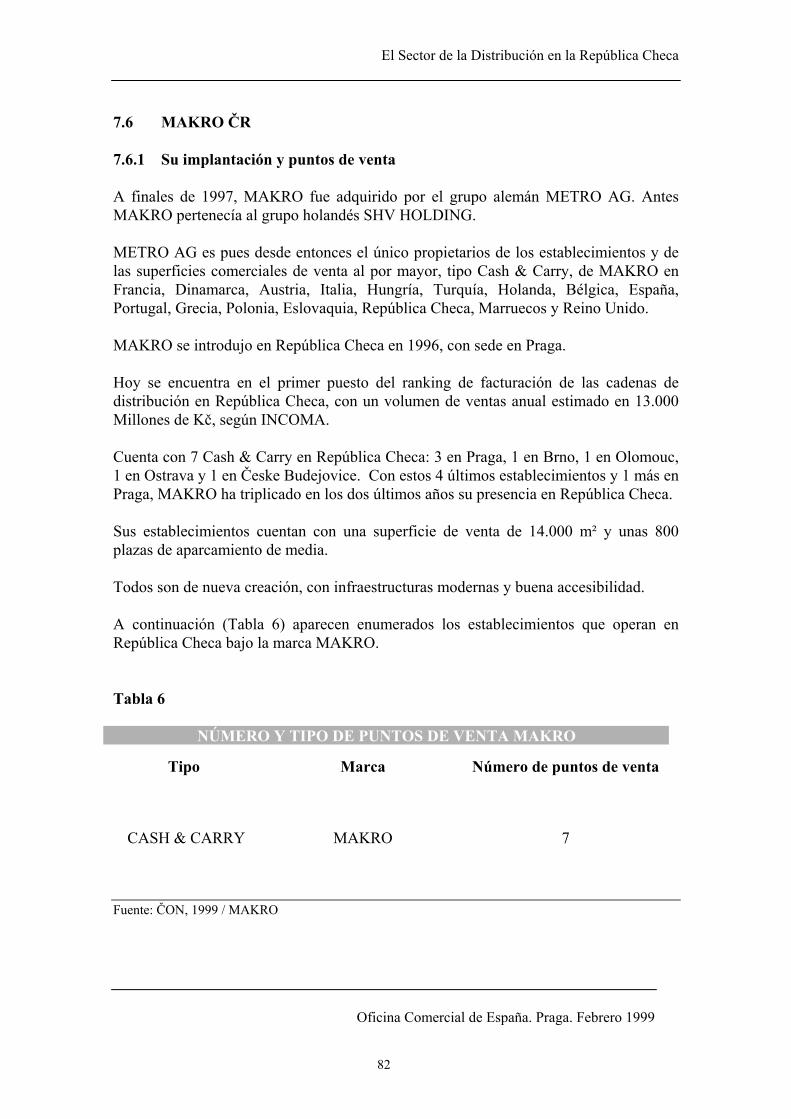

7.6 Makro

7.6.1 Su Implantación y Puntos de venta7.6.2 Oferta de Productos y Aprovisionamiento

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

4

7.7 Globus

7.7.1 Su Implantación y Puntos de venta7.7.2 Oferta de Productos y Aprovisionamiento

8. LA INTRODUCCIÓN EN EL MERCADO CHECO

8.1 Normalización y Certificación de Productos8.2 Tratamiento Arancelario

8.2.1 Mercancías que requieren licencia de Importación8.2.2 Documentos aduaneros

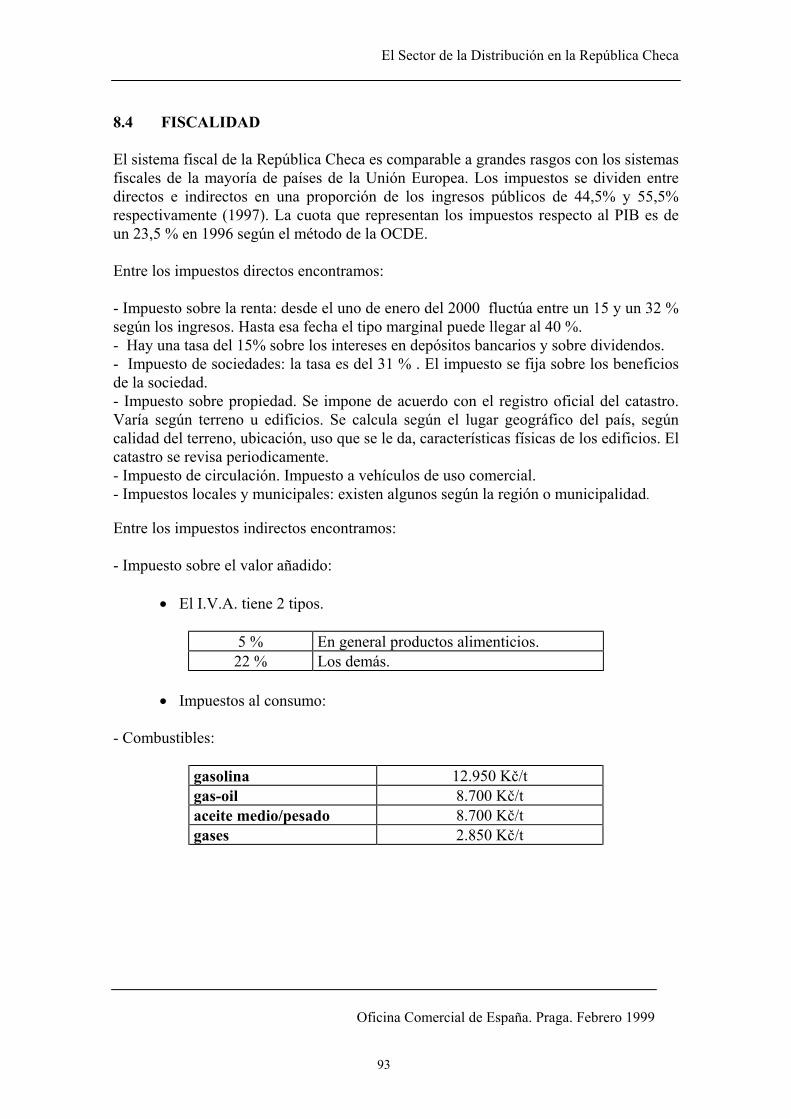

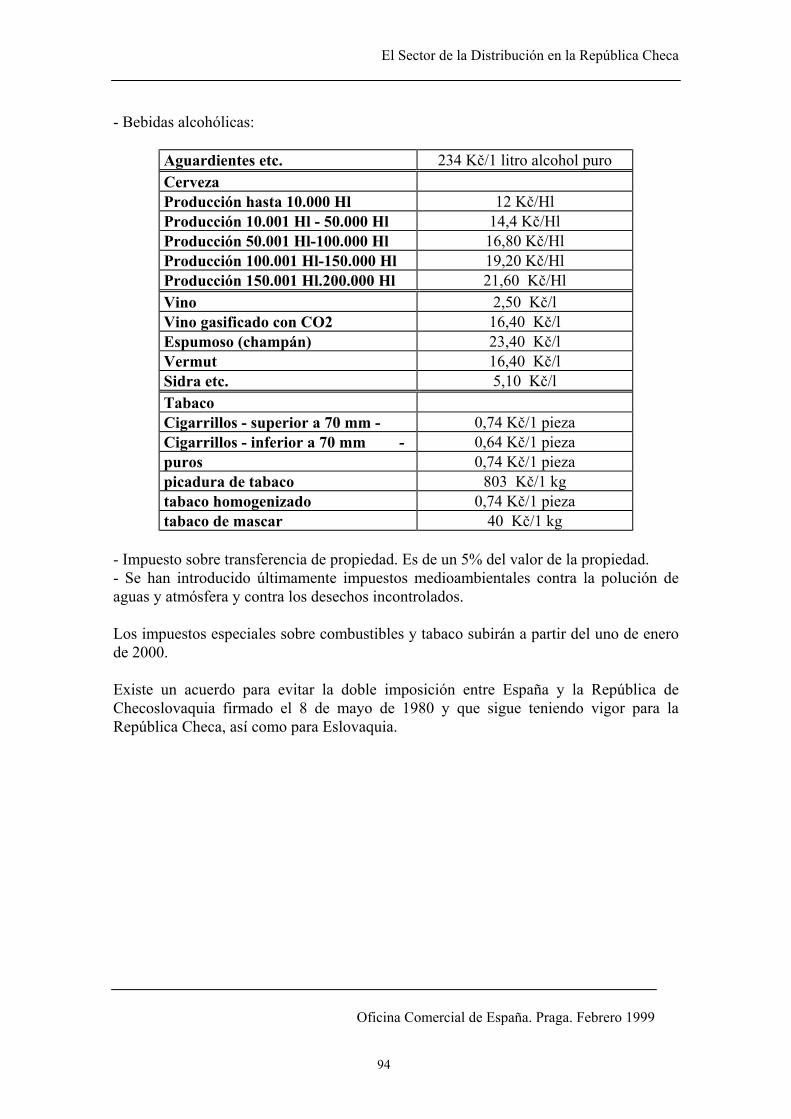

8.3 Fiscalidad8.4 Protección de Patentes y Marcas8.5 Transporte8.6 Ferias en la República Checa

8.6.1 Ferias de Productos Alimenticios8.6.2 Ferias de Productos No Alimenticios

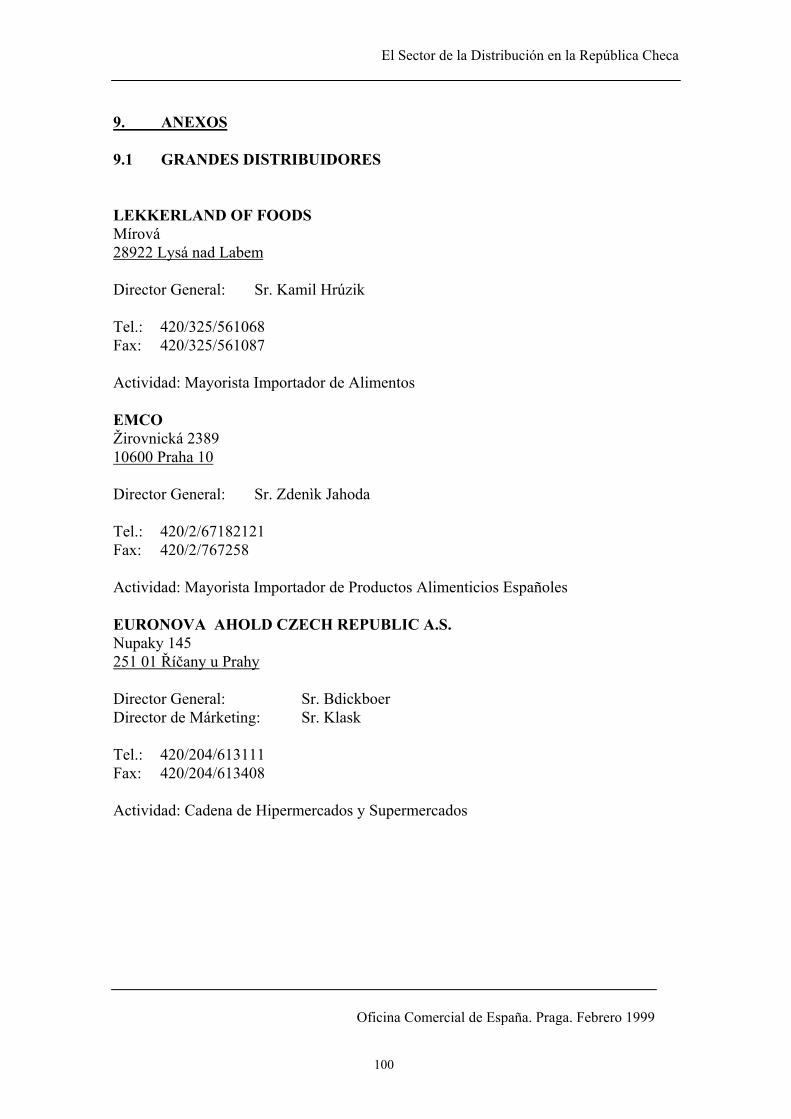

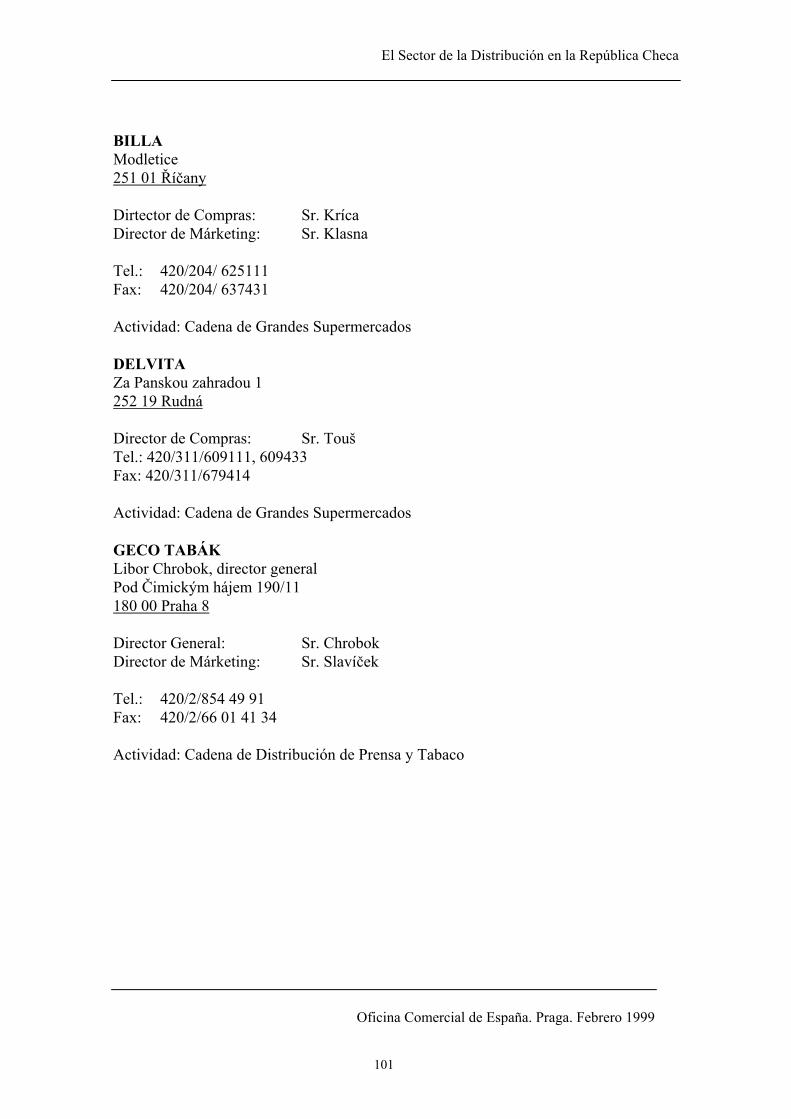

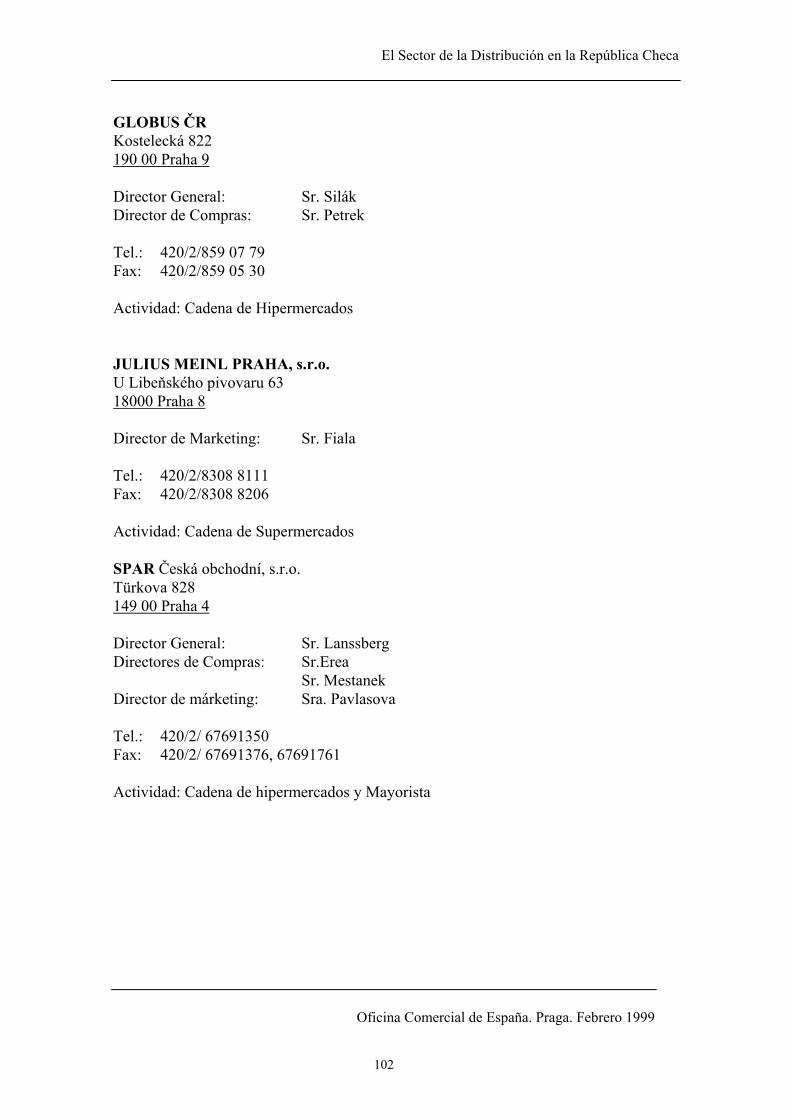

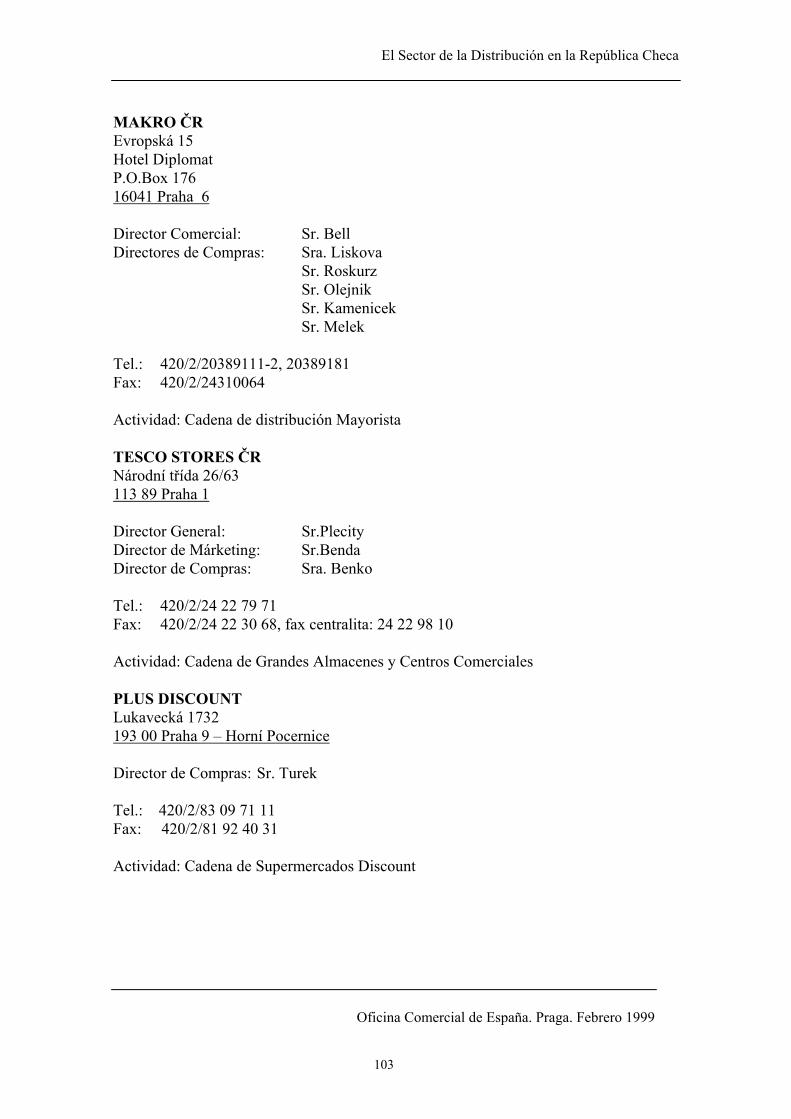

9. ANEXOS

9.1 Grandes Distribuidores9.2 Grandes Centrales de Compras9.3 Organizadores Feriales9.4 Direcciones de Interés

9.4.1 Organismos Españoles en la República Checa9.4.2 Principales Organismos Checos9.4.3 Otras Direcciones de Interés

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

5

1. INTRODUCCIÓN

El presente Estudio de Mercado, realizado en la Oficina Comercial de la Embajada deEspaña en Praga durante los meses de Junio y Agosto de 1999, tiene por objetoprincipal analizar el Sector de la Distribución en la República Checa, intentandoproporcionar una visión lo más concisa posible de este Mercado para el empresarioespañol con intereses en el mismo.

A fin de acotar los términos del análisis que se trata de abordar en el Estudio, el ámbitode éste queda centrado en una visión general del Mercado, de la competencia del Sectory de las Formas de Distribución.

Desde el punto de vista metodológico, se siguen las directrices generales que se adaptanal esquema predeterminado por la Cámara Oficial de Comercio e Industria de Madrid,según el cual tras abordarse en una fase primera las características esenciales delEstudio, se pasa, posteriormente, a analizar la estructura física, política y económica dela República Checa, aportando una imagen lo más detallada posible de la panorámicadel país. En una tercera fase, dentro de lo que constituye el Estudio en sí mismo, seprocede a realizar un análisis del Sector que se aborda a través de una investigación dela Demanda y de la Oferta.

Las Fuentes de Información utilizadas en este Estudio son:

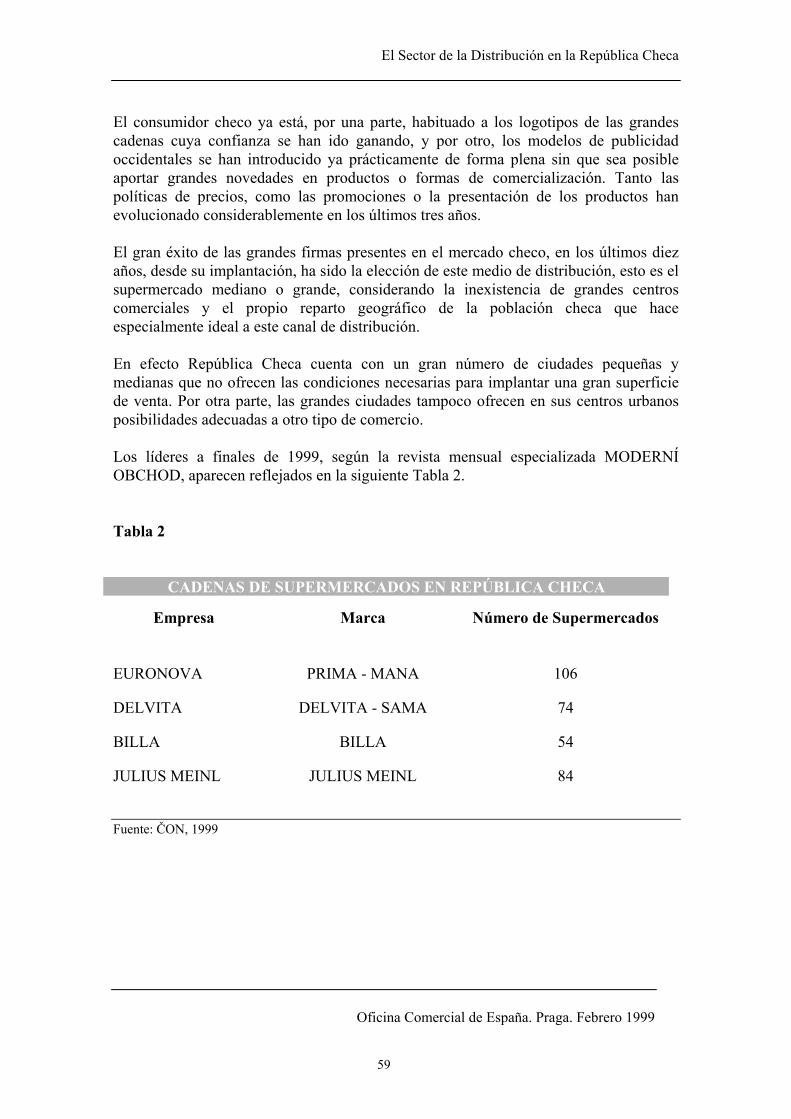

− ICEX y D.G. de Aduanas e Impuestos Especiales− EUI The Economist Intelligence Unit (Base de Datos)− ČSÚ Statistical Yearbook Of The Czech Republic 93, 94, 97, 98 y 99− IVVM (Instituto de la Opinión Pública)− ČTK Czech News Agency Bulletin (1998 y 1999)− 2.9GfK - Praha sro (Market Research Company)− Revista mensual Moderní Obchod, 1999− INCOMA Praha - Praha Market Research sro− Czech Business and Trade Bulletin 1997, 1998, 1999− Doing Business in the Czech Republic 1998-1999− Inform Katalog 1999− Informe País República Checa. Ofcomes Praga.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

6

La mayoría de los valores monetarios del presente Estudio están expresados en lamoneda local, esto es en Coronas Checas (Kč o CZK). A tales efectos el cambio medioque ha de tenerse en cuenta para 1999 (hasta Agosto) es de 1 CZK = 4,3 PesetasEspañolas.

Por otra parte, algunos datos económicos oficiales de especial relevancia, expresados enUSD a nivel internacional, se ha preferido mantenerlos en dicho valor. Valga para estecaso, que la cotización media del USD con respecto a la Peseta Española en 1999 (hastaAgosto) es de 1 USD = 152,8 Pesetas Españolas.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

7

2. RESUMEN Y CONCLUSIONES

En 1990 se instalaron lo primeros supermercados en la República Checa. Nueve añosmás tarde, los hipermercados y los grandes centros comerciales se han implantadomasivamente terminando por estructurar definitivamente el mercado.

El sector de la gran distribución está, no obstante, en plena fase de expansión yreestructuración. Asistimos hoy a un fenómeno de concentración que tiende a eliminarlas numerosas pequeñas estructuras que no llegan a ser en estos momentos losuficientemente competitivas como para hacer frente a los 15 grupos que dominan elMercado.

El mercado checo, a lo largo de esta adaptación, va pareciéndose más en su estructura almercado europeo, dado que los principales grupos europeos están ya presentes, losintercambios comerciales con la UE se han intensificado considerablemente y laslegislaciones de ambos se aproximan progresivamente.

De aquí a diez años, las diferencias estructurales del mercado de la gran distribucióncheca deberían desaparecer, gracias a la entrada del país en la UE y al impacto de lasimportaciones directas de los grandes grupos internacionales.

Sin duda el paso de una economía planificada a una economía de mercado hafavorecido la aparición de las grandes superficies con un número elevado de empleados.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

8

3. PANORÁMICA DEL PAÍS

3.1 GEOGRAFÍA, POBLACIÓN, IDIOMA Y MONEDA

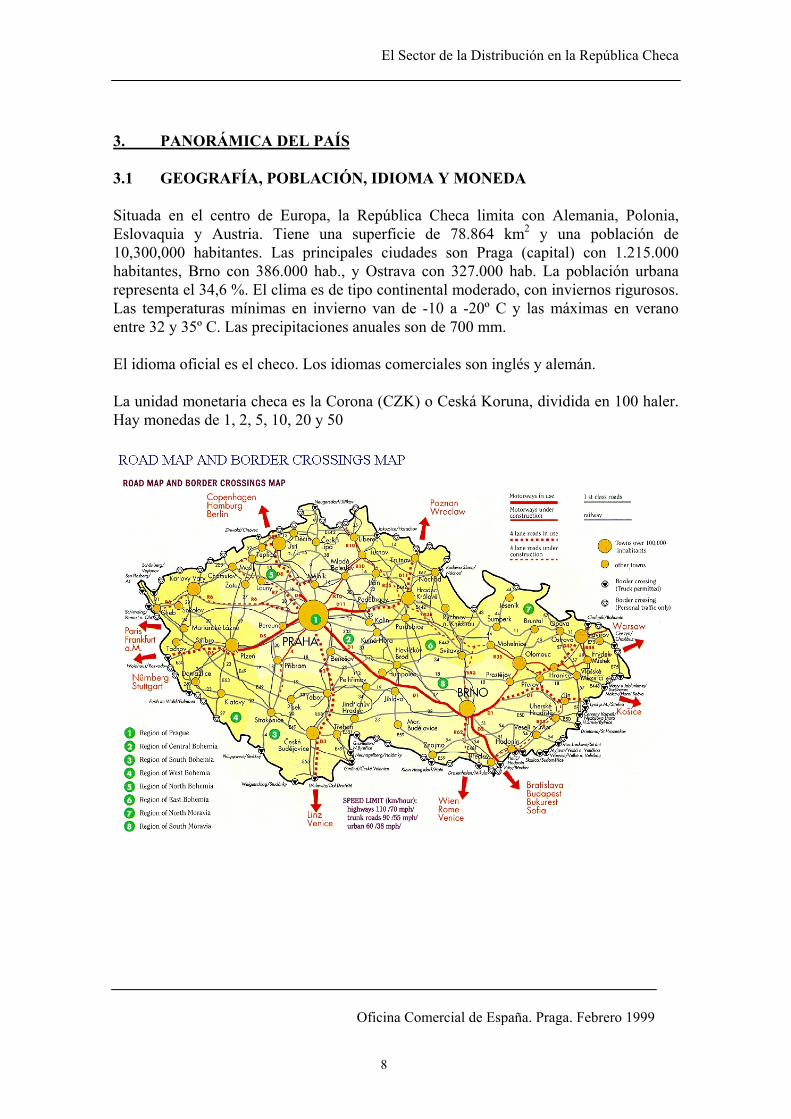

Situada en el centro de Europa, la República Checa limita con Alemania, Polonia,Eslovaquia y Austria. Tiene una superficie de 78.864 km2 y una población de10,300,000 habitantes. Las principales ciudades son Praga (capital) con 1.215.000habitantes, Brno con 386.000 hab., y Ostrava con 327.000 hab. La población urbanarepresenta el 34,6 %. El clima es de tipo continental moderado, con inviernos rigurosos.Las temperaturas mínimas en invierno van de -10 a -20º C y las máximas en veranoentre 32 y 35º C. Las precipitaciones anuales son de 700 mm.

El idioma oficial es el checo. Los idiomas comerciales son inglés y alemán.

La unidad monetaria checa es la Corona (CZK) o Ceská Koruna, dividida en 100 haler.Hay monedas de 1, 2, 5, 10, 20 y 50

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

9

3.2 SITUACIÓN POLÍTICA

La República Checa es una democracia parlamentaria. Tiene un sistema políticobicameral, con Senado y Cámara de Representantes. El presidente de la República esVaclav Havel. El primer ministro es Milos Zeman, del partido socialdemócrata (CSSD).

La transición política desde la época comunista hasta hoy tiene varias etapas. La“Revolución de Terciopelo” de noviembre de 1989, instigada por la caída del muro deBerlín y los cambios en el resto de los países comunistas, trajo consigo reformasdrásticas y rápidas.

El actual presidente Vaclav Havel, uno de los principales disidentes en la épocacomunista bajo control soviético, fue proclamado presidente de Checoslovaquia endiciembre de 1989. Se empezó a crear un Estado de Derecho y se inició la transición auna economía de mercado. En 1991 se retiraron las tropas soviéticas.

Las segundas elecciones libres se celebraron en junio de 1992 y de ellas resultaronvencedores el “Partido Cívico Democrático” liderado por Václav Klaus en la RepúblicaCheca y el “Movimiento por una República Eslovaca Democrática” liderado porVladimir Meciar. El movimiento nacionalista eslovaco, liderado por Vladimir Meciar,consideraba desigual el reparto de los recursos del país, siendo, según su parecer,Eslovaquia la menos beneficiada. En vistas de las dificultades de gobernabilidad estosdos líderes acordaron la división del país el 26 de agosto de 1992. El 1 de enero de 1993se divide la antigua Checoslovaquia en República Checa y Eslovaquia. La coronachecoslovaca dejó de existir en febrero de 1993 dando paso a la corona checa y a lacorona eslovaca, con un cambio oficial de 1:1. Actualmente, la corona eslovaca ya se hadevaluado casi en un 20% respecto a la checa.

A partir de 1993, con Václav Klaus como primer ministro, la República Checa empiezaa asimilar y consolidar las estructuras de la economía de mercado y de jovendemocracia. A finales de 1997 el primer ministro Klaus fue destituido por un presuntoescándalo de corrupción y se designó a Josef Tosovsky como primer ministro de ungobierno provisional y que tenía como condición la convocatoria de elecciones en juniode 1998. Tras unas nuevas elecciones en junio de 1998, el partido socialdemócrata(CSSD) gana las elecciones siendo Milos Zeman el nuevo primer ministro.

La República Checa goza de una estabilidad política bastante sólida, que no deberepresentar ningún riesgo para el exportador o para el inversor español. Al contrario depaíses de la antigua zona de influencia soviética, la República Checa ha tenido unatransición política desde 1989 que ha sido modelo para los países de la región.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

10

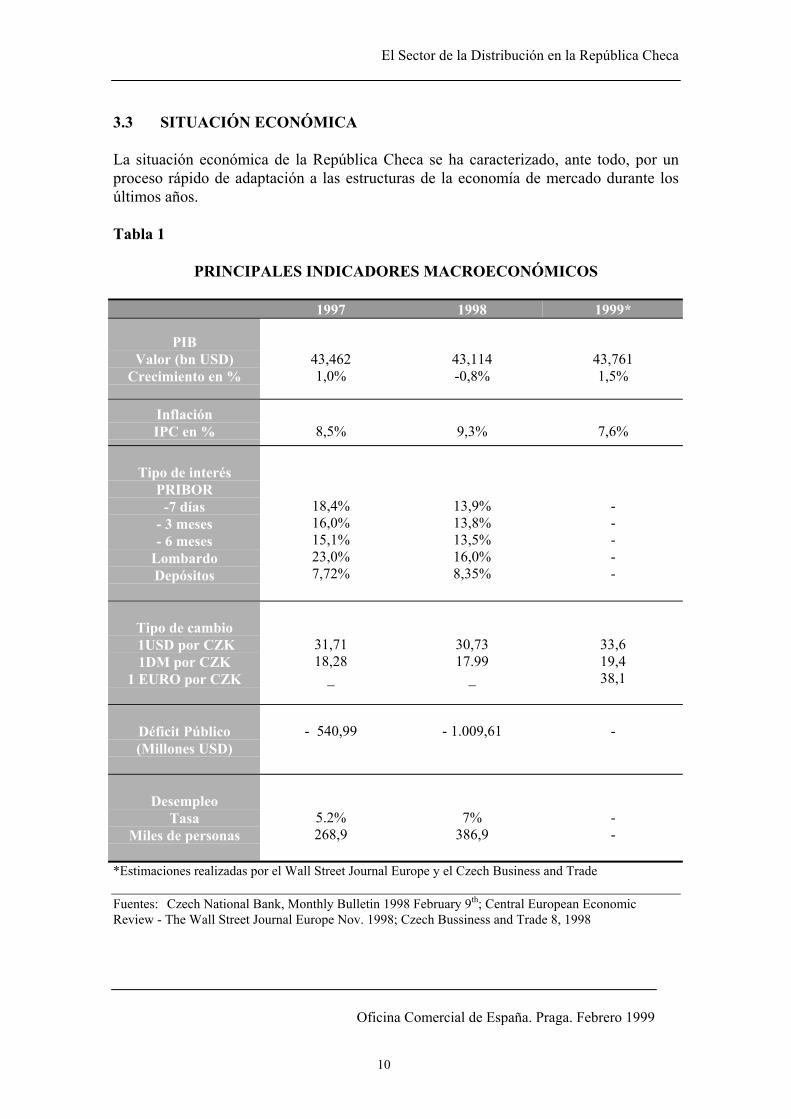

3.3 SITUACIÓN ECONÓMICA

La situación económica de la República Checa se ha caracterizado, ante todo, por unproceso rápido de adaptación a las estructuras de la economía de mercado durante losúltimos años.

Tabla 1

PRINCIPALES INDICADORES MACROECONÓMICOS

1997 1998 1999*

PIBValor (bn USD)

Crecimiento en %43,4621,0%

43,114-0,8%

43,7611,5%

InflaciónIPC en % 8,5% 9,3% 7,6%

Tipo de interésPRIBOR

-7 días- 3 meses- 6 meses

LombardoDepósitos

18,4%16,0%15,1%23,0%7,72%

13,9%13,8%13,5%16,0%8,35%

-----

Tipo de cambio 1USD por CZK1DM por CZK

1 EURO por CZK

31,7118,28

_

30,7317.99

_

33,619,438,1

Déficit Público(Millones USD)

- 540,99 - 1.009,61 -

DesempleoTasa

Miles de personas5.2%268,9

7%386,9

--

*Estimaciones realizadas por el Wall Street Journal Europe y el Czech Business and Trade

Fuentes: Czech National Bank, Monthly Bulletin 1998 February 9th; Central European EconomicReview - The Wall Street Journal Europe Nov. 1998; Czech Bussiness and Trade 8, 1998

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

11

Los principales indicadores macroeconómicos reflejan, en primer lugar, como frente alCrecimiento Económico experimentado durante el período 1994-1996, con una Tasamedia de Crecimiento anual del PIB del 4,2%, la economía checa vino a experimentaruna fuerte ralentización a lo largo de 1997 que arrojaría una Tasa de Crecimiento anualde tan solo el 1,0%. Esta tendencia depresiva se acentuaría durante 1998, pasando a unaTasa de Crecimiento anual negativa, del - 2,8%. Esta tendencia parece, sin embargo,haber tocado fondo, y en 1999 se estima una reactivación económica que probablementelleve a un crecimiento del PIB cercano al 1,5%.

En los últimos años, uno de los mayores logros de la economía checa ha sido el relativofreno de la Inflación pese al repunte del último año 1998. Así de una Tasa que sesituaba en el 20,8% en 1993, se llegó hasta un 8,5% en 1997. Actualmente, según losdatos del Banco Nacional Checo, la tasa de inflación interanual en 1998 ha sido de un9,3 % y se prevé una inflación del 3,0 % para 1999.

La Tasa de Desempleo ha crecido desde el 3,1% en 1996, hasta el 7% en 1998. EstaTasa de Desempleo resulta, no obstante, en cierto modo artificial puesto que aún no sehan acometido las privatizaciones de muchas empresas estatales en las que se haránecesario afrontar nuevas regulaciones de empleo. No obstante, también hay queseñalar que existen grandes diferencias en el reparto geográfico. En Praga se consideraque hay una tasa de desempleo del 1% (paro friccional) mientras que en algunas zonasde Moravia y del norte de Bohemia el paro supera el 12 %. Para 1999 se estima una tasade desempleo de entre el 8% y el 9%

El Déficit Comercial tiende a compensarse por los importantes ingresos por turismo,por las políticas de saneamiento económico y de restricción de la demanda iniciadosdesde mediados de 1997, así como por el importante proceso acometido deliberalización del comercio exterior. Es en estas circunstancias que el déficit comercialha venido decreciendo a lo largo de 1998. No obstante, en 1997 se situó en los -4.389Millones de USD, y en 1998, las cifras Exportación-Importación arrojan un saldo demás de 2.000 USD.

Respecto de las Cuentas Públicas, si bien a partir de 1996 el Déficit Presupuestario dela República Checa empezó a experimentar una fuerte expansión, y se vió ligeramenteacentuado a lo largo de 1997, hasta llegar a representar el 2,5% del PIB, dicha tendenciano parece a la baja pese a que se iniciasen, dentro del marco de las demás reformas,políticas de contención del gasto para 1998 y 1999. Los datos de Déficit Público de1997 arrojaron un saldo de - 540,99 miles de millones USD , cifra que se vio duplicadaen 1998 alcanzando los - 1.009,61 miles de millones USD.

El PIB per cápita es actualmente de unos 4.624 USD por habitante.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

12

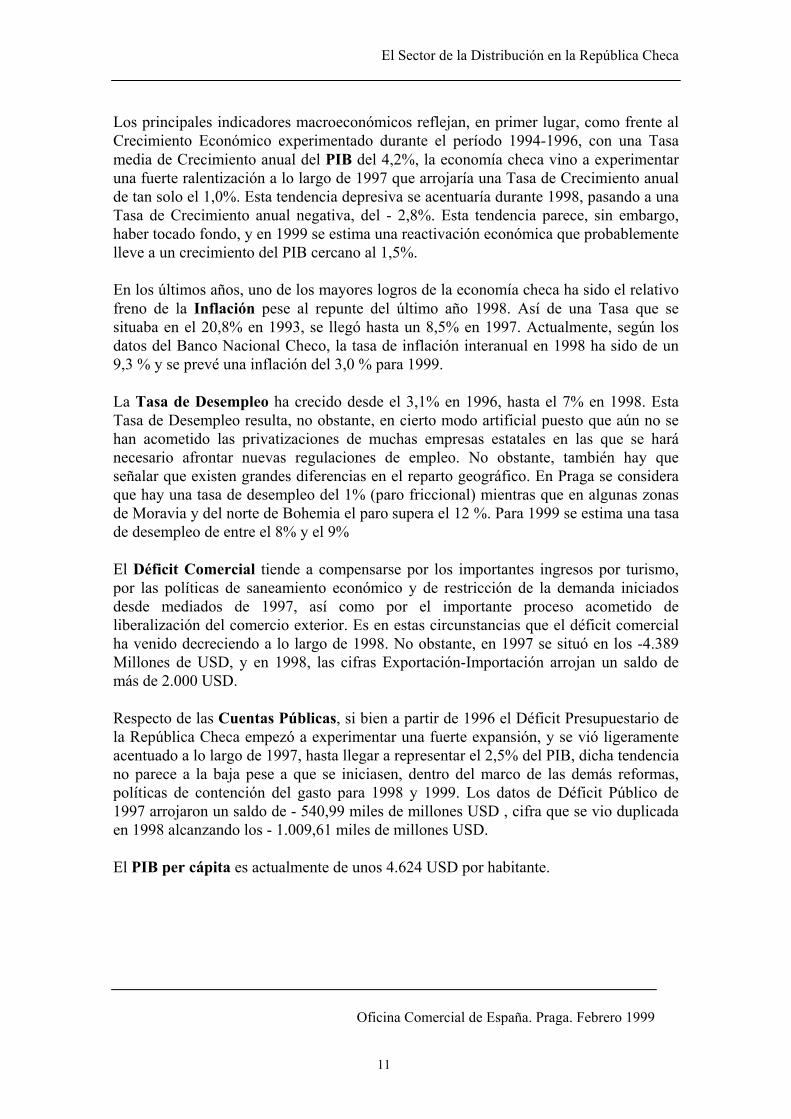

3.4 COMERCIO EXTERIOR

La propia situación geográfica de la República Checa, en el centro de Europa, ydelimitada por Alemania, Austria, Eslovaquia y Polonia hace que el comercio exterior,sea un elemento fundamental de su economía, y que, en consecuencia, ésta esté muyabierta al exterior.

En primer lugar, se trata de un país relativamente pequeño y con pocas materias primas,por lo que el comercio exterior es fundamental para su economía. Aspecto que se havisto agudizado desde su transición a una economía de mercado. Con la incorporaciónal GATT, y la firma del Acuerdo de Asociación UE - República Checa se liberalizaroncasi todas las importaciones. La suma de exportaciones más importaciones suponeactualmente cerca del 100% de su P.I.B., evidente muestra de lo abierta que es laeconomía checa. El grado de Apertura del Mercado Checo, calculado para 1997, seestimó en un 95,12% Siendo, por otra parte, mayor el peso de las Importaciones sobre elde las Exportaciones. En 1997, las Importaciones supusieron el 51,83 del PIB.

La mayor parte de las Importaciones checas son maquinaria, material de transporte,productos químicos, productos semimanufacturados (tejidos y productos siderúrgicos) ycombustibles líquidos.

Dentro de las Exportaciones destacan los automóviles, especialmente de la marcaŠkoda, la maquinaria y equipo de transporte (37%), los productos manufacturados(21%) especialmente productos siderúrgicos, y tejidos y confección.

Tabla 2

SALDO DE COMERCIO EXTERIOR

1997Miles USD

1998Miles USD

Exportaciones 22.778 26.358

Importaciones 27.167 27.790

Saldo - 4.389 - 2464

Fuente: Czech National Bank, Monthly Bulletin 1998 February 9th

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

13

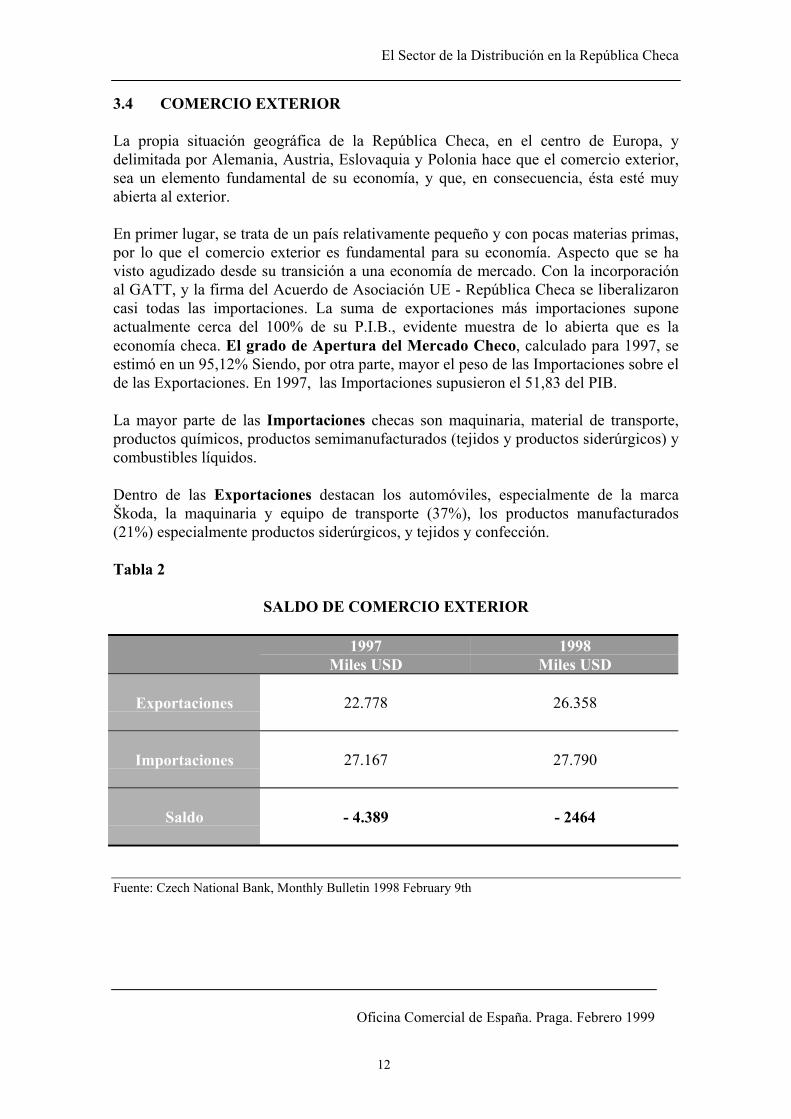

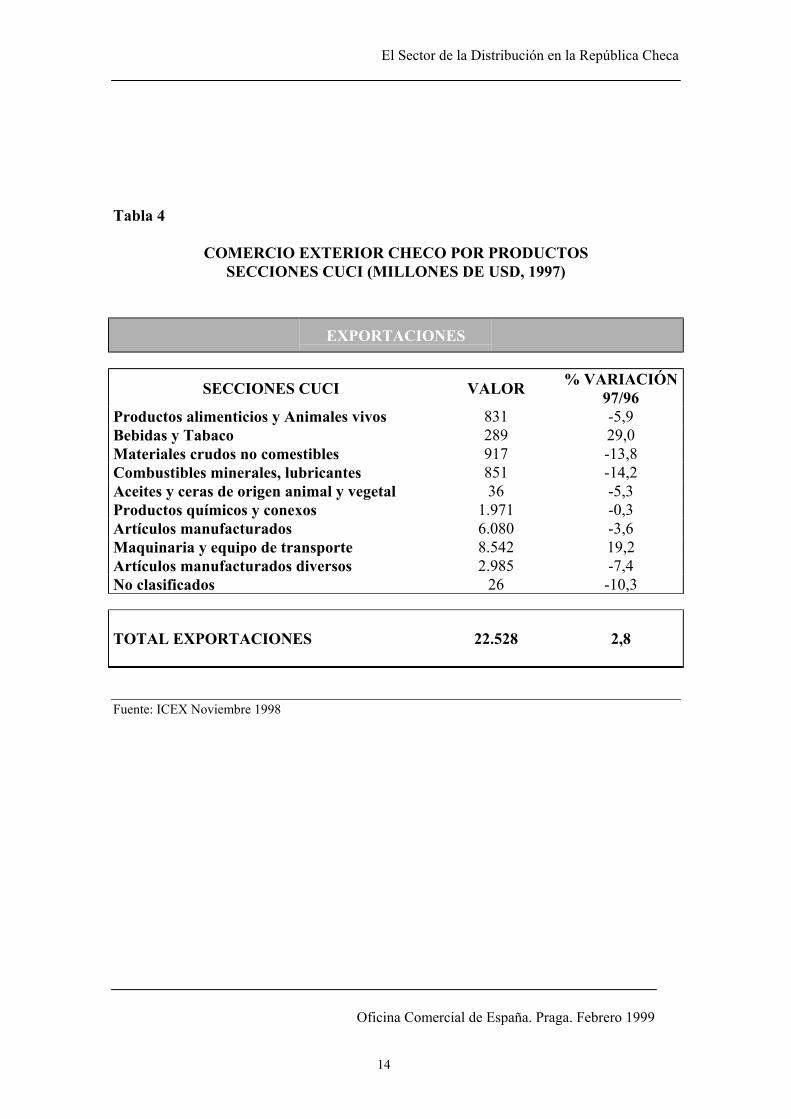

La Distribución del Comercio Exterior Checo por productos, tanto en lo que se refiere alas Exportaciones como a las Importaciones, se refleja en las dos tablas que siguen.

Tabla 3

COMERCIO EXTERIOR CHECO POR PRODUCTOSSECCIONES CUCI (MILLONES DE USD, 1997)

IMPORTACIONES

SECCIONES CUCI VALOR % VARIACIÓN97/96

Productos alimenticios y Animales vivos 1.410 -11,1Bebidas y Tabaco 289 19,4Materiales crudos no comestibles 1.012 -0,8Combustibles minerales, lubricantes 2.353 -2,6Aceites y ceras de origen animal y vegetal 67 -17,3Productos químicos y conexos 3.304 1,0Artículos manufacturados 5.253 -1,7Maquinaria y equipo de transporte 10.286 -2,7Artículos manufacturados diversos 2.984 -6,0No clasificados 9 0,0

TOTAL IMPORTACIONES 26.967 -2,7

Fuente: ICEX Noviembre 1998

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

14

Tabla 4

COMERCIO EXTERIOR CHECO POR PRODUCTOSSECCIONES CUCI (MILLONES DE USD, 1997)

EXPORTACIONES

SECCIONES CUCI VALOR % VARIACIÓN97/96

Productos alimenticios y Animales vivos 831 -5,9Bebidas y Tabaco 289 29,0Materiales crudos no comestibles 917 -13,8Combustibles minerales, lubricantes 851 -14,2Aceites y ceras de origen animal y vegetal 36 -5,3Productos químicos y conexos 1.971 -0,3Artículos manufacturados 6.080 -3,6Maquinaria y equipo de transporte 8.542 19,2Artículos manufacturados diversos 2.985 -7,4No clasificados 26 -10,3

TOTAL EXPORTACIONES 22.528 2,8

Fuente: ICEX Noviembre 1998

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

15

La variada composición de productos en el comercio exterior demuestra el considerablenivel de desarrollo del aparato productivo checo así como que la protección arancelariaes mínima. No obstante, la exportación checa está menos diversificada que laimportación, herencia de un pasado en el que la determinación de la producción no sefijaba según criterios de libre mercado. La previsible reconversión de la industria checamenos competitiva va a influir en la evolución de las exportaciones de este país en lospróximos años, tanto en términos absolutos de volumen como en términos decomposición de las mismas.

Desde el punto de vista de la Distribución Geográfica, los flujos comerciales entre laUnión Europea y la República Checa se han visto incrementados dentro del total deintercambios realizados por la República Checa con otros países. Alemania se sitúacomo primer socio comercial de la República Checa ya que recibe el 36% de lasexportaciones y es el origen del 34% de las importaciones. Después, se situaríanEslovaquia, Austria y Rusia e Italia. El comercio de la República Checa con la UniónEuropea representa aproximadamente el 63% del total del comercio exterior checo. Eneste sentido, puede decirse que ha habido en los últimos años una tendencia desustitución de los mercados, porque desde 1948 hasta 1989, el comercio exterior checose realizaba, práctica y exclusivamente, con la antigua URSS y los países de la órbitacomunista.

En la actualidad, cabe destacar como otros Socios Comerciales de la República Checa:

– La CEFTA (Asociación Centro Europea de Libre Comercio), dentro de la cualse encuentra integrada Eslovaquia, socio natural, con la que la República Checa formauna Unión Aduanera desde su secesión política en 1992.

– Los países de la Confederación de Estados Independientes, y particularmenteRusia que previsiblemente lo será más en el futuro. No se olvide que Rusia es el primersuministrador de productos energéticos a este país y que la República Checa tenía unimportante mercado en Rusia de productos industriales, que desea recuperar.Actualmente sólo un 3% de la exportación checa tiene como destino a la FederaciónRusa. Si bien, esta influencia rusa en la economía de la República Checa es muchomenor que en otros países de la zona, y ello es tanto más cierto a medida que crece lainterdependencia económica de la República Checa con los países de la UE.

En este orden de cosas, puede decirse que ha habido una especie de movimientopendular con las relaciones comerciales entre la República Checa y los países de laantigua área de influencia soviética, en los últimos años. Hasta 1989, la mayoría decomercio exterior se realizaba con estos países. A partir de 1989 se ha venidoproduciendo un proceso de sustitución de mercados exteriores para los empresarioschecos, pasando la UE a ser el destino de un 63,3% de las exportaciones checas.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

16

Este proceso de apertura hacia la UE encuentra su razón de ser a partir, sobre todo, delAcuerdo de Asociación entre la UE y la República Checa de 1993, que constituye elactual Marco Arancelario, y que viene a establecer un período transitorio para eldesmantelamiento de todas las barreras arancelarias. En términos generales, estaeliminación tiene un carácter asimétrico, en favor de la República Checa.

En este mismo orden de cosas, y en lo que se refiere a la importación de productosindustriales de la UE se aplican las Tarifas Prefenciales según lo dispuesto en elAcuerdo de Asociación. Los aranceles que recaen sobre estos productos provenientes dela UE son reducidos anualmente siguiendo un calendario prestablecido que habrá dellevar a la eliminación total de los mismos en el año 2001 (Cap. 25 a 99 del AAC).

En cualquier caso, el comercio exterior en República Checa está totalmenteliberalizado y sólo se requiere para la importación la presentación del DUA (JCD), laFactura Comercial y el EUR 1 ó EUR 2 (certificado origen). Las únicas excepciones aesta regla general residen en algunos productos estratégicos sujetos a licencias deimportación. Hay dos tipos de licencias: las automáticas y las no automáticas. Lasprimeras, se otorgan automáticamente y sirven sobre todo a efectos estadísticos paradeterminados productos. agrícolas, alimenticios y materias primas. Así, se exigenpermisos de importación para determinadas mercancías, sobre todo alimenticias sujetasa restricción cuantitativa o a contingente arancelario Por su parte, las segundas, seaplican para la importación de productos estratégicos y destinados a la seguridad delEstado. Se trata sobre todo de los siguientes sectores: armamento, equipos y materialmilitar, material radioactivo y nuclear, drogas y material psicotrópico y medicamentos,hidrocarburos etc.

Por lo que se refiere a los Intercambios Comerciales Bilaterales entre España y laRepública Checa, éstos han venido experimentando hasta 1997 un importantecrecimiento en ambos sentidos, pero, más especialmente, del lado español hasta 1997.Pasando a ser el crecimiento mayor del lado checo en los dos últimos años, 1997 y1998.

Sin duda, la República Checa es el país de la región con el que el Comercio Exteriorespañol ha tenido una evolución más favorable: las exportaciones españolas crecieronhasta un 48,8% medio anual durante el período 1993-97 frente al 37% experimentadoen relación con el resto de los Pecos. Por el contrario, las importaciones provenientes dela República Checa crecieron un 27,7% frente al 33,8% de las importacionesprovenientes del resto de los países de la zona. De este modo la República Checa se haconvertido, por una parte, en nuestro cliente número 37, representando un 0,4% del totalde las exportaciones españolas, y, por otra, en nuestro proveedor número 51 alsuministrar un 0,2% del total de nuestras importaciones. En esto la balanza ha venidosiendo muy favorable a España con magníficas tasas de cobertura. A la vez, desde supunto de vista y según sus datos para 1997, fuimos su proveedor número 13 con un1,41% del total de sus compras y su cliente número 17 con un 0,81% de sus ventas.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

17

Durante el año 1997, según las cifras de Aduanas de España, las exportacionesespañolas a la República Checa totalizaron 62.209 millones de pesetas con unincremento del 36,9 % sobre el año anterior. La exportación checa hacia España fue de30.167 millones de pesetas con un incremento del 32, 3 % sobre la cifra de 1996. Ensuma, ell total del comercio entre España y la República Checa para ese mismo año fuede 92.376 millones de pesetas con un aumento del 35,4 %.

Por lo que se refiere a los datos de comercio bilateral más recientes, relativos a losprimeros once meses de 1998, (enero-noviembre), tenemos algunos aspectos relevantes.En primer lugar, las exportaciones de España hacia la República Checa en este períodose han reducido en un 6,65% respecto al mismo periodo de 1997. Se calcula que Españaha exportado por valor de 53.652 millones de pesetas entre enero y noviembre de 1998.Esta relativa ralentización y descenso del crecimiento de las exportaciones se ha debidofundamentalmente, al estancamiento en que está sumida la economía checa desdemediados de 1997.

En cualquier caso, es de notar la cifra que arroja el superávit comercial de Españarespecto a la República Checa, y que ha sido de 9.187 millones de pesetas en esteperíodo. Habiendo alcanzado el volumen del comercio bilateral entre España y laRepública Checa la cifra de 98.117 millones de pesetas entre enero y noviembre de1998.

Por lo que se refiere a las exportaciones de productos checos hacia España, éstas hancrecido en un 64,58 % entre enero y noviembre de 1998, respecto al mismo período delaño anterior.

Esta evolución se puede apreciar en las dos tablas siguientes donde se presentan losprincipales capítulos arancelarios Importados y Exportados por España a RepúblicaCheca durante el período de Enero a Noviembre de 1997 y 1998, según datosestadísticos del Intituto Español de Comercio Exterior (D.G. de Aduanas e ImpuestosEspeciales)

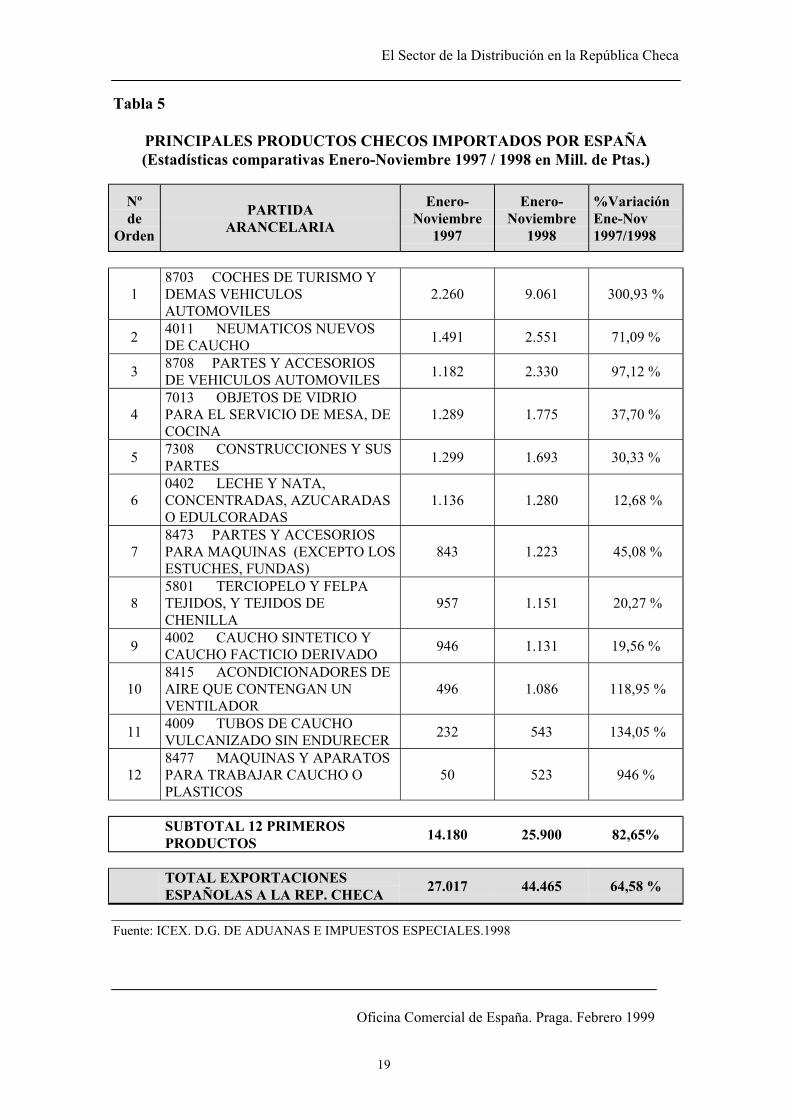

En la Tabla 1, donde aparecen reflejadas las Importaciones españolas, se puede observarcomo se está registrando un crecimiento anual fuerte y sostenido, especialmente en losúltimos dos años. En el período de Enero a Noviembre de 1998 el volumen de dichasoperaciones ha crecido un 64,58 % respecto al mismo período de 1997. Concretamente,la venta de automóviles Škoda en España, incluida en la partida 8703, se revela comouno de los principales aspectos de este fenómeno. El crecimiento de esta partida en losonce primeros meses de 1998 respecto al mismo período de 1997 ha sido de un300,93% y representa un 20,37% del total de exportaciones checas a España.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

18

Otras partidas arancelarias que han registrado tasas de crecimiento destacables son, porejemplo, la de neumáticos nuevos de caucho, que ha aumentado un 71,09 % respecto a1997; esto es, la partida que engloba partes y accesorios de vehículos automóviles, queha registrado un aumento del 97,12 %. Otro dato notable, es el hecho de que laImportación de las cinco primeras partidas representa el 39,1 % del total.

Asimismo es de notar que el déficit comercial de la República Checa respecto a Españatendió a reducirse durante 1997 y continúa esta tendencia durante 1998. El déficitcomercial checo respecto a España ha sido de 9.187 millones de pesetas durante elperíodo de Enero a Noviembre de 1998.

En las tablas que siguen se analizan los principales partidas arancelarias importadas porEspaña de República Checa y aquéllas exportadas por España a República Checa(Tablas 5 y 6)

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

19

Tabla 5

PRINCIPALES PRODUCTOS CHECOS IMPORTADOS POR ESPAÑA(Estadísticas comparativas Enero-Noviembre 1997 / 1998 en Mill. de Ptas.)

Nºde

Orden

PARTIDAARANCELARIA

Enero-Noviembre

1997

Enero-Noviembre

1998

%VariaciónEne-Nov1997/1998

18703 COCHES DE TURISMO YDEMAS VEHICULOSAUTOMOVILES

2.260 9.061 300,93 %

2 4011 NEUMATICOS NUEVOSDE CAUCHO 1.491 2.551 71,09 %

3 8708 PARTES Y ACCESORIOSDE VEHICULOS AUTOMOVILES 1.182 2.330 97,12 %

47013 OBJETOS DE VIDRIOPARA EL SERVICIO DE MESA, DECOCINA

1.289 1.775 37,70 %

5 7308 CONSTRUCCIONES Y SUSPARTES 1.299 1.693 30,33 %

60402 LECHE Y NATA,CONCENTRADAS, AZUCARADASO EDULCORADAS

1.136 1.280 12,68 %

78473 PARTES Y ACCESORIOSPARA MAQUINAS (EXCEPTO LOSESTUCHES, FUNDAS)

843 1.223 45,08 %

85801 TERCIOPELO Y FELPATEJIDOS, Y TEJIDOS DECHENILLA

957 1.151 20,27 %

9 4002 CAUCHO SINTETICO YCAUCHO FACTICIO DERIVADO 946 1.131 19,56 %

108415 ACONDICIONADORES DEAIRE QUE CONTENGAN UNVENTILADOR

496 1.086 118,95 %

11 4009 TUBOS DE CAUCHOVULCANIZADO SIN ENDURECER 232 543 134,05 %

128477 MAQUINAS Y APARATOSPARA TRABAJAR CAUCHO OPLASTICOS

50 523 946 %

SUBTOTAL 12 PRIMEROSPRODUCTOS 14.180 25.900 82,65%

TOTAL EXPORTACIONESESPAÑOLAS A LA REP. CHECA 27.017 44.465 64,58 %

Fuente: ICEX. D.G. DE ADUANAS E IMPUESTOS ESPECIALES.1998

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

20

Tabla 6

PRINCIPALES PRODUCTOS ESPAÑOLES EXPORTADOS A REP. CHECA(Estadísticas comparativas Enero-Noviembre 1997 / 1998 en Mill. de Ptas.)

Nºde

Orden

PARTIDAARANCELARIA

Enero-Noviembre

1997

Enero-Noviembre

1998

%VariaciónEne-Nov

1997/1998

18703 COCHES DE TURISMO YDEMAS VEHICULOSAUTOMOVILES

15.112 8.255 -45,37 %

2 0805 AGRIOS FRESCOS OSECOS 5.497 5.086 7,48 %

3 8708 PARTES Y ACCESORIOSDE VEHICULOS AUTOMOVILES 1.925 3.506 82,13 %

48473 PARTES Y ACCESORIOSPARA MAQUINAS (EXCEPTO LOSESTUCHES, FUNDAS)

1.120 2.582 130,54 %

56403 CALZADO CON PISO DECAUCHO, PLASTICO, CUERONATURAL

2.398 1.952 -18,6 %

6 0702 TOMATES FRESCOS OREFRIGERADOS 1.507 1.750 16,12 %

7 0709 LAS DEMAS HORTALIZASFRESCAS O REFRIGERADAS 982 1.211 23,32 %

83402 AGENTES DE SUPERFICIEORGANICOS (EXCEPTO ELJABON)

504 926 83,73 %

92204 VINO DE UVAS FRESCAS,INCLUSO ENCABEZADO; MOSTODE UVA

483 907 87,78 %

10 8516 CALENTADORESELECTRICOS DE AGUA Y OTROS

643 889 38,26 %

118450 MAQUINAS PARA LAVARROPA, INCLUSO CONDISPOSITIVO

719 568 -21 %

128704 VEHICULOSAUTOMOVILES PARA ELTRANSPORTE DE MERCANCIAS

1.321 562 -57,46 %

SUBTOTAL 12 PRIMEROSPRODUCTOS 35.092 30.086 -14,27%

TOTAL EXPORTACIONESESPAÑOLAS A LA REP. CHECA 57.476 53.652 - 6,65 %

Fuente: ICEX. D.G. DE ADUANAS E IMPUESTOS ESPECIALES.1998

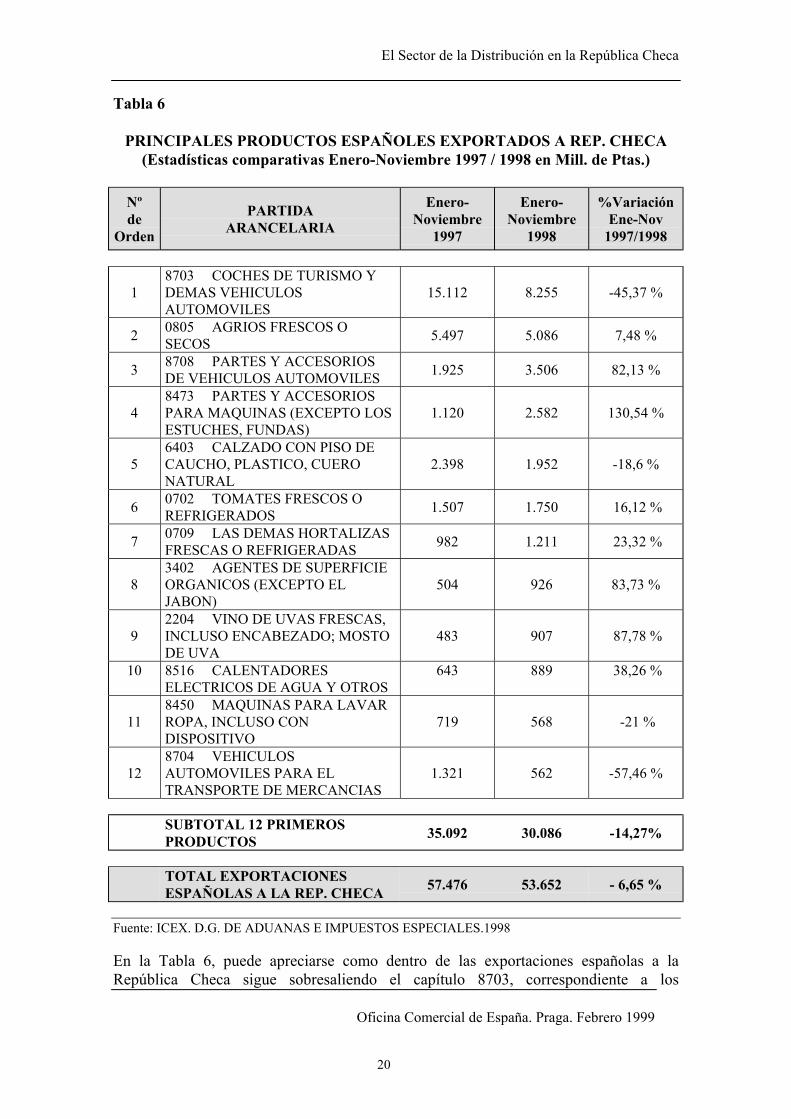

En la Tabla 6, puede apreciarse como dentro de las exportaciones españolas a laRepública Checa sigue sobresaliendo el capítulo 8703, correspondiente a los

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

21

automóviles, a pesar de una notable disminución del 45,37% durante el período deEnero a Noviembre de 1998, respecto al mismo período del año anterior. España sigueestando entre los primeros suministradores de automóviles importados a la RepúblicaCheca. En el resto de los capítulos para este período del año se producen incrementossignificativos. Hay que destacar dos aumentos muy significativos respecto a losprimeros once meses de 1997: el aumento de un 82% en la exportación de partes yaccesorios de vehículos automóviles (8708) y el aumento de un 130 % en la exportaciónde partes y accesorios de maquinaria (8473). Asimismo, entre los 12 primeros productosaparecen con fuerza dos partidas: la partida 3402 de agentes de superficie orgánicos,con un incremento del 83,73 % y la partida 2204, del vino de uvas frescas, mosto, etc.con un incremento del 87,78 %.

La mayor dificultad para una mayor presencia de los productos españoles en estemercado, deriva del tamaño reducido del mismo, de la dificultad para competir conproveedores de otros miembros de la UE. con más tradición aquí y de lo menosconocidos que son relativamente los productos españoles en este país. Asimismo, eldesconocimiento del país y la región por parte del empresario español incidenegativamente a la hora de empezar a exportar hacia aquí.

En todo caso la República Checa es aún de uno de nuestros mejores clientes en laregión: el segundo tras Polonia en términos absolutos y el primero en términos relativos(per cápita) y de dinámica. De este modo, es de prever que las posibilidades para laexportación española en un gama muy amplia (productos agroalimentarios, de consumoy bienes de equipo) sean bastante buenas, y que a pesar de la ligera disminución en lasexportaciones españolas experimentada en este año, a medio plazo es muy posible quese alcancen los 500 millones de dólares anuales de exportación.

Por otra parte, hay que añadir que existen todavía algunos factores, si bien cada vezmenos, que dificultan la exportación hacia la República Checa. Entre éstos, tenemos lasbarreras no comerciales de acceso al mercado checo derivadas de la necesidad dehomologación de algunos productos. A este respecto, la nueva Ley checa 22/1997 sobreRequisitos Técnicos de los Productos Comercializados ha supuesto un gran avance yaque prevé la posibilidad de reconocer las pruebas de laboratorios comunitarios, altiempo que se han simplificado tanto los requisitos como el tiempo requerido.

4. ANÁLISIS DEL CONSUMIDOR

4.1. PERFIL ADQUISITIVO DEL CONSUMIDOR CHECO

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

22

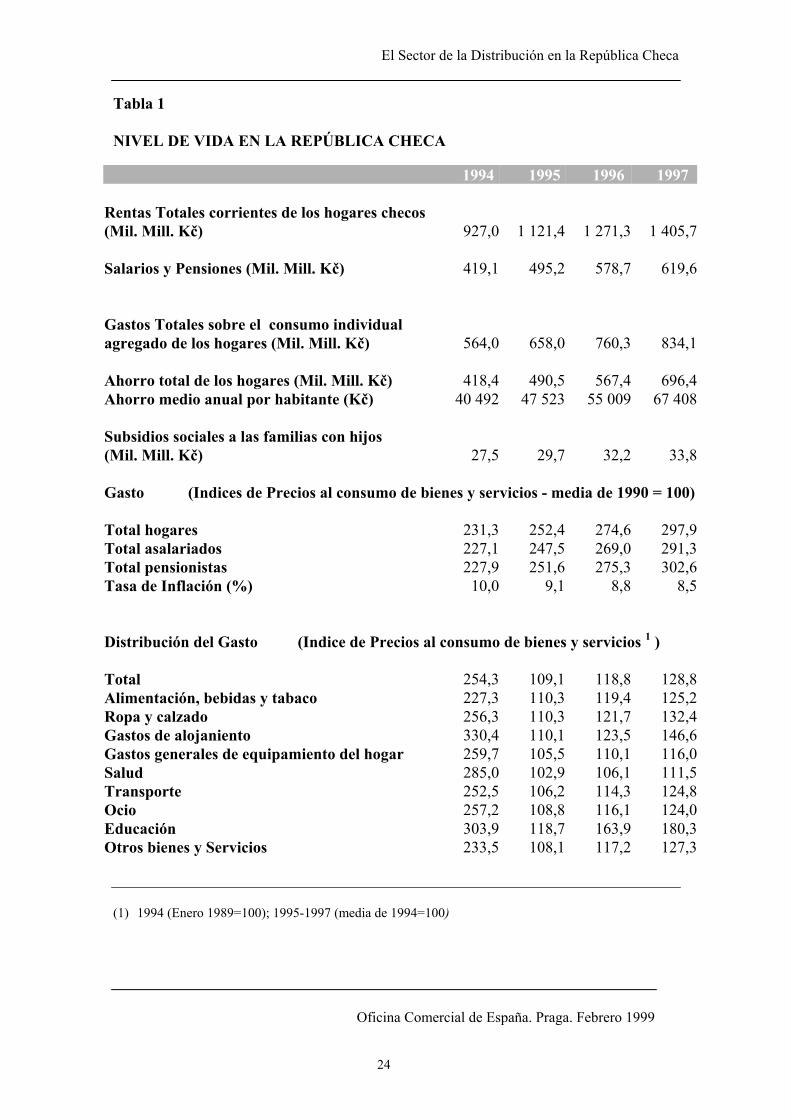

4.1.1 Nivel de vida

El salario mensual bruto medio checo era de 10.696 Kč en 1997 (1), esto es elequivalente de 49.201 Ptas., existiendo sin embargo grandes disparidades regionales ysectoriales.

La tendencia actual viene siendo al alza, aunque el salario real haya experimentado unacaída en 1998 de un -1,3%. Los últimos datos disponibles para el primer semestre de1999 arrojan una subida respecto del mismo período del año anterior del 5,5%. (2)

No obstante estos datos, hay que tener en cuenta que el nivel de vida en RepúblicaCheca es el más alto de los países de Europa del Este, después de Eslovenia.

Las disparidades regionales antes apuntadas respecto del salario medio checo, vienen areflejarse igualmente en el nivel de vida de los habitantes de unas y otras regiones. Asílos habitantes de las grandes ciudades como Praga, Brno o Pilsen junto con las regionespróximas a la frontera alemana, gozan de un nivel de vida muy superior a aquéllos delas regiones situadas al Este de la República Checa.

En los últimos años, sin embargo, se han producido fuertes variaciones al alza del nivelde vida en la República Checa, contribuyendo con ello a la aparición de una clase mediaalta, cuyo poder adquisitivo se estima en un 57% respecto del nivel medio europeo, muypor delante de Hungría con un 40% y de Polonia con un 30%.

Según la UE, el nivel de renta de la población checa se sitúa próximo a los niveles deGrecia y de Portugal, y a la cabeza de los países en transición.

En cuanto a la distribución del gasto del consumidor checo medio, se estima que un30% de sus gastos globales van dirigidos a la alimentación, siendo pues ésta la partida ala que más parte de su renta va destinada.

Por otra parte, se estima que el 75% de la población tiene una renta baja o media, siendoel criterio decisorio fundamental para este grupo de consumidores, el precio, inclusocuando bien es cierto que la calidad de los productos se está convirtiendo, cada día más,en un elemento determinante para el consumidor.

(1) Fuente: ČSŮ Statistical Yearbook ‘98(2) Fuente: CNB Monthly Bulletin 1999

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

23

Por su parte, los consumidores con un nivel de renta alto, superior a la media,representan exclusivamente el 25% de la población, concentrado prácticamente en lacapital, Praga, al menos en un 50%. Aquí el concepto de calidad es decisivo en elconsumo, siendo el comportamiento de estos consumidores pues, en sus preferencias yhábitos, muy similar al de los consumidores occidentales (sensibilidad respecto de losprecios, la calidad y la novedad, y realización de compras con una frecuencia semanal).

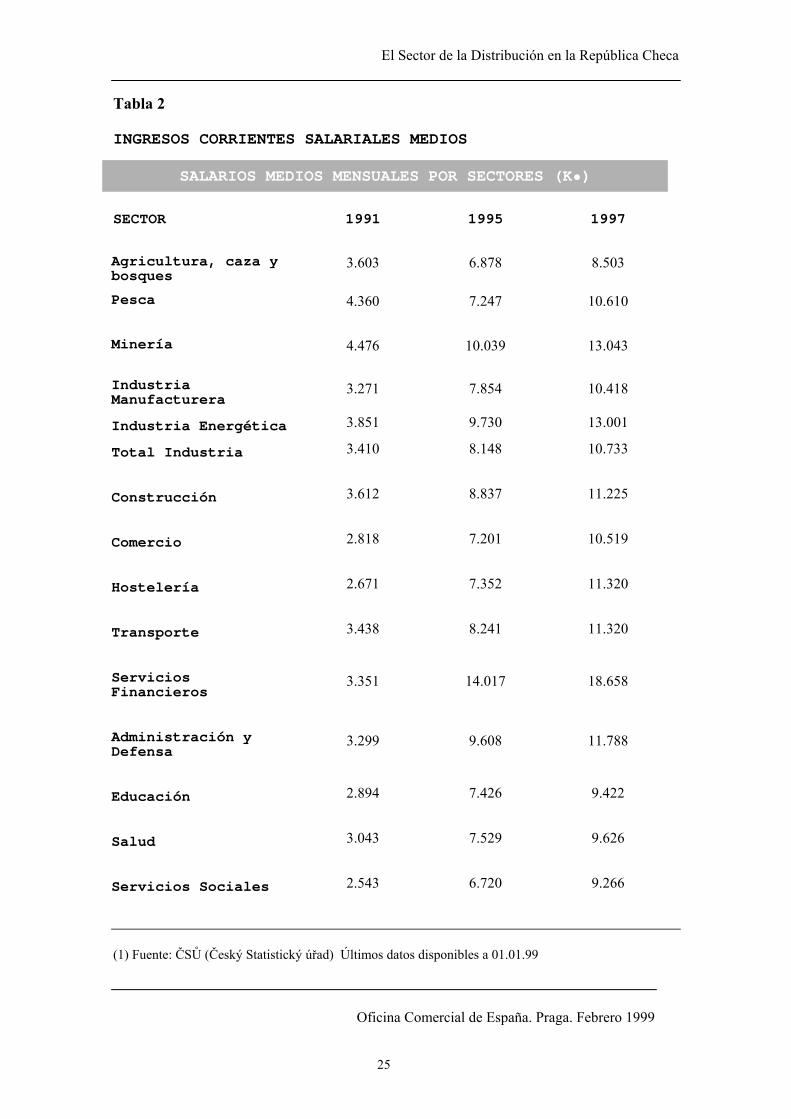

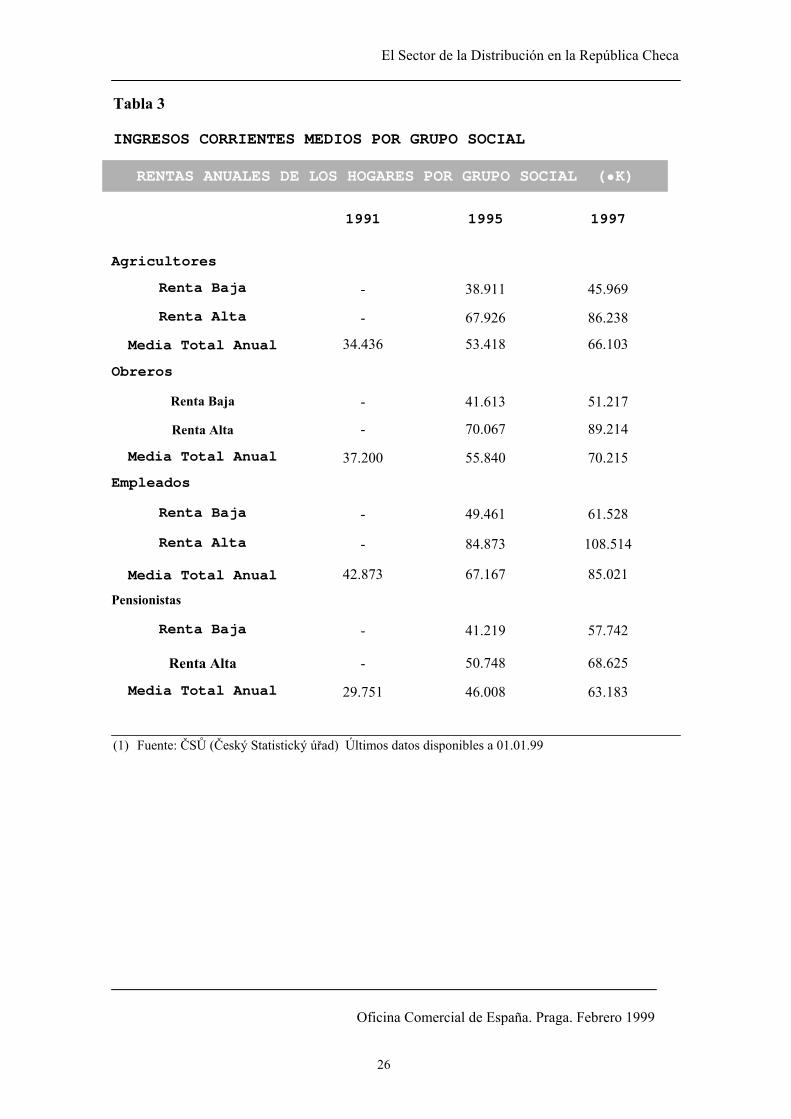

A continuación, en las Tablas 1, 2, 3, 4 y 5, se analizan: el Nivel de Vida y laDistribución del Gasto Total de los hogares (Tabla 1); los Ingresos Salariales CorrientesMedios por Sector de la Actividad Económica y por Grupo Social (Tabla 2 y 3); asícomo, el Gasto Total (Tabla 4).

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

24

Tabla 1

NIVEL DE VIDA EN LA REPÚBLICA CHECA

1994 1995 1996 1997

Rentas Totales corrientes de los hogares checos(Mil. Mill. Kč) 927,0 1 121,4 1 271,3 1 405,7

Salarios y Pensiones (Mil. Mill. Kč) 419,1 495,2 578,7 619,6

Gastos Totales sobre el consumo individualagregado de los hogares (Mil. Mill. Kč) 564,0 658,0 760,3 834,1

Ahorro total de los hogares (Mil. Mill. Kč) 418,4 490,5 567,4 696,4Ahorro medio anual por habitante (Kč) 40 492 47 523 55 009 67 408

Subsidios sociales a las familias con hijos(Mil. Mill. Kč) 27,5 29,7 32,2 33,8

Gasto (Indices de Precios al consumo de bienes y servicios - media de 1990 = 100)

Total hogares 231,3 252,4 274,6 297,9Total asalariados 227,1 247,5 269,0 291,3Total pensionistas 227,9 251,6 275,3 302,6Tasa de Inflación (%) 10,0 9,1 8,8 8,5

Distribución del Gasto (Indice de Precios al consumo de bienes y servicios 1 )

Total 254,3 109,1 118,8 128,8Alimentación, bebidas y tabaco 227,3 110,3 119,4 125,2Ropa y calzado 256,3 110,3 121,7 132,4Gastos de alojaniento 330,4 110,1 123,5 146,6Gastos generales de equipamiento del hogar 259,7 105,5 110,1 116,0Salud 285,0 102,9 106,1 111,5Transporte 252,5 106,2 114,3 124,8Ocio 257,2 108,8 116,1 124,0Educación 303,9 118,7 163,9 180,3Otros bienes y Servicios 233,5 108,1 117,2 127,3

(1) 1994 (Enero 1989=100); 1995-1997 (media de 1994=100)

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

25

Tabla 2

INGRESOS CORRIENTES SALARIALES MEDIOS

SALARIOS MEDIOS MENSUALES POR SECTORES (K•)

SECTOR 1991 1995 1997

Agricultura, caza ybosques

3.603 6.878 8.503

Pesca 4.360 7.247 10.610

Minería 4.476 10.039 13.043

IndustriaManufacturera

3.271 7.854 10.418

Industria Energética 3.851 9.730 13.001

Total Industria 3.410 8.148 10.733

Construcción 3.612 8.837 11.225

Comercio 2.818 7.201 10.519

Hostelería 2.671 7.352 11.320

Transporte 3.438 8.241 11.320

ServiciosFinancieros

3.351 14.017 18.658

Administración yDefensa

3.299 9.608 11.788

Educación 2.894 7.426 9.422

Salud 3.043 7.529 9.626

Servicios Sociales 2.543 6.720 9.266

(1) Fuente: ČSŮ (Český Statistický úřad) Últimos datos disponibles a 01.01.99

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

26

Tabla 3

INGRESOS CORRIENTES MEDIOS POR GRUPO SOCIAL

RENTAS ANUALES DE LOS HOGARES POR GRUPO SOCIAL (•K)

1991 1995 1997

Agricultores

Renta Baja - 38.911 45.969

Renta Alta - 67.926 86.238

Media Total Anual 34.436 53.418 66.103

Obreros

Renta Baja - 41.613 51.217

Renta Alta - 70.067 89.214

Media Total Anual 37.200 55.840 70.215

Empleados

Renta Baja - 49.461 61.528

Renta Alta - 84.873 108.514

Media Total Anual 42.873 67.167 85.021

Pensionistas

Renta Baja - 41.219 57.742

Renta Alta - 50.748 68.625

Media Total Anual 29.751 46.008 63.183

(1) Fuente: ČSŮ (Český Statistický úřad) Últimos datos disponibles a 01.01.99

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

27

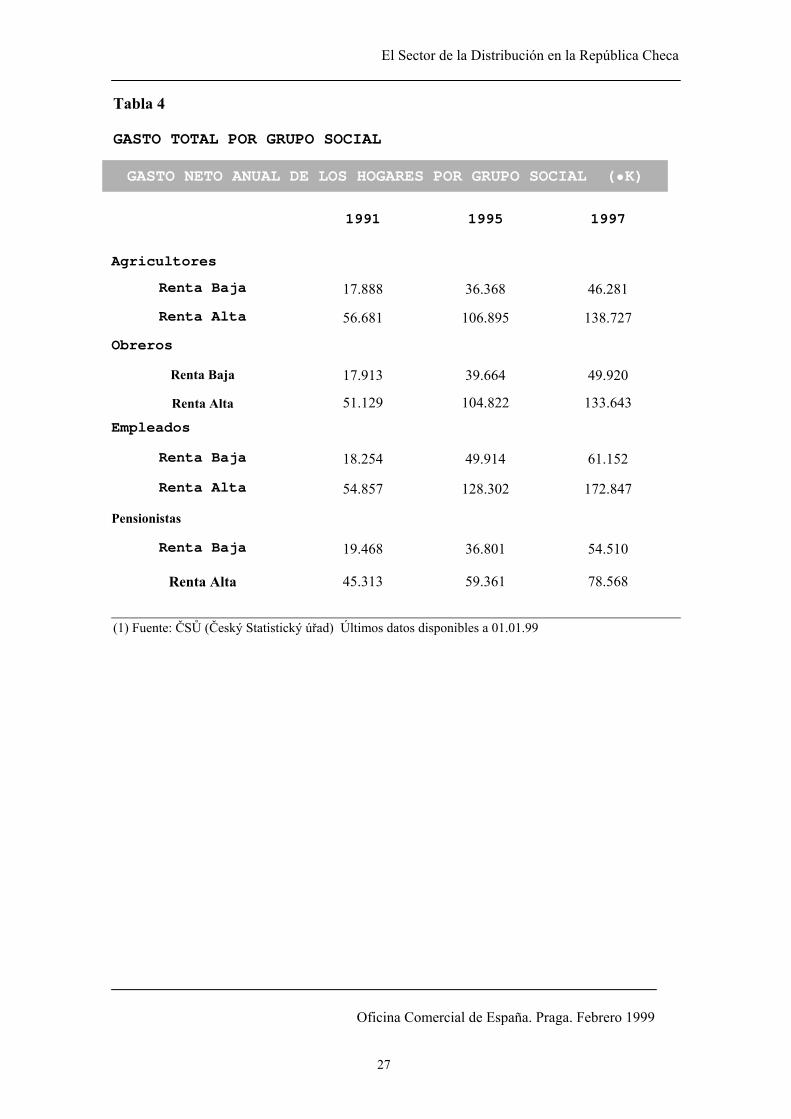

Tabla 4

GASTO TOTAL POR GRUPO SOCIAL

GASTO NETO ANUAL DE LOS HOGARES POR GRUPO SOCIAL (•K)

1991 1995 1997

Agricultores

Renta Baja 17.888 36.368 46.281

Renta Alta 56.681 106.895 138.727

Obreros

Renta Baja 17.913 39.664 49.920

Renta Alta 51.129 104.822 133.643

Empleados

Renta Baja 18.254 49.914 61.152

Renta Alta 54.857 128.302 172.847

Pensionistas

Renta Baja 19.468 36.801 54.510

Renta Alta 45.313 59.361 78.568

(1) Fuente: ČSŮ (Český Statistický úřad) Últimos datos disponibles a 01.01.99

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

28

4.1.2 Distribución y Estructura del Gasto

En la tabla siguiente Tabla 5 se analiza la distribución y estructura del gasto de loshogares checos atendiendo a su categoría social y profesional, en la última década;categorías que están íntimamente ligadas al nivel de vida y a los ingresos mediossalariales y totales que aparecen reflejados en las Tablas 2 y 3 del apartado anterior(punto 4.1.1).

Sin duda, a la vista de los datos, la estructura del gasto de los hogares checos destacapor el porcentaje del mismo dedicado a la alimentación. De acuerdo con el IVVM(Instituto de la Opinión Pública), el gasto en alimentación era el gasto más acusado detodos los domésticos: un 36% de los encuestados lo citaban, frente a un 35% quecitaban el coste de vivienda, y un 18% que consideraban el gasto en medicinas-saludcomo el más alto.

No obstante el porcentaje del gasto dedicado a la alimentación varía considerablementeatendiendo a la renta y a la categoría social que se considere. Para los hogares de bajarenta, principalmente los pensionistas, la alimentación supone un 40% del gasto, si bienesa parte del gasto ha ido disminuyendo progresivamente en los últimos años a razón deun aumento correlativo de la renta. Por otra parte, los gastos en transporte,equipamiento familiar y ocio no representan en su conjunto más de un 15%

Por lo que se refiere a los colectivos de renta más alta, entre los que se encuentran losempleados, los gastos en alimentación se ven reducidos a cerca de un 20%, mientrasque los gastos en transporte, equipamiento familiar y ocio representan en su totalidadmás de un 30% del gasto. Esta última parte del gasto ha venido experimentando en losúltimos años un aumento correlativo para todos los colectivos y categorías sociales, apartir de un mayor nivel de renta, y sobre todo de los ingresos medios anuales.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

29

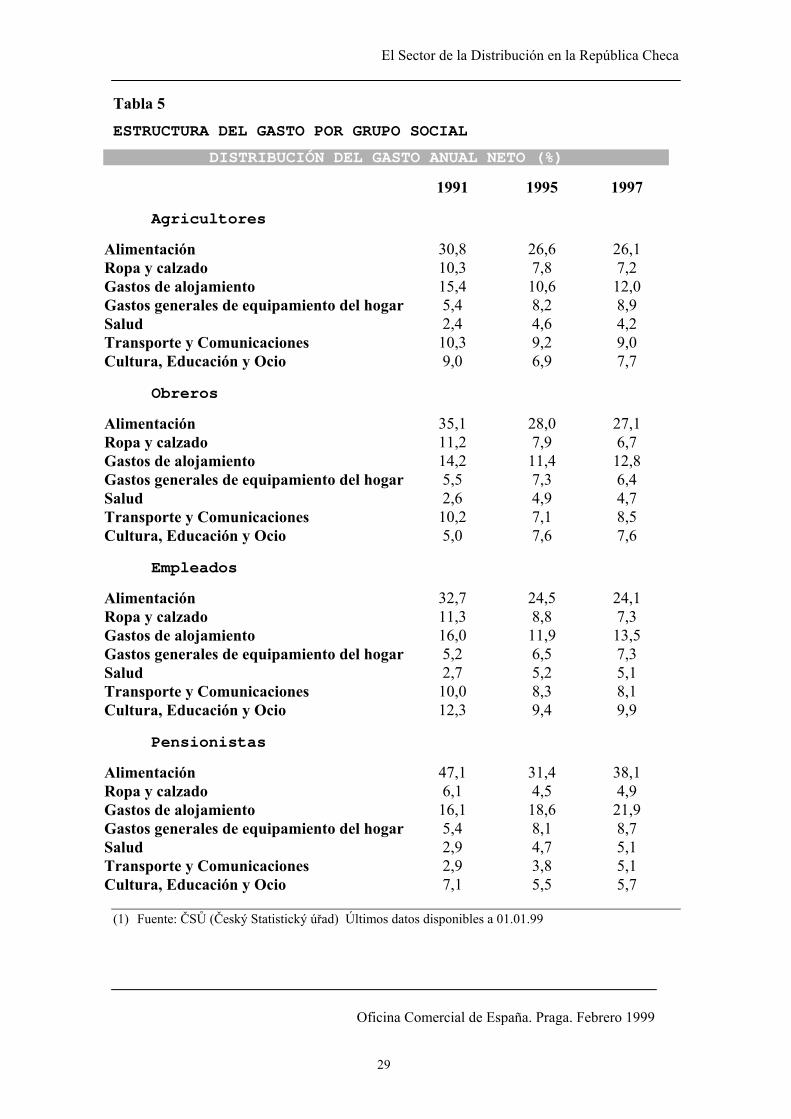

Tabla 5

ESTRUCTURA DEL GASTO POR GRUPO SOCIAL

DISTRIBUCIÓN DEL GASTO ANUAL NETO (%)

1991 1995 1997

Agricultores

Alimentación 30,8 26,6 26,1Ropa y calzado 10,3 7,8 7,2Gastos de alojamiento 15,4 10,6 12,0Gastos generales de equipamiento del hogar 5,4 8,2 8,9Salud 2,4 4,6 4,2Transporte y Comunicaciones 10,3 9,2 9,0Cultura, Educación y Ocio 9,0 6,9 7,7

Obreros

Alimentación 35,1 28,0 27,1Ropa y calzado 11,2 7,9 6,7Gastos de alojamiento 14,2 11,4 12,8Gastos generales de equipamiento del hogar 5,5 7,3 6,4Salud 2,6 4,9 4,7Transporte y Comunicaciones 10,2 7,1 8,5Cultura, Educación y Ocio 5,0 7,6 7,6

Empleados

Alimentación 32,7 24,5 24,1Ropa y calzado 11,3 8,8 7,3Gastos de alojamiento 16,0 11,9 13,5Gastos generales de equipamiento del hogar 5,2 6,5 7,3Salud 2,7 5,2 5,1Transporte y Comunicaciones 10,0 8,3 8,1Cultura, Educación y Ocio 12,3 9,4 9,9

Pensionistas

Alimentación 47,1 31,4 38,1Ropa y calzado 6,1 4,5 4,9Gastos de alojamiento 16,1 18,6 21,9Gastos generales de equipamiento del hogar 5,4 8,1 8,7Salud 2,9 4,7 5,1Transporte y Comunicaciones 2,9 3,8 5,1Cultura, Educación y Ocio 7,1 5,5 5,7

(1) Fuente: ČSŮ (Český Statistický úřad) Últimos datos disponibles a 01.01.99

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

30

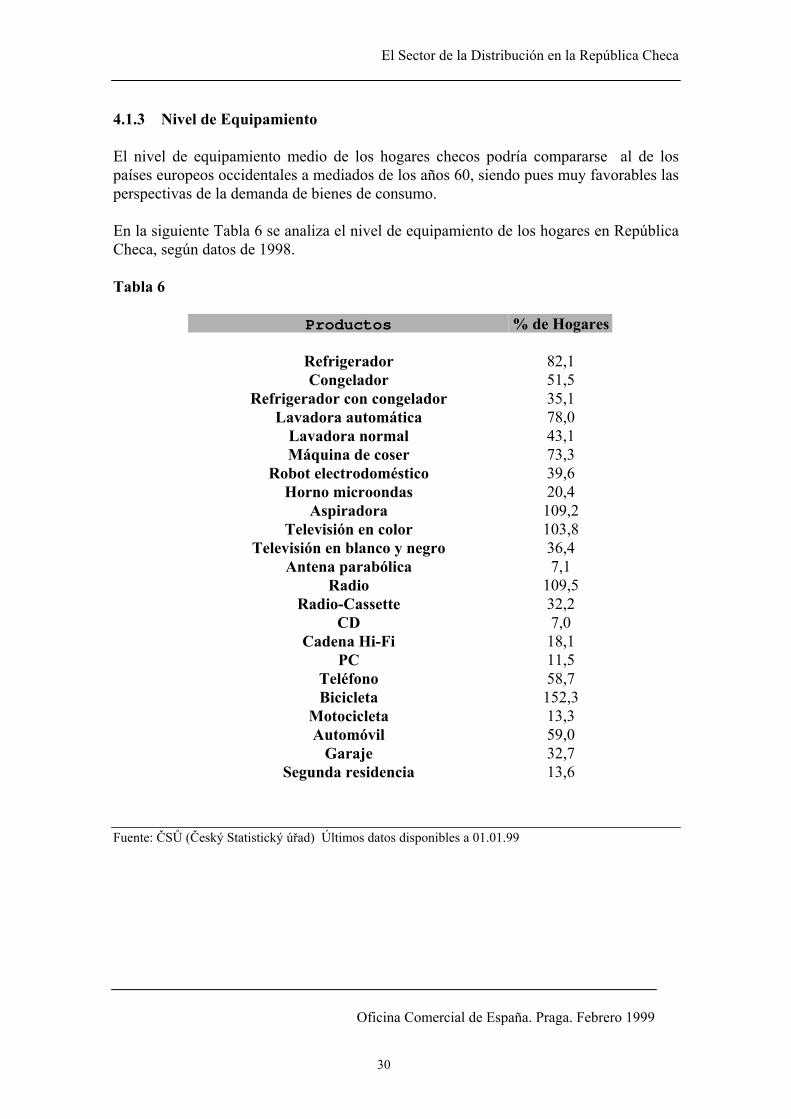

4.1.3 Nivel de Equipamiento

El nivel de equipamiento medio de los hogares checos podría compararse al de lospaíses europeos occidentales a mediados de los años 60, siendo pues muy favorables lasperspectivas de la demanda de bienes de consumo.

En la siguiente Tabla 6 se analiza el nivel de equipamiento de los hogares en RepúblicaCheca, según datos de 1998.

Tabla 6

Productos % de Hogares

Refrigerador 82,1Congelador 51,5

Refrigerador con congelador 35,1Lavadora automática 78,0

Lavadora normal 43,1Máquina de coser 73,3

Robot electrodoméstico 39,6Horno microondas 20,4

Aspiradora 109,2Televisión en color 103,8

Televisión en blanco y negro 36,4Antena parabólica 7,1

Radio 109,5Radio-Cassette 32,2

CD 7,0Cadena Hi-Fi 18,1

PC 11,5Teléfono 58,7Bicicleta 152,3

Motocicleta 13,3Automóvil 59,0

Garaje 32,7Segunda residencia 13,6

Fuente: ČSŮ (Český Statistický úřad) Últimos datos disponibles a 01.01.99

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

31

4.2 HÁBITOS DEL CONSUMIDOR CHECO

4.2.1 Actitud del Consumidor ante el Producto

Ante todo, y en tanto que nuevo mercado, hay que señalar de una manera general, que elconsumidor checo gusta de probar los nuevos productos que aparecen en el mercado.Desde que en 1989 se produjera la apertura del mercado checo y la entrada de productosimportados, el consumidor checo ha tenido oportunidad de comparar los productosforáneos con los locales, descubriendo, de este modo, como muchos de ellos eran demejor calidad. Asimismo ha tenido la oportunidad de probar nuevos productos que antesno estaban tan presentes en el mercado checo tales como por ejemplo las frutas yverduras.

En suma, puede decirse que el gusto del consumidor checo ha evolucionado mucho losúltimos años. Por ejemplo, el brécol que era completamente desconocido en RepúblicaCheca, ha pasado a ser uno de los productos más aceptados pasando a formar parte de ladieta y de la cocina checa.

En este sentido, se observa la importancia de promover los productos poco corrientespara abrir mercado de consumo.

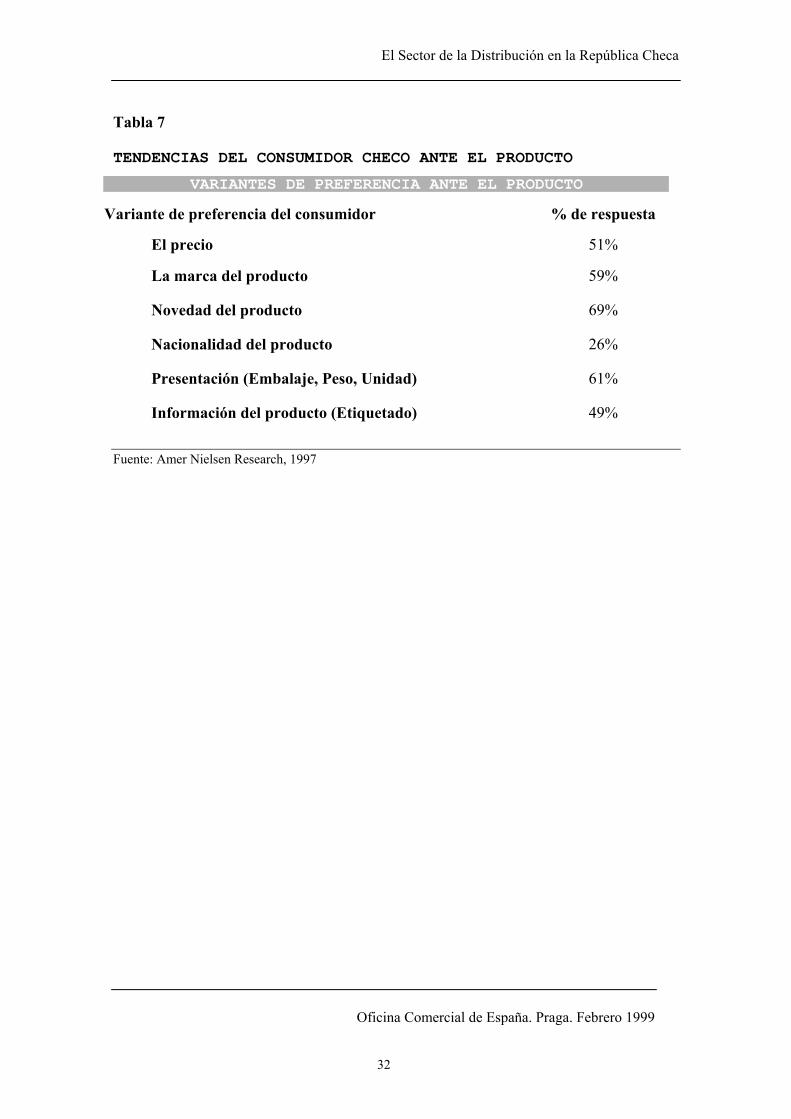

A continuación, en la Tabla 7, se analizan la respuesta del consumidor checo; tomandocomo referencia la calidad del producto, la novedad, su origen y su presentación.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

32

Tabla 7

TENDENCIAS DEL CONSUMIDOR CHECO ANTE EL PRODUCTO

VARIANTES DE PREFERENCIA ANTE EL PRODUCTO

Variante de preferencia del consumidor % de respuesta

El precio 51%

La marca del producto 59%

Novedad del producto 69%

Nacionalidad del producto 26%

Presentación (Embalaje, Peso, Unidad) 61%

Información del producto (Etiquetado) 49%

Fuente: Amer Nielsen Research, 1997

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

33

A la hora de valorar los parámetros que reflejan la actitud del consumidor checo frenteal producto hay que destacar, en primer lugar, el precio, que es el más importante factorde decisión a la hora de la compra. Ello no significa que la calidad del producto no seaun factor de compra, pero su ponderación en la decisión resulta menor que en otrospaíses. Progresiva y rápidamente se ve que los artículos mejoran su presentación ycalidad, pero el factor precio sigue siendo el más importante. De entre los consumidoresconsultados por el IVVM (Instituto de la Opinión Pública) un 94% afirma comprar lasmarcas más baratas en productos de alimentación y un 80% trata de limitar el consumode ciertos tipos de alimentos (carnes, frutas y vegetales).

Según estudio realizado por AMER NIELSEN RESEARCH, sólo un 6% de la muestraentrevistada afirmó no prestar en absoluto atención al precio de un artículo a la hora derealizar sus compras. Por su parte, un 54% afirmó que el precio del producto eradeterminante a la hora de tomar la decisión respecto de la compra de un producto.

Respecto de la marca como elemento determinante de la compra de un producto, hayque decir que si bien el consumidor checo en los últimos diez años ha tenido laoportunidad de comparar nuevos productos extranjeros de calidad, sobre todo en lasgrandes ciudades como Praga, no se puede afirmar con rotundidad que se observe unagran fidelidad de los consumidores a esas marcas ya asentadas en el mercado checo,siendo pues la tasa de prueba de nuevos productos bastante alta.

Según estudio de AMER NIELSEN RESEARCH, un 69% de los consumidores afirmaestar de acuerdo con la frase “me gusta probar nuevos productos”. No obstante, esasituación de poca fidelidad y alta tasa de prueba, es previsible que varíe en un futuro auna situación en la que la introducción de nuevas marcas y productos sea cada vez máscostosa, no sólo en términos monetarios, sino también en términos del tiempo necesariopara alcanzar un buen posicionamiento.

Por lo que respecta al origen del producto, según estimaciones de la empresa EBS, encuanto a bienes de gran consumo, se puede decir que una cuarta parte de losconsumidores buscan activamente un producto de origen nacional, otra cuarta parte lobuscarían de origen extranjero y la mitad restante no tendrían preferencia en cuanto alorigen.

En cuanto a la identificación de la nacionalidad de los productos con una determinadacalidad, no difiere demasiado de la identificación que se hace en otros lugares:Alemania sería equivalente de producto de calidad, Francia de lujo e Italia representaríadiseño. No se puede decir, por el contrario, que exista una imagen específica delproducto español, salvo en el caso de los productos alimenticios, en el que hay ciertosartículos que ocupan los primeros lugares de su gama (hablamos de aceites de oliva,aceitunas o pasta).

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

34

Por último, la presentación de producto, en cuanto a su embalaje o dimensiones de éste,el consumidor checo acostumbra a adquirir productos alimenticios en pequeñascantidades, con una tendencia a fijarse más en el precio por envase que en el precio porunidad o peso. Uno de los éxitos en distribución en República Checa de marcasextranjeras alimenticias ha sido, en muchos de los casos, el convencer al fabricante paraproducir en envases más pequeños, de menor contenido y capacidad, pero que al mismotiempo reduce el precio del producto por envase. Este ejemplo ha sido válido para lamarca de cereales KELLOG’S que está comercializando envases de 80, 100 y 125gramos. También es el caso de CARBONELL, que ha comercializado en RepúblicaCheca su aceite en botellas más pequeñas a las habituales; esto es, de 25 cl, y de 50 cl.En este último caso, se han cumplido dos objetivos: por un lado, dar la apariencia de unprecio menor del producto, y, por otro, mejorar la imagen del producto frente a lacompetencia, al envasarlo en botellas de cristal pequeñas que le otorgan una aparienciade producto caro, de lujo y de alta calidad.

En cuanto al etiquetado y al idioma del texto en el envase, las empresas han idomejorando este aspecto y, a finales de 1999 ya resulta poco habitual encontrarse envasesen otro idioma que no sea el checo. Algunos productos de poca rotación añaden unapegatina con la traducción al checo, otros usan el etiquetado multiidioma, pero casininguno viene exclusivamente en idioma extranjero. Además de las medidas legalespara fomentarlo (Ley 22/1997 sobre Requerimientos Técnicos para los ProductosImportados, y Ley 110/1997 de Productos de Alimentación y Tabaco) que exigen quetodos los datos que hayan de aparecer en el etiquetado y en el envase aparezcan encheco, el mercado se ha vuelto mucho más exigente a este respecto.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

35

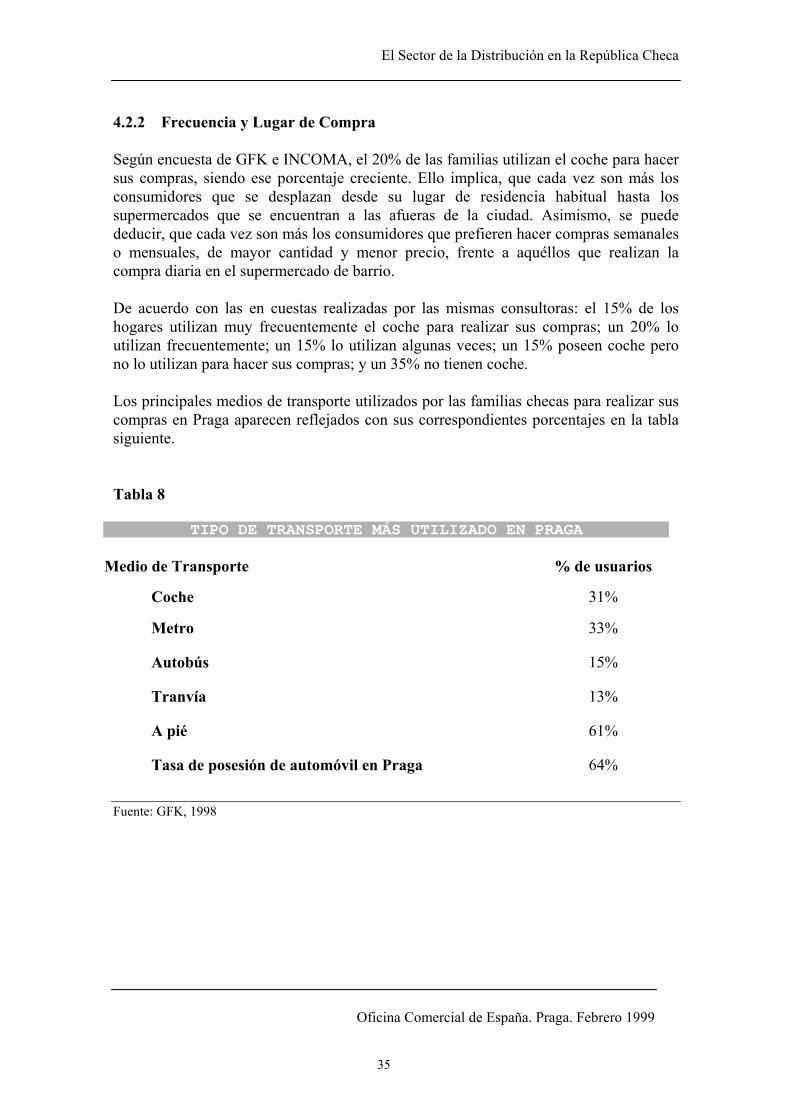

4.2.2 Frecuencia y Lugar de Compra

Según encuesta de GFK e INCOMA, el 20% de las familias utilizan el coche para hacersus compras, siendo ese porcentaje creciente. Ello implica, que cada vez son más losconsumidores que se desplazan desde su lugar de residencia habitual hasta lossupermercados que se encuentran a las afueras de la ciudad. Asimismo, se puedededucir, que cada vez son más los consumidores que prefieren hacer compras semanaleso mensuales, de mayor cantidad y menor precio, frente a aquéllos que realizan lacompra diaria en el supermercado de barrio.

De acuerdo con las en cuestas realizadas por las mismas consultoras: el 15% de loshogares utilizan muy frecuentemente el coche para realizar sus compras; un 20% loutilizan frecuentemente; un 15% lo utilizan algunas veces; un 15% poseen coche perono lo utilizan para hacer sus compras; y un 35% no tienen coche.

Los principales medios de transporte utilizados por las familias checas para realizar suscompras en Praga aparecen reflejados con sus correspondientes porcentajes en la tablasiguiente.

Tabla 8

TIPO DE TRANSPORTE MÁS UTILIZADO EN PRAGA

Medio de Transporte % de usuarios

Coche 31%

Metro 33%

Autobús 15%

Tranvía 13%

A pié 61%

Tasa de posesión de automóvil en Praga 64%

Fuente: GFK, 1998

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

36

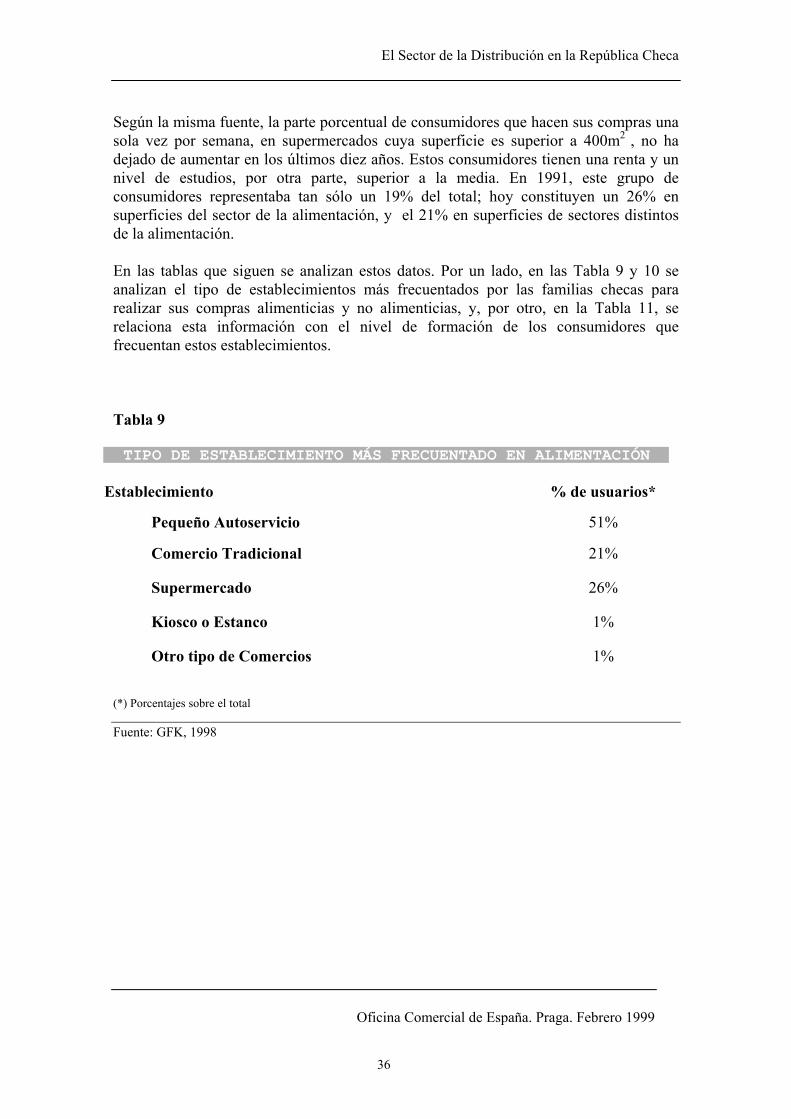

Según la misma fuente, la parte porcentual de consumidores que hacen sus compras unasola vez por semana, en supermercados cuya superficie es superior a 400m2 , no hadejado de aumentar en los últimos diez años. Estos consumidores tienen una renta y unnivel de estudios, por otra parte, superior a la media. En 1991, este grupo deconsumidores representaba tan sólo un 19% del total; hoy constituyen un 26% ensuperficies del sector de la alimentación, y el 21% en superficies de sectores distintosde la alimentación.

En las tablas que siguen se analizan estos datos. Por un lado, en las Tabla 9 y 10 seanalizan el tipo de establecimientos más frecuentados por las familias checas pararealizar sus compras alimenticias y no alimenticias, y, por otro, en la Tabla 11, serelaciona esta información con el nivel de formación de los consumidores quefrecuentan estos establecimientos.

Tabla 9

TIPO DE ESTABLECIMIENTO MÁS FRECUENTADO EN ALIMENTACIÓN

Establecimiento % de usuarios*

Pequeño Autoservicio 51%

Comercio Tradicional 21%

Supermercado 26%

Kiosco o Estanco 1%

Otro tipo de Comercios 1%

(*) Porcentajes sobre el total

Fuente: GFK, 1998

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

37

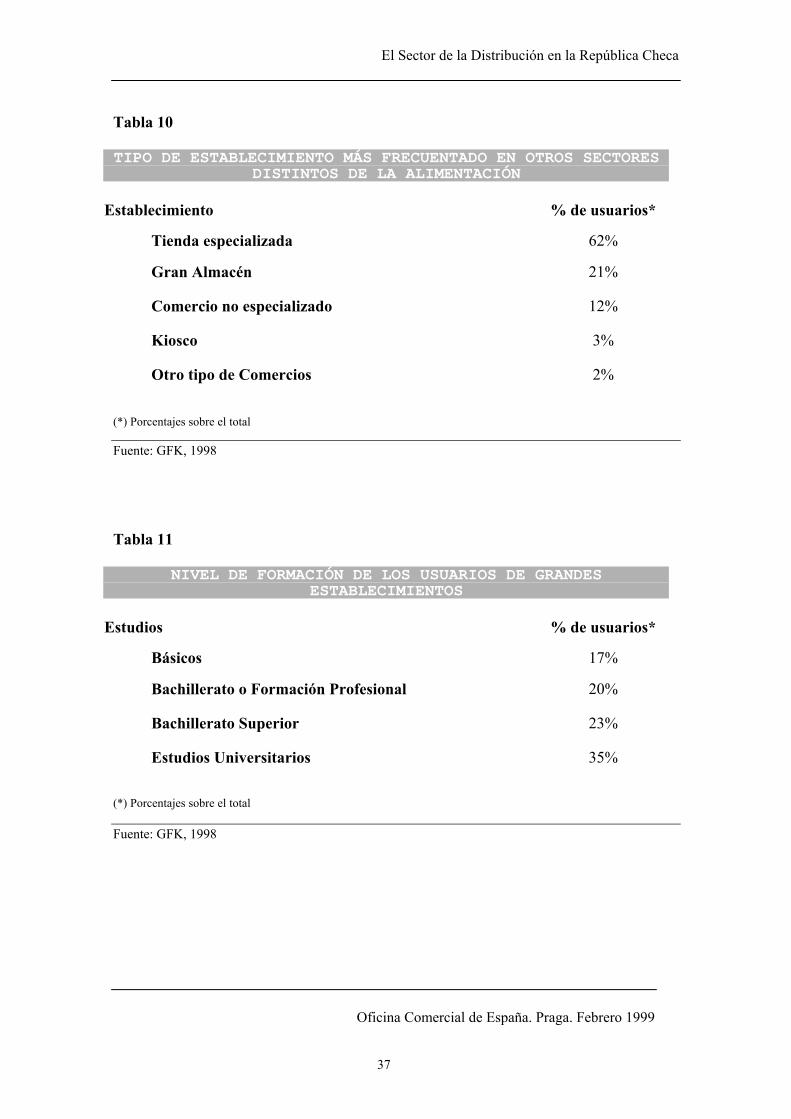

Tabla 10

TIPO DE ESTABLECIMIENTO MÁS FRECUENTADO EN OTROS SECTORESDISTINTOS DE LA ALIMENTACIÓN

Establecimiento % de usuarios*

Tienda especializada 62%

Gran Almacén 21%

Comercio no especializado 12%

Kiosco 3%

Otro tipo de Comercios 2%

(*) Porcentajes sobre el total

Fuente: GFK, 1998

Tabla 11

NIVEL DE FORMACIÓN DE LOS USUARIOS DE GRANDESESTABLECIMIENTOS

Estudios % de usuarios*

Básicos 17%

Bachillerato o Formación Profesional 20%

Bachillerato Superior 23%

Estudios Universitarios 35%

(*) Porcentajes sobre el total

Fuente: GFK, 1998

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

38

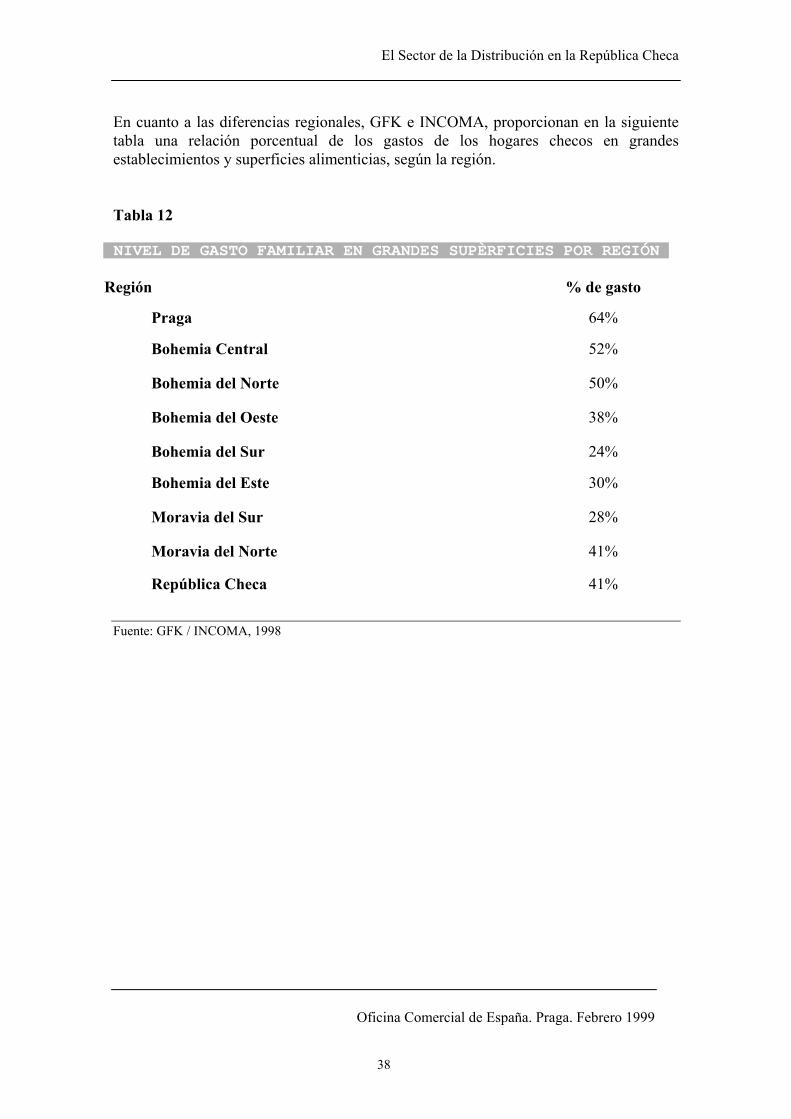

En cuanto a las diferencias regionales, GFK e INCOMA, proporcionan en la siguientetabla una relación porcentual de los gastos de los hogares checos en grandesestablecimientos y superficies alimenticias, según la región.

Tabla 12

NIVEL DE GASTO FAMILIAR EN GRANDES SUPÈRFICIES POR REGIÓN

Región % de gasto

Praga 64%

Bohemia Central 52%

Bohemia del Norte 50%

Bohemia del Oeste 38%

Bohemia del Sur 24%

Bohemia del Este 30%

Moravia del Sur 28%

Moravia del Norte 41%

República Checa 41%

Fuente: GFK / INCOMA, 1998

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

39

La diferencia más acusada en los hábitos del consumidor en cuanto a lugar de compra ysegún categoría de producto se observa en los productos alimenticios. Los productos noalimenticios, por su parte, se adquieren siguiendo pautas muy similares a las del resto depaíses en cuanto a la frecuencia, habiendo ido en aumento la proporción deconsumidores que se inclinan cada vez más por los grandes almacenes.

En cuanto a las compras de productos alimenticios, hay una característica específica enRepública Checa que le aleja aún de las tendencias actuales en el resto de los paísesoccidentales: aún se compra diariamente y en pequeñas cantidades. Según los estudiosde la Consutora GFK, el 73% de los checos compran alimentos a diario, o con unafrecuencia de dos a tres veces por semana , mientras un 26% realizarían la comprasemanalmente.

Aunque la proporción de hogares en los cuales se hace la compra una vez a la semanaha aumentado en más de un 50%, todavía permanece en niveles bajos.

Curiosamente, la menor disponibilidad de tiempo libre no parece que se hayacorrespondido con una compra menos frecuente. De hecho, según la encuesta hadisminuido la proporción de los hogares en los que se compra 2 ó 3 veces por semana.Es un hecho incontestable que los checos hacen la compra más veces por semana quelos consumidores de otras nacionalidades. Los motivos pudieran ser varios:

1.- Aunque casi todo el mundo, amas de casa incluídas, trabaja, la jornadalaboral termina bastante antes de la hora de cierre de las tiendas y permitecomprar cada día.

2.- No todo el mundo dispone de coche. Aunque en algunos casos, la cifra deautomóviles por habitante sea superior a algún país europeo (caso de Portugal oGrecia), en términos generales la ratio es baja. Otro problema añadido es que losestablecimientos carecen en su mayoría de terreno de aparcamiento, salvo que seencuentren a las afueras de la ciudad.

3.- Las casas son de tamaño pequeño y muy pocas disponen de congeladorgrande

4.- Las familias son de menor tamaño. La alta tasa de divorcios y unapoblación algo envejecida hacen que las unidades familiares, comparadas conotros países, tengan pequeño tamaño. Un 17% de la población es soltera con másde treinta años de edad, viuda o divorciada.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

40

Las diferencias en los hábitos de compra, aunque estén modificándose, han contribuidoa que, en los primeros años de apertura, muchas empresas extranjeras de cadenas desupermercados hayan sido prudentes y hayan preferido abrir establecimientos pequeñoscéntricos y en mayor número de localidades que abrir centros grandes. No obstante, enlos tres últimos años las cadenas extranjeras han ido asumiendo el grueso de la aperturade centros grandes a las afueras de las grandes ciudades, asumiendo por un lado uncambio en la tendencia de los consumidores checos progresiva y una equiparación lentaa los hábitos de los consumidores de los restantes países de Europa occidental.

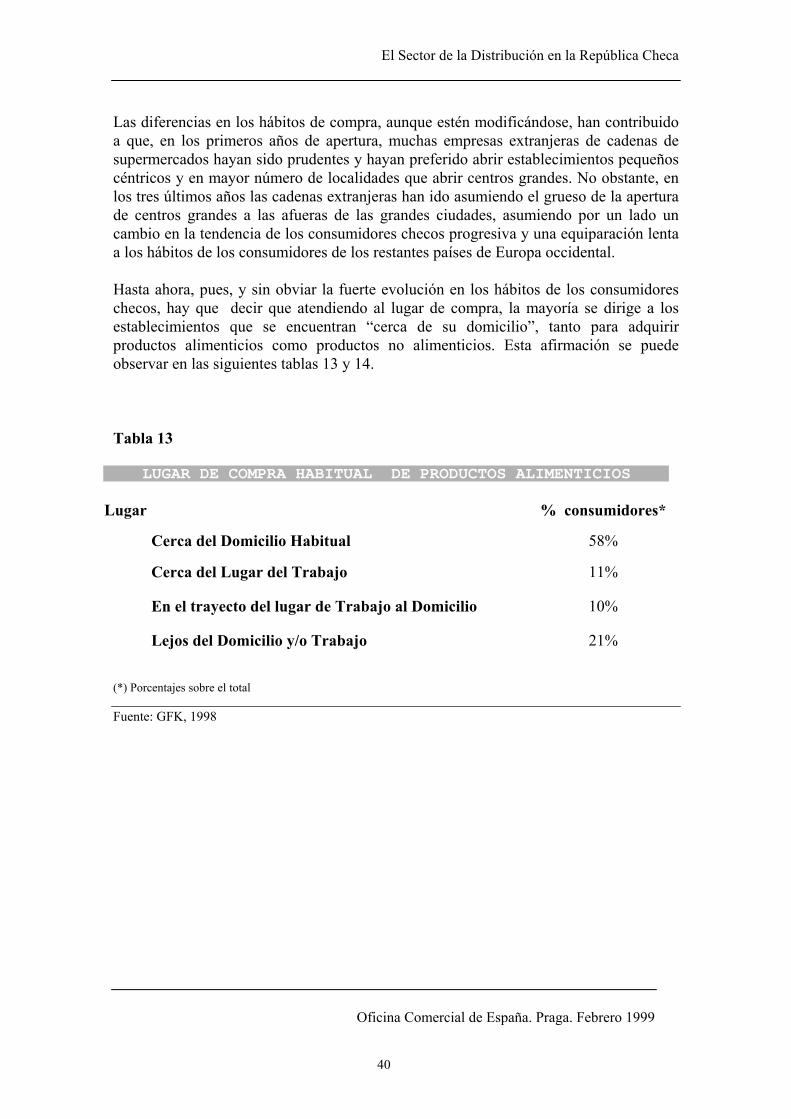

Hasta ahora, pues, y sin obviar la fuerte evolución en los hábitos de los consumidoreschecos, hay que decir que atendiendo al lugar de compra, la mayoría se dirige a losestablecimientos que se encuentran “cerca de su domicilio”, tanto para adquirirproductos alimenticios como productos no alimenticios. Esta afirmación se puedeobservar en las siguientes tablas 13 y 14.

Tabla 13

LUGAR DE COMPRA HABITUAL DE PRODUCTOS ALIMENTICIOS

Lugar % consumidores*

Cerca del Domicilio Habitual 58%

Cerca del Lugar del Trabajo 11%

En el trayecto del lugar de Trabajo al Domicilio 10%

Lejos del Domicilio y/o Trabajo 21%

(*) Porcentajes sobre el total

Fuente: GFK, 1998

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

41

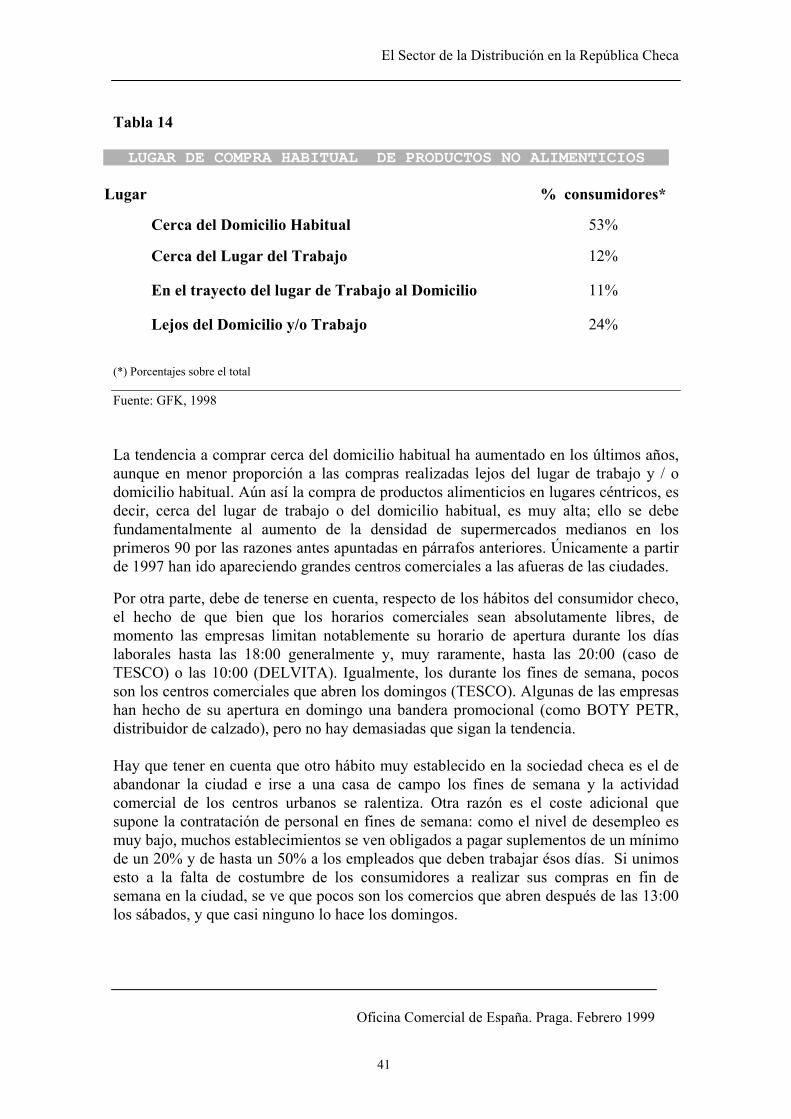

Tabla 14

LUGAR DE COMPRA HABITUAL DE PRODUCTOS NO ALIMENTICIOS

Lugar % consumidores*

Cerca del Domicilio Habitual 53%

Cerca del Lugar del Trabajo 12%

En el trayecto del lugar de Trabajo al Domicilio 11%

Lejos del Domicilio y/o Trabajo 24%

(*) Porcentajes sobre el total

Fuente: GFK, 1998

La tendencia a comprar cerca del domicilio habitual ha aumentado en los últimos años,aunque en menor proporción a las compras realizadas lejos del lugar de trabajo y / odomicilio habitual. Aún así la compra de productos alimenticios en lugares céntricos, esdecir, cerca del lugar de trabajo o del domicilio habitual, es muy alta; ello se debefundamentalmente al aumento de la densidad de supermercados medianos en losprimeros 90 por las razones antes apuntadas en párrafos anteriores. Únicamente a partirde 1997 han ido apareciendo grandes centros comerciales a las afueras de las ciudades.

Por otra parte, debe de tenerse en cuenta, respecto de los hábitos del consumidor checo,el hecho de que bien que los horarios comerciales sean absolutamente libres, demomento las empresas limitan notablemente su horario de apertura durante los díaslaborales hasta las 18:00 generalmente y, muy raramente, hasta las 20:00 (caso deTESCO) o las 10:00 (DELVITA). Igualmente, los durante los fines de semana, pocosson los centros comerciales que abren los domingos (TESCO). Algunas de las empresashan hecho de su apertura en domingo una bandera promocional (como BOTY PETR,distribuidor de calzado), pero no hay demasiadas que sigan la tendencia.

Hay que tener en cuenta que otro hábito muy establecido en la sociedad checa es el deabandonar la ciudad e irse a una casa de campo los fines de semana y la actividadcomercial de los centros urbanos se ralentiza. Otra razón es el coste adicional quesupone la contratación de personal en fines de semana: como el nivel de desempleo esmuy bajo, muchos establecimientos se ven obligados a pagar suplementos de un mínimode un 20% y de hasta un 50% a los empleados que deben trabajar ésos días. Si unimosesto a la falta de costumbre de los consumidores a realizar sus compras en fin desemana en la ciudad, se ve que pocos son los comercios que abren después de las 13:00los sábados, y que casi ninguno lo hace los domingos.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

42

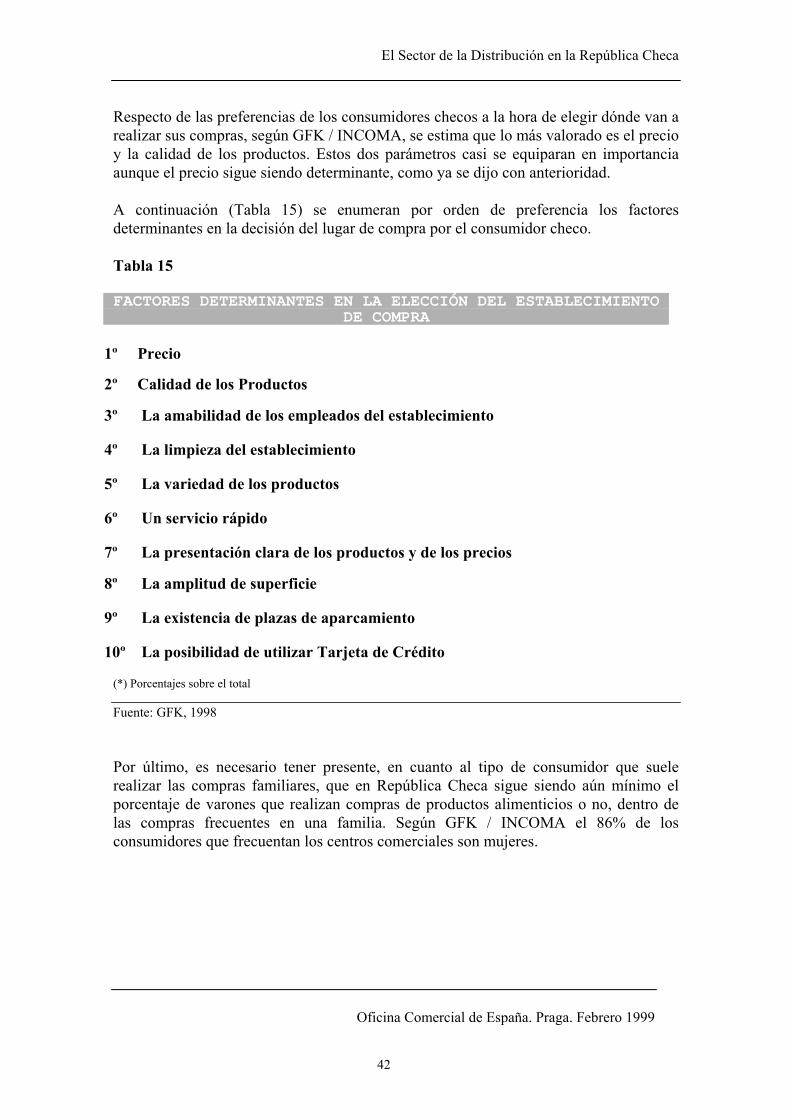

Respecto de las preferencias de los consumidores checos a la hora de elegir dónde van arealizar sus compras, según GFK / INCOMA, se estima que lo más valorado es el precioy la calidad de los productos. Estos dos parámetros casi se equiparan en importanciaaunque el precio sigue siendo determinante, como ya se dijo con anterioridad.

A continuación (Tabla 15) se enumeran por orden de preferencia los factoresdeterminantes en la decisión del lugar de compra por el consumidor checo.

Tabla 15

FACTORES DETERMINANTES EN LA ELECCIÓN DEL ESTABLECIMIENTODE COMPRA

1º Precio

2º Calidad de los Productos

3º La amabilidad de los empleados del establecimiento

4º La limpieza del establecimiento

5º La variedad de los productos

6º Un servicio rápido

7º La presentación clara de los productos y de los precios

8º La amplitud de superficie

9º La existencia de plazas de aparcamiento

10º La posibilidad de utilizar Tarjeta de Crédito

(*) Porcentajes sobre el total

Fuente: GFK, 1998

Por último, es necesario tener presente, en cuanto al tipo de consumidor que suelerealizar las compras familiares, que en República Checa sigue siendo aún mínimo elporcentaje de varones que realizan compras de productos alimenticios o no, dentro delas compras frecuentes en una familia. Según GFK / INCOMA el 86% de losconsumidores que frecuentan los centros comerciales son mujeres.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

43

5. ANÁLISIS DEL SECTOR DE LA DISTRIBUCIÓN

5.1 EVOLUCIÓN RECIENTE DE LA DISTRIBUCIÓN

El paso de una economía planificada a una economía de mercado ha favorecido, sinduda, la aparición de las grandes superficies comerciales con un número elevado deempleados. Sólo en los cinco últimos años este cambio se ha hecho más que evidente,reflejándose tanto en los propios hábitos de los consumidores checos como en la propiaestructura del mercado. Sólo entre 1996 y 1998, la participación de las ventas realizadasen supermercados e hipermercados, sobre el total de las ventas del sector minorista, hapasado del 22,6% al 25,8%. En 1994 esta participación apenas llegaba al 15%

No obstante, este cambio de los últimos años, ya desde 1993 el sector de la distribuciónestaba totalmente privatizado, permitiendo la entrada rápida de inversoresinternacionales. Desde entonces las grandes cadenas de la distribución extranjerasvienen penetrando en el mercado checo posicionándose frente a los grupos checos queven en la concentración su mejor oportunidad para enfrentarse a la competencia.

A principios de los años 90, la oferta de bienes de consumo empezó a diversificarse y aampliarse, a raíz de lo cual la red comercial tuvo que desarrollarse, aumentando deforma considerable su capacidad, sobre todo en las grandes ciudades, donde además elconsumidor se iba haciendo mucho más exigente.

Durante este período, la calidad de los espacios de venta era bastante limitada. Lasconstrucciones e instalaciones nuevas de superficies comerciales eran poco menos queinexistentes por varias razones: falta de fuentes de financiación, falta de capital humanopreparado, falta de experiencia de los directivos y propietarios, ausencia de estrategiasde desarrollo, insuficiencias urbanas y trabas administrativas.

En esta situación, la fórmula más frecuente de establecimiento fue la reconstrucción ohabilitación de los viejos espacios existentes, ampliando su superficie y mejorando suaspecto. Tal fue el caso de las grandes cadenas alimenticias como JULIUS MEINL,DELVITA o EURONOVA, pero también de grandes almacenes como TESCO.

Entre los años 1994 y 1995, aparecieron los primeros signos de una estrategia muchomejor concebida de cara a la construcción de grandes superficies comerciales. Ejemplosde este período fueron: el supermercado DELVITA en Beroun, y los centros debricolaje en Praga.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

44

A partir de 1996, las inversiones se incrementaron, y la aparición del primerhipermercado en República Checa otorgó una nueva visión al conjunto del sector de ladistribución.

A pesar de estos avances en tan solo cinco años, las necesidades son, en efecto,considerables, y lo serán aún más si República Checa se adhiere como está previsto a laUE, y conoce otro crecimiento económico como el que vivió a mediados de los años 90.

Hoy la superficie comercial disponible en República Checa es de 380 m2 para 1000habitantes. De modo que para alcanzar el nivel europeo de los restantes paísesoccidentales, habrá que triplicar esta capacidad en los 15 años venideros, a fin de que lared comercial pueda, por una parte, responder a la oferta creciente de productos de losproveedores y, por otra, satisfacer la demanda de los consumidores, cada vez másexigentes a tenor de la mejora de su poder adquisitivo y del nivel de vida general.

Según las previsiones, las tendencias de construcción de la red comercial en RepúblicaCheca, habrán de seguir una evolución muy semejante a la de los países europeosoccidentales en los años 60.

No obstante, sin duda, ha de tenerse en cuenta que el mercado checo es relativamentemodesto, en cuanto a las posibilidades de crecimiento, por cuanto que se trata de unmercado de 10 millones consumidores. Pero la República Checa indudablemente es unmercado con claras salidas para las grandes empresas extranjeras de distribución porcuanto que gran parte de las infraestructuras comerciales están aun por llevarse a cabo.

En conjunto, se puede decir que las firmas extranjeras que han hecho el esfuerzo seriode realizar una prospección del mercado de manera responsable, hoy se encuentranimplantadas y con éxito en República Checa.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

45

5.2 POSICIÓN DEL SECTOR EN EL CONJUNTO DE LA ECONOMÍA

La importancia del sector servicios dentro del conjunto de la estructura de la economíacheca ha aumentado considerablemente, dentro de un proceso de transformación muyacelerado el sector terciario que tuvo en 1989 una participación del 38% en el PIB, en1998 ha alcanzado un 54% de dicho total.

Dentro de este sector, la participación del comercio ha pasado a ser cada vez másimportante. En 1998 la participación del comercio en el conjunto del PIB de laRepública Checa ha sido del 12%, siendo previsible su expansión a tenor de laevolución y necesidades de este sector.

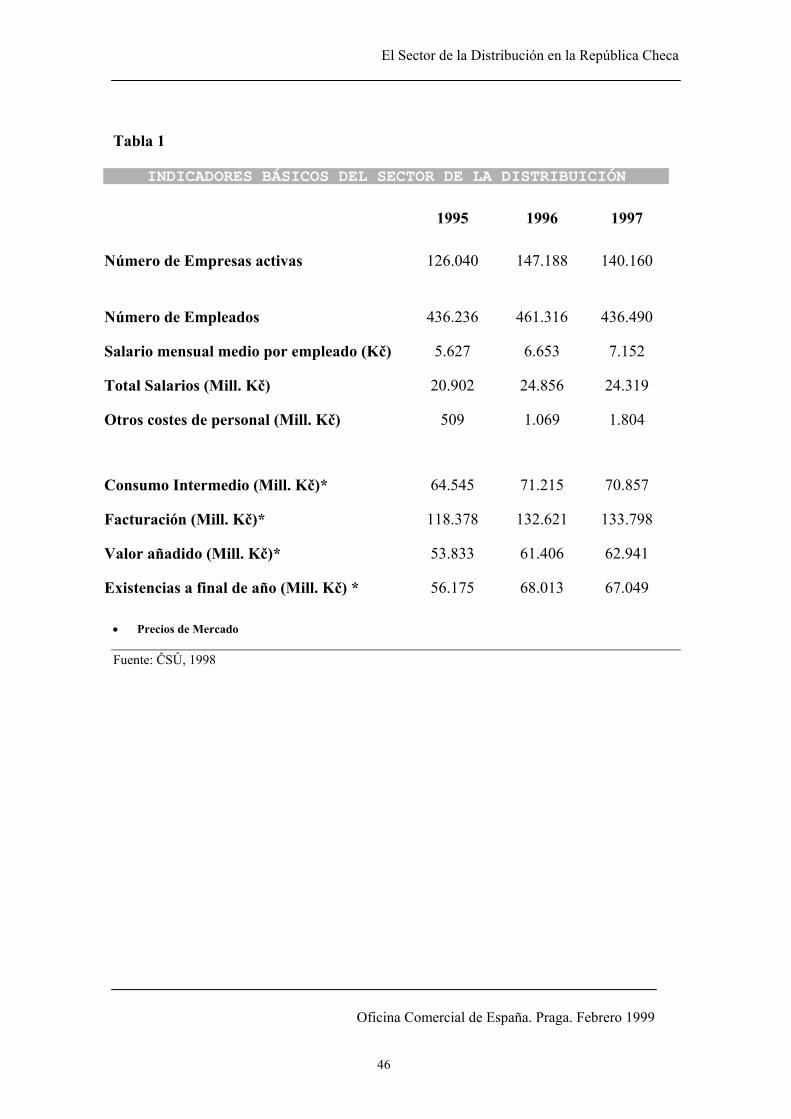

Actualmente, existen 2.636 establecimientos comerciales con 20 empleados o más, y211 empresas del sector con más de 100 empleados.

Por otra parte, si en 1998 los beneficios de las empresas del sector han aumentado entan sólo un 3-4% (a precios del mercado), lo que supone un 0% (a precios constantes),las ventas en las superficies comerciales se han incrementado en un 40%aproximadamente durante el último año. Todo indica, pues, una fuerte expansión delsector en un futuro próximo.

A continuación, se analizan en detalle los datos básicos del sector de la distribuciónminorista y su importancia en el conjunto de la economía checa siguiendo su evoluciónen los últimos años.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

46

Tabla 1

INDICADORES BÁSICOS DEL SECTOR DE LA DISTRIBUICIÓN

1995 1996 1997

Número de Empresas activas 126.040 147.188 140.160

Número de Empleados 436.236 461.316 436.490

Salario mensual medio por empleado (Kč) 5.627 6.653 7.152

Total Salarios (Mill. Kč) 20.902 24.856 24.319

Otros costes de personal (Mill. Kč) 509 1.069 1.804

Consumo Intermedio (Mill. Kč)* 64.545 71.215 70.857

Facturación (Mill. Kč)* 118.378 132.621 133.798

Valor añadido (Mill. Kč)* 53.833 61.406 62.941

Existencias a final de año (Mill. Kč) * 56.175 68.013 67.049

• Precios de Mercado

Fuente: ČSŮ, 1998

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

47

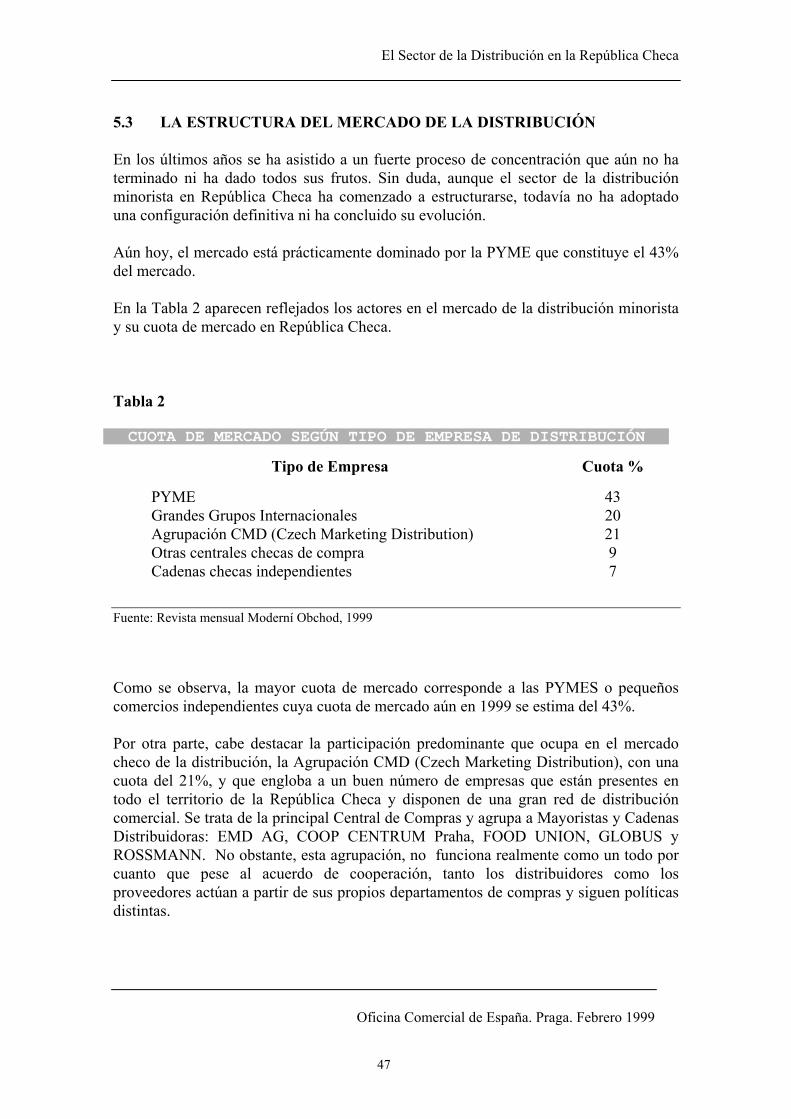

5.3 LA ESTRUCTURA DEL MERCADO DE LA DISTRIBUCIÓN

En los últimos años se ha asistido a un fuerte proceso de concentración que aún no haterminado ni ha dado todos sus frutos. Sin duda, aunque el sector de la distribuciónminorista en República Checa ha comenzado a estructurarse, todavía no ha adoptadouna configuración definitiva ni ha concluido su evolución.

Aún hoy, el mercado está prácticamente dominado por la PYME que constituye el 43%del mercado.

En la Tabla 2 aparecen reflejados los actores en el mercado de la distribución minoristay su cuota de mercado en República Checa.

Tabla 2

CUOTA DE MERCADO SEGÚN TIPO DE EMPRESA DE DISTRIBUCIÓN

Tipo de Empresa Cuota %

PYME 43Grandes Grupos Internacionales 20Agrupación CMD (Czech Marketing Distribution) 21Otras centrales checas de compra 9Cadenas checas independientes 7

Fuente: Revista mensual Moderní Obchod, 1999

Como se observa, la mayor cuota de mercado corresponde a las PYMES o pequeñoscomercios independientes cuya cuota de mercado aún en 1999 se estima del 43%.

Por otra parte, cabe destacar la participación predominante que ocupa en el mercadocheco de la distribución, la Agrupación CMD (Czech Marketing Distribution), con unacuota del 21%, y que engloba a un buen número de empresas que están presentes entodo el territorio de la República Checa y disponen de una gran red de distribucióncomercial. Se trata de la principal Central de Compras y agrupa a Mayoristas y CadenasDistribuidoras: EMD AG, COOP CENTRUM Praha, FOOD UNION, GLOBUS yROSSMANN. No obstante, esta agrupación, no funciona realmente como un todo porcuanto que pese al acuerdo de cooperación, tanto los distribuidores como losproveedores actúan a partir de sus propios departamentos de compras y siguen políticasdistintas.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

48

Estos intentos de agrupaciones o cooperación entre cadenas de distribución únicamentese puede decir que tenga verdadera virtualidad, en la práctica, en el caso de COOPCENTRUM que si que actúa como un todo y sus decisiones están centralizadasrealmente. Su pertenencia a CMD no condiciona, sin embargo, su centro de decisión.

Por otra parte, merece especial mención el caso de grandes cadenas checas comoINTERKONTAKT, M-HOLDING o PRONTO PLUS, que pese a unirse bajoAgrupaciones como CMD con la finalidad de fortalecer su posición en el mercadocheco no han podido sobrevivir a la competencia de los grandes grupos internacionales.

INTERKONTAKT, perteneciente a la Agrupación CMD, hasta 1998 fue el primergrupo de distribución en República Checa, puesto que ostentaba desde 1991.

Dicha cadena era exclusivamente de capital checo y contaba con más de 2.000pequeños puntos de venta bien distribuidos geográficamente.

Recientemente, la sociedad se ha disuelto al no poder hacer frente a la competencia delas grandes superficies, vendiendo todos sus activos y locales, incluyendo los de lacadena checa MHOLDING que había adquirido recientemente.

Igual suerte ha seguido en 1999, la empresa VIT POTRAVINY, que ocupaba hasta1998 el puesto Nº 8 del ranking de facturación de las empresas distribuidoras enRepública Checa. Su facturación anual era hasta la fecha de 3.600 Millones de Kč.Contaba con 5 Supermercados de gran tamaño, 32 pequeños supermercados y 85autoservicios repartidos por toda la geografía de la República Checa, con una superficiede unos 400 m2 cada uno.

Dicha cadena liquidó sus activos en 1999, al no poder hacer frente a la competencia delas grandes cadenas de hipermercados.

Por último, la reestructuración del mercado también ha afectado a la empresa checaPRONTO PLUS que se encontraba en 1997 entre las 10 primeras empresas dedistribución, con una facturación anual de 3.800 Millones de Kč, ocupando el séptimopuesto del ranking. Dicha facturación había caído un 30% en comparación con losresultados de 1996, comenzando un descenso que les llevó a la liquidación de laempresa en 1998.

PRONTO PLUS contaba con una amplia red en toda la República Checa que superabalos 48.000m2 de superficie de venta. Con 33 supermercados (PRONTOSUPERMARKET), 7 tiendas tradicionales (PRONTO MARKET), 8 Cash & Carry(PRONTO CASH & CARRY) y 3 establecimientos de venta al por mayor (PRONTO),además de 2 grandes hipermercados (PRONTO).

Sus establecimientos han sido adquiridos por EURONOVA (MANA), DELVITA yJULIUS MEINL.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

49

Sin duda, pese a la magnitud de la red de empresas checas de distribución, lacompetencia de los grandes grupos internacionales está marcando las pautas de laevolución y estructuración del Sector.

Desde 1994, la cuota participativa en el mercado de distribución de los grandes gruposno deja de crecer. Hoy supera el 20%, mientras en 1990 no llegaba apenas al 3%

En efecto, la cuota de mercado que detentan los 5 grupos más grandes del mercado en1999, aún siendo hoy sólo del 11%, es previsible que alcance en los próximos 5 añosmás del 50%, proporción comparable a la existente hoy en la mayoría de los países de laEuropa occidental.

Pese a este rápido proceso de concentración empresarial, que realmente se ha iniciadoen 1994, aún existen en República Checa 32.000 pequeños establecimientoscomerciales en el sector alimenticio, mientras la media ponderada por país en el resto deeuropea se encuentra en 7.800 establecimientos.

La selección obviamente vendrá dada por el mercado que ya ha empezado aestructurarse a través de alianzas comerciales llevadas a cabo a nivel de políticas demarketing y de políticas de compras. Tanto la integración como la cooperación se estánconvirtiendo en las únicas respuestas posibles por parte de los operadores checos a finde hacer frente de manera eficaz a la competencia de los grandes gruposinternacionales. La Agrupación COOP CENTRUM es un buen ejemplo de ello.

El Sector de la Distribución en la República Checa

Oficina Comercial de España. Praga. Febrero 1999

50

5.4 LA COMPETENCIA EN EL SECTOR DE LA DISTRIBUCIÓN

La venta al por menor en la República Checa ha experimentado, como ya se ha dicho,diferentes cambios en los últimos cinco años, a partir de la entrada en el mercado checode grandes grupos internacionales que han influido de manera decisiva en el sistema dedistribución minorista.

Estos grupos se expanden y se desarrollan dinámicamente, y su cuota de mercado nodeja de incrementarse. Efectivamente, hoy día no podemos evaluar el volumen delcomercio minorista en la República Checa sin tomarles en cuenta, ya que prácticamenteson estos grupos los que dictan las tendencias del mercado y acaparan toda la atención.

Valga como ejemplo que recientemente, Makro abrió dos nuevas tiendas Cash & Carry(venta al por mayor) en Praga y una en Velká Bystrice (región de Olomouc). TESCOinauguró un hipermercado en Praga – Letňany que es probablemente el más grande dela República Checa.