Embed Size (px)

Citation preview

EL SISTEMA DE BANCA PARA EL DESARROLLO

(SBD)

QUÉ ES EL SISTEMA DE BANCA DE DESARROLLO

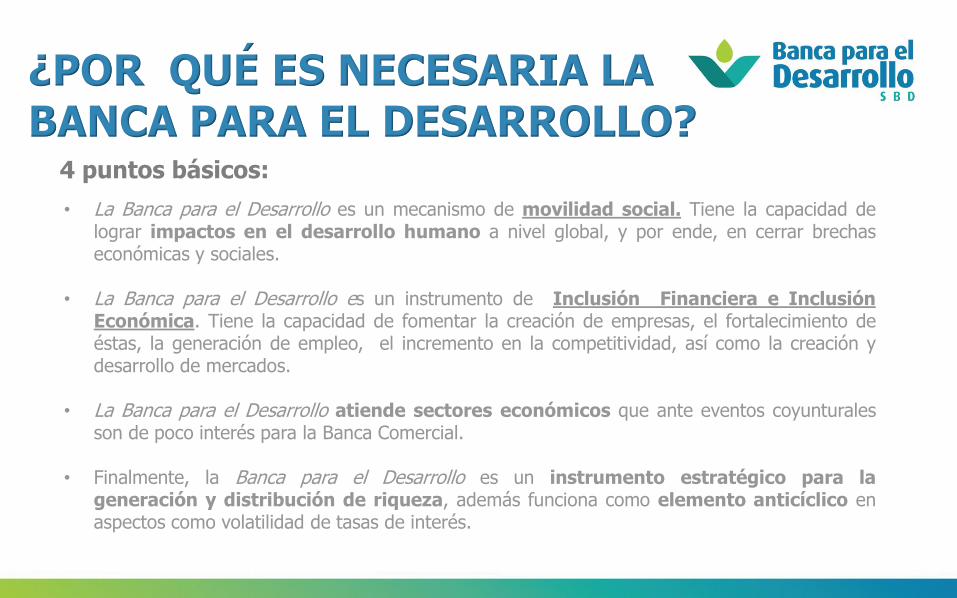

¿POR QUÉ ES NECESARIA LABANCA PARA EL DESARROLLO?

• La Banca para el Desarrollo es un mecanismo de movilidad social. Tiene la capacidad delograr impactos en el desarrollo humano a nivel global, y por ende, en cerrar brechaseconómicas y sociales.

• La Banca para el Desarrollo es un instrumento de Inclusión Financiera e InclusiónEconómica. Tiene la capacidad de fomentar la creación de empresas, el fortalecimiento deéstas, la generación de empleo, el incremento en la competitividad, así como la creación ydesarrollo de mercados.

• La Banca para el Desarrollo atiende sectores económicos que ante eventos coyunturalesson de poco interés para la Banca Comercial.

• Finalmente, la Banca para el Desarrollo es un instrumento estratégico para lageneración y distribución de riqueza, además funciona como elemento anticíclico enaspectos como volatilidad de tasas de interés.

4 puntos básicos:

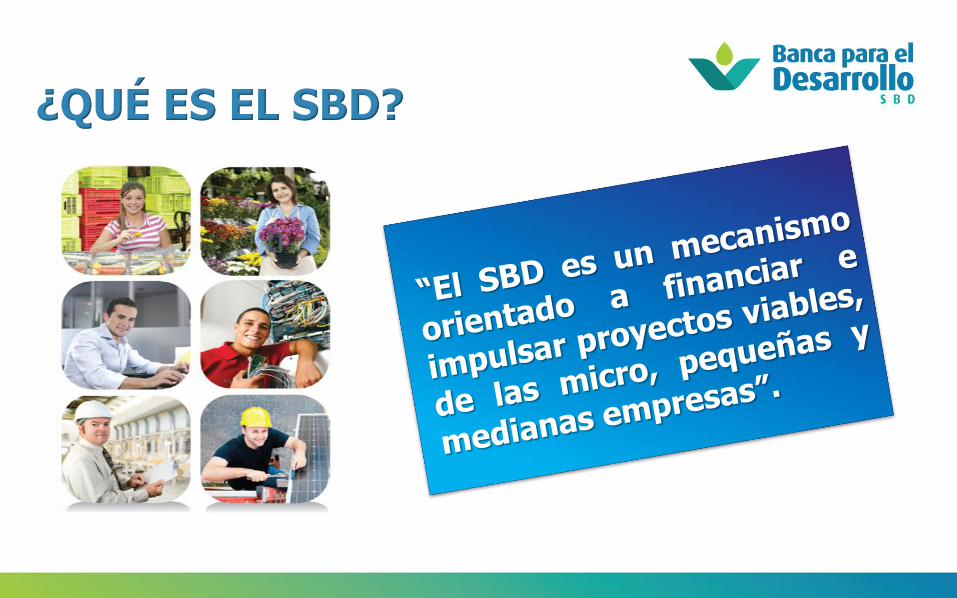

¿QUÉ ES EL SBD?

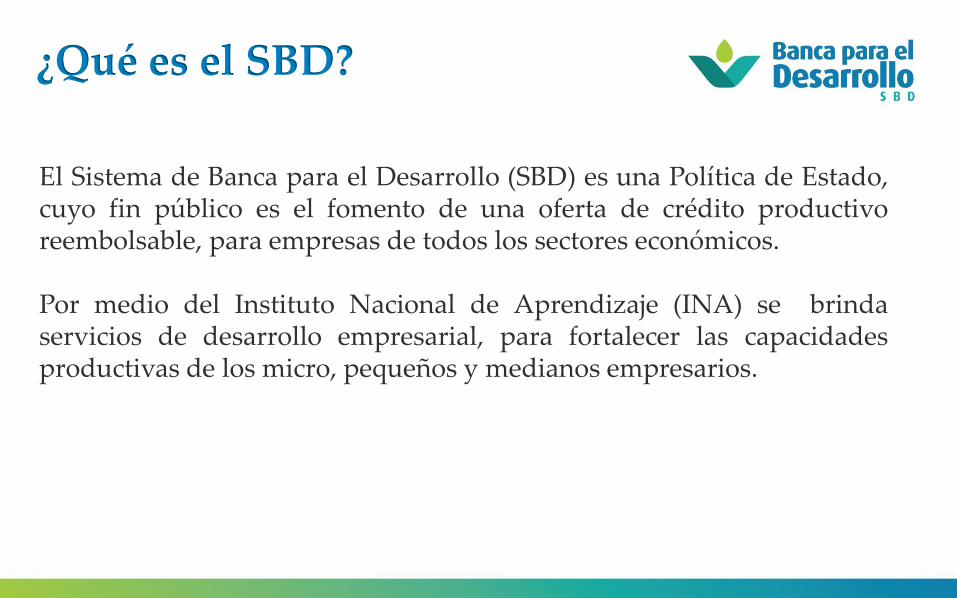

El Sistema de Banca para el Desarrollo (SBD) es una Política de Estado,cuyo fin público es el fomento de una oferta de crédito productivoreembolsable, para empresas de todos los sectores económicos.

Por medio del Instituto Nacional de Aprendizaje (INA) se brindaservicios de desarrollo empresarial, para fortalecer las capacidadesproductivas de los micro, pequeños y medianos empresarios.

¿Qué es el SBD?

El Sistema de Banca para el Desarrollo no es:

a) No es Crédito “Regalado” (no reembolsable).b) No son recursos para hacer transferencias a organizaciones para financiar sus costos

de operación.c) No es financiamiento para compra de deudas de proyectos fallidos o propiedades

rematadas por lo bancos.

Ley 9274 del SBD

(…)

ARTÍCULO 47.- Prohibiciones

Se prohíbe expresamente, al Consejo Rector, realizar o autorizar condonaciones o cualquier otro actosimilar, a excepción de los desembolsos autorizados por esta ley, que impliquen la reducción delpatrimonio del SBD. Esos actos serán absolutamente nulos y generarán responsabilidades personales ypatrimoniales para los miembros del ente rector.

¿Qué no es SBD?

¿Cómo Funciona el SBD?

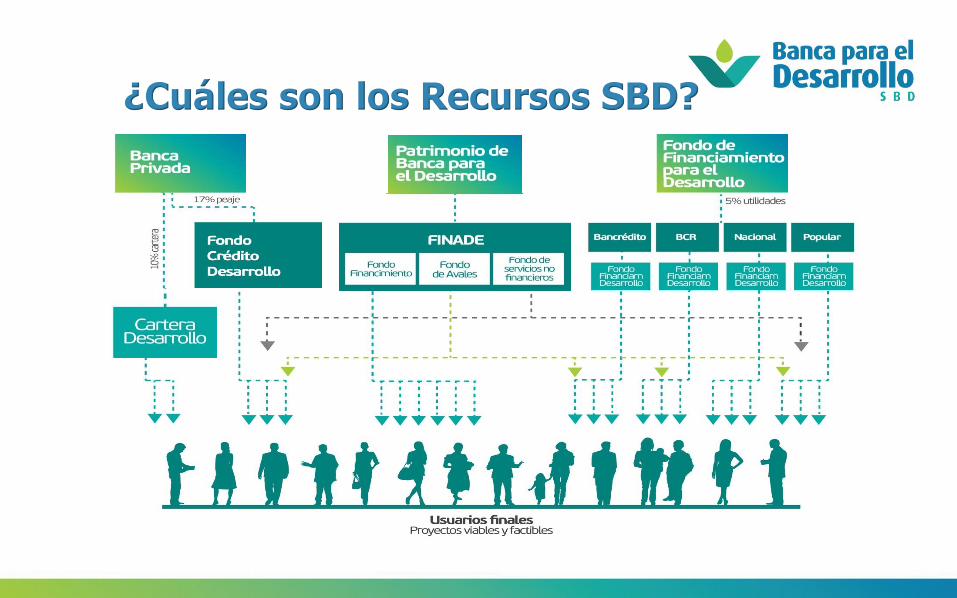

El Sistema de Banca para el Desarrollo, no es un Banco de Desarrollo dePrimer Piso, es una red de diversos intermediarios (Operadores Financieros)que canalizan los recursos e instrumentos financieros que prevé la Ley 9274del SBD.

¿Cómo se define un Sistema?

Del latín systema, un sistema es módulo ordenado de elementos que se encuentraninterrelacionados y que interactúan entre sí. El concepto se utiliza tanto para definir a unconjunto de conceptos como a objetos reales dotados de organización.

¿Cuáles son los roles del Consejo Rector y la Secretaria Técnica en funcionamiento delSBD?

a) Es la Entidad que establece las Políticas, Directrices y Lineamientos para laoperación del SBD.

¿Cómo Funciona el SBD?

b) Tiene la competencia para autorizar quiénes pueden funcionar cómo OperadoresFinancieros.

c) Tiene la competencia para autorizar los productos que ofrecerán los OperadoresFinancieros a los beneficiarios de la Ley 9274.

d) Tiene la competencia de supervisar la gestión de los Operadores Financieros.e) Se funciona como Banco de Segundo Piso por medio del Fideicomiso Nacional

de Desarrollo.f) Se funciona como un Asegurador de Créditos, por medio del Fondo de Garantías

y Avales.g) Se trabaja en conjunto con la Superintendencia de Entidades Financieras

(SUGEF) en temas de información, regulación y coordinación.

¿Cómo Funciona el SBD?

Ampliación del Alcance

Emprendimiento yInstrumentos de

ApoyoRegionalización

Fortalecimiento del Finade

Fortalecimiento del FOFIDE

Operativización del FCD

Ampliación del Concepto de Aval

Fortalecimiento Administrativo

Regulación Especial

Temas Centrales de la Reforma

¿Cuáles son los Recursos del SBD?

¿Cuáles son los Recursos SBD?

Recursos y Colocaciones del SBD

Setiembre 2015

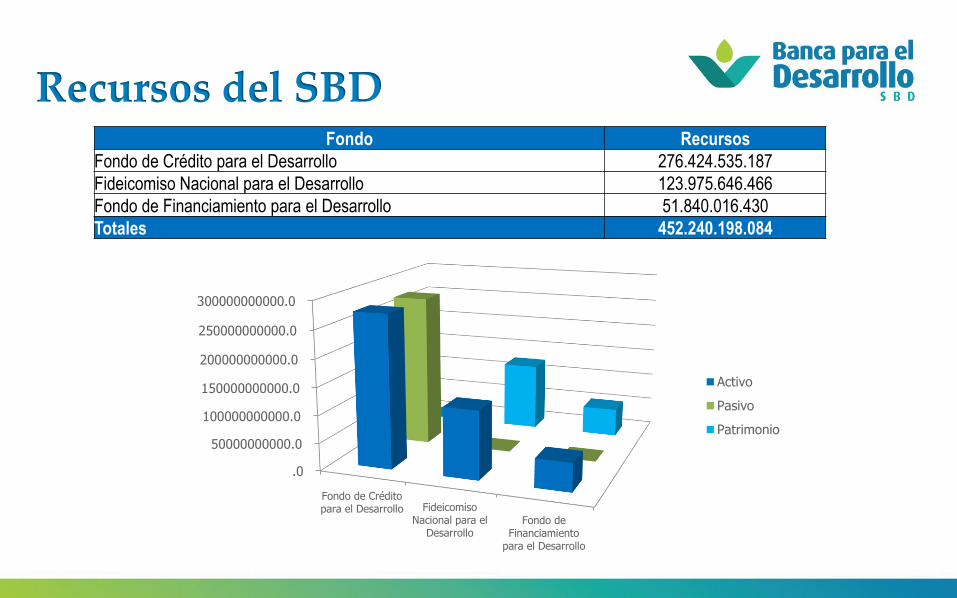

Recursos del SBD Fondo Recursos

Fondo de Crédito para el Desarrollo 276.424.535.187

Fideicomiso Nacional para el Desarrollo 123.975.646.466

Fondo de Financiamiento para el Desarrollo 51.840.016.430

Totales 452.240.198.084

.0

50000000000.0

100000000000.0

150000000000.0

200000000000.0

250000000000.0

300000000000.0

Fondo de Créditopara el Desarrollo Fideicomiso

Nacional para elDesarrollo

Fondo deFinanciamiento

para el Desarrollo

Activo

Pasivo

Patrimonio

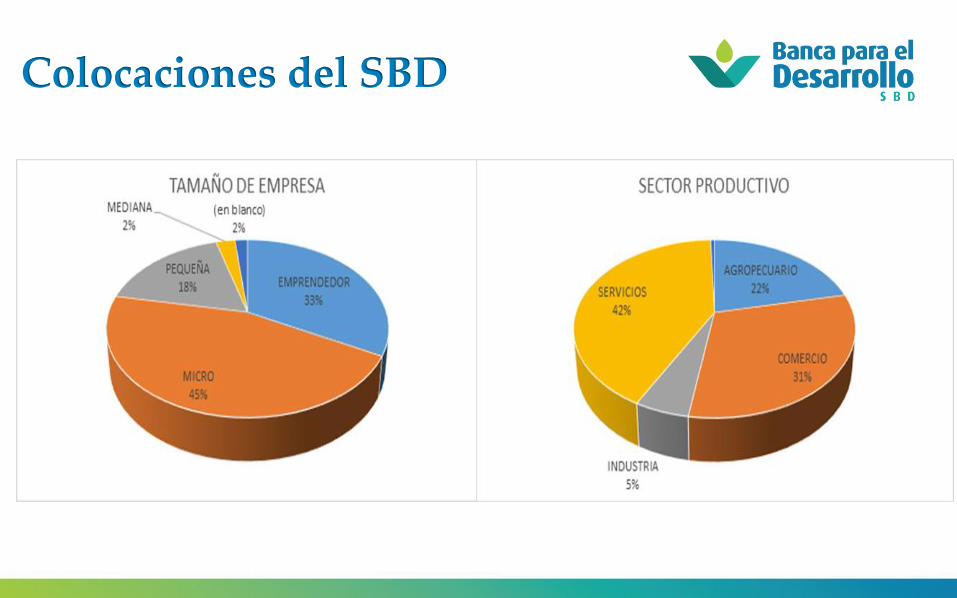

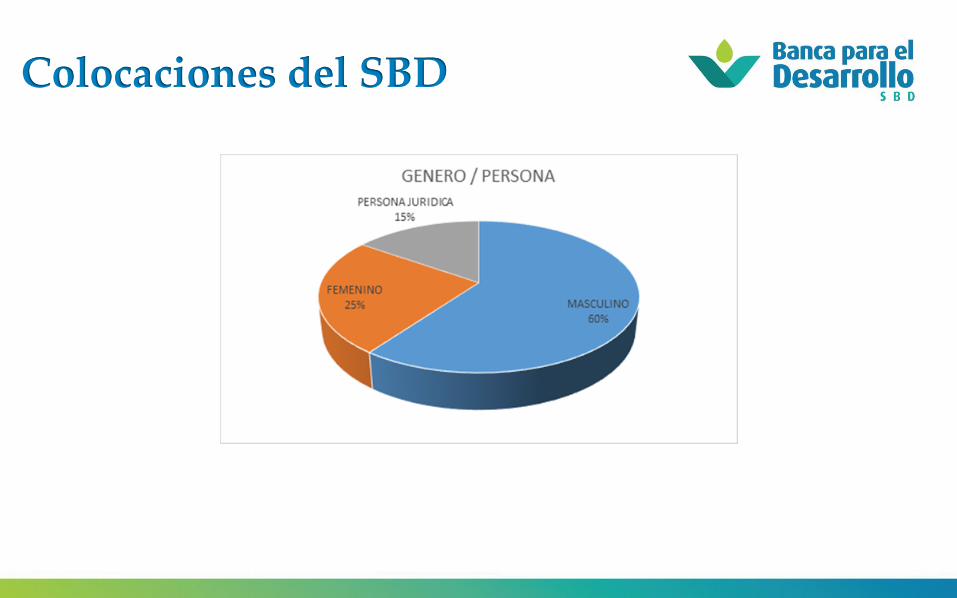

Colocaciones del SBDFUENTE DE RECURSOS Compromisos Cartera

PEAJE BANCARIO 17,292,498,348 17,292,498,348

Fondo de Crédito para el Desarrollo - Art. 59 inciso i (BNCR) 853,151,622 853,151,622

Fondo de Crédito para el Desarrollo - Art. 59 inciso ii (BAC*) 16,439,346,726 16,439,346,726

FINADE 93.003.833.544 66.402.042.758

Fideicomiso Nacional para el Desarrollo - Fondo Financiamiento 70.640.833.544 47.615.808.033

Fideicomiso Nacional para el Desarrollo - Fondo Avales 22.363.000.000 18.786.234.724

FOFIDE - Fondo de Financiamiento para el Desarrollo 49.631.332.898 37,896,552,092

BNCR 23.186.694.519 18.558.856.134

BCR 12.544.395.498 10.386.006.717

BPDC 13.469.142.881 12.542.615.008

BCAC 431.100.000 347.057.945

Totales 159,927,664,791 125,529,076,911

(*) Corresponde a lo colocado del compromiso del primer tracto (3%) de los recursos que le fueron devueltos en aplicación de la Ley 9274

Colocaciones del SBD

Colocaciones del SBD

Colocaciones del SBD en el País

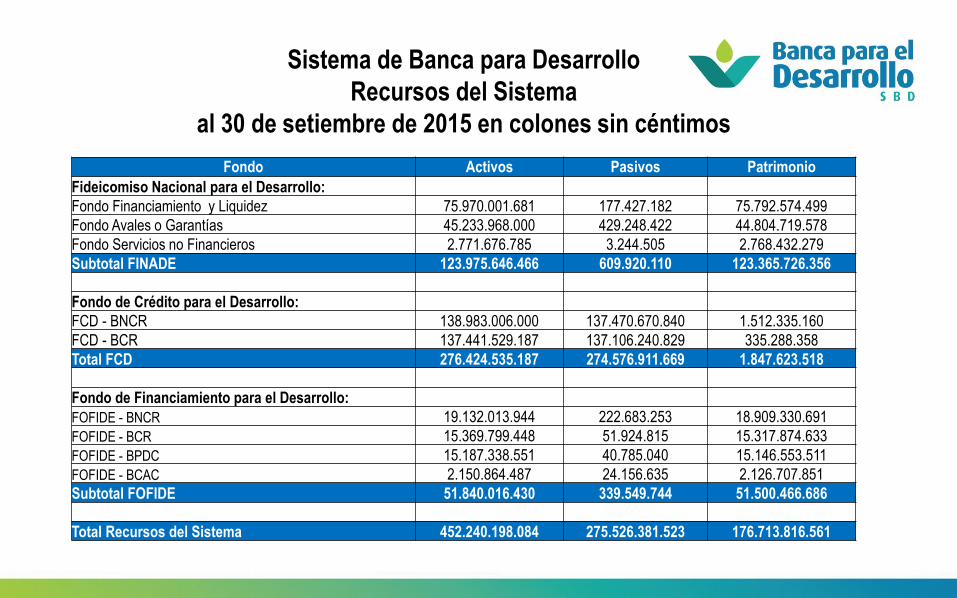

Sistema de Banca para Desarrollo

Recursos del Sistema

al 30 de setiembre de 2015 en colones sin céntimos

Fondo Activos Pasivos Patrimonio

Fideicomiso Nacional para el Desarrollo:

Fondo Financiamiento y Liquidez 75.970.001.681 177.427.182 75.792.574.499

Fondo Avales o Garantías 45.233.968.000 429.248.422 44.804.719.578

Fondo Servicios no Financieros 2.771.676.785 3.244.505 2.768.432.279

Subtotal FINADE 123.975.646.466 609.920.110 123.365.726.356

Fondo de Crédito para el Desarrollo:

FCD - BNCR 138.983.006.000 137.470.670.840 1.512.335.160

FCD - BCR 137.441.529.187 137.106.240.829 335.288.358

Total FCD 276.424.535.187 274.576.911.669 1.847.623.518

Fondo de Financiamiento para el Desarrollo:

FOFIDE - BNCR 19.132.013.944 222.683.253 18.909.330.691

FOFIDE - BCR 15.369.799.448 51.924.815 15.317.874.633

FOFIDE - BPDC 15.187.338.551 40.785.040 15.146.553.511

FOFIDE - BCAC 2.150.864.487 24.156.635 2.126.707.851

Subtotal FOFIDE 51.840.016.430 339.549.744 51.500.466.686

Total Recursos del Sistema 452.240.198.084 275.526.381.523 176.713.816.561

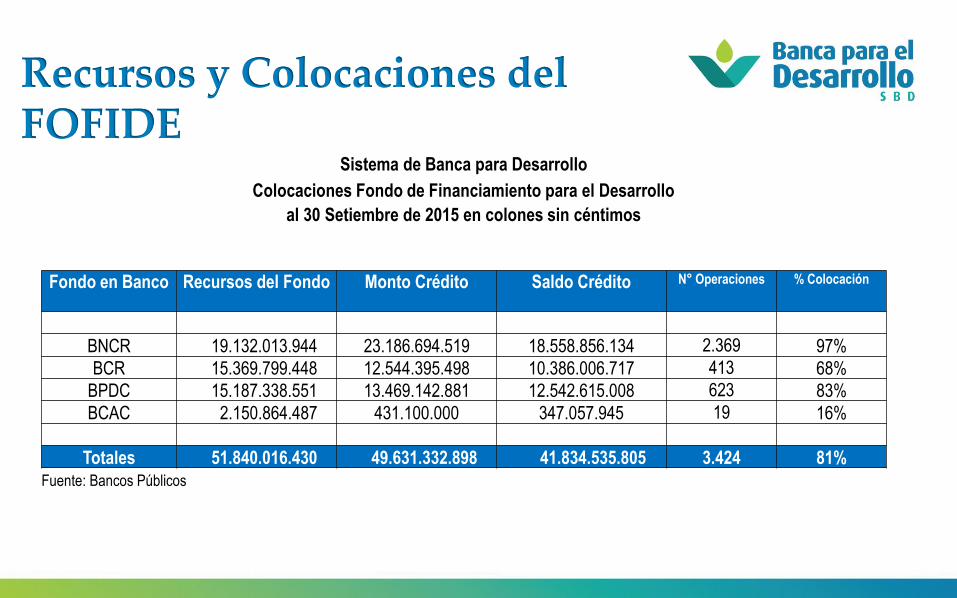

Recursos y Colocaciones del FOFIDE

Sistema de Banca para Desarrollo

Colocaciones Fondo de Financiamiento para el Desarrollo

al 30 Setiembre de 2015 en colones sin céntimos

Fondo en Banco Recursos del Fondo Monto Crédito Saldo Crédito N° Operaciones % Colocación

BNCR 19.132.013.944 23.186.694.519 18.558.856.134 2.369 97%

BCR 15.369.799.448 12.544.395.498 10.386.006.717 413 68%

BPDC 15.187.338.551 13.469.142.881 12.542.615.008 623 83%

BCAC 2.150.864.487 431.100.000 347.057.945 19 16%

Totales 51.840.016.430 49.631.332.898 41.834.535.805 3.424 81%

Fuente: Bancos Públicos

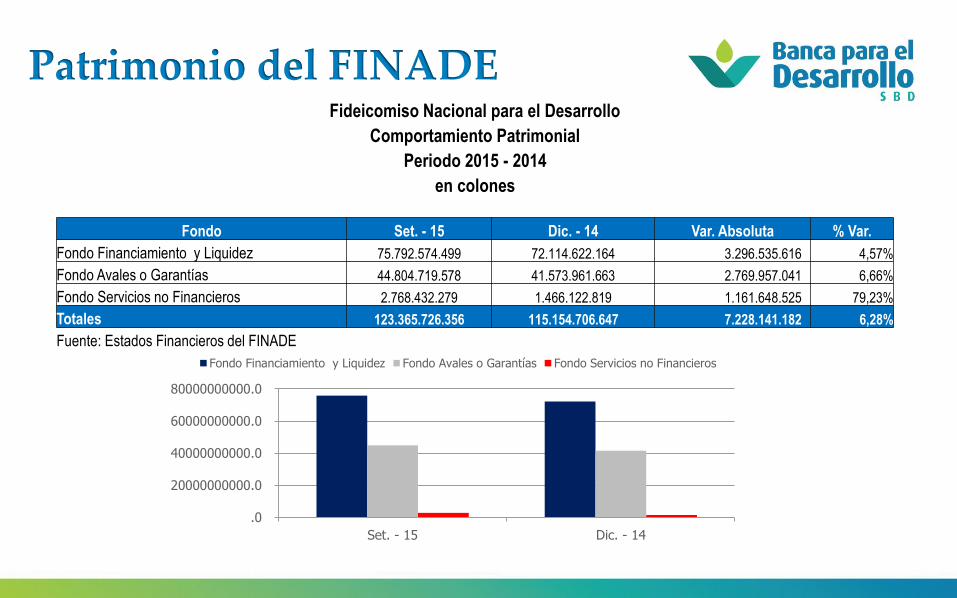

Patrimonio del FINADEFideicomiso Nacional para el Desarrollo

Comportamiento Patrimonial

Periodo 2015 - 2014

en colones

Fondo Set. - 15 Dic. - 14 Var. Absoluta % Var.

Fondo Financiamiento y Liquidez 75.792.574.499 72.114.622.164 3.296.535.616 4,57%

Fondo Avales o Garantías 44.804.719.578 41.573.961.663 2.769.957.041 6,66%

Fondo Servicios no Financieros 2.768.432.279 1.466.122.819 1.161.648.525 79,23%

Totales 123.365.726.356 115.154.706.647 7.228.141.182 6,28%

Fuente: Estados Financieros del FINADE

.0

20000000000.0

40000000000.0

60000000000.0

80000000000.0

Set. - 15 Dic. - 14

Fondo Financiamiento y Liquidez Fondo Avales o Garantías Fondo Servicios no Financieros

Recursos y Compromisos del FINADE

Sistema de Banca para Desarrollo

Fideicomiso Nacional para el Desarrollo

Colocaciones por Fondo

al 30 Setiembre de 2015 en colones

Fondo Recursos por Fondo Compromisos

Legales O.F.

Saldo de Cartera Recursos

Disponibles

Financiamiento y Liquidez 75.792.574.499 70.640.833.544 47.615.808.033 5.151.740.955

Avales y Garantías 44.804.719.578 22.363.000.000 18.786.234.724 22.441.719.578

Servicios Desarrollo Empresarial 2.768.432.279 1.000.000.000 1.000.000.000 1.768.432.279

Totales 123.365.726.356 94.003.833.544 67.402.042.758 29.361.892.812

Fuente: Estados Financieros FINADE.

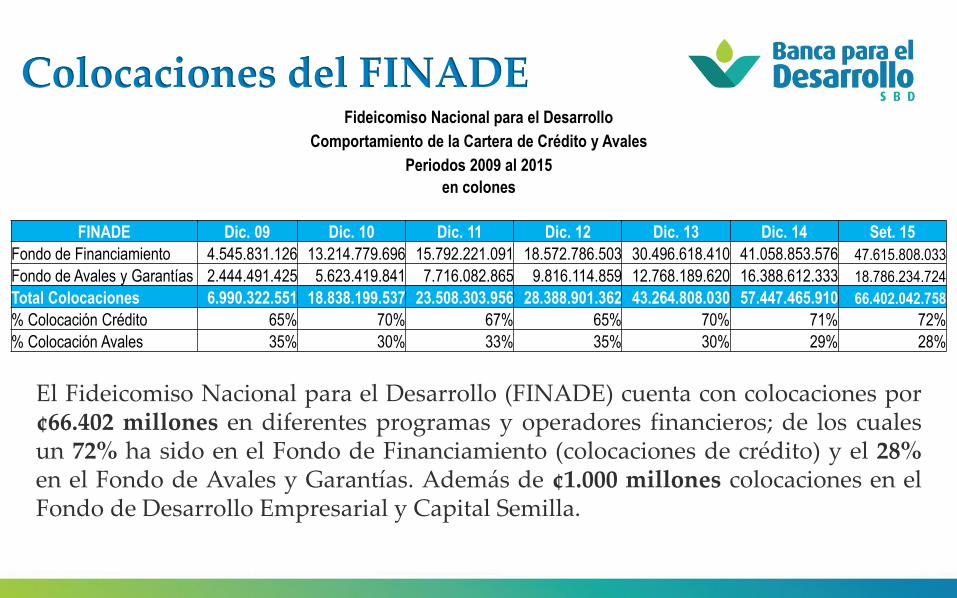

Colocaciones del FINADE

El Fideicomiso Nacional para el Desarrollo (FINADE) cuenta con colocaciones por¢66.402 millones en diferentes programas y operadores financieros; de los cualesun 72% ha sido en el Fondo de Financiamiento (colocaciones de crédito) y el 28%en el Fondo de Avales y Garantías. Además de ¢1.000 millones colocaciones en elFondo de Desarrollo Empresarial y Capital Semilla.

Fideicomiso Nacional para el Desarrollo

Comportamiento de la Cartera de Crédito y Avales

Periodos 2009 al 2015

en colones

FINADE Dic. 09 Dic. 10 Dic. 11 Dic. 12 Dic. 13 Dic. 14 Set. 15

Fondo de Financiamiento 4.545.831.126 13.214.779.696 15.792.221.091 18.572.786.503 30.496.618.410 41.058.853.576 47.615.808.033

Fondo de Avales y Garantías 2.444.491.425 5.623.419.841 7.716.082.865 9.816.114.859 12.768.189.620 16.388.612.333 18.786.234.724

Total Colocaciones 6.990.322.551 18.838.199.537 23.508.303.956 28.388.901.362 43.264.808.030 57.447.465.910 66.402.042.758

% Colocación Crédito 65% 70% 67% 65% 70% 71% 72%

% Colocación Avales 35% 30% 33% 35% 30% 29% 28%

El Mercado Financiero presenta una serie barreras que afectan el desarrollo yprofundización del crédito productivo:

a) Los Bancos del Sistema Financiero tienen un enfoque hacia el crédito de consumo,han perdido las competencias para el crédito productivo.

b) La producción no es financiada, solo las hipotecas, por lo que la expansión de lasempresas está intrínsecamente asociada con la disposición de garantías reales.

c) La normativa prudencial hace prevalecer la protección de los ahorrantes, limitandola profundización de la intermediación financiera al no facilitar el crédito.

d) No se permite la reactivación productiva.e) Enfoque en crédito de consumo con tasas altas, poco conocimiento de la realidad

productiva y sin las condiciones que requieren los créditos para producción.

Barreras para el Desarrollo del Crédito Empresarial.

Temas Necesarios para Profundizar el Crédito

Productivo

Facilitación del acceso de oferta pública o ampliación de la ofertaprivada para obtención de recursos de capital semilla y especialmentecapital de riesgo, dirigidos a sectores de alto impacto, en crecimiento oempleo.

Mecanismos y normativa adecuada para el apalancamiento del Fondo de Avales y Garantías, como una herramienta de inclusión financiera.

Derecho al olvido para deudores, mecanismos para reparar el crédito dedeudores fallidos y su reactivación económica y productiva en elSistema Financiero Nacional.

Esquemas de protección del usuario financiero, más allá del conceptode mero consumidor, frente al sistema financiero.

Áreas de Trabajo

Racionalización de trámites en temas bancarios o de financiamientoante las propias entidades facilitadoras de crédito, lo cual pasa por lavaloración de la normativa aplicable, de tal forma que salvaguardandola estabilidad del sistema financiero, éste nutra activamente eldesarrollo.

Aplicación de esquemas de prevención de legitimación de activos ofinanciamiento al terrorismo a microfinancieras, de forma razonable,económica y eficaz.

Capacitación y diseño de esquemas de aprovechamiento de la nueva leyde garantías mobiliarias para favorecer la inclusión financiera.

Áreas de Trabajo

Articulación de los distintos mercados financieros para que losemprendedores y las unidades productivas tengan la posibilidad de iraccediendo a mercados más profundos conforme crezcan susactividades, desde el capital semilla hasta eventuales salidas a bolsalocal o esquemas de capital de riesgo.

Capacitación de funcionarios bancarios para la creación decompetencias para la tramitación y análisis de crédito productivo.

La Normativa Prudencial debe coadyuvar con la profundización de laintermediación financiera, procurando un equilibrio entre la protecciónde los ahorrantes y el acceso efectivo al crédito, de forma eficiente,eficaz y económica.

Áreas de Trabajo

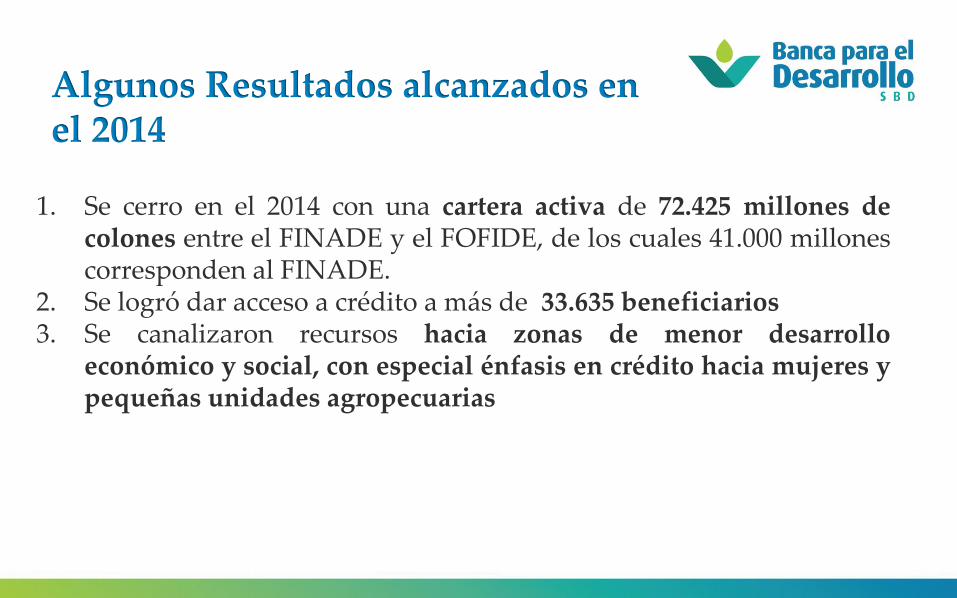

Algunos Resultados alcanzados en el 2014

1. Se cerro en el 2014 con una cartera activa de 72.425 millones decolones entre el FINADE y el FOFIDE, de los cuales 41.000 millonescorresponden al FINADE.

2. Se logró dar acceso a crédito a más de 33.635 beneficiarios3. Se canalizaron recursos hacia zonas de menor desarrollo

económico y social, con especial énfasis en crédito hacia mujeres ypequeñas unidades agropecuarias

MUCHAS GRACIAS

FIN