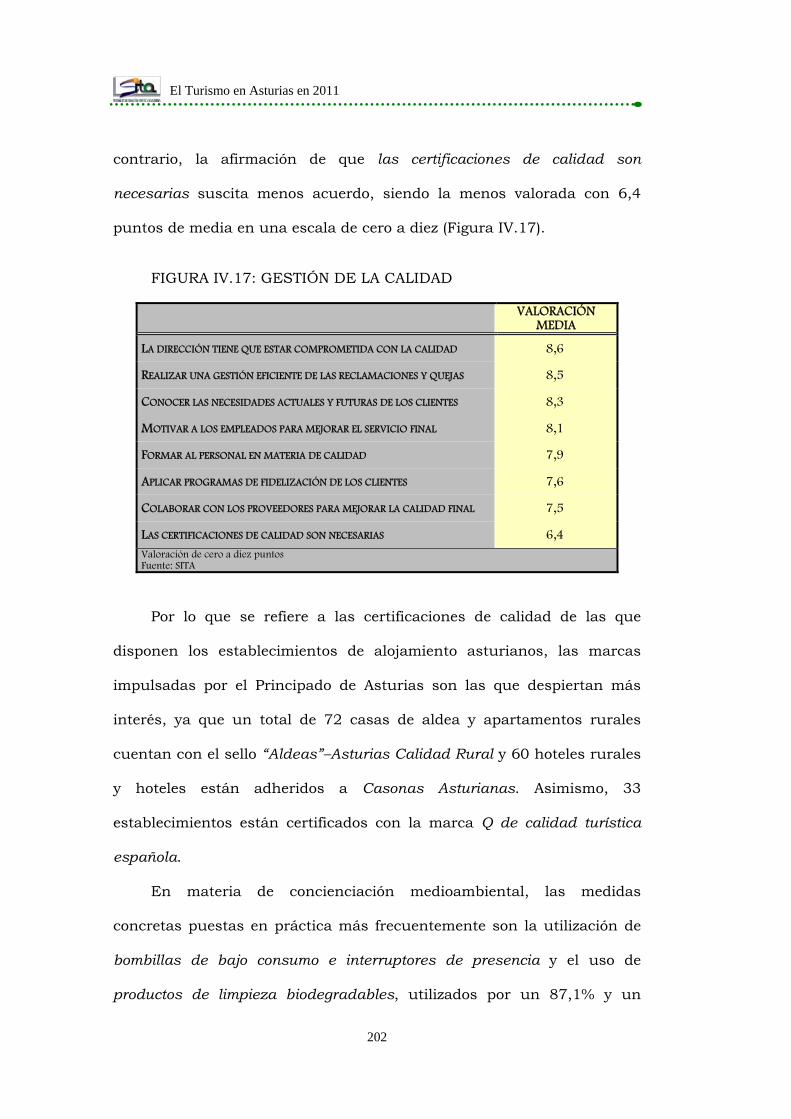

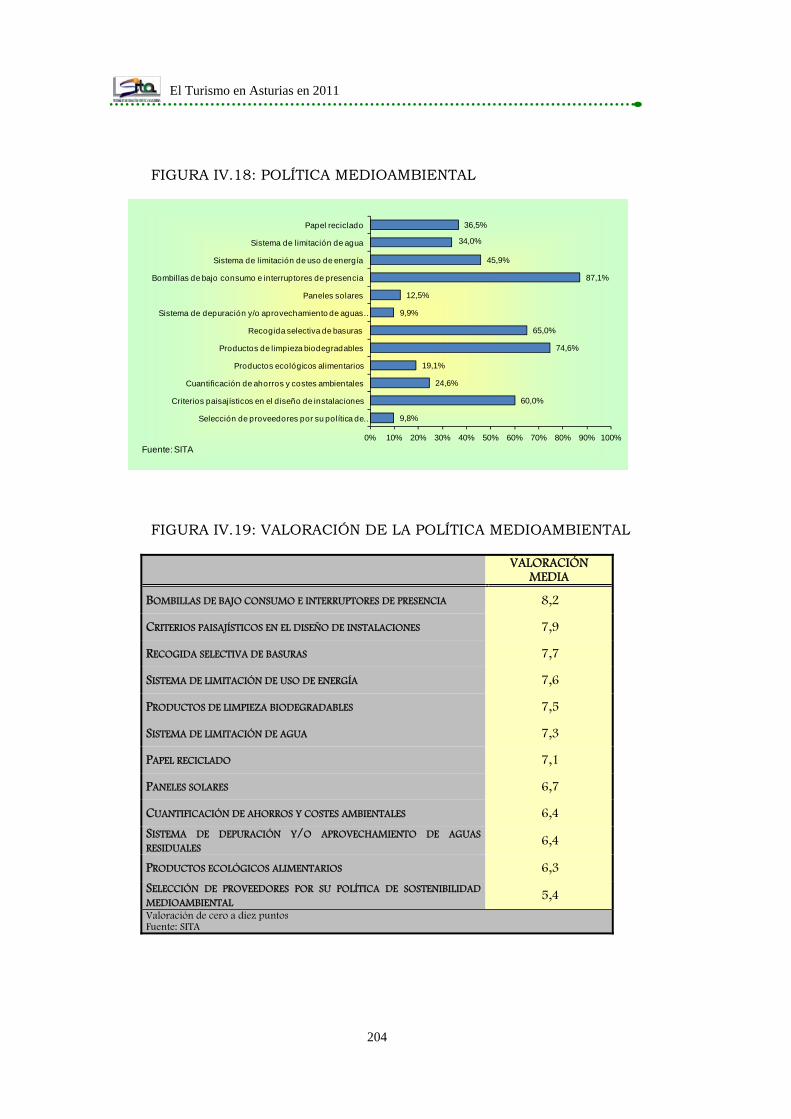

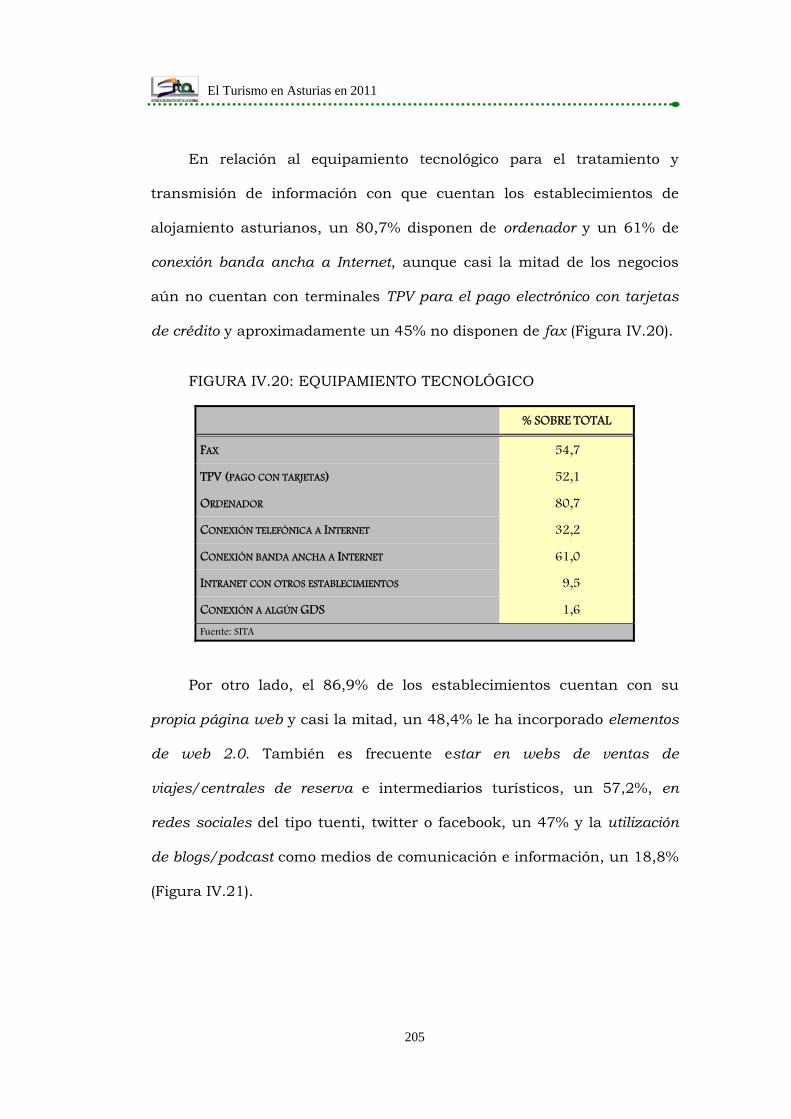

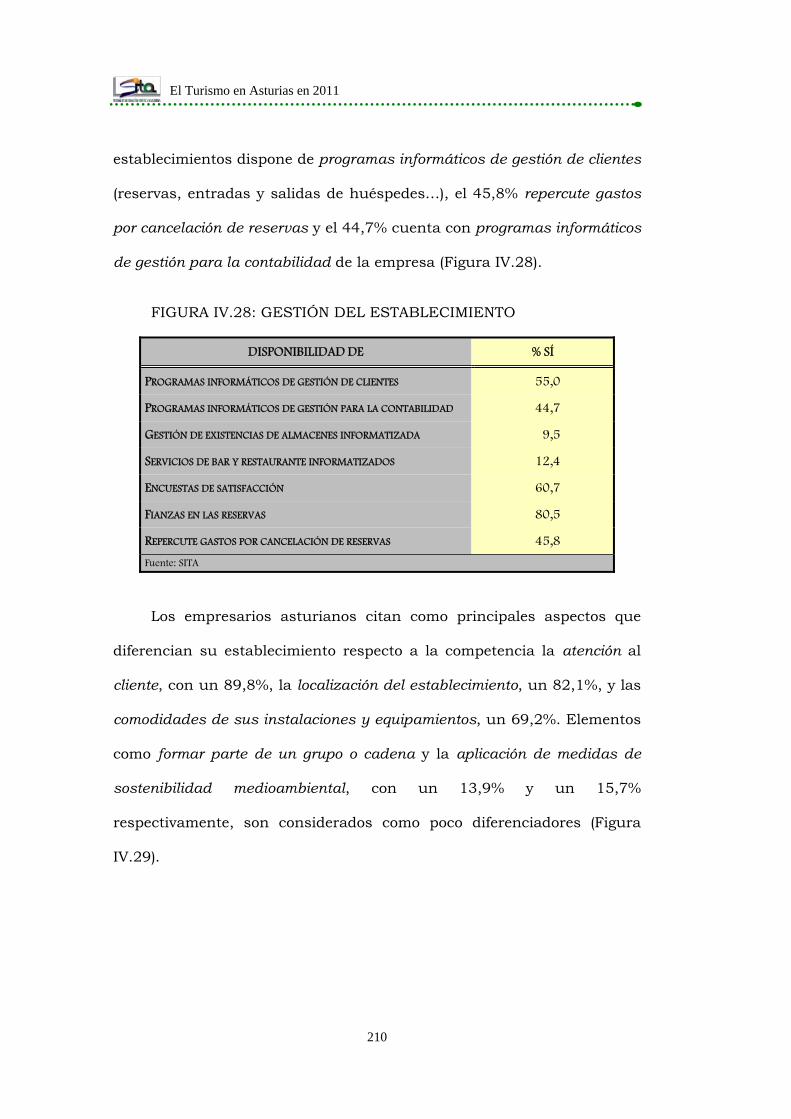

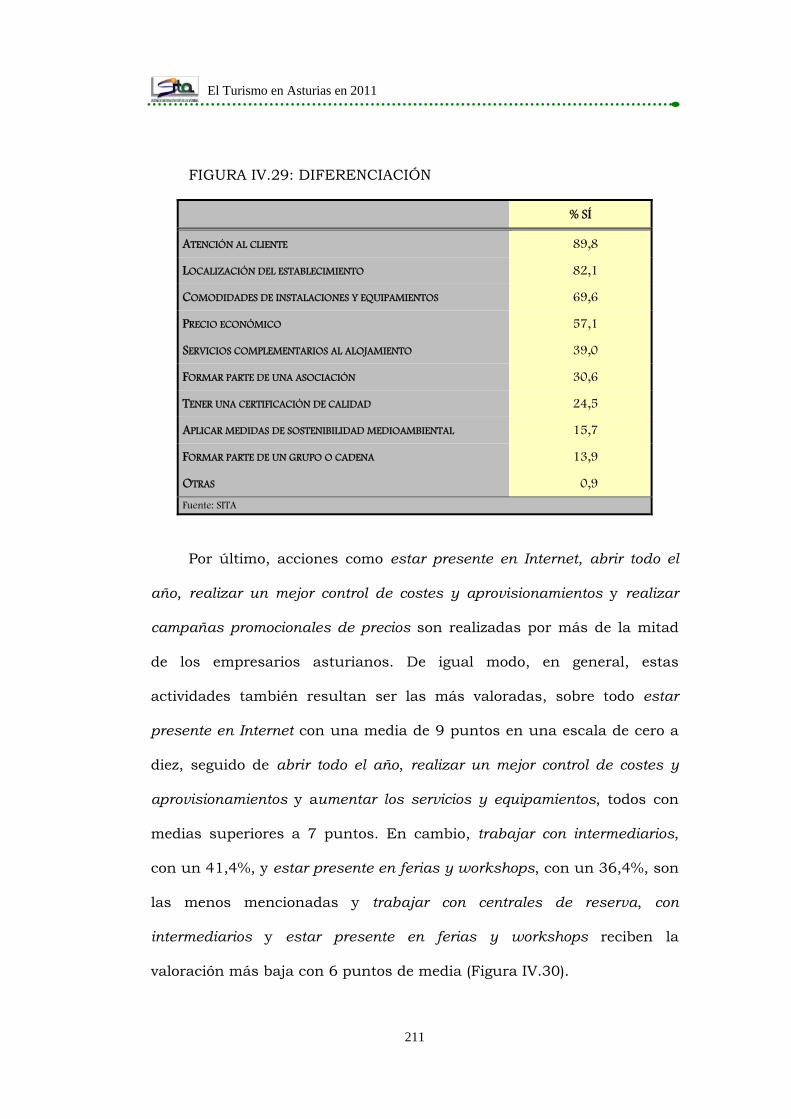

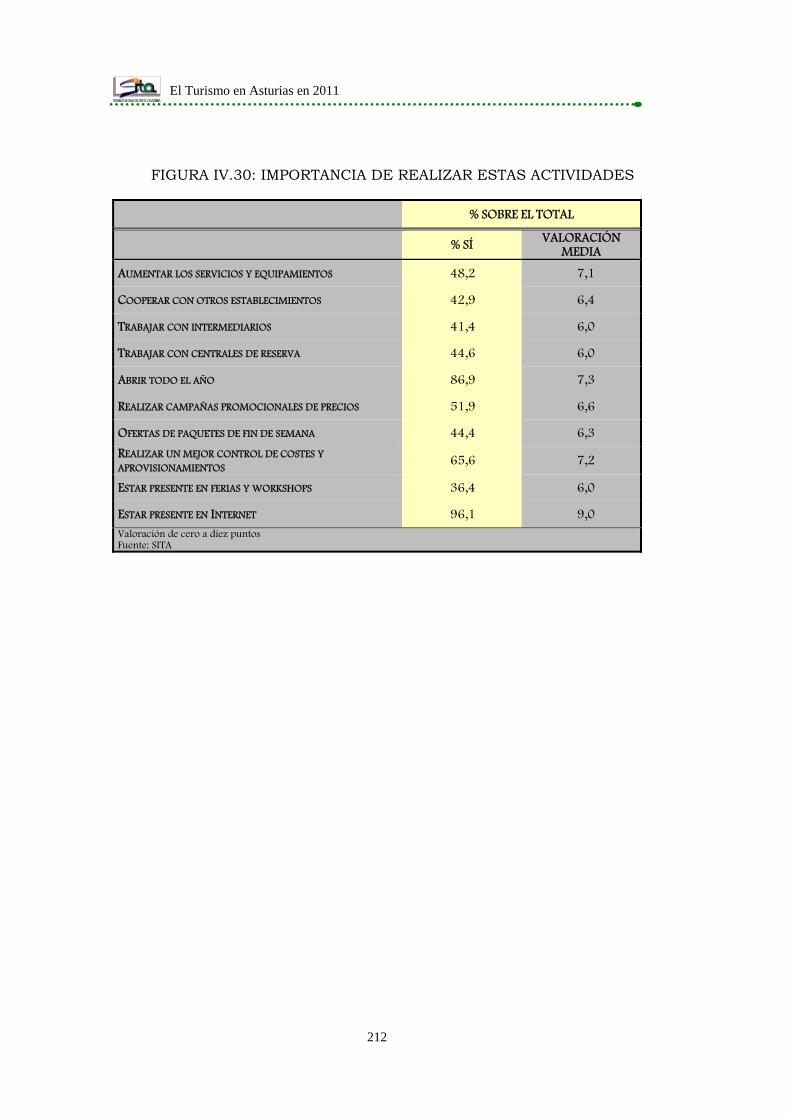

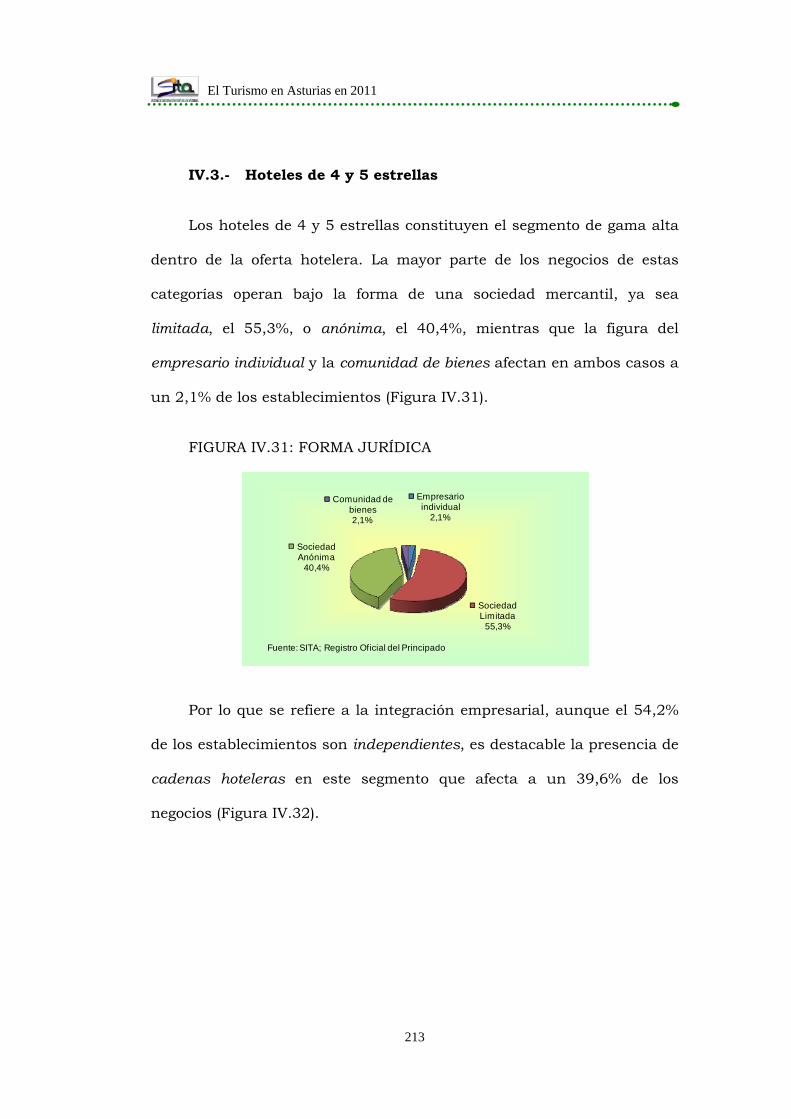

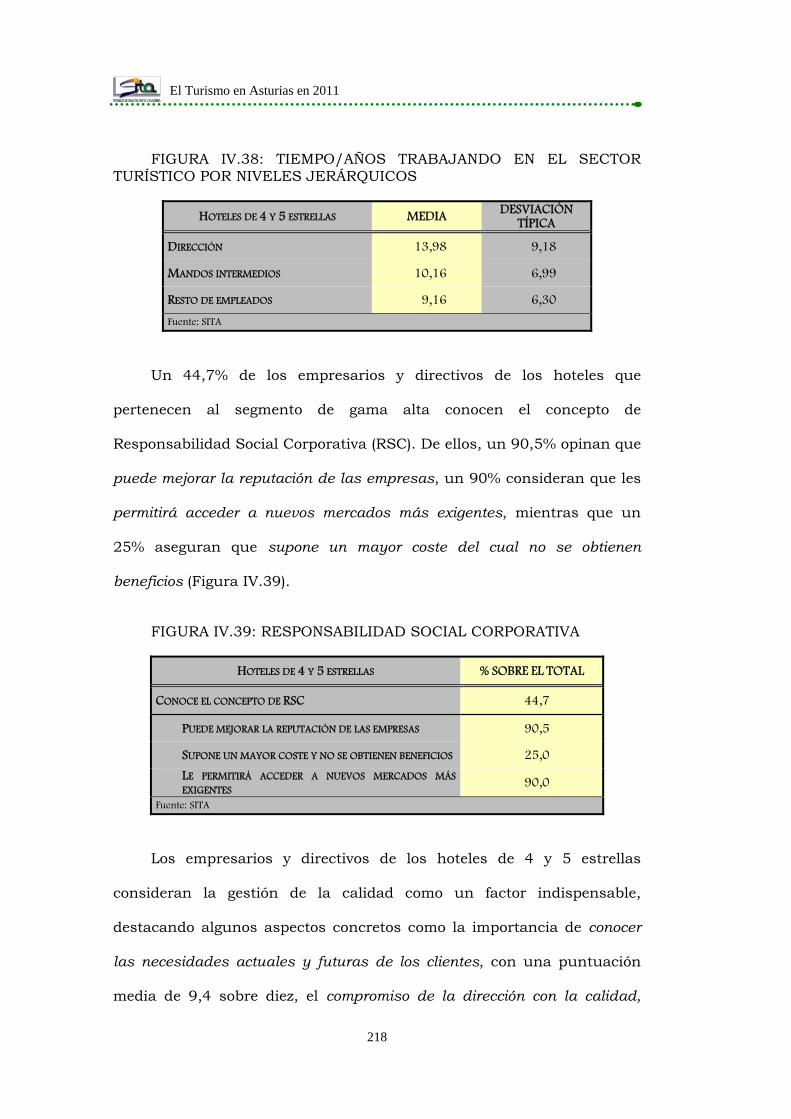

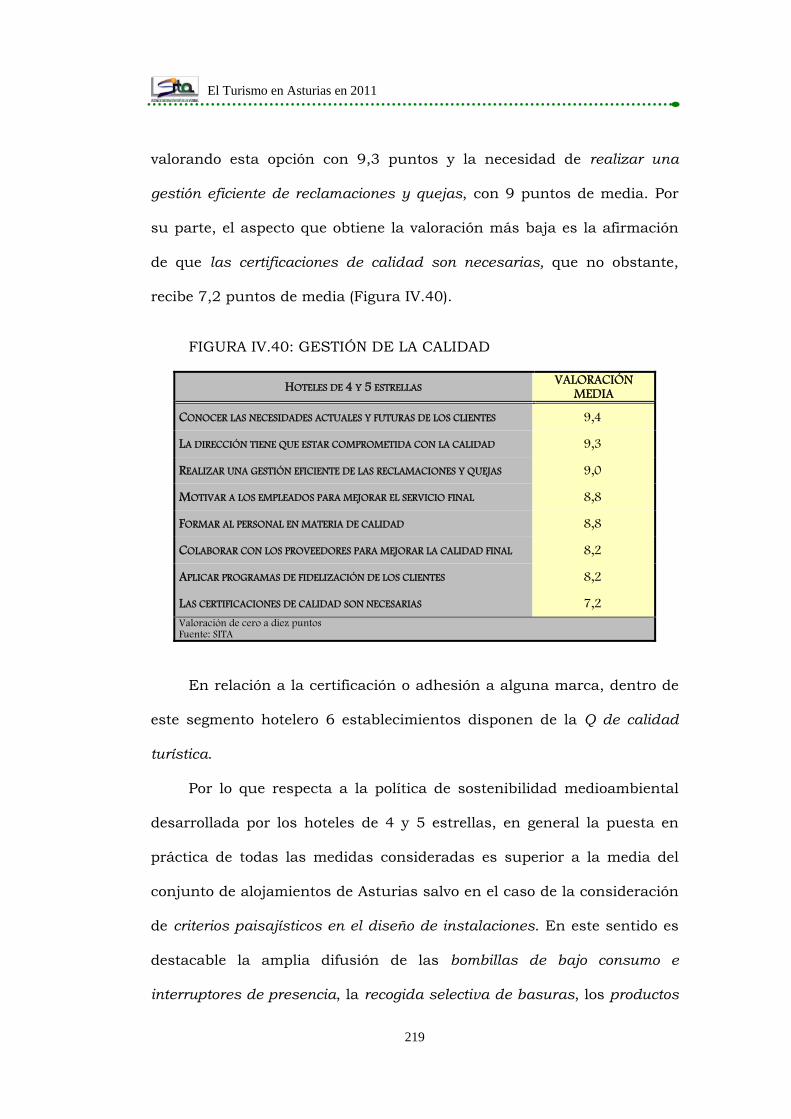

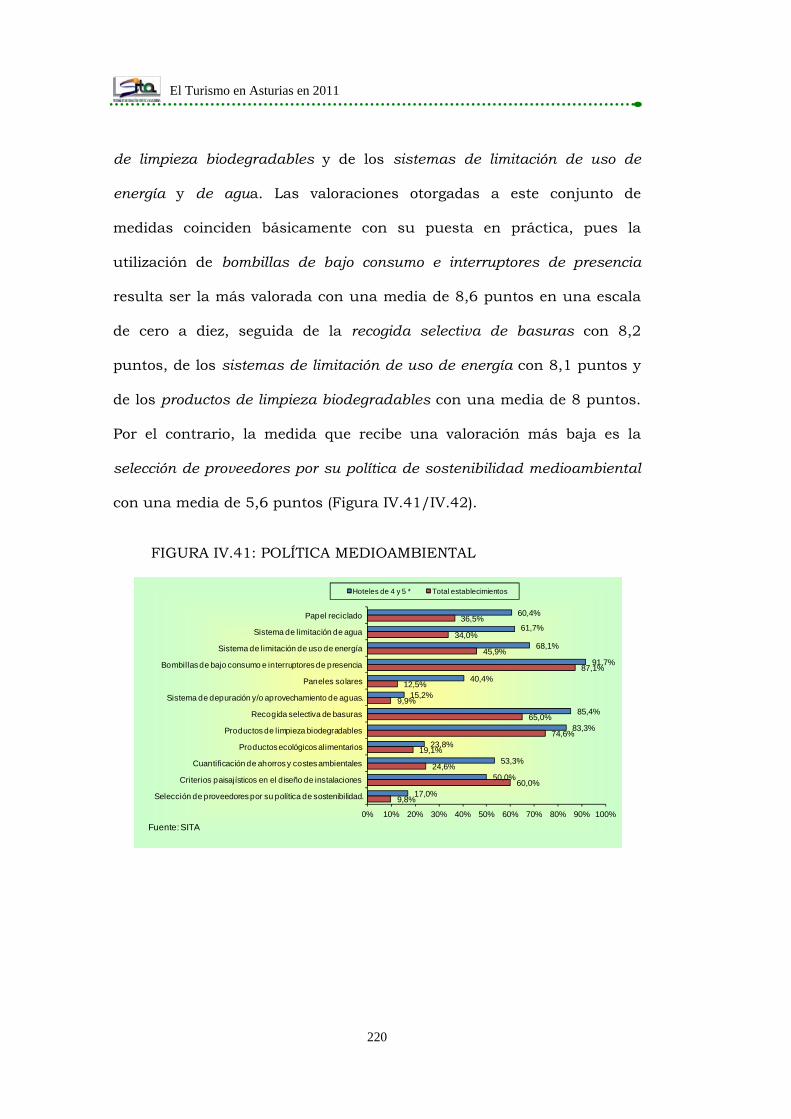

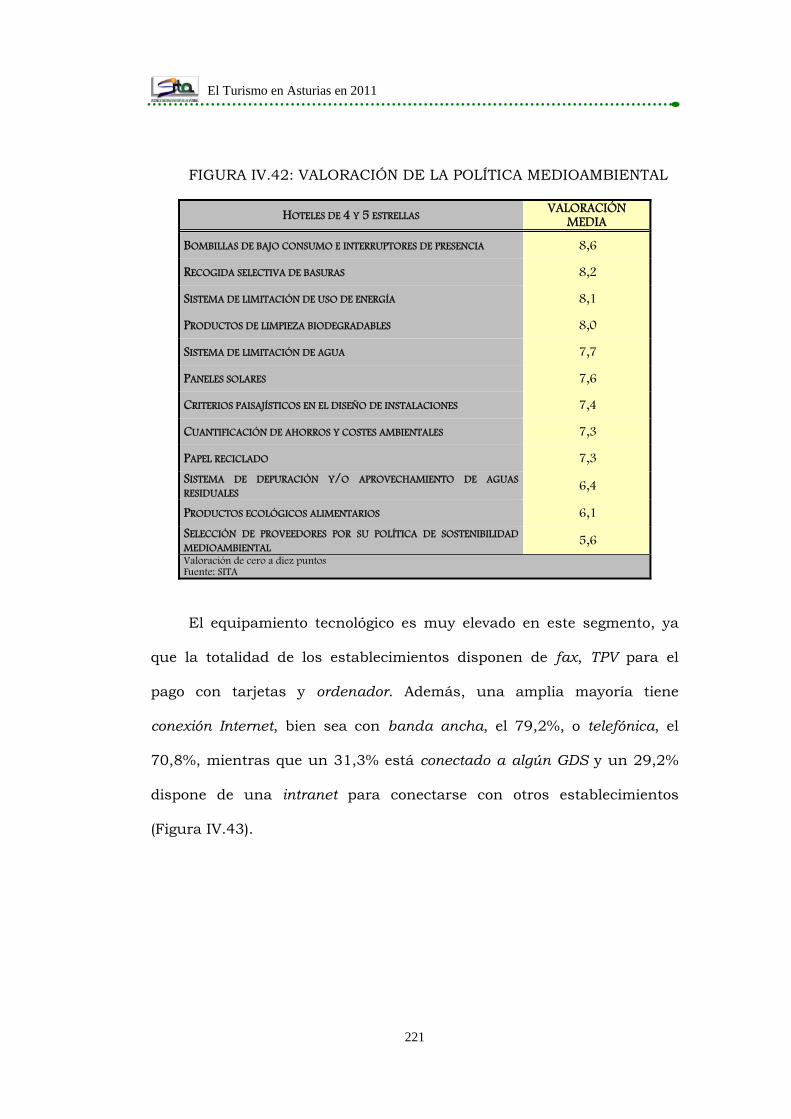

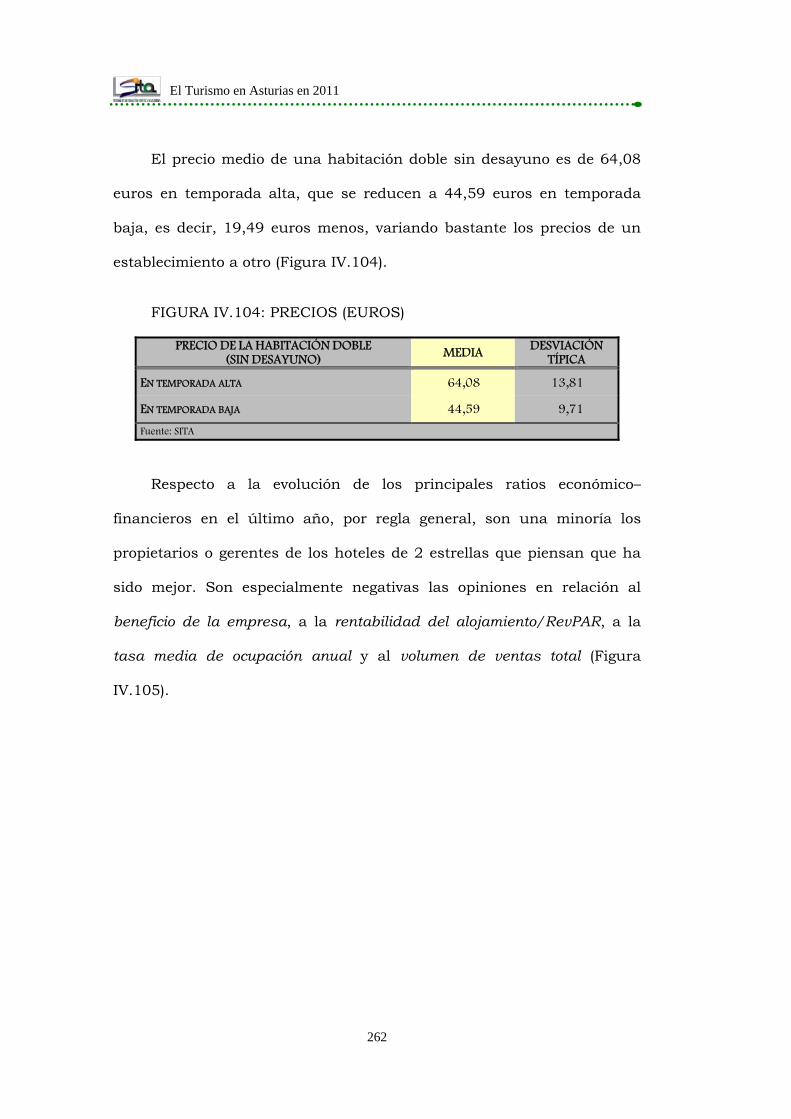

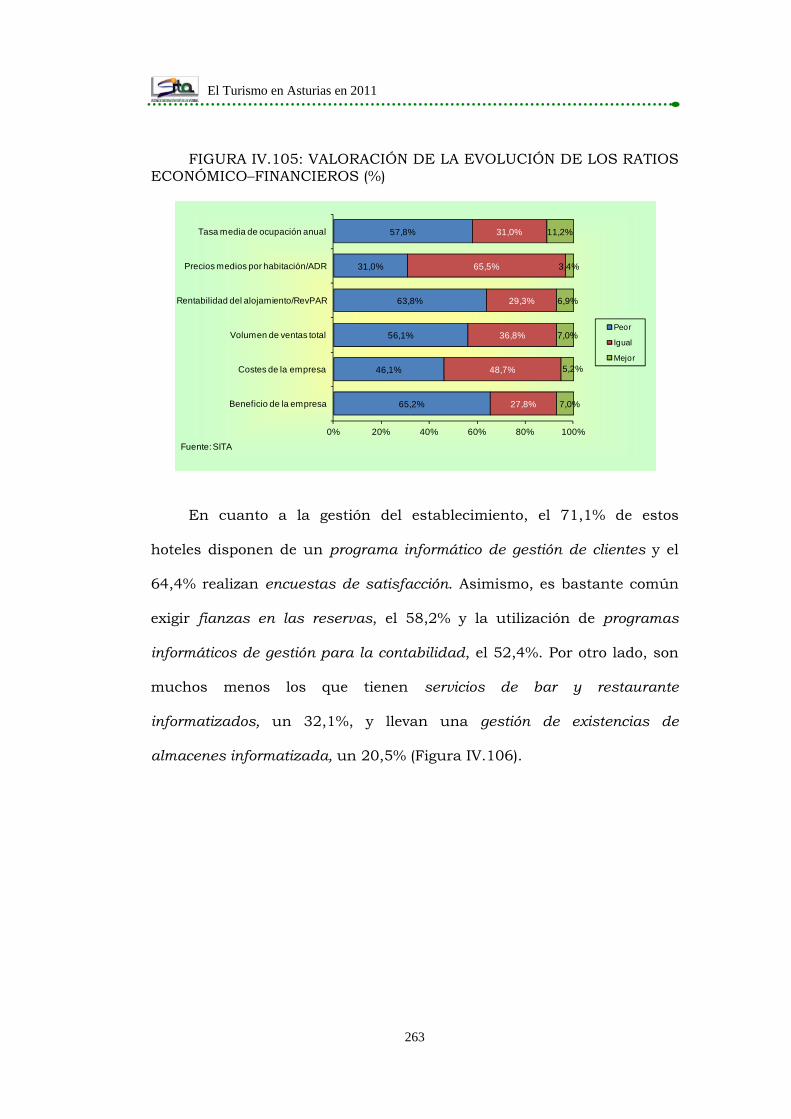

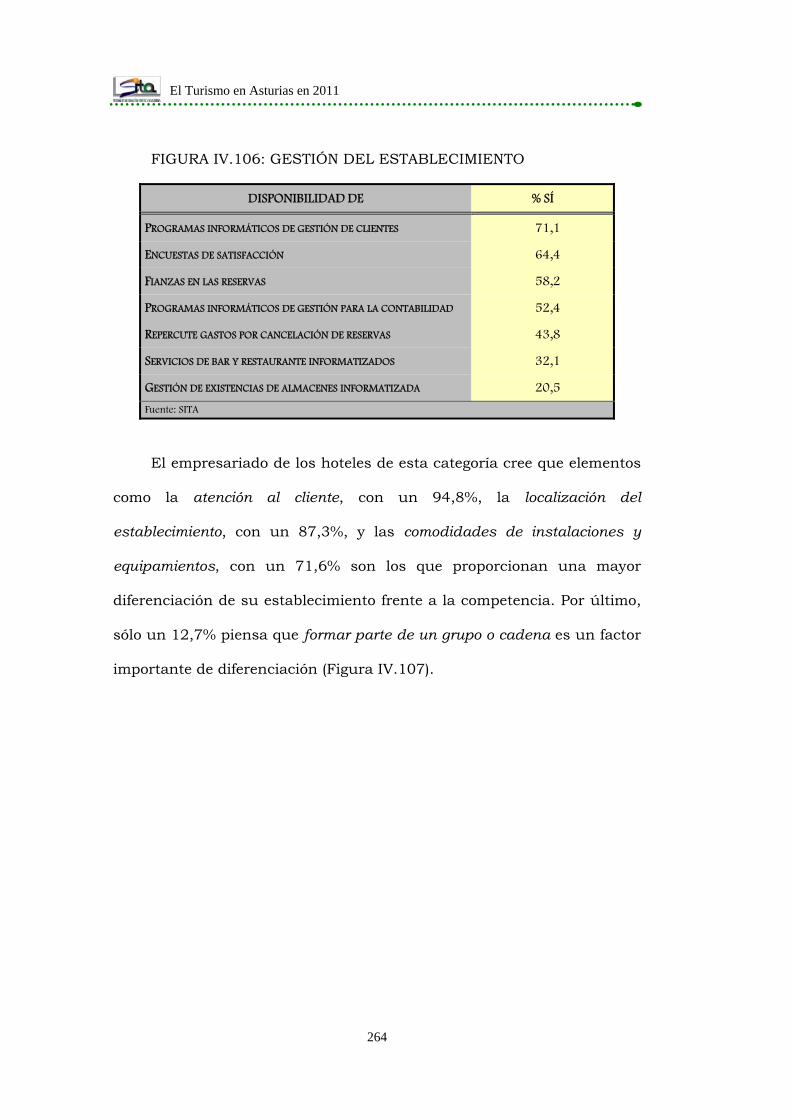

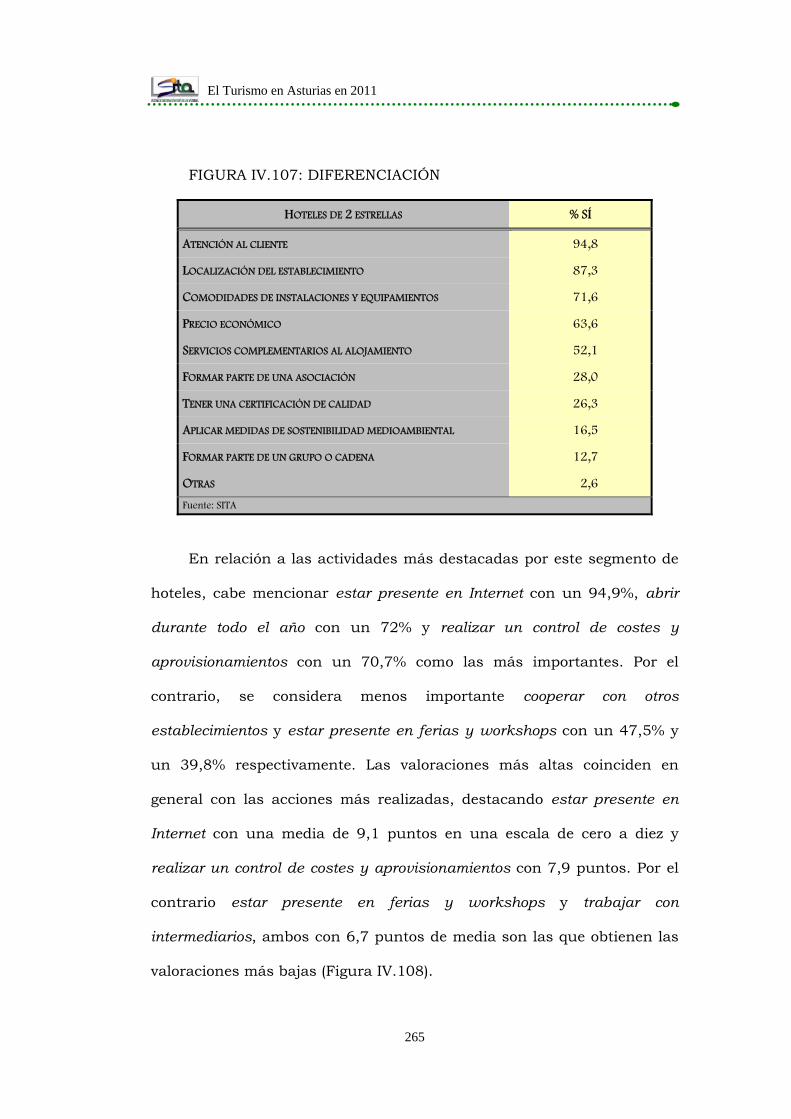

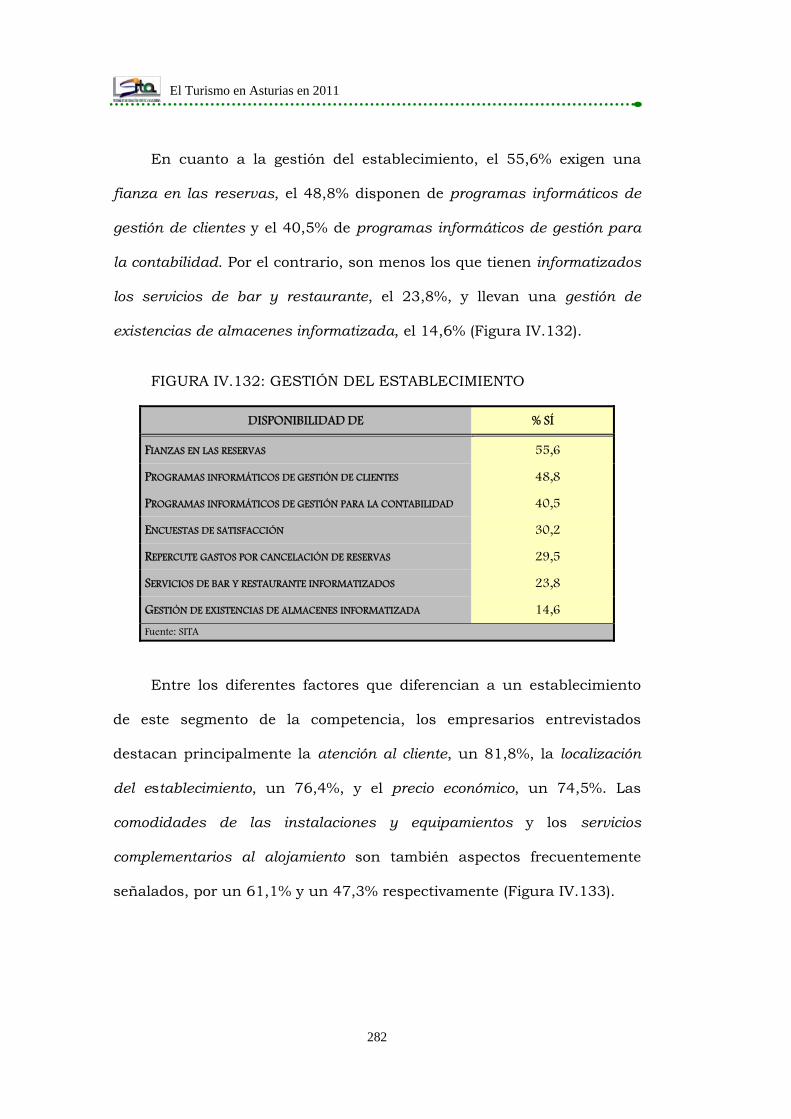

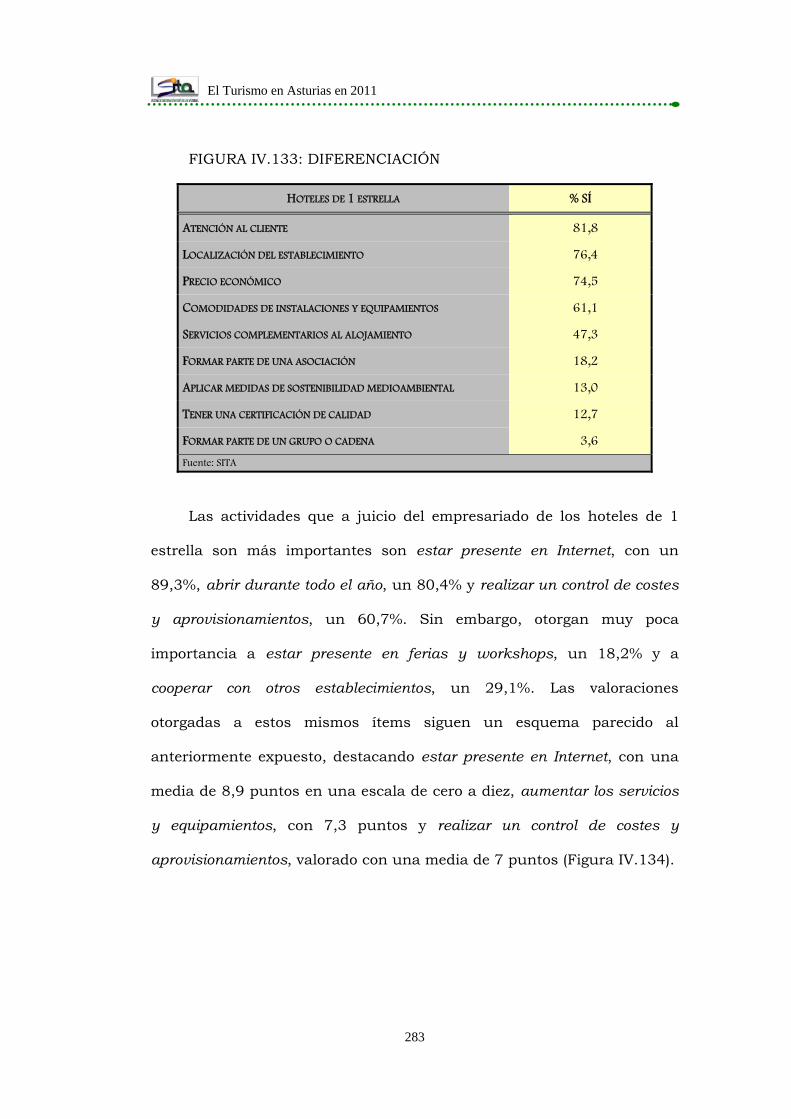

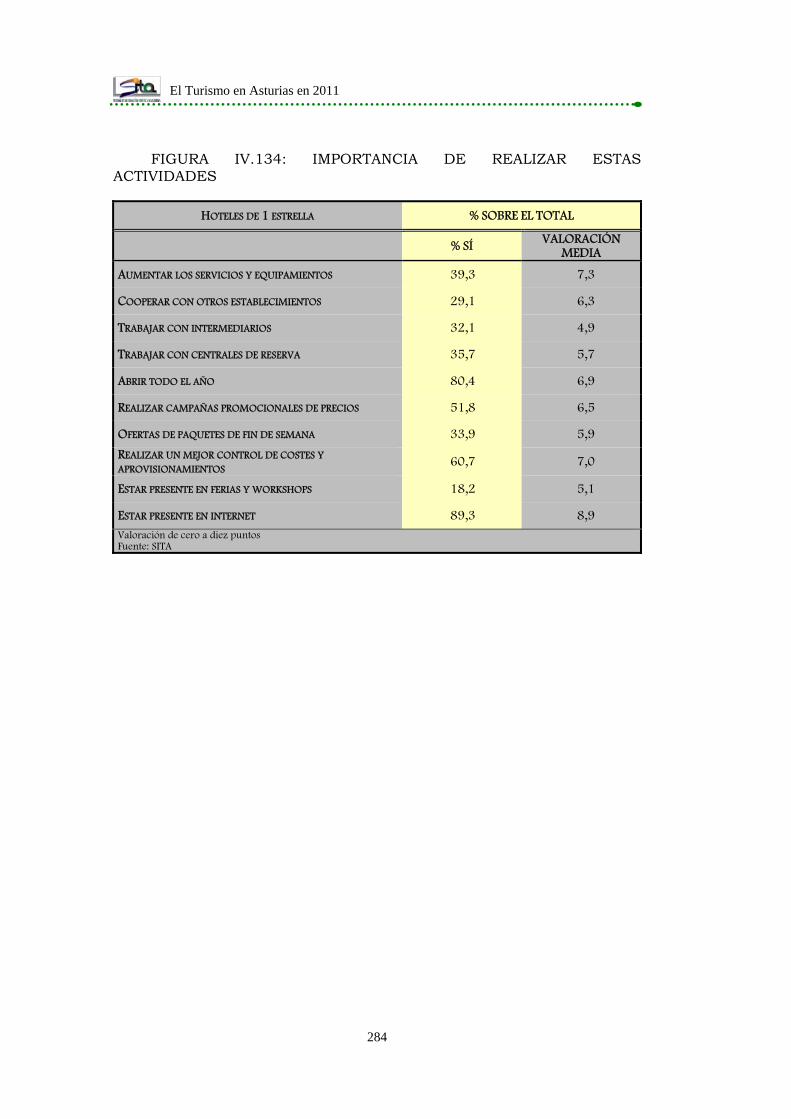

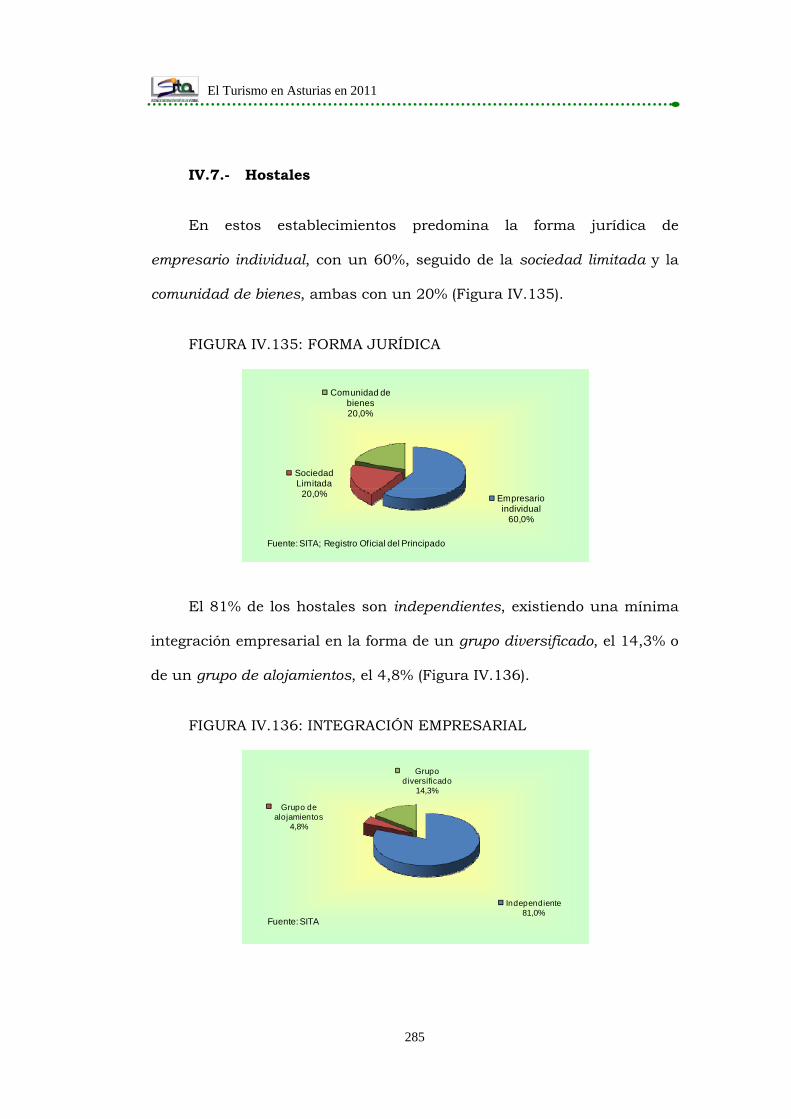

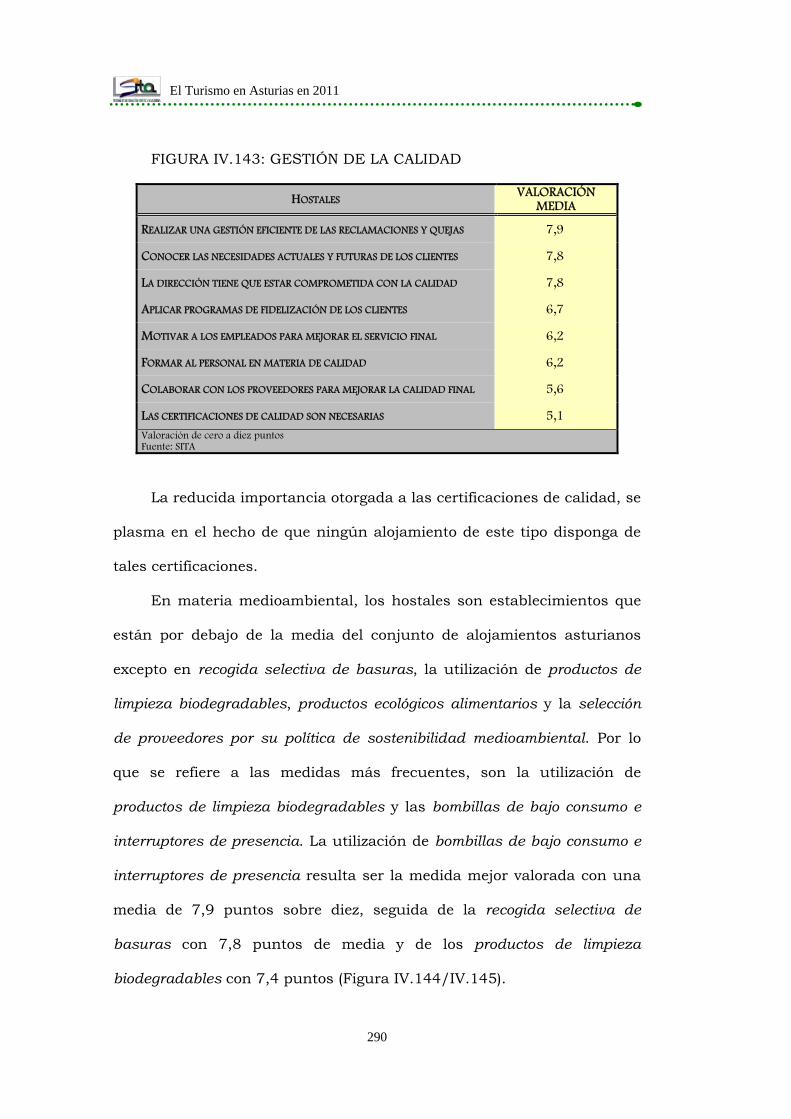

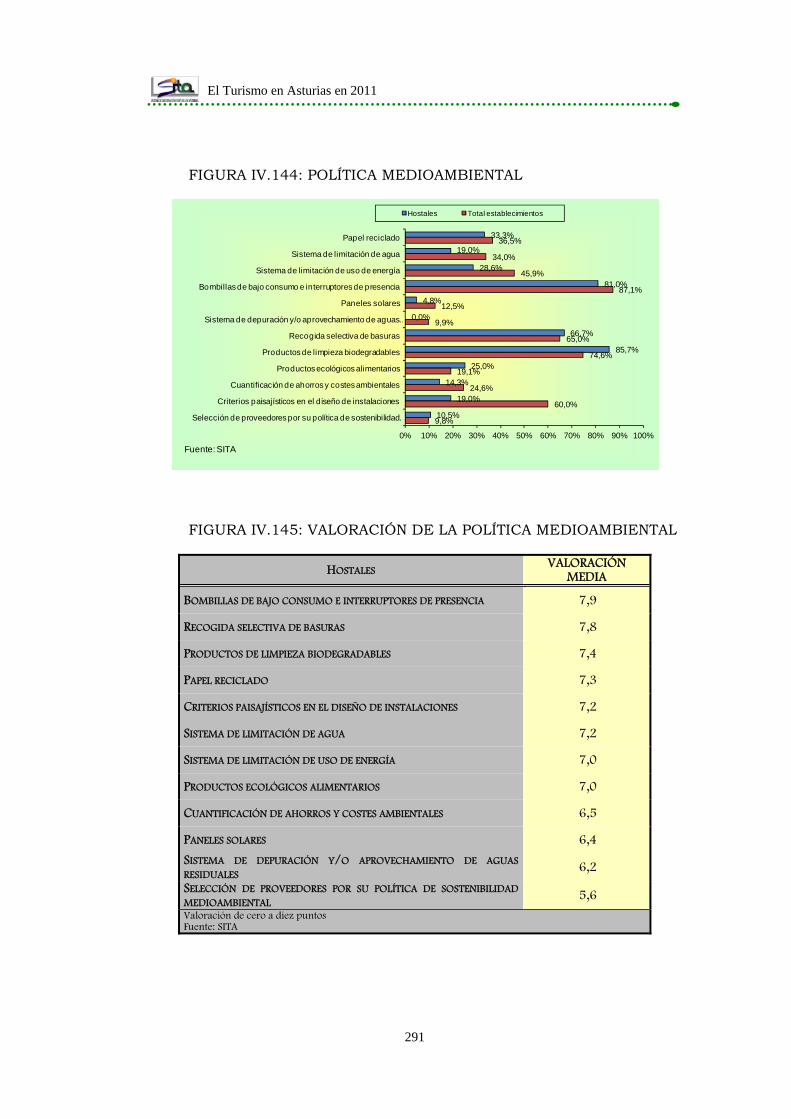

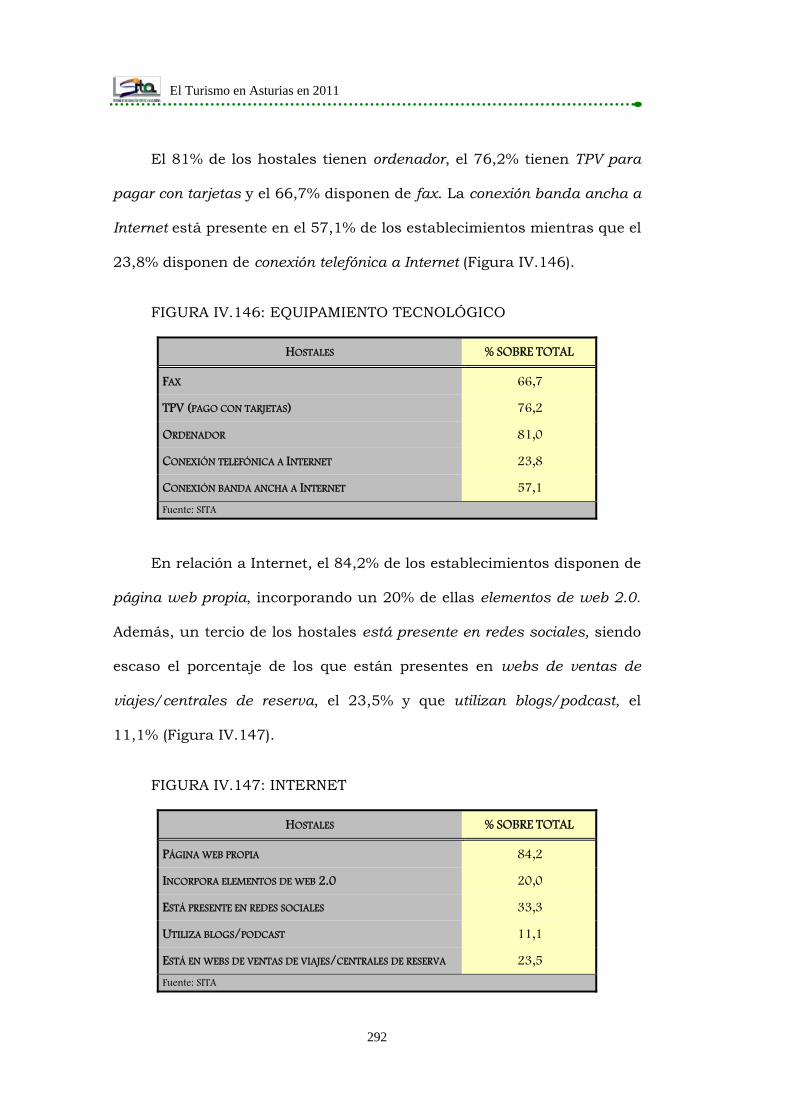

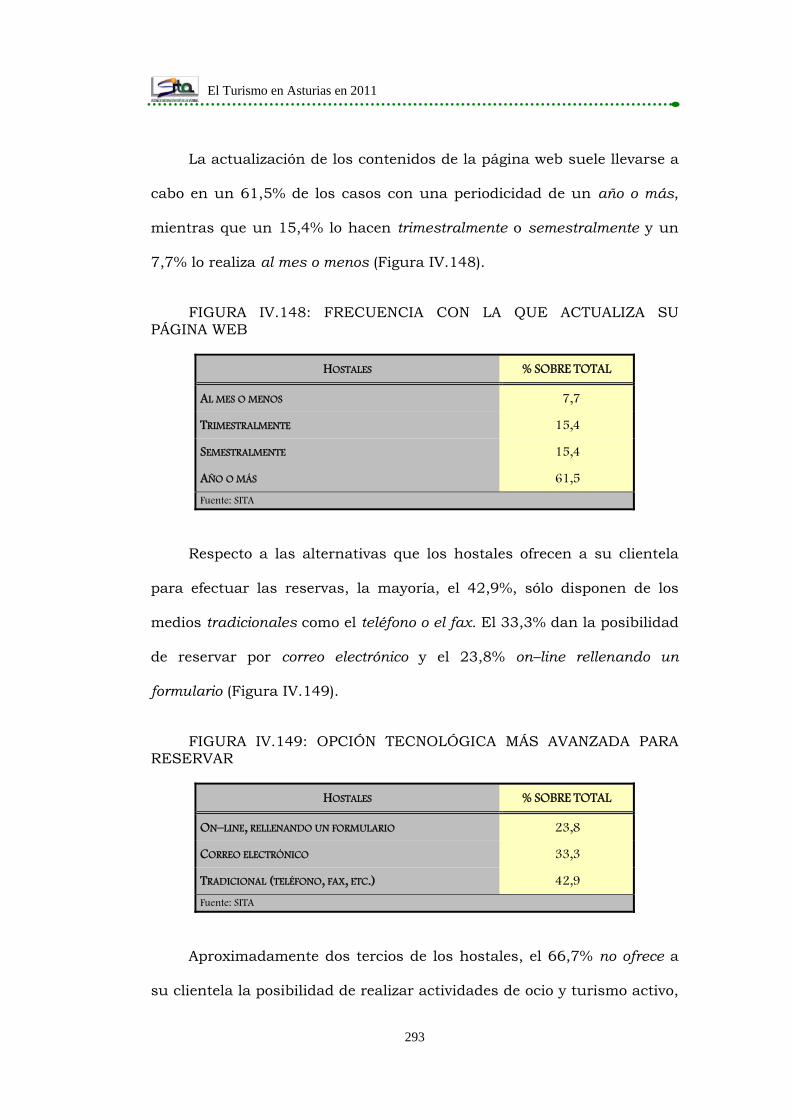

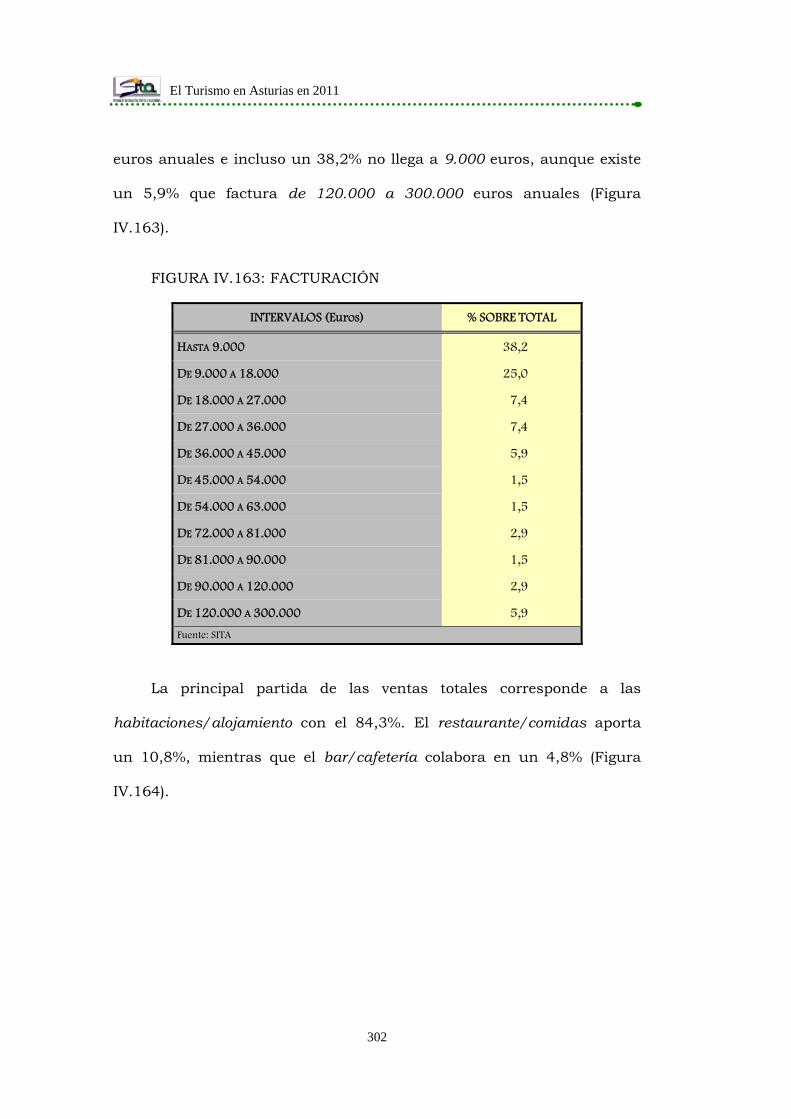

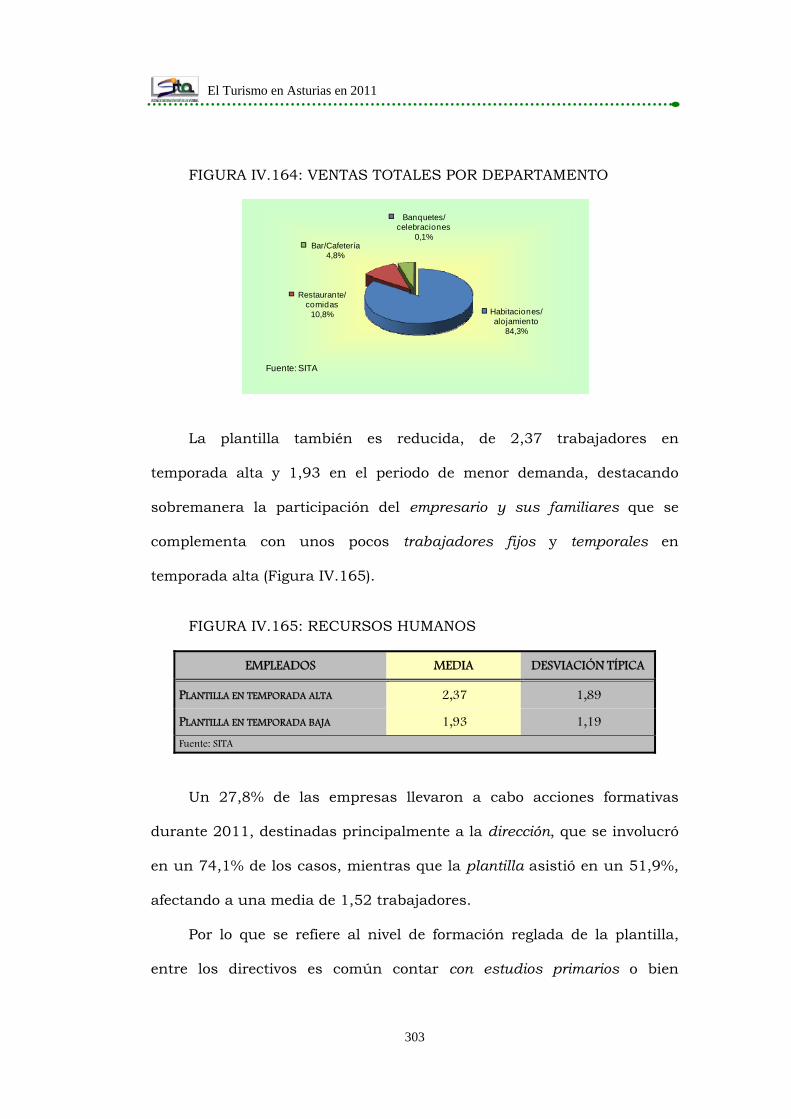

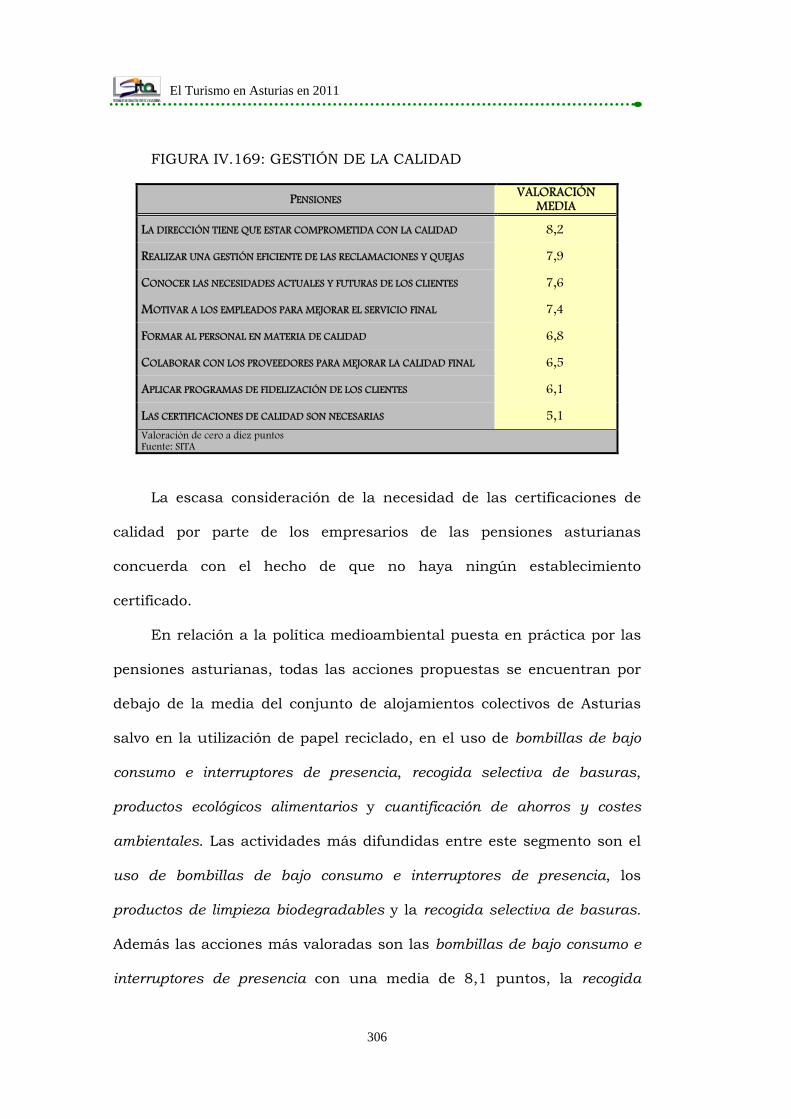

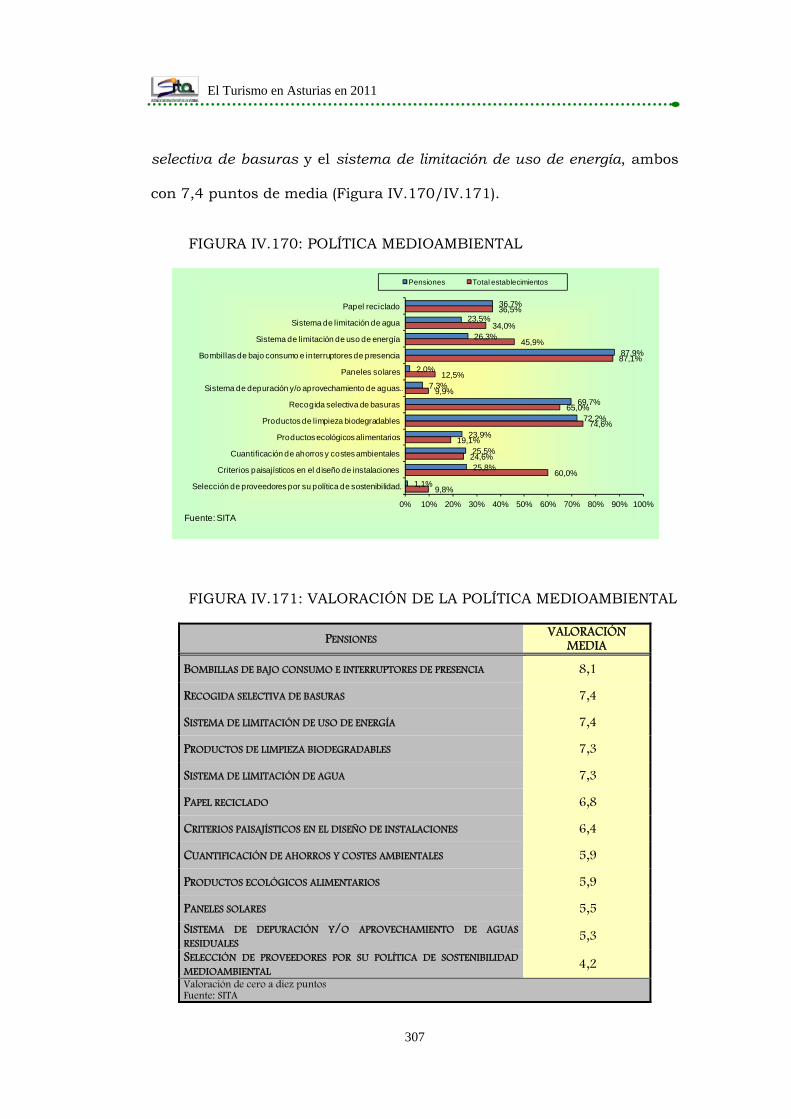

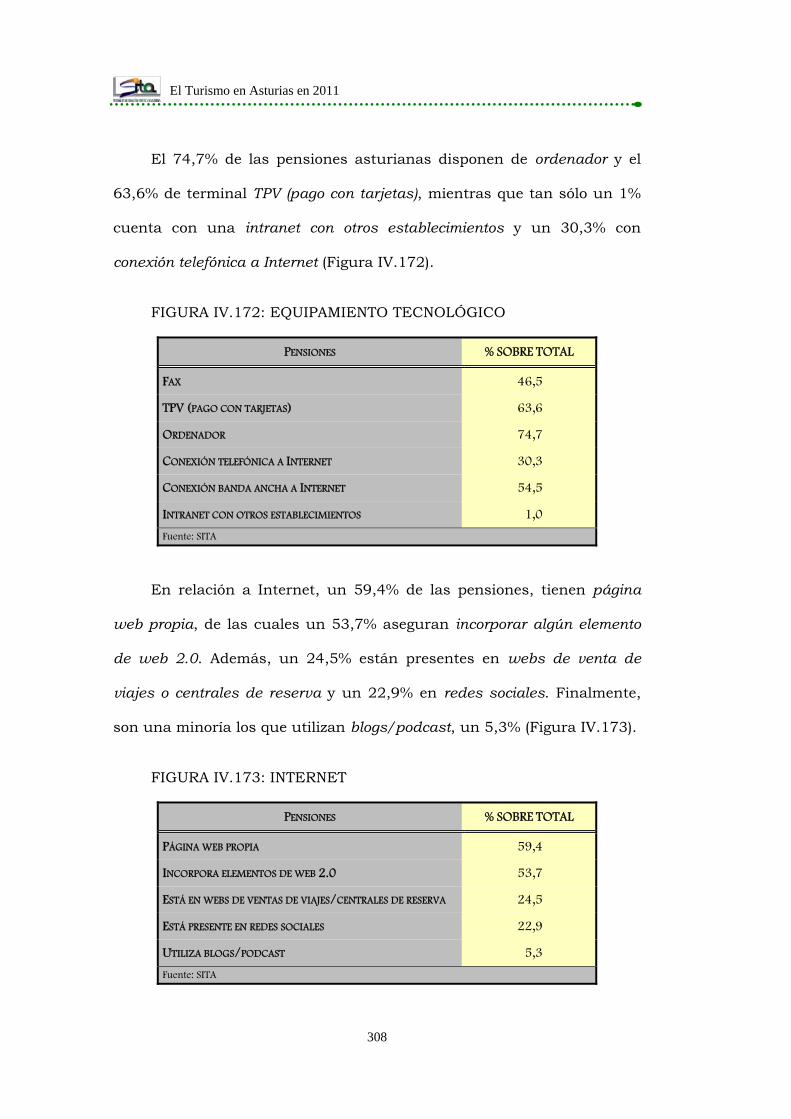

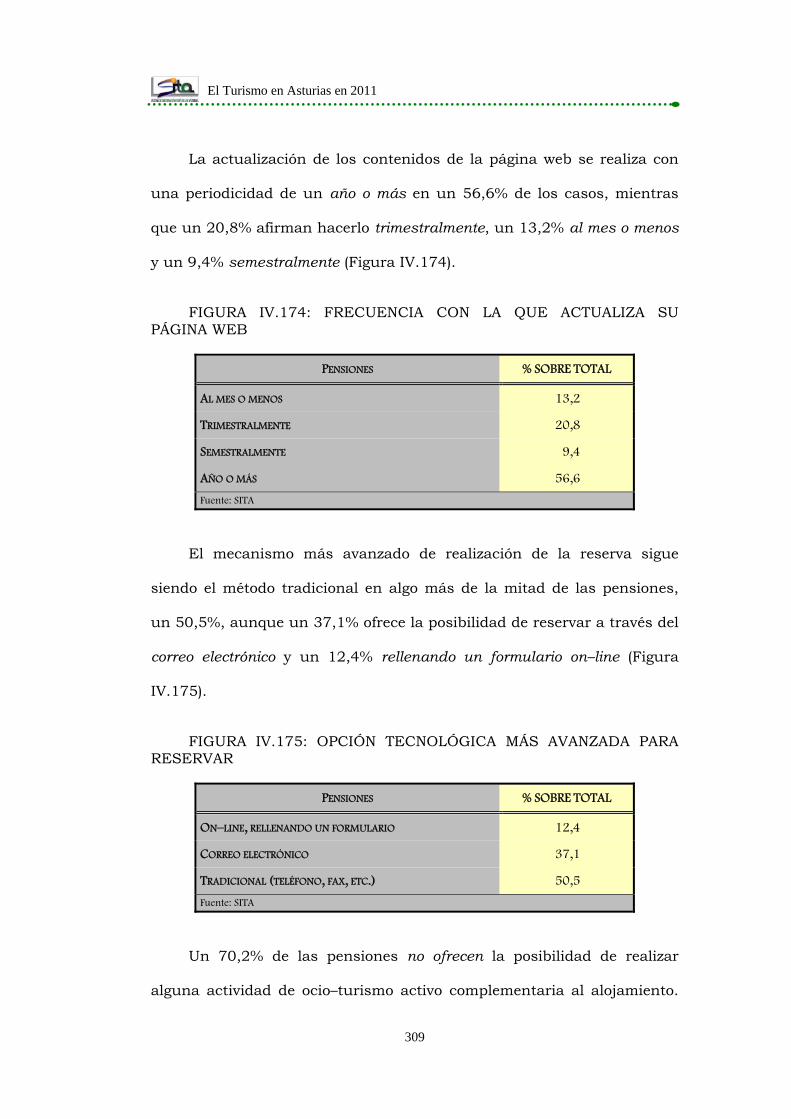

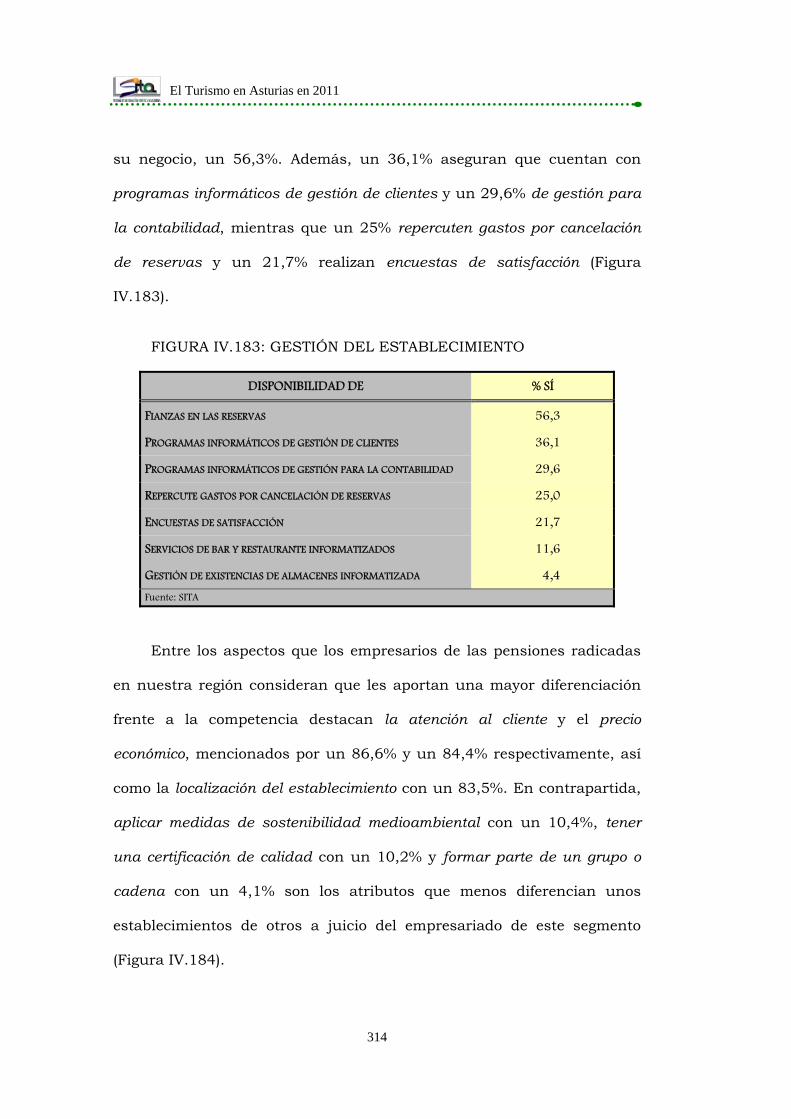

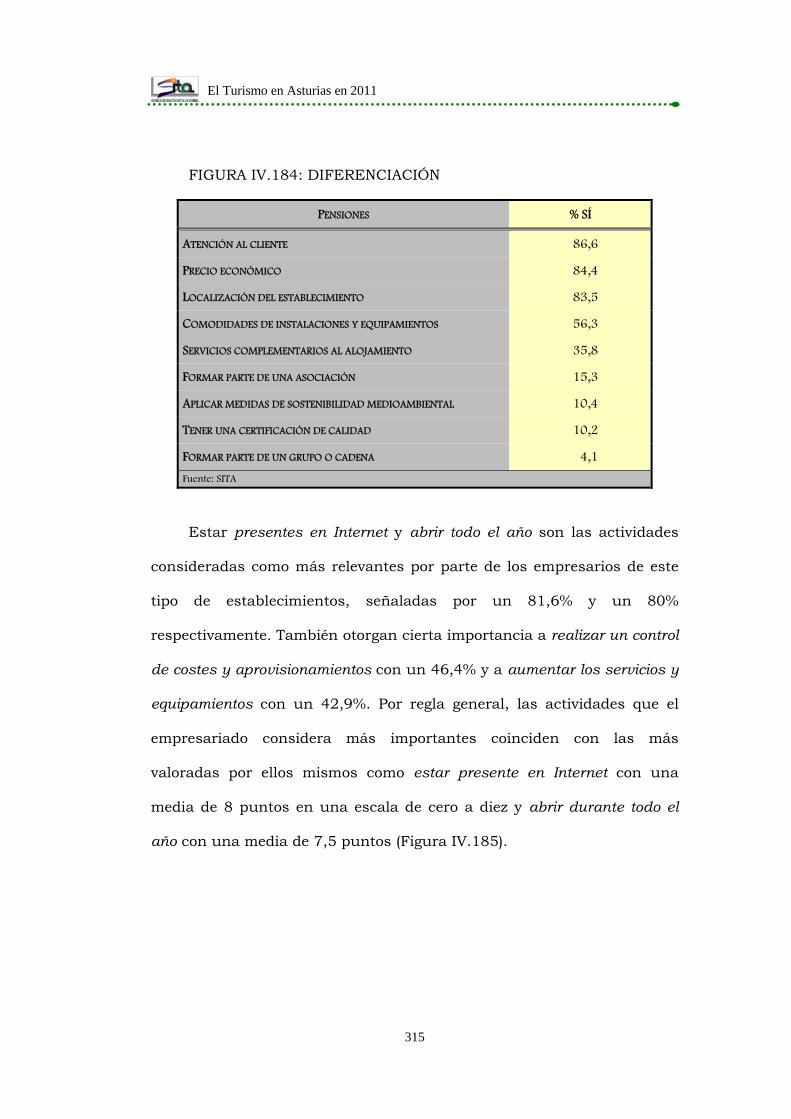

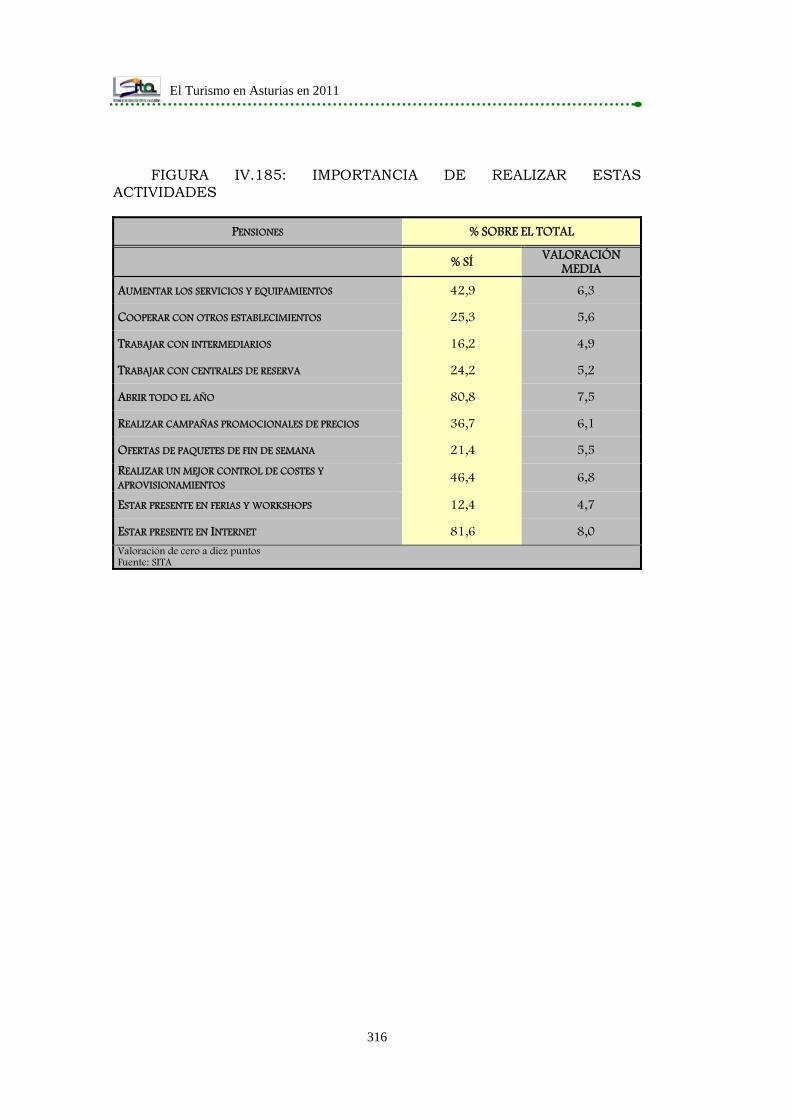

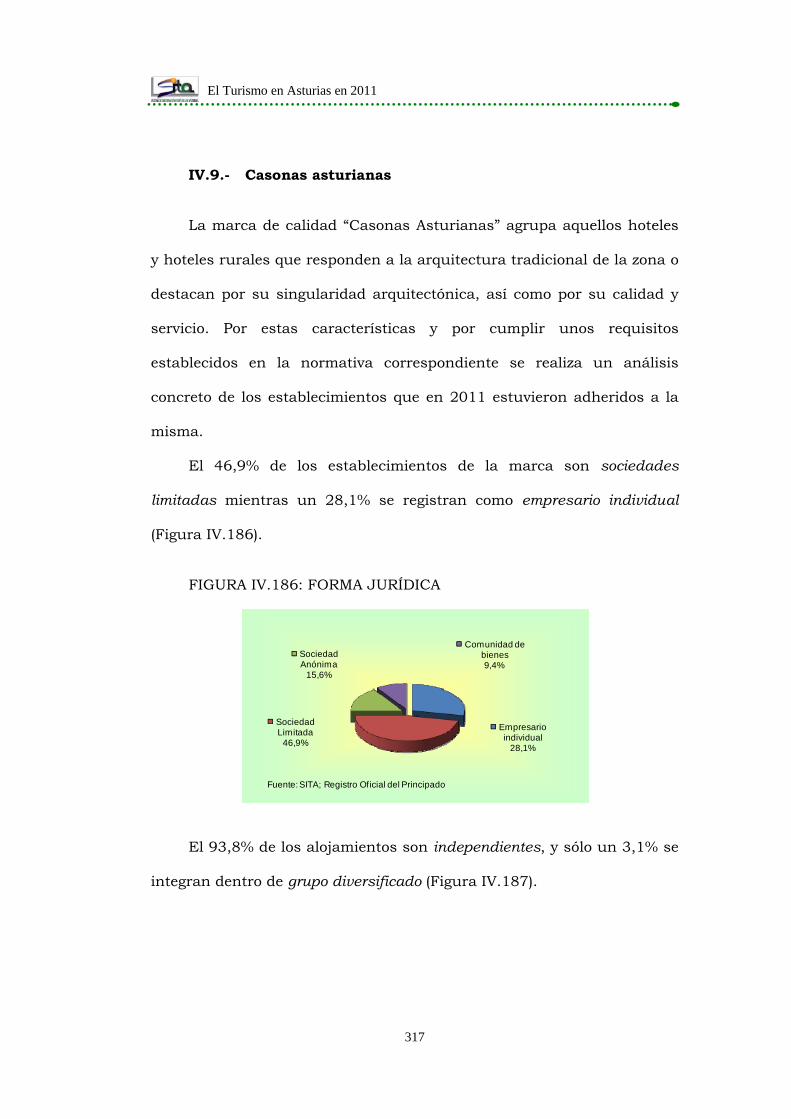

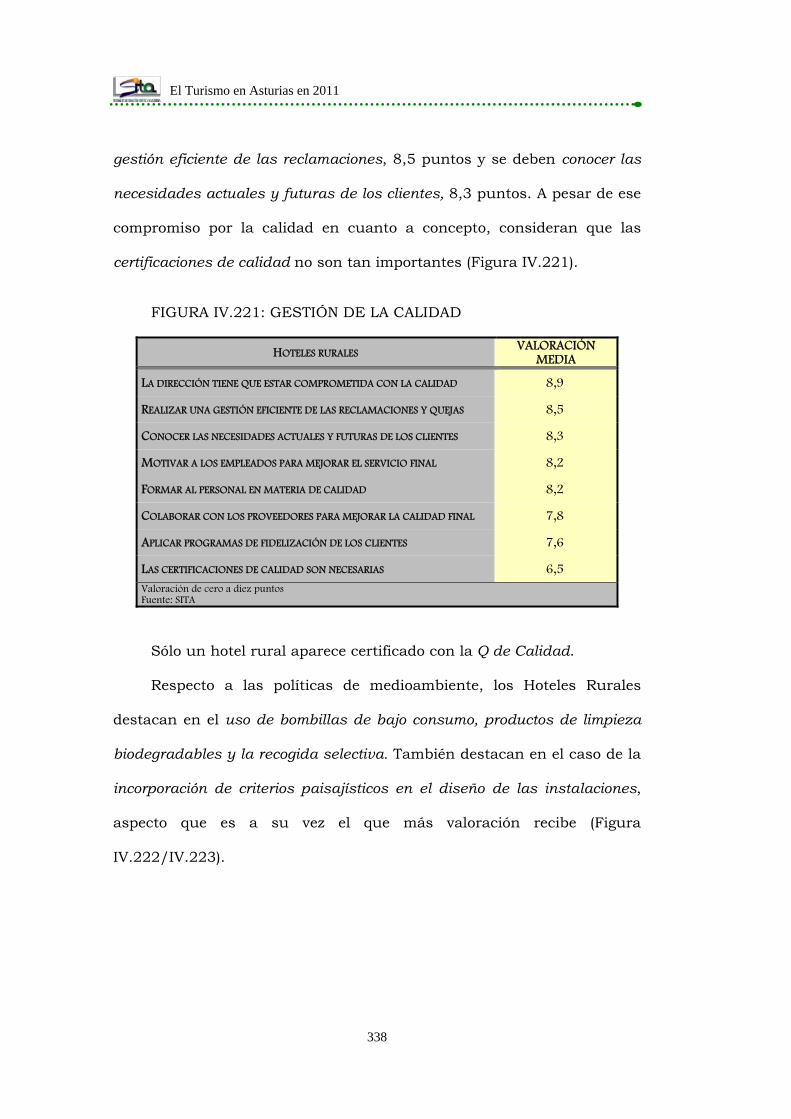

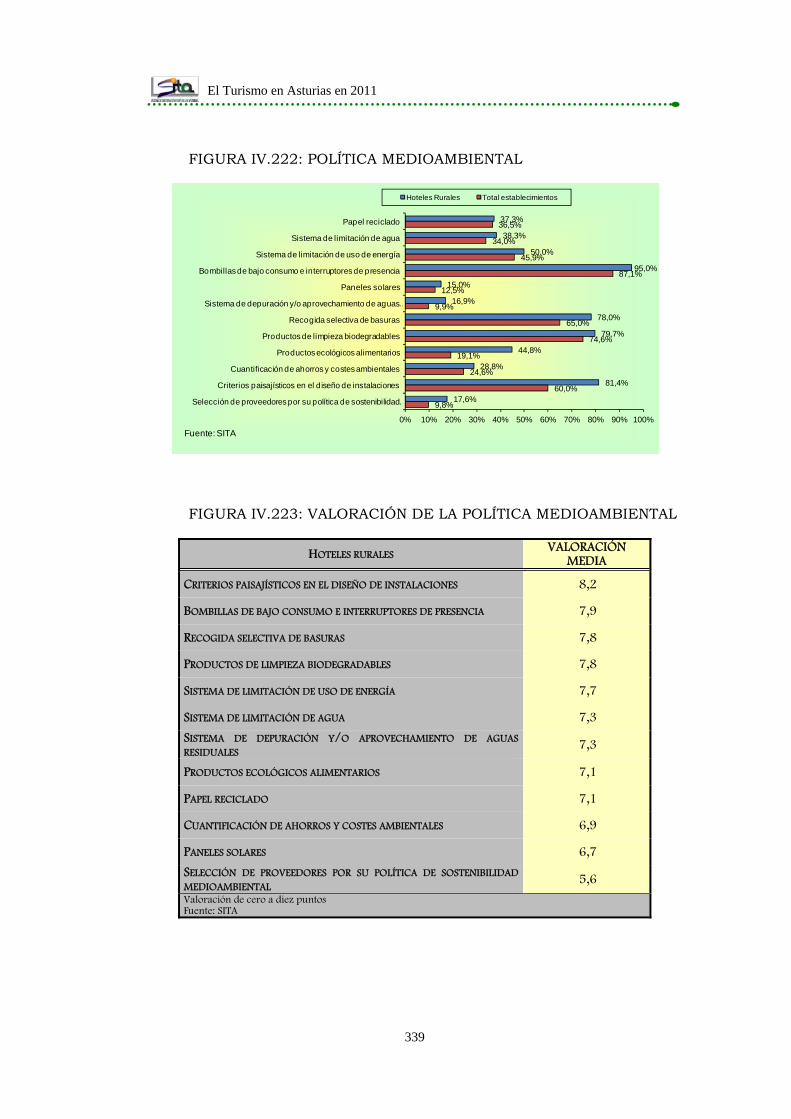

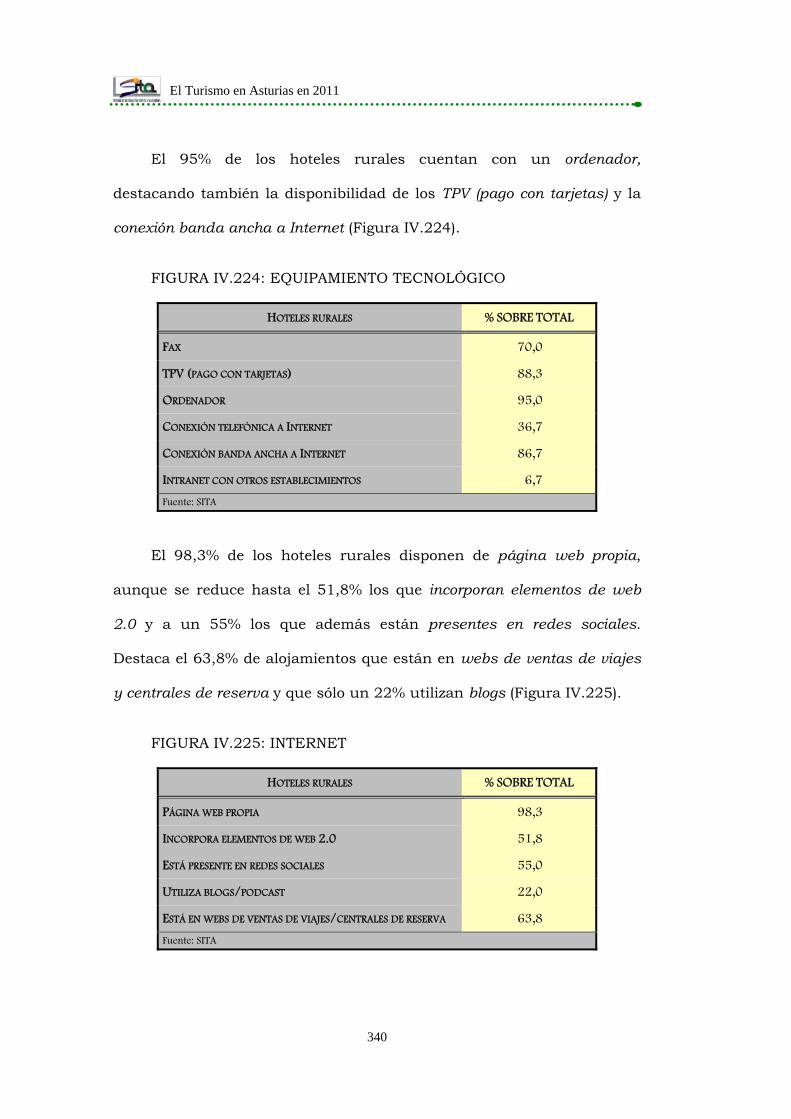

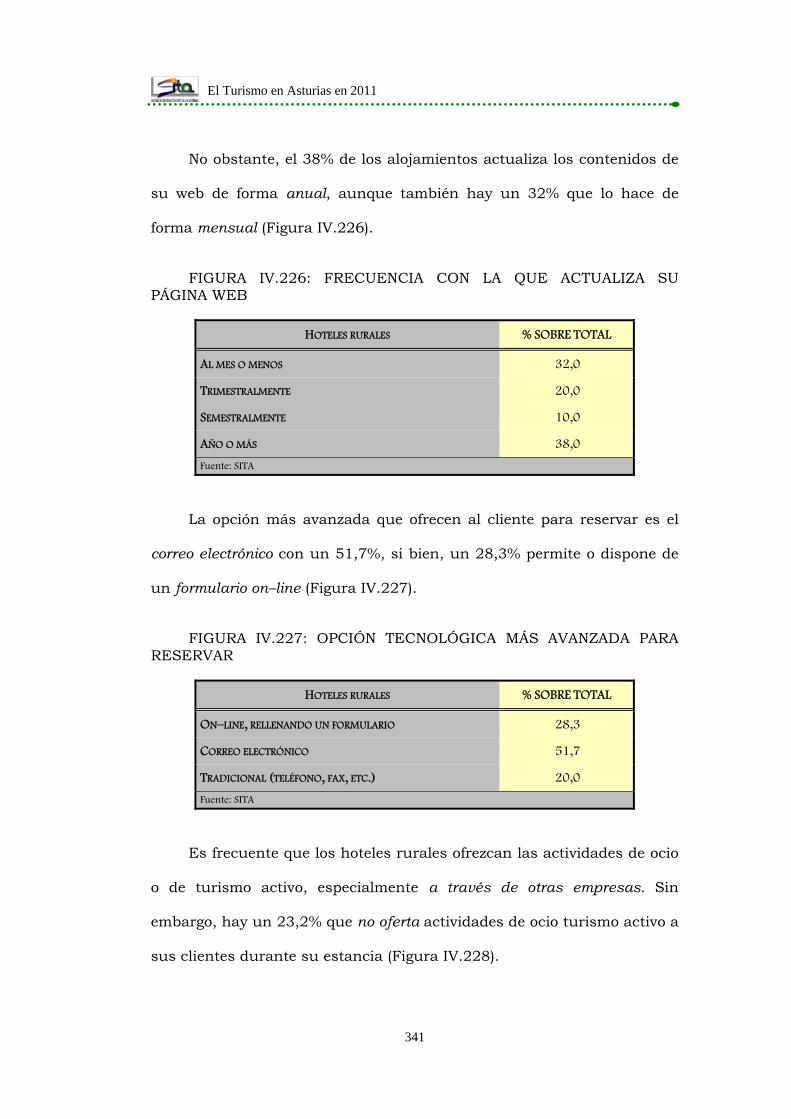

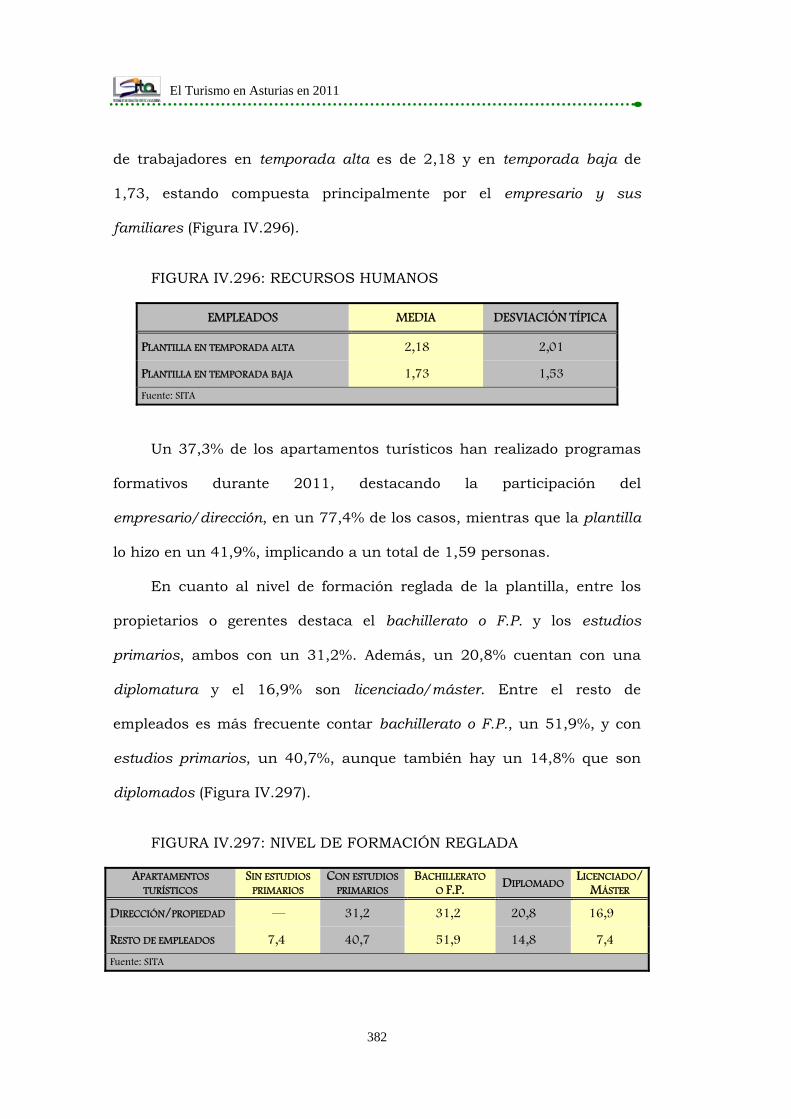

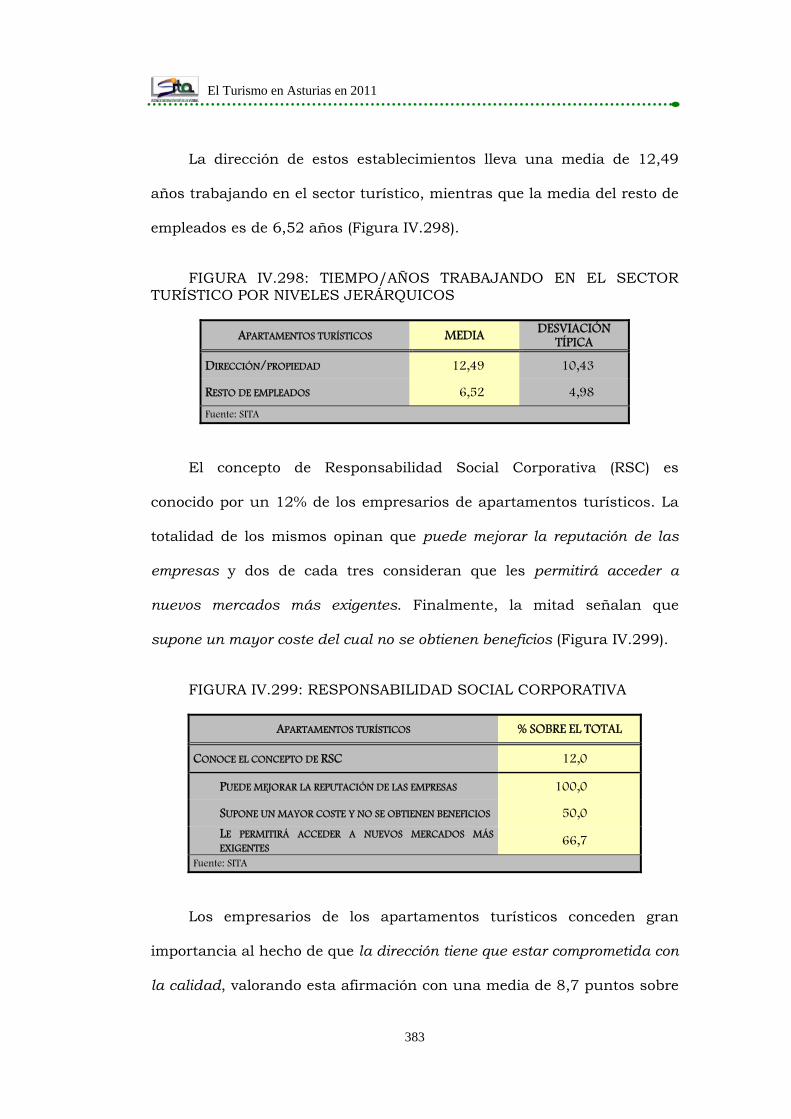

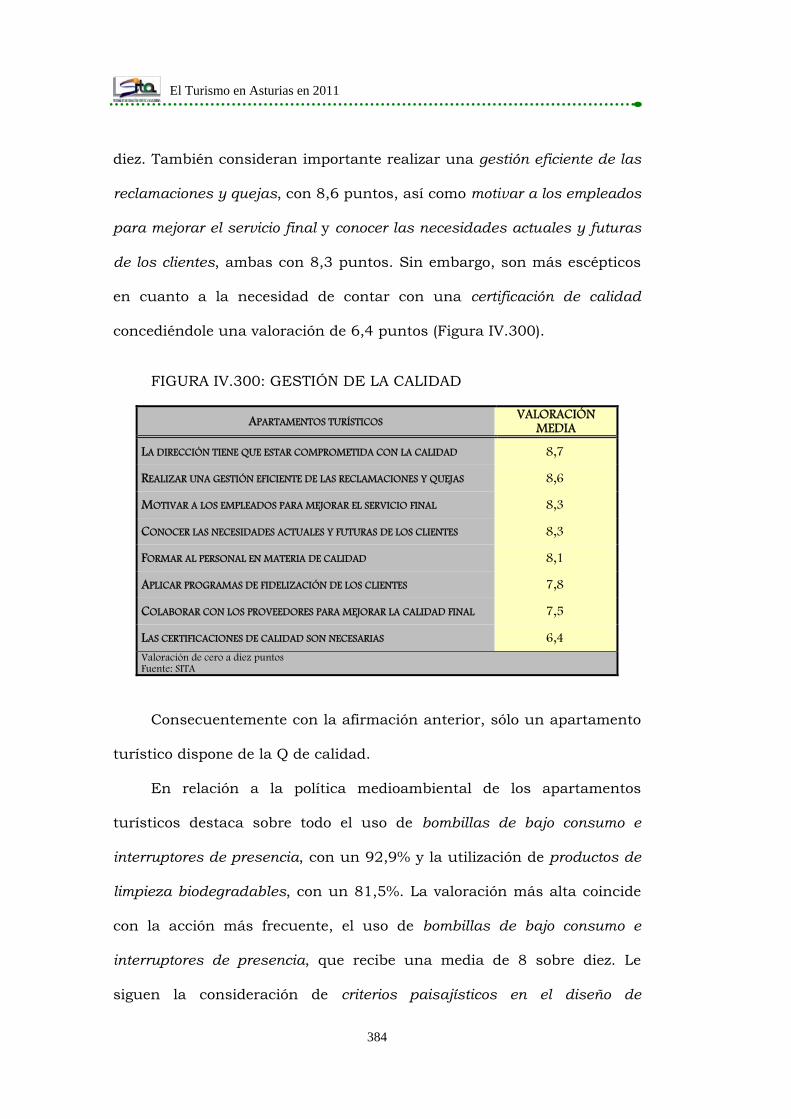

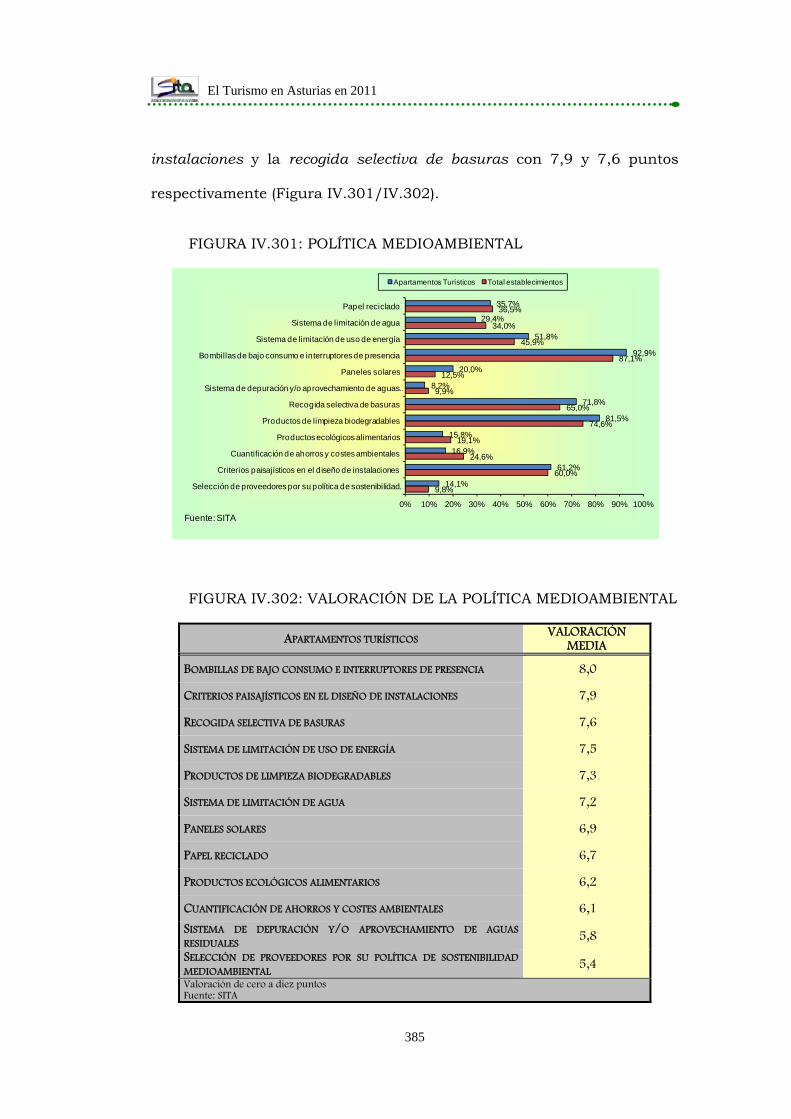

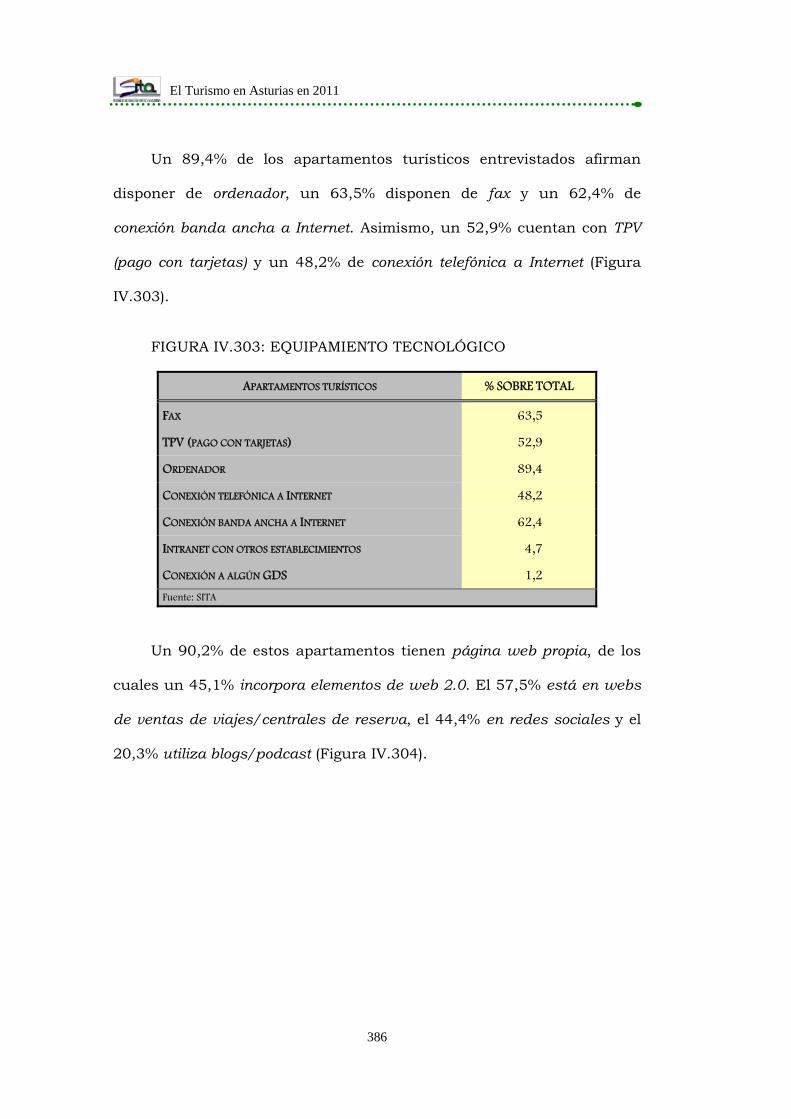

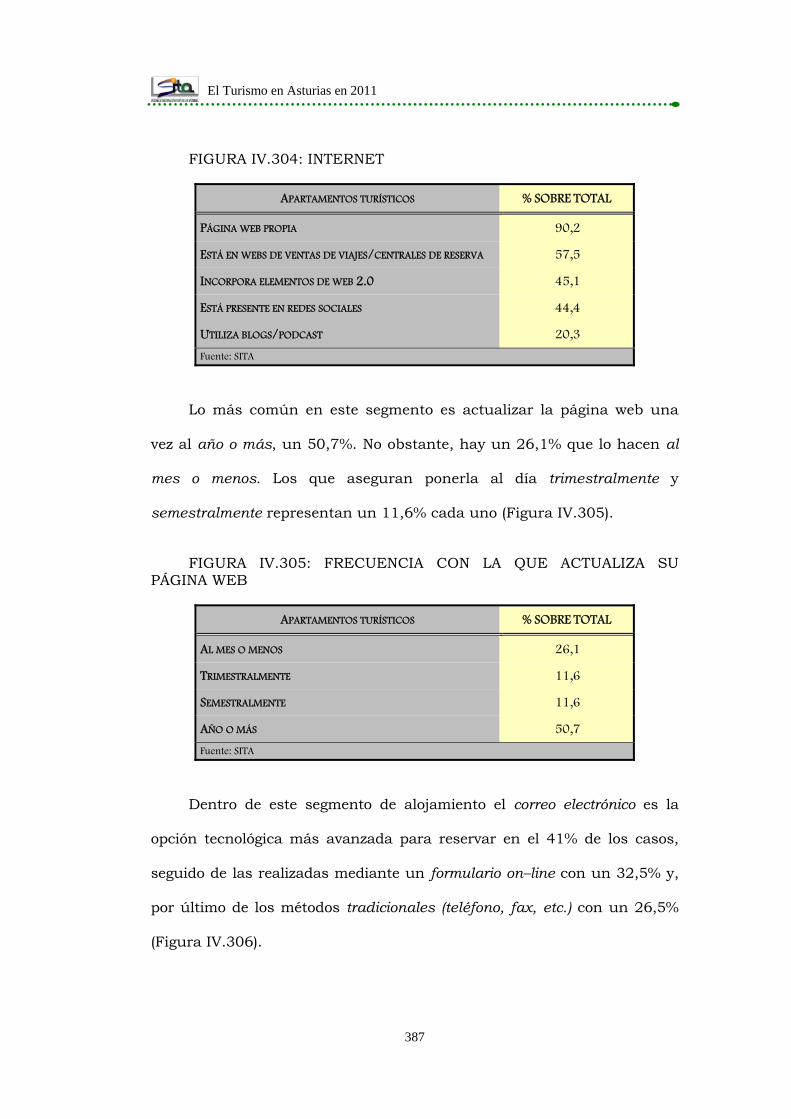

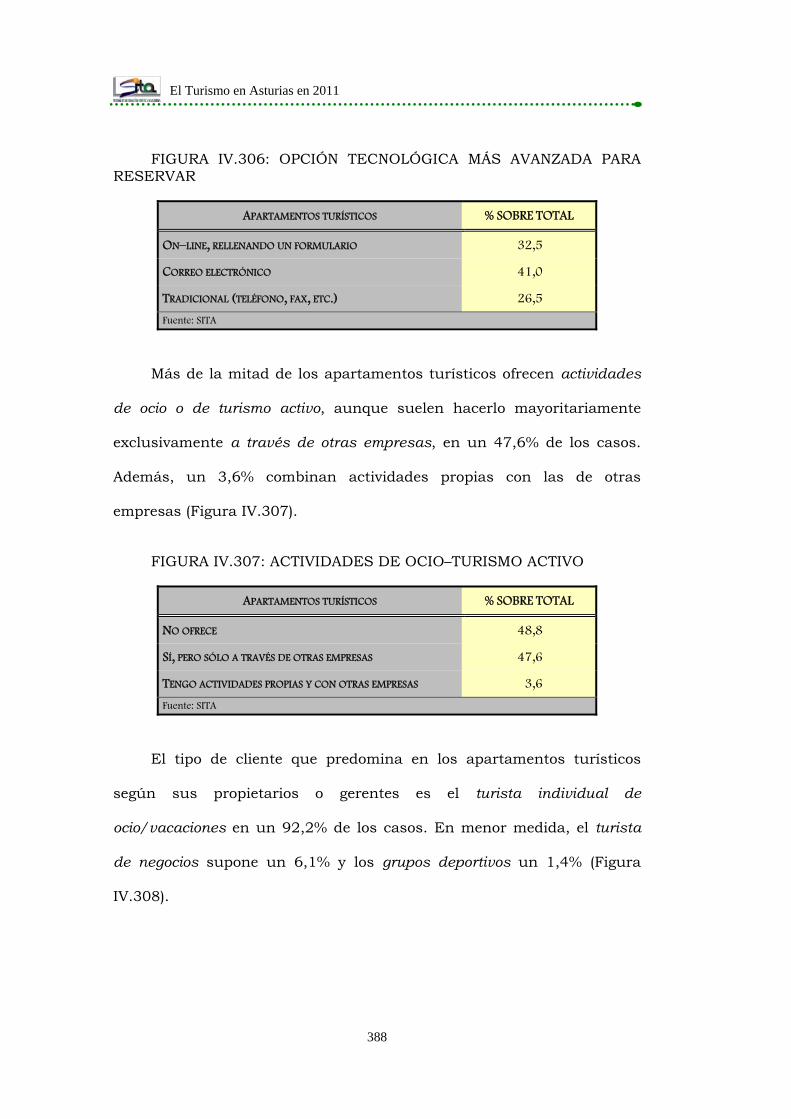

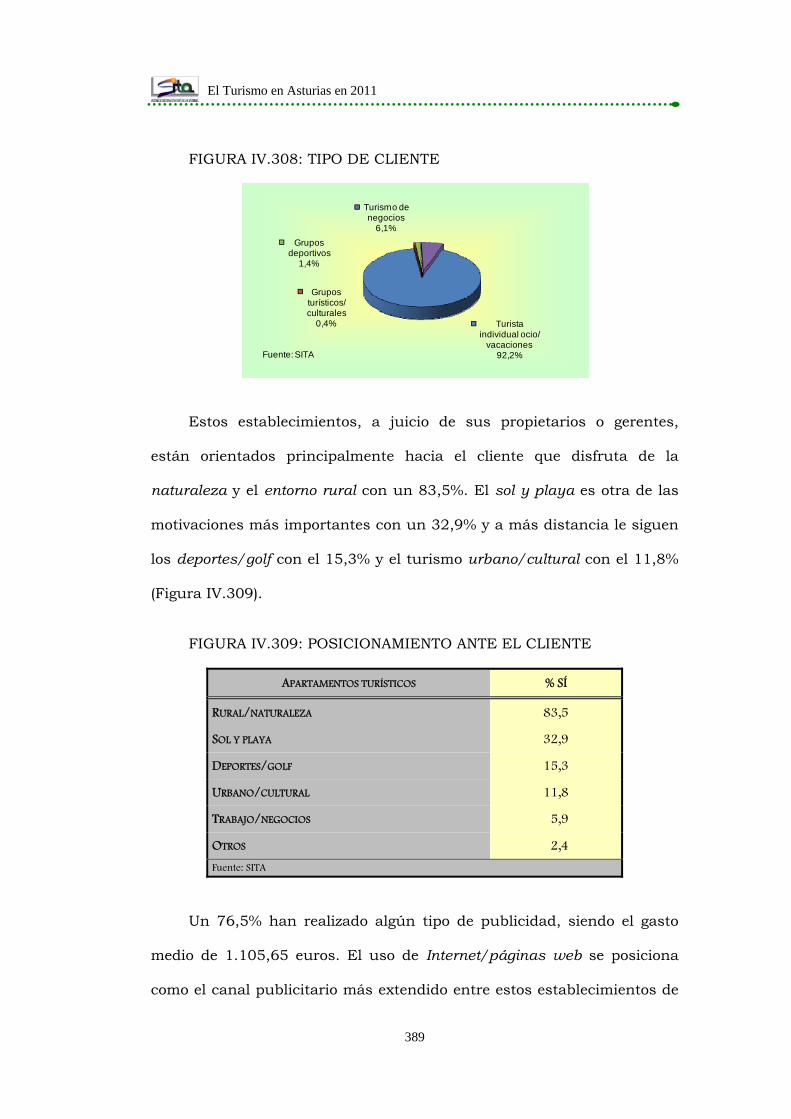

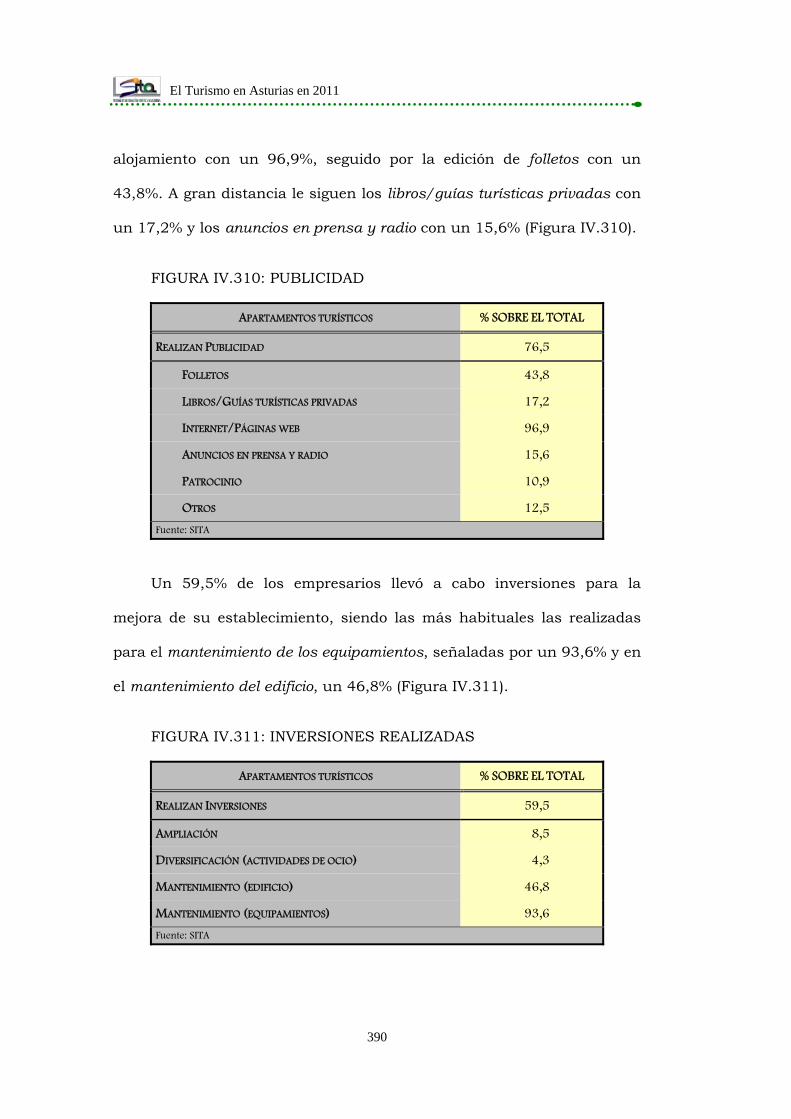

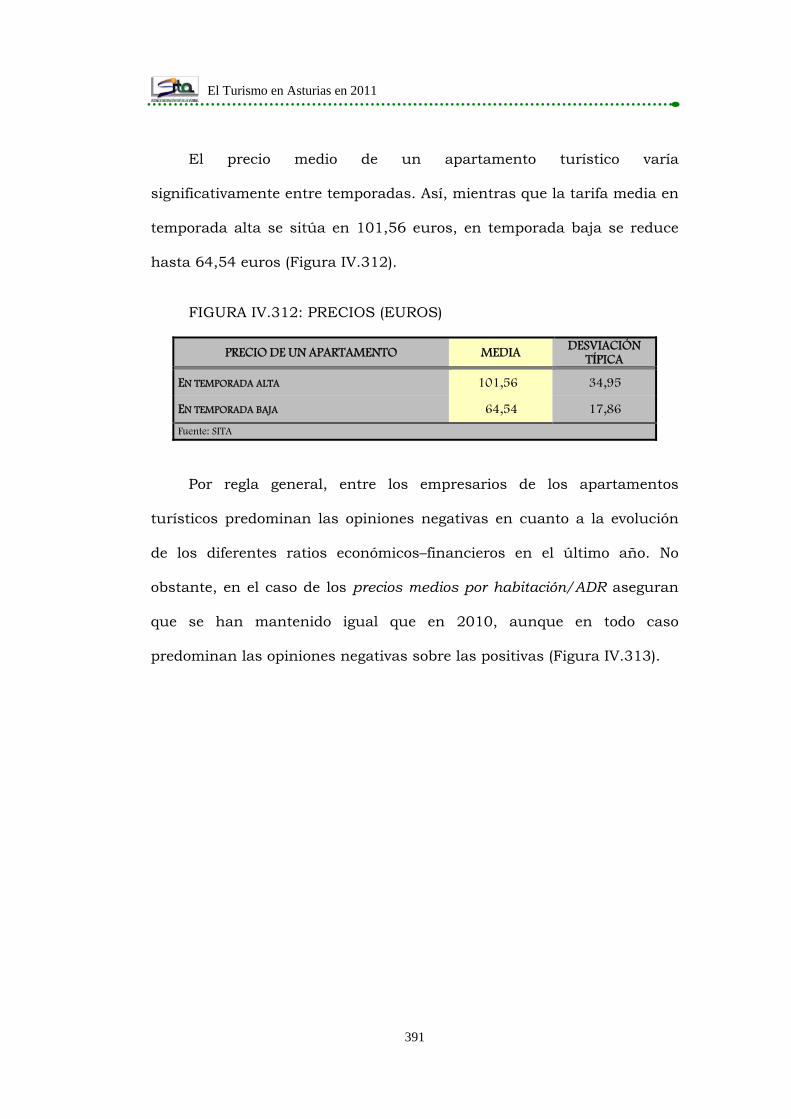

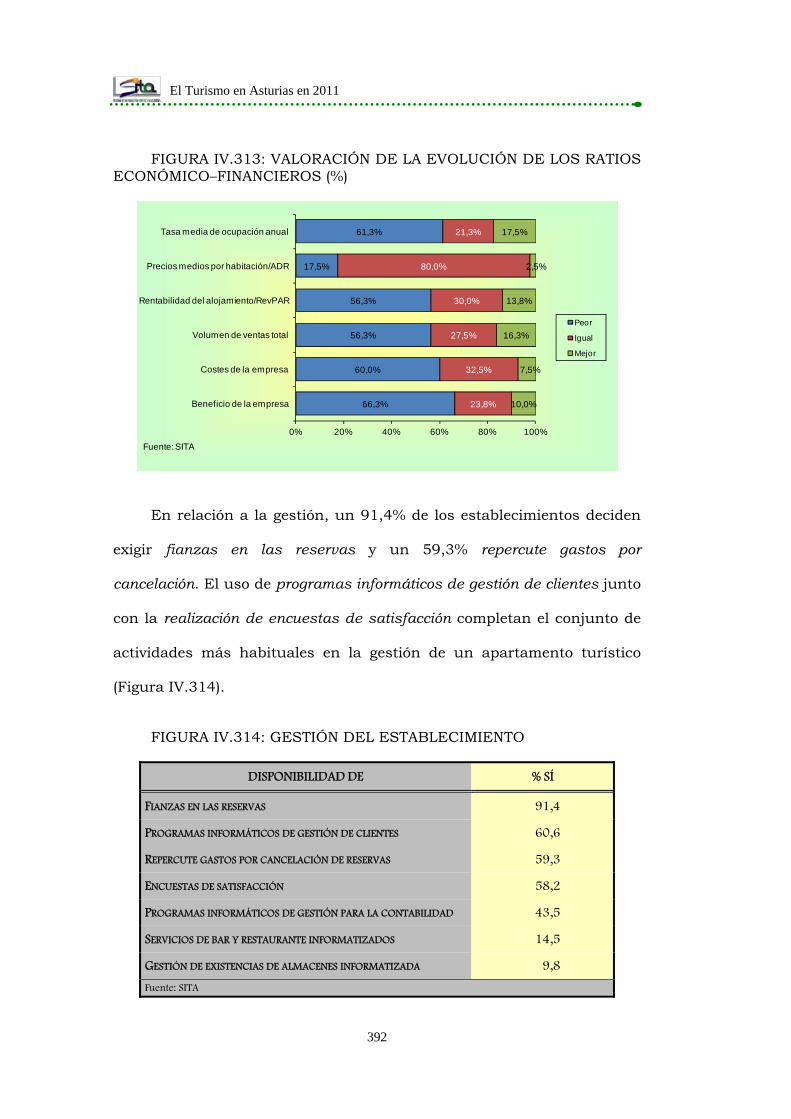

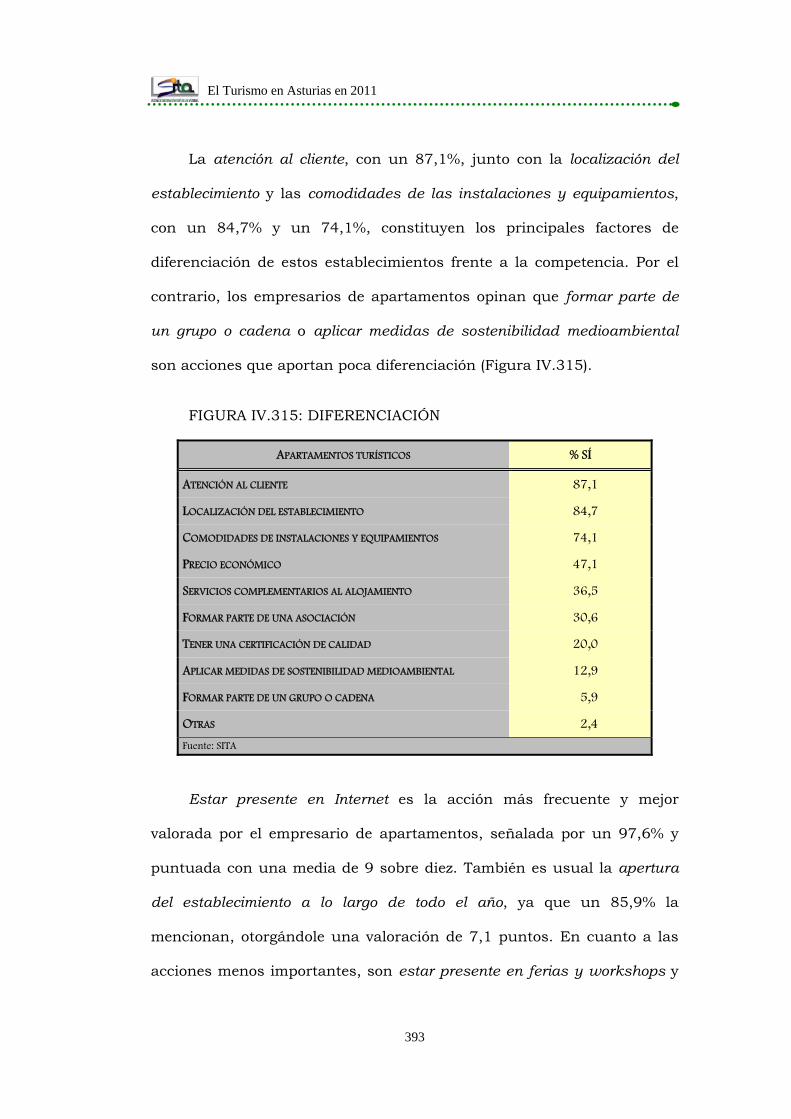

Embed Size (px)

Citation preview

El Turismo en Asturias2011

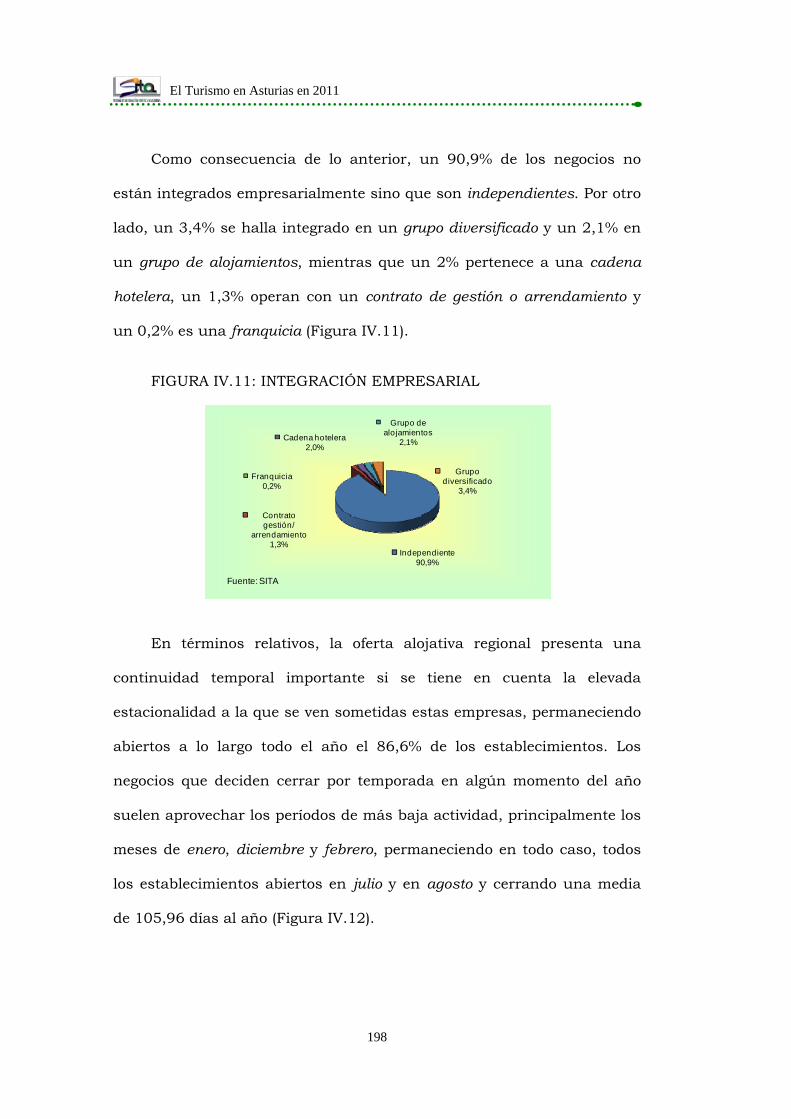

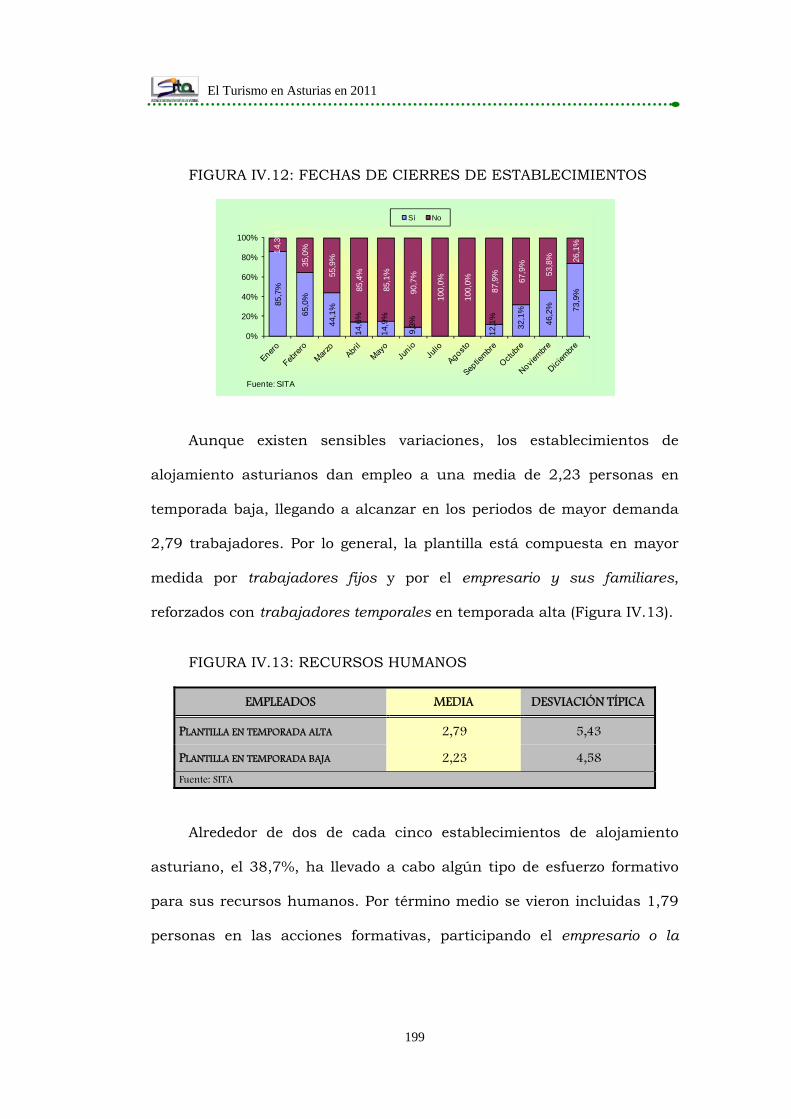

El Turismo en Asturias en 2011

2

SISTEMA DE INFORMACIÓN

TURÍSTICA DE ASTURIAS

FACULTAD DE COMERCIO, TURISMO Y CIENCIAS SOCIALES JOVELLANOS LABORAL, CIUDAD DE LA CULTURA

C/ LUIS MOYA BLANCO, 261 • 33203 GIJÓN TEL.: (34) 985 18 21 75 / FAX: (34) 985 18 26 30

http://www.sita.org

E–mail: [email protected]

FOTO: CARBAYÓN DE LAVANDERA. AUTOR: INFOASTURIAS–CAMILO ALONSO FUENTE: SOCIEDAD REGIONAL DE TURISMO

El Turismo en Asturias en 2011

3

EQUIPO DE INVESTIGACIÓN:

Dr. Luis Valdés Peláez (Director) Dr. Francisco Javier de la Ballina Ballina Dr. José Francisco Baños Pino Dña. Elena Ceniceros González Dr. José Santos Domínguez Menchero Dr. Víctor Iglesias Argüelles D. José Manuel Menéndez Estébanez Dra. Eugenia Suárez Serrano D. Eduardo Antonio del Valle Tuero (Coordinador) Dña. Inés Sustacha Melijosa (Técnico)

El Turismo en Asturias en 2011

4

ÍNDICE:

PRESENTACIÓN ............................................................................ 8

I.- PRINCIPALES RESULTADOS................................................ 11

II.- COYUNTURA Y ANÁLISIS MACROECONÓMICO ................... 16

II.1.- Clasificación y cuantificación del número de visitantes ..... 17

II.2.- Análisis de los principales resultados de las encuestas de

ocupación del Instituto Nacional de Estadística ................ 19

II.2.1.- Viajeros y pernoctaciones ......................................... 19

II.2.2.- Tasa de ocupación media .......................................... 29

II.2.3.-Viajeros y pernoctaciones mensuales por tipo de

alojamiento .................................................................................... 37

II.3.- Indicadores de rentabilidad del sector hotelero en Asturias 40

II.4.- Aportación del turismo a la economía asturiana en 2011 .. 48

III.- LA DEMANDA TURÍSTICA .................................................... 56

III.1.- Características de la demanda de turistas de alojamiento

colectivo .......................................................................... 57

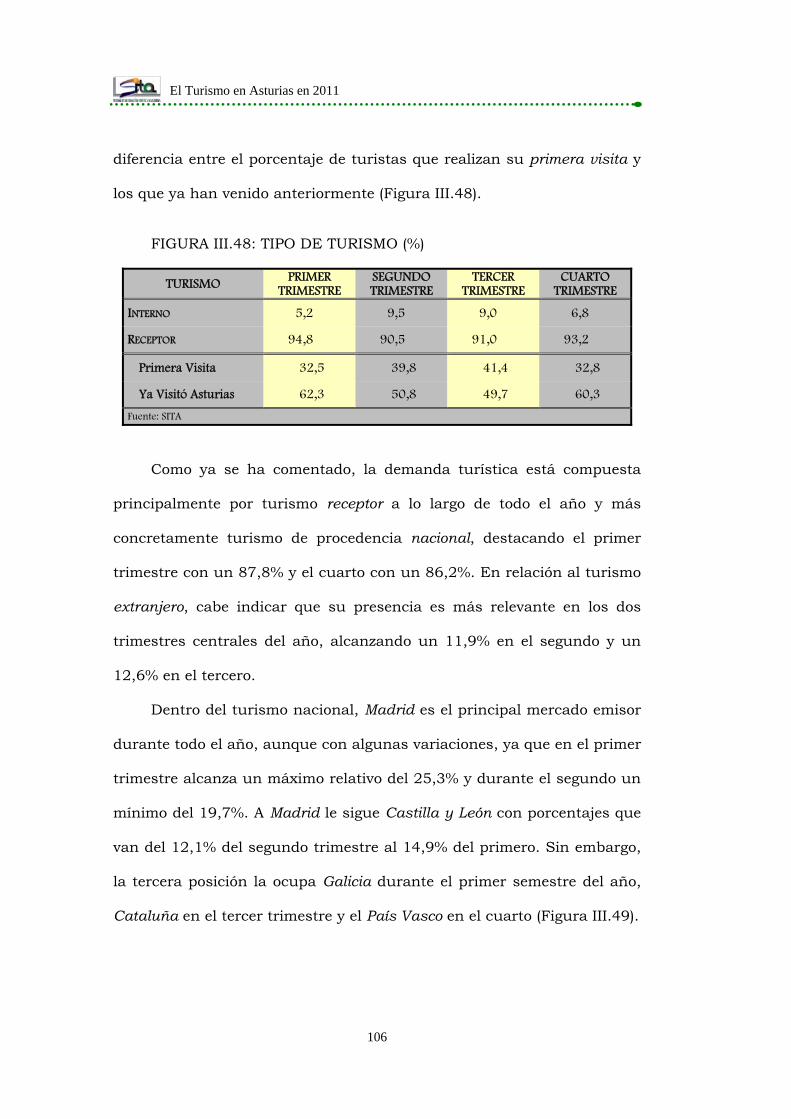

III.1.1.- Tipo de turismo y procedencia .................................. 57

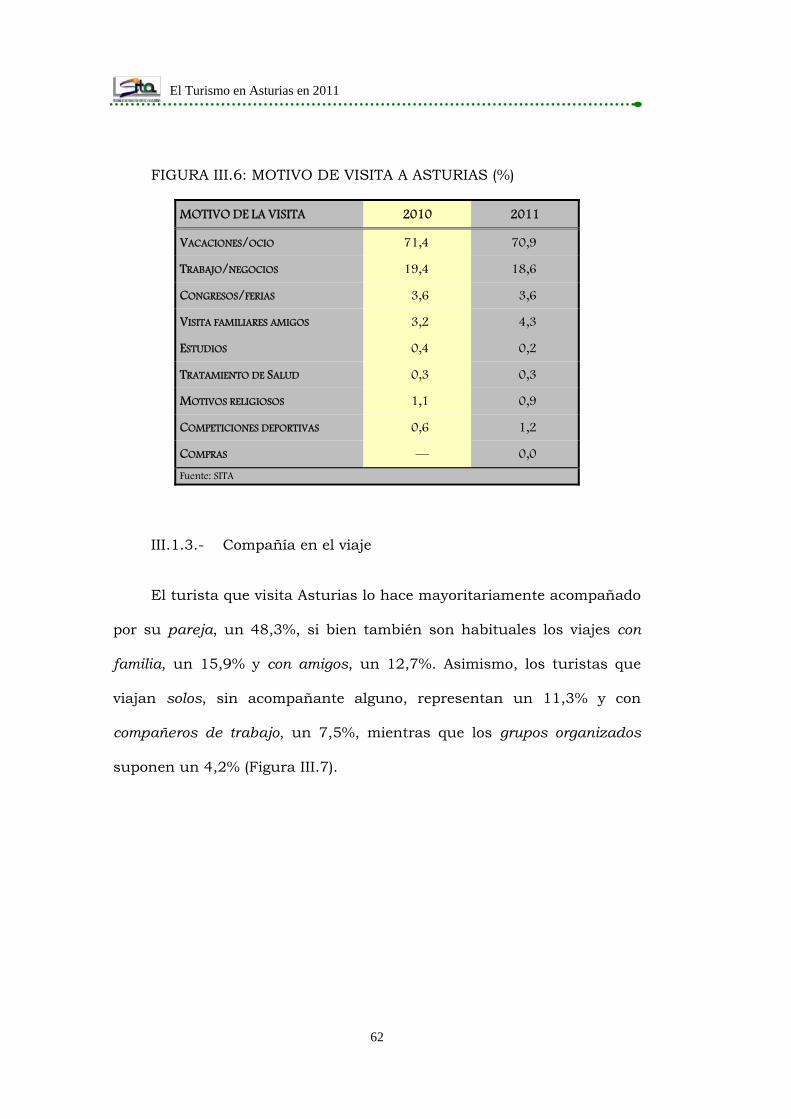

III.1.2.- Motivo del viaje ......................................................... 61

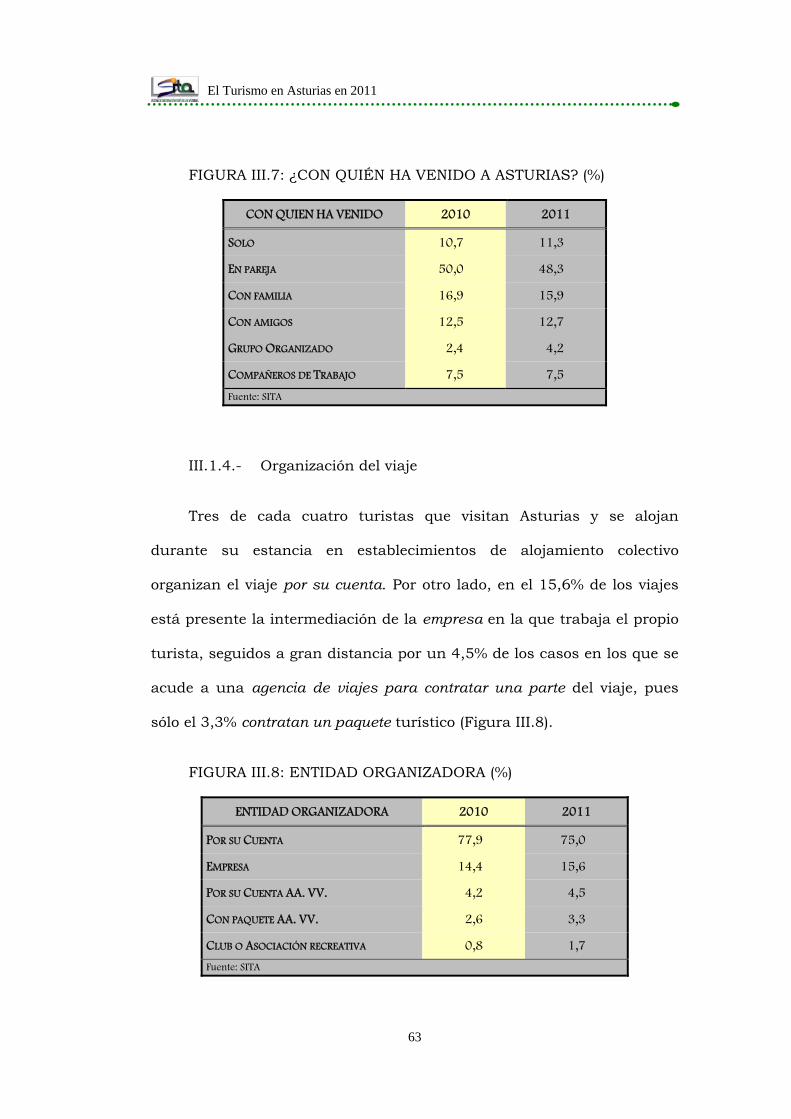

III.1.3.- Compañía en el viaje................................................. 62

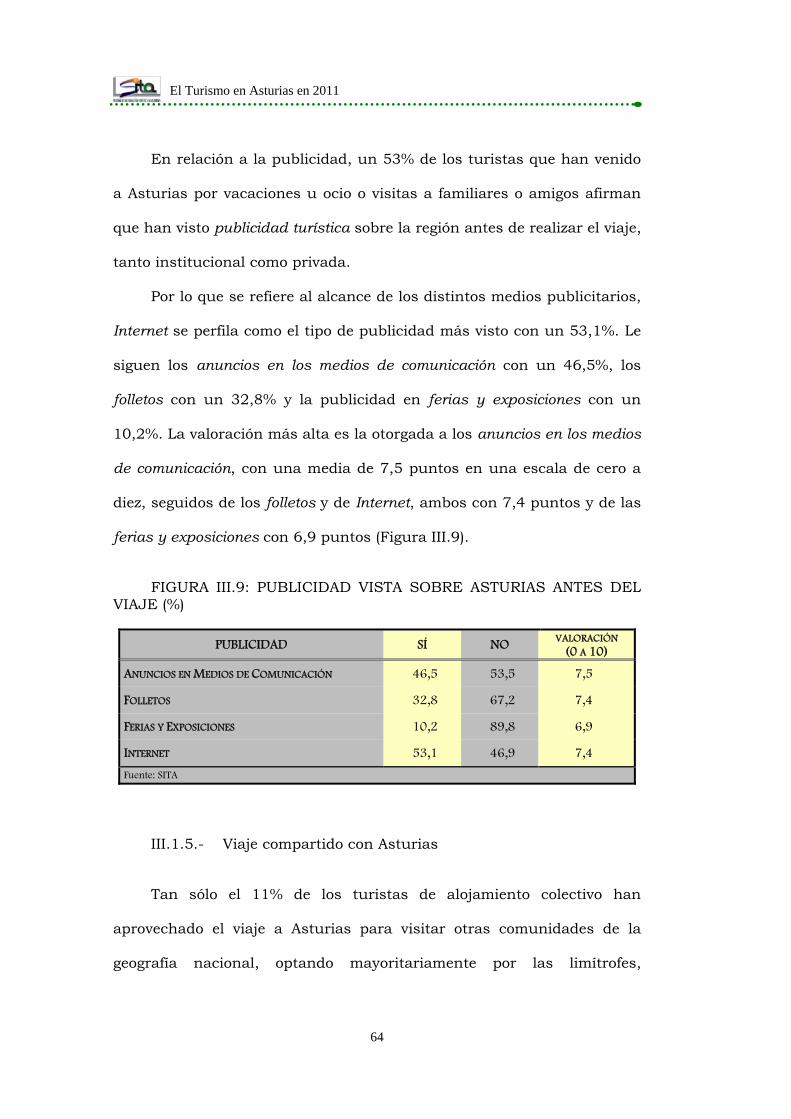

III.1.4.- Organización del viaje ............................................... 63

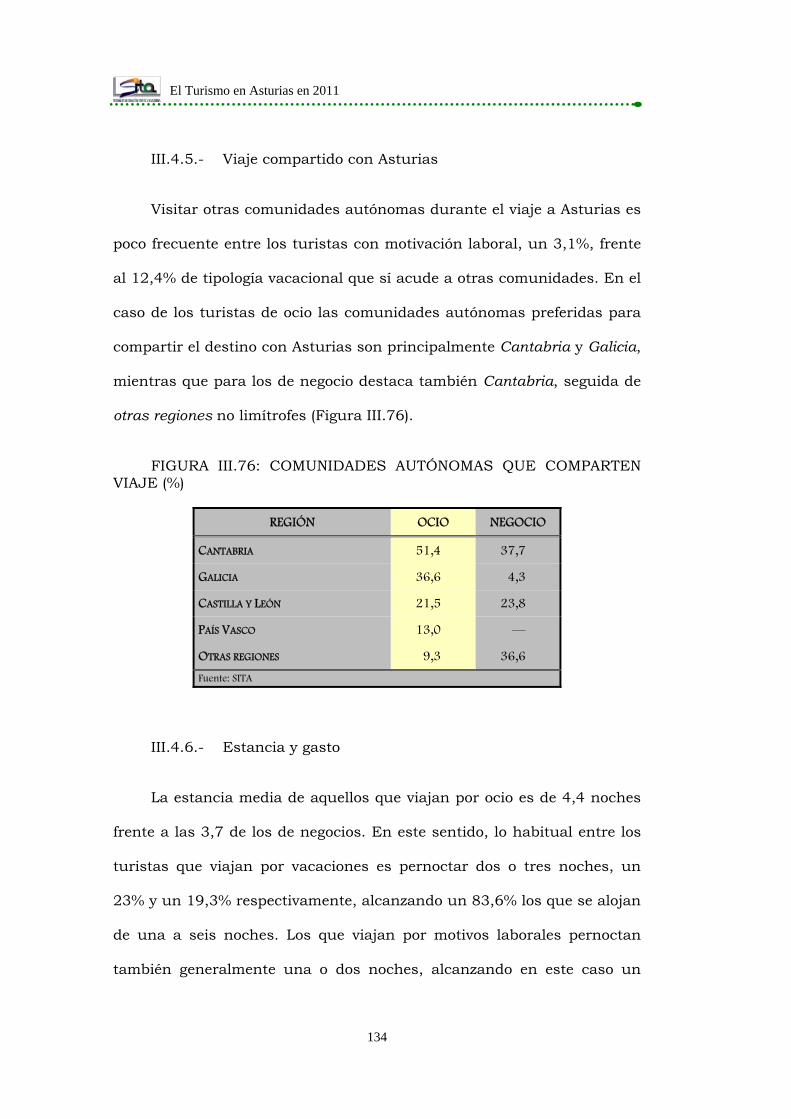

III.1.5.- Viaje compartido con Asturias .................................. 64

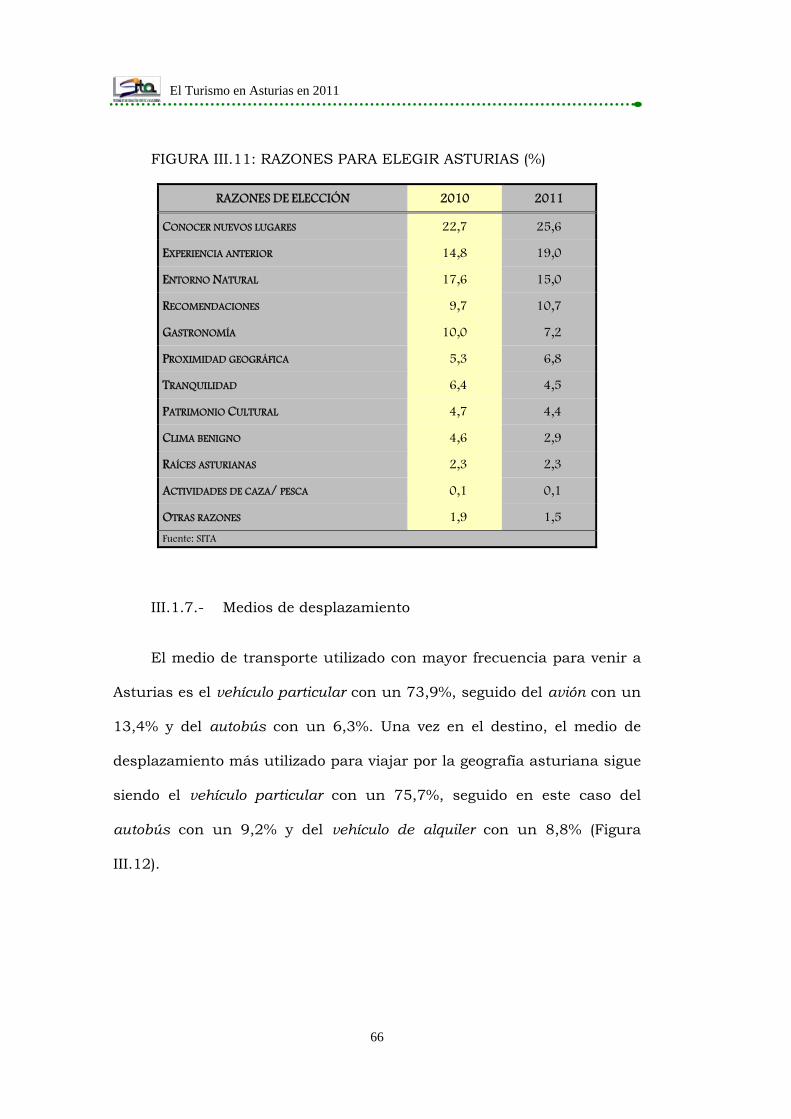

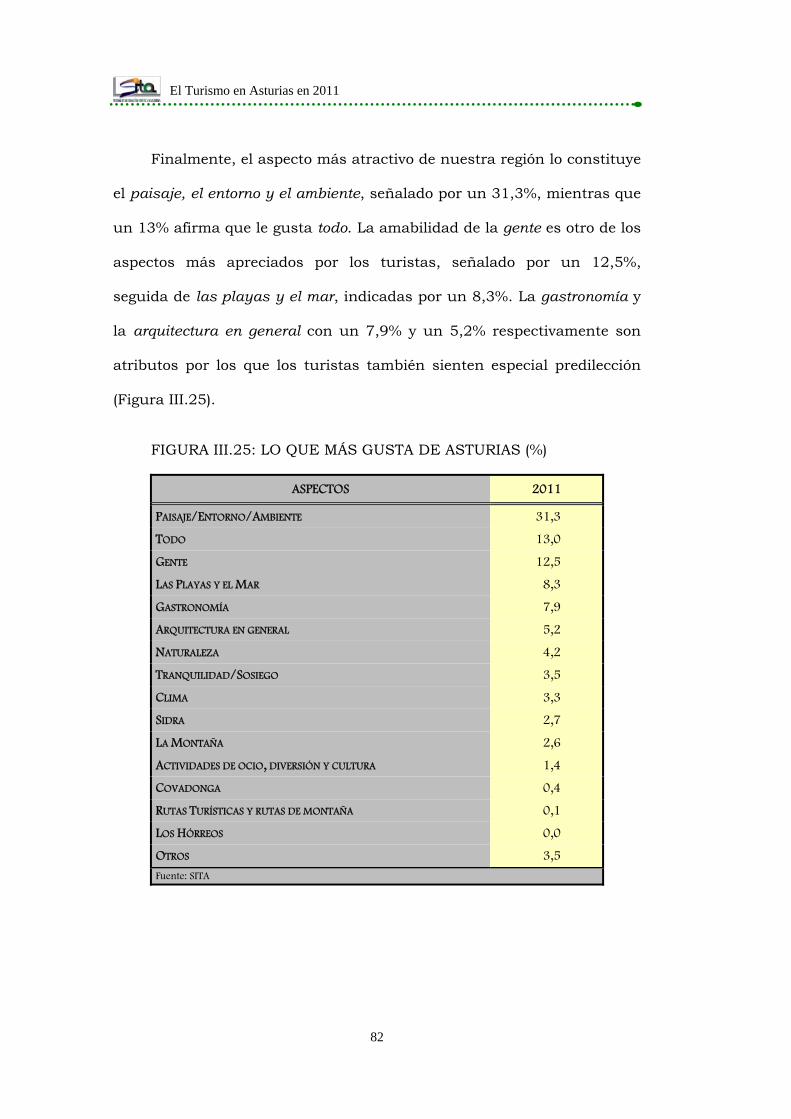

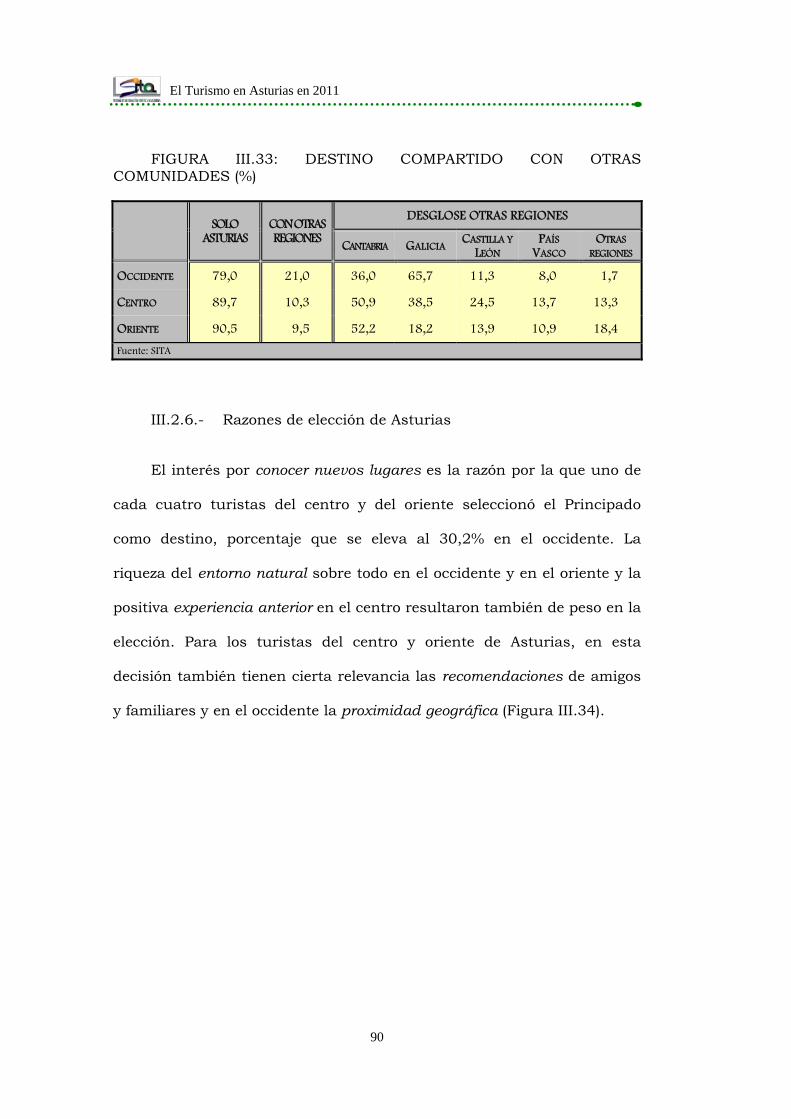

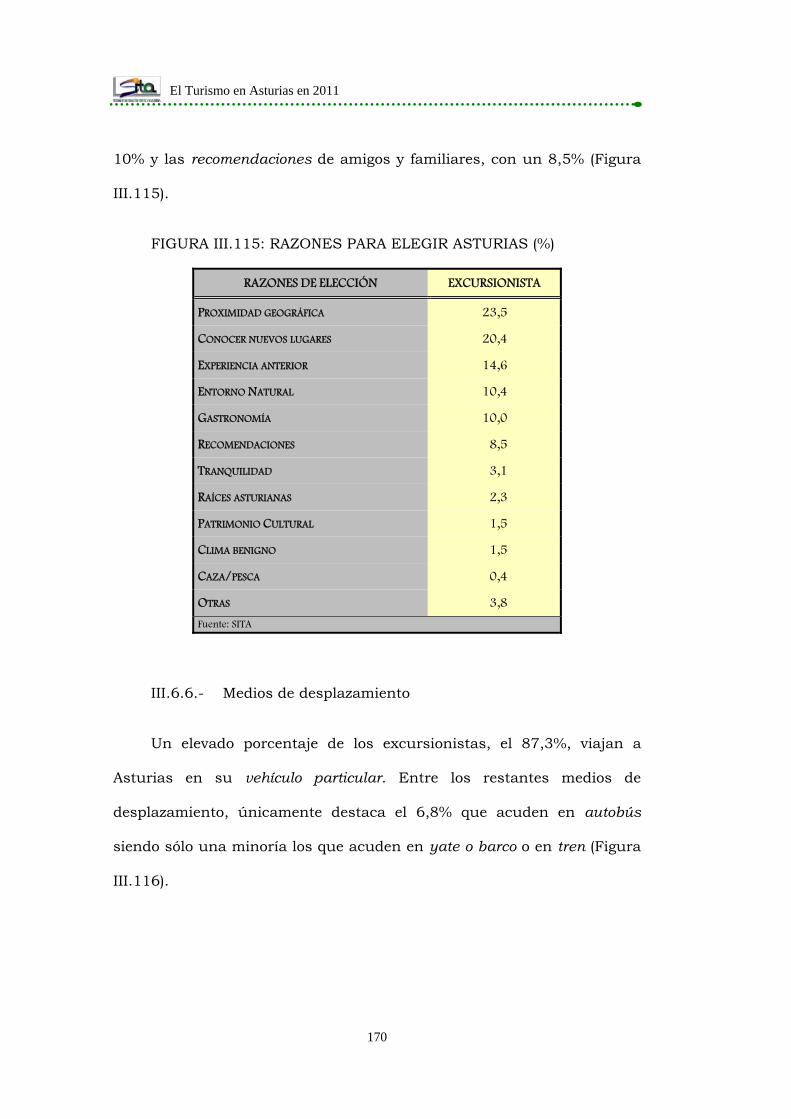

III.1.6.- Razones de elección de Asturias ................................ 65

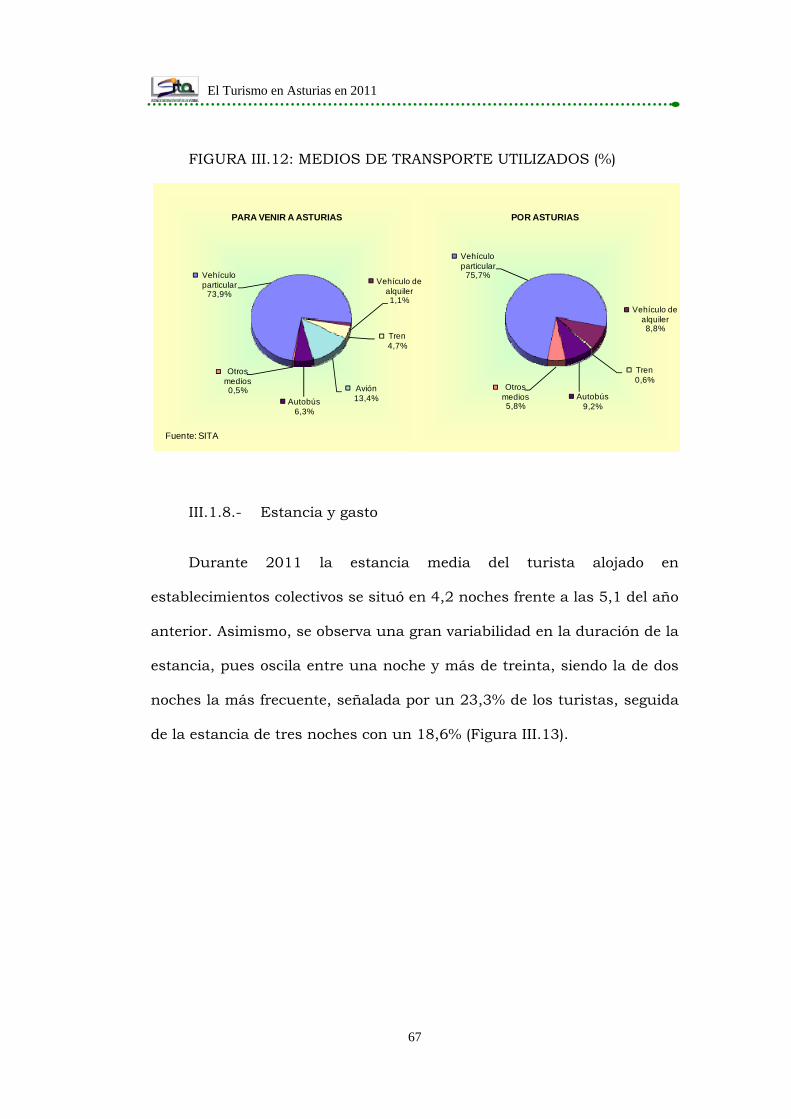

III.1.7.- Medios de desplazamiento ........................................ 66

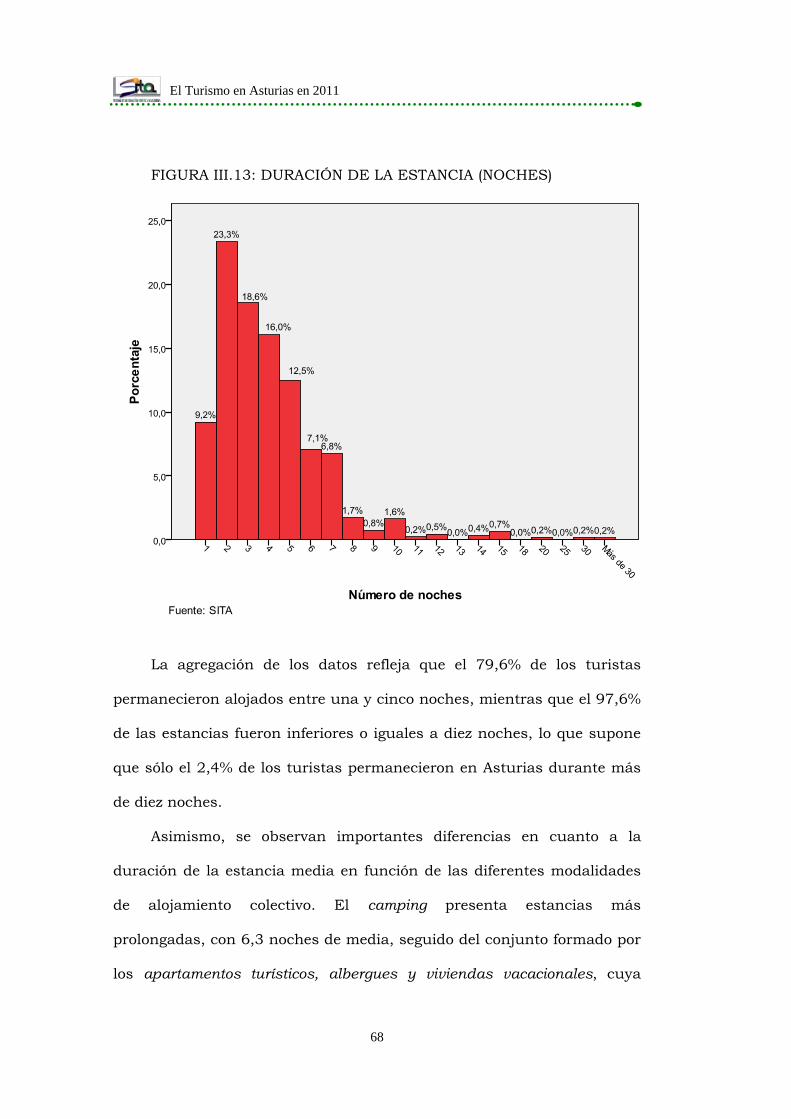

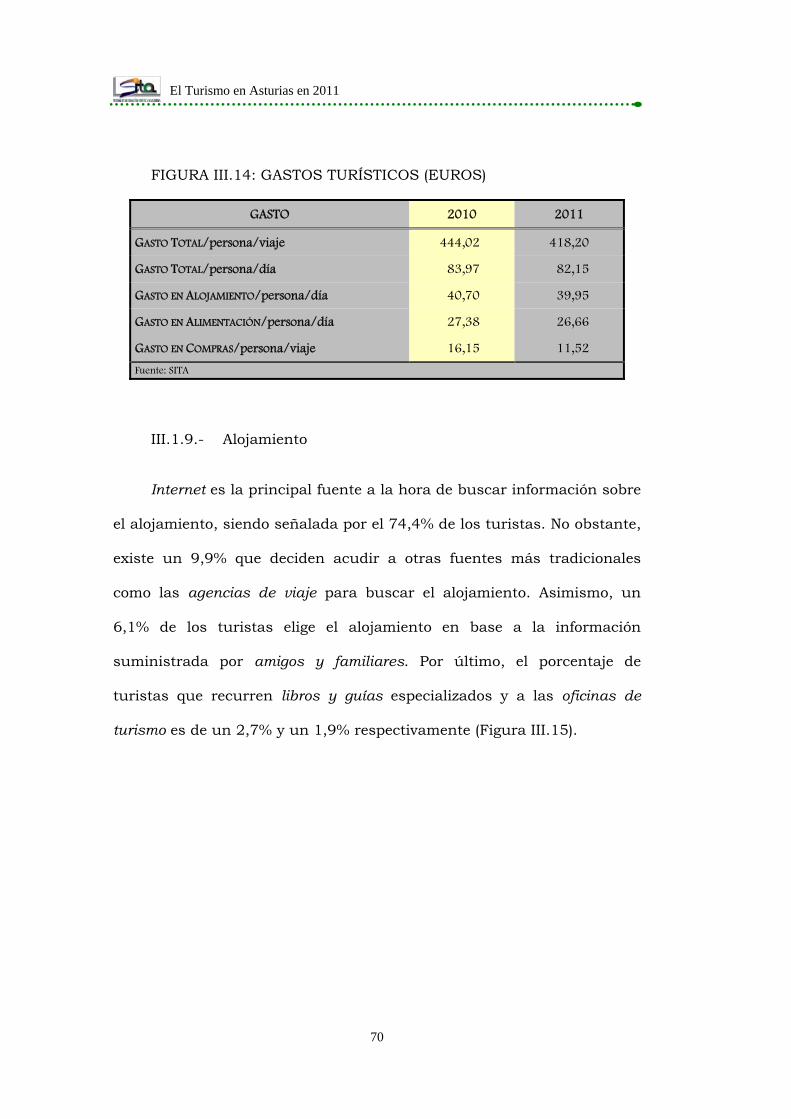

III.1.8.- Estancia y gasto ....................................................... 67

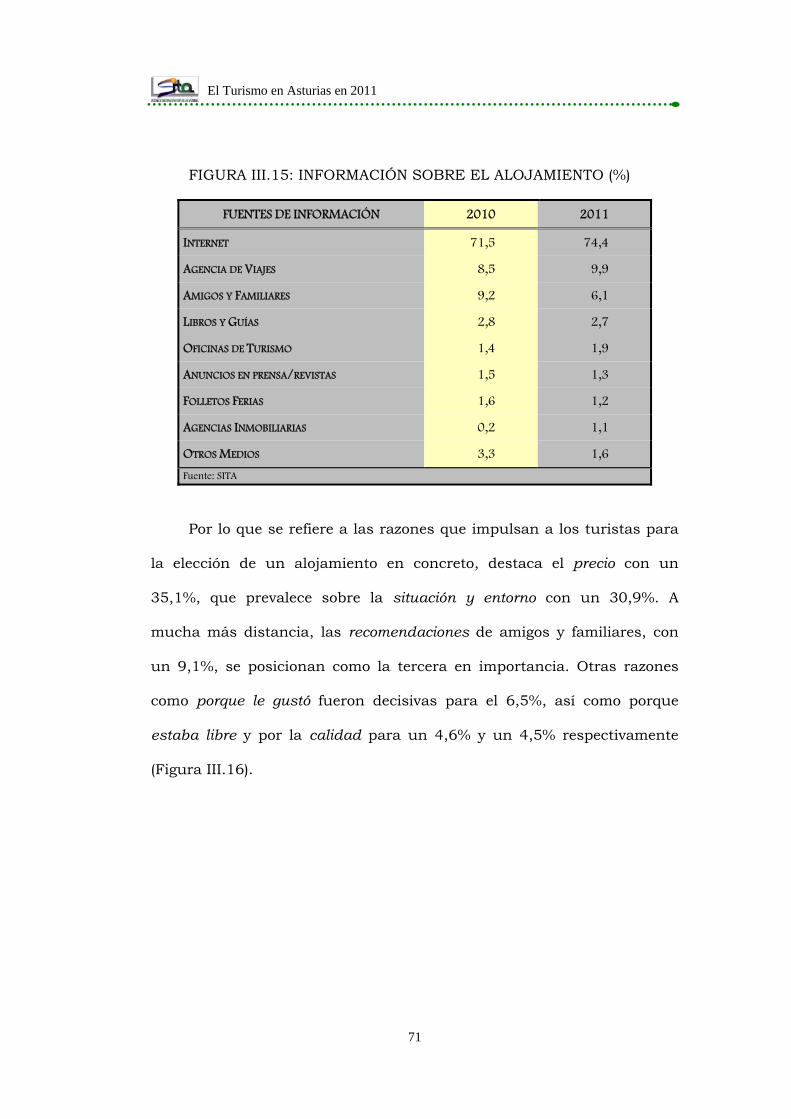

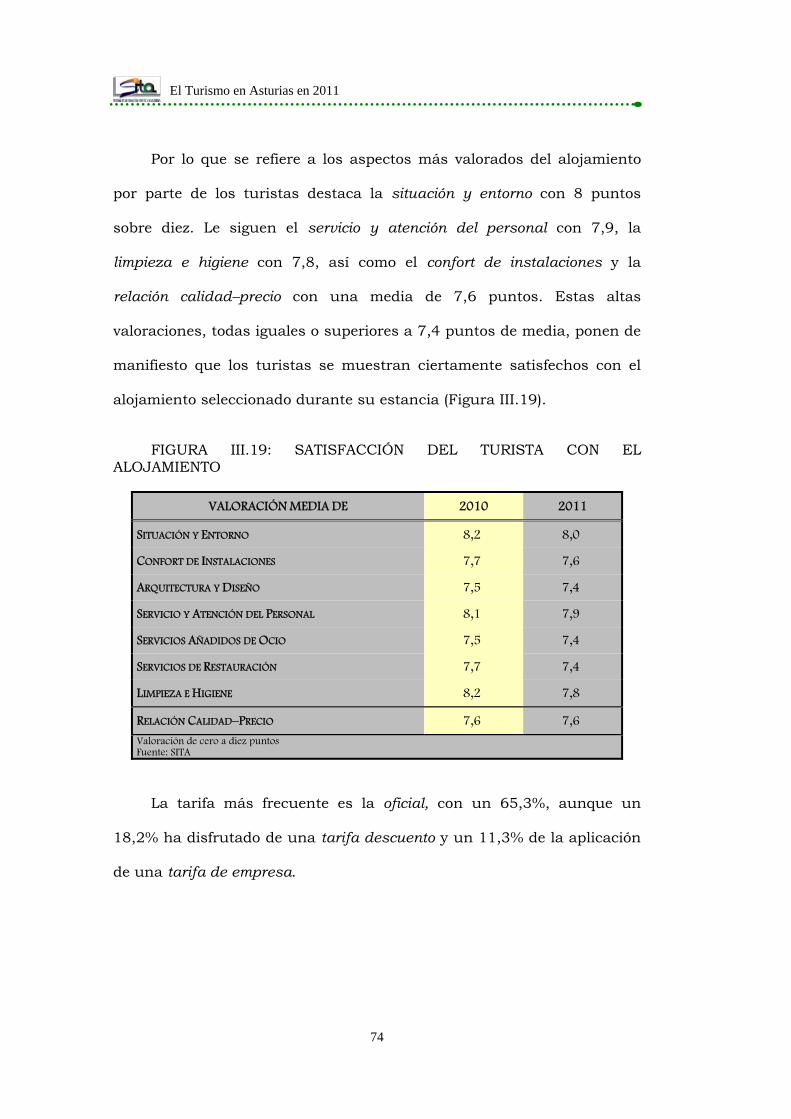

III.1.9.- Alojamiento .............................................................. 70

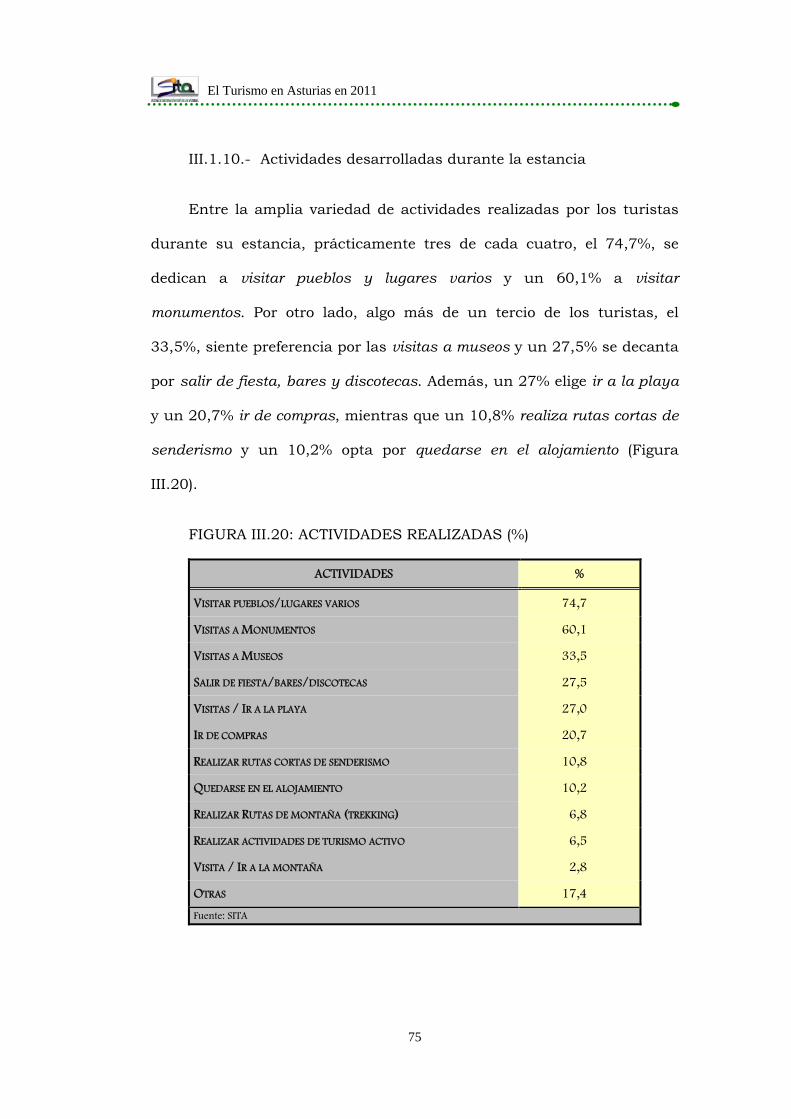

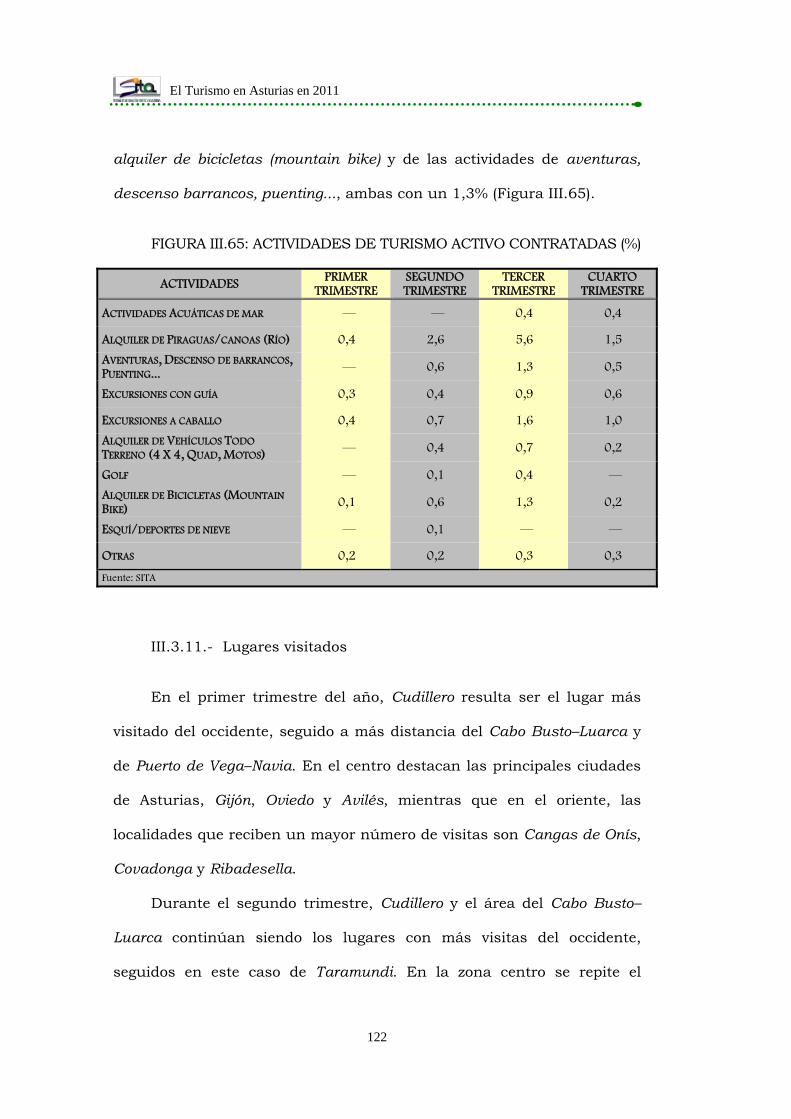

III.1.10.- Actividades desarrolladas durante la estancia ........... 75

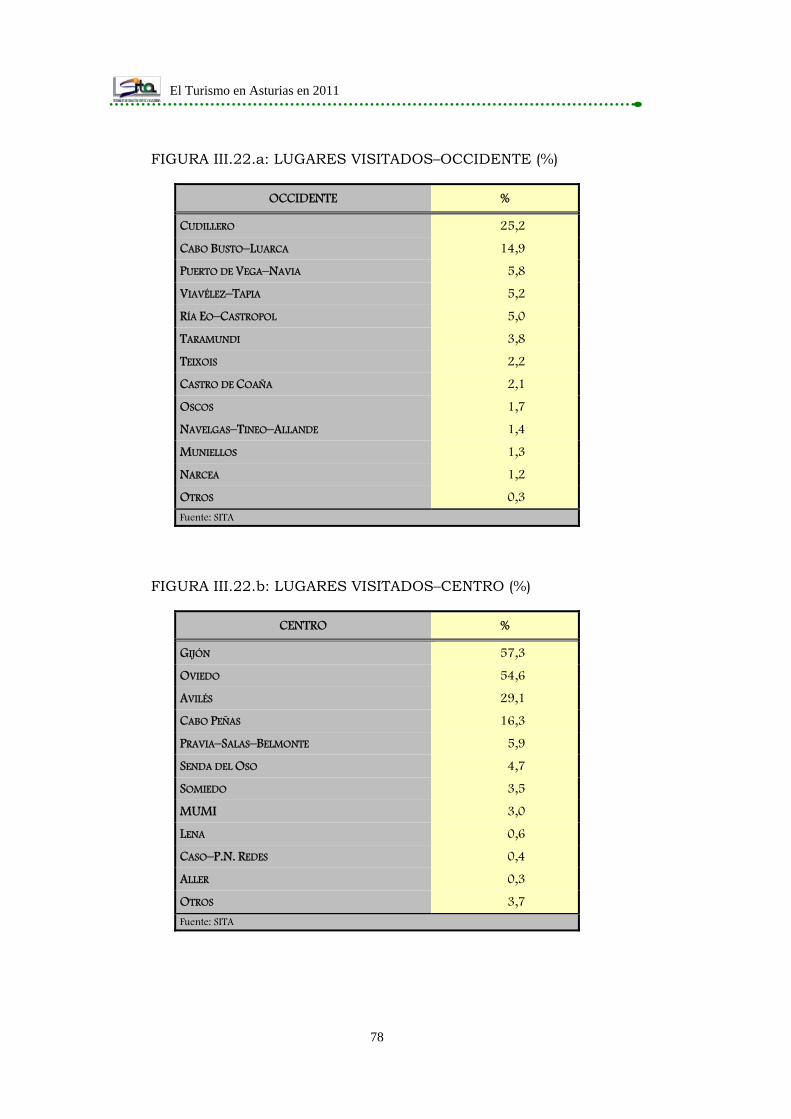

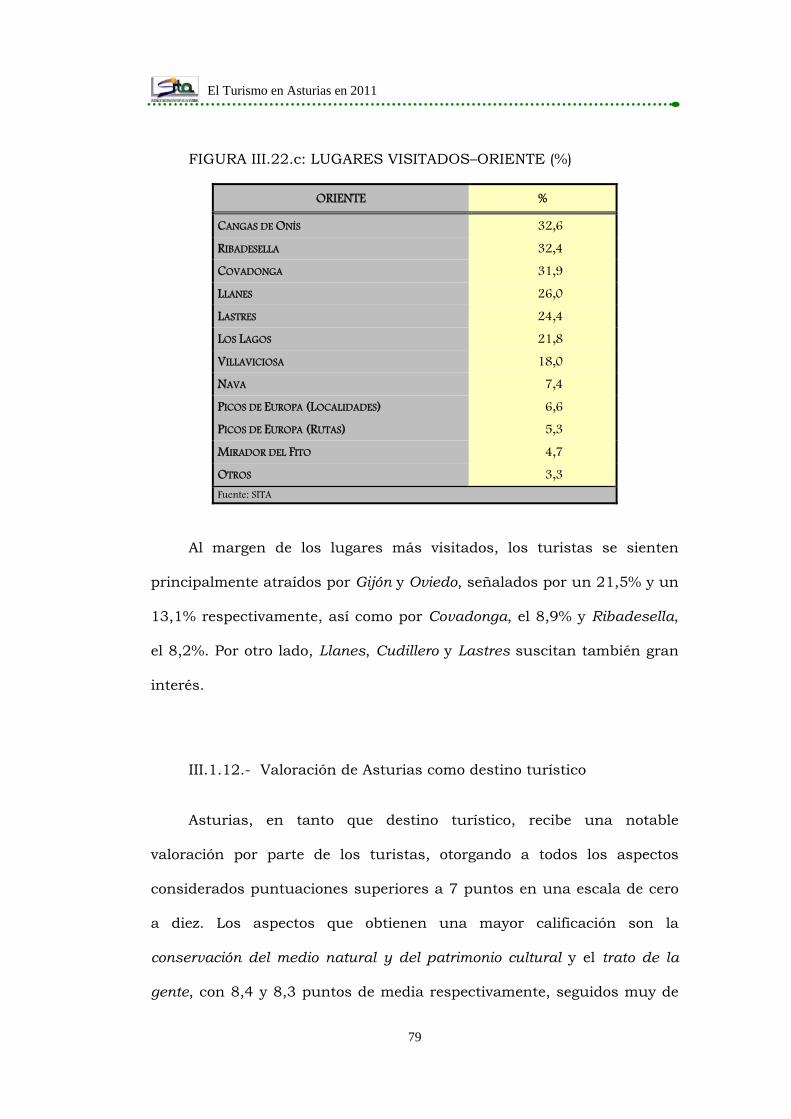

III.1.11.- Lugares visitados ...................................................... 77

El Turismo en Asturias en 2011

5

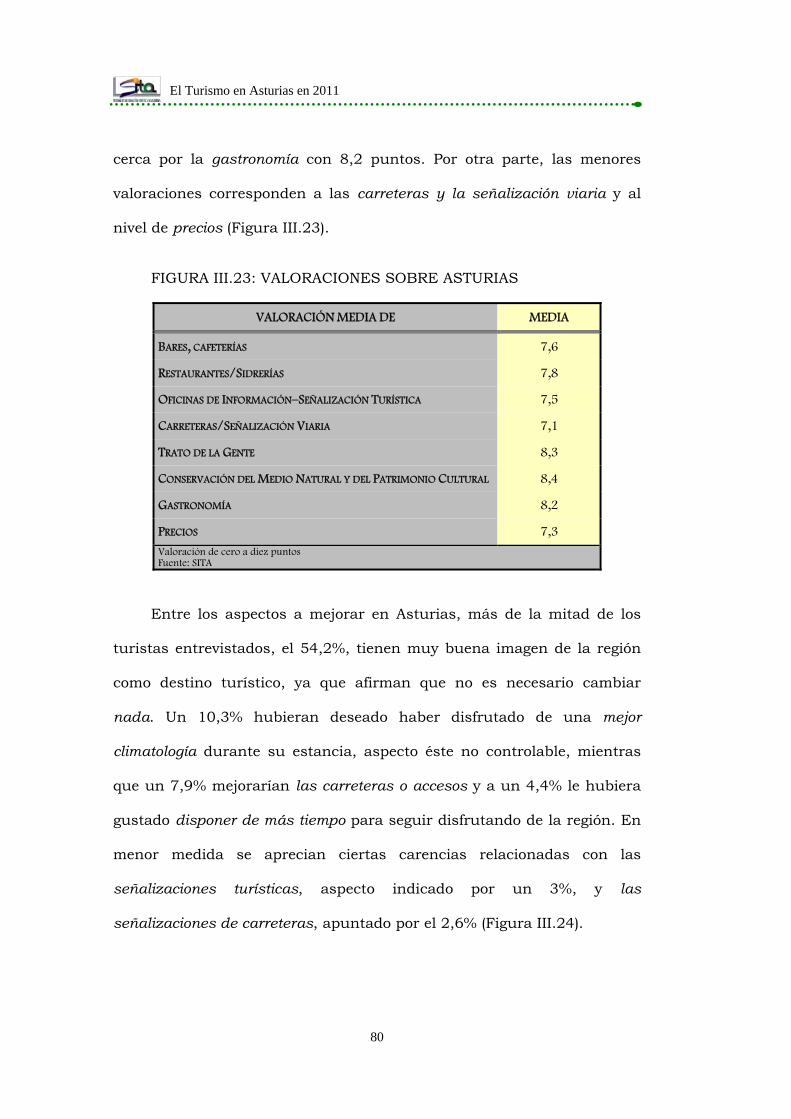

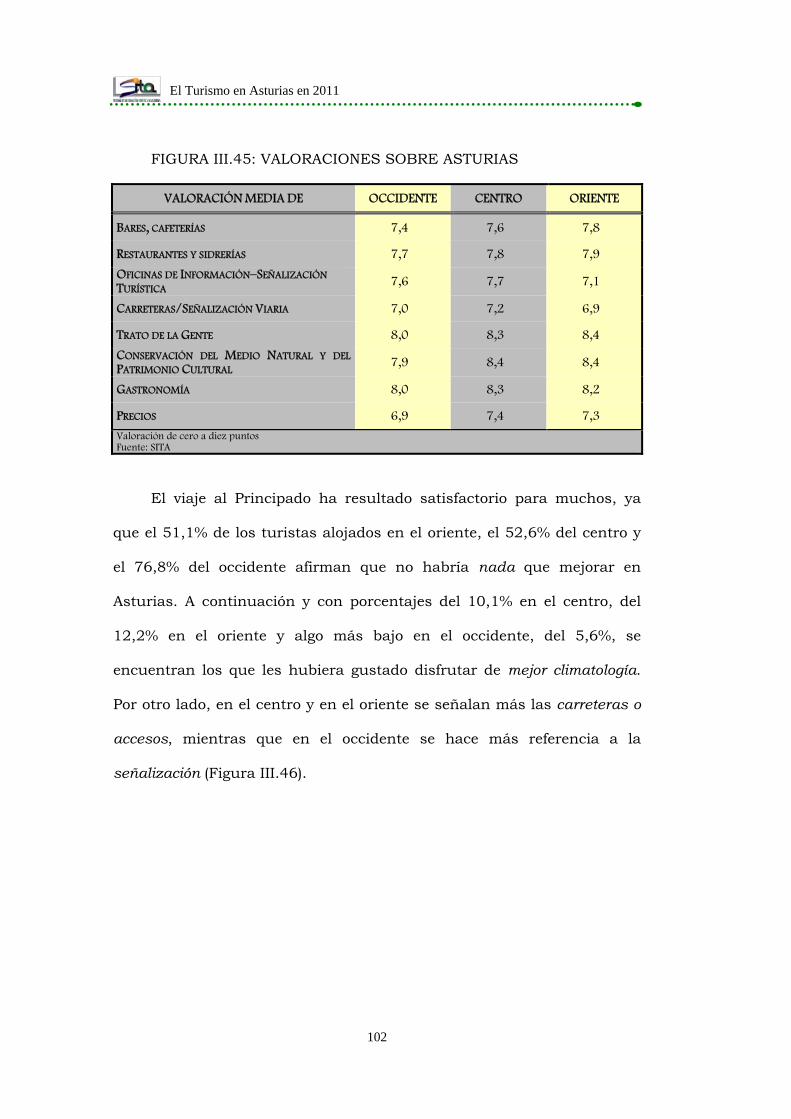

III.1.12.- Valoración de Asturias como destino turístico ........... 79

III.2.- Análisis y resultados de la demanda de turistas de

alojamiento colectivo por zonas geográficas: oriente, centro y

occidente ......................................................................... 83

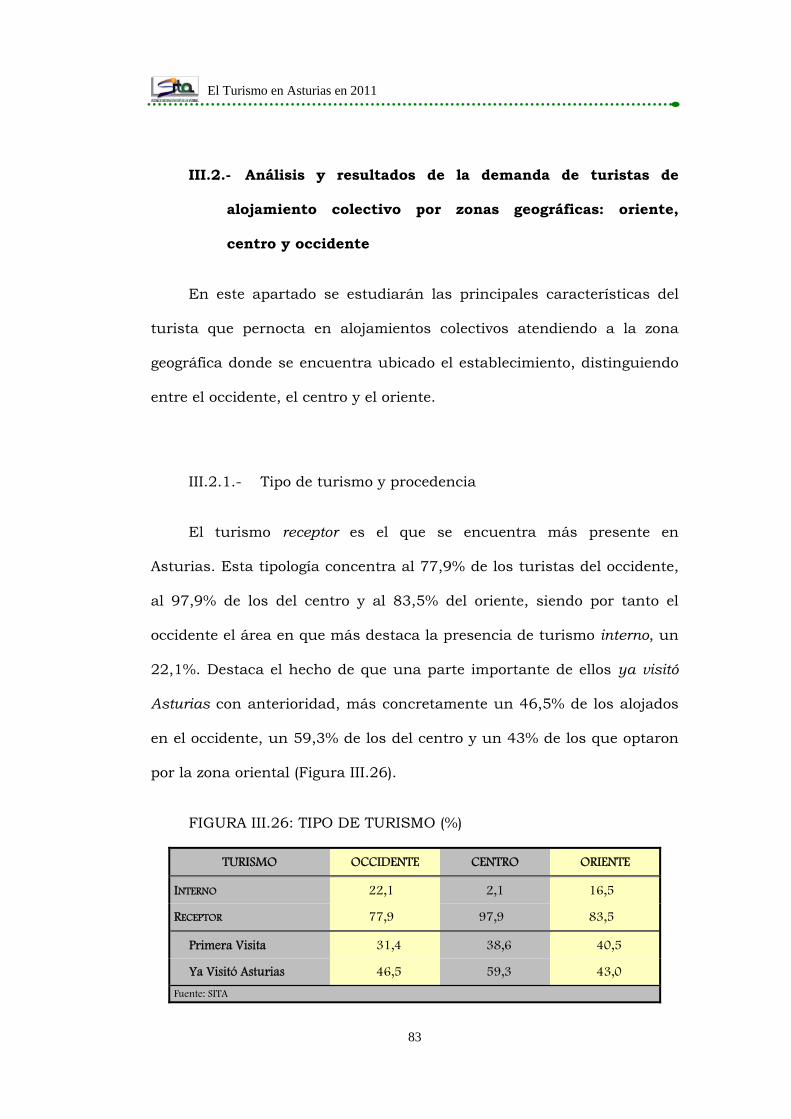

III.2.1.- Tipo de turismo y procedencia .................................. 83

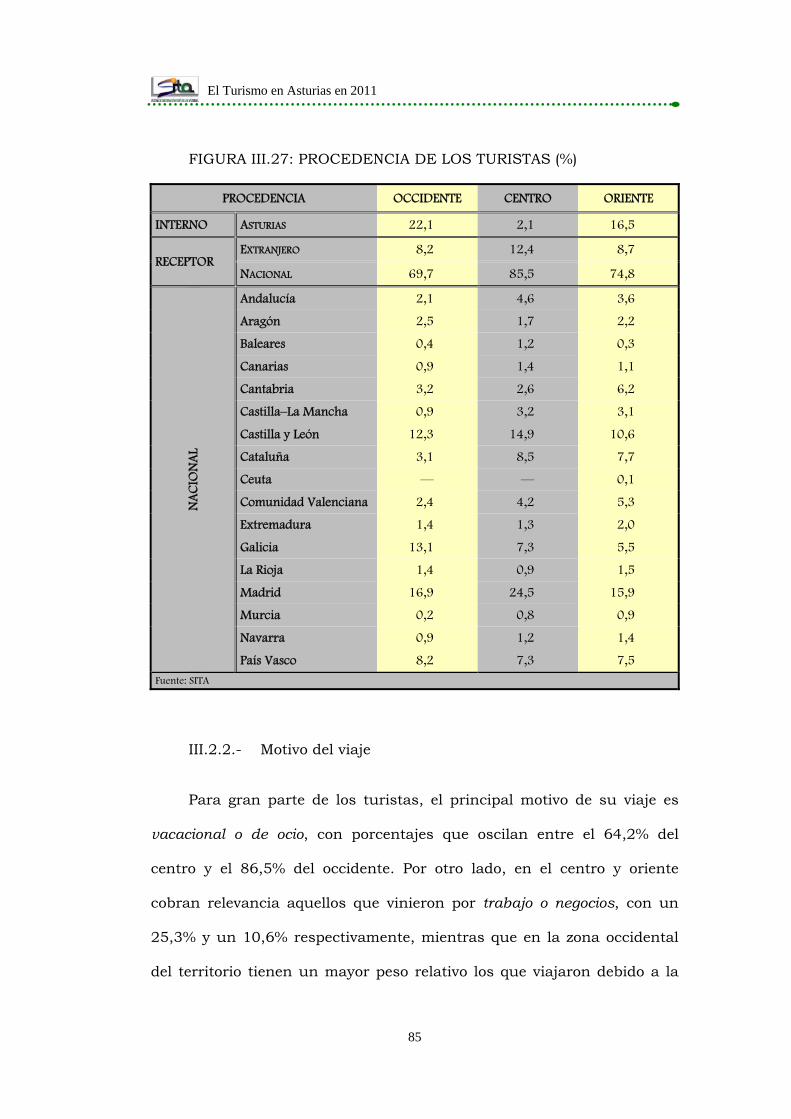

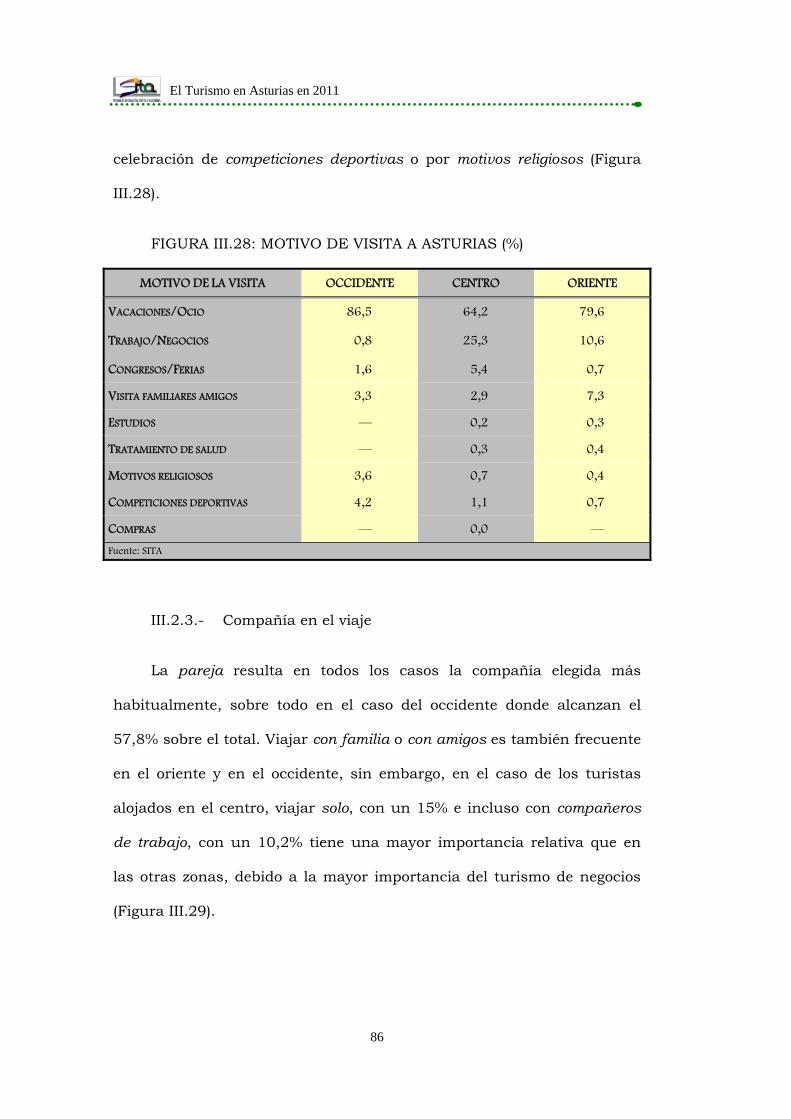

III.2.2.- Motivo del viaje ......................................................... 85

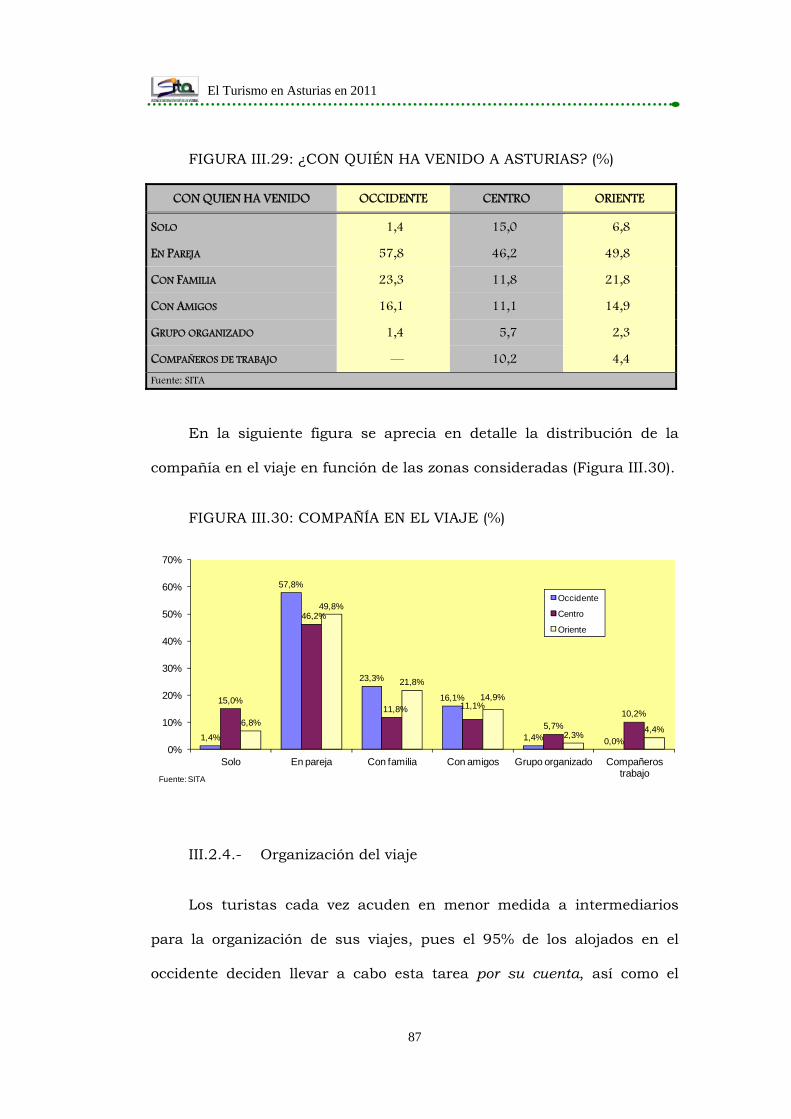

III.2.3.- Compañía en el viaje................................................. 86

III.2.4.- Organización del viaje ............................................... 87

III.2.5.- Viaje compartido con Asturias .................................. 89

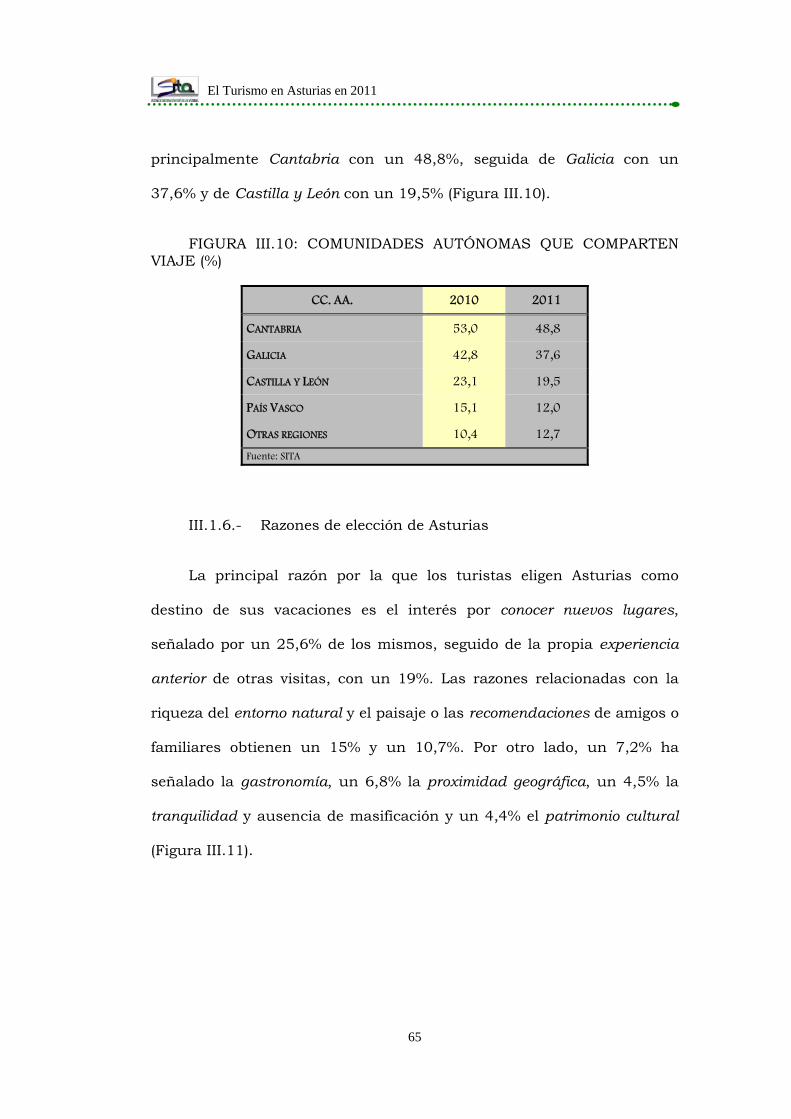

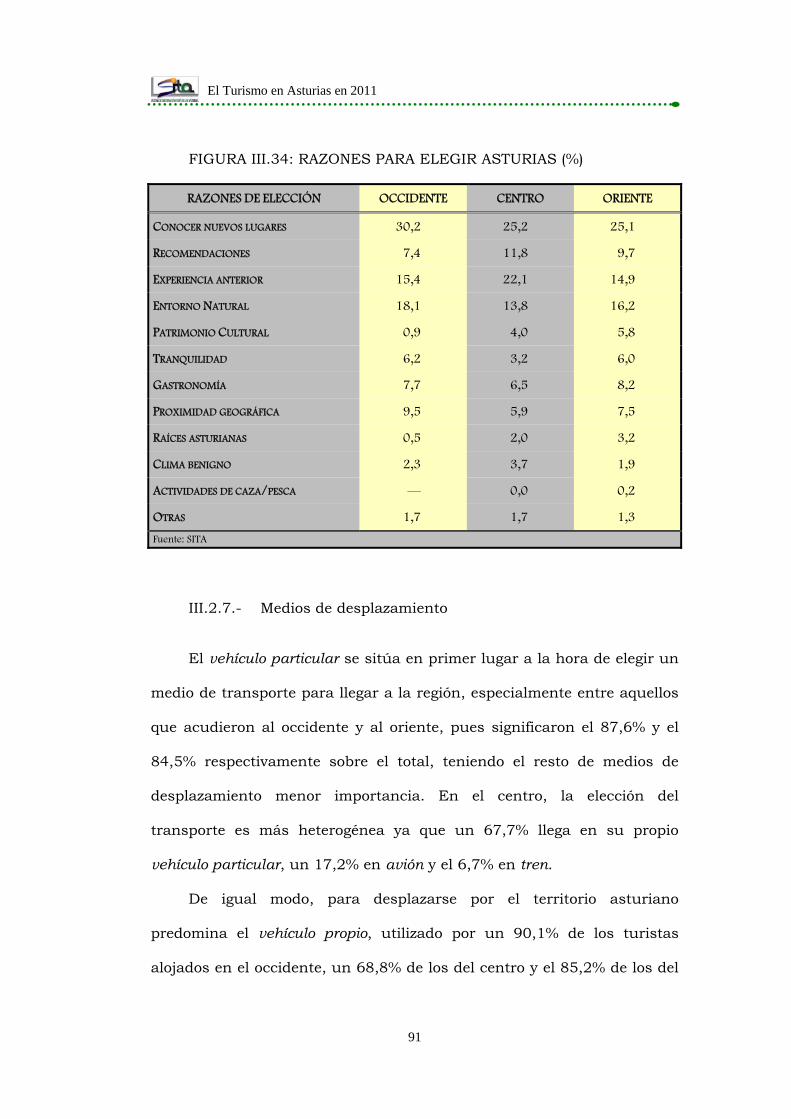

III.2.6.- Razones de elección de Asturias ................................ 90

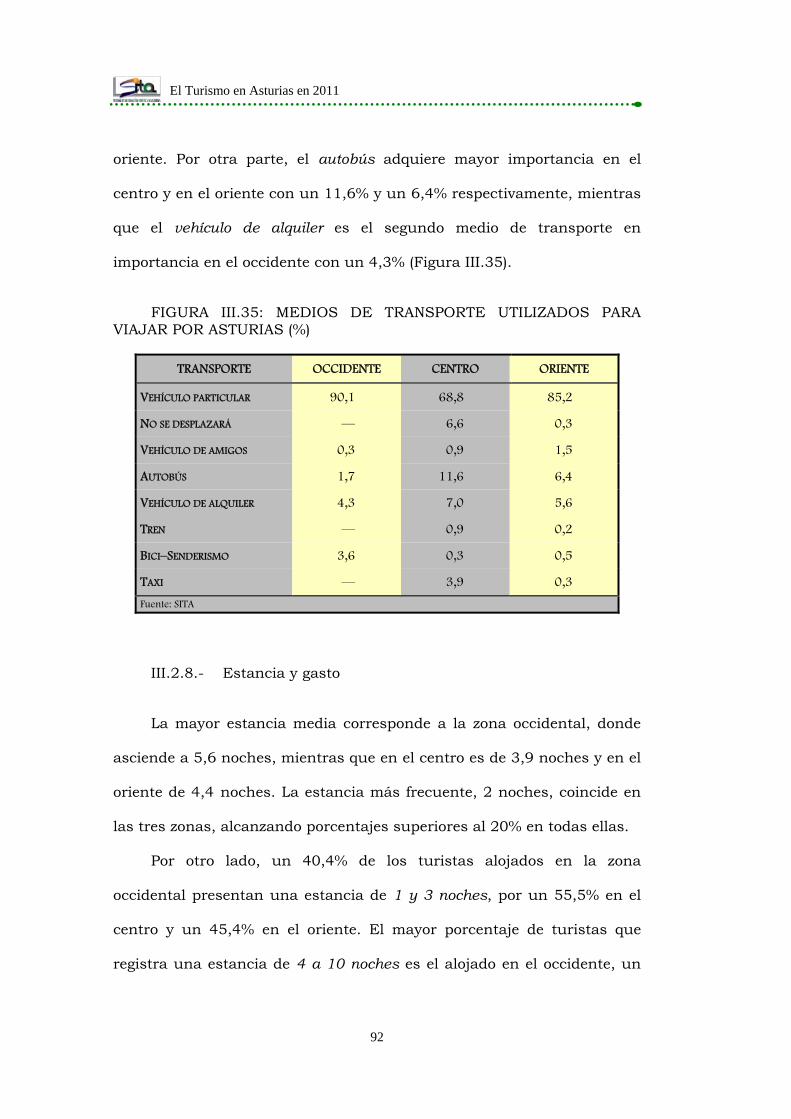

III.2.7.- Medios de desplazamiento ........................................ 91

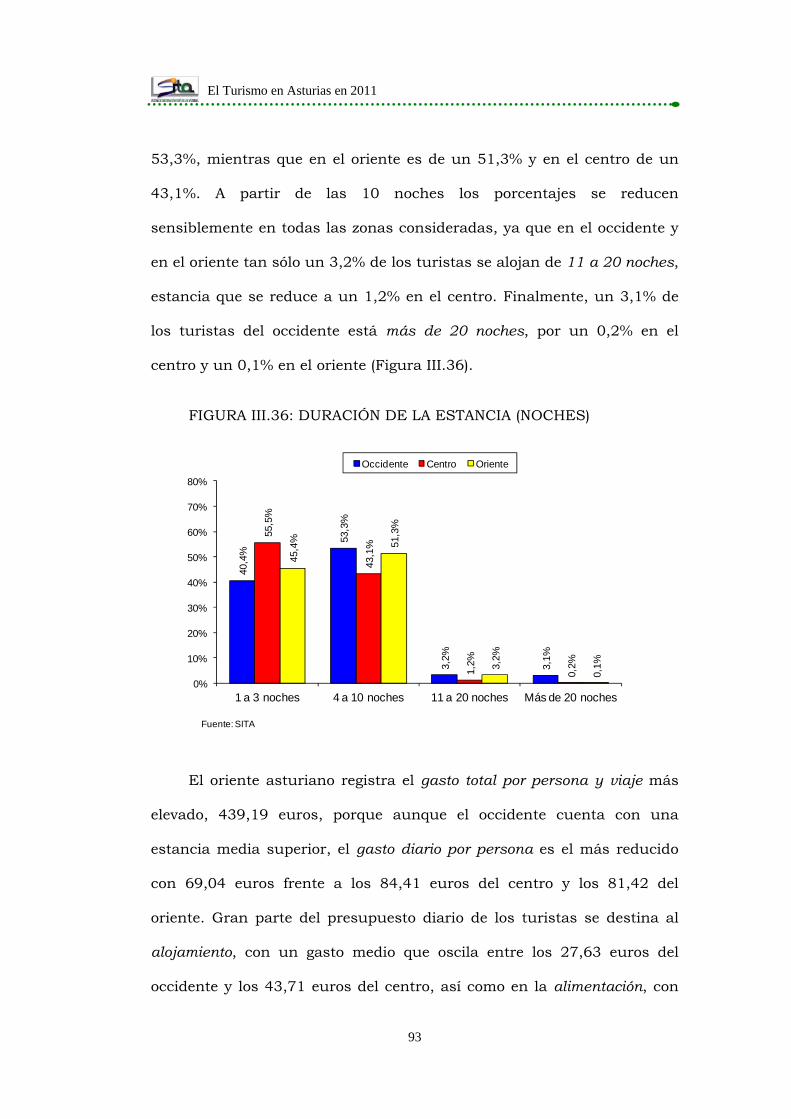

III.2.8.- Estancia y gasto ....................................................... 92

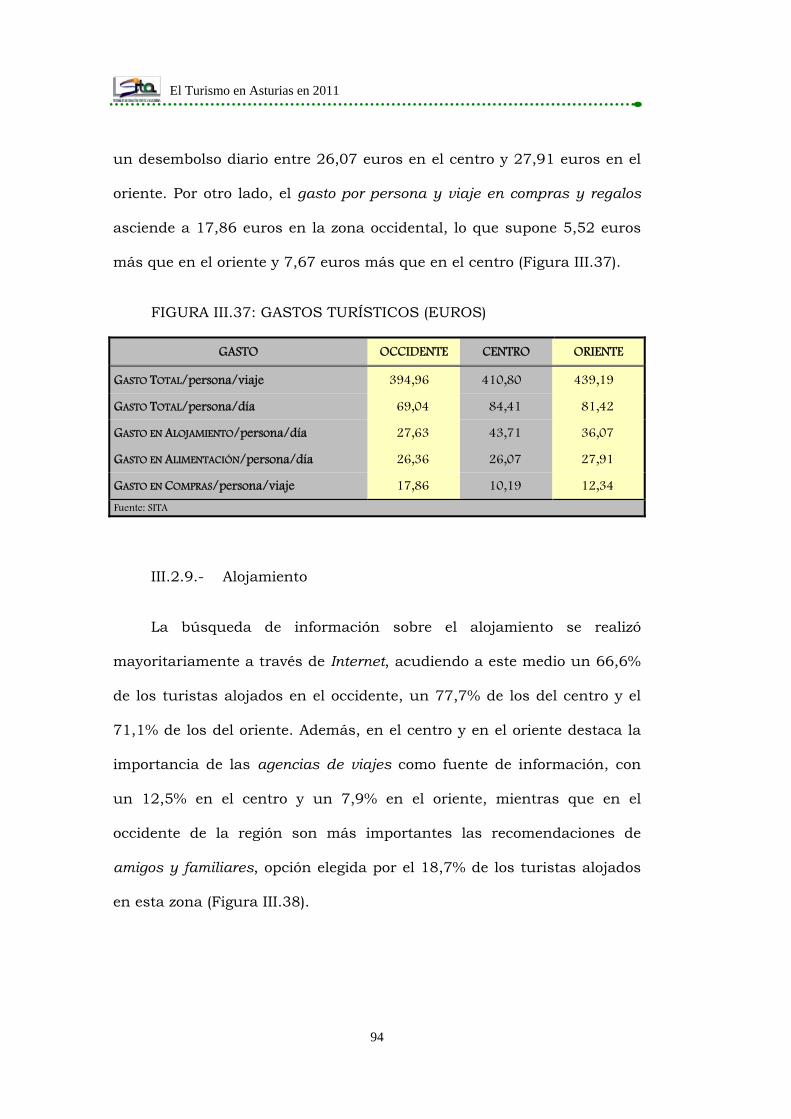

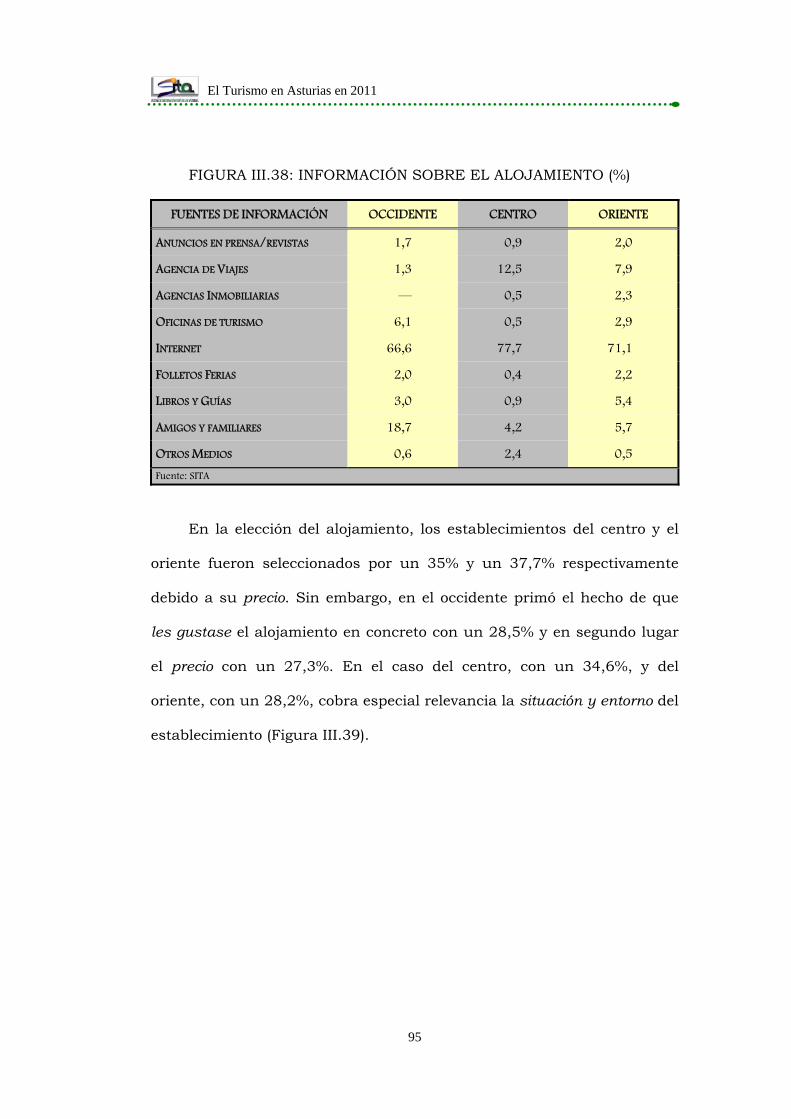

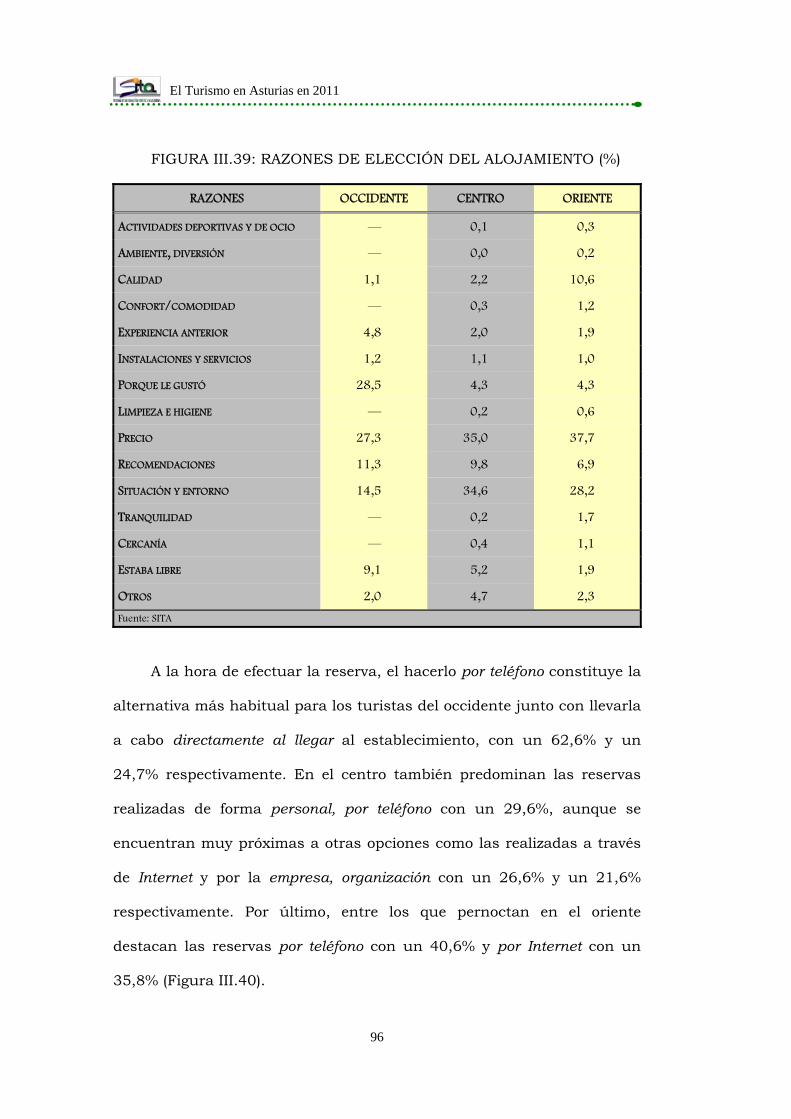

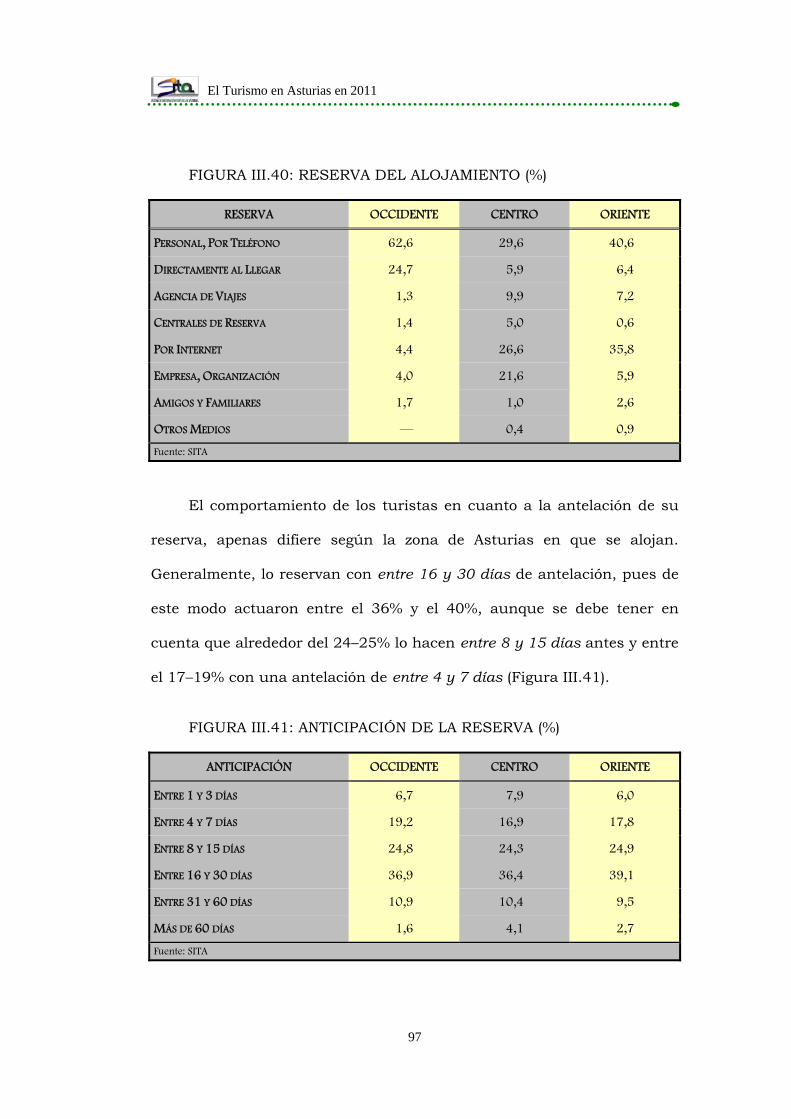

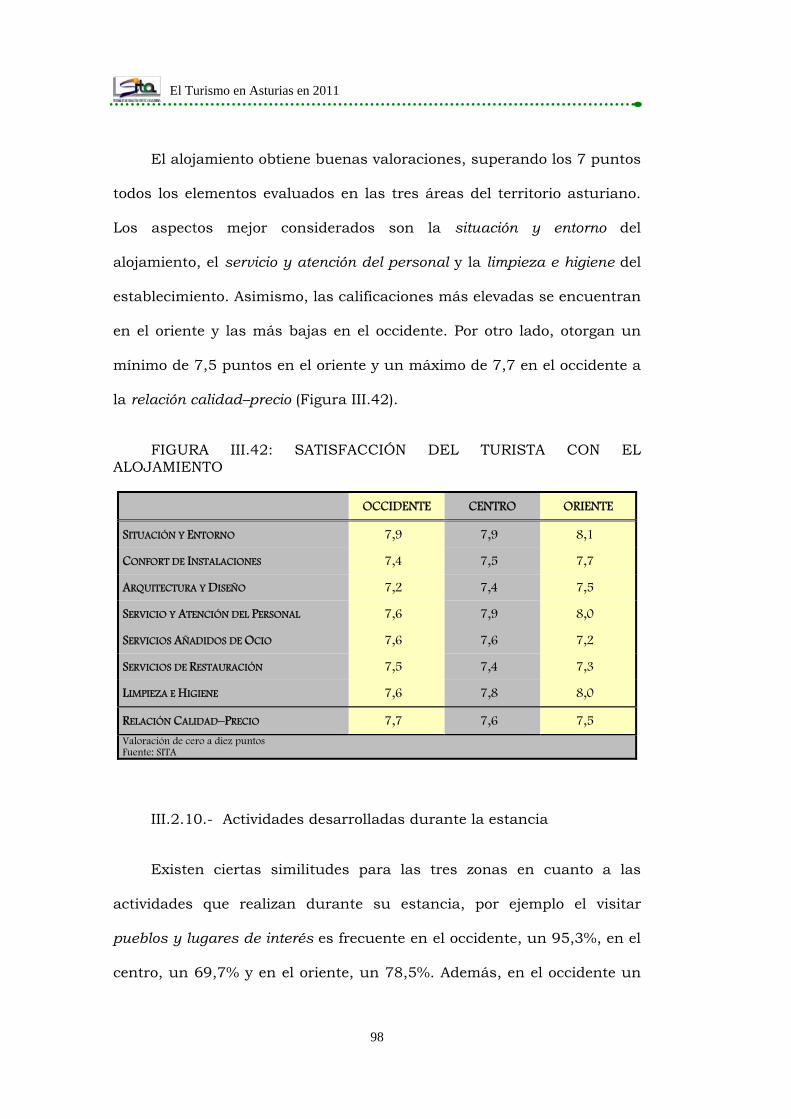

III.2.9.- Alojamiento .............................................................. 94

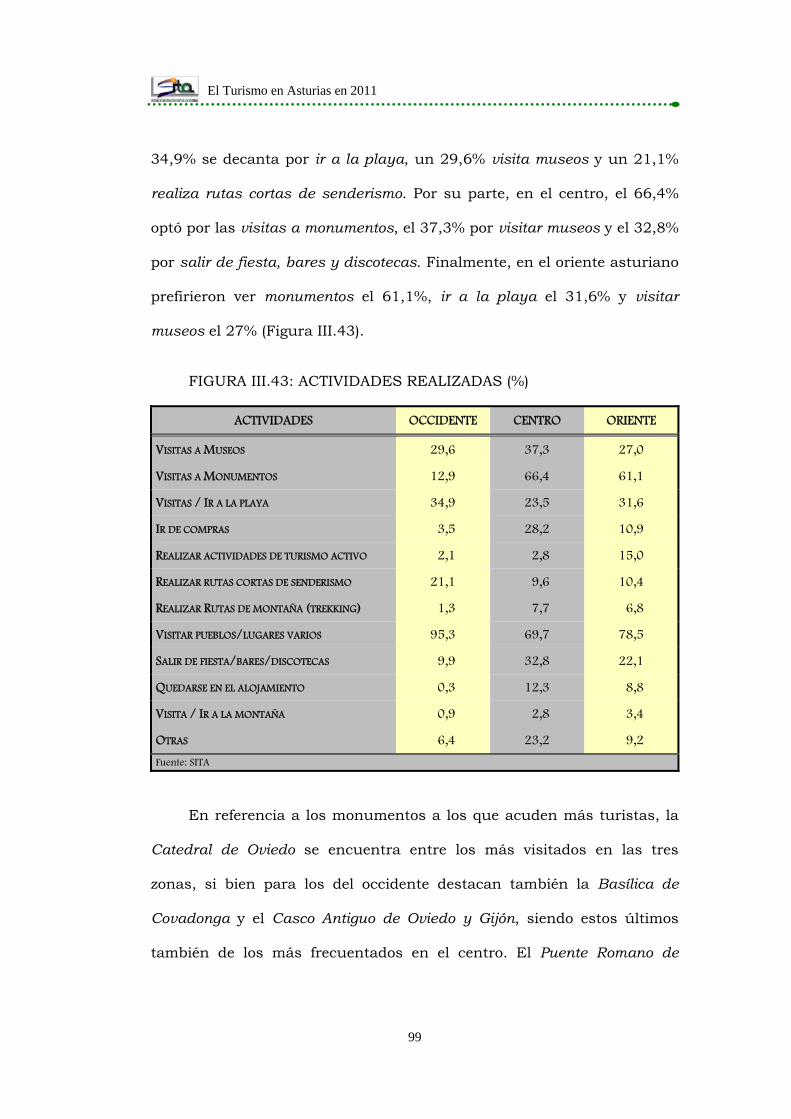

III.2.10.- Actividades desarrolladas durante la estancia ........... 98

III.2.11.- Valoración de Asturias como destino turístico ......... 101

III.3.- Análisis y resultados de la demanda de turistas de

alojamiento colectivo por trimestres ............................... 105

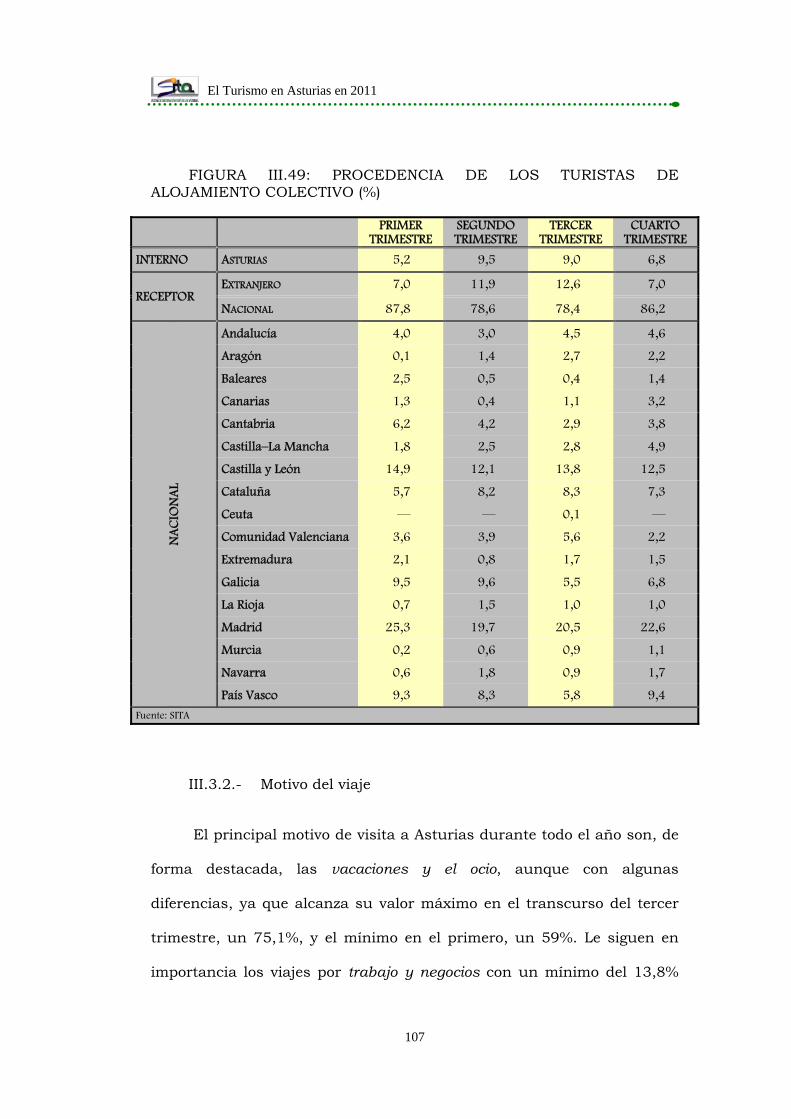

III.3.1.- Tipo de turismo y procedencia ................................ 105

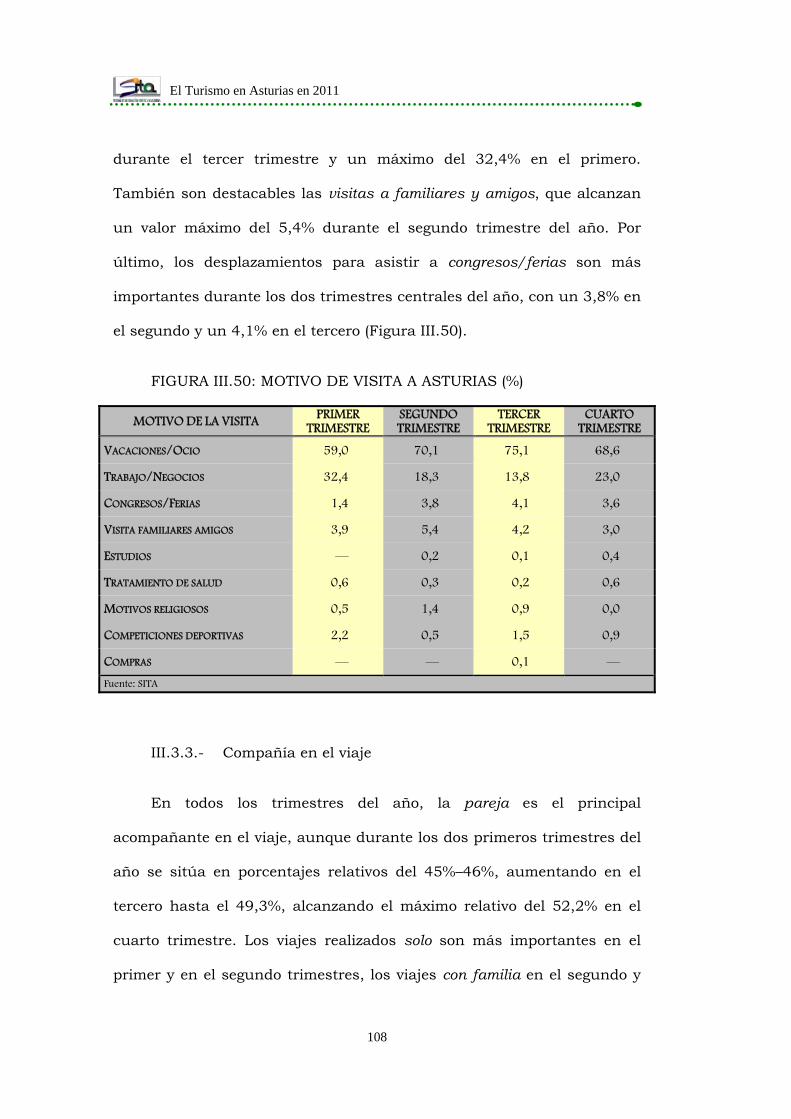

III.3.2.- Motivo del viaje ....................................................... 107

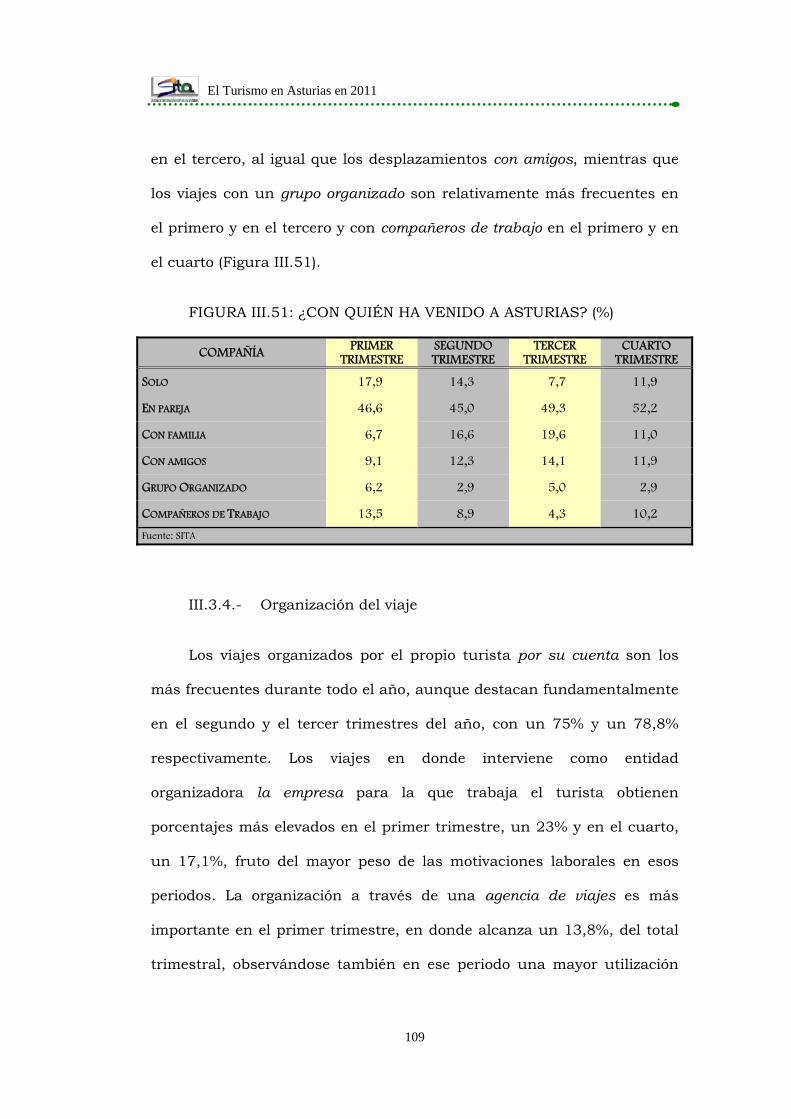

III.3.3.- Compañía en el viaje............................................... 108

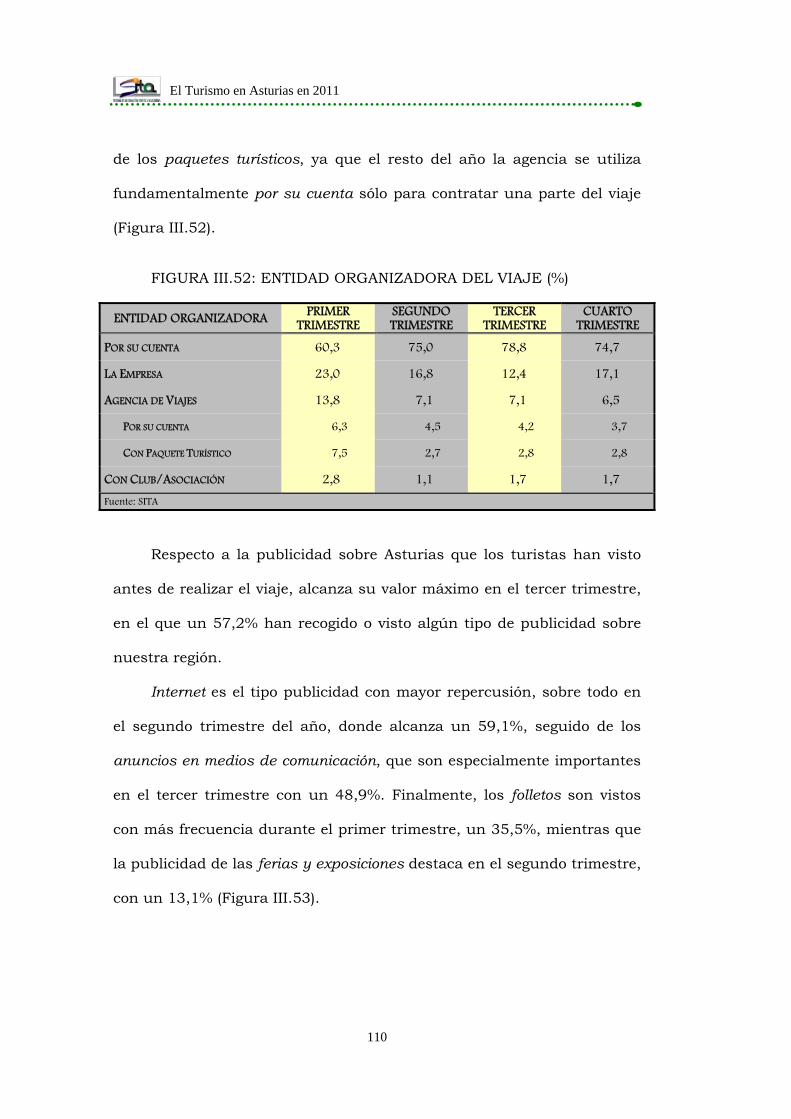

III.3.4.- Organización del viaje ............................................. 109

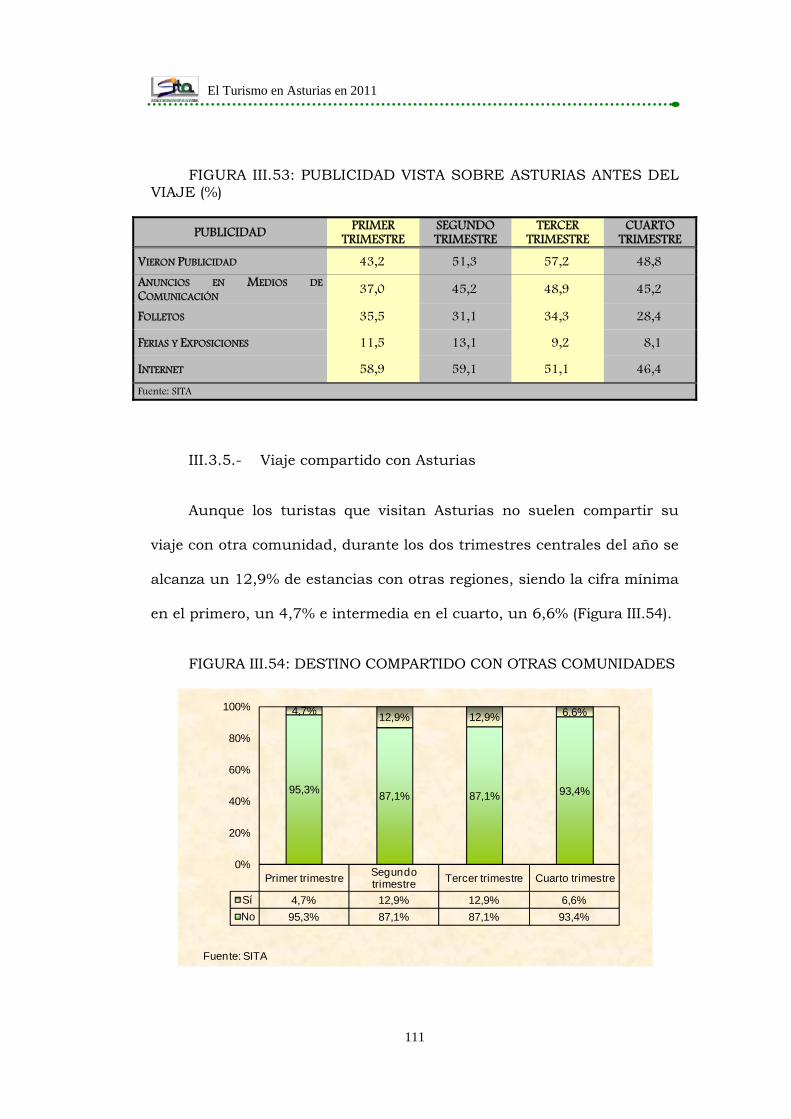

III.3.5.- Viaje compartido con Asturias ................................ 111

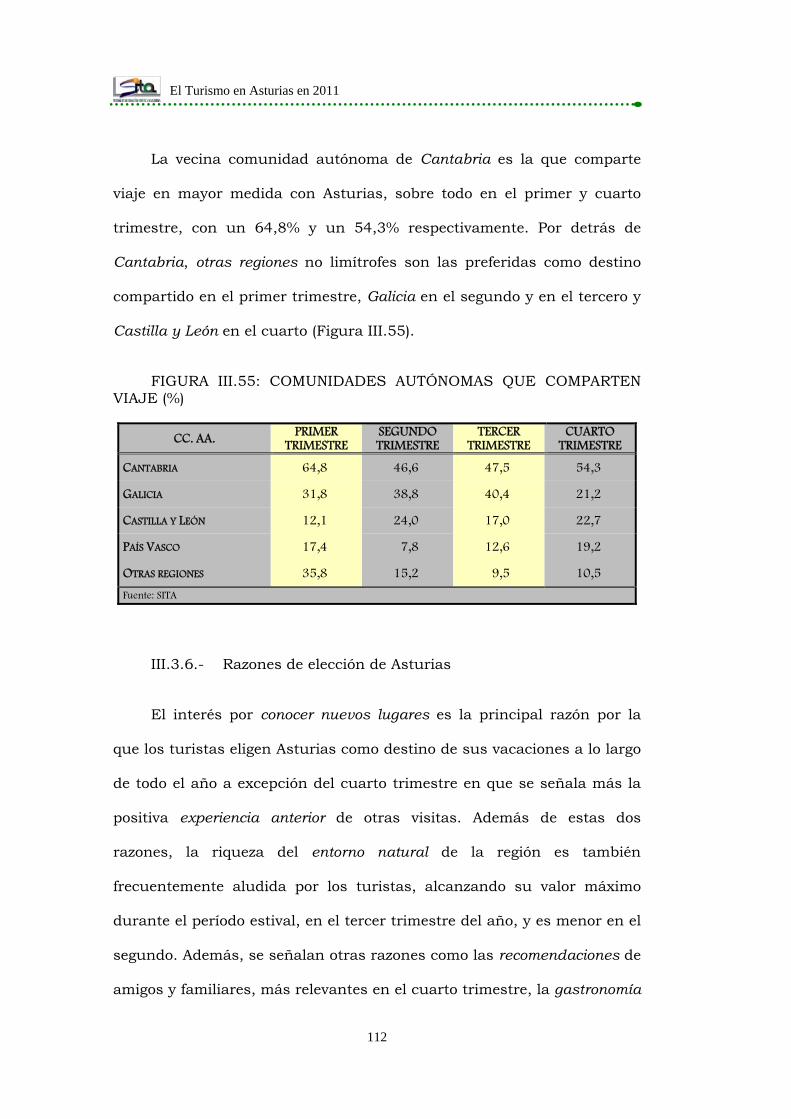

III.3.6.- Razones de elección de Asturias .............................. 112

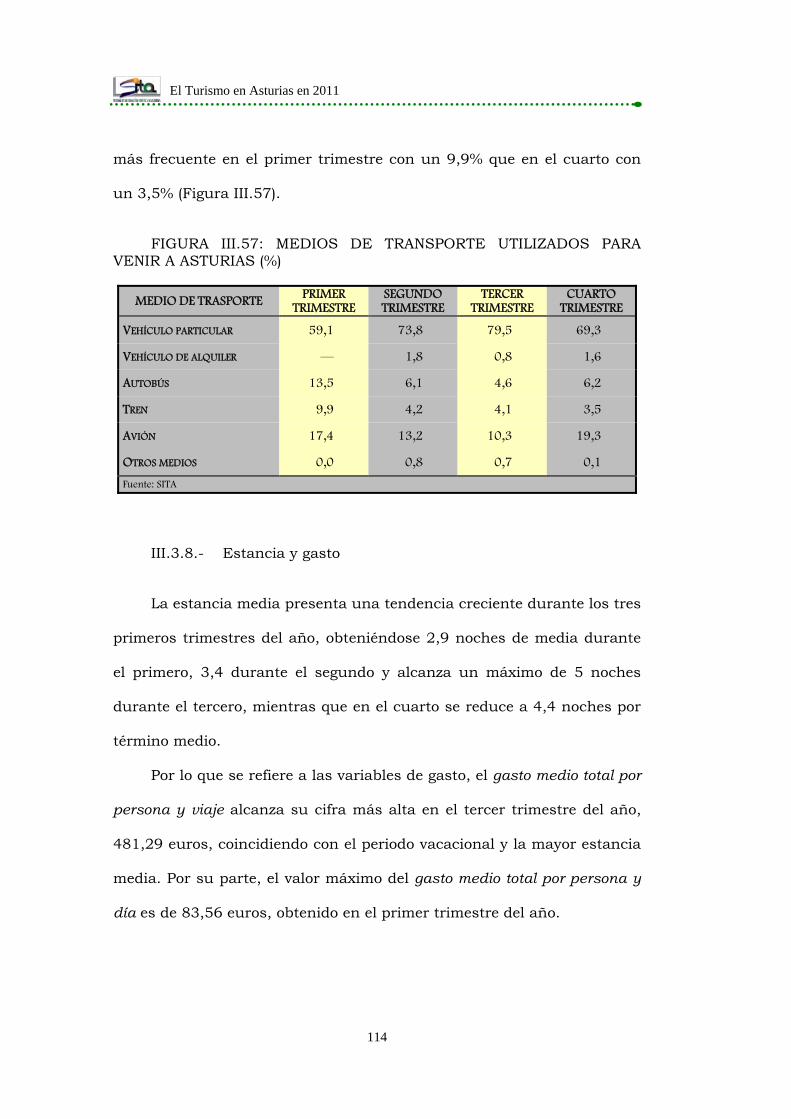

III.3.7.- Medios de desplazamiento ...................................... 113

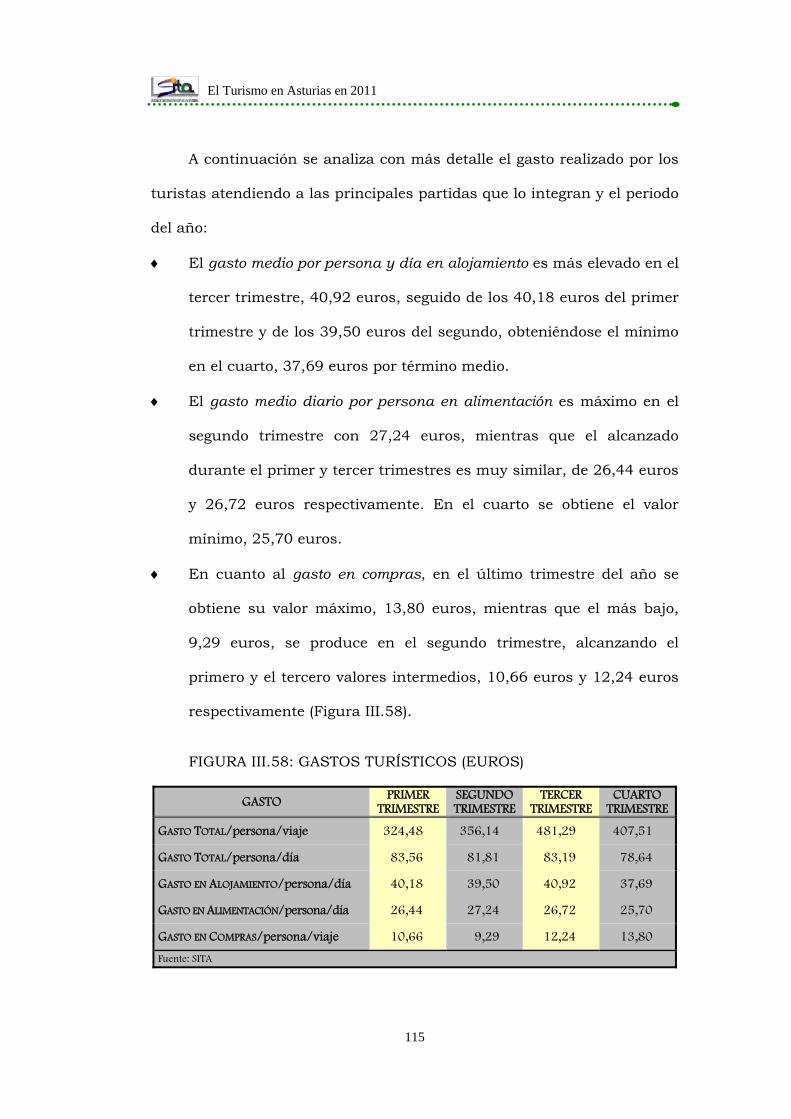

III.3.8.- Estancia y gasto ..................................................... 114

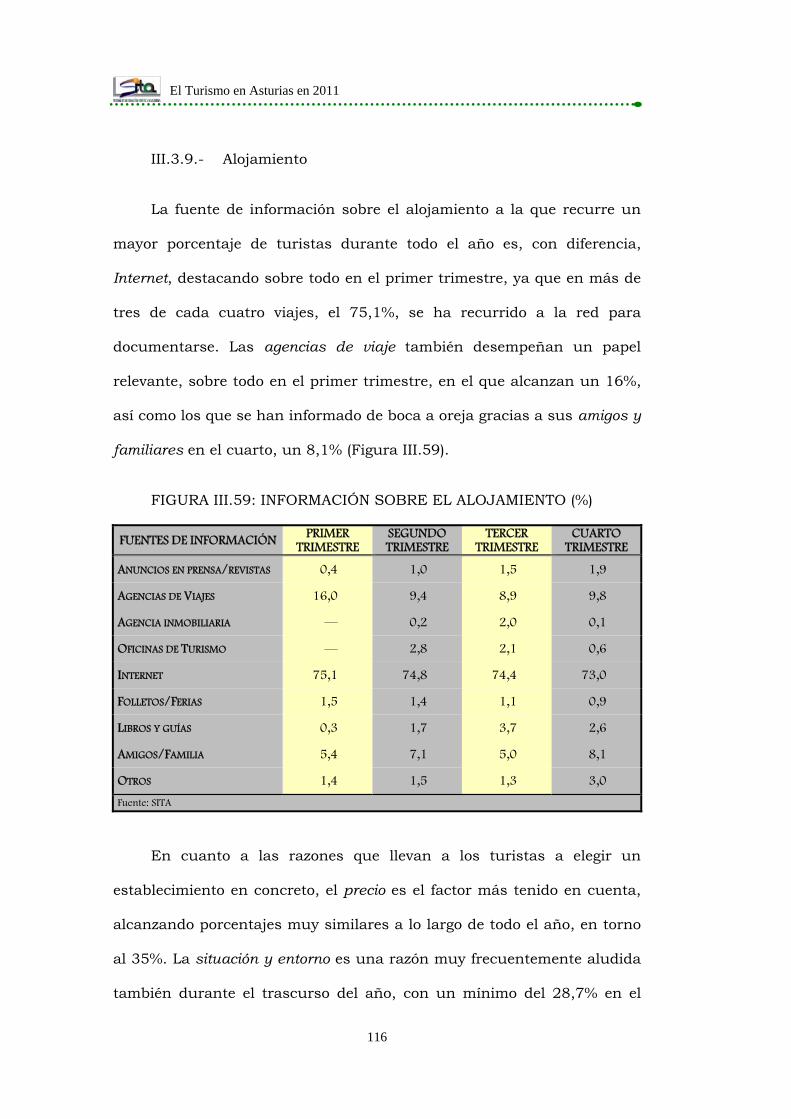

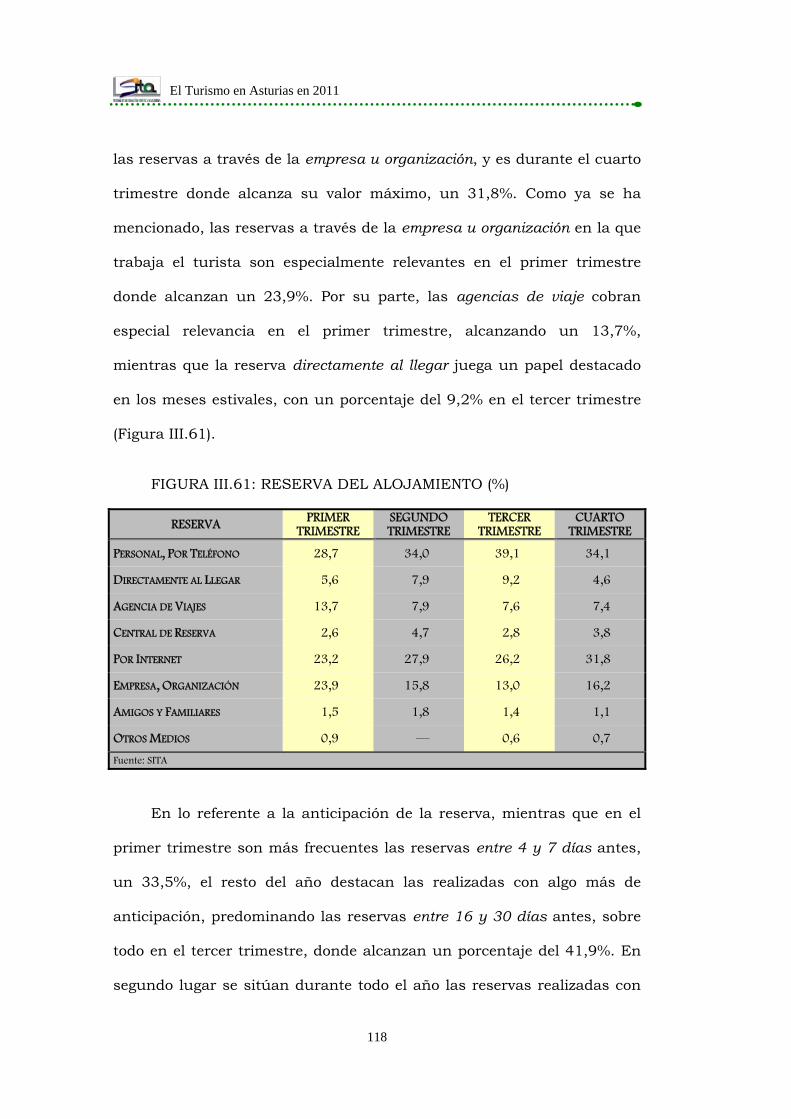

III.3.9.- Alojamiento ............................................................ 116

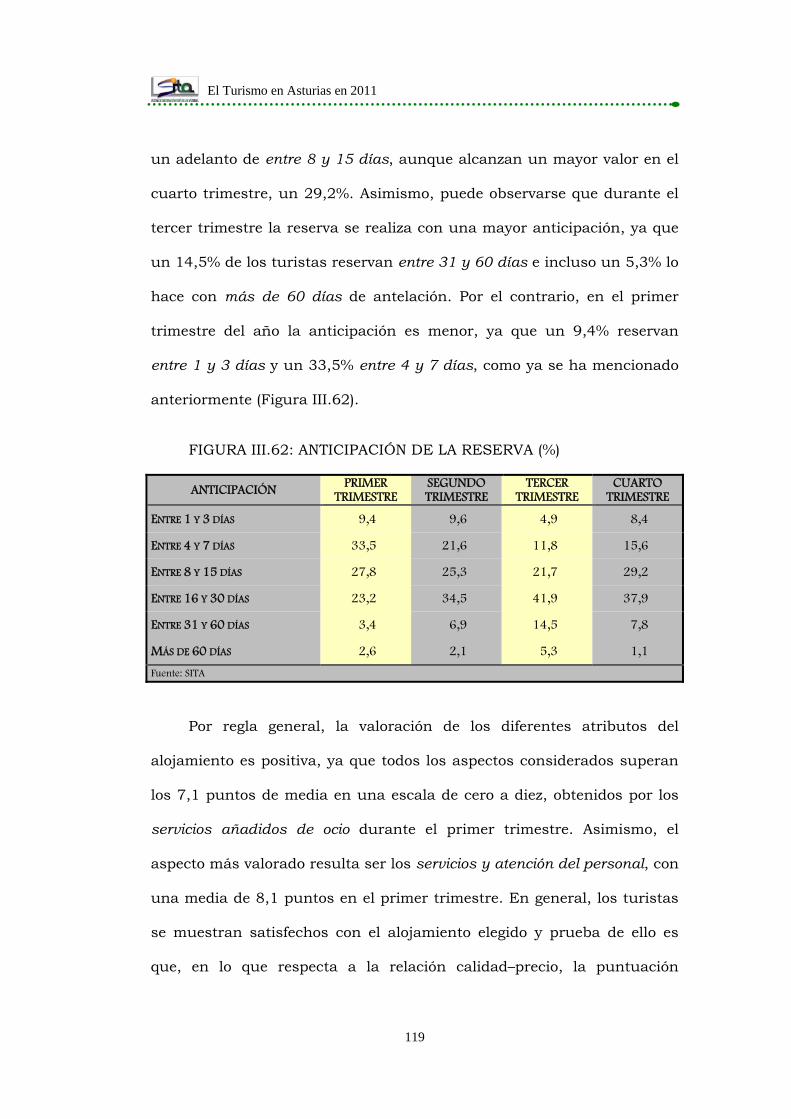

III.3.10.- Actividades desarrolladas durante la estancia ......... 120

III.3.11.- Lugares visitados .................................................... 122

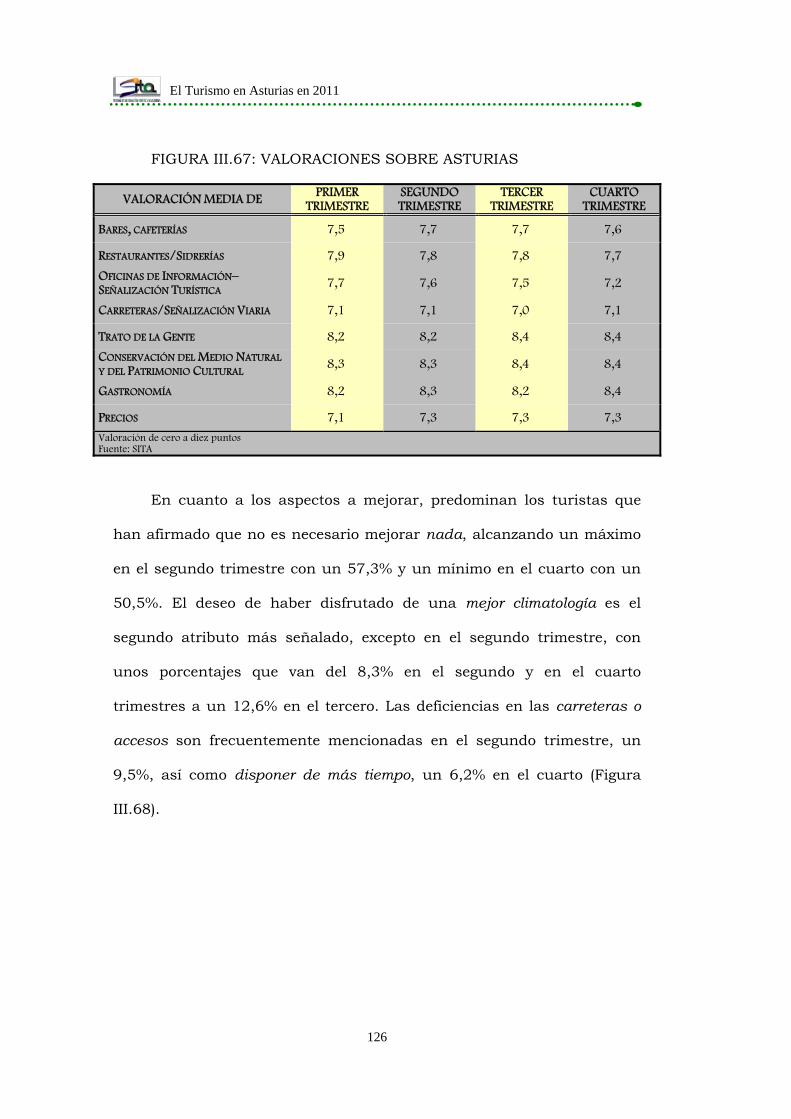

III.3.12.- Valoración de Asturias como destino turístico ......... 125

III.4.- Análisis y resultados de la demanda de turistas de

alojamiento colectivo según el motivo del viaje: el caso

particular de los turistas de ocio y los de negocio ........... 129

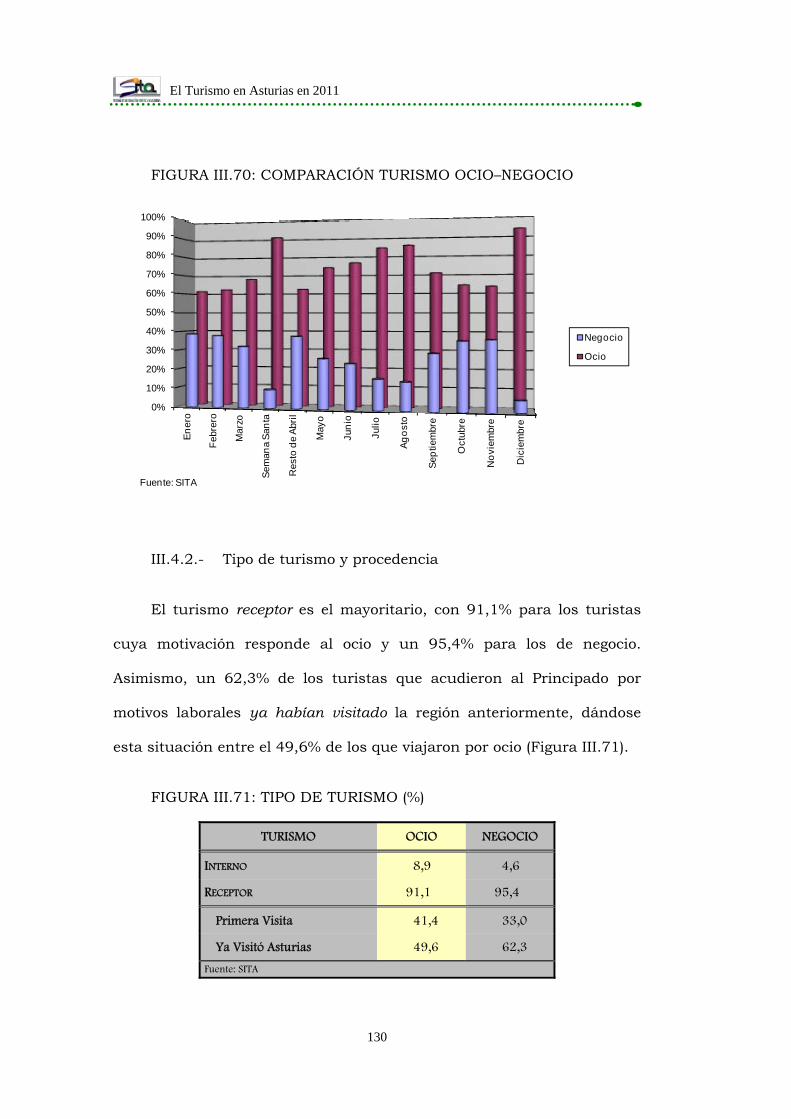

III.4.1.- Estacionalidad de la demanda ................................ 129

El Turismo en Asturias en 2011

6

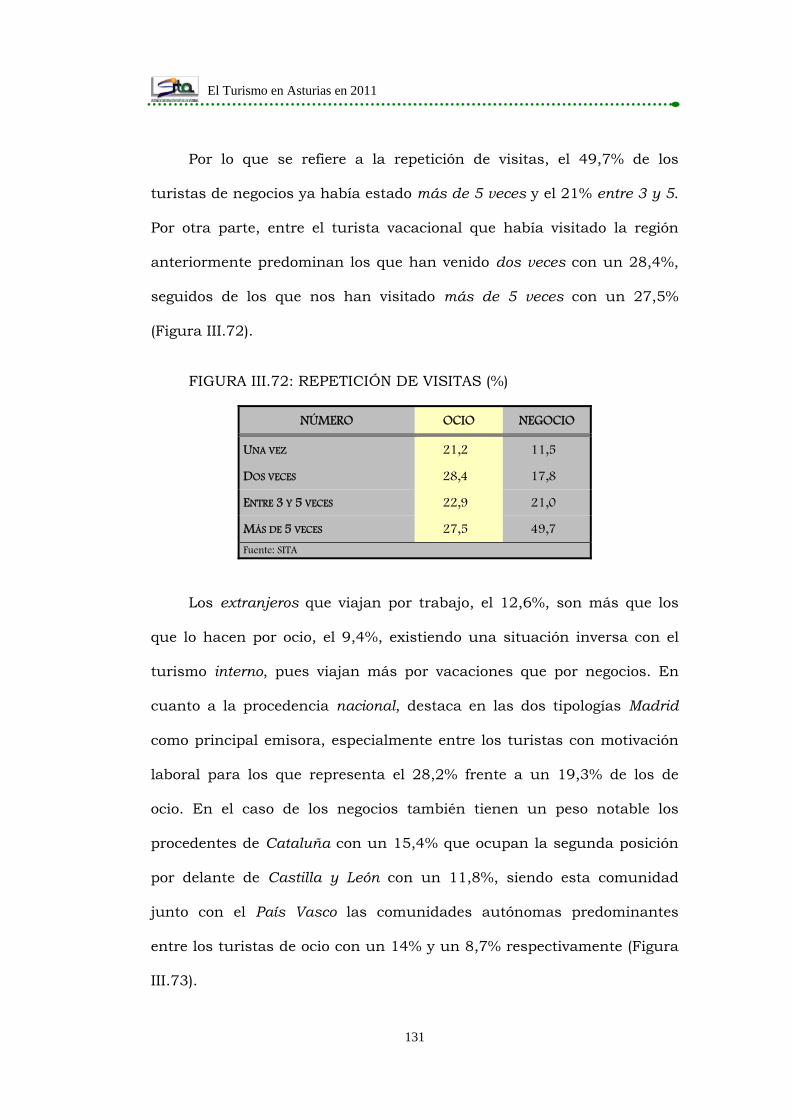

III.4.2.- Tipo de turismo y procedencia ................................ 130

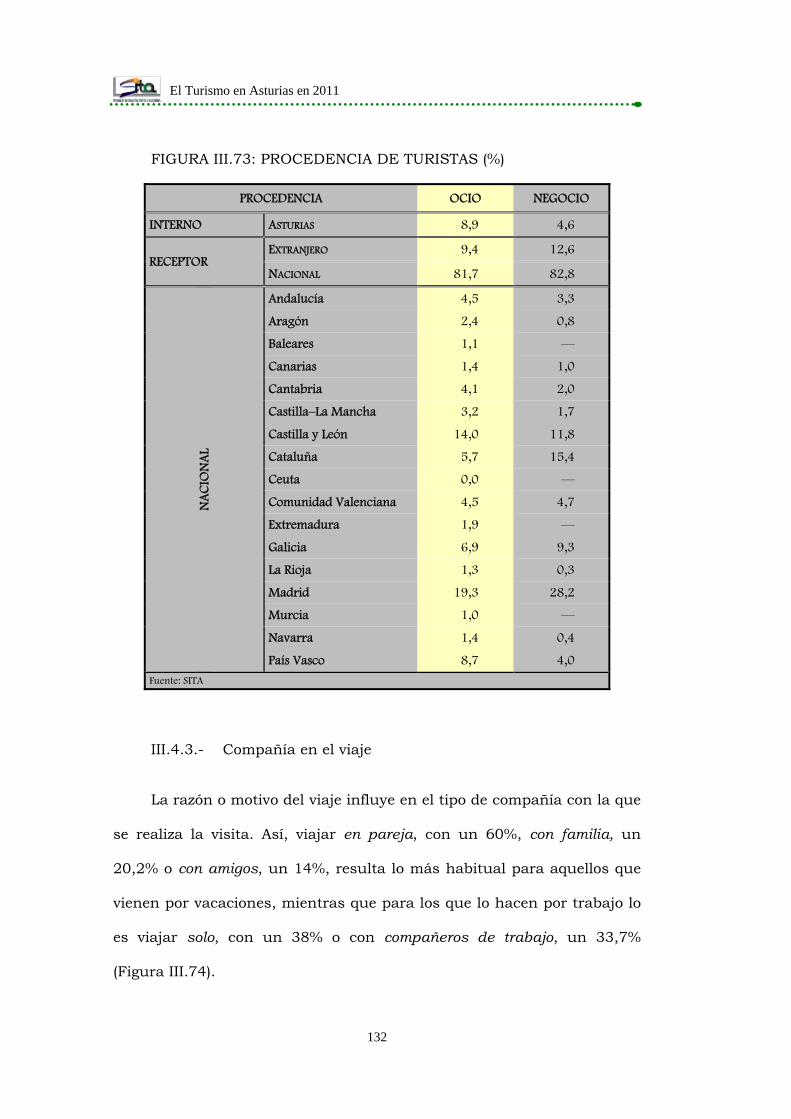

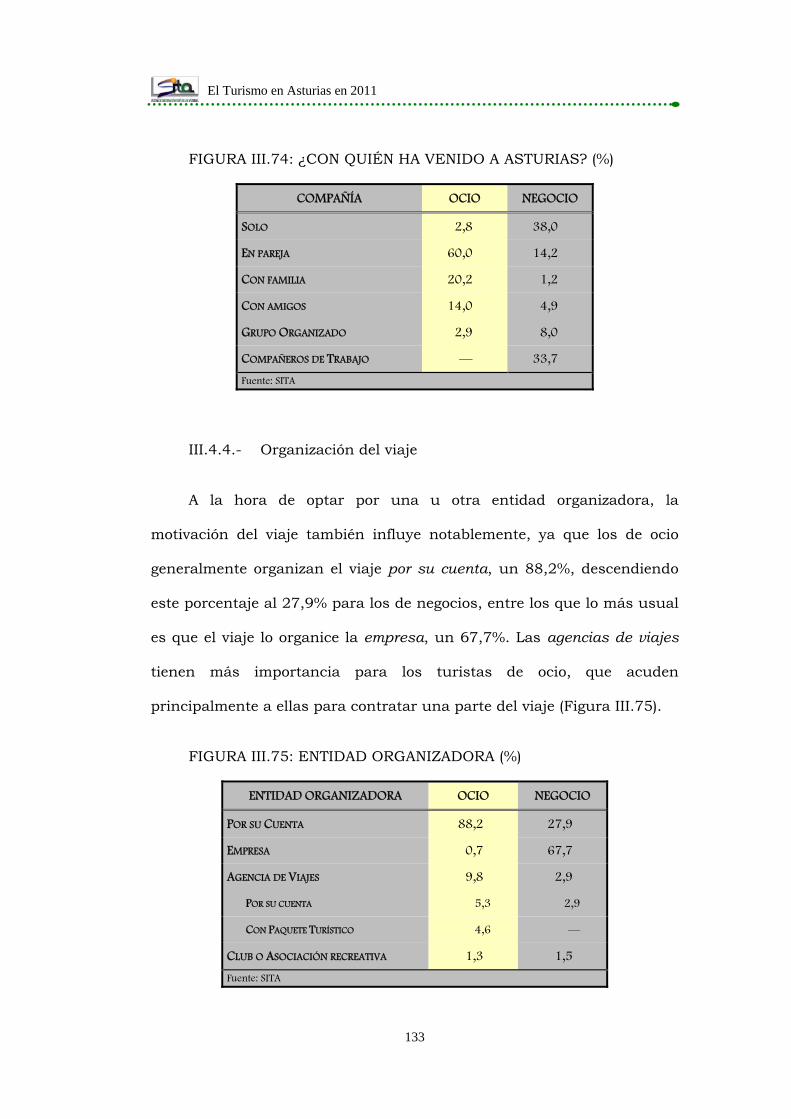

III.4.3.- Compañía en el viaje............................................... 132

III.4.4.- Organización del viaje ............................................. 133

III.4.5.- Viaje compartido con Asturias ................................ 134

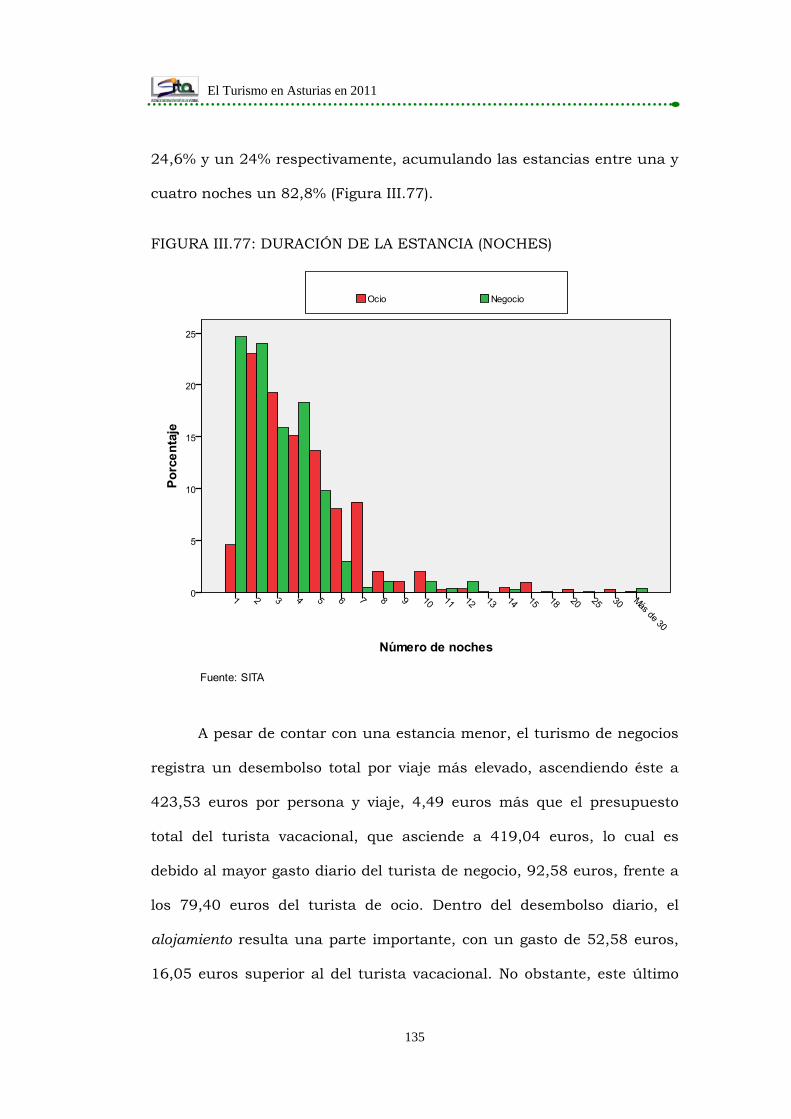

III.4.6.- Estancia y gasto ..................................................... 134

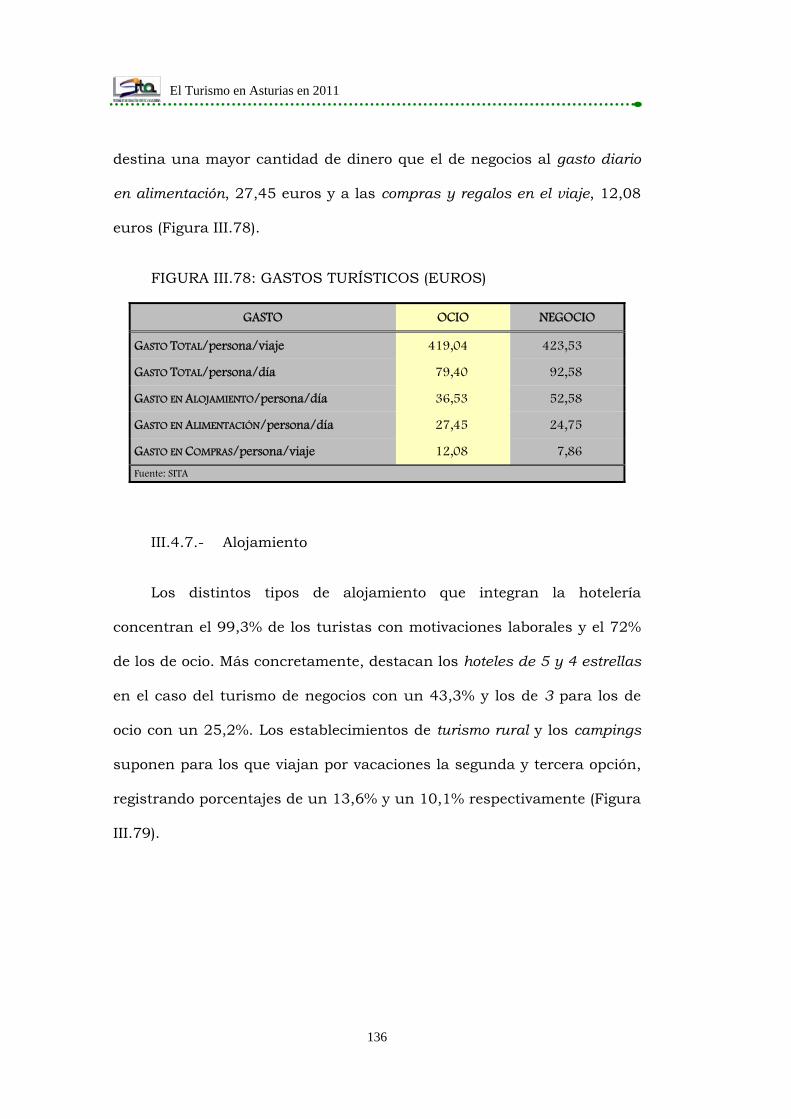

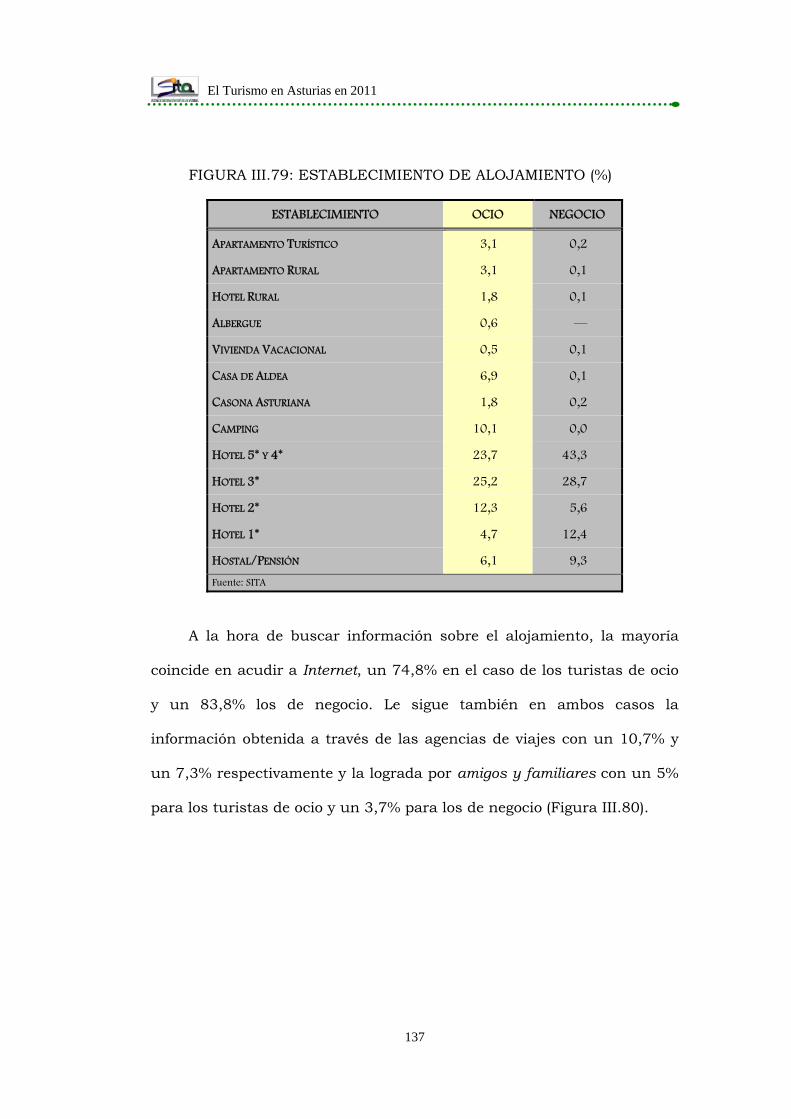

III.4.7.- Alojamiento ............................................................ 136

III.4.8.- Zona de estancia .................................................... 141

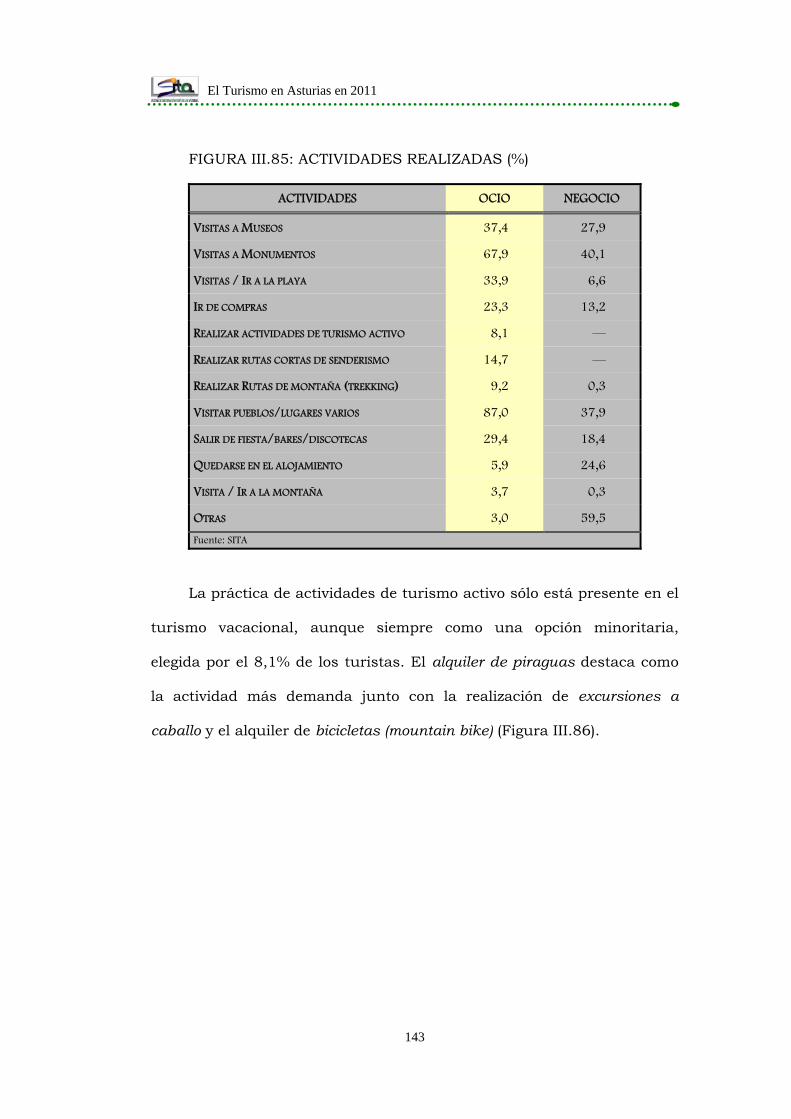

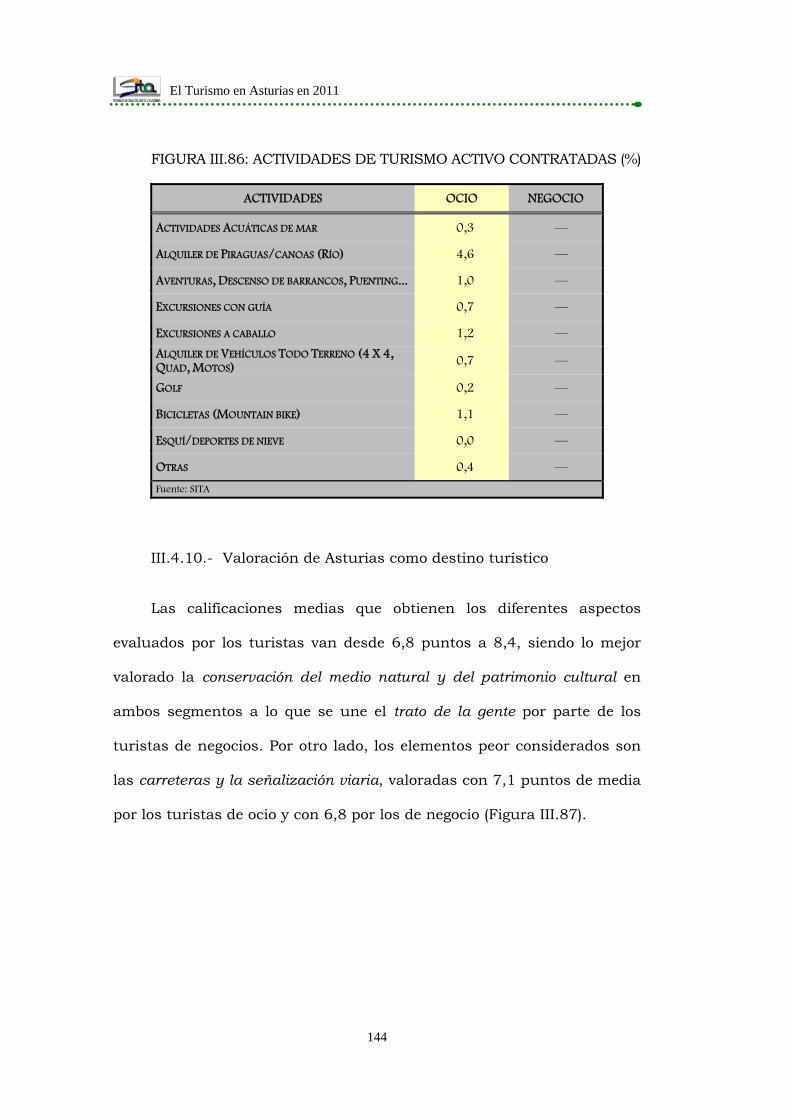

III.4.9.- Actividades desarrolladas durante la estancia ......... 142

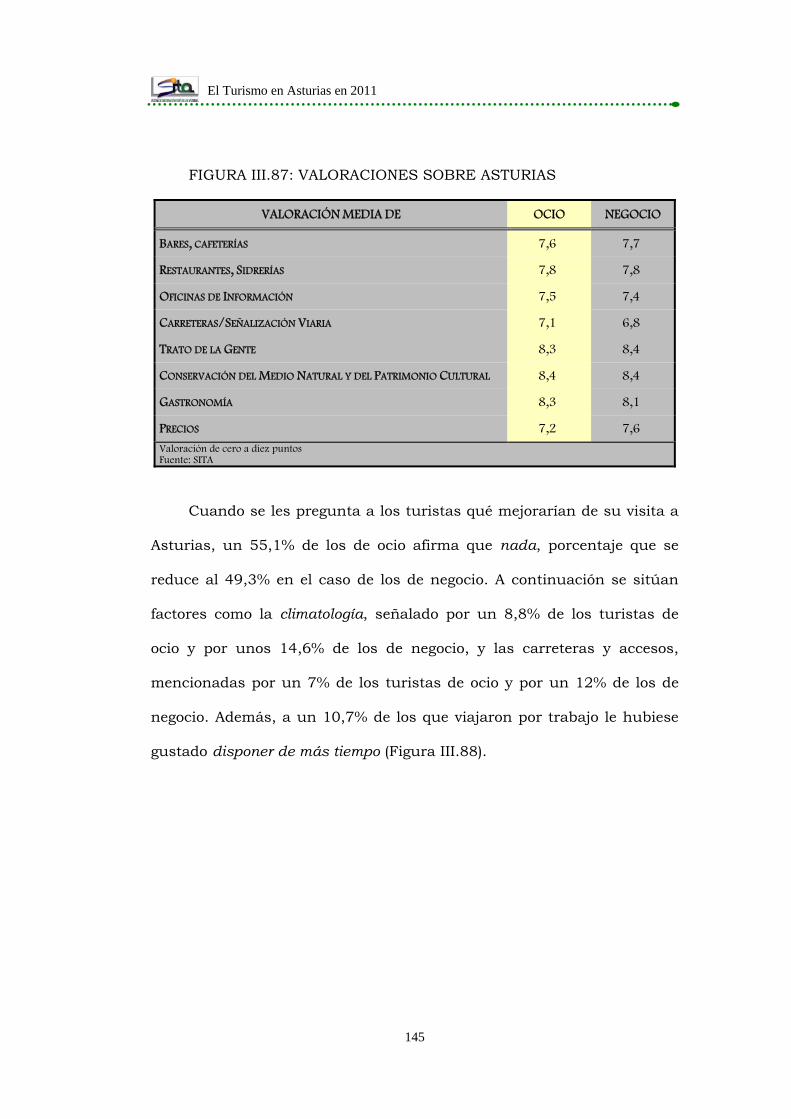

III.4.10.- Valoración de Asturias como destino turístico ......... 144

III.5.- Características de la demanda de turistas de alojamiento

turístico privado ............................................................ 148

III.5.1.- Tipo de turismo y procedencia ................................ 148

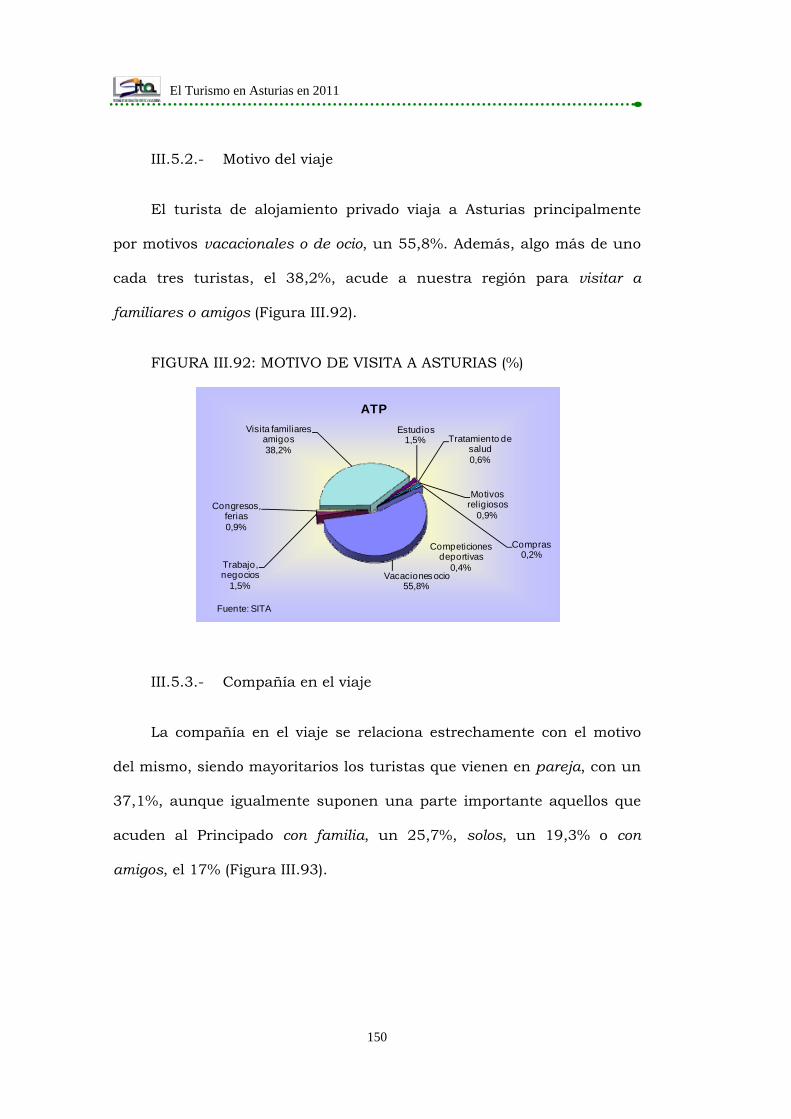

III.5.2.- Motivo del viaje ....................................................... 150

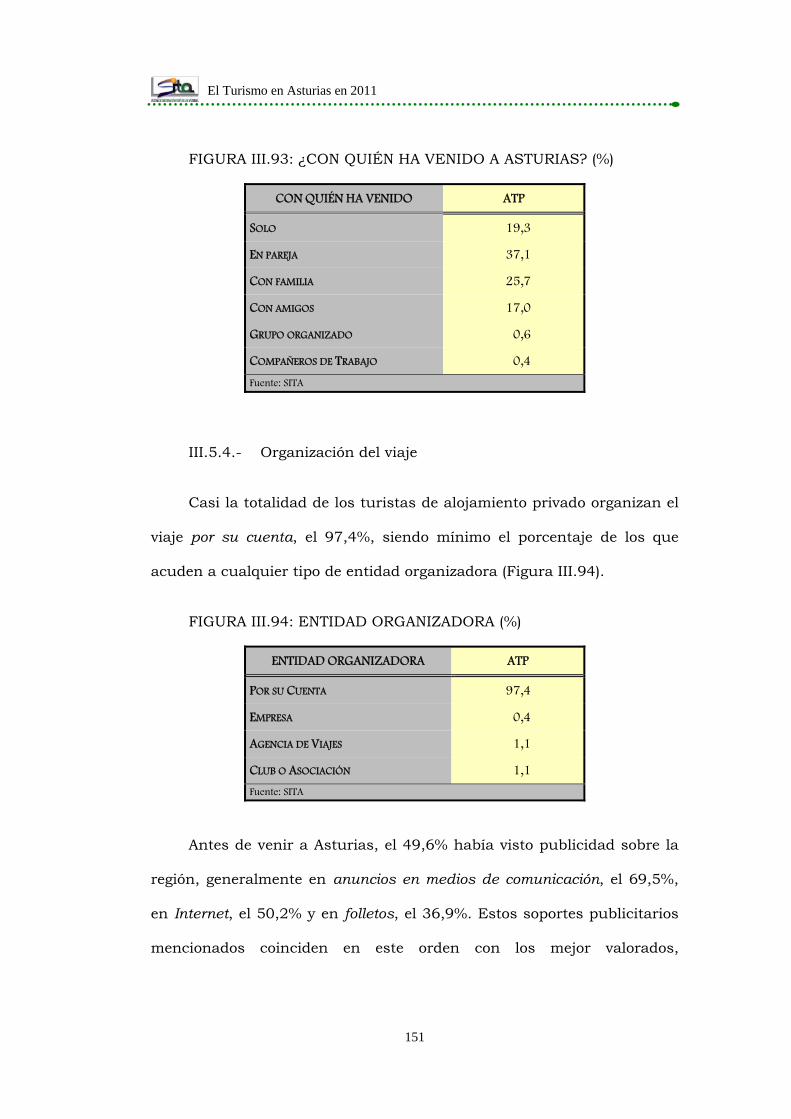

III.5.3.- Compañía en el viaje............................................... 150

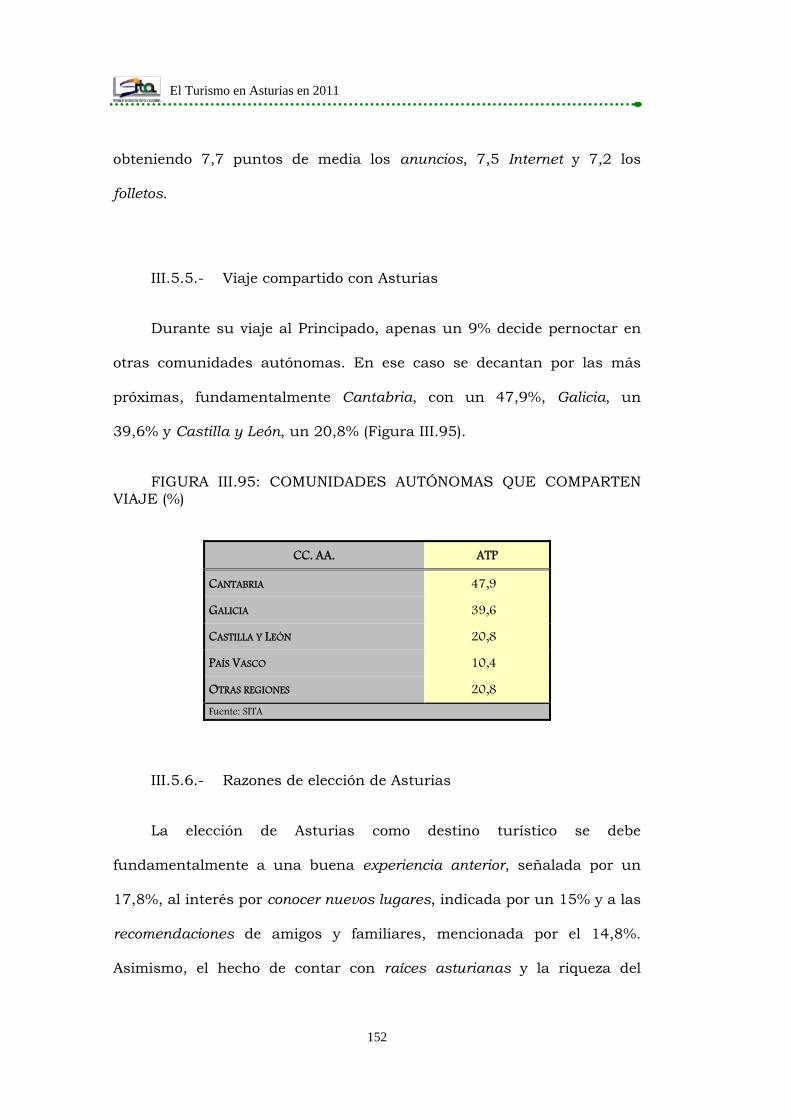

III.5.4.- Organización del viaje ............................................. 151

III.5.5.- Viaje compartido con Asturias ................................ 152

III.5.6.- Razones de elección de Asturias .............................. 152

III.5.7.- Medios de desplazamiento ...................................... 153

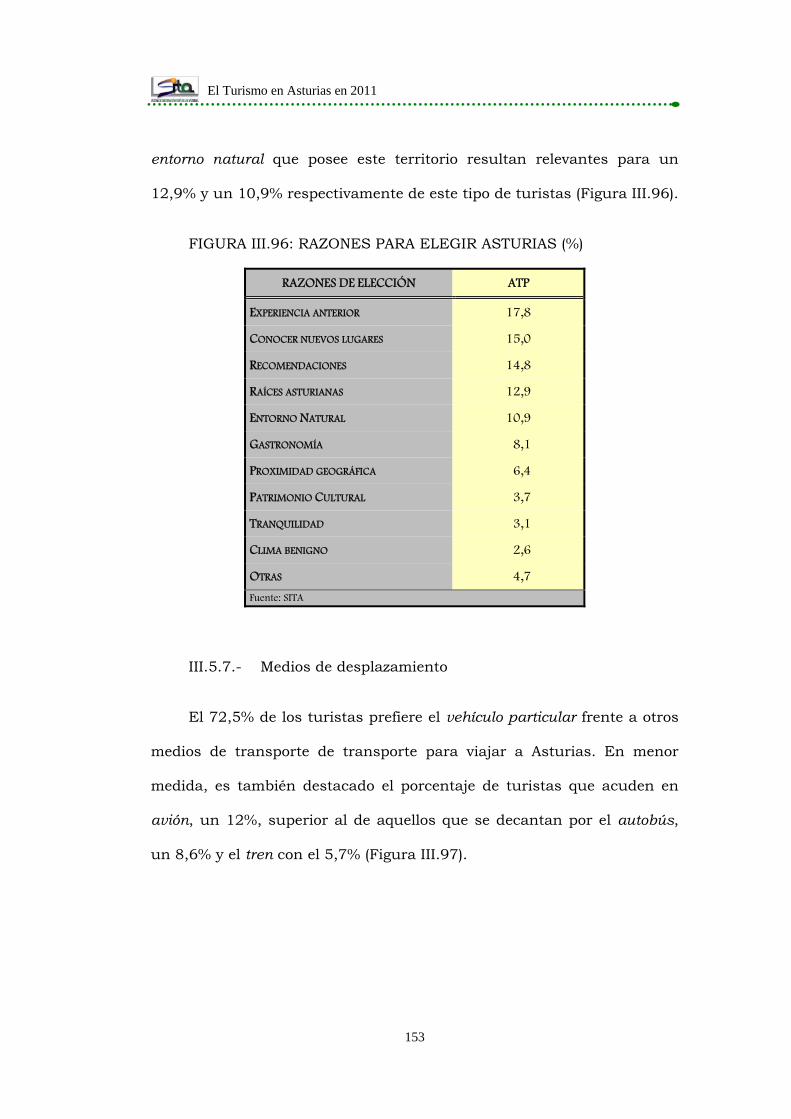

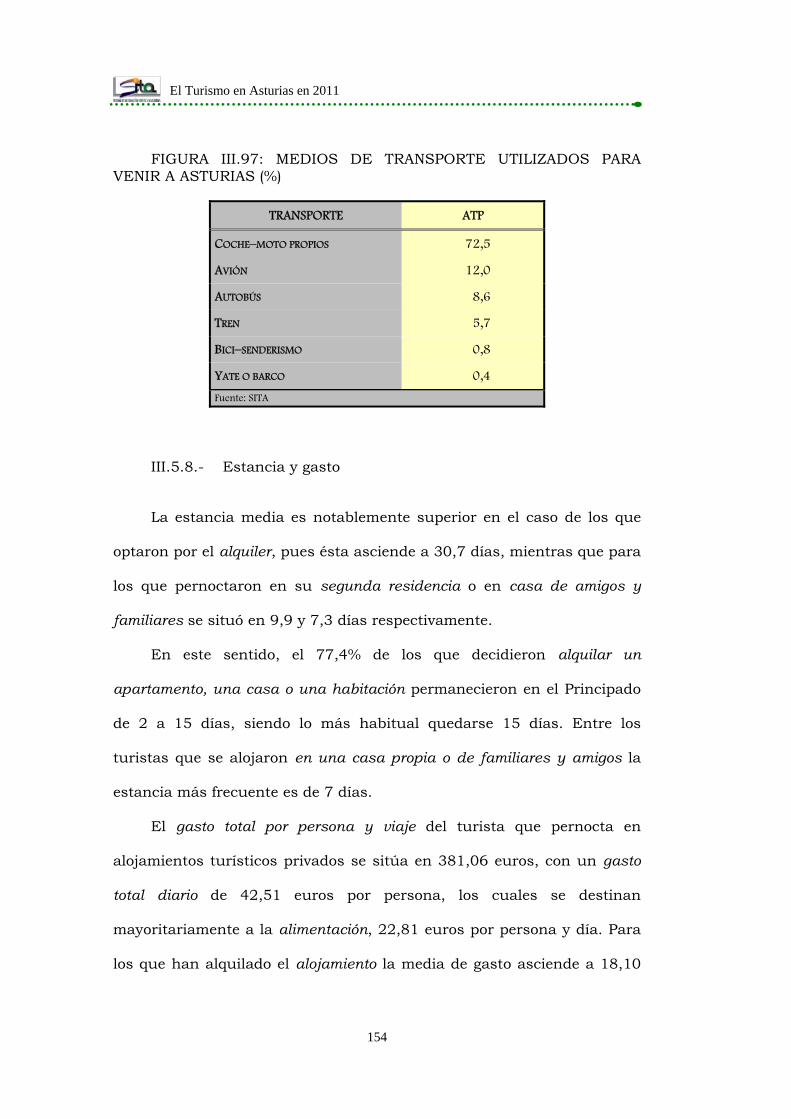

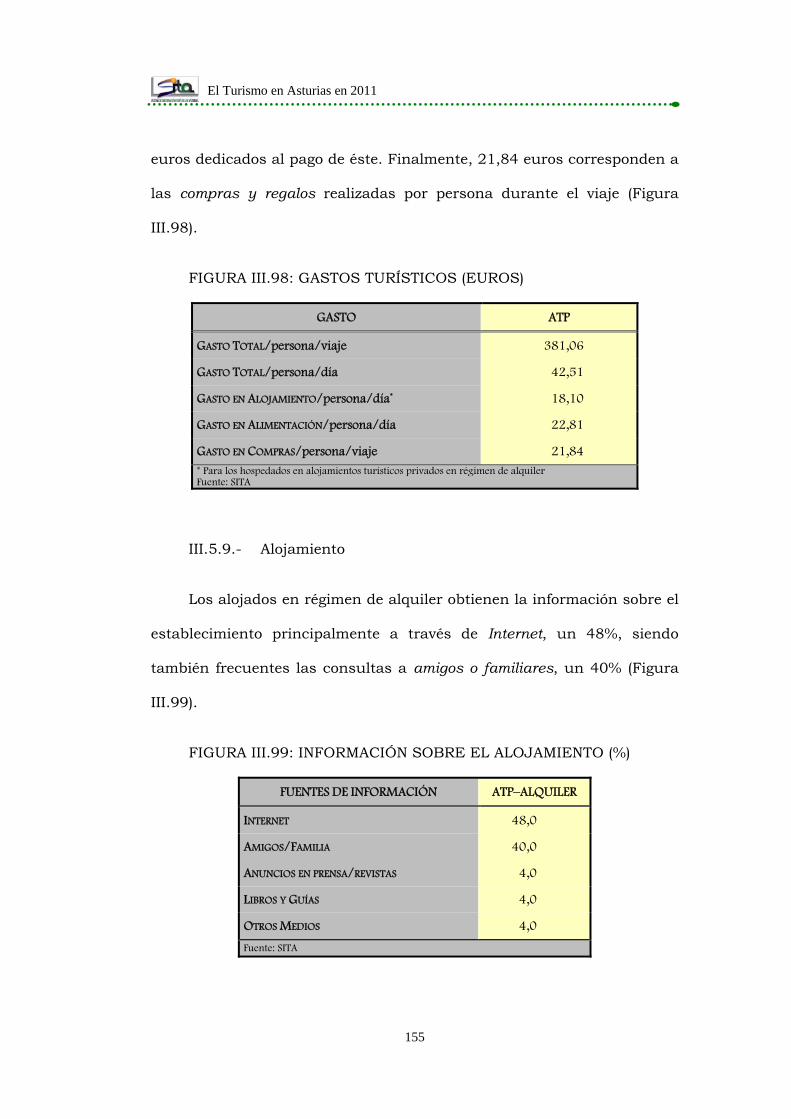

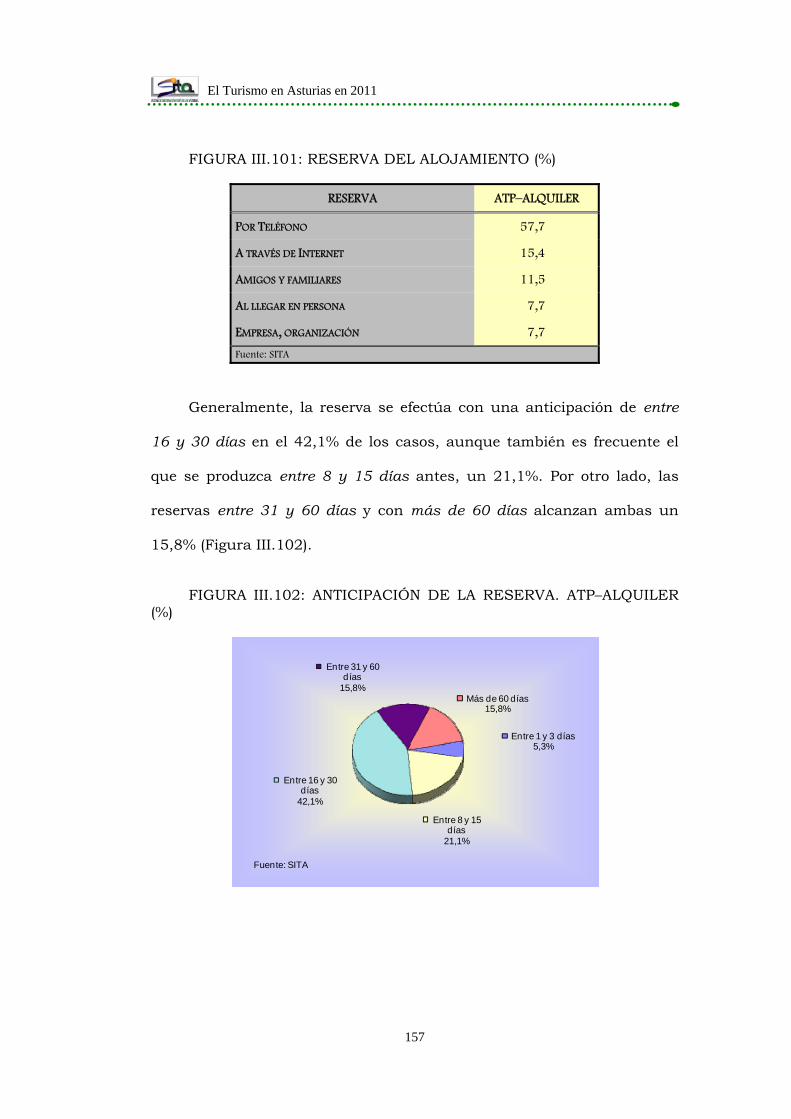

III.5.8.- Estancia y gasto ..................................................... 154

III.5.9.- Alojamiento ............................................................ 155

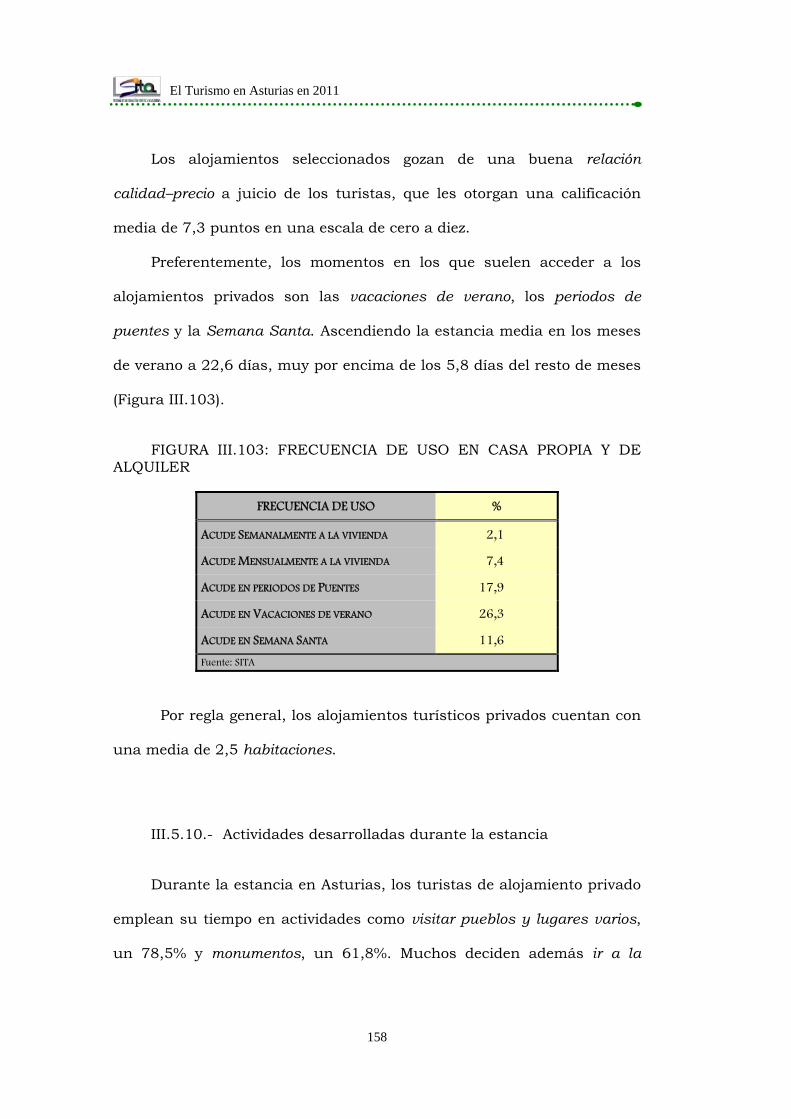

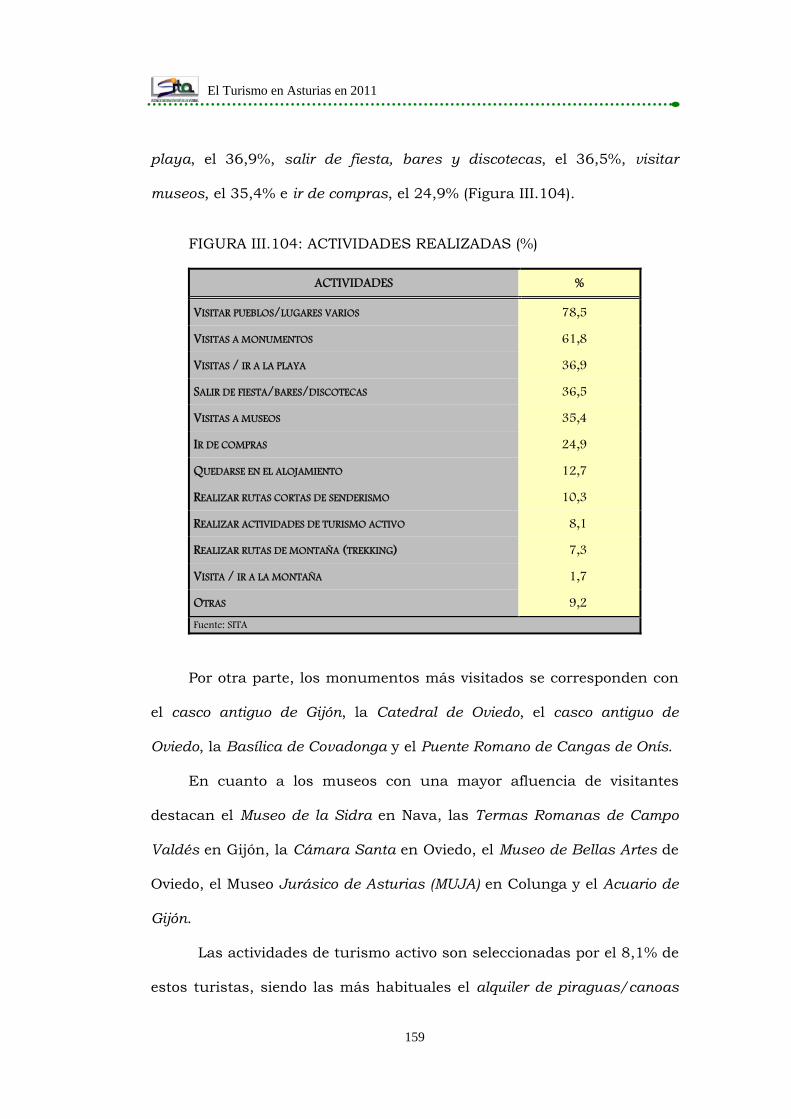

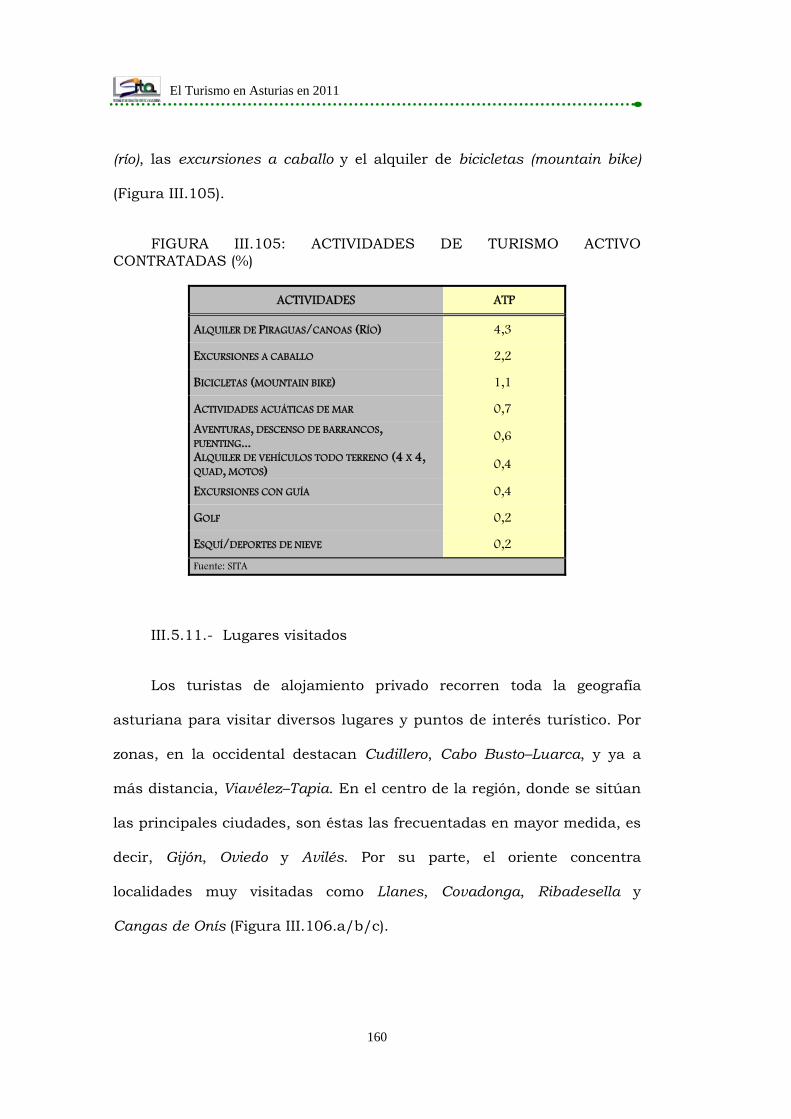

III.5.10.- Actividades desarrolladas durante la estancia ......... 158

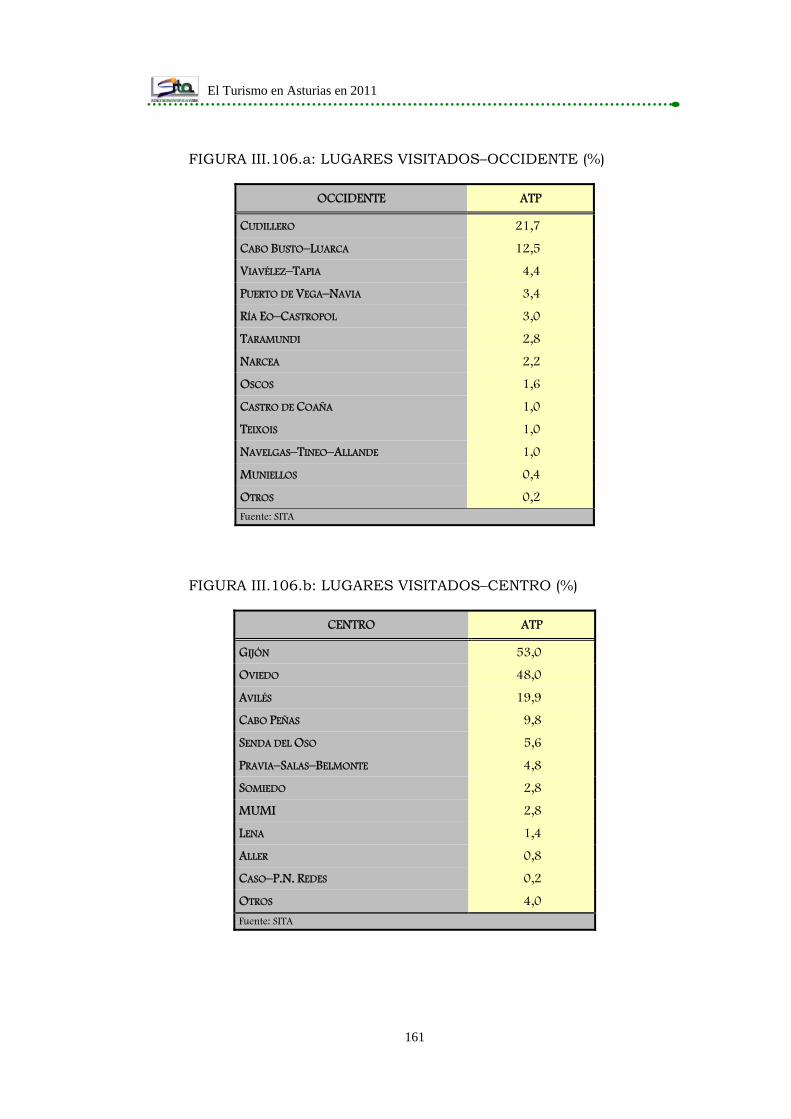

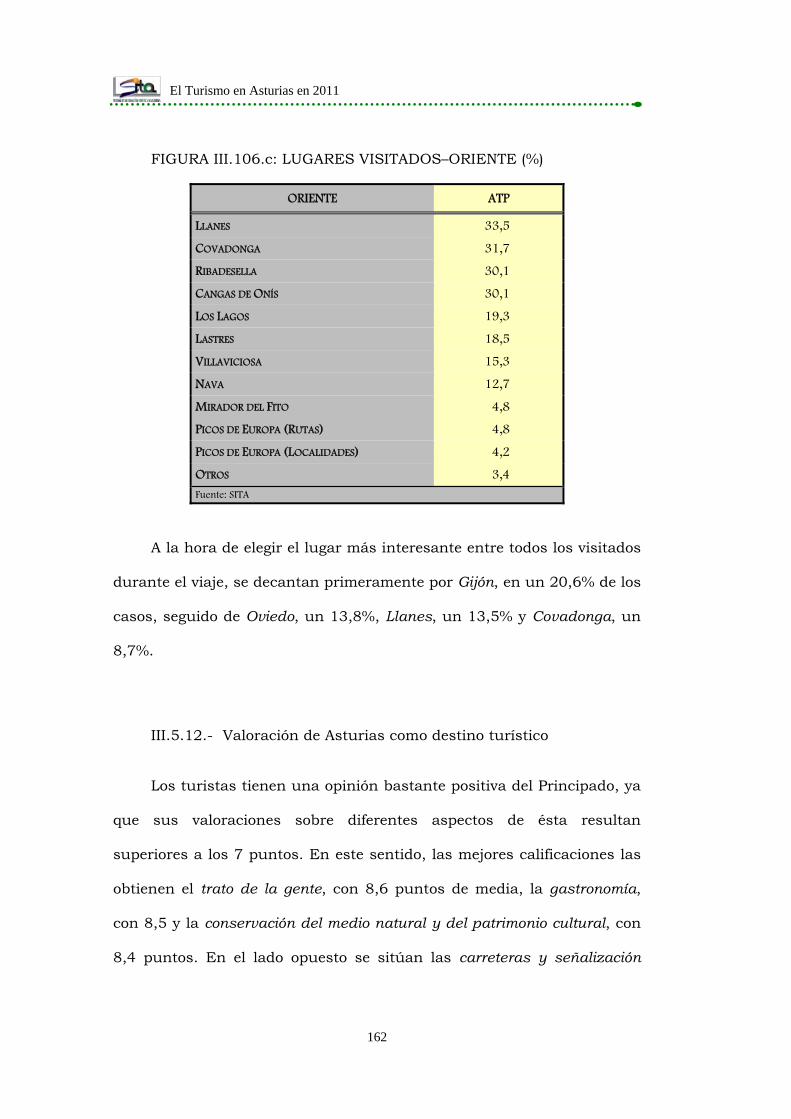

III.5.11.- Lugares visitados .................................................... 160

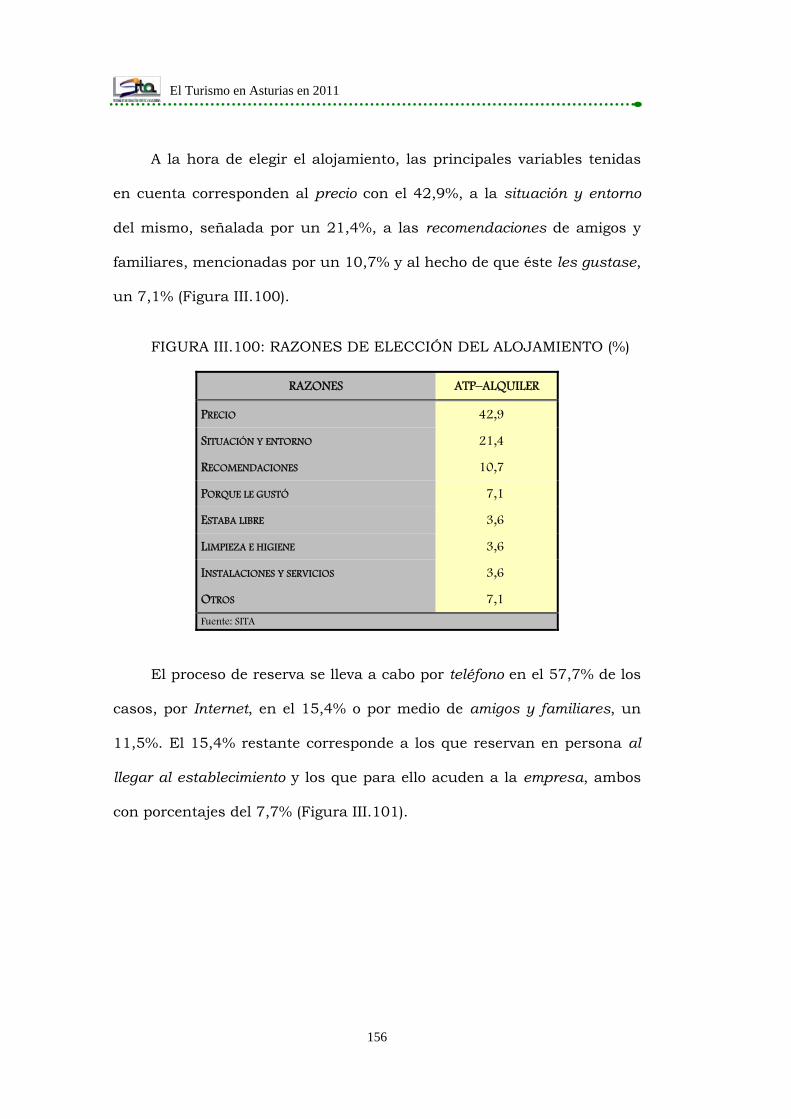

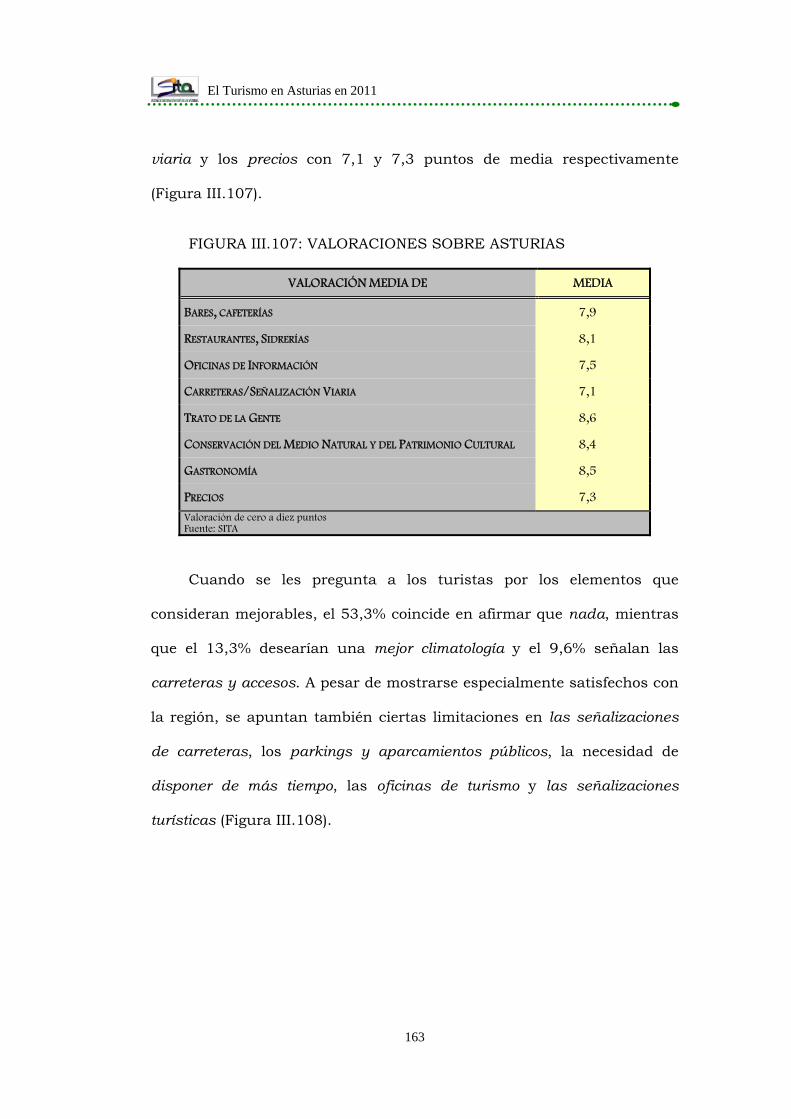

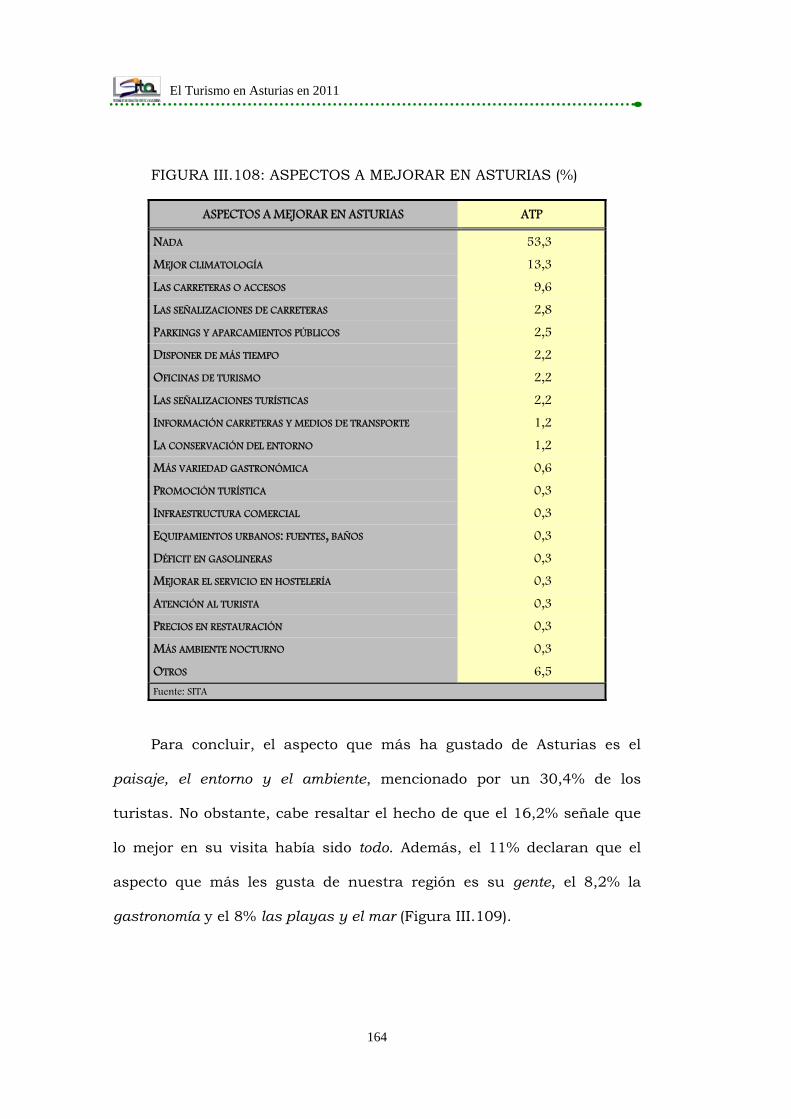

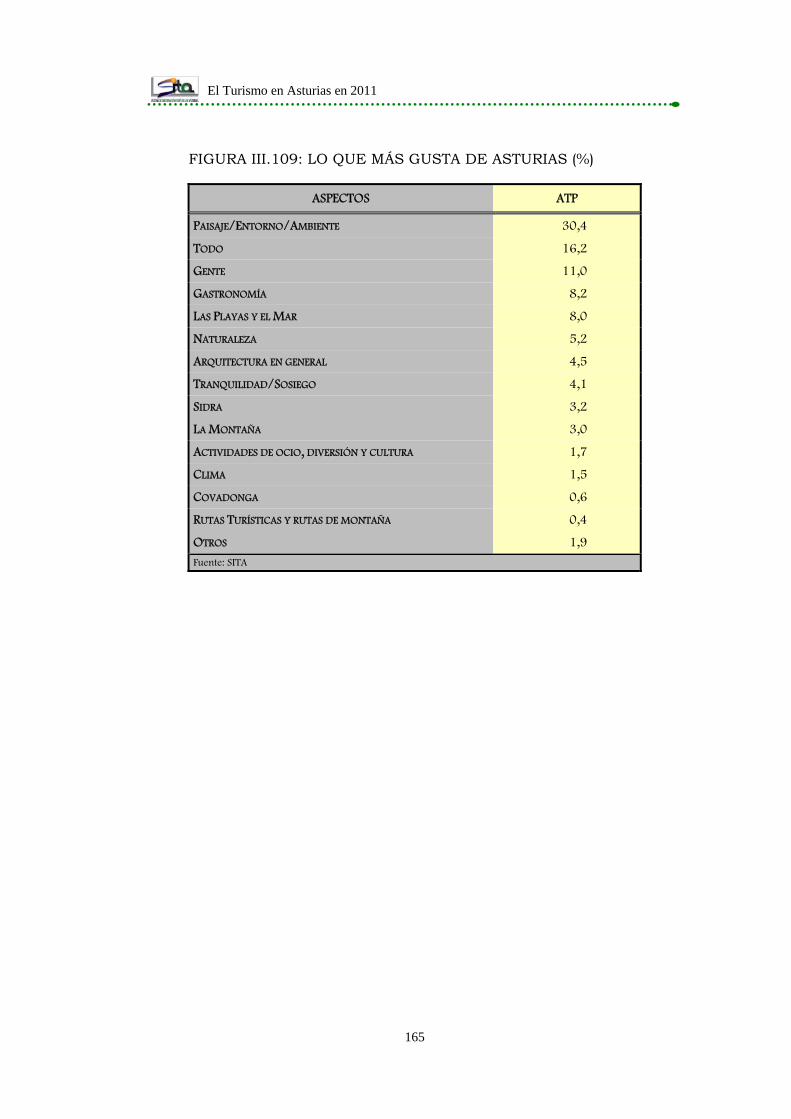

III.5.12.- Valoración de Asturias como destino turístico ......... 162

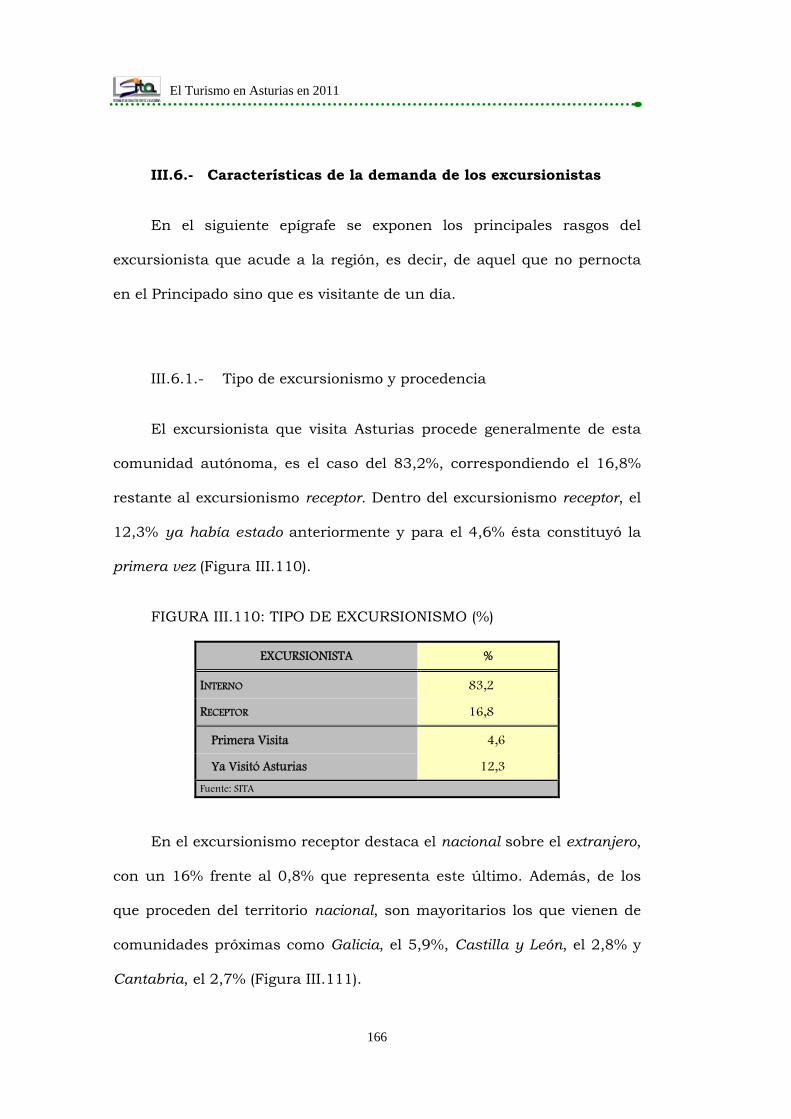

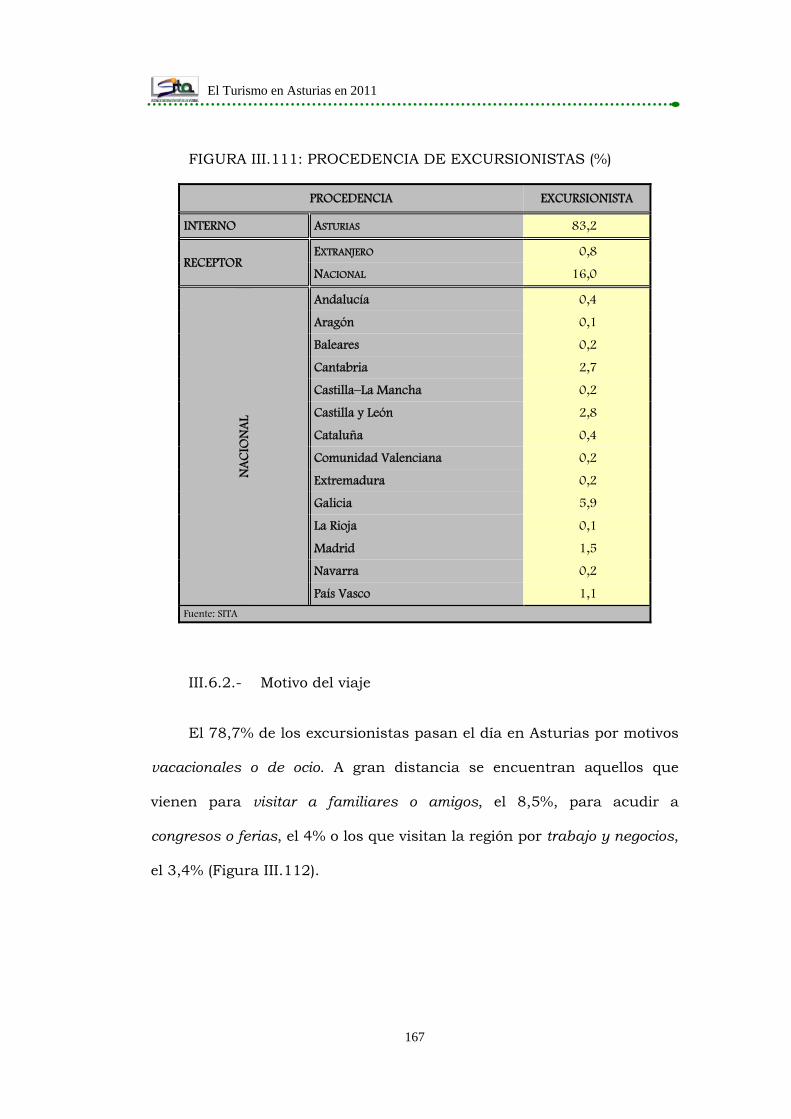

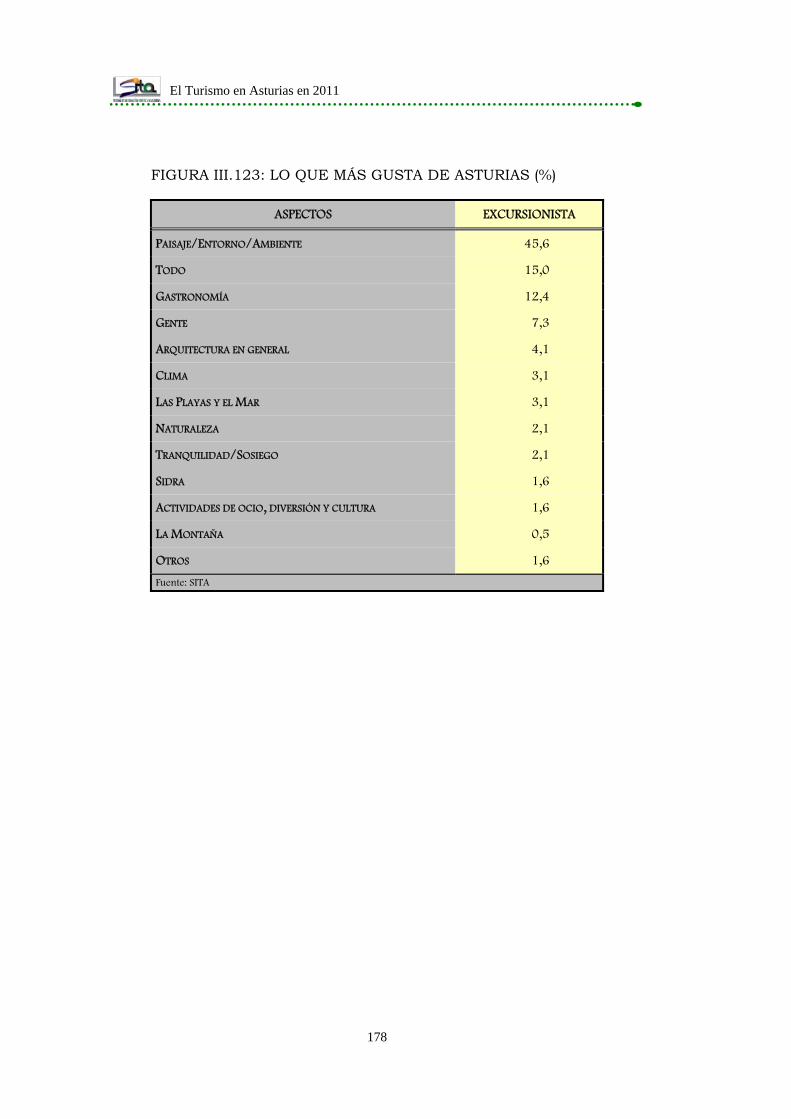

III.6.- Características de la demanda de los excursionistas ....... 166

III.6.1.- Tipo de excursionismo y procedencia ...................... 166

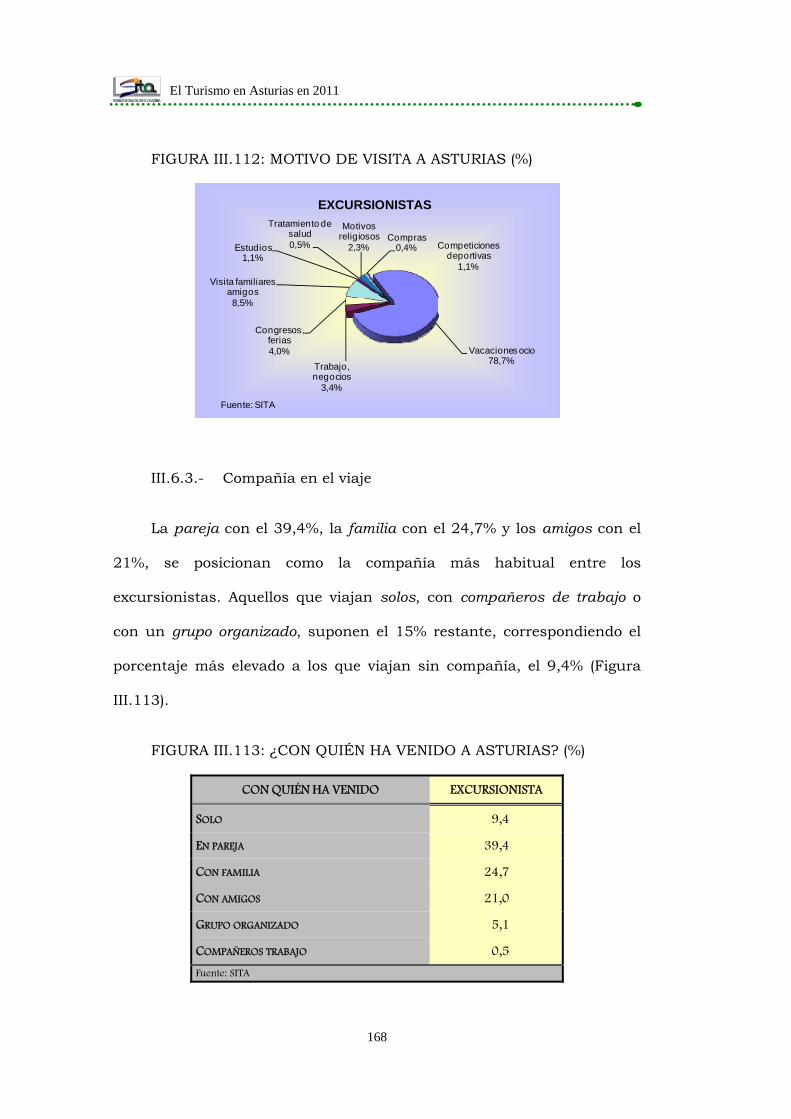

III.6.2.- Motivo del viaje ....................................................... 167

III.6.3.- Compañía en el viaje............................................... 168

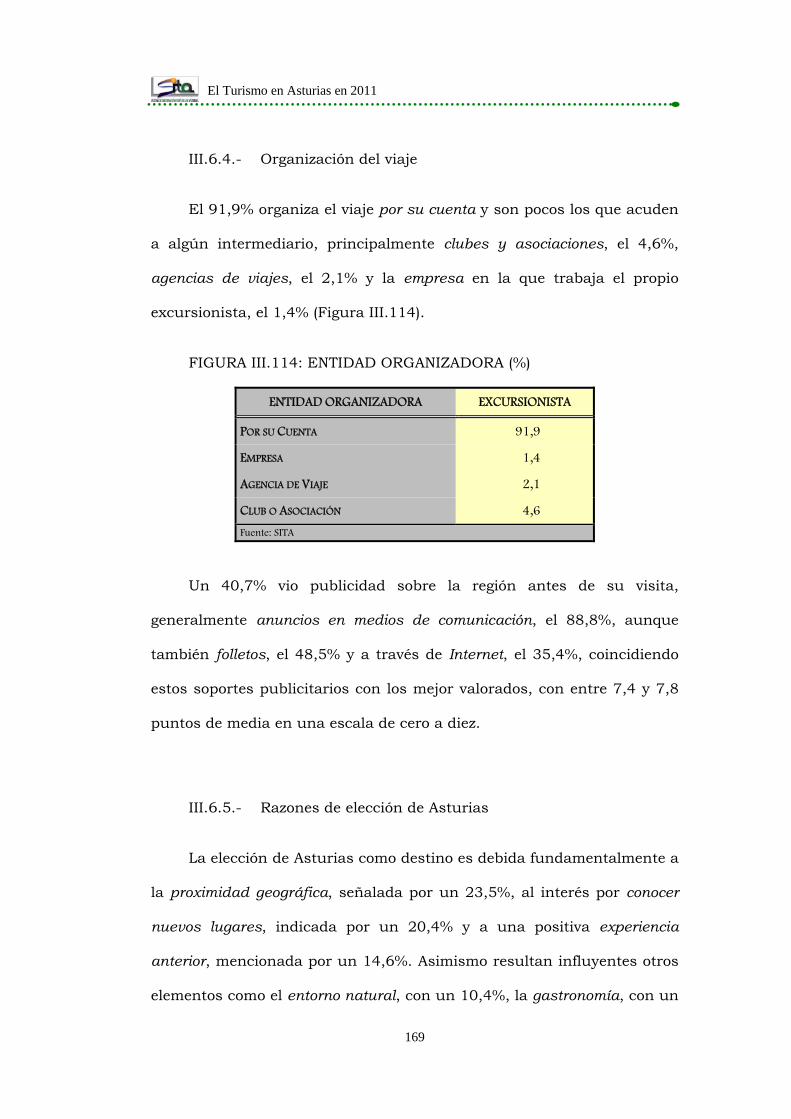

III.6.4.- Organización del viaje ............................................. 169

III.6.5.- Razones de elección de Asturias .............................. 169

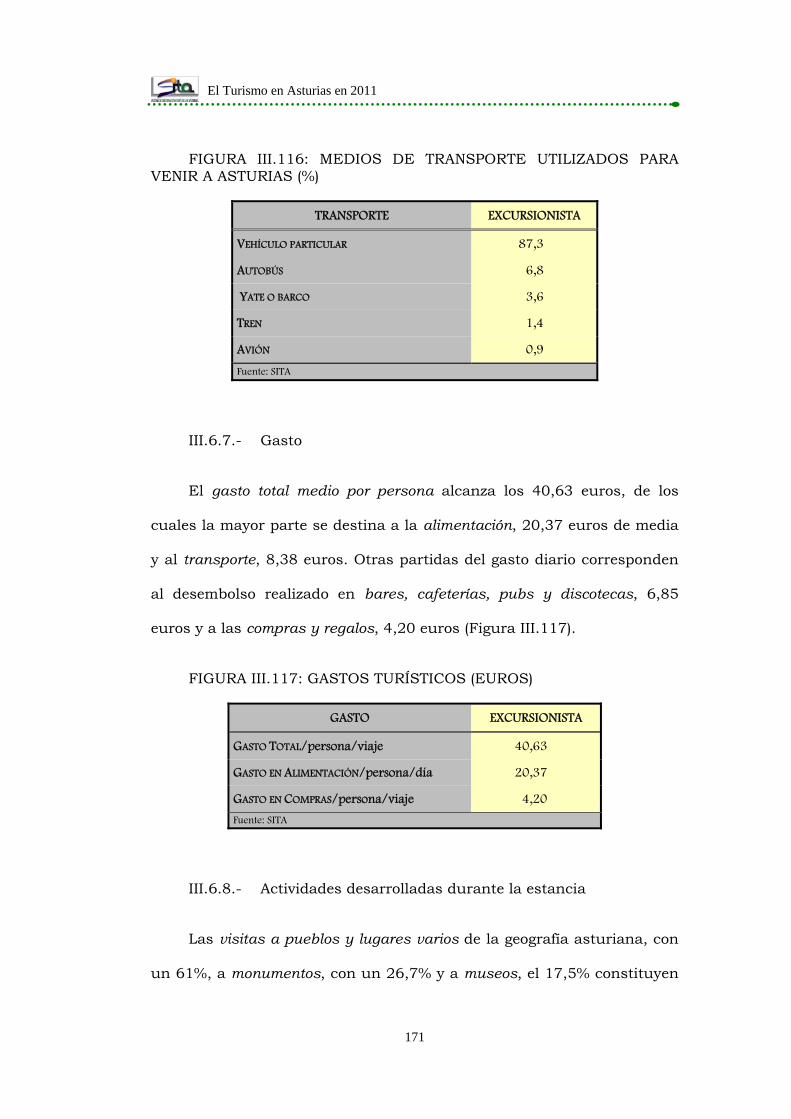

III.6.6.- Medios de desplazamiento ...................................... 170

III.6.7.- Gasto ..................................................................... 171

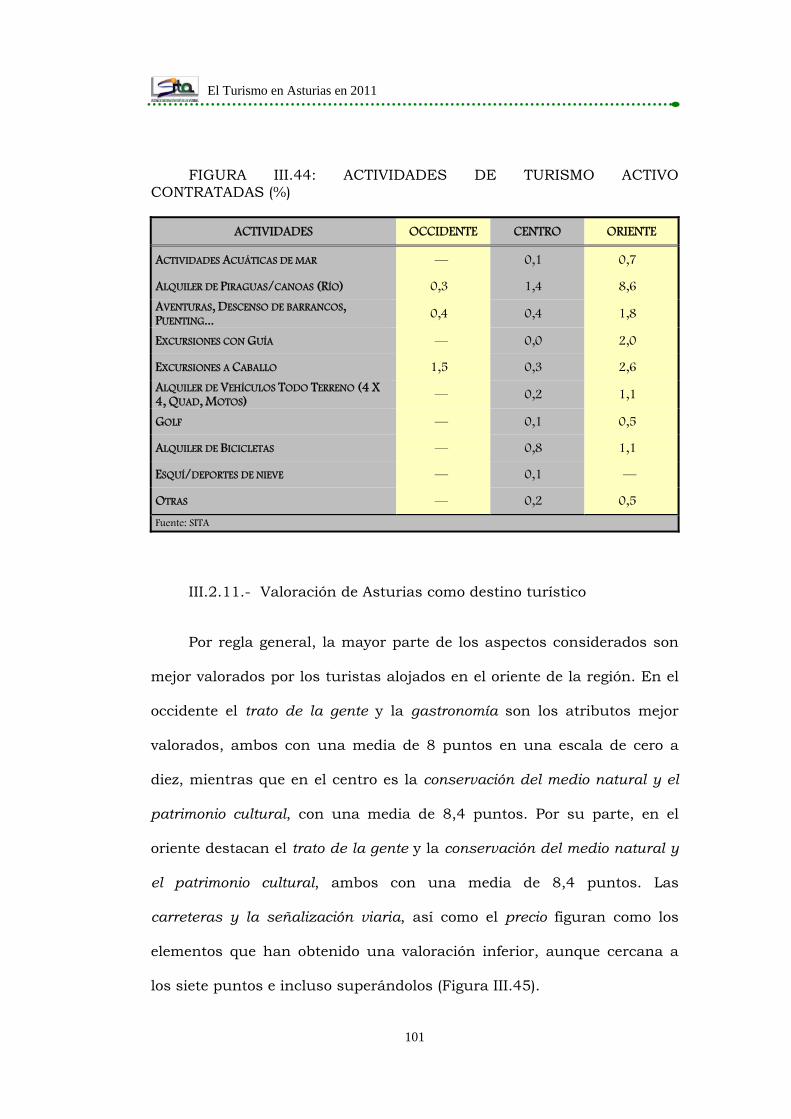

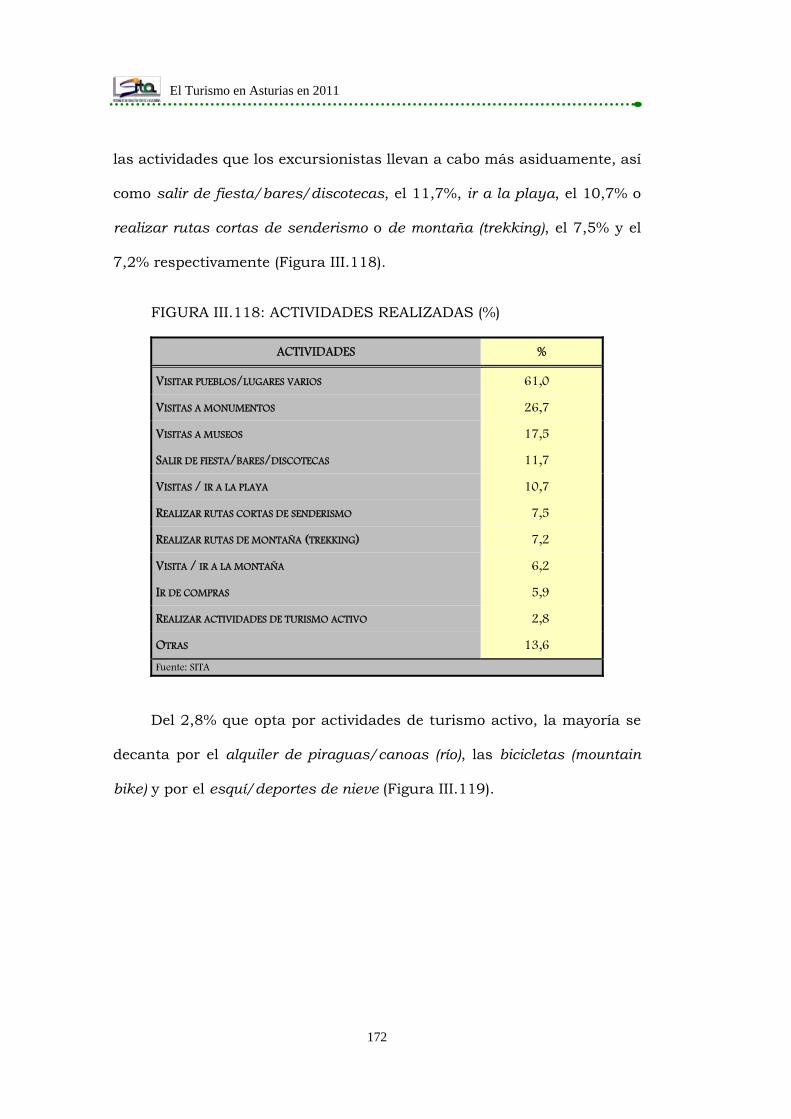

III.6.8.- Actividades desarrolladas durante la estancia ......... 171

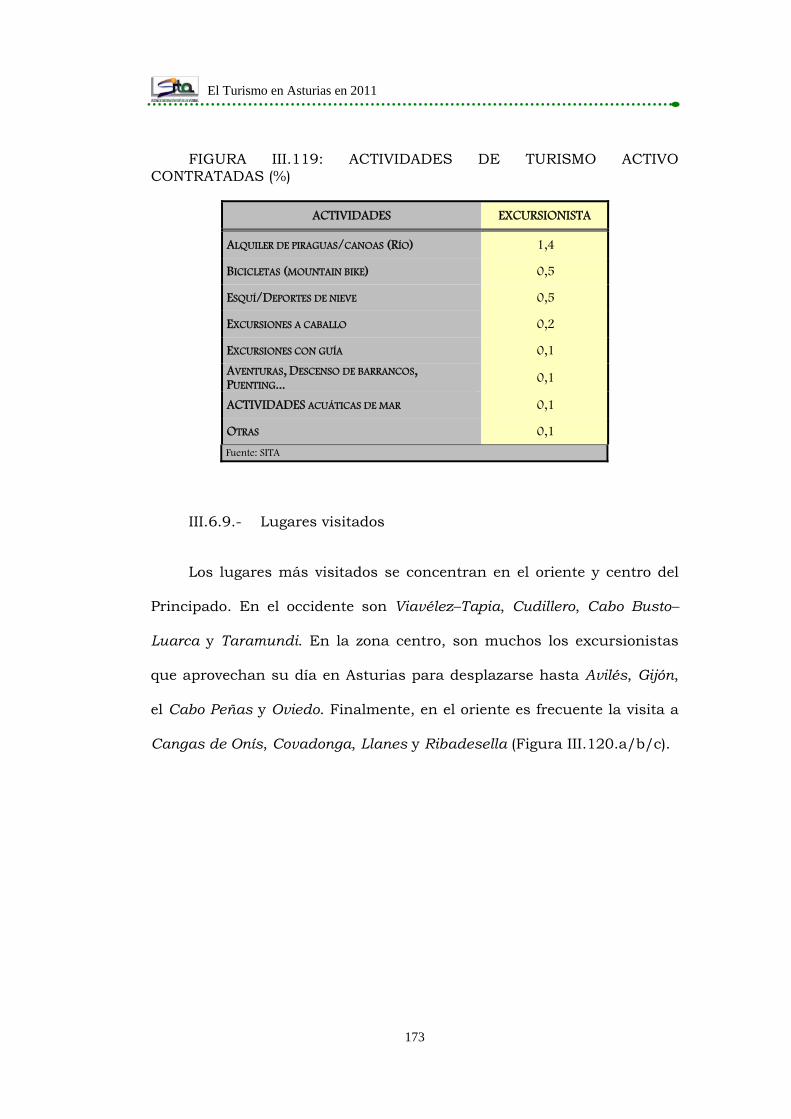

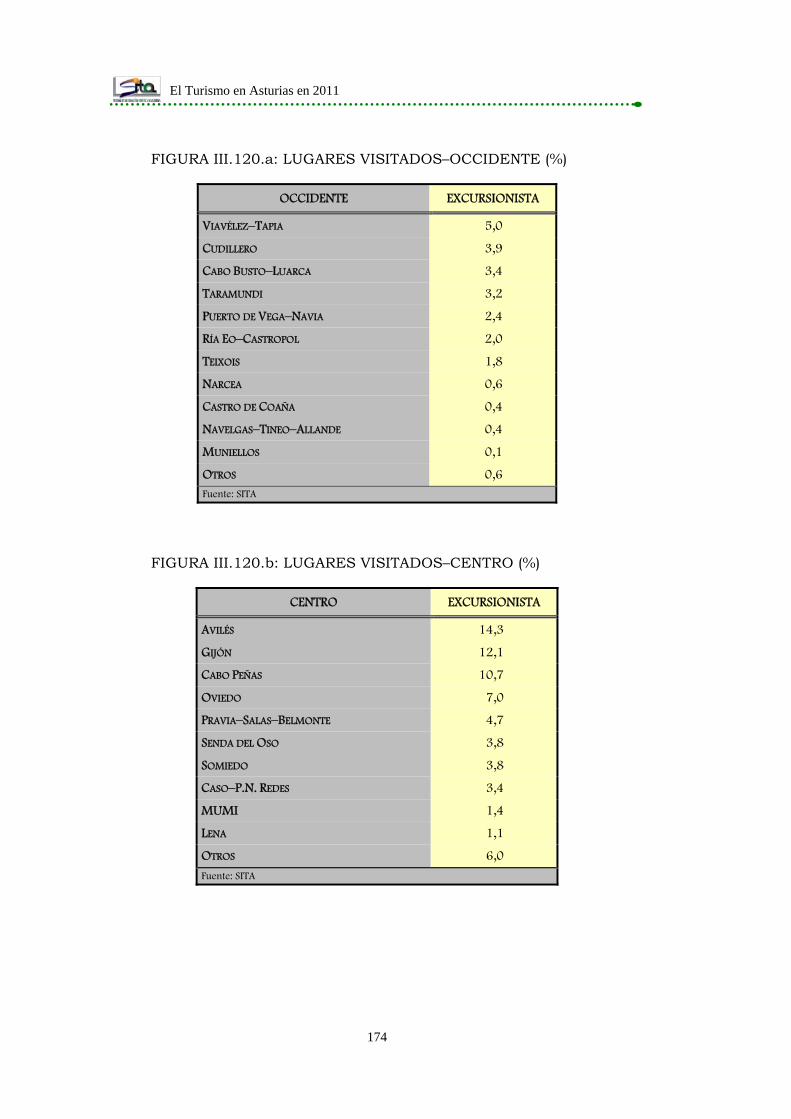

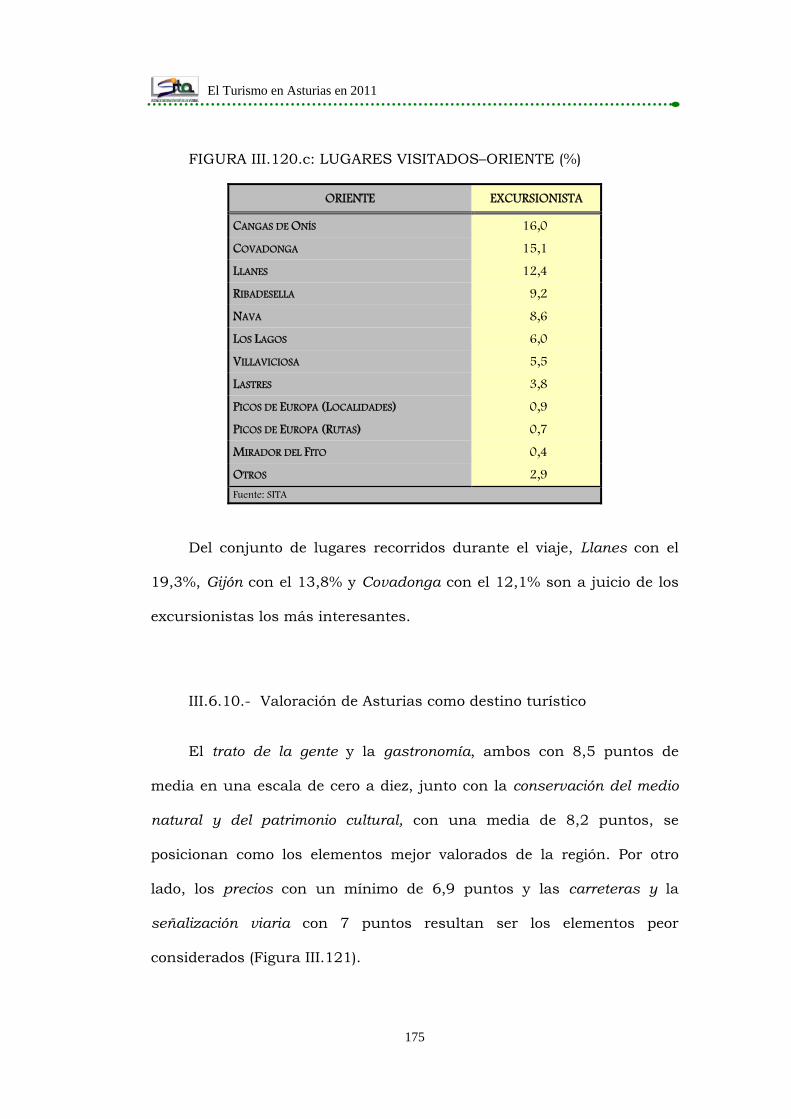

III.6.9.- Lugares visitados .................................................... 173

El Turismo en Asturias en 2011

7

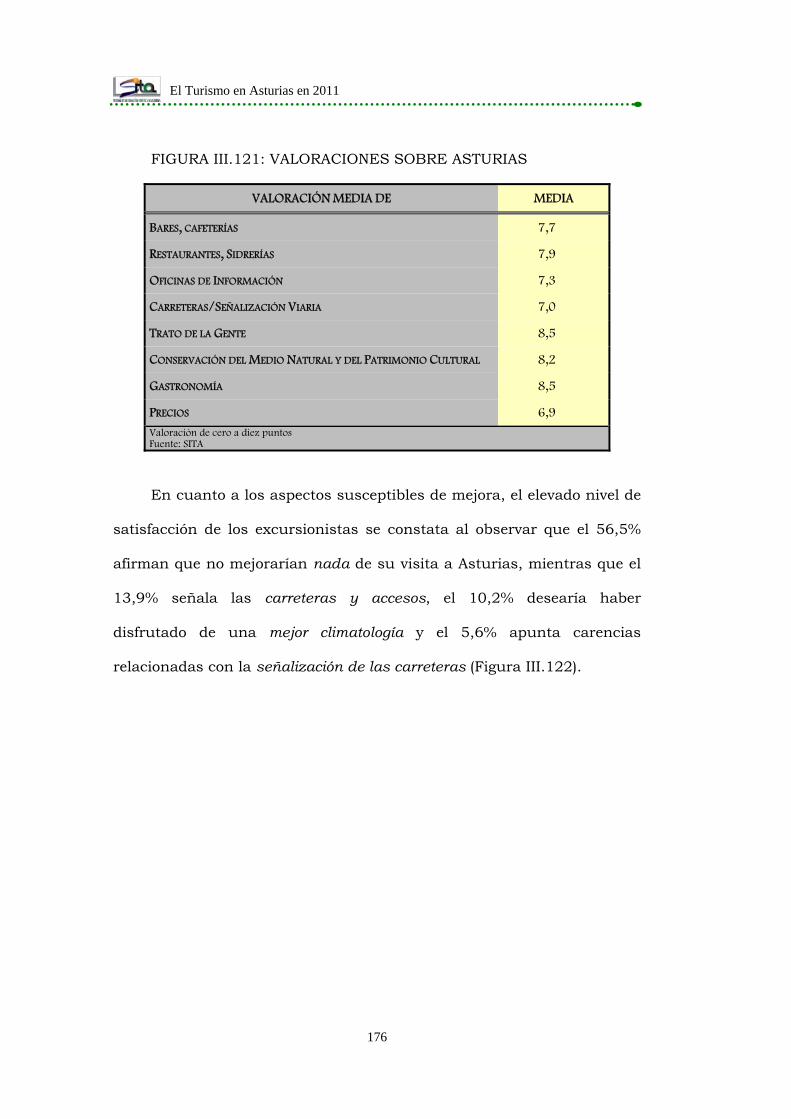

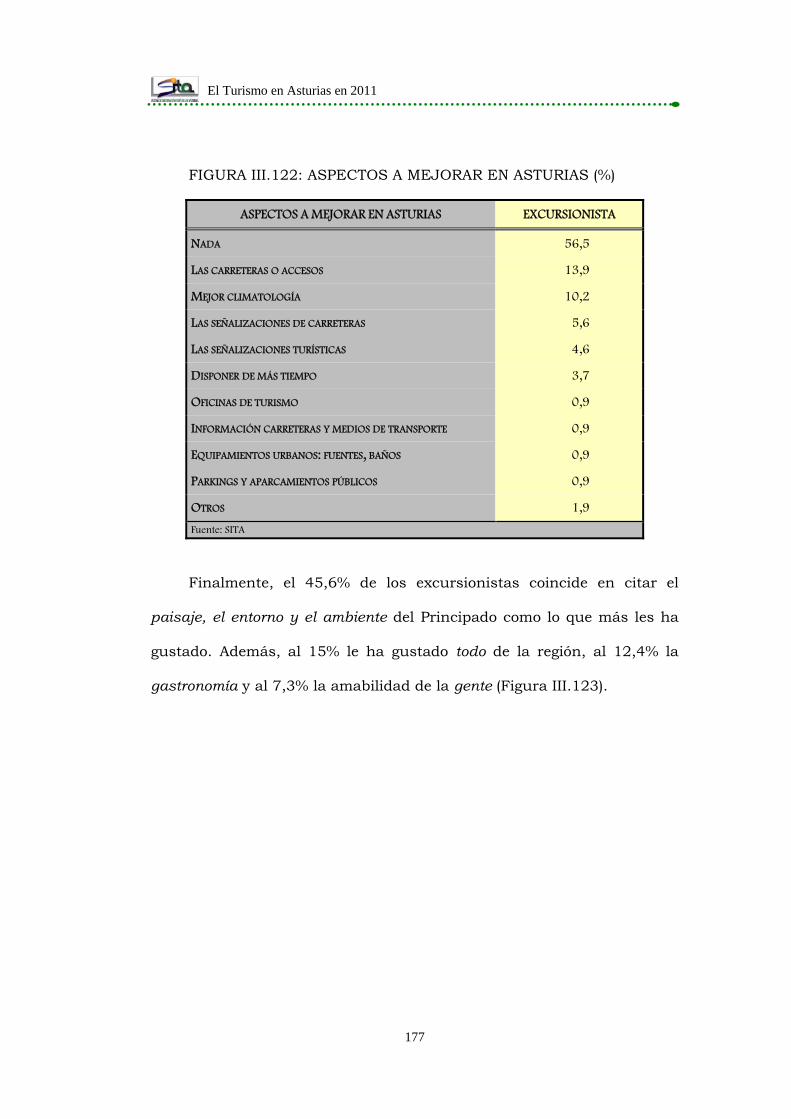

III.6.10.- Valoración de Asturias como destino turístico ......... 175

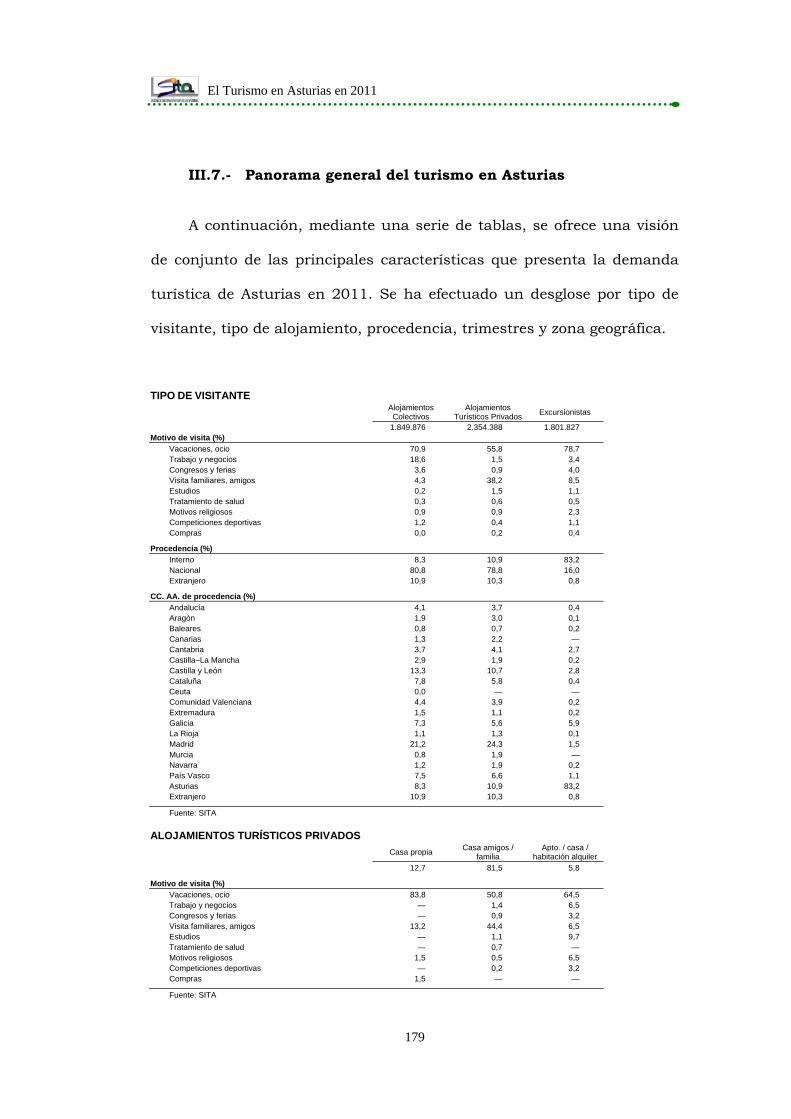

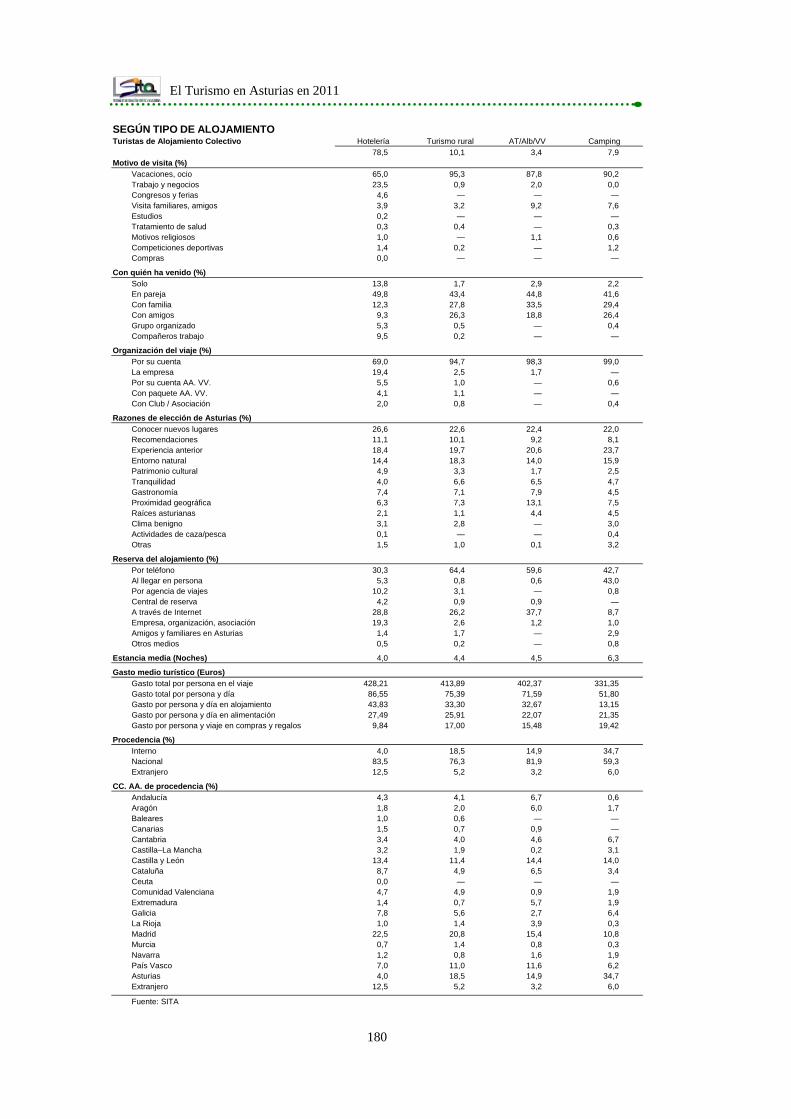

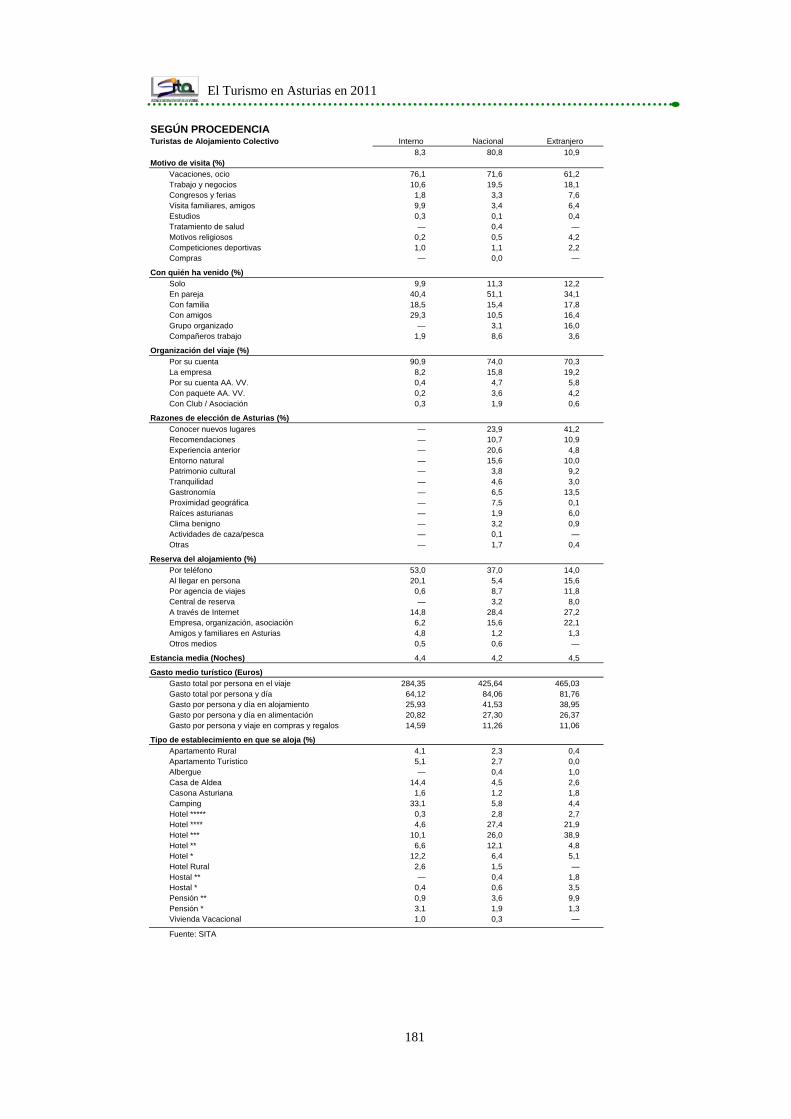

III.7.- Panorama general del turismo en Asturias ..................... 179

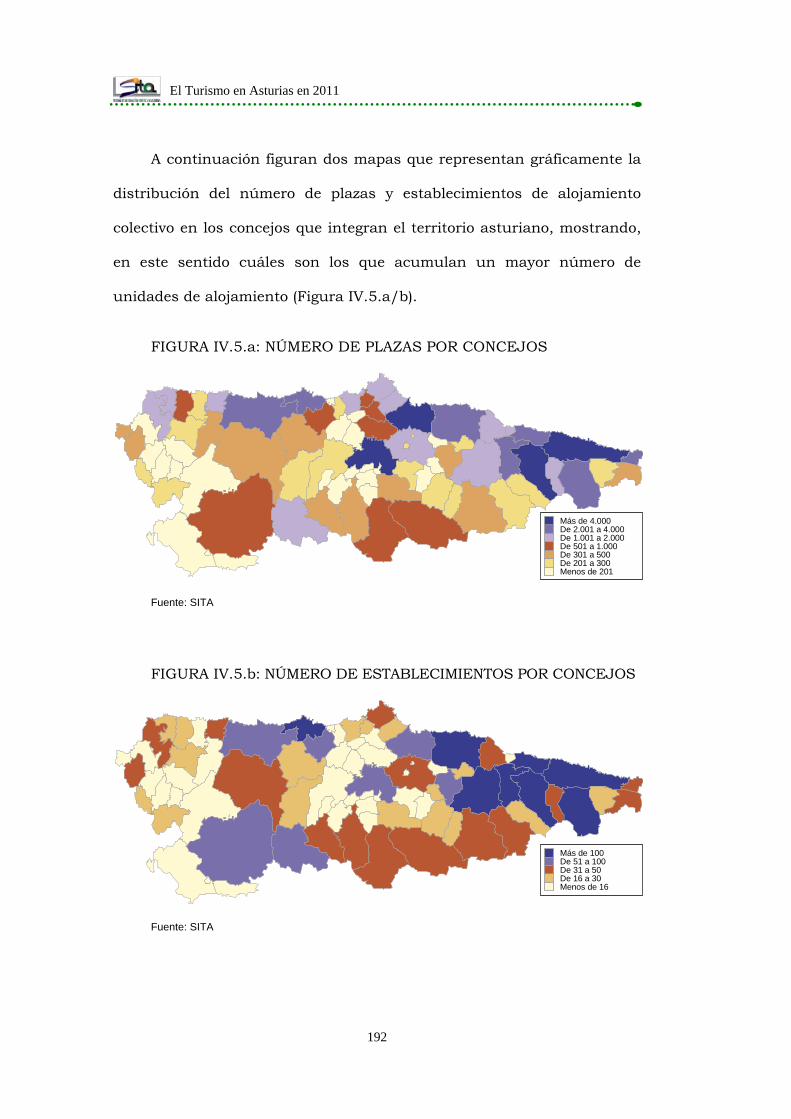

IV.- LA OFERTA DE ALOJAMIENTOS TURÍSTICOS ................... 184

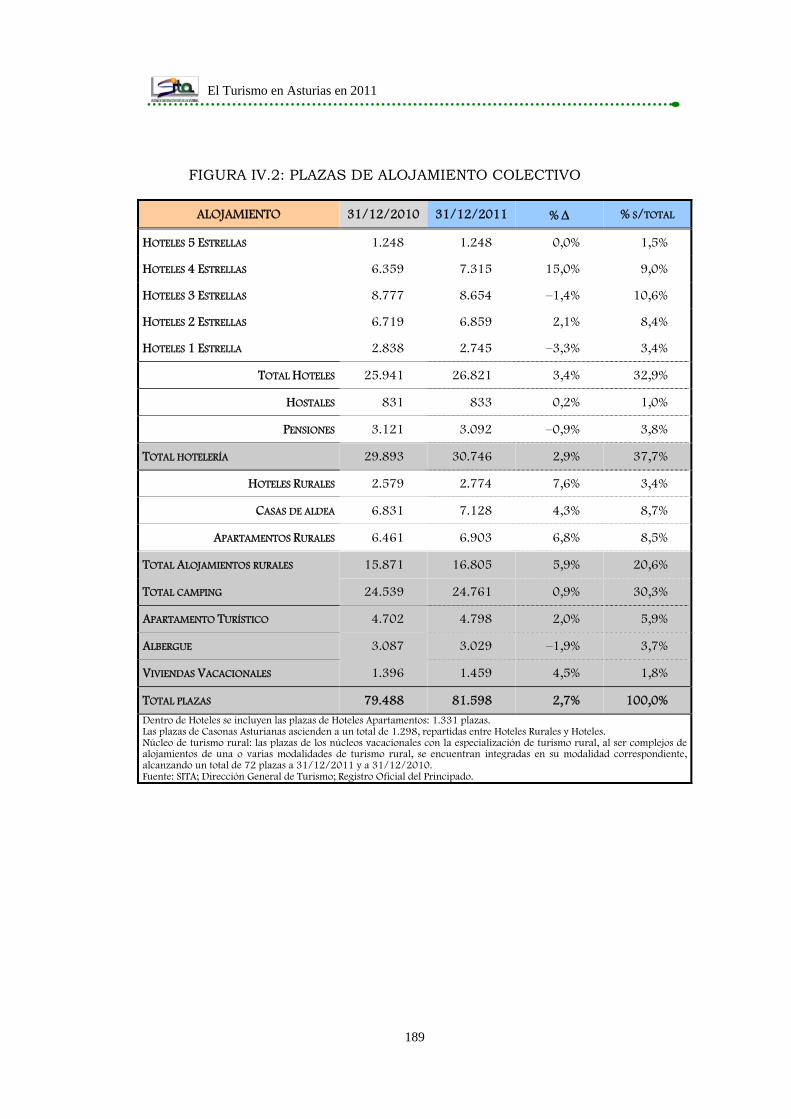

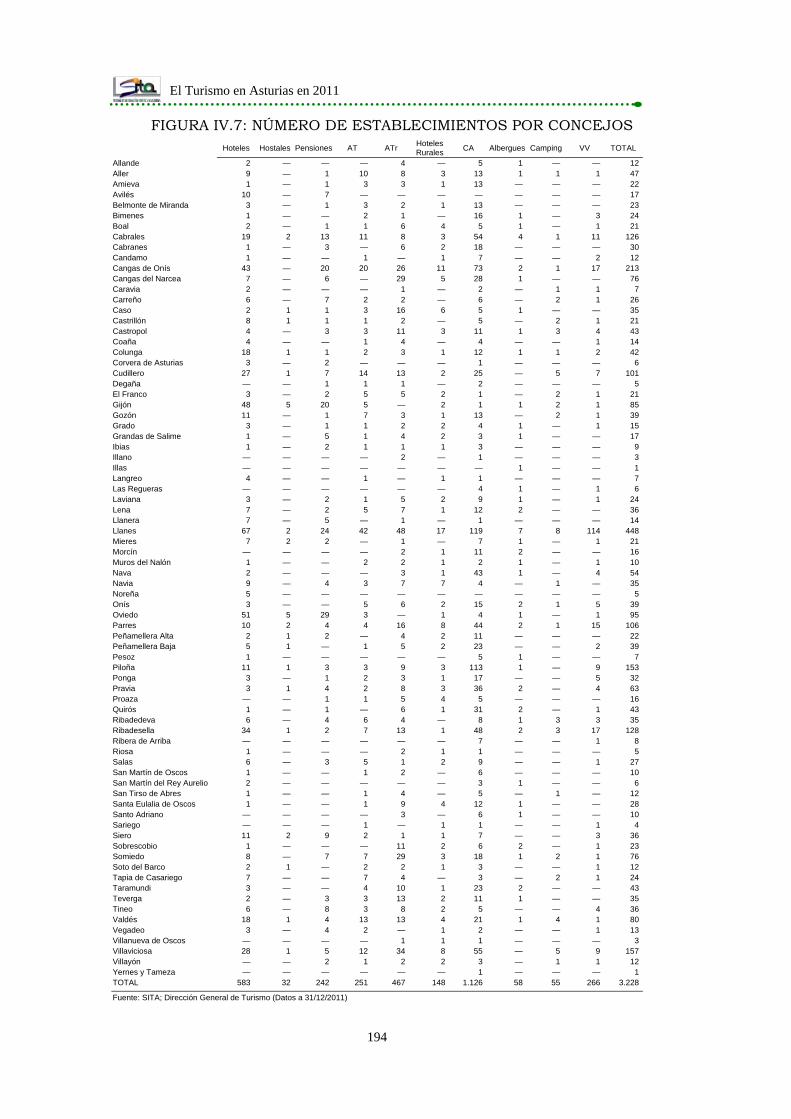

IV.1.- Oferta turística de plazas y alojamientos en Asturias ...... 187

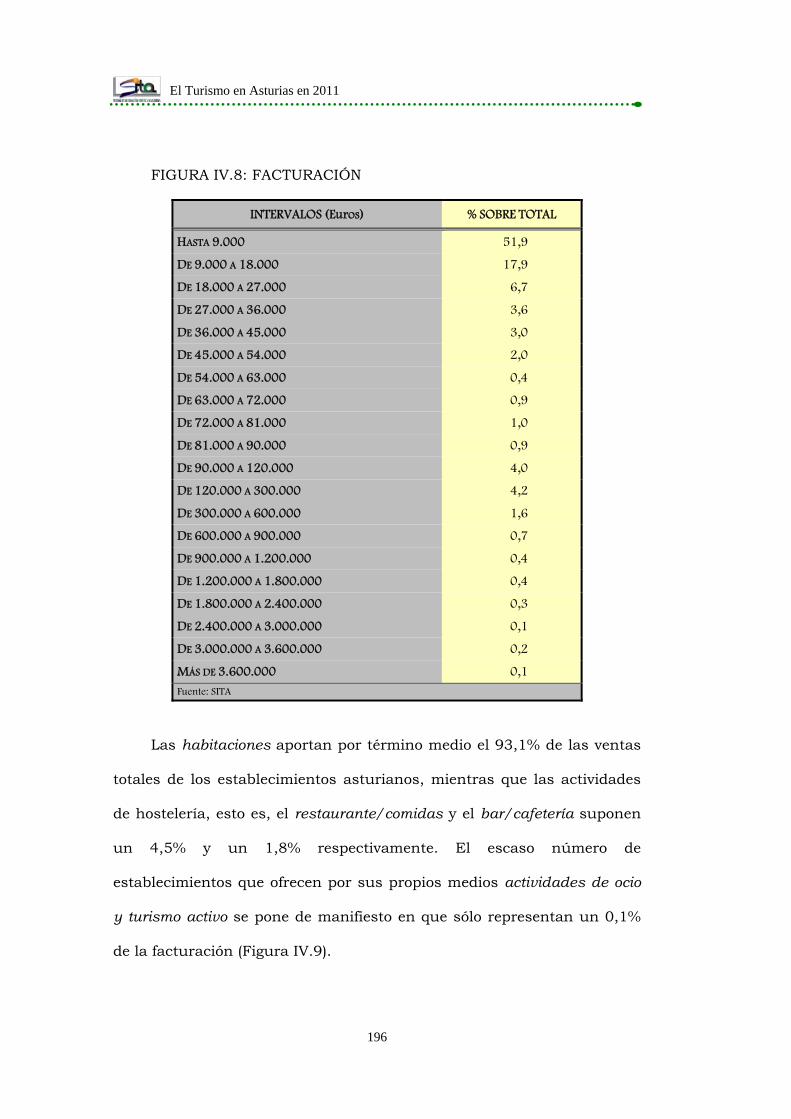

IV.2.- Una visión de conjunto .................................................. 195

IV.3.- Hoteles de 4 y 5 estrellas ................................................ 213

IV.4.- Hoteles de 3 estrellas ..................................................... 231

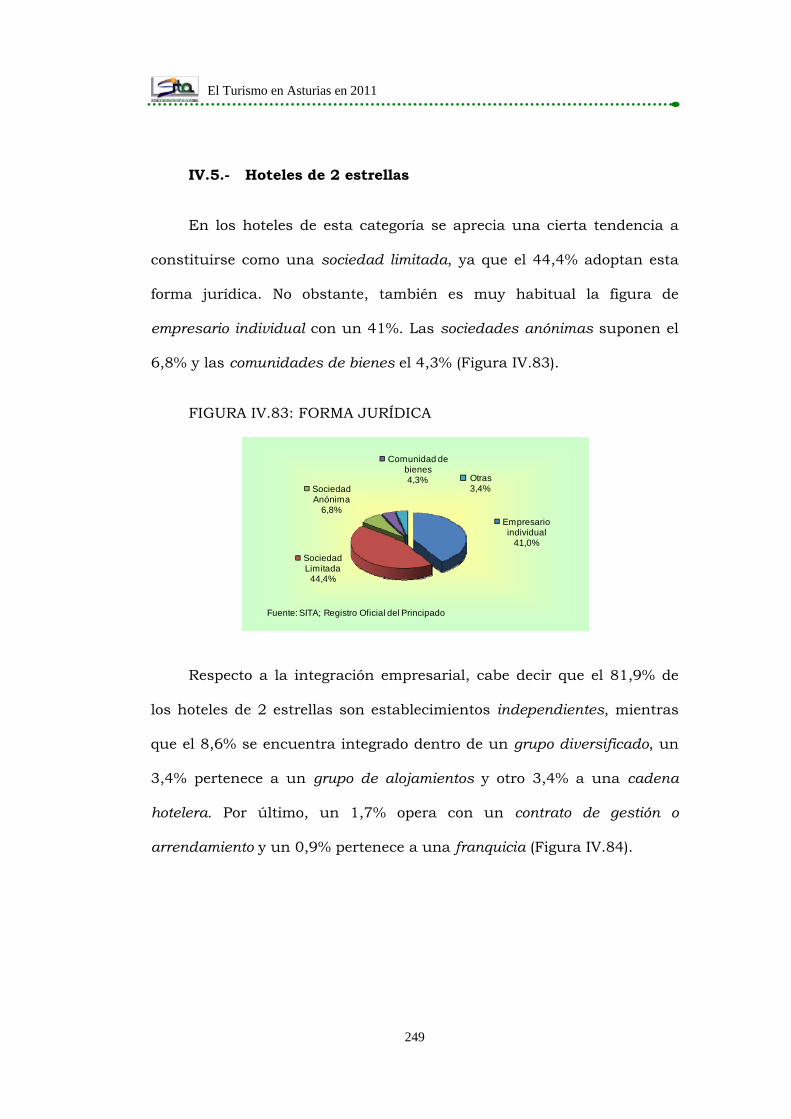

IV.5.- Hoteles de 2 estrellas ..................................................... 249

IV.6.- Hoteles de 1 estrella ....................................................... 267

IV.7.- Hostales ........................................................................ 285

IV.8.- Pensiones ...................................................................... 300

IV.9.- Casonas asturianas ....................................................... 317

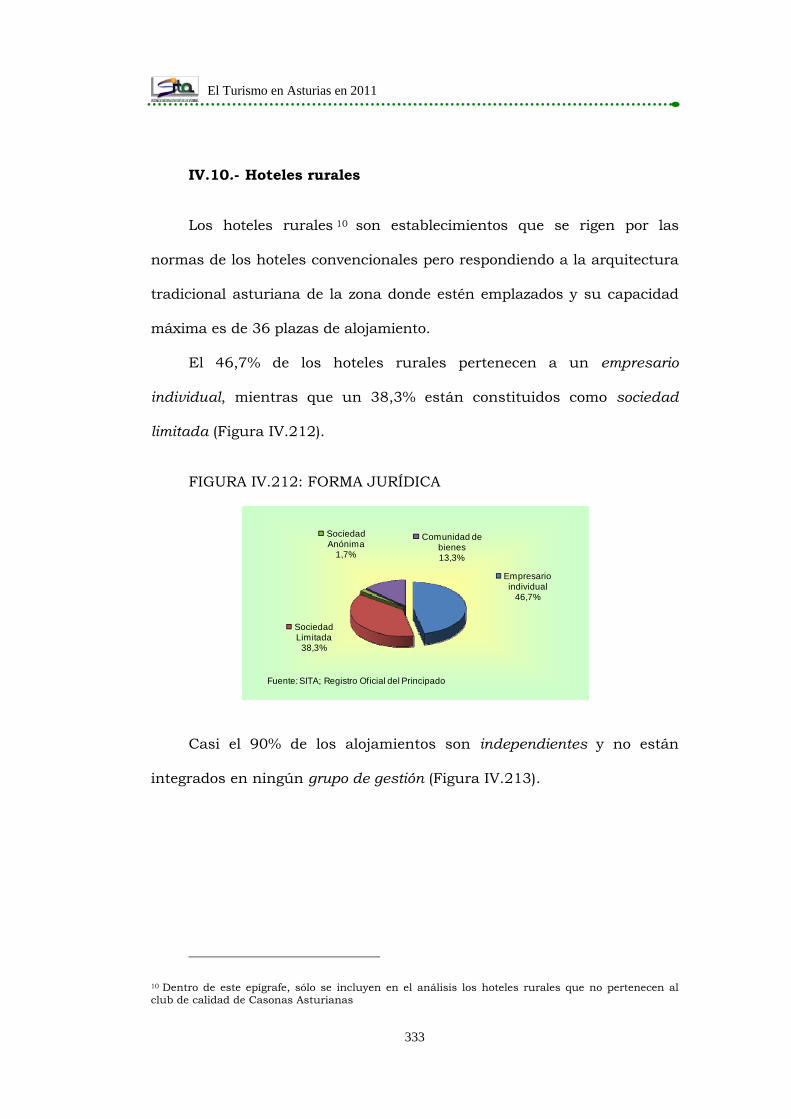

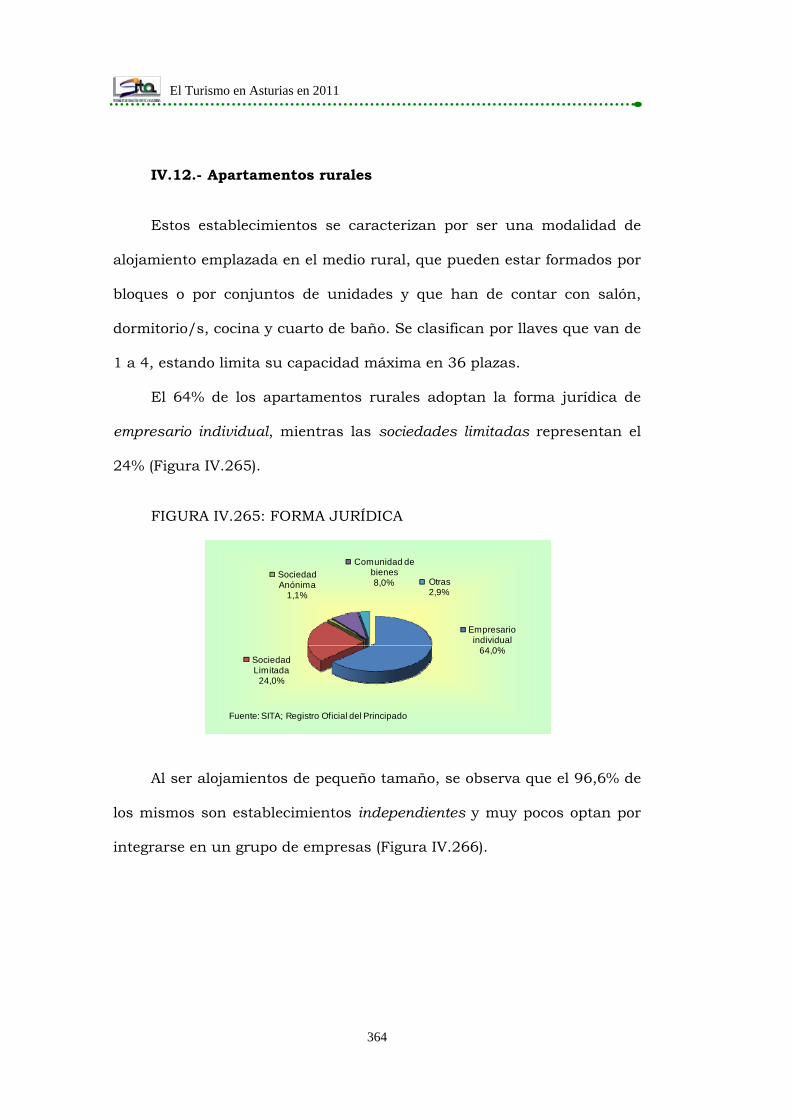

IV.10.- Hoteles rurales .......................................................... 333

IV.11.- Casas de aldea........................................................... 348

IV.12.- Apartamentos rurales ................................................ 364

IV.13.- Apartamentos turísticos ............................................. 379

IV.14.- Albergues .................................................................. 395

IV.15.- Campings .................................................................. 412

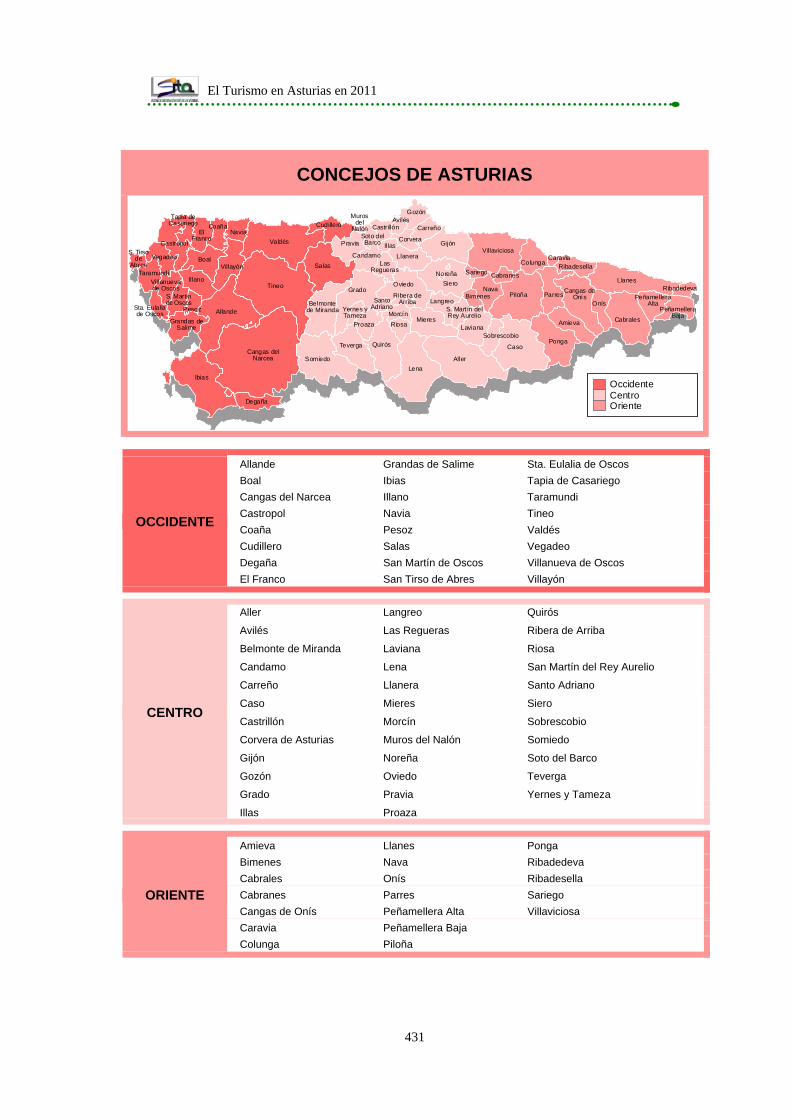

ANEXO I: CONCEJOS Y ZONAS GEOGRÁFICAS ......................... 430

ANEXO II: FICHA TÉCNICA DE LA ENCUESTA DE DEMANDA

2011 .................................................................................. 432

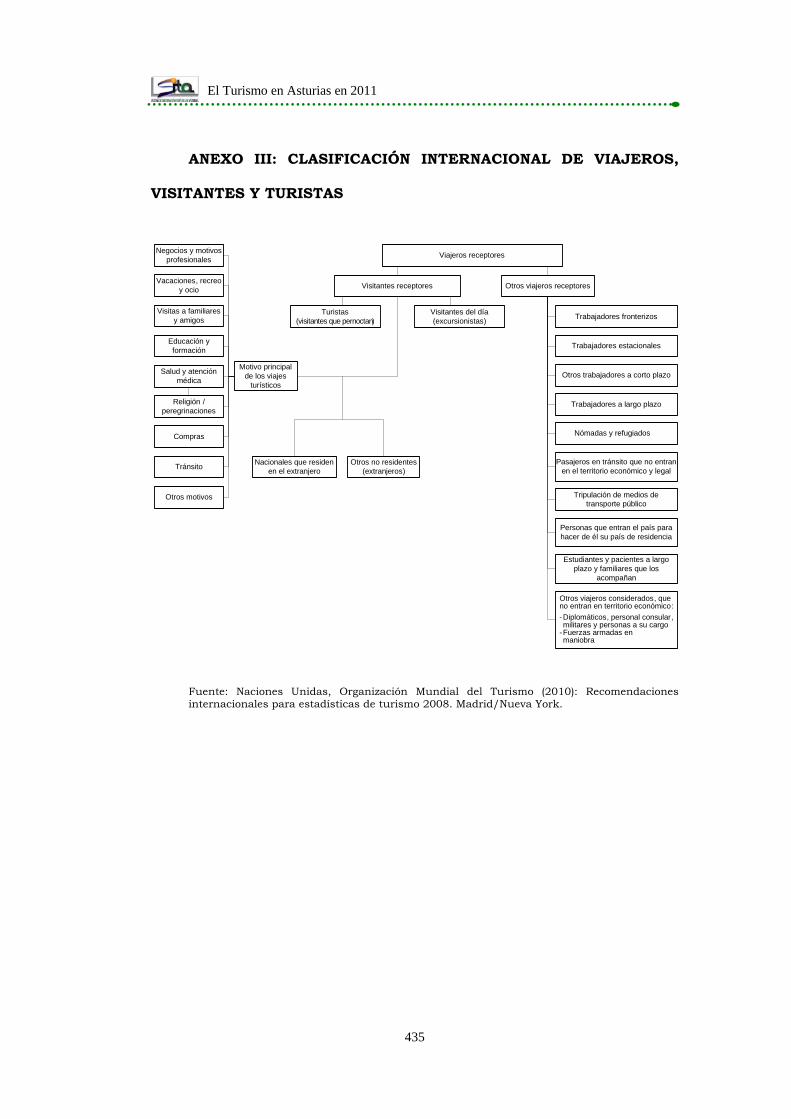

ANEXO III: CLASIFICACIÓN INTERNACIONAL DE VIAJEROS,

VISITANTES Y TURISTAS ................................................... 434

El Turismo en Asturias en 2011

8

PRESENTACIÓN

El Turismo en Asturias en 2011

9

PRESENTACIÓN

El Turismo en Asturias en 2011 supone la decimoquinta edición de informes anuales

que desde 1997 viene realizando el Sistema de Información Turística de Asturias (SITA). Una

edición que recoge como en años anteriores las magnitudes necesarias para obtener una

descripción cuantitativa y cualitativa de la actividad turística en Asturias.

El análisis de la coyuntura turística se realiza a partir de los indicadores de las

Encuestas de Ocupación del Instituto Nacional de Estadística (INE) organismo que además

facilita al SITA información complementaria a la contenida en su web oficial y que permite

ofrecer resultados por zonas geográficas: occidente, centro y oriente.

Además de cuantificar el número de visitantes, se estima el impacto del turismo en la

economía regional a partir de las diferentes variables de gasto que se analizan dentro del

estudio de la demanda turística. Un estudio de demanda que considera tanto al turista de

alojamientos colectivos, como el de alojamiento privado y a los excursionistas. El análisis de la

demanda proporciona valiosa información para conocer los diferentes perfiles del turista en

Asturias: vacacional, trabajo, negocios, turismo nacional, extranjero…

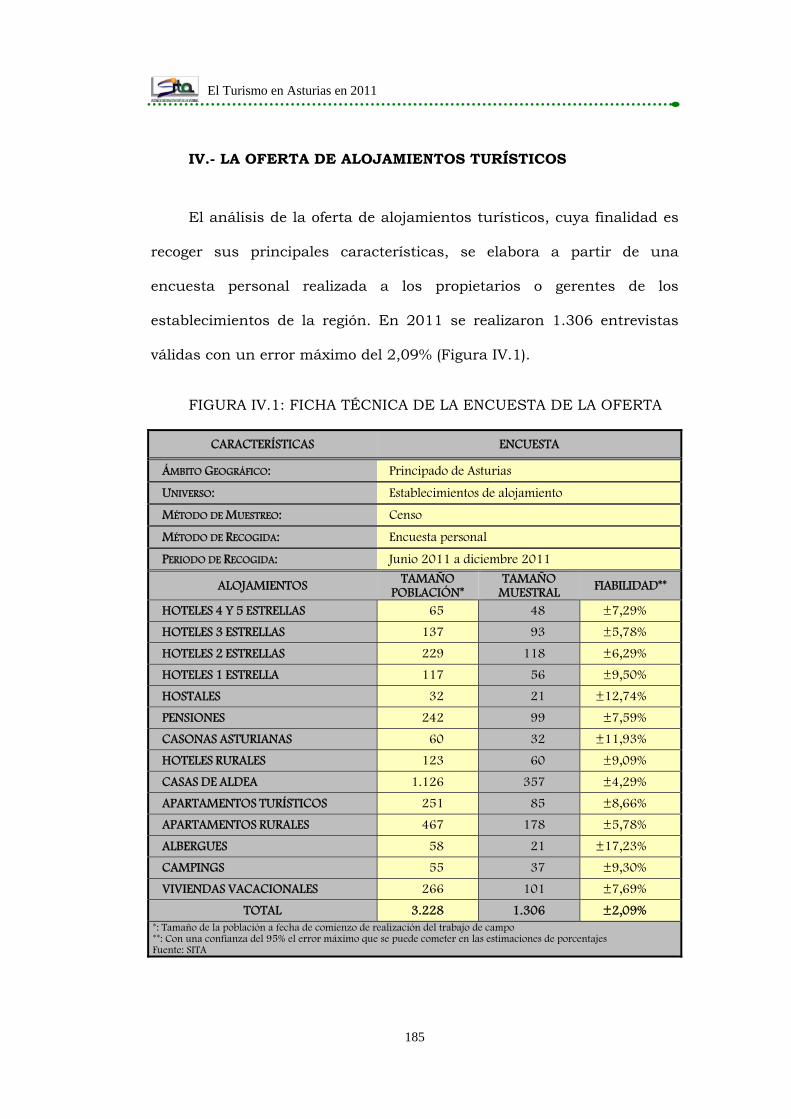

Por otra parte, el SITA, a través de la encuesta a la Oferta Turística de alojamiento

colectivo, realiza un notable esfuerzo en el estudio de la estructura empresarial de los

alojamientos turísticos con un bloque de información que detalla y describe las principales

políticas empresariales que caracterizan la actividad de las mismas.

En su conjunto, la memoria del Turismo En Asturias cuantifica el impacto de la

actividad turística en Asturias desde una perspectiva del turismo receptor, describe la demanda

turística, su perfil y sobre todo radiografía el sector turístico asturiano lo que nos facilita y

permite conocer sus necesidades, sus carencias, sus oportunidades y sus amenazas, de cara a

El Turismo en Asturias en 2011

10

poder establecer estrategias competitivas, tanto desde una óptica de destino como desde las

empresas turísticas.

El equipo de investigación del SITA quiere agradecer la colaboración del sector

empresarial, facilitando la labor de nuestros encuestadores y a todos los visitantes

entrevistados durante el año 2011, el tiempo dedicado a responder a los diferentes

cuestionarios.

También debemos expresar nuestro reconocimiento por los servicios prestados al SITA

por: Aurelio Junquera Tessier, José Miguel Sustacha Melijosa, Carmen Alonso Marques, Silvia

Calleja Fernández, así como a las personas que trabajan en la Facultad de Comercio, Turismo

y Ciencias Sociales–Jovellanos de Gijón, a todo el decanato de dicha Facultad, representado

por Rafael Pérez Lorenzo y en especial a Adela de Paz González, pero sobre todo agradecer a

las personas que han contribuido a la realización de documento a través de su trabajo y

dedicación como encuestadores y becarios: Cristina Alonso Redondas, Jonathan Álvarez

Álvarez, Hugo Alejandro Arzayus García, Marta Blanco Núñez, Erika Castaño Acebal,

Borja Rufino Fernández Oliveira, Beatriz Freire Hernández, Gemma Fonseca Aparicio,

Estefanía García Barredo, Paula García González, Alejandro García Lodeiro, Alejandro

González García, Andrea González Rodríguez, Vanesa Hevia Villanueva, Elena Junquera

Picó, Lara Martínez García, Silvia Elena Martínez Pérez, Lorena Rodríguez González,

Javier Ruíz Rodríguez, Víctor Tuya Cifuentes, Laura Vázquez Fernández.

Gracias al trabajo de todos ellos, es posible realizar este documento que tiene como fin

último ser una herramienta de utilidad para la planificación turística y la toma de decisiones

de los agentes públicos sociales y las empresas privadas.

A todos ellos nuestro reconocimiento y gratitud.

El Turismo en Asturias en 2011

11

I.- PRINCIPALES RESULTADOS

El Turismo en Asturias en 2011

12

I.- PRINCIPALES RESULTADOS

Las principales magnitudes y resultados del turismo en Asturias en 2011 se resumen en:

♦ Los datos provisionales del INE para este año 2011, cuantifican un total de 1.849.876

viajeros que se han alojado en establecimientos turísticos en Asturias, cifra que supone

un incremento del 1,5% respecto al año pasado. Las pernoctaciones crecen también en

un 1,9%, alcanzando la cifra total de 4.637.636.

♦ Analizando los resultados de viajeros por tipo de alojamiento, se registra un crecimiento

del 2% respecto a 2010 en el número de viajeros a Hoteles, mientras que en

acampamentos turísticos se redujo un 2,9%, en apartamentos turísticos presenta un

incremento del 5,6% y un crecimiento del 1% en turismo rural.

♦ En cuanto al número de visitantes de 2011, manteniendo las proporciones de turistas de

alojamiento privado y excursionistas utilizadas en años anteriores, nos permite estimar

un total de 2.354.388 y 1.801.827 respectivamente, lo que supone que Asturias reciba

un total de 6.006.091 visitantes.

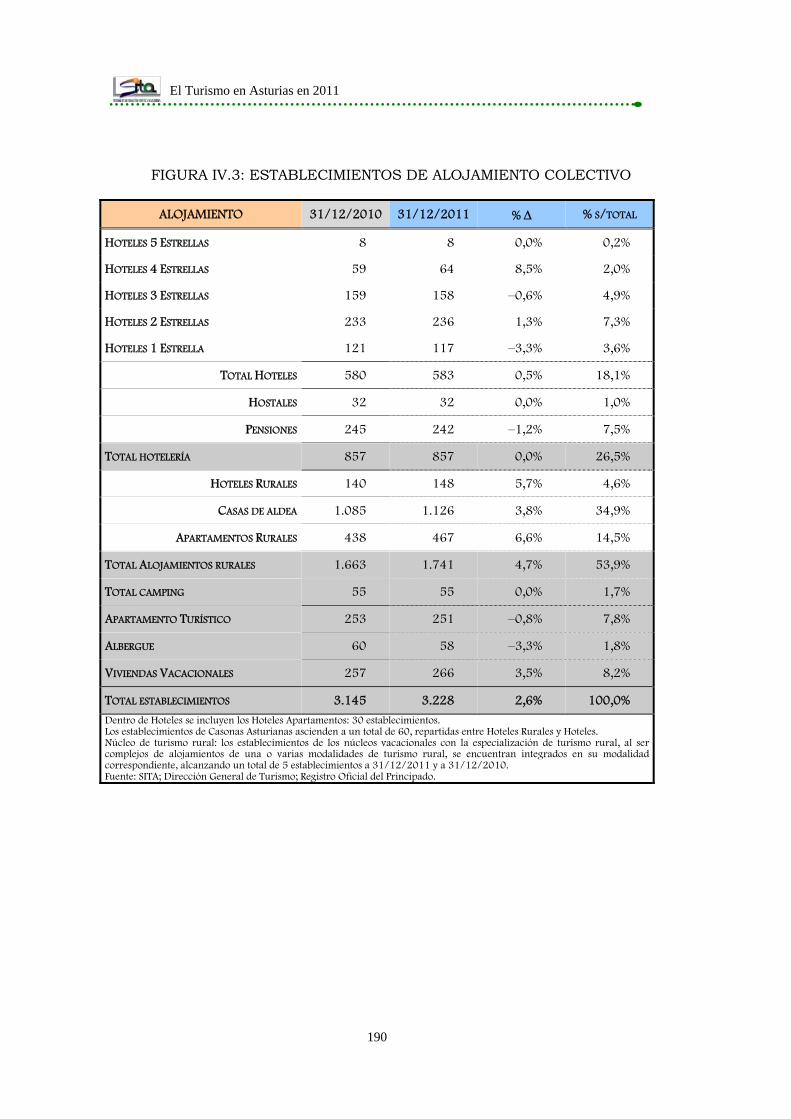

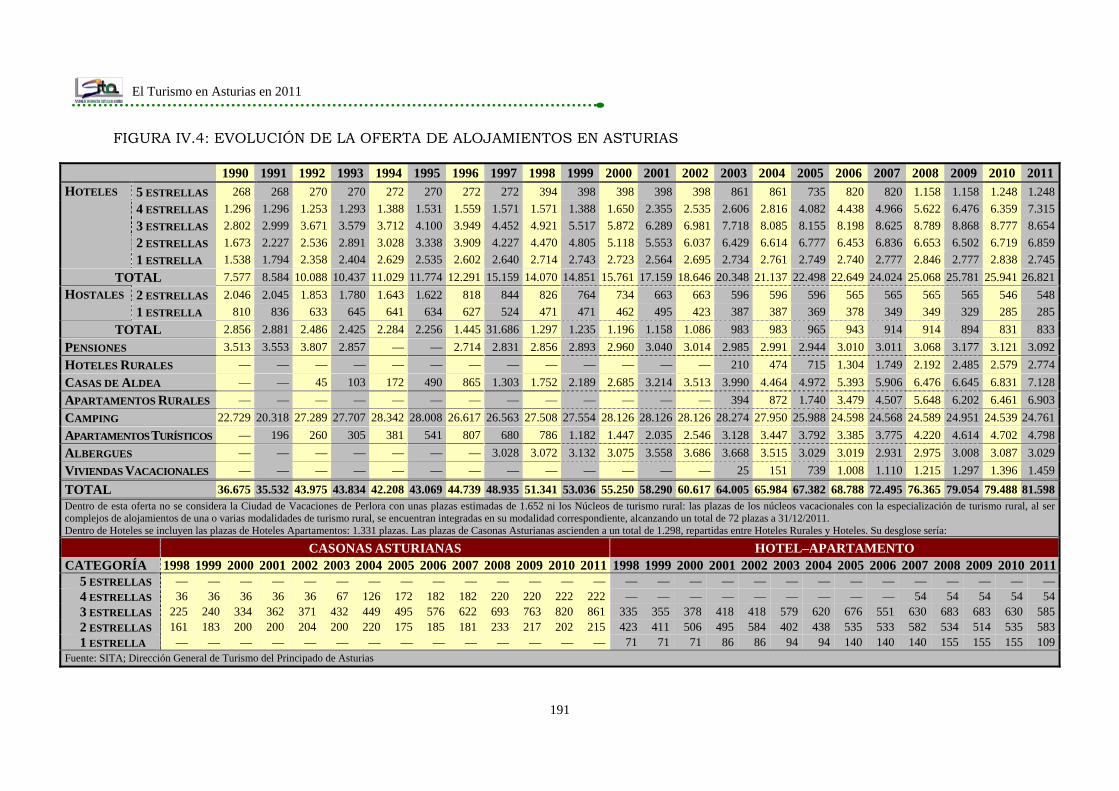

♦ La oferta de alojamiento colectivo en Asturias se sitúa a finales de 2011 en los 3.228

establecimientos con una capacidad total de 81.598 plazas, registrando respecto a 2010

un crecimiento del 2,7% en plazas y un 2,6% en número de establecimientos.

♦ La hotelería asturiana (hoteles, hostales y pensiones) con 857 establecimientos y 30.746

plazas ofertadas, representa el 26,5% y el 37,7% del total de oferta turística. En el

conjunto de la hotelería destaca la oferta de hoteles de tres estrellas con 8.654 plazas, el

10,6%, seguido de los hoteles de cuatro, con el 9%, y dos estrellas con el 8,4% sobre el

total de plazas ofertadas.

El Turismo en Asturias en 2011

13

♦ En turismo rural se produce un incremento en la oferta, tanto de plazas, 5,9%, como de

alojamientos, 4,7%. En total 1.741 alojamientos que representan el 53,9% del conjunto

de establecimientos registrados en Asturias. No obstante, su reducido tamaño, supone

que en términos de plazas, los alojamientos rurales representen el 20,6% del total de

Asturias.

♦ Los hoteles rurales crecen un 5,7% en número de establecimientos y un 7,6% en número

de plazas respecto a 2010, incrementándose también la oferta de apartamentos rurales,

6,6% en establecimientos y un 6,8% en número de plazas. Las casas de aldea se

mantienen como la principal figura de alojamientos de turismo rural, creciendo un 4,3%

hasta llegar a las 7.128 plazas, es decir el 8,7% de la oferta total de Asturias. En

número de alojamientos, se alcanzan las 1.126 casas que representan el 34,9% del total

de alojamientos en Asturias.

♦ Con respecto a otras figuras de alojamiento, en términos de plazas, los campings han

aumentado su capacidad un 0,9%, los apartamentos turísticos un 2% y las viviendas

vacacionales un 4,5%, mientras que en los albergues se ha reducido un 1,9%.

♦ En cuanto a las certificaciones de calidad, las marcas impulsadas por el Principado de

Asturias son las que despiertan más interés, ya que un total de 72 casas de aldea y

apartamentos rurales cuentan con el sello “Aldeas”–Asturias Calidad Rural y 60 hoteles

rurales y hoteles están adheridos a Casonas Asturianas. Asimismo, 33 establecimientos

están certificados con la marca Q de calidad turística española.

♦ La demanda turística de establecimientos de alojamiento colectivo se compone

mayoritariamente de turistas de procedencia nacional, el 80,8%, seguido del turismo

extranjero con un 10,9%, y del turismo interno, un 8,3%.

El Turismo en Asturias en 2011

14

♦ Dentro del turismo nacional destaca la Comunidad Autónoma de Madrid con el 21,2%,

seguida de Castilla y León con el 13,3% y de Cataluña con el 7,8%.

♦ Un 70,9% de los turistas de alojamiento colectivo que han visitado Asturias durante

2011 lo han hecho por vacaciones y ocio, alcanzando los viajes por motivos de trabajo y

negocios un 18,6%.

♦ Entre las numerosas razones por las que los turistas de alojamiento colectivo eligen

nuestra región como destino turístico, aparece el querer conocer nuevos lugares, así como

la positiva experiencia de visitas realizadas con anterioridad. La riqueza del entorno

natural junto con las recomendaciones de amigos y familiares son otras razones aludidas

con frecuencia.

♦ El vehículo particular es el medio de transporte más utilizado para venir a Asturias,

con un 73,9%, y también el avión, con un 13,4%. Para desplazarse por la región, el

vehículo particular sigue siendo la opción mayoritaria con un 75,7%, seguido en este

caso por el autobús con un 9,2%.

♦ Aunque la reserva del alojamiento se sigue realizando principalmente por teléfono, un

35,7%, Internet ya alcanza un 27,2% del total, consolidándose en segunda posición.

Asimismo, Internet juega un papel determinante a la hora de reunir información sobre el

alojamiento, siendo señalada por un 74,4% de los turistas.

♦ Como en años anteriores, la estancia media del turista alojado en establecimientos

colectivos continúa reduciéndose, situándose en una media de 4,2 noches frente a las 5,1

noches de 2010.

♦ Los datos provisionales de 2011 suponen un descenso en el gasto medio diario y en la

estancia media, lo que afecta al gasto total.

El Turismo en Asturias en 2011

15

♦ El gasto medio del turista alojado en establecimientos colectivos en nuestra región se

sitúa en 418,20 euros por persona y viaje con un gasto medio por persona y día de 82,15

euros.

♦ En el caso del alojamiento privado, el gasto total por persona y viaje es de 381,06 euros

con un gasto medio diario por persona de 42,51 euros. También hay una reducción en la

estancia media que disminuye el gasto total por viaje.

♦ Para los excursionistas, el gasto medio estimado por persona y día asciende a 40,63

euros, reduciéndose también respecto a 2010.

♦ A pesar del incremento en el número de visitantes, la reducción en las diferentes

partidas de gasto turístico supone una disminución en el Gasto Turístico Total del 7,9%

sobre los datos de 2010, con un total de 1.759.475 miles de euros.

♦ A partir de los datos de Gasto, el VAB turístico se estima en 1.579.170 miles de euros,

con una aportación del turismo a la economía asturiana que se situaría en el 7,42%,

considerando efectos directos, indirectos e inducidos y valores provisionales.

♦ En cuanto al empleo, el turismo aportaría a la economía asturiana el 9,03% con un

total de 34.362 empleos.

El Turismo en Asturias en 2011

16

II.- COYUNTURA Y ANÁLISIS

MACROECONÓMICO

El Turismo en Asturias en 2011

17

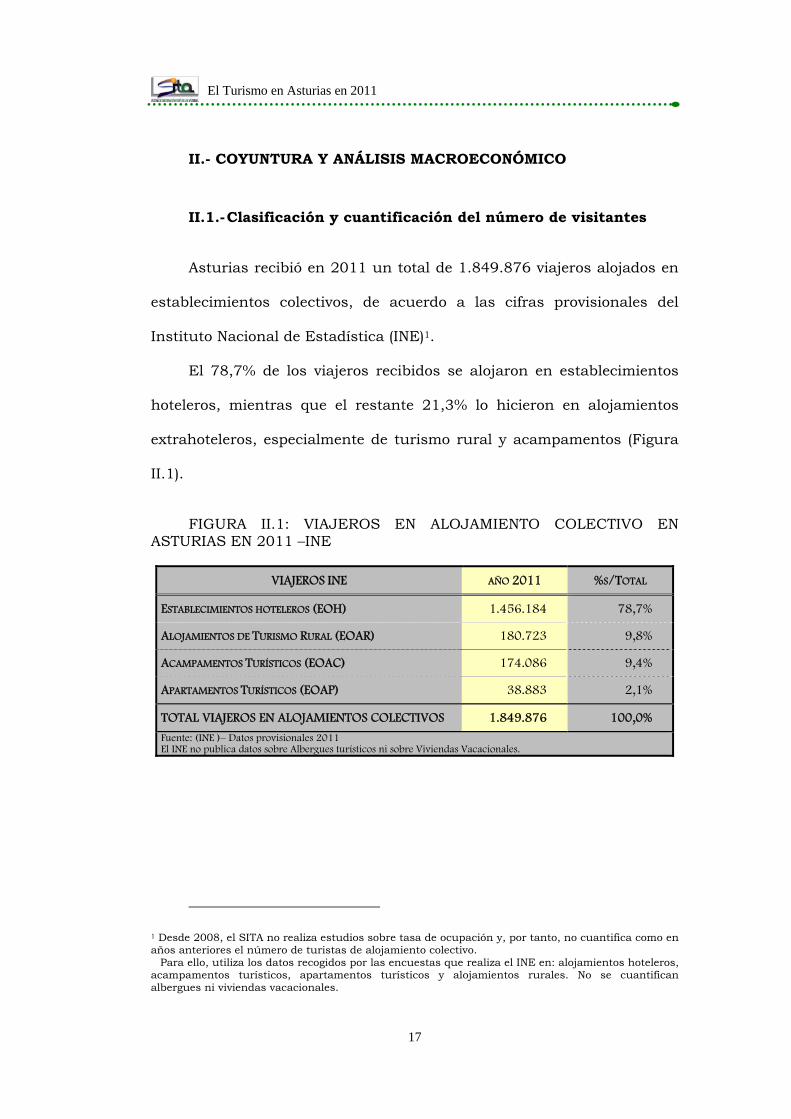

II.- COYUNTURA Y ANÁLISIS MACROECONÓMICO

II.1.- Clasificación y cuantificación del número de visitantes

Asturias recibió en 2011 un total de 1.849.876 viajeros alojados en

establecimientos colectivos, de acuerdo a las cifras provisionales del

Instituto Nacional de Estadística (INE)1.

El 78,7% de los viajeros recibidos se alojaron en establecimientos

hoteleros, mientras que el restante 21,3% lo hicieron en alojamientos

extrahoteleros, especialmente de turismo rural y acampamentos (Figura

II.1).

FIGURA II.1: VIAJEROS EN ALOJAMIENTO COLECTIVO EN ASTURIAS EN 2011 –INE

VIAJEROS INE AÑO 2011 %S/TOTAL

ESTABLECIMIENTOS HOTELEROS (EOH) 1.456.184 78,7%

ALOJAMIENTOS DE TURISMO RURAL (EOAR) 180.723 9,8%

ACAMPAMENTOS TURÍSTICOS (EOAC) 174.086 9,4%

APARTAMENTOS TURÍSTICOS (EOAP) 38.883 2,1%

TOTAL VIAJEROS EN ALOJAMIENTOS COLECTIVOS 1.849.876 100,0%

Fuente: (INE )– Datos provisionales 2011 El INE no publica datos sobre Albergues turísticos ni sobre Viviendas Vacacionales.

1 Desde 2008, el SITA no realiza estudios sobre tasa de ocupación y, por tanto, no cuantifica como en años anteriores el número de turistas de alojamiento colectivo.

Para ello, utiliza los datos recogidos por las encuestas que realiza el INE en: alojamientos hoteleros, acampamentos turísticos, apartamentos turísticos y alojamientos rurales. No se cuantifican albergues ni viviendas vacacionales.

El Turismo en Asturias en 2011

18

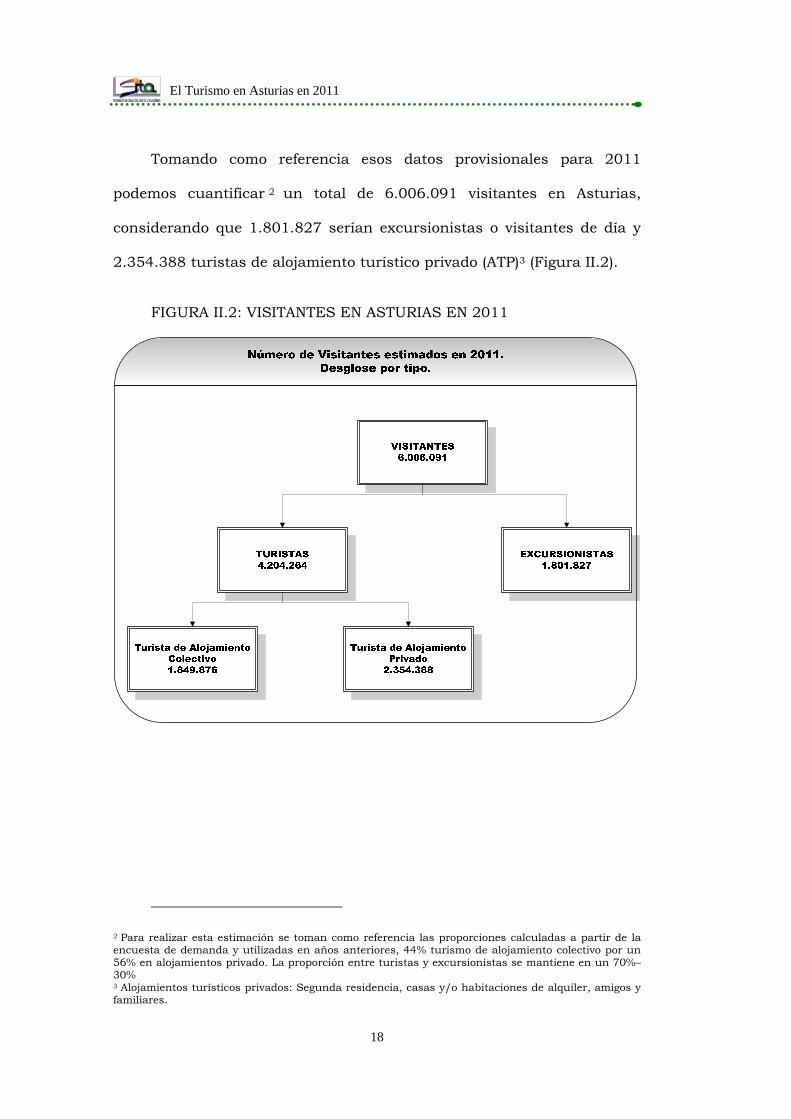

Tomando como referencia esos datos provisionales para 2011

podemos cuantificar 2 un total de 6.006.091 visitantes en Asturias,

considerando que 1.801.827 serían excursionistas o visitantes de día y

2.354.388 turistas de alojamiento turístico privado (ATP)3 (Figura II.2).

FIGURA II.2: VISITANTES EN ASTURIAS EN 2011

2 Para realizar esta estimación se toman como referencia las proporciones calculadas a partir de la encuesta de demanda y utilizadas en años anteriores, 44% turismo de alojamiento colectivo por un 56% en alojamientos privado. La proporción entre turistas y excursionistas se mantiene en un 70%–30% 3 Alojamientos turísticos privados: Segunda residencia, casas y/o habitaciones de alquiler, amigos y familiares.

El Turismo en Asturias en 2011

19

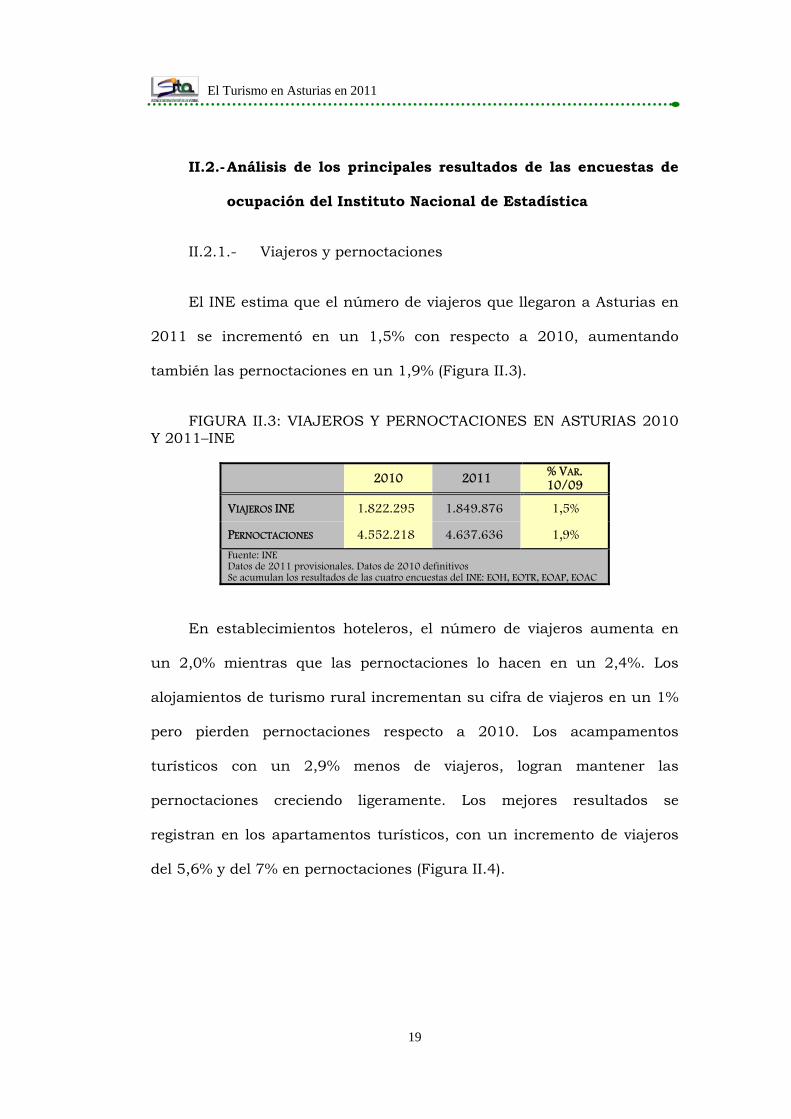

II.2.- Análisis de los principales resultados de las encuestas de

ocupación del Instituto Nacional de Estadística

II.2.1.- Viajeros y pernoctaciones

El INE estima que el número de viajeros que llegaron a Asturias en

2011 se incrementó en un 1,5% con respecto a 2010, aumentando

también las pernoctaciones en un 1,9% (Figura II.3).

FIGURA II.3: VIAJEROS Y PERNOCTACIONES EN ASTURIAS 2010 Y 2011–INE

2010 2011 % VAR. 10/09

VIAJEROS INE 1.822.295 1.849.876 1,5%

PERNOCTACIONES 4.552.218 4.637.636 1,9%

Fuente: INE Datos de 2011 provisionales. Datos de 2010 definitivos Se acumulan los resultados de las cuatro encuestas del INE: EOH, EOTR, EOAP, EOAC

En establecimientos hoteleros, el número de viajeros aumenta en

un 2,0% mientras que las pernoctaciones lo hacen en un 2,4%. Los

alojamientos de turismo rural incrementan su cifra de viajeros en un 1%

pero pierden pernoctaciones respecto a 2010. Los acampamentos

turísticos con un 2,9% menos de viajeros, logran mantener las

pernoctaciones creciendo ligeramente. Los mejores resultados se

registran en los apartamentos turísticos, con un incremento de viajeros

del 5,6% y del 7% en pernoctaciones (Figura II.4).

El Turismo en Asturias en 2011

20

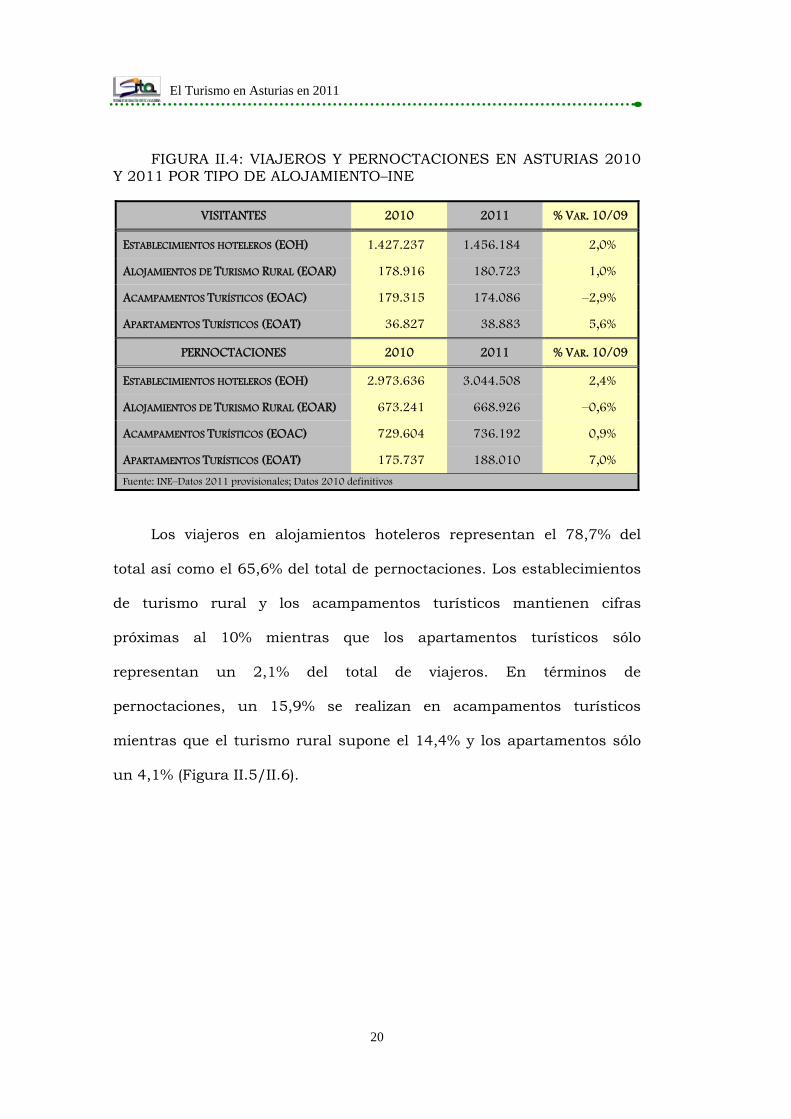

FIGURA II.4: VIAJEROS Y PERNOCTACIONES EN ASTURIAS 2010 Y 2011 POR TIPO DE ALOJAMIENTO–INE

VISITANTES 2010 2011 % VAR. 10/09

ESTABLECIMIENTOS HOTELEROS (EOH) 1.427.237 1.456.184 2,0%

ALOJAMIENTOS DE TURISMO RURAL (EOAR) 178.916 180.723 1,0%

ACAMPAMENTOS TURÍSTICOS (EOAC) 179.315 174.086 –2,9%

APARTAMENTOS TURÍSTICOS (EOAT) 36.827 38.883 5,6%

PERNOCTACIONES 2010 2011 % VAR. 10/09

ESTABLECIMIENTOS HOTELEROS (EOH) 2.973.636 3.044.508 2,4%

ALOJAMIENTOS DE TURISMO RURAL (EOAR) 673.241 668.926 –0,6%

ACAMPAMENTOS TURÍSTICOS (EOAC) 729.604 736.192 0,9%

APARTAMENTOS TURÍSTICOS (EOAT) 175.737 188.010 7,0%

Fuente: INE–Datos 2011 provisionales; Datos 2010 definitivos

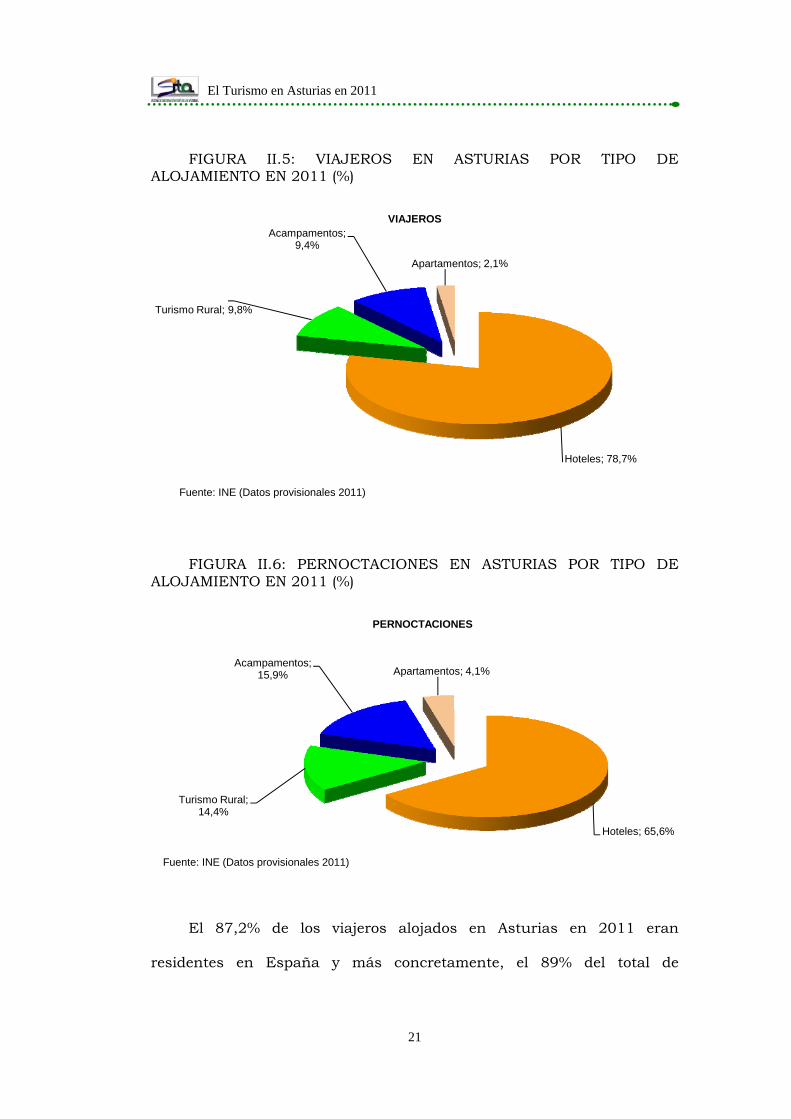

Los viajeros en alojamientos hoteleros representan el 78,7% del

total así como el 65,6% del total de pernoctaciones. Los establecimientos

de turismo rural y los acampamentos turísticos mantienen cifras

próximas al 10% mientras que los apartamentos turísticos sólo

representan un 2,1% del total de viajeros. En términos de

pernoctaciones, un 15,9% se realizan en acampamentos turísticos

mientras que el turismo rural supone el 14,4% y los apartamentos sólo

un 4,1% (Figura II.5/II.6).

El Turismo en Asturias en 2011

21

FIGURA II.5: VIAJEROS EN ASTURIAS POR TIPO DE ALOJAMIENTO EN 2011 (%)

FIGURA II.6: PERNOCTACIONES EN ASTURIAS POR TIPO DE ALOJAMIENTO EN 2011 (%)

El 87,2% de los viajeros alojados en Asturias en 2011 eran

residentes en España y más concretamente, el 89% del total de

Fuente: INE (Datos provisionales 2011)

Hoteles; 78,7%

Turismo Rural; 9,8%

Acampamentos; 9,4%

Apartamentos; 2,1%

VIAJEROS

Hoteles; 65,6%

Turismo Rural; 14,4%

Acampamentos; 15,9% Apartamentos; 4,1%

PERNOCTACIONES

Fuente: INE (Datos provisionales 2011)

El Turismo en Asturias en 2011

22

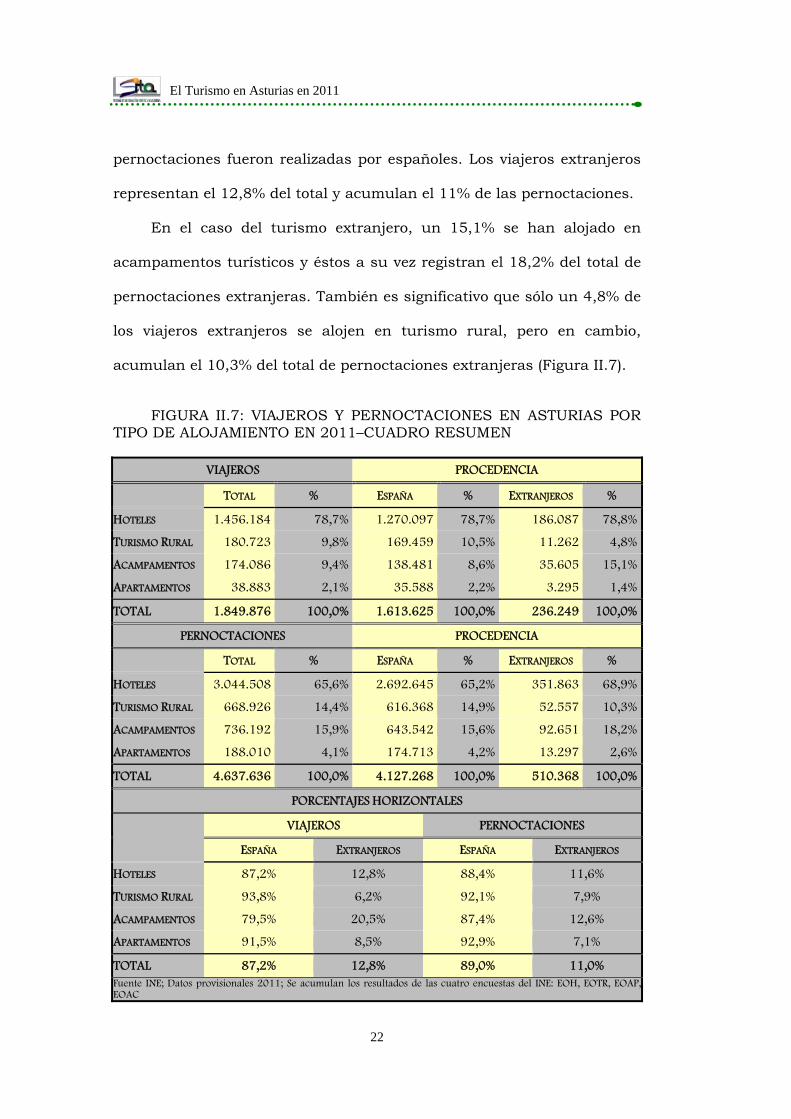

pernoctaciones fueron realizadas por españoles. Los viajeros extranjeros

representan el 12,8% del total y acumulan el 11% de las pernoctaciones.

En el caso del turismo extranjero, un 15,1% se han alojado en

acampamentos turísticos y éstos a su vez registran el 18,2% del total de

pernoctaciones extranjeras. También es significativo que sólo un 4,8% de

los viajeros extranjeros se alojen en turismo rural, pero en cambio,

acumulan el 10,3% del total de pernoctaciones extranjeras (Figura II.7).

FIGURA II.7: VIAJEROS Y PERNOCTACIONES EN ASTURIAS POR TIPO DE ALOJAMIENTO EN 2011–CUADRO RESUMEN

VIAJEROS PROCEDENCIA

TOTAL % ESPAÑA % EXTRANJEROS %

HOTELES 1.456.184 78,7% 1.270.097 78,7% 186.087 78,8%

TURISMO RURAL 180.723 9,8% 169.459 10,5% 11.262 4,8%

ACAMPAMENTOS 174.086 9,4% 138.481 8,6% 35.605 15,1%

APARTAMENTOS 38.883 2,1% 35.588 2,2% 3.295 1,4%

TOTAL 1.849.876 100,0% 1.613.625 100,0% 236.249 100,0%

PERNOCTACIONES PROCEDENCIA

TOTAL % ESPAÑA % EXTRANJEROS %

HOTELES 3.044.508 65,6% 2.692.645 65,2% 351.863 68,9%

TURISMO RURAL 668.926 14,4% 616.368 14,9% 52.557 10,3%

ACAMPAMENTOS 736.192 15,9% 643.542 15,6% 92.651 18,2%

APARTAMENTOS 188.010 4,1% 174.713 4,2% 13.297 2,6%

TOTAL 4.637.636 100,0% 4.127.268 100,0% 510.368 100,0%

PORCENTAJES HORIZONTALES

VIAJEROS PERNOCTACIONES

ESPAÑA EXTRANJEROS ESPAÑA EXTRANJEROS

HOTELES 87,2% 12,8% 88,4% 11,6%

TURISMO RURAL 93,8% 6,2% 92,1% 7,9%

ACAMPAMENTOS 79,5% 20,5% 87,4% 12,6%

APARTAMENTOS 91,5% 8,5% 92,9% 7,1%

TOTAL 87,2% 12,8% 89,0% 11,0% Fuente INE; Datos provisionales 2011; Se acumulan los resultados de las cuatro encuestas del INE: EOH, EOTR, EOAP,EOAC

El Turismo en Asturias en 2011

23

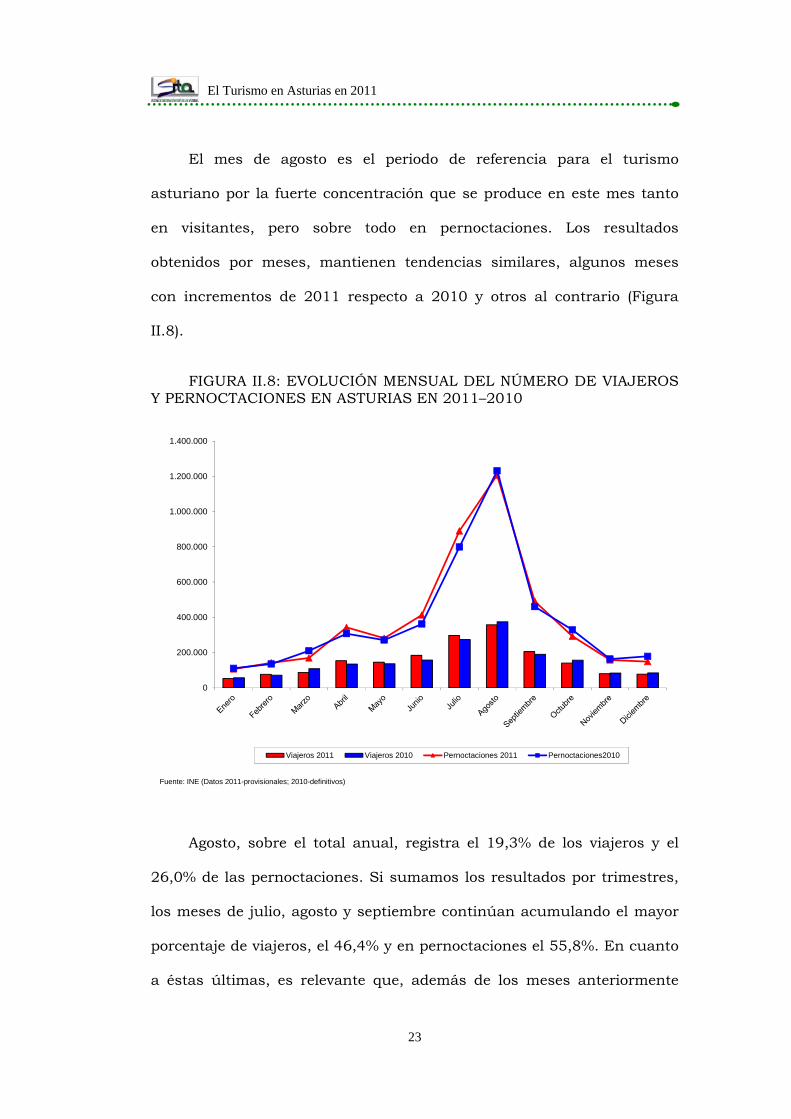

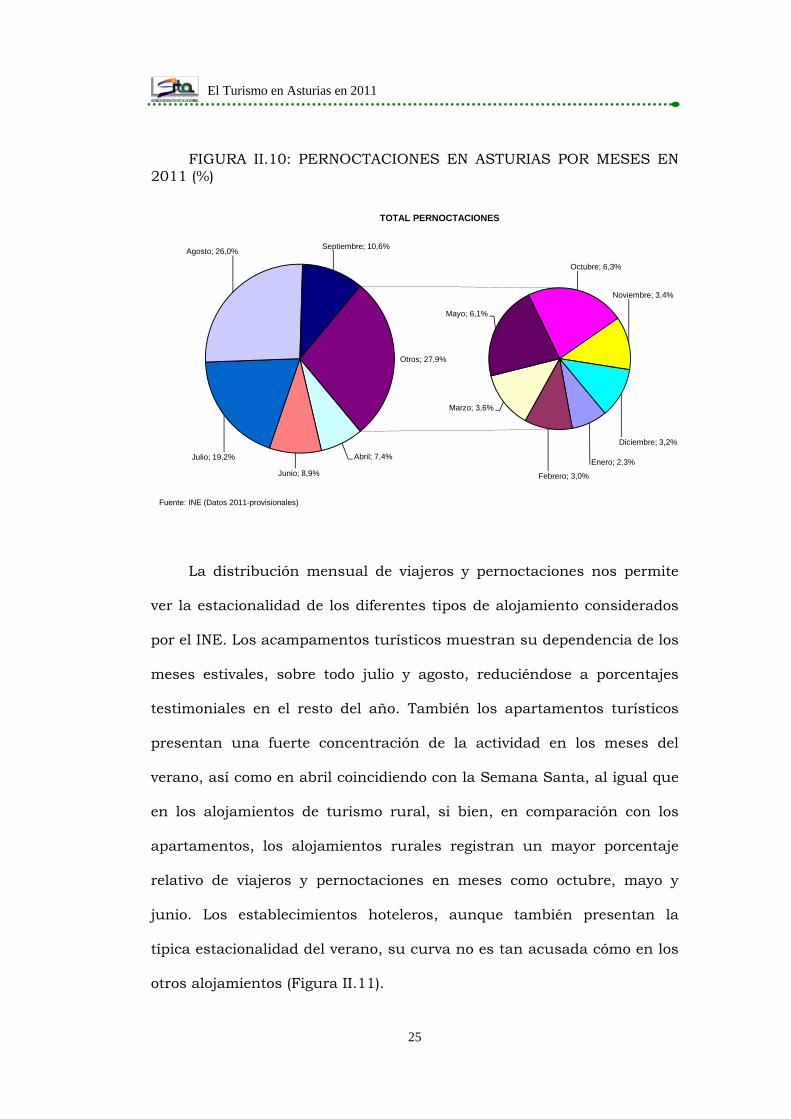

El mes de agosto es el periodo de referencia para el turismo

asturiano por la fuerte concentración que se produce en este mes tanto

en visitantes, pero sobre todo en pernoctaciones. Los resultados

obtenidos por meses, mantienen tendencias similares, algunos meses

con incrementos de 2011 respecto a 2010 y otros al contrario (Figura

II.8).

FIGURA II.8: EVOLUCIÓN MENSUAL DEL NÚMERO DE VIAJEROS Y PERNOCTACIONES EN ASTURIAS EN 2011–2010

Agosto, sobre el total anual, registra el 19,3% de los viajeros y el

26,0% de las pernoctaciones. Si sumamos los resultados por trimestres,

los meses de julio, agosto y septiembre continúan acumulando el mayor

porcentaje de viajeros, el 46,4% y en pernoctaciones el 55,8%. En cuanto

a éstas últimas, es relevante que, además de los meses anteriormente

0

200.000

400.000

600.000

800.000

1.000.000

1.200.000

1.400.000

Viajeros 2011 Viajeros 2010 Pernoctaciones 2011 Pernoctaciones2010

Fuente: INE (Datos 2011-provisionales; 2010-definitivos)

El Turismo en Asturias en 2011

24

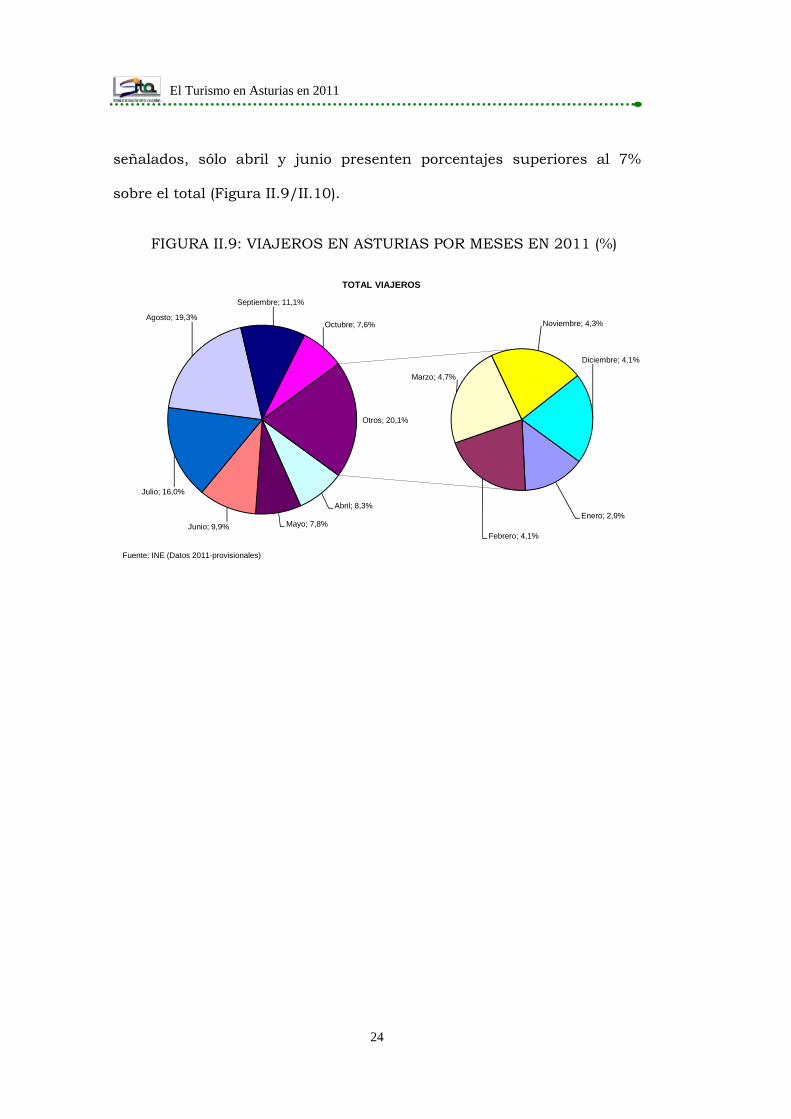

señalados, sólo abril y junio presenten porcentajes superiores al 7%

sobre el total (Figura II.9/II.10).

FIGURA II.9: VIAJEROS EN ASTURIAS POR MESES EN 2011 (%)

Enero; 2,9%

Febrero; 4,1%

Marzo; 4,7%

Abril; 8,3%

Mayo; 7,8%Junio; 9,9%

Julio; 16,0%

Agosto; 19,3%

Septiembre; 11,1%

Octubre; 7,6% Noviembre; 4,3%

Diciembre; 4,1%

Otros; 20,1%

TOTAL VIAJEROS

Fuente: INE (Datos 2011-provisionales)

El Turismo en Asturias en 2011

25

FIGURA II.10: PERNOCTACIONES EN ASTURIAS POR MESES EN 2011 (%)

La distribución mensual de viajeros y pernoctaciones nos permite

ver la estacionalidad de los diferentes tipos de alojamiento considerados

por el INE. Los acampamentos turísticos muestran su dependencia de los

meses estivales, sobre todo julio y agosto, reduciéndose a porcentajes

testimoniales en el resto del año. También los apartamentos turísticos

presentan una fuerte concentración de la actividad en los meses del

verano, así como en abril coincidiendo con la Semana Santa, al igual que

en los alojamientos de turismo rural, si bien, en comparación con los

apartamentos, los alojamientos rurales registran un mayor porcentaje

relativo de viajeros y pernoctaciones en meses como octubre, mayo y

junio. Los establecimientos hoteleros, aunque también presentan la

típica estacionalidad del verano, su curva no es tan acusada cómo en los

otros alojamientos (Figura II.11).

Enero; 2,3%

Febrero; 3,0%

Marzo; 3,6%

Abril; 7,4%

Mayo; 6,1%

Junio; 8,9%

Julio; 19,2%

Agosto; 26,0% Septiembre; 10,6%

Octubre; 6,3%

Noviembre; 3,4%

Diciembre; 3,2%

Otros; 27,9%

TOTAL PERNOCTACIONES

Fuente: INE (Datos 2011-provisionales)

El Turismo en Asturias en 2011

26

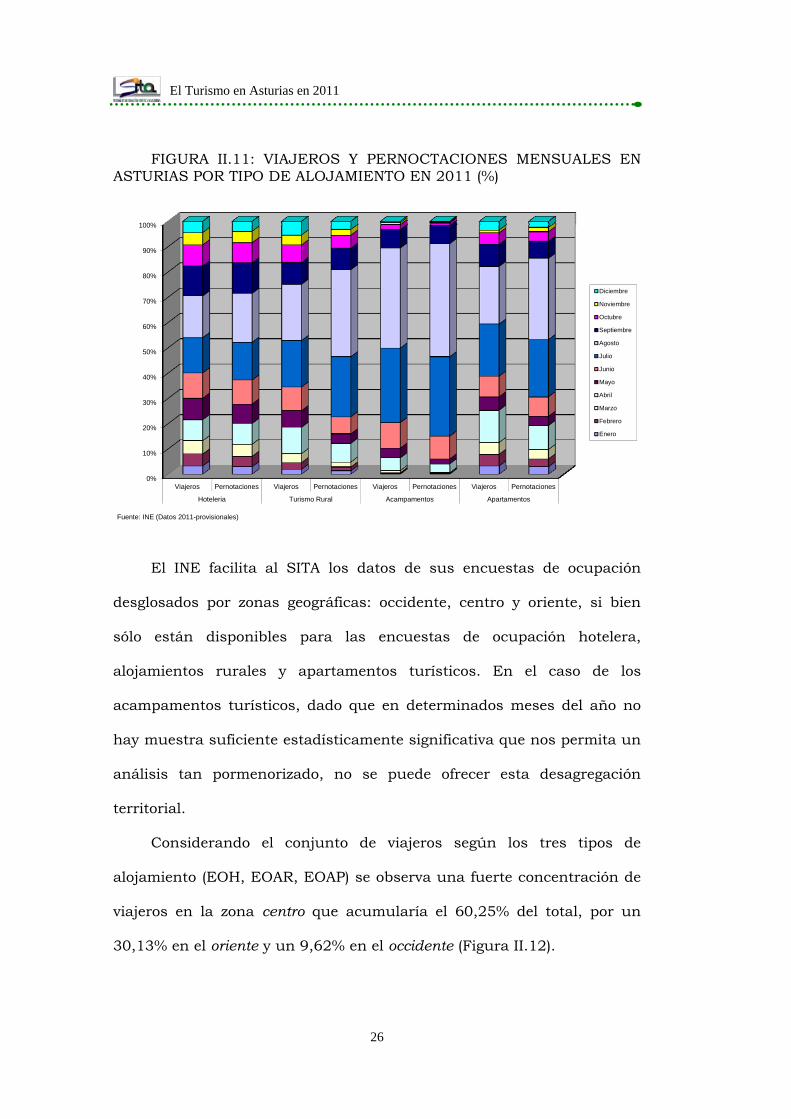

FIGURA II.11: VIAJEROS Y PERNOCTACIONES MENSUALES EN ASTURIAS POR TIPO DE ALOJAMIENTO EN 2011 (%)

El INE facilita al SITA los datos de sus encuestas de ocupación

desglosados por zonas geográficas: occidente, centro y oriente, si bien

sólo están disponibles para las encuestas de ocupación hotelera,

alojamientos rurales y apartamentos turísticos. En el caso de los

acampamentos turísticos, dado que en determinados meses del año no

hay muestra suficiente estadísticamente significativa que nos permita un

análisis tan pormenorizado, no se puede ofrecer esta desagregación

territorial.

Considerando el conjunto de viajeros según los tres tipos de

alojamiento (EOH, EOAR, EOAP) se observa una fuerte concentración de

viajeros en la zona centro que acumularía el 60,25% del total, por un

30,13% en el oriente y un 9,62% en el occidente (Figura II.12).

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Viajeros Pernotaciones Viajeros Pernotaciones Viajeros Pernotaciones Viajeros Pernotaciones

Hoteleria Turismo Rural Acampamentos Apartamentos

Diciembre

Noviembre

Octubre

Septiembre

Agosto

Julio

Junio

Mayo

Abril

Marzo

Febrero

Enero

Fuente: INE (Datos 2011-provisionales)

El Turismo en Asturias en 2011

27

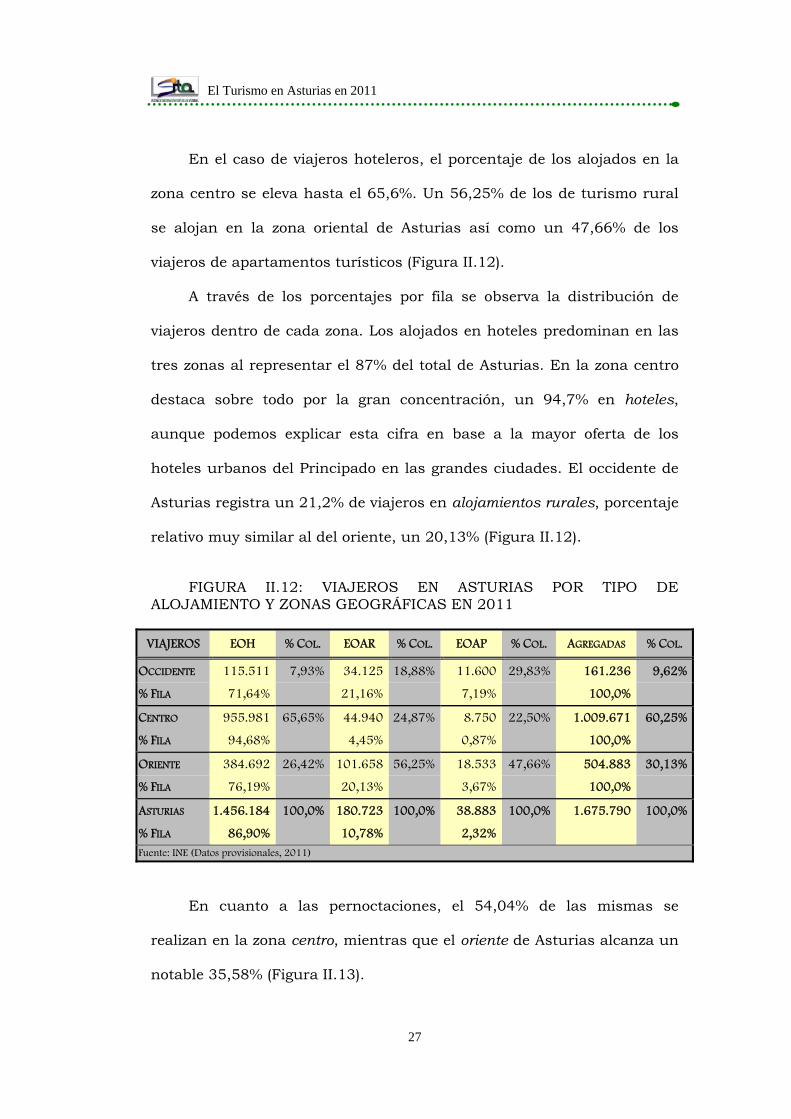

En el caso de viajeros hoteleros, el porcentaje de los alojados en la

zona centro se eleva hasta el 65,6%. Un 56,25% de los de turismo rural

se alojan en la zona oriental de Asturias así como un 47,66% de los

viajeros de apartamentos turísticos (Figura II.12).

A través de los porcentajes por fila se observa la distribución de

viajeros dentro de cada zona. Los alojados en hoteles predominan en las

tres zonas al representar el 87% del total de Asturias. En la zona centro

destaca sobre todo por la gran concentración, un 94,7% en hoteles,

aunque podemos explicar esta cifra en base a la mayor oferta de los

hoteles urbanos del Principado en las grandes ciudades. El occidente de

Asturias registra un 21,2% de viajeros en alojamientos rurales, porcentaje

relativo muy similar al del oriente, un 20,13% (Figura II.12).

FIGURA II.12: VIAJEROS EN ASTURIAS POR TIPO DE ALOJAMIENTO Y ZONAS GEOGRÁFICAS EN 2011

VIAJEROS EOH % COL. EOAR % COL. EOAP % COL. AGREGADAS % COL.

OCCIDENTE 115.511 7,93% 34.125 18,88% 11.600 29,83% 161.236 9,62%

% FILA 71,64% 21,16% 7,19% 100,0%

CENTRO 955.981 65,65% 44.940 24,87% 8.750 22,50% 1.009.671 60,25%

% FILA 94,68% 4,45% 0,87% 100,0%

ORIENTE 384.692 26,42% 101.658 56,25% 18.533 47,66% 504.883 30,13%

% FILA 76,19% 20,13% 3,67% 100,0%

ASTURIAS 1.456.184 100,0% 180.723 100,0% 38.883 100,0% 1.675.790 100,0%

% FILA 86,90% 10,78% 2,32% Fuente: INE (Datos provisionales, 2011)

En cuanto a las pernoctaciones, el 54,04% de las mismas se

realizan en la zona centro, mientras que el oriente de Asturias alcanza un

notable 35,58% (Figura II.13).

El Turismo en Asturias en 2011

28

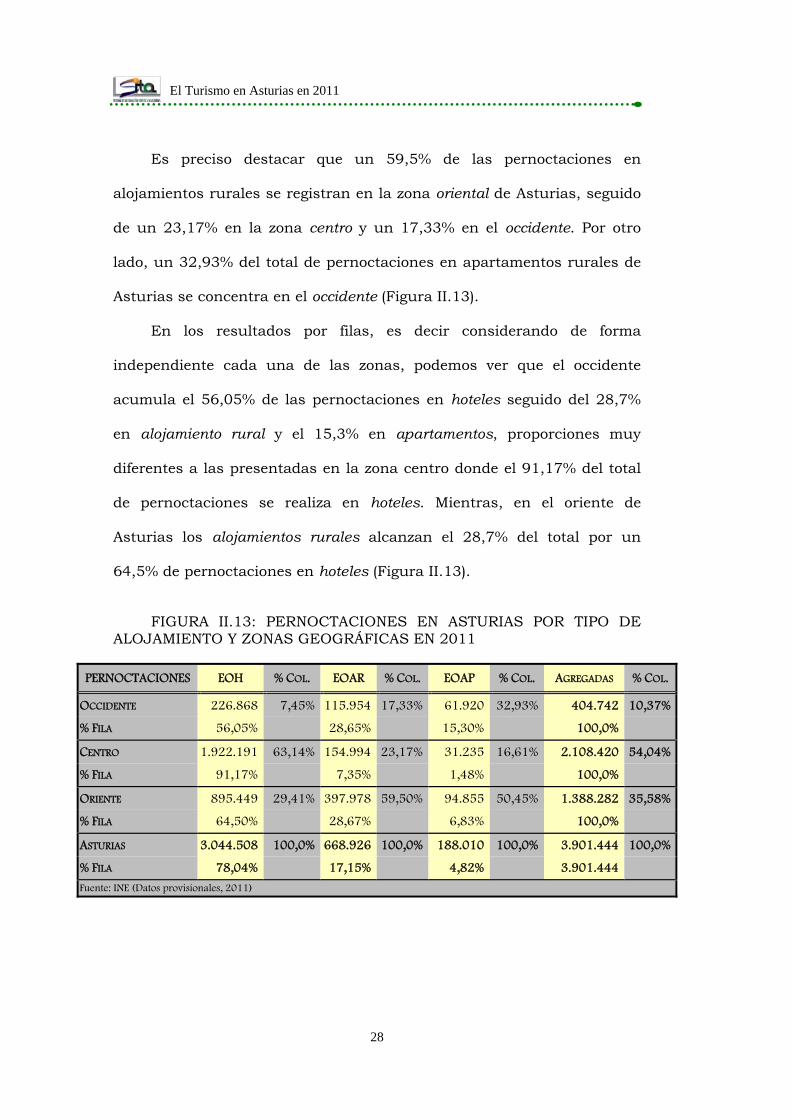

Es preciso destacar que un 59,5% de las pernoctaciones en

alojamientos rurales se registran en la zona oriental de Asturias, seguido

de un 23,17% en la zona centro y un 17,33% en el occidente. Por otro

lado, un 32,93% del total de pernoctaciones en apartamentos rurales de

Asturias se concentra en el occidente (Figura II.13).

En los resultados por filas, es decir considerando de forma

independiente cada una de las zonas, podemos ver que el occidente

acumula el 56,05% de las pernoctaciones en hoteles seguido del 28,7%

en alojamiento rural y el 15,3% en apartamentos, proporciones muy

diferentes a las presentadas en la zona centro donde el 91,17% del total

de pernoctaciones se realiza en hoteles. Mientras, en el oriente de

Asturias los alojamientos rurales alcanzan el 28,7% del total por un

64,5% de pernoctaciones en hoteles (Figura II.13).

FIGURA II.13: PERNOCTACIONES EN ASTURIAS POR TIPO DE ALOJAMIENTO Y ZONAS GEOGRÁFICAS EN 2011

PERNOCTACIONES EOH % COL. EOAR % COL. EOAP % COL. AGREGADAS % COL.

OCCIDENTE 226.868 7,45% 115.954 17,33% 61.920 32,93% 404.742 10,37%

% FILA 56,05% 28,65% 15,30% 100,0%

CENTRO 1.922.191 63,14% 154.994 23,17% 31.235 16,61% 2.108.420 54,04%

% FILA 91,17% 7,35% 1,48% 100,0%

ORIENTE 895.449 29,41% 397.978 59,50% 94.855 50,45% 1.388.282 35,58%

% FILA 64,50% 28,67% 6,83% 100,0%

ASTURIAS 3.044.508 100,0% 668.926 100,0% 188.010 100,0% 3.901.444 100,0%

% FILA 78,04% 17,15% 4,82% 3.901.444

Fuente: INE (Datos provisionales, 2011)

El Turismo en Asturias en 2011

29

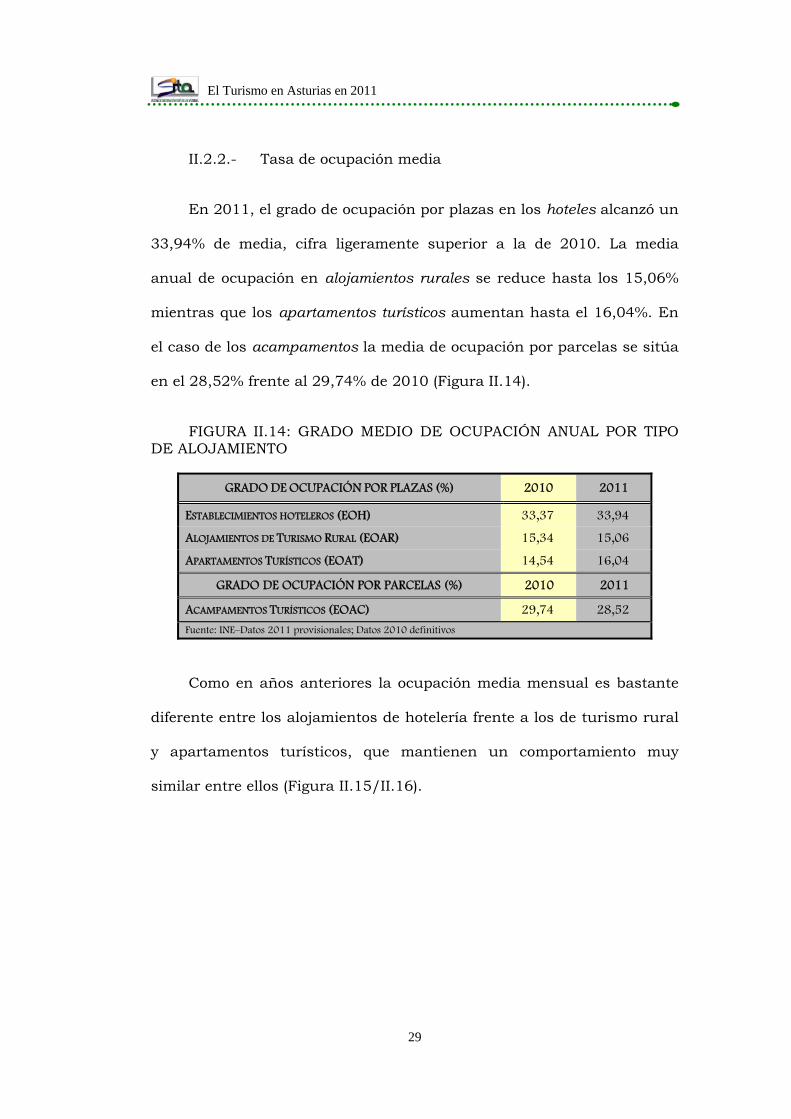

II.2.2.- Tasa de ocupación media

En 2011, el grado de ocupación por plazas en los hoteles alcanzó un

33,94% de media, cifra ligeramente superior a la de 2010. La media

anual de ocupación en alojamientos rurales se reduce hasta los 15,06%

mientras que los apartamentos turísticos aumentan hasta el 16,04%. En

el caso de los acampamentos la media de ocupación por parcelas se sitúa

en el 28,52% frente al 29,74% de 2010 (Figura II.14).

FIGURA II.14: GRADO MEDIO DE OCUPACIÓN ANUAL POR TIPO DE ALOJAMIENTO

GRADO DE OCUPACIÓN POR PLAZAS (%) 2010 2011

ESTABLECIMIENTOS HOTELEROS (EOH) 33,37 33,94

ALOJAMIENTOS DE TURISMO RURAL (EOAR) 15,34 15,06

APARTAMENTOS TURÍSTICOS (EOAT) 14,54 16,04

GRADO DE OCUPACIÓN POR PARCELAS (%) 2010 2011

ACAMPAMENTOS TURÍSTICOS (EOAC) 29,74 28,52

Fuente: INE–Datos 2011 provisionales; Datos 2010 definitivos

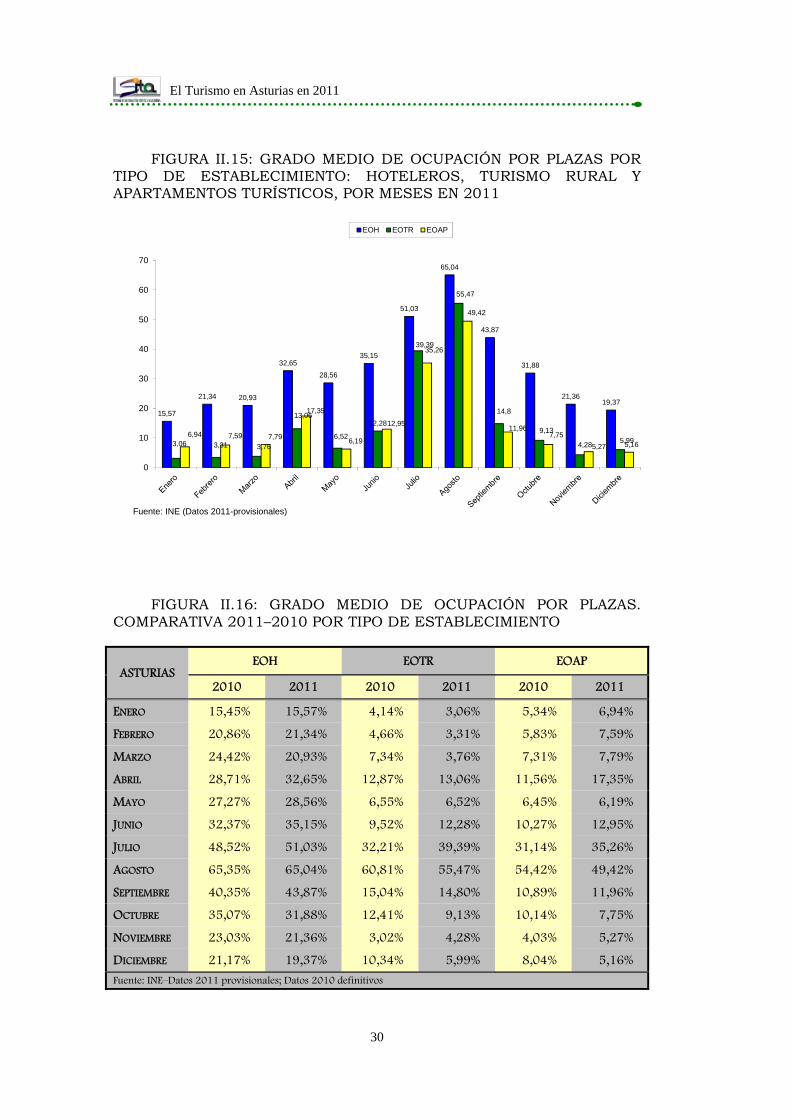

Como en años anteriores la ocupación media mensual es bastante

diferente entre los alojamientos de hotelería frente a los de turismo rural

y apartamentos turísticos, que mantienen un comportamiento muy

similar entre ellos (Figura II.15/II.16).

El Turismo en Asturias en 2011

30

FIGURA II.15: GRADO MEDIO DE OCUPACIÓN POR PLAZAS POR TIPO DE ESTABLECIMIENTO: HOTELEROS, TURISMO RURAL Y APARTAMENTOS TURÍSTICOS, POR MESES EN 2011

FIGURA II.16: GRADO MEDIO DE OCUPACIÓN POR PLAZAS. COMPARATIVA 2011–2010 POR TIPO DE ESTABLECIMIENTO

ASTURIAS EOH EOTR EOAP

2010 2011 2010 2011 2010 2011

ENERO 15,45% 15,57% 4,14% 3,06% 5,34% 6,94%

FEBRERO 20,86% 21,34% 4,66% 3,31% 5,83% 7,59%

MARZO 24,42% 20,93% 7,34% 3,76% 7,31% 7,79%

ABRIL 28,71% 32,65% 12,87% 13,06% 11,56% 17,35%

MAYO 27,27% 28,56% 6,55% 6,52% 6,45% 6,19%

JUNIO 32,37% 35,15% 9,52% 12,28% 10,27% 12,95%

JULIO 48,52% 51,03% 32,21% 39,39% 31,14% 35,26%

AGOSTO 65,35% 65,04% 60,81% 55,47% 54,42% 49,42%

SEPTIEMBRE 40,35% 43,87% 15,04% 14,80% 10,89% 11,96%

OCTUBRE 35,07% 31,88% 12,41% 9,13% 10,14% 7,75%

NOVIEMBRE 23,03% 21,36% 3,02% 4,28% 4,03% 5,27%

DICIEMBRE 21,17% 19,37% 10,34% 5,99% 8,04% 5,16%

Fuente: INE–Datos 2011 provisionales; Datos 2010 definitivos

15,57

21,34 20,93

32,6528,56

35,15

51,03

65,04

43,87

31,88

21,3619,37

3,06 3,31 3,76

13,06

6,52

12,28

39,39

55,47

14,8

9,13

4,28 5,996,94 7,59 7,79

17,35

6,19

12,95

35,26

49,42

11,967,75

5,27 5,16

0

10

20

30

40

50

60

70

EOH EOTR EOAP

Fuente: INE (Datos 2011-provisionales)

El Turismo en Asturias en 2011

31

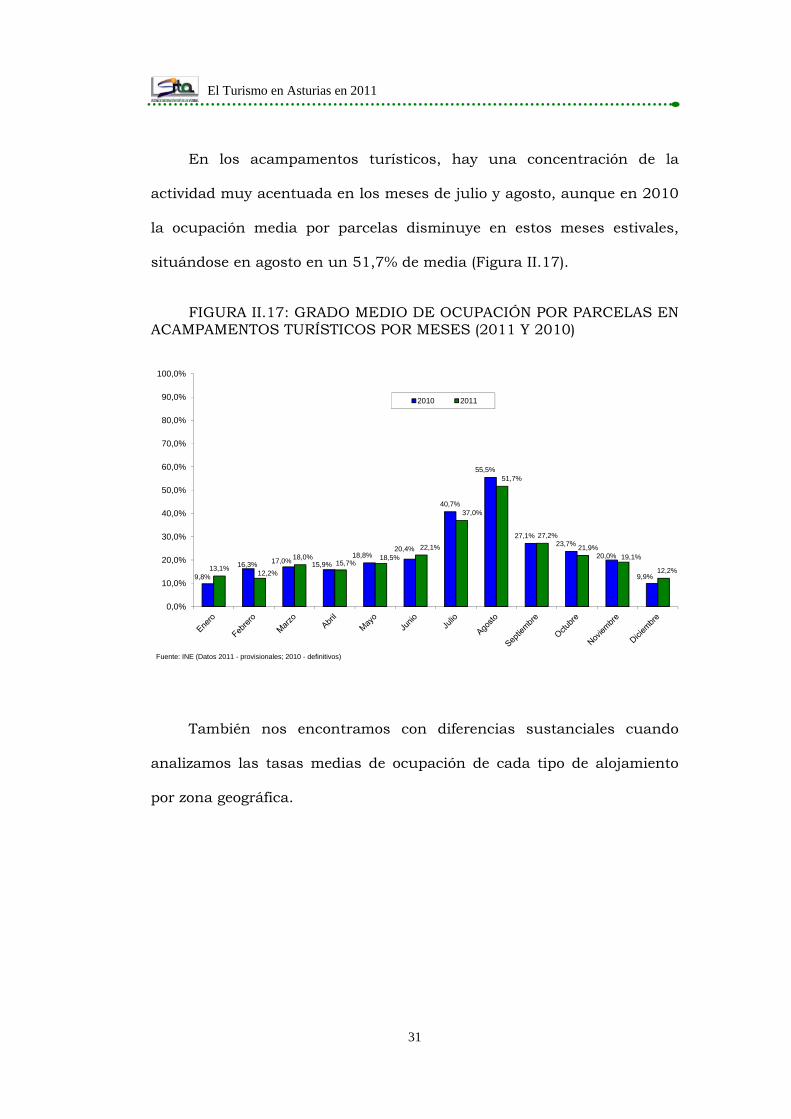

En los acampamentos turísticos, hay una concentración de la

actividad muy acentuada en los meses de julio y agosto, aunque en 2010

la ocupación media por parcelas disminuye en estos meses estivales,

situándose en agosto en un 51,7% de media (Figura II.17).

FIGURA II.17: GRADO MEDIO DE OCUPACIÓN POR PARCELAS EN ACAMPAMENTOS TURÍSTICOS POR MESES (2011 Y 2010)

También nos encontramos con diferencias sustanciales cuando

analizamos las tasas medias de ocupación de cada tipo de alojamiento

por zona geográfica.

9,8%

16,3% 17,0% 15,9%18,8%

20,4%

40,7%

55,5%

27,1%23,7%

20,0%

9,9%13,1%

12,2%

18,0%15,7%

18,5%22,1%

37,0%

51,7%

27,2%

21,9%19,1%

12,2%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

2010 2011

Fuente: INE (Datos 2011 - provisionales; 2010 - definitivos)

El Turismo en Asturias en 2011

32

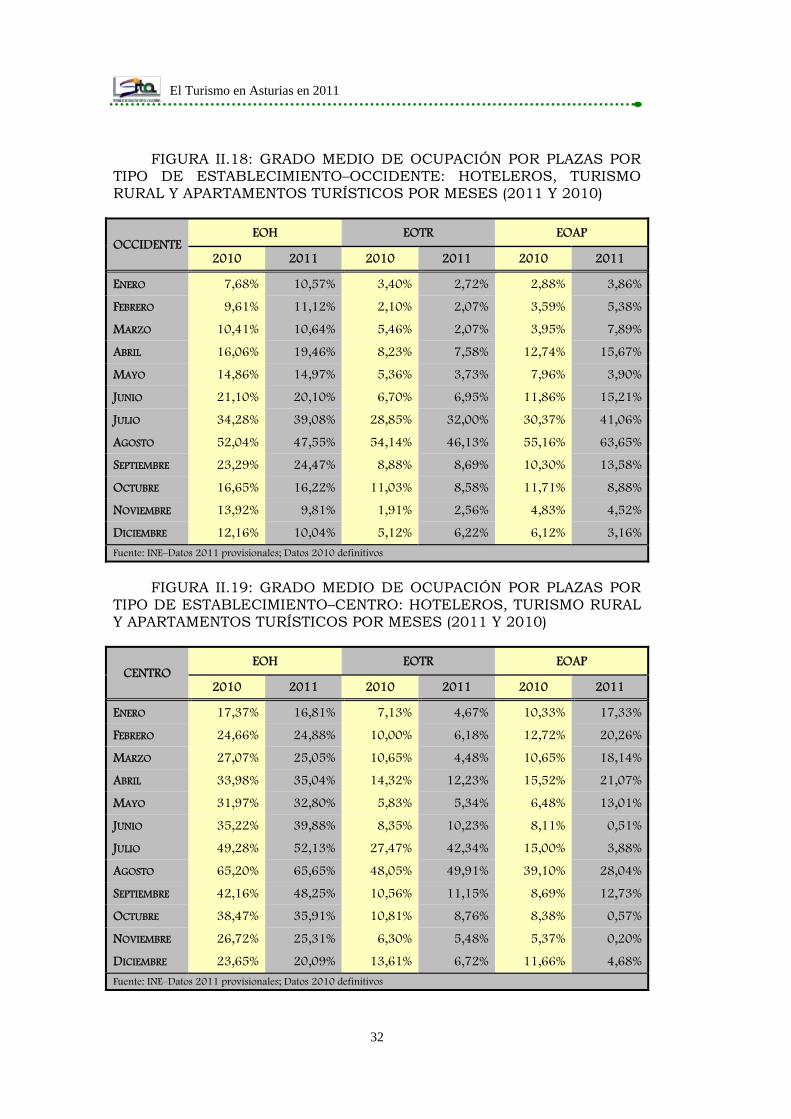

FIGURA II.18: GRADO MEDIO DE OCUPACIÓN POR PLAZAS POR TIPO DE ESTABLECIMIENTO–OCCIDENTE: HOTELEROS, TURISMO RURAL Y APARTAMENTOS TURÍSTICOS POR MESES (2011 Y 2010)

OCCIDENTE EOH EOTR EOAP

2010 2011 2010 2011 2010 2011

ENERO 7,68% 10,57% 3,40% 2,72% 2,88% 3,86%

FEBRERO 9,61% 11,12% 2,10% 2,07% 3,59% 5,38%

MARZO 10,41% 10,64% 5,46% 2,07% 3,95% 7,89%

ABRIL 16,06% 19,46% 8,23% 7,58% 12,74% 15,67%

MAYO 14,86% 14,97% 5,36% 3,73% 7,96% 3,90%

JUNIO 21,10% 20,10% 6,70% 6,95% 11,86% 15,21%

JULIO 34,28% 39,08% 28,85% 32,00% 30,37% 41,06%

AGOSTO 52,04% 47,55% 54,14% 46,13% 55,16% 63,65%

SEPTIEMBRE 23,29% 24,47% 8,88% 8,69% 10,30% 13,58%

OCTUBRE 16,65% 16,22% 11,03% 8,58% 11,71% 8,88%

NOVIEMBRE 13,92% 9,81% 1,91% 2,56% 4,83% 4,52%

DICIEMBRE 12,16% 10,04% 5,12% 6,22% 6,12% 3,16%

Fuente: INE–Datos 2011 provisionales; Datos 2010 definitivos

FIGURA II.19: GRADO MEDIO DE OCUPACIÓN POR PLAZAS POR TIPO DE ESTABLECIMIENTO–CENTRO: HOTELEROS, TURISMO RURAL Y APARTAMENTOS TURÍSTICOS POR MESES (2011 Y 2010)

CENTRO EOH EOTR EOAP

2010 2011 2010 2011 2010 2011

ENERO 17,37% 16,81% 7,13% 4,67% 10,33% 17,33%

FEBRERO 24,66% 24,88% 10,00% 6,18% 12,72% 20,26%

MARZO 27,07% 25,05% 10,65% 4,48% 10,65% 18,14%

ABRIL 33,98% 35,04% 14,32% 12,23% 15,52% 21,07%

MAYO 31,97% 32,80% 5,83% 5,34% 6,48% 13,01%

JUNIO 35,22% 39,88% 8,35% 10,23% 8,11% 0,51%

JULIO 49,28% 52,13% 27,47% 42,34% 15,00% 3,88%

AGOSTO 65,20% 65,65% 48,05% 49,91% 39,10% 28,04%

SEPTIEMBRE 42,16% 48,25% 10,56% 11,15% 8,69% 12,73%

OCTUBRE 38,47% 35,91% 10,81% 8,76% 8,38% 0,57%

NOVIEMBRE 26,72% 25,31% 6,30% 5,48% 5,37% 0,20%

DICIEMBRE 23,65% 20,09% 13,61% 6,72% 11,66% 4,68%

Fuente: INE–Datos 2011 provisionales; Datos 2010 definitivos

El Turismo en Asturias en 2011

33

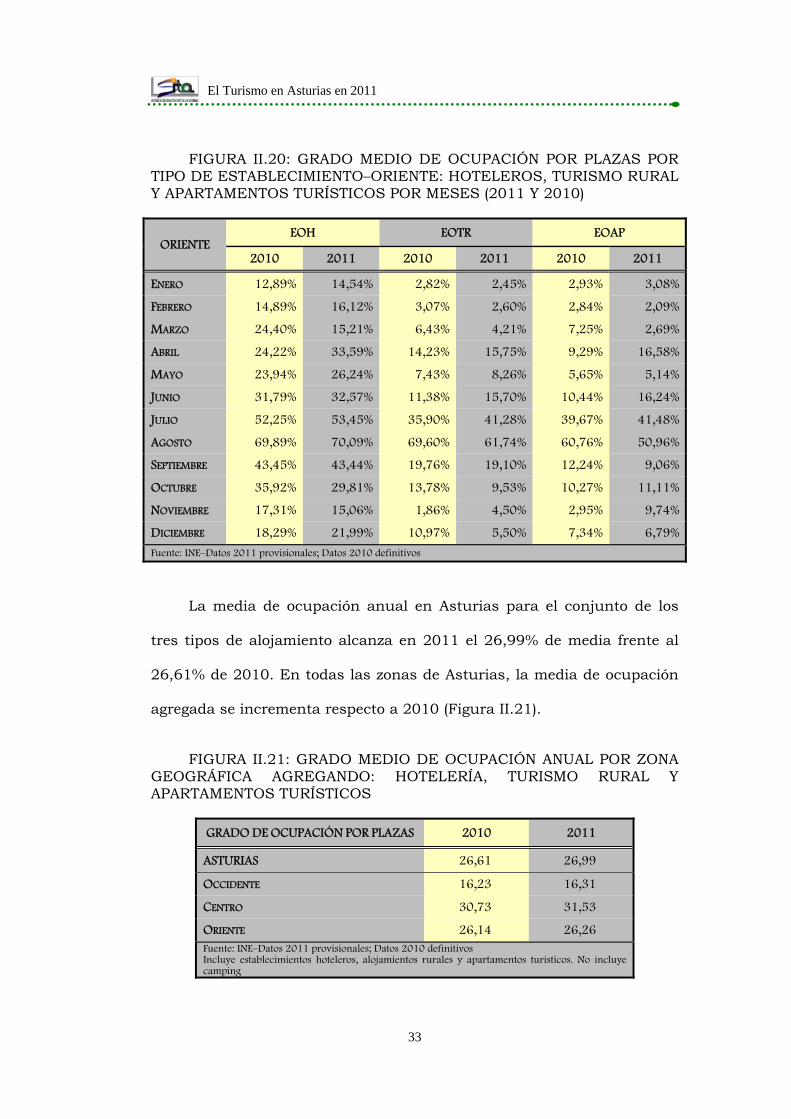

FIGURA II.20: GRADO MEDIO DE OCUPACIÓN POR PLAZAS POR TIPO DE ESTABLECIMIENTO–ORIENTE: HOTELEROS, TURISMO RURAL Y APARTAMENTOS TURÍSTICOS POR MESES (2011 Y 2010)

ORIENTE EOH EOTR EOAP

2010 2011 2010 2011 2010 2011

ENERO 12,89% 14,54% 2,82% 2,45% 2,93% 3,08%

FEBRERO 14,89% 16,12% 3,07% 2,60% 2,84% 2,09%

MARZO 24,40% 15,21% 6,43% 4,21% 7,25% 2,69%

ABRIL 24,22% 33,59% 14,23% 15,75% 9,29% 16,58%

MAYO 23,94% 26,24% 7,43% 8,26% 5,65% 5,14%

JUNIO 31,79% 32,57% 11,38% 15,70% 10,44% 16,24%

JULIO 52,25% 53,45% 35,90% 41,28% 39,67% 41,48%

AGOSTO 69,89% 70,09% 69,60% 61,74% 60,76% 50,96%

SEPTIEMBRE 43,45% 43,44% 19,76% 19,10% 12,24% 9,06%

OCTUBRE 35,92% 29,81% 13,78% 9,53% 10,27% 11,11%

NOVIEMBRE 17,31% 15,06% 1,86% 4,50% 2,95% 9,74%

DICIEMBRE 18,29% 21,99% 10,97% 5,50% 7,34% 6,79%

Fuente: INE–Datos 2011 provisionales; Datos 2010 definitivos

La media de ocupación anual en Asturias para el conjunto de los

tres tipos de alojamiento alcanza en 2011 el 26,99% de media frente al

26,61% de 2010. En todas las zonas de Asturias, la media de ocupación

agregada se incrementa respecto a 2010 (Figura II.21).

FIGURA II.21: GRADO MEDIO DE OCUPACIÓN ANUAL POR ZONA GEOGRÁFICA AGREGANDO: HOTELERÍA, TURISMO RURAL Y APARTAMENTOS TURÍSTICOS

GRADO DE OCUPACIÓN POR PLAZAS 2010 2011

ASTURIAS 26,61 26,99

OCCIDENTE 16,23 16,31

CENTRO 30,73 31,53

ORIENTE 26,14 26,26 Fuente: INE–Datos 2011 provisionales; Datos 2010 definitivos Incluye establecimientos hoteleros, alojamientos rurales y apartamentos turísticos. No incluye camping

El Turismo en Asturias en 2011

34

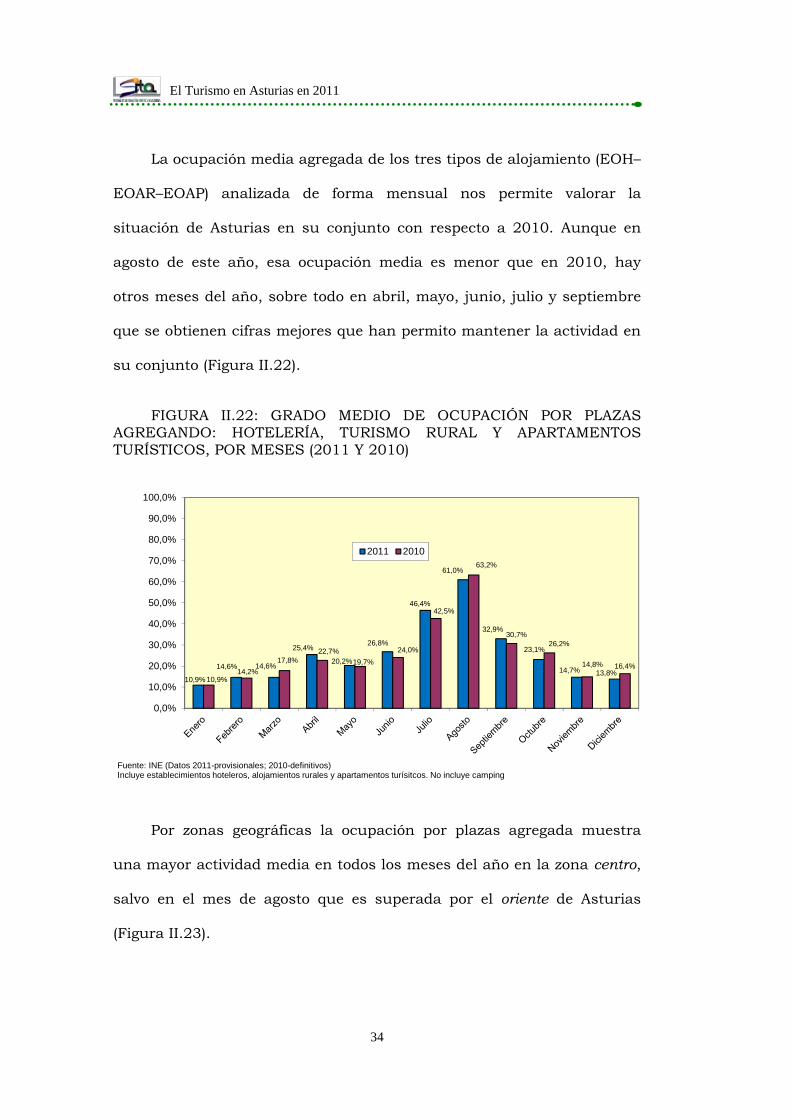

La ocupación media agregada de los tres tipos de alojamiento (EOH–

EOAR–EOAP) analizada de forma mensual nos permite valorar la

situación de Asturias en su conjunto con respecto a 2010. Aunque en

agosto de este año, esa ocupación media es menor que en 2010, hay

otros meses del año, sobre todo en abril, mayo, junio, julio y septiembre

que se obtienen cifras mejores que han permito mantener la actividad en

su conjunto (Figura II.22).

FIGURA II.22: GRADO MEDIO DE OCUPACIÓN POR PLAZAS AGREGANDO: HOTELERÍA, TURISMO RURAL Y APARTAMENTOS TURÍSTICOS, POR MESES (2011 Y 2010)

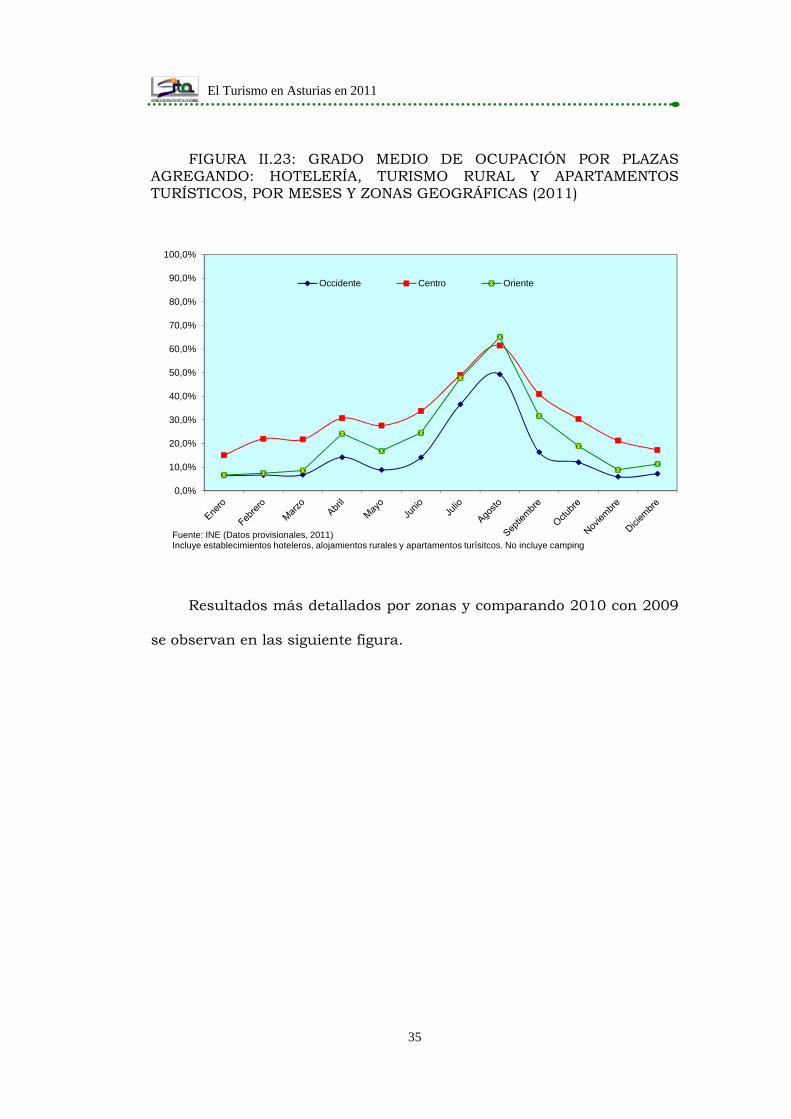

Por zonas geográficas la ocupación por plazas agregada muestra

una mayor actividad media en todos los meses del año en la zona centro,

salvo en el mes de agosto que es superada por el oriente de Asturias

(Figura II.23).

10,9%

14,6% 14,6%

25,4%

20,2%

26,8%

46,4%

61,0%

32,9%

23,1%

14,7% 13,8%10,9%

14,2%17,8%

22,7%19,7%

24,0%

42,5%

63,2%

30,7%26,2%

14,8% 16,4%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

2011 2010

Fuente: INE (Datos 2011-provisionales; 2010-definitivos)Incluye establecimientos hoteleros, alojamientos rurales y apartamentos turísitcos. No incluye camping

El Turismo en Asturias en 2011

35

FIGURA II.23: GRADO MEDIO DE OCUPACIÓN POR PLAZAS AGREGANDO: HOTELERÍA, TURISMO RURAL Y APARTAMENTOS TURÍSTICOS, POR MESES Y ZONAS GEOGRÁFICAS (2011)

Resultados más detallados por zonas y comparando 2010 con 2009

se observan en las siguiente figura.

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

Occidente Centro Oriente

Fuente: INE (Datos provisionales, 2011)Incluye establecimientos hoteleros, alojamientos rurales y apartamentos turísitcos. No incluye camping

El Turismo en Asturias en 2011

36

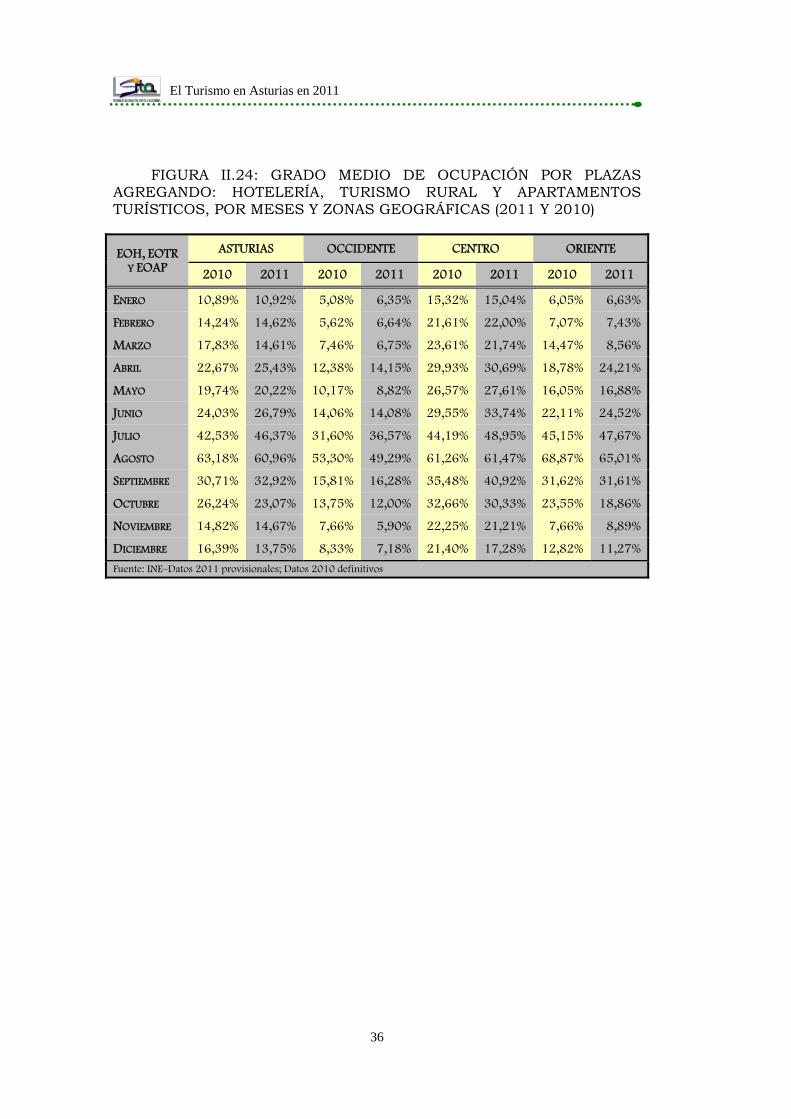

FIGURA II.24: GRADO MEDIO DE OCUPACIÓN POR PLAZAS AGREGANDO: HOTELERÍA, TURISMO RURAL Y APARTAMENTOS TURÍSTICOS, POR MESES Y ZONAS GEOGRÁFICAS (2011 Y 2010)

EOH, EOTR Y EOAP

ASTURIAS OCCIDENTE CENTRO ORIENTE

2010 2011 2010 2011 2010 2011 2010 2011

ENERO 10,89% 10,92% 5,08% 6,35% 15,32% 15,04% 6,05% 6,63%

FEBRERO 14,24% 14,62% 5,62% 6,64% 21,61% 22,00% 7,07% 7,43%

MARZO 17,83% 14,61% 7,46% 6,75% 23,61% 21,74% 14,47% 8,56%

ABRIL 22,67% 25,43% 12,38% 14,15% 29,93% 30,69% 18,78% 24,21%

MAYO 19,74% 20,22% 10,17% 8,82% 26,57% 27,61% 16,05% 16,88%

JUNIO 24,03% 26,79% 14,06% 14,08% 29,55% 33,74% 22,11% 24,52%

JULIO 42,53% 46,37% 31,60% 36,57% 44,19% 48,95% 45,15% 47,67%

AGOSTO 63,18% 60,96% 53,30% 49,29% 61,26% 61,47% 68,87% 65,01%

SEPTIEMBRE 30,71% 32,92% 15,81% 16,28% 35,48% 40,92% 31,62% 31,61%

OCTUBRE 26,24% 23,07% 13,75% 12,00% 32,66% 30,33% 23,55% 18,86%

NOVIEMBRE 14,82% 14,67% 7,66% 5,90% 22,25% 21,21% 7,66% 8,89%

DICIEMBRE 16,39% 13,75% 8,33% 7,18% 21,40% 17,28% 12,82% 11,27%

Fuente: INE–Datos 2011 provisionales; Datos 2010 definitivos

El Turismo en Asturias en 2011

37

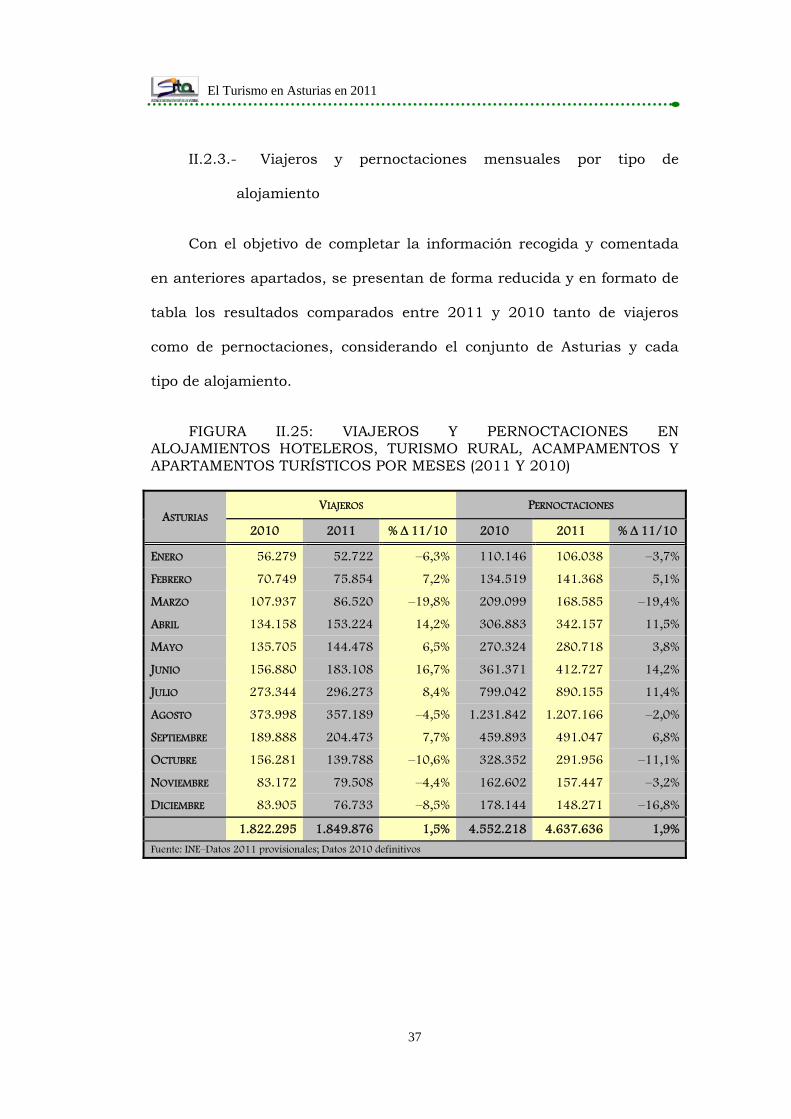

II.2.3.- Viajeros y pernoctaciones mensuales por tipo de

alojamiento

Con el objetivo de completar la información recogida y comentada

en anteriores apartados, se presentan de forma reducida y en formato de

tabla los resultados comparados entre 2011 y 2010 tanto de viajeros

como de pernoctaciones, considerando el conjunto de Asturias y cada

tipo de alojamiento.

FIGURA II.25: VIAJEROS Y PERNOCTACIONES EN ALOJAMIENTOS HOTELEROS, TURISMO RURAL, ACAMPAMENTOS Y APARTAMENTOS TURÍSTICOS POR MESES (2011 Y 2010)

ASTURIAS VIAJEROS PERNOCTACIONES

2010 2011 % ∆ 11/10 2010 2011 % ∆ 11/10

ENERO 56.279 52.722 –6,3% 110.146 106.038 –3,7%

FEBRERO 70.749 75.854 7,2% 134.519 141.368 5,1%

MARZO 107.937 86.520 –19,8% 209.099 168.585 –19,4%

ABRIL 134.158 153.224 14,2% 306.883 342.157 11,5%

MAYO 135.705 144.478 6,5% 270.324 280.718 3,8%

JUNIO 156.880 183.108 16,7% 361.371 412.727 14,2%

JULIO 273.344 296.273 8,4% 799.042 890.155 11,4%

AGOSTO 373.998 357.189 –4,5% 1.231.842 1.207.166 –2,0%

SEPTIEMBRE 189.888 204.473 7,7% 459.893 491.047 6,8%

OCTUBRE 156.281 139.788 –10,6% 328.352 291.956 –11,1%

NOVIEMBRE 83.172 79.508 –4,4% 162.602 157.447 –3,2%

DICIEMBRE 83.905 76.733 –8,5% 178.144 148.271 –16,8%

1.822.295 1.849.876 1,5% 4.552.218 4.637.636 1,9%

Fuente: INE–Datos 2011 provisionales; Datos 2010 definitivos

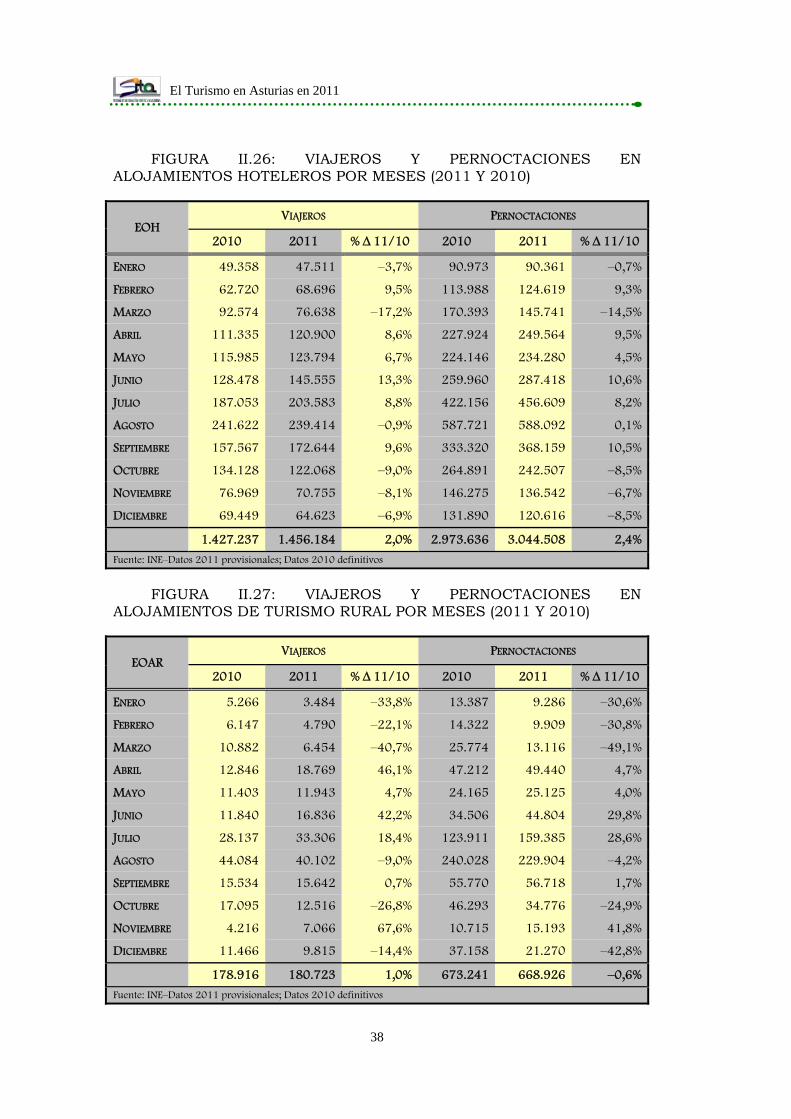

El Turismo en Asturias en 2011

38

FIGURA II.26: VIAJEROS Y PERNOCTACIONES EN ALOJAMIENTOS HOTELEROS POR MESES (2011 Y 2010)

EOH VIAJEROS PERNOCTACIONES

2010 2011 % ∆ 11/10 2010 2011 % ∆ 11/10

ENERO 49.358 47.511 –3,7% 90.973 90.361 –0,7%

FEBRERO 62.720 68.696 9,5% 113.988 124.619 9,3%

MARZO 92.574 76.638 –17,2% 170.393 145.741 –14,5%

ABRIL 111.335 120.900 8,6% 227.924 249.564 9,5%

MAYO 115.985 123.794 6,7% 224.146 234.280 4,5%

JUNIO 128.478 145.555 13,3% 259.960 287.418 10,6%

JULIO 187.053 203.583 8,8% 422.156 456.609 8,2%

AGOSTO 241.622 239.414 –0,9% 587.721 588.092 0,1%

SEPTIEMBRE 157.567 172.644 9,6% 333.320 368.159 10,5%

OCTUBRE 134.128 122.068 –9,0% 264.891 242.507 –8,5%

NOVIEMBRE 76.969 70.755 –8,1% 146.275 136.542 –6,7%

DICIEMBRE 69.449 64.623 –6,9% 131.890 120.616 –8,5%

1.427.237 1.456.184 2,0% 2.973.636 3.044.508 2,4%

Fuente: INE–Datos 2011 provisionales; Datos 2010 definitivos

FIGURA II.27: VIAJEROS Y PERNOCTACIONES EN ALOJAMIENTOS DE TURISMO RURAL POR MESES (2011 Y 2010)

EOAR VIAJEROS PERNOCTACIONES

2010 2011 % ∆ 11/10 2010 2011 % ∆ 11/10

ENERO 5.266 3.484 –33,8% 13.387 9.286 –30,6%

FEBRERO 6.147 4.790 –22,1% 14.322 9.909 –30,8%

MARZO 10.882 6.454 –40,7% 25.774 13.116 –49,1%

ABRIL 12.846 18.769 46,1% 47.212 49.440 4,7%

MAYO 11.403 11.943 4,7% 24.165 25.125 4,0%

JUNIO 11.840 16.836 42,2% 34.506 44.804 29,8%

JULIO 28.137 33.306 18,4% 123.911 159.385 28,6%

AGOSTO 44.084 40.102 –9,0% 240.028 229.904 –4,2%

SEPTIEMBRE 15.534 15.642 0,7% 55.770 56.718 1,7%

OCTUBRE 17.095 12.516 –26,8% 46.293 34.776 –24,9%

NOVIEMBRE 4.216 7.066 67,6% 10.715 15.193 41,8%

DICIEMBRE 11.466 9.815 –14,4% 37.158 21.270 –42,8%

178.916 180.723 1,0% 673.241 668.926 –0,6%

Fuente: INE–Datos 2011 provisionales; Datos 2010 definitivos

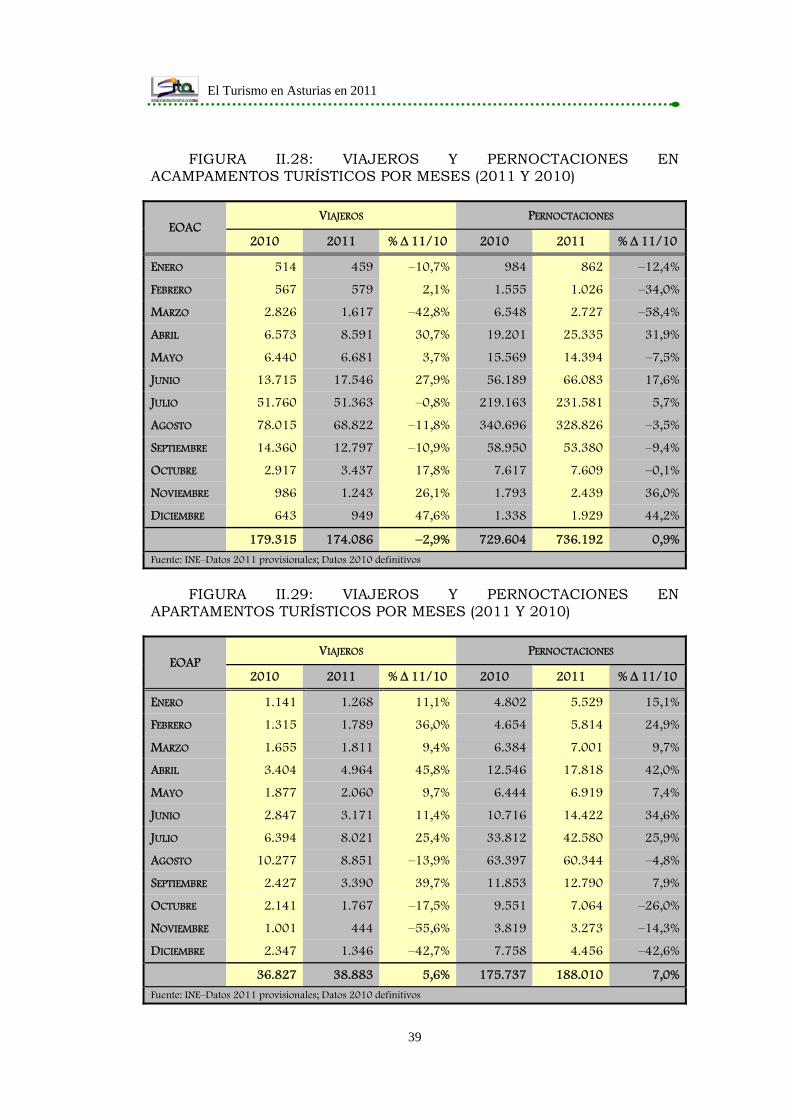

El Turismo en Asturias en 2011

39

FIGURA II.28: VIAJEROS Y PERNOCTACIONES EN ACAMPAMENTOS TURÍSTICOS POR MESES (2011 Y 2010)

EOAC VIAJEROS PERNOCTACIONES

2010 2011 % ∆ 11/10 2010 2011 % ∆ 11/10

ENERO 514 459 –10,7% 984 862 –12,4%

FEBRERO 567 579 2,1% 1.555 1.026 –34,0%

MARZO 2.826 1.617 –42,8% 6.548 2.727 –58,4%

ABRIL 6.573 8.591 30,7% 19.201 25.335 31,9%

MAYO 6.440 6.681 3,7% 15.569 14.394 –7,5%

JUNIO 13.715 17.546 27,9% 56.189 66.083 17,6%

JULIO 51.760 51.363 –0,8% 219.163 231.581 5,7%

AGOSTO 78.015 68.822 –11,8% 340.696 328.826 –3,5%

SEPTIEMBRE 14.360 12.797 –10,9% 58.950 53.380 –9,4%

OCTUBRE 2.917 3.437 17,8% 7.617 7.609 –0,1%

NOVIEMBRE 986 1.243 26,1% 1.793 2.439 36,0%

DICIEMBRE 643 949 47,6% 1.338 1.929 44,2%

179.315 174.086 –2,9% 729.604 736.192 0,9%

Fuente: INE–Datos 2011 provisionales; Datos 2010 definitivos

FIGURA II.29: VIAJEROS Y PERNOCTACIONES EN APARTAMENTOS TURÍSTICOS POR MESES (2011 Y 2010)

EOAP VIAJEROS PERNOCTACIONES

2010 2011 % ∆ 11/10 2010 2011 % ∆ 11/10

ENERO 1.141 1.268 11,1% 4.802 5.529 15,1%

FEBRERO 1.315 1.789 36,0% 4.654 5.814 24,9%

MARZO 1.655 1.811 9,4% 6.384 7.001 9,7%

ABRIL 3.404 4.964 45,8% 12.546 17.818 42,0%

MAYO 1.877 2.060 9,7% 6.444 6.919 7,4%

JUNIO 2.847 3.171 11,4% 10.716 14.422 34,6%

JULIO 6.394 8.021 25,4% 33.812 42.580 25,9%

AGOSTO 10.277 8.851 –13,9% 63.397 60.344 –4,8%

SEPTIEMBRE 2.427 3.390 39,7% 11.853 12.790 7,9%

OCTUBRE 2.141 1.767 –17,5% 9.551 7.064 –26,0%

NOVIEMBRE 1.001 444 –55,6% 3.819 3.273 –14,3%

DICIEMBRE 2.347 1.346 –42,7% 7.758 4.456 –42,6%

36.827 38.883 5,6% 175.737 188.010 7,0%

Fuente: INE–Datos 2011 provisionales; Datos 2010 definitivos

El Turismo en Asturias en 2011

40

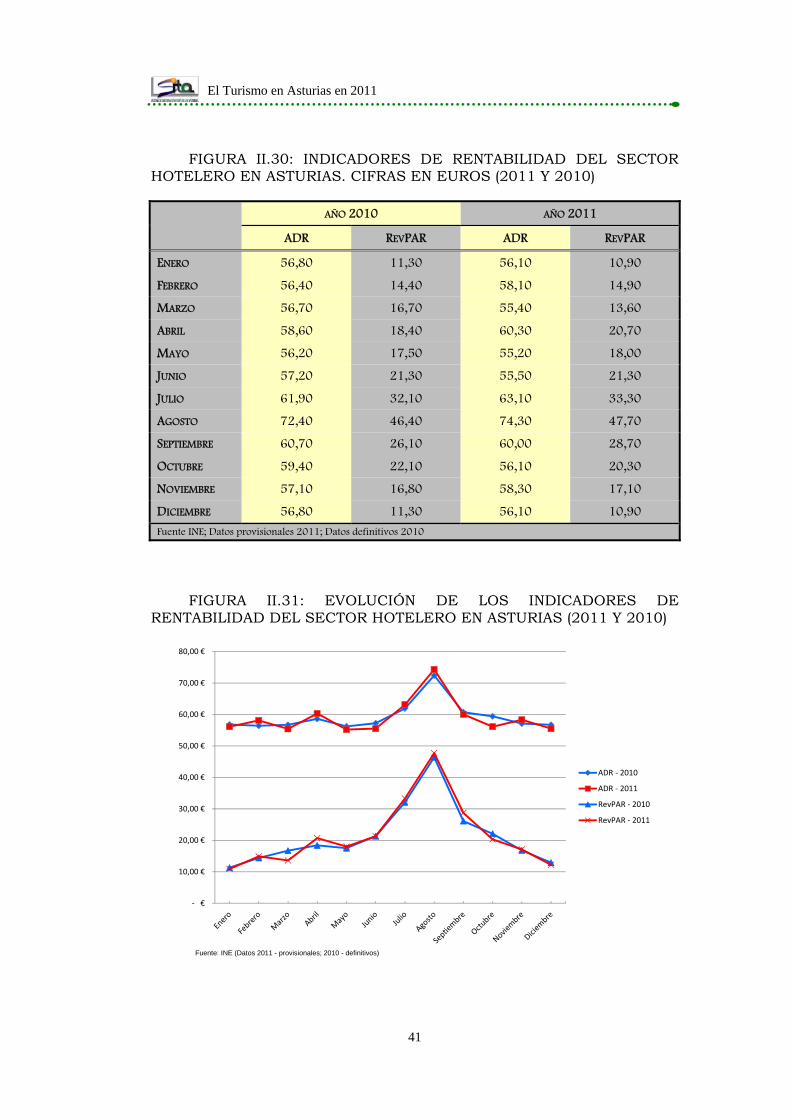

II.3.- Indicadores de rentabilidad del sector hotelero en

Asturias

El INE comienza a publicar desde enero de 2010 dos nuevos

indicadores: ADR, Average Daily Rate o Tarifa Media Diaria, y el RevPAR,

Revenue per Available Room o Ingresos por Habitación Disponible.

El ADR o Tarifa Media Diaria se define como los ingresos medios

diarios obtenidos por habitación ocupada y el RevPAR serían los ingresos

medios por habitación disponible que depende de la ocupación

registrada4.

La Tarifa Media Diaria (ADR) de los hoteles en Asturias en 2011

alcanza su máximo en agosto con 74,30 euros de media, mientras que el

mínimo se sitúa en 55,20 euros en el mes de mayo. El RevPAR también

presenta un valor máximo en agosto, 47,70 euros de media por

habitación, situándose el valor mínimo en enero y diciembre con 10,90

euros de ingreso por habitación (Figura II.30).

Analizando las series de datos en ambas variables para los años

2010 y 2011, vemos pocas variaciones en términos absolutos, sobre todo

en el caso del ADR, aunque en siete meses del año 2011 las cifras medias

son inferiores a las de 2010. En el caso del RevPAR, en donde la

ocupación influye también en los resultados finales, se observan

tendencias similares, si bien tan sólo en cuatro meses del año el RevPAR

obtenido era inferior al de 2010 (Figura II.31).

4 En ambas definiciones los ingresos hacen referencia a aquellos percibidos por los hoteleros por la prestación del servicio de alojamiento, sin incluir otro tipo de servicios que sí pueda ofrecer el establecimiento, como pueden ser servicios de restauración, minibar, spa, gimnasio, organización de reuniones o eventos....

El Turismo en Asturias en 2011

41

FIGURA II.30: INDICADORES DE RENTABILIDAD DEL SECTOR HOTELERO EN ASTURIAS. CIFRAS EN EUROS (2011 Y 2010)

AÑO 2010 AÑO 2011

ADR REVPAR ADR REVPAR

ENERO 56,80 11,30 56,10 10,90

FEBRERO 56,40 14,40 58,10 14,90

MARZO 56,70 16,70 55,40 13,60

ABRIL 58,60 18,40 60,30 20,70

MAYO 56,20 17,50 55,20 18,00

JUNIO 57,20 21,30 55,50 21,30

JULIO 61,90 32,10 63,10 33,30

AGOSTO 72,40 46,40 74,30 47,70

SEPTIEMBRE 60,70 26,10 60,00 28,70

OCTUBRE 59,40 22,10 56,10 20,30

NOVIEMBRE 57,10 16,80 58,30 17,10

DICIEMBRE 56,80 11,30 56,10 10,90

Fuente INE; Datos provisionales 2011; Datos definitivos 2010

FIGURA II.31: EVOLUCIÓN DE LOS INDICADORES DE RENTABILIDAD DEL SECTOR HOTELERO EN ASTURIAS (2011 Y 2010)

‐ €

10,00 €

20,00 €

30,00 €

40,00 €

50,00 €

60,00 €

70,00 €

80,00 €

ADR ‐ 2010

ADR ‐ 2011

RevPAR ‐ 2010

RevPAR ‐ 2011

Fuente: INE (Datos 2011 - provisionales; 2010 - definitivos)

El Turismo en Asturias en 2011

42

Las tasas de variación de 2011 respecto a 2010 tanto de la

ocupación, del ADR y del RevPAR, permiten ver el comportamiento que

siguen las tres variables en los diferentes meses del año. Hay meses

como marzo u octubre en donde se produce una caída de la ocupación y

en el ADR lo que hace disminuir notablemente el RevPAR, mientras que

otros meses como septiembre o mayo, a pesar de la disminución en el

ADR, los buenos resultados de ocupación incrementaron el RevPAR.

También hay meses como noviembre, que registra una caída en la

ocupación, pero al aumentar el ADR permitió un mejor RevPAR. También

hay meses como abril o julio que crecen el ADR y el resto de variables

(Figura II.32).

FIGURA II.32: TASAS DE VARIACIÓN COMPARADAS DE OCUPACIÓN, ADR Y REVPAR EN ASTURIAS (2011 Y 2010)

‐20%

‐15%

‐10%

‐5%

0%

5%

10%

15%

Ocupación

ADR

RevPAR

Fuente: INE (Datos 2011 - provisionales; 2010 - definitivos)

El Turismo en Asturias en 2011

43

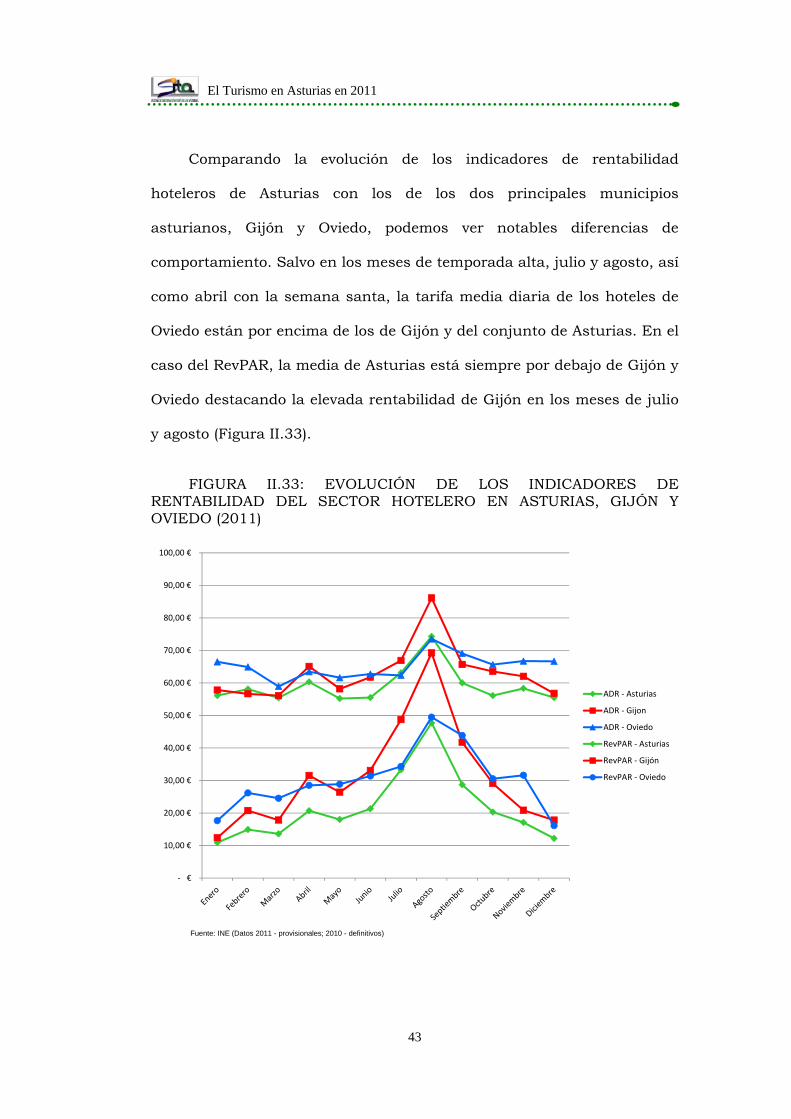

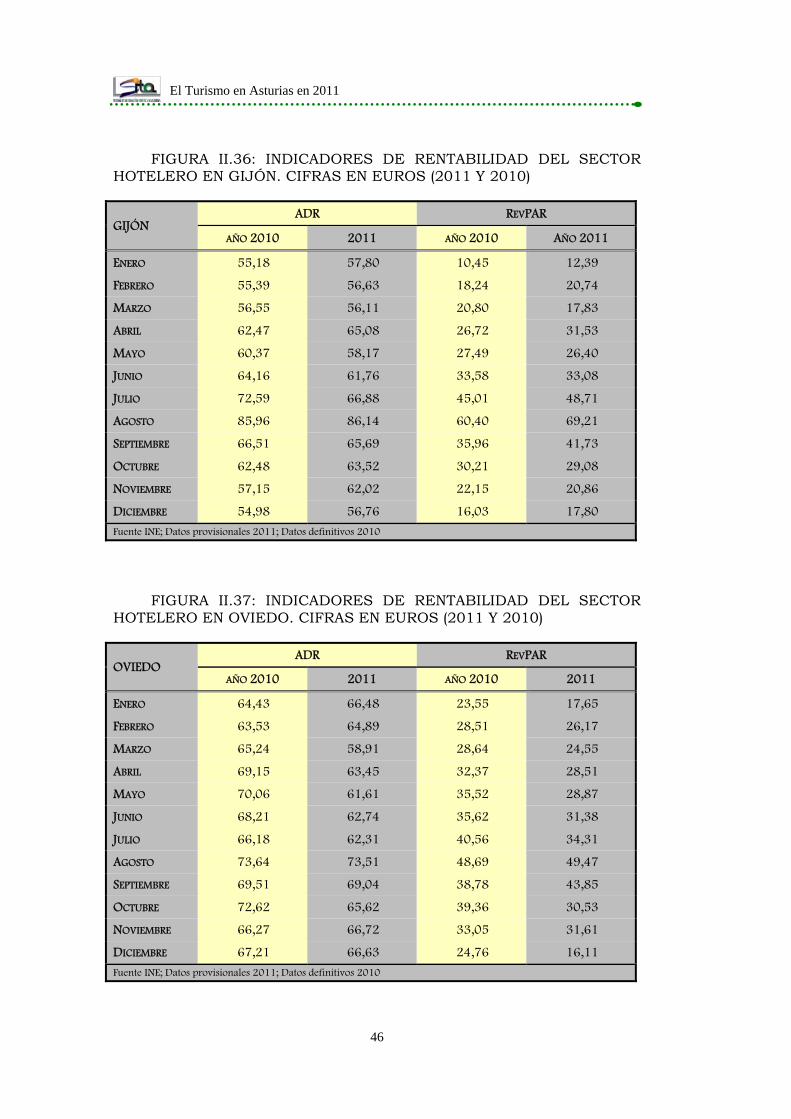

Comparando la evolución de los indicadores de rentabilidad

hoteleros de Asturias con los de los dos principales municipios

asturianos, Gijón y Oviedo, podemos ver notables diferencias de

comportamiento. Salvo en los meses de temporada alta, julio y agosto, así

como abril con la semana santa, la tarifa media diaria de los hoteles de

Oviedo están por encima de los de Gijón y del conjunto de Asturias. En el

caso del RevPAR, la media de Asturias está siempre por debajo de Gijón y

Oviedo destacando la elevada rentabilidad de Gijón en los meses de julio

y agosto (Figura II.33).

FIGURA II.33: EVOLUCIÓN DE LOS INDICADORES DE RENTABILIDAD DEL SECTOR HOTELERO EN ASTURIAS, GIJÓN Y OVIEDO (2011)

‐ €

10,00 €

20,00 €

30,00 €

40,00 €

50,00 €

60,00 €

70,00 €

80,00 €

90,00 €

100,00 €

ADR ‐ Asturias

ADR ‐ Gijon

ADR ‐ Oviedo

RevPAR ‐ Asturias

RevPAR ‐ Gijón

RevPAR ‐ Oviedo

Fuente: INE (Datos 2011 - provisionales; 2010 - definitivos)

El Turismo en Asturias en 2011

44

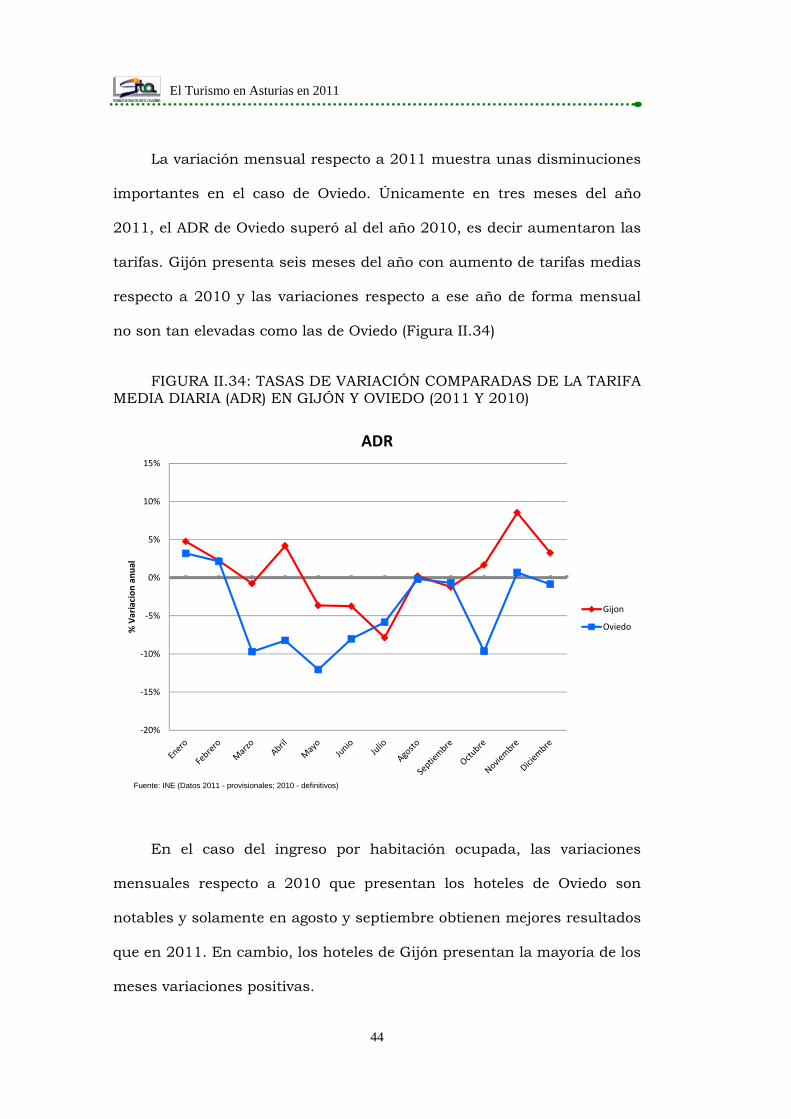

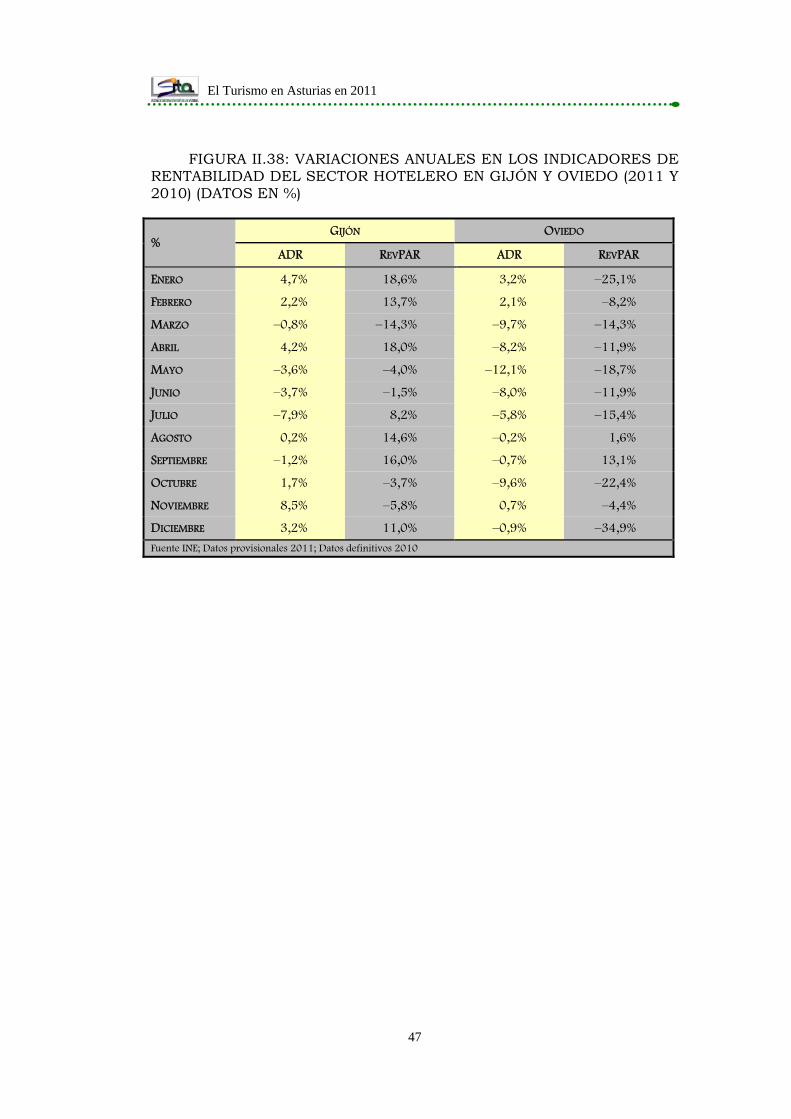

La variación mensual respecto a 2011 muestra unas disminuciones

importantes en el caso de Oviedo. Únicamente en tres meses del año

2011, el ADR de Oviedo superó al del año 2010, es decir aumentaron las

tarifas. Gijón presenta seis meses del año con aumento de tarifas medias

respecto a 2010 y las variaciones respecto a ese año de forma mensual

no son tan elevadas como las de Oviedo (Figura II.34)

FIGURA II.34: TASAS DE VARIACIÓN COMPARADAS DE LA TARIFA MEDIA DIARIA (ADR) EN GIJÓN Y OVIEDO (2011 Y 2010)

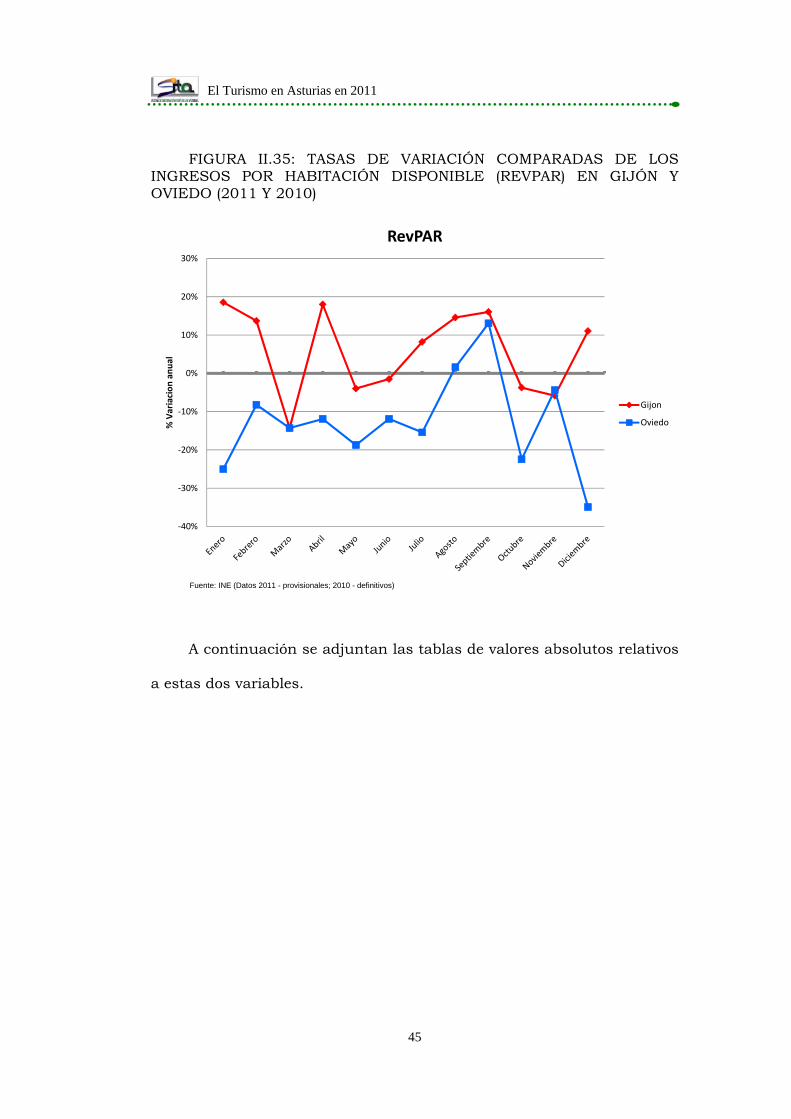

En el caso del ingreso por habitación ocupada, las variaciones

mensuales respecto a 2010 que presentan los hoteles de Oviedo son

notables y solamente en agosto y septiembre obtienen mejores resultados

que en 2011. En cambio, los hoteles de Gijón presentan la mayoría de los

meses variaciones positivas.

‐20%

‐15%

‐10%

‐5%

0%

5%

10%

15%

% Variacion

anu

al

ADR

Gijon

Oviedo

Fuente: INE (Datos 2011 - provisionales; 2010 - definitivos)

El Turismo en Asturias en 2011

45

FIGURA II.35: TASAS DE VARIACIÓN COMPARADAS DE LOS INGRESOS POR HABITACIÓN DISPONIBLE (REVPAR) EN GIJÓN Y OVIEDO (2011 Y 2010)

A continuación se adjuntan las tablas de valores absolutos relativos

a estas dos variables.

‐40%

‐30%

‐20%

‐10%

0%

10%

20%

30%

% Variacion

anu

al

RevPAR

Gijon

Oviedo

Fuente: INE (Datos 2011 - provisionales; 2010 - definitivos)

El Turismo en Asturias en 2011

46

FIGURA II.36: INDICADORES DE RENTABILIDAD DEL SECTOR HOTELERO EN GIJÓN. CIFRAS EN EUROS (2011 Y 2010)

GIJÓN ADR REVPAR

AÑO 2010 2011 AÑO 2010 AÑO 2011

ENERO 55,18 57,80 10,45 12,39

FEBRERO 55,39 56,63 18,24 20,74

MARZO 56,55 56,11 20,80 17,83

ABRIL 62,47 65,08 26,72 31,53

MAYO 60,37 58,17 27,49 26,40

JUNIO 64,16 61,76 33,58 33,08

JULIO 72,59 66,88 45,01 48,71

AGOSTO 85,96 86,14 60,40 69,21

SEPTIEMBRE 66,51 65,69 35,96 41,73

OCTUBRE 62,48 63,52 30,21 29,08

NOVIEMBRE 57,15 62,02 22,15 20,86

DICIEMBRE 54,98 56,76 16,03 17,80

Fuente INE; Datos provisionales 2011; Datos definitivos 2010

FIGURA II.37: INDICADORES DE RENTABILIDAD DEL SECTOR HOTELERO EN OVIEDO. CIFRAS EN EUROS (2011 Y 2010)

OVIEDO ADR REVPAR

AÑO 2010 2011 AÑO 2010 2011

ENERO 64,43 66,48 23,55 17,65

FEBRERO 63,53 64,89 28,51 26,17

MARZO 65,24 58,91 28,64 24,55

ABRIL 69,15 63,45 32,37 28,51

MAYO 70,06 61,61 35,52 28,87

JUNIO 68,21 62,74 35,62 31,38

JULIO 66,18 62,31 40,56 34,31

AGOSTO 73,64 73,51 48,69 49,47

SEPTIEMBRE 69,51 69,04 38,78 43,85

OCTUBRE 72,62 65,62 39,36 30,53

NOVIEMBRE 66,27 66,72 33,05 31,61

DICIEMBRE 67,21 66,63 24,76 16,11

Fuente INE; Datos provisionales 2011; Datos definitivos 2010

El Turismo en Asturias en 2011

47

FIGURA II.38: VARIACIONES ANUALES EN LOS INDICADORES DE RENTABILIDAD DEL SECTOR HOTELERO EN GIJÓN Y OVIEDO (2011 Y 2010) (DATOS EN %)

% GIJÓN OVIEDO

ADR REVPAR ADR REVPAR

ENERO 4,7% 18,6% 3,2% –25,1%

FEBRERO 2,2% 13,7% 2,1% –8,2%

MARZO –0,8% –14,3% –9,7% –14,3%

ABRIL 4,2% 18,0% –8,2% –11,9%

MAYO –3,6% –4,0% –12,1% –18,7%

JUNIO –3,7% –1,5% –8,0% –11,9%

JULIO –7,9% 8,2% –5,8% –15,4%

AGOSTO 0,2% 14,6% –0,2% 1,6%

SEPTIEMBRE –1,2% 16,0% –0,7% 13,1%

OCTUBRE 1,7% –3,7% –9,6% –22,4%

NOVIEMBRE 8,5% –5,8% 0,7% –4,4%

DICIEMBRE 3,2% 11,0% –0,9% –34,9%

Fuente INE; Datos provisionales 2011; Datos definitivos 2010

El Turismo en Asturias en 2011

48

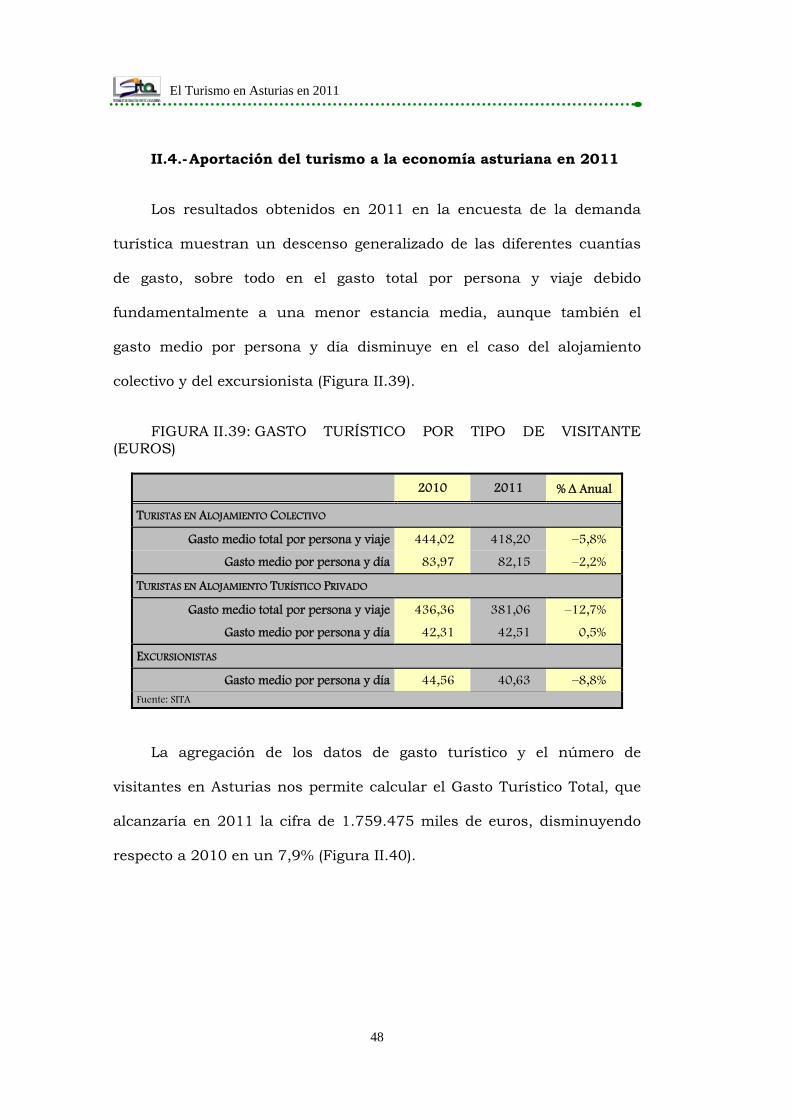

II.4.- Aportación del turismo a la economía asturiana en 2011

Los resultados obtenidos en 2011 en la encuesta de la demanda

turística muestran un descenso generalizado de las diferentes cuantías

de gasto, sobre todo en el gasto total por persona y viaje debido

fundamentalmente a una menor estancia media, aunque también el

gasto medio por persona y día disminuye en el caso del alojamiento

colectivo y del excursionista (Figura II.39).

FIGURA II.39: GASTO TURÍSTICO POR TIPO DE VISITANTE (EUROS)

2010 2011 % Δ Anual

TURISTAS EN ALOJAMIENTO COLECTIVO

Gasto medio total por persona y viaje 444,02 418,20 –5,8%

Gasto medio por persona y día 83,97 82,15 –2,2%

TURISTAS EN ALOJAMIENTO TURÍSTICO PRIVADO

Gasto medio total por persona y viaje 436,36 381,06 –12,7%

Gasto medio por persona y día 42,31 42,51 0,5%

EXCURSIONISTAS

Gasto medio por persona y día 44,56 40,63 –8,8% Fuente: SITA

La agregación de los datos de gasto turístico y el número de

visitantes en Asturias nos permite calcular el Gasto Turístico Total, que

alcanzaría en 2011 la cifra de 1.759.475 miles de euros, disminuyendo

respecto a 2010 en un 7,9% (Figura II.40).

El Turismo en Asturias en 2011

49

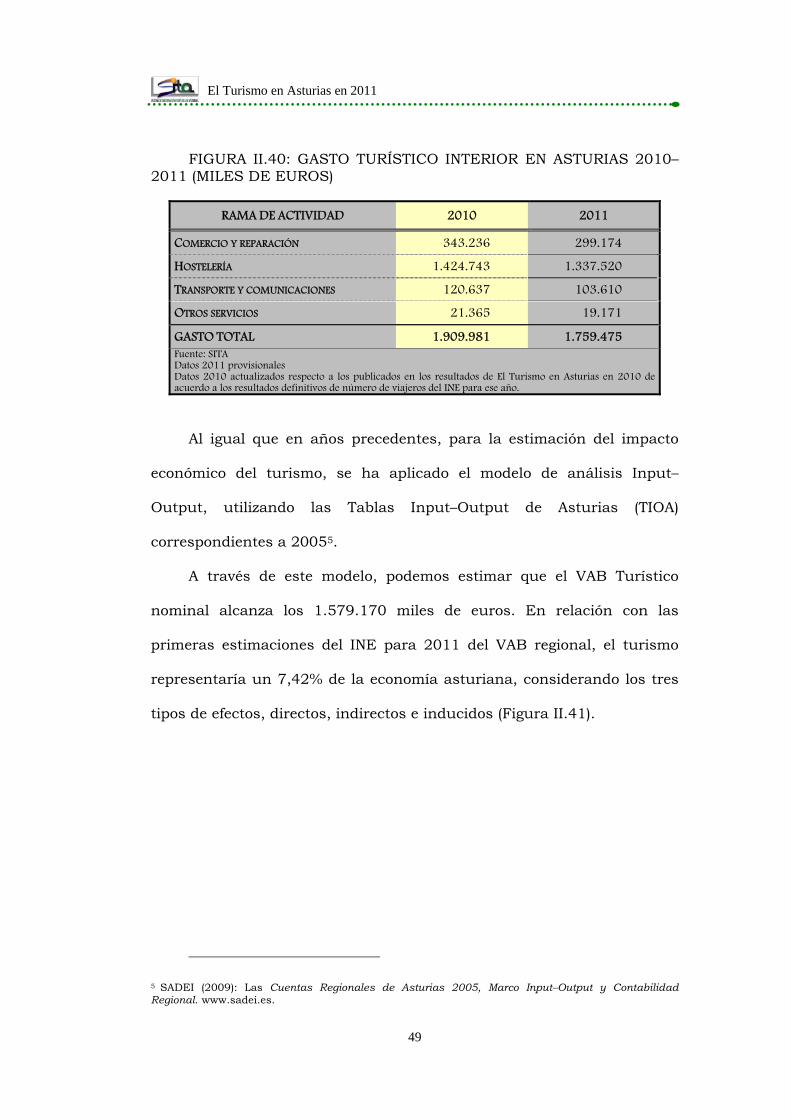

FIGURA II.40: GASTO TURÍSTICO INTERIOR EN ASTURIAS 2010–2011 (MILES DE EUROS)

RAMA DE ACTIVIDAD 2010 2011

COMERCIO Y REPARACIÓN 343.236 299.174

HOSTELERÍA 1.424.743 1.337.520

TRANSPORTE Y COMUNICACIONES 120.637 103.610

OTROS SERVICIOS 21.365 19.171

GASTO TOTAL 1.909.981 1.759.475 Fuente: SITA Datos 2011 provisionales Datos 2010 actualizados respecto a los publicados en los resultados de El Turismo en Asturias en 2010 de acuerdo a los resultados definitivos de número de viajeros del INE para ese año.

Al igual que en años precedentes, para la estimación del impacto

económico del turismo, se ha aplicado el modelo de análisis Input–

Output, utilizando las Tablas Input–Output de Asturias (TIOA)

correspondientes a 20055.

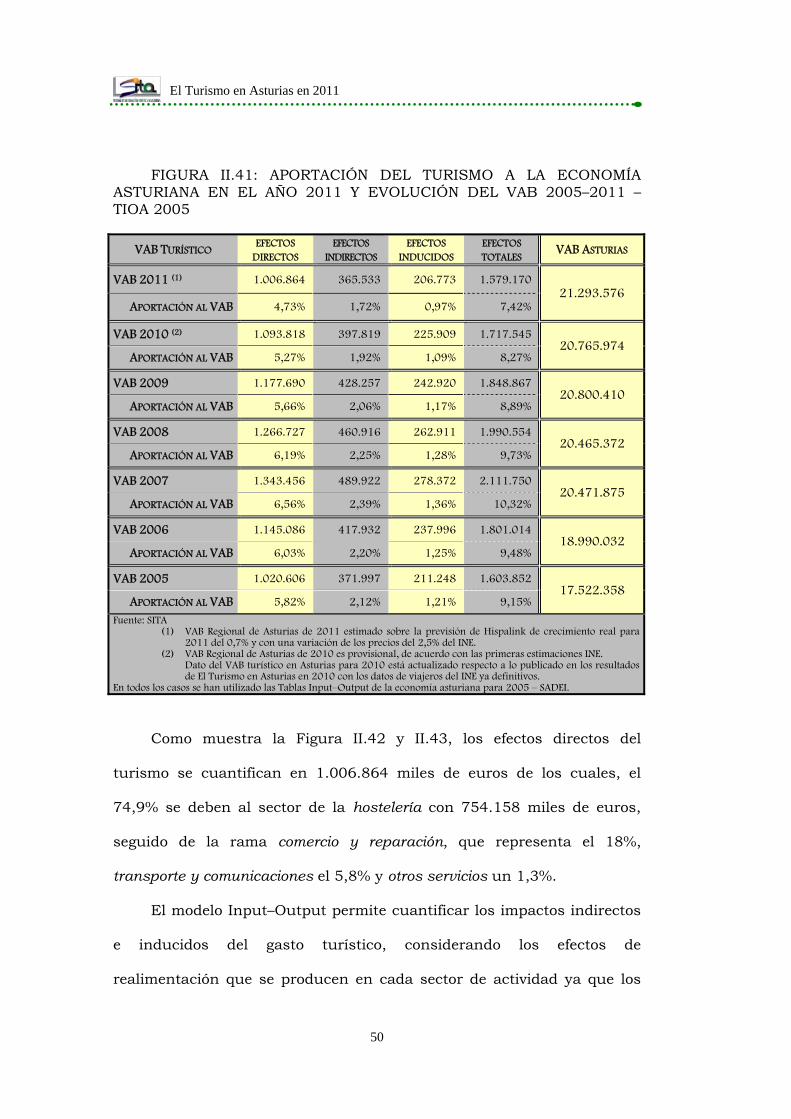

A través de este modelo, podemos estimar que el VAB Turístico

nominal alcanza los 1.579.170 miles de euros. En relación con las

primeras estimaciones del INE para 2011 del VAB regional, el turismo

representaría un 7,42% de la economía asturiana, considerando los tres

tipos de efectos, directos, indirectos e inducidos (Figura II.41).

5 SADEI (2009): Las Cuentas Regionales de Asturias 2005, Marco Input–Output y Contabilidad Regional. www.sadei.es.

El Turismo en Asturias en 2011

50

FIGURA II.41: APORTACIÓN DEL TURISMO A LA ECONOMÍA ASTURIANA EN EL AÑO 2011 Y EVOLUCIÓN DEL VAB 2005–2011 – TIOA 2005

VAB TURÍSTICO EFECTOS DIRECTOS

EFECTOS INDIRECTOS

EFECTOS INDUCIDOS

EFECTOS TOTALES VAB ASTURIAS

VAB 2011 (1) 1.006.864 365.533 206.773 1.579.170 21.293.576

APORTACIÓN AL VAB 4,73% 1,72% 0,97% 7,42%

VAB 2010 (2) 1.093.818 397.819 225.909 1.717.545 20.765.974

APORTACIÓN AL VAB 5,27% 1,92% 1,09% 8,27%

VAB 2009 1.177.690 428.257 242.920 1.848.867 20.800.410

APORTACIÓN AL VAB 5,66% 2,06% 1,17% 8,89%

VAB 2008 1.266.727 460.916 262.911 1.990.554 20.465.372

APORTACIÓN AL VAB 6,19% 2,25% 1,28% 9,73%

VAB 2007 1.343.456 489.922 278.372 2.111.750 20.471.875

APORTACIÓN AL VAB 6,56% 2,39% 1,36% 10,32%

VAB 2006 1.145.086 417.932 237.996 1.801.014 18.990.032

APORTACIÓN AL VAB 6,03% 2,20% 1,25% 9,48%

VAB 2005 1.020.606 371.997 211.248 1.603.852 17.522.358

APORTACIÓN AL VAB 5,82% 2,12% 1,21% 9,15%

Fuente: SITA (1) VAB Regional de Asturias de 2011 estimado sobre la previsión de Hispalink de crecimiento real para

2011 del 0,7% y con una variación de los precios del 2,5% del INE. (2) VAB Regional de Asturias de 2010 es provisional, de acuerdo con las primeras estimaciones INE.

Dato del VAB turístico en Asturias para 2010 está actualizado respecto a lo publicado en los resultados de El Turismo en Asturias en 2010 con los datos de viajeros del INE ya definitivos.

En todos los casos se han utilizado las Tablas Input–Output de la economía asturiana para 2005 – SADEI.

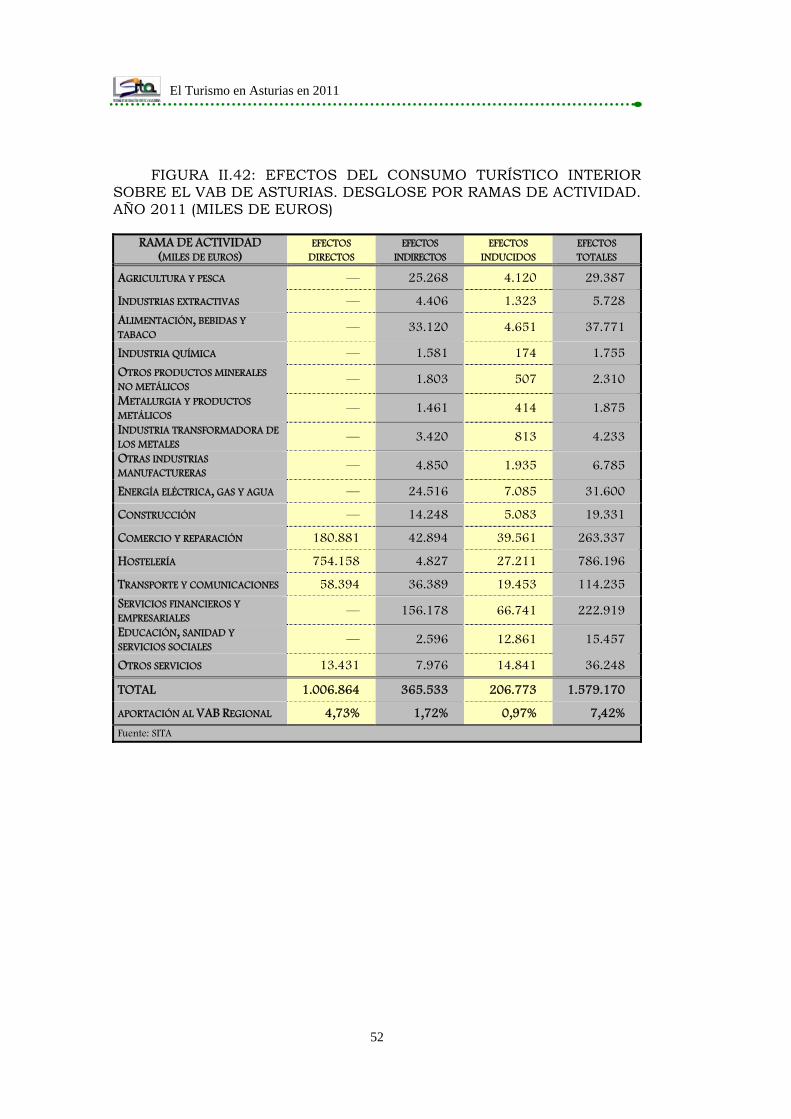

Como muestra la Figura II.42 y II.43, los efectos directos del

turismo se cuantifican en 1.006.864 miles de euros de los cuales, el

74,9% se deben al sector de la hostelería con 754.158 miles de euros,

seguido de la rama comercio y reparación, que representa el 18%,

transporte y comunicaciones el 5,8% y otros servicios un 1,3%.

El modelo Input–Output permite cuantificar los impactos indirectos

e inducidos del gasto turístico, considerando los efectos de

realimentación que se producen en cada sector de actividad ya que los

El Turismo en Asturias en 2011

51

efectos de la demanda no se agotan en la simple satisfacción directa, sino

que se transmiten y difunden al resto de la actividad económica a través

de las diferentes interrelaciones dominantes en el tejido productivo.

Así, la necesidad que tienen las empresas de realizar compras e

inversiones en otras ramas de actividad regional, generarían los efectos

indirectos. En el caso del turismo, los servicios financieros y

empresariales alcanzan el 42,7% del total de efectos indirectos, seguido

de comercio y reparación con el 11,7% y de transporte y comunicaciones,

que representa el 10% (Figura II.43).

Los impactos económicos inducidos se derivan de los sueldos y

salarios brutos generados a su vez por los efectos directos e indirectos. A

partir de la información facilitada por la Contabilidad Regional se

determina el porcentaje de aquéllos que, en conjunto, la economía

destina a consumo interno. Como se observa, los efectos inducidos se

concentran en la rama de servicios financieros y empresariales, que

suponen el 32,3% de los mismos, seguido de comercio y reparación que

alcanzan el 19,1%, y la propia hostelería, que representa un 13,2%

(Figura II.43).

El Turismo en Asturias en 2011

52

FIGURA II.42: EFECTOS DEL CONSUMO TURÍSTICO INTERIOR SOBRE EL VAB DE ASTURIAS. DESGLOSE POR RAMAS DE ACTIVIDAD. AÑO 2011 (MILES DE EUROS)

RAMA DE ACTIVIDAD (MILES DE EUROS)

EFECTOS DIRECTOS

EFECTOS INDIRECTOS

EFECTOS INDUCIDOS

EFECTOS TOTALES

AGRICULTURA Y PESCA — 25.268 4.120 29.387

INDUSTRIAS EXTRACTIVAS — 4.406 1.323 5.728

ALIMENTACIÓN, BEBIDAS Y TABACO — 33.120 4.651 37.771

INDUSTRIA QUÍMICA — 1.581 174 1.755

OTROS PRODUCTOS MINERALES NO METÁLICOS — 1.803 507 2.310

METALURGIA Y PRODUCTOS METÁLICOS — 1.461 414 1.875

INDUSTRIA TRANSFORMADORA DE LOS METALES — 3.420 813 4.233

OTRAS INDUSTRIAS MANUFACTURERAS — 4.850 1.935 6.785

ENERGÍA ELÉCTRICA, GAS Y AGUA — 24.516 7.085 31.600

CONSTRUCCIÓN — 14.248 5.083 19.331

COMERCIO Y REPARACIÓN 180.881 42.894 39.561 263.337

HOSTELERÍA 754.158 4.827 27.211 786.196

TRANSPORTE Y COMUNICACIONES 58.394 36.389 19.453 114.235

SERVICIOS FINANCIEROS Y EMPRESARIALES — 156.178 66.741 222.919

EDUCACIÓN, SANIDAD Y SERVICIOS SOCIALES — 2.596 12.861 15.457

OTROS SERVICIOS 13.431 7.976 14.841 36.248

TOTAL 1.006.864 365.533 206.773 1.579.170

APORTACIÓN AL VAB REGIONAL 4,73% 1,72% 0,97% 7,42%

Fuente: SITA

El Turismo en Asturias en 2011

53

FIGURA II.43: EFECTOS DEL CONSUMO TURÍSTICO INTERIOR SOBRE EL VAB DE ASTURIAS. PORCENTAJE POR RAMAS DE ACTIVIDAD. AÑO 2011 (%)

RAMA DE ACTIVIDAD (% COLUMNA)

EFECTOS DIRECTOS

EFECTOS INDIRECTOS

EFECTOS INDUCIDOS

EFECTOS TOTALES

AGRICULTURA Y PESCA — 6,9% 2,0% 1,9%

INDUSTRIAS EXTRACTIVAS — 1,2% 0,6% 0,4%

ALIMENTACIÓN, BEBIDAS Y TABACO — 9,1% 2,2% 2,4%

INDUSTRIA QUÍMICA — 0,4% 0,1% 0,1%

OTROS PRODUCTOS MINERALES NO METÁLICOS — 0,5% 0,2% 0,1%

METALURGIA Y PRODUCTOS METÁLICOS — 0,4% 0,2% 0,1%

INDUSTRIA TRANSFORMADORA DE LOS METALES — 0,9% 0,4% 0,3%

OTRAS INDUSTRIAS MANUFACTURERAS — 1,3% 0,9% 0,4%

ENERGÍA ELÉCTRICA, GAS Y AGUA — 6,7% 3,4% 2,0%

CONSTRUCCIÓN — 3,9% 2,5% 1,2%

COMERCIO Y REPARACIÓN 18,0% 11,7% 19,1% 16,7%

HOSTELERÍA 74,9% 1,3% 13,2% 49,8%

TRANSPORTE Y COMUNICACIONES 5,8% 10,0% 9,4% 7,2%

SERVICIOS FINANCIEROS Y EMPRESARIALES — 42,7% 32,3% 14,1%

EDUCACIÓN, SANIDAD Y SERVICIOS SOCIALES — 0,7% 6,2% 1,0%

OTROS SERVICIOS 1,3% 2,2% 7,2% 2,3%

TOTAL 100,0% 100,0% 100,0% 100,0%

Fuente: SITA

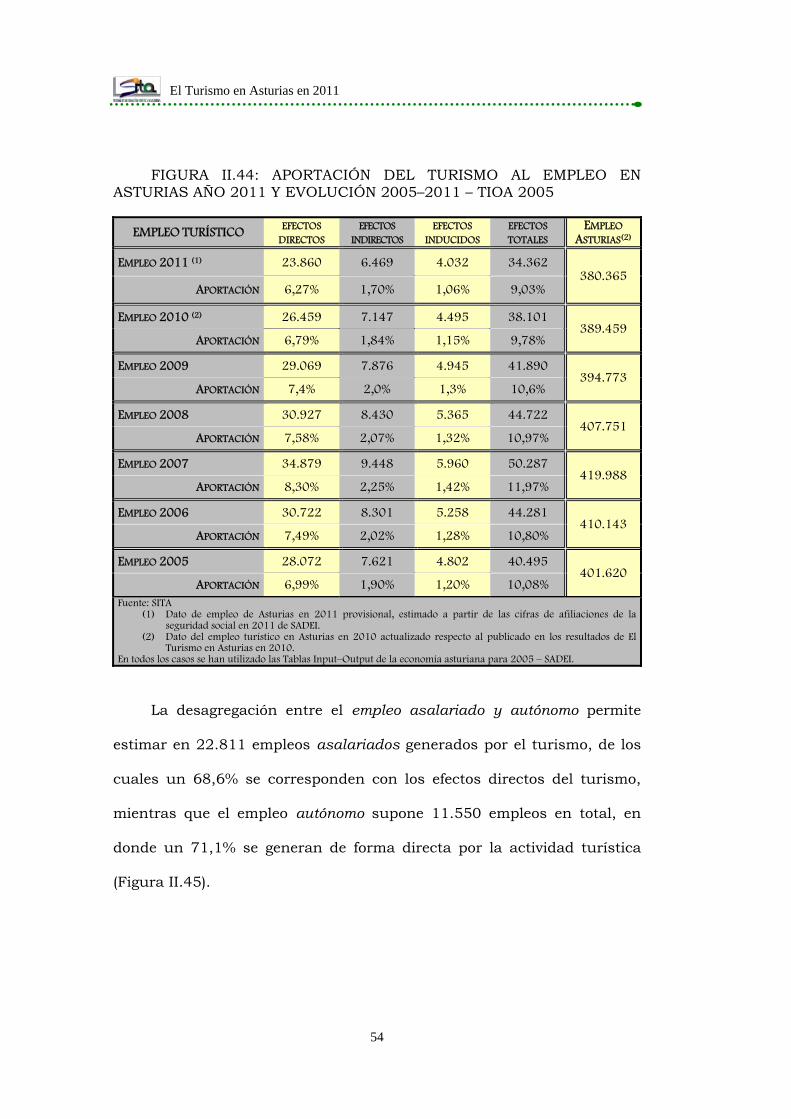

Las valoraciones provisionales para 2011 del empleo generado por

la actividad turística estiman una cifra de 34.362 empleos, el 9,03% del

total del empleo de Asturias si tenemos en cuenta el conjunto de efectos,

directos, indirectos e inducidos (Figura II.44).

El Turismo en Asturias en 2011

54

FIGURA II.44: APORTACIÓN DEL TURISMO AL EMPLEO EN ASTURIAS AÑO 2011 Y EVOLUCIÓN 2005–2011 – TIOA 2005

EMPLEO TURÍSTICO EFECTOS DIRECTOS

EFECTOS INDIRECTOS

EFECTOS INDUCIDOS

EFECTOS TOTALES

EMPLEO ASTURIAS(2)

EMPLEO 2011 (1) 23.860 6.469 4.032 34.362 380.365

APORTACIÓN 6,27% 1,70% 1,06% 9,03%

EMPLEO 2010 (2) 26.459 7.147 4.495 38.101 389.459

APORTACIÓN 6,79% 1,84% 1,15% 9,78%

EMPLEO 2009 29.069 7.876 4.945 41.890 394.773

APORTACIÓN 7,4% 2,0% 1,3% 10,6%

EMPLEO 2008 30.927 8.430 5.365 44.722 407.751

APORTACIÓN 7,58% 2,07% 1,32% 10,97%

EMPLEO 2007 34.879 9.448 5.960 50.287 419.988

APORTACIÓN 8,30% 2,25% 1,42% 11,97%

EMPLEO 2006 30.722 8.301 5.258 44.281 410.143

APORTACIÓN 7,49% 2,02% 1,28% 10,80%

EMPLEO 2005 28.072 7.621 4.802 40.495 401.620

APORTACIÓN 6,99% 1,90% 1,20% 10,08% Fuente: SITA

(1) Dato de empleo de Asturias en 2011 provisional, estimado a partir de las cifras de afiliaciones de la seguridad social en 2011 de SADEI.

(2) Dato del empleo turístico en Asturias en 2010 actualizado respecto al publicado en los resultados de El Turismo en Asturias en 2010.

En todos los casos se han utilizado las Tablas Input–Output de la economía asturiana para 2005 – SADEI.

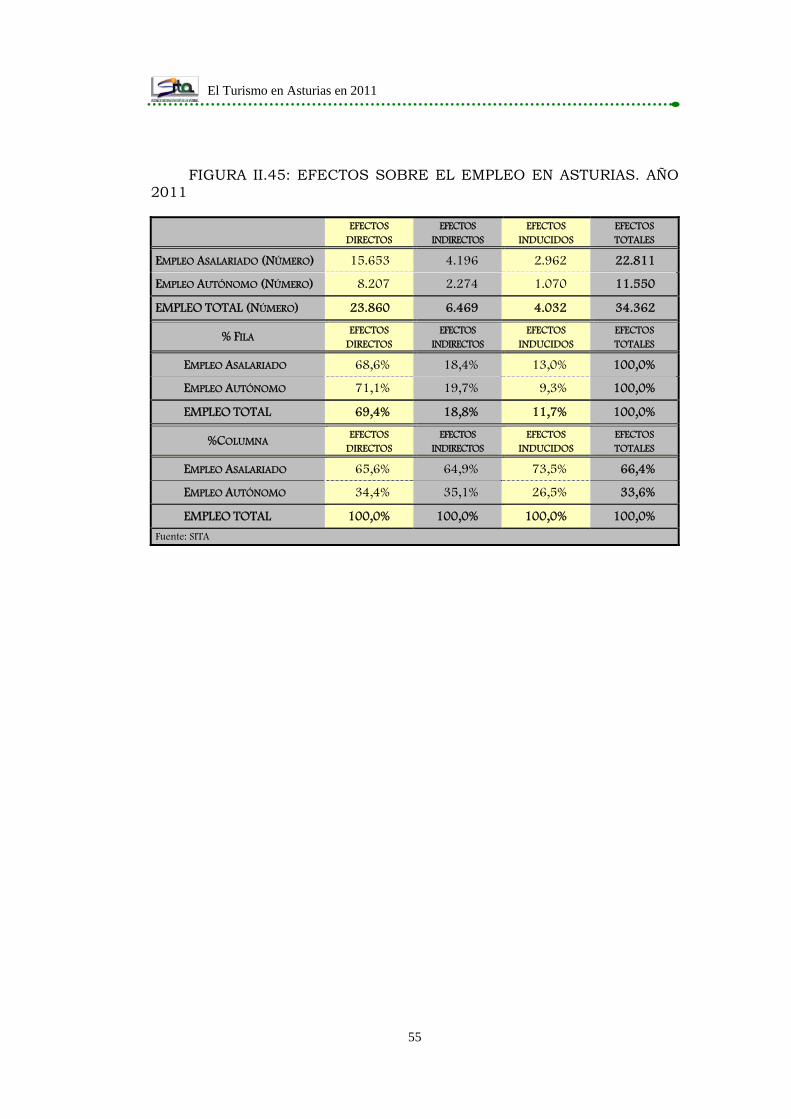

La desagregación entre el empleo asalariado y autónomo permite

estimar en 22.811 empleos asalariados generados por el turismo, de los

cuales un 68,6% se corresponden con los efectos directos del turismo,

mientras que el empleo autónomo supone 11.550 empleos en total, en

donde un 71,1% se generan de forma directa por la actividad turística

(Figura II.45).

El Turismo en Asturias en 2011

55

FIGURA II.45: EFECTOS SOBRE EL EMPLEO EN ASTURIAS. AÑO 2011

EFECTOS DIRECTOS

EFECTOS INDIRECTOS

EFECTOS INDUCIDOS

EFECTOS TOTALES

EMPLEO ASALARIADO (NÚMERO) 15.653 4.196 2.962 22.811

EMPLEO AUTÓNOMO (NÚMERO) 8.207 2.274 1.070 11.550

EMPLEO TOTAL (NÚMERO) 23.860 6.469 4.032 34.362

% FILA EFECTOS DIRECTOS

EFECTOS INDIRECTOS

EFECTOS INDUCIDOS

EFECTOS TOTALES

EMPLEO ASALARIADO 68,6% 18,4% 13,0% 100,0%

EMPLEO AUTÓNOMO 71,1% 19,7% 9,3% 100,0%

EMPLEO TOTAL 69,4% 18,8% 11,7% 100,0%

%COLUMNA EFECTOS DIRECTOS

EFECTOS INDIRECTOS

EFECTOS INDUCIDOS

EFECTOS TOTALES

EMPLEO ASALARIADO 65,6% 64,9% 73,5% 66,4%

EMPLEO AUTÓNOMO 34,4% 35,1% 26,5% 33,6%

EMPLEO TOTAL 100,0% 100,0% 100,0% 100,0%

Fuente: SITA

El Turismo en Asturias en 2011

56

III.- LA DEMANDA TURÍSTICA

El Turismo en Asturias en 2011

57

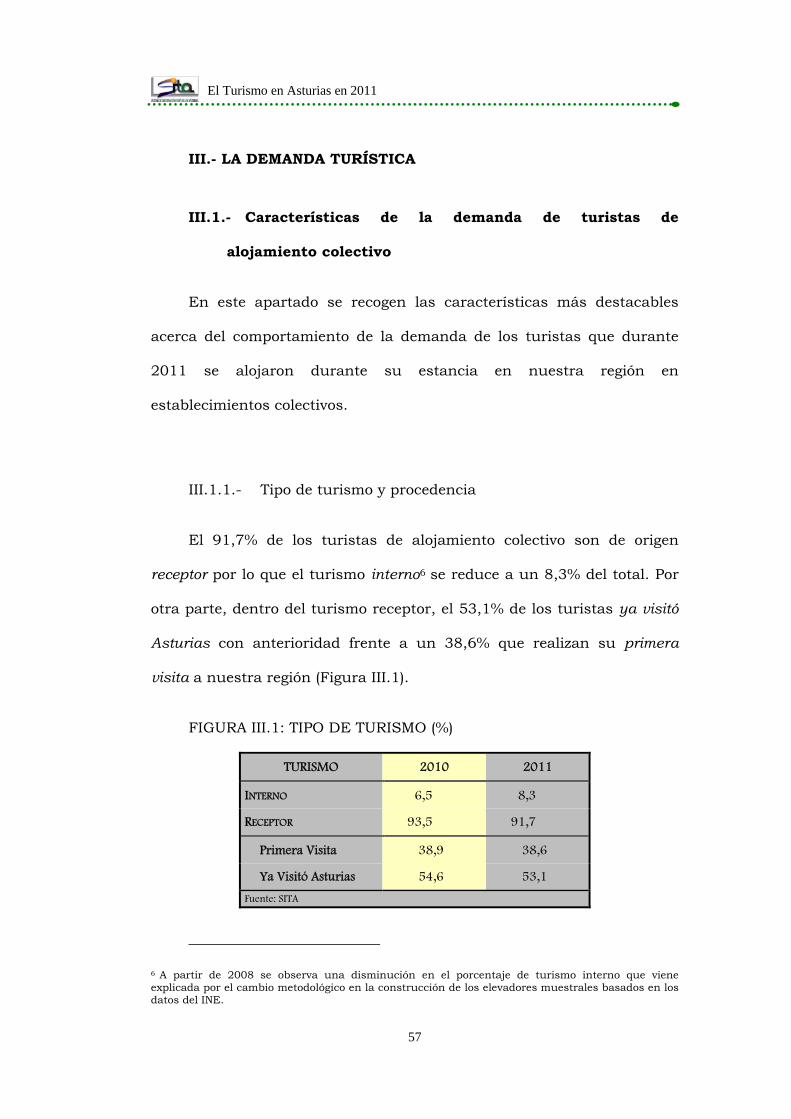

III.- LA DEMANDA TURÍSTICA

III.1.- Características de la demanda de turistas de

alojamiento colectivo

En este apartado se recogen las características más destacables

acerca del comportamiento de la demanda de los turistas que durante

2011 se alojaron durante su estancia en nuestra región en

establecimientos colectivos.

III.1.1.- Tipo de turismo y procedencia

El 91,7% de los turistas de alojamiento colectivo son de origen

receptor por lo que el turismo interno6 se reduce a un 8,3% del total. Por

otra parte, dentro del turismo receptor, el 53,1% de los turistas ya visitó

Asturias con anterioridad frente a un 38,6% que realizan su primera

visita a nuestra región (Figura III.1).

FIGURA III.1: TIPO DE TURISMO (%)

TURISMO 2010 2011

INTERNO 6,5 8,3

RECEPTOR 93,5 91,7

Primera Visita 38,9 38,6

Ya Visitó Asturias 54,6 53,1

Fuente: SITA

6 A partir de 2008 se observa una disminución en el porcentaje de turismo interno que viene explicada por el cambio metodológico en la construcción de los elevadores muestrales basados en los datos del INE.

El Turismo en Asturias en 2011

58

Entre los que repiten visita, un 34,2% afirman haber viajado a la

región en más de cinco ocasiones con anterioridad, evidenciando su

elevado grado de fidelidad hacia nuestro destino, seguido por un 25,9%

que señalan dos veces. Asimismo, un 22% han realizado entre tres y

cinco viajes y el 18% han venido una vez.

En el caso del 20,5% de turistas que repiten visita al Principado

varias veces a lo largo del año, predominan los desplazamientos por

motivos de trabajo y negocios con un 51,5% y un 38% por

vacaciones/ocio.

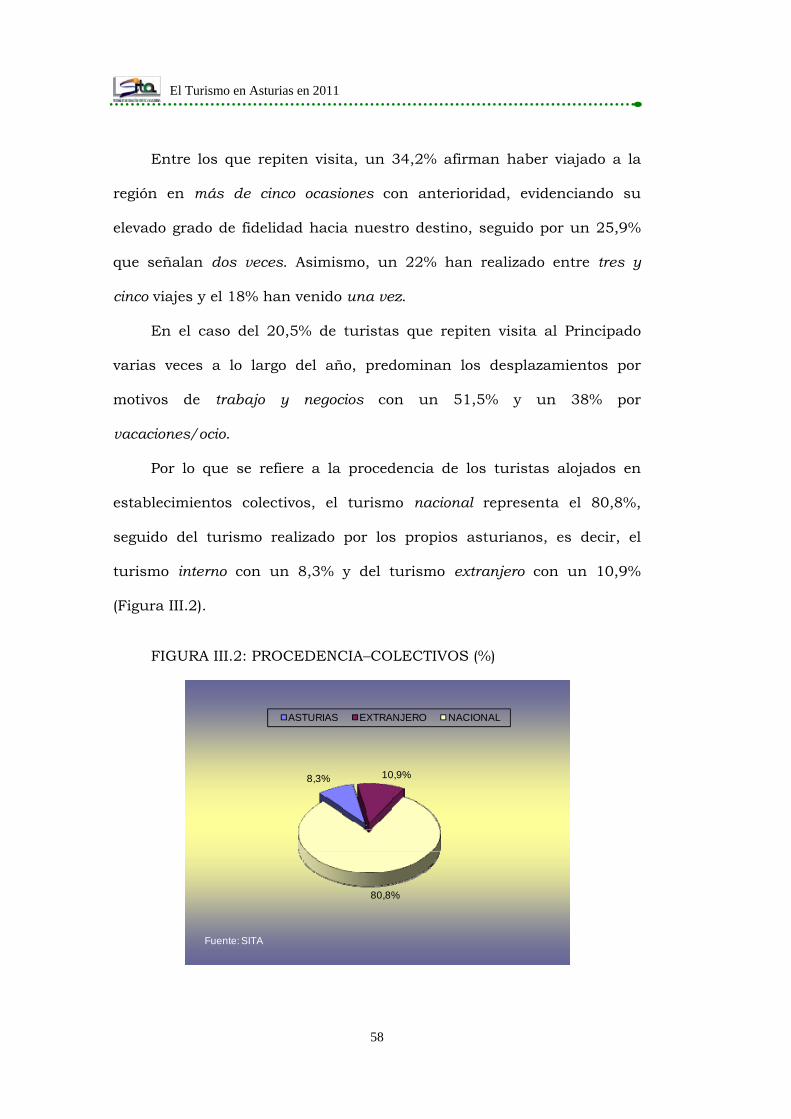

Por lo que se refiere a la procedencia de los turistas alojados en

establecimientos colectivos, el turismo nacional representa el 80,8%,

seguido del turismo realizado por los propios asturianos, es decir, el

turismo interno con un 8,3% y del turismo extranjero con un 10,9%

(Figura III.2).

FIGURA III.2: PROCEDENCIA–COLECTIVOS (%)

8,3% 10,9%

80,8%

ASTURIAS EXTRANJERO NACIONAL

Fuente: SITA

El Turismo en Asturias en 2011

59

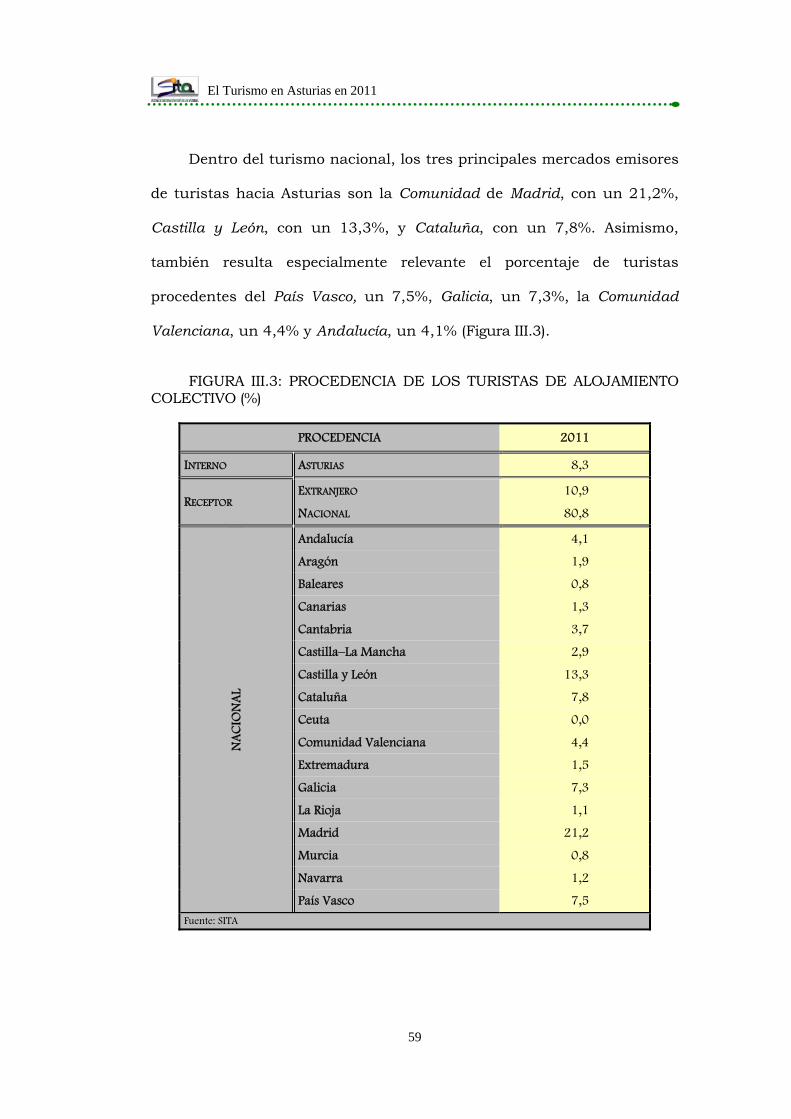

Dentro del turismo nacional, los tres principales mercados emisores

de turistas hacia Asturias son la Comunidad de Madrid, con un 21,2%,

Castilla y León, con un 13,3%, y Cataluña, con un 7,8%. Asimismo,

también resulta especialmente relevante el porcentaje de turistas

procedentes del País Vasco, un 7,5%, Galicia, un 7,3%, la Comunidad

Valenciana, un 4,4% y Andalucía, un 4,1% (Figura III.3).

FIGURA III.3: PROCEDENCIA DE LOS TURISTAS DE ALOJAMIENTO COLECTIVO (%)

PROCEDENCIA 2011

INTERNO ASTURIAS 8,3

RECEPTOR EXTRANJERO 10,9

NACIONAL 80,8

NA

CIO

NA

L

Andalucía 4,1

Aragón 1,9

Baleares 0,8

Canarias 1,3

Cantabria 3,7

Castilla–La Mancha 2,9

Castilla y León 13,3

Cataluña 7,8

Ceuta 0,0

Comunidad Valenciana 4,4

Extremadura 1,5

Galicia 7,3

La Rioja 1,1

Madrid 21,2

Murcia 0,8

Navarra 1,2

País Vasco 7,5

Fuente: SITA

El Turismo en Asturias en 2011

60

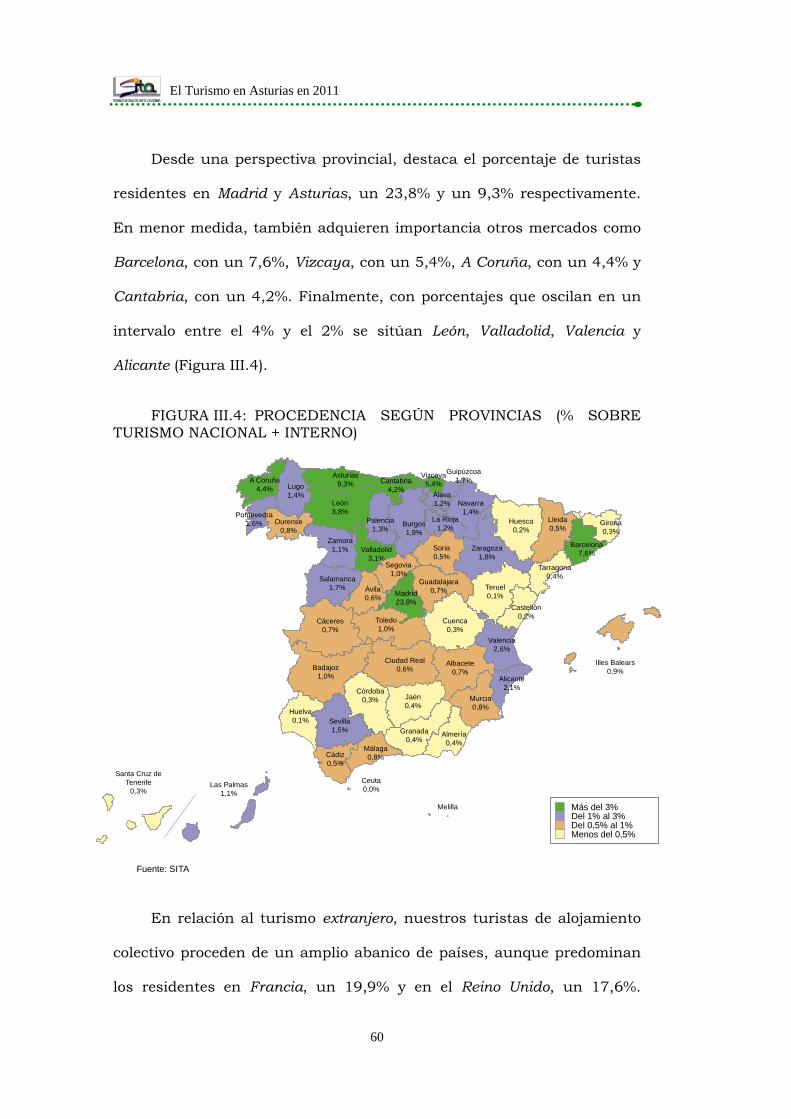

Desde una perspectiva provincial, destaca el porcentaje de turistas

residentes en Madrid y Asturias, un 23,8% y un 9,3% respectivamente.

En menor medida, también adquieren importancia otros mercados como

Barcelona, con un 7,6%, Vizcaya, con un 5,4%, A Coruña, con un 4,4% y

Cantabria, con un 4,2%. Finalmente, con porcentajes que oscilan en un

intervalo entre el 4% y el 2% se sitúan León, Valladolid, Valencia y

Alicante (Figura III.4).

FIGURA III.4: PROCEDENCIA SEGÚN PROVINCIAS (% SOBRE TURISMO NACIONAL + INTERNO)

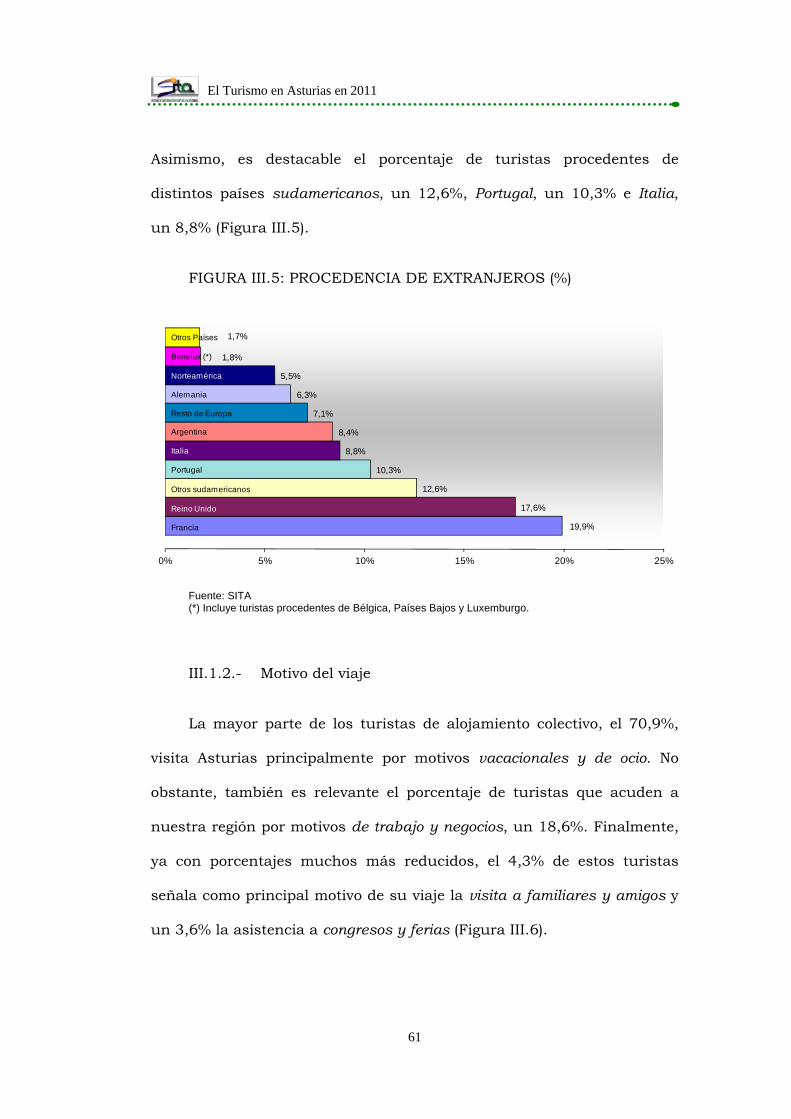

En relación al turismo extranjero, nuestros turistas de alojamiento

colectivo proceden de un amplio abanico de países, aunque predominan

los residentes en Francia, un 19,9% y en el Reino Unido, un 17,6%.

Ceuta0,0%

Melilla-

Almería0,4%

Cádiz0,5%

Córdoba0,3%

Granada0,4%

Huelva0,1%

Jaén0,4%

Málaga0,8%

Sevilla1,5%

Huesca0,2%

Teruel0,1%

Zaragoza1,8%

Las Palmas1,1%

Santa Cruz deTenerife

0,3%

Albacete0,7%

Illes Balears0,9%

Ciudad Real0,6%

Cuenca0,3%

Guadalajara0,7%

Toledo1,0%

Ávila0,6%

Burgos1,9%

León3,8%

Palencia1,3%

Salamanca1,7%

Segovia1,0%

Soria0,5%

Valladolid3,1%

Zamora1,1% Barcelona

7,6%

Girona0,3%

Lleida0,5%

Tarragona0,4%

Alicante2,1%

Castellón0,2%

Valencia2,6%

Badajoz1,0%

Cáceres0,7%

A Coruña4,4% Lugo

1,4%

Ourense0,8%

Pontevedra1,6%

Murcia0,8%

Navarra1,4%

La Rioja1,2%

Álava1,2%

Guipúzcoa1,7%

Vizcaya5,4%Cantabria

4,2%

Asturias9,3%

Madrid23,8%

Fuente: SITA

Más del 3%Del 1% al 3%

Menos del 0,5%Del 0,5% al 1%

El Turismo en Asturias en 2011

61

Asimismo, es destacable el porcentaje de turistas procedentes de