Embed Size (px)

Citation preview

1

Cristalerías de ChileEmisión de Bonos Corporativos

Agosto de 2009

2

Cristalerías de Chile

Áreas de Negocios

Antecedentes Financieros

Características de la Emisión

Consideraciones Finales

Contenidos

3

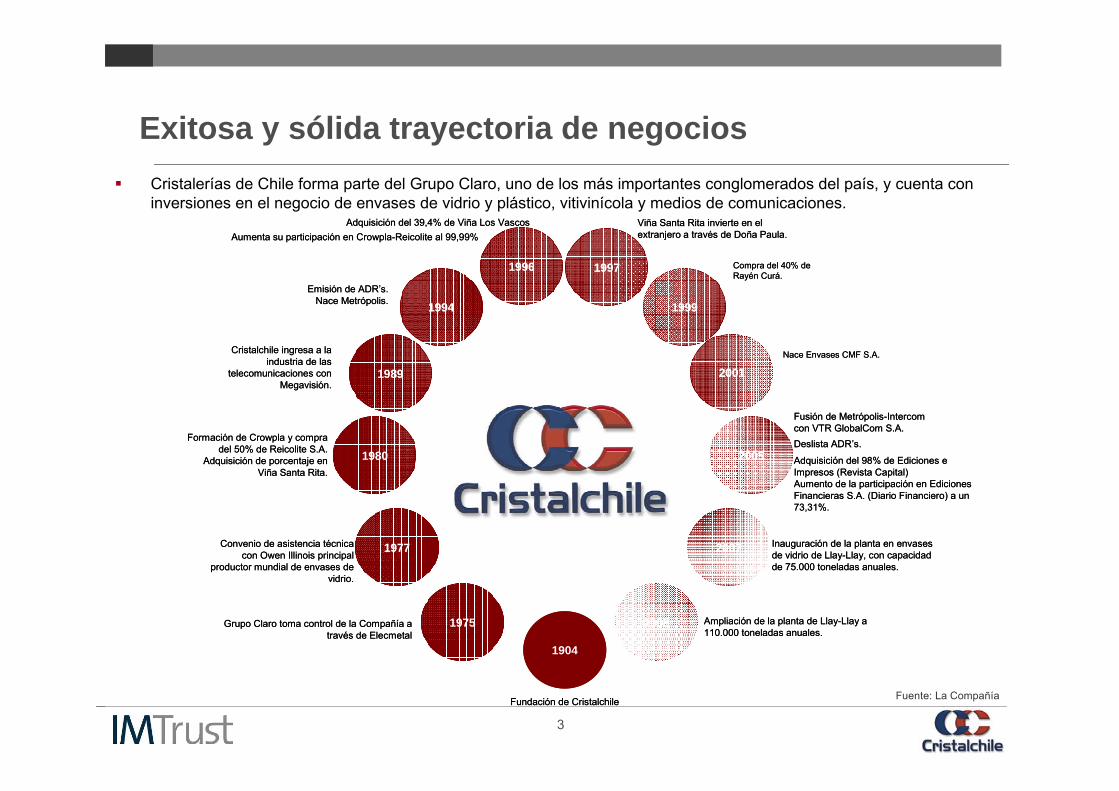

Exitosa y sólida trayectoria de negociosCristalerías de Chile forma parte del Grupo Claro, uno de los más importantes conglomerados del país, y cuenta con inversiones en el negocio de envases de vidrio y plástico, vitivinícola y medios de comunicaciones.

Fuente: La Compañía

1904

1975

Fundación de Cristalchile

Grupo Claro toma control de la Compañía a través de Elecmetal

1980

Convenio de asistencia técnica con Owen Illinois principal

productor mundial de envases de vidrio.

1977

Formación de Crowpla y compra del 50% de Reicolite S.A.

Adquisición de porcentaje en Viña Santa Rita.

1989

Cristalchile ingresa a la industria de las

telecomunicaciones con Megavisión.

1994Emisión de ADR’s.

Nace Metrópolis.

1996

Aumenta su participación en Crowpla-Reicolite al 99,99%Adquisición del 39,4% de Viña Los Vascos

1997

Viña Santa Rita invierte en el extranjero a través de Doña Paula.

1999

Compra del 40% de Rayén Curá.

2001Nace Envases CMF S.A.

2005

Fusión de Metrópolis-Intercomcon VTR GlobalCom S.A. Deslista ADR’s.

Adquisición del 98% de Ediciones e Impresos (Revista Capital) Aumento de la participación en Ediciones Financieras S.A. (Diario Financiero) a un 73,31%.

2007 Inauguración de la planta en envases de vidrio de Llay-Llay, con capacidad de 75.000 toneladas anuales.

2008 Ampliación de la planta de Llay-Llay a 110.000 toneladas anuales.

1904

1975

Fundación de Cristalchile

Grupo Claro toma control de la Compañía a través de Elecmetal

1980

Convenio de asistencia técnica con Owen Illinois principal

productor mundial de envases de vidrio.

1977

Formación de Crowpla y compra del 50% de Reicolite S.A.

Adquisición de porcentaje en Viña Santa Rita.

1989

Cristalchile ingresa a la industria de las

telecomunicaciones con Megavisión.

1994Emisión de ADR’s.

Nace Metrópolis.

1996

Aumenta su participación en Crowpla-Reicolite al 99,99%Adquisición del 39,4% de Viña Los Vascos

1997

Viña Santa Rita invierte en el extranjero a través de Doña Paula.

1999

Compra del 40% de Rayén Curá.

2001Nace Envases CMF S.A.

2005

Fusión de Metrópolis-Intercomcon VTR GlobalCom S.A. Deslista ADR’s.

Adquisición del 98% de Ediciones e Impresos (Revista Capital) Aumento de la participación en Ediciones Financieras S.A. (Diario Financiero) a un 73,31%.

2007 Inauguración de la planta en envases de vidrio de Llay-Llay, con capacidad de 75.000 toneladas anuales.

2008 Ampliación de la planta de Llay-Llay a 110.000 toneladas anuales.

4

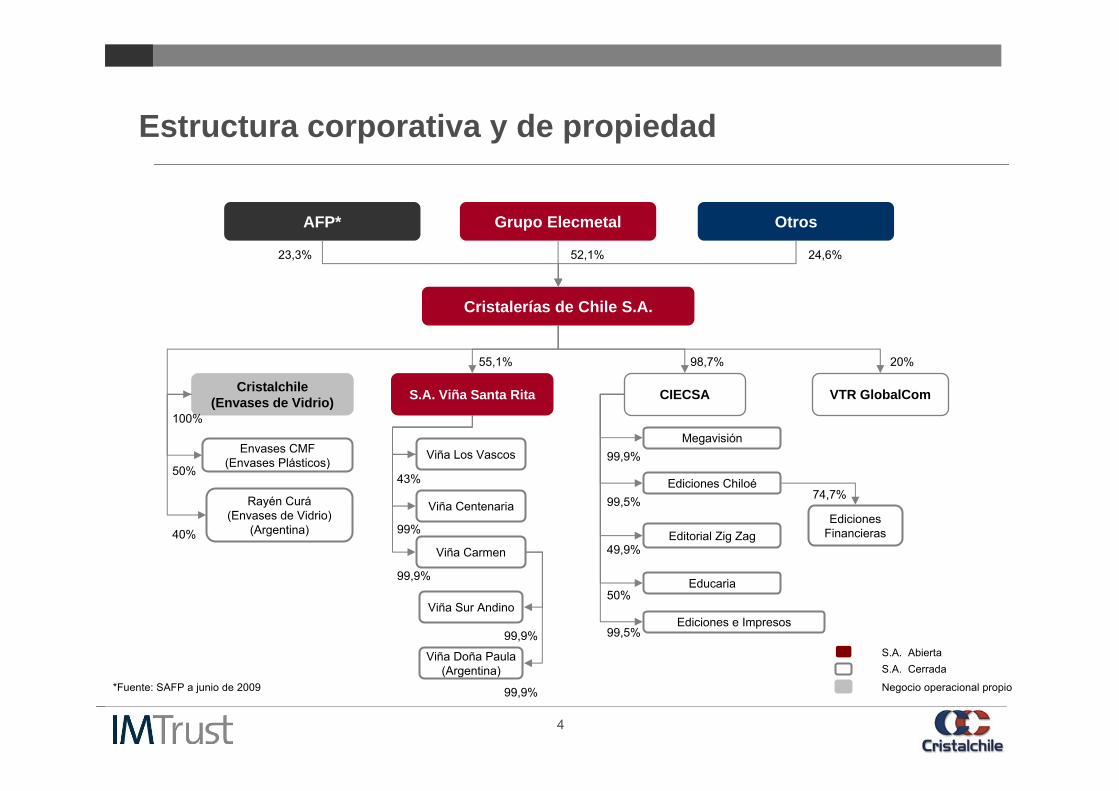

Estructura corporativa y de propiedad

40%

50%

99,9%

55,1%

43%

99%

99,9%

98,7%

20%

74,7%

49,9%

99,9%

99,5%

Cristalerías de Chile S.A.

Cristalchile(Envases de Vidrio)

Envases CMF(Envases Plásticos)

Rayén Curá(Envases de Vidrio)

(Argentina)

S.A. Viña Santa Rita

Viña Los Vascos

Viña Centenaria

Viña Carmen

Viña Sur Andino

Viña Doña Paula(Argentina)

100%

99,9%

CIECSA

Ediciones Chiloé

VTR GlobalCom

Ediciones FinancierasEditorial Zig Zag

Megavisión

50%Educaria

99,5%Ediciones e Impresos

20%

S.A. Abierta

Negocio operacional propio

S.A. Cerrada

Grupo ElecmetalAFP* Otros

52,1% 24,6%23,3%

*Fuente: SAFP a junio de 2009

5

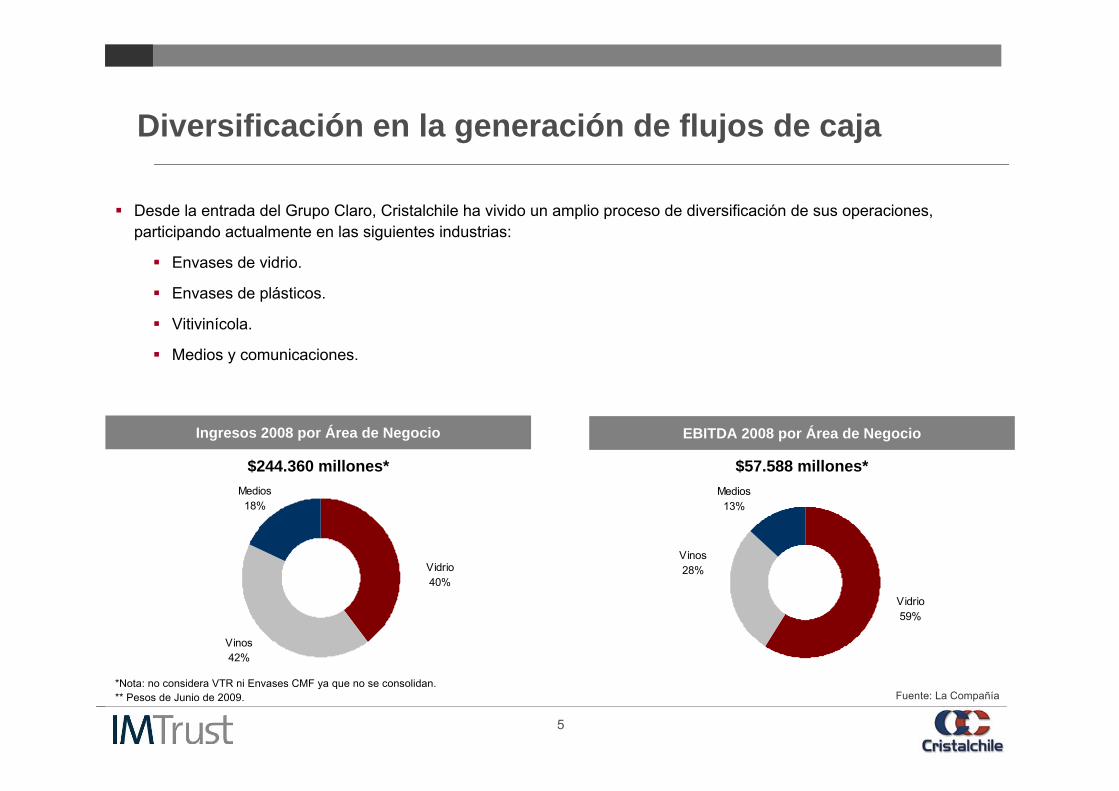

Diversificación en la generación de flujos de caja

Desde la entrada del Grupo Claro, Cristalchile ha vivido un amplio proceso de diversificación de sus operaciones, participando actualmente en las siguientes industrias:

Envases de vidrio.

Envases de plásticos.

Vitivinícola.

Medios y comunicaciones.

Vidrio40%

Medios18%

Vinos42%

Vidrio59%

Medios13%

Vinos28%

*Nota: no considera VTR ni Envases CMF ya que no se consolidan.** Pesos de Junio de 2009.

$244.360 millones* $57.588 millones*

Fuente: La Compañía

Ingresos 2008 por Área de Negocio EBITDA 2008 por Área de Negocio

6

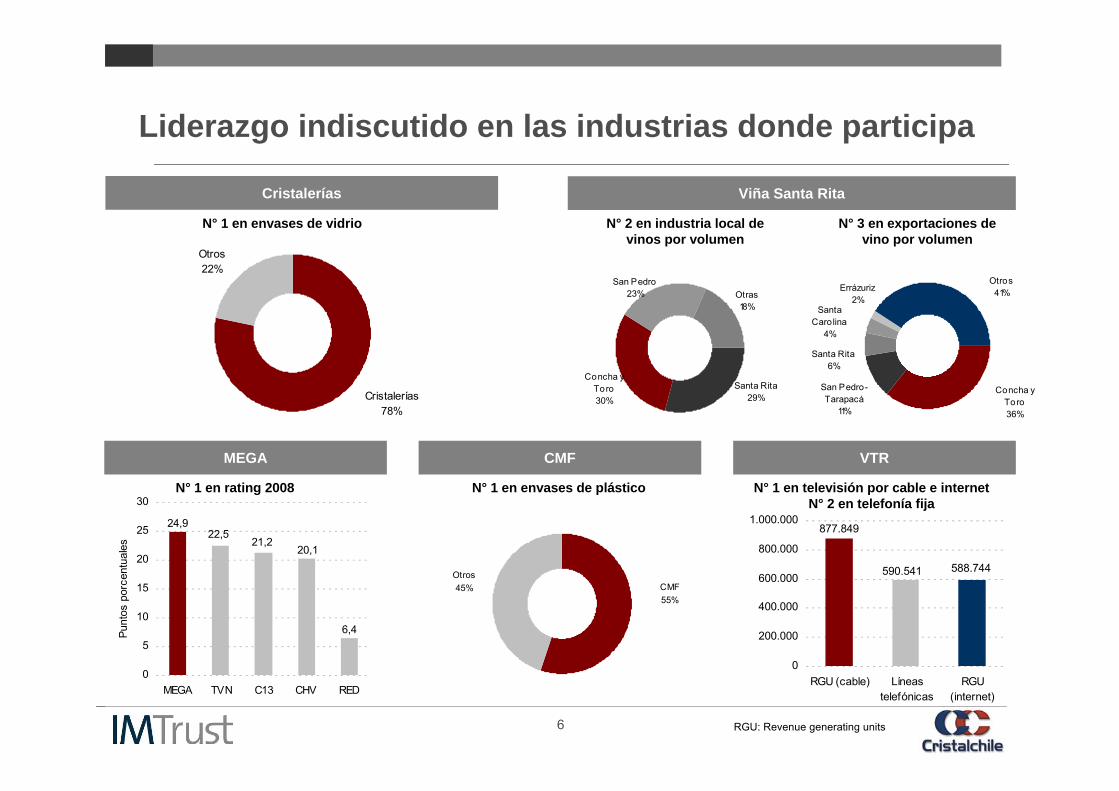

Liderazgo indiscutido en las industrias donde participa

N° 1 en envases de vidrio N° 3 en exportaciones de vino por volumen

N° 2 en industria local de vinos por volumen

Cristalerías78%

Otros22%

San Pedro-Tarapacá

11%

Santa Carolina

4%

Errázuriz2%

Santa Rita6%

Otros41%

Concha y Toro36%

Concha y Toro30%

Otras18%

San Pedro23%

Santa Rita29%

Viña Santa RitaCristalerías

N° 1 en envases de plástico

CMF55%

Otros45%

24,9

21,2

6,4

20,122,5

0

5

10

15

20

25

30

MEGA TVN C13 CHV RED

Punt

os p

orce

ntua

les

N° 1 en rating 2008

VTRCMFMEGA

590.541 588.744

877.849

0

200.000

400.000

600.000

800.000

1.000.000

RGU (cable) Líneastelefónicas

RGU(internet)

N° 1 en televisión por cable e internetN° 2 en telefonía fija

RGU: Revenue generating units

7

Cristalerías de Chile

Áreas de Negocios

Envases de vidrio y plásticoVitivinícolaMedios y comunicaciones

Antecedentes Financieros

Características de la Emisión

Consideraciones Finales

Contenidos

8

Producción de envases de vidrio

Áreas en que Cristalchile se encuentra presente

Otros Insumos

Arena SilíceaProducción Comercialización

Almacenamiento

Logística

ClientesProveedores

Envases de vidrio

Cristalerías de Chile, con más de 100 años de experiencia en el rubro, es el líder en la producción y venta de envases de vidrio en Chile (78% del mercado).

Desde 1977 mantiene una asociación tecnológica con Owens Illinois, el principal fabricante de envases de vidrio del mundo, lo que le permite contar con tecnologías y estándares productivos de primer nivel.

Cristalerías fabrica envases de vidrio retornables y no retornables, boca corona o rosca, boca ancha, decorados, pintados y etiquetados, todos con la calidad que exigen los mercados nacionales e internacionales.

Modelo de negocios integrado:Integración hacia el proveedor: manejo de provisión de arena silícea y planta de molienda de carbonato de calcio

Integración hacia el cliente: asistencia técnica, almacenamiento, comercial y de distribución.

Integración hacia la industria vitivinícola

Envases de vidrio y plástico

9

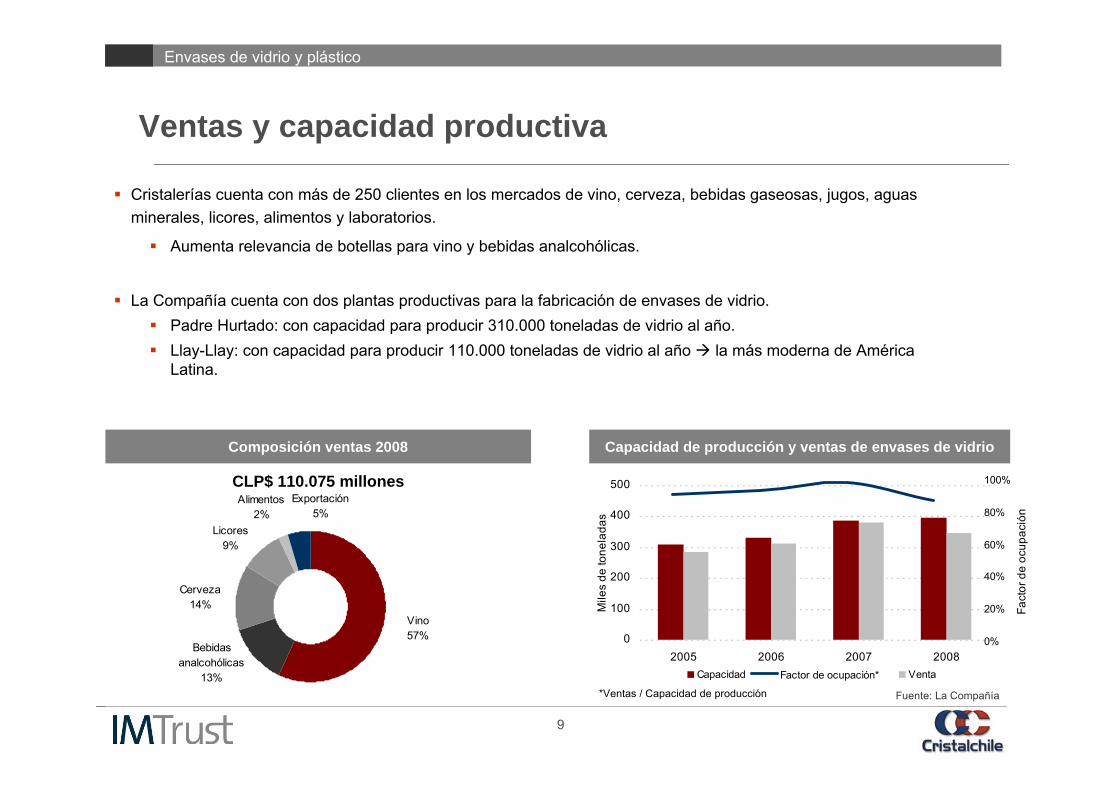

Ventas y capacidad productiva

Cristalerías cuenta con más de 250 clientes en los mercados de vino, cerveza, bebidas gaseosas, jugos, aguas minerales, licores, alimentos y laboratorios.

Aumenta relevancia de botellas para vino y bebidas analcohólicas.

La Compañía cuenta con dos plantas productivas para la fabricación de envases de vidrio.Padre Hurtado: con capacidad para producir 310.000 toneladas de vidrio al año.Llay-Llay: con capacidad para producir 110.000 toneladas de vidrio al año la más moderna de América Latina.

Fuente: La Compañía

Composición ventas 2008

0

100

200

300

400

500

2005 2006 2007 2008

Mile

s de

tone

lada

s

Capacidad Venta

Envases de vidrio y plástico

Vino57%

Alimentos2%

Exportación5%

Licores9%

Cerveza14%

Bebidas analcohólicas

13%

Capacidad de producción y ventas de envases de vidrio

0%

20%

40%

60%

80%

100%

Fact

or d

e oc

upac

ión

Factor de ocupación*

CLP$ 110.075 millones

*Ventas / Capacidad de producción

10

Industria de alto crecimiento

0

90

180

270

360

450

1998 2000 2002 2004 2006 2008

Mile

s de

tone

lada

s

0

200

400

600

800

1.000

1.200

1.400

2005 2006 2007 2008

US

$ m

illon

es

CAC: 16%

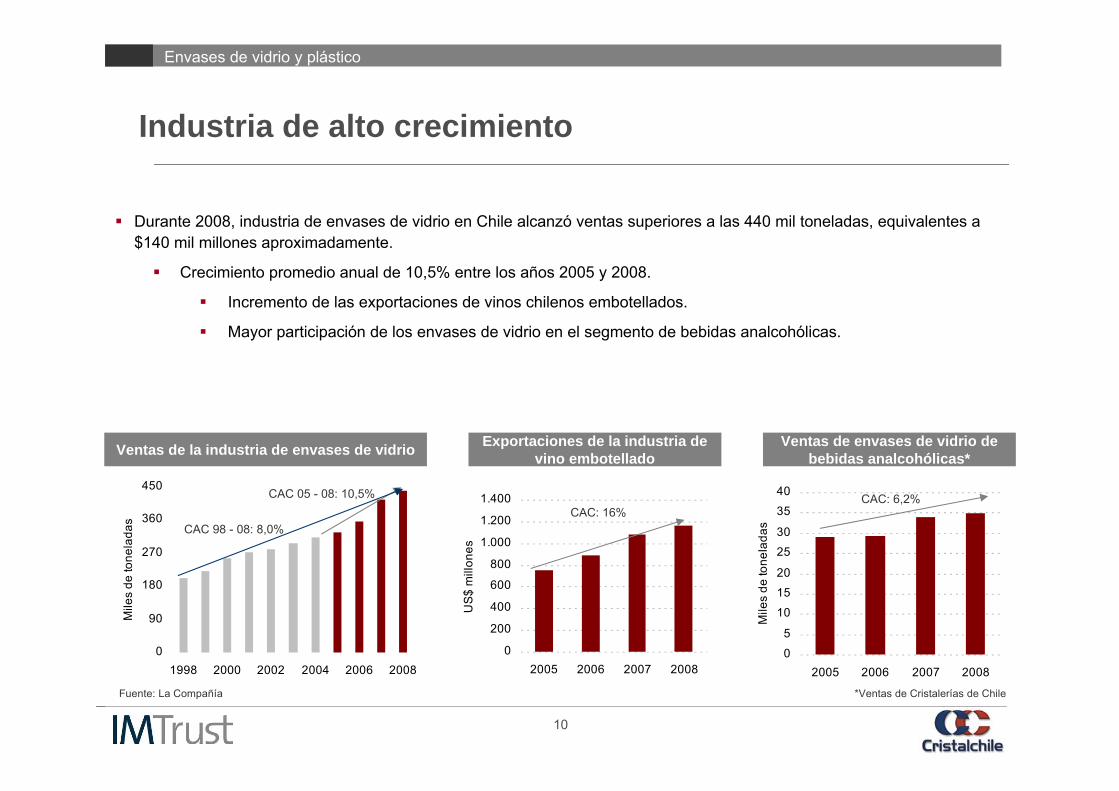

Ventas de la industria de envases de vidrio

CAC 05 - 08: 10,5%

CAC 98 - 08: 8,0%

Fuente: La Compañía

Durante 2008, industria de envases de vidrio en Chile alcanzó ventas superiores a las 440 mil toneladas, equivalentes a $140 mil millones aproximadamente.

Crecimiento promedio anual de 10,5% entre los años 2005 y 2008.

Incremento de las exportaciones de vinos chilenos embotellados.

Mayor participación de los envases de vidrio en el segmento de bebidas analcohólicas.

Ventas de envases de vidrio de bebidas analcohólicas*

Exportaciones de la industria de vino embotellado

0

5

10

15

20

25

30

35

40

2005 2006 2007 2008

Mile

s de

tone

lada

s

CAC: 6,2%

*Ventas de Cristalerías de Chile

Envases de vidrio y plástico

11

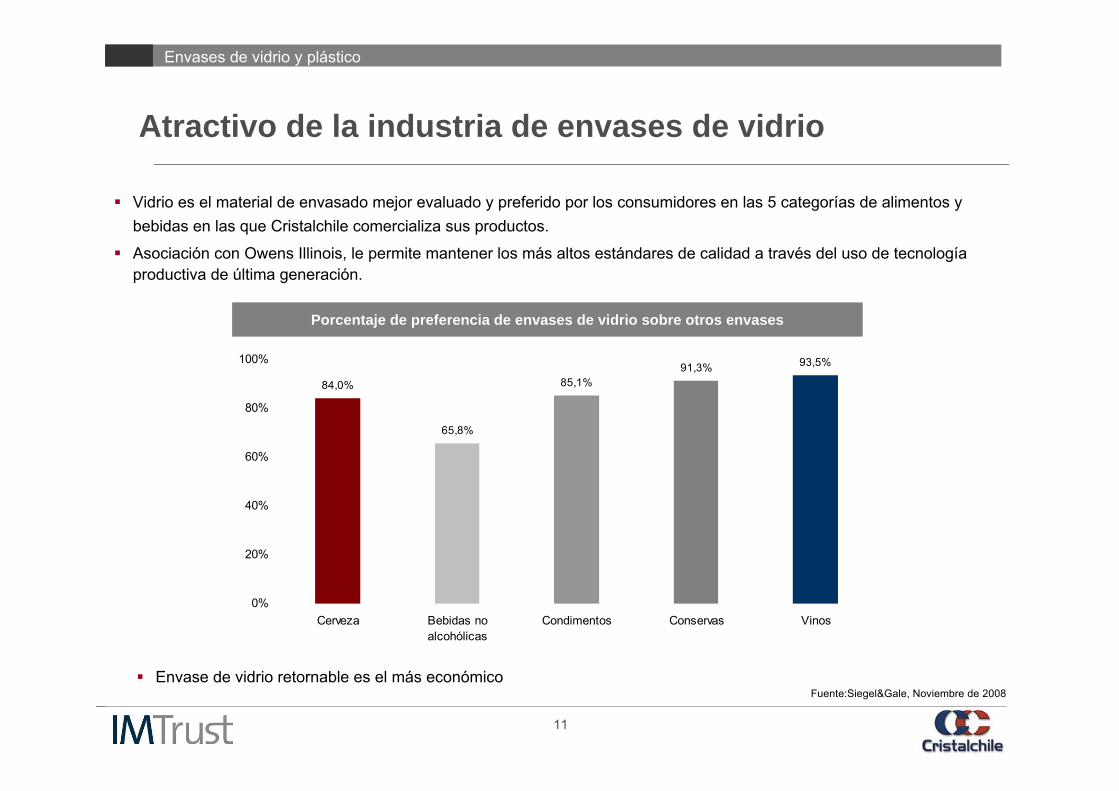

Atractivo de la industria de envases de vidrio

84,0%

65,8%

85,1%91,3% 93,5%

0%

20%

40%

60%

80%

100%

Cerveza Bebidas noalcohólicas

Condimentos Conservas Vinos

Fuente:Siegel&Gale, Noviembre de 2008

Vidrio es el material de envasado mejor evaluado y preferido por los consumidores en las 5 categorías de alimentos y bebidas en las que Cristalchile comercializa sus productos.

Asociación con Owens Illinois, le permite mantener los más altos estándares de calidad a través del uso de tecnología productiva de última generación.

Porcentaje de preferencia de envases de vidrio sobre otros envases

Envase de vidrio retornable es el más económico

Envases de vidrio y plástico

12

Crisis internacional… ¿una oportunidad?

Exportaciones vitivinícolas aumentan 9% en número de cajas en primer semestre de 2009

Reino Unido: +27%

Estados Unidos: +19%

Resultados financieros de principales clientes vitivinícolas aumentan en 2009

n.a.685-215Santa Emiliana

10.900%7707Los Vascos

226%1.982609San Pedro Tarapacá

79%2.7051.511Santa Rita

23%21.38417.326Concha y Toro

CambioEnero -Junio 2009

Enero -Junio 2008Compañía

Utilidad CLP$ millones

Envases de vidrio y plástico

Fuente: Estados financieros auditados de las compañías.

13

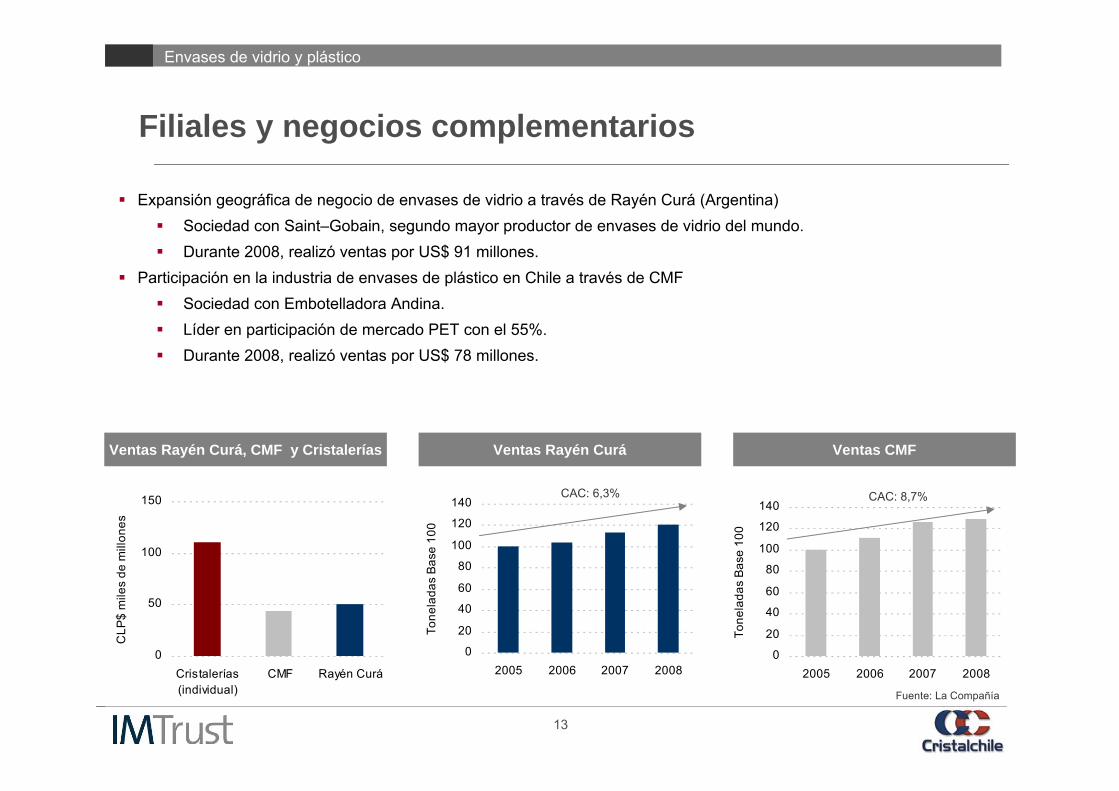

Filiales y negocios complementarios

Expansión geográfica de negocio de envases de vidrio a través de Rayén Curá (Argentina)Sociedad con Saint–Gobain, segundo mayor productor de envases de vidrio del mundo.Durante 2008, realizó ventas por US$ 91 millones.

Participación en la industria de envases de plástico en Chile a través de CMFSociedad con Embotelladora Andina.Líder en participación de mercado PET con el 55%.Durante 2008, realizó ventas por US$ 78 millones.

Fuente: La Compañía

Envases de vidrio y plástico

0

20

40

60

80

100

120

140

2005 2006 2007 2008

Tone

lada

s Ba

se 1

00

CAC: 8,7%

Ventas CMFVentas Rayén CuráVentas Rayén Curá, CMF y Cristalerías

0

20

40

60

80

100

120

140

2005 2006 2007 2008

Tone

lada

s Ba

se 1

00

CAC: 6,3%

0

50

100

150

Cristalerías(individual)

CMF Rayén Curá

CLP

$ m

iles

de m

illon

es

14

Cristalerías de Chile

Áreas de Negocios

Envases de vidrio y plásticoVitivinícolaMedios y comunicaciones

Antecedentes Financieros

Características de la Emisión

Consideraciones Finales

Contenidos

15

0

10.000

20.000

30.000

40.000

50.000

60.000

2004 2005 2006 2007 2008

CLP

$ m

illon

es

010203040506070

Mill

ones

de

litro

s

Ventas Millones de litros

0

20

40

60

80

100

120

2004 2005 2006 2007 2008

US$

mill

ones

0

10

20

30

40

50

US$

/caj

a

Exportaciones Precio promedio VSRPrecio promedio industria

Negocio vitivinícola

A través de su filial Viña Santa Rita cuenta con una destacada posición en la industria vitivinícola.

Mercado nacional:

Disputa el primer lugar en volumen de ventas (28,7% del mercado)

4,7% aumento en los precios promedio en 2008.

Mercado de exportaciones:

Record de exportaciones con 2.621.000 cajas.

N° 3 en volumen de ventas (6% del mercado).

Precio promedio por caja consistentemente por sobre el promedio de la industria.

Reconocimientos nacionales e internacionales.

Fuente: La Compañía CAC: Crecimiento anual compuesto

Vitivinícola

Mercado Nacional Mercado Exportaciones

CAC: 10,4%

16

Cristalerías de Chile

Áreas de Negocios

Envases de vidrio y plásticoVitivinícolaMedios y comunicaciones

Antecedentes Financieros

Características de la Emisión

Consideraciones Finales

Contenidos

17

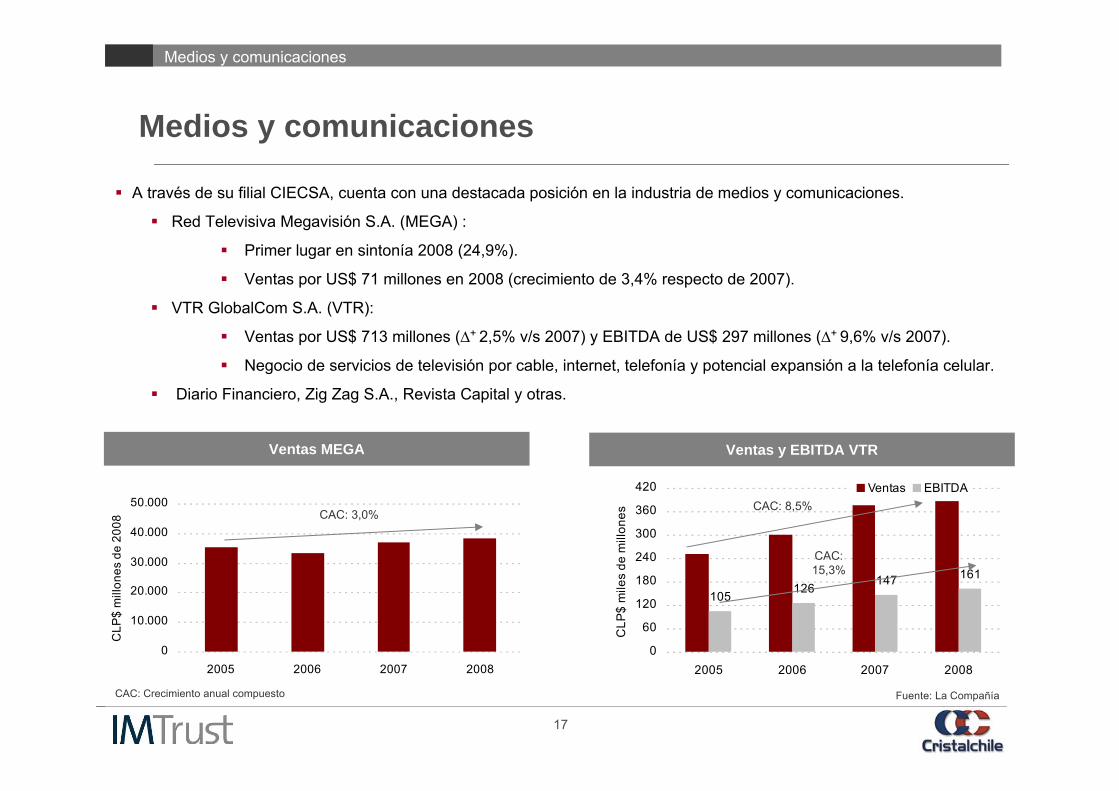

Medios y comunicaciones

A través de su filial CIECSA, cuenta con una destacada posición en la industria de medios y comunicaciones.

Red Televisiva Megavisión S.A. (MEGA) :

Primer lugar en sintonía 2008 (24,9%).

Ventas por US$ 71 millones en 2008 (crecimiento de 3,4% respecto de 2007).

VTR GlobalCom S.A. (VTR):

Ventas por US$ 713 millones (∆+ 2,5% v/s 2007) y EBITDA de US$ 297 millones (∆+ 9,6% v/s 2007).

Negocio de servicios de televisión por cable, internet, telefonía y potencial expansión a la telefonía celular.

Diario Financiero, Zig Zag S.A., Revista Capital y otras.

Fuente: La Compañía

0

10.000

20.000

30.000

40.000

50.000

2005 2006 2007 2008

CLP

$ m

illon

es d

e 20

08

105126

147 161

0

60

120

180

240

300

360

420

2005 2006 2007 2008

CLP

$ m

iles

de m

illon

es

Ventas EBITDACAC: 8,5%

CAC: Crecimiento anual compuesto

CAC: 3,0%

Medios y comunicaciones

Ventas MEGA Ventas y EBITDA VTR

CAC: 15,3%

18

Cristalerías de Chile

Áreas de Negocios

Antecedentes Financieros

Características de la Emisión

Consideraciones Finales

Contenidos

19

Sólida posición financiera

Históricamente Cristalchile y sus filiales han exhibido un conservador perfil financiero.Bajo nivel de endeudamiento y una holgada capacidad de caja para hacer frente a sus obligaciones.

A junio de 2009, la caja representa el 60% del total de la deuda financiera del emisor.

Reflejo en sólida clasificación de riesgo:AA por Fitch Ratings e ICR Clasificadores de Riesgo.

0,56x0,52x 0,54x

0,49x

0,31x0,31x0,37x0,39x

0,0x

0,2x

0,4x

0,6x

0,8x

2006 2007 2008 Jun-09Endeudamiento total Endeudamiento f inanciero

2,98x

2,42x2,15x

2,32x

0,0x

1,0x

2,0x

3,0x

4,0x

2006 2007 2008 UDM Jun 09

6,29x

7,72x

10,09x9,49x

0,0x

3,0x

6,0x

9,0x

12,0x

2006 2007 2008 UDM Jun 09

Antecedentes financieros

EBITDA / Gastos Financieros

Endeudamiento Deuda Financiera / EBITDA

20

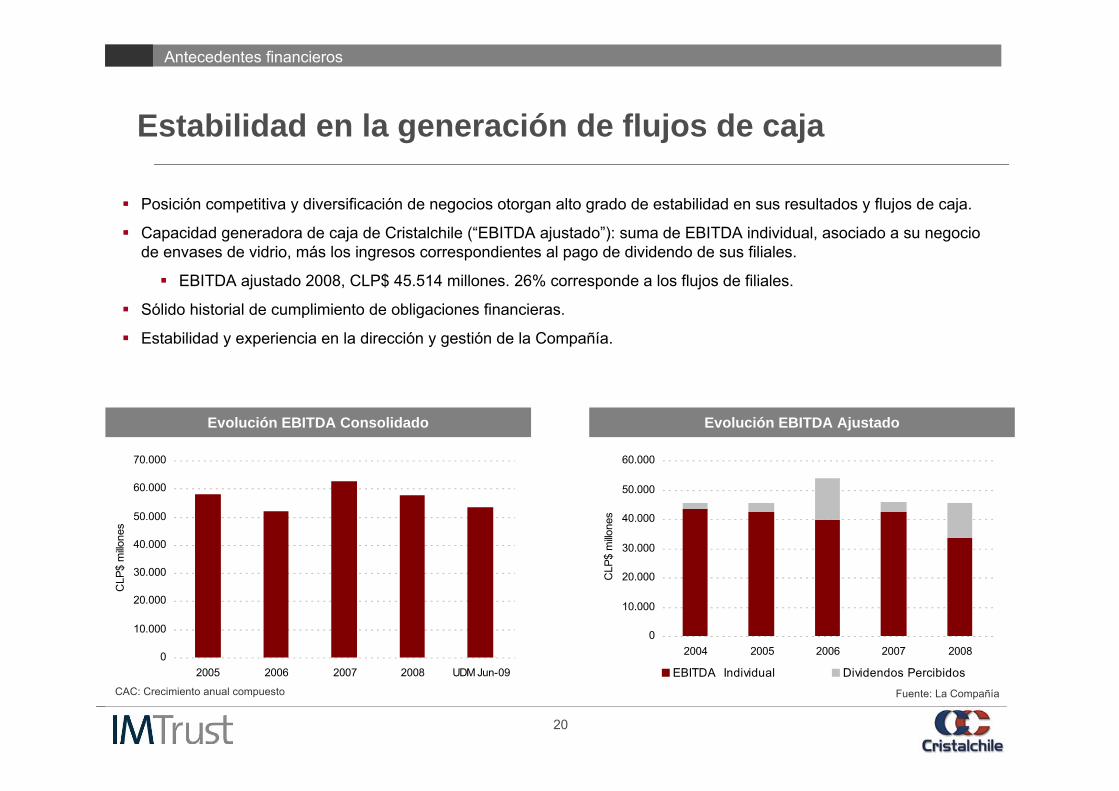

Estabilidad en la generación de flujos de caja

Evolución EBITDA Consolidado

Posición competitiva y diversificación de negocios otorgan alto grado de estabilidad en sus resultados y flujos de caja.

Capacidad generadora de caja de Cristalchile (“EBITDA ajustado”): suma de EBITDA individual, asociado a su negocio de envases de vidrio, más los ingresos correspondientes al pago de dividendo de sus filiales.

EBITDA ajustado 2008, CLP$ 45.514 millones. 26% corresponde a los flujos de filiales.

Sólido historial de cumplimiento de obligaciones financieras.

Estabilidad y experiencia en la dirección y gestión de la Compañía.

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

2005 2006 2007 2008 UDM Jun-09

CLP

$ m

illone

s

0

10.000

20.000

30.000

40.000

50.000

60.000

2004 2005 2006 2007 2008

CLP

$ m

illone

s

EBITDA Individual Dividendos Percibidos

Fuente: La CompañíaCAC: Crecimiento anual compuesto

Antecedentes financieros

Evolución EBITDA Ajustado

21

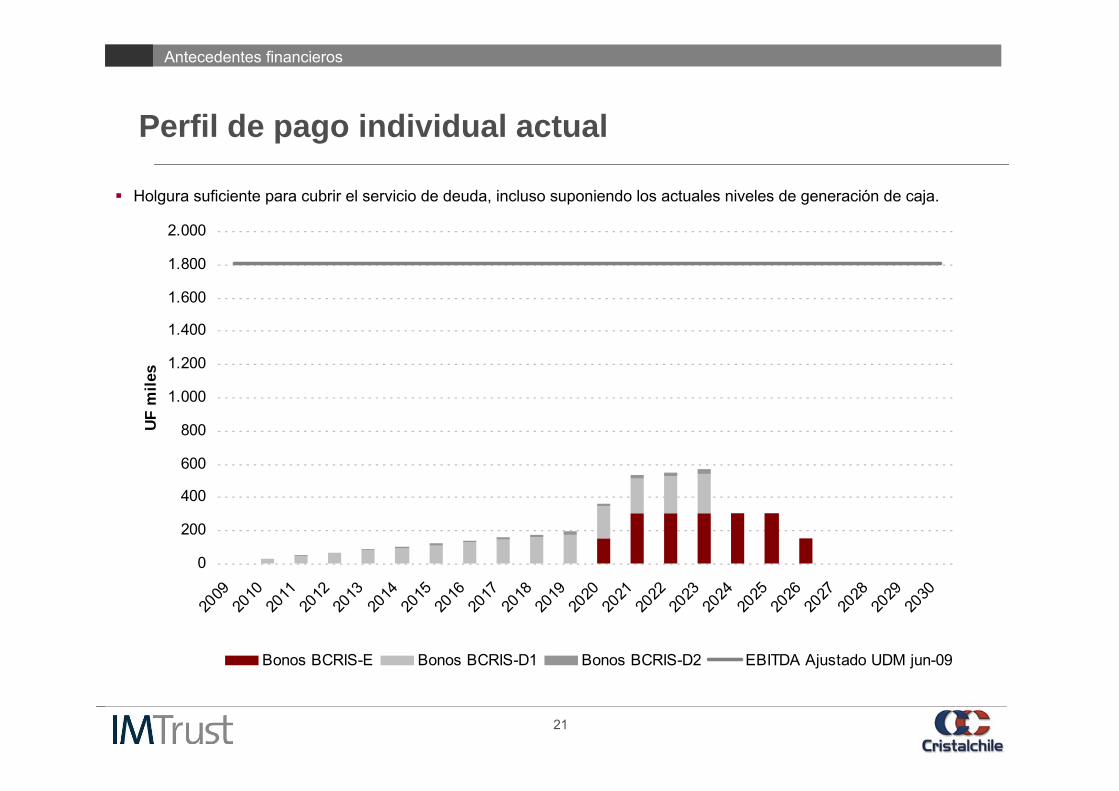

Perfil de pago individual actual

Holgura suficiente para cubrir el servicio de deuda, incluso suponiendo los actuales niveles de generación de caja.

Antecedentes financieros

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

UF m

iles

Bonos BCRIS-E Bonos BCRIS-D1 Bonos BCRIS-D2 EBITDA Ajustado UDM jun-09

22

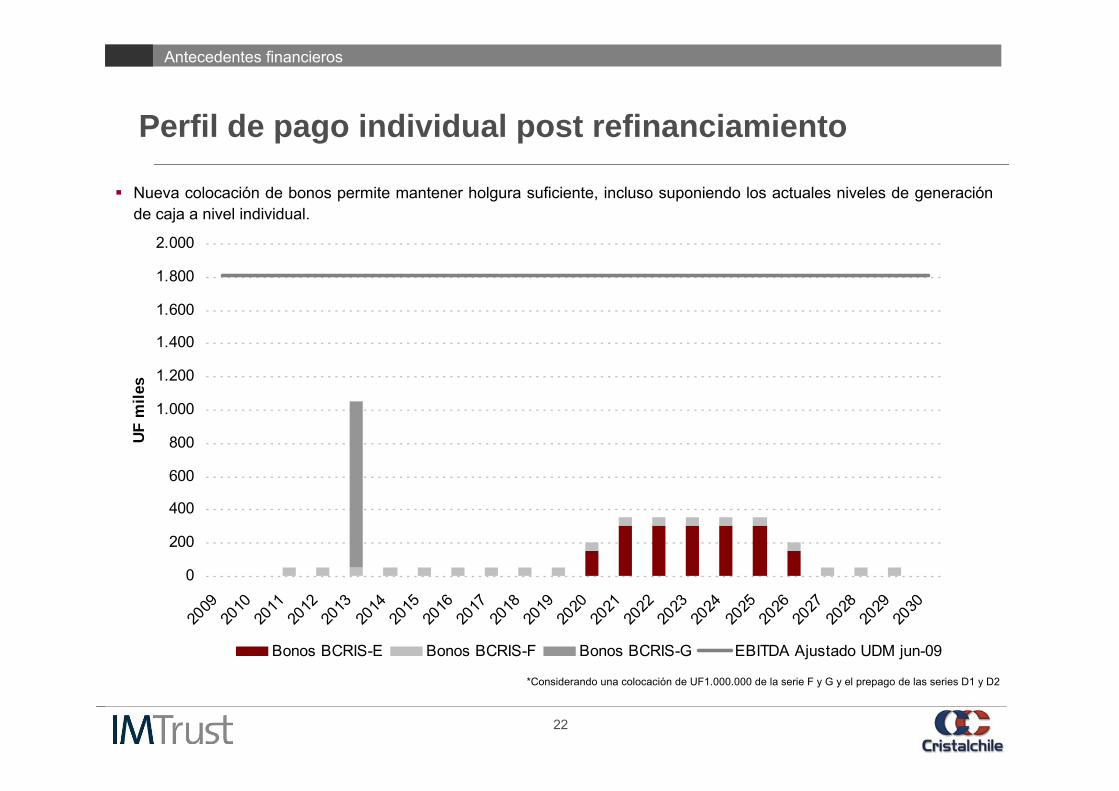

Perfil de pago individual post refinanciamiento

Antecedentes financieros

*Considerando una colocación de UF1.000.000 de la serie F y G y el prepago de las series D1 y D2

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

2021

2022

2023

2024

2025

2026

2027

2028

2029

2030

UF m

iles

Bonos BCRIS-E Bonos BCRIS-F Bonos BCRIS-G EBITDA Ajustado UDM jun-09

Nueva colocación de bonos permite mantener holgura suficiente, incluso suponiendo los actuales niveles de generación de caja a nivel individual.

23

Antecedentes financieros

UDM: últimos doce meses

Antecedentes financieros

593.929614.843622.936616.163Total Pasivos y Patrimonio

398.997399.204409.365394.672Interés Minoritario + Patrimonio

121.163120.046148.522156.772Pasivos Largo Plazo

73.76895.59365.04964.719Pasivos Circulantes

593.929614.843622.936616.163Total Activos

156.385166.130156.048162.539Total Otros Activos

198.688201.637201.811206.606Total Activos Fijos

238.855247.075265.077247.018Total Activo Circulantes

Jun-09200820072006millones $ a junio 2009

Balance

53.55557.58862.49352.115EBITDA

25.15723.91028.50931.886Utilidad del Ejercicio

26-4.983-4.1733.499Resultado No Operacional

-5.646-5.706-8.096-8.281Gastos Financieros

30.13933.81639.13931.591Resultado Operacional

-43.785-44.988-43.836-41.452Gasto de Administración y Ventas

-163.295-165.556-167.217-146.097Costo de Explotación

237.219244.360250.192219.140Ingresos

UDM Jun-09

200820072006millones $ a junio 2009

EERR

24

Cristalerías de Chile

Áreas de Negocios

Antecedentes Financieros

Características de la Emisión

Consideraciones Finales

Contenidos

25

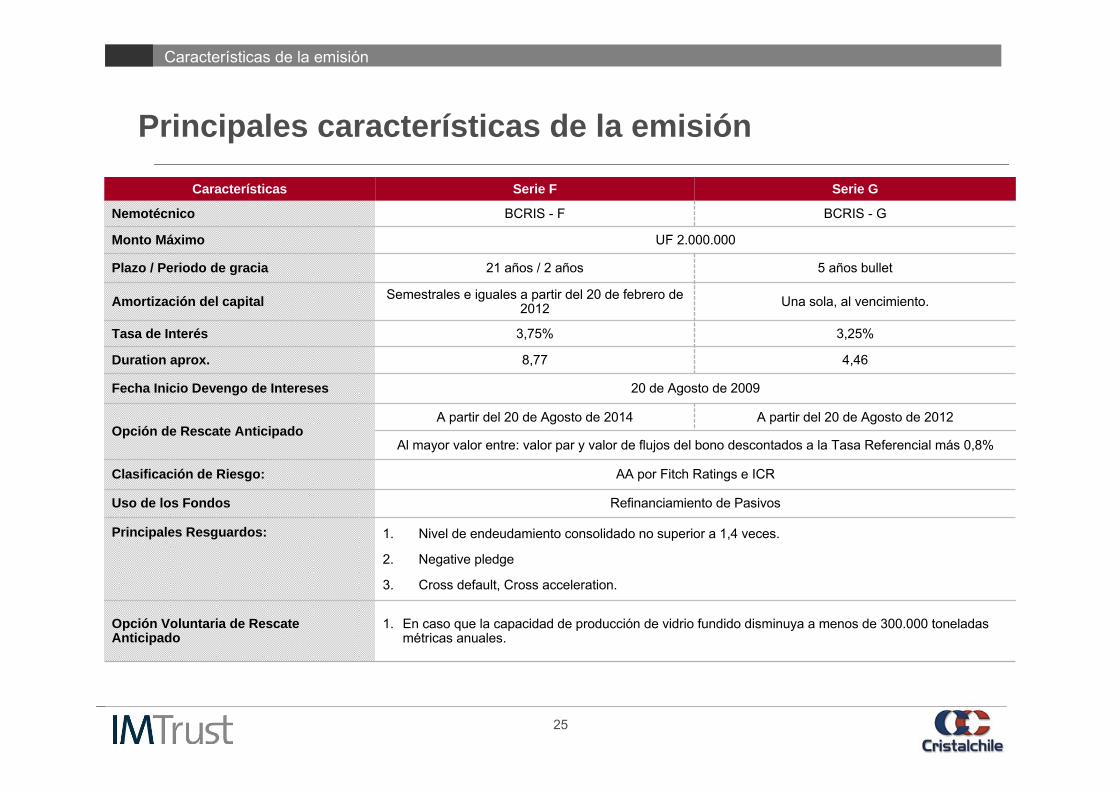

Principales características de la emisión

A partir del 20 de Agosto de 2012A partir del 20 de Agosto de 2014Opción de Rescate Anticipado

BCRIS - GBCRIS - FNemotécnico

1. En caso que la capacidad de producción de vidrio fundido disminuya a menos de 300.000 toneladas métricas anuales.

Opción Voluntaria de Rescate Anticipado

1. Nivel de endeudamiento consolidado no superior a 1,4 veces.

2. Negative pledge

3. Cross default, Cross acceleration.

Refinanciamiento de Pasivos

AA por Fitch Ratings e ICR

Al mayor valor entre: valor par y valor de flujos del bono descontados a la Tasa Referencial más 0,8%

20 de Agosto de 2009

8,77

3,75%

Semestrales e iguales a partir del 20 de febrero de 2012

21 años / 2 años

UF 2.000.000

Serie F

Uso de los Fondos

Principales Resguardos:

Clasificación de Riesgo:

Fecha Inicio Devengo de Intereses

4,46Duration aprox.

3,25%Tasa de Interés

Una sola, al vencimiento.Amortización del capital

5 años bulletPlazo / Periodo de gracia

Monto Máximo

Serie GCaracterísticas

Características de la emisión

26

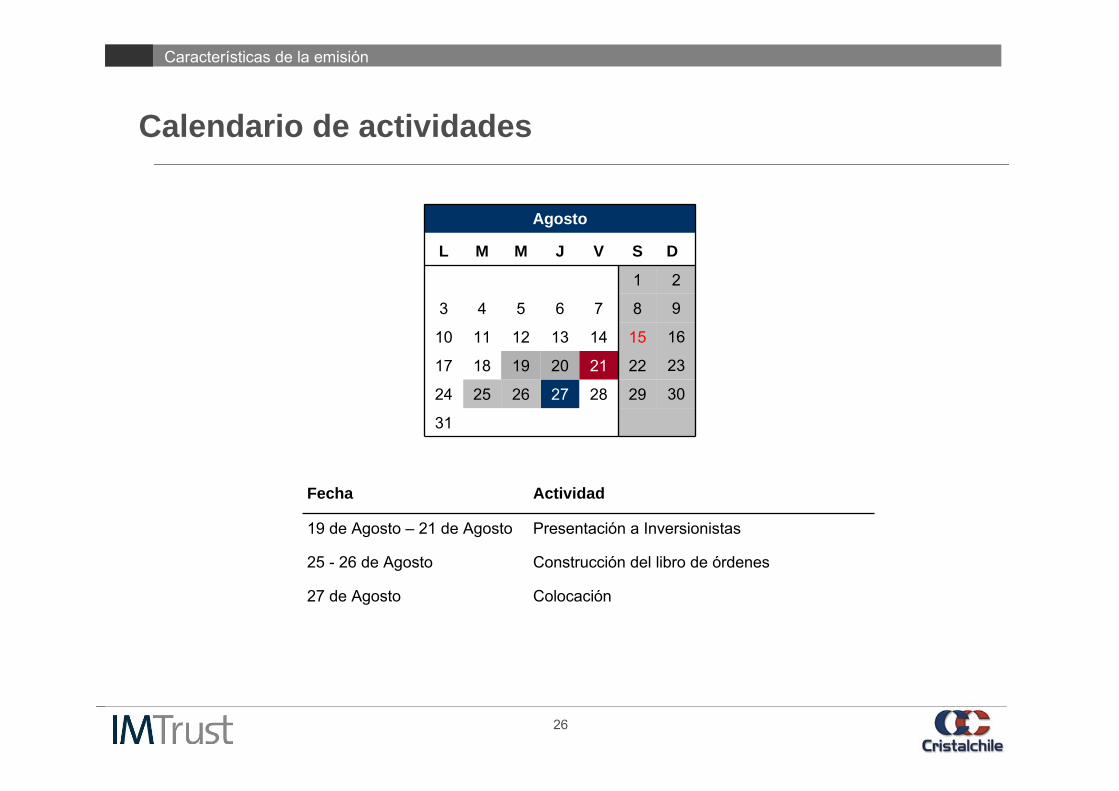

Calendario de actividades

Construcción del libro de órdenes25 - 26 de Agosto

Colocación27 de Agosto

Presentación a Inversionistas19 de Agosto – 21 de Agosto

ActividadFecha

Características de la emisión

31

30292827262524

23222120191817

16151413121110

9876543

21

DSVJMML

Agosto

27

Cristalerías de Chile

Áreas de Negocios

Antecedentes Financieros

Características de la Emisión

Consideraciones Finales

Contenidos

28

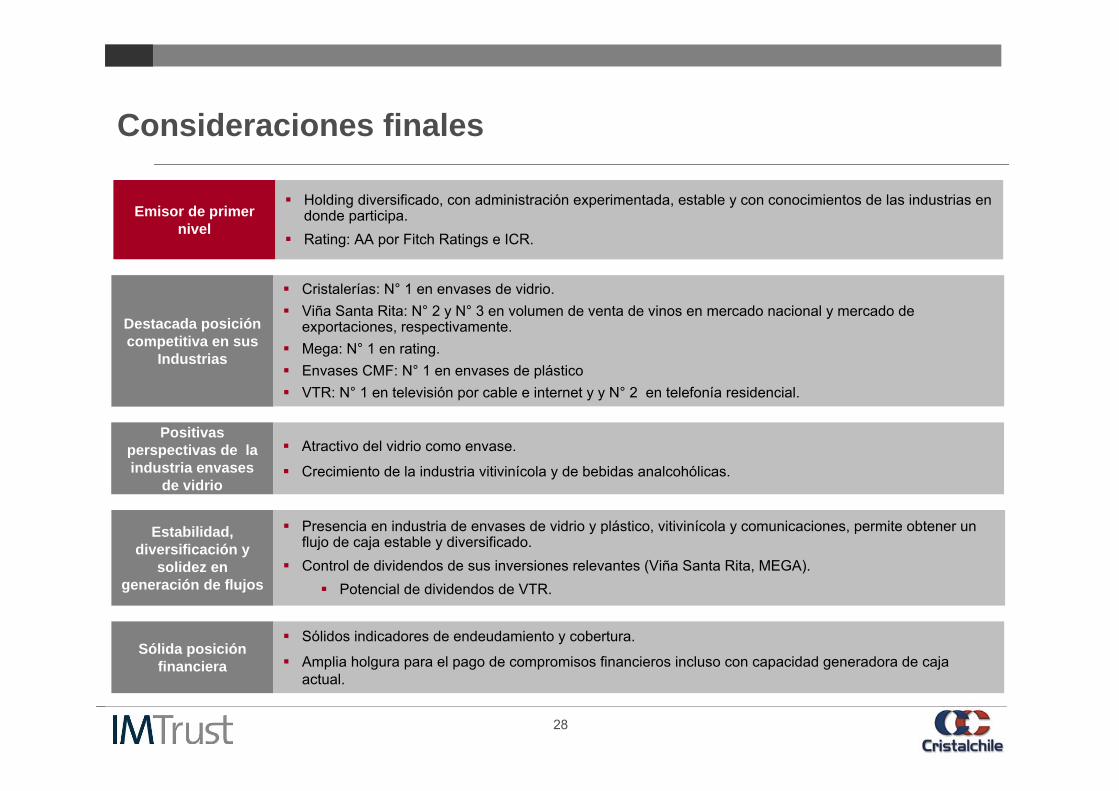

Emisor de primer nivel

Holding diversificado, con administración experimentada, estable y con conocimientos de las industrias en donde participa.Rating: AA por Fitch Ratings e ICR.

Consideraciones finales

Estabilidad, diversificación y

solidez en generación de flujos

Presencia en industria de envases de vidrio y plástico, vitivinícola y comunicaciones, permite obtener un flujo de caja estable y diversificado.Control de dividendos de sus inversiones relevantes (Viña Santa Rita, MEGA).

Potencial de dividendos de VTR.

Sólida posición financiera

Sólidos indicadores de endeudamiento y cobertura.

Amplia holgura para el pago de compromisos financieros incluso con capacidad generadora de caja actual.

Destacada posición competitiva en sus

Industrias

Cristalerías: N° 1 en envases de vidrio.Viña Santa Rita: N° 2 y N° 3 en volumen de venta de vinos en mercado nacional y mercado deexportaciones, respectivamente. Mega: N° 1 en rating.Envases CMF: N° 1 en envases de plásticoVTR: N° 1 en televisión por cable e internet y y N° 2 en telefonía residencial.

Positivas perspectivas de la industria envases

de vidrio

Atractivo del vidrio como envase.

Crecimiento de la industria vitivinícola y de bebidas analcohólicas.

29

Disclaimer

“LA SUPERINTENDENCIA DE VALORES Y SEGUROS NO SE PRONUNCIA SOBRE LA CALIDAD DE LOS VALORES OFRECIDOS COMO INVERSIÓN. LA INFORMACIÓN CONTENIDA EN ESTE PROSPECTO ES DE RESPONSABILIDAD EXCLUSIVA DEL EMISOR. EL INVERSIONISTA DEBERÁ EVALUAR LA CONVENIENCIA DE LA ADQUISICIÓN DE ESTOS VALORES, TENIENDO PRESENTE QUE ÉL O LOS ÚNICOS RESPONSABLES DEL PAGO DE LOS DOCUMENTOS SON EL EMISOR Y QUIENES RESULTEN OBLIGADOS A ELLO.

La información contenida en esta publicación es una breve descripción de las características de la emisión y de la entidad emisora, no siendo ésta toda la información requerida para tomar una decisión de inversión. Mayores antecedentes se encuentran disponibles en la sede de la entidad emisora, en las oficinas de los intermediarios colocadores y en la Superintendencia de Valores y Seguros.

Señor inversionista:Antes de efectuar su inversión usted debe informarse cabalmente de la situación financiera de la sociedad emisora y deberá evaluar la conveniencia de la adquisición de estos valores teniendo presente que el único responsable del pago de los documentos son el emisor y quienes resulten obligados a ellos.El intermediario deberá proporcionar al inversionista la información contenida en el Prospecto presentado con motivo de la solicitud de inscripción al Registro de Valores, antes de que efectúe su inversión.”

30

Disclaimer

“El presente prospecto de emisión ha sido preparado IM Trust S.A. Corredores de Bolsa, en conjunto con Cristalerías de Chile S.A. (en adelante “Cristalchile” o la “Compañía”), con el propósito de entregar antecedentes de carácter general acerca de la Compañía y de la emisión, para que cada inversionista evalúe en forma individual e independiente la conveniencia de invertir en bonos de esta emisión.En su elaboración se ha utilizado información entregada por la propia Compañía e información pública, la cual no ha sido verificada independientemente por IM Trust S.A. Corredores de Bolsa y, por lo tanto, IM Trust S.A. Corredores de Bolsa no se hace responsable de ella.”

Cristalerías de ChileEmisión de Bonos Corporativos

Agosto de 2009