Embed Size (px)

Citation preview

ICA Resultados del 4T15 www.ri.ica.mx 1/ 27

Empresas ICA, S.A.B. de C.V. Reporta resultados auditados al cierre del cuarto Trimestre de 2015 Ciudad de México, 4 de mayo de 2016 - Empresas ICA, S.A.B. de C.V. (BMV y NYSE: ICA), anuncia el día de hoy sus resultados auditados al cierre del cuarto trimestre y por el año 2015 los cuales se determinaron utilizando las normas aplicables emitidas por el Consejo de Normas Internacionales de Contabilidad. Durante el cuarto trimestre la compañía decidió suspender el proceso de venta de sus proyectos de infraestructura social, por lo cual, estos proyectos ya no se encuentran clasificados como disponible para la venta y se han reformulado los periodos anteriores para fines de comparabilidad. Asimismo San Martín dejó de consolidar en el cuarto trimestre del 2015 al haber disminuido la participación de ICA del 51% al 31.2%. • Caída de 54% en los ingresos netos en el trimestre contra el mismo periodo del 2014 • Los resultados del 4T15 se vieron afectados por la caída de ingresos en construcción por 68%

contra el mismo periodo de 2014 • El estado de contratación integral aumentó 1,248 millones de pesos en comparación al 31 de

diciembre de 2014 principalmente por nuevos contratos de ICA Fluor • Inicio del proceso de reestructuración operativa y financiera • Suspensión de pagos relacionados a deuda financiera corporativa • A la fecha de este reporte, como parte de su reestructura, ICA ha reducido su personal en 54%

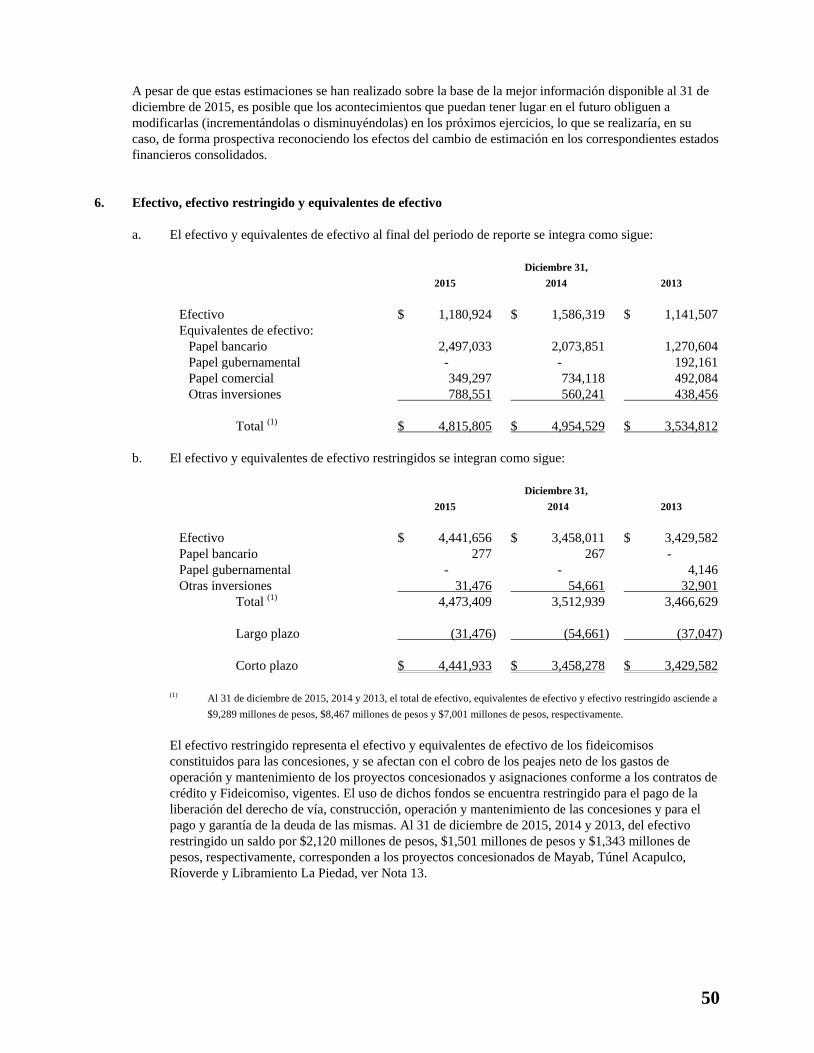

comparado con diciembre de 2014 • Estimaciones de cuentas de cobro dudoso y deterioro de activos por 10,802 millones de pesos

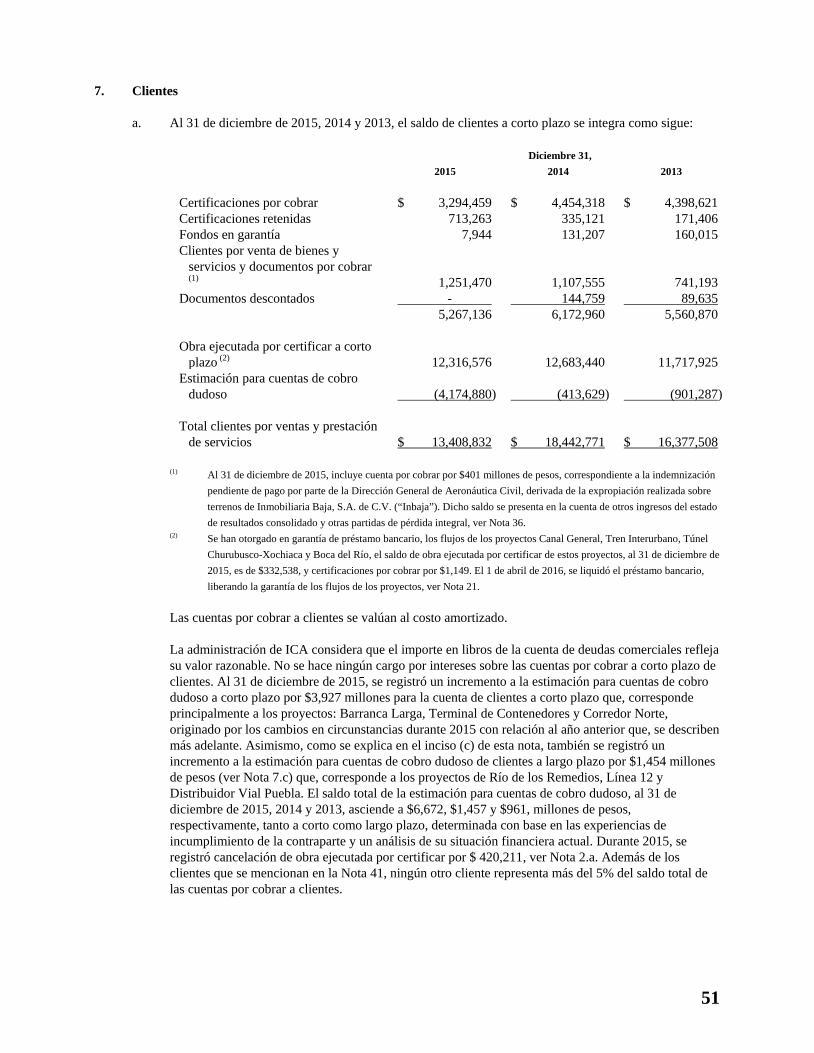

en el año

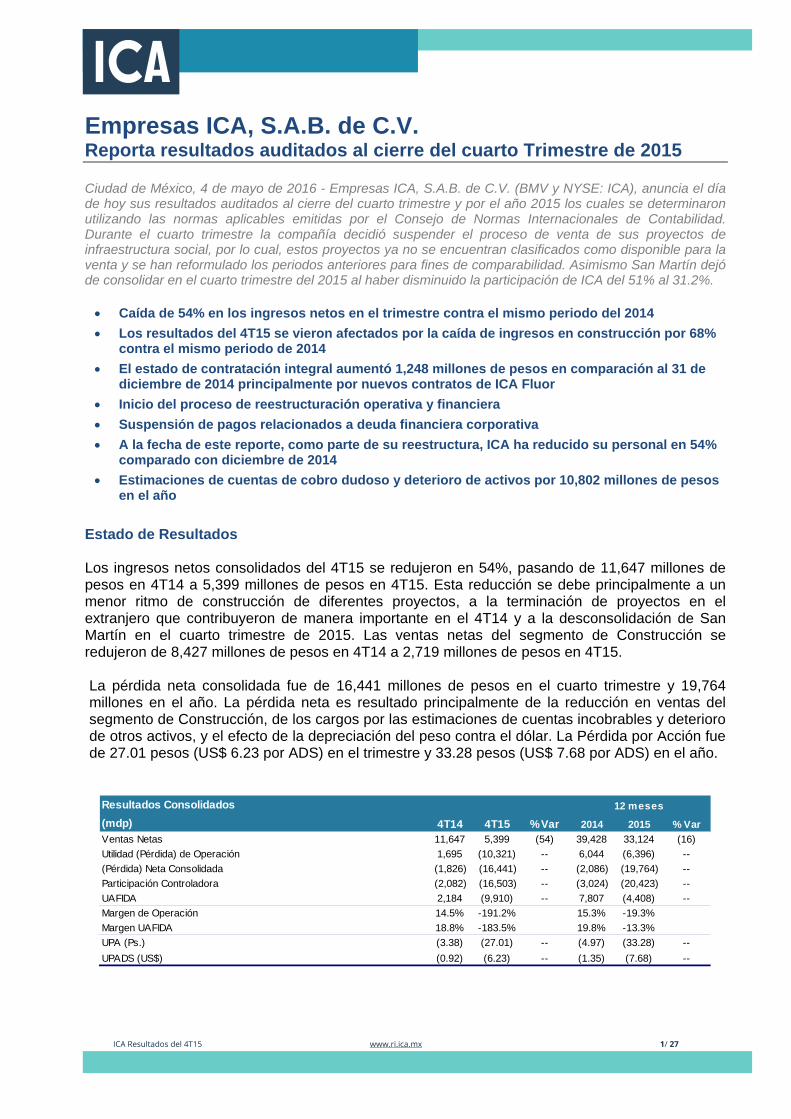

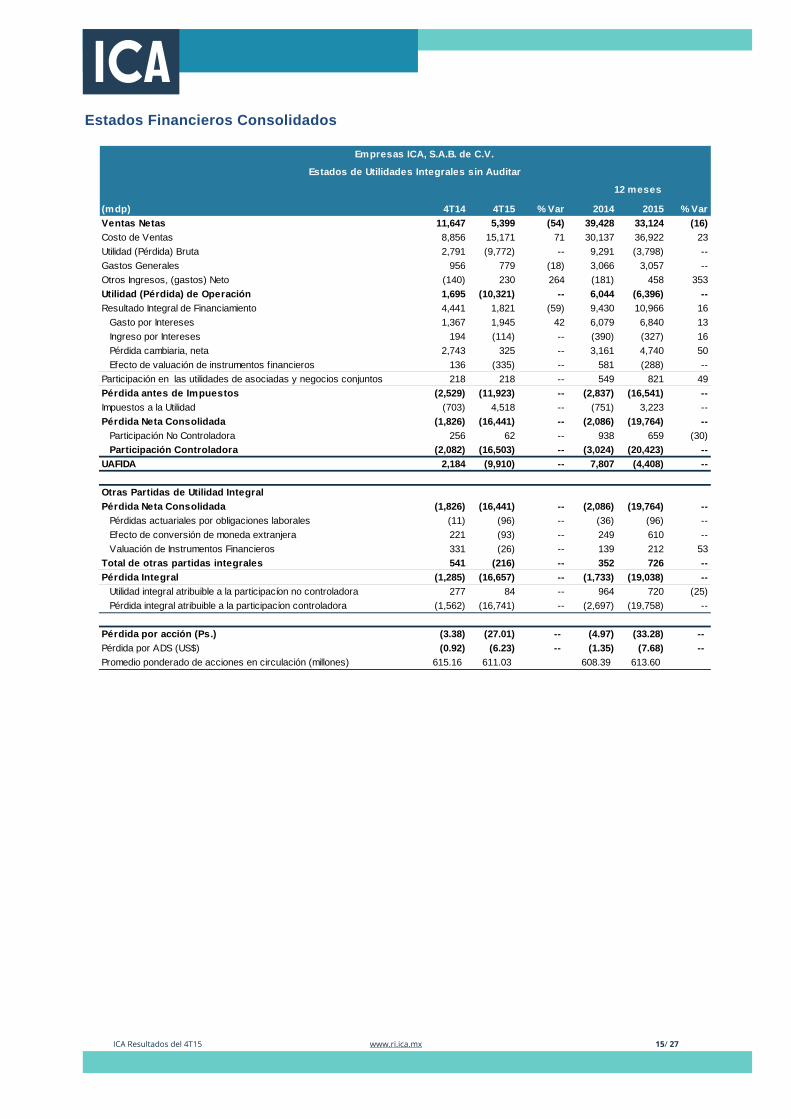

Estado de Resultados Los ingresos netos consolidados del 4T15 se redujeron en 54%, pasando de 11,647 millones de pesos en 4T14 a 5,399 millones de pesos en 4T15. Esta reducción se debe principalmente a un menor ritmo de construcción de diferentes proyectos, a la terminación de proyectos en el extranjero que contribuyeron de manera importante en el 4T14 y a la desconsolidación de San Martín en el cuarto trimestre de 2015. Las ventas netas del segmento de Construcción se redujeron de 8,427 millones de pesos en 4T14 a 2,719 millones de pesos en 4T15. La pérdida neta consolidada fue de 16,441 millones de pesos en el cuarto trimestre y 19,764 millones en el año. La pérdida neta es resultado principalmente de la reducción en ventas del segmento de Construcción, de los cargos por las estimaciones de cuentas incobrables y deterioro de otros activos, y el efecto de la depreciación del peso contra el dólar. La Pérdida por Acción fue de 27.01 pesos (US$ 6.23 por ADS) en el trimestre y 33.28 pesos (US$ 7.68 por ADS) en el año.

Resultados Consolidados(mdp) 4T14 4T15 % Var 2014 2015 % VarVentas Netas 11,647 5,399 (54) 39,428 33,124 (16)Utilidad (Pérdida) de Operación 1,695 (10,321) -- 6,044 (6,396) --(Pérdida) Neta Consolidada (1,826) (16,441) -- (2,086) (19,764) --Participación Controladora (2,082) (16,503) -- (3,024) (20,423) --UAFIDA 2,184 (9,910) -- 7,807 (4,408) --Margen de Operación 14.5% -191.2% 15.3% -19.3%Margen UAFIDA 18.8% -183.5% 19.8% -13.3%UPA (Ps.) (3.38) (27.01) -- (4.97) (33.28) --UPADS (US$) (0.92) (6.23) -- (1.35) (7.68) --

12 meses

ICA Resultados del 4T15 www.ri.ica.mx 2/ 27

Estimación de Cuentas de Cobro Dudoso y Deterioro de Otros Activos

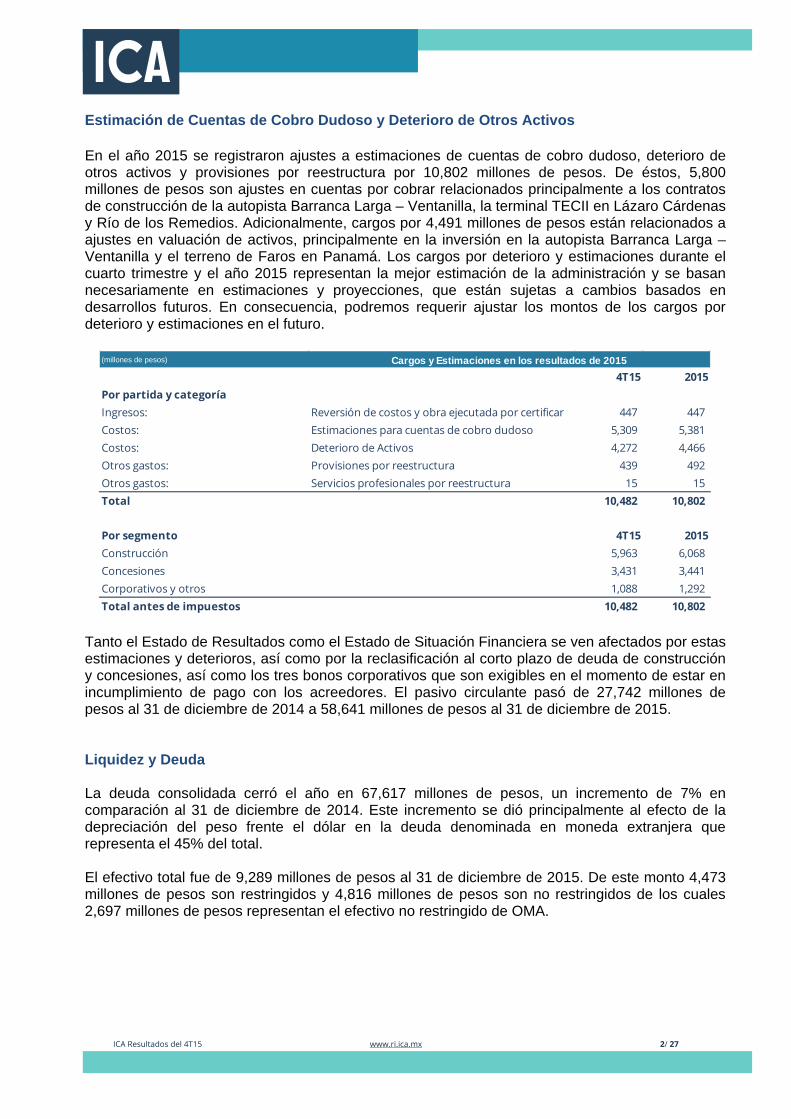

En el año 2015 se registraron ajustes a estimaciones de cuentas de cobro dudoso, deterioro de otros activos y provisiones por reestructura por 10,802 millones de pesos. De éstos, 5,800 millones de pesos son ajustes en cuentas por cobrar relacionados principalmente a los contratos de construcción de la autopista Barranca Larga – Ventanilla, la terminal TECII en Lázaro Cárdenas y Río de los Remedios. Adicionalmente, cargos por 4,491 millones de pesos están relacionados a ajustes en valuación de activos, principalmente en la inversión en la autopista Barranca Larga – Ventanilla y el terreno de Faros en Panamá. Los cargos por deterioro y estimaciones durante el cuarto trimestre y el año 2015 representan la mejor estimación de la administración y se basan necesariamente en estimaciones y proyecciones, que están sujetas a cambios basados en desarrollos futuros. En consecuencia, podremos requerir ajustar los montos de los cargos por deterioro y estimaciones en el futuro.

Tanto el Estado de Resultados como el Estado de Situación Financiera se ven afectados por estas estimaciones y deterioros, así como por la reclasificación al corto plazo de deuda de construcción y concesiones, así como los tres bonos corporativos que son exigibles en el momento de estar en incumplimiento de pago con los acreedores. El pasivo circulante pasó de 27,742 millones de pesos al 31 de diciembre de 2014 a 58,641 millones de pesos al 31 de diciembre de 2015. Liquidez y Deuda La deuda consolidada cerró el año en 67,617 millones de pesos, un incremento de 7% en comparación al 31 de diciembre de 2014. Este incremento se dió principalmente al efecto de la depreciación del peso frente el dólar en la deuda denominada en moneda extranjera que representa el 45% del total. El efectivo total fue de 9,289 millones de pesos al 31 de diciembre de 2015. De este monto 4,473 millones de pesos son restringidos y 4,816 millones de pesos son no restringidos de los cuales 2,697 millones de pesos representan el efectivo no restringido de OMA.

(millones de pesos)

4T15 2015Por partida y categoríaIngresos: Reversión de costos y obra ejecutada por certificar 447 447 Costos: Estimaciones para cuentas de cobro dudoso 5,309 5,381 Costos: Deterioro de Activos 4,272 4,466 Otros gastos: Provisiones por reestructura 439 492 Otros gastos: Servicios profesionales por reestructura 15 15 Total 10,482 10,802

Por segmento 4T15 2015Construcción 5,963 6,068 Concesiones 3,431 3,441 Corporativos y otros 1,088 1,292 Total antes de impuestos 10,482 10,802

Cargos y Estimaciones en los resultados de 2015

ICA Resultados del 4T15 www.ri.ica.mx 3/ 27

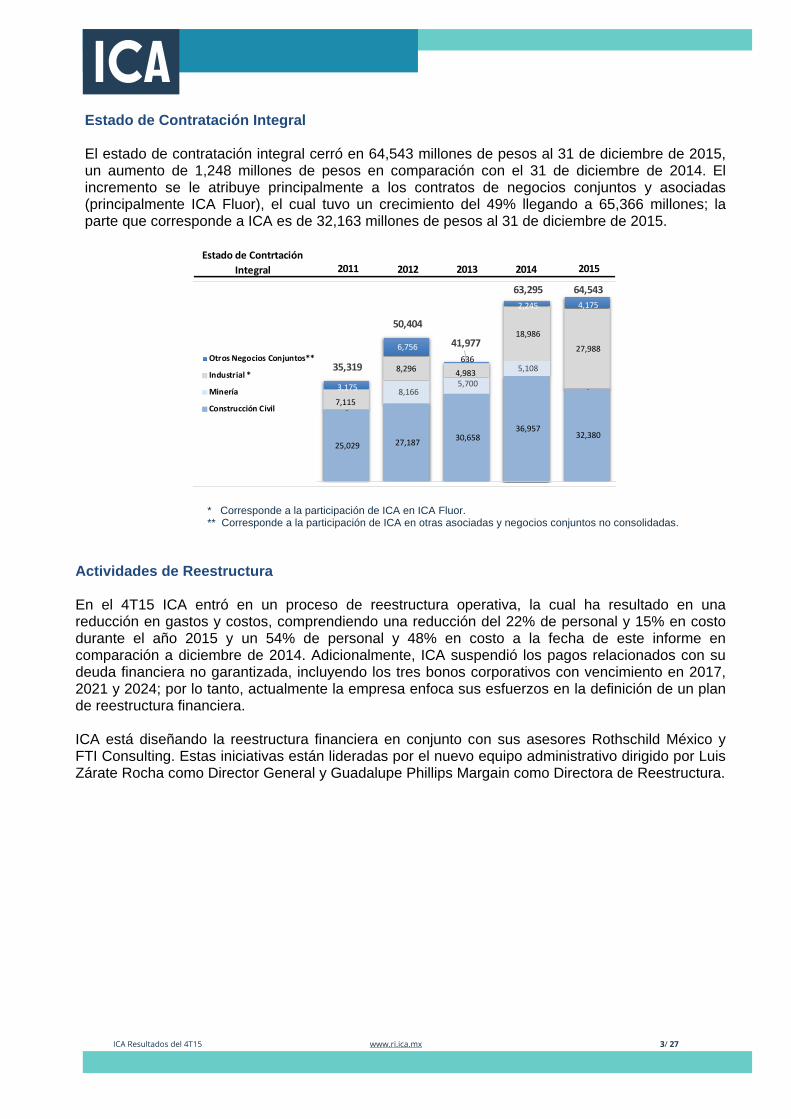

Estado de Contratación Integral El estado de contratación integral cerró en 64,543 millones de pesos al 31 de diciembre de 2015, un aumento de 1,248 millones de pesos en comparación con el 31 de diciembre de 2014. El incremento se le atribuye principalmente a los contratos de negocios conjuntos y asociadas (principalmente ICA Fluor), el cual tuvo un crecimiento del 49% llegando a 65,366 millones; la parte que corresponde a ICA es de 32,163 millones de pesos al 31 de diciembre de 2015.

* Corresponde a la participación de ICA en ICA Fluor. ** Corresponde a la participación de ICA en otras asociadas y negocios conjuntos no consolidadas.

Actividades de Reestructura En el 4T15 ICA entró en un proceso de reestructura operativa, la cual ha resultado en una reducción en gastos y costos, comprendiendo una reducción del 22% de personal y 15% en costo durante el año 2015 y un 54% de personal y 48% en costo a la fecha de este informe en comparación a diciembre de 2014. Adicionalmente, ICA suspendió los pagos relacionados con su deuda financiera no garantizada, incluyendo los tres bonos corporativos con vencimiento en 2017, 2021 y 2024; por lo tanto, actualmente la empresa enfoca sus esfuerzos en la definición de un plan de reestructura financiera.

ICA está diseñando la reestructura financiera en conjunto con sus asesores Rothschild México y FTI Consulting. Estas iniciativas están lideradas por el nuevo equipo administrativo dirigido por Luis Zárate Rocha como Director General y Guadalupe Phillips Margain como Directora de Reestructura.

. 2011 2012 2013 2014 . 2015Estado de Contrtación

Integral

25,029 27,187 30,658 36,957

32,380

-

8,166 5,700

5,108

-

18,986

27,988

3,175

6,756 636

2,245 4,175

35,319

50,404

41,977

63,295 64,543

Otros Negocios Conjuntos**

Industrial *

Minería

Construcción Civil

8,296 4,983

7,115

ICA Resultados del 4T15 www.ri.ica.mx 4/ 27

Resumen por Segmento de Negocios Construcción

Los ingresos de construcción se vieron fuertemente afectados en el último trimestre del año en comparación con el mismo periodo del 2014 teniendo una caída del 68%, disminuyendo de 8,427 a 2,719 millones de pesos. Principalmente por: i) retrasos en la ejecución de trabajos de algunos proyectos en México incluyendo Barranca Larga – Ventanilla, Mitla – Tehuantepec y Lázaro Cárdenas TECII; ii) la desconsolidación de los contratos de construcción y minería de San Martín Contratistas Generales en Perú a partir del cuarto trimestre de 2015, como resultado de la reducción de la participación de ICA de 51% a 31.2%; iii) el ingreso reconocido en el periodo anterior derivado del reconocimiento inicial a valor de mercado del terreno de Faros en Panamá; y iv) la terminación de varios proyectos en Centro y Sudamérica. Lo anterior, a pesar de que Facchina Construction Group (FCG), en Estados Unidos, incrementó sus ingresos de 959 millones de pesos en el 4T14 a 1,319 millones de pesos en 4T15. El segmento de construcción tuvo un impacto negativo en su balance y resultados derivado de estimaciones de cuentas de cobro dudoso y deterioro de otros activos que fueron ajustadas en este trimestre por cambios de circunstancias durante el 4T15. Las principales estimaciones a las cuentas por cobrar fueron las siguientes: • El contrato de construcción de la autopista Barranca Larga – Ventanilla cuya cuenta por

cobrar relacionada a sobrecostos fue castigada por 1,731 millones de pesos en el 4T15. Esto se realizó basado en la suspensión de la mayoría de los frentes de construcción del proyecto derivado de los fuertes sobrecostos que se han acumulado dado los retrasos causados por contingencias sociales y demoras en la liberación de derecho de vía del proyecto, los cuales estuvieron fuera del alcance de la empresa, así como por la falta de liquidez.

• El contrato de construcción de la Fase I de la Terminal de Contenedores II en Lázaro Cárdenas II con APM Terminals cuya cuenta por cobrar fue castigada por 1,009 millones de pesos en el 4T15. Esto se realizó basado en la disputa derivada de la terminación anticipada del contrato relacionado con el desarrollo de la obra. Actualmente las partes se encuentran en un procedimiento ordinario de resolución de conflictos contractuales.

(mdp) 4T14 4T15 % Var 2014 2015 % VarIngresos 8,427 2,719 (68) 26,967 20,679 (23)

Utilidad (Pérdida) de operación 417 (7,250) -- 1,457 (7,355) --

UAFIDA 581 (7,179) -- 2,085 (6,669) --

Margen de operación 5.0% -267% 5.4% -36%

Margen UAFIDA 6.9% -264% 7.7% -32%

dic-14 dic-15 % VarEfectivo y Equivalentes 1,675 987 (41)

Deuda Total 6,462 6,394 (1)

Estado de Contratación Construcción 36,957 32,380 (12)Contratación de Minería y Otros Servicios 5,108 91 (98)

12 meses

ICA Resultados del 4T15 www.ri.ica.mx 5/ 27

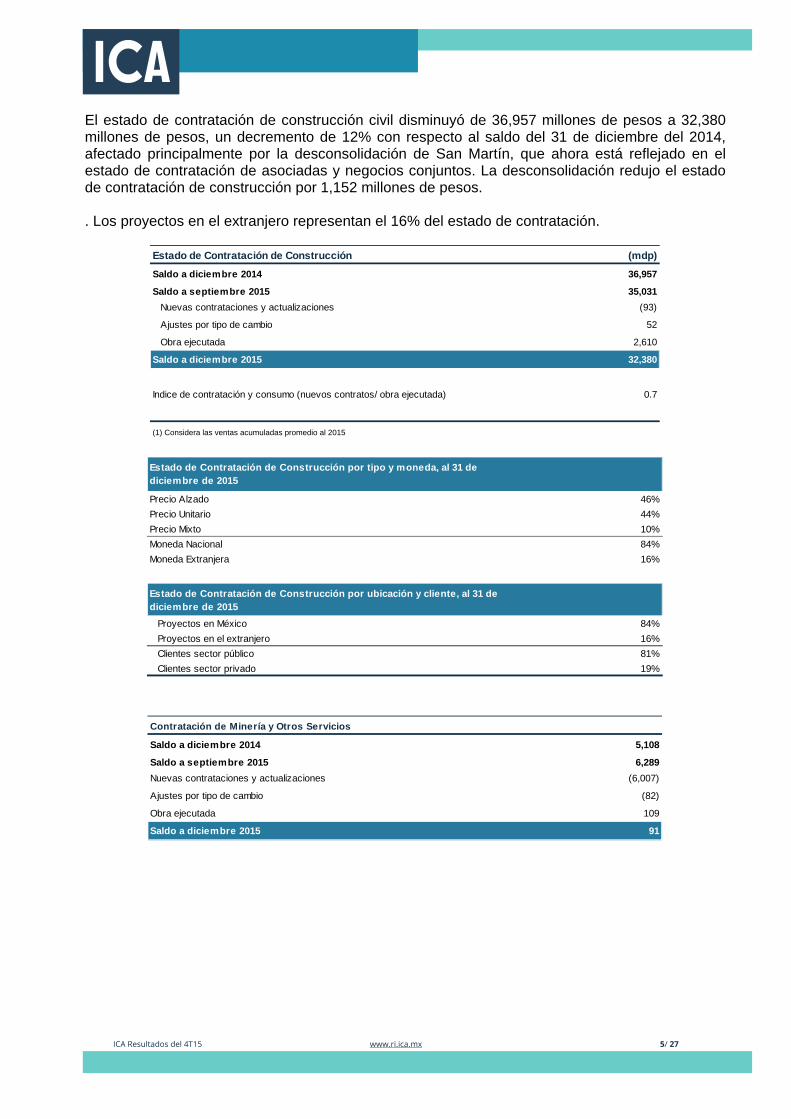

El estado de contratación de construcción civil disminuyó de 36,957 millones de pesos a 32,380 millones de pesos, un decremento de 12% con respecto al saldo del 31 de diciembre del 2014, afectado principalmente por la desconsolidación de San Martín, que ahora está reflejado en el estado de contratación de asociadas y negocios conjuntos. La desconsolidación redujo el estado de contratación de construcción por 1,152 millones de pesos. . Los proyectos en el extranjero representan el 16% del estado de contratación.

Estado de Contratación de Construcción (mdp)

Saldo a diciembre 2014 36,957

Saldo a septiembre 2015 35,031Nuevas contrataciones y actualizaciones (93)

Ajustes por tipo de cambio 52

Obra ejecutada 2,610

Saldo a diciembre 2015 32,380

Indice de contratación y consumo (nuevos contratos/ obra ejecutada) 0.7

(1) Considera las ventas acumuladas promedio al 2015

Estado de Contratación de Construcción por tipo y moneda, al 31 de diciembre de 2015

Precio Alzado 46%Precio Unitario 44%Precio Mixto 10%Moneda Nacional 84%Moneda Extranjera 16%

Estado de Contratación de Construcción por ubicación y cliente, al 31 de diciembre de 2015

Proyectos en México 84%Proyectos en el extranjero 16%Clientes sector público 81%Clientes sector privado 19%

Contratación de Minería y Otros Servicios

Saldo a diciembre 2014 5,108

Saldo a septiembre 2015 6,289Nuevas contrataciones y actualizaciones (6,007)

Ajustes por tipo de cambio (82)

Obra ejecutada 109

Saldo a diciembre 2015 91

ICA Resultados del 4T15 www.ri.ica.mx 6/ 27

Concesiones

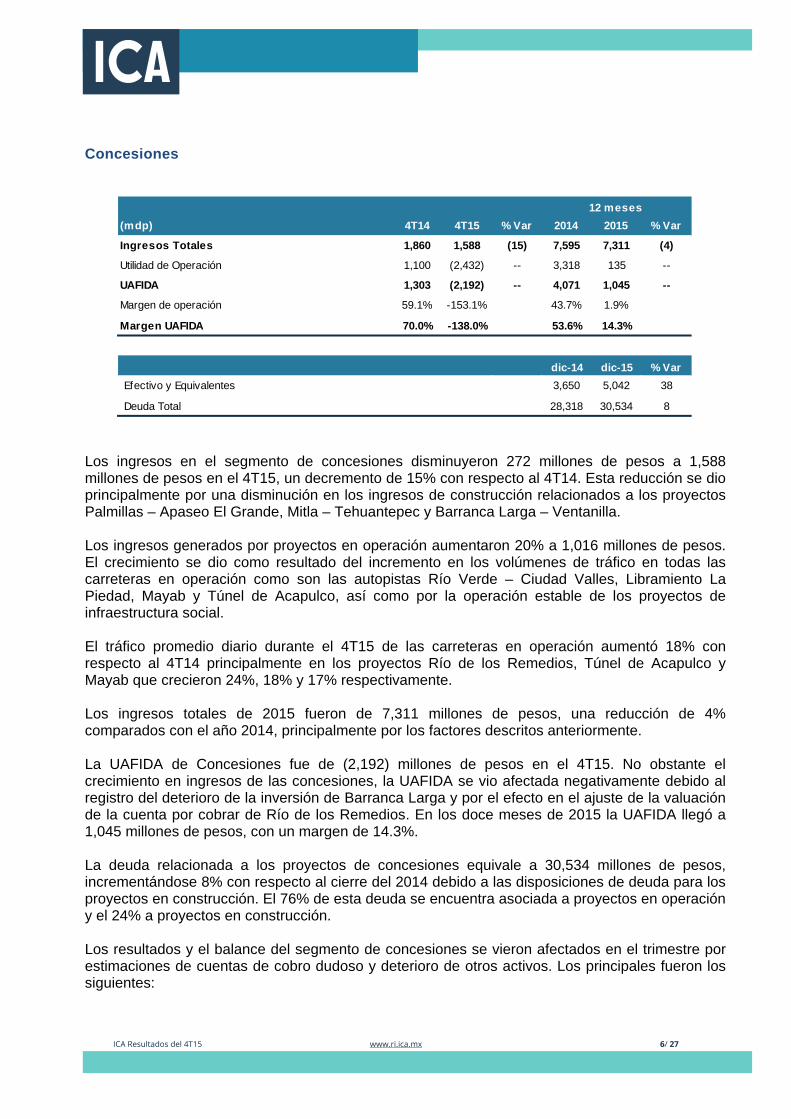

Los ingresos en el segmento de concesiones disminuyeron 272 millones de pesos a 1,588 millones de pesos en el 4T15, un decremento de 15% con respecto al 4T14. Esta reducción se dio principalmente por una disminución en los ingresos de construcción relacionados a los proyectos Palmillas – Apaseo El Grande, Mitla – Tehuantepec y Barranca Larga – Ventanilla. Los ingresos generados por proyectos en operación aumentaron 20% a 1,016 millones de pesos. El crecimiento se dio como resultado del incremento en los volúmenes de tráfico en todas las carreteras en operación como son las autopistas Río Verde – Ciudad Valles, Libramiento La Piedad, Mayab y Túnel de Acapulco, así como por la operación estable de los proyectos de infraestructura social. El tráfico promedio diario durante el 4T15 de las carreteras en operación aumentó 18% con respecto al 4T14 principalmente en los proyectos Río de los Remedios, Túnel de Acapulco y Mayab que crecieron 24%, 18% y 17% respectivamente.

Los ingresos totales de 2015 fueron de 7,311 millones de pesos, una reducción de 4% comparados con el año 2014, principalmente por los factores descritos anteriormente. La UAFIDA de Concesiones fue de (2,192) millones de pesos en el 4T15. No obstante el crecimiento en ingresos de las concesiones, la UAFIDA se vio afectada negativamente debido al registro del deterioro de la inversión de Barranca Larga y por el efecto en el ajuste de la valuación de la cuenta por cobrar de Río de los Remedios. En los doce meses de 2015 la UAFIDA llegó a 1,045 millones de pesos, con un margen de 14.3%. La deuda relacionada a los proyectos de concesiones equivale a 30,534 millones de pesos, incrementándose 8% con respecto al cierre del 2014 debido a las disposiciones de deuda para los proyectos en construcción. El 76% de esta deuda se encuentra asociada a proyectos en operación y el 24% a proyectos en construcción.

Los resultados y el balance del segmento de concesiones se vieron afectados en el trimestre por estimaciones de cuentas de cobro dudoso y deterioro de otros activos. Los principales fueron los siguientes:

(mdp) 4T14 4T15 % Var 2014 2015 % Var

Ingresos Totales 1,860 1,588 (15) 7,595 7,311 (4)

Utilidad de Operación 1,100 (2,432) -- 3,318 135 --

UAFIDA 1,303 (2,192) -- 4,071 1,045 --

Margen de operación 59.1% -153.1% 43.7% 1.9%

Margen UAFIDA 70.0% -138.0% 53.6% 14.3%

dic-14 dic-15 % VarEfectivo y Equivalentes 3,650 5,042 38

Deuda Total 28,318 30,534 8

12 meses

ICA Resultados del 4T15 www.ri.ica.mx 7/ 27

• La inversión realizada en la Concesión de la autopista Barranca Larga – Ventanilla ha sido castigada en 2,209 millones de pesos. Los sobrecostos de construcción ocasionados por temas sociales y medioambientales, así como la actualización en los estudios de tráfico, han propiciado que el proyecto se encuentra en una situación de inviabilidad financiera, por lo tanto el proyecto se encuentra suspendido en la mayoría de sus frentes de construcción. Actualmente, ICA se encuentra analizando diferentes alternativas para darle viabilidad financiera al proyecto.

• La cuenta por cobrar registrada en el contrato de construcción de tipo obra pública financiada

en el proyecto Río de los Remedios se redujo en 1,021 millones de pesos en virtud a un cambio de rentabilidad estimada.

ICA Resultados del 4T15 www.ri.ica.mx 8/ 27

Información Operativa de Concesiones

(vehículos por día) 4T14 4T15 % Var 2014 2015 % VarTúnel de Acapulco 8,277 9,796 18 8,586 9,624 12

Del Mayab 2,304 2,698 17 2,465 2,638 7

Río de los Remedios 26,115 32,507 24 23,915 29,766 24

Libramiento La Piedad 5,413 6,224 15 4,946 5,671 15

Río Verde - Ciudad Valles 2,215 2,418 9 2,038 2,360 16

Total Promedio Consolidado 3,279 3,865 18 3,276 3,693 13

(mdp) 4T14 4T15 % Var 2014 2015 % VarTúnel de Acapulco 38 46 22 160 182 14

Del Mayab 142 162 14 542 635 17

Río de los Remedios 73 97 32 239 315 32

Libramiento La Piedad 34 39 16 119 144 21

Río Verde - Ciudad Valles 149 144 (3) 612 670 10

Total Carreteras en Operación 436 488 12 1,671 1,945 16

Sarre y Pápagos - Infraestructura Social 271 305 12 1,128 1,201 6

Otros Ingresos por servicios 137 223 63 431 582 35

Total Ingresos en operación 844 1,016 20 3,230 3,729 15

Ingreso Financiero 819 672 (18) 3,172 3,081 (3)

Ingresos de construcción y otros 197 (100) (151) 1,193 501 (58)

Total Ingresos 1,860 1,588 (15) 7,595 7,311 (4)

(mdp) 4T14 4T15 % Var 2014 2015 % VarTúnel de Acapulco 27 37 35 107 128 20

Del Mayab 88 89 1 420 476 13

Río de los Remedios 53 72 34 179 226 27

Libramiento La Piedad 20 28 44 87 104 20

Río Verde - Ciudad Valles (2) 126 77 (39) 430 349 (19)

Total Carreteras en Operación 315 303 (4) 1,223 1,283 5

UAFIDA por servicios 633 504 (20) 1,904 1,837 (4)

Total UAFIDA proveniente de operación 947 807 (15) 3,127 3,120 (0)

UAFIDA por otros conceptos (1) 356 (2,998) (943) 943 (2,074) (320)

Total UAFIDA 1,303 (2,192) (268) 4,071 1,046 (74)

(1) Incluye ingreso por f inanciamiento y construcción

(2) Considera el Ingreso del PPS

Composición de Ingresos

UAFIDA

Tráfico Promedio Diario 12 meses

12 meses

12 meses

ICA Resultados del 4T15 www.ri.ica.mx 9/ 27

Aeropuertos

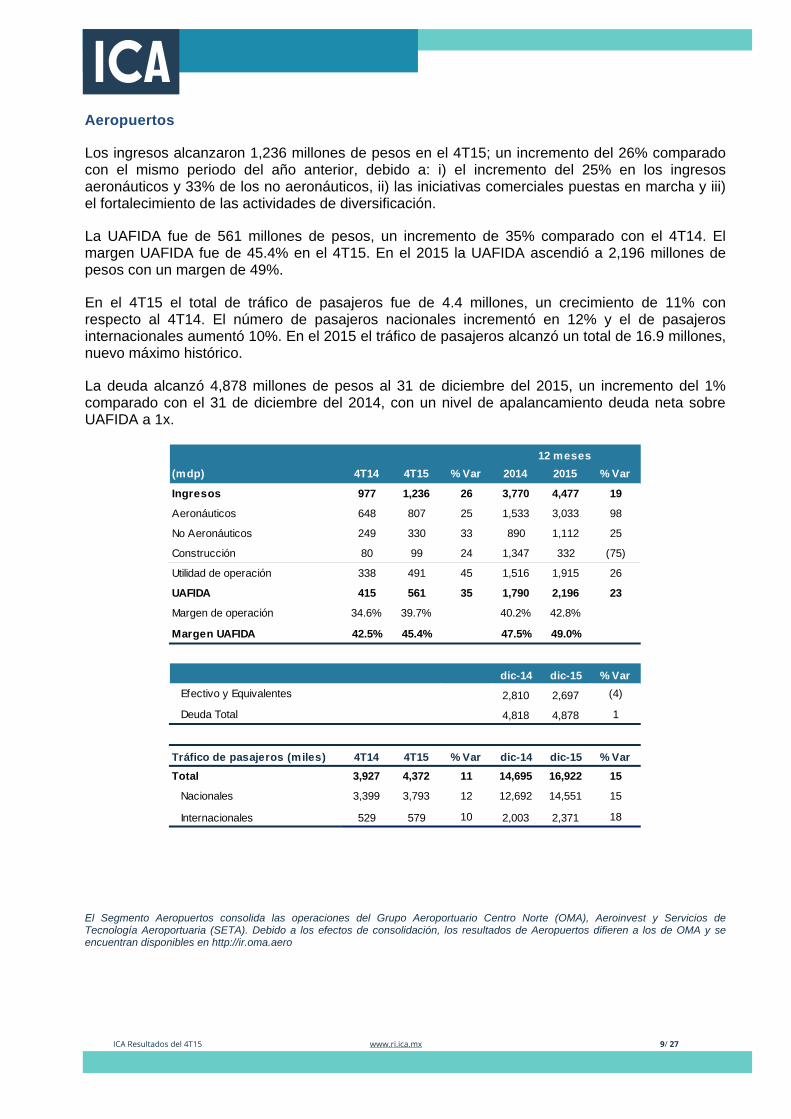

Los ingresos alcanzaron 1,236 millones de pesos en el 4T15; un incremento del 26% comparado con el mismo periodo del año anterior, debido a: i) el incremento del 25% en los ingresos aeronáuticos y 33% de los no aeronáuticos, ii) las iniciativas comerciales puestas en marcha y iii) el fortalecimiento de las actividades de diversificación.

La UAFIDA fue de 561 millones de pesos, un incremento de 35% comparado con el 4T14. El margen UAFIDA fue de 45.4% en el 4T15. En el 2015 la UAFIDA ascendió a 2,196 millones de pesos con un margen de 49%.

En el 4T15 el total de tráfico de pasajeros fue de 4.4 millones, un crecimiento de 11% con respecto al 4T14. El número de pasajeros nacionales incrementó en 12% y el de pasajeros internacionales aumentó 10%. En el 2015 el tráfico de pasajeros alcanzó un total de 16.9 millones, nuevo máximo histórico.

La deuda alcanzó 4,878 millones de pesos al 31 de diciembre del 2015, un incremento del 1% comparado con el 31 de diciembre del 2014, con un nivel de apalancamiento deuda neta sobre UAFIDA a 1x.

El Segmento Aeropuertos consolida las operaciones del Grupo Aeroportuario Centro Norte (OMA), Aeroinvest y Servicios de Tecnología Aeroportuaria (SETA). Debido a los efectos de consolidación, los resultados de Aeropuertos difieren a los de OMA y se encuentran disponibles en http://ir.oma.aero

(mdp) 4T14 4T15 % Var 2014 2015 % Var

Ingresos 977 1,236 26 3,770 4,477 19

Aeronáuticos 648 807 25 1,533 3,033 98

No Aeronáuticos 249 330 33 890 1,112 25

Construcción 80 99 24 1,347 332 (75)

Utilidad de operación 338 491 45 1,516 1,915 26

UAFIDA 415 561 35 1,790 2,196 23

Margen de operación 34.6% 39.7% 40.2% 42.8%

Margen UAFIDA 42.5% 45.4% 47.5% 49.0%

dic-14 dic-15 % VarEfectivo y Equivalentes 2,810 2,697 (4)

Deuda Total 4,818 4,878 1

Tráfico de pasajeros (miles) 4T14 4T15 % Var dic-14 dic-15 % VarTotal 3,927 4,372 11 14,695 16,922 15

Nacionales 3,399 3,793 12 12,692 14,551 15

Internacionales 529 579 10 2,003 2,371 18

12 meses

ICA Resultados del 4T15 www.ri.ica.mx 10/ 27

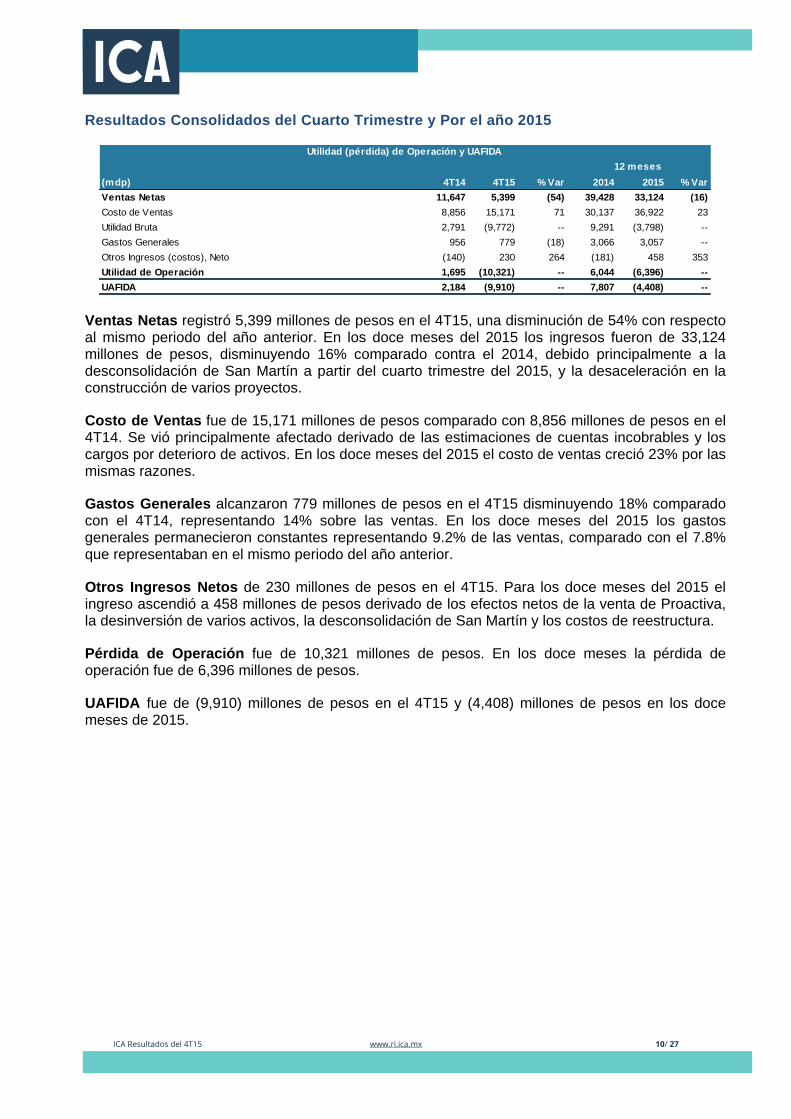

Resultados Consolidados del Cuarto Trimestre y Por el año 2015

Ventas Netas registró 5,399 millones de pesos en el 4T15, una disminución de 54% con respecto al mismo periodo del año anterior. En los doce meses del 2015 los ingresos fueron de 33,124 millones de pesos, disminuyendo 16% comparado contra el 2014, debido principalmente a la desconsolidación de San Martín a partir del cuarto trimestre del 2015, y la desaceleración en la construcción de varios proyectos.

Costo de Ventas fue de 15,171 millones de pesos comparado con 8,856 millones de pesos en el 4T14. Se vió principalmente afectado derivado de las estimaciones de cuentas incobrables y los cargos por deterioro de activos. En los doce meses del 2015 el costo de ventas creció 23% por las mismas razones.

Gastos Generales alcanzaron 779 millones de pesos en el 4T15 disminuyendo 18% comparado con el 4T14, representando 14% sobre las ventas. En los doce meses del 2015 los gastos generales permanecieron constantes representando 9.2% de las ventas, comparado con el 7.8% que representaban en el mismo periodo del año anterior.

Otros Ingresos Netos de 230 millones de pesos en el 4T15. Para los doce meses del 2015 el ingreso ascendió a 458 millones de pesos derivado de los efectos netos de la venta de Proactiva, la desinversión de varios activos, la desconsolidación de San Martín y los costos de reestructura.

Pérdida de Operación fue de 10,321 millones de pesos. En los doce meses la pérdida de operación fue de 6,396 millones de pesos.

UAFIDA fue de (9,910) millones de pesos en el 4T15 y (4,408) millones de pesos en los doce meses de 2015.

(mdp) 4T14 4T15 % Var 2014 2015 % VarVentas Netas 11,647 5,399 (54) 39,428 33,124 (16)Costo de Ventas 8,856 15,171 71 30,137 36,922 23Utilidad Bruta 2,791 (9,772) -- 9,291 (3,798) --Gastos Generales 956 779 (18) 3,066 3,057 --Otros Ingresos (costos), Neto (140) 230 264 (181) 458 353Utilidad de Operación 1,695 (10,321) -- 6,044 (6,396) --UAFIDA 2,184 (9,910) -- 7,807 (4,408) --

12 mesesUtilidad (pérdida) de Operación y UAFIDA

ICA Resultados del 4T15 www.ri.ica.mx 11/ 27

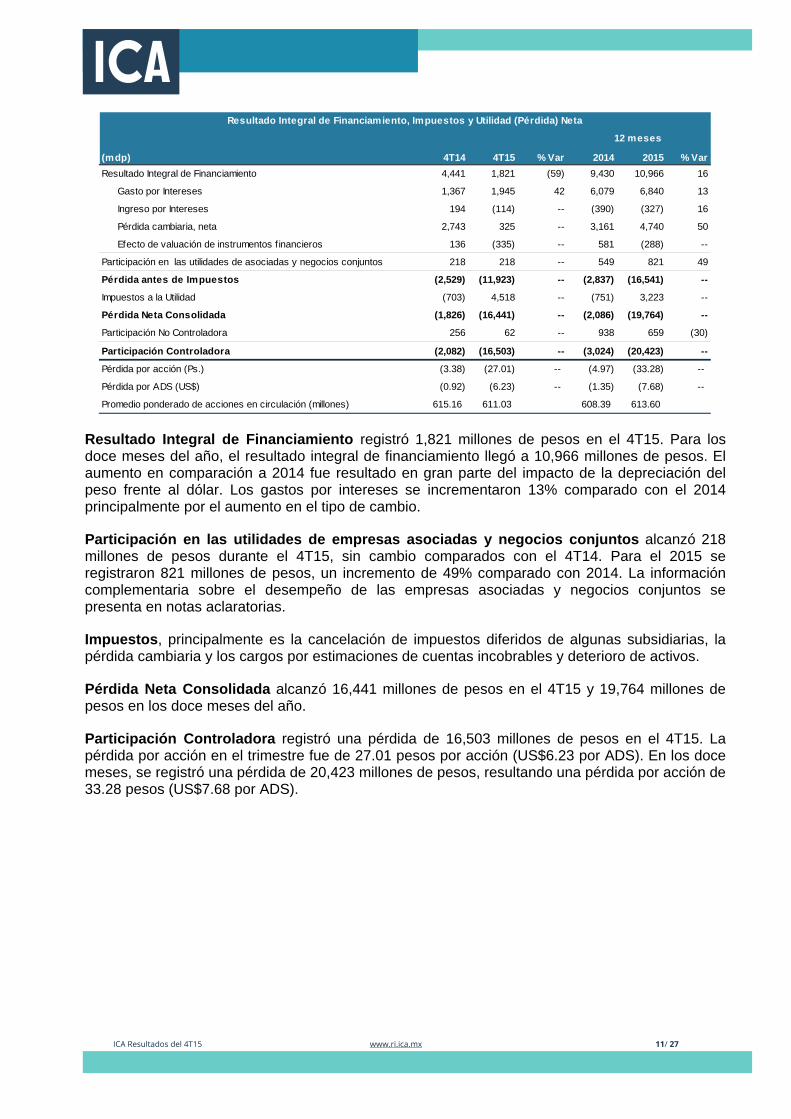

Resultado Integral de Financiamiento registró 1,821 millones de pesos en el 4T15. Para los doce meses del año, el resultado integral de financiamiento llegó a 10,966 millones de pesos. El aumento en comparación a 2014 fue resultado en gran parte del impacto de la depreciación del peso frente al dólar. Los gastos por intereses se incrementaron 13% comparado con el 2014 principalmente por el aumento en el tipo de cambio.

Participación en las utilidades de empresas asociadas y negocios conjuntos alcanzó 218 millones de pesos durante el 4T15, sin cambio comparados con el 4T14. Para el 2015 se registraron 821 millones de pesos, un incremento de 49% comparado con 2014. La información complementaria sobre el desempeño de las empresas asociadas y negocios conjuntos se presenta en notas aclaratorias.

Impuestos, principalmente es la cancelación de impuestos diferidos de algunas subsidiarias, la pérdida cambiaria y los cargos por estimaciones de cuentas incobrables y deterioro de activos.

Pérdida Neta Consolidada alcanzó 16,441 millones de pesos en el 4T15 y 19,764 millones de pesos en los doce meses del año.

Participación Controladora registró una pérdida de 16,503 millones de pesos en el 4T15. La pérdida por acción en el trimestre fue de 27.01 pesos por acción (US$6.23 por ADS). En los doce meses, se registró una pérdida de 20,423 millones de pesos, resultando una pérdida por acción de 33.28 pesos (US$7.68 por ADS).

(mdp) 4T14 4T15 % Var 2014 2015 % VarResultado Integral de Financiamiento 4,441 1,821 (59) 9,430 10,966 16

Gasto por Intereses 1,367 1,945 42 6,079 6,840 13

Ingreso por Intereses 194 (114) -- (390) (327) 16

Pérdida cambiaria, neta 2,743 325 -- 3,161 4,740 50

Efecto de valuación de instrumentos f inancieros 136 (335) -- 581 (288) --

Participación en las utilidades de asociadas y negocios conjuntos 218 218 -- 549 821 49

Pérdida antes de Impuestos (2,529) (11,923) -- (2,837) (16,541) --

Impuestos a la Utilidad (703) 4,518 -- (751) 3,223 --

Pérdida Neta Consolidada (1,826) (16,441) -- (2,086) (19,764) --

Participación No Controladora 256 62 -- 938 659 (30)

Participación Controladora (2,082) (16,503) -- (3,024) (20,423) --

Pérdida por acción (Ps.) (3.38) (27.01) -- (4.97) (33.28) --

Pérdida por ADS (US$) (0.92) (6.23) -- (1.35) (7.68) --

Promedio ponderado de acciones en circulación (millones) 615.16 611.03 608.39 613.60

Resultado Integral de Financiamiento, Impuestos y Utilidad (Pérdida) Neta

12 meses

ICA Resultados del 4T15 www.ri.ica.mx 12/ 27

Inversiones y Desinversiones de Capital

Durante el cuarto trimestre de 2015, la empresa invirtió aproximadamente 2,815 millones de pesos principalmente en la construcción de las autopistas Palmillas – Apaseo El Grande y Mitla – Tehuantepec.

Inversiones totales en 2015 fueron de 8,283 millones de pesos.

Durante el último trimestre de 2015 ICA desinvirtió en activos por 1,678 millones de pesos. Las transacciones más importante del trimestre fueron:

• Venta de la totalidad de su participación en Proactiva Medio Ambiente por un monto de 1,240 millones de pesos;

• Venta de la totalidad de la participación en la empresa española Rodio-Kronsa por 284 millones de pesos; e

• ICA y San Martín llegaron a un acuerdo sobre la nueva composición accionaria reduciendo su participación de 51% a 31.2%. Como contraprestación, fue cancelado un pasivo por un monto de 555 millones de pesos

El total de desinversiones en 2015 alcanzó 6,692 millones de pesos.

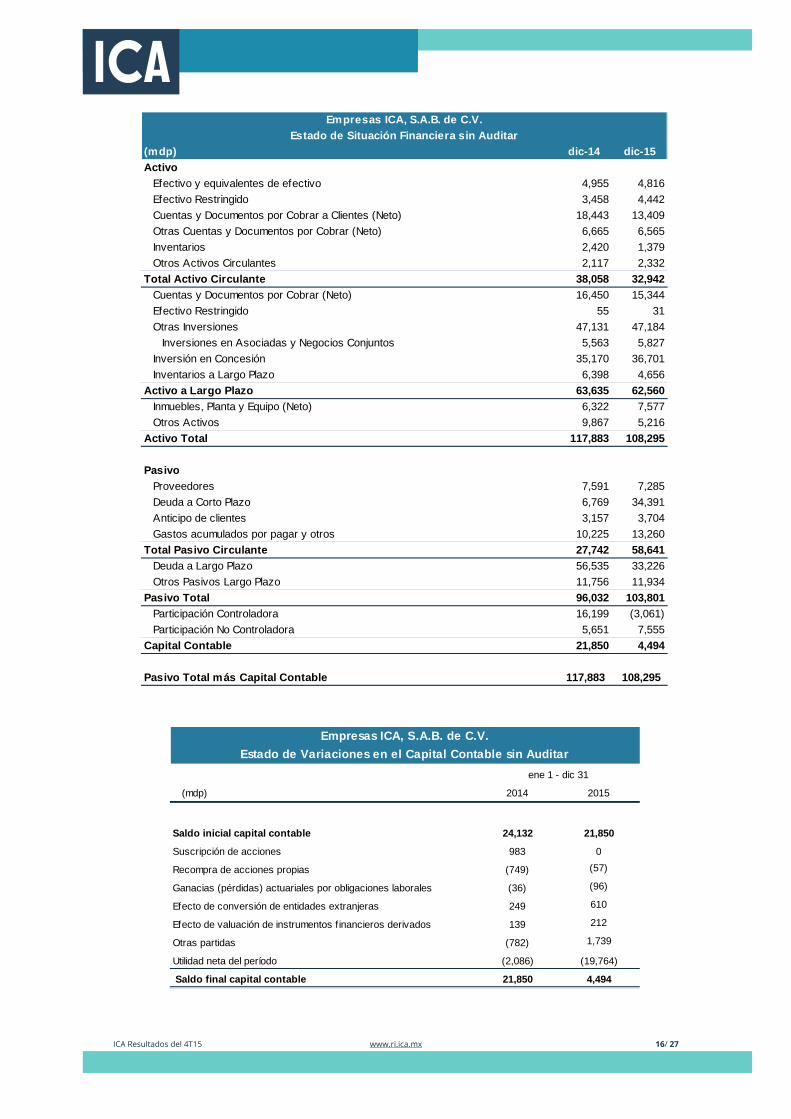

Deuda y Liquidez

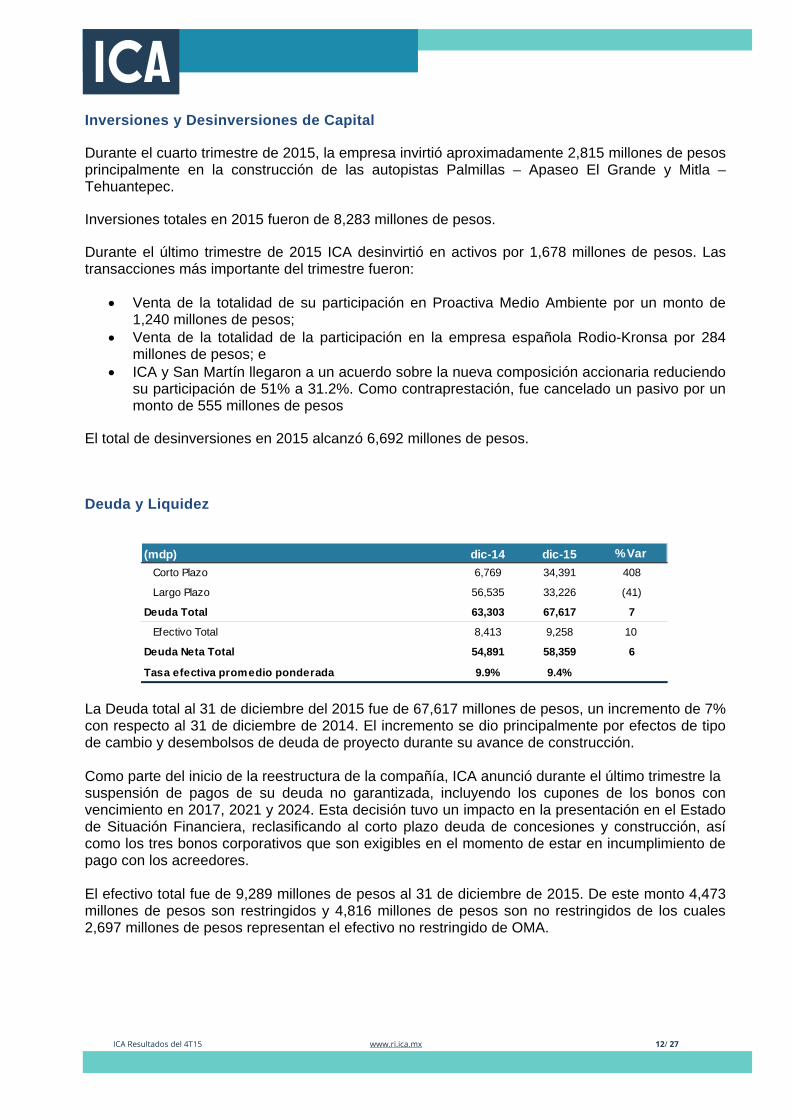

La Deuda total al 31 de diciembre del 2015 fue de 67,617 millones de pesos, un incremento de 7% con respecto al 31 de diciembre de 2014. El incremento se dio principalmente por efectos de tipo de cambio y desembolsos de deuda de proyecto durante su avance de construcción. Como parte del inicio de la reestructura de la compañía, ICA anunció durante el último trimestre la suspensión de pagos de su deuda no garantizada, incluyendo los cupones de los bonos con vencimiento en 2017, 2021 y 2024. Esta decisión tuvo un impacto en la presentación en el Estado de Situación Financiera, reclasificando al corto plazo deuda de concesiones y construcción, así como los tres bonos corporativos que son exigibles en el momento de estar en incumplimiento de pago con los acreedores. El efectivo total fue de 9,289 millones de pesos al 31 de diciembre de 2015. De este monto 4,473 millones de pesos son restringidos y 4,816 millones de pesos son no restringidos de los cuales 2,697 millones de pesos representan el efectivo no restringido de OMA.

(mdp) dic-14 dic-15 % Var Corto Plazo 6,769 34,391 408

Largo Plazo 56,535 33,226 (41)

Deuda Total 63,303 67,617 7

Efectivo Total 8,413 9,258 10

Deuda Neta Total 54,891 58,359 6

Tasa efectiva promedio ponderada 9.9% 9.4%

ICA Resultados del 4T15 www.ri.ica.mx 13/ 27

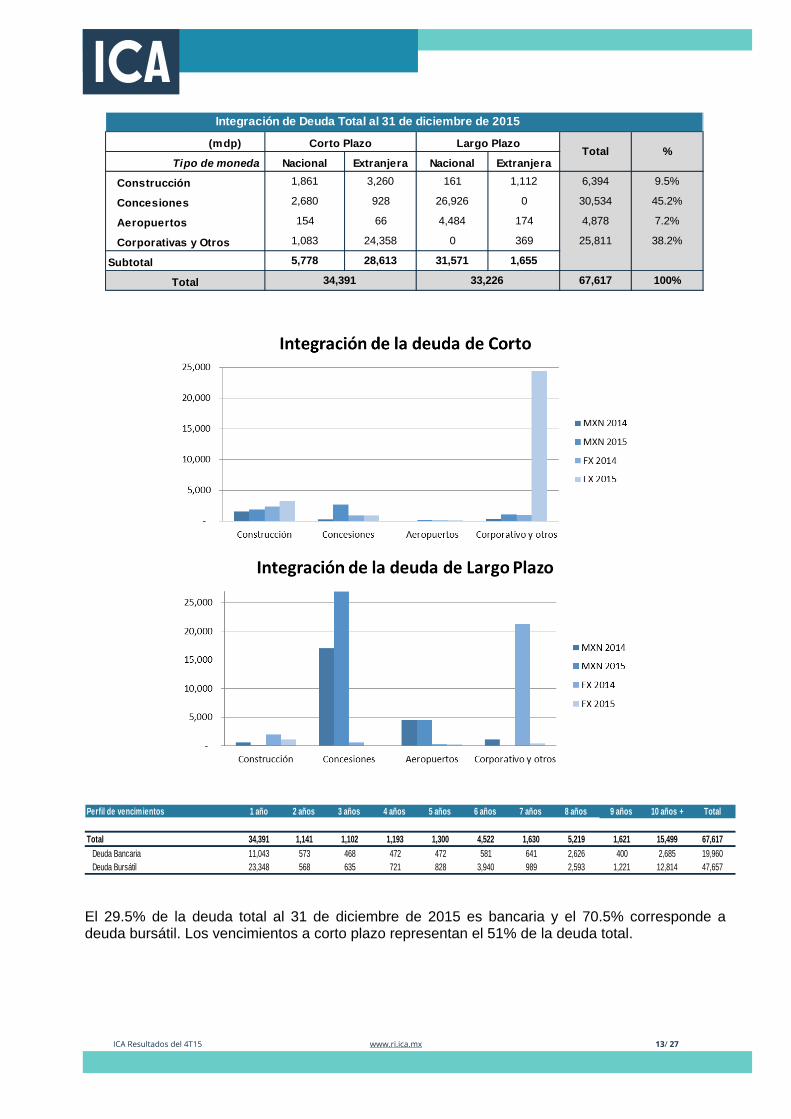

El 29.5% de la deuda total al 31 de diciembre de 2015 es bancaria y el 70.5% corresponde a deuda bursátil. Los vencimientos a corto plazo representan el 51% de la deuda total.

(mdp)

Nacional Extranjera Nacional Extranjera

Construcción 1,861 3,260 161 1,112 6,394 9.5%

Concesiones 2,680 928 26,926 0 30,534 45.2%

Aeropuertos 154 66 4,484 174 4,878 7.2%

Corporativas y Otros 1,083 24,358 0 369 25,811 38.2%

5,778 28,613 31,571 1,655

67,617 100%

Integración de Deuda Total al 31 de diciembre de 2015

Corto Plazo

Tipo de moneda

Largo PlazoTotal %

Total 34,391 33,226Subtotal

Perfil de vencimientos 1 año 2 años 3 años 4 años 5 años 6 años 7 años 8 años 9 años 10 años + Total

Total 34,391 1,141 1,102 1,193 1,300 4,522 1,630 5,219 1,621 15,499 67,617Deuda Bancaria 11,043 573 468 472 472 581 641 2,626 400 2,685 19,960Deuda Bursátil 23,348 568 635 721 828 3,940 989 2,593 1,221 12,814 47,657

ICA Resultados del 4T15 www.ri.ica.mx 14/ 27

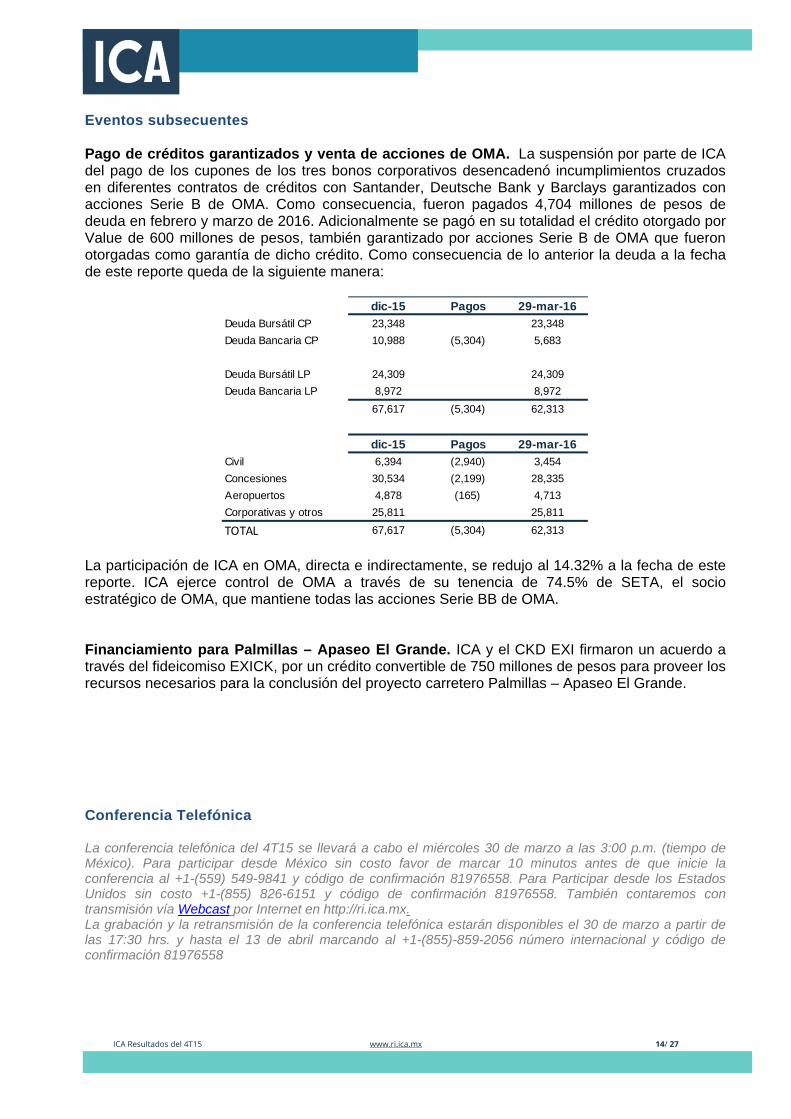

Eventos subsecuentes Pago de créditos garantizados y venta de acciones de OMA. La suspensión por parte de ICA del pago de los cupones de los tres bonos corporativos desencadenó incumplimientos cruzados en diferentes contratos de créditos con Santander, Deutsche Bank y Barclays garantizados con acciones Serie B de OMA. Como consecuencia, fueron pagados 4,704 millones de pesos de deuda en febrero y marzo de 2016. Adicionalmente se pagó en su totalidad el crédito otorgado por Value de 600 millones de pesos, también garantizado por acciones Serie B de OMA que fueron otorgadas como garantía de dicho crédito. Como consecuencia de lo anterior la deuda a la fecha de este reporte queda de la siguiente manera:

La participación de ICA en OMA, directa e indirectamente, se redujo al 14.32% a la fecha de este reporte. ICA ejerce control de OMA a través de su tenencia de 74.5% de SETA, el socio estratégico de OMA, que mantiene todas las acciones Serie BB de OMA. Financiamiento para Palmillas – Apaseo El Grande. ICA y el CKD EXI firmaron un acuerdo a través del fideicomiso EXICK, por un crédito convertible de 750 millones de pesos para proveer los recursos necesarios para la conclusión del proyecto carretero Palmillas – Apaseo El Grande.

Conferencia Telefónica La conferencia telefónica del 4T15 se llevará a cabo el miércoles 30 de marzo a las 3:00 p.m. (tiempo de México). Para participar desde México sin costo favor de marcar 10 minutos antes de que inicie la conferencia al +1-(559) 549-9841 y código de confirmación 81976558. Para Participar desde los Estados Unidos sin costo +1-(855) 826-6151 y código de confirmación 81976558. También contaremos con transmisión vía Webcast por Internet en http://ri.ica.mx. La grabación y la retransmisión de la conferencia telefónica estarán disponibles el 30 de marzo a partir de las 17:30 hrs. y hasta el 13 de abril marcando al +1-(855)-859-2056 número internacional y código de confirmación 81976558

dic-15 Pagos 29-mar-16Deuda Bursátil CP 23,348 23,348Deuda Bancaria CP 10,988 (5,304) 5,683

Deuda Bursátil LP 24,309 24,309Deuda Bancaria LP 8,972 8,972

67,617 (5,304) 62,313

dic-15 Pagos 29-mar-16Civil 6,394 (2,940) 3,454Concesiones 30,534 (2,199) 28,335Aeropuertos 4,878 (165) 4,713Corporativas y otros 25,811 25,811

TOTAL 67,617 (5,304) 62,313

ICA Resultados del 4T15 www.ri.ica.mx 15/ 27

Estados Financieros Consolidados

(mdp) 4T14 4T15 % Var 2014 2015 % VarVentas Netas 11,647 5,399 (54) 39,428 33,124 (16)Costo de Ventas 8,856 15,171 71 30,137 36,922 23Utilidad (Pérdida) Bruta 2,791 (9,772) -- 9,291 (3,798) --Gastos Generales 956 779 (18) 3,066 3,057 --Otros Ingresos, (gastos) Neto (140) 230 264 (181) 458 353Utilidad (Pérdida) de Operación 1,695 (10,321) -- 6,044 (6,396) --Resultado Integral de Financiamiento 4,441 1,821 (59) 9,430 10,966 16 Gasto por Intereses 1,367 1,945 42 6,079 6,840 13 Ingreso por Intereses 194 (114) -- (390) (327) 16 Pérdida cambiaria, neta 2,743 325 -- 3,161 4,740 50 Efecto de valuación de instrumentos f inancieros 136 (335) -- 581 (288) --Participación en las utilidades de asociadas y negocios conjuntos 218 218 -- 549 821 49Pérdida antes de Impuestos (2,529) (11,923) -- (2,837) (16,541) --Impuestos a la Utilidad (703) 4,518 -- (751) 3,223 --Pérdida Neta Consolidada (1,826) (16,441) -- (2,086) (19,764) --

Participación No Controladora 256 62 -- 938 659 (30)Participación Controladora (2,082) (16,503) -- (3,024) (20,423) --

UAFIDA 2,184 (9,910) -- 7,807 (4,408) --

Otras Partidas de Utilidad IntegralPérdida Neta Consolidada (1,826) (16,441) -- (2,086) (19,764) --

Pérdidas actuariales por obligaciones laborales (11) (96) -- (36) (96) --Efecto de conversión de moneda extranjera 221 (93) -- 249 610 --Valuación de Instrumentos Financieros 331 (26) -- 139 212 53

Total de otras partidas integrales 541 (216) -- 352 726 --Pérdida Integral (1,285) (16,657) -- (1,733) (19,038) -- Utilidad integral atribuible a la participacíon no controladora 277 84 -- 964 720 (25) Pérdida integral atribuible a la participacíon controladora (1,562) (16,741) -- (2,697) (19,758) --

Pérdida por acción (Ps.) (3.38) (27.01) -- (4.97) (33.28) --Pérdida por ADS (US$) (0.92) (6.23) -- (1.35) (7.68) --Promedio ponderado de acciones en circulación (millones) 615.16 611.03 608.39 613.60

12 meses

Empresas ICA, S.A.B. de C.V.

Estados de Utilidades Integrales sin Auditar

ICA Resultados del 4T15 www.ri.ica.mx 16/ 27

(mdp) dic-14 dic-15Activo

Efectivo y equivalentes de efectivo 4,955 4,816Efectivo Restringido 3,458 4,442Cuentas y Documentos por Cobrar a Clientes (Neto) 18,443 13,409Otras Cuentas y Documentos por Cobrar (Neto) 6,665 6,565Inventarios 2,420 1,379Otros Activos Circulantes 2,117 2,332

Total Activo Circulante 38,058 32,942Cuentas y Documentos por Cobrar (Neto) 16,450 15,344Efectivo Restringido 55 31Otras Inversiones 47,131 47,184

Inversiones en Asociadas y Negocios Conjuntos 5,563 5,827Inversión en Concesión 35,170 36,701Inventarios a Largo Plazo 6,398 4,656

Activo a Largo Plazo 63,635 62,560Inmuebles, Planta y Equipo (Neto) 6,322 7,577Otros Activos 9,867 5,216

Activo Total 117,883 108,295

PasivoProveedores 7,591 7,285Deuda a Corto Plazo 6,769 34,391Anticipo de clientes 3,157 3,704Gastos acumulados por pagar y otros 10,225 13,260

Total Pasivo Circulante 27,742 58,641Deuda a Largo Plazo 56,535 33,226Otros Pasivos Largo Plazo 11,756 11,934

Pasivo Total 96,032 103,801Participación Controladora 16,199 (3,061)Participación No Controladora 5,651 7,555

Capital Contable 21,850 4,494

Pasivo Total más Capital Contable 117,883 108,295

Estado de Situación Financiera sin AuditarEmpresas ICA, S.A.B. de C.V.

(mdp) 2014 2015

Saldo inicial capital contable 24,132 21,850

Suscripción de acciones 983 0

Recompra de acciones propias (749) (57)

Ganacias (pérdidas) actuariales por obligaciones laborales (36) (96)

Efecto de conversión de entidades extranjeras 249 610

Efecto de valuación de instrumentos f inancieros derivados 139 212

Otras partidas (782) 1,739

Utilidad neta del período (2,086) (19,764)

Saldo final capital contable 21,850 4,494

Empresas ICA, S.A.B. de C.V.Estado de Variaciones en el Capital Contable sin Auditar

ene 1 - dic 31

ICA Resultados del 4T15 www.ri.ica.mx 17/ 27

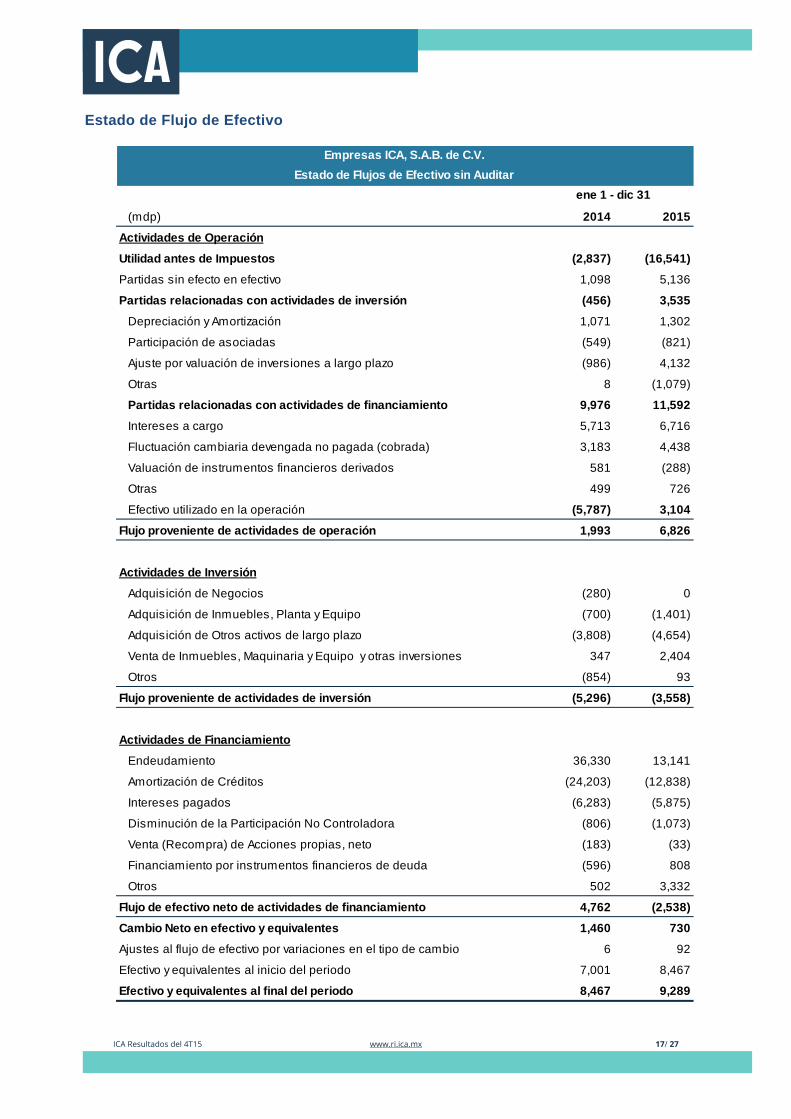

Estado de Flujo de Efectivo

(mdp) 2014 2015

Actividades de Operación

Utilidad antes de Impuestos (2,837) (16,541)

Partidas sin efecto en efectivo 1,098 5,136

Partidas relacionadas con actividades de inversión (456) 3,535

Depreciación y Amortización 1,071 1,302

Participación de asociadas (549) (821)

Ajuste por valuación de inversiones a largo plazo (986) 4,132

Otras 8 (1,079)

Partidas relacionadas con actividades de financiamiento 9,976 11,592

Intereses a cargo 5,713 6,716

Fluctuación cambiaria devengada no pagada (cobrada) 3,183 4,438

Valuación de instrumentos financieros derivados 581 (288)

Otras 499 726

Efectivo utilizado en la operación (5,787) 3,104

Flujo proveniente de actividades de operación 1,993 6,826

Actividades de Inversión

Adquisición de Negocios (280) 0

Adquisición de Inmuebles, Planta y Equipo (700) (1,401)

Adquisición de Otros activos de largo plazo (3,808) (4,654)

Venta de Inmuebles, Maquinaria y Equipo y otras inversiones 347 2,404

Otros (854) 93

Flujo proveniente de actividades de inversión (5,296) (3,558)

Actividades de Financiamiento

Endeudamiento 36,330 13,141

Amortización de Créditos (24,203) (12,838)

Intereses pagados (6,283) (5,875)

Disminución de la Participación No Controladora (806) (1,073)

Venta (Recompra) de Acciones propias, neto (183) (33)

Financiamiento por instrumentos financieros de deuda (596) 808

Otros 502 3,332

Flujo de efectivo neto de actividades de financiamiento 4,762 (2,538)

Cambio Neto en efectivo y equivalentes 1,460 730

Ajustes al flujo de efectivo por variaciones en el tipo de cambio 6 92

Efectivo y equivalentes al inicio del periodo 7,001 8,467

Efectivo y equivalentes al final del periodo 8,467 9,289

ene 1 - dic 31

Empresas ICA, S.A.B. de C.V.Estado de Flujos de Efectivo sin Auditar

ICA Resultados del 4T15 www.ri.ica.mx 18/ 27

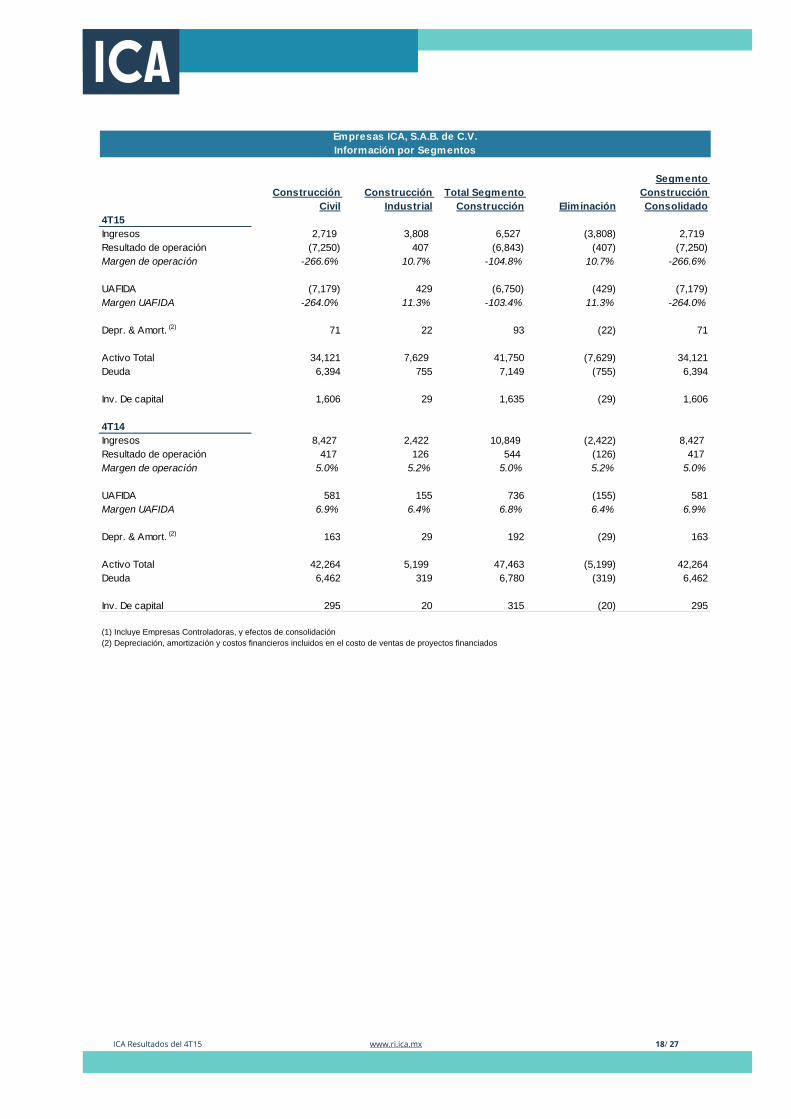

Construcción Civil

Construcción Industrial

Total Segmento Construcción Eliminación

Segmento Construcción Consolidado

4T15Ingresos 2,719 3,808 6,527 (3,808) 2,719 Resultado de operación (7,250) 407 (6,843) (407) (7,250) Margen de operación -266.6% 10.7% -104.8% 10.7% -266.6%

UAFIDA (7,179) 429 (6,750) (429) (7,179)Margen UAFIDA -264.0% 11.3% -103.4% 11.3% -264.0%

Depr. & Amort. (2) 71 22 93 (22) 71

Activo Total 34,121 7,629 41,750 (7,629) 34,121Deuda 6,394 755 7,149 (755) 6,394

Inv. De capital 1,606 29 1,635 (29) 1,606

4T14Ingresos 8,427 2,422 10,849 (2,422) 8,427 Resultado de operación 417 126 544 (126) 417 Margen de operación 5.0% 5.2% 5.0% 5.2% 5.0%

UAFIDA 581 155 736 (155) 581Margen UAFIDA 6.9% 6.4% 6.8% 6.4% 6.9%

Depr. & Amort. (2) 163 29 192 (29) 163

Activo Total 42,264 5,199 47,463 (5,199) 42,264Deuda 6,462 319 6,780 (319) 6,462

Inv. De capital 295 20 315 (20) 295

(1) Incluye Empresas Controladoras, y efectos de consolidación(2) Depreciación, amortización y costos financieros incluidos en el costo de ventas de proyectos financiados

Empresas ICA, S.A.B. de C.V.Información por Segmentos

ICA Resultados del 4T15 www.ri.ica.mx 19/ 27

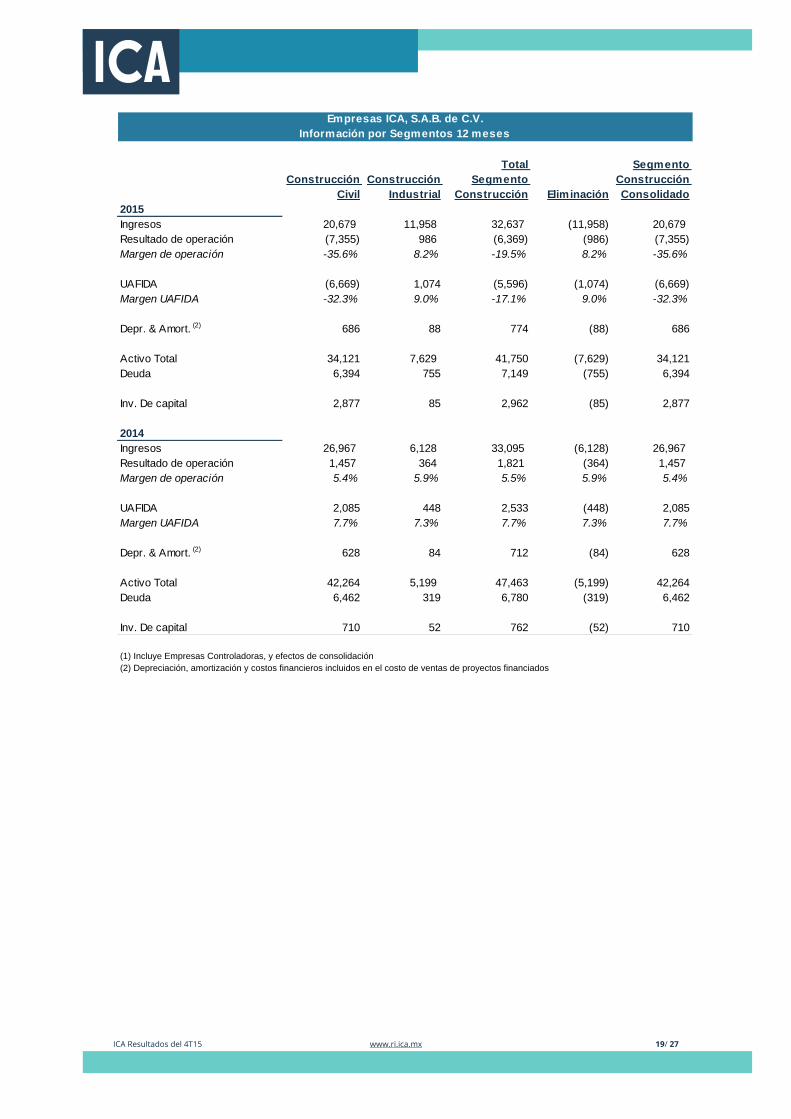

Construcción Civil

Construcción Industrial

Total Segmento

Construcción Eliminación

Segmento Construcción Consolidado

2015Ingresos 20,679 11,958 32,637 (11,958) 20,679 Resultado de operación (7,355) 986 (6,369) (986) (7,355) Margen de operación -35.6% 8.2% -19.5% 8.2% -35.6%

UAFIDA (6,669) 1,074 (5,596) (1,074) (6,669)Margen UAFIDA -32.3% 9.0% -17.1% 9.0% -32.3%

Depr. & Amort. (2) 686 88 774 (88) 686

Activo Total 34,121 7,629 41,750 (7,629) 34,121Deuda 6,394 755 7,149 (755) 6,394

Inv. De capital 2,877 85 2,962 (85) 2,877

2014Ingresos 26,967 6,128 33,095 (6,128) 26,967 Resultado de operación 1,457 364 1,821 (364) 1,457 Margen de operación 5.4% 5.9% 5.5% 5.9% 5.4%

UAFIDA 2,085 448 2,533 (448) 2,085Margen UAFIDA 7.7% 7.3% 7.7% 7.3% 7.7%

Depr. & Amort. (2) 628 84 712 (84) 628

Activo Total 42,264 5,199 47,463 (5,199) 42,264Deuda 6,462 319 6,780 (319) 6,462

Inv. De capital 710 52 762 (52) 710

(1) Incluye Empresas Controladoras, y efectos de consolidación(2) Depreciación, amortización y costos financieros incluidos en el costo de ventas de proyectos financiados

Empresas ICA, S.A.B. de C.V.Información por Segmentos 12 meses

ICA Resultados del 4T15 www.ri.ica.mx 20/ 27

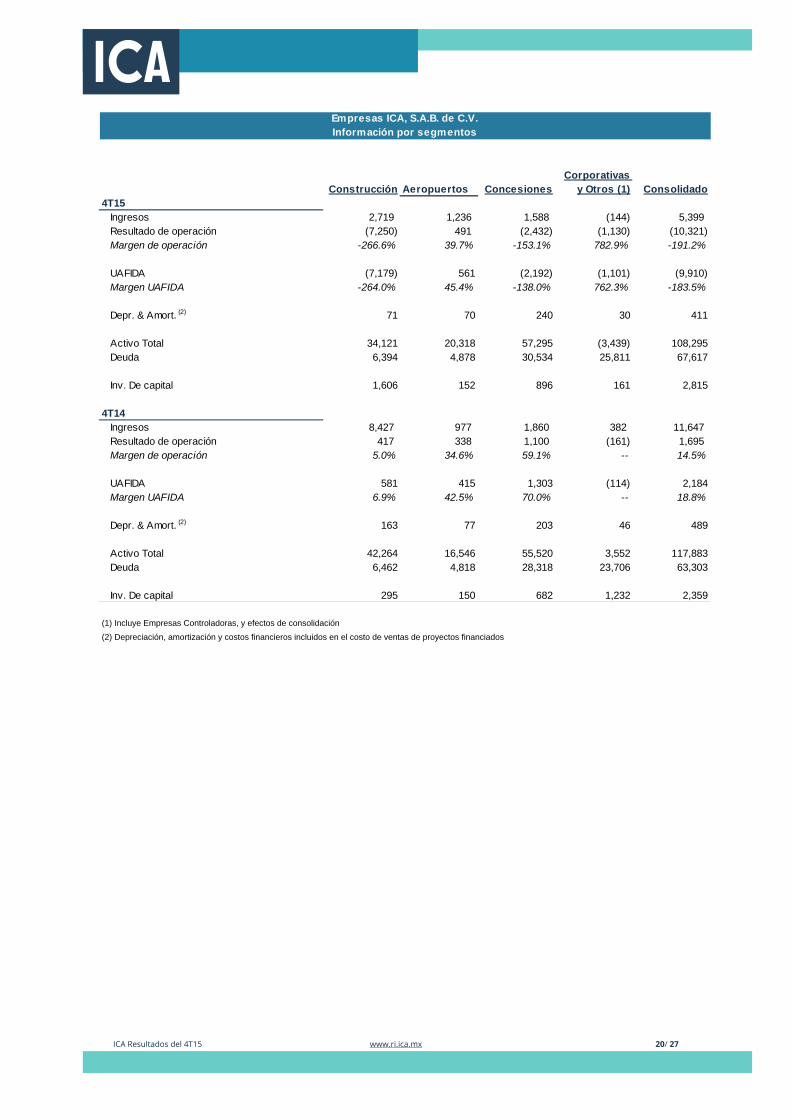

Construcción Aeropuertos ConcesionesCorporativas

y Otros (1) Consolidado4T15

Ingresos 2,719 1,236 1,588 (144) 5,399 Resultado de operación (7,250) 491 (2,432) (1,130) (10,321) Margen de operación -266.6% 39.7% -153.1% 782.9% -191.2%

UAFIDA (7,179) 561 (2,192) (1,101) (9,910)Margen UAFIDA -264.0% 45.4% -138.0% 762.3% -183.5%

Depr. & Amort. (2) 71 70 240 30 411

Activo Total 34,121 20,318 57,295 (3,439) 108,295Deuda 6,394 4,878 30,534 25,811 67,617

Inv. De capital 1,606 152 896 161 2,815

4T14Ingresos 8,427 977 1,860 382 11,647 Resultado de operación 417 338 1,100 (161) 1,695 Margen de operación 5.0% 34.6% 59.1% -- 14.5%

UAFIDA 581 415 1,303 (114) 2,184Margen UAFIDA 6.9% 42.5% 70.0% -- 18.8%

Depr. & Amort. (2) 163 77 203 46 489

Activo Total 42,264 16,546 55,520 3,552 117,883Deuda 6,462 4,818 28,318 23,706 63,303

Inv. De capital 295 150 682 1,232 2,359

(1) Incluye Empresas Controladoras, y efectos de consolidación

(2) Depreciación, amortización y costos financieros incluidos en el costo de ventas de proyectos financiados

Empresas ICA, S.A.B. de C.V.Información por segmentos

ICA Resultados del 4T15 www.ri.ica.mx 21/ 27

Construcción Aeropuertos ConcesionesCorporativas

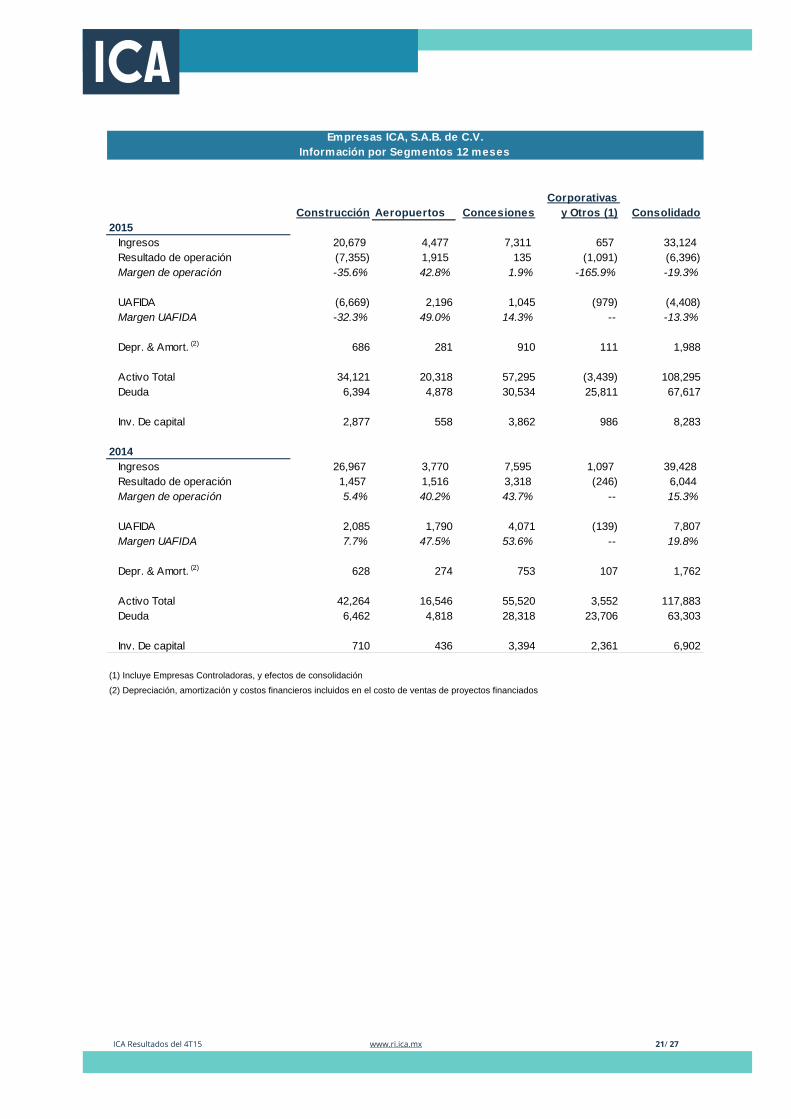

y Otros (1) Consolidado2015

Ingresos 20,679 4,477 7,311 657 33,124 Resultado de operación (7,355) 1,915 135 (1,091) (6,396) Margen de operación -35.6% 42.8% 1.9% -165.9% -19.3%

UAFIDA (6,669) 2,196 1,045 (979) (4,408)Margen UAFIDA -32.3% 49.0% 14.3% -- -13.3%

Depr. & Amort. (2) 686 281 910 111 1,988

Activo Total 34,121 20,318 57,295 (3,439) 108,295Deuda 6,394 4,878 30,534 25,811 67,617

Inv. De capital 2,877 558 3,862 986 8,283

2014Ingresos 26,967 3,770 7,595 1,097 39,428 Resultado de operación 1,457 1,516 3,318 (246) 6,044 Margen de operación 5.4% 40.2% 43.7% -- 15.3%

UAFIDA 2,085 1,790 4,071 (139) 7,807Margen UAFIDA 7.7% 47.5% 53.6% -- 19.8%

Depr. & Amort. (2) 628 274 753 107 1,762

Activo Total 42,264 16,546 55,520 3,552 117,883Deuda 6,462 4,818 28,318 23,706 63,303

Inv. De capital 710 436 3,394 2,361 6,902

(1) Incluye Empresas Controladoras, y efectos de consolidación

(2) Depreciación, amortización y costos financieros incluidos en el costo de ventas de proyectos financiados

Empresas ICA, S.A.B. de C.V.Información por Segmentos 12 meses

ICA Resultados del 4T15 www.ri.ica.mx 22/ 27

Anexos de Información Complementaria Estado de Contratación: Construcción

Resumen de Concesiones

Diciembre 31 de 2015 Monto por ejecutar (mdp)

Fecha EstimadaTerminación Monto Contrato Moneda(1) % Avance

Construcción 32,380

Acueducto Monterrey VI 4,688 Pendiente 4,688 0

Presa Santa Maria 4,125 3T18 4,228 2

Contratos de Construcción Facchina, USA 3,548 -- -- USD --

Autopista Palmillas - Apaseo El Grande 3,398 4T16 5,528 39

Autopista Mitla - Tehuantepec 2,822 4T16 9,456 70

Tren Interurbano México -Toluca 2,397 4T17 2,462 3

Túnel Churubusco - Xochiaca 2,219 4T17 2,566 14

Túnel Emisor Oriente 2,196 4T18 10,084 78

Paquete Carretero Sonora Norte 1,392 2T19 3,049 54

Centro de Cumplimiento de Condena, Guatemala 1,226 2T16 1,447 USD 15

Túnel Gran Canal 990 4T17 1,139 13

Autopistas Barranca Larga -Ventanilla 854 3T16 5,255 84

Otros proyectos de Construcción Civil 2,525

Total Estado de Contratación de Construcción 32,380

Contratación de Minería y Otros Servicios 91(1) Proyectos en moneda extranjera, el resto de los proyectos en pesos mexicanos

Millones de pesosAutopistas en Operación

Túnel de Acapulco 51% Consolidación 674 931 3 Peaje 1996 2033

Del Mayab ** 51% Consolidación 915 4,594 296 Peaje 2008 (2) 2050

Río de los Remedios 100% Consolidación 2,786 2,939 26 Peaje 2011 N/A

Libramiento La Piedad 51% Consolidación 1,280 1,363 21 Peaje 2012 2054

Río Verde Cd. Valles 51% Consolidación 1,855 4,106 113 PPS+Peaje 2012 2047

N.Necaxa Tihuatlán 50% Método de Participación 826 2,572 85 PPS+Peaje 2014 2037

Autopistas En ConstrucciónMitla - Tehuantepec 60% Método de Participación 2,246 2,455 169 PPS+Peaje 2016 2030

Barranca Larga- Ventanilla 100% Consolidación 80 2,009 104 Peaje 2016 2039

Palmillas - Apaseo El Grande 100% Consolidación 3,350 2,807 86 Peaje 2016 2042

Escénica Alterna 100% Consolidación 296 277 8 Peaje 2016 2043

Otros Proyectos en OperaciónAcueducto II 37% Método de Participación 820 478 1.5 Tarifa CPS 2011 2027

CPS Sonora 100% Consolidación 1,701 4,664 NA Tarifa CPS 2012 2032

CPS Jalisco 100% Consolidación 1,625 4,706 NA Tarifa CPS 2012 2032

Acueducto El Realito 51% Método de Participación 452 639 1 Tarifa CPS 2014 2034

PTAR Agua Prieta 50% Método de Participación 505 406 8.5 Tarifa CPS 2014 2029

Otros Proyectos En ConstrucciónAcueducto MTY VI 38% Método de Participación NA Tarifa CPS

Parque Eólico Reynosa 20% Método de Participación NA Tarifa CPS

(1) Longitud de carreteras en Km y Capacidad en proyectos de agua en m3 /s(2) Año de Adquisición(3) No se ha iniciado construcciónPTAR= Planta de Tratamiento de Aguas Residuales* Fecha de inicio de operaciones estimado** Capital contable consolidado con base a IFRS3

Longitud / Capacidad (1)

% Participación Accionaria Consolidación Capital

Contable Deuda Tipo de Concesión

Inicio de Operaciones *

Terminación de Concesion

ICA Resultados del 4T15 www.ri.ica.mx 23/ 27

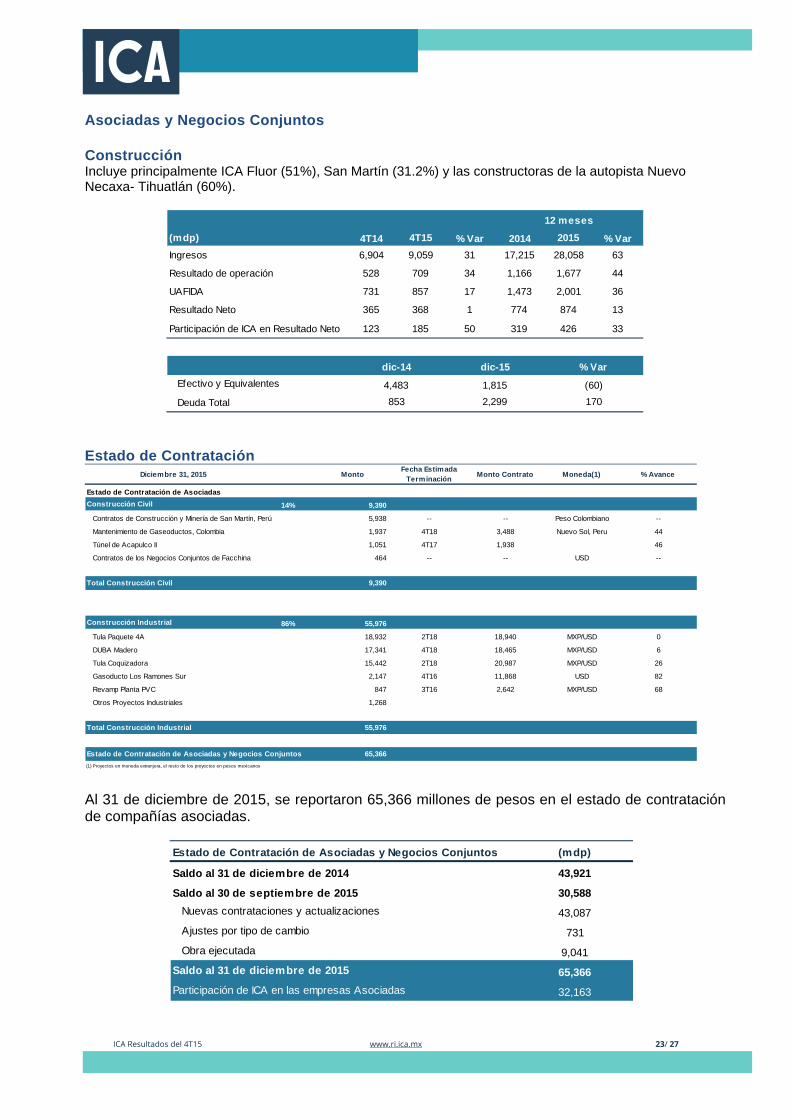

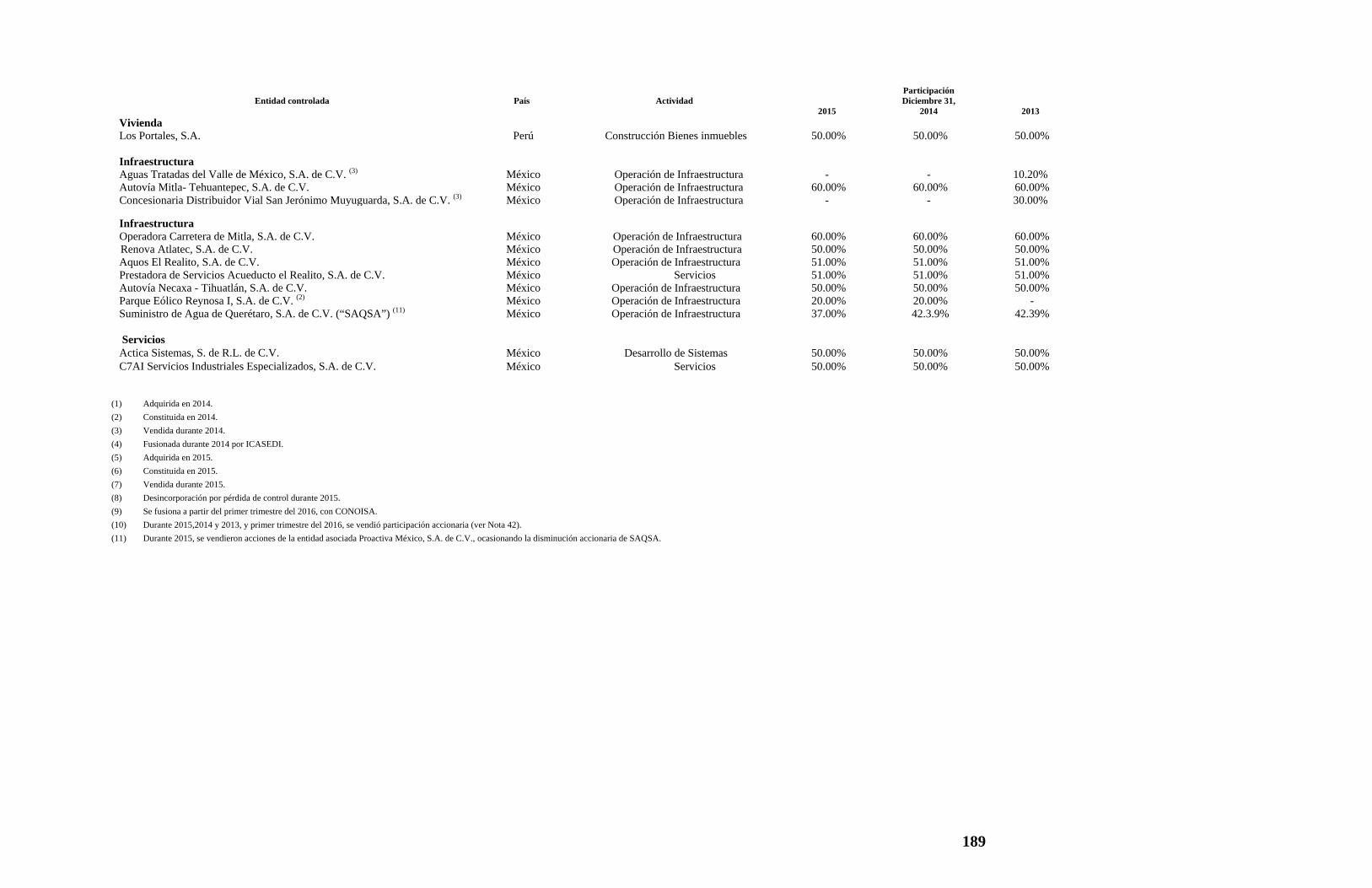

Asociadas y Negocios Conjuntos Construcción Incluye principalmente ICA Fluor (51%), San Martín (31.2%) y las constructoras de la autopista Nuevo Necaxa- Tihuatlán (60%).

Estado de Contratación

Al 31 de diciembre de 2015, se reportaron 65,366 millones de pesos en el estado de contratación de compañías asociadas.

(mdp) 4T14 4T15 % Var 2014 2015 % VarIngresos 6,904 9,059 31 17,215 28,058 63

Resultado de operación 528 709 34 1,166 1,677 44

UAFIDA 731 857 17 1,473 2,001 36

Resultado Neto 365 368 1 774 874 13

Participación de ICA en Resultado Neto 123 185 50 319 426 33

Efectivo y Equivalentes

Deuda Total 170

12 meses

dic-14 dic-15 % Var

4,483853

1,8152,299

(60)

Diciembre 31, 2015 MontoFecha Estimada

Terminación Monto Contrato Moneda(1) % Avance

Estado de Contratación de AsociadasConstrucción Civil 14% 9,390

Contratos de Construcción y Minería de San Martín, Perú 5,938 -- -- Peso Colombiano --

Mantenimiento de Gaseoductos, Colombia 1,937 4T18 3,488 Nuevo Sol, Peru 44

Túnel de Acapulco II 1,051 4T17 1,938 46

Contratos de los Negocios Conjuntos de Facchina 464 -- -- USD --

Total Construcción Civil 9,390

Construcción Industrial 86% 55,976

Tula Paquete 4A 18,932 2T18 18,940 MXP/USD 0

DUBA Madero 17,341 4T18 18,465 MXP/USD 6

Tula Coquizadora 15,442 2T18 20,987 MXP/USD 26

Gasoducto Los Ramones Sur 2,147 4T16 11,868 USD 82

Revamp Planta PVC 847 3T16 2,642 MXP/USD 68

Otros Proyectos Industriales 1,268

Total Construcción Industrial 55,976

Estado de Contratación de Asociadas y Negocios Conjuntos 65,366 (1) Proyectos en moneda extranjera, el resto de los proyectos en pesos mexicanos

Estado de Contratación de Asociadas y Negocios Conjuntos (mdp)

Saldo al 31 de diciembre de 2014 43,921

Saldo al 30 de septiembre de 2015 30,588Nuevas contrataciones y actualizaciones 43,087Ajustes por tipo de cambio 731Obra ejecutada 9,041

Saldo al 31 de diciembre de 2015 65,366Participación de ICA en las empresas Asociadas 32,163

ICA Resultados del 4T15 www.ri.ica.mx 24/ 27

Las nuevas contrataciones y actualizaciones acumularon 43,087 millones de pesos que incluyen principalmente la refinería de Madero y la inclusión de los proyectos de San Martín.

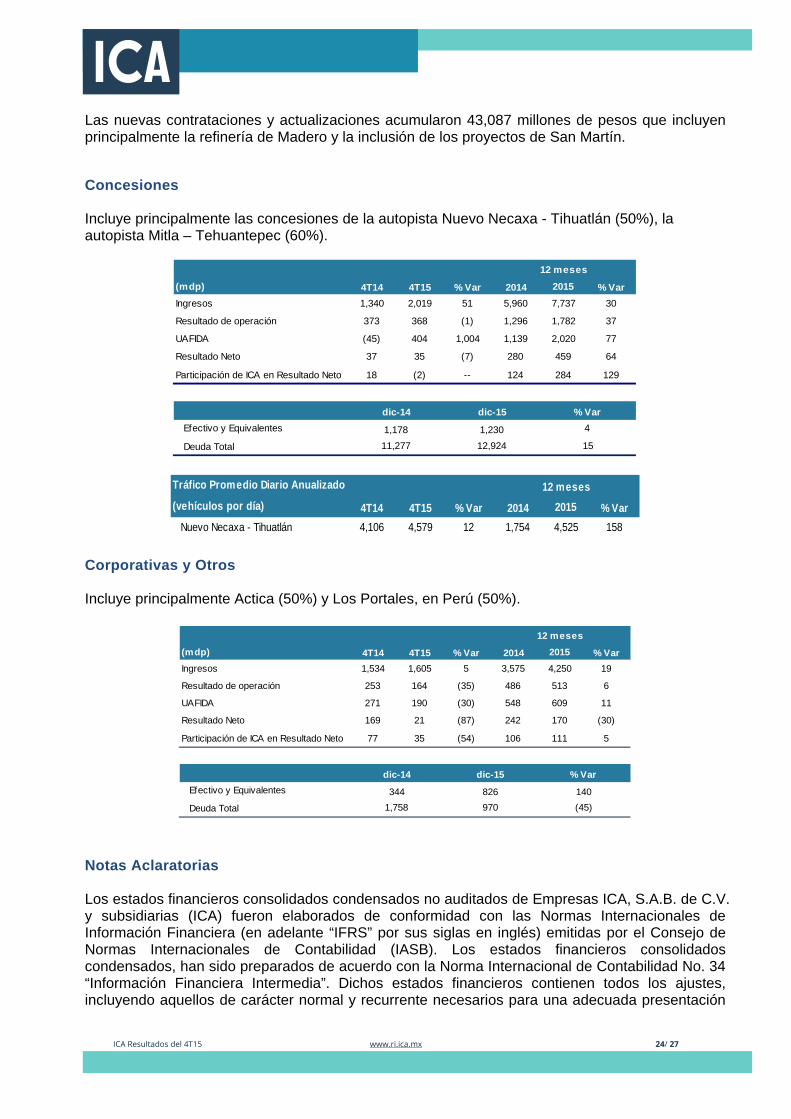

Concesiones Incluye principalmente las concesiones de la autopista Nuevo Necaxa - Tihuatlán (50%), la autopista Mitla – Tehuantepec (60%).

Corporativas y Otros Incluye principalmente Actica (50%) y Los Portales, en Perú (50%).

Notas Aclaratorias Los estados financieros consolidados condensados no auditados de Empresas ICA, S.A.B. de C.V. y subsidiarias (ICA) fueron elaborados de conformidad con las Normas Internacionales de Información Financiera (en adelante “IFRS” por sus siglas en inglés) emitidas por el Consejo de Normas Internacionales de Contabilidad (IASB). Los estados financieros consolidados condensados, han sido preparados de acuerdo con la Norma Internacional de Contabilidad No. 34 “Información Financiera Intermedia”. Dichos estados financieros contienen todos los ajustes, incluyendo aquellos de carácter normal y recurrente necesarios para una adecuada presentación

(mdp) 4T14 4T15 % Var 2014 2015 % VarIngresos 1,340 2,019 51 5,960 7,737 30

Resultado de operación 373 368 (1) 1,296 1,782 37

UAFIDA (45) 404 1,004 1,139 2,020 77

Resultado Neto 37 35 (7) 280 459 64

Participación de ICA en Resultado Neto 18 (2) -- 124 284 129

Efectivo y Equivalentes

Deuda Total 15

12 meses

dic-14 dic-15 % Var

1,17811,277

1,23012,924

4

Tráfico Promedio Diario Anualizado

(vehículos por día) 4T14 4T15 % Var 2014 2015 % VarNuevo Necaxa - Tihuatlán 4,106 4,579 12 1,754 4,525 158

12 meses

(mdp) 4T14 4T15 % Var 2014 2015 % VarIngresos 1,534 1,605 5 3,575 4,250 19

Resultado de operación 253 164 (35) 486 513 6

UAFIDA 271 190 (30) 548 609 11

Resultado Neto 169 21 (87) 242 170 (30)

Participación de ICA en Resultado Neto 77 35 (54) 106 111 5

Efectivo y Equivalentes

Deuda Total

3441,758

826970

140(45)

dic-14 dic-15 % Var

12 meses

ICA Resultados del 4T15 www.ri.ica.mx 25/ 27

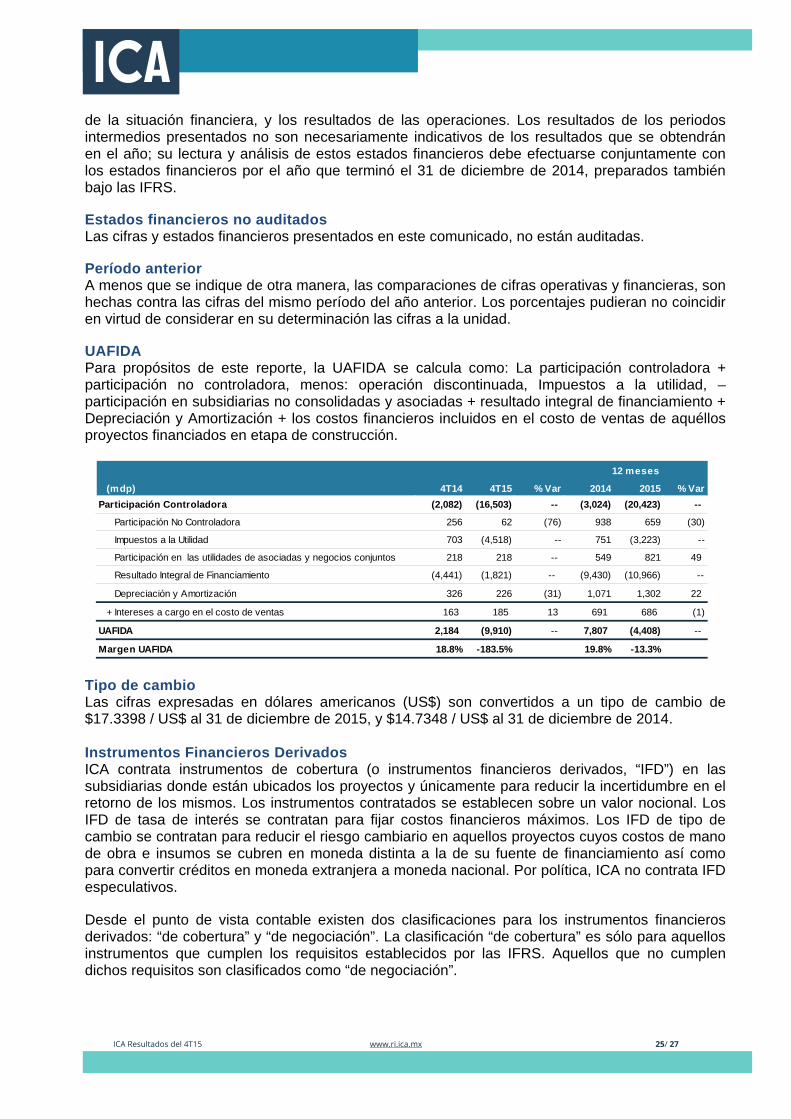

de la situación financiera, y los resultados de las operaciones. Los resultados de los periodos intermedios presentados no son necesariamente indicativos de los resultados que se obtendrán en el año; su lectura y análisis de estos estados financieros debe efectuarse conjuntamente con los estados financieros por el año que terminó el 31 de diciembre de 2014, preparados también bajo las IFRS. Estados financieros no auditados Las cifras y estados financieros presentados en este comunicado, no están auditadas. Período anterior A menos que se indique de otra manera, las comparaciones de cifras operativas y financieras, son hechas contra las cifras del mismo período del año anterior. Los porcentajes pudieran no coincidir en virtud de considerar en su determinación las cifras a la unidad. UAFIDA Para propósitos de este reporte, la UAFIDA se calcula como: La participación controladora + participación no controladora, menos: operación discontinuada, Impuestos a la utilidad, – participación en subsidiarias no consolidadas y asociadas + resultado integral de financiamiento + Depreciación y Amortización + los costos financieros incluidos en el costo de ventas de aquéllos proyectos financiados en etapa de construcción.

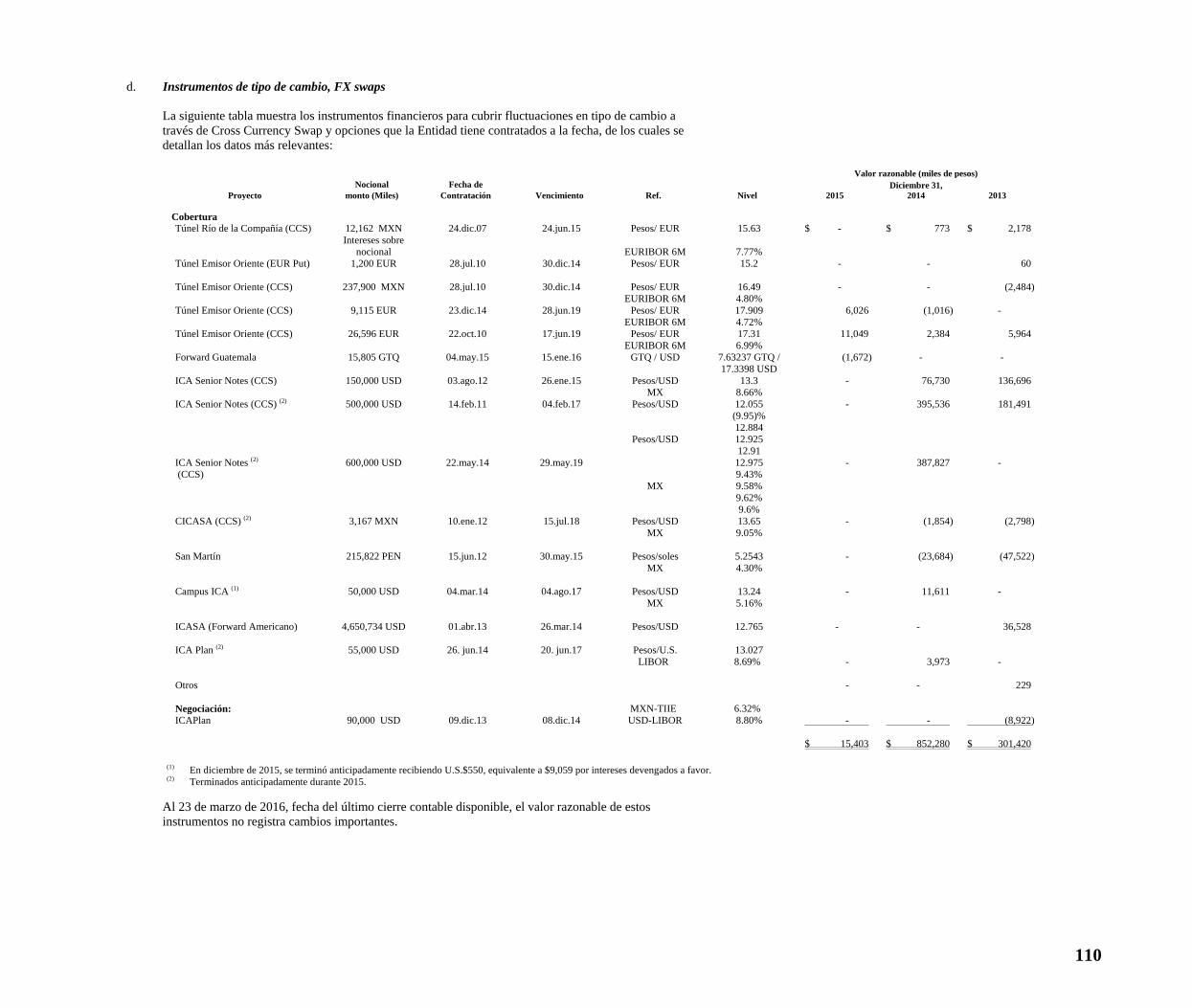

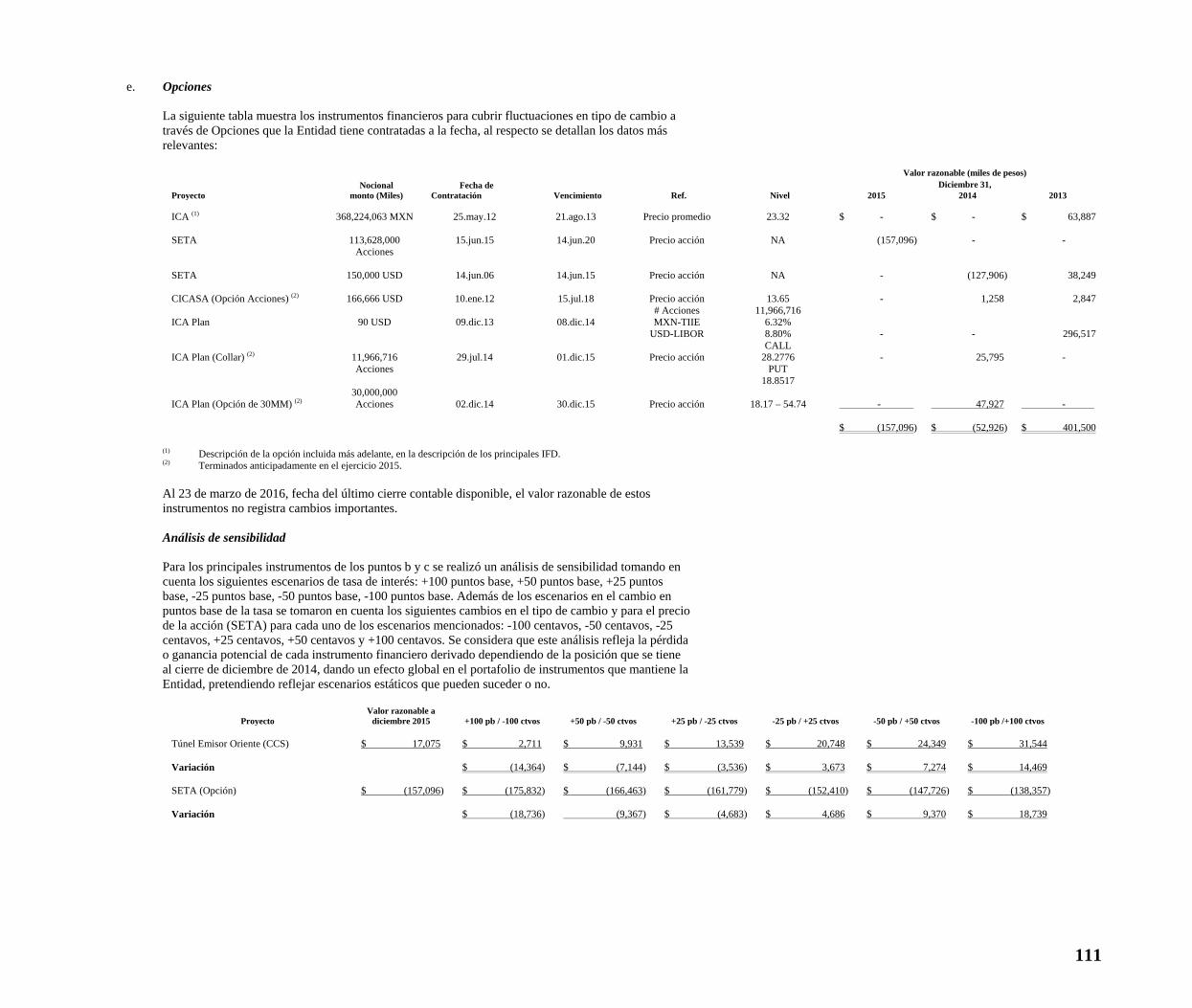

Tipo de cambio Las cifras expresadas en dólares americanos (US$) son convertidos a un tipo de cambio de $17.3398 / US$ al 31 de diciembre de 2015, y $14.7348 / US$ al 31 de diciembre de 2014. Instrumentos Financieros Derivados ICA contrata instrumentos de cobertura (o instrumentos financieros derivados, “IFD”) en las subsidiarias donde están ubicados los proyectos y únicamente para reducir la incertidumbre en el retorno de los mismos. Los instrumentos contratados se establecen sobre un valor nocional. Los IFD de tasa de interés se contratan para fijar costos financieros máximos. Los IFD de tipo de cambio se contratan para reducir el riesgo cambiario en aquellos proyectos cuyos costos de mano de obra e insumos se cubren en moneda distinta a la de su fuente de financiamiento así como para convertir créditos en moneda extranjera a moneda nacional. Por política, ICA no contrata IFD especulativos.

Desde el punto de vista contable existen dos clasificaciones para los instrumentos financieros derivados: “de cobertura” y “de negociación”. La clasificación “de cobertura” es sólo para aquellos instrumentos que cumplen los requisitos establecidos por las IFRS. Aquellos que no cumplen dichos requisitos son clasificados como “de negociación”.

(mdp) 4T14 4T15 % Var 2014 2015 % VarParticipación Controladora (2,082) (16,503) -- (3,024) (20,423) --

Participación No Controladora 256 62 (76) 938 659 (30)

Impuestos a la Utilidad 703 (4,518) -- 751 (3,223) --

Participación en las utilidades de asociadas y negocios conjuntos 218 218 -- 549 821 49

Resultado Integral de Financiamiento (4,441) (1,821) -- (9,430) (10,966) --

Depreciación y Amortización 326 226 (31) 1,071 1,302 22

+ Intereses a cargo en el costo de ventas 163 185 13 691 686 (1)

UAFIDA 2,184 (9,910) -- 7,807 (4,408) --

Margen UAFIDA 18.8% -183.5% 19.8% -13.3%

12 meses

ICA Resultados del 4T15 www.ri.ica.mx 26/ 27

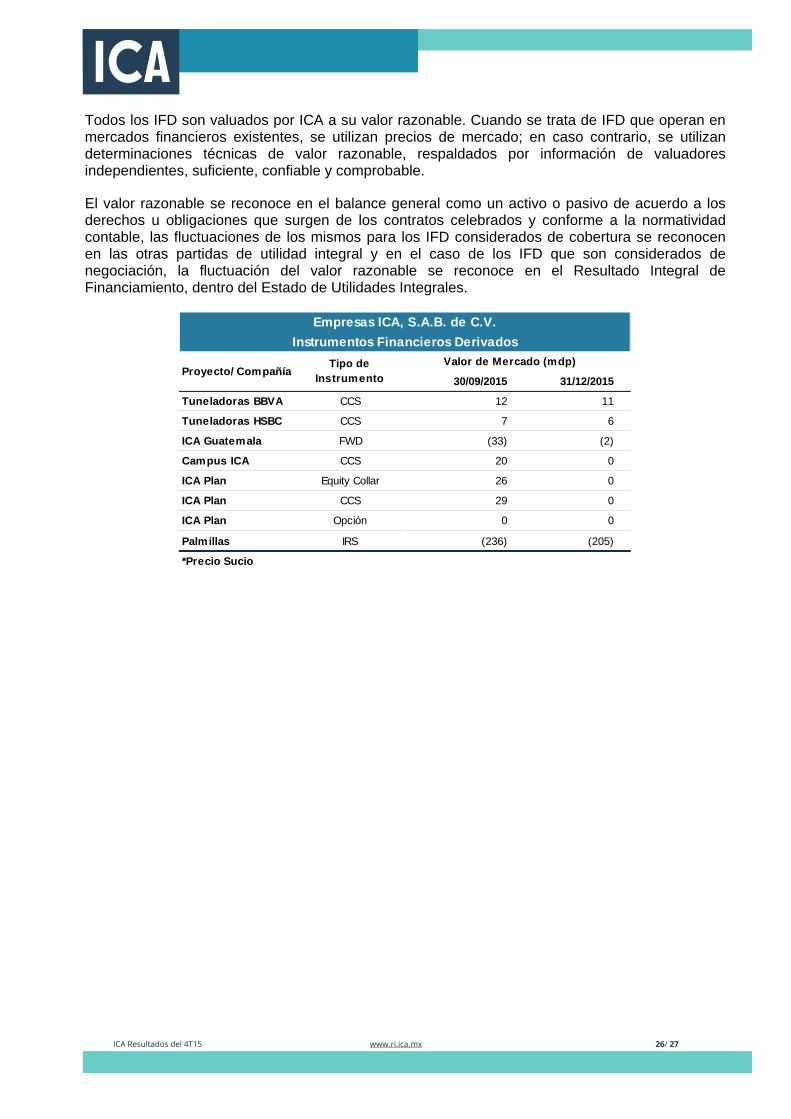

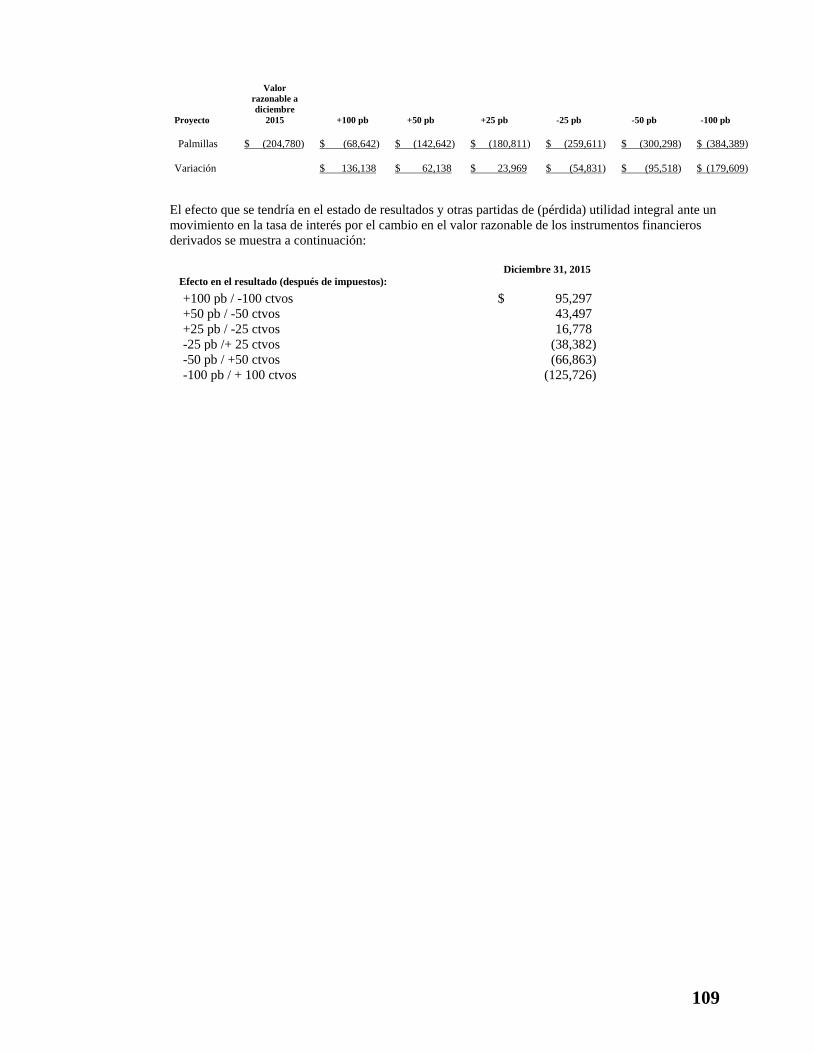

Todos los IFD son valuados por ICA a su valor razonable. Cuando se trata de IFD que operan en mercados financieros existentes, se utilizan precios de mercado; en caso contrario, se utilizan determinaciones técnicas de valor razonable, respaldados por información de valuadores independientes, suficiente, confiable y comprobable.

El valor razonable se reconoce en el balance general como un activo o pasivo de acuerdo a los derechos u obligaciones que surgen de los contratos celebrados y conforme a la normatividad contable, las fluctuaciones de los mismos para los IFD considerados de cobertura se reconocen en las otras partidas de utilidad integral y en el caso de los IFD que son considerados de negociación, la fluctuación del valor razonable se reconoce en el Resultado Integral de Financiamiento, dentro del Estado de Utilidades Integrales.

30/09/2015 31/12/2015

Tuneladoras BBVA CCS 12 11

Tuneladoras HSBC CCS 7 6

ICA Guatemala FWD (33) (2)

Campus ICA CCS 20 0

ICA Plan Equity Collar 26 0

ICA Plan CCS 29 0

ICA Plan Opción 0 0

Palmillas IRS (236) (205)

*Precio Sucio

Empresas ICA, S.A.B. de C.V.Instrumentos Financieros Derivados

Proyecto/ CompañíaTipo de

InstrumentoValor de Mercado (mdp)

ICA Resultados del 4T15 www.ri.ica.mx 27/ 27

Glosario TDP: el tráfico promedio diario de vehículos, que recorren un tramo total de la carretera. Total de Ingresos de Concesiones compuesto por: Ingresos por concesiones en operación: incluye el cobro de peaje, cobro a la autoridad por disponibilidad en proyectos PPS y/o tarifa basada en volumen del tráfico, según el tipo de concesión. Operación y Mantenimiento: prestación de servicios por operar y mantener proyectos carreteros de empresas asociadas no consolidadas. Ingresos Financieros: es igual al costo de financiamiento que se capitaliza en el valor del activo en construcción. Construcción: porción del ingreso reconocido por la concesionaria por costos no imputables a la filial constructora. CPS: Contrato de prestación de servicio a largo plazo por un periodo de 22 años, con la Secretaría de Gobernación Federal, que incluyen la construcción y la operación de infraestructura social. FCG: Facchina Construction Group. Empresa de construcción pesada de mediano tamaño en los Estados Unidos, cuya actividad principal se encuentra en los estados de Florida y el área metropolitana de Washington, D.C.. ICA OVT: Plataforma operativa que incluye inicialmente cuatro proyectos: el Túnel de Acapulco, la autopista del Mayab, la autopista Río Verde-Cd. Valles y el Libramiento La Piedad. La participación de ICA en el vehículo es del 51% y la de CDPQ es por el 49%. PPS: Proyecto de Prestación de Servicios, el esquema de asociación pública - privada la cual permite que el sector privado brinde servicios de apoyo al gobierno federal, estatal o municipal (“cliente”) mediante una licencia con duración específica (generalmente de 20 a 40 años), para financiar, construir, establecer, operar y dar mantenimiento a un medio público de comunicación o transporte. El pago del cliente consiste en un pago fijo por la disponibilidad de la carretera, junto con una cuota sombra mínima basada en el volumen de tráfico. Cobertura de análisis En cumplimiento a lo dispuesto por el Reglamento Interior de la BMV en el artículo 4.033.01 Fracc. VIII, informamos que la cobertura de análisis es proporcionada por: Actinver - Ramón Ortiz BBVA Bancomer - Francisco Chávez Banorte-Ixe - José Itzamna Espitia Barclays - Pablo Monsivais Bank of America Merrill Lynch - Carlos Peyrelongue Deutsche Bank - Esteban Polidura GBM - Javier Gayol

• Intercam – Alejandra Marcos • Monex - Roberto Solano • Morgan Stanley - Nikolaj Lippmann • UBS - Marimar Torreblanca • Vector – Rosendo Estrada

Este comunicado de prensa puede incluir proyecciones u otro tipo de estimaciones a futuro relacionadas con ICA, que incluyen expectativas o consideraciones de ICA sobre eventos futuros que pudieran variar materialmente de los resultados verdaderos en un futuro debido a factores importantes tales como cambios en la economía en general, condiciones políticas o comerciales en México, América Latina u otras zonas geográficas, o cambios en general que pudieran afectar políticas o actitudes hacia compañías en México o mexicanas, incrementos en costos, incrementos no anticipados en costos financieros u otros costos, o la falta de opciones para adquirir deuda adicional o capital de financiamiento o condiciones de crédito atractivas, así como otros factores indicados en el reporte 20-F entregado más recientemente, así como cualquier otra presentación que haya realizado ICA ante la SEC subsecuente a dicho. Todas estas declaraciones están basadas en información disponible para ICA a la fecha de sus proyecciones y declaraciones. ICA no asume obligación alguna para actualizar dichas declaraciones. Empresas ICA, S.A.B de C.V., es la compañía líder de infraestructura en México. ICA lleva a cabo grandes proyectos de Construcción Civil e Industrial y opera el portafolio de activos a largo plazo, incluyendo aeropuertos, carreteras, servicios municipales de agua e inmobiliario. ICA, fundada en 1947, es una empresa pública que cotiza simultáneamente en las bolsas de valores de México y Nueva York. Para mayor información visite ri.ica.mx.

Para mayor información, favor de contactar: Gabriela Orozco [email protected] Christianne Ibáñez [email protected] [email protected] +(5255) 5272 9991 x 3012

Pablo García [email protected] Director Corporativo de Finanzas y Tesorería En Estados Unidos: Daniel Wilson, Zemi Communications +(1212) 689 9560 [email protected]

1

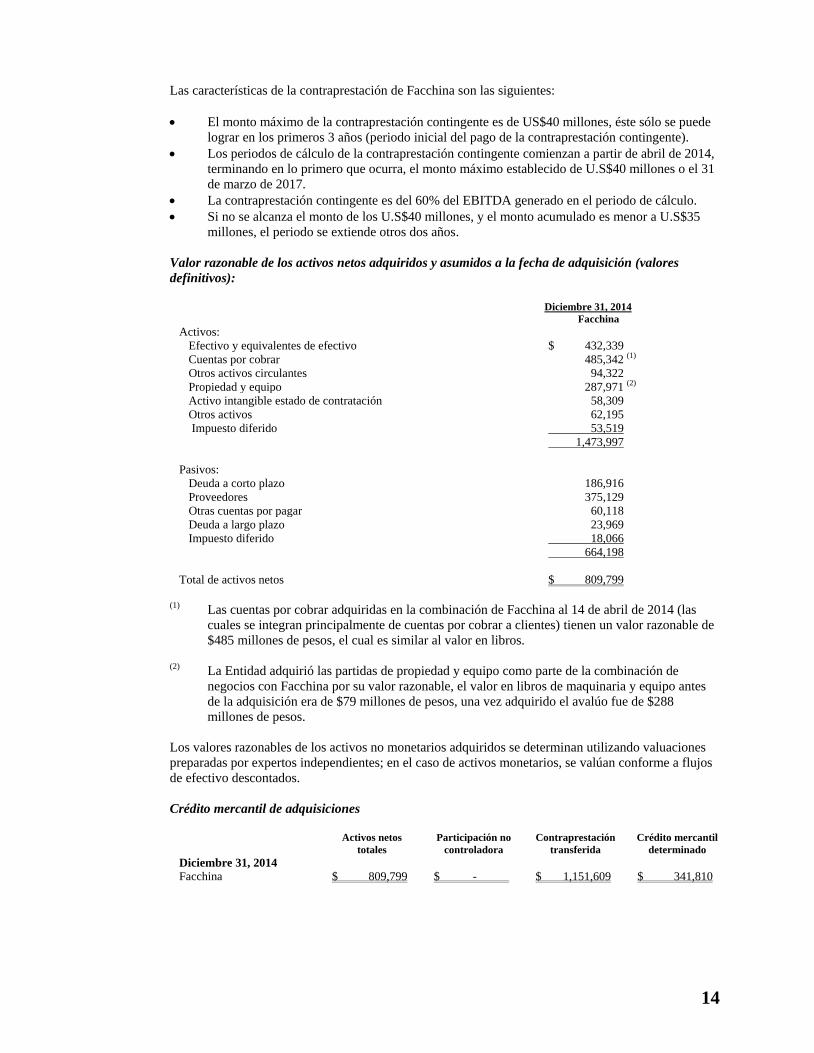

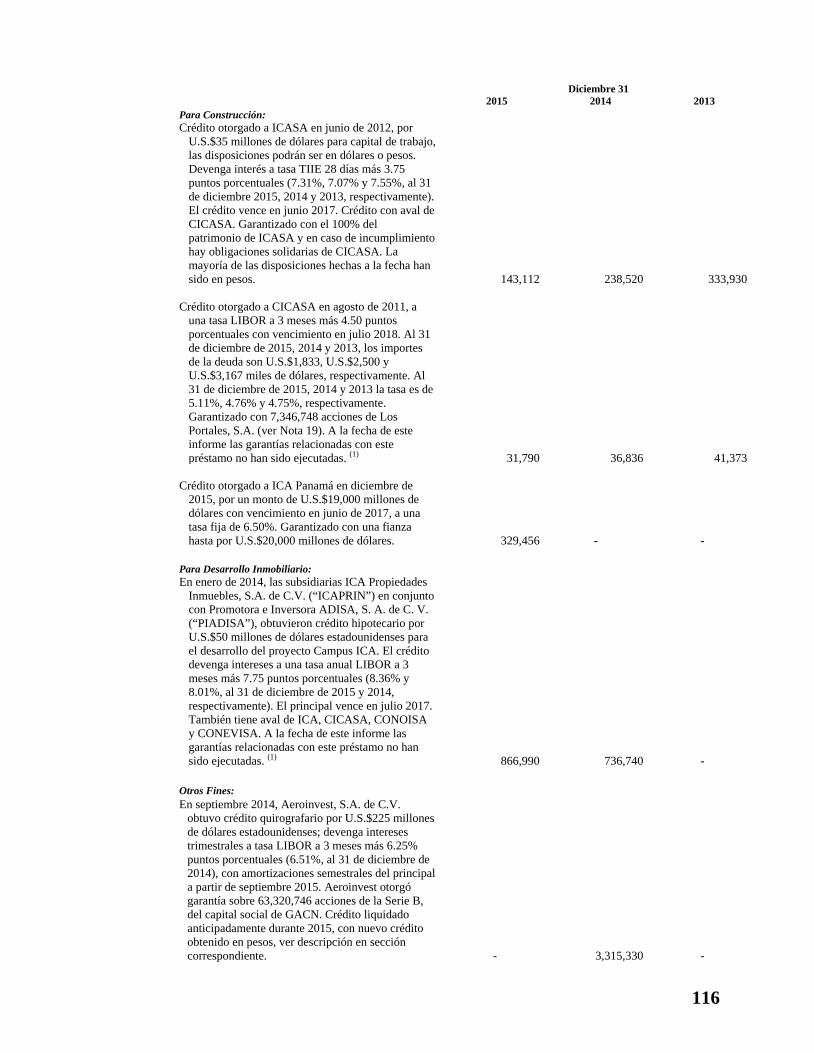

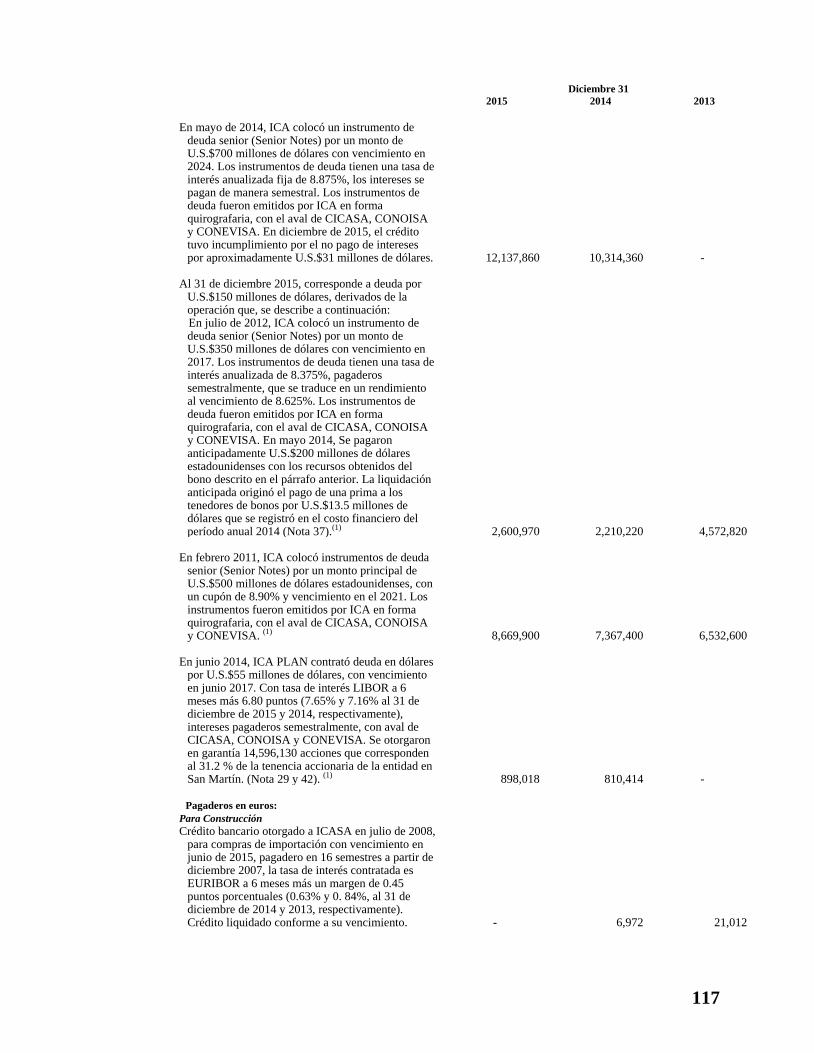

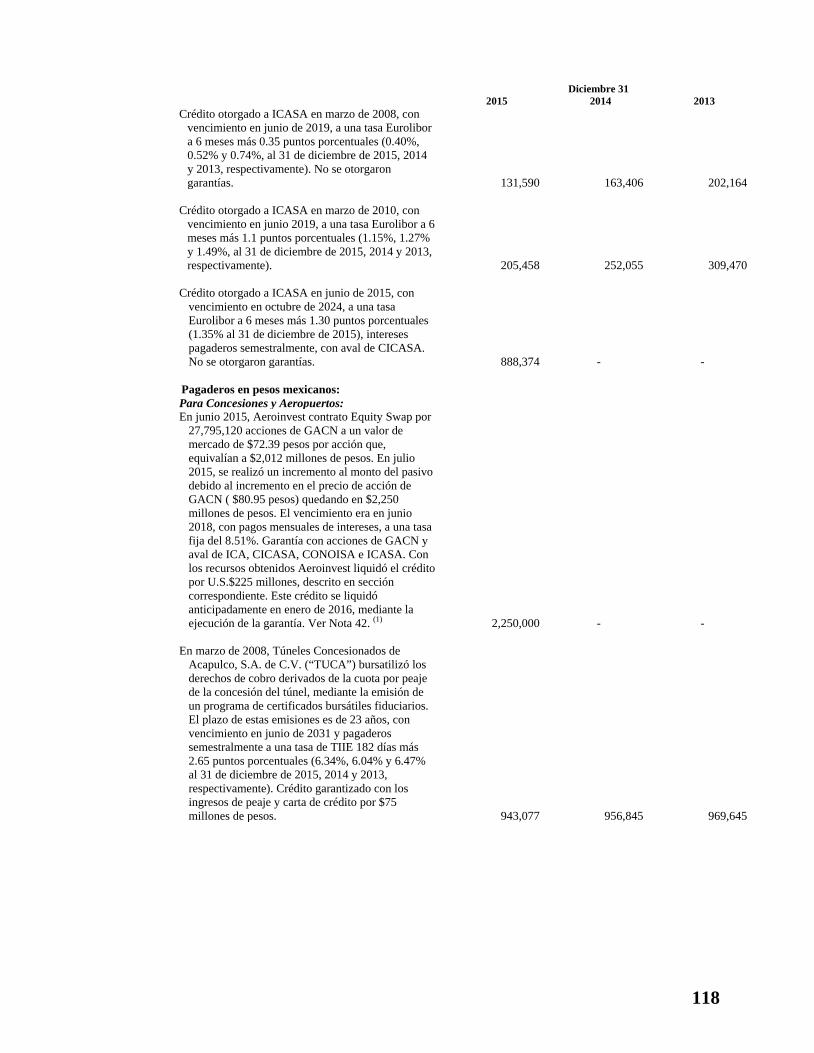

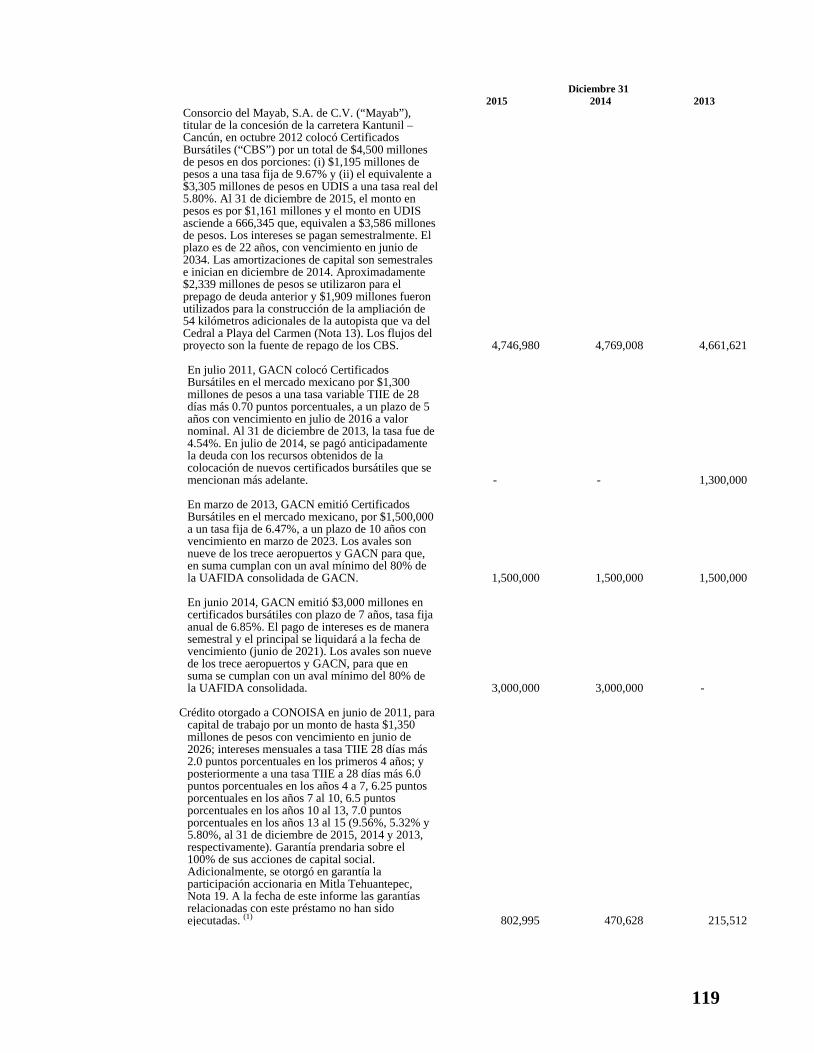

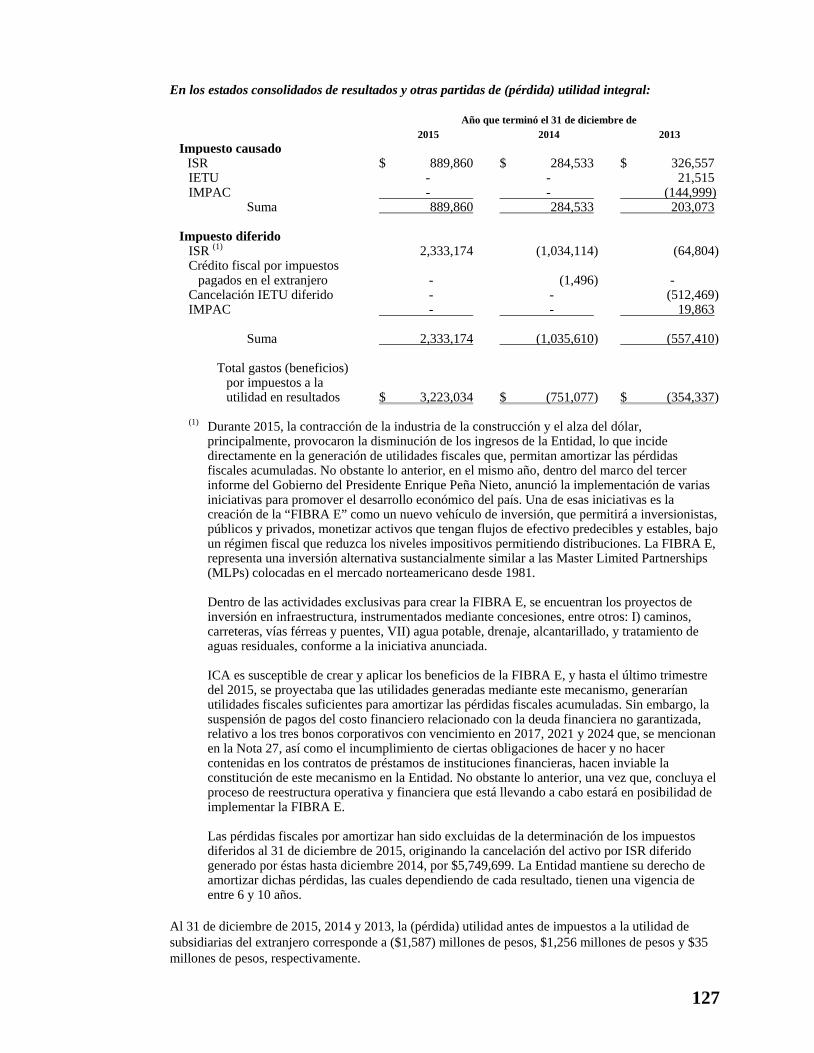

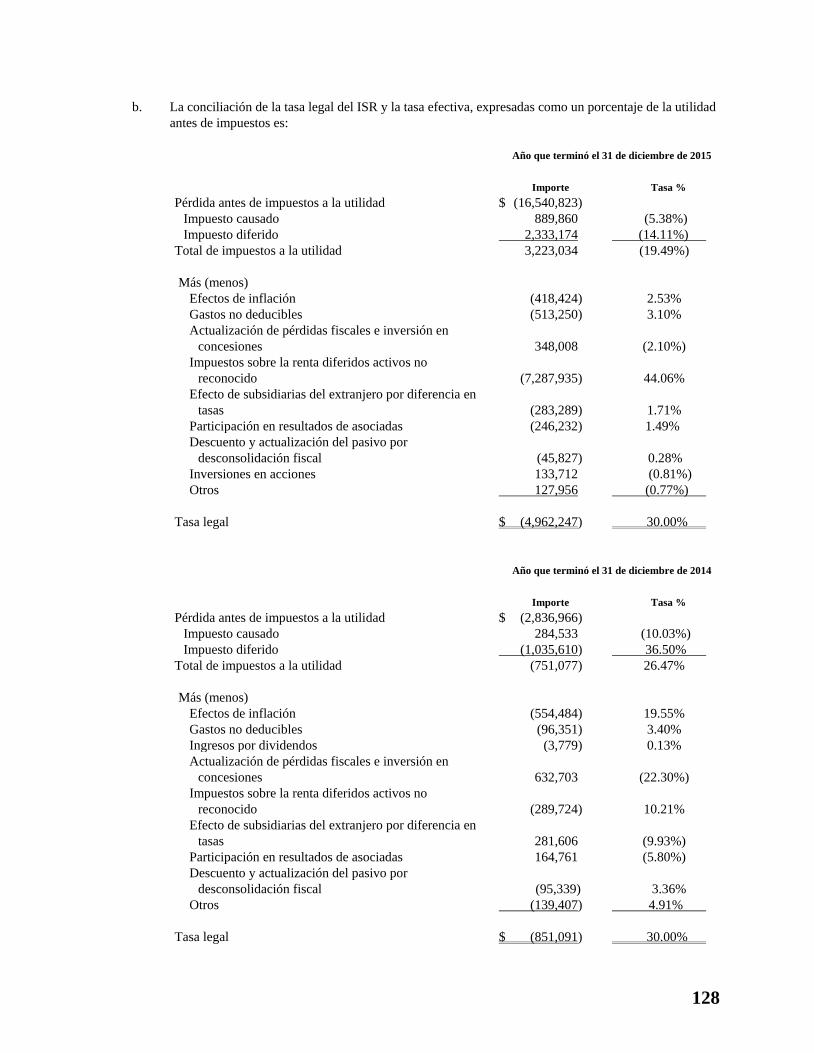

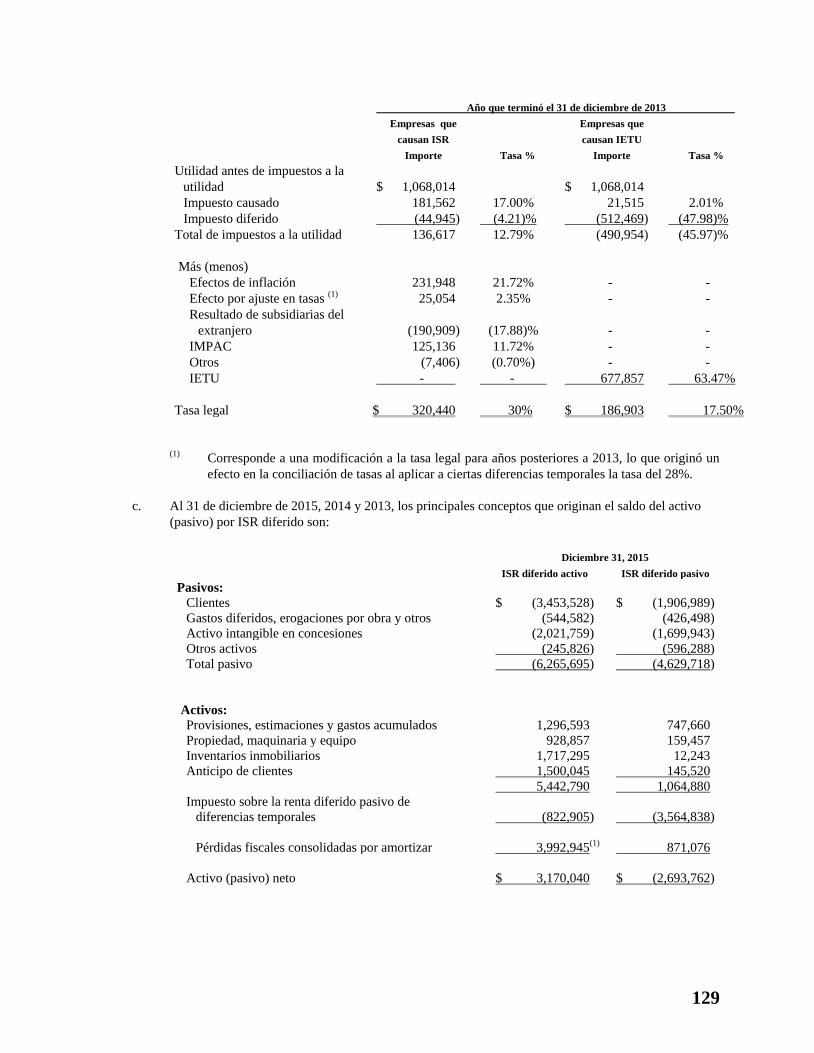

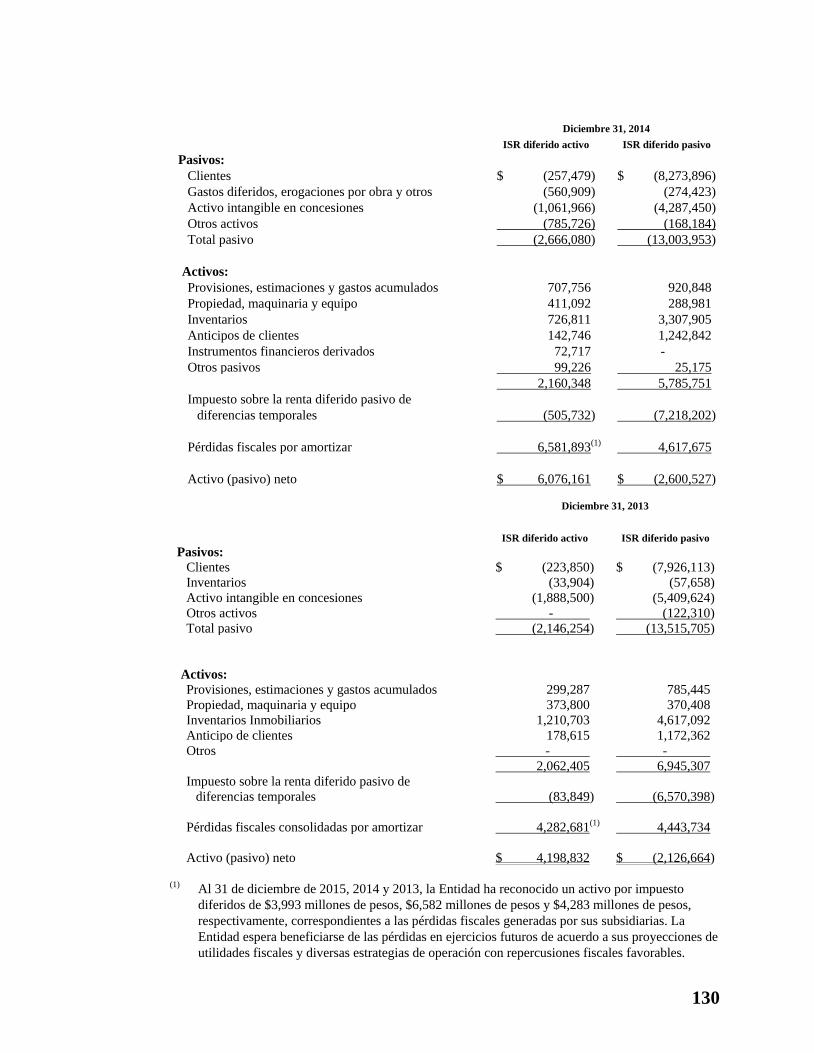

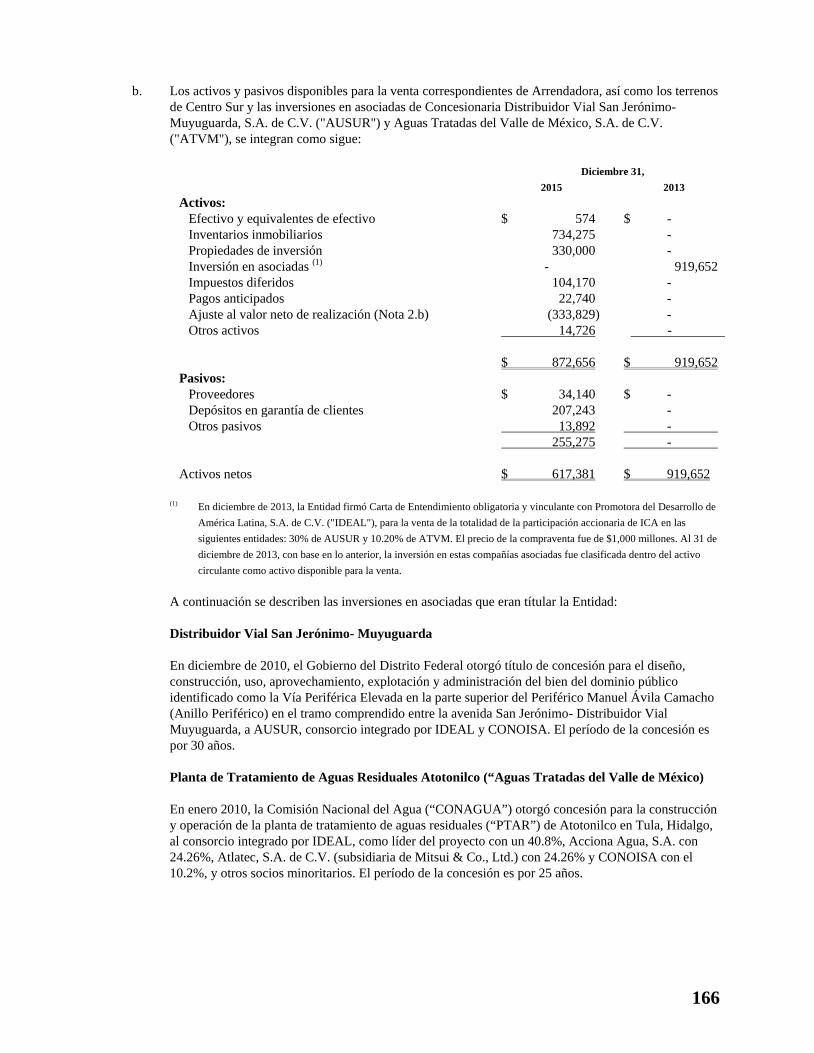

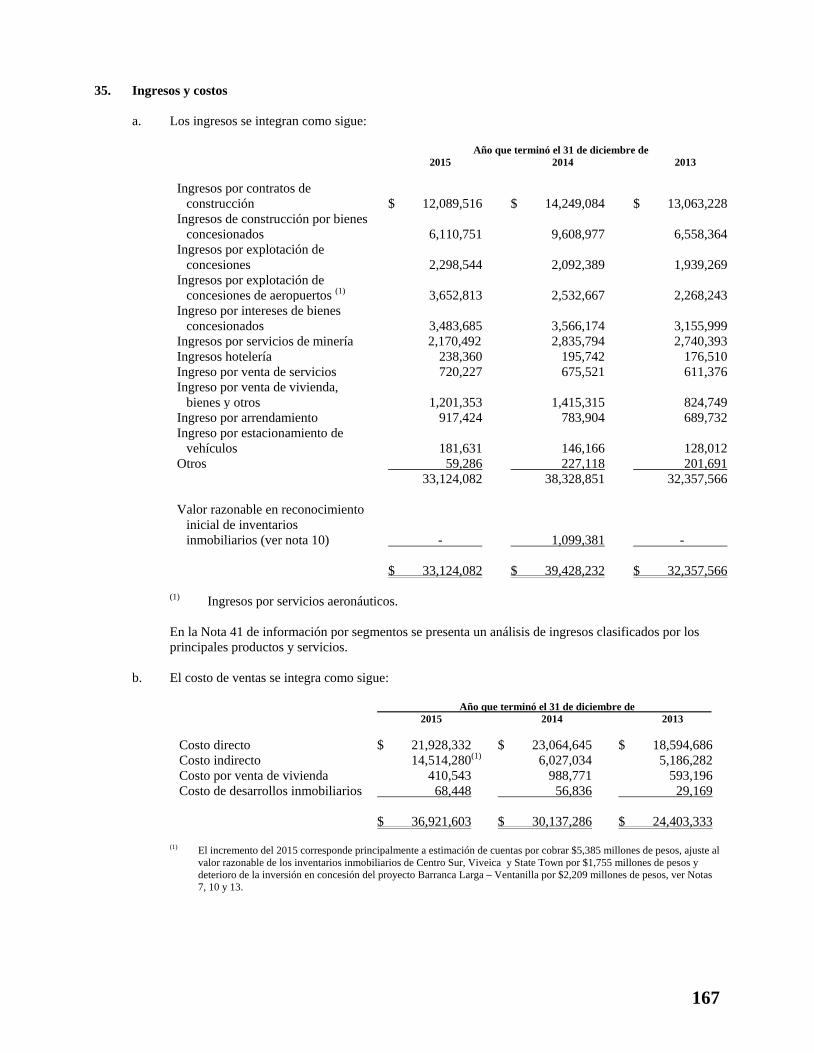

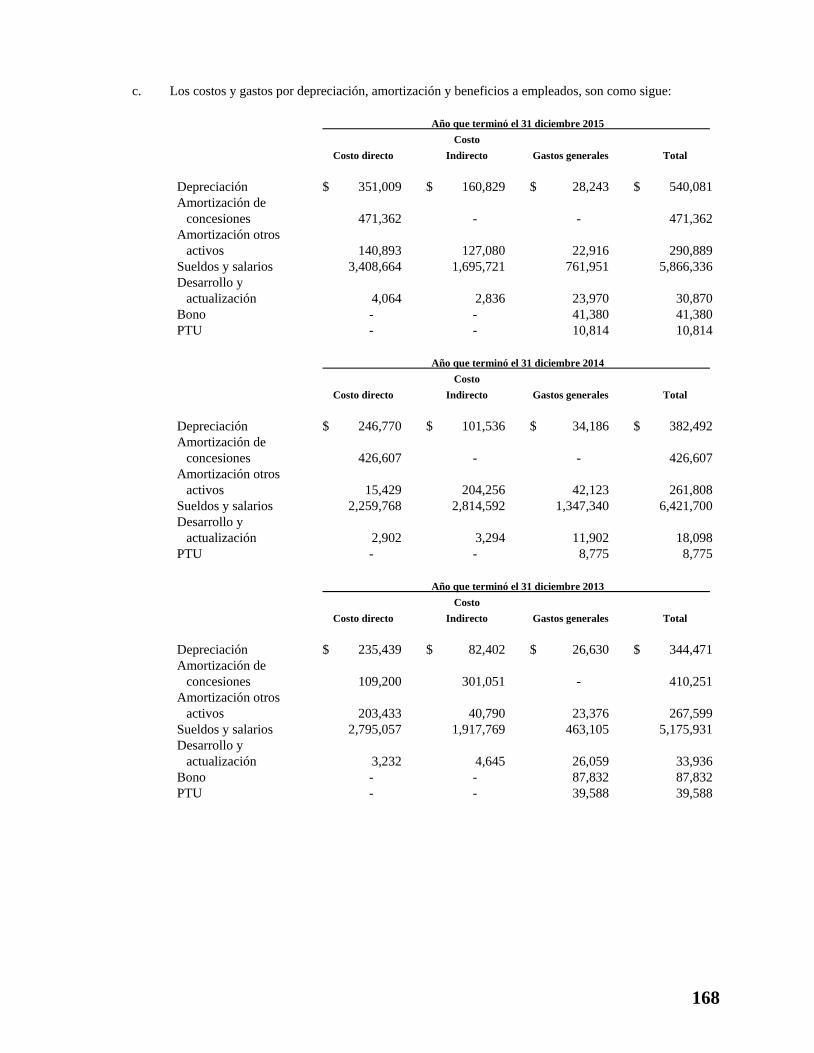

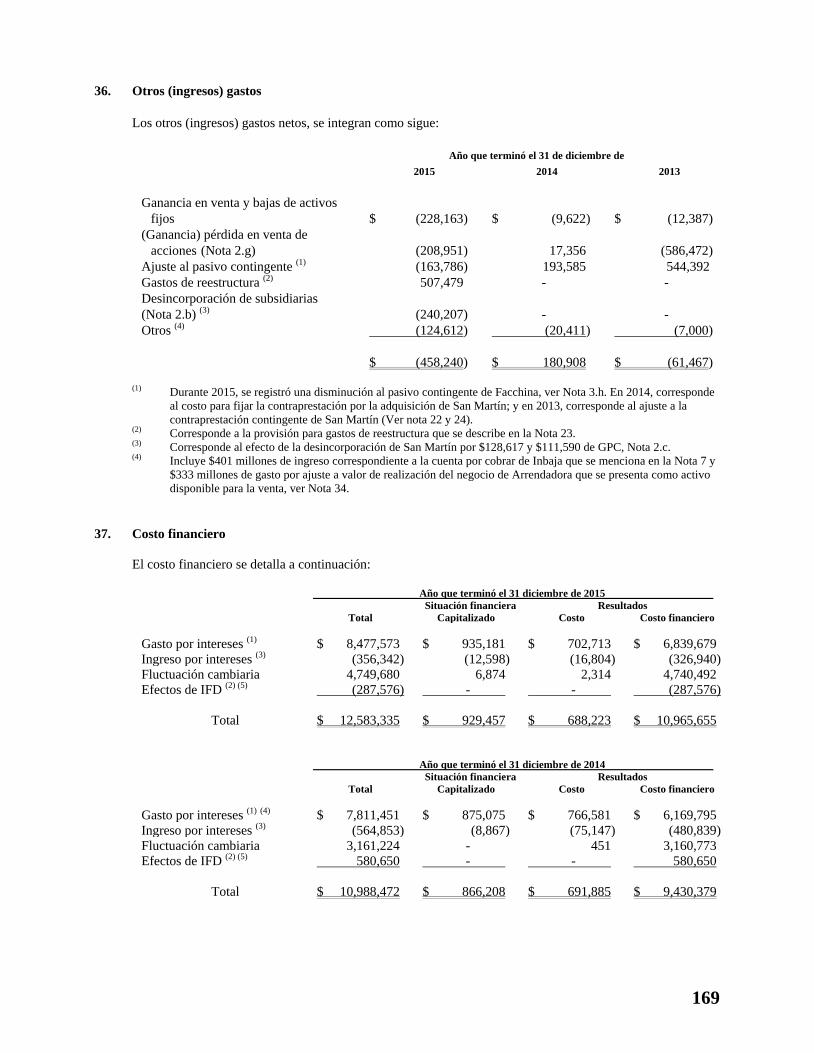

Empresas ICA, S.A.B. de C.V. y Subsidiarias

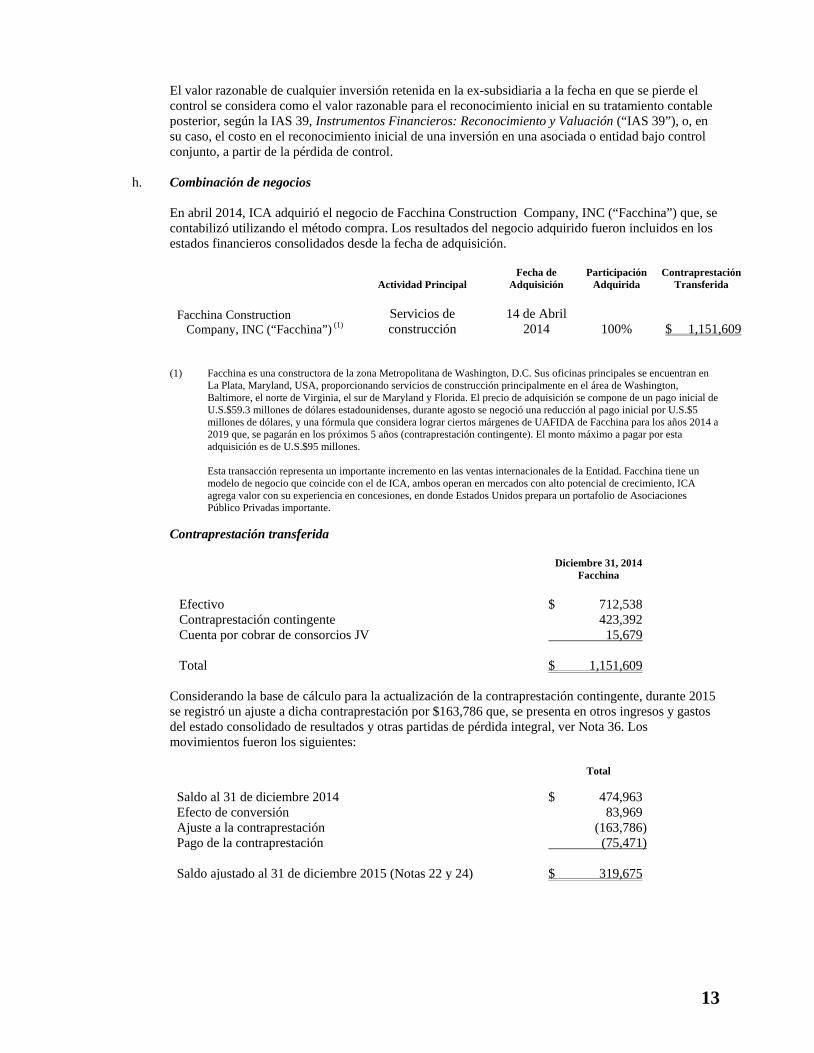

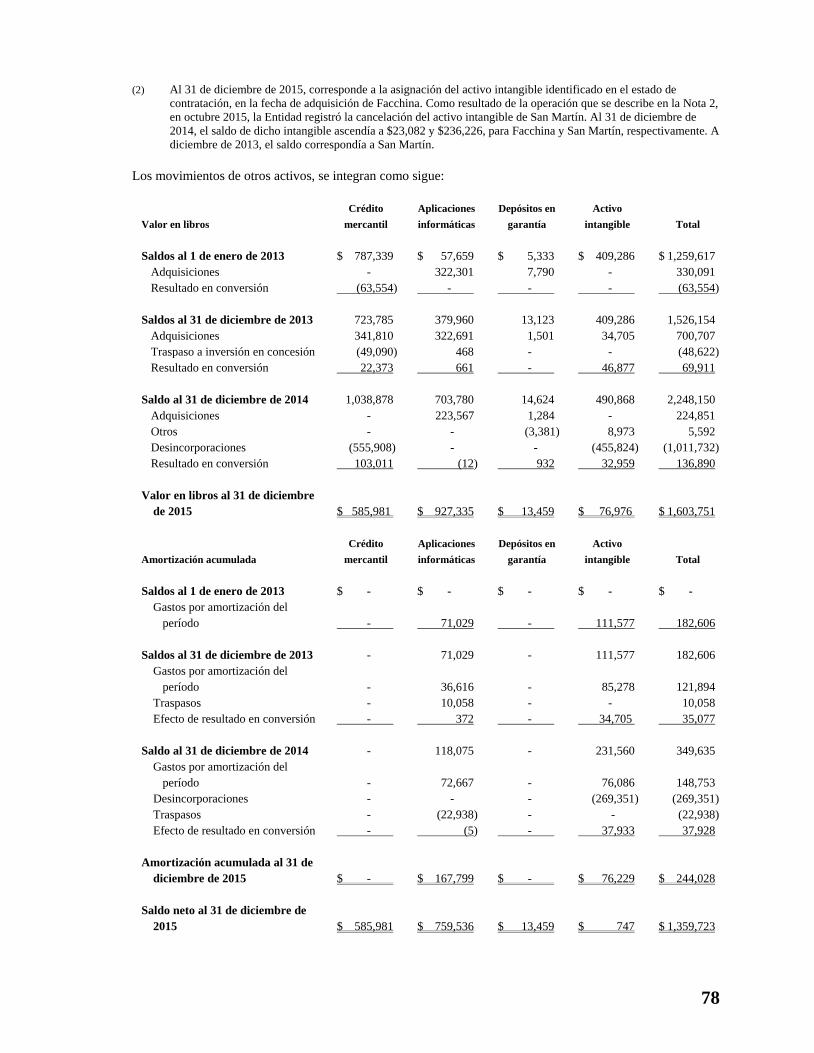

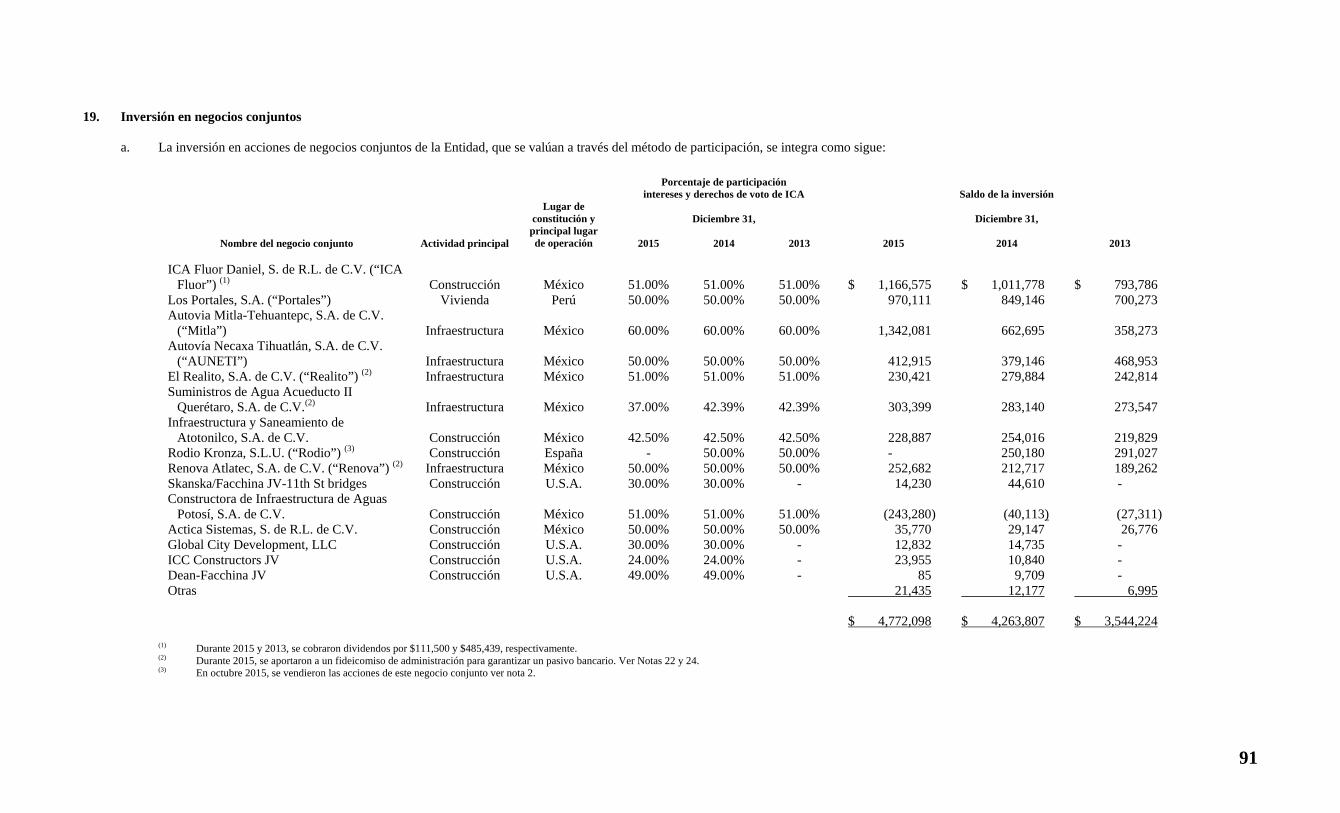

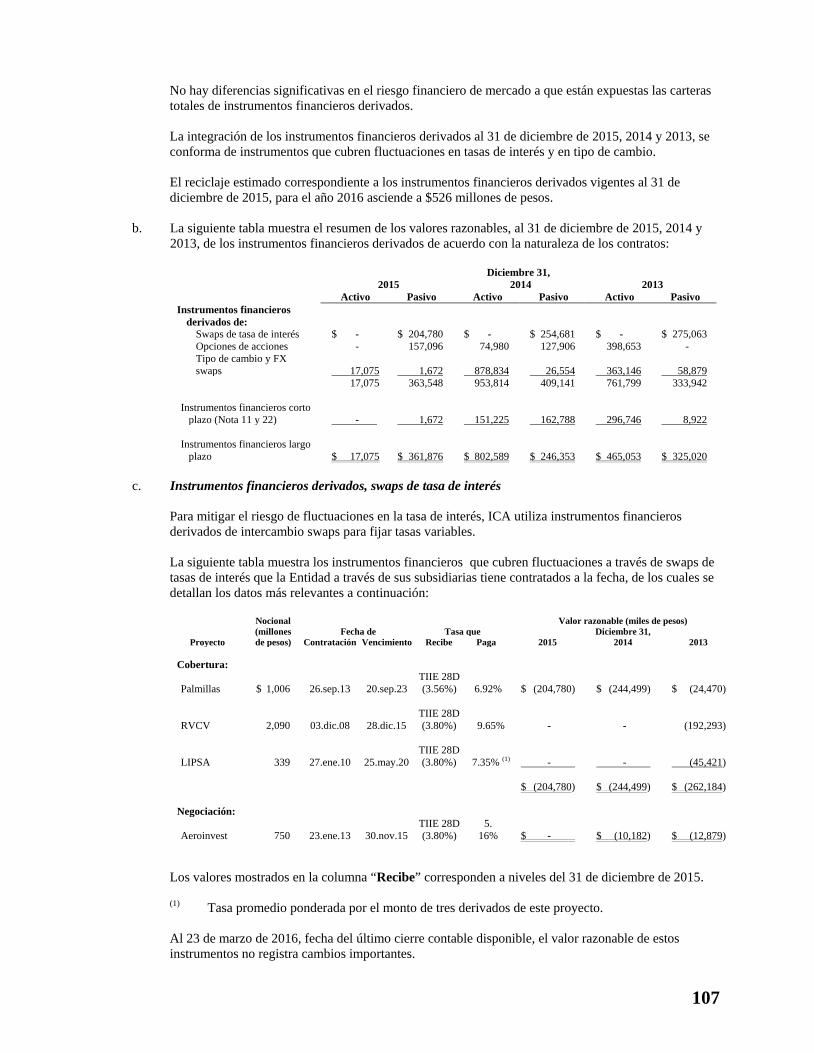

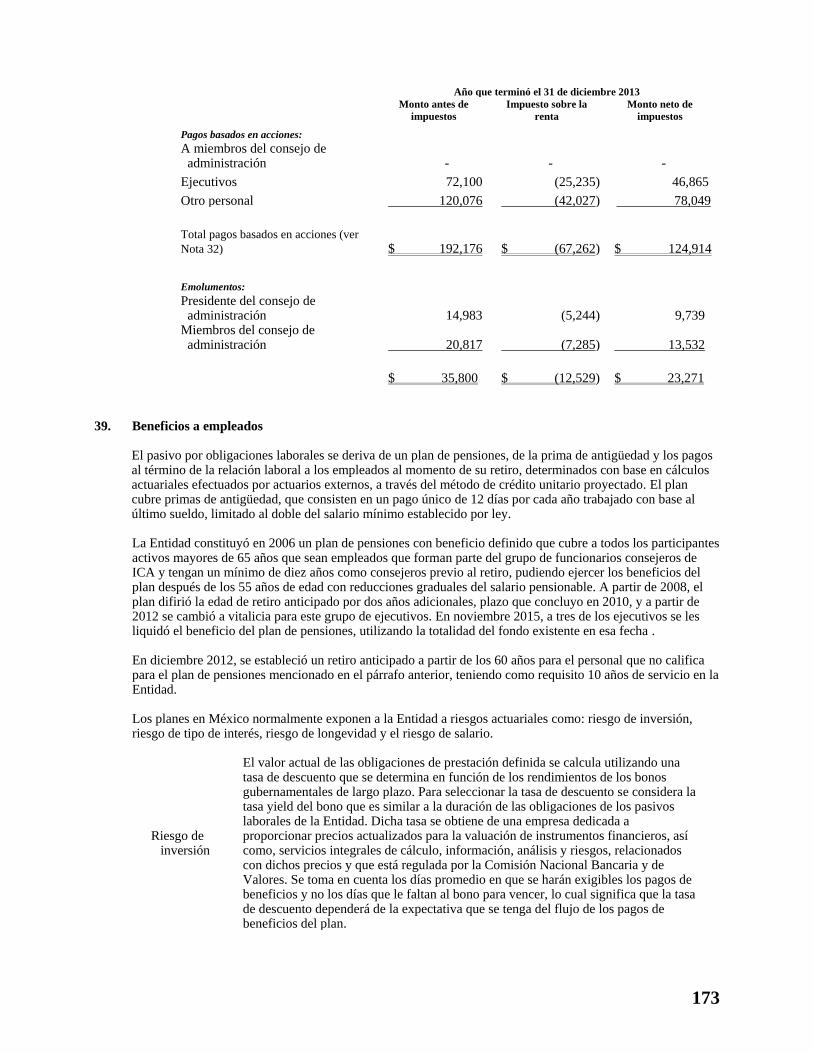

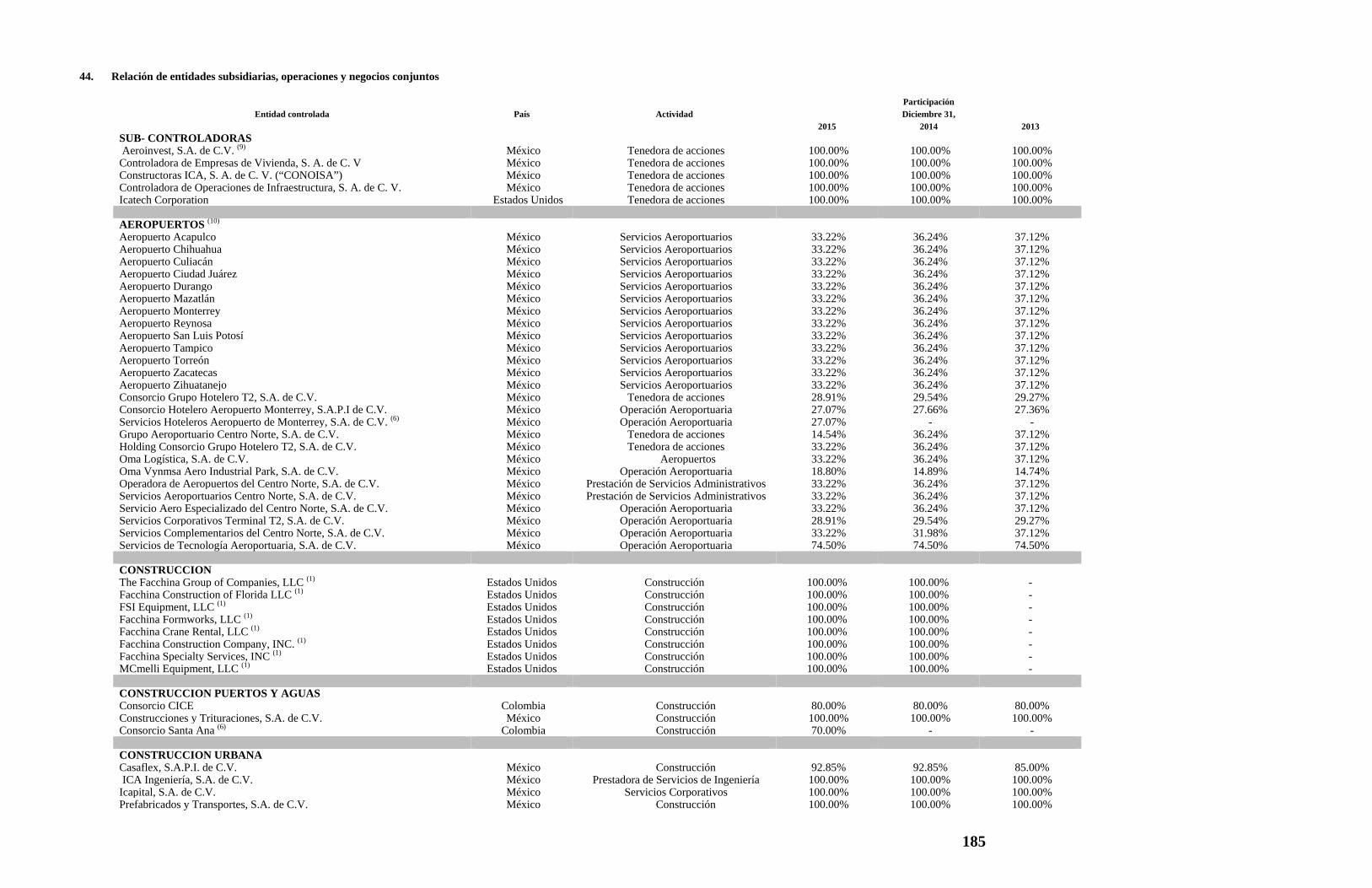

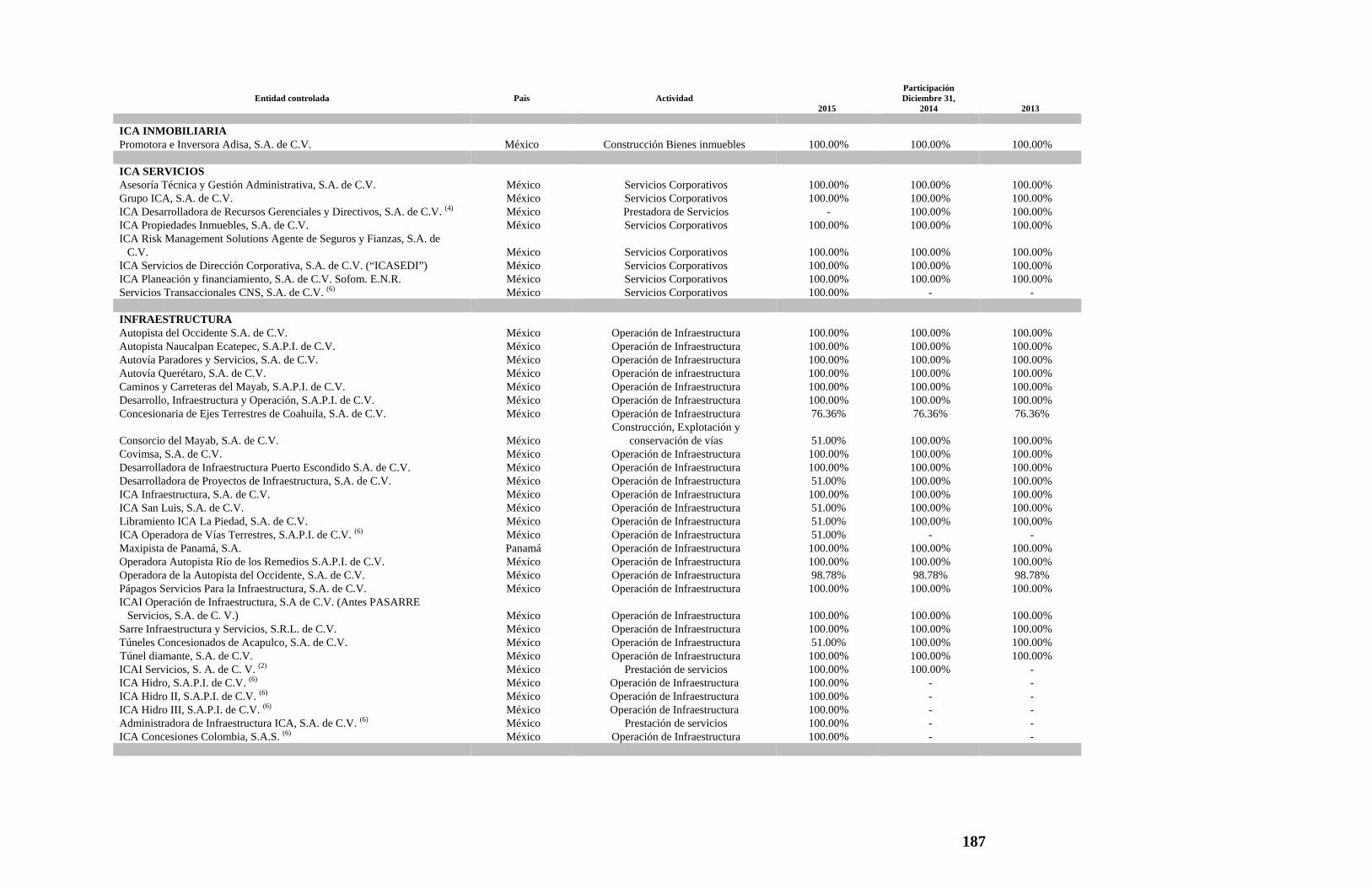

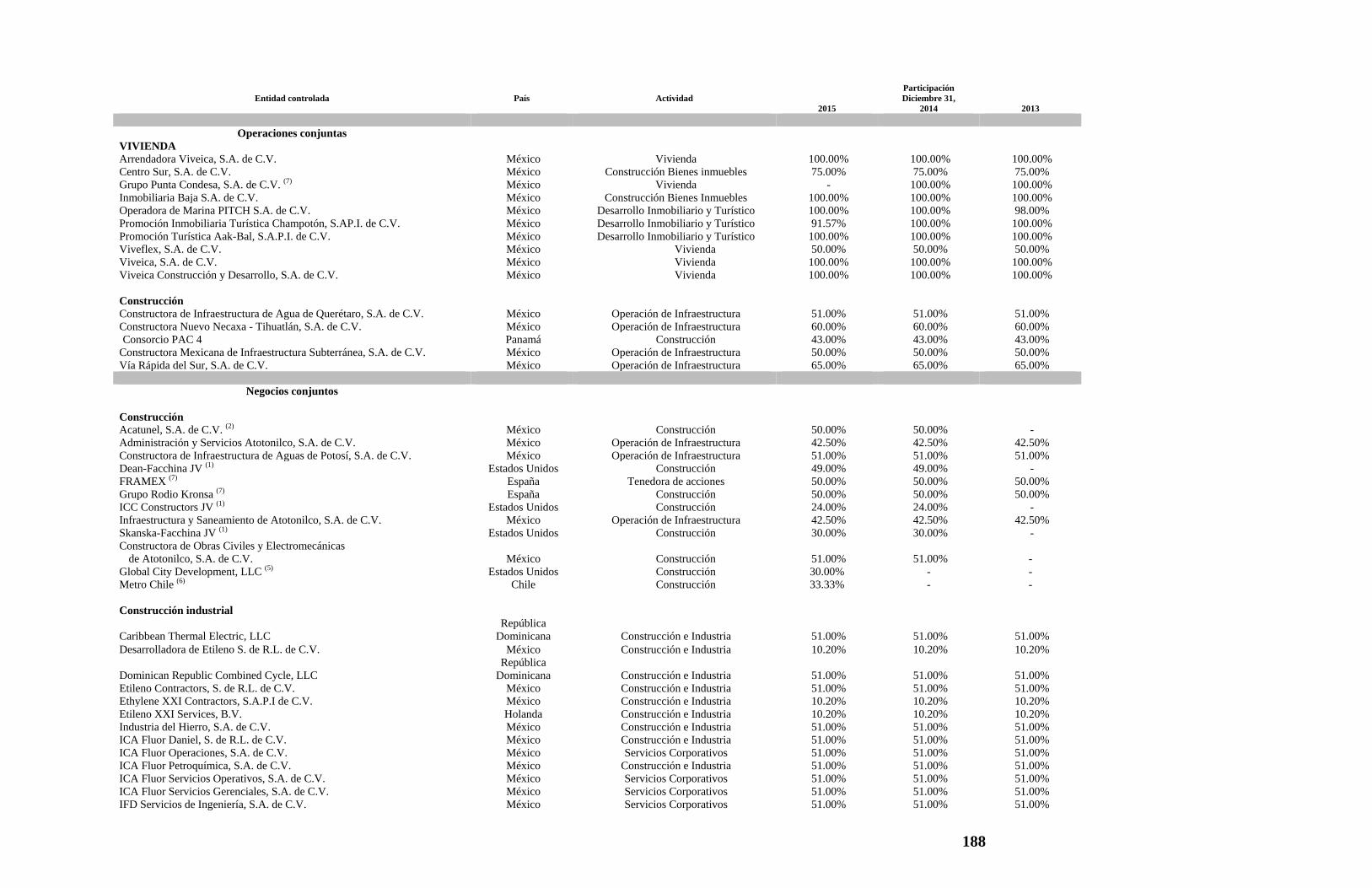

Notas a los estados financieros consolidados Por los años que terminaron el 31 de diciembre de 2015, 2014 y 2013 (Miles de pesos excepto cuando así se indique) 1. Naturaleza de las operaciones

Empresas ICA, S.A.B. de C.V. y Subsidiarias (“ICA” o la “Entidad”) es una entidad tenedora constituida en México con más de 68 años de experiencia, cuyas subsidiarias se dedican a una amplia gama de actividades relacionadas con la construcción, que comprenden la construcción de obras de infraestructura, así como la construcción en las ramas industrial, urbana y de vivienda, tanto para el sector privado como para el público. Las subsidiarias de ICA también están relacionadas con la construcción, operación y mantenimiento principalmente de carreteras, puentes y túneles mediante concesiones otorgadas por el Gobierno Mexicano y gobiernos extranjeros. A través de sus subsidiarias ICA también administra aeropuertos. Algunas subsidiarias están involucradas en el desarrollo inmobiliario y de vivienda. A través de asociadas, desde 2012, presta servicios relacionados con la actividad minera tales como: servicios de exploración y explotación de yacimientos para terceros, transporte y otros relacionados con dicha actividad. Las acciones de ICA se cotizan en la Bolsa Mexicana de Valores y en la New York Stock Exchange, ver Nota 42. Su domicilio social es Boulevard Manuel Ávila Camacho 36 Piso 15, Lomas de Chapultepec, 11000, México, D. F.

2. Eventos relevantes a. Negocio en marcha

Durante el mes de diciembre de 2015, la Entidad no cubrió el pago de intereses de $31 millones de dólares generado por los bonos emitidos no garantizados (Senior Notes) por un monto de $700 millones de dólares, con vencimiento en 2024. Asimismo, durante 2016, la Compañía incumplió con pagos de intereses de $22 millones de dólares y $6 millones de dólares generados por sus emisiones de bonos no garantizados por un monto de $500 millones de dólares, con vencimiento en 2021, y por sus bonos emitidos no garantizados por un monto de $150 millones de dólares, con vencimiento en 2017, respectivamente. El incumplimiento de la Entidad por el pago de intereses de estos bonos, resultó al 31 de diciembre de 2015 y durante 2016, en una serie de incumplimientos cruzados en ciertos créditos garantizados de largo plazo, cuyas garantías fueron ejecutadas por los acreedores bancarios durante el primer trimestre de 2016. Ver Nota 42. Estos créditos, junto con las obligaciones de los bonos, fueron reclasificados a los pasivos circulantes al 31 de diciembre de 2015 en el estado consolidado de situación financiera de la Entidad (Ver Notas 27 y 42). Adicionalmente, la Entidad ha experimentado un retraso generalizado en el pago a ciertos proveedores y acreedores de servicios, impuestos, así como una reducción de operaciones y ha llevado a cabo ciertos ajustes en la plantilla del personal. Al 31 de diciembre de 2015, los pasivos a corto plazo exceden a los activos circulantes en la cantidad de $25.7 mil millones de pesos y existe una deficiencia en el capital contable de la participación controladora por la cantidad de $3 mil millones de pesos. Adicionalmente, la Entidad ha incurrido en pérdidas netas de $19.8 mil millones y de $2.0 mil millones en los últimos dos años. Estos eventos y resultados generan dudas significativas en cuanto a la capacidad de la Entidad de continuar como un negocio en marcha. No obstante, los estados financieros adjuntos han sido preparados bajo el supuesto de que la Entidad continuará como un negocio en marcha, lo que asume la realización de sus activos y la liquidación de sus pasivos y obligaciones en el curso normal de sus operaciones. Por lo tanto, los estados financieros adjuntos no incluyen los ajustes que pudieran surgir debido a esta incertidumbre.

2

La administración está considerando diferentes opciones, que incluyen el inicio de negociaciones con los tenedores de los bonos y ciertos proveedores actuales para reestructurar su deuda y otras obligaciones, y buscar fuentes de financiamiento adicionales. Asimismo, la Entidad está analizando la viabilidad de vender ciertos activos no estratégicos para su operación o la realización parcial de inversiones que le permitan tener acceso a recursos durante los próximos meses. Además, la Entidad ha implementado una serie de medidas de reestructura operativa, que incluyen la reducción de los costos de personal, la designación de un Director de Reestructura, cambios a los funcionarios claves de su administración y la creación de mecanismos para asegurar la utilización adecuada de los fondos asignados a ciertos proyectos de construcción. La Entidad ha contratado a diferentes asesores externos para determinar la mejor estrategia para la reestructura acorde a sus finanzas, requerimientos de liquidez, capacidad de pago y operaciones. Si bien la administración de la Entidad está enfocada en hacer rentables sus operaciones, concluir y ejecutar su plan de reestructura, así como obtener nuevas fuentes de financiamiento, no se puede garantizar el resultado de la reestructura, las implicaciones que ésta podría tener para los interesados en la Entidad, como sus accionistas, acreedores y proveedores, clientes y empleados, o el desenlace exitoso del plan de reestructura.

b. Resumen de estimaciones y deterioro de activos

Al 31 de diciembre de 2015, la Entidad ha registrado estimaciones y deterioro de activos, así como provisiones y gastos correspondientes, por $10,802 millones de pesos, que se integra como sigue:

Diciembre 31, 2015

Estimación para cuentas de cobro dudoso C.P. (Nota 7.a) $ 3,927,443 Estimación para cuentas de cobro dudoso L.P. (Nota 7.c) 1,453,762 Cancelación obra ejecutada por certificar (Nota 7) 420,211 Estimación obsolescencia de inventarios de materiales de

construcción (Nota 9) 195,469 Ajuste en la determinación del valor neto de realización de

inventarios inmobiliarios (Nota 10) 1,560,093 Valor razonable menos costo de venta de activo disponible para la

venta (Nota 34) 333,829 Deterioro propiedades de inversión (Nota 15) 194,421 Deterioro de activo intangible de concesiones (Nota 13) 2,208,910 Provisión y gastos de reestructura (Nota 23 y 36) 507,478

$ 10,801,616

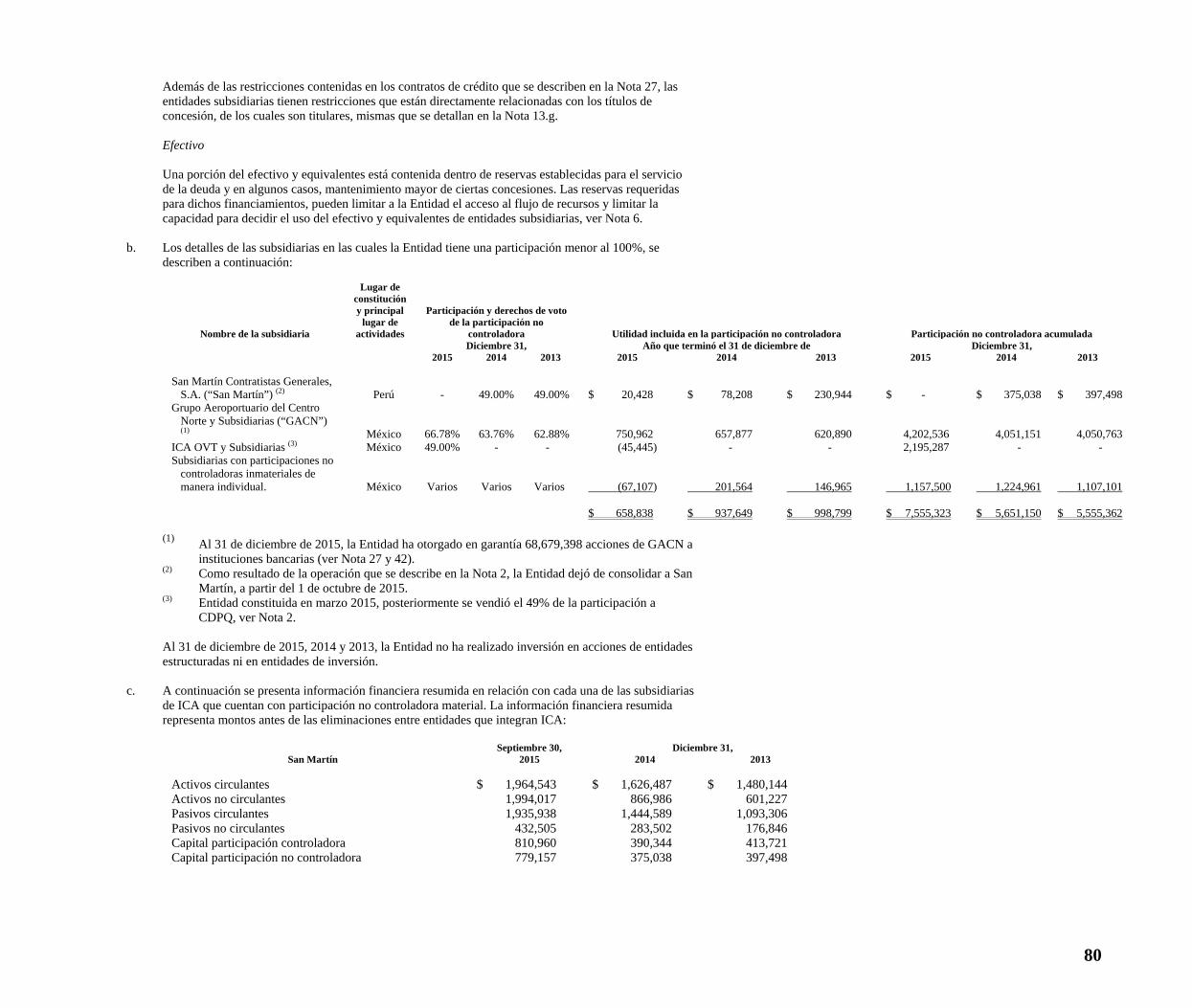

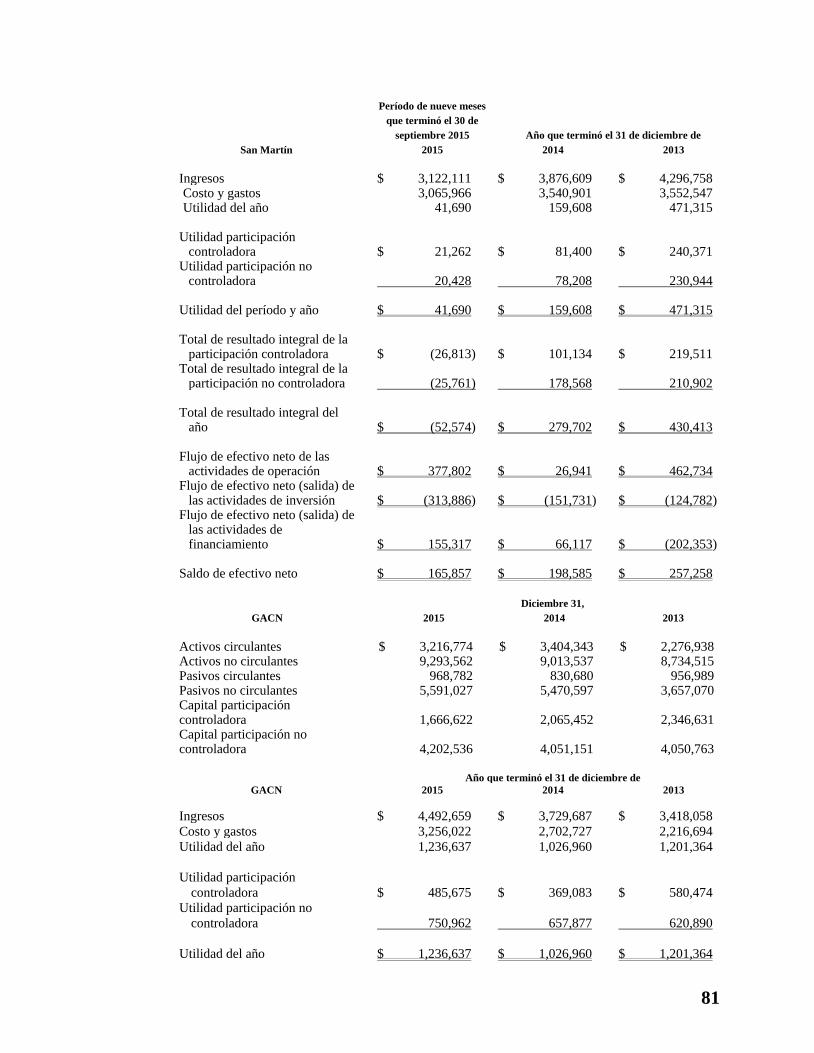

c. Desincorporación de subsidiarias

San Martín Durante 2012, ICA adquirió el negocio de San Martín Contratistas Generales, S.A. (“San Martín). Al 31 de diciembre 2014, se tenía una contraprestación pendiente de pago por U.S.$46.4 millones que, equivalían a $683,741, el pasivo hubiera sido liquidado con: i) un pago por U.S.$33.8 millones en junio 2015 y ii) otro por U.S.$12.6 millones en mayo 2016. Se acordó el pago de intereses compensatorios. El pago de junio 2015, se realizó incompleto, originando la exigencia inmediata del pago total del pasivo. Sin embargo, se acordó realizar un pago parcial y extender la fecha para el pago del complemento. El 19 de octubre de 2015, la Entidad recibió notificación formal del incumplimiento de pago y el 22 de octubre 2015, se firmaron los siguientes acuerdos para la liquidación del pasivo: como dación en pago, la Entidad entrego acciones de San Martín equivalentes al 19.98% de la tenencia accionaria reduciendo, por tanto, su inversión al 31.2%, la Entidad cedió al otro accionista el derecho legal del cobro de dividendos sobre resultados futuros de San Martín hasta por U.S.$3 millones y se firmó un nuevo acuerdo de accionistas, en donde las decisiones operativas relevantes de San Martín y la integración del consejo, son a favor del otro accionista.

3

Como resultado de lo descrito anteriormente, a partir de octubre 2015, ICA perdió el control accionario y de las operaciones de San Martín, y dejó de consolidar en sus estados financieros los de San Martín. Conforme a la IFRS 10, se registraron los efectos de la pérdida de control como si se hubiera dispuesto de la inversión y se registró una inversión en asociada con saldo de $630,212, al 31 de diciembre de 2015, que se integra del valor razonable de la inversión, a la fecha de pérdida del control, más el método de participación correspondiente al tercer trimestre de 2015. Análisis de activos y pasivos sobre los cuales se perdió el control:

30 de septiembre

2015 Activos:

Efectivo y equivalentes de efectivo $ 180,813 Clientes 1,290,738 Inventarios de construcción 286,832 Otros activos circulantes 206,160 Propiedad, maquinaria y equipo 1,195,539 Crédito mercantil e intangible 742,382

Otros activos 56,096 3,958,560 Pasivos:

Deuda a corto plazo 472,392 Proveedores 892,508 Arrendamiento financiero 251,266 Otras cuentas por pagar a corto plazo 319,772 Deuda a largo plazo 30,925 Arrendamiento financiero 387,096 Otros pasivos 93,035 Otros pasivos no circulantes 14,484

2,461,478 Activos menos pasivos 1,497,082 Participación no controladora (415,114) Inversión neta $ 1,081,968

Al 1 de octubre de 2015, los efectos de la desconsolidación fueron los siguientes:

Total Inversión neta de ICA en San Martin $ 1,081,968 Valor razonable de contraprestaciones: Cuenta por pagar (554,654) Efecto otras partidas de utilidad integral (8,324) Valor razonable de la inversión en asociada (641,721) Otros (5,886) Efecto neto en resultados (ver Nota 36) $ (128,617)

Grupo Punta Condesa El 3 de septiembre 2015, se vendieron las acciones de Grupo Punta Condesa, S.A. de C.V. (“GPC”) subsidiaria de la filial Viveica, S.A. de C.V. El precio de venta se fijó en $500 millones de pesos, de los cuales $150 millones se cobraron a la fecha de firma del contrato de compra venta de acciones, $150 millones de pesos durante los 90 días siguientes a la firma del contrato y $200 millones de pesos serán exigibles el 3 de julio de 2016. En la operación de venta se obtuvo una utilidad de $111 millones de pesos antes de impuestos que, se registró en otros (ingresos) gastos dentro del estado de resultados y otras partidas de (pérdida) utilidad integral. Los activos y pasivos sobre los cuales se perdió el control, son como sigue:

4

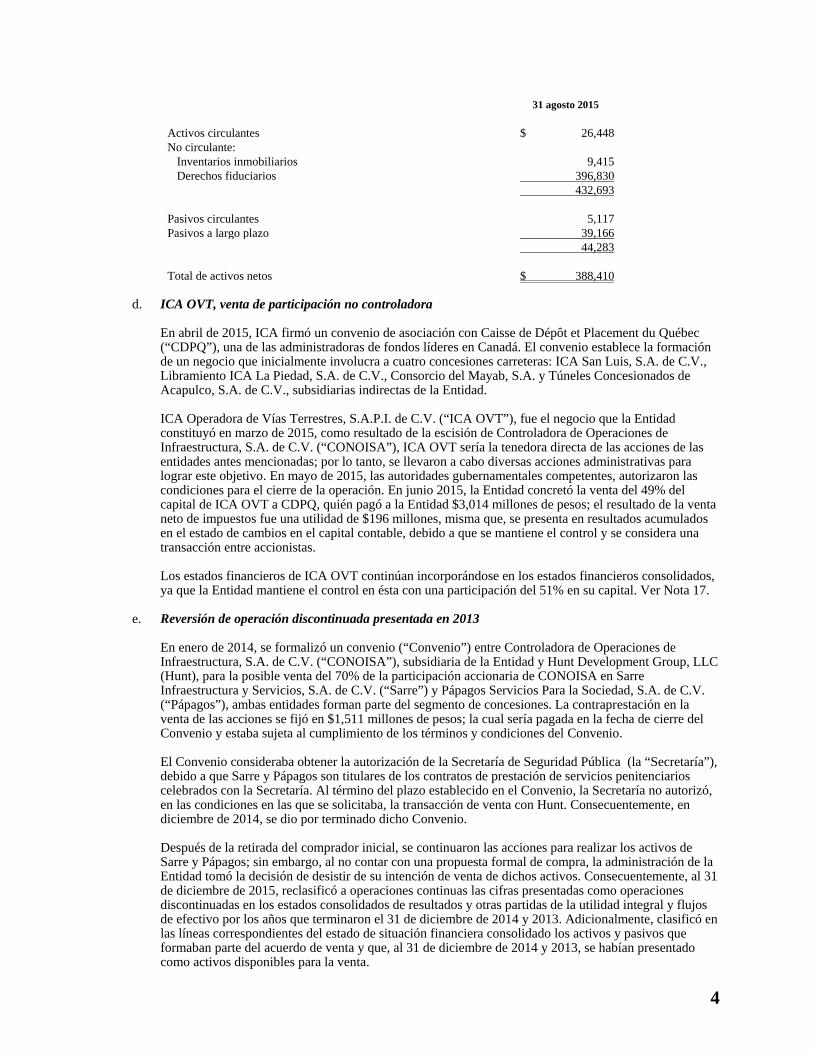

31 agosto 2015 Activos circulantes $ 26,448 No circulante:

Inventarios inmobiliarios 9,415 Derechos fiduciarios 396,830

432,693 Pasivos circulantes 5,117 Pasivos a largo plazo 39,166 44,283 Total de activos netos $ 388,410

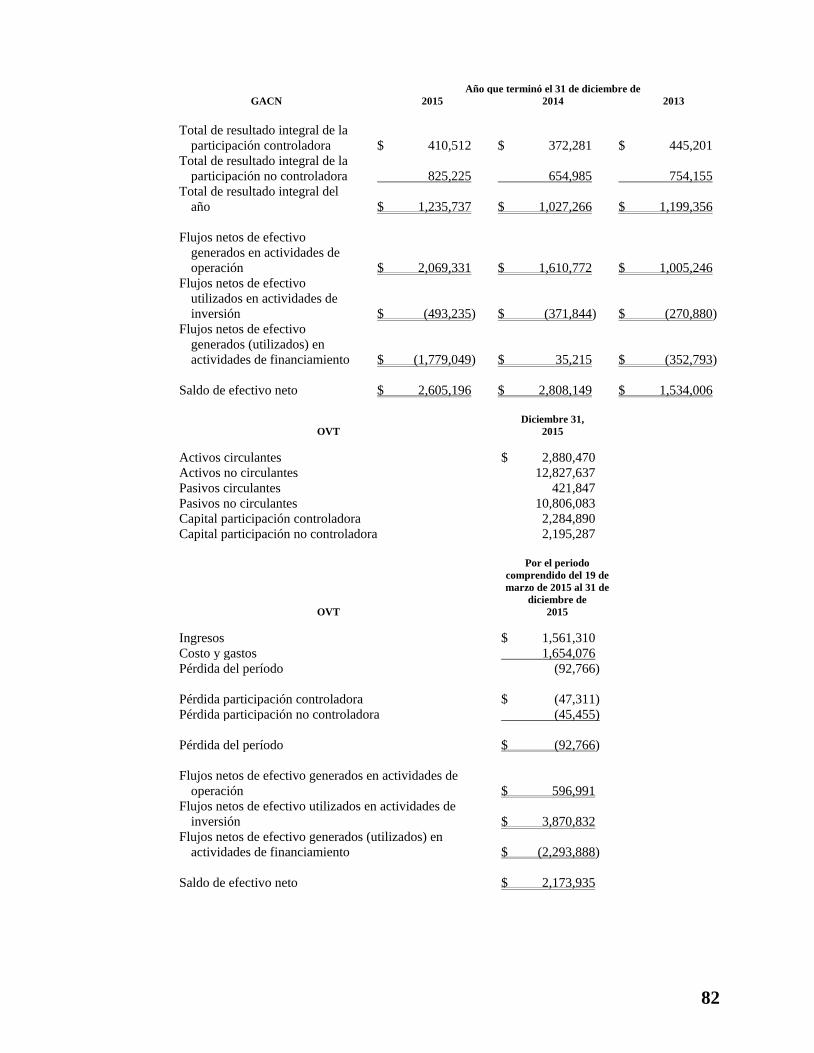

d. ICA OVT, venta de participación no controladora

En abril de 2015, ICA firmó un convenio de asociación con Caisse de Dépôt et Placement du Québec (“CDPQ”), una de las administradoras de fondos líderes en Canadá. El convenio establece la formación de un negocio que inicialmente involucra a cuatro concesiones carreteras: ICA San Luis, S.A. de C.V., Libramiento ICA La Piedad, S.A. de C.V., Consorcio del Mayab, S.A. y Túneles Concesionados de Acapulco, S.A. de C.V., subsidiarias indirectas de la Entidad. ICA Operadora de Vías Terrestres, S.A.P.I. de C.V. (“ICA OVT”), fue el negocio que la Entidad constituyó en marzo de 2015, como resultado de la escisión de Controladora de Operaciones de Infraestructura, S.A. de C.V. (“CONOISA”), ICA OVT sería la tenedora directa de las acciones de las entidades antes mencionadas; por lo tanto, se llevaron a cabo diversas acciones administrativas para lograr este objetivo. En mayo de 2015, las autoridades gubernamentales competentes, autorizaron las condiciones para el cierre de la operación. En junio 2015, la Entidad concretó la venta del 49% del capital de ICA OVT a CDPQ, quién pagó a la Entidad $3,014 millones de pesos; el resultado de la venta neto de impuestos fue una utilidad de $196 millones, misma que, se presenta en resultados acumulados en el estado de cambios en el capital contable, debido a que se mantiene el control y se considera una transacción entre accionistas. Los estados financieros de ICA OVT continúan incorporándose en los estados financieros consolidados, ya que la Entidad mantiene el control en ésta con una participación del 51% en su capital. Ver Nota 17.

e. Reversión de operación discontinuada presentada en 2013 En enero de 2014, se formalizó un convenio (“Convenio”) entre Controladora de Operaciones de Infraestructura, S.A. de C.V. (“CONOISA”), subsidiaria de la Entidad y Hunt Development Group, LLC (Hunt), para la posible venta del 70% de la participación accionaria de CONOISA en Sarre Infraestructura y Servicios, S.A. de C.V. (“Sarre”) y Pápagos Servicios Para la Sociedad, S.A. de C.V. (“Pápagos”), ambas entidades forman parte del segmento de concesiones. La contraprestación en la venta de las acciones se fijó en $1,511 millones de pesos; la cual sería pagada en la fecha de cierre del Convenio y estaba sujeta al cumplimiento de los términos y condiciones del Convenio. El Convenio consideraba obtener la autorización de la Secretaría de Seguridad Pública (la “Secretaría”), debido a que Sarre y Pápagos son titulares de los contratos de prestación de servicios penitenciarios celebrados con la Secretaría. Al término del plazo establecido en el Convenio, la Secretaría no autorizó, en las condiciones en las que se solicitaba, la transacción de venta con Hunt. Consecuentemente, en diciembre de 2014, se dio por terminado dicho Convenio. Después de la retirada del comprador inicial, se continuaron las acciones para realizar los activos de Sarre y Pápagos; sin embargo, al no contar con una propuesta formal de compra, la administración de la Entidad tomó la decisión de desistir de su intención de venta de dichos activos. Consecuentemente, al 31 de diciembre de 2015, reclasificó a operaciones continuas las cifras presentadas como operaciones discontinuadas en los estados consolidados de resultados y otras partidas de la utilidad integral y flujos de efectivo por los años que terminaron el 31 de diciembre de 2014 y 2013. Adicionalmente, clasificó en las líneas correspondientes del estado de situación financiera consolidado los activos y pasivos que formaban parte del acuerdo de venta y que, al 31 de diciembre de 2014 y 2013, se habían presentado como activos disponibles para la venta.

5

Los efectos de reversión por operaciones discontinuadas, son como sigue:

Año que terminó el 31

de diciembre 2014

Reversión de operación discontinuada

presentada en 2014 Año que terminó el 31

de diciembre 2014 (Como se reportó) (Reformulado) Ingresos totales $ 35,657,813 $ 2,671,038 $ 38,328,851 Valor razonable en el

reconocimiento inicial de inventarios inmobiliarios 1,099,381 - 1,099,381

Costos totales 29,135,420 1,001,866 30,137,286 Utilidad bruta 6,522,393 1,669,173 8,191,565 Gastos generales 3,065,674 155 3,065,829 Otros gastos, neto 180,908 - 180,908 Utilidad de operación 4,375,192 1,669,018 6,044,210 Costo financiero 8,454,286 976,093 9,430,379 Participación en resultados de

entidades asociadas y negocios conjuntos (549,203) - (549,203)

Pérdida antes de impuestos (3,529,891) 692,925 (2,836,966) Beneficio impuestos a la utilidad (1,002,628) 251,551 (751,077) Pérdida por operaciones continuas (2,527,263) 441,372 (2,085,889) Utilidad de operaciones

discontinuadas, neto 441,374 (441,374) - Pérdida neta consolidada $ (2,085,889) $ - $ (2,085,889)

Año que terminó el 31

de diciembre 2013

Reversión de operación discontinuada

presentada en 2013 Año que terminó el 31

de diciembre 2013 (Como se reportó) (Reformulado)

Ingresos totales $ 29,556,198 $ 2,801,367 $ 32,357,565 Costos totales 23,472,812 930,520 24,403,332 Utilidad bruta 6,083,386 1,870,847 7,954,233 Gastos generales 3,012,282 18 3,012,300 Otros ingresos, neto (61,467) - (61,467) Utilidad de operación 3,132,571 1,870,829 5,003,400 Costo financiero 3,379, 003 906,581 4,285,584 Participación en resultados de

entidades asociadas y negocios conjuntos (350,198) - (350,198)

Utilidad antes de impuestos 103,766 964,248 1,068,014 Beneficio impuestos a la utilidad (595,905) 241,568 (354,337) Utilidad por operaciones continuas 699,671 722,680 1,422,351 Utilidad de operaciones

discontinuadas, neto 722,680 (722,680) - Utilidad neta consolidada $ 1,422,351 $ - $ 1,422,351

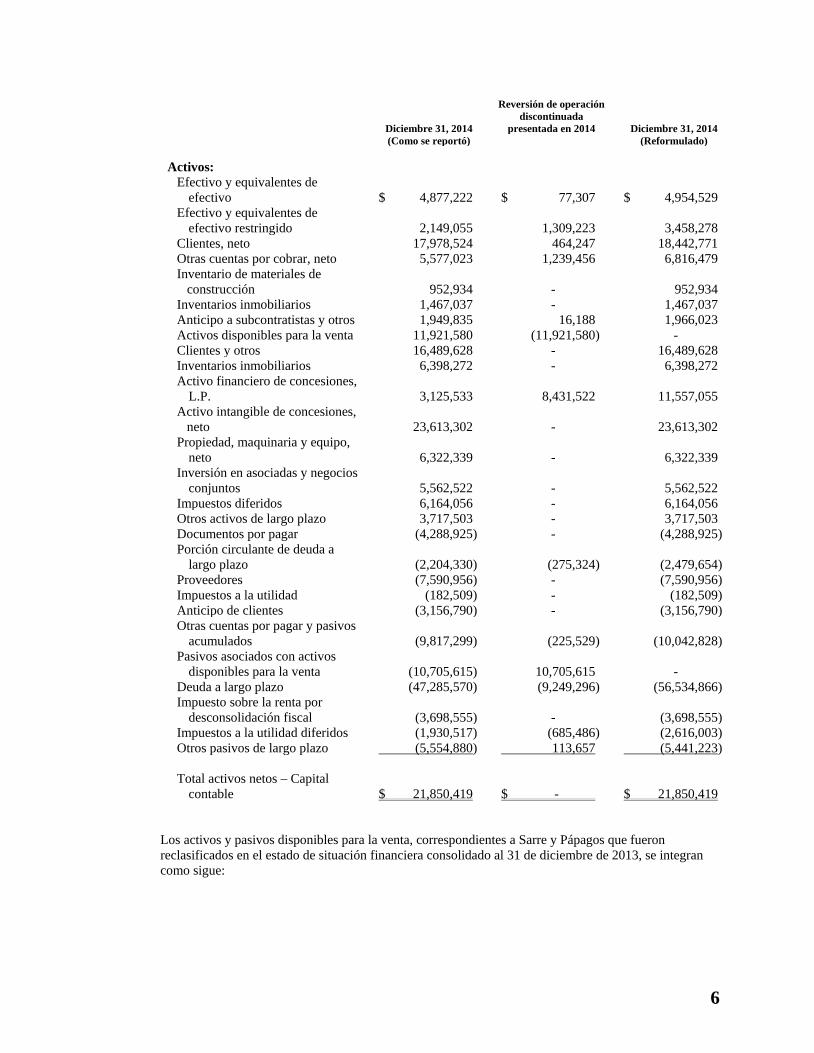

Los activos y pasivos disponibles para la venta, correspondientes a Sarre y Pápagos que fueron reclasificados en el estado de situación financiera consolidado al 31 de diciembre de 2014, se integran como sigue:

6

Diciembre 31, 2014

Reversión de operación discontinuada

presentada en 2014 Diciembre 31, 2014 (Como se reportó) (Reformulado) Activos:

Efectivo y equivalentes de efectivo $ 4,877,222 $ 77,307 $ 4,954,529

Efectivo y equivalentes de efectivo restringido 2,149,055 1,309,223 3,458,278

Clientes, neto 17,978,524 464,247 18,442,771 Otras cuentas por cobrar, neto 5,577,023 1,239,456 6,816,479 Inventario de materiales de construcción 952,934 - 952,934 Inventarios inmobiliarios 1,467,037 - 1,467,037 Anticipo a subcontratistas y otros 1,949,835 16,188 1,966,023 Activos disponibles para la venta 11,921,580 (11,921,580) - Clientes y otros 16,489,628 - 16,489,628 Inventarios inmobiliarios 6,398,272 - 6,398,272 Activo financiero de concesiones,

L.P. 3,125,533 8,431,522 11,557,055 Activo intangible de concesiones, neto 23,613,302 - 23,613,302 Propiedad, maquinaria y equipo,

neto 6,322,339 - 6,322,339 Inversión en asociadas y negocios

conjuntos 5,562,522 - 5,562,522 Impuestos diferidos 6,164,056 - 6,164,056 Otros activos de largo plazo 3,717,503 - 3,717,503 Documentos por pagar (4,288,925) - (4,288,925) Porción circulante de deuda a

largo plazo (2,204,330) (275,324) (2,479,654) Proveedores (7,590,956) - (7,590,956) Impuestos a la utilidad (182,509) - (182,509) Anticipo de clientes (3,156,790) - (3,156,790) Otras cuentas por pagar y pasivos

acumulados (9,817,299) (225,529) (10,042,828) Pasivos asociados con activos

disponibles para la venta (10,705,615) 10,705,615 - Deuda a largo plazo (47,285,570) (9,249,296) (56,534,866) Impuesto sobre la renta por

desconsolidación fiscal (3,698,555) - (3,698,555) Impuestos a la utilidad diferidos (1,930,517) (685,486) (2,616,003) Otros pasivos de largo plazo (5,554,880) 113,657 (5,441,223) Total activos netos – Capital

contable $ 21,850,419 $ - $ 21,850,419

Los activos y pasivos disponibles para la venta, correspondientes a Sarre y Pápagos que fueron reclasificados en el estado de situación financiera consolidado al 31 de diciembre de 2013, se integran como sigue:

7

Diciembre 31, 2013

Reversión de operación discontinuada

presentada en 2013 Diciembre 31, 2013 (Como se reportó) (Reformulado) Activos:

Efectivo y equivalentes de efectivo $ 3,369,782 $ 165,030 $ 3,534,812

Efectivo y equivalentes de efectivo restringido 2,009,979 1,419,603 3,429,582

Clientes, neto 16,060,223 317,285 16,377,508 Otras cuentas por cobrar, neto 4,028,405 1,074,460 5,102,865 Inventario de materiales de

construcción 937,627 - 937,627 Inventarios inmobiliarios 2,075,582 - 2,075,582 Anticipo a subcontratistas y otros 1,595,113 16,057 1,611,170 Activos disponibles para la venta (1) 12,690,082 (11,770,430) 919,652 Clientes y otros 13,281,859 - 13,281,859 Inventarios inmobiliarios 4,202,358 - 4,202,358 Activo financiero de concesiones,

L.P. 2,932,921 8,283,081 11,216,002 Activo intangible de concesiones,

neto 20,950,173 - 20,950,173 Propiedad, maquinaria y equipo,

neto 5,355,626 - 5,355,626 Inversión en asociadas y negocios

conjuntos 4,712,138 - 4,712,138 Impuestos diferidos 4,545, 603 - 4,545,603 Otros activos de largo plazo 2,759,673 - 2,759,673 Documentos por pagar (8,901,699) - (8,901,699) Porción circulante de deuda a

largo plazo (854,374) (155,648) (1,010,022) Proveedores (6,439,800) - (6,439,800) Impuestos a la utilidad (345,994) - (345,994) Anticipo de clientes (2,552,505) - (2,552,505) Otras cuentas por pagar y pasivos

acumulados (8,965,730) (235,883) (9,201,613) Pasivos asociados con activos

disponibles para la venta (10,560,228) 10,560,228 - Deuda a largo plazo (28,815,544) (9,542,258) (38,357,802) Impuesto sobre la renta por

desconsolidación fiscal (3,653,287) - (3,653,287) Impuestos a la utilidad diferidos (1,641,482) (433,935) (2,075,417) Otros pasivos de largo plazo (4,644,719) 302,410 (4,342,309) Total activos netos – Capital

contable $ 24,131,782 $ - $ 24,131,782

(1) Al 31de diciembre de 2013, este activo disponible para la venta corresponde a la participación accionaria de la Entidad del 30% en AUSUR y 10.20% en ATVM. De conformidad a Carta de Entendimiento obligatoria y vinculante celebrada con Promotora del Desarrollo de América Latina, S.A. de C.V. ("IDEAL"). Se estableció un precio de venta de $1,000 millones. Durante 2014, una vez obtenidas las autorizaciones necesarias, se concluyó la venta de acciones de ambas asociadas.

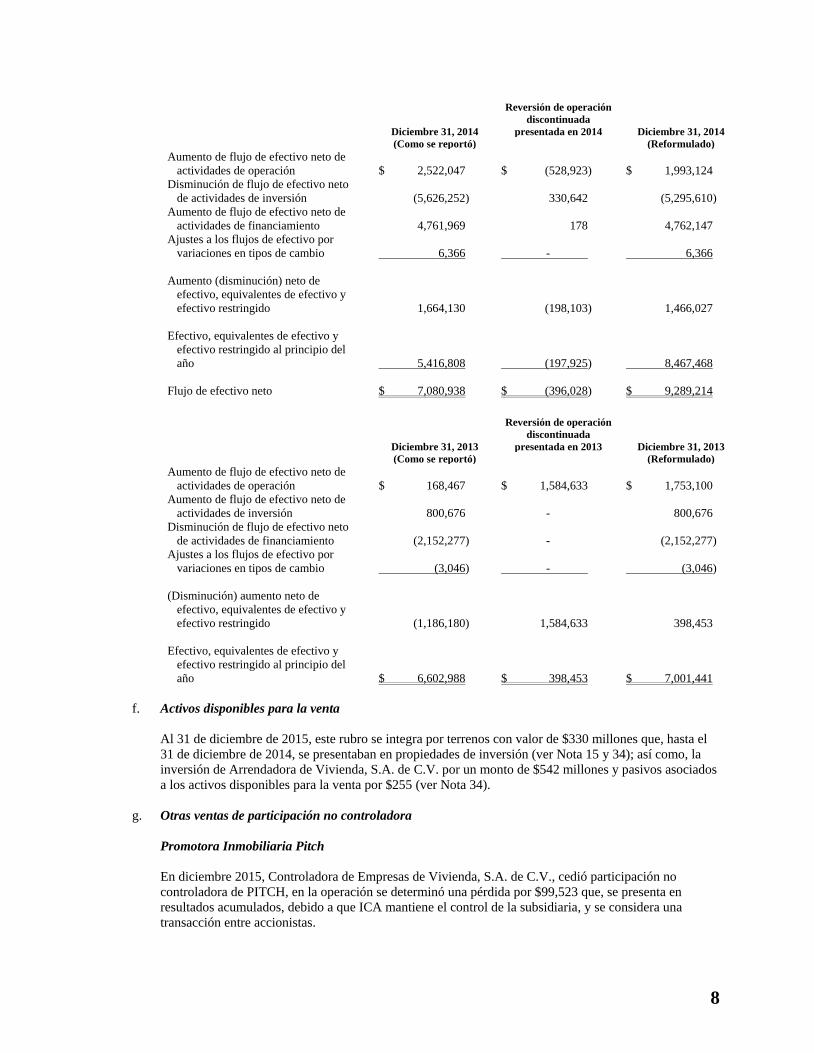

El efecto en flujos de efectivo por el año que terminó el 31 de diciembre de 2014 y 2013, por la reversión de la operación discontinuada, es como sigue:

8

Diciembre 31, 2014

Reversión de operación discontinuada

presentada en 2014 Diciembre 31, 2014 (Como se reportó) (Reformulado) Aumento de flujo de efectivo neto de

actividades de operación $ 2,522,047 $ (528,923) $ 1,993,124 Disminución de flujo de efectivo neto

de actividades de inversión (5,626,252) 330,642 (5,295,610) Aumento de flujo de efectivo neto de

actividades de financiamiento 4,761,969 178 4,762,147 Ajustes a los flujos de efectivo por

variaciones en tipos de cambio 6,366 - 6,366 Aumento (disminución) neto de

efectivo, equivalentes de efectivo y efectivo restringido 1,664,130 (198,103) 1,466,027

Efectivo, equivalentes de efectivo y