Embed Size (px)

Citation preview

Morelia, Michoacán; Marzo de 2012

Entorno Económico de los Negocios.

Facilitador: Pablo Luis Saravia Tasayco

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

Una gran crisis o varias crisis.

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

Año País Crisis

1557 Francia, Austria, España Bonos

1636 Holanda Tulipanes

1720 Francia Bancos

1763 Inglaterra South Sea Company

1763 Holanda Mercaderías

1773 Holanda Inmuebles

1793 Inglaterra East India Company

1797 Inglaterra Valores

1799 Alemania Mercaderías

1811 Inglaterra Exportación

1815 Inglaterra Exportación

1819 Estados Unidos Empresas

1825 Inglaterra Bonos

1836 Inglaterra Lana, trenes

1837 Estados Unidos Lana, tierra

1838 Francia Lana, inmuebles

1847 Inglaterra Trenes, trigo

1848 Europa Trenes, trigo

1857 Estados Unidos, Europa Trenes, tierra, trigo, industria

1864 Francia Lana, barcos

Una larga historia de crisis Año País Crisis

1866 Inglaterra, Italia Lana, barcos

1873 Alemania, Austria, Estados Unidos Construcción, trenes, acciones

1882 Francia Acciones bancarias

1890 Inglaterra Acciones argentinas

1893 Estados Unidos Plata, oro

1895 Europa Oro africano

1907 Estados Unidos Café

1921 Estados Unidos Acciones, barcos

1929 Estados Unidos Acciones

1974 Global Petróleo, acciones

1980 Global Oro, plata, platino

1982 México, Polonia Deuda externa

1985 Global Dólar

1987 Global Acciones

1990 Japón Acciones, yen, inmuebles

1994 México Sector externo

1997 Asia, Rusia Inmuebles, bancos

1999 Brasil Déficit fiscsal

2001 Global Acciones, punto com

2001 Argentina Déficit fiscal, fuga de capitales

2007 Global Inmuebles, acciones y banca

2011 Global (Grecia) Deuda externa, bancos

Fuente: Amat, Oriol (2008). Euforia y Pánico. Aprendiendo de las burbujas y otras crisis: del crack de los tulipanes a las subprime. Profit Editorial. Barcelona, España.

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

4

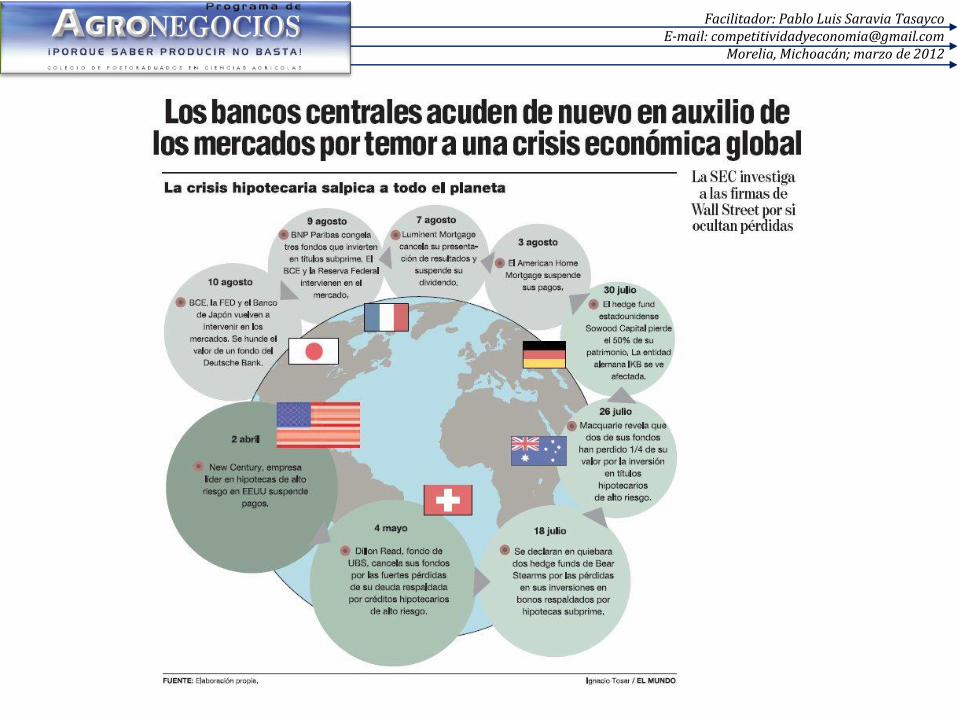

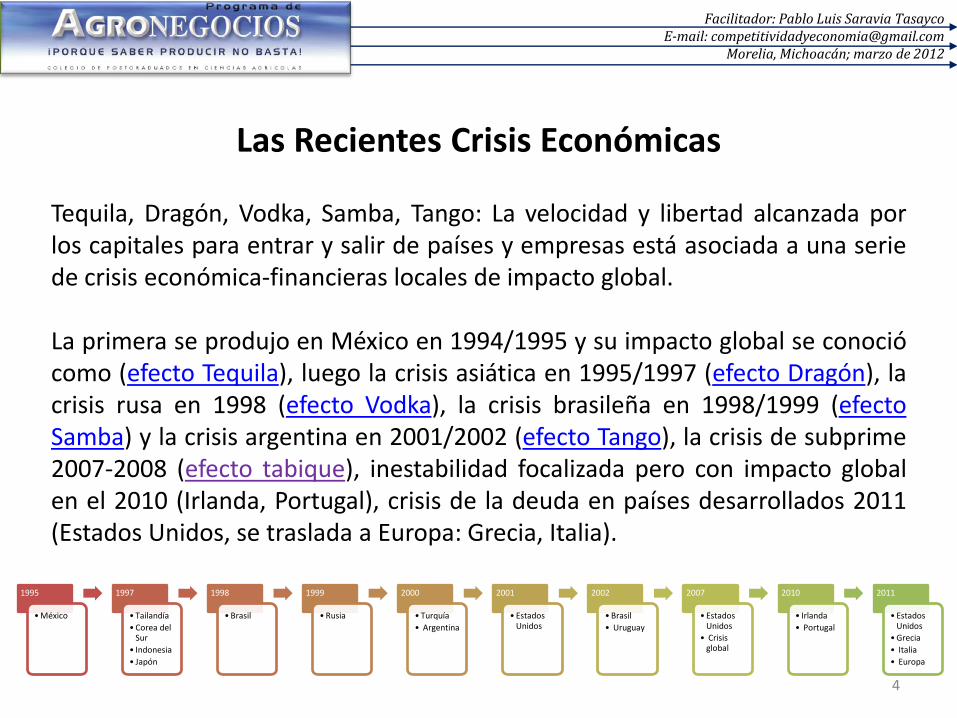

Las Recientes Crisis Económicas

Tequila, Dragón, Vodka, Samba, Tango: La velocidad y libertad alcanzada por los capitales para entrar y salir de países y empresas está asociada a una serie de crisis económica-financieras locales de impacto global.

La primera se produjo en México en 1994/1995 y su impacto global se conoció como (efecto Tequila), luego la crisis asiática en 1995/1997 (efecto Dragón), la crisis rusa en 1998 (efecto Vodka), la crisis brasileña en 1998/1999 (efecto Samba) y la crisis argentina en 2001/2002 (efecto Tango), la crisis de subprime 2007-2008 (efecto tabique), inestabilidad focalizada pero con impacto global en el 2010 (Irlanda, Portugal), crisis de la deuda en países desarrollados 2011 (Estados Unidos, se traslada a Europa: Grecia, Italia).

1995

• México

1997

• Tailandía

• Corea del Sur

• Indonesia

• Japón

1998

• Brasil

1999

• Rusia

2000

• Turquía

• Argentina

2001

• Estados Unidos

2002

• Brasil

• Uruguay

2007

• Estados Unidos

• Crisis global

2010

• Irlanda

• Portugal

2011

• Estados Unidos

• Grecia

• Italia

• Europa

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

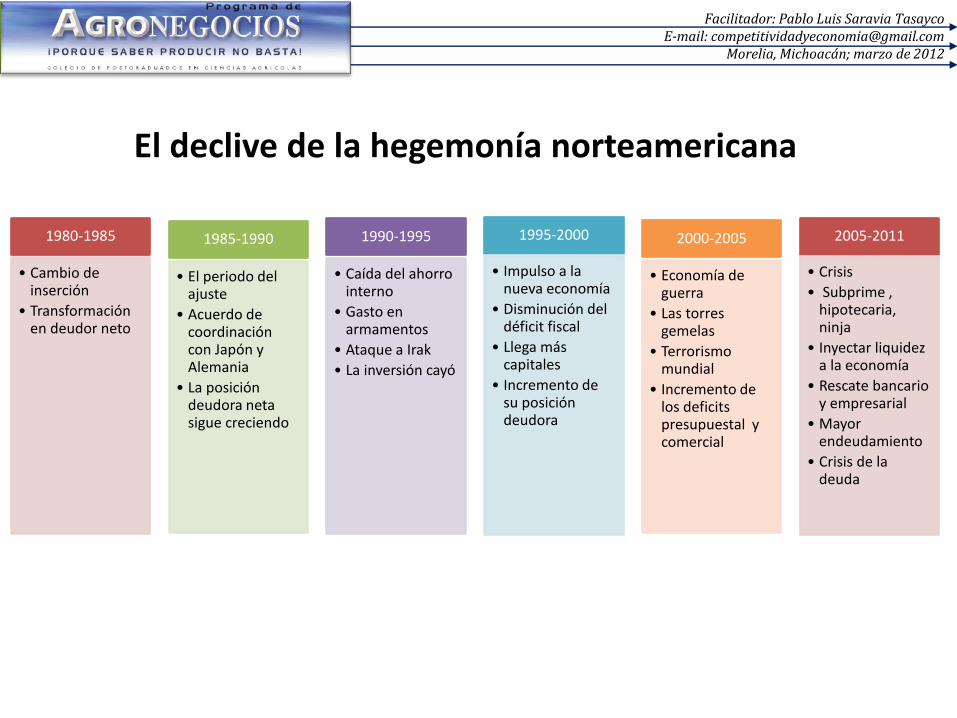

El declive de la hegemonía norteamericana

1980-1985

• Cambio de inserción

• Transformación en deudor neto

1985-1990

• El periodo del ajuste

• Acuerdo de coordinación con Japón y Alemania

• La posición deudora neta sigue creciendo

1990-1995

• Caída del ahorro interno

• Gasto en armamentos

• Ataque a Irak

• La inversión cayó

1995-2000

• Impulso a la nueva economía

• Disminución del déficit fiscal

• Llega más capitales

• Incremento de su posición deudora

2000-2005

• Economía de guerra

• Las torres gemelas

• Terrorismo mundial

• Incremento de los deficits presupuestal y comercial

2005-2011

• Crisis

• Subprime , hipotecaria, ninja

• Inyectar liquidez a la economía

• Rescate bancario y empresarial

• Mayor endeudamiento

• Crisis de la deuda

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

6

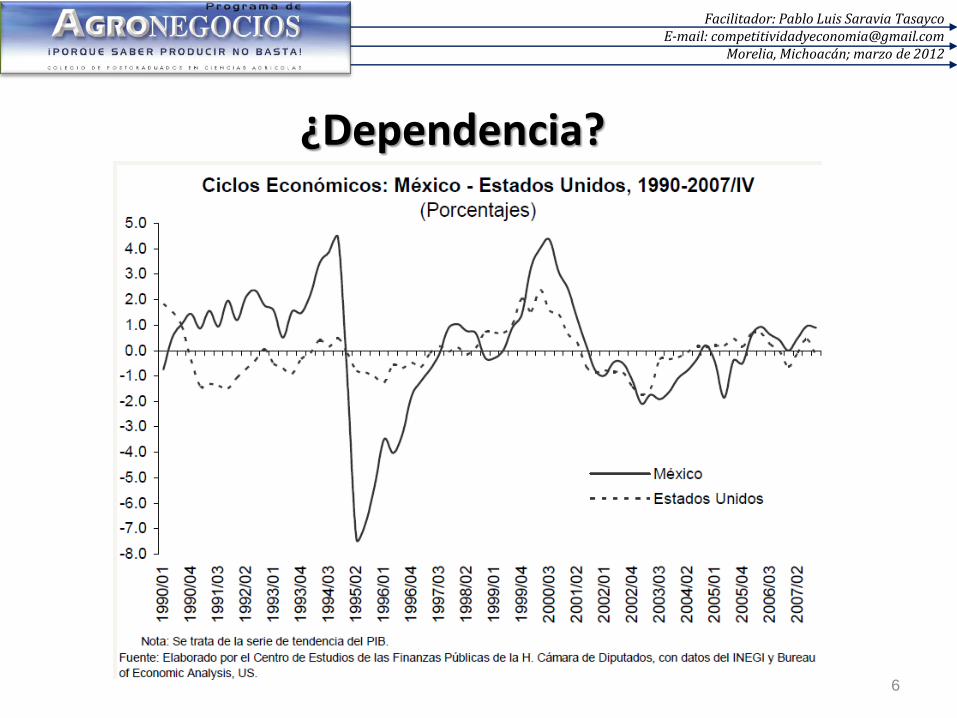

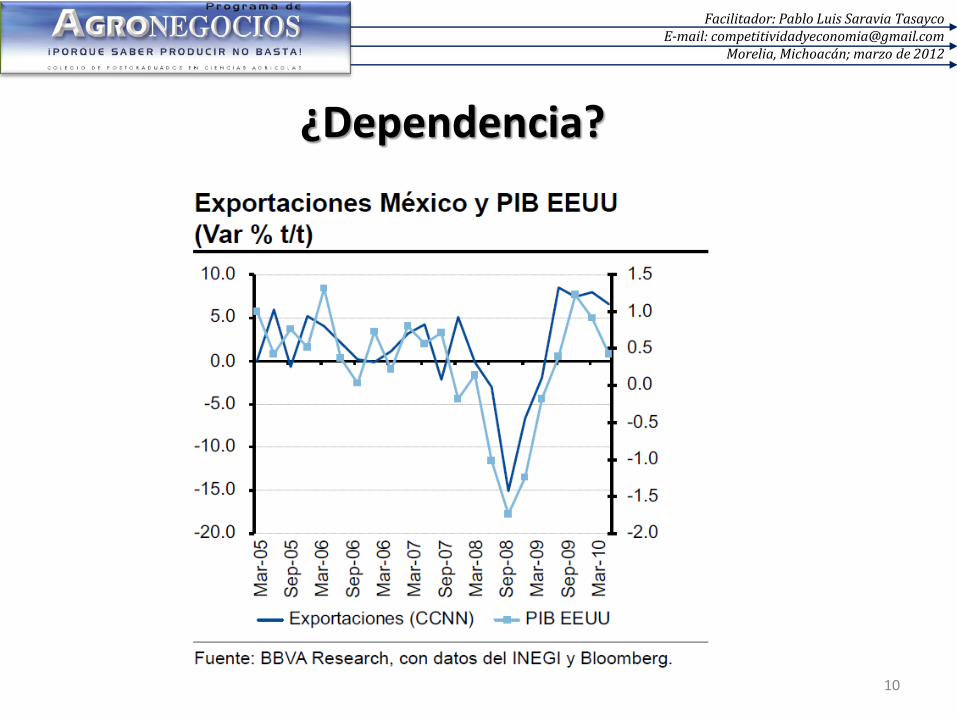

¿Dependencia?

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

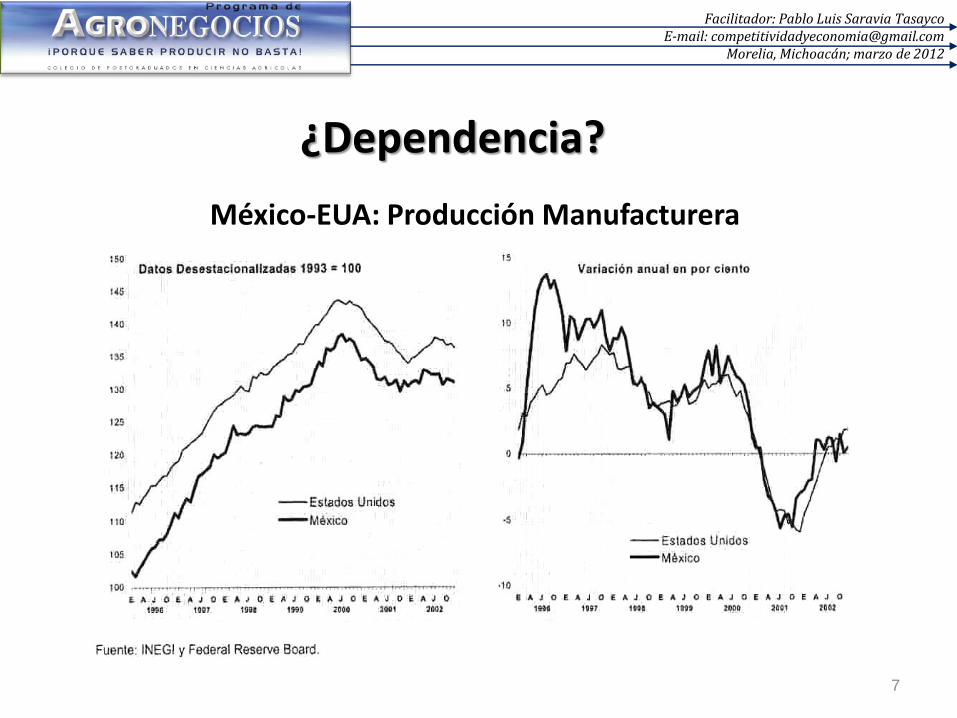

México-EUA: Producción Manufacturera

7

¿Dependencia?

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

8

¿Dependencia?

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

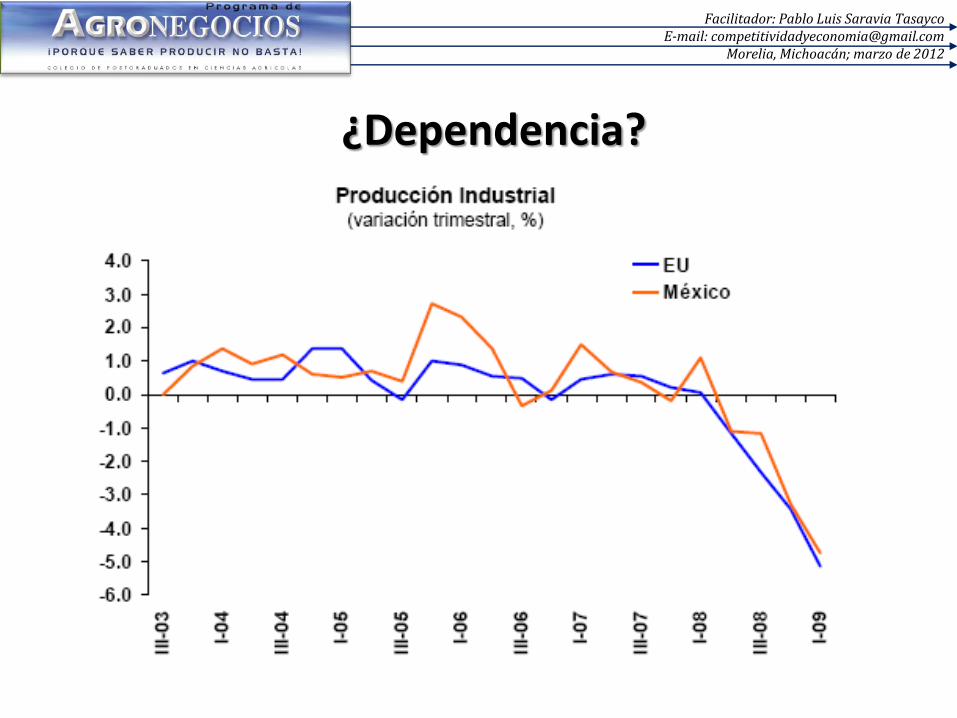

¿Dependencia?

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

10

¿Dependencia?

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

Una Gran Crisis 2007- ?

Financiera

Alimentaria Energética

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

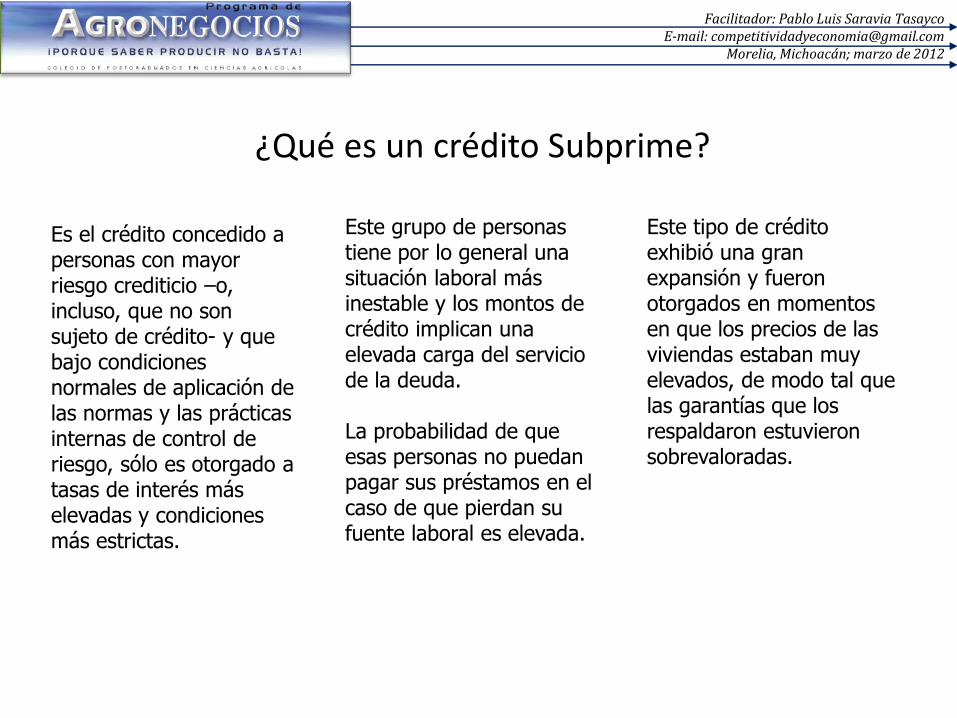

¿Qué es un crédito Subprime?

Es el crédito concedido a personas con mayor riesgo crediticio –o, incluso, que no son sujeto de crédito- y que bajo condiciones normales de aplicación de las normas y las prácticas internas de control de riesgo, sólo es otorgado a tasas de interés más elevadas y condiciones más estrictas.

Este grupo de personas tiene por lo general una situación laboral más inestable y los montos de crédito implican una elevada carga del servicio de la deuda. La probabilidad de que esas personas no puedan pagar sus préstamos en el caso de que pierdan su fuente laboral es elevada.

Este tipo de crédito exhibió una gran expansión y fueron otorgados en momentos en que los precios de las viviendas estaban muy elevados, de modo tal que las garantías que los respaldaron estuvieron sobrevaloradas.

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

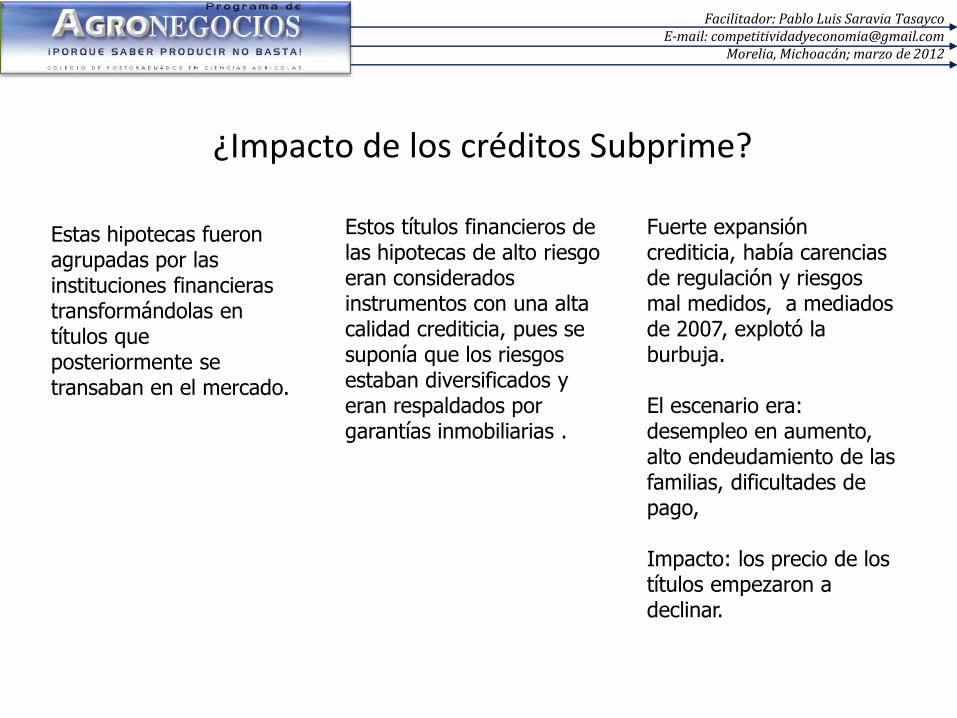

¿Impacto de los créditos Subprime?

Estas hipotecas fueron agrupadas por las instituciones financieras transformándolas en títulos que posteriormente se transaban en el mercado.

Estos títulos financieros de las hipotecas de alto riesgo eran considerados instrumentos con una alta calidad crediticia, pues se suponía que los riesgos estaban diversificados y eran respaldados por garantías inmobiliarias .

Fuerte expansión crediticia, había carencias de regulación y riesgos mal medidos, a mediados de 2007, explotó la burbuja. El escenario era: desempleo en aumento, alto endeudamiento de las familias, dificultades de pago, Impacto: los precio de los títulos empezaron a declinar.

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

http://www.bbc.co.uk/mundo/economia/2009/09/090911_1346_crisis_costos_mr.shtml

http://www.bbc.co.uk/mundo/economia/2009/09/090910_especial_mapa_despues_crisis_mr.shtml

http://www.bbc.co.uk/mundo/economia/2009/09/090904_aftershock_timeline.shtml

Antes y después de la crisis financiera global

http://www.bbc.co.uk/mundo/a_fondo/cluster_crisis_economica.shtml

http://www.bbc.co.uk/mundo/economia/2009/09/090902_crisis_financiera_radiografia_mes.shtml

http://www.elmundo.es/especiales/2008/10/economia/crisis2008/

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

En los primeros días de noviembre de 2008, cuando medio mundo temblaba por el terremoto financiero, se nacionalizaban los bancos y los gobiernos se veían obligados a meter mano a un gigantesco plan de intervención, la reina Isabel, al inaugurar el nuevo auditorio de la London School of Economic dijo: ¿Cómo es posible que nadie se hubiera dado cuenta de que se nos echaba encima esta espantosa crisis?

Nadie se dio cuenta…

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

Desplome de las Exportaciones en la Crisis

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

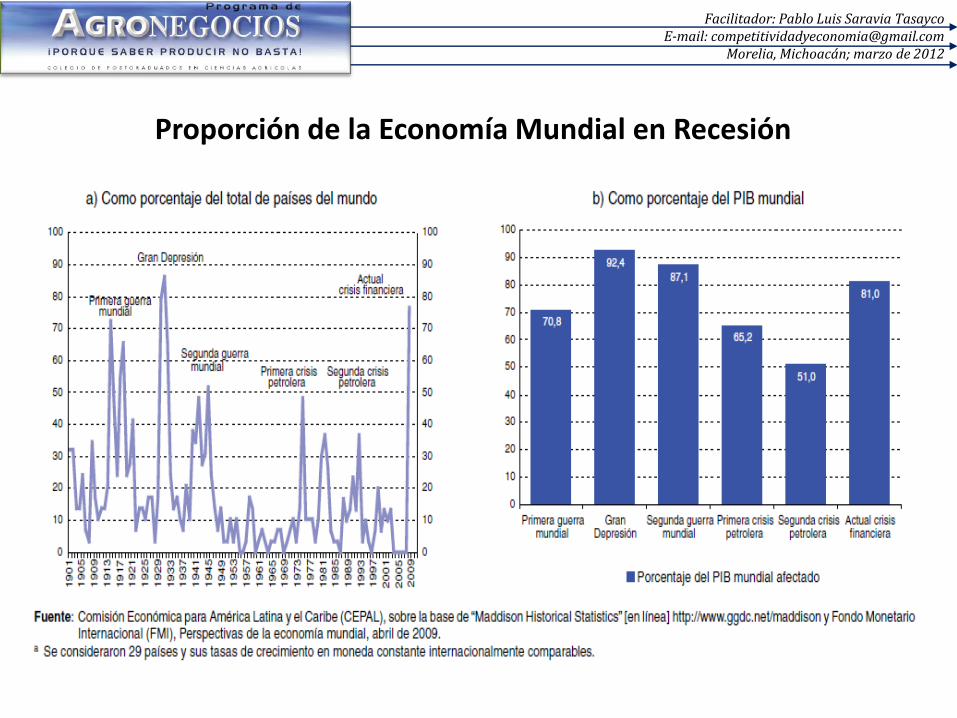

Proporción de la Economía Mundial en Recesión

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

21

Desempleo

Pobreza

Hambre Activos tóxicos

Paraísos fiscales

Las crisis invisibles

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

22

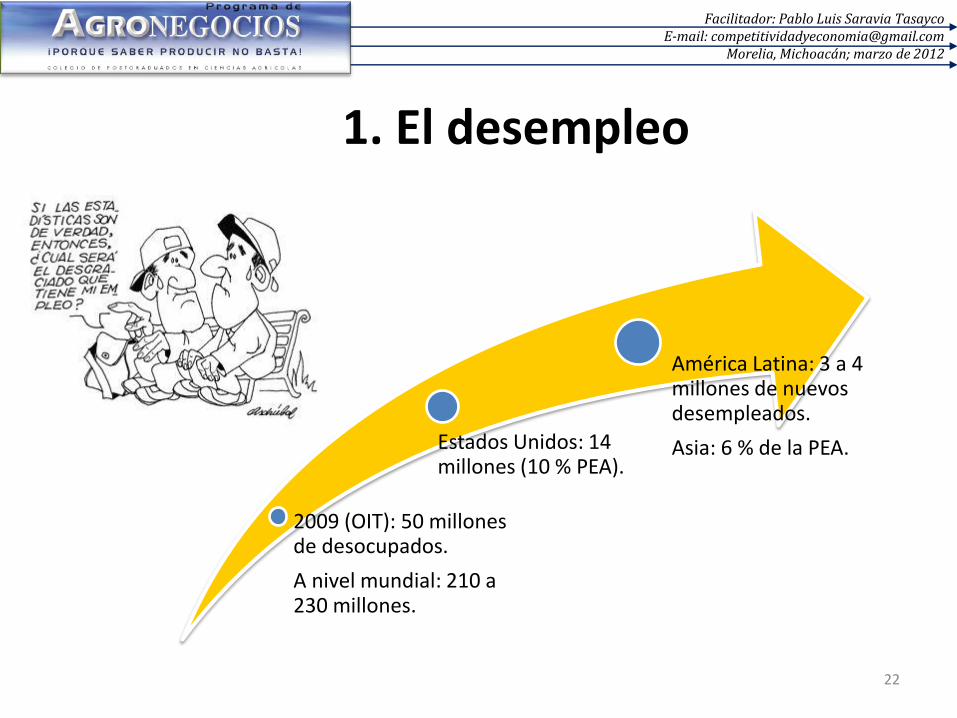

2009 (OIT): 50 millones de desocupados.

A nivel mundial: 210 a 230 millones.

Estados Unidos: 14 millones (10 % PEA).

América Latina: 3 a 4 millones de nuevos desempleados.

Asia: 6 % de la PEA.

1. El desempleo

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

23

Desempleo

Pobreza

Informalidad

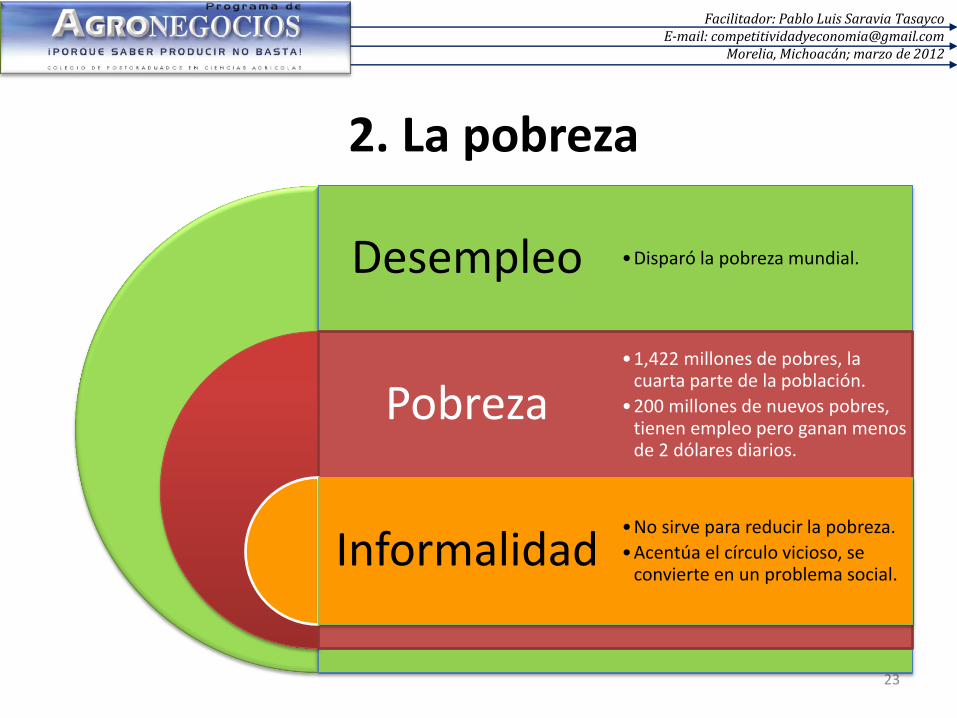

•Disparó la pobreza mundial.

•1,422 millones de pobres, la cuarta parte de la población.

•200 millones de nuevos pobres, tienen empleo pero ganan menos de 2 dólares diarios.

•No sirve para reducir la pobreza.

•Acentúa el círculo vicioso, se convierte en un problema social.

2. La pobreza

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

24

FAO

• 1,020 millones de personas sufrirán hambre diariamente

• Sexta parte de la población mundial

Banco Mundial

• Este año van a morir 400 mil niños más de los que mueren por pobreza extrema o indigencia.

Mercado

• El hambre, la pobreza y el desempleo, forman parte natural del paisaje social.

3. El hambre

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

25

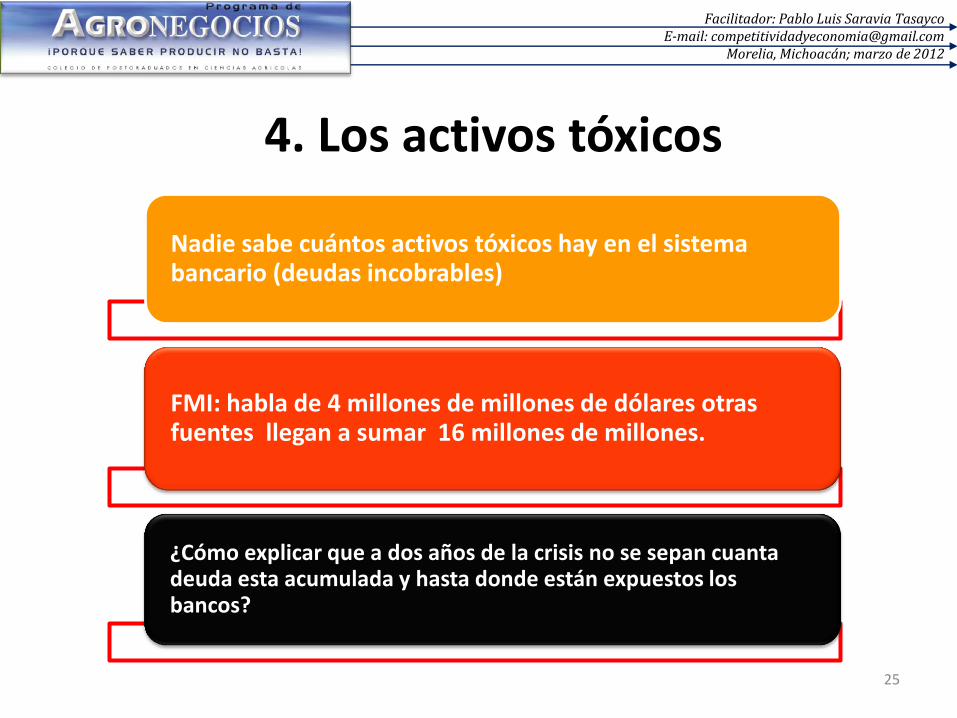

Nadie sabe cuántos activos tóxicos hay en el sistema bancario (deudas incobrables)

FMI: habla de 4 millones de millones de dólares otras fuentes llegan a sumar 16 millones de millones.

¿Cómo explicar que a dos años de la crisis no se sepan cuanta deuda esta acumulada y hasta donde están expuestos los bancos?

4. Los activos tóxicos

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

26

La caída de Bear Stearns al hundirse dos de fondos de alto riesgo

Registrado en un buzón de correo en Islas Cayman

Estos fondos no figuraban en los balances contables

Red de filiales, sucursales y compañías fantasmas

Mueven 11 mmd Equivalen al PIB de EE.UU.

Las deudas incobrables o activos tóxicos

Están diseminados en los paraísos fiscales Opacidad, operan bajo la regulación laxa o

nula de esos territorios

5. Los paraísos fiscales

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

27

Las calificadoras

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

• La función de las clasificaciones de riesgo es la de determinar la viabilidad, oportunidad y sobre todo la seguridad de emprender algún tipo de negocio o contrato, en el caso de los países tiene que ver con la capacidad de los países con cumplir con sus deudas y obligaciones financieras.

28

Las Calificadoras

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

• Existe un alto grado de cubrimiento global que ejercen las tres principales agencias calificadoras (FitchRatings, Moody's y Standard and Poor's), las cuales están asignando calificaciones a todo tipo de emisiones privadas, públicas, soberanas, etc. en los mercados de capitales desarrollados y emergentes.

• La popularidad y aceptación de las calificaciones por parte del público llevaron a otros países a adoptar el sistema de calificación de riesgos.

29

Las Calificadoras Actualmente

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

• Las calificadoras de riesgo crediticio han sido fundamentales en el desarrollo de los mercados de capitales y en la promoción de la transparencia de la información y la cultura de la medición del riesgo.

• En el caso de las compañías que se someten a un proceso de calificación, éstas pueden ampliar la flexibilidad en sus fuentes de financiación, tener mayor acceso a los mercados de capitales, reducir sus costos de endeudamiento, mejorar la relación con proveedores, entre otras

30

El papel de las calificadoras

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

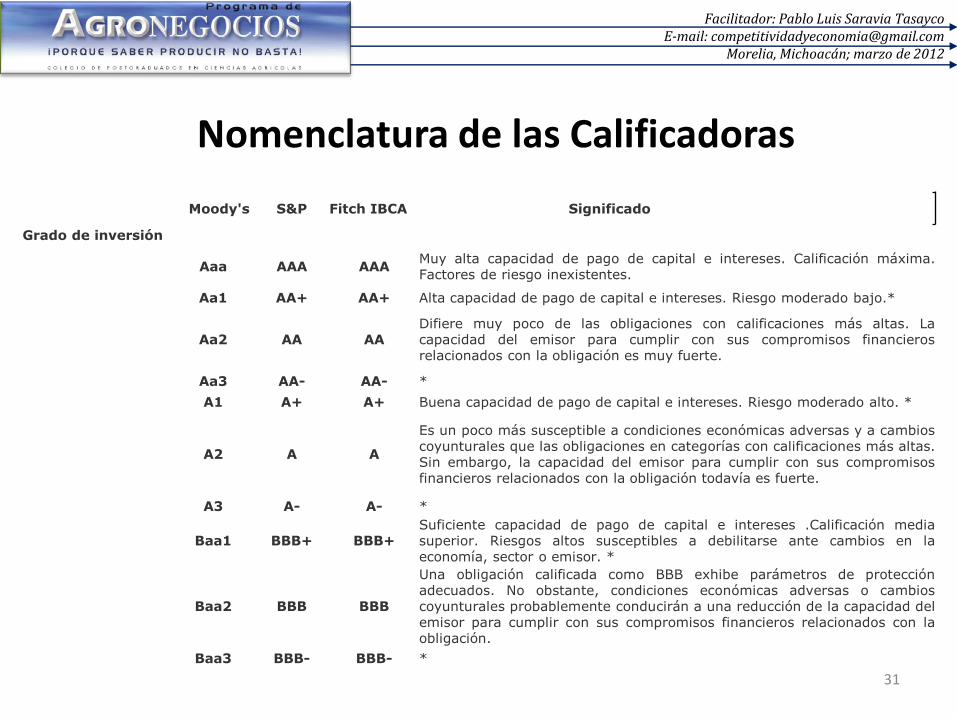

Nomenclatura de las Calificadoras

31

Moody's S&P Fitch IBCA Significado

Grado de inversión

Aaa AAA AAA Muy alta capacidad de pago de capital e intereses. Calificación máxima. Factores de riesgo inexistentes.

Aa1 AA+ AA+ Alta capacidad de pago de capital e intereses. Riesgo moderado bajo.*

Aa2 AA AA Difiere muy poco de las obligaciones con calificaciones más altas. La capacidad del emisor para cumplir con sus compromisos financieros relacionados con la obligación es muy fuerte.

Aa3 AA- AA- *

A1 A+ A+ Buena capacidad de pago de capital e intereses. Riesgo moderado alto. *

A2 A A

Es un poco más susceptible a condiciones económicas adversas y a cambios coyunturales que las obligaciones en categorías con calificaciones más altas. Sin embargo, la capacidad del emisor para cumplir con sus compromisos financieros relacionados con la obligación todavía es fuerte.

A3 A- A- *

Baa1 BBB+ BBB+ Suficiente capacidad de pago de capital e intereses .Calificación media superior. Riesgos altos susceptibles a debilitarse ante cambios en la economía, sector o emisor. *

Baa2 BBB BBB

Una obligación calificada como BBB exhibe parámetros de protección adecuados. No obstante, condiciones económicas adversas o cambios coyunturales probablemente conducirán a una reducción de la capacidad del emisor para cumplir con sus compromisos financieros relacionados con la obligación.

Baa3 BBB- BBB- *

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

32

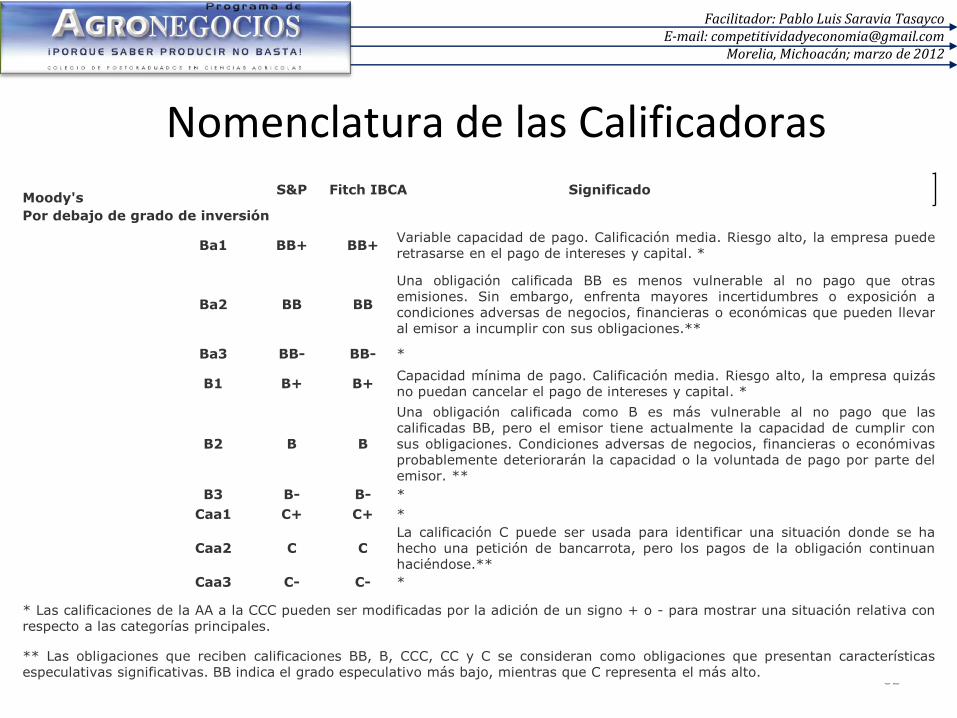

Moody's

S&P Fitch IBCA Significado

Por debajo de grado de inversión

Ba1 BB+ BB+ Variable capacidad de pago. Calificación media. Riesgo alto, la empresa puede retrasarse en el pago de intereses y capital. *

Ba2 BB BB

Una obligación calificada BB es menos vulnerable al no pago que otras emisiones. Sin embargo, enfrenta mayores incertidumbres o exposición a condiciones adversas de negocios, financieras o económicas que pueden llevar al emisor a incumplir con sus obligaciones.**

Ba3 BB- BB- *

B1 B+ B+ Capacidad mínima de pago. Calificación media. Riesgo alto, la empresa quizás no puedan cancelar el pago de intereses y capital. *

B2 B B

Una obligación calificada como B es más vulnerable al no pago que las calificadas BB, pero el emisor tiene actualmente la capacidad de cumplir con sus obligaciones. Condiciones adversas de negocios, financieras o económivas probablemente deteriorarán la capacidad o la voluntada de pago por parte del emisor. **

B3 B- B- *

Caa1 C+ C+ *

Caa2 C C La calificación C puede ser usada para identificar una situación donde se ha hecho una petición de bancarrota, pero los pagos de la obligación continuan haciéndose.**

Caa3 C- C- *

* Las calificaciones de la AA a la CCC pueden ser modificadas por la adición de un signo + o - para mostrar una situación relativa con respecto a las categorías principales.

** Las obligaciones que reciben calificaciones BB, B, CCC, CC y C se consideran como obligaciones que presentan características especulativas significativas. BB indica el grado especulativo más bajo, mientras que C representa el más alto.

Nomenclatura de las Calificadoras

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

Criticas a las Calificadoras • La Comisión Europa investiga a firmas como Moody's o Standard

& Poor's por su lenta respuesta ante los problemas financieros en los Estados Unidos, ante la crisis de las hipotecas de alto riesgo en los Estados Unidos.

• El diario británico Financial Times indica que, estas agencias de calificación, entre las que están las gigantes Moody’s y Standard & Poor’s, no reaccionaron con la rapidez adecuada para alertar a los inversores sobre los riesgos de invertir en valores respaldados por hipotecas subprime, la causa de la actual volatilidad de los mercados.

33

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

Criticas a las calificadoras

• “El mercado de deuda de hipotecas subprime no habría crecido tanto como lo ha hecho si no hubieran contado con calificaciones favorables de las agencias”, dijo un representante de la Comisión Europea, publica FT.

• La presidenta Cristina Fernández de Kirchner consideró, durante la cumbre del G-20 en noviembre de 2008, que “las calificadoras de riesgo, a las que deberíamos llamar descalificadoras de riesgo, nunca ayudan a prevenir los problemas y representan otros intereses que los que dicen representar” .

34

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

• Un problema es que las características del expertismos de las agencias están basadas en los estándares estadounidenses sobre las calidades de la gerencia, las estrategias empresariales y la estructura financiera.

• Estos estándares originan dos problemas adicionales:

1. se le da más importancia a la generación de valor del accionista que a aspectos como responsabilidad social empresarial y sustentable.

2. La calificación que se entrega por parte de las calificadoras es como una caja negra. No se conoce la metodología.

35

Criticas a las calificadoras

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

• La falta de regulación, la alta concentración de las empresas calificadoras y la estrecha relación con los clientes crearon el problema más significativo de este mercado mundial.

• Por una parte, las calificadoras asesoraron a las empresas para emitir títulos, como se ha visto en la crisis hipotecaria de 2007-2008 y posteriormente la califican.

36

Criticas a las calificadoras

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

Juez y parte del negocio… • Por ejemplo, las calificadoras otorgaron en julio de 2008 calificaciones

“triple A” a un nuevo tipo de derivados crediticios, indicando que eran tan seguros como los bonos del Tesoro norteamericano. Ahora, a los inversores se les está ofreciendo 70 centavos por cada dólar invertido allí.

• La crisis rusa fue muy parecida. En octubre de 1999, unas pocas semanas antes de la suspensión de pagos de la Federación Rusa, Moody's aprobó a Rusia el estatus de país apto para la inversión aumentando la calificación a Baa3.

37

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

Para entender el furor que ha causado la decisión de la agencia de calificación de riesgos financieros Standard & Poor's (S&P) de rebajar la deuda del Gobierno estadounidense hay que tener en cuenta dos ideas en apariencia contradictorias, aunque realmente no lo sean. La primera es que Estados Unidos ya no es de hecho el país estable y fiable que era antes. La segunda es que el propio S&P tiene todavía menos credibilidad; es el último sitio al que uno debe acudir para obtener una opinión sobre las perspectivas de nuestro país.

La crisis financiera

Credibilidad, descaro y deuda PAUL KRUGMAN 09/08/2011 El País, España

S&P es tristemente famosa por haber dado a Lehman Brothers, cuyo hundimiento desató un pánico mundial, una calificación A hasta el mismísimo mes de su defunción. ¿Y cómo reaccionó la agencia después de que esta empresa con calificación A quebrara? Emitiendo un informe en el que negaba que hubiera hecho algo mal. ¿Y esta gente está dictaminando ahora la solvencia de los Estados Unidos de América?

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

39

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

Volatilidad, recesión,

estancamiento, crisis

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

41

11/03/2011

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

42

Impacto Financiero del Tsunami

• Daños materiales por 159 mil millones de dólares • Daños estructurales a plantas nucleares, generadoras de energía eléctrica • Mayor consumo de petróleo y gasolina, incremento en el precio del petróleo (Irak, Libia, etc.). Mayor inflación y menos crecimiento. • Rupturas de cadenas productivas, sobretodo en las industrias con alta tecnología (USA) • Impresionante déficit fiscal (baja recaudación y subsidios). Reconstrucción: 3 a 5 % del PIB. Inyección de 250 mil millones de dólares a la economía • Repatriación de ahorros (deuda de USA)

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

43

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

44

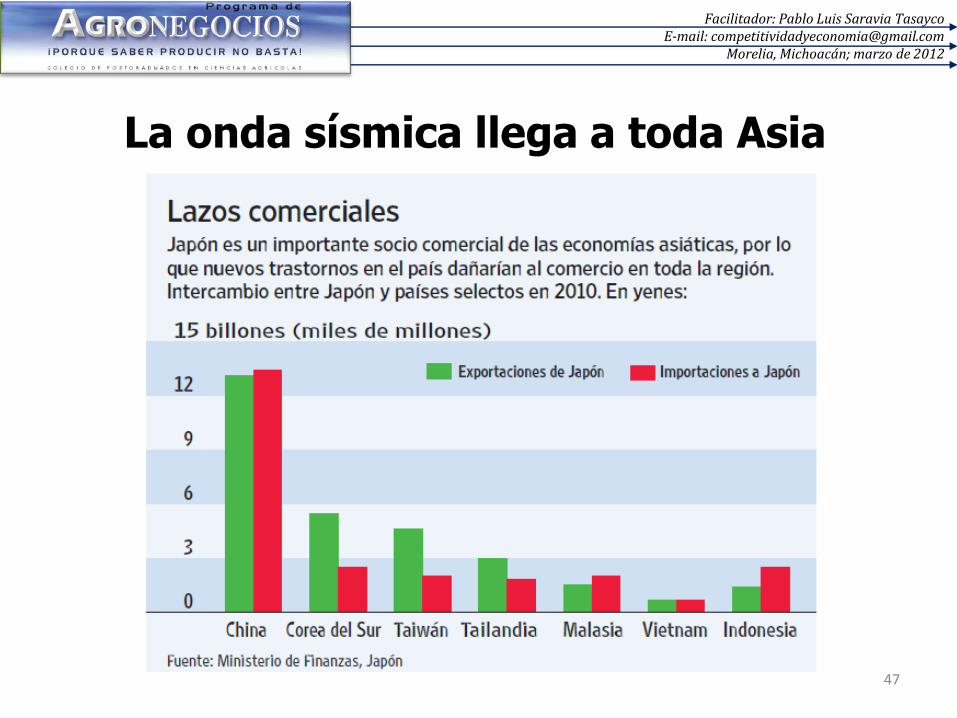

• La caída de la tercera economía del mundo • Sector automotriz en Estados Unidos • Sector automotriz y maquinaria en Europa • El bloque asiático, el más golpeado

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

45

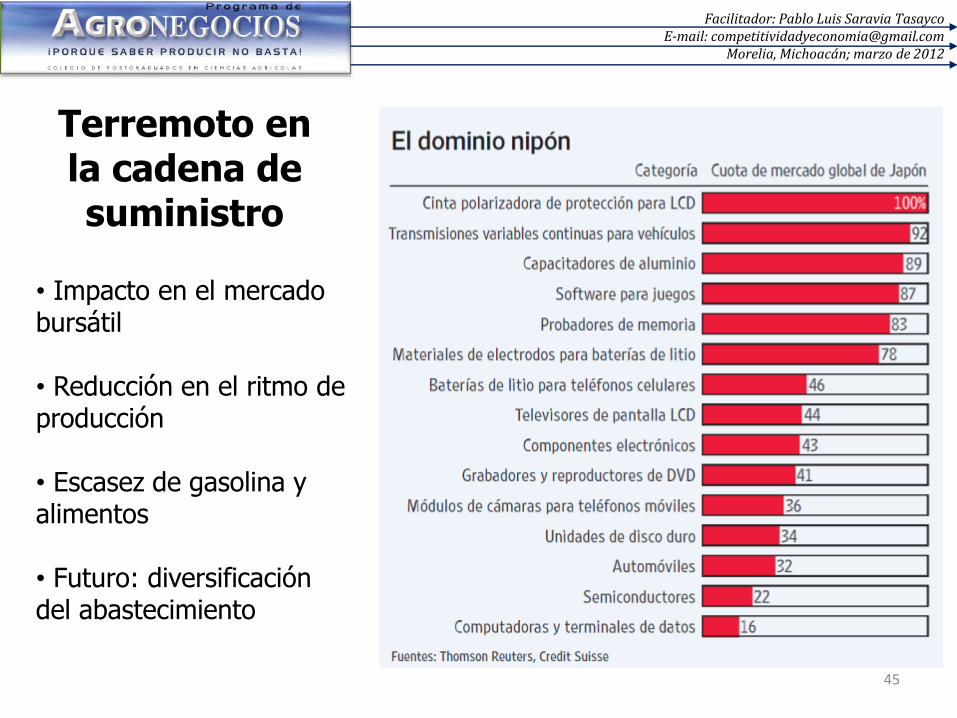

Terremoto en la cadena de suministro

• Impacto en el mercado bursátil • Reducción en el ritmo de producción • Escasez de gasolina y alimentos • Futuro: diversificación del abastecimiento

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

46

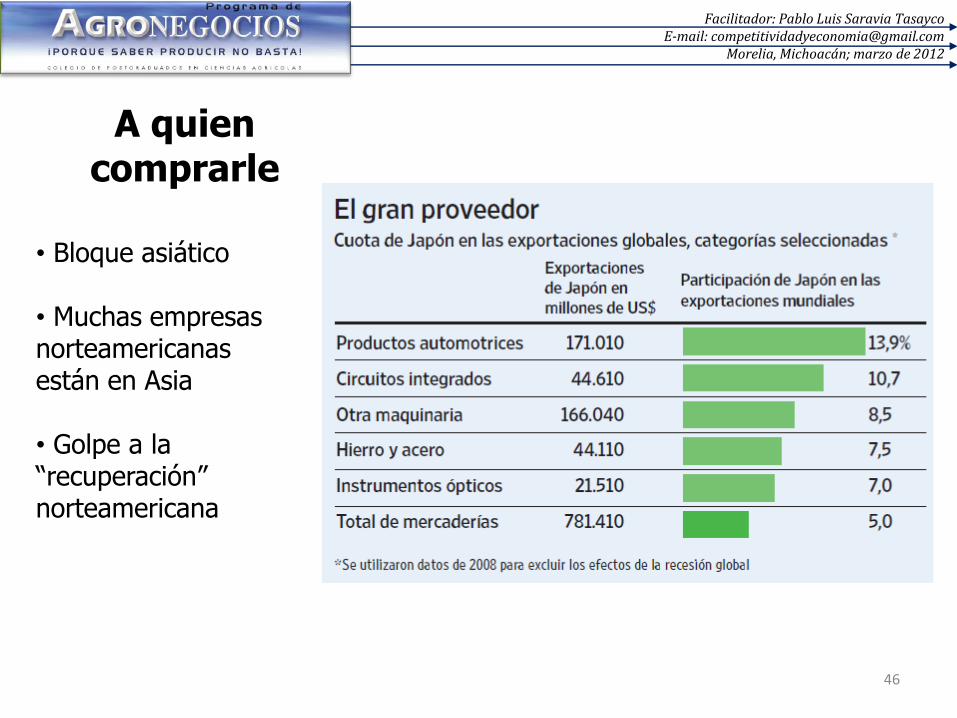

A quien comprarle

• Bloque asiático • Muchas empresas norteamericanas están en Asia • Golpe a la “recuperación” norteamericana

Facilitador: Pablo Luis Saravia Tasayco E-mail: [email protected]

Morelia, Michoacán; marzo de 2012

47

La onda sísmica llega a toda Asia