Embed Size (px)

Citation preview

1

(Sánchez, 2012)

FACULTAD DE INGENIERÍA Y NEGOCIOS

ESCUELA ACADÉMICO PROFESIONAL DE

INGENIERÍAS

TESIS

Diseño de sistema de gestión documental para mejorar el área de

ventas de empresa de publicidad exterior

Caso: Arco Publicidad Exterior S.A.

Para optar Título Profesional de

INGENIERO DE SISTEMAS E INFORMÁTICA

Autor:

Bach. ARTURO FERNANDO CORNEJO ECHEVARRÍA

Lima – Perú – 2016

2

A mis padres por el apoyo, amor y paciencia incondicional, pero sobre todo por ser el gran

motor en todos los años de estudio y hacer de me una persona de bien.

Este logro es para ustedes. Nunca terminare de agradecerles.

A todos mis maestros que hicieron de mí un excelente profesional, preparado y listo para

afrontar todos los problemas de la vida, gracias a todos.

A todas las personas quienes transmitieron sus conocimientos y experiencias con el fin de

hacer de los estudiantes excelentes profesionales consecuentemente eficientes y útiles a la

sociedad y que de una u otra forma colaboraron con la consecución de esta tesis.

Agradecimentos

Cornejo Echevarría Arturo Fernando

3

PRESENTACIÓN

Señores del Jurado:

Cumpliendo con el Reglamento de Grados y Títulos vigente en la Facultad de Ingeniería de la

Universidad Privada Norbert Wiener.

Presento a vuestra consideración la tesis titulada:

Diseño de un sistema de gestión documental para mejorar el área de ventas de empresa de

publicidad exterior. Caso Arco Publicidad Exterior S.A.

La misma que es el resultado de una investigación tecnológica o aplicada desarrollada bajo la

modalidad de investigación en las ciencias del diseño, con la cual aspiro obtener el Título Profesional

de INGENIERO DE SISTEMAS E INFORMÁTICA que otorga esta casa superior de estudios.

Admito la posibilidad de algunas pequeñas deficiencias por lo que recurro a su elevado juicio de

maestros para saberlas dispensar.

Lima, 29 de septiembre de 2016

Bach. Arturo Fernando Cornejo Echevarría

4

DECLARACIÓN DE AUTENTICIDAD

Por el presente documento yo, tesista de la Escuela Académico Profesional de INGENIERÍA DE

SISTEMAS E INFORMÁTICA de la Universidad Privada Norbert Wiener identificados como:

Cornejo Echevarría Arturo Fernando

Declaro como autor de la tesis: Diseño de un sistema de gestión documental para mejorar el área de

ventas de empresas de publicidad exterior. Caso: Arco Publicidad Exterior S.A. formulada para

optar el título profesional de INGENIERO DE SISTEMAS E INFORMÁTICA que la he elaborado

íntegramente, que no existe plagio alguno de un documento o tesis existente previamente y que los

datos, referencias, citas y bibliografía son veraces.

Lima, 29 de septiembre de 2016

………………………………….

Cornejo Echevarría Arturo Fernando

DNI N° 70389823

5

RESUMEN

En los últimos años la cantidad de documentos e información han aumentado considerablemente.

La presente investigación detalla la problemática que sufre la empresa Arco Publicidad Exterior

S.A. la pérdida económica por la ineficiencia en la gestión documental realizada manualmente

del área de ventas que originan sobrecostos, pérdidas y redundancia, con relación a los

documentos del área de ventas.

El diseño del Sistema se realizará mediante RUP, que es una metodología de desarrollo de

software que intenta integrar todos los aspectos a tener en cuenta durante todo el ciclo de vida

del software, y que además proporciona herramientas para todos los pasos del desarrollo, así

como documentación en línea para sus clientes.

El sistema también contribuirá a modernizar y normalizar las políticas de la gestión documental

en la empresa lo que significará optimizar los tiempos de respuesta, evitar pérdidas y

redundancia de información. También permitirá brindar una respuesta a la necesidad de la

empresa de controlar de forma sistemática, todos aquellos aspectos relacionados con la creación,

recepción, organización, almacenamiento, preservación, acceso y disposición de los

documentos.

Palabras Clave: Documentos, Información, Sistema de Gestión Documental, Optimizar,

Metodología, RUP.

6

INDICE DE CONTENIDOS

Agradecimientos .............................................................................. 1

Presentación ................................................................................... 3

Declaración de Autenticidad .................................................................. 4

Resumen ....................................................................................... 5

Indice de Contenidos .......................................................................... 6

Indice de Tablas ............................................................................... 9

Indice de Graficos ............................................................................ 10

Capítulo I: Diseño del Artefacto ............................................................. 12

1.1 Ámbito de investigación .............................................................. 12

1.2 Situación problemática ............................................................... 20

1.3 Problema de investigación ........................................................... 23

1.4 Justificación ........................................................................... 24

1.5 Antecedentes de la investigación ..................................................... 24

1.6 Objetivos .............................................................................. 25

1.7 Alternativas de solución .............................................................. 26

1.8 Desarrollo de alternativas ............................................................ 27

1.9 Selección de alternativas ............................................................. 30

1.10 Alternativa elegida .................................................................... 31

1.11 Revisión de literatura / Marco teórico ............................................... 31

1.12 Planteamiento del diseño ............................................................. 34

1.13 Diseño del artefacto .................................................................. 35

1.13.A. Identificacion del Problema .................................................... 35

1.13.B. Informacion Requerida ......................................................... 35

1.13.C. Planteamiento y Metodologia del Diseño ...................................... 36

1.13.D. Diseño Preliminar .............................................................. 41

1.13.D.1 Objetivos del Negocio ................................................. 41

1.13.D.2 Actores del Negocio ................................................... 42

1.13.D.3 Actividades del Negocio .............................................. 43

1.13.D.4 Modelo del Dominio................................................... 43

1.13.E. Analisis y Ajustes ............................................................... 44

1.13.E.1 Requerimientos No Funcionales ....................................... 44

1.13.E.2 Requerimientos Funcionales ........................................... 44

1.13.E.3 Reglas de Negocio ..................................................... 45

1.13.E.4 Requisitos del Sistema ................................................. 46

7

1.13.E.5 Modelo de Negocio .................................................... 46

1.13.F. Diseño Definitivo ................................................................ 47

1.13.F.1 Arquitectura de Negocio ............................................... 47

1.13.F.2 Arquitectura del Sistema ............................................... 48

1.13.F.3 Marcos de Trabajo ..................................................... 50

1.13.F.4 Diseño Detallado ....................................................... 53

Capítulo II: Programación ................................................................... 54

2.1 Cronograma del proyecto............................................................. 54

2.2 Ruta crítica. ........................................................................... 55

2.3 Estimación de riesgos. ................................................................ 57

Capítulo III: Evaluación del Artefacto ...................................................... 59

3.1 Evaluación técnica .................................................................... 59

3.1.A. Factibilidad Economica .......................................................... 59

3.1.B. Factibilidad Financiera .......................................................... 60

3.1.C. Factibilidad Tecnologica ........................................................ 61

3.1.D. Factibilidad Ambiental .......................................................... 62

3.1.E. Factibilidad Social ............................................................... 62

3.1.F. Factibilidad del Periodo de Ejecucion ........................................... 62

3.1.G. Factibilidad Legal ................................................................ 62

3.1.H. Factibilidad de Recursos Humanos ............................................. 63

3.1.I. Usabilidad ......................................................................... 63

3.1.J. Conclusiones de Evaluacion Tecnica ............................................ 63

3.2 Evaluación económica ................................................................ 64

3.2.A. Resumen de Evaluacion Economica ............................................ 64

3.2.B. Criterios de Evalucacion Aplicables ............................................ 66

3.2.C. Resultados de Evaluacion Aplicados ............................................ 68

3.2.D. Analisis de Resultados ........................................................... 68

3.2.E. Conclusion ....................................................................... 68

3.3 Evaluación financiera. ................................................................ 69

3.3.A. Resumen de Evaluacion Financiera ............................................. 69

3.3.B. Criterios de Evalucacion Aplicable ............................................. 69

3.3.C. Resultados de Evaluacion Aplicados ............................................ 72

3.3.D. Analisis de Resultados ........................................................... 72

3.3.E. Conclusion ....................................................................... 73

Capítulo IV: Conclusiones y Recomendaciones ............................................ 74

4.1 Conclusiones .......................................................................... 74

8

4.2 Recomendaciones ..................................................................... 75

Referencias ................................................................................... 76

Anexos ........................................................................................ 78

Anexo 1: Enunciado del Alcance ....................................................... 78

Anexo 2: Project Charter ................................................................ 80

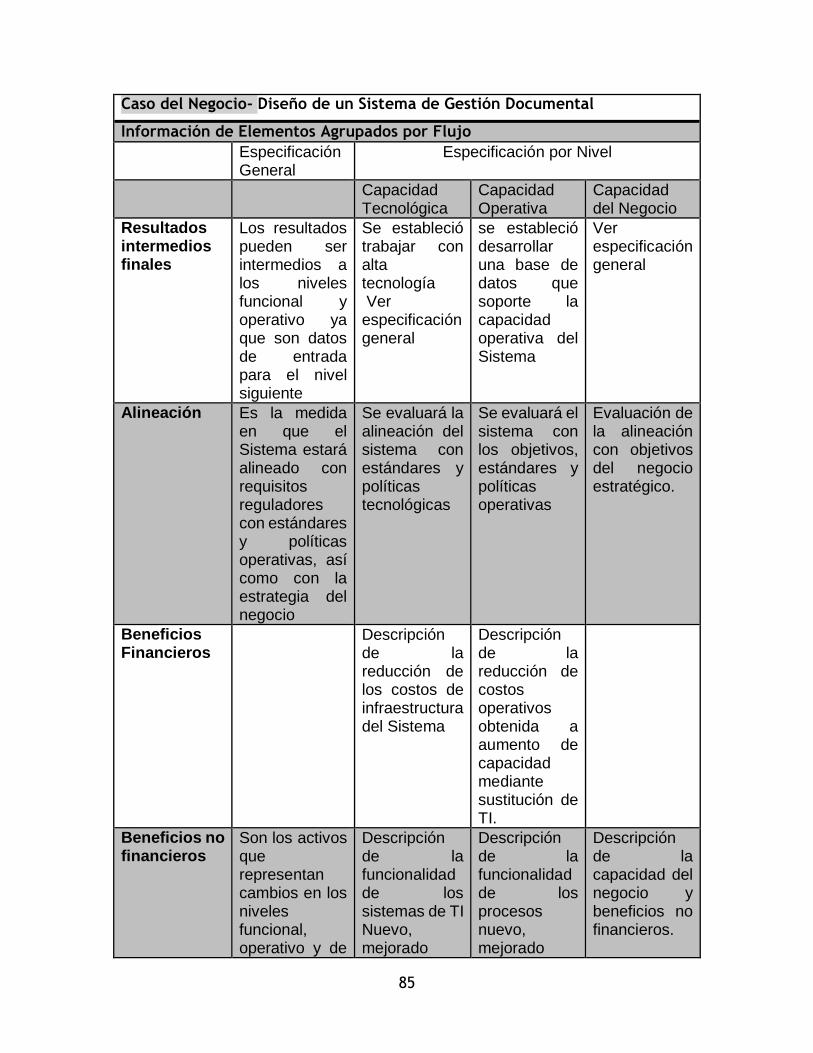

Anexo 3: Caso de Negocio .............................................................. 84

Anexo 4: WBS .......................................................................... 88

Anexo 5: Riesgos ........................................................................ 89

9

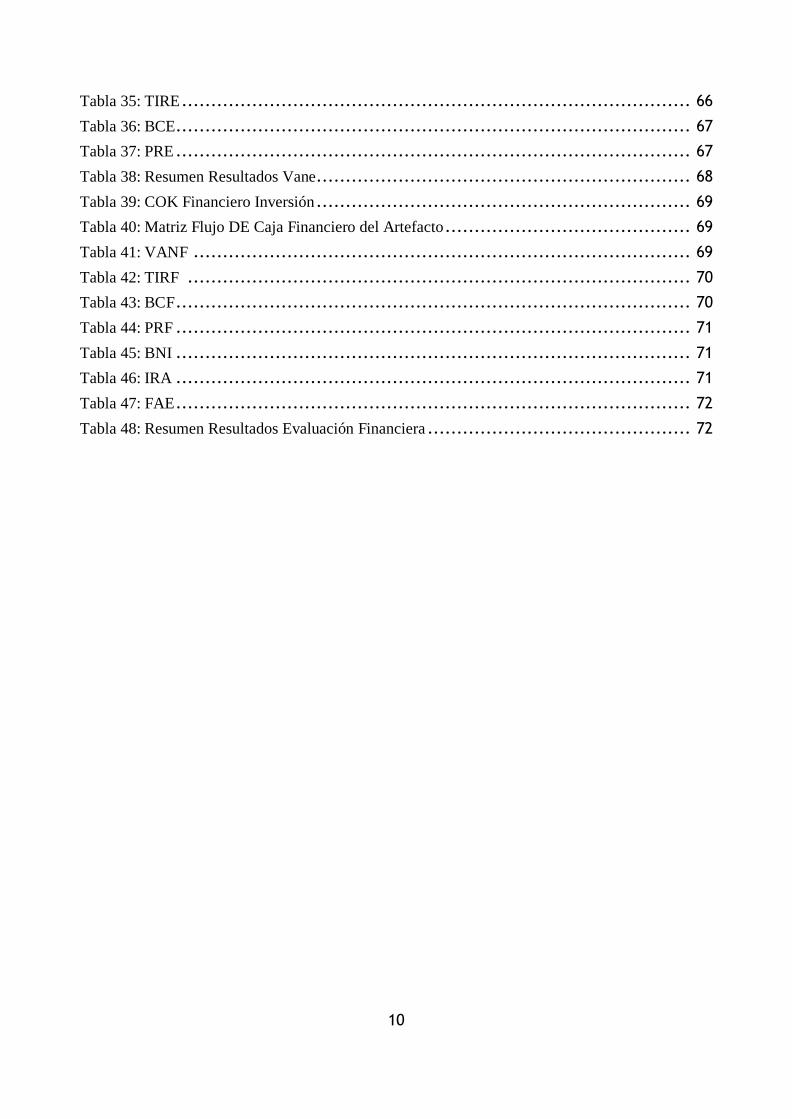

INDICE DE TABLAS

Tabla 1: Elaboración de Documentos por mes ...................................................... 20

Tabla 2: Costo de Elaboración de Cotizaciones ..................................................... 20

Tabla 3: Costo de Elaboración de Contratos ........................................................ 20

Tabla 4: Costo de Elaboración de Facturas.......................................................... 21

Tabla 5: Tiempos Óptimos de Gestión Documental ................................................ 21

Tabla 6: Tiempo de Búsqueda de Cotizaciones ..................................................... 21

Tabla 7: Tiempo de Búsqueda de Contratos ........................................................ 21

Tabla 8: Tiempo de Búsqueda de Facturas .......................................................... 22

Tabla 9: Documentos Perdidos ...................................................................... 22

Tabla 10: Documento mal Elaborados .............................................................. 22

Tabla 11: Costo redundancia de Documentos ....................................................... 23

Tabla 12: Inversión diseño CRM .................................................................... 27

Tabla 13: Costo de operación CRM ................................................................. 27

Tabla 14: Tiempo de implementación CRM ........................................................ 27

Tabla15: Inversión diseño SGD ..................................................................... 28

Tabla 16: Costo operación SGD ..................................................................... 28

Tabla 17: Tiempo implementación SGD ............................................................ 28

Tabla 18: Inversión compra ERP .................................................................... 29

Tabla 19: Costo de operación ERP .................................................................. 29

Tabla 20: Tiempo implementación ERP ............................................................ 29

Tabla 21: Comparación por Inversión ............................................................... 30

Tabla 22: Comparación por Costo de Operación ................................................... 30

Tabla 23: Comparación por Tiempo de Implementación ........................................... 30

Tabla 24: Resumen Selección de Alternativas ...................................................... 31

Tabla 25: Inversión SGD ............................................................................ 59

Tabla 26: Fuente de Inversión Interna ............................................................... 60

Tabla 27: Fuente de Inversión Externa .............................................................. 60

Tabla 28: Tecnología a Utilizar ...................................................................... 61

Tabla 29: COK Fuente Interna ....................................................................... 64

Tabla 30: COK Fuente Externa ...................................................................... 64

Tabla 31: Matriz Flujo de Caja sin Artefacto ....................................................... 64

Tabla 32: Matriz Flujo de Caja con Artefacto ....................................................... 65

Tabla 33: Matriz Flujo de Caja del Artefacto ....................................................... 65

Tabla 34: VANE ..................................................................................... 66

10

Tabla 35: TIRE ....................................................................................... 66

Tabla 36: BCE........................................................................................ 67

Tabla 37: PRE ........................................................................................ 67

Tabla 38: Resumen Resultados Vane ................................................................ 68

Tabla 39: COK Financiero Inversión ................................................................ 69

Tabla 40: Matriz Flujo DE Caja Financiero del Artefacto .......................................... 69

Tabla 41: VANF ..................................................................................... 69

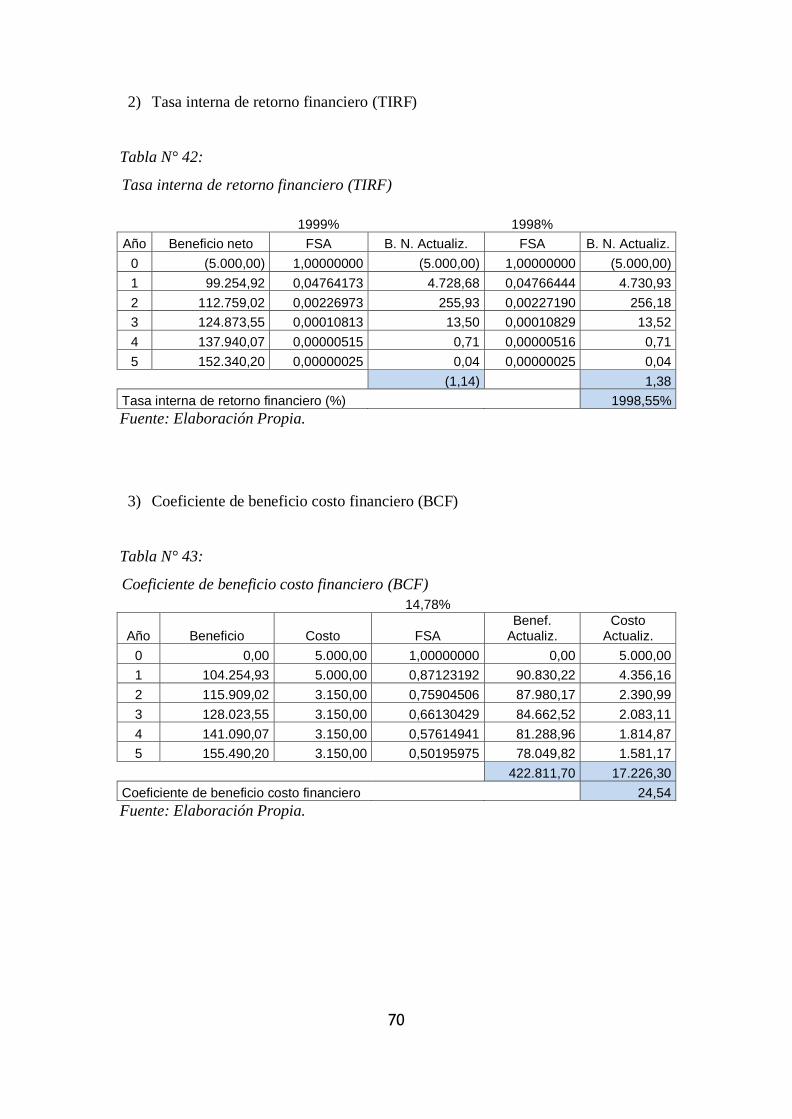

Tabla 42: TIRF ...................................................................................... 70

Tabla 43: BCF ........................................................................................ 70

Tabla 44: PRF ........................................................................................ 71

Tabla 45: BNI ........................................................................................ 71

Tabla 46: IRA ........................................................................................ 71

Tabla 47: FAE ........................................................................................ 72

Tabla 48: Resumen Resultados Evaluación Financiera ............................................. 72

11

INDICE DE FIGURAS

Figura 1: Alineamiento Estratégico ARCO ......................................................... 16

Figura 2: Participación de mercado publicidad exterior ............................................ 17

Figura 3: Organigrama ARCO ....................................................................... 19

Figura 4: Metodología RUP ......................................................................... 38

Figura 5: Objetivos del negocio ..................................................................... 41

Figura 6: Actores del negocio ....................................................................... 42

Figura 7: Actividades del negocio ................................................................... 43

Figura 8: Modelo de negocio ........................................................................ 43

Figura 9: Requerimientos no funcionales ........................................................... 44

Figura 10: Requerimientos funcionales ............................................................. 44

Figura 11: Reglas del negocio ....................................................................... 45

Figura 12: Requisitos del sistema.................................................................... 45

Figura 13: modelo de negocio ....................................................................... 46

Figura 14: Áreas de negocio ......................................................................... 47

Figura 15: Procesos de negocio ...................................................................... 47

Figura 16: Arquitectura de negocio .................................................................. 48

Figura 17: Arquitectura conceptual .................................................................. 48

Figura 18: Arquitectura física ........................................................................ 49

Figura 19: Arquitectura dinámica del sistema ....................................................... 49

Figura 20: Arquitectura estática del sistema ........................................................ 50

Figura 21: Arquitectura de Struts .................................................................... 50

Figura 22: Arquitectura de Hibernate ............................................................... 51

Figura 23: Arquitectura de Spring .................................................................. 51

Figura 24: Integración de Struts con Spring ........................................................ 52

Figura 25: Integración de Struts con Hibernate ..................................................... 52

Figura 26: Integración de Struts con Spring e Hibernate ........................................... 53

Figura 27: Traza de gestión de clientes .............................................................. 53

Figura 28: Cronograma del proyecto ................................................................ 54

Figura 29: Ruta crítica del proyecto ................................................................. 55

Figura 30: Identificación de riesgos ................................................................. 57

Figura 31: Análisis cualitativo de riesgos ........................................................... 58

12

Capítulo I: Diseño del Artefacto

1.1 Ámbito de investigación

Arco Publicidad Exterior S.A. es una empresa dedicada a la publicidad exterior, con 25 años de

presencia en el mercado peruano. Ofrece a sus clientes un servicio personalizado a precios

competitivos, satisfaciendo las necesidades de sus clientes, con algunos de los cuales mantiene

vínculos desde hace más de 20 años.

La empresa se dedica al alquiler y venta de elementos publicitarios como: señalizadores de calle,

gigantografías, avisos luminosos, paneles monumentales y unipolares, ubicados en los diversos

distritos de Lima y en las ciudades más importantes al interior del país.

a. Datos generales

Razón social: Arco Publicidad Exterior S.A.

RUC: 20101319017

Dirección: Jr. Héctor Arellano 121 La Victoria

Fecha de Actividades: 20/09/1989

Actividad Comercial: Alquiler y Venta de Publicidad Exterior

Tipo de Empresa: Sociedad Anónima

13

b. Misión

Mantener el compromiso de puntualidad con nuestros clientes, brindándoles calidad y

servicio personalizado, para satisfacer sus necesidades de comunicación e imagen en vía

pública.

c. Visión

Estar dentro de las diez empresas de publicidad exterior con mayor participación de

mercado a nivel nacional y ser reconocida por brindar valor a la marca de nuestros clientes.

d. Valores

-Calidad: Ofrecer servicios que cumplan las expectativas del cliente.

-Vocación de Servicio: Asesoría personalizada y trato directo.

-Puntualidad: Ofrecer servicios en el tiempo ofrecido al cliente

e. Evolución histórica

Arco Publicidad Exterior S.A., se fundó el 29 de agosto de 1989, con un capital social de

S/.500.00, por su Director Gerente y accionista mayoritario: Arturo Cornejo Obando, quien

había trabajado durante 11 años en NAPSA (Negocios Andinos de Publicidad S.A., luego

Paneles NAPSA), bajo el cargo de: encargado de licencias y autorizaciones municipales; y

luego se desempeñó como sub-administrador, para ello culminó estudios de administración

en IPAE.

Por tanto, luego de haber adquirido amplia experiencia, el fundador de Arco Publicidad

Exterior S.A. encontró una oportunidad de negocio en el rubro de la publicidad exterior y

la aprovechó, por lo cual decide retirarse de NAPSA para crear su propia empresa.

14

La empresa Arco Publicidad Exterior S.A. empezó sus operaciones con tres clientes: Fábrica

de Colchones Komfort S.A., Fábrica de Zapatillas y Sandalias S.A. (fabricantes de slaps y

zapatillas marca Niva) y Panificadora Alfonso Ugarte (línea de panetones Todinno). La

fuerza laboral estaba conformada por dos empleados en planilla y contaban con dos

contratistas, cada uno de ellos con tres ayudantes. El primer local de Arco Publicidad S.A.

era alquilado y se ubicaba en Jr. Felipe Santiago Crespo N° 150 – San Luis.

En el año 1994, adquieren un terreno en el Jr. Héctor Arellano N°121 – La Victoria, donde

trasladaron las operaciones del taller. En 1995 construyen las oficinas, quedando habilitadas

para noviembre del mismo año.

La empresa Arco Publicidad Exterior S.A. empezó sus operaciones con tres clientes: Fábrica

de Colchones Komfort S.A., Fábrica de Zapatillas y Sandalias S.A. (fabricantes de slaps y

zapatillas marca Niva) y Panificadora Alfonso Ugarte (línea de panetones Todinno).

La fuerza laboral estaba conformada por dos empleados en planilla y contaban con dos

contratistas, cada uno de ellos con tres ayudantes.

Para conocer la historia y desarrollo de Arco, a continuación, se listan las empresas y marcas

que formaron parte de la cartera de clientes de Arco:

Año 1990: se incorporaron como clientes Baterías ETNA, condimentos Phuros y jabones

Neko.

Año 1991: Fordan Jeans y Champagne Valdivieso.

Año 1992: Valvosanitaria S.A. (línea ferretera) y la empresa Mundo Naútico S.A.

Año 1993: las marcas Giusseppe Ferraro, Bally y Jeans Carola´s.

Año 1994: la marca Sanyo (Denky S.A.), Lubricantes Cam2 y Valquimic S.A. (ahora

pinturas Valqui).

15

Año 1995: la marca Toshiba (importadora Yi Chang), Lubricantes Specialty Oil (Quaker

State) y Sport Paradise.

Año 1996: Renova, Valvosanitaria Industrial, Aditivos Kemoly, Lubricantes Pennzoil,

Lubricantes Valvoline y Jeans AMK.

Año 1997: Hitachi, Filtros Lys.

Año 1998: Metal Tubo S.A. (termas Sole), Tecnosanitaria S.A. (griferías Italgrif), Industrias

Record (línea lavaderos) y Cierres Rey.

Año 1999: la marca Sankey y Calimod (Juan Leng Delgado S.A.C.).

Año 2000: Radio Asia, Caman (línea camisas), y Motos Vespa.

Año 2001: Otto Kunz (Supemsa).

Año 2003: Auto Delta (distribuidora de Nissan).

Año 2004: Chevron, Decor Center, UCV (Universidad Cesar Vallejo).

Año 2007: Hipermercados Metro

Año 2010: Everlast, Gerpal, Maestro, Deltron (Advance)

Año 2013: Viajes Falabella.

Al cierre del 2013 tuvo como principal cliente al grupo VAINSA, conformado por las

empresas Valvosanitaria Industrial, Metal Tubo, Tecnosanitaria e Inversiones CYS. Todas

ellas juntas representaron el 70% de la facturación anual de Arco.

Información Recopilada y otorgada por la Empresa Arco Publicidad Exterior S.A.

16

f. Situación actual

En la actualidad, la empresa sigue operando en su local ubicado en el distrito de La Victoria

y tiene dos camionetas pick up que se utilizan para labores operativas.

Dentro de las principales herramientas de trabajo tienen: tres motosoldadoras, cinco

generadores, dos demoledoras eléctricas y tres soldadoras.

Las actividades de producción e instalación de elementos publicitarios, no se encuentran

dentro del organigrama por ser actividades tercerizadas, realizadas por personal calificado

y contratado para dichas operaciones. Como son las actividades de construcción e

instalación de avisos luminosos, unipolares, estructuras en pisos y techos, torres de soporte

(en piso y en techo), construcción de zapatas de unipolares e instalación de gigantografías.

Figura N° 1: Alineamiento de valores, misión y visión

Fuente: Arco Publicidad Exterior S.A.

17

Figura N° 2: Estimado de participación de mercado de la industria de publicidad exterior

Fuente: ARCO.

El valor de vocación de servicio, es el factor diferenciador que Arco espera reforzar, y que

el mismo sea reconocido por los clientes, de este modo se espera cubrir sus necesidades de

comunicación mediante la asesoría personalizada, que permita orientarlos y definir o

redefinir sus requerimientos.

Información Recopilada y otorgada por la Empresa Arco Publicidad Exterior S.A.

g. Actividad económica

Según el CIIU del INEI ARCO PUBLICIDAD EXTERIOR S.A. se encuentra clasificada en

la Clase: 7310 – Publicidad descrita como sigue:

Esta clase comprende el suministro de toda una gama de servicios de publicidad (mediante

recursos propios o por subcontratación), incluidos servicios de asesoramiento, servicios

creativos, producción de material publicitario y utilización de los medios de difusión.

34.00%

27.00%

9.00%

8.00%

5.00%

5.00%

1.50%10.50%

Punto Visual Clear Channel Petty JMT

F & G Panel Shock Arco otros

18

Se incluyen las siguientes actividades:

Creación y realización de campañas publicitarias: creación e inserción de anuncios en

periódicos, revistas, programas de radio y de televisión, Internet y otros medios de difusión;

creación y colocación de anuncios de publicidad al aire libre; por ejemplo, mediante carteles,

tableros, boletines y carteleras, decoración de escaparates, diseño de salas de exhibición,

colocación de anuncios en automóviles y autobuses, etcétera; representación de medios de

difusión, a saber, venta de tiempo y espacio en diversos medios de difusión interesados en la

obtención de anuncios; publicidad aérea; distribución y entrega de materiales o muestras de

publicidad; alquiler de espacios de publicidad en vallas publicitarias, etcétera; y creación de

puestos y otras estructuras y lugares de exhibición.

Realización de campañas de comercialización y otros servicios de publicidad dirigidos a

atraer y retener clientes: promoción de productos; comercialización en el punto de venta;

publicidad directa por correo; y consultoría de comercialización.

El negocio de las empresas de publicidad exterior consiste en el alquiler de espacios

publicitarios en puntos estratégicos de la vía pública. Para ofrecer estos espacios, la empresa

debe realizar primero; la búsqueda de la ubicación, que sea atractiva y de alto flujo de

personas y tránsito.

En el caso de Arco Publicidad Exterior S.A. tiene como principal fuente de ingresos el

alquiler de elementos publicitarios, tales como: señalizadores de calle, gigantografías,

murales publicitarios, identificación de locales, paneles monumentales y unipolares. Estos

elementos constituyen la oferta permanente de la empresa y se ubican en puntos fijos dentro

de los diversos distritos de Lima y en las ciudades más importantes al interior del país.

De manera complementaria, se ofrece la venta de gigantografías y el servicio de instalación

de las mismas, según el requerimiento de sus clientes, como pueden ser campañas

publicitarias por temporada, relanzamiento de marca, entre otros. Otra fuente de ingresos,

menos frecuente, es la venta de avisos luminosos y de neón.

19

Como servicio complementario, también se realiza la gestión de trámites municipales y

licencias de anuncios de todo tipo de elementos publicitarios (hayan sido o no

comercializados o alquilados por la empresa), además de la gestión de otros trámites

municipales en general.

Información Recopilada y otorgada por la Empresa Arco Publicidad Exterior S.A.

h. Estructura orgánica

Figura N° 3: Organigrama actual de Arco Publicidad Exterior S.A.

Fuente: Gerencia General

Las actividades de producción e instalación de elementos publicitarios, no se encuentran

dentro del organigrama por ser actividades tercerizadas, realizadas por personal calificado y

contratado para dichas operaciones. Como son las actividades de construcción e instalación

de avisos luminosos, unipolares, estructuras en pisos y techos, torres de soporte (en piso y

en techo), construcción de zapatas de unipolares e instalación de gigantografías.

La impresión del banner o vinil, también se terceriza a una empresa especializada en la

impresión de este material, con la misma que Arco viene trabajando desde hace más de 7

años. Así mismo, en el organigrama actual se puede apreciar que el gerente administrativo

tiene a su cargo al gerente de operaciones y al gerente de ventas, lo cual no es usual ni

funcionalmente adecuado.

Gerente General

Gerente Administrativo

Asistente de Gerencia

Gerente de Operaciones Gerente de Ventas

20

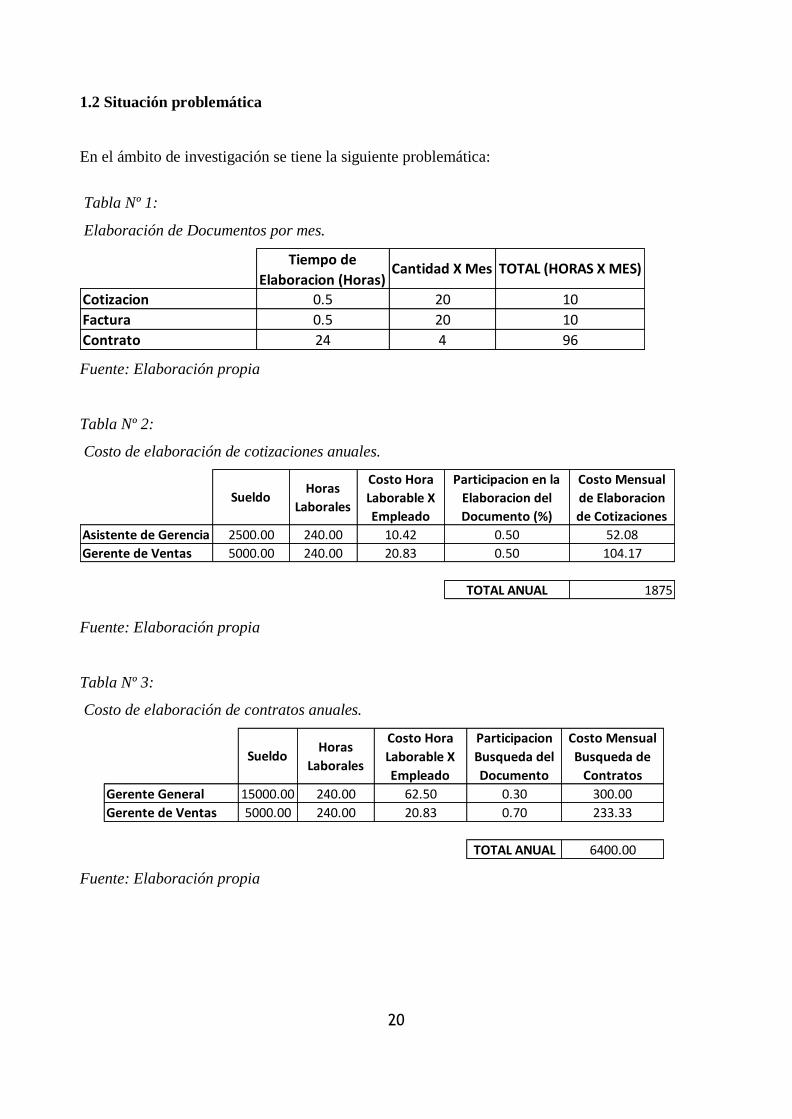

1.2 Situación problemática

En el ámbito de investigación se tiene la siguiente problemática:

Tabla Nº 1:

Elaboración de Documentos por mes.

Fuente: Elaboración propia

Tabla Nº 2:

Costo de elaboración de cotizaciones anuales.

Fuente: Elaboración propia

Tabla Nº 3:

Costo de elaboración de contratos anuales.

Fuente: Elaboración propia

Cotizacion 0.5 20 10

Factura 0.5 20 10

Contrato 24 4 96

Tiempo de

Elaboracion (Horas)Cantidad X Mes TOTAL (HORAS X MES)

Gerente General 15000.00 240.00 62.50 0.30 300.00

Gerente de Ventas 5000.00 240.00 20.83 0.70 233.33

TOTAL ANUAL 6400.00

SueldoHoras

Laborales

Costo Hora

Laborable X

Empleado

Participacion

Busqueda del

Documento

Costo Mensual

Busqueda de

Contratos

Asistente de Gerencia 2500.00 240.00 10.42 0.50 52.08

Gerente de Ventas 5000.00 240.00 20.83 0.50 104.17

TOTAL ANUAL 1875

Costo Mensual

de Elaboracion

de Cotizaciones

SueldoHoras

Laborales

Costo Hora

Laborable X

Empleado

Participacion en la

Elaboracion del

Documento (%)

21

Tabla Nª 4:

Costo de elaboración de facturas anuales.

Fuente: Elaboración propia

Tabla Nº 5:

Tiempos Óptimos de gestión documental.

Fuente: Elaboración propia

Pérdida de tiempo de atención a clientes originado por desorden en la documentación.

Tabla Nº 6:

Tiempo de Búsqueda de Cotizaciones.

Fuente: Elaboración propia

Tabla Nº 7:

Tiempo de Búsqueda de Contratos.

Fuente: Elaboración propia

Cotizacion 0.25 0.5 0 1

Factura 0.25 0 0 0.5

Contrato 20 2 0 0.25

Cantidad deseada X

Mes Documentos

Perdidos

Cantidad deseada

X Mes Documentos

Mal Elaborados

Tiempo deseado

de Elaboracion

(Horas)

Tiempo

deseado de

busqueda

Asistente de Gerencia 2500.00 240.00 10.42 0.50 52.08

Gerente de Ventas 5000.00 240.00 20.83 0.50 104.17

TOTAL ANUAL 1875

SueldoHoras

Laborales

Costo Hora

Laborable X

Empleado

Participacion en la

Busqueda del

Documento (%)

Costo Mensual

Busqueda de

Cotizaciones

Gerente General 15000.00 240.00 62.50 0.30 300.00

Gerente de Ventas 5000.00 240.00 20.83 0.70 233.33

TOTAL ANUAL 6400.00

SueldoHoras

Laborales

Costo Hora

Laborable X

Empleado

Participacion

Busqueda del

Documento

Costo Mensual

Busqueda de

Contratos

Asistente de Gerencia 2500.00 240.00 10.42 0.90 93.78

Gerente de Ventas 5000.00 240.00 20.84 0.10 20.84

TOTAL ANUAL 1375.44

SueldoHoras

Laborales

Costo Hora

Laborable X

Empleado

Participacion

en la

Elaboracion

Costo de

Elaboracion de

Facturas

22

Tabla Nº 8:

Tiempo de Búsqueda de Facturas.

Fuente: Elaboración propia

Perdida de información por falta de control en la documentación.

Tabla Nº 9:

Documentos Perdidos.

Fuente: Elaboración propia

Sobrecostos por la elaboración errónea o imprecisa de la documentación.

Tabla Nº 10:

Documentos mal elaborados.

Fuente: Elaboración propia

Asistente de Gerencia 2500.00 240.00 10.42 0.90 93.78

Gerente de Ventas 5000.00 240.00 20.84 0.10 20.84

TOTAL ANUAL 1375.44

SueldoHoras

Laborales

Costo Hora

Laborable X

Empleado

Participacion

en la

Elaboracion

Costo de

Elaboracion de

Facturas

Cotizacion 31.25 10 0.5 156.25

Factura 31.25 3 0.5 46.88

Contrato 31.25 1 24 750.00

TOTAL ANUAL 11437.5

Promedio

Costo Hora

Laborable

Costo Mensual

X Perdida

Cantidad X Mes

Documentos

Perdidos

Tiempo de

Elaboracion x

Documento (Horas)

Cotizacion 31.25 2 0.5 31.25

Factura 31.25 1 0.5 15.63

Contrato 31.25 0.5 24 375.00

TOTAL ANUAL 5062.5

Costo Hora

Laborable

Promedio

Costo Mensual

de Elaboracion

Erronea

Cantidad X Mes

Documentos

Mal Elaborados

Tiempo de

Elaboracion x

Documento (Horas)

23

Sobrecostos en atención a clientes originados por redundancia en la de documentación.

Tabla Nº 11:

Costo Redundancia de Documentos.

Fuente: Elaboración propia

1.3 Problema de investigación

En el análisis del ámbito de investigación, se ha determinado que el problema de investigación es la

pérdida económica por la ineficiencia en la gestión documental realizada manualmente del área de

ventas.

¿En qué medida un sistema puede mejorar el proceso del área de ventas?

1.4 Justificación

-El diseño del Sistema de Gestión Documental permitirá brindar una respuesta a la necesidad de

la empresa de controlar de forma sistemática, todos aquellos aspectos relacionados con la

creación, recepción, organización, almacenamiento, preservación, acceso y disposición de los

documentos.

-El sistema también contribuirá a modernizar y normalizar las políticas de la gestión documental

en la empresa lo que significará optimizar los tiempos de respuesta, evitar pérdidas y

redundancia de información.

Cotizacion 15.63 15.63

Factura 11.46 0

Contrato 33.33 33.33

TOTAL MENSUAL 60.42 48.96

TOTAL ANUAL 1312.544

Costo

Mensual de

Elaboracion

Costo Mensual X

Busqueda

24

1.5 Antecedentes de la investigación

Landa M. Luz (2002) expresa en su informe profesional Gestión de Documentos: Caso del

Consorcio SMS como conclusión que dicho Programa de Gestión Documental (PGD)

implementado por la empresa Sondotécnica S.A. en el Consorcio SMS ha contribuido

eficientemente en el control y administración de documentos técnicos, que recepcionó y emitió

la institución; esto fue posible con el apoyo y participación de todas las autoridades y personal

de la institución, quienes influyeron directamente en la eficiente y efectiva implementación de

este PGD. Asimismo, Landa M. Luz (2002) también menciona que las deficiencias que se

presentaron en la aplicación del PGD se debieron al número insuficiente de profesionales de la

información que se encargaron de su puesta en marcha y aplicación; y, al mínimo conocimiento

en archivística por parte del personal del área de Mesa de Partes. Se demuestra también que el

software DOCPR aportó beneficios al inventario y registro de los documentos ingresados al

Archivo Técnico. Se concluye también que el PGD ha permitido mejorar y agilizar el proceso

de intercambio de información entre las empresas involucradas en el Programa SBP, y detectar

rápidamente los errores de las empresas consultoras en la presentación de documentos técnicos.

Gracias a la aplicación del PGD, el Consorcio SMS ha cumplido con los servicios de supervisión

ofrecidos al Gobierno Peruano en el tiempo estimado.

Liberato y Marcial (2014) en su tesis “Desarrollo de un Sistema de Gestión Documental, fichas

de resumen y listas de publicación para el proyecto PROCAL-PROSER” tiene como objetivo

general: “Analizar, diseñar, e implementar un Sistema de Gestión Documental, Fichas de

Resumen y Listas de Publicación para el Proyecto ProCal-ProSer, aplicable al Grupo de

Investigación y Desarrollo en Ingeniería de Software GIDIS-PUCP. Así, se obtuvieron como

resultado las siguientes conclusiones: Se logró la realización del modelado de procesos de

gestión documental y de grupos de trabajo, se desarrolló el módulo de administración de usuarios

y grupos de trabajo, y con ello se logró una adecuada gestión de los usuarios con los permisos

de accesos requeridos para cada grupo. Con ello se logró que se muestre la información más

relevante para el investigador de acuerdo al criterio de búsqueda especificado.

25

Rojas (2011) en su tesis Implementación del Sistema de Gestión Documental para Gobiernos

Locales bajo Plataforma de Software Libre define como objetivo general: Desarrollar un Sistema

de Gestión Documental para Gobiernos Locales bajo plataforma de Software Libre que permita

minimizar tiempos, esfuerzos y costos a favor de una administración y servicios más eficientes

a los ciudadanos en la municipalidad. Al término de la investigación se establecieron las

siguientes conclusiones: La primera y más importante es la seguridad, GNU/LINUX es un

sistema operativo muy robusto, es por esto que esta plataforma se usa con frecuencia para

servidores donde se ejecutan aplicaciones de misión crítica; La plataforma LAPP es muy fiable,

manteniendo un nivel específico de funcionamiento en caso de errores del software; Por último

la plataforma LAPP es muy eficiente ya que proporciona un desempeño adecuado a la cantidad

de recursos utilizados.

1.6 Objetivos

a) Objetivo general

Optimizar la gestión documental para mejorar los procesos de elaboración de documentos del

área de ventas. Analizar los sobrecostos, pérdidas y redundancia de información con relación

a los documentos del área de ventas y como reducirlos al Diseñar un sistema informático para

gestionar la documentación generada y recibida en la empresa Arco publicidad Exterior S.A.

en el área de Ventas para un óptimo desarrollo de sus funciones y actividades para mejorar el

control de los documentos de forma eficiente y contribuir a mejorar el servicio de sus usuarios

(trabajadores, clientes y proveedores).

b) Objetivos específicos

Determinar los efectos de un sistema de gestión documental en el proceso del área de ventas

para la reducción de sobre costos, por el desorden de la información.

Determinar los efectos del diseño de un Sistema de Gestión Documental para mejorar la

pérdida de tiempo de atención a clientes y proveedores.

26

Proporcionar a la empresa una herramienta que le permita controlar los procesos por los

cuales pasa el documento desde su creación hasta su conservación en materia de gestión

documental, posibilitando la eficiencia administrativa de su gestión en cada momento.

Agilizar la gestión documental al interior de la empresa para responder a las necesidades de

eficacia de sus procesos mediante la correcta recuperación de los documentos.

Optimizar los tiempos de respuesta en el caso de solicitudes de documentos digitales por parte

de clientes y proveedores al tener un control total de estos.

1.7 Alternativas de solución

a. 1ra alternativa: Diseñando un Sistema CRM que permita una gestión, atención, control de la

información y automatización de las relaciones con los clientes, a la venta y al marketing de

estos.

b. 2da alternativa: Diseñando un Sistema de Gestión Documental que permita que cualquier

persona del área de ventas se encuentre en la posibilidad de gestionar correcta y eficazmente

la documentación del área de ventas mediante su software de gestión documental (DMS) y

tecnologías relacionadas para su funcionamiento que permita su aplicación dentro del área

de la empresa y sus necesidades.

c. 3ra alternativa: Implementando un Sistema ERP que permita integrar todas las áreas de la

empresa, sus recursos, personal, clientes, producción, logística, distribución, inventario,

envíos, facturas y contabilidad de la compañía de forma modular. .

27

1.8 Desarrollo de alternativas

a. 1ra alternativa: Diseñando un Sistema CRM.

A continuación, se detalla el costo de la elaboración de un sistema CRM, este proyecto de diseño

se estima culminarlo en 6 meses.

1.- Inversión

Tabla Nº 12:

Inversión para el diseñar un sistema informático CRM.

Concepto Cantidad Costo Monto

Selección de Participantes 2 S/. 500.00 S/. 10,000.00

Equipo de Computo 2 S/. 4,500.00 S/. 19,000.00

Ejecución S/. 1,682.00

Total S/. 31,682.00

Fuente: Elaboración propia

2.- Costo de operación

Tabla Nº13:

Costo de Operación Mensual.

Tipo Monto Mantenimiento S/. 9,800.00 Total S/. 9,800.00

Fuente: Elaboración Propia.

3.- Período de ejecución

Tabla Nº 14:

Tiempo de implementación para el diseño.

Tiempo Unidad

6 Meses

Fuente: Elaboración Propia.

28

b. 2da alternativa: Diseñando un Sistema de Gestión Documental (SGD).

Se diseña un sistema de gestión documental que permita que cualquier persona del área de

ventas se encuentre en la posibilidad de gestionar correcta y eficazmente la documentación

del área de ventas mediante su software de gestión documental (DMS) y tecnologías

relacionadas para su funcionamiento que permita su aplicación dentro del área de la empresa

y sus necesidades. Esta alternativa es la más eficiente puesto que su implementación futura

solo es una y permanece en el tiempo a largo plazo solo sujeta a mantenimiento y posibles

mejoras con respecto a la evolución de la misma empresa.

1.- Inversión

Tabla Nº 15:

Inversión en diseño de un SGD.

Tipo de Usuario Cantidad Costo Monto

Usuario Desarrollo 2 S/. 5,000.00 S/. 10,000.00

Implementación S/. 2,8000.00 S/. 28,000.00

Total S/. 38,000.00

Fuente: Elaboración Propia.

2.- Costo de operación

Tabla Nº16:

Costo de Operación Mensual.

Tipo Monto Mantenimiento S/. 17,906.57 Total S/. 17,906.57

Fuente: Elaboración Propia.

3.- Periodo de ejecución

Tabla Nº 17:

Tiempo de implementación de un SGD.

Tiempo Unidad

6 Meses

Fuente: Elaboración Propia.

29

c. 3ra alternativa: Implementación un Sistema ERP.

Implementación de un sistema integrado que incluya todo el software relacionados con el

gestionamiento de la empresa, sus recursos, personal, clientes. Si bien es la alternativa más

completa, es la más cara y difícil de aplicar más aun en una empresa de este tamaño, se podría

considerar esta opción la más inviable. A continuación, se detalla el costo de la

implementación de un ERP a medida que consiste en implementar aquellos módulos que se

necesitan para llevar a cabo los procesos de nuestra empresa.

1.- Inversión

2.- Costo de operación

Tabla Nº 19:

Costo de Operación Mensual.

Tipo Monto Mantenimiento S/. 27,050.00 Total S/. 27,050.00

Fuente: Elaboración Propia.

3.- Periodo de ejecución

Tabla Nº 20:

Tiempo de implementación de un ERP.

Tiempo Unidad

12 Meses Fuente: Elaboración Propia.

Tabla Nº 18:

Inversión de compra de un ERP.

Tipo de Usuario Cantidad Costo Monto

Usuario Desarrollo 1 S/. 22,080.00 S/. 22,080.00

Usuario Profesional 1 S/. 11,776.00 S/. 11,776.00

Base de Datos 1 S/. 11,857.92 S/. 11,857.92

Implementación S/. 11,776.00 S/. 11,776.00

Total S/. 57,489.92

Fuente: Elaboración Propia.

30

1.9 Selección de alternativas

a. Según la inversión

Tabla Nº 21:

Comparación por Inversión.

Alternativa S/.

1ra alternativa: Diseñar un sistema CRM. 31,682.00

2da alternativa: Compra de un sistema de Gestión

Documental. 38,000.00

3ra alternativa: Implementación por un tercero un

sistema ERP SAP. 57,489.92

Fuente: Elaboración Propia.

Según la inversión se observa que los costos de un ERP son los más altos.

b. Según Costo de Operación.

Tabla Nª 22:

Comparación por Costo de Operación.

Alternativa S/.

1ra alternativa: Diseñar un sistema CRM. 9,800.00

2da alternativa: Compra de un sistema de Gestión

Documental. 17,906.57

3ra alternativa: Implementación por un tercero un

sistema ERP SAP. 27,050.00

Fuente: Elaboración Propia.

El costo de operación de la primera alternativa es el más económico.

c. Según la duración

Tabla Nº 23:

Comparación por Tiempo de Implementación.

Alternativa Meses

1ra alternativa: Diseñar un sistema CRM. 6

2da alternativa: Compra de un sistema de Gestión

Documental. 6

3ra alternativa: Implementación por un tercero un

sistema ERP SAP. 12

Fuente: Elaboración Propia.

La segunda alternativa es junto con la primera la más viable en lo que tiempo de implementación

se refiere.

31

1.10 Alternativa elegida

Tabla Nº 24:

Resumen de Selección de Alternativa.

Factor de comparación Alternativa elegida

Según la inversión 1ra alternativa

Según la duración 1ra y 2da alternativa

Según costo de operación 1ra alternativa

Fuente: Elaboración Propia.

Se elige la 2da Alternativa, si bien no es la más económica, cumple con el objetivo de la

investigación al resolver de forma eficiente la situación problemática permitiendo un control

inmediato de la documentación del área de ventas, también logrando otorgar una nueva

herramienta que gracias a esta no solo la documentación actual, también la futura será

mantenida y gestionada de forma eficiente en la empresa.

1.11 Revisión de literatura / Marco teórico

Sistema:

“ Un objeto complejo cuyos componentes se relacionan con al menos algún otro componente;

puede ser material o conceptual” (Bunge, 1999, p. 196).

Sistema de Información:

Se puede definir sistema de información como la combinación de recursos humanos y materiales

que resultan de las operaciones de almacenar, recuperar y usar datos con el propósito de una

gestión eficiente en las operaciones de las organizaciones (Samuelson, 1977).

Otros autores reflejan definiciones que permiten enmarcar su posible descripción (Burt, 1990;

Sánchez y Valdés, 2008) un sistema de información es una combinación de fuentes de

información junto con una serie de mecanismos de recuperación, manipulación y uso.

32

Gestión del Conocimiento:

Bustelo y Amarilla (2001) nos dicen que Gestión del Conocimiento “es todo el conjunto de

actividades realizadas con el fin de utilizar, compartir y desarrollar los conocimientos de una

organización y de los individuos que en ella trabajan, encaminándolos a la mejor consecución

de sus objetivos.”

Gestión Documental:

“La gestión de documentos se entiende como el conjunto de tareas y procedimientos orientados

a lograr una mayor eficacia y economía en la explotación de los documentos por parte de las

organizaciones” (Cruz, 2006, p. 17).

Gestión de Documentos o Gestión Documental es definida por García-Morales Elisa (2013)

como la parte del sistema de información de la empresa desarrollada con el propósito de

almacenar y recuperar documentos, que debe estar diseñada para coordinar y controlar todas

aquellas funciones y actividades específicas que afectan a la creación, recepción,

almacenamiento, acceso y preservación de los documentos, salvaguardando sus características

estructurales, y contextuales, y garantizando su autenticidad y veracidad.

Un programa de gestión documental se puede definir según Llansó S. Joaquim (2006) como el

conjunto de instrucciones en las que se detallan las operaciones para el desarrollo de los

procesos de la gestión documental al interior de cada entidad, tales como producción,

recepción, distribución, trámite, organización, consulta, conservación y disposición final de los

documentos.

Desde el punto de vista de García y Martín (2001) en la actualidad la gestión documental es

entendida como un proceso global, corporativo e integral del proceso documental de una

organización. Es por ello más acertado hablar de Sistemas de Gestión Integrada de la

Documentación, los cuales controlan la producción, la circulación, el almacenamiento y la

recuperación de cualquier tipo de información.

33

Sistema de Gestión Documental:

Casellas E. Lluis (2009) Sistema de Gestión Documental (SGD), se refiere al conjunto de

operaciones y de técnicas, integradas en la gestión administrativa general, basadas en el análisis

de la producción, la tramitación y los valores de los documentos, que se destinan a la

planificación, el control, el uso, la conservación y la eliminación o la transferencia de los

documentos a un archivo, con el objetivo de racionalizar y unificar su tratamiento y conseguir

una gestión eficaz y rentable.

Alvarado A. Mabel (2007) menciona que un SGD pretende simplificar los sistemas de creación

de documentación con el fin de evitar la producción masiva o la confección de documentos

inútiles y organizarlos para facilitar la recuperación de la información.

Russo G. Patricia (2009) menciona que “existen una serie de tecnologías las cuales permiten la

elaboración de un SGD. Sin embargo, se debe recordar que las tecnologías son sólo un medio

para el desarrollo del SGD, y por ello que estas tienen como objetivo dar apoyo al uso que se

hace de la documentación en cualquier proceso de trabajo. El nombre de las herramientas

tecnológicas que se aplican a la gestión documental reciben el nombre de gestión electrónica de

documentos (GED), estas son herramientas pensadas para todo tipo de empresas que manejan y

gestionan grandes volúmenes de documentación”.

34

1.12 Planteamiento del diseño

a. Flujograma del proceso de investigación en la modalidad de ciencias del diseño:

C

I

E

N

C

I

A

S

D

E

L

D

I

S

E

Ñ

O

EVALUACION

EVALUACION DE RESULTADOS

IDENTIFICACION DE LA NECESIDAD / PROBLEMA

DISEÑO DEFINITIVO

ANALISIS Y AJUSTES

DISEÑO PRE LIMINAR

RECOPILACION DE INFORMACION

PRODUCCION DEL ARTEFACTO

OPERACIÓN NORMAL

PLANEAMIENTO DEL DISEÑO

INSTALACION / IMPLANTACION

APROBACION

FINANCIAMIENTO

35

1.13 Diseño del artefacto

1.13. A. Identificación de las necesidades o problemas

En el análisis del ámbito de investigación, se ha determinado que el problema de investigación es la

pérdida económica por la ineficiencia en la elaboración de la documentación del área de ventas.

¿En qué medida un sistema de gestión documental mejora el proceso del área de ventas?

1.13. B. Información requeridos

Para el desarrollo del artefacto se requiere contar con la siguiente información mínima:

Información del área de Ventas

Información del área de Operaciones

Información de clientes

Información de servicios

Información de materiales

Información del personal

Detallándose a continuación:

1) Las fuentes de ingreso que Arco tiene como principal fuente de ingreso el alquiler de elementos

publicitarios, señalizadores de calle, gigantografías, paneles monumentales y Unipolares.

Instalación de gigantografías, venta de elementos publicitarios, que es muy poco frecuente.

2) Los recursos clave son Las ubicaciones estratégicas distribuidas en Lima Metropolitana y las

ciudades más importantes al interior del país. La experiencia del gerente general y su especialización

en trámites municipales. También se cuenta con técnicos con experiencia en la construcción e

instalación de estructuras metálicas y elementos publicitarios.

36

3) Las actividades clave son la búsqueda de los puntos estratégicos para colocación de los elementos

publicitarios, para luego gestionar y obtener las licencias de anuncios. La construcción e instalación

de las estructuras metálicas y elementos publicitarios, por personal especializado y con experiencia.

4) Arco trabaja con contratistas especialistas en los siguientes servicios:

Construcción estructuras metálicas para paneles y paneles monumentales.

Construcción de estructuras metálicas para unipolares.

Construcción de zapatas.

Impresión en banner.

Instalación de gigantografías.

Mantenimiento de estructuras.

5) Los Documentos del Negocio son:

Contratos de Alquiler/Venta de Espacio Publicitario.

Cotizaciones y Proformas.

Facturas de Ventas y Compras.

Letras de Cambio.

Pagares.

Guías de Remisión.

Órdenes de Compra.

1.13. C. Planteamiento o metodología del diseño

Cervantes, Velasco-Elizondo y Castro (2015) encuentran que el desarrollo de un sistema de software

puede verse como una transformación hacia la solución técnica de determinada problemática u

oportunidad con el fin de resolverla. Durante la transformación, que inicia en el dominio del

problema y culmina en el de la solución, se llevan a cabo distintas actividades técnicas:

Requerimientos, diseño, construcción, pruebas e implantación.

Sánchez, Sicilia y Rodríguez (2012) describen un proceso de software como un conjunto coherente

de políticas, estructuras organizativas, tecnologías, procedimientos y artefactos que se necesitan para

concebir, desarrollar, implantar y mantener un producto software.

Sánchez et al. (2012) también muestran que el ciclo de vida de un desarrollo de software es el periodo

de tiempo que comienza cuando se toma la decisión de desarrollar un producto de software y que

concluye cuando se entrega el software.

37

Asimismo, Sánchez et al. (2012) detallan que un proyecto de ingeniería de software es un proyecto

cuyo objetivo es obtener un producto de software que satisfaga ciertos requisitos, en el plazo previsto

y dentro del presupuesto.

Pantaleo y Rinaudo (2015) afirman que, una metodología es un marco de trabajo que puede ser

utilizado como guía de las actividades a llevar a cabo. Por tanto, una metodología de desarrollo de

software no es más que una forma de trabajo para desarrollar software, donde se especifica las tareas

a llevar a cabo, los artefactos a generar y las relaciones entre ambos. (p. 54).

Pantaleo y Rinaudo (2015), definen que una metodología es conducida por planes lo que estamos

expresando es que la disciplina de los miembros del grupo de desarrollo está basada en la elaboración

y seguimiento de planes y documentación en forma previa a desarrollar todas y cada una de las

tareas comprendidas en el desarrollo del proyecto. (p. 86).

Larman, Craig (2003) conceptualiza que el proceso unificado combina las practicas comúnmente

aceptadas como “buenas prácticas”, tales como el ciclo de vida iterativo y desarrollo dirigido por el

riesgo, en una descripción consistente y bien documentada.

Pantaleo y Rinaudo (2015) para el proceso unificado presenta tres pilares básicos:

Proceso conducido por casos de uso

Proceso centrado en la arquitectura

Proceso iterativo e incremental

Pantaleo y Rinaudo (2015) también presenta seis tareas de ingeniería:

Modelado de negocio

Modelado de requisitos

Modelado de análisis y diseño

Modelado de implementación

Modelado de pruebas

Modelado de distribución

38

FIGURA N° 4: Metodología RUP a utilizar.

Fuente: Pantaleo y Rinaudo (2015).

Kruchten, Philippe (2001) define el Rational Unified Process (RUP) como un proceso de ingeniería

del software. Que proporciona un acercamiento disciplinado a la asignación de tareas y

responsabilidades en una organización de desarrollo. Asegura la producción de software de alta

calidad que se ajuste a las necesidades de sus usuarios finales con unos costos y calendario

predecibles. En definitiva, el RUP es una metodología de desarrollo de software que intenta integrar

todos los aspectos a tener en cuenta durante todo el ciclo de vida del software, con el objetivo de

hacer abarcables tanto pequeños como grandes proyectos software. Además, Rational proporciona

herramientas para todos los pasos del desarrollo, así como documentación en línea para sus clientes.

Martínez A. y Martínez R. (2011) en Guía a Rational Unified Process describen que las

características principales de RUP son:

Guiado/Manejado por casos de uso: La razón de ser de un sistema software es servir a usuarios ya

sean humanos u otros sistemas; un caso de uso es una facilidad que el software debe proveer a sus

usuarios. Los casos de uso reemplazan la antigua especificación funcional tradicional y constituyen

la guía fundamental establecida para las actividades a realizar durante todo el proceso de desarrollo

incluyendo el diseño, la implementación y las pruebas del sistema.

39

Centrado en arquitectura: La arquitectura involucra los elementos más significativos del sistema y

está influenciada entre otros por plataformas software, sistemas operativos, manejadores de bases

de datos, protocolos, consideraciones de desarrollo como sistemas heredados y requerimientos no

funcionales. Es como una radiografía del sistema que estamos desarrollando, lo suficientemente

completa como para que todos los implicados en el desarrollo tengan una idea clara de qué es lo que

están construyendo, pero lo suficientemente simple como para que si quitamos algo una parte

importante del sistema quede sin especificar. Se representa mediante varias vistas que se centran en

aspectos concretos del sistema, abstrayéndose de lo demás. Todas las vistas juntas forman el llamado

modelo 4+1 de la arquitectura, recibe este nombre porque lo forman las vistas lógicas, de

implementación, proceso y despliegue, más la de casos de uso que es la que da cohesión a todas.

Iterativo e Incremental: Para hacer más manejable un proyecto se recomienda dividirlo en ciclos.

Para cada ciclo se establecen fases de referencia, cada una de las cuales debe ser considerada como

un mini proyecto cuyo núcleo fundamental está constituido por una o más iteraciones de las

actividades principales básicas de cualquier proceso de desarrollo. En concreto RUP divide el

proceso en cuatro fases, dentro de las cuales se realizan varias iteraciones en número variable según

el proyecto y en las que se hace un mayor o menor hincapié en las distintas actividades.

También Martínez A. y Martínez R. (2011) en su trabajo destacan algunas características

principales:

Desarrollo basado en componentes: La creación de sistemas intensivos en software requiere dividir

el sistema en componentes con interfaces bien definidas, que posteriormente serán ensamblados para

generar el sistema. Esta característica en un proceso de desarrollo permite que el sistema se vaya

creando a medida que se obtienen o que se desarrollan y maduran sus componentes. · Utilización de

un único lenguaje de modelado: UML es adoptado como único lenguaje de modelado para el

desarrollo de todos los modelos.

Proceso Integrado: Se establece una estructura que abarque los ciclos, fases, flujos de trabajo,

mitigación de riesgos, control de calidad, gestión del proyecto y control de configuración; el proceso

unificado establece una estructura que integra todas estas facetas. Además, esta estructura cubre a

los vendedores y desarrolladores de herramientas para soportar la automatización del proceso,

soportar flujos individuales de trabajo, para construir los diferentes modelos e integrar el trabajo a

40

través del ciclo de vida y a través de todos los modelos. La estructura estática del proceso unificado

se define en base a cuatro elementos, que son: los roles (antes workers), que responde a la pregunta

¿quién?, las actividades (activities), que responden a la pregunta ¿cómo?, Fases, iteraciones y

disciplinas productos (artefactos), que responden a la pregunta ¿qué?, y los flujos de trabajo

(workflows), que responden a la pregunta ¿cuándo?

Siguiendo con el trabajo de Martínez A. y Martínez R. (2011) la definición de algunos términos es:

Roles: Un rol define el comportamiento y responsabilidades de un individuo, o de un grupo de

individuos trabajando juntos como un equipo. Una persona puede desempeñar diversos roles, así

como un mismo rol puede ser representado por varias personas. Las responsabilidades de un rol son

tanto el llevar a cabo un conjunto de actividades como el ser el ‘dueño’ de un conjunto de artefactos.

Actividades: Una actividad de un trabajador en concreto es una unidad de trabajo que una persona

que desempeñe ese rol puede ser solicitado a que realice. Las actividades tienen un objetivo

concreto, normalmente expresado en términos de crear o actualizar algún producto. · Productos: Un

producto o artefacto es un trozo de información que es producido, modificado o usado por un

proceso. Los productos son los resultados tangibles del proyecto, las cosas que va creando y usando

hasta obtener el producto final.

Flujos de trabajo: La mera enumeración de rolos, actividades y artefactos no define un proceso,

necesitamos definir la secuencia de actividades realizadas por los diferentes roles, así como la

relación entre los mismos, que nos producen unos resultados observables. El RUP define varios

flujos de trabajo distintos, entre los que distingue entre dos grupos, los de proceso, y los de apoyo.

41

1.13. D. Diseño Preliminar

1.13. D.1 Objetivos del Negocio

Figura N°5: Objetivos del Negocio

Fuente: Elaboración Propia.

Obj-Gral-01 Optimizar el control de documentos para el área de Venta

Descripción El sistema debe permitir una eficiente gestión documental

Estabilidad Alta

Comentario Ninguno

Obj-Esp-01 Reducir tiempo de respuesta en solicitud de documentos

Descripción El sistema debe mejorar los tiempos de respuesta

Estabilidad Alta

Comentario Ninguno

Obj-Esp-02 Asegurar la disposición de documentos

Descripción El sistema debe ser confiable en la disponibilidad y fiabilidad de los

documentos

Estabilidad Alta

Comentario Ninguno

Obj-Esp-03 Disminuir la insatisfacción de Clientes y Proveedores

Descripción Distribuir correctamente la documentación para evitar conflictos y

generar insatisfacción.

Estabilidad Alta

Comentario Ninguno

Obj-Esp-04 Reducir los Sobrecostos

Descripción Evitar sobrecostos al evitar redundancia y falta en la documentación.

Estabilidad Alta

Comentario Ninguno

42

1.13. D.2 Actores del Negocio

Figura N°6: Actores del Negocio

Fuente: Elaboración Propia.

Asistente de Gerencia

Encargado del área de Sistemas del Negocio

Se responsabiliza de toda el área de sistemas de la empresa.

Gerente de Ventas

Es el encargado de las ventas del negocio, contratos, facturas,

cotizaciones, documentos bancarios (letras, pagares, etc.)

Gerente General

Director general de la empresa, es el que interactúa al ser el firmante de

los contratos.

Cliente

El Cliente es el que inicia el proceso del negocio al solicitar una

cotización por la ubicación del Alquiler del Panel Publicitario.

43

1.13. D.3 Actividades del Negocio

Figura N°7: Actividades del Negocio

Fuente: Elaboración Propia.

1.13. D.4 Modelo del Dominio

Figura N°8: Modelo del Dominio

Fuente: Elaboración Propia.

44

1.13. E. Análisis y Ajustes

1.13. E.1 Requerimientos no Funcionales

Figura N°9: Requerimientos no Funcionales

Fuente: Elaboración Propia.

1.13. E.2 Requerimientos Funcionales

Figura N°10: Requerimientos Funcionales

Fuente: Elaboración Propia.

45

1.13. E.3 Reglas de Negocio

Figura N°11: Reglas del Negocio

Fuente: Elaboración Propia.

1.13. E.4 Requisitos del Sistema

Figura N°12 Requisitos del Sistema

Fuente: Elaboración Propia.

46

1.13. E.5 Modelo de Negocio

Figura N°13: Modelo de Negocio.

Fuente: Elaboración Propia.

47

1.13. F. Diseño definitivo

1.13. F.1 Arquitectura de Negocio

Figura N°14: Áreas de Negocio.

Fuente: Elaboración Propia.

Figura N°15: Procesos de Negocio.

Fuente: Elaboración Propia.

48

Figura N°16: Arquitectura de Negocio.

Fuente: Elaboración Propia.

1.13. F.2 Arquitectura del Sistema

Figura N°17: Arquitectura Conceptual.

Fuente: Elaboración Propia.

49

Figura N°18: Arquitectura Física. Fuente: Elaboración Propia.

Figura N°19: Arquitectura Dinámica del Sistema

Fuente: Elaboración Propia.

50

Figura N°20: Arquitectura Estática del Sistema

Fuente: Elaboración Propia.

1.13. F.3 Marcos de Trabajo

Figura N°21: Arquitectura de Struts

Fuente: Elaboración Propia.

51

Figura N°22: Arquitectura de Hibernate

Fuente: Elaboración Propia.

Figura N°23: Arquitectura de Spring

Fuente: Elaboración Propia.

52

Figura N°24: Integración de Struts con Spring

Fuente: Elaboración Propia.

Figura N°25: Integración de Struts con Hibernate

Fuente: Elaboración Propia.

53

Figura N°26: Integración de Struts, Spring e Hibernate

Fuente: Elaboración Propia.

1.13. F.4 Diseño Detallado

Figura N°27: Traza de gestión de clientes

Fuente: Elaboración Propia.

54

Capítulo II: Programación

2.1 Cronograma del proyecto

El cronograma del proyecto del sistema de gestión documental establece las responsabilidades

necesarias y fases de acción del proyecto y ayuda a controlar su progreso a lo largo del tiempo.

Figura N°28: Cronograma del Proyecto

Fuente: Elaboración Propia

55

2.2 Ruta crítica.

A continuación, se detalla en la gráfica inferior la ruta crítica, así como aquellos subprocesos que

pertenecen al Ítem jerárquico al que pertenece, la ruta crítica está conformada por aquellos procesos

cuya holgura o tiempo de espera es el mínimo valor de procesos presentada en el proyecto.

56

Figura N°29: Ruta Crítica

Fuente: Elaboración Propia

57

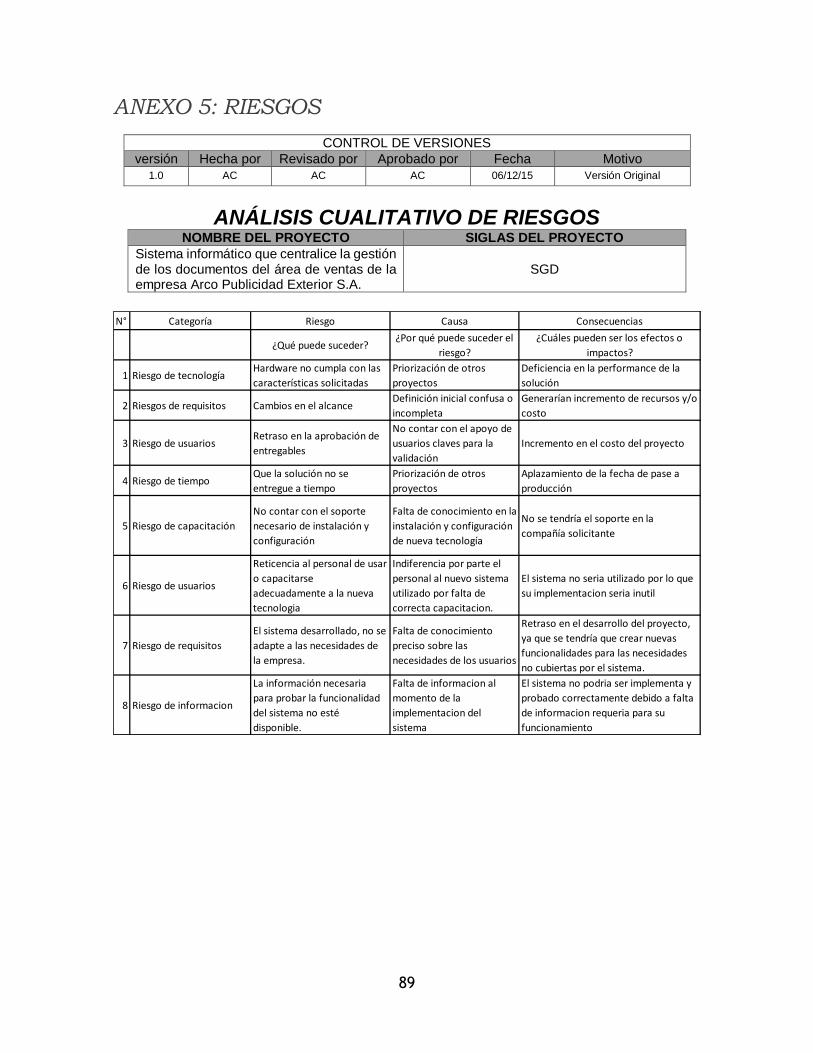

2.3 Estimación de riesgos.

Figura N°30: Identificación de Riesgos

Fuente: Elaboración Propia.

Categoría Riesgo Causa Consecuencias

¿Qué puede suceder?¿Por qué puede suceder el

riesgo?

¿Cuáles pueden ser los efectos o

impactos?

Riesgo de tecnologíaHardware no cumpla con las

características solicitadas

Priorización de otros

proyectos

Deficiencia en la performance de la

solución

Riesgos de requisitos Cambios en el alcanceDefinición inicial confusa o

incompleta

Generarían incremento de recursos y/o

costo

Riesgo de usuariosRetraso en la aprobación de

entregables

No contar con el apoyo de

usuarios claves para la

validación

Incremento en el costo del proyecto

Riesgo de tiempoQue la solución no se

entregue a tiempo

Priorización de otros

proyectos

Aplazamiento de la fecha de pase a

producción

Riesgo de capacitación

No contar con el soporte

necesario de instalación y

configuración

Falta de conocimiento en la

instalación y configuración

de nueva tecnología

No se tendría el soporte en la

compañía solicitante

Riesgo de usuarios

Reticencia al personal de usar

o capacitarse

adecuadamente a la nueva

tecnologia

Indiferencia por parte el

personal al nuevo sistema

utilizado por falta de

correcta capacitacion.

El sistema no seria utilizado por lo que

su implementacion seria inutil

Riesgo de requisitos

El sistema desarrollado, no se

adapte a las necesidades de

la empresa.

Falta de conocimiento

preciso sobre las

necesidades de los usuarios

Retraso en el desarrollo del proyecto,

ya que se tendría que crear nuevas

funcionalidades para las necesidades

no cubiertas por el sistema.

Riesgo de informacion

La información necesaria

para probar la funcionalidad

del sistema no esté

disponible.

Falta de informacion al

momento de la

implementacion del

sistema

El sistema no podria ser implementa y

probado correctamente debido a falta

de informacion requeria para su

funcionamiento

58

Figura N°31: Análisis Cualitativo

Fuente: Elaboración Propia

N° RiesgoProbabilidad de

OcurrenciaImpacto Valor del riesgo Nivel del Riesgo

1

Hardware no cumpla

con las

características

solicitadas

1 3 3 Apreciable

2Cambios en el

alcance2 3 6 Apreciable

3

Retraso en la

aprobación de

entregables

3 3 9 Importante

4Que la solución no

se entregue a tiempo2 5 10 Importante

5

No contar con el

soporte necesario de

instalación y

configuración

2 3 6 Apreciable

6

Reticencia al

personal de usar o

capacitarse

adecuadamente a la

nueva tecnologia

3 4 12 Importante

7

El sistema

desarrollado, no se

adapte a las

necesidades de la

empresa.

2 3 6 Apreciable

8

La información

necesaria para

probar la

funcionalidad del

sistema no esté

disponible.

4 5 20 Muy Grave

59

Capítulo III: Evaluación del Artefacto

3.1 Evaluación técnica

a. Factibilidad económica

El monto de la inversión para el diseño, construcción e instalación del artefacto es de S/.

38,328.00.

En vista que las ventas anuales de la empresa ascienden a la suma de S/. 4, 170, 197 .00 y el

monto de la inversión en el artefacto es de S/. S/. 38,328.00 se tiene que este representa un

porcentaje mínimo de las ventas anuales, por lo cual la empresa podría con mucha facilidad

cubrir esta inversión.

Después del análisis efectuado, se concluye que el diseño, construcción e instalación del

artefacto desde el punto de vista económico es factible.

Tabla Nº 25:

Inversión Sistema de Gestión Documental.

Tipo de Usuario Monto

Inversión en Software y equipos S/. 9,528.00

Inversión en Recursos S/. 28,800.00

Total S/. 38,328.00

Fuente: Elaboración Propia.

60

b. Factibilidad financiera

Para el desarrollo del proyecto se realizará una inversión por parte de fuente interna que es la

empresa Arco Publicidad Exterior S.A. la suma de S/. 5.000,00 y por parte de la fuente externa

que en este caso se trabajará con el Banco BCP con un préstamo que corresponde al resto del

costo del proyecto que es de S/. 33.328,00.

1) Fuente interna

La fuente interna proporcionara parte de la inversión puesto que se requieren gastos iniciales

inmediatos para el inicio del proyecto.

Tabla Nº 26:

Fuente de Inversión Interna.

Fuente: Elaboración Propia

2) Fuente externa

La fuente externa será el financiamiento por parte de un préstamo solicitado al Banco de

Crédito del Perú.

Tabla Nº 27:

Fuente de Inversión Externa.

Fuente: Elaboración Propia.

Se observa que la ejecución y operación del artefacto desde el punto de vista de

financiamiento es factible.

Fuente Monto PP

Fuente Interna Arco Publicidad S/. 5.000,00 13,05%

Fuente Monto PP

Fuente Externa Banco de Crédito del Perú S/. 33.328,00 86,95%

61

c. Factibilidad tecnológica

1) Factibilidad tecnológica tangible

-El desarrollo del sistema de gestión documental se llevará a cabo en el área de

informática de la empresa Arco Publicidad Exterior S.A., se utilizará los equipos

existentes por la empresa, los cuales son: 3 computadoras, cada una con el software

necesario previamente instalado por la empresa y con las licencias necesarias para su

funcionamiento.

-Cabe indicar que el área de informática adquirirá los componentes de hardware

requeridos para la implementación del sistema de gestión documental que son los

servidores Web y de Base de Datos.

Tabla Nº 28:

Tecnología a utilizar.

Fuente: Elaboración Propia

2) Factibilidad de tecnología intangible

Para el análisis, desarrollo y la implementación del sistema de gestión documental se

utilizará la metodología RUP con el cual se desarrollará el diseño de este.

Para el diseño y desarrollo del software se utilizó herramientas como el Bizagi Procees

Modeler, MS Visio, MS Project, Open KM, StarUML, IBM Rational Architect, MySQL.

Tipo Equipos Cantidad

Hardware Servidor Web y de Base de Datos 1

Estaciones de Trabajo 3

Total 4

62

d. Factibilidad ambiental

La elaboración del sistema no generará ningún riesgo o impacto negativo en el medio

ambiente, así como tampoco lo será en su proceso de uso. Además, con la

implementación del sistema se considera una disminución de consumo de papel en la

empresa.

Después del análisis efectuado, podemos afirmar que la ejecución y operación del

artefacto desde el punto de vista ambiental es factible.

e. Factibilidad social

Para la ejecución y operación del artefacto se conoce técnicamente que ningún proyecto

de software genera aspectos negativos a la sociedad ni a la persona.

El software a implantar no es contaminante, ni generará ruido u otra perturbación a la

sociedad ya que es un producto intangible, el cual funcionara en equipos existentes

dentro de la empresa.

f. Factibilidad del periodo de ejecución

El diseño del sistema de gestión documental se realizará dentro de 6 meses que fueron

establecidos al realizar el cronograma de trabajo, lo cual es factible en tiempo de

ejecución y ventajoso para los objetivos y el desarrollo de la empresa.

g. Factibilidad legal

El sistema no se opone a ninguna norma legal que pueda ser perjudicial o afecte su uso,

por lo tanto, es factible desde el punto de vista legal.

63

h. Factibilidad de recursos humanos