Embed Size (px)

Citation preview

[email protected] www.formulakau.com+34 961 237 015 C/ Colón, 4 – 5º piso – Valencia

ESFERA I - FÓRMULA KAU TECNOLOGÍA

INFORME ANUAL 2018

Estimado partícipe

Valencia, 7 de enero de 2019

Hoy les presentamos el primer informe anual del fondo de inversión Fórmula Kau Tecnología, correspondiente al año 2018.

En esta ocasión, dada la particularidad bajista con la que ha cerrado el año, y la alta volatilidad que hemos vivido, nos gustaría aprovechar para resumir los diferentes hechos que han propiciado injustificadamente un año malo para la renta variable, en términos de corto plazo. En cualquier caso, todos estos catalizadores, se han ido explicando en detalle en los informes que hemos ido elaborando y entregándoles mes a mes.

Finalmente, y más importante, les presentamos las 10 posiciones más grandes en nuestra cartera, junto a una explicación de cada una de estas maravillosas empresas de las que todos somos propietarios a través del fondo de inversión, y que conforman el “buque insignia” con el que navegaremos a largo plazo.

Resumen del 2018Un año que ya ha pasado a la historiaLo que empezó como un año fuerte, incluso más optimista que “el alcista 2017”, acabó dando su primer bajón a finales de enero con la primera gran corrección, especialmente dura en el sector tecnológico.No obstante, y a pesar de que ya se atisbaba una volatilidad alta para el año, la tendencia subyacente fue alcista hasta mediados de junio.A partir de ese momento, las tensiones comerciales que se produjeron entre las dos principales potencias económicas, Estados Unidos y China, comenzó un cambio de tendencia a la baja, y elevó los miedos e incertidumbre de los inversores.Finalmente, el último trimestre del año, otros catalizadores como las subidas de tipos por parte de la FED, junto a unas estimaciones de beneficios más flojas para los próximos años, arrastraron a los mercados a una situación bajista, anulando todas las ganancias producidas en el año, y entrando en unos de los peores años en los mercados financieros en mucho tiempo.

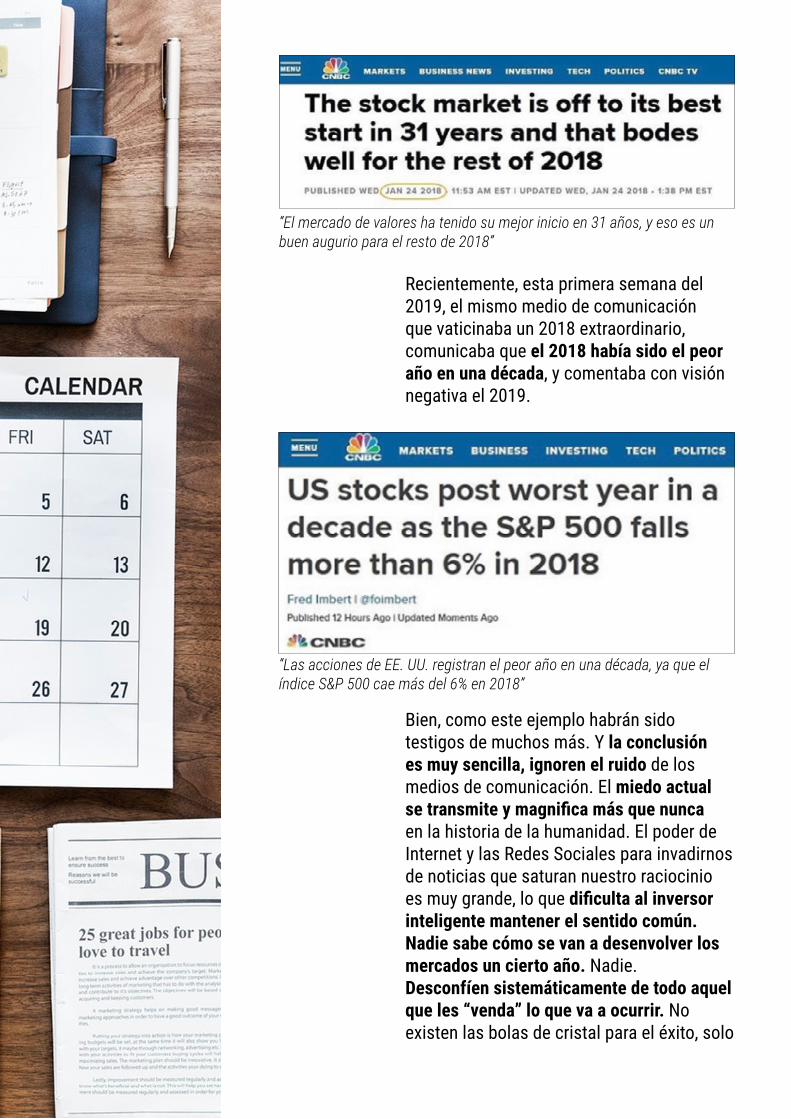

La “información”, los miedos y el sentido comúnA modo de reflexión educativa, nos gustaría compartirles una captura del titular de una noticia producida en enero de 2018, donde pronosticaban a viva voz lo fantástico que sería el 2018 en bolsa debido a su buen arranque.

Recientemente, esta primera semana del 2019, el mismo medio de comunicación que vaticinaba un 2018 extraordinario, comunicaba que el 2018 había sido el peor año en una década, y comentaba con visión negativa el 2019.

“Las acciones de EE. UU. registran el peor año en una década, ya que el índice S&P 500 cae más del 6% en 2018”

Bien, como este ejemplo habrán sido testigos de muchos más. Y la conclusión es muy sencilla, ignoren el ruido de los medios de comunicación. El miedo actual se transmite y magnifica más que nunca en la historia de la humanidad. El poder de Internet y las Redes Sociales para invadirnos de noticias que saturan nuestro raciocinio es muy grande, lo que dificulta al inversor inteligente mantener el sentido común. Nadie sabe cómo se van a desenvolver los mercados un cierto año. Nadie. Desconfíen sistemáticamente de todo aquel que les “venda” lo que va a ocurrir. No existen las bolas de cristal para el éxito, solo

“El mercado de valores ha tenido su mejor inicio en 31 años, y eso es un buen augurio para el resto de 2018”

la inversión inteligente y disciplinada, y ésta se complica cuando estamos saturados de información de los medios de comunicación.No les vamos a recomendar que eviten leer la prensa no, pero ciertamente les aconsejamos tomarse la información de una manera más controlada, evitando los impulsos emocionales producto de un sensacionalismo eufórico o, por el contrario, fatalista. Y esto es especialmente importante en la inversión.Para que nuestras inversiones tengan éxito en el largo plazo, necesitamos invertir en buenos activos adquiridos a buenos precios. Y los buenos precios normalmente se encuentran cuando la gente tiene miedo y quiere huir de la inversión.

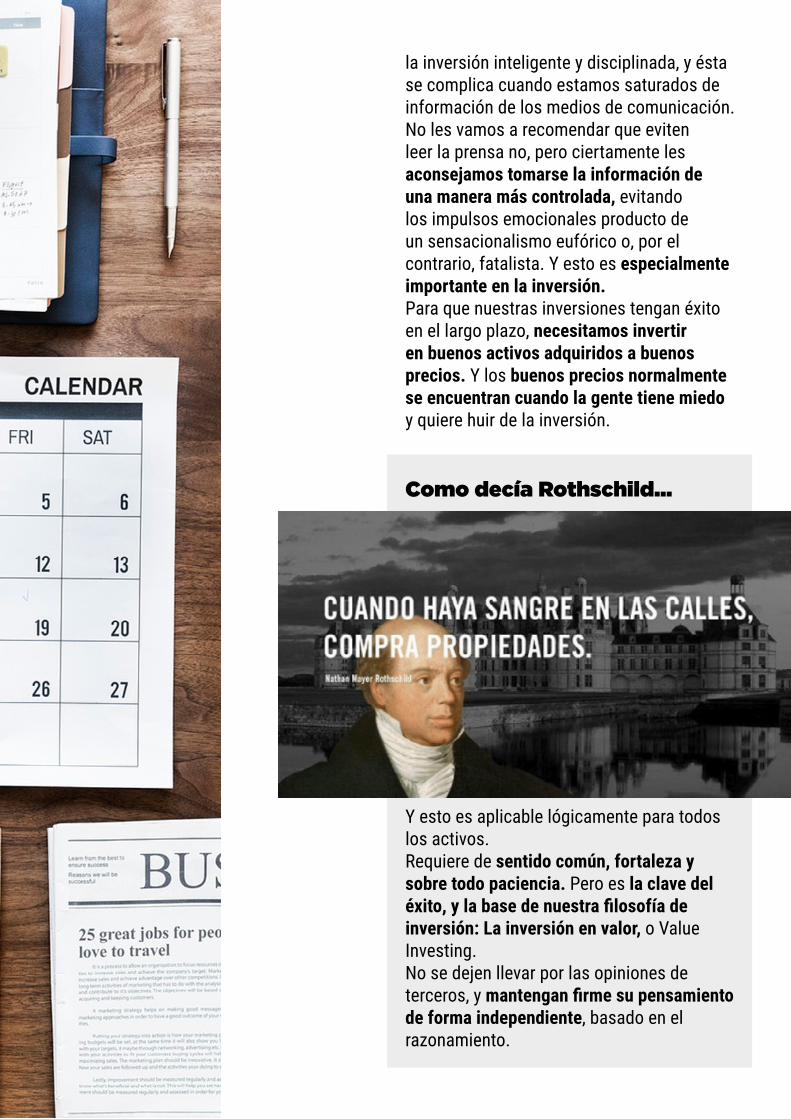

Como decía Rothschild...

Y esto es aplicable lógicamente para todos los activos.Requiere de sentido común, fortaleza y sobre todo paciencia. Pero es la clave del éxito, y la base de nuestra filosofía de inversión: La inversión en valor, o Value Investing.No se dejen llevar por las opiniones de terceros, y mantengan firme su pensamiento de forma independiente, basado en el razonamiento.

HECHOS RELEVANTES

Aunque indagar en los catalizadores de este año sería redundante, ya que se han ido explicando de forma adecuada en los informes mensuales, a continuación, se los resumimos de forma esquemática:

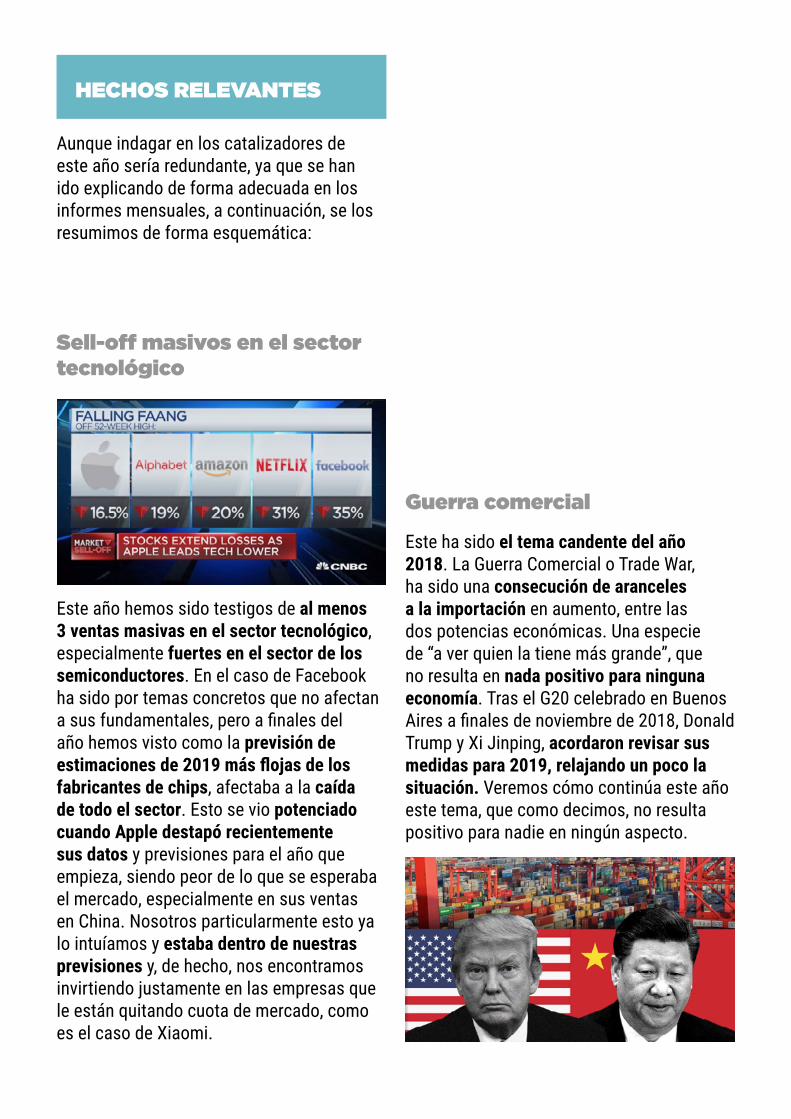

Este año hemos sido testigos de al menos 3 ventas masivas en el sector tecnológico, especialmente fuertes en el sector de los semiconductores. En el caso de Facebook ha sido por temas concretos que no afectan a sus fundamentales, pero a finales del año hemos visto como la previsión de estimaciones de 2019 más flojas de los fabricantes de chips, afectaba a la caída de todo el sector. Esto se vio potenciado cuando Apple destapó recientemente sus datos y previsiones para el año que empieza, siendo peor de lo que se esperaba el mercado, especialmente en sus ventas en China. Nosotros particularmente esto ya lo intuíamos y estaba dentro de nuestras previsiones y, de hecho, nos encontramos invirtiendo justamente en las empresas que le están quitando cuota de mercado, como es el caso de Xiaomi.

Este ha sido el tema candente del año 2018. La Guerra Comercial o Trade War, ha sido una consecución de aranceles a la importación en aumento, entre las dos potencias económicas. Una especie de “a ver quien la tiene más grande”, que no resulta en nada positivo para ninguna economía. Tras el G20 celebrado en Buenos Aires a finales de noviembre de 2018, Donald Trump y Xi Jinping, acordaron revisar sus medidas para 2019, relajando un poco la situación. Veremos cómo continúa este año este tema, que como decimos, no resulta positivo para nadie en ningún aspecto.

Sell-off masivos en el sector tecnológico

Guerra comercial

Con el objetivo de comenzar a controlar la economía, que viene de 10 años de aumentar la masa monetaria a base del Quantitative Easing, comprando deuda del propio gobierno con unos tipos a cero, la FED en el 2018 fue revisando y aumentando los tipos poco a poco hasta llegar al 2.5% actual. Esto hizo que los mercados de renta variable entrasen en shock de una forma exagerada, ya que la política a aplicar era bien conocida. Trump ha sido el primero en demostrar su descontento sobre estas medidas cada vez que ha podido, y hasta ha insinuado despedir a Jerome Powell, Presidente de la Reserva Federal. Recientemente la FED ha anunciado que se va a “relajar”, con el consiguiente optimismo en los mercados financieros. No obstante, debemos comentarles que, si bien esto puede ser muy positivo en el corto-medio plazo para la renta variable, las decisiones de la FED estaban siendo bastante correctas con las subidas, acordes con la situación económica actual de Estados Unidos. Creemos que el problema es que sienten una gran presión por parte de Trump para mantener “el crédito gratis”, a pesar de que esto pueda alimentar la próxima recesión…

Desde hace tiempo se viene observando una desaceleración en prácticamente todas las economías mundiales y, por tanto, esto previsiblemente afectará a unos beneficios futuros menores. Además, si juntamos una economía con menor crecimiento, con unos tipos de interés crecientes, y una acumulación de deuda a las espaldas, nos damos cuenta de que podemos empezar a acercarnos a un fin de ciclo económico que

Subida de tipos por parte de la FED

Tensiones políticas en la eurozona y estancamiento

Desaceleración económica a nivel mundial

Ciertamente en Europa tampoco es que ocurra nada nuevo. Se sigue arrastrando la incertidumbre del Brexit, aunque cada vez se percibe más que el impacto de una posible salida no será grave. Por otro lado, más allá de este circo político lamentable de la eurozona como el ocurrido con el diputado italiano y su “zapatazo” a las medidas propuestas por Bruselas, nos encontramos con una Europa endeudada con problemas para desapalancarse. La economía claramente está sufriendo un estancamiento, y por este motivo seguramente Mario Draghi mantiene los tipos a 0 en la eurozona, y continúa con el plan de recompra de bonos soberanos.

podría desembocar en una recesión futura, o al menos un estancamiento severo. No obstante, y a pesar de que estudiaremos de cerca esta posibilidad, se están adoptando muchas medidas políticas para controlar esta situación de forma artificial. Y esto, aunque puede parecer positivo, no lo es, y acaba engordando un problema que históricamente tiene un carácter cíclico que podría girar de una manera más violenta. En cualquier caso, creemos que estamos aún lejos de llegar a puntos críticos, y ya iremos compartiendo en el futuro nuestros estudios sobre el ciclo económico.

SITUACIÓN ACTUAL Y CONTEXTO

Para acabar los comentarios sobre la situación macroeconómica, nos gustaría compartirles unos datos históricos para que puedan seguir construyendo con información relevante, su pensamiento crítico.Para ello, nos vamos a valer de una gráfica que muestra con datos reales del índice S&P 500, el desenlace bursátil en cada momento histórico clave. Para todo aquel que no conozca el índice Standard & Poor’s 500, comentarles brevemente que se lo considera el indicador más representativo de la situación real del mercado, ya que lo componen las 500 empresas más grandes que cotizan en el NYSE y NASDAQ, abarcando el 80% de toda la capitalización del mercado de Estados Unidos. Probablemente el índice más seguido como marcador de tendencias de la economía.

RelaciónPrecio/Beneficios histórica

Crecimiento histórico del índice S&P 500

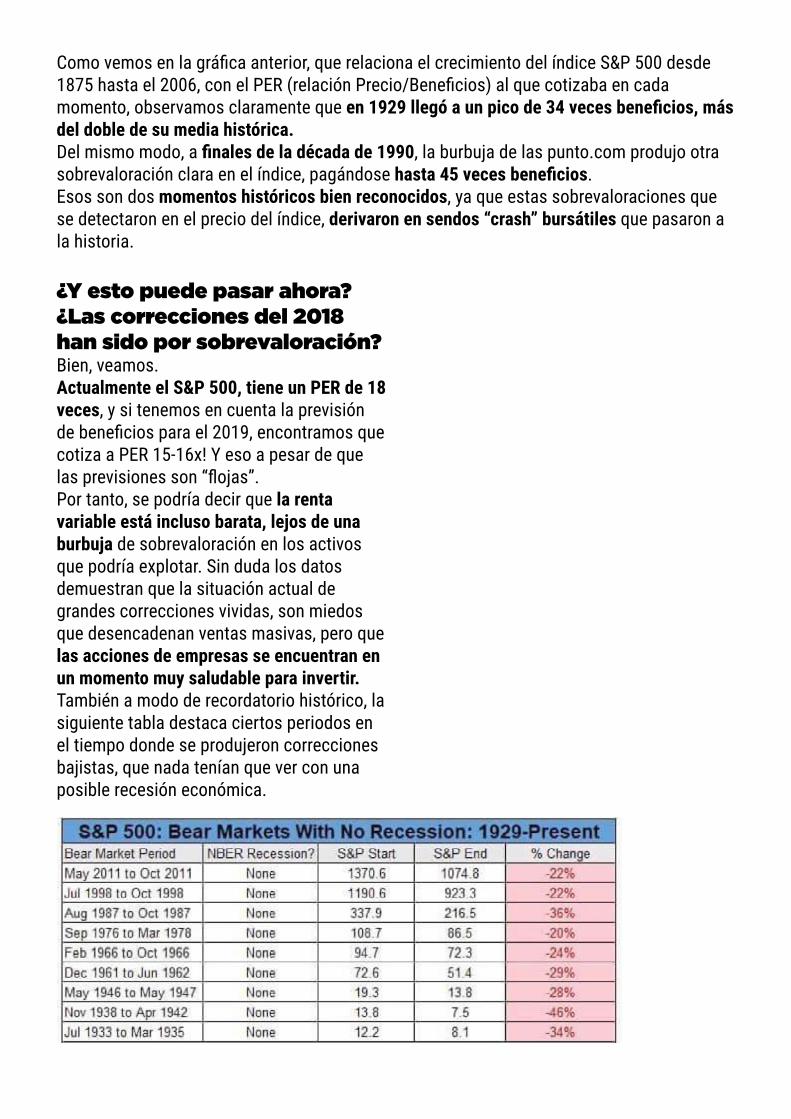

Como vemos en la gráfica anterior, que relaciona el crecimiento del índice S&P 500 desde 1875 hasta el 2006, con el PER (relación Precio/Beneficios) al que cotizaba en cada momento, observamos claramente que en 1929 llegó a un pico de 34 veces beneficios, más del doble de su media histórica. Del mismo modo, a finales de la década de 1990, la burbuja de las punto.com produjo otra sobrevaloración clara en el índice, pagándose hasta 45 veces beneficios. Esos son dos momentos históricos bien reconocidos, ya que estas sobrevaloraciones que se detectaron en el precio del índice, derivaron en sendos “crash” bursátiles que pasaron a la historia.

¿Y esto puede pasar ahora? ¿Las correcciones del 2018 han sido por sobrevaloración?Bien, veamos.Actualmente el S&P 500, tiene un PER de 18 veces, y si tenemos en cuenta la previsión de beneficios para el 2019, encontramos que cotiza a PER 15-16x! Y eso a pesar de que las previsiones son “flojas”.Por tanto, se podría decir que la renta variable está incluso barata, lejos de una burbuja de sobrevaloración en los activos que podría explotar. Sin duda los datos demuestran que la situación actual de grandes correcciones vividas, son miedos que desencadenan ventas masivas, pero que las acciones de empresas se encuentran en un momento muy saludable para invertir.También a modo de recordatorio histórico, la siguiente tabla destaca ciertos periodos en el tiempo donde se produjeron correcciones bajistas, que nada tenían que ver con una posible recesión económica.

Cartera del fondoFinalmente, y tras explicar los factores macro, vamos como siempre a comentar las 10 mayores posiciones a fecha 31 de diciembre de 2018, y los fundamentales de nuestra cartera. Pero esta vez hemos querido ir un poco más allá, y ofrecerles un pequeño resumen de cada una de estas empresas de las que son propietarios a través del fondo Fórmula Kau Tecnología.

Uno de los mayores conglomerados tecnológicos del mundo, líder en servicios de Internet, Inteligencia Artificial y publicidad online, entre otros.

Sus ventas crecen al 20% anual compuesto, al igual que sus beneficios. Sus márgenes operativos son elevados, siempre en el rango del 20-30%, con retornos sobre el capital empleado entorno al 18%. Se trata de un negocio gran generador de caja, acumulando una deuda neta negativa de -100.000M de dólares. Cotiza actualmente a 18-20 veces beneficios de 2019, con un upside del 30% y crecimientos a largo plazo entorno al 18% anual.

5,3%PESO

Google Inc.

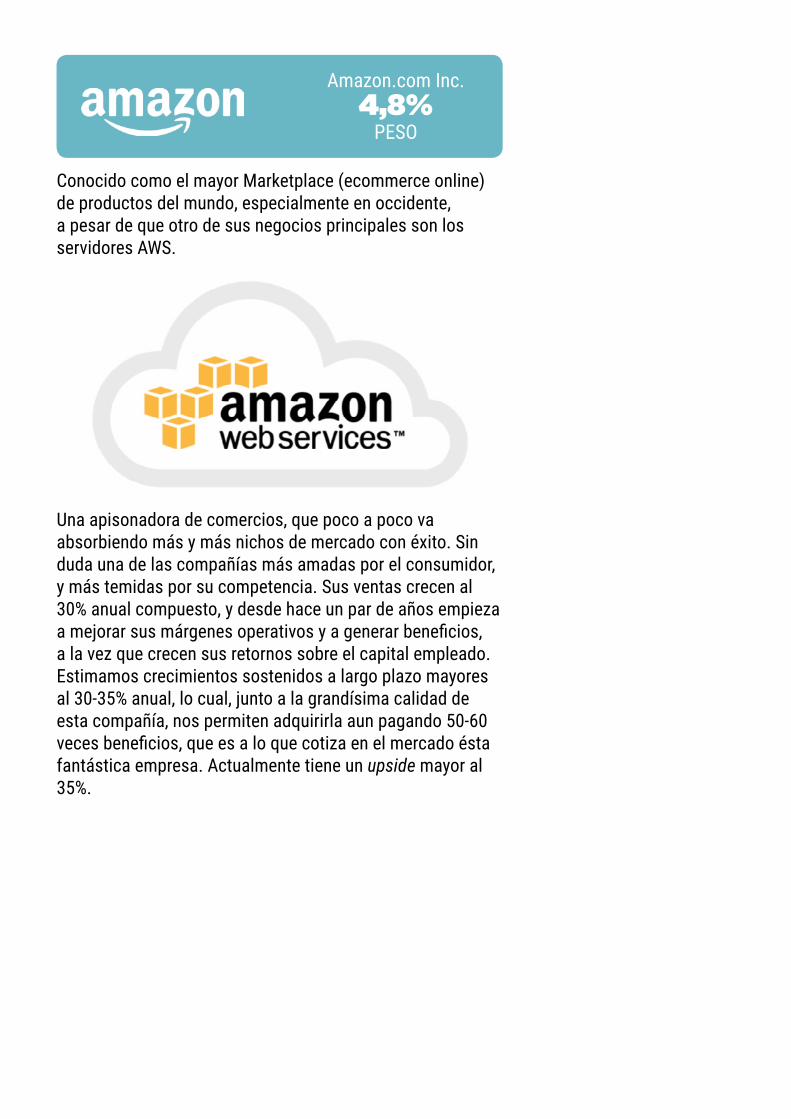

Conocido como el mayor Marketplace (ecommerce online) de productos del mundo, especialmente en occidente, a pesar de que otro de sus negocios principales son los servidores AWS.

Una apisonadora de comercios, que poco a poco va absorbiendo más y más nichos de mercado con éxito. Sin duda una de las compañías más amadas por el consumidor, y más temidas por su competencia. Sus ventas crecen al 30% anual compuesto, y desde hace un par de años empieza a mejorar sus márgenes operativos y a generar beneficios, a la vez que crecen sus retornos sobre el capital empleado. Estimamos crecimientos sostenidos a largo plazo mayores al 30-35% anual, lo cual, junto a la grandísima calidad de esta compañía, nos permiten adquirirla aun pagando 50-60 veces beneficios, que es a lo que cotiza en el mercado ésta fantástica empresa. Actualmente tiene un upside mayor al 35%.

4,8%PESO

Amazon.com Inc.

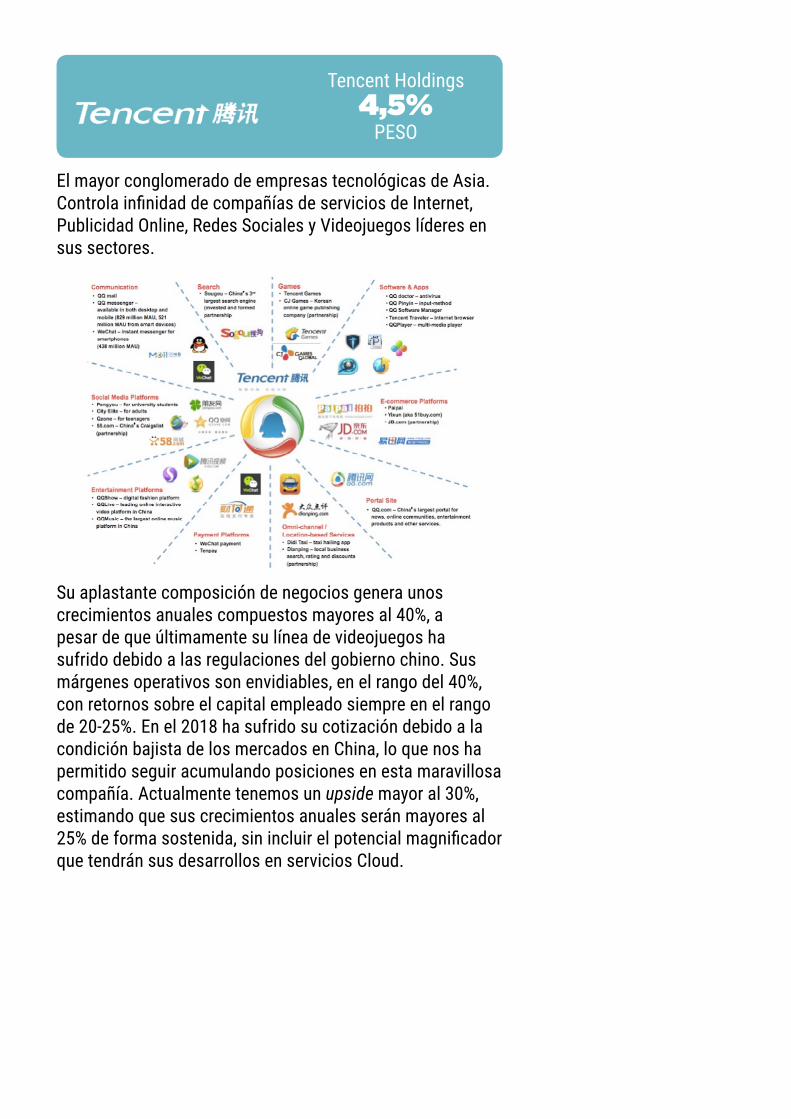

El mayor conglomerado de empresas tecnológicas de Asia. Controla infinidad de compañías de servicios de Internet, Publicidad Online, Redes Sociales y Videojuegos líderes en sus sectores.

Su aplastante composición de negocios genera unos crecimientos anuales compuestos mayores al 40%, a pesar de que últimamente su línea de videojuegos ha sufrido debido a las regulaciones del gobierno chino. Sus márgenes operativos son envidiables, en el rango del 40%, con retornos sobre el capital empleado siempre en el rango de 20-25%. En el 2018 ha sufrido su cotización debido a la condición bajista de los mercados en China, lo que nos ha permitido seguir acumulando posiciones en esta maravillosa compañía. Actualmente tenemos un upside mayor al 30%, estimando que sus crecimientos anuales serán mayores al 25% de forma sostenida, sin incluir el potencial magnificador que tendrán sus desarrollos en servicios Cloud.

4,5%PESO

Tencent Holdings

Empresa líder en redes sociales en occidente, propietario de la red que lleva su nombre, de Instagram, WhatsApp, entre otras. Junto con Google, es la empresa líder en publicidad online, convirtiéndola en una de las mejores empresas generando caja.

El año 2018 ha sido objetivo de muchas polémicas las cuales han afectado en gran medida a su cotización en bolsa. Sin embargo, eso no impide que siga consiguiendo unos fundamentales envidiables, con crecimientos en ventas anuales compuestos mayores al 40%, márgenes operativos estelares entorno al 40-50%, y retornos de capital del 30%. Además, acumula una deuda neta negativa de -40.000M de dólares. Estimamos que actualmente se encuentra muy infravalorada debida a todas las polémicas, cotizando a menos de 18 veces beneficios, 10-12 veces EV/EBITDA, dejando por tanto un upside mayor al 35-40%, con crecimientos sostenidos a largo plazo mayores al 17-20% anual.

4,1%PESO

Facebook Inc.

Empresa líder en soluciones de software empresarial, famoso por su fantástico CRM (customer relationship management), y sus servicios integrales y herramientas Cloud, que abarcan desde gestión de ventas, marketing, analítica, recursos humanos, etc.

Sus ventas crecen de forma sólida al 25% anual compuesto, y en los recientes años sus márgenes empiezan a despegar, ya que realiza grandes inversiones en I+D y marketing. Probablemente es de las empresas mejor posicionadas para los próximos años en cuanto a venta de software empresarial. Estimamos que sus crecimientos tendrán una media del 30% anual a largo plazo, lo que nos permite adquirirla actualmente a PER entorno a 50 veces, ya que los beneficios se expandirán en el futuro, contrayendo el múltiplo al que cotiza.

4,1%PESO

Salesforce.com Inc.

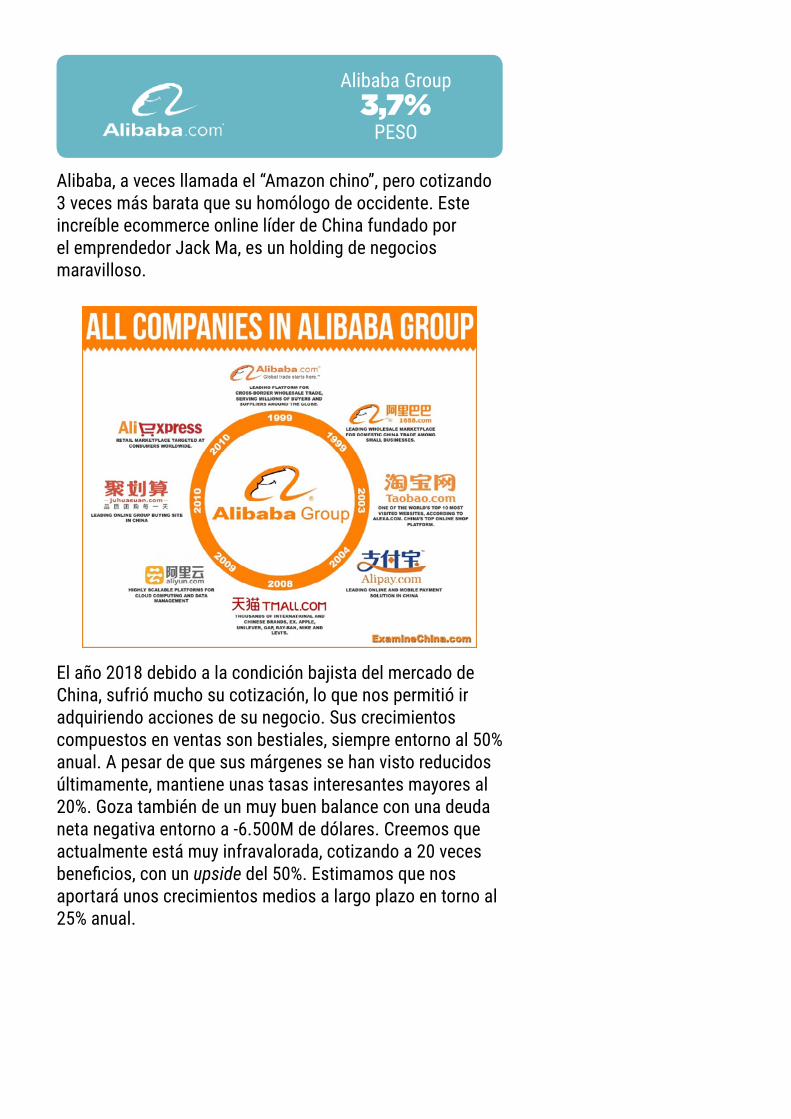

Alibaba, a veces llamada el “Amazon chino”, pero cotizando 3 veces más barata que su homólogo de occidente. Este increíble ecommerce online líder de China fundado por el emprendedor Jack Ma, es un holding de negocios maravilloso.

El año 2018 debido a la condición bajista del mercado de China, sufrió mucho su cotización, lo que nos permitió ir adquiriendo acciones de su negocio. Sus crecimientos compuestos en ventas son bestiales, siempre entorno al 50% anual. A pesar de que sus márgenes se han visto reducidos últimamente, mantiene unas tasas interesantes mayores al 20%. Goza también de un muy buen balance con una deuda neta negativa entorno a -6.500M de dólares. Creemos que actualmente está muy infravalorada, cotizando a 20 veces beneficios, con un upside del 50%. Estimamos que nos aportará unos crecimientos medios a largo plazo en torno al 25% anual.

3,7%PESO

Alibaba Group

Xiaomi es una de nuestras mejores ideas de inversión. Seguimos a esta compañía desde sus orígenes como usuarios “early adopters”, mucho antes de que saliera a cotizar en bolsa a mediados de 2018. Esta compañía se la ha llamado vulgarmente como el “Apple chino”, ya que la inspiración en el diseño de sus terminales es evidente. No obstante, Xiaomi ha logrado lo más difícil que no es copiar el diseño de un dispositivo, si no crear una religión entorno a la marca. Su estrategia de Marketplace de productos fabricados por terceros bajo el paraguas de la marca Xiaomi, además de los suyos propios, está siendo una estrategia claramente ganadora para este fabricante de dispositivos móviles, Internet de las cosas y servicios de Internet.

Xiaomi realiza adquisiciones constantes de empresas de dispositivos y servicios, lo cual permite ofrecer un catálogo enorme de productos, y sobre todo y más importante, crear un ecosistema de servicios de internet alrededor de todo esto. En Asia empiezan a dominar el mercado desbancando de un plumazo a Apple, y en Europa han elegido España como su entorno clave para la conquista del mercado. Sus ventas crecen a más del 35% compuesto año a año, y sorprende positivamente cada trimestre. Creemos que actualmente está muy infravalorada, cotizando con un margen de seguridad mayor al 50%, debido al mercado bajista de China donde se ha visto arrastrada desde su salida a bolsa.

3,7%PESO

Xiaomi corp.

Compañía ampliamente conocida por su software para profesionales del diseño gráfico, digital media, desarrolladores y artistas en general. Adobe ha conseguido crear productos fantásticos que los usuarios aman y veneran, bajo una marca que genera fanatismo.

Sus ventas crecen al 25% anual compuesto, pero sus beneficios lo han hecho al doble estos últimos años. Sus márgenes operativos también han mejorado situándose entorno al 30%, con retornos sobre el capital empleado por encima del 20%. Goza de muy buen balance, y sumado a sus aciertos estos últimos años en productos y la integración Cloud de los mismos, se encuentra muy bien posicionada para el futuro. Estimamos que tiene un upside mayor al 30% actualmente, y que nos proveerá de retornos anuales mayores al 20%.

3,6%PESO

Adobe Inc.

La red social de streaming de vídeo más infravalorada del mundo. Esta compañía China de vídeo online para ocio y videojuegos, invertida por el fundador de Xiaomi, se ha visto gravemente arrastrada por el mercado bajista chino. Esta compañía goza de un crecimiento de usuarios muy bueno en toda su red, aumentando la monetización de los mismos.

Sus ventas han crecido al 50% compuesto los 3 últimos años, con buenos márgenes y retornos del capital. Además, su balance está saneado acumulando una buena deuda neta negativa. Su spin-off HUYA centrada en el sector de los videojuegos, tiene una tracción enorme de usuarios, lo que contribuye a una aceleración de sus ingresos por usuario. Al tratarse de una empresa de “Internet” operando en China, el mercado ha tenido miedo por cambios regulatorios del gobierno, lo que ha magnificado que acabe cotizando a 8 veces beneficios del 2018, o 5 veces EV/EBITDA! Además, está reforzando sus alianzas con Xiaomi, lo que implicará que sus aplicaciones entrarán dentro de la red de más de 100M de dispositivos solo en el 2018. Cotiza entorno a los 60 dólares, ¡pero calculamos que debería cotizar al triple! YY Inc representa otra de nuestras mejores ideas de inversión, lo cual demuestra que se puede aplicar el Value Investing al sector tecnológico, y encontrar verdaderas joyas muy infravaloradas, desconocidas y/o castigadas exageradamente por el mercado.

3,5%PESO

YY Inc.

Esta pequeña compañía de citas online, competencia directa de Match Group (Tinder), es probablemente la empresa tecnológica del sector dating más infravalorada de occidente.

Con esta idea de inversión, encontramos una empresa en situación de turnaround, motivo que la llevó a tener una cotización por los suelos. Pero el management supo encontrar una forma de monetizar muy efectiva con sus streaming de vídeo en sus aplicaciones MeetMe, LOVOO y Skout, lo que se ha traducido en un crecimiento de usuarios activos por mes de más del 40%, y los ingresos por usuarios creciendo al 60%! Sus flujos de caja han crecido los últimos años al 80% y su EBITDA un 200%. Actualmente cotiza a 12 veces beneficios, con un upside del 40%. Las ventas los últimos trimestres creciendo al 40% respecto al año anterior, demuestran que el management definitivamente ha sabido darle la vuelta a la situación, y encontrar su forma de aportar valor y competir en el negocio de las citas online.

3,5%PESO

The Meet Group

Como se podrá observar, empezamos el año 2019 con una cartera bien posicionada en “calidad”, que debería cotizar actualmente al menos un 40% por encima del Valor Liquidativo. Además de estos 10 valores que representan las principales posiciones del fondo, tenemos en cartera otras 22 empresas fantásticas, principalmente de Estados Unidos y China, de gran calidad y compradas a buenos precios.

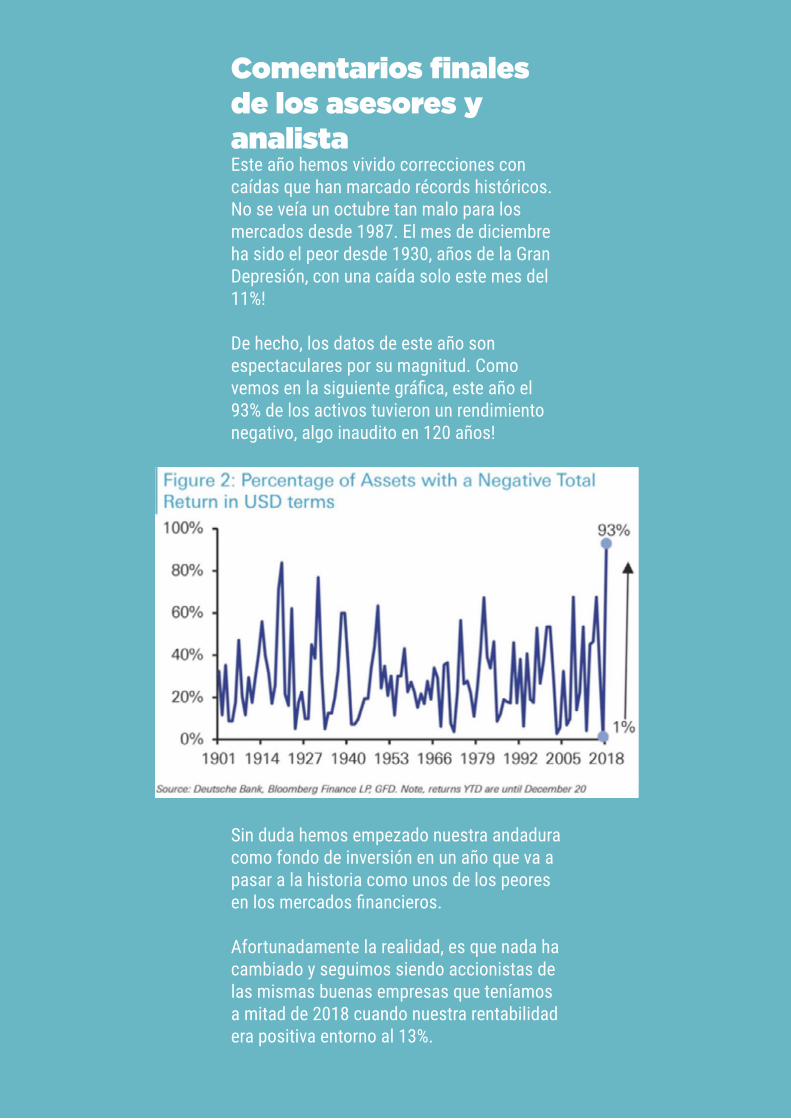

Comentarios finales de los asesores y analistaEste año hemos vivido correcciones con caídas que han marcado récords históricos. No se veía un octubre tan malo para los mercados desde 1987. El mes de diciembre ha sido el peor desde 1930, años de la Gran Depresión, con una caída solo este mes del 11%!

De hecho, los datos de este año son espectaculares por su magnitud. Como vemos en la siguiente gráfica, este año el 93% de los activos tuvieron un rendimiento negativo, algo inaudito en 120 años!

Sin duda hemos empezado nuestra andadura como fondo de inversión en un año que va a pasar a la historia como unos de los peores en los mercados financieros.

Afortunadamente la realidad, es que nada ha cambiado y seguimos siendo accionistas de las mismas buenas empresas que teníamos a mitad de 2018 cuando nuestra rentabilidad era positiva entorno al 13%.

Absolutamente nada ha cambiado en los fundamentales de nuestra cartera. Es más, hemos podido aprovechar estos mercados bajistas para mejorar nuestros precios medios de compra, aumentando así el potencial de retorno de la cartera a largo plazo.

Si el partícipe ha podido aguantar el malestar de la volatilidad extrema vivida este año 2018, estamos convencidos de que ya está entrenado para invertir con éxito en la renta variable.

Estas situaciones de caídas suceden históricamente de vez en cuando en los mercados, como ya les hemos mostrado, y más o menos con esta intensidad cuando ocurren. Por lo que sí ha sido capaz de soportarlo, creemos sin temor a equivocarnos, que se habrá convertido en un inversor inteligente que a largo plazo verá crecer su patrimonio con total tranquilidad. Nosotros ni nadie podía elegir cómo iba a ser de bueno o malo el año 2018 en los mercados, que cuando se rebotan, arrastran tanto las buenas como las malas compañías. Todo en el mismo saco.

Quizás hubiera sido maravilloso empezar nuestro primer año en un periodo “normal” relativamente alcista, que es lo que prevalece en los mercados en el largo plazo. Pero no ha sido así.

No obstante, estamos orgullosos en primer lugar de nuestros partícipes que han aguantado estoicos este mar violento de caídas, y más aún, de aquellos que han sabido entender el mecanismo y han aportado más capital como también hemos hechos los asesores.

Finalmente, también estamos contentos con el trabajo realizado, no así con los resultados a corto plazo obtenidos, pero dado que nuestro estilo de inversión está focalizado en ofrecer rentabilidades satisfactorias a largo plazo, no nos preocupamos de lo ocurrido recientemente más que para aprovecharlo comprando barato.

Por tanto, y a pesar de que nos encantaría haber sido el único fondo que acaba el año en positivo, cerramos el 2018 con una rentabilidad acumulada del -23.9%, en línea con otros fondos comparables de filosofía Value Investing, y sobre todo y más importante, con una cartera muy bien posicionada para afrontar los próximos años.

Una vez más agradecer a todos los partícipes la confianza depositada en nosotros, deseando devolverles el favor en forma de una rentabilidad atractiva de su patrimonio a largo plazo.

Un saludo,

Lorenzo Serratosa, José Iván García y Diego PortoFórmula Kau Tecnología Fondo de Inversión

KAU MARKETS EAFI S.L., es la Entidad de Asesoramiento Financiero (EAFI), encargada de asesorar al fondo de inversión Fórmula Kau Tecnología, disponible en Esfera Capital. KAU MARKETS está regulada y autorizada por la CNMV para prestar servicios en materia de inversión, con número y fecha de registro oficial: 183 - 13/11/2015.

Ver registro oficial en la CNMV

ASESORES DEL FONDOKAU MARKETS EAFI

DIEGO PORTOAnalista de Inversiones

LORENZO SERRATOSACEO de Kau Markets EAFI

JOSÉ IVÁN GARCÍACIO de Kau Markets EAFI

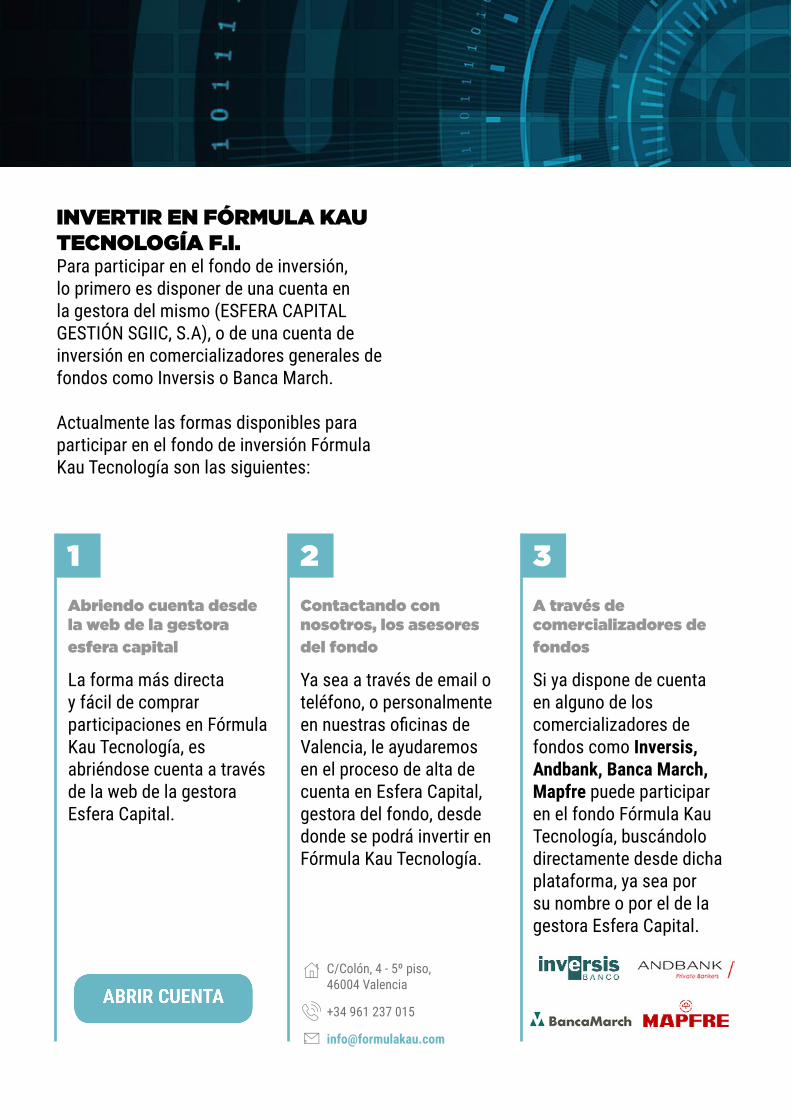

INVERTIR EN FÓRMULA KAU TECNOLOGÍA F.I.Para participar en el fondo de inversión, lo primero es disponer de una cuenta en la gestora del mismo (ESFERA CAPITAL GESTIÓN SGIIC, S.A), o de una cuenta de inversión en comercializadores generales de fondos como Inversis o Banca March.

Actualmente las formas disponibles para participar en el fondo de inversión Fórmula Kau Tecnología son las siguientes:

Abriendo cuenta desde la web de la gestora esfera capital

La forma más directa y fácil de comprar participaciones en Fórmula Kau Tecnología, es abriéndose cuenta a través de la web de la gestora Esfera Capital.

A través de comercializadores de fondos

Si ya dispone de cuenta en alguno de los comercializadores de fondos como Inversis, Andbank, Banca March, Mapfre puede participar en el fondo Fórmula Kau Tecnología, buscándolo directamente desde dicha plataforma, ya sea por su nombre o por el de la gestora Esfera Capital.

Contactando con nosotros, los asesores del fondo

Ya sea a través de email o teléfono, o personalmente en nuestras oficinas de Valencia, le ayudaremos en el proceso de alta de cuenta en Esfera Capital, gestora del fondo, desde donde se podrá invertir en Fórmula Kau Tecnología.

C/Colón, 4 - 5º piso,46004 Valencia

+34 961 237 015

321

Perfil fondo

Perfil inversión

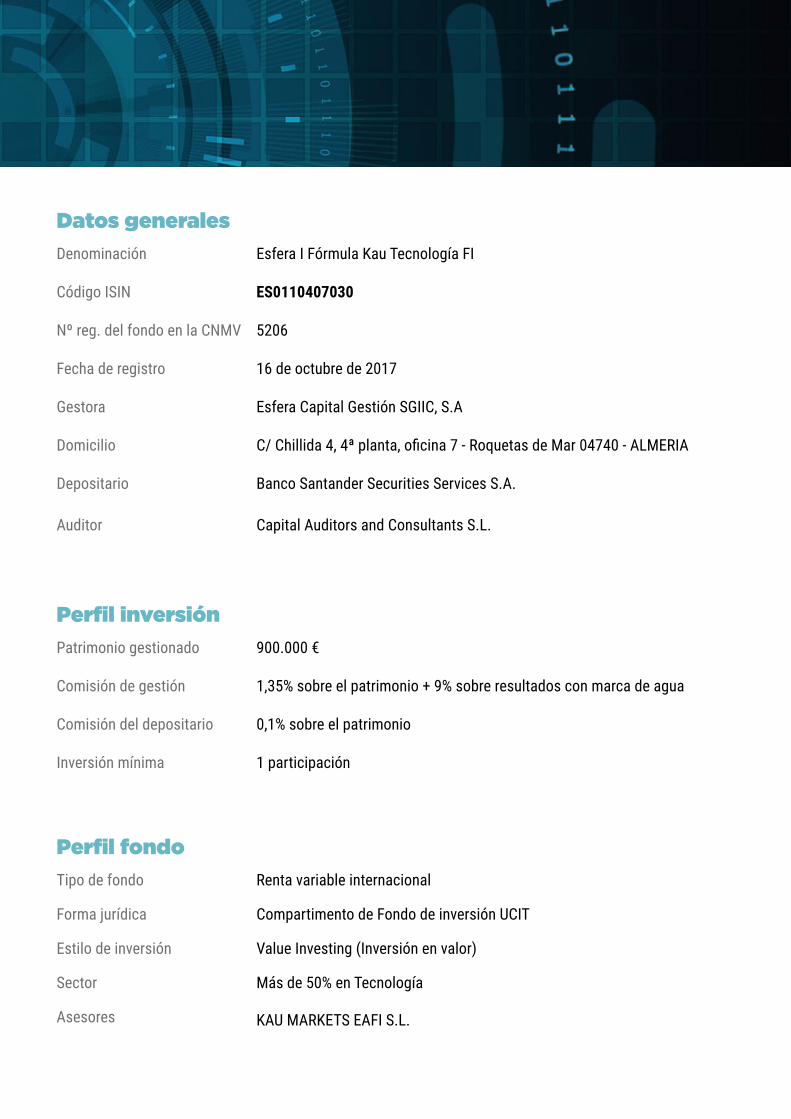

Datos generalesEsfera I Fórmula Kau Tecnología FI

ES0110407030

5206

16 de octubre de 2017

Esfera Capital Gestión SGIIC, S.A

C/ Chillida 4, 4ª planta, oficina 7 - Roquetas de Mar 04740 - ALMERIA

Banco Santander Securities Services S.A.

Capital Auditors and Consultants S.L.

Denominación

Código ISIN

Nº reg. del fondo en la CNMV

Fecha de registro

Gestora

Domicilio

Depositario

Auditor

Patrimonio gestionado

Comisión de gestión

Comisión del depositario

Inversión mínima

900.000 €

1,35% sobre el patrimonio + 9% sobre resultados con marca de agua

0,1% sobre el patrimonio

1 participación

Tipo de fondo

Forma jurídica

Estilo de inversión

Sector

Asesores

Renta variable internacional

Compartimento de Fondo de inversión UCIT

Value Investing (Inversión en valor)

Más de 50% en Tecnología

KAU MARKETS EAFI S.L.

[email protected] www.formulakau.com+34 961 237 015 C/ Colón, 4 – 5º piso – Valencia