Embed Size (px)

Citation preview

[email protected] www.formulakau.com+34 961 237 015 C/ Colón, 4 – 5º piso – Valencia

ESFERA I - FÓRMULA KAU TECNOLOGÍA

INFORME MENSUAL | NOVIEMBRE 2018

Estimado partícipe

Valencia, 7 de diciembre de 2018

Estimado partícipe,A continuación, les presentamos el informe mensual correspondiente al mes de noviembre.

En esta ocasión el contenido será más breve, debido a que prácticamente el mes entero de noviembre ha tenido un comportamiento lateral en los mercados, a expensas de la cumbre del G20 celebrada en Buenos Aires el pasado 30 de noviembre-1 de diciembre, en-tre otros factores.

ResumenCon todas las vistas puestas en la reunión entre los presidentes de Estados Unidos y China, Donal Trump y Xi Jinping, los mercados han estado este mes a la espera de las conclusiones derivadas de esta cumbre.

La reunión entre ambos se produjo en plena guerra comercial, desatada por las políticas de aranceles de Trump contra los productos provenientes del país asiático. Donald Trump días antes de la cumbre, anticipaba por su canal favorito de divulgación, el Twitter, lo siguiente: “Vamos a llegar a un acuerdo que beneficie a los dos países”.

Con este presunto optimismo, los mercados fueron cautos. No obstante, tras la reunión entre ambos, las primeras conclusiones que llegaron fueron que fi-nalmente existiría una tregua al menos de 90 días, para reevaluar las condiciones arancelarias.

Este hecho hizo que los mercados se mostraran alcistas el día 3 de diciembre, en respuesta a esta “pausa” en la guerra comercial.

No obstante, la alegría duró poco tiempo. Concreta-mente menos de 24hrs.

HECHOS RELEVANTES

En noviembre los eventos macro siguieron pesando más que los resultados empresariales, eclipsando cualquier buen dato de los fundamentales de las compañías, debido a las diversas tensiones ya ex-puestas de forma recurrente:

Guerra Comercial

Subida de tipos en USA

Incertidumbre política en la eurozona

Indicios de desaceleración económica para los próximos años

Mientras toda esta incertidumbre continúe, los inver-sores parecen seguir dando más importancia a estos miedos que, a la realidad empresarial, sucesos que nosotros como Inversores Inteligentes aprovecha-mos para construir riqueza a largo plazo, acumulan-do buenas empresas a buenos precios. No obstante, este mes hemos sido muy cautos con las inversio-nes y mantenemos la liquidez entorno al 7%, ya que contábamos con que las negociaciones del G20 no fueran tan favorables para los mercados.

LO IMPORTANTE: LA REALIDAD EMPRESARIAL

En noviembre algunas de las empresas que tenemos en cartera presentaron resultados. En general todo ha ido según nuestras previsiones, y seguimos sien-do muy positivos de cara al futuro con todas las po-siciones que mantenemos actualmente.

De hecho, no hemos encontrado motivos para reba-lancear ninguna de las compañías que componen el corazón de nuestro fondo Fórmula Kau Tecnología, y el potencial de revalorización de la cartera aumenta, tanto por los buenos resultados empresariales como por las condiciones “bajistas” de mercado actuales.

Hoy les vamos a actualizar la información de Tencent Holdings, que presentó resultados a mediados de no-viembre.

A pesar de este hecho, las ventas demuestran crecer entorno al 50% de año a año, empujadas por la línea Social (WeChat, QQ) que crece a +60%, servicios Cloud&Payments creciendo a +70%, y finalmente los videojuegos reduciéndose a un crecimiento del -4%.

No obstante, sin duda los catalizadores más poten-tes de Tencent para el largo plazo son, en primer lu-gar, los Mini Programs derivados de WeChat, y los servicios Cloud.

TENCENTTencent Holdings es una de nuestras empresas favo-ritas, y probablemente de las que poseen los fosos defensivos más fuertes.

Este holding empresarial, es un conglomerado de empresas principalmente de Internet, con fuerte presencia en todas las industrias tecnológicas pun-teras, desde Cloud, Inteligencia Artificial, Pagos Onli-ne, Publicidad, Vídeo y Música, Servicios de Internet, Social, hasta videojuegos o eHealth (tecnología apli-cada a la medicina).

Este año la compañía ha sufrido principalmente en la línea de negocio de videojuegos debido a las res-tricciones del gobierno chino, ya que éste busca re-ducir las horas que los niños dedican al ocio de esta forma, y además, busca reducir posibles problemas en la vista derivados del uso intensivo de los video-juegos.

Y contrariamente a lo que ocurre con los videojue-gos, en esta ocasión las restricciones del gobierno chino les favorecen, ya que no dejan entrar a compe-tir por ese trozo del pastel de Servicios de Internet, a otros grandes players como son Google y Facebook.

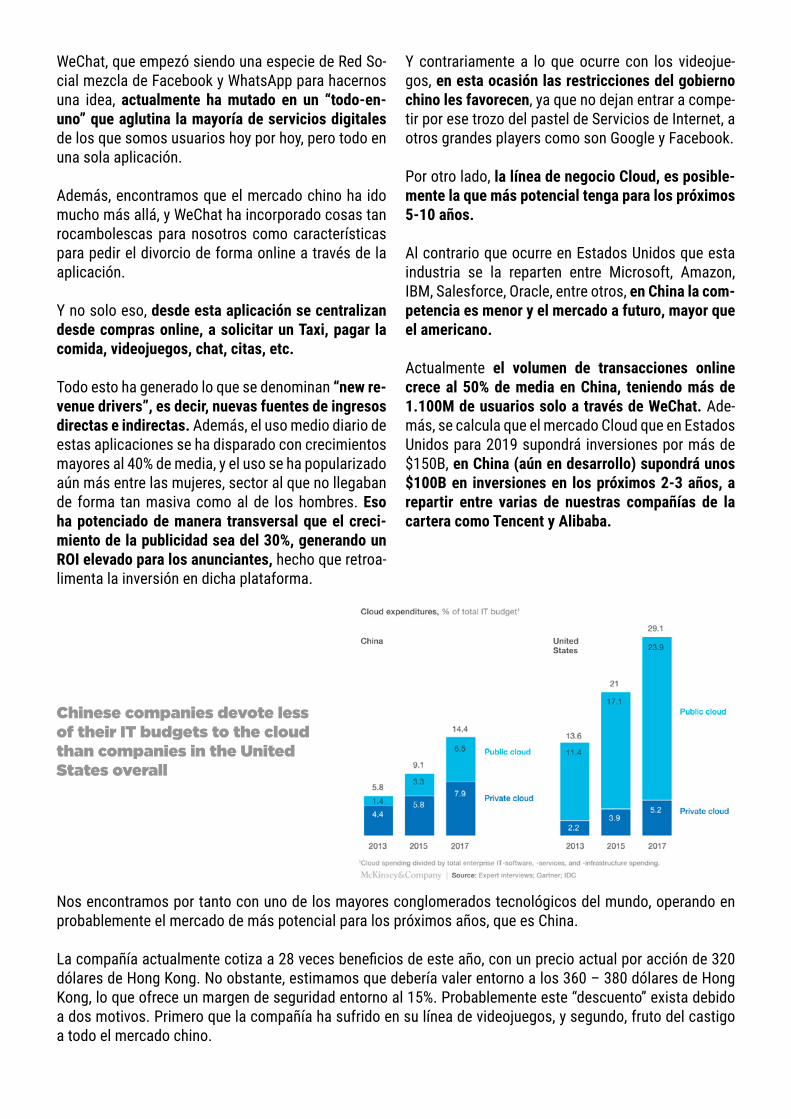

Por otro lado, la línea de negocio Cloud, es posible-mente la que más potencial tenga para los próximos 5-10 años.

Al contrario que ocurre en Estados Unidos que esta industria se la reparten entre Microsoft, Amazon, IBM, Salesforce, Oracle, entre otros, en China la com-petencia es menor y el mercado a futuro, mayor que el americano.

Actualmente el volumen de transacciones online crece al 50% de media en China, teniendo más de 1.100M de usuarios solo a través de WeChat. Ade-más, se calcula que el mercado Cloud que en Estados Unidos para 2019 supondrá inversiones por más de $150B, en China (aún en desarrollo) supondrá unos $100B en inversiones en los próximos 2-3 años, a repartir entre varias de nuestras compañías de la cartera como Tencent y Alibaba.

Nos encontramos por tanto con uno de los mayores conglomerados tecnológicos del mundo, operando en probablemente el mercado de más potencial para los próximos años, que es China.

La compañía actualmente cotiza a 28 veces beneficios de este año, con un precio actual por acción de 320 dólares de Hong Kong. No obstante, estimamos que debería valer entorno a los 360 – 380 dólares de Hong Kong, lo que ofrece un margen de seguridad entorno al 15%. Probablemente este “descuento” exista debido a dos motivos. Primero que la compañía ha sufrido en su línea de videojuegos, y segundo, fruto del castigo a todo el mercado chino.

WeChat, que empezó siendo una especie de Red So-cial mezcla de Facebook y WhatsApp para hacernos una idea, actualmente ha mutado en un “todo-en-uno” que aglutina la mayoría de servicios digitales de los que somos usuarios hoy por hoy, pero todo en una sola aplicación.

Además, encontramos que el mercado chino ha ido mucho más allá, y WeChat ha incorporado cosas tan rocambolescas para nosotros como características para pedir el divorcio de forma online a través de la aplicación.

Y no solo eso, desde esta aplicación se centralizan desde compras online, a solicitar un Taxi, pagar la comida, videojuegos, chat, citas, etc.

Todo esto ha generado lo que se denominan “new re-venue drivers”, es decir, nuevas fuentes de ingresos directas e indirectas. Además, el uso medio diario de estas aplicaciones se ha disparado con crecimientos mayores al 40% de media, y el uso se ha popularizado aún más entre las mujeres, sector al que no llegaban de forma tan masiva como al de los hombres. Eso ha potenciado de manera transversal que el creci-miento de la publicidad sea del 30%, generando un ROI elevado para los anunciantes, hecho que retroa-limenta la inversión en dicha plataforma.

Chinese companies devote less of their IT budgets to the cloud than companies in the United States overall

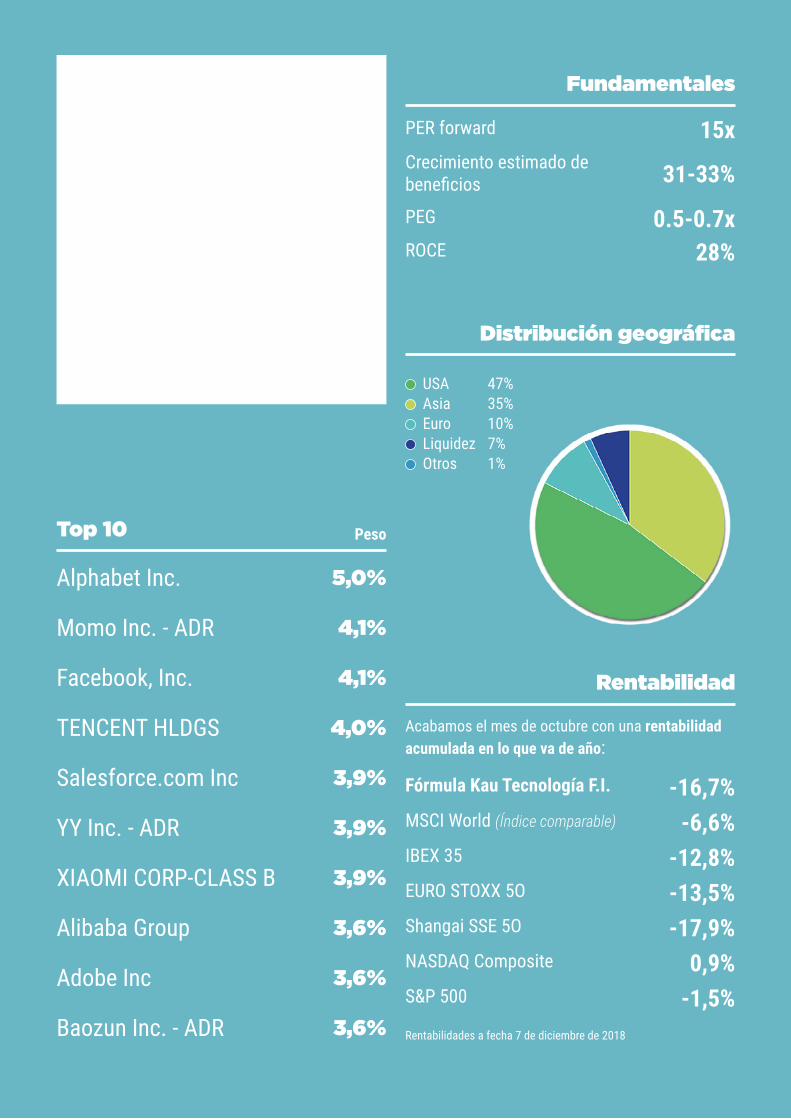

Actualizaciones de la cartera del fondoPara finalizar el informe incluimos un resumen de la cartera, donde se observan las 10 mayores posiciones, y los fundamentales del porfolio.

Una vez más agradecer a todos los partícipes la confianza depositada en nosotros.Un saludo,

Lorenzo Serratosa, José Iván García y Diego PortoFórmula Kau Tecnología Fondo de Inversión

Top 10 Peso

5,0%

Facebook, Inc.

4,1%

Alphabet Inc.

4,1%

YY Inc. - ADR

4,0%

Momo Inc. - ADR

3,9%Salesforce.com Inc

3,9%

TENCENT HLDGS

3,9%XIAOMI CORP-CLASS B

3,6%Alibaba Group

3,6%

Baozun Inc. - ADR 3,6%

Adobe Inc

Distribución geográfica

Fundamentales

Rentabilidad

PER forward

Fórmula Kau Tecnología F.I.

Acabamos el mes de octubre con una rentabilidad acumulada en lo que va de año:

Rentabilidades a fecha 7 de diciembre de 2018

PEG

IBEX 35

NASDAQ Composite

ROCE

EURO STOXX 5O

S&P 500

Shangai SSE 5O

Crecimiento estimado de beneficios

MSCI World (Índice comparable)

Asia

Otros 1%

35%USA

Liquidez 7%

47%

10%Euro

15x

-16,7%

0.5-0.7x

0,9%

28%

-12,8%

-1,5%

-13,5%-17,9%

31-33%

-6,6%

KAU MARKETS EAFI S.L., es la Entidad de Asesora-miento Financiero (EAFI), encargada de asesorar al fondo de inversión Fórmula Kau Tecnología, disponi-ble en Esfera Capital. KAU MARKETS está regulada y autorizada por la CNMV para prestar servicios en materia de inver-sión, con número y fecha de registro oficial: 183 - 13/11/2015.

Ver registro oficial en la CNMV

ASESORES DEL FONDOKAU MARKETS EAFI

DIEGO PORTOAnalista de Inversiones

LORENZO SERRATOSACEO de Kau Markets EAFI

JOSÉ IVÁN GARCÍACIO de Kau Markets EAFI

INVERTIR EN FÓRMULA KAU TECNOLOGÍA F.I.Para participar en el fondo de inversión, lo primero es disponer de una cuenta en la gestora del mismo (ESFE-RA CAPITAL GESTIÓN SGIIC, S.A), o de una cuenta de inversión en comercializadores generales de fondos como Inversis o Banca March.

Actualmente las formas disponibles para participar en el fondo de inversión Fórmula Kau Tecnología son las siguientes:

Abriendo cuenta desde la web de la gestora esfera capital

La forma más directa y fácil de comprar participaciones en Fór-mula Kau Tecnología, es abrién-dose cuenta a través de la web de la gestora Esfera Capital.

A través de comercializadores de fondos

Si ya dispone de cuenta en algu-no de los comercializadores de fondos como Inversis, Andbank, Banca March, Mapfre puede par-ticipar en el fondo Fórmula Kau Tecnología, buscándolo directa-mente desde dicha plataforma, ya sea por su nombre o por el de la gestora Esfera Capital.

Contactando con nosotros, los asesores del fondo

Ya sea a través de email o te-léfono, o personalmente en nuestras oficinas de Valencia, le ayudaremos en el proceso de alta de cuenta en Esfera Capital, gestora del fondo, desde donde se podrá invertir en Fórmula Kau Tecnología.

C/Colón, 4 - 5º piso,46004 Valencia

+34 961 237 015

321

Perfil fondo

Perfil inversión

Datos generalesEsfera I Fórmula Kau Tecnología FI

ES0110407030

5206

16 de octubre de 2017

Esfera Capital Gestión SGIIC, S.A

C/ Chillida 4, 4ª planta, oficina 7 - Roquetas de Mar 04740 - ALMERIA

Banco Santander Securities Services S.A.

Capital Auditors and Consultants S.L.

Denominación

Código ISIN

Nº reg. del fondo en la CNMV

Fecha de registro

Gestora

Domicilio

Depositario

Auditor

Patrimonio gestionado

Comisión de gestión

Comisión del depositario

Inversión mínima

900.000 €

1,35% sobre el patrimonio + 9% sobre resultados con marca de agua

0,1% sobre el patrimonio

1 participación

Tipo de fondo

Forma jurídica

Estilo de inversión

Sector

Asesores

Renta variable internacional

Compartimento de Fondo de inversión UCIT

Value Investing (Inversión en valor)

Más de 50% en Tecnología

KAU MARKETS EAFI S.L.

[email protected] www.formulakau.com+34 961 237 015 C/ Colón, 4 – 5º piso – Valencia