Embed Size (px)

Citation preview

ESPECIALIZACIÓN EN REVISORÍA FISCAL Y

CONTRALORÍA

ASIGNATURA: CONTROL DE GESTIÓN

CORPORACIÓN UNIVERSITARIA REMINGTON

DIRECCIÓN PEDAGÓGICA

Este material es propiedad de la Corporación Universitaria Remington (CUR), para los estudiantes de la CUR

en todo el país.

2011

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 5

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

CRÉDITOS

El módulo de estudio de la asignatura Control de gestión de la Especialización en revisoría Fiscal y Contraloría es propiedad de la Corporación Universitaria Remington. Las imágenes fueron tomadas de diferentes fuentes que se relacionan en los derechos de autor y las citas en la bibliografía. El contenido del módulo está protegido por las leyes de derechos de autor que rigen al país. Este material tiene fines educativos y no puede usarse con propósitos económicos o comerciales.

AUTOR

Guillermo León Cartagena Mejía

Contador Público; Especialista en Revisoría Fiscal y contraloría; Candidato magister en desarrollo sostenible y medio

ambiente

[email protected] Nota: el autor certificó (de manera verbal o escrita) No haber incurrido en fraude científico, plagio o vicios de autoría; en caso contrario eximió de toda responsabilidad a la Corporación Universitaria Remington, y se declaró como el único responsable.

RESPONSABLES

Escuela de Ciencias Empresariales Director Dr. Gonzalo Jiménez Jaramillo Decano Dr. Carlos Fredy Martínez Gómez Director Pedagógico Octavio Toro Chica [email protected] Coordinadora de Medios y Mediaciones Angélica Ricaurte Avendaño [email protected]

GRUPO DE APOYO

Personal de la Unidad de Medios y Mediaciones EDICIÓN Y MONTAJE Primera versión. Febrero de 2011.

Derechos Reservados

Esta obra es publicada bajo la licencia CreativeCommons. Reconocimiento-No Comercial-Compartir Igual 2.5 Colombia.

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 6

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

TABLA DE CONTENIDO

1. MAPA DE LA ASIGNATURA ............................................................................................. 7

2. UNIDAD 1 TEORÍA GENERAL DEL CONTROL ..................................................................... 8

2.1. Concepto de control ................................................................................................................ 8

2.2. Escuelas de control ................................................................................................................ 11

2.3. Objetivos del control ............................................................................................................. 13

2.4. Modelos de control ............................................................................................................... 15

3. UNIDAD 2 CONTROL DE GESTIÓN ................................................................................. 20

3.1. Conceptualización del control de gestión ............................................................................. 21

3.2. Ejecutores del control de gestión.......................................................................................... 25

3.3. Características del control de gestión ................................................................................... 26

3.4. Planeación estratégica .......................................................................................................... 27

4. UNIDAD 3 INFORMACIÓN GENERAL A TENER EN CUENTA EN EL CONTROL DE GESTIÓN Y

ALGUNOS INDICADORES ......................................................................................................... 32

4.1. Información general de la empresa y su entorno importante para el control de gestión.... 32

4.2. Normatividad Ambiental ....................................................................................................... 41

4.3. Generalidades de normatividad ambiental internacional regional América Latina nacional y

local 42

4.4. Concepto de indicador .......................................................................................................... 56

4.5. Indicadores de eficiencia ....................................................................................................... 59

4.6. Indicadores de eficacia .......................................................................................................... 61

4.7. Indicadores financieros ......................................................................................................... 62

5. PISTAS DE APRENDIZAJE .............................................................................................. 65

6. GLOSARIO ................................................................................................................... 68

7. BIBLIOGRAFÍA .............................................................................................................. 71

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 7

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

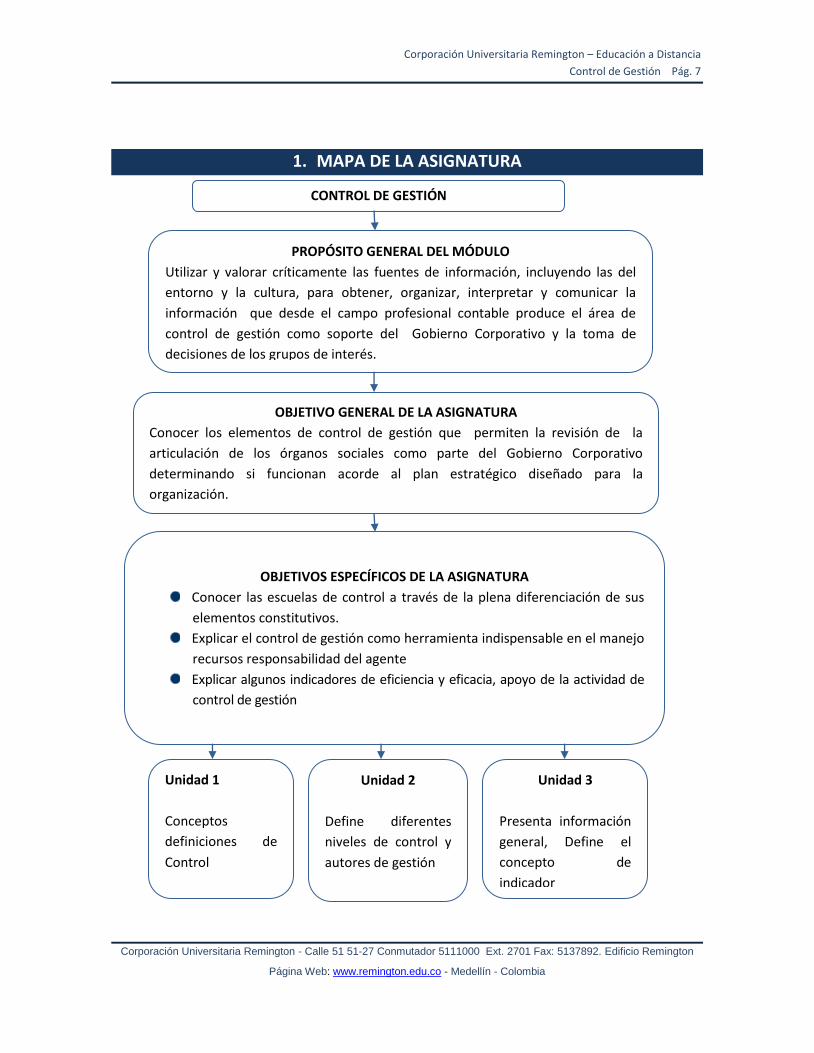

1. MAPA DE LA ASIGNATURA

CONTROL DE GESTIÓN

PROPÓSITO GENERAL DEL MÓDULO

Utilizar y valorar críticamente las fuentes de información, incluyendo las del

entorno y la cultura, para obtener, organizar, interpretar y comunicar la

información que desde el campo profesional contable produce el área de

control de gestión como soporte del Gobierno Corporativo y la toma de

decisiones de los grupos de interés.

OBJETIVO GENERAL DE LA ASIGNATURA

Conocer los elementos de control de gestión que permiten la revisión de la

articulación de los órganos sociales como parte del Gobierno Corporativo

determinando si funcionan acorde al plan estratégico diseñado para la

organización.

OBJETIVOS ESPECÍFICOS DE LA ASIGNATURA

Conocer las escuelas de control a través de la plena diferenciación de sus

elementos constitutivos.

Explicar el control de gestión como herramienta indispensable en el manejo

recursos responsabilidad del agente

Explicar algunos indicadores de eficiencia y eficacia, apoyo de la actividad de

control de gestión

Unidad 1

Conceptos

definiciones de

Control

Unidad 2

Define diferentes

niveles de control y

autores de gestión

Unidad 3

Presenta información

general, Define el

concepto de

indicador

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 8

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

2. UNIDAD 1 TEORÍA GENERAL DEL CONTROL

Visite la dirección de internet antes de empezar a leer la unidad. Observe escuche y reflexione.

RELACIÓN DE CONCEPTOS

http://www.youtube.com/watch?v=-5eu7dmJRqQ&feature=related

OBJETIVO GENERAL

Conocer las escuelas de control a través de la plena diferenciación de sus elementos constitutivos.

OBJETIVOS ESPECÍFICOS

Estudiar diferentes conceptos de control

Conocer los diferentes planteamientos del control desde sus escuelas más representativas

Enunciar los objetivos del control

Exponer diferentes modelos de control

Prueba Inicial

1. Ubica dentro de la maya curricular el curso de control de gestión ¿tiene prerrequisitos,

correquisitos? Si los tiene ¿cuáles?

2. Averigua cual es la importancia del presente curso para tu formación profesional

3. Recuerda, de tus conocimientos previos, ¿qué es un plan estratégico empresarial? Cuáles

son sus elementos

4. En tu empresa o en una que conozcas, averigua que es su plan estratégico y detalla sus

elementos componentes.

2.1. Concepto de control

Control es una palabra de muchos significados normalmente asimilado a la función policiva en

términos de mantenimiento del orden establecido, pero que, en la organización debe trascender

al aseguramiento de la estructura a través de planes como los de prevención, vigilancia,

mecanismos de alarma y sistemas de reacción que constituyen los sistemas de control

organizacional.

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 9

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

Son diferentes las definiciones de control, algunas de ellas:

Es el proceso de mantener o regular los sistemas o procesos para el logro del objetivo

propuesto.

Conjunto de normas, procedimientos, actuaciones y actitudes que conducen al logro de los

objetivos predeterminados

Es la acción para garantizar que un proceso, o situación en general se mantenga deseable.

Sumatoria de las medidas destinadas a garantizar el normal desarrollo de los hechos,

evitando las injerencias que los obstaculizan.

Como sistema del plan de seguridad es un conjunto de normas, procedimientos

actuaciones y actitudes destinadas a mantener el rumbo de los actos administrativos en la

perspectiva de alcanzar unos objetivos o modificar el comportamiento de los

administradores cuando sea necesario.

“Esencialmente, controlar implica la medición y la corrección de las actividades de los

subordinados para asegurarse de que se están llevando a cabo los planes para alcanzar los

objetivos fijados por la alta gerencia.” (UNIVERSIDAD NACIONAL DE COLOMBIA, 2011).

El control es una función gerencial estrechamente relacionada con las demás del proceso

administrativo, encargado de evaluarlas para detectar en ellas potenciales mejoramientos en

términos de eficiencia y eficacia con que lograr impactos positivos de la acción administrativa (ser

efectiva) en las organizaciones.

Otras definiciones

Conjunto de procedimientos que guía no sólo la evaluación del resultado final, sino también el

comportamiento de las personas que forman parte de la Empresa, con el fin de que tomen

decisiones de la manera más adecuada a partir de los recursos disponibles.

Consiste en verificar si todo sucede de acuerdo al programa adoptado por las órdenes impartidas

y principios definidos”.

El proceso para determinar lo que sé está llevando a cabo, valorizando si es necesario aplicando

medidas correctivas de manera que la ejecución se lleve de acuerdo a lo planeado.

Brevemente: Control es mejoramiento continuo, permanente búsqueda de la excelencia.

Es la acción para garantizar que un proceso o situación se mantenga deseable.

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 10

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

Es una de las partes de un sistema de flujo continuo que no tiene comienzo ni final, es decir, una

tarea de Administración que consiste en adoptar decisiones sobre el futuro y el presente, en

función de dotar el pasado

Es un proceso administrativo, que consiste en asegurar que tareas específicas se cumplan en

forma eficaz y eficiente.

Control no es sino el envío del mensaje que efectivamente cambia la conducta de la Entidad que la

recibe. El Control, y en un sentido más amplio, la existencia física del hombre, se extiende hasta el

punto donde llegue la palabra del hombre o alcance su poder de percepción,

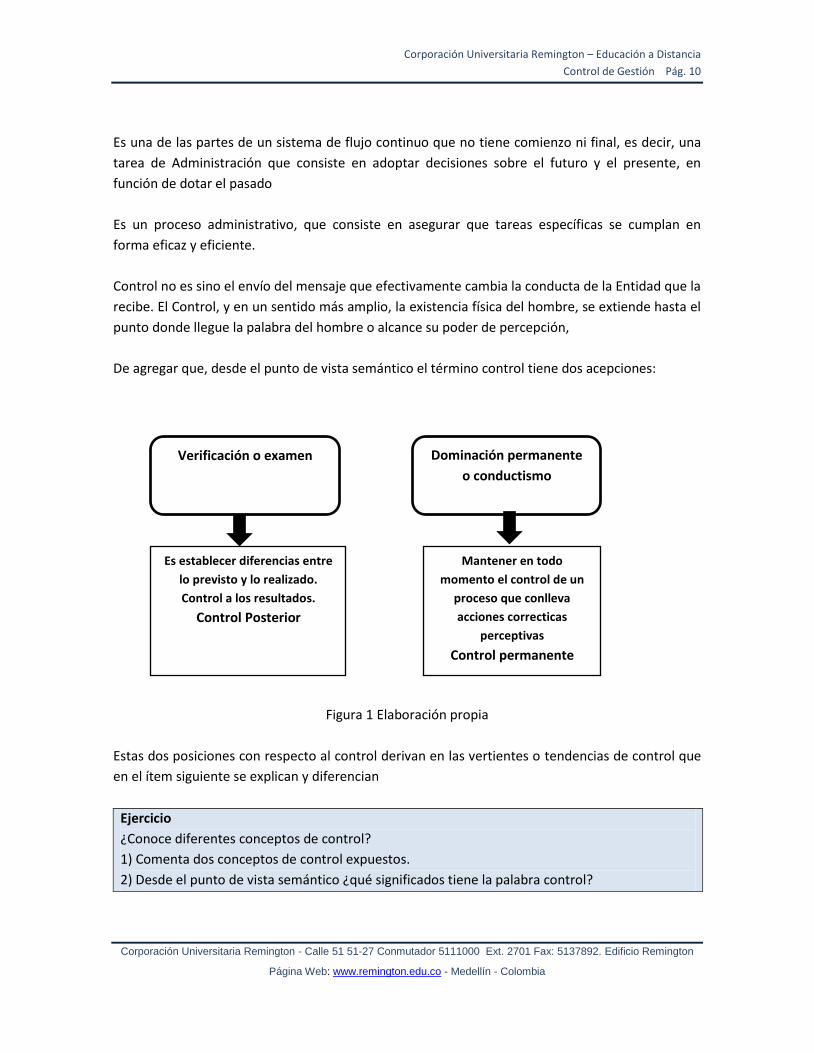

De agregar que, desde el punto de vista semántico el término control tiene dos acepciones:

Figura 1 Elaboración propia

Estas dos posiciones con respecto al control derivan en las vertientes o tendencias de control que

en el ítem siguiente se explican y diferencian

Ejercicio

¿Conoce diferentes conceptos de control?

1) Comenta dos conceptos de control expuestos.

2) Desde el punto de vista semántico ¿qué significados tiene la palabra control?

Verificación o examen Dominación permanente

o conductismo

Es establecer diferencias entre

lo previsto y lo realizado.

Control a los resultados.

Control Posterior

Mantener en todo

momento el control de un

proceso que conlleva

acciones correcticas

perceptivas

Control permanente

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 11

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

2.2. Escuelas de control

El concepto de control ha dado origen a dos importantes escuelas: La autoritaria que lo entiende

como ejercicio de poder y cuyas características identitarias son vigilancia y castigo, ejercidas por

medio del examen, investigación, inspección, crítica, verificación, domino y supremacía. La

democrática o participativa que lo entiende como medio de alcanzar objetivos a través de

implementar acciones, evaluación, comparación, medición, protección, autoevaluación. La

primera es impositiva, coercitiva y sancionatoria, la segunda participativa, deliberativa, autocritica,

conciliatoria, más conversacional, interesada en el empoderamiento de una cultura del control

organizacional basado en autogestión, autorregulación y autoevaluación.

Históricamente se deben referenciar los siguientes hitos en la evolución del término control:

Un primer periodo a partir del enfoque administrativo propuesto por Fayol el cual “separa a la

organización en áreas respecto a las funciones que se cumplían en la organización. Dentro de las

funciones, una de ellas es la de Administrar, lo que se llevaba a cabo a través de 5 elementos:

Prever, Organizar, Dirigir, Coordinar y Controlar” (UNIVERSIDAD NACIONAL DE COLOMBIA, 2011).

Es oportuno y aclaratorio agregar el comentario hecho en el documento antes citado “Para Fayol

CONTROL era la verificación y vigilancia de las operaciones, para que las mismas se desarrollen en

función de las reglas y órdenes, emitidos. Además establece que, para que el control sea eficaz,

debía ser oportuno y debía tener una secuencia de sanciones o Castigos, cuando se generaban

diferencias o desvíos entre lo que se había previsto y lo que se había realizado. Él entendía como

control eficaz aquel que era susceptible de castigar cuando se generaban diferencias entre lo que

se había previsto y lo que se había obtenido. Establece en 1º instancia, que debe haber un nivel

supervisor que sea el que verifique el cumplimiento de las reglas o los órdenes, y en este concepto

es donde hay coincidencia entre el enfoque de Taylor y el de Fayol; si bien Taylor veía la

Organización desde el nivel operativo y Fayol desde el nivel gerencial, el punto en común entre los

dos era el nivel intermedio, porque la mejor manera de controlar al nivel operativo para Taylor era

a través de supervisores o capataces que iban agrupando las tareas de los operarios en forma

homogénea y estableciendo un sistema de control. Fayol, partiendo desde los niveles de

gerenciamiento, entendía que ese nivel intermedio de supervisión o de capataces lo que hacía era

coordinar el cumplimiento efectivo de las tareas que habían sido impartidas por el nivel superior y

que debían ser cumplidas por el nivel inferior” (UNIVERSIDAD NACIONAL DE COLOMBIA, 2011).

En este primer periodo a partir de Fayol y Taylor se propone un control de connotación solo

funcional de tipo operativo, correctivo, autoritario, frio y calculador, falto de humanismo

asegurado por la SUPERVISIÓN.

De mencionar también el control desde el pensamiento de Max Weber que con su propuesta de

Teoría de la Administración burocrática, visión estructuralista de la organización, entendió el

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 12

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

ejercicio del control sobre la base del conocimiento; que el poder se ejerce por el proceso de

control, distinguió autoridad y poder, definiendo el último como cualquier relación en la que una

persona puede imponer su voluntad, independientemente de la resistencia generada, diferente a

la autoridad, que debe existir por la creencia en la legitimidad del poder. Weber define y formaliza

el control, es decir, da lugar a que se propongan los reglamentos, normas para controlar y ejercer

autoridad, que por ello los administradores deben en su ejercicio gobernar amparados en un

sistema formal de reglas y no con base en sus gustos o deseos. Claramente en este periodo se

aboga por un control a nivel de subalternos, inferior: Teoría mecanicista

El segundo periodo de evolución del control trae la propuesta de hacer seguimiento al nivel

intermedio de autoridad, jefes, supervisores y capataces, dado que son ellos los que hacen la

intermediación entre el nivel superior e inferior, además, porque son partícipes de la definición de

objetivos y metas, que exige por su parte verificación o constatación de logros y realizaciones.

El tercer periodo trae el control sobre el nivel superior, junta directiva, presidencia, gerencia,

directores, para determinar qué tan apropiada ha sido su propuesta de gobierno en términos

visiónales, misionales, de estrategia, definición de objetivos, metas y establecimiento de políticas

para toda la organización. Surge el control como una acción u decisión estratégica organizacional

donde normalizado o estandarizado dicho control, el protagonismo lo adquiere el logro del

objetivo, enfoque mecanicista.

Otros enfoques que se han presentado en la evolución del término control se pueden sintetizar

como sigue:

Enfoque Latino caracterizado por el intervencionismo estatal, con base en la herramienta

presupuestal, de ejecución permanente, cuyos momentos de control claramente definidos son:

previo, perceptivo y posterior. Previo en la planeación; Perceptivo o concomitante en la

ejecución; Posterior en la evaluación a los resultados. Es el coloquial antes, durante y después,

propio y característico del control permanente y total, a todos los objetos de control. En Colombia

identificado con la institución de revisoría fiscal de la cual se dice es de tradición latina.

Enfoque anglosajón caracterizado por su independencia o contrario al intervencionismo de

Estado, selectivo en cuanto a muestra por examinar. Reivindica el momento posterior, evaluación

a los resultados como el ideal del control. Direccionado más a lo contable como examen crítico, da

soporte a la Auditoria como figura externa. Aunque la propuesta más moderna de este enfoque

habla de control integral.

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 13

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

Ejercicio

¿Conoce las escuelas, enfoques y evolución del término control?

1) Responde ¿Cuáles son las características de la escuela de control conocida como autoritaria?

2) Responde ¿Cuáles las características de la escuela de control democrática?

3) Resume los periodos de evolución del término control.

4) Sabe explicar ¿Cómo se diferencian los enfoques de control?

2.3. Objetivos del control

En un documento de trabajo del contador público y profesor Rafael Franco Ruiz, sin más

referentes bibliográficos, se exponen los siguientes objetivos para el control.

“El control se ejecuta a efectos de lograr una serie de metas derivadas de su acción y se sintetizan

en:

Defensa de la comunidad

En general el control se considera como esencia del sistema democrático en un estado

intervencionista pues tipifica la posibilidad del ejercicio de un control social sobre la acción de las

entidades.

Las entidades deben cumplir múltiples responsabilidades sociales cuya expresión final es la

satisfacción de necesidades públicas esenciales a través de obras, bienes y servicios, cuyo

cumplimiento en gran medida depende del nivel de pulcritud moral de la gestión, pues el beneficio

público derivado de su correcta fiscalización caracteriza el más alto grado de defensa de los

intereses del estado y la comunidad.

Subordinación de las entidades a la ley

La administración puede definirse como un conjunto normativo en que sus actos están

previamente reglamentados por normas legales de carácter nacional o regional que constituyen el

marco jurídico dentro del cual pueden actuar. Entre estas normas se destacan el derecho

administrativo, laboral, tributario y comercial que fijan de manera general y específica

procedimientos de administración de recursos públicos, humanos, prácticas contributivas, licitud

del objeto social y los actos administrativos. En este aspecto el control se encaminará a determinar

si los actos administrativos se han subordinado a la juridicidad prescrita, determinando el grado en

que el control preventivo y concomitante coadyuvó al logro de tal objetivo, es decir, incluyendo la

evaluación del sistema de control organizacional.

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 14

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

Medición de la eficiencia administrativa

El simple sometimiento de la administración a la ley no logra el cumplimiento de la función social

de los Entes. Debe verificarse si están actuando con eficiencia, es decir en perspectiva del objeto

social e interés general. Por tanto, debe ejecutarse un control de gestión de fiscalización

encaminado a verificar el resultado obtenido de un determinado programa, plan o directriz

institucional, pues a través de él, por análisis comparativo se puede establecer una evaluación de

la eficiencia de gestión de fiscalización.

Evaluación del control

Objetivo de bajo énfasis, en cierta medida ha sido ignorado. Es normal que en la ejecución de

controles preventivo y perceptivo se representen errores, vacíos, evaluaciones superficiales

surgidas de la capacidad u originadas en interpretaciones equivocadas, o por acuerdos o

contradicciones temporales o permanentes con los gestores. Los sujetos directos de estas

oportunidades de control en alguna medida comparten responsabilidades con los gestores en

actos que se separen de la ley, los niveles aceptables de eficiencia y el buen uso de bienes y

recursos. El control posterior tiene como uno de sus objetivos fundamentales, la vigilancia de la

vigilancia.

Ejercicio de la potestad punitiva

El control de fiscalización debe definir las responsabilidades de los administradores estableciendo

la exigencia de procesos administrativos o responsabilidades para restablecer bienes o derechos,

iniciando procesos penales o juicios administrativos si llegaren a configurarse delitos. No solo los

administradores y trabajadores están en potencialidad de constituirse en responsables por hechos

o bienes que afecten los intereses organizacionales sino que esta condición se puede extender a

terceros relacionados. Si otros son los parámetros de evaluación y mucho más amplios son los

objetos y roles del control, la acción fiscalizadora deberá utilizar novedosas herramientas en sus

procesos de trabajo. La tradicional labor de examen de cuentas se complementara con las

prácticas de la Interventor de Cuentas, dirigida a establecer la fidedignidad de la información

correlacionada; pero estas prácticas son insuficientes. Se requiere construir herramientas

adecuadas para el control de gestión, el control informático y el control ambiental, las cuales

superan ampliamente las tradicionales prácticas soportadas en las Normas de Auditoría

Generalmente Aceptadas”.

Desde punto de vista del control organizacional se puede decir que los objetivos del control son

condicionar los actos de la administración para garantizar que se desarrollen de acuerdo al plan

concebido, que da lugar al establecimiento de estándares. Proveer suficiente información sobre la

gestión que permita medir cuanto cada acción logra el resultado esperado, ponderando el margen

de desviación que se presente para informar a los diferentes elementos organizacionales que

deban corregir y retroalimentar su proceso.

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 15

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

Como proceso el control tiene las etapas: de medición para la cual serán debidamente

respondidas preguntas tales como ¿Por qué hacer las mediciones? ¿En dónde y cuándo hacerlas?

¿Qué será medido? ¿Quién hará las mediciones? ¿Cuáles son las especificaciones de la medición?;

organización, de los datos obtenidos de la medición para su tratamiento estadístico, comparación

en esta etapa de acuerdo a las necesidades se deberá contar con referentes históricos, de

entorno, las metas trazadas para la organización o el deber ser, ajuste o acción de acuerdo a los

hallazgos emprender correctivos para el mejoramiento o en su defecto tareas de mantenimiento.

Ejercicio

El control se ejecuta a efectos de lograr una serie de metas derivadas de su acción, según el

profesor R. Franco Ruiz

1) Enumera los objetivos del control.

2) Explica al menos dos de los objetivos del control.

2.4. Modelos de control

Los Sistemas de Información Organizacional permiten generar las evidencias para determinar la

operatividad o funcionalidad de la estructura de control. Los modelos de control interno se

originan en la necesidad administrativa de gobernar las organizaciones y la obligada redición de

cuentas por parte del agente (quien recibe recursos de terceros para que los administre). Se define

como un proceso, efectuado por personal de la organización, diseñado para lograr determinados

objetivos. Si bien se deben cubrir todas las áreas organizacionales, el diseño normalmente apunta

a objetivos específicos y prioritarios para la dirección. En la búsqueda de garantizar un buen

gobierno corporativo la administración debe implementar su control interno por lo que han

surgido diferentes propuestas de control organizacional como COSO, COCO, CADBURY, COBIT. Con

la implementación del control interno se pretende promover la eficiencia, reducir el riesgo de

pérdida de valor de los recursos responsabilidad del agente, apoyar el cumplimiento de la

normatividad interna y externa vigente, así como, contribuir a garantizar la pertinencia y fiabilidad

en la preparación y publicación de los estados financieros. De resaltar que el control interno y los

modelos enunciados, como propuesta de la escuela anglosajona, es un proceso realizado por

todos los niveles de dirección y demás personal de la organización con el objeto de proporcionar

seguridad razonable del logro de objetivos y de la información que para efectos internos y

externos se prepara, a partir de logros en las siguientes categorías:

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 16

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

Cumplimiento de la normatividad aplicable al ente

Eficiencia y Eficacia de las operaciones

Fiabilidad de la in formación financiera producida

Los modelos de control anglosajón están empotrados en cinco elementos que a

continuación se describen o comentan, pero necesariamente se debe partir de la claridad

de los objetivos organizacionales que dan el sentido de dirección, expresan como debe

funcionar el sistema y ayudan en la evaluación de resultados. Cuando se tiene claridad,

cuantificación y fechas de logros, los objetivos se convierten en estándares y es posible,

sobre la marcha, hacer seguimiento.

Visita la siguiente dirección y lee:

http://www.degerencia.com/articulo/los_cinco_componentes_del_control_interno

El Informe COSO ( COMMITTEE OF SPONSORING ORGANIZATIONS) publicado en Estados Unidos

en el año de 1992 se originó en la iniciativa de definir un marco conceptual para el control interno

ante la diversidad de conceptos, definiciones e interpretaciones existentes en la materia, que los

integrara para satisfacer a todos los interesados, desde entes públicos y privados, profesionales de

la auditoria interna y externa, el legislativo y medio académico. El marco integrado de control

propuesto en el informe COSO se compone de cinco elementos interrelacionados, surgidos del

estilo de dirección, e integrados al proceso de gestión:

Ambiente o entorno de control, refleja la cultura y ética presente en el personal de la

organización, el comportamiento y responsabilidad con que enfrentan las actividades, la actitud y

relevancia dada al control interno. Los más notorios factores del ambiente de control son:

Filosofía y estilo de dirección

Estructura, plan organizacional, reglamentos y manuales de procedimientos

Integridad, valores éticos, competencia profesional y compromiso de los integrantes de la

organización.

Formas de asignación de responsabilidades, administración y desarrollo del personal

Debida documentación para todos los integrantes de la organización en cuanto a

programas, objetivos, metas, decisiones, políticas e indicadores de rendimiento. Es el

ambiente de control la base para lograr el desarrollo de los restantes elementos.

El ambiente de control es la base del funcionamiento organizacional, actúa para permitir cada vez

mayores grados de apropiación y compromiso de todos los empleados con respecto al control,

Importante: en esta escuela se entiende que al tratarse de un proceso el control interno no son

hechos, regulaciones producidas por la dirección o mecanismos aislados, más bien acciones o

funciones, que en su conjunto direccionan la consecución de un fin o resultado.

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 17

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

sirve de soporte a los demás elementos del control. Dice Rubí consuelo Mejía Quijano en la

introducción del artículo Como crear ambiente de control en las organizaciones: “Mucho se ha

hablado del control en las organizaciones pero muy poco se ha abordado uno de los elementos

básicos del control como es el Autocontrol ( http://redalyc.uaemex.mx/pdf/215/21512903.pdf),

la discusión presentada en este artículo es de gran importancia para la comprensión del primero y

para muchos, más importante componente del control, el ambiente de control.

Evaluación de riesgos

Todas las organizaciones enfrentan retos y riesgos en el desarrollo del objeto social, que se

producen desde el exterior o su propio interior, que deben ser evaluados para proyectar como

lograr realizaciones y principalmente anticiparse o prepararse para afrontar los riesgos. Es

fundamental un trabajo ex ante que permita la identificación de los objetivos a diferentes niveles

para los cuales se deberá buscar detectar los riesgos potenciales que pueden llegar a interferir la

consecución de dichos objetivos. La evaluación de riesgos consiste en encontrar los peligros,

inseguridades, conflictos y tensiones importantes para proponer como han de ser gestionados. El

entorno y la misma organización son cambiantes, por lo que se precisa de mecanismos de

control también dinámicos, rápidamente adaptable a las nuevas circunstancias y riesgos. Las

organizaciones para crecer, posicionarse en un medio y competir, sus direcciones deben asumir

riesgos con responsabilidad, prudentes, por lo que se habrá de identificar, cuantificar y prever la

probabilidad de ocurrencia de hechos que interfieran el normal desarrollo de operaciones, que no

permitan marchar de acuerdo al plan estratégico, así como, las consecuencias que se deriven, para

minimizar y/o eliminar su impacto en el logro de los objetivos o de los resultados esperados. De

enfatizar que lo cambiante del entorno global y local hace la labor de evaluación de riesgo

prospectiva, continua y en todas las áreas organizacionales con el objeto de asegurar anticiparse

al riesgo, implementando medidas pertinentes, la evaluación permanente y sistemática del riesgo

debe empoderarse en la cultura organizacional.

Actividades de control

Incorporan las políticas y procedimientos que velan porque las instrucciones dadas por la

administración se lleven a cabo. Son el medio por el cual se asegura se tomen las medidas y se

ejecuten las acciones tendientes al control de los riesgos que puedan entorpecer el logro de los

objetivos. Dichas actividades se implementan en todas las funciones y niveles de la organización

Se entiende por Ambiente de Control el clima de control que se gesta o surge en la conciencia

individual y grupal de los integrantes de una organización, por la influencia de la historia y

cultura de la entidad y por las pautas dadas por la alta dirección en referencia a la integridad y

valores éticos.

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 18

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

“Deben establecerse y ajustarse políticas y procedimientos que ayuden a conseguir una seguridad

razonable de que se llevan a cabo en forma eficaz las acciones consideradas necesarias para

afrontar los riesgos que existen respecto a la consecución de los objetivos de la unidad”

(deGerencia.com, 2007).

Información y comunicación:

Se debe identificar, recopilar y comunicar información pertinente en forma y plazo que permitan

cumplir a cada empleado con sus responsabilidades. Los sistemas informáticos producen informes

que contienen información operativa, financiera y datos sobre el cumplimiento de las normas que

permite dirigir y controlar el negocio de forma adecuada (deGerencia.com, 2007).

Supervisión o monitoreo:

Los sistemas de control requieren supervisión, es decir, un proceso que compruebe que se

mantiene el adecuado funcionamiento del sistema a lo largo del tiempo. Esto se consigue

mediante actividades de supervisión (http://cec.vcn.bc.ca/mpfc/modules/mon-whts.htm)

continuada, evaluaciones periódicas o una combinación de ambas cosas. La supervisión

continuada se da en el transcurso de las operaciones. Incluye tanto las actividades normales de

dirección y supervisión, como otras actividades llevadas a cabo por el personal en la realización de

sus funciones (deGerencia.com, 2007).

Ejercicio

¿Conoce los modelos de control?

1. Listas los componentes del modelo de control COSO.

2. Explica al menos dos de los componentes del modelo COSO.

3. Mediante una búsqueda en la Internet prepara un informe sobre los modelos de control

COCO, CADBURY, COBIT, establece diferencias y similitudes con COSO.

En la siguiente dirección de internet se presenta un comparativo de los modelos de control COSO,

COCO y CADBURY usted debe observar y escuchar atentamente para que produzca un escrito

resumen y opinión sobre lo expuesto. Exprese las diferencias señalas entre los tres modelos.

Prospectiva: conjunto de análisis y estudios sobre las condiciones técnicas, científicas,

económicas y sociales de la realidad futura con el fin de anticiparse a ello en el presente.

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 19

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

http://www.youtube.com/watch?v=Xp_66v0zaM8&feature=related

Autoevaluación

1. Se ha terminado la exposición de la primera unidad, que tanto sabes o recuerdas de:

2. Escuelas de control ¿cuáles son? Expresa algunas diferencias.

3. Da un concepto de control

4. Explica un objetivo del control

5. Sintetiza los periodos del desarrollo histórico del control

6. ¿Qué entiendes por modelo de control?

7. Enuncia brevemente los componentes del modelo de control COSO

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 20

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

3. UNIDAD 2 CONTROL DE GESTIÓN

Antes de empezar la lectura de la presente unidad observa, escucha y reflexiona los videos de las

siguientes direcciones en la internet

RELACIÓN DE CONCEPTOS

http://www.youtube.com/watch?v=kakc36O1Zio&feature=related

http://www.youtube.com/watch?v=YaAJl5Gwnwo&feature=related

http://www.youtube.com/watch?v=n5MmiiTK8x0&feature=related

OBJETIVO GENERAL

Explicar el control de gestión como herramienta indispensable en el manejo de recursos

responsabilidad del agente

OBJETIVOS ESPECÍFICOS

Definir el concepto de gestión

Definir el concepto de control de Gestión

Establecer diferencias conceptuales entre las doctrinas de gestión estadunidense y

europea clásicas, así como, plantear que se pretende del control en la actualidad

Describir diferentes niveles de gestión

Enunciar los ejecutores y las funciones del control de gestión

Explicar el concepto de control de gestión

Prueba Inicial

1. Recuerda y explica en tus palabras que entiendes por control

2. Brevemente explica que entiendes por gestión

3. ¿Qué propones sea control de gestión? toma atenta nota y finalizada la unidad define de

nuevo

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 21

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

3.1. Conceptualización del control de gestión

Gestión: Es la utilización o aprovechamiento óptimo por parte del agente responsable de los

recursos puestos a su disposición para alcanzar los objetivos fijados como parte de la estrategia

organizacional. Comprende:

Los objetivos a lograr

Los medios posibles o a disposición

Los ajustes para la optimización

Inicialmente las doctrinas de control se diferenciaron con base en los siguientes criterios:

Escuela administrativa estadunidense (Fayol) Escuela administrativa europea

(Gelinier)

Prever Preparación metódica

Mandar Competencia sistemática

Organizar Rentabilidad

Controlar Confianza en el individuo

Evaluación de resultados

La gestión en Europa en principio fue orientada a producir a cualquier precio ante la crisis

financiera de 1929 que desató el proteccionismo tanto interno como externo de la empresa.

Posteriormente a partir de la década de los años 1950 se reorientó el concepto en dirección del

pensamiento administrativo estadunidense, ocuparse de orientar, organizar, dirigir un negocio o

propiedad y hacerlo productivo en términos de renta.

La gestión en la actualidad tiene como pretensiones o propósitos:

El mejoramiento continuo de las condiciones administrativas y operativas del organización,

al tomar

Decisiones acertadas que conlleven el logro de los objetivos y alcance de metas

establecidos en el plan estratégico.

Julio Atencio sobre la gestión expresa:” El termino gestión puede concebirse como proceso y

disciplina (Ivancevich y otros, 2000). Como proceso comprende determinadas actividades

laborales que los gestores (individuos que guían, dirigen o supervisan) deben llevar a cabo a fin de

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 22

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

lograr los objetivos de la empresa. Clasificar la gestión como una disciplina implica un cuerpo

acumulado de conocimientos susceptibles de aprendizaje mediante el estudio. Por lo tanto, una

de las principales tareas del proceso de gestión es la de optimizar la utilización de los recursos de

que dispone la organización para lograr los objetivos, planes y actividades, que permitirá el

proceso de toma de decisiones, la competitividad, productividad y la calidad de los servicios

ofrecidos a los clientes. Este proceso de gestión presenta varias características estratégicas,

administrativas, tecnológicas y operativas”. (Atencio & Sanchez, 2009)

Con base en lo anterior diremos que se entiende por gestión las actividades propias

administrativas, su seguimiento, control y monitoreo con el fin de desarrollar el plan estratégico

encomendado por la junta directiva o consejo administrativo, por medio de las tareas propuestas,

a las que se debe determinar y hacer seguimiento en cuanto a progresos o avances. Comprende el

proceso que parte desde la obtención de los recursos, su adecuada aplicación o administración,

con sujeción a criterios de eficiencia, eficacia, efectividad, economía y equidad.

Entendida así la gestión se podrá decir que es un conjunto de actividades: de planeación,

ejecución, seguimiento, control, monitoreo, comunicación de resultados y evaluación que realiza

la administración para logra llevar a cabo las tareas propuestas, determinar avances del proceso

administrativo en su conjunto, en desarrollo de las funciones que le han sido encomendadas.

Atencio y Sánchez se apoyan en otros autores para expresar que:” Como proceso, Robbins y otros

(2002); Bateman y otros (2001), así como, Hellriegel y otros (2002), coinciden al plantear que el

desempeño de los gerentes se ve reflejado en la ejecución de cuatro (4) funciones administrativas

fundamentales, estas son: planificar, organizar, y controlar que se vinculan entre sí mediante la

función de liderar (dirigir). La planificación determina qué resultados ha de lograr la organización;

la organización especifica cómo se lograrán los resultados planificados; dirigir significa orientar a

los responsables de llevar a cabo las actividades y el control comprueba sí se han logrado o no los

resultados previstos” (Atencio & Sanchez, 2009).

Es importante decir que la gestión se entiende por niveles, así:

Nivel de gestión estratégica: es desarrollada por la alta gerencia y relaciona la organización con su

entorno. En términos de tiempo se entiende como del largo plazo a fin hacer crecer y posicionar

la organización en un mundo globalizado, visión.

En la empresa gestión es:

Pasar de una situación A, a una situación B mejorada.

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 23

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

Nivel de gestión táctica: desarrollo del marco de funciones de organización y coordinación de las

unidades o departamentos a fin de convertirlos en estratégicos del negocio. En términos de

tiempo se entienden del mediano plazo.

Nivel de Gestión operativa: se relacionan con las funciones de ejecución y control dirigidas a los

recursos de infraestructura (propiedad, planta y equipos) y humanos a fin de su custodia y

aprovechamiento optimizado. En términos de tiempo se entiendo gestión del corto plazo.

Ahora bien debemos precisar qué entender por Control de Gestión: Es el conjunto de

procedimientos de verificación de la eficiencia de los métodos de las operaciones realizadas por

los administradores públicos o privados al confrontarlos con los planes y objetivos propuestos. Se

considera un instrumento apropiado para lograr eficiencia, eficacia y efectividad de los procesos

administrativos y lograr rendimientos razonables.

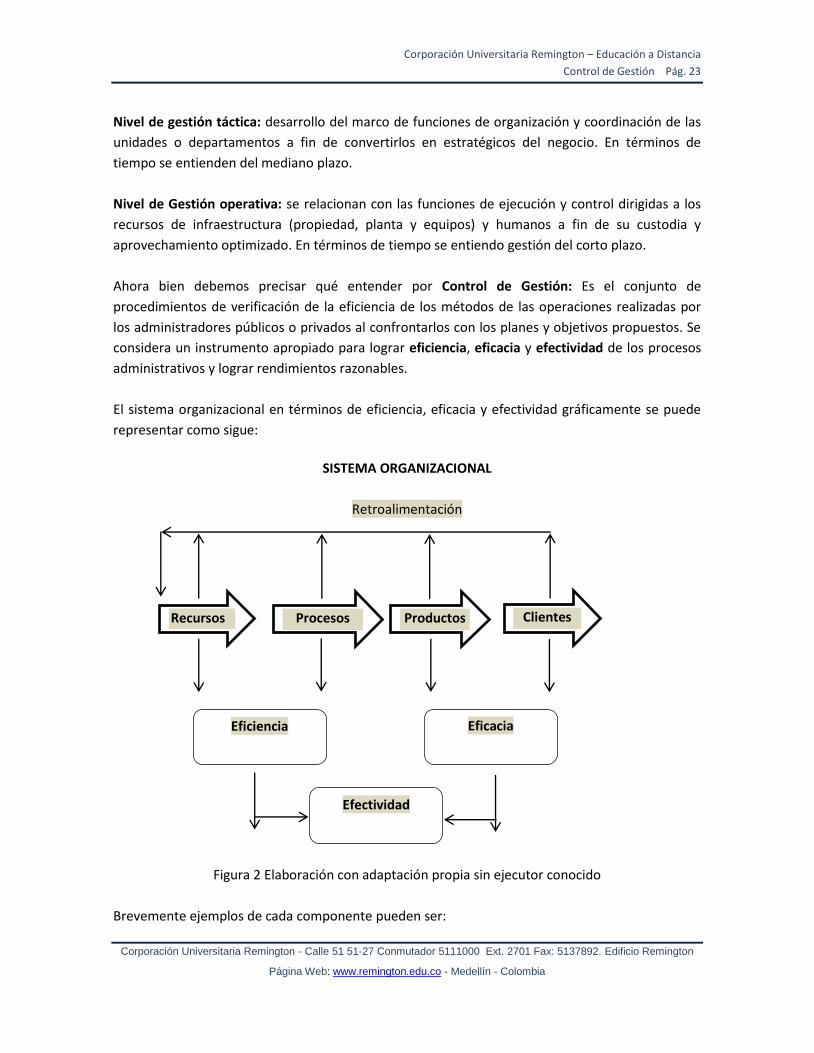

El sistema organizacional en términos de eficiencia, eficacia y efectividad gráficamente se puede

representar como sigue:

SISTEMA ORGANIZACIONAL

Retroalimentación

Figura 2 Elaboración con adaptación propia sin ejecutor conocido

Brevemente ejemplos de cada componente pueden ser:

Recursos Procesos Productos Clientes

Eficiencia Eficacia

Efectividad

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 24

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

Los recursos: Materias primas o materiales, propiedad, planta y equipos, Mano de obra, Medios

logísticos, Técnicas, Métodos, procedimientos, financieros, investigativos, entre otros.

Los Procesos: Todas las operaciones de cada empresa y específicamente el proceso administrativo

cuyos componentes son: Diagnostico, Planeación, dirección, ejecución, control y evaluación. Que

también algunos entendidos proponen como: Diagnóstico, Plan de acción, ejecución y control;

Planear, Hacer, Verificar, Actuar; o Planear, Dirigir, Organizar y Controlar.

Los Productos: que son el resultado de los procesos o también el logro de los objetivos. Los

productos tienen un conjunto de características o atributos que entre otros pueden ser: Calidad,

cumplimiento, duración, costo, comodidad, disponibilidad, confiabilidad, comunicación.

Los Clientes: los consumidores o demandantes de los productos. Aquellas personas naturales o

jurídicas con necesidades por satisfacer.

Debemos entender entonces el Control de gestión como: un instrumento de la gerencia, integral

mensurable (medible o cuantificable) a través de indicadores o índices, resúmenes, etc., de

producción sistémica, periódica y objetiva, que permite al agente ser eficiente en la utilización de

los recursos, eficaz en la satisfacción de las necesidades de los clientes y, efectivo con los

resultados para el desarrollo y competitividad de la organización que lidera.

También puede ser entendido como: Un sistema estadístico de información financiera,

administrativa y operativa, al servicio de la gerencia para apoyar decisiones acertadas y

oportunas, controlar la evolución de los planes y procesos, para corregir sobre la marcha desfases

y finalmente obtener los resultados esperados.

Maritza Hernández acerca de la definición de control de gestión hace la siguiente referencia

“Según García (1975) el Control de Gestión (CG) es ante todo un método, un medio para conducir

con orden el pensamiento y la acción, lo primero es prever, establecer un pronóstico sobre el cual

fijar objetivos y definir un programa de acción. Lo segundo es controlar, comparando las

realizaciones con las previsiones, al mismo tiempo que se ponen todos los medios para compensar

las diferencias constatadas. (6p.38)” (Hernandez Torres, 2001)

Atencio y Sánchez citan a Amat (2004, p. 35), que define el Control de Gestión como "el conjunto

de mecanismos que puede utilizar la dirección que permiten aumentar la probabilidad de que el

comportamiento de las personas que forman parte de la organización sea coherente con los

objetivos de ésta”. Y a continuación explican que “Este concepto propone una nueva dimensión

del control de gestión, pues no solo se centra en el carácter contable y a corto plazo de éste, sino

que reconocen la existencia de otros factores e indicadores no financieros que influyen en el

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 25

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

proceso de creación de valor, ya sea en productos o servicios, y se enfocan sobre la base de la

existencia de objetivos propuestos a alcanzar” (Atencio & Sanchez, 2009).

Ejercicio

Inicialmente las doctrinas de control se diferenciaron según algunos criterios

1) Recuerda y comenta los criterios de la Escuela administrativa estadunidense según Fayol.

2) Enuncia los criterios de la Escuela administrativa europea.

El sistema organizacional en términos de eficiencia, eficacia y efectividad tiene varios

componentes

1) Explica ¿entre que componentes aplica la eficiencia?

2) Explica ¿entre que componentes aplica la eficacia?

3.2. Ejecutores del control de gestión

La gestión de la organización está sometida a muchos intereses tanto internos como externos.

Entre otros controladores se pueden enunciar:

Al interior de la organización: la junta de socios o asamblea de accionistas, la junta directiva,

sindicato, los trabajadores y los departamentos de control interno.

Desde exterior de la organización: órganos control estatal, revisores fiscales, organizaciones

sindicales, entidades financieras, futuros accionistas, clientes, competencia.

http://ciberconta.unizar.es/leccion/cgestrategia/

LA BRECHA ENTRE EL CONTROL DE GESTIÓN Y LA ESTRATEGIA (HERNANDEZ TORRES, 2001)

Actividad de trabajo independiente. De la anterior dirección electrónica descarga el

documento de Word y realiza:

1. Lectura detenida y compresiva del documento

2. Consulta que son cada uno de los sistemas y herramientas de control nuevos surgidos

según

la autora haciendo breve resumen de ellos:

Calidad total

Justo en tiempo

Mantenimiento Productivo Total

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 26

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

Diagnóstico Permanente y Mejora Continua

1. Escribe al menos tres diferencias expuestas entre el control estratégico, control de

gestión y control operativo. Ayúdate de la Tabla 1 del documento en cuestión.

2. Haz un breve comentario de la contradicción expuesta en el documento por la autora.

3.3. Características del control de gestión

El control de gestión de acuerdo a corrientes, enfoques, intencionalidades o escuelas de control

tendrá características diferenciadoras, pero en general y abreviadamente se puede enunciar las

siguientes:

Instrumento gerencial por excelencia

Eficaz apoyo para la toma de decisiones

Centra en el cómo, más que en la producción de resultados.

Enfatiza la producción en rendimientos

Emplea normas y patrones operativos

Proyecta el futuro de la organización

Es integral

Funciones del control de gestión

El control de gestión es instrumento o herramienta indispensable para apoyar la dirección de la

organización por lo que tiene funciones específicas o taxativas:

Apoyar y facilitar la toma de decisiones

Controlar en el tiempo los procesos y variables

Sistematizar el uso de la información

Servir de base para la implementación de normas y patrones que asistan a la dirección de

la organización

Procurar fundamentos para la planificación y prospección de la organización

Generar información útil en la compresión evolutiva, actual y futura situacional de la

organización

Producir fuentes estadísticas que permitan proponer incentivos y mejoras al personal y las

instalaciones físicas

Promover la participación de todo el personal en la gestión organizacional

Con respecto al control de gestión es importante siempre responder:

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 27

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

3.4. Planeación estratégica

Si bien es un fundamento con el que se debe contar desde la formación administrativa es bueno

recordar este concepto dado que el control de gestión necesariamente tendrá que ocuparse de la

estrategia trazada para la empresa. Algunas definiciones se presentan a continuación.

Planeación estratégica (http://definicion.de/planeacion-estrategica/)

Es el proceso mediante el cual quienes toman decisiones en una organización obtienen, procesan y

analizan información pertinente, interna y externa, con el fin de evaluar la situación presente de la

empresa, así como su nivel de competitividad con el propósito de anticipar y decidir sobre el

direccionamiento de la institución hacia el futuro.

Cuando se piensa en planeación estratégica habrá que resolver los siguientes interrogantes:

¿Dónde queremos ir?

¿Dónde estamos hoy?

¿Dónde debemos ir?

Ejercicio: el control de gestión tiene ejecutores, características y funciones

1. Responde: ¿Quienes desde el exterior ejecutan el control de gestión?

2. Enuncia al menos tres (3) características del control de gestión

3. Expresa al menos tres (3) funciones del control de gestión.

¿Por qué Controlar?

¿Para qué Controlar?

Para:

Hacer bien las cosas desde la primera vez

Hacer los correctivos cuando nos estamos desviando de los objetivos.

Reorientar los planes trazados en cumplimento de nuestra gestión.

Eliminar gastos, que de otra manera se hubieran realizado.

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 28

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

¿Adónde podemos ir?

¿Adónde iremos?

¿Cómo estamos llegando a nuestras metas?

Los componentes de la planeación estratégica son entre otros:

Los estrategas: Funcionarios de la alta dirección. Todos los funcionarios de una

organización que tienen capacidad para la toma de decisiones sobre el presente y futuro

de la organización

El direccionamiento: Las organizaciones para crecer, generar utilidades y permanecer en

el mercado deben tener muy claro hacia dónde van. El direccionamiento estratégico lo

integran los principios corporativos, la visión y la misión de la organización.

Recordemos que:

El diagnóstico: Útil como marco de referencia para el análisis de la situación actual. Se

realiza mediante la elaboración de la matriz DOFA o FODA, mediante el establecimiento o

determinación de Debilidades, Oportunidades, Fortalezas y Amenazas.

Las opciones: El diagnostico estratégico permite explorar alternativas que la organización

tiene frente a las diferentes amenazas y propias debilidades, en cuanto a portafolio de

productos y servicios ofrecidos para definir objetivos y tener una idea más clara del

comportamiento del mercado.

La formulación estratégica: Son planes de acción concretos, para lo cual se requiere:

Definición de responsables.

Definir los objetivos

Las estrategias de cada área

Principios Corporativos: Son el conjunto de valores, creencias, normas que regulan la vida

de una organización.

Visión: La idea de lo que dueños y administración de una empresa tienen hoy y desean ser

en el futuro.

Misión: Es el propósito de la organización, su razón de ser y existir.

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 29

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

El Control estratégico: El desempeño de la organización debe ser monitoreado y

controlado dese su planeación hasta sus resultados. La medición se realizará mediante

indicadores como parte de un proceso de control permanente o de auditoría.

Difusión estratégica: Antes de ser implementado el plan debe difundirse a toda la

organización. Por medio de la difusión se debe llegar a todos y cada uno de los miembros

de la organización.

Actividad de trabajo independiente.

1. Observa y escucha los videos que puedes descargar de las siguientes direcciones:

http://www.youtube.com/watch?v=o1Xekt41w4g

http://www.youtube.com/watch?v=3Y1Z4yx97kM&feature=related

http://www.youtube.com/watch?v=U3bxE8sRCAk&feature=related

http://www.youtube.com/watch?v=UudBK6Cu4VM&feature=related

http://www.youtube.com/watch?v=acm1I5sn4oo&feature=related

Haz una composición escrita con los mensajes, conceptos y todo lo que creas te dejó aporte

importante a tu formación integral.

2. De empresas que conozcas al menos tres, averigua:

Sus Principios corporativos

Su Visión y Misión

Desde el pensamiento administrativo se proponen siete creencias, dogmas o declaraciones de las

organizaciones exitosas, las cuales son: Creer en

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 30

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

Las organizaciones tienen necesidades que deben satisfacer, en la medida que lo logren, tendrán

amplias posibilidades de ser competitivas y lograr su posicionamiento en un mercado que hoy es

global, y por ello reservado a los mejores.

Entre muchas otras las organizaciones tienen necesidades de:

Demanda

Recursos

De dirección

Ser eficientes

Ser eficaces

Ser efectivos

Ser productivos

Continua adaptación

Continuo aprender

Desarrollo sustentable

Un buen control interno debe velar porque todas y cada una de las anteriores necesidades sean

satisfechas. Así mismo, un buen control a la gestión administrativa deberá, no solo verificar la

expresada satisfacción de necesidades, sino también, valorar y comunicar como fueron cumplidas.

Mantén presente que:

Llegar a ser el mejor

La importancia de los detalles al ejecutar, en los frutos y rápidos progresos que

produce el trabajo bien hecho.

En el respeto de los derechos e importancia de las personas como individuos.

El continuo mejoramiento de la calidad y el servicio al cliente.

La continua motivación a los miembros de la organización para ser innovadores y

tener predisposición a apoyarlos en el fracaso.

En la importancia de la informalidad, la solidaridad y el buen trato para mejorar la

comunicación.

En la importancia del desarrollo económico sustentable y el beneficio social o

participativo, más allá de rendimientos, ventajas o privilegios individuales

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 31

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

Ejercicio

de tu empresa o alguna que conozcas averigua su matriz DOFA o FODA y contesta

1. ¿Cuáles son sus Debilidades? ¿Cuáles sus oportunidades?

2. ¿Cuáles son sus fortalezas? ¿Cuáles sus Amenazas?

3. En su formulación estratégica:

¿Quiénes son los responsables?

¿Cuáles son sus objetivos?

¿Cuáles son las estrategias de cada área?

¿Consulta que es desarrollo sostenible y que sustentable? En la internet existen muchas

opiniones encontradas o diversas frente a esta terminología. ¿Cuáles son las diferencias

expresadas por diferentes debatientes? Brevemente ¿cuál es tu opinión?

Autoevaluación

En tus palabras responde o resuelve:

1. ¿Qué entiendes por gestión?

2. ¿Qué piensas es control de gestión?

3. ¿Da una definición de planeación estratégica?

4. Enuncia cinco (5) características del control de gestión

5. Expone cinco (5) Funciones del control de gestión

6. Cuando se piensa en planeación estratégica ¿qué interrogantes habrá que contestar?

7. Consulta y explica ¿qué es control estratégico?

8. En sus palabras que en entiende por control estratégico y difusión estratégica

9. En la evaluación inicial se te pidió definir qué entendías por control de gestión, define

de nuevo y compara con tu nueva definición

El control de gestión es un instrumento gerencial integral que, apoyado en indicadores,

índices y cuadros producidos en forma sistemática, periódica y objetiva, permite que la

organización sea efectiva para captar recursos, eficiente para transformarlos y eficaz para

canalizarlos.

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 32

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

4. UNIDAD 3 INFORMACIÓN GENERAL A TENER EN CUENTA EN EL CONTROL

DE GESTIÓN Y ALGUNOS INDICADORES

Como se ha venido desarrollando el módulo primero observe, escuche y reflexione sobre los

videos que puede descargar en las siguientes direcciones:

RELACIÓN DE CONCEPTOS

http://www.youtube.com/watch?v=q3X1xEYhew0&feature=related

http://www.youtube.com/watch?v=Xu8zEp8aOCY

OBJETIVO GENERAL

Explicar los indicadores de control de gestión y su importancia como instrumentos de medición y

control a la gestión administrativa

OBJETIVOS ESPECÍFICOS

Presentar información general importante para el control de gestión

Definir el concepto de indicador

Definir el concepto de indicador de control de Gestión

Explicar el cálculo de indicadores de eficiencia

Prueba Inicial

¿Cómo crees se puede medir los resultados y en general la gestión administrativa? Escribe en

pocas líneas lo que usted crea o piensa antes de desarrollar la presente unidad

4.1. Información general de la empresa y su entorno importante para el

control de gestión

La globalización de la economía, ha desatado una carrera por el control del mercado con base en

la competitividad. Debido a ello, problemas como la baja productividad, la inflación, el incremento

de los costos, la poca efectividad de medidas gubernamentales en el control de precios y la

necesidad de producción limpia, son de vital importancia para las organizaciones, lo que ha dado

lugar a múltiples propuestas teóricas y técnicas, en procura de soluciones efectivas. Para una

mejor gestión los costos en producción de bienes y servicios tienen diferentes propuestas, las

cuales deben ser conocidas y aplicadas por nuestros profesionales y empresas nacionales, si

ambos quieren ser competitivos. Conceptos, ya no tan nuevos a nivel internacional, como los

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 33

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

costos ABC, presupuestos base cero, el justo a tiempo, costeo objetivo, las alianzas estratégicas,

costeo Kaizen, throughput accountig, reingeniería, gerencia estratégica, logística, costos sociales y

ambientales, hacen parte de la actualización curricular necesaria en programas de ingeniería

Financiera Administración, Contaduría Pública, la tecnología en Análisis costos y presupuestos, en

otros.

Antes de definir el concepto de indicador conviene comentar que la organización debe contar con

adecuadas fuentes o sistemas de información que permitan extraer bases de datos para el

procesamiento, construcción e interpretación de indicadores. Hoy se habla de contabilidad de

gestión definida como sigue: “Sistema de información que se encarga de la identificación, medida,

acumulación, análisis, preparación, interpretación y comunicación de la información financiera y

estratégica utilizada para planificar, evaluar y controlar la organización y asegurar la asignación

óptima de los recursos.” (Osorio Agudelo, 2010) Cuyas características Osorio presenta así:

Genera información para la toma de decisiones internas. Es usada básicamente por la

administración.

Centra su punto de atención en la prospección, en el análisis de hechos futuros.

No cuenta con unos principios que rijan su preparación y presentación.

No es obligatorio prepararla.

Su objetivo final no es el cálculo de utilidades.

Puede prepararse para segmentos de la organización.

Se apoya mucho en disciplinas tales como la estadística, economía, investigación de

operaciones, finanzas, entre otras. (Osorio Agudelo, 2010)

El mismo autor, expresa “Los informes que elabora la Contabilidad Gerencial, dependen casi

exclusivamente de las peculiaridades de cada una de las decisiones a tomar, por lo que existen

pocas posibilidades de establecer unos formatos predeterminados en cuanto al contenido y

estructura de los mismos”. (Osorio Agudelo, 2010). Pero es de agregar que la pequeña y mediana

industria, como a lo sumo se puede catalogar la empresa colombiana, aún sigue aferrada a una

contabilidad de costos basada en los denominados métodos tradicionales de sistemas de costos

por órdenes, por procesos, estándar, costos estimados, costos conjuntos, costeo directo y costeo

marginal, entre otros, que permanecen en la memoria de los contadores y por ende de la

administración, sin que nuevos paradigmas y métodos como Costos ABC, Target Costing System,

Throughput Accounting, Costing Protocols, Back Flush Accounting, Life Cycle Costing, Costos de la

Calidad, permeen decididamente la generación de información acorde con las necesidades del

administrador de hoy. Por ello, se invita a la actualización en estos nuevos campos del saber

contable a estudiantes y profesionales, que de no hacerlo, difícilmente se podrá pensar en la

competitividad de la nuestras empresas por falta de decisiones administrativas coherentes con las

exigencias planteadas por la globalización de los mercados. Los costos son herramienta

fundamental en el control de gestión, de ahí la importancia de acoger nuevas orientaciones

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 34

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

paradigmáticas. La evolución de la Contabilidad de Gestión local es comentada por Osorio en

cuanto a sus antecedentes regulatorios: “ La normatividad vigente que trata el tema de

contabilidad de gestión y costos se puede considerar incipiente en el caso colombiano, pues en su

mayoría hace alusión al tema de manera general, o en otros casos es contradictorio e ilógico el

manejo contable que se sugiere, pues aún se malinterpreta y confunde el tema de la contabilidad

patrimonial con el de contabilidad gerencial o de gestión, por esto se convierte en el simple

planteamiento del tema sin que se presente la respectiva reglamentación o las directrices para su

aplicación .” (Osorio Agudelo, 2010). Para el contexto internacional en cuanto a avances de los

costos y Contabilidad de Gestión expresa: Estudios de la Organización para la Cooperación

Económica y el Desarrollo -OCDE-, en 1997 y 2002; los principales países miembros, tales como

Alemania, Australia, Austria, Bélgica, Canadá, Dinamarca, España, USA, Finlandia, Francia, Irlanda,

Holanda, Luxemburgo, Noruega, Nueva Zelanda, Portugal, Reino Unido y Suecia, han realizado

importantes avances en la implantación de Sistemas de Costos y de Contabilidad de Gestión en la

administración pública.” (Osorio Agudelo, 2010)

Para generar más inquietud estamos ad portas de la implementación de Normas internacionales

de Información Financiera y el autor trae a colación la siguiente cita: “En la actualidad, cuando la

productividad se convierte en una de las variables más importantes para la competitividad, se

deben olvidar las creencias tradicionales que plantean que sólo las empresas manufactureras o

industriales tienen un compromiso con ésta. En general, todas las empresas o entidades

independientemente de su naturaleza bien sea pública o privada, manufacturera o de servicios,

con o sin ánimo de lucro, primaria o secundaria; deben adquirir compromisos claros que le

permitan ser más eficientes, eficaces, efectivas y lógicamente administrar bien los recursos con los

que cuentan, que cada vez son más escasos” (CGN, 2008).” (Osorio Agudelo, 2010) Y finalmente de

la contabilidad de gestión y los costos bajo la nueva normatividad contable internacional plantea

interrogantes para reflexionar:

¿Cuáles son los sistemas de costeo válidos para el cálculo de costos de los productos o

servicios?

¿Cuál es el concepto que la norma otorga al término: técnicas de medición de costos?

¿Para la norma el costo estándar es un sistema de costeo, una técnica de costeo o una

fórmula de costos?

¿Qué debe hacerse con las variaciones que resulten de aplicar el costeo estándar?

Según el conferenciante “esta norma no define claramente los sistemas de inventario, métodos de

valuación de inventarios, métodos de valorización de inventarios y sistemas de costeo, y peor aún

a nuestro modo de ver la forma como deben ser aplicados, lo que puede desencadenar en

interpretaciones particulares o confusiones por parte de los usuarios de las mismas.” (Osorio

Agudelo, 2010). No siendo este un curso de costos y por razones de espacio no es conveniente

profundizar más en el debate, pero se expone con la convicción de la necesidad de inquietar al

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 35

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

estudiante y al profesional contable por los nuevos aprendizajes en costos, que como ya se

expresó, son material informático importante para adecuada administración y el control de

gestión.

Descarga los videos de las direcciones que a continuación se sugieren. Observa, escucha y toma

atentamente nota para que recuerdes fundamentos ya trabajados en otros cursos que son útiles

como formación al momento de hacer análisis y control de gestión.

http://www.youtube.com/watch?v=Xbjx-WTQywg

http://www.youtube.com/watch?v=P8fLBahzetI&feature=related

Actividad de trabajo independiente

Consulta y produce un informe en que describas brevemente en tus palabras que son los

siguientes conceptos: Costos ABC, Target Costing System, Throughput Accounting, justo a

tiempo y costos de la calidad. Muy importante que generes un glosario a partir de diccionarios

temáticos (de contabilidad de costos). Socialice con su grupo de trabajo y respondan ¿cuál es la

importancia de estos nuevos conceptos para el conocimiento, la gestión administrativa y el

control de gestión

De los sistemas tradicionales contables de costos se dice que:

Son sistemas muy rígidos

Su propósito es más a determinar costos que propiciar el mejoramiento

De alta tendencia a los sistemas productivos

Tienen limitadas bases para la distribución de los CIF.

Utiliza solo indicadores financieros para evaluar la actuación.

Se costea solo una parte de la organización

Desconocimiento casi total o mínimo enfoque en el cliente.

Se piensa más en sistemas que cumplan requerido para trámites legales y del estado

El sistema administrativo ha evolucionado y en la actualidad es caracterizado como sigue:

Construido sobre bases de distribución en relación a la causalidad.

Nueva orientación hacia la cadena de valor de la organización

Reflexiona

¿Cuáles son tus fundamentos contables en costos? ¿Que conoces de nuevas propuestas en la

temática? Trata de averiguar que empresas locales o nacionales están abordando la expresada

temática

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 36

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

Decidido direccionamiento a incrementar la eficiencia con propósitos competitivos de

sostenibilidad

El sistema es flexible o adaptable a las necesidades de los clientes

De enfoque directo en los clientes y los usuarios internos

Recurre a indicadores financieros y no-financieros para evaluar la gestión

Altamente relevante para el control y evaluación de gestión

Las nuevas tendencias en la administración de los negocios se resumen en los siguientes ítems:

Orientación hacia los clientes

El tiempo como factor clave, por ello lo de Justo a tiempo

Crecimiento del sector servicios

Costeo ABC

Desarrollo tecnológico de los sistemas de información

Enfoque sistémico y análisis por procesos

Control total de la calidad

Y en cuanto a las ventajas de administrar apoyado en un adecuado sistema de costos se puede

afirmar:

Se puede detectar oportunamente aquellos costos o recursos que no generan valor

agregado.

Permite Identificar procesos costosos o ineficientes.

Genera necesidades de mejoramiento continuo y jalona procesos de calidad

Genera información idónea para determinar viabilidad de proyectos de inversión

Provee síntomas y soluciones para que la organización migre a otros escenarios con

nuevas potencialidades

Permite hacer con los costos gerencia estratégica

Posibilita el proceso de mejoramiento continuo

Apoya la medición grados de aceptación, rechazos y satisfacción del cliente

Facilita la medición de los costos de administra la empresa

Expliquemos ahora algunos conceptos de referencia en las últimas décadas, busquemos su

relación y aporte a la competitividad y productividad del país, para de paso, argumentar su

importancia o aporte al control de gestión y actualización profesional.

Corporación Universitaria Remington – Educación a Distancia

Control de Gestión Pág. 37

Corporación Universitaria Remington - Calle 51 51-27 Conmutador 5111000 Ext. 2701 Fax: 5137892. Edificio Remington

Página Web: www.remington.edu.co - Medellín - Colombia

PRESUPUESTO BASE CERO

Esta Técnica directamente involucrada en la planeación, requiere que cada directivo, justifique

cada peso presupuestado en términos de su potencial rentabilidad. El objetivo es el despilfarro

cero, optimización de los recursos mediante continuo examen de los gastos. Su característica

fundamental, es no permitir tener en cuenta periodos presupuestales anteriores, que contendrían

cifras y conceptos de gastos amañados. Analiza cual sería la mejor forma de gastar, porque y

cuánto. Es planeación estratégica, dirigida más a programar actividades, que a lo operativo y

funcional de divisiones o departamentos. Permite mayor control, evitando la manipulación de los

presupuestos y, pone en evidencia el liderazgo, análisis y creatividad ejecutiva en la priorización de

necesidades.

LOGISTICA

Es definida por la RAE como el conjunto de medios y métodos necesarios para llevar a cabo la

organización de la empresa, o de un servicio, especialmente de distribuciones. En el ámbito

empresarial, existen múltiples definiciones del término logística, que ha evolucionado desde la