Embed Size (px)

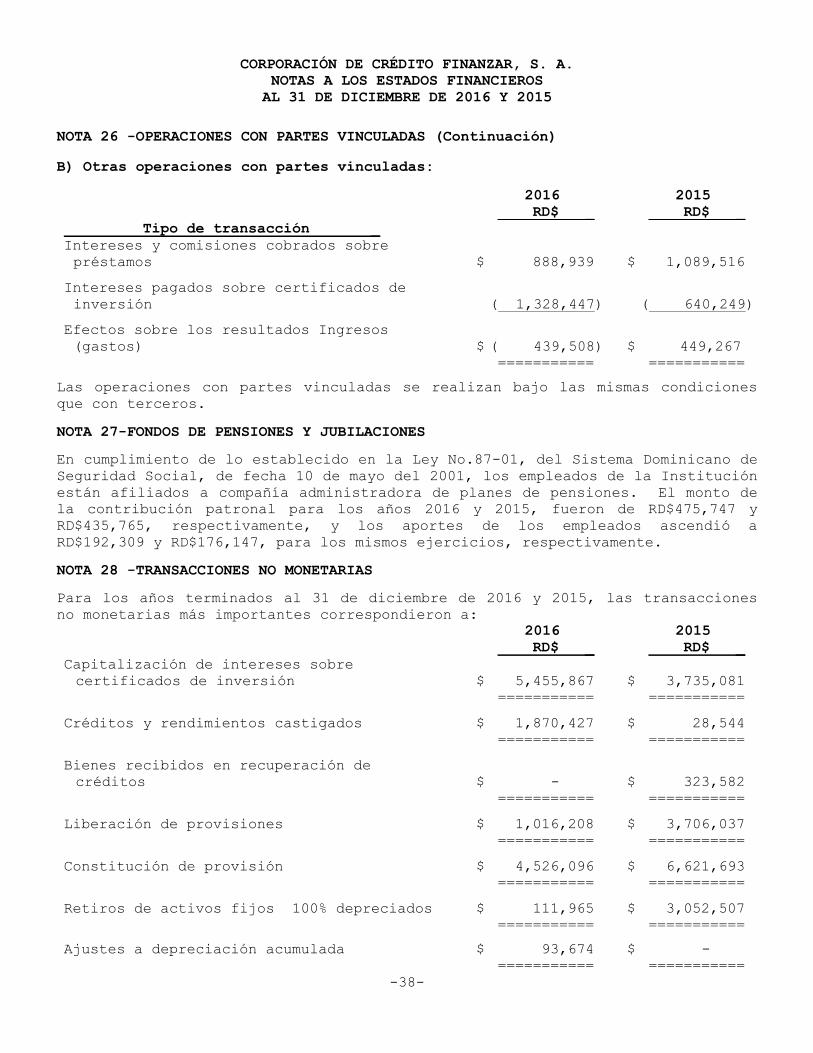

Citation preview

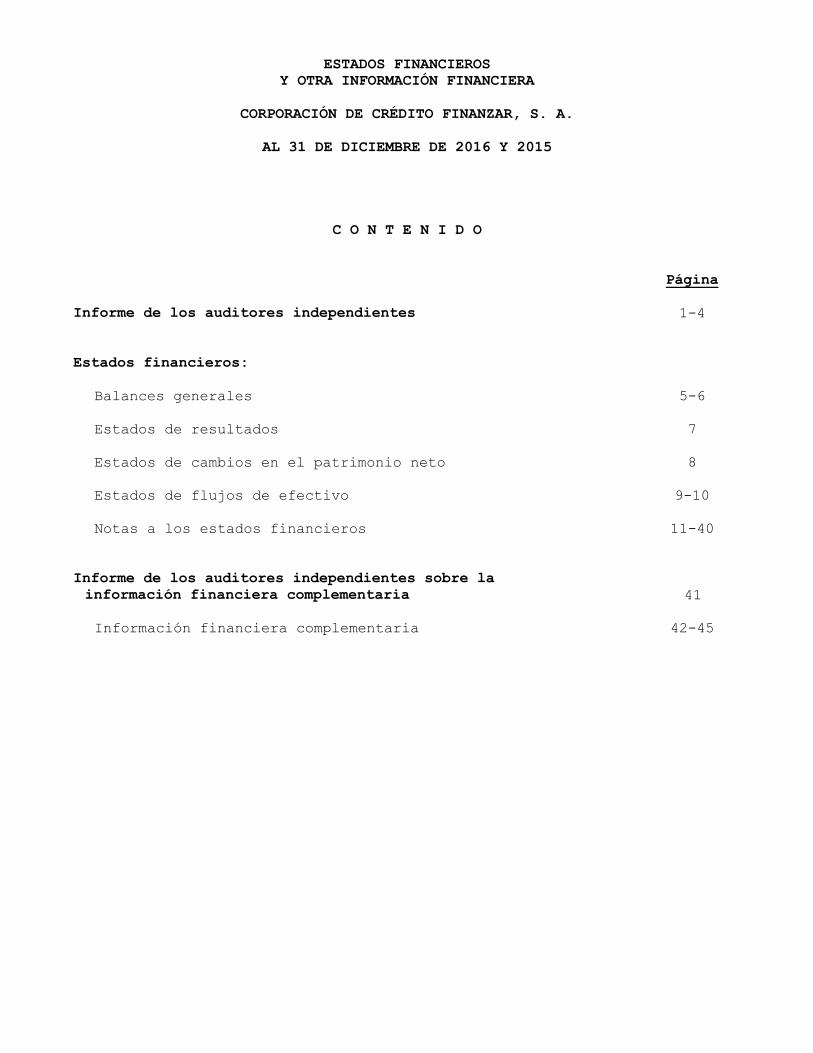

ESTADOS FINANCIEROS

Y OTRA INFORMACIÓN FINANCIERA

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

AL 31 DE DICIEMBRE DE 2016 Y 2015

ESTADOS FINANCIEROS

Y OTRA INFORMACIÓN FINANCIERA

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

AL 31 DE DICIEMBRE DE 2016 Y 2015

C O N T E N I D O

Página

Informe de los auditores independientes 1-4

Estados financieros:

Balances generales 5-6

Estados de resultados 7

Estados de cambios en el patrimonio neto 8

Estados de flujos de efectivo 9-10

Notas a los estados financieros 11-40

Informe de los auditores independientes sobre la

información financiera complementaria 41

Información financiera complementaria 42-45

Felix, Sención & Asociados, SRL Contadores Públicos Autorizados y Consultores

GLOBAL PRESENCE LOCAL EXCELLENCE

INFORME DE LOS AUDITORES INDEPENDIENTES

Al Consejo de Directores y Accionistas de la

CORPORACION DE CREDITO FINANZAR, S.A.

Santo Domingo D. N.

Opinión

Hemos auditado los estados financieros de la CORPORACION DE CREDITO

FINANZAR, S.A., que comprenden el balance general al 31 de diciembre de

2016, y los estados de resultados, de flujos de efectivo y de cambios en

el patrimonio neto, correspondientes al año terminado en esa fecha, así

como las notas a los estados financieros que incluyen un resumen de las

políticas contables significativas.

En nuestra opinión, excepto por el efecto del asunto descrito en la

sección Fundamento de la Opinión con Salvedad de nuestro informe, los

estados financieros adjuntos presentan razonablemente, en todos los

aspectos importantes, la situación financiera de la CORPORACION DE

CREDITO FINANZAR, S.A., al 31 de diciembre de 2016, así como su desempeño

financiero y sus flujos de efectivo por el año terminado en esa fecha,

de acuerdo con las prácticas de contabilidad establecidas por la

Superintendencia de Bancos, según se describe en la Nota 2 de los estados

financieros.

Fundamento de la opinión con salvedad

En la revisión de los expedientes que conforman la cartera de créditos

pudimos observar varios casos con inconsistencia y debilidades en los

procesos de documentación, tramitación y aprobación, así como de

garantías reales, situaciones estas que podrían representar posibles

contingencias de pérdidas, no cuantificadas, en casos de reclamos de

saldos de dudosos cobros.

Hemos llevado a cabo nuestra auditoría de acuerdo con las Normas

Internacionales de Auditoría (NIA's), modificadas por el Instituto de

Contadores Públicos Autorizados de la República Dominicana. Nuestras

responsabilidades bajo estas normas se describen más adelante en la

sección "Responsabilidades del auditor en relación con la auditoría de

los estados financieros" de nuestro informe.

Continúa en la página No.02

-1-

Máx. Henríquez Ureña No.33, Ensanche Naco, Edificio Kira, Apto.302 Apartado Postal 30232, Santo Domingo, D. N.

Teléfonos 809-563-1448 o 563-1447 o 566-8720 o 809-566-9861 o Fax 809-562-5228

Web: www.felixsencion.com, E-mail: [email protected]

RNC- 101-63209-7

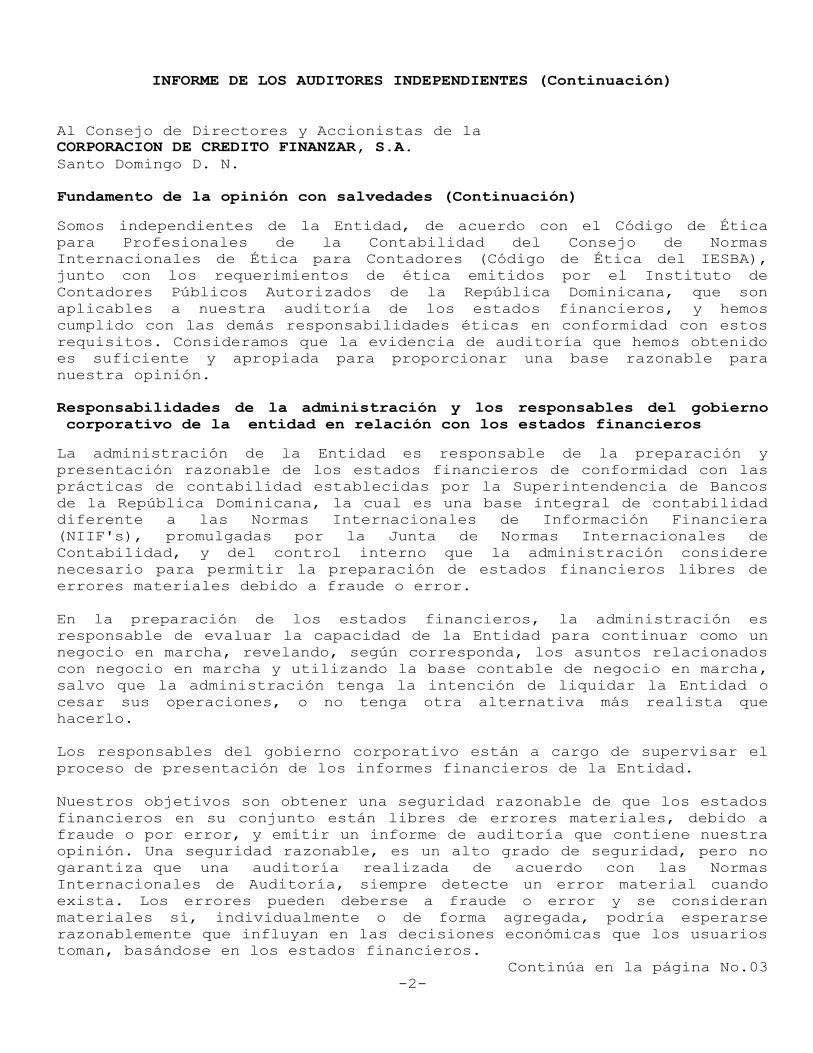

INFORME DE LOS AUDITORES INDEPENDIENTES (Continuación)

Al Consejo de Directores y Accionistas de la

CORPORACION DE CREDITO FINANZAR, S.A.

Santo Domingo D. N.

Fundamento de la opinión con salvedades (Continuación)

Somos independientes de la Entidad, de acuerdo con el Código de Ética

para Profesionales de la Contabilidad del Consejo de Normas

Internacionales de Ética para Contadores (Código de Ética del IESBA),

junto con los requerimientos de ética emitidos por el Instituto de

Contadores Públicos Autorizados de la República Dominicana, que son

aplicables a nuestra auditoría de los estados financieros, y hemos

cumplido con las demás responsabilidades éticas en conformidad con estos

requisitos. Consideramos que la evidencia de auditoría que hemos obtenido

es suficiente y apropiada para proporcionar una base razonable para

nuestra opinión.

Responsabilidades de la administración y los responsables del gobierno

corporativo de la entidad en relación con los estados financieros

La administración de la Entidad es responsable de la preparación y

presentación razonable de los estados financieros de conformidad con las

prácticas de contabilidad establecidas por la Superintendencia de Bancos

de la República Dominicana, la cual es una base integral de contabilidad

diferente a las Normas Internacionales de Información Financiera

(NIIF's), promulgadas por la Junta de Normas Internacionales de

Contabilidad, y del control interno que la administración considere

necesario para permitir la preparación de estados financieros libres de

errores materiales debido a fraude o error.

En la preparación de los estados financieros, la administración es

responsable de evaluar la capacidad de la Entidad para continuar como un

negocio en marcha, revelando, según corresponda, los asuntos relacionados

con negocio en marcha y utilizando la base contable de negocio en marcha,

salvo que la administración tenga la intención de liquidar la Entidad o

cesar sus operaciones, o no tenga otra alternativa más realista que

hacerlo.

Los responsables del gobierno corporativo están a cargo de supervisar el

proceso de presentación de los informes financieros de la Entidad.

Nuestros objetivos son obtener una seguridad razonable de que los estados

financieros en su conjunto están libres de errores materiales, debido a

fraude o por error, y emitir un informe de auditoría que contiene nuestra

opinión. Una seguridad razonable, es un alto grado de seguridad, pero no

garantiza que una auditoría realizada de acuerdo con las Normas

Internacionales de Auditoría, siempre detecte un error material cuando

exista. Los errores pueden deberse a fraude o error y se consideran

materiales si, individualmente o de forma agregada, podría esperarse

razonablemente que influyan en las decisiones económicas que los usuarios

toman, basándose en los estados financieros.

Continúa en la página No.03

-2-

INFORME DE LOS AUDITORES INDEPENDIENTES (Continuación)

Al Consejo de Directores y Accionistas de la

CORPORACION DE CREDITO FINANZAR, S.A.

Santo Domingo D. N.

Responsabilidades del auditor en relación con la auditoría de los estados

financieros

Como parte de una auditoría de acuerdo con las Normas Internacionales de

Auditoría modificadas por el Instituto de Contadores Públicos Autorizados

de la República Dominicana, aplicamos nuestro juicio profesional y

mantenemos una actitud de escepticismo profesional durante toda la

auditoría. También:

• Identificamos y evaluamos los riesgos de errores materiales en los

estados financieros, debido a fraude o error, diseñamos y realizamos

procedimientos de auditoría para responder a esos riesgos y obtenemos

evidencia de auditoría suficiente y apropiada para proporcionar una base

para nuestra opinión. El riesgo de no detectar un error material

resultante de un fraude es más elevado que aquel que resulte de un error,

ya que el fraude puede implicar colusión, falsificación, omisiones

deliberadas, manifestaciones intencionalmente erróneas, o la anulación

del control interno.

• Obtenemos un entendimiento del control interno relevante para la

auditoría con el fin de diseñar procedimientos de auditoría que sean

apropiados en las circunstancias, pero no con el propósito de expresar

una opinión sobre la efectividad del control interno de la Entidad.

• Evaluamos lo adecuado de las políticas contables utilizadas y la

razonabilidad de las estimaciones contables y revelaciones relacionadas,

efectuadas por la administración.

• Concluimos sobre el uso adecuado por la administración, del principio

contable de negocio en marcha y en base a la evidencia de auditoría

obtenida, concluimos sobre si existe o no, una incertidumbre material

relacionada con eventos o condiciones que puedan generar una duda

significativa sobre la capacidad de la Entidad para continuar como

negocio en marcha. Si llegamos a la conclusión de que existe una

incertidumbre material, se requiere que llamemos la atención en nuestro

informe de auditoría, sobre las correspondientes revelaciones en los

estados financieros o, si tales revelaciones no son adecuadas, que

expresemos una opinión modificada. Nuestras conclusiones se basan en la

evidencia de auditoría obtenida hasta la fecha de nuestro informe de

auditoría. Sin embargo, hechos o condiciones futuras pueden ser causa de

que la Entidad no pueda continuar como un negocio en marcha.

• Evaluamos la presentación general, la estructura y el contenido de

los estados financieros, incluyendo las revelaciones, y si los estados

financieros representan las transacciones y los hechos subyacentes de una

forma que logren una presentación razonable.

Continúa en la página No.04

-3-

INFORME DE LOS AUDITORES INDEPENDIENTES (Continuación)

Al Consejo de Directores y Accionistas de la

CORPORACION DE CREDITO FINANZAR, S.A.

Santo Domingo D. N.

Responsabilidades del auditor en relación con la auditoría de los estados

financieros (Continuación)

• Obtuvimos evidencia suficiente y apropiada de auditoría respecto de la

información financiera de la Entidad para expresar una opinión sobre los

estados financieros. Somos responsables de la dirección, supervisión y

ejecución de la auditoría de la Entidad. Somos los únicos responsable de

nuestra opinión de auditoría.

• Nos comunicamos con los responsables del gobierno corporativo de la

Entidad en relación con, entre otros asuntos, el alcance y la oportunidad

de la auditoría planificadas y los hallazgos auditoría significativos,

así como cualquier deficiencia significativa en el control interno que

identificamos durante nuestra auditoría.

• También proporcionamos a los responsables del gobierno corporativo de

la Entidad, una declaración de que hemos cumplido con los requerimientos

de ética aplicables en relación con la independencia, y hemos comunicado

todas las revelaciones y demás asuntos de los que se puede esperar

razonablemente que pueden afectar a nuestra independencia y, cuando sea

aplicable, las salvaguardas correspondientes.

Otro Asunto

Los estados financieros que se acompañan no están destinados a presentar

la posición financiera y los resultados de las operaciones y los flujos

de efectivo de acuerdo con los principios contables de jurisdicciones

distintas a la República Dominicana. Por lo tanto, el balance general y

los estados de resultados, de flujos de efectivo y de cambios en el

patrimonio neto y su utilización no están diseñados para aquellos que no

estén informados acerca de las prácticas de contabilidad y procedimientos

establecidos por la Superintendencia de Bancos de la República

Dominicana.

El socio responsable de este informe es Julio Félix, CPA,

No. De Registro en el ICPARD: 650

Félix, Sención & Asociados, SRL

No. de registro en la SIB: A-102-0101

28 de enero de 2017

-4-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

BALANCES GENERALES

(Valores en RD$)

AL 31 DE DICIEMBRE DE

2016 _ 2015 _

ACTIVOS

Fondos disponibles (Nota 4)

Caja $ 20,000 $ 20,000

Banco Central 14,699,708 13,463,986

Bancos del país _ 865,022 _ 2,611,510

Subtotal _ 15,584,730 _16,095,496

Cartera de Créditos (Notas 5 y 10)

Vigente 193,501,990 164,481,150

Vencida 6,032,817 6,381,481

Rendimientos por cobrar 9,021,079 7,729,753

Provisiones para créditos ( 7,910,317) ( 6,413,825) Subtotal 200,645,569 172,178,559

Cuentas por cobrar (Nota 6)

Cuentas por cobrar diversos 403,575 440,975

Bienes recibidos en recuperación de

créditos (Notas 7 y 10)

Bienes recibidos en recuperación de

créditos 1,206,754 1,206,754

Provisión para bienes recibidos en

recuperación de créditos ( 1,062,940) ( 919,970) Subtotal 143,814 286,784

Muebles y equipos (Nota 8)

Muebles y equipos 1,701,716 1,752,791

Depreciación acumulada ( 1,311,383) ( 1,324,692)

Subtotal 390,333 428,099

Otros activos (Nota 9)

Cargos diferidos 94,677 98,056

Intangible, Software 781,818 781,818

Activos diversos 71,553 71,553

Otros cargos diferidos - 146,320

Amortización acumulada ( 647,214) ( 508,870)

Subtotal 300,834 588,877

TOTAL DE ACTIVOS $ 217,468,855 $ 190,018,790

============ ============

Cuentas de orden (Nota 18) $ 307,332,457 $ 322,204,498

============ ============

Para ser leídos conjuntamente con las notas a los estados financieros

-5-

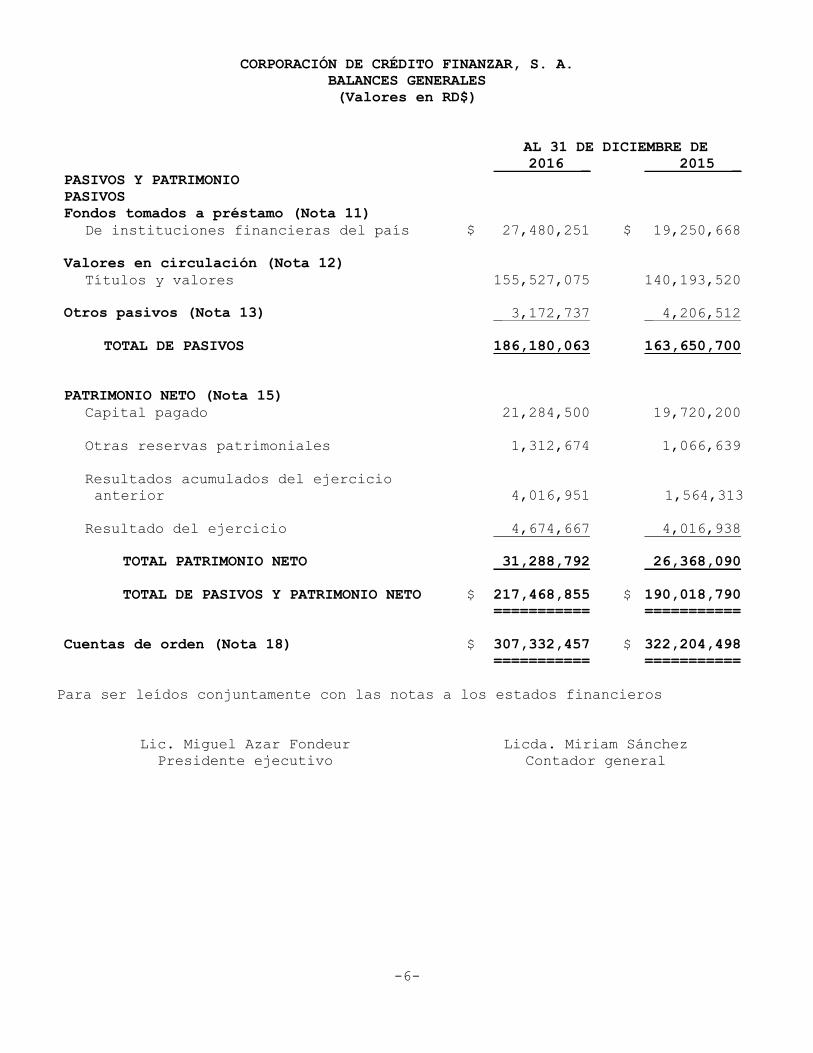

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

BALANCES GENERALES

(Valores en RD$)

AL 31 DE DICIEMBRE DE

2016 _ 2015 _

PASIVOS Y PATRIMONIO

PASIVOS

Fondos tomados a préstamo (Nota 11)

De instituciones financieras del país $ 27,480,251 $ 19,250,668

Valores en circulación (Nota 12)

Títulos y valores 155,527,075 140,193,520

Otros pasivos (Nota 13) _ 3,172,737 _ 4,206,512

TOTAL DE PASIVOS 186,180,063 163,650,700

PATRIMONIO NETO (Nota 15)

Capital pagado 21,284,500 19,720,200

Otras reservas patrimoniales 1,312,674 1,066,639

Resultados acumulados del ejercicio

anterior 4,016,951 1,564,313

Resultado del ejercicio 4,674,667 4,016,938

TOTAL PATRIMONIO NETO 31,288,792 26,368,090

TOTAL DE PASIVOS Y PATRIMONIO NETO $ 217,468,855 $ 190,018,790

=========== ===========

Cuentas de orden (Nota 18) $ 307,332,457 $ 322,204,498

=========== ===========

Para ser leídos conjuntamente con las notas a los estados financieros

Lic. Miguel Azar Fondeur Licda. Miriam Sánchez

Presidente ejecutivo Contador general

-6-

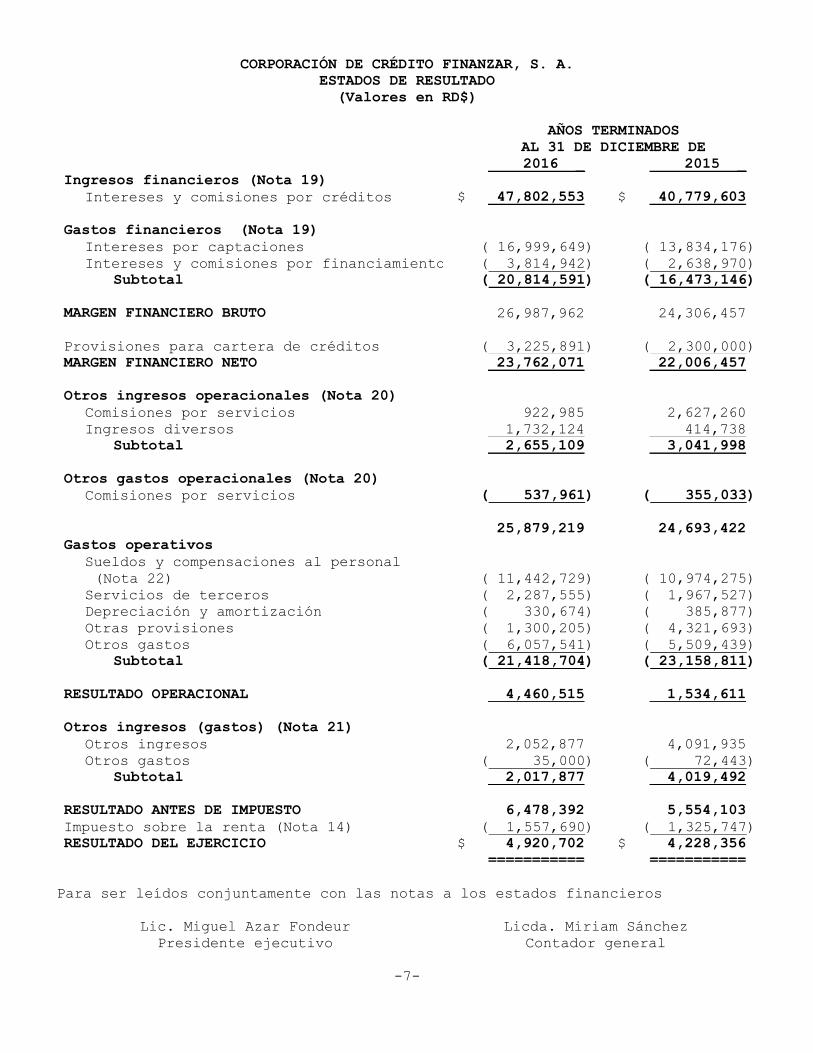

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

ESTADOS DE RESULTADO

(Valores en RD$)

AÑOS TERMINADOS

AL 31 DE DICIEMBRE DE

2016 _ 2015 _

Ingresos financieros (Nota 19)

Intereses y comisiones por créditos $ 47,802,553 $ 40,779,603

Gastos financieros (Nota 19)

Intereses por captaciones ( 16,999,649) ( 13,834,176)

Intereses y comisiones por financiamiento ( 3,814,942) ( 2,638,970)

Subtotal ( 20,814,591) ( 16,473,146)

MARGEN FINANCIERO BRUTO 26,987,962 24,306,457

Provisiones para cartera de créditos ( 3,225,891) ( 2,300,000)

MARGEN FINANCIERO NETO 23,762,071 22,006,457

Otros ingresos operacionales (Nota 20)

Comisiones por servicios 922,985 2,627,260

Ingresos diversos 1,732,124 414,738

Subtotal 2,655,109 3,041,998

Otros gastos operacionales (Nota 20)

Comisiones por servicios ( 537,961) ( 355,033)

25,879,219 24,693,422

Gastos operativos

Sueldos y compensaciones al personal

(Nota 22) ( 11,442,729) ( 10,974,275)

Servicios de terceros ( 2,287,555) ( 1,967,527)

Depreciación y amortización ( 330,674) ( 385,877)

Otras provisiones ( 1,300,205) ( 4,321,693)

Otros gastos ( 6,057,541) ( 5,509,439)

Subtotal ( 21,418,704) ( 23,158,811)

RESULTADO OPERACIONAL 4,460,515 1,534,611

Otros ingresos (gastos) (Nota 21)

Otros ingresos 2,052,877 4,091,935

Otros gastos ( 35,000) ( 72,443)

Subtotal 2,017,877 4,019,492

RESULTADO ANTES DE IMPUESTO 6,478,392 5,554,103

Impuesto sobre la renta (Nota 14) ( 1,557,690) ( 1,325,747)

RESULTADO DEL EJERCICIO $ 4,920,702 $ 4,228,356

=========== ===========

Para ser leídos conjuntamente con las notas a los estados financieros

Lic. Miguel Azar Fondeur Licda. Miriam Sánchez

Presidente ejecutivo Contador general

-7-

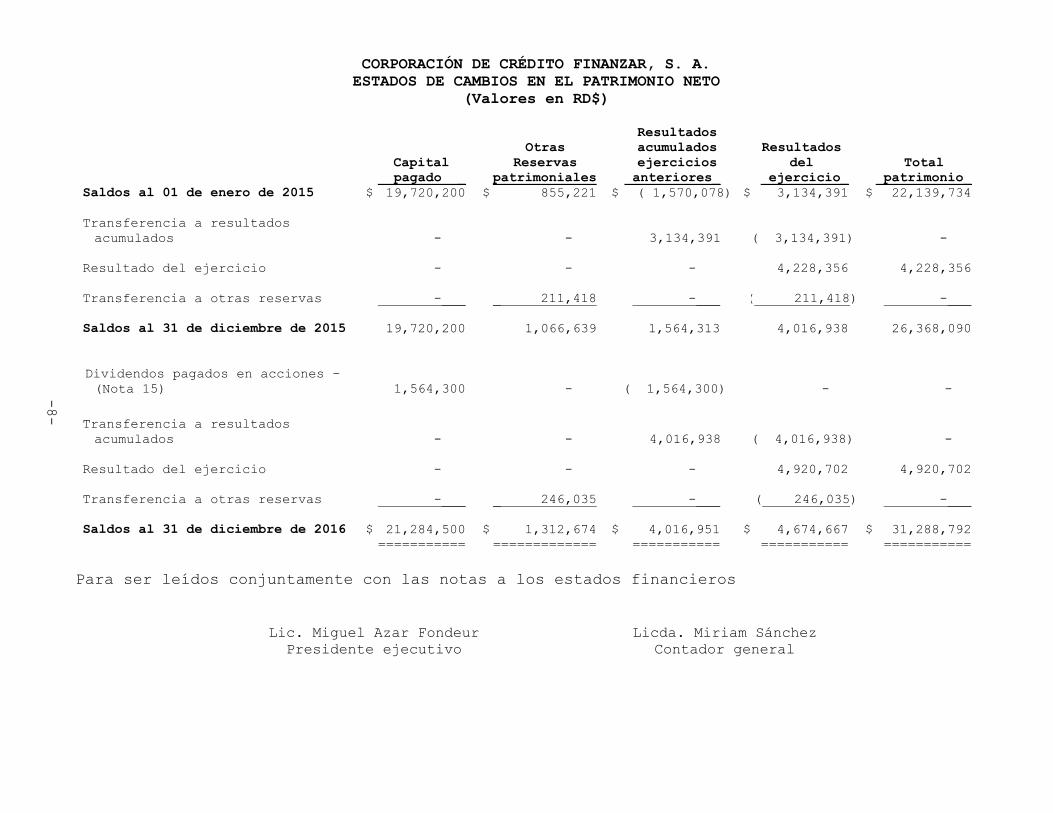

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

ESTADOS DE CAMBIOS EN EL PATRIMONIO NETO

(Valores en RD$)

Resultados

Otras acumulados Resultados

Capital Reservas ejercicios del Total

pagado _ patrimoniales anteriores_ ejercicio_ patrimonio_

Saldos al 01 de enero de 2015 $ 19,720,200 $ 855,221 $ ( 1,570,078) $ 3,134,391 $ 22,139,734

Transferencia a resultados

acumulados -___ -___ 3,134,391 ( 3,134,391) -___

Resultado del ejercicio -___ -___ -___ 4,228,356 4,228,356

Transferencia a otras reservas -___ _ 211,418 -___ ( 211,418) -___

Saldos al 31 de diciembre de 2015 19,720,200 1,066,639 1,564,313 4,016,938 26,368,090

Dividendos pagados en acciones –

(Nota 15) 1,564,300 -___ ( 1,564,300) - -

Transferencia a resultados

acumulados -___ -___ 4,016,938 ( 4,016,938) -

Resultado del ejercicio -___ -___ -___ 4,920,702 4,920,702

Transferencia a otras reservas -___ _ 246,035 -___ ( 246,035) -___

Saldos al 31 de diciembre de 2016 $ 21,284,500 $ 1,312,674 $ 4,016,951 $ 4,674,667 $ 31,288,792

=========== ============= =========== =========== ===========

Para ser leídos conjuntamente con las notas a los estados financieros

Lic. Miguel Azar Fondeur Licda. Miriam Sánchez

Presidente ejecutivo Contador general

-8-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

ESTADOS DE FLUJOS DE EFECTIVO

(Valores en RD$)

AÑOS TERMINADOS

AL 31 DE DICIEMBRE DE

2016 _ 2015 _

EFECTIVO POR ACTIVIDADES DE OPERACIÓN:

Intereses y comisiones cobrados por

créditos $ 46,398,367 $ 38,279,877

Otros ingresos operacionales cobrados 2,655,109 3,041,998

Intereses pagados por captaciones ( 11,543,782) ( 10,099,095)

Intereses y comisiones pagados por

financiamientos ( 3,814,942) ( 2,638,970)

Gastos generales y administrativos

pagados ( 19,787,825) ( 17,177,191)

Otros gastos operacionales pagados ( 537,961) ( 355,033)

Pagos diversos por actividades de

operación ( 1,496,371) ( 1,161,579)

Efectivo neto provisto por las

actividades de operación 11,872,595 _ 9,890,007

EFECTIVO POR ACTIVIDADES DE INVERSIÓN:

Créditos otorgados (113,648,517) (119,976,753)

Créditos cobrados 83,218,775 82,052,971

Adquisición de muebles y equipos ( 60,890) ( 397,484)

Efectivo neto usado en las actividades

de inversión ( 30,490,632) ( 38,321,266)

EFECTIVO POR ACTIVIDADES DE FINANCIAMIENTO:

Captaciones recibidas 100,218,777 72,556,823

Devolución de captaciones ( 90,341,089) ( 42,866,675)

Operaciones de fondos tomados a préstamos 8,229,583 701,182

Efectivo neto provisto por las

actividades de financiamiento 18,107,271 _30,391,330

AUMENTO (DISMINUCIÓN) NETA EN EL EFECTIVO ( 510,766) 1,960,071

EFECTIVO Y EQUIVALENTES DE EFECTIVO AL

INICIO DEL AÑO 16,095,496 _14,135,425

EFECTIVO Y EQUIVALENTES DE EFECTIVO AL

FINAL DEL AÑO $ 15,584,730 $ 16,095,496

=========== ===========

Continúa en la página No.10

-9-

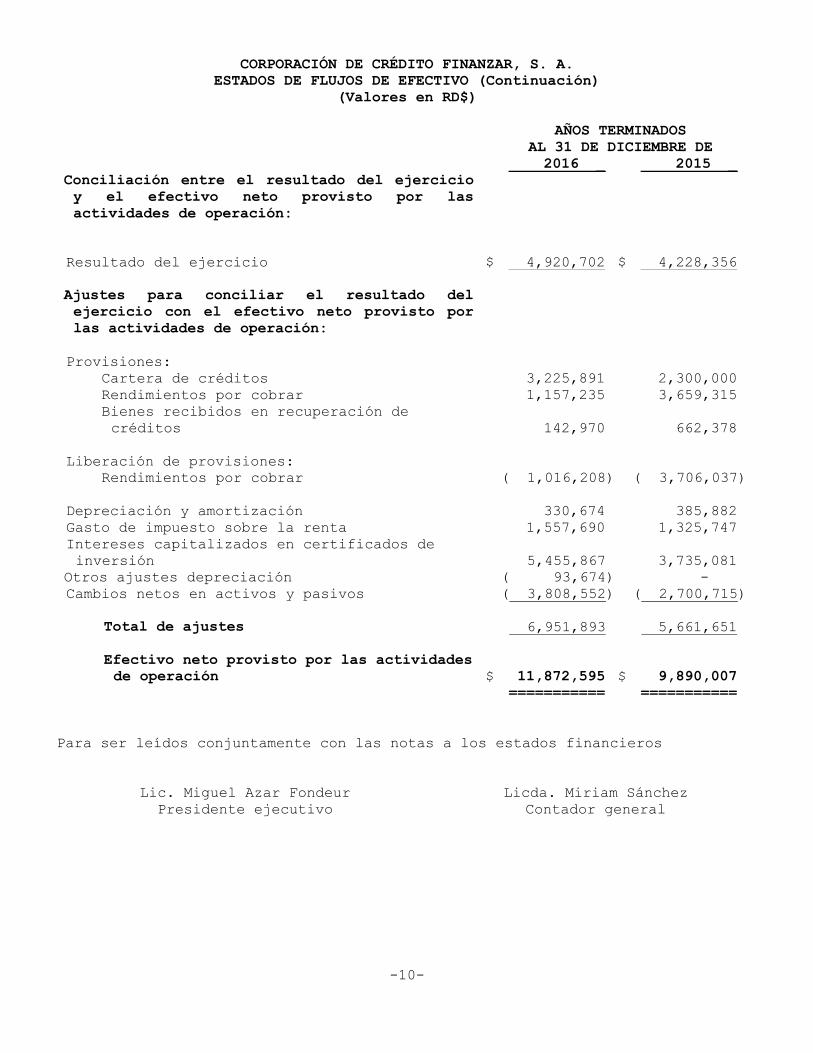

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

ESTADOS DE FLUJOS DE EFECTIVO (Continuación)

(Valores en RD$)

AÑOS TERMINADOS

AL 31 DE DICIEMBRE DE

2016 _ 2015 _

Conciliación entre el resultado del ejercicio

y el efectivo neto provisto por las

actividades de operación:

Resultado del ejercicio $ 4,920,702 $ 4,228,356

Ajustes para conciliar el resultado del

ejercicio con el efectivo neto provisto por

las actividades de operación:

Provisiones:

Cartera de créditos 3,225,891 2,300,000

Rendimientos por cobrar 1,157,235 3,659,315

Bienes recibidos en recuperación de

créditos 142,970 662,378

Liberación de provisiones:

Rendimientos por cobrar ( 1,016,208) ( 3,706,037)

Depreciación y amortización 330,674 385,882

Gasto de impuesto sobre la renta 1,557,690 1,325,747

Intereses capitalizados en certificados de

inversión 5,455,867 3,735,081

Otros ajustes depreciación ( 93,674) -

Cambios netos en activos y pasivos ( 3,808,552) ( 2,700,715)

Total de ajustes 6,951,893 5,661,651

Efectivo neto provisto por las actividades

de operación $ 11,872,595 $ 9,890,007

=========== ===========

Para ser leídos conjuntamente con las notas a los estados financieros

Lic. Miguel Azar Fondeur Licda. Miriam Sánchez

Presidente ejecutivo Contador general

-10-

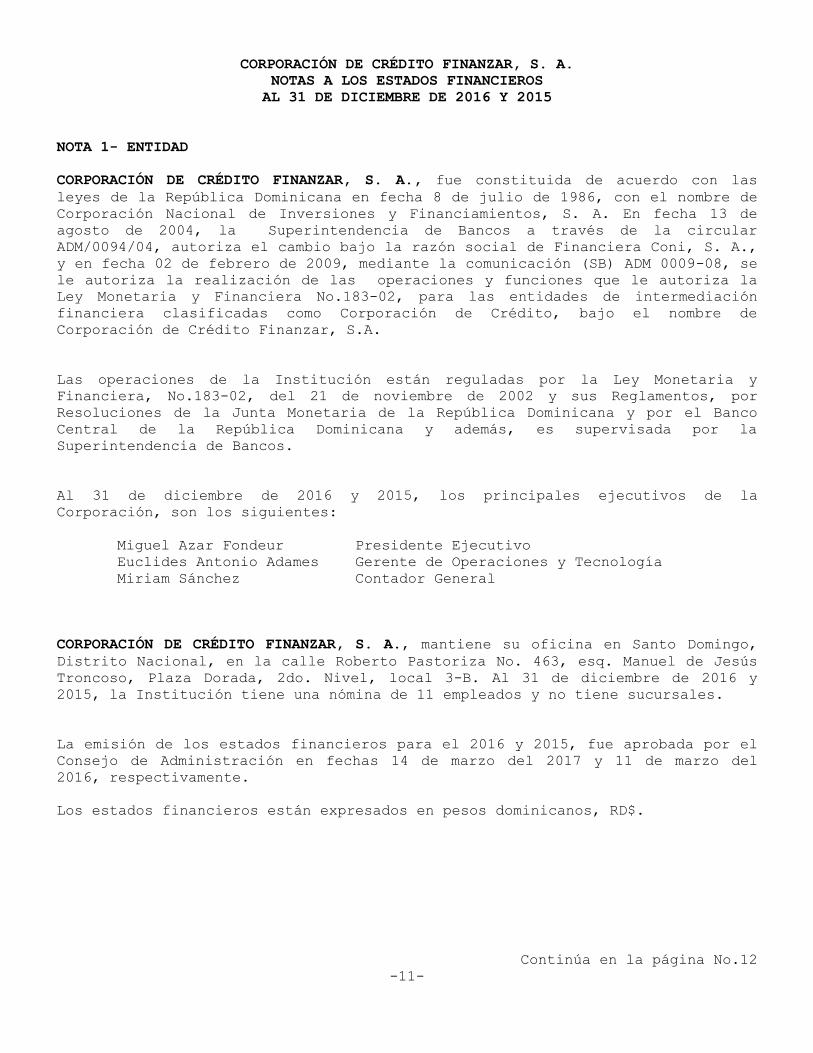

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

NOTA 1- ENTIDAD

CORPORACIÓN DE CRÉDITO FINANZAR, S. A., fue constituida de acuerdo con las

leyes de la República Dominicana en fecha 8 de julio de 1986, con el nombre de

Corporación Nacional de Inversiones y Financiamientos, S. A. En fecha 13 de

agosto de 2004, la Superintendencia de Bancos a través de la circular

ADM/0094/04, autoriza el cambio bajo la razón social de Financiera Coni, S. A.,

y en fecha 02 de febrero de 2009, mediante la comunicación (SB) ADM 0009-08, se

le autoriza la realización de las operaciones y funciones que le autoriza la

Ley Monetaria y Financiera No.183-02, para las entidades de intermediación

financiera clasificadas como Corporación de Crédito, bajo el nombre de

Corporación de Crédito Finanzar, S.A.

Las operaciones de la Institución están reguladas por la Ley Monetaria y

Financiera, No.183-02, del 21 de noviembre de 2002 y sus Reglamentos, por

Resoluciones de la Junta Monetaria de la República Dominicana y por el Banco

Central de la República Dominicana y además, es supervisada por la

Superintendencia de Bancos.

Al 31 de diciembre de 2016 y 2015, los principales ejecutivos de la

Corporación, son los siguientes:

Miguel Azar Fondeur Presidente Ejecutivo

Euclides Antonio Adames Gerente de Operaciones y Tecnología

Miriam Sánchez Contador General

CORPORACIÓN DE CRÉDITO FINANZAR, S. A., mantiene su oficina en Santo Domingo,

Distrito Nacional, en la calle Roberto Pastoriza No. 463, esq. Manuel de Jesús

Troncoso, Plaza Dorada, 2do. Nivel, local 3-B. Al 31 de diciembre de 2016 y

2015, la Institución tiene una nómina de 11 empleados y no tiene sucursales.

La emisión de los estados financieros para el 2016 y 2015, fue aprobada por el

Consejo de Administración en fechas 14 de marzo del 2017 y 11 de marzo del

2016, respectivamente.

Los estados financieros están expresados en pesos dominicanos, RD$.

Continúa en la página No.12

-11-

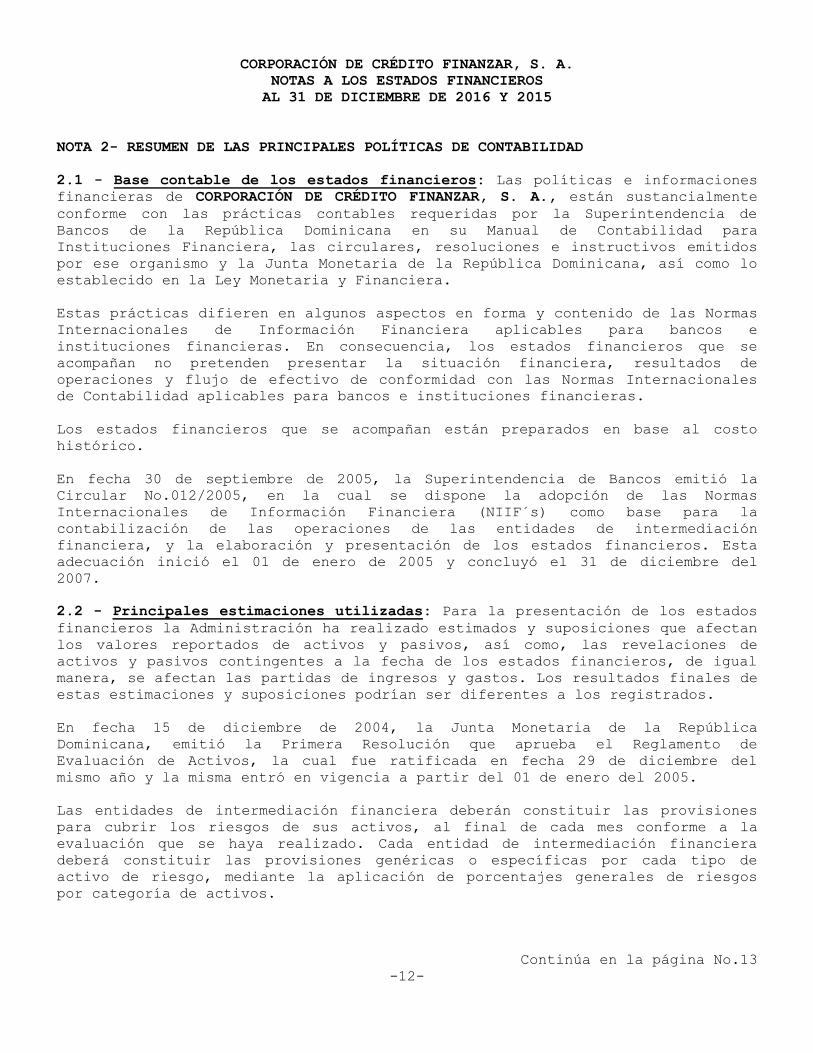

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

NOTA 2- RESUMEN DE LAS PRINCIPALES POLÍTICAS DE CONTABILIDAD

2.1 - Base contable de los estados financieros: Las políticas e informaciones

financieras de CORPORACIÓN DE CRÉDITO FINANZAR, S. A., están sustancialmente

conforme con las prácticas contables requeridas por la Superintendencia de

Bancos de la República Dominicana en su Manual de Contabilidad para

Instituciones Financiera, las circulares, resoluciones e instructivos emitidos

por ese organismo y la Junta Monetaria de la República Dominicana, así como lo

establecido en la Ley Monetaria y Financiera.

Estas prácticas difieren en algunos aspectos en forma y contenido de las Normas

Internacionales de Información Financiera aplicables para bancos e

instituciones financieras. En consecuencia, los estados financieros que se

acompañan no pretenden presentar la situación financiera, resultados de

operaciones y flujo de efectivo de conformidad con las Normas Internacionales

de Contabilidad aplicables para bancos e instituciones financieras.

Los estados financieros que se acompañan están preparados en base al costo

histórico.

En fecha 30 de septiembre de 2005, la Superintendencia de Bancos emitió la

Circular No.012/2005, en la cual se dispone la adopción de las Normas

Internacionales de Información Financiera (NIIF´s) como base para la

contabilización de las operaciones de las entidades de intermediación

financiera, y la elaboración y presentación de los estados financieros. Esta

adecuación inició el 01 de enero de 2005 y concluyó el 31 de diciembre del

2007.

2.2 - Principales estimaciones utilizadas: Para la presentación de los estados

financieros la Administración ha realizado estimados y suposiciones que afectan

los valores reportados de activos y pasivos, así como, las revelaciones de

activos y pasivos contingentes a la fecha de los estados financieros, de igual

manera, se afectan las partidas de ingresos y gastos. Los resultados finales de

estas estimaciones y suposiciones podrían ser diferentes a los registrados.

En fecha 15 de diciembre de 2004, la Junta Monetaria de la República

Dominicana, emitió la Primera Resolución que aprueba el Reglamento de

Evaluación de Activos, la cual fue ratificada en fecha 29 de diciembre del

mismo año y la misma entró en vigencia a partir del 01 de enero del 2005.

Las entidades de intermediación financiera deberán constituir las provisiones

para cubrir los riesgos de sus activos, al final de cada mes conforme a la

evaluación que se haya realizado. Cada entidad de intermediación financiera

deberá constituir las provisiones genéricas o específicas por cada tipo de

activo de riesgo, mediante la aplicación de porcentajes generales de riesgos

por categoría de activos.

Continúa en la página No.13

-12-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

NOTA 2 - RESUMEN DE LAS PRINCIPALES POLÍTICAS DE CONTABILIDAD (Continuación)

2.3 - Instrumentos financieros: Las Normas Internacionales de Información

Financiera requieren que se revele el valor razonable estimado de los

instrumentos financieros, cuando fuere práctico estimar su valor económico

real.

El valor presente de las disponibilidades se aproxima a su valor económico

real, debido a la alta liquidez. Los préstamos por cobrar y sus rendimientos

por cobrar están valuados al valor en libros, ajustados por la provisión para

préstamos dudosos, para presentarlos al valor esperado de realización. Para el

caso de los valores en circulación, el valor estimado es igual al valor actual

en libros, debido a que estos valores en su mayoría son a corto plazo.

2.4 - Cartera de créditos y provisión para activos riesgosos: La cartera de

créditos está representada por el monto de los préstamos otorgados en su

capital vigente. Los intereses se calculan en base al interés simple sobre los

montos diarios del capital pendiente y se reconocen como ingresos a través del

método de lo devengado.

Los préstamos son clasificados según se detalla a continuación:

a) Cartera vigente, que representan préstamos que están al día en el pago de sus obligaciones.

b) Cartera vencida, que corresponden a préstamos que presentan atrasos, con respecto al día en que debió ser realizado el pago. A partir del momento en

que un préstamo presenta vencimiento sobre 90 días es considerado como

vencido y se suspende el registro de rendimientos por cobrar y se utiliza

una cuenta de orden para el control de los intereses a partir de esa fecha.

c) Créditos reestructurados, que representan los créditos con cambios en los términos y condiciones de pago, resultando en una variación de tasa de

interés y/o el plazo de vencimiento del contrato original del préstamo, así

como los créditos que se originan en capitalización de intereses, moras y

otros cargos de un crédito anterior.

La Institución asigna a los créditos reestructurados comerciales una

clasificación inicial no menor de “C”, independientemente de su capacidad y

comportamiento de pago y riesgo país, la cual podrá ser modificada a una

categoría de riesgo menor dependiendo de la evolución de pago. Se asigna

además la clasificación de riesgo no menor de “C” al saldo cubierto de los

créditos reestructurados comerciales.

En el caso de los créditos reestructurados de consumo e hipotecarios, la

institución les asigna una clasificación de riesgo inicial “D” para fines

de la creación de las provisiones correspondientes, debiendo mantenerse en

esa categoría dependiendo de su evolución de pago, pero en ningún caso su

clasificación será menor que “B”.

Continúa en la página No.14

-13-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

NOTA 2 - RESUMEN DE LAS PRINCIPALES POLÍTICAS DE CONTABILIDAD (Continuación)

2.4 - Cartera de créditos y provisión para activos riesgosos: (Continuación)

d) Créditos en cobranza judicial, que representan los saldos del principal de los créditos que se encuentran en proceso de cobro mediante vía judicial.

Los castigos no deberán realizarse de forma directa. Cuando la provisión

resulte menor al valor del préstamo que se castiga, el faltante deberá ser

provisionado previamente.

De acuerdo con el Reglamento de Evaluación de Activos, las evaluaciones de los

riesgos se harán en su totalidad de las obligaciones pendientes del deudor en

la Entidad, tomando en consideración las condiciones particulares de cada

crédito a fin de estimar una provisión preventiva que cubra las pérdidas

esperadas de la cartera de créditos.

La evaluación consiste en el análisis de las variables esenciales del deudor

con el propósito de establecer su solvencia y morosidad, esto es, su capacidad

para cumplir con sus obligaciones crediticias a través de los siguientes

factores de riesgo:

a) La capacidad de pago del deudor respecto a la totalidad de sus

obligaciones.

b) El comportamiento histórico de pago de sus obligaciones con la Entidad y

con el Sistema Financiero.

c) Riesgo País.

La cartera de créditos comerciales se clasificará en tres grandes grupos que

son: Mayores Deudores Comerciales, Menores Deudores Comerciales y Créditos a la

Microempresa. La evaluación de riesgo de los mayores deudores comerciales, se

hará basada en la capacidad de pago del deudor, analizando los factores de

flujo de caja, liquidez, apalancamiento, rentabilidad y eficiencia operacional,

así como, el comportamiento histórico de los pagos. Los Menores Deudores

Comerciales y Créditos a la Microempresa son evaluados igual que los créditos

de consumo.

Los créditos de consumo y los créditos hipotecarios para la vivienda se

evaluarán en atención a la morosidad observada a la fecha de la evaluación,

asignando las clasificaciones que corresponda.

La evaluación del riesgo se basa en un análisis que considera los criterios

establecidos en las Normas Bancarias, asignando la categoría de riesgos que

corresponda a cada deudor sobre la base de su nivel de solvencia e historial de

pagos. Esta evaluación de riesgos debe ser realizada por las Entidades

Financieras y revisada por la Superintendencia de Bancos.

Continúa en la página No.15

-14-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

NOTA 2 - RESUMEN DE LAS PRINCIPALES POLÍTICAS DE CONTABILIDAD (Continuación)

2.4 - Cartera de créditos y provisión para activos riesgosos: (Continuación)

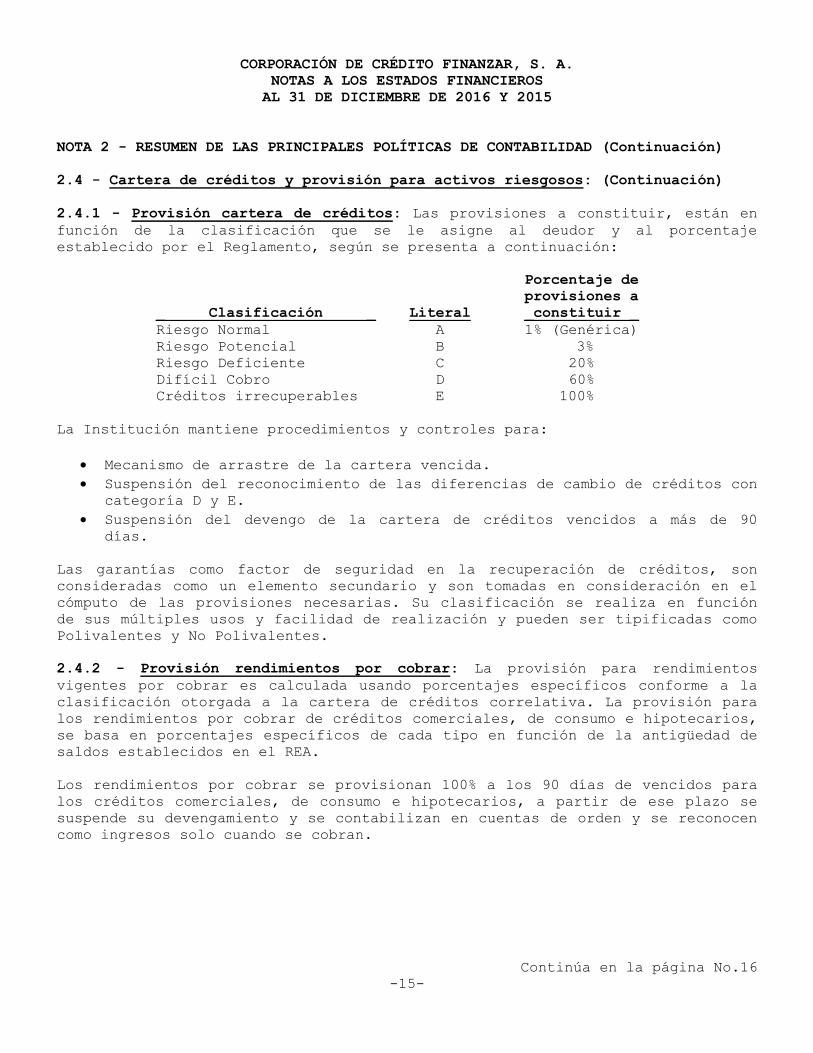

2.4.1 - Provisión cartera de créditos: Las provisiones a constituir, están en

función de la clasificación que se le asigne al deudor y al porcentaje

establecido por el Reglamento, según se presenta a continuación:

_ Clasificación _ Literal

Porcentaje de

provisiones a

_constituir _

Riesgo Normal A 1% (Genérica)

Riesgo Potencial B 3%

Riesgo Deficiente C 20%

Difícil Cobro D 60%

Créditos irrecuperables E 100%

La Institución mantiene procedimientos y controles para:

Mecanismo de arrastre de la cartera vencida.

Suspensión del reconocimiento de las diferencias de cambio de créditos con

categoría D y E.

Suspensión del devengo de la cartera de créditos vencidos a más de 90

días.

Las garantías como factor de seguridad en la recuperación de créditos, son

consideradas como un elemento secundario y son tomadas en consideración en el

cómputo de las provisiones necesarias. Su clasificación se realiza en función

de sus múltiples usos y facilidad de realización y pueden ser tipificadas como

Polivalentes y No Polivalentes.

2.4.2 - Provisión rendimientos por cobrar: La provisión para rendimientos

vigentes por cobrar es calculada usando porcentajes específicos conforme a la

clasificación otorgada a la cartera de créditos correlativa. La provisión para

los rendimientos por cobrar de créditos comerciales, de consumo e hipotecarios,

se basa en porcentajes específicos de cada tipo en función de la antigüedad de

saldos establecidos en el REA.

Los rendimientos por cobrar se provisionan 100% a los 90 días de vencidos para

los créditos comerciales, de consumo e hipotecarios, a partir de ese plazo se

suspende su devengamiento y se contabilizan en cuentas de orden y se reconocen

como ingresos solo cuando se cobran.

Continúa en la página No.16

-15-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

NOTA 2 - RESUMEN DE LAS PRINCIPALES POLÍTICAS DE CONTABILIDAD (Continuación)

2.4 - Cartera de créditos y provisión para activos riesgosos: (Continuación)

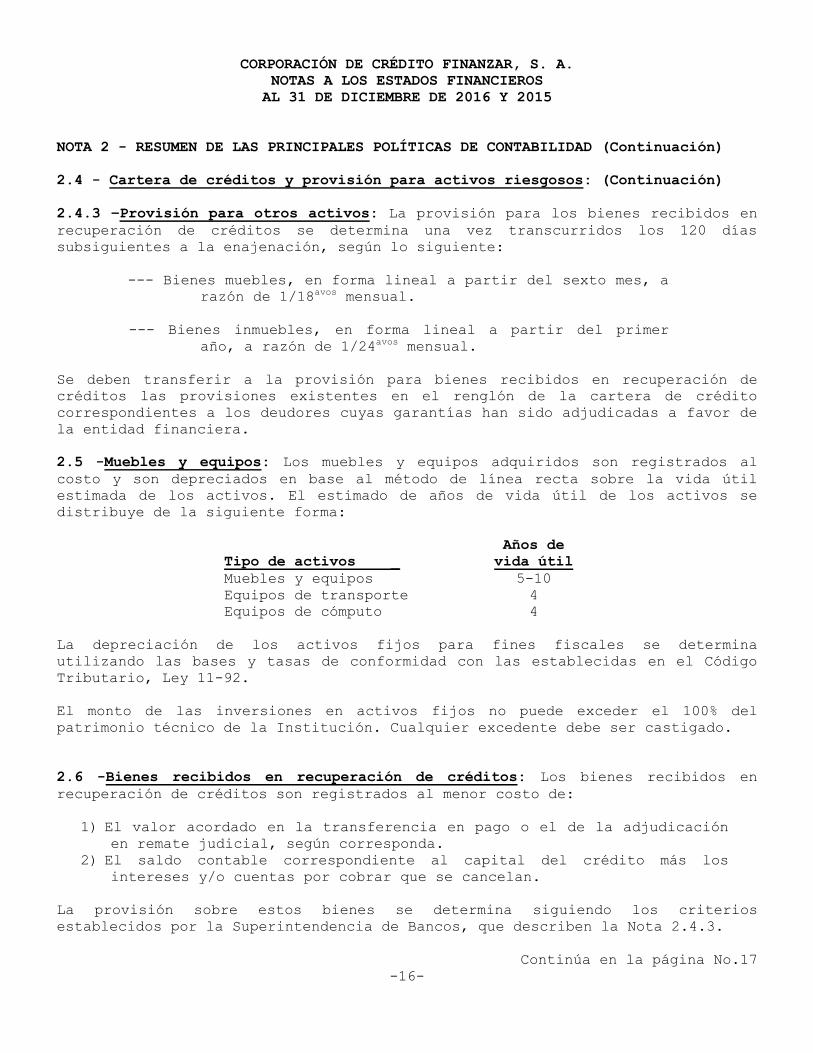

2.4.3 –Provisión para otros activos: La provisión para los bienes recibidos en

recuperación de créditos se determina una vez transcurridos los 120 días

subsiguientes a la enajenación, según lo siguiente:

--- Bienes muebles, en forma lineal a partir del sexto mes, a

razón de 1/18avos

mensual.

--- Bienes inmuebles, en forma lineal a partir del primer

año, a razón de 1/24avos

mensual.

Se deben transferir a la provisión para bienes recibidos en recuperación de

créditos las provisiones existentes en el renglón de la cartera de crédito

correspondientes a los deudores cuyas garantías han sido adjudicadas a favor de

la entidad financiera.

2.5 -Muebles y equipos: Los muebles y equipos adquiridos son registrados al

costo y son depreciados en base al método de línea recta sobre la vida útil

estimada de los activos. El estimado de años de vida útil de los activos se

distribuye de la siguiente forma:

Tipo de activos _

Años de

vida útil

Muebles y equipos 5-10

Equipos de transporte 4

Equipos de cómputo 4

La depreciación de los activos fijos para fines fiscales se determina

utilizando las bases y tasas de conformidad con las establecidas en el Código

Tributario, Ley 11-92.

El monto de las inversiones en activos fijos no puede exceder el 100% del

patrimonio técnico de la Institución. Cualquier excedente debe ser castigado.

2.6 -Bienes recibidos en recuperación de créditos: Los bienes recibidos en

recuperación de créditos son registrados al menor costo de:

1) El valor acordado en la transferencia en pago o el de la adjudicación en remate judicial, según corresponda.

2) El saldo contable correspondiente al capital del crédito más los

intereses y/o cuentas por cobrar que se cancelan.

La provisión sobre estos bienes se determina siguiendo los criterios

establecidos por la Superintendencia de Bancos, que describen la Nota 2.4.3.

Continúa en la página No.17

-16-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

NOTA 2 - RESUMEN DE LAS PRINCIPALES POLÍTICAS DE CONTABILIDAD (Continuación)

2.7 -Cargos diferidos e intangibles: Los cargos diferidos y los activos

intangibles se registran a su costo y se consideran las transacciones que

puedan beneficiar períodos futuros, de acuerdo a la Circular No. 06/2005,

emitida por la Superintendencia de Bancos, en fecha 10 de marzo de 2005. La

amortización de los gastos diferidos no debe exceder un período de cinco (5)

años.

2.8 - Costos de beneficios de empleados: La Institución paga a sus empleados

bonificaciones, regalía pascual y las demás compensaciones establecidas por el

Código de Trabajo.

2.9 - Valores en circulación: Los valores en circulación se presentan a su

valor actual en libros, debido a que no están cotizados en el mercado de

valores del país.

2.10 - Reconocimiento de los ingresos y gastos: Los ingresos por intereses y

comisiones ganados por activos productivos y los gastos están registrados bajo

el método de lo devengado.

2.11 - Provisiones: La Institución registra sus pasivos en la fecha en que

ocurren independientemente de la fecha en que se paguen.

2.12 - Impuesto sobre la Renta: El gasto de impuesto sobre la renta es

calculado en base al beneficio imponible de los ejercicios fiscales, aplicando

la tasa vigente de impuesto.

De acuerdo a lo establecido en la Ley No.555-05, de fecha 03 de diciembre de

2005, con entrada en vigencia el 1º de enero de 2006, sobre reforma Tributaria,

se establece un impuesto del 1% sobre el valor de los activos de las personas

jurídicas. Para las entidades de intermediación financieras las bases

imponibles de este impuesto es el monto de sus activos fijos, neto de su

depreciación. El monto liquidado de este impuesto se considera un crédito

contra el impuesto sobre la renta del ejercicio fiscal declarado. Si el monto

liquidado del impuesto sobre la renta fuese igual a la obligación de pago de

este último.

Los impuestos diferidos se registran considerando las diferencias temporales

que puedan originar impuestos en el futuro.

2.13 - Información financiera por segmentos: La Institución presenta las

informaciones financieras relativas a los productos y servicios que forman

parte del giro principal de negocios, asociando los ingresos y costos que son

inherentes, de manera que se pueda evaluar el riesgo y rendimiento del mismo.

También, se presentan los activos y pasivos que corresponden a cada segmento

del negocio.

Continúa en la página No.18

-17-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

NOTA 2 - RESUMEN DE LAS PRINCIPALES POLÍTICAS DE CONTABILIDAD (Continuación)

2.14 - Baja de un activo financiero: Los activos financieros son dados de baja

cuando la Institución entrega el control y todos los derechos contractuales de

los compromisos de esos activos. Esto ocurre cuando los derechos son

realizados, expiran o son transferidos.

2.15 - Deterioro del valor de los activos: La Institución revisa sus activos de

larga vida a fin de determinar anticipadamente, si los eventos o cambios en las

circunstancias indican que el valor contable de estos activos será recuperado

en las operaciones.

La recuperabilidad de un activo que es mantenido y usado en las operaciones, es

medida mediante la comparación del valor contable del activo con los flujos

netos de efectivo descontados que se esperan serán generados por este activo en

el futuro o el valor tasado, el que sea mayor. Si luego de hacer esta

comparación se determina que el valor contable del activo ha sido afectado

negativamente, el monto a reconocer como pérdida sería el equivalente al exceso

contable sobre el valor razonable de dicho activo.

2.16 - Diferencias significativas con las NIIF`s: Las prácticas contables

establecidas por la Superintendencia de Bancos de la República Dominicana

difieren de las Normas Internacionales de Información Financiera en algunos

aspectos. Un resumen de las diferencias más importantes es como sigue:

a) La provisión para la cartera de créditos corresponde al monto determinado

en base a una evaluación de riesgos y niveles de provisiones de

conformidad con la clasificación asignada a cada crédito, para los

créditos comerciales y los días de atraso, en los casos de los créditos de

consumo e hipotecarios. Esta evaluación incluye la documentación de los

expedientes de créditos, considera la situación financiera del prestatario

y los niveles de garantía.

De conformidad con las Normas Internacionales de Información Financiera,

la reserva para préstamos incobrables se determina en base a la evaluación

de los riesgos existentes en la cartera de créditos, basado en un modelo

de pérdidas incurridas en vez de un modelo de pérdidas esperadas sin

permitirse gradualidad.

b) Los rendimientos por cobrar con una antigüedad menor de los 90 días son

provisionados conforme a la clasificación otorgada a la cartera de

créditos correlativa, provisionándose el 100% a partir de los 90 días de

vencido. A partir de ese plazo se suspende su devengo y se contabilizan en

cuentas de orden.

Las Normas Internacionales de Información Financiera establecen que las

reservas para rendimientos por cobrar se determinen en base a los riesgos

existentes en la cartera, en base al modelo de pérdidas incurridas en vez

del modelo de pérdidas esperadas, si hubiese deterioro en los rendimientos

por cobrar.

Continúa en la página No.19

-18-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

NOTA 2 - RESUMEN DE LAS PRINCIPALES POLÍTICAS DE CONTABILIDAD (Continuación)

2.16 - Diferencias significativas con las NIIF´s: (Continuación)

c) Las instituciones financieras traducen todas las partidas en moneda

extranjera a la tasa de cambio oficial establecida por el Banco Central de

la República Dominicana a la fecha del estado de situación financiera.

Las Normas Internacionales de Información Financiera requieren que todos

los saldos en moneda extranjera sean traducidos a la tasa de cambio a la

cual la Institución tuvo acceso a la fecha del estado de situación

financiera.

d) A partir del 2005, la Superintendencia de Bancos de la República

Dominicana autoriza a las entidades de intermediación financiera a

castigar un crédito con o sin garantía, cuando ingresa a la cartera

vencida, excepto los créditos a vinculados, que deben ser castigados

cuando se hayan agotado todos los procesos legales de cobros y los

funcionarios y/o directores relacionados hayan sido retirados de sus

funciones.

Las Normas Internacionales de Información Financiera requieren estos

castigos inmediatamente cuando se determina que los préstamos son

irrecuperables.

e) La Superintendencia de Bancos de la República Dominicana requiere que las

provisiones mantenidas para un préstamo al momento de ser adjudicada la

garantía sean transferidas y aplicadas a dicho bien.

Las Normas Internacionales de Información Financiera sólo requieren de

provisión, cuando el valor de mercado del bien sea inferior a su valor en

libros o existe deterioro del mismo.

f) La Superintendencia de Bancos de la República Dominicana requiere que los

valores se clasifiquen en inversiones en valores e inversiones en acciones

y se presenten a su valor de costo neto de provisiones.

Las Normas Internacionales de Información Financiera requieren que las

inversiones se clasifiquen en las siguientes categorías:

- Activos financieros a su valor razonable a través de ganancias y

pérdidas. Se valúan a su valor razonable. Las ganancias o pérdidas que

se originen de los cambios en el valor razonable de estos activos, son

incluidos en el estado de resultados en el período en que resulte.

- Activos mantenidos hasta su vencimiento. Se registran al costo

amortizado usando el método del interés efectivo.

Continúa en la página No.20

-19-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

NOTA 2 - RESUMEN DE LAS PRINCIPALES POLÍTICAS DE CONTABILIDAD (Continuación)

2.16 - Diferencias significativas con las NIIF`s: (Continuación)

- Activos disponibles para la venta. Se valúan a su valor razonable. Las

ganancias o pérdidas provenientes de los cambios en el valor razonable

de estos activos, son reconocidas directamente en el patrimonio, hasta

que el activo financiero sea vendido, cobrado o transferido, o hasta

que el activo financiero se considere deteriorado, en cuyo caso las

ganancias o pérdidas previamente acumuladas en el patrimonio son

reconocidas en los resultados del período.

g) La presentación de algunas revelaciones de los estados financieros, según

las Normas Internacionales de Información Financiera difiere de las

requeridas por la Superintendencia de Bancos de la República Dominicana.

h) La Institución clasifica como actividades de inversión y de

financiamiento, el flujo de efectivo de la cartera de créditos y depósitos

de clientes, respectivamente.

Las Normas Internacionales de Información Financiera requieren que el

flujo de efectivo de estas transacciones se presente como parte de las

actividades de operación.

2.17 - Prestaciones sociales: El Código de Trabajo de la República Dominicana

establece el pago de auxilio de preaviso y cesantía para aquellos empleados

cuyos contratos de trabajos sean terminados sin causa justificada. La

Institución tiene como política registrar estas erogaciones como gastos al

momento de incurrirse.

2.18 - Contingencias: La Entidad considera como contingencias las operaciones

por las cuales la institución ha asumido riesgos crediticios que, dependiendo

de hechos futuros, pueden convertirse en créditos directos y generarles

obligaciones frente a terceros.

2.19 - Políticas contables no aplicables: Las políticas contables presentadas a

continuación no aplican para las operaciones de CORPORACIÓN DE CRÉDITO

FINANZAR, S. A.

Base de consolidación

Transacciones con pacto de recompra o reventa (Reportos)

Inversiones negociables y a vencimiento

Inversiones en acciones

Activos y pasivos en moneda extranjera

Distribución de dividendos y utilidad por acción

Contingencias

Reclasificación de partidas

Nuevos pronunciamientos contables

-20-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

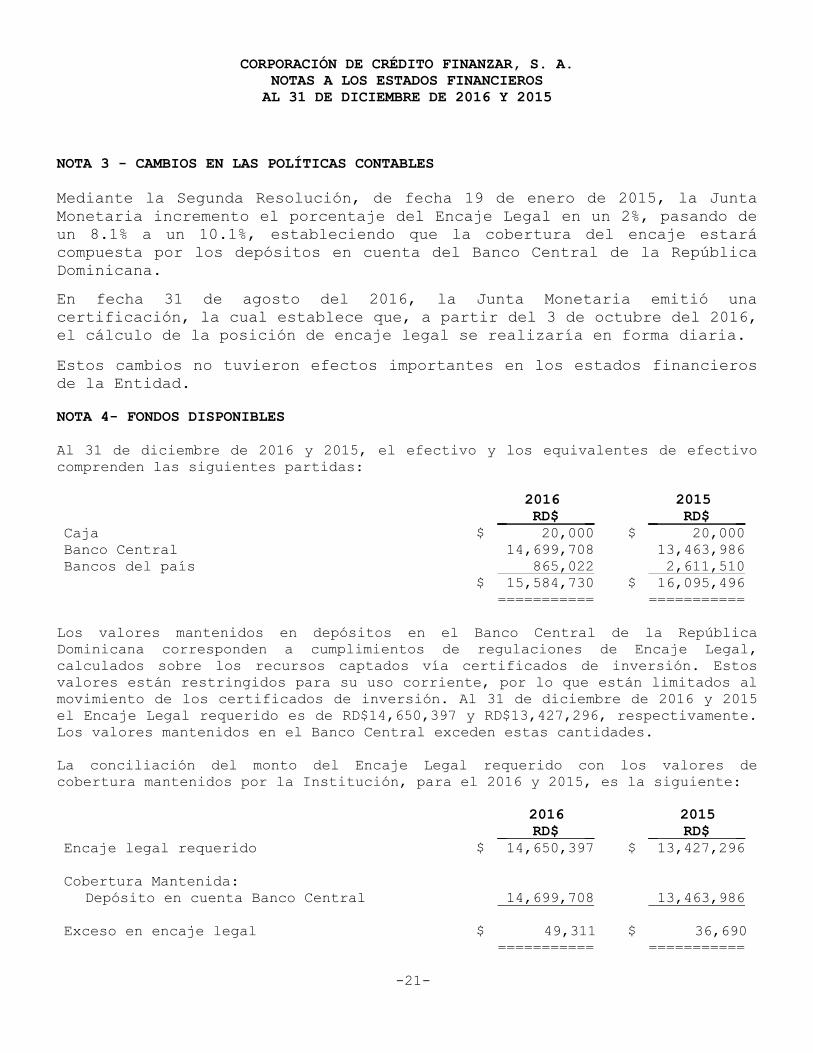

NOTA 3 - CAMBIOS EN LAS POLÍTICAS CONTABLES

Mediante la Segunda Resolución, de fecha 19 de enero de 2015, la Junta

Monetaria incremento el porcentaje del Encaje Legal en un 2%, pasando de

un 8.1% a un 10.1%, estableciendo que la cobertura del encaje estará

compuesta por los depósitos en cuenta del Banco Central de la República

Dominicana.

En fecha 31 de agosto del 2016, la Junta Monetaria emitió una

certificación, la cual establece que, a partir del 3 de octubre del 2016,

el cálculo de la posición de encaje legal se realizaría en forma diaria.

Estos cambios no tuvieron efectos importantes en los estados financieros

de la Entidad.

NOTA 4- FONDOS DISPONIBLES

Al 31 de diciembre de 2016 y 2015, el efectivo y los equivalentes de efectivo

comprenden las siguientes partidas:

2016 2015

_ RD$ _ _ RD$ _

Caja $ 20,000 $ 20,000

Banco Central 14,699,708 13,463,986

Bancos del país 865,022 2,611,510

$ 15,584,730 $ 16,095,496

=========== ===========

Los valores mantenidos en depósitos en el Banco Central de la República

Dominicana corresponden a cumplimientos de regulaciones de Encaje Legal,

calculados sobre los recursos captados vía certificados de inversión. Estos

valores están restringidos para su uso corriente, por lo que están limitados al

movimiento de los certificados de inversión. Al 31 de diciembre de 2016 y 2015

el Encaje Legal requerido es de RD$14,650,397 y RD$13,427,296, respectivamente.

Los valores mantenidos en el Banco Central exceden estas cantidades.

La conciliación del monto del Encaje Legal requerido con los valores de

cobertura mantenidos por la Institución, para el 2016 y 2015, es la siguiente:

2016 2015

_ RD$ _ _ RD$ _

Encaje legal requerido $ 14,650,397 $ 13,427,296

Cobertura Mantenida:

Depósito en cuenta Banco Central 14,699,708 13,463,986

Exceso en encaje legal $ 49,311 $ 36,690

=========== ===========

-21-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

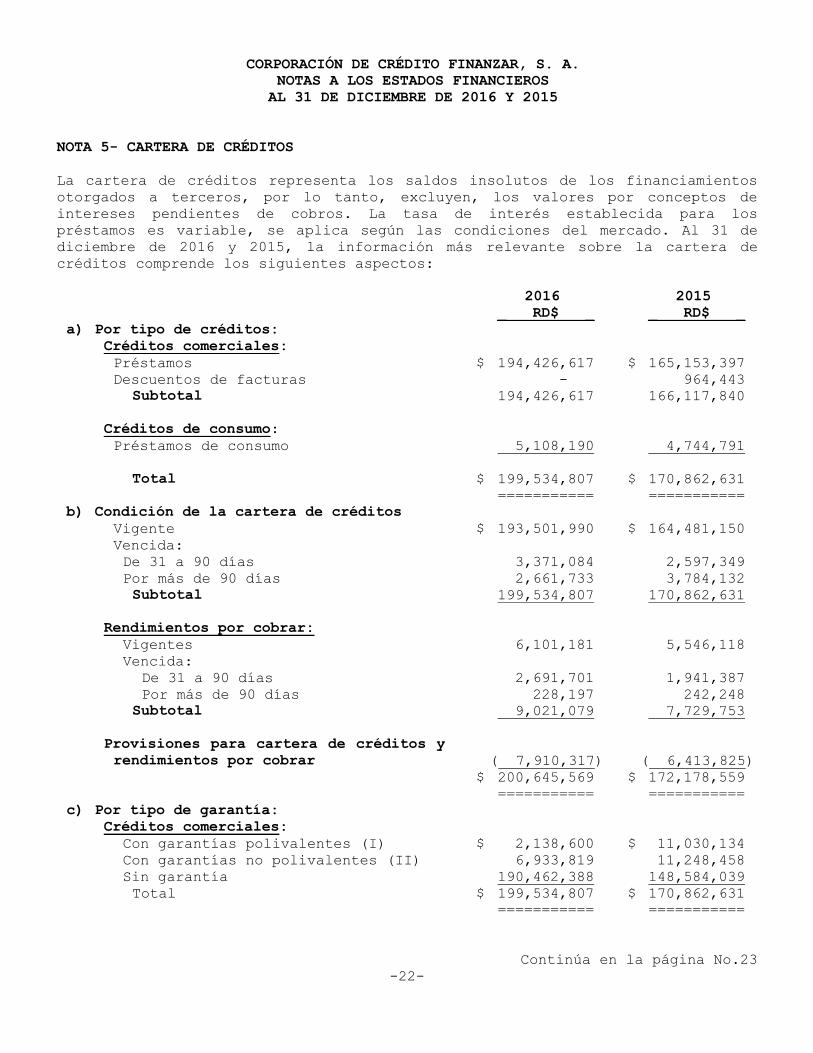

NOTA 5- CARTERA DE CRÉDITOS

La cartera de créditos representa los saldos insolutos de los financiamientos

otorgados a terceros, por lo tanto, excluyen, los valores por conceptos de

intereses pendientes de cobros. La tasa de interés establecida para los

préstamos es variable, se aplica según las condiciones del mercado. Al 31 de

diciembre de 2016 y 2015, la información más relevante sobre la cartera de

créditos comprende los siguientes aspectos:

2016 2015

_ RD$ _ _ RD$ _

a) Por tipo de créditos:

Créditos comerciales:

Préstamos $ 194,426,617 $ 165,153,397

Descuentos de facturas -___ 964,443

Subtotal 194,426,617 166,117,840

Créditos de consumo:

Préstamos de consumo 5,108,190 4,744,791

Total $ 199,534,807 $ 170,862,631

=========== ===========

b) Condición de la cartera de créditos

Vigente $ 193,501,990 $ 164,481,150

Vencida:

De 31 a 90 días 3,371,084 2,597,349

Por más de 90 días 2,661,733 3,784,132

Subtotal 199,534,807 170,862,631

Rendimientos por cobrar:

Vigentes 6,101,181 5,546,118

Vencida:

De 31 a 90 días 2,691,701 1,941,387

Por más de 90 días 228,197 242,248

Subtotal 9,021,079 7,729,753

Provisiones para cartera de créditos y

rendimientos por cobrar ( 7,910,317) ( 6,413,825)

$ 200,645,569 $ 172,178,559

=========== ===========

c) Por tipo de garantía:

Créditos comerciales:

Con garantías polivalentes (I) $ 2,138,600 $ 11,030,134

Con garantías no polivalentes (II) 6,933,819 11,248,458

Sin garantía 190,462,388 148,584,039

Total $ 199,534,807 $ 170,862,631

=========== ===========

Continúa en la página No.23

-22-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

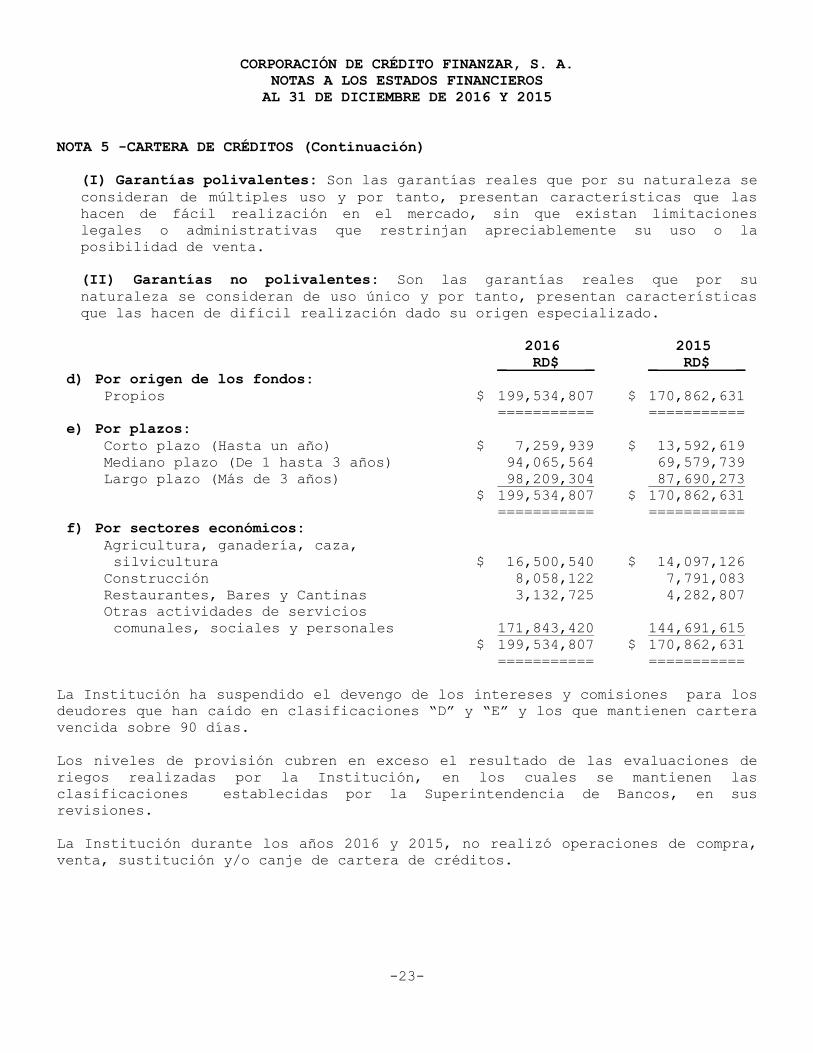

NOTA 5 -CARTERA DE CRÉDITOS (Continuación)

(I) Garantías polivalentes: Son las garantías reales que por su naturaleza se

consideran de múltiples uso y por tanto, presentan características que las

hacen de fácil realización en el mercado, sin que existan limitaciones

legales o administrativas que restrinjan apreciablemente su uso o la

posibilidad de venta.

(II) Garantías no polivalentes: Son las garantías reales que por su

naturaleza se consideran de uso único y por tanto, presentan características

que las hacen de difícil realización dado su origen especializado.

2016 2015

_ RD$ _ _ RD$ _

d) Por origen de los fondos:

Propios $ 199,534,807 $ 170,862,631

=========== ===========

e) Por plazos:

Corto plazo (Hasta un año) $ 7,259,939 $ 13,592,619

Mediano plazo (De 1 hasta 3 años) 94,065,564 69,579,739

Largo plazo (Más de 3 años) 98,209,304 87,690,273

$ 199,534,807 $ 170,862,631

=========== ===========

f) Por sectores económicos:

Agricultura, ganadería, caza,

silvicultura $ 16,500,540 $ 14,097,126

Construcción 8,058,122 7,791,083

Restaurantes, Bares y Cantinas 3,132,725 4,282,807

Otras actividades de servicios

comunales, sociales y personales 171,843,420 144,691,615

$ 199,534,807 $ 170,862,631

=========== ===========

La Institución ha suspendido el devengo de los intereses y comisiones para los

deudores que han caído en clasificaciones “D” y “E” y los que mantienen cartera

vencida sobre 90 días.

Los niveles de provisión cubren en exceso el resultado de las evaluaciones de

riegos realizadas por la Institución, en los cuales se mantienen las

clasificaciones establecidas por la Superintendencia de Bancos, en sus

revisiones.

La Institución durante los años 2016 y 2015, no realizó operaciones de compra,

venta, sustitución y/o canje de cartera de créditos.

-23-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

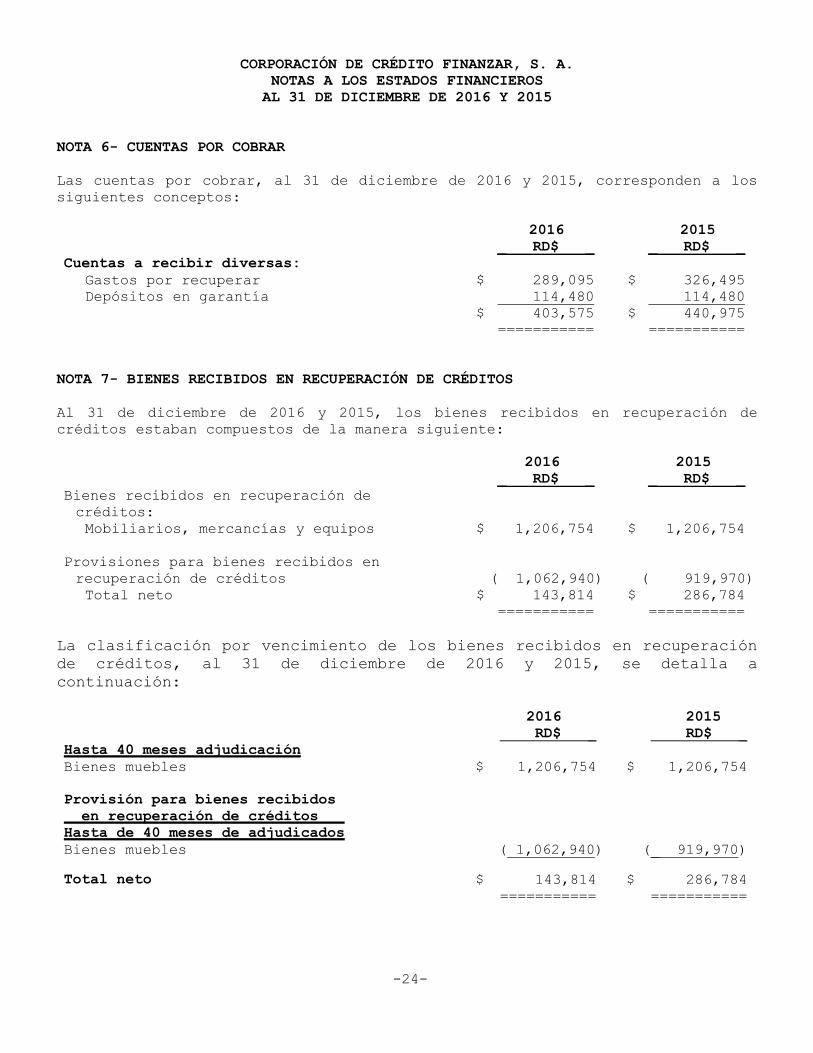

NOTA 6- CUENTAS POR COBRAR

Las cuentas por cobrar, al 31 de diciembre de 2016 y 2015, corresponden a los

siguientes conceptos:

2016 2015

_ RD$ _ _ RD$ _

Cuentas a recibir diversas:

Gastos por recuperar $ 289,095 $ 326,495

Depósitos en garantía 114,480 114,480

$ 403,575 $ 440,975

=========== ===========

NOTA 7- BIENES RECIBIDOS EN RECUPERACIÓN DE CRÉDITOS

Al 31 de diciembre de 2016 y 2015, los bienes recibidos en recuperación de

créditos estaban compuestos de la manera siguiente:

2016 2015

_ RD$ _ _ RD$ _

Bienes recibidos en recuperación de

créditos:

Mobiliarios, mercancías y equipos $ 1,206,754 $ 1,206,754

Provisiones para bienes recibidos en

recuperación de créditos ( 1,062,940) ( 919,970)

Total neto $ 143,814 $ 286,784

=========== ===========

La clasificación por vencimiento de los bienes recibidos en recuperación

de créditos, al 31 de diciembre de 2016 y 2015, se detalla a

continuación:

2016 2015

RD$ _ RD$ _

Hasta 40 meses adjudicación_

Bienes muebles $ 1,206,754 $ 1,206,754

Provisión para bienes recibidos

en recuperación de créditos .

Hasta de 40 meses de adjudicados

Bienes muebles ( 1,062,940) (_ 919,970)

Total neto $ 143,814 $ 286,784

=========== ===========

-24-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

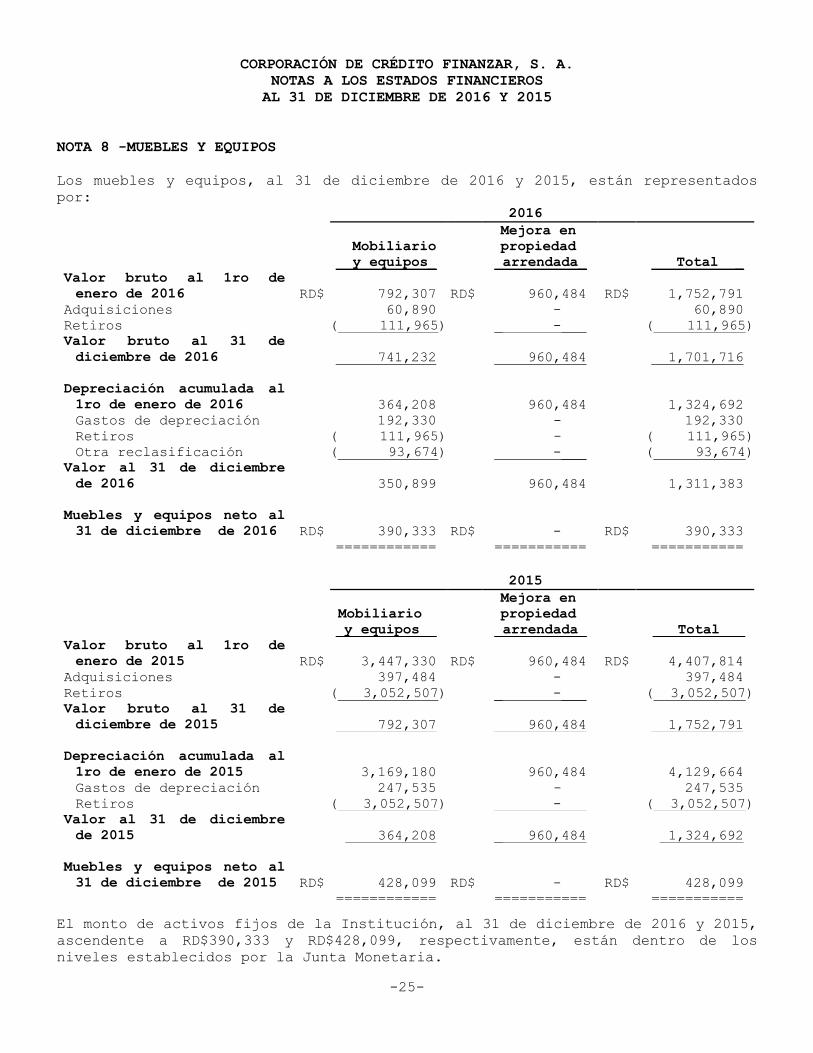

NOTA 8 -MUEBLES Y EQUIPOS

Los muebles y equipos, al 31 de diciembre de 2016 y 2015, están representados

por:

2016

Mobiliario

y equipos_

Mejora en

propiedad

arrendada_ Total _

Valor bruto al 1ro de

enero de 2016 RD$ 792,307 RD$ 960,484 RD$ 1,752,791

Adquisiciones 60,890 -___ 60,890

Retiros ( 111,965) _ -___ ( 111,965)

Valor bruto al 31 de

diciembre de 2016 741,232 960,484 1,701,716

Depreciación acumulada al

1ro de enero de 2016 364,208 960,484 1,324,692

Gastos de depreciación 192,330 - 192,330

Retiros ( 111,965) - ( 111,965)

Otra reclasificación ( 93,674) -___ ( 93,674)

Valor al 31 de diciembre

de 2016 350,899 _ 960,484 1,311,383

Muebles y equipos neto al

31 de diciembre de 2016 RD$ 390,333 RD$ -___ RD$ 390,333

============ =========== ===========

2015

Mobiliario

y equipos _

Mejora en

propiedad

arrendada_ Total _

Valor bruto al 1ro de

enero de 2015 RD$ 3,447,330 RD$ 960,484 RD$ 4,407,814

Adquisiciones 397,484 -___ 397,484

Retiros ( 3,052,507) _ -___ ( 3,052,507)

Valor bruto al 31 de

diciembre de 2015 792,307 960,484 1,752,791

Depreciación acumulada al

1ro de enero de 2015 3,169,180 960,484 4,129,664

Gastos de depreciación 247,535 - 247,535

Retiros ( 3,052,507) _ -___ ( 3,052,507)

Valor al 31 de diciembre

de 2015 364,208 _ 960,484 1,324,692

Muebles y equipos neto al

31 de diciembre de 2015 RD$ 428,099 RD$ -___ RD$ 428,099

============ =========== ===========

El monto de activos fijos de la Institución, al 31 de diciembre de 2016 y 2015,

ascendente a RD$390,333 y RD$428,099, respectivamente, están dentro de los

niveles establecidos por la Junta Monetaria.

-25-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

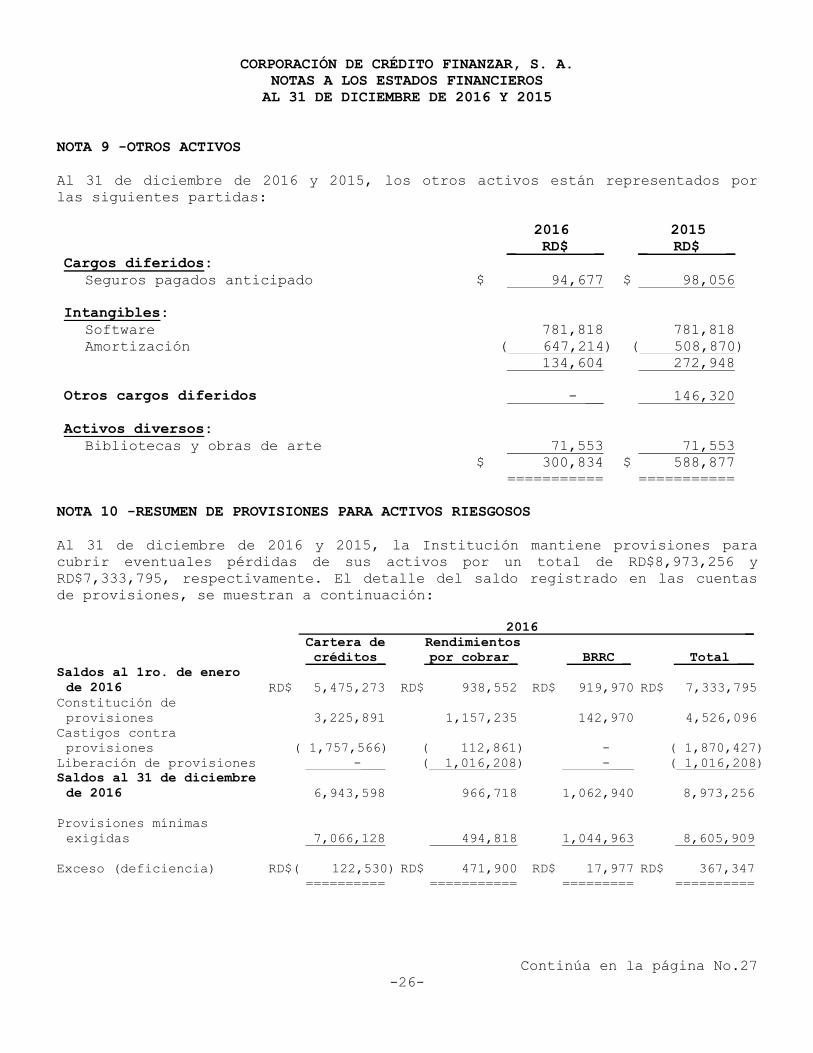

NOTA 9 -OTROS ACTIVOS

Al 31 de diciembre de 2016 y 2015, los otros activos están representados por

las siguientes partidas:

2016 2015

_ RD$ _ _ RD$ _

Cargos diferidos:

Seguros pagados anticipado $ 94,677 $ 98,056

Intangibles:

Software 781,818 781,818

Amortización ( 647,214) ( 508,870)

134,604 272,948

Otros cargos diferidos - __ 146,320

Activos diversos:

Bibliotecas y obras de arte 71,553 71,553

$ 300,834 $ 588,877

=========== ===========

NOTA 10 -RESUMEN DE PROVISIONES PARA ACTIVOS RIESGOSOS

Al 31 de diciembre de 2016 y 2015, la Institución mantiene provisiones para

cubrir eventuales pérdidas de sus activos por un total de RD$8,973,256 y

RD$7,333,795, respectivamente. El detalle del saldo registrado en las cuentas

de provisiones, se muestran a continuación:

2016 _

Cartera de Rendimientos

créditos_ por cobrar_ BRRC _ Total __

Saldos al 1ro. de enero

de 2016 RD$ 5,475,273 RD$ 938,552 RD$ 919,970 RD$ 7,333,795

Constitución de

provisiones 3,225,891 1,157,235 142,970 4,526,096

Castigos contra

provisiones ( 1,757,566) ( 112,861) -___ ( 1,870,427)

Liberación de provisiones -___ ( 1,016,208) -___ ( 1,016,208)

Saldos al 31 de diciembre

de 2016 6,943,598 966,718 1,062,940 8,973,256

Provisiones mínimas

exigidas 7,066,128 494,818 1,044,963 8,605,909

Exceso (deficiencia) RD$ ( 122,530) RD$ 471,900 RD$ 17,977 RD$ 367,347

========== =========== ========= ==========

Continúa en la página No.27

-26-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

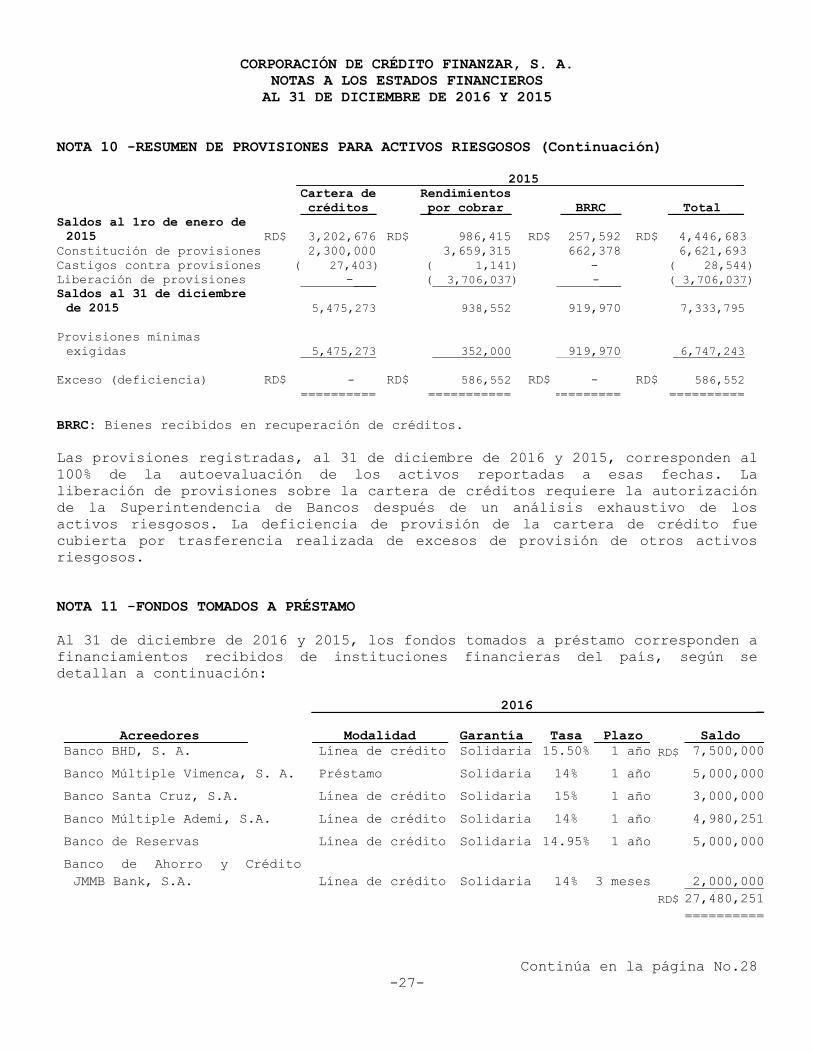

NOTA 10 -RESUMEN DE PROVISIONES PARA ACTIVOS RIESGOSOS (Continuación)

2015 _

Cartera de Rendimientos

créditos_ por cobrar_ BRRC _ Total __

Saldos al 1ro de enero de

2015 RD$ 3,202,676 RD$ 986,415 RD$ 257,592 RD$ 4,446,683

Constitución de provisiones 2,300,000 3,659,315 662,378 6,621,693

Castigos contra provisiones ( 27,403) ( 1,141) -___ ( 28,544)

Liberación de provisiones -___ ( 3,706,037) -___ ( 3,706,037)

Saldos al 31 de diciembre

de 2015 5,475,273 938,552 919,970 7,333,795

Provisiones mínimas

exigidas 5,475,273 352,000 919,970 6,747,243

Exceso (deficiencia) RD$ -___ RD$ 586,552 RD$ -___ RD$ 586,552

========== =========== ========= ==========

BRRC: Bienes recibidos en recuperación de créditos.

Las provisiones registradas, al 31 de diciembre de 2016 y 2015, corresponden al

100% de la autoevaluación de los activos reportadas a esas fechas. La

liberación de provisiones sobre la cartera de créditos requiere la autorización

de la Superintendencia de Bancos después de un análisis exhaustivo de los

activos riesgosos. La deficiencia de provisión de la cartera de crédito fue

cubierta por trasferencia realizada de excesos de provisión de otros activos

riesgosos.

NOTA 11 -FONDOS TOMADOS A PRÉSTAMO

Al 31 de diciembre de 2016 y 2015, los fondos tomados a préstamo corresponden a

financiamientos recibidos de instituciones financieras del país, según se

detallan a continuación:

2016 _

Acreedores _ Modalidad _

Garantía_ Tasa Plazo_ Saldo___

Banco BHD, S. A. Línea de crédito Solidaria 15.50% 1 año RD$ 7,500,000

Banco Múltiple Vimenca, S. A. Préstamo Solidaria 14% 1 año 5,000,000

Banco Santa Cruz, S.A. Línea de crédito Solidaria 15% 1 año 3,000,000

Banco Múltiple Ademi, S.A. Línea de crédito Solidaria 14% 1 año 4,980,251

Banco de Reservas Línea de crédito Solidaria 14.95% 1 año 5,000,000

Banco de Ahorro y Crédito

JMMB Bank, S.A. Línea de crédito Solidaria 14% 3 meses 2,000,000

RD$ 27,480,251

==========

Continúa en la página No.28

-27-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

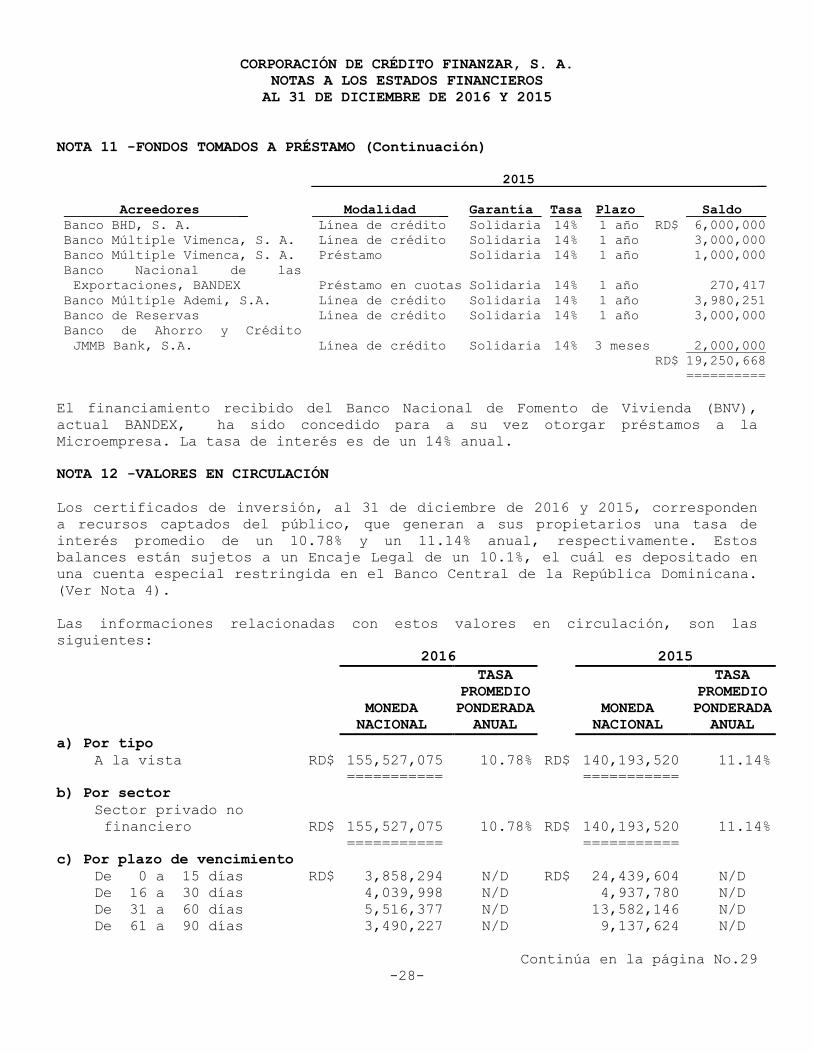

NOTA 11 -FONDOS TOMADOS A PRÉSTAMO (Continuación)

2015 _

Acreedores _ Modalidad _

Garantía_ Tasa

Plazo_ Saldo___

Banco BHD, S. A. Línea de crédito Solidaria 14% 1 año RD$ 6,000,000

Banco Múltiple Vimenca, S. A. Línea de crédito Solidaria 14% 1 año 3,000,000

Banco Múltiple Vimenca, S. A. Préstamo Solidaria 14% 1 año 1,000,000

Banco Nacional de las

Exportaciones, BANDEX Préstamo en cuotas Solidaria 14% 1 año 270,417

Banco Múltiple Ademi, S.A. Línea de crédito Solidaria 14% 1 año 3,980,251

Banco de Reservas Línea de crédito Solidaria 14% 1 año 3,000,000

Banco de Ahorro y Crédito

JMMB Bank, S.A. Línea de crédito Solidaria 14% 3 meses 2,000,000

RD$ 19,250,668

==========

El financiamiento recibido del Banco Nacional de Fomento de Vivienda (BNV),

actual BANDEX, ha sido concedido para a su vez otorgar préstamos a la

Microempresa. La tasa de interés es de un 14% anual.

NOTA 12 -VALORES EN CIRCULACIÓN

Los certificados de inversión, al 31 de diciembre de 2016 y 2015, corresponden

a recursos captados del público, que generan a sus propietarios una tasa de

interés promedio de un 10.78% y un 11.14% anual, respectivamente. Estos

balances están sujetos a un Encaje Legal de un 10.1%, el cuál es depositado en

una cuenta especial restringida en el Banco Central de la República Dominicana.

(Ver Nota 4).

Las informaciones relacionadas con estos valores en circulación, son las

siguientes:

2016 2015

MONEDA

NACIONAL

TASA

PROMEDIO

PONDERADA

ANUAL

MONEDA

NACIONAL

TASA

PROMEDIO

PONDERADA

ANUAL

a) Por tipo

A la vista RD$ 155,527,075 10.78% RD$ 140,193,520 11.14%

=========== ===========

b) Por sector

Sector privado no

financiero RD$ 155,527,075 10.78% RD$ 140,193,520 11.14%

=========== ===========

c) Por plazo de vencimiento

De 0 a 15 días RD$ 3,858,294 N/D RD$ 24,439,604 N/D

De 16 a 30 días 4,039,998 N/D 4,937,780 N/D

De 31 a 60 días 5,516,377 N/D 13,582,146 N/D

De 61 a 90 días 3,490,227 N/D 9,137,624 N/D

Continúa en la página No.29

-28-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

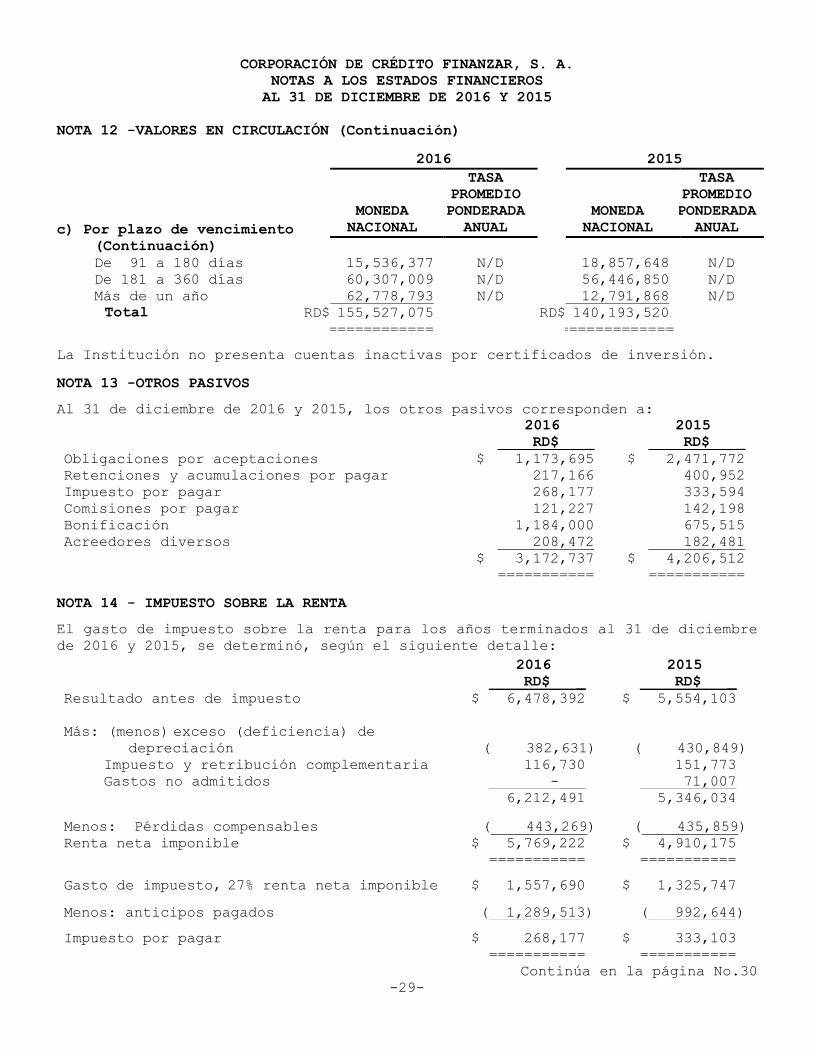

NOTA 12 -VALORES EN CIRCULACIÓN (Continuación)

2016 2015

c) Por plazo de vencimiento

(Continuación)

MONEDA

NACIONAL

TASA

PROMEDIO

PONDERADA

ANUAL

MONEDA

NACIONAL

TASA

PROMEDIO

PONDERADA

ANUAL

De 91 a 180 días 15,536,377 N/D 18,857,648 N/D

De 181 a 360 días 60,307,009 N/D 56,446,850 N/D

Más de un año 62,778,793 N/D 12,791,868 N/D

Total RD$ 155,527,075 RD$ 140,193,520

============= =============

La Institución no presenta cuentas inactivas por certificados de inversión.

NOTA 13 -OTROS PASIVOS

Al 31 de diciembre de 2016 y 2015, los otros pasivos corresponden a:

2016 2015

RD$ _ RD$ _

Obligaciones por aceptaciones $ 1,173,695 $ 2,471,772

Retenciones y acumulaciones por pagar 217,166 400,952

Impuesto por pagar 268,177 333,594

Comisiones por pagar 121,227 142,198

Bonificación 1,184,000 675,515

Acreedores diversos 208,472 182,481

$ 3,172,737 $ 4,206,512

=========== ===========

NOTA 14 - IMPUESTO SOBRE LA RENTA

El gasto de impuesto sobre la renta para los años terminados al 31 de diciembre

de 2016 y 2015, se determinó, según el siguiente detalle:

2016 2015

RD$ _ RD$ _

Resultado antes de impuesto $ 6,478,392 $ 5,554,103

Más: (menos) exceso (deficiencia) de

depreciación ( 382,631) ( 430,849)

Impuesto y retribución complementaria 116,730 151,773

Gastos no admitidos -___ 71,007

6,212,491 5,346,034

Menos: Pérdidas compensables ( 443,269) ( 435,859)

Renta neta imponible $ 5,769,222 $ 4,910,175

=========== ===========

Gasto de impuesto, 27% renta neta imponible $ 1,557,690 $ 1,325,747

Menos: anticipos pagados ( 1,289,513) ( 992,644)

Impuesto por pagar $ 268,177 $ 333,103

=========== ===========

Continúa en la página No.30

-29-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

NOTA 14 - IMPUESTO SOBRE LA RENTA (Continuación)

La Institución no presenta diferencias entre las bases de contabilización de

ciertas transacciones para fines fiscales y aquellas establecidas por la

Superintendencia de Bancos, que ameriten el reconocimiento de impuesto

diferido.

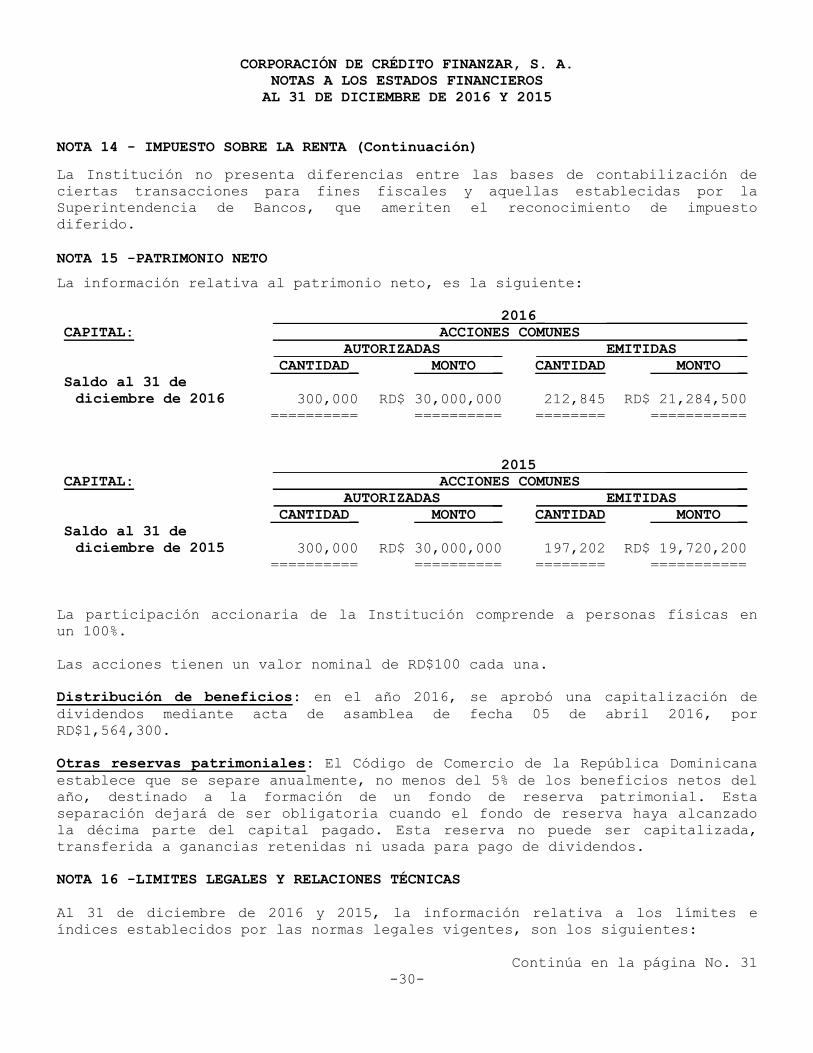

NOTA 15 -PATRIMONIO NETO

La información relativa al patrimonio neto, es la siguiente:

2016_ ________________

CAPITAL: ACCIONES COMUNES _

AUTORIZADAS _ EMITIDAS _

CANTIDAD_ MONTO _ CANTIDAD MONTO _

Saldo al 31 de

diciembre de 2016 300,000 RD$ 30,000,000 212,845 RD$ 21,284,500

========== ========== ======== ===========

2015_ ________________

CAPITAL: ACCIONES COMUNES _

AUTORIZADAS _ EMITIDAS _

CANTIDAD_ MONTO _ CANTIDAD MONTO _

Saldo al 31 de

diciembre de 2015 300,000 RD$ 30,000,000 197,202 RD$ 19,720,200

========== ========== ======== ===========

La participación accionaria de la Institución comprende a personas físicas en

un 100%.

Las acciones tienen un valor nominal de RD$100 cada una.

Distribución de beneficios: en el año 2016, se aprobó una capitalización de

dividendos mediante acta de asamblea de fecha 05 de abril 2016, por

RD$1,564,300.

Otras reservas patrimoniales: El Código de Comercio de la República Dominicana

establece que se separe anualmente, no menos del 5% de los beneficios netos del

año, destinado a la formación de un fondo de reserva patrimonial. Esta

separación dejará de ser obligatoria cuando el fondo de reserva haya alcanzado

la décima parte del capital pagado. Esta reserva no puede ser capitalizada,

transferida a ganancias retenidas ni usada para pago de dividendos.

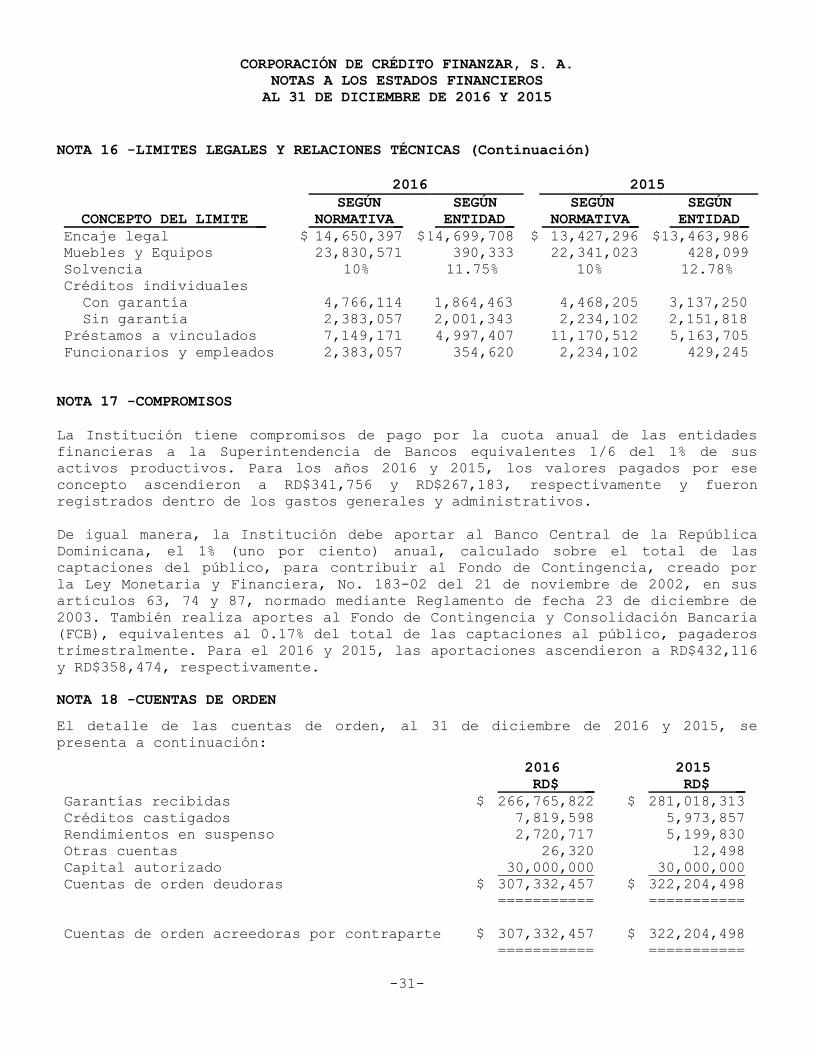

NOTA 16 -LIMITES LEGALES Y RELACIONES TÉCNICAS

Al 31 de diciembre de 2016 y 2015, la información relativa a los límites e

índices establecidos por las normas legales vigentes, son los siguientes:

Continúa en la página No. 31

-30-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

NOTA 16 -LIMITES LEGALES Y RELACIONES TÉCNICAS (Continuación)

2016 2015

SEGÚN SEGÚN SEGÚN SEGÚN

CONCEPTO DEL LIMITE _ NORMATIVA_ ENTIDAD_ NORMATIVA_ ENTIDAD_

Encaje legal $ 14,650,397 $ 14,699,708 $ 13,427,296 $ 13,463,986

Muebles y Equipos 23,830,571 390,333 22,341,023 428,099

Solvencia 10% 11.75% 10% 12.78%

Créditos individuales

Con garantía 4,766,114 1,864,463 4,468,205 3,137,250

Sin garantía 2,383,057 2,001,343 2,234,102 2,151,818

Préstamos a vinculados 7,149,171 4,997,407 11,170,512 5,163,705

Funcionarios y empleados 2,383,057 354,620 2,234,102 429,245

NOTA 17 -COMPROMISOS

La Institución tiene compromisos de pago por la cuota anual de las entidades

financieras a la Superintendencia de Bancos equivalentes 1/6 del 1% de sus

activos productivos. Para los años 2016 y 2015, los valores pagados por ese

concepto ascendieron a RD$341,756 y RD$267,183, respectivamente y fueron

registrados dentro de los gastos generales y administrativos.

De igual manera, la Institución debe aportar al Banco Central de la República

Dominicana, el 1% (uno por ciento) anual, calculado sobre el total de las

captaciones del público, para contribuir al Fondo de Contingencia, creado por

la Ley Monetaria y Financiera, No. 183-02 del 21 de noviembre de 2002, en sus

artículos 63, 74 y 87, normado mediante Reglamento de fecha 23 de diciembre de

2003. También realiza aportes al Fondo de Contingencia y Consolidación Bancaria

(FCB), equivalentes al 0.17% del total de las captaciones al público, pagaderos

trimestralmente. Para el 2016 y 2015, las aportaciones ascendieron a RD$432,116

y RD$358,474, respectivamente.

NOTA 18 -CUENTAS DE ORDEN

El detalle de las cuentas de orden, al 31 de diciembre de 2016 y 2015, se

presenta a continuación:

2016 2015

RD$ _ RD$ _

Garantías recibidas $ 266,765,822 $ 281,018,313

Créditos castigados 7,819,598 5,973,857

Rendimientos en suspenso 2,720,717 5,199,830

Otras cuentas 26,320 12,498

Capital autorizado 30,000,000 30,000,000

Cuentas de orden deudoras $ 307,332,457 $ 322,204,498

=========== ===========

Cuentas de orden acreedoras por contraparte $ 307,332,457 $ 322,204,498

=========== ===========

-31-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

NOTA 19 -INGRESOS Y GASTOS FINANCIEROS

Para los años terminados al 31 de diciembre de 2016 y 2015, los ingresos y

gastos financieros correspondieron a los siguientes conceptos:

2016 2015

RD$ _ RD$ _

Ingresos financieros:

Por cartera de créditos

Créditos comerciales $ 46,224,063 $ 39,223,670

Créditos consumo 1,578,490 1,555,933

$ 47,802,553 $ 40,779,603

=========== ===========

2016 2015

Gastos financieros: RD$ _ RD$ _

Por captaciones

Por valores en poder del público $ 16,999,649 $ 13,834,176

Por financiamiento

Por financiamientos obtenidos 3,814,942 2,638,970

$ 20,814,591 $ 16,473,146

=========== ===========

NOTA 20 – OTROS INGRESOS OPERACIONALES

Para los años terminados al 31 de diciembre de 2016 y 2015, los otros ingresos

operacionales correspondieron a los siguientes conceptos:

2016 2015

RD$ _ RD$ _

Ingresos operacionales

Comisiones por servicios

Comisiones por giros y transferencias $ 922,985 $ 2,627,260

Ingresos diversos

Otros ingresos operacionales diversos __1,732,124 414,738

$ 2,655,109 $ 3,041,998

=========== ===========

Gastos operacionales:

Comisiones por otros servicios $ 537,961 $ 355,033

=========== ===========

-32-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

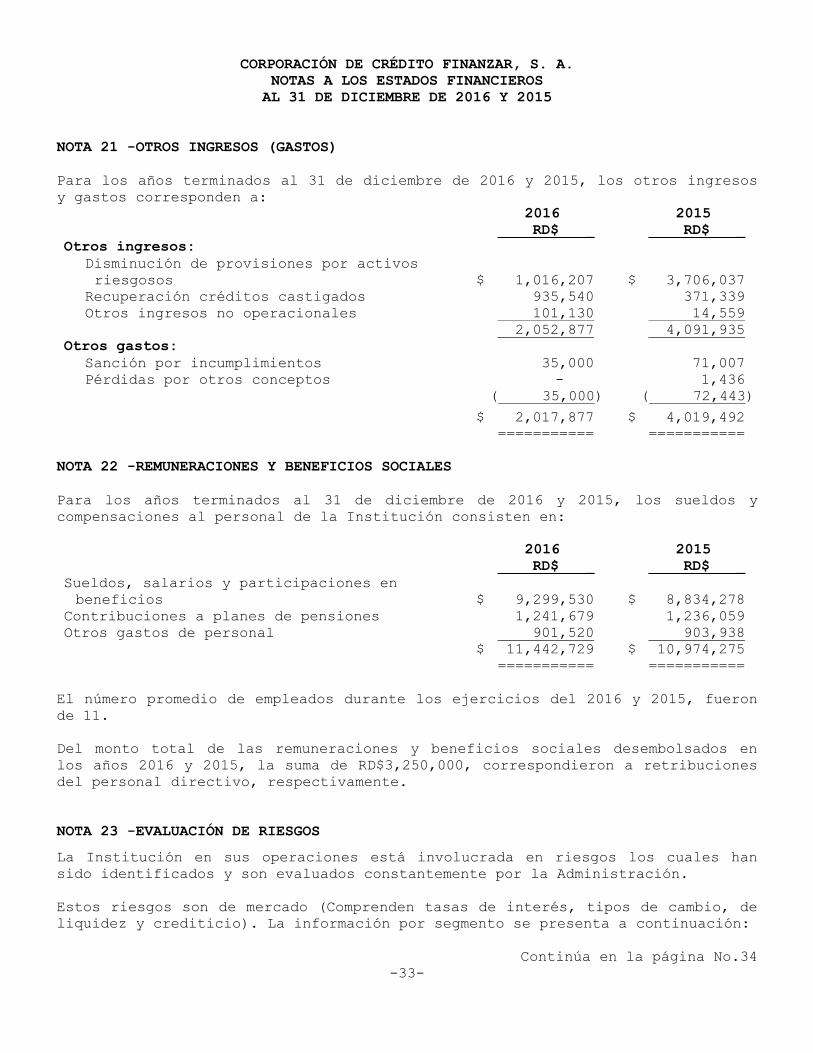

NOTA 21 -OTROS INGRESOS (GASTOS)

Para los años terminados al 31 de diciembre de 2016 y 2015, los otros ingresos

y gastos corresponden a:

2016 2015

RD$ _ RD$ _

Otros ingresos:

Disminución de provisiones por activos

riesgosos $ 1,016,207 $ 3,706,037

Recuperación créditos castigados 935,540 371,339

Otros ingresos no operacionales 101,130 14,559

2,052,877 4,091,935

Otros gastos:

Sanción por incumplimientos 35,000 71,007

Pérdidas por otros conceptos - _ 1,436

( 35,000) ( 72,443)

$ 2,017,877 $ 4,019,492

=========== ===========

NOTA 22 -REMUNERACIONES Y BENEFICIOS SOCIALES

Para los años terminados al 31 de diciembre de 2016 y 2015, los sueldos y

compensaciones al personal de la Institución consisten en:

2016 2015

RD$ _ RD$ _

Sueldos, salarios y participaciones en

beneficios $ 9,299,530 $ 8,834,278

Contribuciones a planes de pensiones 1,241,679 1,236,059

Otros gastos de personal 901,520 903,938

$ 11,442,729 $ 10,974,275

=========== ===========

El número promedio de empleados durante los ejercicios del 2016 y 2015, fueron

de 11.

Del monto total de las remuneraciones y beneficios sociales desembolsados en

los años 2016 y 2015, la suma de RD$3,250,000, correspondieron a retribuciones

del personal directivo, respectivamente.

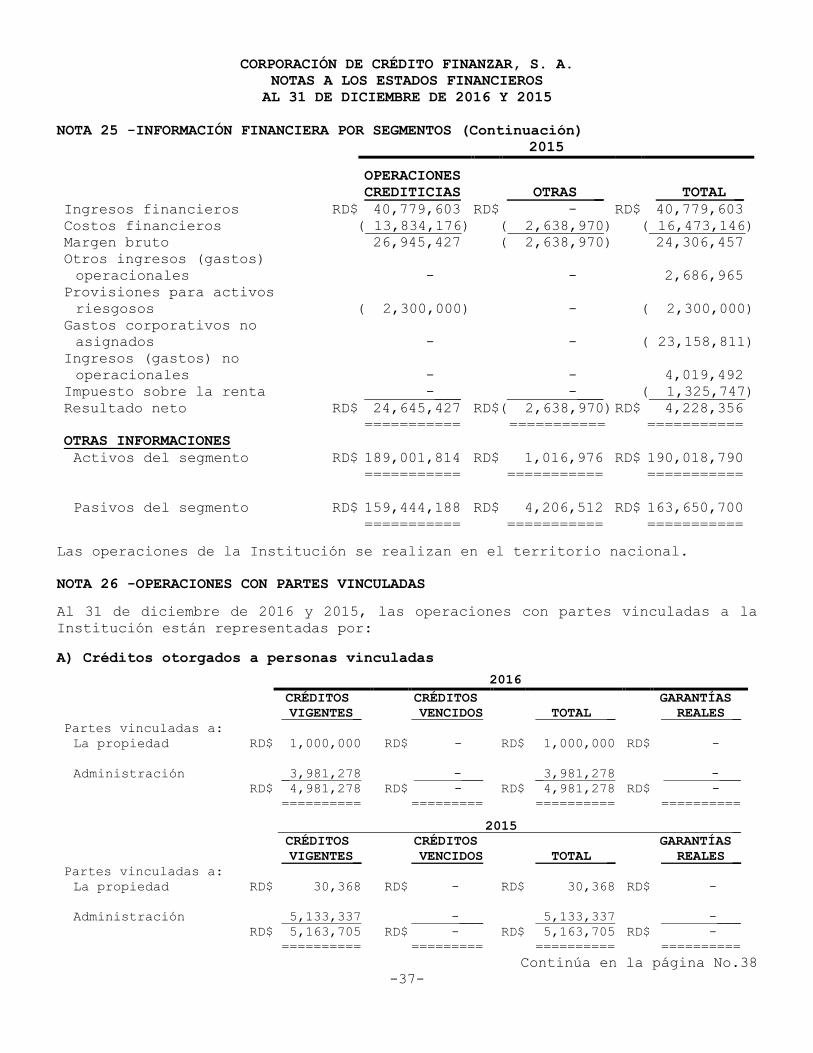

NOTA 23 -EVALUACIÓN DE RIESGOS

La Institución en sus operaciones está involucrada en riesgos los cuales han

sido identificados y son evaluados constantemente por la Administración.

Estos riesgos son de mercado (Comprenden tasas de interés, tipos de cambio, de

liquidez y crediticio). La información por segmento se presenta a continuación:

Continúa en la página No.34

-33-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

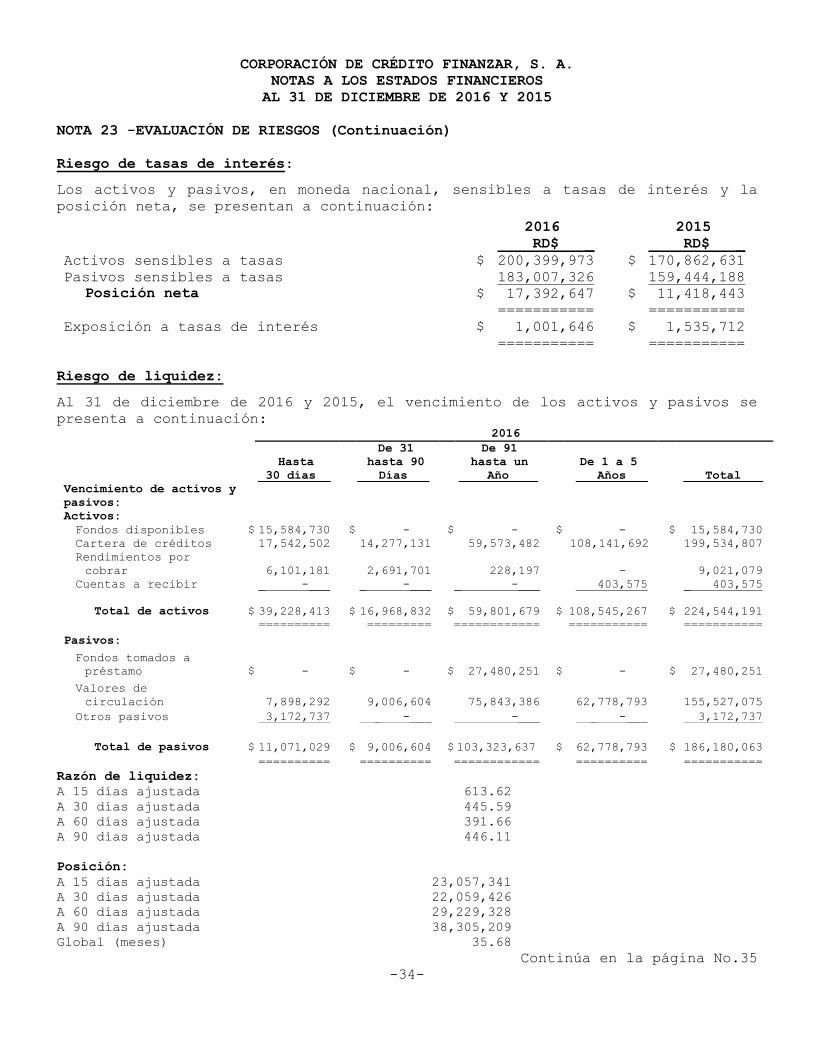

NOTA 23 -EVALUACIÓN DE RIESGOS (Continuación)

Riesgo de tasas de interés:

Los activos y pasivos, en moneda nacional, sensibles a tasas de interés y la

posición neta, se presentan a continuación:

2016 2015

RD$ _ RD$ _

Activos sensibles a tasas $ 200,399,973 $ 170,862,631

Pasivos sensibles a tasas 183,007,326 159,444,188

Posición neta $ 17,392,647 $ 11,418,443

=========== ===========

Exposición a tasas de interés $ 1,001,646 $ 1,535,712

=========== ===========

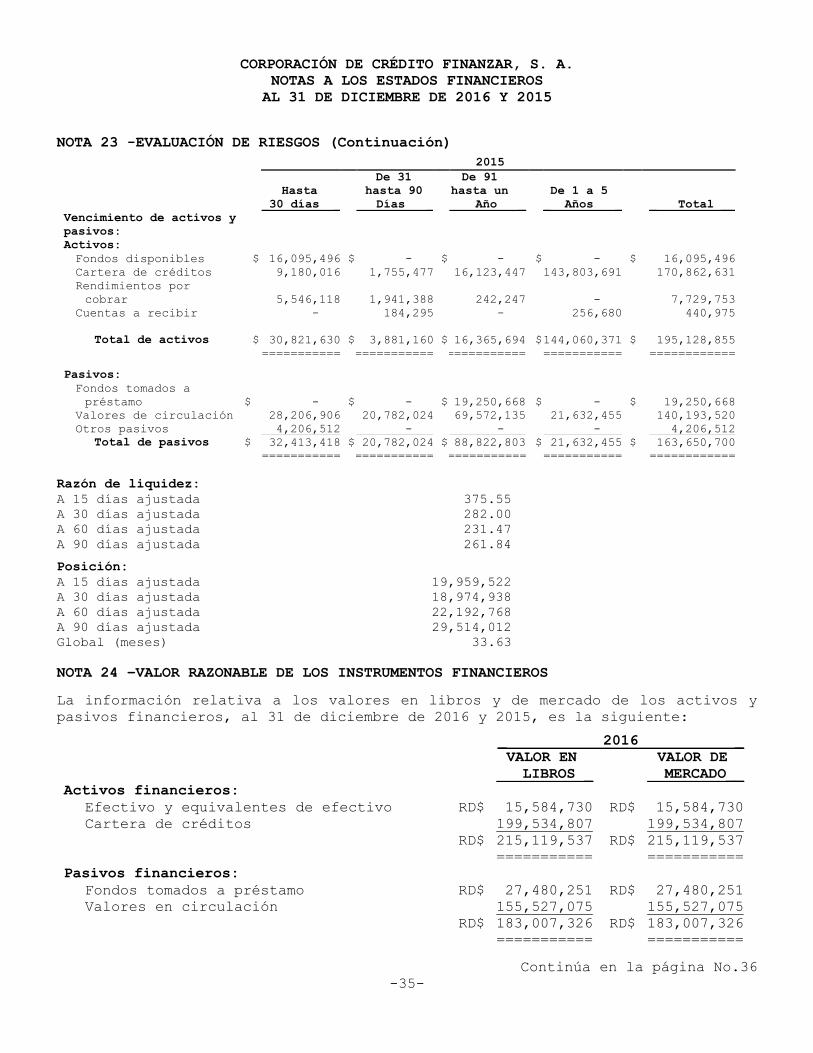

Riesgo de liquidez:

Al 31 de diciembre de 2016 y 2015, el vencimiento de los activos y pasivos se

presenta a continuación: 2016

De 31 De 91

Hasta hasta 90 hasta un De 1 a 5

_30 días _ Días _ Año _ Años _ _ Total __

Vencimiento de activos y

pasivos:

Activos:

Fondos disponibles $ 15,584,730 $ -___ $ -___ $ -___ $ 15,584,730

Cartera de créditos 17,542,502 14,277,131 59,573,482 108,141,692 199,534,807

Rendimientos por

cobrar 6,101,181 2,691,701 228,197 -___ 9,021,079

Cuentas a recibir _ -___ _ -___ _ -___ 403,575 _ 403,575

Total de activos $ 39,228,413 $ 16,968,832 $ 59,801,679 $ 108,545,267 $ 224,544,191

========== ========= ============ =========== ===========

Pasivos:

Fondos tomados a

préstamo $ -___ $ -___ $ 27,480,251 $ -___ $ 27,480,251

Valores de

circulación 7,898,292 9,006,604 75,843,386 62,778,793 155,527,075

Otros pasivos 3,172,737 _ -___ -___ _ -___ 3,172,737

Total de pasivos $ 11,071,029 $ 9,006,604 $ 103,323,637 $ 62,778,793 $ 186,180,063

========== ========== ============ ========== ===========

Razón de liquidez:

A 15 días ajustada 613.62

A 30 días ajustada 445.59

A 60 días ajustada 391.66

A 90 días ajustada 446.11

Posición:

A 15 días ajustada 23,057,341

A 30 días ajustada 22,059,426

A 60 días ajustada 29,229,328

A 90 días ajustada 38,305,209

Global (meses) 35.68

Continúa en la página No.35

-34-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

NOTA 23 -EVALUACIÓN DE RIESGOS (Continuación)

2015

De 31 De 91

Hasta hasta 90 hasta un De 1 a 5

_30 días _ Días _ Año _ _ Años _ _ Total __

Vencimiento de activos y

pasivos:

Activos:

Fondos disponibles $ 16,095,496 $ -___ $ -___ $ -___ $ 16,095,496

Cartera de créditos 9,180,016 1,755,477 16,123,447 143,803,691 170,862,631

Rendimientos por

cobrar 5,546,118 1,941,388 242,247 -___ 7,729,753

Cuentas a recibir _ -___ _ 184,295 _ -___ 256,680 _ 440,975

Total de activos $ 30,821,630 $ 3,881,160 $ 16,365,694 $ 144,060,371 $ 195,128,855

============ ============ =========== =========== ============

Pasivos:

Fondos tomados a

préstamo $ -___ $ -___ $ 19,250,668 $ -___ $ 19,250,668

Valores de circulación 28,206,906 20,782,024 69,572,135 21,632,455 140,193,520

Otros pasivos 4,206,512 _ -___ -___ _ -___ 4,206,512

Total de pasivos $ 32,413,418 $ 20,782,024 $ 88,822,803 $ 21,632,455 $ 163,650,700

============== ============= =========== =========== ============

Razón de liquidez:

A 15 días ajustada 375.55

A 30 días ajustada 282.00

A 60 días ajustada 231.47

A 90 días ajustada 261.84

Posición:

A 15 días ajustada 19,959,522

A 30 días ajustada 18,974,938

A 60 días ajustada 22,192,768

A 90 días ajustada 29,514,012

Global (meses) 33.63

NOTA 24 –VALOR RAZONABLE DE LOS INSTRUMENTOS FINANCIEROS

La información relativa a los valores en libros y de mercado de los activos y

pasivos financieros, al 31 de diciembre de 2016 y 2015, es la siguiente:

_ 2016 _

VALOR EN VALOR DE

LIBROS _ MERCADO__

Activos financieros:

Efectivo y equivalentes de efectivo RD$ 15,584,730 RD$ 15,584,730

Cartera de créditos 199,534,807 199,534,807

RD$ 215,119,537 RD$ 215,119,537

=========== ===========

Pasivos financieros:

Fondos tomados a préstamo RD$ 27,480,251 RD$ 27,480,251

Valores en circulación 155,527,075 155,527,075

RD$ 183,007,326 RD$ 183,007,326

=========== ===========

Continúa en la página No.36

-35-

CORPORACIÓN DE CRÉDITO FINANZAR, S. A.

NOTAS A LOS ESTADOS FINANCIEROS

AL 31 DE DICIEMBRE DE 2016 Y 2015

NOTA 24 –VALOR RAZONABLE DE LOS INSTRUMENTOS FINANCIEROS (Continuación)

_ 2015 _

VALOR EN VALOR DE

LIBROS _ MERCADO__

Activos financieros:

Efectivo y equivalentes de efectivo RD$ 16,095,496 RD$ 16,095,496

Cartera de créditos 170,862,631 170,862,631