Embed Size (px)

Citation preview

Estrategias y perspectivas de futuro de las industrias coop.

en el sector de las frutas y hortalizas

Palma, 31 de Octubre de 2008

Introducción C. Dantza

• Entorno cooperativo donde se inserta• Estructura de grupo empresarial• Situación en el mercado• Principales retos

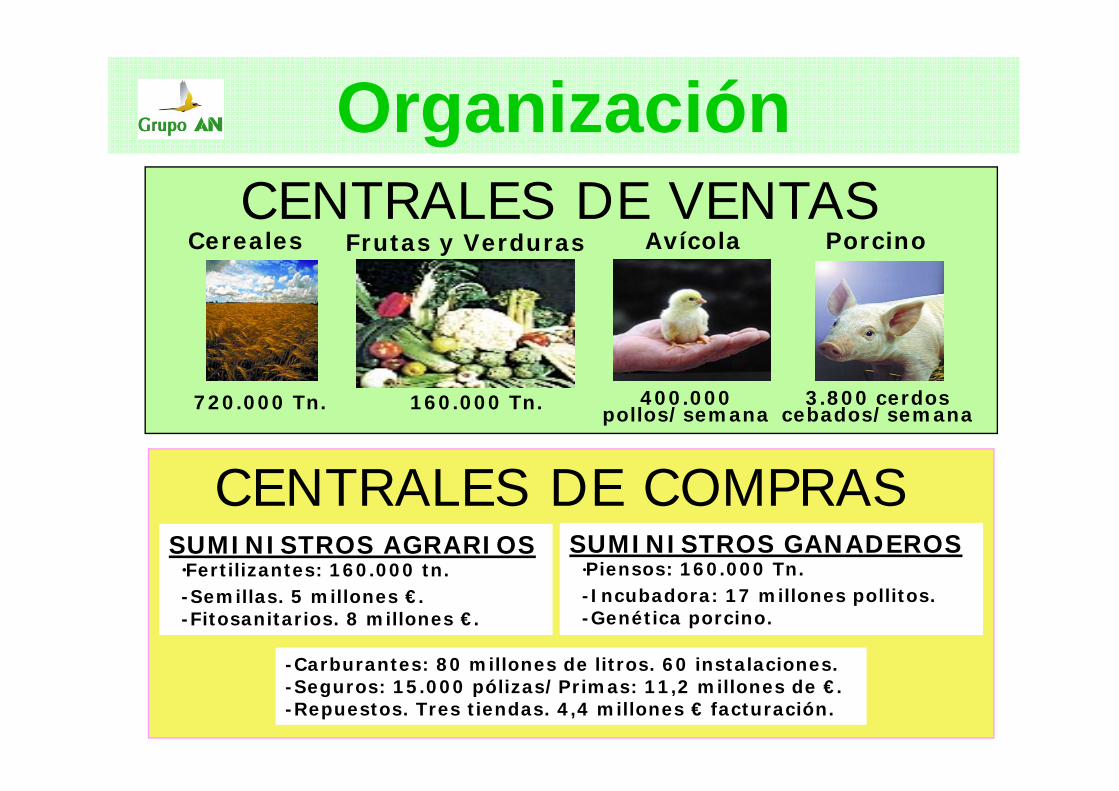

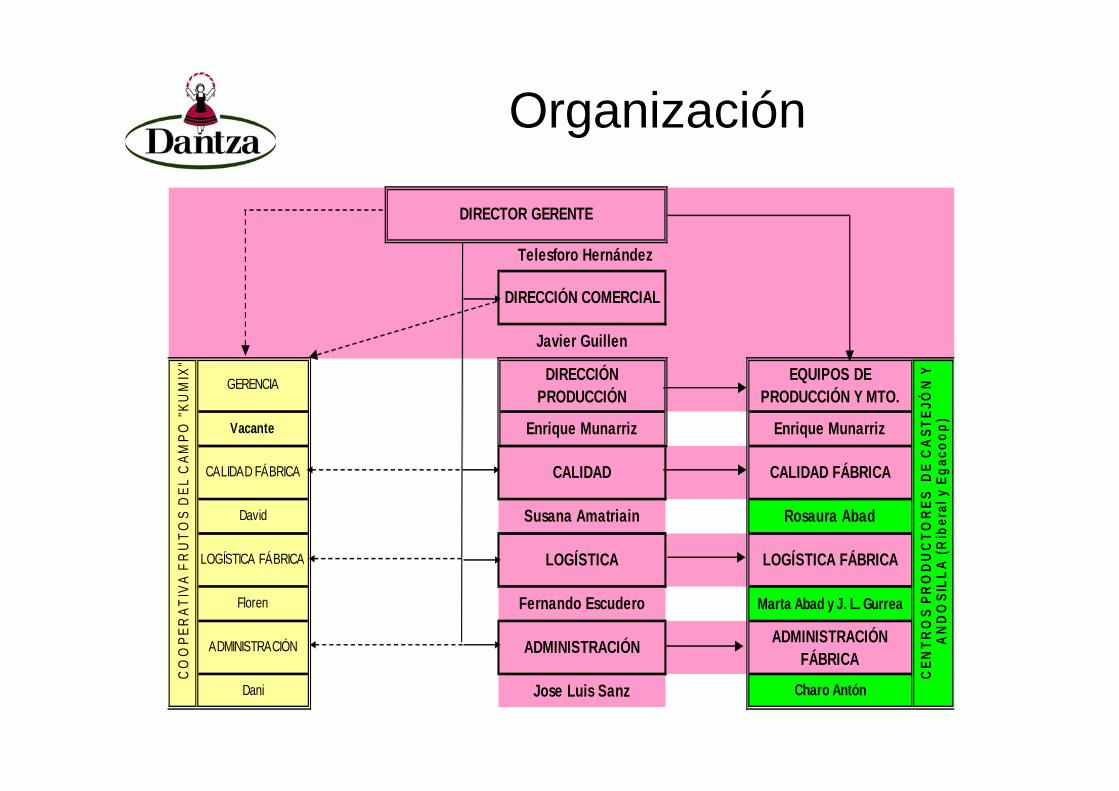

Organización

-Carburantes: 80 millones de litros. 60 instalaciones.-Seguros: 15.000 pólizas/Primas: 11,2 millones de €.-Repuestos. Tres tiendas. 4,4 millones € facturación.

CENTRALES DE COMPRASSUMINISTROS AGRARIOS

-Fertilizantes: 160.000 tn.-Semillas. 5 millones €.-Fitosanitarios. 8 millones €.

SUMINISTROS GANADEROS-Piensos: 160.000 Tn.-Incubadora: 17 millones pollitos.-Genética porcino.

CENTRALES DE VENTASFrutas y Verduras Porcino

720.000 Tn. 400.000 pollos/semana

3.800 cerdos cebados/semana

Cereales

160.000 Tn.

Avícola

Frutas y VerdurasSocios

- 48 cooperativas.- 6.013 agricultores.- 6.010 hectáreas

Producción total160.000 TONELADAS

• Fresco: Centros en Tudela, Fustiñana, Caparroso y León.

– Recepción.– Clasificación.

– Envasado.– Expedición

• Industria: Castejón, Andosilla,

Aldeanueva,

-Red comercial: Conservas Danza, S.A.

Fresco: Ribecoop

Apuesta por el Mercado Fresco32% del volumenNuevas gamasEn desarrollo.Distribución directaMayorista, minorista

Origen y Tradición

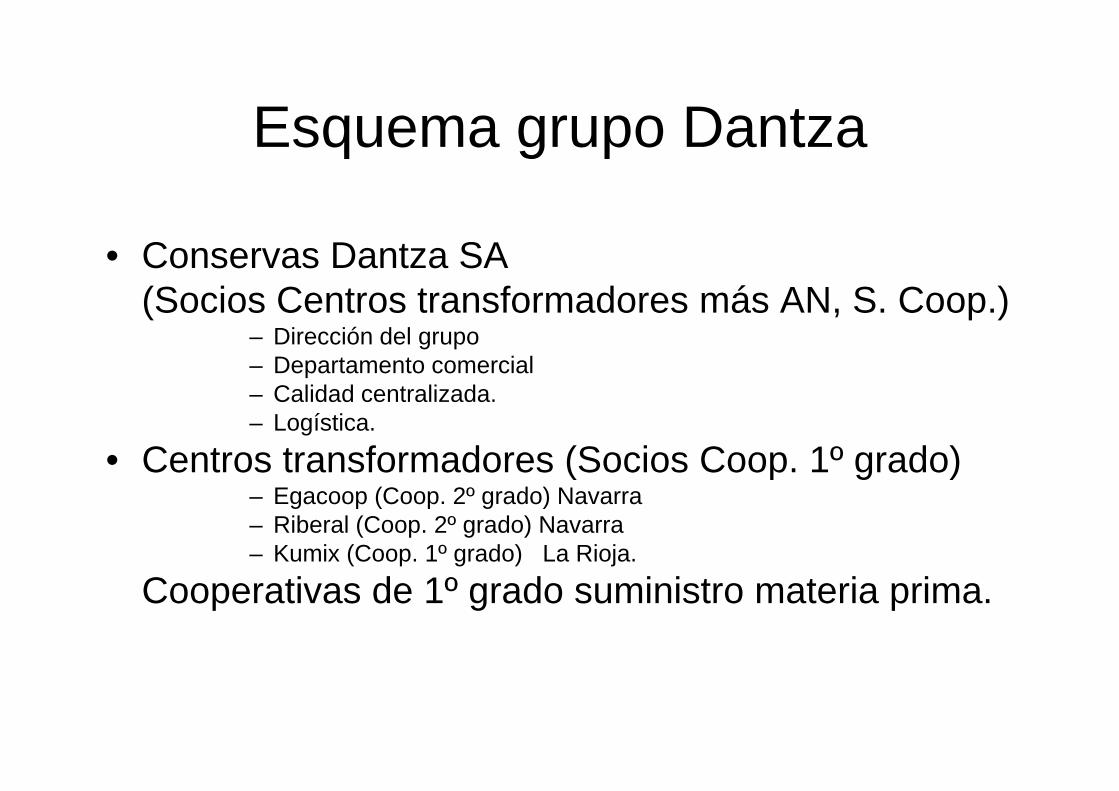

Esquema grupo Dantza

• Conservas Dantza SA (Socios Centros transformadores más AN, S. Coop.)

– Dirección del grupo– Departamento comercial– Calidad centralizada.– Logística.

• Centros transformadores (Socios Coop. 1º grado)– Egacoop (Coop. 2º grado) Navarra– Riberal (Coop. 2º grado) Navarra– Kumix (Coop. 1º grado) La Rioja.

Cooperativas de 1º grado suministro materia prima.

DIRECCIÓN COMERCIAL

Javier Guillen

GERENCIA DIRECCIÓN PRODUCCIÓN

EQUIPOS DE PRODUCCIÓN Y MTO.

Vacante Enrique Munarriz Enrique Munarriz

CALIDAD FÁBRICA CALIDAD CALIDAD FÁBRICA

David Susana Amatriain Rosaura Abad

LOGÍSTICA FÁBRICA LOGÍSTICA LOGÍSTICA FÁBRICA

Floren Fernando Escudero Marta Abad y J. L. Gurrea

ADMINISTRACIÓN ADMINISTRACIÓN ADMINISTRACIÓN FÁBRICA

Dani Jose Luis Sanz Charo Antón

DIRECTOR GERENTE

CO

OPE

RAT

IVA

FRU

TOS

DEL

CAM

PO "K

UM

IX"

CEN

TRO

S PR

OD

UC

TOR

ES D

E C

AST

EJÓ

N Y

A

ND

OSI

LLA

(Rib

eral

y E

gaco

op)

Telesforo Hernández

Organización

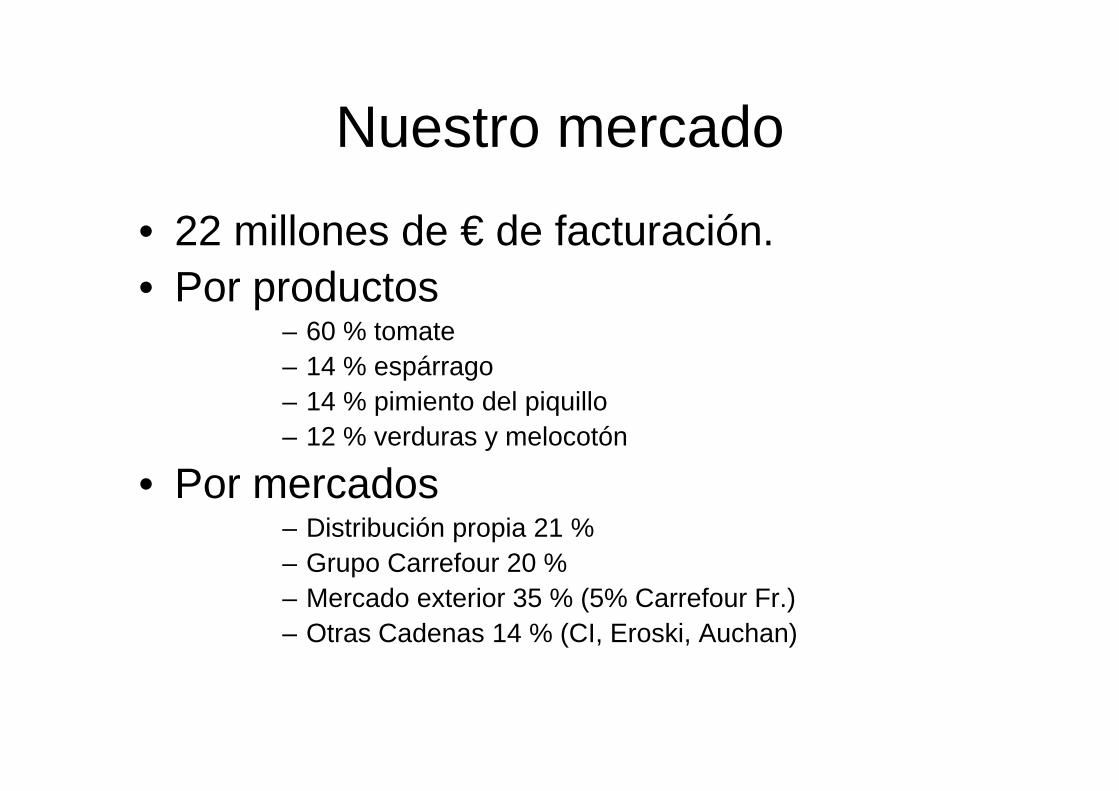

Nuestro mercado

• 22 millones de € de facturación.• Por productos

– 60 % tomate– 14 % espárrago– 14 % pimiento del piquillo– 12 % verduras y melocotón

• Por mercados– Distribución propia 21 %– Grupo Carrefour 20 %– Mercado exterior 35 % (5% Carrefour Fr.)– Otras Cadenas 14 % (CI, Eroski, Auchan)

Principales retos

• Adaptarse a la Globalización, ser competitivos

• Seguir siendo una alternativa útil a nuestros agricultores

• Evolucionar con los nuevos hábitos del mercado

Estamos en un entorno cambiante

• Competencia países terceros.• Deslocalización

– ¿podemos hacer que sean una oportunidad?– ¿podemos sobrevivir siendo etiqueta negra?– Debemos ser globales como el mundo.– Hay segmentos de mercado donde pueden

valorarnos si nos valoramos.– Necesitamos adaptación

Evolución precios materias primas

• Reforma OCMFH 2007 hay que ver por productos, habrá mejoras y perjuicios.

• Productos desacoplados, su valor se fijará por el de los cultivos alternativos.

• Excedentes de fresco, oportunidad para la industria, en ocasiones problema para todos.

• Crisis financiera: Dificultades para transformar por no tener acceso al crédito.

Oportunidades que tenemos• Innovación, estamos cerca del mercado y hay

que crear, la distribución esta siempre ávida de cosas nuevas.

• Especialización, DO, IGP, productos de nuestra tierra, pata negra.

• Nuevas presentaciones que no se puedan transportar, desarrollo de productos con poca caducidad para no tener competencia de países terceros.

• Productos baratos que no soportan el transporte

Oportunidades que tenemos

• Política de marcas propias y ofertarse como proveedor de MDD. Nos consideran una buena alternativa porque integramos el agricultor y la industria. Trazabilidad y bajo nivel especulativo.

• Hacer gala de la seriedad y fiabilidad que al agricultor y al Cooperativismo se nos supone.

• Formar grupos de mayor nivel con otras cooperativas o alianzas con otro tipo de sociedades. Dar solución al cliente.

1 Ejemplo• Conservas Dantza.

– Suministra piquillo sin DO a Carrefour.– Carrefour decide pasar el piquillo sin DO a importación por

precio.– C. Dantza incorpora un socio Peruano para no perder el

negocio comercial y continuar el suministro.– Carrefour aumenta referencias piquillo con DO en

compensación por el servicio.

• Resultado: El negocio mejora con una parte de externalización.

– El agricultor de piquillo sin DO pierde el cultivo, pero aumentan las posibilidades para el resto de cultivos y socios.

“ Somos agricultores que envasamos “

2º ejemplo

Una alianza entre …..

Central en Navarra. Presente en:• Navarra• Aragón (Zaragoza y Huesca)• La Rioja• País Vasco (Vizcaya y Alava)• Castilla y León (Burgos, Valladolid,

Soria, Palencia, León, Zamora, Valladolid y Segovia)

Actividades• Cereales• Frutas y verduras• Avícola• Porcino• Suministros agrarios y

ganaderos• Carburantes, seguros y

repuestos

Cooperativa agropecuaria de ulterior grado• Asocia a 146 cooperativas• Formada por 23.000

agricultores y ganaderos

315 Millones de Euros de facturación en 2007

Y entre …..

Central en Manerbio(norte Italia)

Empresa familiar

6 centros productivos

(40 líneas de producción)•900 personas•950.000 bolsas por día• Innovación y frescura por encima de todo

Fabricante líder de IV gama en Italia

144 Millones de Euros de Facturación 2007

Para presentar …..

8.000 Tnde

Capacidad

3.000 m2 construidos y 6 líneas de producción

Fábrica de IV gama en Tudela

(Navarra)

Otras consideraciones

• Tenemos valores que explotar en algunos segmentos de mercado. Tema regional.

• Existen ayudas a los que otros no tienen acceso.

• Disponemos de más facilidad para el acceso a la financiación, incluso ahora.

• En resumen, queda terreno para luchar.

Muchas gracias