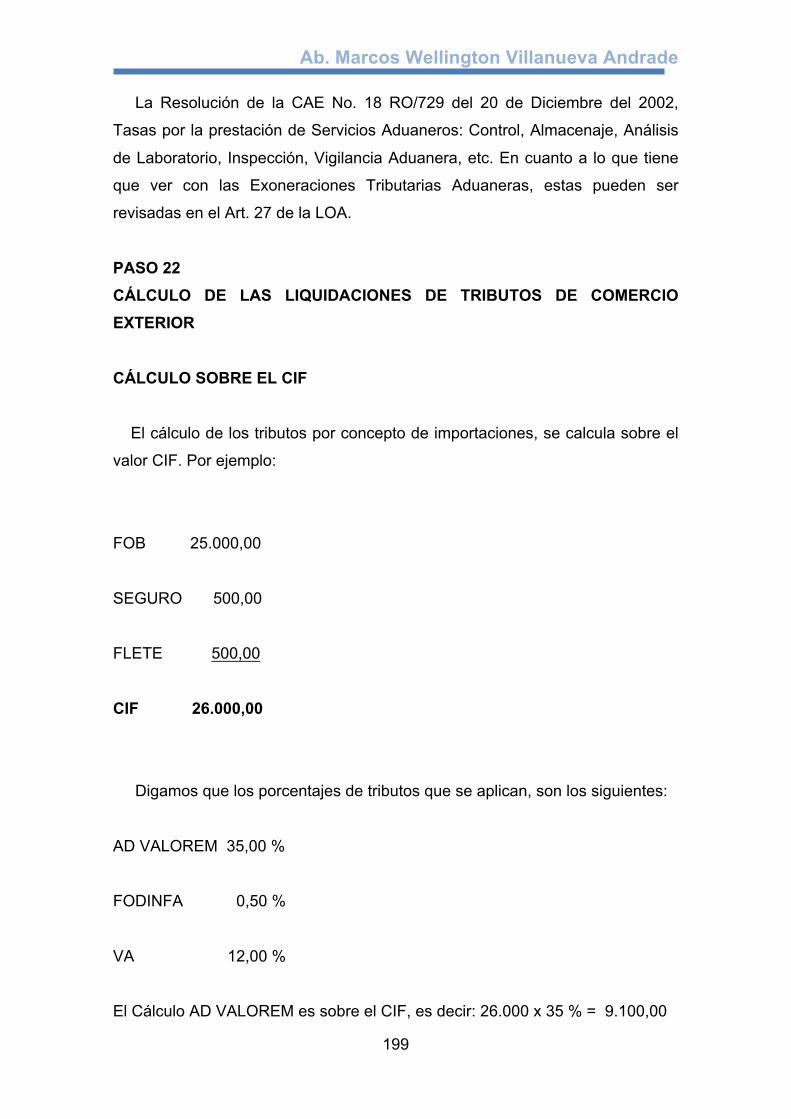

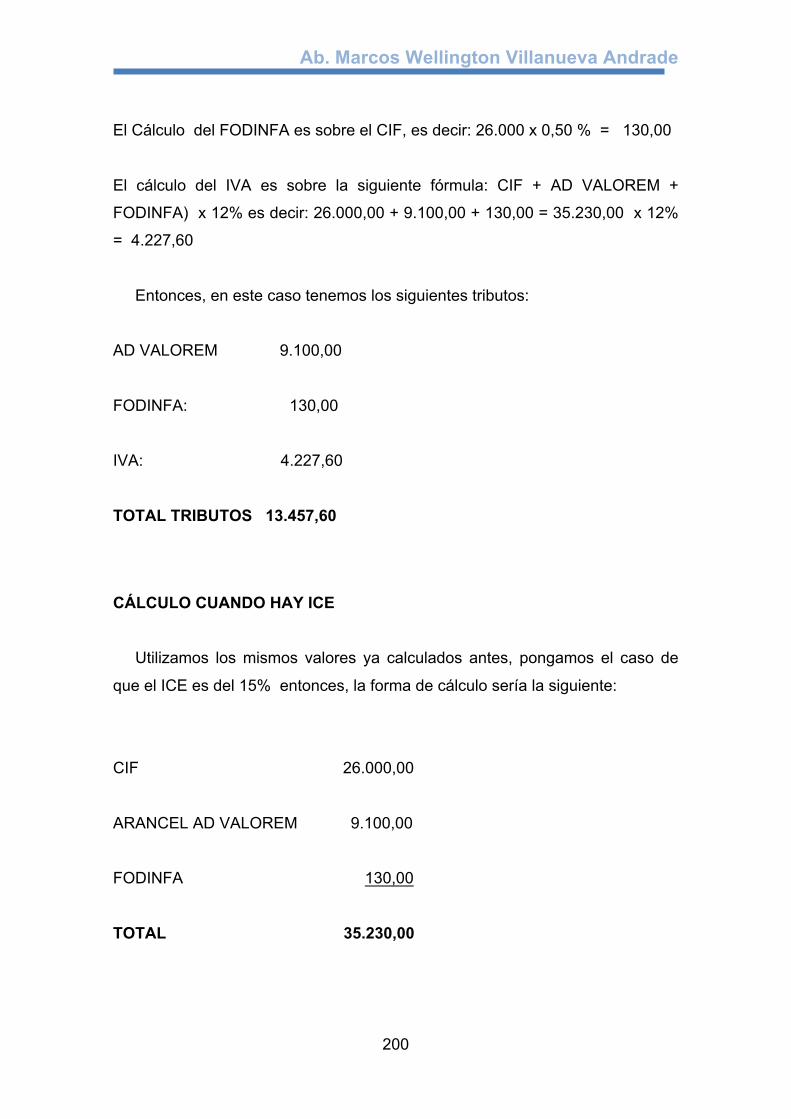

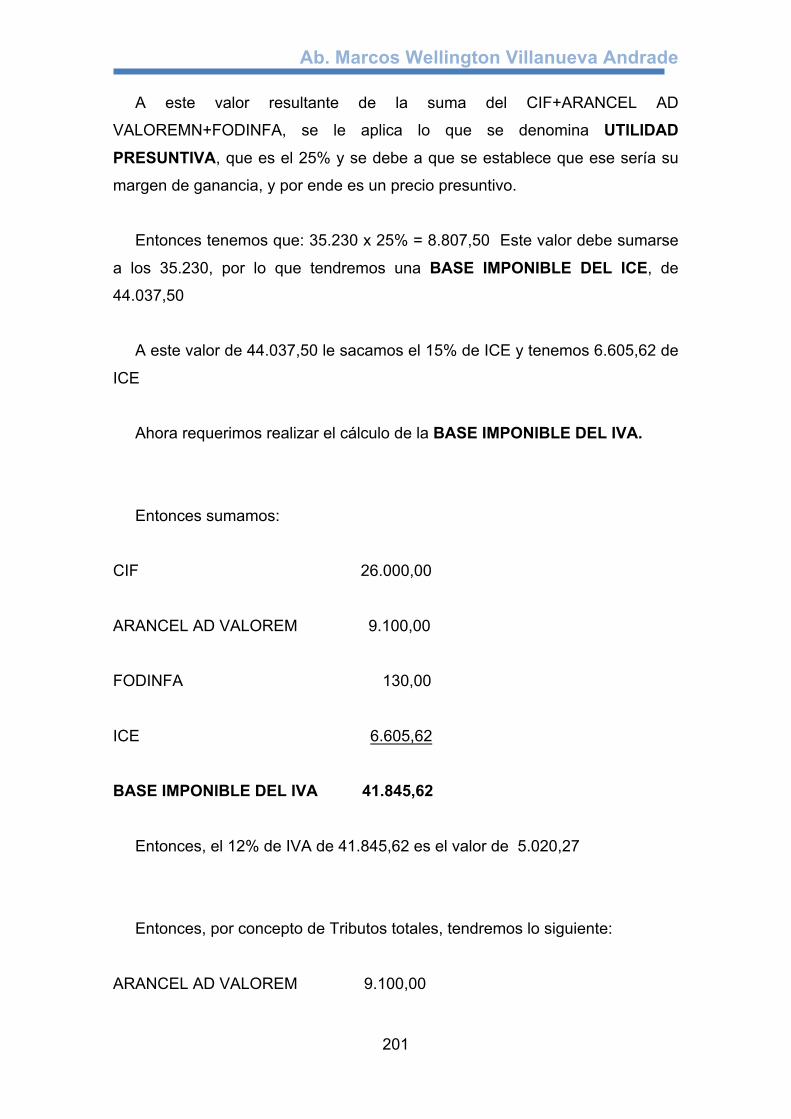

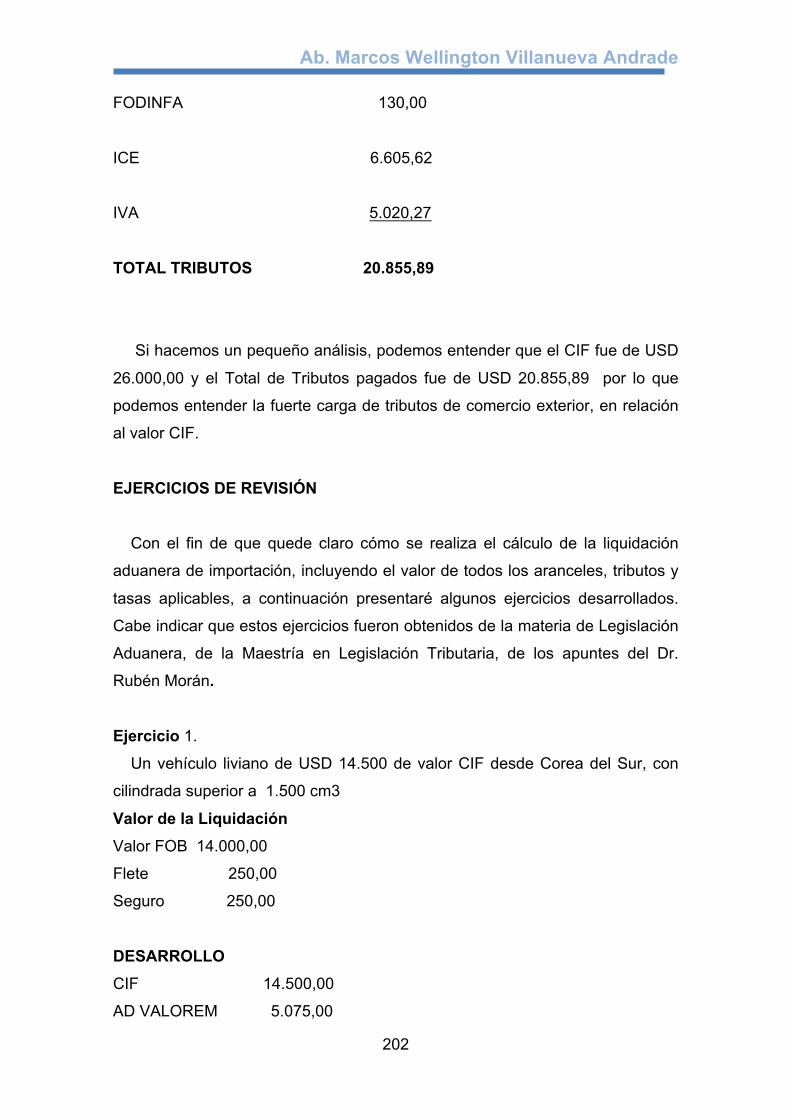

Embed Size (px)

Citation preview

Ab. Marcos Wellington Villanueva Andrade

2

1. APLICACIÓN DE LA PLANIFICACIÓN ESTRATÉGICA TRIBUTARIA EN PROCESOS DE EVALUACIÓN DE

PROYECTOS DE INVERSIÓN INDUSTRIAL

ÍNDICE

Introducción.......................................................................................................7

CAPÍTULO I ASPECTOS GENERALES

1.1 Antecedentes………………………………………………………….….…..10 1.2 Objetivo General……………………………………………………….……..16 1.3 Objetivos Específicos………………………………………………….……..16 1.4 Justificación…………………………………………………………….….….16 1.5 Base Teórica……………………………………………………………….….17 1.6 Metodología……………………………………………………………………17

CAPÍTULO II LINEAMIENTOS GENERALES DE LA PLANIFICACIÓN

ESTRATÉGICA TRIBUTARIA

2.1 Planteamiento inicial de la Planificación Estratégica Tributaria…………18 2.2 Componentes básicos de la Planificación Estratégica Tributaria, como

Proceso de Evaluación de Viabilidad Financiera……………………….....21 2.3 Examen Contable y Financiero, para efectos de la Planificación

Estratégica Tributaria………………………………………………………….23

CAPÍTULO III CICLO DE LOS PROYECTOS DE INVERSIÓN INDUSTRIAL

3.1 Ciclo del Proyecto de Inversión Industrial………………………………..…24. 3.2 Tipos de Análisis que se deben realizar…………………………………….28 3.3 Estructura de datos para Análisis que requiere el proceso……………….30

Ab. Marcos Wellington Villanueva Andrade

3

CAPÍTULO IV ESTRUCTURA DE LA PLANIFICACIÓN ESTRATÉGICA TRIBUTARIA, COMO PROCESO DE EVALUACIÓN DE

VIABILIDAD FINANCIERA, EN PROYECTOS DE INVERSIÓN INDUSTRIAL

4.1 Selección de la Actividad Económica…………………………………….….34 4.2 Identificación del Proyecto de Inversión…………………………………….36 4.3 Determinación del Horizonte de Planificación………………………….…..37 4.4 Manejo de Divisas……………………………………………………………..38 4.5 Manejo de Inflación e Indexación……………………………………………38 4.6 Centro de Costos……………………………………………………………....38 4.7 Determinación de Productos………………………………………...…….…39 4.8 Clasificación de los Costos Fijos del Proyecto……………………………..39 4.9 Clasificación de los Gastos Preoperativos………………………………….40 4.10 Clasificación de los Costos de Producción………………………..……….41 4.11 Manejo del Capital de Trabajo………………………………………….……41 4.12 Determinación de los Socios del Joint Venture……………………………41 4.13 Determinación del Programa de Ventas……………………………..………41 4.14 Tasa Interna de Retorno………………………………………………..……..41 4.15 Determinación de Fuentes de Financiación………………………….……42 4.16 Política de Distribución de Dividendos……………………………….…….42 4.17 Manejo de Tributos……………………………………………………………43 4.18 Reportes del Proceso que requiere la Planificación………………………43 4.19 Informes Financieros para la Planificación……………………………..…..44

..

CAPÍTULO V LA ORGANIZACIÓN EMPRESARIAL EN BASE AL RÉGIMEN

TRIBUTARIO ECUATORIANO, Y EL PAPEL DE LA PLANIFICACIÓN ESTRATÉGICA TRIBUTARIA EN ESTA

5.1 Los Procesos dentro de las Empresas. ……………………………………..61 5.2 Régimen Tributario Ecuatoriano y la Planificación Estratégica Tributaria..72 5.3 Análisis de los Factores de la Planificación Estratégica Tributaria en los

Proyectos de Inversión Industriales…………………………………………..74

CAPÍTULO VI PROYECTO PRÀCTICO DE PLANIFICACIÓN ESTRATÉGICA TRIBUTARIA A SER APLICADO EN UNA INDUSTRIA TEXTIL

6.1 Selección de la Actividad Económica…………………………………………77 6.2 Identificación del Proyecto de Inversión……………………………………....77 6.3 Determinación del Horizonte de Planificación…………………………….….77 6.4 Manejo de Divisas…………………………………………………………….…78

Ab. Marcos Wellington Villanueva Andrade

4

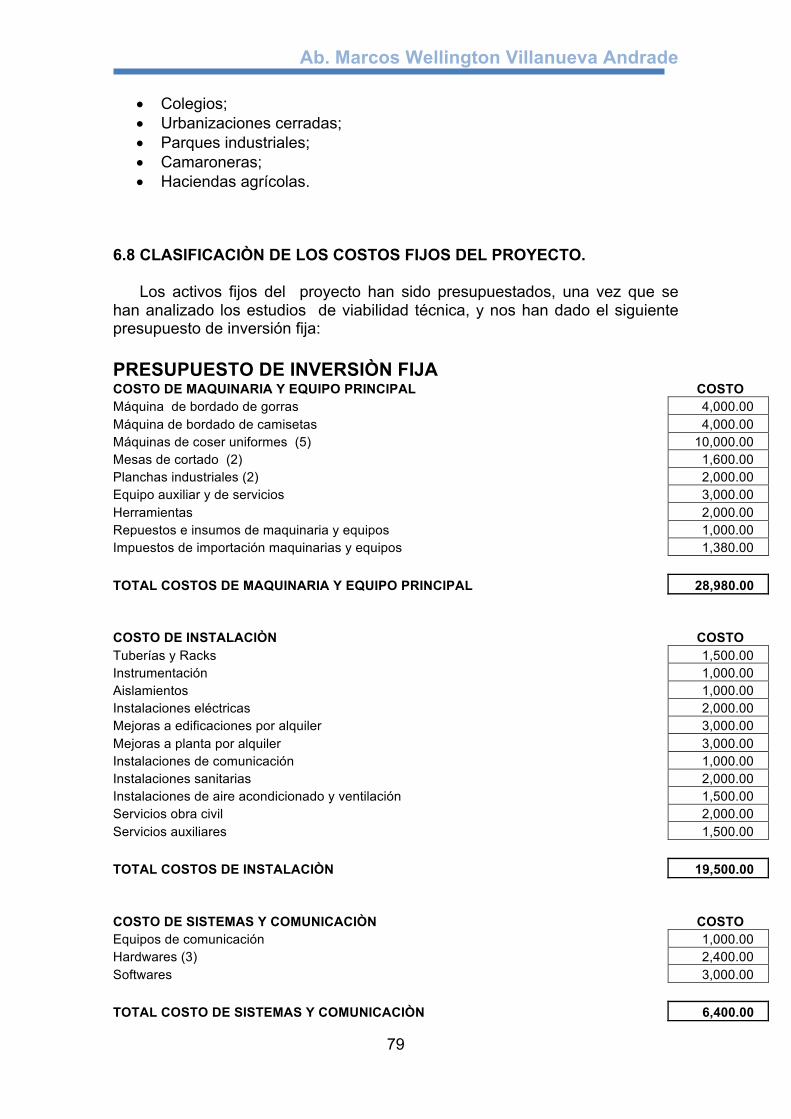

6.5 Manejo de Inflación e Indexación…………………………………….…..…..78 6.6 Centro de Costos……………………………………………………….…..…..78 6.7 Determinación de Productos……………………………………………...…..78 6.8 Clasificación de los Costos Fijos del Proyecto………………………….…..79 6.9 Clasificación de los Gastos Diferidos…………………………………...……80 6.10 Capital de Trabajo……………………………………………………..…….80 6.11 Presupuesto Total de la Inversión…………………………………..…..…81 6.12 Costos de Producción y Presupuesto Operacional………..………..…...81 6.13 Aspectos Administrativos Financieros……………………….………..…..81 6.14 Manejo Tributario………………………………………………….…..……..83

CAPÍTULO VII

CONCLUSIONES Y RECOMENDACIONES

7.1 Conclusiones………………………………………….………………………84 7.2 Recomendaciones……………………..……………………………………..85

BIBLIOGRAFÍA………………………..……………………………………….87

Ab. Marcos Wellington Villanueva Andrade

5

2. APLICACIÓN DE LA PLANIFICACIÓN ESTRATÉGICA TRIBUTARIA EN PROCESOS DE

ESTRUCTURACIÓN DE NEGOCIOS ENTRE ECUADOR Y CHINA

ÍNDICE

Introducción……………………………………………………………………...……89

CAPÍTULO I ANTECEDENTES DE LA PROPUESTA

1.1 DIAGNÓSTICO DE LA PROPUESTA……………..…………...………...92 1.1.1 Antecedentes, Contexto e Interrogantes a la que se responde……….92 1.1.2 Justificación…………………………………….………………………….105 1.2 OBJETIVOS…………………………………..……………………………106 1.2.1 Objetivo General………………………………….…………….…………106 1.2.2 Objetivos Específicos…………………………………………..…………107 1.3 RESULTADOS ESPERADOS……………...….………………….…….107

CAPÍTULO II MARCO TEÓRICO

2.1 FUNDAMENTOS TEÓRICOS DE LA PROPUESTA………………….108 2.1.1 Los Regímenes Aduaneros………………………………………..……..109 2.1.2 Zona Primaria y Zona Secundaria……………………………….………113 2.1.3 Regímenes Aduaneros y su Clasificación………………………...…….114 2.1.4 Regímenes Aduaneros Comunes………………………………………..115 2.1.5 Regímenes Aduaneros de Excepción……………………………...……117 2.1.6 Zonas de Desarrollo en China y Competitividad……………………….119 2.1.7 Regímenes Aduaneros Especiales Liberatorios……………………….121 2.1.8 Regímenes Aduaneros Especiales Devolutivos…………………..….123 2.1.9 Regímenes Aduaneros Especiales Suspensivos………………..……124 2.1.10 Importancia de los Depósitos Aduaneros………………………….……130 2.1.11 Estudio del Mercado Chino, en la Zona de Guangzhou......................140

Ab. Marcos Wellington Villanueva Andrade

6

CAPÍTULO III

METODOLOGÍA

3.1 METODOLOGÍA DE LA ELABORACIÓN DE LA PROPUESTA……148 3.1.1 Reglas y Procedimientos del Comercio Exterior…………………….....148 3.1.2 Globalización, Competitividad y Desgravación Arancelaria…………..151 3.1.3 Normas para que fluya el Comercio Internacional……………………..154 3.1.4 El Proceso de Transporte en el Comercio Internacional………………157 3.1.5 Las Salvaguardias…………………………………………………………158 3.1.6 Prácticas y procesos desleales de Comercio……………..……………162 3.1.7 El Proceso de Negociación………………………………………........…163 3.1.8 Las Zonas Libres de Comercio y la Unión Aduanera………………….166 3.1.9 Los Incoterms y sus procesos……………………………………...….…167 3.1.10 Organismos y procesos de Integración…………………….……………169 3.2 PROCESO DE PLANIFICACIÓN ESTRATÉGICA TRIBUTARIA…..171

CAPÍTULO IV DESCRIPCIÓN DE LA PROPUESTA

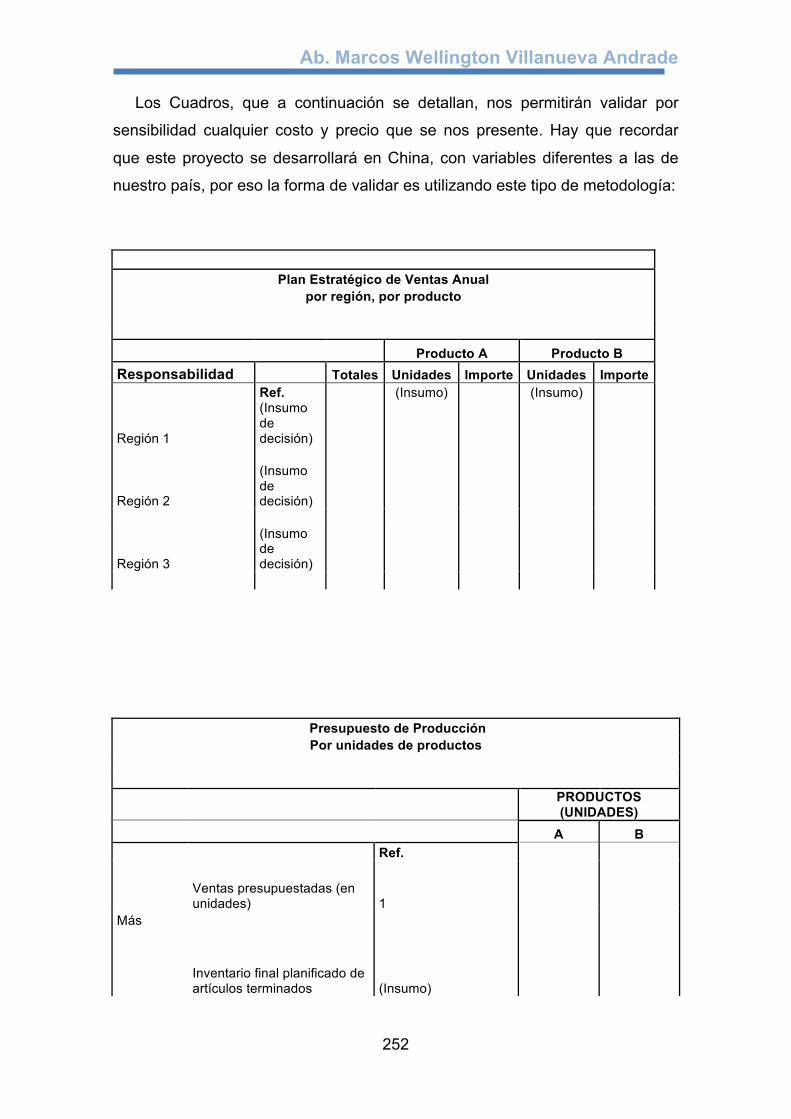

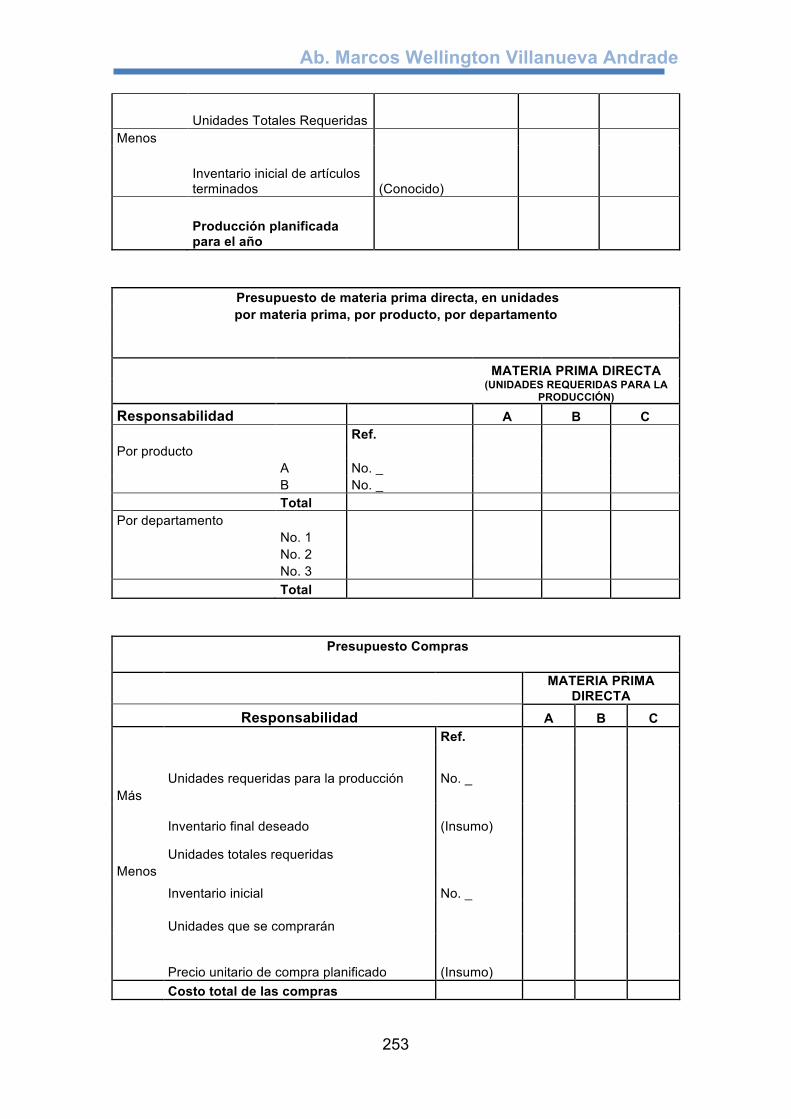

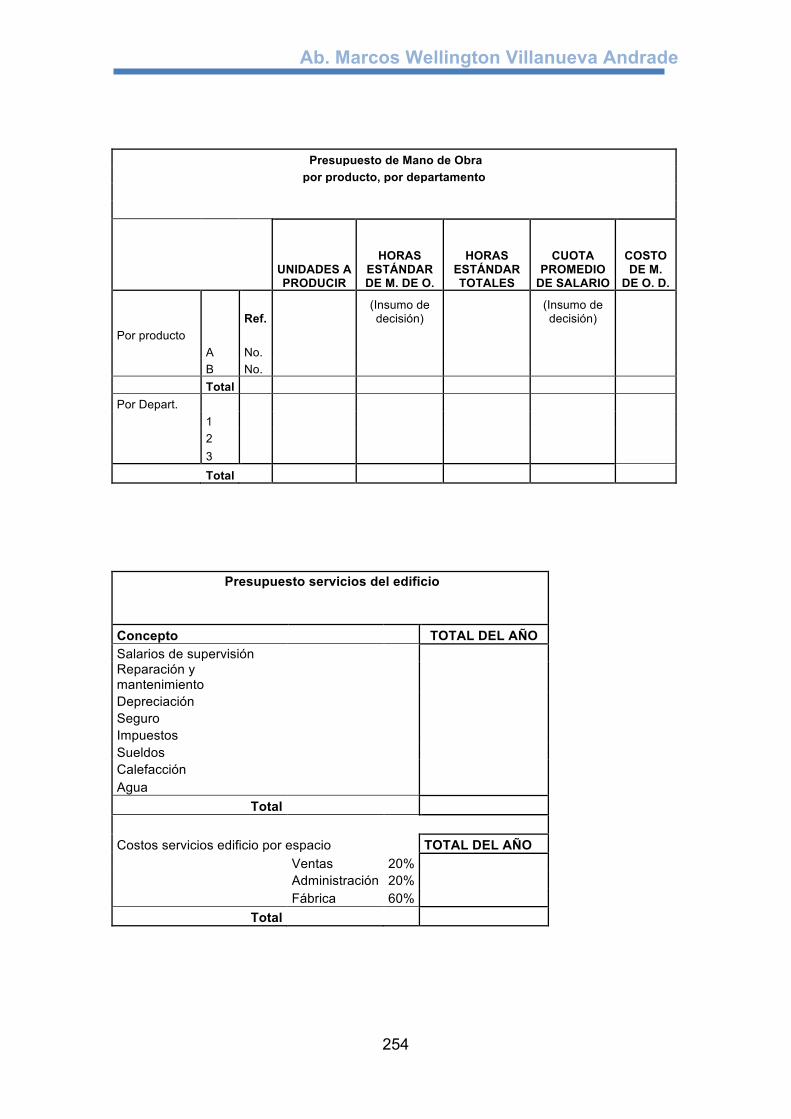

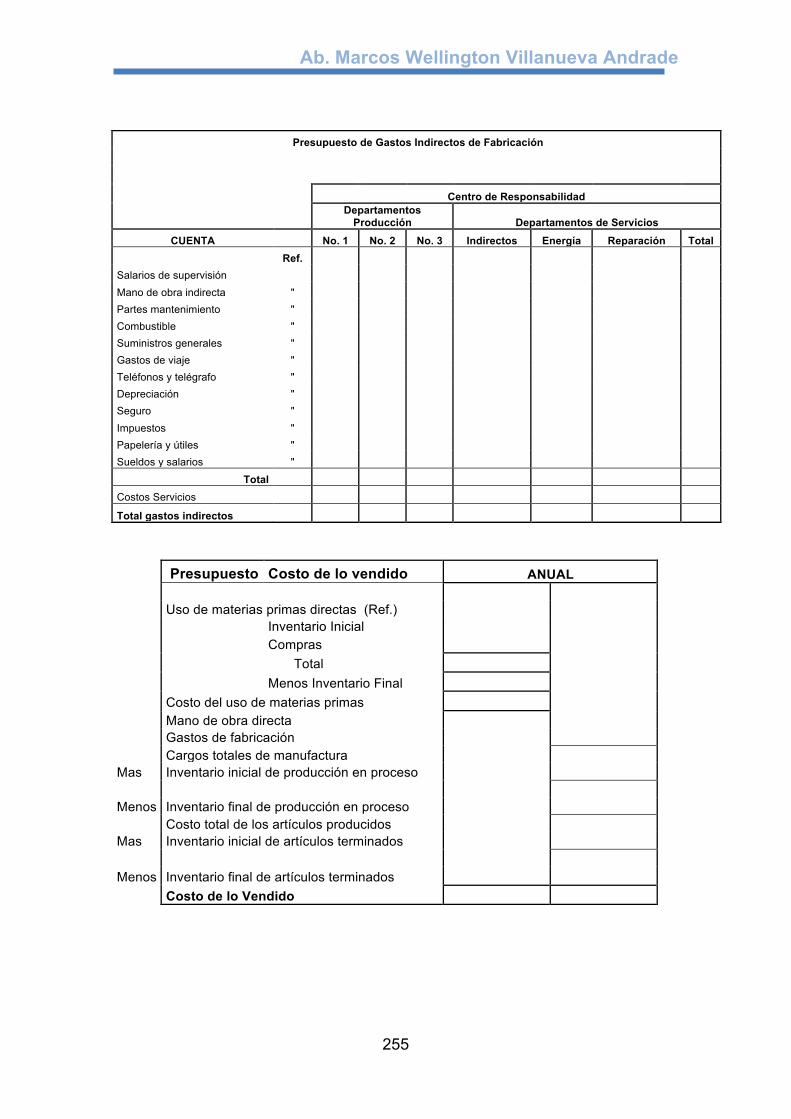

4.1 CONTENIDO DE LA PROPUESTA…………………….……………...214 4.1.1 Análisis de la Situación Comercial y Financiera de la Empresa……..214 4.2 SUGERENCIAS METODOLÓGICAS PARA SU EJECUCIÓN……..223 4.3 FACTIBILIDAD……..…………………….……………….…………...….234 4.3.1 Estructura del Proceso de la Planificación Estratégica Tributaria……234 4.4 VALIDACIÓN.......................................................................................251

CAPÍTULO V

CONCLUSIONES Y RECOMENDACIONES 5.1 CONCLUSIONES……………………………………………………….…263 5.2 RECOMENDACIONES…………………………………………….…..….268

BIBLIOGRAFÍA…………………………………………………………….272

7

INTRODUCCIÓN

La obra “Aplicación de la Planificación Estratégica Tributaria en Procesos de Evaluación de Proyectos de Inversión Industrial y de Estructuración de Negocios entre Ecuador y China” está basada en la tesina de especialización y en la tesis de maestría en Legislación tributaria, realizadas por el autor de la obra, en la Universidad Católica Santiago de Guayaquil, entre los años 2008 y 2009.

El título de la tesina de especialización en Legislación tributaria fue “Aplicación de la Planificación Estratégica Tributaria, como Proceso de Evaluación de Viabilidad Financiera, en los Proyectos de Inversión Industriales” y se presentó en noviembre del año 2008.

El título de la tesis de maestría en Legislación tributaria fue “Aplicación de la Planificación Estratégica Tributaria como Proceso Integral, en una Compañía Importadora Ecuatoriana que proyecta establecer una Empresa de Comercio Exterior en una Zona de Desarrollo del Puerto de Guangzhou en la República Popular China”, y se presentó en octubre del 2009. Se ha realizado esta obra, en base a estos trabajos de tesina y tesis, debido a la importancia que, aún a la presente fecha, mantiene el tema. Cabe Indicar, que ambos trabajos son propuestas de intervención, puesto que son aplicaciones, y su titularidad es de la Universidad Católica de Santiago de Guayaquil, pues son trabajos realizados antes de la expedición del Código Ingenios del año 2016. Los Derechos de Autor pertenecen al Ab. Marcos Wellington Villanueva Andrade, autor de la tesina, tesis y de la obra en mención. Debido a que la presente obra, está basada en una tesina y una tesis de los años 2008 y 2009, y al hecho de que en los últimos diez años se realizó en el Ecuador una extensa reforma tributaria, se ha tenido que realizar la actualización respectiva a agosto del 2017. Cabe indicar, que ésta actualización fue en ciertos aspectos, ya que otros se han mantenido tal como originalmente fueron presentados, para que de esa manera sirvan como ejemplos de casos prácticos, de los años 2008 y 2009. La obra está divida en dos partes. La primera parte establece la aplicación de la Planificación Estratégica Tributaria en procesos de evaluación de

Ab. Marcos Wellington Villanueva Andrade

8

proyectos de inversión industriales. La segunda parte establece la aplicación de la Planificación Estratégica Tributaria en procesos de estructuración de negocios entre Ecuador y la República Popular China. Ambas partes, presentan el desarrollo de casos prácticos, como ejemplos de la aplicación de la Planificación Estratégica Tributaria, como una herramienta para evaluación y estructuración, pero sobre todo como una herramienta del método del Análisis Económico del Derecho (AED). La obra explica qué es, qué contiene, qué debe considerarse, cómo se hace y cómo se debe aplicar la Planificación Estratégica Tributaria cuando se requiere analizar proyectos de inversión industriales, y cuando se requiere estructurar y establecer negocios de importación y producción, entre países como el Ecuador y la República Popular China. En este caso, la Planificación Estratégica Tributaria se la está considerando como una herramienta del método del Análisis Económico del Derecho (AED), ya que se necesita un análisis económico de la normativa tributaria y de negocios de los países en mención. La obra contiene ejercicios y casos prácticos, aplicados originalmente a los años 2008 y 2009. La obra es de contenido económico, financiero, contable y jurídico. El fin de la obra es académico, y busca que los estudiantes y docentes investigadores de las universidades, nacionales o extranjeras, de distintas facultades, pero principalmente de las facultades de jurisprudencia, puedan utilizar a la Planificación Estratégica Tributaria como una herramienta económica jurídica.

Ab. Marcos Wellington Villanueva Andrade

10

CAPITULO I

ASPECTOS GENERALES.

1.1 ANTECEDENTES El motivo de haber escogido este tema, para la Tesina de Especialización en Legislación Tributaria realizada en el año 2008, se debe al hecho de que en ese tiempo existía una grave crisis financiera global. Esa crisis, que se originó en el mercado inmobiliario de los Estados Unidos de América, y específicamente en el de los títulos valores hipotecarios, del tipo subprime, no sólo había afectado al país en mención, sino a todos los países del mundo, unos más que otros, acorde al grado de concentración comercial que tenían. Obviamente, de alguna u otra manera, uno de los países afectados fue el Ecuador, debido al hecho de que vivimos de la exportación del petróleo, de las remesas de los emigrantes y de la exportación de productos acuícolas y agrícolas. La planificación estratégica tributaria, que pertenece al campo de la administración estratégica, y siendo la dirección de mi tema “Las planificaciones tributarias en los proyectos de inversión industriales”, tiene que ser vista como un proceso metódico y sistemático, que nos permita, mediante la utilización de escenarios, impactos y pronósticos, evaluar la viabilidad de gestionar financieramente o no un proyecto de inversión. Cuando hablamos de industria, nos estamos refiriendo a actividades económicas secundarias, es decir donde existe transformación de materia prima, añadiéndole algún valor agregado. En nuestro país, como es de conocimiento de los profesionales especializados, no se habían desarrollado en esos últimos años, proyectos industriales representativos, ni hubo una constancia del apoyo a los mismos, debido a la falta de políticas gubernamentales que regulen, coordinen y proporcionen ventajas competitivas a esa actividad, por parte de las bancas de desarrollo nacionales. Las planificaciones estratégicas tributarias, utilizadas como un proceso de evaluación de viabilidad financiera, deben ser imprescindibles en la elaboración de proyectos de inversión, principalmente industriales, debido al hecho de que nos permitirían entender en detalle, todos los elementos de la estructura de ese proyecto, que al sistematizarlos de una manera técnica y científica, nos podría llevar a entender su proceso, y determinar si es económica, financiera, comercial, técnica y jurídicamente, viable la proyección de invertir en ese negocio, evitándose de esa manera la pérdida de recursos financieros, si es que resulta no viable. La legislación tributaria, que es el campo de nuestra especialización, forma parte del derecho administrativo y también del derecho financiero, que tiene que ver, obviamente, con los mercados financieros. Para entender esto, primero tenemos que analizar cuál es la estructura del mercado financiero. El

Ab. Marcos Wellington Villanueva Andrade

11

mercado financiero se divide en dos: el mercado monetario y el mercado de capitales. A su vez, el mercado monetario, puede ser subdividido en: mercado de dinero, mercado de crédito y el mercado de divisas. De igual manera, el mercado de capitales, puede ser subdividido en: mercado de valores y el mercado de derivados. El mercado monetario ecuatoriano, es el que más se ha desarrollado, y el mercado de capitales en el Ecuador, fue incipiente en el año 2009. El mercado monetario está regulado por la Ley general de instituciones del sistema financiero. y el mercado de capitales por la Ley de compañías. Al ser la contabilidad, una técnica auxiliar de la economía, y debido al hecho de que para poder realizar una eficiente planificación estratégica tributaria, debemos entender el mercado financiero, antes de entender la estructura de una planificación, debemos tener claro cuál es la situación financiera global, cuál es la proyección del comportamiento de las fuentes financieras principales, así como también entender el manejo de los planes de cuentas, en contabilidades especiales para proyectos de inversión, que pertenecen a la contabilidad analítica. Lo arriba indicado, nos lleva a analizar cuál es la situación financiera mundial, como nos va a afectar y con qué fuentes de financiamiento, nacionales o internacionales, vamos a contar, para poder viabilizar un proyecto de inversión industrial. Cabe indicar, que no sólo basta que un proyecto sea viable, sino que también la viabilidad depende de la disponibilidad del financiamiento, y a qué precio. Debemos recordar, que la tesina a exponer, se basa en escenarios, debido a que estamos en el campo de la Administración estratégica. Esta crisis financiera internacional, afectó al Ecuador en sus exportaciones de: camarón, brócoli, flores y frutas tropicales. Otro producto importante que se afectó fue el de la madera contrachapada, y en general los productos del sector maderero. Es bueno indicar, que después de Brasil y de Chile, Ecuador es uno de los más importantes exportadores de contrachapados en Sudamérica.

En el caso de la producción de flores ecuatorianas (en arbusto), al año 2009, un 60% del volumen de producción (1.200 toneladas anuales) fueron para el mercado de los EEUU. En el caso del brócoli, fue de unas 50.000 toneladas de producción, que equivalen a unos USD 50.000.000. Si hablamos del sector atunero, el 60% de la producción se exportó a los EEUU, y el sector textil en ese año, exportó a los EEUU aproximadamente unos USD 11.000.000,oo. Ecuador vendió más de 70.000 toneladas en cajas de flores con ingresos superiores a los USD 400.000.000 a distintos destinos. En el 2004 los EEUU recibía el 74% de las exportaciones de flores, pero en el 2007 bajó al 67%. En el 2009 se exportó a la Unión Europea el 20,38%. Hacia Rusia se exportó el 11,78% de flores. Se busca, con este producto, la exportación hacia otros mercados, como por ejemplo: México, India, Brasil y Japón. El ATPDEA (Ley de preferencias arancelarias andinas y erradicación de drogas) permitió que Ecuador envíe a los EEUU decenas de productos, evitándose pagar aranceles entre el 2,5% y el 6,8% en algunos casos.. Este acuerdo de preferencias andinas, permitió el ingreso a los EEUU, de unos

Ab. Marcos Wellington Villanueva Andrade

12

5.600 productos de nuestra área andina (4 países), sin aranceles. Cabe indicar, que el sector camaronero al igual que el bananero y el cacaotero, no dependían del ATPDEA, ya que estaban bajo el régimen del SGP (Sistema generalizado de preferencia) que permite exportar a la Unión Europea con bajos aranceles. Tanto el ATDEA como el SGP con los EEUU, ya no están en vigencia al 2017 Los EEUU es el segundo destino de las exportaciones de camarón, después de Europa, cabiendo indicar que antes fue el primero, hasta que se planteó una demanda por dumping a Ecuador. Hasta junio del año 2009, se enviaron 152 millones de libras de camarón a Europa y 66,45 millones de libras a los EEUU. Lo que más preocupaba era, no sólo la disminución del consumo en los EEUU, sino la restricción de créditos que sufrían los bancos en el exterior y el continuo incremento en los costos de materias primas. Es importante recalcar, que a manera de introducción, se está realizando una breve síntesis del ambiente mundial, pues el presente trabajo de tesina tuvo que ver mucho con las fuentes de financiamiento, así como también con la administración de riesgos, y para ello se requiere entender que bancos han sido afectados, que actividades económicas pudieron ser castigadas financieramente y principalmente, cuál fue el efecto proyectado, a nivel de costos y precios de materias primas, y productos procesados. Si bien es cierto, al año 2008, los fondos de la cuenta de reserva internacional de libre disposición (seis mil millones de dólares) no estuvieron depositados en bancos de riesgo en EEUU, sino en Bancos Centrales de Europa, de Latinoamérica, en el fondo latinoamericano y de inversión, y en la Corporación Andina de Fomento, lo que preocupaba realmente a todo el sistema internacional es lo que detallo a continuación:

• La disminución del precio de los bienes de los mercados emergentes; • La desvalorización de las monedas latinoamericanas; • La disminución del precio del barril de petróleo; • La posición del euro frente al dólar; • El bloqueo de los mercados de crédito; • Que se profundice la desaceleración económica; • La contracción de la economía en el primer trimestre; • La contracción de los créditos internacionales; • La caída de la demanda en el mercado de los EEUU; • Desaceleración del consumo; • Una recesión global, encabezada por los EEUU; • La posible caída o volatilidad, en el precio de los materias primas

latinoamericanas; • Quiebras de bancos latinoamericanos; • La disminución de las remesas., por desempleo, en países desarrollados

donde existe alta migración latinoamericana;

Ab. Marcos Wellington Villanueva Andrade

13

• La disminución de la demanda de China por la afectación directa de la crisis de los EEUU, lo que haría disminuir las exportaciones de los Países latinoamericanos;

• Aumento en el precio de los alimentos; • Financiamientos con más obstáculos; • Afectación en el precio del cobre y otros minerales; • El no conocer realmente, el tamaño de la crisis financiera mundial; • Afectación de las inversiones de los jubilados norteamericanos; • El efecto en: México, América Central y Colombia; • Falta de confianza en los mercados de valores internacionales, que son

los que sirven como fuentes de financiamiento, para diferentes tipos de proyectos de inversión;

• Disminución de la construcción; • La complejidad en la regulación, control y seguimiento de los

denominados “Instrumentos derivativos complejos”; • Cambios en los manejos contables internacionales.

Si bien es cierto, la situación latinoamericana ya no es la misma que la de los 80 o 90`S en lo que a deuda externa se refiere, el problema no sólo fue no pagar esta deuda a los acreedores internacionales, el problema realmente radicó en “que tan grande fue esa crisis y cuánto tiempo duraría”, ya que de esto dependía la verdadera afectación financiera. Si quisiéramos entender las fases de la crisis financiera, en el año 2008, podríamos tomar como base, el análisis del premio Nobel de economía Dr. Paul Krugman, que establece lo siguiente:

1. El estallido de la burbuja de la vivienda provoca un drástico aumento de la morosidad de las hipotecas, lo cual a su vez induce a una caída en los precios de los activos hipotecarios, cuyo valor se deriva en última instancia de la puntualidad de los pagos hipotecarios;

2. Estas pérdidas financieras dejan a muchas instituciones financieras muy escasas de capital; muy pocos activos en comparación con su deuda. Este problema es especialmente grave, porque todo el mundo contrajo muchas deudas durante los años de la burbuja;

3. Como las instituciones financieras tienen muy poco capital en relación con su deuda, no pueden, o no quieren, proporcionar el crédito que la economía merecía;

4. Las instituciones financieras intentan pagar su deuda mediante la venta de activos, incluidos los activos hipotecarios, pero esto hace bajar los precios de los activos y empeora aún más su posición financiera. Este círculo vicioso es lo que algunos denominan “La paradoja del desendeudamiento”.

Es claro que esa crisis financiera mundial, nacida en los mercados hipotecarios de los EEUU, específicamente subprime, afectó a nuestro comercio exterior ecuatoriano. Lo interesante de esta breve introducción, es analizar el hecho de que la crisis financiera se debió a la falta de un sistema de control de gestión, de una planificación estratégica real ( y no virtual), a la

Ab. Marcos Wellington Villanueva Andrade

14

excesiva ambición del mercado (sin ética profesional, ni responsabilidad mundial) y principalmente, muy personalmente creo que se debe, a la existencia de leyes que en vez de regular esta situación favorecieron a la crisis, como por ejemplo: la ley de revelación de hipotecas para vivienda, la ley de reinversión en la comunidad, la ley Glass Steagall de 1933 y la ley de modernización de los futuros de materias primas del 2000. También es necesario indicar, que los entes reguladores y controladores también fallaron, como por ejemplo: la oficina del controlador de la moneda; los acuerdos internacionales de Basilea, acerca de los estándares para capitales; las autoridades a nivel estatal; la reserva federal y la corporación federal de seguro de depósitos; el banco mundial y el fondo monetario internacional, sin olvidar a quienes fueron los artífices y actores de esta crisis, como fueron Freddie Mac y Fannie Mae. Pongo en consideración esto, ya que hay dos visiones en el campo del dinero: la primera es aquella que ve la necesidad de reglas imparciales y límites a los poderes discrecionales del gobierno, y la que ve al dinero y al presupuesto público como instrumentos discrecionales del gobierno para implementar políticas de corto plazo. La segunda predominó en el Ecuador durante el siglo pasado. Sin duda alguna la causa de esta crisis financiera, originada en los EEUU, es la política monetaria expansionista, la presión gubernamental para aumentar los préstamos hipotecarios de alto riesgo y el fracaso en supervisar la calidad de los préstamos para vivienda. Es muy importante determinar, que se dio una recesión en los EEUU, pero quien determinó esto fue el NBER (Comité de ciclos económicos de la oficina nacional de investigación sobre economía), pero a manera de ver de muchos, los análisis que realizan, se demoran demasiado tiempo en darse a conocer. Cabe indicar, que la información contenida en este punto, respecto a algunos de los aspectos que dieron origen a la crisis de los EEUU, tuvo su fuente en informes de análisis financieros del Citibank del año 2008. Un punto importante a analizar, en el año 2008, viéndolo desde el ámbito financiero nacional, es que algunos de los bancos, que para efecto de la planificación estratégica tributaria, deben verse bajo la óptica de fuentes de financiamiento nacionales y privadas, a veces no cuentan con áreas de investigación económica o de análisis de proyectos de inversión, pues principalmente el crédito va dirigido a la actividad de consumo, en donde se colocan los préstamos basados en garantías reales. Pero para los casos, de personas naturales o jurídicas que requieren créditos para el desarrollo de nuevos proyectos de inversión, principalmente industriales, el problema es que a veces algunos bancos privados no cuentan con las herramientas informáticas, o con el personal con la suficiente experiencia, para soportar científicamente la viabilidad o no de un proyecto de inversión industrial, y correr el riesgo financiero de darlo, peor cuando existen crisis mundiales. El hecho de que, al año 2009, se estuvo cambiando el marco institucional del Estado, y de qué una de las primeras reformas hayan sido las de legislación tributaria, nos da a entender que se debe empresarialmente manejarse con todas las herramientas científicas, en el ámbito económico y financiero, para la toma de decisiones adecuadas, y de esta manera no poner en riesgo el futuro

Ab. Marcos Wellington Villanueva Andrade

15

de las empresas, y esto es justamente lo que una efectiva “Planificación Estratégica Tributaria” puede aportar. ASPECTOS ECONÓMICOS Y TRIBUTARIOS A CONSIDERAR AL AÑO 2017 Como antes se ha indicado el presente trabajo fue una tesis de especialización en Derecho Tributario realizada en el año 2009. Por ello, es necesario actualizar al año 2017, determinados aspectos económicos y tributarios que deben ser considerados al realizar una Planificación Estratégica Tributaria, como son los siguientes:

• El precio del barril de petróleo cayó a valores muy bajos; • El dólar se apreció; • Países vecinos como son Colombia y Perú, devaluaron sus monedas; • Ecuador renunció al ATPDEA; • El Sistema General de Preferencias (SGP) con los EEUU se dio por

terminado; • Ecuador, a finales del año 2016, firmó un Convenio Multipartes con la

Unión Europea; • Durante los últimos diez años, Ecuador realizó una gran reforma

tributaria; • Ecuador sufrió un terremoto de gran intensidad en el año 2016; • Ecuador, a agosto del 2017, tiene un impuesto de salida de divisas del

5%, a partir de mil dólares. Debido a ello, cualquier Planificación Estratégica Tributaria, debe considerar si existen materias primas que se vayan importar y que generen egresos por este concepto;

• Ecuador modificó los porcentajes de los aranceles, de determinados productos;

• Nuestro País, aplicó salvaguardias en dos ocasiones. Estas sobretasas arancelarias, que ya no están en vigencia a agosto del 2017, ocasionaron el aumento del precio de determinados productos, algunos de ellos, como por ejemplo el de los productos madereros con valor agregado, son utilizados como materias primas para la elaboración de otros productos;

• Ecuador creó Canastas Comerciales Transfronterizas con el fin de que no se perjudiquen las ciudades limítrofes con Colombia y Perú, por la aplicación de salvaguardias;

• Una de las reformas tributarias más importantes, y que han generado muchas críticas por parte de determinadas empresas, es el pago del Anticipo al Impuesto a la Renta. La Planificación Estratégica Tributaria, debe considerar el pago de este anticipo, ya que ocasiona egresos en el primer semestre;

• En el año 2017 el nuevo presidente electo Lcdo. Lenín Moreno crea un Consejo Consultivo Productivo y Tributario, para revisar los porcentajes de determinados aranceles, el porcentaje del impuesto a la salida de divisas, el anticipo del impuesto a la renta, entre otros puntos;

• Ecuador, durante los últimos diez años, contrató una gran cantidad de obras con empresas nacionales chinas;

Ab. Marcos Wellington Villanueva Andrade

16

• Durante los últimos diez años, creció exponencialmente la migración de personas de África a países europeos;

• El Ecuador, durante los últimos diez años, basó su modelo económico en el gasto y la inversión pública;

• Se grava con impuesto a la renta la venta o transferencia de acciones; • Se crea el Código Orgánico de la Producción, Comercio e Inversiones

(COPCI), que establece beneficios tributarios y contiene a la anterior Ley Orgánica de Aduanas;

• Durante un año, por causa del terremoto, se aumentó el IVA del 12% al 14%. A agosto del 2017 el IVA está nuevamente en el 12%;

• En los últimos diez años, se incrementaron exponencialmente las recaudaciones tributarias;

• En los últimos diez años, a agosto del 2017, han existido reformas a las normativas NIIF.

1.2 OBJETIVO GENERAL Aplicar la “Planificación Estratégica Tributaria”, como un proceso de evaluación que permita, una vez formulado y analizado, determinar la viabilidad financiera de un proyecto de inversión industrial, mediante la creación de una metodología capaz de ordenar sistemáticamente todos los elementos intervinientes, creando de esta forma un proceso científico, cuya estructura esté totalmente integrada. Cuando hablamos de “Planificación estratégica tributaria” estamos hablando de procesos y de su metodología. No estamos utilizando el término “Modelo”, debido a que cada uno de los casos es sui géneris, y no pueden entenderse como iguales. 1.3 OBJETIVOS ESPECÍFICOS Poder obtener informes de apreciación previa, en la fase de preinversión de los ciclos de proyectos, en diferentes escenarios, con diferentes impactos, enfoques y pronósticos; que indiquen las cargas tributarias de los proyectos, sus viabilidades integrales, sus manejos de administración de riesgos, y sus análisis financieros horizontales y verticales; y mediante esto, la toma de decisiones financieras por parte de los posibles accionistas del proyecto, de inversionistas interesados por la tasa interna de retorno, o de posibles instituciones financieras interesadas en proporcionar los créditos. Otro objetivo específico, es que el ingeniero de sistemas que se dedica a la programación, pueda contar con una estructura previamente diseñada para poder informatizar la actividad de análisis de viabilidad, basado en todos los elementos de este proceso, que formaría la estructura integrada, de la “Planificación estratégica tributaria”. 1.4 JUSTIFICACIÒN Esta tesina se justifica, por el hecho de que algunas de las instituciones financieras no cuentan con procesos para determinar viabilidad, que

Ab. Marcos Wellington Villanueva Andrade

17

científicamente proporcionen al analista una guía estructural de cómo manejar la evaluación, formulación y el análisis de un proyecto de inversión industrial, pero utilizando procesos de planificación estratégica, cuya base sean las estructuras financieras y tributarias. No sólo se requiere contar con un programa que pueda ordenar datos y proporcionar información gerencial, sino que también se requiere el poder entender las estructuras de los proyectos y sus ciclos, para en base a ello establecer la forma de análisis que se deba utilizar. Esto se puede lograr, si se cuenta con una correcta metodología para diseñar procesos de planificación, correctamente estructurados. 1.5 BASE TEÓRICA Para el desarrollo de este proceso, de planificación estratégica tributaria, que permita evaluar viabilidad, se ha tenido que hacer una recopilación de toda la formulación financiera requerida y de diferentes formatos de estados financieros que se utilizan en el análisis de proyectos de inversión industriales. De igual manera, se ha tenido que llevar a matrices los diferentes procesos y escenarios administrativos empresariales, que se pueden presentar en un proyecto de inversión. Toda la información se encuadra en el marco legal ecuatoriano, principalmente de legislación tributaria, y es en base a ello que se proyecta si un negocio puede ser rentable o no, financiera y tributariamente, en base al análisis de las estructuras integradas, que se forman mediante la interrelación de los procesos estratégicos, contenidos en las planificaciones. Este estudio tiene sus bases teóricas en el derecho financiero ecuatoriano. Sin embargo, para efectos de determinar situaciones actuales globales, se extiende al derecho financiero internacional, puesto que la crisis financiera al año 2009, afectó a determinados productos ecuatorianos, y a futuros proyectos de inversión, por lo cual es necesario entenderla en profundidad. 1.6 METODOLOGÌA Para el desarrollo de este trabajo de tesina, realizado en el año 2009, se tuvo que realizar un estudio profundo de los diseños estructurales de programas informáticos especializados, principalmente en lo que a la parte contable y financiera se refiere, así como también el estudio de distintos programas que cuenten con una formulación matemática-financiera-contable muy completa. Esto se debe a que se están manejando, escenarios, impactos y pronósticos, los mismos que tienen que ser analizados horizontal y verticalmente, para determinar viabilidad financiera. La metodología a utilizar para este proyecto de tesina, implicó el seguir un orden lógico en el desarrollo de las distintas etapas del proceso de planificación estratégica tributaria, con las simplificaciones pertinentes. También implicó, el

Ab. Marcos Wellington Villanueva Andrade

18

aplicar estrictamente los principios de la planificación tributaria. Para poder obtener todos los datos requeridos, para posteriormente poder analizarlos, se requiere un cuestionario que sea lo más completo posible respecto de cada una de las etapas, y siempre en relación con los principios y directrices de la planificación. Al utilizar la planificación estratégica tributaria, como un proceso de evaluación de viabilidad financiera, se requiere el detalle de todos los estudios a realizar, en la fase de preinversión de los proyectos de inversión industriales. No se deben utilizar modelos o arquetipos, sino analizar cada caso en particular. La presente obra, es una propuesta de intervención, que muestra en qué consiste y cómo debe ser utilizada la Planificación Estratégica Tributaria, como una herramienta del método del Análisis Económico del Derecho (AED).

CAPITULO II

LINEAMIENTOS GENERALES DE LA PLANIFICACIÓN ESTRATÉGICA TRIBUTARIA

2.1 PLANTEAMIENTO INICIAL DE LA PLANIFICACIÓN ESTRATÉGICA

TRIBUTARIA La planificación estratégica tributaria, utilizada como un proceso de evaluación de viabilidad financiera, en un proyecto de inversión industrial, es una poderosa herramienta de diagnóstico, análisis, reflexión y de toma de decisiones. Se debe analizar, que se trata de proyectos de inversión, que se gestionarán en caso de ser viables: económica, financiera, técnica, comercial y jurídicamente. Lo primero que debemos conocer es, cuál es la situación actual de las empresas y de los mercados donde se desenvuelven. De igual manera, debo conocer cuál es la situación de las actividades económicas de esos mercados. Para poder obtener estos datos, debo realizar cuatro tipos generales de análisis:

• Análisis de situación; • Análisis del entorno; • Análisis Interno; • Análisis de la competencia.

Se debe conocer, las metas que se requiere alcanzar en su corto, mediano y largo plazo. Para ello debemos comprender: el mercado, la competencia y las estrategias que en ese momento están resultando efectivas. Las herramientas de información, control y gestión, que utiliza la planificación tributaria, son las siguientes:

Ab. Marcos Wellington Villanueva Andrade

19

• Auditorías tributarias comparativas: proceso comparativo de industrias, para ver los procesos efectivos a utilizar.

• Reingenierías tributarias: control de gestión para analizar desviaciones por medio de presupuestos de implementación y de seguimiento.

• Sistemas de información: políticas y procedimientos, sistema contable y sistema informático.

• Sistema de control interno: plan organizacional, de inventarios y de medios de salvaguardar recursos.

Se entiende por reingeniería tributaria, un concepto de trabajo que une la revisión de los tributos debidos en los últimos años, con un planteamiento de las incidencias futuras, proporcionando mejoras en el flujo de caja de las empresas, con reducción efectiva de los costos de los productos y de las deudas tributarias. De igual forma, el “Sistema de control de gestión interna” es parte vital de la planificación estratégica tributaria, y éste se define como un conjunto de todos los elementos en donde prevalecen las personas, los sistemas de información, la supervisión y los procedimientos, en búsqueda de la efectividad. Para esto las empresas deben crear un ambiente de control, un conjunto de procedimientos de control directo y las limitaciones de control interno. La importancia del sistema de control de gestión interna tiene que ver con sus objetivos, que se encuentran orientados a los siguientes puntos:

1. Que la información financiera sea preparada de una forma eficaz, eficiente y confiable. Esto es vital en los proyectos de inversión industrial, debido a la cantidad de datos que intervienen y que se requiere analizar, además de la complejidad de los procesos, ya que no sólo requerimos contabilidad financiera o administrativa, sino también analítica, por el manejo de datos cuantitativos y cualitativos;

2. No sólo buscar información financiera, sino también técnica; 3. Es imprescindible el diseño de medidas para la protección, uso y

conservación de recursos financieros, materiales y humanos; 4. Buscar la eficiencia organizacional, pero basados en la misión y visión

proyectada; 5. Enmarcar legalmente, las actividades y procesos del proyecto de

inversión industrial a analizar. La utilización de los sistemas de control de gestión interna permitirá, dentro de la planificación estratégica tributaria, poder diseñar estructuras de control, que permitan determinar, en diferentes escenarios, el éxito de la gestión de un proyecto. No sólo basta que el proyecto sea viable, porque la idea es innovadora o es financieramente rentable. Cualquier proyecto que puede resultar viable, es decir exitoso, podría no serlo en su gestión, si no cuenta con procesos de control adecuados, y es justamente allí donde intervienen los sistemas de control de gestión interna, para darle ese factor de éxito. Una vez que se ha revisado cuales son los objetivos del sistema de control de gestión interna, el mismo que abarca el ambiente de control, el

Ab. Marcos Wellington Villanueva Andrade

20

sistema contable, los controles internos, contables y administrativos; se debe analizar que debe incluir el mismo:

1. Definición de objetivos, metas generales (corto, mediano y largo plazo) y específicas (por unidades de negocios);

2. Definición de las políticas (contables, tributarias, financieras, comerciales, organizacionales y administrativas) y de los procedimientos (por unidades de negocios) para la ejecución de los procesos.;

3. Utilización o adopción de un sistema de organización adecuado. Todo sistema organizacional deberá estar perfectamente integrado, tanto sus elementos como sus procesos en general;

4. Adopción de normas, para la protección y utilización óptima de recursos. Estas normas, deben estar en una perfecta concordancia, y en base a las normas jurídicas;

5. Delimitación de los niveles de responsabilidad, autoridad y jerarquías, basadas en la propia cultura y ambiente organizacional proyectado, de la futura empresa;

6. Dirección y administración del personal, de acuerdo con un adecuado sistema de evaluación. No sólo debe ser cuantitativo, sino también cualitativo. Utilización de los denominados “Tableros de control de mando integral”;

7. Aplicación de las recomendaciones de las evaluaciones de control interno, basadas en los planteamientos organizacionales.

8. Establecimiento de mecanismos para conocer las opiniones que tienen los usuarios o clientes sobre la gestión desarrolladas por la empresas de esos mercados objetivos. Es decir, manejo de encuestas, observaciones, comentarios, promociones, muestreos, reuniones, etc.;

9. Establecimiento de sistemas modernos de información que faciliten la gestión y el control. Es vital manejarse con programas de evaluación de viabilidad industrial, para poder analizar escenarios, en un ambiente virtual controlado.;

10. Organización de métodos confiables para la evaluación de la gestión. Se debe poder medir, de esta forma, los impactos en las unidades de negocios y en la empresa en sí;

11. Establecimiento de programas de inducción, capacitación y actualización del personal;

12. Simplificación y actualización de normas y procedimientos. En forma general, se puede decir que los elementos que componen la planificación estratégica tributaria, como proceso de evaluación de viabilidad de proyectos de inversión industriales, son los siguientes:

• Elaboración del proyecto en sí; • Diseño del proceso; • Estructura del mercado objetivo; • Estructura de la empresa a crear, en caso de viabilidad, y de lo

relacionado a la gestión del proyecto; • Estructura de los flujos de efectivo proyectados; • Estructura de control de costos;

Ab. Marcos Wellington Villanueva Andrade

21

• Estructura de administración de riesgos operativos; • El Plan de Negocios; • Cuestionarios de Evaluación de control interno.

2.2 COMPONENTES BÁSICOS DE LA PLANIFICACIÓN ESTRATÉGICA

TRIBUTARIA, COMO PROCESO DE EVALUACIÓN DE VIABILDAD FINANCIERA

Inicialmente, antes del desarrollo del proceso en sí, se debe tener claro cuáles son los componentes básicos que se requieren, para elaborar una planificación estratégica tributaria. Estos componentes básicos, para el caso de industrias, pueden ser los siguientes:

1. Tipo de proyecto industrial: agrícola, pecuario, agropecuario, textil, minero, alimenticio, etc.;

2. Organización legal estructural; 3. Análisis de la actividad económica secundaria, en el País y en la

Región a desarrollar. Ventajas y desventajas; 4. Estructura de la empresa vs Estructura del proyecto de inversión

planteado; 5. Unidad Económica (Empresa, accionistas, socios); 6. Situación fiscal de posibles accionistas o socios; 7. Análisis tributario, de los diferentes tributos que intervienen en la

planificación estratégica tributaria, del proyecto de inversión, en diferentes escenarios;

8. Herramientas jurídicas financieras, como por ejemplo: fuentes de financiamiento y gestión comercial, fideicomisos, fondos de inversión, titularizaciones, clusters, joint ventures, etc;

9. Posibles reorganizaciones de sociedades: fusiones, escisiones, transformaciones, absorciones, deslocalizaciones;

10. Análisis de la perspectiva global de la planificación estratégica tributaria; 11. Revisión de la base imponible proyectada, formas de fraccionamiento; 12. Estructuración integral de todos los elementos que forman parte de este

proceso. Cuando se habla de planificaciones estratégicas, se está hablando también de escenarios, ya que lo que se quiere es poder comparar diferentes situaciones que podrían presentarse, para realizar diferentes planteamientos y de esta manera tener no una sino que varias alternativas de selección, para la toma de decisiones financieras. Las planificaciones estratégicas, pueden ser de diferentes tipos, siendo las principales:

• Planificaciones estratégicas financieras; • Planificaciones estratégicas de mercado o comerciales; • Planificaciones estratégicas de producción; • Planificaciones estratégicas administrativas;

Ab. Marcos Wellington Villanueva Andrade

22

• Planificaciones estratégicas tributarias. Todas juntas, conforman una “Estructura de planificación integral” es decir que todos los elementos que conforman cada uno de los procesos, están integralmente y sistemáticamente incorporados a la estructura, sin que ninguno afecte a otro o esté en contraposición. A esto se denomina “Estructuración integral” y permite que no se den costos ocultos por descoordinación empresarial, ante tantos cambios económicos y jurídicos existentes, tanto a nivel nacional como internacional. Si las planificaciones estratégicas están bien elaboradas, cada una de ellas formará parte de un todo integrado, cuyo valor agregado será el factor de éxito de cualquier proyecto a desarrollarse, dejando en claro que la viabilidad depende de que los datos que se obtengan sean reales, y que estos datos al procesarlos, proporcionen una información confiable, pero basados en procesos sistemáticamente y científicamente diseñados y estructurados. Para ello, debemos inicialmente conocer las etapas que tiene la administración estratégica, que son: formulación, implementación y evaluación. Para poder analizar lo que realmente es la formulación estratégica, se debe describir cada uno de sus componentes:

• Misión; • Oportunidades detectadas; • Amenazas externas; • Definir fuerzas; • Definir debilidades (con las tres anteriores se conforma el FODA); • Establecer objetivos a largo plazo; • Generar estrategias alternativas; • Elegir estrategias concretas que se seguirán; • Nuevos negocios a elegir; • Negocios a abandonar; • Asignación de recursos; • Diversificaciones; • Extensión de operaciones; • Ingreso a mercados internacionales; • Constitución de otras compañías relacionadas.

En lo que a implementación se refiere, se pueden mencionar los siguientes componentes:

• Objetivos anuales; • Idear políticas empresariales; • Motivar a empleados; • Asignar recursos; • Ejecución de estrategias formuladas; • Desarrollo de una cultura y estructura que soporte las estrategias; • Crear una estructura organizacional eficaz; • Modificar las actividades de la comercialización;

Ab. Marcos Wellington Villanueva Andrade

23

• Preparar presupuestos; • Elaborar o mejorar sistemas informáticos; • Vincular remuneración de los empleados con los resultados de la

organización; • Hacer que los gerentes y empleados ejecuten las estrategias

formuladas; • Estimulación constante a los responsables directos e indirectos.

La evaluación, tiene los siguientes componentes, cabiendo indicar que toda la información antes descrita, tiene fuertes repercusiones en el éxito de los proyectos:

• Revisión de los factores internos y externos que son la base de las estrategias presentes;

• Medición del desempeño; • Aplicación de acciones correctivas.

2.3 EXAMEN CONTABLE Y FINANCIERO, PARA EFECTOS DE LA

PLANIFICACIÓN ESTRATÉGICA TRIBUTARIA. Para la realización de una planificación estratégica tributaria, se requiere inicialmente realizar un examen contable y financiero, el mismo que deberá contener:

1. Información de la actividad empresarial; 2. Informes comparativos de procesos, de otras industrias; 3. Manuales de procedimientos, de políticas internas, de sistemas de

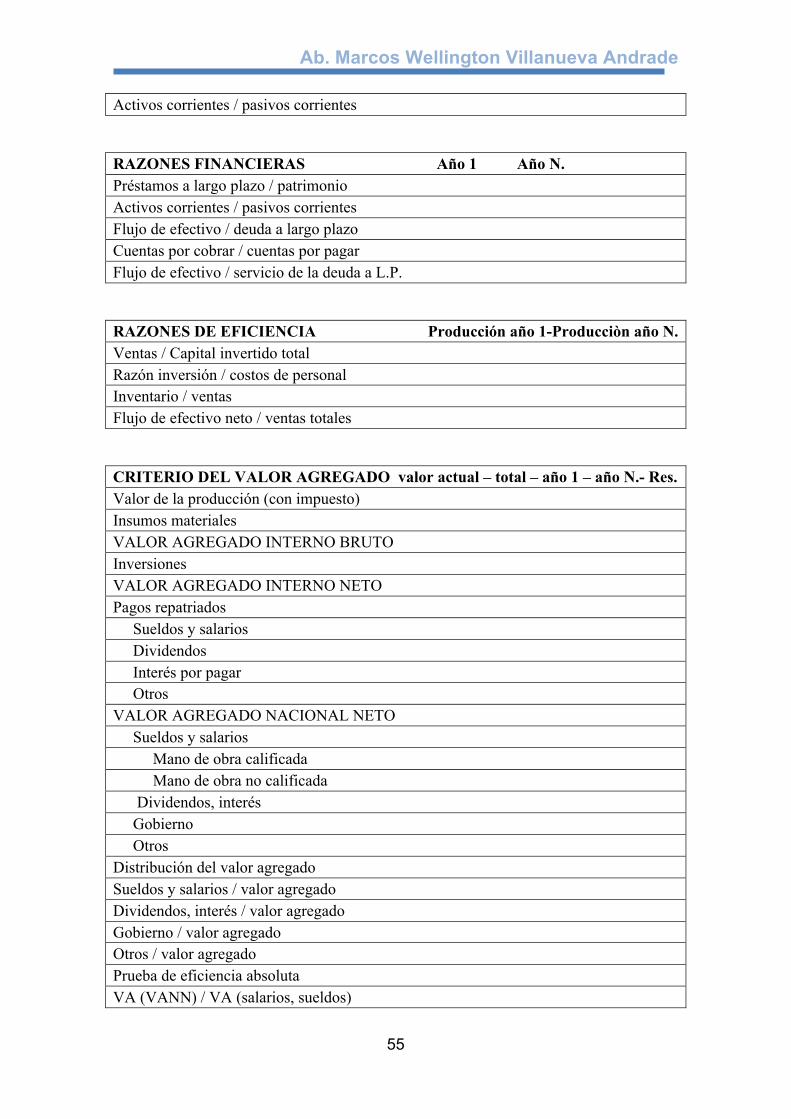

control interno; 4. Estados financieros proyectados; 5. Presupuestos y proyecciones de flujos de efectivo; 6. Tablas de amortización de cartera; 7. Fuentes de financiamiento (estados de fuentes y aplicación de fondos; 8. Presupuestos de ventas y compras; 9. Stock de inventarios proyectados; 10. Información macroeconómica; 11. Análisis de riesgos integrales; 12. Análisis de ratios financieros y de índices económicos; 13. Variables de decisión: cuantitativas y cualitativas.

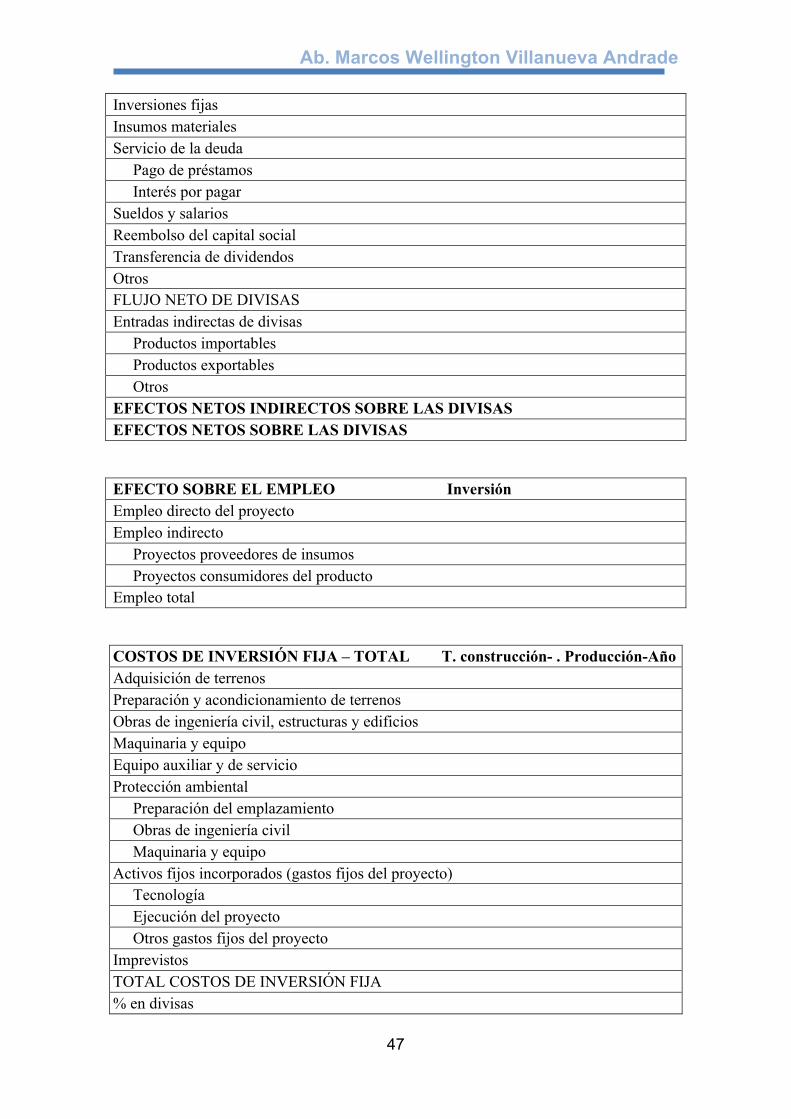

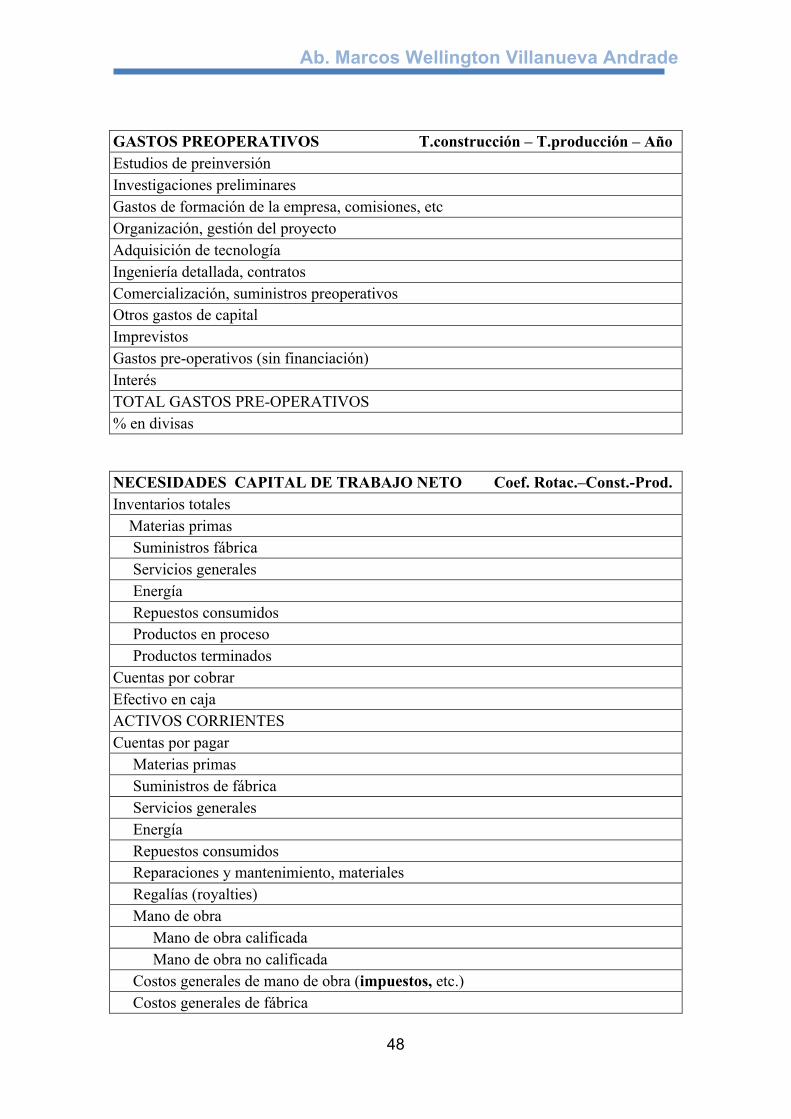

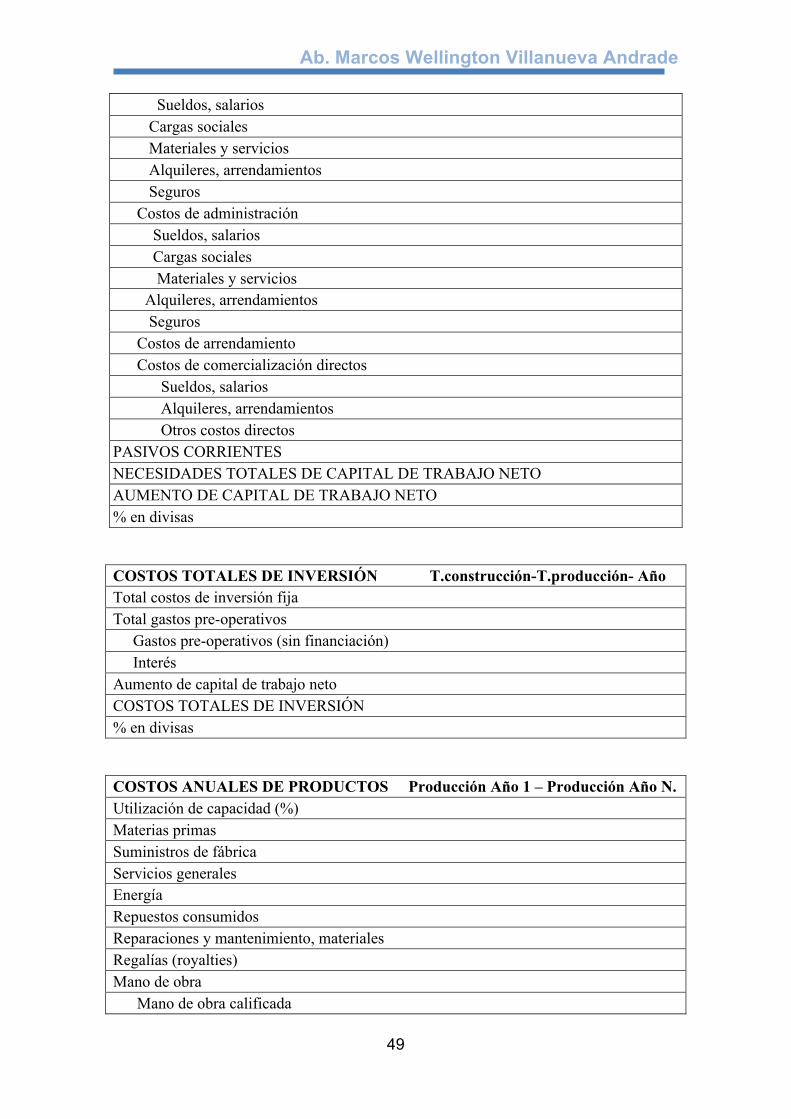

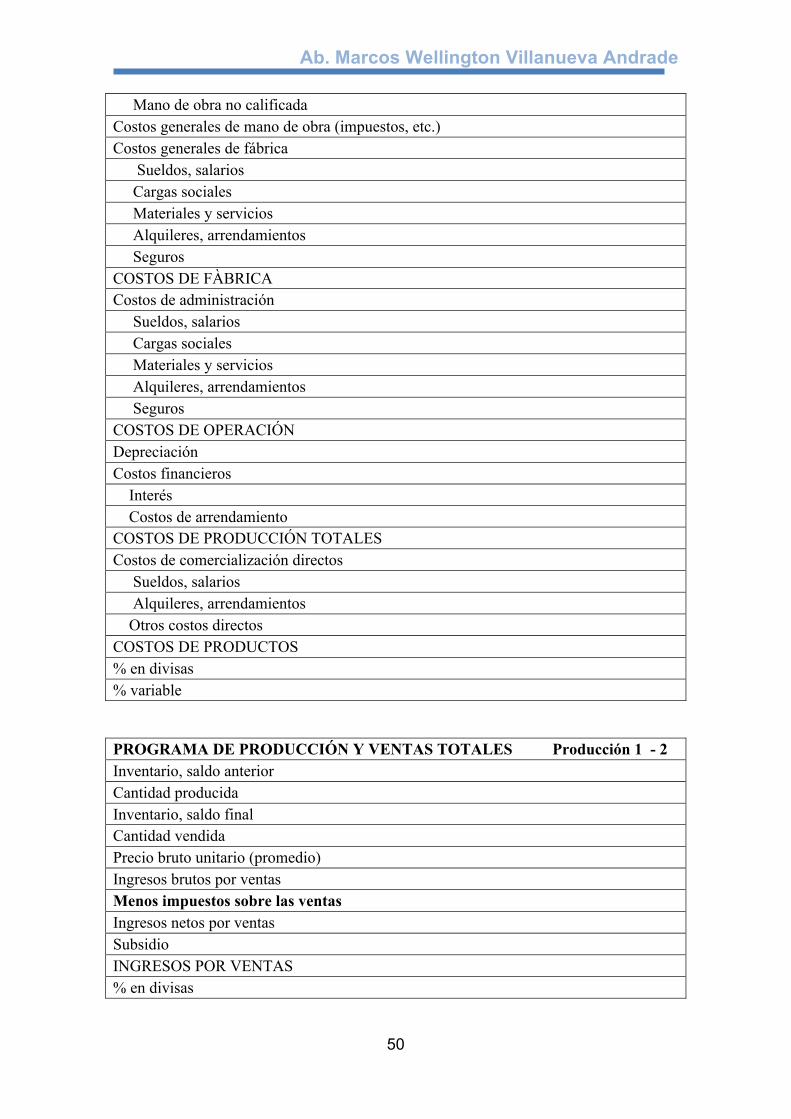

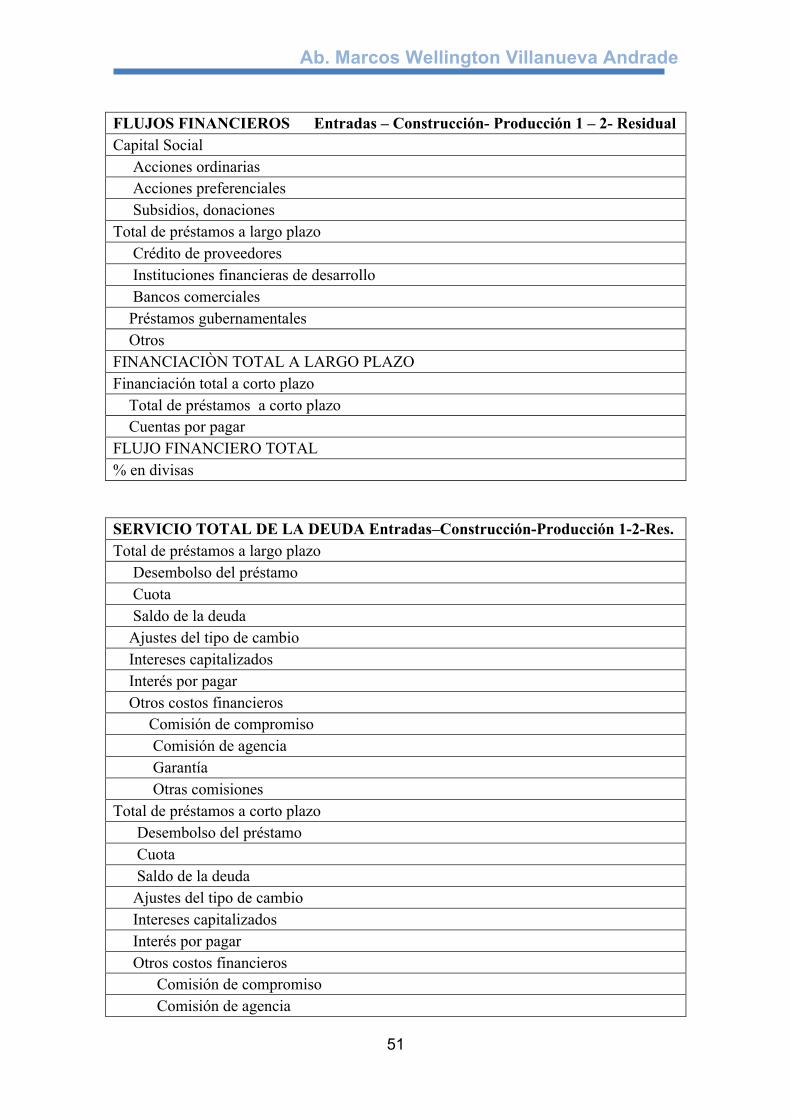

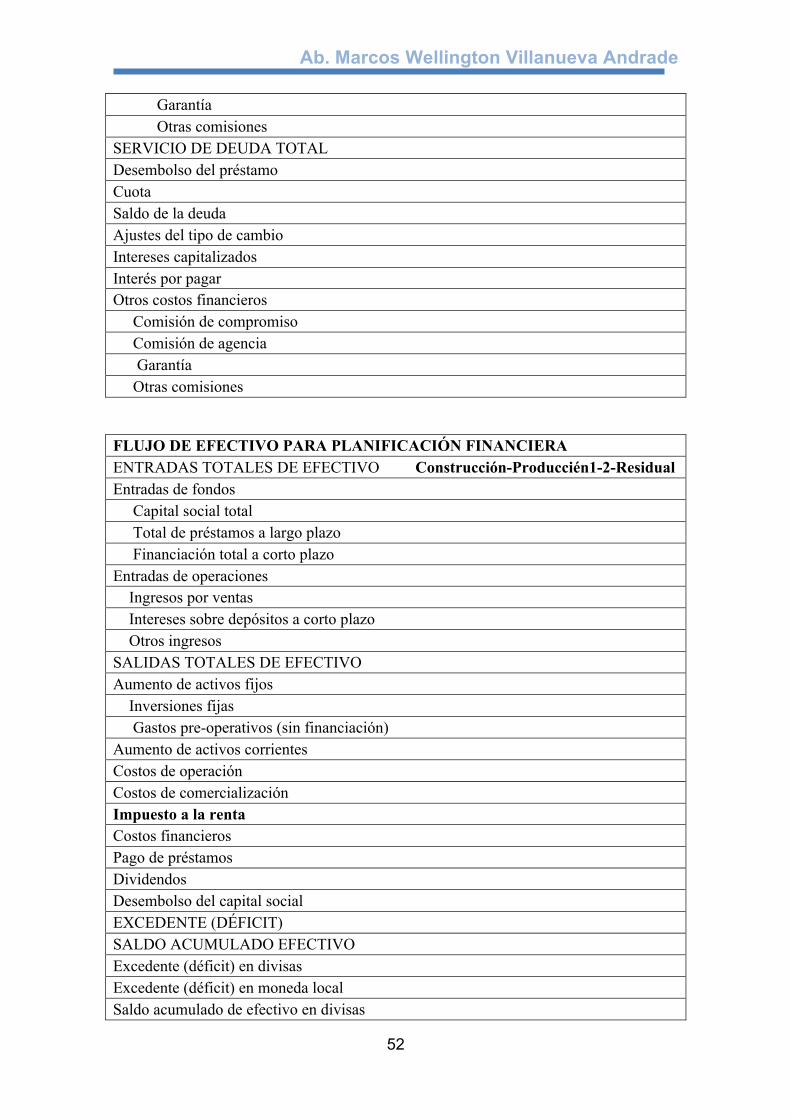

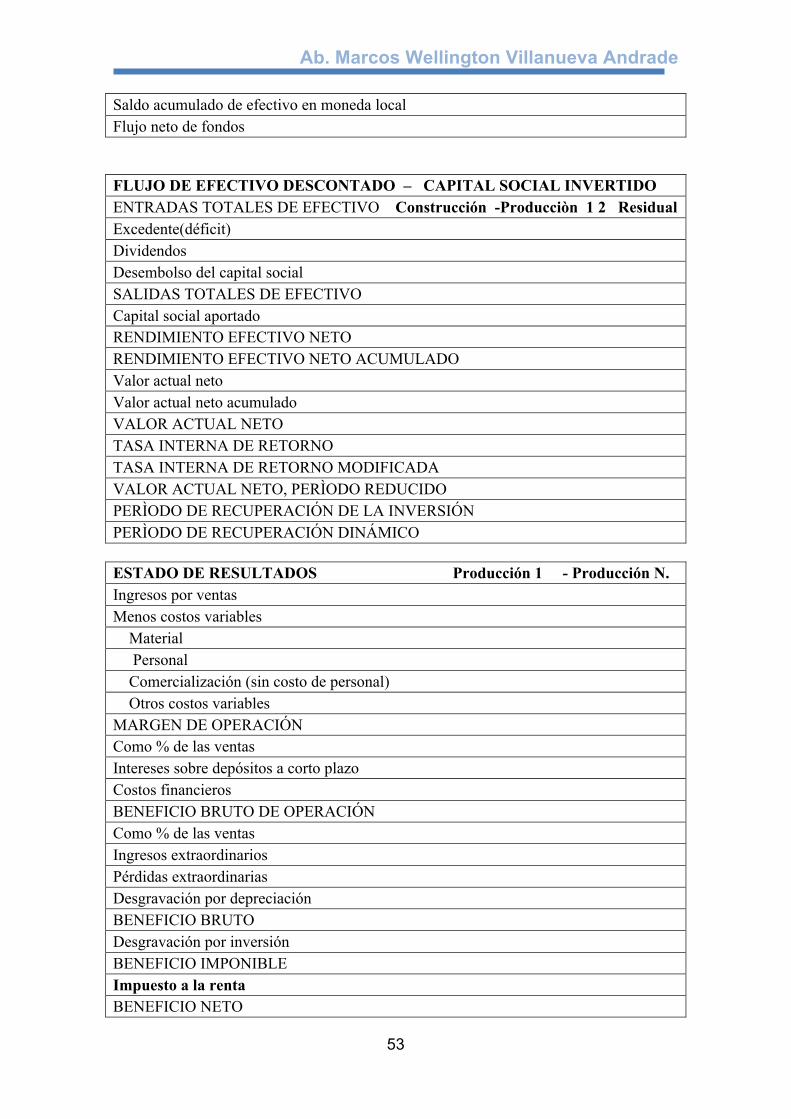

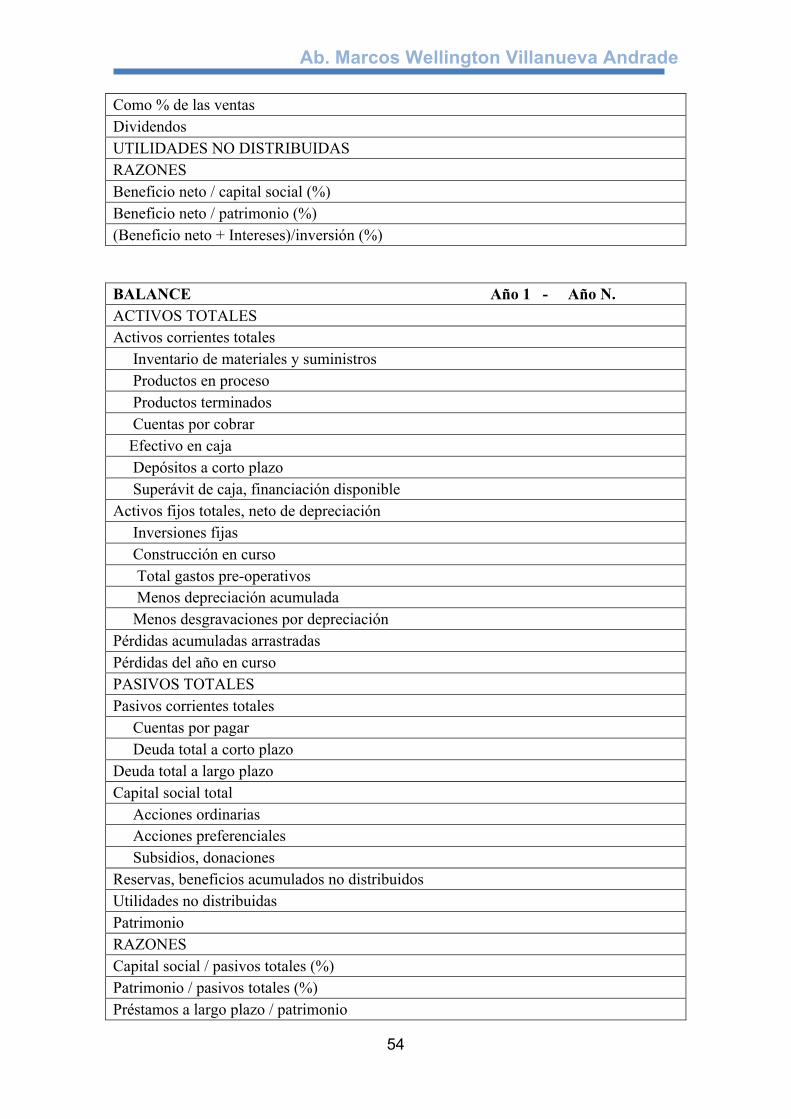

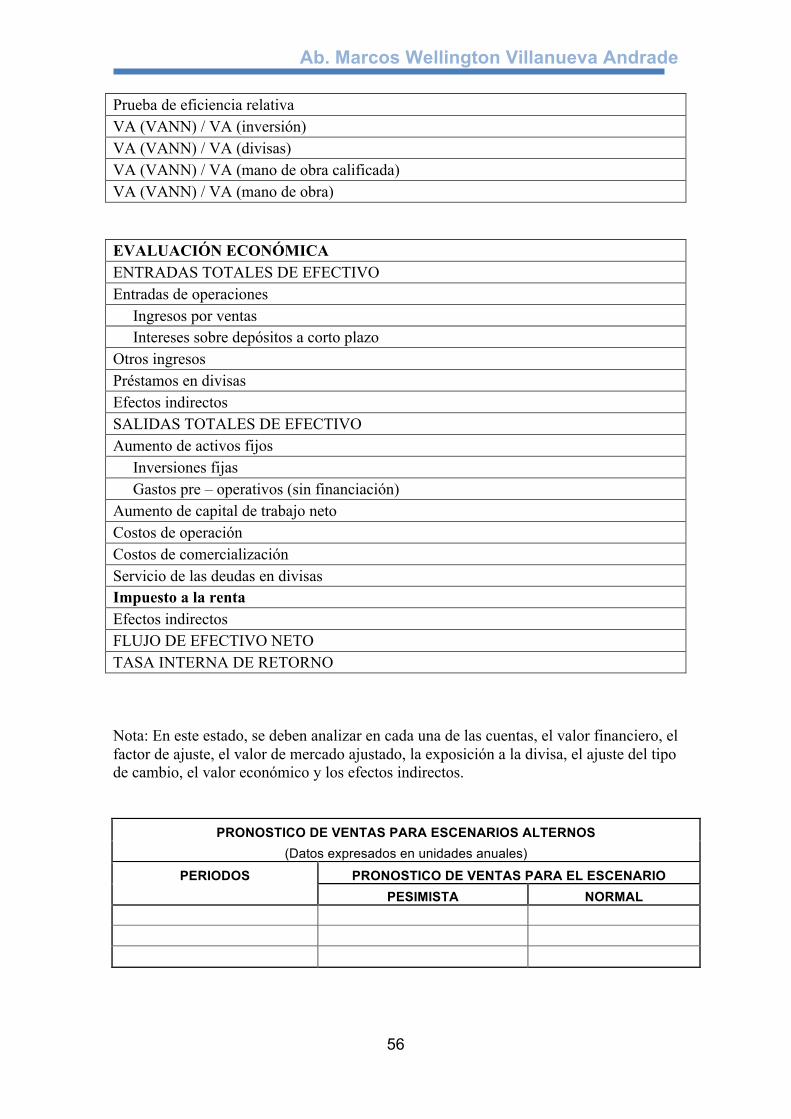

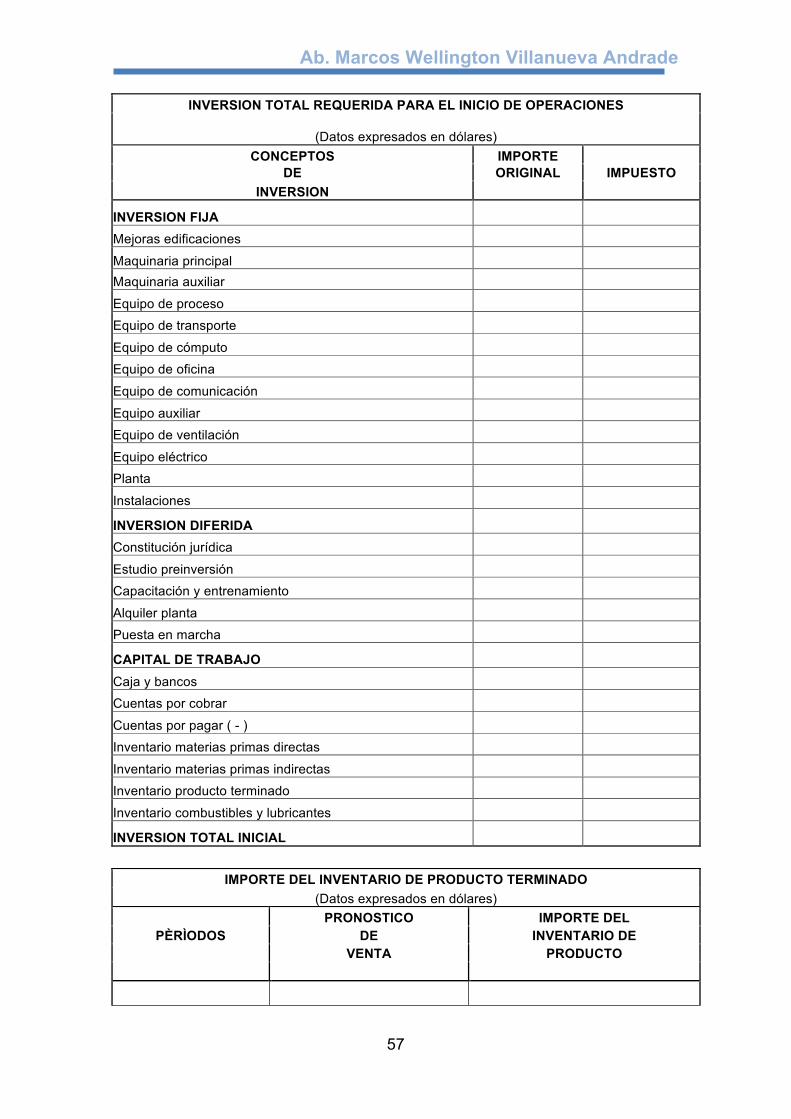

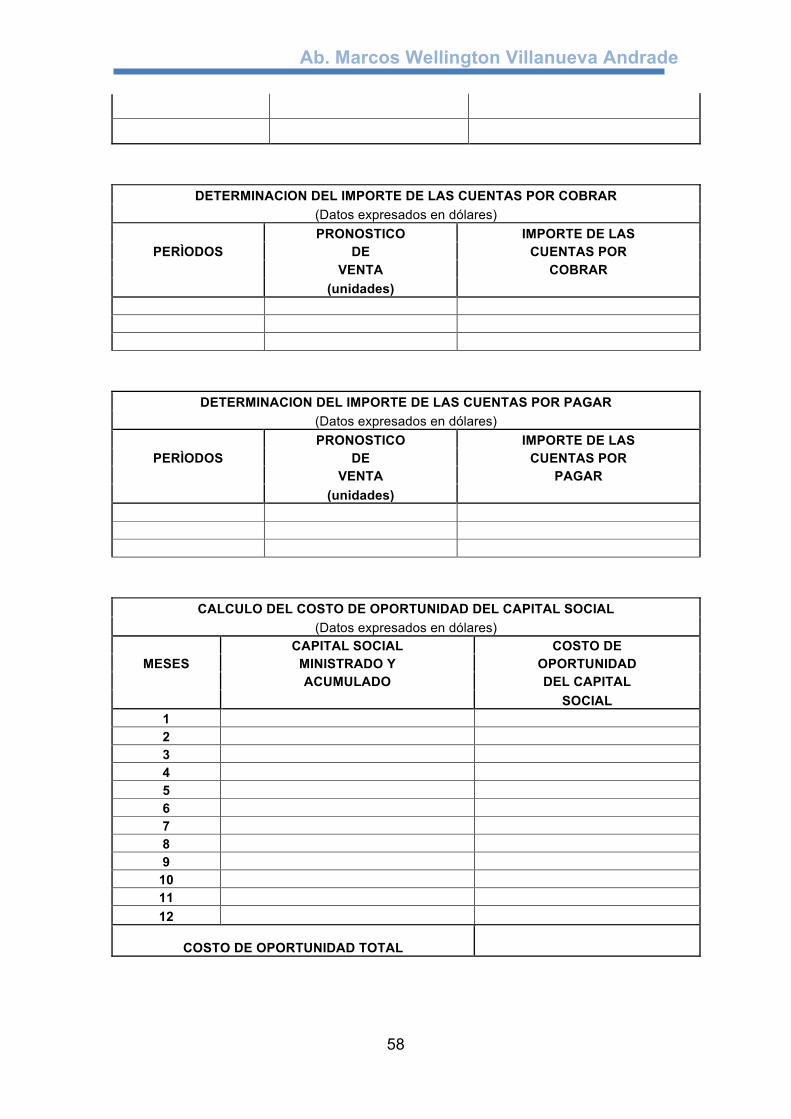

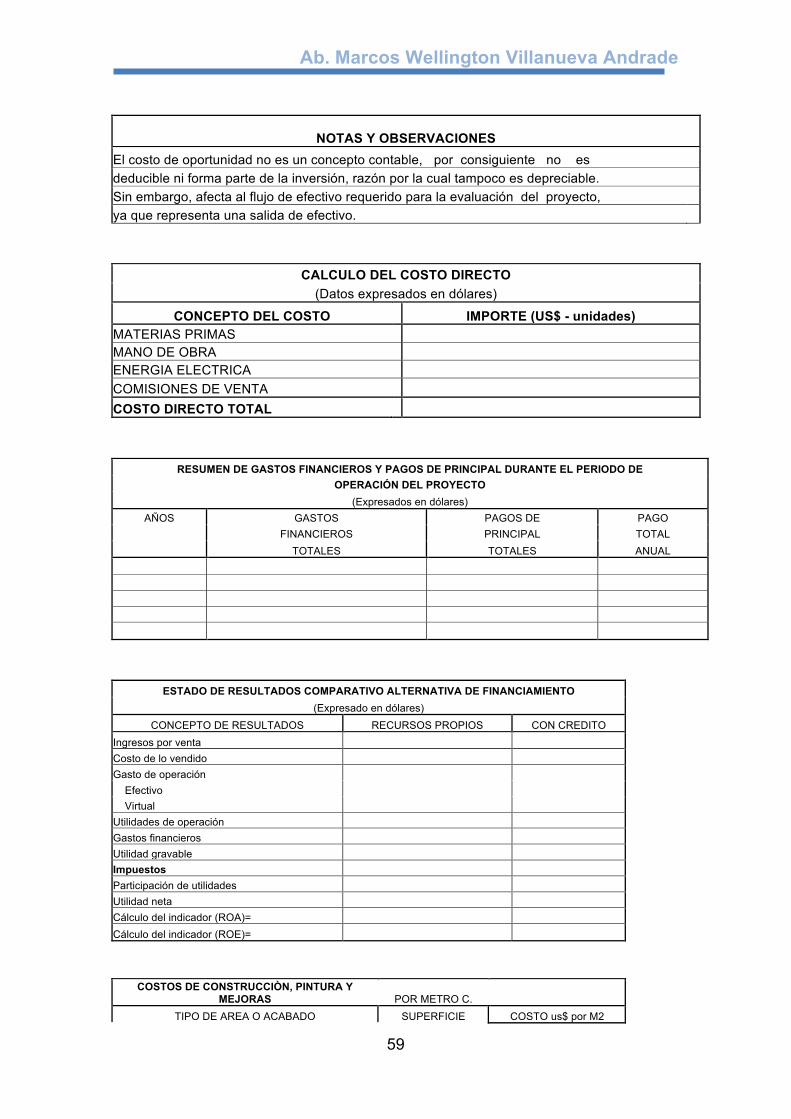

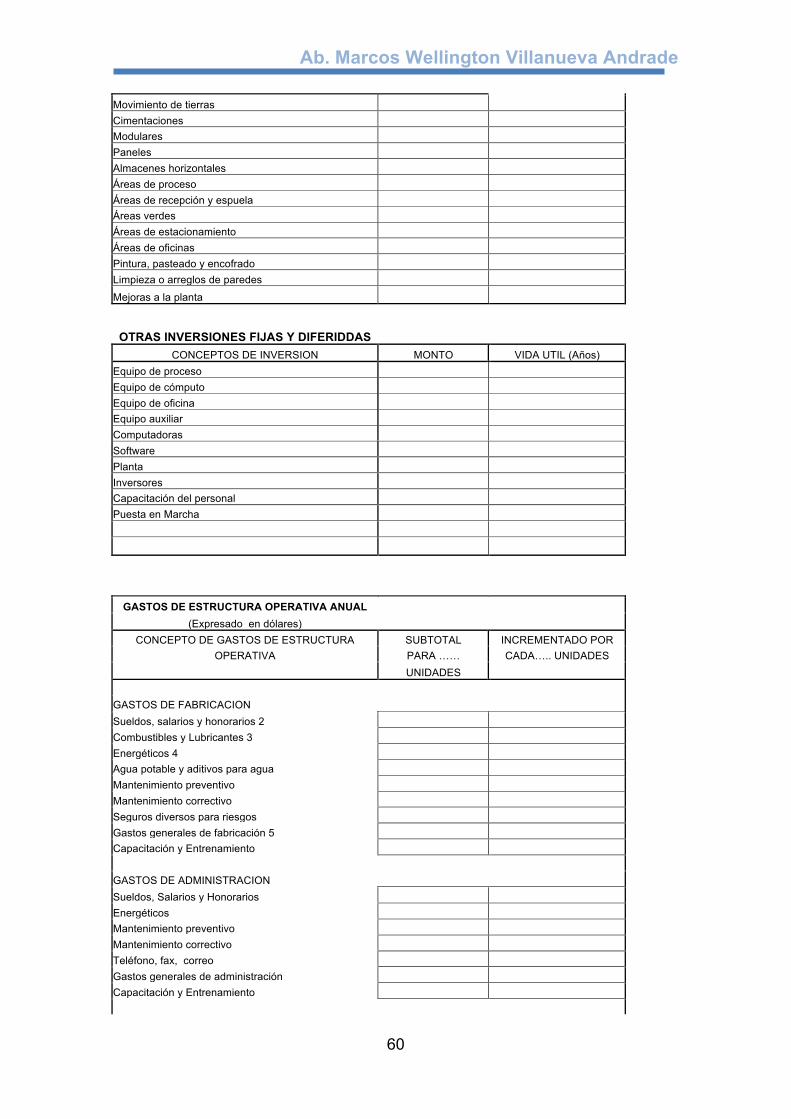

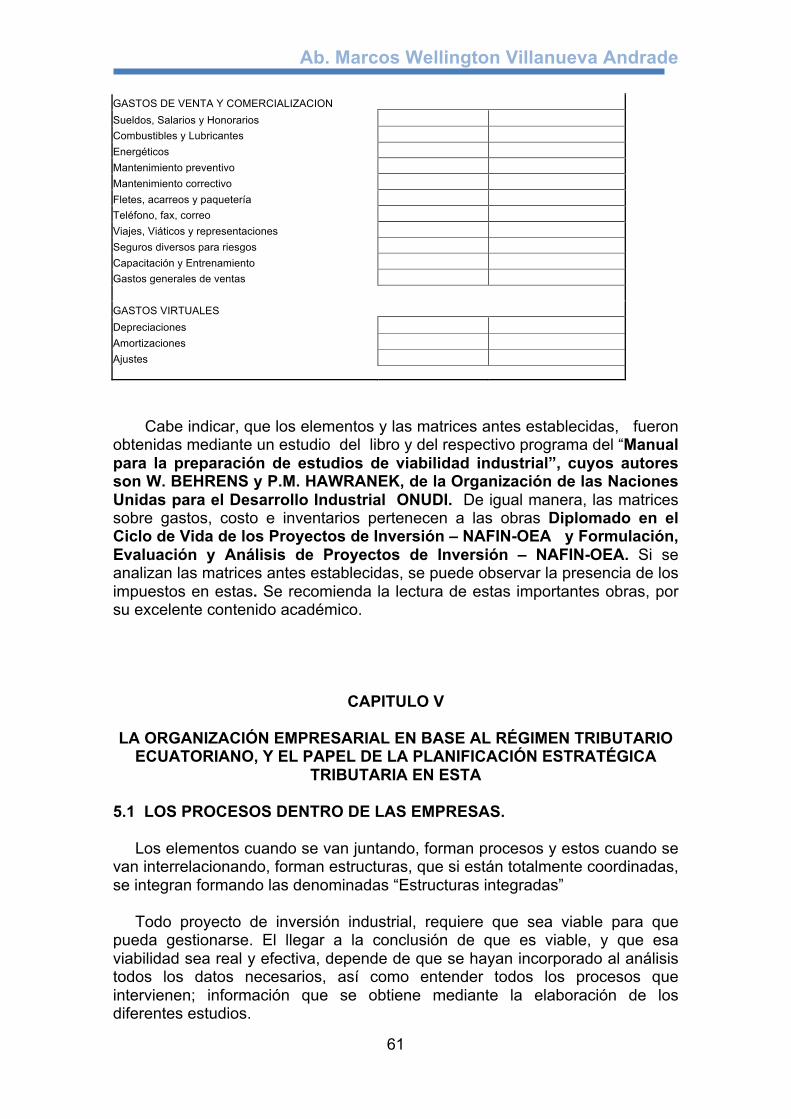

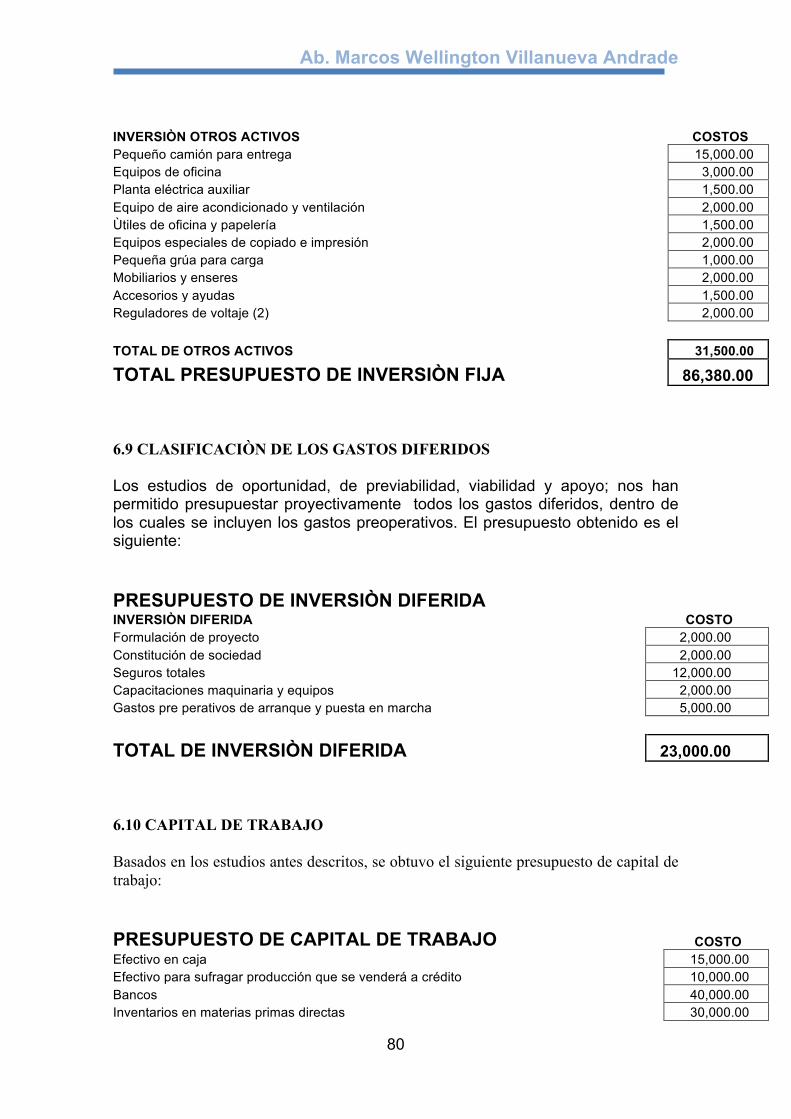

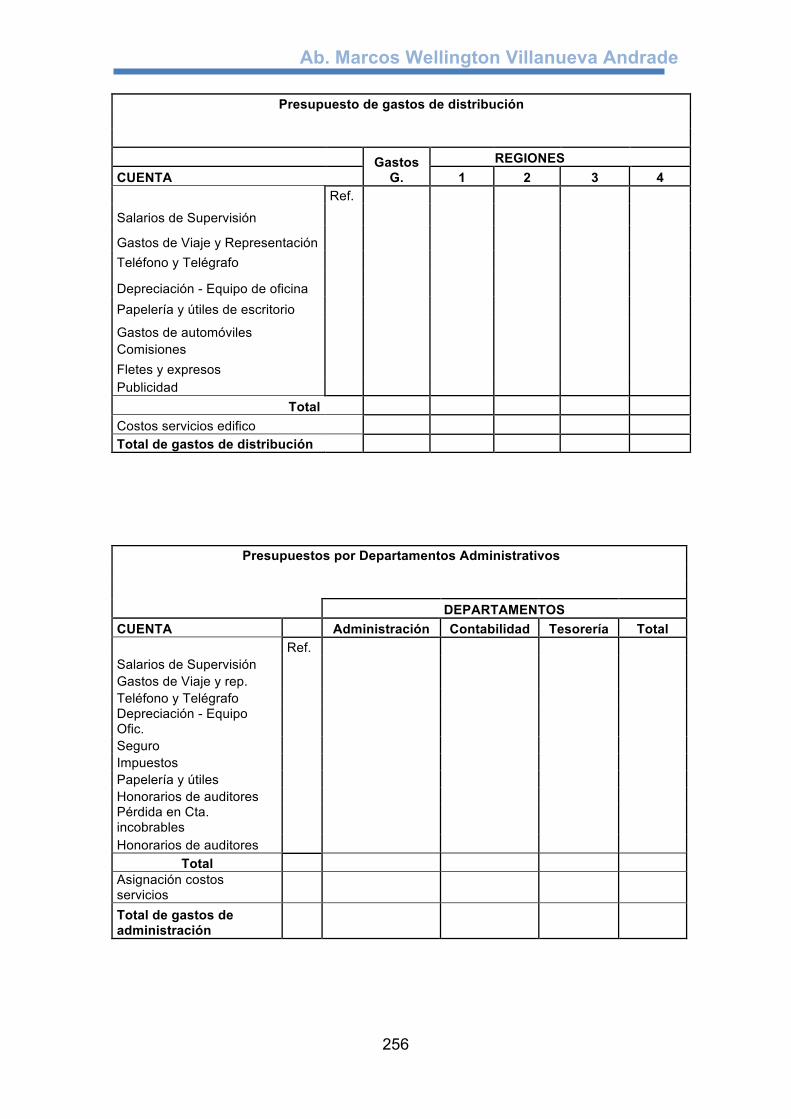

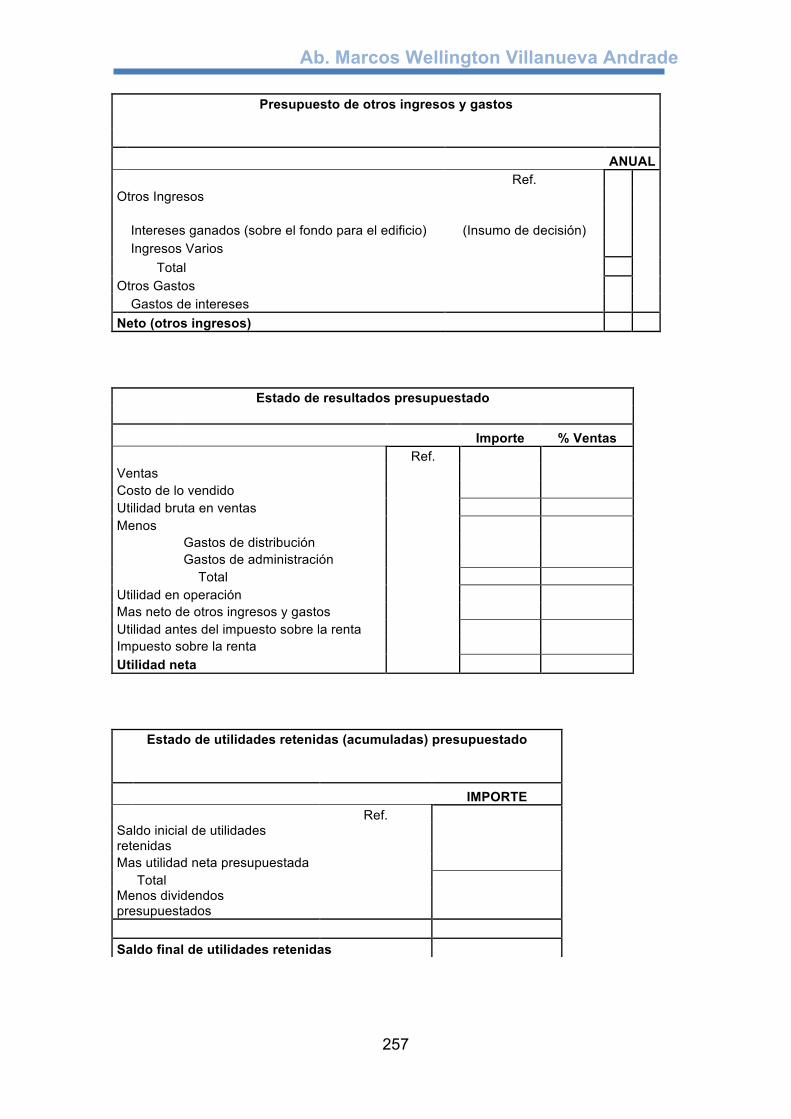

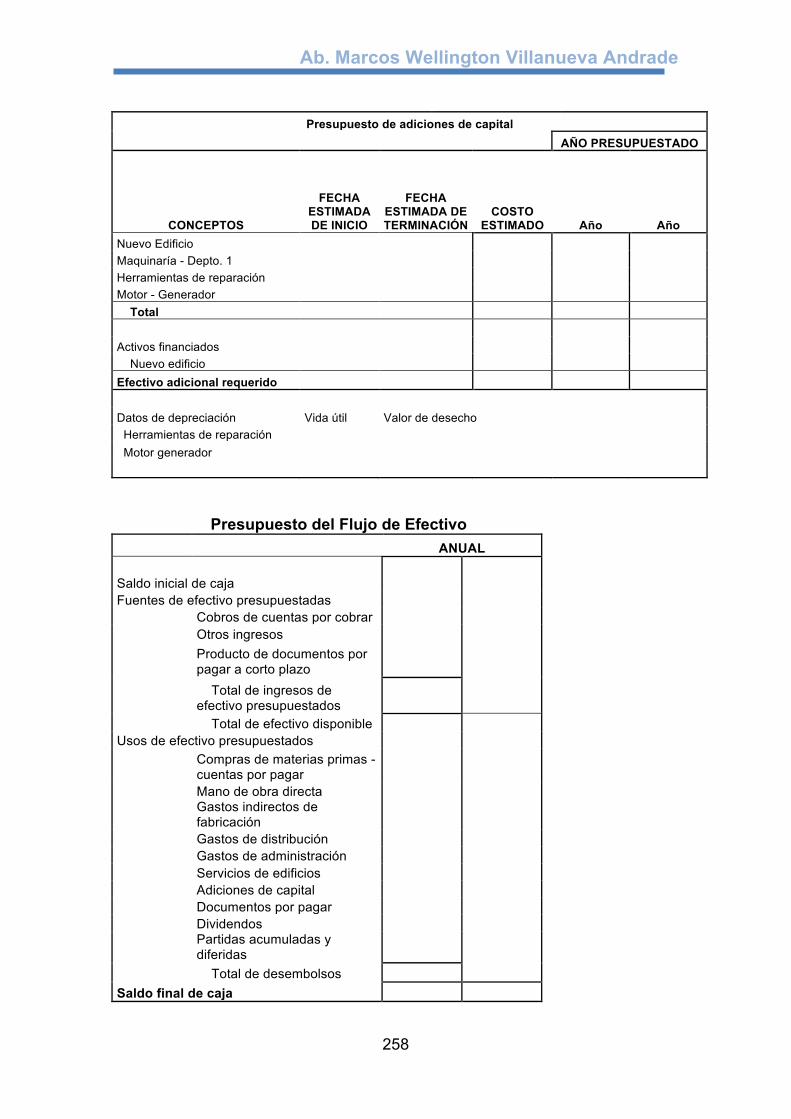

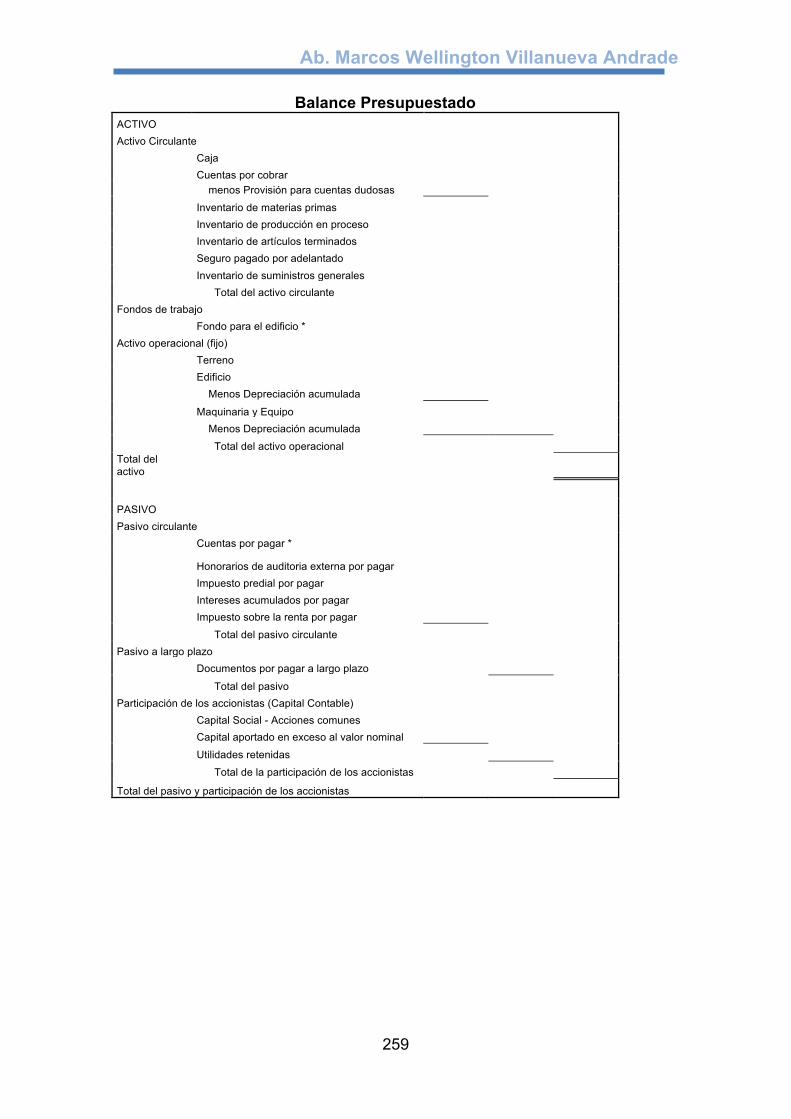

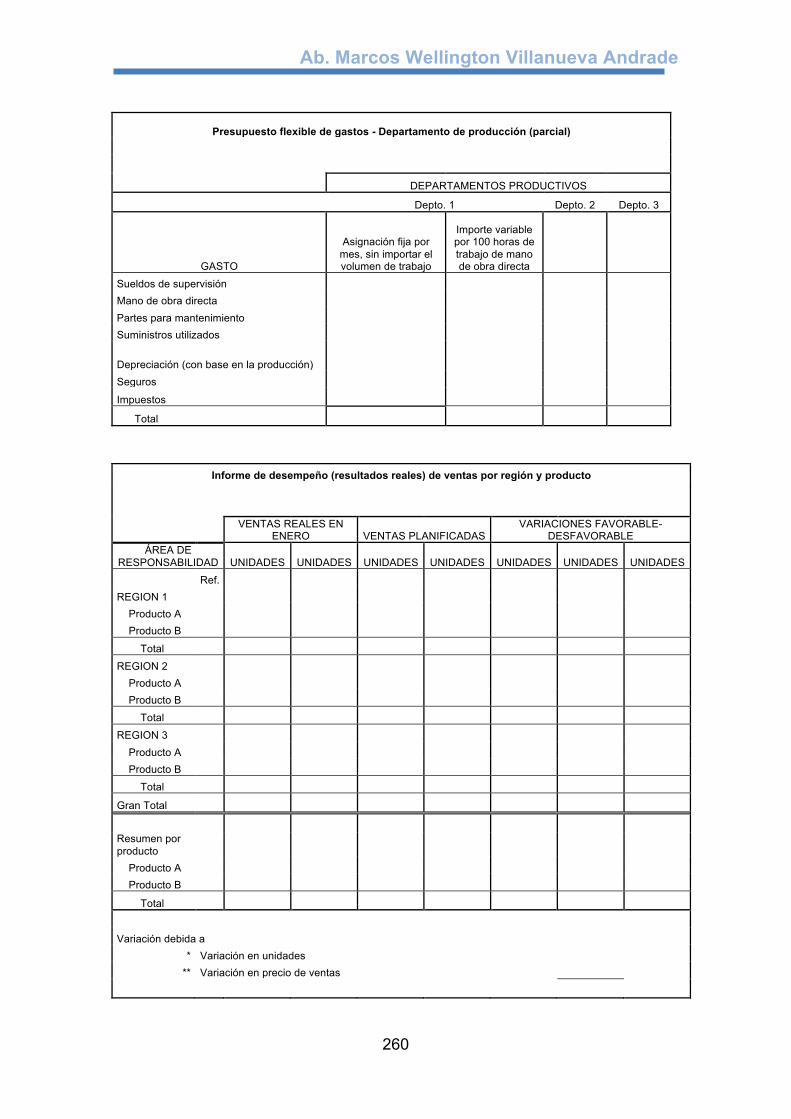

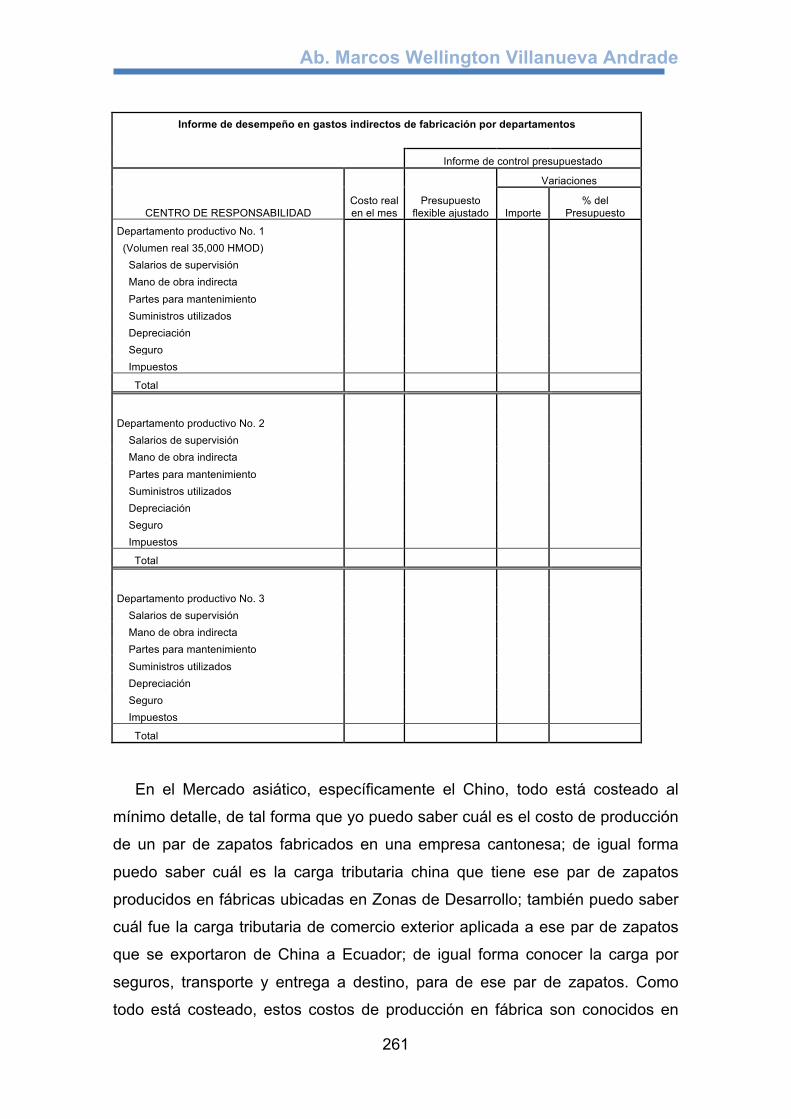

El examen contable, contiene los presupuestos. Estos presupuestos, son para proyectos de inversión industrial, y la información que nos proporcionan inicialmente, es la cuantía total del proyecto a analizar. Todo presupuesto de inversión, esta subdividido en los siguientes presupuestos:

• Presupuesto de inversión fija; • Presupuesto de inversión diferida;

Ab. Marcos Wellington Villanueva Andrade

24

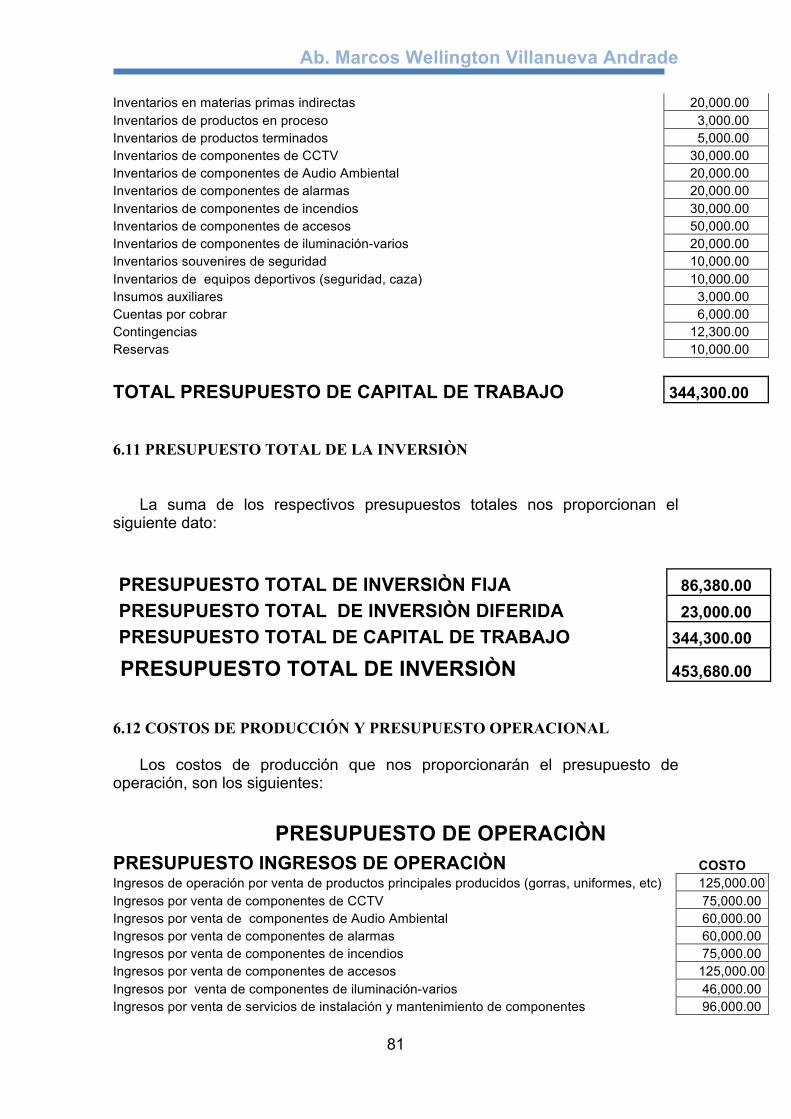

• Presupuesto de capital de trabajo. Todos ellos conforman el Presupuesto total de la inversión del proyecto de inversión industrial. De igual manera, todo proyecto de inversión industrial, tiene un presupuesto de operación, el mismo que esta subdividido en:

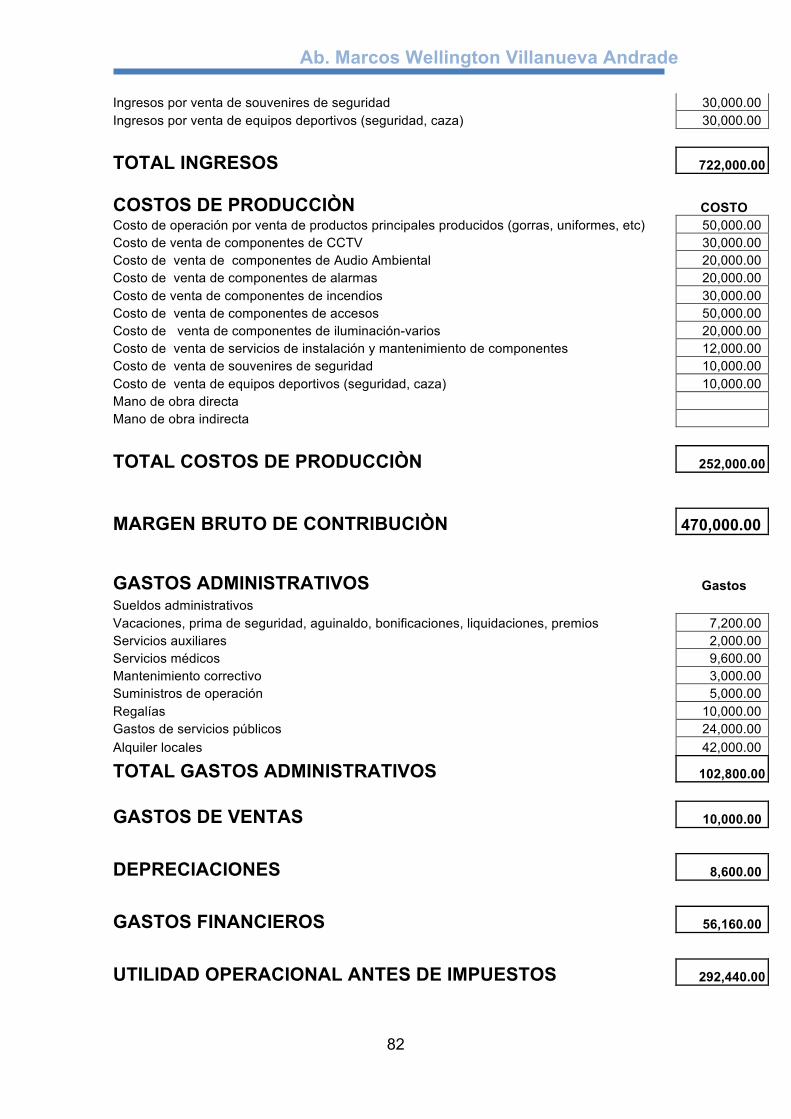

• Presupuesto de ingresos de operación; • Presupuesto de egresos de operación.

El presupuesto de inversión fija, en forma general, está conformado por: costo de maquinaria y equipo principal, costos de instalación, costos de sistemas y comunicación e inversión en otros activos. El presupuesto de inversión diferida, está conformado por: pagos por estudios de preinversión, pagos por constitución de sociedades, seguros, programas preoperativos de capacitación y gastos preoperativos de arranque y puesta en marcha. El presupuesto de capital de trabajo, está conformado por: efectivo en caja, efectivo para sufragar la producción que se venderá a crédito, bancos, inventarios en materias primas directas, inventarios en materias primas indirectas, inventario de productos en proceso, inventarios de productos terminados, insumos auxiliares, cuentas por cobrar, contingencias y reservas. El presupuesto de ingresos de operación, está conformado por: ingresos de operación por venta de productos principales, ingresos de operación por venta de subproductos e ingresos de operación por venta de otros productos. El presupuesto de egresos de operación, de igual manera, está conformado por: costos de mano de obra directa de operación, costos de mano de obra indirecta, servicios auxiliares, mantenimiento correctivo, suministros de operación, regalías, depreciaciones, gastos de servicios públicos, gastos administrativos, gastos de ventas, gastos financieros y tributos.

CAPITULO III

CICLO DE LOS PROYECTOS DE INVERSIÓN INDUSTRIALES

3.1 CICLO DEL PROYECTO DE INVERSIÓN INDUSTRIAL. Antes de proceder a realizar una planificación estratégica tributaria, para poder determinar la viabilidad de un proyecto de inversión industrial , debemos revisar lo que se denomina “Ciclo del Proyecto”. Las fases de un ciclo de proyecto son 3:

Ab. Marcos Wellington Villanueva Andrade

25

1. Fase de Preinversión.- Es cuando se dan las ideas y se empiezan a realizar todos los estudios necesarios, para poder evaluarlos, formularlos y analizarlos;

2. Fase de Inversión.- Si existe viabilidad, tanto económica, como

financiera, técnica, comercial y jurídica, se puede dar esta fase, es decir gestionar el proyecto, ya que se cuentan con los recursos necesarios y existe un punto de equilibrio;

3. Fase de Operación o Funcional.- Que en si es la puesta en marcha operativa del proyecto.

La primera fase, que es la “Fase de preinversión” tiene las siguientes etapas:

1. Etapa de Identificación de las oportunidades.- En esta etapa se realizan los denominados “Estudios de Oportunidad”. Estos estudios constituyen, el comienzo de la movilización de fondos de inversión;

2. Etapa de Análisis de alternativas y selección preliminar.- En esta

etapa se dan los denominados “Estudios de previabilidad”. En los estudios de previabilidad se deben examinar todas las alternativas posibles del proyecto. En los estudios de previabilidad, se deben tomar en cuenta, si la situación ambiental en el emplazamiento previsto y el posible impacto del proceso del producto proyectado, se ajustan a la normativa nacional, principalmente en lo legislativo tributario que es el motivo de nuestro estudio. De igual forma debe tomarse en cuenta, en este tipo de estudios, si la idea del proyecto no es viable o no resulta suficientemente atractiva para un determinado inversionista o grupo de inversionistas;

3. Etapa de Preparación del proyecto.- En esta etapa se realizan los

denominados “Estudios de viabilidad y de apoyo o funcionales”. En esta etapa de preparación del proyecto, que se da en la fase de preinversión, una vez realizados los estudios de previabilidad, si lo amerita el estudio, se pasa a la etapa de preparación del proyecto, donde se procede a realizar los estudios de viabilidad que suelen ir acompañados de estudios de apoyo o funcionales. Es aquí cuando se prepara el proyecto específico, es decir el seleccionado. Se debe justificar si el concepto del proyecto, permite un análisis detallado por medio de un estudio de viabilidad. De igual manera, si algún aspecto del proyecto es crítico para su viabilidad, y requiere una investigación a fondo mediante estudios funcionales o de apoyo;

4. Etapa de Apreciación previa del proyecto y decisiones.- La etapa de

apreciación previa, de la fase de preinversión, en sí es un informe sobre la apreciación que involucra a todas las partes intervinientes, incluyendo a las instituciones financieras o del mercado de capitales, que van a dar su parecer sobre los estudios del proyecto analizado, en los siguientes

Ab. Marcos Wellington Villanueva Andrade

26

aspectos: técnico, comercial, mercado, gestión, organización, financiero, económico y jurídico.

Los estudios de oportunidad, pueden ser enfocados en base a dos planos o tipos de enfoque: en el plano sectorial y en el plano empresarial. En lo que tiene que ver con el plano sectorial, en este caso nos estamos refiriendo al análisis de las posibilidades globales de inversión en países de desarrollo y el interés general de países desarrollados en invertir en el extranjero. En lo que al plano empresarial, o enfoque empresarial se refiere, tiene que ver con los requisitos concretos de inversión de promotores de proyectos en países en desarrollo y desarrollados. El enfoque sectorial suele ir vinculado con:

1. Estudios regionales: Andinos, Cono sur, Centroamérica, caribe, etc.; 2. Estudios de sectores industriales: mineros, alimenticios, metalúrgicos,

etc.; 3. Estudios de recursos: mano de obra, materia prima, logística de

carreteras, et; 4. Estudios de preparación de planes de maestros industriales: si se cuenta

con personal calificado, para determinadas actividades artesanales; 5. Estudios de problemas estructurales con que se enfrenta un sector

manufacturero: créditos, gremios, política tributaria, política de gobierno, delincuencia.

En cuanto al enfoque microeconómico, éste examina las siguientes ideas de inversión:

1. De los industriales: tasas internas de retorno en diferentes actividades; 2. De las oficinas de promoción e inversión: condiciones para invertir; 3. De las instituciones financieras: apertura a los créditos de producción.

Una vez que se han detallado las clases de estudios de oportunidad que se deben realizar, también se debe mencionar los tipos de análisis de estudios de oportunidad, que deben ser desarrollados y que a continuación se detallan:

1. Análisis de recursos naturales: busca conocer si existen los recursos naturales y que tan costoso es conseguirlos;

2. Análisis de la estructura agrícola: determina si existen fuentes de aprovisionamiento de determinadas materias primas agrícolas;

3. Análisis de demanda futura de determinados bienes de consumo: para determinar la proyección de costos y precios, y si realmente existirá en el futuro nichos de mercado;

4. Análisis de las importaciones: para determinar si esos productos, pueden ser producidos nacionalmente, o en el otro caso, que tanto tiempo se demoran en importarlos y que tan costosa es su logística.;

5. Análisis de impacto ambiental: si la actividad a realizar, del respectivo proyecto, podría ocasionar daños ambientales, parciales, totales, reparables o irreparables;

6. Análisis de sectores manufactureros: por la migración de artesanos o mano de obra calificada;

Ab. Marcos Wellington Villanueva Andrade

27

7. Análisis de vinculaciones con otras industrias: redes comerciales y sociales;

8. Análisis de ampliación de líneas de fabricación: costo beneficio de ampliar las fábricas o utilizar la importación de productos de fábricas, ubicados en otros países;

9. Análisis de posibilidades de diversificación: si amerita entrar a producir nuevos productos, en un determinado mercado objetivo;

10. Análisis de ampliación de la capacidad industrial: que tan costoso sería aumentar la capacidad instalada;

11. Análisis del clima general de la inversión: riesgo país, riesgo de la región, riesgo de la industria, riesgo financiero mundial;

12. Análisis de la disponibilidad y costo de factores de producción; 13. Análisis de las posibilidades de exportación: si existe un nicho de

mercado, que quiera consumir un determinado producto, y pueda pagarlo.

Los tipos de análisis de estudios de previabilidad que se pueden realizar, son los que a continuación detallo:

1. Análisis de estrategias de proyecto o empresariales y de ámbito del proyecto: escenarios, impactos, pronósticos;

2. Análisis de materias primas y de suministros de fábrica: si existe la suficiente cantidad, y la frecuencia para abastecerla;

3. Análisis de ubicación, emplazamiento y medio ambiente: si logísticamente, el lugar donde voy a ubicar una fábrica o planta, es el apropiado por costos y garantías;

4. Análisis del mercado y conceptos de comercialización: nichos, grupos objetivos, productos estrellas, condiciones de mercado, proyecciones del mercado.;

5. Análisis de la ingeniería y de la tecnología: si se puede conseguir la tecnología requerida, o hay que importarla;

6. Análisis de la organización y de los gastos generales: que organigrama requiere la empresa, si es viable el proyecto;

7. Análisis de recursos humanos: se requiere analizar datos cuantitativos y también cualitativos;

8. Análisis del calendario de ejecución y de presupuestación del proyecto: para ello se utilizan las denominadas calendarizaciones.

En la etapa de preparación del proyecto, se realizan los análisis de los estudios de viabilidad y de apoyo, que a continuación detallo:

1. Análisis de estudios técnicos del proyecto: de capacidad instalada, de producción, etc.;

2. Análisis de estudios administrativos: presupuestos de gastos; 3. Análisis de estudios sobre materias primas: cantidades requeridas,

tiempo de llegada al país, en el caso de que haya materia prima importada;

4. Análisis de estudios sobre suministros de fábrica: se debe establecer todos los suministros que requiere;

Ab. Marcos Wellington Villanueva Andrade

28

5. Análisis de ensayos de laboratorio ya a nivel de planta piloto: esto aún gorma parte de gastos preoperativos, y debe fondearse al inicio de sus preoperaciones, para realizar todas las pruebas necesarias, para la obtención del producto esperado;

6. Análisis de estudios de ubicación: donde es el mejor lugar para la colocación de la infraestructura;

7. Análisis de estudios de transporte: la logística de compra, venta, envío y postventa;

8. Análisis de estudios sobre economías de escala: selección de tecnología, costos e inversión, de producción, precios, etc.

La Fase de inversión, tiene las siguientes etapas:

1. Etapa de negociaciones y contrataciones: que constituye la base jurídica del proyecto de inversión industrial;

2. Etapa de diseño técnico: en esta etapa se diseña todo lo que tiene que ver con la gestión del proyecto, antes de su puesta en marcha operacional;

3. Etapa de construcción: en esta etapa se realiza la construcción de la infraestructura, pues ya se cuenta con los fondos financieros;

4. Etapa de comercialización previa a la producción: como otra fuente de financiación;

5. Etapa de capacitación: muy importante para el éxito de la gestión del proyecto.

La Fase de operación, tiene las siguientes etapas:

1. Etapa de puesta en marcha e inicio de operaciones: que se da cuando se cuenta con los inventarios iniciales, y obviamente con la infraestructura;

2. Se puede dar una etapa de sustitución o rehabilitación, si lo amerita el proyecto;

3. Se puede dar una etapa de ampliación o de innovación, si lo amerita el proyecto.

3.2 TIPOS DE ANÁLISIS QUE SE DEBEN REALIZAR. Una vez que hemos analizado el ciclo de proyecto, se deben comprender los tipos de análisis que se realizan, para el diseño de un modelo que nos permita analizar la viabilidad de un proyecto de inversión de tipo industrial. Los tipos de análisis que podríamos, en forma general, considerar para lo antes indicado, podrían ser:

1. Del sistema de comercialización y sus interrelaciones; 2. De las características del mercado, tanto cuantitativas como cualitativas; 3. De los competidores y las redes comerciales de estos; 4. Del medio ambiente y los impactos en éste; 5. Empresarial.

Ab. Marcos Wellington Villanueva Andrade

29

A su vez el sistema de comercialización, puede analizar lo siguiente:

1. De la estructura de la rama; 2. De la estructura de la clientela; 3. Del empleo y la competencia; 4. De los medios principales de competencia; 5. De la estructura de distribución.

El análisis de las características del mercado, a su vez, puede ser subclasificado en otros análisis que son:

1. De datos cuantitativos; 2. De datos cualitativos.

El análisis de los competidores, puede ser clasificado en otros tipos de análisis, que son:

1. Análisis de información del competidor; 2. Análisis del producto; 3. Análisis del precio; 4. Análisis de promoción; 5. Análisis de plaza.

El análisis del medio ambiente, puede también ser clasificado en otros tipos de análisis a considerar, que son:

1. Ecología y medio ambiente; 2. Materias primas disponibles y periodicidad para su obtención; 3. Planes de protección ambiental, tanto para fauna como para flora; 4. Reciclaje y aprovechamiento de materias no procesadas; 5. Tecnología y desarrollo; 6. Innovaciones en materiales y suministros; 7. Sustitución de tecnología, en caso de que se requiera; 8. Tecnología en reciclaje y reutilización de materias primas no

procesadas; 9. Economía ( aspectos macroeconómicos y microeconómicos); 10. Evolución del comercio internacional; 11. Desarrollo social y justicia social empresarial; 12. La política y la ley. Este punto es muy importante, por el hecho de que

en países como el nuestro, existe un alto índice delincuencial, por lo que los proyectos deben destinar recursos adicionales, para la protección de sus activos, e inclusive de su personal.

El análisis empresarial, a su vez, debe contemplar los siguientes subtipos de análisis, que a continuación indico:

1. Comercialización y manejo comercial; 2. Producción y capacidades; 3. Investigación y desarrollo;

Ab. Marcos Wellington Villanueva Andrade

30

4. Finanzas y fuentes de financiación; 5. Personal y de sistemas para manejo de calificación a empleados por

eficiencia; 6. Gestión, y organización; 7. Riesgo.

3.3 ESTRUCTURA DE DATOS PARA ANÁLISIS, QUE REQUIERE EL PROCESO. ESTRUCTURA DE LA RAMA

• Nombres de proveedores y que condiciones piden para negociar; • Nombres de servicios y productos; • Diversificación de los proveedores; • Tipos de empresa que ofrezcan sus productos o servicios. Las empresas

pueden ser también clasificadas en: pequeñas, medianas, grandes; • Organización de la rama (asociaciones, gremios, consorcios, clusters,

etc.) ESTRUCTURA DE LA CLIENTELA

• Nombres de clientes y preferencias; • Tipos de clientes y las redes sociales que podrían relacionarlos.

EMPLEO Y COMPETENCIA

• Utilización de las capacidades instaladas. Se debe describir si están en buen estado, si pueden ser reparadas o si están en mal estado, y no son recuperables;

• Medidas contra los competidores. Aquí estamos hablando de estrategias para evitar la penetración de posibles competidores entrantes.

MEDIOS PRINCIPALES DE COMPETENCIA

• Calidad; • Surtido de productos; • Publicidad y en general todo lo relacionado a comunicación empresarial. • Precios y costos; • Condiciones de entrega y la logística requerida para el eficiente manejo; • Organización de la competencia; • Manejo de recursos humanos de la competencia; • Premios a clientes que otorga la competencia.

ESTRUCTURA DE DISTRIBUCIÓN

• Distribución geográfica; • Distribución sectorial; • Redes de distribución; • Canales de distribución y redes comerciales.

DATOS CUANTITATIVOS Y CUALITATIVOS

• Volumen de mercado; • Posición en el ciclo vital del mercado;

Ab. Marcos Wellington Villanueva Andrade

31

• Saturación del mercado; • Tasas de crecimiento (valores absolutos y porcentaje anual); • Mercados parciales; • Estabilidad de la demanda; • Estructura de la necesidad de los clientes; • Motivos de compra; • Procesos de compra, actitudes en relación a la información disponible; • Intensidad y firmeza de la competencia; • Sentimientos de los consumidores; • Fechas importantes para los consumidores; • Funcionamiento de los consumidores; • Costumbres y malas costumbres de los consumidores.

INFORMACIÓN GENERAL SOBRE EL COMPETIDOR

• Posición del competidor; • Gastos totales de comercialización; • Objetivos de los competidores; • Comportamiento de los competidores; • Evaluación propia de los competidores; • Puntos fuertes y débiles de los competidores; • Ultimas estrategias de los principales competidores.; • Éxitos y fracasos de los principales competidores.

PRODUCTO, PRECIO, PROMOCIÓN Y PLAZA

• Alcance de la gama de productos; • Profundidad de la gama de productos; • Calidad; • Diseño; • Envase y presentación; • Mantenimiento y servicios; • Servicios de garantía; • Posibilidad de devolución; • Posicionamiento de precios; • Rebajas y descuentos; • Condiciones de pago; • Condiciones de financiamiento; • Condiciones de refinanciamiento; • Reingenierías de pasivos; • Publicidad; • Venta personal; • Promoción de ventas de productos; • Política de marcas de los productos; • Relaciones públicas; • Canales de distribución; • Densidad de distribución; • Plazo de gestación; • Existencias, transporte.

Ab. Marcos Wellington Villanueva Andrade

32

ECOLOGÍA • Energías disponibles; • Gasolina, diesel, alcohol, et; • Gas; • Electricidad; • Carbón; • Otras fuentes.

MATERIAS PRIMAS DISPONIBLES

• Materias primas relacionadas que se van a utilizar en la producción de los productos;

• Proyecto específico. PLANES DE PROTECCIÓN AMBIENTAL Y RECICLAJE

• Fomento de la conciencia ambiental; • Contaminación y efectos de la misma.; • Leyes y reglamentos de protección ambiental; • Cultura proteccionista, a nivel ambiental; • Disponibilidad de materiales reciclados; • Costos de reciclaje y beneficios de éste.

TECNOLOGÍA

• Tecnología de producción; • Tendencias en el desarrollo de tecnología; • Potencial de innovación; • Automatización y control de procesos; • Tecnología de reciclaje.

INNOVACIONES EN MATERIALES DE PRODUCCIÓN

• Tendencias en el desarrollo de tecnología de productos; • Potencial de innovación.

SUSTITUCIÓN DE TECNOLOGÍA

• Posibles innovaciones en el campo del proyecto; • Costo de desarrollo.

ECONOMÍA

• Tendencias del desarrollo de utilidades en el país donde se realiza el proyecto.

EVOLUCIÓN DEL COMERCIO INTERNACIONAL

• Intercambio de bienes; • Integración económica, como por ejemplo el caso de la Comunidad

Europea.; • Proteccionismo de productos y servicios; • Tendencias de la evolución de la balanza de pagos y la tasa de

cobertura en • Divisas;

Ab. Marcos Wellington Villanueva Andrade

33

• Evolución del mercado de capitales, tanto de valores como de derivados.;

• Evolución de la situación del empleo y del desempleo; • Tendencias previstas en las inversiones, en base a diferentes

escenarios.; • Fluctuaciones en los ciclos de desarrollo económico; • Desarrollo del sector económico en el que se realiza el proyecto; • Análisis de crisis financieras existentes.

DESARROLLO SOCIAL

• Evolución demográfica en el país del proyecto; • Aspectos culturales y sociosicológicos.

LA POLÍTICA Y LA LEY

• Tendencias generales de la política; • Tendencias de la relación entre los partidos políticos en el país

estudiado; • Tendencias en la legislación social y laboral; • Políticas económicas; • Importancia e influencia de los sindicatos; • Grado de libertad de las compañías para decidir y actuar; • Cambios legislativos posibles; • Ordenamientos jurídicos; • Legislación tributaria; • Derecho financiero, en el país a desarrollar el proyecto.

COMERCIALIZACIÒN

• Comportamiento de mercado; • Comportamiento de precios; • Promoción de productos, y estilos que se manejan.; • Distribución y logística en general.

PRODUCCIÓN

• Instalaciones; • Capacidades; • Productividad; • Disponibilidad de suministros.

INVESTIGACIÓN Y DESARROLLO

• Actividades; • Conocimientos técnicos; • Patentes y franquicias.

FINANZAS

• Volumen y estructura de capital; • Reservas; • Potencial de financiación; • Capital de explotación;

Ab. Marcos Wellington Villanueva Andrade

34

• Liquidez; • Rotación de capital; • Intensidad de la inversión; • Rendimiento de la inversión.

PERSONAL

• Calificaciones de los empleados; • Relaciones humanas; • Prestaciones sociales.

GESTIÓN Y ORGANIZACIÓN

• Información; • Planificación y control; • Desarrollo orgánico definido.

Como se puede observar, en lo que a proyectos de inversión industrial se refiere, el análisis de los ciclos de proyectos de inversión, muestra claramente la cantidad de estudios que se requiere obtener. Realmente, dependiendo del tipo de proyecto de inversión industrial a desarrollar, la cantidad de datos que se manejan es considerable y es por esto que se requiere la utilización de programas de planeación de negocios y programas de análisis de viabilidad de proyectos industriales, los cuales permiten poder realizar comparación de escenarios. Todos estos datos que se requiere ordenar, deben tener una metodología previamente definida, dependiendo del tipo de proyecto de inversión industrial a analizar. Cuando queremos diseñar un proyecto de inversión, es muy importante contar con herramientas informáticas, como por ejemplo los programas para análisis de viabilidad financiera de proyectos de inversión industriales. Hasta el momento, este trabajo de tesina realizado en el año 2009, consistió en detallar los elementos que se necesitan, para realizar un análisis de un proyecto de inversión industrial.

CAPITULO IV

ESTRUCTURA DE LA PLANIFICACIÓN ESTRATÉGICA TRIBUTARIA, COMO PROCESO DE EVALUACIÓN DE VIABILIDAD FINANCIERA, EN

PROYECTOS DE INVERSIÓN INDUSTRIAL 4.1 SELECCIÓN DE LA ACTIVIDAD ECONÓMICA. Las actividades económicas pueden ser: primarias, secundarias y terciarias. Entre las actividades primarias podemos mencionar a la agricultura, la actividad agropecuaria, la pesca, la minería y la explotación de

Ab. Marcos Wellington Villanueva Andrade

35

hidrocarburos. Cuando hablamos de actividades secundarias, nos referimos a actividades de transformación como la artesanal, la industrial y dentro de esta: la agroindustrial, las de alimentos, las textiles, las curtiembres, las de bebidas, de alcoholes, etc. Las actividades terciarias son aquellas que tienen que ver con los servicios en general, turismo, hotelería, etc. Debido a que la tesina trata sobre la planificación estratégica tributaria en los proyectos de inversión industriales, nos estamos refiriendo a actividades económicas secundarias. Es muy importante, desde un inicio, dejar establecido la actividad económica respectiva, pues cada una de ellas obedece a una realidad distinta: No es lo mismo desarrollar un proyecto metalúrgico, que utilice como materia prima el acero, que desarrollar un proyecto industrial alimenticio, cuya material prima sea la harina de banano. Desde un inicio se debe identificar, cuales son los obstáculos existentes en cada una de las diferentes actividades económicas secundarias, al igual que cuales son las oportunidades. Este manejo de oportunidades, se lo puede analizar si se han hecho eficientes estudios de oportunidad, en lo que se desea investigar, como por ejemplo: existencias de materias primas, de mano de obra, costo logístico si la planta se ubica en un determinado sector geográfico. Es importante el realizar estudios de oportunidad tributaria, que tienen que ver con las ventajas de desarrollar un proyecto, que implique el uso de determinadas materias primas, nacionales o importadas. Lo que se debe analizar es el costo beneficio en cada caso. Esto se puede analizar, si el estudio de oportunidad tributaria nos indica que es lo más aconsejable. El analizar la oportunidad de desarrollar un determinado proyecto, en una determinada actividad económica, implica que el análisis no sólo debe ser hecho sobre estudios de oportunidad nacionales, sino también internacionales. Esto se debe a la crisis financiera mundial, ya que determinados productos van a ser afectados, principalmente las materias primas. Esto posiblemente implicaría, que el gobierno ecuatoriano de más apoyo al sector productivo, revisando lo que tiene que ver con aranceles. El analizar los convenios comerciales internacionales y de doble tributación, es importante al inicio, ya que nos daría una idea primaria de los mercados objetivos y sus condiciones, tanto comerciales como también financiera-tributarias. La identificación de una actividad económica que tenga proyección, y llevarla al diseño de un proyecto de inversión para determinar su viabilidad, también implica analizar los activos que voy a requerir. La adquisición de activos de producción, implica establecer la oportunidad de comprarlos nuevos o usados. El estudio de oportunidad tributario, juega nuevamente un papel importante, debido al hecho de que la inversión en activos de producción, podría representar ventajas tributarias

Ab. Marcos Wellington Villanueva Andrade

36

4.2 IDENTIFICACIÓN DEL PROYECTO DE INVERSIÓN El segundo paso de este proceso de planificación, es la identificación del proyecto de inversión. Lo primero que debe hacerse, es la descripción del proyecto en sí. Esto implica detallar que es lo que se va hacer, como se lo va a hacer, donde se lo va a hacer, cuando se lo va a hacer, cuánto costará hacerlo, quien lo hará, como se financiera. Como nos podemos dar cuenta, la descripción del proyecto debe incluir todas las preguntas y las respuestas que los inversionistas o prestamistas requerirán para analizar este proyecto. Se debe identificar, si el proyecto a analizar es nuevo, o es una rehabilitación de alguna infraestructura ya existente. Este punto, también nos lleva a los estudios de oportunidad financieros y tributarios, ya que en ciertos casos podríamos necesitar definir, si rehabilitamos una planta o fábrica, o la hacemos nuevamente. Necesitamos analizar el costo beneficio de cada uno de estos escenarios. La descripción de la innovación tecnológica a utilizar es muy importante. No es lo mismo manejar activos de producción que requieren 10 empleados por ejemplo, que activos tecnológicos innovadores, que sólo requieren tres. Si analizo estos dos escenarios presentados, mientras más empleados requiera para realizar un determinado proceso industrial, más responsabilidades patronales debo asumir con la Seguridad Social Ecuatoriana, y de igual manera tendré mayores costos de producción, de seguros, servicios públicos, etc. Se debe identificar en el proceso, si se va a manejar el proyecto con socios estratégicos, y establecer que tipos de alianzas estratégicas se van a realizar, determinando el porcentaje accionario de los socios o accionistas, tanto mayoritarios como minoritarios. Las alianzas estratégicas, o también llamadas en inglés joint venture, implican determinar cuáles son las condiciones de intercambio de materias primas, o de prepago de productos aún no producidos, tanto como de los adelantos. Las alianzas estratégicas, permiten a dos socios estratégicos manejar un concepto simbiótico, conocido en la administración estratégica como “Ganar, Ganar” que significa que los dos se necesitan, pues cada uno de ellos tiene algo que el otro no tiene, y que el beneficio de asociarse estratégicamente, implica financieramente la disminución de costos y gastos, así como también de tributos. Se debe describir, desde el inicio, los tipos análisis que se van a incorporar al proyecto de inversión. Esto implica determinar si son análisis económicos o financieros, y dentro de estos si se van a incorporar: análisis por centros de costos, análisis de distribución de costos, revalorizaciones de activos fijos y que modelos de inventario se van a manejar. Desde el principio debo determinar el sistema contable que voy a utilizar, pues en el caso de proyectos industriales, requiero uno analítico basada en costos. Como podemos observar, todo guarda relación con la parte tributaria, y su efecto para determinar viabilidad financiera, es muy importante. Por ejemplo, si hacemos revalorizaciones de activos fijos, debemos analizar si esto tendrá un

Ab. Marcos Wellington Villanueva Andrade

37