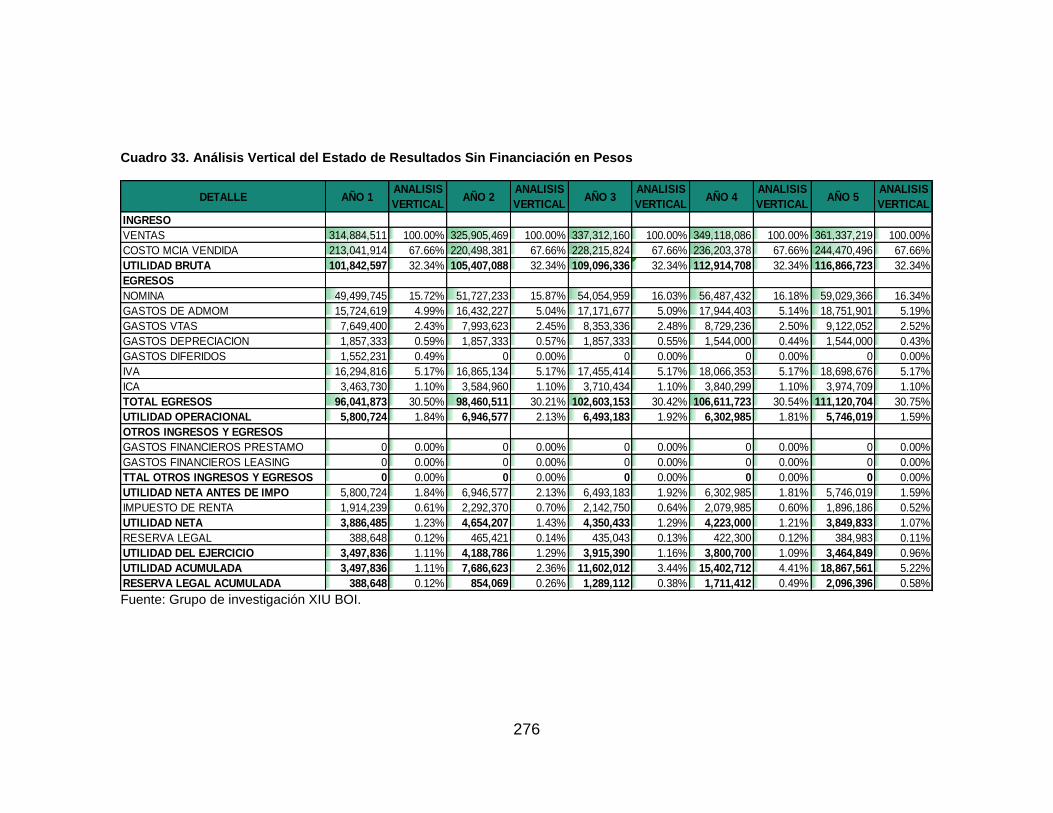

Embed Size (px)

Citation preview

ESTUDIO DE VIABILIDAD PARA LA CREACIÓN DE UNA FUNDACIÓN DEDICADA AL DESARROLLO DEL TURISMO CULTURAL EN LA POBLACIÓN DEL MUNICIPIO DE YUMBO VALLE DEL CAUCA.

DIANA MARCELA GARCIA RIVERA HENRY ALEXANDER MORA ALZATE

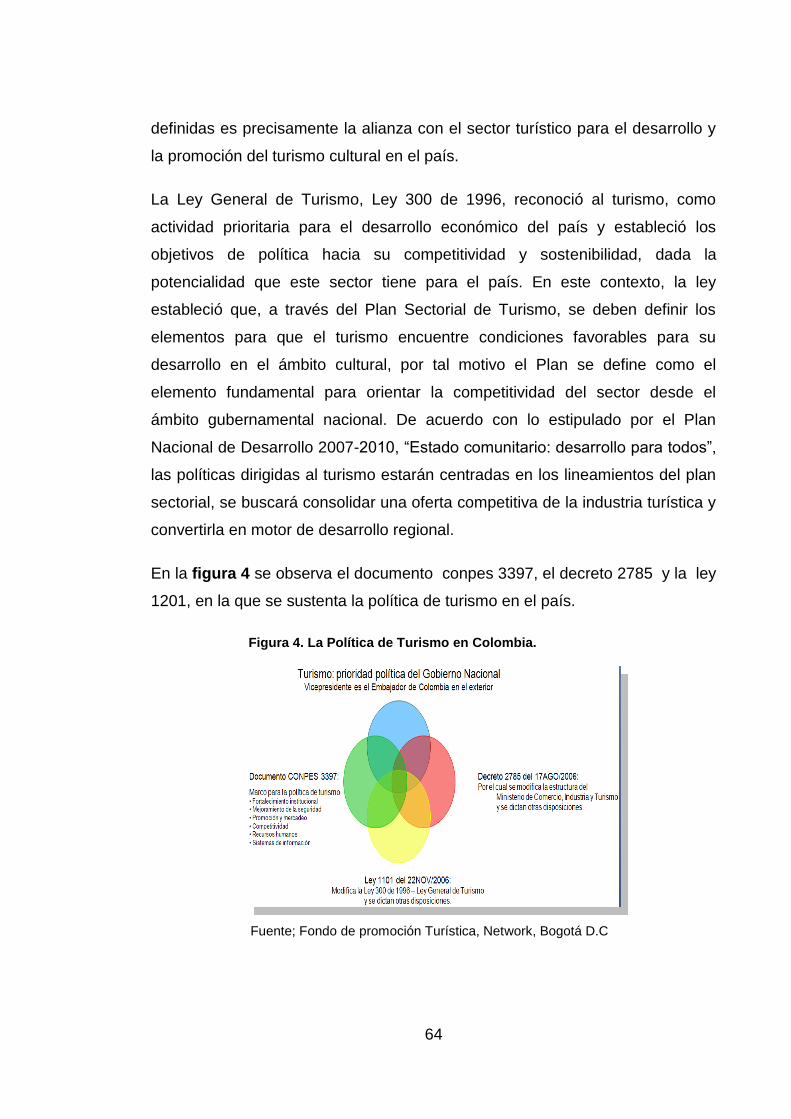

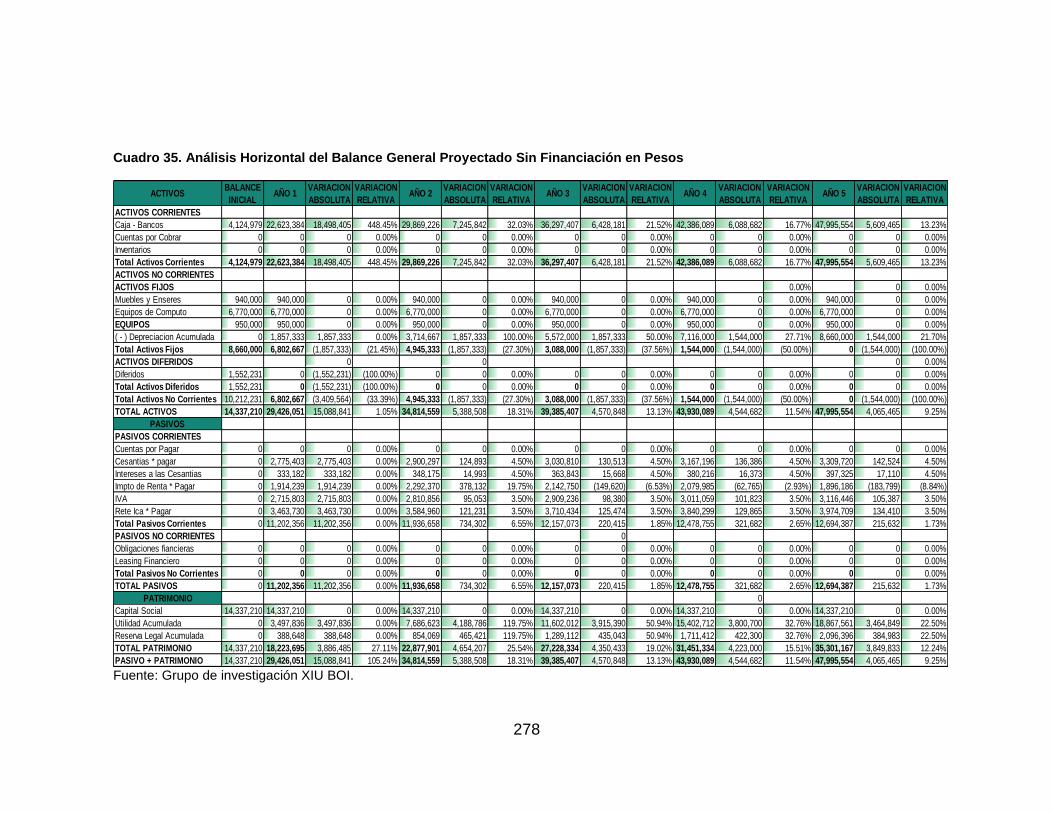

AZUCENA ORTIZ PICON ERIKA LILIANA VILLA BARBOSA

FUNDACION UNIVERSITARIA CATOLICA LUMEN GENTIUM FACULTAD DE CIENCIAS EMPRESARIALES

PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS SANTIAGO DE CALI

2011

ESTUDIO DE VIABILIDAD PARA LA CREACIÓN DE UNA FUNDACIÓN DEDICADA AL DESARROLLO DEL TURISMO CULTURAL EN LA POBLACIÓN DEL MUNICIPIO DE YUMBO, VALLE DEL CAUCA.

DIANA MARCELA GARCIA RIVERA HENRY ALEXANDER MORA ALZATE

AZUCENA ORTIZ PICON ERIKA LILIANA VILLA BARBOSA

TRABAJO DE GRADO PARA OPTAR AL TÍTULO DE ADMINISTRADOR DE EMPRESAS

ASESORES CESAR TULIO CARMEN CARRILLO

Especialista en Gerencia de Proyectos LUIS MARIO GUERRERO RODRIGUEZ

Especialista en Finanzas

FUNDACION UNIVERSITARIA CATOLICA LUMEN GENTIUM FACULTAD DE CIENCIAS EMPRESARIALES

PROGRAMA DE ADMINISTRACIÓN DE EMPRESAS SANTIAGO DE CALI

2011

3

NOTA DE ACEPTACIÓN

Proyecto de Grado aprobado por la Facultad de Ciencias Empresariales de la Fundación Universitaria Católica Lumen Gentium, válido como requisito parcial para optar al Título de Administrador de Empresas.

_______________________________

Presidente del Jurado

_______________________________

Jurado

_______________________________

Jurado

Santiago de Cali, Valle del Cauca, Febrero de de 2012

4

DEDICATORIA

A Dios, dedico especialmente este logro, a El por permitirme terminar

satisfactoriamente mis estudios universitarios; por ser mi escudo, mi fortaleza y

sobre todo mi guía en cada paso y camino a recorrer.

A mis padres, hermanos y familiares por su gran soporte y acompañamiento en

cada travesía de mi vida.

Diana Marcela García Rivera

A Dios por darme la oportunidad de vivir esta gran experiencia, A mis padres

que creyeron en mi, A mis abuelos y amigos que han estado ahí a lo largo

de este proceso y me brindaron su apoyo, alegría, amor, conocimiento y

ganas de vivir; dejando en mi una premisa muy importante: ―La base de un

buen futuro, está en la educación y el conocimiento‖.

Henry Alexander Mora Álzate

5

DEDICATORIA

Otorgo a Dios esta tesis porque sin su ayuda no hubiese sido posible, a mis

padres, mi esposo, mis hijas, mi hermana, mi sobrino y demás familiares por

motivarme a culminar mi proyecto de vida.

Azucena Ortiz Picón

Dedico este valioso proyecto y la carrera profesional que emprendí, a Dios,

quien es la fuerza de mi vida y la luz que ilumina sabiamente mis pasos.

A mis Padres: Eucaris Barbosa Londoño y Pedro Juan Villa Aguirre; mis

Hermanos: José Albenis, John Fernando, Yeison Javier, Juan Pablo, Diana

Carolina y demás familiares por su amor y apoyo incondicional, a ellos por

creer en mí y acompañarme en este maravilloso aprendizaje.

A mis Maestros, Compañeros y Amigos, por ser parte integral de mi formación

y enriquecerme cada día con sus enseñanzas, alegrías y vivencias.

Erika Liliana Villa Barbosa

6

AGRADECIMIENTOS

Manifiesto mis agradecimientos a Juan Carlos Gutiérrez quien promovió y

motivó con su apoyo y paciencia el ingreso a la Fundación Universitaria

Católica Lumen Gentium.

Al tutor Gerardo Cárdenas Galvis quien con su dedicación y gran experiencia

logro dejar impregnada la importancia del aprendizaje y los principios

fundamentales que debe tener un administrador de empresas.

A mis compañeras Azucena Ortiz y Erika Liliana Villa por su amistad y

agradable experiencia a la hora de compartir e iniciar este viaje que termina

con amplios conocimientos y aportes de gran valor.

Diana Marcela García Rivera

A Dios por darme toda la fortaleza para seguir adelante con mis sueños, a mis

padres por apoyarme siempre en todos los sentidos y por inculcar en mi

el amor por el conocimiento.

Agradezco especialmente a Maribel Muñoz Buitrago quien con su

experiencia de vida cambio la mía, a mi familia y amigos que me motivaron en

todo momento durante la elaboración de mi tesis de grado. Con mucho

esfuerzo y dedicación pretendo dejar un legado, un aporte que dé a otros

una guía en su camino profesional y lleve a al ser humano cada día más

lejos no tratando de alcanzar la perfección sino haciendo de nuestros

defectos una gran habilidad.

Henry Alexander Mora

7

AGRADECIMIENTOS

Concluir este trabajo de grado era un sueño a mediano plazo, agradezco a

Dios, a mis padres Luis Miguel Ortiz , Miryam Picón, mi esposo Carlos Arturo

Prada, mis hijas Karen, Nhasly y Dania, mi hermana Ana Lucia, mi sobrino

Samuel y demás familiares, por aportar amor, esperanza y acompañamiento en

esta momento de mi vida.

Al llegar a esta etapa solo quedan bonitos recuerdos de mi proceso en la

universidad, es por eso que recuerdo con cariño y quiero darle mis

agradecimientos a Anderson Flórez Restrepo, coordinador de la sede

Unicatolica Yumbo, al Decano Héctor Fabio Viveros Daza y a todos los

profesores que nutrieron mi conocimiento durante este proceso profesional y el

sueño de ser Administradora de Empresas de la ―Fundación Universitaria

Católica Lumen Gentium‖.

Azucena Ortiz Picón

Expreso mis agradecimientos a la Fundación Universitaria Católica Lumen

Gentium por su soporte en la investigación y el fortalecimiento de nuestras

competencias para formular propuestas de emprendimiento e innovación

empresarial.

A mis Tutores, Esp. Cesar Tulio Carmen Carrillo, Docente de Gerencia de

Proyectos, y Esp. Luis Mario Guerrero Rodríguez, Docente de Seminario de

Actualización en Economía; quienes con su dedicación, apoyo y conocimientos

contribuyeron de manera efectiva a la realización de este trabajo de grado.

A Mg. Héctor Fabio Viveros Daza, Diana Lucia Loaiza Vargas, Germán Muñoz

Pino, Anderson Flórez Restrepo, María Fernanda Trejos y demás grupo de

docentes de Unicatólica por sus valiosos aportes académicos, que sin duda

enriquecieron enormemente mi formación como profesional.

Erika Liliana Villa Barbosa

8

CONTENIDO

Pág.

INTRODUCCION .............................................................................................. 29

1. CONTEXTUALIZACION DEL PROBLEMA DE INVESTIGACION ................ 31

1.1 TITULO DEL PROYECTO .......................................................................... 31

1.2 LINEA DE INVESTIGACION ....................................................................... 31

1.3 PROBLEMA DE INVESTIGACION ............................................................. 31

1.3.1 Planteamiento del Problema .................................................................... 31

1.3.2 Formulación del Problema ....................................................................... 33

1.3.3 Sistematización del Problema .................................................................. 33

1.4 OBJETIVOS DE LA INVESTIGACION ....................................................... 34

1.4.1 Objetivo General ...................................................................................... 34

1.4.2 Objetivos Específicos ............................................................................... 34

1.5 JUSTIFICACION DE LA INVESTIGACION ................................................. 35

1.6 MARCO DE REFERENCIA ......................................................................... 37

1.6.1 Referente Histórico .................................................................................. 37

1.6.1.1 Evolución Histórica del Emprendimiento ............................................... 37

1.6.1.2 Evolución del Turismo ........................................................................... 40

1.6.1.3 Evolución del Concepto Turismo .......................................................... 42

1.6.2 Referente Teórico ................................................................................... 43

1.6.3 Referente Conceptual ............................................................................. 47

1.6.4. Referente Contextual .............................................................................. 53

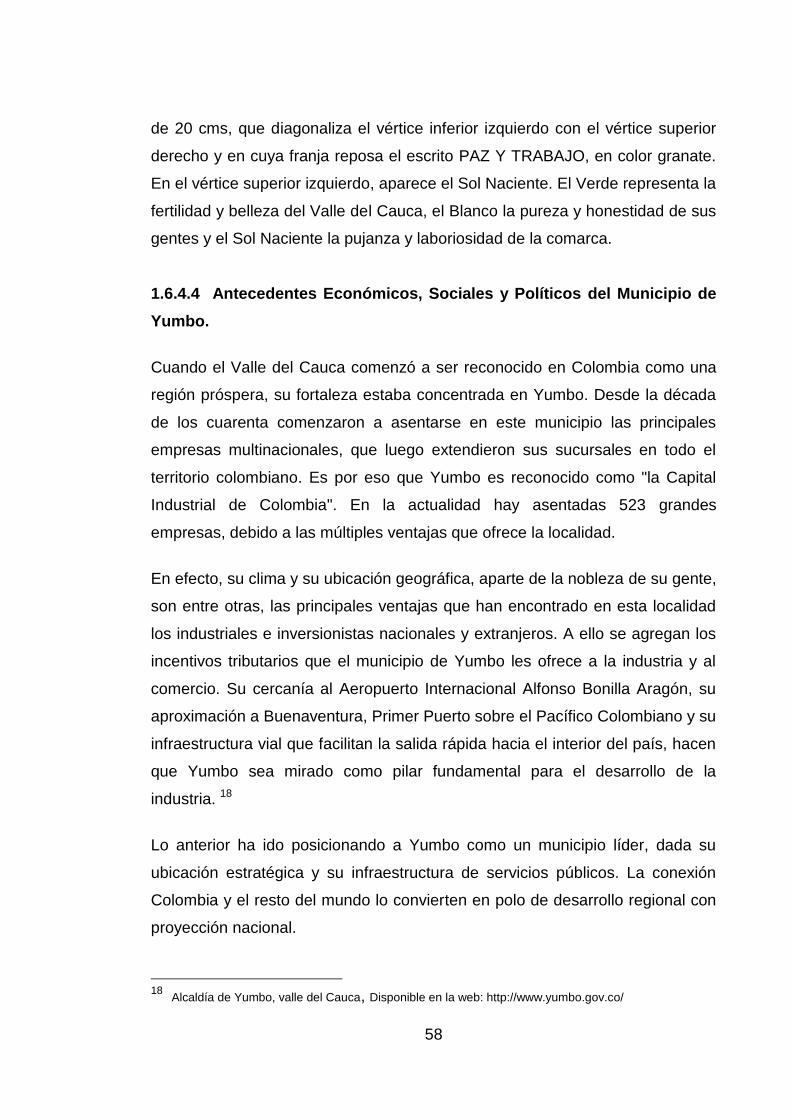

1.6.4.1. Reseña Histórica del Municipio de Yumbo ........................................... 54

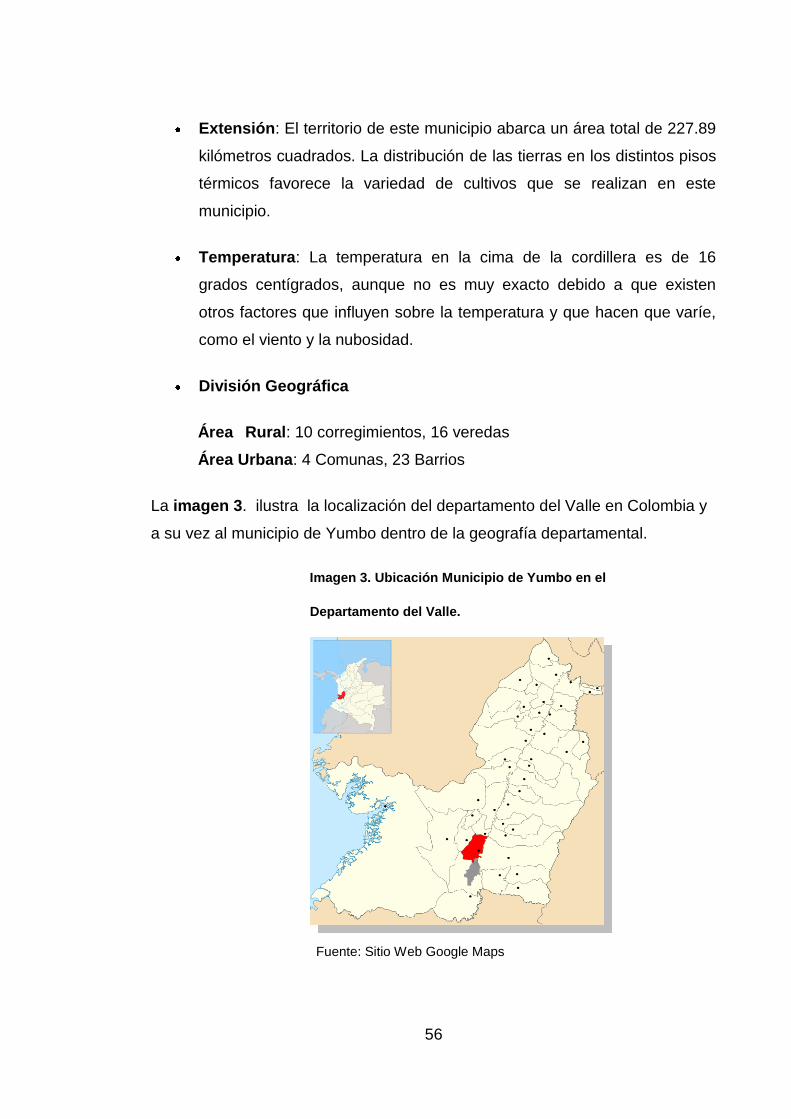

1.6.4.2 Datos Generales ................................................................................... 55

9

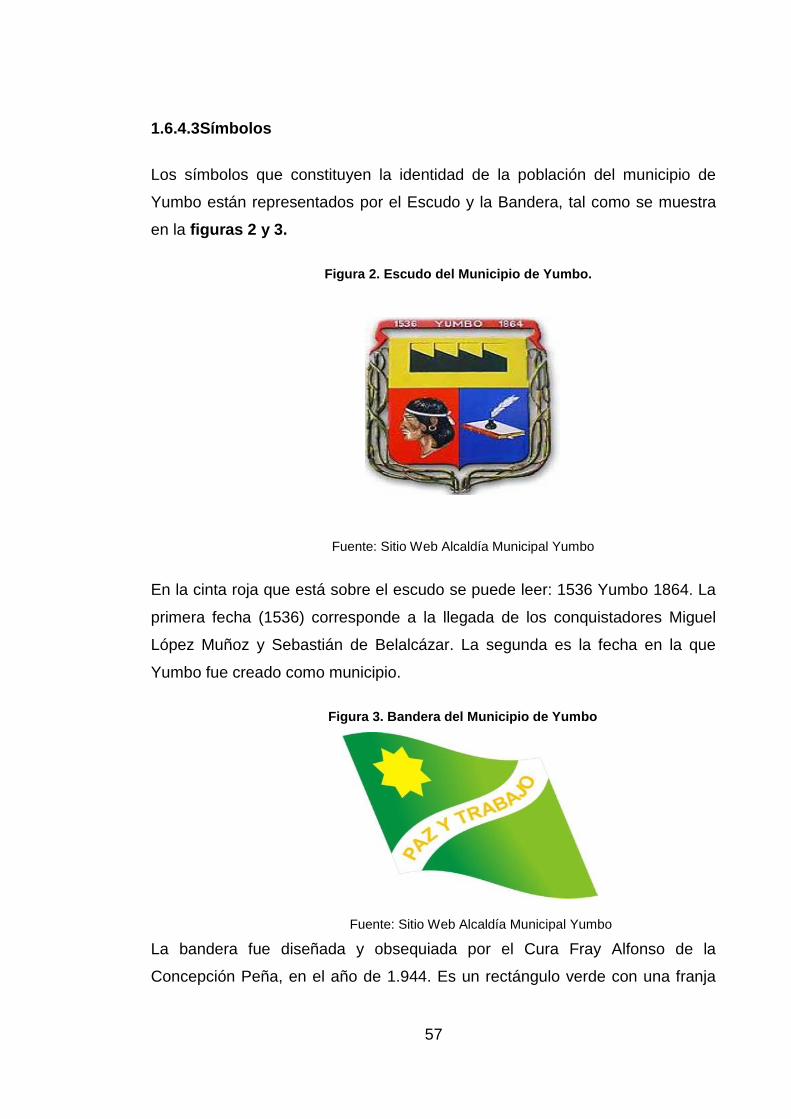

1.6.4.3 Símbolos ............................................................................................... 57

1.6.4.4 Antecedentes Económicos, Sociales y Políticos del

Municipio de Yumbo............................................................................. 58

1.6.5 Análisis de Entornos del Turismo ............................................................. 60

1.6.5.1 Entorno Socio-Cultural .......................................................................... 60

1.6.5.2 Entorno Económico ............................................................................... 61

1.6.5.3 Entorno Tecnológico ............................................................................. 62

1.6.5.4 Entorno Político-Legal ........................................................................... 63

1.6.5.5 Entorno Ambiental ................................................................................ 65

1.6.6 Referente Legal ....................................................................................... 65

1.6.6.1 Requisitos para La Constitución de Una Entidad

Sin ánimo de lucro ................................................................................ 67

1.6.6.2 Contenido del documento de constitución ............................................ 68

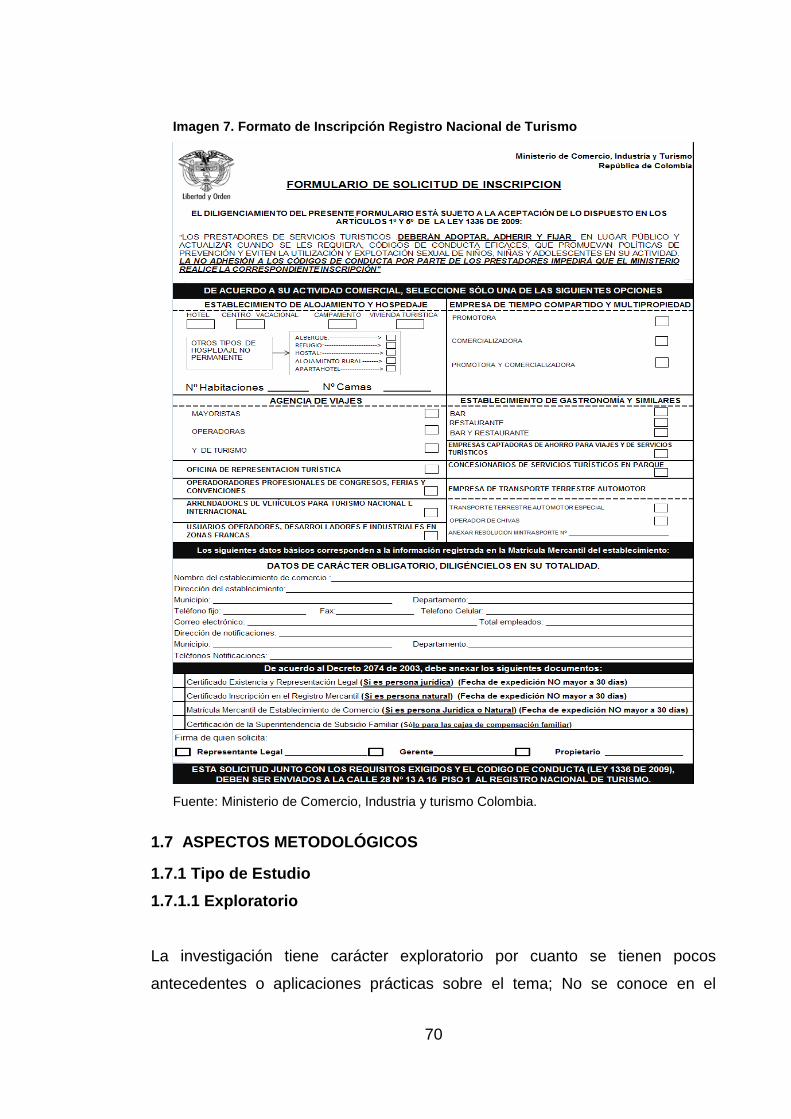

1.6.6.3 Anexos .................................................................................................. 69

1.7 ASPECTOS METODOLÓGICOS .............................................................. 70

1.7.1 Tipo de Estudio ........................................................................................ 70

1.7.1.1 Exploratorio ........................................................................................... 70

1.7.1.2 Descriptivo ............................................................................................ 71

1.7.2 Diseño de la Investigación ....................................................................... 71

1.7.2.1 Documental ........................................................................................... 71

1.7.2.2 De Campo ............................................................................................. 71

1.7.3 Método de Investigación .......................................................................... 72

1.7.3.1 Método de Observación ........................................................................ 72

1.7.3.2 Método Cualitativo y Cuantitativo .......................................................... 72

10

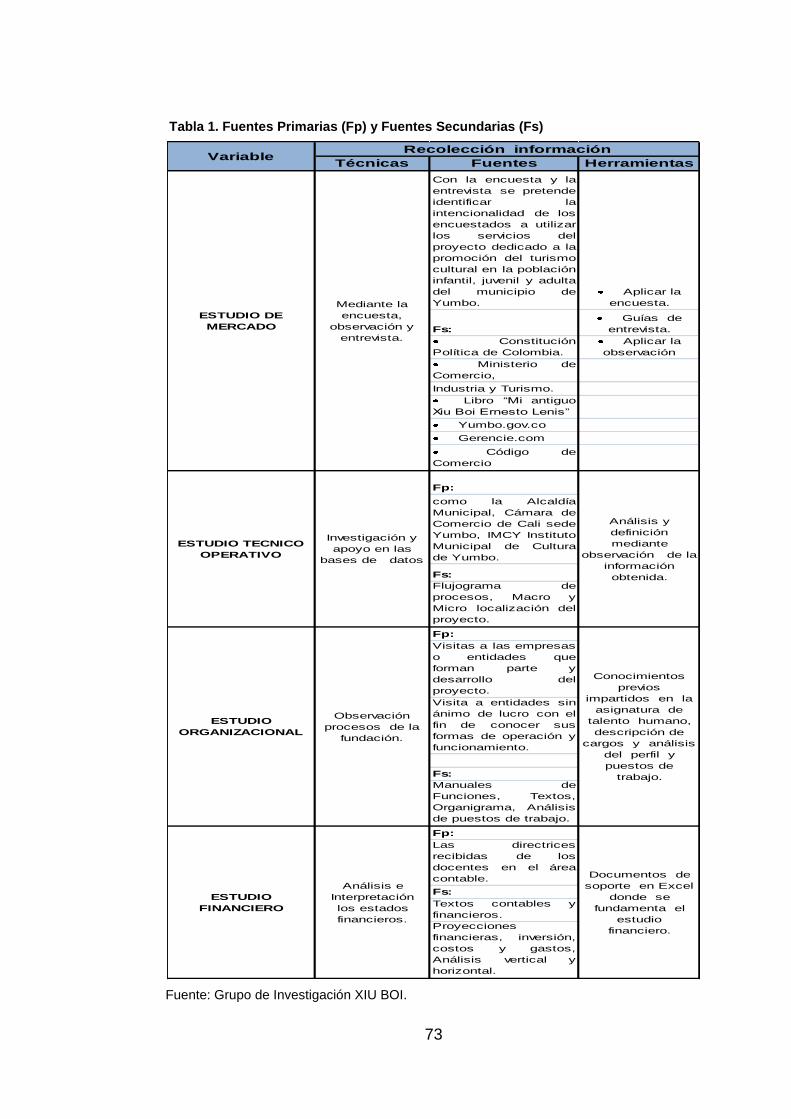

1.7.4 Fuentes, Técnicas y Herramientas de Recolección de Datos ................. 72

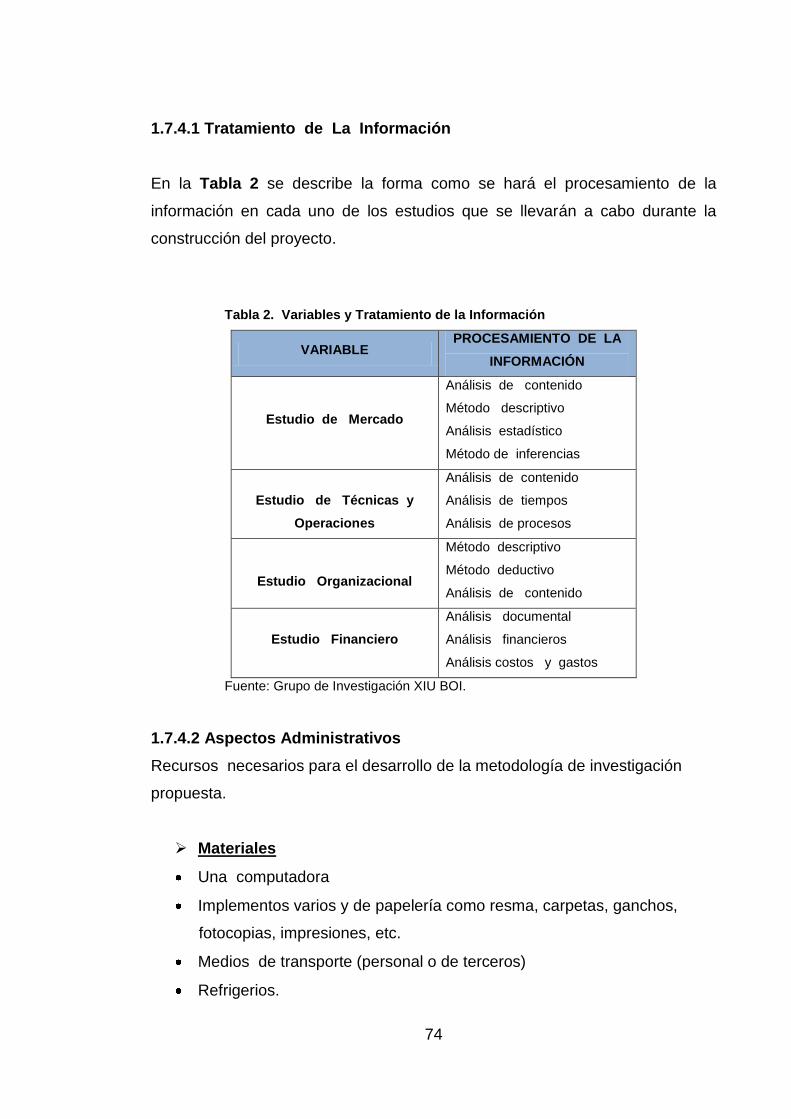

1.7.4.1 Tratamiento de La Información .......................................................... 74

1.7.4.2 Aspectos Administrativos ...................................................................... 74

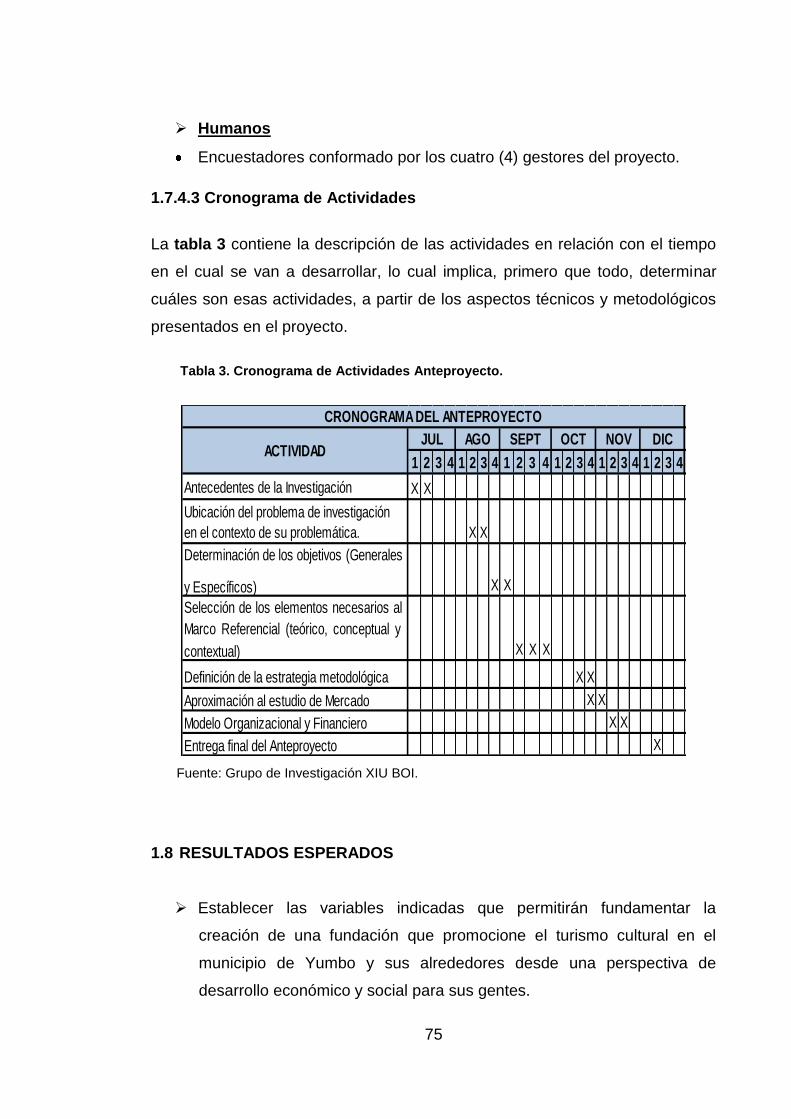

1.7.4.3 Cronograma de Actividades .................................................................. 75

1.8 RESULTADOS ESPERADOS .................................................................... 75

2. ESTUDIO DE MERCADO ............................................................................ 77

2. 1 ANÁLISIS DEL SECTOR ........................................................................... 77

2.1.1 Análisis del Turismo Mundial ................................................................... 77

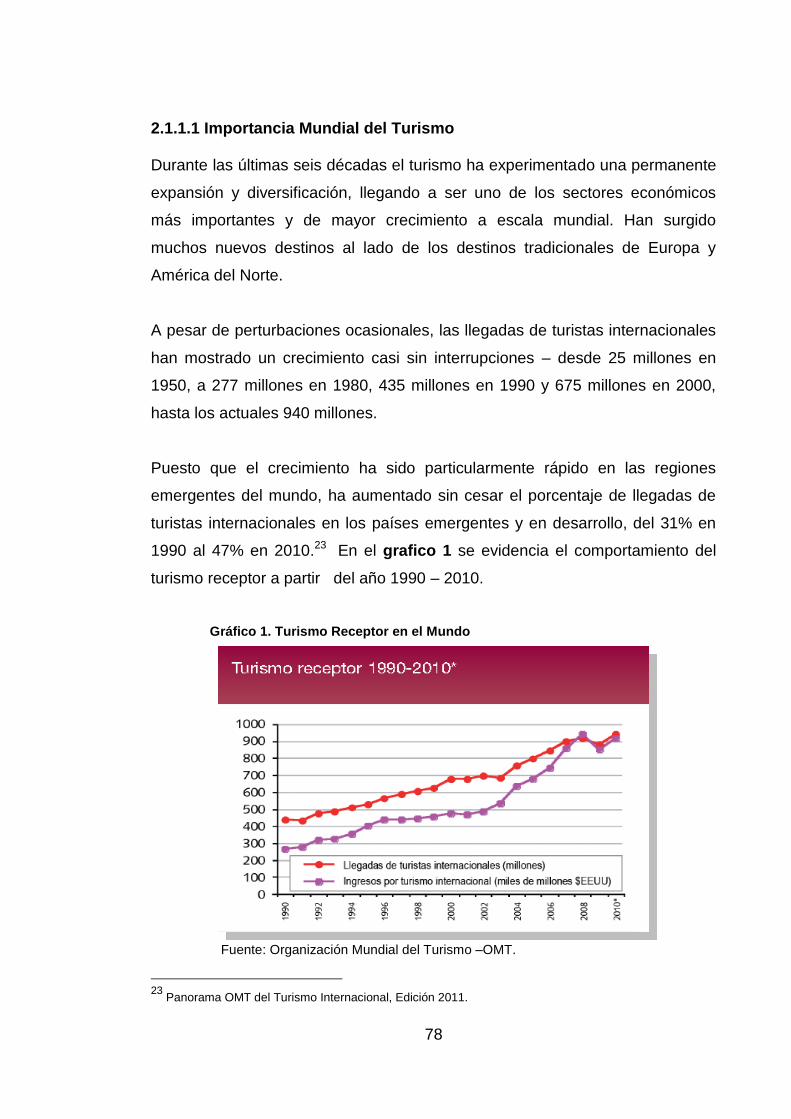

2.1.1.1 Importancia Mundial del Turismo .......................................................... 78

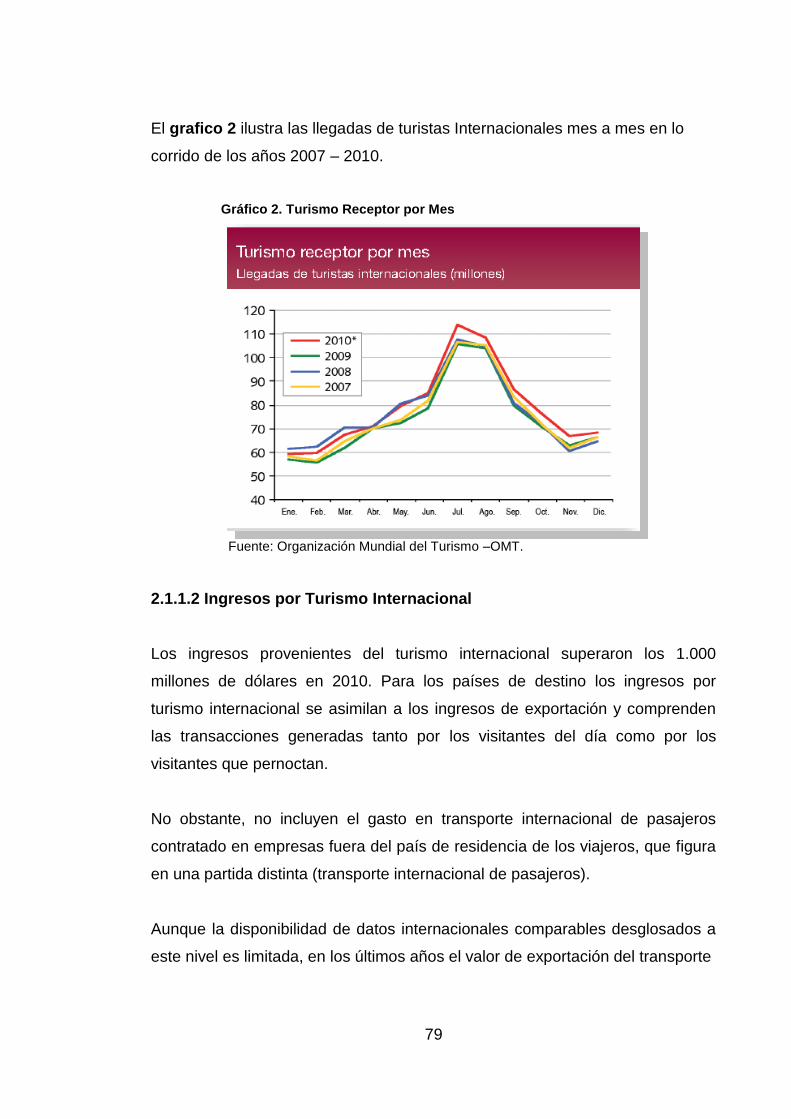

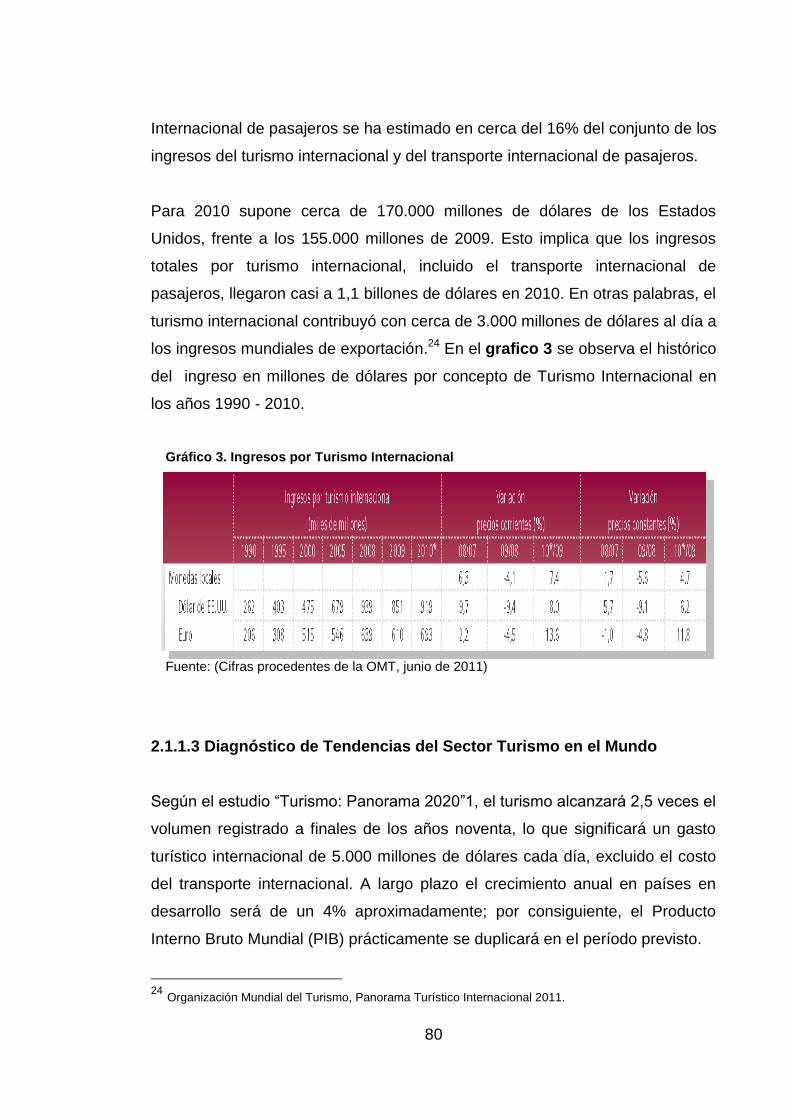

2.1.1.2 Ingresos por Turismo Internacional ....................................................... 79

2.1.1.3 Diagnóstico de Tendencias del Sector Turismo

en el Mundo ........................................................................................... 80

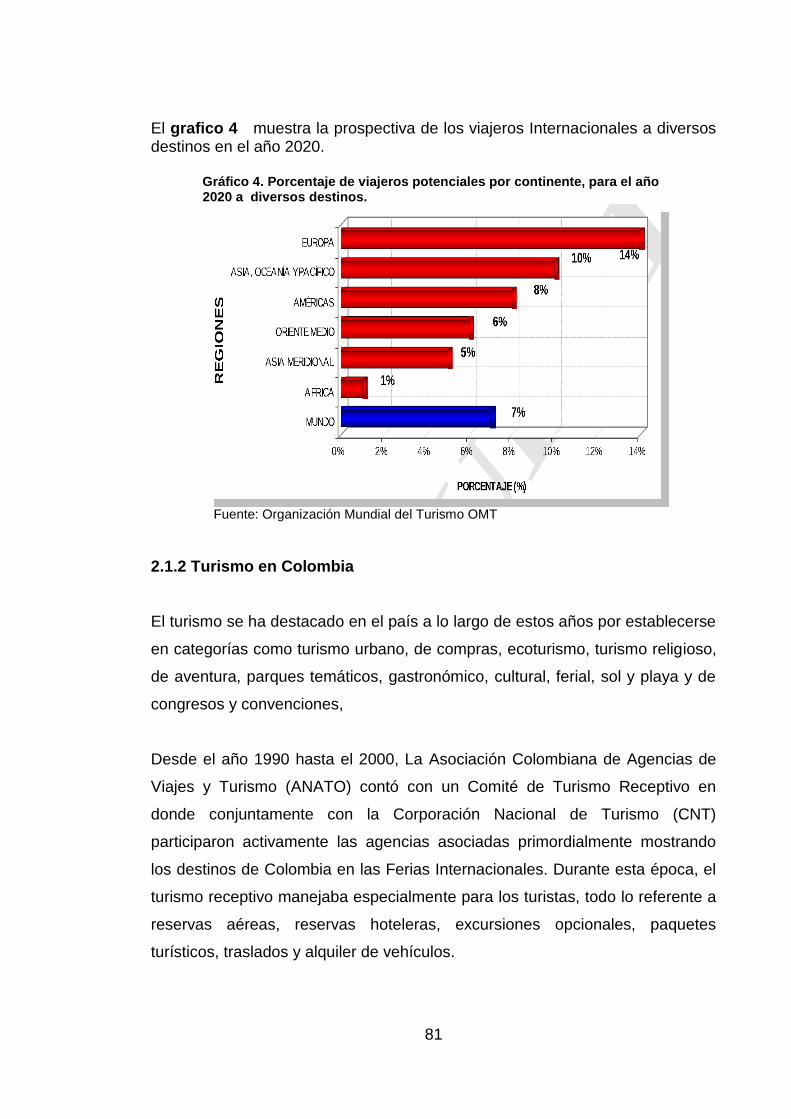

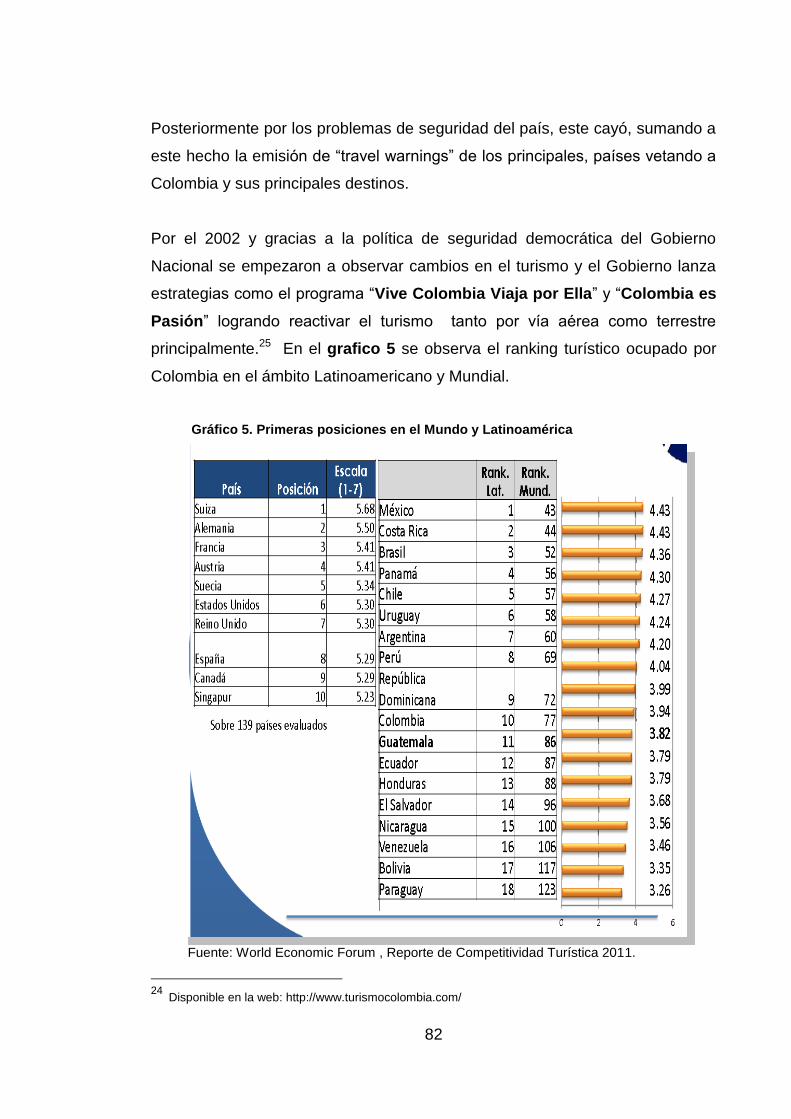

2.1.2 Turismo en Colombia ............................................................................... 81

2.1.2.1 Turismo Cultural en Colombia ............................................................... 85

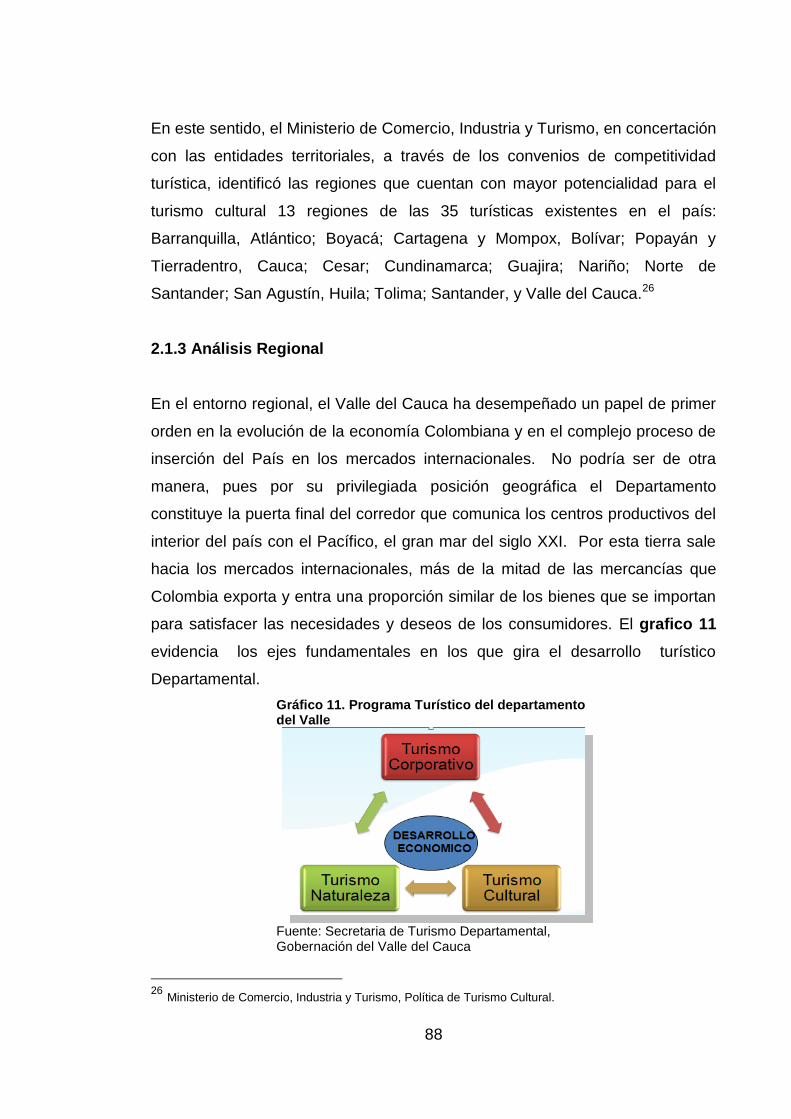

2.1.3 Análisis Regional ..................................................................................... 88

2.1.4 Análisis Local Municipio de Yumbo .......................................................... 91

2.1.4.1 Atractivos Turísticos del Municipio de Yumbo ....................................... 92

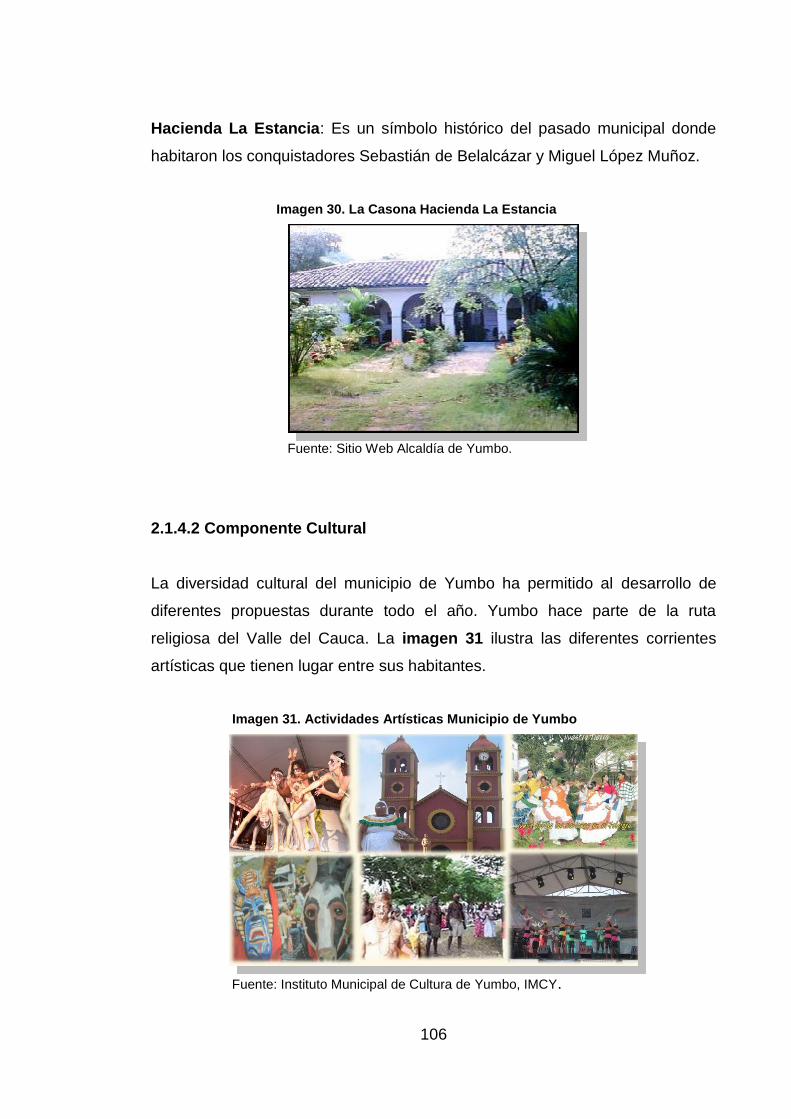

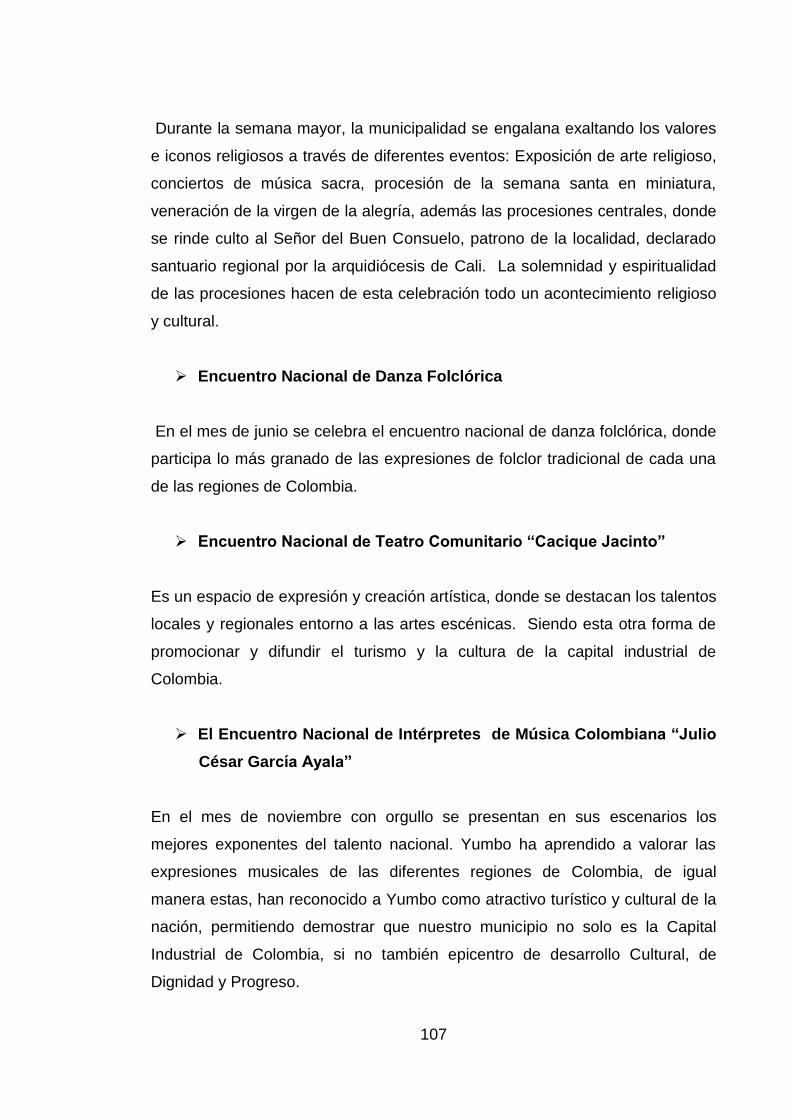

2.1.4.2 Componente Cultural ............................................................................ 106

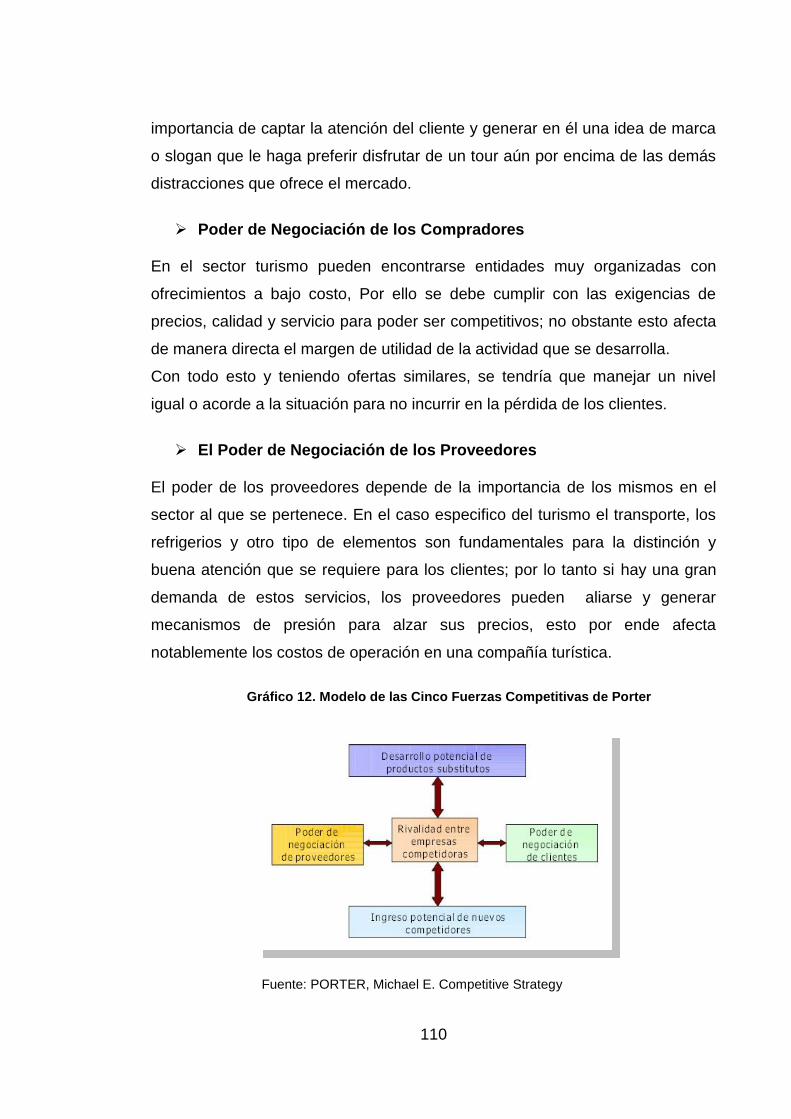

2.1.5 Análisis de las Fuerzas de Porter en el Turismo Regional ...................... 109

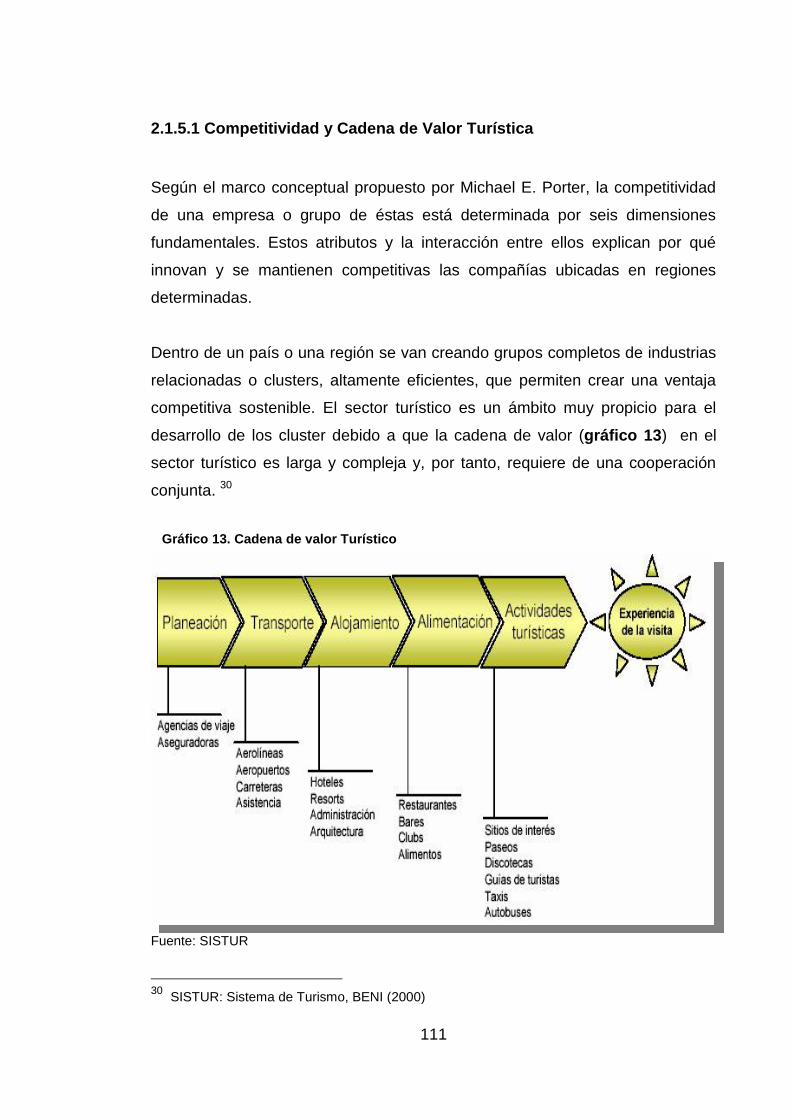

2.1.5.1 Competitividad y Cadena de Valor Turística ......................................... 111

2.2 ESTRUCTURA DE MERCADO .................................................................. 112

2.2.1 Análisis de la Demanda (Mercado Objetivo) ........................................... 112

2.2.1.1 Demográfico .......................................................................................... 112

2.2.1.2 Económico ............................................................................................ 113

11

2.2.1.3 Perfil de la Población ............................................................................ 114

2.2.1.4 Calculo de la Demanda ......................................................................... 114

2.2.2 Análisis de la Oferta ................................................................................. 115

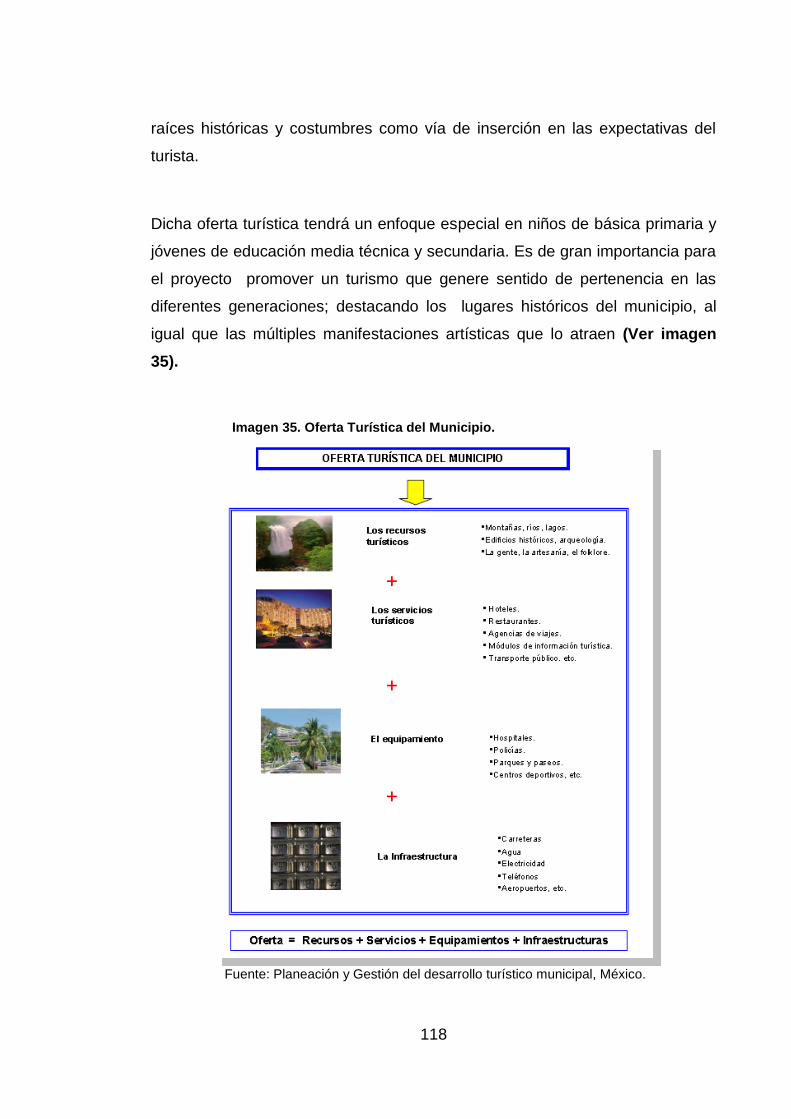

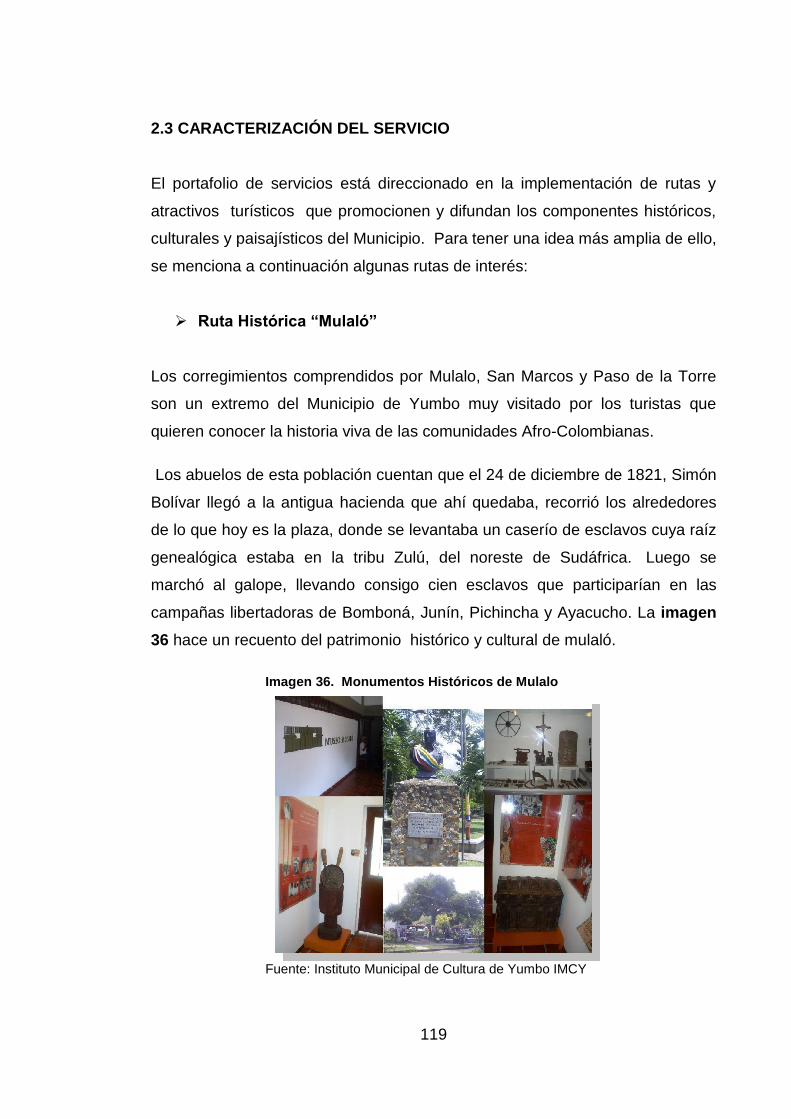

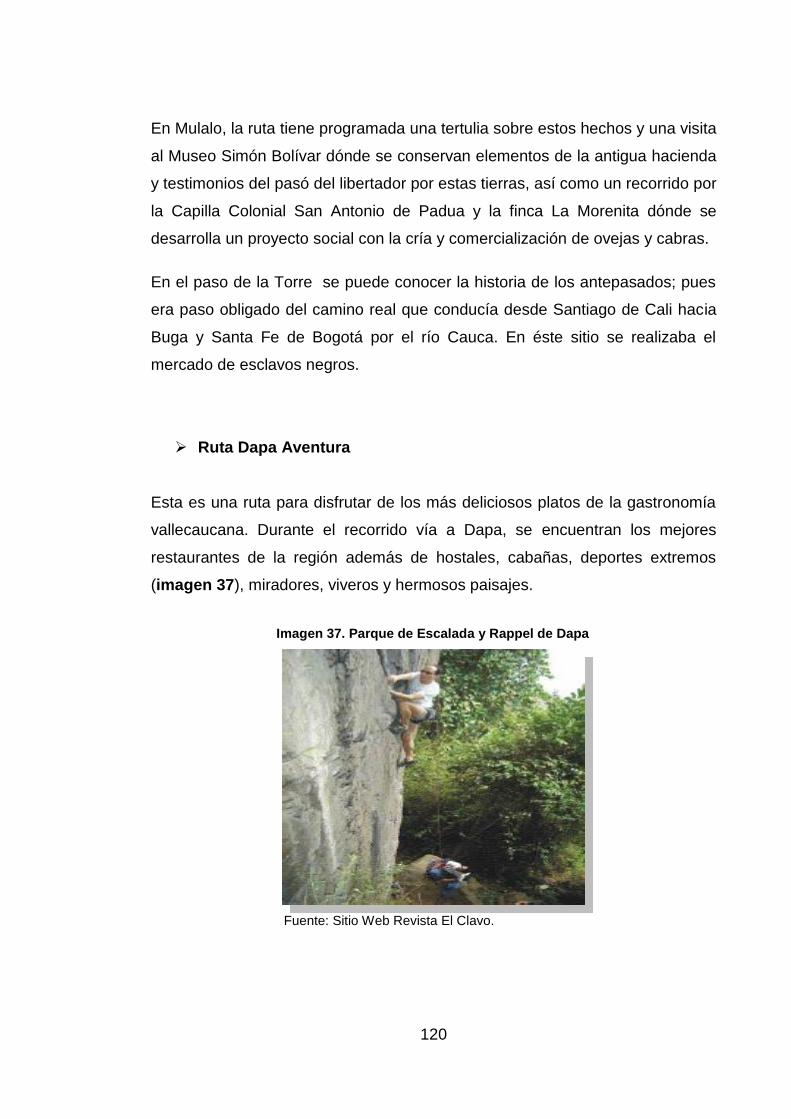

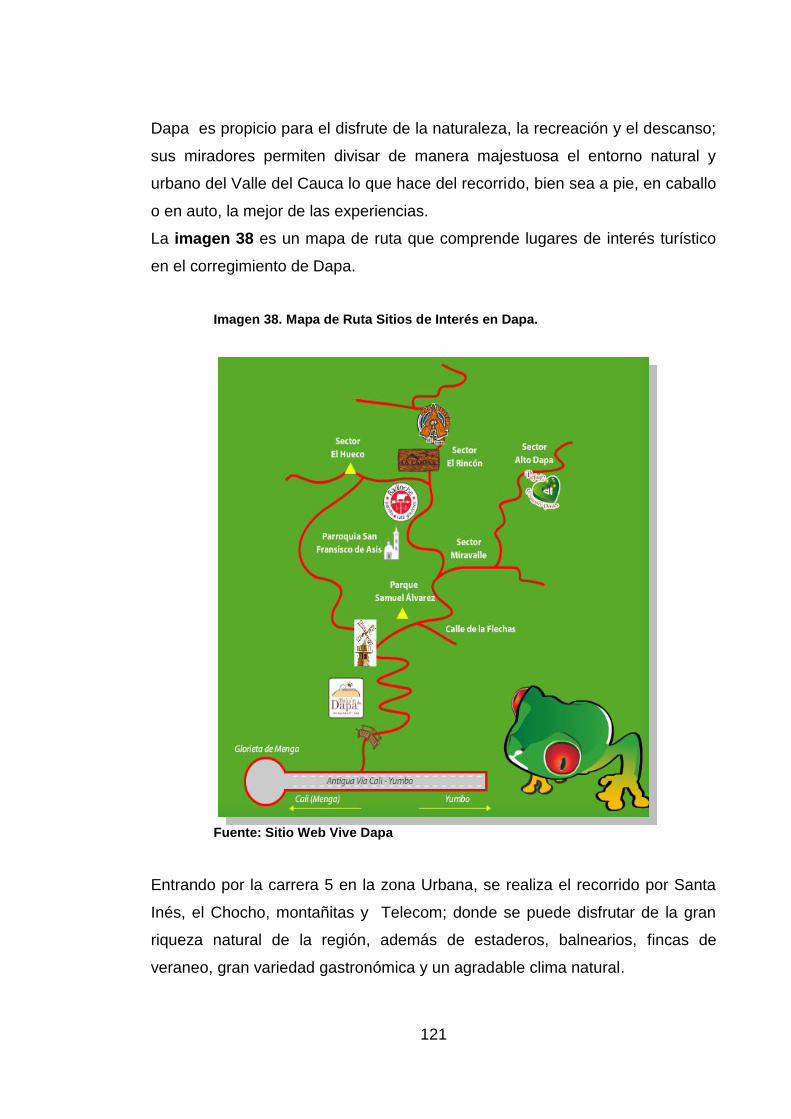

2.3 CARACTERIZACIÓN DEL SERVICIO ........................................................ 119

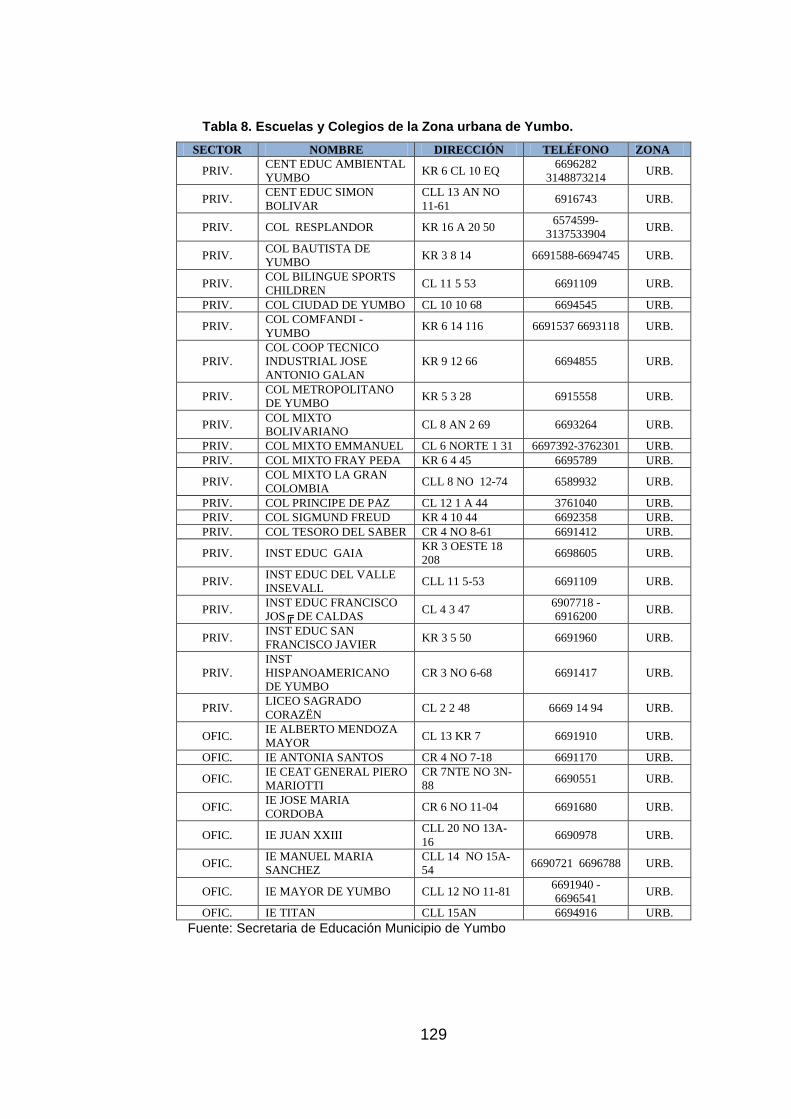

2.3.1 Clientes .................................................................................................... 128

2.3.1.1 Necesidades Del Cliente ....................................................................... 128

2.3.1.2 Expectativas del Cliente ........................................................................ 128

2.3.2 Competencia ............................................................................................ 131

2.3.2.1 Instituto Municipal de Cultura de Yumbo IMCY ..................................... 131

2.3.2.2 Fundación Empresarial para el Desarrollo de Yumbo FEDY ................ 131

2.3.3 Diseño de la Investigación ....................................................................... 132

2.3.3.1 Técnica a Emplear: Entrevista en Profundidad ..................................... 132

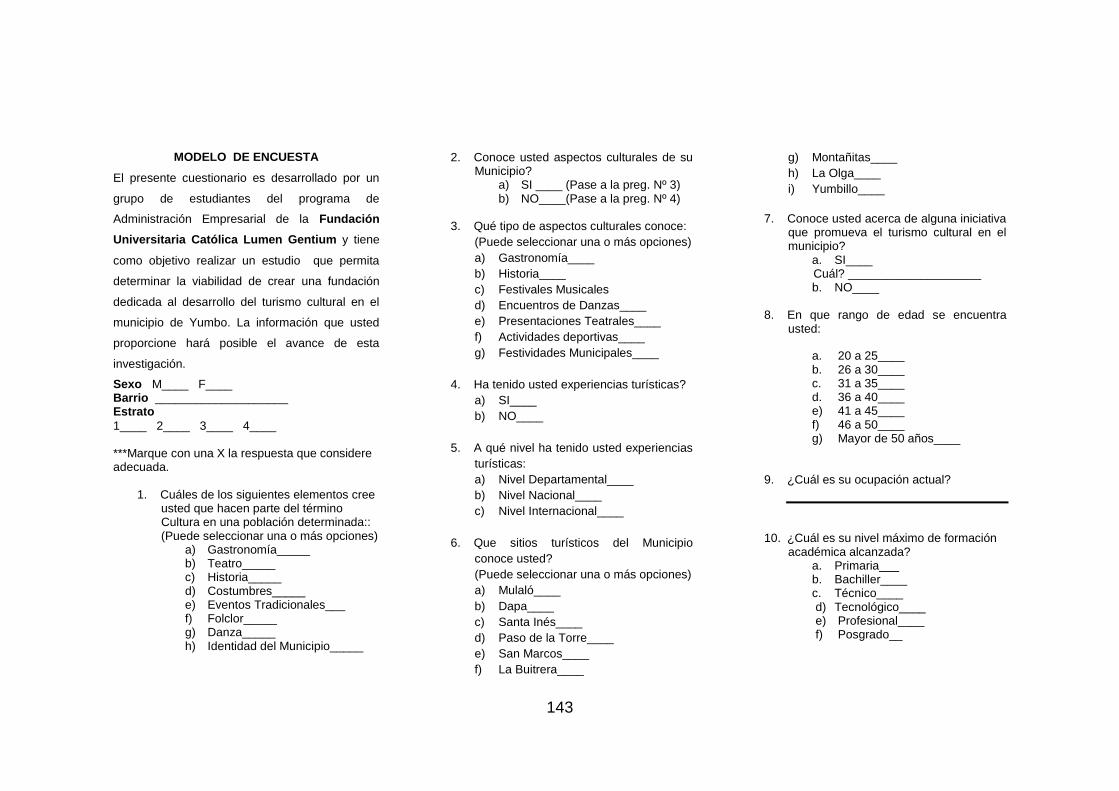

2.3.3.2 Técnica a Emplear: La Encuesta .......................................................... 141

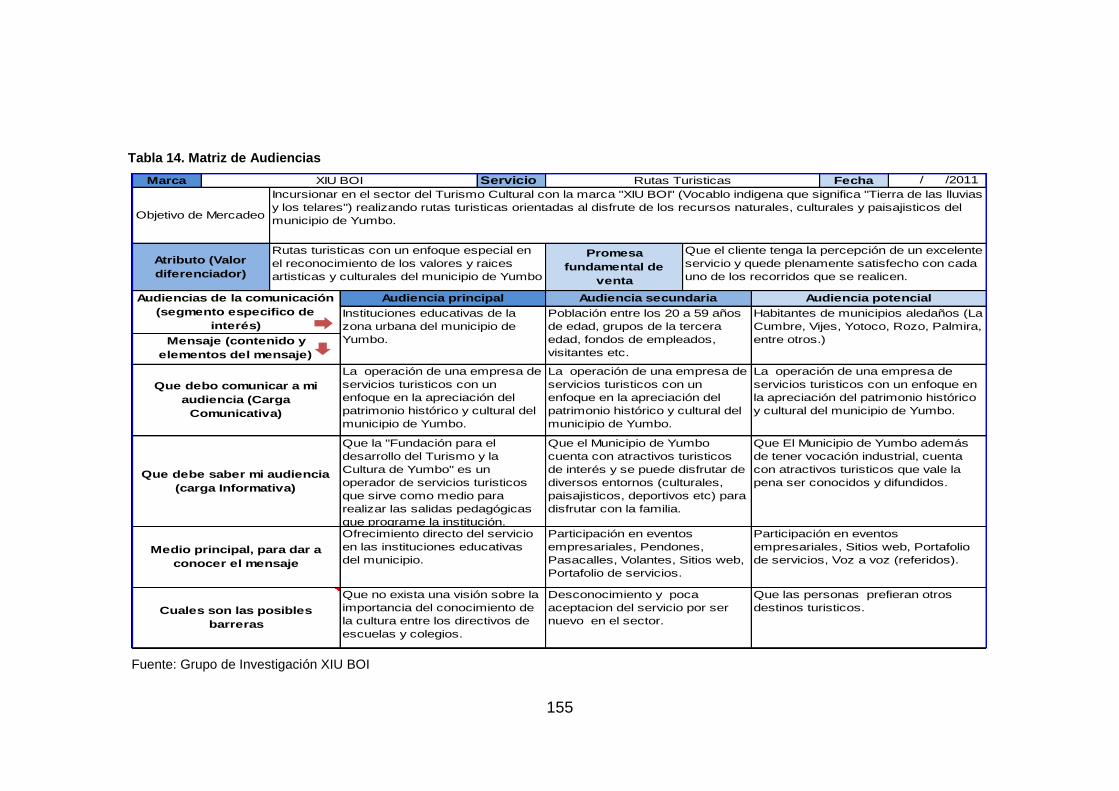

2.4 PLAN DE MERCADEO ............................................................................... 153

2.4.1 Estrategia de Precios ............................................................................... 153

2.4.2 Estrategia de Ventas ............................................................................... 154

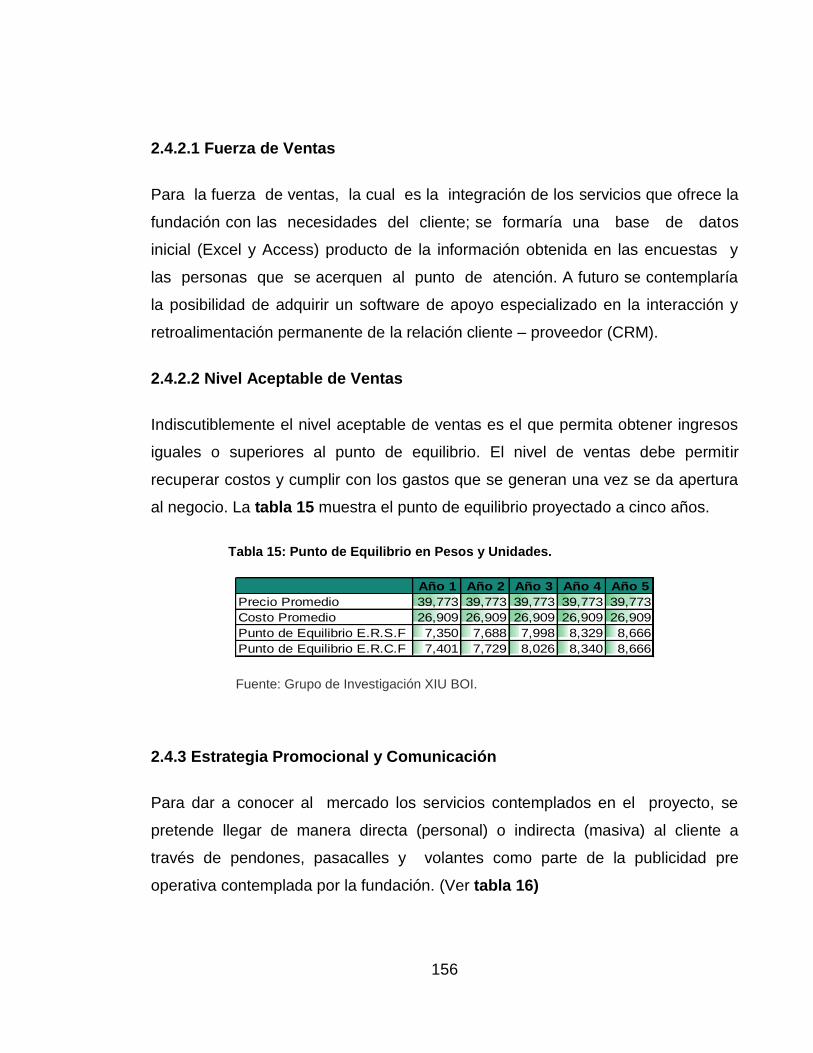

2.4.2.1 Fuerza de Ventas .................................................................................. 156

2.4.2.2 Nivel Aceptable de Ventas .................................................................... 156

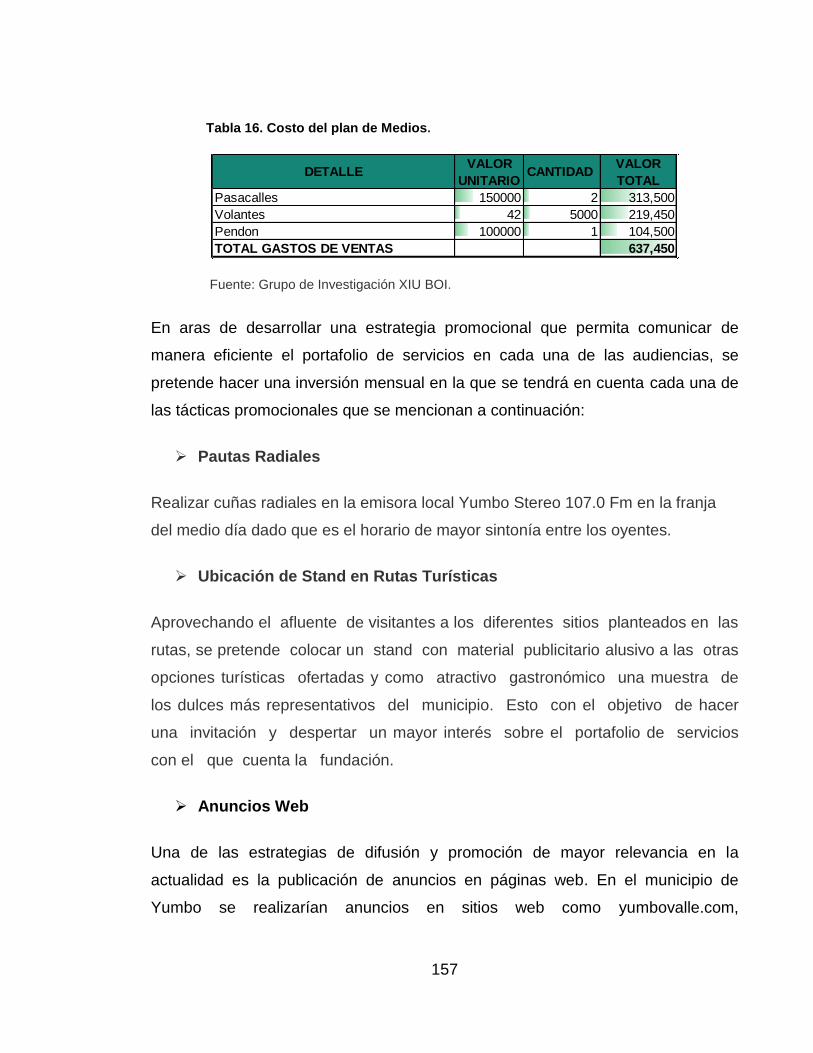

2.4.3 Estrategia Promocional y Comunicación ................................................. 156

2.4.4 Política de Servicios ................................................................................ 158

2.4.5 Tácticas De Ventas ................................................................................ 159

2.4.6 Formas de Pago ...................................................................................... 160

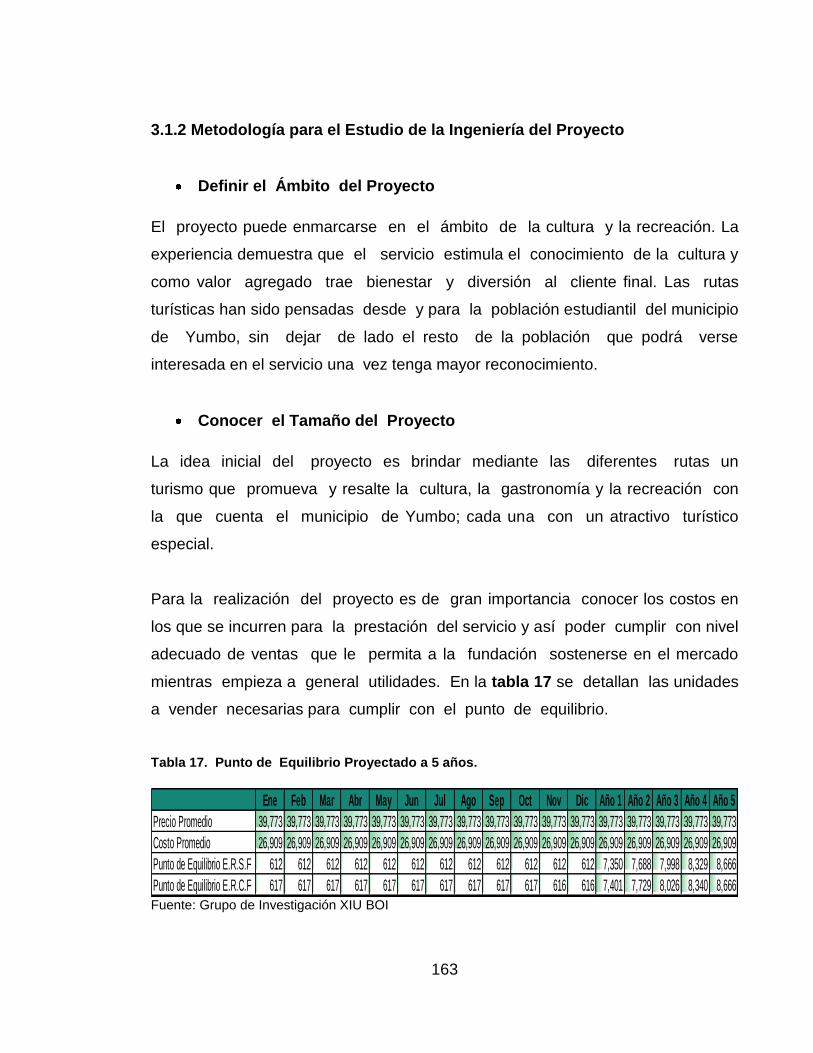

3. ESTUDIO TÉCNICO Y OPERACIONAL ....................................................... 161

3.1 INGENIERÍA DEL PROYECTO .................................................................. 161

12

3.1.1 El Servicio ............................................................................................... 162

3.1.2 Metodología para el Estudio de la Ingeniería del Proyecto ...................... 163

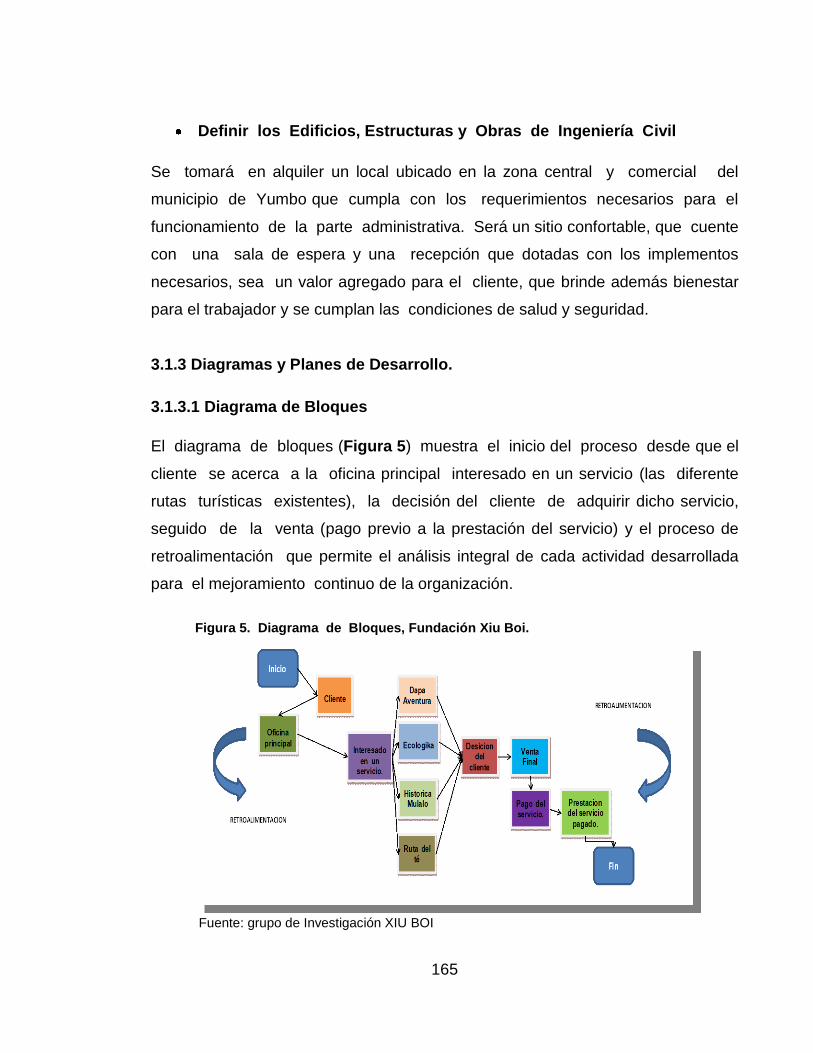

3.1.3 Diagramas y Planes de Desarrollo ........................................................... 165

3.1.3.1 Diagrama de Bloques............................................................................ 165

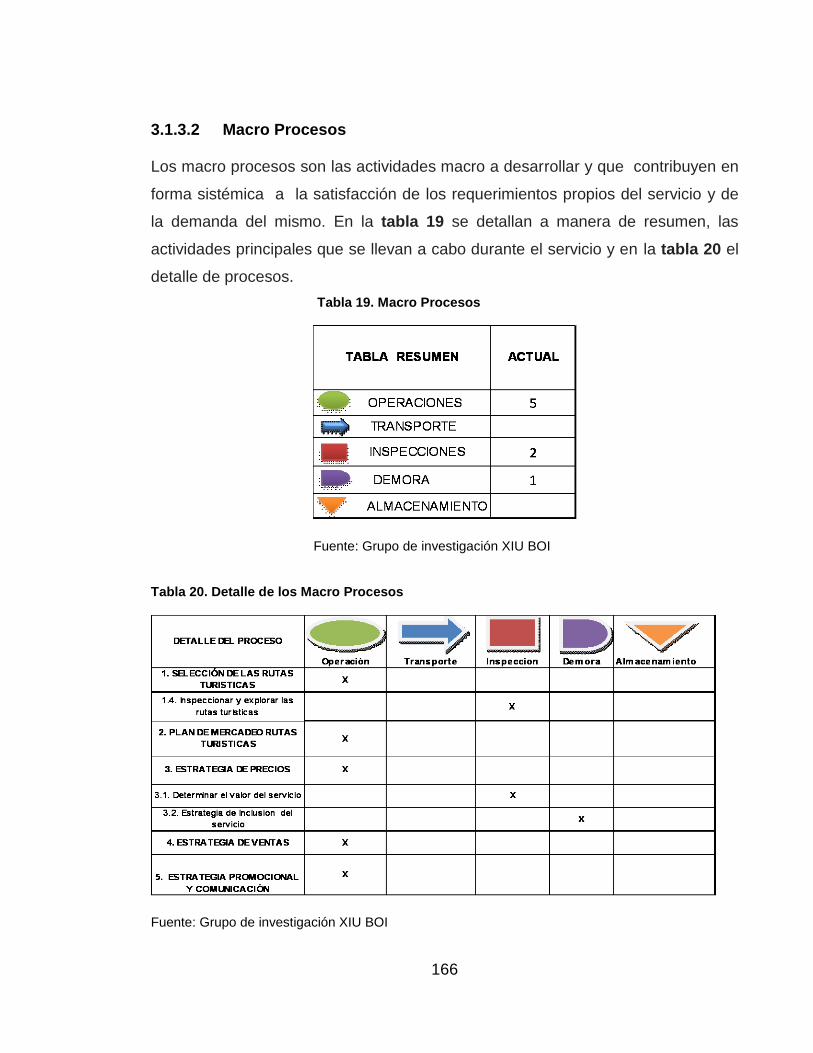

3.1.3.2 Macro Procesos .................................................................................... 166

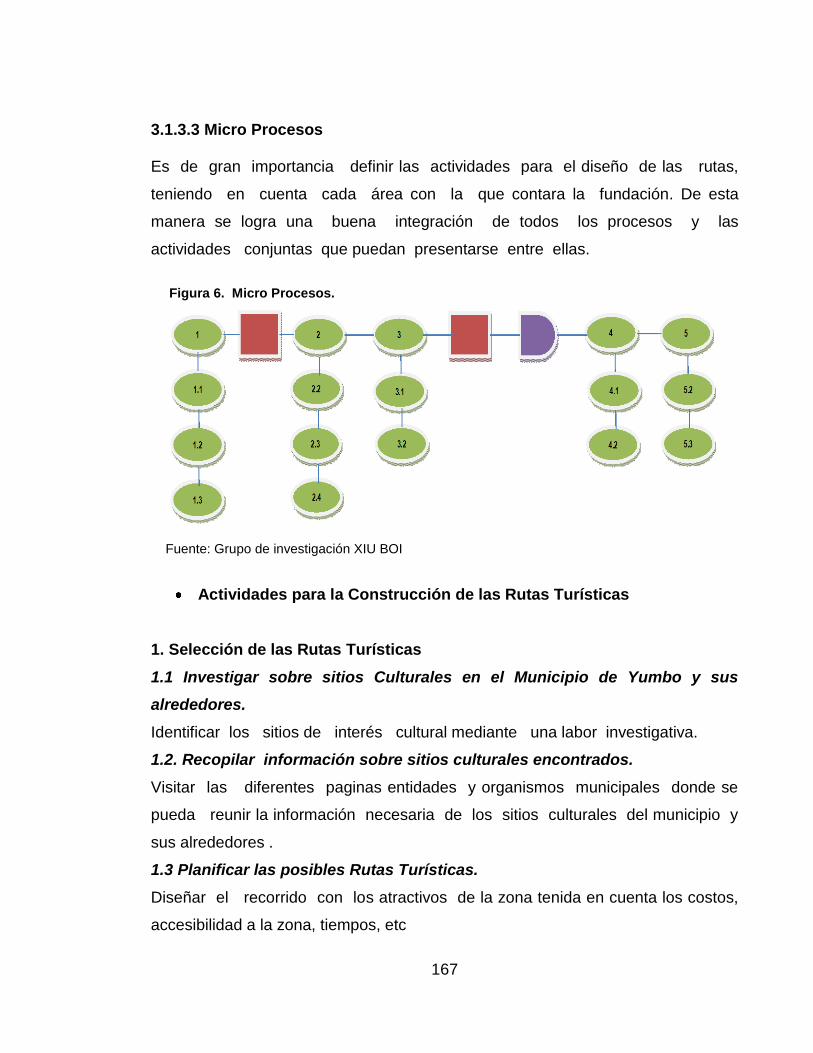

3.1.3.3 Micro Procesos ..................................................................................... 167

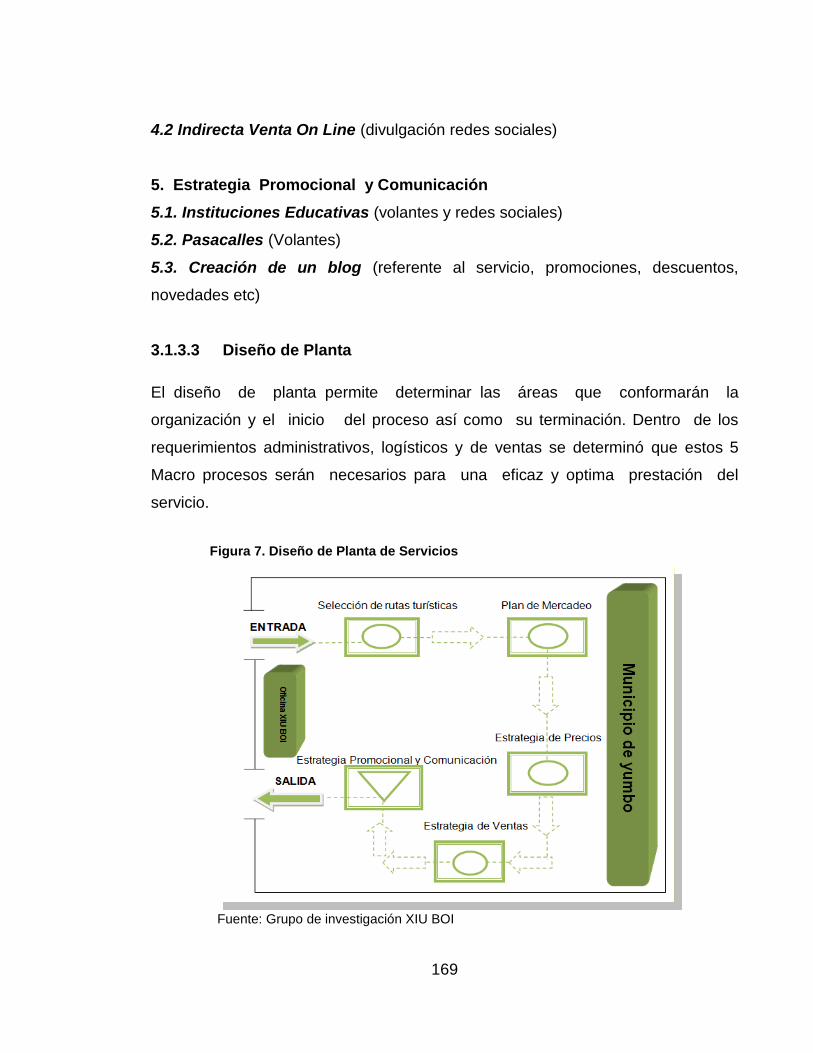

3.1.3.3 Diseño de Planta ................................................................................... 169

3.1.4 Tecnología ............................................................................................... 170

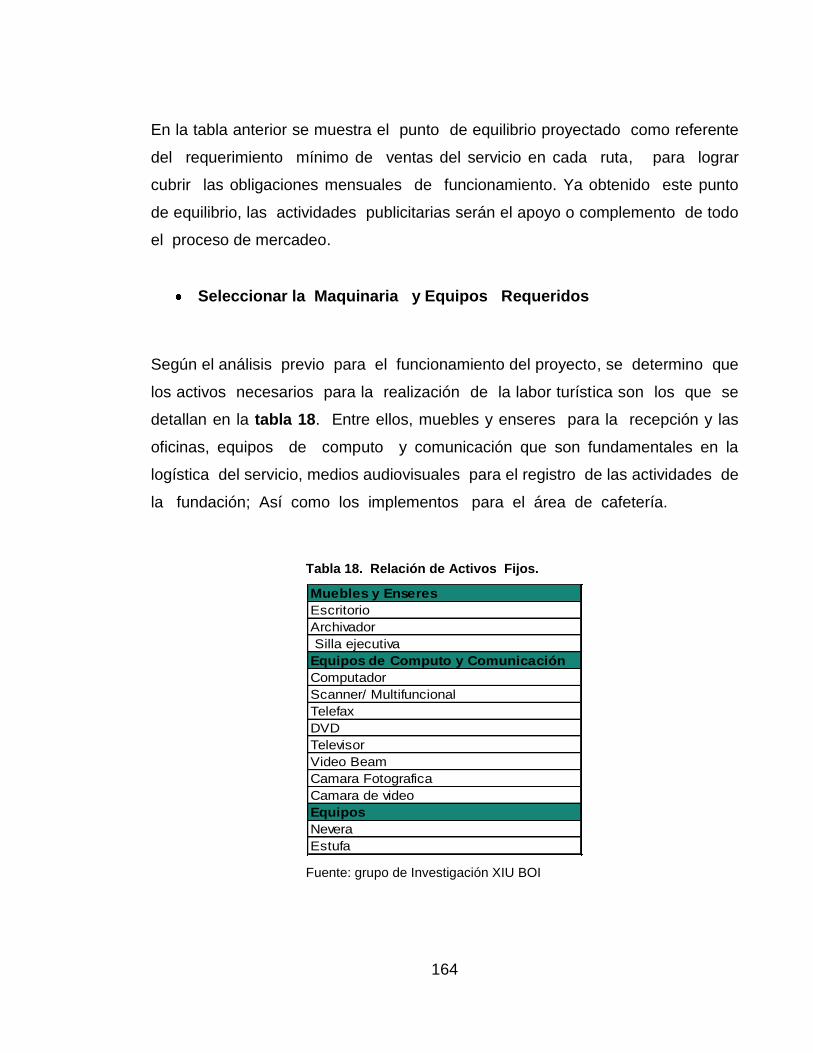

3.1.5 Selección del Equipo ............................................................................... 172

3.1.6 Calculo de Cantidades de Materia Prima e Insumos ............................... 179

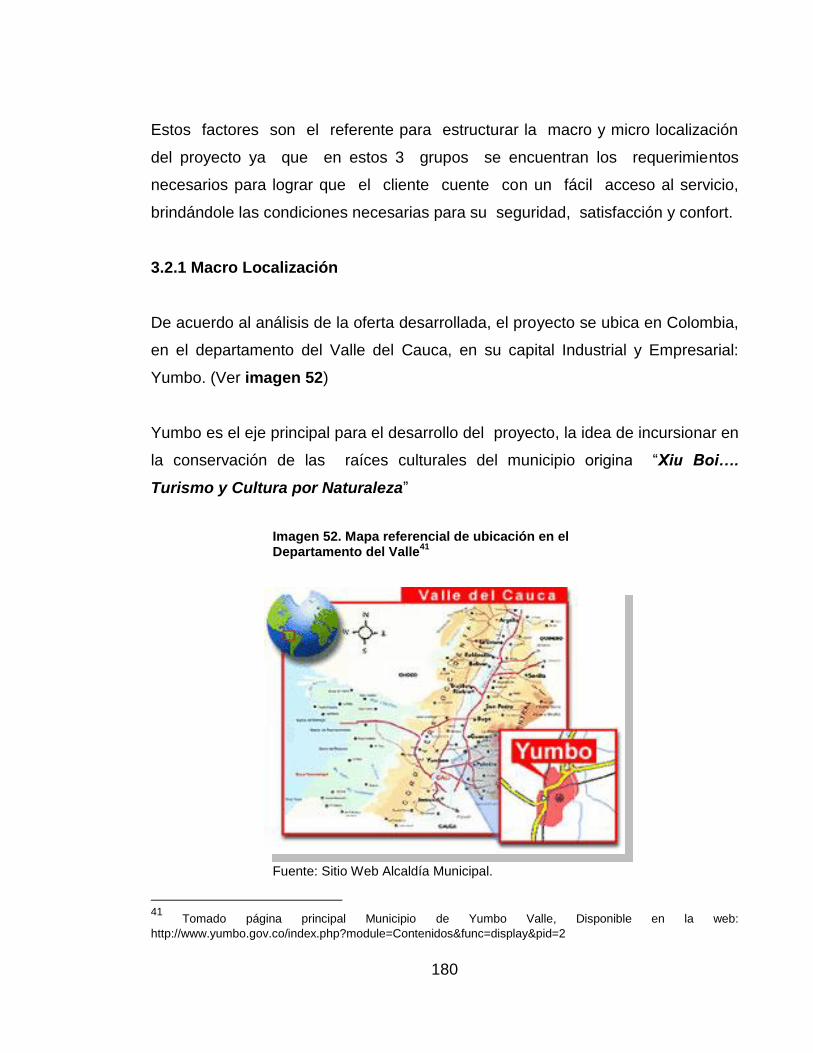

3.2 LOCALIZACION DEL PROYECTO ............................................................. 179

3.2.1 Macro Localización .................................................................................. 180

3.2.1.1 Fuentes De Materias Primas ................................................................. 181

3.2.1.2 Disponibilidad de Mano De Obra .......................................................... 181

3.2.1.3 Facilidades de Transporte ..................................................................... 182

3.2.1.4 Fuentes de Suministro de Agua ............................................................ 183

3.2.1.5 Disponibilidad de Energía Eléctrica y Combustible ............................... 184

3.2.1.6 Disposiciones Legales, Fiscales o de Política Económica ................... 184

3.2.1.7 Servicios Públicos Diversos .................................................................. 186

3.2.1.8 Condiciones Climáticas ......................................................................... 186

3.2.1.9 Acciones para Evitar la Contaminación ............................................... 187

3.2.1.10 Zonas Francas ................................................................................... 187

3.2.2 Micro Localización ................................................................................... 189

3.2.2.1Tipo De Edificio ...................................................................................... 190

13

3.2.2.2 Policía ................................................................................................... 190

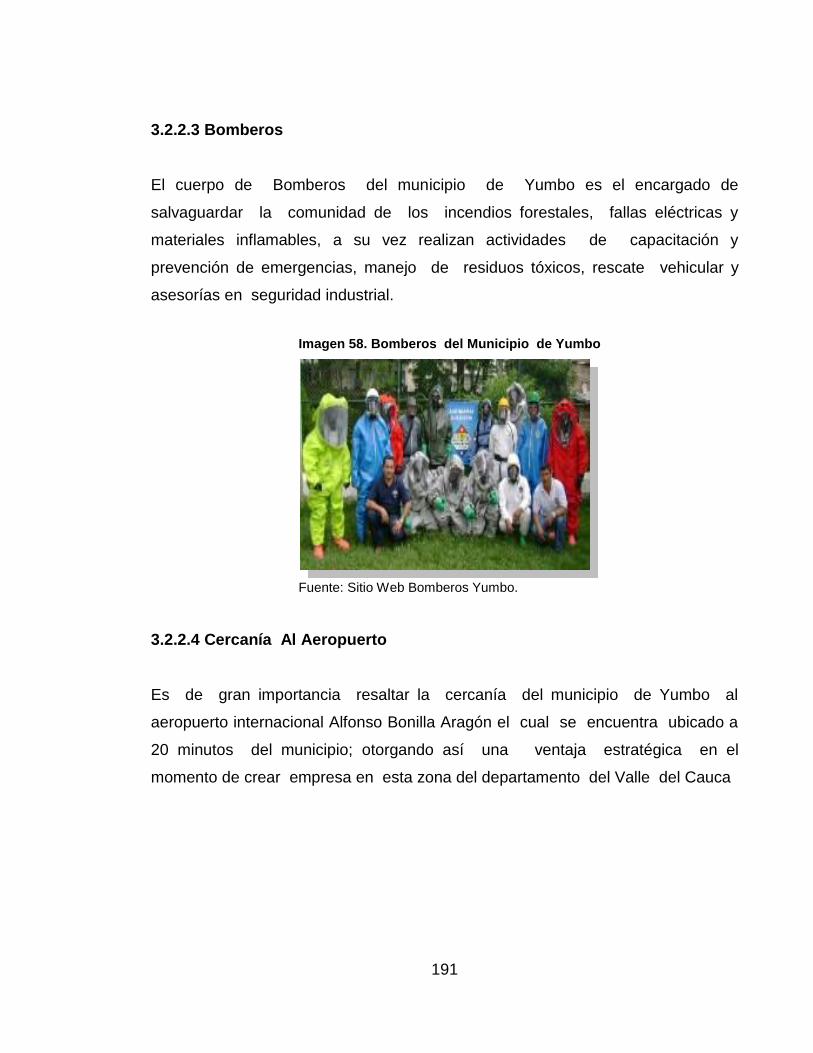

3.2.2.3 Bomberos .............................................................................................. 191

3.2.2.4 Cercanía Al Aeropuerto ........................................................................ 191

3.2.2.5 Área Requerida y Forma del Sitio ....................................................... 192

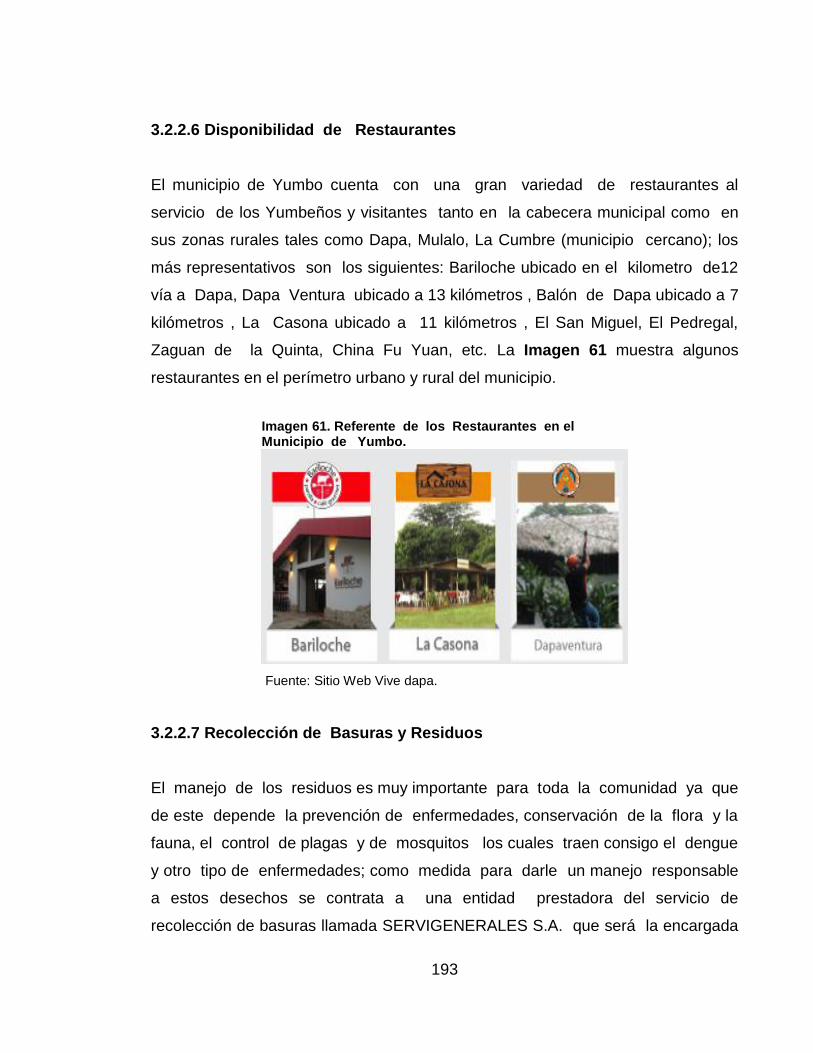

3.2.2.6 Disponibilidad de Restaurantes ......................................................... 193

3.2.2.7 Recolección de Basuras y Residuos .................................................... 193

3.2.2.8 Necesidades de Líneas Férreas y Carreteras ..................................... 194

3.2.2.9 Impuestos ............................................................................................. 195

3.2.2.10 Consumo de Agua y Energía .............................................................. 195

3.2.2.11 Otros Contaminantes .......................................................................... 196

3.2.2.12 Gestión de Almacén ............................................................................ 196

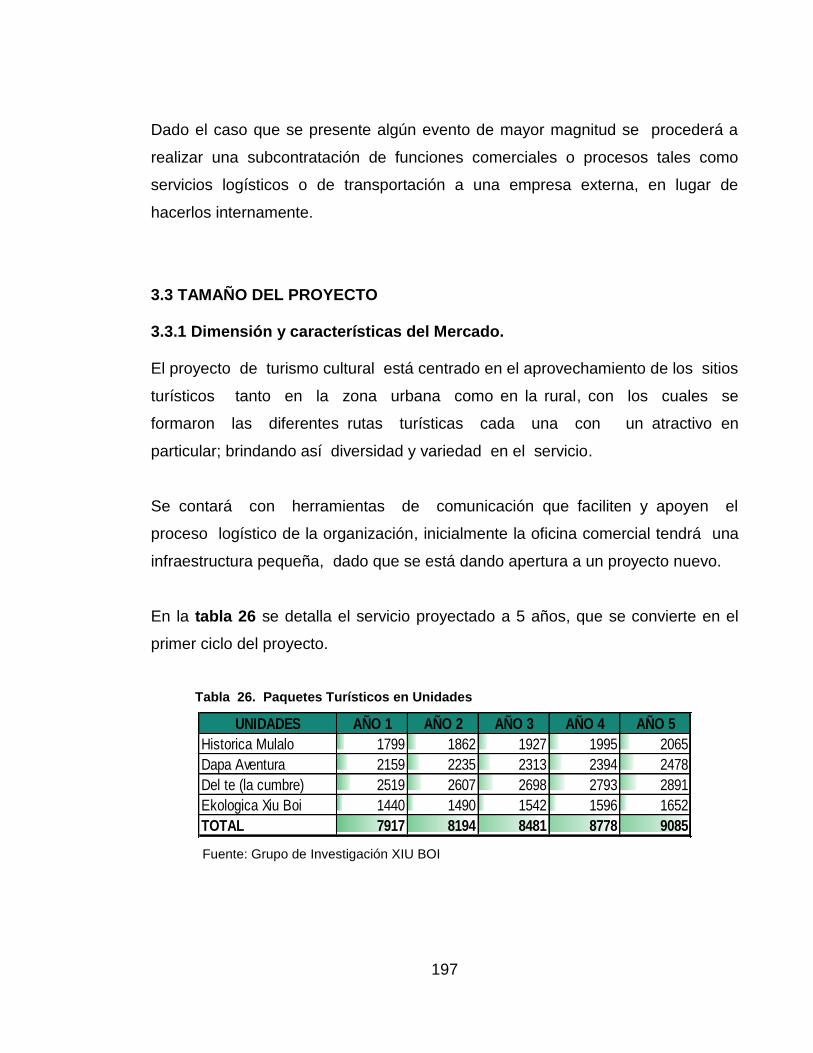

3.3 TAMAÑO DEL PROYECTO ........................................................................ 197

3.3.1 Dimensión y características del Mercado ................................................ 197

3.3.2 Costo de Inversión y de Operación .......................................................... 198

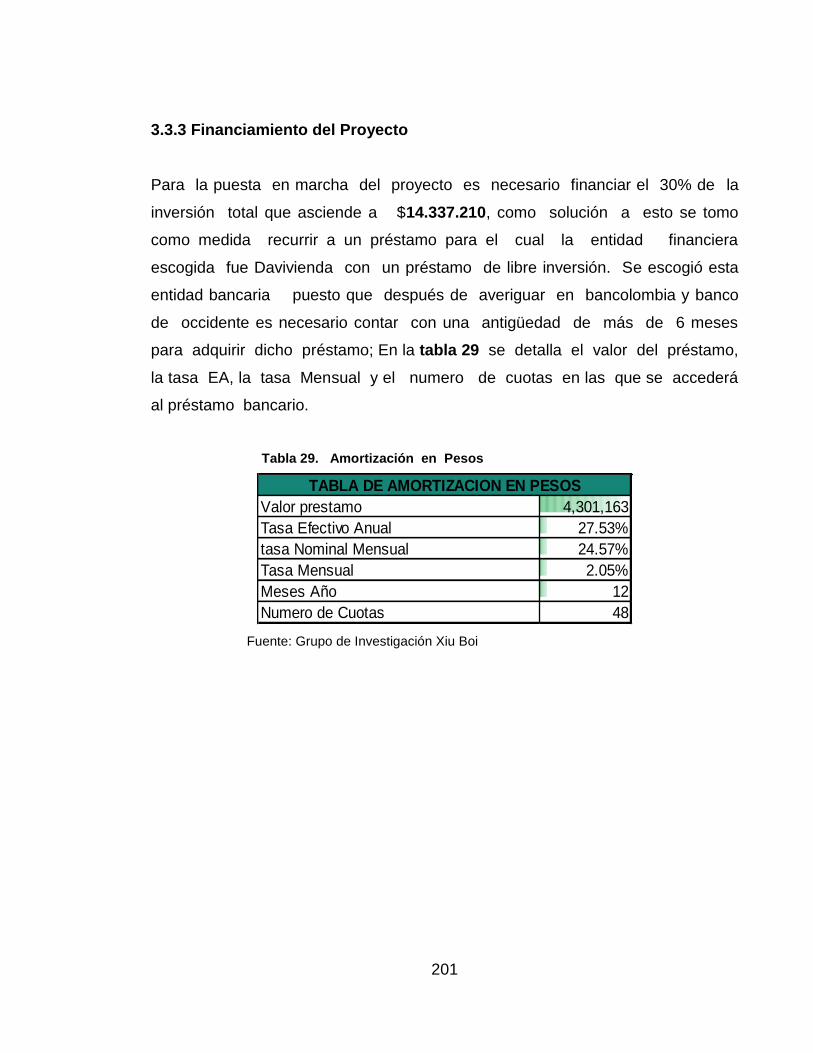

3.3.3 Financiamiento del Proyecto .................................................................... 201

4. ESTUDIO ORGANIZACIONAL ..................................................................... 202

4.1 PENSAMIENTO ESTRATÉGICO ADMINISTRATIVO ................................ 202

4.1.1 Misión....................................................................................................... 202

4.1.2 Visión ...................................................................................................... 202

4.1.3 Valores Corporativos ............................................................................... 203

4.1.4 Objetivos Organizacionales ..................................................................... 204

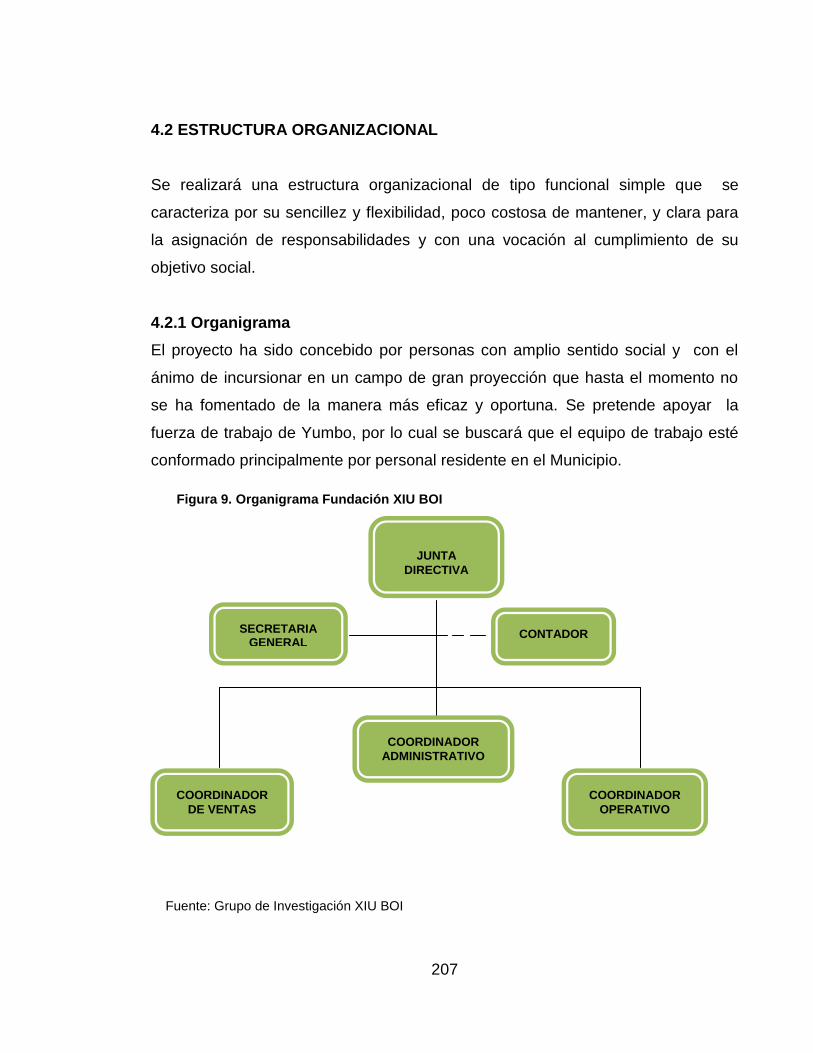

4.2 ESTRUCTURA ORGANIZACIONAL .......................................................... 207

4.2.1 Organigrama ............................................................................................ 207

4.3 PERFIL DE LOS CARGOS ......................................................................... 208

14

4.3.1 Descripción de Cargos ............................................................................. 208

4.3.2 Asignación Salarial por Puesto de Trabajo .............................................. 208

4.3.2.1 Coordinador Administrativo ................................................................... 209

4.3.2.2 Coordinador de Venta ........................................................................... 211

4.3.2.3 Coordinador Operacional ...................................................................... 213

4.3.2.4 Secretaria General ................................................................................ 214

4.4 RECLUTAMIENTO ..................................................................................... 216

4.4.1 Selección ................................................................................................. 216

4.5 CONTRATACIÓN DEL PERSONAL ........................................................... 220

4.6 DESARROLLO DEL PERSONAL ............................................................... 221

4.7 BUENAS PRÁCTICAS DE TURISMO Y CULTURA .................................. 223

4.7.1 Conceptos relacionados al Turismo Sustentable ..................................... 226

4.7.2 Salud y Seguridad en el Trabajo .............................................................. 230

4.8 MARCO LEGAL DE LA FUNDACIÓN ........................................................ 231

5. ESTUDIO FINANCIERO Y ECONOMICO ................................................... 236

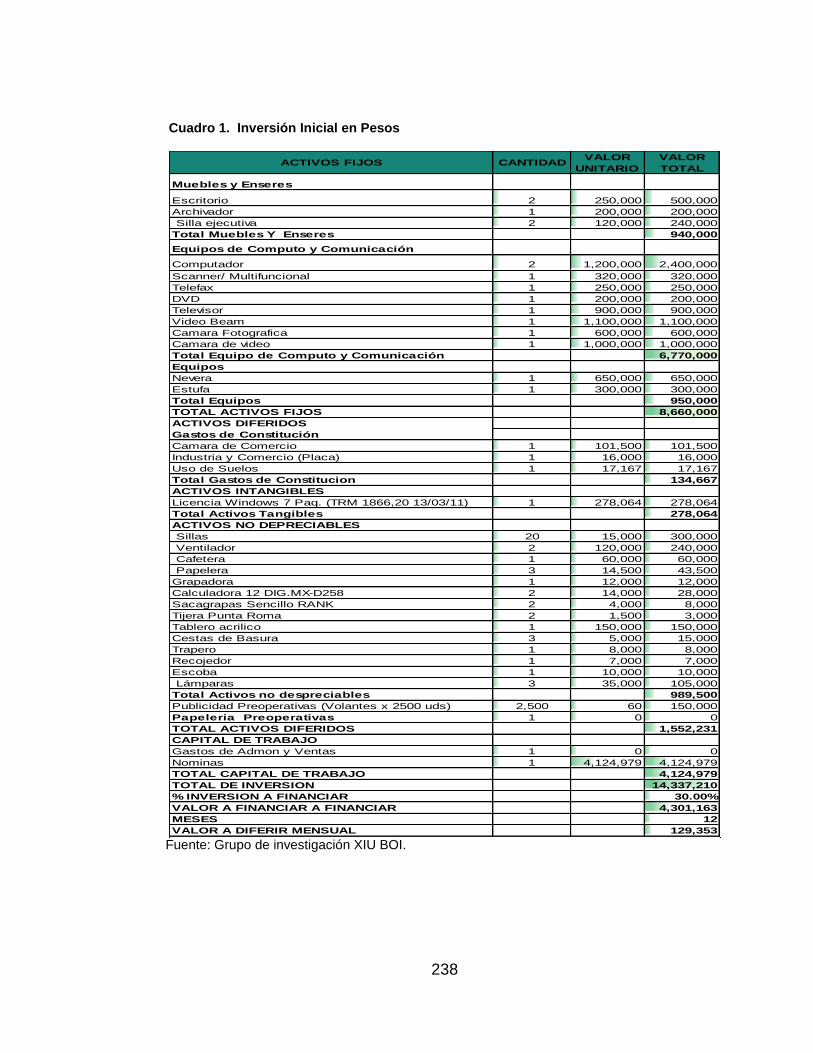

5.1 INVERSION INICIAL .................................................................................. 236

5.1.1 Depreciación ............................................................................................ 237

5.2 BALANCE INICIAL ..................................................................................... 237

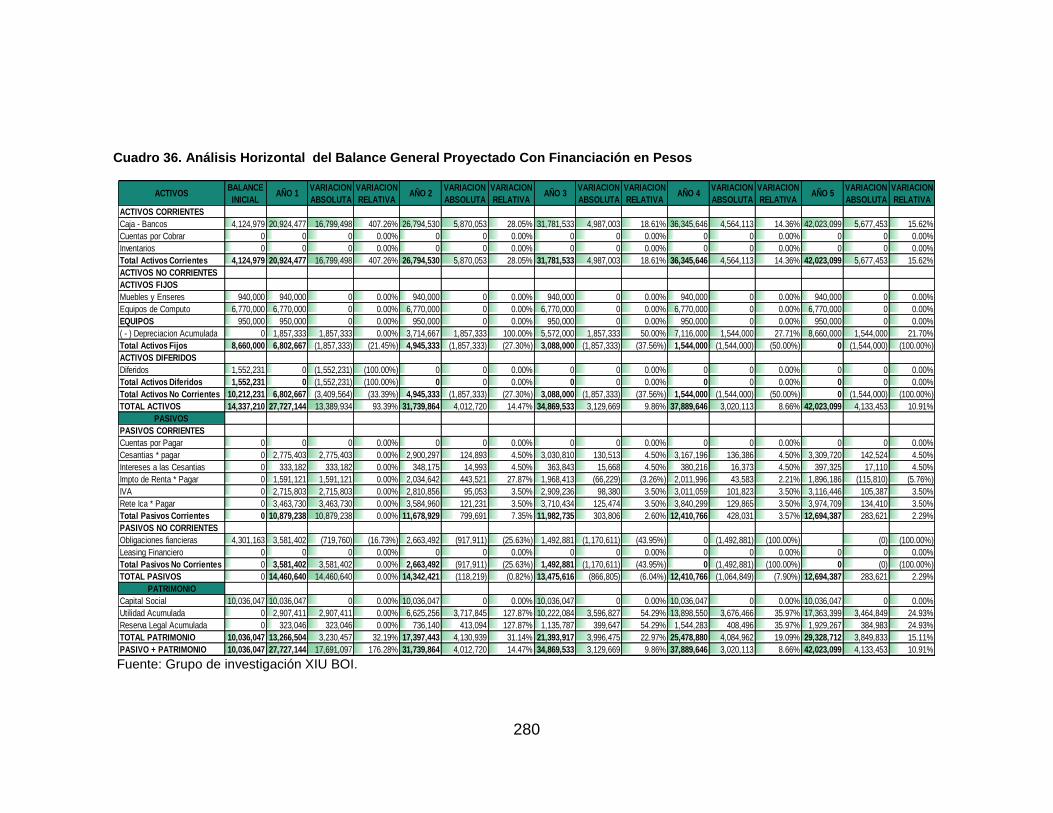

5.2.1 Balance Inicial Sin Financiación ............................................................... 237

5.2.2 Balance Inicial Con Financiación ............................................................ 237

5.3 PARAMETROS BASICOS .......................................................................... 240

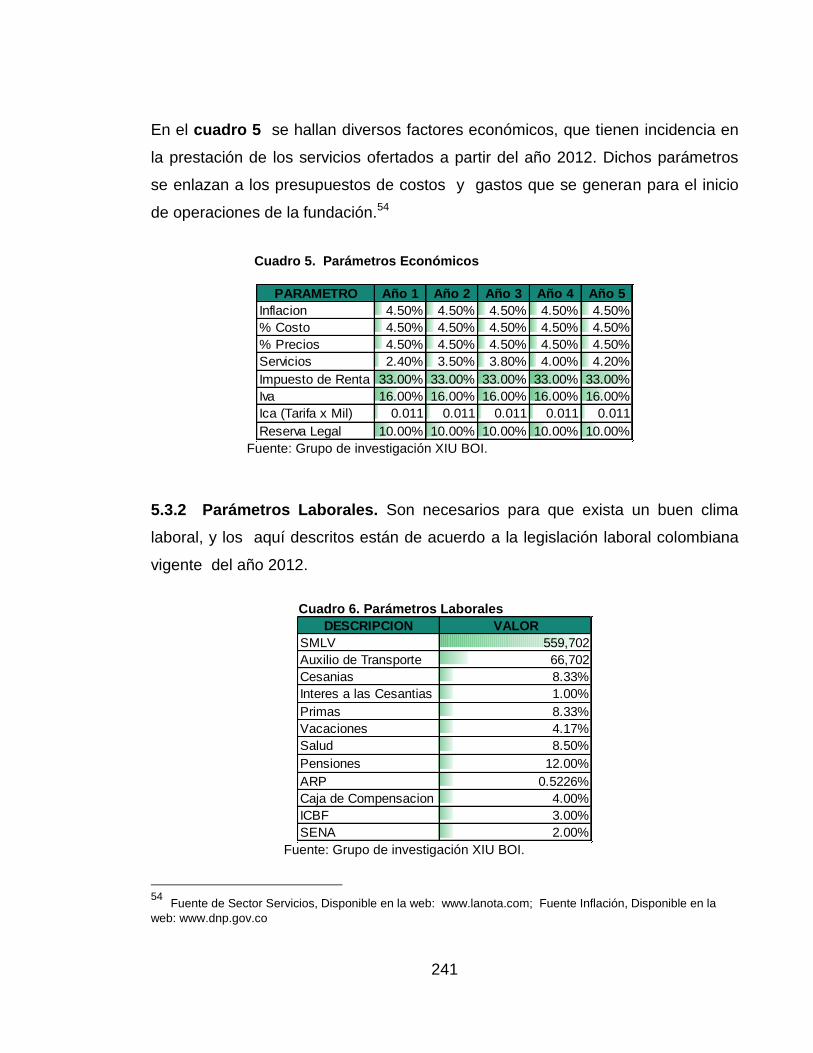

5.3.1 Parámetros Económico ............................................................................ 240

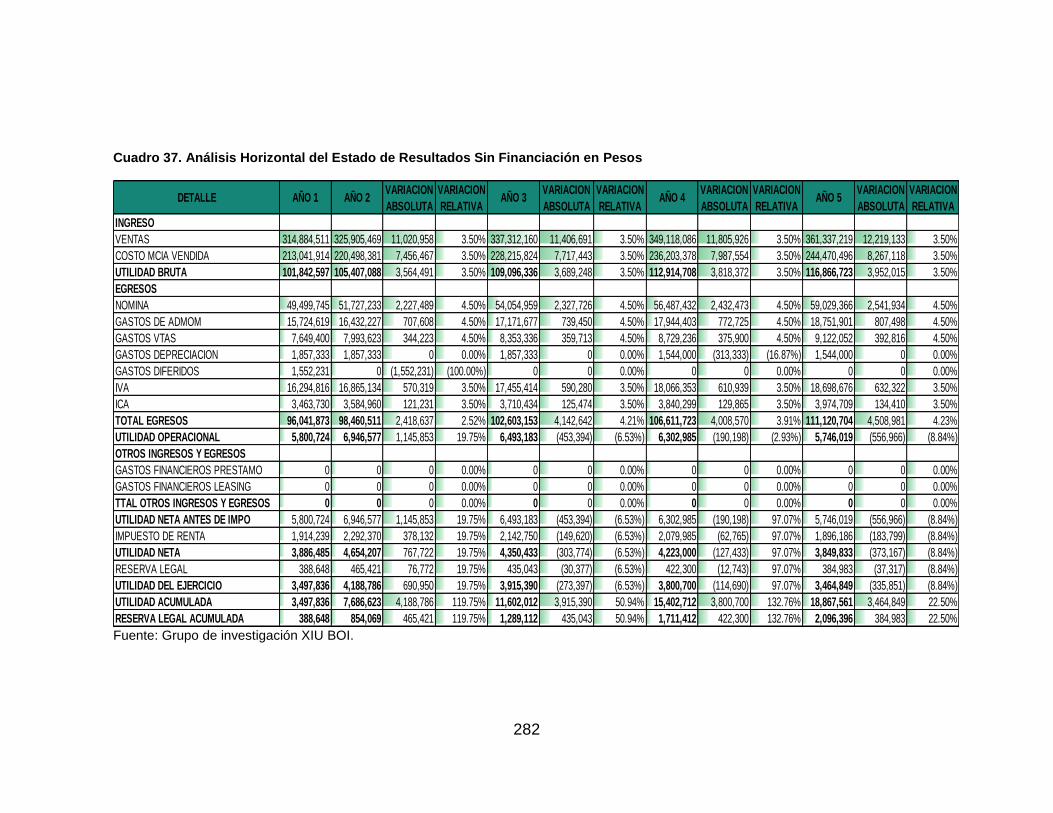

5.3.2 Parámetros Laborales ............................................................................. 241

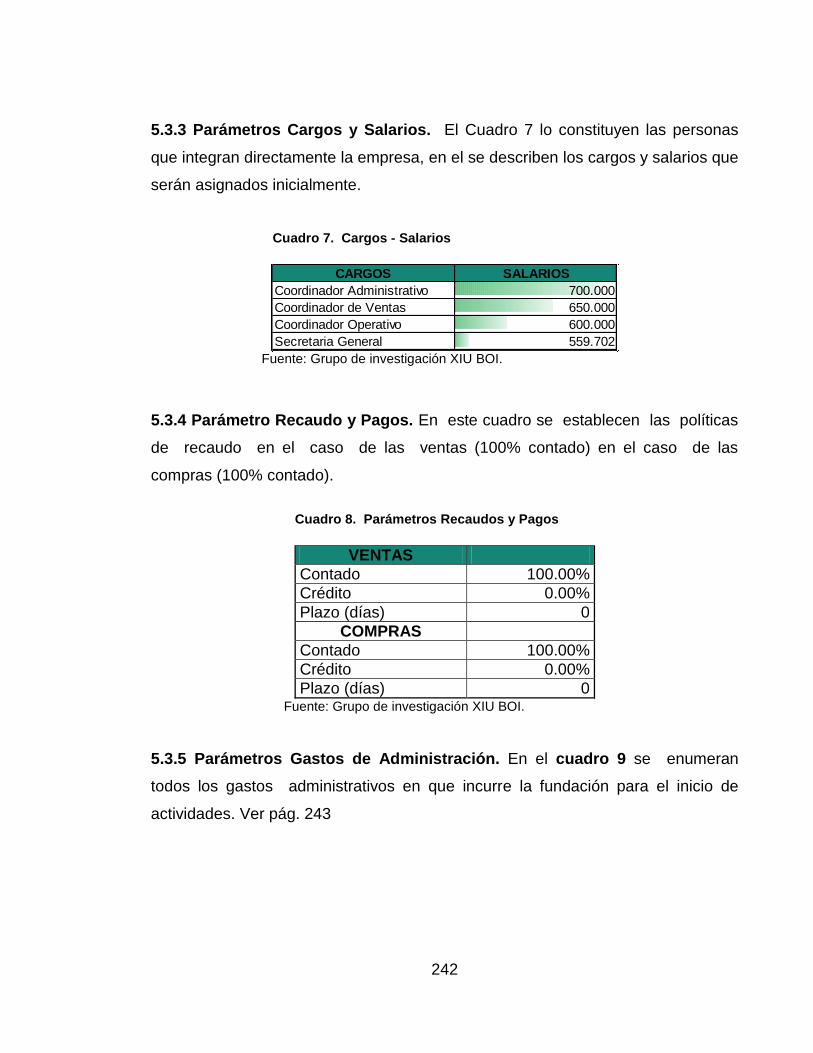

5.3.3 Parámetros Cargos y Salarios ................................................................. 242

15

5.3.4 Parámetro Recaudo y Pagos ................................................................... 242

5.3.5 Parámetros Gastos de Administración ..................................................... 242

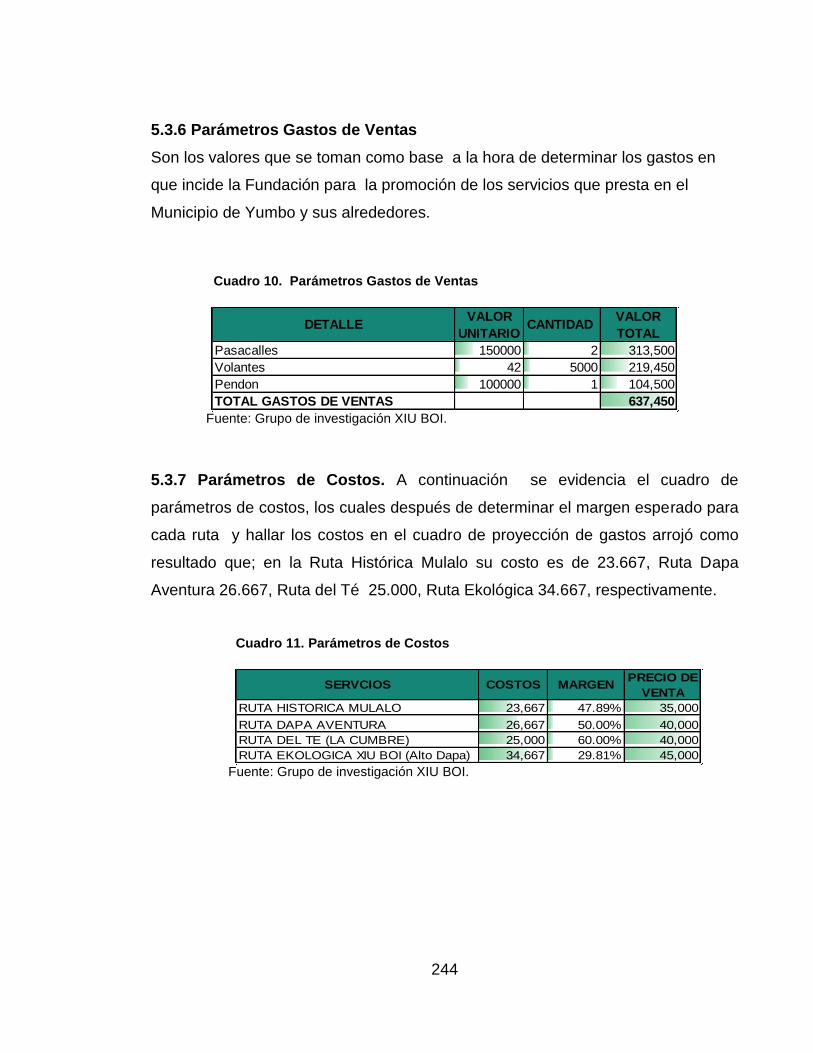

5.3.6 Parámetros Gastos de Ventas ................................................................. 244

5.3.7 Parámetros de Costos ............................................................................. 244

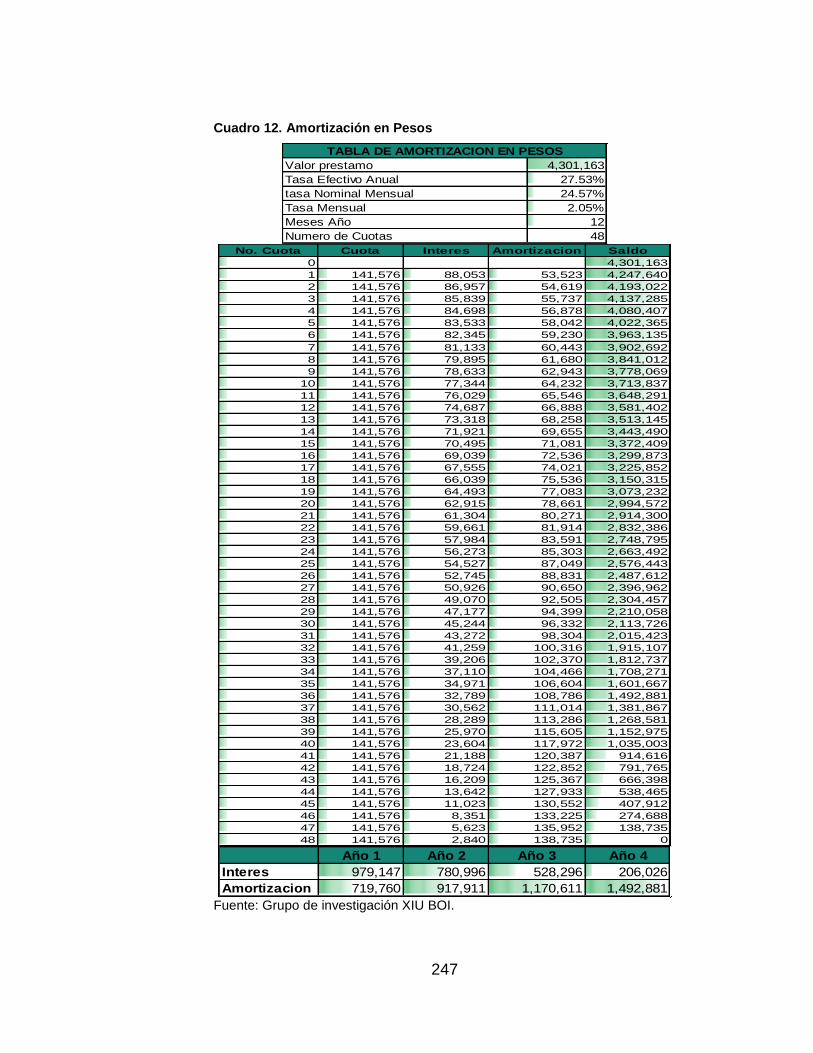

5.4 AMORTIZACION EN PESOS ..................................................................... 245

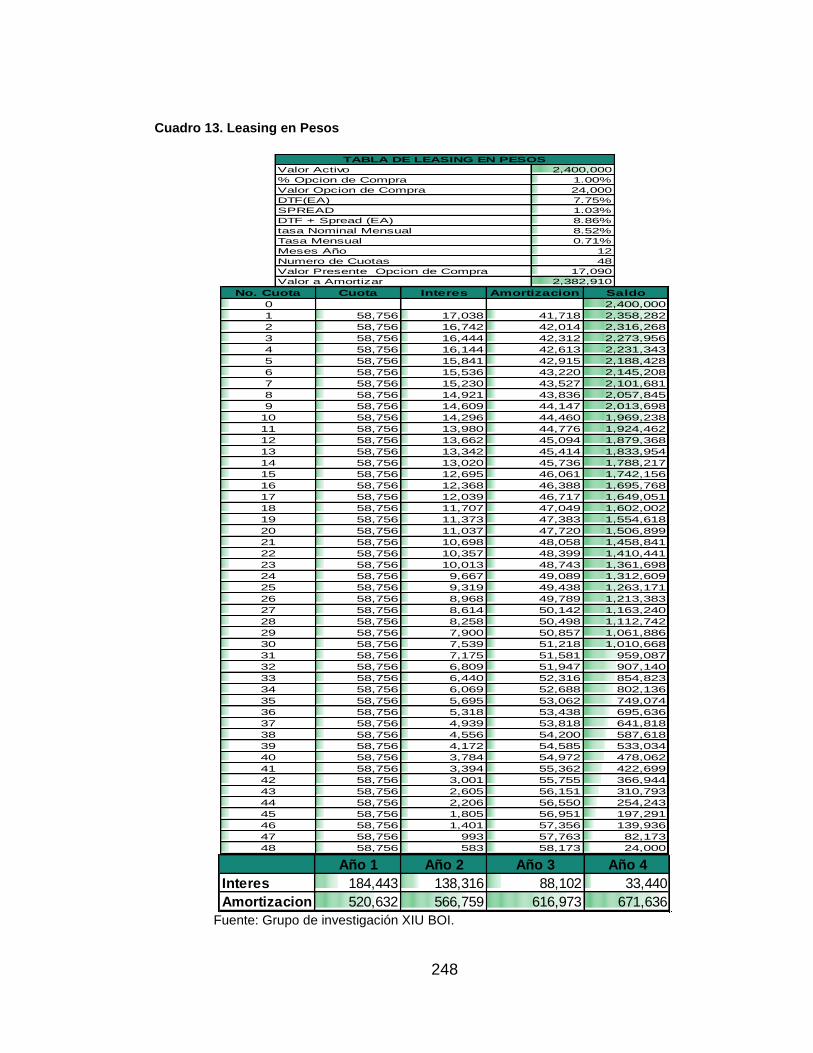

5.5 LEASING EN PESOS ................................................................................. 245

5.6 PROYECCION DE COSTOS RUTAS TURISTICAS ................................. 245

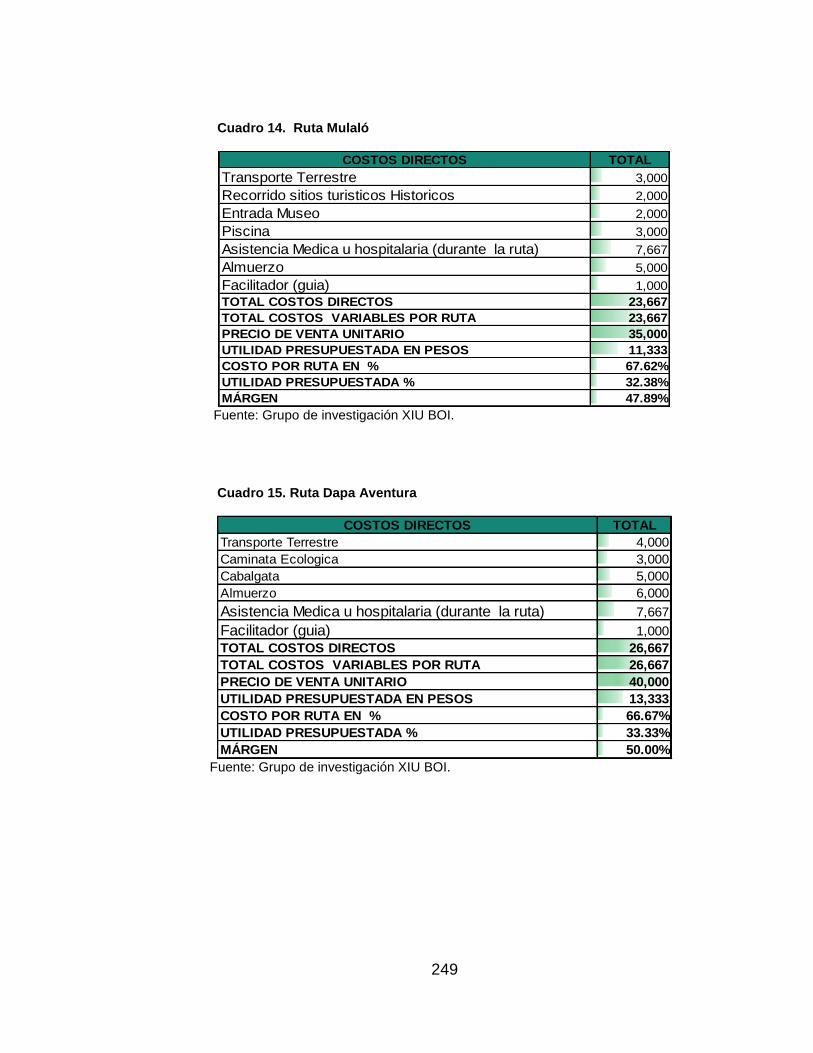

5.6.1 Ruta Mulalo .............................................................................................. 245

5.6.2 Ruta Dapa Aventura ................................................................................ 246

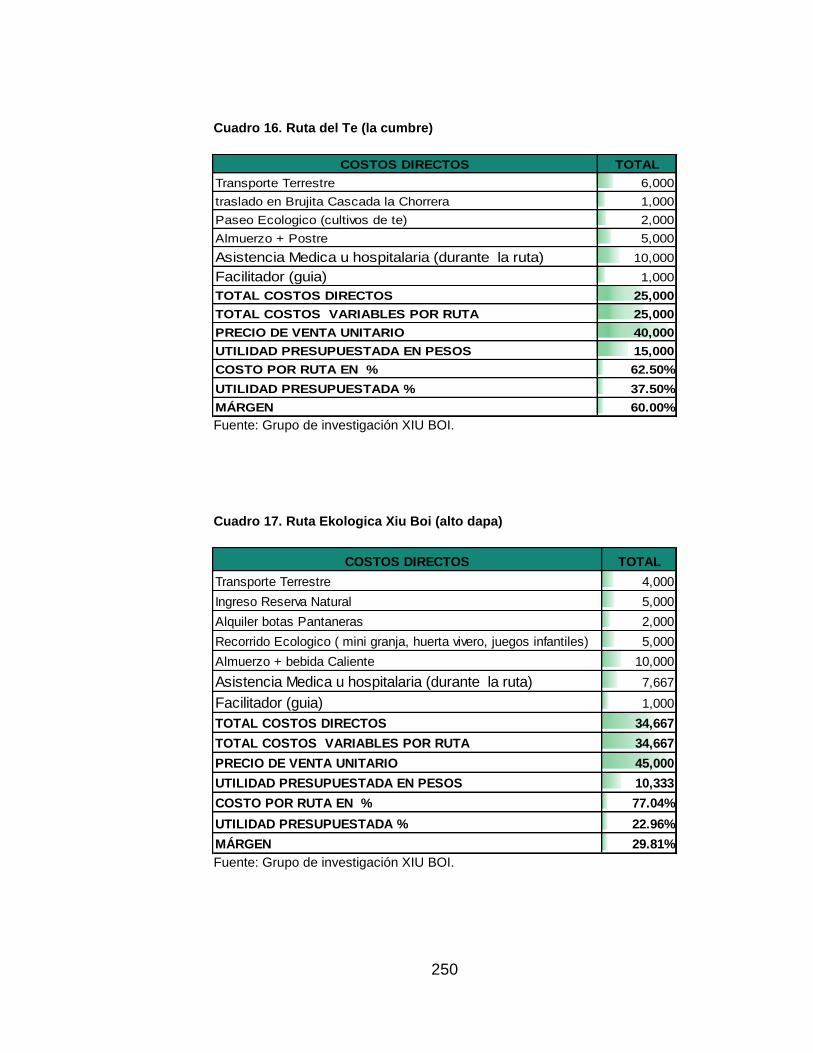

5.6.3 Ruta del Te (La Cumbre) ......................................................................... 246

5.6.4 Ruta Ekologica Xiu Boi (Alto Dapa) ........................................................ 246

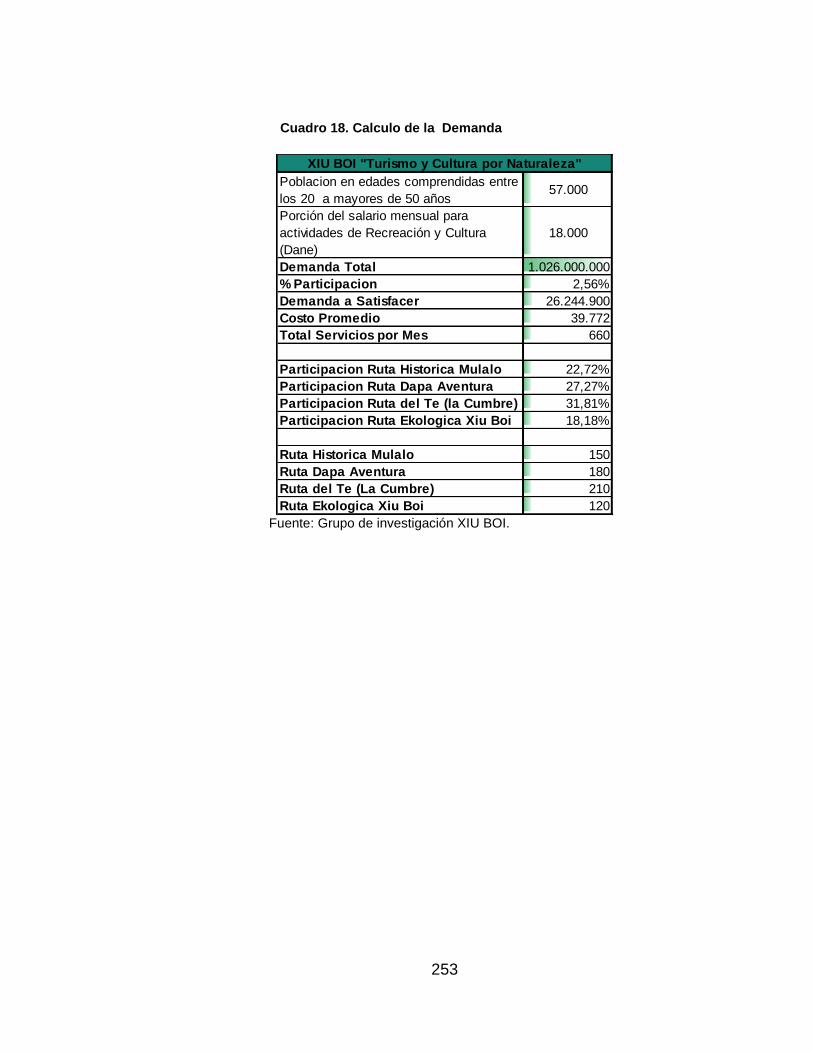

5.7 DEMANDA .................................................................................................. 251

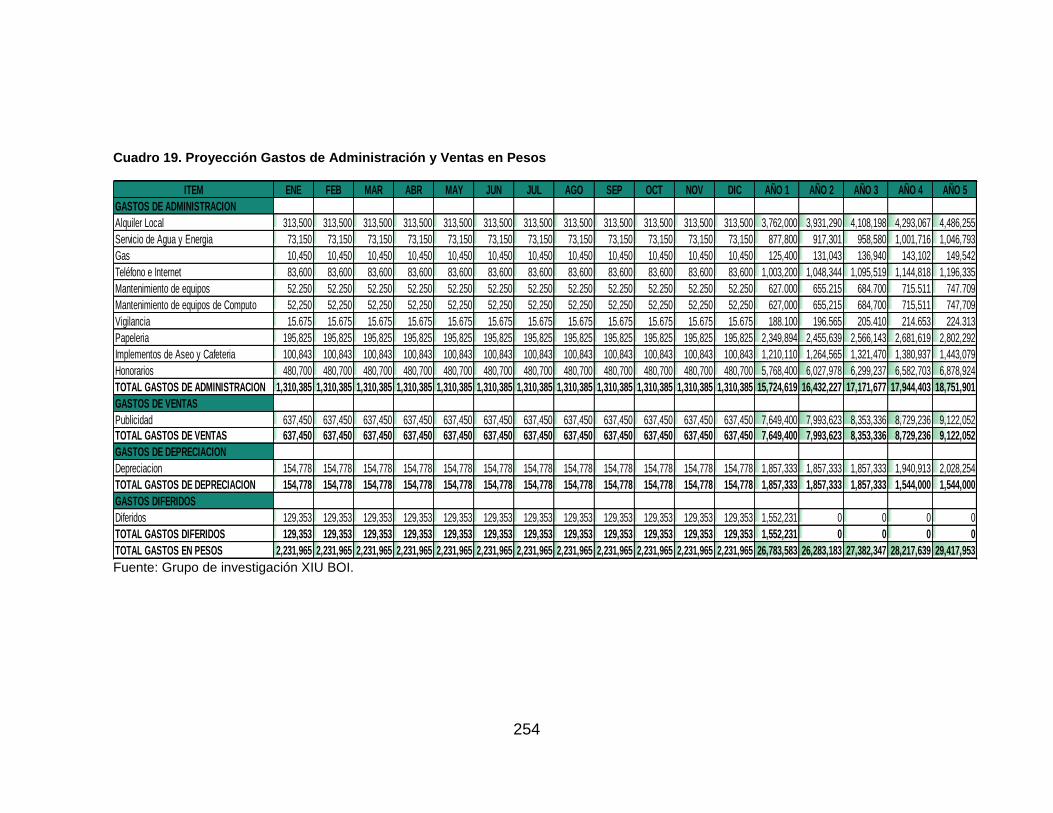

5.8 PROYECCION GASTOS DE ADMINISTRACIONY DE VENTAS .............. 251

5.9 PROYECCION DE NOMINA ....................................................................... 251

5.10 PROYECCION DE VENTAS Y COSTOS EN PESOS .............................. 251

5.11 IVA ............................................................................................................ 252

5.12 ESTADOS FINANCIEROS ....................................................................... 252

5.12.1 Estado de Resultados Sin Financiación en Pesos ................................. 252

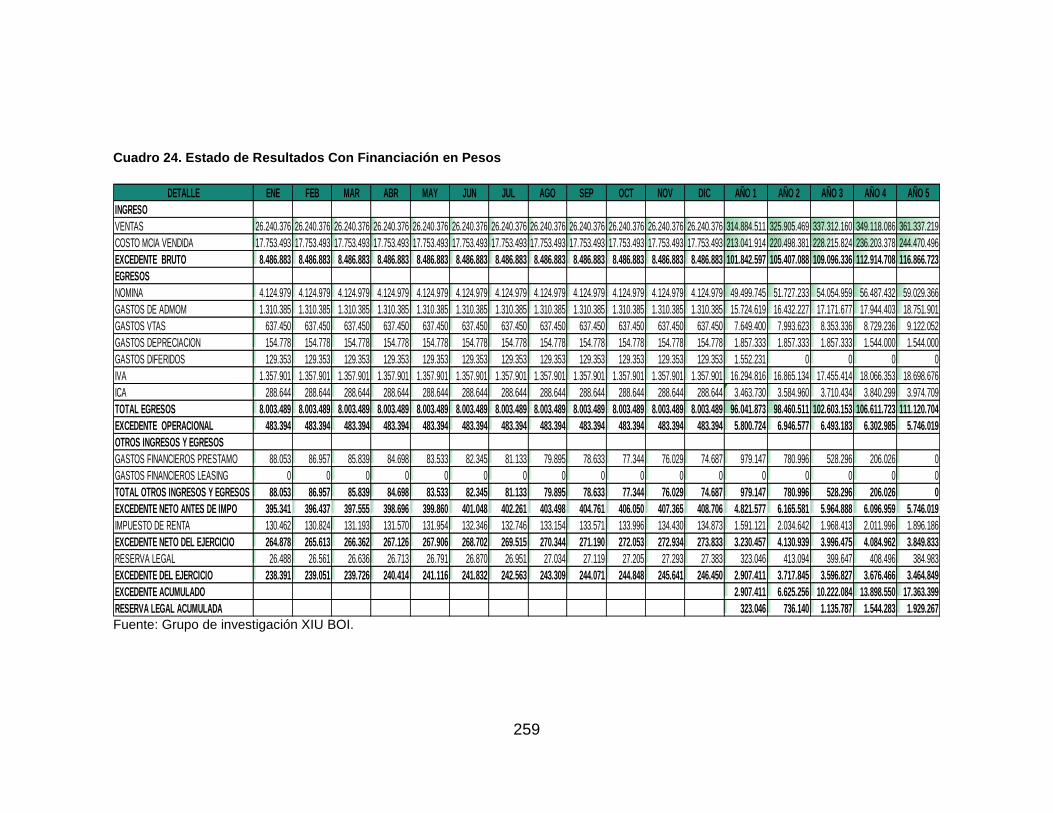

5.12.2 Estado de Resultados Con Financiación en Pesos ............................... 252

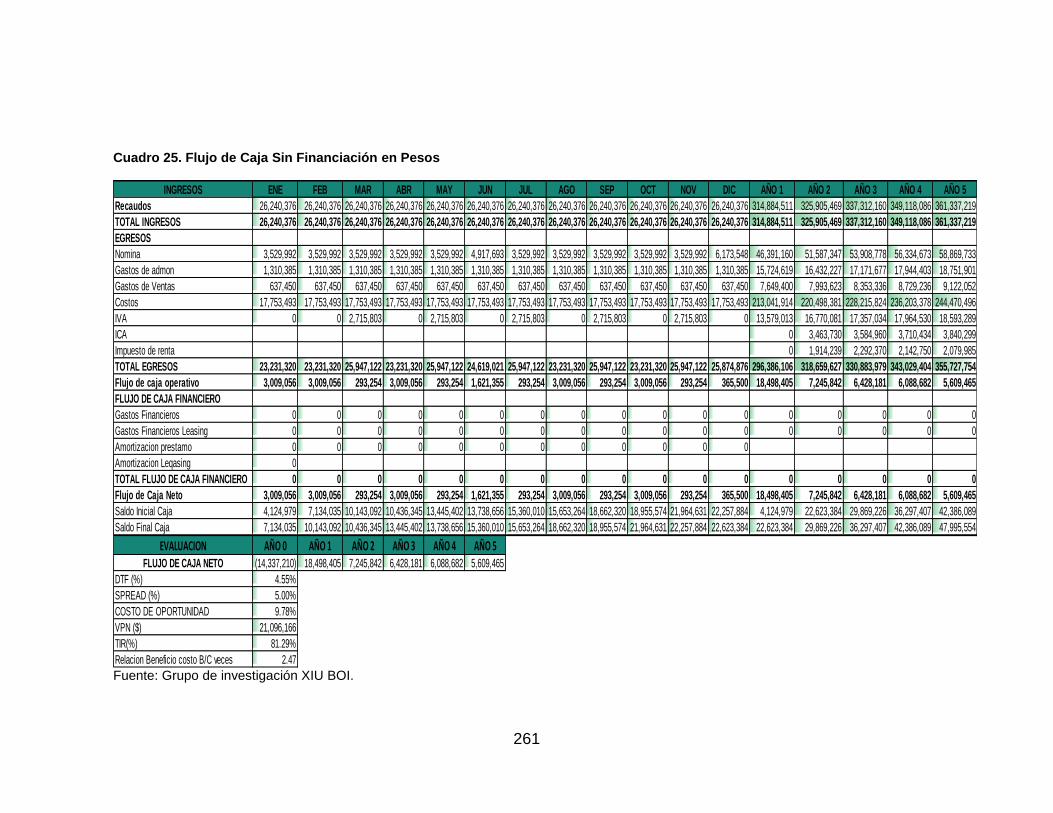

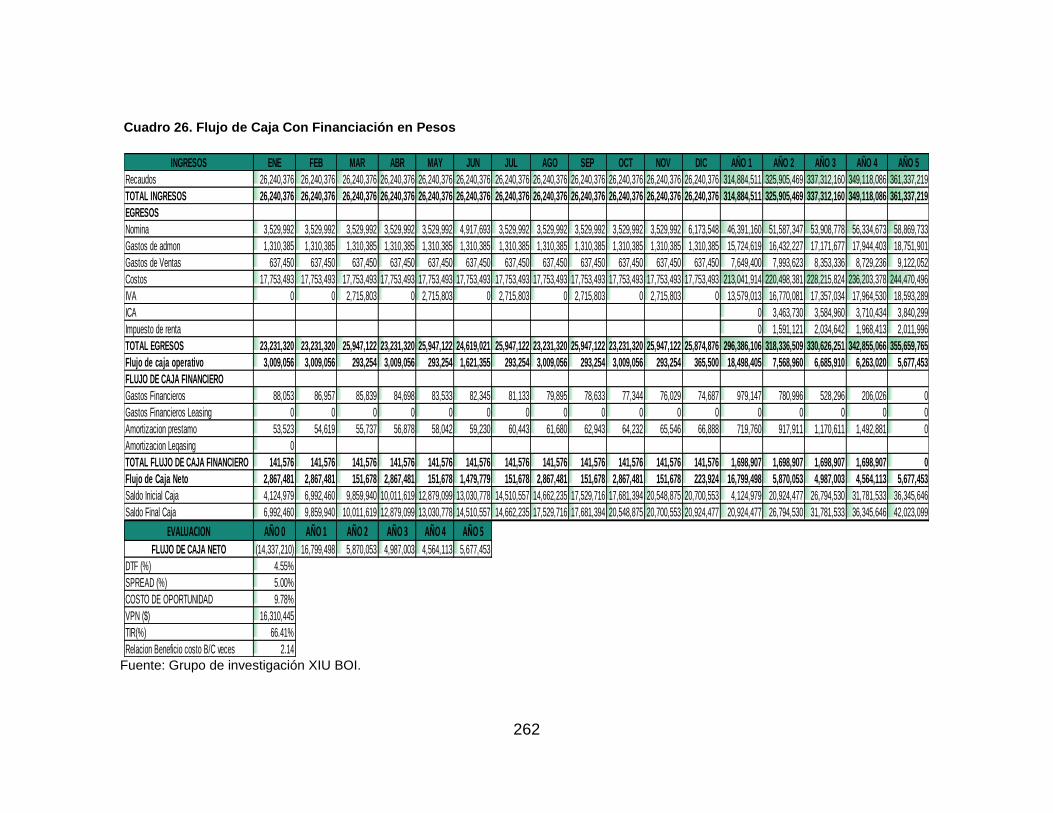

5.12.3 Flujos de Caja ........................................................................................ 260

5.12.4 Balance General Proyectado ................................................................. 260

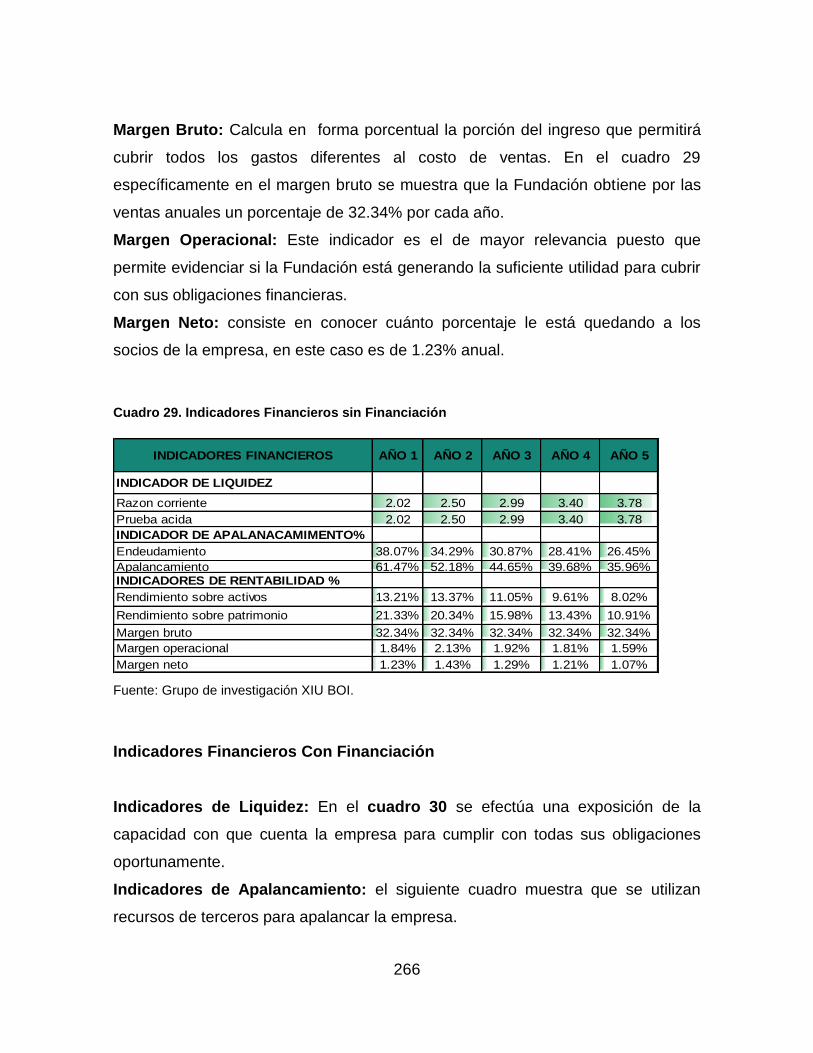

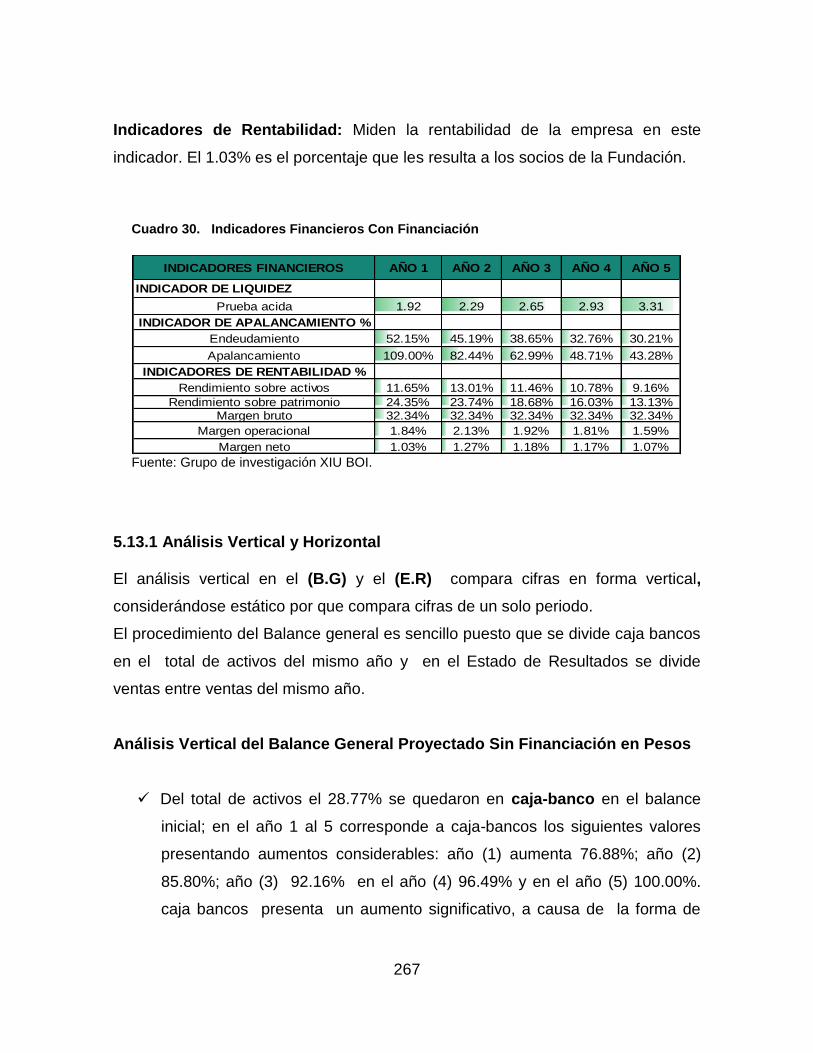

5.13 INDICADORES FINANCIEROS ................................................................ 265

5.13.1 Análisis Vertical y Horizontal .................................................................. 267

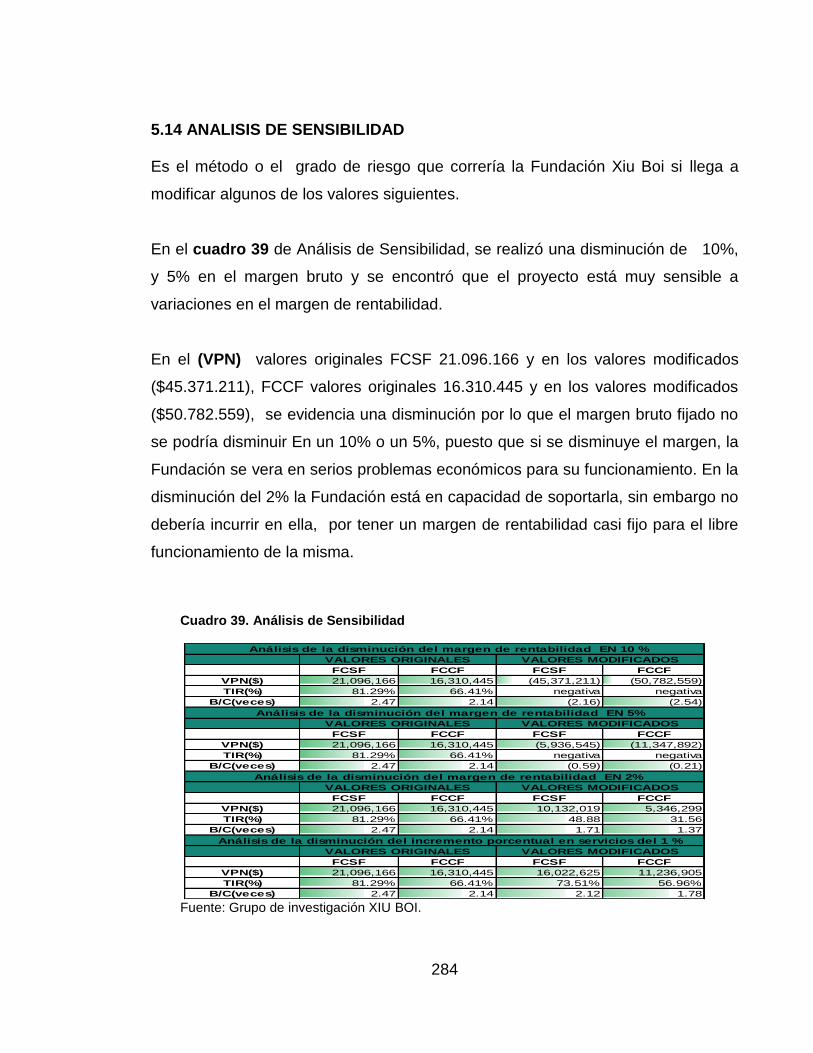

5.14 ANALISIS DE SENSIBILIDAD .................................................................. 284

16

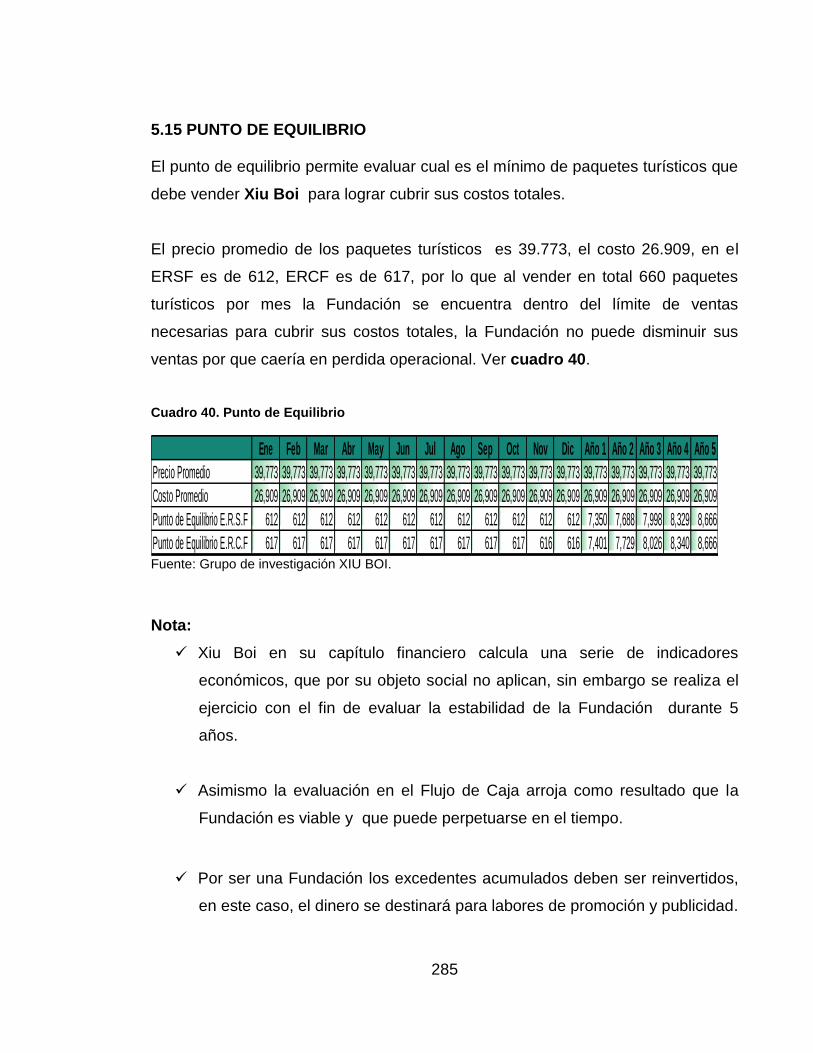

5.15 PUNTO DE EQUILIBRIO .......................................................................... 285

CONCLUSIONES ............................................................................................. 286

RECOMENDACIONES ..................................................................................... 289

BIBLIOGRAFIA ................................................................................................. 290

17

LISTA DE CUADROS

Pág.

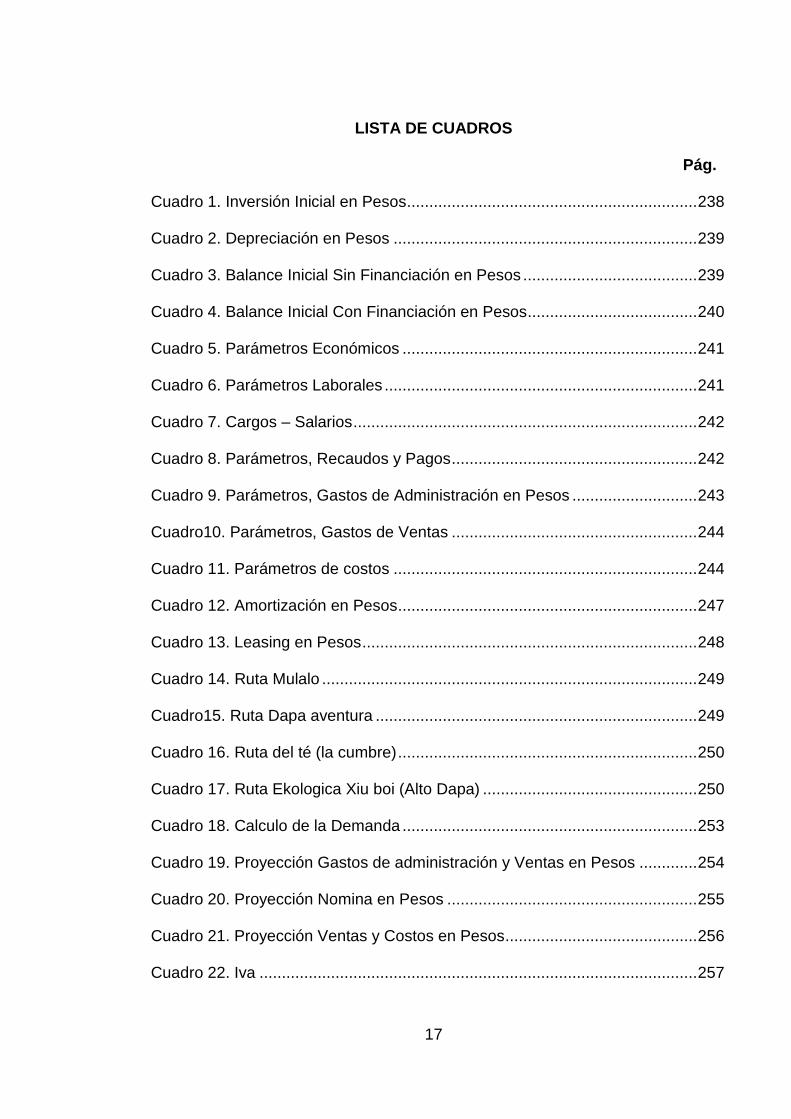

Cuadro 1. Inversión Inicial en Pesos ................................................................. 238

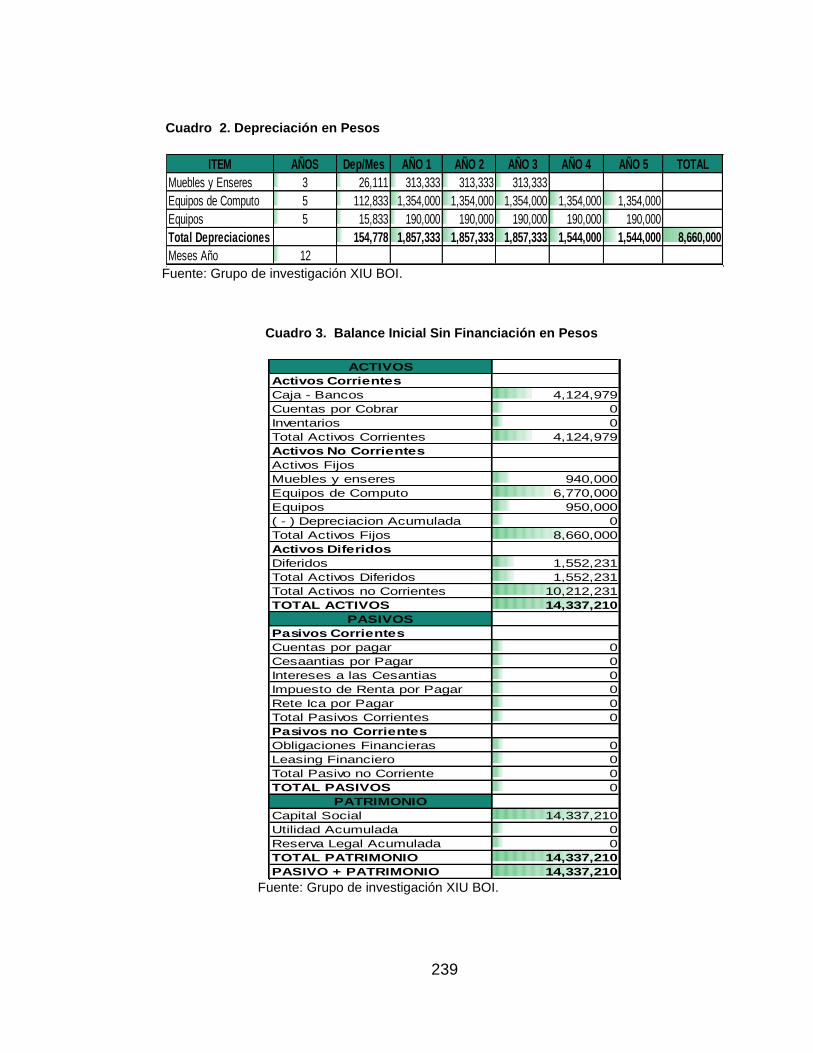

Cuadro 2. Depreciación en Pesos .................................................................... 239

Cuadro 3. Balance Inicial Sin Financiación en Pesos ....................................... 239

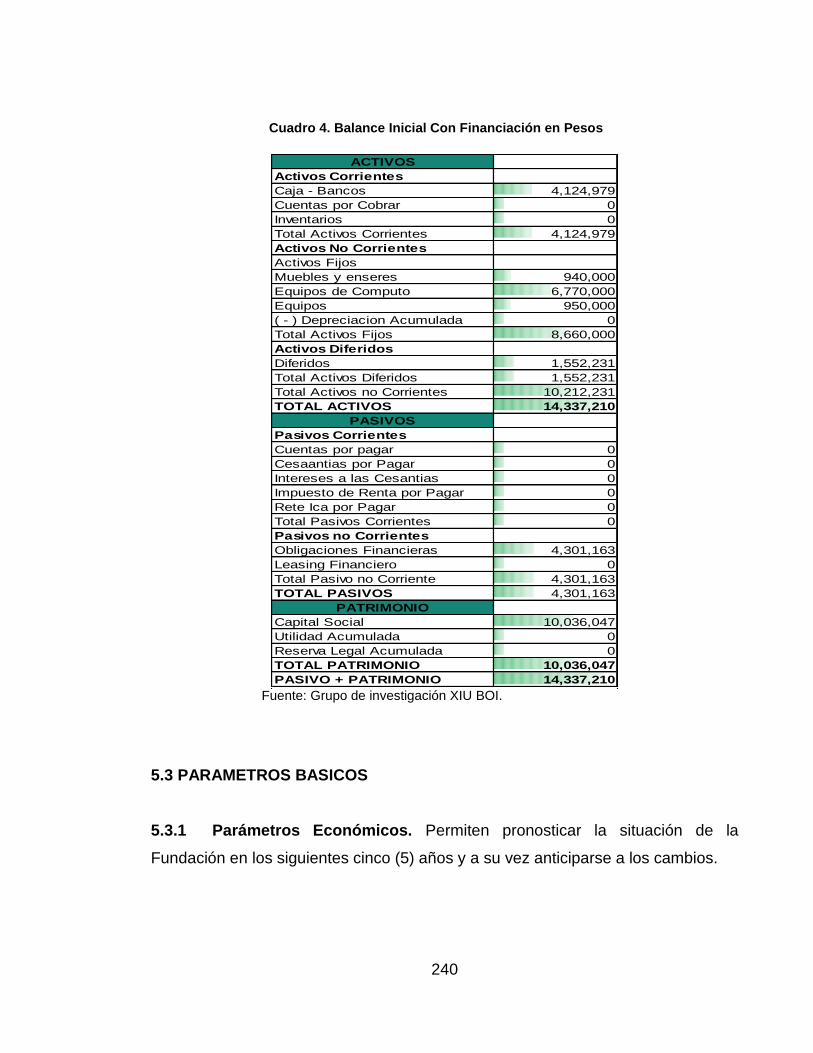

Cuadro 4. Balance Inicial Con Financiación en Pesos ...................................... 240

Cuadro 5. Parámetros Económicos .................................................................. 241

Cuadro 6. Parámetros Laborales ...................................................................... 241

Cuadro 7. Cargos – Salarios ............................................................................. 242

Cuadro 8. Parámetros, Recaudos y Pagos ....................................................... 242

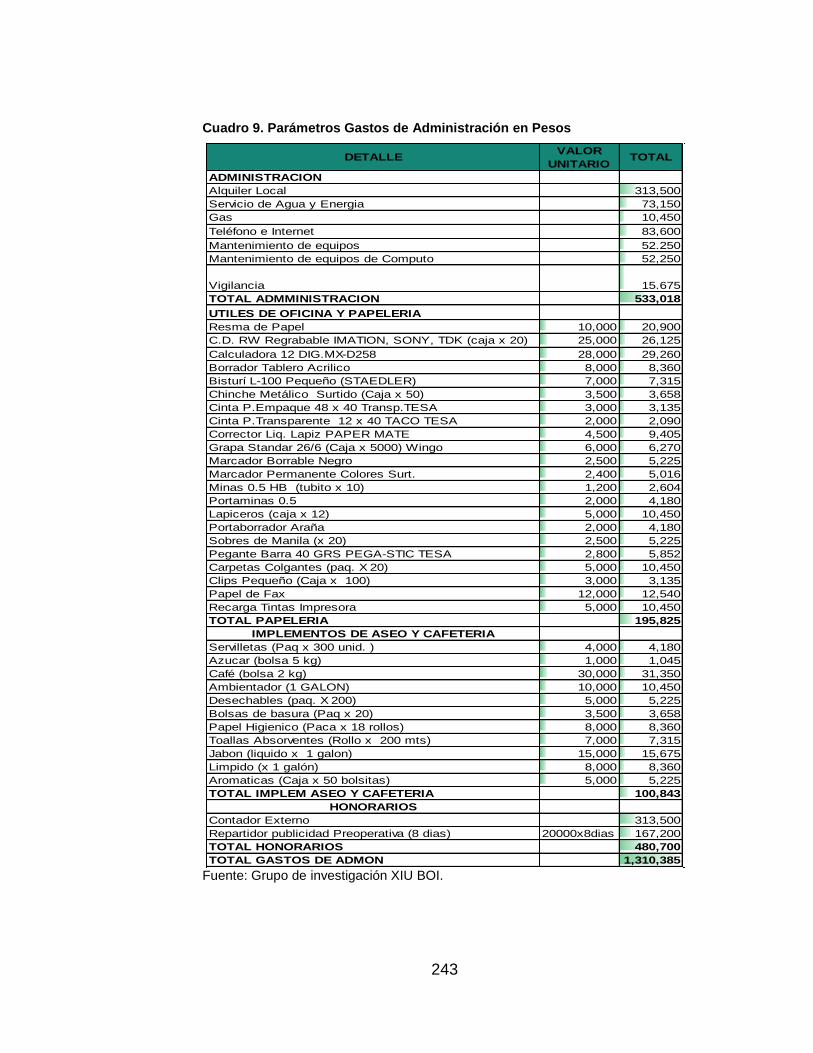

Cuadro 9. Parámetros, Gastos de Administración en Pesos ............................ 243

Cuadro10. Parámetros, Gastos de Ventas ....................................................... 244

Cuadro 11. Parámetros de costos .................................................................... 244

Cuadro 12. Amortización en Pesos ................................................................... 247

Cuadro 13. Leasing en Pesos ........................................................................... 248

Cuadro 14. Ruta Mulalo .................................................................................... 249

Cuadro15. Ruta Dapa aventura ........................................................................ 249

Cuadro 16. Ruta del té (la cumbre) ................................................................... 250

Cuadro 17. Ruta Ekologica Xiu boi (Alto Dapa) ................................................ 250

Cuadro 18. Calculo de la Demanda .................................................................. 253

Cuadro 19. Proyección Gastos de administración y Ventas en Pesos ............. 254

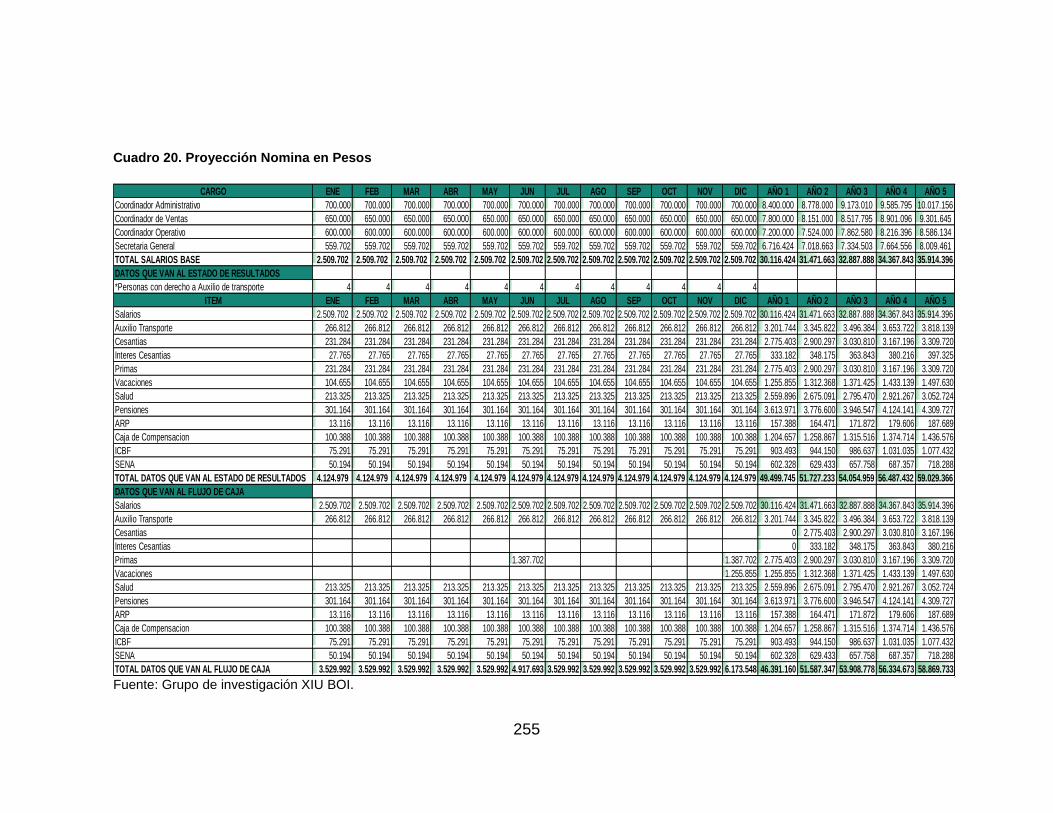

Cuadro 20. Proyección Nomina en Pesos ........................................................ 255

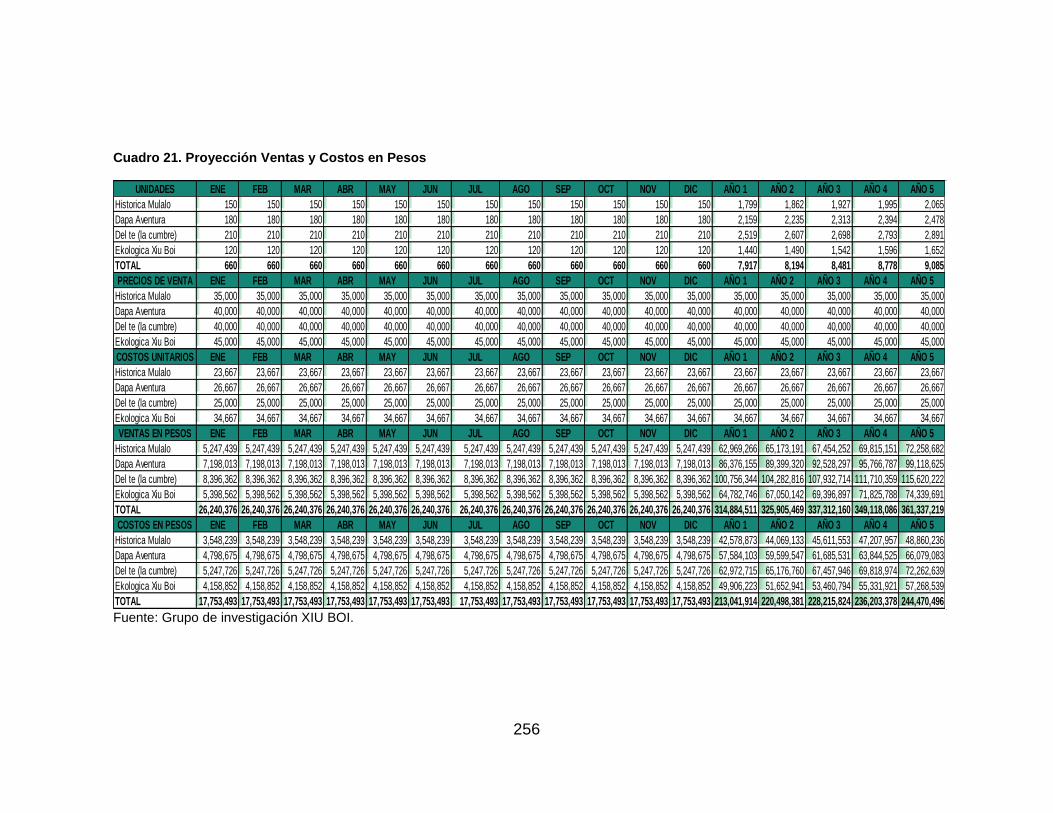

Cuadro 21. Proyección Ventas y Costos en Pesos ........................................... 256

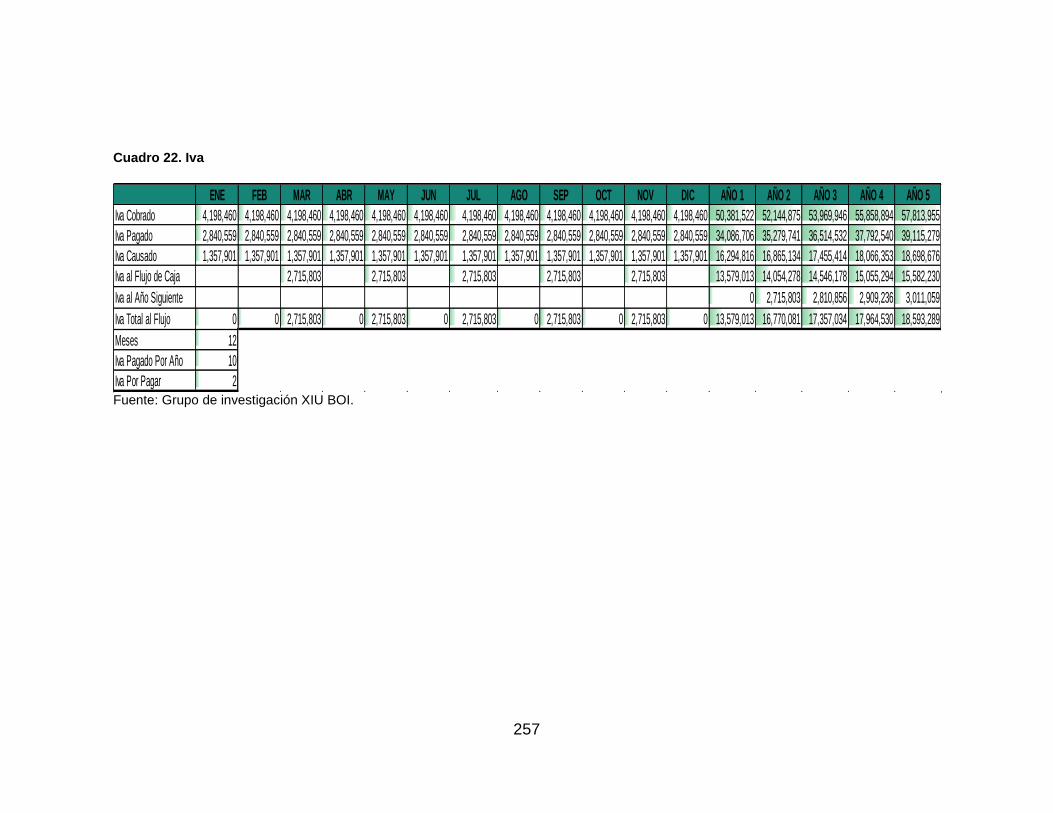

Cuadro 22. Iva .................................................................................................. 257

18

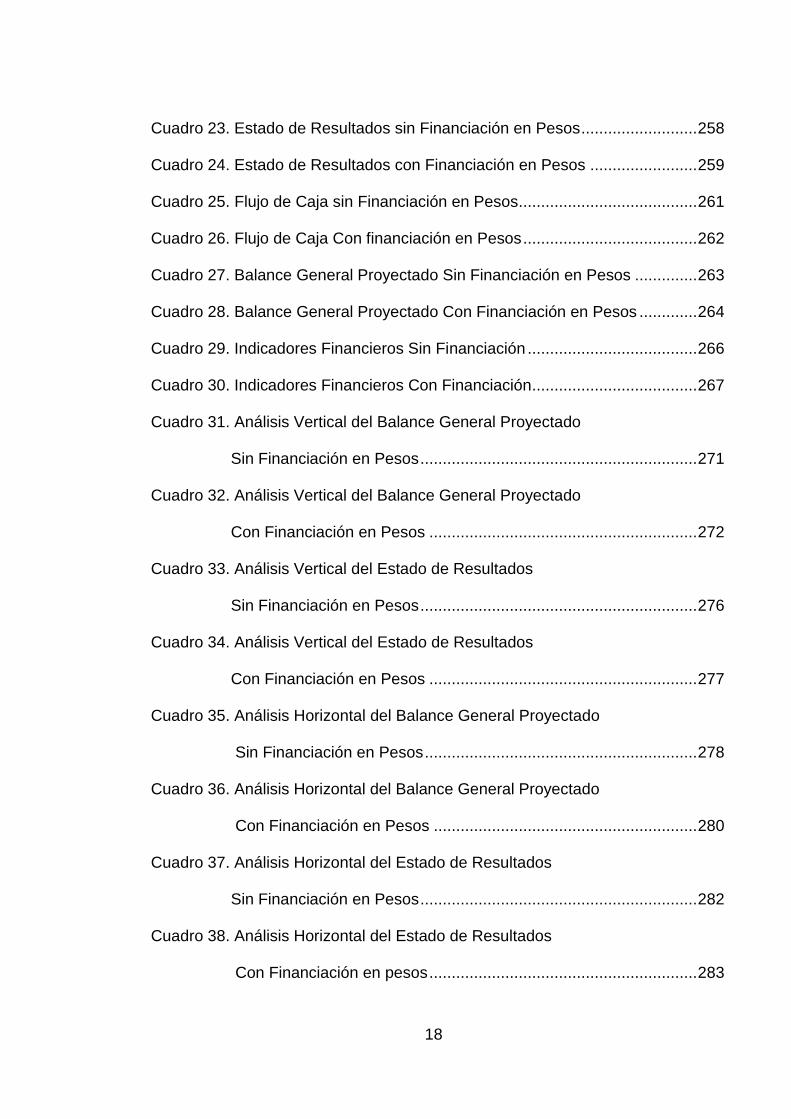

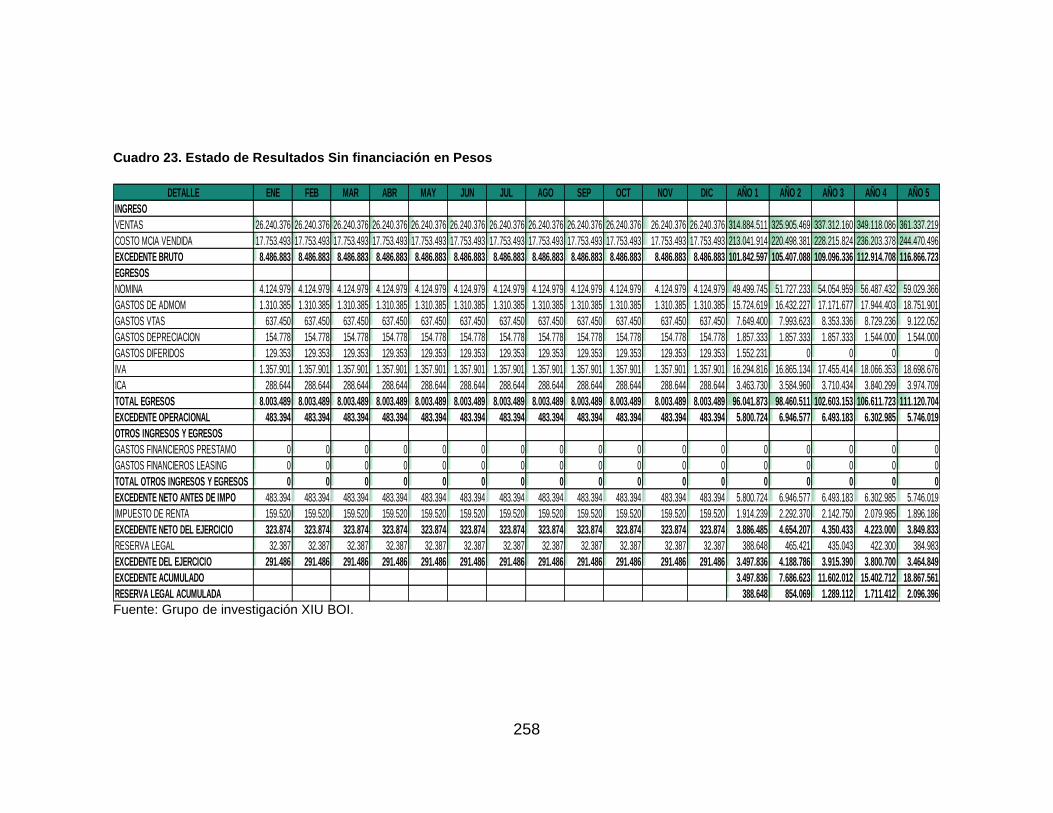

Cuadro 23. Estado de Resultados sin Financiación en Pesos .......................... 258

Cuadro 24. Estado de Resultados con Financiación en Pesos ........................ 259

Cuadro 25. Flujo de Caja sin Financiación en Pesos ........................................ 261

Cuadro 26. Flujo de Caja Con financiación en Pesos ....................................... 262

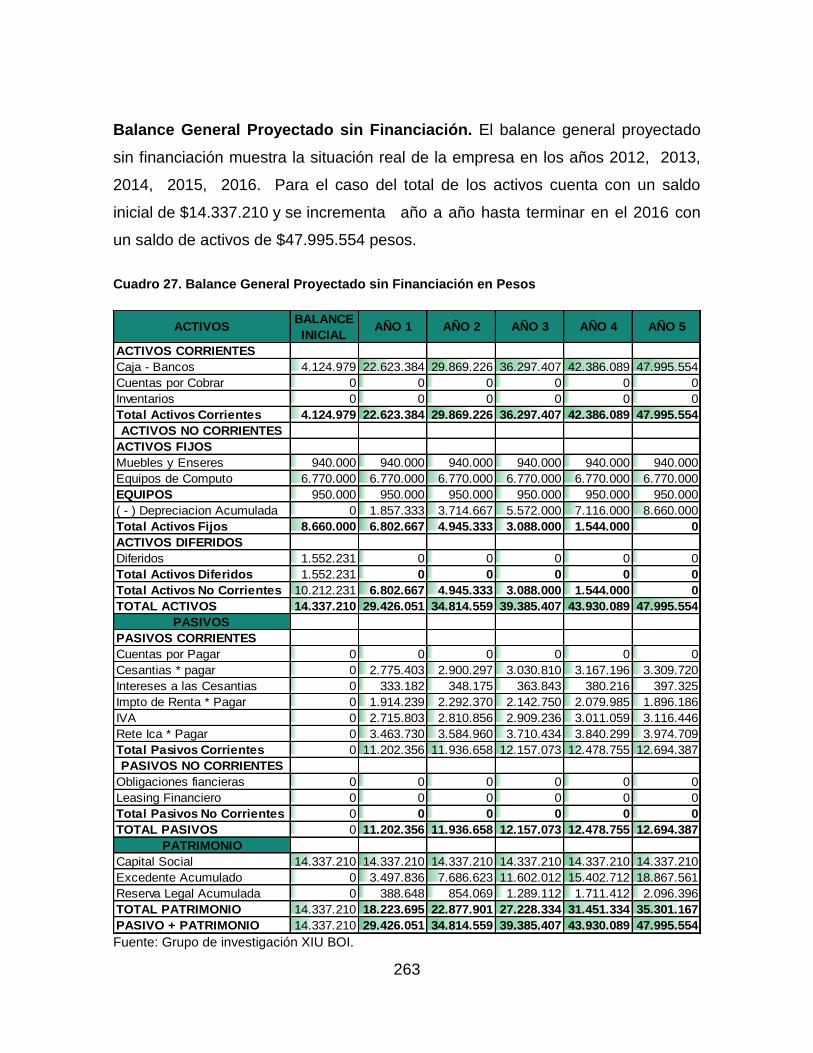

Cuadro 27. Balance General Proyectado Sin Financiación en Pesos .............. 263

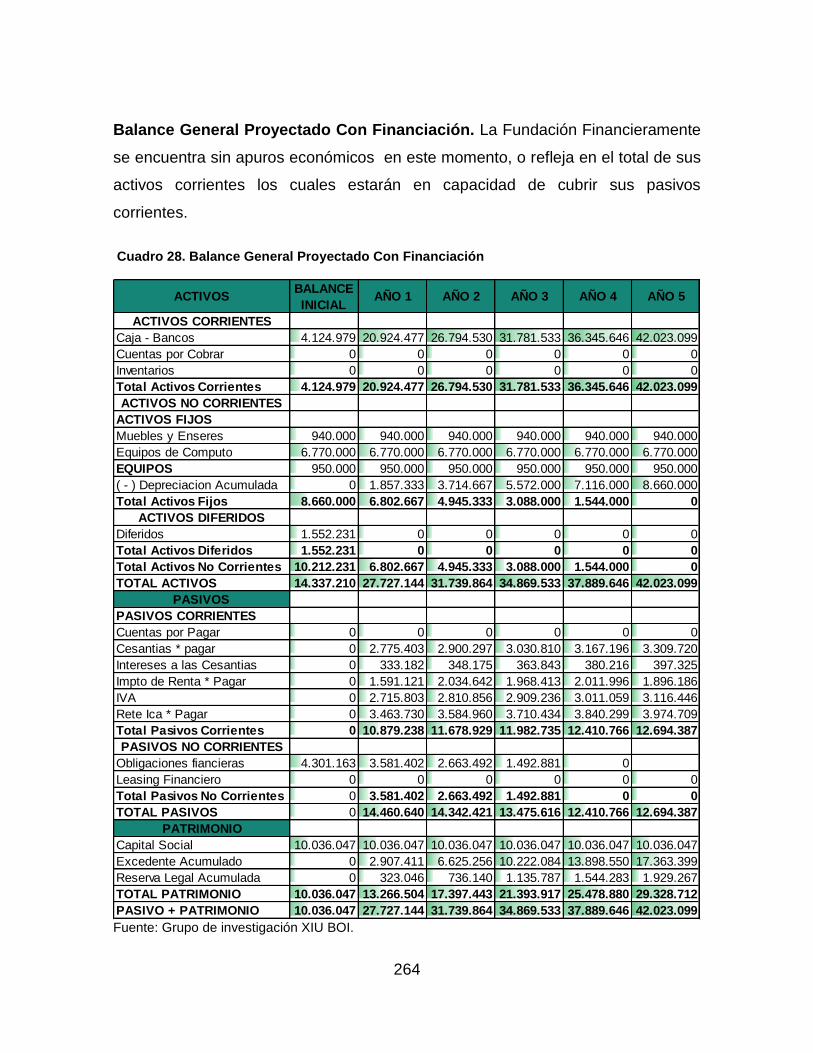

Cuadro 28. Balance General Proyectado Con Financiación en Pesos ............. 264

Cuadro 29. Indicadores Financieros Sin Financiación ...................................... 266

Cuadro 30. Indicadores Financieros Con Financiación ..................................... 267

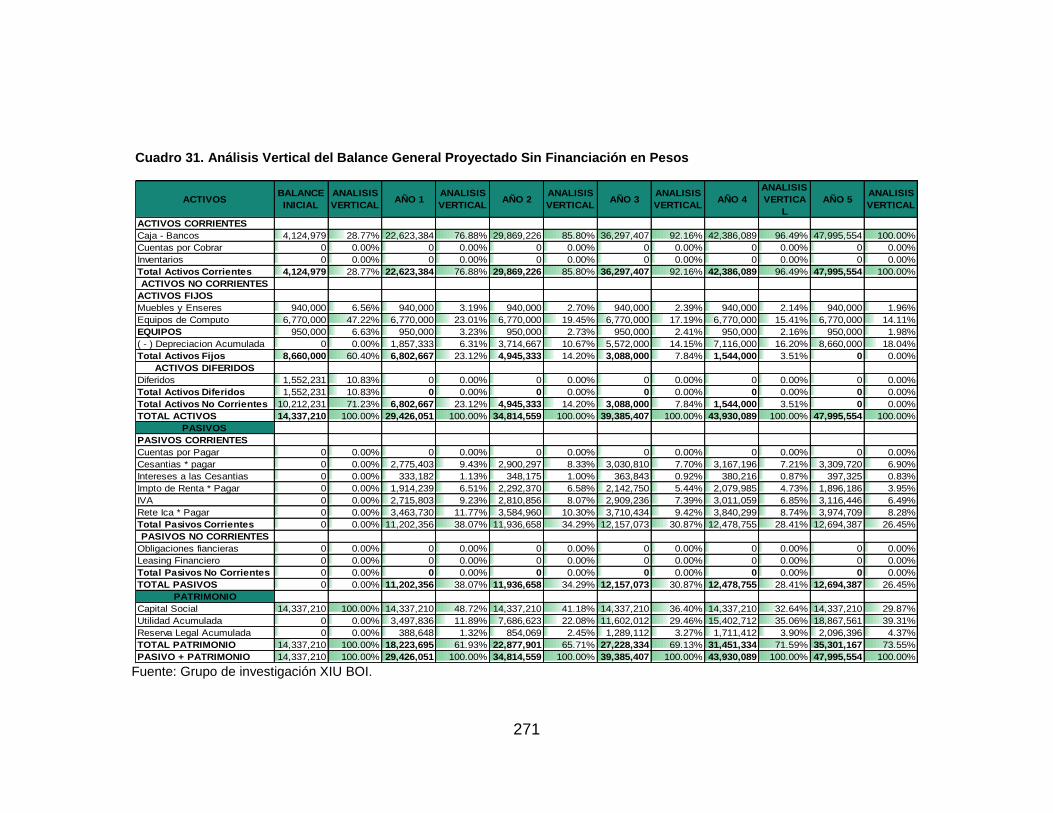

Cuadro 31. Análisis Vertical del Balance General Proyectado

Sin Financiación en Pesos .............................................................. 271

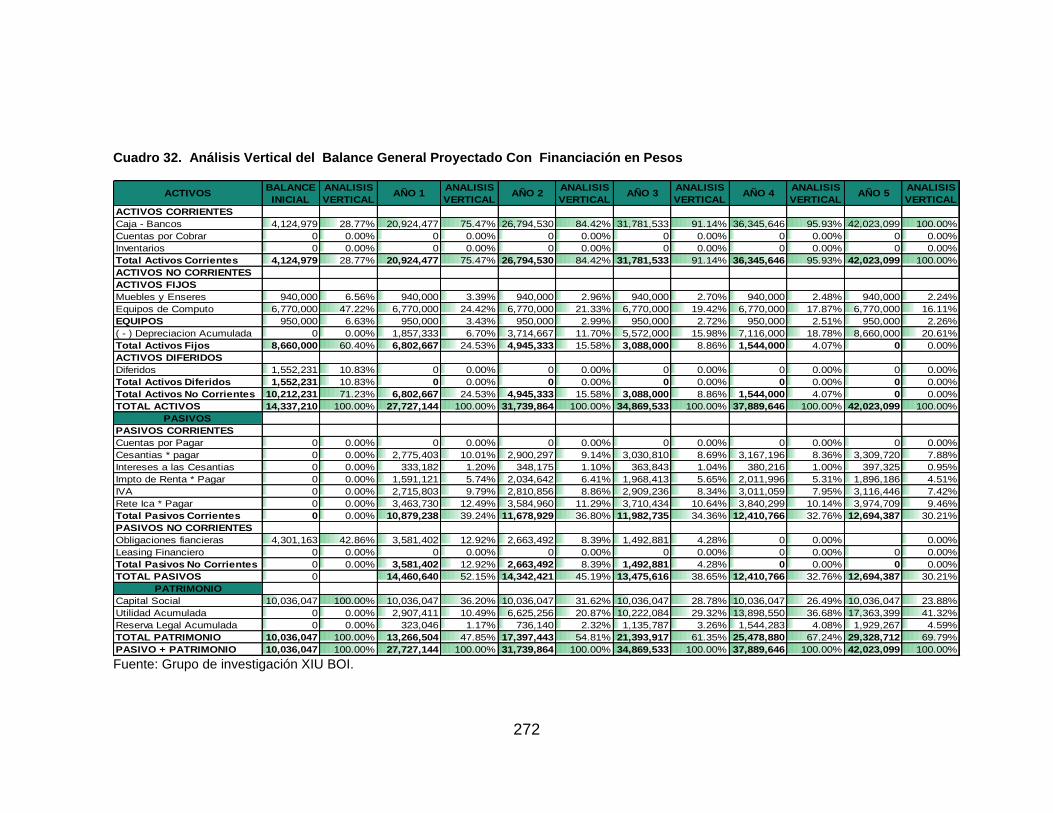

Cuadro 32. Análisis Vertical del Balance General Proyectado

Con Financiación en Pesos ............................................................ 272

Cuadro 33. Análisis Vertical del Estado de Resultados

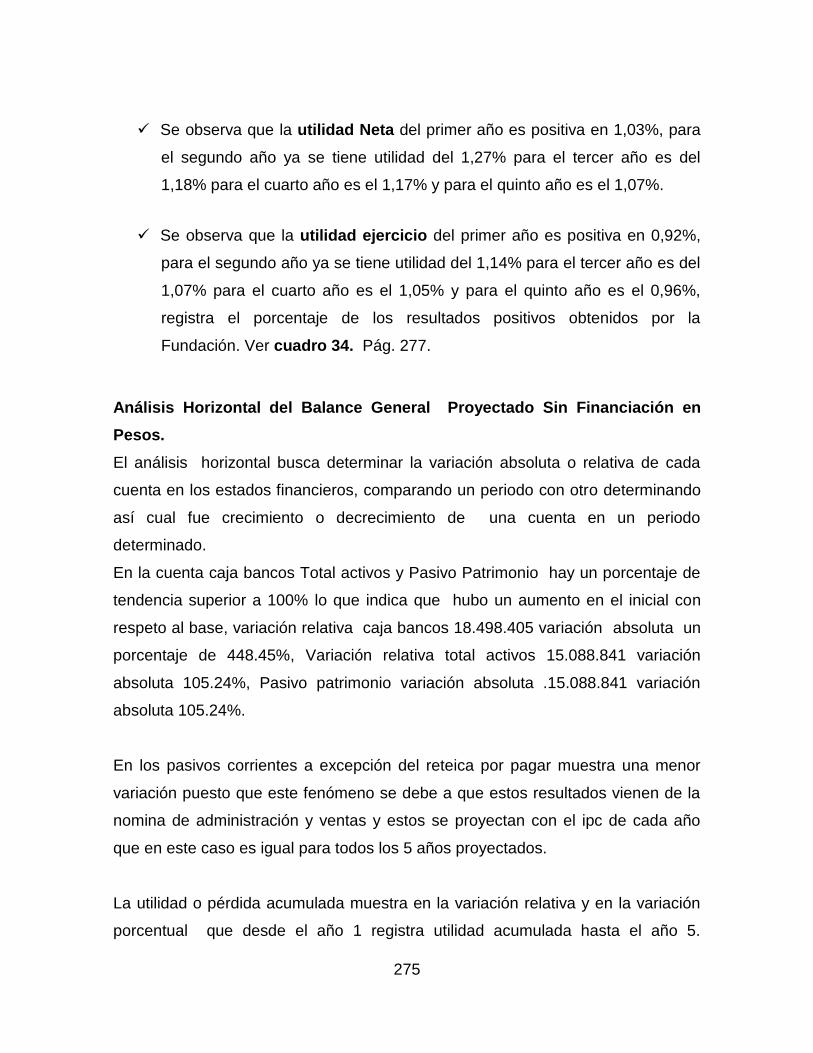

Sin Financiación en Pesos .............................................................. 276

Cuadro 34. Análisis Vertical del Estado de Resultados

Con Financiación en Pesos ............................................................ 277

Cuadro 35. Análisis Horizontal del Balance General Proyectado

Sin Financiación en Pesos ............................................................. 278

Cuadro 36. Análisis Horizontal del Balance General Proyectado

Con Financiación en Pesos ........................................................... 280

Cuadro 37. Análisis Horizontal del Estado de Resultados

Sin Financiación en Pesos .............................................................. 282

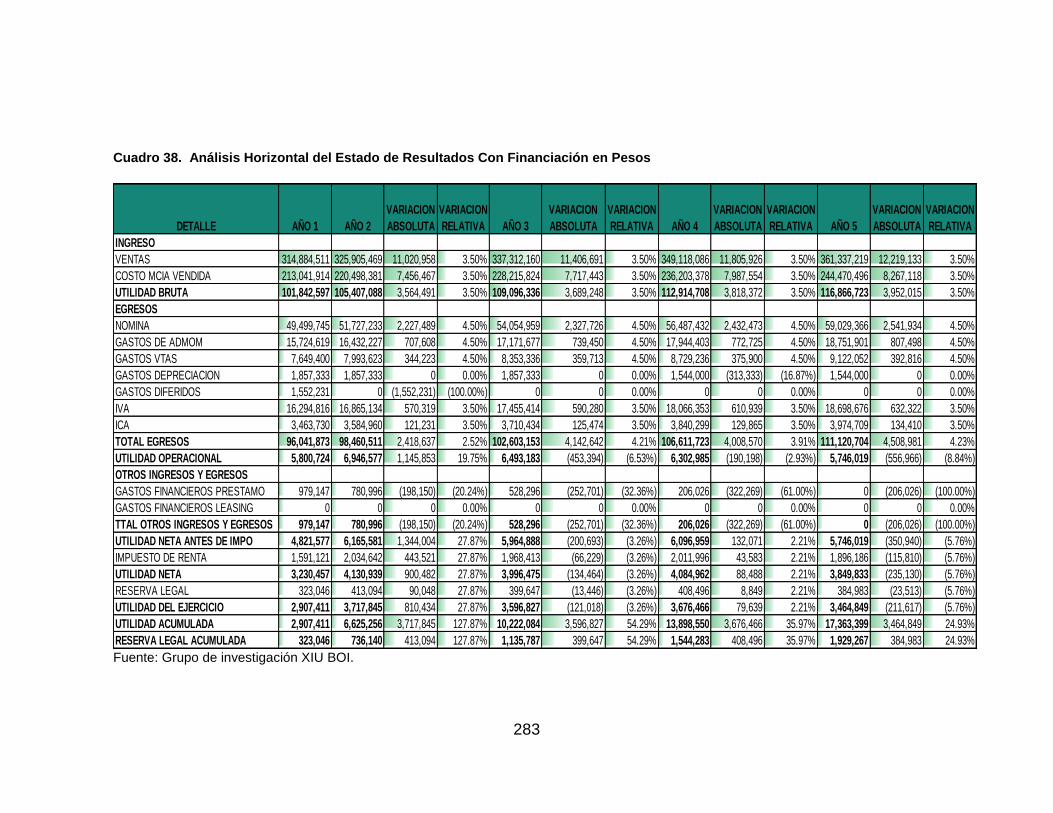

Cuadro 38. Análisis Horizontal del Estado de Resultados

Con Financiación en pesos ............................................................ 283

19

Cuadro39. Análisis de Sensibilidad ................................................................... 284

Cuadro 40. Punto de Equilibrio ......................................................................... 285

20

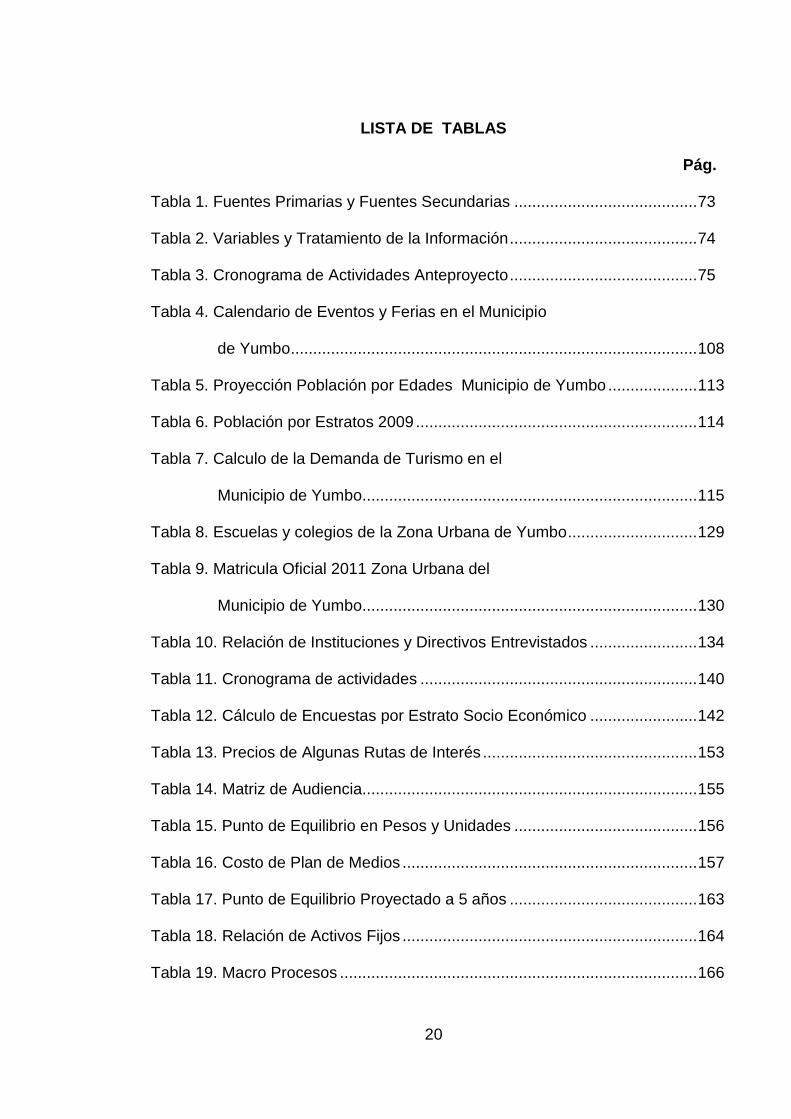

LISTA DE TABLAS

Pág.

Tabla 1. Fuentes Primarias y Fuentes Secundarias ......................................... 73

Tabla 2. Variables y Tratamiento de la Información .......................................... 74

Tabla 3. Cronograma de Actividades Anteproyecto .......................................... 75

Tabla 4. Calendario de Eventos y Ferias en el Municipio

de Yumbo ........................................................................................... 108

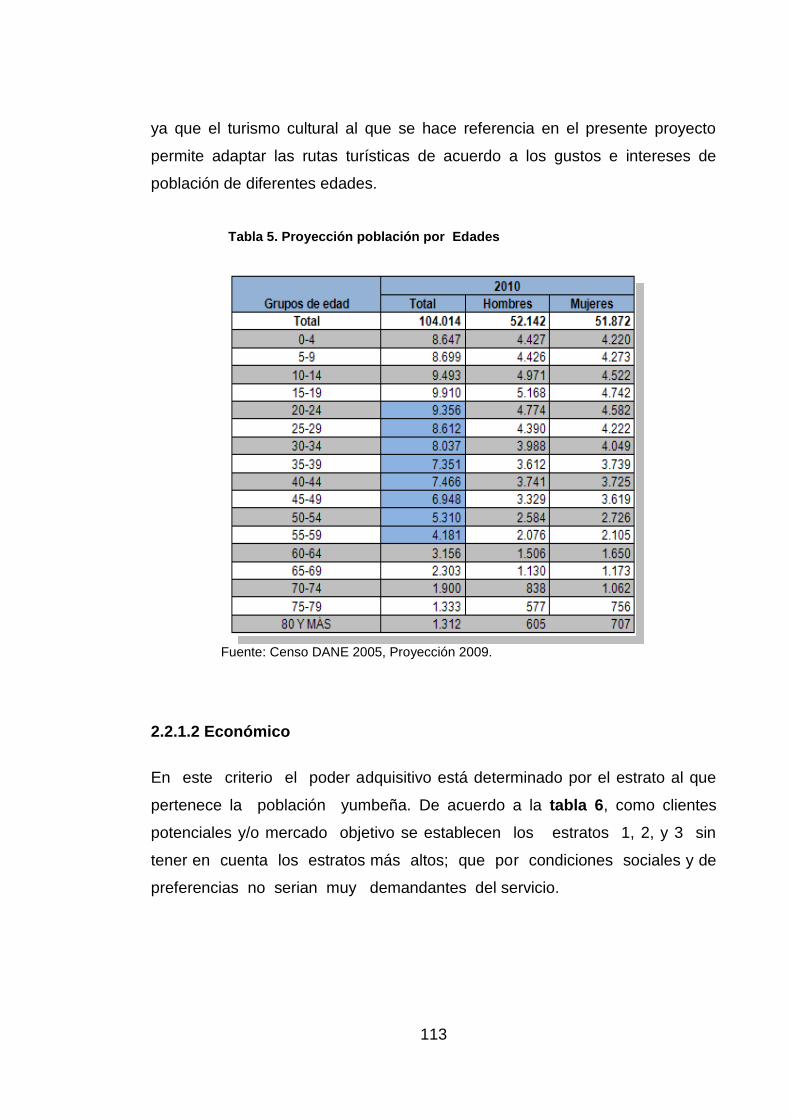

Tabla 5. Proyección Población por Edades Municipio de Yumbo .................... 113

Tabla 6. Población por Estratos 2009 ............................................................... 114

Tabla 7. Calculo de la Demanda de Turismo en el

Municipio de Yumbo........................................................................... 115

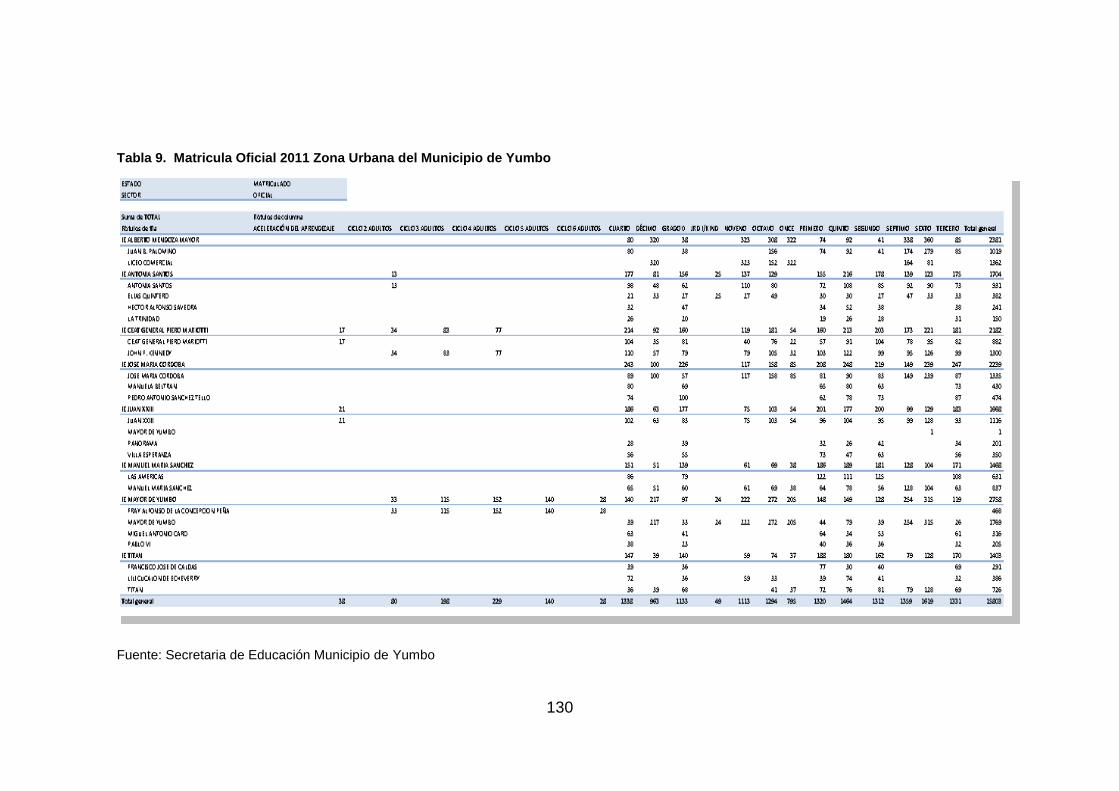

Tabla 8. Escuelas y colegios de la Zona Urbana de Yumbo ............................. 129

Tabla 9. Matricula Oficial 2011 Zona Urbana del

Municipio de Yumbo........................................................................... 130

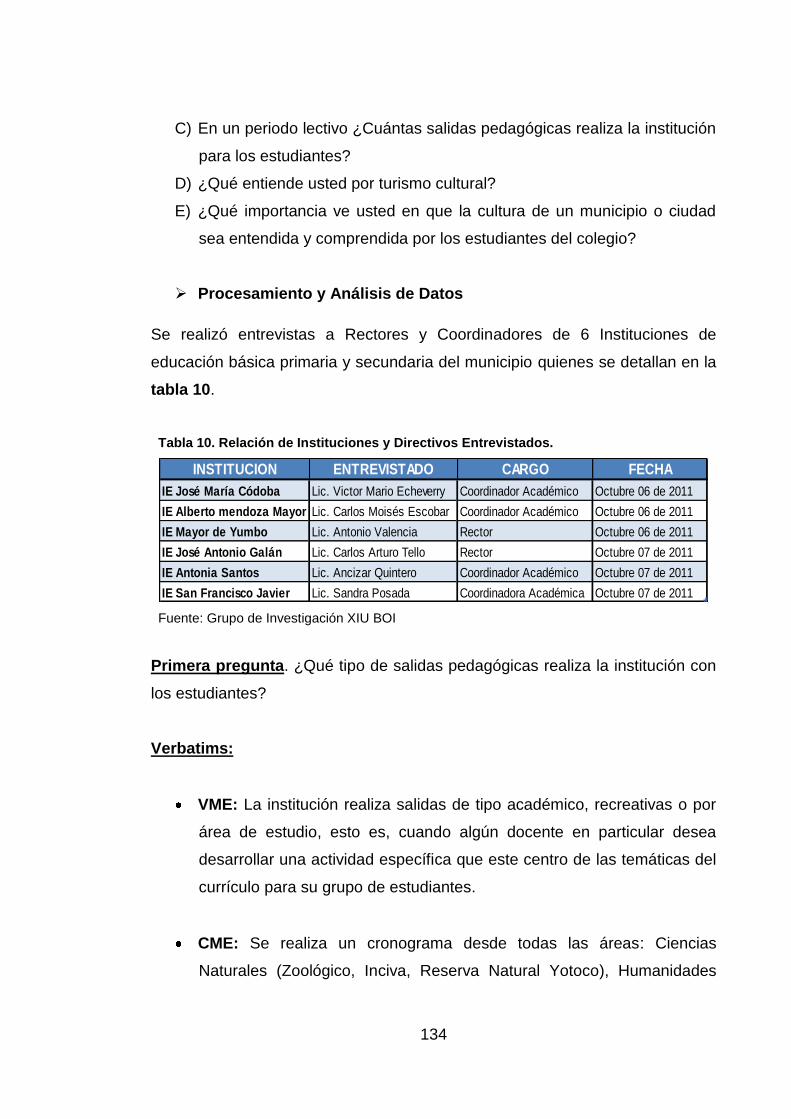

Tabla 10. Relación de Instituciones y Directivos Entrevistados ........................ 134

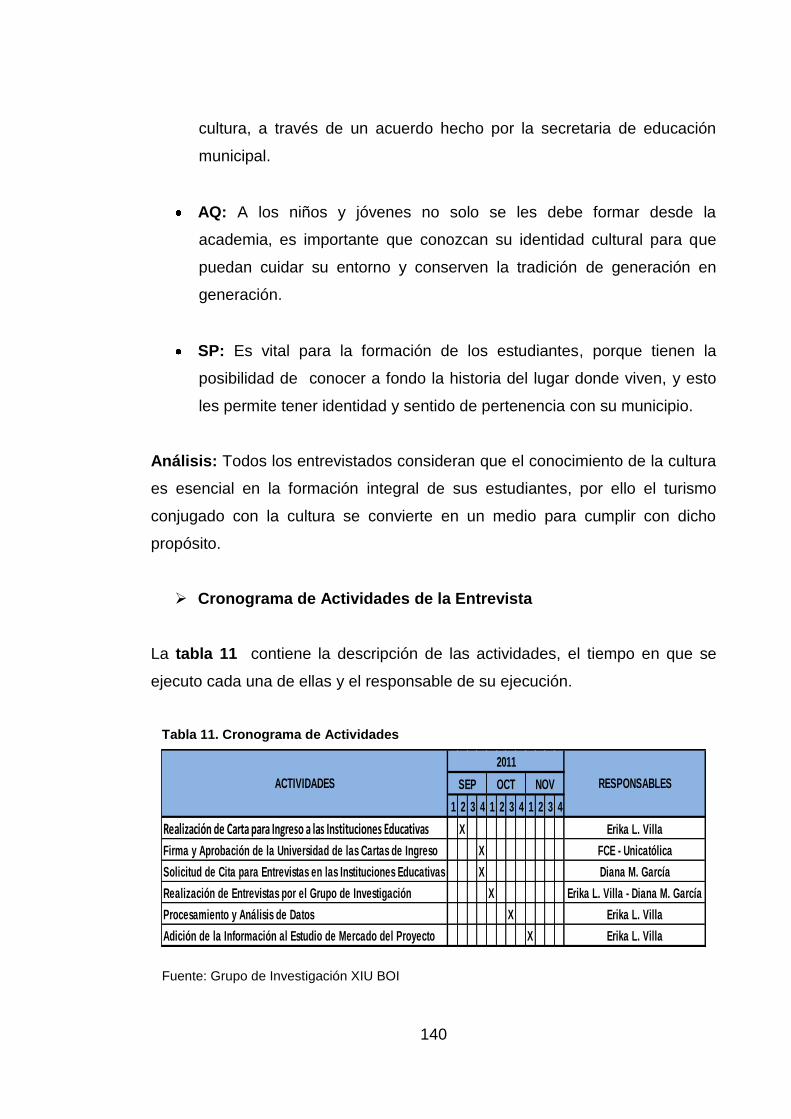

Tabla 11. Cronograma de actividades .............................................................. 140

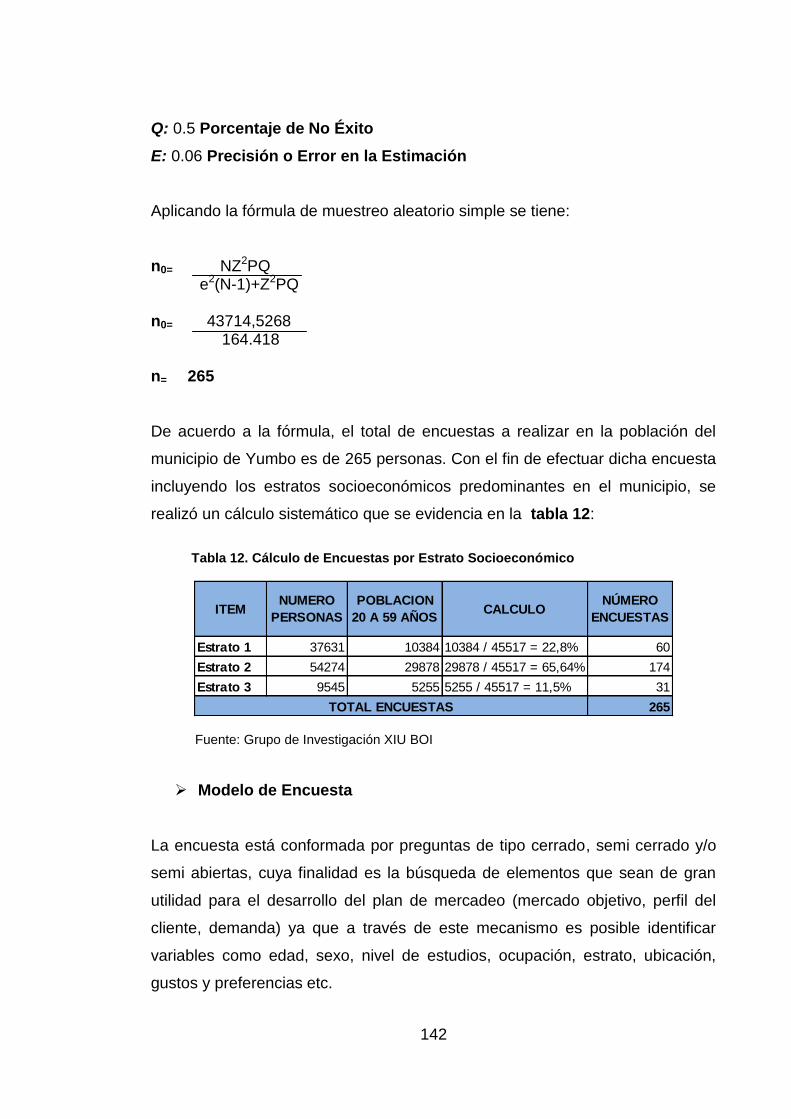

Tabla 12. Cálculo de Encuestas por Estrato Socio Económico ........................ 142

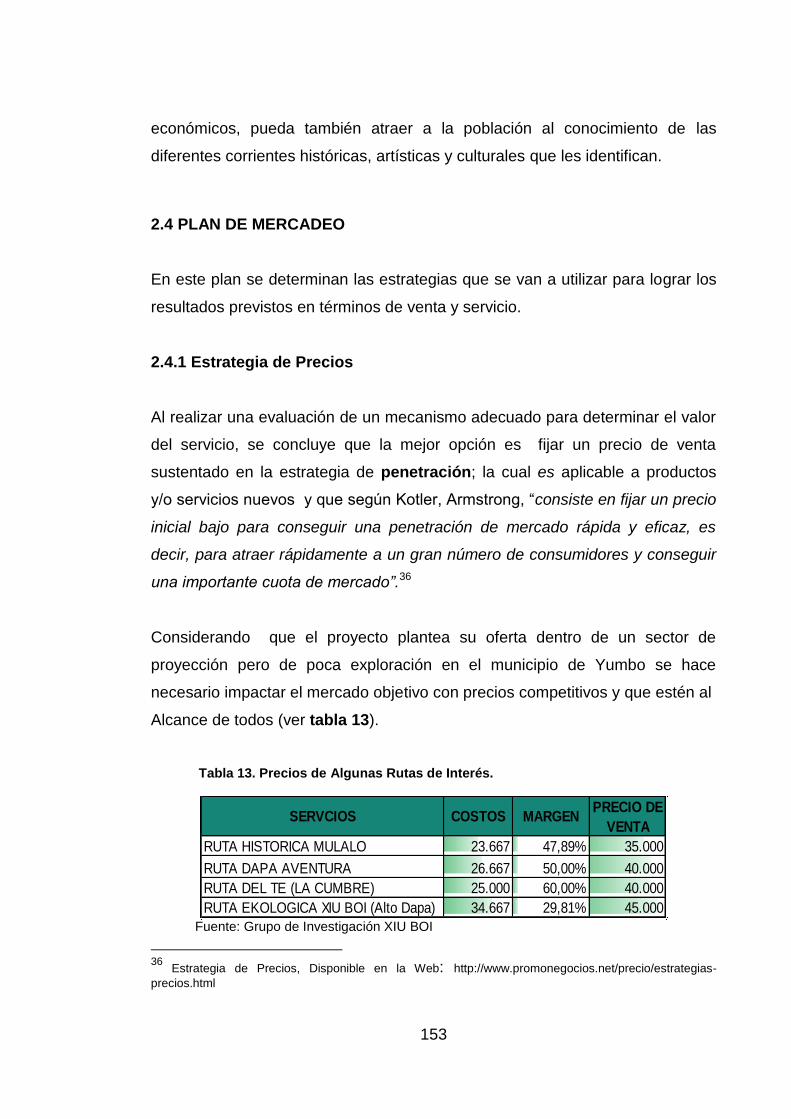

Tabla 13. Precios de Algunas Rutas de Interés ................................................ 153

Tabla 14. Matriz de Audiencia........................................................................... 155

Tabla 15. Punto de Equilibrio en Pesos y Unidades ......................................... 156

Tabla 16. Costo de Plan de Medios .................................................................. 157

Tabla 17. Punto de Equilibrio Proyectado a 5 años .......................................... 163

Tabla 18. Relación de Activos Fijos .................................................................. 164

Tabla 19. Macro Procesos ................................................................................ 166

21

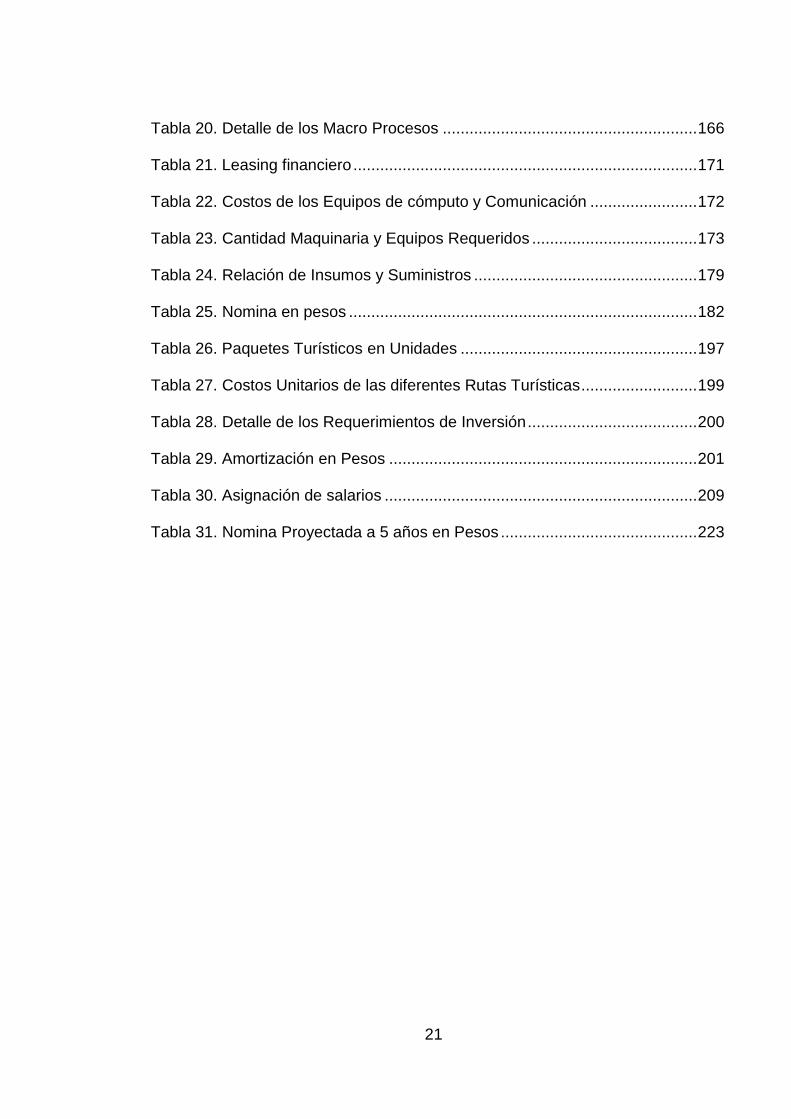

Tabla 20. Detalle de los Macro Procesos ......................................................... 166

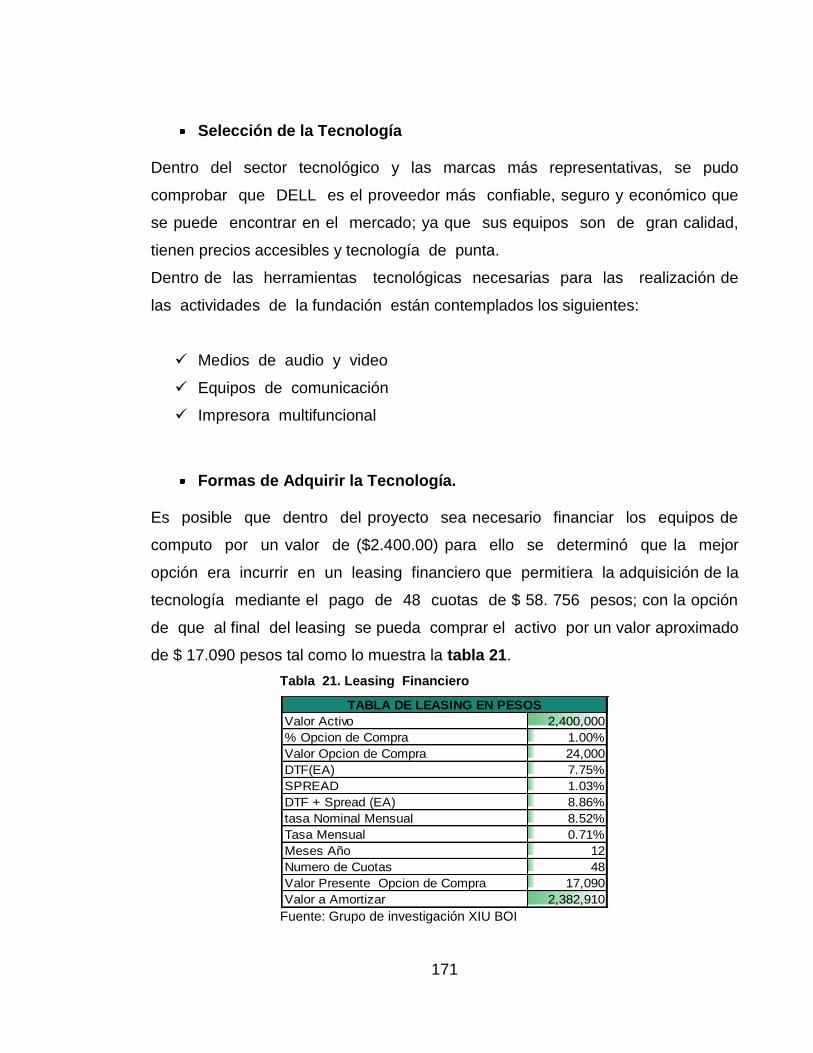

Tabla 21. Leasing financiero ............................................................................. 171

Tabla 22. Costos de los Equipos de cómputo y Comunicación ........................ 172

Tabla 23. Cantidad Maquinaria y Equipos Requeridos ..................................... 173

Tabla 24. Relación de Insumos y Suministros .................................................. 179

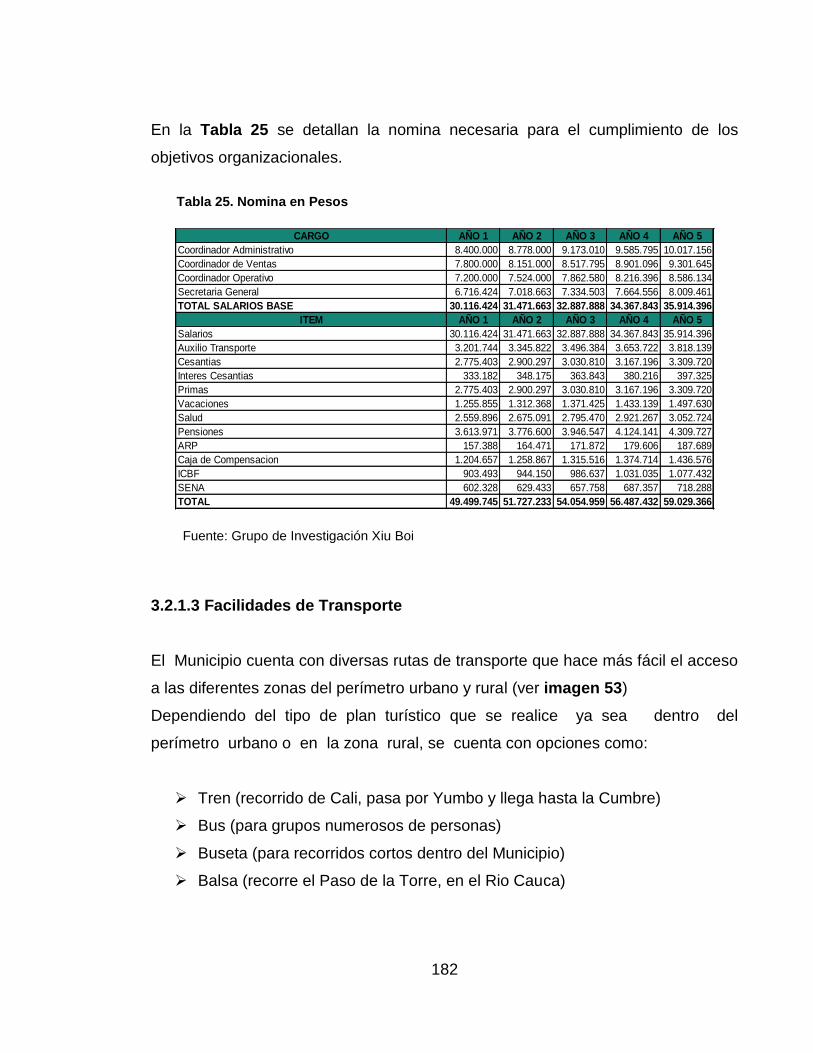

Tabla 25. Nomina en pesos .............................................................................. 182

Tabla 26. Paquetes Turísticos en Unidades ..................................................... 197

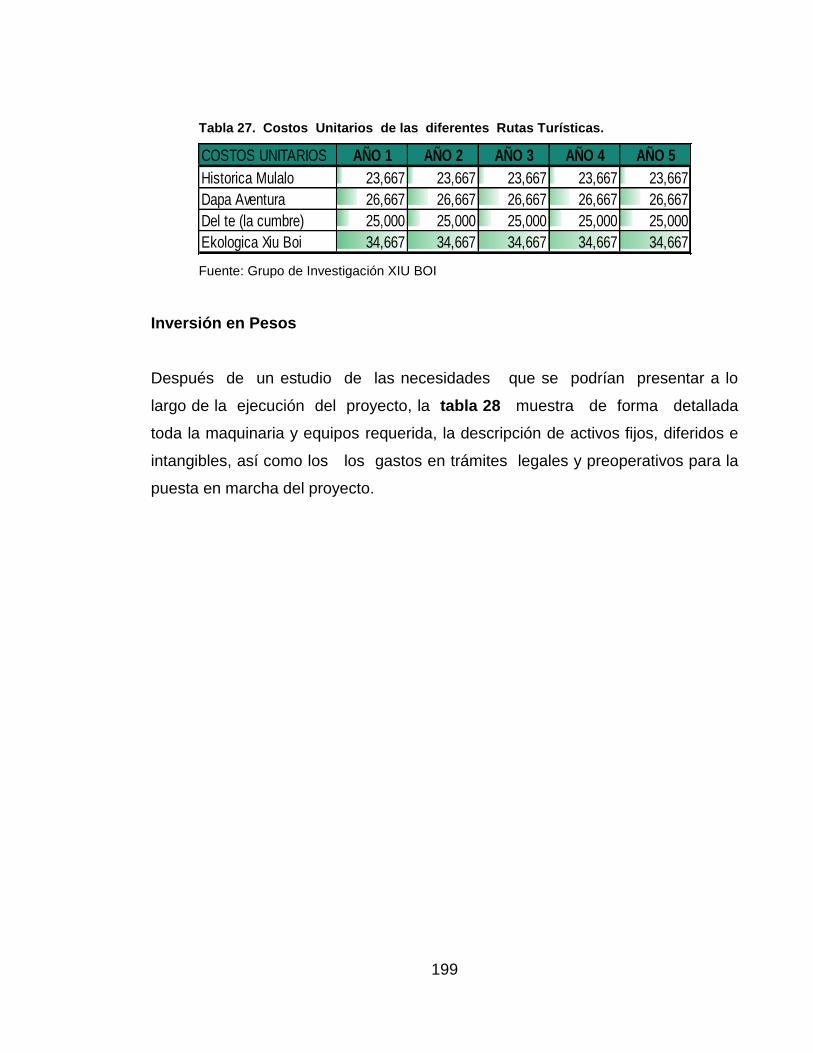

Tabla 27. Costos Unitarios de las diferentes Rutas Turísticas .......................... 199

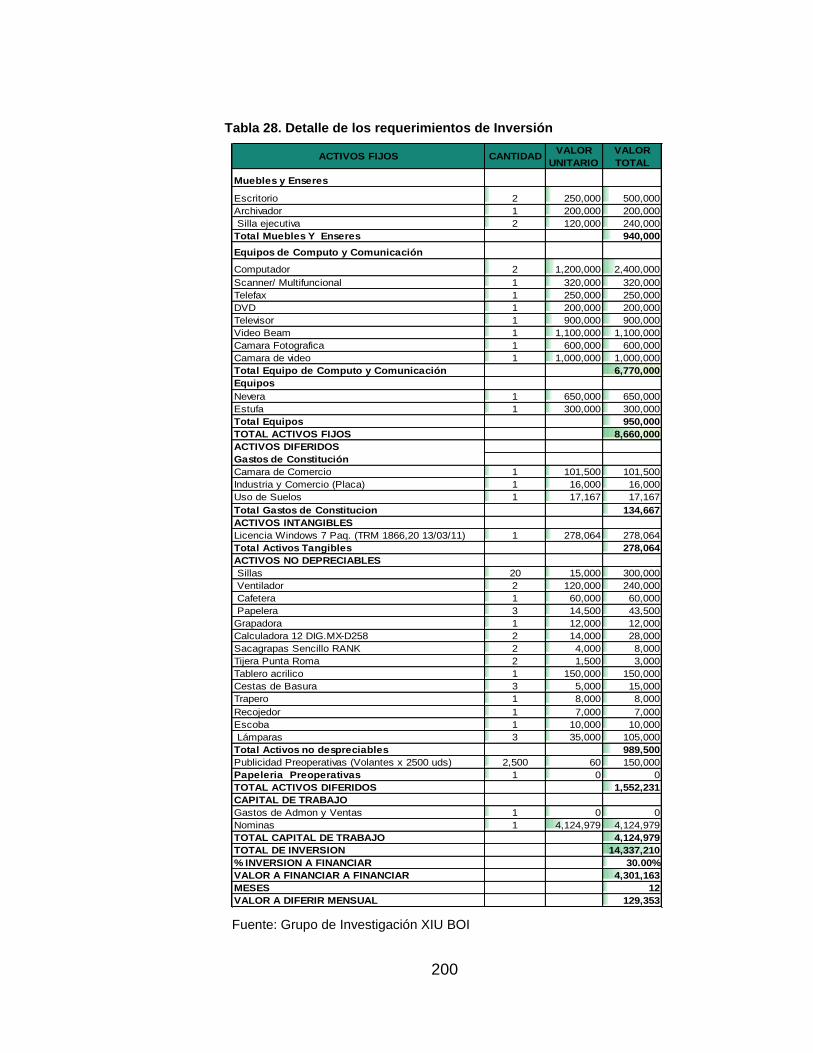

Tabla 28. Detalle de los Requerimientos de Inversión ...................................... 200

Tabla 29. Amortización en Pesos ..................................................................... 201

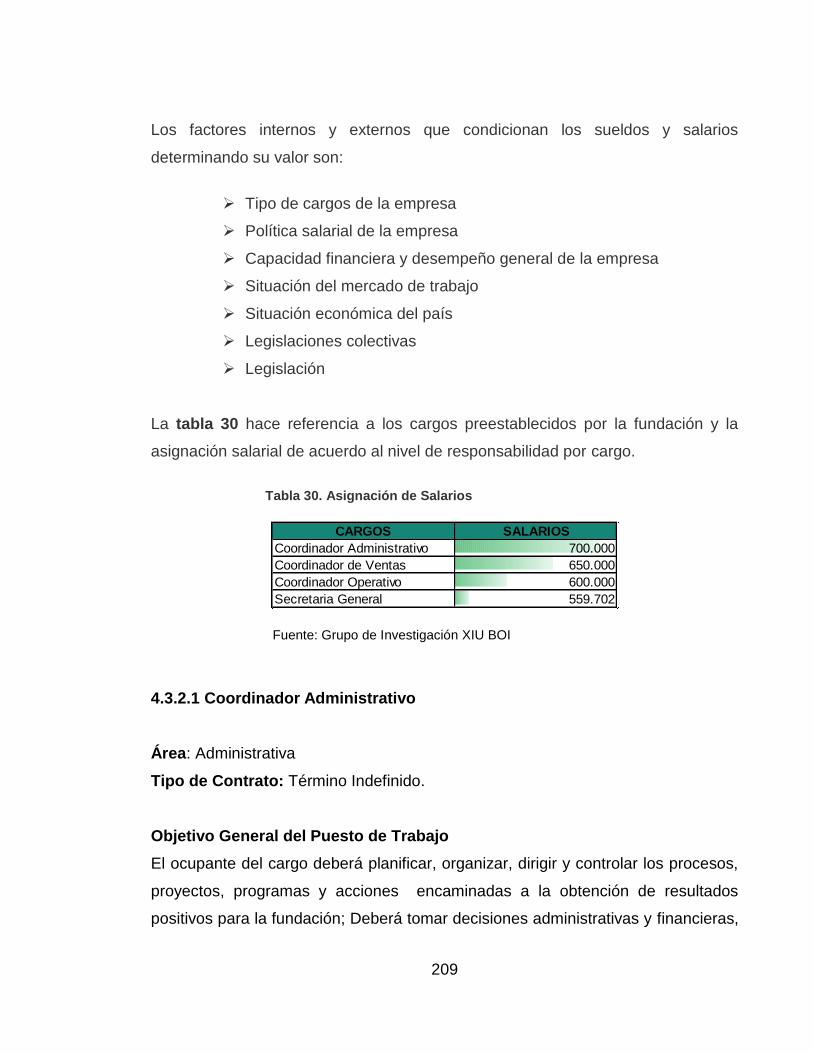

Tabla 30. Asignación de salarios ...................................................................... 209

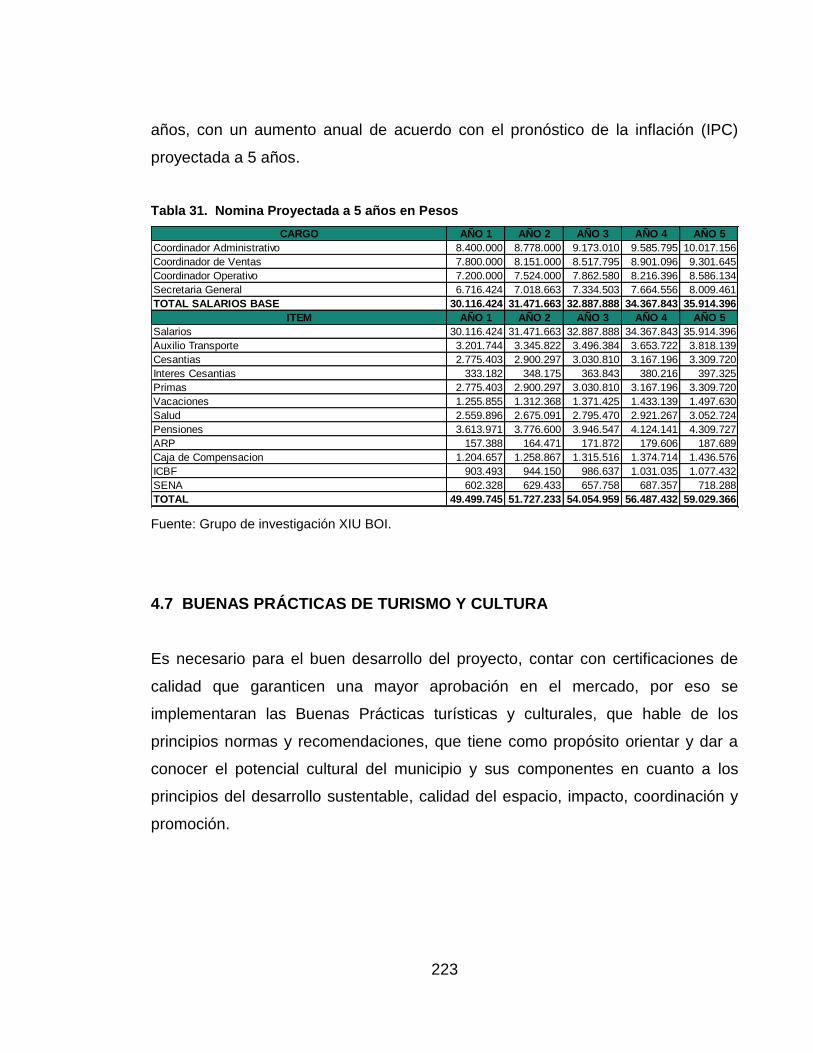

Tabla 31. Nomina Proyectada a 5 años en Pesos ............................................ 223

22

LISTA DE GRAFICOS

Pág.

Grafico 1. Turismo Receptor en el mundo ........................................................ 78

Grafico 2. Turismo Receptor por Mes ............................................................... 79

Grafico 3. Ingresos por Turismo Internacional .................................................. 80

Grafico 4. Porcentaje de Viajeros Potenciales por Continente,

Para el año 2020 a Diversos Destinos ............................................ 81

Grafico 5. Primeras Posiciones en el Mundo y Latino América ........................ 82

Grafico 6. Llegada Viajeros Extranjeros por Puntos

de Control del DAS ......................................................................... 83

Grafico 7. Ingreso de Divisas al País por Turismo ............................................ 83

Grafico 8. Tipos de Prestadores de Servicios Turísticos .................................. 84

Grafico 9. Prestadores de Servicios Turísticos en Colombia

Mes de Junio 2011 .......................................................................... 84

Grafico 10. Participación por Nacionalidad Enero a Junio 2011 ....................... 85

Grafico 11. Programa Turístico del Departamento del Valle ............................. 88

Grafico 12. Modelo de las Cinco Fuerzas Competitivas

De Porter ....................................................................................... 110

Grafico 13. Cadena de valor Turístico .............................................................. 111

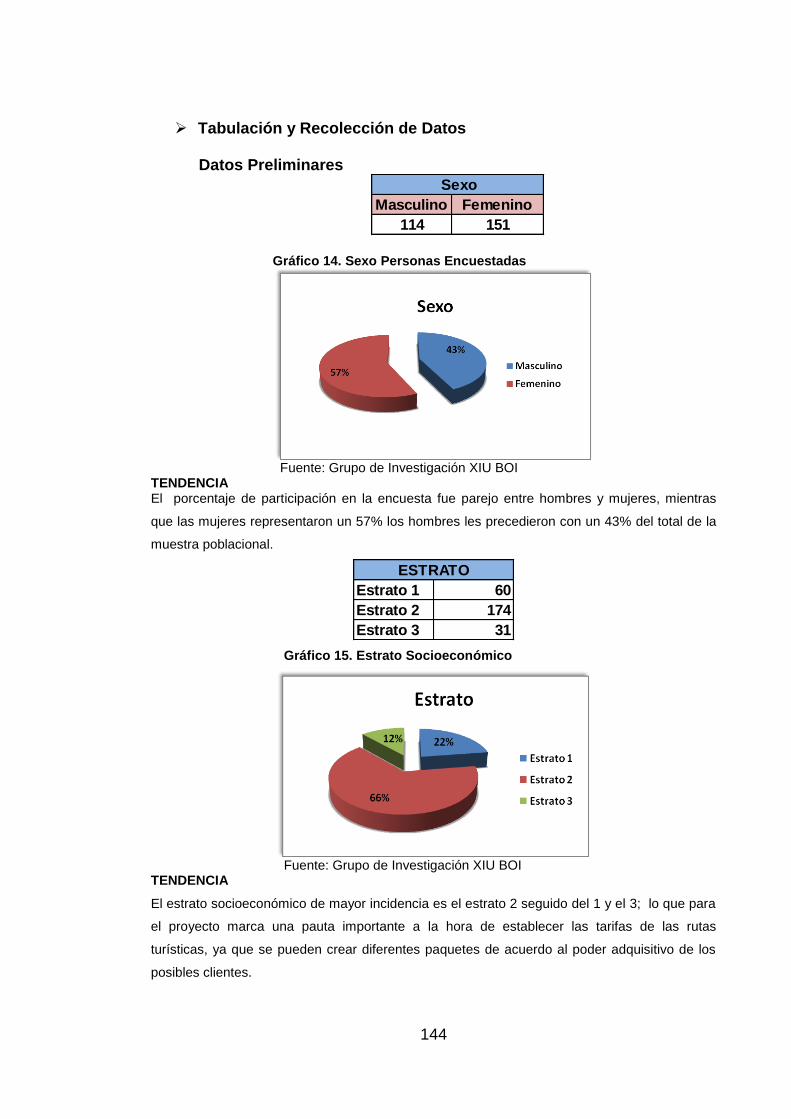

Grafico 14. Sexo Personas Encuestadas ......................................................... 144

Grafico 15. Estrato Socio Económico ............................................................... 144

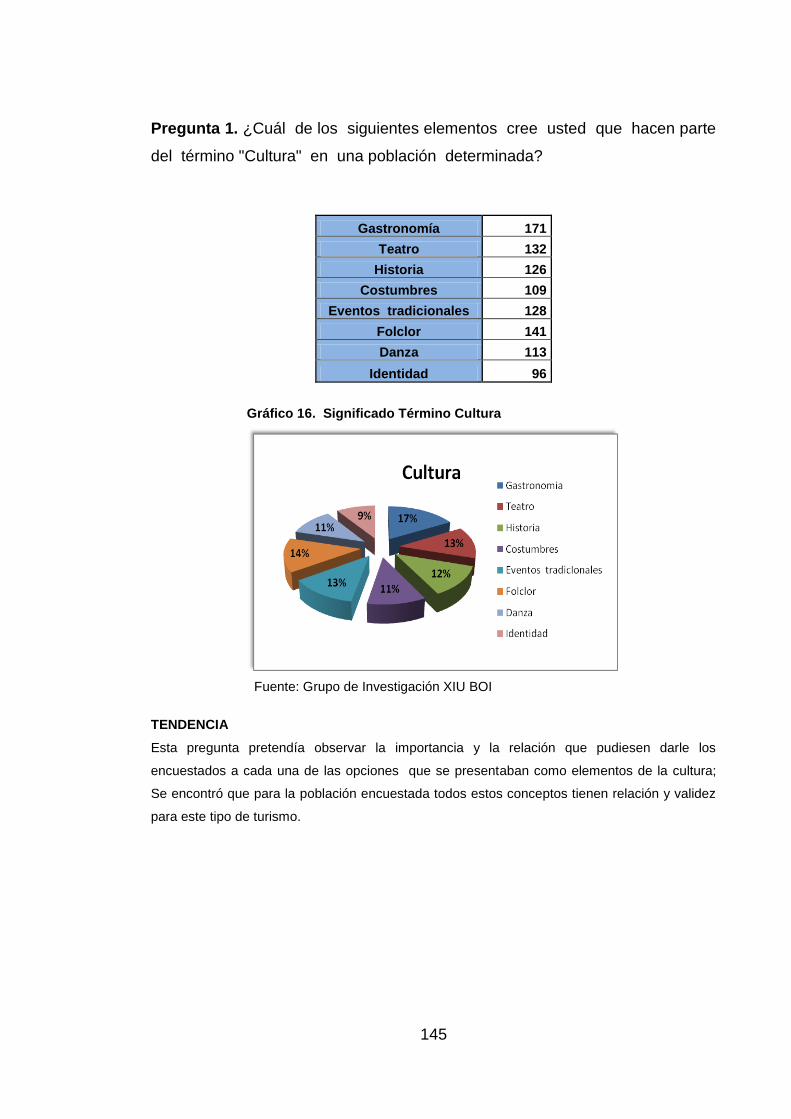

Grafico 16. Significado Termino Cultura ........................................................... 145

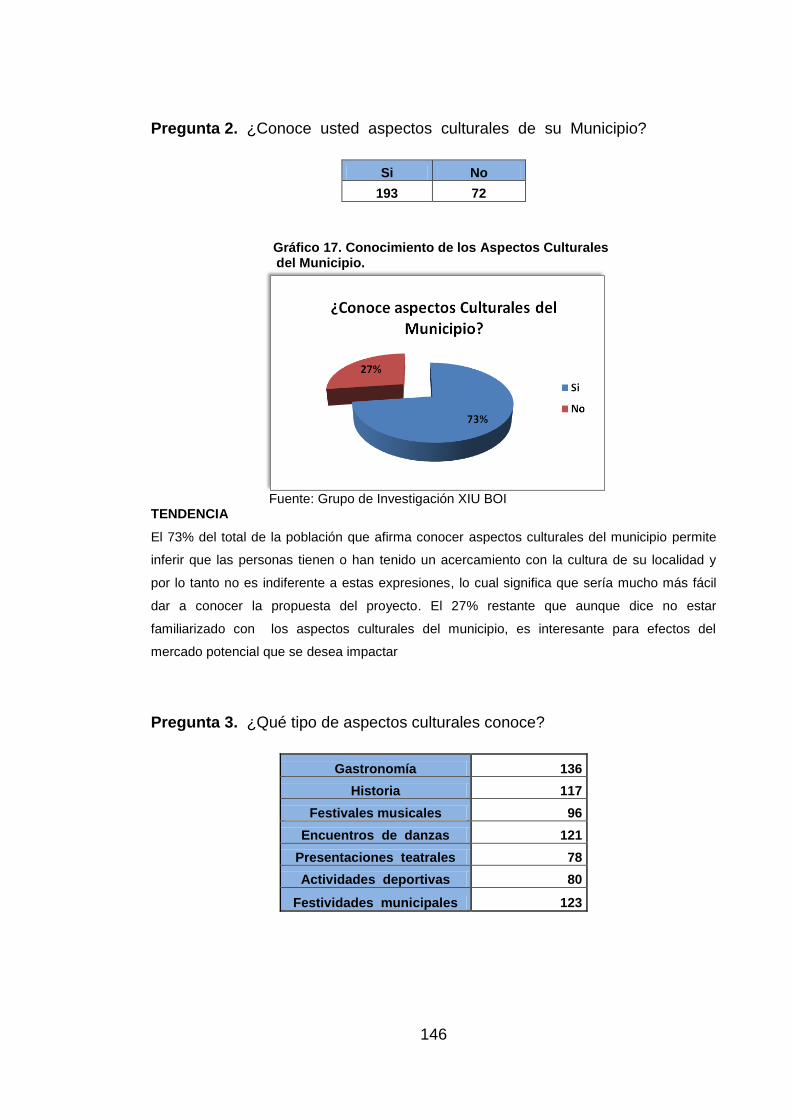

Grafico 17. Conocimiento de los Aspectos Culturales del Municipio ................ 146

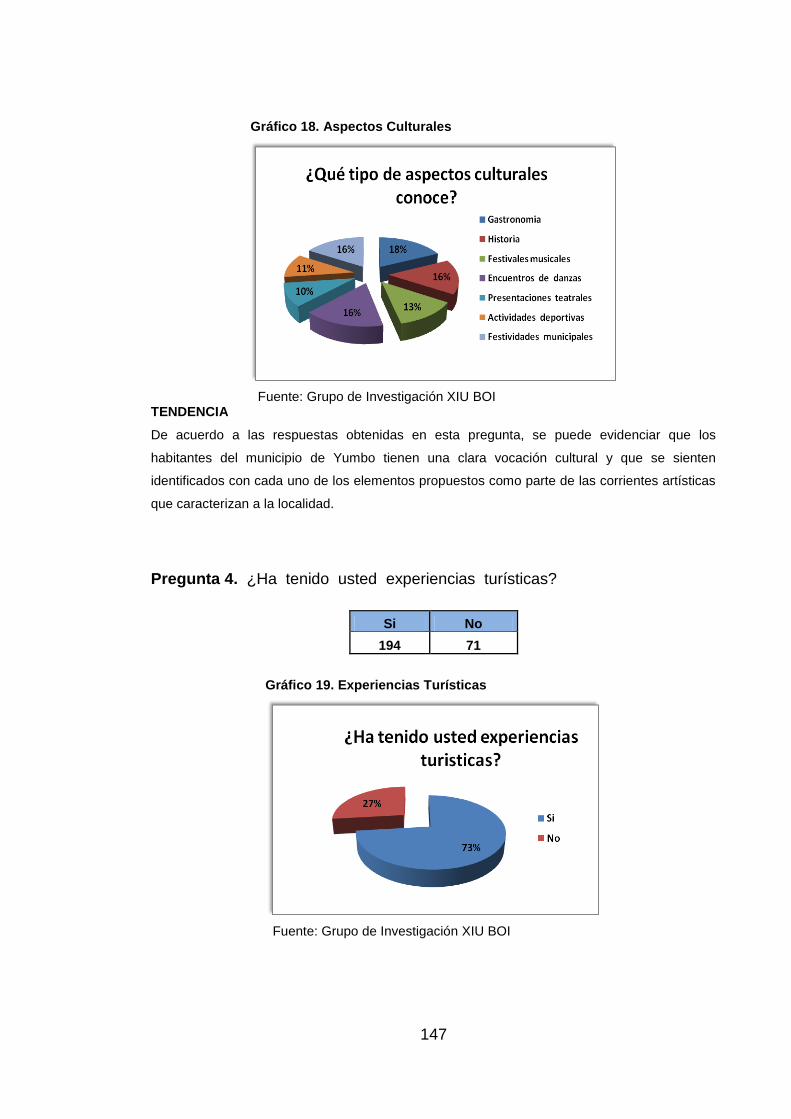

Grafico 18. Aspectos Culturales ........................................................................ 147

23

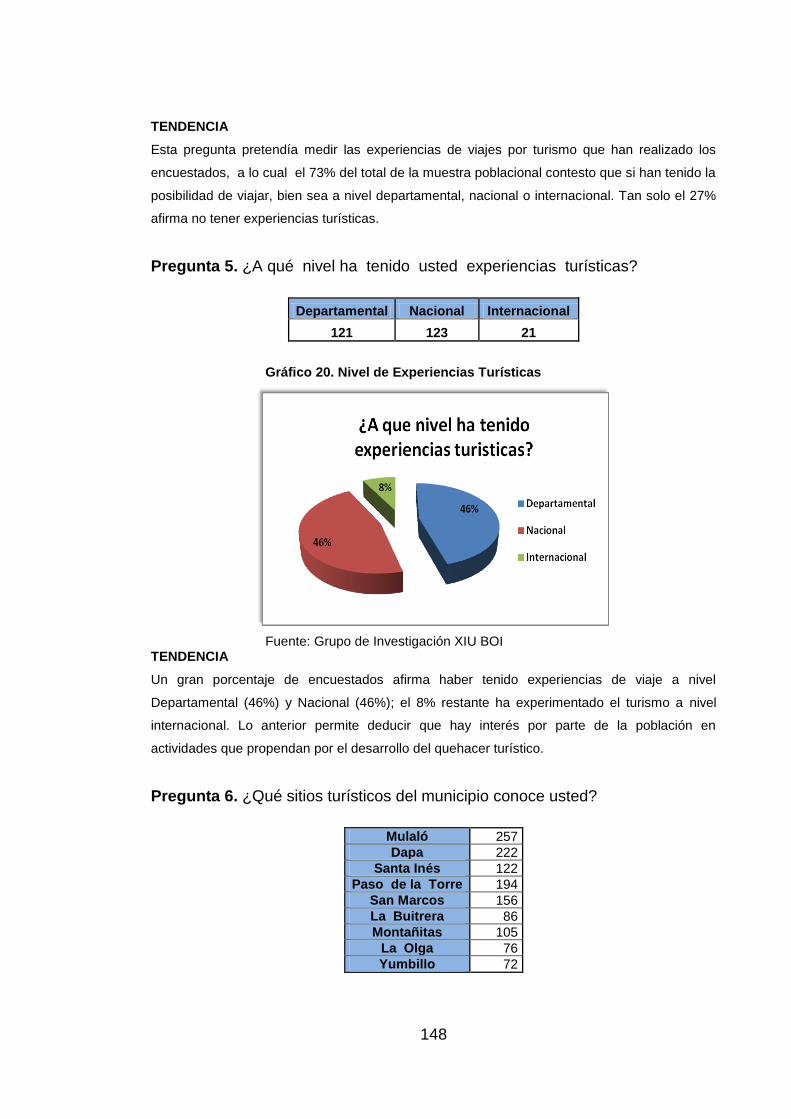

Grafico 19. Experiencias Turísticas .................................................................. 147

Grafico 20. Nivel de Experiencias Turísticas .................................................... 148

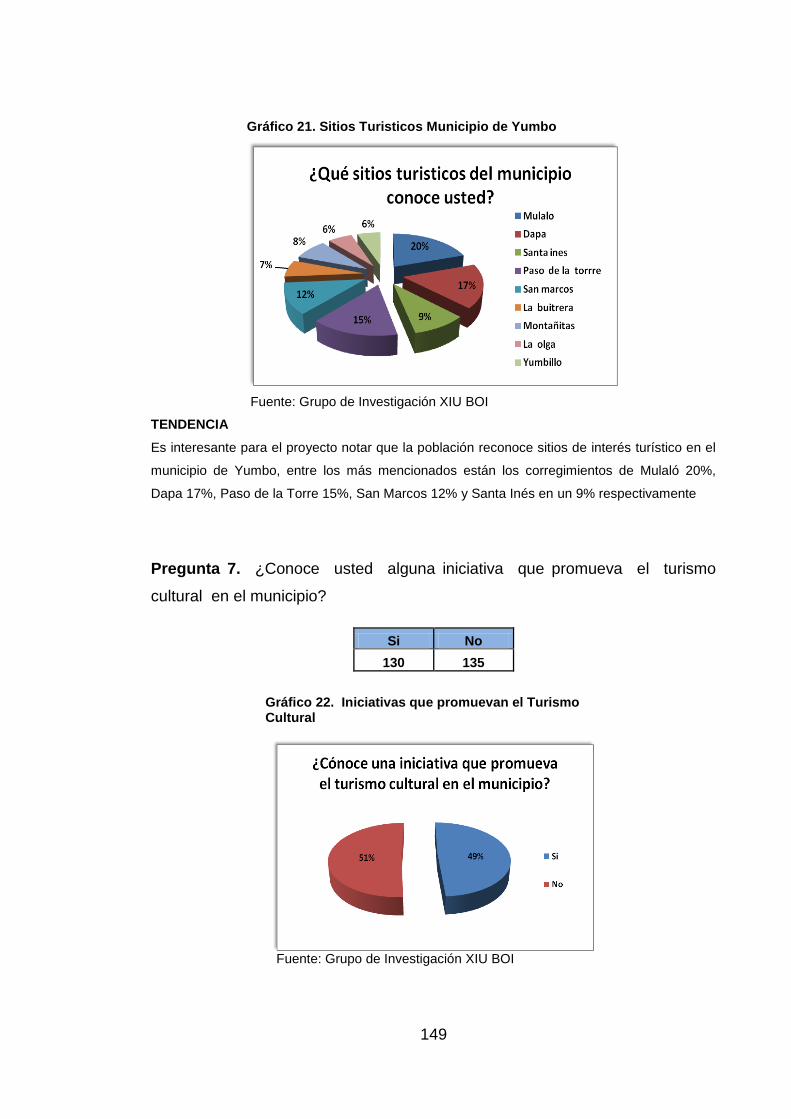

Grafico 21. Sitios Turísticos Municipio de Yumbo ............................................. 149

Grafico 22. Iniciativas que Promuevan el Turismo Cultura ............................... 149

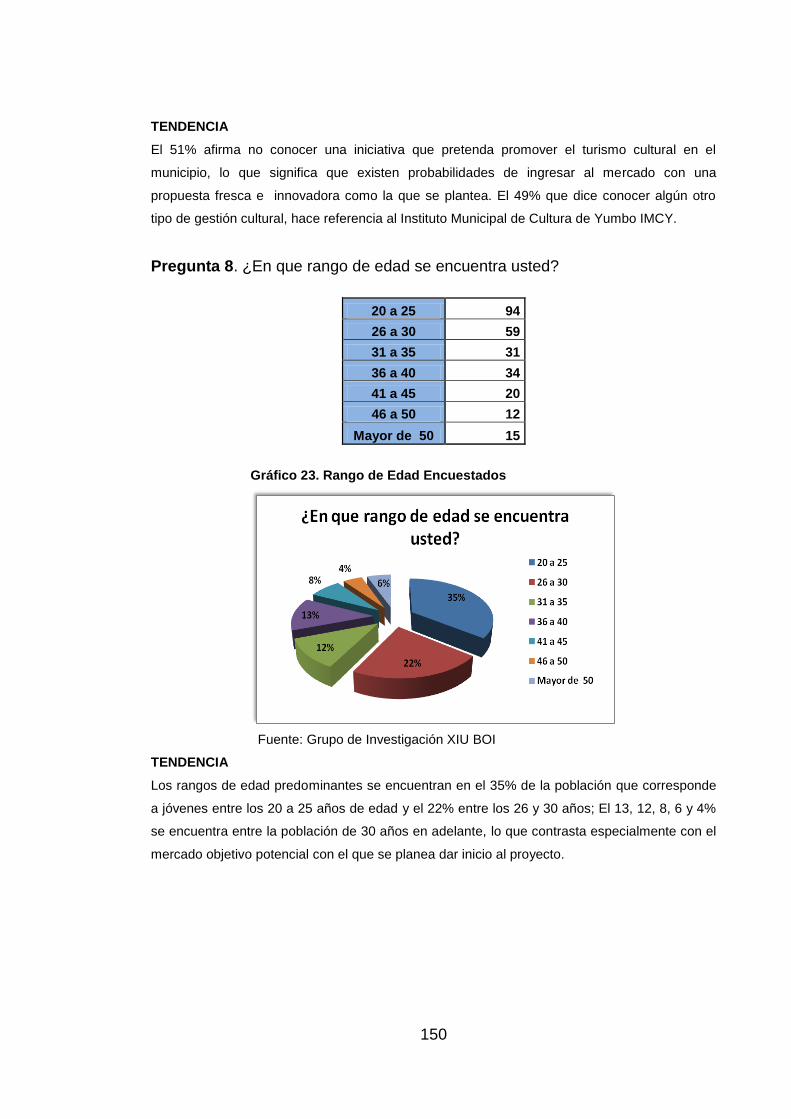

Grafico 23. Rango de Edad Encuestados ......................................................... 150

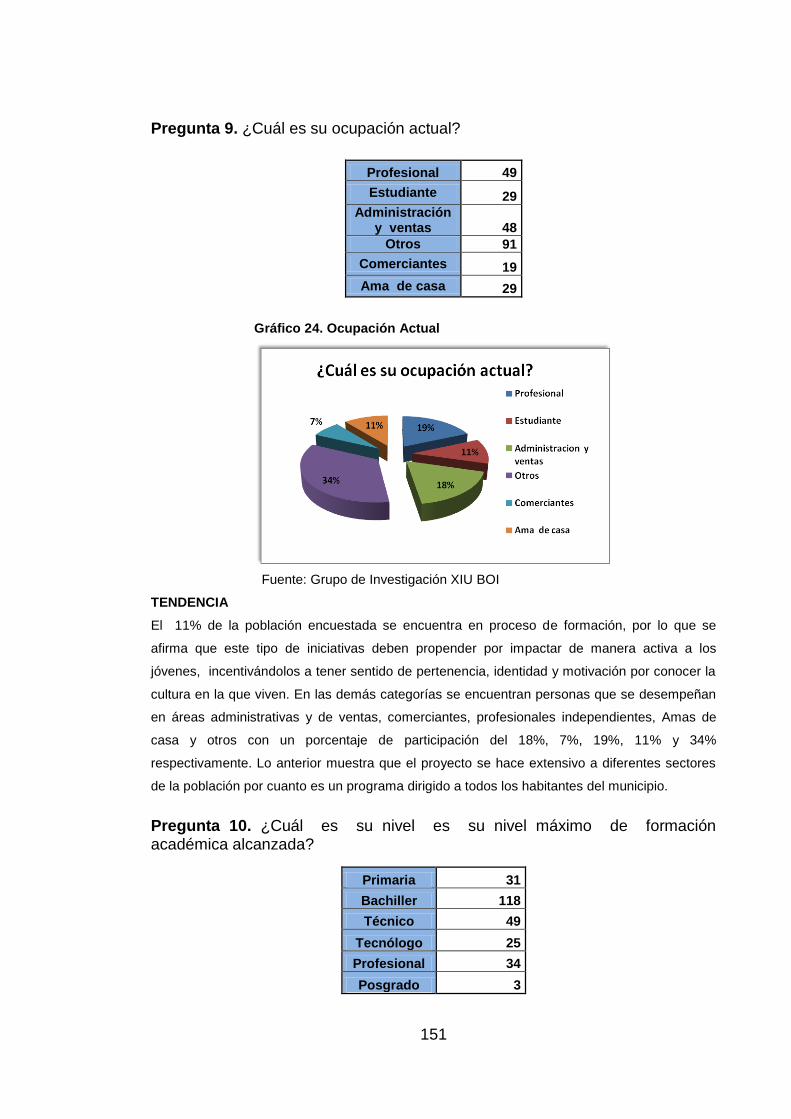

Grafico 24. Ocupación Actual ........................................................................... 151

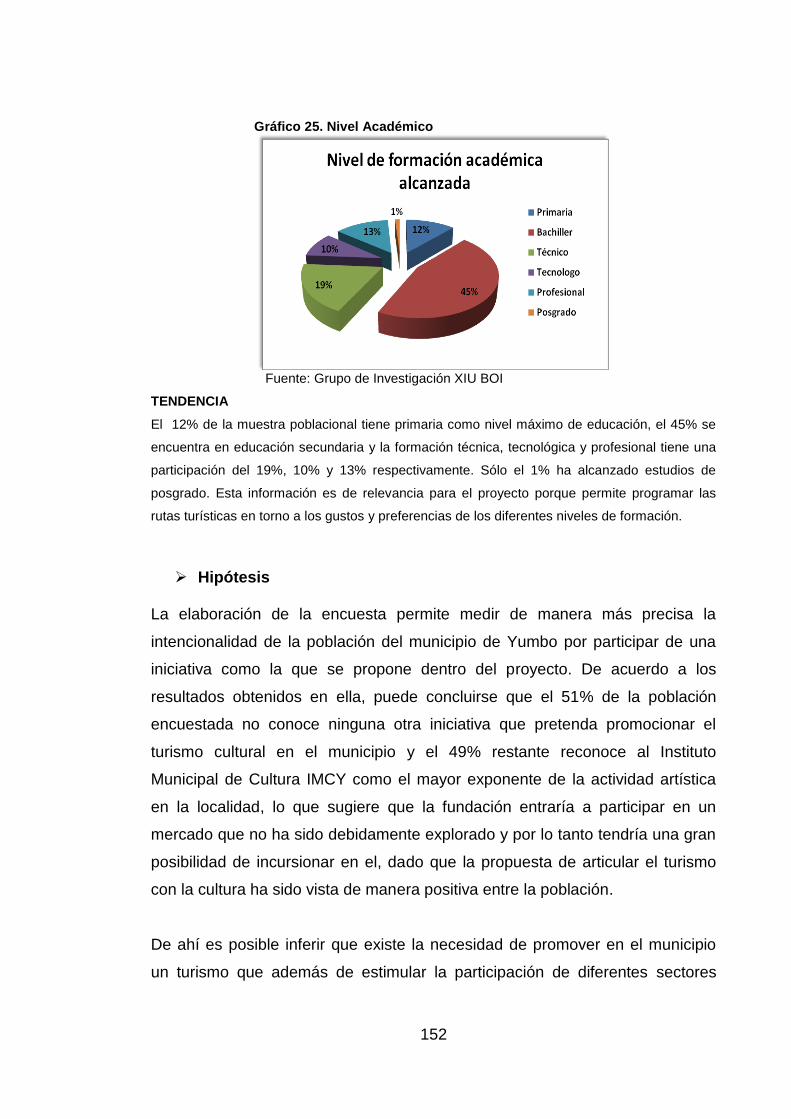

Grafico 25. Nivel académico ............................................................................. 152

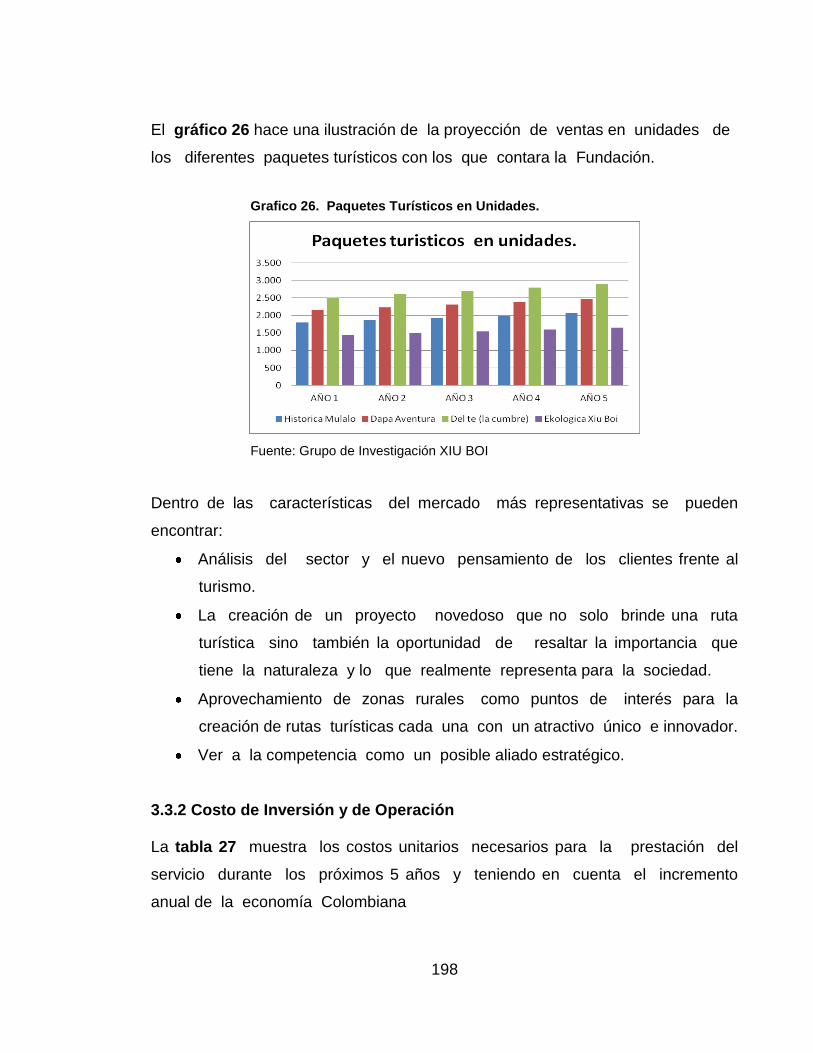

Grafico 26. Paquetes Turísticos en Unidades ................................................... 198

24

LISTA DE IMÁGENES

Pág.

Imagen 1. Calles antiguo Yumbo ..................................................................... 55

Imagen 2. Puerto Isaac vía Yumbo ................................................................... 55

Imagen 3. Ubicación Municipio de Yumbo en el Departamento del Valle ......... 56

Imagen 4. Vista panorámica zona urbana del Municipio de Yumbo ................ 59

Imagen 5. Vista centro administrativo Municipal Yumbo – CAMY .................... 59

Imagen 6. Colombia cultural ............................................................................. 60

Imagen 7. Formato de inscripción registro nacional de turismo ........................ 70

Imagen 8. Identidad y desarrollo competitivo del patrimonio

Colombiano para el mundo .............................................................. 86

Imagen 9. Colombia cultural ............................................................................. 87

Imagen 10. Turismo rural y de naturaleza en el Valle del Cauca ...................... 89

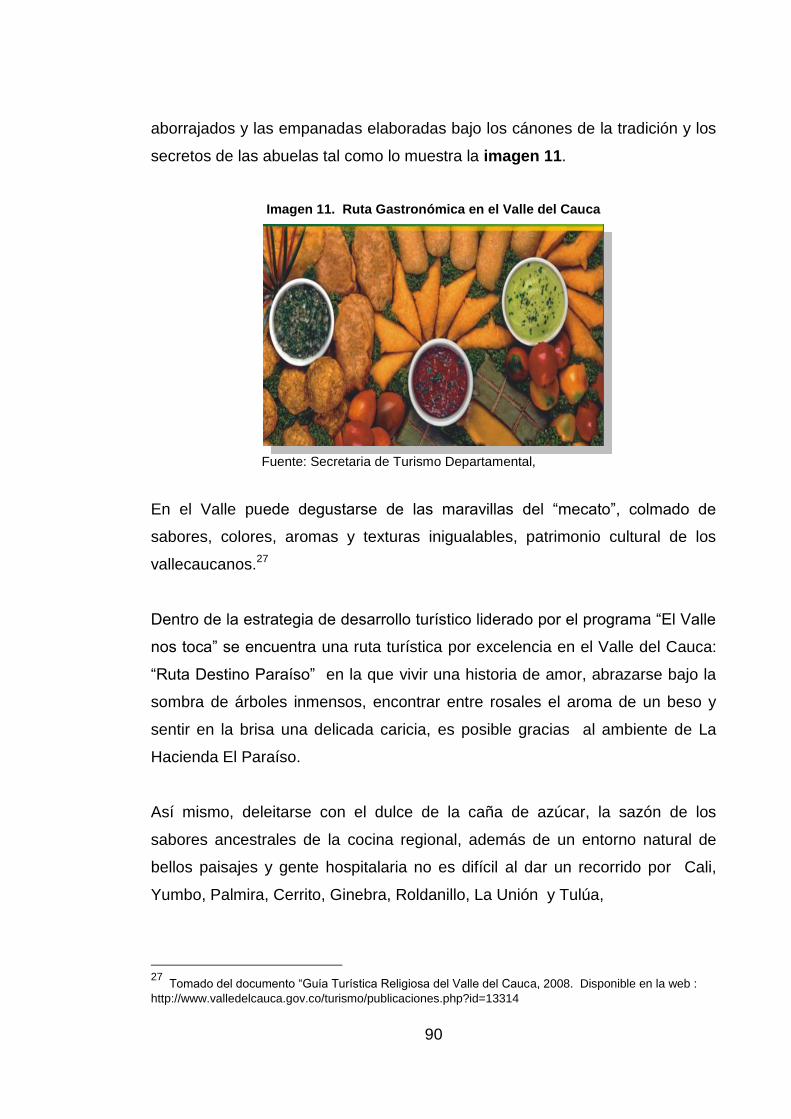

Imagen 11. Ruta paraíso, turismo cultural en el Valle del Cauca...................... 90

Imagen 12. Ruta gastronómica en el Valle del cauca ....................................... 91

Imagen 13. Mapa turístico de Yumbo ............................................................... 92

Imagen 14. Museo Simón Bolívar ..................................................................... 93

Imagen 15. Capilla Mulalo ................................................................................ 93

Imagen 16. Animal típico de Mulalo, el chivo .................................................... 95

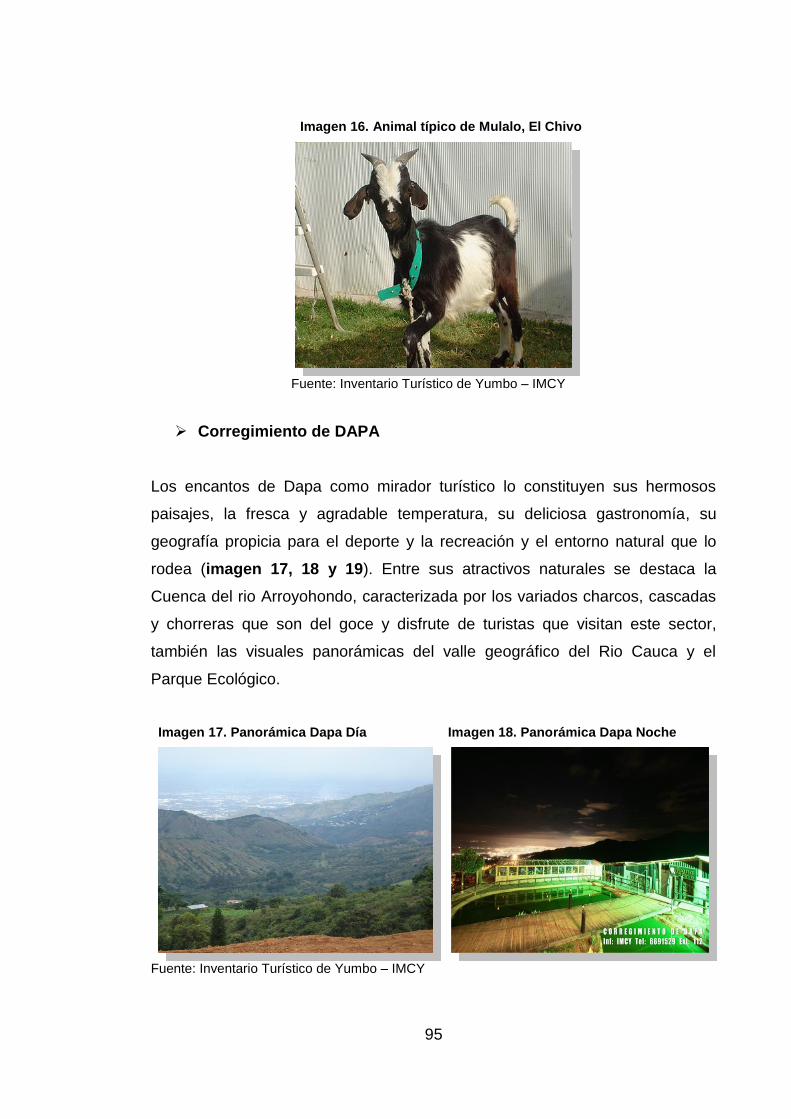

Imagen 17. Panorámica Dapa día .................................................................... 95

Imagen 18. Panorámica Dapa noche ............................................................... 95

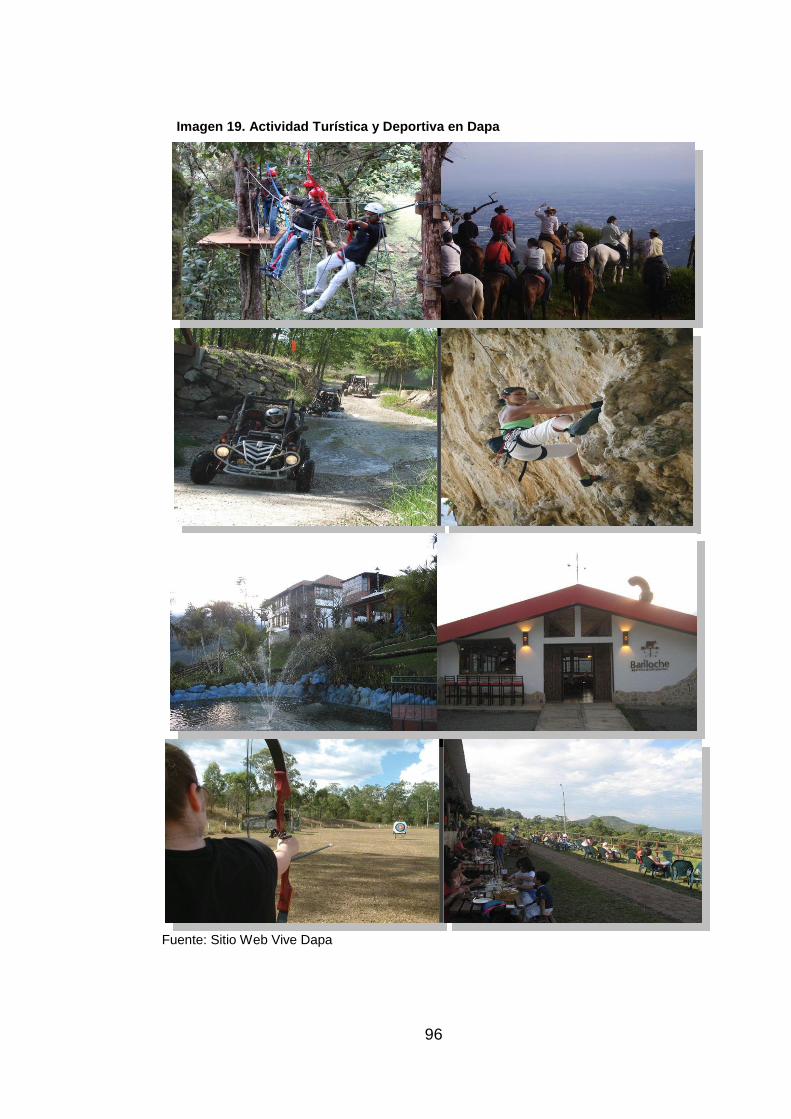

Imagen 19. Actividad turística en Dapa ............................................................ 96

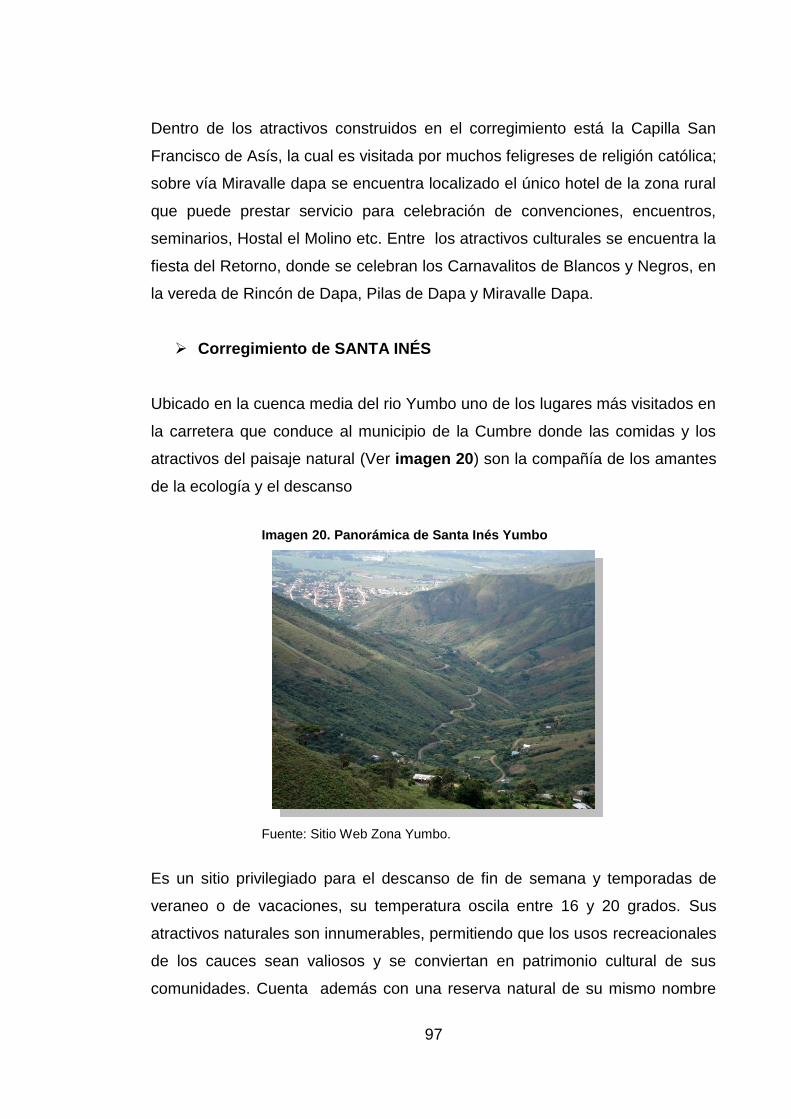

Imagen 20. Panorámica de Santa Inés Yumbo ................................................ 97

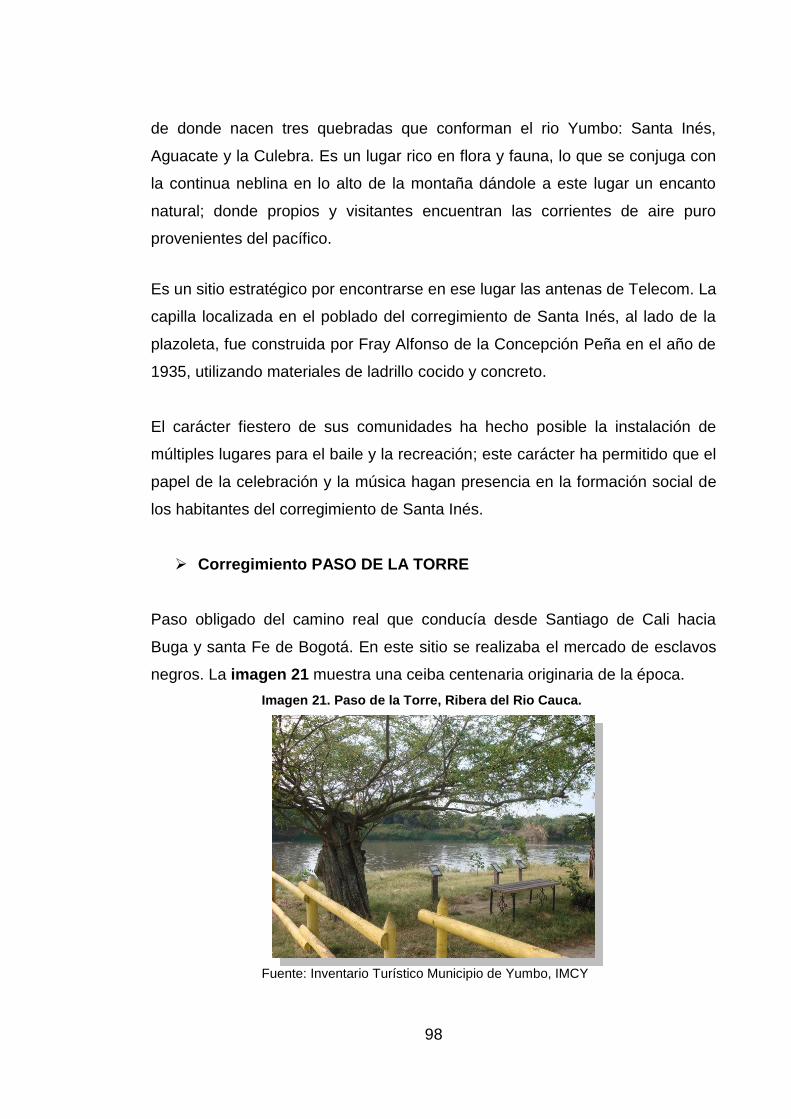

Imagen 21. Paso de la Torre, ribera del rio Cauca ........................................... 98

25

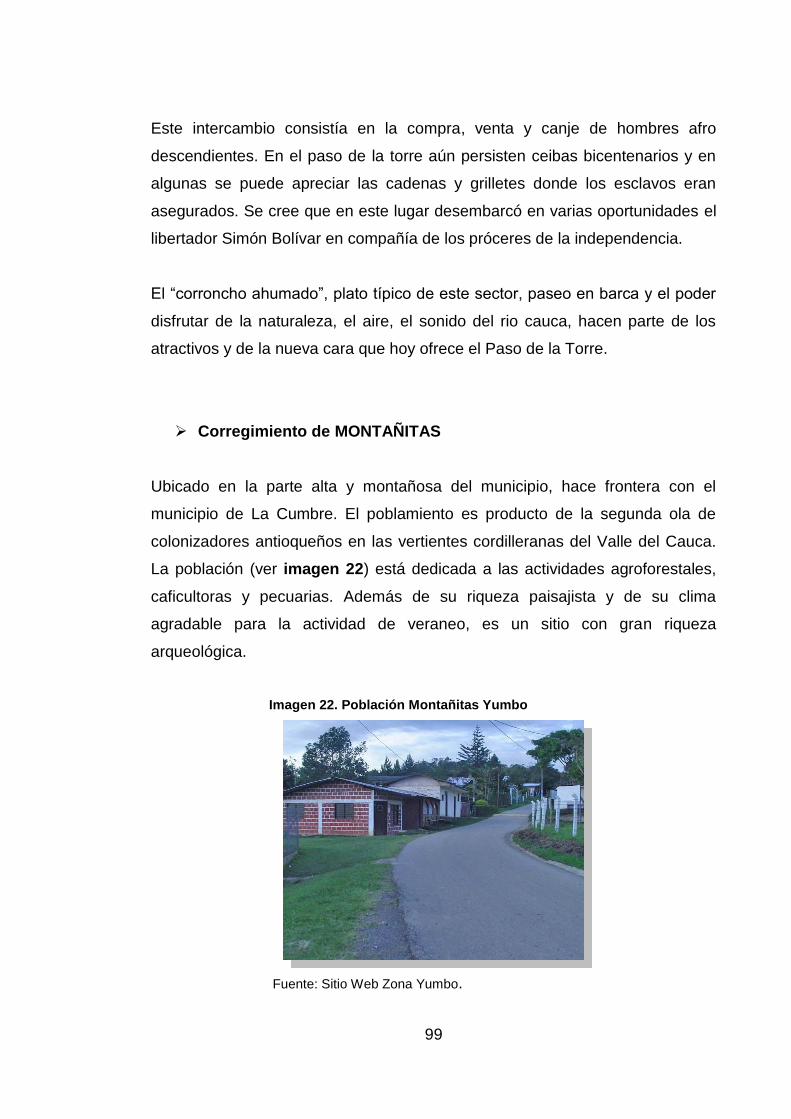

Imagen 22. Población Montañitas Yumbo ........................................................ 99

Imagen 23. Paisaje la Buitrera Yumbo .............................................................. 101

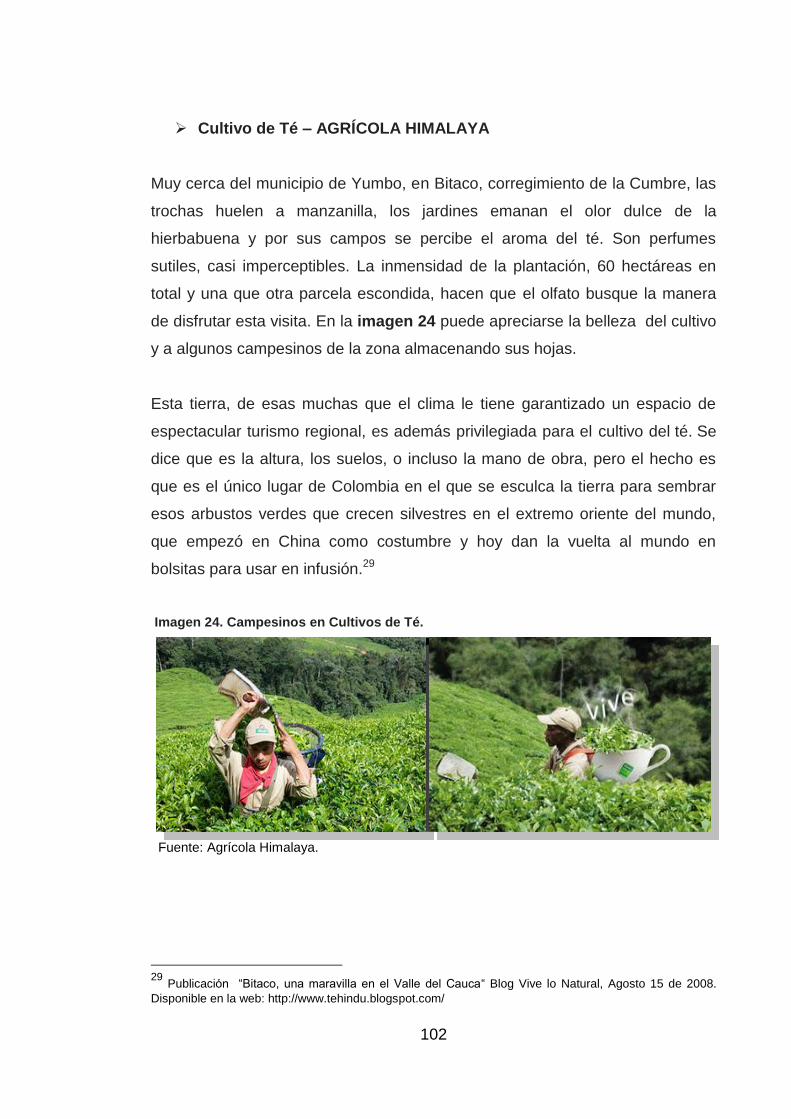

Imagen 24. Campesinos en cultivos de Te ....................................................... 102

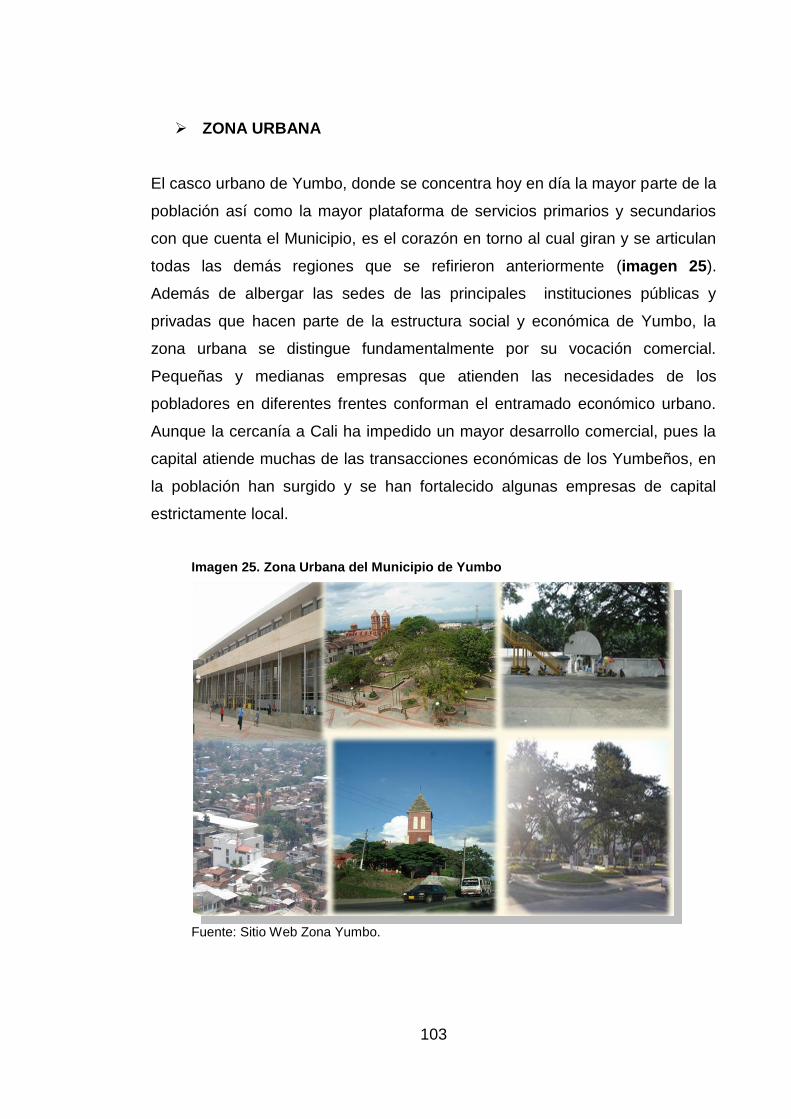

Imagen 25. Zona urbana del Municipio de Yumbo............................................ 103

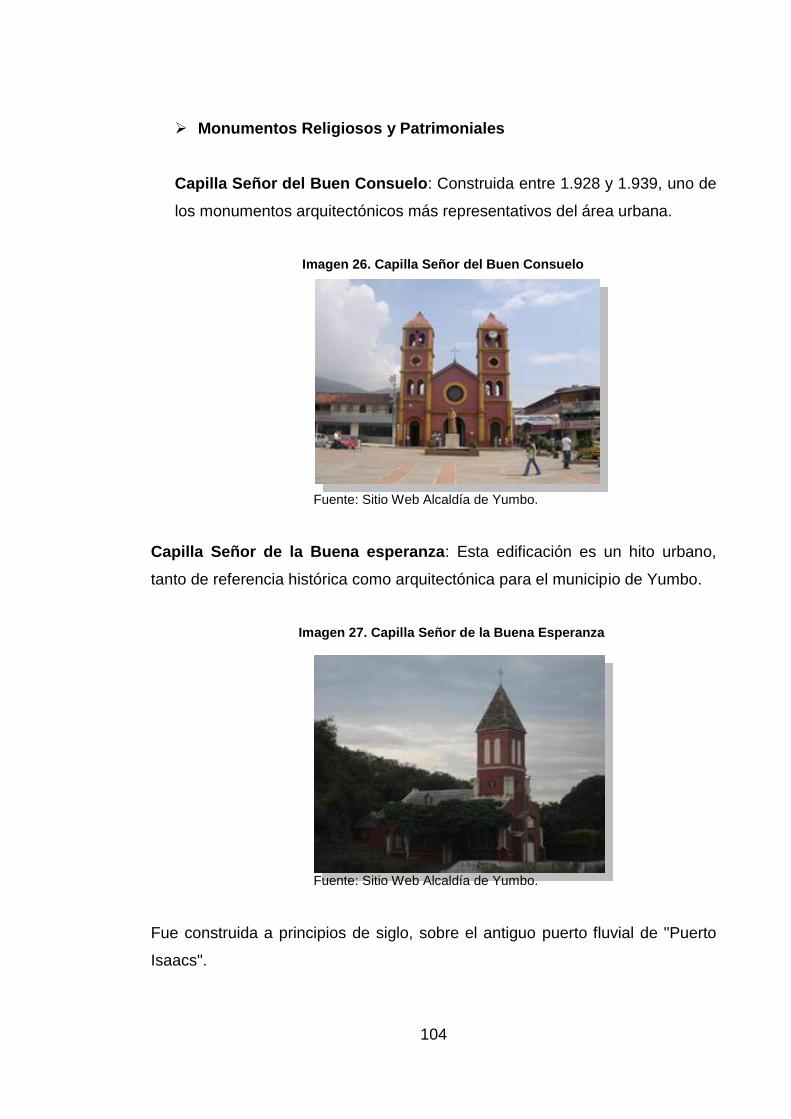

Imagen 26. Capilla señor del buen pastor ........................................................ 104

Imagen 27. Capilla Señor de la Buena Esperanza ........................................... 104

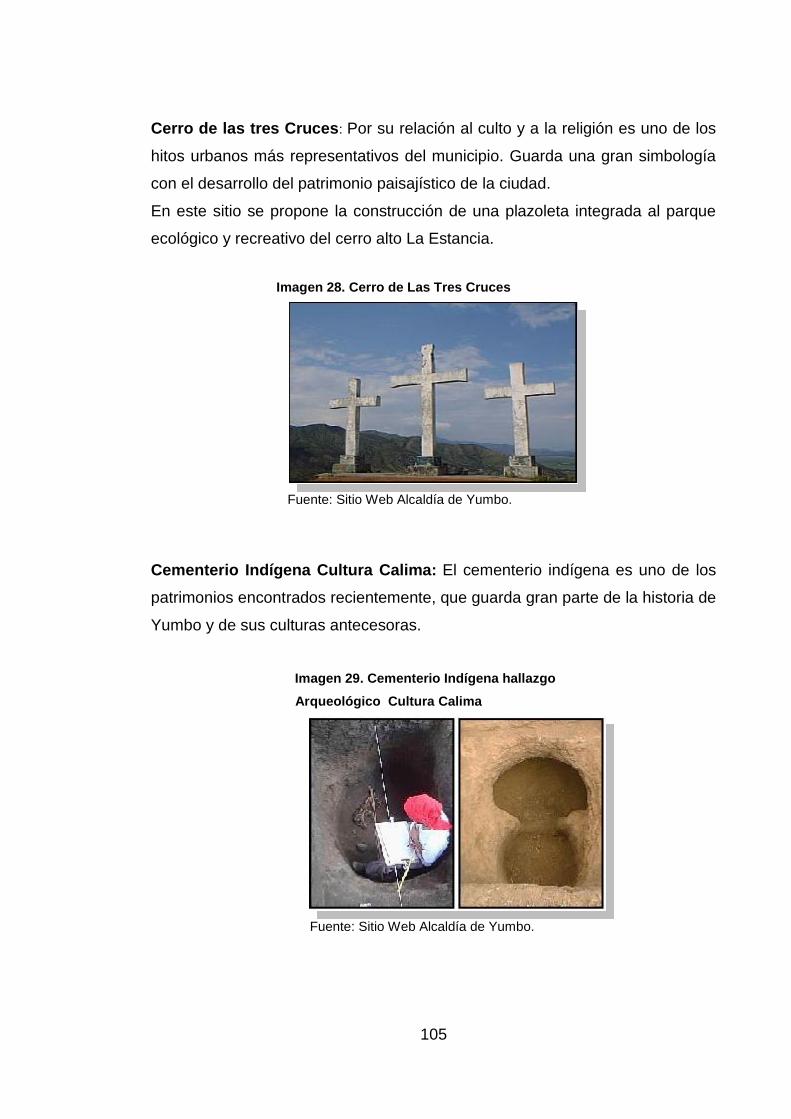

Imagen 28. Cerro de las Tres Cruces ............................................................... 105

Imagen 29. Cementerio Indígena Hallazgo Arqueológico

Cultura Calima .............................................................................. 105

Imagen 30. La Casona Hacienda la Estancia ................................................... 106

Imagen 31. Actividades Artísticas Municipio de Yumbo .................................... 106

Imagen 32. Logo ―Vive Colombia, Viaja por ella‖ .............................................. 116

Imagen 33. Logo Campaña ―El Valle nos Toca‖ ............................................... 116

Imagen 34. Logo Instituto Municipal de Cultura de Yumbo ............................... 117

Imagen 35. Oferta Turística de Yumbo ............................................................. 118

Imagen 36. Monumentos Históricos de Mulalo ................................................. 119

Imagen 37. Parque de Escalda y Rappel de Dapa ........................................... 120

Imagen 38. Mapa de Ruta Sitios de Interés en Dapa ...................................... 121

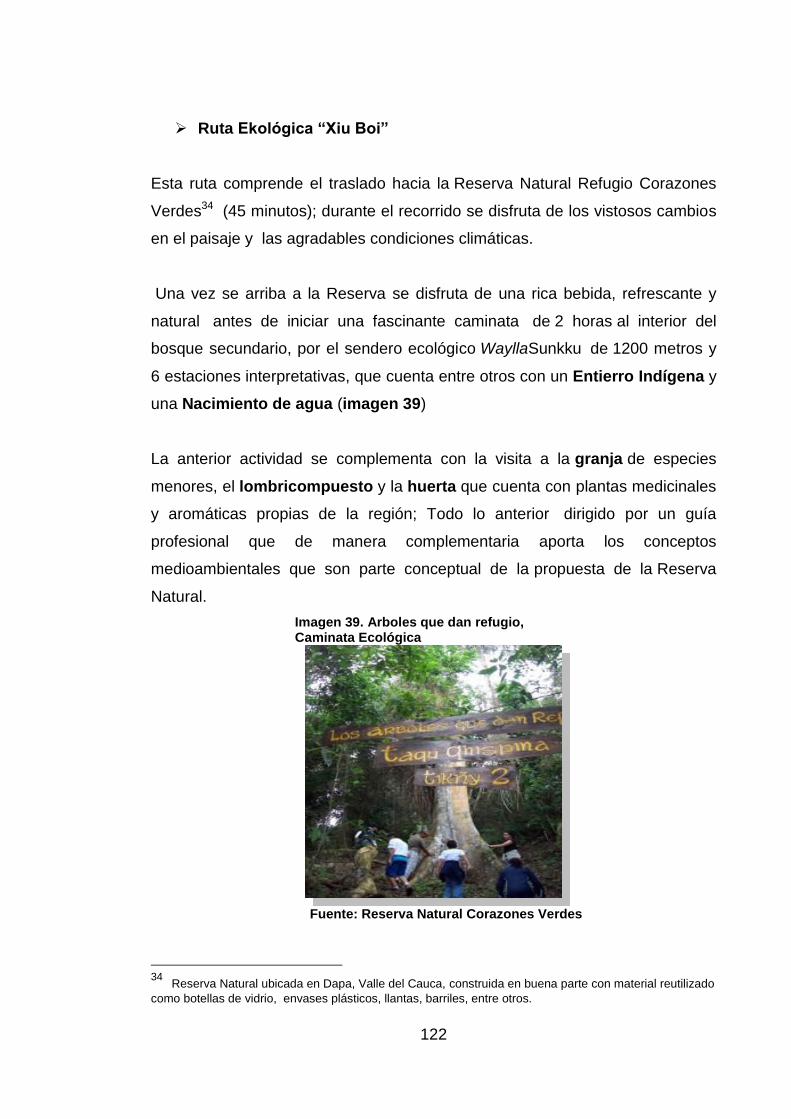

Imagen 39. Arboles que dan Refugio, Caminata Ecológica .............................. 122

Imagen 40. Zona de Juegos Infantiles .............................................................. 123

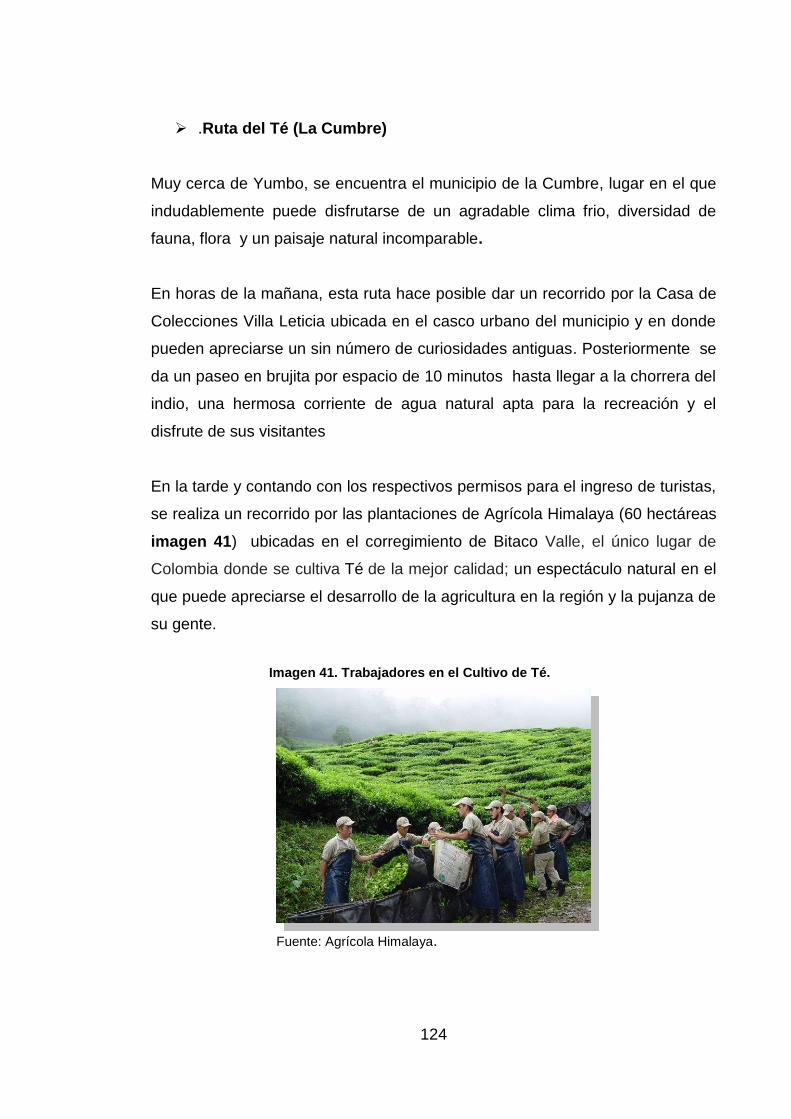

Imagen 41. Trabajadores en el Cultivo de Té ................................................... 124

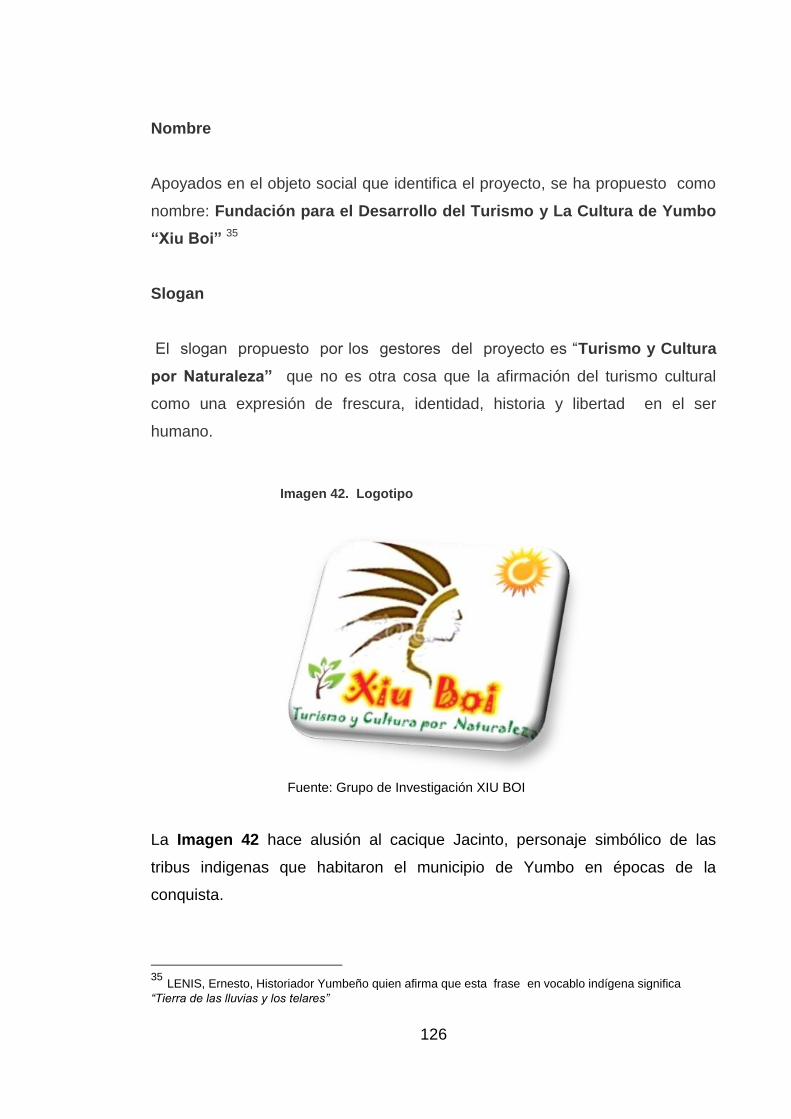

Imagen 42. Logotipo ......................................................................................... 126

Imagen 43. Material Publicitaria Xiu Boi ........................................................... 158

Imagen 44. Planta de Cervecería del Valle, Yumbo ......................................... 161

26

Imagen 45. Muebles de Oficina ........................................................................ 174

Imagen 46. Equipo Portátil ................................................................................ 175

Imagen 47. Impresora Multifuncional ............................................................... 175

Imagen 48. Monitor LCD ................................................................................... 176

Imagen 49. DVD ............................................................................................... 177

Imagen 50. Estufa de Horno ............................................................................. 177

Imagen 51. Nevera ........................................................................................... 178

Imagen 52. Mapa Referencial de Ubicación en el

Departamento del Valle ................................................................. 180

Imagen 53. Medios de Transporte del Municipio de Yumbo ............................. 183

Imagen 54. Mapa y Entrada Principal Zona Franca del Pacifico....................... 188

Imagen 55. Entrada Principal zona Franca de Palmaseca ............................... 189

Imagen 56. Mapa Municipio de Yumbo ............................................................. 189

Imagen 57. Policía y Bomberos del Municipio de Yumbo ................................. 190

Imagen 58. Bomberos del Municipio de Yumbo ............................................... 191

Imagen 59. Mapa Vial Ruta Yumbo – Aeropuerto Internacional

Alfonso Bonilla Aragón .................................................................. 192

Imagen 60. Foto de Recepción y posible Plano

de la Fundación Xiu Boi ................................................................ 192

Imagen 61. Referente de los Restaurantes en el

Municipio de Yumbo ......................................................................................... 193

Imagen 62. Principios del Turismo Sostenible .................................................. 225

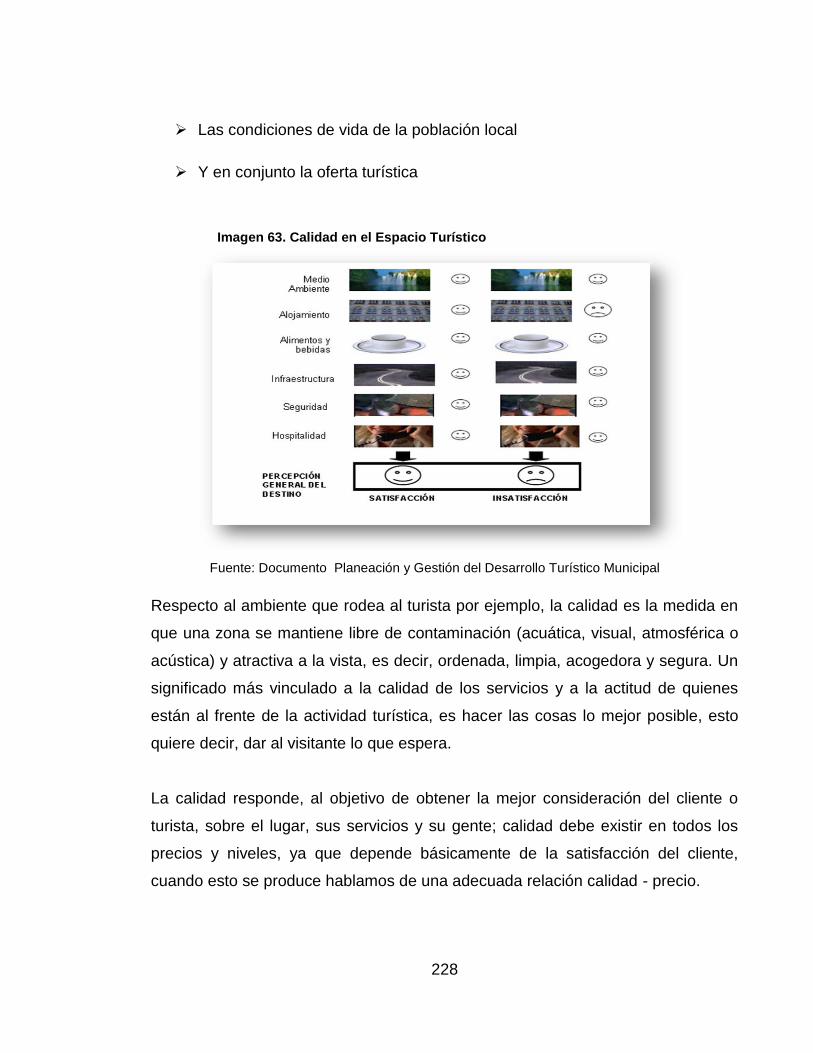

Imagen 63. Calidad en el Espacio Turístico ...................................................... 228

27

LISTA DE FIGURAS

Pág.

Figura 1. Modelo teórico – Diagrama de contexto ............................................ 45

Figura 2. Escudo del Municipio de Yumbo ........................................................ 57

Figura 3. Bandera el Municipio de Yumbo ........................................................ 57

Figura 4. La política de turismo en Colombia .................................................... 64

Figura 5. Diagrama de bloques, Fundació m-n Xiu Boi ..................................... 165

Figura 6. Micro procesos .................................................................................. 167

Figura 7. Diseño de planta de servicios ............................................................ 169

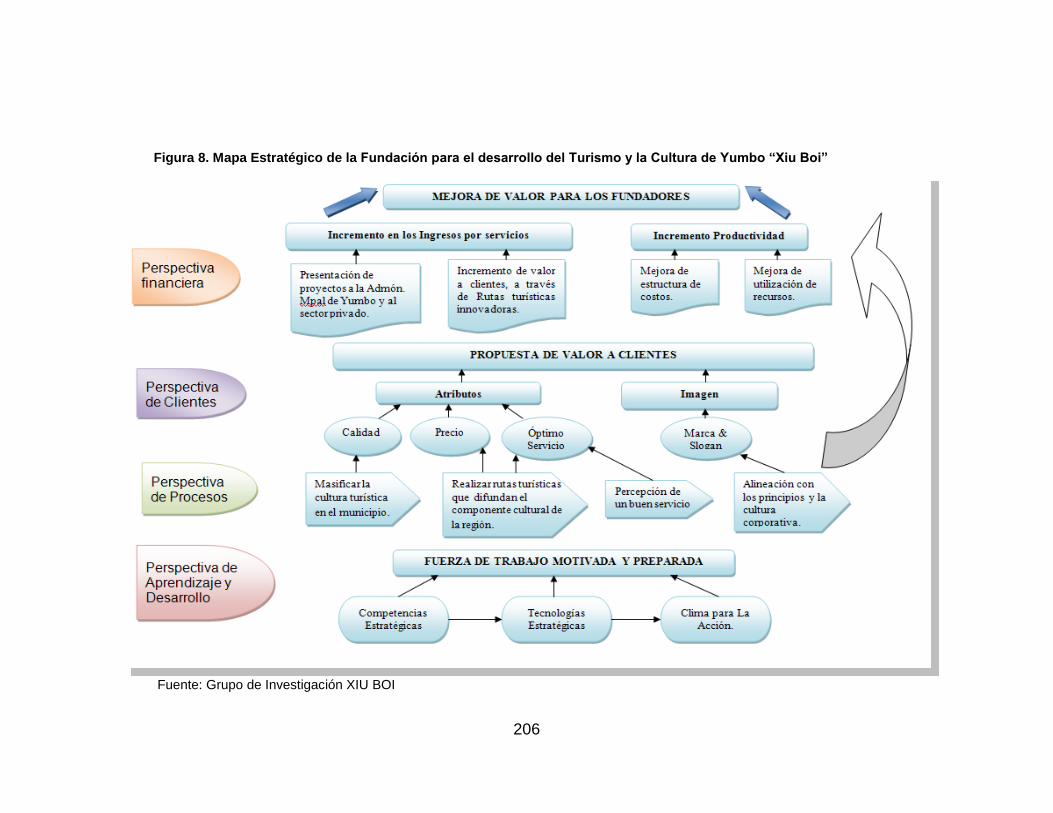

Figura 8. Mapa Estratégico de la Fundación para el Desarrollo

del Turismo y la Cultura de Yumbo ―Xiu Boi‖ .................................. 206

Figura 9. Organigrama Fundación Xiu Boi ........................................................ 207

28

RESUMEN

El presente proyecto es elaborado con el objetivo de estudiar la posibilidad de

crear una fundación que desarrolle e incentive el turismo cultural en el

municipio de Yumbo, Valle del Cauca.

Para tal fin, se realizó una labor investigativa que permitiera determinar la

pertinencia de conjugar un servicio de tan amplia trascendencia como el

turismo con los aspectos culturales de una región. De esta manera se lleva a

cabo un análisis que se apoya en cinco etapas: La contextualización del

problema de investigación, el estudio del mercado objetivo, el tamaño y la

localización del proyecto, la estructura organizacional y legal requerida y

finalmente la demostración de su viabilidad a través de un estudio económico y

financiero.

PALABRAS CLAVES: Turismo, Cultura, Identidad, Historia, Patrimonio.

ABSTRACT

This project is developed with the aim of studying the possibility of creating a

foundation to develop and encourage cultural tourism in the municipality

of Yumbo, Valle del Cauca.

To this end, work was carried out research to determine the appropriateness of

combining such a wide service and tourism significance to the cultural

aspects of a region. In this way it conducts an analysis that is based on

five stages: the contextualization of the research problem, the study of the

target market, size and location of the project, organizational and legal structure

required and finally the demonstration of feasibility trough economic and

financial study.

KEYWORDS: Tourism, Culture, Identity, History, Heritage.

29

INTRODUCCIÓN

A través del tiempo, ha tomado especial importancia el desarrollo de iniciativas

emprendedoras en las que más allá de procurar fines lucrativos sea posible

contribuir de manera oportuna al desarrollo social de las comunidades.

Llama la atención el desarrollo del turismo en nuestros días. Los gobiernos, a

través de los medios de comunicación y oficinas turísticas, descubren la

gastronomía, el folclor, los encantos y las características de parajes y ciudades.

De acuerdo a la Política de Turismo Cultural formulada en conjunto con el

Ministerio de Comercio, Industria y Turismo; En Colombia, el turismo cultural

tiene por objeto la sostenibilidad social y económica, la apropiación del

patrimonio cultural, y la participación activa de las poblaciones locales en la

construcción de lineamientos y programas que permitan el conocimiento,

comprensión y disfrute responsable, así como la preservación y mantenimiento

de las expresiones culturales y naturales que les identifican.

En este sentido, Yumbo es protagonista por haberse configurado desde los

años 60 como uno de los grandes enclaves de la actividad industrial en

Colombia, ha recibido un incontrolable flujo migratorio de personas que llegaron

desde todos los rincones del País en búsqueda de empleo y mejores

oportunidades de vida; Fenómeno que ha permitido que propios y visitantes

logren una significativa diversidad cultural que vale la pena ser resaltada y

difundida a través de diferentes expresiones artísticas.

El presente proyecto de investigación pretende estudiar la viabilidad de crear

una fundación que desarrolle turismo cultural en el municipio de Yumbo, para

lo cual se establece el planteamiento del problema, la justificación y los

objetivos que sustentan la esencia de su estudio. En el marco referencial se

tienen en cuenta los elementos teóricos, conceptuales y contextuales en los

que se fundamenta la investigación, así como los aspectos metodológicos

30

utilizados y los mecanismos de recopilación de información con los cuales se

obtuvieron elementos claves para la aproximación al estudio de mercado.

En el estudio de mercado como tal, se realiza un análisis del turismo en el

ámbito internacional, nacional y local, determinando así el crecimiento e

impacto del sector en la economía. De la misma manera se lleva a cabo la

estimación de la demanda, la descripción de la oferta, los clientes, la

competencia y además se describen las herramientas del diseño de la

investigación y el plan de mercadeo propuesto.

El estudio técnico permite identificar el tamaño y la localización del proyecto,

así como la logística y los recursos necesarios para la puesta en marcha del

mismo.

A través del análisis organizacional es posible determinar la estructura

jerárquica de la fundación, la selección del personal idóneo para cada puesto

de trabajo, la asignación adecuada de salarios y el desarrollo del talento

humano.

Finalmente se desarrolla un estudio económico y financiero que contribuye de

manera efectiva a la identificación de la inversión necesaria, el presupuesto,

estimación de costos y gastos, fuentes de financiación y demás indicadores

que logran establecer una mayor certidumbre frente a la viabilidad de este

proyecto que viene cargado de historia, naturaleza, cultura y bienestar.

31

1. CONTEXTUALIZACIÓN DEL PROBLEMA DE INVESTIGACIÓN

1.1 TITULO DEL PROYECTO

Estudio de viabilidad para la creación de una fundación dedicada al desarrollo

del Turismo Cultural en la población del municipio de Yumbo, Valle del Cauca.

1.2 LÍNEA DE INVESTIGACIÓN

De acuerdo con los objetivos propuestos en el presente proyecto se ha definido

que la línea de investigación que se llevará a cabo durante su desarrollo es:

De : Emprendimiento

Categoría: Formulación y evaluación de un estudio de viabilidad

1.3 PROBLEMA DE INVESTIGACIÓN

1.3.1 Planteamiento del Problema

A lo largo de su historia, el municipio de Yumbo ha sido uno de los principales

protagonistas en la dinámica de desarrollo del Valle del Cauca. Es centro

económico, y político de gran actividad, puesto que ha dado lugar al desarrollo

de la industria, permitiendo la llegada de empresas colombianas y extranjeras

de gran reconocimiento a nivel nacional e internacional.

Durante décadas, El municipio de Yumbo ha sido reconocido como la capital

industrial y empresarial del departamento, aspecto que ha influido

positivamente en la participación de inversionistas que ven esta región como

un icono de progreso y de futuro.

32

Sin embargo, pese a dichas potencialidades no se le ha dado especial

importancia al turismo como una alternativa para la generación de empleo y el

mejoramiento de la calidad de vida de la población.

De acuerdo al análisis del entorno, en la actualidad (a excepción del Instituto

Municipal de Cultura, IMCY) no se cuenta con una entidad dedicada

especialmente al desarrollo y promoción de las zonas ecológicas, deportivas,

históricas, culturales y religiosas del Municipio, lo que ocasiona la minimización

de la actividad turística en la zona y por ende la reducción de la actividad

económica que de ahí se deriva (servicios hoteleros, restaurantes, locales

comerciales, transporte, servicios turísticos adicionales, y por supuesto los

pequeños negocios de artesanías, muy llamativas para los turistas nacionales y

extranjeros).

La especialización de esta zona industrial hizo que el requerimiento de mano

de obra calificada se intensificara, razón por la cual Cali se convirtió en ―ciudad

abastecedora‖ de obreros y empleados porque en Yumbo no existía, en las

primeras épocas, mano de obra especializada y suficiente para cubrir la

demanda.

La década de los años 50′s fue, especialmente, un período de acentuado

crecimiento poblacional debido a que fue el inicio del fenómeno migratorio

hacia Yumbo, desde diversos lugares del país; esto propició que con el paso

del tiempo la identidad de los yumbeños fuese perdiendo reconocimiento y se

diera paso a la multiculturalidad, que aunque es un factor de importancia para

la interacción y el conocimiento de los pueblos, puede incidir indirectamente

en la disminución de dicha identidad y en la visión de las raíces culturales e

históricas que identifican a los nativos del municipio. 1

1 RESTREPO B. GERARDO, ZAPATA R. ALEXANDRA. Yumbo: Responsabilidad Social, Filantropía o

Retorica Empresarial, Especialización de Gerencia del Medio Ambiente, Promoción IX, Universidad Icesi,

2008.

33

No obstante, es ahí donde el turismo, a través de la conservación de la cultura

y costumbres, se convierte en un medio para llevar a cabo la integración de

todas las expresiones culturales presentes en el municipio de Yumbo, sin que

haya un debilitamiento de los valores autóctonos y el sentido de pertenencia de

sus habitantes.

1.3.2 Formulación del Problema

¿Es viable desde el punto de vista de mercado, técnico, organizacional, legal y

financiero, la creación de una fundación dedicada al desarrollo del turismo

cultural en la población infantil, juvenil y adulta del municipio de Yumbo, Valle

del Cauca? 2

1.3.3 Sistematización Del Problema

¿Qué aspectos se deben tener en cuenta para realizar un estudio de

mercado que identifique el perfil del mercado objetivo, la competencia y

la aceptación del servicio?

¿Qué variables inciden en el desarrollo de un estudio técnico y operativo

que permita determinar el tamaño del proyecto, así como su localización

y los recursos necesarios para su ejecución?

¿Cuál es la estructura organizacional y legal requerida para el adecuado

funcionamiento de una entidad que promueva el turismo cultural en el

municipio de Yumbo?

2 MURCIA , Jairo Darío, Proyectos, formulación y criterios de evaluación, Alfaomega Colombia S.A., 2009

34

¿Qué variables a través del estudio económico y financiero ayudan a

identificar la inversión inicial del proyecto, sus fuentes de financiación,

presupuesto de costos, gastos y proyecciones en general?

1.4 OBJETIVOS DE LA INVESTIGACIÓN

1.4.1 Objetivo General

Estudiar la viabilidad para la creación de una fundación dedicada al desarrollo

del turismo cultural en la población infantil, juvenil y adulta del municipio de

Yumbo, Valle del Cauca.

1.4.2. Objetivos Específicos

Elaborar un estudio de mercado que permita identificar el perfil de la

población objetivo, la competencia y la aceptación del servicio.

Realizar un estudio técnico y operativo que permita determinar el tamaño

del proyecto, así como su localización y los recursos necesarios para su

ejecución.

Definir la estructura organizacional y legal requerida para el adecuado

funcionamiento de una entidad que promueva el turismo cultural en el

municipio de Yumbo.

Determinar las variables que ayudan a identificar a través del estudio

económico y financiero; la inversión inicial del proyecto, sus fuentes de

financiación, presupuesto de costos, gastos y proyecciones en general.

35

1.5 JUSTIFICACIÓN DE LA INVESTIGACIÓN

En el contexto global, el turismo se ha manifestado como la industria de más

rápido crecimiento en el mundo, con amplias implicaciones en los ámbitos

ambiental y sociocultural de los pueblos. Esta importancia de la actividad se

evidencia en su contribución económica como generador de divisas para la

mayoría de los países, representando uno de los sectores que más empleos

crea anualmente.3

En el transcurso de las últimas décadas, el mundo ha experimentado cambios

económicos, políticos, sociales, ambientales y culturales, que han puesto de

manifiesto la necesidad de avanzar en la búsqueda de nuevos referentes para

abordar y proponer nuevas soluciones a problemáticas globales cada vez más

complejas. En este sentido, temas que antes se consideraban de poco interés,

como la salvaguarda, conservación de los valores y manifestaciones que

componen el patrimonio material e inmaterial propio de las comunidades, su

cultura, han pasado a ocupar un lugar importante no sólo en las agendas de los

Estados, asimismo en las agendas de los grandes foros y escenarios

internacionales. Se habla, entonces, de la nueva utilidad social de la cultura,

que tiene desde su uso la capacidad de crear nuevos emprendimientos, la

posibilidad de generar empleo y con esto la potencialidad para consolidar

verdaderamente una cadena productiva en torno a las industrias culturales, de

acuerdo con un modelo de desarrollo económico y de cultura local, que

contribuya a la disminución de la pobreza en las regiones del planeta.4

El turismo es cada vez más apreciado como una fuerza positiva para la

conservación de la naturaleza y la cultura; puede reunir los aspectos

económicos del patrimonio y aprovecharlos para la generación de fondos,

educando a la comunidad e influyendo en su política.

3 Política de Turismo Cultural formulada en conjunto con el Ministerio de Comercio, Industria y Turismo.

4 Ibíd., P. 398.

36

Así mismo, se convierte en un factor primordial para el desarrollo de muchas

economías regionales y nacionales, puesto que, es un medio de intercambio

socio cultural que ofrece una ―experiencia personal‖, no solo a cerca de lo que

pervive el pasado, sino de lo actual y de otras sociedades.

En el municipio de Yumbo, el turismo se encuentra en un estado potencial,

tiene recursos y atractivos turísticos (factores físicos y culturales

potencialmente aprovechables por el turismo), que reúnen las condiciones para

ser integrados a los productos turísticos, mas no presenta un producto turístico

ya definido. nnnn

A partir de la ley 300 de 1996 conocida también como la Ley Marco General del

Turismo, se fijaron las políticas de desarrollo turístico del país, por lo cual se

han puesto al servicio de las entidades territoriales que tengan a bien

implementar el turismo como un elemento de desarrollo social, económico y

cultural en sus Planes de Desarrollo. En el Valle del Cauca, ya existe ese

convenio de competitividad firmado por el viceministro de Turismo y puesto a la

orden de los municipios que lo requieran.

Es así como gracias a la visión de la Administración Municipal sobre la

importancia de la actividad turística, se logró la inclusión del Turismo en el Plan

de Desarrollo Municipal 2008-2011, lo cual significa que se ponen en obra y

marcha estrategias que lleven al municipio de Yumbo a una Planificación

Integral del Turismo.

En este sentido, luego de realizar un análisis sobre las posibilidades de un

proyecto de emprendimiento en el municipio, se encuentra la urgente

necesidad de conservar la identidad cultural de los Yumbeños; que no sólo

están representadas por las tradiciones populares o los elementos culturales,

sino también por las distintas expresiones religiosas y espirituales. De ahí se

halla una gran oportunidad de complementar el ámbito cultural con el turismo

37

como la mejor forma de crear un interés en las gentes por conocer aún más las

riquezas del entorno en el que viven.

Por tanto es satisfactorio para los gestores de este proyecto, poder contribuir

de manera significativa a la sensibilización de la población frente al valor que

tiene la cultura y la historia, puesto que estas se constituyen en elementos

fundamentales para la conservación de su identidad. Es por esto que llegar en

primera instancia a niños y jóvenes en proceso de formación, se constituye en

el marco de actuación de este plan, cuyo objetivo principal es propiciar

desarrollo social para la comunidad.

1.6 MARCO DE REFERENCIA

1.6.1 Referente Histórico

1.6.1.1 Evolución Histórica del Emprendimiento

El término entrepreneur fue introducido a la literatura económica por primera

vez en los inicios del siglo XVIII por el economista francés Richard Cantillon. Su

aporte ha sido verdaderamente relevante para comenzar a comprender el

concepto de emprendedor y el rol que juega el emprendimiento en la economía

(Castillo, 1999).

Cantillon define al entrepreneur como el ―agente que compra los medios de

producción a ciertos precios y los combina en forma ordenada para obtener de

allí un nuevo producto‖. Distingue que el emprendedor, a diferencia de otros

agentes, no posee un retorno seguro. Y afirma que es él, quien asume y

soporta los riesgos que dominan el comportamiento del mercado (Thornton,

1998).

38

Burnett (2000) expresa que tiempo después el economista francés Say, hizo un

interesante aporte a la definición de Cantillon. Say afirmó que el ―entrepreneur‖

es un individuo líder, previsor, tomador de riesgos y evaluador de proyectos, y

que moviliza recursos desde una zona de bajo rendimiento a una de alta

productividad. También expresa que Say rescata el hecho de que el éxito

emprendedor no sólo es importante para un individuo, sino también para la

toda la sociedad; y que este autor afirma que un país dotado principalmente de

comerciantes, industriales y agricultores será más próspero que uno en el que

principalmente halla individuos dedicados al arte o a la ciencia.

Igualmente economistas británicos, como Adam Smith, trataron aunque

brevemente el tema del ―entrepreneurship‖ 5. Smith hizo referencia al mismo

bajo el término inglés ―business management‖. Sin embargo, cabe aclarar que

la dinámica del fenómeno emprendimiento no es acorde a la teoría clásica,

porque la misma realiza su análisis partiendo de que la economía optimiza lo

que ya existe. Esta teoría plantea obtener el máximo de los recursos que halla

y apunta a instaurar el equilibrio. Bajo este contexto y estos supuestos, la teoría

clásica no puede explicar la dinámica del emprendedor y lo incluye dentro de lo

que los clásicos llaman ―fuerzas externas‖. A su vez, Mill, otro autor de origen

británico, enfatizó aun más la importancia del emprendimiento para el

crecimiento económico. Él expresó que el desarrollo del ―entrepreneurship‖

requiere de habilidades no comunes y lamentó la inexistencia de una palabra

en el idioma inglés que tenga el mismo significado que el término

―entrepreneur‖ en francés

(Burnett, 2000).

La necesidad del entrepreneurship para la producción fue formalmente

reconocida por primera vez por Alfred Marshall, en 1880. Él introduce el

concepto de que los factores de producción no son tres, sino cuatro. A los

factores tradicionales: tierra, trabajo y capital, le agregó la organización, y la

definió como el factor coordinador, el cual atrae a otros factores y los agrupa. Él

5 Intrapreneurship se refiere a emprendimiento o espíritu emprendedor.

39

creyó que el entrepreneurship es el elemento que está detrás de la

organización, manejándola. Y estableció que los emprendedores son líderes

por naturaleza y están dispuestos a actuar bajo las condiciones de

incertidumbre que causa la ausencia de información completa. Por otra parte,

al igual que Mill, aseguró que los entrepreneurs poseen numerosas habilidades

especiales a su vez puntualizó, son pocas las personas que pueden definirse

de esa manera. Sin embargo reconoce que una persona puede aprender y

adquirir dichas habilidades (Burnett, 2000).

Sin embargo, el primer economista importante en retomar el concepto de Say

fue Joseph Schumpeter en 1911, en su libro ―La Teoría de la dinámica

económica‖. Este autor planteó la existencia del desequilibrio dinámico,

causado por el empresario innovador, y llamó a las tareas que realizan este

tipo de empresarios ―destrucción creativa‖ (Drucker, 1985).

Schumpeter (1942) utiliza el término emprendedor para referirse a aquellos

individuos que con sus acciones causan inestabilidades en los mercados.

Define al emprendedor como una persona dinámica y fuera de lo común, que

promueve nuevas combinaciones o innovaciones. Él lo expresa de la siguiente

manera en su libro Capitalismo, socialismo y democracia: ―La función de los

emprendedores es reformar o revolucionar el patrón de producción al explotar

una invención, o más comúnmente, una posibilidad técnica no probada, para

producir un nuevo producto o uno viejo de una nueva manera; o proveer de una

nueva fuente de insumos o un material nuevo; o reorganizar una industria, etc.‖

Otro importante autor en el tema es Gifford Pinchot, quién popularizó el termino

entrepreneur en su libro Intrapreneuring6 en 1985. Según este autor los

emprendedores son personas que sueñan y logran hacer realidad lo que

imaginan. Son aquellos que pueden tomar una idea y hacerse responsables de

innovar y de obtener resultados.

6 Intrapreneuring fue editado por Harper & Row en 1985.

40

Pinchot (1999) utilizó el término intrapreneurship para referirse al ―espíritu

empresarial‖ y hacer referencia a los emprendedores dentro de las grandes

empresas. Según él, este espíritu es el que hace que existan iniciativas de

proyectos y negocios en las mismas. Este autor expresa que el emprendedor

que habita en la empresa posee un importante rol, que es quien puede hacer

realmente que una idea se desarrolle comercialmente, puesto que muchas

empresas logran crear ideas, pero no llevarlas a cabo. Según él, los

intraemprendedores aportan su visión empresarial, su compromiso, su esfuerzo

y su investigación en pos de la compañía, de esta manera se observa que

conforman un pilar fundamental para que la empresa crezca.

Scott Kundel, citado por Dehter (2001), también rescata la importancia de los

intraemprendedores.Él plantea la existencia de emprendedores independientes

y de emprendedores que se desenvuelven dentro de las empresas como

empleados. destaca que estos últimos también pueden renovar las estructuras

existentes, formar nuevas estructuras o crear nuevos productos o nuevos

procesos de producción o gestión.

1.6.1.2 Evolución del Turismo

Efectivamente, desde los orígenes del hombre, éste se ha visto impulsado a

trasladarse a diferentes emplazamientos por distintas razones: caza, religión,

comercio, guerras, ocio, etc. Así, los romanos viajaban a sus villas de verano

para descansar y escapar del bullicio de las ciudades.

En la época de la Ilustración, las clases acomodadas realizaban viajes por

motivos culturales conocidos con el nombre de Grand Tour. Sin embargo, no

ha sido sino hasta la segunda mitad del siglo XX cuando el turismo surge como

un fenómeno de masas.

Hace cincuenta y cinco años el turismo en Colombia era incipiente. Las líneas

aéreas aumentaban la frecuencia de sus vuelos nacionales e internacionales,

en tanto algunas empresas navieras, con cierta periodicidad, tocaban los

41

principales puertos del Atlántico y del Pacífico o persistían en la larga jornada

de remontar o descender al rio Magdalena.

Los viajes organizados eran algo exótico que comenzaban a ofrecer un puñado

de entusiastas, quienes mediante pequeñas empresas, facilitaban y

aseguraban destinos, conexiones, hospedajes y servicios complementarios a

los viajeros que empezaban a requerirlo.

Sólo un reducido grupo de normas sobre tarifas hoteleras o inversión en

determinados sitios del país, indicaban la naciente voluntad del Estado por

regular una actividad que aceleradamente tenia implicaciones en el comercio y

la economía del momento.

Con estas circunstancias se agruparon algunos agentes para aprovechar las

oportunidades que surgían en torno al turismo profesional. Así, a finales de

1948, en una pequeña oficina de la calle 14, en el corazón de Bogotá, se

reunieron Stany Sirutis por la agencia Turavión, Alvaro Murillo por Coltur, Jorge

Navas Roth por Travia y José María de Castro por Panavión, quienes se

constituyeron en socios fundadores de la "Asociación Nacional de Agencias de

Turismo", ANATO, entidad que nacería a la vida legal el 20 de Octubre de 1949

por resolución No 0265 del Ministerio de Justicia.

En esos primeros años se obtuvieron logros importantes, como la consolidación

de los viajes organizados; el establecimiento de una oficina de Colombia en

Nueva York para promover el turismo receptivo; la gestión ante el gobierno

para la creación de un Consejo Nacional de Turismo, ente asesor del gobierno;

la vinculación a importantes organizaciones internacionales de agentes de

viajes como ASTA y la participación en el nacimiento de la Confederación de

Organizaciones Turísticas de América Latina, COTAL.

A partir de entonces la Asociación ha venido multiplicando sus acciones. En

efecto, a lo largo de cinco décadas, la historia del turismo colombiano ha

42

estado vinculada a la intervención de ANATO en todos sus acontecimientos,

desde el empirismo de los comienzos hasta la actual profesionalización del

sector y sus asociados; y desde el "descubrimiento" de las primeras corrientes

turísticas receptivas y regresivas de los años 50 y 60, pasando por el

extraordinario crecimiento del turismo extranjero de los 70, hasta el

enfrentamiento, con serenidad y decisión, de la crisis de los últimos años.

La presencia de ANATO en el que hacer turístico de Colombia se fundamenta

en el convencimiento de los grandes beneficios económicos y sociales que la

actividad proporciona al país como generadora de divisas, creadora de empleo,

como fuente de distribución de riqueza regional y como base de una economía

contemporánea que sustituye gradualmente, en la balanza de pagos, la

importancia de los sistemas de producción por los sistemas de servicios. 7

1.6.1.3 Evolución del Concepto de Turismo A partir de 1929, hasta el turismo de masas, posterior a la Segunda Guerra

Mundial, existían varias definiciones, entre las que destacan:

GLUCKMANN - “Una conquista del espacio por personas que llegan a un lugar

donde no pueden fijar su lugar de residencia. El turismo es una suma de

relaciones existentes entre las personas que se encuentran de paso en una

localidad (núcleo receptor) y los habitantes de ésta”

SCHWINK - “Movimiento de personas que dejan temporalmente su lugar de

residencia habitual por motivos psíquicos, físicos o profesionales”.

MORGENROTH - "Tráfico de personas que se alejan de su lugar de residencia

Habitual hacia otro, con el objetivo de satisfacer sus necesidades vitales

(personales), culturales, y los deseos más diversos, apareciendo únicamente

como consumidor de bienes económicos y culturales”.

7 Tomado de Asociación Colombiana de Agencias de Viajes y Turismo ―ANATO‖

43

La definición de HUNZIKER y KRAPT (1942) apuntó que el “turismo es un

conjunto de relaciones y fenómenos resultantes de un viaje o estancia, por el

motivo que sea, en otro lugar, siempre que esta sea temporal”.

Una definición más holística de turismo fue ofrecida por JAFARI (1990), como

―un estudio del hombre fuera de su residencia habitual, de la industria para

satisfacer sus necesidades, de los impactos que ambos generan en ambientes

físicos, económicos y socioculturales del área receptora‖.

1.6.2 Referente Teórico

Para comprender un poco más el alcance de un proyecto de tipo social, en el

que se conjugan todas las potencialidades del turismo para generar desarrollo

económico y social en una región, es importante conocer también las bases

teóricas en que se sustenta la investigación del mismo.

En primera instancia, para la construcción del Anteproyecto se ha tenido en

cuenta el aporte realizado por el Dr. Carlos E. Méndez Álvarez al citar en su

Libro Metodología ―Diseño y desarrollo del proceso de Investigación con

énfasis en Ciencias Empresariales” la importancia de no sólo conocer la parte

teórica del conocimiento sino también la práctica de investigar y aplicarla al

ejercicio de la profesión. De una manera sistémica y ordenada explica las fases

en las que debe llevarse a cabo una investigación y cuál es la estructura que

debe seguirse para la formulación de un proyecto de investigación aplicada.

Considerando las actividades más relevantes del diseño se tiene: La Selección

del Tema de Investigación, Planteamiento del problema, Objetivos, Justificación

de la Investigación, Marco Teórico, Formulación de Hipótesis y Aspectos

Metodológicos de la Investigación.

44

Teóricos de la Administración

Sin duda alguna puede afirmarse que el hombre administra su vida y sus

comunidades desde el inicio de la historia, desde el establecimiento del

trueque, la tienda de raya hasta el establecimiento del mercado neoliberal; sin

embargo es hasta mediados del siglo XVIII con la Revolución Industrial que

comienzan a surgir teorías sobre la forma en que la administración debe ser

llevada a cabo, y hasta principios del siglo XX, cuando surge lo que se

denomina como Administración moderna, a través de las teorías de Taylor,

Fayol y Gilberth entre otros.

Todos ellos han realizado aportes valiosos que son aplicables al proyecto

permitiendo vislumbrar desde diversas perspectivas la tarea administrativa.

Para Fayol los roles del administrador eran determinantes para el éxito de la

empresa. Taylor daba un valor especial a la administración científica, Weber

enfatizaba sobre la importancia de la autoridad dentro de las organizaciones y

Deming ha revolucionado a las empresas con sus enfoques de calidad.

Teoría de Sistemas Aplicada al Turismo

El turismo no es un hecho aislado, pues el turista es la pieza central de un

sistema. El turismo, también está relacionado con varias actividades humanas.

La acepción del turismo como sistema comprende un análisis multi-disciplinar,

en función de las interrelaciones entre los diferentes sistemas en que el ser

humano participa como el económico, social, político, cultural, ecológico e

tecnológico. Esto hace que el estudio del turismo implique el conocimiento

general de estas diferentes áreas y sus interrelaciones.

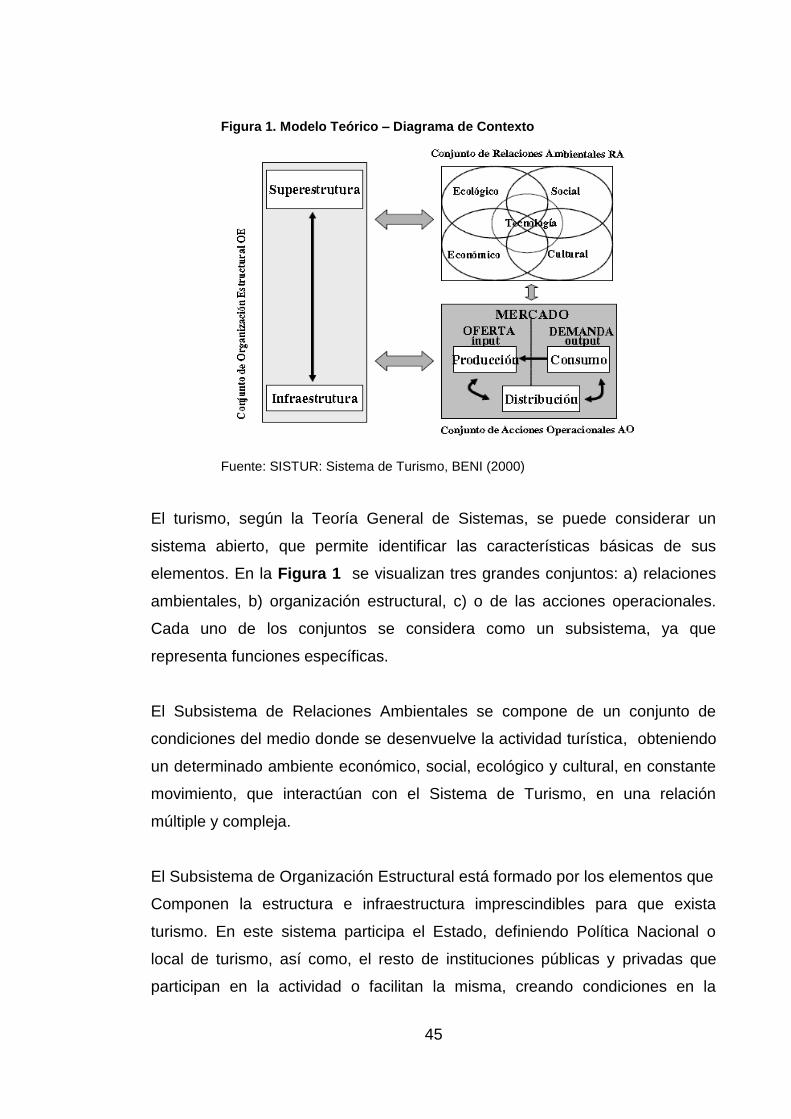

El fenómeno turístico puede ser analizado dentro de un enfoque sistémico

como muestra la figura 1.

45

Figura 1. Modelo Teórico – Diagrama de Contexto

Fuente: SISTUR: Sistema de Turismo, BENI (2000)

El turismo, según la Teoría General de Sistemas, se puede considerar un

sistema abierto, que permite identificar las características básicas de sus

elementos. En la Figura 1 se visualizan tres grandes conjuntos: a) relaciones

ambientales, b) organización estructural, c) o de las acciones operacionales.

Cada uno de los conjuntos se considera como un subsistema, ya que

representa funciones específicas.

El Subsistema de Relaciones Ambientales se compone de un conjunto de

condiciones del medio donde se desenvuelve la actividad turística, obteniendo

un determinado ambiente económico, social, ecológico y cultural, en constante

movimiento, que interactúan con el Sistema de Turismo, en una relación

múltiple y compleja.

El Subsistema de Organización Estructural está formado por los elementos que

Componen la estructura e infraestructura imprescindibles para que exista

turismo. En este sistema participa el Estado, definiendo Política Nacional o

local de turismo, así como, el resto de instituciones públicas y privadas que

participan en la actividad o facilitan la misma, creando condiciones en la

46