Embed Size (px)

Citation preview

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 2 de 92

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 3 de 92

ÍNDICE Índice 3 1. Resumen Ejecutivo 5 2. Introducción al Sector 10

2.1. Promotores del presente estudio 10 2.1.1. FIAB 10 2.1.2. CEHAT 10

2.2. Sectores en los que se enmarca el estudio 11 2.2.1. Turismo 11 2.2.2. Industria Alimentaria 11

2.3. Sector Hotelero 13 2.3.1. Facturación del sector 13 2.3.2. Concentración por segmento 14 2.3.3. Concentración por categorías 14 2.3.4. Concentración geográfica 15 2.3.5. Concentración empresarial 16

2.4. Sector HORECA y las compras en Alimentación 18 2.5. Productos de Alimentación y Bebidas que compran los hoteles 21

3. Las compras en las cadenas hoteleras españolas 23

3.1. Realización del estudio 23 3.2. Muestra de cadenas hoteleras entrevistadas 23 3.3. Servicios de restauración en las cadenas 27 3.4. Régimen de servicio 27 3.5. El departamento de compras de las cadenas 28 3.6. Modalidades de los sistemas de compras 30 3.6.1. Sistema centrado en la Cadena 30 3.6.2. Sistema centrado en el Proveedor 31 3.6.3. Sistema centrado en el Hotel 33 3.7. La Alimentación en las compras de las cadenas 35 3.8. Proyección de las compras en el sector hotelero 36

Índice

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 4 de 92

3.9. Proceso de compra en las cadenas hoteleras 36 3.9.1. Balance de fin de temporada (inicio del proceso) 37 3.9.2. Solicitud de incorporación del nuevo producto 37 3.9.3. Búsqueda de nuevos proveedores 39 3.9.4. Pruebas de producto en hoteles piloto 41 3.9.5. Negociación acuerdo marco 41 3.9.5.1. Plazos de pago habituales 42 3.9.6. Incorporación del producto corporativo a la cadena 43 3.9.7. Operativa de las compras 47 3.9.8. Balance fin de temporada (final del proceso) 52

4. Las ferias en la gestión de compras de las cadenas hoteleras 56

4.1. Las ferias como herramienta de marketing 56 4.2. Percepción de la Feria 58 4.3. Conocimiento e interés de las Ferias profesionales en Madrid 58

5. Anexos 60

5.1. Cadenas hoteleras que han participado en el presente estudio 60 5.2. Listado de responsables entrevistados y datos de contacto 61 5.3. Datos hoteles, habitaciones y empleados y comentarios Eatin’ Out 62 5.4. Tarjetas de responsables de compras entrevistados 63 5.5. Ranking Hostelmarket 2007 Cadenas Hoteleras en España 69 5.6. Listado de los 35 productos de mayor compra de una cadena media 74 5.7. Cuestionario base de las entrevistas 75 5.8. Comentarios (confidenciales) de los entrevistados 80 5.9. Equipo de trabajo de Agerón Internacional 91

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 5 de 92

La Federación Española de Industrias de Alimentación y Bebidas (FIAB) y La Confederación Española de Hoteles y Alojamientos Turísticos (CEHAT) promueven el presente estudio, que se centra en las compras del sector hotelero, en donde confluyen los sectores de Turismo y Alimentos y Bebidas. En España hay más de 8.000 hoteles que ofertan 1,4 millones de plazas. El volumen de negocio de los establecimientos hoteleros alcanzó los 11.400 millones de euros en 2008. La previsión es que la facturación del sector en 2009 descienda hasta los 10.000 millones de euros, es decir un 12%. El sector hotelero en España está concentrado en el segmento Vacacional. Así, dos tercios (66%) de la facturación total del sector se realiza en este segmento. Son las categorías de hoteles de 3* y 4* estrellas oro quienes concentran la mayor oferta del sector. Con el 28% de los establecimientos abiertos ofertan el 69% de las plazas. La oferta hotelera está concentrada en 6 Comunidades Autónomas: Andalucía, Cataluña, Madrid, Valencia, Baleares y Canarias, que tienen más de la mitad de los establecimientos abiertos en España (53%). Empresarialmente, el sector hotelero español es un sector tradicionalmente poco concentrado. Las cinco primeras cadenas en términos de facturación en España ‐Sol Meliá, NH Hoteles, Riu Hotels, Barceló H&R y Paradores de Turismo‐ concentraron cerca del 20% del mercado total en 2008. Las 10 primeras cadenas, el 30% de las ventas. Si lo vemos desde el punto de vista de planta hotelera, las cinco primeras cadenas concentran sólo el 11% del total y las diez primeras cadenas el 17%. Los españoles nos gastamos en alimentación fuera del hogar (canal HORECA) 30.669 millones de euros. Este canal es uno de los grandes clientes de la industria agroalimentaria, con 22.000 millones de euros en compras, que transforma luego en productos para el cliente final. Los Hoteles, con tan sólo el 5% de los establecimientos, son los responsables del 13% del volumen de compras del sector HORECA en Alimentación, que ascienden a un valor de 2.803 millones de euros. Son 69.815 kg‐litro de promedio por hotel, equivalente a un valor de 173.442 € (2,48 €/kg‐litro). Los Hoteles realizan dos tercios de sus compras (68%) en Distribuidores / Mayoristas. Tan sólo gastan el 20% en los Fabricantes / Productores. Desde el lado del Proveedor la importancia de los Hoteles como cliente es el doble de importante para los Distribuidores (17%) que para los Cash & Carry (8%). Las compras de los hoteles se dividen 45% Alimentación Fresca y 55% Seca. También en 80/20: Alimentos (80%) y Bebidas (20%). Las partidas más importantes son: Carne (500 mill.€, 17%), Pescado y Marisco (418 mill.€, 15%), Bebidas Alcohólicas (378 mill.€, 13%), Derivados Lácteos (286 mill.€, 10%), Pan (200 mill.€, 7%), Bebidas Sin Alcohol (182 mill.€, 6%) y Vinos (163 mill.€, 6%).

1. Resumen Ejecutivo

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 6 de 92

El presente estudio se realizó en el verano de 2009 entre los asociados a la Asociación de Cadenas Hoteleras Españolas (ACHE). Se han visitado personalmente el 80% de las cadenas hoteleras que pertenecen a ACHE‐Asociación de Cadenas Hoteleras Españolas, que representan a 1.500 hoteles, con 300.000 habitaciones y 140.000 empleados. Las principales cadenas españolas asociadas a ACHE se ubican en las ciudades de Palma, Madrid y Barcelona. Esta muestra entrevistada representa el 18% de los hoteles abiertos en España y de las cadenas hoteleras, que son 250. Se han entrevistado a tres de las cinco cadenas hoteleras españolas con mayor facturación y a la mitad de las 16 cadenas hoteleras españolas mayores del mundo. La muestra de cadenas hoteleras entrevistadas refleja el perfil de tendencia Vacacional de la planta hotelera española. Las cadenas entrevistadas están presentes en todas las categorías, a excepción de la de 1 estrella. Mayoritariamente son de capital nacional y explotan solo hoteles en propiedad. Estas cadenas disponen de todos los servicios de restauración y no están externalizados. La modalidad de servicio más habitual está en función del segmento. En el Vacacional, el régimen más habitual es Media Pensión (MP, 66%), seguido de Todo Incluido (TI, 56%). En Urbano es Alojamiento y Desayuno (AD, 86%). Normalmente hay un departamento corporativo de Compras (93%) en la cadena y depende directamente de la Dirección General o de la propiedad. El número de personal en el departamento no está tanto en función del volumen de las compras, como de la confianza y profesionalización. Los departamentos corporativos de Compras se suelen ocupar habitualmente de todos los gastos en consumos de las partidas de Alimentación y Bebidas, Lencería, Menaje, Lavandería, Limpieza, Energía y Mantenimiento, entre otras. Normalmente, existe un departamento técnico que se ocupa de las inversiones y aperturas. Los tres sistemas de compra corporativa definidos por la investigación son: 1. Sistema centrado en la Cadena, acuerdos centrales y el hotel pide al departamento. 2. Sistema centrado en el Proveedor, acuerdos centrales y el hotel pide al proveedor 3. Sistema centrado en el Hotel, acuerdos según productos desde central o desde hotel Hay algunos requisitos comunes a los tres, como pueden ser los acuerdos marco entre proveedor y cadena y la necesidad de una plataforma informática que permita la comunicación entre los hoteles y el departamento central de compras. Para hacernos una idea rápida, podríamos decir que el primero se basa en el control, el segundo se basa en la gestión y el tercero se basa en el valor. Las compras de Alimentos y Bebidas son la partida más importante en las compras de las cadenas hoteleras. El principal factor que influye en ellas es el segmento: Urbano o Vacacional. En el segmento Urbano, las cadenas gastan un promedio del 38% de sus compras en AyB, frente a un 64% de en las cadenas hoteleras del segmento Vacacional. La proyección de las compras en AyB para la muestra es de 500 mill.€, sobre un total de compras de 820 mill.€. Como la muestra representa el 18% del sector, podríamos estimar que la compra en Alimentos y Bebidas del total del sector hotelero puede estar en torno a los 3.000 mill.€, dentro de un total de compras de 4.500 mill.€. Este gasto en AyB está en línea con los 2.800 millones de euros que estima de compra por los Hoteles el MARM en su Panel de Consumo fuera del Hogar, junio 2007‐junio 2008.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 7 de 92

Balance de Fin de

Temporada o de Fin de Ejercicio

Solicitud Incorporación

Nuevos Productos

Búsqueda de Proveedores

Pruebas de Producto en Hoteles Piloto

Negociación Acuerdo Marco

Incorporación Producto

Corporativo a la Cadena

Operativa de las Compras

PROCESO DE COMPRAEN LAS

CADENAS HOTELERAS

El proceso de compras comienza cuando se revisan las estrategias y la operativa de la temporada que ha finalizado, y se analizan los resultados cuantitativos y cualitativos de la gestión de cada uno de los hoteles y de conjunto de toda la cadena. También el rendimiento de los nuevos productos. La incorporación de nuevos productos es una iniciativa muy compartida por todos los actores que participan con responsabilidades en la gestión hotelera. La decisión en la incorporación de un nuevo producto está en función del sistema de compras de la cadena. Pero se puede generalizar que la decisión de incorporar un nuevo producto suele estar en los departamentos operativos (en la central y en los hoteles) y la decisión de incorporar un nuevo proveedor suele estar en Compras. El mejor medio de localización de nuevos proveedores y productos es la Visita de los propios proveedores. Los requisitos exigidos más habituales son los que hacen referencia a la calidad del producto. Luego, se avanza en el aseguramiento del servicio, que es el segundo requisito en importancia. Los nuevos productos corporativos, antes de incorporarse, pasan por un periodo de pruebas. Es muy difícil llegar a convertirse en un Proveedor de una cadena, ya que son muchas las exigencias de calidad requerida de producto, aseguramiento del servicio y precio adecuado. Respecto a los plazos de pago, la fórmula más habitual es de 90 días (53%) fecha factura. La cadena busca en el Fabricante la marca y calidad de sus productos. En el Distribuidor busca un equilibrio entre precio, calidad y servicio. En el Proveedor Local, casi las mismas cualidades que en el Distribuidor, con un factor diferenciador de mayor proximidad y flexibilidad. La decisión de a quién se compra está en función de varios motivos: Si se trata de un producto fresco o no; Capacidad para producir y distribuir en “lotes óptimos” en las ubicaciones de la cadena, etc. Las compras a Fabricante / Productor son mayoritarias en Cervezas (72% de las cadenas), Platos Preparados (65%), Aguas, Zumos y Refrescos (62%), Pan y Bollería (54%), Embutidos (51%), Café (50%) y Productos Lácteos (48%).

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 8 de 92

A los Distribuidores / Mayoristas las partidas que más se les compran son Bebidas Alcohólicas (excepto Vinos y Cervezas) (57%), Pescados (57%) y Vinos (49%). Los Proveedores Locales tan sólo son los proveedores mayoritarios en la partida de Frutas y Verduras (46%), aunque le siguen de cerca los Distribuidores (37%). En la partida que más repartidas están las compras entre todos los proveedores es en la de Carne (Distribuidor 38%, Local 32% y Fabricante 30%). En la de Aceites y Salsas se reparten a partes iguales (Distribuidor 40% y Fabricante 40%) La frecuencia de compra más habitual de compra es una vez por semana, pero está en función del servicio que pueda dar el proveedor. Si hay posibilidades, las cadenas tienden a comprar más de una vez por semana, trasladando costes logísticos y de gestión al Proveedor. El número de proveedores habitual está por encima de 50 proveedores de Alimentos y Bebidas, Hay siempre muchos menos de Bebidas, lo que refleja la concentración. La tendencia clara es reducir y concentrar Proveedores. Se están consolidando los pedidos en un solo proveedor para ganar poder de negociación. Muchas cadenas buscan también reducir el número de proveedores para mejorar la gestión administrativa. Otra causa que produce concentración es que en algunas cadenas se busca el servicio por “paquetes” (todos los productos para un servicio: desayuno, limpieza, bar). La entrada de nuevos proveedores en el último año, está entre un 10‐15% del total. Pero no todos son nuevas incorporaciones. Se incorporan productos nuevos a un proveedor existente. Se cambian productos de un proveedor a otro. Algunas cadenas tienen como política, mover o “agitar”, rotar a los proveedores cada 2 ó 3 años, para evita que se acomoden. El abandono de la compra a un proveedor está relacionado con problemas en alguno de los tres requisitos básicos: Precio (59%), Calidad (45%) y Servicio (43%). Las variaciones al alza en los precios y a la baja en la calidad. La otra fuente muy importante de insatisfacción para las cadenas son las incidencias que se producen en el servicio. Una de las claves que busca siempre el responsable de compras de una cadena hotelera es minimizar todas estas incidencias. Hay tres grandes maneras de controlar los costes de AyB, que están en dependencia directa del segmento en el que se encuentre el hotel. Por estancia‐día‐cliente; por porcentaje sobre precio de venta; y por porcentaje de mejora de los costes del ejercicio anterior. Para los hoteles en el segmento Vacacional, normalmente el objetivo de costes más habitual (76%) es una cantidad fija en euros, es decir un precio por estancia‐día por cliente. Otra herramienta en este segmento son las “rondas de menús”, con las que también controla fuertemente los costes. El tipo de objetivo que utiliza fundamentalmente el segmento Urbano es un porcentaje de coste de alimentación y bebidas sobre el precio de venta del servicio. Los estándares del sector pueden estar entre 24‐25% para el coste de los Alimentos y el 14‐18% para el coste de las Bebidas. El otro tipo de control de costes utilizado en este segmento es la mejora sobre el porcentaje de costes en AyB de las cuentas de explotación del ejercicio anterior (29%). En la actualidad las cadenas están mucho más orientadas al precio que si este estudio se hubiera realizado hace un año. Hay una presión coyuntural en la actualidad hacia el precio. Como reconocía uno de los entrevistados: “la crisis es buena para el comprador”.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 9 de 92

La Feria es el tercer medio (39%) que se utiliza para la localización de nuevos productos y nuevos proveedores, después de la Visita de Proveedores (73%) e Internet (48%). El 75% de las cadenas hoteleras suelen acudir a ferias y hasta un 25% no acude a ninguna feria. La mayoría de las cadenas acuden a alguna de las ferias del sector del área de influencia: Madrid y Barcelona. Respecto a qué ferias suelen acudir, hasta un 70% acuden a Alimentaria (Barcelona), La segunda feria en importancia para los compradores de las cadenas hoteleras es Hostelco (43%), también en Barcelona. Horeq en Madrid es la siguiente (18%) al mismo nivel que Fitur (18%) y por encima del Salón de Gourmet (14%). La Feria se percibe, por parte de una gran mayoría de los compradores de las cadenas hoteleras, como un formato agotado y poco eficaz para la localización de productos y proveedores, y de alto coste. Hay que tener en cuenta el efecto que ha tenido Internet sobre la eficacia de las ferias, por las posibilidades que ofrece sin moverse, desde el propio despacho, y que unido a las constantes visitas y presentaciones y eventos de proveedores, evita muchos desplazamientos. Además la coyuntura actual refuerza la percepción de la Feria como un gasto excesivo, poco rentable, ya que se trata de gastos que se pueden recortar directamente sin afectar a la operativa de los hoteles y, por tanto, son los primeros que se reducen. Casi la mitad de los compradores de cadenas hoteleras entrevistados conoce Horeq (43%). No ocurre lo mismo con la feria Eatin’ Out, que tan solo conoce un 7%. En cualquier caso, no parece que un mayor conocimiento de la feria consiga despertar el interés por asistir a ellas. Ninguna de las dos ferias que se celebran en Madrid, consigue un nivel aceptable de interés en acudir a ellas, siendo un poco mayor en Horeq (7%) que en Eatin’ Out (2%). Una vez explicado a los entrevistados el concepto de Eatin’ Out y sus diferentes modalidades de participación, el interés en la feria ascendía notablemente (20%). Esto refuerza la idea de que el planteamiento de Eatin’ Out es un esquema que gusta, pero también confirma la necesidad de un plan de comunicación serio y consecuente con la importancia que se le quiere otorgar como feria de referencia para el canal HORECA.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 10 de 92

2.1. Promotores del presente estudio

2.1.1. FIAB

La Federación Española de Industrias de Alimentación y Bebidas (FIAB) se creó en 1977 para representar, a través de un único organismo y una sola voz, a la industria española de alimentación y bebidas, primer sector industrial de nuestro país. A lo largo de sus treinta años de existencia, la FIAB ha impreso una filosofía muy especial a sus orientaciones, enmarcadas en los principios de transparencia democrática, en la adopción de acuerdos, anticipación ante los retos de futuro que se iban planteando y asunción de responsabilidades en la acción política. Actualmente, componen la FIAB más de 50 asociaciones sectoriales que agrupan un colectivo que supera las 8.000 empresas. Trabaja a nivel nacional, comunitario e internacional en áreas como internacionalización, I+D+i, legislación y seguridad alimentaria, política agraria, medio ambiente, nutrición, formación, fiscalidad y comunicación, siempre en aras de fomentar la mejora de la competitividad de esta industria.

2.1.2. CEHAT La Confederación Española de Hoteles y Alojamientos Turísticos (CEHAT) tiene como finalidad primordial la representación, defensa y fomento de los intereses comunes de sus miembros, y en concreto, los siguientes fines: Representar los intereses de los empresarios del sector ante la sociedad, Negociar, concertar y suscribir acuerdos o convenios, Organizar actividades de carácter asistencial, formativo o cultural, Interviene en el desarrollo turístico, Fomentar y difundir el sistema de iniciativa privada y economía de mercado, y Trabajar activamente en todos aquellos asuntos relacionados con la innovación tecnológica, calidad, promoción turística, seguridad física y de las instalaciones y estadísticas para la mejora permanente de los establecimientos hoteleros y apartamentos de España. Los resultados del presente estudio pretenden ayudar a las dos asociaciones en el cumplimiento de sus fines sociales.

2. Introducción al Sector

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 11 de 92

2.2. Sectores en los que se enmarca el estudio El estudio se enmarca en el sector Turismo y en el sector de Alimentos y Bebidas. Se trata de dos de los primeros sectores industriales de España. Por un lado el Turismo emplea a 2.889.153 personas (12,6% del empleo total) en 370.000 empresas que aportan un 10,7 % del PIB (2008) y por otro lado la Industria Agroalimentaria, con 502.150 empleados (2,5% del empleo en España) en más de 31.000 empresas, y que supone el 7,6 % del PIB.

2.2.1. TURISMO Como refleja en el Balance del Turismo en España Informe 2008, del Instituto de Estudios Turísticos:

En el año 2008 se realizaron dentro del territorio español un total de 215,0 millones de viajes, un 4,6% más que el año anterior. Este crecimiento de la actividad turística interior es el resultado del aumento de los viajes de los residentes (7,4%), ya que las llegadas de turistas no residentes (57,3 millones), por primera vez desde el año 1996, se redujeron respecto al año anterior (‐2,3%). Los ingresos por turismo en la Balanza de Pagos ascendieron a 41.900,9 millones de euros, con una tasa de variación interanual de ‐0,4%. Los pagos, 13.834,3 millones de euros, mostraron también una caída del 3,7% respecto al año 2007. Por lo que el saldo de la rúbrica de turismo y viajes cerró el año con un superávit de 28.066,6 millones de euros, cifra superior en un 1,3% a la del año 2007.

En los siguientes cuadros se resumen las principales magnitudes del sector en España:

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 12 de 92

2.2.2. INDUSTRIA ALIMENTARIA La industria alimentaria española ocupa hoy por ventas el quinto puesto en Europa. Las empresas de alimentación y bebidas, con el 17% del total de la producción industrial, constituyen el primer sector de la industria manufacturera en España, aportan el 12% del valor añadido y emplean casi al 14% de la mano de obra. Cifras que dan una idea del importante componente dinamizador de esta industria. Producción bruta: 83.204 millones de euros Empleo industrial: 17% Número de empresas: 31.106 empresas Empleo: 502.150 trabajadores Exportaciones: 16.412 millones de euros Importaciones: 16.514 millones de euros Tasa de cobertura: 99,38% * Datos 2008. Fuente: FIAB. El presente trabajo estudia la confluencia de estos dos sectores, importantísimos para la industria española, que se da en los departamentos de compras de las cadenas hoteleras españolas.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 13 de 92

2.3. Sector Hotelero Como hemos visto en el informe del Turismo receptor español más de 57 millones de no residentes visitan nuestro país, el 82% de ellos por motivos de ocio y más del 9% por negocios. De ellos, un tercio viaja con paquetes vacacionales y el 64% se aloja en hoteles (37 millones de turistas). La estancia media son 9,5 noches. En cuanto a los viajes de los residentes se trata de casi 170 millones de viajes, de los que el 52% son por motivos de ocio, el 23% por visitas a familiares y el 16% de ellos, por negocios. Aproximadamente el 20% de estos viajes se realizan con alojamiento hotelero, lo que supone casi 34 millones de turistas adicionales. Es por tanto un sector que recibe cerca de 70 millones de turistas. Según el último estudio de DBK del sector hotelero en España, el panorama del sector es el siguiente: Tipo Establecimientos (u) % Plazas % Plazas/Establ. (u)HOTELES 8.294 50% 1.390.659 86% 168 HOSTALES 8.305 50% 218.608 14% 26 TOTAL 16.599 100% 1.609.267 100% 97 Fuente: 15º Estudio DBK Establecimientos hoteleros, abril 2009. En España hay más de 8.000 hoteles que ofertan 1,4 millones de plazas. Como se observa en esta estadística el número de hoteles y hostales está repartido a partes iguales. Sin embargo el 86% de las plazas está en los hoteles, con cerca de 1,4 millones de plazas. También el tamaño de los establecimientos es casi siete veces superior en los hoteles (promedio 168 plazas) frente a los hostales (26 plazas de promedio).

2.3.1. FACTURACIÓN DEL SECTOR El resumen de la facturación en el sector hotelero, según el informe mencionado de DBK es que:

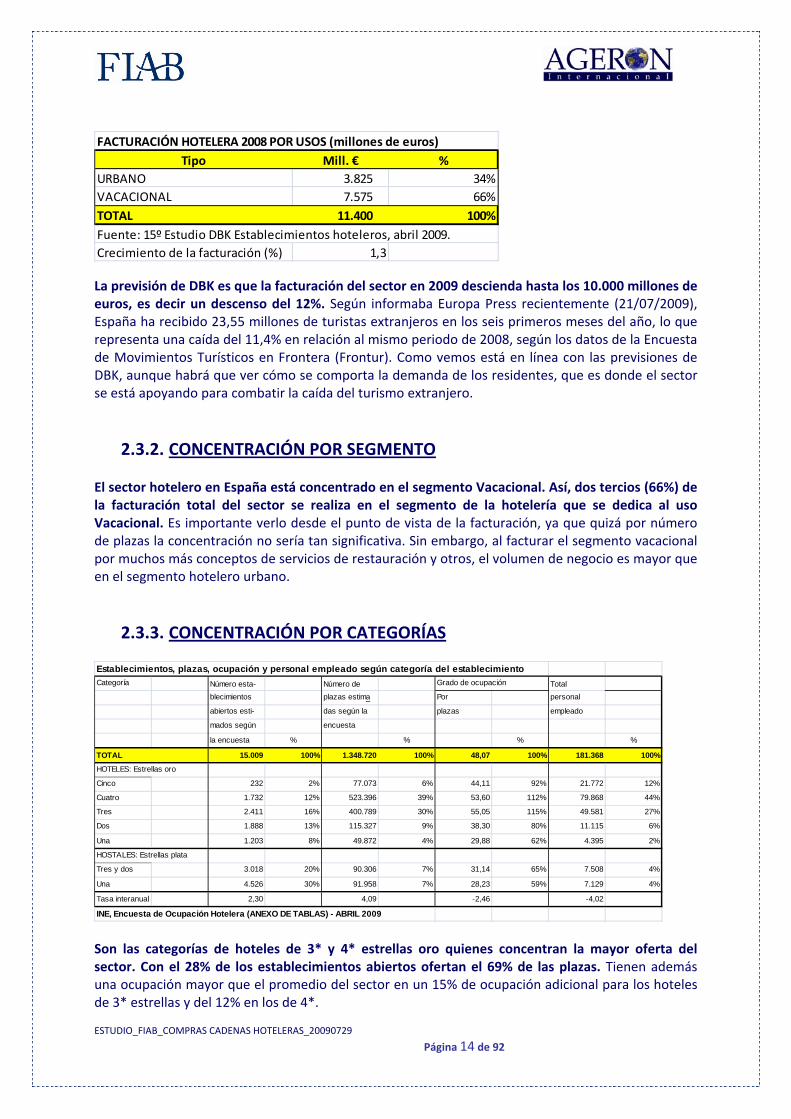

Ha habido un ligero crecimiento de la facturación sectorial en 2008. El volumen de negocio de los establecimientos hoteleros alcanzó los 11.400 millones de euros en 2008, habiendo crecido sólo un 1,3% frente a una cifra cercana al 7% anual registrada en el bienio anterior. La actividad de las empresas se vio negativamente afectada por el descenso de la demanda registrado en los últimos meses del año, en un contexto de sensible empeoramiento de la coyuntura económica. Así, en 2008 el número de pernoctaciones disminuyó un 1,2%. No obstante, la tendencia de desplazamiento de la demanda hacia las categorías superiores compensó la contracción de la demanda, ya que permitió un aumento de los ingresos medios por noche. Asimismo, se interrumpió la tendencia a la baja de la estancia media. La ralentización fue más acusada en el segmento vacacional, segmento en el que se aprecia una mayor rivalidad competitiva. Así, el volumen de negocio de este tipo de establecimientos creció un 1% en 2008, hasta los 7.575 millones de euros, mientras que los ingresos de los hoteles de ciudad aumentaron un 2%.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 14 de 92

FACTURACIÓN HOTELERA 2008 POR USOS (millones de euros)Tipo Mill. € %

URBANO 3.825 34%VACACIONAL 7.575 66%TOTAL 11.400 100%Fuente: 15º Estudio DBK Establecimientos hoteleros, abril 2009.Crecimiento de la facturación (%) 1,3 La previsión de DBK es que la facturación del sector en 2009 descienda hasta los 10.000 millones de euros, es decir un descenso del 12%. Según informaba Europa Press recientemente (21/07/2009), España ha recibido 23,55 millones de turistas extranjeros en los seis primeros meses del año, lo que representa una caída del 11,4% en relación al mismo periodo de 2008, según los datos de la Encuesta de Movimientos Turísticos en Frontera (Frontur). Como vemos está en línea con las previsiones de DBK, aunque habrá que ver cómo se comporta la demanda de los residentes, que es donde el sector se está apoyando para combatir la caída del turismo extranjero.

2.3.2. CONCENTRACIÓN POR SEGMENTO El sector hotelero en España está concentrado en el segmento Vacacional. Así, dos tercios (66%) de la facturación total del sector se realiza en el segmento de la hotelería que se dedica al uso Vacacional. Es importante verlo desde el punto de vista de la facturación, ya que quizá por número de plazas la concentración no sería tan significativa. Sin embargo, al facturar el segmento vacacional por muchos más conceptos de servicios de restauración y otros, el volumen de negocio es mayor que en el segmento hotelero urbano.

2.3.3. CONCENTRACIÓN POR CATEGORÍAS Establecimientos, plazas, ocupación y personal empleado según categoría del establecimientoCategoría Número esta- Número de Grado de ocupación Total

blecimientos plazas estima Por personal

abiertos esti- das según la plazas empleado

mados según encuesta

la encuesta % % % %

TOTAL 15.009 100% 1.348.720 100% 48,07 100% 181.368 100%

HOTELES: Estrellas oro

Cinco 232 2% 77.073 6% 44,11 92% 21.772 12%

Cuatro 1.732 12% 523.396 39% 53,60 112% 79.868 44%

Tres 2.411 16% 400.789 30% 55,05 115% 49.581 27%

Dos 1.888 13% 115.327 9% 38,30 80% 11.115 6%

Una 1.203 8% 49.872 4% 29,88 62% 4.395 2%

HOSTALES: Estrellas plata

Tres y dos 3.018 20% 90.306 7% 31,14 65% 7.508 4%

Una 4.526 30% 91.958 7% 28,23 59% 7.129 4%

Tasa interanual 2,30 4,09 -2,46 -4,02

INE, Encuesta de Ocupación Hotelera (ANEXO DE TABLAS) - ABRIL 2009 Son las categorías de hoteles de 3* y 4* estrellas oro quienes concentran la mayor oferta del sector. Con el 28% de los establecimientos abiertos ofertan el 69% de las plazas. Tienen además una ocupación mayor que el promedio del sector en un 15% de ocupación adicional para los hoteles de 3* estrellas y del 12% en los de 4*.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 15 de 92

2.3.4. CONCENTRACIÓN GEOGRÁFICA Estas plazas, según las estadísticas del INE (Encuesta de Ocupación Hotelera, abril 2009), se distribuyen de la siguiente manera: Datos por comunidades autónomas y provinciasProvincias Número esta- Número de

blecimientos plazas estimaabiertos esti- das según lamados según encuestala encuesta

TOTAL 15.009 100% 1.348.720 100%Andalucía 2.545 17% 260.139 19%Aragón 794 5% 38.120 3%Asturias (Principado de) 674 4% 25.467 2%Balears (Illes) 596 4% 141.394 10%Canarias 485 3% 199.633 15%Cantabria 378 3% 17.563 1%Castilla y León 1.451 10% 60.506 4%Castilla-La Mancha 816 5% 32.942 2%Cataluña 2.056 14% 206.710 15%Comunitat Valenciana 1.034 7% 127.339 9%Extremadura 395 3% 17.842 1%Galicia 1.524 10% 62.362 5%Madrid (Comunidad de) 1.175 8% 97.172 7%Murcia (Región de) 194 1% 18.333 1%Navarra (Comunidad Foral de) 290 2% 11.345 1%País Vasco 434 3% 23.885 2%Rioja (La) 145 1% 6.281 0%Ceuta 13 0% 855 0%Melilla 10 0% 832 0%

EOH (ANEXO DE TABLAS) - ABRIL 2009 (4/9)Datos provisionales

Cataluña Establ.: 14 % Plazas: 15 %

Baleares Establ.: 4 % Plazas: 10 %

Canarias Establ.: 3 % Plazas: 15 %

Valencia Establ.: 7 % Plazas: 9 %

Madrid Establ.: 8 % Plazas: 7 %

Andalucía Establ.: 17 % Plazas: 19 %

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 16 de 92

Luego, encontramos que la oferta hotelera está concentrada en 6 Comunidades Autónomas: CC.AA. Establecimientos % Plazas % Plazas/Establec. %Andalucia 2.545 17% 260.139 19% 102 114%Cataluña 2.056 14% 206.710 15% 101 112%Madrid 1.175 8% 97.172 7% 83 92%Valencia 1.034 7% 127.339 9% 123 137%Baleares 596 4% 141.394 10% 237 264%Canarias 485 3% 199.633 15% 412 458%Total 6 CCAA 7.891 53% 1.032.387 77% 131 146%Resto de CCAA 7.118 47% 316.333 23% 44 49%Total España 15.009 100% 1.348.720 100% 90 100%Fuente: INE, Encuesta de Ocupación Hotelera, abril de 2009 Entre estas seis comunidades autónomas tienen más de la mitad de los establecimientos abiertos en España (53%); el resto (47%) se lo reparten las otras once comunidades. Pero lo que es más importante es el número de plazas ofertadas que, como vemos, se concentran tres cuartas partes (77%) de ellas en las seis autonomías más turísticas, mientras que el resto de las comunidades tiene tan sólo un 23% de las plazas. Esto es lógico ya que el tamaño promedio de los establecimientos abiertos es mucho mayor en estas autonomías (131 plazas por establecimiento) que en el resto de comunidades (44 plazas/establ.). Los establecimientos son mucho mayores en dos comunidades: Canarias (412 plazas promedio por establecimiento) y en Baleares (237 plazas/establ.).

2.3.5. CONCENTRACIÓN EMPRESARIAL

Empresarialmente, el sector hotelero español es un sector tradicionalmente poco concentrado. Los establecimientos se encuentran atomizados, tanto si lo vemos en número de hoteles como en volumen de facturación. Según el último estudio de DBK, Concentración sector hotelero en España (2008)Cadenas hoteleras Facturación (mill. €) % 5 cadenas ‐Meliá, NH, Riu, Barceló y Paradores 2.234 20%10 primeras cadenas 3.420 30%Fuente: 15º Estudio DBK Establecimientos hoteleros, abril 2009.

Las cinco primeras cadenas en términos de facturación en España ‐Sol Meliá, NH Hoteles, Riu Hotels, Barceló H&R y Paradores de Turismo‐ concentraron cerca del 20% del mercado total en 2008, cifra que se situó en el entorno del 30% al considerar a los diez primeros operadores.

Si nos referimos a planta hotelera, las cinco primeras cadenas concentran sólo el 11% del total y las diez primeras cadenas el 17%, según Hostelmarket. Otras cadenas, hasta 210 que existen en España según distintas fuentes, reúnen el 43% de la oferta de habitaciones y apartamentos en España. Los independientes (con más de 40 habitaciones/apartamentos por hotel) representan el 40%.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 17 de 92

Por planta hotelera (habitaciones y apartamentos)Concentración del sector* Habitaciones % s/total5 primeras cadenas 83.797 11%10 primeras cadenas 127.296 17%Otras cadenas 327.876 43%Independientes 306.622 40%Total Habitaciones (2007) 761.793 % s/totalIncluidos todos los establecimientos de�cadenas y los independientes de más de 40 unidades.Fuente: Hostelmarket Hay que tener en cuenta que estos datos se refieren a la planta hotelera en España y que muchas de las cadenas que estudiamos aquí tienen una implantación fuerte fuera de nuestras fronteras. Por ello, también podemos ver esta concentración empresarial de las cadenas hoteleras españolas comparando su tamaño con las mayores cadenas hoteleras mundiales. La revista Hotelsmag.com establece un ranking mundial de las 300 mayores, titulado World's Largest Hotel Companies, y recientemente publicado (25/06/2009). Las 16 mayores cadenas hoteleras españolas en el mundo, según el ranking elaborado por Hotelsmag.com, son: 2008 Rank 2007 Rank Company Headquarters 2007 Rooms % 2008 Rooms % Dif. 2007 Hotels % 2008 Hotels % Dif.

17 15 Sol Melia SA Palma de Mallorca, Spain 75.022 1,1% 76.355 1,0% 2% 301 0,6% 304 0,6% 1%23 21 NH Hoteles SA Madrid, Spain 49.677 0,7% 49.677 0,7% 0% 341 0,7% 341 0,6% 0%24 24 Barcelo Hotels & Resorts Palma de Mallorca, Spain 42.173 0,6% 47.000 0,6% 11% 162 0,3% 186 0,3% 15%28 27 Riu Hotels & Resorts Playa de Palma, Mallorca, Spain 36.512 0,5% 37.000 0,5% 1% 102 0,2% 100 0,2% ‐2%30 31 Iberostar Hotels & Resorts Palma de Mallorca, Spain 31.000 0,5% 36.000 0,5% 16% 97 0,2% 100 0,2% 3%52 65 Husa Hotels Group Barcelona, Spain 12.174 0,2% 15.632 0,2% 28% 152 0,3% 144 0,3% ‐5%73 63 H10 Hotels Barcelona, Spain 12.386 0,2% 12.377 0,2% 0% 44 0,1% 40 0,1% ‐9%80 — G.S.M. Hoteles Madrid, Spain ‐ 11.195 ‐ ‐ 89 ‐87 69 Fiesta Hotel Group Ibiza, Spain 11.553 0,2% 10.351 0,1% ‐10% 42 0,1% 45 0,1% 7%96 85 Occidental Hotels & Resorts Madrid, Spain 9.433 0,1% 9.361 0,1% ‐1% 29 0,1% 27 0,1% ‐7%97 95 AC Hotels Madrid, Spain 8.696 0,1% 9.300 0,1% 7% 85 0,2% 91 0,2% 7%98 87 Princess Hotels & Resorts Reus, Spain 9.300 0,1% 9.300 0,1% 0% 19 0,0% 19 0,0% 0%104 101 Eurostars Hotels (Hotusa Group) Barcelona, Spain 8.357 0,1% 8.749 0,1% 5% 77 0,2% 87 0,2% 13%119 — Lopesan Hotel Group Spain ‐ 7.626 ‐ ‐ 20 ‐178 166 The Silken Hotel Group Barcelona, Spain 4.852 0,1% 5.013 0,1% 3% 34 0,1% 35 0,1% 3%179 157 Paradores de Turismo Madrid, Spain 5.163 0,1% 5.000 0,1% ‐3% 92 0,2% 93 0,2% 1%

TOTAL CADENAS ESPAÑOLAS 316.298 4,6% 349.936 4,8% 11% 1.577 3,2% 1.721 3,2% 9%TOTAL CADENAS MUNDIALES 6.819.747 100% 7.316.763 100% 7% 50.016 100% 53.602 100% 7%

Fuente: Elaboración propia sobre ranking de Hotelsmag.com "World's Largest Hotel Companies", 25/06/2009. Lo primero que podemos destacar es que el ranking por habitaciones de Hostelmag.com varía ligeramente con respecto al ranking por facturación que hemos visto de DBK. Los cambios son que Riu y Barceló alternan su posición y que Iberostar es el 5º en habitaciones y no está entre los cinco primeros por facturación, puesto que ocupa Paradores, 5º por facturación pero 16º por habitaciones. No obstante, es aconsejable ser prudente en este tipo de estadísticas, ya que muchas de las cadenas facturan a través de distintas empresas, sobre todo aquellas que tienen implantación en el exterior y muchas veces no están consolidadas nacionalmente. En 2007 hay 14 cadenas españolas entre las 300 mayores y en 2008 se incorporan dos cadenas nuevas: GSM y Lopesan. Esto hace que se incremente el peso de las cadenas españolas en nº de habitaciones que sube del 4,6% hasta el 4,8%. Sin embargo en nº de hoteles se mantiene en el 3,2% del total. Sol Meliá la primera cadena hotelera española, representa un 1% de las habitaciones de las 300 mayores cadenas del mundo.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 18 de 92

Mayores cadenas mundiales vs mayores cadenas españolas Cadenas Hoteles 2007 % Hoteles 2008 % Dif 07/08 Hot/cadena Dif Esp/Mund.300 mayores cadenas hoteleras mundiales 300 50.016 100% 53.602 100% 7,2% 17916 mayores cadenas hoteleras españolas dentro del ranking 300 16 1.686 3,4% 1.721 3,2% 2,1% 108 ‐40%

Mayores cadenas mundiales vs mayores cadenas españolas Cadenas nº Hab. 2007 % nº Hab. 2008 % Dif 07/08 Hab/cadena Dif Esp/Mund.300 mayores cadenas hoteleras mundiales 300 6.819.747 100% 7.316.763 100% 7,3% 24.38916 mayores cadenas hoteleras españolas dentro del ranking 300 16 335.119 4,9% 349.936 4,8% 4,4% 21.871 ‐10%

Mayores cadenas mundiales vs mayores cadenas españolas Cadenas Hab/Hotel 2007 % Hab/Hotel 2008 % Dif 07/08 Dif Esp/Mund.300 mayores cadenas hoteleras mundiales 300 136 100% 137 100% 0,1%16 mayores cadenas hoteleras españolas dentro del ranking 300 16 199 145,8% 203 149,0% 2,3% 49%Fuente: Elaboración propia sobre ranking de Hotelsmag.com "World's Largest Hotel Companies", 25/06/2009. En el ejercicio de comparar las 16 mayores cadenas españolas con las 300 mayores cadenas hoteleras mundiales, obtenemos algunos datos de interés. Las cadenas españolas tienen menos hoteles de promedio por cadena que las mundiales (108 frente a 179). También el número promedio de habitaciones es menor para las españolas (21.871 frente a 24.389). En lo único que aventajan las cadenas españolas a las mundiales es en el número de habitaciones promedio de cada hotel (203 frente a 137), lo que indica probablemente el sesgo de las cadenas españolas hacia el segmento vacacional frente a una tendencia hacia el segmento urbano de las cadenas mundiales.

2.4. Sector HORECA y las compras en Alimentación El sector HORECA es aquel que comprende la alimentación fuera del hogar y que reúne a la Hotelería, Restauración y Catering. Incluye Bares y Cafeterías, Restaurantes independientes y Restauración organizada, Hoteles, Bares nocturnos, Restauración social y empresas de Catering y eventos. Es un sector altamente fragmentado, con multitud de empresas independientes con un número de empleados muy pequeño, con menos de cuatro trabajadores. Los españoles nos gastamos en Alimentación en este canal 30.669 millones de euros, según los datos facilitados por el Ministerio de Medio Ambiente y Medio Rural y Marino (Panel de Consumo fuera del Hogar, junio 2007‐junio 2008, MARM). Esto supone un 32% del gasto total en Alimentación. Gasto en Alimentación Gasto (mill. €) %Hogar 65.185 68%Fuera del Hogar 30.669 32%Total gasto en alimentación 95.854 100%Fuente: Panel Extradoméstico MARM jun07‐jun08 Para dar satisfacción a este gasto, el sector HORECA comercial (es decir sin incluir Restauración Colectiva) es uno de los grandes clientes de la industria agroalimentaria, con 22.000 millones de euros en compras que transforma luego en productos para el cliente final.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 19 de 92

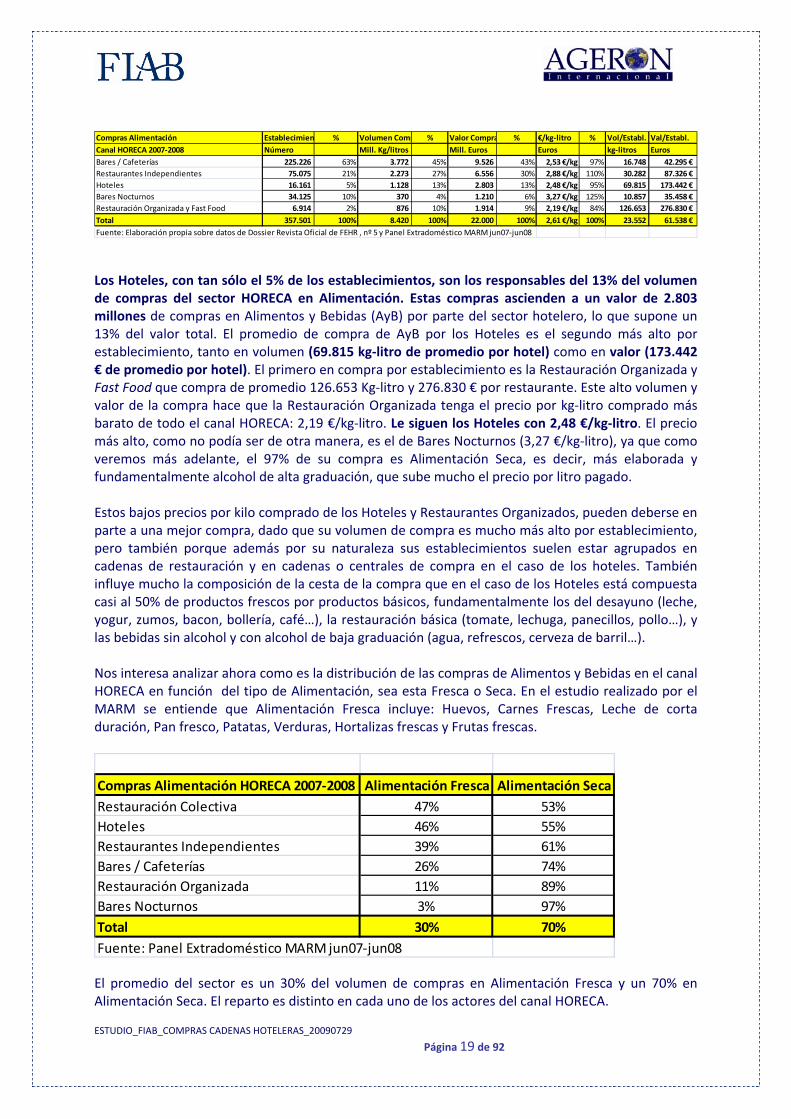

Compras Alimentación Establecimien % Volumen Comp % Valor Compra % €/kg‐litro % Vol/Establ. Val/Establ.Canal HORECA 2007‐2008 Número Mill. Kg/litros Mill. Euros Euros kg‐litros EurosBares / Cafeterías 225.226 63% 3.772 45% 9.526 43% 2,53 €/kg 97% 16.748 42.295 € Restaurantes Independientes 75.075 21% 2.273 27% 6.556 30% 2,88 €/kg 110% 30.282 87.326 € Hoteles 16.161 5% 1.128 13% 2.803 13% 2,48 €/kg 95% 69.815 173.442 € Bares Nocturnos 34.125 10% 370 4% 1.210 6% 3,27 €/kg 125% 10.857 35.458 € Restauración Organizada y Fast Food 6.914 2% 876 10% 1.914 9% 2,19 €/kg 84% 126.653 276.830 € Total 357.501 100% 8.420 100% 22.000 100% 2,61 €/kg 100% 23.552 61.538 € Fuente: Elaboración propia sobre datos de Dossier Revista Oficial de FEHR , nº 5 y Panel Extradoméstico MARM jun07‐jun08 Los Hoteles, con tan sólo el 5% de los establecimientos, son los responsables del 13% del volumen de compras del sector HORECA en Alimentación. Estas compras ascienden a un valor de 2.803 millones de compras en Alimentos y Bebidas (AyB) por parte del sector hotelero, lo que supone un 13% del valor total. El promedio de compra de AyB por los Hoteles es el segundo más alto por establecimiento, tanto en volumen (69.815 kg‐litro de promedio por hotel) como en valor (173.442 € de promedio por hotel). El primero en compra por establecimiento es la Restauración Organizada y Fast Food que compra de promedio 126.653 Kg‐litro y 276.830 € por restaurante. Este alto volumen y valor de la compra hace que la Restauración Organizada tenga el precio por kg‐litro comprado más barato de todo el canal HORECA: 2,19 €/kg‐litro. Le siguen los Hoteles con 2,48 €/kg‐litro. El precio más alto, como no podía ser de otra manera, es el de Bares Nocturnos (3,27 €/kg‐litro), ya que como veremos más adelante, el 97% de su compra es Alimentación Seca, es decir, más elaborada y fundamentalmente alcohol de alta graduación, que sube mucho el precio por litro pagado. Estos bajos precios por kilo comprado de los Hoteles y Restaurantes Organizados, pueden deberse en parte a una mejor compra, dado que su volumen de compra es mucho más alto por establecimiento, pero también porque además por su naturaleza sus establecimientos suelen estar agrupados en cadenas de restauración y en cadenas o centrales de compra en el caso de los hoteles. También influye mucho la composición de la cesta de la compra que en el caso de los Hoteles está compuesta casi al 50% de productos frescos por productos básicos, fundamentalmente los del desayuno (leche, yogur, zumos, bacon, bollería, café…), la restauración básica (tomate, lechuga, panecillos, pollo…), y las bebidas sin alcohol y con alcohol de baja graduación (agua, refrescos, cerveza de barril…). Nos interesa analizar ahora como es la distribución de las compras de Alimentos y Bebidas en el canal HORECA en función del tipo de Alimentación, sea esta Fresca o Seca. En el estudio realizado por el MARM se entiende que Alimentación Fresca incluye: Huevos, Carnes Frescas, Leche de corta duración, Pan fresco, Patatas, Verduras, Hortalizas frescas y Frutas frescas.

Compras Alimentación HORECA 2007‐2008 Alimentación Fresca Alimentación SecaRestauración Colectiva 47% 53%Hoteles 46% 55%Restaurantes Independientes 39% 61%Bares / Cafeterías 26% 74%Restauración Organizada 11% 89%Bares Nocturnos 3% 97%Total 30% 70%Fuente: Panel Extradoméstico MARM jun07‐jun08 El promedio del sector es un 30% del volumen de compras en Alimentación Fresca y un 70% en Alimentación Seca. El reparto es distinto en cada uno de los actores del canal HORECA.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 20 de 92

Los más equilibrados son la Restauración Colectiva (F: 47% ‐ S: 53%) y Hoteles (F: 45,5% ‐ S: 54,5%). En el otro extremo los menos equilibrados son Bares Nocturnos (F: 3% ‐ S: 97%) y Restauración Organizada (F: 11% ‐ S: 89%). Vemos ahora los canales en los que el sector realiza sus compras. Los Hoteles realizan dos tercios de sus compras (68%) en Distribuidores / Mayoristas. Tan sólo uno de cada cinco euros de compra los gastan los Hoteles en los Fabricantes / Productores. El canal HORECA comercial sin embargo compra menos a los Distribuidores aunque sigue siendo el proveedor mayoritario (59%) y compra más a los fabricantes, uno de cada cuatro euros de compra (25%). En cuanto al Retail se comportan igual (8%) y sin embargo, en el Cash & Carry el sector HORECA compra el doble en valor que los Hoteles (8% frente a 4%).

Canales de compra TOTAL ALIMENTACIÓN mill. € % mill. € %Distribuidor / Mayorista / Operador Logístico 1.900 68% 12.936 59%Fabricante / Productor 549 20% 5.478 25%Retail / otros 230 8% 1.738 8%Cash & Carry 123 4% 1.848 8%Total 2.803 100,0% 22.000 100,0%Fuente: Elaboración propia sobre datos de Panel Extradoméstico MARM jun07‐jun08

Hoteles Canal HORECA

Si desglosamos los porcentajes de compras de Hoteles y del conjunto del canal HORECA comercial por Alimentación Fresca y Alimentación Seca podemos extraer también algunas conclusiones. En la compra de Alimentación Seca los Hoteles se parecen mucho más a cómo compra el conjunto del sector. En Hoteles, aunque la compra sigue siendo mayoritariamente a Distribuidores (58%), el porcentaje baja sensiblemente (‐11%), casi en la misma proporción que sube la compra a Fabricantes (+13%). La diferencia es mínima con el conjunto de HORECA, cosa que no sucede en la Alimentación Fresca donde 7 de cada 10 euros que gastan los Hoteles se compran a Distribuidores.

Canales de compra HORECA comercial En Hoteles HORECA En Hoteles HORECA En Hoteles HORECADistribuidor / Mayorista / Operador Logístico 68% 59% 69% 57% 58% 55%Fabricante / Productor 20% 25% 19% 22% 32% 33%Retail / otros 8% 8% 9% 15% 6% 5%Cash & Carry 4% 8% 3% 5% 4% 7%Total 100,0% 100,0% 100% 99% 100% 100%Fuente: Panel Extradoméstico MARM jun07‐jun08

Total Alimentación Alimentación Fresca Alimentación Seca

Visto desde el lado del Proveedor vemos que la importancia de los Hoteles como cliente es el doble de importante para los Distribuidores (17%) que para los Cash & Carry (8%).

Total AlimentaciónPorcentaje de sus ventas a HOTELES A HotelesDistribuidor / Mayorista / Operador Logístico 17%Fabricante / Productor 13%Retail / otros 13%Cash & Carry 8%Fuente: Panel Extradoméstico MARM jun07‐jun08

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 21 de 92

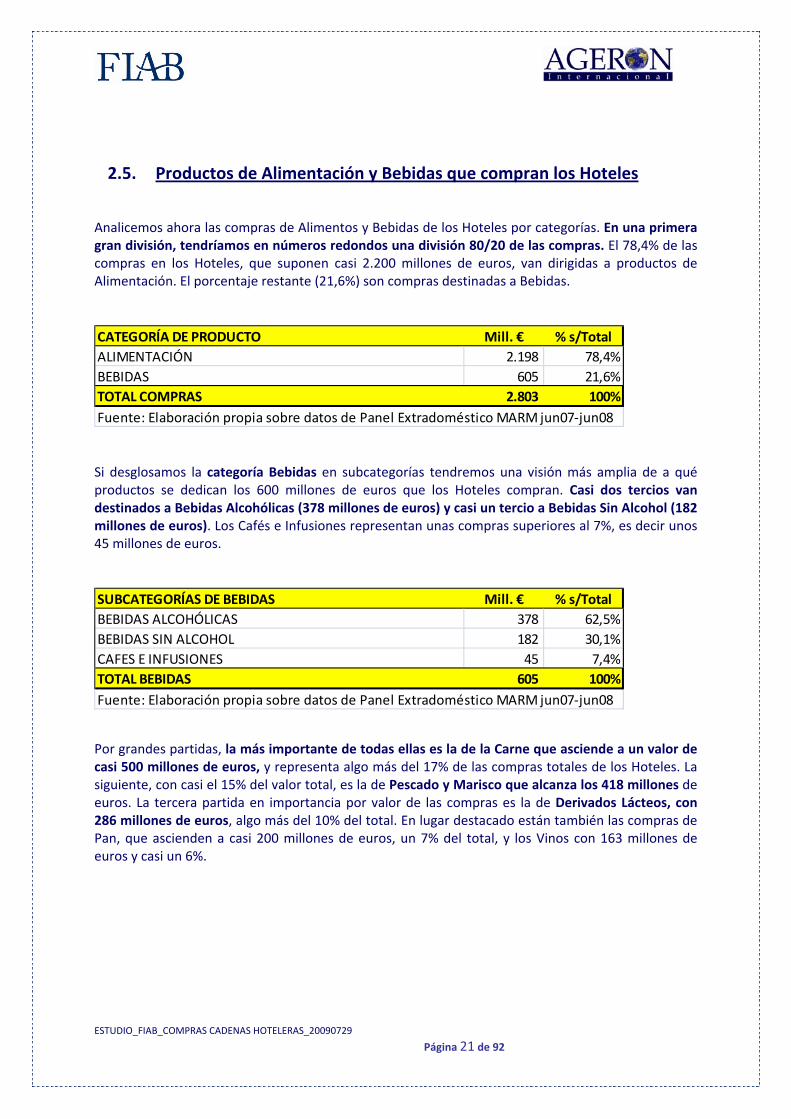

2.5. Productos de Alimentación y Bebidas que compran los Hoteles Analicemos ahora las compras de Alimentos y Bebidas de los Hoteles por categorías. En una primera gran división, tendríamos en números redondos una división 80/20 de las compras. El 78,4% de las compras en los Hoteles, que suponen casi 2.200 millones de euros, van dirigidas a productos de Alimentación. El porcentaje restante (21,6%) son compras destinadas a Bebidas. CATEGORÍA DE PRODUCTO Mill. € % s/TotalALIMENTACIÓN 2.198 78,4%BEBIDAS 605 21,6%TOTAL COMPRAS 2.803 100%Fuente: Elaboración propia sobre datos de Panel Extradoméstico MARM jun07‐jun08 Si desglosamos la categoría Bebidas en subcategorías tendremos una visión más amplia de a qué productos se dedican los 600 millones de euros que los Hoteles compran. Casi dos tercios van destinados a Bebidas Alcohólicas (378 millones de euros) y casi un tercio a Bebidas Sin Alcohol (182 millones de euros). Los Cafés e Infusiones representan unas compras superiores al 7%, es decir unos 45 millones de euros. SUBCATEGORÍAS DE BEBIDAS Mill. € % s/TotalBEBIDAS ALCOHÓLICAS 378 62,5%BEBIDAS SIN ALCOHOL 182 30,1%CAFES E INFUSIONES 45 7,4%TOTAL BEBIDAS 605 100%Fuente: Elaboración propia sobre datos de Panel Extradoméstico MARM jun07‐jun08 Por grandes partidas, la más importante de todas ellas es la de la Carne que asciende a un valor de casi 500 millones de euros, y representa algo más del 17% de las compras totales de los Hoteles. La siguiente, con casi el 15% del valor total, es la de Pescado y Marisco que alcanza los 418 millones de euros. La tercera partida en importancia por valor de las compras es la de Derivados Lácteos, con 286 millones de euros, algo más del 10% del total. En lugar destacado están también las compras de Pan, que ascienden a casi 200 millones de euros, un 7% del total, y los Vinos con 163 millones de euros y casi un 6%.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 22 de 92

PRINCIPALES PARTIDAS DE PRODUCTO Mill. € % s/TotalCARNE 485 17,3%PESCADO Y MARISCO 418 14,9%DERIVADOS LACTEOS 286 10,2%PAN 196 7,0%VINOS 163 5,8%BEBIDAS ALCOHÓLICAS ALTA GRADUACIÓN 123 4,4%VERDURAS, HORTALIZAS FRESCAS Y CONGELADAS 118 4,2%CERVEZA 101 3,6%BEBIDAS REFRESCANTES 101 3,6%BOLLERÍA, PASTELERÍA, GALLETAS Y CEREALES 98 3,5%FRUTAS FRESCAS 87 3,1%PATATAS 76 2,7%FRUTA Y HORTALIZA TRANSFORMADA 70 2,5%PLATOS PREPARADOS Y PRECOCINADOS 67 2,4%ACEITE 59 2,1%AGUA ENVASADA 48 1,7%CAFÉ E INFUSIONES 45 1,6%HUEVOS 39 1,4%LECHE LIQUIDA 36 1,3%RESTO DE PRODUCTOS 193 6,9%TOTAL COMPRAS 2.803 100%Fuente: Elaboración propia sobre datos de Panel Extradoméstico MARM jun07‐jun08 Por encima de los 100 millones de euros están las Bebidas de Alta Graduación (123 mill. €, 4,4%), Verduras y Hortalizas (118 mill. €, 4,2%), Cerveza (101 mill. €, 3,6%), Bebidas Refrescantes (101 mill. €, 3,6%) y Bollería (98 mill. €, 3,5%). Otras partidas llamativas son la de Platos Preparados y Precocinados (67 millones de euros) por su todavía escasa importancia relativa (2,4% del total de las compras), y la de Aguas Envasadas, partida que asciende a 48 millones de euros (1,7% sobre el total) y que muestra que sin duda los Hoteles son un buen cliente para este producto.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 23 de 92

3.1. REALIZACIÓN DEL ESTUDIO El presente estudio se realizó durante los meses de junio y julio de 2009 entre los asociados a la Asociación de Cadenas Hoteleras Españolas (ACHE). Según ella misma se define en su página web:

ACHE es una organización empresarial que desarrolla sus actividades en todo el territorio del Estado español, cuyos miembros son exclusivamente Cadenas de establecimientos hoteleros, en propiedad, en arrendamiento, en gestión, en franquicia, o cualquier otra fórmula de Agrupación que tenga personalidad jurídica propia y que agrupe a cinco o más establecimientos hoteleros. ACHE se fundó en 1980 por iniciativa de las principales cadenas hoteleras de entonces, como órgano de representación de dicho segmento hotelero. En el mes de abril de 1991 se reconstituyó formalmente, al amparo de la Ley de Asociaciones, en el seno de la ex Federación Española de Hoteles y ahora Confederación Española de Hoteles y Alojamientos Turísticos (CEHAT). Actualmente la Asociación de Cadenas Hoteleras Españolas, agrupa a más de 3.200 hoteles españoles entre todas las Cadenas miembros, con 210.000 habitaciones y más de 500.000 camas, la mayoría de ellas en los segmentos de 3, 4 y 5 estrellas.

3.2. MUESTRA DE CADENAS HOTELERAS ENTREVISTADAS Se han visitado personalmente 44 de las 56 cadenas hoteleras que pertenecen a ACHE‐Asociación de Cadenas Hoteleras Españolas y que realizan compras, ya que hay dos cadenas que solamente tienen un enfoque de venta. Estas cadenas entrevistadas suponen cerca del 80% de todas las cadenas asociadas a ACHE. Representan a 1.500 hoteles, con 300.000 habitaciones y 140.000 empleados. Muchos de estos hoteles, habitaciones y empleados están ubicados fuera de nuestras fronteras, con algunas cadenas de reconocido prestigio, muy internacionalizadas.

3. Las compras en las cadenas hoteleras españolas

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 24 de 92

Cadenas hoteleras Asociadas a ACHE y Entrevistadas por Comunidades AutónomasCC.AA. Asociadas % Entrevistadas % % E/AIslas Baleares 35 63% 28 64% 80%Madrid 9 16% 8 18% 89%Cataluña 7 13% 4 9% 57%Valencia 2 4% 1 2% 50%Asturias 1 2% 1 2% 100%Andalucía 1 2% 1 2% 100%Castilla‐La Mancha 1 2% 1 2% 100%TOTAL 56 100% 44 100% 79%Fuente: Elaboración propia basada en datos de ACHE y del Estudio. Las principales cadenas españolas asociadas a ACHE se ubican en las ciudades de Palma, Madrid y Barcelona. En el resto de provincias y CC.AA. la representación es testimonial. Para hacernos una idea de la importancia de la muestra entrevistada podríamos afirmar que su volumen de habitaciones es equivalente al 18% de las habitaciones disponibles en España (en cadenas y hoteles independientes de más de 40 habitaciones o apartamentos), que es el segundo país más turístico del mundo. Se han entrevistado a tres de las cinco cadenas hoteleras españolas con mayor facturación. Otra manera de verlo sería teniendo en cuenta las mayores cadenas hoteleras del mundo con sede en España. De las 16 cadenas hoteleras españolas mayores del mundo se han entrevistado a la mitad, pues representan el 50% de los hoteles de estas 16 cadenas españolas y el 56% de sus habitaciones. Para dar una idea de la importancia del estudio realizado y respaldar la representatividad de las conclusiones que de su estudio se desprenden, se trae aquí la comparación de la Muestra Entrevistada con el Total Nacional. Hay que tener en cuenta que dentro de la Muestra hay un porcentaje importante de sus hoteles, facturación, habitaciones y empleados, que están ya fuera de nuestras fronteras. Esta implantación exterior no está cuantificada ya que no era el objeto del presente estudio, pero se recordará en aquellas conclusiones en las que resulte pertinente. La comparación con el Total Nacional tiene sentido para dar una idea clara de la importancia de la Muestra Entrevistada.

Concepto Muestra Entrevistada Total Nacional Cobertura Muestra/TotalCadenas hoteleras 44 250 18%Hoteles 1.456 7.958 18%Habitaciones y Apartamentos 302.027 761.793 40%Empleados 138.547 166.731 83%Promedio Hoteles / Cadena 33 18 183%Promedio Habitaciones / Cadena 6.864 4.095 168%Promedio Empleados / Cadena 3.149 n.d. ‐ ‐Promedio Habitaciones / Hotel 204 96 213%Promedio Empleados / Hotel 95 21 454%Promedio Empleados / Habitación 0,5 0,2 210%Fuentes: Elaboración propia sobre estimaciones y datos de INE encuesta ocupación hotelera mayo 2009de Hostelmarket y de www.mirahoteles.com

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 25 de 92

La Muestra Entrevistada supone un 18% de las cadenas hoteleras que Hostelmarket ha identificado presentes en España. Sus hoteles representan también el equivalente al 18% de los hoteles nacionales, pero el 40% de las habitaciones. Esto nos indica que el tamaño (en nº de habitaciones) de los hoteles de la muestra estudiada (204) duplica el promedio del tamaño de los hoteles nacionales (96). Este es un factor importante, ya que en los hoteles el tamaño afecta directamente a la rentabilidad por los costes fijos tan elevados. En cuanto a los empleados, la cifra se dispara con cuatro veces y media más empleados por hotel que el total español. Esta gran desviación es debida por la implantación exterior. Como ya se ha advertido este dato distorsiona la comparación ya que en el área de Caribe, donde están la mayoría de las implantaciones exteriores de las cadenas entrevistadas, el número de empleados por hotel se dispara, en comparación con los promedios que se dan en España. La Muestra de cadenas hoteleras entrevistadas refleja el perfil de la planta hotelera española, con una clara tendencia hacia el segmento vacacional. Hay un 25% de las cadenas que están presentes en los dos segmentos y un 75% que solo están en uno de ellos. Segmentos en los que están presentes las cadenas hoteleras

Segmento Cadenas %Urbano 6 14%Vacacional 27 61%Mixto 11 25%TOTAL CADENAS 44 100%Fuente: Elaboración propia basada en datos del Estudio. Si tenemos en cuenta que estas cadenas mixtas tienen una tendencia predominante hacia uno de los dos segmentos y la asignamos a cada uno de ellos, tendríamos tres cuartas partes de las cadenas (74%) en el segmento

Segmentos en los que están presentes las cadenas hotelerasSegmento Cadenas %

Urbano 12 27%Vacacional 32 73%TOTAL CADENAS 44 100%Fuente: Elaboración propia basada en datos del Estudio. Como veíamos con anterioridad, la facturación del sector hotelero del segmento vacacional en España representa dos tercios del total (66%). También en la Muestra las cadenas están sobre representadas en este segmento, hasta un 73%. Habremos de tener en cuenta esta mayor tendencia hacia el segmento vacacional en las conclusiones.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 26 de 92

Cadenas % Cadenas % Cadenas %

TOTAL CADENAS 44 100% 12 100% 32 100%Categoría: 5 ESTRELLAS 23 52% 8 67% 15 47%Categoría: 4 ESTRELLAS 41 93% 11 92% 30 94%Categoría: 3 ESTRELLAS 31 70% 8 67% 23 72%Categoría: 2 ESTRELLAS 2 5% 2 17% 0 0%Categoría: 1 ESTRELLA 0 0% 0 0% 0 0%Fuente: Elaboración propia basada en datos del Estudio.

Cadenas hoteleras presentes en cada Categoría según segmento

VacacionalTotal Urbano

Respecto a las categorías en las que están las cadenas entrevistadas, observamos que están presentes en todas las categorías, a excepción de la de 1 estrella. En la categoría de 2 estrellas la presencia es minoritaria y se reduce a dos cadenas del segmento urbano. Más del 90% de las cadenas están presentes en la categoría de 4 estrellas, que es el estándar de las cadenas españolas. Luego, observamos por segmentos una tendencia del Vacacional hacia 3 estrellas (72%) y casi la mitad también presentes en la categoría de 5 estrellas (47%). En el segmento Urbano esta tendencia se reparte a partes iguales con dos tercios (67%) de las cadenas, presentes en 3 y 5 estrellas. En lo que respecta al capital, las cadenas estudiadas son de capital mayoritariamente nacional (95%), con un par de cadenas que tienen socios internacionales.

Ámbito del capital de la empresa matriz Cadenas %

TOTAL CADENAS 44 100%Nacional 42 95%Internacional 2 5%Fuente: Elaboración propia basada en datos del Estudio.

Total

Respecto al modelo de explotación, una gran mayoría de las cadenas (86%) explotan únicamente hoteles en propiedad. Este dato nos indica el respaldo patrimonial que tienen las cadenas hoteleras españolas objeto del estudio, así como un modelo de negocio que no favorece el crecimiento rápido. Quizá una de las oportunidades para el sector hotelero español esté en crecer mediante franquicias y hoteles en asociación, a partir del profundo conocimiento del sector de las cadenas.

Modelo de explotación Cadenas %

TOTAL CADENAS 37 100%H. Propios 32 86%H. Propios y H. en Franquicia 3 8%H. Propios y H. Asociados 2 5%Fuente: Elaboración propia basada en datos del Estudio.

Total

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 27 de 92

3.3. SERVICIOS DE RESTAURACIÓN EN LAS CADENAS La mayor parte de las cadenas hoteleras disponen en sus hoteles de servicios propios de restauración. Tan sólo una cadena tiene los servicios externalizados, pero se trata de un caso muy particular, ya que es una pequeña cadena de apartamentos en Madrid, cuyos locales cedidos a la restauración dan a la calle, lo que posibilita esta externalización de los servicios. En muchos casos, la propia estructura de cocinas y comedores imposibilita físicamente la externalización. También hay que tener en cuenta que la mayoría de las cadenas son de ámbito vacacional y, por tanto, han de ofrecer servicios de media pensión, pensión completa o todo incluido a sus clientes. Los ingresos por restauración complementan muy bien los ingresos por alojamiento y aumentan la disposición a pagar de los clientes. Este es uno de los principales motivos por los que los servicios de restauración siguen siendo propios y existe reticencia a incorporar productos precocinados o platos preparados de 4ª y 5ª gama.

Servicios de Restauración de los que disponen Cadenas %

TOTAL CADENAS 44 100%Todos los Servicios de Restauración 38 86%Sólo algunos de los Servicios de Restauración 6 14%Fuente: Elaboración propia basada en datos del Estudio.

Total

Además, la gran mayoría de las cadenas (86%) ofrece todos los servicios de Restauración, entre los que se incluyen: Restaurante, Bar / Cafetería, Salones y Servicio de habitaciones. El resto de las cadenas (14%) ofrecen solo alguno de los Servicios de Restauración.

3.4. RÉGIMEN DE SERVICIO Lógicamente la modalidad de servicio más habitual en las cadenas hoteleras españolas está en función del segmento en el que operen.

Cadenas hoteleras Régimen según segmento Cadenas % Cadenas % Cadenas %

TOTAL CADENAS EN SEGMENTO43 100% 11 100% 32 100%

Solo Alojamiento 9 21% 4 36% 5 16%Alojamiento y desayuno 19 44% 9 82% 10 31%Media Pensión 25 58% 4 36% 21 66%Pensión completa 12 28% 3 27% 9 28%Todo Incluido 19 44% 1 9% 18 56%Fuente: Elaboración propia basada en datos del Estudio.

Total VacacionalUrbano

En la hotelería del segmento Vacacional, el régimen de servicio más habitual es el de Media Pensión (MP, 66%), seguido de Todo Incluido (TI, 56%). Según algunos responsables de compras de estas cadenas, en los últimos años la tendencia hacia el Todo Incluido se ha incrementado.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 28 de 92

En la hotelería del segmento Urbano el servicio más habitual que escogen los clientes es Alojamiento y Desayuno (AD, 86%), con una gran diferencia sobre el siguiente que se reparten a partes iguales Solo Alojamiento (SA, 36%) y Media Pensión (MP, 36%). Como veremos, esta modalidad de servicio será muy relevante a la hora de analizar las compras en Alimentos y Bebidas y marcará la diferencia entre el volumen de las mismas en las cadenas de ámbito Vacacional y las de ámbito Urbano.

3.5. EL DEPARTAMENTO DE COMPRAS DE LAS CADENAS La mayoría de las cadenas hoteleras tiene un departamento central de compras. En algunas de ellas este trabajo lo realiza una sola persona. Al frente suele estar un responsable de entera confianza de la dirección general o de la propiedad. No hay que olvidar la importancia estratégica de las compras y los grandes volúmenes que suponen en cualquier cadena. Según los datos que veremos más adelante, el promedio del volumen de compras en las cadenas entrevistadas es de cerca de 20 millones de euros, de los que una parte muy importante son Alimentos y Bebidas. Se trata de una cantidad muy importante que precisa de una dirección estratégica y que normalmente la refleja. Las compras determinarán la percepción de la calidad en el cliente: la lencería, menaje, amenidades, platos y presentaciones de comidas y bebidas, sensación de confort en las habitaciones, limpieza… En definitiva, las compras reflejan todo lo que rodea la estancia de un cliente en un hotel.

Estructura de Compras en la cadena Cadenas %

TOTAL CADENAS 42 100%Hay un Departamento de Compras 39 93%Hay una persona Responsable de Compras 2 5%Compras está dentro de otro departamento 1 2%Fuente: Elaboración propia basada en datos del Estudio.

Total

Normalmente hay un departamento corporativo de Compras (93%) en la cadena y depende directamente de la Dirección General o de la propiedad. Suele trabajar codo con codo con el Departamento de Explotación, con el de Alimentos y Bebidas y con los responsables de Cocina y de Bar/Comedor de cada uno de los hoteles. En los hoteles, en cuanto el tamaño es un poco importante, aparece la figura del “Economatero”, que es el responsable del Economato (con tareas de pedidos, recepción, almacén, control y entrega de compras) de cada uno de los hoteles. Se trata de una figura intermedia entre los responsables directos de la comida y bebida en los hoteles y el departamento corporativo de compras. Esta figura está en entredicho, en la actualidad. Está en función del margen de actuación y de la responsabilidad que se le permita a quien ocupa este puesto. Algunos responsables de compras piensan que no aporta valor, que si los jefes de Cocina y de Bar / Comedor en el hotel son buenos profesionales, la figura estorba. Otros piensan que los economateros “son los ojos del departamento de compras en el hotel”, y que si hacen bien su trabajo aportan mucho valor.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 29 de 92

En otras cadenas hoteleras hay un responsable de compras solo en los hoteles muy grandes, o en una región determinada (Caribe/Canarias/Baleares/Andalucía…), que se ocupa de las compras en su región, colaborando estrechamente tanto con los hoteles como con el departamento central de compras, que es de quien suele depender.

Personal en Compras en la central de la cadena Cadenas %

TOTAL CADENAS 42 100%2 personas 14 33%1 persona 9 21%3 personas 6 14%4 personas 4 10%5 personas 3 7%6 personas 3 7%7 personas 2 5%Más de 7 personas 1 2%Fuente: Elaboración propia basada en datos del Estudio.

Total

Respecto al personal que se ocupa de las compras en cada cadena, el estudio ha constatado que el número de personas no está tanto en función del volumen de las compras, como de la profesionalización y confianza que se le otorga a la persona que compra. Algunos responsables, que son la única persona en Compras, manejan muy grandes volúmenes. Un tercio de las cadenas (33%) dedican a dos personas a tiempo completo a Compras. Lo siguiente más habitual es una única persona (21%) en Compras. Los departamentos corporativos de Compras se suelen ocupar habitualmente de todos los gastos en consumos de las partidas de Alimentación y Bebidas, Lencería, Menaje, Lavandería, Limpieza, Energía y Mantenimiento. Normalmente, existe un departamento llamado de Aperturas, Construcción, Obras, Inversiones, etc., que se ocupa de las inversiones entre las que se incluye todo el equipamiento necesario para comenzar a funcionar el hotel. Así el menaje inicial para la apertura de un hotel puede comprarse desde este departamento y la reposición hacerse desde Compras. En algunos casos aislados, el departamento de Compras asume también las compras de las Aperturas. También es habitual que si hay un departamento Técnico asuma las compras de reposición de equipamiento y maquinaria, que muchas veces están en función de contratos de mantenimiento. Otra variable del departamento corporativo de compras es si asume la responsabilidad de las compras para los hoteles internacionales de la cadena. Aquí no hemos encontrado un patrón de funcionamiento, sino que depende de la estrategia y filosofía de la cadena. También depende en gran medida de la figura del responsable de compras. Hay cadenas que solo compran para sus hoteles en España y tienen un departamento de compras para el resto de los hoteles del área internacional. Excepcionalmente en alguna cadena el departamento corporativo de compras de la cadena se hacía también cargo de todos los contratos de explotación, nacionales e internacionales, de la cadena: alquileres, máquinas de juego, tiendas en los hoteles, servicios de transporte, etc.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 30 de 92

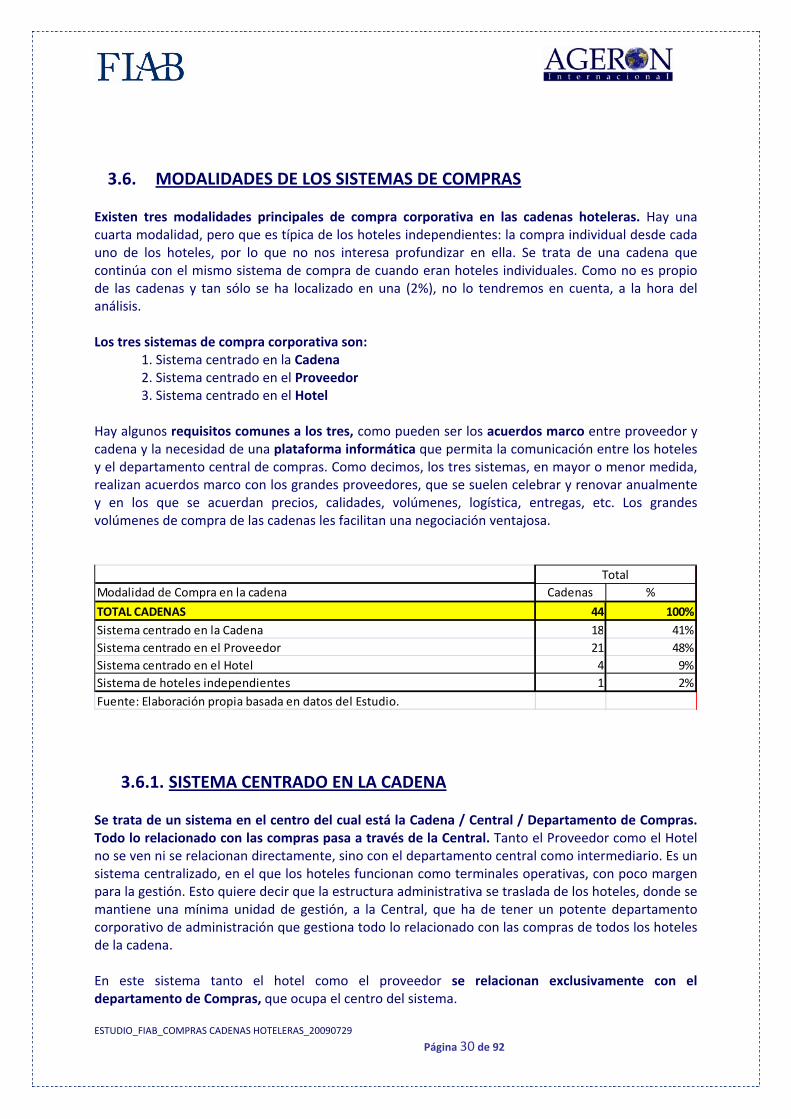

3.6. MODALIDADES DE LOS SISTEMAS DE COMPRAS Existen tres modalidades principales de compra corporativa en las cadenas hoteleras. Hay una cuarta modalidad, pero que es típica de los hoteles independientes: la compra individual desde cada uno de los hoteles, por lo que no nos interesa profundizar en ella. Se trata de una cadena que continúa con el mismo sistema de compra de cuando eran hoteles individuales. Como no es propio de las cadenas y tan sólo se ha localizado en una (2%), no lo tendremos en cuenta, a la hora del análisis. Los tres sistemas de compra corporativa son: 1. Sistema centrado en la Cadena 2. Sistema centrado en el Proveedor 3. Sistema centrado en el Hotel Hay algunos requisitos comunes a los tres, como pueden ser los acuerdos marco entre proveedor y cadena y la necesidad de una plataforma informática que permita la comunicación entre los hoteles y el departamento central de compras. Como decimos, los tres sistemas, en mayor o menor medida, realizan acuerdos marco con los grandes proveedores, que se suelen celebrar y renovar anualmente y en los que se acuerdan precios, calidades, volúmenes, logística, entregas, etc. Los grandes volúmenes de compra de las cadenas les facilitan una negociación ventajosa.

Modalidad de Compra en la cadena Cadenas %

TOTAL CADENAS 44 100%Sistema centrado en la Cadena 18 41%Sistema centrado en el Proveedor 21 48%Sistema centrado en el Hotel 4 9%Sistema de hoteles independientes 1 2%Fuente: Elaboración propia basada en datos del Estudio.

Total

3.6.1. SISTEMA CENTRADO EN LA CADENA Se trata de un sistema en el centro del cual está la Cadena / Central / Departamento de Compras. Todo lo relacionado con las compras pasa a través de la Central. Tanto el Proveedor como el Hotel no se ven ni se relacionan directamente, sino con el departamento central como intermediario. Es un sistema centralizado, en el que los hoteles funcionan como terminales operativas, con poco margen para la gestión. Esto quiere decir que la estructura administrativa se traslada de los hoteles, donde se mantiene una mínima unidad de gestión, a la Central, que ha de tener un potente departamento corporativo de administración que gestiona todo lo relacionado con las compras de todos los hoteles de la cadena. En este sistema tanto el hotel como el proveedor se relacionan exclusivamente con el departamento de Compras, que ocupa el centro del sistema.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 31 de 92

Central

Hotel

Proveedor

Distri‐buidor

PIDE

ACUERDA FACTURA

SIRVE

CONTROLA

Un gran número de cadenas (41%) escoge este sistema de compra totalmente centralizada, que parece ofrecer una mayor ventaja en el control de los costes. No es un sistema flexible para los hoteles, la flexibilidad está en el departamento de compras. Esta fuerte centralización proporciona un gran control sobre las compras y, por tanto, sobre los costes. Garantiza una supervisión efectiva de los pedidos de los hoteles, que han de pasar necesariamente por la central, que es quien los cursa y los envía al proveedor, que selecciona para ese producto en ese momento. Luego el proveedor lo sirve, directamente o a través de un distribuidor, al hotel. El proveedor tiene una relación muy estrecha con la central y muy ligera con el hotel. Una vez que el proveedor ha servido el pedido, el departamento de compras controla la gestión del mismo a través del hotel. Es un sistema que produce un número mayor de incidencias, al haber un intermediario entre el que pide y el que sirve. Exige un sistema de comunicación y de transmisión de información fluido y eficiente entre la central, que controla el flujo, y el hotel. Debe ser así, ya que tiene que satisfacer las necesidades de compras para la operativa del hotel. En este sistema el hotel no aporta mucho valor a las compras, ya que ha de trabajar con lo que se decide en la central, que son quienes tienen el protagonismo en las compras. Normalmente este sistema la resolución de incidencias involucra también al departamento de compras, además de al hotel y al proveedor, ya que es él quien cursa los pedidos.

3.6.2. SISTEMA CENTRADO EN EL PROVEEDOR En este sistema el centro lo ocupa el Proveedor, que es en el que se basa. El departamento central de compras gestiona unos acuerdos con una serie de proveedores para unos determinados productos. Son Acuerdos Marco, como los que se producen en los otros sistemas, donde se negocian todos los detalles del servicio: productos, calidades, precios, distribución, apoyos a la promoción, entregas, etc. Se establecen unos productos corporativos que se pueden pedir a unos determinados proveedores. La Central establece qué hoteles de qué categorías, ubicaciones y posicionamiento, pueden pedir qué productos y qué calidades a qué proveedores.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 32 de 92

Proveedor

Hotel

Central

Distri‐buidorPIDE

ACUERDA CONTROLA

SIRVEFACTURA

Este sistema exige una potente plataforma informática que permita la gestión autónoma por parte de los hoteles de sus pedidos dentro de los acuerdos corporativos. Una vez autorizados productos y proveedores, la Central “se olvida” y “no quiere volver a saber nada más de ese proveedor hasta que toque la renovación” a principios del siguiente año o de la siguiente temporada. En este sistema, el Hotel y el Proveedor están más cerca, por lo que se ajustan mejor las necesidades, y se casan mejor los pedidos con las entregas. La gestión de las incidencias en este sistema ha de resolverse casi exclusivamente entre el propio Hotel y el Proveedor, manteniéndose al margen el departamento de compras de la Central. El control lo realiza el Departamento de Compras sobre el Proveedor, sobre todo previamente, en el momento de negociar el acuerdo marco y sus condiciones. Este sistema preventivo y la relación directa entre Proveedor y Hotel, garantizan una menor cantidad de incidencias, pues a la hora de negociar se pone sobre la mesa toda la casuística de incidentes anteriores y se exigen soluciones para que no se repitan. La no existencia de intermediación por parte del departamento central de compras también evita muchos desajustes. Además, cuando el hotel recibe las facturas de los proveedores realiza también un control previo rechazando aquellas que no se ajustan a las condiciones del acuerdo marco, lo que evita que le lleguen en malas condiciones a la administración central de la cadena, que no las cursaría. Las incidencias alargan los plazos de pago a los proveedores, generando malestar en ellos y produciendo una espiral de insatisfacciones. Casi la mitad de las cadenas (48%) optan por este sistema. Es un sistema más flexible y operativo, que exige una mayor implicación del hotel. El hotel en esta modalidad se responsabiliza más del pedido, recepción y gestión, ya que es lo que él ha pedido. En algunas cadenas puede incluso escoger dentro del programa entre varios proveedores, que la mayor parte de las veces están priorizados por precio, pero alguna que otra vez por otros criterios como: rendimiento del producto, marca, etc., pudiendo escoger un producto inicialmente más caro. En esta modalidad no hay una autorización específica de cada pedido, sino una autorización inicial dentro de un sistema de acuerdos preferentes de proveedores y productos, con mayor flexibilidad en la aplicación.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 33 de 92

En resumen, el centro de este sistema es el Proveedor, que se relaciona con la central de la cadena en acordar unas condiciones que se interesa en cumplir para tener opciones de renovación, con lo que de alguna manera se auto‐controla y la cadena controla al hotel a través de su relación con el proveedor. Por otra parte el Proveedor se relaciona con el Hotel al cursarle este los pedidos y servirle directamente los mismos, conociendo sus peculiaridades y necesidades y adaptándose a ellas. Es un sistema que proporciona más autonomía y responsabilidad a los hoteles que, además, han de tener una cierta estructura administrativa, que también goza de cierta autonomía.

3.6.3. SISTEMA CENTRADO EN EL HOTEL El tercer y último sistema y también el más moderno y minoritario (9% de las cadenas) es el sistema de compras centrado en el Hotel. Este sistema trata de integrar las ventajas de la compra directa por parte del Hotel (como hacen los hoteles independientes), con las ventajas de las compras negociadas por la Central de compras de la cadena, mediante Acuerdos Marco. Este sistema trata de obtener lo mejor de cada uno de los sistemas, allí donde cada uno puede aportar mayor valor y conseguir mejores ventajas en la compra de cada una de las partidas. Este sistema, se puede denominar también como centralización según productos. Pretende que cada uno de los actores que participa en el proceso de compras, se involucre activamente allí donde puede aportar mayor valor. Este es un sistema minoritario, además de por ser el más reciente, porque supone tener en los responsables de cada hotel de la cadena un alto grado de profesionalización y de confianza, así como de sistemas de control menos directos, pero muy eficaces. En este sistema, se establecen acuerdos nacionales o regionales para un determinado rango de productos corporativos: por volumen, por servicio, por marca, por imagen o por posicionamiento. Es decir, para la compra de aquellos productos en los que la compra agrupada de la cadena puede presentar alguna ventaja: de volumen y por tanto de precio, o de imagen y por tanto estratégica. Fuera de estas categorías de producto quedan aquellas en las que la compra local presenta una ventaja: por cercanía del proveedor y por tanto logística, por caducidad del producto y por tanto de frescura de los mismos, por ser de producción únicamente local y por tanto de exclusividad. Es en esta serie de categorías donde la compra local puede aportar mayor valor, por cercanía con los proveedores y por adaptación a los gustos y a las necesidades locales. Por ejemplo toda la gama de productos frescos, que se puedan comprar mejor en local, como frutas y verduras, ciertas carnes y pescados frescos, pan y bollería…

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 34 de 92

Proveedor

Proveedor

Central

Distri‐buidor

SIRVE

CONTROLAY FACTURA

ACUERDA Y PIDE

Proveedor

Hotel

Central

Distri‐buidorPIDE

ACUERDA CONTROLA

SIRVE

FACTURA

PRODUCTOS FRESCOS Y LOCALES

PRODUCTOS DE VOLUMEN Y CORPORATIVOS

Se trata de que cada uno aporte valor en las áreas en las que puede hacerlo: la central en donde el volumen o la imagen de su marca es importante: amenidades, o en carnes, o en refrescos, o en cerveza… El local, según sus zonas y donde el volumen no es relevante, en: frutas de temporada, verduras, pescados frescos, panadería… Supone un alto grado de confianza en los gestores de cada uno de los hoteles de la cadena y, para ello, tienen que tener un margen grande de actuación. En algunas cadenas, las compras llegan al 50% de volumen por cada lado. Exige mucha profesionalización, gran conocimiento y alta responsabilidad. Pero también permite mejorar la rentabilidad de las compras de la cadena, al obtener el mayor valor posible por cada euro comprado, diferenciarse a cada hotel y tener su propia personalidad dentro del ámbito corporativo, y adaptarse más eficazmente a los gustos del cliente y a la oferta de productos locales. La gestión de incidencias es más eficaz, ya que todos los pedidos se realizan entre el Proveedor y el Hotel, tanto aquellos que se formalizan dentro de los acuerdos de la cadena como los que se solicitan directamente. En las grandes partidas de volumen de productos corporativos, la gestión de las incidencias se reduce notablemente, y se producen previamente, en las largas negociaciones de incorporación de los productos corporativos y durante el exhaustivo proceso de pruebas al que son sometidos los nuevos productos corporativos antes de implementarse en la cadena. Esto evita toda la serie de incidencias posteriores en cada uno de los hoteles. No obstante, en los tres sistemas se ha detectado una tendencia a reducir el número de proveedores, tanto para mejorar la gestión administrativa por un menor número de proveedores, como para mejorar el poder de negociación al aumentar el volumen de compra por producto.

ESTUDIO_FIAB_COMPRAS CADENAS HOTELERAS_20090729

Página 35 de 92

3.7. LA ALIMENTACIÓN EN LAS COMPRAS DE LAS CADENAS Las compras de Alimentos y Bebidas son la partida más importante en las compras de las cadenas hoteleras, para el 88% de los responsables entrevistados. Independientemente del segmento, Vacacional o Urbano, esta partida es la de mayor volumen de compras. Para quienes es menos importante es para un 42% de las cadenas hoteleras del segmento Urbano y para tan solo un 3% de las cadenas hoteleras de ámbito Vacacional.

Importancia de las compras de Alimentos y Bebidas Cadenas % Cadenas % Cadenas %

TOTAL CADENAS 43 100% 12 100% 31 100%Es la parte más importante. 38 88% 7 58% 30 94%No es la parte más importante 3 7% 2 17% 1 3%No son muy importantes estas compras. 2 5% 2 17% 0 0%No hay compras de alimentos y bebidas 1 2% 1 8% 0 0%Fuente: Elaboración propia basada en datos del Estudio.

Urbano VacacionalTotal

Otras partidas importantes de las cadenas son el consumo de energía, que alguna cadena vacacional ha cifrado en el 20% de sus compras; la lavandería, que puede ser otra empresa del grupo o externalizada; las reposiciones de lencería, sobre todo el clásico capítulo de toallas; las reposiciones de menaje, platos trincheros y cucharillas; los productos de limpieza, que algunas cadenas tienen externalizados con un fijo por estancia/día por habitación; y las reposiciones de mantenimiento de mobiliario y equipamiento, que no siempre están ubicadas en el departamento central de compras.

Ratios de compra de Alimentos y BebidasPeso compras AyB s/ Total Compras

Gasto en AyB por habitación